Embed Size (px)

Citation preview

Prospettive 2016: il mercato del reddito fisso nei paesi emergentiCosa aspettarsi e dove orientare gli investimenti

2016

INVESTMENT MANAGEMENT

2

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

1

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Prospettive 2016 Per Il Mercato Del Reddito Fisso Dei Paesi Emergenti: Cosa Aspettarsi E Dove Orientare Gli InvestimentiGettando uno sguardo al 2016, prevediamo un altro anno impegnativo per il reddito fisso dei mercati emergenti, alle prese con rendimenti globali in ascesa e un costante deterioramento dei fondamentali in molti paesi. Malgrado ciò riteniamo che gran parte di questa debolezza sia già stata scontata dai mercati e in linea con la nostra ipotesi base di stabilizzazione del dollaro Usa e dei prezzi delle materie prime ci aspettiamo una buona performance del reddito fisso emergente per tutto il 2016. Come guida nelle scelte di asset allocation ci avvaliamo del modello Black-Litterman, che ricorre alle ipotesi di rendimento atteso e al livello di convinzione per calcolare le allocazioni ottimali del portafoglio.

Figura 1 – Raccomandazioni modello e prospettive di rendimento

Asset emergentiPosizionamento

suggerito dal modelloRendimento totale

atteso 2016Rendimento

totale 2015 (Ytd)

“Debito estero” sovrano Sottopeso 2,7% 2,0%

“Debito societario” in valuta estera

Sovrappeso 3,2% 1,9%

“Debito domestico” sovrano Sovrappeso 9,6% -13,5%

Fonte: Msim e JPMorgan. Dati al 4 dicembre 2015. Debito sovrano in valuta locale dei mercati emergenti rappresentato dall ’indice Jpm Emerging Market Bond Global (Embig). Debito sovrano estero dei mercati emergenti rappresentato dall ’indice Jpm Global Bond-Emerging Markets (Gbi-Em) Global Diversified. Debito societario in valuta estera dei mercati emergenti rappresentato dall’indice Jpm Corporate Emerging Market Bond (Cembi) Global Div.

Le previsioni e le stime si basano sulle condizioni di mercato attuali, sono soggette a modifiche e potrebbero non realizzarsi. Non vi è alcuna garanzia che i rendimenti di mercato reali rifletteranno i rendimenti di mercato illustrati previsti dal team. I risultati effettivi potrebbero differire sensibilmente. Non si garantisce inoltre che un qualsiasi conto conseguirà o potrà conseguire risultati simili a quelli esposti. I rendimenti passati non costituiscono una garanzia di risultati futuri. Gli indici hanno scopo puramente illustrativo e non intendono rappresentare la performance di alcun investimento specifico.

Gli investimenti nel reddito fisso dei mercati emergenti comportano rischi supplementari. Per ulteriori approfondimenti consultare la nota informativa.

Le ipotesi base scaturiscono dalle seguenti tematiche che guidano le nostre previsioni sul mercato del reddito fisso dei paesi emergenti.

Sarà difficile bissare il mood ribassista del 2015. Quel clima di pessimismo nasceva dal flusso ininterrotto di cattive notizie provenienti negli ultimi 24 mesi dalle economie emergenti, mentreriteniamo che il 2016 sarà migliore, visto che la negatività va scemando e si consolidano valutazioni convincenti. Nel corso del 2015 i timori per i mercati emergenti hanno spaziato dalla paura per gli eventuali effetti di un crollo dei prezzi delle commodity sui paesi che dipendono dalle esportazioni di materie prime, all’impatto di un aumento dei tassi da parte della Federal Reserve (“Fed”) fino a un possibile ritorno del malumore da tapering, come nel 2013, e alle preoccupazioni circa

AUTORE

MORGAN STANLEY INVESTMENT MANAGEMENT – IL TEAM EMERGING MARKETS DEBT

2

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

l’influenza che la difficile situazione della crescita in Cina avrebbe avuto sulle economie emergenti, già vulnerabili, nel fronteggiare i venti contrari allo sviluppo globale.

Nonostante il pessimismo, il debito dei mercati emergenti – sia quello sovrano sia quello societario in valuta estera – ha registrato un rendimento del 2% circa da inizio anno: una performance interessante rispetto a molti mercati azionari e creditizi a livello globale. Il giudizio negativo sui mercati emergenti è stato espresso principalmente nelle rispettive valute emergenti, oggetto di straordinarie ondate di vendita negli ultimi 18 mesi, raggiungendo in alcuni casi livelli che reputiamo interessanti. Naturalmente i paesi che hanno subìto marcate flessioni neiprezzi delle loro principali esportazioni sono dovuti correre ai ripari e in quest’ottica il forte deprezzamento delle valute offreun supporto. Sebbene molti vedanoun segnale di debolezza nella performance valutaria dei mercati emergenti, noi la riteniamo un elemento di forza. Uno dei motivi per cui non ci aspettiamo una crisi in piena regola dei mercati emergenti sta nel fatto che molte economie emergenti hanno imparato la lezione del 2013, consentendo ai tassi di cambio di oscillare per ammortizzare i contraccolpi dell’economia. Inoltre, nonostante la recente delusione per i dati sulla crescita e il peggioramento dei deficit fiscali, molte economie dei paesi emergenti possono ancora contare su cospicue riserve in valuta estera, spesso eccedenti il rispettivo debito sovrano in valuta estera. Pertanto i tassi di cambio fluttuanti e lo status di creditore estero netto sono gli strumenti che i responsabili delle politiche dei mercati emergenti hanno a disposizione per guadagnare tempo e avviare quelle riforme necessarie a rilanciare le prospettive economiche di medio termine nei rispettivi paesi.

È improbabile che il rialzo della Fed scateni vendite massicce nel reddito fisso emergente. Quattro sono le ragioni per le quali crediamo che non si ripeterà il malumore da tapering del 2013.1. Il rialzo dei tassi da parte della Fed non dovrebbe sorprendere gli investitori. A questo punto diremmo che ciò che conta è piuttosto il ritmo del rialzo dei tassi e non la tempistica vera e propria con cui questo avverrà.2. Il rialzo dei tassi da parte della Fed non implica un inasprimento monetario orchestrato altrove. La posizione della Banca del Giappone (BoJ) e della Banca centrale europea (Bce) in materia di allentamento della politica monetaria è ancora di tipo neutro e questo potrebbe in parte controbilanciare la stretta statunitense.3. Un parterre di investitori più stabile. Durante la correzione del cosiddetto “taper tantrum” nel 2013 quasi 70 miliardi di dollari Usa hanno abbandonato il comparto obbligazionario emergente e altri 32 miliardi circa lo hanno fatto tra il 2014 e

il 2015.1 Questo denaro non è tornato indietro, ossia i “turisti” non hanno fatto ritorno, e pertanto la compagine di investitori dovrebbe essere relativamente più stabile.4. Valutazioni più convenienti e spread più ampi sono un parziale ammortizzatore contro l’innalzamento dei tassi d’interesse statunitensi. Malgrado la buona performance da inizio anno, gli spread sovrani dei mercati emergenti si sono allargati toccando livelli simili a quelli visti nella fase culminante del malumore da tapering.

Verosimilmente ci aspetta un contesto di graduale rialzo dei tassi d’interesse. Nonostante l’imminente inasprimento da parte della Fed sia già stato ampiamente scontato, siamo del parere che i tassi d’interesse più alti rappresenteranno un ulteriore ostacolo per i mercati emergenti. Benché molti paesi vantino una migliore posizione per gestire un simile scenario, quelli con fondamentali deboli – soprattutto in termini di gravi deficit fiscali e delle partite correnti (ovvero che contano sui mercati finanziari internazionali per finanziarsi) – dovranno probabilmente affrontare una lunga stagione all’insegna della sottoperformance. Sul piano del debito sovrano diremmo che molti esportatori di materie prime, come Venezuela, Brasile, Colombia e Perù, hanno assistito a un grave deterioramento dei rispettivi fondamentali economici sin dal 2013 e restano tuttora vulnerabili, mentre i paesi che hanno compiuto il loro dovere, come Messico, Europa centrale e parte dell’Asia emergente, dovrebbero sovraperformare. Per le aziende dei mercati emergenti l’impatto diretto con i tassi d’interesse più alti avverrà nell’ambito del contesto economico e partendo dalla posizione fondamentale dei paesi in cui operano, mentre quello indiretto dipenderà dalla qualità e dalla valuta di denominazione dei rispettivi bilanci. I rischi di roll-over sono una preoccupazione più remota, visto che molte aziende dei paesi emergenti hanno sfruttato lo straordinario periodo di denaro facile durante l’allentamento quantitativo (Qe) per allungare le scadenze dei propri debiti in essere, impegnandosi nella gestione attiva delle passività. Quindi anche se i tassi statunitensi subissero una stretta e i mercati di finanziamento si inasprissero, molte aziende dei mercati emergenti avrebbero tempo a sufficienza per adeguarvisi.

“Per le aziende dei mercati emergenti l’ impatto diretto con i tassi d’ interesse più alti avverrà nell’ambito del contesto economico e partendo dalla posizione fondamentale dei paesi in cui operano, mentre quello indiretto dipenderà dalla qualità e dalla valuta di denominazione dei rispettivi bilanci.”

1 Fonte: JP Morgan Standard Chartered.

3

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Il mercato del reddito fisso dei paesi emergenti sarà probabilmente meno esposto di quanto si potrebbe pensare. Ci aspettiamo che le valute emergenti si stabilizzino nel 2016, quando la corsa al rialzo del dollaro Usa si esaurirà nel secondo semestre. In questo scenario la performance del debito emergente in valuta locale sarebbe trainata dal carry (principalmente yield) nonché dall’apprezzamento valutario. In particolare prevediamo che i paesi che hanno registrato una notevole svalutazione monetaria su base ponderata superiore a un potenziale spostamento negativo del proprio rapporto di scambio2 imbocchino la strada della ripresa nel 2016. A nostro avviso, nell’ambito delle obbligazioni in valuta locale l’opportunità è più limitata a quei paesi che hanno sostanzialmente ipervenduto o che hanno margini per una politica monetaria accomodante a fronte degli interventi più distensivi della Bce/BoJ e/o del ribasso delle quotazioni petrolifere. Una delle nostre principali preoccupazioni resta il fatto che quei paesi dotati degli strumenti per guadagnare tempo e avviare le riforme lungamente rimandate non riescano ad agire in tal senso e sprechino preziose riserve in valuta estera per un vantaggio non sostenibile. In questo contesto risulterà vincente operare in modo selettivo nel mercato del reddito fisso dei paesi emergenti in un periodo così complesso per la crescita economica globale.

Nelle prossime sezioni approfondiremo le tematiche seguenti:• stime di rendimento 2016 del comparto obbligazionario

emergente;• sensibilità delle stime agli scenari alternativi delle quotazioni

del greggio;• ripercussioni degli scenari di rendimento sulle decisioni

ottimali di allocazione del portafoglio per un investitore che può investire in chiave opportunistica nel reddito fisso emergente.

2 Il rapporto tra l ’indice dei prezzi all ’esportazione di un paese e l ’indice dei suoi prezzi all ’importazione.

4

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Per il debito sovrano e quello societario in valuta estera prevediamo nel 2016 una performance simile al 2015, con un rendimento totale nell’ordine dell’1-3%. Il debito sovrano in valuta locale potrebbe potenzialmente sovraperformare se le valute emergenti si stabilizzassero e, in alcuni casi, recuperassero terreno. In linea generale ci aspettiamo che il deterioramento dei fondamentali nei paesi emergenti prosegua moderatamente nel 2016, anche se le scarse performance di crescita messe a segno quest’anno da Brasile e Russia difficilmente potranno ripetersi, con conseguente lieve ripresa dello sviluppo nei mercati emergenti durante il prossimo anno.

La nostra architettura “fair value” per il debito sovrano e societario in valuta estera dei mercati emergenti nonché per le obbligazioni in valuta locale e le divise dei paesi emergenti ci consente di modellare il potenziale di rendimento nelle varie scelte d’investimento nel reddito fisso emergente in funzione di un insieme di ipotesi. I modelli di “fair value” sono descritti brevemente nell’Appendice del modello, completa dei dati per paese sul debito sovrano e societario in valuta estera. Come dati di input utilizziamo le stime di consenso Bloomberg di fine 2016 per i Treasury Usa decennali (2,86%), Eur/Usd (1,07) e i Bund decennali (1,09%), mentre per il petrolio ipotizziamo prezzi stabili ai livelli attuali (43,3 dollari Usa al barile per il Brent) in modo da non influenzare il risultato in favore di una o dell’altra classe di attivo (testiamo la sensibilità al petrolio dei dati ottenuti in test alternativi). L’avversione al rischio misurata dall’indice Vix3 è prevista stabile sulla media storica di tre anni. In generale ipotizziamo che gli squilibri relativi al “fair value” chiuderanno con un’emivita di sei mesi. Riguardo alle macrovariabili chiave specifiche per singolo paese, per le quali non concordiamo con le stime di consenso Bloomberg a un anno, superiamo tali dati di input con le nostre stime, segnatamente in Brasile e Ucraina, dove formuliamo proiezioni più negative. Sebbene i nostri modelli siano elaborati per intercettare giustamente l’impatto delle variabili macroeconomiche sui prezzi degli attivi, i loro indici di valutazione si sono indeboliti a fronte di situazioni di maggiore instabilità politica (come nel caso del Brasile ad esempio), scarsa liquidità del mercato e scambio di attivi a livelli “distressed” (ad es. gli strumenti di debito in Venezuela, Mongolia o Ucraina).

Figura 2 – Le nostre previsioni di rendimento totale nel 2016

Mercati emergenti

Fonte di rendimento

Debito sovrano in val. est.

Debito societario in val. est.

Debito sovrano in val. loc.

Carry 6,3% 6,0% 6,8%

Variazione spread 0,6% 0,1%

Variazione rend. Tr. Usa

-4,2% -2,9%

Variazione rend. in val. loc.

-1,6%

Cambi 4,5%

Rendimento totale

2,7% 3,2% 9,6%

Fonte: Msim. Dati all ’8 dicembre 2015. Debito sovrano in valuta locale dei mercati emergenti rappresentato dall ’indice Jpm Embig. Debito sovrano estero dei mercati emergenti rappresentato dall ’indice Jpm Global Bond-Emerging Markets (Gbi-Em) Global Diversified. Debito estero dei mercati emergenti rappresentato dall ’indice Jpm Cembi Global Div.

Le previsioni e le stime si basano sulle condizioni di mercato attuali, sono soggette a modifiche e potrebbero non realizzarsi. Non vi è alcuna garanzia che i rendimenti di mercato reali rifletteranno i rendimenti di mercato illustrati previsti dal team. I risultati effettivi potrebbero differire sensibilmente. Non si garantisce inoltre che un qualsiasi conto conseguirà o potrà conseguire risultati simili a quelli esposti. Gli indici hanno scopo puramente illustrativo e non intendono rappresentare la performance di alcun investimento specifico. Per ulteriori approfondimenti consultare la nota informativa.

Debito sovrano in valuta esteraCi aspettiamo una contrazione marginale degli spread del debito sovrano in valuta estera (8 punti base) e un rendimento totale del 2,7% nel 2016 e anticipiamo che il Venezuela metterà a segno le migliori performance, mentre in Ucraina si registreranno le peggiori. La Figura 2 mostra la ripartizione del rendimento atteso del debito sovrano in valuta estera. Il carry (+6,3%) fornisce un cospicuo ammortizzatore contro il previsto allargamento sul fronte dei Treasury Usa (che sottrae 4,2 punti percentuali ai rendimenti), mentre la contrazione degli spread che prevediamo è troppo modesta per incidere in modo significativo sui rendimenti (+0,6%). Secondo il nostro scenario di base, dal Venezuela proviene il maggiore contributo positivo ai rendimenti attesi (v. Appendice) in virtù delle valutazioni già estremamente basse seguite dalla vittoria dell’opposizione alle elezioni dell’Assemblea nazionale d’inizio dicembre, che potrebbe rinfocolare le speranze di un cambio di regime e di una ristrutturazione morbida del debito estero nel prossimo anno. Anche l’Ecuador, dove il carry è elevato, dovrebbe sovraperformare nonostante

Approfondimenti sulle prospettive di rendimento nel 2016

3 L’indice della volatilità (Vix) è il simbolo ticker del Chicago Board Options Exchange Market Volatility Index, una misura nota della volatilità implicita delle opzioni dell ’indice S&P 500. Rappresenta una misura dell ’aspettativa di volatilità del mercato azionario sul successivo periodo di 30 giorni. L’indice Vix è quotato in punti percentuali e traduce, di massima, l ’andamento atteso dell ’indice S&P 500 nei successivi 30 giorni, che viene poi annualizzato.

5

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

le nostre previsioni di un marginale allargamento degli spread, mentre nel caso di El Salvador la contrazione degli spread è la principale fonte potenziale di rendimenti positivi. Sul lato opposto del segmento riteniamo che l’Ucraina sarà il principale detrattore di performance dei rendimenti attesi. Le valutazioni attuali sembrano eccessive e, a nostro parere, non riflettono accuratamente la situazione di sostenibilità estremamente precaria del debito nazionale, il caos della politica interna e le incertezze di natura geopolitica con la vicina Russia. Crediamo infine che anche in Turchia e Brasile si assisterà a una sottoperformance. Per quanto riguarda la Turchia, l’incertezza delle politiche e la vulnerabilità verso l’esterno – che fanno da sfondo all’imminente rialzo dei tassi da parte della Fed – potrebbero far allargare gli spread. Il nostro giudizio sugli sviluppi in materia fiscale e sulle scarse dinamiche di crescita, meno ottimistico rispetto alle stime di consenso, rappresenta la principale causa dell’allargamento degli spread che prevediamo per il Brasile nel 2016.

Debito societario in valuta esteraSecondo le nostre previsioni il debito societario estero avrà un rendimento totale del 3,2% nel 2016, trainato prevalentemente dal carry ma appesantito dall’incremento previsto dei tassi statunitensi. Infatti il rendimento atteso del carry è del 6% circa, mentre i più ampi rendimenti dei Treasury Usa dovrebbero ridurre i rendimenti totali di 2,9 punti percentuali. Per contro, il contributo della contrazione degli spread è minimo (+0,1%), in considerazione delle nostre ipotesi di lieve calo degli spread societari nei paesi emergenti per il prossimo anno. Il nostro modello indica che Mongolia e Ucraina dovrebbero sovraperformare nel 2016, anche se interpretiamo questi risultati con prudenza visto il

4 Ciò dipende dal fatto che non abbiamo individuato una correlazione significativa tra spread societari e sovrani per l ’Ucraina.

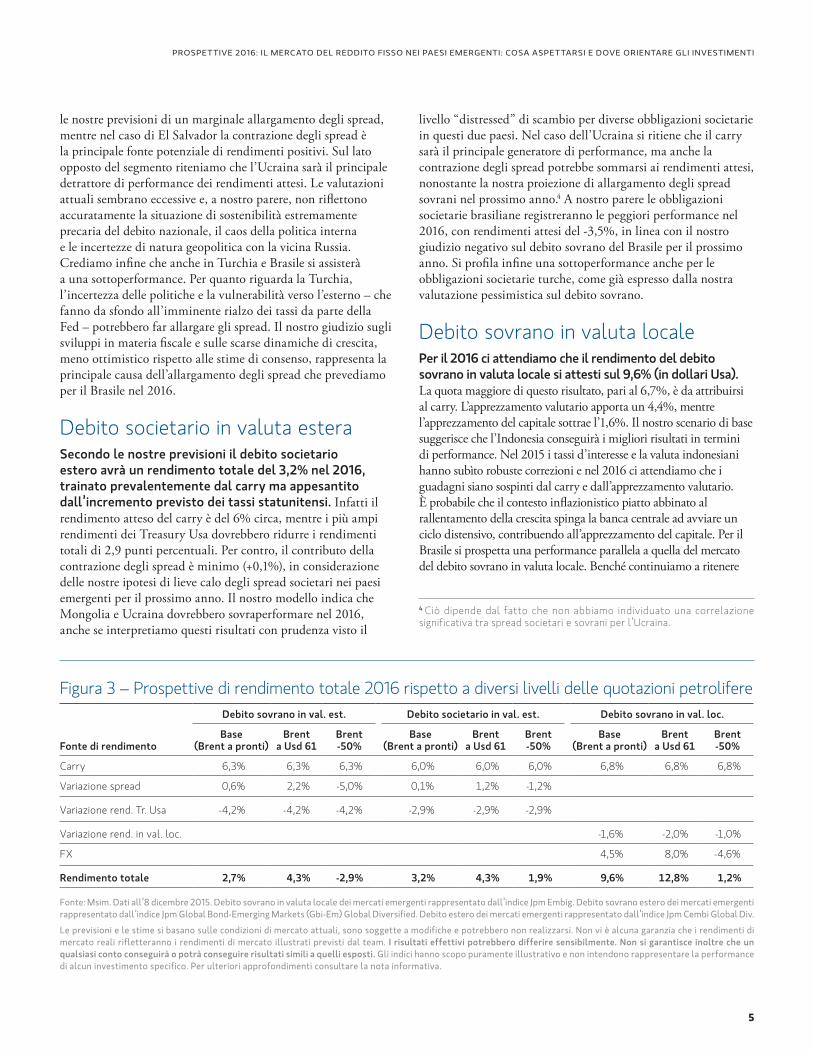

Figura 3 – Prospettive di rendimento totale 2016 rispetto a diversi livelli delle quotazioni petrolifereDebito sovrano in val. est. Debito societario in val. est. Debito sovrano in val. loc.

Fonte di rendimentoBase

(Brent a pronti)Brent

a Usd 61Brent -50%

Base (Brent a pronti)

Brent a Usd 61

Brent -50%

Base (Brent a pronti)

Brent a Usd 61

Brent -50%

Carry 6,3% 6,3% 6,3% 6,0% 6,0% 6,0% 6,8% 6,8% 6,8%

Variazione spread 0,6% 2,2% -5,0% 0,1% 1,2% -1,2%

Variazione rend. Tr. Usa -4,2% -4,2% -4,2% -2,9% -2,9% -2,9%

Variazione rend. in val. loc. -1,6% -2,0% -1,0%

FX 4,5% 8,0% -4,6%

Rendimento totale 2,7% 4,3% -2,9% 3,2% 4,3% 1,9% 9,6% 12,8% 1,2%

Fonte: Msim. Dati all’8 dicembre 2015. Debito sovrano in valuta locale dei mercati emergenti rappresentato dall’indice Jpm Embig. Debito sovrano estero dei mercati emergenti rappresentato dall’indice Jpm Global Bond-Emerging Markets (Gbi-Em) Global Diversified. Debito estero dei mercati emergenti rappresentato dall’indice Jpm Cembi Global Div.

Le previsioni e le stime si basano sulle condizioni di mercato attuali, sono soggette a modifiche e potrebbero non realizzarsi. Non vi è alcuna garanzia che i rendimenti di mercato reali rifletteranno i rendimenti di mercato illustrati previsti dal team. I risultati effettivi potrebbero differire sensibilmente. Non si garantisce inoltre che un qualsiasi conto conseguirà o potrà conseguire risultati simili a quelli esposti. Gli indici hanno scopo puramente illustrativo e non intendono rappresentare la performance di alcun investimento specifico. Per ulteriori approfondimenti consultare la nota informativa.

livello “distressed” di scambio per diverse obbligazioni societarie in questi due paesi. Nel caso dell’Ucraina si ritiene che il carry sarà il principale generatore di performance, ma anche la contrazione degli spread potrebbe sommarsi ai rendimenti attesi, nonostante la nostra proiezione di allargamento degli spread sovrani nel prossimo anno.4 A nostro parere le obbligazioni societarie brasiliane registreranno le peggiori performance nel 2016, con rendimenti attesi del -3,5%, in linea con il nostro giudizio negativo sul debito sovrano del Brasile per il prossimo anno. Si profila infine una sottoperformance anche per le obbligazioni societarie turche, come già espresso dalla nostra valutazione pessimistica sul debito sovrano.

Debito sovrano in valuta localePer il 2016 ci attendiamo che il rendimento del debito sovrano in valuta locale si attesti sul 9,6% (in dollari Usa). La quota maggiore di questo risultato, pari al 6,7%, è da attribuirsi al carry. L’apprezzamento valutario apporta un 4,4%, mentre l’apprezzamento del capitale sottrae l’1,6%. Il nostro scenario di base suggerisce che l’Indonesia conseguirà i migliori risultati in termini di performance. Nel 2015 i tassi d’interesse e la valuta indonesiani hanno subìto robuste correzioni e nel 2016 ci attendiamo che i guadagni siano sospinti dal carry e dall’apprezzamento valutario. È probabile che il contesto inflazionistico piatto abbinato al rallentamento della crescita spinga la banca centrale ad avviare un ciclo distensivo, contribuendo all’apprezzamento del capitale. Per il Brasile si prospetta una performance parallela a quella del mercato del debito sovrano in valuta locale. Benché continuiamo a ritenere

6

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

probabile un ulteriore indebolimento del real brasiliano (Brl) nel 2016 – in scia al deterioramento dei fondamentali macroeconomici e al caos della politica interna – la perdita in termini di performance dovrebbe essere ben compensata dal carry su obbligazioni brasiliane, il più alto dell’universo investibile del debito sovrano in valuta locale. Le nostre previsioni di rendimento del debito domestico, complessivamente positive e generate dal modello, non si basano sulla previsione di rendimento per il Brasile. In una situazione che vede i rendimenti brasiliani a zero per il 2016, i rendimenti dei mercati emergenti in valuta locale scenderebbero di 80 punti base (pb) a un 8,8% comunque significativo. In termini di performance del debito sovrano in valuta locale, alla valenza primaria delle previsioni generali sul dollaro Usa fanno eco la probabile traiettoria e la stabilità del renminbi cinese (Cny). Anche se le decisioni circa l’andamento del Cny saranno adottate su basi ampiamente politiche, siamo del parere che in ultima analisi il Cny debba indebolirsi per contrastare il considerevole apprezzamento del tasso di cambio reale effettivo che ha registrato mentre è stato di fatto ancorato al dollaro Usa (Usd) in una fase di forza del biglietto verde. Probabilmente lo spostamento verso un tasso di cambio gestito contro un paniere su base ponderata è già in atto, a nostro avviso.

Livelli alternativi delle quotazioni petrolifereAl fine di analizzare la sensibilità dei rendimenti attesi ai dati di input forniti esaminiamo due diversi scenari di quotazioni petrolifere. Analizziamo in particolare uno scenario rialzista del Brent a 61 dollari Usa (al barile) entro fine 2016 (in sintonia con le nostre previsioni e con un’implicazione di rialzo del 50% rispetto ai livelli attuali) e uno scenario ribassista

simmetrico con un calo del 50% del prezzo del greggio rispetto ai valori già bassi. Precisiamo che si tratta di variazioni esogene di una variabile del modello, mentre tutte le altre restano.5

Il debito emergente in valuta locale sovraperforma nettamente nello scenario con il prezzo del greggio a 61 dollari Usa, mentre le obbligazioni societarie dei mercati emergenti offrono rendimenti superiori in presenza di quotazioni petrolifere inferiori. Ipotizzando il Brent a 61 dollari Usa, il debito emergente in valuta locale sovraperforma marcatamente le altre due classi di attivo, con un rendimento totale del 12,8% (3 punti percentuali al di sopra del livello base) a fronte del 4,3% di rendimento per le obbligazioni societarie dei mercati emergenti e per il debito sovrano in valuta forte (all’incirca 1% al di sopra del livello base). Nello scenario ribassista (calo del 50% del prezzo del greggio) le obbligazioni societarie dei mercati emergenti evidenziano una maggiore tenuta, con rendimenti attesi del +1,9%, rispetto al debito sovrano in valuta estera (-2,9%) e quello in valuta locale (+1,15%). Per quest’ultimo riteniamo che le valute abbiano una maggiore sensibilità alle mutazioni delle ipotesi di quotazione del greggio rispetto ai tassi locali, vero motore degli scenari alternativi di rendimento. Infine, in termini di singola performance nazionale, riscontriamo prevedibilmente che le economie legate al petrolio – come Russia, Venezuela, Colombia e Kazakistan – tendono a sovraperformare in un contesto di miglioramento del prezzo del greggio, mentre gli importatori di materie prime, come la Turchia o i paesi dell’Europa centrale e orientale, tendono a sottoperformare (questo dato è coerente in tutte e tre le classi di attivo dei mercati emergenti).

Figura 4 – Rendimenti attesi 2016 per il debito sovrano in valuta locale dei mercati emergenti (base)

25

20

15

10

5

0

-5

-10

-15Indonesia India Malesia Corea Colombia Messico Cile Sudafrica Russia Gbi Turchia Tailandia Polonia Brasile Perù Filippine Ungheria Romania Cina

■ Apprezzamento del capitale ■ Carry ■ Cambi Prospettive di rendimento totale

Fonte: Msim. Dati all ’8 dicembre 2015. Le previsioni e le stime si basano sulle condizioni di mercato attuali, sono soggette a modifiche e potrebbero non realizzarsi. Non vi è alcuna garanzia che i rendimenti di mercato reali rifletteranno i rendimenti di mercato illustrati previsti dal team. I risultati effettivi potrebbero differire sensibilmente. Non si garantisce inoltre che un qualsiasi conto conseguirà o potrà conseguire risultati simili a quelli esposti. Gli indici hanno scopo puramente illustrativo e non intendono rappresentare la performance di alcun investimento specifico. Per ulteriori approfondimenti consultare la nota informativa.

5 In future work, we will consider the response of other explanatory variables to a shock in oil prices and their impact on assets’ expected returns

7

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Ripercussioni sulla gestione di portafoglio con il modello Black-LittermanAbbiamo utilizzato il modello Black-Litterman per analizzare le ripercussioni delle nostre prospettive di rendimento 2016 su un portafoglio emergente ipotetico in chiave opportunistica. Secondo lo scenario di base il portafoglio ottimale presenta sovraesposizioni al debito in valuta locale e a quello societario estero dei mercati emergenti e una sottoesposizione al debito sovrano in valuta estera. L’implementazione Black-Litterman suggerisce sovraesposizioni (utilizzando il portafoglio iniziale come indice di riferimento) alle obbligazioni societarie dei mercati emergenti (ponderazione al 44%) e al debito dei mercati emergenti in valuta locale (ponderazione al 41%) e incoraggia una sottoesposizione al debito sovrano in valuta forte dei mercati emergenti (ponderazione all’11,7%) e una modesta allocazione ai Treasury Usa. Secondo lo scenario più ottimistico del Brent a 61 dollari Usa, il portafoglio ottimale presenta sovraesposizioni sia al debito sovrano in valuta locale sia a quello societario in valuta estera, mentre riduce ulteriormente l’esposizione al debito sovrano in valuta estera. Secondo uno scenario ribassista che ipotizza una flessione del 50% del prezzo del greggio, il modello Black-Litterman consiglia un incremento della sovraesposizione alle obbligazioni societarie dei mercati emergenti e ai Treasury Usa, con marcata riduzione delle sottoesposizioni al debito sovrano dei mercati emergenti in valuta forte e in valuta locale. La Figura 5 illustra i portafogli ottimali Black-Litterman nei tre scenari.

Figura 5 – Ponderazioni di portafoglio secondo il mercato e il modello Black-Litterman70%

60%

50%

40%

30%

20%

10%

0%Debito sovr. in val. est. Debito sovr. in val. loc. Debito soc. in val. est. Treasury Usa

■ Portafoglio d’equilibrio ■ Base (Brent a pronti) ■ Brent a Usd 61 ■ Brent -50%

Fonte: Msim. Dati all’8 dicembre 2015. Il portafoglio ipotetico investito nel debito dei mercati emergenti è fornito a solo scopo illustrativo e non intende rappresentare l’asset allocation nel segmento del debito dei mercati emergenti di alcuna strategia o alcun investimento specifici. Prima di procedere a qualsiasi asset allocation nel segmento del debito dei mercati emergenti, gli investitori dovrebbero valutare attentamente i propri obiettivi d’investimento, la propensione al rischio e l’orizzonte temporale insieme al consulente finanziario.

ConclusioniNel presente documento abbiamo illustrato le nostre prospettive di rendimento totale 2016 per le classi di attività del reddito fisso dei paesi emergenti ed esposto un quadro con l’auspicio che questo possa fungere da guida nelle decisioni d’investimento in chiave opportunistica dei portafogli del reddito fisso emergente. Grazie alla nostra raccolta di modelli “fair value” abbiamo elaborato le stime di rendimento atteso per le tre sottoclassi di attivi dei paesi emergenti. Queste tesi sui rendimenti degli asset, come pure i rispettivi livelli di convinzione a essi associati, sono quindi stati applicati al modello Black-Litterman che calcola le allocazioni ottimali di portafoglio nell’ambito di un determinato universo di attivi. Abbiamo riscontrato che nel nostro scenario di base il modello suggerisce sovraesposizioni al debito societario in valuta estera dei mercati emergenti e al debito sovrano in valuta locale dei mercati emergenti, nonché una sottoesposizione al debito sovrano in valuta estera dei mercati emergenti. Abbiamo altresì considerato scenari alternativi sul fronte petrolifero e appurato che i rendimenti attesi delle obbligazioni societarie dei mercati emergenti sono i più resistenti a uno scenario ribassista del prezzo del greggio. Siamo consapevoli che questo approccio – basato su modelli “fair value” per formulare le nostre tesi di rendimento degli asset – presenta dei limiti, specialmente quando si tenta di intercettare adeguatamente le dinamiche idiosincratiche di determinati paesi e di aziende specifiche (come gli assetti politici in rapida evoluzione, aziende specifiche vicinissime all’insolvenza e situazioni di scarsa liquidità dei mercati). Oltre a ciò non fornisce indicazioni circa la tempistica di realizzo dei rendimenti attesi (sebbene il nostro scenario rialzista sul debito locale dei mercati emergenti sottenda un contesto di stabilizzazione dei cambi dei mercati emergenti rispetto al dollaro Usa, che riteniamo plausibile nel secondo semestre 2016). Nel complesso siamo del parere che l’approccio proposto fornisca segnali utili e possa effettivamente guidare nelle decisioni d’investimento nell’ambito di un portafoglio dedicato ai mercati emergenti.

8

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Debito sovrano in valuta esteraAbbiamo elaborato le prospettive di rendimento totale 2016 per il debito sovrano in valuta estera servendoci del nostro modello quadro “fair value” per gli spread sovrani. Lo studio ha riguardato oltre il 90% dei paesi dell’indice Jpm Embi Global (un’equa rappresentazione dell’universo investibile del debito sovrano in valuta estera, l’indice per eccellenza a nostro avviso) e abbiamo ipotizzato che un insieme di variabili interne ed esterne spiegassero la variazione degli spread per ogni singolo paese. Le variabili interne comprendevano segnatamente: crescita del Pil, equilibrio fiscale, debito estero, entità delle riserve internazionali, saldo delle partite correnti, tasso di riferimento della banca centrale, tasso d’inflazione e un indicatore di rating del rischio politico.6 In termini di variabili esterne, la ricerca empiric7 ha evidenziato che le condizioni di liquidità globale, dei prezzi delle materie prime e dell’avversione al rischio su scala globale hanno un ruolo chiave sugli spread sovrani. Abbiamo quindi incluso nel nostro modello le seguenti variabili esterne: l’indice Vix, il rendimento dei Treasury Usa trimestrali e decennali (o il tasso dei Bund per i crediti eurocentrici), il prezzo del Brent e i differenziali di rendimento dei titoli high yield statunitensi. Siamo quindi passati a stimare la relazione tra spread sovrani e variabili esplicative per singolo paese mediante i tradizionali metodi dei minimi quadrati (Ols),8 utilizzando un periodo campione che andava da gennaio 2010 a ottobre 2015. Abbiamo valutato le equazioni servendoci delle stime di consenso di fine anno elaborate da Bloomberg per il 2016 o le nostre previsioni, quando non concordavamo con tali stime. Il rendimento totale previsto per il debito sovrano in valuta estera è stato ottenuto considerando le seguenti fonti di rendimento: carry e rendimenti derivanti dalle variazioni dei rendimenti dei Treasury Usa decennali e degli spread del debito sovrano in valuta estera. I rendimenti attesi totali per l’indice complessivo sono stati calcolati mediante una media ponderata dei singoli rendimenti per paese, utilizzando la capitalizzazione di mercato nell’indice come fattore di ponderazione.

Debito societario in valuta esteraAbbiamo ipotizzato che lo spread societario emergente di un paese fosse trainato dalla propria controparte sovrana. In particolare ci siamo serviti di una relazione lineare positiva tra lo spread societario di un paese e il rispettivo spread sovrano (utilizzando l’indice Jpm Cembi Bd e l’indice Jpm Embi per rappresentare rispettivamente i mercati societari e sovrani) allo scopo di stimare il “fair value” societario. Abbiamo valutato queste relazioni con il metodo Ols, utilizzando le osservazioni giornaliere degli ultimi tre anni.9,10 Sappiamo che questo approccio non tiene in considerazione circostanze specifiche di aziende presenti in alcuni paesi ma, come prima approssimazione, riteniamo che il nostro modello fornisca un’indicazione ragionevole di dove punteranno gli spread societari il prossimo anno. Inserendo le nostre previsioni sugli spread sovrani “fair-value” nelle equazioni abbiamo ottenuto le previsioni sugli spread societari “fair value” dei mercati emergenti. Sono infine stati ottenuti i rendimenti attesi totali per ogni comparto societario dei paesi, considerando carry e duration quali fonti di rendimento.11 Il nostro rendimento atteso 2016 per le obbligazioni societarie dei mercati emergenti dell’indice Cembi Broad Diversified è pari alla media ponderata per capitalizzazione del singolo rendimento atteso per paese.

Debito sovrano in valuta localeLe stime del team per i rendimenti obbligazionari totali in valuta locale si sono basate su due modelli. Il primo è il modello LongTerm “Fair Value” (Ltfv) che ha fornito uno strumento di valutazione dei rendimenti in valuta locale “fair value”. Il secondo è il modello Structural Exchange Rate Valuation (Serv) che ha fornito una valutazione del “fair value” per il tasso di cambio. Il rendimento totale atteso ha abbinato i calcoli del carry e dell’apprezzamento del capitale ottenuti dal modello Ltfv alla componente del rendimento valutario ottenuta dal modello Serv.

Appendice sul modello “fair value”

6 I dati sull’indicatore di rating del rischio politico provengono da Prs Group e comprendono valutazioni su tematiche come la stabilità del governo, la legge e l’ordine, le condizioni socioeconomiche, la corruzione e altre.7 V. Longstaff, F., Pan, J., Pedersen, L., and Singleton K. 2011. “How Sovereign is Sovereign Credit Risk?” American Economic Journal - Macroeconomics 3: 75-103.8 Il metodo dei minimi quadrati (Ols) è una tecnica statistica per stimare i parametri ignoti di una relazione lineare.

9 Il periodo campione va dal 18 novembre 2012 al 17 novembre 2015.10 Utilizziamo spread sui Cds quinquennali ogni volta che il debito sovrano non è rappresentato nell’indice Embig. Per i paesi in cui non sono disponibili né gli spread dell’Embig né quelli sui Cds, ipotizziamo che gli spread societari “fair value” si adeguerebbero nella stessa proporzione della nostra variazione prevista per gli spread dell’Embig.11 Supponiamo una convergenza totale degli spread sul “fair value” entro fine 2016, in linea con le nostre ipotesi per il caso sovrano.

9

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Il modello Ltfv stima i rendimenti quinquennali nei vari paesi considerando fattori endogeni e globali. Abbiamo scomposto i tassi locali in tre determinanti ampie: i) i tassi domestici a breve termine (fortemente influenzati dalla politica della banca centrale), ii) i premi a termine domestici e iii) i premi a termine supplementari richiesti dagli investitori esteri. Nei fattori locali figuravano i tassi delle politiche monetarie, l’inflazione, la crescita e il saldo delle partite correnti. I fattori internazionali comprendevano rendimenti dei Treasury Usa, indice Vix, indice Move, petrolio, cambi, volatilità implicita, tasso dei Fed Fund statunitensi e un valore fittizio per la crisi finanziaria globale. Ove possibile sono state utilizzate le stime prospettiche interpolate a un anno delle variabili macroeconomiche chiave.12 Il modello Fx Serv è un modello basato sul tasso di cambio di equilibrio comportamentale (Beer) che sfrutta un insieme di variabili domestiche e globali per valutare il tasso di cambio del “fair value”.13

12 L’uso delle stime prospettiche è tre volte utile. In primis sul piano econometrico aiuta a evitare gli effetti negativi della causalità inversa e della correlazione seriale. In secondo luogo, invece di affidarci alle rilevazioni di dati che hanno un ritardo significativo, siamo in grado di incorporare le stime prospettiche. Infine ci permette di inserire le nostre stime prospettiche quando abbiamo pareri divergenti rispetto alle stime di consenso o desideriamo esplorare le implicazioni di vari scenari.13 Abbiamo esplorato il modello Serv più approfonditamente in uno studio pubblicato di recente. V. Morgan Stanley Investment Management. 2015. In-vestment Focus, “Are Emerging Market Foreign Currencies Finally Attractive?”

10

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Appendice tecnica sul modello Black-Litterman

Il tipico problema di scelta nell’ambito di un portafoglio pone l’investitore dinanzi al compito di allocare una determinata entità del patrimonio su diversi segmenti di attivi. La sua decisione d’investimento definitiva dipenderà dal rendimento degli attivi, dal profilo di volatilità e correlazioni oltre che dalla sua propensione al rischio. L’approccio Black-Litterman fornisce un modello che agevola la risoluzione di tale problema di scelta nell’ambito di un portafoglio. In particolare traccia un metodo per il calcolo dei rendimenti attesi miscelando in modo ottimale due elementi fondamentali dell’informazione: i rendimenti previsti degli attivi sottesi dalle attuali posizioni di mercato14 e le tesi personali dell’investitore sui rendimenti (corretti per i propri livelli di convinzione). Si ottiene quindi la ponderazione ideale di portafoglio per ogni attivo mediante una formula che dipende dal parametro di propensione al rischio dell’investitore, dalla volatilità/correlazione dei rendimenti degli attivi e dal rendimento atteso in base ai calcoli del modello Black-Litterman.

Siamo del parere che lo schema classico di ottimizzazione media-varianza (Mvo) proposto da Markowitz15 nasconda diverse insidie. Nella fattispecie i portafogli calcolati secondo il paradigma di Markowitz sono solitamente non intuitivi, molto concentrati su un insieme ristretto di attivi e con ponderazioni estremamente sensibili ai piccoli cambiamenti a livello dei dati di input. Inoltre Michaud (1989)16 ha evidenziato come gli ottimizzatori media-varianza siano in realtà dei “massimizzatori di errori di stima”: sovra(sotto)pesano considerevolmente i titoli con ampi (modesti) rendimenti attesi, correlazioni negative (positive) e piccole (grandi) varianze. Tuttavia quei titoli sono proprio quelli più soggetti a grandi errori di valutazione. La prova evidente delle difficoltà pratiche legate all’approccio Mvo sta nel fatto che i portafogli che esso genera sono sovraperformati da quelli naif con pari ponderazioni per singolo asset.

Il modello Black-Litterman17 tenta di risolvere i problemi pratici dell’approccio Markowitz utilizzando l’equilibrio di mercato come punto di riferimento e inglobando le

tesi dell’investitore, che potrebbero tradursi in ponderazioni ottimali di portafoglio divergenti dalle allocazioni di mercato. Più precisamente l’idea base del modello Black-Litterman è che esiste una distribuzione ex-ante dei rendimenti attesi, la cui media può essere sottesa dall’equilibrio di mercato. Tale valore ex-ante si abbina (mediante il teorema di Bayes) alle tesi dell’investitore sui rendimenti degli attivi per ottenere delle distribuzioni ex-post sia per i rendimenti attesi sia per la matrice varianza-covarianza. L’ottimizzatore utilizza quindi tali dati di input per calcolare le ponderazioni ottimali di portafoglio. Con l’aggiunta di alcune nozioni di valore centrale o punto di riferimento, l’approccio Black-Litterman assomiglia al metodo di shrinkage18 pur con principi più saldamente ancorati alla teoria economica.

Nella nostra implementazione ipotizziamo un insieme investibile composto da debito sovrano estero, obbligazioni societarie denominate in valute estere e debito sovrano in valuta locale nonché da Treasury Usa. Ipotizziamo inoltre che il mercato detenga attualmente ponderazioni uguali su ogni sottoclasse di attivi dei mercati emergenti e nessuna esposizione ai Treasury Usa. Partendo da tale struttura iniziale e servendoci delle nostre stime di volatilità/correlazione su queste quattro classi di attivi, oltre a una calibrazione del parametro di avversione al rischio in base ai dati di mercato, otteniamo i rendimenti attesi implicati dal mercato. Successivamente combiniamo i rendimenti sottesi dal mercato con le nostre tesi sui rendimenti previsti per i quattro attivi per ottenere i rendimenti attesi secondo Black-Litterman. Specifichiamo altresì i livelli di convinzione delle nostre tesi: debito dei mercati emergenti in valuta locale 20%, debito dei mercati emergenti in valuta estera 40%, obbligazioni societarie dei mercati emergenti 60% e infine un livello di convinzione del 50% per i rendimenti dei Treasury Usa. Data l’estrema volatilità delle valute, assegniamo un livello di convinzione più modesto ai nostri rendimenti attesi per il debito emergente in valuta locale.19

14 Nell’approccio Black-Litterman i rendimenti previsti sottesi dal portafoglio di mercato sono detti “rendimenti di equilibrio”. Ciò è dovuto al fatto che il modello ipotizza esplicitamente un mercato dei capitali in equilibrio e in sintonia con le attuali ponderazioni del portafoglio di mercato. Nella maggior parte delle applicazioni, le ponderazioni degli attivi sono tratte dalle capitalizzazioni di mercato di ogni asset. Nella nostra implementazione con enfasi sui mercati emergenti definiamo il portafoglio di mercato come quello che alloca una ponderazione uguale per ogni sottoclasse di attivi dei mercati emergenti.15 Markowitz, H. 1952. Portfolio Selection. The Journal of Finance 7 (1): 77-91.16 Michaud, R. 1989. “The Markowitz Optimization Enigma: Is ’Optimized’ Optimal.” Financial Analysts Journal, Gen-Feb 1989.

17 Black, F. and Litterman, R. 1990. “Asset Allocation: Combining Investor Views with Market Equilibrium.” Goldman Sachs Fixed Income Research Note.18 La stima di shrinkage della matrice varianza-covarianza dei rendimenti affronta le questioni di instabilità della Mvo, “regolarizzando” i coefficienti estremi verso valori più centrali. Per una spiegazione più approfondita, si rimanda a Ledoit, O. and Wolf, M. 2003. “Honey, I Shrunk the Sample Covariance Matrix.” Working paper.19 La nostra implementazione restringe le ponderazioni entro l ’intervallo (0%-100%). Dovrebbero inoltre aggiungere fino al 100% (ossia un portafoglio completamente investito).

11

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Il presente materiale è destinato ai soli clienti professionali, ad eccezione degli Stati Uniti, dove ne sono consentite la redistribuzione e l’utilizzo presso il pubblico.

Le opinioni espresse sono quelle dell ’autore alla data di pubblicazione, possono variare in qualsiasi momento a causa di cambiamenti del mercato o delle condizioni economiche e potrebbero non realizzarsi. Inoltre le opinioni non saranno aggiornate né altrimenti riviste per riflettere informazioni resesi disponibili in seguito, circostanze esistenti o modifiche verificatesi dopo la data di pubblicazione. Le opinioni espresse non sono necessariamente quelle degli altri gestori di portafoglio di Morgan Stanley Investment Management (Msim) né le opinioni dell ’azienda nel suo complesso e potrebbero non trovare riscontro in tutte le strategie e in tutti i prodotti offerti dalla Società.

Le previsioni e/o stime fornite sono soggette a variazioni e potrebbero non realizzarsi. Le informazioni concernenti i rendimenti attesi e le prospettive di mercato si basano sulla ricerca, sull ’analisi e sulle opinioni degli autori. Tali conclusioni sono di natura speculativa, potrebbero non realizzarsi e non intendono prevedere la performance futura di alcun prodotto specifico di Morgan Stanley Investment Management.

Alcune delle informazioni ivi contenute si basano sui dati ottenuti da fonti terze considerate affidabili. Tuttavia non abbiamo verificato tali informazioni e non ci esprimiamo in alcun modo circa la loro accuratezza o completezza.

Tutte le informazioni fornite hanno esclusivamente scopo informativo e non sono da intendersi quale raccomandazione od offerta per l ’acquisto o la vendita di valori mobiliari o l’adozione di una qualsiasi strategia d’investimento. Le informazioni di cui al presente non tengono conto delle circostanze personali del singolo investitore e non rappresentano una consulenza d’investimento, né vanno in alcun modo interpretate quale consulenza fiscale, contabile, legale o normativa. A tal fine, nonché per conoscere le implicazioni fiscali di eventuali investimenti, si raccomanda agli investitori di rivolgersi a consulenti legali e finanziari indipendenti prima di prendere qualsiasi decisione d’investimento.

Gli investimenti comportano dei rischi, tra cui la possibile perdita del capitale.

Tabelle e grafici e sono forniti a solo scopo illustrativo. I rendimenti passati non costituiscono una garanzia di risultati futuri.

Gli indici non sono gestiti e non includono spese, commissioni od oneri di vendita. Non è possibile investire direttamente in un indice. Tutti gli indici cui si fa riferimento nel presente documento sono proprietà intellettuale (inclusi i marchi commerciali registrati) dei rispettivi licenzianti. Eventuali prodotti basati su un indice non sono in alcun modo sponsorizzati, approvati, venduti o promossi dal rispettivo licenziante e il licenziante declina ogni responsabilità in merito.

Debito sovrano in valuta locale dei mercati emergenti rappresentato dall’indice Jpm Embig: l ’ indice JPMorgan Emerging Markets Bond Global replica i rendimenti totali di strumenti di debito denominati in dollari Usa negoziati nei mercati emergenti. L’indice comprende obbligazioni Brady denominate in dollari Usa, Eurobond e prestiti negoziati di emittenti sovrani e parasovrani. L’Embi Global è un tradizionale indice ponderato per capitalizzazione di mercato.

Debito sovrano estero dei mercati emergenti rappresentato dall’indice Jpm Global Bond-Emerging Markets (Gbi-Em) Global Diversified: l ’indice JPMorgan Government Bond-Emerging Markets (Gbi-Em) replica l ’andamento delle obbligazioni in valuta locale emesse dai governi dei paesi emergenti. L’indice Gbi-Em Global è posizionato come benchmark investibile che comprende soltanto quei paesi accessibili da gran parte del parterre di investitori internazionali (escluse Cina e India dal settembre 2013). La versione Diversified limita le ponderazioni dei paesi con debiti più cospicui ridistribuendole ai paesi con ponderazioni minori. Il peso massimo di un paese è limitato al 10%. L’eccesso viene ridistribuito ai paesi con capitalizzazione di mercato inferiore al 10%. La quota ridistribuita si basa sulla capitalizzazione di mercato di ogni paese che mantiene la dimensione relativa di ogni mercato all ’interno dell ’indice.

Debito societario in valuta estera dei mercati emergenti rappresentato dall ’indice Jpm Cembi Global Div: l ’indice Cembi replica i rendimenti totali degli strumenti di debito denominati in dollari Usa emessi da società presenti nei paesi dei mercati emergenti. Esistono due varianti: Cembi

Broad e Cembi. Il Cembi Broad è l ’indice di riferimento più completo del panorama societario, seguito dal Cembi che consiste nell’universo investibile di obbligazioni societarie. Entrambi gli indici sono disponibili anche nelle versioni Diversified. Le sottocomponenti di tale indice sono disponibili per qualità (investment grade e high yield), paese e settore.

La presente pubblicazione non è stata redatta dal Dipartimento di ricerca di Morgan Stanley e non va intesa quale raccomandazione di ricerca. Le informazioni contenute in questa pubblicazione non sono state predisposte in conformità a requisiti di legge finalizzati a promuovere l ’indipendenza della ricerca in materia di investimenti e non sono soggette ad alcun divieto di negoziazione prima della diffusione dei risultati di tali ricerche.

Il presente documento è destinato e sarà distribuito solo ai soggetti residenti nelle giurisdizioni in cui la sua distribuzione o disponibilità non sia vietata dalle leggi e dalle normative locali.

EmeaPubblicato e autorizzato nel Regno Unito da Morgan Stanley Investment Management Limited, 25 Cabot Square, Canary Wharf, London E14 4QA, una società autorizzata e regolamentata dalla Financial Conduct Authority, per la distribuzione esclusiva a soggetti che si qualificano come “professional clients” (clienti professionali), ed è fatto divieto ai “retail clients” (clienti privati) di farvi affidamento o di prendere decisioni in base alla stessa (ai sensi delle definizioni contenute nei regolamenti della Financial Conduct Authority britannica).

Stati UnitiNON GARANTITO DAL FDIC | NON SI OFFRE ALCUNA GARANZIA BANCARIA | RISCHIO DI PERDITA DEL CAPITALE | NON GARANTITO DA ALCUN ENTE FEDERALE | NON È UN DEPOSITO

Hong KongIl presente documento è stato pubblicato da Morgan Stanley Asia Limited per essere utilizzato a Hong Kong da “professional investors” (investitori professionali) ai sensi delle definizioni contenute nella Securities and Futures Ordinance (Cap 571). Il contenuto del presente documento non è stato verificato o approvato da alcuna autorità di vigilanza, ivi compresa la Securities and Futures Commission di Hong Kong. Di conseguenza, salvo eventuali esenzioni previste dalle leggi applicabili, questo documento non può essere pubblicato, diffuso, distribuito, indirizzato o reso disponibile al pubblico a Hong Kong.

SingaporeIl presente documento può essere unicamente distribuito a Singapore a persone che soddisfano i requisiti di “institutional investors”, “accredited investors” o “expert investors” ai sensi della Sezione 4A del Securities and Futures Act, Chapter 289 di Singapore (collettivamente “relevant persons”).

AustraliaLa presente pubblicazione è diffusa in Australia da Morgan Stanley Investment Management (Australia) Pty Limited ACN: 122040037, AFSL No. 314182, che si assume la responsabilità dei relativi contenuti. Questa pubblicazione e l ’accesso alla stessa sono destinati unicamente a “wholesale clients” conformemente alla definizione dell ’Australian Corporations Act.

Morgan Stanley è una società di intermediazione mobiliare full-service operante in un’ampia gamma di servizi finanziari, ad esempio attività di intermediazione e negoziazione di titoli, investment banking, ricerca e analisi, finanziamento e servizi di consulenza finanziaria. Morgan Stanley Investment Management è la divisione di gestione del risparmio di Morgan Stanley.

Tutte le informazioni di cui al presente documento sono informazioni proprietarie tutelate dalla legge sul diritto d’autore.

© 2015 Morgan Stanley. Tutti i diritti riservati.

Le previsioni e le stime si basano sulle condizioni di mercato attuali, sono soggette a modifiche e potrebbero non realizzarsi. Non vi è alcuna garanzia che i rendimenti di mercato reali rifletteranno i rendimenti di mercato illustrati previsti dal team. I risultati effettivi potrebbero differire sensibilmente. Non si garantisce inoltre che un qualsiasi conto conseguirà o potrà conseguire risultati simili a quelli esposti. Gli indici hanno scopo puramente illustrativo e non intendono rappresentare la performance di alcun investimento specifico. Per ulteriori approfondimenti consultare la nota informativa.

12

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Paese Spread attualeSpread Embig “fair

value” P2016Rendimento

P201620

Venezuela 2393 1743 47,57

El Salvador 585 425 15,16

Ecuador 1218 1240 10,91

Libano 477 353 9,62

Costa Rica 505 432 8,32

Indonesia 318 234 7,35

Sudafrica 325 253 5,97

Sri Lanka 459 422 5,26

Croazia 295 256 3,71

Messico 277 239 3,16

Debito sovrano estero dei mercati emergenti

408 400 2,67

Chile 229 193 2,63

Argentina 466 455 2,56

Serbia 243 235 1,96

Colombia 282 263 1,73

Ungheria 180 179 0,42

Polonia 91 79 0,18

Corea 56 49 -0,01

Lithuania 105 110 -0,03

China 171 182 -0,49

Uruguay 272 262 -0,53

India 151 181 -0,54

Malesia 220 236 -0,79

Romania 170 178 -1,21

Panama 208 213 -1,39

Filippine 119 117 -1,65

Kazakistan 368 409 -1,70

Russia 261 347 -2,62

Perù 220 247 -4,11

Brasile 415 567 -6,91

Turchia 271 365 -6,95

Ucraina 714 1464 -32,72

Appendice – Prospettive di rendimento totale del debito sovrano in valuta estera

20 Abbiamo ipotizzato che il disallineamento del differenziale del debito sovrano estero dei mercati emergenti (rappresentato dall ’indice Jpm Embi Global) sia totalmente corretto entro fine 2016.

13

PROSPETTIVE 2016: IL MERCATO DEL REDDITO FISSO NEI PAESI EMERGENTI: COSA ASPETTARSI E DOVE ORIENTARE GLI INVESTIMENTI

Paese Spread attualeSpread “fair

value” F2016Rendimento

P201621

Mongolia*,22 10868 4991 155,60

Ucraina*,22 2324 1646 39,98

Zambia* 1489 1162 27,68

Iraq* 1516 1232 23,24

Giamaica* 795 562 17,40

Colombia 609 475 12,27

Indonesia 755 617 12,08

Panama 363 159 11,93

Guatemala* 533 395 11,04

Argentina 629 534 9,76

Repubblica Dominicana*

822 794 8,82

Paraguay* 561 466 8,64

Nigeria* 1005 1062 8,14

Filippine 482 414 7,38

El Salvador 567 519 6,89

Messico 375 314 5,91

Bahrain** 418 383 5,61

Ghana* 712 775 5,57

Bangladesh*** 562 551 5,46

Croazia 501 473 5,36

Sudafrica 420 384 4,86

Kuwait*** 411 403 4,70

Macao*** 506 495 4,59

Israele** 310 261 4,42

Barbados*** 501 491 4,36

Azerbaigian* 639 692 4,25

Kazakistan 745 829 4,17

Polonia 317 288 3,41

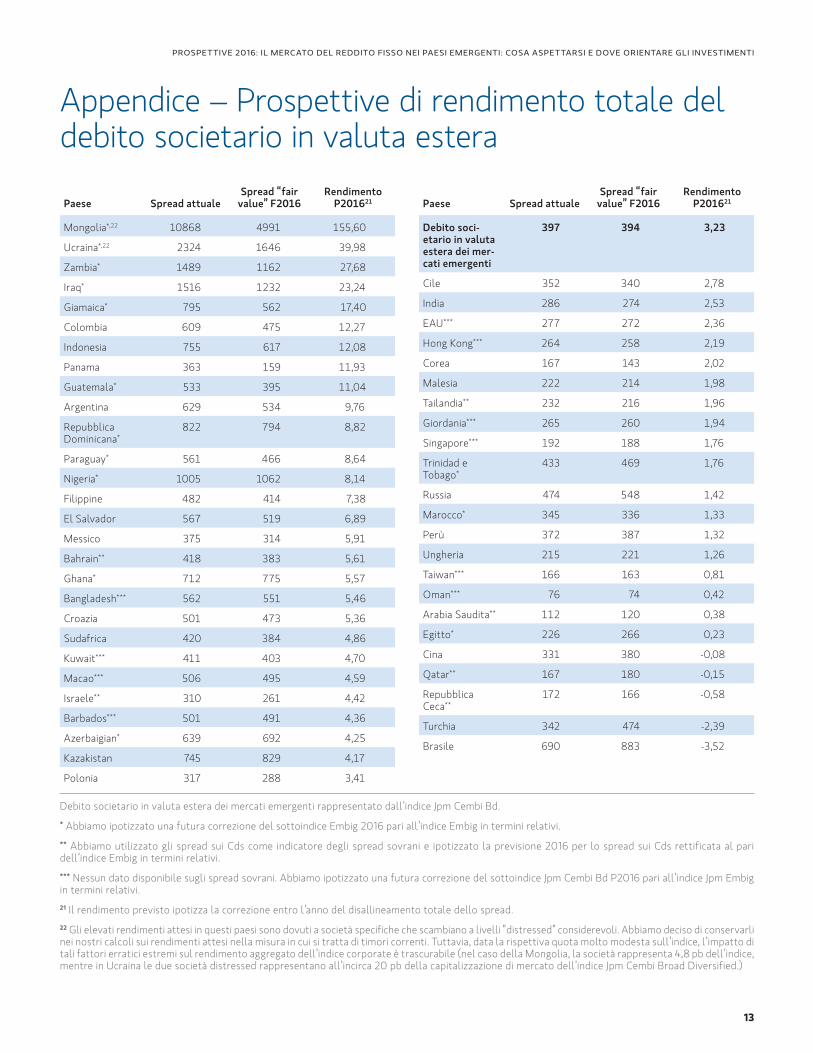

Appendice – Prospettive di rendimento totale del debito societario in valuta estera

Paese Spread attualeSpread “fair

value” F2016Rendimento

P201621

Debito soci-etario in valuta estera dei mer-cati emergenti

397 394 3,23

Cile 352 340 2,78

India 286 274 2,53

EAU*** 277 272 2,36

Hong Kong*** 264 258 2,19

Corea 167 143 2,02

Malesia 222 214 1,98

Tailandia** 232 216 1,96

Giordania*** 265 260 1,94

Singapore*** 192 188 1,76

Trinidad e Tobago*

433 469 1,76

Russia 474 548 1,42

Marocco* 345 336 1,33

Perù 372 387 1,32

Ungheria 215 221 1,26

Taiwan*** 166 163 0,81

Oman*** 76 74 0,42

Arabia Saudita** 112 120 0,38

Egitto* 226 266 0,23

Cina 331 380 -0,08

Qatar** 167 180 -0,15

Repubblica Ceca**

172 166 -0,58

Turchia 342 474 -2,39

Brasile 690 883 -3,52

Debito societario in valuta estera dei mercati emergenti rappresentato dall ’indice Jpm Cembi Bd.* Abbiamo ipotizzato una futura correzione del sottoindice Embig 2016 pari all ’indice Embig in termini relativi.** Abbiamo utilizzato gli spread sui Cds come indicatore degli spread sovrani e ipotizzato la previsione 2016 per lo spread sui Cds rettificata al pari dell ’indice Embig in termini relativi.*** Nessun dato disponibile sugli spread sovrani. Abbiamo ipotizzato una futura correzione del sottoindice Jpm Cembi Bd P2016 pari all ’indice Jpm Embig in termini relativi.21 Il rendimento previsto ipotizza la correzione entro l ’anno del disallineamento totale dello spread.22 Gli elevati rendimenti attesi in questi paesi sono dovuti a società specifiche che scambiano a livelli “distressed” considerevoli. Abbiamo deciso di conservarli nei nostri calcoli sui rendimenti attesi nella misura in cui si tratta di timori correnti. Tuttavia, data la rispettiva quota molto modesta sull ’indice, l ’impatto di tali fattori erratici estremi sul rendimento aggregato dell ’indice corporate è trascurabile (nel caso della Mongolia, la società rappresenta 4,8 pb dell ’indice, mentre in Ucraina le due società distressed rappresentano all ’incirca 20 pb della capitalizzazione di mercato dell ’indice Jpm Cembi Broad Diversified.)

2016 EMERGING MARKET FIXED INCOME OUTLOOK: WHAT TO EXPECT AND WHERE TO CONSIDER INVESTING

© 2016 Morgan Stanley 1370845 Scad. 12/10/2016 8470501_CH_0116 Lit-Link: EMFIOUTLOOK

www.morganstanley.com/im Per il proprio materialestampato Morgan Stanleyutilizza carta riciclataproveniente da forestesostenibili.

NON SONO GARANTITI DAL FDIC

NON OFFRONO ALCUNA GARANZIA BANCARIA

COMPORTANO RISCHI DI PERDITA DEL CAPITALE

NON SONO GARANTITI DA ALCUN ENTE FEDERALE

NON COSTITUISCONO UN DEPOSITO

Paese Cambi CarryApprezzamento

del capitaleRendimento

totale

Indonesia 6,56 8,55 5,93 21,04

India 13,62 7,79 -4,06 17,35

Malesia 10,15 4,08 1,11 15,33

Colombia 12,55 6,60 -4,62 14,53

Messico 9,08 5,52 -0,60 14,00

Cile 9,71 4,33 -0,70 13,34

Sudafrica23 2,89 7,84 0,83 11,55

Russia 1,02 8,77 0,15 9,95

Debito sovrano in valuta locale dei mercati emergenti

4,45 6,75 -1,62 9,59

Tailandia 5,97 2,14 -0,17 7,94

Brasile -5,75 15,24 -1,62 7,87

Turchia 5,26 10,44 -9,04 6,66

Corea 4,43 1,86 -0,67 5,63

Perù 0,99 6,15 -1,62 5,52

Polonia 6,42 1,80 -3,65 4,57

Filippine 4,54 3,40 -6,02 1,92

Ungheria -3,33 1,84 -0,31 -1,81

Romania -2,53 2,53 -4,19 -4,19

Cina -6,09 3,34 -6,17 -8,92

Prospettive di rendimento totale del debito sovrano in valuta locale

Debito sovrano in valuta locale dei mercati emergenti rappresentato dall ’indice Jpm Gbi-Em Gd.23 Stima dell ’8 dicembre 2015, anteriore al recente annuncio di cambiamenti riguardanti il Ministero delle finanze.

![ok sesta.ppt [modalità compatibilità] · e si iniziava terapia corticosteroidea con boli di metilprednisolone e.v. (10 mg/Kg) per 10 giorni . Vista la negatività degli esami eseguiti](https://img.pdfslide.tips/doc/110x75/6093a4c27d03de59a17561a2/ok-sestappt-modalit-compatibilit-e-si-iniziava-terapia-corticosteroidea-con.jpg)