Embed Size (px)

Citation preview

近 藤 信(中小企業診断士・税理士)

儲かる農家 消えゆく農家~ その違いと経営の本質とは ~

儲かる農家 消えゆく農家~ その違いと経営の本質とは ~ 目次

1.震災から5年経ったいま、新潟県人として新潟県の経営者とともに考えること・・・

2.依然継続中の「アベノミクス」で、一体我々は、何が変わり、何を求められるのだろうか?

3.冷静に考えると・・・現状の農業への支援体制は続くわけがない!?

4.農業生産法人数の形態別推移は何を意味しているのか!?

5.儲かる農家へ向けて何をすべきか!?~平成30年以降を見据えよ

6.水稲の経営管理がなされていない状況において、園芸➡第6次産業挑戦など成功するわけがない

7.地域のため、集落のため、未来のためを考えれば、どちらの方式を選ぶべきか!?

8.成功への身近なヒント!農業生産法人の 「黒字企業の共通点」

9.自分で作って自分で売るには?「農家もどき」と競争しない「売り先」を探そう!

10.黒字農業生産法人は、「粗利益」「総資本回転率」と「利益の源泉」が違う!

11.損益計算書・生産原価報告書の勘定科目別ポイントとは!?

12.コスト分析・削減云々と言う前に「正しいコスト把握」がなされていますか?

13.経営資源別に先進農業者の手法を学び自分の経営の未来を考えよう!

14.農業経営の本質とはなにか? 本質を理解せずして、生き残ることはできない・・・

15.新潟県の事例①

16.新潟県の事例②

17.新潟県の事例③

2Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

1.震災から6年経ったいま、新潟県人として新潟県の農業経営者とともに考えること・・・

地域に愛情が湧かない経営者は、その地域で「本当の経営」をしていない!?

経営の成果=( )×熱意×能力

経営の本質=(雇用+納税)×∞

新幹線と高速道路…インフラ投資も回収を

3Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

2.依然継続中の「アベノミクス」で、一体我々は、何が変わり、何を求められるのだろうか?

法人減税&恒久的個人増税

全ての産業において、自立を

御上に期待はできない(株価上昇で農業活性化します?)

米のコストを4割削減!?(9,600円/60㎏)(日本再興戦略「農業分野の成果目標」@266円⇒@160円)

4Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

3.冷静に考えると・・・現状の農業への支援体制は続くわけがない!? 冷静に農業経営を見つめなおす

農家は、弱者にあらず

「全ての農家は守られなかった」うえに、農業そのものも守れない状況にある

リスクテークと環境適応を怠らない

5Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

4.農業生産法人数の形態別推移は何を意味しているのか!? 未来へ向けどの組織形態を選ぶべきか?

6Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

5.儲かる農家へ向けて何をすべきか!?~平成30年以降を見据えよ

儲かる農業とは、 「夫婦、親子で世帯所得1,000万円稼げる農業」 (現在は〇%)

現状の補助金は、ボーナスと割り切り投資へ(農業経営基盤強化準備金をどう使うかがポイント!)

価格を見直せ(続けることこそ顧客満足につながる)

集落営農ではなく、地域の人を雇用すべし

7Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

6.水稲の経営管理がなされていない状況において、園芸➡第6次産業挑戦など成功するわけがない

自社の「キロ当たりコスト」把握してますか?

第6次産業は、幻想である

水稲農家の園芸は、あくまで「脇役」である

8Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

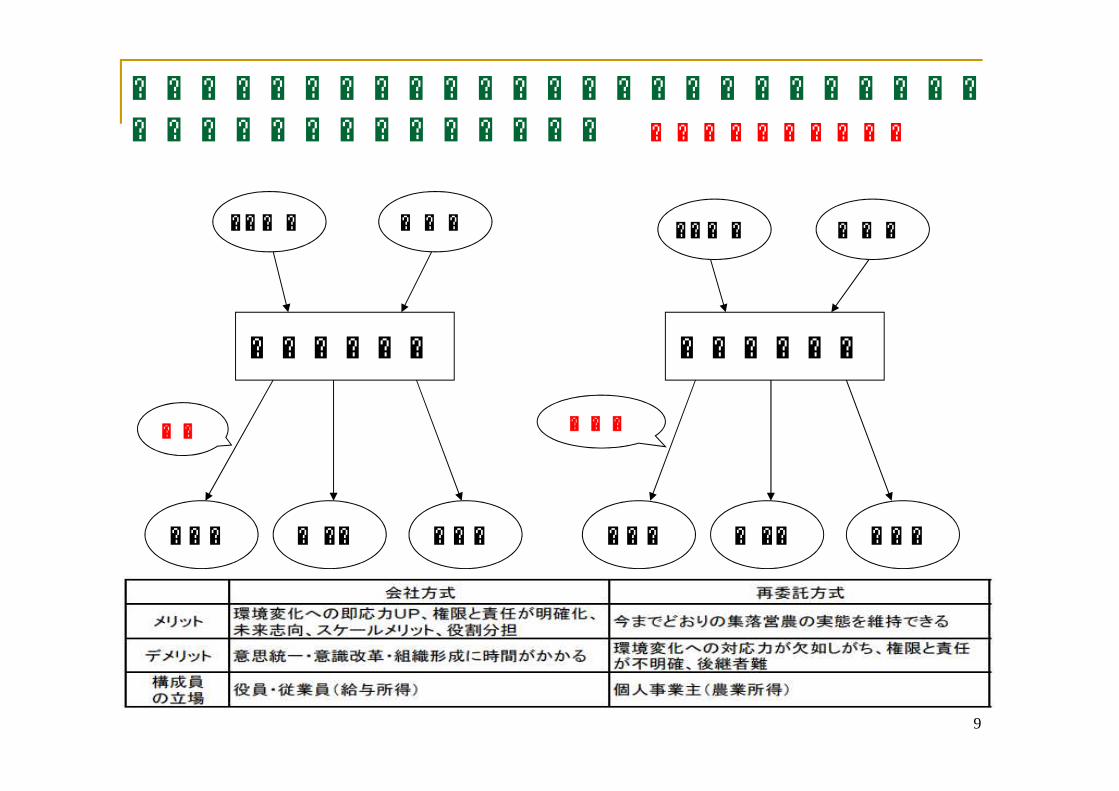

7.地域のため、集落のため、未来のためを考えれば、どちらの方式を選ぶべきか!? 税務調査に注意せよ!

農業生産法人

Aさん Bさん Cさん

JAほか 消費者

給与

農業生産法人

Aさん Bさん Cさん

JAほか 消費者

外注費

9

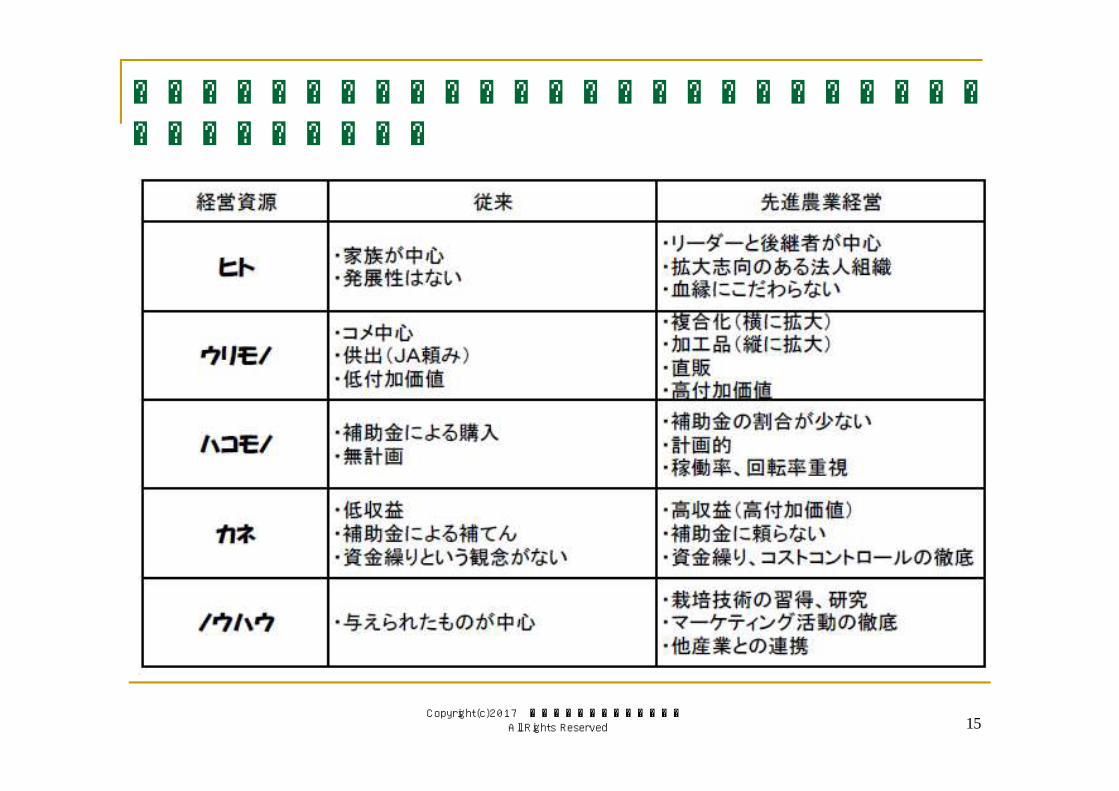

8.成功への身近なヒント!農業生産法人の 「黒字企業の共通点」 経営は経営資源別に考えるとわかりやすい

権限と責任をもったリーダーと跡継ぎ

ハコモノよりもウリモノ、機械は使い倒す

数字を大切に扱い、数字に強いこと

コメを大切に、園芸はひとまず脇役

10Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

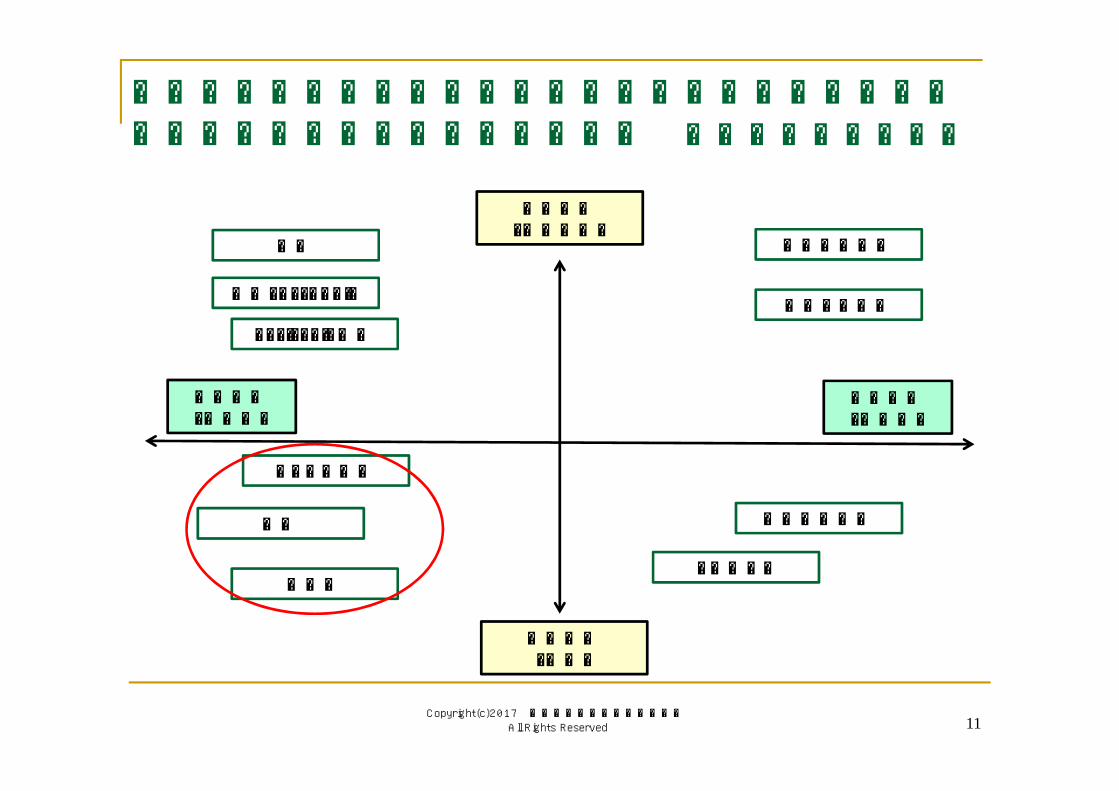

9.自分で作って自分で売るには?「農家もどき」と競争しない「売り先」を探そう! 三方向を意識せよ!

品質志向(高価格)

価格志向(低価格)

大量販売(高回転率)

希少販売(単発)

大規模量販店

地元スーパー

カタログ通販

宅配・ネットスーパー

テレビ・ラジオ通販

生協

生協

百貨店

農産物直販所

ノベルティ

11Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

10.黒字農業生産法人は、「粗利益」「総資本回転率」と「利益の源泉」が違う!キャッシュフローに注目せよ!

12Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

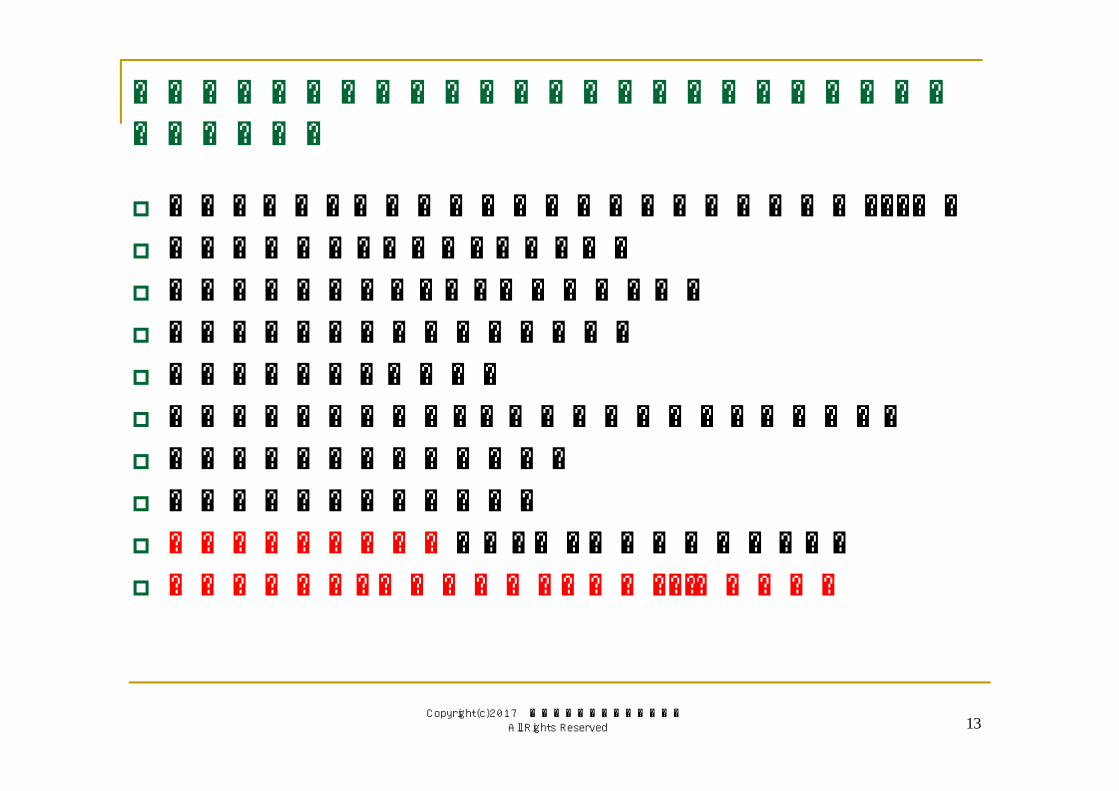

11.損益計算書・生産原価報告書の勘定科目別ポイントとは!?

収入に占める助成金の割合は?・・・昨年度は収入の○割!

営業利益はプラスになっているか?

助成金が半分になっても黒字が出るか?

作業受託収入は付加価値が高い!

材料費の占める割合は?

労務費は単純比較できない!?運営方式に注意せよ!

修繕費が多い会社の理由は?

地代は総収入の〇×%か?

農業基盤強化準備金をどう使うかが今後のポイント

法人税を支払うと会社は伸びる!・・・これが重要!

13Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

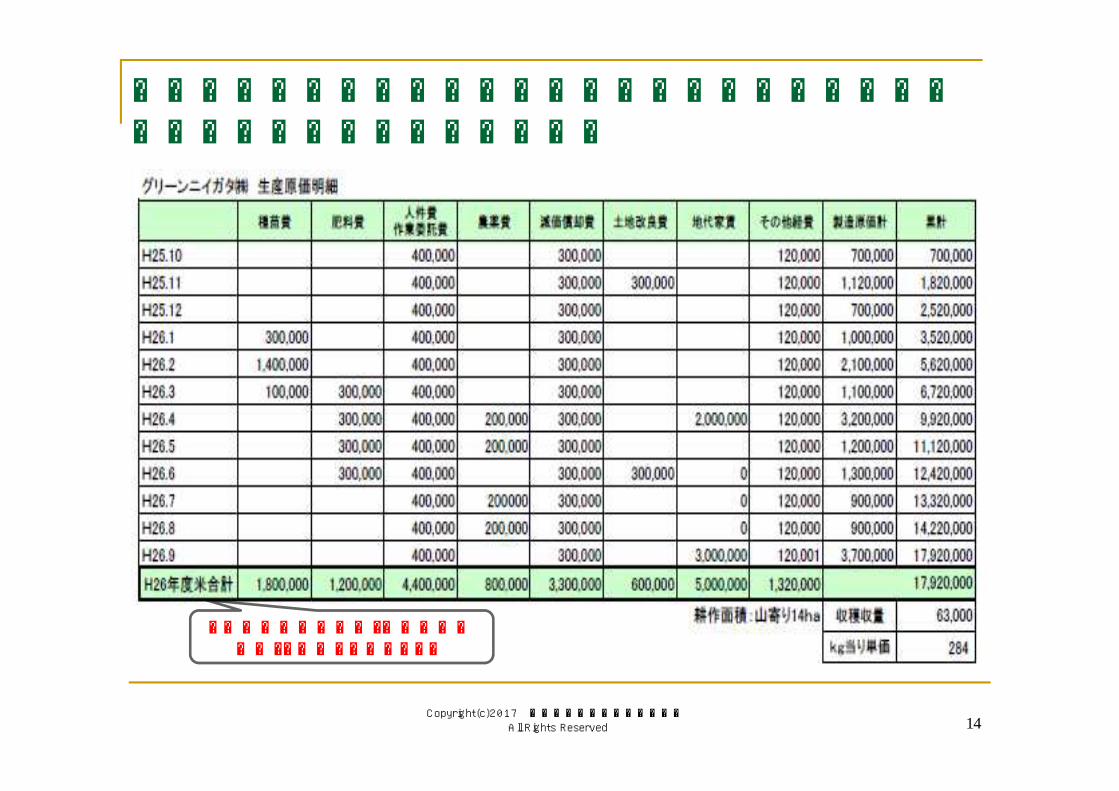

12.コスト分析・削減云々と言う前に「正しいコスト把握」がなされていますか?

14

この数字が決算書の「製造原価報告書」と一致していること!

Copyright(c)2017 税理士法人近藤まこと事務所All Rights Reserved

13.経営資源別に先進農業者の手法を学び自分の経営の未来を考えよう!

15Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

14.農業経営の本質とはなにか? 本質を理解せずして、生き残ることはできない・・・

農業は「ものづくり」≒再生産し、継続すること

継いでもらえる健全な経営

ある程度の規模は必要である!

(30ha・専従3名)

農業の活性化こそ地域創生

16Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

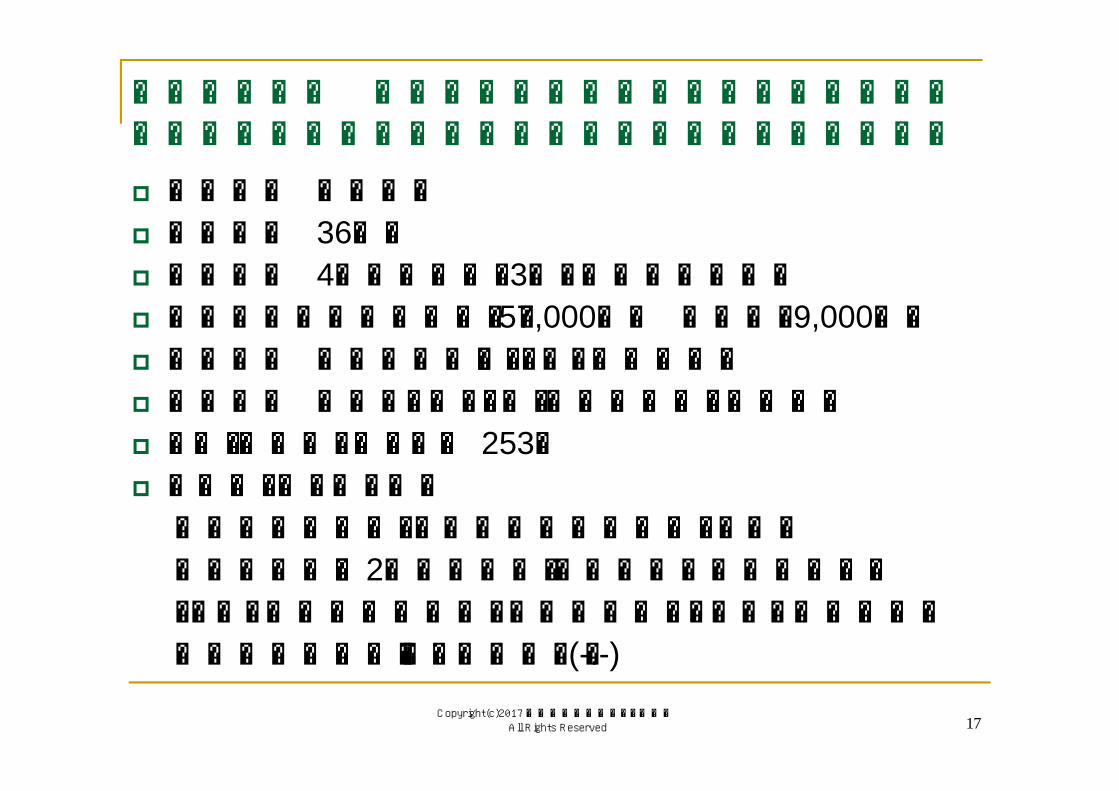

15.事例① 複合化と作業受託そして事業承継を経て規模拡大路線を邁進!一戸一法人⇒地域の中核法人

組織形態 株式会社

耕作面積 36町歩 従業員数 4人(耕作担当3名、期間雇用多数) 売上高(補助金含まず):57,000千円 資本金:9,000千円 販売品目 米・枝豆・ねぎ・トマト・作業受託

主販売先 地元コメ卸、JA、(野菜)市場、契約栽培

コメ1㎏あたりのコスト 253円 その他(こだわり等)

・会社周辺の豊富な季節労働力を活用している

・社長(初代⇒2代目)を先頭に組織力には定評がある・コスト管理を徹底し価格に反映するようになり利益が出た

・加工は手を出したものの・・・(-.-)

17Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

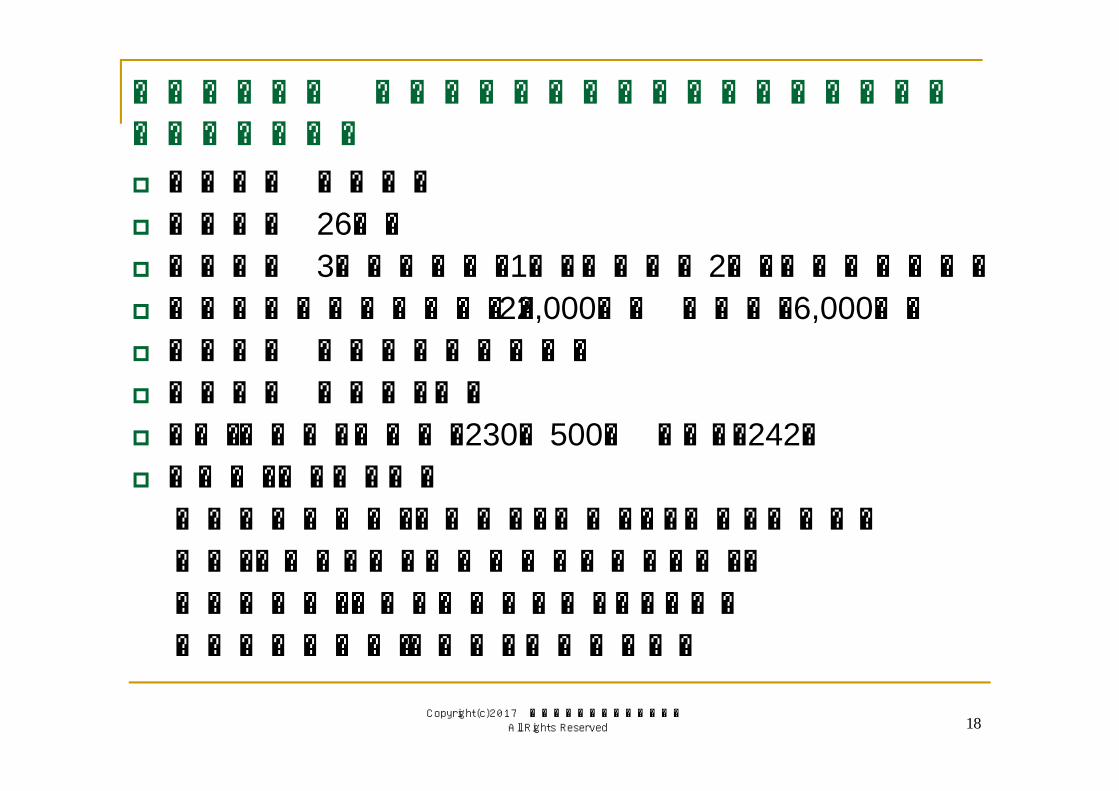

16.事例② 一戸一法人は、メリット>デメリットなのだろうか?

組織形態 株式会社

耕作面積 26町歩 従業員数 3人(営業兼務1名、耕作担当2名、期間雇用多数) 売上高(補助金含まず):22,000千円 資本金:6,000千円 販売品目 米・大豆・作業受託

主販売先 個人客、JA

コメ1㎏あたりの単価:230~500円 コスト:242円 その他(こだわり等)

・高品質高単価米に特化し、ターゲットを絞り込んだ!

・白米で売ることが利益を確保するポイント!

・一戸一法人だから迅速にできることもある

・固定費をかけずに手取りを最大限に!

18Copyright(c)2017 税理士法人近藤まこと事務所

All Rights Reserved

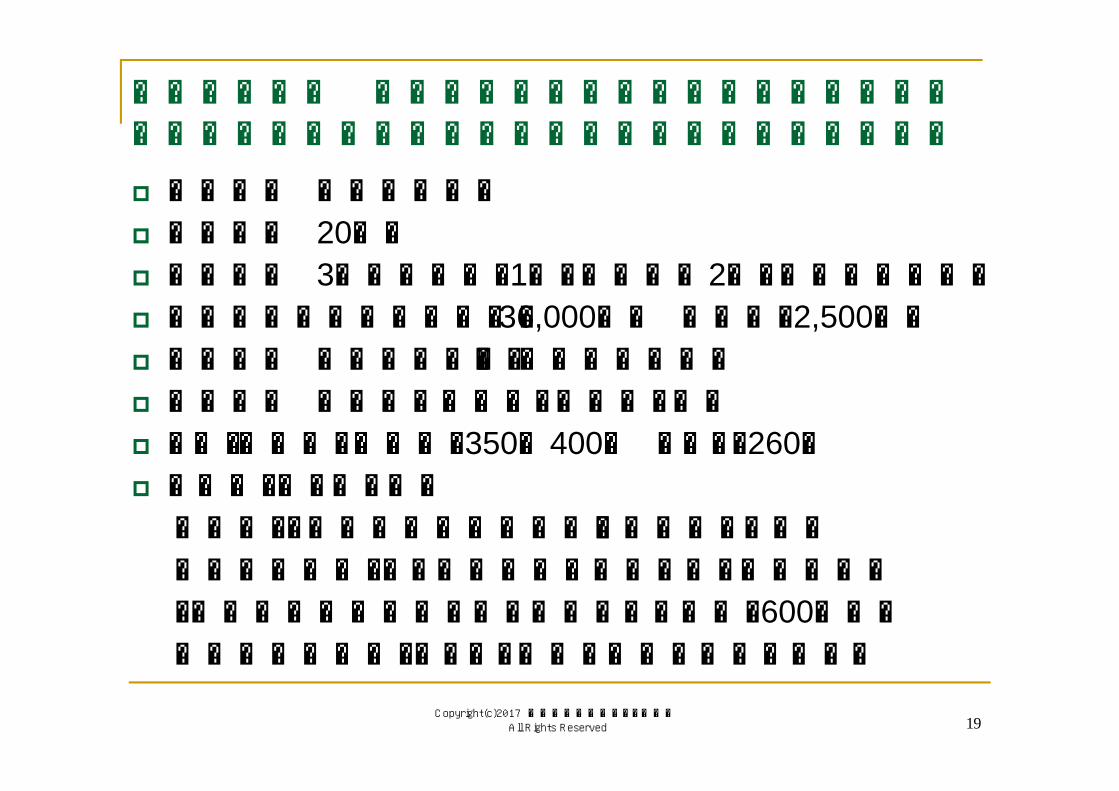

17.事例② 代表自ら手堅く組織をまとめ未来志向で!・・・農事組合法人でも会社方式経営はできる!

組織形態 農事組合法人

耕作面積 20町歩 従業員数 3人(営業兼務1名、耕作担当2名、期間雇用多数) 売上高(補助金含まず):36,000千円 資本金:2,500千円 販売品目 米・大豆・おくら・梅・作業受託

主販売先 首都圏スーパー、個人客、JA

コメ1㎏あたりの単価:350~400円 コスト:260円 その他(こだわり等)

・実態は、株式会社(会社方式)で運営されている

・農事組合法人でも会社方式で運営できる秘訣は!?

・代表者の長男が引き継ぐ予定である(所得600万円)・計数管理が厳格でコスト計算も自社ですべて行える

19Copyright(c)2017税理士法人近藤まこと事務所

All Rights Reserved

ご静聴ありがとうございました。

経営相談・事業承継・農業経営支援・成長企業支援にこだわりのある事務所です!

新潟にもあります、スピリットとスキルのある事務所税理士法人近藤まこと事務所 中小企業診断士・税理士 近 藤 信〒950-1101新潟市西区山田3081番地6Pure Heart Bldg.TEL 025-378-4075 FAX 025-378-4077e-mail [email protected]://charisma-z.com ←newCopyright(C)2017 Makoto Kondo Tax Office All rights reserved.★本資料の情報に基づき行われた事象の結果について当方は一切責任を負いかねます。何卒ご理解いただけますようよろしくお願いいたします。