Embed Size (px)

Citation preview

목표

순서

1. 배당정책의 핵심사항은 무엇인가?

2. 우리나라의 배당지급절차는 어떻게 이루어지는가?

3. MM의 배당무관련이론은 무엇인가?

4. 현실적인 배당정책에는 무엇이 있는가?

5. 특수형태의 배당에는 어떤 것이 있나?

1. 기초개념 2. 배당정책과 기업가치 3. 특수형태의 배당

2 배당정책

배당정책 3

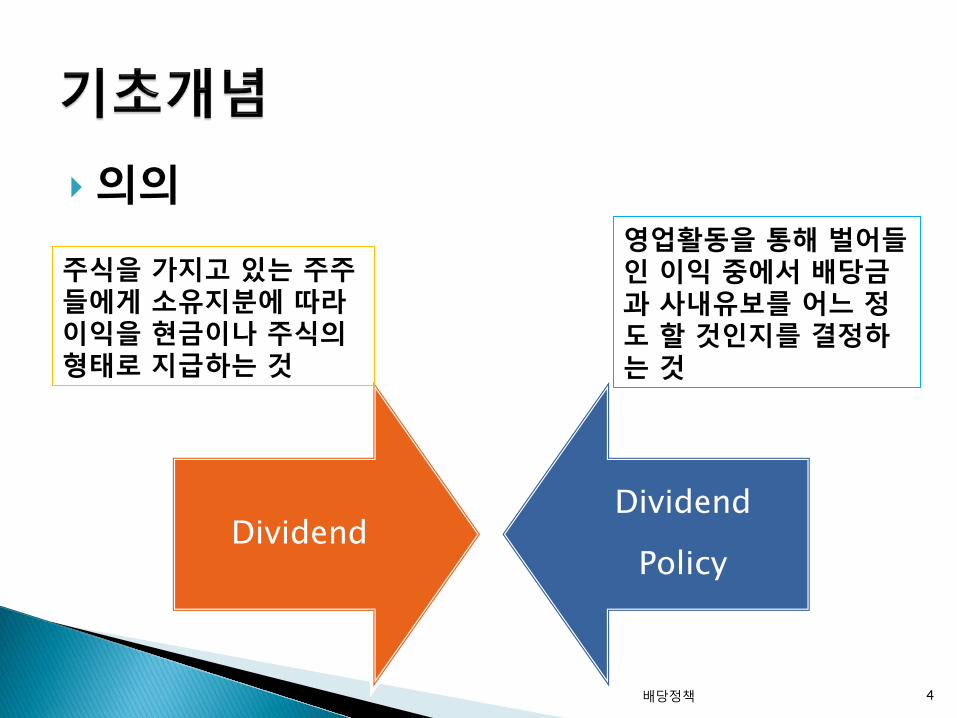

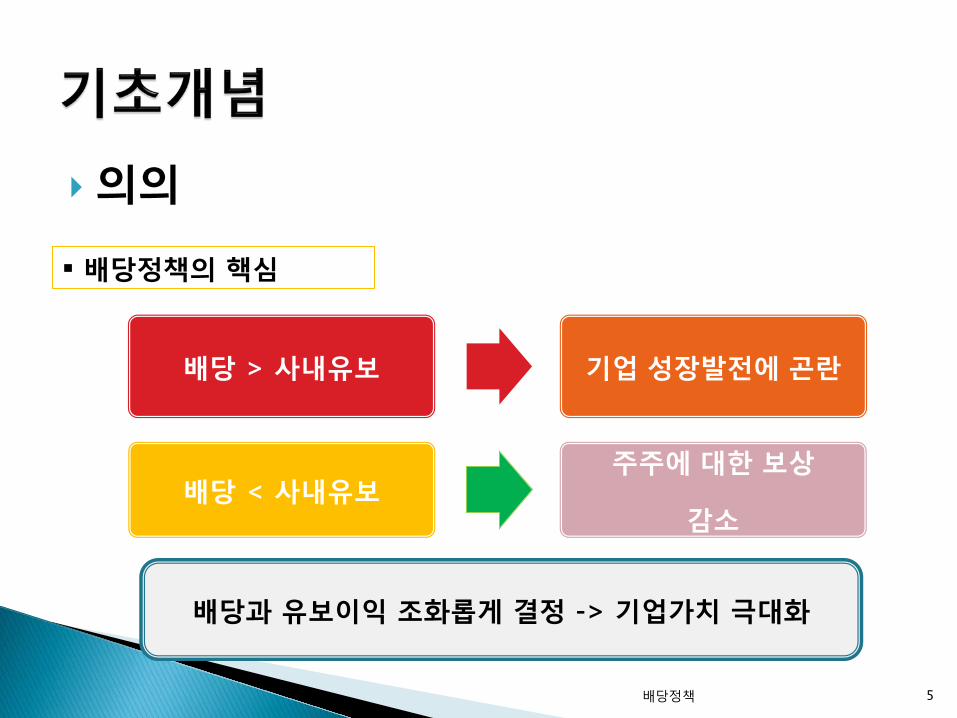

의의

4 배당정책

Dividend Dividend

Policy

주식을 가지고 있는 주주들에게 소유지분에 따라 이익을 현금이나 주식의 형태로 지급하는 것

영업활동을 통해 벌어들인 이익 중에서 배당금과 사내유보를 어느 정도 할 것인지를 결정하는 것

의의

5 배당정책

배당정책의 핵심

배당 > 사내유보 기업 성장발전에 곤란

배당 < 사내유보 주주에 대한 보상

감소

배당과 유보이익 조화롭게 결정 -> 기업가치 극대화

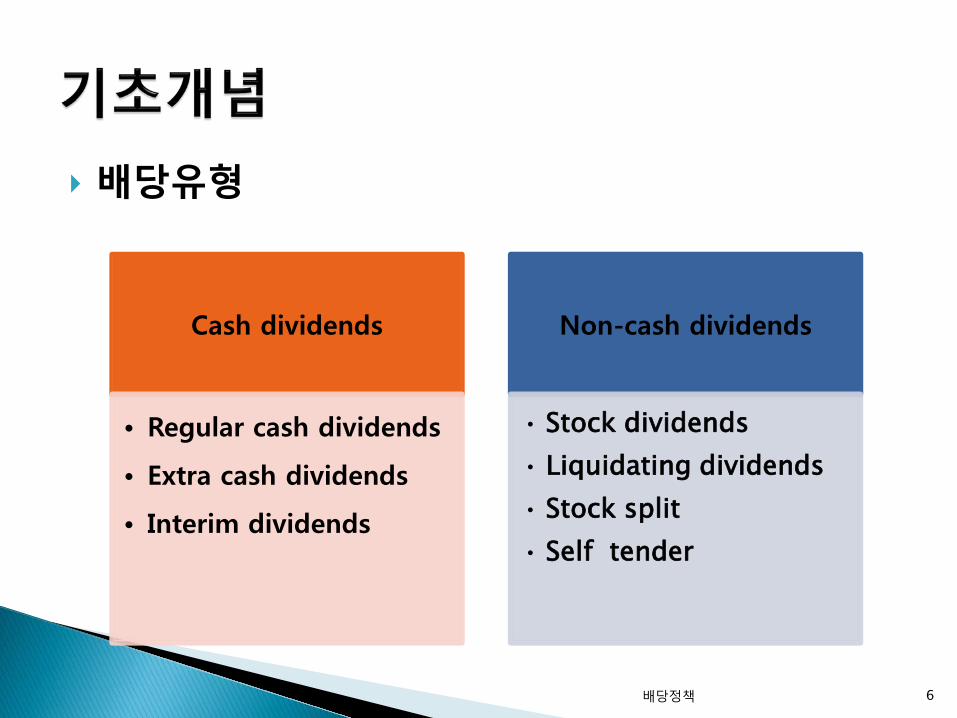

배당유형

6 배당정책

Cash dividends

• Regular cash dividends

• Extra cash dividends

• Interim dividends

Non-cash dividends

• Stock dividends • Liquidating dividends • Stock split • Self tender

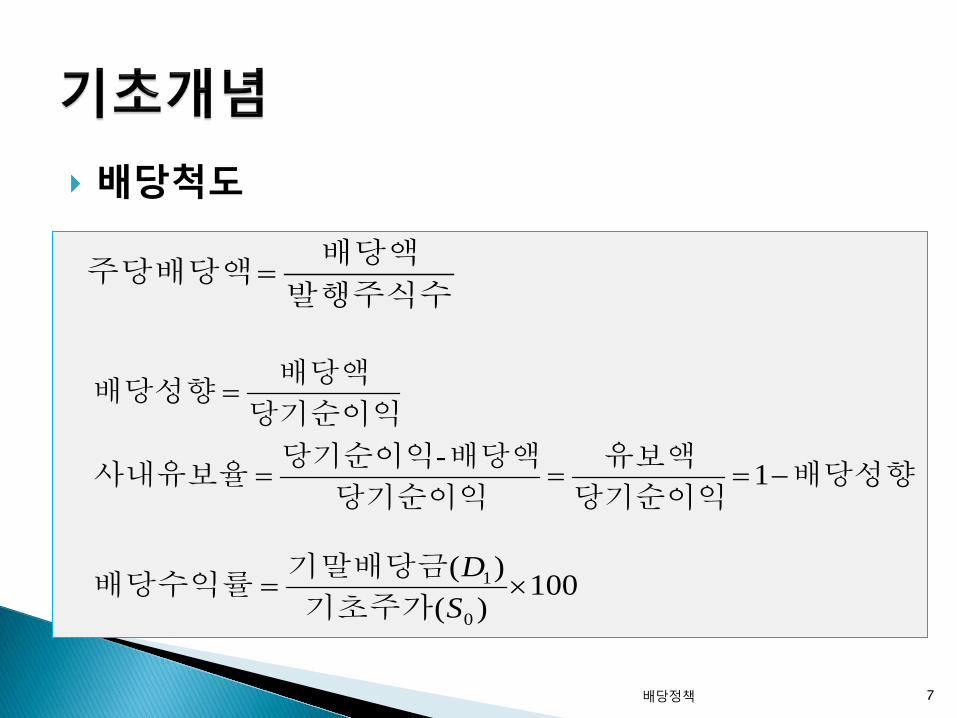

배당척도

7 배당정책

발행주식수

배당액주당배당액=

배당성향당기순이익

유보액

당기순이익

배당액당기순이익사내유보율

당기순이익

배당액배당성향

−===

=

1-

100)(

)(

0

1 ×=SD

기초주가

기말배당금배당수익률

8 배당정책

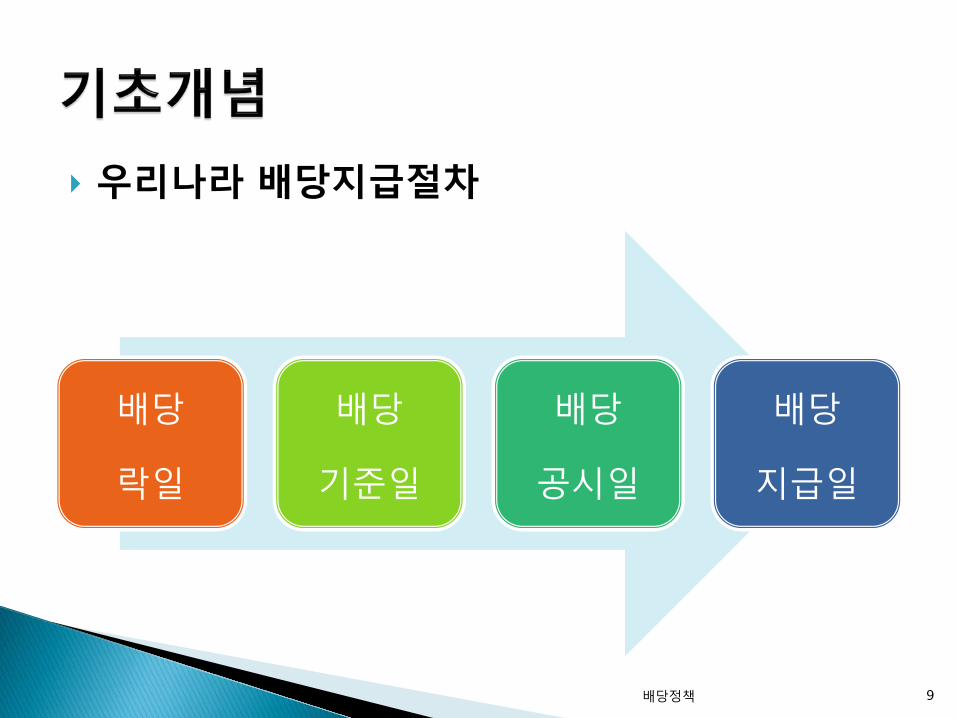

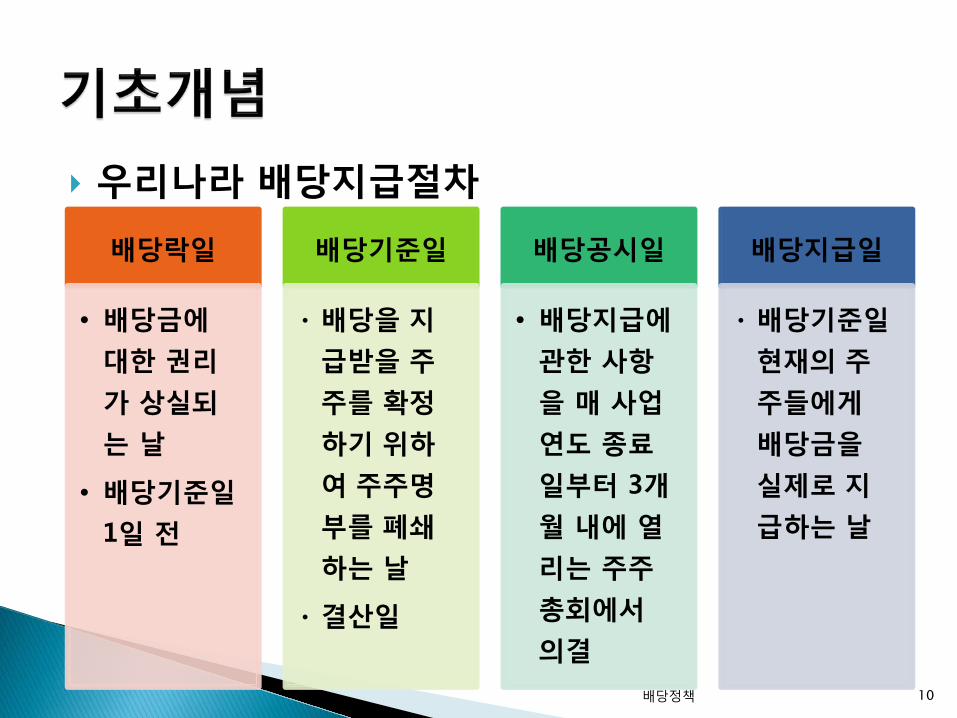

우리나라 배당지급절차

9 배당정책

배당

락일

배당

기준일

배당

공시일

배당

지급일

우리나라 배당지급절차

10 배당정책

배당락일

• 배당금에

대한 권리

가 상실되

는 날

• 배당기준일

1일 전

배당기준일

•배당을 지급받을 주주를 확정

하기 위하

여 주주명

부를 폐쇄

하는 날

•결산일

배당공시일

• 배당지급에

관한 사항

을 매 사업

연도 종료

일부터 3개

월 내에 열

리는 주주

총회에서

의결

배당지급일

•배당기준일 현재의 주주들에게 배당금을 실제로 지급하는 날

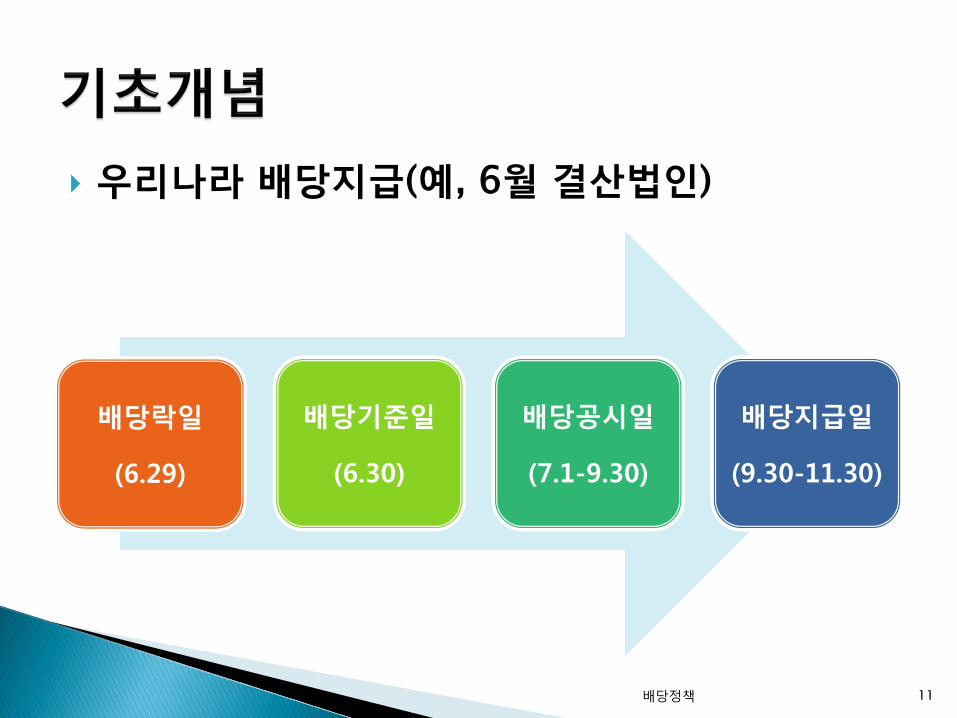

우리나라 배당지급(예, 6월 결산법인)

11 배당정책

배당락일

(6.29)

배당기준일

(6.30)

배당공시일

(7.1-9.30)

배당지급일

(9.30-11.30)

12 배당정책

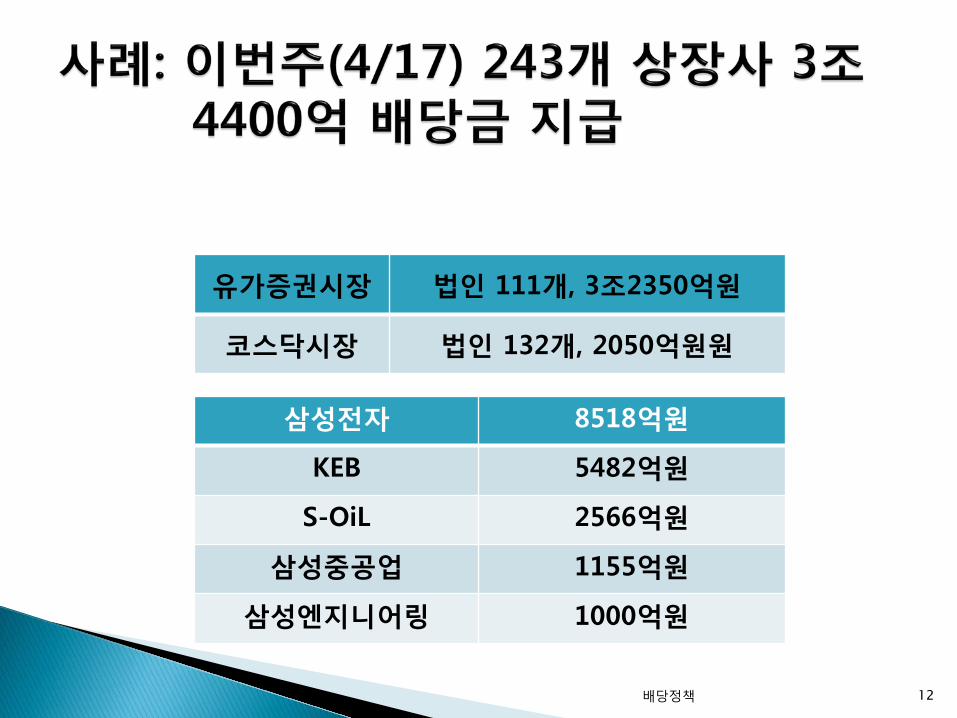

유가증권시장 법인 111개, 3조2350억원

코스닥시장 법인 132개, 2050억원원

삼성전자 8518억원

KEB 5482억원

S-OiL 2566억원

삼성중공업 1155억원

삼성엔지니어링 1000억원

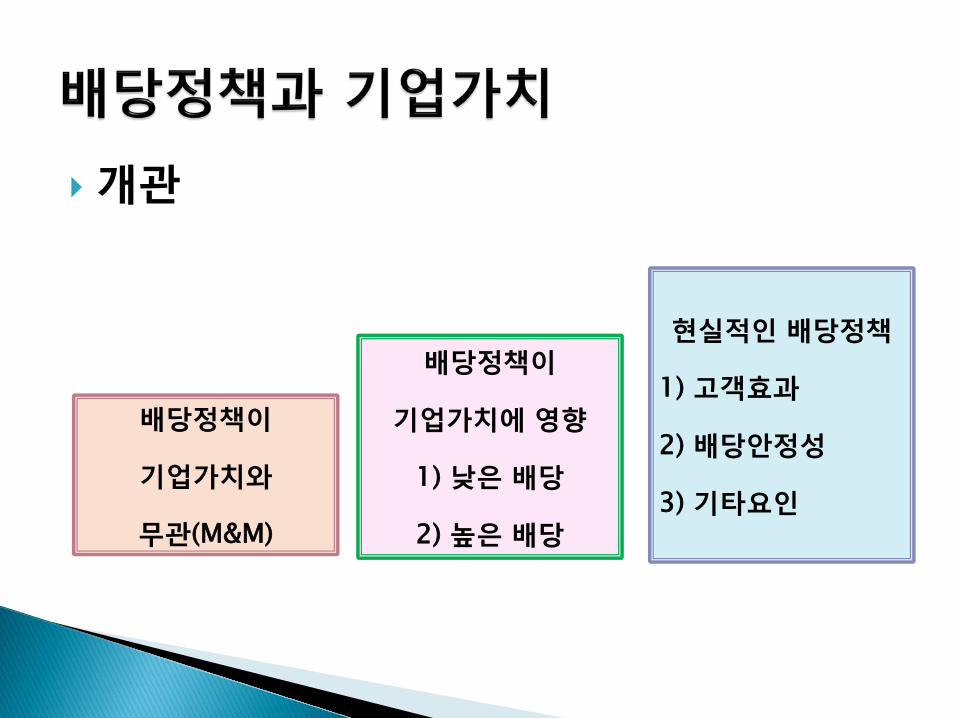

개관

배당정책이

기업가치와

무관(M&M)

배당정책이

기업가치에 영향

1) 낮은 배당

2) 높은 배당

현실적인 배당정책

1) 고객효과

2) 배당안정성

3) 기타요인

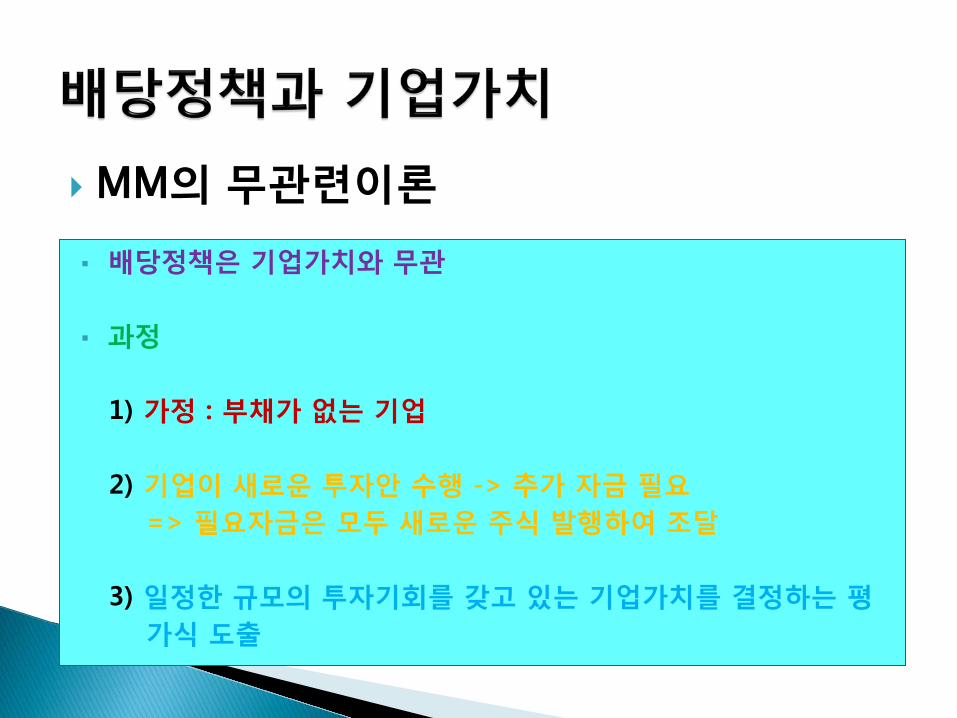

MM의 무관련이론

배당정책은 기업가치와 무관

과정 1) 가정 : 부채가 없는 기업 2) 기업이 새로운 투자안 수행 -> 추가 자금 필요 => 필요자금은 모두 새로운 주식 발행하여 조달 3) 일정한 규모의 투자기회를 갖고 있는 기업가치를 결정하는 평 가식 도출

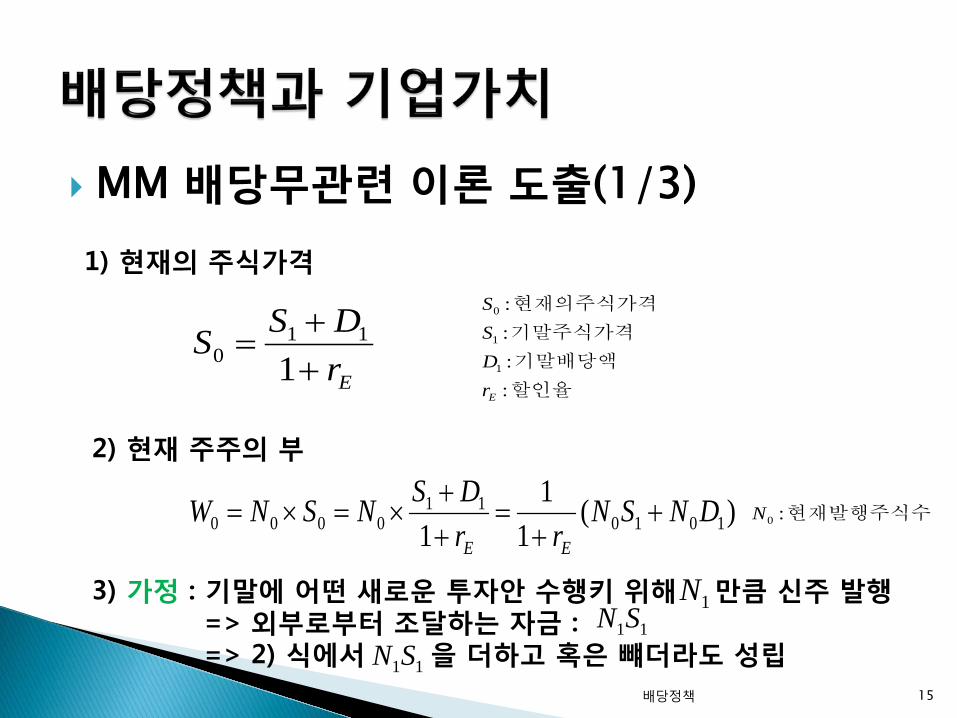

MM 배당무관련 이론 도출(1/3)

15 배당정책

ErDSS

++

=1

110

1) 현재의 주식가격

할인율

기말배당액

기말주식가격

주식가격현재의

:::

:

1

1

0

ErDSS

2) 현재 주주의 부

)(1

11 1010

110000 DNSN

rrDSNSNW

EE

++

=++

×=×= 현재발행주식수:0N

3) 가정 : 기말에 어떤 새로운 투자안 수행키 위해 만큼 신주 발행 => 외부로부터 조달하는 자금 : => 2) 식에서 을 더하고 혹은 뺴더라도 성립

1N11SN

11SN

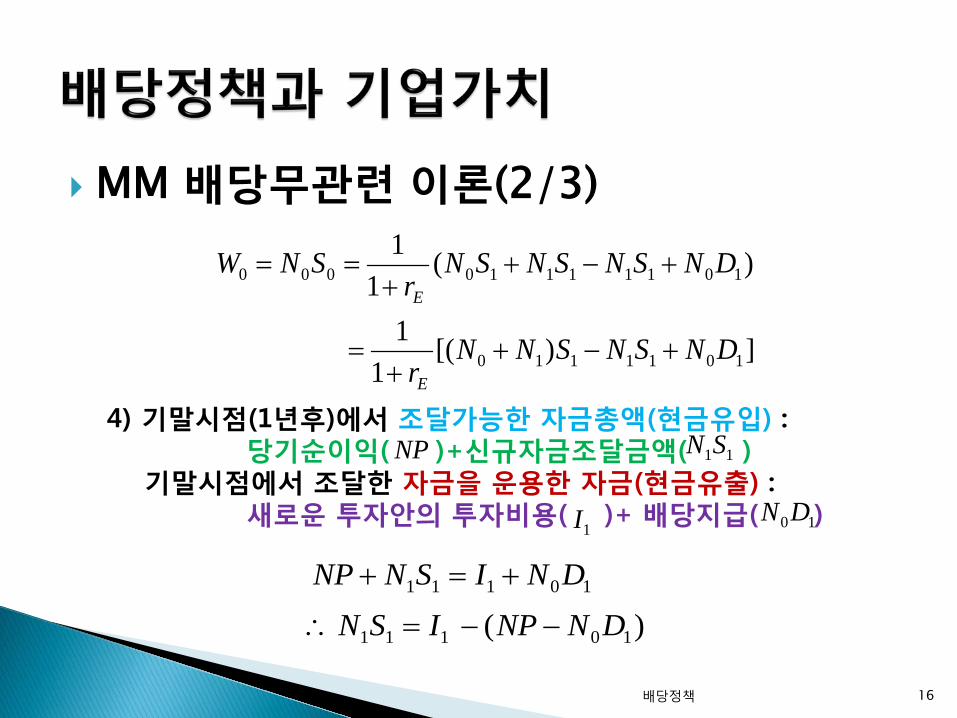

MM 배당무관련 이론(2/3)

16 배당정책

])[(1

1

)(1

1

1011110

10111110000

DNSNSNNr

DNSNSNSNr

SNW

E

E

+−++

=

+−++

==

)( 10111

10111

DNNPISNDNISNNP

−−=∴

+=+

4) 기말시점(1년후)에서 조달가능한 자금총액(현금유입) : 당기순이익( )+신규자금조달금액( ) 기말시점에서 조달한 자금을 운용한 자금(현금유출) : 새로운 투자안의 투자비용( )+ 배당지급( )

NP 11SN

1I 10DN

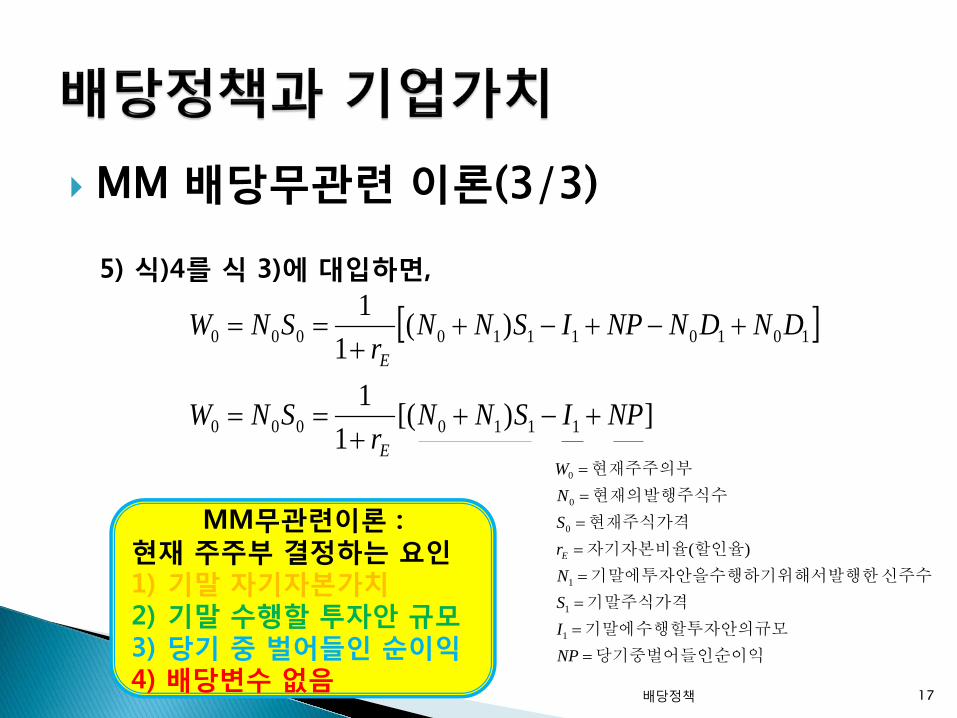

MM 배당무관련 이론(3/3)

17 배당정책

[ ]

])[(1

1

)(1

1

1110000

10101110000

NPISNNr

SNW

DNDNNPISNNr

SNW

E

E

+−++

==

+−+−++

==

당기중벌어들인순이익

수행할투자안의규모기말에

기말주식가격

신주수발행한위해서기기말에투자안을수행하

할인율자기자본비율

현재주식가격

현재의발행주식수

현재주주의부

=

=

=

=

=

=

=

=

NPISNrSNW

E

)(

1

1

1

0

0

0

5) 식)4를 식 3)에 대입하면,

MM무관련이론 : 현재 주주부 결정하는 요인 1) 기말 자기자본가치 2) 기말 수행할 투자안 규모 3) 당기 중 벌어들인 순이익 4) 배당변수 없음

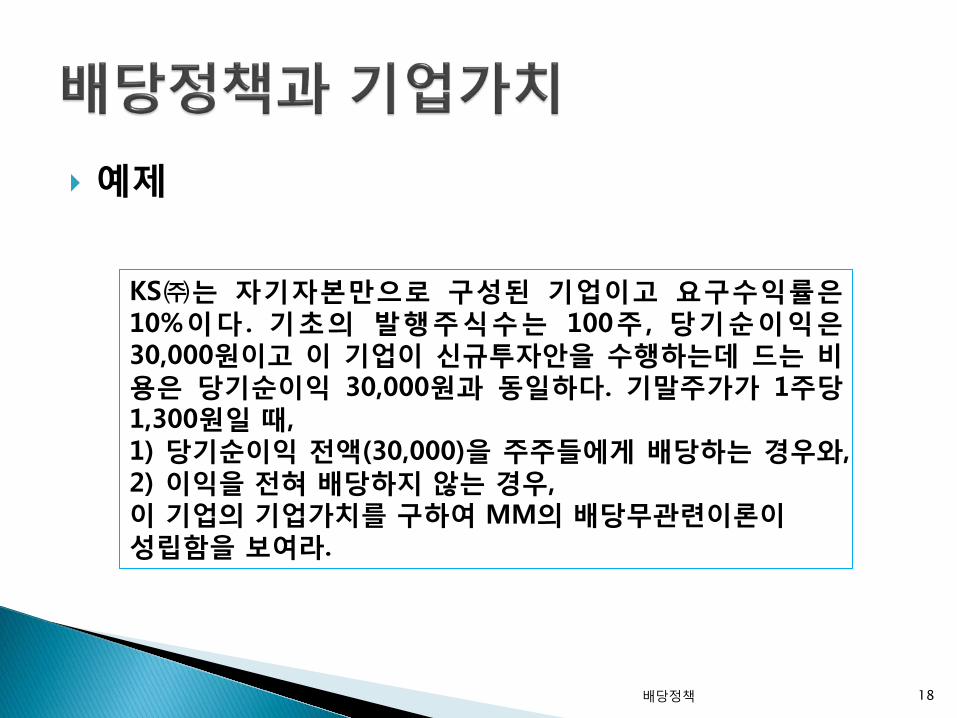

예제

배당정책 18

KS㈜는 자기자본만으로 구성된 기업이고 요구수익률은 10%이다 . 기초의 발행주식수는 100주 , 당기순이익은 30,000원이고 이 기업이 신규투자안을 수행하는데 드는 비용은 당기순이익 30,000원과 동일하다. 기말주가가 1주당 1,300원일 때, 1) 당기순이익 전액(30,000)을 주주들에게 배당하는 경우와, 2) 이익을 전혀 배당하지 않는 경우, 이 기업의 기업가치를 구하여 MM의 배당무관련이론이 성립함을 보여라.

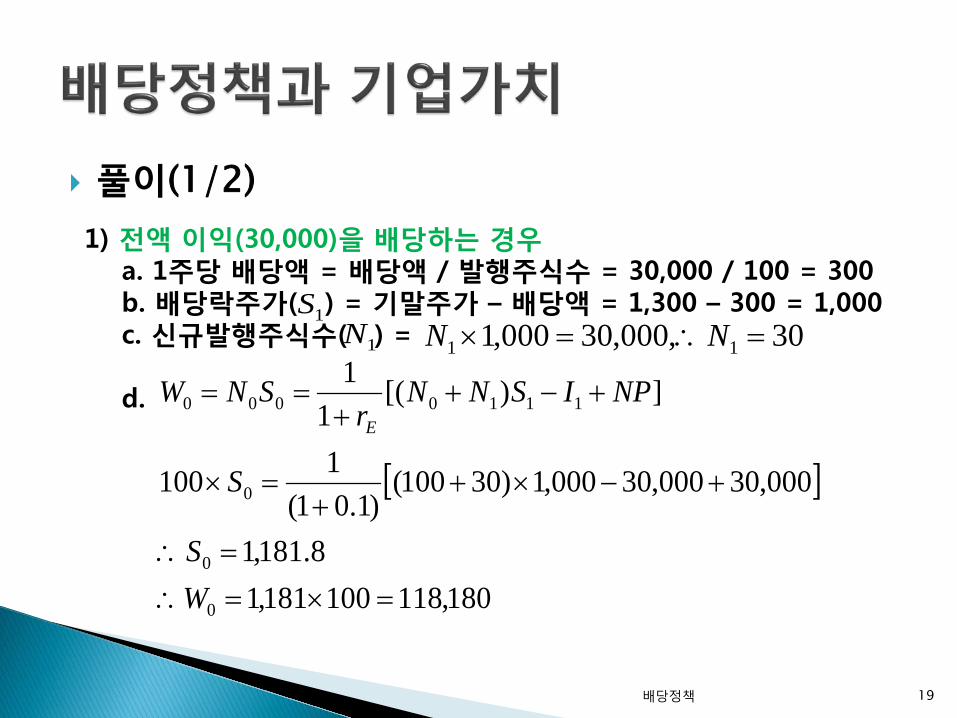

풀이(1/2)

배당정책 19

1) 전액 이익(30,000)을 배당하는 경우 a. 1주당 배당액 = 배당액 / 발행주식수 = 30,000 / 100 = 300 b. 배당락주가( ) = 기말주가 – 배당액 = 1,300 – 300 = 1,000 c. 신규발행주식수( ) = d.

1S1N 30,000,30000,1 11 =∴=× NN

[ ]

180,118100181,18.181,1

000,30000,30000,1)30100()1.01(

1100

])[(1

1

0

0

0

1110000

=×=∴=∴

+−×++

=×

+−++

==

WS

S

NPISNNr

SNWE

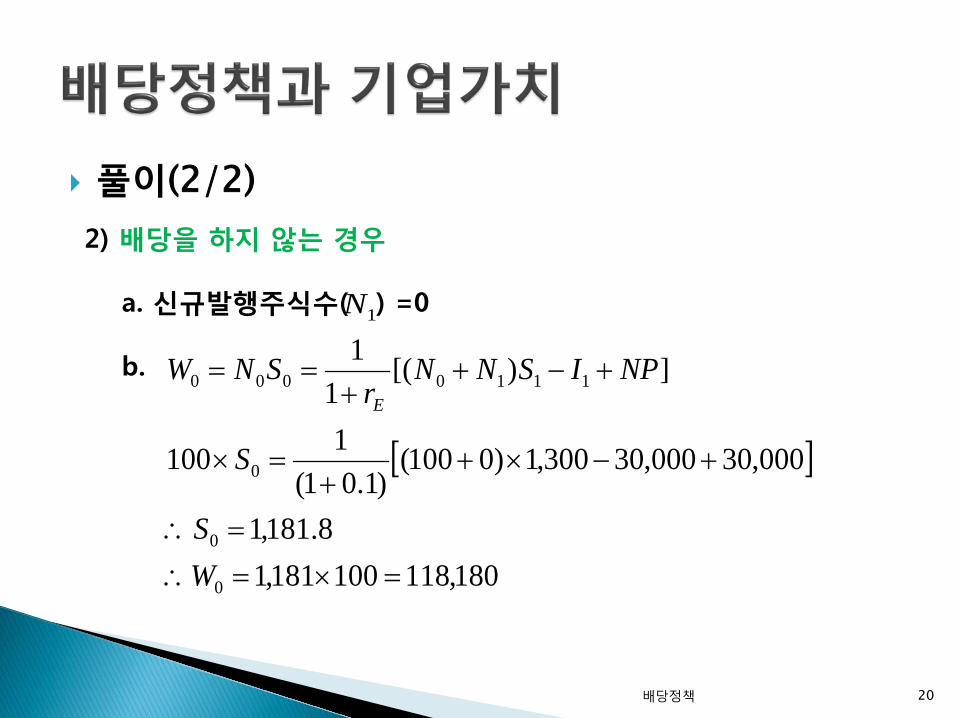

풀이(2/2)

배당정책 20

2) 배당을 하지 않는 경우 a. 신규발행주식수( ) =0 b.

1N

[ ]

180,118100181,18.181,1

000,30000,30300,1)0100()1.01(

1100

])[(1

1

0

0

0

1110000

=×=∴=∴

+−×++

=×

+−++

==

WS

S

NPISNNr

SNWE

불완전시장과 배당정책

21 배당정책

낮은 배당정책을 선호하는 요인

세금 발행비용

불완전시장과 배당정책

22 배당정책

낮은 배당정책을 선호하는 요인 : 세금

배당에서 세금의 주요 대상 : 배당소득세와 자본이득세

우리나라 : 배당소득세(15%) > 자본이득세(0%)

주주입장 : 배당 많이 받음 -> 배당소득세 부담 증가 -> 배당 부담

배당과 주주부(기업가치) 간에는 부(-)의 관계

불완전시장과 배당정책

23 배당정책

앞의 예 비교(우리나라 경우) : 최적배당정책 -> 배당하지 않는 것

100% 배당 경우 0% 배당 경우

당기순이익 30,000 30,000

배당소득 0

자본이득 0

계 25,500 30,000

500,25)15.01(000,30 =−×

000,30)01(000,30 =−×

불완전시장과 배당정책

24 배당정책

낮은 배당정책을 선호하는 요인 : 발행비용

현금배당 -> 신규투자에 대한 자금 부족 -> 신주발행 혹은 사채 발행으로 자금 조달

신주발행 -> 인수료 및 주권인쇄비 등 발행비용 부담

배당성향(=배당액/당기순이익)을 높임 -> 발행비용 증가 -> 기업가치 하락 -> 배당 작게 함.

25 배당정책

불완전시장과 배당정책

26 배당정책

높은 배당정책을 선호하는 요인

정보효과 미래 불확실성 보다는

현재소득 선호

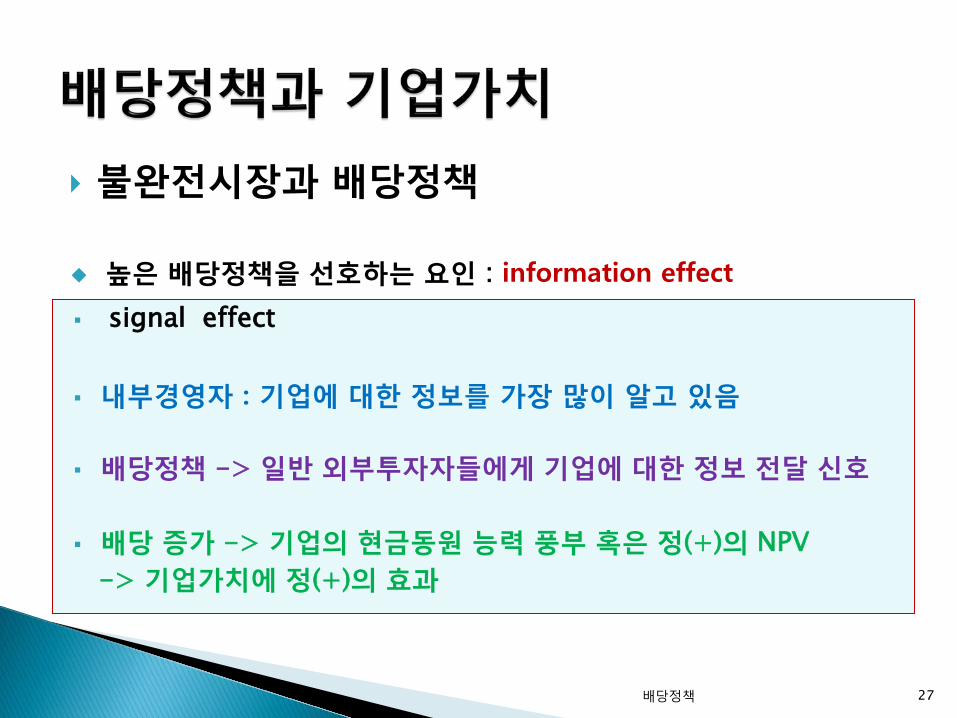

불완전시장과 배당정책

27 배당정책

높은 배당정책을 선호하는 요인 : information effect

signal effect

내부경영자 : 기업에 대한 정보를 가장 많이 알고 있음

배당정책 -> 일반 외부투자자들에게 기업에 대한 정보 전달 신호

배당 증가 -> 기업의 현금동원 능력 풍부 혹은 정(+)의 NPV -> 기업가치에 정(+)의 효과

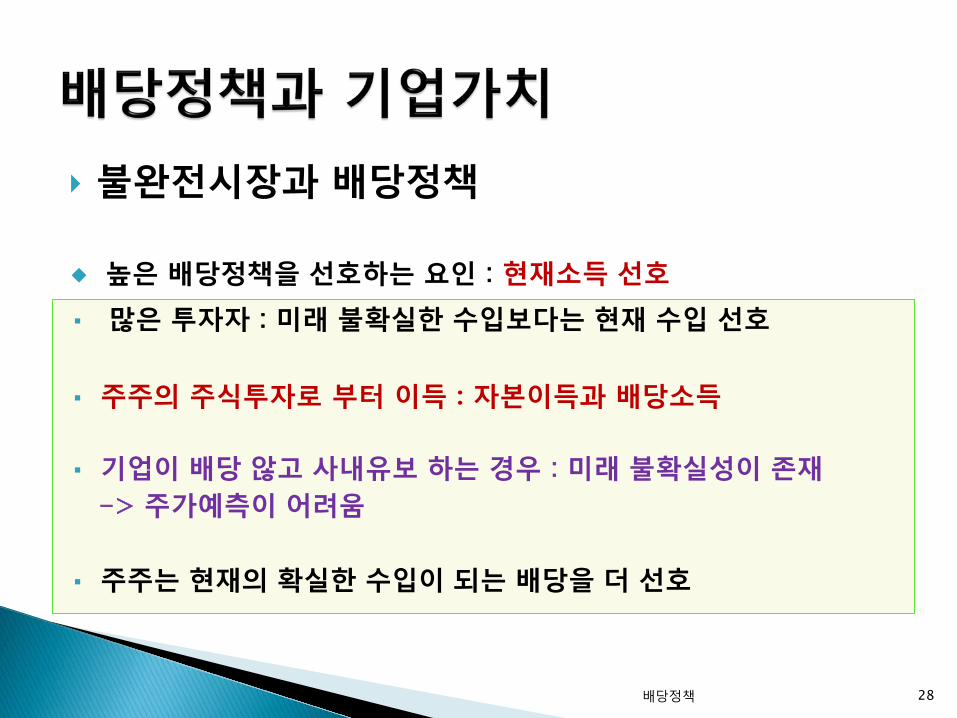

불완전시장과 배당정책

28 배당정책

높은 배당정책을 선호하는 요인 : 현재소득 선호

많은 투자자 : 미래 불확실한 수입보다는 현재 수입 선호

주주의 주식투자로 부터 이득 : 자본이득과 배당소득

기업이 배당 않고 사내유보 하는 경우 : 미래 불확실성이 존재 -> 주가예측이 어려움

주주는 현재의 확실한 수입이 되는 배당을 더 선호

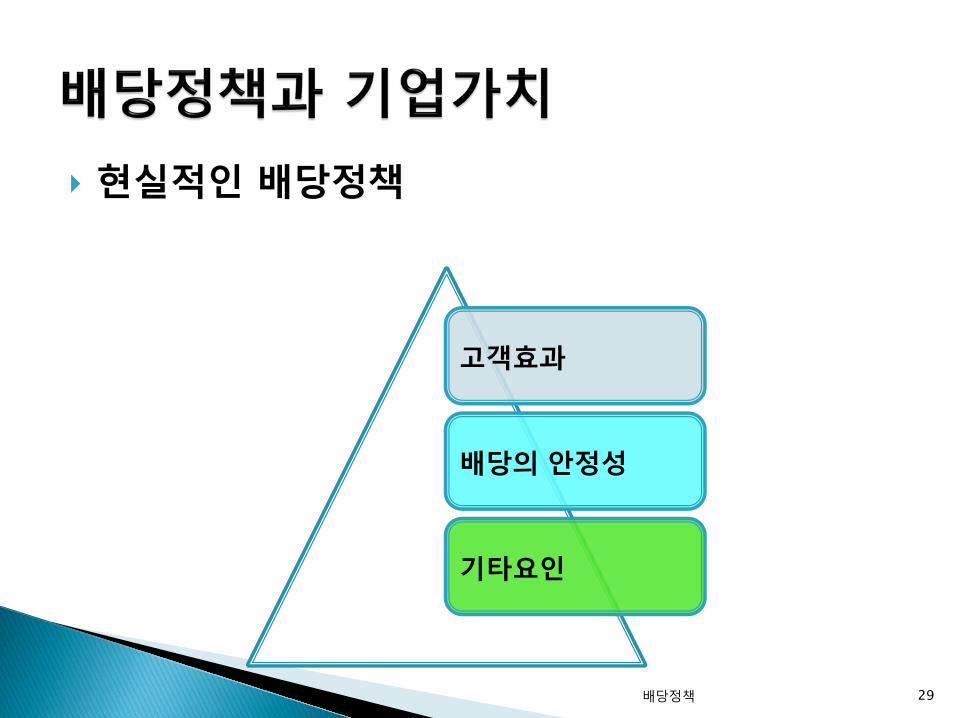

현실적인 배당정책

29 배당정책

고객효과

배당의 안정성

기타요인

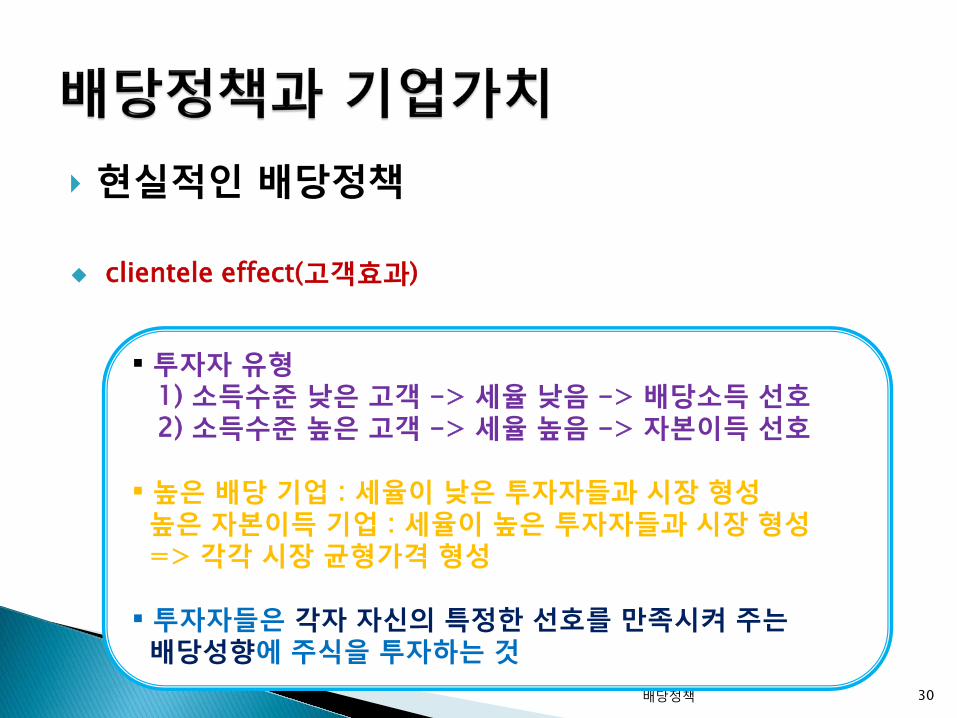

현실적인 배당정책

30 배당정책

clientele effect(고객효과)

투자자 유형 1) 소득수준 낮은 고객 -> 세율 낮음 -> 배당소득 선호 2) 소득수준 높은 고객 -> 세율 높음 -> 자본이득 선호 높은 배당 기업 : 세율이 낮은 투자자들과 시장 형성 높은 자본이득 기업 : 세율이 높은 투자자들과 시장 형성 => 각각 시장 균형가격 형성 투자자들은 각자 자신의 특정한 선호를 만족시켜 주는 배당성향에 주식을 투자하는 것

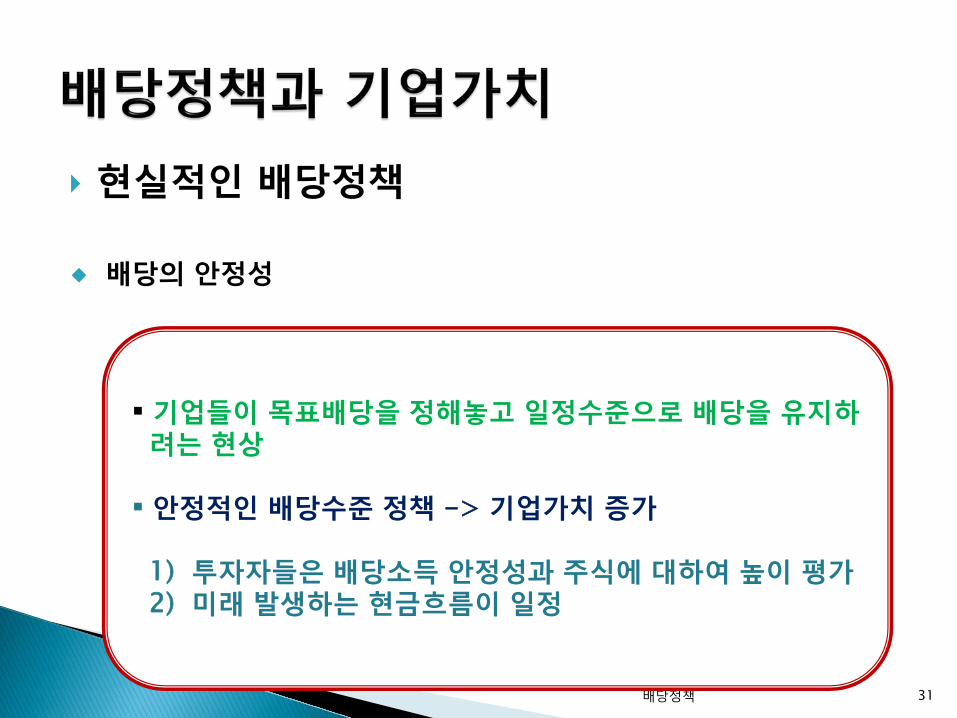

현실적인 배당정책

31 배당정책

배당의 안정성 기업들이 목표배당을 정해놓고 일정수준으로 배당을 유지하

려는 현상 안정적인 배당수준 정책 -> 기업가치 증가

1) 투자자들은 배당소득 안정성과 주식에 대하여 높이 평가 2) 미래 발생하는 현금흐름이 일정

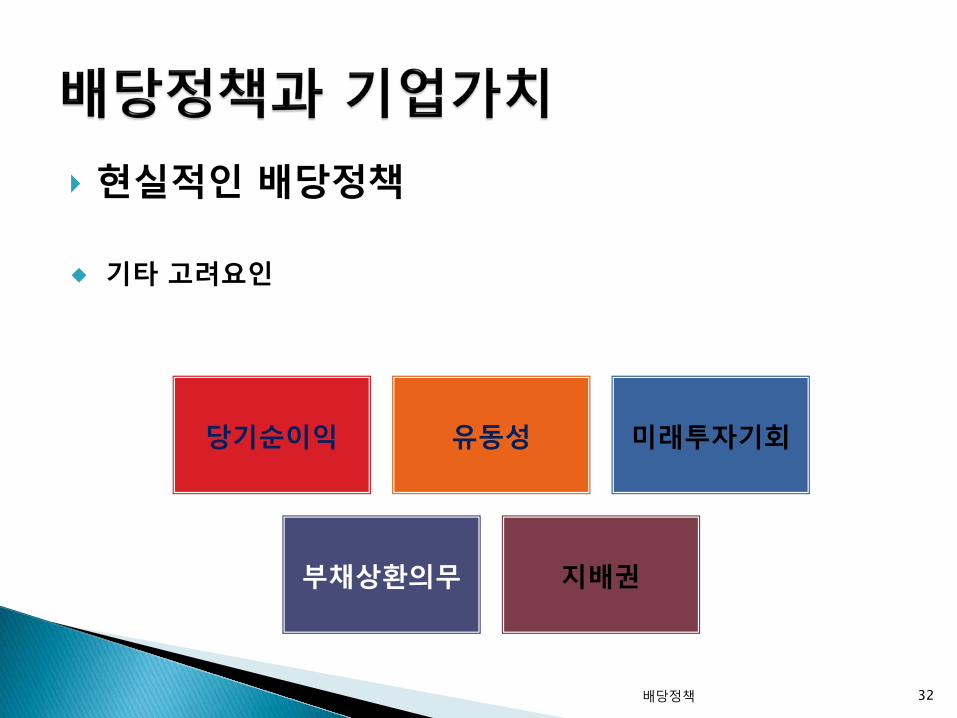

현실적인 배당정책

32 배당정책

기타 고려요인 당기순이익 유동성 미래투자기회

부채상환의무 지배권

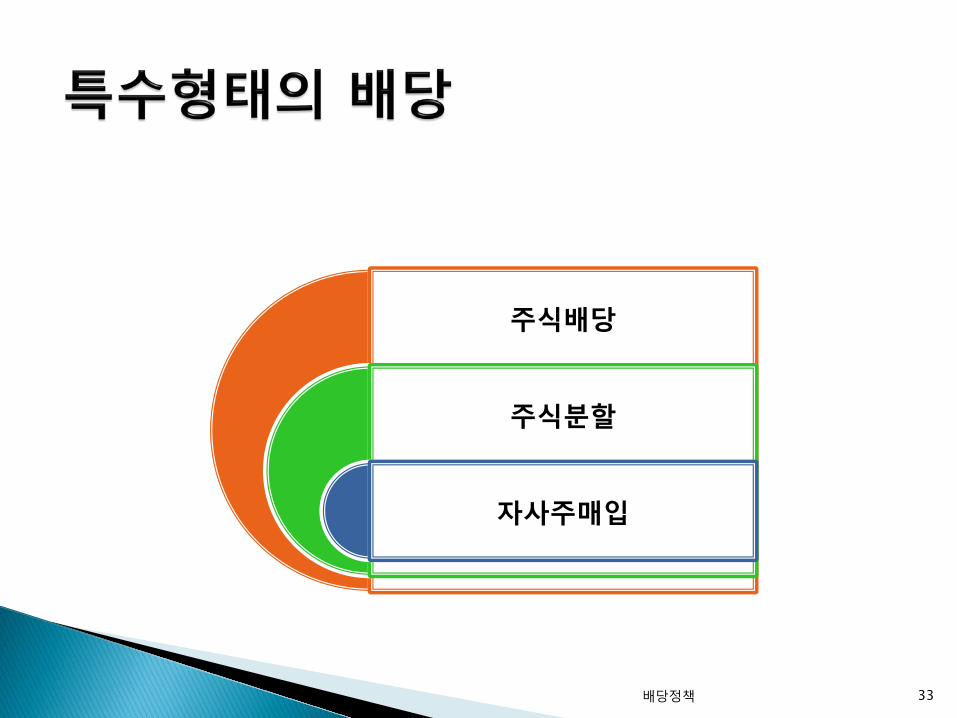

33 배당정책

주식배당

주식분할

자사주매입

배당정책 34

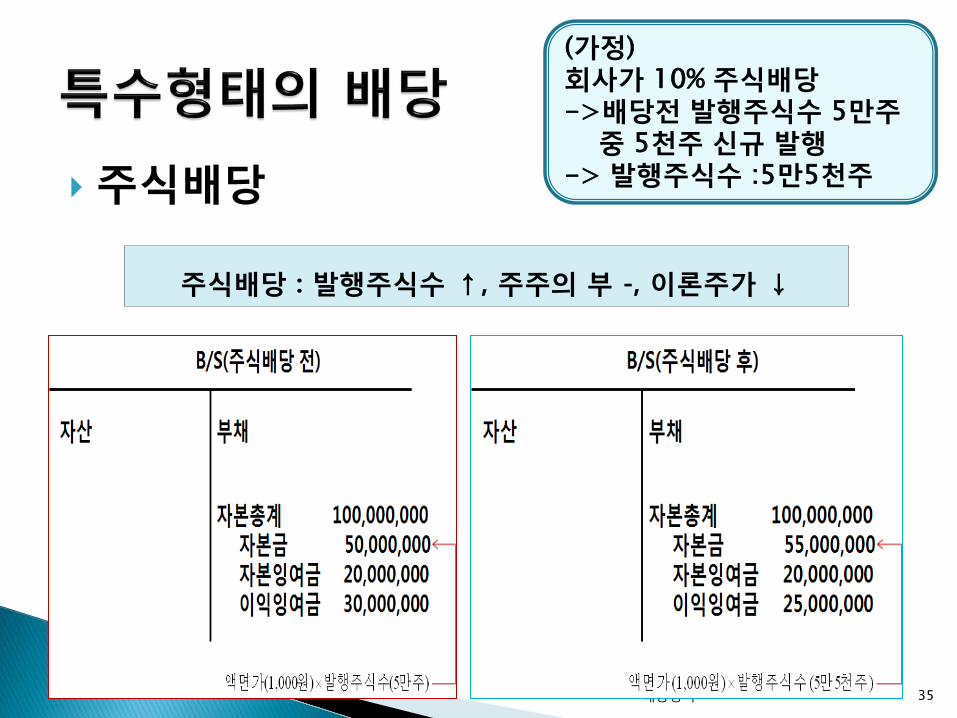

주식배당

35 배당정책

주식배당 : 발행주식수 ↑, 주주의 부 -, 이론주가 ↓

(가정) 회사가 10% 주식배당 ->배당전 발행주식수 5만주 중 5천주 신규 발행 -> 발행주식수 :5만5천주

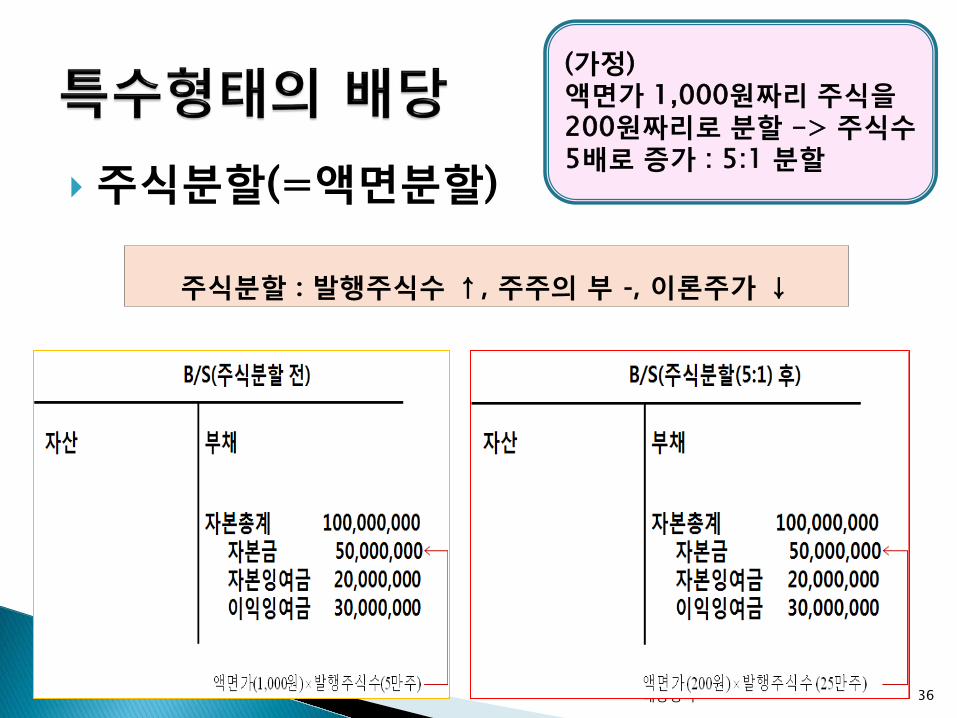

주식분할(=액면분할)

36 배당정책

주식분할 : 발행주식수 ↑, 주주의 부 -, 이론주가 ↓

(가정) 액면가 1,000원짜리 주식을 200원짜리로 분할 -> 주식수 5배로 증가 : 5:1 분할

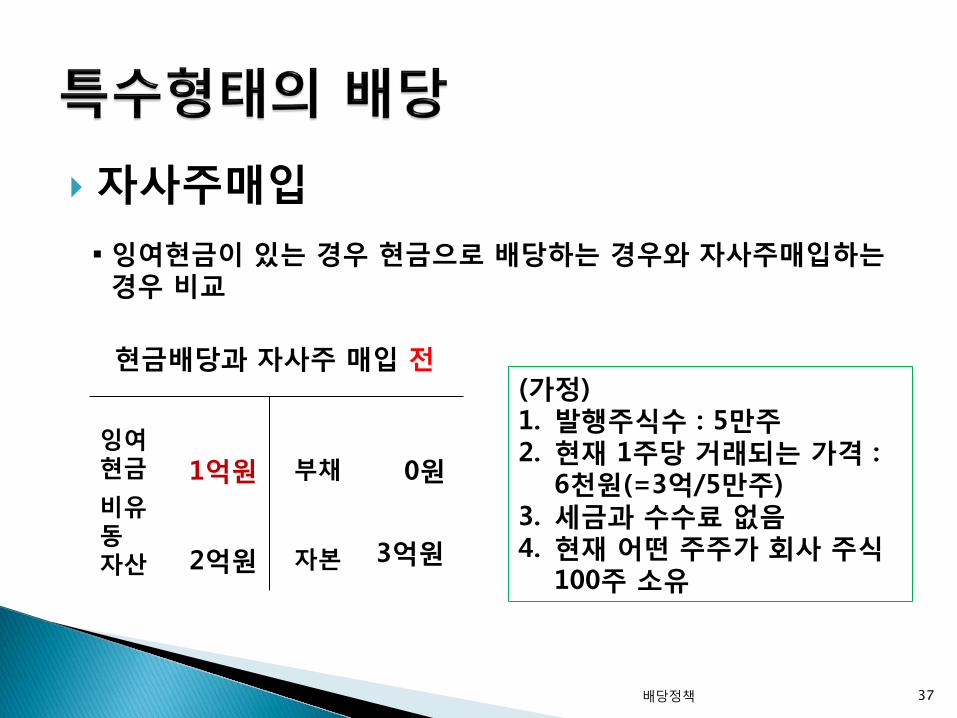

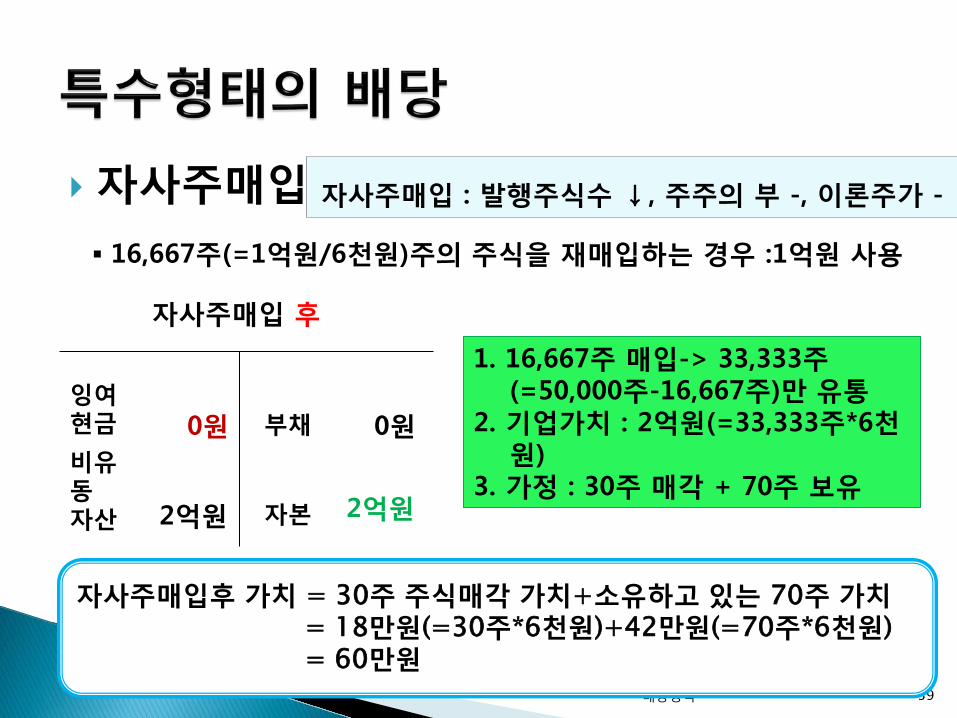

자사주매입

37 배당정책

(가정) 1. 발행주식수 : 5만주 2. 현재 1주당 거래되는 가격 :

6천원(=3억/5만주) 3. 세금과 수수료 없음 4. 현재 어떤 주주가 회사 주식

100주 소유

잉여현금이 있는 경우 현금으로 배당하는 경우와 자사주매입하는 경우 비교

현금배당과 자사주 매입 전

잉여현금 1억원 비유동 자산 2억원

부채 0원

자본 3억원

자사주매입

38 배당정책

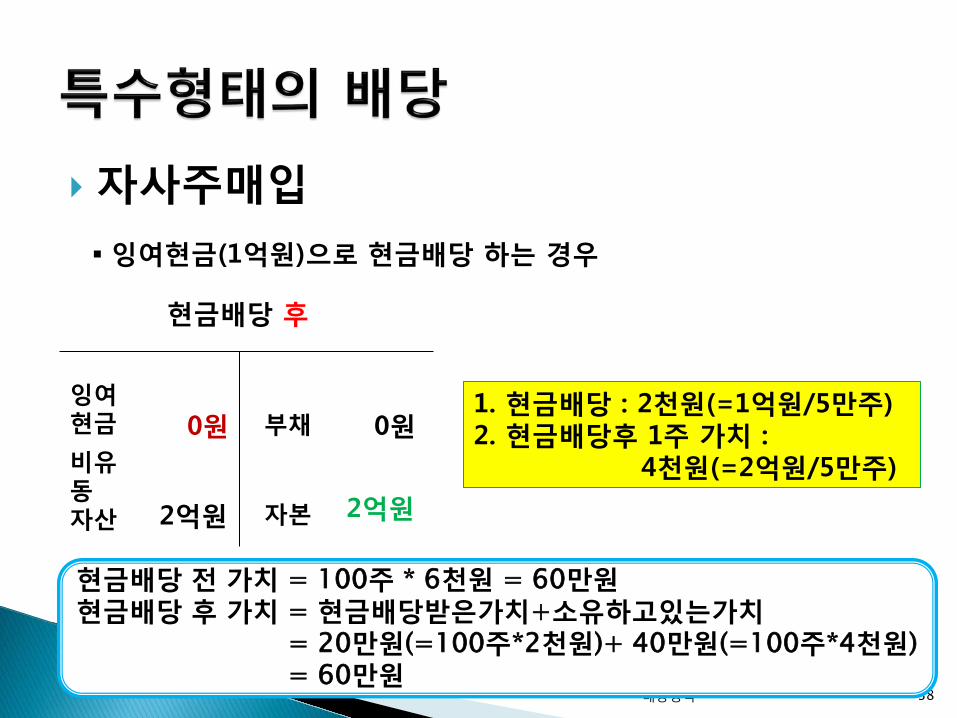

잉여현금(1억원)으로 현금배당 하는 경우

현금배당 후

잉여현금 0원 비유동 자산 2억원

부채 0원

자본 2억원

1. 현금배당 : 2천원(=1억원/5만주) 2. 현금배당후 1주 가치 : 4천원(=2억원/5만주)

현금배당 전 가치 = 100주 * 6천원 = 60만원 현금배당 후 가치 = 현금배당받은가치+소유하고있는가치 = 20만원(=100주*2천원)+ 40만원(=100주*4천원) = 60만원

자사주매입

39 배당정책

16,667주(=1억원/6천원)주의 주식을 재매입하는 경우 :1억원 사용

자사주매입 후

잉여현금 0원 비유동 자산 2억원

부채 0원

자본 2억원

1. 16,667주 매입-> 33,333주(=50,000주-16,667주)만 유통

2. 기업가치 : 2억원(=33,333주*6천원)

3. 가정 : 30주 매각 + 70주 보유

자사주매입후 가치 = 30주 주식매각 가치+소유하고 있는 70주 가치 = 18만원(=30주*6천원)+42만원(=70주*6천원) = 60만원

자사주매입 : 발행주식수 ↓, 주주의 부 -, 이론주가 -

배당정책 40

재무계획

순운전자본과 현금 영업주기와 현금주기 단기재무정책 현금예산

배당정책 41

![12 Coding(2010).ppt [호환 모드] - Dongguk...요구분석서, 아키텍처설계서참조 오류가적은품질좋은프로그램작성 원리와가이드준수 최은만, CSE 4039](https://img.pdfslide.tips/doc/110x75/5e5baa091d1af200df3887b7/12-coding2010ppt-eeoe-dongguk-eeoe-eoe.jpg)

![[제14주차] 범죄예방전략에대한이해와전망 주재진교수elearning.kocw.net/KOCW/document/2015/dongguk/joojaejin2/14.pdf · 사회환경개선을통한범죄예방모델](https://img.pdfslide.tips/doc/110x75/6083d3b50e7fb366616255a5/oe14-eeeeoeoee-e-oeeeoeoeeeee.jpg)

![1.5.1 수소붕소첨가반응(Hydroboration) - Dongguk · dimethylsulfide [(CH3)2S], 또는diol특히catechol과pinacol을이용하여합성한 Me2SBH2I, catecholborane, pinacolborane등이유용한시약으로개발](https://img.pdfslide.tips/doc/110x75/5e5c2eb00a96293ba379e0b3/151-oeeoeeehydroboration-dongguk-dimethylsulfide-ch32s.jpg)

![핵자기공명분광법(2) [호환 모드]contents.kocw.net/KOCW/document/2015/dongguk/kimsangwook/09.pdf · Ø실제로핵주위의전자밀도가대단히큰물질을기준으로하고,](https://img.pdfslide.tips/doc/110x75/5e02f800d9e2ea2f20412378/eeeeee2-eeoe-oeeoeoeeeeeoeeeeoeeoee.jpg)