Embed Size (px)

Citation preview

기본연구보고서 11-03

배출규제가 탄소누출에 미치는 영향 분석

및 전망

- 소비 관점의 탄소회계와 국경조치의 영향을 중심으로 -

오 인 하

협동연구총서일련번호

연구보고서명 연구기관

11-02-17 녹색성장 에너지산업의 고용창출 및 전문인력 양성 방안 연구

에너지경제연구원

11-02-18배출권 할당이 거래가격에 미치는 영향 분석 : EU-ETS를 중심으로

11-02-19 배출규제가 탄소누출에 미치는 영향 분석 및 전망

11-02-20온실가스 감축행동의 국내적 측정·보고·검증(MRV) 체계 연구

11-02-21신재생에너지의무할당제와 온실가스감축규제 정책믹스방안 연구

11-02-22 스마트그리드 시범사업 성과 평가기준 설정 연구

11-02-23 신재생에너지 지역별 지원정책 개선방안 연구

11-02-24 신재생에너지 활용 집단에너지사업 활성화 방안 연구

11-02-25차세대 에너지공급시스템 기반 구축 연구: 수소인프라 투자행태의 예측 - 에이전트 기반 모델링

11-02-26차세대 에너지공급시스템 기반 구축 연구: 미래 수소경제 경쟁력 확보를 위한 수소 공급가격 및 공급방안 연구

11-02-27차세대 에너지공급시스템 기반 구축 연구: 가정용 연료전지의 에너지 효율성 및 경제성 분석 연구

11-02-28 에너지이용효율을 촉진하는 에너지요금의 설계

11-02-29 친환경·고효율자동차 보급정책 평가

2011년 경제·인문사회연구회 녹색성장 종합연구 총서

배출규제가 탄소누출에 미치는 영향 분석 및 전망

- 소비 관점의 탄소회계와 국경조치의 영향을 중심으로 -

1. 녹색성장 종합연구 총서 시리즈

협동연구총서일련번호

연구보고서명 연구기관

11-02-30 원자력발전의 신규 원전건설 투자재원 확보방안 연구

에너지경제연구원

11-02-31 한국의 에너지빈곤 규모 추정에 관한 연구

11-02-32에너지부문의 기후변화 대응과 연계한 녹색성장 전략 연구 : 녹색성장 정책수단의 성장동인화 방안 연구

11-02-33에너지부문의 기후변화 대응과 연계한 녹색성장 전략 연구 : 녹색에너지산업의 국제경쟁력 강화 방안

11-02-34에너지기술 수출산업화 전략 연구 : 그린에너지산업 육성전략 연구

11-02-35에너지기술 수출산업화 전략 연구 : 전력기술 부문의 동남아 지역 진출 전략 사례연구

11-02-36저소비·고효율 경제사회 구축을 위한 국가 에너지효율화 추진전략 연구: 제조업 업종별 에너지효율 평가 및 에너지 절감잠재량 추정Ⅱ

11-02-37시장친화형 에너지가격체계 구축 종합 연구: 탄소세·배출권거래제 도입의 에너지가격 파급효과

2. 참여연구진

연구기관 연구책임자 참여연구진

주 관연구기관

에너지경제연구원

오인하 부연구위원 김소라 위촉연구원

협 력연구기관

원광대학교 김수이 교수

요약 i

<요 약>

1. 연구필요성 및 목적

교토의정서의 1차 공약기간의 만료시점인 2012년이 다가오지만 1

차 공약기간 이후의 공약기간과 각국의 감축목표, 형태 등을 규정하는

기후변화 국제협상은 더디게 진행되고 있다. 2009년 덴마크 코펜하겐

당사국총회에서의 코펜하겐 합의문에 따라 각국은 2020년을 기준으로

한 중장기 감축목표를 국제사회에 발표하였으나 Climate Action

Tracker(www.climateactiontracker.org)에 따르면 2011년 11월 현재 각

국의 감축목표는 향후 지표면 기온을 3.2℃ 증가시키는 경로로 가고

있어서 국제사회가 공유하는 목표인 2℃ 증가를 달성하기에는 부족한

실정이다.

기후변화의 심각성과 대응의 필요성에 공감을 하면서도 각국이 선

뜻 좀 더 야심찬 감축목표를 발표하지 못하는 것은 감축에 의한 자국

내의 경제적 부담과 동시에 감축을 하지 않는 다른 국가와의 경쟁력

비교열위에 놓이지 않을까 하는 우려 때문이다. 예를 들어, 코펜하겐

합의문 하의 부속서 I 국가의 감축목표(UNFCCC, 2010a)를 보면 다

수의 국가가 주요 경제국들의 향후 감축참여와 2℃ 상승억제의 목표

를 공유하는 조건하에 좀 더 야심찬 목표를 제시한 바 있다.

각국이 서로 다른 감축의무를 가질 때 나타나는 또 다른 이슈는 온

실가스 배출 관련 규제가 있는 국가의 배출량 감소가 관련 규제가 없

는 국가의 배출량 증가를 초래하는 것을 나타내는 ‘탄소누출(carbon

ii

leakage)’이다. 탄소누출 비율은 규제되는 국가에 의한 총배출량 감소

에 의하여 규제가 없는 국가에서 발생하는 총배출량 증가의 비율로

정의할 수 있다. 누출 비율이 높으면 몇몇 국가 내에서의 감축이 타국

의 배출량 증가로 이어지므로 전 지구적 기후 정책의 효과가 약해질

것이다.

이러한 탄소누출에 대해서는 세 가지 주요 채널이 알려져 있다. 첫

번째 채널은 단기 경쟁력 채널로서, 온실가스 배출이 규제되는 업계가

수출 감소 및 수입 증가를 통하여 시장 점유율을 잃어서 규제하에 있

지 않은 경쟁 업계가 이익을 얻게 되는 것이다. 두 번째는 투자 채널

로서, 한쪽에 치우친 배출규제와 관련된 자본 수익률의 차이로 인하여

기업이 기후 정책이 비교적 덜 엄격한 국가로 자본을 재배치하려는

동기를 갖게 하는 경로를 뜻한다. 마지막은 화석연료의 가격 채널로

서, 배출 규제가 있는 국가에서의 에너지 수요 감소로 인한 전 세계

에너지 가격의 감소로 인하여 다른 곳, 특히 배출에 대한 구속력이 없

는 국가에서의 에너지 수요와 온실가스 배출량이 증가하는 것을 뜻한다.

우리나라는 2020년 BaU(Business as Usual) 대비 30%의 자발적 감

축목표를 발표하였다. OECD 국가의 감축목표 중 ‘충분함’ 범주에 들

어가는 목표를 발표한 나라는 일본, 노르웨이 그리고 한국뿐이라고 분

석하고 있을 정도로 우리나라의 감축목표는 타 주요국에 비해 강도가

강하다. 이는 앞으로 우리나라도 감축의무 부담이 없었던 지금까지와

달리 탄소누출에 의한 국가경쟁력의 약화와 이에 따른 실업 증가 등

을 걱정해야 할 시기가 올 수도 있음을 시사한다.

한편, 탄소누출과 관련하여 함께 논의되는 두 가지 이슈가 있다. 하

나는 선진국 그룹에서 주로 주장하는 탄소누출에 대응하기 위한 국경

요약 iii

조치(boarder adjustment measure)이고 또 하나는 배출의 책임을 제품

의 생산지역이 아니라 소비지역 중심으로 돌려야 함을 주장하는 소비

관점의 탄소회계(consumption-based carbon accounting)이다.

국경조치는 자국 내 산업, 특히 온실가스 다배출 산업의 탄소누출에

의한 쇠퇴를 막기 위하여 보호조치를 취하는 것으로, 온실가스 다배출

산업에 대한 무상할당이나 감축의무가 없는 국가에 대한 탄소관세의

적용 등을 들 수 있다. 소위 ‘공정한 경쟁의 장’을 만들어야 한다는 주

장과 무역규제를 통해 전 세계적으로 탄소 비용을 내재화시키고, 탄소

누출 문제를 해결하고, 각국이 자국 내에서 배출량을 더 넓고 깊게 감

소시킬 수 있게 만들고, 다른 국가가 배출량 감소를 위한 국제적 노력

에 참여하도록 동기를 제공해야 한다는 데에서 비롯된 국경조치는

EU가 미국의 교토 의정서에 참여를 유도하기 위한 수단으로 처음 논

의되었지만, 이제는 온실가스 감축을 위한 정책 및 조치를 취하지 않

는 국가에 대한 대응책으로 EU와 미국 양쪽에서 활발히 논의되고 있

다(Zhou et al., 2010). 그러나 특히 탄소관세의 경우 개도국의 심한

반발을 살 우려가 있으며 이는 ‘공동의 차별화된 책임’하에 진행되는

국제사회 기후변화 대응의 틀 자체를 깰 위험이 있어 정치적으로 도

입이 거의 불가능할 것으로 보인다. 또한 일부 국경조치는 세계무역기

구(World Trade Organization, WTO)의 협정에도 위반될 소지가 있다.

소비관점의 탄소회계는 국가별 온실가스 배출을 계산할 때, 의무감

축국에서의 소비를 위해 비의무감축국에서 의무감축국으로 수출되는

재화생산으로 인한 배출을 고려해야 한다는 개념이다. 현재의

UNFCCC에서 사용하는 각국의 경계 내에서 제품생산 등에 의해 발

생하는 온실가스를 각국의 온실가스 인벤토리로 생각하는 개념이 아

iv

니라 각국의 소비에 의해 발생하는 온실가스를 고려하는 것이다. 이는

즉, 수출과 수입을 통해 제품에 내재되어 유출입되는 탄소를 고려하는

것으로 이의 계산을 위해서는 GTAP(Global Trade Analysis Project)

등의 전 세계 산업구조 및 무역구조를 포함하는 데이터베이스가 필요

하다. 이러한 소비관점의 탄소회계는 개도국 관점에서는 선진국의 감

축률 상향 및 소비기반 온실가스 인벤토리 작성을 통한 배출 책임의

확대 등을 주장하는 근거가 된다(Yunfeng et al., 2011). 반면 선진국

은 소비관점의 탄소누출을 고려하면 비의무감축국에서 의무감축국으

로 수출되는 제품 생산에 들어가는 배출량도 고려해야 한다고 말하며

이러한 관점에서 탄소누출은 더욱 커지게 되기 때문에(Peters, 2008),

자국 내의 감축노력을 전 세계적으로 전파시키기 위해서는 소비하는

제품에 내재된 탄소까지 고려한 내제된 탄소관세(embodied carbon

tariff)를 설계하고 적용을 고려해야 한다고 주장하게 된다(Böhringer

et al., 2011).

우리나라는 2020년 중기 자발적 감축목표를 발표함에 따라 탄소누

출에 대해 전향적 시각을 갖게 되었다. 과거 우리나라는 선진국으로부

터의 탄소유입의 형태로 중화학공업 등이 발전해온 부분이 있는 반면,

앞으로는 탄소누출에 의한 경쟁력 약화를 고려해야 하기 때문이다. 또

한 향후, 기후변화 협상의 난항 등에 따라 의무감축국들이 자국 산업

의 보호를 위해 탄소관세 등의 국경조치를 시행할 경우, 우리나라도

이에 대응해야 할 필요가 있다.

이에 본 연구의 목적은 다음과 같이 정리할 수 있다. 첫째, 탄소누

출 관련된 다양한 이슈를 포괄하여 향후 우리나라의 대응기반을 마련

하고자 한다. 따라서 탄소누출과 관련된 다양한 이해관계자의 입장과

요약 v

대응방안을 조사하고 관련된 정치경제적 문제 및 통상법 상충 문제

등을 다룬 문헌을 조사한다. 둘째, 현재 주장되는 소비관점의 탄소회

계 관점에서 보았을 때 우리나라의 배출과 이에 따른 국제사회에서의

위상변화를 관찰한다. 소비관점의 탄소회계는 이를 위한 가용한 자료

의 업데이트 주기가 느리고 분석방법론에 대한 중지가 모아지지 않았

기 때문에 가까운 시간에 현실화되기는 어려우나 우리나라의 입장정

리를 위해 이를 관찰할 필요가 있다. 셋째, 코펜하겐 합의문에 근거하

여 각국이 감축노력을 경주할 때, 이에 따른 탄소누출을 관찰하고 국

경조치의 효과를 분석한다. 이 때, 향후 기후변화 국제협상이 어떻게

진행될 지는 확실치 않으므로 감축의무 국가군에 대한 시나리오(예를

들어, 현재 교토의정서 1차 공약기간하에 의무감축 중인 교토의정서

부속서B 국가만 감축, OECD 국가만 감축, OECD 국가와 중국, 인도

등 주요 개도국 감축)를 적용해 보고자 한다. 또한 무상할당과 내재된

탄소관세 등, 여러 국경조치의 실험을 통하여 우리나라에 미치는 영향

을 전망해 보고자 한다. 이 때, 분석을 위한 틀로는 Babiker &

Rutherford(2005)에서 개발한 연산가능일반균형(Computable General

Equilibrium, CGE) 모형을 사용한다. 마지막으로, 탄소누출의 채널 중

에는 해외직접투자의 경로가 있다. 해외직접투자는 기업이 경영적 선

택에 의해 생산수단을 부분적으로 이동하는 것으로도 볼 수 있다

(Sanna-randaccio & Sestini, 2010). EU가 과거 배출권거래제를 시행

한 기간 동안 해외직접투자에 어떤 영향을 끼쳤는지 분석하여 실제

각국의 감축정책이 탄소누출에 미치는 영향의 단편을 살펴보고자

한다.

vi

2. 결과 요약 및 토의

본 연구에서는 탄소누출과 관련된 다양한 이슈를 다루었다. 먼저 탄

소누출의 정의와 경로 등을 문헌조사를 통하여 정리하였으며, 탄소누

출을 막기 위하여 몇몇 국가에서 제안한 국경조치를 포함한 여러 자

국 산업을 보호하기 위한 조치들을 살펴보고 각각의 장단점도 분석하

였다.

탄소누출과 관련하여 논의되는 또 다른 중요한 이슈는 소비관점의

탄소회계와 이를 기반으로 한 탄소누출의 관찰이다. 선진국들은 감축

의무를 지게 됨으로써 자국의 다배출산업이 이전하는 형태의 탄소누

출을 경험하게 될 뿐만 아니라, 내재된 탄소함량이 많은 제품을 중국

등의 개도국에서 수입하여 선진국 내의 소비에 의해 중국의 배출이

늘어나는 형태의 간접적 탄소누출도 유도하게 된다. 이의 효과를 보기

위해, 다지역 투입산출 모형을 사용하여 우리나라와 주요국의 소비관

점 탄소회계 시 국제사회에서의 위상변화도 관찰하였다.

향후 각 국가군이 감축의무를 지게 됨으로써 생기는 탄소누출과 이

를 막기 위한 여러 조치에 대한 정책실험은 주로 세계경제를 모사하

는 CGE 모형을 기반으로 수행되어 왔다. 이에 본 연구에서는 GTAP

7.1 데이터베이스를 사용하여 세계경제를 모사하는 정태적 글로벌

CGE 모형을 구축하여 코펜하겐 합의문을 기반으로 한 각국의 2020

년 중기감축목표의 달성이 탄소누출에 미치는 영향과 국경조치를 포

함한 여러 자국 산업 보호조치가 미치는 영향도 분석하였다. 이 때,

의무감축국가군에 대한 다양한 시나리오를 설정함으로써 우리나라를

중심으로 한 정책적 함의를 찾고자 하였다.

마지막으로, 탄소누출의 채널 중 하나인 해외직접투자가 실제 배출

요약 vii

규제에 의해 어떤 영향을 받았는지 관찰하였다. EU가 과거 배출권거

래제를 시행한 기간 동안 해외직접투자에 어떤 영향을 끼쳤는지 분석

하여 실제 각국의 감축정책이 탄소누출에 미치는 영향의 단편을 살펴

보았다.

먼저 문헌조사를 통해 얻은 결과를 요약하면 다음과 같다: 1) 다양

한 채널을 통해 이루어지는 탄소누출을 감소시키기 위한 의무감축국

의 조치들은 저감비용 축소조치 및 국경조치의 두 가지로 나뉠 수 있

다. 2) 저감비용 축소조치는 탄소가격 제한, 배출권 할당량의 대부 및

저축, 총량제한 배출권거래제에서의 무상할당, 탄소세 하에서의 세금

공제, 상쇄, 면제, 그리고 탄소비용으로부터 나온 추가적 재원의 활용

등을 포함한다. 3) 국경조치는 무역을 통해 거래되는 상품에 관세 등

의 처리를 통하여 다른 국가의 경쟁 산업에 비슷한 비용을 적용하는

조치를 뜻한다. 4) 에너지 집약적이고 무역에 노출된 산업에 대한 무

상할당 등의 저감비용 축소조치는 WTO 규정과 양립할 수 있는 가능

성이 있으나, 탄소 관세 등의 국경조치는 설계가 어렵고 개도국의 강

한 반발에 부딪히며 기후변화협상 등에 파괴적인 영향을 끼칠 것으로

예상되며 WTO 하 적법성 또한 의문시된다. 그럼에도 불구하고 탄소

관세는 비의무감축국에 대한 압박수단으로 계속 제안될 것으로 보

인다.

소비관점의 탄소회계를 중심으로 우리나라 및 G20 주요국을 관찰

한 결과는 다음과 같이 요약될 수 있다: 1) 한국은 호주/뉴질랜드, 아

르헨티나, 브라질, 인도네시아, 일본, 러시아, 중동국가, 남아공, 중위

소득국가 등과 교역할 때 제품에 내재된 탄소를 수입하고, 캐나다, 프

랑스, 독일, 인도, 이탈리아, 멕시코, 터키, 영국, 미국, 기타유럽 등과

viii

교역 시 탄소를 제품에 내재화하여 수출하는 것으로 분석되었다. 2)

중국의 경우, 우리나라는 2001년에는 중국과의 무역 시 탄소수지가

흑자로 제품에 내재된 탄소를 수출하는 국가였으나 2004년에는 탄소

수지가 적자로 역전되었다. 3) G20 국가를 보면, 중국, 러시아, 중동국

가 등 개도국이 탄소수지 흑자를 기록하는 반면 OECD 국가들은 탄

소수지 적자인 것으로 분석되었다. 4) OECD국가들은 대부분의 탄소

수지 적자가 비OECD국가와의 교역에서 발생하고 있다는 것을 알 수

있었다. 5) 우리나라는 2004년 소폭의 탄소수지 적자(2.7백만 톤CO2)

를 기록하였다. 비록 소폭이나 이러한 제품에 내재된 탄소의 무역행태

는 우리나라가 선진국과 무역 시 제품에 내재된 탄소를 수입하는 국

가가 된 것을 뜻하며, 소비관점의 탄소회계로 우리나라의 배출량을 산

정할 경우 생산관점의 경우보다 소폭 상승하게 될 것을 뜻한다.

정태적 글로벌 CGE 모형을 운용하여 2020년 중기감축목표를 달성

할 때, 감축국가군 및 국경조치 등에 따른 탄소누출의 결과를 관찰한

결과는 다음과 같이 요약될 수 있다. 1) 점점 더 많은 국가가 감축에

동참하면 탄소누출은 줄어드는 것으로 분석되었다. 교토의정서 1차

공약기간의 의무감축국인 교토의정서 부속서B 국가만 2020년 중기감

축목표를 달성할 때의 탄소누출은 약 57%에 달하였으나 미국, 한국,

멕시코 등 OECD 국가가 감축에 동참할 경우, 탄소누출은 약 33%로

줄어들고 여기에 중국과 인도가 가세할 경우에는 약 18%까지 줄어드

는 것으로 나타났다. 2) 탄소누출을 조치별로 비교해 보면, 의무감축

국가군이 자국의 에너지집약산업에서의 수출에 대한 배출규제를 면제

하여 자국 산업을 보호하는 경우에서의 탄소누출이 가장 작은 것으로

분석되었다. 3) 탄소관세는 의무감축국가군의 감축노력을 비의무감축

요약 ix

국가군에게 확대시키고 탄소누출을 줄일 것으로 기대되었으나 모델에

서 사용한 가정하에서는 탄소누출을 줄이는 데 큰 효과가 없는 것으

로 나타났다. 반면 감축 비용의 부담을 비의무감축국가군에 전가하는

데에는 큰 효과를 보였으며 이는 소비관점의 탄소회계를 기준으로 탄

소관세를 매길 때 더욱 두드러졌다. 4) 비의무감축국가군으로부터 의

무감축국가군으로의 수출자율규제 조치는 탄소관세와 달리 의무감축

국가군의 감축 비용을 크게 증가시켰으나 탄소누출은 이 경우에 가장

큰 것으로 나타났다. 5) 우리나라는 의무감축국가군에 편입될 경우 에

너지집약산업은 약 3.9%의 생산량 감소에 직면하게 될 것으로 분석되

었다. 중국, 인도 등 우리나라와 경쟁관계에 있는 국가가 의무 감축국

에 편입 되면 생산량 감소는 소폭 줄어들어 약 3.5%가 되는 것으로

분석되었다. 6) 우리나라가 의무감축국이 될 경우 모형에서 사용한 조

치 중에서는 에너지집약산업에 대한 배출규제 면제조치가 자국 산업

을 보호하는 데 가장 큰 효과를 나타내는 것으로 분석되었다. 7) 반면

우리나라가 중기감축목표에 따라서 감축을 하지 않는 경우는 에너지

집약산업의 생산이 소폭(약 0.8%) 증가할 것으로 분석되었다.

EU가 과거 배출권거래제를 시행한 기간 동안 해외직접투자에 어떤

영향을 끼쳤는지 분석하여 실제 각국의 감축정책이 탄소누출에 미치

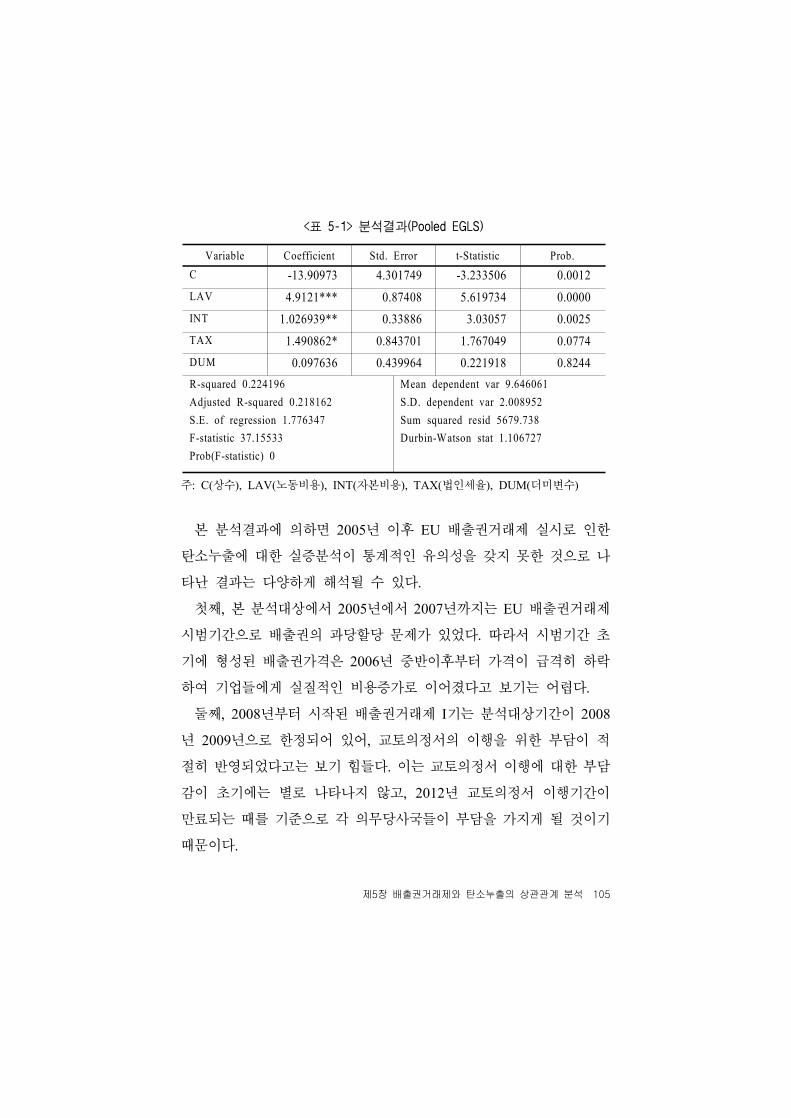

는 영향을 살펴본 결과는 다음과 같다. 먼저 주요 결과인 회귀분석식

의 추정치에 따르면, 2005년 이후 EU 배출권거래제 실시로 인한 해

외직접투자 관점에서 관찰한 탄소누출에 대한 실증분석은 통계적인

유의성을 갖지 못한 것으로 나타났다. 이는 과당할당이 일어난 분석기

간의 문제일 수 있다. 또한, 해외직접투자가 실질적으로 일어나는 데

는 기업의 비용부담뿐만 아니라 다른 중요한 요소들이 작용할 수 있

x

기 때문이다. 가령 예를 들면 비관세 무역장벽 등이 해외에서의 현지

생산을 촉진할 수 있기 때문이다.

과거 의무감축국의 배출저감 노력에 의해 실제 탄소누출이 있었는

지에 대한 뚜렷한 증거는 찾아보기 힘들다. 이는 탄소누출이 다양한

경로로 이루어지고 측정이 어려워서이지 그 현상이 없다고 말하기는

어려울 것이다. 우리나라는 과거 선진국으로부터 탄소누출에 의해 중

화학공업이 발전한 측면도 있을 것이다. 그러나 앞으로 2020년의 자

발적 감축목표를 국제사회에 발표한 이상, 우리나라도 탄소누출을 우

려할 시기가 다가올 수도 있다. 본 연구에서 실시한 다양한 의무감축

국가군에 대한 시나리오와 국경조치들은 우리나라가 실제 탄소누출을

우려할 상황에 닥칠 때 어떠한 조치들을 취하는 것이 자국산업 보호

및 후생증진을 위해 이로울 것인지를 분석할 기반자료가 될 수 있을

것이다. 분석결과 향후 우리가 자국의 에너지집약산업을 보호해야 할

상태에 처할 때, 탄소관세는 탄소누출을 줄이는 데 큰 도움이 되지 않

으며 국가 간 갈등을 심화시킬 소지가 있는 것으로 보이며 자국의 에

너지집약산업에 대한 배출규제 면제 등이 누출을 줄이면서 산업을 보

호할 수 있는 수단이 될 수 있을 것으로 전망된다.

탄소누출과 관련하여 소비관점의 탄소회계는 학술적 관심을 떠나

실제 무역과 기후변화 협상에서도 논의되고 있다. 우리나라는 소비관

점의 탄소회계 기준으로 인벤토리를 작성하면 분석결과 배출량이 소

폭 상승할 것으로 보인다. 그 증가분이 소폭이어서 거의 중립적이라고

할 수 있지만 2001년 탄소수지 소폭 흑자국에서 2004년 소폭 적자국

으로 바뀐 경향과 대부분의 선진국이 탄소수지 적자국임을 고려할 때,

좀 더 최근의 데이터를 기반으로 한 분석은 우리나라의 탄소수지 적

요약 xi

자폭을 더욱 증가시킬 수도 있다. 이러한 소비관점의 탄소회계가 실제

적용되기는 어렵겠지만 과거 자료를 기반으로 우리나라의 위상을 관

찰해 본 것은 의미가 있다고 할 수 있다.

Abstract i

ABSTRACT

1. The objective of this study

Although the first commitment period of the Kyoto Protocol

expires in 2012, international negotiations for climate change for

regulating the second commitment period and each nation's reduction

target and form is continuing, albeit quite slowly. According to the

Copenhagen Accord that was agreed upon during the 2009

Conference of the Parties (COP) in Copenhagen, Denmark, each

nation announced medium- and long-term reduction targets based on

2020. However, according to Climate Action Tracker

(www.climateactiontracker.org), each nation's reduction target is

proceeding towards a route that will increase the future of the earth's

temperature by 3.2℃ as of November 2011, thus it is insufficient to

meet internationally shared targets for an increase of 2℃.

Even though each nation shares the severity of climate change and

the requirements to respond, they cannot willingly announce a more

ambitious target as it may cause domestic economic burdens to meet

such reduction and at times wonders if it may be under comparative

disadvantage with regards to competitiveness when compared to

other nations without reduction targets. For example, given each

nation's reduction target on Annex I of the Copenhagen Accord

ii

(UNFCCC, 2010a), a number of nations and major economic powers

presented their participation plans for reduction and greater targets

under the condition to jointly share a target to restrict the increase to

2℃.

Another issue with regards to each nation's reduction target is

'carbon leakage', of which shows the fact that emission reductions in

nations with regulations in regards to greenhouse gas (GHG)

emissions may result in an emission increase in nations without

relevant regulations. The carbon leakage ratio can be defined as the

ratio of the total emissions increase in nations without regulations

versus the total emission decrease in nations with regulations. If the

leakage ratio is high, the reduction in some nations can lead to

emission increases in other nations, so the effect of the entire global

climate policy may therefore weaken.

In the terms of carbon leakage, the three major channels known

are as follows: First, as a short-term competitiveness channel, a

business under the GHG emissions regulations may lose market share

due to decreased exports and increased imports while other

competitors unaffected by the regulations can take advantage of such

a loophole. Second, as a investment channel, some corporations tend

to relocate capital to the nations, which have comparatively weak

climate regulations, due to the difference in capital returns related to

biased emission regulations. Lastly, as the price channel of fossil

fuels, the decrease in the global energy pricing due to a decrease in

Abstract iii

energy demand in nations with the emission regulations can increase

energy demand and GHG emissions in nations not bound to the

emissions regulations.

Korea announced a voluntary reduction target of 30% compared to

2020 BaU. It is said that only Japan, Norway and Korea announced

reduction targets that fall into to the category of 'Sufficient' out of

all OECD nations; Korea's target is high when compared to other

nations. This means that Korea is facing weakened national

competitiveness and increased unemployment due to carbon leakage

unlike the situation where Korea was not previously subject to the

reduction burden thus far.

On the other hand, the two issues discussed together with regards

to carbon leakage are as follows: One is the boarder adjustment

measure to respond to carbon leakage, which has largely been

claimed by advanced nations; and the other is consumption-based

carbon accounting where the emission-related responsibilities should

be passed not to areas that manufacture products but to areas that

consume products.

The border adjustment measure is a protection mechamnism to

prevent a deterioration in the domestic industry, especially industry

which produces high amounts of GHG emissions, caused by carbon

leakage; for example, the application of carbon tariffs to nations

without free allocation and reduction obligations to industries with

high GHG emissions. The border adjustment measure, which

iv

internalizes internationally the carbon cost, solves carbon leakage

problems, makes each nation reduce the emissions more

comprehensively and presents motivation to cause other nations to

participate in global efforts to reduce emissions, was discussed first

as a measure to introduce the U.S.A.'s participation into the Kyoto

Protocol by the EU, but now the EU and the U.S.A. are actively

discussing such measures as a countermeasure against nations which

do not participate in the policies and actions for the reduction of

GHG (Zhou et al., 2010). However, especially in the case of carbon

tariffs, it is possible for developing nations to sharply raise

opposition, so the actions may break the framework to respond to

worldwide climate change which is currently happening under

'common but differentiated responsibility' and this is seen as almost

impossible to introduce the action politically. In addition, it is

possible for the border adjustment measure to violate the agreements

of the World Trade Organization (WTO).

The consumption-based carbon accounting method is a concept in

which to consider the emissions caused by the production of goods

which are exported to the reduction-mandatory nations from the

reduction-non-mandatory ones for consumption within the

reduction-mandatory ones. The accounting method considers the

GHG originated by the consumption of each nation as the GHG

inventory of the nation, contrary to the current UNFCCC method

which considers the GHG emitted by production within the boundary

Abstract v

of each nation. Namely, it considers the carbon flow into or out

products through export and import, so in order to calculate such, a

database is a requirement to include the industrial and trade structure

around the world, as the Global Trade Analysis Project (GTAP)

database. This consumption-based carbon accounting is becoming a

basis for the claims for the expansion of emission responsibilities

through an increased reduction rate in developed nations from the

perspective of the developing nations (Yunfeng et al., 2011). On the

other hand, given the consumption-based carbon leakage, the

developed nations claim that emissions for the production of goods

exported to the reduction-mandatory nations from the

reduction-non-mandatory ones should be considered since carbon

leakage vastly increases from this perpesctive (Peters, 2006). They

claim that the embodied carbon tariff considering even the carbon

embodied within consumed goods should be designed and considered

for application in order to expand the reduction efforts within nations

throughout the world (Böhringer et al., 2011).

Korea is facing a switching viewpoint to carbon leakage as it

announced the 2020 medium- and long-term reduction targets. In the

past Korea developed the heavy chemical industry as inducing

carbon from developed nations while in the future it should consider

the loss of competitiveness caused by carbon leakage. In addition, in

the case where reduction-mandatory nations implement the boarder

adjustment measure, including carbon tariffs, in order to protect their

vi

own nations' industries in the future, Korea also needs to respond to

such actions.

Accordingly, this study's objectives can be presented as follows:

First, it tries to prepare for our country's future response basis that

include the various issues related to carbon leakage. Accordingly, it

examines the viewpoints and countermeasures of various stakeholders

related to carbon leakage and reviews documents regarding the

relevant politic, economic issues and ones which conflict with trade

law. Second, given the consumption-based carbon accounting method

which has now been claimed, this study reviews the emissions within

Korea and the resulting position change in international society.

Because, as for consumption-based carbon accounting, the available

update cycles are sparse and agreements on the analysis methodology

cannot be conducted, it is therefore difficult to be realized in the

near future. However we need to observe the effect in order to

arrange Korea's view on this issue. Third, when each nation makes

efforts to reduce carbon emissions under the Copenhagen Accord,

this study reviews the resulting carbon leakage and analyzes the

effect from the various border adjustment measures. However,

reflecting uncertainties in the negotiation processes, this study

attempts to apply scenarios with regards to the reduction-mandatory

nation group (for example, the reduction of only nations belonging to

the Annex B of the Kyoto Protocol which are now conducting

mandatory reductions under the first commitment period, the

Abstract vii

reduction of only OECD nations, the reduction of OECD nations

along with major developing nations including China and India). In

addition, this study tries to observe the impact on Korea through

testing the various border adjustment measures, including the free

allocation and embodied carbon tariffs. Then, the Computable

General Equilibrium (CGE) model developed by Babiker &

Rutherford (2005) is used as a frame for such analysis. Lastly, there

is a channel of foreign direct investment out of the carbon leakage

channels. The foreign direct investment can be considered as

companies partially relocating their production capital by the

managerial decision (Sanna-randaccio & Sestini, 2010). This study

analyzes what effect EU had on the outward foreign direct

investment by the implementation of the emissions trading scheme in

the past, to observe the effect which each country's reduction policy

has actually on the carbon leakage.

2. Summary of results

This study handled various issues related to carbon leakage. First,

it arranged the definition and channel of carbon leakage through

literature research and observed foreign nations' actions to protect

their own industries including the boarder adjustment measure

presented by some nations in order to prevent carbon leakage and

also analyzed the strong and weak points of each action.

Another key issue discussed with regards to carbon leakage lead to

viii

the consumption-based carbon accounting method and observation on

carbon leakage based on the results. The developed nations not only

experienced carbon leakage such as the movement of industry with

high emissions due to reduction obligations but that also induce the

indirect carbon leakage such as the form where emissions from

China increase through consumption within developed nations via

importing large carbon-embodied products from China. This study, in

order to view the resulting effects, observed Korea's position change

in the international community at the time of implementation of the

consumption-based carbon accounting method within Korea and other

major nations through using a multi-regional input-output model.

The carbon leakage occurred by the reduction obligations in each

nation group in the future and the policy test of various actions to

prevent such leakage have been implemented based on the CGE

model to simulate the worldwide economy. Accordingly, this study

analyzed an effect that the achievement of each nation's 2020

medium- and long-term reduction objectives and actions that protect

domestic industry have on carbon leakage based on the Copenhagen

Accord through building a static global CGE model to mimic the

global economy through the use of the GTAP 7.1 database. At this

time, this study attempted to seek policy implications centered on

Korea through setting the various scenarios on the

reduction-obligatory nation group.

Lastly, it observed how the actual emission regulations had an

Abstract ix

effect on foreign direct investment, which is one of the carbon

leakage channels. This study analyzed what effect the EU had on

foreign direct investment for the implementation of the emissions

trading scheme in the past and tried to observe the effect of which

each nation's reduction policy has actually had on carbon leakage.

First, the results acquired from the literature research can be

summarized as follows: 1) The measures of reduction-obligatory

nations in order to reduce carbon leakage through various channels

can be divided into two areas; a measure for downsizing reduction

costs; and the border adjustment measure. 2) The measure for

downsizing the reduction costs includes a limitation of carbon

pricing, the loaning and saving of credit quotas, the free quota in the

emission trading scheme for limiting the total amount, tax

deductions, offset and exemptions under the carbon tax, and

additional finance utilization from carbon costs. 3) The boarder

adjustment measure means to apply a similar cost to other nations'

competitive industries through the imposition of tariffs, and others to

goods traded through import and export. 4) The measure to downsize

reduction costs such as free allocation to an industry which is

energy-intensive or exposed to trade, is compatible with the WTO

regulations, but the boarder adjustment measure is difficult to design,

may raise opposition by developing nations, is supposed to have a

negative effect on climate change negotiations and it is not sure if

the measure is legal under the WTO. Nevertheless, the carbon tariff

x

is seen to be continually proposed as a pressure means against

reduction-non-obligatory nations.

Centering on the consumption-based carbon accounting method, the

review results regarding Korean and major G20 nations can be

summarized as follows: 1) It was analyzed that Korea imports carbon

embodied into products when trading with Australia, New Zealand,

Argentina, Brazil, Indonesia, Japan, Russia, the Middle East nations,

South Africa and middle income nations, and exports carbon by

embodying such into products when trading with Canada, France,

Germany, India, Italy, Mexico, Turkey, the UK, the U.S.A. and other

EU nations. 2) As for China, Korea exported carbon embodied into

products while gaining a surplus in terms of carbon balance in 2001,

but the situation turned to show a deficit in 2004. 3) As for the

G20, developing nations, including China, Russia and the Middle

East nations posted a surplus in the carbon balance while the OECD

nations showed quite the opposite situation. 4) It could be known

that most carbon balance deficits in the OECD nations occurred

when trading with non-OECD nations. 5) Korea recorded a slight

amount of carbon balance deficit in 2004. Despite a small amount,

the trade trend with regards to carbon embodied into products means

that Korea had become a nation that imports carbon embodied into

products when trading with other nations and that emissions would

increase slightly in the case of calculating Korea's emissions using

the carbon accounting of consumption aspect as compared to the

Abstract xi

production aspect.

When reaching the 2020 medium-long reduction target with the

operation of a static global CGE model, the observations of carbon

leakage according to the reduction-obligatory nation group and the

board adjustment measure are summarized as follows: 1) It was

analyzed that the more the nations participate in reductions, the more

the carbon leakage can be reduced. When only nations belonging to

Annex B of the Kyoto Protocol reach the 2020 medium-term

reduction target, carbon leakage reaches a level of about 57%, but if

the OECD nations, including the U.S.A., Korea and Mexico,

participate in reductions, the carbon leakage decreases to about 33%

and if China and India additionally participate with the reductions,

the leakage can be lowered to about 18%. 2) To compare carbon

leakage by measure, it was analyzed that carbon leakage was the

lowest in the case where the reduction-obligatory nation group

exempted their own industries from emission regulations on exports

from their energy-intensive industries and protected their industries.

3) The carbon tariff was expected to expand the reduction efforts of

the reduction-obligatory nations to the reduction-non-obligatory ones

and then to reduce carbon leakage, but it was found that it was not

significantly effective to reduce carbon leakage under the conditions

used in the model. On the other hand, there was a significant effect

in transferring the burden of reduction costs to the

reduction-non-obligatory nations, which was more evident when

xii

imposing carbon tariffs based on the consumption-based carbon

accounting method. 4) It was found that the voluntary export

restraints from the reduction-non-obligatory nation group to the

reduction-obligatory one had significantly increased the reduction

costs of the reduction- obligatory nation group unlike the carbon

tariff, but in this case carbon leakage was the highest. 5) It was

analyzed that, in the case that Korea would belong to the

reduction-obligatory nation group, energy-intensive industries can

face a decrease of production by about 3.9%. On the other hand, in

the case where our competitors such as China and India would

belong to the reduction-obligatory nation group, it was analyzed that

the decrease in energy-intensive industries in Korea would go down

only a little (by about 0.4%). 6) In the case where Korea belongs to

the reduction-obligatory nation group, it was analyzed that measures

to exempt energy-intensive industries from the emission regulations,

out of the measures used in the model, would show the largest effect

in protecting domestic industry. 7) Alternately, in the case where

Korea does not reduce emissions according to the medium-term

reduction targets, it was analyzed that production in energy-intensive

industries would increase slightly.

The study analyzed what effect the EU had on outward foreign

direct investment by the implementation of the emissions trading

scheme in the past showed following results: First, according to the

estimation of a regression analysis equation, which is the key results,

Abstract xiii

it was found that the empirical analysis on carbon leakage observed

at the viewpoint of foreign direct investment caused by the

implementation of the EU emission-trading scheme since 2005 did

not show any statistical significance. This may be a problem with

regards to the analysis period occurred by over-sized quotas. In

addition, foreign direct investment can actually occur due to other

key factors, as well as to cost burdens of company work. For

example, this is because the non-tariff trade barrier and etc. can

promote local production in foreign nations.

It was difficult to determine evidence in regards to whether there

was actual carbon leakage through the emission reduction efforts of

the reduction-obligation nations in the past. This is because carbon

leakage may occur through various channels and it is difficult to

measure the evidence, but we cannot say there is no related

phenomenon. It is possible to say that Korea had developed the

heavy chemical industry through carbon leakage in the past.

However, Korea voluntarily announced the 2020 reduction targets to

the international community, so it may cause concern in regards to

carbon leakage. The scenarios and boarder adjustment measures on

the various reduction-obligatory nations conducted by this study can

become basic data to analyze on what measures may be useful for

the protection of domestic industry and welfare improvement when

Korea would face difficult situations on actual carbon leakage.

According to this analysis, when we would face situations to protect

xiv

domestic energy-intensive industries, it is viewed that the carbon tax

is not greatly useful for the reduction of carbon leakage and the

conflicts among nations may intensify. It is also expected that an

exemption of emission regulations to domestic energy-intensive

industries not only can reduce such leakage but also becomes a

measure to actually protect the industry.

The consumption-based carbon accounting method in terms of

carbon leakage has been discussed in actual trade and climate change

negotiations, not to mention in academic interests. According to the

analysis based on consumption-based carbon accounting, the

emissions by Korea is thought to increase only slightly. Given the

situation that, even though it is seen as nearly neutral due to a

narrow increase, Korea had moved from a carbon-balanced nation in

2001 to a carbon-unbalanced one in 2004, the analysis based on

more recent data may increase the carbon-unbalanced width in

Korea. It can be said that, even though this type of

consumption-based carbon accounting is difficult to be applied to the

actual reality, the observation on Korea's position based on past data

is meaningful.

차례 i

제목 차례

제1장 서론 ···························································································· 1

제2장 탄소누출의 개념, 영향 및 대응 ········································ 7

1. 탄소누출(Carbon Leakage)의 개념과 정의 ·································· 7

가. 탄소누출의 정의 ······································································· 7

나. 탄소누출에 대한 선행연구 ····················································· 10

다. 탄소누출의 측정 ····································································· 18

라. 탄소누출의 국제파급효과 경로 ············································· 22

2. 국경조치 등 자국 산업 보호를 위한 조치 ································ 24

가. 저감비용 축소 조치 ································································ 25

나. 저감비용 축소조치의 세계무역기구 규정 합치 여부 ·········· 27

다. 국경조치 ·················································································· 31

라. 국경조치에 대한 비판 ···························································· 35

3. 요약 ······························································································· 37

제3장 소비관점의 탄소회계 ·························································· 38

1. 분석모형 ························································································ 39

2. 분석자료 ························································································ 42

3. 분석결과 ························································································ 43

4. 결과요약 ························································································ 62

ii

제4장 일반균형모형을 이용한 탄소누출 분석 ························ 66

1. 분석모형 개요 및 자료 ································································ 66

2. 모형의 기준선(baseline) ······························································· 71

3. 2020년 중기 감축목표 ································································· 72

가. 모형에서 사용한 2020년 중기 감축목표 ······························ 79

나. 감축목표 적용 시나리오 ························································ 80

4. 탄소누출 분석 및 국경조치 등 정책실험 ·································· 82

가. Kyoto 시나리오 ······································································ 83

나. OECD 시나리오 ······································································ 87

다. Copenhagen 시나리오 ···························································· 91

5. 결과정리 및 토의 ········································································· 94

제5장 배출권거래제와 탄소누출의 상관관계 분석 ················ 97

1. 분석자료 ························································································ 97

2. 분석모형 및 분석결과 ······························································· 101

3. 탄소누출에 대한 국내적 대응방안 ··········································· 106

가. 배출권 할당 시 고려사항 ····················································· 107

나. 다양한 오프셋(offset) 프로그램을 통한 배출권가격 안정화 ···· 113

다. 부문별 접근법(Sectoral Approach)을 통한 국제 경쟁력 확보 방안 · 117

제6장 요약 및 결론 ······································································· 120

<부록: 모형공식과 탄력성> ························································ 126

참고문헌 ·························································································· 132

차례 iii

표 차례

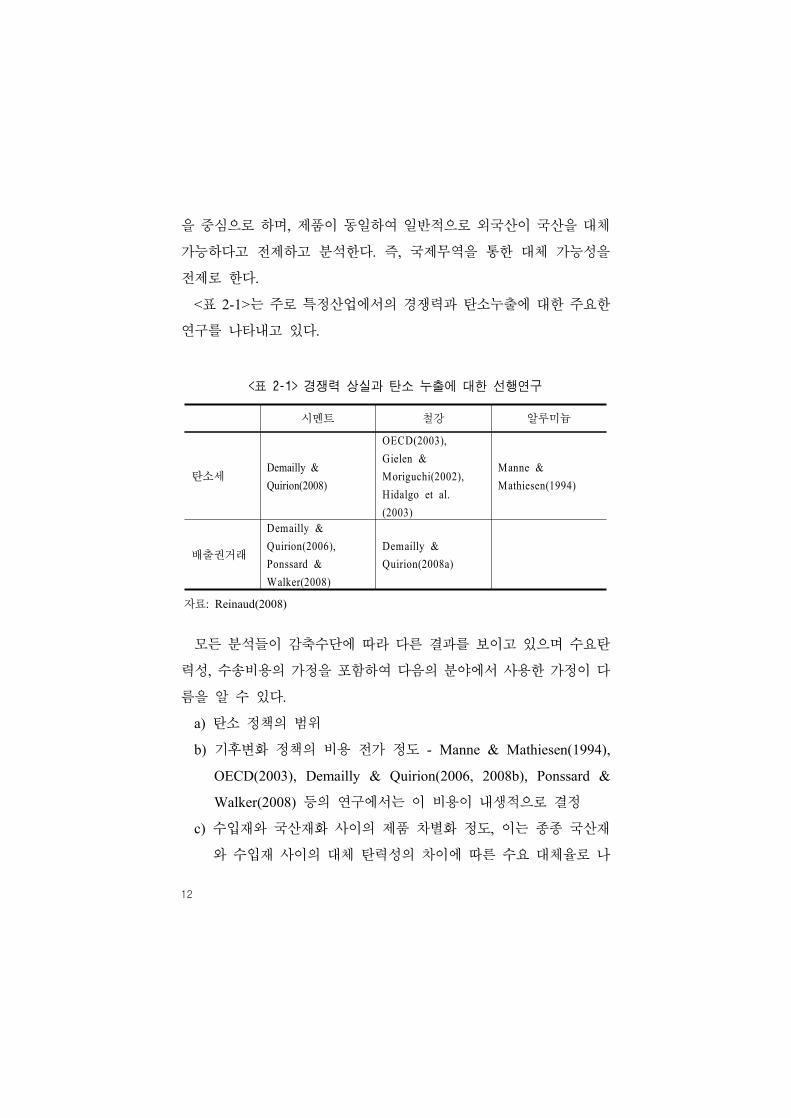

<표 2-1> 경쟁력 상실과 탄소 누출에 대한 선행연구 ······················ 12

<표 2-2> 탄소누출에 대한 장단기 분석 ············································ 14

<표 2-3> 탄소누출에 대한 선행연구 결과 ·········································· 17

<표 2-4> 가격 전가율을 나타내는 지표 ············································ 21

<표 2-5> 국경조치 조항의 비교 ··························································· 33

<표 2-5> 국경조치 조항의 비교 -계속 ················································ 34

<표 3-1> 분석대상의 국가 및 산업분류 ·············································· 43

<표 3-2> 주요국의 산업부문별 제품에 내재된 탄소배출 집약도(2004년) ·· 45

<표 3-2> 주요국의 산업부문별 제품에 내재된 탄소배출집약도(2004년) 계속 · · · 46

<표 3-3> 주요국의 산업부문별 제품에 내재된 탄소배출 집약도(2001년) ····· 47

<표 3-3> 주요국의 산업부문별 제품에 내재된 탄소배출집약도(2001년) 계속 ··· 48

<표 3-4> 우리나라 주요 산업부문별 온실가스의 직간접 배출(2004년) ····· 54

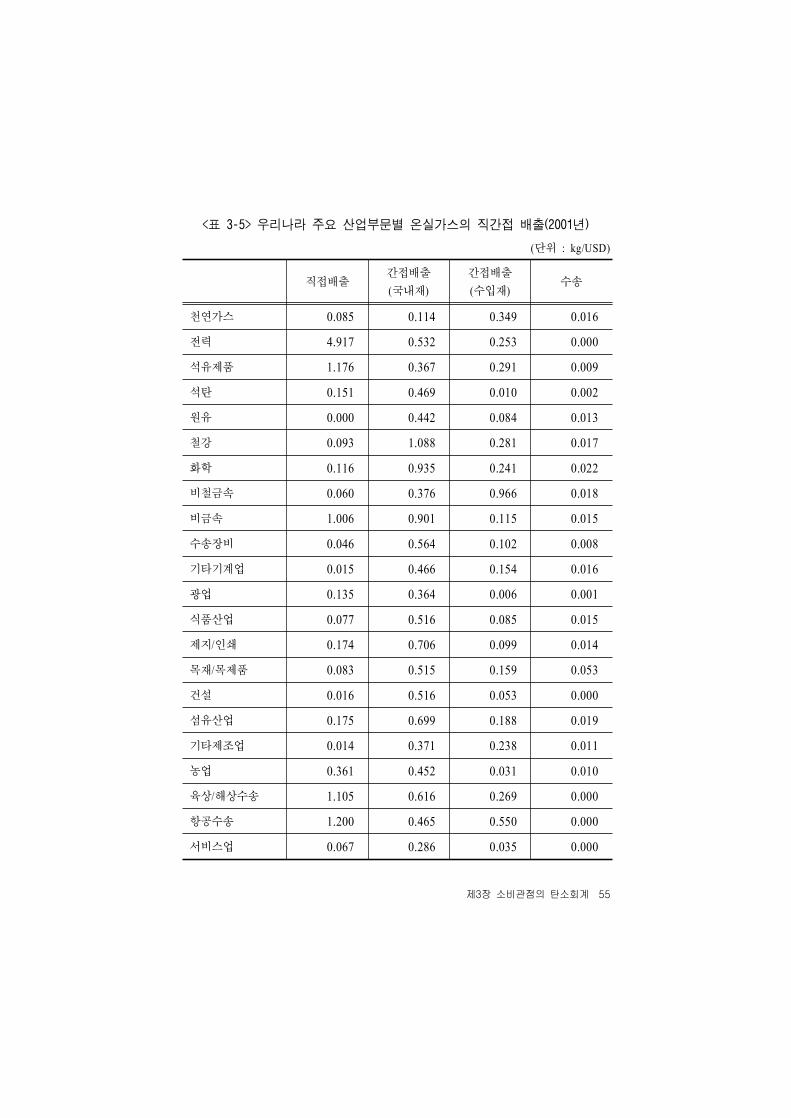

<표 3-5> 우리나라 주요 산업부문별 온실가스의 직간접 배출(2001년) ··· 55

<표 3-6> 우리나라 주요 교역국가별 탄소수지(2004년) ···················· 59

<표 3-7> 우리나라 주요 교역국가별 탄소수지(2001년) ···················· 60

<표 3-8> 주요 국가별 탄소수지(2004년) ············································ 64

<표 3-9> 주요 국가별 탄소수지(2001년) ············································ 65

<표 4-1> CGE모형에서 사용한 지역분류 ··········································· 68

<표 4-2> CGE 모형에서 사용한 산업분류 ········································ 68

<표 4-3> 코펜하겐 합의문에 따른 부속서 I 국가 감축목표 서약 내용 ··· 75

<표 4-4> 코펜하겐 합의문에 따른 주요 비부속서 I 국가 감축행동

서약 내용 ··············································································· 77

iv

<표 4-5> 모형에서 사용한 각국의 2020년 감축목표 ························· 80

<표 4-6> 모형에서 적용한 감축목표 국가군 시나리오 ······················ 81

<표 4-7> 분석에 사용한 자국 산업 보호 조치 및 국경조치 ············ 82

<표 4-8> 자국산업 보호 및 국경조치에 의한 후생변화와 탄소누출

(Kyoto 시나리오) ·································································· 86

<표 4-9> 자국산업 보호 및 국경조치에 의한 후생변화와 탄소누출

(OECD 시나리오) ·································································· 90

<표 4-10> 자국산업 보호 및 국경조치에 의한 후생변화와 탄소누출

(Copenhagen 시나리오) ······················································· 93

<표 4-11> 다양한 시나리오 및 조치상황 하 우리나라 에너지집약산

업의 생산, 수입 및 수출의 변화 ····································· 96

<표 5-1> 분석결과(Pooled EGLS) ····················································· 105

<표 5-2> 주요국의 국가경쟁력 유지방안 ·········································· 109

<표 5-3> EU국가의 교토 메커니즘의 정부의 사용 계획 ·············· 116

차례 v

그림 차례

[그림 2-1] 탄소누출의 매커니즘(IPCC의 정의) ·································· 8

[그림 2-2] 경쟁력 관점에서의 탄소누출: 장․단기관점 ····················· 10

[그림 2-3] 특정 부문의 비용전가가능성에 대한 요인의 설명 ··········· 19

[그림 2-4] 국제파급효과 경로 ····························································· 23

[그림 2-5] 탄소누출의 산업 경로 ······················································· 24

[그림 3-1] 산업부문별 제품에 내재된 탄소배출 집약도(2004년) ····· 50

[그림 3-2] 산업부문별 제품에 내재된 탄소배출 집약도(2001년) ····· 51

[그림 3-3] 우리나라의 주요 산업부문별 제품에 내재된 탄소배출

집약도 변화 추이 ································································ 52

[그림 3-4] 우리나라 주요 산업부문별 온실가스의 직간접 배출(2004년) · 56

[그림 3-5] 우리나라 주요 산업부문별 온실가스의 직간접 배출(2001년) · 57

[그림 3-6] 우리나라 주요 교역국가별 탄소수지 ································· 61

[그림 4-1] 생산구조 ············································································· 70

[그림 4-2] 최종수요의 포섭구조 ··························································· 71

[그림 5-1] OECD 주요국가의 해외직접투자 추이(전산업) ················ 99

[그림 5-2] OECD 주요국가의 해외직접투자 추이(제조업) ················ 99

[그림 5-3] OECD 주요 국가의 노동 가격 ········································ 100

[그림 5-4] OECD 주요 국가의 자본 가격 ········································ 100

[그림 5-5] OECD주요 국가의 법인세율 ············································ 101

[그림 5-6] 한국의 탄소누출업종(EU기준 적용) ································ 112

[그림 5-7] 우리나라의 온실가스 고배출산업의 탄소집약도(2007) ·· 113

[그림 5-8] SCM의 구조 ······································································· 118

제1장 서론 1

제1장 서 론

교토의정서의 1차 공약기간의 만료시점인 2012년이 다가오지만 1

차 공약기간 이후의 공약기간과 각국의 감축목표, 형태 등을 규정하는

기후변화 국제협상은 더디게 진행되고 있다. 2009년 덴마크 코펜하겐

당사국총회에서의 코펜하겐 합의문에 따라 각국은 2020년을 기준으로

한 중장기 감축목표를 국제사회에 발표하였으나 Climate Action

Tracker(www.climateactiontracker.org)에 따르면 2011년 11월 현재 각

국의 감축목표는 향후 지표면 기온을 3.2℃ 증가시키는 경로로 가고

있어서 국제사회가 공유하는 목표인 2℃ 증가를 달성하기에는 부족한

실정이다.

기후변화의 심각성과 대응의 필요성에 공감하면서도 각국이 선뜻

좀 더 야심찬 감축목표를 발표하지 못하는 것은, 감축에 따른 자국 내

경제적 부담과 동시에 비감축 국가와의 경쟁력 비교열위에 대한 우려

때문이다. 예를 들어, 코펜하겐 합의문하의 부속서 I 국가의 감축목표

(UNFCCC, 2010a)를 보면 다수의 국가가 주요 경제국들의 향후 감축

참여와 2℃ 상승억제의 목표를 공유하는 조건 등 좀 더 야심찬 목표

를 제시한 바 있다.

각국이 서로 다른 감축의무를 가질 때 나타나는 또 다른 이슈는 온

실가스 배출 관련 규제가 있는 국가의 배출량 감소가 관련 규제가 없

는 국가의 배출량 증가를 초래하는 것을 나타내는 ‘탄소누출(carbon

leakage)’이다. 탄소누출 비율은 규제되는 국가에 의한 총배출량 감소

2

로 인하여 규제가 없는 국가에서 발생하는 총배출량 증가의 비율로

정의할 수 있다. 누출 비율이 높으면 몇몇 국가 내에서의 감축이 타국

의 배출량 증가로 이어지므로 전 지구적 기후 정책의 효과가 약해질

것이다.

이러한 탄소누출에 대해서는 세 가지 주요 채널이 알려져 있다. 첫

번째 채널은 단기 경쟁력 채널로서, 온실가스 배출이 규제되는 업계가

수출 감소 및 수입 증가를 통하여 시장 점유율을 잃어서 규제하에 있

지 않은 경쟁 업계가 이익을 얻게 되는 것이다. 두 번째는 투자 채널

로서, 한쪽에 치우친 배출규제와 관련된 자본 수익률의 차이로 인하여

기업이 기후 정책이 비교적 덜 엄격한 국가로 자본을 재배치하려는

동기를 갖게 하는 경로를 뜻한다. 마지막은 화석연료의 가격 채널로

서, 배출 규제가 있는 국가에서의 에너지 수요 감소로 인한 전 세계

에너지 가격의 하락으로 인하여 다른 곳, 특히 배출에 대한 구속력이

없는 국가에서의 에너지 수요와 온실가스 배출량이 증가하는 것을 뜻

한다.

우리나라는 2020년 BaU(Business as Usual) 대비 30%의 자발적 감

축목표를 발표하였다. OECD 국가의 감축목표 중 ‘충분함’ 범주에 들

어가는 목표를 발표한 나라는 일본, 노르웨이 그리고 한국뿐이라고 분

석하고 있을 정도로1) 우리나라의 감축목표는 타 주요국에 비해 강도

가 강하다. 이는 앞으로 우리나라도 감축의무 부담이 없었던 지금까지

와 달리 탄소누출에 의한 국가경쟁력의 약화와 이에 따른 실업 증가

등을 걱정해야 할 시기가 올 수도 있음을 시사한다.

한편, 탄소누출과 관련하여 함께 논의되는 두 가지 이슈가 있다. 하

1) Climate Action Tracker 참조, 2011년 11월 현재.

제1장 서론 3

나는 선진국 그룹에서 주로 주장하는 탄소누출에 대응하기 위한 국경

조치(boarder adjustment measure)이고 또 하나는 배출의 책임을 제품

의 생산지역이 아니라 소비지역 중심으로 돌려야 함을 주장하는 소비

관점의 탄소회계(consumption-based carbon accounting)이다.

국경조치는 자국 내 산업, 특히 온실가스 다배출 산업의 탄소누출에

의한 쇠퇴를 막기 위하여 보호조치를 취하는 것으로, 온실가스 다배출

산업에 대한 무상할당이나 감축의무가 없는 국가에 대한 탄소관세의

적용 등을 들 수 있다. 소위 ‘공정한 경쟁의 장’을 만들어야 한다는 주

장과 무역규제를 통해 전 세계적으로 탄소 비용을 내재화시키고, 탄소

누출 문제를 해결하고, 각국이 자국 내에서 배출량을 더 넓고 깊게 감

소시킬 수 있게 만들고, 다른 국가가 배출량 감소를 위한 국제적 노력

에 참여하도록 동기를 제공해야 한다는 데에서 비롯된 국경조치는

EU가 미국의 교토의정서에 참여를 유도하기 위한 수단으로 처음 논

의되었지만, 이제는 온실가스 감축을 위한 정책 및 조치를 취하지 않

는 국가에 대한 대응책으로 EU와 미국 양쪽에서 활발히 논의되고 있

다(Zhou et al., 2010). 그러나 특히 탄소관세의 경우 개도국의 심한

반발을 살 우려가 있으며 이는 ‘공동의 차별화된 책임’하에 진행되는

국제사회 기후변화 대응의 틀 자체를 깰 위험이 있어 정치적으로 도

입이 거의 불가능할 것으로 보인다. 또한 일부 국경조치는 세계무역기

구(World Trade Organization, WTO)의 협정에도 위반될 소지가 있다.

소비관점의 탄소회계는 국가별 온실가스 배출을 계산할 때, 의무감

축국에서의 소비를 위해 비의무감축국에서 의무감축국으로 수출되는

재화생산으로 인한 배출을 고려해야 한다는 개념이다. 현재의

UNFCCC에서 사용하는 각국의 경계 내에서 제품생산 등에 의해 발

4

생하는 온실가스를 각국의 온실가스 인벤토리로 생각하는 개념이 아

니라 각국의 소비에 의해 발생하는 온실가스를 고려하는 것이다. 이는

즉, 수출과 수입을 통해 제품에 내재되어 유출입되는 탄소를 고려하는

것으로 이의 계산을 위해서는 GTAP(Global Trade Analysis Project)

등의 전 세계 산업구조 및 무역구조를 포함하는 데이터베이스가 필요

하다. 이러한 소비관점의 탄소회계는 개도국 관점에서는 선진국의 감

축률 상향 및 소비기반 온실가스 인벤토리 작성을 통한 배출 책임의

확대 등을 주장하는 근거가 된다(Yunfeng et al., 2011). 반면 선진국

은 소비관점의 탄소누출을 고려하면 비의무감축국에서 의무감축국으

로 수출되는 제품 생산에 들어가는 배출량도 고려해야 한다고 말하며

이러한 관점에서 탄소누출은 더욱 커지게 되기 때문에(Peters, 2008),

자국 내의 감축노력을 전 세계적으로 전파시키기 위해서는 소비하는

제품에 내재된 탄소까지 고려한 내제된 탄소관세(embodied carbon

tariff)를 설계하고 적용을 고려해야 한다고 주장하게 된다(Böhringer

et al., 2011).

지금까지 살펴보았듯이, 우리나라는 2020년 중기 자발적 감축목표

를 발표함에 따라 탄소누출에 대해 전향적 시각을 갖게 되었다. 과거

우리나라는 선진국으로부터의 탄소유입의 형태로 중화학공업 등이 발

전해온 부분이 있는 반면, 앞으로는 탄소누출에 의한 경쟁력 약화를

고려해야 하기 때문이다. 또한 향후, 기후변화 협상의 난항 등에 따라

의무감축국들이 자국 산업의 보호를 위해 탄소관세 등의 국경조치를

시행할 경우, 우리나라도 이에 대응해야 할 필요가 있다.

이에 본 연구의 목적은 다음과 같이 정리할 수 있다. 첫째, 탄소누

출 관련된 다양한 이슈를 포괄하여 향후 우리나라의 대응기반을 마련

제1장 서론 5

하고자 한다. 따라서 탄소누출과 관련된 다양한 이해관계자의 입장과

대응방안을 조사하고 관련된 정치경제적 문제 및 통상법 상충 문제

등을 다룬 문헌을 조사한다. 둘째, 현재 주장되는 소비관점의 탄소회

계 관점에서 보았을 때 우리나라의 배출과 이에 따른 국제사회에서의

위상변화를 관찰한다. 소비관점의 탄소회계는 이를 위한 가용한 자료

의 업데이트 주기가 느리고 분석방법론에 대한 중지가 모아지지 않았

기 때문에 가까운 시기에 현실화되기는 어려우나 우리나라의 입장정

리를 위해 이를 관찰할 필요가 있다. 셋째, 코펜하겐 합의문에 근거하

여 각국이 감축노력을 경주할 때, 이에 따른 탄소누출을 관찰하고 국

경조치의 효과를 분석한다. 이 때, 향후 기후변화 국제협상이 어떻게

진행될지는 확실치 않으므로 감축의무 국가군에 대한 시나리오(예를

들어, 현재 교토의정서 1차 공약기간 하에 의무감축 중인 교토의정서

부속서B 국가만 감축, OECD 국가만 감축, OECD 국가와 중국, 인도

등 주요 개도국 감축)를 적용해 보고자 한다. 또한 무상할당과 내재된

탄소관세 등, 여러 국경조치의 실험을 통하여 우리나라에 미치는 영향

을 전망해 보고자 한다. 이 때, 분석을 위한 틀로는 Babiker &

Rutherford(2005)에서 개발한 연산가능일반균형(Computable General

Equilibrium, CGE) 모형을 사용한다. 마지막으로, 탄소누출의 채널 중

에는 해외직접투자의 경로가 있다. 해외직접투자는 기업이 경영적 선

택에 의해 생산수단을 부분적으로 이동하는 것으로도 볼 수 있다

(Sanna-randaccio & Sestini, 2010). EU가 과거 배출권거래제를 시행

한 기간 동안 해외직접투자에 어떤 영향을 끼쳤는지 분석하여 실제

각국의 감축정책이 탄소누출에 미치는 영향의 단편을 살펴보고자 한다.

본 연구는 다음과 같이 구성되었다. 다음의 2장에는 문헌조사를 통

6

해 탄소누출과 관련된 경제적, 정치적, 통상법적 연구들을 고찰하였다.

3장에서는 생산 중심이 아니라 소비관점으로 탄소회계를 하였을 때,

우리나라의 배출과 관련된 위상 변화를 관찰하였다. 4장에서는 일반

균형모형을 사용하여 각국이 코펜하겐 합의문하에서 국제사회에 발표

한 2020년 중기 감축목표를 달성할 때, 여러 국경조치들이 우리나라

에 미치는 영향을 탄소누출의 관점에서 분석하였다. 5장에서는 과거

EU 배출권거래제가 EU 국가들의 해외직접투자에 어떠한 영향을 끼

쳤는지 시계열로 분석함으로써, 과거 탄소누출의 추세의 단편을 분석

하였다. 6장에서는 전체 연구에 대한 요약 및 향후 탄소누출의 관점에

서 우리나라에 대한 정책적 함의를 도출하였다.

제2장 탄소누출의 개념, 영향 및 대응 7

제2장 탄소누출의 개념, 영향 및 대응

1. 탄소누출(Carbon Leakage)의 개념과 정의

가. 탄소누출의 정의

탄소누출에 대한 논의는 부속서 I 국가를 중심으로 한 일부 국가들

이 온실가스 감축정책을 추진함으로써 발생하게 되는 경쟁력 손실을

우려하면서 촉발되었다. 이러한 누출에 대한 관점은 주로 두 가지 측

면에서 논의되고 있다. 첫째는 일자리의 재편(job relocation)이다. 고

용의 재편은 기후변화 감축정책으로 인한 비용이 덜한 국가로 경제활

동을 재편함으로써 발생한다. 둘째, 오염피난처(pollution havens)의

발생을 들 수 있다. 일률적이지 않은 환경정책의 수준은 상대적으로

더 낮은 수준의 환경정책 내지는 환경정책비용의 국가에 오염이 가중

되는 결과를 낳는다. 또한 환경정책의 실효성에 대한 논쟁을 가중시킨

다. 지금까지의 탄소누출에 대한 문헌들은 주로 환경정책의 부정적인

측면(탄소규제가 없는 지역으로 기업의 재배치 등)에 논점을 맞춘 것

과 긍정적인 측면(탄소규제가 없는 지역으로의 저탄소기술의 이전 등)

에 논점을 맞춘 것으로 구분할 수 있다.

탄소 누출은 주로 국가들 간의 온실가스 배출에 대한 가격차(price

differentials, actual price & shadow price)에 의해서 발생한다

(Kallbekken et al., 2007). Baron et al.(2007)은 온실가스 감축국의 감

축 정책이 미치는 부문이 규제를 받지 않는 지역(주로 중국과 인도)에

8

서의 산업 성장으로 이어지지만 이러한 성장이 기후변화 대응과 이어

지지는 않는다고 주장한다.

[그림 2-1]은 EU-ETS에서 IPCC 정의를 사용하여 탄소누출을 설명

하고 있다. 우선 CO2 비용이 상승함에 따라 감축수단과 그에 대한

투자가 생겨나 배출량이 줄어든다. 탄소비용 상승은 생산가격에 반영

되어 이러한 제품들에 대한 수요를 감소시킨다. 이러한 수요 감소는

배출량 감소로 이어지며, 수요가 가격에 탄력적일수록 이러한 효과는

증대된다. 결국 CO2비용의 상승은 제품가격의 상승으로 이어지고 국

제 시장에서의 점유율을 감소시켜서 국제경쟁력을 상실하게 된다. 이

러한 시장점유율 하락은 단기적인 관점과 장기적인 관점에서 파악될

수 있다.

[그림 2-1] 탄소누출의 매커니즘(IPCC의 정의)

자료: Reinaud(2008)

단기적인 관점에서 비용 수준의 차이는 생산 및 무역량을 바꾼다.

즉 기업들은 해외로부터 배출집약적인 제품들을 조달한다. 이러한 변

제2장 탄소누출의 개념, 영향 및 대응 9

화는 수요 측 요인과 공급 측 요인 모두에 의해서 발생한다. 수요 측

요인은 소비자들이 탄소규제가 없는 국가에서 생산된 값싼 제품을 소

비하기 때문이며, 공급 측 요인은 생산자들은 탄소규제가 없는 국가에

서 생산된 중간재를 조달하기 때문이다. 장기적인 관점에서 이러한 비

용차이는 투자의 패턴도 변화시킨다.

탄소누출은 다음과 같은 구체적인 체제를 통해서 일어난다고 볼 수

있다(Demailly & Quirion, 2007).

a) 탄소규제 산업재에 대한 시장 점유율의 손실은 탄소규제가 없는

국가의 이득을 가져옴(수출의 감소, 수입의 증가)

b) 기후변화 대응 정책에 관대한 국가로 에너지 집약적인 산업의

재배치

c) 온실가스 규제가 있는 국가의 에너지수요 감소는 전세계적인 에

너지가격의 하락을 불러오고 이는 결국 그 외 지역의 에너지수

요와 온실가스 배출량의 증가를 불러옴.

d) 온실가스 저배출 제품의 가격 상승은 탄소규제가 없는 국가의

소비를 감소시킴.

e) 온실가스 저배출 생산자의 혁신기술은 다른 지역으로 파급되어

그 이외 지역의 온실가스 배출을 저감시킴.

10

[그림 2-2] 경쟁력 관점에서의 탄소누출: 장․단기관점

자료: Reinaud(2008)

나. 탄소누출에 대한 선행연구

1) 일반균형모형

일반균형모형은 정책, 기술, 다른 외부 요소의 변화에 따른 경제 전

반적인 영향을 분석하는 데 이용되는 실증적인 경제 모델이다. 일반

균형모형은 정책변화에 따라 가격, 생산, 후생 등 경제적인 변수의 변

화를 정량적으로 분석한다. 반면 부문 균형 분석은 특정 시장이나 제

품에 초점을 맞추어서 분석하고 다른 변수들은 부차적으로 분석한다.

IPCC 제3차 보고서에서는 교토의정서 1차공약기간의 정책 시나리

오하에서 외생적 기술변화를 가정하고 CGE모형을 통해 탄소누출을

분석하였다. 탄소 가격은 모든 의무감축국가에서 동일하게 설정되었

제2장 탄소누출의 개념, 영향 및 대응 11

으며, 의무감축국이 아닌 국가에서의 배출량 증가를 교토의정서 의무

감축국에서의 배출량 감축으로 나누어 탄소누출률을 계산하였다. 결

과에 의하면 탄소 누출률은 5%~20%에 이른다.

Braathen(2008)은 개별 부문에서의 경쟁력 손실과 관련된 탄소 누

출은, 일반균형하에서 국제연료가격에 의한 변화와 비교할 때, 그리

크지 않다고 분석하였다. 즉, 대부분의 중요한 탄소누출은 주로 화석

연료의 가격변동에 의해 발생한다고 하였다. 또한 다음과 같은 발견을

하였다. 첫째, 온실가스 감축에 참여하는 국가가 적을 때(예, EU만 참

여), 탄소누출은 중요한 이슈가 되며, 경쟁력 요소가 중요하게 된다.

둘째, 온실가스 감축에 참여하는 국가가 많은 경우에는(예, 대부분의

부속서 I 국가가 참여), 탄소누출 정도는 감소하고 주로 화석연료 가

격의 조정에서 발생한다. 추정한 누출은 분석에서 어느 종류의 온실가

스를 포함하였는가에 따라서도 달라진다. 누출률은 non-CO2 온실가스

를 분석에 포함하였을 때, 또한 한계 저감비용이 낮을 것으로 예상될

때 낮게 나타난다. 그 외에 온실가스 배출 규제 지역 외의 경쟁력 정

도나 생산기지 이전에 대한 인센티브 등이 탄소누출에 영향을 미치는

요인이다.

2) 부문별 분석

특정 부문별 분석은 부분 균형 모델을 통해 분석된다. 특정 부문의

시장에 초점에 맞추고 다른 주어진 조건들은 변화하지 않는다는 전제

하에서 분석한다. 이러한 분석은 주로 국가 내에서나 국가 간 기업의

경쟁을 대상으로 한정하게 된다(Ponssard & Walker, 2008). 부문분석

은 주로 시멘트, 철강, 알루미늄 등 에너지나 CO2 집약도가 높은 산업

12

을 중심으로 하며, 제품이 동일하여 일반적으로 외국산이 국산을 대체

가능하다고 전제하고 분석한다. 즉, 국제무역을 통한 대체 가능성을

전제로 한다.

<표 2-1>는 주로 특정산업에서의 경쟁력과 탄소누출에 대한 주요한

연구를 나타내고 있다.

시멘트 철강 알루미늄

탄소세Demailly & Quirion(2008)

OECD(2003), Gielen & Moriguchi(2002), Hidalgo et al. (2003)

Manne & Mathiesen(1994)

배출권거래

Demailly & Quirion(2006), Ponssard & Walker(2008)

Demailly & Quirion(2008a)

<표 2-1> 경쟁력 상실과 탄소 누출에 대한 선행연구

자료: Reinaud(2008)

모든 분석들이 감축수단에 따라 다른 결과를 보이고 있으며 수요탄

력성, 수송비용의 가정을 포함하여 다음의 분야에서 사용한 가정이 다

름을 알 수 있다.

a) 탄소 정책의 범위

b) 기후변화 정책의 비용 전가 정도 - Manne & Mathiesen(1994),

OECD(2003), Demailly & Quirion(2006, 2008b), Ponssard &

Walker(2008) 등의 연구에서는 이 비용이 내생적으로 결정

c) 수입재와 국산재화 사이의 제품 차별화 정도, 이는 종종 국산재

와 수입재 사이의 대체 탄력성의 차이에 따른 수요 대체율로 나

제2장 탄소누출의 개념, 영향 및 대응 13

타남. OECD(2003)의 경우, 수입재화는 국산재와는 완전 대체제

는 아님.

d) 몇몇 분석에서는 관세 및 비관세 무역 제한을 가정하고 있음

(Gielen & Moriguchi, 2002).

e) 몇몇 분석에서는 생산능력 상한을 가정하고 있음(Demailly &

Quirion, 2006; Gielen & Moriguchi, 2002)

f) 탄소누출의 잠재력을 결정하는 모델들은 분석기간을 어떻게 설정

하는가에 따라서 결과가 달라짐.

g) 단기 및 중기 분석: 기업들이 온실가스 배출 감축에 대응할 수

있는 옵션에 따라서 달라짐(원료와 에너지공급에서의 선택, 기술

에 있어서의 제한된 선택).

h) 장기 분석: 사업장은 혁신적인 저탄소 기술로 전환할 능력을 가

지고 있음. 생산능력과 생산지 이전에 대한 유연한 대처가 가능

함.

탄소누출에 대한 기간별 차이점에 대한 위의 분석뿐만 아니라 최근

에는 장기와 단기 두 측면 모두에서 동태적인 투자 분석을 한다.

14

선행연구 탄소누출에 대한 영향

단기

생산 설비 능력

은 고정

감축기술 포함

Gielen & Moriguchi(2002)OECD(2003), Demaily & Quirion (2006), Demaily & Quirion (2008a), Manne & Mathiesen (1994), Hidalgo et al.(2003)

탄소누출은 규제지역

이외에서의 생산 가능

성에 의존함.

장기

다양한 생산능력

장기적인 기술개

발 가능성 포함

Gielen & Moriguchi(2002), Demaily & Quirion (2008b), Manne & Mathiesen (1994), Hidalgo et al.(2003), Ponssard & Walker (2008)

탄소누출은 투자 결정

이 동태적일수록 증가

함.

<표 2-2> 탄소누출에 대한 장단기 분석

자료: Reinaud(2008)

기간에 대한 가정이 탄소누출에 어떻게 영향에 대한 연구를 보면

단기에 대한 연구는 주로 탄소누출의 결과를 과소평가하는 것을 알

수 있다. 국제시장에서의 시장점유율 변화는 규제 지역 이외에서의 생

산 가능성과 밀접한 관계가 있기 때문이다. 반면에 투자에 대한 의사

결정이 포함된 연구에서는 장기적인 생산 이전도 고려하였다.

<표 2-3>은 선행연구에 대한 누출률을 제시하고 있다. 각각 다른

지역과 탄소가격 하에서 분석하였다. 이러한 연구에서의 탄소가격은

ETS에서의 배출권가격과 비슷한 탄소세율을 적용하는 것으로 하였다.

주요 연구결과를 요약하면 다음과 같다.

제2장 탄소누출의 개념, 영향 및 대응 15

a) EU27에 20 EUR/tCO2가 적용된다면 누출률은 철강제품의 경우

0.5%~25%, 시멘트산업의 경우에는 40~70%에 이르는 것으로 나

타남.

b) 일본과 EU15개국에 21 USD/tCO2이 적용된다면 철강제품의 누

출률은 55%에 이름.

c) OECD에 25 EUR/tCO2가 적용된다면 철강부문의 누출률은 45%

에 이름.

d) 탄소가격이 보다 넓은 지역에 적용될 때 누출률은 감소함.

e) 탄소가격은 배출집약도가 높은 제품에서 누출률에 높게 영향을

미침.

f) 시멘트 산업에서 해안지역일수록 내륙지역보다 더 높은 누출률을

보임.

그리고 일반적으로 무역집약도가 높은 산업일수록 더 높은 누출률

을 보인다. 그러나 철강부문과 시멘트 부문 중에서 철강산업이 무역집

약도가 높다고 해서 시멘트부문보다 더 누출률이 높다고 말할 수는

없다.

그러나 부문별 분석은 몇 가지 한계점을 가지고 있다. 모델에서 가

정한 탄소세의 효과는 현실에서와는 다른 결과를 유도할 수 있다. 첫

째는 현재 EU-ETS에서는 사업장에 무상할당을 하고 있기 때문이며,

둘째는 전 세계 경제관점에서 산업활동의 현실성을 고려하지 못하고

있기 때문이다. 예를 들면 비용 산정에 있어서 산업 내 다양한 변수를

고려하지 못하고 있을 수 있다(Morgenstern et al., 2007). 그리고 누출

률은 이러한 차이점이 반영되었을 때 더 다양하게 나타나는 경향이

있다. 예를 들어, 배출수준과 지리적 위치 등을 들 수 있다. Manne &

16

Mathiesen(1994)에서 사용한 선형모형은 생산 비용이 가장 낮은 사업

장을 대상으로 하였으며 투자제한과 같은 요인들을 고려하지 않았다.

즉 무역의 흐름이나 투자 결정에 영향을 미치는 많은 요소, 예를 들면

투입비용, 수입재의 대체성 등을 고려하지 않았다. 그리고 사업을 해

외에 재배치하는 것과 관련된 투자 장벽, 무역장벽, 비동질적인 제품,

국산재와 수입재 간의 불완전 대체 등은 장기균형에 영향을 미치는

요인들이다. 그리고 몇몇 연구에서는 특정 부문의 비용전가 가능성을

주어진 것으로 간주하였다. 비용전가 가능성의 산정에 따라서 누출률

은 달라진다. 그리고 마지막으로 지금까지의 연구는 기후 정책의 긍정

적인 영향은 고려하지 않았다. 이는 긍정적인 파급효과(positive

spillovers)라고 불리는데 이러한 긍정적인 파급효과는 기후변화 저감

정책을 실시하고 있는 국가에서의 에너지 효율기술, 저탄소기술등을

포함한다. 그리고 이러한 기술은 기후변화 저감 정책에 참여하고 있지

않는 국가들에서도 결국 이행될 것이다(Sijm et al., 2004). 기후정책

에 따른 에너지 효율향상은 에너지 비용을 낮추어 에너지 집약적인

산업이나 다른 부문에까지 부차적인 혜택을 제공한다.

제2장 탄소누출의 개념, 영향 및 대응 17

부문 기후변화정책지역

주요 결과 시사점

Gielen & M o r ig u c h i (2002)

철강금속

일본, EU15

비교적 낮은 탄소세율(11 USD/tCO2)의경우 2020년 누출률35%중간 탄소세율(21 USD/tCO2)의 경우2030년 누출률 55%높은 탄소세율(42 USD/tCO2)의 경우2030년 누출률 70%

구조적 변화가 일어남

O E C D (2003)

철강금속

OECD

25 USD/tCO2 부과시2020년 누출률 35%동등한 기후정책은평균 60%의 누출률발생

종류에 따라서 불완전 대체제가 있음

D e m a i l l y & Quirion (2008a)

철강금속

EU2720 EUR의 경우 누출률은 0.5%~20%(평균6%)

여러 종류의 철강재가 있고, 생산루트가구별. 누출률은 생산비용전가율이나 할당방법에 따라서 차이가 있음.

D e m a i l l y & Quirion (2006)

시멘트

EU27 20 EUR의 경우 누출률은 40%

가격 전가율은 내륙생산품에는 높고 해안지역에서는 낮음

D e m a i l l y & Quirion (2008b)

시멘트

미국, 호주, 뉴질랜드를 제외한 부속서 B

15 EUR의 경우 누출률은 20%

P o n s s a r d & Walker (2008)

시멘트

EU27

20 EUR의 경우 누출률은 70%50 EUR의 경우 누출률은 73%

해안지역의 수입률이더 높음.

<표 2-3> 탄소누출에 대한 선행연구 결과

자료: Reinaud(2008)

18

다. 탄소누출의 측정

1) 산업부문별 누출 측정

탄소비용책정 정책은 산업정책이나 가격정책의 일부일 수 있기 때

문에 제조업 부문 분석에서 탄소비용을 통하여 산업의 변화를 분석하

는 것은 너무 단순한 접근법일 수 있다. 또한 상품지장은 해외시장의

구조변화에도 영향을 받는다. 따라서 산업정책에서 기후변화정책을

분리하여 분석함으로써 탄소비용책정 정책의 정확한 역할을 측정하기

는 매우 어렵다.

특정부문의 비용전가 가능성(pass through capacity)은 EU ETS에서

무역에 노출된 부문을 다루는 데 있어서 핵심적인 요소이다. EU위원

회는 유럽의 에너지 집약적인 산업에서의 비용전가 가능성에 대한 설

문조사를 실시하였다(Koopman, 2008). 동 보고서에서는 배출권의 경

매 허용범위, 온실가스저감 잠재력, 시장구조와 국제경쟁에 대한 노출

정도, 판매량 감소, 그리고 EU지역 이외에서 이행된 기후변화의 정책

정도 등에 따른 탄소누출의 가능성을 다각적인 측면에서 검토하였다.

다음 그림은 비용전가 가능성을 결정하는 다양한 요인들을 나타내

고 있다.

제2장 탄소누출의 개념, 영향 및 대응 19

[그림 2-3] 특정 부문의 비용전가가능성에 대한 요인의 설명

자료: Reinaud(2008)

비용전가 가능성은 생산비용 증가와 관계가 있다. 생산비용 증가는

CO2 가격책정으로부터 비롯된다. 비용 상승이 높은 경우 비용전가 가

능성은 해당되는 기업의 시장에서의 위치에 따라 달라진다. 경쟁자와

의 비용구조차이 또한 전가가능성에 영향을 준다. 환율 변화, 생산의

CO2 집약도, 그리고 운송비용 등이 포함된다. 만약에 수익률이 경쟁

자에 비해 높으면 이러한 기업들의 비용 증가의 일부를 흡수할 수 있

을 것이다. 이러한 경우에 비용 전가율은 비용자체의 상승분보다는 작

아질 수 있다. 이러한 비용 상승 가능성은 해당 시장의 구조 및 해외

경쟁에의 노출정도 등, 경쟁구조에 의한 영향도 받게 된다.

국제경쟁에 노출은 비용전가 여부 결정에 있어 주요한 제약조건으

로 작용한다. 국제경쟁에 노출된 정도는 그 자체로는 무역장벽과 수송

20

비용의 함수로 볼 수 있다. 수송비용의 중요성은 Reinaud(2005)에서

설명되어 있는데 몇몇 상품에 대하여 해상운송비용을 CO2 비용과 대

비하여 분석하였다. 이러한 특정 가격에 대한 가정에서 철강과 알루미

늄과 같은 제품들은 국제 경쟁력에 취약하다. 일반적으로 국제시장에

서 운영되는 산업이 많을수록 거래되는 제품이 더 많을수록 경쟁에

더 많이 노출된다. 비용 전가 가능성은 기업들이 시장 점유율의 상실

을 우려할수록 더욱 제한된다. 전 세계적으로 완전경쟁시장 환경에서

는 가격전가 가능성은 거의 없다. 예를 들면 알루미늄 산업의 경우에

는 런던금속거래소(London Metals Exchange)에서 국제적으로 거래되

는 알루미늄 전체에 대한 가격을 설정하게 된다. 이러한 시장에서는

CO2 비용 상승에 따른 가격상승은 국제시장에서의 점유율을 급격히

하락시키게 될 것이다.

시장집중도도 전가가능성에 영향을 주게 된다. 예를 들어, 생산을

독점하는 기업의 경우, 비용은 쉽게 소비자에게 전가될 수 있을 것이

다. 수요의 가격 탄력성도 비용전가 가능성에 영향을 미친다. 수요가

가격에 탄력적일수록 가격전가의 가능성은 줄어든다. 또한 대체탄력

성도 영향을 미친다. 생산이 더욱 대체가능할수록 비용전가는 수요를

감소시킬 것이다. 마지막으로 계약상의 협정(contractual agreements)

이 비용전가를 저해할 수 있다. 회사가 주어진 가격에서 장기 공급 계

약을 맺는 경우에 가격의 변경가능성은 줄어든다. 이는 주로 전력부문

과 같은 규제시장에서 발생하고 있다.

단기적으로 높은 비용 전가율은 정유와 전력부문에서 발생할 수

있다. 그 다음으로 시멘트 부문과 철강 부문에서 발생할 것으로 예상

된다.

제2장 탄소누출의 개념, 영향 및 대응 21

국제경쟁 노출

지표

- 국내 생산과 관련된 수출입

- 세계 시장 점유율과 세계 시장 크기

- 주요 공급자의 시장 점유율

- 다른 세계 시장에서 같은 제품 가격

- 다른 세계 시장에서 같은 제품 비용

- 국내 가격과 수출입 가격의 비교

- 운송비용과 가격 수준 변화

- 재고 및 설비 용량

수요의 가격탄

력성- 가격 변화에 따른 수요의 변화

국산재와 수입

재 간의 대체가

능성

- 두 재화 간 상대적인 가격변화에 따른 국산재화와 수입재

간의 대체가능성 정도

<표 2-4> 가격 전가율을 나타내는 지표

자료: Koopman(2008)

일반적으로 수요가 증가하고 현재의 생산 능력이 부족할 때 기업들

은 시설 확장을 고려한다. 이러한 투자는 온실가스 감축 정책에 민감

할 수 있다. 제조업 부문에서 이러한 투자는 비교적 단기간에 이루어

진다. 그리나 새로운 공장을 건설하는 투자는 20년 후의 기간을 내다

보고 투자가 이루어진다. 따라서 새로운 공장을 짓는 것과 같은 투자

는 온실가스 제한 국가가 아닌 국가로 투자를 유도할 수도 있다. 운송

비가 다른 비용보다 큰 시멘트와 같은 산업의 경우에는 새로운 수요

가 있기 전에 장기 투자는 일어나지 않는 경향을 보인다.

그 외 기업들은 현재의 공장을 닫고 새로운 지역(온실가스 감축 지

역이 아닌 지역)에 공장을 이전할 수 있다. 만약 CO2비용이 높아져서

22

더 이상 규제지역에서 생산을 지속하는 것이 경제적이지 않다면 기업

들은 파산하거나 온실가스 규제가 없는 새로운 지역에 생산시설을 재

배치할 수 있다. 이러한 투자는 대부분 투자의 경제적인 생애주기 맨

뒤에서 일어난다.

라. 탄소누출의 국제파급효과 경로

탄소누출의 국제 경로는 [그림 2-4]에서와 같이 3가지 경로가 있는

데 모두 한 지역에서의 탄소가격 책정이 그 지역 밖의 배출량에 영향

을 미친다.

첫 번째 경로는 에너지 시장을 통해서이다. 한 지역에서 감소한 화

석연료 사용량은 화석연료 수입을 감소시킨다. 이는 에너지 안보 측면

에서는 바람직하다 할 수 있다. 그러나 국제 에너지 시장에서 수요 감

소는 화석연료 가격을 낮추는 효과가 있으며, 이는 탄소규제가 없는

지역의 화석연료 수요를 증가시킨다. 두 번째 경로는 산업의 이전이

다. 에너지 집약적인 산업의 생산비용 증가는 경쟁력에 영향을 미치며

생산을 해외로 이전하게 되는 경영과 투자에 변화를 가져온다. 세 번

째 경로는 기술과 정책의 파급효과이다. 혁신에 대한 인센티브는 시스

템과 기술을 향상시킨다. 그리고 이러한 향상은 국제적으로 파급되며

특정지역에서 이와 같은 기술과 정책은 다른 지역에서 변화를 가속화

시키는 조치를 가져온다.

위의 세 경로 중에서, 첫 번째 경로는 부문적으로 국내 생산을 대체

하고 세 번째 경로는 계속 확대되는 경향이 있다. 첫 번째 경로가 일으

키는 부문은 주로 석탄과 시멘트 등 대규모로 석탄을 소비하는 부문이

다. 흔히 탄소누출을 얘기할 때는 두 번째 경로에 초점을 맞추게 된다.

제2장 탄소누출의 개념, 영향 및 대응 23

[그림 2-5]는 두 번째 경로가 일어나게 되는 과정을 자세히 설명하

고 있다. 즉 배출량감소로 인한 비용상승은 크게 공급측면과 수요 측

면에서 발생한다. 그리고 이는 투자와 무역에 영향을 미치게 된다.

첫째, 탄소와 에너지 집약적인 부문의 생산비용 증가는 잠재적으로

ETS 밖에서의 운용과 투자에 대한 상대적인 이윤을 향상시킨다. 둘

째, 탄소 비용이 생산가격을 통하여 전가된다면 이는 이윤과 수출을

감소시키고 수입을 증가시킨다.

[그림 2-4] 국제파급효과 경로

자료: Carbon Trust(2010)

24

[그림 2-5] 탄소누출의 산업 경로

자료: Carbon Trust(2010)

2. 국경조치 등 자국 산업 보호를 위한 조치

탄소누출에 대응할 수 있는 최적의 정책은 모든 국가에 비슷한 CO2

가격 신호를 줄 수 있도록 감축량을 배분하는 협약을 만드는 것이지

만 현재 기후변화협상의 진행 상황을 볼 때, 단기간 내에 달성되기에

는 요원해 보인다. 온실가스 의무감축국이 비감축국과 경쟁할 때, 자

국 산업을 보호하기 위하여 만드는 국경조치를 포함한 조치들은 이러

한 상황하에서 차선책이 될 수 있다(Carbon Trust, 2010). 현재까지

제2장 탄소누출의 개념, 영향 및 대응 25

각국이 자국 내의 탄소 집약적이고 거래에 노출된(Emissions-Intensive

Trade-Exposed, EITE) 산업을 보호하기 위해 제안한 정책들은 크게

다음의 두 가지로 나뉠 수 있다(Reinaud, 2008).

a) 저감비용 축소 조치: 배출규제 준수 비용을 낮추어서 자국의

EITE 산업에 대한 압력을 줄이는 것을 목적으로 함.

b) 국경조치: 무역을 통해 거래되는 상품에 관세 등의 처리를 통하

여 다른 국가의 경쟁 산업에 비슷한 비용을 적용하는 것을 목적

으로 함.

가. 저감비용 축소 조치

저감비용 축소 조치는 배출권 가격 제한, 할당량의 대부 및 저축,

총량제한 배출권거래제에서의 무상할당, 탄소세하에서의 세금 공제,

상쇄, 면제, 그리고 탄소비용으로부터 나온 추가적 재원의 활용을 포

함하여 여러 가지 형태가 있을 수 있다(Houser et al., 2008). 이러한

조치들은 각각 자신의 장점과 단점을 가지며(Houser et al., 2008;

Reinaud, 2008; Neuhoff, 2008; Carbon Trust, 2010) 최근의 조치에서

는 배출권거래제에서의 무상할당에 집중되고 있다.

예를 들어, 스위스는 자국의 배출권거래제에서 완전 무상할당을 취

하고 있으며, 호주는 2008년 나온 ‘탄소 오염 감소 체제에 관한 녹서

(Green Paper on the Carbon Pollution Reduction Scheme)’에서 EITE

산업에 대한 무상할당을 제시하고 있다. EU는 배출권거래제 3기의 설

계 지침에서 탄소누출의 위험에 처해 있는 분야를 보호하기 위한 다

양한 조항을 포함하고 있다(Directive 2009/29/EC). 미국은 리버만-워

너 법안 등 배출권거래제를 제안했던 과거 법안들에서 에너지집약적

26

이고 국제무역에 노출된 산업을 보호하기 위한 무상할당을 제안하

였다.

한편, 무상할당을 통해서도 생산량과 고용 수준을 보호하고 탄소누

출을 줄이는 목적을 달성하지 못할 수도 있다. 즉 이익을 극대화하려

는 제조업자가 생산량을 줄이고 무료로 얻은 배출권을 판매하기로 결

정할 수 있으며, 탄소가격 책정 정책을 갖추지 않은 다른 국가에 국내

생산을 재배치하기 위한 자금을 조달하기 위해 이 수입을 사용하기로

선택할 수도 있다. 이렇게 시장 점유율보다 이익을 선택하면 시간이

지남에 따라 국내 생산 및 생산량 수준에 감소가 일어날 것이다. 일부

제안에서는 무상할당 이후, 지속적으로 생산 또는 고용 수준에 배출권

할당을 연결시키는 방법을 이용하여 이를 방지하고 있다. 또한 기존의

생산자에게 무상할당을 제공하면 온실가스 다배출 생산 공정을 계속

운영하는 데 도움이 될 수 있지만, 새로 진입하는 사업자가 비교적 깨

끗한 생산 공정을 도입하는 것을 어렵게 만들어 총량 제한 배출권 거

래 제도의 전체적인 경제적 비용이 상승하게 할 수도 있다. 또한 배출

권을 무상할당하면 정부의 탄소관련 세수가 줄어들 수도 있다.

기타 저감비용 축소 조치로는 다음을 들 수 있다.

a) 배출권거래제에서 배출권의 대부 및 저축

b) 세액공제: 탄소세하에서 기업의 세금부담을 줄임. 이러한 조치는

배출저감의 유인을 없애기 때문에 환경비용이 높다.

c) 상쇄: 상쇄를 통하여 참여자는 다른 관할권이나 해당되지 않는

부문에서 배출량 감소조치를 이행하고 이를 통해 배출권을 획득

할 수 있다. 상쇄는 정책의 환경 건전성을 유지하는 한편 기업의

준수비용을 줄이고 일정수준의 산업보호를 제공한다.

제2장 탄소누출의 개념, 영향 및 대응 27

d) 면제: 면제는 탄소 집약적인 제조 업계를 규제 대상 목록에서 제

외시킬 수 있게 해주는 것이다. 면제가 대상 부문의 준수 비용을

줄이기는 하지만 시스템에서 일부 저탄소 감소 옵션을 제거함으

로써 경제 전체에 대한 준수 비용을 증가시킨다.

e) 수입 재활용: 정부의 추가적 탄소세수를 재원으로 하여 탄소누출

에 직면한 산업을 대상으로 한 여러 프로그램을 운영할 수 있다.

나. 저감비용 축소조치의 세계무역기구 규정 합치 여부

Haywood(2010)는 호주 EITE 지원조치가, GATT(General

Agreement on Tariffs & Trade, 관세 및 무역에 관한 일반 협정)와

ASCM(Agreement on Subsidies & Countervailing Measures, 보조금

과 상계조치에 관한 협정)하의 호주 의무조항과 양립하는지 연구하였

다. 결과적으로 무상할당과 같은 지원조치는 WTO규정에 위배되지 않

으면서도 자국산업을 보호하는 수단이 될 수 있으며 자세한 내용은

다음과 같다.

1) 내국민 대우 원칙-GATT2)

2) 내국민 대우 원칙은 동종성(Likeness)과 불리한 대우(Less favourable treatment)에 관한 내용을 담고 있다. 첫째, 동종성(Likeness)-동종제품에 대한 해석을 보면, 제3조 4항하에서 상품의 ‘동종성(likeness)'에 대한 평가(assessment)는 4가지 요

인에 의해 좌우될(guided) 것이다: 지정된 시장(given market)에서 제품의 최종용

도(end-uses); 국가마다 다른 소비자의 기호와 습관(habits); 제품의 속성

(properties), 성격(nature)과 질; 그리고 세관분류체계(customs' classifications)에서

상품의 분류. 둘째, 불리한 대우(Less favourable treatment)를 살펴보면, EITE지원조치는 자국 상품보다 수입상품에 ‘불리한(less favourable)’대우를 해서는 안

된다. 불리한 대우는, EITE지원조치 결과가 수입상품의 경쟁력조건을 부정적으로

변경하는 경우에, 존재할 것이다.

28

GATT의 제3조 4항하에서, 자국 EITE산업의 상품과, 수입상품이

‘동종'이라고 판명되고, 수입상품이 동종의 자국 상품보다 불리한 대

우를 받는다면, 호주의 EITE지원조치는 내국민대우를 위반한다. 그러

나 지원조치가 배출 제약 산업과 비제약 산업 사이에, '경쟁의 장을

공평하게 하도록(level the playing field)', 할당방법(allocation method)

이 설계된다면 EITE산업에 대량의 잉여배출권이 주어지지 않으며, 수

입상품이 ‘불리한(less favourable)' 대우를 받지 않는다. 이 경우 EITE

지원조치는 GATT의 3조 4항을 따른다.

2) GATT 제20조 b항하의 정당성3)

할당배출권의 무상할당이 WTO위원회(WTO Panel)에서 GATT의

제3조 4항을 위반한 것으로 판정되어도, 이런 조치가 제20조 예외조

항(exceptions) 중 하나에 포함된다면, 법적 유효성을 가진다. 제20조

하의 무역관련 조치의 정당성은 두 단계 분석을 필요로 한다. 첫째,

조치는 특정 환경 무역관련 예외조항(specified environmental

3) 제20조 b항: 20조 b항은 ‘인간, 동물 또는 식물(plant life) 또는 건강(health)을보호하는데 필요한’ 조치를 정당화 한다. 제20조 b항하의 분석을 위해서는 두 가

지 요소(parts)가 있다: EITE조치 실시에 관하여 이 정책이, 인간, 동물 또는 식

물 또는 건강을 보호하도록 설계된 정책의 범위에 속하는지 여부와 필요검사

('necessity' test) 에 포함되는지 여부. 제20조g항: 제20조 g항하의 검사(test)는, 이 조치가 기후보호와 ‘상당히 관련

(reasonably relate to)’됐는지 여부, 그 관련(link)이 ‘밀접하고 진정한 것(close & genuine one)’이라면, 이 조치는 제20조 g항의 검사(test)를 만족(satisfied)할것이다.

모두 조항(chapeau): 환경조치가 ‘동일한 조건 하에 있는 국가 간에 자의적

(arbitrary) 또는 부당한 차별(unjustifiable discrimination)’ 또는 ‘국제무역에 대한

위장된 제한(disguised restriction)’ 수단으로 이용되지 않도록 보장함으로써, 제20조 예외조항의 남용(abuse)을 막는다.

제2장 탄소누출의 개념, 영향 및 대응 29

trade-related exceptions)의 하나에 포함되어야 한다: 20조 b항과 20조

g항. 둘째, 모두 조항(chapeau), 즉 서문조항의 요건을 만족시켜야

한다.

EITE 지원조치가 ‘필요’할지라도, 할당배출권 무상할당이 기후 보

호를 위해 고안되지 않았다면, 20조 b항에 부합되지 않는다. 또한 '기

후(climate)'는 ‘고갈천연자원’이라고 결의될 수 있으나, EITE 지원조

치 배후의 경제정책 때문에, 제20조 g항하에서 정당화되지 않는다.

EITE 지원조치가, 20조 b항과 제20조 g항 둘 중 하나의 조건을 충족

시키는 경우에만, 모두 조항(chapeau)하에서 면밀히 조사되나 이의 가

능성은 낮다(EITE 지원조치는 제20조 예외조항에 해당 안 됨).

3) SCM 협정(Agreement)4)

EITE지원조치 중 하나인 할당배출권의 무상할당은, SCM 협정하에

서는 불법 보조금으로 여겨질 수 있다. 보조금은 공공단체나 정부가

회원들에게 편익을 주는 재정기부금으로, 불법성을 판정하기 위해서

4) SCM 협정(Agreement): 보조금과 상계조치에 관한 협정. 특정보조금: 경제의 단

지 한 부문(sector)에만 지원을 제공하는 것을 뜻한다. 법률상(de jure) 특정보조

금-하나의 산업 또는 산업집단(group of industries)에 명백히 주어진 보조금(보조

금에 대한 접근을 특정기업으로 명백하게 한정하는 경우 이러한 보조금은 법률

상의 특정성이 있다)-그리고 사실상(de facto) 특정보조금-광범위한 산업들에 이

용 가능하지만, 한 산업이나 산업집단에 의해서만 이용되는 보조금(보조금이 제

한적 또는 불균형적인 방식으로 지급된다면 사실상 특정적인 것으로 간주됨.)-이두 보조금은 SCM협정에 적용된다. 금지된 보조금: 수입품보다 자국 상품을 이용

하는 것, 또는 수출실적(export performance), 여하에 따른 보조금이다. 조치가능

보조금(Actionable subsidy): 허용된 보조금이지만, 이의제기 여지가 있다(is open to challenge). 이 보조금이, 다른 WTO회원의 이익에 부정적 효과를 초래하지

않는 경우에만, SCM 협정을 따를 것이다(회원국에 악영향을 주는 보조금은

SCM 위반).

30

는 특정목적을 가진 보조금인지, SCM협정하에서 ‘금지된(prohibited)’

보조금 또는 ‘조치가능(actionable)’ 보조금인지 정밀조사 되어야 한다.

할당배출권의 무상할당은 사실상의 특정보조금으로 판결될 수 있으

나, 상품의 수출을 위한 또는 수출실적 여하에 따른 보조금은 아니므

로 금지된 보조금은 아니다. 배출권 무상할당 과정에서, 만약 잉여배

출권(surplus emissions)이 광범위하게 발생한다면, 자국 EITE산업의

상품가격이 상대적으로 인하되어, 수입품의 가격경쟁력이 하락하게

된다. 그러나 CPRS하에서 잉여배출권이 많이 발생하지는 않을 것이

므로, 다른 WTO회원의 이익에 악영향을 끼치지 않을 것이다. 즉 이

러한 조치가능 보조금은 SCM 협정을 위반하지 않는다.

4) EITE 지원조치의 WTO법 준수여부

위에서 설명한 바를 정리하면 다음과 같다. 호주의 EITE 지원조치

가 동종의 자국 상품과 외국상품을 차별하는 것으로 여겨진다면,

GATT의 내국민대우원칙(the national treatment principle)을 위반하는

것으로 판명된다. 그러나 '경쟁의 장을 공평'하게 하려는 정책목적이

유지되고 있으므로, GATT 제3조 4항하에서 내국민대우 조항을 위반

하지는 않는다. 만약 EITE 지원조치가 제3조 4항에 불합치 한다면,

제20조하에서의 정당성이 요구되지만, 조치이행 배후의 환경목적보다

는 경제적 목적 때문에, 제20조하의 정당성이 부여되지는 않는다.

한편, EITE산업에 배출권을 무상 할당하는 것은 보조금으로 판명될

수 있다. 그러나 업종별로 무상배출권이 폭넓게 분배된다면, EITE지

원조치가 특정산업을 겨냥한 보조금으로 판결되지 않으므로 SCM 협

정을 따를 필요가 없다. 만약 호주의 EITE지원조치가 보조금으로 판

제2장 탄소누출의 개념, 영향 및 대응 31

명된다면, WTO분쟁조정위원회에 회부되고, 다른 WTO회원국의 이익

에 악영향을 끼치지 않는다는 것을 증명해야 한다. 그러나 EITE지원

조치가 악영향(adverse effects)을 제한하거나 또는 악영향을 만들지

않도록 설계된다면, 즉 최소의 잉여배출권(minimal surplus

allowances)만을 발생시키도록 고안된다면, EITE조치는 GATT와

SCM 협정을 위반하지 않는다.

다. 국경조치

국내 EITE 산업을 보호하고 탄소누출을 막기 위한 또 다른 유형의

조치는 국경조치를 통하여 감축의무가 없는 경쟁국가에 비슷한 탄소

비용을 적용하는 것이다. 경제적인 관점에서 볼 때 생산자가 높은 탄

소가격에 직면했기 때문에 누출이 발생하는 것이라면 탄소가격 차이

를 고려하여 무역 부문에 관세 등의 필요한 조치를 취할 때 누출을 줄

일 수 있다. 이러한 조치는 앞서 기술한 무상할당을 통한 규제준수 비

용저감과 관련된 효율의 손실 없이 국가 간 공정한 경쟁의 장을 만들

고, 비의무감축국가군에 대해 감축의 유인을 줄 수 있다(Carbon

Trust, 2010; Gros et al., 2010).

애초에 국경조치는 EU가 감축에 동참하지 않은 미국을 겨냥하여

주창한 개념이었으며 미국은 이에 크게 반대하였다. 하지만 미국도 자

국의 기후정책의 기반이 되는 법안을 설계할 때 중국 등 주요 개도국

을 대상으로 하는 이러한 국경조치를 포함시킨 바 있다(Houser et al.,

2008).

국경조치는 크게 다음의 두 가지로 구분해 볼 수 있다. 첫째는 국경

에서 자국의 탄소가격과 수입/수출되는 제품에 포함된 탄소량에 비례

32

하여 탄소관세를 수입재화에 적용하거나 수출업자에 환급하는 것이

다. 둘째는 배출권거래제하에 있을 때 수입업자가 할당된 배출권을 수

입재화에 포함된 탄소량에 비례하여 양도할 것을 요구하는 것이다.

특정 국경조치를 설계할 때는 수입, 수출 또는 양쪽 모두에 적용,

전력사용에서 발생하는 간접 배출량의 포함, 적용 범위(부문별 적용,

그리고 일차 제품 대 완제품), 탄소 집약도의 계산(발생 국가의 평균

수준, 대상 국가의 평균 수준 또는 최상의 이용 가능한 기술), 그리고

국가적 조치의 비교 가능성의 정의와 같은 몇 가지 중요한 요인을 결

정해야 한다. 이러한 요인은 주어진 목표를 달성하는 데 요구되는 탄

소 가격, 보호되는 부문에 대한 경쟁력 영향, 배출량을 줄이기 위해

다른 국가에 영향력을 행사할 수 있는 능력, WTO 적법성, 관리 비용

및 복잡성, 그리고 다자간 기후 협상 등으로부터 영향을 받을 것이다.

미국과 EU가 제안한 다양한 국경조치가 <표 2-5>에 정리되어 있다.

33

입법 제안 국경조치의 유형 상품의 범위간접 배출의

포함

탄소 집약도에 대한

기준

국가적 조치 비교 가능성의

정의

빙거만-스펙터법안

수입업자가 배출

권 한도가 있음.일차 제품(primary product)

포 함 하 지

않음.제품생산국의 산업별 탄소

집약도(무상할당 및 정책

적으로 유도되지 않은 배

출 변화 고려)

GHG 규제 프로그램, 의무조건, 그리고 효과를 비교할 수 있는

그 밖의 조치(경제 발전 수준을

고려)

리버만-워너 법안

수입업자가 배출

권을 당국에 양

도.

철 및 강철, 알루미늄, 시멘트, 유

리 및 종이 부문

의 일차 제품.

포 함 하 지

않음.제품생산국의 산업별 탄소

집약도(무상할당 및 정책

적으로 유도되지 않은 배

출 변화 고려)

GHG 규제 프로그램, 의무조건, 그리고 효과를 비교할 수 있는

그 밖의 조치

왁스만-마키 법안

수입업자가 배출

권을 당국에 양

도.

에너지/GHG 집약

도 5% 이상 및

무역집약도 15% 이상, 또는 소비재

이면서 에너지/GHG 집약도 20% 이상

인 재화

포함하지

않음.제품생산국의 산업별 탄소

집약도(무상할당 및 정책

적으로 유도되지 않은 배

출 변화 고려)

(i) 해당 국가에 최소한 미국만

큼 엄격한 국제적 합의에 따른

감축의무가 있거나, (ii) 다자 간

또는 양자 간 부문 합의가 있거

나, (iii) 해당부문 에너지/GHG 집약도가 미국 이하인 경우

<표 2-5> 국경조치 조항의 비교

34

입법 제안 국경조치의 유형 상품의 범위간접 배출의

포함

탄소 집약도에 대한

기준

국가적 조치 비교 가능성의

정의

개 정 된

E U - E T S 지침

탄소누출에

대응하기 위해

EU-ETS에수입업자 포함

다음의 부문이

탄소누출에 직면

할 것으로 봄: 생산 비용 증가가

5% 이상이고 동

시에 EU외 거래

집약도가 10%를

넘는 부문; 생산

비용 증가가 30%를 넘거나 비EU 거래 집약도가

30% 이상인 부문

탄소누출 여

부의 결정에

전력사용 증

가로부터 발

생한 추가적

간접비용을

포함함.

EU의 산업별 탄소집약도

평균(무상할당 고려)국가별 감축 노력의 비교 가능

성의 개념에는 (i) 탄소누출에

노출될 것으로 간주된 부문에

서 세계 생산량의 결정적인 점

유율을 나타내는 국가 중에서, (ii) EU와 같은 감축기간 동안

EU와 유사한 강도의 의무감축

을 서약하고 배출시설의 효율

성이 EU와 비슷한 국가

<표 2-5> 국경조치 조항의 비교 -계속

자료: Houser, et al., 2008; Reinaud, 2008; Carbon Trust, 2010; van Asselt & Brewer, 2010.

제2장 탄소누출의 개념, 영향 및 대응 35

라. 국경조치에 대한 비판

이와 같은 국경조치는 아직 현실화되지 않았고, 향후 현실화될 경우

에도 개도국의 극렬한 반대를 불러일으키게 되고 기후변화 국제협상

에 파괴적인 영향을 끼칠 가능성이 크다. 특히 미국의 기후변화법안은

사실상 폐기된 상태이며 국경조치 관련 법안이 제안되었을 때 중국과

인도로부터 심한 공격을 받았다. 국경조치에 대한 주요 비판은 다음과

같다(Eckersley, 2010; Zhou et al., 2010).

첫째, 일방적 국경조치는 보복적 무역규제 또는 탄소관세 전쟁을 일

으킬 수 있고, 무역자유화로 얻은 후생증진을 저해할 수 있다.

둘째, 일방적 국경조치는 시장지배력이 거의 없는 작고 경제적으로

취약한 국가가 아니라, 미국과 EU 같은 거대 교역국에서만 이용 가능

한 도구이다. 더욱이, 거대 교역국에 의해 적용될 때조차도, 일방적 국

경조치는 다른 곳의 기후정책을 강화시키는 본래의 목적을 달성하지

못하고 무역 시장을 타국가로 전환시키는 역할만 할 우려가 있다. 현

재 에너지 집약적 생산품의 수요증가의 대부분은 개도국에서 나온다.

예를 들어, Hufbauer et al.(2009)에 따르면 2007년 미국의 탄소집약

수입품 중 약 11% 만이 중국산이며 미국의 탄소집약적 재화의 최대

공급자 중 일부는 캐나다와 유럽에 위치하고 있다.

셋째, 지금까지 각국의 의무감축이 탄소누출을 초래한다는 주장을

지지할만한 확실한 증거는 거의 없었으며 CGE 모형 등을 기반으로

한 이론적 추정치는 변화폭이 매우 크다.

넷째, 실제적으로 탄소관세를 운용할 때 세율의 설정 및 각국 감축

노력의 비교가능성 등의 평가가 매우 어렵다. 탄소 관세율의 설정을

위해서는 타국 산업의 비용구조, 에너지소비, 생산기술 등에 대한 정

36

보가 필요한데 이를 얻기는 매우 어려울 것으로 예상된다. 이와 동시

에, 제안된 국경조치는 대부분 배출권거래제에 바탕을 두고 있는데,

시간에 따라 변하는 배출권가격에 비례한 탄소관세율을 책정하는 것

은 정책 수행과정에서의 복잡도를 증가시킬 것으로 보인다. 특히 무상

할당 등을 고려할 경우에는 그 복잡도는 더욱 커질 것이다. 또한 많은

개도국은 이미 신재생에너지, 에너지 집약도의 감소, 차량에 대한 효

율 표준, 그리고 재식림에 대한 야심 찬 목표를 포함하여 선진국의 정

책 및 조치와 쉽게 비교할 수 있는 많은 정책 및 조치를 이미 채택하

였다. 이러한 정책의 강도를 서로 비교하는 것은 큰 갈등을 불러일으

킬 것으로 보인다.

다섯째, 국경조치와 WTO 규정과의 양립가능성 여부에 관한 우려가

있다. 적절히 설계된, 비차별적인 일방적 국경조치는, GATT 20조하

의 환경면제조항(environmental exemption)으로서 WTO와 양립가능성

이 있을 수 있다는 법적인 의견이 있다. 그러나 UNFCCC는 무역규제

(trade restrictions)의 사용에 대해, ‘일방적 조치를 포함하여 기후변화

에 대처하기 위하여 취한 조치는 국제무역에 대한 자의적 또는 정당

화할 수 없는 차별수단이나 위장된 제한수단이 되어서는 아니된다’라

고 규정하고 있다. 국경조치는 WTO 분쟁조정절차(dispute settlement

procedures)하에서 항의를 불러일으킬 소지가 충분하며, 중국과 인도

는 이미 국경조치가 시행될 경우 이를 발의할 거라고 지적하였다.

여섯째, 개정된 EU-ETS 지침에는 탄소 누출과 탄소 누출 위험에

처해 있는 부문을 결정하는 과정에서 전력사용 비용이 포함된다. 전력

사용 비용과 같은 간접 배출 비용을 다루면 직접 배출에 대해서만 조

정하는 체계가 더 복잡하게 된다. 특히 전력을 전원별로 차별화할 경

제2장 탄소누출의 개념, 영향 및 대응 37

우, 수입된 상품의 생산을 위하여 어떤 전력원이 사용되었는지를 정확

히 알아내는 것은 매우 어려운 일이 될 것이다(Houser et al., 2008).

3. 요약

문헌조사를 통해 얻은 결과를 요약하면 다음과 같다: 1) 다양한 채

널을 통해 이루어지는 탄소누출을 감소시키기 위한 의무감축국의 조

치들은 저감비용 축소조치 및 국경조치의 두 가지로 나뉠 수 있다. 2)

저감비용 축소조치는 탄소가격 제한, 배출권 할당량의 대부 및 저축,

총량제한 배출권거래제에서의 무상할당, 탄소세하에서의 세금 공제,

상쇄, 면제, 그리고 탄소비용으로부터 나온 추가적 재원의 활용 등을

포함한다. 3) 국경조치는 무역을 통해 거래되는 상품에 관세 등의 처

리를 통하여 다른 국가의 경쟁 산업에 비슷한 비용을 적용하는 조치

를 뜻한다. 4) 에너지집약적이고 무역에 노출된 산업에 대한 무상할당

등의 저감비용 축소조치는 WTO 규정과 양립할 수 있는 가능성이 있

으나, 탄소 관세 등의 국경조치는 설계가 어렵고 개도국의 강한 반발

에 부딪히며 기후변화협상 등에 파괴적인 영향을 끼칠 것으로 예상되

며 WTO하 적법성 또한 의문시된다. 그럼에도 불구하고 탄소 관세는

비의무감축국에 대한 압박수단으로 계속 제안될 것으로 보인다.

38

제3장 소비관점의 탄소회계

소비관점의 탄소회계는 국가별 온실가스 배출을 계산할 때, 의무감

축국에서의 소비를 위해 비의무감축국에서 의무감축국으로 수출되는

재화생산으로 인한 배출을 고려하기 위해 생긴 개념이다. 현재의

UNFCCC에서 사용하는 각국의 경계 내에서 제품생산 등에 의해 발

생하는 온실가스를 각국의 온실가스 인벤토리로 생각하는 개념5)이 아

니라 각국의 소비에 의해 발생하는 온실가스를 고려하는 것이다. 이는

즉, 수출과 수입을 통해 제품에 내재되어 유출입되는 탄소를 고려하는

것으로 이의 계산을 위해서는 GTAP(Global Trade Analysis Project)

등의 전 세계 산업구조 및 무역구조를 포함하는 데이터베이스가 필요

하다.

이러한 소비관점의 탄소회계는 개도국 관점에서는 선진국의 감축률

상향 및 소비기반 온실가스 인벤토리 작성을 통한 배출 책임의 확대

등을 주장하는 근거가 된다(Yunfeng et al., 2011). 반면 선진국은 소

비관점의 탄소누출을 고려하면 비의무감축국에서 의무감축국으로 수

출되는 제품 생산으로부터 초래되는 배출량도 고려해야 한다고 말하

며 이러한 관점에서 탄소누출은 더욱 커지게 되기 때문에(Peters,

2008), 자국 내의 감축노력을 전 세계적으로 전파시키기 위해서는 소

비하는 제품에 내재된 탄소까지 고려한 내제된 탄소관세(embodied

5) 이는 생산자원칙을 따른 것으로 계측이 쉽고, 각국이 주권에 따라 감축정책을 시

행할 수 있는 범위를 대상으로 하는 장점이 있으며, 오염자부담의 원칙

(polluter-pays-principle)을 따르는 개념이라 할 수 있다.

제3장 소비관점의 탄소회계 39

carbon tariff)를 설계하고 적용을 고려해야 한다고 주장하게 된다

(Böhringer et al., 2011).

예를 들어, Eckersley(2010), Davis & Caldeira(2010)에 따르면, EU

는 모범적으로 국제사회에서 기후변화 대응에 앞장서는 국가군으로

여겨지지만, EU 자국 경계 내의 배출량 감축은 대부분 수입재 이용에

따른 간접배출의 증가를 초래하였고, 소비관점의 탄소회계를 도입할

경우, 오스트리아, 프랑스, 스웨덴, 스위스, 영국 등 부유한 유럽국가

의 경우 수입재에 포함된 간접배출이 전체 배출의 30% 이상을 차지

할 것이라 보았다.

본 장의 목적은 현재 주장되는 소비관점의 탄소회계 관점에서 보았

을 때 우리나라의 배출과 이에 따른 국제사회에서의 위상변화를 관찰

하는 데에 있다. 소비관점의 탄소회계는 이를 위한 가용한 자료의 업

데이트 주기가 느리고 분석방법론에 대한 중지가 모아지지 않았기 때

문에 가까운 시간에 현실화되어 국제사회에서 통용 가능한 통계기준

이 되기는 어려우나, 우리나라의 입장정리를 위해 과거 추세를 관찰할

필요가 있다.

1. 분석모형

산업부문별 생산과정에서 이산화탄소 등의 온실가스가 배출된다.

이러한 이산화탄소의 배출은 생산과정을 통한 직접 배출과 국내생산

재 및 수입재 등의 중간재로의 이용에 따른 간접 배출로 나누어진다.

본 장에서는 이러한 관점하에서 소비되는 제품에 내재된 이산화탄

소 배출량을 계산하고자 한다. 본 장에서 사용한 방법론은 Böringer et

al.(2011)이 제안한 축차적 다지역 투입산출 모형(recursive

40

multi-region input-output)을 따랐다. 식 (3-1)은 제품에 내재된 이산화

탄소 배출량을 직접배출과, 수입재와 국내재의 중간재로써 이용에 따

른 간접 배출로 구분하였다. 제품에 내재된 총배출량은 생산과정의 직

접배출과, 국내재와 수입재의 중간재 이용에 따른 간접배출로 나누어

진다.

(3-1)

단, : 생산재 단위당 내재된 온실가스 배출량

: 수입재 단위당 내재된 온실가스 배출량

: 직접배출

: 총산출량

: 수입 중간투입재

: 국내 중간투입재

식 (3-2)은 수입재에 내재된 이산화탄소 배출량을 나타내는데, 이는

수입재의 원산지 국가의 산출에 내재된 온실가스와 수송과정에서 발

생하는 온실가스 배출량으로 나누어진다.

(3-2)

단, : 수입량

: 수입 국가원별 수입량

: 수송서비스

제3장 소비관점의 탄소회계 41

: 수송에 내재된 온실가스 배출량

마지막으로 수송 서비스에 내재된 온실가스 배출량은 식 (3-3)과 같

다. 수송서비스에 내재된 온실가스 배출량은 수송서비스에 투입되는

생산요소에 내재된 온실가스 배출량으로 이루어진다.

(3-3)

단, : 수송서비스

: 수송서비스 투입요소

이러한 내재된 온실가스 배출량은 축차적 알고리즘을 통해 계산된

다. 다지역 투입산출모형의 축차적 균형해를 구하기 위해 다음과 같은

계산단계를 거친다. 먼저 산출단위당 온실가스 배출계수를 도출하고,

이를 바탕으로 수송서비스에 내재된 온실가스 배출량을 계산한다. 그

리고 식 (3-3)에서 계산한 수송서비스에 내재된 온실가스 배출량과 산

출단위당 온실가스 배출량을 바탕으로 수입에 내재된 온실가스를 계

산한다. 마지막으로 식 (3-2)에서 계산한 수입에 내재된 온실가스를

이용하여 산출 단위당 온실가스 배출량을 재계산한다. 이러한 과정을

반복적으로 거치면서 균형해를 도출한다. 이렇게 계산된 내재된 단위

당 온실가스 배출량은 제품생산 전 과정에 들어가는 국내 중간재 및

수입재 등의 생산에서 발생하는 온실가스 배출량도 포함하게 된다.

42

2. 분석자료

이 연구에서 이용한 자료는 GTAP 6과 GTAP 7.1이며 각각 2001년

과 2004년을 기준연도로 하고 있다. 분석대상은 22개 국가(군)와 22

개 산업부문으로 분류하였다. 데이터베이스는 투입-산출자료, 무역, 에

너지, 그리고 이산화탄소 배출량을 모두 포함하고 있다.

분석대상 산업분류는 에너지부문은 천연가스, 전력, 원유, 석탄, 석

유제품 등으로 세분화하였으며, 에너지다소비산업인 철강, 화학, 비철

금속, 비금속, 수송 장비, 제지/인쇄 등을 반영하였다. 그리고 국가는

G20 국가 등 주요국을 중심으로 분류하였다.

제3장 소비관점의 탄소회계 43

<표 3-1> 분석대상의 국가 및 산업분류

산업분류 국가분류

천연가스 호주/뉴질랜드

전력 아르헨티나

석유제품 브라질

석탄 캐나다

원유 중국

철강 프랑스

화학 독일

비철금속 인도

비금속 인도네시아

수송장비 이탈리아

기타기계업 일본

광업 멕시코

식품산업 러시아

제지/인쇄 중동국가

목재/목제품 남아공

건설 한국

섬유산업 터키

기타제조업 영국

농업 미국

육상/해상수송 기타유럽

항공수송 저소득국가

서비스업 중위소득국가

3. 분석결과

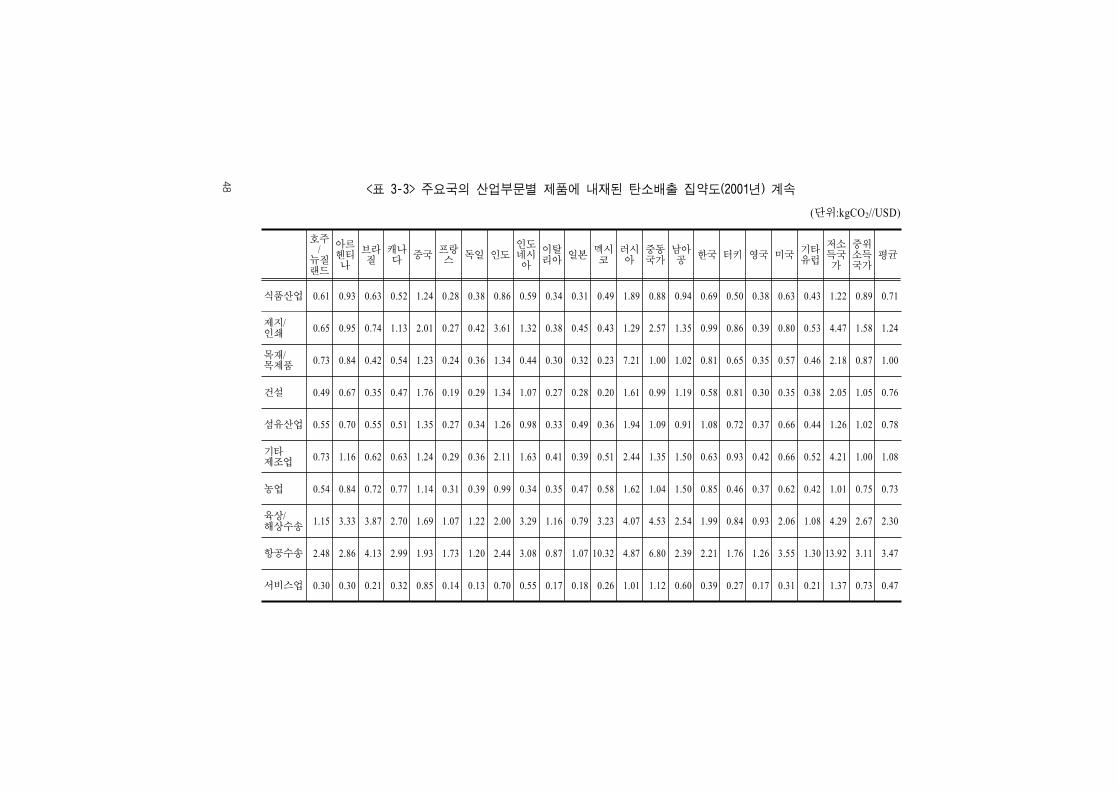

G20 국가등 주요국의 산업부문별 제품에 내재된 탄소배출 집약도

를 분석하였다. 산업부문별로 살펴보면 전력, 비금속, 철강, 비철금속,

항공수송, 육상/해상수송 등의 제품에 내재된 탄소배출 집약도가 높게

나타났다.6) 2004년 기준, 전력산업의 1USD 생산당 탄소집약도를 보

44

면, 중국은 25.3kgCO2, 러시아는 17.6kgCO2, 인도 13.9kgCO2, 미국

9.2kgCO2의 순으로 배출되는 것으로 분석되었다. 석탄발전이 중국의

높은 집약도의 원인으로 보인다. 비금속의 1USD 생산당 탄소집약도

를 보면 인도 6.0kgCO2, 중국은 5.4kgCO2, 러시아는 4.3kgCO2, 한국

1.8kgCO2의 순으로 배출되는 것으로 분석되었다. 철강의 1USD 생산

당 탄소집약도를 보면 러시아는 4.9kgCO2, 인도 4.1kgCO2, 중국은

4.0kgCO2, 한국 1.8kgCO2의 순으로 배출되는 것으로 분석되었다.

6) 화석연료 부문의 제품에 내재된 탄소집약도는 정유 및 채굴 과정의 배출만을 포

함하며, 이를 태울 때의 배출은 포함되지 않는다. 화석연료 연소로 인한 배출은

화석연료를 중간투입재로 사용하는 재화에 귀속된다.

45

호주/뉴질랜드

아르헨티나

브라질

캐나다 중국

프랑스 독일 인도

인도네시아

이탈리아 일본

멕시코

러시아

중동국가

남아공 한국 터키 영국 미국

기타유럽

저소득국가

중위소득국가

평균

천연가스 1.20 0.67 1.85 1.87 11.61 0.35 0.40 1.44 0.64 0.31 0.16 1.27 2.15 1.06 47.76 0.00 0.64 0.76 0.74 0.71 0.21 0.83 3.48

전력 11.14 13.31 1.19 4.81 25.33 1.35 4.33 13.91 12.76 3.40 2.92 8.44 17.58 13.13 32.87 6.79 5.47 5.75 9.21 4.77 4.91 8.40 9.63

석유제품 1.05 1.93 0.70 1.79 2.53 0.52 0.42 0.77 2.25 0.57 0.75 2.26 1.99 3.43 3.61 0.33 0.55 1.11 1.44 1.02 0.36 1.32 1.40