Embed Size (px)

Citation preview

重要議題評析-ICT領域下一個投資風口-投資人論壇摘要

根據CB Insights的統計,2015年全球創投投資金額達近年新高,

但從季資料來看,從 2015年第四季到 2016年第一季連續二季全球創

投投資件數與金額雙雙下滑,尤其亞洲投資降溫情況最劇,主要因鉅

額投資件數減少。同樣地,2016年起迄今,估值超過 10億美元的獨

角獸新增加數下降,連交易金額高於 1億美元的鉅額投資件數也由峰

頂下滑 30%。

回顧 2015 年全球早期資金市場,可以說是「冰與火交織」的劇

情,由前三季的「資本狂舞」的劇碼,瞬間在第四季起轉換為「資本

寒冬」的劇碼。這些訊息都透露出早期投資市場,已由「連豬也會飛」

的火熱榮景,逐步走向「凜烈寒冬」的低潮。在面對投資趨於謹慎保

守的趨勢,下一個 ICT領域投資風口在哪裡,相信是投資人與新創企

業關心的議題。

在 2016年 6月 24日上午,台經院計畫團隊舉辦第一場【投資人

論壇】,主題為【ICT領域下一個投資風口】,邀請了備受投資人高度

評價的資策會創研所新技術觀測組徐毓良組長,主講 ICT領域創新模

式與商機,也安排台灣經濟研究院研六所范秉航博士,從投資面分析

資本寒冬下的投資新風口。同時,邀請到豐利管顧董事長林弘全與台

灣創意工場投資長/合夥人何明彥,從投資人角度來分享其對趨勢的

觀點,期能增進投資人與新創企業對 ICT領域的創新模式與商機潛力

的掌握。

以下歸納此次論壇中,演講人及與談人的談話與投影片重點。

(一)「ICT領域創新模式與商機」專題演講

1.PC時代已結束

從Gartner 的資料顯示,全球PC出貨金額從2010年後逐年下降,

到 2016 年第一季已連續六季衰退,顯示市場需求趨緩,PC 世代已

結束。從天下雜誌整理 2013-2015年上市櫃資料也可看出,虧損家數,

創 3年新高,電子業獲利為負成長。

2.ICT領域的壞消息

在手機方面,整體市場需求減緩,大廠紛紛中箭下馬,一般被稱

為典範的蘋果首次出現負成長,小米年銷售量衰退 20%,至於國內的

HTC,就不用說了,大家都知道情況。

在 APP 方面,實際的情況可能比你想像的糟糕。根據野村的調

查,主要的 App 下載量全球停滯,美國呈現衰退。實際上,2014 年

ComScore 調查發現大家不太會下載新的 APP,65.5%的美國人每月

App下載量為 0。

3.有沒有一點好的消息 ?

(1) 物聯網 IOT方面

目前 IOT 領域的商業模式大約有以下幾種:(1)賣硬體,軟體

服務免費;(2)賣硬體套件,軟體服務免費;(3)賣硬體,另外收取

一次性服務費用;(4)賣硬體,收訂閱服務費;(5)提出整合解決方

案,收取服務維護費。(6)提出整合解決方案,依成效收費;(7)硬

體產品免費,交易費用抽成;(8)第三方付費;(9)跨業授權金;(10)

跨領域收入等等。

有些前面幾種模式在去年物聯網論壇中講過了,這次特別來談第

七種「硬體產品免費,交易費用抽成」模式與第十種「跨領域收入」

模式,並以亞馬遜產品與服務為例。

「硬體產品免費,交易費用抽成」模式-以 Amazon IOT 商務為

例

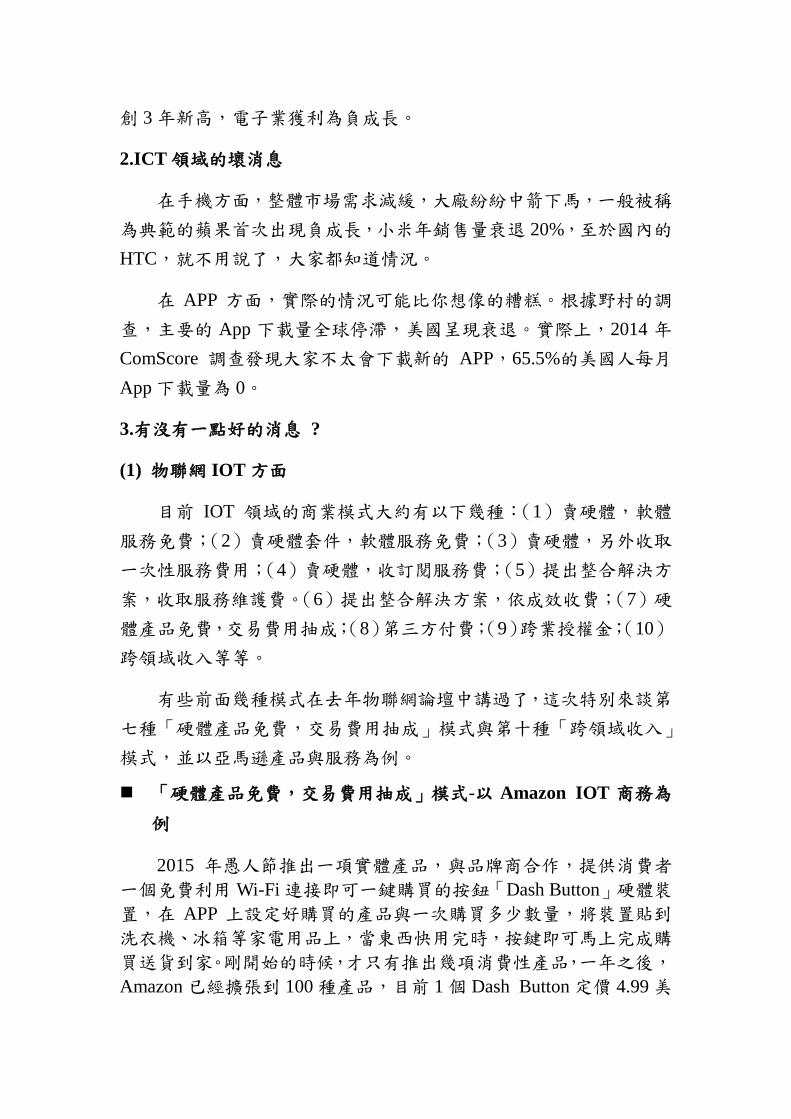

2015 年愚人節推出一項實體產品,與品牌商合作,提供消費者

一個免費利用Wi-Fi連接即可一鍵購買的按鈕「Dash Button」硬體裝

置,在 APP 上設定好購買的產品與一次購買多少數量,將裝置貼到

洗衣機、冰箱等家電用品上,當東西快用完時,按鍵即可馬上完成購

買送貨到家。剛開始的時候,才只有推出幾項消費性產品,一年之後,

Amazon已經擴張到 100種產品,目前 1個 Dash Button定價 4.99美

元。賣的最好的類別 : 洗衣粉、衛生紙、廚房紙巾、保鮮膜,每個

月重覆購買率最高的產品除了衛生紙、廚房紙巾、保鮮膜,運動飲料

也是重購率最高的產品。

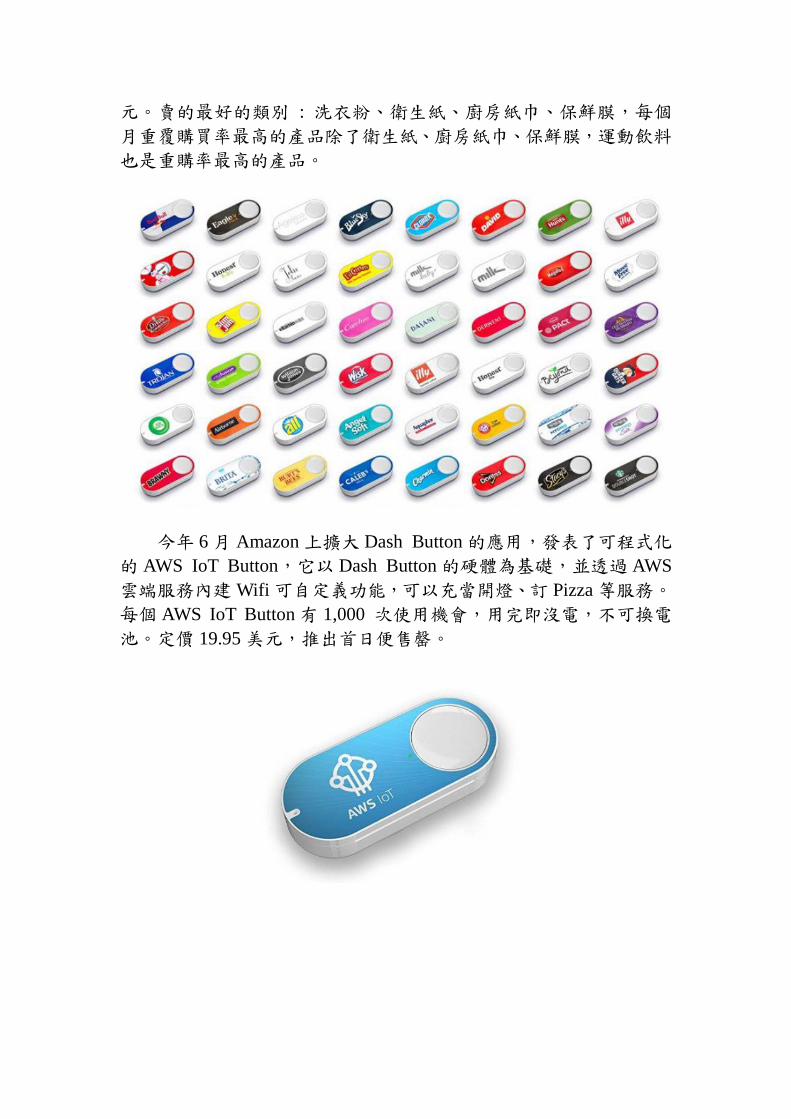

今年 6月 Amazon上擴大 Dash Button的應用,發表了可程式化

的 AWS IoT Button,它以 Dash Button的硬體為基礎,並透過 AWS

雲端服務內建Wifi可自定義功能,可以充當開燈、訂 Pizza等服務。

每個 AWS IoT Button有 1,000 次使用機會,用完即沒電,不可換電

池。定價 19.95美元,推出首日便售罄。

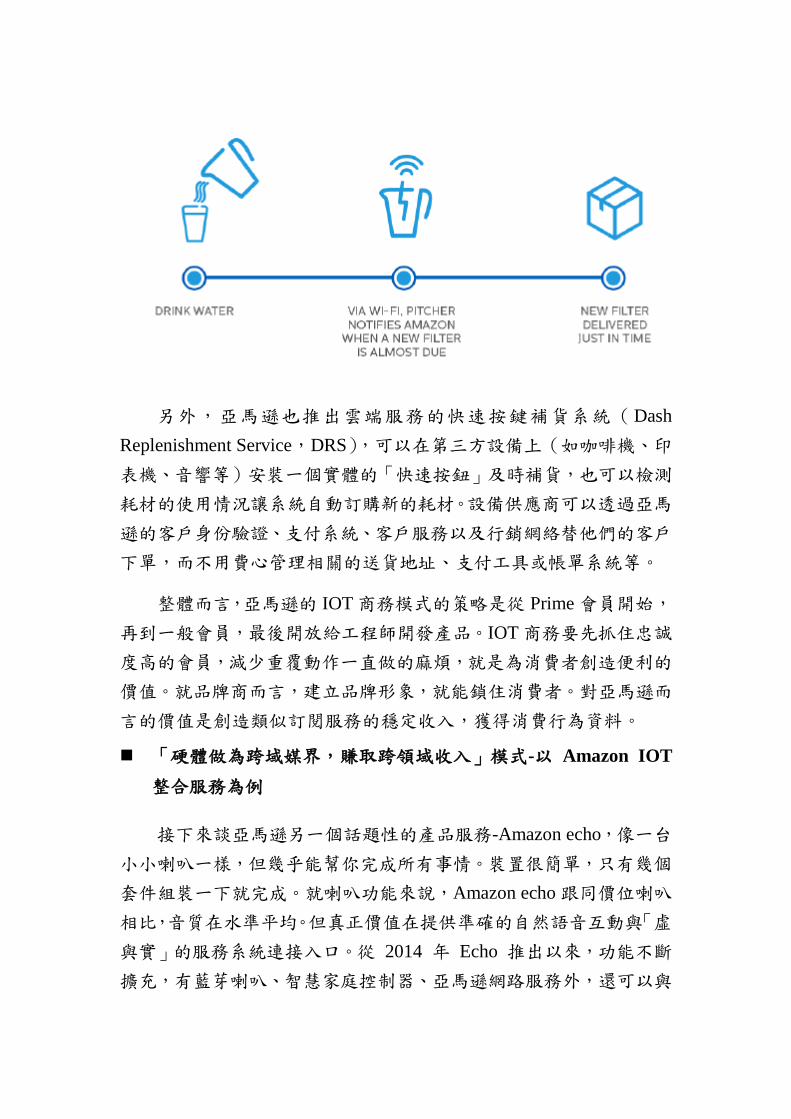

另外,亞馬遜也推出雲端服務的快速按鍵補貨系統(Dash

Replenishment Service,DRS),可以在第三方設備上(如咖啡機、印

表機、音響等)安裝一個實體的「快速按鈕」及時補貨,也可以檢測

耗材的使用情況讓系統自動訂購新的耗材。設備供應商可以透過亞馬

遜的客戶身份驗證、支付系統、客戶服務以及行銷網絡替他們的客戶

下單,而不用費心管理相關的送貨地址、支付工具或帳單系統等。

整體而言,亞馬遜的 IOT商務模式的策略是從 Prime會員開始,

再到一般會員,最後開放給工程師開發產品。IOT商務要先抓住忠誠

度高的會員,減少重覆動作一直做的麻煩,就是為消費者創造便利的

價值。就品牌商而言,建立品牌形象,就能鎖住消費者。對亞馬遜而

言的價值是創造類似訂閱服務的穩定收入,獲得消費行為資料。

「硬體做為跨域媒界,賺取跨領域收入」模式-以 Amazon IOT

整合服務為例

接下來談亞馬遜另一個話題性的產品服務-Amazon echo,像一台

小小喇叭一樣,但幾乎能幫你完成所有事情。裝置很簡單,只有幾個

套件組裝一下就完成。就喇叭功能來說,Amazon echo跟同價位喇叭

相比,音質在水準平均。但真正價值在提供準確的自然語音互動與「虛

與實」的服務系統連接入口。從 2014 年 Echo 推出以來,功能不斷

擴充,有藍芽喇叭、智慧家庭控制器、亞馬遜網路服務外,還可以與

第三方服務連結,提供 1,000種以上技能 : 訂 Pizza、叫 Uber、查餘

額、買東西、放音樂、開電燈、學狗叫等。自然語音對智能家庭很重

要,大多數家裡的物聯網產品都沒有螢幕,語音溝通界面解決了打開

手機>打開 App>選擇選單>點選的麻煩,Amazon echo用一個喇叭麥

克風就可以連到雲端,這是服務導向的產品。過去很多產品都用螢幕,

要很多步驟,現在用語音溝通解決很多麻煩。Amazon echo到現在賣

了 400萬台,評分保持 4.5顆星,陸續推出 Dash、Touch。

亞馬遜在這項產品策略是持續發展單一產品線,抓住Prime會員,

在開放給厲害的工程師來開發平台,最後才是是鎖住一般會員,發展

多產品線。對消費者而言,Amazon echo利用自然對話,兒童與老人

也無須學習如何操作軟硬體,創造便利性。其次,對第三方軟硬體服

務 ,多了服務與顧客接觸的管道,就能創造商機的價值。對 Amazon

而言,消費行為資料,Alexa AI(語音、語意)的訓練更準確。

一般而言,消費者購買產品,會經歷認知-決策、購買開箱、設

定、使用、繼續使用、推薦的過程,然而聯網產品購買之後產品能否

持續關鍵在「持續使用」,絕大多數的消費性物聯網產品都在前三個

階段就玩不下去了,能繼續使用的通常就是要做到跨領域的模式。而

Amazon Echo以虛實服務入口的姿態,就是讓使用者持續使用的典範

案例。

IOT 趨勢展望

最後,徐毓良組長以「其實,風從一開始就這樣吹」、「物聯網沒

有搭配智慧型服務,硬體再好都沒價值」、「好的設計是透過裝置把價

值傳到服務系統」作為對 IOT商務與整合服務模式觀察的結語。

(2) 人工智慧 AI方面

徐毓良組長指出 Amazon Echo的關鍵在 AI。例如川普名言製造

機 DeepDrumf,是由 MIT 麻省理工學院電機與人工智慧實驗室

(CSAIL)博士候選人 Bradley Hayes 運用類神經網絡深度學習技術,

分析學習川普的語言結構,並就其慣用的語言文字和語言結構創造出

新內容發表 Twitter。

日本公立函館未來大學開發了會寫小說的人工智慧系統,想要探

索機器人寫出來的小說能不能贏過人類。他們將人工智慧所寫的小說

拿去參加了日經新聞的「星新一獎」比賽,目前有部分作品通過了初

審。這些並不是全然由 AI來執行,而是透過半監督式的模式。另外,

紐約大學 AI研究人員也有老師用 AI寫劇本 Sunspring,這也是是半

監督式的。台灣媒體也關注 AI,像是 Google DeepMind開發的人工

智慧圍棋 AlphaGo。Google除了教 AI下棋,還能畫圖、作曲、寫愛

情小說,作法是不斷地讓讓機器人看圖、聽音樂或看各式各樣的小

說。

Google推出 Open Source專案後,很多家科技公司跟進推出開源

學習引擎,像是 Facebook的 Deep text,這些都是用 AI的,因公司屬

性而有不同的特色與優勢。另外,因為要有夠大數據,才能進行人工

智能訓練的處理實務,Google 和 Facebook 數據都非常大;Amazon

數據就比較少,用於商務。Facebook收集自然語言的形成,例如 Deep

text,未來甚至可能出現專屬晶片(Google Tensor Processing Unit)。

整體來說,AI 的開發難度高、成本高且需要長時間試錯,這些

擁有大數據的大公司來處理掉最難開發的部分,使得新創廠商軟硬體

服務擁有智能的門檻降低了。新創企業可以站上這些巨人上,專注發

展個別公司產品的專門應用即可。

AI主流應用:BOT聊天機器人

目前AI主流應用為BOT聊天機器人,例如Facebook的messenger

平台一打開就有人跟你說話。4 月 Google 發表了 Allo,這是全新的

社交程式,具備機器學習能力的智慧型傳訊程。Allo是基於手機號碼

為基礎,因此使用者能與手機上的所有聯絡人傳遞訊息,它整合了神

經網路技術與 Google服務,提供自動回覆(Smart Reply)功能,Allo

可根據使用者的風格提出回覆建議,也能辨識圖片。例如看到一張小

孩照片,Allo會理解使用者習性,畫面出現「Aww!」或是「So cute!」、

「Cute baby!」三種建議選項,讓使用者選擇回覆訊息,這些就是用

AI 做的。另一個例子是微軟 ChatBot 的例子,披薩速遞公司達美樂

(Domino’s)就在跟微軟合作,讓用戶可以在 Skype 上用 Cortana

點披薩。

為何要用聊天機器人,因為上述公司已有巨量語料訓練、分析經

驗,能解決文意(Context)的問題,可以減輕客服人員負擔。聊天機器

人的出現,將影響 App 使用量,下降是必然結果,因為大部分人的

時間都花在社群/通訊軟體上。而超級 App如 Facebook更希望綁定使

用者,所有服務都在上面完成,對使用者來說,在一個軟體裡面可以

完成大部分的有事;對開發者而言,不用管 UI的事,更能專注開發

腳本或智能等更重要功能。面對 ChatBot的興起,這些社交型通訊軟

體上面就可以做很多事情,不用去下載新的 APP,因此,APP 未來

的命運可能越來越慘。

在應用與商業模式部分,以 H&M為例,將 Bot應用在客服、導

購、計次諮詢、贊助式服務、使用者調查與陪伴聊天服務,特別是機

器人即使被罵,也會聽完,因此 BOT來做客服,其實還不錯。另外,

BOT 也可以與空虛寂寞的人聊天,也是最佳的心理治療師。至於聯

網的智能 Robots也是熱門領域,軟銀投資 Pepper、ASUS的 Zenbo、

Acer投資 Jibo,韓國推出低價的語言學習機器人,大廠做多功能型,

國外出現專屬簡單型,目前多在進行內容應用的開發。

在眾多科技巨頭爭相投入後,現在 Bot 已經成為了網路科技行

業中一個嶄新的熱門類別,但對於智能 BOT 要普及,徐毓良組長認

為還需要一些時間,但相對於機器人,BOT離我們比較近。

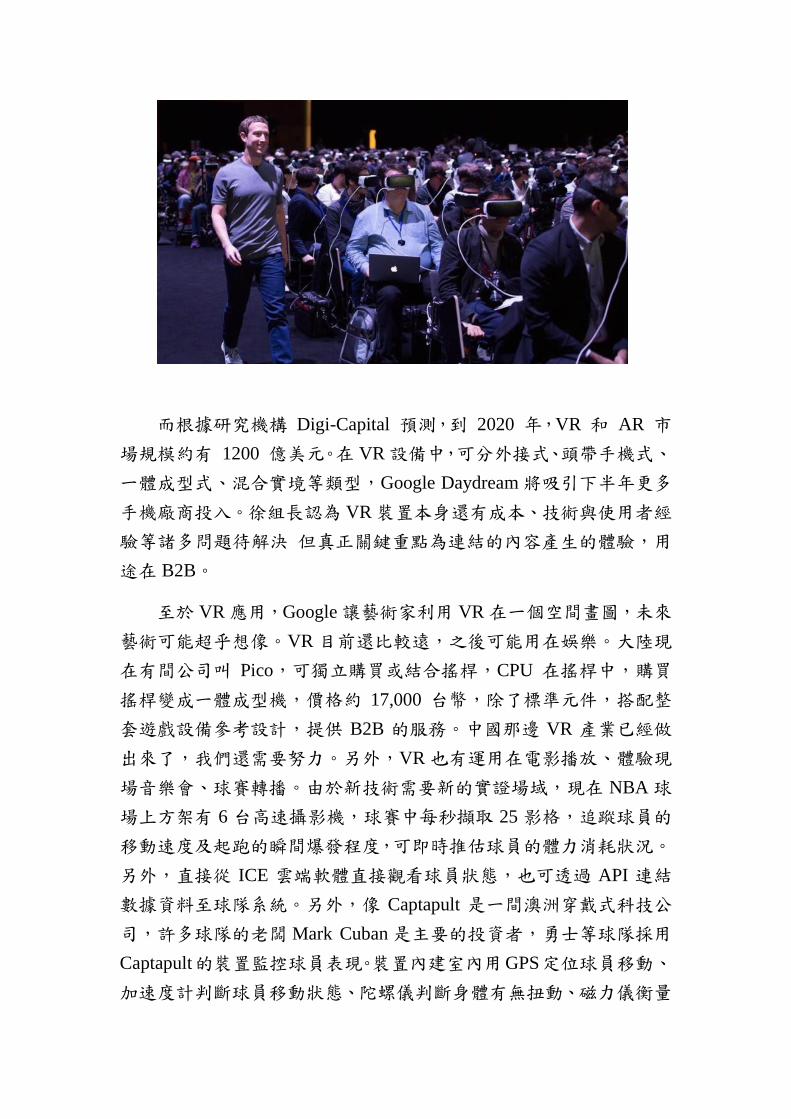

(4) VR設備

當大家爭相在虛實入口卡位,VR打開了另一個世界的入口。相

信很多人看過以下這張照片,這是今年 4月 Facebook F8 開發者大會

中,執行長 Mark Zuckerberg 在 VR/AR現場體驗中出場。Facebook

自去年到今年相繼推出 Gear VR、Oculus Rift,虛擬實境的平臺也擁

有超過 50項遊戲。今年底前還會再推出掌上控制器 Oculus Touch,

讓用戶在虛擬世界擁有更多能動性。未來虛擬實境應用在社交上,可

以讓兩個在不同地點的人可以共同拍照、遊戲、運動、完成報告等。

祖克柏也預測,隨著技術演進,虛擬眼鏡會變得像眼鏡一般輕薄,不

會再像現在的 VR 頭盔看起來那麼笨重。

而根據研究機構 Digi-Capital 預測,到 2020 年,VR 和 AR 市

場規模約有 1200 億美元。在 VR設備中,可分外接式、頭帶手機式、

一體成型式、混合實境等類型,Google Daydream將吸引下半年更多

手機廠商投入。徐組長認為 VR裝置本身還有成本、技術與使用者經

驗等諸多問題待解決 但真正關鍵重點為連結的內容產生的體驗,用

途在 B2B。

至於 VR應用,Google讓藝術家利用 VR在一個空間畫圖,未來

藝術可能超乎想像。VR目前還比較遠,之後可能用在娛樂。大陸現

在有間公司叫 Pico,可獨立購買或結合搖桿,CPU 在搖桿中,購買

搖桿變成一體成型機,價格約 17,000 台幣,除了標準元件,搭配整

套遊戲設備參考設計,提供 B2B 的服務。中國那邊 VR 產業已經做

出來了,我們還需要努力。另外,VR也有運用在電影播放、體驗現

場音樂會、球賽轉播。由於新技術需要新的實證場域,現在 NBA球

場上方架有 6台高速攝影機,球賽中每秒擷取 25影格,追蹤球員的

移動速度及起跑的瞬間爆發程度,可即時推估球員的體力消耗狀況。

另外,直接從 ICE 雲端軟體直接觀看球員狀態,也可透過 API 連結

數據資料至球隊系統。另外,像 Captapult 是一間澳洲穿戴式科技公

司,許多球隊的老闆Mark Cuban是主要的投資者,勇士等球隊採用

Captapult的裝置監控球員表現。裝置內建室內用GPS定位球員移動、

加速度計判斷球員移動狀態、陀螺儀判斷身體有無扭動、磁力儀衡量

球員方位與微處理器可即時傳送資料至後台(每秒超過 1000筆資料)。

透過感測器的數據協助教練判斷球員球技及體能狀況,避免球員受

傷。

4. 結論

(1) 後 App時代的新入口

後 APP 時代的新入口將有三個虛實之間的入口,(1)手機上服

務的入口可能轉到 Chat Bot,未來將更多企業與超級 App 的整合

(Facebook, Wechat, Line),改由社交通訊軟體入口,這部分關鍵在技

術。(2)虛實服務整合的新入口,如與 Amazon Echo、Google Home

等新型態聯網設備的結合。(3)虛擬實境世界的入口:以 VR作為入

口,目前尚未普及,離民眾有距離,不過,以現場體驗成分高的娛樂

活動會搶在其他活動之前實現體驗。

(2) 真正重要的是人工智慧

徐組長認為未來 ICT領域的戰爭,最重要的是人工智慧,有三件

事情很重要,建議對投資人或企業投資或做好以下三件事,一是投資

專精領域結合的團隊,二是提供好的場域環境實驗讓人工智慧接入更

多的服務應用,最後一點最重要的,人工智慧背後的人才是資產,要

投資人才。

(二) 「資本寒冬下的向日葵」專題演講

1資本寒冬現象

專題名稱是「資本寒冬下的向日葵」,將探討投資人如何看待投

資景氣,哪些是資本寒冬下的向日葵?首先關於「資本寒冬」的現象,

我們可以從三個現象觀察,一是投資萎縮,從去年第四季起出現整體

性的全球創投投資金額驟降;二是新創企業裁員,如 Zenefits與 Avant

等許多新創企業都傳出裁員消息;三是估值下滑,許多家獨角獸企業

估值下滑,如 Doordash、Jawbone等。

2. 2016Q1全球創投趨勢總覽

去年第四季全球創投投資驟降, 2016Q1投資件數與金額持續下

滑走勢。就各地區獲投的情況來說,2016Q1 全球 VC 投資北美地區

的件數與上季相當,投資金額則回升。至於投資歐盟地區的件數下滑,

因 Spotify 10億鉅額投資交易,使得整體投資金額回升。2016Q1 VC

投資美歐金額都較上季增加,惟投資亞洲的熱度降溫,尤其後期鉅額

輪交易件數大幅減少,投資規模也降到前一季的 4 成。2016Q1 亞洲

獲投金額減少 34%,為全球 VC投資金額下滑主因。

就投資產業占比來說,網路與行動通訊投資交易件數持續占三分

之二,科技領域占 76%,因此這個領域也是近期比較重要的。

以投資階段而言,2016Q1創投投資天使/種子輪的件數占比 28%,

較 2015Q4的 32%低,為近 5季新低。A輪占比 26%,則較前一季增

加 1個百分點。

比較值得注意是,在資本寒冬壓力,促使 VC支持的新增獨角獸

家數持續二季下滑,由 2015Q4 的 15 家下降至 2016Q1 的 5 家,其

中亞洲有 3家,歐美各 2家。

3. 新興領域的投資風口

根據 CB Insights 統計,台經院整理出以下這張圖中,可以看出

2015 年新創企業獲投金額較高的領域有數位醫療、旅遊科技、電子

支付、教育科技、IOT 等;成長比較快的是 AR/VR、無人機、保險

科技、旅遊科技等。以下就 10 個獲投金額較高或成長快速的新興領

域,分別分析其投資概況與發展模式。

(1) FinTech投資概況

數位金融科技革命橫掃全球,大家都看好數位金融的發展。2015

年VC投資暴增至138億美元,成長106%,為2011年6.6倍。雖2015Q4

金融科技投資放緩,但後勢看佳。除了 VC機構外,非 VC機構(銀

行、科技巨頭)對 FinTech投資興趣濃厚,仍 VC投資人掌握整體金

融科技的投資。近年來各地區 FinTech投資件數穩定上升,2015年投

資金額以北美與亞洲顯著大增,但 Q4投資急降。

就金融科技次領域而言,2015 年投資金額以 P2P 借貸平台、電

子支付與、比特幣與區鏈塊最受矚目。電子支付最大投資案為印度

One97 Communications,獲得 5.75億美元的投資,Paytm為旗下的旗

艦產品,是印度最大的電子支付平台。其次是美國 Affirm,Affirm提

供電商類消費金融服務,以及教育類消費金融服務,也就是提供教育

分期貸款。第三是 Zuora,提供企業接收貨款、管理與顧客相關之帳

務作業。2015 年借貸平台或投資金額是金融科技中最高的次行業,

其中又以美國 SoFi 與 Avant,以及中國點融網獲投金額最高。其中

SoFi是針對名校學生放款,因為覺得這些學生未來成為社會菁英的可

能性較高,國際信評機構給予 AAA等級的評價,這間 P2P借貸平台

發展蠻順利的。最後為比特幣與區塊鍊,從投資金額的變化,可以看

出近二年投資金額大幅成長,以美國新創企業獲投金額最多。

至於 FinTech在 2015年投資前 20大,第一名為 Social Finance、

第二名眾安保險,第三大為 One97 Communications。另外,2015 年

金融科技有 19 家進入獨角獸榜單,陸金所、眾安、Stripe、SoFi 與

Zenefits為估值前五名。

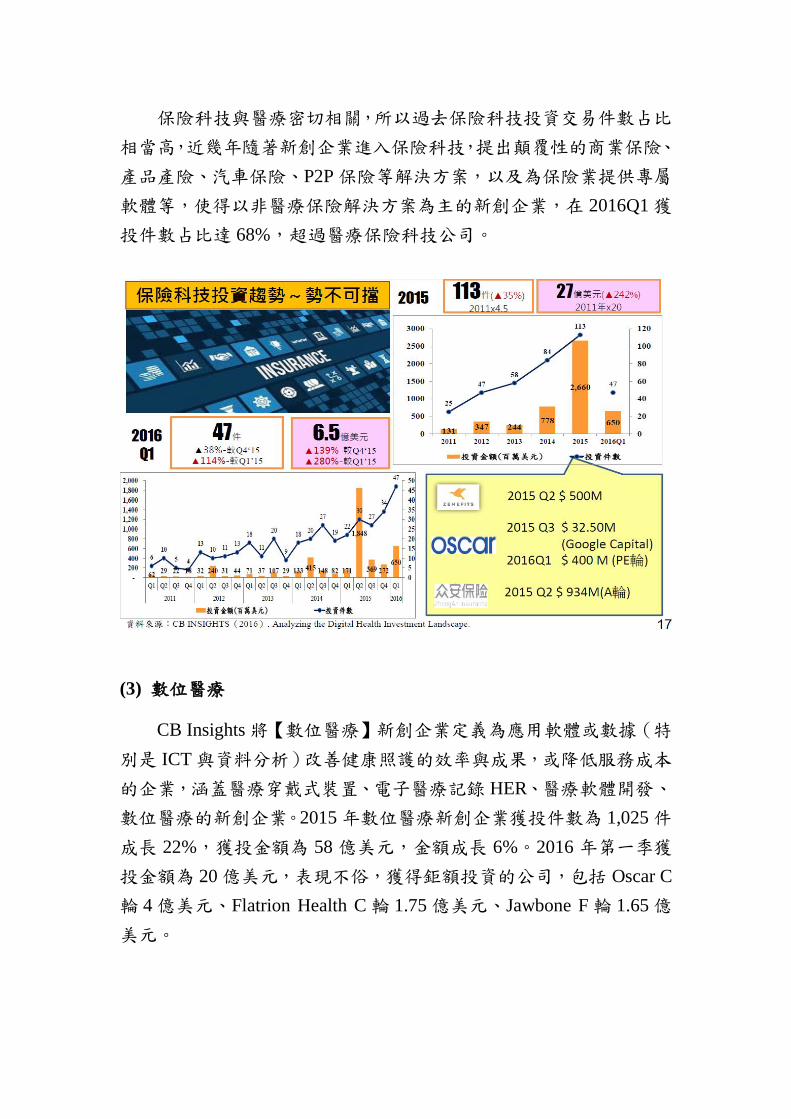

(2) 保險科技

2015 年保險科技投資金額成長 242%,2016 第一季投資金額較

去年同期比成長 280%,較前一季則成長 139%,整體投資趨勢呈現

一路上升走勢。

2015年保險科技投資前五大投資案中,包括:眾安保險($931M)、

Oscar($728)、ZENEFITS($584M)、Gusto($136M)與 Clover($135M)。

很多家是美國保險科技公司,主要是因應歐巴馬健保而崛起,例如:

Oscar 是因應歐巴馬健保的新創企業,透過線上平台來銷售保險,網

站提供各種保險商品的內容與價格,提供消費者前所未有的數位體

驗。

保險科技與醫療密切相關,所以過去保險科技投資交易件數占比

相當高,近幾年隨著新創企業進入保險科技,提出顛覆性的商業保險、

產品產險、汽車保險、P2P保險等解決方案,以及為保險業提供專屬

軟體等,使得以非醫療保險解決方案為主的新創企業,在 2016Q1獲

投件數占比達 68%,超過醫療保險科技公司。

(3) 數位醫療

CB Insights將【數位醫療】新創企業定義為應用軟體或數據(特

別是 ICT與資料分析)改善健康照護的效率與成果,或降低服務成本

的企業,涵蓋醫療穿戴式裝置、電子醫療記錄 HER、醫療軟體開發、

數位醫療的新創企業。2015年數位醫療新創企業獲投件數為 1,025件

成長 22%,獲投金額為 58億美元,金額成長 6%。2016年第一季獲

投金額為 20億美元,表現不俗,獲得鉅額投資的公司,包括 Oscar C

輪 4億美元、Flatrion Health C輪 1.75億美元、Jawbone F輪 1.65億

美元。

數位醫療大部分為早期投資,約有 58%在早期投資,其中 44%

為種子輪,14%為 A輪。至於 2015年數位醫療最大 VC投資案為掛

號網($394M)、NANT Health ($200M)、ZocDoc ($130M)、Virgin Pulse

($92M)、practo ($90)、Collective Health ($81M)、HealtgCatalyst ($

70M)。

數位醫療投資的領域,目前 VC主要投資以下五種模式的新創企

業,包括:第一種是健康照護成本透明解決方案:提供價格、成本以

及計費成本以及計費給醫療服務使用者與供應商。第二種是大數據健

康照護分析,提供預測資料與分析解決方案給醫療部門。第三種是自

我偵測 (Quantified self),利用感測器與數據技術追蹤健康指標(燃燒

卡路里、走/跑數、睡眠狀況),並傳送給使用者。第四種即時醫療諮

詢,提供平臺與技術,讓各種使用者可以取得隨選服務。第五種是個

人藥品與資訊,利用個人資料與遺傳基因,協助收集使用者資訊,從

遺傳到個人用藥。

2015與 2016年數位醫療投資趨勢,包含:

非美國地區的數位醫療新創企業獲得的投資明顯增加。

科技巨頭促成更多的健康照護合作夥伴關係(與製藥、醫

療器材製造商等)。

To C 穿戴式裝置投資炒作已降溫,但適用特定情況與協

助醫療專業場用途的穿戴式裝置,投資仍持續成長。

隨著消費者產生更多資料,整合這些資料的平台是發展方

向。

隨著消費者能產生更多自身的資料後,能整合這些資料與

醫院的電子病歷資料的平台是藍海。

更多的製藥和醫療保險公司將設立 VC團隊,投資羽翼未

豐新創企業。

後期投資資金的萎縮意味著將看到更多的數位醫療新創

企業 IPO。

困擾科技創業的問題,在數位醫療公司將更明顯,像是監

管問題等等會比較多。

數位醫療獲投案例有微醫集團,涵蓋掛號網、微醫與互聯網醫院。

其中微醫集團推出烏鎮互聯網醫院,求醫者可足不出戶,透過互聯網

進行遠距問診,醫生開出處方簽後,還可以將藥送上門。這在台灣是

不行的。另一個案例 Proteus,在做一些新奇的數位藥物,記錄身體

內的數據,包括持續服藥、心跳睡眠模式、體力活動壓水準等,為消

費者提供個性化健康管理工具。

(4) 物聯網

IOT應用範圍包含穿戴式裝置、聯網家庭、基礎建設與感測器、

健康照護、智慧電網與能源、產業物聯網、無人飛行載具/無人機、

聯網汽車、零售技術。

至於 IOT 投資狀況,2015 年投資有放緩趨勢,主要是穿戴式裝

置投資冷卻。2016Q1 投資金額回升,為史上單季第二高,僅次於

2015Q2,較前一季增加 31%,也高於前一年同期投資金額的 24%,

未來也是被看好。2016Q1前三大投資案為 Jawbone$165M/F輪、Razer

$ 75M/C輪與 Ring $ 61.2 M/C輪。

物聯網 (IoT)投資件數高度集中早期(種子期與 A 輪),

Q1‘15-Q1’16 占比合計 55%,投資金額集中在中期(B輪與 C輪),

占比為 52%(2015前 3季)。

在產業物聯網方面,主要由工業高科技公司(GM、IBM和思科)

掌控,但愈來愈多新創企業冒出例子。2015 年獲投最多的產業務聯

網為車隊雲端管理服務商 Telogis 獲得 4,000 萬美元成長股權投資,

其次是企業物聯網服務商 Samsara Networks,獲得 2,500萬美元 A輪

投資。2016Q1產業務聯網獲投前三大公司分別為:Greenwave Systems

(C 輪$45M)、Airware(C輪$30M)、Enlighted(D輪$26M)與 mPrest

(A輪$20M)。

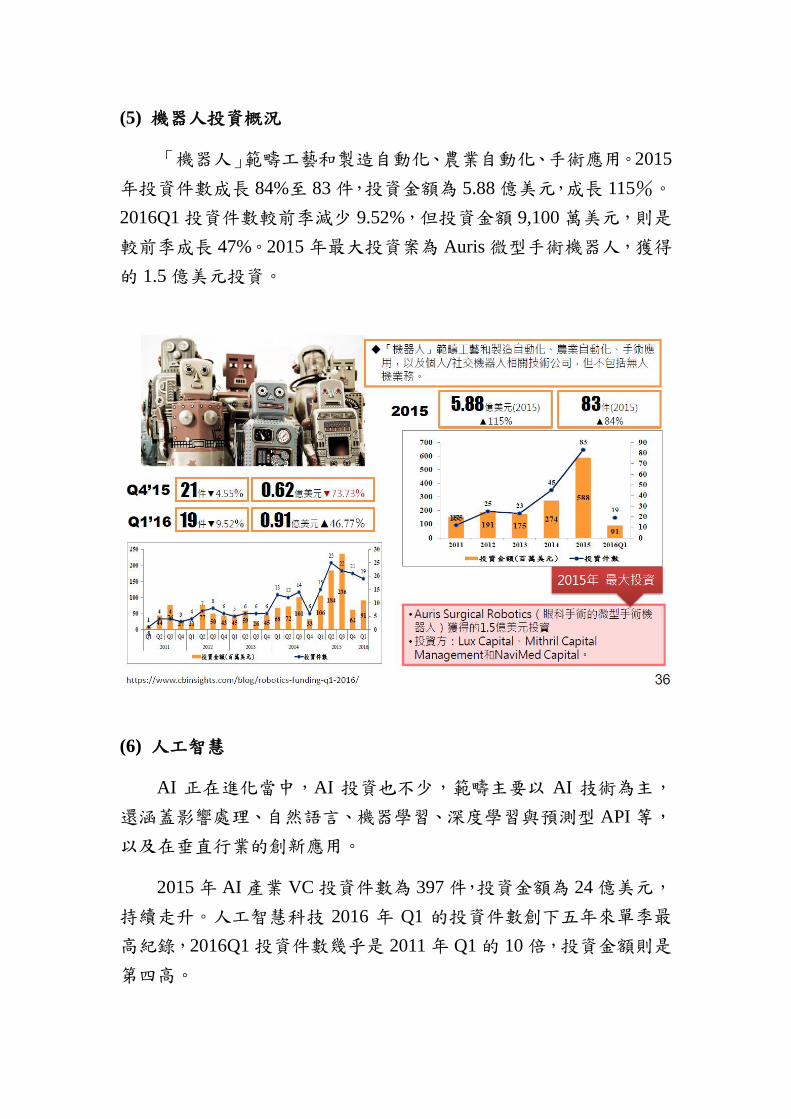

(5) 機器人投資概況

「機器人」範疇工藝和製造自動化、農業自動化、手術應用。2015

年投資件數成長 84%至 83件,投資金額為 5.88億美元,成長 115%。

2016Q1投資件數較前季減少 9.52%,但投資金額 9,100萬美元,則是

較前季成長 47%。2015年最大投資案為 Auris微型手術機器人,獲得

的 1.5億美元投資。

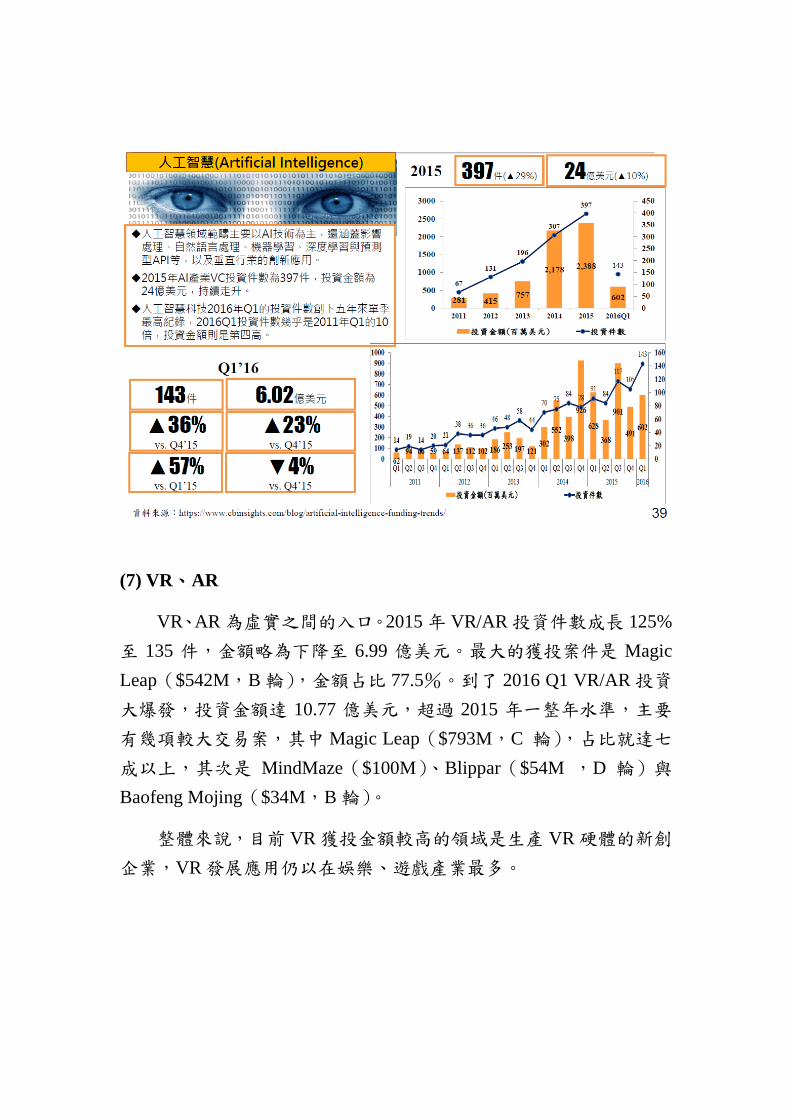

(6) 人工智慧

AI 正在進化當中,AI 投資也不少,範疇主要以 AI 技術為主,

還涵蓋影響處理、自然語言、機器學習、深度學習與預測型 API等,

以及在垂直行業的創新應用。

2015年 AI產業 VC投資件數為 397件,投資金額為 24億美元,

持續走升。人工智慧科技 2016 年 Q1 的投資件數創下五年來單季最

高紀錄,2016Q1投資件數幾乎是 2011年 Q1的 10倍,投資金額則是

第四高。

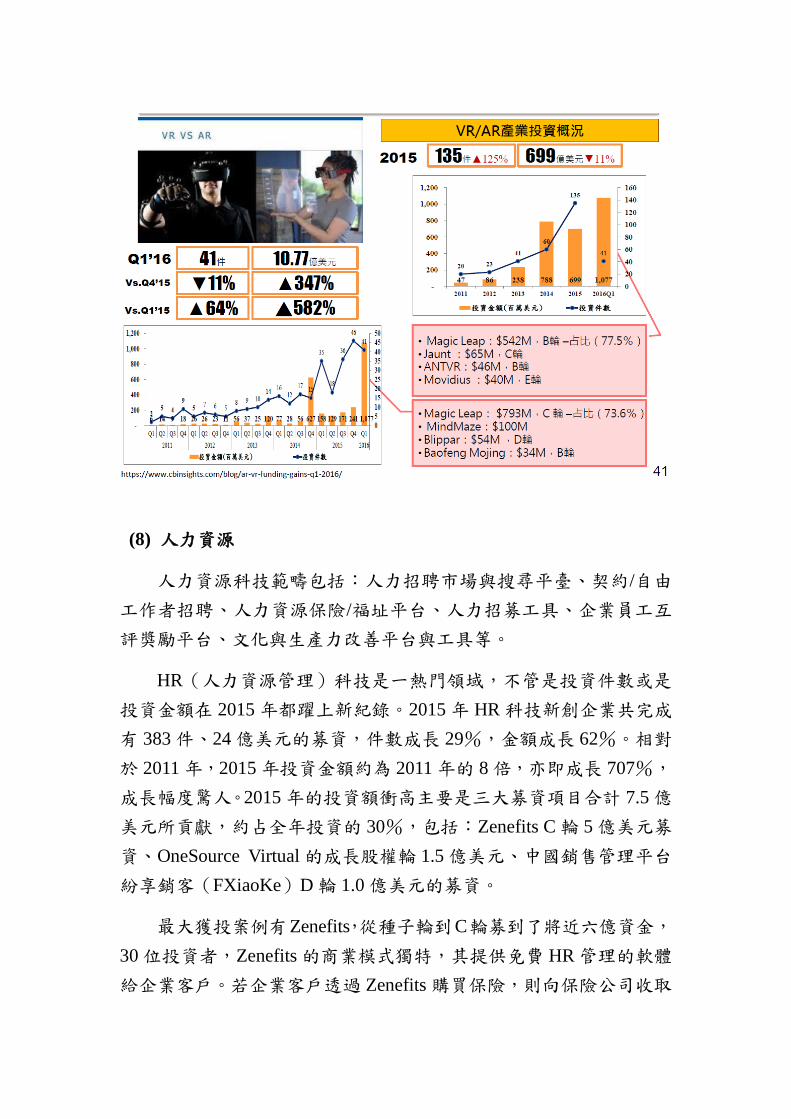

(7) VR、AR

VR、AR為虛實之間的入口。2015年 VR/AR投資件數成長 125%

至 135 件,金額略為下降至 6.99 億美元。最大的獲投案件是 Magic

Leap($542M,B輪),金額占比 77.5%。到了 2016 Q1 VR/AR投資

大爆發,投資金額達 10.77 億美元,超過 2015 年一整年水準,主要

有幾項較大交易案,其中Magic Leap($793M,C 輪),占比就達七

成以上,其次是 MindMaze($100M)、Blippar($54M ,D 輪)與

Baofeng Mojing($34M,B輪)。

整體來說,目前 VR獲投金額較高的領域是生產 VR硬體的新創

企業,VR發展應用仍以在娛樂、遊戲產業最多。

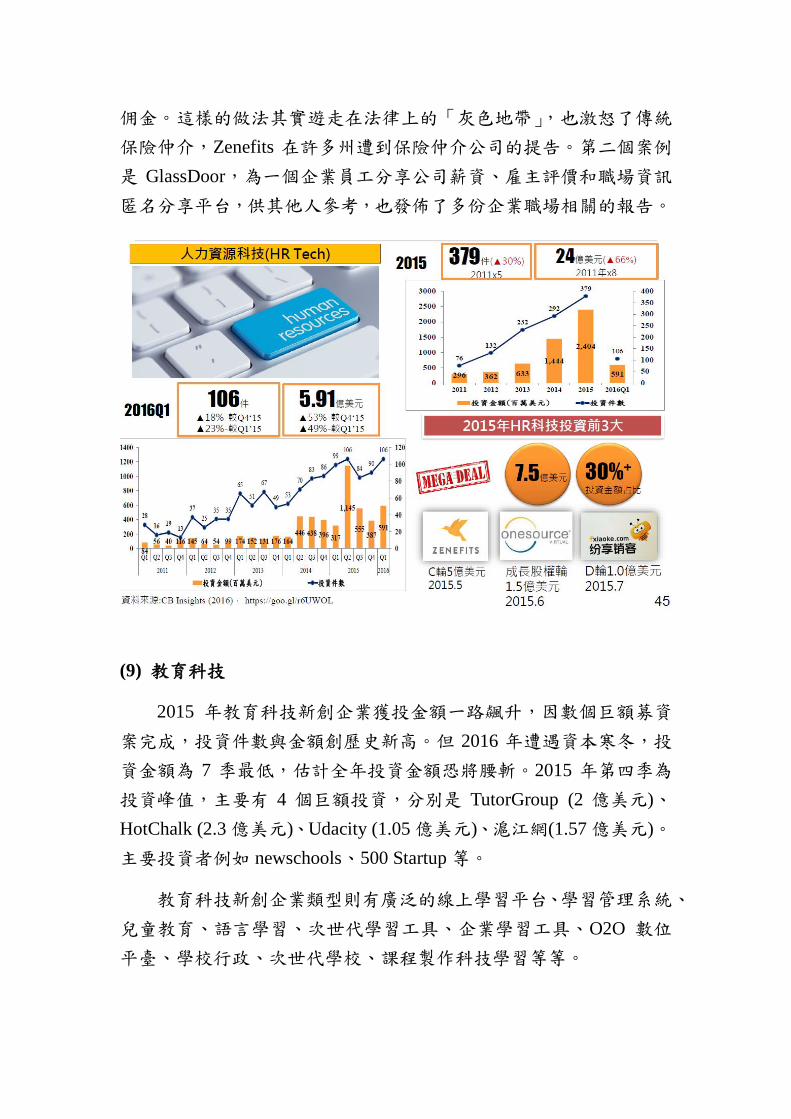

(8) 人力資源

人力資源科技範疇包括:人力招聘市場與搜尋平臺、契約/自由

工作者招聘、人力資源保險/福址平台、人力招募工具、企業員工互

評獎勵平台、文化與生產力改善平台與工具等。

HR(人力資源管理)科技是一熱門領域,不管是投資件數或是

投資金額在 2015年都躍上新紀錄。2015年 HR科技新創企業共完成

有 383件、24億美元的募資,件數成長 29%,金額成長 62%。相對

於 2011年,2015年投資金額約為 2011年的 8倍,亦即成長 707%,

成長幅度驚人。2015年的投資額衝高主要是三大募資項目合計 7.5億

美元所貢獻,約占全年投資的 30%,包括:Zenefits C輪 5億美元募

資、OneSource Virtual的成長股權輪 1.5億美元、中國銷售管理平台

紛享銷客(FXiaoKe)D輪 1.0億美元的募資。

最大獲投案例有Zenefits,從種子輪到C輪募到了將近六億資金,

30位投資者,Zenefits的商業模式獨特,其提供免費 HR管理的軟體

給企業客戶。若企業客戶透過 Zenefits購買保險,則向保險公司收取

佣金。這樣的做法其實遊走在法律上的「灰色地帶」,也激怒了傳統

保險仲介,Zenefits 在許多州遭到保險仲介公司的提告。第二個案例

是 GlassDoor,為一個企業員工分享公司薪資、雇主評價和職場資訊

匿名分享平台,供其他人參考,也發佈了多份企業職場相關的報告。

(9) 教育科技

2015 年教育科技新創企業獲投金額一路飆升,因數個巨額募資

案完成,投資件數與金額創歷史新高。但 2016 年遭遇資本寒冬,投

資金額為 7 季最低,估計全年投資金額恐將腰斬。2015 年第四季為

投資峰值,主要有 4 個巨額投資,分別是 TutorGroup (2 億美元)、

HotChalk (2.3億美元)、Udacity (1.05億美元)、滬江網(1.57億美元)。

主要投資者例如 newschools、500 Startup等。

教育科技新創企業類型則有廣泛的線上學習平台、學習管理系統、

兒童教育、語言學習、次世代學習工具、企業學習工具、O2O 數位

平臺、學校行政、次世代學校、課程製作科技學習等等。

案例:Tutor Group,為數位英文學習平台,2004 年在美國成立

旗下有 TutorABC、VIPABC、TutorABC Jr.、TutorMing 四大品牌,

分別鎖定台灣、中國、國高中教育的英語教育,與華語教學四塊市場。

2012-2015年間,共獲得來自 Alibaba Group, Goldman Sachs等知名投

資人 3.15億美元的投資。

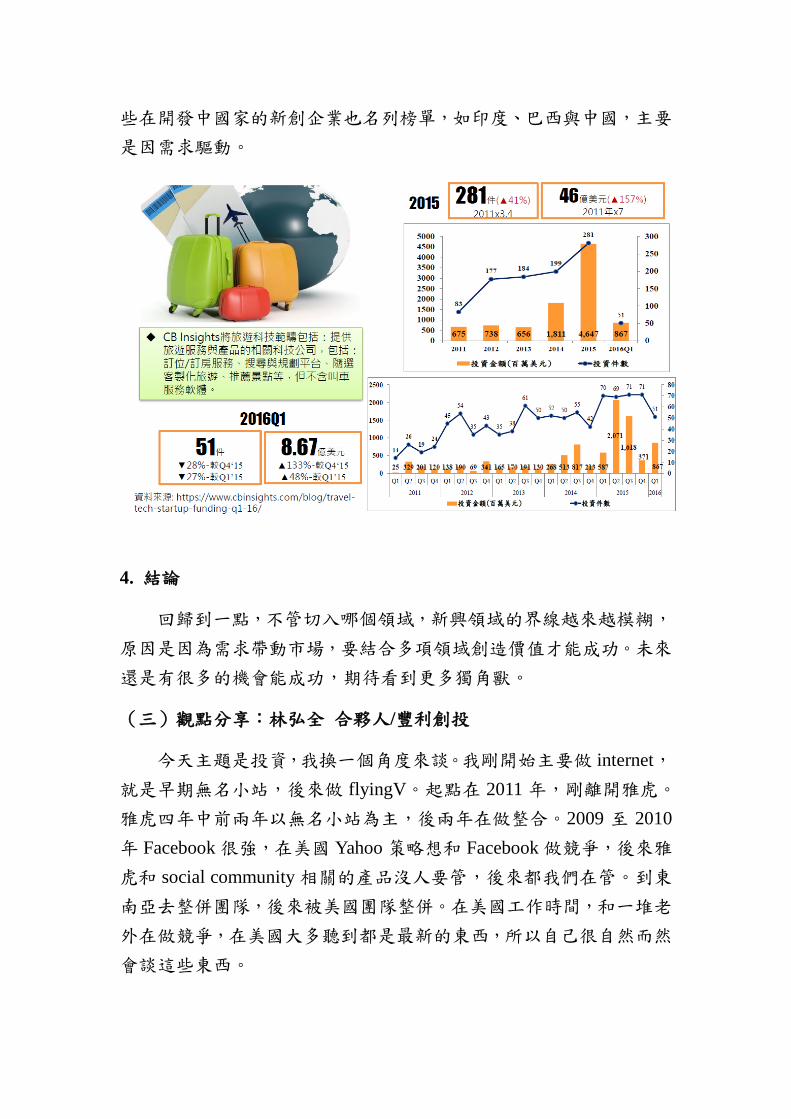

(10) 旅遊科技

旅遊科技為新的領域,大家可能想到 AirBnB,還有很多其他的

公司,包括:提供旅遊服務與產品的相關科技公司,包括:訂位/訂

房服務、搜尋與規劃平台、隨選客製化旅遊、推薦景點等,但不含叫

車服務軟體。

在 2015年旅遊科技獲投的件數 281件,成長 41%,投資金額為

46億美元,成長 157%。2016Q1投資件數較前一季下滑 28%至 51件,

投資金額為 8.67億美元,則較前一季成長 133%,也較去年同期成長

48%。

若就獲投最多的企業名單來看,旅遊科技除美國 AirBnB外,一

些在開發中國家的新創企業也名列榜單,如印度、巴西與中國,主要

是因需求驅動。

4. 結論

回歸到一點,不管切入哪個領域,新興領域的界線越來越模糊,

原因是因為需求帶動市場,要結合多項領域創造價值才能成功。未來

還是有很多的機會能成功,期待看到更多獨角獸。

(三)觀點分享:林弘全 合夥人/豐利創投

今天主題是投資,我換一個角度來談。我剛開始主要做 internet,

就是早期無名小站,後來做 flyingV。起點在 2011年,剛離開雅虎。

雅虎四年中前兩年以無名小站為主,後兩年在做整合。2009 至 2010

年 Facebook很強,在美國 Yahoo策略想和 Facebook做競爭,後來雅

虎和 social community相關的產品沒人要管,後來都我們在管。到東

南亞去整併團隊,後來被美國團隊整併。在美國工作時間,和一堆老

外在做競爭,在美國大多聽到都是最新的東西,所以自己很自然而然

會談這些東西。

這幾年我每年都會去中國,中國和美國很不一樣。中國市場太大、

10年前中國網路還是很落後,市場百廢待舉,任何可能性都會產生。

現在中國很多年輕人也出來創業,中國大陸創業環境比我們想像的快

太多了。

回到台灣,以投資創業的角度來思考台灣市場到底是大還是小?

以台灣人口及土地面積來說,經濟體不算小,但如果和日本、韓國等

國比較,會覺得自己太小。若投資的話,大家會想回收倍數很高,美

國擁有很多獨角獸,投資報酬率比較高,但現在有很多獨角獸公司的

估值是被高估的。至於談到 IPO市場,公司有賺錢股價就會高,若沒

賺錢都沒意義。新創企業初期不容易獲利,因此,IPO對新創不太有

利。對於兼 ICT創業者與豐利管顧二個身份,我看到 Internet好的題

會想自己做,所以我自己通常會投 Internet之外的專案。美國新創企

業到 IPO 大約七到十年,Facebook 到 IPO 也走了十年。目前台灣很

多育成中心是沒有business model,如何在早期看到好案子去參與他,

是很困難的,而在美國育成加速的目的是讓投資方更早看到案子。台

灣 IPO時間大約是 10年至 12年,IPO家數比其他國家少,並且規模

也不大,使得早期投資回收倍數不夠高,所以不想投入早期投資。因

此,在台灣早期投資困難,因為投資倍數不夠,風險也高。所以台灣

新創企業在初期 2~3年的資金,大部分都是靠自己。

我最近在做的是 FlyingV,群眾募資與創投不同,不是追求獨角

獸。大家都想追求獨角獸,那後面 50-100 名的不夠好嗎?豐利管顧

這幾年投資的是產業鏈,找的是可能是傳統產業中有穩定獲利的,如

我們投資了一家水產養殖企業,其獲利穩定,目前正在引入科技創新

應用,未來獲利可能會持續成長。另外,文創產業也是我們的目標,

台灣 2012 年起,文化部鼓勵文創產業發展。當時政府與 VC 投資很

多電影與電視劇,國片開始復興。但只要一兩部電影垮掉,投資人就

失去信心,許多文創產業投資都是虧的。這個產業有趣的是,不管票

房如何,製片團隊會賺錢,但投資最終出品公司的 VC幾乎都賺不到

錢,這是產業結構的問題。因此,我們是投資整個產業鏈,產業鏈如

果可以營運起來,生產線會自然形成,建議投資人從不同產業鏈切入

與參與,不必一窩瘋鎖定終端企業。今年大家會看 AR/VR,但這些

在台灣適不適合,也要看相關產業能不能出現在台灣。

另外,今年我們投了案子例如放射線治療、遊戲、人工牙根。幫

助傳統產業加入一些新的技術,協這他們轉型升級,像是畜牧、水產

養殖業轉型升級,這對台灣也是一件好事。因為這些傳統產業可以穩

定獲利,如果 VC能參與及協助,就可以讓傳統產業逐步轉型升級。

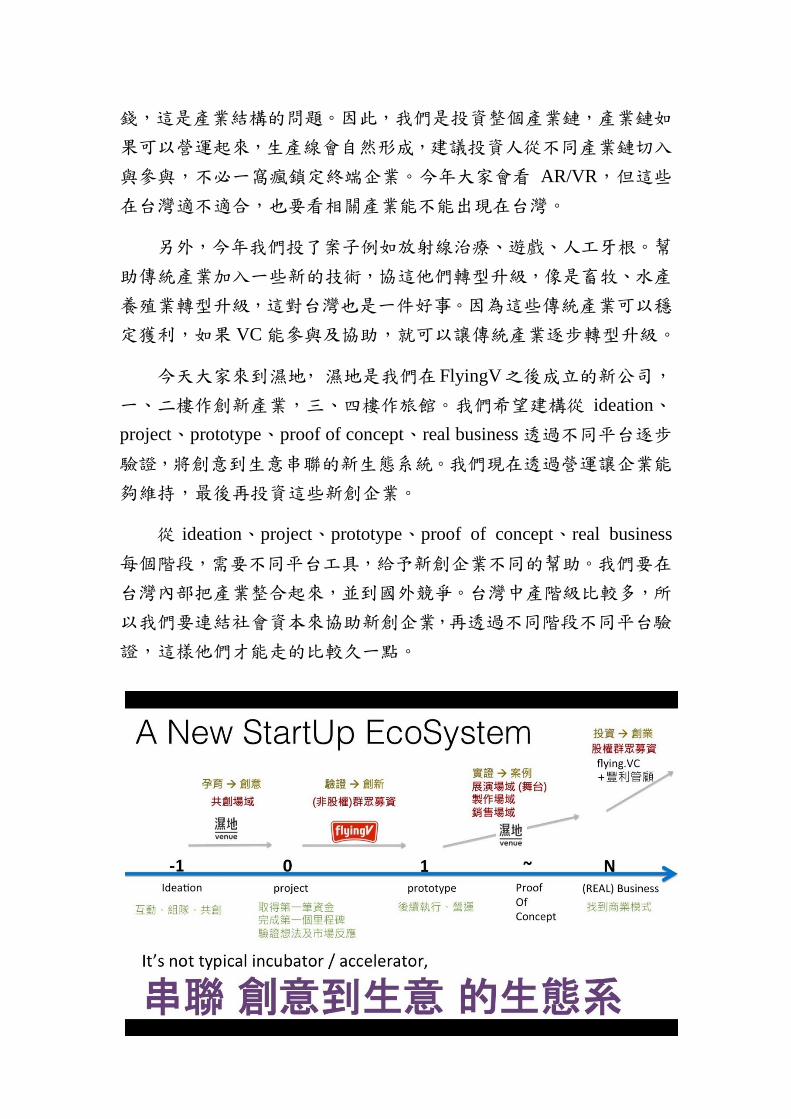

今天大家來到濕地, 濕地是我們在FlyingV之後成立的新公司,

一、二樓作創新產業,三、四樓作旅館。我們希望建構從 ideation、

project、prototype、proof of concept、real business透過不同平台逐步

驗證,將創意到生意串聯的新生態系統。我們現在透過營運讓企業能

夠維持,最後再投資這些新創企業。

從 ideation、project、prototype、proof of concept、real business

每個階段,需要不同平台工具,給予新創企業不同的幫助。我們要在

台灣內部把產業整合起來,並到國外競爭。台灣中產階級比較多,所

以我們要連結社會資本來協助新創企業,再透過不同階段不同平台驗

證,這樣他們才能走的比較久一點。

(四)觀點分享:何明彥 合夥人/台灣創意工場投資長

在徐組長的演講中,提到消費者購買產品,會經歷認知-決策、

購買開箱、設定、使用、繼續使用、推薦的過程,這個觀念很重要。

台灣創業圈沒有足夠的資金,所以新創企業在創業開始就要先知道主

要使用者需要什麼,並探索如何提出解決方案,也就是新創企業在第

一步就要翻轉,才能有成功機會。其次,人工智慧非常重要,但 AI

最終就是要服務人。台灣生態要如何變得有機性(organic)成長是很

重要。現在經濟環境無論是供給或需求面都在變化,我們投資人或新

創企業本身也需要改變與學習,才能抓住外部環境脈動。

在范博士新興獲投領域中,我在意的是人力資源及教育這二個領

域,人力資源是需要培養的,而教育本質是強調自主學習,因此,像

Tutor Group 這類平台很重要,我們很多人都應該要自主學習。新的

價值理念要怎麼呈現,人力和教育很重要,這是台灣未來翻轉的新出

口。

在小光所談到串聯創意到生意的生態系,講的很好。台灣資源比

較少,如果新創企業在創意端就沒想到未來生意端要如何做,那就不

用玩了。其實從 ideation到 prototype、real business這段週期非常短,

台灣現在 sales、marketing 做太多。我們現在要做的事情,必須一個

一個階段往上翻轉,有參與運作就有機會。有些募資專案強調銷售與

行銷,這些可能是假性需求,如果要玩下去就是資本遊戲(燒錢遊戲)。

現在台灣在產品行銷上教得很少,但台灣很多技術都在,只是翻轉方

式錯誤,應用國外的思維,沒有真的思考哪些是適合台灣的。

最近,金管會推夾層融資這件事,在我看來,都是讓台灣增加更

多的資金管道,這是好事,總比手無寸鐵的好。最後,我認為台灣把

最擅長東西拿出來力拼,還是有很多機會。

(五)Q&A:適合台灣投資的下一個項目為何?

范秉航博士認為從產業思維切入並不是一個正確方式,例如不是

因為 VR在風口上就可以投資,還需要跨領域的元素結合,創造需求

情境,如結合直播或影視內容,才能有機會。另外,保險科技與數位

醫療、人工智慧息息相關,也有企業可能跨越好幾個領域。就台灣來

說,五大創新產業是否值得投資都還有待觀察,重點是這些產業中的

企業有沒有能力讓商業模式規模化,亦即前提必須是除了台灣市場,

還能不能延伸到國外,這才是需要投資者關注的方向。

徐毓良組長回答不敢預測哪一個產業最適合投資人投資,但我覺

得要做些創新改變。台灣在談五大創新產業的時候,韓國在談的是

AI,AI 應用在很多產業上,所以現在產業越來越模糊,新產業會破

壞舊產業。最近有一項調查,全世界最大的媒體公司已經不是傳統的

媒體公司,第一名是 Google,第五名是 facebook。因此,我個人認為

AI 未來有機會,其次是怎麼讓新的與舊的搭起橋樑,因為新的技術

或領域可能沒市場,舊的領域或企業有通路但沒新元素,因此「將新

的東西並和舊的東西做整合」是有機會。

(六)Q&A:台灣現在群眾募資市場的情況

林弘全合夥人提到 FlyingV所做的回饋型專案募資,至於股權型

群眾募資已經可以做了,採用券商來承做,但因涉及集資,必須監管。

至於債權型平台的監管法令還沒制訂(6 月 30 日金管會已經表示不

制訂專法),但已經很幾家廠商開始運作了。其實,債權其實是沒什

法律問題,只是債權在台灣是風險過高,無法做擔保,風險由平台公

司承擔,這是最大的問題。我常比喻,債權比股權市場高十倍以上,

規模夠大,但債權風險高,往往需要暴力討債來確保權力,這樣的話,

在台灣開放也沒有用。

其次,大陸 P2P借貸平台市場興盛,是因為銀行融資利息比台灣

高多,不同地區的資金成本會決定商業模式成立條件。我個人認為應

該是讓中小企業在未公開發行的情況下有其他籌資的管道,股權重點

不在群眾募資,中小企業如果有交易流動性,中小企業不一定要到

IPO,錢就進得去。台灣投資人通常只要賺錢超過 1%比銀行高就會

投資。台灣也面對很多傳統產業、家族企業無法接班傳承,但公司引

進專業經理人,或讓他們被收購,透過次級市場創造流通性,對於產

業升級也是一件好事。

(林秀英整理/台經院研六所副研究員)