Embed Size (px)

Citation preview

EFEKTYWNOŚĆ INWESTYCJI

MODERNIZACYJNYCH

dr inż. Robert Stachniewicz

METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH

Jednymi z licznych celów i zadań przedsiębiorstwa są:

- wzrost wartości przedsiębiorstwa jako cel strategiczny (długoterminowy),

- maksymalizacja zysku jako cel bieżący (krótkoterminowy).

Realizacja tych celów wymaga podjęcia przedsięwzięć inwestycyjnych

zapewniających rozwój przedsiębiorstwa. Od trafności podjętych inwestycji

zależy perspektywiczna konkurencyjność przedsiębiorstwa, jego udział w rynku

czy możliwość generowania dochodów.

Podejmowane decyzje muszą opierać się na obiektywnych kryteriach

wyboru. Powszechnie uważa się, że takim kryterium jest nadwyżka efektów

nad nakładami. Jest ono jednak niewystarczające. Należy uwzględnić także:

- aspekty pozaekonomiczne,

- ryzyko !! nieuzyskania planowanych efektów lub przekroczenia wydatków,

- czas w jakim uzyska się planowane efekty,

- inflację,

- itp.

Metody oceny projektów inwestycji rzeczowych można umownie

podzielić na:

1. Proste - oparte na relacji pomiędzy nakładami i efektami, a czasem.

2. Złożone - oparte na stopie procentowej (dyskontowej), uwzględniające

zmianę wartości pieniądza w czasie, ryzyko oraz inflację.

3. Wielokryterialne - oparte na systemie oceny kryteriów mającym odbicie w

priorytetach przedsiębiorstwa, nie oparte na wartości inwestycji.

PROSTE METODY OCENY INWESTYCJI RZECZOWYCH

STOPA ZWROTU NAKŁADÓW INWESTYCYJNYCH

Jest to relacja dochodów (liczonych w skali roku) do całkowitych nakładów

inwestycyjnych (skumulowanych od momentu rozpoczęcia przedsięwzięcia

inwestycyjnego do okresu, dla którego wyznaczana jest ta relacja)

PROSTE METODY OCENY INWESTYCJI RZECZOWYCH

STOPA ZWROTU NAKŁADÓW INWESTYCYJNYCH

Jest to relacja dochodów (liczonych w skali roku) do całkowitych nakładów

inwestycyjnych (skumulowanych od momentu rozpoczęcia przedsięwzięcia

inwestycyjnego do okresu, dla którego wyznaczana jest ta relacja)

Dochód może być określany za pomocą różnych kategorii:

- zysk brutto (zysk przed opodatkowaniem),

- zysk netto (zysk po opodatkowaniu i obowiązkowych odpisach),

- zysk netto + odsetki od kredytu,

- zysk netto + amortyzacja,

- zysk netto + amortyzacja + odsetki od kredytu

- oszczędności eksploatacyjne (termomodernizacja).

Stopa zwrotu informuje jaką część nakładu stanowi roczny

dochód. Dzięki temu wskaźnikowi można dokonać oceny możliwości

finansowych przedsiębiorstwa do podołania wybranej inwestycji.

Stopę zwrotu można wykorzystać we wstępnej ocenie

konkurencyjnych projektów lub w sytuacji braku dokładnych danych

charakteryzujących dane przedsięwzięcie inwestycyjne.

PRZECIĘTNA STOPA ZWROTU NAKŁADÓW INWESTYCYJNYCH - ARR

(ACCOUNTING RATE OF RETURN, AVERAGE RATE OF RETURN)

Jest to relacja przeciętnego rocznego zysku z danej inwestycji pomniejszonego

o wartość inwestycji do nakładów inwestycyjnych.

i - okres eksploatacji inwestycji w latach (0...n)

Nii - suma zysków wygenerowanych z inwestycji w poszczególnych

okresach eksploatacyjnych [zł]

I - nakład inwestycyjny [zł]

Przeciętna stopa zwrotu informuje jaką część nakładu zostanie pokryta

średniorocznym zyskiem. Ujemna wartość ARR oznacza, jaką część nakładu

pokryją zyski z jednego roku eksploatacji inwestycji, a dodatnia jaka część

rocznego zysku z inwestycji zostanie przeznaczona na inwestycję.

Zalety

- Prosta i zrozumiała,

- Łatwa do obliczenia,

- Potrzebne informacje zwykle dostępne.

Wady

- Nie uwzględnia zmiennej wartości pieniądza w czasie,

- Przyjmuje zysk jako miernik korzyści netto przedsięwzięcia

inwestycyjnego,

- Wymaga subiektywnego wyznaczenia wartości granicznej stopy zwrotu,

- Nie można jej stosować do przedsięwzięć charakteryzujących się

różnym poziomem ryzyka.

Jako, ze metoda ARR jest podobna do wyliczeń np. stopy zwrotu z

inwestycji czy stopy zwrotu na kapitale, jest ona często akceptowana w

firmach zachodnich. Z drugiej strony jest ona często krytykowana w

podręcznikach, ze względu na zasadnicze błędy metodologiczne.

OKRES ZWROTU NAKŁADÓW INWESTYCYJNYCH

Jest to odwrotność prostej stopy zwrotu.

][lataO

NSPBT

rU

u

W uproszczeniu powyższy wzór można przedstawić następująco:

gdzie:

Nu - planowane koszty robót związanych ze zmniejszeniem strat ciepła przez przenikanie dla całkowitej powierzchni wybranej przegrody, zł,

OrU - roczna oszczędność kosztów energii wynikająca z zastosowania usprawnienia termomodernizacyjnego, przypadająca na poszczególne z n wykorzystanych źródeł energii, zł/rok.

][)(12)(12)(101100110

zlAbAbOqOqOQOQOmumuzuzouru

gdzie:

Q0u, Q1u - roczne zapotrzebowanie na ciepło na pokrycie strat przez przenikanie przed i

po wykonaniu usprawnienia termomodernizacyjnego, GJ/rok,

q0u, q1u - zapotrzebowanie na moc cieplną na pokrycie strat przez przenikanie przed i po

wykonaniu usprawnienia termomodernizacyjnego, MW,

O0z, O1z- opłata zmienna związana z dystrybucją i przesyłem jednostki energii

wykorzystywanej do ogrzewania przed i po wykonaniu usprawnienia

termomodernizacyjnego , zł/GJ,

O0m, O1m- stała opłata miesięczna związana z dystrybucją i przesyłem energii

wykorzystywanej do ogrzewania przed i po wykonaniu usprawnienia

termomodernizacyjnego, zł/(MW*m-c),

Ab0, Ab1 - miesięczna opłata abonamentowa przed i po wykonaniu usprawnienia

termomodernizacyjnego, zł/m-c.

Roczną oszczędność kosztów energii można ustalić następująco *) :

*) wg. Rozporządzenia w sprawie szczegółowego zakresu i form audytu energetycznego oraz

części audytu remontowego, wzorów kart audytów, a także algorytmu oceny opłacalności przedsięwzięcia

Termomodernizacyjnego (Dz.U. nr 43, poz. 346 z 2009 r.)

WADY METOD PROSTYCH

- ignorowanie zmiennej wartości pieniądza w czasie,

- dowolny sposób dobierania wartości granicznej,

- ignorowanie przepływów pieniężnych po okresie

granicznym,

- niemożność porównywania projektów o różnych klasach

ryzyka.

ZALETY METOD PROSTYCH

- pozwala wstępnie ocenić przedsięwzięcie inwestycyjne,

- pozwala wybrać najmniej ryzykowny projekt w modelu decyzyj-

nym (mniejsze ryzyko związane jest z przedsięwzięciami o krót-

szym okresie zwrotu),

- prosta interpretacja i sposób obliczania.

ZŁOŻONE METODY OCENY INWESTYCJI RZECZOWYCH

Złożone metody oceny inwestycji rzeczowych uwzględniają czynnik

czasu, ponieważ wartość pieniądza zmienia się w miarę upływu czasu.

Wszystkie podstawowe wielkości finansowe dotyczące projektu

inwestycyjnego są realizowane w określonym czasie i mają charakter

strumieni pieniężnych.

W celu zapewnienia porównywalności wielkości ekonomicznych

występujących w różnych okresach czasu przyjmuje się określony

moment, jako bazowy (może być to moment rozpoczęcia lub zakończenia

inwestycji - charakterystyczny dla przebiegu inwestycji) i wszystkie

wielkości ekonomiczne występujące w rachunku przelicza się na jeden

ten sam moment czasu. W tym celu stosuje się technikę zwaną

dyskontowaniem, która umożliwia porównanie wielkości ekonomicznych

pojawiających się w różnych momentach czasu.

Technika dyskontowania stosuje dwa narzędzia:

1. współczynnik oprocentowujący - w przypadku gdy moment bazowy

znajduje się w przyszłości

gdzie: r - stopa dyskontowa

t - liczba okresów

2. współczynnik dyskontujący - w przypadku gdy chcemy odnieść przyszłe

wartości do chwili obecnej.

gdzie: r - stopa dyskontowa

t - liczba okresów dmax = 1 dla t=0 i r=0 d -» tablice dyskontowe w lit. przedmiotu

Stopa dyskonta (metody przyjęcia wielkości):

Stopa dyskontowa obejmuje trzy składniki:

1. spodziewaną stopę inflacji

2. premię za przedsięwzięcia o minimalnym ryzyku (np. inwestycja w obligacje

rządowe ok. 1%)

3. premię za ryzyko przedsięwzięcia.

Wielkość stopy dyskontowej przyjmowana jest różnie w zależności

od specyfiki analizowanego przedsięwzięcia a w szczególności od

sposobu finansowania inwestycji. W przypadku gdy projekt inwestycyjny

finansowany jest za pomocą funduszu obcego stopę dyskontową

przyjmuje się równą stopie procentowej płaconej od uzyskanego kredytu

bądź równą rynkowej stopie oprocentowania kredytów długookresowych

lub średniookresowych (zależnie od wymaganego przez przedsięwzięcie

sposobu kredytowania). Tak przyjęta stopa dyskontowa oznacza koszt

pozyskania kapitału na dane przedsięwzięcie inwestycyjne.

W sytuacji finansowania inwestycji ze środków własnych stopa dyskontowa

ustalana jest przez inwestora. Przy uwzględnieniu jej powinien on brać pod uwagę

następujące parametry :

- dotychczasową rentowność kapitału własnego,

- rentowność kapitału lokowanego w papierach wartościowych, oprocentowanie

lokat, pożyczek,

- ryzyko gospodarcze związane z daną inwestycją.

Poziom wymaganej rynkowej stopy procentowej określa następująca formuła:

p = p’ + IP + NRP w której:

p - wymagana nominalna stopa procentowa,

p’ - realna stopa procentowa wolna od ryzyka inwestycyjnego (w praktyce przyjmu-

je się oprocentowanie państwowych papierów dłużnych), w sytuacji gdzie

spodziewana była zerowa inflacja,

IP - premia inflacyjna, przyjmowana na poziomie średniej spodziewanej stopy inflacji

w okresie eksploatacji inwestycji,

NRP - premia za ryzyko niewypłacalności - uwzględniająca możliwość wystąpienia

niepowodzenia inwestycji.

Stopę dyskonta można określić jako miarę utraconych korzyści, wielkość

korzyści, które mógłby odnieść inwestor lokując środki w alternatywny sposób.

Aby obliczyć realną wartość stopy dyskonta należy pomniejszyć rynkową

stopę procentową o stopę inflacji wg równania:

w którym:

rr – realna stopa dyskonta,

p - wymagana nominalna stopa procentowa,

ii – stopa inflacji.

,1 i

ir

i

ipr

W ten sposób obliczona realna stopa dyskonta będzie odzwierciedlała,

w sposób rzetelny, sytuację gospodarczą. Pozwoli ona na sprowadzenie

oszczędności eksploatacyjnych, z kolejnych lat trwania inwestycji, do cen roku

bazowego.

Stopę dyskonta można określić jako miarę utraconych korzyści, wielkość

korzyści, które mógłby odnieść inwestor lokując środki w alternatywny sposób.

Aby obliczyć realną wartość stopy dyskonta należy pomniejszyć rynkową

stopę procentową o stopę inflacji wg równania:

w którym:

rr – realna stopa dyskonta,

p - wymagana nominalna stopa procentowa,

ii – stopa inflacji.

W ten sposób obliczona realna stopa dyskonta będzie odzwierciedlała,

w sposób rzetelny, sytuację gospodarczą. Pozwoli ona na sprowadzenie

oszczędności eksploatacyjnych, z kolejnych lat trwania inwestycji, do cen roku

bazowego.

W sytuacji gdy obliczamy stopę dyskonta oraz współczynnik

dyskontujący dla inwestycji związanych z użytkowaniem energii (termo-

modernizacyjnych), aby zwiększyć wagę kosztów energii w obliczeniach

efektywności, przyjmuje się wzrost tego kosztu ponad inflację s o 2 do 3%.

Wtedy do obliczeń przyjmujemy współczynnik dyskonta wyrażony

wzorem:

t

t

tr

sa

)1(

)1(

Założenia do obliczeń:

Podczas obliczania wartości przepływów pieniężnych netto należy mieć na

uwadze następujące zasady:

- nakłady kapitałowe na realizację przedsięwzięcia traktuje się jako wydatki w

momencie ich rzeczywistego poniesienia w części finansowanej przez

inwestora ze środków własnych, natomiast wydatki finansowe ze środków

obcych stanowią wydatek dopiero w momencie zwrotu tych środków,

ponoszone koszty finansowe w postaci odsetek traktowane są również jako

wydatek w momencie ich zapłaty,

- do wydatków nie zalicza się nakładów poniesionych przed podjęciem decyzji o

realizacji przedsięwzięcia, stanowią one tzw. nakłady utopione,

- wydatkami są również nakłady, ponoszone w trakcie eksploatacji, związane

z naprawą lub innymi modernizacjami.

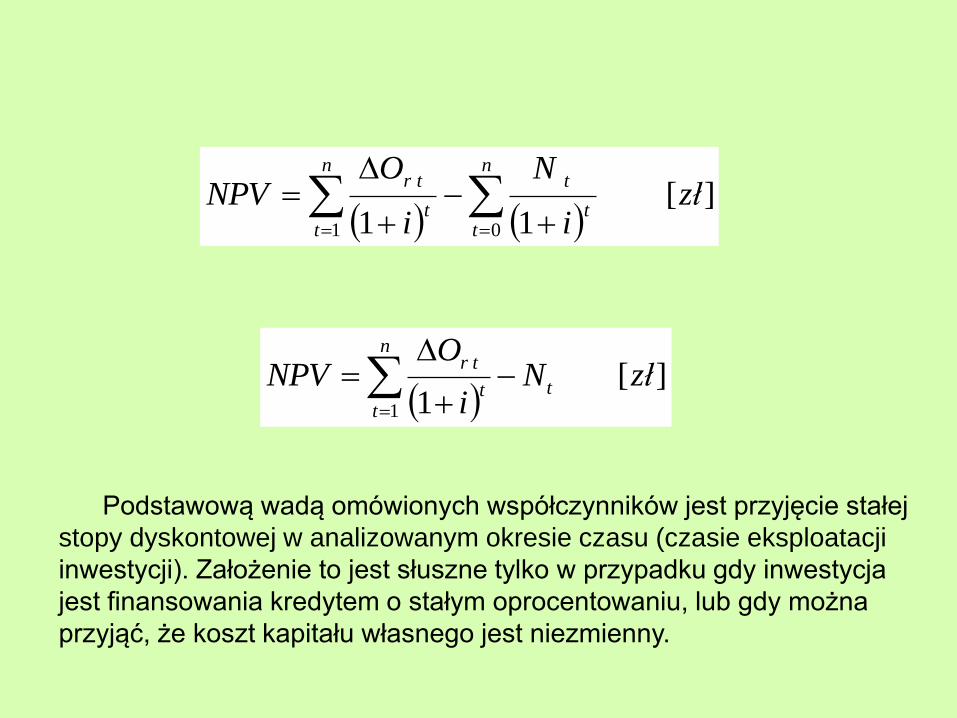

WARTOŚĆ ZAKTUALIZOWANA NETTO PRZEDSIĘWZIĘCIA - NPV

(NET PRESENT VALUE)

Jest określana jako wartość otrzymana przez zdyskontowanie, oddzielnie dla

każdego roku, różnicy między wpływami i wydatkami pieniężnymi przez cały

okres eksploatacji inwestycji przy określonym, stałym poziomie stopy dyskonto-

wej.

Współczynnik NPV pozwala porównywać inwestycje, nawet te których eks-

ploatacja odbywać się będzie w różnych okresach czasu.

Wartość inwestycji odniesiona jest do chwili obecnej (lub chwili rozpoczęcia

inwestycji) i wyraża się wzorem:

Informacje jakie daje NPV:

- NPV<0 . inwestycja jest nieopłacalna,

- NPV=0 . inwestycja znajduje się na granicy opłacalności,

- NPV>0 . inwestycja jest opłacalna, tym bardziej im większa wartość

współczynnika.

][

11 01

złi

N

i

ONPV

n

tt

tn

tt

tr

][

11

złNi

ONPV t

n

tt

tr

Podstawową wadą omówionych współczynników jest przyjęcie stałej

stopy dyskontowej w analizowanym okresie czasu (czasie eksploatacji

inwestycji). Założenie to jest słuszne tylko w przypadku gdy inwestycja

jest finansowania kredytem o stałym oprocentowaniu, lub gdy można

przyjąć, że koszt kapitału własnego jest niezmienny.

-25 000

-20 000

-15 000

-10 000

-5 000

0

5 000

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

bez dyskontowania

zdyskontowane

SPBT = 14,3 lat

NPV = - 974 zł

SOr = 28 000 zł - bez dyskontowania

SOr = 19 026 zł - zdyskontowane

tti

a)1(

1

1 400

WEWNĘTRZNA STOPA ZWROTU . IRR (INTERNAL RATE OF RETURN)

Wartość IRR określa stopa procentowa dla której NPV=0. Oznacza to, że IRR

wskazuje przy jakiej stopie procentowej zaktualizowane (zdyskontowane) wydatki

zrównają się ze zaktualizowanymi wpływami. Inaczej jest to stopa rentowności dla

danego przedsięwzięcia.

Przedsięwzięcie jest opłacalne gdy IRR jest równy lub większy od stopy

granicznej, czyli najniższej stopie rentowności możliwej do zaakceptowania przez

inwestora (zazwyczaj jest to stopa oprocentowania kredytów długookresowych lub

stopa procentowa płacona przez ewentualnego pożyczkobiorcę). Im większa jest

różnica między IRR, a stopą graniczną lub kosztem kapitału, tym większa

opłacalność i margines bezpieczeństwa danego projektu.

IRR obrazuje rzeczywistą stopę zysku analizowanego przedsięwzięcia.

Procedura obliczania IRR:

1. określić wartość przepływów netto dla wszystkich lat realizacji i

funkcjonowania danego przedsięwzięcia,

2. znaleźć metodą kolejnych przybliżeń takie dwa poziomy stopy dyskontowej

D, dla których:

d1 - NPV jest bliskie zera ale dodatnie . oznaczane jako pNPV

d2 . NPV jest bliskie zera ale ujemne . oznaczane jako nNPV

UWAGA: między d1 i d2 powinna być różnica nie przekraczająca jednego

punktu procentowego! Większa różnica spowoduje niedokładność obliczeń.

WADY IRR

Przy nietypowych projektach obliczone IRR może przyjmować więcej niż jedną

wartość. Zdarza się to w przypadkach, gdy w badanym przedsięwzięciu występują

ujemne przepływy pieniężne nie tylko w latach początkowych, ale i końcowych.

Jeśli IRR przyjmuje dwie wartości a i b (gdzie b>a), to przedsięwzięcie jest

opłacalne jeśli obliczona stopa procentowa jest większa od a i mniejsza od b, tj.

a<d<b.

Zdarza się także, że w niektórych przypadkach w ogóle nie można obliczyć IRR

IRR (2)

IRR (1)

Dokładność obliczeń IRR

nNPV (1)

nNPV (2)

pNPV (2)

pNPV (1)

NPV(IRR)=0

]/[,

)(

)(

1

0 1 złzł

Oa

RaNa

CSn

ttrt

n

t

n

t

tttt

Koszt zaoszczędzonej energii CS (Cost of Saving)

Koszt zaoszczędzonej jednostki energii CSE (Cost of Energy Saving)

]/[,

)(

)(

1

0 1 GJzł

Ea

RaNa

CSEn

t

tt

n

t

n

t

tttt

ZŁOŻONE METODY OCENY INWESTYCJI RZECZOWYCH

WADY METOD DYSKONTOWYCH

- przyjęcie stałej stopy dyskontowej w analizowanym okresie czasu (czasie

eksploatacji inwestycji). Założenie to jest słuszne tylko w przypadku gdy

inwestycja jest finansowania kredytem o stałym oprocentowaniu, lub gdy można

przyjąć, że koszt kapitału własnego jest niezmienny.

- założenie, że dodatnie przepływy pieniężne są reinwestowane według

tej samej niezmiennej stopy procentowej. Wadę tę można w dużym stopniu

wyeliminować, przyjmując odpowiednio urealnioną, zmodyfikowaną stopę

procentową.

-mierniki te nie pozwalają oszacować marginesy ryzyka. Wadę tę można

neutralizować poprzez dodatkowe obliczenia tj. próg rentowności czy test

wrażliwości projektu.

- skomplikowana interpretacja i sposób obliczania.

ZALETY METOD DYSKONTOWYCH

- w obliczeniach uwzględniają zmienną wartość pieniądza w czasie realizacji i

użytkowania projektu.

- uwzględniają w obliczeniach cały okres realizacji i eksploatacji.

lp. Kubatura

[m3]

Wskaźnik

zapotrzebowania

na ciepło E

[kWh/m3a]

Rok

budowy

[rok]

System

Budowlany

1 7620 94,80 1986 Szczeciński

2 16753 65,24 1981 Szczeciński

3 3110 55,00 1976 Cegła żerańska

4 6411 82,51 1967 Tradycyjny

5 16825 64,20 1979 Wk-70

6 5426 74,38 1957 Tradycyjny

7 4259 51,29 1962 Tradycyjny

8 6417 73,77 1964 Tradycyjny

9 3436 88,12 1962 Tradycyjny

10 10480 99,58 1984 Cegła żerańska

11 11060 61,46 1984 Cegła żerańska

12 4185 68,53 1984 Cegła żerańska

Zestawienie wybranych danych analizowanych budynków

PRZYKŁADY ZASTOSOWANIA METOD OCENY INWESTYCJI

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

1 2 3 4 5 6 7 8 9 10 11 12

Qs

, [G

J]

przed termomodernizacją po termomodernizacji

Zapotrzebowanie na ciepło przedmiotowych budynków przed i po termomodernizacji

0

100

200

300

400

500

600

700

1 2 3 4 5 6 7 8 9 10 11 12

Mo

c c

iep

lna

, [k

W]

przed termomodernizacją po termomodernizacji

Zapotrzebowanie na moc cieplną analizowanych budynków

przed i po termomodernizacji

0 zł

100 000 zł

200 000 zł

300 000 zł

400 000 zł

500 000 zł

600 000 zł

700 000 zł

1 2 3 4 5 6 7 8 9 10 11 12

zd

ys

k.

os

zc

zę

dn

oś

ci

i n

ak

ład

in

we

sty

cy

jny

, [z

ł]

0,10

1,00

CS

, [z

ł/zł]

zdyskontowane oszczędności (15 lat) nakład inwestycyjny CS

Zdyskontowane oszczędności i nakłady inwestycyjne oraz CS

0 zł

50 000 zł

100 000 zł

150 000 zł

200 000 zł

250 000 zł

300 000 zł

350 000 zł

400 000 zł

1 2 3 4 5 6 7 8 9 10 11 12

NP

V, [z

ł]

Wskaźniki NPV dla poszczególnych budynków

0,000

0,050

0,100

0,150

0,200

0,250

0,300

0,350

1 2 3 4 5 6 7 8 9 10 11 12

Q

s/k

ub

. o

grz

ew

., [

GJ

]

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

CS

E, [z

ł/G

J]

DQs/kub. Ogrzew. CSE

Redukcja zapotrzebowania na ciepło do ogrzewania budynków

i koszt uzyskania oszczędności jednostki energii CSE

Można zauważyć, że:

kompleksowa termomodernizacja przedstawionych budynków pozwala na znaczną redukcję zużywanej energii cieplnej wynoszącą od 16 % do 63% Uzyskiwane efekty energetyczne zależą przede wszystkim od stanu wyjściowego. Im jest on gorszy, tym większe są możliwe do osiągnięcia oszczędności,

w celu umożliwienia inwestorowi podjęcia jak najtrafniejszej decyzji, co do zakresu inwestycji, wszelkie działania termomodernizacyjne powinny być poprzedzone rzetelną analizą aktualnego stanu technicznego obiektu. Jej rezultatem jest opracowanie optymalnego w danym przypadku wariantu prac termomodernizacyjnych,

redukcja zapotrzebowania na ciepło budynków oraz związana z tym redukcja mocy źródła ciepła ma również duże znaczenie ekologiczne a korzyści z tego wynikające mogłyby być uwzględniane w algorytmach liczenia opłacalności termomodernizacji budynków i źródeł ciepła; jest to szczególnie istotne dla terenów położonych w rejonach uprzemysłowionych ale przede wszystkim w pobliżu obszarów chronionych (np. obszary i otoczenia parków narodowych i krajobrazowych)

O efektywności ekonomicznej prac termorenowacyjnych decyduje m.in.:

stan techniczny obiektu (np. przy złym stanie pokrycia stropodachu prace termorenowacyjne wykonuje się przy okazji remontu pokrycia, co znacznie obniża koszty ),

izolacyjność termiczna przegród zewnętrznych, (im wyższy współczynnik U tym bardziej opłacalne jest ich docieplenie),

sposób rozliczania się za dostarczoną energię, (przy rozliczaniu się za m2 opłata przez i po termorenowacji jest taka sama).

koszty jednostkowe systemów dociepleń.

lp. Kubatura

[m3]

Wskaźnik

zapotrzebowania

na ciepło E [kWh/m3a]

Rok

budowy

[rok]

System

Budowlany

1 10449 75,02 1985 Szczeciński

2 7620 94,80 1986 Szczeciński

3 16753 65,24 1981 Szczeciński

4 3110 55,00 1976 Cegła żerańska

5 6411 82,51 1967 Tradycyjny

6 16825 64,20 1979 Wk-70

7 5426 74,38 1957 Tradycyjny

8 4259 51,29 1962 Tradycyjny

9 6417 73,77 1964 Tradycyjny

10 3436 88,12 1962 Tradycyjny

11 10480 99,58 1984 Cegła żerańska

12 11060 61,46 1984 Cegła żerańska

13 4185 68,53 1984 Cegła żerańska

14 9860 59,82 1984 Cegła żerańska

Metody oceny efektywności inwestycji

0 zł

50 000 zł

100 000 zł

150 000 zł

200 000 zł

250 000 zł

300 000 zł

1 2 3 4 5 6 7 8 9 10 11 12 13 14

NP

V,

[zł]

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

IRR

, [%

]

NPV IRR

Metody oceny efektywności inwestycji

NPV i IRR

0 zł

100 000 zł

200 000 zł

300 000 zł

400 000 zł

500 000 zł

600 000 zł

700 000 zł

1 2 3 4 5 6 7 8 9 10 11 12 13 14

zd

ys

k.

os

zc

zę

dn

oś

ci

i n

ak

ład

in

we

sty

cy

jny

, [z

ł]

0,10

1,00

CS

, [z

ł/zł]

zdyskontowane oszczędności (15 lat) nakład inwestycyjny CS

Metody oceny efektywności inwestycji

(CS)

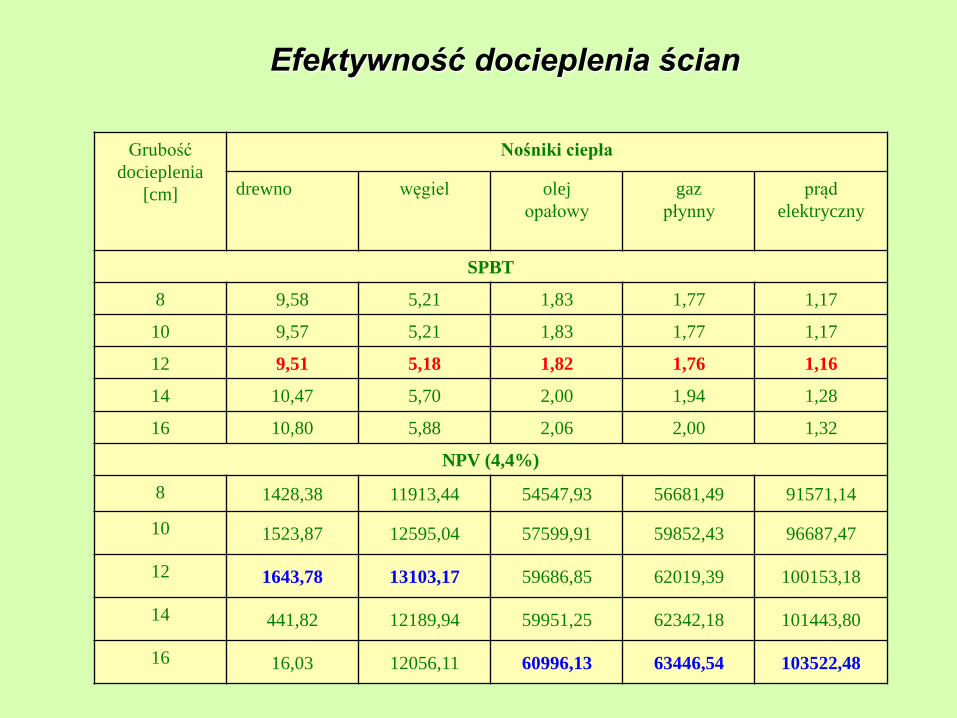

Grubość

docieplenia

[cm]

Nośniki ciepła

drewno węgiel olej

opałowy

gaz

płynny

prąd

elektryczny

SPBT

8 9,58 5,21 1,83 1,77 1,17

10 9,57 5,21 1,83 1,77 1,17

12 9,51 5,18 1,82 1,76 1,16

14 10,47 5,70 2,00 1,94 1,28

16 10,80 5,88 2,06 2,00 1,32

NPV (4,4%)

8 1428,38 11913,44 54547,93 56681,49 91571,14

10 1523,87 12595,04 57599,91 59852,43 96687,47

12 1643,78 13103,17 59686,85 62019,39 100153,18

14 441,82 12189,94 59951,25 62342,18 101443,80

16 16,03 12056,11 60996,13 63446,54 103522,48

Efektywność docieplenia ścian

Grubość

docieplenia

[cm]

Nośniki ciepła

drewno węgiel olej

opałowy

gaz

płynny

prąd

elektryczny

SPBT

10 76,35 41,54 14,57 14,11 9,32

12 74,91 40,77 14,30 13,85 9,15

15 69,03 37,57 13,17 12,76 8,43

18 68,08 37,06 12,99 12,58 8,31

NPV (4,4%)

10 -8322,95 -7172,36 -2500,80 -2267,22 1554,38

12 -8697,67 -7469,22 -2478,65 -2228,85 1853,36

15 -8918,63 -7531,22 -1892,90 -1610,66 2990,61

18 -9541,02 -8032,50 -1897,83 -1590,72 3416,07

Efektywność docieplenia dachu

DANE O OBIEKCIE : technologia .......................... tradycyjna rok budowy .................................. 1936 kubatura ogrzewanej części ........... 594 m3 powierzchnia użytkowa ogrzew... ... 220 m2 liczba kondygnacji ............................. 2 liczba mieszkań .................................. 1 liczba mieszkańców ........................... 4 Współczynniki przenikania ciepła U : ściany ..................1,22-1,27 W/(m2*K) stropodach .................. 2,23 W/(m2*K) strop piwnicy .............. 0,89 W/(m2*K) okna ............................ 3,25 W/(m2*K) drzwi .............................2,5 W/(m2*K) E = 336,8 kWh/(m2*a)

0

200

400

600

800

1000

1200

istniejący O1 O2 O D1

0

10000

20000

30000

40000

50000

60000

Koszty ekpl. NPV

EFEKTY EKONOMICZNE :

Kosztinwest. = 26 491 zł

E = 163,3 kWh /(m2*a)

Oszczędność mocy = 47,6%,

Oszczędność energii = 57,5%,

Oszczędność kosztów = 57,5%.

SPBT = 3,75 lat

CS = 0,32 zł/zł

NPV = 55 370 zł

IRR = 29,0%

Efektywność termomodernizacji budynku jednorodzinnego

DANE O OBIEKCIE : technologia .......................... tradycyjna rok budowy .................................. 1966 kubatura ogrzewanej części ........ 6 596 m3 powierzchnia użytkowa ogrzew.. 2 638 m2 liczba kondygnacji ............................. 5 liczba mieszkań ................................ 60 liczba mieszkańców ....................... 169 Współczynniki przenikania ciepła U : ściany ..................1,19-2,88 W/(m2*K) stropodach .................. 0,95 W/(m2*K) strop piwnicy .............. 0,89 W/(m2*K) okna .........................5,1;3,0 W/(m2*K) drzwi .............................2,5 W/(m2*K)

E = 204,3 kWh/(m2*a)

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

istniejący O1 O2 O D1 D2

0

50000

100000

150000

200000

250000

300000

Koszty ekpl. NPV

EFEKTY EKONOMICZNE :

Kosztinwest. = 146 850 zł

E = 158,3 kWh/(m2*a)

Oszczędność mocy = 21,6%,

Oszczędność energii = 40,9%,

Oszczędność kosztów = 40,9%.

SPBT = 3,57 lat

CS = 0,31 zł/zł

NPV = 255 805 zł

IRR = 29,8%

Efektywność termomodernizacji budynku wielorodzinnego

0

1000

2000

3000

4000

5000

6000

7000

istniejący O1 O2 O D1 D2

165000

170000

175000

180000

185000

190000

195000

200000

Koszty ekpl. NPV

DANE O OBIEKCIE : technologia .......................... OWT-67N rok budowy .................................. 1967 kubatura ogrzewanej części ........ 5 285 m3 powierzchnia użytkowa ogrzew.. 1 987 m2 liczba kondygnacji ............................. 5 liczba mieszkań ................................ 30 liczba mieszkańców ........................ 151 Współczynniki przenikania ciepła U : ściany ..................0,72-0,88 W/(m2*K) stropodach .................. 0,64 W/(m2*K) strop piwnicy .............. 1,11 W/(m2*K) okna ............................ 3,00 W/(m2*K) drzwi .............................2,5 W/(m2*K) E = 197,7 kWh/(m2*a)

EFEKTY EKONOMICZNE :

Kosztinwest. = 65 677 zł

E = 181,6 kWh /(m2*a)

Oszczędność mocy = 7,3%,

Oszczędność energii = 30,1%,

Oszczędność kosztów = 30,2,%.

SPBT = 3,0 lat

CS = 0,26 zł/zł

NPV = 188 018 zł

IRR = 35,9%

Efektywność termomodernizacji budynku wielorodzinnego