Embed Size (px)

Citation preview

1NP

RUHE- STANDEinen neuen Lebensabschnitt erfolgreich planen

sondern ein ruhiges Weitergehen.

Der Ruhestand bedeutet kein Stehenbleiben,

Inhalt

Vorwort 4

1 Einleitung 6

2 Die Altersvorsorge in der Schweiz 7

2.1 Das 3-Säulen-Prinzip 7

2.2 1. Säule – Staatliche Vorsorge 7

2.3 2. Säule – Berufliche Vorsorge 8

2.4 3. Säule – Private Vorsorge 8

3 Die Pensionskasse von ISS 9

3.1 Die Versicherten der ISS Pensionskasse 9

4 Pensionierung in der Schweiz 10

4.1 Die Teilpensionierung 10

4.1.1 Teilpensionierung – Pro und Kontra 11

4.2 Die Frühpensionierung 12

4.2.1 Frühpensionierung – Pro und Kontra 12

4.3 Kapitalbezug oder Rente 13

4.3.1 Der Kapitalbezug – Pro und Kontra – Steuern 13

4.3.2 Die Rente – Pro und Kontra – Steuern 14

4.3.3 Der Umwandlungssatz 14

4.4 AHV-Rente 15

4.5 Ergänzungsleistungen (EL) 15

5 Einfluss auf Steuern, Versicherungen, 16

Haushaltsbudget und Erbschaft

5.1 Steuern 16

5.1.1 Steuern sparen 16

5.2 Versicherungen 17

5.2.1 Anpassung der Versicherungen 17

5.3 Budget und Vermögen 18

5.3.1 Haushaltsbudget 18

5.3.2 Vermögen 19

5.4 Erbschaften 19

6 Die Pensionierung planen 20

6.1 Die ersten Schritte 20

7 Die Zeit als Pensionierter 21

7.1 Abschied von der Arbeitswelt 21

7.2 Veränderungen im sozialen Umfeld 21

7.2.1 Neue Hobbies 22

7.3 Gesundheit und Fitness 22

7.3.1 Wohnsituation 22

8 Nützliche Quellen 23

8.1 Ansprechpartner bei ISS 23

8.2 Ansprechpartner bei der ISS Pensionskasse 23

8.3 Literatur 24

8.4 Links 25

8.5 Veranstaltungen 25

9 Anhang 26

9.1 Verfügbarkeit dieser Broschüre 26

ISS Schweiz, People & Culture

Zürich, März 2019

Herausgeber

54

Vorwort

„Es ist nicht wenig Zeit, die wir zur Verfügung haben, sondern es ist viel Zeit, die wir nicht nutzen.“

– Lucius Annaeus Seneca, römischer

Philosoph, Dramatiker, Naturforscher, Politiker

Mit den letzten zwei Schuljahren, also im Alter von

ungefähr 14, 15 Jahren, stellt man seine Weichen für

die kommenden 50 Jahre in der Arbeitswelt. Ja, ein

halbes Jahrhundert ist man als Mitarbeitender oder

Unternehmer Teil der Arbeitswelt. Der tägliche Einsatz

unserer Fähigkeiten und unseres Wissens ist gefragt.

Man investiert Zeit und Energie für gute Ergebnisse, für

sich selber, für die Anerkennung von Leistung. Erfolge

werden gefeiert, Misserfolge lehren für die nächsten

Jahre. Und ehe man sich versieht, ist man fast schon

am Ende dieser 50 Jahre angekommen. Der Austritt

aus der Arbeitswelt wird immer mehr ein Thema, je

näher er kommt.

Am letzten Arbeitstag verabschiedet man sich von sei-

nen Arbeitskollegen und tritt aus dem Unternehmen

aus. Und plötzlich ist vieles aus den vergangenen 50

Jahren gar nicht mehr gefragt oder kann nicht mehr

angewendet werden. Gleichzeitig hat man auf einen

Schlag viel mehr Zeit zur Verfügung für das, was man

in seiner Freizeit am liebsten tut oder schon immer mal

tun wollte oder für neue, ganz andere Aufgaben. Doch

welche Aufgaben werden das wohl sein? Wer begleitet

uns? Wird es Spass machen? Und lässt sich das alles

auch wirklich so umsetzen wie man sich das wünscht?

Wie das Zitat von Lucius Annaeus Seneca besagt, ist

eigentlich genügend Zeit da, man muss sie nur nutzen.

In diesem Sinne möchte diese Broschüre Sie dazu mo-

tivieren, sich frühzeitig mit der Zukunft als Pensionier-

ter auseinanderzusetzen und auch diese Weichen zu

stellen, damit Sie den dritten Lebensabschnitt in vollen

Zügen sorgenfrei geniessen können.

Bitte beachten Sie, dass aus Gründen der besseren Les-

barkeit in den nachfolgenden Texten jeweils auf die ex-

plizite Erwähnung der weiblichen Form verzichtet wird.

Es sind dessen ungeachtet immer beide Geschlechter

gemeint.

Remo WehrliDirektor People & Culture

54

76

1 Einleitung

Die Zeit der Pensionierung sollte bewusst und vor allem rechtzeitig geplant sein. Mit Hilfe einer umfassenden und frühzeitigen Planung wird vermieden, dass unüberlegte Entscheide getroffen werden, welche sich dann negativ auf die Zeit als Pensionierter auswirken.

In dieser Broschüre finden Sie nützliche Informationen zu den unterschiedlichen Themen bereichen rund um das Thema Pensionierung. Weiter erfahren Sie, welches die möglichen ersten Schritte sein können bei der frühzeitigen Planung Ihrer eigenen Pensionierung.

76

2 Die Altersvorsorge

in der Schweiz

Als kleine Einführung informieren wir Sie in diesem Kapitel über das wichtigste Instrument der Altersvorsorge, wie wir sie in der Schweiz kennen.

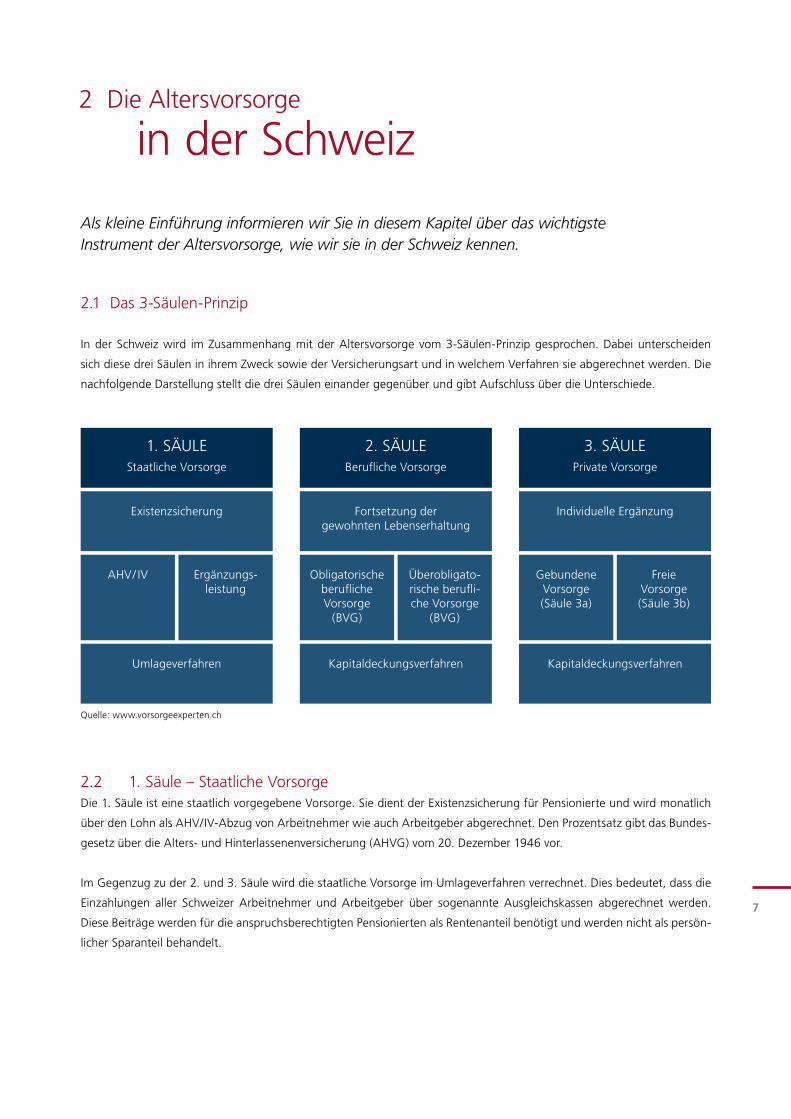

2.1 Das 3-Säulen-Prinzip

In der Schweiz wird im Zusammenhang mit der Altersvorsorge vom 3-Säulen-Prinzip gesprochen. Dabei unterscheiden

sich diese drei Säulen in ihrem Zweck sowie der Versicherungsart und in welchem Verfahren sie abgerechnet werden. Die

nachfolgende Darstellung stellt die drei Säulen einander gegenüber und gibt Aufschluss über die Unterschiede.

2.2 1. Säule – Staatliche VorsorgeDie 1. Säule ist eine staatlich vorgegebene Vorsorge. Sie dient der Existenzsicherung für Pensionierte und wird monatlich

über den Lohn als AHV/IV-Abzug von Arbeitnehmer wie auch Arbeitgeber abgerechnet. Den Prozentsatz gibt das Bundes-

gesetz über die Alters- und Hinterlassenenversicherung (AHVG) vom 20. Dezember 1946 vor.

Im Gegenzug zu der 2. und 3. Säule wird die staatliche Vorsorge im Umlageverfahren verrechnet. Dies bedeutet, dass die

Einzahlungen aller Schweizer Arbeitnehmer und Arbeitgeber über sogenannte Ausgleichskassen abgerechnet werden.

Diese Beiträge werden für die anspruchsberechtigten Pensionierten als Rentenanteil benötigt und werden nicht als persön-

licher Sparanteil behandelt.

Quelle: www.vorsorgeexperten.ch

1. SÄULEStaatliche Vorsorge

Existenzsicherung

Umlageverfahren Kapitaldeckungsverfahren Kapitaldeckungsverfahren

AHV/ IV Obligatorische berufliche Vorsorge

(BVG)

Gebundene Vorsorge (Säule 3a)

Ergänzungs-leistung

Überobligato-rische berufli-che Vorsorge

(BVG)

Freie Vorsorge (Säule 3b)

2. SÄULEBerufliche Vorsorge

Fortsetzung der gewohnten Lebenserhaltung

3. SÄULEPrivate Vorsorge

Individuelle Ergänzung

98

2 Die Altersvorsorge

in der Schweiz

2.3 2. Säule – Berufliche Vorsorge

Die 2. Säule ist ebenfalls eine staatlich definierte Vorsorge und ist obligatorisch für alle Personen, welche in einem länger

als drei Monate andauernden Arbeitsverhältnis beschäftigt sind und/oder selbständig erwerbend sind und ein bestimmtes

Mindesteinkommen erzielen. Der Zweck der 2. Säule besteht darin, über die Existenzsicherung hinaus die Fortsetzung des

gewohnten Lebensstandards sicherzustellen. Auch bei dieser Vorsorgeart ist ein Mindestprozentsatz von Gesetzes wegen

definiert. Die Verrechnung erfolgt ebenfalls monatlich über den Lohn als BVG-Beiträge seitens Arbeitnehmer und Arbeit-

geber. Arbeitnehmer und Arbeitgeber bezahlen auf die vom Arbeitgeber gewählte Pensionskasse ein. Die sogenannten

Sparbeiträge werden einem persönlichen Versichertenkonto gutgeschrieben und dienen somit dem persönlichen Alters-

sparen des Arbeitnehmers.

2.4 3. Säule – Private Vorsorge

Die 3. Säule ist im Gegensatz zur 1. und 2. Säule eine private Vorsorge, welche von jeder in der Schweiz wohnhaften Per-

son unabhängig eines Anstellungsverhältnisses zu den von Versicherungs- und Bankgesellschaften definierten Konditionen

abgeschlossen werden kann. Die Abrechnung erfolgt auf privater Basis. Das Ziel besteht darin, eine individuelle Ergänzung

zu den ersten beiden Säulen zu ermöglichen.

98

3 Die Pensionskasse

von ISS

Die Pensionskasse von ISS ist eine Stiftung, wie sie das Gesetz vorsieht. Ihr Sitz ist in Zürich. Sie ist die Personalvorsorge der Arbeitnehmer der ISS Facility Services AG. Der Zweck der ISS Pensionskasse besteht darin, die berufliche Vorsorge gegen die wirtschaftlichen Folgen von Alter, Tod und Invalidität der versicherten Arbeitnehmer sicherzustellen. Oberster Verantwortungsträger sowie oberste Entscheidungsinstanz innerhalb der ISS Pensionskasse bezüglich Leistungsfällen ist der Stiftungsrat. Dieser besteht aus sechs Arbeitnehmer- sowie sechs Arbeitgebervertretern.

Mit der Eintragung im Register für berufliche Vorsorge des Kantons Zürich verpflichtet sich die ISS Pensionskasse im Übrigen, in jedem Fall mindestens die gesetzlichen Leistungen gemäss dem Gesetz für die Berufliche Vorsorge (BVG) zu erbringen.

3.1 Die Versicherten der ISS Pensionskasse

Sämtliche Mitarbeiter der ISS Facility Services AG sind in der Pensionskasse von ISS versichert, sofern sie den gesetzlichen

Bestimmungen zu Alter, Dauer des Arbeitsvertrages und Mindesteinkommen entsprechen. Die ISS Pensionskasse versi-

chert die Mitarbeiter abhängig von Lohn und Kaderstufe in unterschiedlichen Vorsorgeplänen. Es wird standardmässig

von den Vorsorgeplänen A, B und C gesprochen. Für die Mitarbeiter, welche im Rahmen von Betriebsübernahmen in die

ISS Facility Services AG eingetreten sind, gelten teilweise andere Vorsorgepläne wie beispielsweise E, R und N.

Auf der Webseite www.pk-iss.ch finden Sie umfangreiche Informationen zur Pensionskasse sowie die gültigen Reglemente

und Vorsorgepläne.

1110

4 Pensionierung

in der Schweiz

In der Schweiz kennen wir unterschiedliche Altersgrenzen, ab denen man sich pensionieren lassen kann. Das ordentliche AHV-Rentenalter für Frauen tritt mit dem vollendeten 64. Altersjahr ein. Bei Männern mit dem vollendeten 65. Altersjahr. Gleichzeitig gibt es auch das Modell der Frühpensionierung. Hierbei spricht man von einer Pensionierung, welche vor dem ordentlichen AHV-Pensionierungsalter erfolgt. Im Weiteren besteht auch die Möglichkeit der Teilpensionierung. Bei der Teilpensionierung spricht man ebenfalls von einer vorzeitigen Pensionierung, jedoch bleibt der Arbeitnehmer weiterhin in einem Teilzeitpensum beschäftigt.

Um die richtige Entscheidung zu treffen, mit welchem Alter man sich pensionieren lassen möchte, bedarf es einer frühzeitigen und umfassenden Abklärung, bevor eine Entscheidung getroffen wird und die Umsetzung geplant werden kann. Bei der Abklärung ist es wichtig, dass Sie auch den bestehenden Arbeitgeber ansprechen und die Möglichkeiten mit ihm überprüfen. Es ist wichtig, dass sämtliche Modelle unter Berücksichtigung der finanziellen Möglichkeiten geprüft werden, um die Zeit als Rentner sorgenfrei geniessen zu können.

Das nachfolgende Kapitel gibt Ihnen wichtige Informationen zu den unterschiedlichen Pensionierungsmodellen und welche finanziellen Themen dabei berücksichtigt werden müssen.

4.1 Die Teilpensionierung

Wie bereits eingangs des Kapitels erwähnt, besteht in der Schweiz unter anderem die Möglichkeit der Teilpensionierung.

Bei der Teilpensionierung wird die Pensionierung vor dem ordentlichen Pensionsalter angetreten, jedoch nicht auf einen

bestimmten Stichtag, sondern Schritt für Schritt. Dies bedeutet, dass der Arbeitnehmer sein bisheriges Arbeitspensum

reduziert und somit weiterhin erwerbstätig und beitragspflichtig bleibt. Die Voraussetzung für eine Teilpensionierung ist,

dass der Arbeitgeber eine entsprechende Arbeitsstelle im Teilzeitpensum anzubieten hat.

Bei einer Teilpensionierung als Mitarbeiter von ISS ist es zwingend, dass sich das Arbeitspensum in einem ersten Schritt um

30 Prozent reduziert. Danach können weitere Reduktionen in der Höhe von jeweils 20 Prozent gemacht werden. Der ma-

ximale Anteil der Pensionierung darf 70 Prozent nicht übersteigen. Die Teilpensionierung kann nicht rückgängig gemacht

werden.

1110

4 Pensionierung

in der Schweiz

4.1.1 Teilpensionierung – Pro und Kontra

Pro:

Aus der finanziellen Sicht ist diese Variante sicherlich

die attraktivere als diejenige der Frühpensionierung.

Denn bei der Teilpensionierung werden weiterhin Pen-

sionskassenbeiträge einbezahlt, sodass das Sparkapital

weiter wachsen kann und der Versicherungsschutz be-

stehen bleibt.

Ein weiterer Vorteil dieser Variante ist die gewonnene

Freizeit. Durch die stufenweise Reduktion des Pensums

gewinnt der Arbeitnehmer immer mehr Freizeit. Dies

ermöglicht eine schrittweise «Angewöhnung» an die

zukünftige arbeitsfreie Zeit. Der Arbeitnehmer kann

sich mehr mit seiner Freizeit beschäftigen und beste-

henden Hobbies nachgehen oder sogar neue suchen.

Die Kontaktaufnahme zu anderen (Teil-)Pensionierten

im eigenen Umfeld kann einfacher aufgebaut werden.

Kontra:

Ein besonderes Augenmerk gilt hier dem finanziellen

Aspekt. Durch die Reduktion des Arbeitspensums wird

der Lohn prozentual geringer und somit auch die Bei-

träge an die berufliche Vorsorge. Es besteht jedoch die

Möglichkeit, die Beiträge auf der Basis des bisherigen

Salärs einzubezahlen; dies allerdings nicht mehr paritä-

tisch. Das heisst, der Arbeitnehmer muss die entspre-

chenden Mehrkosten selber tragen. Zudem setzt diese

Pensionierungsvariante voraus, dass der Arbeitgeber

eine Teilzeitstelle anzubieten hat. Es besteht für den Ar-

beitgeber keine Verpflichtung, dieses Pensionierungs-

modell anzubieten.

1312

4 Pensionierung

in der Schweiz

4.2 Die Frühpensionierung

Die Frühpensionierung bedeutet, dass der Arbeitneh-

mer sich eine gewisse Zeit vor dem ordentlichen Pen-

sionierungsalter pensionieren lässt. Diese kann in der

2. Säule frühestens ab dem vollendeten 58. Altersjahr

erfolgen. In der 1. Säule, also bei der AHV, ist ein Vor-

bezug der AHV-Rente um maximal zwei Jahre möglich.

D.h. erst mit 62 bzw. 63 Jahren.

4.2.1. Die Frühpensionierung – Pro und Kontra

Pro:

Ein klarer Vorteil besteht in der Möglichkeit, schnel-

ler aus dem Arbeitsleben auszuscheiden. Dies ist be-

sonders dann attraktiv, wenn man sich sehr auf die

Pensionierung freut und allenfalls schon grosse Pläne

geschmiedet hat. Ein weiterer Vorteil ist, dass der Ren-

tenbezug von dem jahrelang angesparten Guthaben

schon etwas früher erfolgt.

Kontra:

Hierbei spielt insbesondere die finanzielle Auswirkung

eine grosse Rolle. Denn die vorzeitige Pensionierung

hat konsequenterweise zur Folge, dass keine Pensi-

onskassenbeiträge mehr einbezahlt werden, die Dauer

des Sparens verkürzt wird und somit das Alterskapi-

tal geringer ist als bei der ordentlichen Pensionierung.

Gleichzeitig verlängert sich die Dauer, für die das Al-

terskapital ausreichen muss. Eine Faustregel besagt,

dass sich die Rente pro Jahr der vorzeitigen Pensionie-

rung lebenslang um 5 bis 8 Prozent reduziert.

1312

4 Pensionierung

in der Schweiz

4.3 Kapitalbezug oder Rente

Es gibt unterschiedliche Möglichkeiten, wie das angesparte Kapital in der Zeit als Pensionierter bezogen werden kann. Die

eine Variante sieht einen Bezug des Kapitals in Form einer Einmalzahlung vor. Die zweite Möglichkeit sieht den Bezug des

angesparten Kapitals in Form einer lebenslänglichen monatlichen Rente vor. Beide Varianten sind an gesetzliche und ver-

tragliche Bestimmungen geknüpft und bringen sowohl Vor- als auch Nachteile mit sich.

Ob Sie sich für den Kapitalbezug oder die Rente entscheiden, muss rechtzeitig der ISS Pensionskasse gemeldet werden;

d. h. mindestens sechs Monate im Voraus.

4.3.1 Der Kapitalbezug – Pro und Kontra – Steuern

Beim Kapitalbezug handelt es sich um eine einmalige Auszahlung des angesparten Kapitals. Dem Pensionierten steht somit

einmalig das ganze Geld zur Verfügung.

Pro:

Finanzielle Flexibilität

Chance auf höhere Rendite

Erbvorbezüge können ausgerichtet werden

Restkapital bleibt den Erben erhalten

(Teil-)Amortisation Ihrer Hypothek ist möglich

Kontra:

Verwaltungsaufwand und Risiko bei Kapitalanlagen liegt zu 100 Prozent beim Pensionierten

Verlust der bis zum Lebensende garantierten Rente

Ungewissheit hinsichtlich der Lebenserwartung und des damit verbundenen Kapitalbedarfs

Steuern:

Ein reduzierter Steuersatz wird separat vom Einkommen bei der Auszahlung fällig.

Danach wird die jährliche Vermögenssteuer fällig

Einkommenssteuer auf Kapitalerträge

1514

4 Pensionierung

in der Schweiz

4.3.2 Die Rente – Pro und Kontra – Steuern

Das angesparte Kapital des Arbeitnehmers wird mit-

tels des sogenannten Umwandlungssatzes zur Rente

berechnet. Diese Rente erhält der Pensionierte dann

lebenslänglich als monatliche Zahlung.

Pro:

Gesichertes regelmässiges Einkommen bis ans Lebens-

ende und dadurch transparente Budgetierung möglich

Langzeitprofit – je älter Sie werden, desto grösser

wird die Summe der insgesamt ausbezahlten Renten

Bei Tod erhalten Ihre Hinterbliebenen eine Hinterlas-

senenrente gemäss Ihrem Vorsorgeausweis

Kontra:

Im Todesfall fällt das Kapital, das nicht für Hinter-

lassenenrenten benötigt wird, dem Vorsorgewerk zu

und kann somit nicht vererbt werden

Steuern:

Rente wird zu 100 Prozent als Einkommen versteu-

ert

4.3.3 Der Umwandlungssatz

Für die Höhe der Altersrente ist der Umwandlungs-

satz sehr entscheidend. Ein Umwandlungssatz von 5.8

Prozent bedeutet, dass auf ein Vorsorgekapital von

100’000 Franken eine lebenslängliche Altersrente von

5’800 Franken pro Jahr gezahlt wird. Der Bundesrat

definiert einen Mindestumwandlungssatz, der für das

obligatorische Kapital angewendet werden muss.

1514

4 Pensionierung

in der Schweiz

4.4 AHV-Rente

Der Anspruch auf eine Altersrente besteht, wenn Sie das ordentliche Rentenalter erreicht haben und Ihnen mindestens

während eines vollen Beitragsjahres Beiträge angerechnet werden können.

Ein volles Beitragsjahr liegt vor, wenn Sie während insgesamt eines Jahres Beiträge geleistet haben, oder Ihr erwerbstätiger

Ehegatte oder Ihre erwerbstätige Ehegattin mindestens während eines Jahres den doppelten Mindestbeitrag entrichtet hat,

oder Ihnen Erziehungs- oder Betreuungsgutschriften angerechnet werden können.

Der Anspruch auf eine Altersrente entsteht am ersten Tag des Monats, welcher der Vollendung des ordentlichen Rentenal-

ters folgt und erlischt am Ende des Monats, in welchem der Todesfall eingetreten ist.

Sie sollten die Anmeldung etwa drei bis vier Monate vor Erreichen des Rentenalters einreichen, denn es kann einige Zeit

dauern, bis die Ausgleichskasse die nötigen Unterlagen beschafft und die Höhe der Rente berechnet hat. Das Anmeldefor-

mular «Anmeldung für eine Altersrente» können Sie bei den AHV-Ausgleichskassen und ihren Zweigstellen oder über die

Webseite www.ahv-iv.ch beziehen.

Als Arbeitnehmer müssen Sie sich bei derjenigen Ausgleichskasse anmelden, die vor dem Eintritt des Rentenfalles die Bei-

träge entgegengenommen hat. Ihre Ansprechperson von People & Culture kann Ihnen Auskunft über die Adresse geben.

Sind Sie verheiratet und Ihr Ehegatte oder Ihre Ehegattin ist bereits rentenberechtigt, müssen Sie sich bei derjenigen Aus-

gleichskasse anmelden, welche die Rente des Ehegatten oder der Ehegattin auszahlt.

4.5 Ergänzungsleistungen (EL)

Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das Einkommen nicht die minimalen Lebenskos-

ten decken. Sie sind ein rechtlicher Anspruch und keine Fürsorge oder Sozialhilfe. Zusammen mit der AHV und IV gehören

die EL zum sozialen Fundament unseres Staates.

Die Ergänzungsleistungen werden durch die Kantone ausgerichtet. Sie bestehen aus zwei Kategorien:

Jährliche Leistungen, die monatlich ausbezahlt werden

Vergütung von Krankheits- und Behinderungskosten

Wenn bei Ihrer provisorischen Berechnung die Ausgaben höher sind als die Einnahmen, oder wenn die Einnahmen die Aus-

gaben leicht überschreiten, dann sollten Sie sich für die Ergänzungsleistungen anmelden. Die Gemeindezweigstelle Ihres

Wohnortes wird Ihnen beim Ausfüllen des EL-Anmeldeformulars gerne behilflich sein. Sie können das Berechnungsblatt

auch Ihrer kantonalen Ausgleichskasse schicken, die Ihnen dann ein EL-Anmeldeformular zustellen wird.

1716

5 Einfluss auf Steuern, Versicherungen, Haushaltsbudget

und Erbschaft

Eine Pensionierung, unabhängig davon für welche Variante Sie sich entscheiden, wird automatisch zu einem finanziellen Thema. Der neue Lebensabschnitt ist mit anderen Kosten verbunden und bedarf deshalb der sorgfältigen Berücksichtigung der sich ändernden Kosten im Bereich Steuern, Versicherungen, Haushaltsbudget und Erbschaft.

5.1 Steuern

Auch als Pensionierter bleibt man in der Schweiz weiterhin steuerpflichtig. Die Renten aus der AHV und der Pensionskasse

sind zu 100 Prozent als Einkommen zu versteuern. Hingegen wird der Kapitalbezug zu einem reduzierten Steuersatz bei

der Auszahlung besteuert und unterliegt danach der jährlichen Vermögenssteuer.

5.1.1 Steuern sparen

Als Pensionierter besteht weiterhin die Möglichkeit Steuern zu sparen. Es bieten sich grundsätzlich die gleichen Möglich-

keiten wie sie ein Lohnempfänger auch hat. Diesbezüglich ist es empfehlenswert, mit den bestehenden Versicherungen

und Banken Kontakt aufzunehmen, um die Situation als Pensionierter neu zu überprüfen und allfällige veränderte Kosten

im neuen Budget zu berücksichtigen.

1716

5.2 Versicherungen

Als Pensionierter besteht weiterhin die Möglichkeit Steuern zu sparen. Es bieten sich grundsätzlich die gleichen Möglich-

keiten wie sie ein Lohnempfänger auch hat. Diesbezüglich ist es empfehlenswert, mit den bestehenden Versicherungen

und Banken Kontakt aufzunehmen, um die Situation als Pensionierter neu zu überprüfen und allfällige veränderte Kosten

im neuen Budget zu berücksichtigen.

Bei den Versicherungen gilt es zu beachten, dass in der Zeit als Arbeitnehmer einige Personenversicherungen über die

Anstellung bei ISS erfolgten. Dies sind die Folgenden:

Berufsunfallversicherung

Nichtberufsunfallversicherung (ab acht Arbeitsstunden pro Woche)

Krankentaggeldversicherung

Neben diesen über ISS laufenden Personenversicherungen haben Sie auch privat verschiedene Sach- und Personenversiche-

rungen abgeschlossen. Dies können beispielsweise Folgende sein:

Privathaftpflicht

Hausrat

Rechtsschutz

Lebensversicherungen unterschiedlichster Art

5.2.1 Anpassung der Versicherungen

Die unter Punkt 5.2 aufgeführten Personenversicherungen müssen als Pensionierter angepasst werden, da sie mit dem

Austritt bei ISS wegfallen, teilweise aber noch benötigt werden.

Berufsunfallversicherung

Diese wird als Pensionierter nicht mehr notwendig sein, da keine Berufsunfälle mehr passieren können.

Nichtberufsunfallversicherung

Diese wird ein Monat nach Austritt bei ISS erlöschen und muss über die private Krankenkasse weitergeführt werden.

Krankentaggeldversicherung

Diese wird mit der Beendigung des Arbeitsverhältnisses bei ISS erlöschen.

Bei einer Weiterbeschäftigung über das ordentliche Pensionierungsalter hinaus ist der Mitarbeiter nur noch während 180

Tagen bei ISS versichert und nicht mehr 730 Tage.

Bei den privat abgeschlossenen Sach- und Personenversicherungen ist es lohnenswert, diese periodisch zu überprüfen, um

sicherzustellen, dass keine Unter- oder Überversicherung besteht.

1918

5 Einfluss auf Steuern, Versicherungen, Haushaltsbudget

und Erbschaft

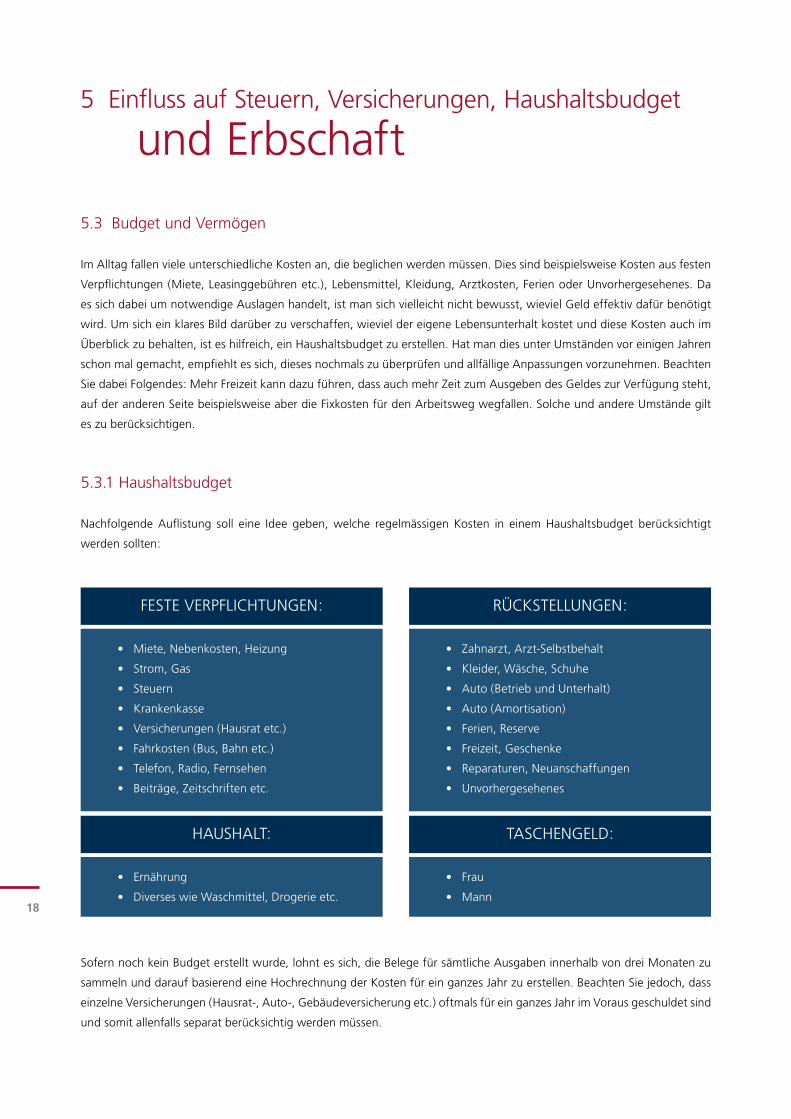

5.3 Budget und Vermögen

Im Alltag fallen viele unterschiedliche Kosten an, die beglichen werden müssen. Dies sind beispielsweise Kosten aus festen

Verpflichtungen (Miete, Leasinggebühren etc.), Lebensmittel, Kleidung, Arztkosten, Ferien oder Unvorhergesehenes. Da

es sich dabei um notwendige Auslagen handelt, ist man sich vielleicht nicht bewusst, wieviel Geld effektiv dafür benötigt

wird. Um sich ein klares Bild darüber zu verschaffen, wieviel der eigene Lebensunterhalt kostet und diese Kosten auch im

Überblick zu behalten, ist es hilfreich, ein Haushaltsbudget zu erstellen. Hat man dies unter Umständen vor einigen Jahren

schon mal gemacht, empfiehlt es sich, dieses nochmals zu überprüfen und allfällige Anpassungen vorzunehmen. Beachten

Sie dabei Folgendes: Mehr Freizeit kann dazu führen, dass auch mehr Zeit zum Ausgeben des Geldes zur Verfügung steht,

auf der anderen Seite beispielsweise aber die Fixkosten für den Arbeitsweg wegfallen. Solche und andere Umstände gilt

es zu berücksichtigen.

5.3.1 Haushaltsbudget

Nachfolgende Auflistung soll eine Idee geben, welche regelmässigen Kosten in einem Haushaltsbudget berücksichtigt

werden sollten:

Sofern noch kein Budget erstellt wurde, lohnt es sich, die Belege für sämtliche Ausgaben innerhalb von drei Monaten zu

sammeln und darauf basierend eine Hochrechnung der Kosten für ein ganzes Jahr zu erstellen. Beachten Sie jedoch, dass

einzelne Versicherungen (Hausrat-, Auto-, Gebäudeversicherung etc.) oftmals für ein ganzes Jahr im Voraus geschuldet sind

und somit allenfalls separat berücksichtig werden müssen.

FESTE VERPFLICHTUNGEN:

HAUSHALT:

RÜCKSTELLUNGEN:

TASCHENGELD:

Miete, Nebenkosten, Heizung

Strom, Gas

Steuern

Krankenkasse

Versicherungen (Hausrat etc.)

Fahrkosten (Bus, Bahn etc.)

Telefon, Radio, Fernsehen

Beiträge, Zeitschriften etc.

Ernährung

Diverses wie Waschmittel, Drogerie etc.

Frau

Mann

Zahnarzt, Arzt-Selbstbehalt

Kleider, Wäsche, Schuhe

Auto (Betrieb und Unterhalt)

Auto (Amortisation)

Ferien, Reserve

Freizeit, Geschenke

Reparaturen, Neuanschaffungen

Unvorhergesehenes

1918

5 Einfluss auf Steuern, Versicherungen, Haushaltsbudget

und Erbschaft

5.3.2 Vermögen

In einem weiteren Schritt raten wir Ihnen in Ergänzung zum Haushaltsbudget auch eine Vermögensaufstellung zu machen,

um sich einen (erneuten) Überblick zu verschaffen, wieviel Geld aus welchen Quellen zur Verfügung steht und mit welchen

Auszahlungen aus Versicherungen, Beteiligungen etc. in nächster Zukunft gerechnet werden kann.

Nachfolgende Auflistung gibt eine Idee, welche Posten in einer Vermögensauflistung sinnvoll sind:

Post- und Bankkonto

Obligationen und deren Ablauf

Lebensversicherungen und deren Ablauf

Aktien

Fondsanlagen

Eigenheim

Ferienwohnung

Geschäft

Beteiligungen

Liegenschaften (Mietshaus etc.)

Freizügigkeitsleistungen

Edelmetalle

Weitere Vermögenswerte

5.4 Erbschaften

Obschon das Thema bei vielen Menschen Unbehagen auslöst und gerne etwas hinausgezögert wird, ist es sehr wichtig,

sich diesem Thema frühzeitig vor der Pensionierung anzunehmen. Die zukünftigen Pensionierten sollen sich Gedanken

darüber machen, ob sie zeitnah ein Testament abfassen wollen oder ob ein Vermögensvertrag erstellt wird. In die gleiche

Thematik fallen Abklärungen hinsichtlich Schenkungen oder Erbvorbezügen.

Zu diesem Thema wird der Beizug einer professionellen Beratung empfohlen. Damit schützen Sie sich selber, aber auch Ihre

Partnerin und Ihre Nachkommen vor Fehlern und Streitigkeiten.

2120

6 Die

Pensionierung planen

Wie bereits eingangs des Kapitels erwähnt, ist es wichtig, dass Sie die Planung Ihrer Pensionierung frühzeitig starten. Experten sind der Meinung, dass eine erste Planung im Sinne einer weiten Voraussicht bereits zehn Jahre im Voraus erfolgen sollte. Die konkrete Planung, bei der persönliche Wünsche in Bezug auf die finanziellen Möglichkeiten überprüft werden, erfolgt sinnvollerweise etwa fünf bis sechs Jahre vor der ordentlichen Pensionierung.

6.1 Die ersten Schritte

Um eine umfassende Übersicht über die gesetzlichen Bestimmungen, persönlichen Wünsche und finanziellen Möglichkei-

ten zu erhalten, empfehlen wir, das notwendige Fachwissen bei den richtigen Ansprechpartnern abzuholen.

Sie können sich jederzeit an Ihre Ansprechpartner bei der ISS Pensionskasse wenden. Die Kontaktangaben finden Sie im

Kapitel 8.2 dieser Broschüre. Weiter ist es wichtig, dass Sie mit Ihren persönlichen Ansprechpartnern bei Ihren Versicherun-

gen und Banken Kontakt aufnehmen und einen Termin zur Besprechung Ihrer Vorsorgemöglichkeiten vereinbaren. Diese

Gespräche dienen dem vertieften Einblick in die persönlichen Möglichkeiten und wie Sie diese aufgleisen und optimal

ausschöpfen können. Treffen Sie hierbei keine voreiligen Entscheidungen und prüfen Sie jeweils mehrere Optionen bzw.

mehrere Anbieter.

Es ist wichtig, sich auf solche Gespräche vorzubereiten und sich mit den verschiedenen Themenbereichen der Pensionie-

rung vertraut zu machen. In den Kapiteln 4.1 bis 5.4 finden Sie die wichtigsten Informationen dazu.

Als kleine Hilfestellung für die Gespräche mit Ihren Ansprechpartnern finden Sie nachfolgend ein paar Fragen, welche es

sich lohnt zu stellen:

Kann ich meine Vorsorge optimieren – beispielsweise in steuerlicher Hinsicht?

Muss ich Vorsorgelücken schliessen, um meinen Lebensstandard langfristig zu sichern?

Wann ist eigentlich der ideale Zeitpunkt für meine Pensionierung?

Wie könnte ich eine frühzeitige Pensionierung finanzieren?

Soll ich das Geld aus der Pensionskasse als Rente oder als Kapital beziehen?

Muss ich meine Anlagestrategie überdenken?

Weitere Möglichkeiten bestehen darin, den Besuch einer Informationsveranstaltung zum Thema Pensionierung in Erwä-

gung zu ziehen (z.B. bei der Pro Senectute) oder sich mit Freunden und Bekannten auszutauschen. Diese Option empfehlen

wir Ihnen als zusätzliche Informationsquelle.

2120

7 Die Zeit als

Pensionierter

Beim Gedanken an die bevorstehende Pensionierung kommen womöglich gemischte Gefühle auf. Es mag erfreulich sein, einen intensiven Lebensabschnitt hoffentlich gesund abzuschliessen und sich auf einen neuen Lebensabschnitt, weg von der Arbeitswelt zu freuen. Gleichzeitig kann dieser Gedanke an die Zukunft auch ein Gefühl der Unsicherheit auslösen. Vielleicht befürchten Sie, einen wichtigen Pfeiler in Ihrem Leben zu verlieren, da die täglichen Kontakte zu Arbeitskollegen, Vorgesetzten und Kunden oder auch die Herausforderungen und die Bestätigung gebraucht zu werden, wegfallen.

Machen Sie sich deshalb Gedanken bezüglich Ihres Abschieds von der Arbeitswelt, den anstehenden Veränderungen im sozialen Umfeld, dem Ausüben von neuen Hobbies sowie zu Ihrer Fitness und Gesundheit. In diesem Kapitel geben wir Ihnen gerne einige Inputs zu diesen Themen.

7.1 Abschied von der Arbeitswelt

Grundsätzlich ist es Ihre Entscheidung, wie Sie den Abschied aus dem Unternehmen gestalten.

Stellen Sie sich dazu beispielsweise folgende Fragen:

Was gibt es vor der Pensionierung noch zu erledigen oder zu klären?

Wie soll ich den Abschied aus dem Unternehmen gestalten?

Mit wem möchte ich diesen feiern?

Gibt es Leute, mit denen ich in Kontakt bleiben möchte?

Wie gelingt es mir, mit diesen Personen in Kontakt zu bleiben?

7.2 Veränderungen im sozialen Umfeld

Sie werden fortan mehr Zeit haben, um beispielsweise mit Ihrem Partner gemeinsam etwas unternehmen zu können oder

um mit Ihren (vielleicht auch bereits pensionierten) Freunden intensivere Kontakte zu pflegen. Diese Beziehungen sind wich-

tig, um gemeinsame positive Erlebnisse zu teilen, aber auch um in schwierigen Zeiten Partner für einen Austausch zu haben.

Folgende Fragen sind wichtig:

Wie sieht es mit meinen familiären Verpflichtungen aus? Stehen Veränderungen an? Wie löse ich das in Zukunft?

Welche Tätigkeiten möchte ich (weiterhin) alleine ausüben?

Woran möchte ich meine Partnerin / meine Freunde teilhaben lassen?

Wie gestalten wir in der Partnerschaft den Alltag, wenn plötzlich beide ständig zu Hause sind?

Welche Möglichkeiten habe ich, um mit Menschen in Kontakt zu bleiben?

Was muss ich dafür tun?

2322

7.2.1 Neue Hobbies

Es stehen Ihnen unzählige Möglichkeiten offen, um sich für Kurse anzumelden oder in Vereinen aktiv zu werden. Es ist nie

zu spät, sich einem neuen Hobby anzunehmen. Denken Sie in einer ruhigen Minute über folgenden Fragen nach:

Was wollte ich schon immer tun und hatte bisher nie die Zeit dafür?

Würde ich gerne das Spielen eines bestimmten Instrumentes erlernen?

Soll ich mir nun das Haustier anschaffen, das ich gerne schon vor ein paar Jahren gehabt hätte?

Gibt es Sportkurse, Kreativkurse oder andere Themenkurse, die mich reizen?

Gibt es eine Sprache, die ich gerne lernen würde?

Gibt es einen Verein, bei dem ich gerne aktiv dabei wäre?

Welche Aktivitäten empfiehlt meine Wohngemeinde für Pensionierte?

Gibt es eine Reise, die ich immer mal machen wollte?

Egal für welche neuen Aktivitäten Sie sich entscheiden, vergessen Sie nicht, sich auch einfach einmal auszuruhen und das

süsse Nichtstun zu geniessen. Gönnen Sie sich auch ruhige und entspannte Tage.

7.3 Gesundheit und Fitness

Um den dritten Lebensabschnitt möglichst lange beschwerdefrei geniessen zu können, ist es von entscheidender Wichtig-

keit auf seine Gesundheit und Fitness zu achten. Denken Sie über die für Sie richtige Sportart nach und scheuen Sie sich

nicht, diese aktiv zu betreiben. Denken Sie daran; es geht dabei um die Bewegung, nicht um den Sieg. Vielleicht unterneh-

men Sie in Zukunft gemeinsame Wanderungen in einer Seniorengruppe oder es ist ganz einfach Ihr Garten, welcher Sie fit

hält. Der Anspruch muss lauten: ausreichend Bewegung!

Neben adäquater Bewegung ist es wichtig, sich auch gesund und ausgewogen zu ernähren. Umso besser, wenn Sie dies

schon immer getan haben. Falls nicht, wäre dies sicherlich einfach zu lernen mit dem richtigen Kochkurs oder den passen-

den Kochbüchern, frei nach dem Motto «learning by doing».

7.3.1 Die Wohnsituation

Im Zusammenhang mit der Pensionierung ist es sinnvoll, sich Gedanken zu machen, wo man gerne alt werden möchte.

Vielleicht sind Sie vor Jahren von Ihrer Heimat weggezogen und denken nun über eine Rückkehr nach? Überlegen Sie sich

genau, wo sie die nächsten Jahre leben möchten. Vielleicht werden Sie auf Hilfe aus der Familie oder von Hilfsstrukturen

wie ein Alters- oder Pflegeheim angewiesen sein. Möglicherweise werden auch die öffentlichen Verkehrsmittel wichtiger

für Sie, weil Sie sich mit dem Auto auf der Strasse nicht mehr wohl fühlen. Treffen Sie diese Entscheidung nicht zu voreilig

und wägen Sie das Pro und Kontra betreffend Wohnort sorgfältig ab.

7 Die Zeit als

Pensionierter

2322

8 Nützliche

Quellen

Nachfolgend finden Sie die Übersicht der Ansprechpersonen seitens ISS wie auch seitens der Pensionskasse. Im Weiteren finden Sie eine Auflistung von nützlichen Quellen in Bezug auf das Thema Pensionierung.

8.1 Ansprechpartner bei ISS

ISS Facility Services AG

Abteilung People & Culture

Vulkanplatz 3

8048 Zürich

Tel. +41 (0)58 787 80 00 oder Ihre bisherige Ansprech-

person innerhalb der Abteilung People & Culture,

www.iss.ch oder das ISS Intranet

8.2 Ansprechpartner bei der ISS Pensionskasse

Kundenbetreuung Deutschschweiz, Tessin

und Romandie

AXA Pension Solutions AG

Tel. +41 (0)58 215 31 73

http://www.pk-iss.ch

2524

8 Nützliche

Quellen

8.3 Literatur

Pensionierung richtig planen

«Pensionierung richtig planen. Die Gestaltung der dritten Lebensphase ist eine grosse Chance. Dieser Ratgeber zeigt alle

Aspekte auf – von der Planung über die Finanzierung bis zum Auskosten der neu gewonnenen Freiheit. »

Erscheinungsdatum: 29.06.2015

ISBN: 978-3-906774-72-5

CHF 35.90 im Orell Füssli-Onlineshop (www.orellfuessli.ch)

Glücklich pensioniert – so gelingt’s! Zusammenleben, Wohnen, Geld und Recht in der neuen Lebensphase.

«Erleben Sie aktiv Ihren Wechsel vom Arbeitsleben in den (Un-)Ruhestand: Wie und wo möchten Sie wohnen? Haben Sie

Ihr Budget im Griff? Wollen Sie neue Beziehungen knüpfen, alte wiederbeleben und lang gehegte Träume verwirklichen?

Viele praktische Tipps und persönliche Erlebnisberichte machen diesen Ratgeber zu einem wertvollen Begleiter bei der

Gestaltung Ihrer neu gewonnenen Freiheit.»

Erscheinungsdatum: 08.2014

ISBN: 978-3-85569-850-9

CHF 42.90 im Orell Füssli-Onlineshop (www.orellfuessli.ch)

Aktiv in den Ruhestand – Ein praktischer Wegweiser für den neuen Lebensabschnitt

„Der Abschied vom Berufsleben ist ein Meilenstein in unserer Biografie – eine Zeit der Veränderung und Anpassung, die

viele Chancen bietet, aber auch von Unsicherheit geprägt ist. Dieser praktische und motivierende Ratgeber hilft, sich auf

den Übergang in die neue Lebensphase vorzubereiten und ihn aktiv nach den eigenen Bedürfnissen zu gestalten.

Auf Grundlage wissenschaftlicher Studien vermittelt, „Aktiv in den Ruhestand“ anschaulich wertvolle Strategien, um dem

Leben neue Orientierung zu geben und einen erfüllten Ruhestand zu geniessen.“

Erscheinungsdatum: 29.09.2016

ISBN: 978-3-8310-3133-7

CHF 28.90 im Orell Füssli-Onlineshop (www.orellfuessli.ch)

2524

8 Nützliche

Quellen

8.4 Links

Die Homepage der AXA Stiftung Generationendi-

alog biet auch Seminare zu diesem Thema an:

http://www.generationen-dialog.ch/engagements

Eine Homepage zur kostenlosen Dienstleistung

der VermögensPartner AG:

https:/ /www.123-pensionierung.ch/de /pensionie-

rungsplanung

Eine Homepage von Pro Senectute für das Alter:

https://pensionierungskurse.ch/ueber-uns.html

Die häufigsten Fragen mit den Antworten zum

Thema Pensionierte von der SVA Zürich:

https://www.svazurich.ch/internet/de/home/private/

lebenssituation/alter.html

Auch im Alter können Sie sich an der Uni

einschreiben:

http://www.seniorenstudium.ch/zuerich.html

8.5 Veranstaltungen

Prüfen Sie in Ihrem Wohnkanton, Ihrer Wohngemeinde

oder bei Ihren Banken und Versicherungen, ob diese In-

formationsveranstaltungen zum Thema Pensionierung

durchführen.

2726

9 Anhang

9.1 Verfügbarkeit dieser Broschüre

Die Mitarbeitenden von ISS erhalten diese Broschüre jederzeit auf Verlangen beim zuständigen Manager People &

Culture oder beim Personalservice. Eine Version als PDF ist in WikISS und auf der Homepage der ISS Pensionskasse

(www.pk-iss.ch) abrufbar.

ISS bedankt sich für Ihr grosses Engagement und wünscht Ihnen schon heute eine tolle Zeit nach Abschluss Ihrer

Tätigkeit bei ISS!

People & Culture, März 2019

2726

NP28

ISS Facility Services AG

Vulkanplatz 3

Postfach

8010 Zürich

Tel. 058 787 80 00

Fax 058 787 80 11

www.iss.ch

Weitere Niederlassungen

St. Gallen

Unterentfelden

Winterthur

Zug

Basel

Bern

Chur

Davos

Dietikon

Luzern

Schaan (FL)

Schaffhausen

Corcelles

Fribourg

Genf (Le Lignon)

La-Chaux-de-Fonds

Renens

Sion

Bellinzona

Lugano

Manno