Embed Size (px)

Citation preview

CA_M1AA2L4_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

1

Ejemplo de la solución de una práctica contable Por Ma. Magdalena Arredondo

Ya has analizado varios temas a lo largo del curso, ahora imagina que eres el encargado de registrar la contabilidad de un negocio que acaba de formarse. Verás paso a paso, el registro de la información de una entidad.

Paso 1. Lee el planteamiento. En la siguiente pantalla se encuentra el catálogo de cuentas al que se refiere.

1. El 1º de mayo de 2012 con la aportación total de los socios por $300,000, se abrió una cuenta de cheques empresarial en BBV-Bancomer, a nombre de la empresa. 2. El 2 de mayo, los socios firmaron un contrato de arrendamiento por el local donde se establecerá el negocio y pagaron $50,000 más IVA correspondientes al pago por adelantado de los próximos cinco meses. Este pago se realizó con cheque. 3. El 3 de mayo se compró mobiliario y equipo de oficina a Fabricantes Muebles, S.A., el total de la compra fue de $162,400 incluyendo IVA. La mitad de la factura se pagó con cheque y el restante deberá cubrirse en 15 días. 4. El 4 de mayo se pagaron $20,000 más IVA por concepto de publicidad; para ello, se emitió un cheque. 5. El 6 de mayo se compró un camión para la operación del negocio en $313,200 incluyendo el IVA. Las condiciones de compra fueron las siguientes: 40% de enganche, pagado con cheque y el resto se aportará en 24 pagos mensuales. 6. El 8 de mayo se contrataron a seis personas para el trabajo operativo y se acordó pagarles $2,500 quincenales a cada uno. Además, se contrató personal administrativo con un sueldo quincenal total de $40,000. Sus labores comenzaron el 16 de mayo. 7. El 11 de mayo se compró papelería para oficina por $5,750, además de mercancía por $72,450. Ambas cantidades son más IVA. El pago se hará posteriormente. 8. El 15 de mayo, la empresa solicitó un préstamo $40,000 a BBVA- Bancomer, por lo que se firmó un documento a un plazo de 24 meses con una tasa de interés de 12% anual, pagaderos mensualmente. El préstamo fue otorgado y recibido en forma inmediata. 9. El 17 de mayo con un cheque se pagó el restante de la factura a Fabricantes Muebleros, S.A.

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

2

10. El 20 de mayo, la empresa efectuó una venta de $184,000 más IVA, de los cuales se cobraron $69,000; la cantidad restante será cobrada hasta el mes siguiente. El total del dinero recibido se depositó en la cuenta de cheques de la empresa. 11. El 22 de mayo se pagó con cheque, la cantidad de $1,740 incluyendo el IVA por concepto de reparaciones de equipo de cómputo. 12. El 25 de mayo se facturó al cliente Gasoductos, S.A., la cantidad de $40,000 más IVA como anticipo de los servicios que se otorgarán en los siguientes 60 días. El total del efectivo recibido se depositó en la cuenta de cheques de la empresa. 13. El 25 de mayo se pagaron con cheques los siguientes servicios $2,000 de teléfono y $900 de luz, ambos gastos incluyen IVA.

14. El 31 de mayo se pagaron con cheque los sueldos del personal operativo correspondientes a la segunda quincena de mayo. 15. El 31 de mayo, debido a los buenos resultados del negocio, los socios decidieron hacer una repartición de dividendos de $8,000, mismos que fueron pagados ese mismo día con cheque. 16. El mismo día, 31 de mayo, la empresa calculó que por concepto de impuestos sobre la renta (ISR), la empresa deberá pagar $10,500 antes del 17 de junio.

CATÁLOGO DE CUENTAS DE LA EMPRESA, S.A.

No. de cuenta Descripción 1010-3 Bancos 1030-1 Clientes 1035-1 IVA por acreditar 1040-1 Papelería y útiles de oficina 1040-2 Mercancías 1060-1 Renta pagada por anticipado 1070-4 Equipo de transporte 1070-5 Depreciación acumulada de equipo de transporte 1070-8 Mobiliario y equipo de oficina 1070-9 Depreciación acumulada de mobiliario y equipo 2010-1 Proveedores 2010-3 Acreedores diversos 2020-1 Intereses por pagar 2025-1 IVA por pagar 2030-1 ISR por pagar 2040-1 Anticipo de clientes 2050-2 Documentos por pagar a largo plazo 3010-1 Capital social 3020-1 Utilidades retenidas

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

3

3030-1 Dividendos 4010-2 Ingresos por ventas 5020-4 Gastos por publicidad 5020-5 Gastos por mercancías 5020-13 Gastos por depreciación de equipo de transporte 5030-1 Gastos por sueldos y salarios 5030-2 Gastos por papelería y útiles de oficina 5030-4 Gastos por rentas 5030-7 Gastos por servicios públicos 5030-12 Gastos por depreciación de mobiliario y equipo de oficina 5030-13 Gastos por mantenimiento 5040-1 Gastos por intereses 5050-1 ISR

Paso 2. Análisis de la información

Después de haber revisado el planteamiento, reflexiona: ¿cuáles cuentas se

modifican en dicho movimiento: activo, pasivo o capital?, ¿cómo se

llama la cuenta que se afecta: caja, bancos, capital, proveedores?, ¿cuál es el

movimiento que lo justifica?

Conforme vayas practicando, este paso podrás

realizarlo con rapidez; mientras tanto, analiza como quedarían las

transacciones: Transacción 1

Activo: La cuenta de bancos, ya que se realizó la apertura de una cuenta bancaria; por lo tanto, se debe hacer un cargo por $300,000 (son tres socios), para aumentar el activo. Capital: La cuenta de capital social aumenta por $300,000 con la contribución de los tres socios, por lo tanto se debe hacer un abono para aumentar el capital. Transacción 2

Activo: Disminuye la cuenta de bancos porque se realizó un pago, lo que desciende el saldo de la cuenta de cheques y se necesita realizar un abono por $58,000. Activo: Aumenta en la cuenta de renta pagada por anticipado, ya que la renta aún no se ha utilizado, lo que representa un activo y se debe realizar un cargo por $50,000.

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

4

Activo: Aumenta en la cuenta de IVA por acreditar correspondiente al pago del IVA de la renta pagada por adelantado. Se debe se debe realizar un cargo por la cantidad de por $8,000. Transacción 3

Activo: Disminuye la cuenta de bancos porque se realizó un pago, lo cual desciende el saldo de la cuenta de cheques; se debe realizar un abono por $81,200 ($162,400/2). Activo: Aumenta la cuenta de mobiliario y equipo de oficina, que es una cuenta de activo y deberá cargarse por $140,000. Activo: Aumenta la cuenta de IVA por acreditar, que es una cuenta de activo y deberá cargarse la cantidad de $22,400. Capital: Aumenta por tener el compromiso de pagar a Fabricante Muebleros el resto de la factura. Este aumento debe registrarse en la cuenta acreedores diversos y por ello, se debe contabilizar un abono por $81,200. Transacción 4

Activo: Disminuye la cuenta de bancos porque se realizó un pago, lo cual desciende el saldo de la cuenta de cheques; se debe realizar un abono por $23,200. Gastos: La publicidad representa un gasto, por lo que se debe aumentar la cuenta de gastos por publicidad con cargo por $20,000. Activo: Aumenta la cuenta de IVA por acreditar, que es una cuenta de activo y deberá cargarse la cantidad de $3,200. Transacción 5

Activo: Aumenta debido a que el camión representa un activo para la empresa, por ello debe realizarse Un cargo por $270,000 a la cuenta de equipo de transporte. Activo: Aumenta la cuenta de IVA por acreditar, que es una cuenta de activo y deberá cargarse la cantidad de $43,200.

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

5

Activo: Disminuye por la parte que se paga de enganche; se debe abonar a la cuenta de Bancos por la cantidad $125,280 Pasivo: Aumenta por la parte que se va a pagar a crédito; se debe abonar a la cuenta de acreedores diversos, por la cantidad de $187,920.

Transacción 6

En esta transacción no se afecta a ninguna cuenta contable, por lo tanto no requiere hacer ningún asiento contable. Transacción 7 Activo: La cuenta de papelería y útiles, así como la de mercancías aumentan, por lo que debe hacerse un cargo de $5,750 y de $72,450, respectivamente. Activo: Aumenta la cuenta de IVA por acreditar, que es una cuenta de activo y deberá cargarse la cantidad de $12,512 correspondiente al IVA de las dos compras. Pasivo: Aumenta porque la compra se realizó a crédito, por lo que debe hacerse un abono a la cuenta de proveedores por $90,712, que es el total de la compra realizada, Transacción 8 Activo: La cuenta de bancos aumentará porque se obtuvo el préstamo, por lo que debe aumentarse con un cargo de $40,000. Pasivo: La cuenta de documentos por pagar a largo plazo, que es una cuenta de pasivo, sufre un aumento porque se contrajo la obligación de pagar al banco $40,000. Transacción 9 Activo: La cuenta de bancos disminuye con un abono por la cantidad de $81,200 cantidad que se adeudaba de la transacción 3. Pasivo: La cuenta de acreedores diversos disminuye con un cargo por la cantidad de $81,200 ya que se está liquidando el adeudo contraído en la transacción 3.

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

6

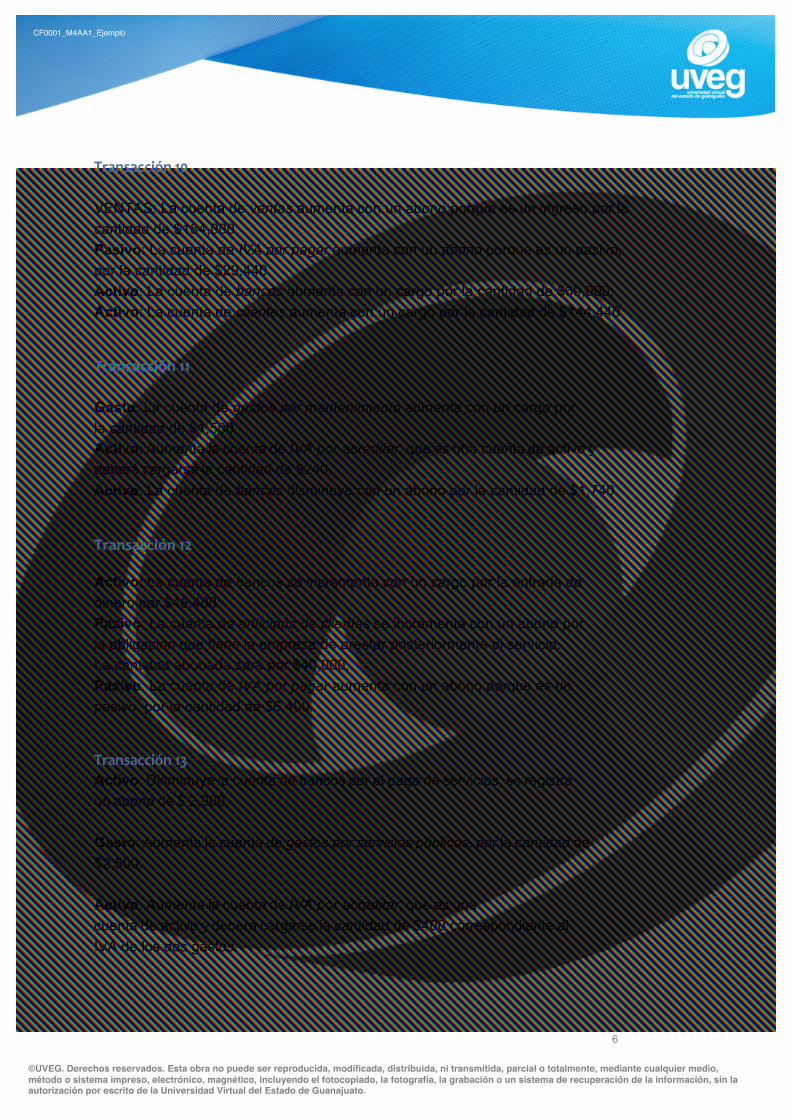

Transacción 10 VENTAS: La cuenta de ventas aumenta con un abono porque es un ingreso por la cantidad de $184,000 Pasivo: La cuenta de IVA por pagar aumenta con un abono porque es un pasivo, por la cantidad de $29,440. Activo: La cuenta de bancos aumenta con un cargo por la cantidad de $69,000. Activo: La cuenta de clientes aumenta con un cargo por la cantidad de $144,440 Transacción 11

Gasto: La cuenta de gastos por mantenimiento aumenta con un cargo por la cantidad de $1,500. Activo: Aumenta la cuenta de IVA por acreditar, que es una cuenta de activo y deberá cargarse la cantidad de $240. Activo: La cuenta de bancos disminuye con un abono por la cantidad de $1,740.

Transacción 12

Activo: La cuenta de bancos se incrementa con un cargo por la entrada de dinero por $46,400. Pasivo: La cuenta de anticipos de clientes se incrementa con un abono por la obligación que tiene la empresa de prestar posteriormente el servicio. La cantidad abonada será por $40,000. Pasivo: La cuenta de IVA por pagar aumenta con un abono porque es un pasivo, por la cantidad de $6,400. Transacción 13 Activo: Disminuye la cuenta de bancos por el pago de servicios, se registra un abono de $ 2,900. Gasto: Aumenta la cuenta de gastos por servicios públicos, por la cantidad de $2,500. Activo: Aumenta la cuenta de IVA por acreditar, que es una cuenta de activo y deberá cargarse la cantidad de $400 correspondiente al IVA de los dos gastos.

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

7

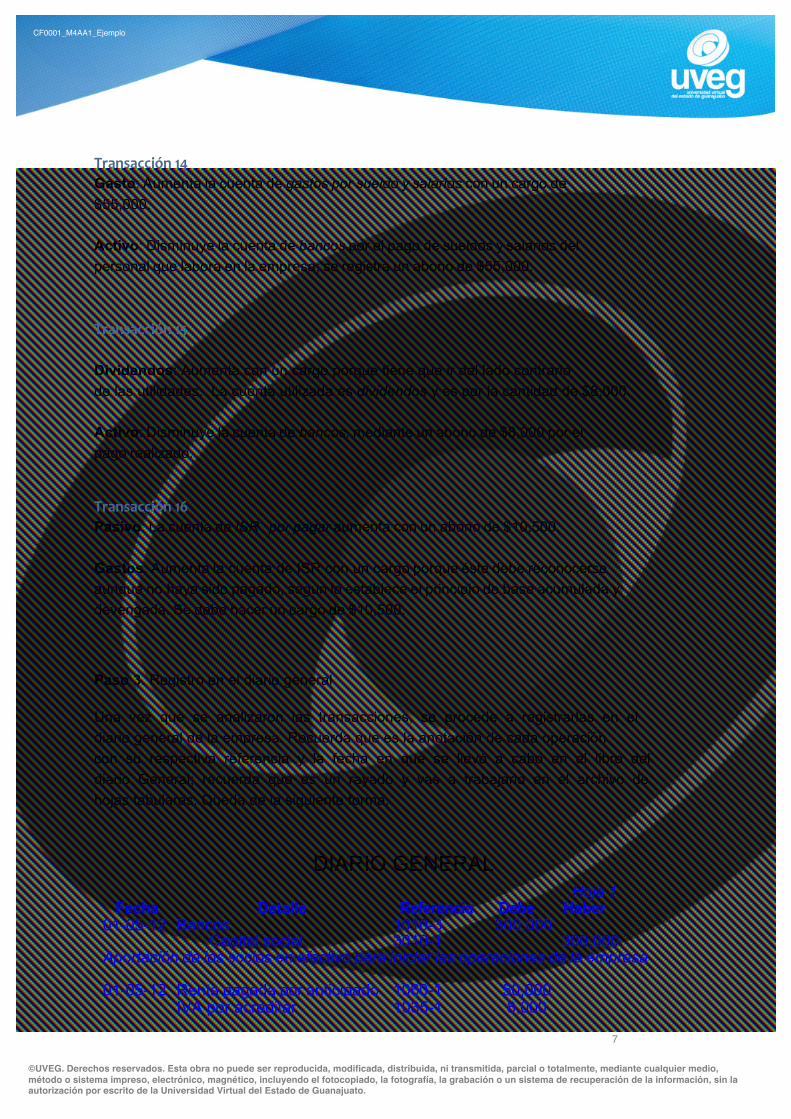

Transacción 14 Gasto: Aumenta la cuenta de gastos por sueldo y salarios con un cargo de $55,000. Activo: Disminuye la cuenta de bancos por el pago de sueldos y salarios del personal que labora en la empresa; se registra un abono de $55,000. Transacción 15 Dividendos: Aumenta con un cargo porque tiene que ir del lado contrario de las utilidades. La cuenta utilizada es dividendos y es por la cantidad de $8,000. Activo: Disminuye la cuenta de bancos, mediante un abono de $8,000 por el pago realizado. Transacción 16 Pasivo: La cuenta de ISR por pagar aumenta con un abono de $10,500. Gastos: Aumenta la cuenta de ISR con un cargo porque éste debe reconocerse aunque no haya sido pagado, según lo establece el principio de base acumulada y devengada. Se debe hacer un cargo de $10,500.

Paso 3. Registro en el diario general

Una vez que se analizaron las transacciones, se procede a registrarlas en el diario general de la empresa. Recuerda que es la anotación de cada operación con su respectiva referencia y la fecha en que se llevó a cabo en el libro del diario General; recuerda que es un rayado y vas a trabajarlo en el archivo de hojas tabulares. Queda de la siguiente forma.

DIARIO GENERAL Hoja 1

Fecha Detalle Referencia Debe Haber 01-05-12 Bancos 1010-3 300,000

Capital social 3010-1 300,000 Aportación de los socios en efectivo para iniciar las operaciones de la empresa 01-05-12 Renta pagada por anticipado 1060-1 50,000 IVA por acreditar 1035-1 8,000

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

8

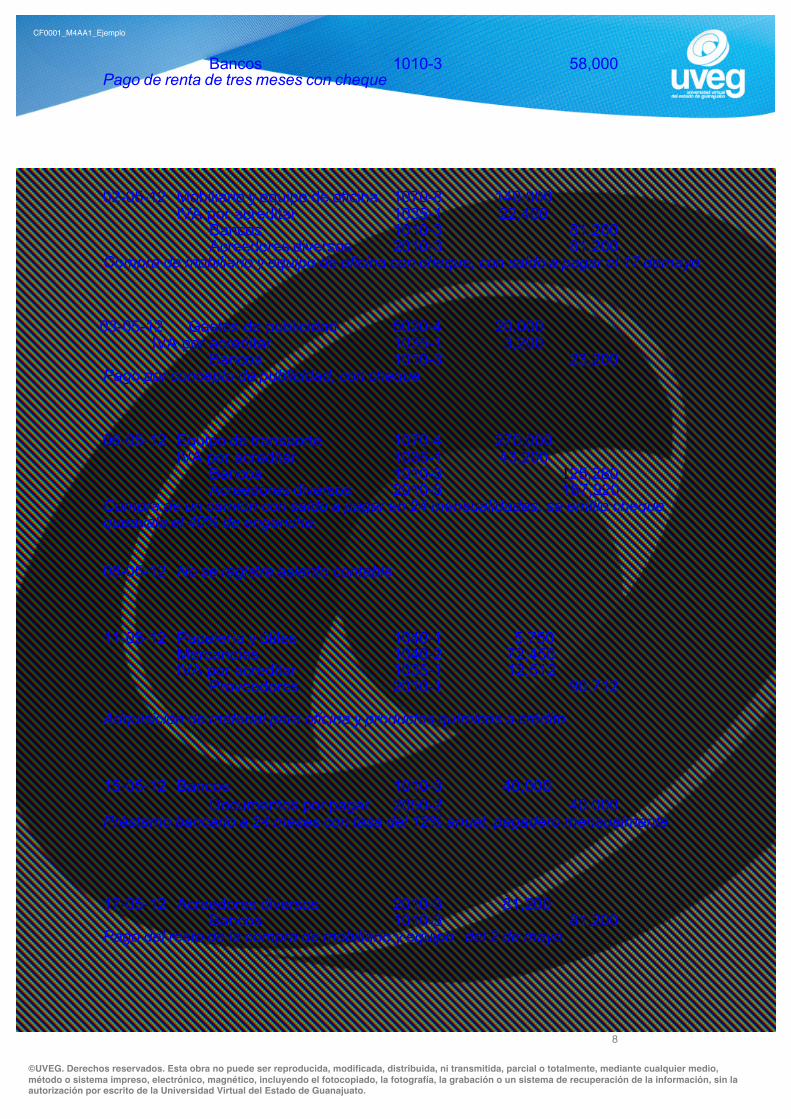

Bancos 1010-3 58,000 Pago de renta de tres meses con cheque 02-05-12 Mobiliario y equipo de oficina 1070-8 140,000 IVA por acreditar 1035-1 22,400

Bancos 1010-3 81,200 Acreedores diversos 2010-3 81,200

Compra de mobiliario y equipo de oficina con cheque, con saldo a pagar el 17 demayo

03-05-12 Gastos de publicidad 5020-4 20,000 IVA por acreditar 1035-1 3,200

Bancos 1010-3 23,200 Pago por concepto de publicidad, con cheque 06-05-12 Equipo de transporte 1070-4 270,000 IVA por acreditar 1035-1 43,200

Bancos 1010-3 125,280 Acreedores diversos 2010-3 187,920

Compra de un camión con saldo a pagar en 24 mensualidades, se emitió cheque queavala el 40% de enganche. 08-05-12 No se registra asiento contable 11-05-12 Papelería y útiles 1040-1 5,750

Mercancías 1040-2 72,450 IVA por acreditar 1035-1 12,512

Proveedores 2010-1 90,712

Adquisición de material para oficina y productos químicos a crédito 15-05-12 Bancos 1010-3 40,000

Documentos por pagar 2050-2 40,000 Préstamo bancario a 24 meses con tasa del 12% anual, pagadero mensualmente 17-05-12 Acreedores diversos 2010-3 81,200

Bancos 1010-3 81,200 Pago del resto de la compra de mobiliario y equipo del 2 de mayo

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

9

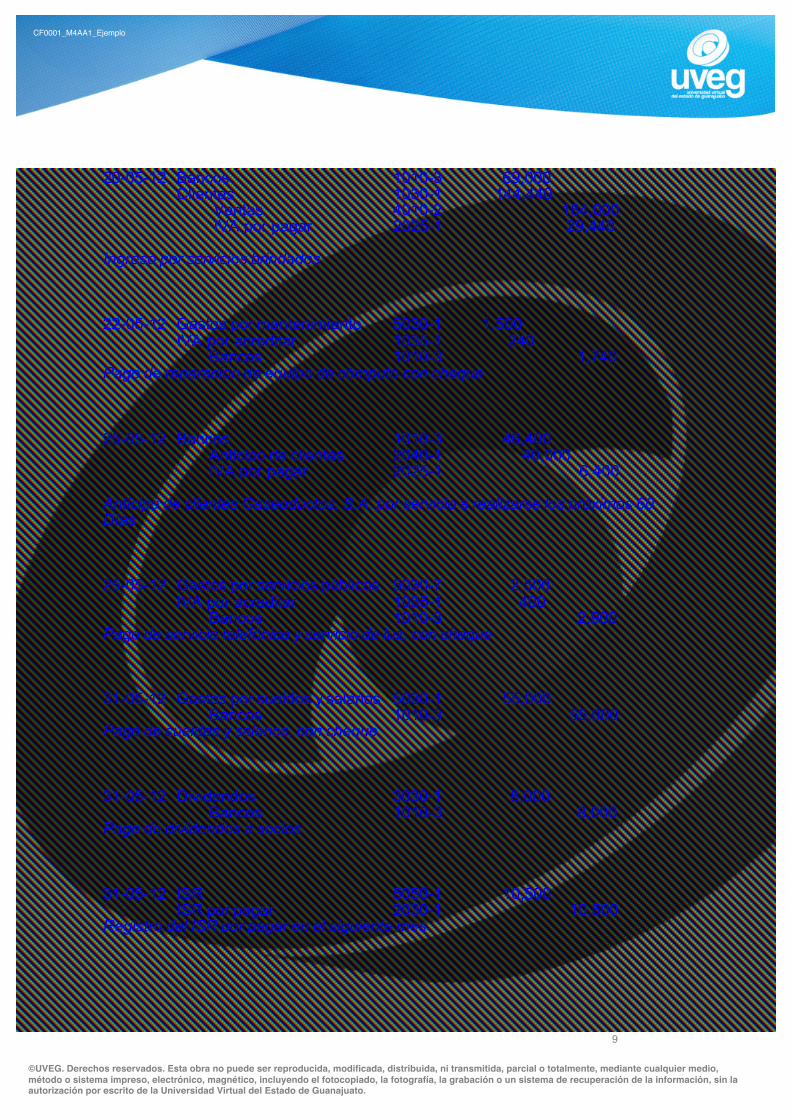

20-05-12 Bancos 1010-3 69,000

Clientes 1030-1 144,440 Ventas 4010-2 184,000 IVA por pagar 2025-1 29,440

Ingreso por servicios brindados 22-05-12 Gastos por mantenimiento 5030-1 1,500 IVA por acreditar 1035-1 240

Bancos 1010-3 1,740 Pago de reparación de equipo de cómputo con cheque 25-05-12 Bancos 1010-3 46,400

Anticipo de clientes 2040-1 40,000 IVA por pagar 2025-1 6,400

Anticipo de clientes Gaseoductos, S.A. por servicio a realizarse los próximos 60 Días 25-05-12 Gastos por servicios públicos 5030-7 2,500 IVA por acreditar 1035-1 400

Bancos 1010-3 2,900 Pago de servicio telefónico y servicio de luz, con cheque 31-05-12 Gastos por sueldos y salarios 5030-1 55,000

Bancos 1010-3 55,000 Pago de sueldos y salarios, con cheque 31-05-12 Dividendos 3030-1 8,000

Bancos 1010-3 8,000 Pago de dividendos a socios 31-05-12 ISR 5050-1 10,500

ISR por pagar 2030-1 10,500 Registro del ISR por pagar en el siguiente mes

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

10

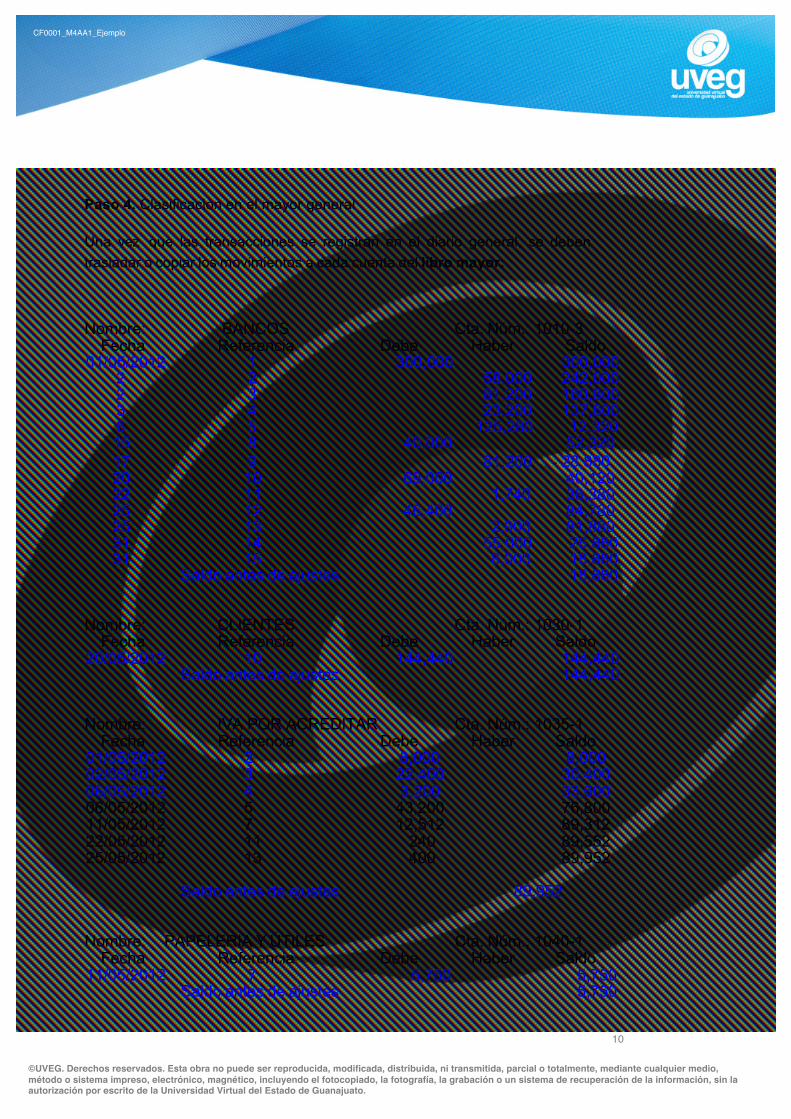

Paso 4. Clasificación en el mayor general

Una vez que las transacciones se registran en el diario general, se deben trasladar o copiar los movimientos a cada cuenta del libro mayor:

Nombre: BANCOS Cta. Núm.: 1010-3

Fecha Referencia Debe Haber Saldo 01/05/2012 1 300,000 300,000

2 2 58,000 242,000 2 3 81,200 160,800 3 4 23,200 137,600 6 5 125,280 12,320 15 8 40,000 52,320 17 9 81,200 - 28,880 20 10 69,000 40,120 22 11 1,740 38,380 25 12 46,400 84,780 25 13 2,900 81,880 31 14 55,000 26,880 31 15 8,000 18,880

Saldo antes de ajustes 18,880

Nombre: CLIENTES Cta. Núm.: 1030-1

Fecha Referencia Debe Haber Saldo 20/05/2012 10 144,440 144,440

Saldo antes de ajustes 144,440

Nombre: IVA POR ACREDITAR Cta. Núm.: 1035-1

Fecha Referencia Debe Haber Saldo 01/05/2012 2 8,000 8,000 02/05/2012 3 22,400 30,400 06/05/2012 4 3,200 33,600 06/05/2012 5 43,200 76,800 11/05/2012 7 12,512 89,312 22/05/2012 11 240 89,552 25/05/2012 13 400 89,952

Saldo antes de ajustes 89,952 Nombre: PAPELERIA Y ÚTILES Cta. Núm.: 1040-1

Fecha Referencia Debe Haber Saldo 11/05/2012 7 5,750 5,750

Saldo antes de ajustes 5,750

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

11

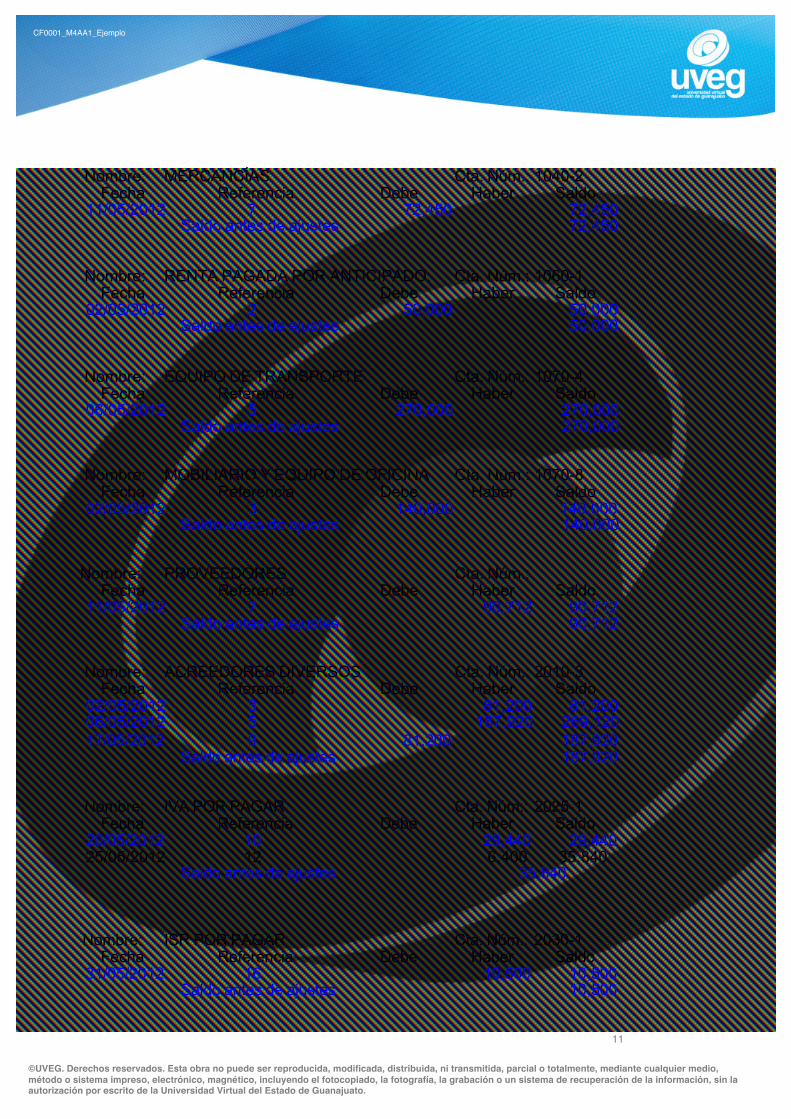

Nombre: MERCANCÍAS Cta. Núm.: 1040-2 Fecha Referencia Debe Haber Saldo

11/05/2012 7 72,450 72,450 Saldo antes de ajustes 72,450

Nombre: RENTA PAGADA POR ANTICIPADO. Cta. Núm.: 1060-1

Fecha Referencia Debe Haber Saldo 02/05/2012 2 50,000 50,000

Saldo antes de ajustes 50,000 Nombre: EQUIPO DE TRANSPORTE Cta. Núm.: 1070-4

Fecha Referencia Debe Haber Saldo 06/05/2012 5 270,000 270,000

Saldo antes de ajustes 270,000

Nombre: MOBILIARIO Y EQUIPO DE OFICINA Cta. Núm.: 1070-8 Fecha Referencia Debe Haber Saldo

02/05/2012 3 140,000 140,000 Saldo antes de ajustes 140,000

Nombre: PROVEEDORES Cta. Núm.: Fecha Referencia Debe Haber Saldo

11/05/2012 7 90,712 90,712 Saldo antes de ajustes 90,712

Nombre: ACREEDORES DIVERSOS Cta. Núm.: 2010-3 Fecha Referencia Debe Haber Saldo

02/05/2012 3 81,200 81,200 06/05/2012 5 187,920 269,120 17/05/2012 9 81,200 187,920

Saldo antes de ajustes 187,920

Nombre: IVA POR PAGAR Cta. Núm.: 2025-1

Fecha Referencia Debe Haber Saldo 20/05/2012 10 29,440 29,440 25/05/2012 12 6,400 35,840

Saldo antes de ajustes 35,840

Nombre: ISR POR PAGAR Cta. Núm.: 2030-1 Fecha Referencia Debe Haber Saldo

31/05/2012 16 10,500 10,500 Saldo antes de ajustes 10,500

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

12

Nombre: ANTICIPO DE CLIENTES Cta. Núm.: 2040-1

Fecha Referencia Debe Haber Saldo 25/05/2012 12 40,000 40,000

Saldo antes de ajustes 40,000

DOCUMENTOS POR PAGAR A LARGO Nombre: PLAZO Cta. Núm.: 2050-2

Fecha Referencia Debe Haber Saldo 15/05/2012 8 40,000 40,000

Saldo antes de ajustes 40,000

Nombre: CAPITAL SOCIAL Cta. Núm.: 3010-1

Fecha Referencia Debe Haber Saldo 01/05/2012 1 300,000 300,000

Saldo antes de ajustes 300,000

Nombre: DIVIDENDOS Cta. Núm.: 3030-1 Fecha Referencia Debe Haber Saldo

31/05/2012 15 8,000 8,000 Saldo antes de ajustes 8,000

Nombre: VENTAS Cta. Núm.: 4010-2 Fecha Referencia Debe Haber Saldo

20/05/2012 10 184,000 184,000 Saldo antes de ajustes 184,000

Nombre: GASTOS POR PUBLICIDAD Cta. Núm.: 5020-4

Fecha Referencia Debe Haber Saldo 03/05/2012 4 20,000 20,000

Saldo antes de ajustes 20,000

Nombre: GASTO POR SUELDOS Y SALARIOS Cta. Núm.: 5030-1 Fecha Referencia Debe Haber Saldo

31/05/2012 14 55,000 55,000 Saldo antes de ajustes 55,000

Nombre: GASTO POR SERVICIOS PUBLICOS Cta. Núm.: 5030-7 Fecha Referencia Debe Haber Saldo

31/05/2012 14 2,500 2,500 Saldo antes de ajustes 2,500

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

13

Nombre: GASTO POR MANTENIMIENTO Cta. Núm.: 5030-13

Fecha Referencia Debe Haber Saldo 22/05/2012 11 1,500 1,500

Saldo antes de ajustes 1,500

Nombre: I.S.R. Cta. Núm.: 5050-1 Fecha Referencia Debe Haber Saldo

31/05/2012 16 10,500 10,500 Saldo antes de ajustes 10,500

Te recuerdo que este registro también se puede realizar con hojas tabulares, conocido como rayado de T’s, a donde cada T lleva el nombre de una cuenta y el registro de operaciones se lleva de manera similar. Esta es la forma en que deberás resolver los ejercicios. Debe existir una cuenta T por cada cuenta que se utilice en el diario, es decir, existirá En este caso una cuenta T de bancos, otra de materiales, otra de proveedores, otra de capital social, etc. Del lado izquierdo de la cuenta T, se van colocando los cargos y del lado derecho se colocan los abonos. Después se hace la suma de cada lado y por último se determina el saldo de cada cuenta, restando el lado derecho del izquierdo. Del lado en que de mayor la cantidad, ese será el saldo de la cuenta, ya sea deudor o acreedor. Paso 5. Elaboración de balanza de comprobación

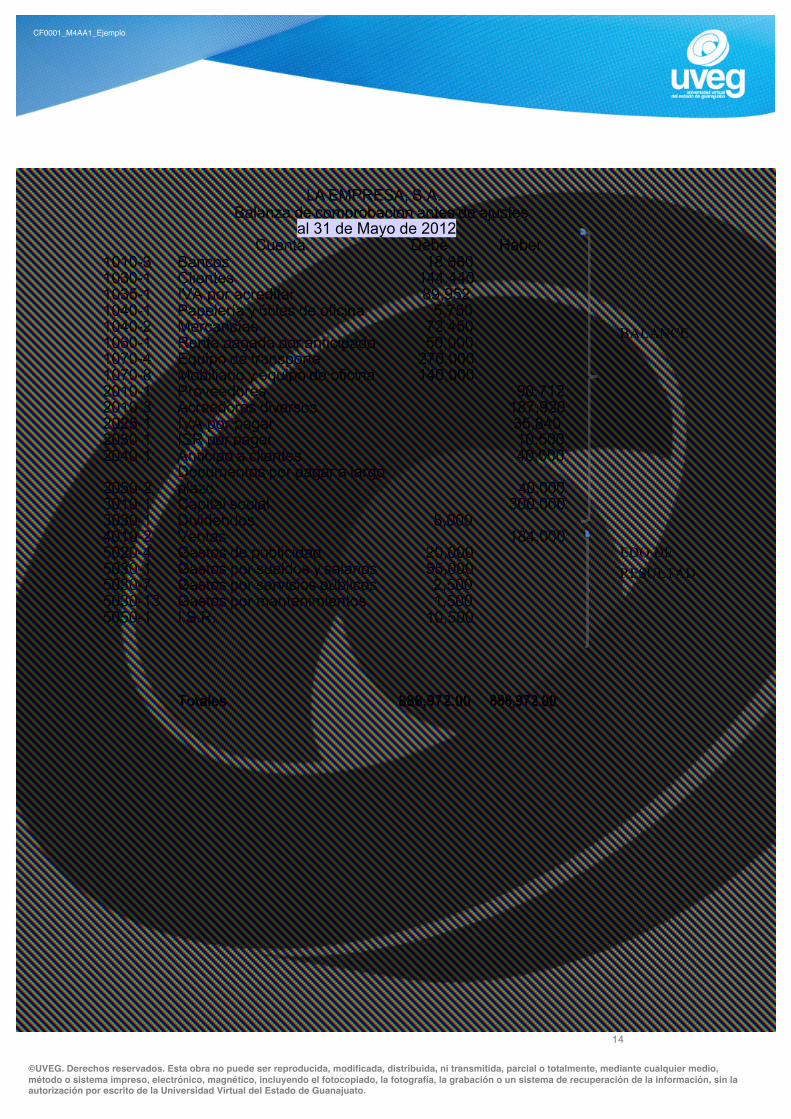

A partir del mayor general se elabora la balanza de comprobación, en la que se vacían los saldos de cada una de las cuentas del mayor general y se clasifican de acuerdo con el rubro al que pertenecen. Siguiendo con el ejemplo anterior, observa los datos de color. Con este ejercicio se elaborará una balanza de comprobación:

CF0001_M4AA1_Ejemplo

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

14

LA EMPRESA, S.A. Balanza de comprobación antes de ajustes

al 31 de Mayo de 2012 Cuenta Debe Haber

1010-3 Bancos 18,880 1030-1 Clientes 144,440 1035-1 IVA por acreditar 89,952 1040-1 Papelería y útiles de oficina 5,750 1040-2 Mercancías 72,450 1060-1 Renta pagada por anticipado 50,000 1070-4 Equipo de transporte 270,000 1070-8 Mobiliario y equipo de oficina 140,000 2010-1 Proveedores 90,712 2010-3 Acreedores diversos 187,920 2025-1 IVA por pagar 35,840 2030-1 ISR por pagar 10,500 2040-1 Anticipo a clientes 40,000

Documentos por pagar a largo

2050-2 plazo 40,000 3010-1 Capital social 300,000 3030-1 Dividendos 8,000 4010-2 Ventas 184,0005020-4 Gastos de publicidad 20,000 5030-1 Gastos por sueldos y salarios 55,000 5030-7 Gastos por servicios públicos 2,500 5030-13 Gastos por mantenimientos 1,500 5050-1 I.S.R. 10,500

Totales 888,972.00 888,972.00

BALANCE

EDO DE RESULTADOS

I-MIP7001_M2AA2L1_Cédula Versión: Septiembre 2012 Revisor: En lista

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

15

Se observa que la balanza de comprobación, es precisamente eso: una comprobación de que los movimientos registrados en los libros diario y mayor, son correctos. Debes acomodar las cuentas en el siguiente orden: Primero las cuentas de balance general y posteriormente las cuentas de estado de resultados; las llaves en el esquema te indican esta clasificación. después de la cuenta de capital, las siguientes en la balanza de comprobación deberán ser cuentas de resultados. Lo que sigue en la resolución del ejercicio, es la separación de las cuentas en estados financieros como tales, a continuación puedes ver cómo quedan:

Paso 6. Elaboración del estado de resultados

LA EMPRESA, S.A. Estado de Resultados del 1o. Al 31 de Mayo de 2012

Ingresos por servicios o Ventas Netas $184,000.00 (-)Gastos de operación Gastos de publicidad $ 20,000 Gastos por sueldos y salarios 55,000 Gastos por servicios públicos 2,500 Gastos por mantenimientos 1,500 $ 79,000.00 Utilidad antes de Impuestos $105,000.00 I.S.R. $ 10,500.00 Utilidad del ejercicio $ 94,500.00 Observa que el dato obtenido como utilidad del ejercicio, en el estado de resultados, se envía a la parte de capital contable para cumplir con la ecuación del balance en forma de reporte: A= P+C

I-MIP7001_M2AA2L1_Cédula Versión: Septiembre 2012 Revisor: En lista

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

16

Paso 7. Elaboración del balance general

LA EMPRESA, S.A. Balance General al 31 de Mayo de 2012

ACTIVOS Circulante Bancos $ 18,880.00 Clientes 144,440.00 IVA por acreditar 89,952.00 Mercancías 72,450.00 $ 325,722.00 Fijo Equipo de transporte 270,000.00 Mobiliario y equipo de oficina 140,000.00 410,000.00 Diferido Papelería y útiles de oficina 5,750.00 Renta pagada por anticipado 50,000.00 55,750.00 TOTAL Activo $791,472.00 PASIVO Circulante Proveedores $ 90,712.00 Acreedores diversos 187,920.00 IVA por pagar 35,840.00 ISR por pagar 10,500.00 $ 324,972.00 A largo plazo Documentos por pagar a largo plazo 40,000.00 Anticipo a clientes 40,000.00 80,000.00 TOTAL PASIVO $404,972.00 CAPITAL CONTABLE Capital social $ 300,000.00 Utilidad del ejercicio 94,500.00 Dividendos (8,000.00) TOTAL CAPITAL CONTABLE $386,500.00 TOTAL PASIVO + CAPITAL $791,472.00