Embed Size (px)

Citation preview

산업용 로봇 산업 경쟁력 조사

2005. 10.

무 역 위 원 회

제 출 문

무역위원회위원장 귀하

본 보고서를 산업용 로봇 산업 경쟁력에 관한 조사“ 연구”․최종보고서로 제출합니다.

2005. 10.

○ 총괄기관명 한국과학기술정보연구원:

○ 참여기관명 :

○ 조 사 기 간 : 2005. 4. 1 ~ 2005. 10. 31

○ 총괄책임자 김 강 회: (KISTI)

○ 참여연구원

책임연구원 유 재 영: (KISTI)․책임연구원 정 의 섭: (KISTI)․선임연구원 장 태 종: (KISTI)․선임연구원 임 대 현: (KISTI)․

목 차< >

1. 요 약 문【 】 1

가.

2. 제 장 서 론1 1

가.

1) 조사목적 및 범위1. 1

나. 가 조사목적. 1

다. 나 조사범위. 1

1) 제품범위2. 1

2) 과거조사3. 2

3) 조사방법 및 구성4. 2

라. 가 조사방법. 2

마. 나 보고서 구성. 3

바.

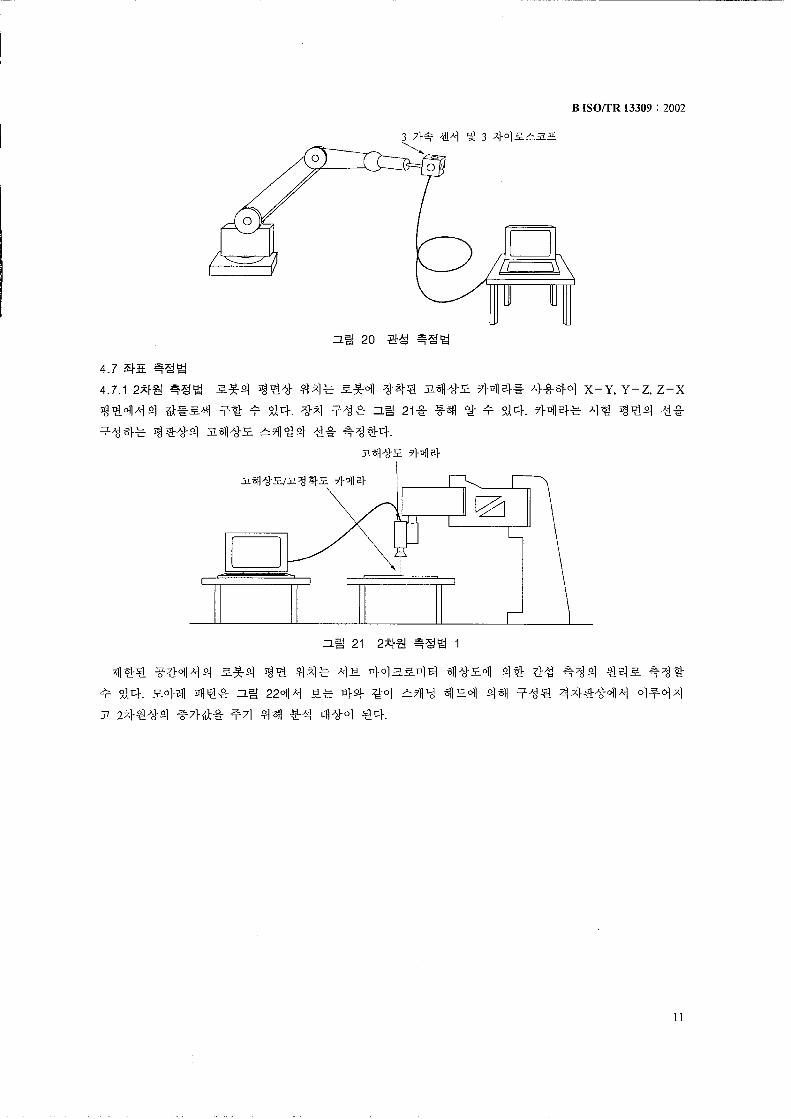

제 장 산업의 개요 및 일반사항2 5

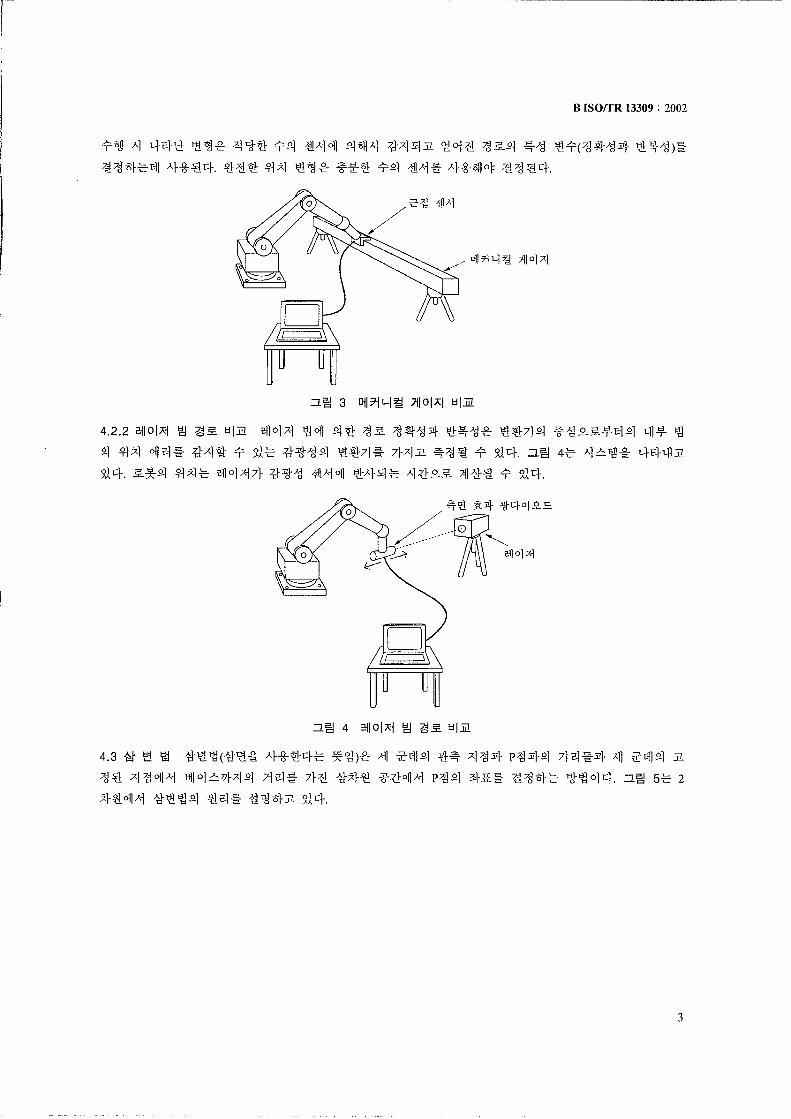

1)

2) 산업용 로봇의 역사1. 5

3) 산업용 로봇의 정의2. 6

4) 산업용 로봇의 특성 및 분류3. 7

사. 가 산업용 로봇의 특성. 7

아. 나 산업용 로봇의 분류. 8

1) 산업용 로봇의 기술동향4. 17

자. 가 국내외 로봇기술 개발동향. 17

차. 나 특허기술동향. 19

1) 산업용 로봇 관련 정책5. 31

카. 가 국내 기술개발 지원정책. 31

타. 다 해외 로봇 관련기술정책. 37

파. 나 표준 정책. 39

하.

3. 제 장 국내 시장 동향3 41

가.

1) 환경적 요인1. 41

나. 가 산업의 배경. 41

다. 나 외부 환경 분석. 43

라. 다 국내 산업용 로봇 산업 개요. 47

1) 산업구조2. 50

마. 가 국내 산업 구조. 50

바. 나 산업 집중도. 53

1) 국내 시장동향3. 54

사. 가 국내 산업용 로봇 현황. 54

아. 나 국내 산업용 로봇 시장규모. 55

자. 다 수출입 동향. 61

차. 라 업체동향. 74

카.

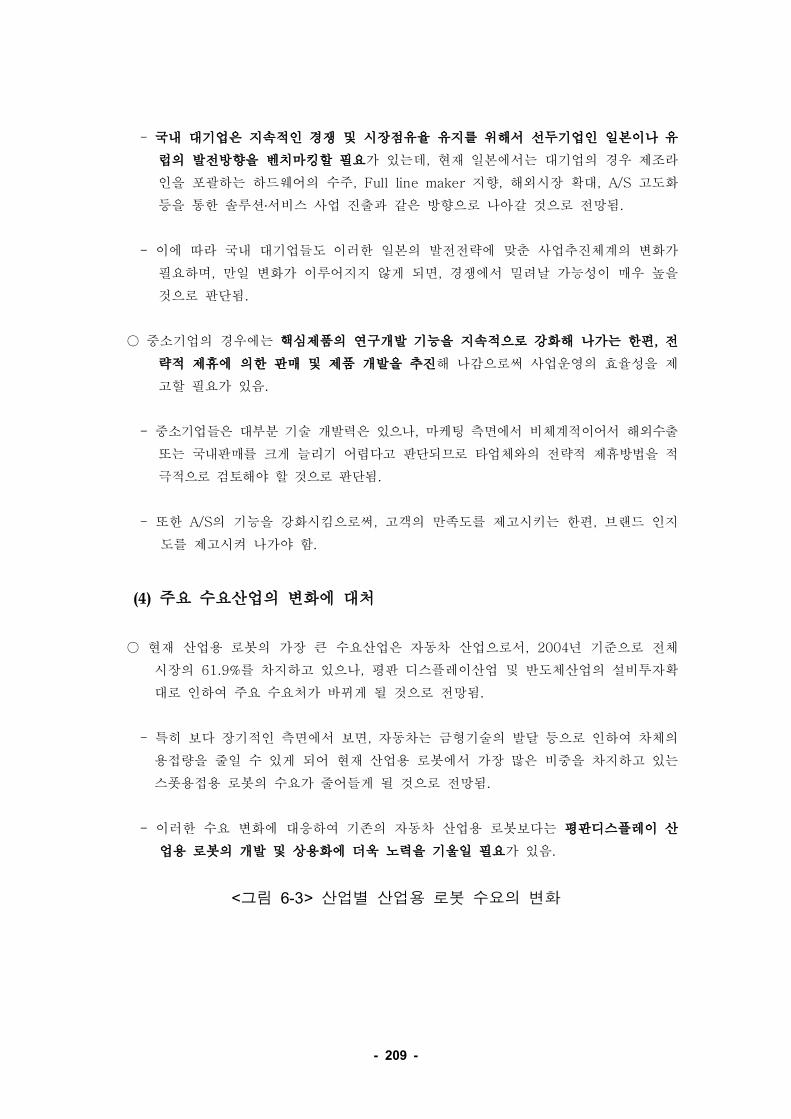

제 장 해외 시장 동향4 83

타.

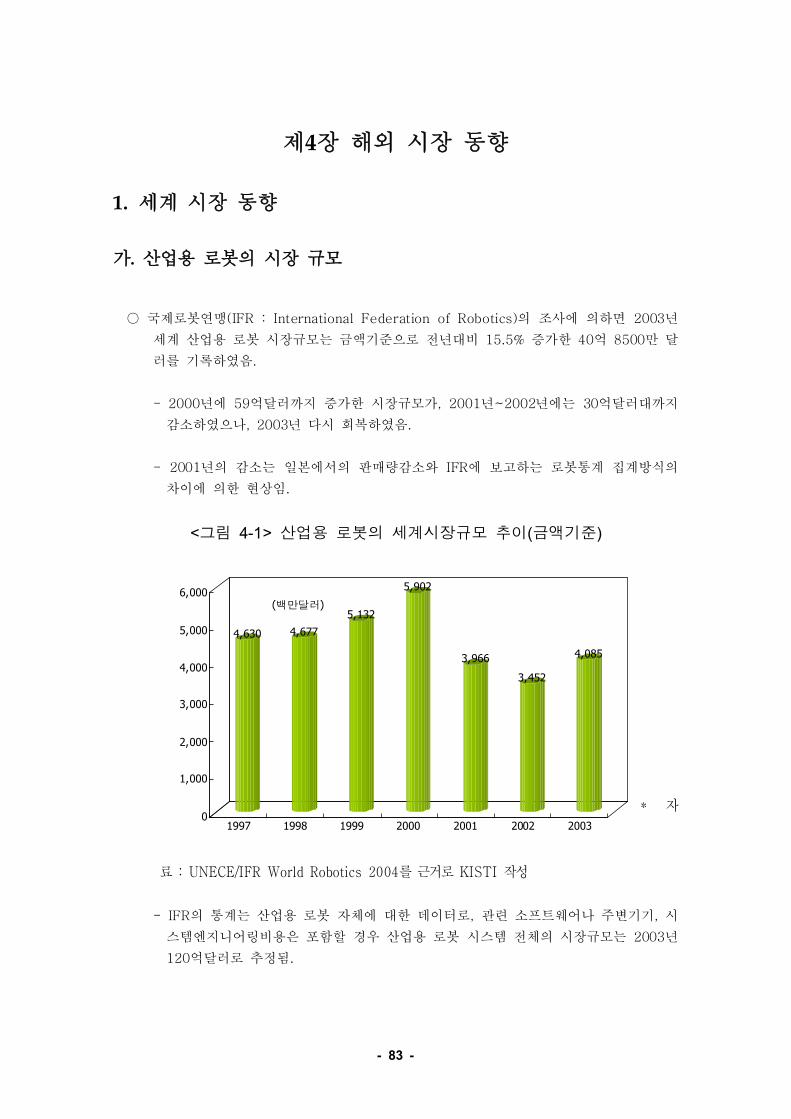

1) 세계 시장 동향1. 83

파. 가 산업용 로봇의 시장 규모. 83

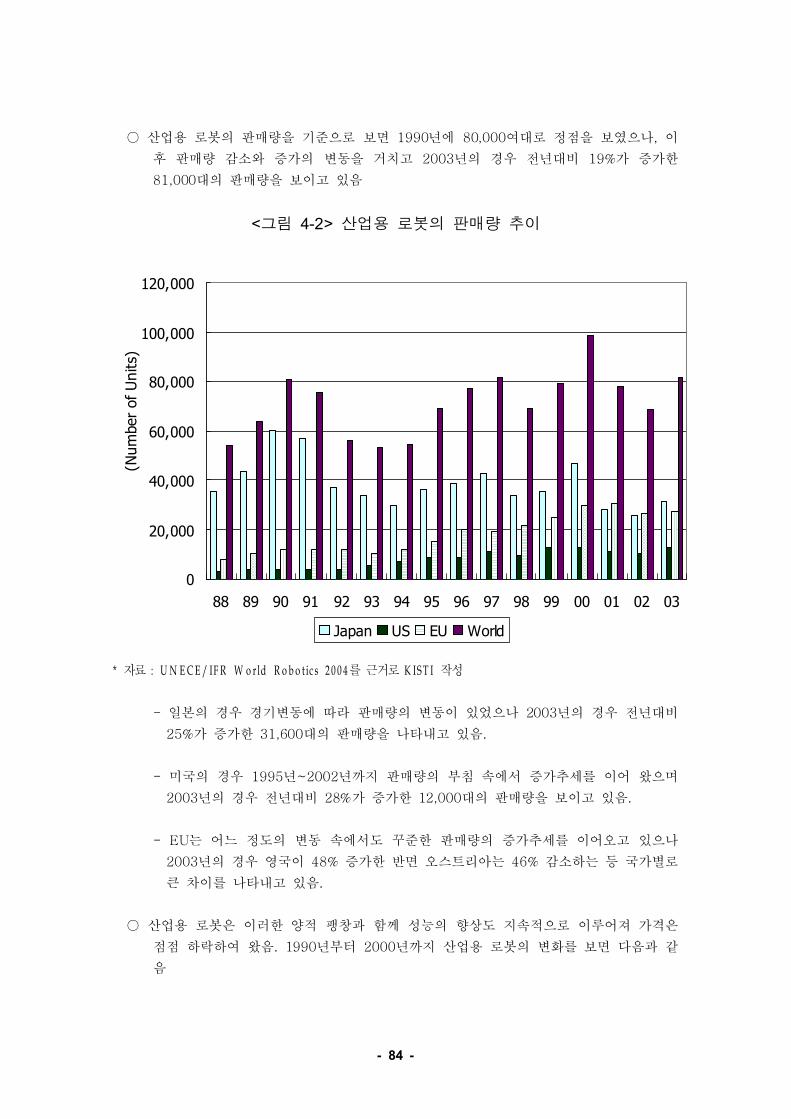

하. 나 산업용 로봇의 운전대수. 86

거. 다 산업용 로봇 밀도. 88

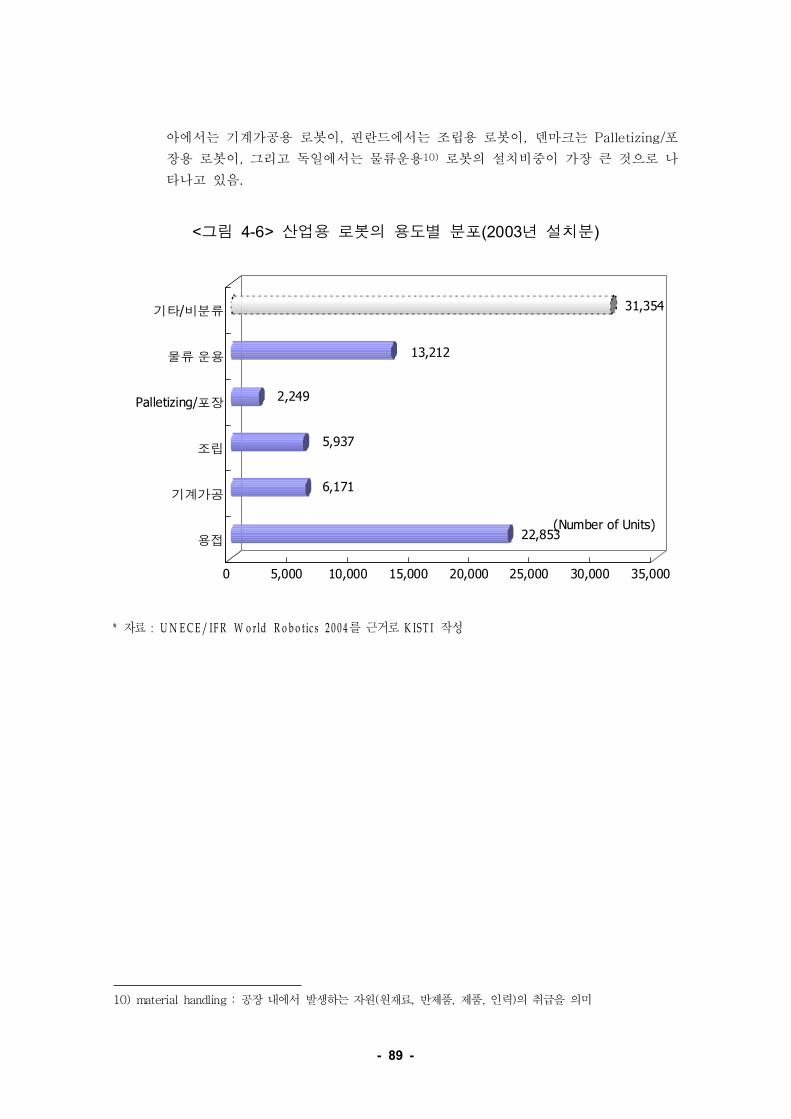

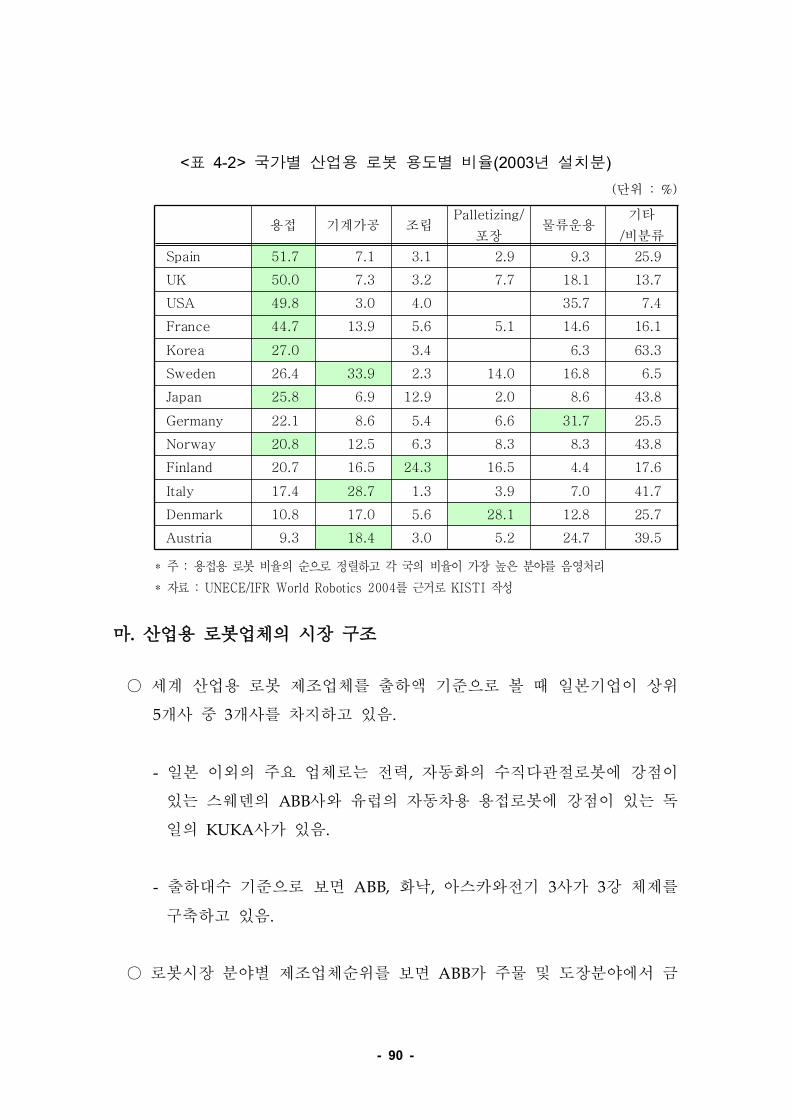

너. 라 산업용 로봇의 용도별 분포. 89

더. 마 산업용 로봇업체의 시장 구조. 90

러. 바 산업용 로봇 시장 예측. 92

1) 주요 국가별 동향2. 93

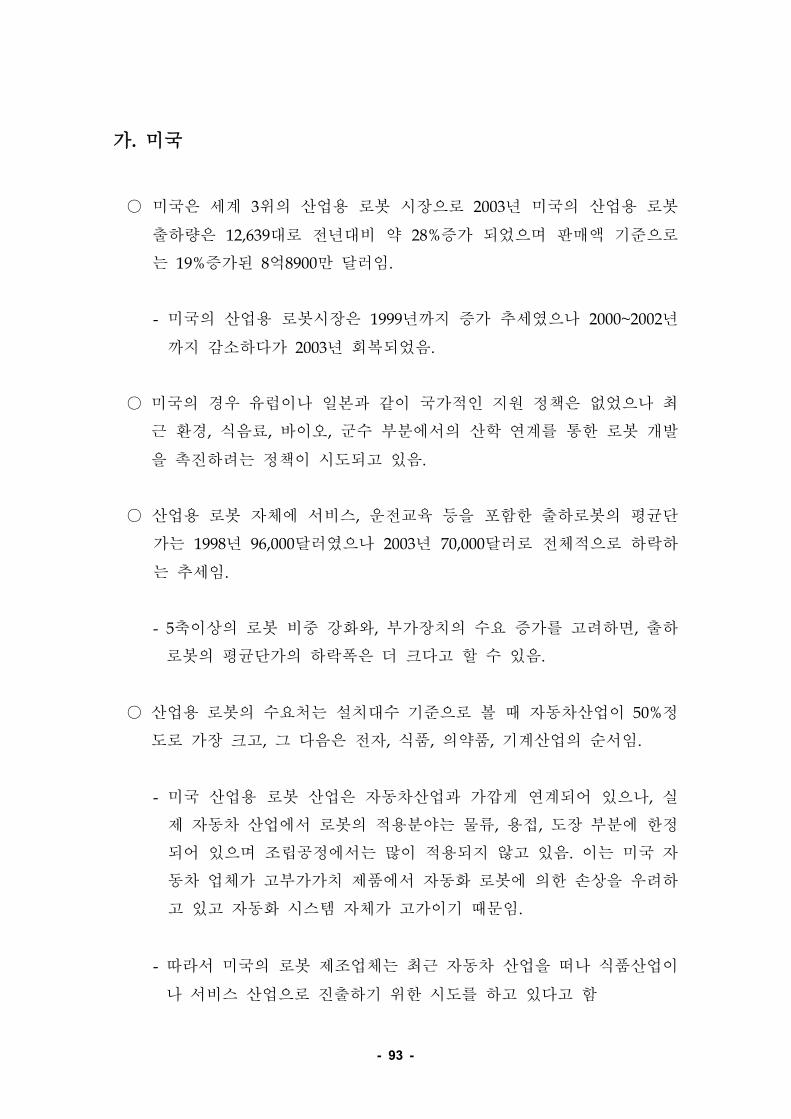

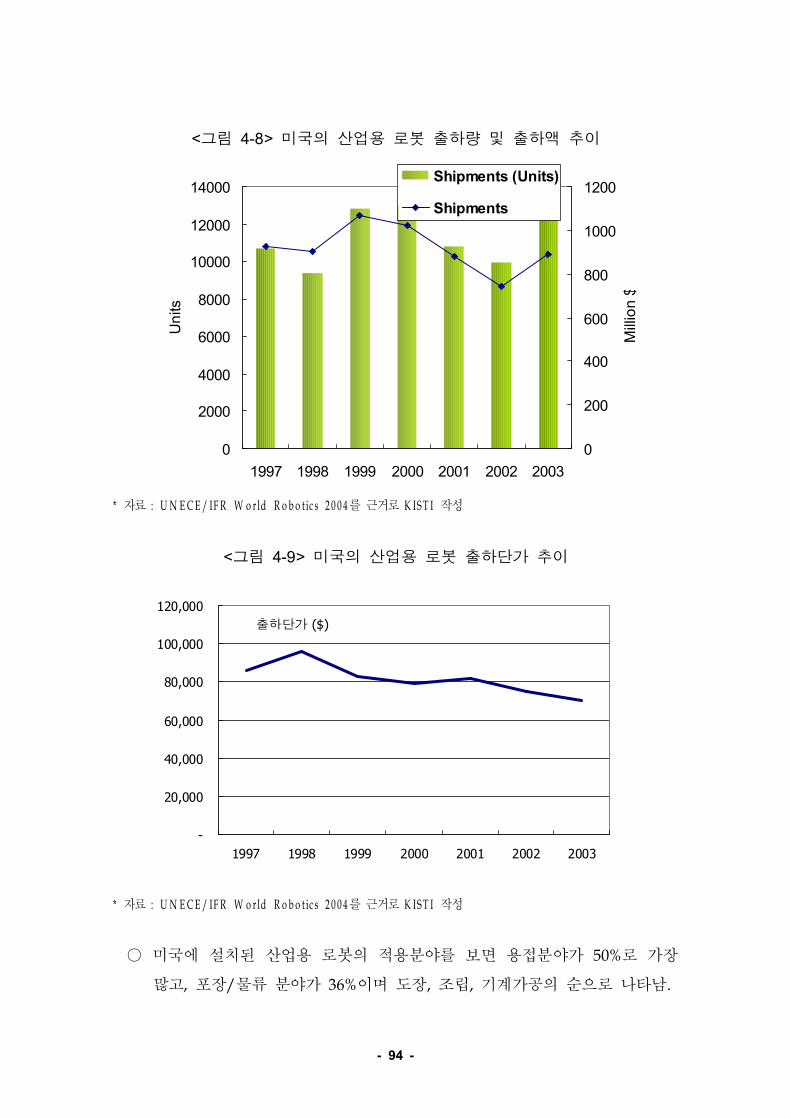

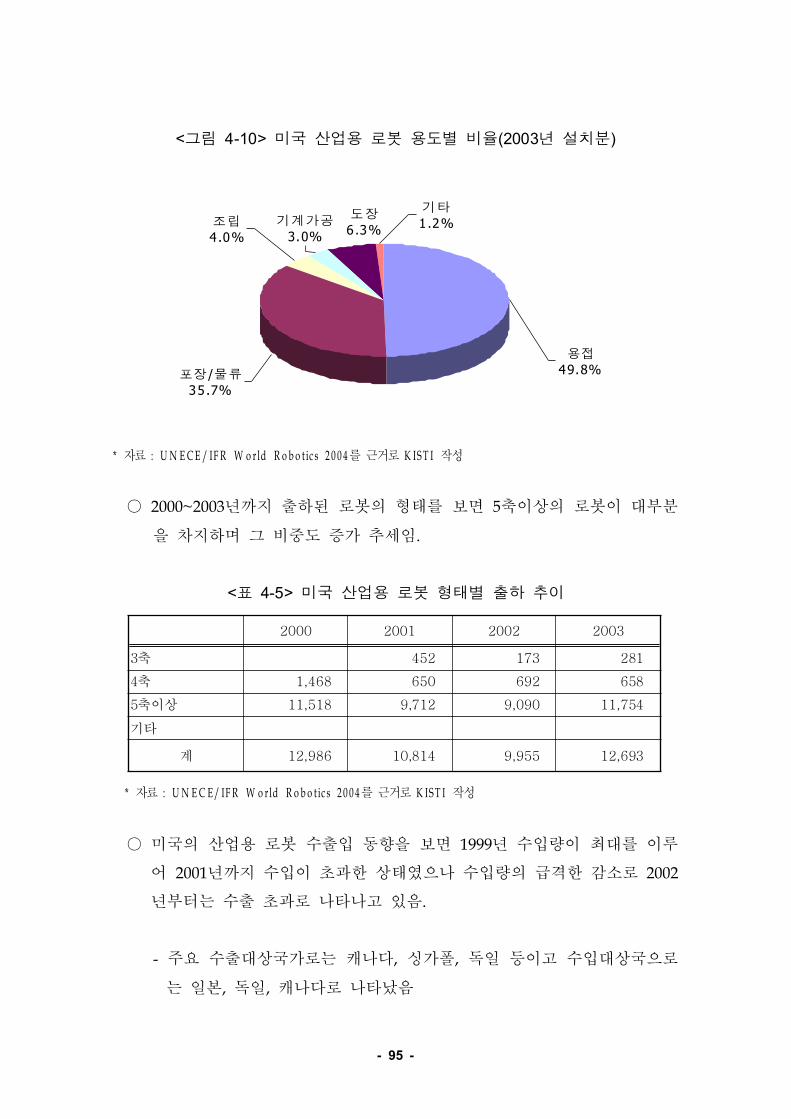

머. 가 미국. 93

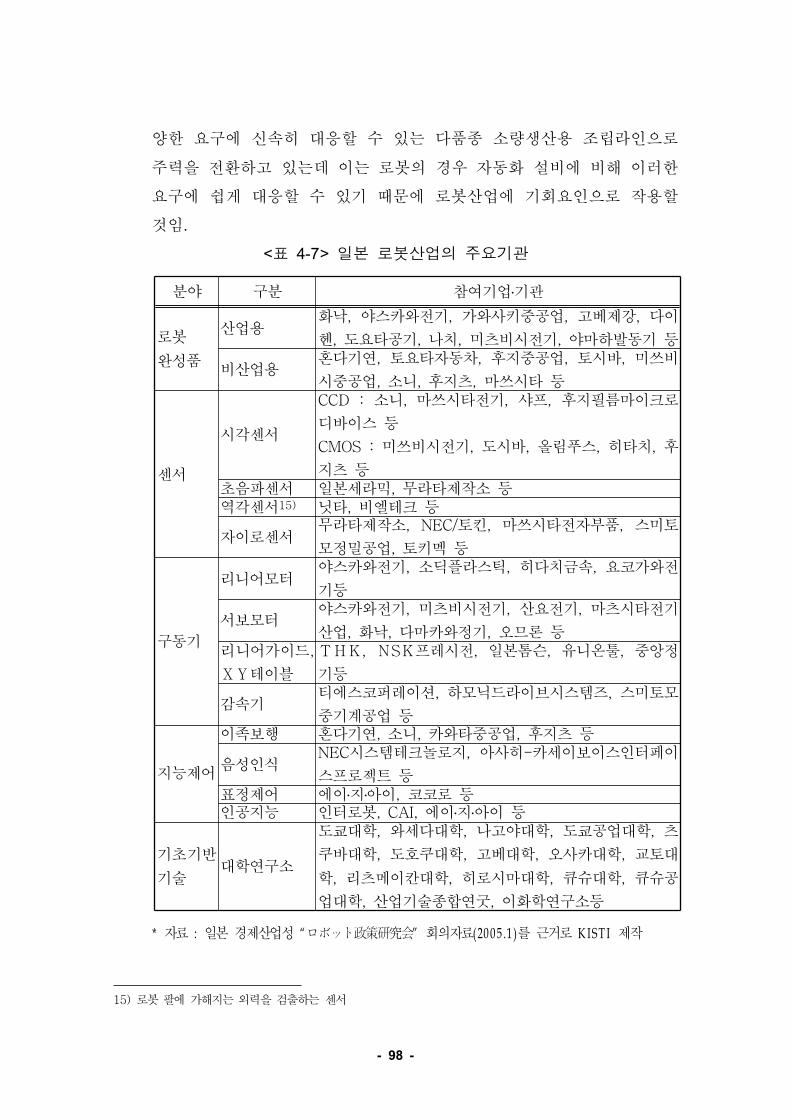

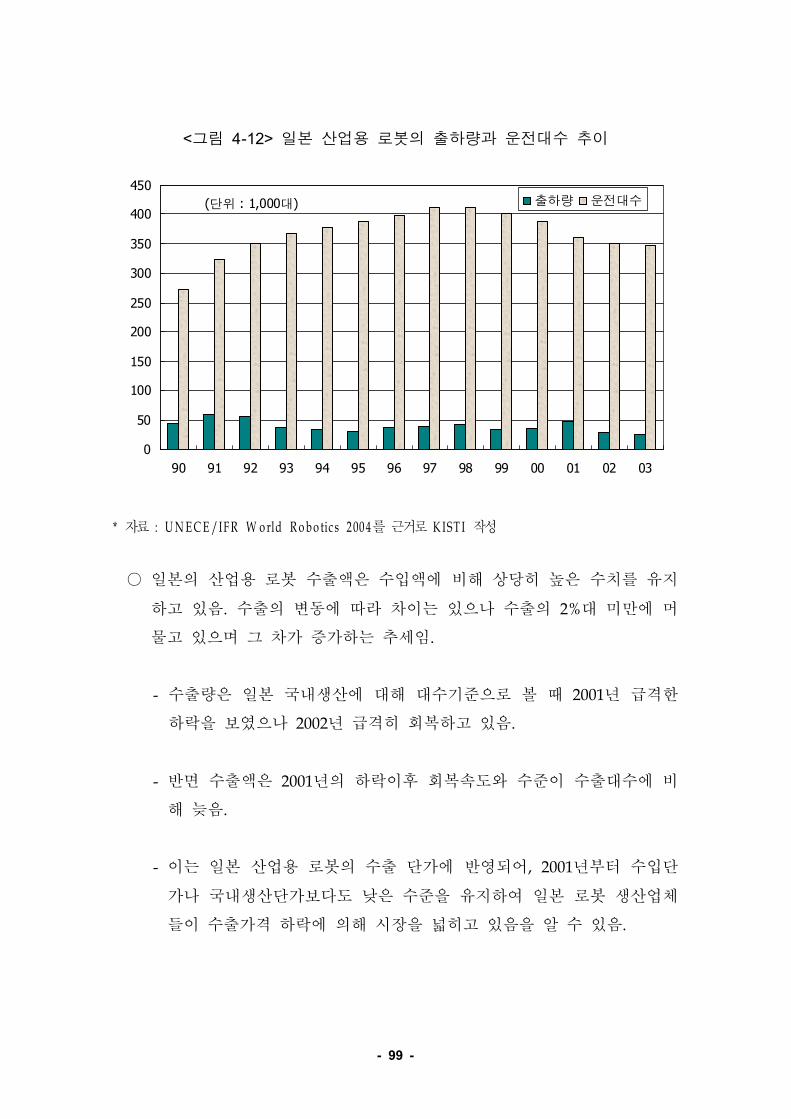

버. 나 일본. 97

서. 다 독일. 105

어. 라 이탈리아. 112

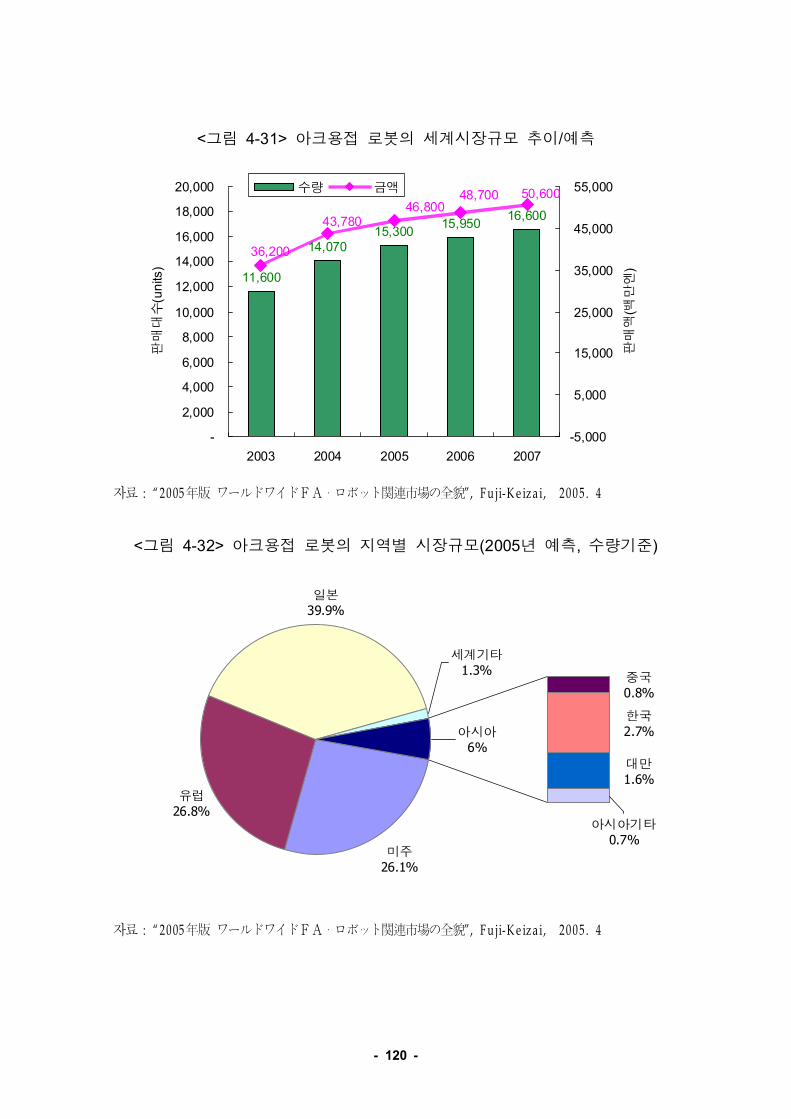

1) 용도별 산업용 로봇 시장동향3. 118

저. 가 아크용접 로봇. 118

처. 나 스폿용접 로봇. 121

커. 다 도장로봇. 125

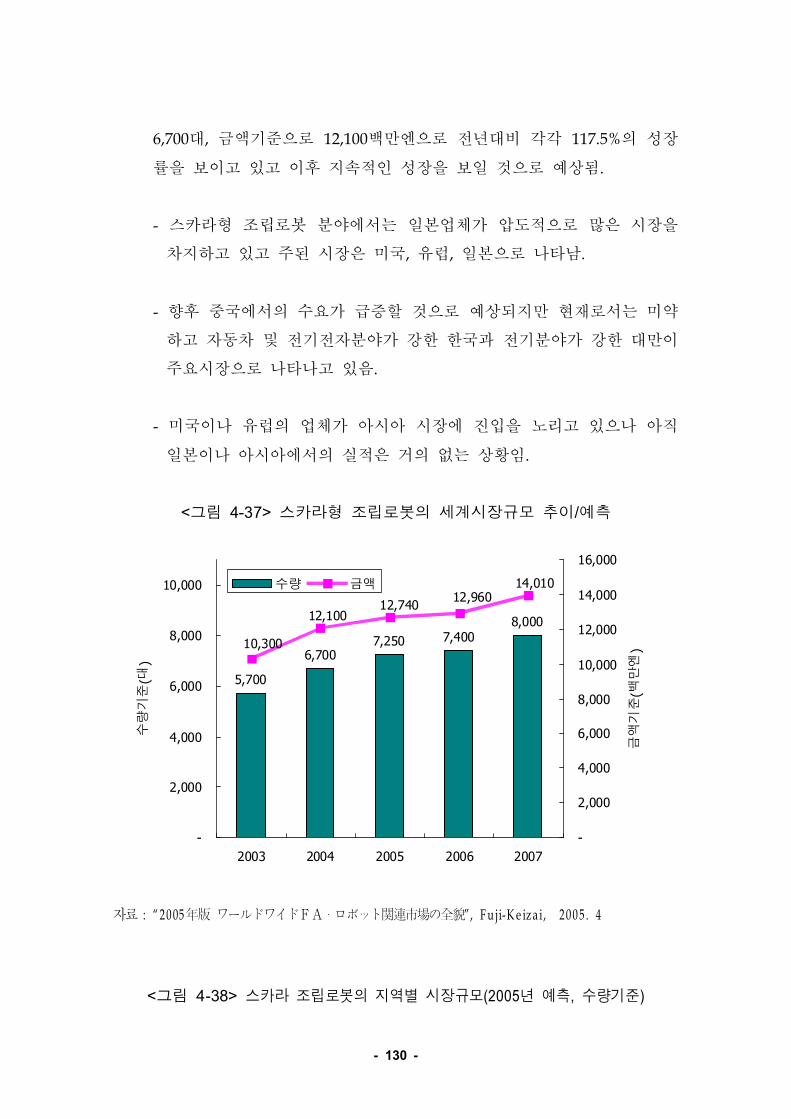

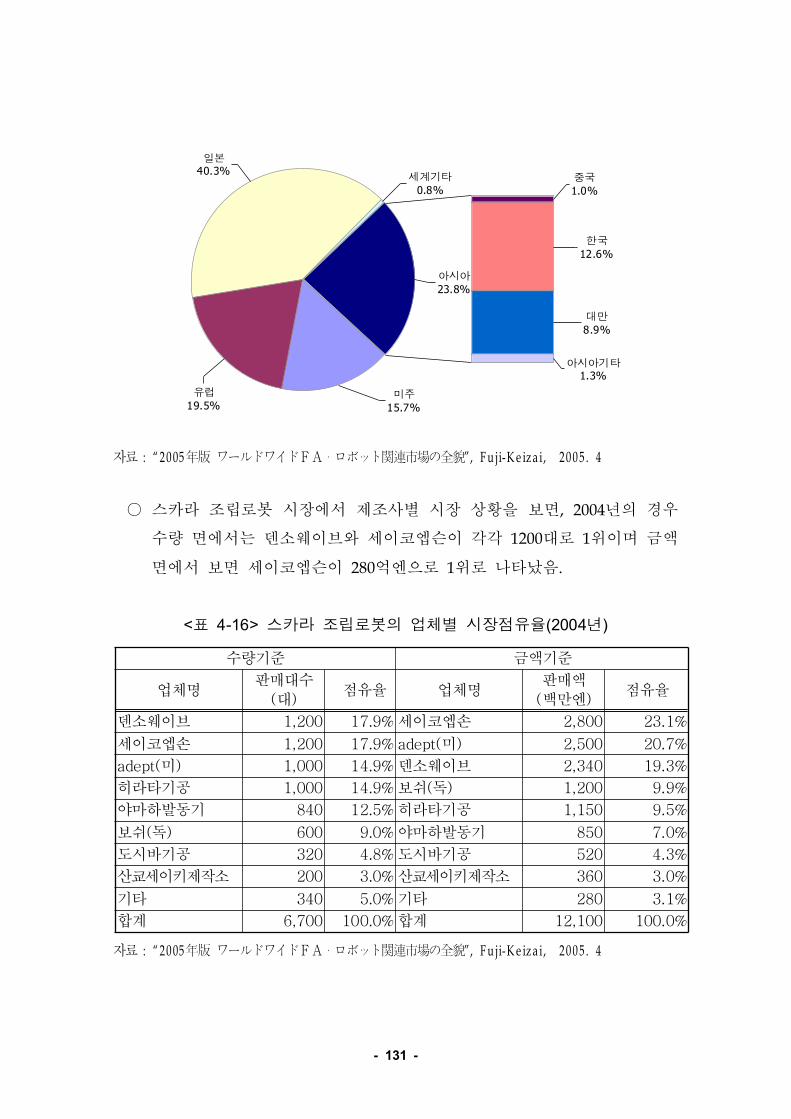

터. 라 스카라형 조립로봇. 128

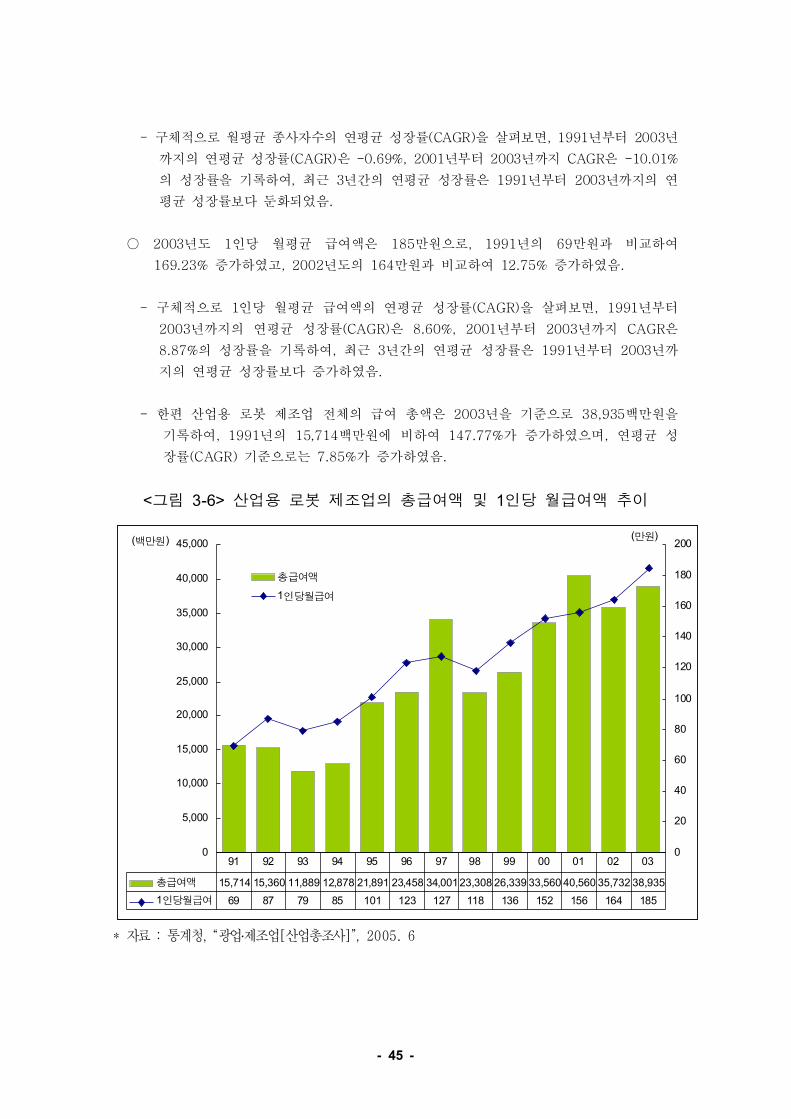

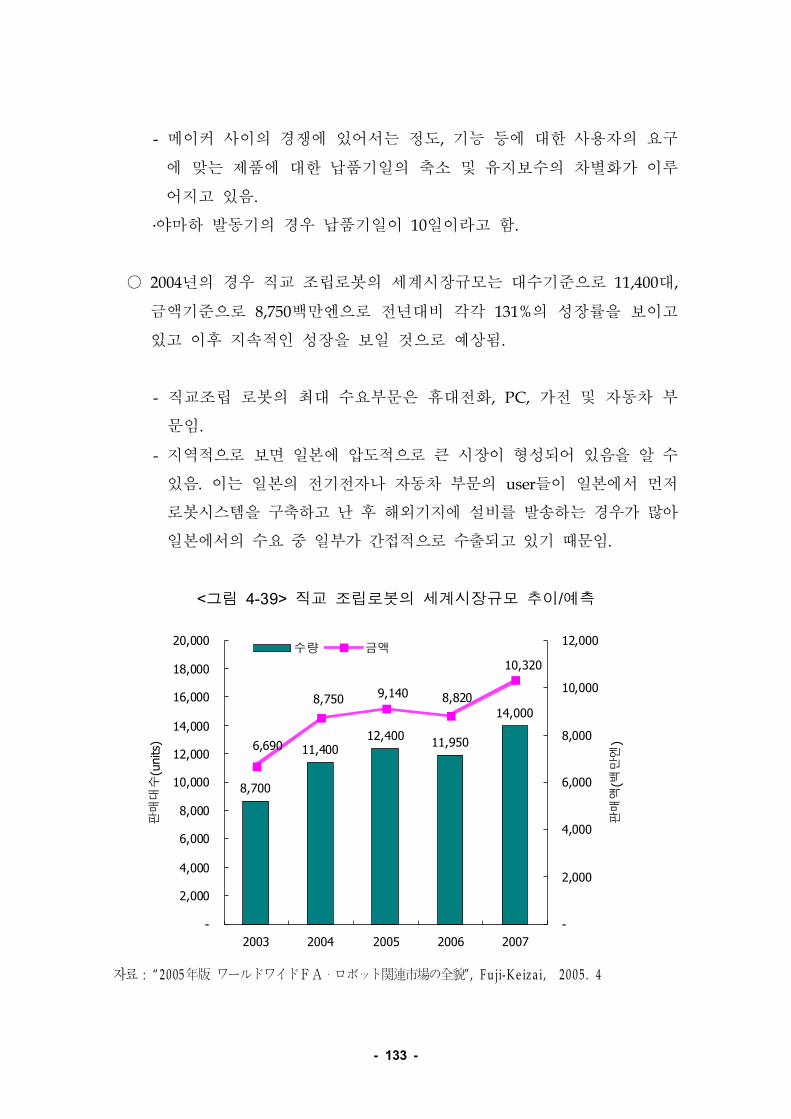

퍼. 마 직교 조립로봇. 131

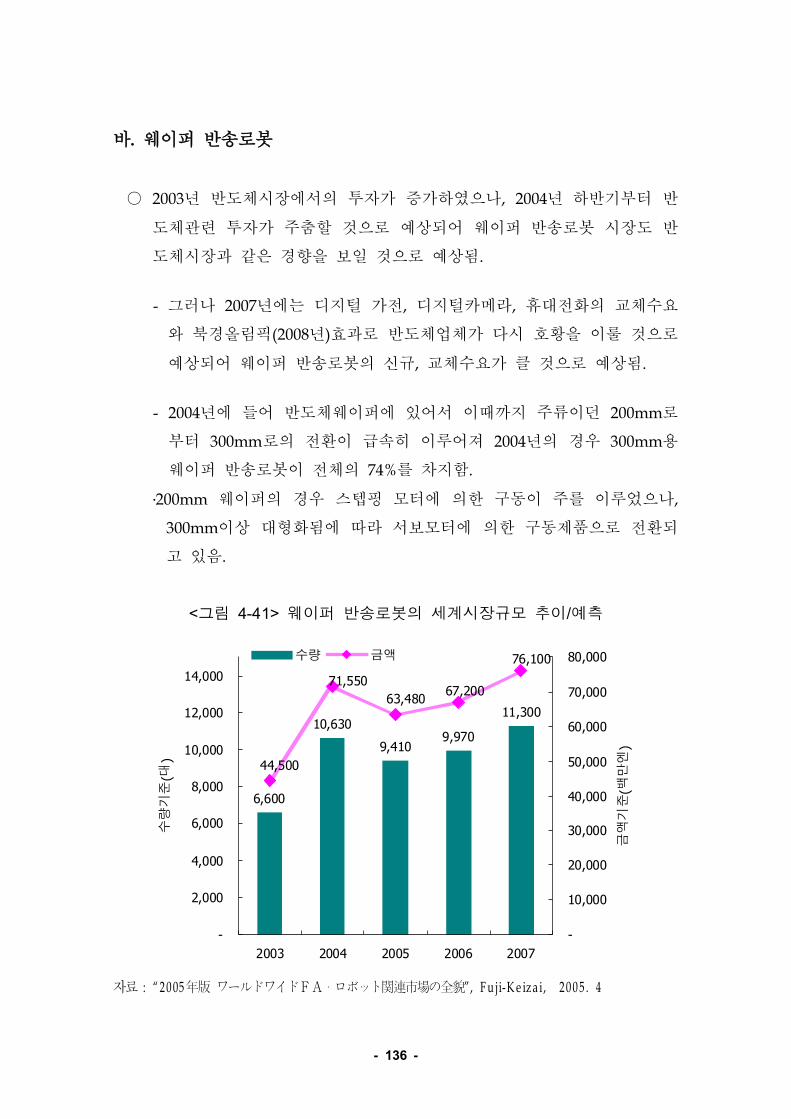

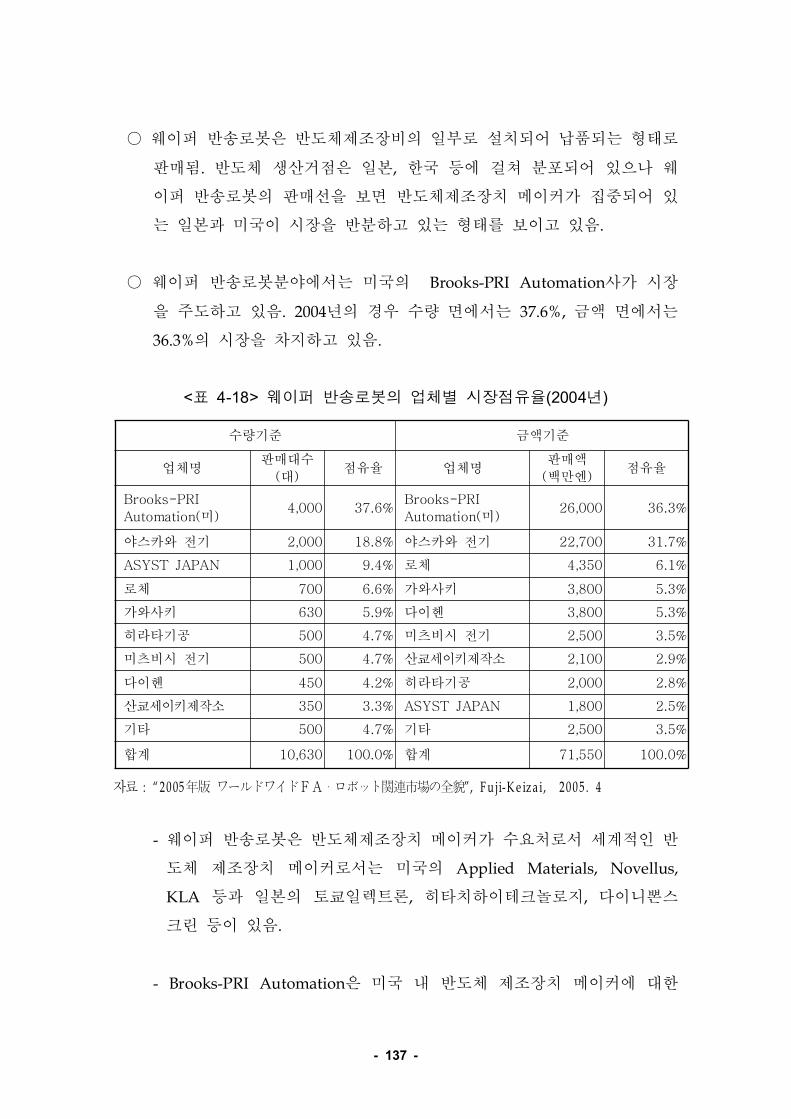

허. 바 웨이퍼 반송로봇. 135

고. 사 액정 유리 반송로봇. PDP 137

노. 아 취출 로봇. 140

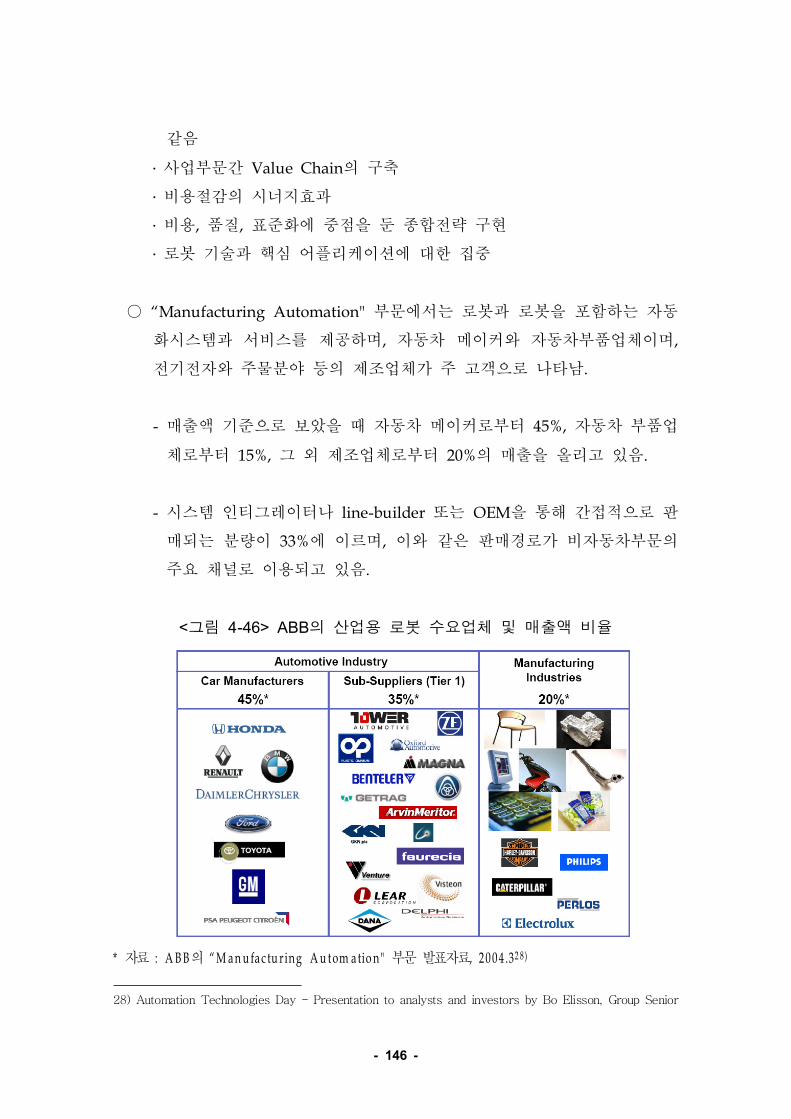

1) 주요 산업용 로봇 업체 동향4. 144

도. 가. ABB (Sweden) 144

로. 나 야스카와 전기 일본. ( ) 149

모. 다 화낙 일본. ( ) 151

보. 라 나찌 후지코시 일본. - ( ) 153

소. 마 가와사키 중공업 일본. ( ) 155

오.

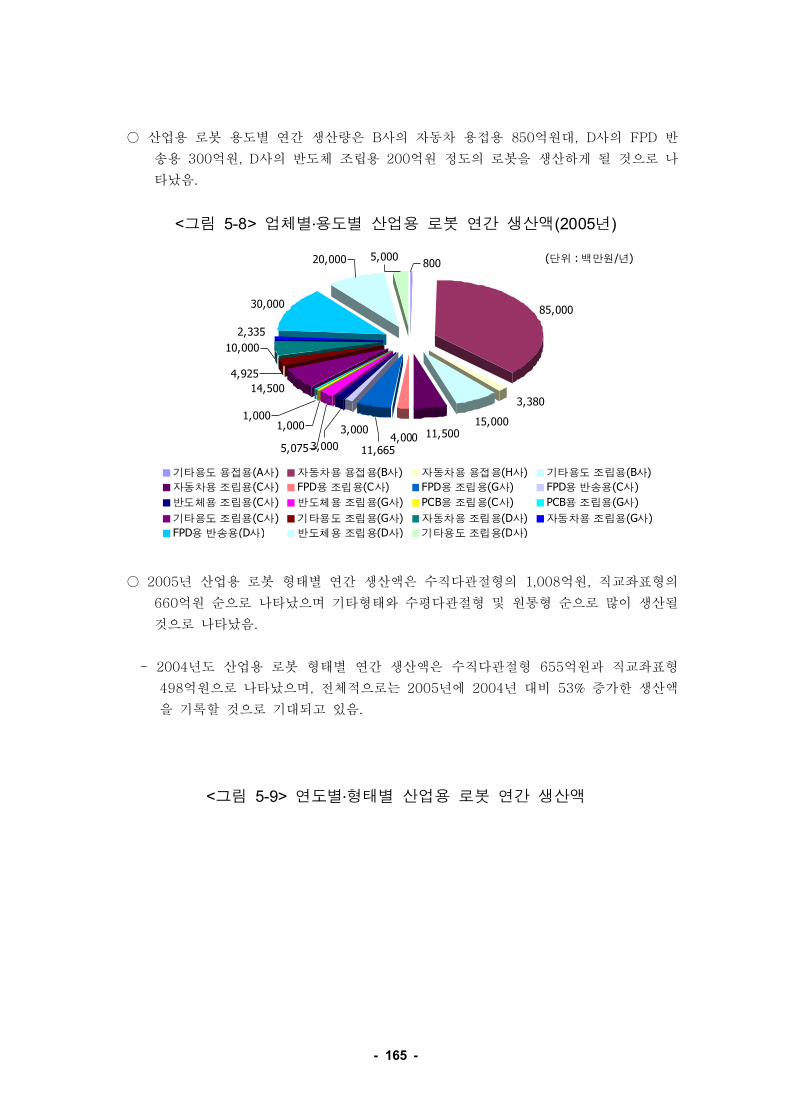

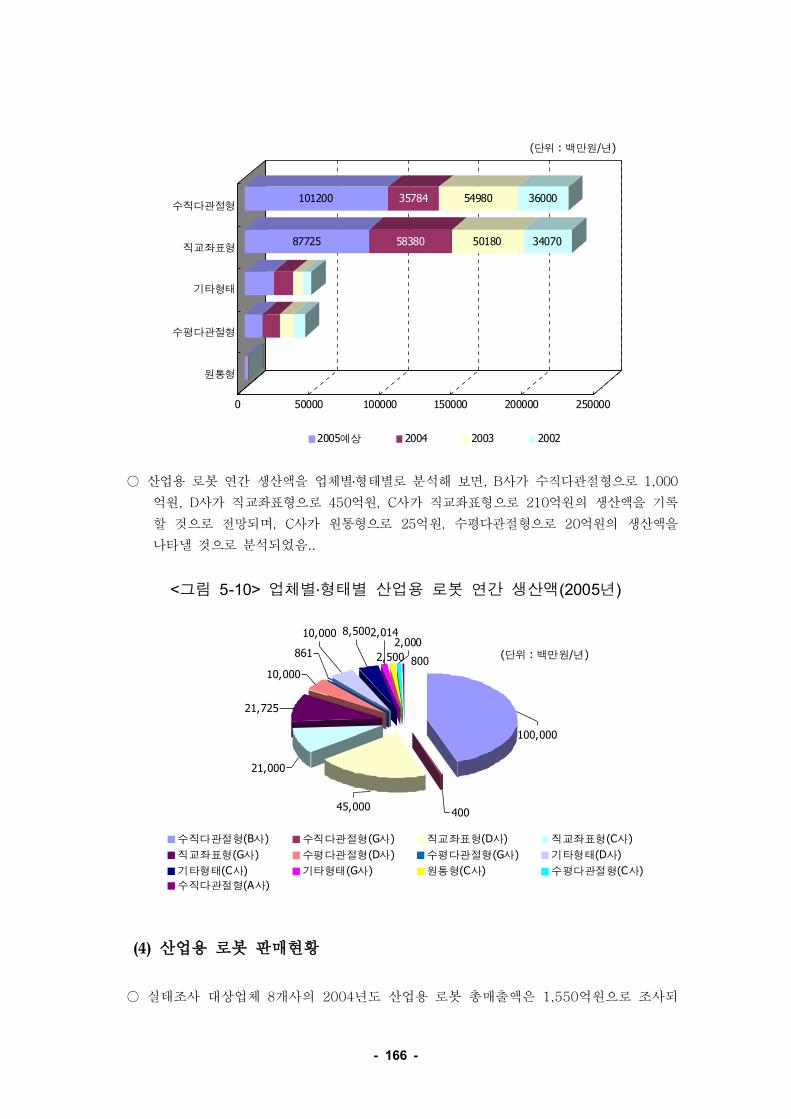

제 장 국내 산업용 로봇산업 실태조사분석5 ․ 157

1)

2) 실태조사 대상업체 현황1. 158

조. 가 생산 개요. 158

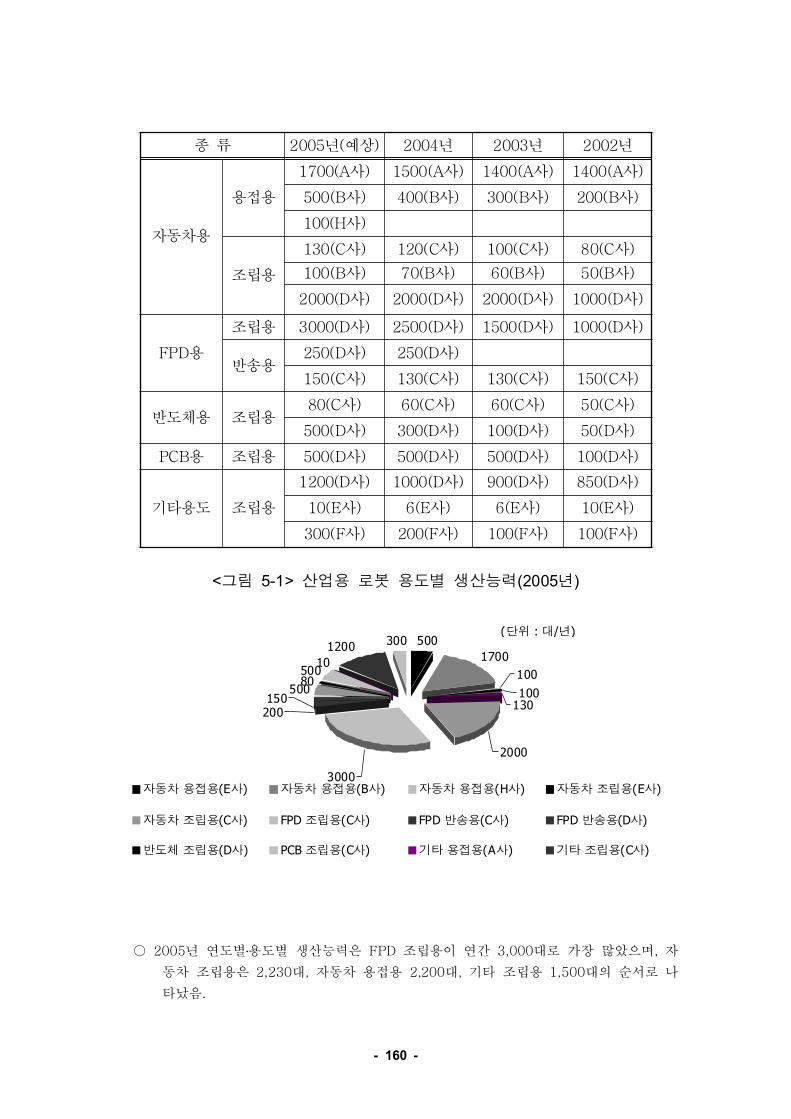

초. 나 생산 및 판매현황. 158

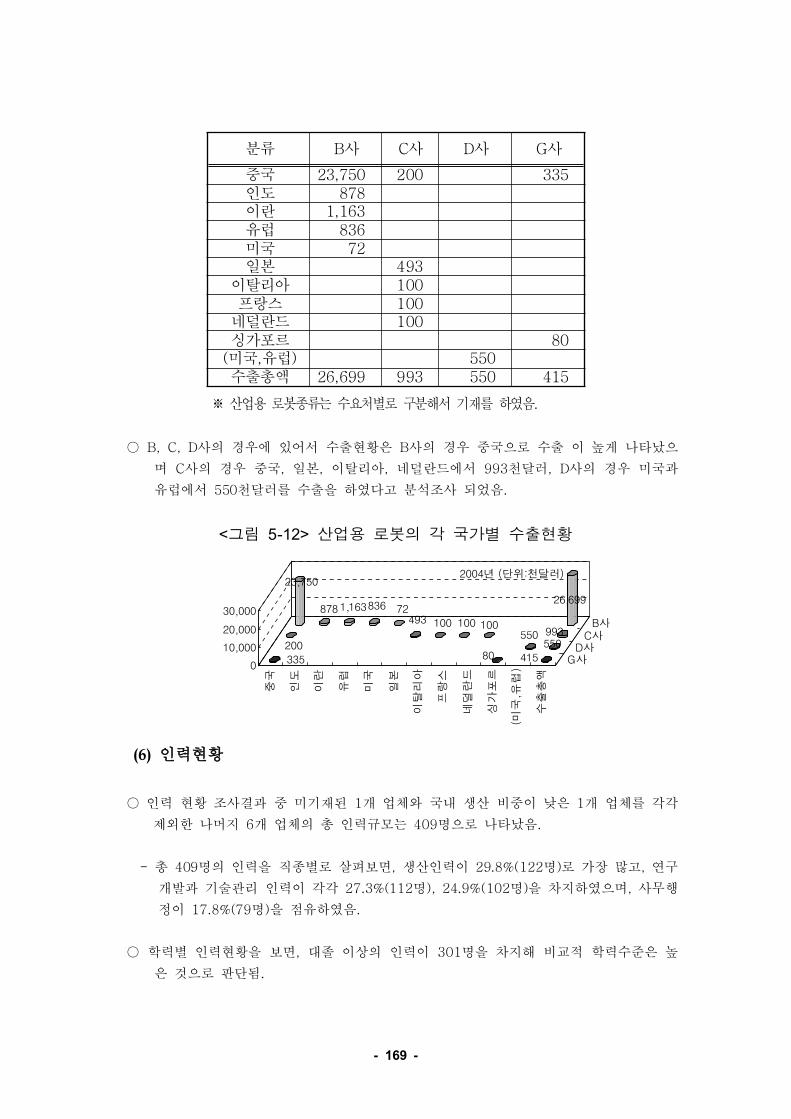

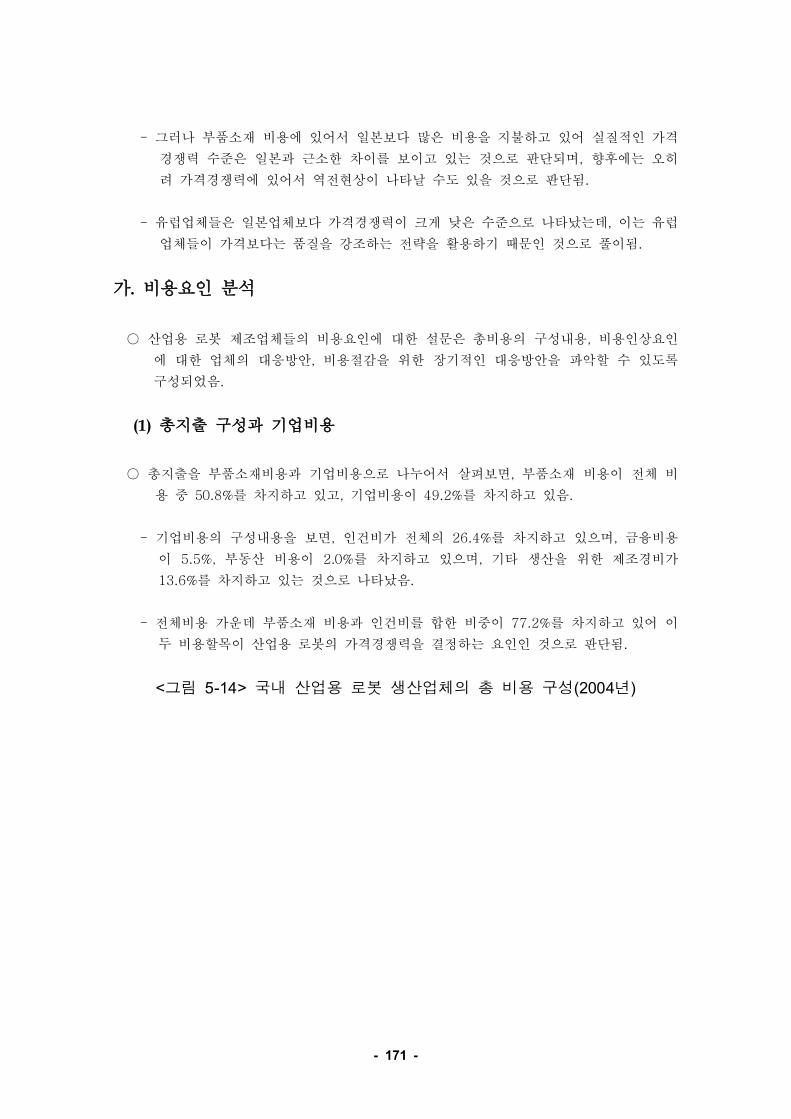

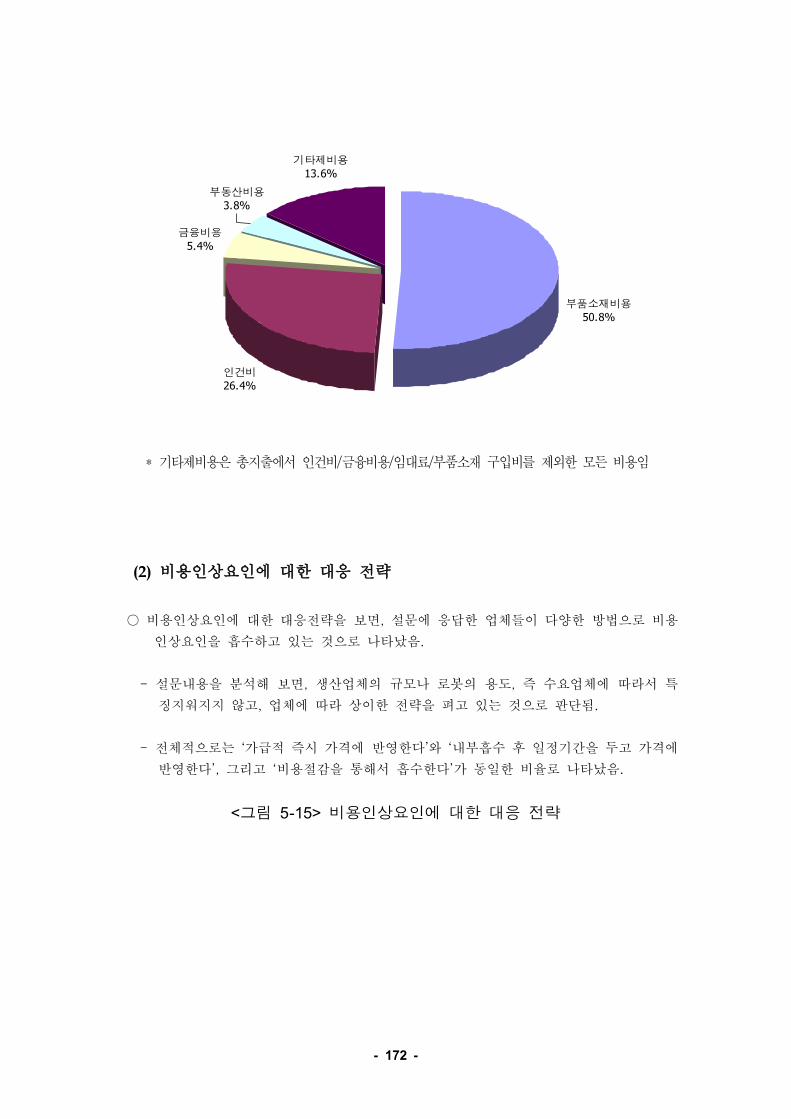

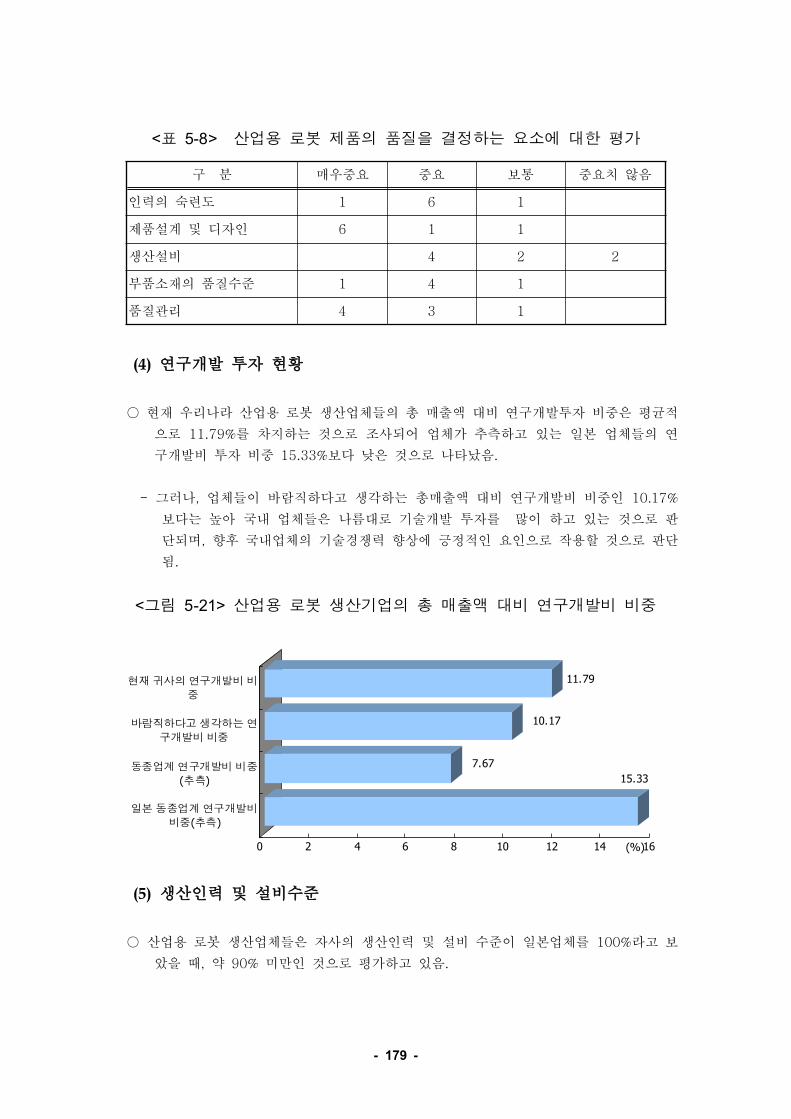

1) 가격 및 기술경쟁력 분석2. 170

코. 가 비용요인 분석. 170

토. 나 기술요인 분석. 174

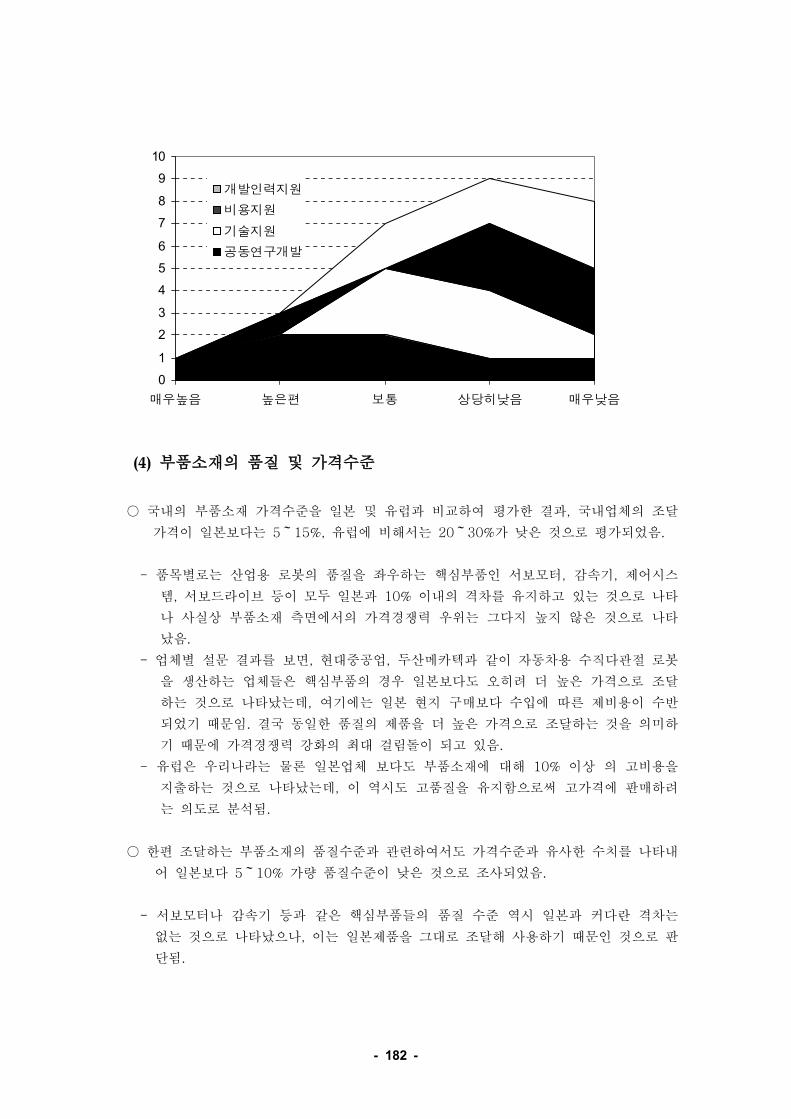

포. 다 부품소재 요인 분석. ․ 179

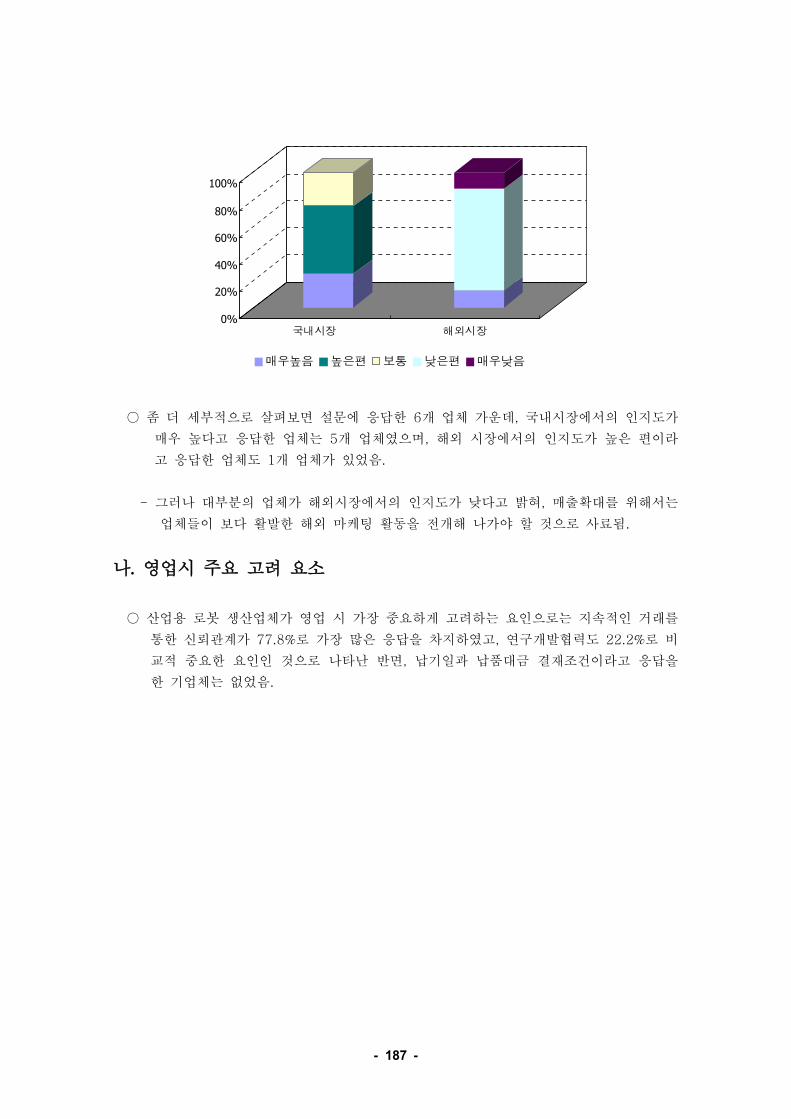

1) 영업경쟁력 분석3. 186

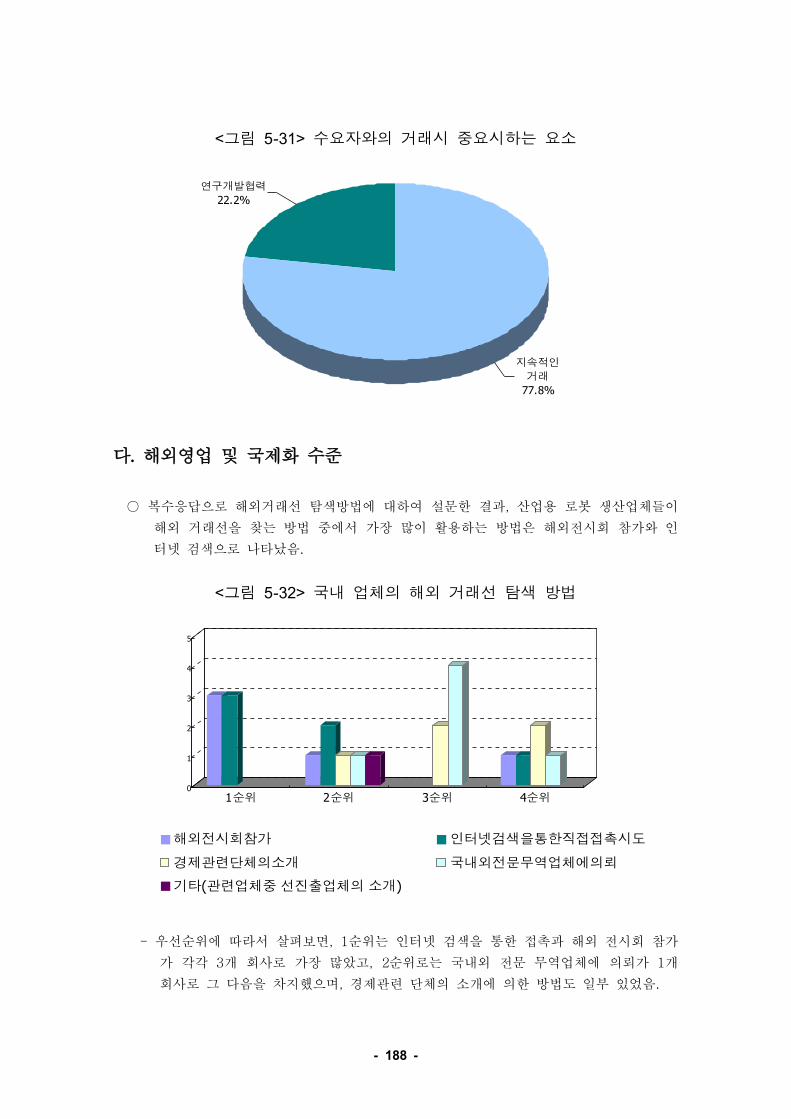

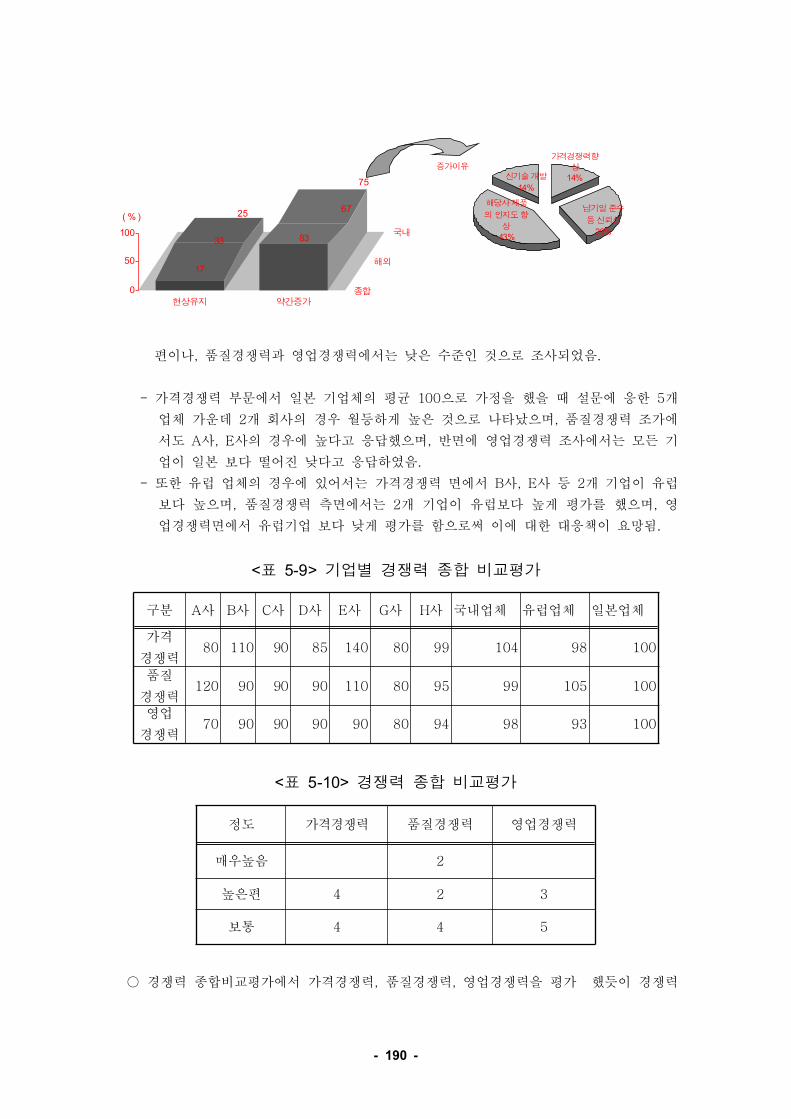

호. 가 산업용 로봇 제품의 지명도 평가. 186

구. 나 영업시 주요 고려 요소. 187

누. 다 해외영업 및 국제화 수준. 188

두. 라 거래선 변동. 189

1) 경쟁력 종합 비교평가4. 190

2) 해외투자 및 주요 수요업체5. 192

3) 대정부 건의사항 및 애로사항6. 193

루.

제 장 결 론6 195

무.

1) 국내 산업용 로봇 산업의 경쟁력 평가1. 195

2) 산업용 로봇 산업의 분석2. SWOT 197

부. 가 강점. 197

수. 나 약점. 198

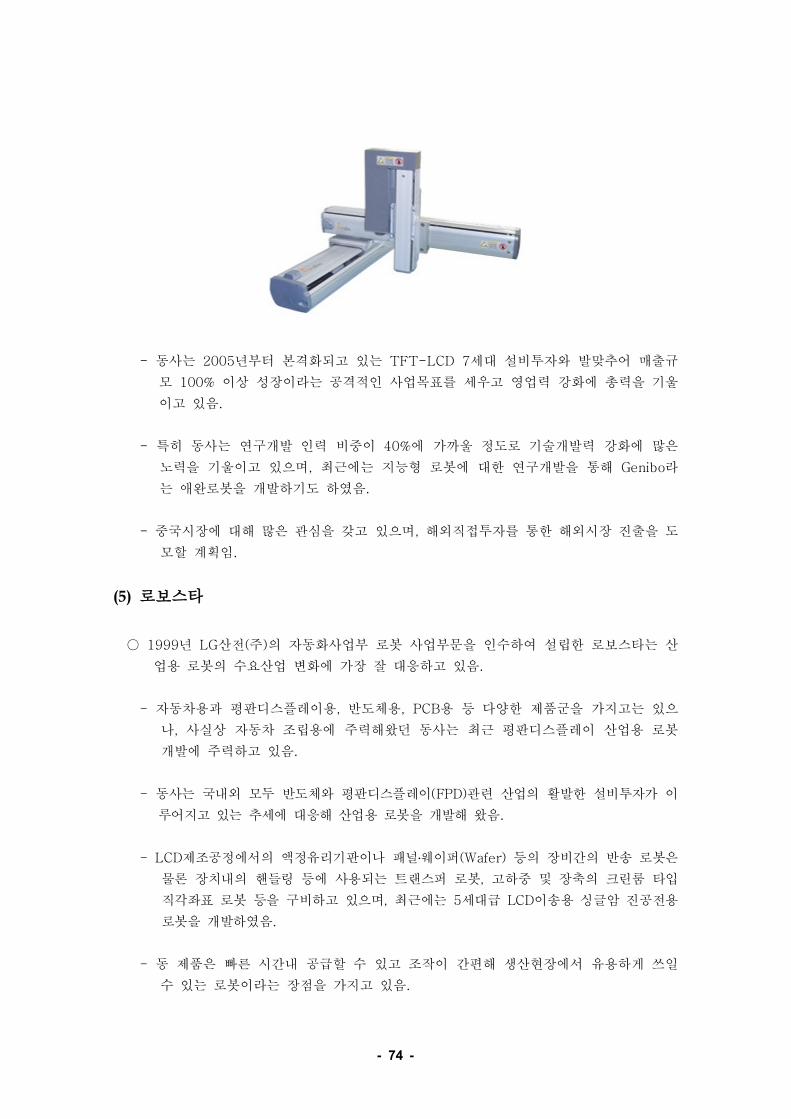

우. 다 기회. 199

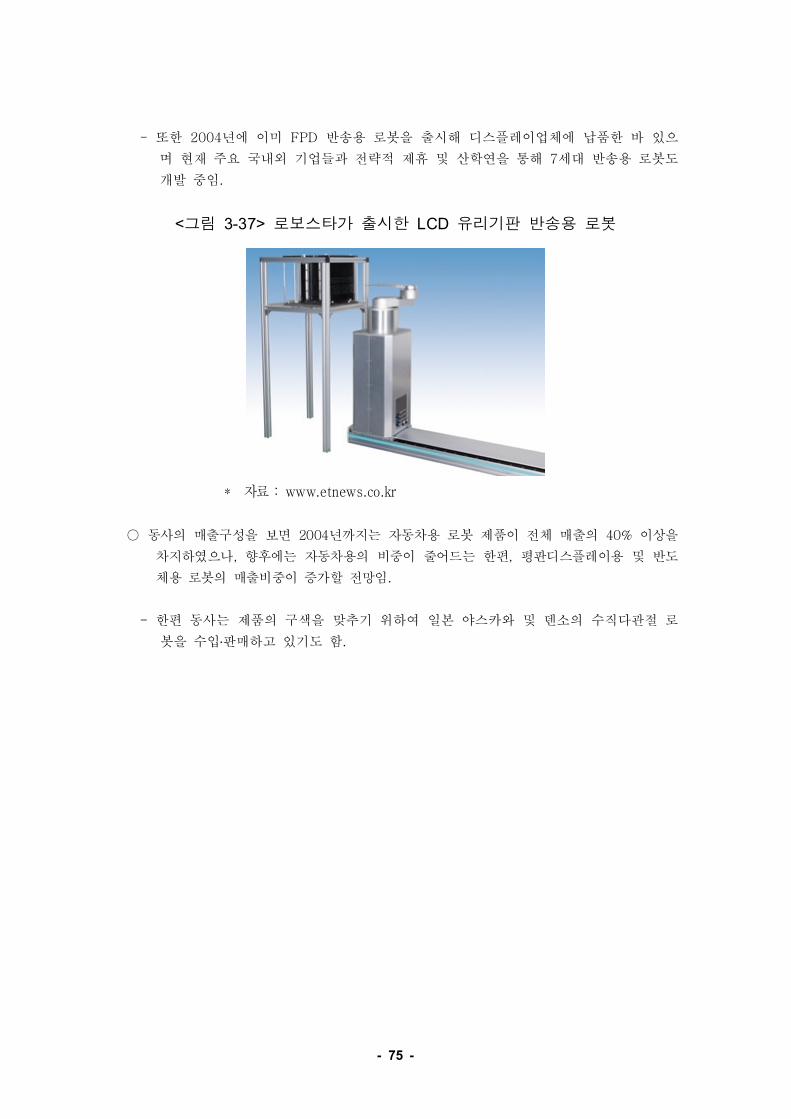

주. 라 위협. 200

1) 산업용 로봇 산업경쟁력 포지셔닝3. 201

2) 현시비교우위 분석4. (RCA) 203

3) 무역 특화 지수5. 205

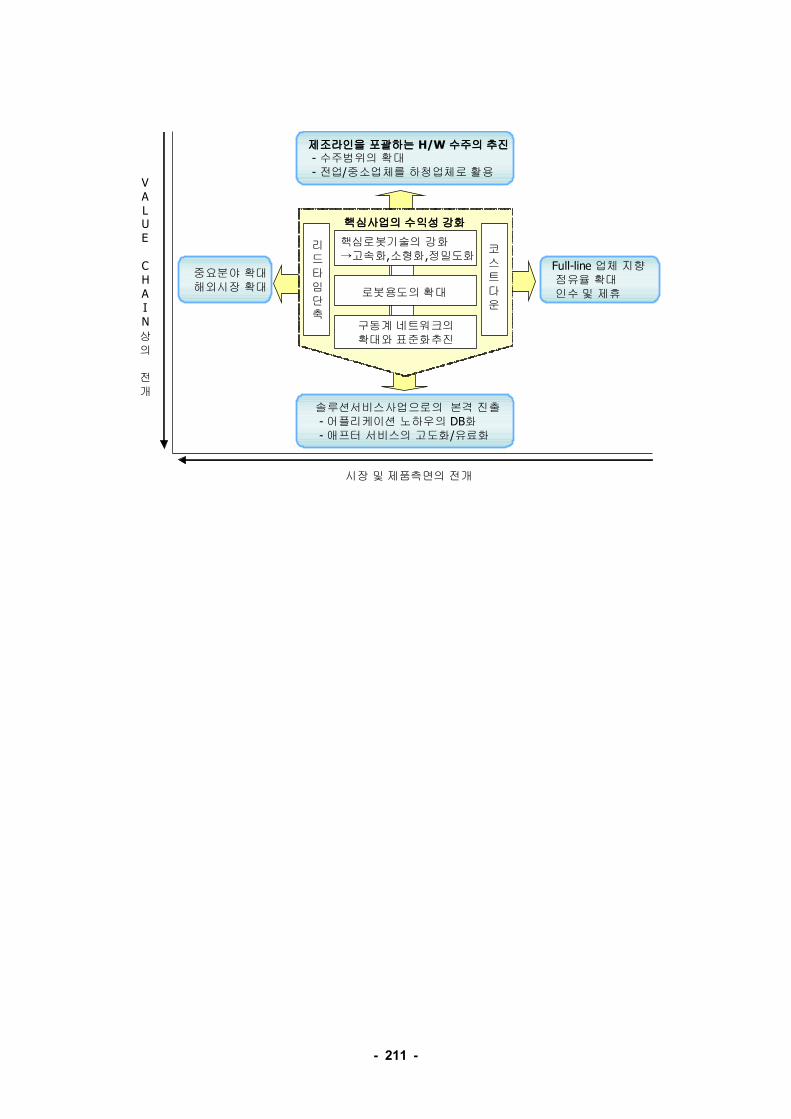

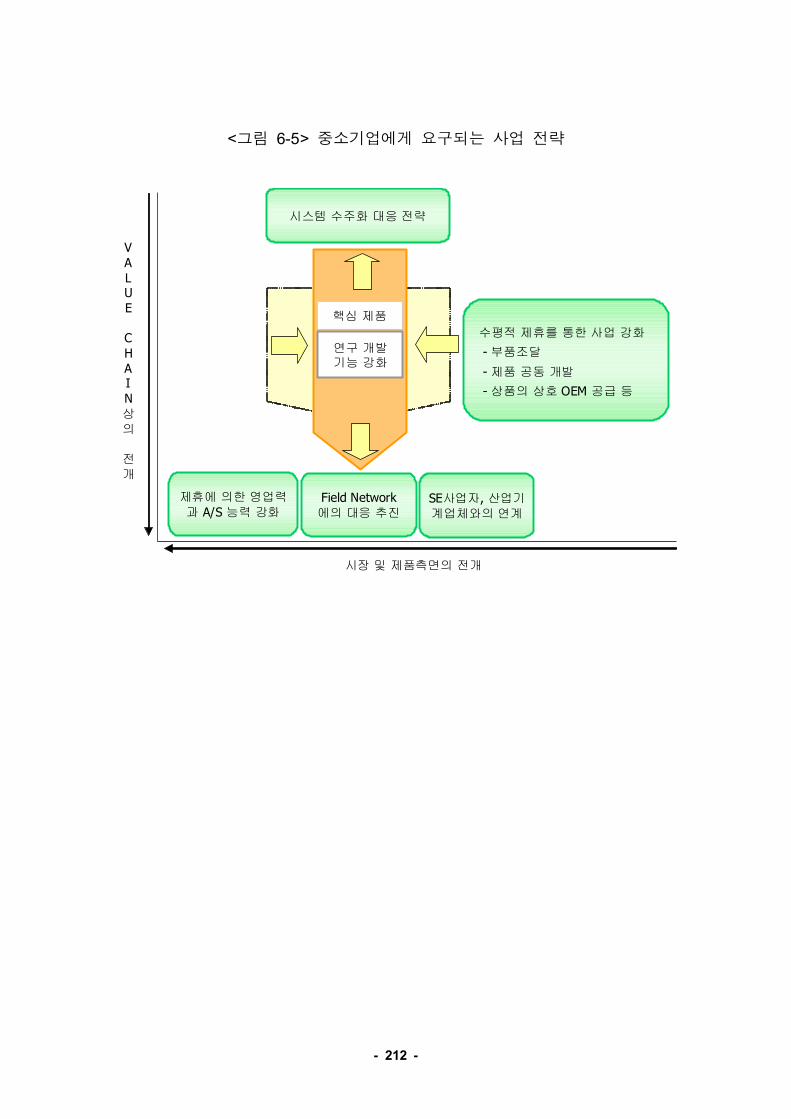

4) 국내 산업용 로봇 산업의 경쟁력 강화방안6. 207

추. 가 정책 측면. 207

쿠. 나 기업측면. 210

투.

참고문헌< > 217

부록 실태조사 설문지 제조업체용< 1> - �������������������������������������������������������� 219

부록 실태조사 설문지 수요업체용< 2> - �������������������������������������������������������� 230

부록 산업용로봇 관련 규격< 3> KS ����������������������������������������������������������������� 235

표 차례< >

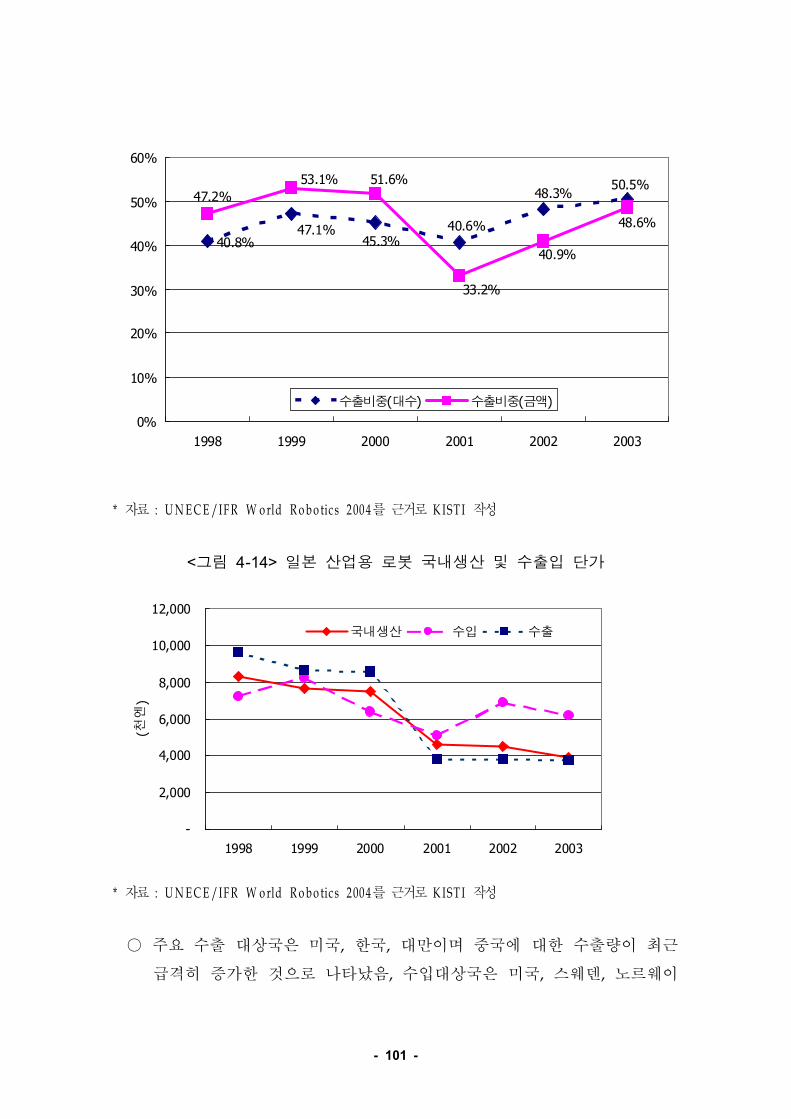

1) 표 산업용 로봇의 종류< 2-1> 9

2) 표 특허 검색범위 및 결과< 2-2> 20

3) 표 국가별 주요 출원 군< 2-3> IPC 29

4) 표 국내외 산업용 로봇 기술의 연도별 진입시기< 2-4> 30

5) 표 지능형로봇의 분류체계< 2-5> 32

6) 표 지능형로봇 부처별 담당분야< 2-6> 32

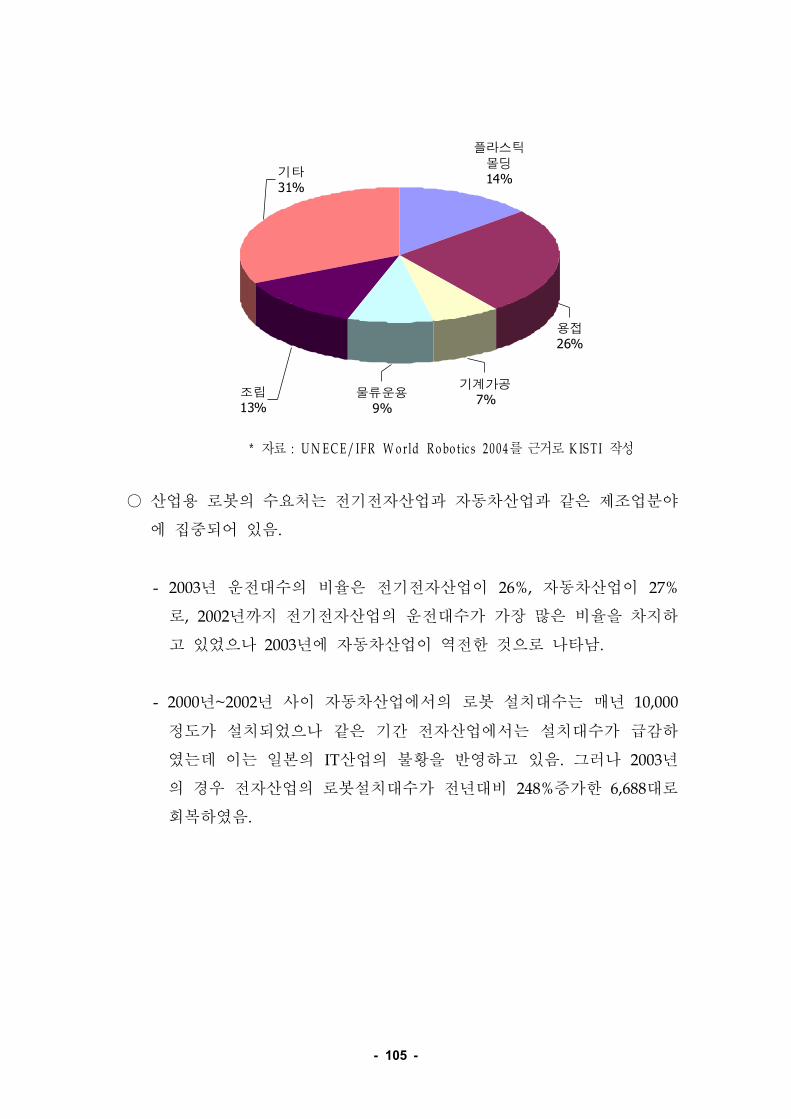

7) 표 개부처 통합 로드맵< 2-7> 3 33

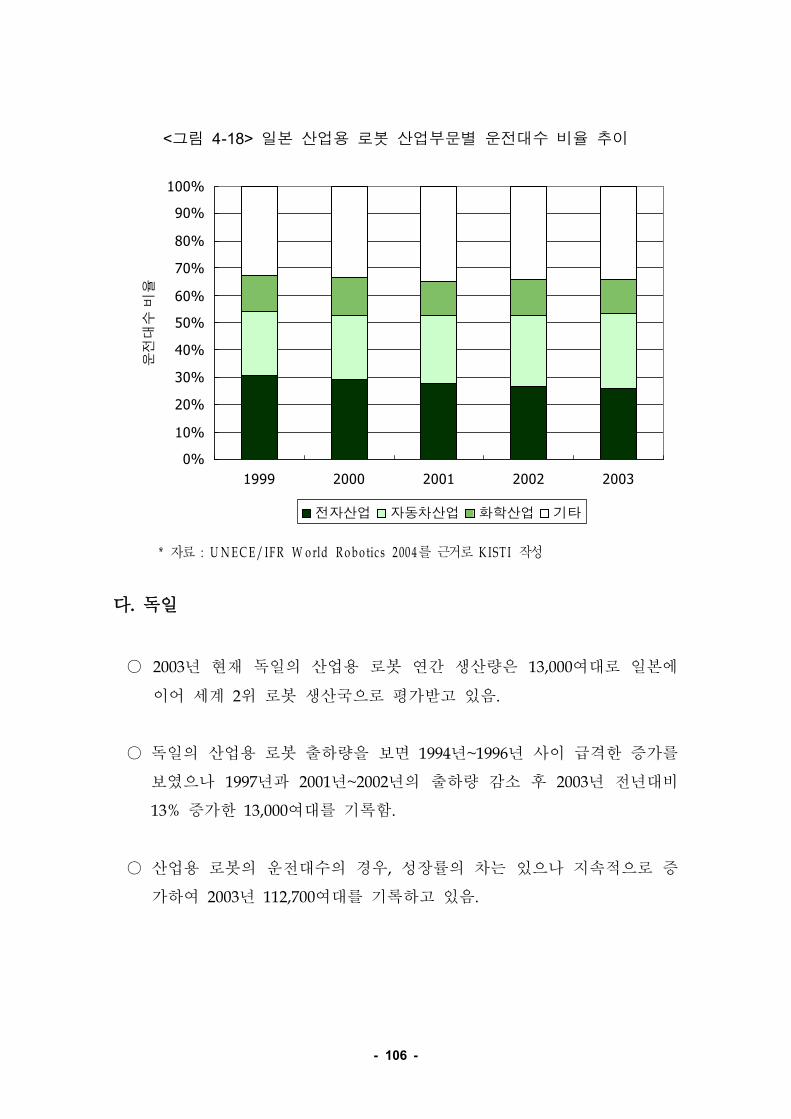

8) 표 첨단 제조용 로봇 시스템 개발 추진체계< 2-8> 35

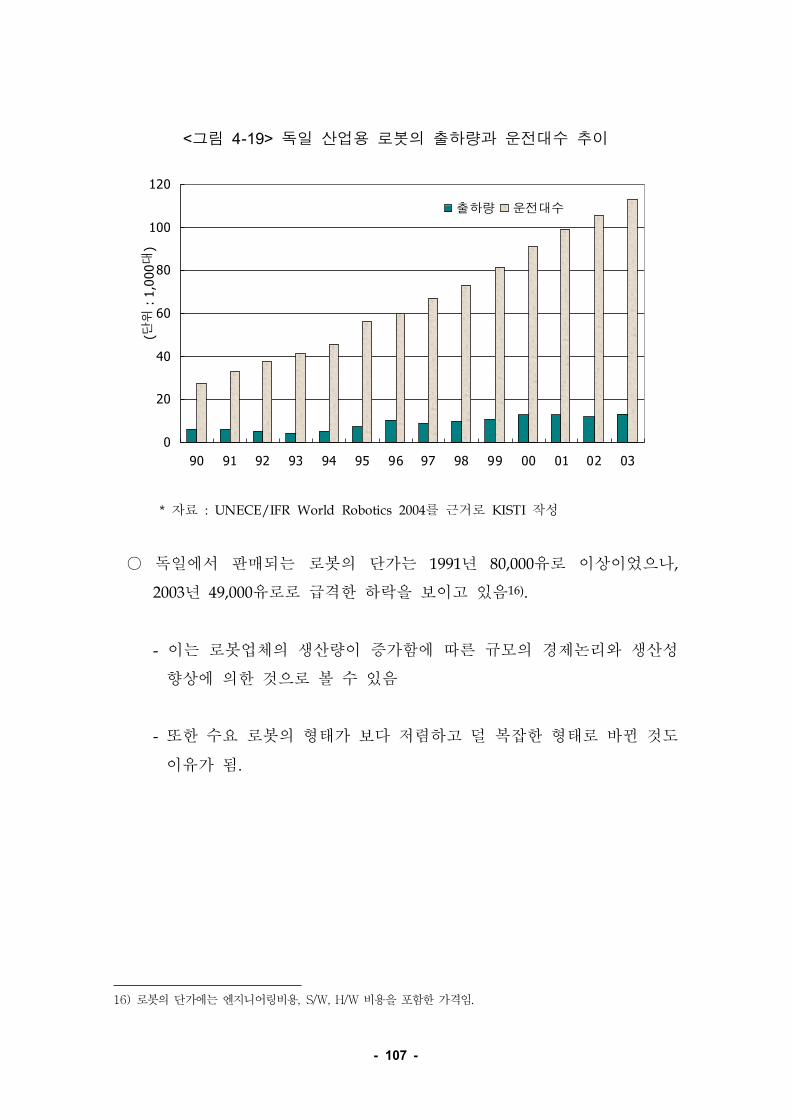

9) 표 주요 국가의 로봇기술 정책 및 동향< 2-9> 38

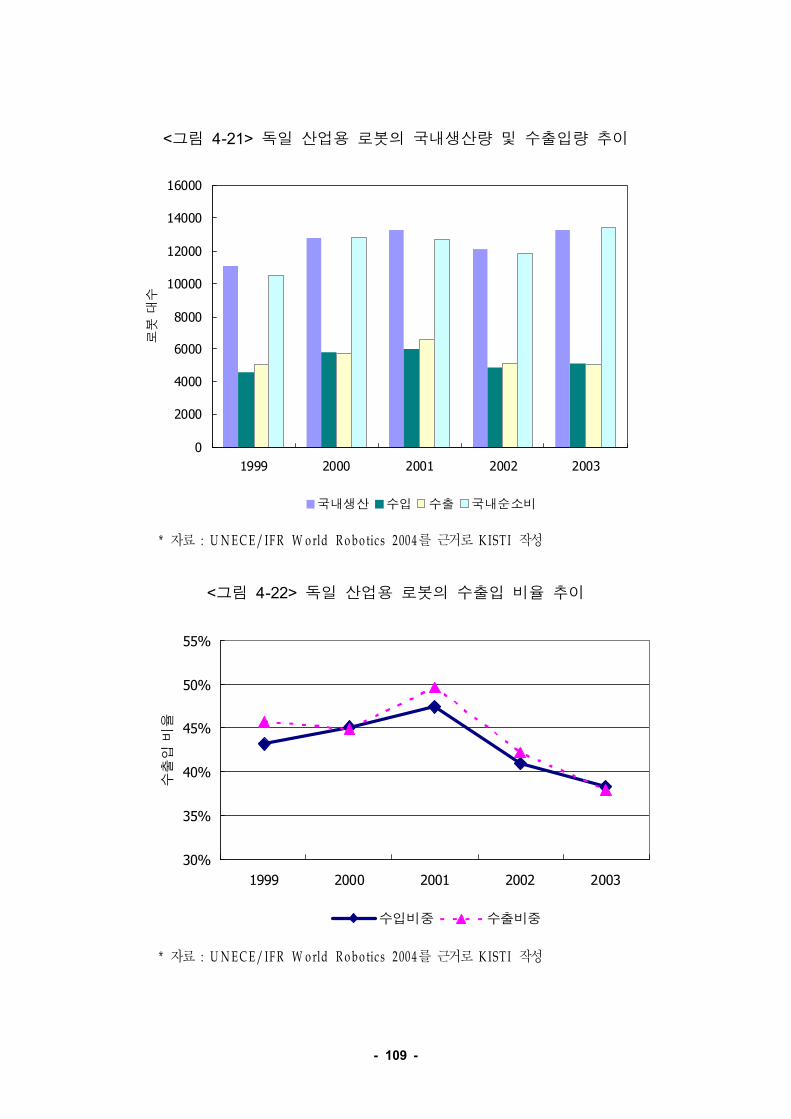

10)

11) 표 우리나라 산업용 로봇의 시장동향< 3-1> 55

12) 표 우리나라의 산업용 로봇의 수요처별 생산액< 3-2> 60

13) 표 우리나라의 산업용 로봇의 종류별 생산 수출입 소비 현황< 3-3> / /

년(2003 ) 61

14)

15) 표 산업용 로봇 밀도 추이< 4-1> 88

16) 표 국가별 산업용 로봇 용도별 비율 년 설치분< 4-2> (2003 ) 90

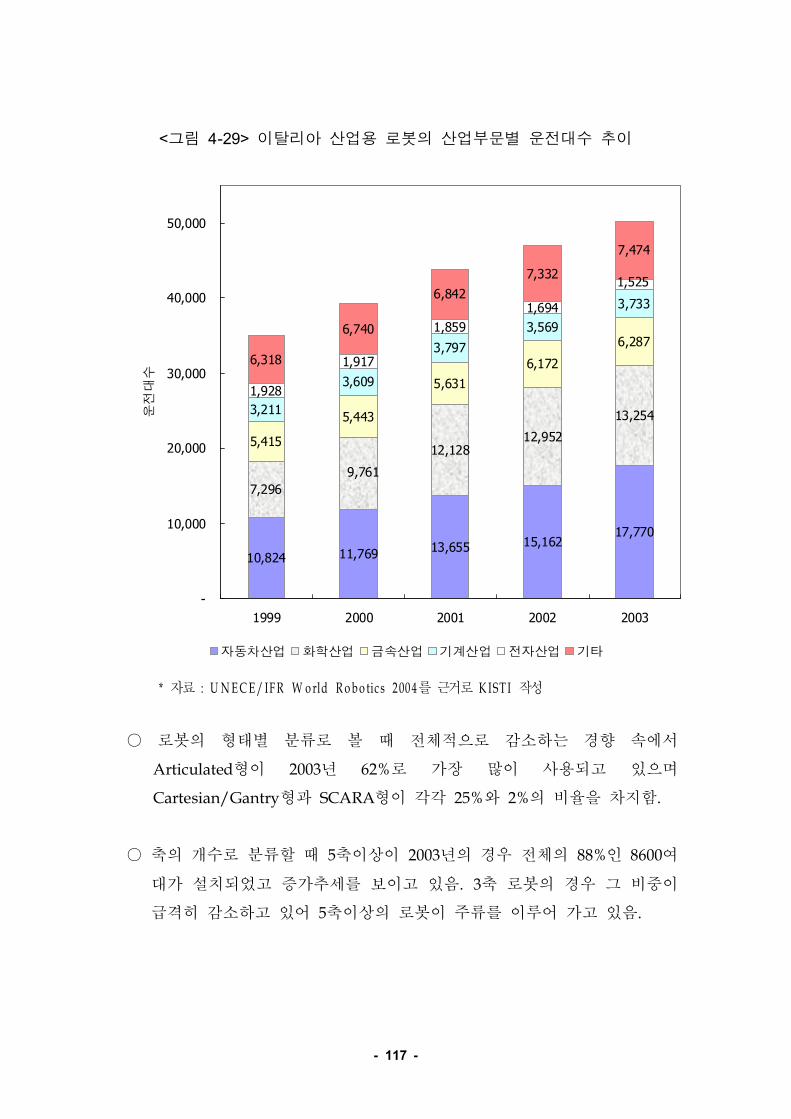

17) 표 산업용 로봇 관련 사업 규모 상위 기업< 4-3> 91

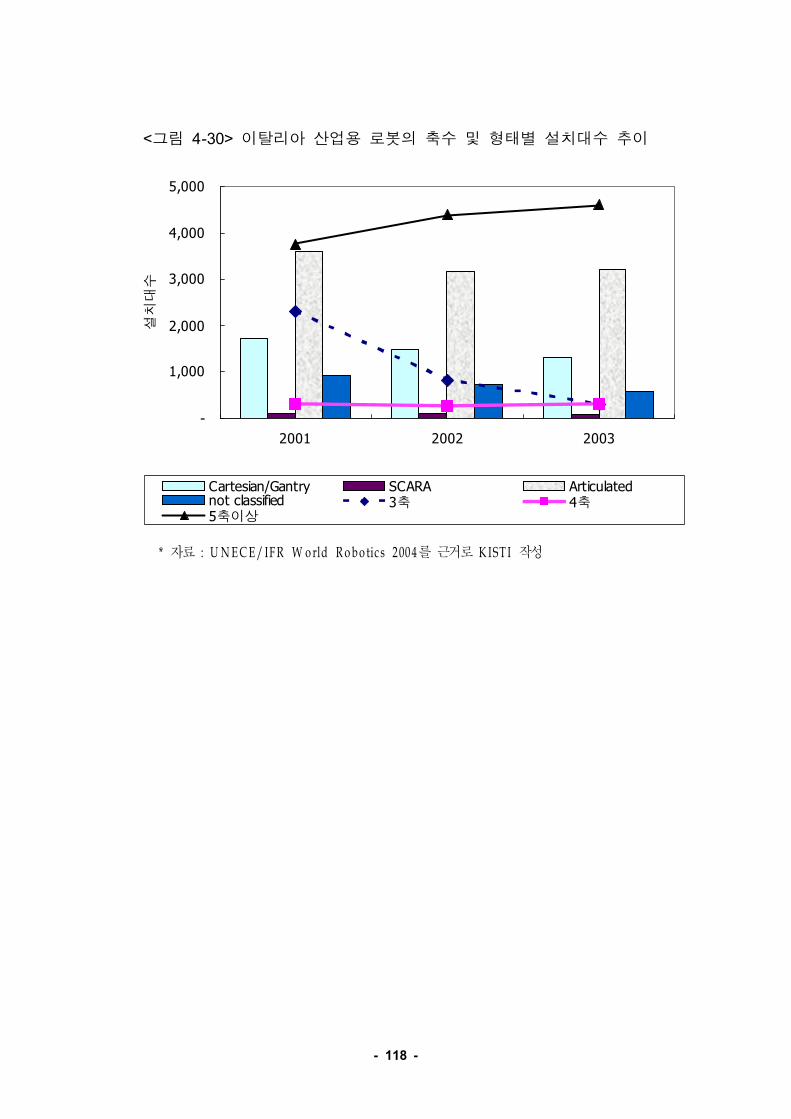

18) 표 로봇시장 분야별 제조업체순위< 4-4> 91

19) 표 미국 산업용 로봇 형태별 출하 추이< 4-5> 95

20) 표 미국의 산업용 로봇 주요 수출입 대상국가 년< 4-6> (2004 ) 96

21) 표 일본 로봇산업의 주요기관< 4-7> 98

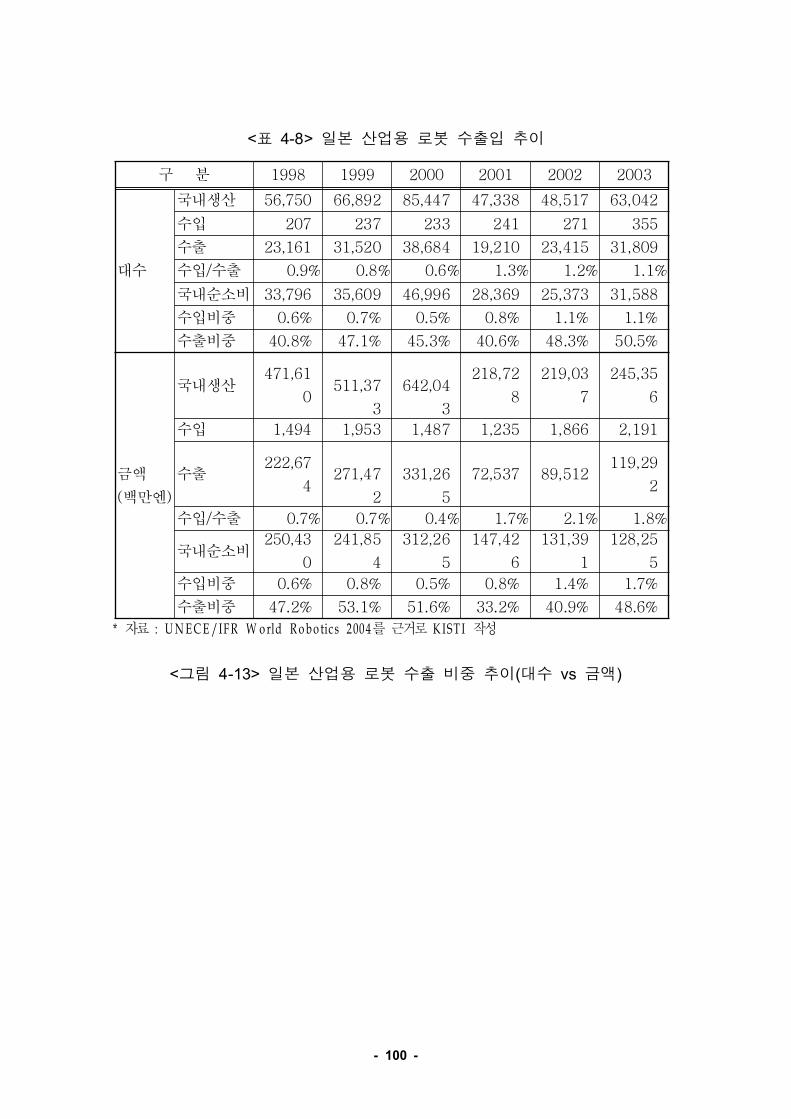

22) 표 일본 산업용 로봇 수출입 추이< 4-8> 100

23) 표 일본의 산업용 로봇 주요 수출입 대상국가 년< 4-9> (2004 ) 101

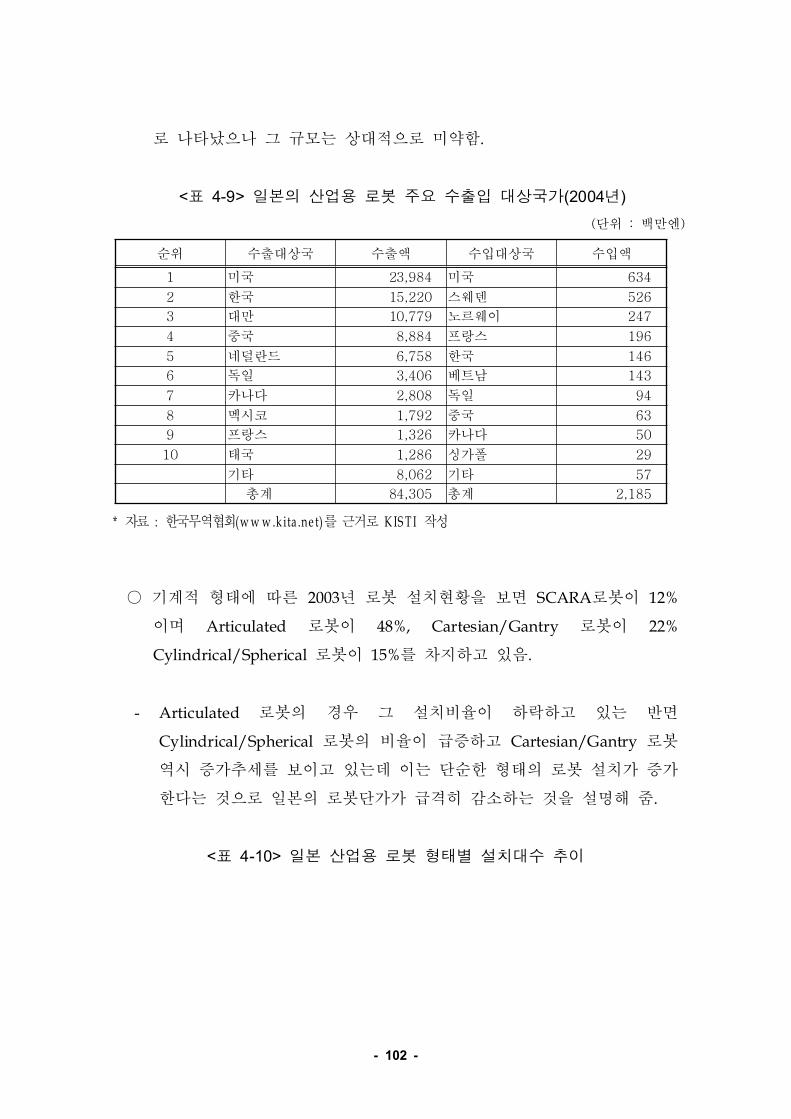

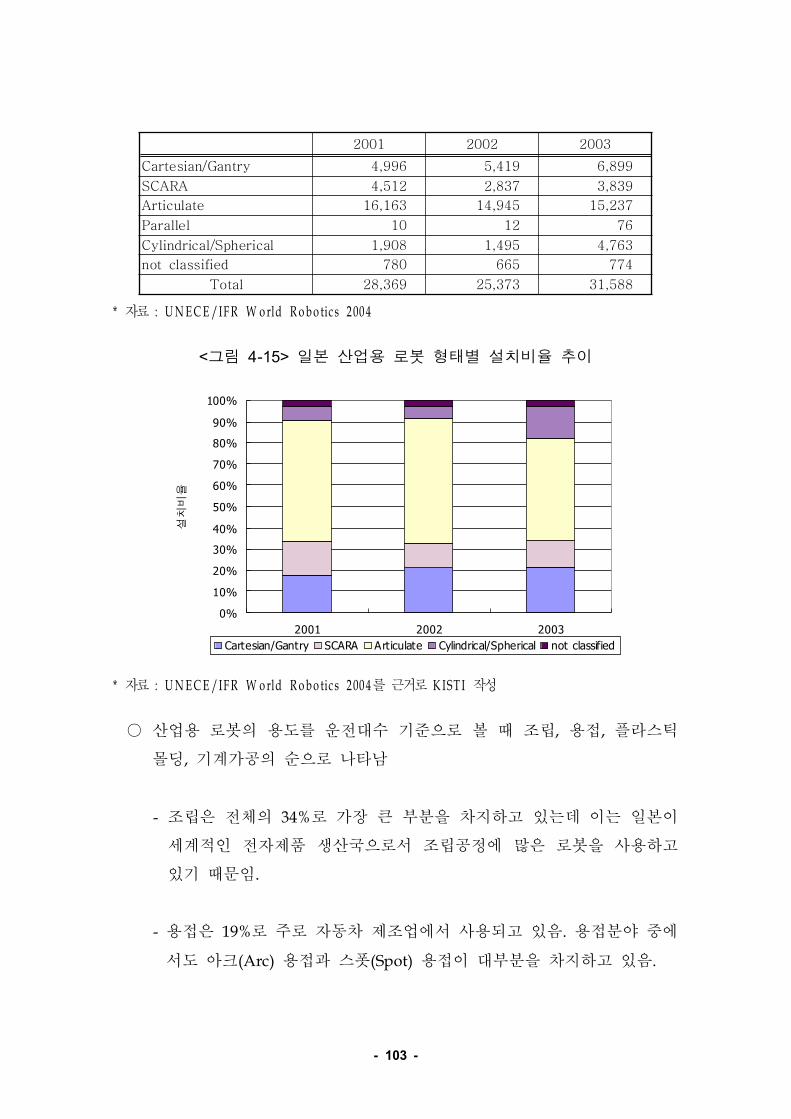

24) 표 일본 산업용 로봇 형태별 설치대수 추이< 4-10> 102

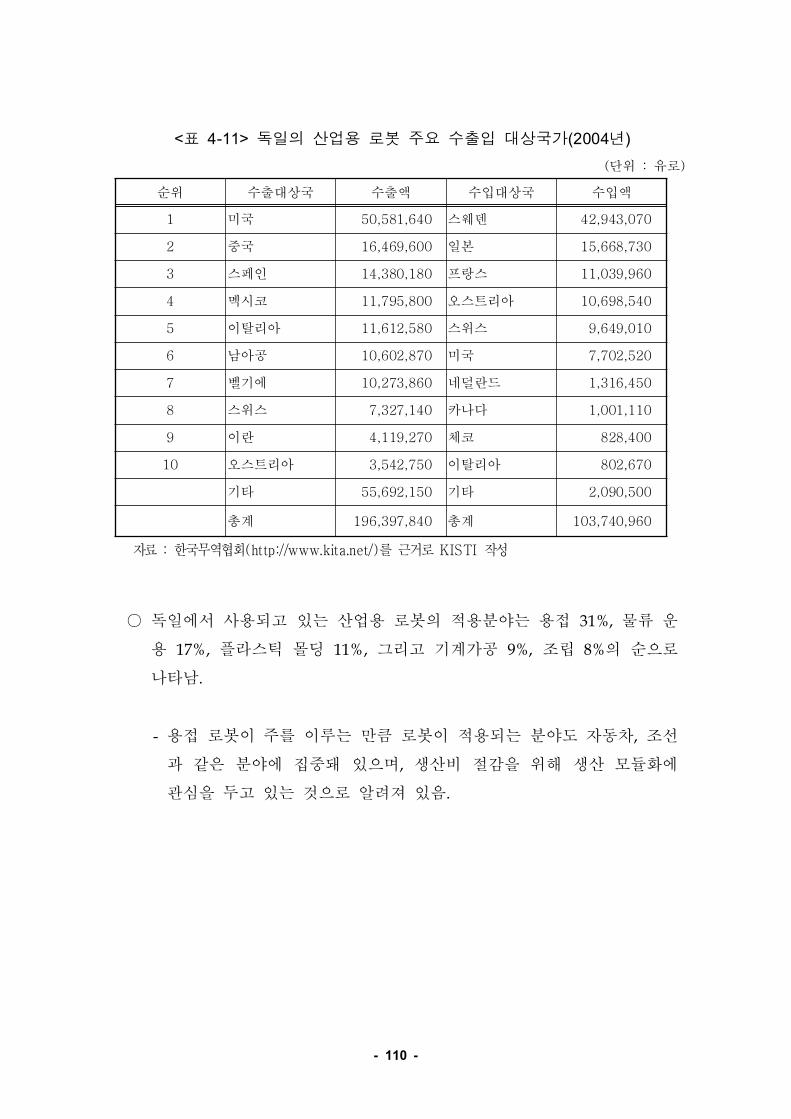

25) 표 독일의 산업용 로봇 주요 수출입 대상국가 년< 4-11> (2004 ) 109

26) 표 독일의 산업용 로봇 주요 수출입 대상국가 년< 4-12> (2004 ) 115

27) 표 아크용접 로봇의 업체별 시장점유율 년< 4-13> (2004 ) 120

28) 표 스폿용접 로봇의 업체별 시장점유율 년< 4-14> (2004 ) 125

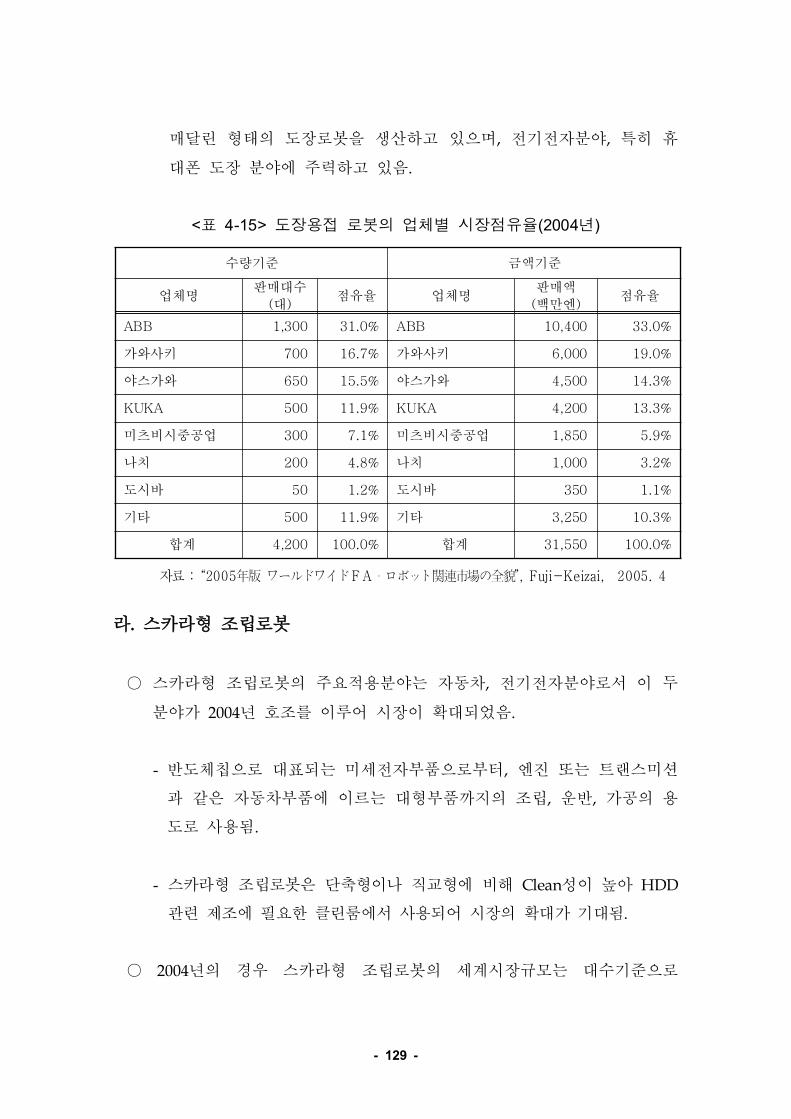

29) 표 도장용접 로봇의 업체별 시장점유율 년< 4-15> (2004 ) 128

30) 표 스카라 조립로봇의 업체별 시장점유율 년< 4-16> (2004 ) 130

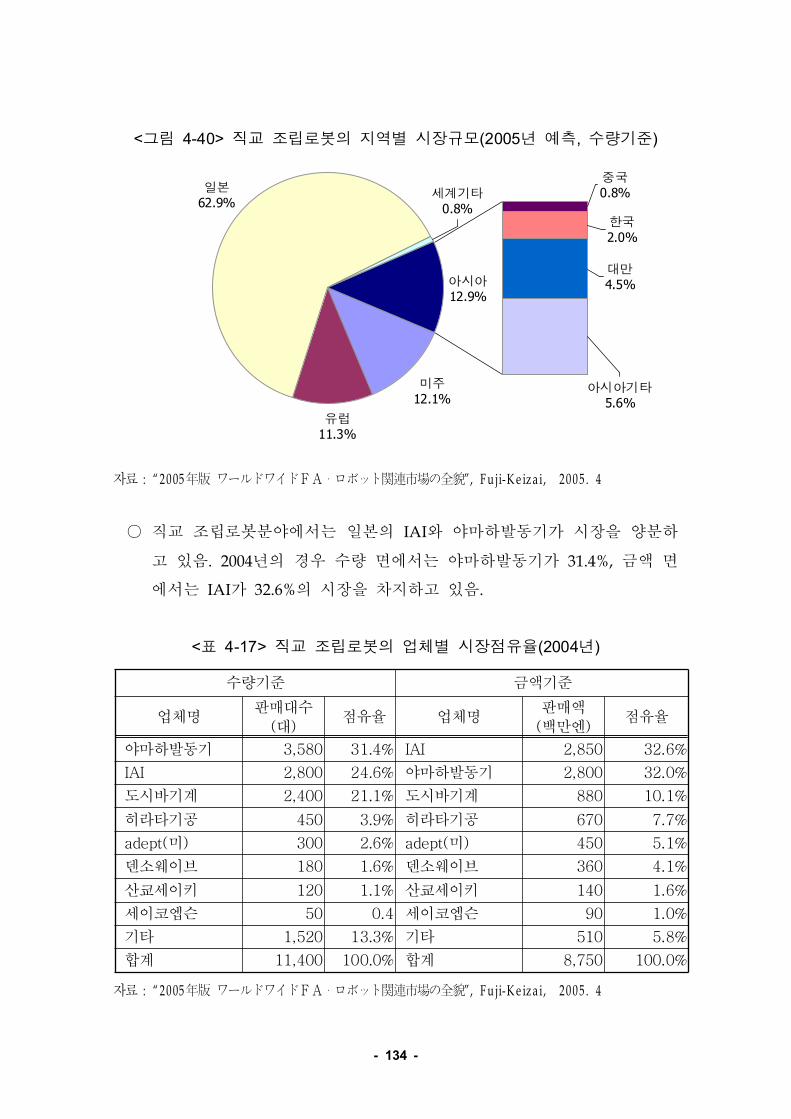

31) 표 직교 조립로봇의 업체별 시장점유율 년< 4-17> (2004 ) 133

32) 표 웨이퍼 반송로봇의 업체별 시장점유율 년< 4-18> (2004 ) 136

33) 표 액정 유리 반송로봇의 업체별 시장점유율 년< 4-19> PDP (2004 ) 139

34) 표 취출 로봇의 업체별 시장점유율 년< 4-20> (2004 ) 144

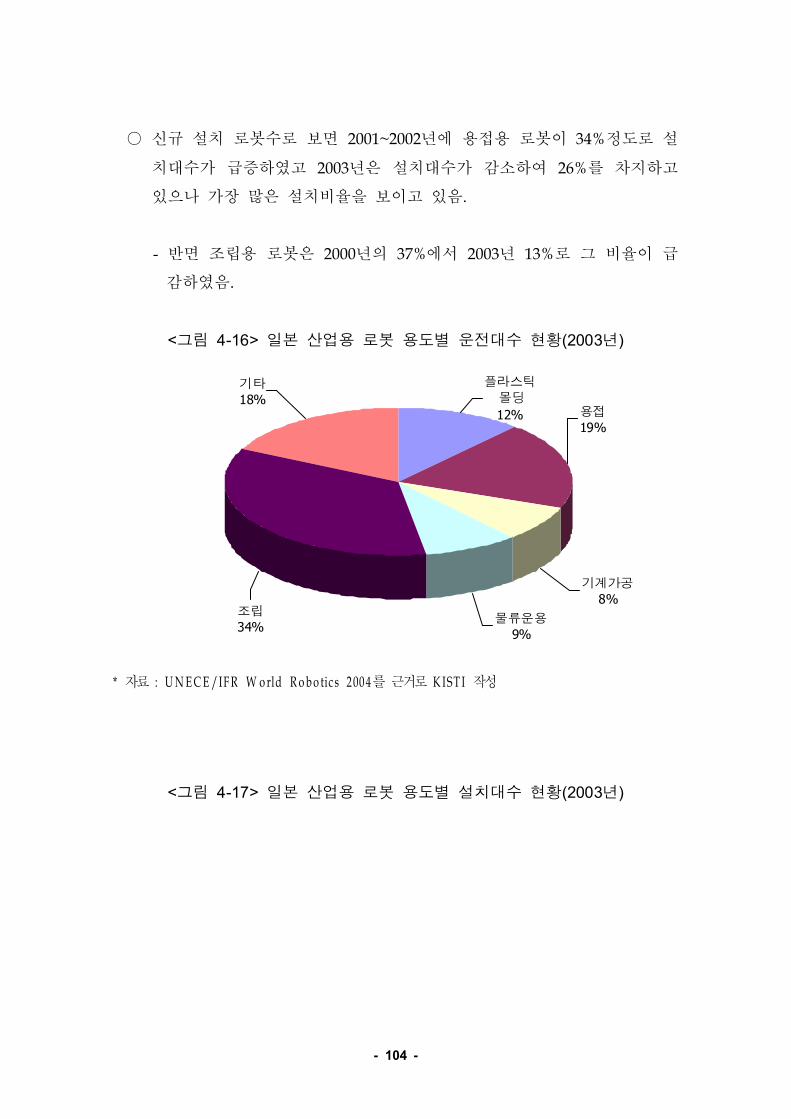

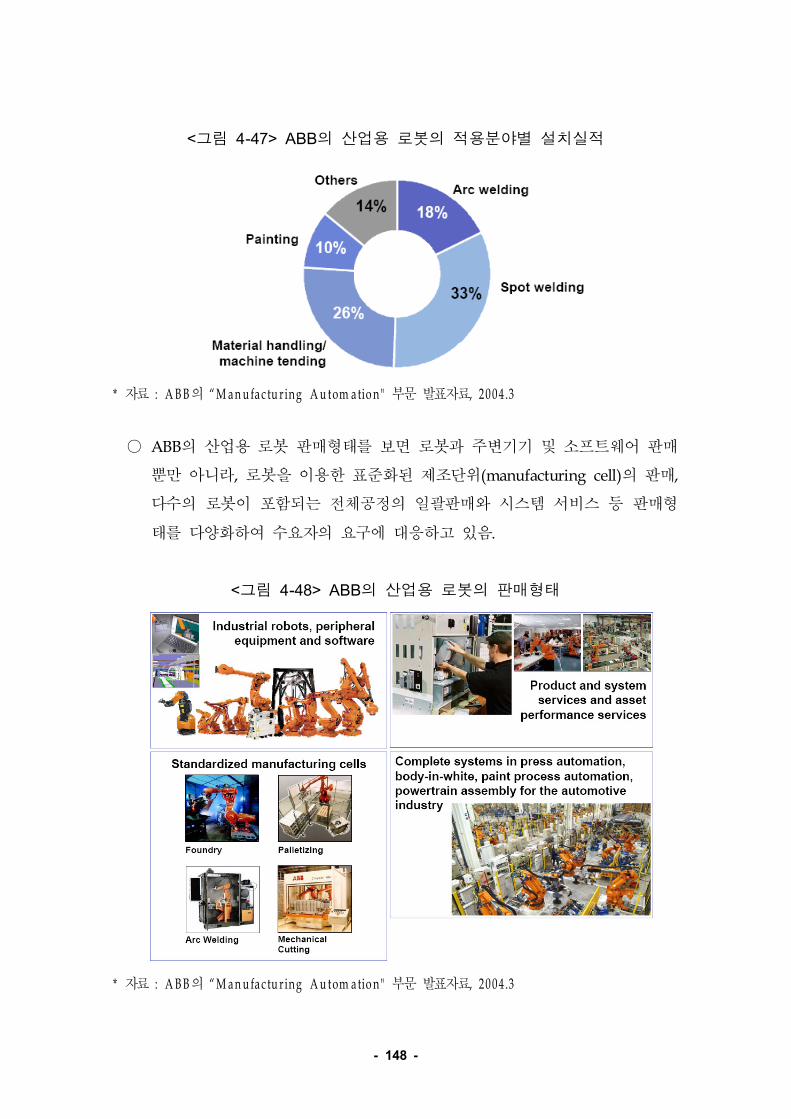

35) 표 의 로봇과 관련한 전세계적 거점< 4-21> ABB 146

36) 표 의 산업용 로봇 년 판매실적< 4-22> ABB 2004 148

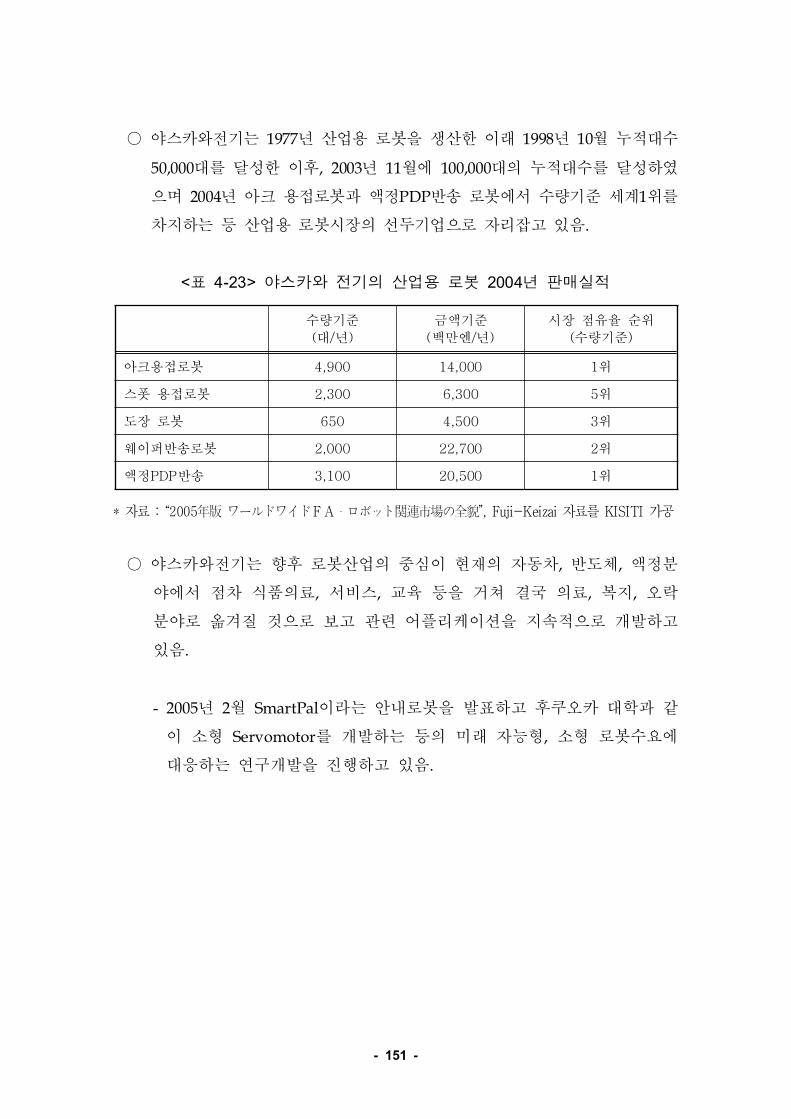

37) 표 야스카와 전기의 산업용 로봇 년 판매실적< 4-23> 2004 150

38) 표 화낙의 로봇부문 판매실적 추이< 4-24> 152

39) 표 나찌의 로봇부문 판매실적 추이< 4-25> 154

40)

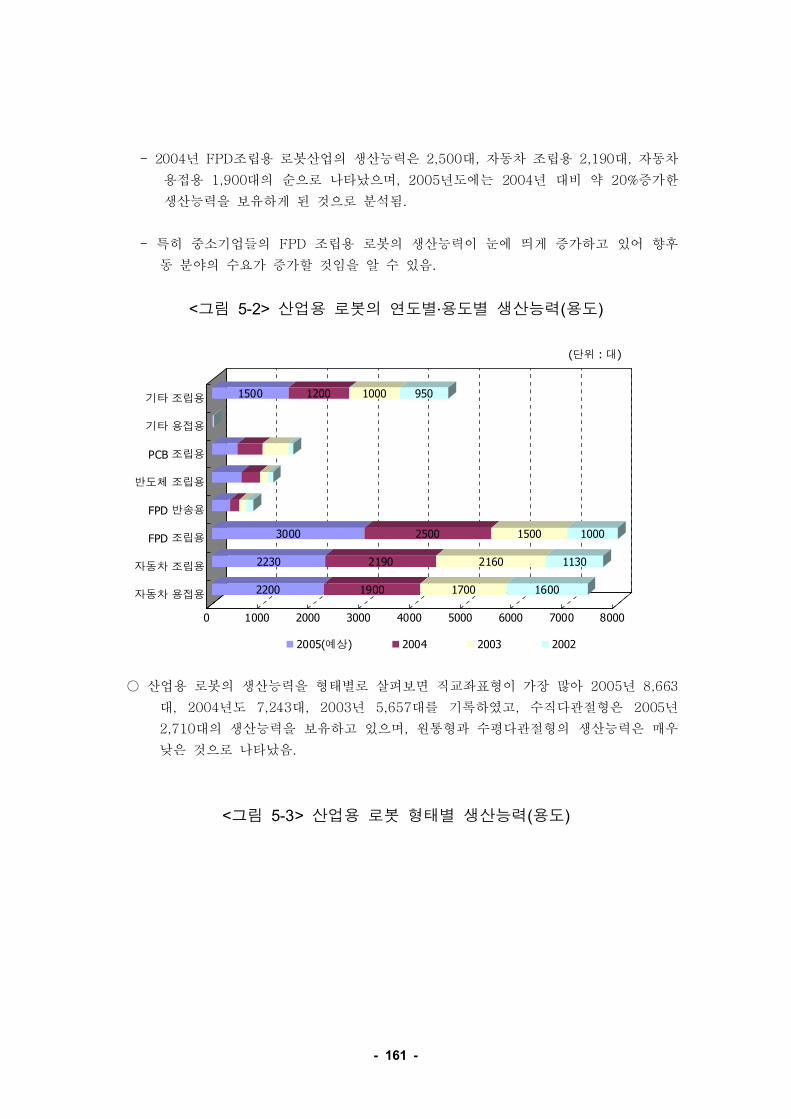

41) 표 산업용 로봇 용도별 생산능력 년 월 현재< 5-1> (2005 10 ) 159

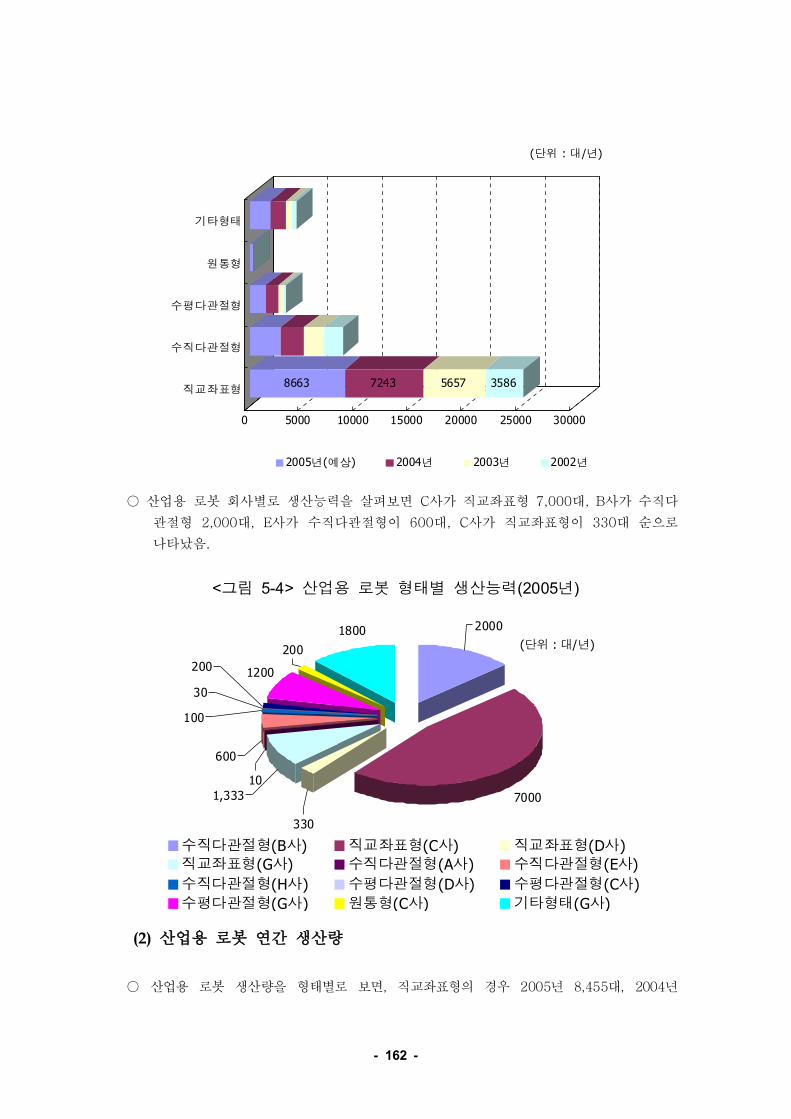

42) 표 산업용 로봇의 판매항목별 판매현황 년< 5-2> (2005 ) 167

43) 표 산업용 로봇 제조사별 수출 대상국의 수출현황< 5-3> 167

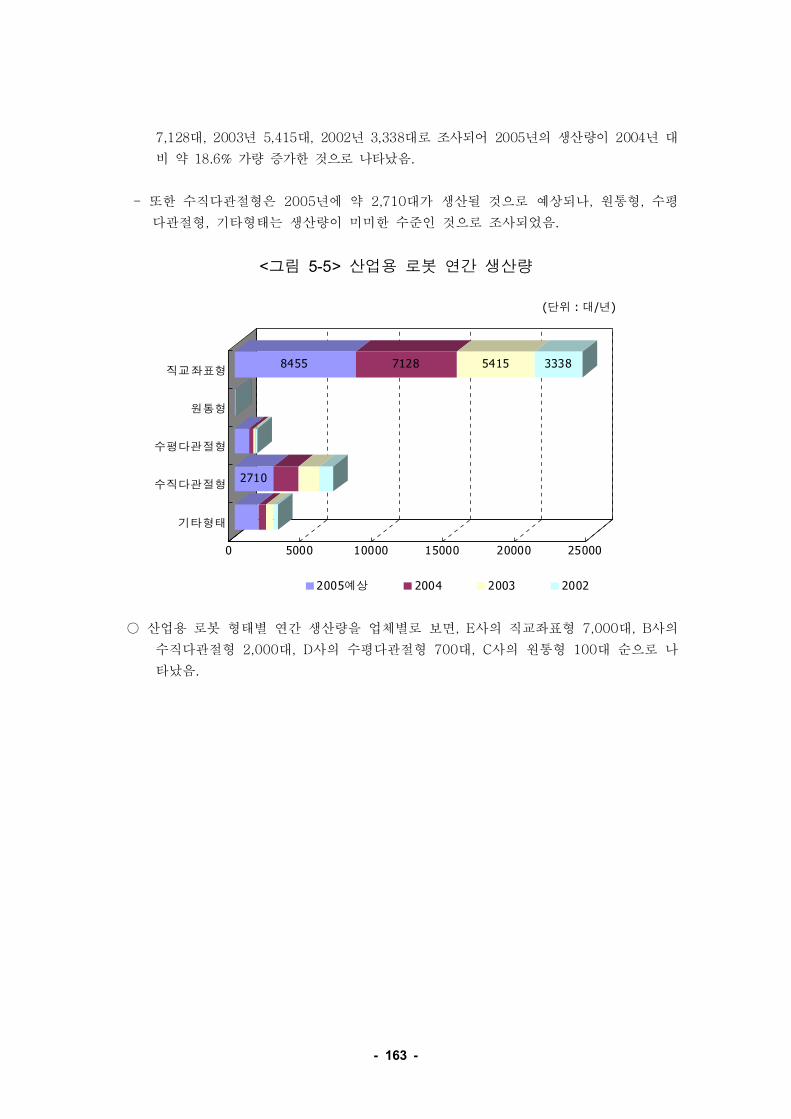

44) 표 산업용 로봇의 판매항목별 판매현황< 5-4> 168

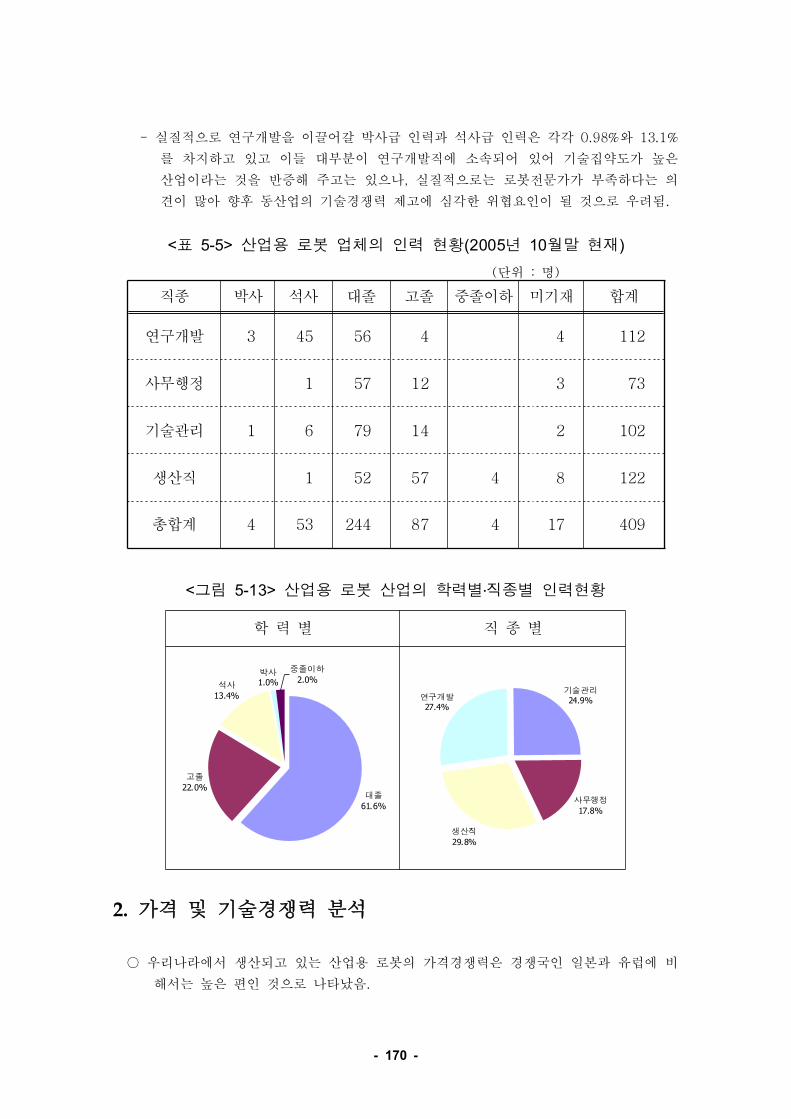

45) 표 산업용 로봇 업체의 인력 현황 년 월말 현재< 5-5> (2005 10 ) 169

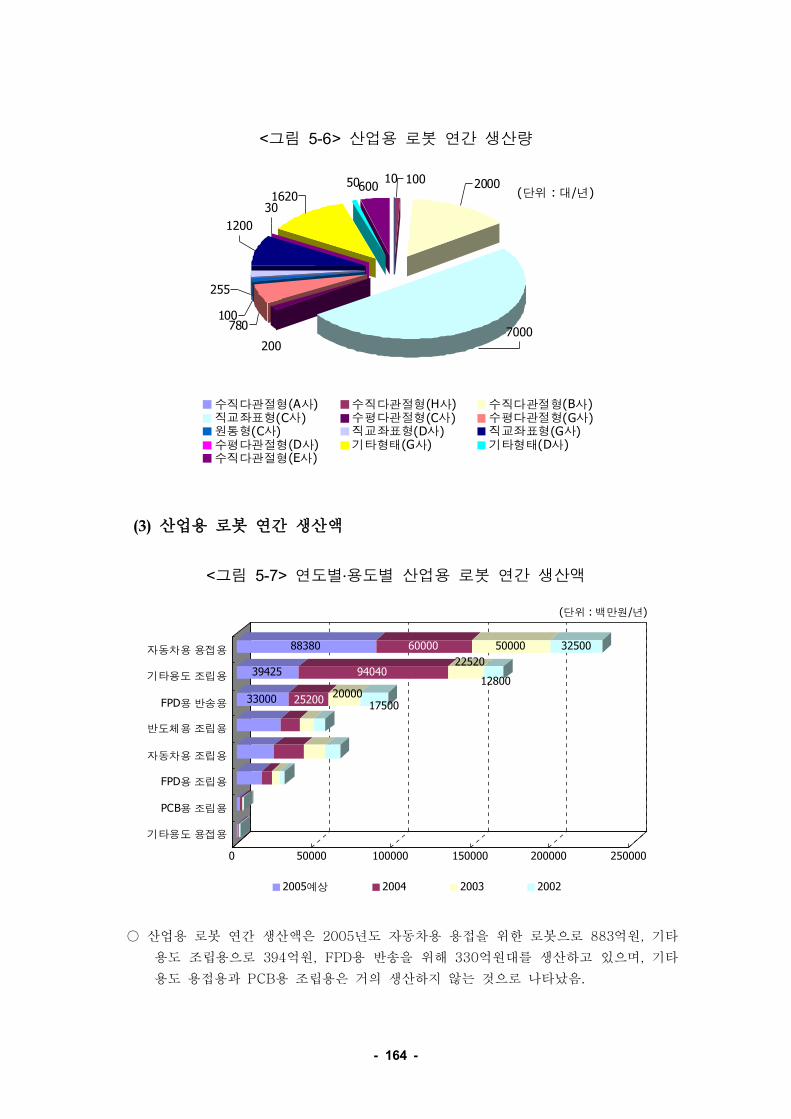

46) 표 산업용 로봇 회사별 생산업체의 특허 현황< 5-6> 175

47) 표 산업용 로봇 생산업체의 종류별 특허 현황< 5-7> 176

48) 표 산업용 로봇 제품의 품질을 결정하는 요소에 대한 평가< 5-8> 178

49) 표 기업별 경쟁력 종합 비교평가< 5-9> 191

50) 표 경쟁력 종합 비교평가< 5-10> 191

51)

52) 표 국내 산업용 로봇 산업의 분석< 6-1> SWOT 201

53) 표 산업용 로봇 산업의 현시비교우위 분석 년< 6-2> (2004 ) 204

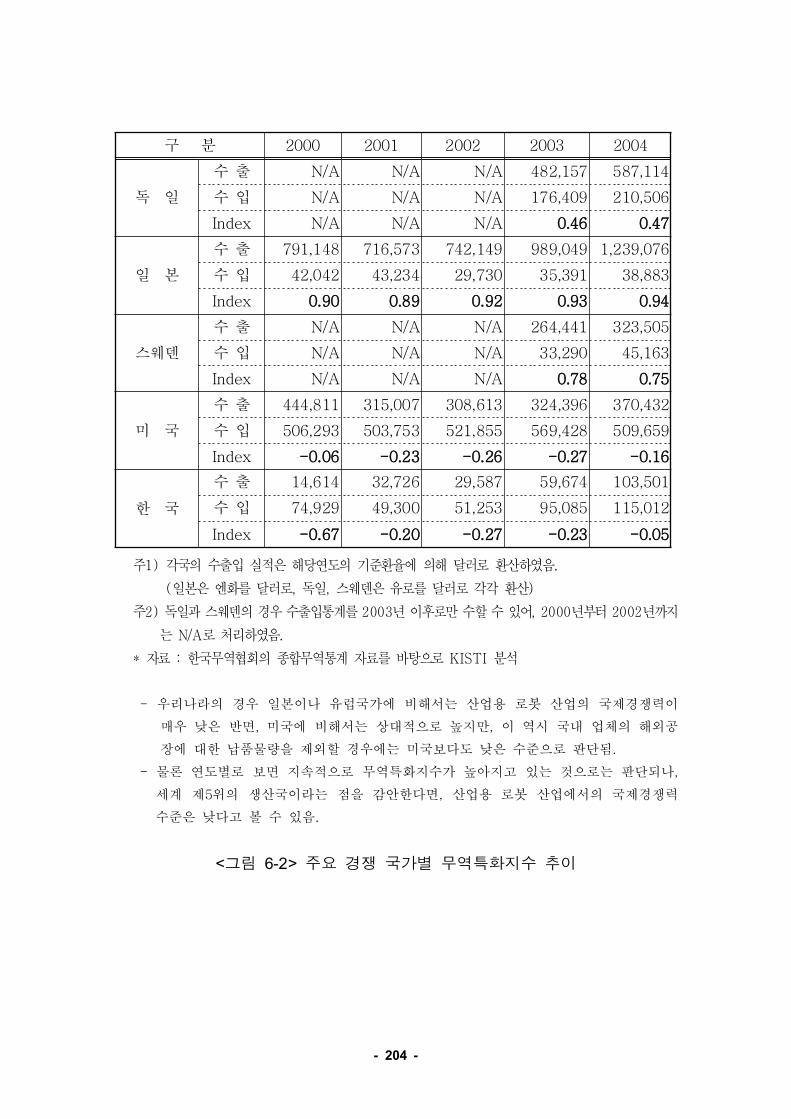

54) 표 산업용 로봇의 국가별 무역특화지수 추이 비교 년< 6-3> (2000-2004 ) 206

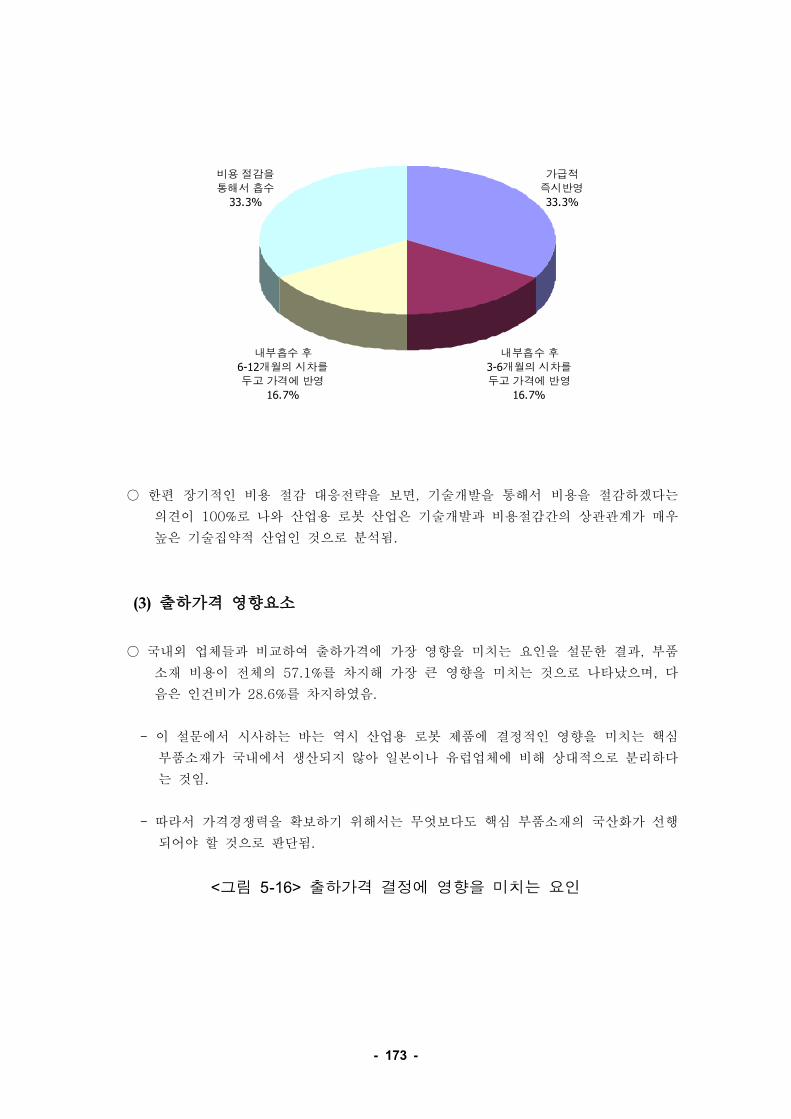

그림 차례< >

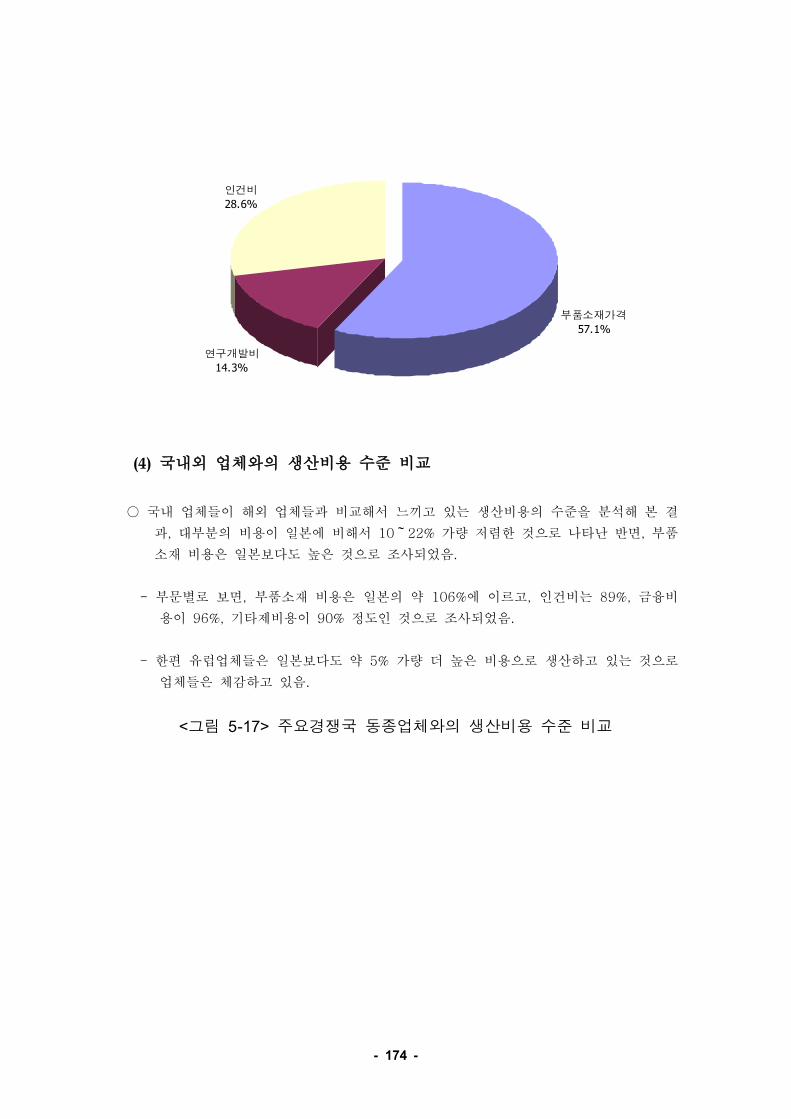

55) 그림 로봇산업의 발전 추세< 2-1> 6

56) 그림 로봇의 분류< 2-2> 10

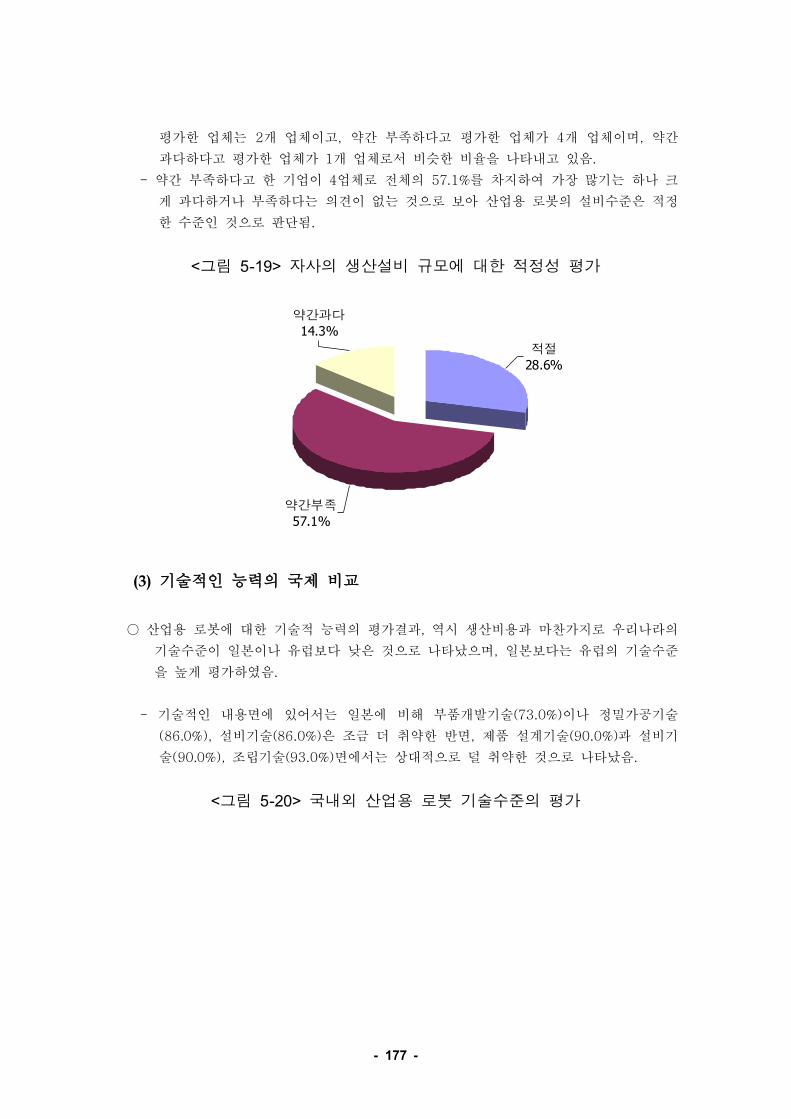

57) 그림 직교좌표로봇< 2-3> 11

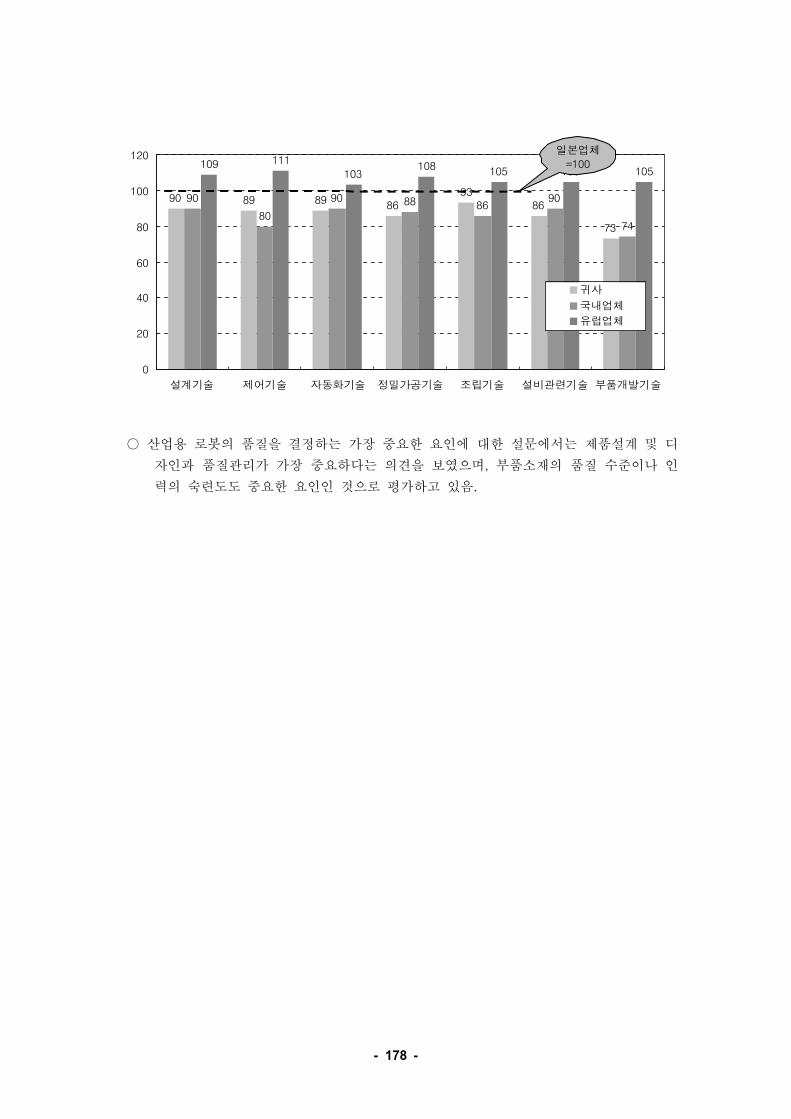

58) 그림 원통좌표로봇< 2-4> 13

59) 그림 수평다관절로봇< 2-5> 14

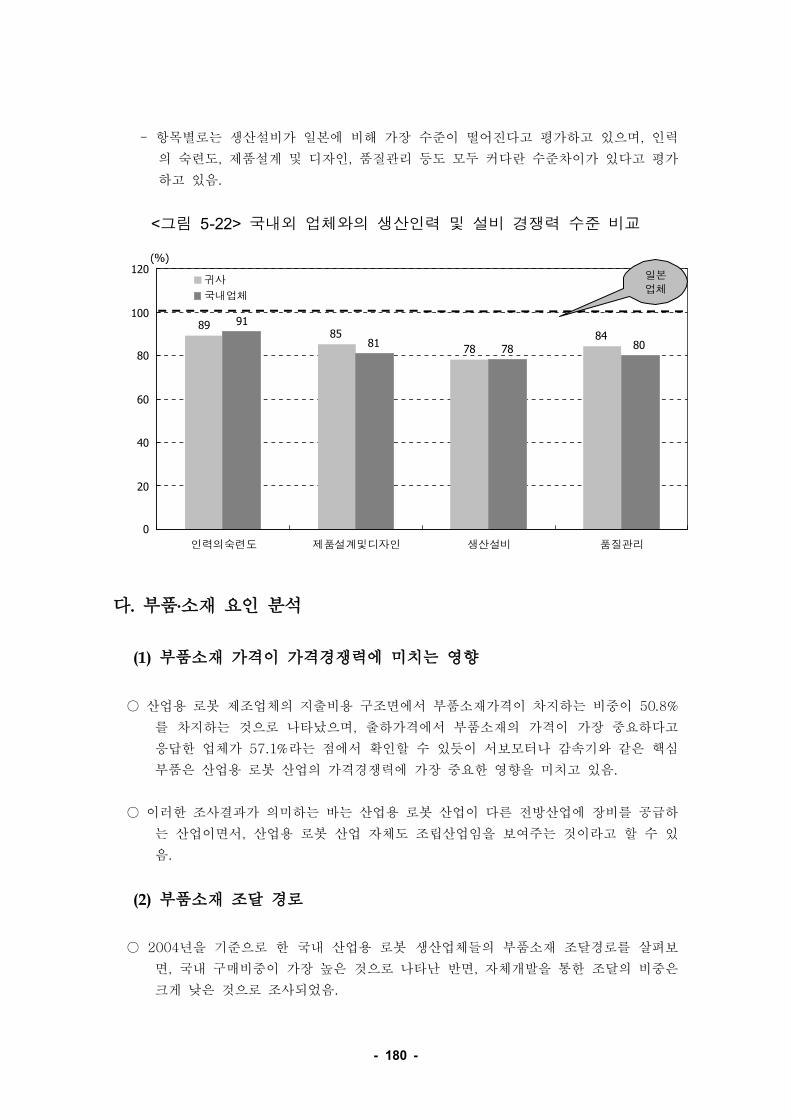

60) 그림 수직다관절로봇< 2-6> 15

61) 그림 국내 산업용 로봇의 특허출원동향< 2-7> 21

62) 그림 국내 산업용 로봇의 주요 출원인< 2-8> 22

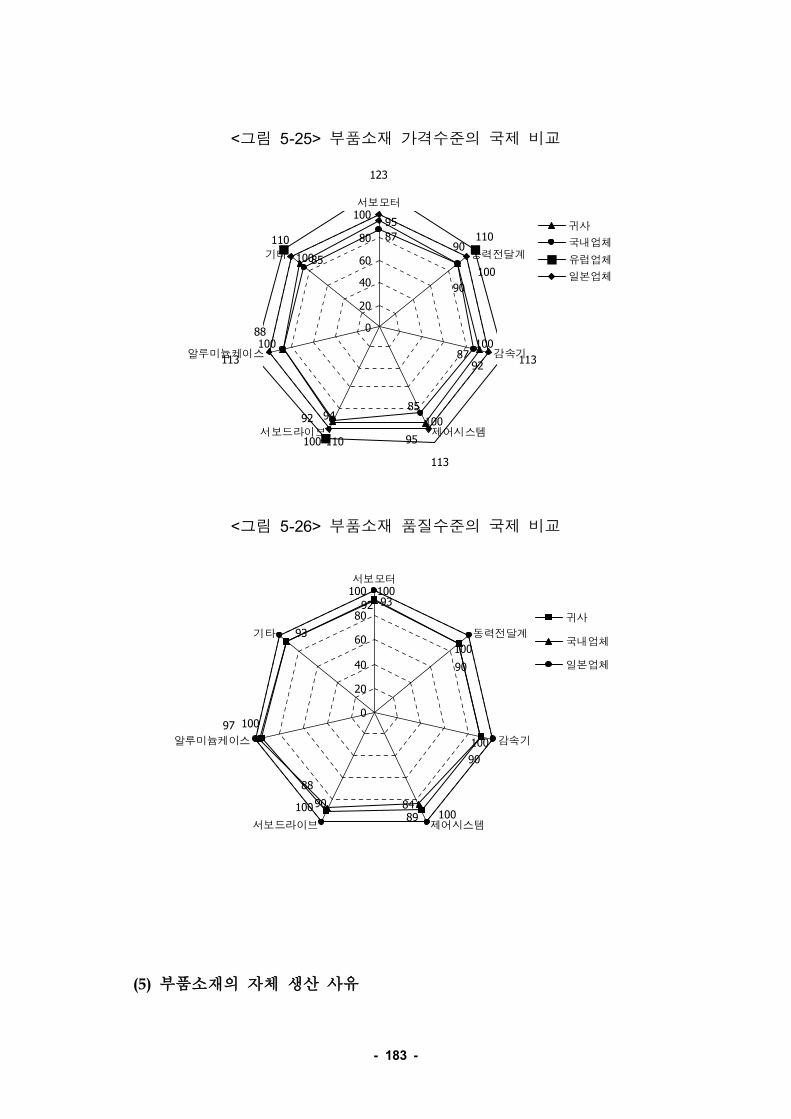

63) 그림 국내 산업용 로봇의 국적별 출원 현황< 2-9> 23

64) 그림 미국 산업용 로봇의 특허출원 동향< 2-10> 24

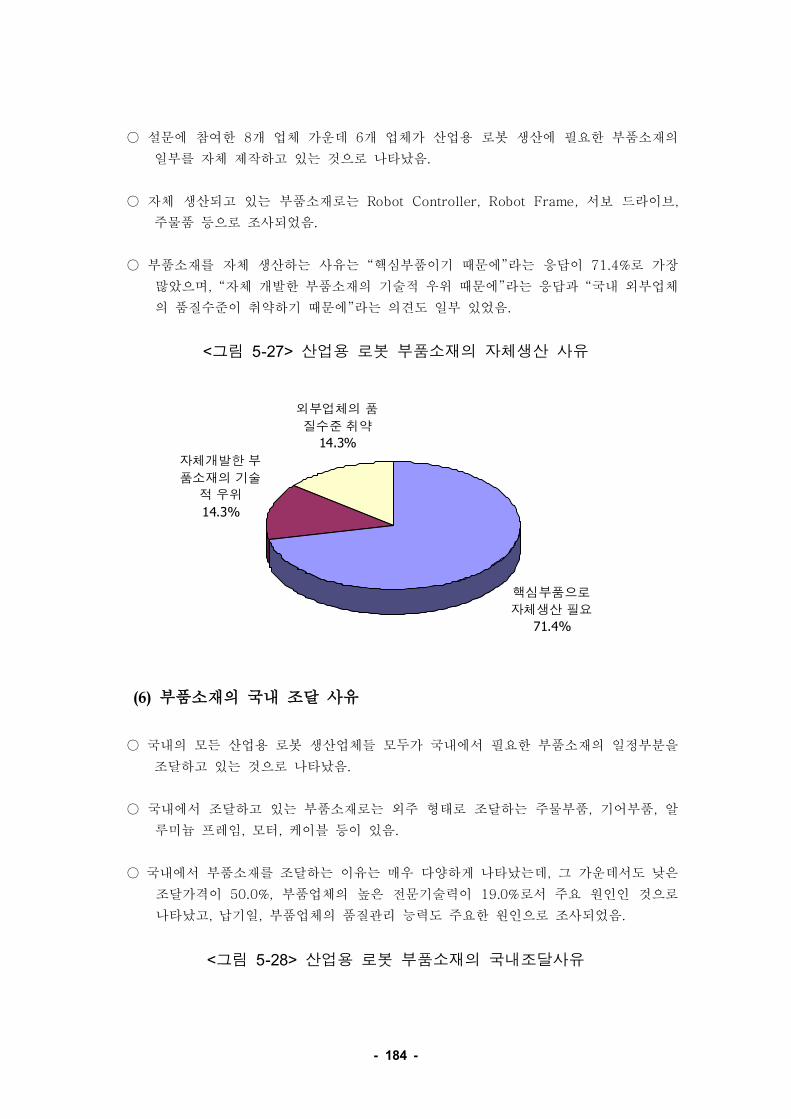

65) 그림 미국 산업용 로봇의 주요출원인 동향< 2-11> 24

66) 그림 미국 산업용 로봇의 국적별 출원 현황< 2-12> 25

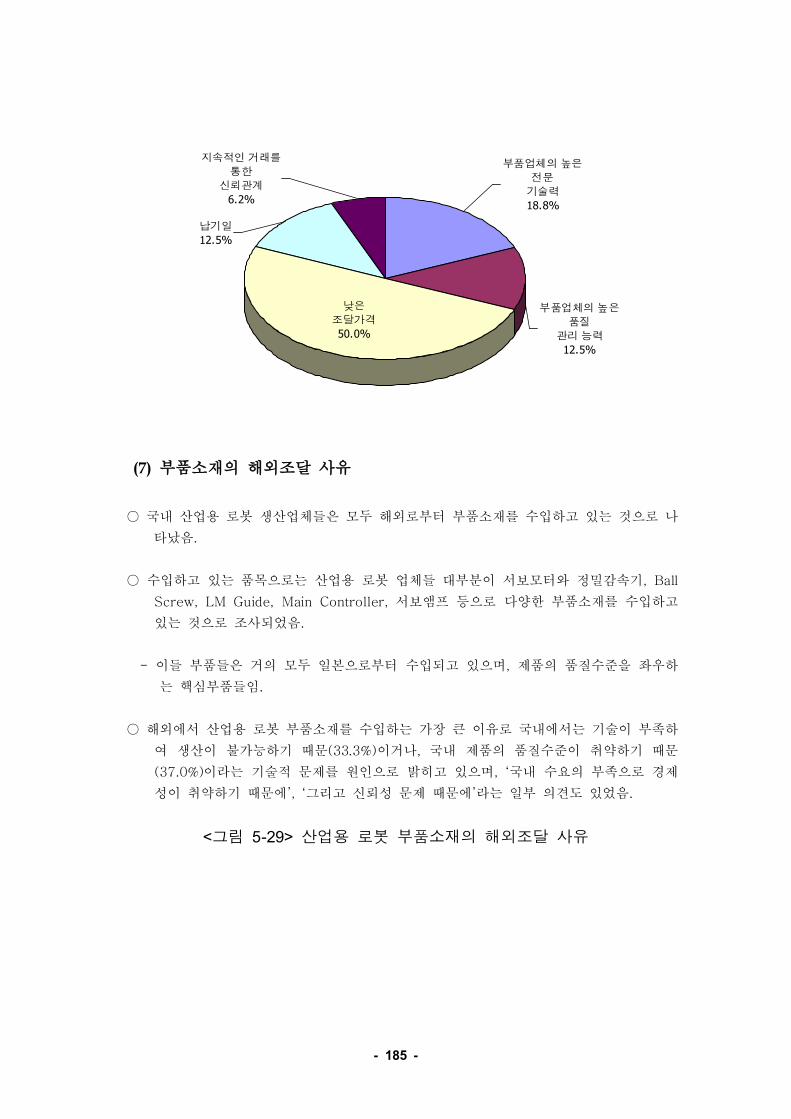

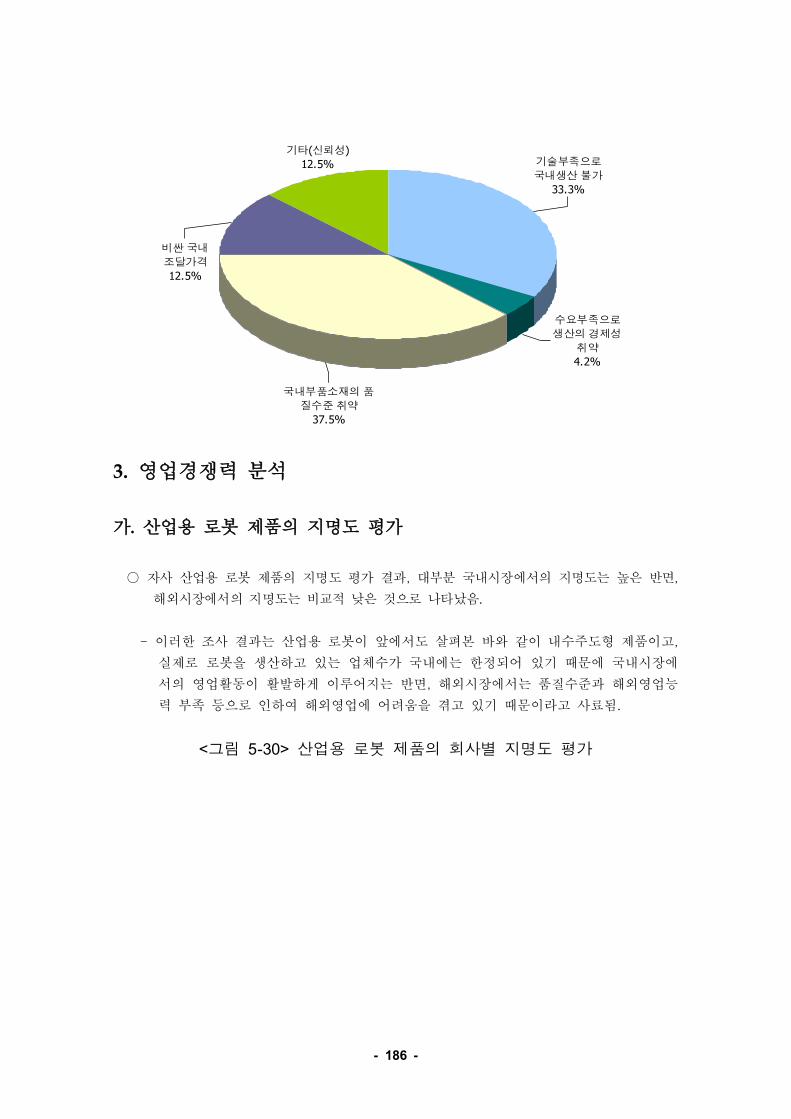

67) 그림 유럽 산업용 로봇의 특허출원 동향< 2-13> 26

68) 그림 유럽 산업용 로봇의 주요출원인< 2-14> 26

69) 그림 유럽 산업용 로봇의 국적별 출원 현황< 2-15> 27

70) 그림 일본 산업용 로봇의 특허출원동향< 2-16> 28

71) 그림 일본 산업용 로봇의 주요출원인< 2-17> 28

72)

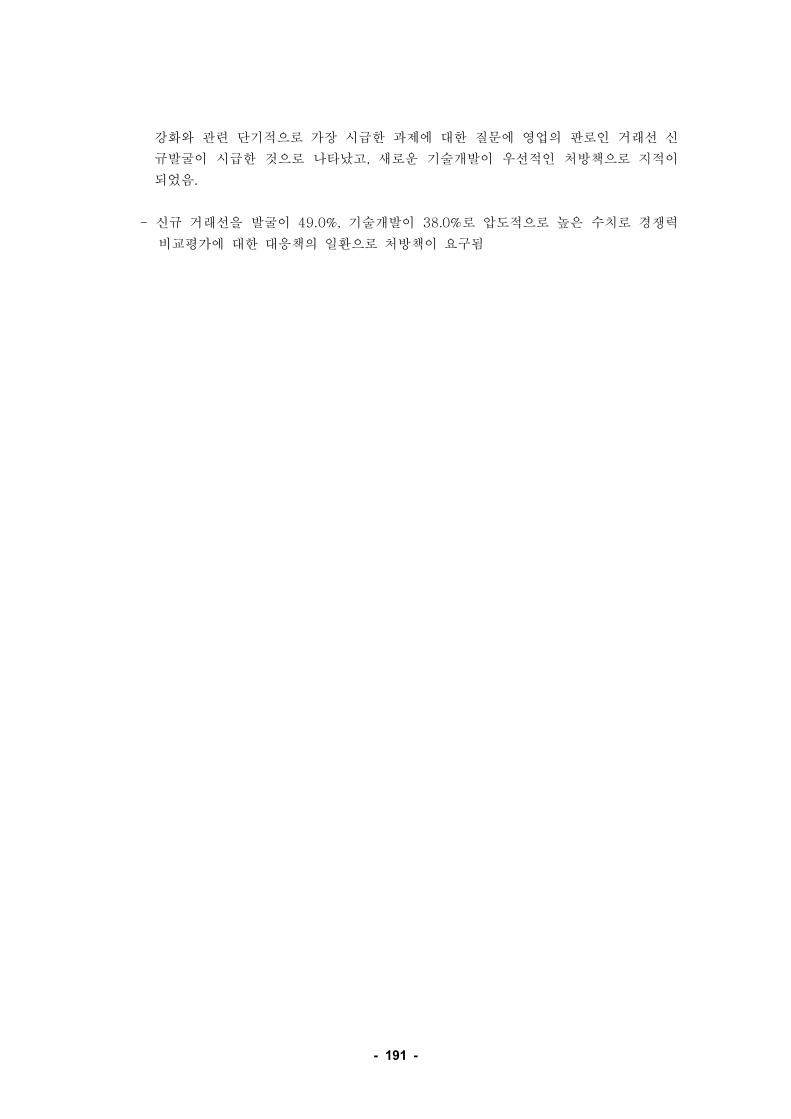

73) 그림 현대자동차의 해외 자동차 생산대수 전망 및< 3-1>

미국 앨라배마 공장 44

74) 그림 업체별 설비투자 계획< 3-2> TFT-LCD 45

75) 그림 산업용 로봇 사업체 수 추이< 3-3> 47

76) 그림 산업용 로봇 제조업의 부가가치 생산액 추이< 3-4> 48

77) 그림 산업용 로봇 산업 월평균 종사자 수 추이< 3-5> 49

78) 그림 산업용 로봇 제조업의 총급여액 및 인당 월급여액 추이< 3-6> 1 50

79) 그림 국내 산업용 로봇의 산업 구조< 3-7> 51

80) 그림 우리나라 산업용 로봇의 출하량과 운전대수 추이< 3-8> 54

81) 그림 우리나라 산업용 로봇의 시장 추이 금액기준< 3-9> ( ) 56

82) 그림 우리나라 산업용 로봇의 시장 추이 대수기준< 3-10> ( ) 56

83) 그림 우리나라 산업용 로봇의 단가 추이< 3-11> 57

84) 그림 산업용 로봇의 수요처별 비중 분포 년< 3-12> (2004 ) 58

85) 그림 산업용 로봇의 형태별 비중 분포 년< 3-13> (2004 ) 59

86) 그림 우리나라 산업용 로봇의 용도별 적용분야 년 운전대수< 3-14> (2003 ) 60

87) 그림 기타 산업용 로봇 의 연도별 수출입동향< 3-15> ( ) 62

88) 그림 기타 산업용 로봇 의 수출입 단가 추이< 3-16> ( , 8479-50-9000) 63

89) 그림 기타 산업용 로봇 의 국가별 수출 비중< 3-17> ( , 8479-50-9000)

년 금액기준(2004 ) 64

90) 그림 기타 산업용 로봇 의 국가별 수입 비중< 3-18> ( , 8479-50-9000)

년 금액기준(2004 ) 64

91) 그림 점용접로봇 의 연도별 수출입동향< 3-19> (8515-21-1010) 65

92) 그림 점용접로봇 의 수출입 단가 추이< 3-20> (8515-21-1010) 66

93) 그림 점용접로봇 의 국가별 수출 비중< 3-21> (8515-21-1010)

94) 년 금액기준(2004 ) 67

95) 그림 점용접로봇 의 국가별 수입 비중< 3-22> (8515-21-1010)

96) 년 금액기준(2004 ) 67

97) 그림 금속저항 용접용 로봇 의 연도별 수출입동향< 3-23> (8515-21-9010) 68

98) 그림 금속저항 용접용 로봇 의 국가별 수출 비중 년 금액< 3-24> (8515-21-9010) (2004

기준)69

99) 그림 금속저항 용접용 로봇 의 국가별 수입 비중< 3-25> (8515-21-9010)

100) 년 금액기준(2004 ) 69

101)그림 교류용접용 로봇 의 연도별 수출입동향< 3-26> (8515-31-1010) 70

102)그림 교류용접용 로봇 의 수출입 단가 추이< 3-27> (8515-31-1010) 71

103)그림 교류용접용 로봇 의 국가별 수입 비중< 3-28> (8515-31-1010)

104) 년 금액기준(2004 ) 72

105)그림 기타 용접용 로봇 의 연도별 수출입동향< 3-29> (8515-31-9010) 72

106)그림 기타 용접용 로봇 의 수출입 단가 추이< 3-30> (8515-31-9010) 73

107)그림 교류용접용 로봇 의 국가별 수입 비중< 3-31> (8515-31-1010)

108) 년 금액기준(2004 ) 74

109)그림 현대중공업의 사업부문별 매출 비중< 3-32> 76

110)그림 현대중공업의 축 수직 다관절 로봇 모델명< 3-33> 6 ( : HR006, HR015) 76

111)그림 두산메카텍의 용접 로봇 모델명< 3-34> ARC ( : DOOSAN-DR611) 78

112)그림 로보테크가 개발 중인 산업용 로봇< 3-35> 79

113)그림 다사테크의 직각좌표 로봇< 3-36> (DRM Series) 80

114)그림 로보스타가 출시한 유리기판 반송용 로봇< 3-37> LCD 82

115)

116)그림 산업용 로봇의 세계시장규모 추이 금액기준< 4-1> ( ) 83

117)그림 산업용 로봇의 판매량 추이< 4-2> 84

118)그림 산업용 로봇 가격과 제조업 인건비 추이 미국< 4-3> ( ) 86

119)그림 산업용 로봇의 운전대수 추이< 4-4> 87

120)그림 산업용 로봇의 운전대수 순증가율 추이< 4-5> 87

121)그림 산업용 로봇의 용도별 분포 년 설치분< 4-6> (2003 ) 89

122)그림 산업용 로봇 시장 예측 연간출하대수 기준< 4-7> ( ) 92

123)그림 미국의 산업용 로봇 출하량 및 출하액 추이< 4-8> 94

124)그림 미국의 산업용 로봇 출하단가 추이< 4-9> 94

125)그림 미국 산업용 로봇 용도별 비율 년 설치분< 4-10> (2003 ) 95

126)그림 미국 산업용 로봇 수출입 추이< 4-11> 96

127)그림 일본 산업용 로봇의 출하량과 운전대수 추이< 4-12> 99

128)그림 일본 산업용 로봇 수출 비중 추이 대수 금액< 4-13> ( vs ) 100

129)그림 일본 산업용 로봇 국내생산 및 수출입 단가< 4-14> 101

130)그림 일본 산업용 로봇 형태별 설치비율 추이< 4-15> 102

131)그림 일본 산업용 로봇 용도별 운전대수 현황 년< 4-16> (2003 ) 103

132)그림 일본 산업용 로봇 용도별 설치대수 현황 년< 4-17> (2003 ) 104

133)그림 일본 산업용 로봇 산업부문별 운전대수 비율 추이< 4-18> 105

134)그림 독일 산업용 로봇의 출하량과 운전대수 추이< 4-19> 106

135)그림 독일 산업용 로봇의 단가 추이< 4-20> 107

136)그림 독일 산업용 로봇의 국내생산량 및 수출입량 추이< 4-21> 108

137)그림 독일 산업용 로봇의 수출입 비율 추이< 4-22> 108

138)그림 독일 산업용 로봇의 용도별 적용분야< 4-23> 110

139)그림 독일 산업용 로봇의 산업부문별 운전대수 추이< 4-24> 111

140)그림 독일 산업용 로봇의 축수 및 형태별 설치대수 추이< 4-25> 112

141)그림 이탈리아 산업용 로봇의 출하량과 운전대수 추이< 4-26> 113

142)그림 이탈리아 산업용 로봇의 생산 및 수출입 추이< 4-27> 114

143)그림 이탈리아 산업용 로봇의 생산 및 수출입 단가 추이< 4-28> 114

144)그림 이탈리아 산업용 로봇의 산업부문별 운전대수 추이< 4-29> 116

145)그림 이탈리아 산업용 로봇의 축수 및 형태별 설치대수 추이< 4-30> 117

146)그림 아크용접 로봇의 세계시장규모 추이 예측< 4-31> / 119

147)그림 아크용접 로봇의 지역별 시장규모 년 예측 수량기준< 4-32> (2005 , ) 119

148)그림 스폿용접 로봇의 세계시장규모 추이 예측< 4-33> / 122

149)그림 스폿용접 로봇의 지역별 시장규모 년 예측 수량기준< 4-34> (2005 , ) 123

150)그림 도장용접 로봇의 세계시장규모 추이 예측< 4-35> / 126

151)그림 도장용접 로봇의 지역별 시장규모 년 예측 수량기준< 4-36> (2005 , ) 127

152)그림 스카라형 조립로봇의 세계시장규모 추이 예측< 4-37> / 129

153)그림< 4-38> 스카라 조립로봇의 지역별 시장규모 년 예측 수량기준(2005 , ) 130

154)그림 직교 조립로봇의 세계시장규모 추이 예측< 4-39> / 132

155)그림 직교 조립로봇의 지역별 시장규모 년 예측 수량기준< 4-40> (2005 , ) 133

156)그림 웨이퍼 반송로봇의 세계시장규모 추이 예측< 4-41> / 135

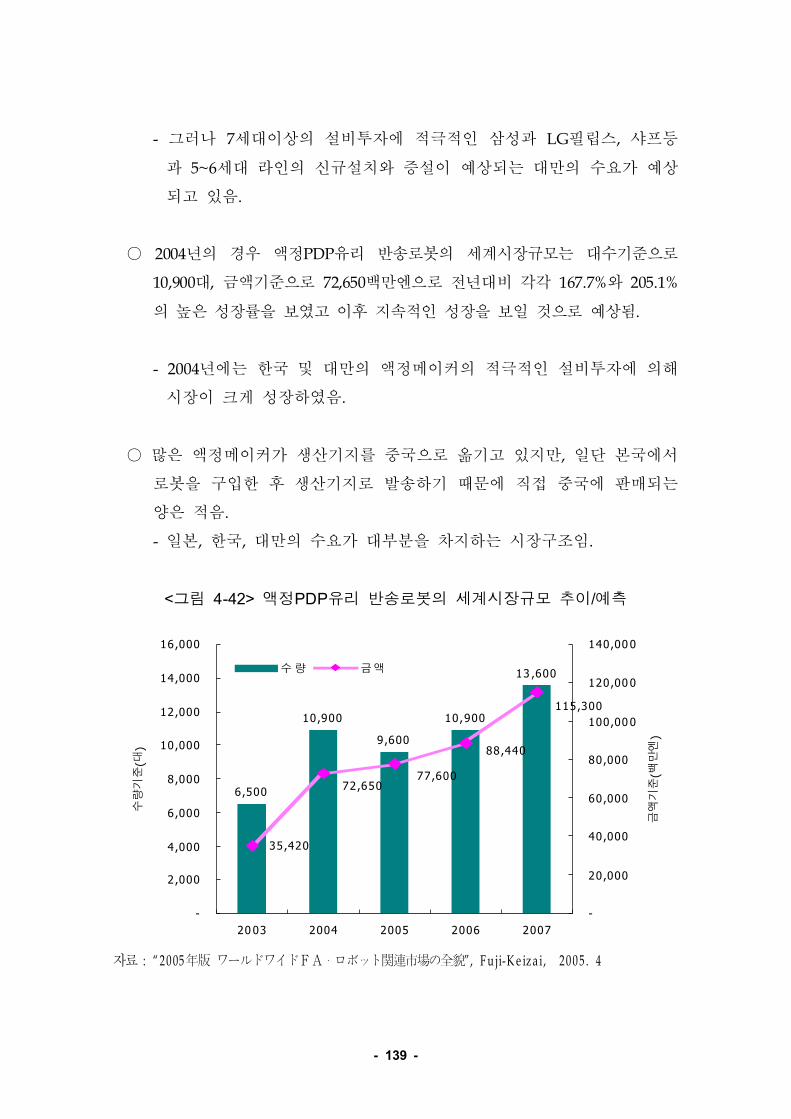

157)그림 액정 유리 반송로봇의 세계시장규모 추이 예측< 4-42> PDP / 138

158)그림 액정 유리 반송로봇의 지역별 시장규모< 4-43> PDP

년 예측 수량기준(2005 , ) 139

159)그림 취출 로봇의 세계시장규모 추이 예측< 4-44> / 141

160)그림 취출 로봇의 지역별 시장규모 년 예측 수량기준< 4-45> (2005 , ) 142

161)그림 의 산업용 로봇 수요업체 및 매출액 비율< 4-46> ABB 145

162)그림 의 산업용 로봇의 적용분야별 설치실적< 4-47> ABB 147

163)그림 의 산업용 로봇의 판매형태< 4-48> ABB 147

164)그림 야스카와 전기의 로봇사업의 전개방향< 4-49> 151

165)그림 나찌 제 세대 용 유리 반송로봇< 4-50> 7 LCD 154

166)

167)그림 산업용 로봇 용도별 생산능력 년< 5-1> (2005 ) 159

168)그림 산업용 로봇의 연도별용도별 생산능력 용도< 5-2> ( )․ 160

169)그림 산업용 로봇 형태별 생산능력 용도< 5-3> ( ) 161

170)그림 산업용 로봇 형태별 생산능력 년< 5-4> (2005 ) 161

171)그림 산업용 로봇 연간 생산량< 5-5> 162

172)그림 산업용 로봇 연간 생산량< 5-6> 163

173)그림 연도별용도별 산업용 로봇 연간 생산액< 5-7> ․ 163

174)그림 업체별용도별 산업용 로봇 연간 생산액 년< 5-8> (2005 )․ 164

175)그림 연도별형태별 산업용 로봇 연간 생산액< 5-9> ․ 165

176)그림 업체별형태별 산업용 로봇 연간 생산액 년< 5-10> (2005 )․ 165

177)그림 산업용 로봇 연도별 대비 총매출액< 5-11> 166

178)그림 산업용 로봇의 각 국가별 수출현황< 5-12> 168

179)그림 산업용 로봇 산업의 학력별직종별 인력현황< 5-13> ․ 170

180)그림 국내 산업용 로봇 생산업체의 총 비용 구성 년< 5-14> (2004 ) 171

181)그림 비용인상요인에 대한 대응 전략< 5-15> 172

182)그림 출하가격 결정에 영향을 미치는 요인< 5-16> 173

183)그림 주요경쟁국 동종업체와의 생산비용 수준 비교< 5-17> 174

184)그림 산업용 로봇 회사 분류별 생산업체의 특허 현황< 5-18> 175

185)그림 자사의 생산설비 규모에 대한 적정성 평가< 5-19> 176

186)그림 국내외 산업용 로봇 기술수준의 평가< 5-20> 177

187)그림< 5-21> 산업용 로봇 생산기업의 총 매출액 대비 연구개발비 비중 178

188)그림 국내외 업체와의 생산인력 및 설비 경쟁력 수준 비교< 5-22> 179

189)그림 국내업체의 부품소재 조달경로별 비중< 5-23> 180

190)그림 기술제품개발에 있어서 수요업체와 협력정도< 5-24> ․ 181

191)그림 부품소재 가격수준의 국제 비교< 5-25> 183

192)그림 부품소재 품질수준의 국제 비교< 5-26> 183

193)그림 산업용 로봇 부품소재의 자체생산 사유< 5-27> 184

194)그림 산업용 로봇 부품소재의 국내조달사유< 5-28> 185

195)그림 산업용 로봇 부품소재의 해외조달 사유< 5-29> 186

196)그림 산업용 로봇 제품의 회사별 지명도 평가< 5-30> 187

197)그림 수요자와의 거래시 중요시하는 요소< 5-31> 188

198)그림 국내 업체의 해외 거래선 탐색 방법< 5-32> 188

199)그림 산업용 로봇 기업의 국제화 수준 평가< 5-33> 189

200)그림 해외 거래선 증가 이유< 5-34> 190

201)그림 경쟁력 종합 비교평가에 대한 시급한 과제< 5-35> 192

202)그림 향후의 투자할 지역< 5-36> 192

203)

204)그림 우리나라의 산업용 로봇 산업 경쟁력 포지셔닝< 6-1> 203

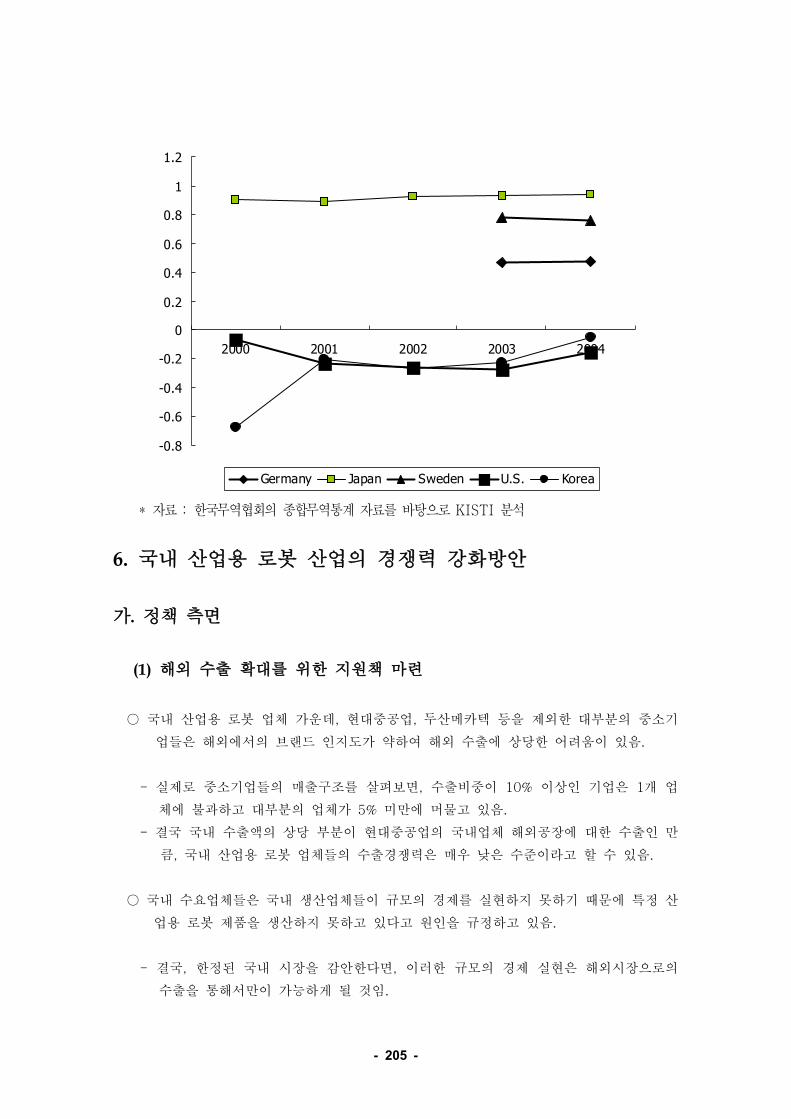

205)그림 주요 경쟁 국가별 무역특화지수 추이< 6-2> 207

206)그림 산업별 산업용 로봇 수요의 변화< 6-3> 213

207)그림 대기업에게 요구되는 사업 전략< 6-4> 214

208)그림 중소기업에게 요구되는 사업 전략< 6-5> 215

- 1 -

제 장 서 론1

조사목적 및 범위1.

가 조사목적.

○ 무역위원회 는 불공정 무역행위 조사 및 산업피해 구제에 관한 법률2005. 3. 24 (KTC) 「 」

제 조에 의거 산업용 로봇 산업의 전반을 차원에서 조사분석하여 산업피해25 Fact-Finding ․구제의 신속성을 제고하는 한편 정부의 산업 및 무역정책의 기초 자료로 활용하기 위하여

본 조사를 실시하게 되었음.

○ 무역위원회는 까지 중간보고서와 조사 착수일로 부터 개월 이내인2005. 8. 31 7 2005.

까지 보고서 작성을 완료하여 제출하고 동 보고서에는 기존의 경쟁력 보고서와10. 31

는 차별화된 산업용 로봇 산업 전반을 한눈에 보여주는 다음의 사항을 포함하는 보고서

를 작성하도록 요청하였음.

나 조사범위.

기존의 수출경쟁력 보고서와는 달리 수입과 수출 생산과 소비의 측면을 모두 분석,○

경쟁여건의 변화추세와 함께 주요경쟁국과 비교한 경쟁력 수준을 가격 요인 및 비가격○

요인별로 종합분석

제품범위2.

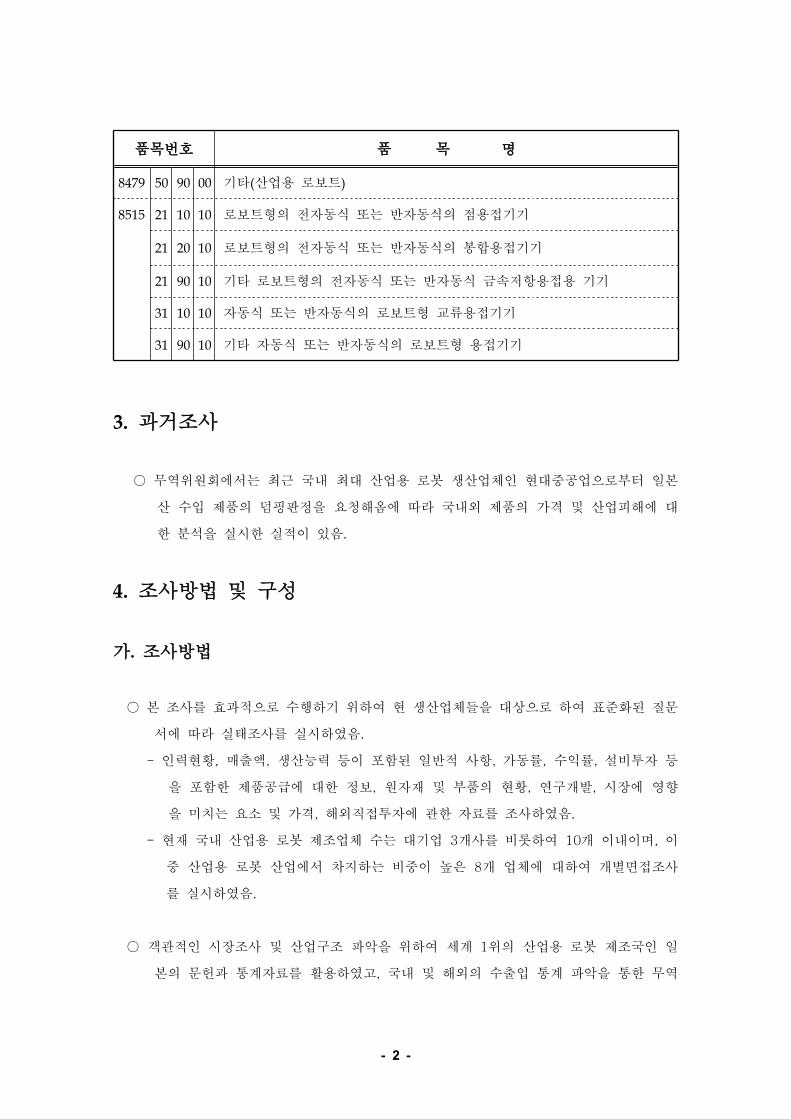

산업용로봇 제품은 관세통계 통합품목 분류표○ (HSK - Harmonized System Kore 에 따a)

라 다음과 같이 분류하고 조사목적상 품목번호 제 제 제8479.50.9000, 8515.21.1010,

제 제 제 을 산업용 로봇8515.21.2010, 8515.21.9010, 8515.31. 1010, 8515.31.9010

이라고 호칭함.

- 2 -

품목번호 품 목 명

8479 50 90 00 기타 산업용 로보트( )

8515 21 10 10 로보트형의 전자동식 또는 반자동식의 점용접기기

21 20 10 로보트형의 전자동식 또는 반자동식의 봉합용접기기

21 90 10 기타 로보트형의 전자동식 또는 반자동식 금속저항용접용 기기

31 10 10 자동식 또는 반자동식의 로보트형 교류용접기기

31 90 10 기타 자동식 또는 반자동식의 로보트형 용접기기

과거조사3.

무역위원회에서는 최근 국내 최대 산업용 로봇 생산업체인 현대중공업으로부터 일본○

산 수입 제품의 덤핑판정을 요청해옴에 따라 국내외 제품의 가격 및 산업피해에 대

한 분석을 실시한 실적이 있음.

조사방법 및 구성4.

가 조사방법.

본 조사를 효과적으로 수행하기 위하여 현 생산업체들을 대상으로 하여 표준화된 질문○

서에 따라 실태조사를 실시하였음.

인력현황 매출액 생산능력 등이 포함된 일반적 사항 가동률 수익률 설비투자 등- , , , , ,

을 포함한 제품공급에 대한 정보 원자재 및 부품의 현황 연구개발 시장에 영향, , ,

을 미치는 요소 및 가격 해외직접투자에 관한 자료를 조사하였음, .

현재 국내 산업용 로봇 제조업체 수는 대기업 개사를 비롯하여 개 이내이며 이- 3 10 ,

중 산업용 로봇 산업에서 차지하는 비중이 높은 개 업체에 대하여 개별면접조사8

를 실시하였음.

객관적인 시장조사 및 산업구조 파악을 위하여 세계 위의 산업용 로봇 제조국인 일1○

본의 문헌과 통계자료를 활용하였고 국내 및 해외의 수출입 통계 파악을 통한 무역,

- 3 -

특화 현황을 분석하기 위하여 한국무역협회의 종합무역정보망을 활용하였음.

국내시장에서 우리나라의 가장 강력한 경쟁상대가 되고 있는 일본의○

산업용 로봇 산업동향 파악을 위하여 일본 출장을 실시하였으며 현지,

종사자 및 협회를 통한 자료수집 활동을 수행하였음.

보다 객관적이고 합리적인 조사활동을 수행하고 추진상황 점검 및 추진방향을 논의를,○

위하여 주요업체 및 연구소 단체소속의 전문가들을 초빙 총 회의 자문회의를 개최, , 2

하였으며 개별 접촉을 통하여 국내 산업용 로봇 산업의 현황을 파악하였음, .

산업용 로봇의 기본적인 원리 및 개념을 파악하고 최신 기술동향 자료를 입수하기 위,○

하여 한국과학기술정보원에서 소장하고 있는 정기간행물 및 각종 컨텐츠를 활용DB

하였음.

나 보고서 구성.

본 보고서는 총 여섯 개의 장으로 구성되었음.○

제 장은 서론으로서 조사의 목적 및 조사대상 제품의 범위 조사방법에 관하여 기술- 1 ,

하였음.

제 장은 산업용 로봇의 개요로서 산업용 로봇의 종류와 특성 및 산업용 로봇 산업의- 2 ,

특성 특허분석을 통한 연구개발동향 정책 및 표준화 동향 등에 관하여 다루었음, , .

제 장은 산업용 로봇의 국내 시장동향으로서 국내 산업용 로봇의 생산동향과 시장의- 3 ,

구조 수출입동향 업체동향 등에 관하여 기술하였음, , .

제 장은 해외 산업용 로봇 시장동향에 관한 내용으로서 국가별 로봇 종류별 시장동- 4 , ,

향과 업체별 동향 등에 관하여 다루었음.

제 장은 업체별로 조사한 질문서에 따라서 현 국내산업의 생산실태 생산비용 측면의- 5 ,

경쟁력 실태 국내기술 및 원재료의 경쟁력 실태 국내외 영업과 관련 실태 등의 내, ,

- 4 -

용으로 구성하였음.

제 장은 국내 산업용 로봇 산업의 경쟁력 분석에 관한 내용으로서 산업용 로봇 산업- 6 ,

의 경쟁력 결정요인을 도출하고 이 요인에 따라 국내 산업을 포지셔닝 하였으며, ,

지수 및 무역특화지수 분석을 통해 국제경쟁력을 분석하였음 또한 경쟁력 분석RCA .

결과에 따른 국내 업체의 경쟁력 강화방안 및 경쟁력을 강화시키기 위한 정부의 정

책방안을 제시하였음.

- 5 -

제 장 산업의 개요 및 일반사항2

산업용 로봇의 역사1.

최초의 산업용 로봇(industrial robot)○

년 미국의 사와 사가 미국의 이 출원한 특- 1954 , Unimation AMF George C. Delvol

허 로봇의 개념을 이용하였음Playback .

년 각 양사가 및 바사토런 이라는 로봇 실용 제 호기- 1962 , “Unimate” “ ” Playback 1

를 제작하였음.

유럽의 초기 로봇 제작○

- 년 스웨덴의 사 프로그래머블 매니퓰레이터1963 , Kaufeldt : (Programmable

제 호기를 제작하였음manipulator) 1 .

년 노르웨이의 사 년 사에 합병 세계 최초로 도장 전용 로- 1966 , Tralfa (1958 ABB ) :

봇을 제작하였음.

년 사 스웨덴 현 사 세계 최초로 서보모터 구동 수직다관절 로- 1973 , ASEA ( ABB ) :

봇의 시작품 제 호기를 제작하였음1 .

일본 및 한국의 로봇산업○

년 일본의 가와사키중공업이 사와 기술제휴로 로봇생산을 시작하- 1969 , Unimation

였음.

일본의 경우 세계 최고 수준의 로봇 산업국이며 보급률 위의 국가임- , 1 .

년 한국에도 일본 업체와의 기술제휴를 통해 로봇이 도입되었음- 1980 , .

국내 로봇 생산업체는 현대중공업 및 삼성전자를 비롯한 여개 업체로 제조업 분- 10

야에 적용되는 수직다관절 로봇 등을 생산하고 있음SCARA, .

년 로봇은 제조업에서 건설 의료 원자력 가스 전력 등 비제조업 분야로 투- 1990 , , , , ,

입되기 시작하였음.

- 6 -

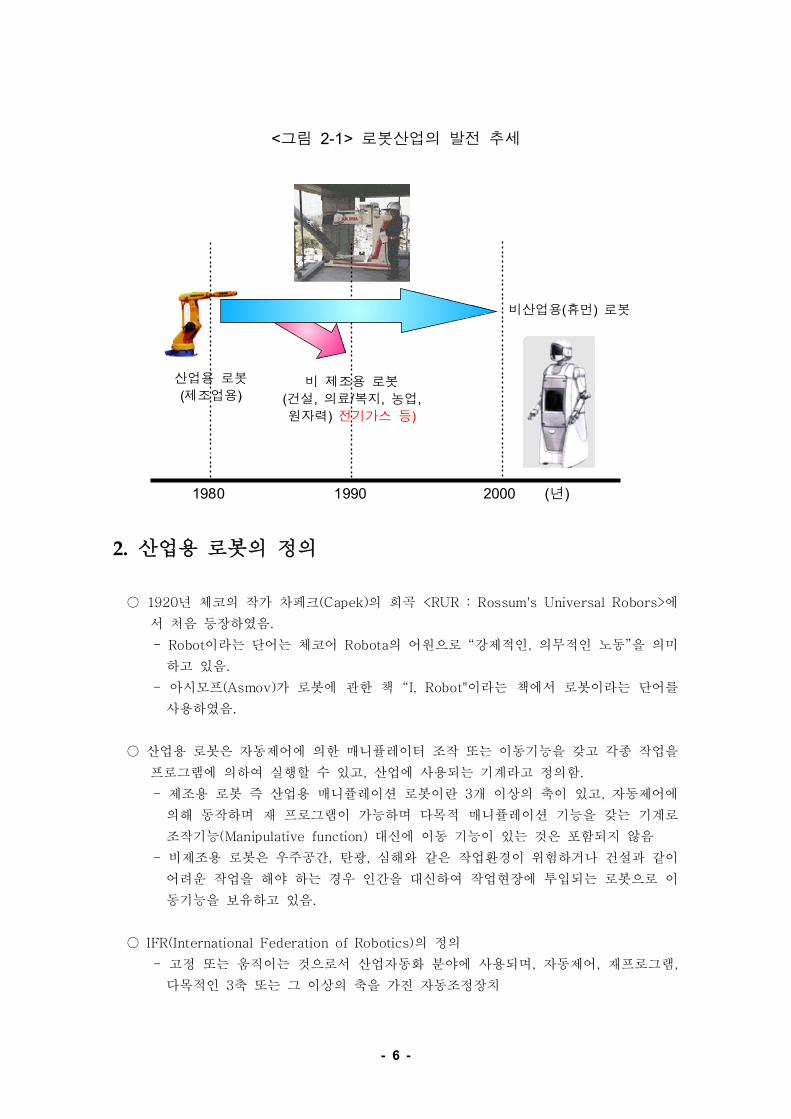

년1980 1990 2000 ( )

비 제조용 로봇

건설 의료 복지 농업( , / , ,

원자력) 전기가스 등)

비산업용 휴먼 로봇( )

산업용 로봇

제조업용( )

그림 로봇산업의 발전 추세< 2-1>

산업용 로봇의 정의2.

년 체코의 작가 차페크 의 희곡 에1920 (Capek) <RUR : Rossum's Universal Robors>○

서 처음 등장하였음.

이라는 단어는 체코어 의 어원으로 강제적인 의무적인 노동 을 의미- Robot Robota “ , ”

하고 있음.

아시모프 가 로봇에 관한 책 이라는 책에서 로봇이라는 단어를- (Asmov) “I, Robot"

사용하였음.

산업용 로봇은 자동제어에 의한 매니퓰레이터 조작 또는 이동기능을 갖고 각종 작업을○

프로그램에 의하여 실행할 수 있고 산업에 사용되는 기계라고 정의함, .

제조용 로봇 즉 산업용 매니퓰레이션 로봇이란 개 이상의 축이 있고 자동제어에- 3 ,

의해 동작하며 재 프로그램이 가능하며 다목적 매니퓰레이션 기능을 갖는 기계로

조작기능 대신에 이동 기능이 있는 것은 포함되지 않음(Manipulative function)

비제조용 로봇은 우주공간 탄광 심해와 같은 작업환경이 위험하거나 건설과 같이- , ,

어려운 작업을 해야 하는 경우 인간을 대신하여 작업현장에 투입되는 로봇으로 이

동기능을 보유하고 있음.

의 정의IFR(International Federation of Robotics)○

고정 또는 움직이는 것으로서 산업자동화 분야에 사용되며 자동제어 재프로그램- , , ,

다목적인 축 또는 그 이상의 축을 가진 자동조정장치3

- 7 -

농업 산림 수산업 광업 및 건설업 전기 가스 상수도 도 소매업 교통 통신 등- , , , , , , , · , ,

의 분야에 사용되는 로봇과 기타 서비스 로봇 등을 포함

비산업용 로봇은 홈오토메이션 노인과 장애인을 위한 일상지원 여가활동 등에 사- , ,

용되는 자동조정장치로 정의됨.

산업용 로봇의 특성 및 분류3.

가 산업용 로봇의 특성.

기계와 전자 기술이 유기적으로 연관을 맺는 시스템이 요구되는 시스템 산업○

서보모터 감속기의 구동부 인공지능제어 센서기술 등 컴퓨터 및 음성- , , , H/W S/W,

인식 화상처리 등 혁신적인 정보통신기술 등의 복합기술로서 이종산업 간의 시너,

지효과를 창출할 수 있는 기술임.

제어 통신 반도체 디스플레이 음성 영상 센서 메커니즘 액추에이터 인공지능- , , , , / , , , , ,

등 여러 분야의 복합기술이 필요함SI .

여러 분야의 복합기술을 로봇기술로 전환시켜야 하고 이를 체계적으로 조합하는- ,

기술력이 중요함.

고부가가치 제품으로 자원이 부족한 국가에서도 육성이 가능한 지식 집약적인 고부가○

가치 산업

기술혁신을 활성화하고 새로운 발상에 의한 투자가 이루어지는 신산업으로서 유망- ,

함.

반도체 자동차 산업 등에서 대량 자동 생산을 위한 필수요소로 사용되고 있으며- , ,

원가절감이나 생산성 향상을 위해 산업용 로봇 기술 개발이 필수임.

기계산업과 전자산업이 수평 또는 수직으로 상호 연계되어 부가가치를 창출함- .

미래 산업으로 공급자 측에서 하드웨어 중심의 연구와 이용자 측에서 소프트웨어 중심○

의 연구가 공동으로 요구되는 기술개발형 산업

로봇 생산을 위해서는 부품소재 산업 등의 기반 환경 필요함- .․제품화를 위한 가전산업 산업 등의 응용 생산 기술도 필요함- /IT / .

산업용 로봇의 개발은 자사활용 후 실용화하기 때문에 전반적으로 전문메이커 보다는○

겸업메이커가 많은 산업

나 산업용 로봇의 분류.

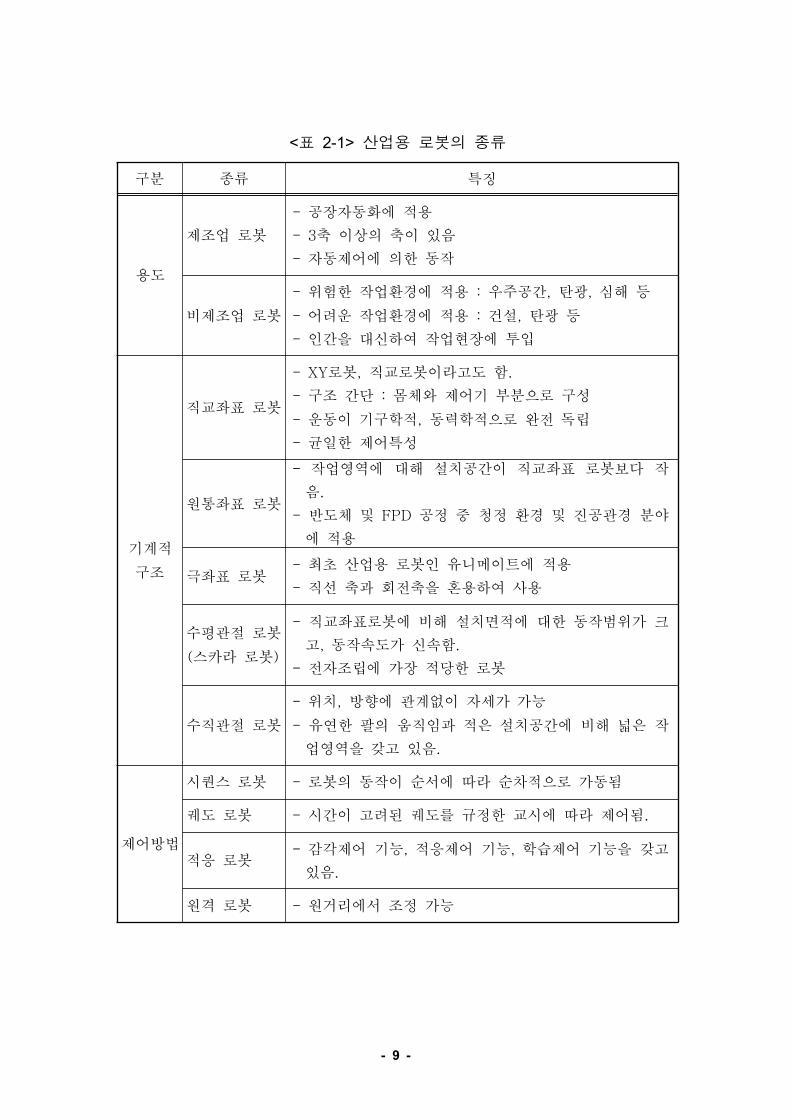

시장의 변화는 로봇에 대한 새로운 분류와 정의를 요구하고 있으나 명확한 규정은 아○

직 없는 상태임.

- 8 -

한국의 로봇산업은 크게 대기업을 중심으로 하는 제조업용 산업용 로봇 중소기업을( ) ,○

중심으로 하는 개인용 로봇 연구기관 출연연구소 대학 조합 협회 등 을 중심으로, ( , , , )

하는 와 극한작업용 로봇 등으로 나뉘어 개발되고 있음Humanoid .

본 보고서에서는 그림 와 같이 일본로봇공업회 의 분류와 미국의 서비스 로< 2-2> “ ” “○

봇 의 범위를 참고하여 표 과 같이 산업용 로봇을 용도에 따른 분류 기계적인” < 2-1> ,

구조에 의한 분류 제어방법에 따른 분류 등으로 구분하여 정의함, .

- 9 -

구분 종류 특징

용도

제조업 로봇

공장자동화에 적용-

축 이상의 축이 있음- 3

자동제어에 의한 동작-

비제조업 로봇

위험한 작업환경에 적용 우주공간 탄광 심해 등- : , ,

어려운 작업환경에 적용 건설 탄광 등- : ,

인간을 대신하여 작업현장에 투입-

기계적

구조

직교좌표 로봇

로봇 직교로봇이라고도 함- XY , .

구조 간단 몸체와 제어기 부분으로 구성- :

운동이 기구학적 동력학적으로 완전 독립- ,

균일한 제어특성-

원통좌표 로봇

작업영역에 대해 설치공간이 직교좌표 로봇보다 작-

음.

반도체 및 공정 중 청정 환경 및 진공관경 분야- FPD

에 적용

극좌표 로봇최초 산업용 로봇인 유니메이트에 적용-

직선 축과 회전축을 혼용하여 사용-

수평관절 로봇

스카라 로봇( )

직교좌표로봇에 비해 설치면적에 대한 동작범위가 크-

고 동작속도가 신속함, .

전자조립에 가장 적당한 로봇-

수직관절 로봇

위치 방향에 관계없이 자세가 가능- ,

유연한 팔의 움직임과 적은 설치공간에 비해 넓은 작-

업영역을 갖고 있음.

제어방법

시퀀스 로봇 로봇의 동작이 순서에 따라 순차적으로 가동됨-

궤도 로봇 시간이 고려된 궤도를 규정한 교시에 따라 제어됨- .

적응 로봇감각제어 기능 적응제어 기능 학습제어 기능을 갖고- , ,

있음.

원격 로봇 원거리에서 조정 가능-

표 산업용 로봇의 종류< 2-1>

- 10 -

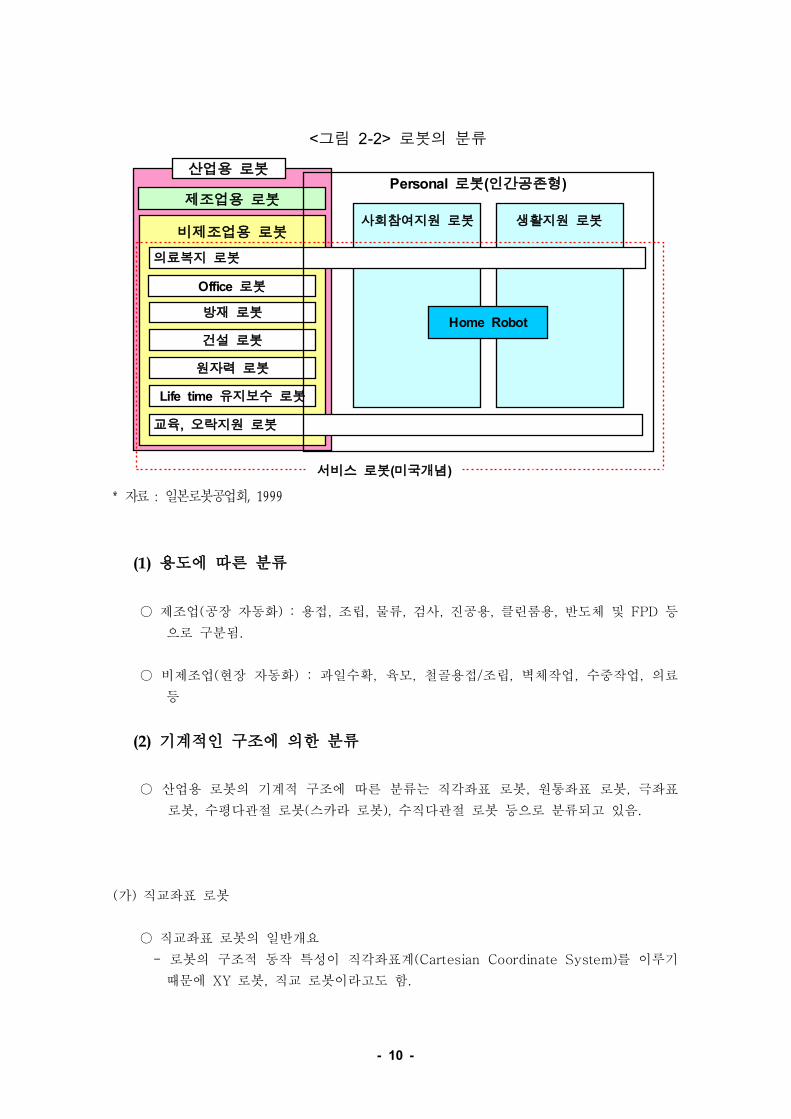

비제조업용 로봇

로봇Office

방재 로봇

건설 로봇

원자력 로봇

유지보수 로봇Life time

교육 오락지원 로봇,

사회참여지원 로봇 생활지원 로봇

의료복지 로봇

제조업용 로봇

산업용 로봇

Home Robot

로봇 인간공존형Personal ( )

서비스 로봇 미국개념( )

그림 로봇의 분류< 2-2>

자료 일본로봇공업회* : , 1999

용도에 따른 분류(1)

제조업 공장 자동화 용접 조립 물류 검사 진공용 클린룸용 반도체 및 등( ) : , , , , , , FPD○

으로 구분됨.

비제조업 현장 자동화 과일수확 육모 철골용접 조립 벽체작업 수중작업 의료( ) : , , / , , ,○

등

기계적인 구조에 의한 분류(2)

산업용 로봇의 기계적 구조에 따른 분류는 직각좌표 로봇 원통좌표 로봇 극좌표, ,○

로봇 수평다관절 로봇 스카라 로봇 수직다관절 로봇 등으로 분류되고 있음, ( ), .

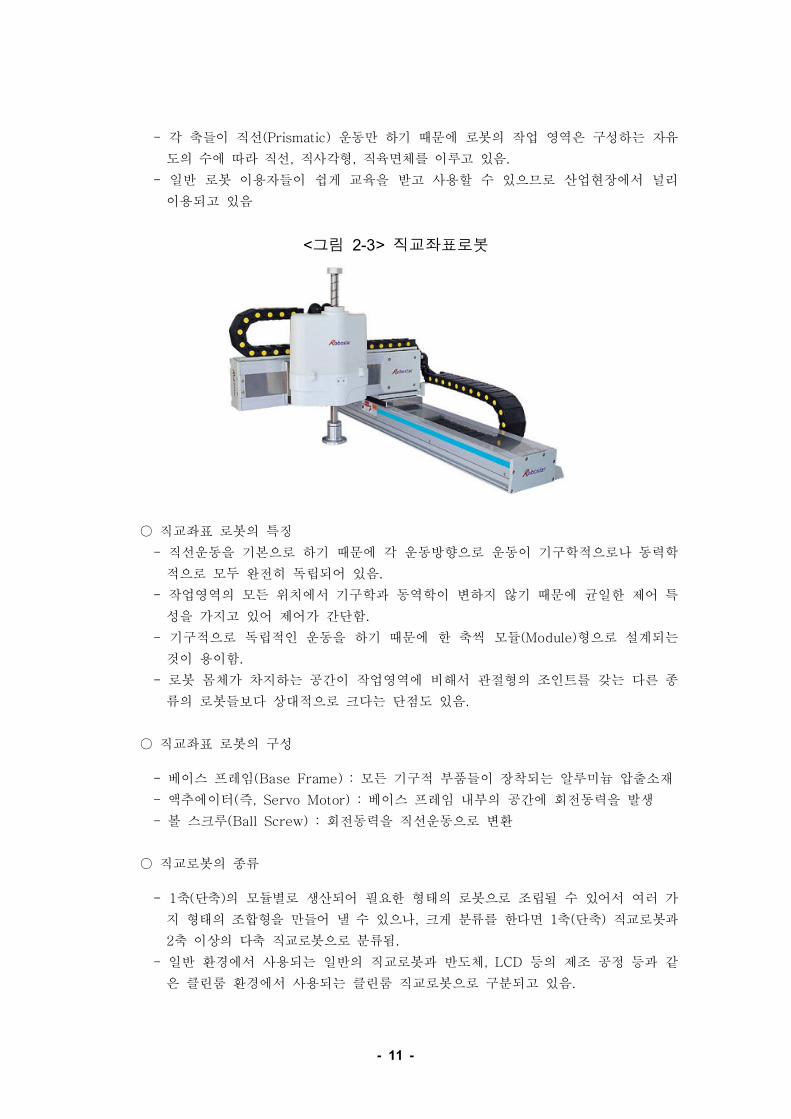

가 직교좌표 로봇( )

직교좌표 로봇의 일반개요○

로봇의 구조적 동작 특성이 직각좌표계 를 이루기- (Cartesian Coordinate System)

때문에 로봇 직교 로봇이라고도 함XY , .

- 11 -

- 각 축들이 직선 운동만 하기 때문에 로봇의 작업 영역은 구성하는 자유(Prismatic)

도의 수에 따라 직선 직사각형 직육면체를 이루고 있, , 음.

일반 로봇 이용자들이 쉽게 교육을 받고 사용할 수 있으므로 산업현장에서 널리-

이용되고 있음

그림 직교좌표로봇< 2-3>

직교좌표 로봇의 특징○

직선운동을 기본으로 하기 때문에 각 운동방향으로 운동이 기구학적으로나 동력학-

적으로 모두 완전히 독립되어 있음.

작업영역의 모든 위치에서 기구학과 동역학이 변하지 않기 때문에 균일한 제어 특-

성을 가지고 있어 제어가 간단함.

기구적으로 독립적인 운동을 하기 때문에 한 축씩 모듈 형으로 설계되는- (Module)

것이 용이함.

로봇 몸체가 차지하는 공간이 작업영역에 비해서 관절형의 조인트를 갖는 다른 종-

류의 로봇들보다 상대적으로 크다는 단점도 있음.

직교좌표 로봇의 구성○

베이스 프레임 모든 기구적 부품들이 장착되는 알루미늄 압출소재- (Base Frame) :

액추에이터 즉 베이스 프레임 내부의 공간에 회전동력을 발생- ( , Servo Motor) :

볼 스크루 회전동력을 직선운동으로 변환- (Ball Screw) :

직교로봇의 종류○

- 축 단축 의 모듈별로 생산되어 필요한 형태의 로봇으로 조립될 수 있어서 여러 가1 ( )

지 형태의 조합형을 만들어 낼 수 있으나 크게 분류를 한다면 축 단축 직교로봇과, 1 ( )

축 이상의 다축 직교로봇으로 분류2 됨.

일반 환경에서 사용되는 일반의 직교로봇과 반도체 등의 제조 공정 등과 같- , LCD

은 클린룸 환경에서 사용되는 클린룸 직교로봇으로 구분되고 있음.

- 12 -

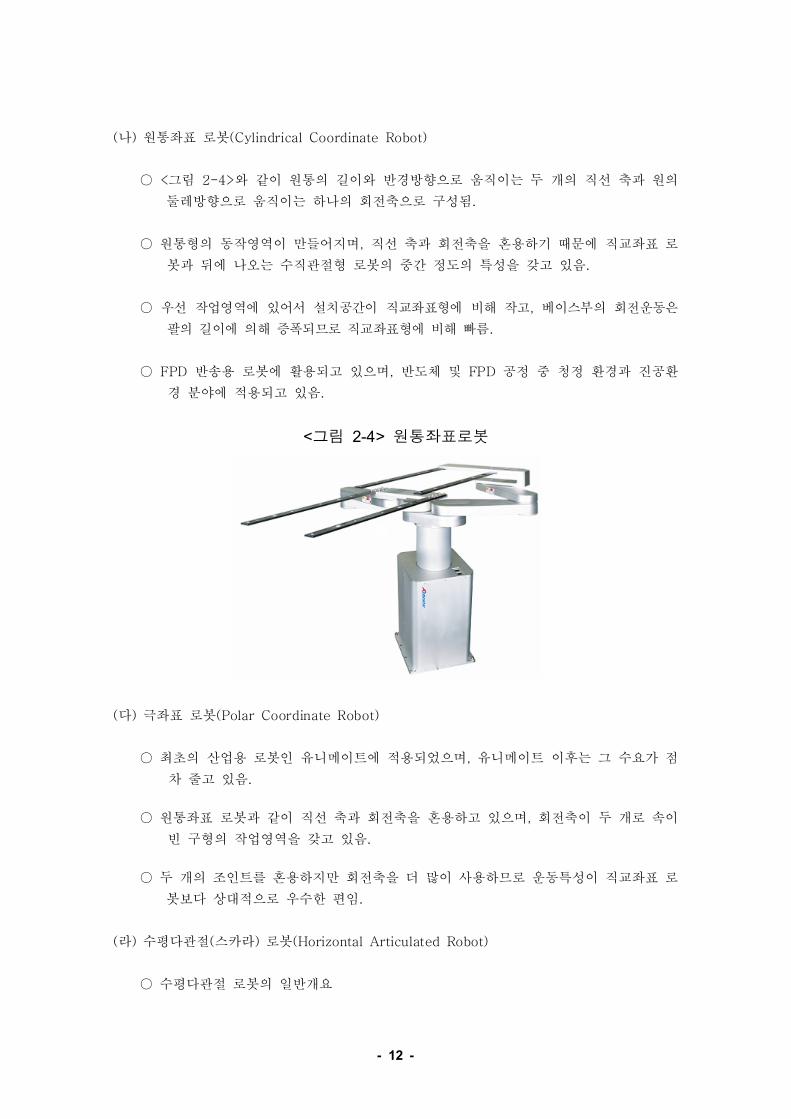

나 원통좌표 로봇( ) (Cylindrical Coordinate Robot)

그림 와 같이 원통의 길이와 반경방향으로 움직이는 두 개의 직선 축과 원의< 2-4>○

둘레방향으로 움직이는 하나의 회전축으로 구성됨.

원통형의 동작영역이 만들어지며 직선 축과 회전축을 혼용하기 때문에 직교좌표 로,○

봇과 뒤에 나오는 수직관절형 로봇의 중간 정도의 특성을 갖고 있음.

○ 우선 작업영역에 있어서 설치공간이 직교좌표형에 비해 작고 베이스부의 회전운동은,

팔의 길이에 의해 증폭되므로 직교좌표형에 비해 빠름.

반송용 로봇에 활용되고 있으며 반도체 및 공정 중 청정 환경과 진공환FPD , FPD○

경 분야에 적용되고 있음.

그림 원통좌표로봇< 2-4>

다 극좌표 로봇( ) (Polar Coordinate Robot)

최초의 산업용 로봇인 유니메이트에 적용되었으며 유니메이트 이후는 그 수요가 점,○

차 줄고 있음.

원통좌표 로봇과 같이 직선 축과 회전축을 혼용하고 있으며 회전축이 두 개로 속이,○

빈 구형의 작업영역을 갖고 있음.

두 개의 조인트를 혼용하지만 회전축을 더 많이 사용하므로 운동특성이 직교좌표 로○

봇보다 상대적으로 우수한 편임.

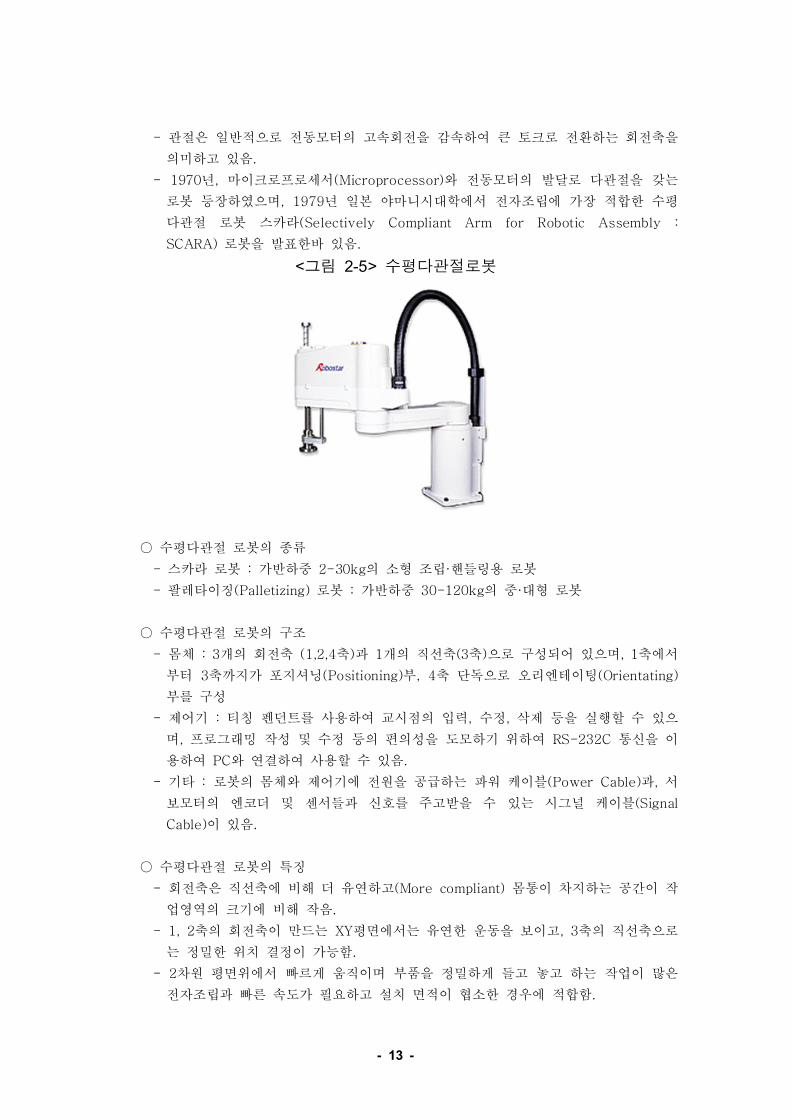

라 수평다관절 스카라 로봇( ) ( ) (Horizontal Articulated Robot)

수평다관절 로봇의 일반개요○

- 13 -

관절은 일반적으로 전동모터의 고속회전을 감속하여 큰 토크로 전환하는 회전축을-

의미하고 있음.

년 마이크로프로세서 와 전동모터의 발달로 다관절을 갖는- 1970 , (Microprocessor)

로봇 등장하였으며 년 일본 야마니시대학에서 전자조립에 가장 적합한 수평, 1979

다관절 로봇 스카라(Selectively Compliant Arm for Robotic Assembly :

로봇을 발표한바 있음SCARA) .

그림 수평다관절로봇< 2-5>

수평다관절 로봇의 종류○

스카라 로봇 가반하중 의 소형 조립 핸들링용 로봇- : 2-30kg ·

팔레타이징 로봇 가반하중 의 중 대형 로봇- (Palletizing) : 30-120kg ·

수평다관절 로봇의 구조○

몸체 개의 회전축 축 과 개의 직선축 축 으로 구성되어 있으며 축에서- : 3 (1,2,4 ) 1 (3 ) , 1

부터 축까지가 포지셔닝 부 축 단독으로 오리엔테이팅3 (Positioning) , 4 (Orientating)

부를 구성

제어기 티칭 펜던트를 사용하여 교시점의 입력 수정 삭제 등을 실행할 수 있으- : , ,

며 프로그래밍 작성 및 수정 등의 편의성을 도모하기 위하여 통신을 이, RS-232C

용하여 와 연결하여 사용할 수 있음PC .

기타 로봇의 몸체와 제어기에 전원을 공급하는 파워 케이블 과 서- : (Power Cable) ,

보모터의 엔코더 및 센서들과 신호를 주고받을 수 있는 시그널 케이블(Signal

이 있음Cable) .

수평다관절 로봇의 특징○

회전축은 직선축에 비해 더 유연하고 몸통이 차지하는 공간이 작- (More compliant)

업영역의 크기에 비해 작음.

축의 회전축이 만드는 평면에서는 유연한 운동을 보이고 축의 직선축으로- 1, 2 XY , 3

는 정밀한 위치 결정이 가능함.

차원 평면위에서 빠르게 움직이며 부품을 정밀하게 들고 놓고 하는 작업이 많은- 2

전자조립과 빠른 속도가 필요하고 설치 면적이 협소한 경우에 적합함.

- 14 -

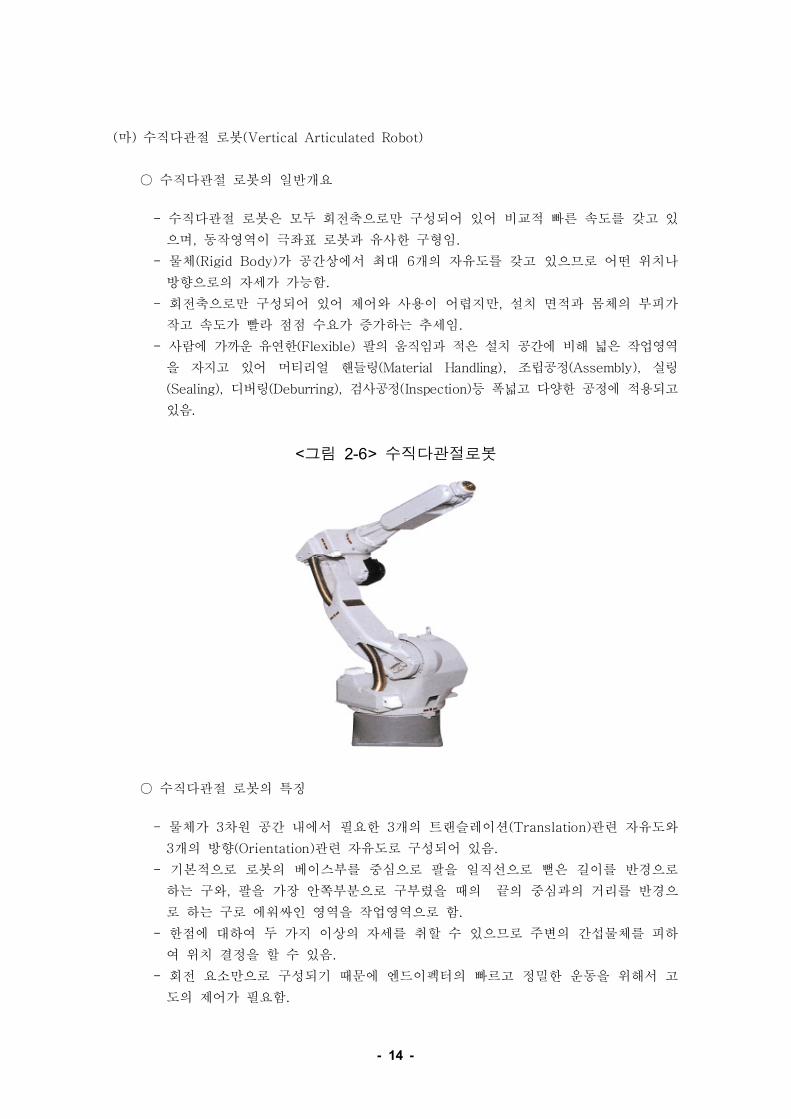

마 수직다관절 로봇( ) (Vertical Articulated Robot)

수직다관절 로봇의 일반개요○

수직다관절 로봇은 모두 회전축으로만 구성되어 있어 비교적 빠른 속도를 갖고 있-

으며 동작영역이 극좌표 로봇과 유사한 구형임, .

물체 가 공간상에서 최대 개의 자유도를 갖고 있으므로 어떤 위치나- (Rigid Body) 6

방향으로의 자세가 가능함.

회전축으로만 구성되어 있어 제어와 사용이 어렵지만 설치 면적과 몸체의 부피가- ,

작고 속도가 빨라 점점 수요가 증가하는 추세임.

- 사람에 가까운 유연한 팔의 움직임과 적은 설치 공간에 비해 넓은 작업영역(Flexible)

을 자지고 있어 머티리얼 핸들링 조립공정 실링(Material Handling), (Assembly),

디버링 검사공정 등 폭넓고 다양한 공정에 적용되고(Sealing), (Deburring), (Inspection)

있음.

그림 수직다관절로봇< 2-6>

수직다관절 로봇의 특징○

물체가 차원 공간 내에서 필요한 개의 트랜슬레이션 관련 자유도와- 3 3 (Translation)

개의 방향 관련 자유도로 구성되어 있음3 (Orientation) .

기본적으로 로봇의 베이스부를 중심으로 팔을 일직선으로 뻗은 길이를 반경으로-

하는 구와 팔을 가장 안쪽부분으로 구부렸을 때의 끝의 중심과의 거리를 반경으,

로 하는 구로 에워싸인 영역을 작업영역으로 함.

한점에 대하여 두 가지 이상의 자세를 취할 수 있으므로 주변의 간섭물체를 피하-

여 위치 결정을 할 수 있음.

회전 요소만으로 구성되기 때문에 엔드이펙터의 빠르고 정밀한 운동을 위해서 고-

도의 제어가 필요함.

- 15 -

제어기 는 수직다관절 로봇이 넓고 다양한 공정에 응용되어 사용되고- (Controller)

있기 때문에 다른 종류의 로봇에 비해 복잡하고 다양한 기능을 가지고 있는 편이

며 또한 각 공정에 맞는 고유의 기능들을 부가적으로 갖고 있음, .

제어방법에 따른 분류(3)

시퀀스 로봇 일련의 동작이 설명한 순서에 따라 행해져 하나의 동작 완료에 의해:○

서 다음 동작이 가동되는 제어 방식의 로봇

궤도 로봇 제어된 동작을 실현하기 위해 시간이 고려된 궤도를 규정한 교시에 따:○

라서 다음 요구된 위치까지 개 이상의 제어된 동작이 이루어지도록 한 로봇3

적응로봇 감각제어 기능 적응제어기능 혹은 학습제어 기능을 갖는 로봇: ,○

원격조정로봇 원거리에서 인간이 조정 가능한 로봇:○

산업용 로봇의 기술동향4.

가 국내외 로봇기술 개발동향.

국내(1)

현대중공업이 용접 로봇을 비롯한 대형 수직다관절 로봇의 핵심부품 개발을 중심으로○

진행하고 있음.

로보스타 로보테크 등의 전문 중소기업은 평판 디스플레이 패널 및 반도체용의 로봇,○

신제품 개발 및 지능형 로봇의 개발을 집중적으로 수행하고 있음.

삼성전자는 핸들용 대형 로봇을 개발하여 세대 자동화라인에 투입LCD TFT-LCD 7○

하고 있는데 동 제품은 일본의 로봇 업체들보다 우수한 성능을 지닌 것으로 평가되,

고 있음.

미국(2)

년 이후 일본주도의 로봇산업에 대응하기 위해 상 하원에서 로봇 및 지능기계발1997 , ,○

전조치의 입법화를 추진하고 있음.

로봇 및 지능기계협력위원회 에서 지능기계 컨소시엄을 조직하여 산업계 및(RIMCC)○

- 16 -

연방정부가 년간 억불의 기술개발자금을 지원할 계획임5 1 .

는 연구소와 대학이 네트워크화하여 로봇이 사회에 제공할 이익에 대한 비- RIMCC

전 등을 연구하여 개 업체 대학과 연구소가 유기적으로 네트워크로 구축되어500 ,

있음

건설 농업 광산 건강보조 등의 기존시장과 가사 방범 교통 등 신규시장에서 로- , , , , ,

봇 관련 연구를 증진시키고 있음.

인간대역 뿐만 아니라 영화촬영용 동물로봇 가사보조용 로봇에서 우주탐사용 로봇에,○

이르기까지 다양하게 산학연이 특성화된 영역에서 기술개발을 추진하고 있음.

○ 연구소 및 대학을 중심으로 특수용도의 핵심기술을 개발하고 개발된 핵심기술 중 시장수

요가 있는 기술은 기업체로 이전하여 상품화하고 있음.

기업체는 핵심기술을 이어 받아 노약자 간호보조용 청소용 혹은 보안용 로봇 등- , ,

생활에 도움을 줄 수 있는 로봇을 상품화하여 판매하고 있음.

등 대학을 중심으로 산업용 로봇뿐 아니라 노인복지 박물- Carnegie Mellon, MIT

관 안내 및 오락용 로봇이 개발되고 있음.

유럽(3)

등의 산학연 협동연구가 대규모로 실시되고EUREKA, ESPRIT, BRITE, TELEMAN○

있음.

의 에서는 인간사회에 로봇을 자연스럽게 통- Media Lab Europe Anthropo‘s Group

합시키기 위한 연구를 수행하고 있음

독일의 연구 그룹은 로봇의 인공지능 구현에- Situated Artificial Communicators

대한 연구를 수행하고 있으며 프라운호퍼 연구소에서는 하수관 청소용 로봇 등 다,

양한 용도의 로봇들을 개발하고 있음.

스웨덴의 가전회사인 는 년 지능형 로봇 청소기 를 개발하여Elektrolux 2001 Trilobite○

판매를 시작하였음.

독일의 에서는 라는 수술용 로봇 시스템을 개발한 바 있음Orto-MAQUET CASPAR .○

일본(4)

전통적 산업용 로봇 시장에서 독보적인 우위를 점하고 있고 전 세계 산업용 로봇의,○

약 를 보유하고 있으며 약 의 세계시장 점유율을 차지하고 있음60% , 50% .

통산성의 주도하에 극한작업로봇 프로젝트 인간형 로봇 프로젝트,○

등을 진행하고 있으며 년 경제산업성은 일본이 로봇 분야에서의(1998~2002) , 2001

선두주자를 목표로 하는 세기 로봇 챌린지 중장기 계획을 추진하였음21 .

- 17 -

산업용 로봇 제조업체들은 경기 상승세에 부응하기 위해 생산 판매 확대 계획을 수립○

하고 있음.

야스카와전기 미독 자동차 생산 부품 업체들의 주문 호조와 함께 한국 대만 액정- : /․패널 생산업체들의 세대 생산라인 증설 등으로 생산목표를 당초 대에서56 9,800 1․만 대로 상향 조정2,000

화낙 년 말부터 로봇부문의 판매고가 전체 매출의 를 초과하는 호조를- : 2003 50%

보임에 따라 현재 풀 가동 중인 생산라인을 확충하여 수요 증가에 대응하고 있음.

나치후니코시 로봇사업의 안정화를 목표로 주 고객인 자동차업계 외에 잠재시장- :

개척을 위해 연구회를 발족했고 다양한 고객의 요구에 대응하기 위해 여타 업체들,

과도 제휴를 확대하고 있음.

나 특허기술동향.

산업용 로봇에 관하여 조사된 특허를 중심으로 특허맵 을 작성하여 기술(Patent Map) ,○

흐름의 추이와 최근의 기술동향 출원인 분석을 통한 기술의 우위 현황 및 특허, IPC

를 통한 기술의 적용분야 및 주요 분포 등을 다각적으로 분석함.

도식화된 그래프를 통하여 특허 동향을 분석하고 이를 통해 산업용 로봇의 기술개발○

동향을 분석함.

분석의 범위 및 방법(1)

검색범위는 산업용 로봇의 출현시기인 년대부터 출원되기 시작한 특허를 대상으1970○

로 주 윕스( ) (www.wips.co.kr 특허 을 이용하였으며 그 결과는 표 와 같음) DB , < 2-2> .

년 이후의 특허는 특허출원이 조기신청을 하지 않는 한 통상적으로 출원을 한 후2003○

개월이 경과한 때에 일반에게 공개되기 때문에 아직 미 공개된 년과 년18 , 2003 2004

출원특허는 분석대상에 반영되지 않았음.

표 특허 검색범위 및 결과< 2-2>

국가 구분 기간 건 수

한국공개특허 1983. 3 2005. 3. 4~

1,878공개실용 1983. 3 2005. 2. 2~

미국 등록특허 1976. 1. 6 2005. 3. 15~ 2,731

유럽 공개특허 1978 2005. 3. 2~ 1,911

일본 공개특허(PAJ) 1976 2004. 11. 25~ 11,821

검색식로봇 로보트( * * robot*).TI. NOT(A2* A4* A6* G06* C01*

C07*).IPC.1)

- 18 -

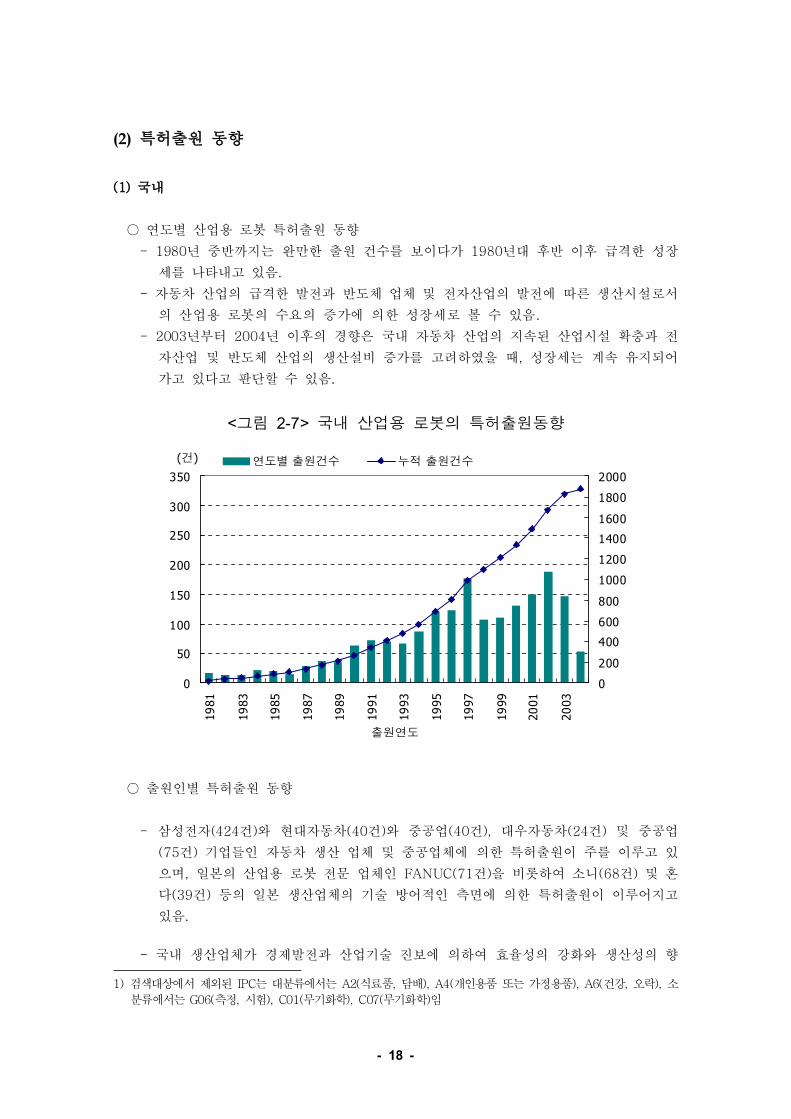

특허출원 동향(2)

국내(1)

연도별 산업용 로봇 특허출원 동향○

년 중반까지는 완만한 출원 건수를 보이다가 년대 후반 이후 급격한 성장- 1980 1980

세를 나타내고 있음.

자동차 산업의 급격한 발전과 반도체 업체 및 전자산업의 발전에 따른- 생산시설로서

의 산업용 로봇의 수요의 증가에 의한 성장세로 볼 수 있음.

년부터 년 이후의 경향은 국내 자동차 산업의 지속된 산업시설 확충과 전- 2003 2004

자산업 및 반도체 산업의 생산설비 증가를 고려하였을 때 성장세는 계속 유지되어,

가고 있다고 판단할 수 있음.

그림 국내 산업용 로봇의 특허출원동향< 2-7>

0

50

100

150

200

250

300

350

19

81

19

83

19

85

19

87

19

89

19

91

19

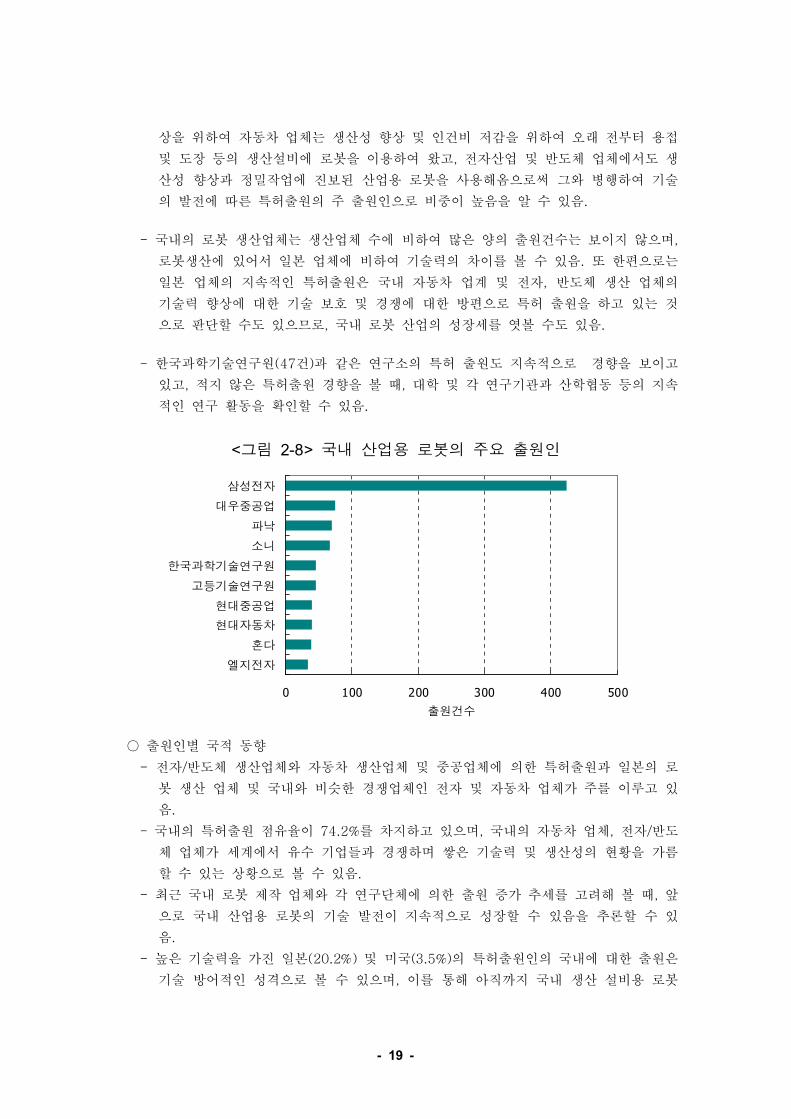

93

19

95

19

97

19

99

20

01

20

03

출원연도

0

200

400

600

800

1000

1200

1400

1600

1800

2000

연도별 출원건수 누적 출원건수(건)

출원인별 특허출원 동향○

삼성전자 건 와 현대자동차 건 와 중공업 건 대우자동차 건 및 중공업- (424 ) (40 ) (40 ), (24 )

건 기업들인 자동차 생산 업체 및 중공업체에 의한 특허출원이 주를 이루고 있(75 )

으며 일본의 산업용 로봇 전문 업체인 건 을 비롯하여 소니 건 및 혼, FANUC(71 ) (68 )

다 건 등의 일본 생산업체의 기술 방어적인 측면에 의한 특허출원이 이루어지고(39 )

있음.

국내 생산업체가 경제발전과 산업기술 진보에 의하여 효율성의 강화와 생산성의 향-

1) 검색대상에서 제외된 는 대분류에서는 식료품 담배 개인용품 또는 가정용품 건강 오락 소IPC A2( , ), A4( ), A6( , ),

분류에서는 측정 시험 무기화학 무기화학임G06( , ), C01( ), C07( )

- 19 -

상을 위하여 자동차 업체는 생산성 향상 및 인건비 저감을 위하여 오래 전부터 용접

및 도장 등의 생산설비에 로봇을 이용하여 왔고 전자산업 및 반도체 업체에서도 생,

산성 향상과 정밀작업에 진보된 산업용 로봇을 사용해옴으로써 그와 병행하여 기술

의 발전에 따른 특허출원의 주 출원인으로 비중이 높음을 알 수 있음.

국내의 로봇 생산업체는 생산업체 수에 비하여 많은 양의 출원건수는 보이지 않으며- ,

로봇생산에 있어서 일본 업체에 비하여 기술력의 차이를 볼 수 있음 또 한편으로는.

일본 업체의 지속적인 특허출원은 국내 자동차 업계 및 전자 반도체 생산 업체의,

기술력 향상에 대한 기술 보호 및 경쟁에 대한 방편으로 특허 출원을 하고 있는 것

으로 판단할 수도 있으므로 국내 로봇 산업의 성장세를 엿볼 수도 있음, .

한국과학기술연구원 건 과 같은 연구소의 특허 출원도 지속적으로 경향을 보이고- (47 )

있고 적지 않은 특허출원 경향을 볼 때 대학 및 각 연구기관과 산학협동 등의 지속, ,

적인 연구 활동을 확인할 수 있음.

그림 국내 산업용 로봇의 주요 출원인< 2-8>

0 100 200 300 400 500

엘지전자

혼다

현대자동차

현대중공업

고등기술연구원

한국과학기술연구원

소니

파낙

대우중공업

삼성전자

출원건수

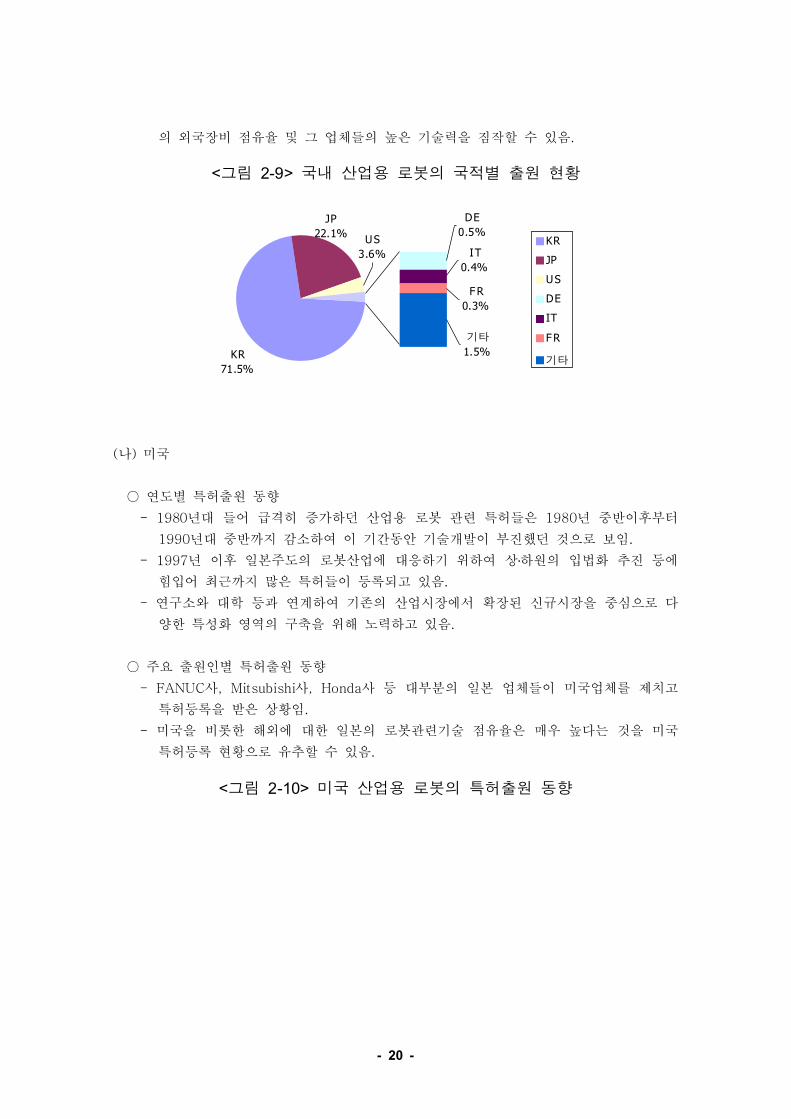

출원인별 국적 동향○

전자 반도체 생산업체와 자동차 생산업체 및 중공업체에 의한 특허출원과 일본의 로- /

봇 생산 업체 및 국내와 비슷한 경쟁업체인 전자 및 자동차 업체가 주를 이루고 있

음.

국내의 특허출원 점유율이 를 차지하고 있으며 국내의 자동차 업체 전자 반도- 74.2% , , /

체 업체가 세계에서 유수 기업들과 경쟁하며 쌓은 기술력 및 생산성의 현황을 가름

할 수 있는 상황으로 볼 수 있음.

최근 국내 로봇 제작 업체와 각 연구단체에 의한 출원 증가 추세를 고려해 볼 때 앞- ,

으로 국내 산업용 로봇의 기술 발전이 지속적으로 성장할 수 있음을 추론할 수 있

음.

높은 기술력을 가진 일본 및 미국 의 특허출원인의 국내에 대한 출원은- (20.2%) (3.5%)

기술 방어적인 성격으로 볼 수 있으며 이를 통해 아직까지 국내 생산 설비용 로봇,

- 20 -

의 외국장비 점유율 및 그 업체들의 높은 기술력을 짐작할 수 있음.

그림 국내 산업용 로봇의 국적별 출원 현황< 2-9>

KR

71.5%

IT

0.4%

기타

1.5%

DE

0.5%JP

22.1%

F R

0.3%

U S

3.6%KR

JP

U S

DE

IT

F R

기타

나 미국( )

연도별 특허출원 동향○

년대 들어 급격히 증가하던 산업용 로봇 관련 특허들은 년 중반이후부터- 1980 1980

년대 중반까지 감소하여 이 기간동안 기술개발이 부진했던 것으로 보임1990 .

년 이후 일본주도의 로봇산업에 대응하기 위하여 상하원의 입법화 추진 등에- 1997 ․힘입어 최근까지 많은 특허들이 등록되고 있음.

연구소와 대학 등과 연계하여 기존의 산업시장에서 확장된 신규시장을 중심으로 다-

양한 특성화 영역의 구축을 위해 노력하고 있음.

주요 출원인별 특허출원 동향○

사 사 사 등 대부분의 일본 업체들이 미국업체를 제치고- FANUC , Mitsubishi , Honda

특허등록을 받은 상황임.

미국을 비롯한 해외에 대한 일본의 로봇관련기술 점유율은 매우 높다는 것을 미국-

특허등록 현황으로 유추할 수 있음.

그림 미국 산업용 로봇의 특허출원 동향< 2-10>

- 21 -

0

40

80

120

160

200

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

출원연도

0

500

1000

1500

2000

2500

3000연도별 출원건수 누적 출원건수

그림 미국 산업용 로봇의 주요출원인 동향< 2-11>

0 50 100 150 200 250 300

Fanuc

Mitsubishi

Honda

Applied Materials

Hitachi

Yasakawa

Sony

Storage Technolgy

출원건수

출원인별 국적 동향○

미국 국적의 점유율에 이어 일본 독일 스웨덴 등의 업체들이- 50% (34%), (4%), (3%)

미국특허 등록을 주도하고 있음.

일본 업체에 의한 많은 특허 등록은 주요 출원인을 통해서도 파악되었으며 출원인의- ,

국적 또한 일본 업체들이 주도하고 있어 일본의 해외출원 정책이 미국시장을 강하게

겨냥하고 있는 것을 알 수 있음.

그림 미국 산업용 로봇의 국적별 출원 현황< 2-12>

- 22 -

US

50%

JP

34% FR

2%

IT

2%

KR

2%

기타

2%

GB

1%

DE

4%

SE

3%

U S

JP

DE

SE

F R

IT

KR

G B

기타

다 유럽( )

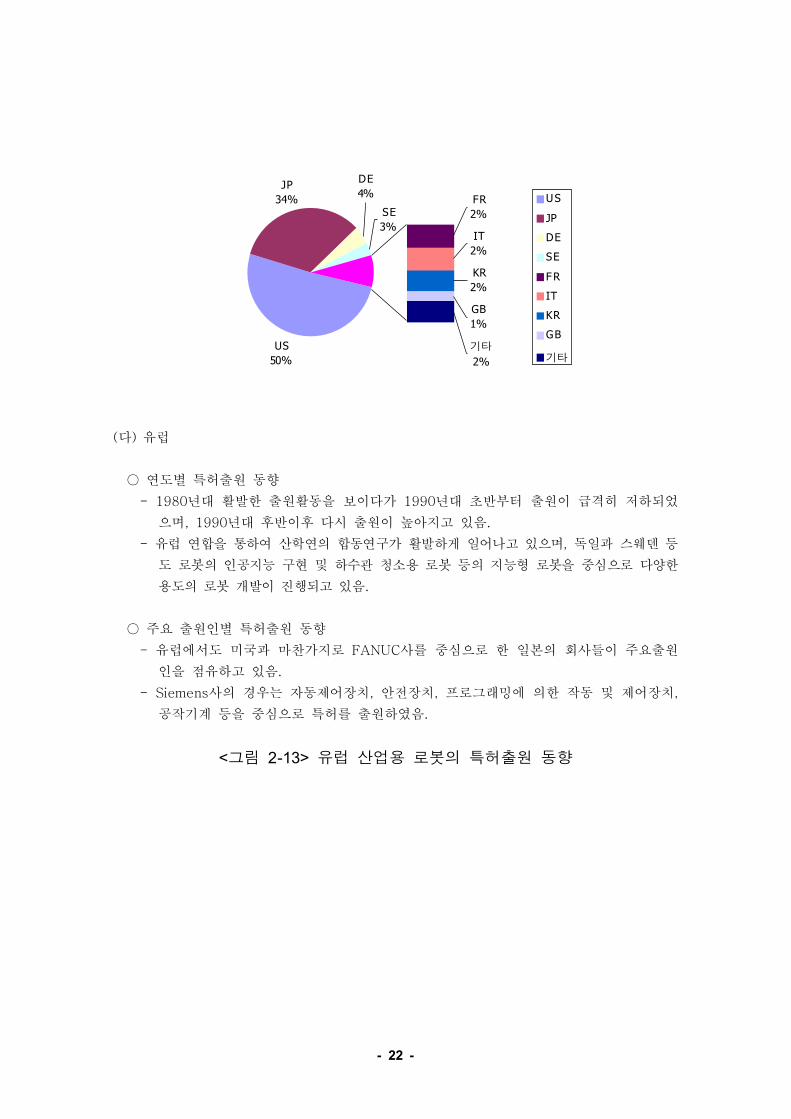

연도별 특허출원 동향○

년대 활발한 출원활동을 보이다가 년대 초반부터 출원이 급격히 저하되었- 1980 1990

으며 년대 후반이후 다시 출원이 높아지고 있음, 1990 .

- 유럽 연합을 통하여 산학연의 합동연구가 활발하게 일어나고 있으며 독일과 스웨덴 등,

도 로봇의 인공지능 구현 및 하수관 청소용 로봇 등의 지능형 로봇을 중심으로 다양한

용도의 로봇 개발이 진행되고 있음.

주요 출원인별 특허출원 동향○

유럽에서도 미국과 마찬가지로 사를 중심으로 한 일본의 회사들이 주요출원- FANUC

인을 점유하고 있음.

사의 경우는 자동제어장치 안전장치 프로그래밍에 의한 작동 및 제어장치- Siemens , , ,

공작기계 등을 중심으로 특허를 출원하였음.

그림 유럽 산업용 로봇의 특허출원 동향< 2-13>

- 23 -

0

30

60

90

120

150

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

출원연도

0

500

1000

1500

2000

2500

연도별 출원건수 누적 출원건수

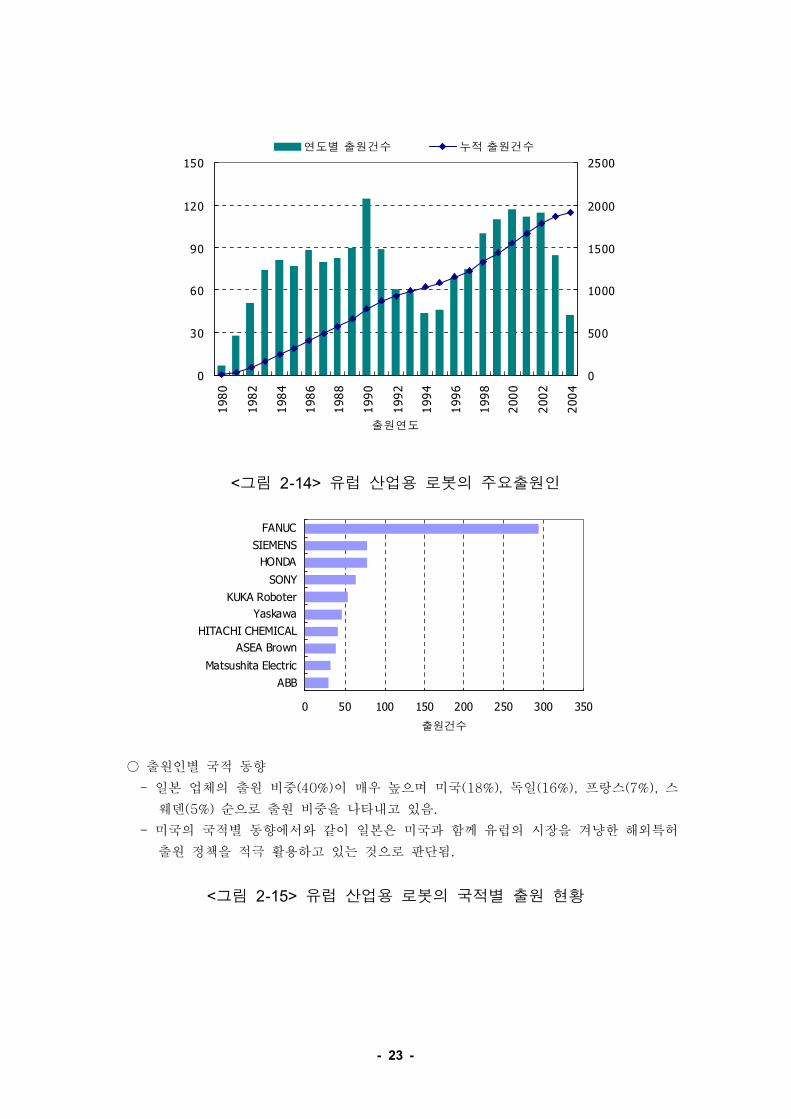

그림 유럽 산업용 로봇의 주요출원인< 2-14>

0 50 100 150 200 250 300 350

ABB

Matsushita Electric

ASEA Brown

HITACHI CHEMICAL

Yaskawa

KUKA Roboter

SONY

HONDA

SIEMENS

FANUC

출원건수

출원인별 국적 동향○

일본 업체의 출원 비중 이 매우 높으며 미국 독일 프랑스 스- (40%) (18%), (16%), (7%),

웨덴 순으로 출원 비중을 나타내고 있음(5%) .

미국의 국적별 동향에서와 같이 일본은 미국과 함께 유럽의 시장을 겨냥한 해외특허-

출원 정책을 적극 활용하고 있는 것으로 판단됨.

그림 유럽 산업용 로봇의 국적별 출원 현황< 2-15>

- 24 -

JP

40%

US

18%

DE

16% FR

7%

GB

2%

IT

3%

기타7%

KR

1%

CH

1%

SE

5%JP

US

DE

FR

SE

IT

GB

KR

CH

기타

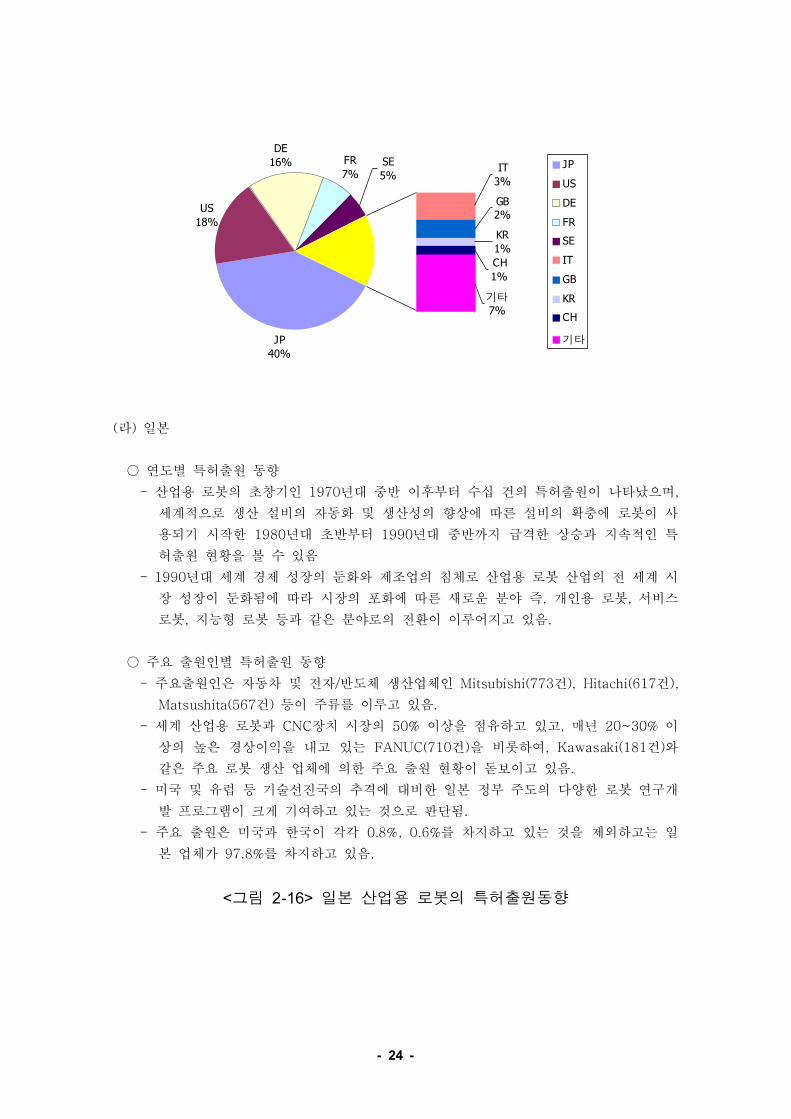

라 일본( )

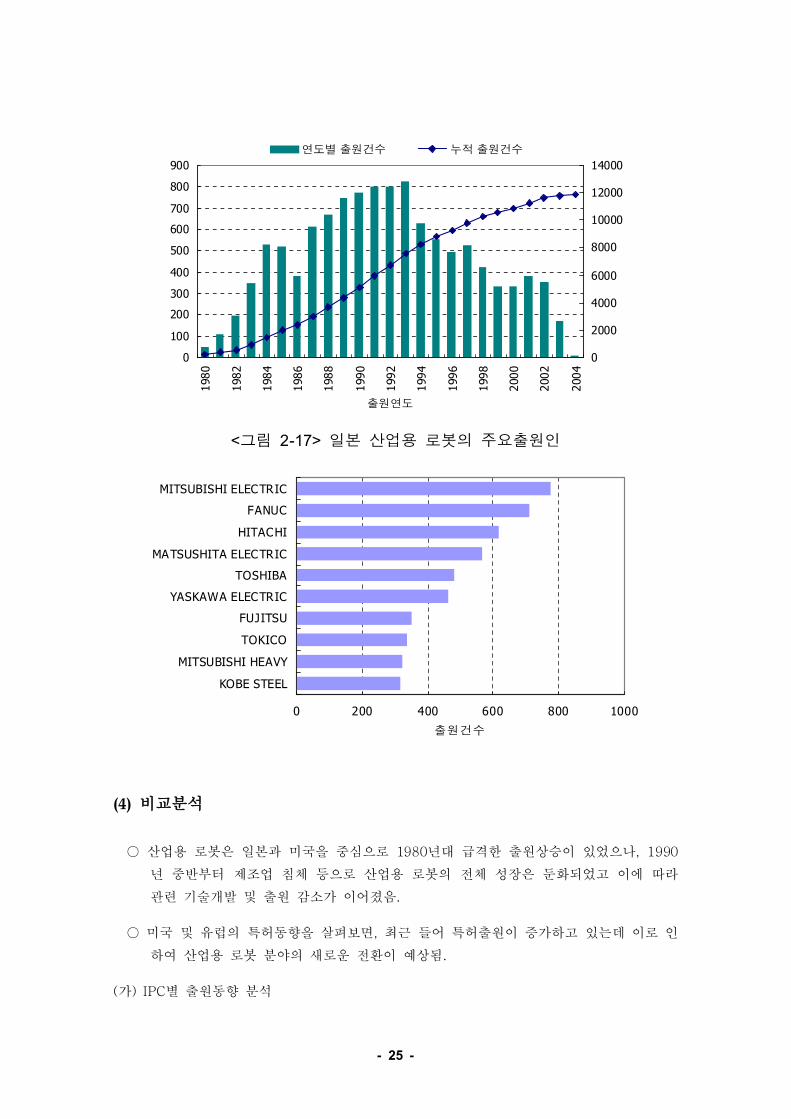

연도별 특허출원 동향○

산업용 로봇의 초창기인 년대 중반 이후부터 수십 건의 특허출원이 나타났으며- 1970 ,

세계적으로 생산 설비의 자동화 및 생산성의 향상에 따른 설비의 확충에 로봇이 사

용되기 시작한 년대 초반부터 년대 중반까지 급격한 상승과 지속적인 특1980 1990

허출원 현황을 볼 수 있음

년대 세계 경제 성장의 둔화와 제조업의 침체로 산업용 로봇 산업의 전 세계 시- 1990

장 성장이 둔화됨에 따라 시장의 포화에 따른 새로운 분야 즉 개인용 로봇 서비스, ,

로봇 지능형 로봇 등과 같은 분야로의 전환이 이루어지고 있음, .

주요 출원인별 특허출원 동향○

주요출원인은 자동차 및 전자 반도체 생산업체인 건 건- / Mitsubishi(773 ), Hitachi(617 ),

건 등이 주류를 이루고 있음Matsushita(567 ) .

세계 산업용 로봇과 장치 시장의 이상을 점유하고 있고 매년 이- CNC 50% , 20~30%

상의 높은 경상이익을 내고 있는 건 을 비롯하여 건 와FANUC(710 ) , Kawasaki(181 )

같은 주요 로봇 생산 업체에 의한 주요 출원 현황이 돋보이고 있음.

미국 및 유럽 등 기술선진국의 추격에 대비한 일본 정부 주도의 다양한 로봇 연구개-

발 프로그램이 크게 기여하고 있는 것으로 판단됨.

주요 출원은 미국과 한국이 각각 를 차지하고 있는 것을 제외하고는 일- 0.8%, 0.6%

본 업체가 를 차지하고 있음97.8% .

그림 일본 산업용 로봇의 특허출원동향< 2-16>

- 25 -

0

100

200

300

400

500

600

700

800

900

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

출원연도

0

2000

4000

6000

8000

10000

12000

14000

연도별 출원건수 누적 출원건수

그림 일본 산업용 로봇의 주요출원인< 2-17>

0 200 400 600 800 1000

KOBE STEEL

MITSUBISHI HEAVY

TOKICO

FUJITSU

YASKAWA ELEC TRIC

TOSHIBA

MA TSUSHITA ELEC TRIC

HITAC HI

FANUC

MITSUBISHI ELEC TRIC

출원건수

비교분석(4)

산업용 로봇은 일본과 미국을 중심으로 년대 급격한 출원상승이 있었으나1980 , 1990○

년 중반부터 제조업 침체 등으로 산업용 로봇의 전체 성장은 둔화되었고 이에 따라

관련 기술개발 및 출원 감소가 이어졌음.

미국 및 유럽의 특허동향을 살펴보면 최근 들어 특허출원이 증가하고 있는데 이로 인,○

하여 산업용 로봇 분야의 새로운 전환이 예상됨.

가 별 출원동향 분석( ) IPC

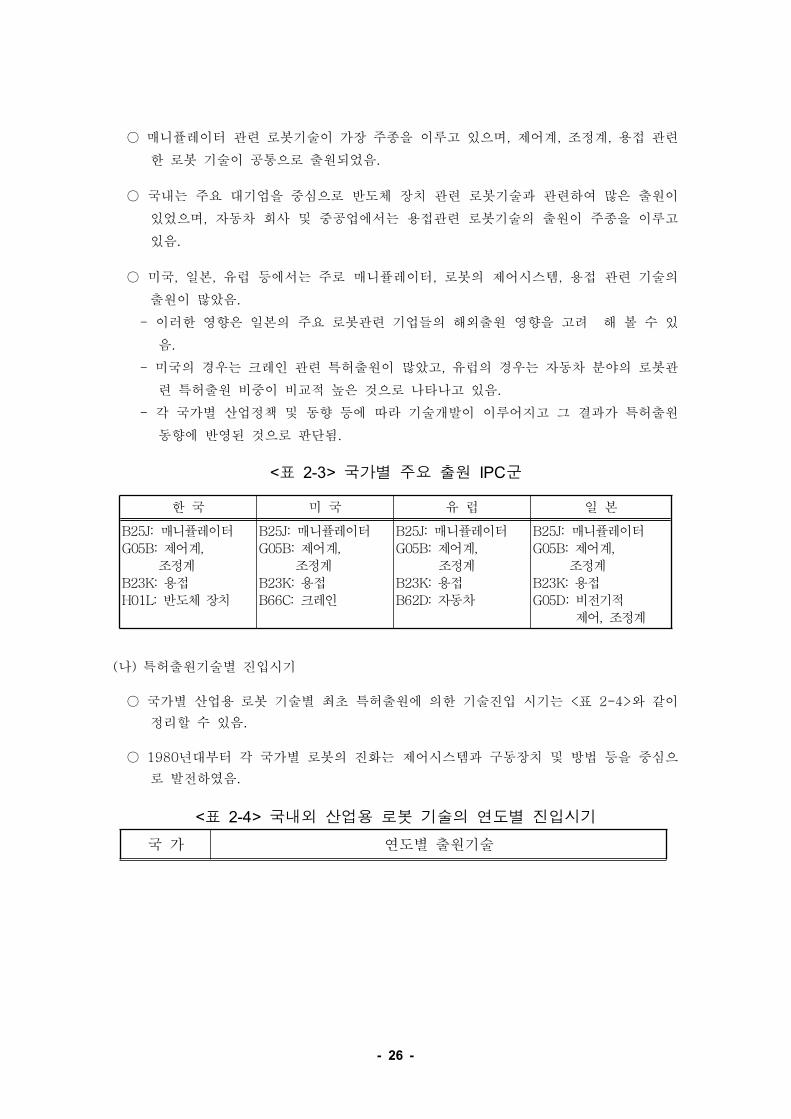

- 26 -

매니퓰레이터 관련 로봇기술이 가장 주종을 이루고 있으며 제어계 조정계 용접 관련, , ,○

한 로봇 기술이 공통으로 출원되었음.

국내는 주요 대기업을 중심으로 반도체 장치 관련 로봇기술과 관련하여 많은 출원이○

있었으며 자동차 회사 및 중공업에서는 용접관련 로봇기술의 출원이 주종을 이루고,

있음.

미국 일본 유럽 등에서는 주로 매니퓰레이터 로봇의 제어시스템 용접 관련 기술의, , , ,○

출원이 많았음.

이러한 영향은 일본의 주요 로봇관련 기업들의 해외출원 영향을 고려 해 볼 수 있-

음.

미국의 경우는 크레인 관련 특허출원이 많았고 유럽의 경우는 자동차 분야의 로봇관- ,

련 특허출원 비중이 비교적 높은 것으로 나타나고 있음.

각 국가별 산업정책 및 동향 등에 따라 기술개발이 이루어지고 그 결과가 특허출원-

동향에 반영된 것으로 판단됨.

표 국가별 주요 출원 군< 2-3> IPC

한 국 미 국 유 럽 일 본

매니퓰레이터B25J:

제어계G05B: ,

조정계

용접B23K:

반도체 장치H01L:

매니퓰레이터B25J:

제어계G05B: ,

조정계

용접B23K:

크레인B66C:

매니퓰레이터B25J:

제어계G05B: ,

조정계

용접B23K:

자동차B62D:

매니퓰레이터B25J:

제어계G05B: ,

조정계

용접B23K:

비전기적G05D:

제어 조정계,

나 특허출원기술별 진입시기( )

국가별 산업용 로봇 기술별 최초 특허출원에 의한 기술진입 시기는 표 와 같이< 2-4>○

정리할 수 있음.

년대부터 각 국가별 로봇의 진화는 제어시스템과 구동장치 및 방법 등을 중심으1980○

로 발전하였음.

표 국내외 산업용 로봇 기술의 연도별 진입시기< 2-4>

국 가 연도별 출원기술

- 27 -

산업용 로봇 관련 정책5.

가 국내 기술개발 지원정책.

로봇 정책 구도(1)

년대 이후 정부지원 로봇연구개발은 산업자원부가 제조업용 로봇1990 ,○

한 국

산 업 용 , 공 업 용 로 봇 의 제 어 , 구 동

1975 1980 1985 1990 1995 2000 2005

용 접 로 봇

관 절 로 봇

원 격 조 작 로 봇

반 도 체 장 치 로 봇

미 국

산 업 용 , 공 업 용 로 봇 의 제 어 , 구 동

1975 1980 1985 1990 1995 2000 2005

용 접 로 봇

관 절 로 봇

반 도 체 장 치 로 봇

원 격 조 작 로 봇

유 럽

산 업 용 , 공 업 용 로 봇 의 제 어 , 구 동

1975 1980 1985 1990 1995 2000 2005

용 접 로 봇

관 절 로 봇

반 도 체 장 치 로 봇

원 격 조 작 로 봇

일 본

산 업 용 , 공 업 용 로 봇 의 제 어 , 구 동

1975 1980 1985 1990 1995 2000 2005

용 접 로 봇

관 절 로 봇

반 도 체 장 치 로 봇

원 격 조 작 로 봇

- 28 -

과학기술부가 기초기술 확보 관련 로봇을 중심으로 수행하여 왔음.

과학기술부는 특정연구사업으로 로봇의 원천기술 개발을 지원 년- , ‘98

부터 년간 서비스 로봇 개발사업을 지원5

과학기술부는 민군겸용기술개발사업 정보통신부는 해저로봇개발이나- ,

네트워크기반 로봇기술 개발 등에 소규모 지원

과학기술부 및 산업자원부 공동으로 사업의 하나인 첨단생산시스- G7

템개발 연구사업 지원 첨단생산시스템용 산업용 로봇 개발 포함( )

산업자원부는 산업기반기술개발사업 구 공업기반기술개발사업 으로- ( )

산업용로봇관련 핵심기술개발 지원 비제조업용 서비스 로봇관련 개,

발에 대한 지원 예 청소용 로봇개발( : ).

그 외 학술진흥재단 정보통신부 중소기업청 국방부 농림부 건설교- , , , ,

통부 보건복지부 등에서 년 이후 약 건의 소액 평균 만, 1990 206 ( 3000

원 이하 연구비 지원)

각 부별로 이루어지던 로봇기술개발 정책이 차세대성장동력산업에 지능○

형 로봇이 포함되어 한정된 자원의 보다 효율적인 집행을 위해 부R&D

처간 업무조정이 이루어 졌음.

지능형 로봇의 범위에는 산업용 로봇이 포함되어 있으며 산업자원부-

에서 산업용 로봇 관련 정책을 담당하고 있음.

표 지능형로봇의 분류체계< 2-5>

구분 대분류 중분류 종 류

지능형

로봇

서비스

로봇

개인용로봇

애완용로봇

청소로봇

경비로봇

교사로봇 등

전문 로봇

공공서비스 로봇의료로봇

안내로봇 등

극한작업 로봇재난구조로봇

원전로봇 등

- 29 -

자료 산업자원부 외 차세대 성장동력사업 종합실천계획시안* : , ( ), 2004

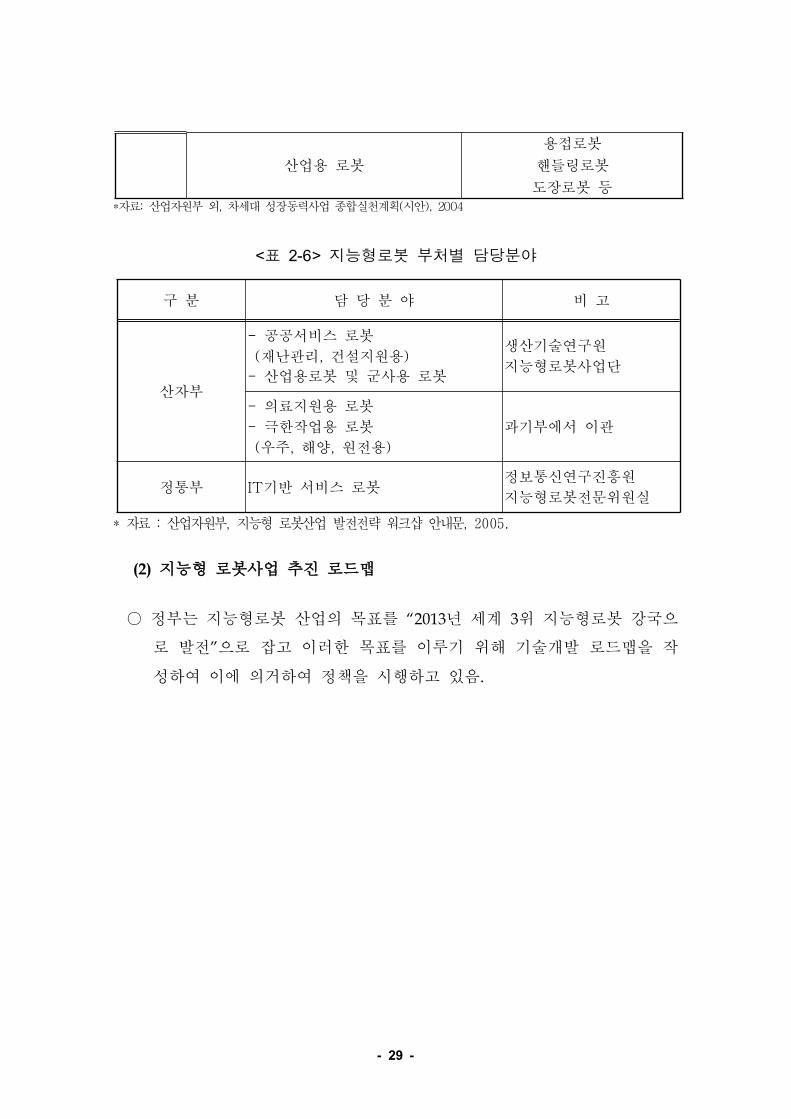

표 지능형로봇 부처별 담당분야< 2-6>

자료 산업자원부 지능형 로봇산업 발전전략 워크샵 안내문* : , , 2005.

지능형 로봇사업 추진 로드맵(2)

○ 정부는 지능형로봇 산업의 목표를 년 세계 위 지능형로봇 강국으“2013 3

로 발전 으로 잡고 이러한 목표를 이루기 위해 기술개발 로드맵을 작”

성하여 이에 의거하여 정책을 시행하고 있음.

산업용 로봇

용접로봇

핸들링로봇

도장로봇 등

구 분 담 당 분 야 비 고

산자부

공공서비스 로봇-

재난관리 건설지원용( , )

산업용로봇 및 군사용 로봇-

생산기술연구원

지능형로봇사업단

의료지원용 로봇-

극한작업용 로봇-

우주 해양 원전용( , , )

과기부에서 이관

정통부 기반 서비스 로봇IT정보통신연구진흥원

지능형로봇전문위원실

- 30 -

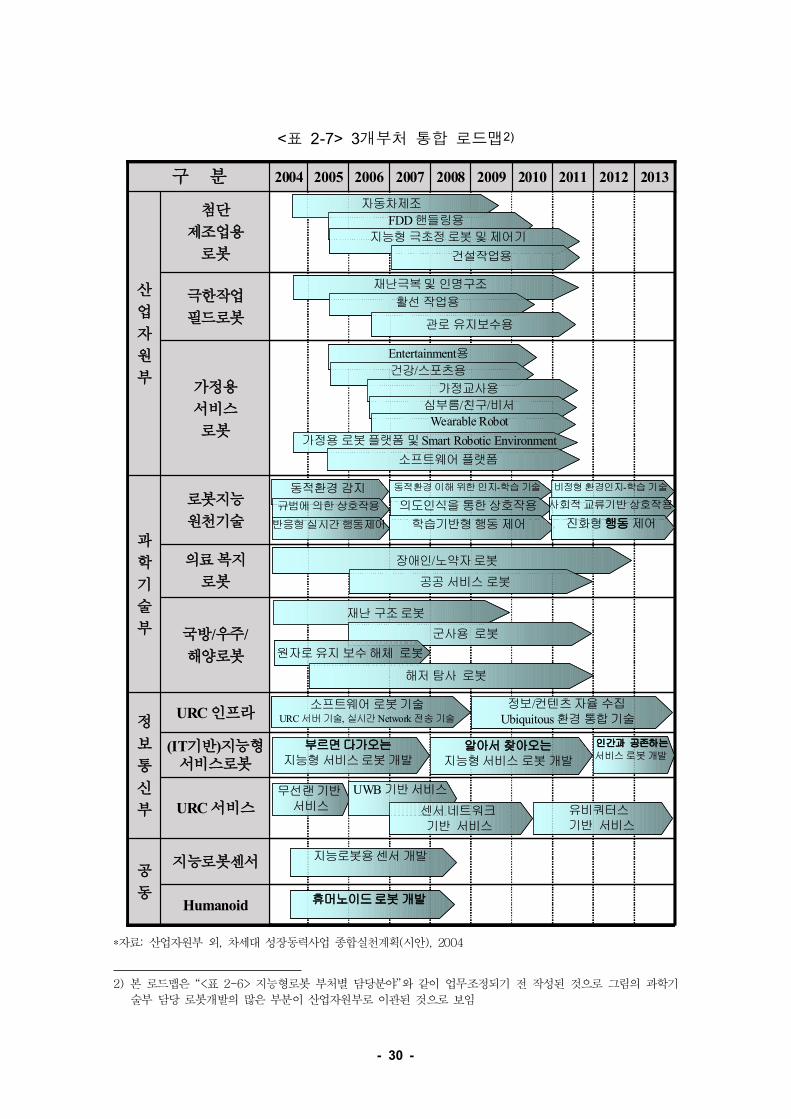

표 개부처 통합 로드맵< 2-7> 3 2)

Humanoid

지능로봇센서공

동

URC 서비스

(IT기반)지능형서비스로봇

URC 인프라정

보

통

신

부

국방/우주/

해양로봇

의료복지

로봇

로봇지능

원천기술과

학

기

술

부

가정용

서비스

로봇

극한작업

필드로봇

첨단

제조업용

로봇

산

업

자

원

부

2013201220112010200920082007200620052004구 분

자동차제조

FDD 핸들링용

지능형 극초정로봇 및제어기

건설작업용

재난극복및 인명구조

활선 작업용

관로 유지보수용

Entertainment용

건강/스포츠용

가정교사용

심부름/친구/비서Wearable Robot

가정용 로봇플랫폼 및Smart Robotic Environment

소프트웨어 플랫폼

동적환경 감지

규범에의한상호작용

반응형실시간행동제어

동적환경 이해 위한 인지-학습 기술 비정형 환경인지-학습 기술

의도인식을 통한상호작용 사회적교류기반상호작용

학습기반형행동 제어 진화형행동 제어

재난 구조로봇

장애인/노약자로봇

공공 서비스 로봇

군사용 로봇

원자로유지 보수해체 로봇

해저 탐사 로봇

지능로봇용센서 개발

휴머노이드로봇 개발

부르면다가오는지능형 서비스로봇 개발

알아서 찾아오는지능형서비스 로봇 개발

인간과 공존하는서비스 로봇 개발

소프트웨어 로봇기술URC 서버 기술, 실시간Network 전송 기술

정보/컨텐츠자율 수집Ubiquitous 환경 통합기술

무선랜기반서비스

UWB 기반서비스

센서네트워크기반 서비스

유비쿼터스기반 서비스

Humanoid

지능로봇센서공

동

URC 서비스

(IT기반)지능형서비스로봇

URC 인프라정

보

통

신

부

국방/우주/

해양로봇

의료복지

로봇

로봇지능

원천기술과

학

기

술

부

가정용

서비스

로봇

극한작업

필드로봇

첨단

제조업용

로봇

산

업

자

원

부

2013201220112010200920082007200620052004구 분

자동차제조

FDD 핸들링용

지능형 극초정로봇 및제어기

건설작업용

재난극복및 인명구조

활선 작업용

관로 유지보수용

Entertainment용

건강/스포츠용

가정교사용

심부름/친구/비서Wearable Robot

가정용 로봇플랫폼 및Smart Robotic Environment

소프트웨어 플랫폼

동적환경 감지

규범에의한상호작용

반응형실시간행동제어

동적환경 이해 위한 인지-학습 기술 비정형 환경인지-학습 기술

의도인식을 통한상호작용 사회적교류기반상호작용

학습기반형행동 제어 진화형행동 제어

재난 구조로봇

장애인/노약자로봇

공공 서비스 로봇

군사용 로봇

원자로유지 보수해체 로봇

해저 탐사 로봇

지능로봇용센서 개발

휴머노이드로봇 개발

부르면다가오는지능형 서비스로봇 개발

알아서 찾아오는지능형서비스 로봇 개발

인간과 공존하는서비스 로봇 개발

소프트웨어 로봇기술URC 서버 기술, 실시간Network 전송 기술

정보/컨텐츠자율 수집Ubiquitous 환경 통합기술

무선랜기반서비스

UWB 기반서비스

센서네트워크기반 서비스

유비쿼터스기반 서비스

자료 산업자원부 외 차세대 성장동력사업 종합실천계획시안* : , ( ), 2004

2) 본 로드맵은 표 지능형로봇 부처별 담당분야 와 같이 업무조정되기 전 작성된 것으로 그림의 과학기“< 2-6> ”

술부 담당 로봇개발의 많은 부분이 산업자원부로 이관된 것으로 보임

- 31 -

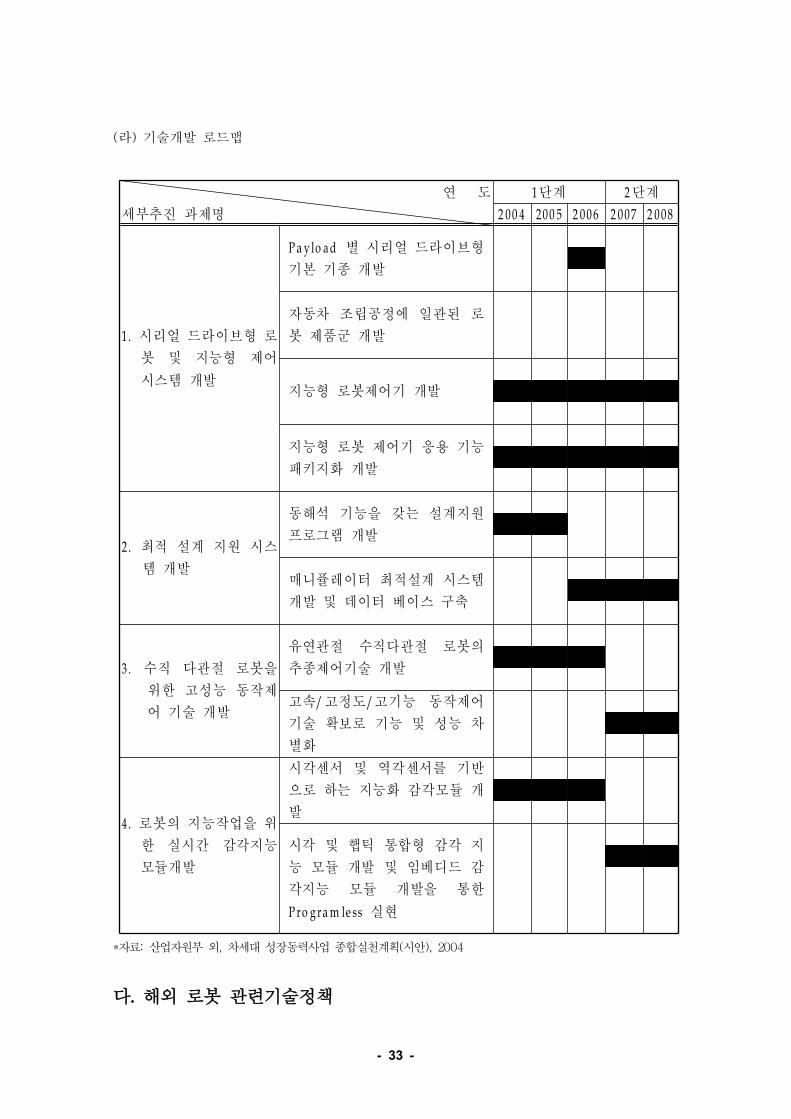

첨단 제조업용 로봇 시스템 개발(3)

○ 정부의 지능형로봇 산업 정책 중 본 보고서와 관련된 첨단 제조용 로“

봇 시스템 개발 정책은 아래와 같음” .

가 최종목표( )

자동차 분야의 로봇기반 제조시스템에서 핵심이 되는 용접 및 핸들링○

시스템의 일관된 솔루션 확보를 위한 새로운 구조의 로봇 개발과 센서

및 확장성을 갖는 지능형 로봇제어시스템 개발IT

나 연구내용( )

시리얼 드라이브 구조를 갖는 로봇 기구 및 지능형 제어 시스템 개발○

별 시리얼 드라이브형 기본 기종 개발- Payload

자동차 조립공정에 일관된 로봇 제품군 개발-

지능형 로봇제어기 개발-

지능형 로봇 제어기 응용기능 패키지화 개발-

최적 설계 지원 시스템 개발○

동해석 기능을 갖는 설계지원 프로그램 개발-

매니퓰레이터 최적설계 시스템 개발 및 데이터베이스 구축-

수직 다관절 로봇을 위한 고성능 동작제어 기술 개발○

유연관절 수직 다관절 로봇의 추종제어기술 개발-

고속 고정도 고기능 동작제어기술 확보로 기능 및 성능 차별화- / /

로봇의 지능작업을 위한 실시간 감각지능 모듈 개발○

시각센서 및 역각센서를 기반으로 하는 지능화 감각모듈 개발-

시각 및 햅틱 통합형 감각지능 모듈 개발 및 임베디드 감각지능 모듈-

개발을 통한 실현Programless

- 32 -

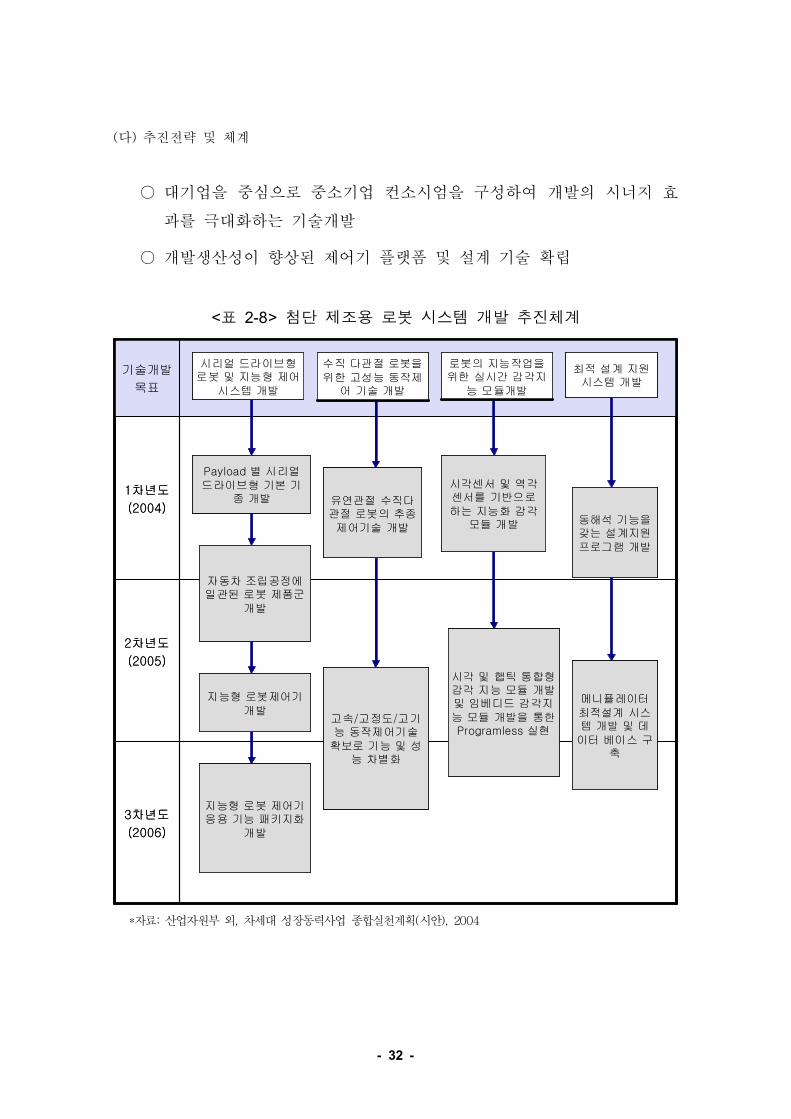

다 추진전략 및 체계( )

○ 대기업을 중심으로 중소기업 컨소시엄을 구성하여 개발의 시너지 효

과를 극대화하는 기술개발

○ 개발생산성이 향상된 제어기 플랫폼 및 설계 기술 확립

표 첨단 제조용 로봇 시스템 개발 추진체계< 2-8>

3차년도

(2006)

2차년도

(2005)

1차년도

(2004)

기술개발

목표

3차년도

(2006)

2차년도

(2005)

1차년도

(2004)

기술개발

목표

시각센서 및 역각센서를 기반으로하는 지능화 감각

모듈 개발

시각센서 및 역각센서를 기반으로하는 지능화 감각

모듈 개발

수직 다관절 로봇을위한 고성능 동작제

어 기술 개발

수직 다관절 로봇을위한 고성능 동작제

어 기술 개발

시리얼 드라이브형로봇 및 지능형 제어

시스템 개발

시리얼 드라이브형로봇 및 지능형 제어

시스템 개발

최적 설계 지원시스템 개발

최적 설계 지원시스템 개발

로봇의 지능작업을위한 실시간 감각지

능 모듈개발

로봇의 지능작업을위한 실시간 감각지

능 모듈개발

지능형 로봇제어기개발

지능형 로봇제어기개발

동해석 기능을갖는 설계지원프로그램 개발

동해석 기능을갖는 설계지원프로그램 개발

유연관절 수직다관절 로봇의 추종제어기술 개발

유연관절 수직다관절 로봇의 추종제어기술 개발

Payload 별 시리얼드라이브형 기본 기

종 개발

Payload 별 시리얼드라이브형 기본 기

종 개발

자동차 조립공정에일관된 로봇 제품군

개발

자동차 조립공정에일관된 로봇 제품군

개발

지능형 로봇 제어기응용 기능 패키지화

개발

지능형 로봇 제어기응용 기능 패키지화

개발

고속/고정도/고기능 동작제어기술

확보로 기능 및 성능 차별화

고속/고정도/고기능 동작제어기술

확보로 기능 및 성능 차별화

시각 및 햅틱 통합형감각 지능 모듈 개발및 임베디드 감각지능 모듈 개발을 통한Programless 실현

시각 및 햅틱 통합형감각 지능 모듈 개발및 임베디드 감각지능 모듈 개발을 통한Programless 실현

메니퓰레이터최적설계 시스템 개발 및 데

이터 베이스 구축

메니퓰레이터최적설계 시스템 개발 및 데

이터 베이스 구축

자료 산업자원부 외 차세대 성장동력사업 종합실천계획시안* : , ( ), 2004

- 33 -

라 기술개발 로드맵( )

연 도

세부추진 과제명

단계1 단계2

2 00 4 200 5 2 006 2 007 2 008

시리얼 드라이브형 로1 .

봇 및 지능형 제어

시스템 개발

별 시리얼 드라이브형Pa y lo ad

기본 기종 개발

자동차 조립공정에 일관된 로

봇 제품군 개발

지능형 로봇제어기 개발

지능형 로봇 제어기 응용 기능

패키지화 개발

최적 설계 지원 시스2 .

템 개발

동해석 기능을 갖는 설계지원

프로그램 개발

매니퓰레이터 최적설계 시스템

개발 및 데이터 베이스 구축

수직 다관절 로봇을3 .

위한 고성능 동작제

어 기술 개발

유연관절 수직다관절 로봇의

추종제어기술 개발

고속 고정도 고기능 동작제어/ /

기술 확보로 기능 및 성능 차

별화

로봇의 지능작업을 위4 .

한 실시간 감각지능

모듈개발

시각센서 및 역각센서를 기반

으로 하는 지능화 감각모듈 개

발

시각 및 햅틱 통합형 감각 지

능 모듈 개발 및 임베디드 감

각지능 모듈 개발을 통한

실현P ro g ram le ss

자료 산업자원부 외 차세대 성장동력사업 종합실천계획시안* : , ( ), 2004

다 해외 로봇 관련기술정책.

- 34 -

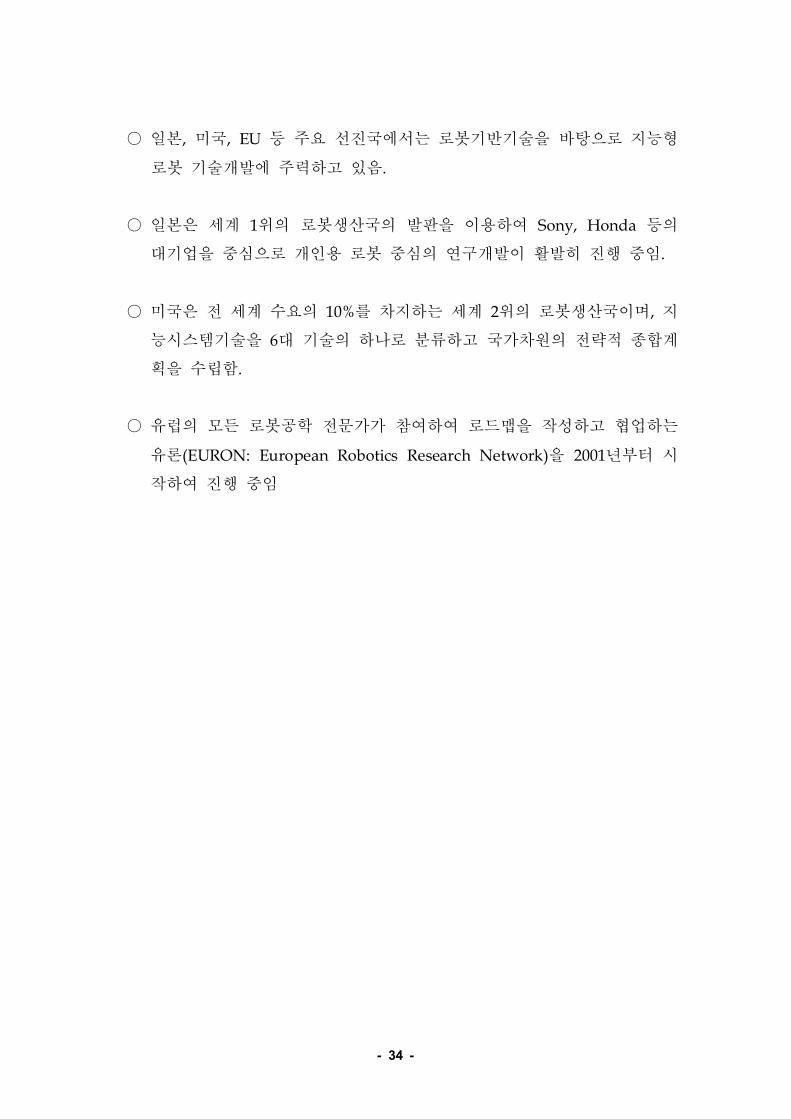

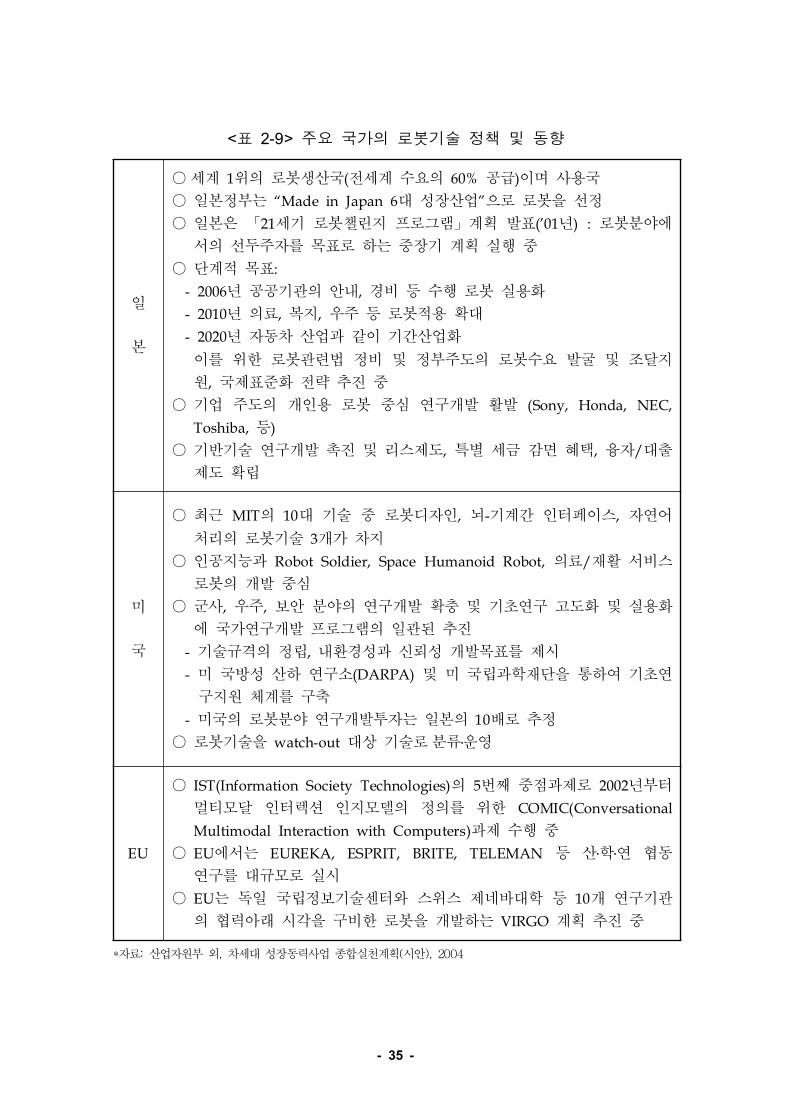

일본 미국 등 주요 선진국에서는 로봇기반기술을 바탕으로 지능형, , EU○

로봇 기술개발에 주력하고 있음.

○ 일본은 세계 위의 로봇생산국의 발판을 이용하여 등의1 Sony, Honda

대기업을 중심으로 개인용 로봇 중심의 연구개발이 활발히 진행 중임.

○ 미국은 전 세계 수요의 를 차지하는 세계 위의 로봇생산국이며 지10% 2 ,

능시스템기술을 대 기술의 하나로 분류하고 국가차원의 전략적 종합계6

획을 수립함.

○ 유럽의 모든 로봇공학 전문가가 참여하여 로드맵을 작성하고 협업하는

유론 을 년부터 시(EURON: European Robotics Research Network) 2001

작하여 진행 중임

- 35 -

표 주요 국가의 로봇기술 정책 및 동향< 2-9>

일

본

○세계 위의 로봇생산국전세계 수요의 공급이며 사용국1 ( 60% )

○ 일본정부는 대 성장산업 으로 로봇을 선정“Made in Japan 6 ”

○ 일본은 세기 로봇챌린지 프로그램 계획 발표 년 로봇분야에21 (’01 ) :「 」

서의 선두주자를 목표로 하는 중장기 계획 실행 중

○ 단계적 목표:

년 공공기관의 안내 경비 등 수행 로봇 실용화- 2006 ,

년 의료 복지 우주 등 로봇적용 확대- 2010 , ,

년 자동차 산업과 같이 기간산업화- 2020

이를 위한 로봇관련법 정비 및 정부주도의 로봇수요 발굴 및 조달지

원 국제표준화 전략 추진 중,

○ 기업 주도의 개인용 로봇 중심 연구개발 활발 (Sony, Honda, NEC,

등Toshiba, )

○ 기반기술 연구개발 촉진 및 리스제도 특별 세금 감면 혜택 융자 대출, , /

제도 확립

미

국

○ 최근 의 대 기술 중 로봇디자인 뇌기계간 인터페이스 자연어MIT 10 , - ,

처리의 로봇기술 개가 차지3

○ 인공지능과 의료 재활 서비스Robot Soldier, Space Humanoid Robot, /

로봇의 개발 중심

○ 군사 우주 보안 분야의 연구개발 확충 및 기초연구 고도화 및 실용화, ,

에 국가연구개발 프로그램의 일관된 추진

기술규격의 정립 내환경성과 신뢰성 개발목표를 제시- ,

미 국방성 산하 연구소 및 미 국립과학재단을 통하여 기초연- (DARPA)

구지원 체계를 구축

미국의 로봇분야 연구개발투자는 일본의 배로 추정- 10

○ 로봇기술을 대상 기술로watch-out 분류운영․

EU

○ 의 번째 중점과제로 년부터IST(Information Society Technologies) 5 2002

멀티모달 인터렉션 인지모델의 정의를 위한 COMIC(Conversational

과제 수행 중Multimodal Interaction with Computers)

○ 에서는 등 산학연 협동EU EUREKA, ESPRIT, BRITE, TELEMAN ․ ․연구를 대규모로 실시

○ 는 독일 국립정보기술센터와 스위스 제네바대학 등 개 연구기관EU 10

의 협력아래 시각을 구비한 로봇을 개발하는 계획 추진 중VIRGO

자료 산업자원부 외 차세대 성장동력사업 종합실천계획시안* : , ( ), 2004

- 36 -

나 표준 정책.

지능형 로봇은 다양한 형태로 발전 가능하고 시장도 다변화되는 표준화 필요성 높은○

분야로 표준화에 따라 새로운 산업 및 서비스가 창출되고 창출된 서비스에 의해 새로

운 형태의 로봇의 수요가 촉진되는 상승효과를 가질 수 있음

지능형로봇의 국제표준화 현황○

로봇관련 국제표준화는 산업용 로봇 의 관련 규격만- ISO/TC 184/SC2( )

존재 종 종 하고 있음(ISO 14 , KS 19 )

시장형성 초기단계로 국제기구 관련단체 기업의 사실상 표준이 없는- , ,

상태임

년의 회의에서는 헝가리의 의료지원용 로봇의 표준- 2003 TC184/SC2

화규격제안이 있었으나 의 범위를 벗어나므로 새로운 분야의, SC2 SC

신설 또는 타 와의 등이 적극 논의됨SC Joint TC

일본의 경우 년 월에 수립된 국가산업기술전략 에서 정- 2000 4 “ ” “R&D

책 표준화정책 기술의 창조 라는 정책으로 로봇산업을 육성하고+ = ”

있음

미국은 국가표준기술원 주관으로 신표준경제- (NIST) “ (New Standards

를 지향하여 로봇분야의 기술표준화를 지원하고 있음Economy)”

현재까지는 지능형 로봇 시장의 형성과 표준에 대한 구체적인 활동이-

표면화되지 않았으나 향후 시장의 형성과 함께 로봇표준전쟁이 예상

됨.

국내 지능형 로봇 표준화 현황○

년 월 중 산업자원부 기술표준원이 청소로봇의 성능평가 표준- 2005 12 ‘ ’

을 국가표준으로 최종 확정하기로 되어 있어 지능형 로봇 분야KS

첫 국가표준이 될 것으로 예상됨.

산업자원부는 지능형 로봇 표준포럼을 통해 최근 확정된 로봇 관련- △

용어정리 이동형 로봇 성능평가 로봇언어 등을 년 중 단체표2005△ △

준으로 선정하고 필요한 경우 이를 국가표준으로 할 것을 고려 중임.

정보통신부도 관련 표준화 기구인 정보통신기술협회 를 통해 로- (TTA)

봇 미들웨어와 통신프로토콜 분야 개 표준 초안을 완성하고 년8 , 2005

- 37 -

증 단체 표준으로 확정할 계획인 것으로 알려짐

산업자원부와 정보통신부가 각각 주도하는 로봇 표준은 산자 정통 통- �

합 표준화 포럼인 지능형 로봇 표준포럼을 통해 동시에 병합 심사 조�

율할 계획임3).

3) 전자신문(http://www.etnews.co.kr/), 2005.10.10

- 38 -

제 장 국내 시장 동향3

산업용 로봇의 국내시장동향을 환경적 요인 산업구조 시장동향 수출입동향 업체동, , , ,○

향 등의 측면에서 분석하였음.

환경적 요인1.

가 산업의 배경.

국내 산업용 로봇산업은 생산과 수요 면에서 세계 위권을 형성할 정도로 세계적으로5○

무시할 수 없는 산업임.

그러나 산업용 로봇의 국내 시장 여건은 과거에 비하여 그다지 개선되지 못하고 있-

는 것으로 판단됨.

그 이유로는 먼저 산업용 로봇 관련 업체들의 동 산업에서의 퇴거로 인한 국내 생산-

체질 저하와 핵심 부품 소재의 지나친 해외 의존으로 인한 국내 산업용 로봇의 경쟁·

력 상실 등을 꼽을 수 있음.

국내 생산 업체수의 감소는 사실상 국내에서 산업용 로봇이 설 자리가 없고 이에 따라○

타 사업으로 업종전환을 도모하거나 기존에 수행하던 타 사업에 전력을 투구하게 되

면서 비롯되었음.

산업용 로봇산업은 당초 우리나라 업체들이 국내 생산 시설의 자동화 요구에 따라-

일본 제품을 수입하면서 시작되었음.

산업용 로봇의 해외 업체들에서도 볼 수 있듯이 산업구조가 대부분 규모가 큰 기업-

을 중심으로 형성되어 있었기 때문에 국내에서도 현대중공업 기아중공업 대우중공, , ,

업 두산메카텍 삼성중공업 등과 같이 선박이나 건설 기계 장비 등과 같은 중공업, ,

제품을 제조하고 있는 업체에서 수입 판매를 시작하였음.

이들 기업들은 관련 계열사들을 중심으로 판매처를 확보하고 형태로 수입된 일본- KD

제품의 조립 판매를 시작하였으나 현대중공업을 필두로 하여 서서히 직접 생산에,

관여하기 시작하면서 사실상 국내 산업용 로봇 산업이 본격적인 출발을 하게 되었다

고 볼 수 있음.

이후 산전 등 기타 대기업들이 참여하면서 본격적인 국내외 제품간의 경쟁상황이- LG

전개되었음.

국내 산업용 로봇시장의 생산초기 단계에는 수입제품이 국내시장에 제대로 발을 붙-

이지 못할 정도로 국내 업체들의 공격이 거세었음.

이는 산업용 로봇을 사용하는 업체들이 주로 산업용 로봇을 생산하는 업체와 계열-

관계를 이루고 있어 자사사업 육성이라는 측면에서 국내제품을 사용하였기 때문으로

풀이됨.

- 39 -

그러나 오랜 기간동안 기반기술면에서 기술적인 노하우를 쌓아온 일본 및 유럽업체-

와 달리 국내업체들은 제품의 품질 면에서 상당히 뒤쳐져 국내 수요업체들로부터 서

서히 외면당하기 시작하였고 국내 업체들도 를 거치면서 일부기업의 부도 및, IMF

비효율적인 사업의 정리가 이루어졌음.

결국 삼성중공업은 사업 수행 초기에 산업에서 퇴거하였고 기아중공업과 대우중공업- ,

은 그룹 부도로 자연스럽게 정리가 되었으며 산전 역시 비핵심 사업으로 분류하, LG

여 사업을 포기하기에 이르렀음.

이에 따라 산업 내에는 현대자동차와 계열관계인 현대중공업과 두산메카텍 등 개- 2

대기업과 사업을 포기한 업체에서 퇴직한 핵심 기술 인력들이 설립한 몇몇 중소기업

등만이 남게 되었음.

또한 국내 수요업체들의 기술적인 요구수준이 까다로워지면서 이에 대응하기에는 국-

내 제품의 품질 수준이 미치지 못하였음.

핵심 부품소재의 높은 해외 의존도는 산업구조의 조정보다도 더욱 산업용 로봇 산업○ ․의 경쟁력 약화 원인이 되고 있음.

소위 산업용 로봇의 핵심 부품소재라고 하는 것은 서보모터와 감속기가 대표적인데- ,․세계 시장을 사실상 일본이 장악하고 있는 상황임.

서보모터의 경우 일본의 산업용 로봇 생산업체 중 일부는 자체에서 생산중이며 유- , ,

럽에서도 산업용 로봇의 서보모터를 생산하고 있어 해외의존도가 낮은 반면 한국에,

서는 서보모터가 일부 생산되고는 있으나 산업용 로봇 용도로 사용할 수 없어 대부,

분 일본으로부터 수입하고 있음.

로봇의 자연스러우면서도 정확한 동작을 만들어내는 핵심 부품인 정밀 감속기 역시-

일본의 가 사실상 세계시장을 장악하고 있기 때문에 국내 산업용 로봇 제조Teijin社

업체들은 동 사로부터 대부분의 감속기를 수입하고 있는 실정임.

국내에서도 서보모터나 감속기와 같은 산업용 로봇의 핵심 부품소재 개발의 필요성을○ ․실감하였으나 축적된 노하우의 부족 등으로 인하여 사실상 개발이 이루어지지 못하,

고 있음.

나 외부 환경 분석.

기회요인(1)

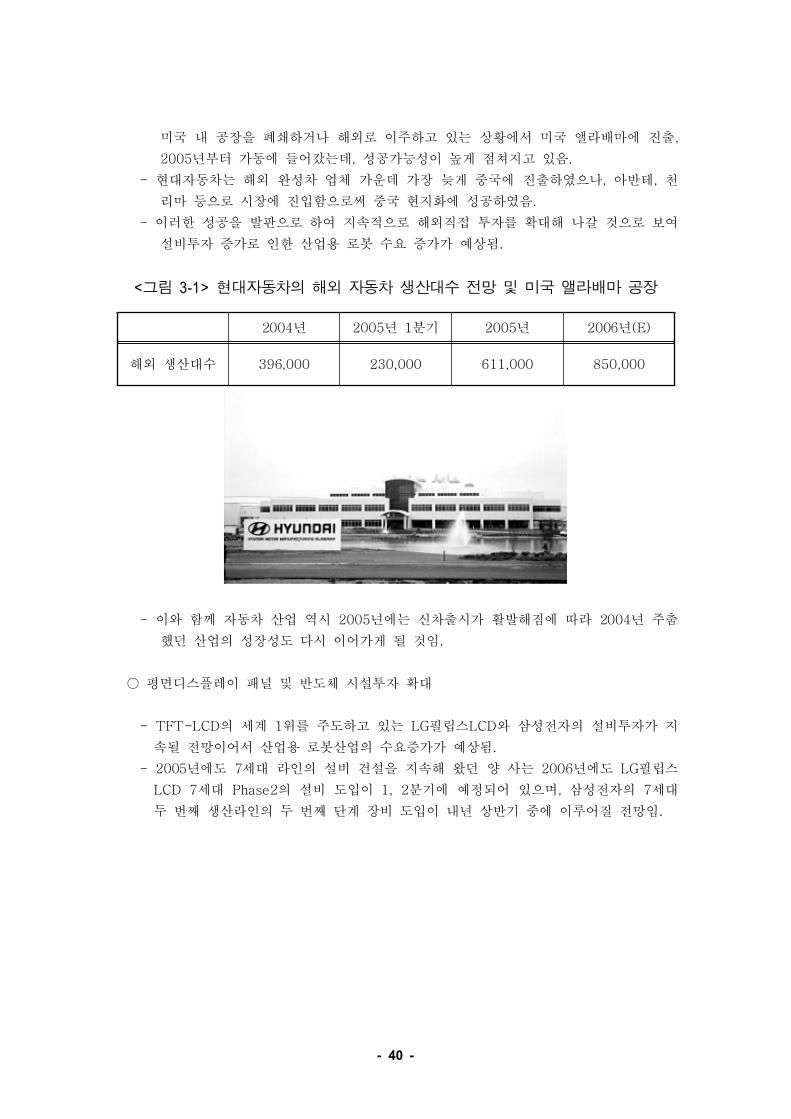

자동차 산업의 국내외 투자 활발○

도요타 자동차로부터 비롯된 자동차 산업의 현지 생산체제로 인하여 각 기업들은-

을 기치로 내걸고 미국 중국 등 세계적인 자동차 시장 내 현지생산체Globalization ,

제를 구축하고 있음.

현대자동차의 경우 미국의 등 업체들이 원가경쟁력 차원에서- , GM, Ford, DCX Big3

- 40 -

미국 내 공장을 폐쇄하거나 해외로 이주하고 있는 상황에서 미국 앨라배마에 진출,

년부터 가동에 들어갔는데 성공가능성이 높게 점쳐지고 있음2005 , .

현대자동차는 해외 완성차 업체 가운데 가장 늦게 중국에 진출하였으나 아반테 천- , ,

리마 등으로 시장에 진입함으로써 중국 현지화에 성공하였음.

이러한 성공을 발판으로 하여 지속적으로 해외직접 투자를 확대해 나갈 것으로 보여-

설비투자 증가로 인한 산업용 로봇 수요 증가가 예상됨.

그림 현대자동차의 해외 자동차 생산대수 전망 및 미국 앨라배마 공장< 3-1>

이와 함께 자동차 산업 역시 년에는 신차출시가 활발해짐에 따라 년 주춤- 2005 2004

했던 산업의 성장성도 다시 이어가게 될 것임.

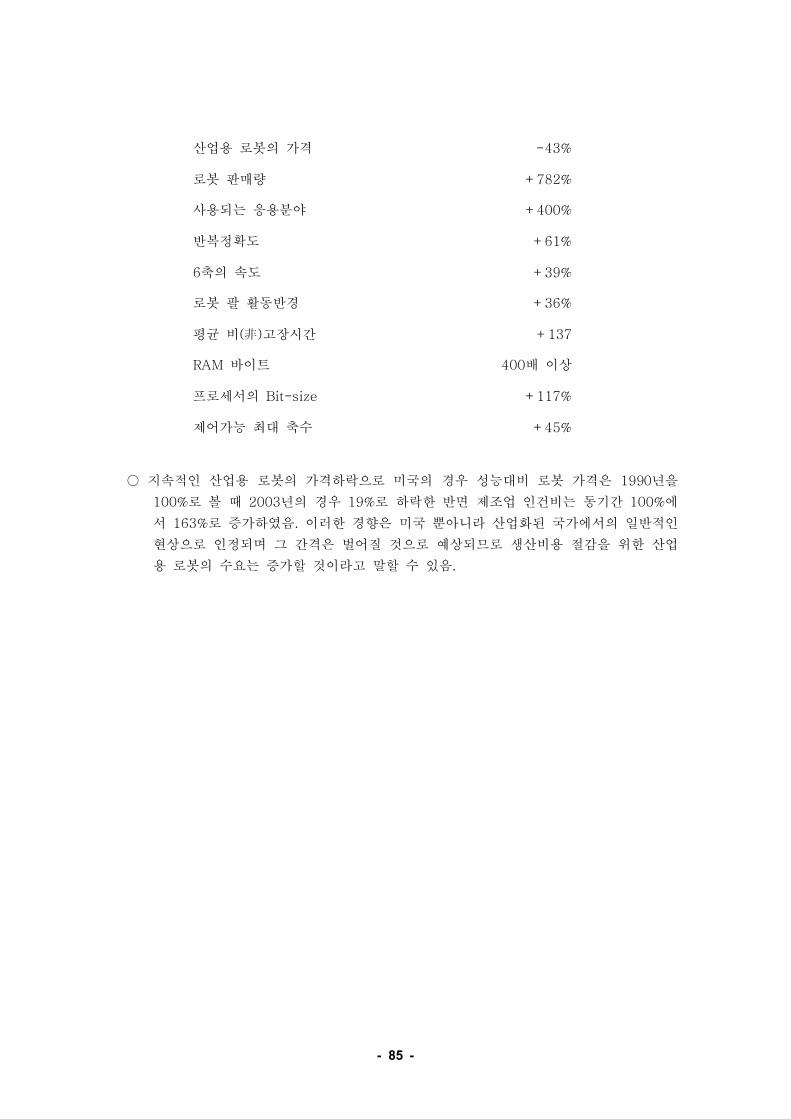

평면디스플레이 패널 및 반도체 시설투자 확대○

의 세계 위를 주도하고 있는 필립스 와 삼성전자의 설비투자가 지- TFT-LCD 1 LG LCD

속될 전망이어서 산업용 로봇산업의 수요증가가 예상됨.

년에도 세대 라인의 설비 건설을 지속해 왔던 양 사는 년에도 필립스- 2005 7 2006 LG

세대 의 설비 도입이 분기에 예정되어 있으며 삼성전자의 세대LCD 7 Phase2 1, 2 , 7

두 번째 생산라인의 두 번째 단계 장비 도입이 내년 상반기 중에 이루어질 전망임.

년2004 년 분기2005 1 년2005 년2006 (E)

해외 생산대수 396,000 230,000 611,000 850,000

- 41 -

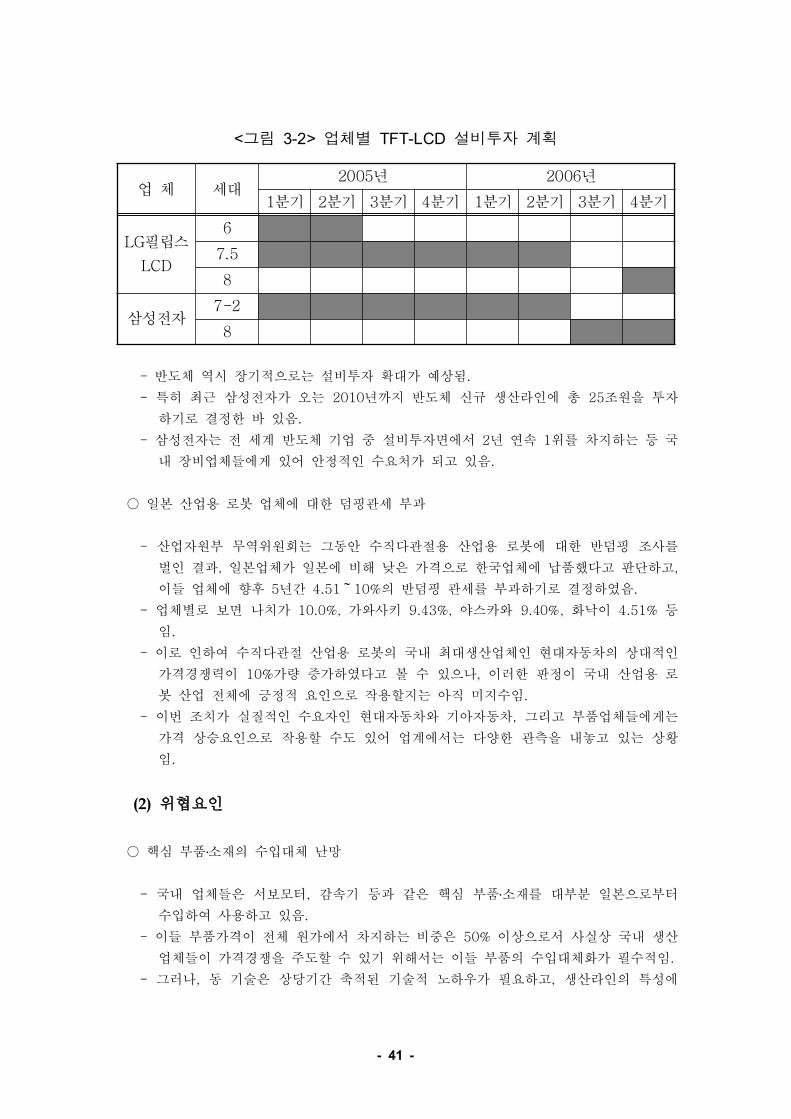

그림 업체별 설비투자 계획< 3-2> TFT-LCD

반도체 역시 장기적으로는 설비투자 확대가 예상됨- .

특히 최근 삼성전자가 오는 년까지 반도체 신규 생산라인에 총 조원을 투자- 2010 25

하기로 결정한 바 있음.

삼성전자는 전 세계 반도체 기업 중 설비투자면에서 년 연속 위를 차지하는 등 국- 2 1

내 장비업체들에게 있어 안정적인 수요처가 되고 있음.

일본 산업용 로봇 업체에 대한 덤핑관세 부과○

산업자원부 무역위원회는 그동안 수직다관절용 산업용 로봇에 대한 반덤핑 조사를-

벌인 결과 일본업체가 일본에 비해 낮은 가격으로 한국업체에 납품했다고 판단하고, ,

이들 업체에 향후 년간 의 반덤핑 관세를 부과하기로 결정하였음5 4.51 10% .~

업체별로 보면 나치가 가와사키 야스카와 화낙이 등- 10.0%, 9.43%, 9.40%, 4.51%

임.

이로 인하여 수직다관절 산업용 로봇의 국내 최대생산업체인 현대자동차의 상대적인-

가격경쟁력이 가량 증가하였다고 볼 수 있으나 이러한 판정이 국내 산업용 로10% ,

봇 산업 전체에 긍정적 요인으로 작용할지는 아직 미지수임.

이번 조치가 실질적인 수요자인 현대자동차와 기아자동차 그리고 부품업체들에게는- ,

가격 상승요인으로 작용할 수도 있어 업계에서는 다양한 관측을 내놓고 있는 상황

임.

위협요인(2)

핵심 부품소재의 수입대체 난망○ ․

국내 업체들은 서보모터 감속기 등과 같은 핵심 부품소재를 대부분 일본으로부터- , ․수입하여 사용하고 있음.

이들 부품가격이 전체 원가에서 차지하는 비중은 이상으로서 사실상 국내 생산- 50%

업체들이 가격경쟁을 주도할 수 있기 위해서는 이들 부품의 수입대체화가 필수적임.

그러나 동 기술은 상당기간 축적된 기술적 노하우가 필요하고 생산라인의 특성에- , ,

업 체 세대년2005 년2006

분기1 분기2 분기3 분기4 분기1 분기2 분기3 분기4

필립스LG

LCD

6

7.5

8

삼성전자7-2

8

- 42 -

맞게 되어야 하는 등의 문제로 인해 당분간은 국산화가 어려울 것으로 판customize

단되고 있음.

일부 국내 업체에서 서보모터의 국산화에 들어갔으나 실제 제품에 적용할 수 있는- ,

상용화제품의 개발에는 상당기간이 소요될 것으로 판단됨.

이러한 부품소재의 절대적인 해외 의존은 결국 산업용 로봇 산업의 경쟁력 제고에- ․가장 핵심적인 걸림돌로 작용하게 될 것으로 예상됨.

특히 이러한 부품소재들은 산업용 로봇 뿐만 아니라 향후 국가 산업을 주도하게 될- ․지능형 로봇의 경쟁력에도 중요한 요인으로 작용하게 될 것이므로 이들 부품소재에․대한 개발이 시급히 이루어져야 하는 상황임.

상대적 기술수준 취약○

산업용 로봇은 단순공정이 아닌 특정 공정에 필요한 로봇을 맞추어 기능을 구현할-

수 있는 기술력을 가지고 있어야 하는데 국내업체들은 정밀도나 반복재현성 등에서

수요업체의 요구를 만족시키지 못하고 있는 것이 현실임.

일본 업체의 경우 상당부분의 핵심부품을 자체 생산하여 산업용 로봇에 적용시키고-

있고 오랜 기간동안 축적한 노하우를 바탕으로 즉각적인 및 수요자의 요구사항, A/S

에 맞춘 제품 공급이 가능한데 비해 국내 업체는 상대적으로 축적된 노하우가 적어

전반적인 기술수준의 취약성을 드러내고 있음.

다 국내 산업용 로봇 산업 개요.

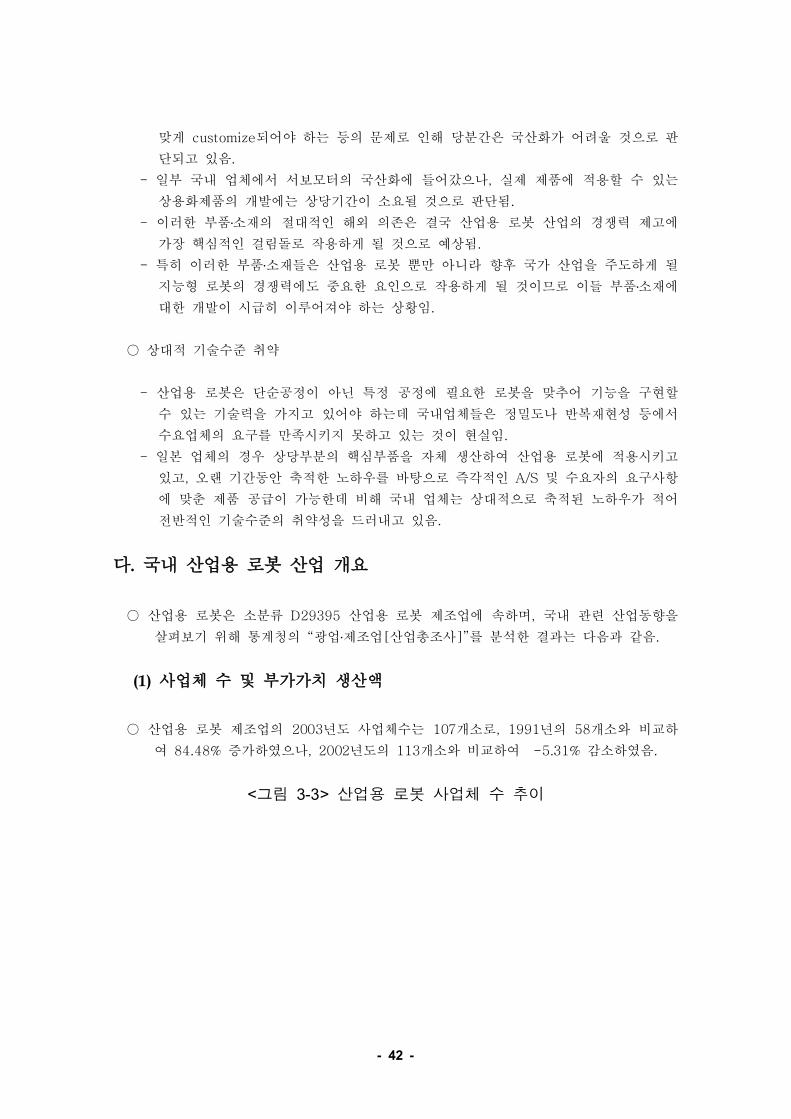

산업용 로봇은 소분류 산업용 로봇 제조업에 속하며 국내 관련 산업동향을D29395 ,○

살펴보기 위해 통계청의 광업제조업 산업총조사 를 분석한 결과는 다음과 같음“ [ ]” .․

사업체 수 및 부가가치 생산액(1)

산업용 로봇 제조업의 년도 사업체수는 개소로 년의 개소와 비교하2003 107 , 1991 58○

여 증가하였으나 년도의 개소와 비교하여 감소하였음84.48% , 2002 113 -5.31% .

그림 산업용 로봇 사업체 수 추이< 3-3>

- 43 -

5862

7569

78

87

100

82 83

95

117113

107

0

20

40

60

80

100

120

140

91 92 93 94 95 96 97 98 99 00 01 02 03

(개사)

자료 통계청 광업제조업산업총조사* : , “ [ ]” , 2005 . 6․

구체적으로 사업체수의 연평균 성장률 을 살펴보면 년부터 년까지- (CAGR) , 1991 2003

의 연평균 성장률 은 년부터 년까지 은 의 성(CAGR) 5.24%, 2001 2003 CAGR -4.37%

장률을 기록하여 최근 년간의 연평균 성장률은 년부터 년까지의 연평균, 3 1991 2003

성장률보다 둔화되었음.

그러나 광업제조업 산업총조사 에 나타난 사업체수는 과거에 산업용 로봇을 제조- “ [ ]”․한 경험이 있거나 성격이 다른 자동화기기를 제조하는 업체가 상당수 포함되어 있,

어 실제 조사한 내용과는 거리가 있음.

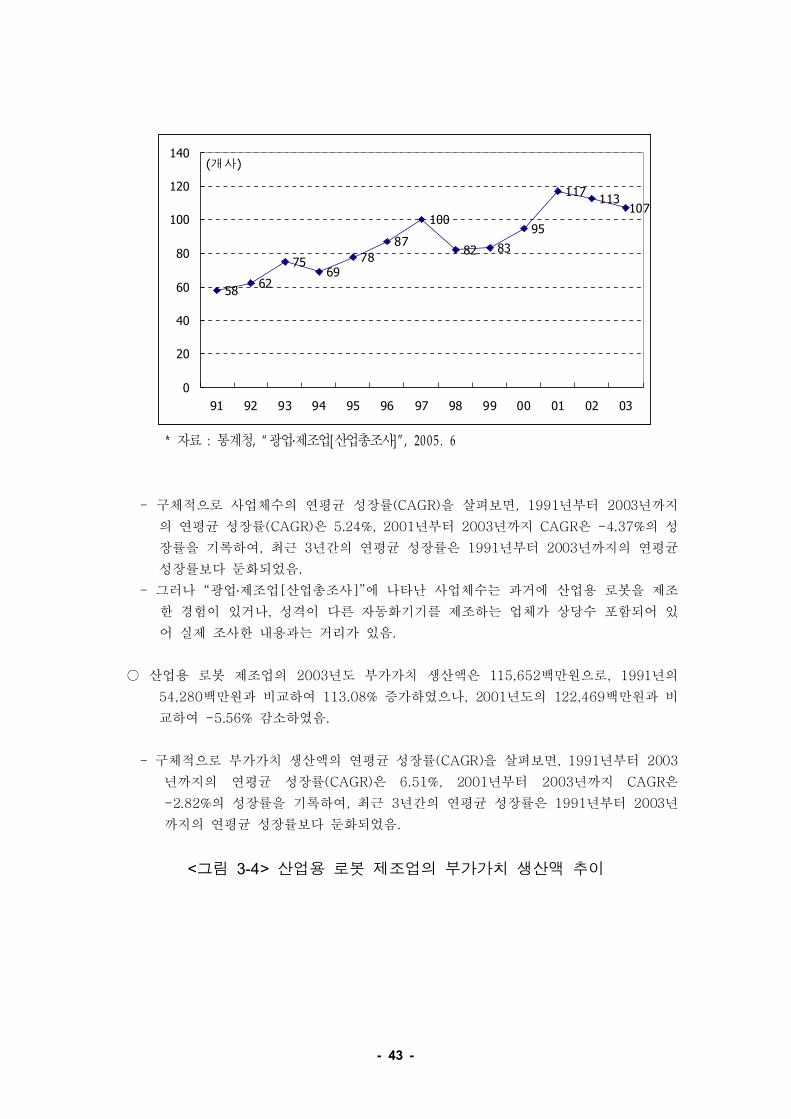

산업용 로봇 제조업의 년도 부가가치 생산액은 백만원으로 년의2003 115,652 , 1991○

백만원과 비교하여 증가하였으나 년도의 백만원과 비54,280 113.08% , 2001 122,469

교하여 감소하였음-5.56% .

구체적으로 부가가치 생산액의 연평균 성장률 을 살펴보면 년부터- (CAGR) , 1991 2003

년까지의 연평균 성장률 은 년부터 년까지 은(CAGR) 6.51%, 2001 2003 CAGR

의 성장률을 기록하여 최근 년간의 연평균 성장률은 년부터 년-2.82% , 3 1991 2003

까지의 연평균 성장률보다 둔화되었음.

그림 산업용 로봇 제조업의 부가가치 생산액 추이< 3-4>

- 44 -

54,280

39,55134,103

60,42967,395

98,487

76,862

92,312

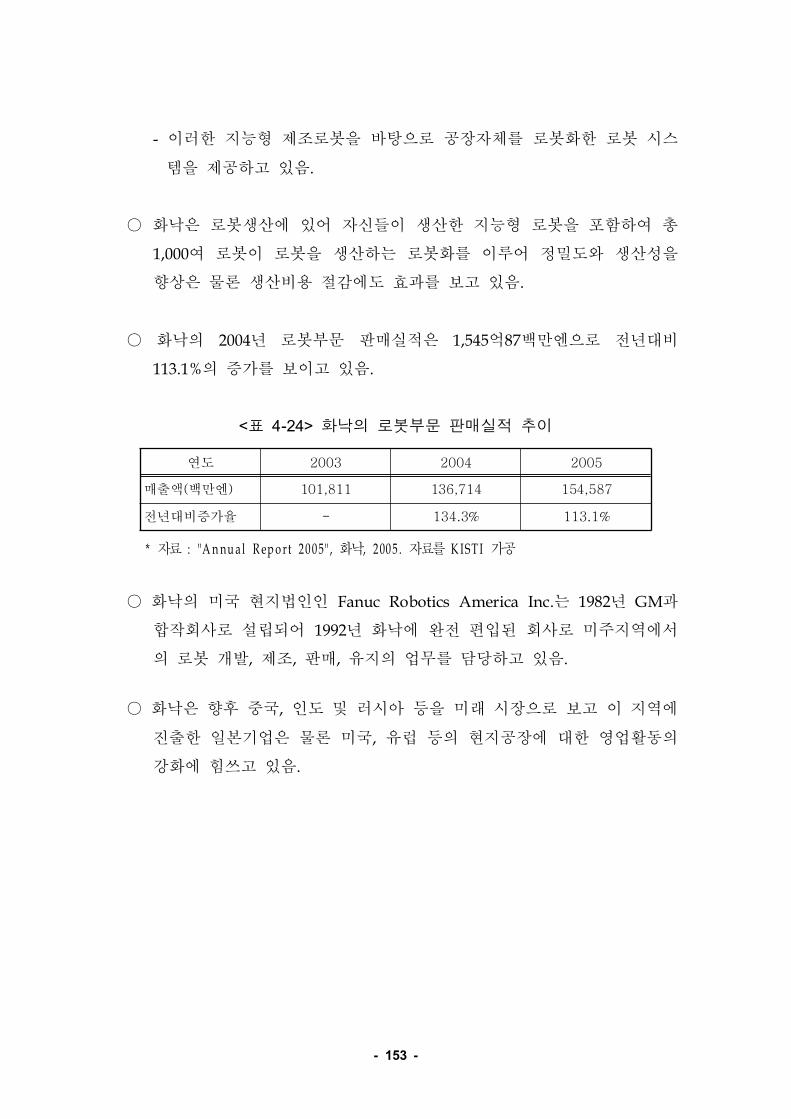

113,139

97,540

115,652122,469

31,099

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

91 92 93 94 95 96 97 98 99 00 01 02 03

(백만원)

자료 통계청 광업제조업산업총조사* : , “ [ ]” , 2005 . 6․

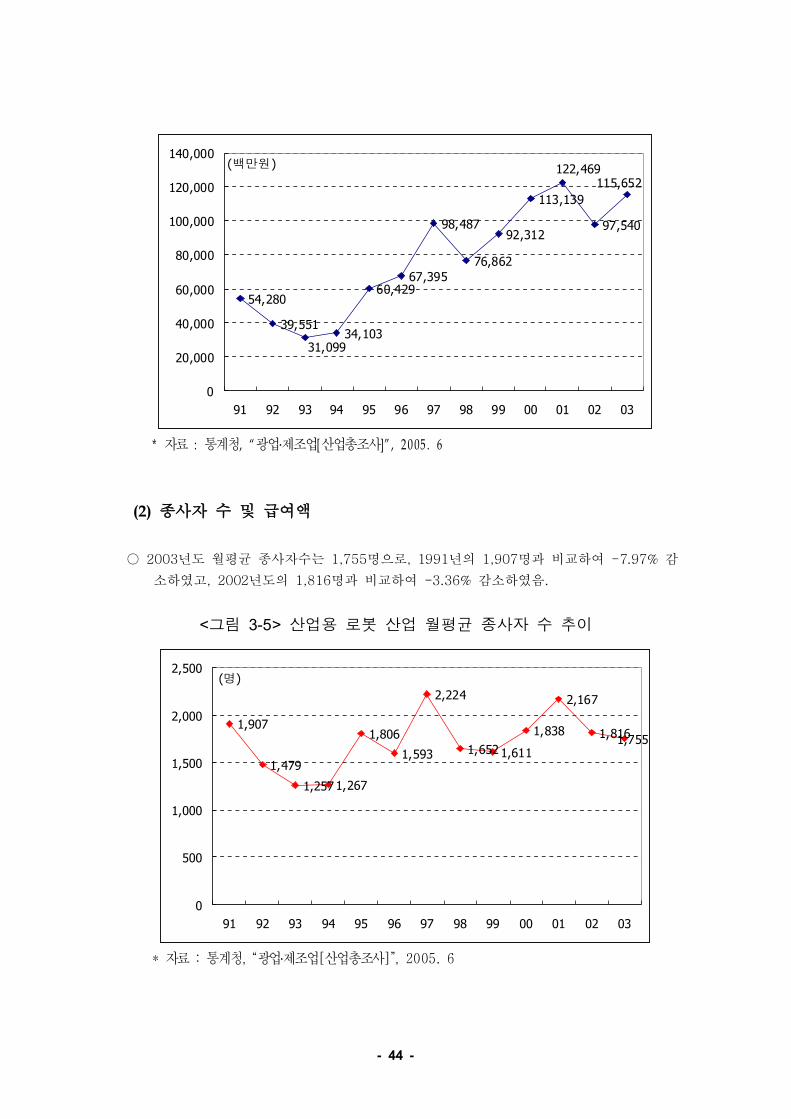

종사자 수 및 급여액(2)

년도 월평균 종사자수는 명으로 년의 명과 비교하여 감2003 1,755 , 1991 1,907 -7.97%○

소하였고 년도의 명과 비교하여 감소하였음, 2002 1,816 -3.36% .

그림 산업용 로봇 산업 월평균 종사자 수 추이< 3-5>

1,907

1,479

1,257 1,267

1,806

1,593

2,224

1,652 1,611

1,838

2,167

1,8161,755

0

500

1,000

1,500

2,000

2,500

91 92 93 94 95 96 97 98 99 00 01 02 03

(명)

자료 통계청 광업제조업 산업총조사* : , “ [ ]”, 2005. 6․

- 45 -

- 구체적으로 월평균 종사자수의 연평균 성장률 을 살펴보면 년부터 년(CAGR) , 1991 2003

까지의 연평균 성장률 은 년부터 년까지 은(CAGR) -0.69%, 2001 2003 CAGR -10.01%

의 성장률을 기록하여 최근 년간의 연평균 성장률은 년부터 년까지의 연, 3 1991 2003

평균 성장률보다 둔화되었음.

년도 인당 월평균 급여액은 만원으로 년의 만원과 비교하여2003 1 185 , 1991 69○

증가하였고 년도의 만원과 비교하여 증가하였음169.23% , 2002 164 12.75% .

구체적으로 인당 월평균 급여액의 연평균 성장률 을 살펴보면 년부터- 1 (CAGR) , 1991

년까지의 연평균 성장률 은 년부터 년까지 은2003 (CAGR) 8.60%, 2001 2003 CAGR

의 성장률을 기록하여 최근 년간의 연평균 성장률은 년부터 년까8.87% , 3 1991 2003

지의 연평균 성장률보다 증가하였음.

한편 산업용 로봇 제조업 전체의 급여 총액은 년을 기준으로 백만원을- 2003 38,935

기록하여 년의 백만원에 비하여 가 증가하였으며 연평균 성, 1991 15,714 147.77% ,

장률 기준으로는 가 증가하였음(CAGR) 7.85% .

그림 산업용 로봇 제조업의 총급여액 및 인당 월급여액 추이< 3-6> 1

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

0

20

40

60

80

100

120

140

160

180

200

총급여액

1인당월급여

총급여액 15,714 15,360 11,889 12,878 21,891 23,458 34,00123,308 26,339 33,560 40,560 35,732 38,935

1인당월급여 69 87 79 85 101 123 127 118 136 152 156 164 185

91 92 93 94 95 96 97 98 99 00 01 02 03

(백만원)(만원)

자료 통계청 광업제조업 산업총조사* : , “ [ ]”, 2005. 6․

- 46 -

산업구조2.

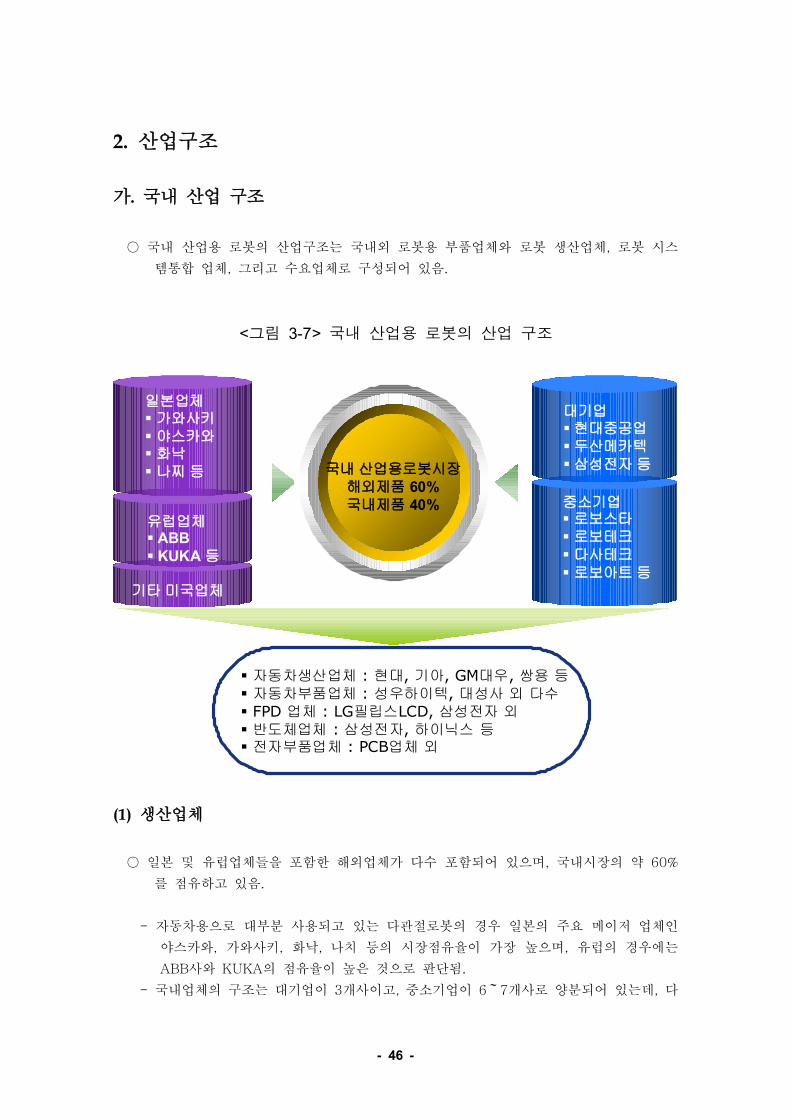

가 국내 산업 구조.

국내 산업용 로봇의 산업구조는 국내외 로봇용 부품업체와 로봇 생산업체 로봇 시스,○

템통합 업체 그리고 수요업체로 구성되어 있음, .

그림 국내 산업용 로봇의 산업 구조< 3-7>

국내 산업용로봇시장해외제품 60%국내제품 40%

일본업체� 가와사키� 야스카와� 화낙� 나찌 등

기타 미국업체

유럽업체� ABB� KUKA 등

대기업� 현대중공업� 두산메카텍� 삼성전자 등

중소기업� 로보스타� 로보테크� 다사테크� 로보아트 등

� 자동차생산업체 : 현대, 기아, GM대우, 쌍용 등� 자동차부품업체 : 성우하이텍, 대성사 외 다수� FPD 업체 : LG필립스LCD, 삼성전자 외� 반도체업체 : 삼성전자, 하이닉스 등� 전자부품업체 : PCB업체 외

생산업체(1)

일본 및 유럽업체들을 포함한 해외업체가 다수 포함되어 있으며 국내시장의 약, 60%○

를 점유하고 있음.

자동차용으로 대부분 사용되고 있는 다관절로봇의 경우 일본의 주요 메이저 업체인-

야스카와 가와사키 화낙 나치 등의 시장점유율이 가장 높으며 유럽의 경우에는, , , ,

사와 의 점유율이 높은 것으로 판단됨ABB KUKA .

국내업체의 구조는 대기업이 개사이고 중소기업이 개사로 양분되어 있는데 다- 3 , 6 7 ,~

- 47 -

관절로봇 시장은 주로 대기업이 점유하고 있는 반면 스카라 로봇과 직교좌표형 로,

봇은 중소기업이 시장을 점유하고 있음.

수요업체(2)

국내 산업용 로봇 수요업체는 완성차 업체 자동차 부품업체 평판디스플레이 모듈업, ,○

체 반도체 업체 전자부품업체 사출업체 등으로 이루어져 있음, , , .

완성차 업체의 숫자는 많지 않으나 산업용 로봇 수요량은 가장 많은데 그 중에서도- , ,

현대자동차와 기아자동차 등 두개업체가 이상을 수요하고 있음 그 외에도70% . GM

대우 쌍용자동차 등이 있음, .

자동차 부품업체도 완성차 업체와 마찬가지로 부품 조립을 위한 공정에 산업용 로봇-

을 사용하고 있는데 성우하이텍 세원물산 엠에스오토텍 대성사 등과 같은 대규모, , , ,

부품업체의 수요가 많은 것으로 판단됨.

평판 디스플레이 모듈 제조업체도 비교적 많은 양의 산업용 로봇을 사용하고 있는데- ,

특히 의 세대 및 세대 라인 구축에 많은 양이 사용되고 있음 삼성전자TFT-LCD 6 7 .

와 필립스 등 두 업체가 평판디스플레이용 로봇의 수요를 이끌고 있음LG LCD .

반도체에는 비교적 적은 양의 수요가 발생하고 있는 것으로 보이며 주요수요업체로- ,

는 삼성전자와 하이닉스 등이 있음.

그 외에도 를 포함한 전자부품 실장업체나 사출업체 등에서 산업용 로봇을 활용- PCB

하고 있음.

부품업체(3)

산업용 로봇에 사용되는 부품으로는 서보모터 감속기 제어유닛 바디 등을 포함한 기, , ,○

타 부품들로 구성되어 있음.

그러나 여러 부품 중 상당 부분을 서보모터와 정밀 감속기가 차지하고 있는데 서보- ,

모터는 일본의 마쯔시다 야스카와 화낙 등의 공급량이 많고 정밀 감속기는 일본의, , ,

테이진이 국내시장을 독점하고 있음.

수입업체(4)

일본 및 유럽과 같은 해외 제품들은 해외업체의 국내 판매법인이나 국내 로봇업체 및,○

기타 에이전트 업체들에 의해서 수입판매되고 있음.․

- 48 -

대표적인 국내 수입업체들로는 두산메카텍이 야스카와 제품을 수입하여 자사 제품과-

함께 판매하고 있고 한국화낙 한국가와사키 한국나치 등이 모기업 제품을 수입판, , , ․매하고 있으며 위아 주 가 가와사키 제품을 수입판매하고 있음, ( ) .․

유럽제품 중 제품은 한국 에서 수입판매하고 있으며 그 외에 서보스타가- ABB ABB ,社 ․미쯔비시 제품을 수입하고 있음.

나 산업 집중도.

국내 산업용 로봇의 산업구조를 보면 년을 기준으로 대기업 개사 삼성전자 제, 2004 2 (○

외 의 산업용 로봇 부문 매출액이 억원을 기록하였고 중소기업 개사의 산업용) 988 , 4

로봇 매출액은 억을 기록하였음861 .

따라서 대기업 대 중소기업의 생산금액 비중은 인 것으로 나타나 대- 53.4% : 46.6%

기업의 집중도는 그다지 높지 않은 것으로 분석됨.

대기업 개사는 모두 자동차용 수평다관절 로봇인데 반해서 중소기업은 자동차 조립- 2

용 수평다관절과 스카라 직교좌표형 등을 비교적 고르게 생산하고 있는 것으로 조,

사되었음.

자동차 용접용 수평다관절 로봇은 대기업이 생산공급하고 있으며 이들 개사- 100% , 2․는 스카라나 직교좌표형은 생산하지 않고 있음.

국내 시장동향3.

가 국내 산업용 로봇 현황.

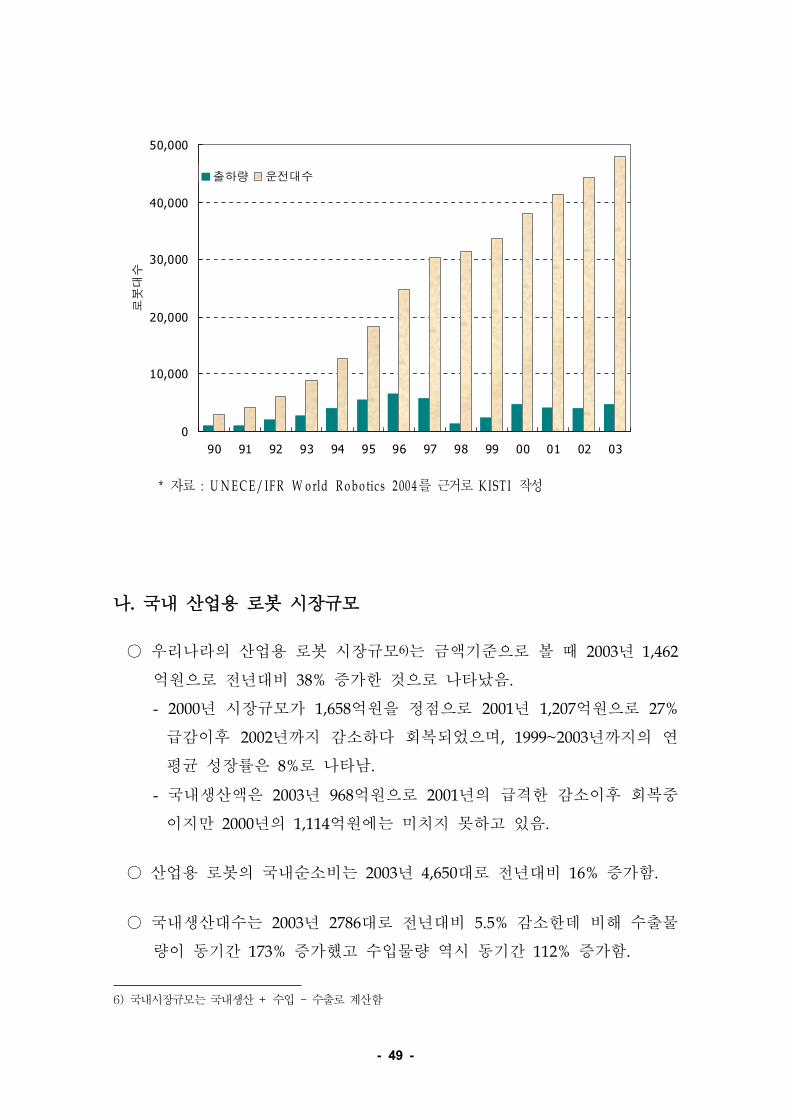

년까지 우리나라의 산업용 로봇 신규설치대수는 계속 증가해 왔으1996○

나 년까지 급격한 감소 년에 급격한 상승 다시1997~1998 , 2000 ,

년 감소 후 년 대로 전년대비 증가하여 회복세2001~2002 2003 4,660 17%

를 나타내고 있음.

그림 우리나라 산업용 로봇의 출하량과 운전대수 추이< 3-8>

- 49 -

0

10,000

20,000

30,000

40,000

50,000

90 91 92 93 94 95 96 97 98 99 00 01 02 03

로봇

대수

출하량 운전대수

자료 를 근거로 작성* : U NECE/ IFR W orld Robo tic s 2004 K IST I

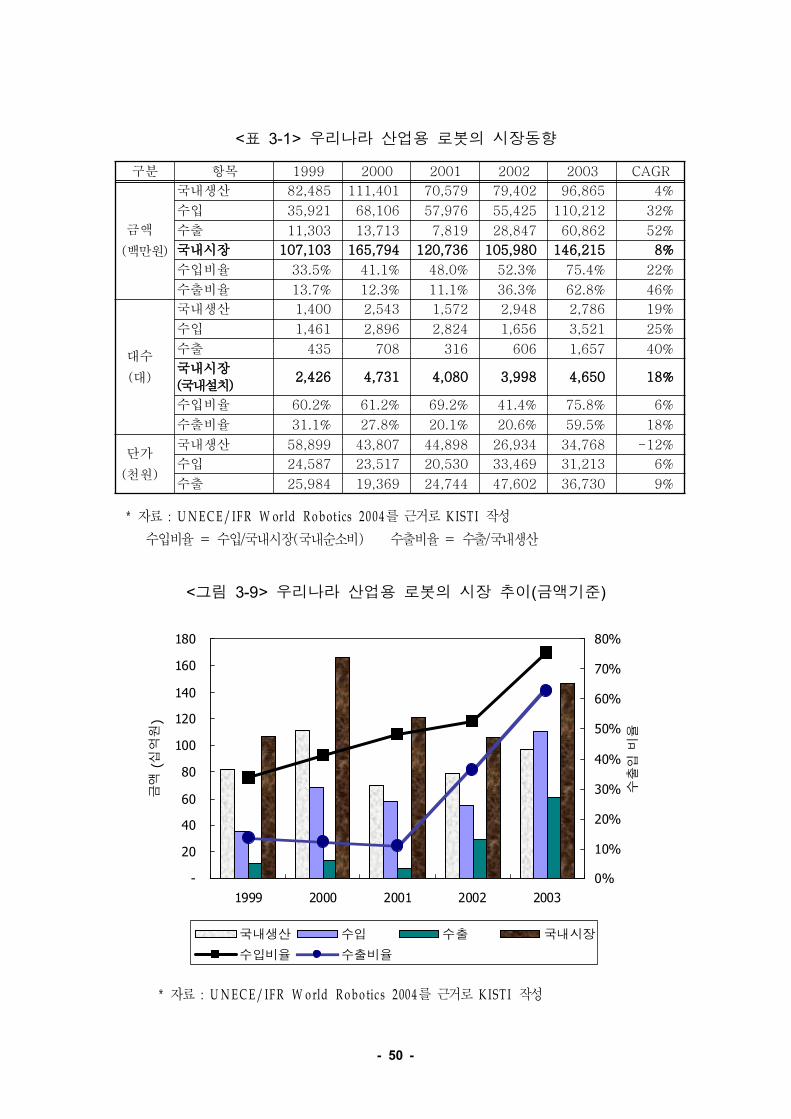

나 국내 산업용 로봇 시장규모.

우리나라의 산업용 로봇 시장규모○ 6)는 금액기준으로 볼 때 년2003 1,462

억원으로 전년대비 증가한 것으로 나타났음38% .

년 시장규모가 억원을 정점으로 년 억원으로- 2000 1,658 2001 1,207 27%

급감이후 년까지 감소하다 회복되었으며 년까지의 연2002 , 1999~2003

평균 성장률은 로 나타남8% .

국내생산액은 년 억원으로 년의 급격한 감소이후 회복중- 2003 968 2001

이지만 년의 억원에는 미치지 못하고 있음2000 1,114 .

산업용 로봇의 국내순소비는 년 대로 전년대비 증가함2003 4,650 16% .○

국내생산대수는 년 대로 전년대비 감소한데 비해 수출물2003 2786 5.5%○

량이 동기간 증가했고 수입물량 역시 동기간 증가함173% 112% .

6) 국내시장규모는 국내생산 수입 수출로 계산함+ -

- 50 -

표 우리나라 산업용 로봇의 시장동향< 3-1>

구분 항목 1999 2000 2001 2002 2003 CAGR

금액

백만원( )

국내생산 82,485 111,401 70,579 79,402 96,865 4%

수입 35,921 68,106 57,976 55,425 110,212 32%

수출 11,303 13,713 7,819 28,847 60,862 52%

국내시장 107,103 165,794 120,736 105,980 146,215 8%

수입비율 33.5% 41.1% 48.0% 52.3% 75.4% 22%

수출비율 13.7% 12.3% 11.1% 36.3% 62.8% 46%

대수

대( )

국내생산 1,400 2,543 1,572 2,948 2,786 19%

수입 1,461 2,896 2,824 1,656 3,521 25%

수출 435 708 316 606 1,657 40%

국내시장

국내설치( )2,426 4,731 4,080 3,998 4,650 18%

수입비율 60.2% 61.2% 69.2% 41.4% 75.8% 6%

수출비율 31.1% 27.8% 20.1% 20.6% 59.5% 18%

단가

천원( )

국내생산 58,899 43,807 44,898 26,934 34,768 -12%

수입 24,587 23,517 20,530 33,469 31,213 6%

수출 25,984 19,369 24,744 47,602 36,730 9%

자료 를 근거로 작성* : U NECE/ IFR W orld Robot ics 2004 K IST I

수입비율 수입국내시장 국내순소비 수출비율 수출국내생산= / ( ) = /

그림 우리나라 산업용 로봇의 시장 추이 금액기준< 3-9> ( )

-

20

40

60

80

100

120

140

160

180

1999 2000 2001 2002 2003

금액

(십

억원

)

0%

10%

20%

30%

40%

50%

60%

70%

80%수

출입

비율

국내생산 수입 수출 국내시장

수입비율 수출비율

자료 를 근거로 작성* : U NECE/ IFR W orld Robo tic s 2004 K IST I

- 51 -

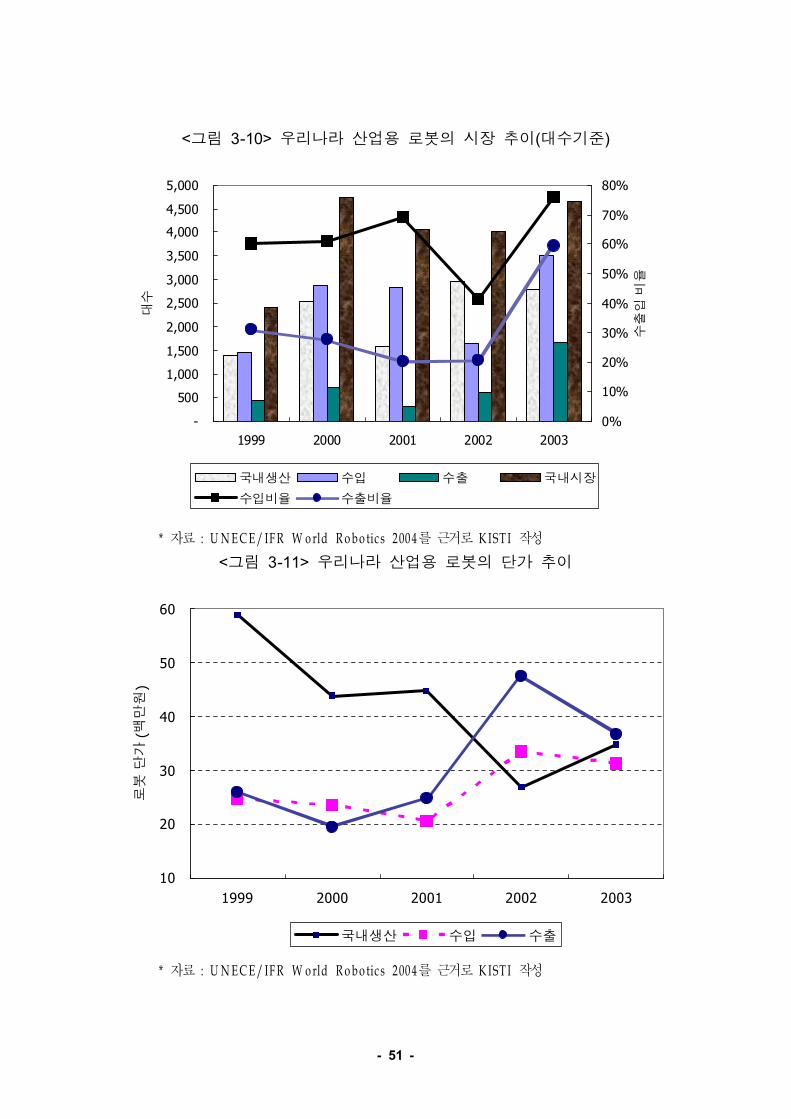

그림 우리나라 산업용 로봇의 시장 추이 대수기준< 3-10> ( )

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1999 2000 2001 2002 2003

대수

0%

10%

20%

30%

40%

50%

60%

70%

80%

수출

입 비

율

국내생산 수입 수출 국내시장

수입비율 수출비율

자료 를 근거로 작성* : U NECE/ IFR W orld Robo tic s 2004 K IST I

그림 우리나라 산업용 로봇의 단가 추이< 3-11>

10

20

30

40

50

60

1999 2000 2001 2002 2003

로봇

단가

(백

만원

)

국내생산 수입 수출

자료 를 근거로 작성* : U NECE/ IFR W orld Robo tic s 2004 K IST I

- 52 -

로봇의 단가추이를 보면 로봇의 수출단가가 년까지 국내생산 단가2001○

보다 낮았으나 년부터 높아짐2002 .

년 이후 우리나라의 산업용 로봇이 수출에 있어서도 제값을 받기- 2002

시작한 것으로 판단됨 이는 년 수출대수 신장률이 인. 1999~2003 40%

데 비해 수출액 신장률이 인 것을 보아도 알 수 있음52% .

수입단가의 경우 년 이후 국내생산이나 수출가보다 낮게 형성되- 2001

고 있는데 이는 국내생산 로봇의 가격경쟁력이 강화됨에 따라 수입,

단가가 하락한 것으로 판단됨.

국내생산에 대한 수출비율과 국내시장에 대한 수입비율을 보면 년2003○

금액기준으로 수출은 수입은 이며 대수기준으로 수출은62.8%, 75.4%

수입은 로 나타남59.5%, 75.8% .

수입 로봇이 국내시장을 장악하고 있어 국내기업이 수출에 주력하고- ,

있는 것으로 판단됨.

해외판매 법인에 대한 공급금액을 합한 국내 산업용 로봇 시장규모는 년을 기준2004○

으로 할 때 약 억원 정도에 이르는 것으로 판단됨, 5,000 .

이 가운데 국내 업체의 생산액은 약 억원 가량으로서 전체의 정도를 점유- 1,700 34%

하고 있고 일본업체의 공급액은 약 억원으로 의 시장을 점유하고 있으며, 2,800 56% ,

나머지 시장을 유럽업체들이 점유하고 있는 상황임.

시장의 성장률은 최근 평판디스플레이용의 수요가 증가하고 자동차 업체들의 시설투- ,

자도 꾸준하게 일어나고 있어 두 자릿 수의 성장을 하고는 있으나 장기적으로는 자,

동차의 금형기술 발전으로 인하여 용접에 대한 수요가 감소할 것으로 보여 이러한

증가세를 이어가지는 못할 것으로 전망됨.

년의 매출액을 기준으로 하여 수요처별 비중을 살펴보면 자동차용이 전체의2004○

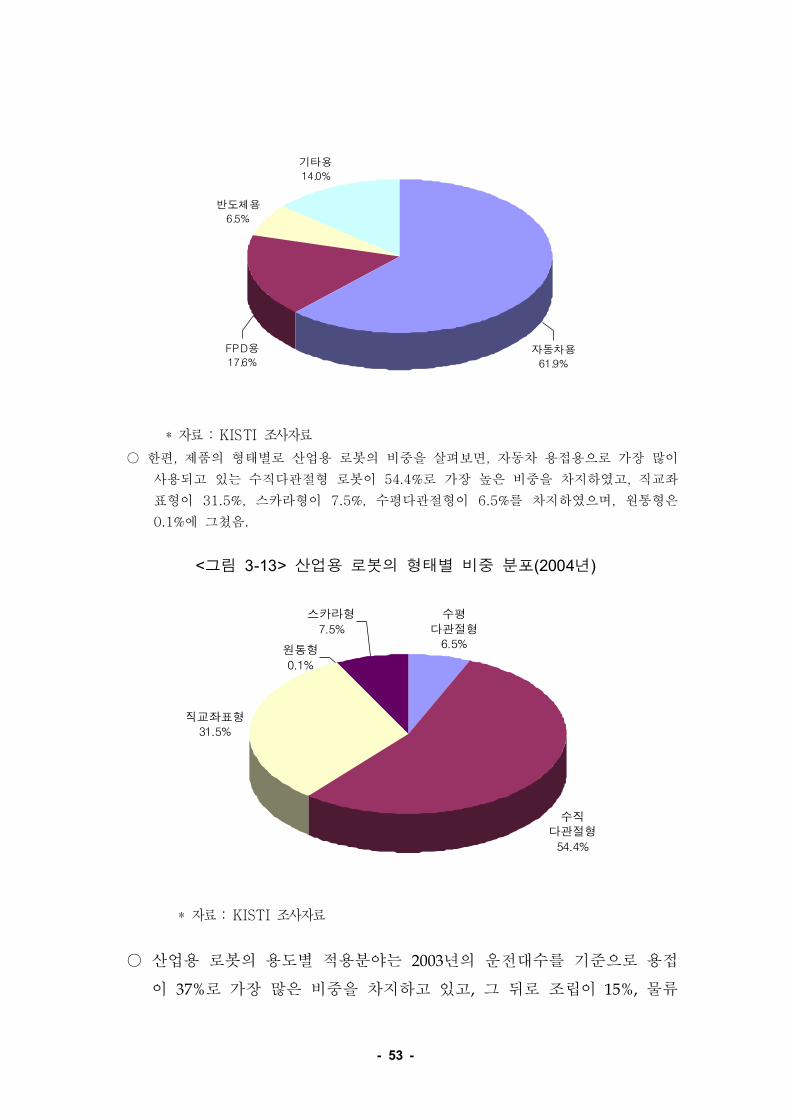

용이 반도체용이 그리고 기타용이 를 각각 차지하61.9%, FPD 17.6%, 6.5%, 14.0%

고 있음.

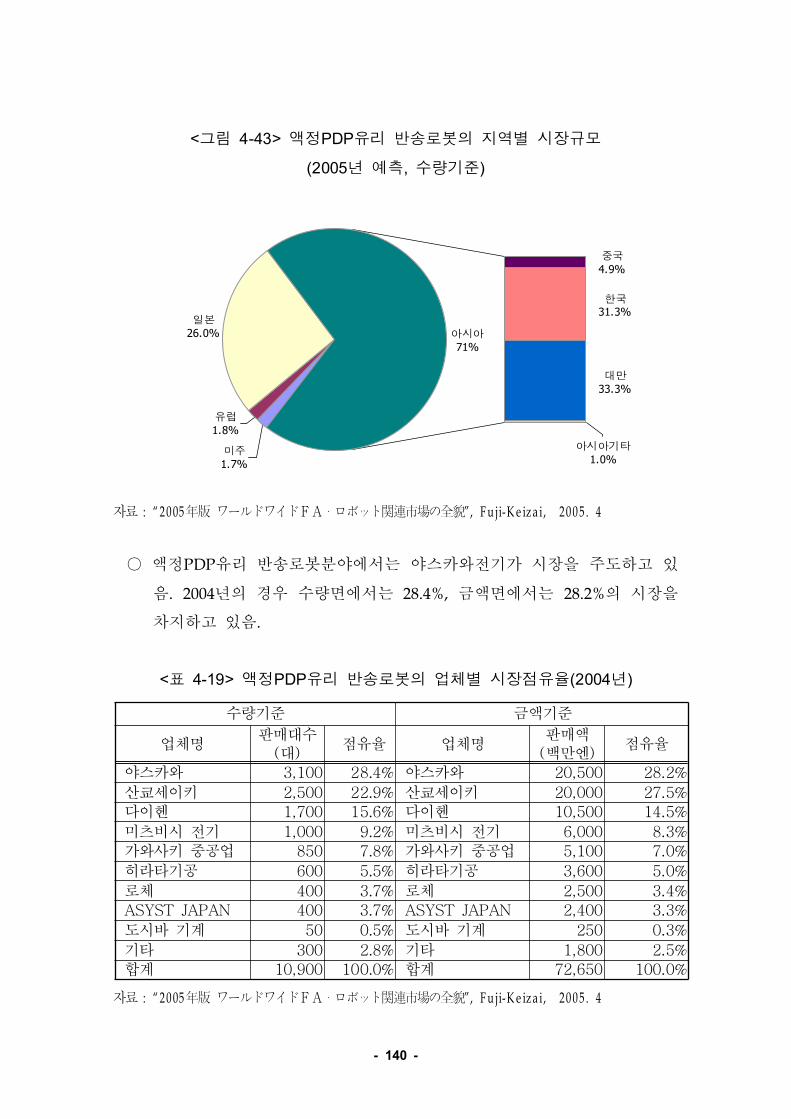

그림 산업용 로봇의 수요처별 비중 분포 년< 3-12> (2004 )

- 53 -

반도체용

6.5%

기타용

14.0%

FPD용

17.6%자동차용

61.9%

자료 조사자료* : KISTI한편 제품의 형태별로 산업용 로봇의 비중을 살펴보면 자동차 용접용으로 가장 많이, ,○

사용되고 있는 수직다관절형 로봇이 로 가장 높은 비중을 차지하였고 직교좌54.4% ,

표형이 스카라형이 수평다관절형이 를 차지하였으며 원통형은31.5%, 7.5%, 6.5% ,

에 그쳤음0.1% .

그림 산업용 로봇의 형태별 비중 분포 년< 3-13> (2004 )

직교좌표형31.5%

원통형

0.1%

스카라형

7.5%

수직다관절형

54.4%

수평

다관절형6.5%

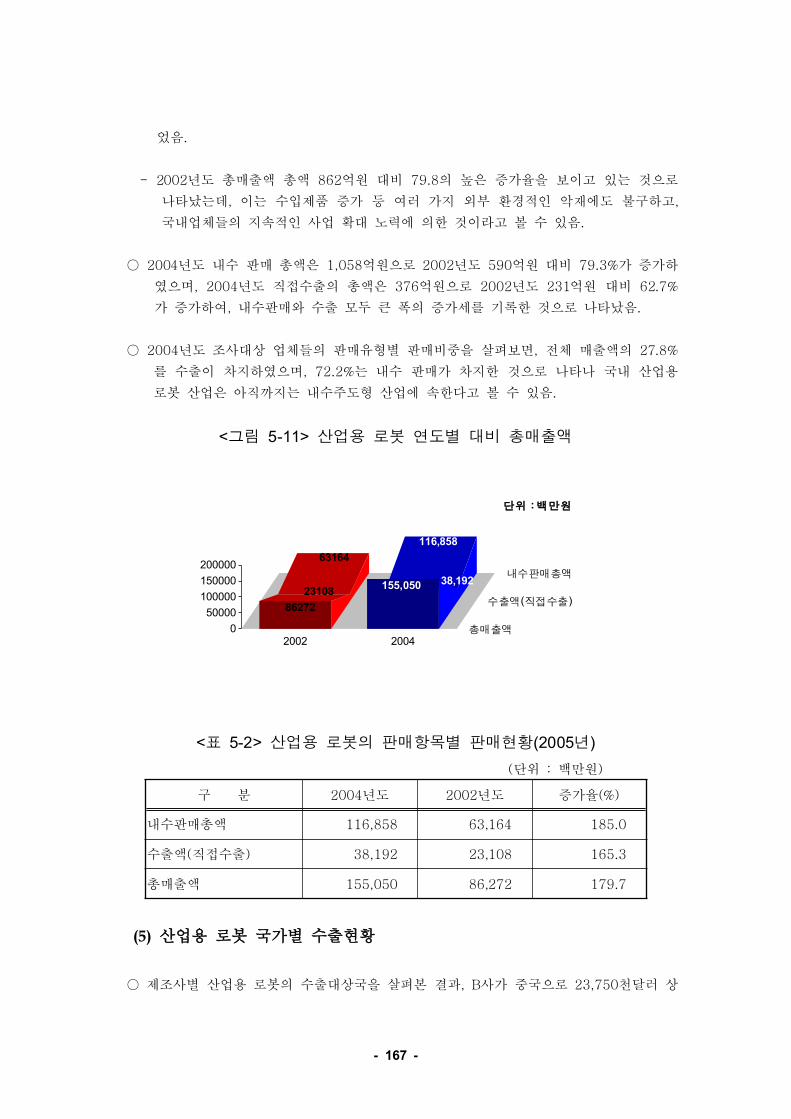

자료 조사자료* : KISTI

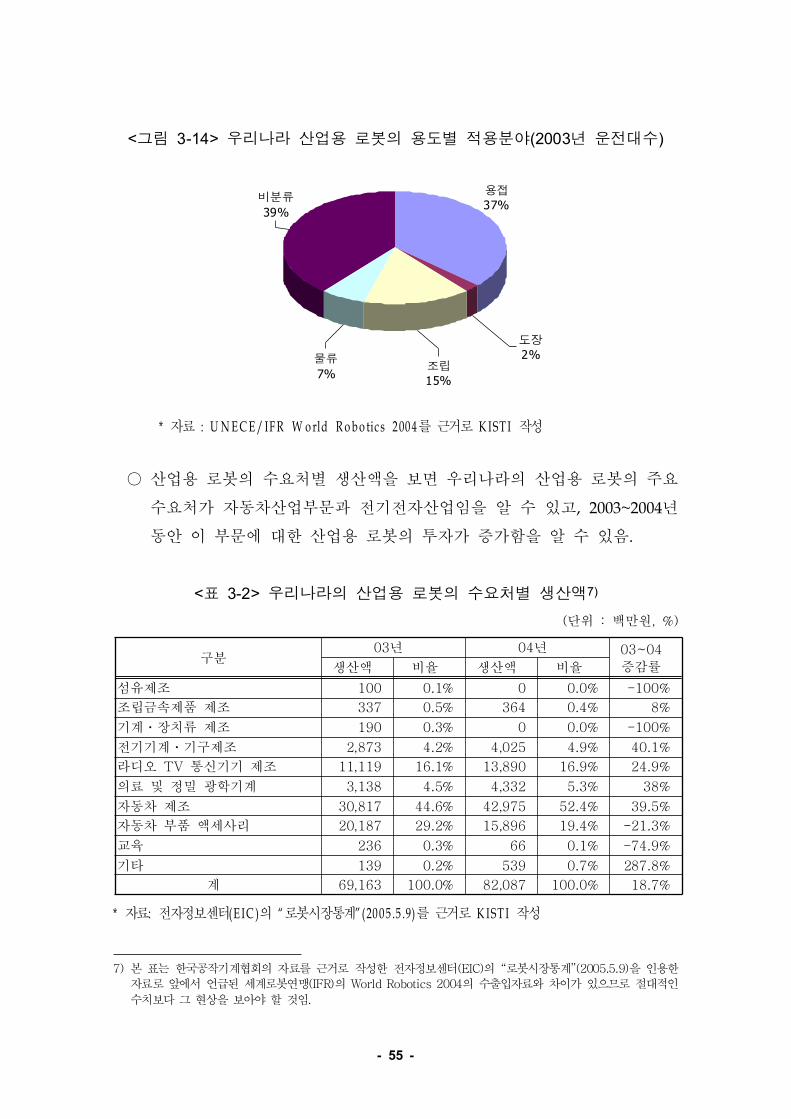

산업용 로봇의 용도별 적용분야는 년의 운전대수를 기준으로 용접2003○

이 로 가장 많은 비중을 차지하고 있고 그 뒤로 조립이 물류37% , 15%,

- 54 -

도장이 로 나타나고 있음 단 비분류가 로 되어 있는 부분7%, 2% . , 39%

에는 반송로봇 등이 포함되어 있는 것으로 판단됨.

- 55 -

그림 우리나라 산업용 로봇의 용도별 적용분야 년 운전대수< 3-14> (2003 )

비분류

39%

용접37%

도장2%

조립15%

물류

7%

자료 를 근거로 작성* : U NECE/ IFR W orld Robo tic s 2004 K IST I

산업용 로봇의 수요처별 생산액을 보면 우리나라의 산업용 로봇의 주요○

수요처가 자동차산업부문과 전기전자산업임을 알 수 있고 년, 2003~2004

동안 이 부문에 대한 산업용 로봇의 투자가 증가함을 알 수 있음.

표 우리나라의 산업용 로봇의 수요처별 생산액< 3-2> 7)

단위 백만원( : , %)

구분년03 년04 03~04

증감률생산액 비율 생산액 비율

섬유제조 100 0.1% 0 0.0% -100%

조립금속제품 제조 337 0.5% 364 0.4% 8%

기계 장치류 제조ㆍ 190 0.3% 0 0.0% -100%

전기기계 기구제조ㆍ 2,873 4.2% 4,025 4.9% 40.1%

라디오 통신기기 제조TV 11,119 16.1% 13,890 16.9% 24.9%

의료 및 정밀 광학기계 3,138 4.5% 4,332 5.3% 38%

자동차 제조 30,817 44.6% 42,975 52.4% 39.5%

자동차 부품 액세사리 20,187 29.2% 15,896 19.4% -21.3%

교육 236 0.3% 66 0.1% -74.9%

기타 139 0.2% 539 0.7% 287.8%

계 69,163 100.0% 82,087 100.0% 18.7%

자료 전자정보센터 의 로봇시장통계 를 근거로 작성* : (E IC ) “ ” (2005 .5 .9) K IST I

7) 본 표는 한국공작기계협회의 자료를 근거로 작성한 전자정보센터 의 로봇시장통계 을 인용한(EIC) “ ”(2005.5.9)

자료로 앞에서 언급된 세계로봇연맹 의 의 수출입자료와 차이가 있으므로 절대적인(IFR) World Robotics 2004

수치보다 그 현상을 보아야 할 것임.

- 56 -

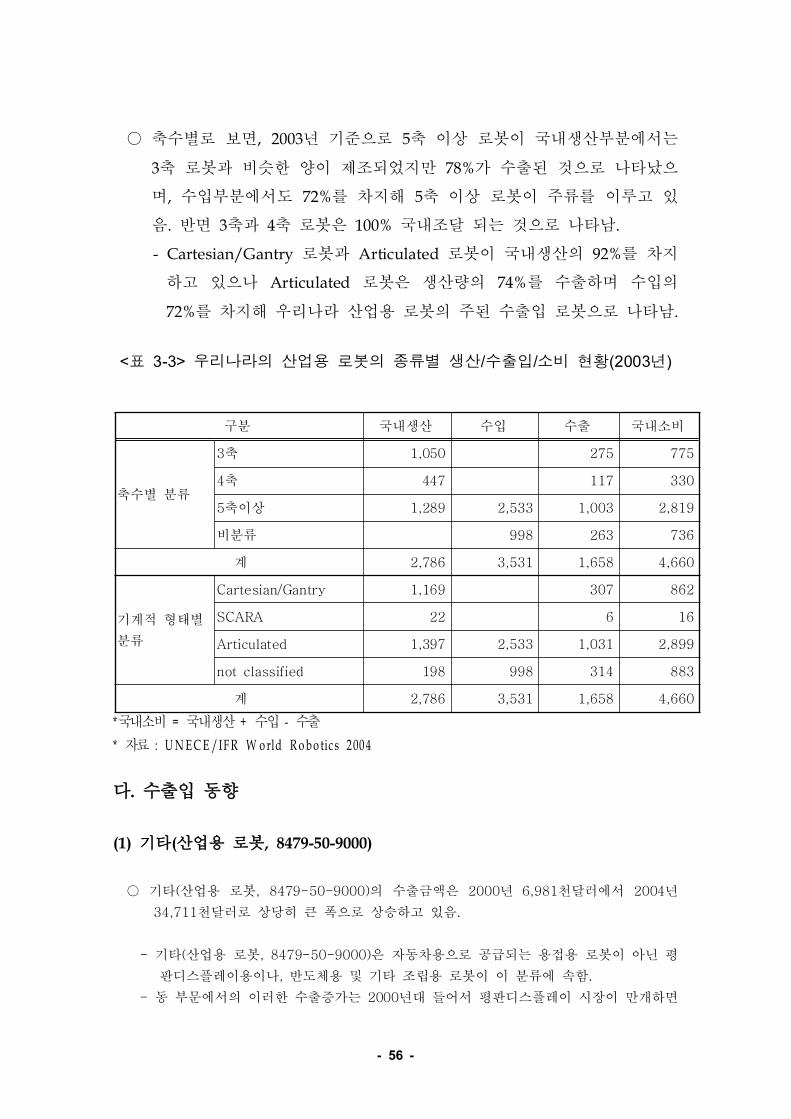

축수별로 보면 년 기준으로 축 이상 로봇이 국내생산부분에서는, 2003 5○

축 로봇과 비슷한 양이 제조되었지만 가 수출된 것으로 나타났으3 78%

며 수입부분에서도 를 차지해 축 이상 로봇이 주류를 이루고 있, 72% 5

음 반면 축과 축 로봇은 국내조달 되는 것으로 나타남. 3 4 100% .

로봇과 로봇이 국내생산의 를 차지- Cartesian/Gantry Articulated 92%

하고 있으나 로봇은 생산량의 를 수출하며 수입의Articulated 74%

를 차지해 우리나라 산업용 로봇의 주된 수출입 로봇으로 나타남72% .

표 우리나라의 산업용 로봇의 종류별 생산 수출입 소비 현황 년< 3-3> / / (2003 )

국내소비 국내생산 수입 수출* = + -

자료* : UNECE /IFR W orld Robo tic s 2004

다 수출입 동향.

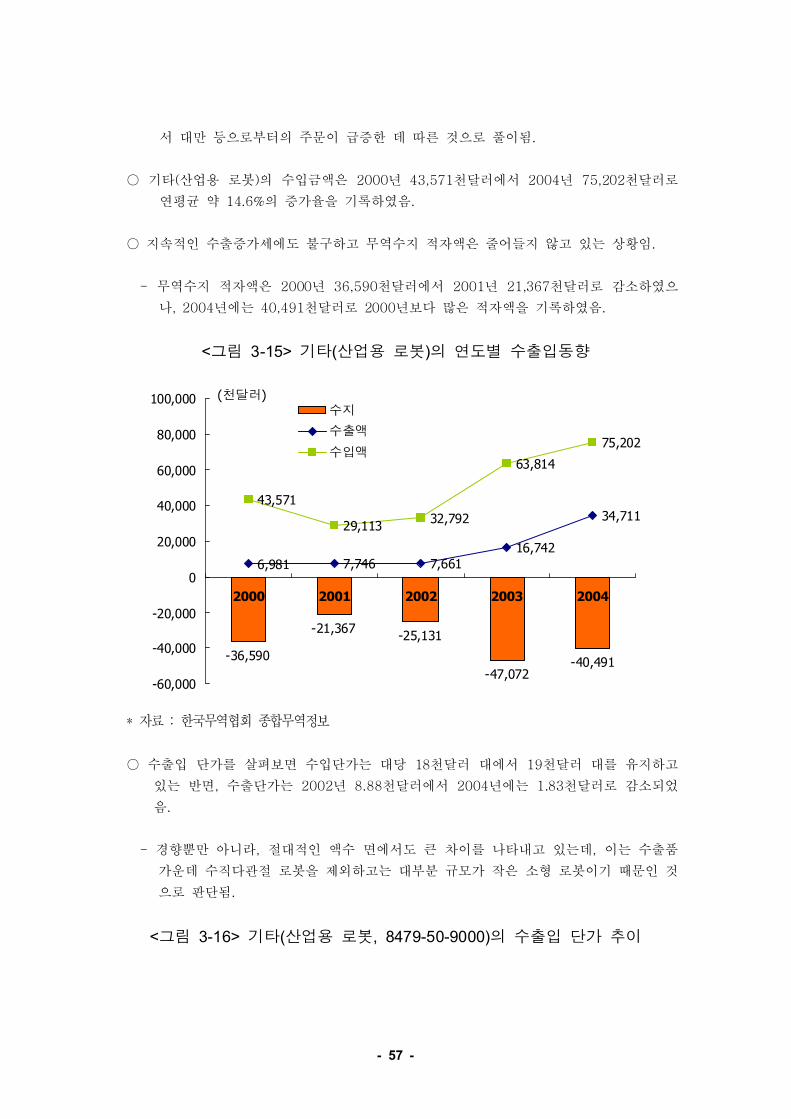

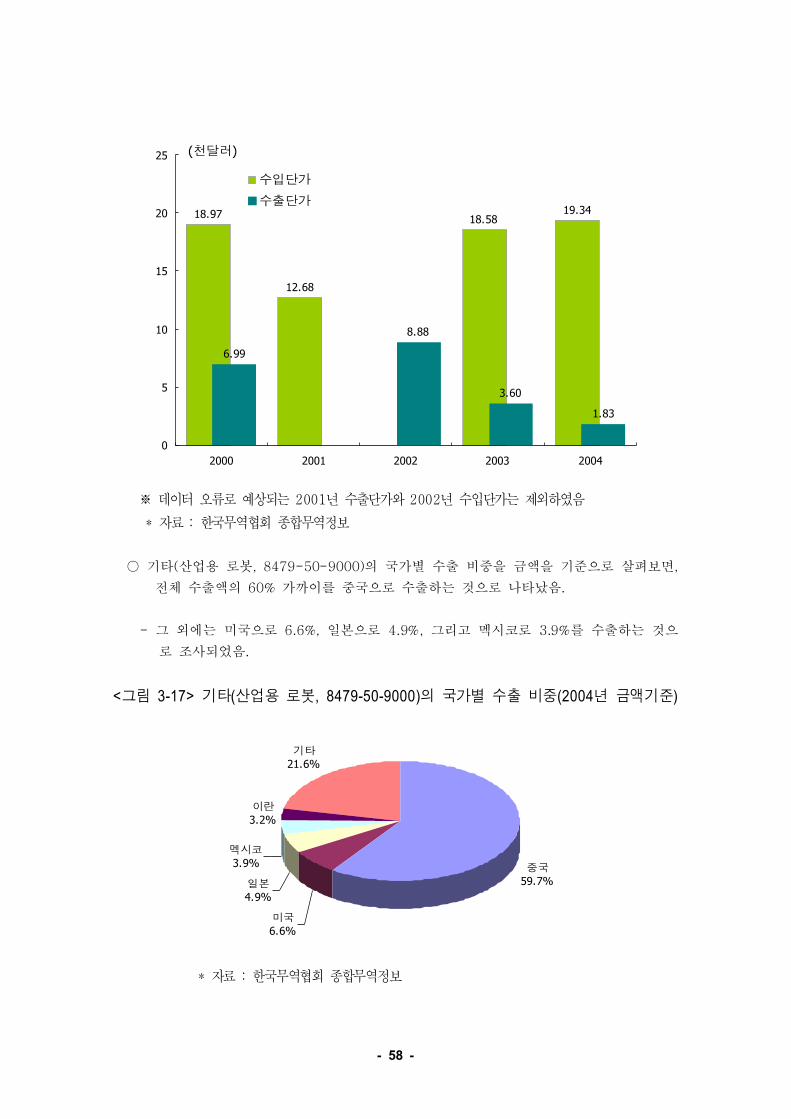

기타 산업용 로봇(1) ( , 8479-50-9000)

기타 산업용 로봇 의 수출금액은 년 천달러에서 년( , 8479-50-9000) 2000 6,981 2004○

천달러로 상당히 큰 폭으로 상승하고 있음34,711 .

기타 산업용 로봇 은 자동차용으로 공급되는 용접용 로봇이 아닌 평- ( , 8479-50-9000)

판디스플레이용이나 반도체용 및 기타 조립용 로봇이 이 분류에 속함, .

동 부문에서의 이러한 수출증가는 년대 들어서 평판디스플레이 시장이 만개하면- 2000

구분 국내생산 수입 수출 국내소비

축수별 분류

축3 1,050 275 775

축4 447 117 330

축이상5 1,289 2,533 1,003 2,819

비분류 998 263 736

계 2,786 3,531 1,658 4,660

기계적 형태별

분류

Cartesian/Gantry 1,169 307 862

SCARA 22 6 16

Articulated 1,397 2,533 1,031 2,899

not classified 198 998 314 883

계 2,786 3,531 1,658 4,660

- 57 -

서 대만 등으로부터의 주문이 급증한 데 따른 것으로 풀이됨.

기타 산업용 로봇 의 수입금액은 년 천달러에서 년 천달러로( ) 2000 43,571 2004 75,202○

연평균 약 의 증가율을 기록하였음14.6% .

지속적인 수출증가세에도 불구하고 무역수지 적자액은 줄어들지 않고 있는 상황임.○

무역수지 적자액은 년 천달러에서 년 천달러로 감소하였으- 2000 36,590 2001 21,367

나 년에는 천달러로 년보다 많은 적자액을 기록하였음, 2004 40,491 2000 .

그림 기타 산업용 로봇 의 연도별 수출입동향< 3-15> ( )

-36,590

-21,367-25,131

-47,072-40,491

6,981 7,746 7,661

16,742

34,711

43,571

29,11332,792

63,814

75,202

-60,000

-40,000

-20,000

0

20,000

40,000

60,000

80,000

100,000

2000 2001 2002 2003 2004

수지

수출액

수입액

(천달러)

자료 한국무역협회 종합무역정보* :

수출입 단가를 살펴보면 수입단가는 대당 천달러 대에서 천달러 대를 유지하고18 19○

있는 반면 수출단가는 년 천달러에서 년에는 천달러로 감소되었, 2002 8.88 2004 1.83

음.

경향뿐만 아니라 절대적인 액수 면에서도 큰 차이를 나타내고 있는데 이는 수출품- , ,

가운데 수직다관절 로봇을 제외하고는 대부분 규모가 작은 소형 로봇이기 때문인 것

으로 판단됨.

그림 기타 산업용 로봇 의 수출입 단가 추이< 3-16> ( , 8479-50-9000)

- 58 -

18.97

12.68

18.5819.34

6.99

8.88

3.60

1.83

0

5

10

15

20

25

2000 2001 2002 2003 2004

수입단가

수출단가

(천달러)

데이터 오류로 예상되는 년 수출단가와 년 수입단가는 제외하였음2001 2002※

자료 한국무역협회 종합무역정보* :

기타 산업용 로봇 의 국가별 수출 비중을 금액을 기준으로 살펴보면( , 8479-50-9000) ,○

전체 수출액의 가까이를 중국으로 수출하는 것으로 나타났음60% .

그 외에는 미국으로 일본으로 그리고 멕시코로 를 수출하는 것으- 6.6%, 4.9%, 3.9%

로 조사되었음.

그림 기타 산업용 로봇 의 국가별 수출 비중 년 금액기준< 3-17> ( , 8479-50-9000) (2004 )

중국59.7%

미국6.6%

일본4.9%

멕시코3.9%

이란3.2%

기타21.6%

자료 한국무역협회 종합무역정보* :

- 59 -

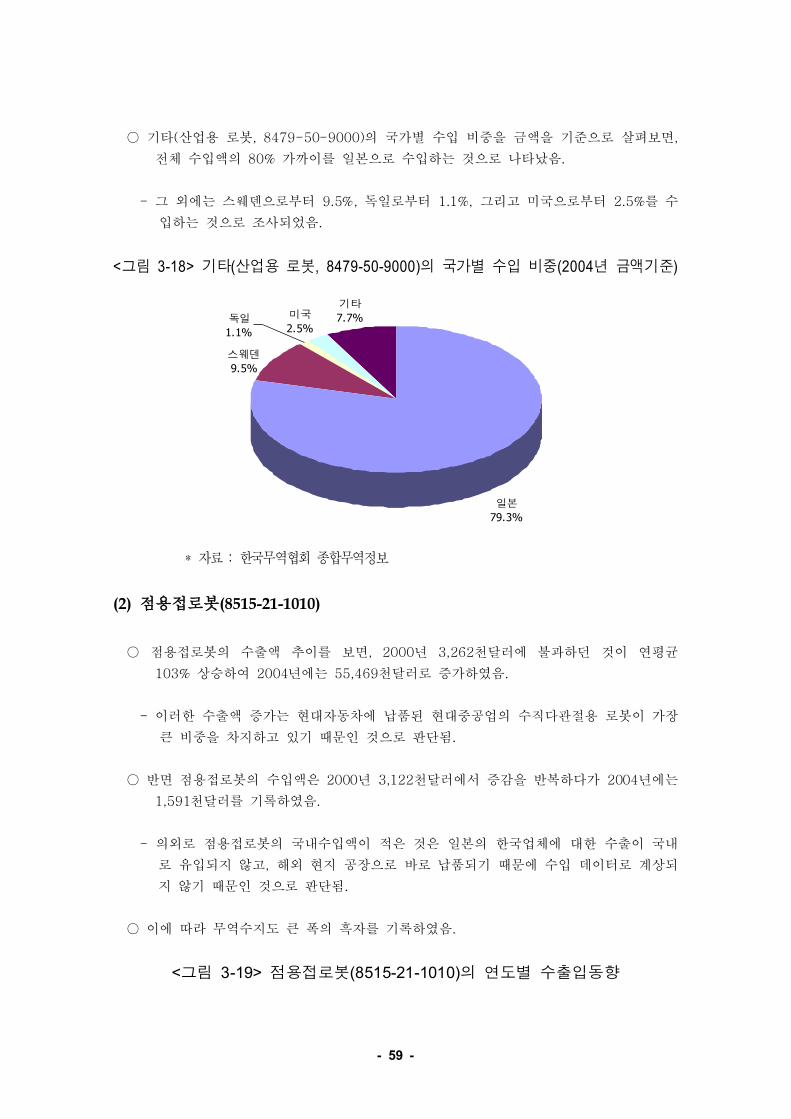

기타 산업용 로봇 의 국가별 수입 비중을 금액을 기준으로 살펴보면( , 8479-50-9000) ,○

전체 수입액의 가까이를 일본으로 수입하는 것으로 나타났음80% .

그 외에는 스웨덴으로부터 독일로부터 그리고 미국으로부터 를 수- 9.5%, 1.1%, 2.5%

입하는 것으로 조사되었음.

그림 기타 산업용 로봇 의 국가별 수입 비중 년 금액기준< 3-18> ( , 8479-50-9000) (2004 )

일본

79.3%

미국

2.5%

기타

7.7%

스웨덴

9.5%

독일

1.1%

자료 한국무역협회 종합무역정보* :

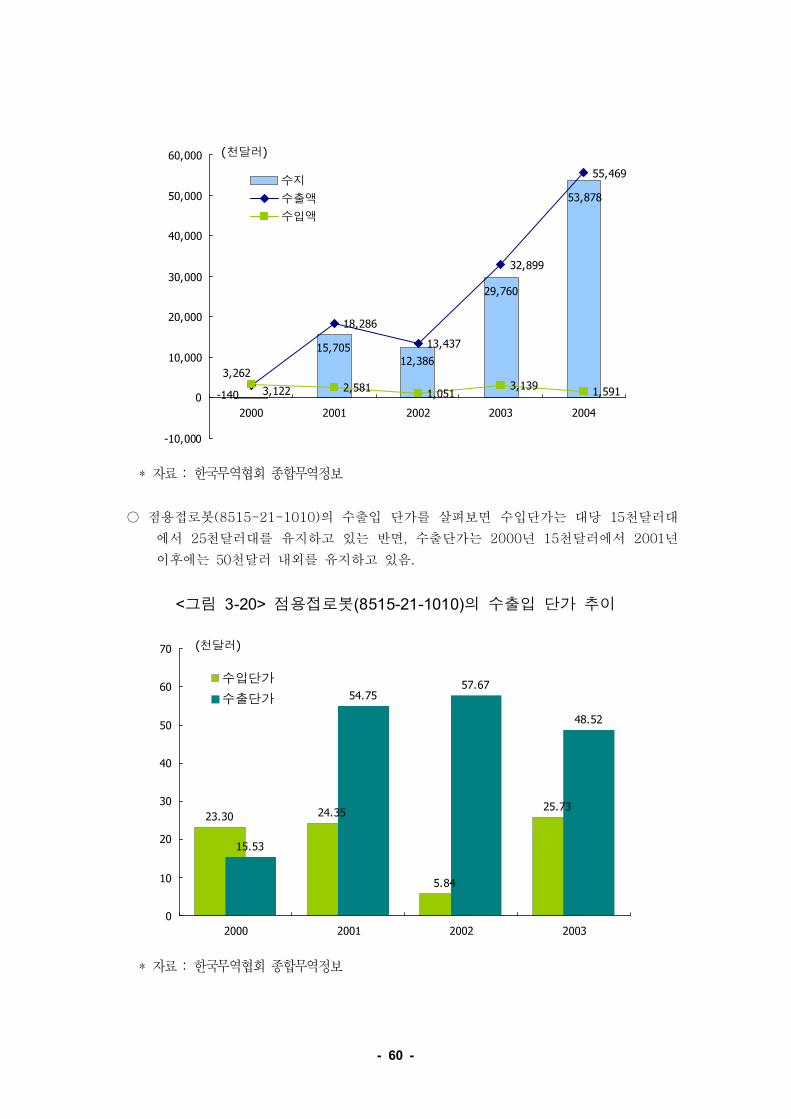

점용접로봇(2) (8515-21-1010)

점용접로봇의 수출액 추이를 보면 년 천달러에 불과하던 것이 연평균, 2000 3,262○

상승하여 년에는 천달러로 증가하였음103% 2004 55,469 .

이러한 수출액 증가는 현대자동차에 납품된 현대중공업의 수직다관절용 로봇이 가장-

큰 비중을 차지하고 있기 때문인 것으로 판단됨.

반면 점용접로봇의 수입액은 년 천달러에서 증감을 반복하다가 년에는2000 3,122 2004○

천달러를 기록하였음1,591 .

의외로 점용접로봇의 국내수입액이 적은 것은 일본의 한국업체에 대한 수출이 국내-

로 유입되지 않고 해외 현지 공장으로 바로 납품되기 때문에 수입 데이터로 계상되,

지 않기 때문인 것으로 판단됨.

이에 따라 무역수지도 큰 폭의 흑자를 기록하였음.○

그림 점용접로봇 의 연도별 수출입동향< 3-19> (8515-21-1010)

- 60 -

53,878

29,760

12,38615,705

-140

18,286

13,437

32,899

55,469

2,5811,051

3,1391,5913,122

3,262

-10,000

0

10,000

20,000

30,000

40,000

50,000

60,000

2000 2001 2002 2003 2004

수지

수출액

수입액

(천달러)

자료 한국무역협회 종합무역정보* :

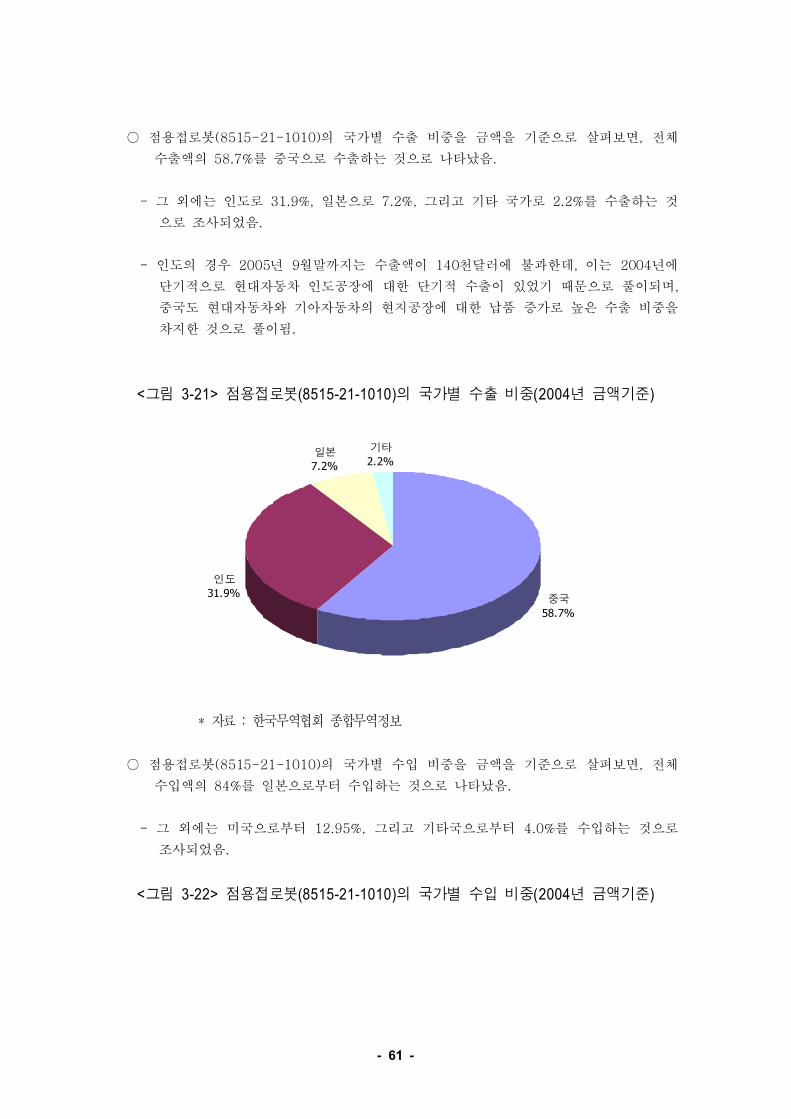

점용접로봇 의 수출입 단가를 살펴보면 수입단가는 대당 천달러대(8515-21-1010) 15○

에서 천달러대를 유지하고 있는 반면 수출단가는 년 천달러에서 년25 , 2000 15 2001

이후에는 천달러 내외를 유지하고 있음50 .

그림 점용접로봇 의 수출입 단가 추이< 3-20> (8515-21-1010)

23.30 24.35

5.84

25.73

15.53

54.7557.67

48.52

0

10

20

30

40

50

60

70

2000 2001 2002 2003

수입단가

수출단가

(천달러)

자료 한국무역협회 종합무역정보* :

- 61 -

점용접로봇 의 국가별 수출 비중을 금액을 기준으로 살펴보면 전체(8515-21-1010) ,○

수출액의 를 중국으로 수출하는 것으로 나타났음58.7% .

그 외에는 인도로 일본으로 그리고 기타 국가로 를 수출하는 것- 31.9%, 7.2%, 2.2%

으로 조사되었음.

인도의 경우 년 월말까지는 수출액이 천달러에 불과한데 이는 년에- 2005 9 140 , 2004

단기적으로 현대자동차 인도공장에 대한 단기적 수출이 있었기 때문으로 풀이되며,

중국도 현대자동차와 기아자동차의 현지공장에 대한 납품 증가로 높은 수출 비중을

차지한 것으로 풀이됨.

그림 점용접로봇 의 국가별 수출 비중 년 금액기준< 3-21> (8515-21-1010) (2004 )

중국

58.7%

인도

31.9%

일본

7.2%

기타

2.2%

자료 한국무역협회 종합무역정보* :

점용접로봇 의 국가별 수입 비중을 금액을 기준으로 살펴보면 전체(8515-21-1010) ,○

수입액의 를 일본으로부터 수입하는 것으로 나타났음84% .

그 외에는 미국으로부터 그리고 기타국으로부터 를 수입하는 것으로- 12.95%, 4.0%

조사되었음.

그림 점용접로봇 의 국가별 수입 비중 년 금액기준< 3-22> (8515-21-1010) (2004 )

- 62 -

일본

84.0%

기타

4.0%미국

12.0%

자료 한국무역협회 종합무역정보* :

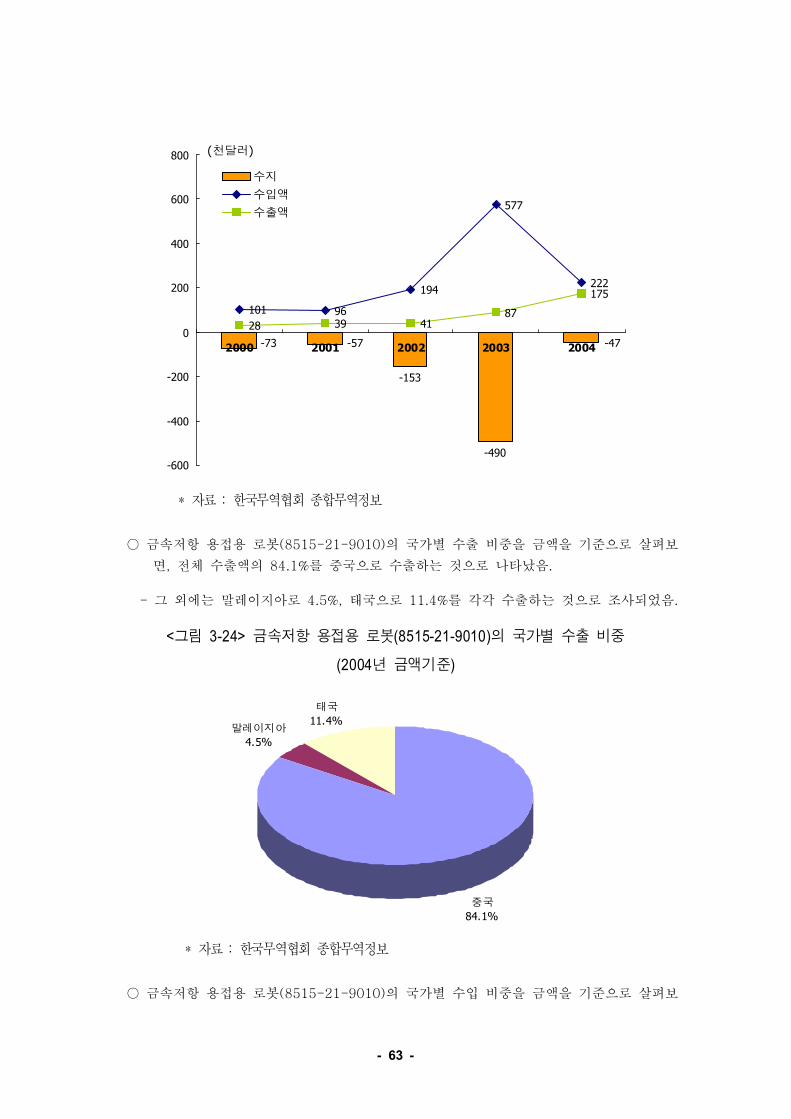

금속저항 용접용 로봇(3) (8515-21-9010)

금속저항 용접용 로봇 의 수출액 추이를 보면 년 천달러에서(8515-21-9010) , 2000 28○

년에는 천달러로 증가하였으나 금액상으로는 다른 로봇에 비하여 상당히2004 175 ,

미미한 수준임.

반면 금속저항 용접용 로봇 의 수입액은 년 천달러에서 소폭, (8515-21-9010) 2000 28○

증가하여 년에는 천달러를 기록하였음2004 222 .

무역수지 측면에서는 적은 금액이기는 하나 년부터 년까지 꾸준히 적자를2000 2005○

기록하고 있는 상황임.

그림 금속저항 용접용 로봇 의 연도별 수출입동향< 3-23> (8515-21-9010)

- 63 -

-153

-490

-47-73 -57

101 96

194

577

222

28 39 4187

175

-600

-400

-200

0

200

400

600

800

2000 2001 2002 2003 2004

수지

수입액

수출액

(천달러)

자료 한국무역협회 종합무역정보* :

금속저항 용접용 로봇 의 국가별 수출 비중을 금액을 기준으로 살펴보(8515-21-9010)○

면 전체 수출액의 를 중국으로 수출하는 것으로 나타났음, 84.1% .

그 외에는 말레이지아로 태국으로 를 각각 수출하는 것으로 조사되었음- 4.5%, 11.4% .

그림 금속저항 용접용 로봇 의 국가별 수출 비중< 3-24> (8515-21-9010)

년 금액기준(2004 )

중국

84.1%

말레이지아

4.5%

태국

11.4%

자료 한국무역협회 종합무역정보* :

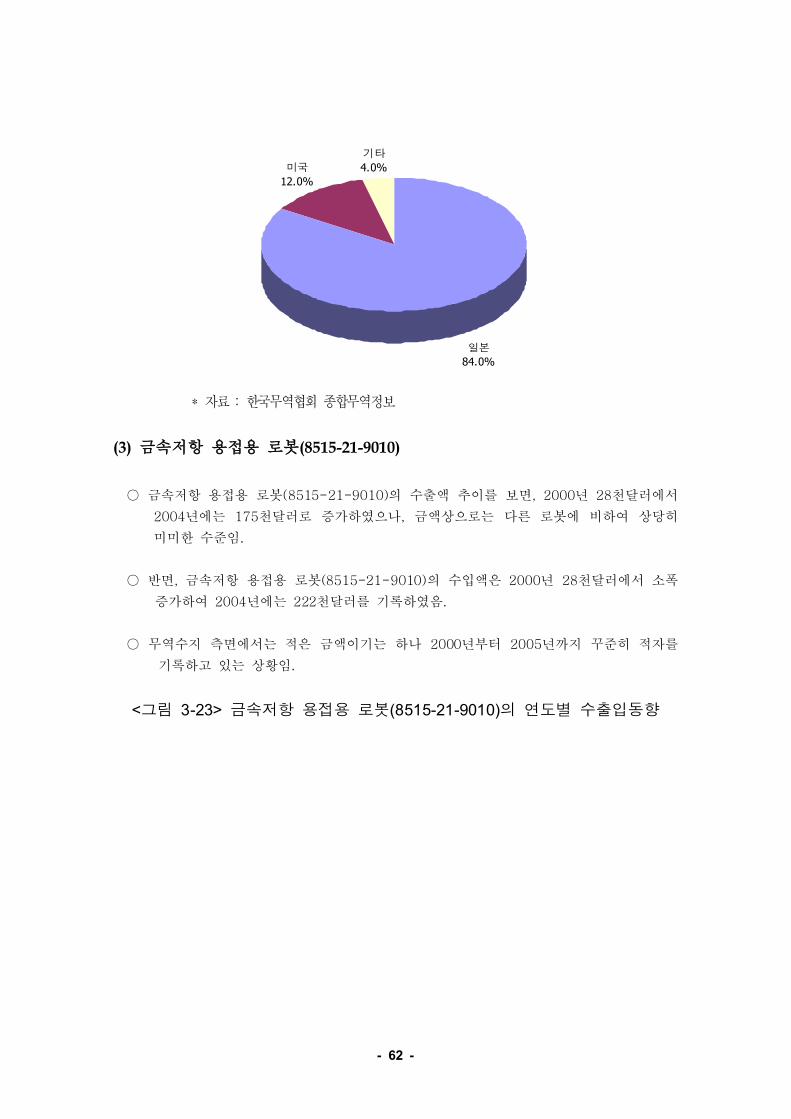

금속저항 용접용 로봇 의 국가별 수입 비중을 금액을 기준으로 살펴보(8515-21-9010)○

- 64 -

면 전체 수입액의 전부를 일본으로부터 수입하는 것으로 나타났음, 100% .

그림 금속저항 용접용 로봇 의 국가별 수입 비중< 3-25> (8515-21-9010)

년 금액기준(2004 )

일본

100%

자료 한국무역협회 종합무역정보* :

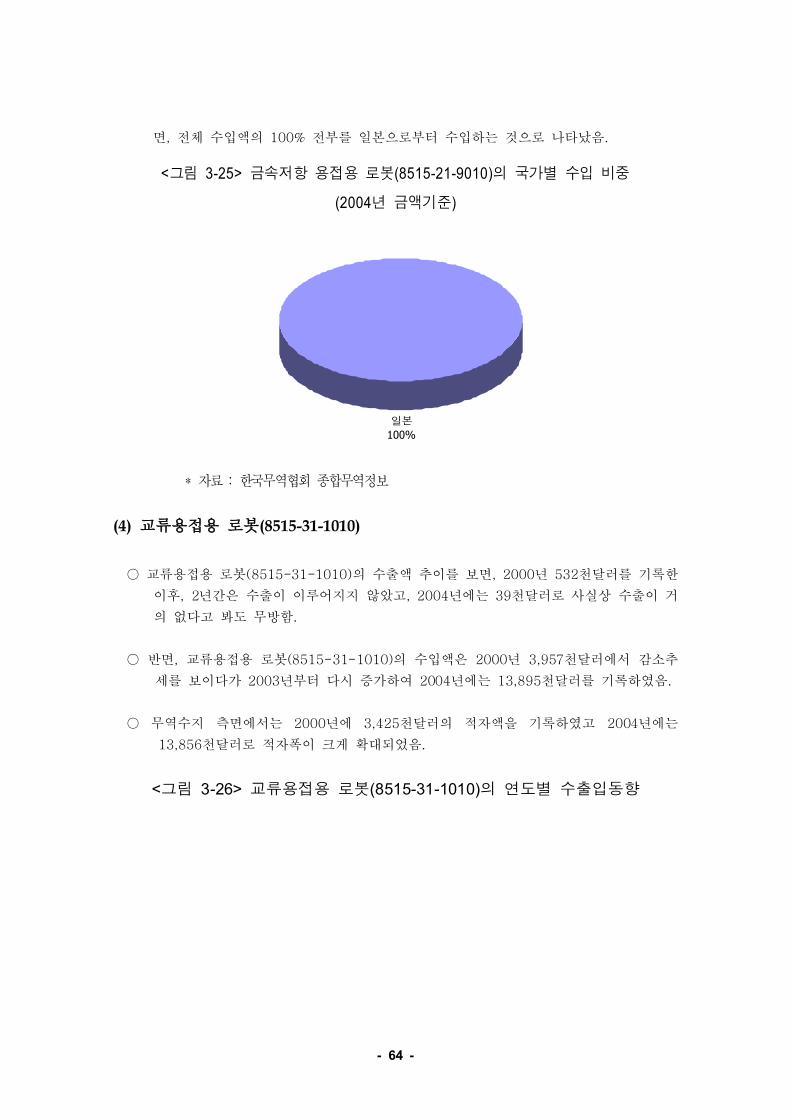

교류용접용 로봇(4) (8515-31-1010)

교류용접용 로봇 의 수출액 추이를 보면 년 천달러를 기록한(8515-31-1010) , 2000 532○

이후 년간은 수출이 이루어지지 않았고 년에는 천달러로 사실상 수출이 거, 2 , 2004 39

의 없다고 봐도 무방함.

반면 교류용접용 로봇 의 수입액은 년 천달러에서 감소추, (8515-31-1010) 2000 3,957○

세를 보이다가 년부터 다시 증가하여 년에는 천달러를 기록하였음2003 2004 13,895 .

무역수지 측면에서는 년에 천달러의 적자액을 기록하였고 년에는2000 3,425 2004○

천달러로 적자폭이 크게 확대되었음13,856 .

그림 교류용접용 로봇 의 연도별 수출입동향< 3-26> (8515-31-1010)

- 65 -

-3,425

-5,727

-13,856

-2,135 -2,098

532 0 0 395 39

3,957

2,135 2,098

6,122

13,895

-20,000

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

2000 2001 2002 2003 2004

수지

수출액

수입액

(천달러)

자료 한국무역협회 종합무역정보* :

교류용접용 로봇 의 수출입 단가를 살펴보면 수입단가는 대당 천달(8515-31-1010) 12○

러대에서 천달러대를 유지하고 있는 반면 수출단가는 년 천달러대에서18 , 2000 66

년에는 천달러 아래로 하락하였음2004 20 .

그러나 수출단가는 수출대수 자체가 적어 평균단가로서의 의미는 거의 없다고 보는-

것이 타당함.

그림 교류용접용 로봇 의 수출입 단가 추이< 3-27> (8515-31-1010)

- 66 -

66.50

26.33

19.50

12.5215.04

9.20

15.4218.12

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

2000 2001 2002 2003 2004

수출단가

수입단가

(천달러)

자료 한국무역협회 종합무역정보* :

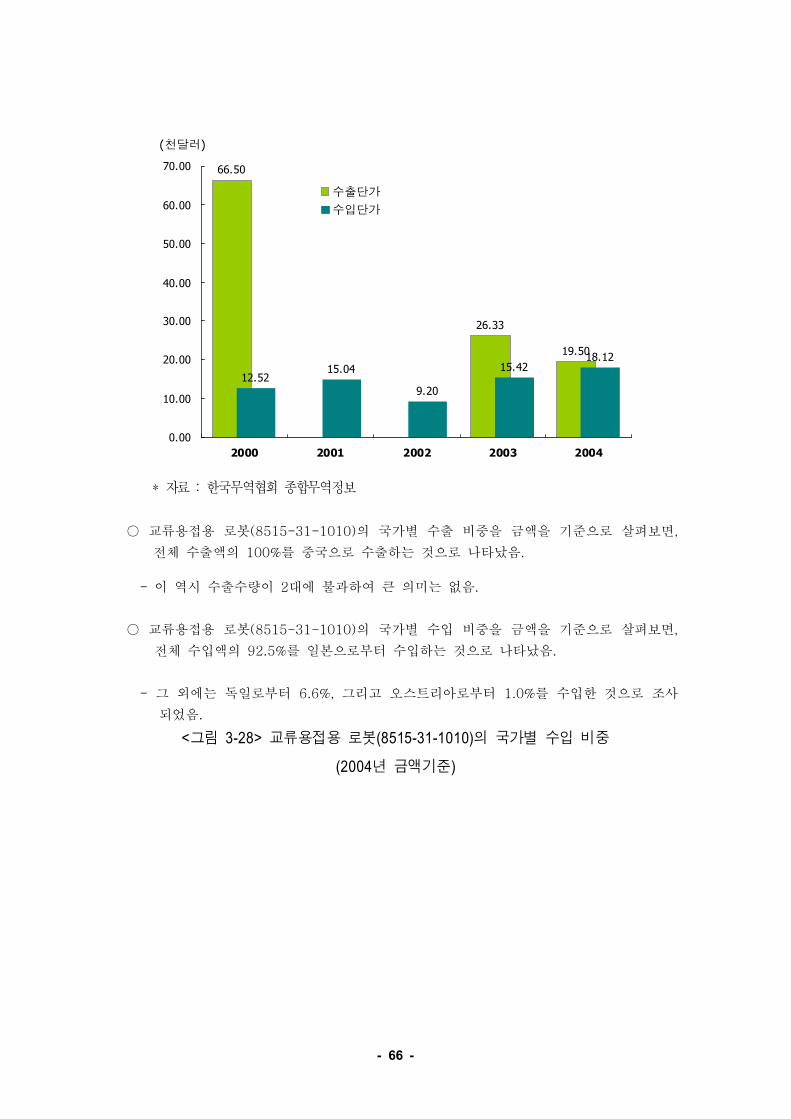

교류용접용 로봇 의 국가별 수출 비중을 금액을 기준으로 살펴보면(8515-31-1010) ,○

전체 수출액의 를 중국으로 수출하는 것으로 나타났음100% .

이 역시 수출수량이 대에 불과하여 큰 의미는 없음- 2 .

교류용접용 로봇 의 국가별 수입 비중을 금액을 기준으로 살펴보면(8515-31-1010) ,○

전체 수입액의 를 일본으로부터 수입하는 것으로 나타났음92.5% .

그 외에는 독일로부터 그리고 오스트리아로부터 를 수입한 것으로 조사- 6.6%, 1.0%

되었음.

그림 교류용접용 로봇 의 국가별 수입 비중< 3-28> (8515-31-1010)

년 금액기준(2004 )

- 67 -

일본

92.5%

독일

6.6%

오스트리아

1.0%

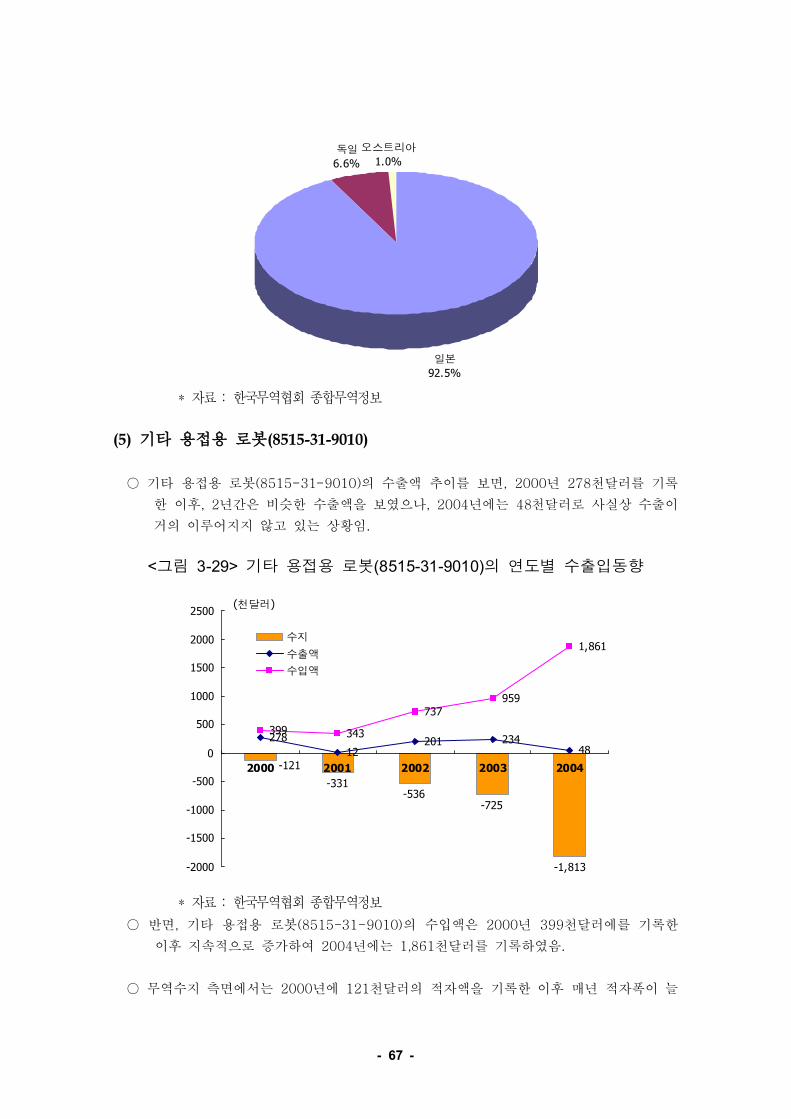

자료 한국무역협회 종합무역정보* :기타 용접용 로봇(5) (8515-31-9010)

기타 용접용 로봇 의 수출액 추이를 보면 년 천달러를 기록(8515-31-9010) , 2000 278○

한 이후 년간은 비슷한 수출액을 보였으나 년에는 천달러로 사실상 수출이, 2 , 2004 48

거의 이루어지지 않고 있는 상황임.

그림 기타 용접용 로봇 의 연도별 수출입동향< 3-29> (8515-31-9010)

-331-536

-725

-1,813

-121

278

12201 234

48

399 343

737959

1,861

-2000

-1500

-1000

-500

0

500

1000

1500

2000

2500

2000 2001 2002 2003 2004

수지

수출액

수입액

(천달러)

자료 한국무역협회 종합무역정보* :반면 기타 용접용 로봇 의 수입액은 년 천달러에를 기록한, (8515-31-9010) 2000 399○

이후 지속적으로 증가하여 년에는 천달러를 기록하였음2004 1,861 .

무역수지 측면에서는 년에 천달러의 적자액을 기록한 이후 매년 적자폭이 늘2000 121○

- 68 -

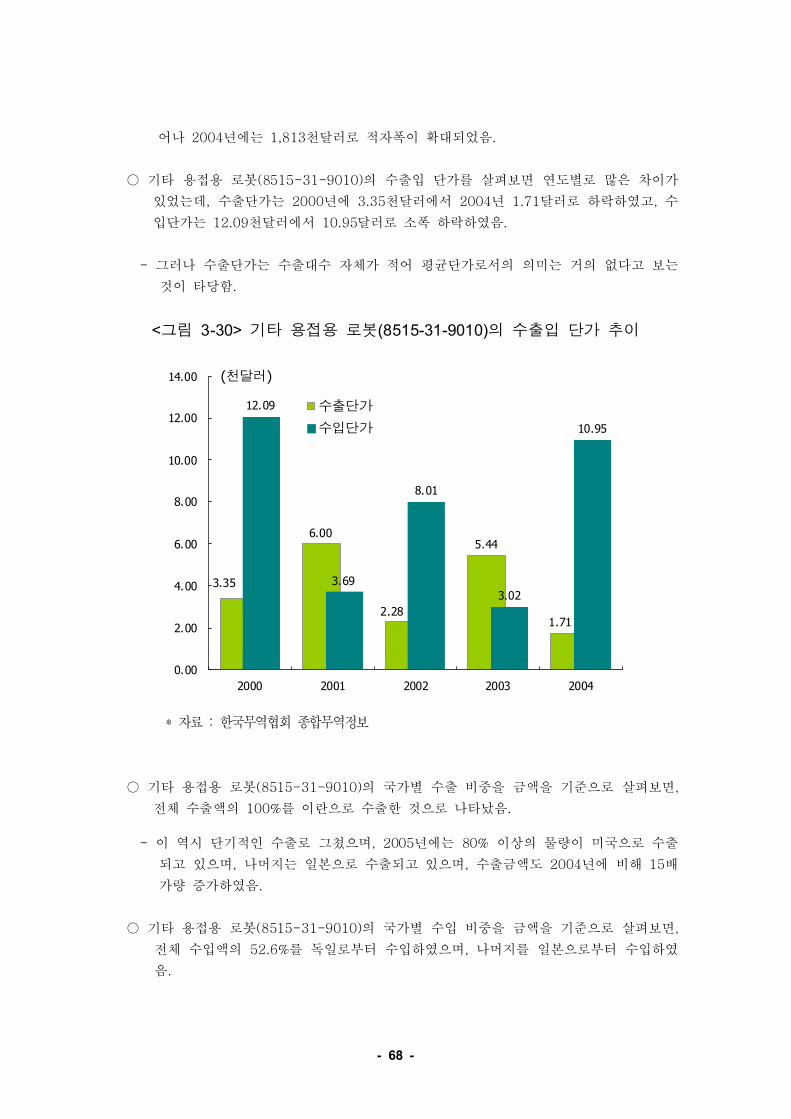

어나 년에는 천달러로 적자폭이 확대되었음2004 1,813 .

기타 용접용 로봇 의 수출입 단가를 살펴보면 연도별로 많은 차이가(8515-31-9010)○

있었는데 수출단가는 년에 천달러에서 년 달러로 하락하였고 수, 2000 3.35 2004 1.71 ,

입단가는 천달러에서 달러로 소폭 하락하였음12.09 10.95 .

그러나 수출단가는 수출대수 자체가 적어 평균단가로서의 의미는 거의 없다고 보는-

것이 타당함.

그림 기타 용접용 로봇 의 수출입 단가 추이< 3-30> (8515-31-9010)

6.005.44

12.09

3.69

8.01

3.02

10.95

3.35

2.281.71

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

2000 2001 2002 2003 2004

수출단가

수입단가

(천달러)

자료 한국무역협회 종합무역정보* :

기타 용접용 로봇 의 국가별 수출 비중을 금액을 기준으로 살펴보면(8515-31-9010) ,○

전체 수출액의 를 이란으로 수출한 것으로 나타났음100% .

이 역시 단기적인 수출로 그쳤으며 년에는 이상의 물량이 미국으로 수출- , 2005 80%

되고 있으며 나머지는 일본으로 수출되고 있으며 수출금액도 년에 비해 배, , 2004 15

가량 증가하였음.

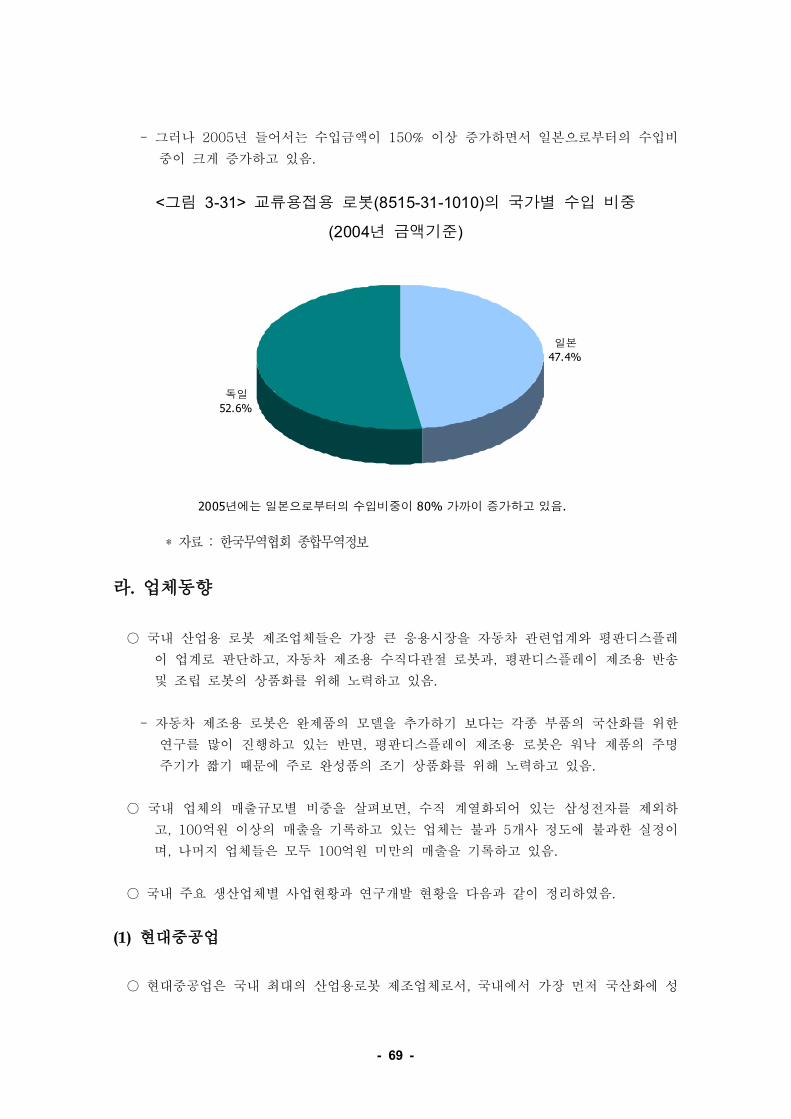

기타 용접용 로봇 의 국가별 수입 비중을 금액을 기준으로 살펴보면(8515-31-9010) ,○

전체 수입액의 를 독일로부터 수입하였으며 나머지를 일본으로부터 수입하였52.6% ,

음.

- 69 -

그러나 년 들어서는 수입금액이 이상 증가하면서 일본으로부터의 수입비- 2005 150%

중이 크게 증가하고 있음.

그림 교류용접용 로봇 의 국가별 수입 비중< 3-31> (8515-31-1010)

년 금액기준(2004 )

일본

47.4%

독일

52.6%

2005년에는 일본으로부터의 수입비중이 80% 가까이 증가하고 있음.

자료 한국무역협회 종합무역정보* :

라 업체동향.

국내 산업용 로봇 제조업체들은 가장 큰 응용시장을 자동차 관련업계와 평판디스플레○

이 업계로 판단하고 자동차 제조용 수직다관절 로봇과 평판디스플레이 제조용 반송, ,

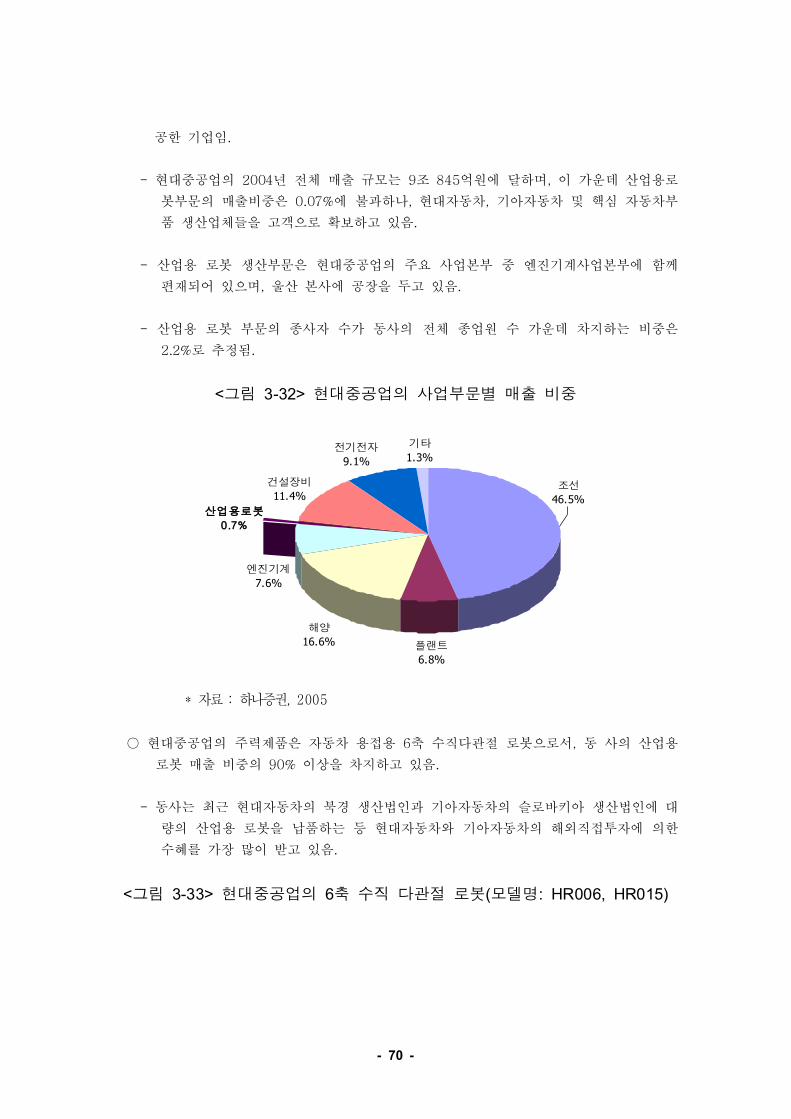

및 조립 로봇의 상품화를 위해 노력하고 있음.

자동차 제조용 로봇은 완제품의 모델을 추가하기 보다는 각종 부품의 국산화를 위한-

연구를 많이 진행하고 있는 반면 평판디스플레이 제조용 로봇은 워낙 제품의 주명,

주기가 짧기 때문에 주로 완성품의 조기 상품화를 위해 노력하고 있음.

국내 업체의 매출규모별 비중을 살펴보면 수직 계열화되어 있는 삼성전자를 제외하,○

고 억원 이상의 매출을 기록하고 있는 업체는 불과 개사 정도에 불과한 실정이, 100 5

며 나머지 업체들은 모두 억원 미만의 매출을 기록하고 있음, 100 .

국내 주요 생산업체별 사업현황과 연구개발 현황을 다음과 같이 정리하였음.○

현대중공업(1)

현대중공업은 국내 최대의 산업용로봇 제조업체로서 국내에서 가장 먼저 국산화에 성,○

- 70 -

공한 기업임.

현대중공업의 년 전체 매출 규모는 조 억원에 달하며 이 가운데 산업용로- 2004 9 845 ,

봇부문의 매출비중은 에 불과하나 현대자동차 기아자동차 및 핵심 자동차부0.07% , ,

품 생산업체들을 고객으로 확보하고 있음.

산업용 로봇 생산부문은 현대중공업의 주요 사업본부 중 엔진기계사업본부에 함께-

편재되어 있으며 울산 본사에 공장을 두고 있음, .

산업용 로봇 부문의 종사자 수가 동사의 전체 종업원 수 가운데 차지하는 비중은-

로 추정됨2.2% .

그림 현대중공업의 사업부문별 매출 비중< 3-32>

플랜트

6.8%

해양

16.6%

엔진기계

7.6%

건설장비

11.4%

전기전자

9.1%

기타

1.3%

산업용로봇

0.7%

조선

46.5%

자료 하나증권* : , 2005

현대중공업의 주력제품은 자동차 용접용 축 수직다관절 로봇으로서 동 사의 산업용6 ,○

로봇 매출 비중의 이상을 차지하고 있음90% .

동사는 최근 현대자동차의 북경 생산법인과 기아자동차의 슬로바키아 생산법인에 대-

량의 산업용 로봇을 납품하는 등 현대자동차와 기아자동차의 해외직접투자에 의한

수혜를 가장 많이 받고 있음.

그림 현대중공업의 축 수직 다관절 로봇 모델명< 3-33> 6 ( : HR006, HR015)

- 71 -

동사는 기존제품의 성능향상을 위한 연구개발에 주력하고 있음.○

고가반 중량의 스폿용접용 핸들링용의 축 다관절 로봇 본체 개발 로봇 성- , 6 , HX165

능향상 로봇 개발 로봇개발 제품 안정, HX200 , HX400 , HX300/ HX165S/HR050

화 로봇 손목축 저속운전시의 공진회피방안 확보를 위해 한국기계연구원 및 한국,

전기연구원과 공동 협력 중에 있음.

또한 로봇용 컨버터 설계 및 열해석 프로토 타입 제작 및 실험 상품화 설계- PWM ,

및 전원측 노이즈 저감 기술을 출연연구원과 공동 개발 중임.

동사는 일본 업체들이 축 수직다관절 로봇에 대해 덤핑으로 한국시장을 공략하고 있6○

다는 판단 하에 무역위원회에 반덤핑 제소를 한바 있으며 지난 월 무역위원회에서, 8

는 일본 업체들의 덤핑사실을 인정하고 반덤핑관세를 부과한 바 있음.

두산메카텍(2)

두산메카텍은 두산중공업 시절인 년부터 일본의 야스카와전기와 기술협력 제휴를1983○

맺고 산업용 로봇을 제조 판매하여 왔음.

동사의 산업용로봇 사업부문은 전체 사업부문 중 사업부문에 속해 있으며 창원- FA ,

공장에서 로봇을 생산하고 있음.

동사는 자동화기기 부문과 결합되어 있어 산업용 로봇과 자동화기기를 결합한 종합-

적인 시스템 제공이 가능하다는 장점을 가지고 있음.

동사는 현재 국내 생산 제품과 일본 야스카와 제품 및 다이헨사의 제품을 동시에 공-

급하고 있으며 주력제품은 현대중공업과 마찬가지로 축 수직다관절 로봇임, 6 .