Embed Size (px)

Citation preview

Buchrücken 5,4mm

BUCHHALTUNG NIMMT WISSEN IN BETRIEB.

ERFOLGS-TIPPS FÜR EIN-PERSONEN-UNTERNEHMEN

MITALLEN

NEUERUNGEN FÜR 2016!

ALLES GUTE FÜR IHREN ERFOLGwünscht Ihr Partner/Ihre Partnerin:

rechenstift.at

Sie stehen kurz davor, Ihre/n 1. MitarbeiterIn einzu stellen. Ihr/e BilanzbuchhalterIn und PersonalverrechnerIn führt für Sie im Rahmen eines einstündigen Einfüh-rungsgespräches zu den Services der Bilanzbuchhal-terInnen und PersonalverrechnerInnen kostenlos die Anmeldung bei der Gebietskrankenkasse durch.

GUTSCHEIN Gratis-Anmeldung 1. MitarbeiterIn

IMPRESSUM

Herausgeber: Wirtschaftskammer Österreich, JW/GS/FiW und Fachverband UBIT, Wiedner Hauptstraße 63, 1045 Wien Für den Inhalt verantwortlich: Mag. Andrea Fraunschiel, Mag. Roman Riedl Layout: LUCID Design & Werbung, lucid.at Illustration: Sandra Biskup, sandfarbe.at Fotografie: Pölleritzer – Büro für Werbung und Design, poelleritzer.at

Herstellungsort: Wien

Datenstand aller Rechtsinformationen in diesem Druckwerk per Drucklegung mit Mai 2016, Änderungen möglich/vorbehalten.

Es wird darauf hingewiesen, dass Angaben trotz sorgfältiger Bearbeitung ohne Gewähr erfolgen. Alle Informationen wurden im Jahr 2016 aktualisiert und ergänzt. Die vorliegende Broschüre stellt eine Basisinformation dar und kann eine eingehende Beratung durch Ihre/n (Bilanz-)BuchhalterIn, Personalver-rechnerIn nicht ersetzen.

ANDREAS STADLER, MBA, CMC Sprecher Berufsgruppe Bilanzbuchhaltungsberufe, FV UBIT

Outsourcing im Finanz- und Rechnungswesen bringt EPU zwei unschätzbare Vorteile: wertvolle Zeit für unternehme-rische Kernaufgaben und fachkundige Umsetzung – optimale Voraussetzungen für Ihren geschäftlichen Erfolg.

(Bilanz-)BuchhalterInnen und PersonalverrechnerInnen sind selbst oft Ein-Personen-Unternehmen und kennen da-her die Rahmenbedingungen der Klein- und Mittelbetriebe aus der eigenen Praxis – die beste Grundlage für eine lang-fristige Partnerschaft auf Augenhöhe.

KommR Mag. ALFRED HARL, MBA, CMC Obmann FV UBIT

© A

stri

d B

artl

Ein-Personen-Unternehmen boomen und mit ihnen das An-gebot an Dienstleistungen, die sie am Weg zum Erfolg be-gleiten.

So unterstützen z. B. die Selbstständigen Bilanzbuchhal-tungsberufe kleine Betriebe optimal in vielen Belangen des Rechnungswesens. Der Fachverband UBIT, der mittlerweile über 10.000 Mitglieder der Rechnungswesenberufe vertritt, stellt durch laufende Weiterbildung und Höherqualifizierung die hohe Qualität dieser Beratungsleistungen sicher.

Dr. CHRISTOPH LEITL Präsident WKÖ

© D

oris

Kuc

era Als Ein-Personen-Unternehmen (EPU) gehören Sie zu einer

großen Gruppe, die in Österreich zu einem wichtigen Wirt-schaftsfaktor geworden ist. Deshalb bieten die Wirtschafts-kammern spezifische Services für EPU.

Die vorliegende Broschüre enthält wertvolle Tipps und Hin-weise für Ihr betriebliches Rechnungswesen – ein Beitrag, um Ihren Erfolg auch nachhaltig zu sichern!

Noch mehr Information und weitere Services finden Sie auf den bundesländer- und branchenübergreifenden EPU-Por-talen: epu.wko.at

Seite 3

INH

ALT

SVER

ZEIC

HN

IS 4 EIN-PERSONEN-UNTERNEHMEN (EPU) IN ÖSTERREICH

6 IHRE SOZIALE ABSICHERUNG

7 Arbeitslosenversicherung 9 Unfallversicherung/ Pensionsversicherung/ Krankenversicherung/ Selbständigenvorsorge – WERTE 2016 11 Das verflixte vierte Jahr 13 Kleinstunternehmerregelung 15 Krankengeld für Selbständige 17 Kinderbetreuungsgeld

22 EINNAHMEN-AUSGABEN-RECHNUNG

24 Was mache ich bei Verlusten?

26 BESTANDTEILE EINER RECHNUNG

30 REGISTRIERKASSENPFLICHT

32 Belegerteilungspflicht 32 Fristen bei der Einführung 33 Steuerliche Prämie

34 UMSATZSTEUER

35 Kleinunternehmer-Regelung 36 Umsatzsteuervoranmeldung 38 Innergemeinschaftliche Lieferung von Österreich in die EU 40 Innergemeinschaftlicher Erwerb – Lieferungen aus der EU

42 EINKOMMENSTEUER

44 Lohn- und Einkommensteuertarif 45 Steuerbescheid und Vorauszahlung 46 Gewinnfreibetrag 48 Pauschalierungen im Steuerrecht

51 KFZ UND REISEKOSTEN

53 Fahrtenbuch 54 Vorsteuerabzug bei PKW und Kombi 55 Sonderfall Leasing 56 Einkommensteuerliche Vorschriften zum KFZ 57 Reisekosten 59 Weiterverrechnung von Spesen

60 ARBEITSZIMMER IM EIGENEN WOHNUNGSVERBAND

62 IHR/E 1. MITARBEITER/IN

64 Lohnnebenkostenförderung des 1. Mitarbeiters/der 1. Mitarbeiterin 67 Auflösungsabgabe bei Kündigung von DienstnehmerInnen

70 KALKULATION

SIE SIND CHEFIN IHRES EIGENEN UNTERNEHMENS UND STEHEN VOR VIELEN FRAGEN:Wie muss ich meine Einnahmen und Ausgaben behandeln? Wie sichere ich mich als selbstständige/r UnternehmerIn im Hinblick auf Arbeitslosigkeit und Pen-sion finanziell ab? Wer gibt mir zuverlässige Tipps? Wer sind meine Ansprech-partnerInnen in welchen Angelegenheiten?

Die meisten Selbstständigen starten als Ein-Personen-Unternehmen (EPU). We-sentlicher Erfolgsfaktor eines Unternehmens ist, dass die finanziellen Angelegen-heiten optimal geregelt sind. Ihr/e persönliche/r (Bilanz-)BuchhalterIn, Personal-verrechnerIn unterstützt Sie gerne bei diesen Aufgaben!

Lesen Sie auf den nächsten Seiten mehr über die Tipps dieser ExpertInnen und darüber, wie Sie Steuervorteile optimal für sich nützen können!

Übrigens: Wussten Sie, dass die meisten AnbieterInnen von Bilanzbuchhaltungs-leistungen auch Ein-Personen-Unternehmen sind? Diese kennen Ihre Unterneh-menssituation genau und beraten Sie dadurch zielsicher und kompetent.

Ihr/e (Bilanz-)BuchhalterIn, PersonalverrechnerIn kommt auch gerne zu Ihnen in den Betrieb oder nach Hause.

IHR/E PARTNER/IN FÜR IHR RECHNUNGSWESEN:Welche Dienstleistungen brauche ich? Wer ist der/die perfekte Rechnungswe-sen-PartnerIn für mich und mein Unternehmen? Wo finde ich AnbieterInnen von (Bilanz)Buchhaltung und Personalverrechnung?

• Unter www.ubit.at/meinrechnungswesenpartner finden Sie rasch und un-kompliziert eine/n ExpertIn in Ihrer Nähe, die/der mitunter auch spezielle Anforderungen, wie Branchenkenntnisse u. dgl. erfüllt.

• Ihre AnsprechpartnerInnen in den Bezirksstellen und in den Gründungsbera-tungen der WKO unterstützen Sie gerne bei der Suche.

Wann ist der richtige Zeitpunkt, sich mit einem/einer (Bilanz)BuchhalterIn oder PersonalverrechnerIn in Verbindung zu setzen?

Am besten noch heute! Schon vor einer Unternehmensgründung kann Ihnen Ihr/e PartnerIn für Rechnungswesen entscheidende Tipps geben. Doch auch, wenn Ihr Unternehmen bereits läuft: ExpertInnen erkennen meist ungeahntes Optimie-rungspotential. Kontaktieren Sie uns!

Seite 4 Seite 5

EIN

-PER

SON

EN-U

NTE

RN

EHM

EN (E

PU

) IN

ÖST

ERR

EIC

H

EIN

-PER

SON

EN-U

NTE

RN

EHM

EN (E

PU

) IN

ÖST

ERR

EIC

H

EIN-PERSONEN-UNTERNEHMEN (EPU) IN ÖSTERREICH

Der Anteil der EPU steigt stetig an. Derzeit sind bereits über 58 % der heimischen Selbststän-digen ohne Beschäftigte tätig. EPU sind in fast allen Branchen vertreten.

Profitieren Sie von den Services, die die Wirt-schaftskammern speziell für EPU anbieten:

• EPU-Portal: Das Internet-Informationsportal für Ein-Personen-Unternehmen bietet unter epu.wko.at ausgewählte Informationen zu den Themen Steuern, Recht, Betriebswirt-schaft, Finanzierung/Förderungen, soziale Absicherung sowie Forderungen für bessere Rahmenbedingungen für EPU.

• Webinare: Die WKÖ bietet kostenlose Onli-neseminare für EPU an. Expertenvorträge und -präsentationen werden live im Inter-net übertragen. Nehmen Sie am eigenen PC daran teil! Anschließend werden Mitschnitte zur Nachschau online veröffentlicht. Ihr Vor-teil: keine Teilnahmegebühren, Wegzeiten oder Anfahrtskosten!

epu.wko.at/webinare

• Arbeitshandbuch für Marketing & Verkauf: kompaktes Vertriebswissen ausgerichtet auf Ih-ren konkreten, praktischen Nutzen.

epu.wko.at/marketingverkauf

• Trenddossier „EPU machen Zukunft“: Wir ma-chen Trendforschung aus Wirtschaft, Gesell-schaft und Privatleben kostenlos zugänglich.

epu.wko.at/trenddossier

• SV- und Steuer-Rechner: App zur Kalkulation der zu erwartenden Kosten für Sozialversiche-rung und Einkommensteuer, inklusive Informa-tion über eventuell fällige Nachzahlungen.

epu.wko.at/svundsteuerrechner

Alle AnsprechpartnerInnen zum Thema EPU in Ih-rer Landeskammer finden Sie unter

epu.wko.at/kontakte

http://epu.wko.at

Seite 7

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHRE SOZIALE ABSICHERUNG

Arbeitslosenversicherung

Seit 1. 1. 2009 gilt ein neues Modell der Arbeitslosenversi-cherung für Selbstständige. Damit wird es für Sie leichter, zwischen unselbstständiger und selbstständiger Beschäfti-gung zu wechseln, und das bei bester sozialer Absicherung!

Die Wirtschaftskammer hat sich für Sie eingesetzt, dass Ihre Ansprüche auf Arbeitslosengeld, die Sie vor Ihrer Selbstständigkeit in einer unselbstständigen Tätigkeit er-worben haben, voll erhalten bleiben. Unter bestimmten Voraussetzungen haben Sie danach auch Anspruch auf Notstandshilfe.

ANSPRUCH AUF ARBEITSLOSENVERSICHERUNG

• Sie haben sich vor dem 1.1.2009 selbstständig gemacht:

» Wenn Sie aus einer unselbstständigen Tätigkeit Anspruch auf Arbeitslosengeld erworben haben oder Versicherungszeiten aus einer selbststän-digen Erwerbstätigkeit (nach dem GSVG oder BSVG) aufweisen, bleibt der Anspruch auf Arbeits-losengeld unbefristet bestehen.

• Sie haben sich nach dem 1.1.2009 selbstständig gemacht:

» Sind Sie weniger als fünf Jahre unselbstständig tätig gewesen, dann wahren Sie sich Ihren Anspruch auf Arbeitslosengeld für die Dauer Ihrer Selbstständigkeit, höchstens aber fünf Jahre lang. Sie können freiwillig innerhalb von sechs Monaten ab Verständigung durch die SVA in das System der freiwilligen Arbeitslosenversicherung „hineinoptieren“, um diesen Zeitraum zu verlängern.

MAG. SYBILLE REGENSBERGERBilanzbuchhalterin und Unternehmensberaterin

Selbstständige sind nicht in der Arbeitslosenversicherung versichert, aber: Anwartschaften auf Arbeitslosengeld aus Zeiten einer vorhergehenden unselbst-ständigen Tätigkeit bleiben dem Selbstständigen unter bestimmten Voraussetzungen erhalten.

Seit 1.1.2009 können sich Selbst-ständige freiwillig gegen das Risiko der Arbeitslosigkeit versichern.

Seite 8 Seite 9

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG » Sind Sie mehr als fünf Jahre unselbstständig

tätig gewesen, bleibt der erworbene Anspruch auf Arbeitslosengeld unbefristet erhalten.

» Waren Sie nie unselbstständig berufstätig, können Sie freiwillig innerhalb von sechs Monaten ab Verständigung durch die SVA in das System der freiwilligen Arbeitslosenversi-cherung „hineinoptieren“.

Um Arbeitslosengeld zu erhalten, ist es notwendig, Ihr Unternehmen zu schließen.

WIE VIEL KOSTET DIE FREIWILLIGE ARBEITSLO-SENVERSICHERUNG AB 2016?

Selbstständige haben die Wahl zwischen drei fixen monatlichen Beitragsgrundlagen. Die Beitragsgrund-lage beträgt ein Viertel, die Hälfte oder drei Viertel der Höchstbeitragsgrundlage nach dem GSVG.

Beitragssatz: 6%

Infos, aktuelle Beitragssätze sowie Antragsfor-mulare für das Arbeitslosengeld finden Sie auf der Website der SVA:www.rechenstift.at/arbeitslosenversicherung

Unfallversicherung/Pensionsver-sicherung/Krankenversicherung/ Selbstständigenvorsorge – Werte 2016

Wenn Sie sich selbstständig machen, dürfen Sie sich zunächst über reduzierte Mindestbei-träge bei der Pensions- und Krankenversiche-rung während der ersten drei Jahre freuen.

Vorsicht! Die getroffene Entscheidung ist für acht Jahre bindend. UnternehmerInnen, die sich erst später für das neue Modell der Ar-beitslosenversicherung entscheiden, haben frühestens nach acht Jahren die Möglichkeit, in die Arbeitslosenversicherung einbezogen zu werden.

Als arbeitslosenversicherungspflichtige Beschäftigungszeiten, die auf die fünf jährige Dauer angerechnet werden, zählen sämtliche Zeiten, die auch sonst auf die Anwartschaft auf Arbeitslosengeld zählen. Das sind neben „normalen“ Zeiten eines Dienstverhältnisses etwa auch Zeiten des Wochengeldbezugs.

Unter bestimmten Voraussetzungen (Anm.: wenn innerhalb der für die Anwartschaft maßgeblichen Rahmenfrist mindestens 14 Wochen sonstige Anwartschaftszeiten liegen) sind auch Zeiten des Präsenz- und Ausbildungsdienstes oder des Bezuges von Kinderbetreuungs-geld anzurechnen.

Für Sie erreicht: Mit der Einführung der freiwilligen Arbeitslosenversicherung konnte eine zentrale Forderung der Wirtschafts-kammer erfolgreich umgesetzt werden.

Alle weiteren Informationen dazu finden Sie auf dem EPU-Portal: epu.wko.at/arbeitslosenversicherung

Seite 10 Seite 11

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHR

E SO

ZIA

LE A

BSI

CH

ERU

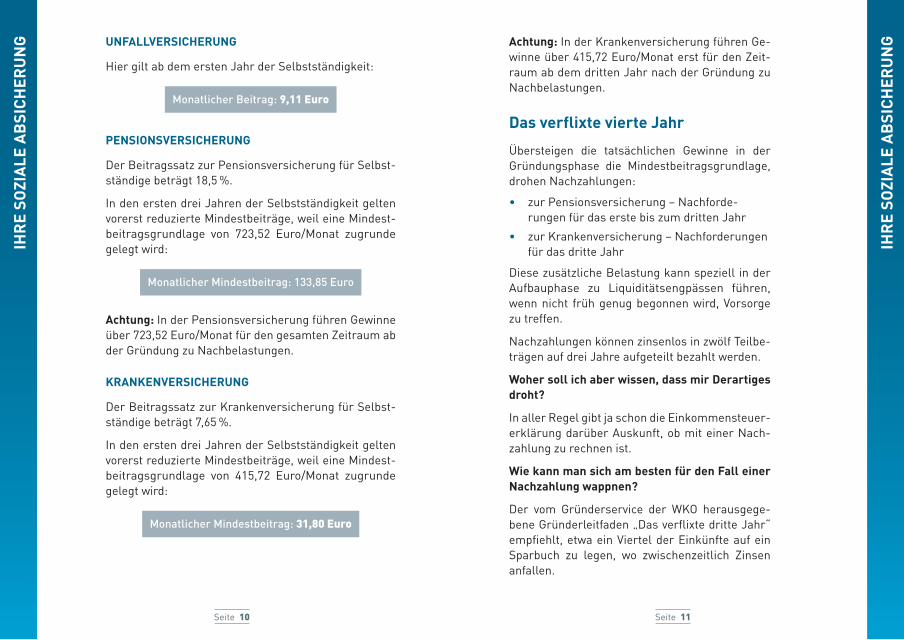

NG UNFALLVERSICHERUNG

Hier gilt ab dem ersten Jahr der Selbstständigkeit:

Monatlicher Beitrag: 9,11Euro

PENSIONSVERSICHERUNG

Der Beitragssatz zur Pensionsversicherung für Selbst-ständige beträgt 18,5 %.

In den ersten drei Jahren der Selbstständigkeit gelten vorerst reduzierte Mindestbeiträge, weil eine Mindest-beitragsgrundlage von 723,52 Euro/Monat zugrunde gelegt wird:

Monatlicher Mindestbeitrag: 133,85 Euro

Achtung: In der Pensionsversicherung führen Gewinne über 723,52 Euro/Monat für den gesamten Zeitraum ab der Gründung zu Nachbelastungen.

KRANKENVERSICHERUNG

Der Beitragssatz zur Krankenversicherung für Selbst-ständige beträgt 7,65 %.

In den ersten drei Jahren der Selbstständigkeit gelten vorerst reduzierte Mindestbeiträge, weil eine Mindest-beitragsgrundlage von 415,72 Euro/Monat zugrunde gelegt wird:

Monatlicher Mindestbeitrag: 31,80Euro

Achtung: In der Krankenversicherung führen Ge-winne über 415,72 Euro/Monat erst für den Zeit-raum ab dem dritten Jahr nach der Gründung zu Nachbelastungen.

Das verflixte vierte Jahr

Übersteigen die tatsächlichen Gewinne in der Gründungsphase die Mindestbeitragsgrundlage, drohen Nachzahlungen:

• zur Pensionsversicherung – Nachforde-rungen für das erste bis zum dritten Jahr

• zur Krankenversicherung – Nachforderungen für das dritte Jahr

Diese zusätzliche Belastung kann speziell in der Aufbauphase zu Liquiditätsengpässen führen, wenn nicht früh genug begonnen wird, Vorsorge zu treffen.

Nachzahlungen können zinsenlos in zwölf Teilbe-trägen auf drei Jahre aufgeteilt bezahlt werden.

Woher soll ich aber wissen, dass mir Derartiges droht?

In aller Regel gibt ja schon die Einkommensteuer-erklärung darüber Auskunft, ob mit einer Nach-zahlung zu rechnen ist.

Wie kann man sich am besten für den Fall einer Nachzahlung wappnen?

Der vom Gründerservice der WKO herausgege-bene Gründerleitfaden „Das verflixte dritte Jahr“ empfiehlt, etwa ein Viertel der Einkünfte auf ein Sparbuch zu legen, wo zwischenzeitlich Zinsen anfallen.

Seite 12 Seite 13

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

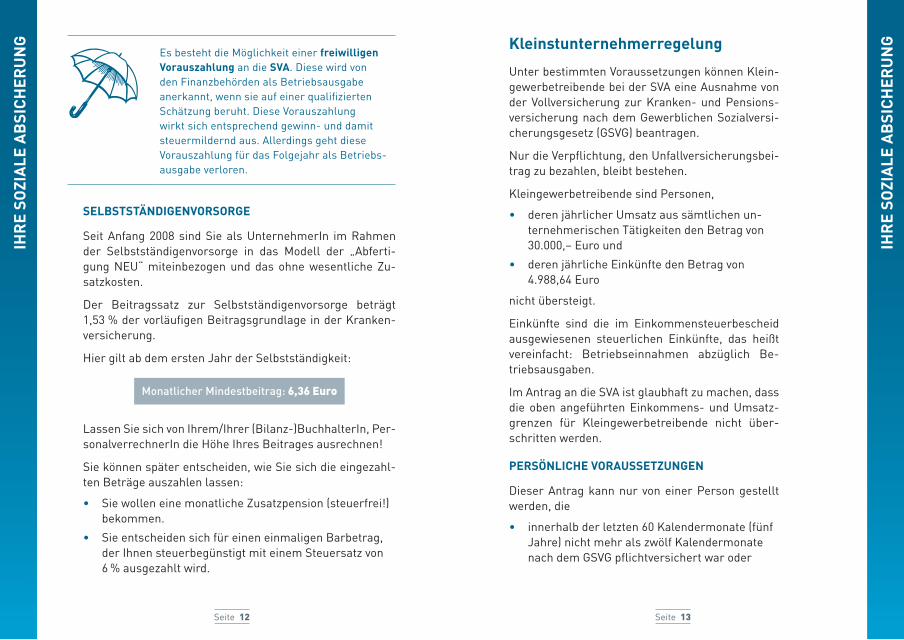

SELBSTSTÄNDIGENVORSORGE

Seit Anfang 2008 sind Sie als UnternehmerIn im Rahmen der Selbstständigenvorsorge in das Modell der „Abferti-gung NEU“ miteinbezogen und das ohne wesentliche Zu-satzkosten.

Der Beitragssatz zur Selbstständigenvorsorge beträgt 1,53 % der vorläufigen Beitragsgrundlage in der Kranken-versicherung.

Hier gilt ab dem ersten Jahr der Selbstständigkeit:

Monatlicher Mindestbeitrag:6,36Euro

Lassen Sie sich von Ihrem/Ihrer (Bilanz-)BuchhalterIn, Per-sonalverrechnerIn die Höhe Ihres Beitrages ausrechnen!

Sie können später entscheiden, wie Sie sich die eingezahl-ten Beträge auszahlen lassen:

• Sie wollen eine monatliche Zusatzpension (steuerfrei!) bekommen.

• Sie entscheiden sich für einen einmaligen Barbetrag, der Ihnen steuerbegünstigt mit einem Steuersatz von 6 % ausgezahlt wird.

Kleinstunternehmerregelung

Unter bestimmten Voraussetzungen können Klein-gewerbetreibende bei der SVA eine Ausnahme von der Vollversicherung zur Kranken- und Pensions-versicherung nach dem Gewerblichen Sozialversi-cherungsgesetz (GSVG) beantragen.

Nur die Verpflichtung, den Unfallversicherungsbei-trag zu bezahlen, bleibt bestehen.

Kleingewerbetreibende sind Personen,

• deren jährlicher Umsatz aus sämtlichen un-ternehmerischen Tätigkeiten den Betrag von 30.000,– Euro und

• deren jährliche Einkünfte den Betrag von 4.988,64 Euro

nicht übersteigt.

Einkünfte sind die im Einkommensteuerbescheid ausgewiesenen steuerlichen Einkünfte, das heißt vereinfacht: Betriebseinnahmen abzüglich Be-triebsausgaben.

Im Antrag an die SVA ist glaubhaft zu machen, dass die oben angeführten Einkommens- und Umsatz-grenzen für Kleingewerbetreibende nicht über-schritten werden.

PERSÖNLICHE VORAUSSETZUNGEN

Dieser Antrag kann nur von einer Person gestellt werden, die

• innerhalb der letzten 60 Kalendermonate (fünf Jahre) nicht mehr als zwölf Kalendermonate nach dem GSVG pflichtversichert war oder

Es besteht die Möglichkeit einer freiwilligen Vorauszahlung an die SVA. Diese wird von den Finanzbehörden als Betriebsausgabe anerkannt, wenn sie auf einer qualifizierten Schätzung beruht. Diese Vorauszahlung wirkt sich entsprechend gewinn- und damit steuermildernd aus. Allerdings geht diese Vorauszahlung für das Folgejahr als Betriebs-ausgabe verloren.

Seite 14 Seite 15

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHR

E SO

ZIA

LE A

BSI

CH

ERU

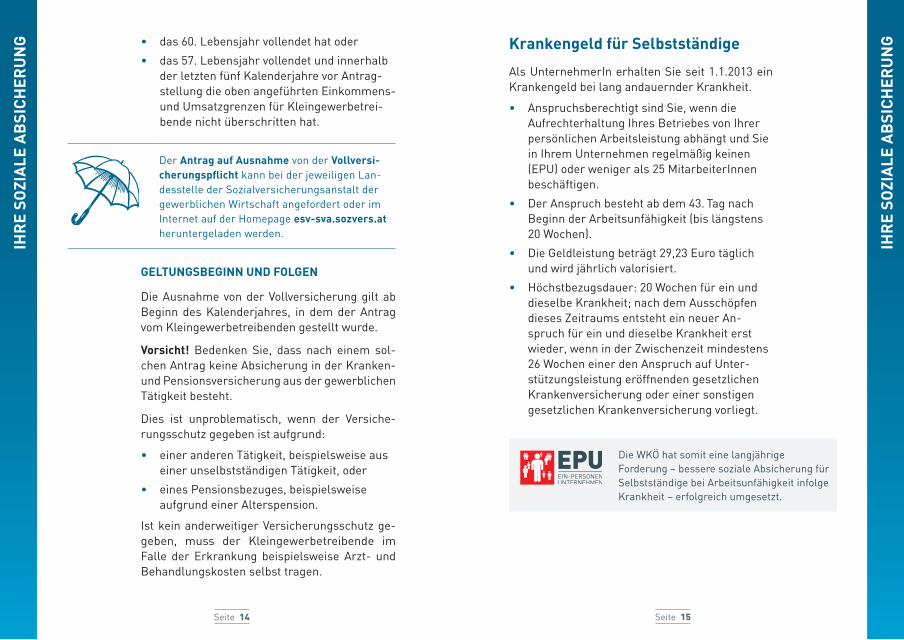

NG • das 60. Lebensjahr vollendet hat oder

• das 57. Lebensjahr vollendet und innerhalb der letzten fünf Kalenderjahre vor Antrag-stellung die oben angeführten Einkommens- und Umsatzgrenzen für Kleingewerbetrei-bende nicht überschritten hat.

GELTUNGSBEGINN UND FOLGEN

Die Ausnahme von der Vollversicherung gilt ab Beginn des Kalenderjahres, in dem der Antrag vom Kleingewerbetreibenden gestellt wurde.

Vorsicht! Bedenken Sie, dass nach einem sol-chen Antrag keine Absicherung in der Kranken- und Pensionsversicherung aus der gewerblichen Tätigkeit besteht.

Dies ist unproblematisch, wenn der Versiche-rungsschutz gegeben ist aufgrund:

• einer anderen Tätigkeit, beispielsweise aus einer unselbstständigen Tätigkeit, oder

• eines Pensionsbezuges, beispielsweise aufgrund einer Alterspension.

Ist kein anderweitiger Versicherungsschutz ge-geben, muss der Kleingewerbetreibende im Falle der Erkrankung beispielsweise Arzt- und Behandlungskosten selbst tragen.

Krankengeld für Selbstständige

Als UnternehmerIn erhalten Sie seit 1.1.2013 ein Krankengeld bei lang andauernder Krankheit.

• Anspruchsberechtigt sind Sie, wenn die Aufrechterhaltung Ihres Betriebes von Ihrer persönlichen Arbeitsleistung abhängt und Sie in Ihrem Unternehmen regelmäßig keinen (EPU) oder weniger als 25 MitarbeiterInnen beschäftigen.

• Der Anspruch besteht ab dem 43. Tag nach Beginn der Arbeitsunfähigkeit (bis längstens 20 Wochen).

• Die Geldleistung beträgt 29,23 Euro täglich und wird jährlich valorisiert.

• Höchstbezugsdauer: 20 Wochen für ein und dieselbe Krankheit; nach dem Ausschöpfen dieses Zeitraums entsteht ein neuer An-spruch für ein und dieselbe Krankheit erst wieder, wenn in der Zwischenzeit mindestens 26 Wochen einer den Anspruch auf Unter-stützungsleistung eröffnenden gesetzlichen Krankenversicherung oder einer sonstigen gesetzlichen Krankenversicherung vorliegt.

Die WKÖ hat somit eine langjährige Forderung – bessere soziale Absicherung für Selbstständige bei Arbeitsunfähigkeit infolge Krankheit – erfolgreich umgesetzt.

Der Antrag auf Ausnahme von der Vollversi-cherungspflicht kann bei der jeweiligen Lan-desstelle der Sozialversicherungsanstalt der gewerblichen Wirtschaft angefordert oder im Internet auf der Homepage esv-sva.sozvers.at heruntergeladen werden.

Seite 16 Seite 17

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHR

E SO

ZIA

LE A

BSI

CH

ERU

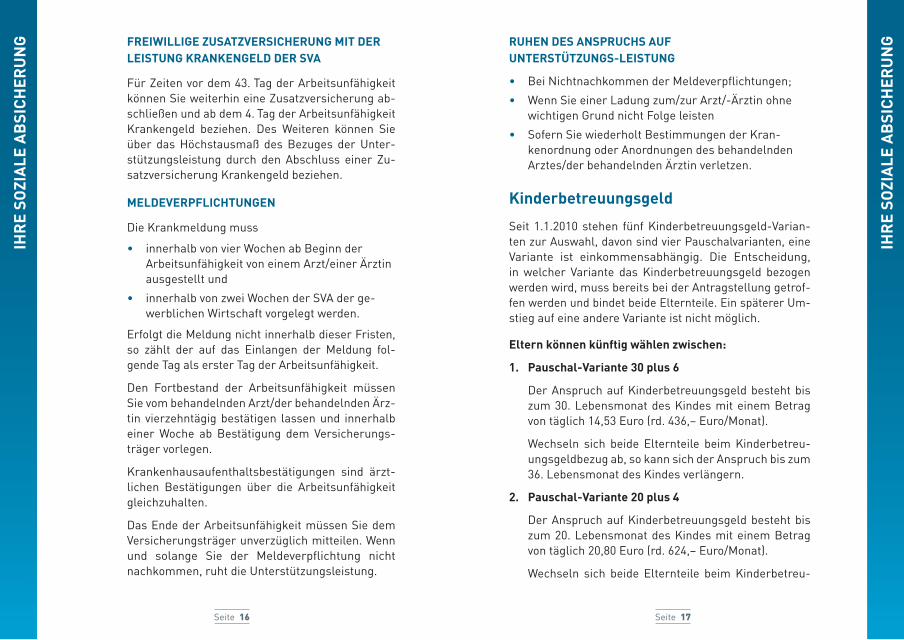

NG FREIWILLIGE ZUSATZVERSICHERUNG MIT DER

LEISTUNG KRANKENGELD DER SVA

Für Zeiten vor dem 43. Tag der Arbeitsunfähigkeit können Sie weiterhin eine Zusatzversicherung ab-schließen und ab dem 4. Tag der Arbeitsunfähigkeit Krankengeld beziehen. Des Weiteren können Sie über das Höchstausmaß des Bezuges der Unter-stützungsleistung durch den Abschluss einer Zu-satzversicherung Krankengeld beziehen.

MELDEVERPFLICHTUNGEN

Die Krankmeldung muss

• innerhalb von vier Wochen ab Beginn der Arbeitsunfähigkeit von einem Arzt/einer Ärztin ausgestellt und

• innerhalb von zwei Wochen der SVA der ge-werblichen Wirtschaft vorgelegt werden.

Erfolgt die Meldung nicht innerhalb dieser Fristen, so zählt der auf das Einlangen der Meldung fol-gende Tag als erster Tag der Arbeitsunfähigkeit.

Den Fortbestand der Arbeitsunfähigkeit müssen Sie vom behandelnden Arzt/der behandelnden Ärz-tin vierzehntägig bestätigen lassen und innerhalb einer Woche ab Bestätigung dem Versicherungs-träger vorlegen.

Krankenhausaufenthaltsbestätigungen sind ärzt-lichen Bestätigungen über die Arbeitsunfähigkeit gleichzuhalten.

Das Ende der Arbeitsunfähigkeit müssen Sie dem Versicherungsträger unverzüglich mitteilen. Wenn und solange Sie der Meldeverpflichtung nicht nachkommen, ruht die Unterstützungsleistung.

RUHEN DES ANSPRUCHS AUF UNTERSTÜTZUNGS-LEISTUNG

• Bei Nichtnachkommen der Meldeverpflichtungen;

• Wenn Sie einer Ladung zum/zur Arzt/-Ärztin ohne wichtigen Grund nicht Folge leisten

• Sofern Sie wiederholt Bestimmungen der Kran-kenordnung oder Anordnungen des behandelnden Arztes/der behandelnden Ärztin verletzen.

Kinderbetreuungsgeld

Seit 1.1.2010 stehen fünf Kinderbetreuungsgeld-Varian-ten zur Auswahl, davon sind vier Pauschalvarianten, eine Variante ist einkommensabhängig. Die Entscheidung, in welcher Variante das Kinderbetreuungsgeld bezogen werden wird, muss bereits bei der Antragstellung getrof-fen werden und bindet beide Elternteile. Ein späterer Um-stieg auf eine andere Variante ist nicht möglich.

Eltern können künftig wählen zwischen:

1. Pauschal-Variante 30 plus 6

Der Anspruch auf Kinderbetreuungsgeld besteht bis zum 30. Lebensmonat des Kindes mit einem Betrag von täglich 14,53 Euro (rd. 436,– Euro/Monat).

Wechseln sich beide Elternteile beim Kinderbetreu-ungsgeldbezug ab, so kann sich der Anspruch bis zum 36. Lebensmonat des Kindes verlängern.

2. Pauschal-Variante 20 plus 4

Der Anspruch auf Kinderbetreuungsgeld besteht bis zum 20. Lebensmonat des Kindes mit einem Betrag von täglich 20,80 Euro (rd. 624,– Euro/Monat).

Wechseln sich beide Elternteile beim Kinderbetreu-

Seite 18 Seite 19

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG ungsgeldbezug ab, so kann sich der Anspruch bis zum

24. Lebensmonat des Kindes verlängern.

3. Pauschal-Variante 15 plus 3

Der Anspruch auf Kinderbetreuungsgeld besteht bis zum 15. Lebensmonat des Kindes mit einem Betrag von täg-lich 26,60 Euro (rd. 800,– Euro/Monat).

Wechseln sich beide Elternteile beim Kinderbetreuungs-geldbezug ab, so kann sich der Anspruch bis zum 18. Le-bensmonat des Kindes verlängern.

4. Pauschal-Variante 12 plus 2

Der Anspruch auf Kinderbetreuungsgeld besteht bis zum zwölften Lebensmonat des Kindes mit einem Betrag von täglich 33,– Euro pro Tag (rd. 1.000,– Euro/Monat).

Wechseln sich beide Elternteile beim Kinderbetreuungs-geldbezug ab, so kann sich der Anspruch bis zum 14. Le-bensmonat des Kindes verlängern.

Zulässig ist ein zweimaliger Wechsel zwischen den Eltern.

5. Einkommensabhängige Variante

Voraussetzung: Der beziehende Elternteil muss in den letzten sechs Kalendermonaten unmittelbar vor der Ge-burt durchgehend erwerbstätig gewesen sein.

Der Anspruch auf Kinderbetreuungsgeld besteht bis zum zwölften Lebensmonat des Kindes in Höhe von 80 % der Letzteinkünfte und beträgt maximal 66,– Euro pro Tag (ca. 2.000,– Euro pro Monat).

Wechseln sich beide Elternteile beim Kinderbetreuungs-geldbezug ab, so kann sich der Anspruch bis zum 14. Le-bensmonat des Kindes verlängern.

Ein Wechsel des Bezugs von Kinderbetreuungsgeld zwi-schen den Eltern ist zweimalig zulässig, wobei ein Block mindestens zwei Monate betragen muss.

Was muss ich als Selbständige/-r beachten, um das Kinderbetreuungsgeld nicht zu verlieren?

Neben den allgemeinen Voraussetzungen des Kinderbe-treuungsgeldbezuges ist die Einhaltung der Zuverdienst-grenze zu beachten. Als maßgebliche Einkünfte gelten alle Einkünfte aus den vier Haupteinkunftsarten.

ZUVERDIENSTGRENZE FÜR DIE PAUSCHAL- VARIANTEN

Während des Kinderbetreuungsgeldbezuges darf der Zu-verdienst 60 % der Einkünfte aus dem Kalenderjahr vor der Geburt, in dem kein Kinderbetreuungsgeld bezogen wurde, maximal aber 16.200,– Euro betragen.

Es werden nur die Einkünfte jenes Elternteils herange-zogen, der Kinderbetreuungsgeld bezieht. Für die Er-mittlung des Zuverdienstes sind die steuerpflichtigen Erwerbseinkünfte (= steuerlicher Gewinn) pauschal um 30 % zu erhöhen. Einkünfte aus den drei Nebeneinkunfts-arten (Einkünfte aus Kapitalvermögen, aus Vermietung und Verpachtung sowie sonstige Einkünfte) werden nicht berücksichtigt.

Gelingt es Ihnen fristgerecht nachzuweisen, dass Einkünfte aus der Zeit vor oder nach Bezug des Kinderbetreuungsgeldes angefallen sind, so werden diese nicht bei der Ermittlung der Gesamteinkünfte berücksich-tigt. Maßgebend ist die steuerliche Zuordnung der Einkünfte. Ansonsten werden Jahres- einkünfte herangezogen!

Seite 20 Seite 21

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG

IHR

E SO

ZIA

LE A

BSI

CH

ERU

NG ZUVERDIENSTGRENZE FÜR EINKOMMENS-

ABHÄNGIGE VARIANTE

Während des Kinderbetreuungsgeldbezuges darf der Zuverdienst 6.400,– Euro pro Kalenderjahr nicht über-schreiten. Es dürfen in dieser Zeit auch keine Leistun-gen aus der Arbeitslosenversicherung beansprucht werden.

Achtung: Für UnternehmerInnen kann es in der Pra-xis schwierig sein, sich für die einkommensabhängige Variante zu entscheiden, da es nur in einem sehr be-grenzten Ausmaß möglich ist, unter der Zuverdienst-grenze zu bleiben.

Um unter der Zuverdienstgrenze zu bleiben, gibt es folgende Möglichkeiten:

• Einkünfte massiv reduzieren, sodass Sie mit dem Zuschlag von 30 % unter der Zuverdienstgrenze bleiben

• Gewerbe nach der Geburt ruhend melden

Hinweis: Anspruch auf das einkommensabhängige Kinderbetreuungsgeld besteht nur, wenn die Er-werbstätigkeit – und damit das Gewerbe – bis zur Ge-burt aufrecht ist.

In vielen Fällen kann es günstiger sein, wenn Sie sich für eine der Pauschalvarianten entscheiden.

Auf der Homepage des BMFJ finden Sie den KBG-Vergleichsrechner, der Ihnen eine Entscheidungshilfe für die Wahl der für Sie optimalen Kinderbetreuungs-geld-Variante bietet.

bmfj.gv.at/familie/finanzielle-unterstuetzungen/kinderbetreuungsgeld/kbg-vergleichsrechner.html

WOCHENGELD UND BETRIEBSHILFE ALS MUTTERSCHAFTSLEISTUNGEN

Das Gewerbliche Sozialversicherungsgesetz sieht für Unternehmerinnen Wochengeld und Betriebs-hilfe als Mutterschaftsleistungen vor. Anspruch auf eine solche Leistung haben Unternehmerinnen, die aufgrund einer Erwerbstätigkeit in der Krankenver-sicherung nach dem GSVG pflichtversichert sind.

Folgende langjährige Forderungen der Wirt-schaftskammer, die allen Selbstständigen mit Kindern bis zehn Jahren zugutekommen, wurden umgesetzt:

• Einführung eines Kinderfreibetrags jährlich in Höhe von 440,– Euro/Kind für alle Kinder

• Erhöhung der Kinderabsetzbeträge (KAB) jährlich von 610,– Euro auf 700,– Euro für alle Kinder

• Für Kinderbetreuungskosten (Krippen, Tagesmütter, Kinder-mädchen, Kindergärten etc.) sind bis zum zehnten Lebensjahr des Kindes bis zu 2.300,– Euro/Jahr/Kind absetzbar (vermindert das zu versteuernde Einkommen)

• Erleichterung der Inanspruchnahme des Kinderbetreuungs-geldes durch eine Änderung der Zuverdienstgrenze (30 %-Pau-schale)

Die WKÖ hat erreicht, dass der Anspruch auf Wochengeld ab 2013 fast verdoppelt wurde: Der Anspruch auf Wochengeld be-steht in Höhe von 52,69 Euro täglich (Wert 2016).

Seite 23

EIN

NA

HM

EN-

AU

SGA

BEN

REC

HN

UN

G

EINNAHMEN- AUSGABEN- RECHNUNG

Die Einnahmen-Ausgaben-Rechnung ist die ein-fachste Form, Ihren Gewinn zu ermitteln. Dabei zeichnen Sie Ihre Einnahmen und Ausgaben nach dem Zufluss- und Abflussprinzip auf.

VORAUSSETZUNGEN

Als UnternehmerIn können Sie diese Form der Auf-zeichnung allerdings nur wählen,

• wenn Sie in einem Kalenderjahr weniger als 1.000.000,– Euro einnehmen oder

• wenn Sie in zwei aufeinanderfolgenden Jahren jeweils weniger als 700.000,– Euro einnehmen.

Grundlage sind die „Umsatzerlöse“ = Beträge aus dem Verkauf von Produkten und Dienstleistungen ab-züglich Erlösschmälerungen und Umsatzsteuer.

Ihr/e BilanzbuchhalterIn oder BuchhalterIn infor-miert Sie gerne über

• Ausnahmen nach dem Unternehmensgesetzbuch (wie z. B. bei Kapitalgesellschaften oder Angehö-rigen der freien Berufe) und über

• Vorteile der freiwilligen Buchführung und Bilan-zierung (auch ohne Überschreitung der Umsatz-grenzen).

Die Bearbeitung Ihrer Belege kostet viel Zeit:

Setzen Sie auf Outsourcing als Bestandteil zeitgemäßer Unter-nehmensführung – nützen Sie die Kompetenz Ihres Rechnungs-wesenpartners/Ihrer Rechnungs-wesenpartnerin! So gewinnen Sie Zeit und können sich auf Ihr Kerngeschäft konzentrieren, z. B. neue KundInnen akquirieren.

ANDREAS STADLER, MBA, CMC Bilanzbuchhalter und Unternehmensberater

Neu gegründete EPU haben im ersten Wirtschaftsjahr in jedem Fall die Möglichkeit der Einnahmen- Ausgaben-Rechnung.

Seite 24 Seite 25

EIN

NA

HM

EN-

AU

SGA

BEN

REC

HN

UN

G

EIN

NA

HM

EN-

AU

SGA

BEN

REC

HN

UN

G WEITERE AUFZEICHNUNGSPFLICHTEN

• Wareneingangsbuch: chronologischer Eintrag alle Wareneingänge und Eingangsrechnungen mit Datum und Rechnungsbetrag.

• Anlagenverzeichnis: Wenn Sie auch Betriebsan-lagen wie größere Maschinen, Pkw etc. haben, tragen Sie diese in ein eigenes Verzeichnis ein.

• Des Weiteren entbindet Sie die Einnahmen-Ausgaben-Rechnung nicht von der Einzelauf-zeichnungs- und Registrierkassenpflicht (siehe Seite 31).

Was mache ich bei Verlusten?

Als UnternehmerIn können Sie bei der Einnahmen-Ausgaben-Rechnung über die Anfangsphase hinaus Ihre Verluste der drei vorangegangenen Jahre steu-erlich geltend machen.

Die im Einkommensteuergesetz vorgesehene Verlustverrechnungs- und Vortragsgrenze von 75 % entfällt ab dem Veranlagungsjahr 2014. Verluste sind bei der Veranlagung der Einkom-mensteuer somit in vollem Ausmaß mit den vorliegenden Gewinnen zu verrechnen.

Neu seit 1.1.2016:

Ab 2016 sind Verlustvorträge auch für Einnahmen-Ausgaben-RechnerInnen zeitlich unbegrenzt vor-tragsfähig. Bisher war die Vortragsfähigkeit für Ver-luste bei Einnahmen-Ausgaben-RechnerInnen auf drei Jahre begrenzt. Im Wirtschaftsjahr 2015 war es somit noch notwendig, allfällige Verluste aus der Veranlagung 2012 zu verwerten, da diese ansonsten verfallen sind.

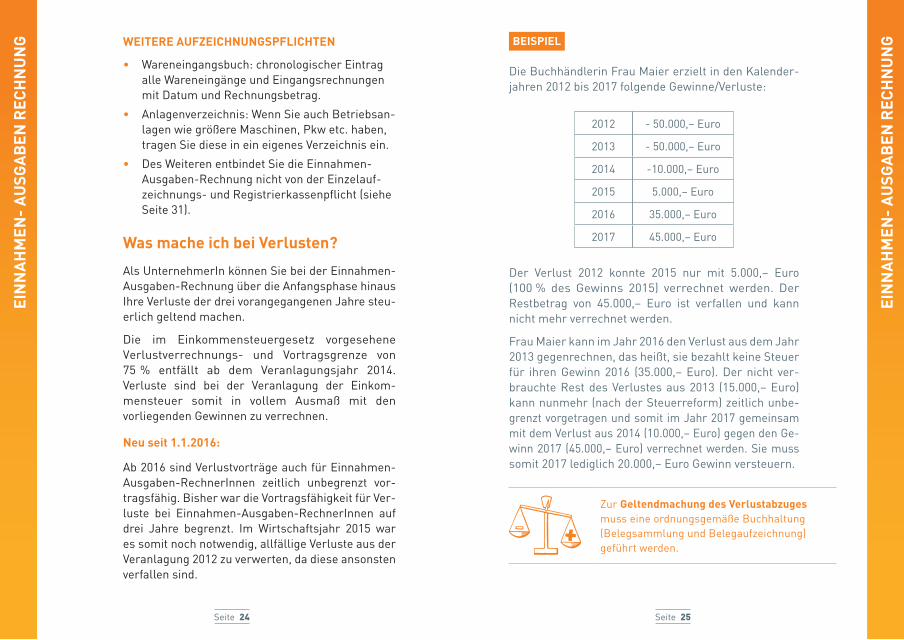

BEISPIEL

Die Buchhändlerin Frau Maier erzielt in den Kalender-jahren 2012 bis 2017 folgende Gewinne/Verluste:

2012 - 50.000,– Euro

2013 - 50.000,– Euro

2014 -10.000,– Euro

2015 5.000,– Euro

2016 35.000,– Euro

2017 45.000,– Euro

Der Verlust 2012 konnte 2015 nur mit 5.000,– Euro (100 % des Gewinns 2015) verrechnet werden. Der Restbetrag von 45.000,– Euro ist verfallen und kann nicht mehr verrechnet werden.

Frau Maier kann im Jahr 2016 den Verlust aus dem Jahr 2013 gegenrechnen, das heißt, sie bezahlt keine Steuer für ihren Gewinn 2016 (35.000,– Euro). Der nicht ver-brauchte Rest des Verlustes aus 2013 (15.000,– Euro) kann nunmehr (nach der Steuerreform) zeitlich unbe-grenzt vorgetragen und somit im Jahr 2017 gemeinsam mit dem Verlust aus 2014 (10.000,– Euro) gegen den Ge-winn 2017 (45.000,– Euro) verrechnet werden. Sie muss somit 2017 lediglich 20.000,– Euro Gewinn versteuern.

Zur Geltendmachung des Verlustabzuges muss eine ordnungsgemäße Buchhaltung (Belegsammlung und Belegaufzeichnung) geführt werden.

Seite 27

BES

TAN

DTE

ILE

EIN

ER R

ECH

NU

NG

BESTANDTEILE EINER RECHNUNG

Als UnternehmerIn müssen Sie alle Rechnungen, zu denen Sie laut Umsatzsteuergesetz verpflichtet sind, innerhalb von sechs Monaten ausstellen.

Die Rechnung im Sinne des Umsatzsteuergesetzes erfordert einige zwingende Rechnungsbestand-teile, um die Absetzbarkeit von betrieblichen Auf-wendungen insbesondere in Bezug auf die Um-satzsteuer (Vorsteuer) zu gewährleisten. Dies ist sowohl bei Eingangs- wie auch bei Ausgangsrech-nungen zu berücksichtigen.

ZWINGENDE BESTANDTEILE FÜR RECHNUNGEN BIS 400,– EURO

Für Rechnungen bis zu 400,– Euro (inkl. USt), so-genannte Kleinbetragsrechnungen, sind folgende Angaben verpflichtend:

• Name und Anschrift des liefernden oder leistenden Unternehmens

• Menge und handelsübliche Bezeichnung der Gegenstände bzw. Art und Umfang der Leistungen

• Tag/Zeitraum der Lieferung oder sonstigen Leistung

• Entgelt und Steuerbetrag in einer Summe

• Umsatzsteuersatz

• Ausstellungsdatum

Achtung! Eingangsrechnungen sind nicht nur sachlich genau zu prüfen, sondern auch die formelle Richtigkeit im Sinne des UStG ist von erheblicher Bedeutung.

KOMMR MAG. HANS KRAFT, MBA, CMCBilanzbuchhalter und Unternehmensberater

Wenn ihr Lieferant mangelhafte Rech-nungen ausstellt, kann es zu massiven Problemen kommen!

Der Vorsteuerabzug aus diesen Rech-nungen kann z.B. versagt werden, wenn das Finanzamt im Zuge einer Umsatz-steuernachschau oder Außenprüfung derartige Mängel feststellt.

Wenn es nicht gelingt, die fehlerhaften Rechnungen nach den Bestimmungen des § 10 UStG zu erstellen (z.B. der Lieferant existiert nicht mehr), dann wird der in Frage gestellte Vorsteuer-abzug schlagend und die gegenständli-chen Beträge sind an das Finanzamt zu entrichten.

Seite 28 Seite 29

BES

TAN

DTE

ILE

EIN

ER R

ECH

NU

NG

BES

TAN

DTE

ILE

EIN

ER R

ECH

NU

NGZWINGENDE BESTANDTEILE FÜR

RECHNUNGEN ÜBER 400,– EURO

Für Rechnungen mit einem Gesamtbetrag über 400,– Euro (inkl. USt) sind folgende Angaben ver-pflichtend:

• Name und Anschrift des liefernden oder leistenden Unternehmens

• Name und Anschrift des Leistungsempfän-gers/der Leistungsempfängerin

• Menge und handelsübliche Bezeichnung der Gegenstände bzw. Art und Umfang der Leistungen

• Tag/Zeitraum der Lieferung oder sonstigen Leistung

• Entgelt für die Lieferung/sonstige Leistung

• der anzuwendende Umsatzsteuersatz bzw. bei Steuerbefreiung oder Differenzbesteue-rung einen Hinweis auf diese

• der auf das Entgelt entfallende Steuerbetrag

• Ausstellungsdatum

• fortlaufende Nummer

• Umsatzsteueridentifikationsnummer (UID-Nr.) des Ausstellers/der Ausstellerin der Rechnung

Die UID-Nummer des Rechnungsausstellers/der Rechnungsausstellerin kann entfallen, wenn der/die UnternehmerIn Lieferungen oder sonstige Leistungen erbringt, für die das Recht auf Vorsteuerabzug nicht besteht (z. B. Kleinun-ternehmerIn, siehe Seite 35).

Die UID-Nummer des Leistungsempfängers/der Leistungsempfängerin muss angegeben werden bei Rechnungen mit einem Rech-nungsbetrag über 10.000,– Euro (inkl. USt).

UMSATZSTEUERBEFREIUNG FÜR INNERGEMEINSCHAFTLICHE (IG) LIEFERUNGEN

Warenlieferungen zwischen UnternehmerIn-nen innerhalb der EU sind unter bestimmten Voraussetzungen von der Umsatzsteuer be-freit (siehe Seite 35).

In diesem Fall ist auf der Rechnung auf die Steuerfreiheit hinzuweisen (formfrei, z. B. „umsatzsteuerfreie ig Lieferung“) und sind die eigene UID-Nummer und die UID-Nummer des Leistungsempfängers/der Leistungsemp-fängerin anzugeben.

Die UID-Nummer können Sie unter folgendem Link abfragen: http://ec.europa.eu/taxation_customs/vies/vieshome.do

Seite 31

REG

ISTR

IER

KA

SSEN

PFL

ICH

T

REGISTRIER- KASSENPFLICHT

MARKUS LEMMERER, MBABuchhalter und Personalverrechner

Nutzen Sie die durch die Registrierkassenpflicht zusätzlich gespeicherten Daten:

• schneller Kassenabschluss mit Ausdruck vom Kassenbuch

• Statistiken auf Abruf

• Erweiterungsmöglichkeit für Kundenverwaltung, Warenwirt-schaft (Lager, Bestellvorschlag), Inventur, E-Mail-Marketing, Webshop u. v. m.

• erhöhte Rechtssicherheit

Die Registrierkassenpflicht trifft alle Unter-nehmen, die mehr als 15.000,– Euro Jah-resumsatz exkl. USt. (dies entspricht einem monatlichen Umsatz von 1.250,– Euro!) er-wirtschaften und deren Barumsätze 7.500,– Euro überschreiten.

Als Barumsätze gelten nicht nur Barzah-lungen im klassischen Sinne, sondern auch Zahlungen mit Bankomat- oder Kreditkarte, die Hingabe von Barschecks oder Gutscheine. Nur Rechnungen, die mittels Onlinebanking oder Erlagschein bezahlt werden, gelten nicht als Barumsatz.

• Ausnahmen gelten für alle Betriebe, die unter die „Kalte-Hände-Regel” fallen. Das sind z. B. MaronibraterInnen, Marktfahre-rInnen, Schneebars usw. Allerdings gibt es auch hier eine neue Netto-Umsatzgrenze von 30.000,– Euro.

• Für mobile Gruppen wie z. B. mobile Fri-seure/Friseurinnen, Masseure/Masseu-rinnen etc. gibt es eine Erleichterung: Sie dürfen ihre mobilen Umsätze per Hand-aufzeichnung (Paragon) erstellen und im Nachhinein am Betriebsstandort in das Kassensystem übertragen.

• Automaten

• Webshops, bei denen keine Gegenleistung durch Bezahlung mit Bargeld erfolgt. Belege müssen aber ausgestellt werden.

Seite 32 Seite 33

REG

ISTR

IER

KA

SSEN

PFL

ICH

T

REG

ISTR

IER

KA

SSEN

PFL

ICH

T

• Bis 30. 6. 2016 wird die Straffreiheit nur noch eingeschränkt gewährt. Ein Betrieb muss einen Nachweis liefern, warum es ihm bisher nicht möglich war, die gesetzlichen Anforderungen zu erfüllen.

• Ab 1. 1. 2017 müssen Registrierkassen manipulationssicher sein. Das heißt, sie müssen über eine technische Sicherheitseinrichtung verfügen.

Steuerliche Prämie

Im Rahmen der Registrierkassenpflicht ist eine Prämie von 200,– Euro pro Kassensy-stem seitens des Finanzamts vorgesehen.

Die Prämie kann bei der Steuererklärung geltend gemacht werden. Um sie in An-spruch zu nehmen, müssen die Ausgaben jedoch vor dem 1. 1. 2017 getätigt werden.

Des Weiteren kann das Unternehmen den kompletten Investitionsbetrag im gleichen Jahr der Anschaffung abschreiben.

Belegerteilungspflicht

Für jeden Geschäftsfall muss künftig ein Beleg ausgestellt werden („Belegerteilungspflicht“). Der Kunde bzw. die Kundin muss den Beleg entgegennehmen und bis außerhalb der Ge-schäftsräumlichkeiten für Zwecke der Kontrol-le durch die Finanzverwaltung mitnehmen.

Achtung: Die Belegerteilungsverpflichtung gilt ab dem ersten Barumsatz (egal ob Kassen-pflicht besteht oder nicht) für jede/-n Unter-nehmerIn ab 1. 1. 2016. Ausnahmen gibt es nur für die Kalte-Hände-Regelung, Feuerwehrfeste und dergleichen.

Fristen bei der Einführung

• Bis 31. 3. 2016 werden UnternehmerInnen nicht bestraft, die in der Phase der Umrü-stung Verwaltungsverstöße begehen. Ein solcher Verstoß liegt z. B. vor, wenn dem Kunden/der Kundin kein Beleg ausgestellt wird.

Die verpflichtende Nutzung einer Regis-trierkasse zum Zweck der Losungsermitt-lung besteht mit Beginn des viertfolgenden Monatsnach Ablauf des Voranmeldungs-zeitraumes, in dem die Umsatzgrenzen erstmals überschritten wurden, wobei Zeiträume ab 1.1.2016 maßgeblich sind, d. h. Registrierkassenpflicht besteht frü-hestens ab 1. Mai 2016 (siehe VfGH-Urteile unter wko.at/registrierkassenpflicht)

Seite 35

UM

SATZ

STEU

ER

UMSATZSTEUER

Kleinunternehmer-Regelung

Unter die „Kleinunternehmer-Regelung“ fallen Sie automatisch, wenn Ihr Nettoumsatz im Ka-lenderjahr 30.000,– Euro nicht überschreitet. Sie dürfen dann einerseits auf Ihren Rechnungen kei-ne Umsatzsteuer anführen, können aber bei Aus-gaben keine Vorsteuer geltend machen.

Umsatzsteuervoranmeldungen sind nicht beim Finanzamt einzureichen. Eine Umsatzsteuer-jahreserklärung ist trotzdem abzugeben. Des Weiteren haben Sie unter Verwendung des For-mulars U30 oder eines inhaltsgleichen selbst er-stellten Formulars eine Aufstellung der Besteu-erungsgrundlagen anzufertigen und im Betrieb aufzubewahren.

Auf die „Kleinunternehmer-Regelung“ kann per Antrag beim Finanzamt verzichtet werden. In diesem Fall sind sämtliche Rechnungen mit Um-satzsteuer auszustellen.

Gibt der/die KleinunternehmerIn den „Regelbe-steuerungsantrag“ ab, so ist er mindestens für das Jahr, für das die Erklärung abgegeben wur-de, und weitere vier Jahre gebunden. Erst nach Ablauf dieser fünfjährigen Bindungsfrist kann die Optionserklärung widerrufen werden. Der Wider-ruf hat bis zum Monatsletzten des ersten Kalen-dermonates jenes Kalenderjahres zu erfolgen, ab dem er gelten soll.

BIRGIT PRIKLOPILBilanzbuchhalterin

Der Umsatz ist bei Beginn einer unternehmerischen Tätigkeit im ersten Kalenderjahr zu schätzen.

Beträgt der voraussichtliche Umsatz mehr als 100.000,– Euro, ist der Voranmeldungszeitraum von Beginn an der Kalendermonat.

Seite 36 Seite 37

Was passiert, wenn ich die Grenze von 30.000,– Euro (Nettogrenze) überschreite?

Einmal in fünf Jahren dürfen Sie die Grenze Ihres Nettoumsatzes um bis zu 15 % überschreiten (= 34.500,– Euro).

Nähere Informationen finden Sie unter: epu.wko.at/kleinunternehmerregelung

Umsatzsteuervoranmeldung

Die Umsatzsteuervoranmeldung (UVA) dient der Be-rechnung der (Umsatzsteuer)Vorauszahlung bzw. des (Umsatzsteuer-)Überschusses für einen Voran-meldungszeitraum. Von einer Vorauszahlung (Zahl-last) spricht man, wenn die Umsatzsteuer höher ist als die Vorsteuer. Eine Gutschrift ist ein Überhang der Vorsteuer über die Umsatzsteuer.

Grundsätzlich muss jede/r UnternehmerIn eine UVA beim Finanzamt abgeben, es sei denn, er ist aus-drücklich davon befreit (siehe Kleinunternehmer-Regelung).

Voranmeldungszeitraum ist grundsätzlich der Kalendermonat. Beträgt Ihr Vorjahresumsatz max. 100.000,– Euro, ist der Voranmeldungszeit-raum das Kalendervierteljahr. Sie dürfen jedoch freiwillig den monatlichen Voranmeldungszeit-raum wählen. Die Entscheidung bindet Sie jeweils für ein Kalenderjahr. Abgabetermin ist spätestens der 15. des zweit folgenden Kalendermonats nach Ende des Voranmeldungszeitraumes.

WIE IST DIE UMSATZSTEUERVORANMELDUNG ABZUGEBEN?

1. Die Umsätze sind in die UVA für jenen Zeit-raum aufzunehmen, in dem die Steuerschuld entsteht. Für die Entstehung der Steuer-schuld gibt es zwei Systeme:

• die Sollbesteuerung (nach vereinbarten Entgelten)

• die Istbesteuerung (nach vereinnahmten Entgelten)

2. Wer zur Abgabe der UVA verpflichtet ist, hat sie grundsätzlich elektronisch (über Finanz-Online) an das Finanzamt zu schicken.

Ihr/e (Bilanz-)BuchhalterIn berät Sie gerne zu dem für Sie anwendbaren System oder übernimmt diese Aufgabe für Sie.

VERSPÄTUNGEN UND SÄUMNIS

Die verspätete Abgabe der UVA kann zur Verhän-gung eines Verspätungszuschlages in Höhe von bis zu 10 % führen. Der Verspätungszuschlag wird nicht festgesetzt, wenn er höchstens 50,– Euro be-trägt. Außerdem kann eine Finanzstrafe verhängt werden.

Zeichnet sich eine Überschreitung ab, ist eventuell die Verlagerung von Zahlungs- eingängen in das Folgejahr ein Ausweg. Bei einer weiteren Überschreitung der Nettoumsatzgrenze werden alle Umsätze des Jahres rückwirkend umsatzsteuerpflichtig.

Wenn Ihre KundInnen Unternehmen mit Vorsteuerabzug sind, können Sie in diesem Fall die Umsatzsteuer von Ihren KundInnen nachfordern, welche diese wiederum mit dem Finanzamt ver-rechnen können.

UM

SATZ

STEU

ER

UM

SATZ

STEU

ER

Seite 38 Seite 39

UM

SATZ

STEU

ER

UM

SATZ

STEU

ERWird eine Vorauszahlung nicht rechtzeitig ent-richtet, wird ein Säumniszuschlag in Höhe von 2 % (bei qualifizierten Verspätungen bis max. 4 %) des zu spät entrichteten Betrages eingeho-ben. Der Säumniszuschlag wird nicht festgesetzt, wenn er höchstens 50,– Euro beträgt. Außerdem kann eine Finanzstrafe verhängt werden, es sei denn, es wurde rechtzeitig eine UVA abgegeben.

Innergemeinschaftliche Lieferung von Österreich in die EU

Unter innergemeinschaftlicher Lieferung ist eine Lieferung aus einem EU-Staat in einen anderen EU-Staat zu verstehen. Unter gewissen Voraus-setzungen sind innergemeinschaftliche Liefe-rungen von der Umsatzsteuer befreit, wobei es sich um eine echte Steuerbefreiung handelt, das bedeutet, dass die Vorsteuer grundsätzlich gel-tend gemacht werden kann.

VORAUSSETZUNG

Die Voraussetzungen für eine Steuerbefreiung müssen nachweisbar sein. Sollte im Rahmen einer Überprüfung der Nachweis nicht erbracht werden können, wird die entsprechende Umsatz-steuer nachgefordert.

Wenn der/die liefernde UnternehmerIn oder der/die AbnehmerIn die Ware in andere EU-Staaten im restlichen Gemeinschaftsgebiet befördert oder versendet, besteht Steuerfreiheit. Sie besteht auch, wenn der/die AbnehmerIn UnternehmerIn ist, die Ware betrieblich genutzt und in seinem/ihrem Land versteuert wird.

Wobei das Befördern und Versenden ebenso nach-gewiesen werden müssen wie die Unternehme-reigenschaft des Abnehmers/der Abnehmerin. Zusätzlich müssen ein Hinweis über die Steuerbe-freiung und die UID-Nummer des Abnehmers/der Abnehmerin auf der Rechnung vermerkt sein.

Überprüfung (Validierung) einer UID Nummer

Die UID-Nummer wird als Nachweis für die Unter-nehmereigenschaft beziehungsweise für die Ver-steuerung angesehen. Um ihre Echtheit zu prüfen, steht innerhalb Europas das sogenannte Bestäti-gungsverfahren zur Verfügung.

Der Transport oder die Abholung kann durch Rech-nungsdurchschrift, Lieferschein, Versandbestä-tigung oder Empfangsbestätigung nachgewiesen werden. Die Rechnung muss neben den üblichen Angaben die UID-Nummer des Abnehmers/der Ab-nehmerin aufweisen, die Art und den Umfang der Beförderung und den Vermerk, dass in einen EU-Staat geliefert wurde, sowie eben die Tatsache der Steuerbefreiung.

Die UID-Nummer können Sie unter folgendem Link abfragen: ec.europa.eu/taxation_customs/vies/vieshome.do

Besonderheiten und Abweichungen bei elektronisch erbrachten sonstigen Leistungen, Telekommunikations-, Rundfunk- und Fernseh-dienstleistungen an NichtunternehmerInnen in EU-Mitgliedstaaten

Seit 1. 1. 2015 ist das Abweichen von der General-klausel für bestimmte grenzüberschreitende er-brachte Leistungen umsatzsteuerpflichtig.

Seite 40 Seite 41

UM

SATZ

STEU

ER

UM

SATZ

STEU

ERHierbei ist mit dem Umsatzsteuersatz des Verbrauchstaates (das Land, in dem der Kun-de/die Kundin – der/die kein/e UnternehmerIn ist – ansässig ist) zu fakturieren.

Diese Umsatzsteuer ist je EU-Mitgliedstaat getrennt zu melden und abzuführen – das so-genannte MOSS-System.

MOSS bietet Ihnen die Möglichkeit, sich in einem EU-Mitgliedstaat (Mitgliedstaat der Identifizierung = MSI) zu registrieren und sämtliche unter die Sonderregelung fallende Umsätze über den MSI zu erklären und die re-sultierende Umsatzsteuer zu bezahlen.

Innergemeinschaftlicher Erwerb – Lieferungen aus der EU

Unter innergemeinschaftlichem Erwerb ver-steht der Gesetzgeber eine Warenlieferung aus einem anderen EU-Staat. Die Lieferung erfolgt ohne Grenzformalitäten, doch muss der innergemeinschaftliche Erwerb versteu-ert werden.

Die Umsatzsteuer auf den Erwerb, auch Er-werbsteuer genannt, wird vom Unternehmen berechnet und kann als Vorsteuer abgezogen werden, vorausgesetzt, die Ware ist für das Unternehmen bestimmt.

VORAUSSETZUNGEN

Grundvoraussetzung ist, dass die Lieferung aus einem EU-Staat in einen anderen EU-Staat erfolgt.

• Der/Die ErwerberIn muss entweder ein Unter-nehmen sein, das die Ware betrieblich nutzt oder

• eine juristische Person, die weder Unterneh-merIn ist noch die die Ware für sein/ihr Unter-nehmen erwirbt.

• Der Lieferant muss ebenfalls UnternehmerIn sein und gegen Entgelt liefern. Er darf jedoch nicht umsatzsteuerbefreit sein.

Die Steuerschuld beim innergemeinschaftlichen Er-werb entsteht mit Rechnungsausstellung, spätestens jedoch mit Ablauf des auf den Erwerb folgenden Ka-lendermonats. Es gelten die heimischen Steuersät-ze. Der Vorsteuerabzug kann dabei in derselben Um-satzsteuererklärung geltend gemacht werden, in der der Erwerb versteuert wird.

Sonderregelungen bestehen für UnternehmerInnen, die nicht zum Vorsteuerabzug berechtigt sind und nur steuerfreie Umsätze tätigen, wie z. B. Kleinun-ternehmerInnen.

Ihr/e (Bilanz-)BuchhalterIn berät Sie gerne in allen Angelegenheiten des Imports und Exports, sowohl für das EU-Ausland als auch für Drittländer, da hier eine Reihe von Besonderheiten und Ausnahmeregelungen zu beachten sind, wie z. B. die „Zusammenfas-sende Meldung“ im Zusammenhang mit „Reverse Charge“.

Seite 43

EIN

KO

MM

ENST

EUER

EINKOMMEN- STEUER

Jede/r, der/die in Österreich seinen gewöhnlichen Aufenthalt hat, muss sein/ihr Einkommen erklä-ren und dafür die berechnete Steuer zahlen. Das Einkommen ist die Summe der Einkünfte. Der steuerpflichtige Betrag je Einkunftsart wird nach unterschiedlichen Regeln festgestellt und unter-schiedlich besteuert (z. B. nach den Regelungen der Lohnsteuer, Kapitalertragsteuer).

Das Einkommen von EPU setzt sich oft aus meh-reren Einkunftsarten zusammen, so zum Beispiel:

1. Einkünfte aus Land- und Forstwirtschaft

2. Einkünfte aus selbstständiger Arbeit (Schrift-stellerInnen, MusikerInnen, Vortragende)

3. Einkünfte aus Gewerbebetrieb

4. Einkünfte aus nicht selbstständiger Arbeit (DienstnehmerInnen)

5. Einkünfte aus Vermietung und Verpachtung

6. Einkünfte aus Kapitalvermögen

7. Sonstige Einkünfte (spezielle Einkünfte kom-men seltener vor, z.B. Immobilienertragsbe-steuerung)

Der Gewinn aus der selbstständigen Tätigkeit muss durch eine Einnahmen-Ausgaben-Rechnung oder eine Bilanz ermittelt werden. Der geläufige Über-begriff dieser beiden Gewinnermittlungsarten heißt Jahresabschluss.

Im Zuge der Einkommensteuererklärung können Sonderausgaben, außergewöhnliche Belastungen sowie der Kinderabsatzbetrag die Steuer mindern.

Mithilfe der Steuerberechnungs-programme auf der Homepage des Finanzamtes können Sie on-line Ihre Steuer selbst berechnen. Für Einnahmen-Ausgaben-Rech-nerInnen steht ein vereinfachtes Steuererklärungsformular zur Verfügung (E1aK).

bmf.gv.at/services/berechnungs-programme/berechnungspro-gramme.html

DANIEL DREIERBilanzbuchhalter

Seite 44 Seite 45

EIN

KO

MM

ENST

EUER

EIN

KO

MM

ENST

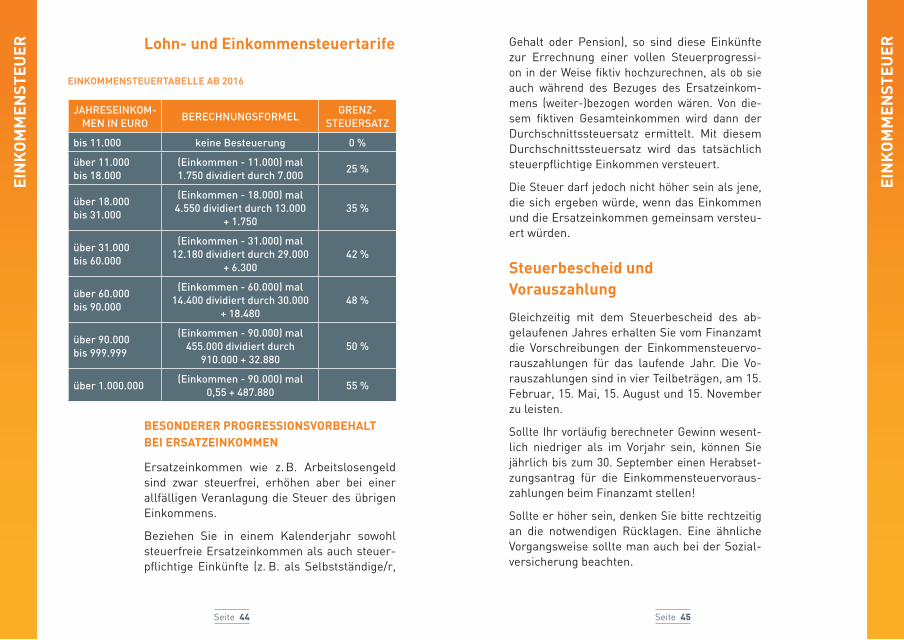

EUERLohn- und Einkommensteuertarife

BESONDERER PROGRESSIONSVORBEHALT BEI ERSATZEINKOMMEN

Ersatzeinkommen wie z. B. Arbeitslosengeld sind zwar steuerfrei, erhöhen aber bei einer allfälligen Veranlagung die Steuer des übrigen Einkommens.

Beziehen Sie in einem Kalenderjahr sowohl steuerfreie Ersatzeinkommen als auch steuer-pflichtige Einkünfte (z. B. als Selbstständige/r,

Gehalt oder Pension), so sind diese Einkünfte zur Errechnung einer vollen Steuerprogressi-on in der Weise fiktiv hochzurechnen, als ob sie auch während des Bezuges des Ersatzeinkom-mens (weiter-)bezogen worden wären. Von die-sem fiktiven Gesamteinkommen wird dann der Durchschnittssteuersatz ermittelt. Mit diesem Durchschnittssteuersatz wird das tatsächlich steuerpflichtige Einkommen versteuert.

Die Steuer darf jedoch nicht höher sein als jene, die sich ergeben würde, wenn das Einkommen und die Ersatzeinkommen gemeinsam versteu-ert würden.

Steuerbescheid und Vorauszahlung

Gleichzeitig mit dem Steuerbescheid des ab-gelaufenen Jahres erhalten Sie vom Finanzamt die Vorschreibungen der Einkommensteuervo-rauszahlungen für das laufende Jahr. Die Vo-rauszahlungen sind in vier Teilbeträgen, am 15. Februar, 15. Mai, 15. August und 15. November zu leisten.

Sollte Ihr vorläufig berechneter Gewinn wesent-lich niedriger als im Vorjahr sein, können Sie jährlich bis zum 30. September einen Herabset-zungsantrag für die Einkommensteuervoraus-zahlungen beim Finanzamt stellen!

Sollte er höher sein, denken Sie bitte rechtzeitig an die notwendigen Rücklagen. Eine ähnliche Vorgangsweise sollte man auch bei der Sozial-versicherung beachten.

EINKOMMENSTEUERTABELLE AB 2016

JAHRESEINKOM-MEN IN EURO

BERECHNUNGSFORMELGRENZ-

STEUERSATZ

bis 11.000 keine Besteuerung 0 %

über 11.000 bis 18.000

(Einkommen - 11.000) mal 1.750 dividiert durch 7.000

25 %

über 18.000 bis 31.000

(Einkommen - 18.000) mal 4.550 dividiert durch 13.000

+ 1.75035 %

über 31.000 bis 60.000

(Einkommen - 31.000) mal 12.180 dividiert durch 29.000

+ 6.30042 %

über 60.000 bis 90.000

(Einkommen - 60.000) mal 14.400 dividiert durch 30.000

+ 18.48048 %

über 90.000 bis 999.999

(Einkommen - 90.000) mal 455.000 dividiert durch

910.000 + 32.88050 %

über 1.000.000(Einkommen - 90.000) mal

0,55 + 487.88055 %

Seite 46 Seite 47

EIN

KO

MM

ENST

EUER

EIN

KO

MM

ENST

EUERGewinnfreibetrag

Als Äquivalent für die steuerbegünstigten Son-derzahlungen (Urlaubsgeld und Weihnachts-geld) bei DienstnehmerInnen, wurde im Jahr 2010 der Gewinnfreibetrag für selbstständig Tätige eingeführt.

Der Gewinnfreibetrag unterteilt sich in den

a. Grundfreibetrag (bis zu einem Gewinn von 30.000,– Euro)

b. Investitionsbedingten Gewinnfreibetrag (für Gewinne, die 30.000,– Euro übersteigen)

Der Grundfreibetrag ermöglicht, dass 13 % des errechneten Gewinnes, maximal 3.900,– Euro, zusätzlich als Betriebsausgabe angesetzt werden können, um damit die Steuerbemes-sungsgrundlage zu verringern.

BEISPIEL

Die Einnahmen-Ausgaben-Rechnung oder Bi-lanz ergibt einen Gewinn von 24.000,– Euro. Davon werden 13 % (3.120,– Euro) abgezogen, dies ergibt einen steuerpflichtigen Gewinn von 20.880,– Euro.

Den investitionsbedingten Gewinnfreibetrag können Sie zusätzlich nutzen, wenn Ihr Gewinn 30.000,– Euro übersteigt. Dies ist aber an Inve-stitionen oder Wertpapierkauf gebunden und wird mit steigender Bemessungsgrundlage (BMGL) gestaffelt.

Da der investitionsbedingte Gewinnfreibetrag nur auf bereits getätigte Investitionen oder erfolgten Wertpapierkauf anwendbar ist, soll-ten alle Geschäftsfälle laufend gebucht sein und sollte mehrmals im Jahr eine vorläufige Gewinnermittlung erstellt werden. So ist es möglich, Investitionen sorgfältig zu planen.

Begünstigtes Anlagevermögen sind Wohnbauan-leihen und neue, abnutzbare, körperliche Wirt-schaftsgüter des Anlagevermögens mit einer betriebsgewöhnlichen Nutzungsdauer von minde-stens vier Jahren, die einem inländischen Betrieb oder einer inländischen Betriebsstätte zuzurech-nen sind.

Der investitionsbedingten Gewinnfreibetrag darf bei Investitionen wie z.B. Anschaffung von KFZ oder gebrauchten Wirtschaftsgütern nicht verwendet werden.

Staffelung bei investitionsbedingtem Gewinnfreibetrag

• Für die ersten 175.000,– Euro der BMGL: 13 % Gewinnfreibetrag

• Für die nächsten 175.000,– Euro der BMGL: 7 % Gewinnfreibetrag

• Für die nächsten 230.000,– Euro der BMGL: 4,5 % Gewinnfreibetrag

Seite 48 Seite 49

EIN

KO

MM

ENST

EUER

EIN

KO

MM

ENST

EUERPauschalierungen im Steuerrecht

In manchen Fällen kann man durch die Anwendung einer Pauschalierung bei der Gewinnermittlung eine Arbeitserleichterung, eine Kostenersparnis und nicht zuletzt einen Steuervorteil erzielen.

Pauschalierungen sind nicht nur bei der Ermittlung der Einkommensteuer, sondern auch bei der Um-satzsteuer möglich.

Pauschalierung bedeutet, dass bestimmte Be-triebsausgaben nach Durchschnittssätzen (pau-schal) berechnet werden können, ohne dafür Aus-gaben aufgezeichnet zu haben.

Einnahmen müssen hingegen immer einzeln mit Beleg aufgezeichnet werden.

Mehrere Formen der Ausgabenpauschalierung sind möglich, beispielsweise:

• Basispauschalierung

• Pauschalierung nicht buchführender Kleinun-ternehmerInnen bestimmter Gewerbezweige

• Handelsvertreterpauschalierung

• KünstlerInnen- und Schriftstellerpauschalie-rung

• Gastgewerbepauschalierung (Achtung: Neure-gelung ab 2015!)

• Werbungskostenpauschale für MusikerInnen, HausbesorgerInnen, ForstarbeiterInnen usw.

Die verschiedenen Pauschalierungsarten regeln, welche Betriebsausgaben zusätzlich zu einer Pau-schale anerkannt werden.

Als UnternehmerIn können Sie diese Arten nut-zen, wenn

• Sie Einnahmen-Ausgaben-RechnerIn sind (siehe Seite 23) und

• Ihr Vorjahresumsatz weniger als 220.000,– Euro betragen hat.

DETAILS ZU DEN WICHTIGSTEN FORMEN DER AUSGABENPAUSCHALIERUNG

Die Basispauschalierung beträgt 12 % des Nettoumsatzes (maximal 26.000,– Euro), für bestimmte Tätigkeiten 6 % des Nettoumsatzes (max. 13.200,– Euro). Zusätzliche Betriebsaus-gaben sind nur auf Waren-, Lohnkosten und So-zialversicherung beschränkt.

Pauschalierung nicht buchführender Kleinun-ternehmerInnen bestimmter Gewerbezweige: Die Prozentsätze der zusätzlich pauschalen Betriebsausgaben sind je Branche unterschied-lich. So beträgt zum Beispiel die Betriebsausga-benpauschale bei FotografInnen 14,4 % des Um-satzes, bei FußpflegerInnen und MasseurInnen 14,3 %. Die neben den pauschalierten Betriebs-ausgaben abzugsfähigen Aufwendungen müs-sen ordnungsgemäß aufgezeichnet werden.

Die Ausgabenpauschalierung ist für jene geeignet, die geringe sonstige Betriebsausgaben haben.

In der Praxis bewährt sich diese Art der Gewinnermittlung für jene, die geringe Fahrzeugkosten, Reisekosten oder Werbeauf-wand geltend machen.

Seite 50

EIN

KO

MM

ENST

EUER

Ihr/e (Bilanz-)BuchhalterIn prüft gerne die Voraussetzungen ge-mäß § 1 Handelsvertretergesetz. Diese Art der Ausgabenpau-schalierung bringt eine erhebliche Steuererleichterung.

Die Anwendung dieser Art der Pauschalierung ist kompliziert. Es wird empfohlen, einen Experten/eine Expertin zurate zu ziehen.

Handelsvertreterpauschale: Bei einer Tätigkeit als HandelsvertreterIn im Sinne des Handelsver-tretergesetzes können zusätzlich bestimmte Auf-wendungen pauschal mit 12 % (max. 5.825,– Euro) abgesetzt werden. Beispielsweise Taggelder, Ge-schäftsessen oder Räumlichkeiten in der eigenen Wohnung.

Gastgewerbepauschalierung: Die Betriebsaus-gaben können durch drei kombinierte Pauschalen ermittelt werden: die Grundpauschale, Mobilitäts-pauschale und die Energie- und Raumpauschale.

Ob Sie eine Betriebsausgabenpauschalierung in Anspruch nehmen wollen, müssen Sie erst bei der Steuererklärung entscheiden. Wichtig ist lediglich, dass Sie die pauschalierte Gewinnermittlungsart in der Steuererklärung vermerken.

KFZ- UND REISEKOSTEN

EVA TSCHURTSCHENTHALERBilanzbuchhalterin

Bei nachträglicher Anschaffung von Sonderzubehör für Kfz können Sie die Vorsteuer abziehen!

Das sind z. B. Funkeinrichtun-gen, Navigationssysteme etc.

Ihr/e (Bilanz-)BuchhalterIn informiert Sie und hilft Ihnen bei der Gewinnermittlung im Rah-men einer Einkommensteuerpauschalierung. Nähere Infos finden Sie auch auf dem EPU-Portal der Wirtschaftskammer: epu.wko.at/pauschalierungen

Seite 52 Seite 53

KFZ

- U

ND

REI

SEK

OST

EN

KFZ

- U

ND

REI

SEK

OST

ENGrundsätzlich ist zu unterscheiden, ob Sie Ihr Fahrzeug im Betriebsvermögen oder im Pri-vatvermögen halten. Steuerrechtlich gilt das Überwiegensprinzip: mehr oder weniger als 50 % betriebliche/private Nutzung.

Befindet sich Ihr Fahrzeug im Betriebsvermö-gen (d.h. mehr als 50 % betriebliche Nutzung), sind die tatsächlichen Kosten anzusetzen. Für Fahrzeuge im Privatvermögen verrechnen Sie die gefahrenen Kilometer (Kilometer-Geld) auf Basis eines Fahrtenbuches.

DIE TATSÄCHLICHEN KOSTEN: BETRIEBSVERMÖGEN

Alle Kfz-Kosten (wie z.B. Anschaffungskosten und Abschreibung, Versicherung, Reparatur, Treibstoff oder auch Leasingraten) werden als Aufwand in die Buchhaltung aufgenommen (siehe Punkt c. Vorsteuerabzug). Private Nut-zung vermindert anteilsmäßig den gesamten Kfz-Aufwand.

KILOMETERGELDER: PRIVATVERMÖGEN

Sie können in diesem Fall durch selbst berech-netes Kilometergeld Ihren Gewinn vermindern. Die Obergrenze liegt bei 30.000 gefahrenen Kilometern, das ergibt eine Gewinnminderung von maximal 12.600,– Euro. KM-Gelder enthal-ten keine Mehrwertsteuer.

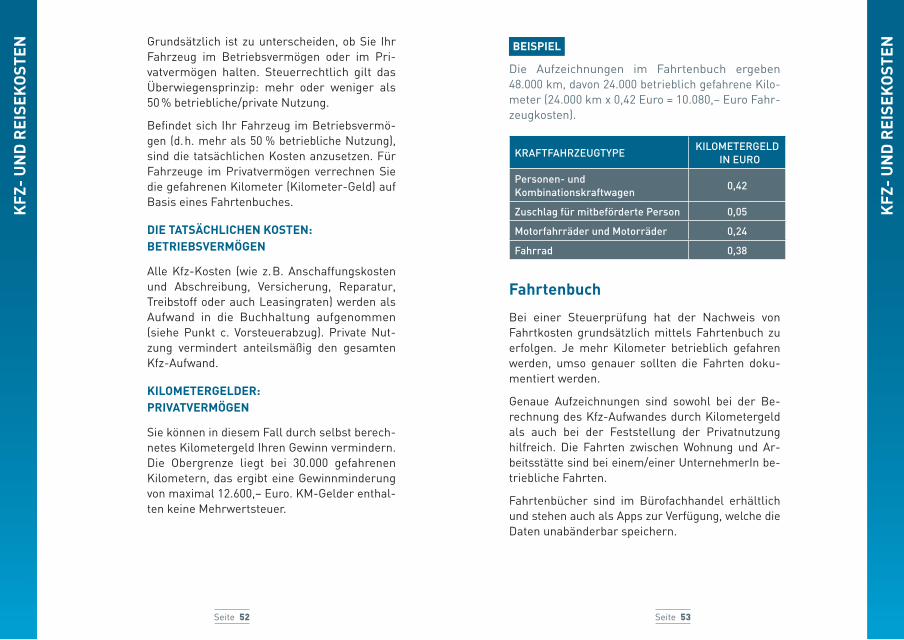

BEISPIEL

Die Aufzeichnungen im Fahrtenbuch ergeben 48.000 km, davon 24.000 betrieblich gefahrene Kilo-meter (24.000 km x 0,42 Euro = 10.080,– Euro Fahr-zeugkosten).

KRAFTFAHRZEUGTYPEKILOMETERGELD

IN EURO

Personen- und Kombinationskraftwagen

0,42

Zuschlag für mitbeförderte Person 0,05

Motorfahrräder und Motorräder 0,24

Fahrrad 0,38

Fahrtenbuch

Bei einer Steuerprüfung hat der Nachweis von Fahrtkosten grundsätzlich mittels Fahrtenbuch zu erfolgen. Je mehr Kilometer betrieblich gefahren werden, umso genauer sollten die Fahrten doku-mentiert werden.

Genaue Aufzeichnungen sind sowohl bei der Be-rechnung des Kfz-Aufwandes durch Kilometergeld als auch bei der Feststellung der Privatnutzung hilfreich. Die Fahrten zwischen Wohnung und Ar-beitsstätte sind bei einem/einer UnternehmerIn be-triebliche Fahrten.

Fahrtenbücher sind im Bürofachhandel erhältlich und stehen auch als Apps zur Verfügung, welche die Daten unabänderbar speichern.

Seite 54 Seite 55

KFZ

- U

ND

REI

SEK

OST

EN

KFZ

- U

ND

REI

SEK

OST

EN

Achtung: Excel-Fahrtenbücher werden nicht anerkannt, weil diese nachträglich „abänder-bar“ sind.

Vorsteuerabzug bei Pkw und Kombi

Für PKWs und Kombis gilt ein Vorsteuerab-zugsverbot, da sie aus umsatzsteuerlicher Sicht nicht zum Betriebsvermögen gehören. Somit wird die Umsatzsteuer zum Aufwand und das Fahrzeug und die laufenden Kosten wie Treibstoff, Reparatur usw. erhöhen sich um 20 %.

Ausnahme: Fahrzeuge mit Vorsteuerabzug (das Fahrzeug wird günstiger)

KleinunternehmerInnen können diese Ausnah-me nicht nützen.

• sogenannte Kleinlastkraftwagen (Fiskal-Lkw)

• Kleinbusse

• Elektroautos bis zu einer Obergrenze von 40.000,– Euro („Luxustangente“),

• Pkw für Fahrschulen, Mietwagen und Taxis mit mindestens 80 % betrieblicher Nutzung

Welche Fahrzeuge zum Vorsteuerabzug be-rechtigt sind, erfahren Sie im Kfz-Fachhandel oder auf der vom Finanzministerium veröffent-lichten Liste:

bmf.gv.at/steuern/fahrzeuge/vorsteuerab-zugsberechtigte-fahrzeuge.html

Sonderfall Leasing

Der Begriff Leasing steht für eine geläufige Finanzie-rungsalternative.

Grundsätzlich wird zwischen Finanzierungs- und Ope-ratingleasing unterschieden. Für beide Finanzierungs-formen gelten das Vorsteuerabzugsverbot und Ange-messenheitsgrenze betreffend der Luxustangente, aber nicht die Vorschriften der Mindestnutzungsdauer von acht Jahren.

Operatingleasing ist eine Art der Miete. Das Fahrzeug gehört der Leasingfirma.

Finanzierungsleasing: Hierbei handelt es sich vorwie-gend um einen Kauf durch Kreditfinanzierung. Die Lea-singrate beinhaltet die Kreditrückzahlung und die Zin-sen. Bei der Rückzahlungsrate ist zu beachten, dass sie auf acht Jahre verteilt werden muss. Das bedeutet, dass bei einer vierjährigen Leasingdauer nur 50 % steuerlich abzugsfähig sind. Der restliche Aufwand wird durch Ein-stellen eines Aktivpostens auf weitere vier Jahre verteilt.

Da das eigene Kfz für viele Ein-Personen-Unternehmen vielfach eine wichtige Voraussetzung zur Ausübung ihrer Geschäftstätigkeit ist, setzt sich die Wirtschaftkammer in ihrem Forderungs-programm bei PKW und Kombis für die unbeschränkte Vorsteuerabzugs- möglichkeit bei der Anschaffung und den Betriebsmitteln ein. epu.wko.at/forderungen

Seite 56 Seite 57

KFZ

- U

ND

REI

SEK

OST

EN

KFZ

- U

ND

REI

SEK

OST

ENEinkommensteuerliche Vorschriften zum KfzAngemessenheitsgrenze

Die Anschaffungskosten-Obergrenze inkl. USt, Nova und Sonderausstattungen für Fahrzeuge im betrieblichen Be-reich beträgt 40.000,– Euro. Diese Kaufpreisgrenze wird als Angemessenheitsgrenze bezeichnet („Luxustangente“). Jeder Cent, der darüber hinaus bezahlt wird, ist steuerlich nicht mehr als Kfz-Aufwand anerkannt und wird der Privat-sphäre zugeordnet.

Dies gilt auch anteilig für Betriebskosten wie Versicherung und Zinsen. Hingegen bleiben Treibstoff, Vignette und Re-paraturkosten immer in voller Höhe Betriebsausgaben. Die Angemessenheitsgrenze gilt für den Zeitpunkt der Erstzu-lassung eines Fahrzeuges, ist aber beim Gebrauchtwagen-kauf anteilsmäßig zu beachten.

Abschreibung für Abnutzung (AfA)

Die Anschaffungskosten sind bei Neufahrzeugen steuerlich auf mindestens acht Jahre zu verteilen. Das bedeutet, dass nur 1/8 des Kaufpreises pro Jahr den Gewinn mindern kann. Für einen drei Jahre alten Gebrauchtwagenkauf verbleiben dennoch fünf Jahre als AfA.

Steuerliche Begünstigungen für manche Fahrzeuge schlie-ßen eine Mindestnutzungsdauer von acht Jahren und die Angemessenheitsgrenze betreffend Luxustangente aus (siehe Fahrzeuge mit Vorsteuerabzug und Leasing).

Achtung: Strafzahlungen sind keine Betriebsausgaben.

ReisekostenEine Reisekostenabrechnung zieht oft erheb-lichen administrativen Aufwand mit sich. Wer unterwegs bereits Belege in einem Kuvert sam-melt und das Fahrtenbuch mitschreibt, ist we-sentlich im Vorteil. Die Mühe lohnt sich.

Eine Dienstreise liegt vor, wenn

• sie beruflich veranlasst ist

• mindestens 25 Kilometer vom Mittelpunkt der Tätigkeit entfernt ist

• eine Reisedauer von mehr als drei Stunden vorliegt

• kein weiterer Mittelpunkt der Tätigkeit begründet wird (Das heißt, dass Sie nicht mehrmals in einem kurzen Zeitraum an den gleichen Ort fahren)

Reisekosten können sich folgendermaßen zusammensetzen:

• Fahrtkosten (Kfz, Taxi, Bahn- u. Flugticket Kilometergeld usw.)

• Verpflegungsmehraufwand in Form von Taggeldern

• Nächtigungsaufwand durch Hotelrechnung oder durch Nächtigungsgelder

• Nebenspesen (Miete eines PCs) Die Luxustangente entfällt, wenn es sich um ein mehr als fünf Jahre altes Fahrzeug handelt.

Ihr/e BilanzbuchhalterIn erläutert Ihnen gerne die 5 Tage- bzw. die 15 Tage- Regelungen.

Seite 58 Seite 59

KFZ

- U

ND

REI

SEK

OST

EN

KFZ

- U

ND

REI

SEK

OST

ENINLANDSREISE

Taggeld Inland: 26,40Euro(12 Stunden x 2,20 Euro)

Sollten Sie zum Essen eingeladen werden, dann muss das Taggeld gekürzt werden.

Nächtigungsgeld: 15,–Euro(pro Nacht)

(Die jeweils darin enthaltene Umsatzsteuer in Höhe von 10 % kann herausgerechnet und als Vorsteuer geltend gemacht werden, sofern das Unternehmen zum Vorsteuerabzug berechtigt ist.)

BEISPIEL

Reiseantritt 9:00 UhrRückkehr 16:15 UhrDas Taggeld beträgt 17,60 Euro (7 volle + 1 begonnene Std = Euro 2,20 x 8)www.rechenstift.at/formulare

AUSLANDSREISE

Für diese Reisekostenberechnung kommen die Aus-landsreisesätze für Bundesbedienstete zu Anwen-dung.

wko.at/Content.Node/Service/Steuern/Lohnver-rechnung/Vom-Brutto-zum-Netto/lv_Auslandsrei-sekostensaetze.pdf

Weiterverrechnung von Spesen

Werden Barauslagen (Reisespesen, Verpflegungs-kosten etc.) an den Kunden/die Kundin weiter-verrechnet, ist bei der Ausstellung der Rechnung darauf zu achten, ob die zugrunde liegenden Origi-nalbelege an den Kunden/die Kundin weitergege-ben werden oder nicht.

Variante 1

Originalbelege werden an den Kunden/die Kundin weitergereicht:

Die Kosten werden brutto weiterverrechnet. Es fällt keine gesonderte Umsatzsteuer auf weiterverrech-nete Barauslagen an. Auch auf der Ausgabenseite steht kein Vorsteuerabzug bei Barauslagen zu.

Variante 2

Originalbelege verbleiben beim Rechnungser-steller/bei der Rechnungserstellerin. Die Kosten werden netto zuzüglich Umsatzsteuer weiterver-rechnet. Auch auf der Ausgabenseite steht der Vor-steuerabzug bei Barauslagen zu.

Variante 3

Originalbelege werden von einem Kleinunterneh-mer/einer Kleinunternehmerin dem Kunden/der Kundin in Rechnung gestellt. Bei dieser Variante ist ein Vorsteuerabzug für beide Beteiligte nicht mög-lich. Unter diesen Voraussetzungen empfiehlt es sich, die Vorgangsweise wie in Variante 1 zu wählen.

Seite 61

AR

BEI

TSZI

MM

ER IM

EIG

ENEN

WO

HN

UN

GSV

ERB

AN

D

ARBEITSZIMMER IM EIGENENWOHNUNGSVERBAND

ING. MAG. GERNOT WINKLERBuchhalter und Personalverrechner und Unternehmensberater

Unter Arbeitszimmer versteht man ein Zimmer, dem der Charakter eines Wohn- oder Büroraumes zukommt. Nicht unter den Begriff „Arbeitszim-mer“ fallen im Wohnungsverband gelegene Räume, die aufgrund der funktionellen Zweckbestim-mung und Ausstattung für die Berufsausübung typisch sind und eine private Nutzung üblicherweise nicht gestatten.

Als UnternehmerIn können Sie Aufwen-dungen oder Ausgaben für ein Arbeits-zimmer und dessen Einrichtung in Ihrer Privatwohnung abziehen, wenn es den Mittelpunkt Ihrer betrieblichen Tätigkeit bildet.

Voraussetzung für die steuerliche Abzugs-fähigkeit ist, dass die Art Ihrer Tätigkeit den Aufwand unbedingt notwendig macht und dass Sie den Raum nur beruflich nutzen.

Bei gemischten Einkünften (solche bei de-nen das Arbeitszimmer anerkannt wird und solche bei denen es nicht anerkannt wird) ist lt. VwGH Judikatur bei der Anerkennung der Kosten auf die prozentuelle Aufteilung der Einkünfte abzustellen.

Forderung aus dem Maßnahmen-Programm für EPU: Ein-Personen-Unternehmen, die ihre selbstständige Tätigkeit regelmäßig von zu Hause ausüben, aber oft über keinen abgeschlossenen Arbeitsraum verfügen, sind hier steuerlich stark benachteiligt.

Gefordert wird daher eine großzügige und unbürokratische Pauschalierung für die Absetzbarkeit von Arbeitszimmern im Wohnungsverband.

Seite 63

IHR

/E 1

.MIT

AR

BEI

TER

INSie avancieren vom Ein-Personen-Unternehmen zum Kleinunternehmen und wollen Mitarbeite-rInnen einstellen? Welches Beschäftigungs-verhältnis kommt Ihnen optimal entgegen? Mit welchen Kosten müssen Sie rechnen? Ab wann rentiert sich ein/e neue/r MitarbeiterIn? Es stel-len sich jetzt viele Fragen.

Arten der Beschäftigung von MitarbeiterInnen:

• geringfügige Beschäftigung

• freie DienstnehmerInnen

• DienstnehmerInnen (Angestellte oder Arbei-terInnen)

Seit 1. 1. 2008 müssen Sie Ihre MitarbeiterInnen bereits vor Arbeitsantritt bei der Sozialversiche-rung anmelden. Betroffen sind alle pflichtver-sicherten DienstnehmerInnen, also auch freie DienstnehmerInnen, geringfügig Beschäftigte und fallweise beschäftigte Personen.

Die Anmeldung kann dabei auf zwei Arten erfol-gen: als Vollmeldung oder als Doppelmeldung mit einer Mindestangabenmeldung und einer nachfolgenden Vollmeldung.

Holen Sie sich wertvolle Tipps und Infos mit dem Leitfaden „Personalsuche und -auswahl“ der WKO:

• online: epu.wko.at/personal/flashbook.html

• als Buch zum Mitgliederpreis von 5,– Euro unter webshop.wko.at

IHR/E 1. MITARBEITERIN

MAG. THOMAS STEFAN WURSTBilanzbuchhalter

Auf dem EPU-Portal steht Ihnen ein Break-even-Rechner zur Verfügung, der es Ihnen auf einfache Weise ermöglicht, jenen Mehrumsatz zu berechnen, der notwendig ist, damit sich die Einstellung von MitarbeiterInnen rentiert:

epu.wko.at/breakevenrechner

Seite 64 Seite 65

IHR

/E 1

.MIT

AR

BEI

TER

IN

IHR

/E 1

.MIT

AR

BEI

TER

INDie Anmeldung (sowohl die Mindestangaben- als auch die Vollmeldung) ist mittels Datenfernü-bertragung via ELDA (elda.at) in den vom Haupt-verband festgelegten einheitlichen Datensätzen vorzunehmen. Ihr/e BilanzbuchhalterIn, Per-sonalverrechnerIn ist Ihnen bei der Anmeldung gerne behilflich und ist berechtigt, Sie dabei zu vertreten.

Lohnnebenkostenförderung des 1. Mitarbeiters /der 1. Mitarbeiterin

Seit 1. 9. 2009 können Sie als Ein-Personen-Un-ternehmen die neue Lohnnebenkostenförderung für Ihre/n 1. MitarbeiterIn in Anspruch nehmen, sofern Sie (bzw. der/die gewerberechtliche Ge-schäftsführerIn) seit mindestens drei Monaten GSVG-versichert sind und den/die 1. Mitarbeite-rIn im Rahmen eines echten Dienstverhältnisses anstellen.

Als Beschäftigte förderbar sind alle Personen ohne Altersbeschränkung,

• die unmittelbar zuvor eine Ausbildung abgeschlossen haben und beim AMS als arbeitssuchend vorgemerkt sind oder

• arbeitslos sind und beim AMS seit minde-stens zwei Wochen arbeitslos gemeldet sind.

Nicht förderbar sind

• Lehrlinge, freie DienstnehmerInnen, Werk-vertragsnehmerInnen, neue Selbstständige und

• Verwandte bis zum 2. Grad (Kinder, Ge-schwister, Enkelkinder, Schwager/Schwä-gerinnen), ebenso EhegattInnen, Lebens-gefährtInnen und Stief- und Adoptivkinder, Eltern, Großeltern, Stiefeltern und Adoptiv-eltern.

BilanzbuchhalterInnen und Personalverrech-nerInnen des Fachverbands UBIT bieten Solo-Selbstständigen auf dem Weg zum Arbeit-geberbetrieb ein besonderes Service. Neben einem kostenlosen einstündigen Einführungs-gespräch zu den Services der Bilanzbuchhal-terInnen und PersonalverrechnerInnen wird die Anmeldung des 1. Mitarbeiters/der 1. Mitarbeiterin bei der Sozialversicherung vorgenommen.

Alle an der Aktion teilnehmenden BilanzbuchhalterInnen und PersonalverrechnerInnen finden Sie unter epu.wko.at/mitarbeiteranmeldung

Die Förderung können EPU auch dann in Anspruch nehmen, wenn die betreffende Person zuvor schon geringfügig beschäftigt war oder es kurze Dienstverhältnisse gegeben hat, die jeweils nicht länger als zwei Monate gedauert haben.

BEISPIEL: Bruttogehalt für den/die 1. MitarbeiterIn: 2.000,– Euro/Monat; AMS-Förderung: 500,– Euro/Monat; Bei maximaler Ausschöpfung erhält das EPU für den/die 1. MitarbeiterIn 6.000,– Euro Förderung.

Seite 66 Seite 67

IHR

/E 1

.MIT

AR

BEI

TER

IN

IHR

/E 1

.MIT

AR

BEI

TER

INFörderhöhe: 25%desBruttolohnes, 12-mal/Jahr

Dauer der Förderung: für die Dauer des Dienst-verhältnisses, höchstens ein Jahr.

Die Arbeitszeit muss mindestens 50 % der Nor-malarbeitszeit betragen und das geförderte Dienstverhältnis muss länger als zwei Monate dauern.

Das Förderansuchen müssen Sie bei Ihrer regio-nalen AMS-Geschäftsstelle bis spätestens sechs Wochen nach Beginn des Dienstverhältnisses stellen. Die Förderung wird ausgezahlt, wenn das Dienstverhältnis zwei Monate gedauert hat.

Mehr erfahren Sie unter epu.wko.at/personal

Auflösungsabgabe bei Kündigung von DienstnehmerInnen

Wenn Sie als DienstgeberIn (nach dem 31.12.2012) ein echtes oder freies Dienstverhältnis, das der Ar-beitslosenversicherungspflicht unterliegt, beenden, müssen Sie mit der Lohnabrechnung eine Auflö-sungsabgabe an die Gebietskrankenkasse abführen.

Für das Jahr 2016 beträgt die Auflösungsabgabe 121,– Euro. Dieser Betrag wird jährlich aufgewertet.

Die Auflösungsabgabe ist im Monat der Auflösung des Dienstverhältnisses gemeinsam mit den Sozial-versicherungsbeiträgen fällig.

Die Abgabe ist gänzlich unabhängig

• von der Höhe des Entgelts,

• von der Dauer des Dienstverhältnisses und

• vom Alter des Dienstnehmers/der Dienstneh-merin.

Als DienstgeberIn treffen Sie die Verpflich-tungen zur ordnungs- und formgemäßen Zeitaufzeichnung von MitarbeiterInnen, wel-che bei der GPLA eingefordert werden. Ihr/e BilanzbuchhalterIn oder PersonalverrechnerIn unterstützt Sie gerne bei der Einhaltung aller Vorschriften, u. a. bei den Besonderheiten bei Außendiensttätigkeiten oder Telearbeit, und bewahrt Sie damit vor Sanktionen durch das Arbeitsinspektorat/die Sozialversicherung.

Der/Die ArbeitnehmerIn sollte mit seiner/ihrer Unterschrift jedenfalls regelmäßig die Richtig-keit der Arbeitszeitaufzeichnungen bestäti-gen. Dadurch kann sich der/die ArbeitgeberIn vor der unberechtigten Geltendmachung von Überstunden schützen.

Vorsicht! Ist wegen Fehlens der Arbeitszeitaufzeichnungen eine Feststellung der tatsächlich geleisteten Arbeitszeit unmöglich oder wird dem/der ArbeitnehmerIn die Übermittlung der Arbeits-zeitaufzeichnungen verwehrt, verfallen diesbezügliche Ansprüche (z.B. auf Überstundenentgelt) nicht.

Seite 68 Seite 69

IHR

/E 1

.MIT

AR

BEI

TER

IN

IHR

/E 1

.MIT

AR

BEI

TER

IN

Berücksichtigen Sie bei Personalaufnahmen die Möglichkeiten von Probezeitvereinbarungen und Befristungen bis sechs Monate.

Bei Umwandlung eines arbeitslosenversicherungs-pflichtigen Dienstverhältnisses in ein geringfügiges fällt keine Auflösungsabgabe an.

Sie müssen keine Auflösungsabgabe entrichten:

• bei jeder Beendigung einer geringfügigen Be-schäftigung, da kein arbeitslosenversicherungs-pflichtiges Dienstverhältnis vorliegt

• bei einer Auflösung innerhalb der kollektivver-traglich festgelegten Probezeit

• wenn das Dienstverhältnis bis max. sechs Mo-nate befristet war

• bei Arbeitnehmerkündigung

• bei vorzeitigem Austritt ohne wichtigen Grund

• beim vorzeitigen Austritt aus gesundheitlichen Gründen

• bei einvernehmlicher Auflösung nach Vollendung des Regelpensionsalters mit Pensionsanspruch (Frauen mit Vollendung des 60. Lebensjahres/Männer mit Vollendung des 65. Lebensjahres)

• bei einvernehmlicher Auflösung mit Sonderruhe-geldanspruch