Embed Size (px)

DESCRIPTION

eSTARTELIS Overview, es un boletín mensual en el que vamos plasmando nuestra opinión, junto a algunas noticias, que bajo nuestro punto de vista, pueden enriquecer una visión global del mundo empresarial, político y de mercados.

Citation preview

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Corporate, Invest & Markets

Overview:

eSTRATELIS

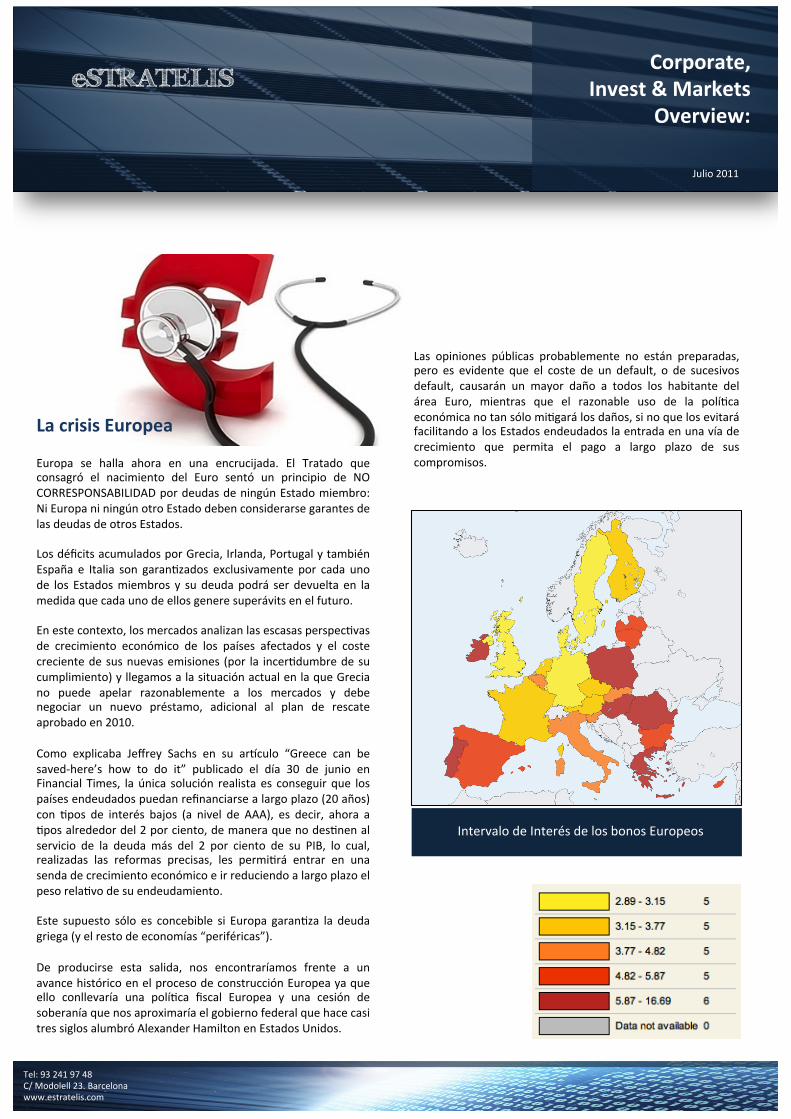

Europa se halla ahora en una encrucijada. El Tratado que consagró el nacimiento del Euro sentó un principio de NO CORRESPONSABILIDAD por deudas de ningún Estado miembro: Ni Europa ni ningún otro Estado deben considerarse garantes de las deudas de otros Estados. Los déficits acumulados por Grecia, Irlanda, Portugal y también España e Italia son garanVzados exclusivamente por cada uno de los Estados miembros y su deuda podrá ser devuelta en la medida que cada uno de ellos genere superávits en el futuro. En este contexto, los mercados analizan las escasas perspecVvas de crecimiento económico de los países afectados y el coste creciente de sus nuevas emisiones (por la incerVdumbre de su cumplimiento) y llegamos a la situación actual en la que Grecia no puede apelar razonablemente a los mercados y debe negociar un nuevo préstamo, adicional al plan de rescate aprobado en 2010. Como explicaba Jeffrey Sachs en su arbculo “Greece can be saved-‐here’s how to do it” publicado el día 30 de junio en Financial Times, la única solución realista es conseguir que los países endeudados puedan refinanciarse a largo plazo (20 años) con Vpos de interés bajos (a nivel de AAA), es decir, ahora a Vpos alrededor del 2 por ciento, de manera que no desVnen al servicio de la deuda más del 2 por ciento de su PIB, lo cual, realizadas las reformas precisas, les permiVrá entrar en una senda de crecimiento económico e ir reduciendo a largo plazo el peso relaVvo de su endeudamiento. Este supuesto sólo es concebible si Europa garanVza la deuda griega (y el resto de economías “periféricas”). De producirse esta salida, nos encontraríamos frente a un avance histórico en el proceso de construcción Europea ya que ello conllevaría una políVca fiscal Europea y una cesión de soberanía que nos aproximaría el gobierno federal que hace casi tres siglos alumbró Alexander Hamilton en Estados Unidos.

Julio 2011

La crisis Europea

Las opiniones públicas probablemente no están preparadas, pero es evidente que el coste de un default, o de sucesivos default, causarán un mayor daño a todos los habitante del área Euro, mientras que el razonable uso de la políVca económica no tan sólo miVgará los daños, si no que los evitará facilitando a los Estados endeudados la entrada en una vía de crecimiento que permita el pago a largo plazo de sus compromisos.

Intervalo de Interés de los bonos Europeos

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Corporate, Invest & Markets

Overview: eSTRATELIS

Según el trabajo realizado por Carmen M. Reinhart University of Maryland. NBER and CEPR y Kenneth S. Rogoff Harvard University and NBER en el año 2008, y basado en un análisis histórico de las crisis financieras y, en parVcular, en las 5 Grandes Crisis del Siglo XX (España 1977, Noruega 1987, Finlandia 1991, Suecia 1991, y Japón, 1992) se puede afirmar que sus Secuelas Vene 3 caracterísVcas básicas: PRIMERO El mercado inmobiliario y los mercados de valores se colapsan de manera profunda y prolongada. El precio real de la vivienda cae una media del 35% y su atonía se prolonga durante 6 años, mientras que el precio de las acciones cae de media un 55% y necesita 3 años y medio para recuperarse. SEGUNDO Gran incremento del desempleo. Puede llegar a incrementarse entre un 7% y un 9% y su recuperación puede precisar entre 4 y 2 años de media. TERCERO La deuda pública explosionó con incrementos medios del 86%. Su incremento no se debe tanto al coste de los salvamentos financieros, como la dramáVca caída de los ingresos fiscales en los largos periodos de contracción de la acVvidad y del aumento de costes presupuestarios por el impulso de políVcas sociales y anVcíclicas.

Las secuelas de la crisis financiera

Sale & leaseback + build to suit En eSTRATELIS estamos preocupados por dar a nuestros clientes opciones de financiación. Conocemos que el acceso a la financiación bancaria es diocil. Como comentamos el mes pasado estamos convencidos de que los proyectos deben cimentarse en la existencia de Recursos Propios y para ello trabajamos opciones como el Mercado AlternaVvo BursáVl (MAB) y el acceso, alternaVvo, a fondos de Capital Riesgo y Family Office. Para proyectos consolidados, hemos trabajado un importante acuerdo con un fondo de inversión americano que nos permite ofrecer alternaVvas de inversión a través de Sale & Leaseback y Build to suit. Sale & Leaseback es venta de un inmueble (oficinas, naves industriales) con arrendamiento a largo plazo y posibilidad de recompra, que permite a las Compañías lograr el 100 por cien del valor de mercado de sus instalaciones y seguir uVlizándolas, pudiendo aportar capital a su negocio para afrontar nuevos retos. Build to suit permite con la misma fórmula de venta y alquiler, ampliar las instalaciones ya existentes o construir nuevas instalaciones en nuevas ubicaciones. En este caso el Fondo financia la construcción de la instalación. eSTRATELIS despliega sus mejores esfuerzos, a través del área de consultoría, para dar soluciones a las empresas sin olvidar a las PYMES, para las que también disponemos de paquetes de financiación específicos.

Una financiación Inteligente

Incremento de la deuda de diferentes países, en los 3 años siguientes al inicio de su propia crisis bancaria.

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Corporate, Invest & Markets

Overview: eSTRATELIS

This Sme is different

We talk about american deficit. We assume that the first year sees real spending cuts of $200 billion. That is a reducVon of 1.5% in GDP. It’s that pesky old equaVon I keep using:

GDP = C (total consumpVon) + I (Investments) + G (government Spending) + net exports Now, the literature suggests that the effect on the economy from a reducVon in G should be over within about 4 quarters, on average. But then we reduce “G” again the next year. Maybe not by as much overall, but at least by another $50-‐100 billion. This is going to put a real headwind in the face of economic growth for years, but we simply have to do it or we become Greece. The economy will already be slowing down. A recession in 2012 is a real possibility if there is any type of shock coming from Europe, and what will happen there is anyone’s guess. I think most European leaders are basing their thinking more on hope than on reality. When Greece defaults there will be a domino effect; you can count on it. And you could actually see a banking crisis before we get actual sovereign defaults. Gentle reader, you need to understand that the market does not get it. Neither in Europe nor in the US. When someone says the market has already priced in a default, go back and ask them how well the market priced in a crisis in the spring of 2008. The market doesn’t know jack. I got a lot of internet buzz from a throwaway line in an interview on CNBC in London. I said that if the market knew what Bernanke and the leadership of the central banks talked about ayer their third glass of wine, the market would wet its pants. That is not to suggest I don’t think Bernanke or Trichet can hold their liquor. It means that they get the problem more than they let on in public and are simply trying to stem as much damage as they can. Banking crises are followed by credit crises by 2-‐3 years. It is gezng close to that Vme. We need 3-‐3.5% GDP growth in the US to really make a dent in jobs. We are not going to get it. There is nothing we can do other than Muddle Through as best we can. Prepare accordingly. (Extracto de la carta de 8 de julio de 2011 de John Mauldin)

Exposición al riesgo de italia InverVr en Letras del Tesoro es, en líneas generales, más rentable que contratar depósitos. La rentabilidad ofrecida por el Estado en la subasta de hoy ha alcanzado el 3,7% para un plazo de doce meses. En promedio, los depósitos con plazo de hasta dos años pagaban un 2,76% en mayo.

Invest & Markets

Bloomberg

eSTRATELIS

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Índices de Riesgo País ( Deuda )

Evolución Inflación

Invest & Markets

Bloomberg

eSTRATELIS

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

DRY BalSc Index (Fletes internacionales)

Euro Dólar

Invest & Markets

Bloomberg

eSTRATELIS

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Diferencial deuda a 10 años Ger/Esp

MSCI World (Índice Mundial)