Embed Size (px)

Citation preview

PROPUESTA DE GESTIÓN PARA FORTALECER LAS ACCIONES DE

APROPIACIÓN Y APLICACIÓN DE NORMAS Y PROCESOS POR PARTE DE

LOS FUNCIONARIOS DE LA ESAP, REGIONAL CALDAS

JUAN CAMILO PATIÑO ESPINOSA

UNIVERSIDAD CATÓLICA DE MANIZALES

ESPECIALIZACIÓN EN GERENCIA DE LA CALIDAD

MANIZALES, Octubre de 2014

PROPUESTA DE GESTIÓN PARA FORTALECER LAS ACCIONES DE

APROPIACIÓN Y APLICACIÓN DE NORMAS Y PROCESOS POR PARTE DE

LOS FUNCIONARIOS DE LA ESAP, REGIONAL CALDAS

JUAN CAMILO PATIÑO ESPINOSA

Asesor

JORGE ELIÉCER RIVERA FRANCO

TRABAJO DE GRADO PARA OPTAR AL TÍTULO DE ESPECIALISTA EN

GERENCIA DE LA CALIDAD

UNIVERSIDAD CATÓLICA DE MANIZALES

ESPECIALIZACIÓN EN GERENCIA DE LA CALIDAD

MANIZALES, Octubre de 2014

AGRADECIMIENTOS

Dedico este proyecto de grado a mis padres que me apoyaron todo el tiempo.

A mi Hermana Liliana quien me apoyo y me dio fuerza para culminar con éxito esta

especialización.

Un agradecimiento al profesor Jorge Eliécer Rivera Franco quien como asesor de este

proyecto me ha orientado, apoyado y corregido en todo este proceso.

TABLA DE CONTENIDO

RESUMEN ..................................................................................................................................... 5

ABSTRACT ................................................................................................................................... 6

INTRODUCCION ........................................................................................................................ 7

IDENTIFICACION DE LA ORGANIZACIÓN ........................................................................ 8

1.-DESCRIPCION GENERAL DEL PROBLEMA: ............................................................................ 16

1.1 ANTECEDENTES DEL PROBLEMA ............................................................................. 16

1.2 DESCRIPCIÓN DEL PROBLEMA: .................................................................................... 27

1.3 DIAGNÓSTICO SITUACIONAL ..................................................................................... 29

1.4 PLANTEAMIENTO DEL PROBLEMA .................................................................................. 35

2.-JUSTIFICACION ............................................................................................................................. 35

3.-OBJETIVOS ..................................................................................................................................... 36

3.1 General: ....................................................................................................................................... 36

3.2 Específicos: ................................................................................................................................. 36

4. MARCO TEÓRICO DE LA PROPUESTA: ............................................................................ 36

4.1 Gestión organizacional ....................................................................................................... 36

4.2 Formación del talento humano: ......................................................................................... 40

4.3 Normas de calidad (GP 1000) ............................................................................................ 43

5- DISEÑO COMPLETO DE LA PROPUESTA DE MEJORAMIENTO .......................................... 46

NOMBRE DE LA PROPUESTA ..................................................................................................... 46

BENEFICIARIOS DE LA PROPUESTA ........................................................................................ 47

OBJETIVO DE LA PROPUESTA ................................................................................................... 47

MARCO LÓGICO DE LA PROPUESTA ....................................................................................... 48

FASES DE LA PROPUESTA .......................................................................................................... 51

PRESUPUESTO DE LA PROPUESTA........................................................................................... 53

FUENTES DE FINANCIAMIENTO ............................................................................................... 54

ESTRATEGIA DE SEGUIMIENTO, CONTROL, EVALUACIÓN Y MEJORA DE LA

PROPUESTA .................................................................................................................................... 55

CONDICIONES DE VIABILIDAD Y SOSTENIBILIDAD DE LA PROPUESTA ....................... 56

6. Bibliografía ........................................................................................................................................ 56

7. ANEXOS .......................................................................................................................................... 57

RESUMEN

El presente trabajo de grado es una propuesta que contribuye a la mejora de la calidad,

competencias y capacidades en los contratistas y empleados a cargo de la Escuela Superior de

Administración Publica - ESAP, para la apropiación y aplicación de las normas y procesos

que se deben llevar a cabo en el desarrollo de las actividades de academia, investigación y

extensión.

La implementación de la educación superior en la ESAP, requiere de un personal

administrativo comprometido, esta iniciativa revisa la necesidad de reestructurar los procesos

de selección a fin de mejorar la productividad del talento humano, bien sean contratistas o

personal de planta, requieren estar actualizados en sus funciones de acuerdo a su cargo,

articulados a procesos de calidad, a la normatividad existente en el trabajo y los

requerimientos de una institución pública en cuanto a su Misión y Visión institucional, y

actitudes y aptitudes que deben de tener o desarrollar para desempeñarse en un cargo público,

servidor público. La falta de selección de personal se suma a la necesidad de capacitación

permanente que permita dar cumplimiento a los objetivos de la institución, imagen y a los

retos de la Administración Pública Territorial en tiempo presentes. Es entonces donde se

pretende generar estrategias para fortalecer por parte de los funcionarios públicos la

apropiación de un Sistema de Gestión de la Calidad pertinente como es el caso de la Norma

Técnica de Calidad para la Gestión Pública NTC GP 1000. Por esta razón es necesario un

control y evaluación de la entidad utilizando las herramientas de Gestión de la Calidad para la

verificación y control buscando así mejorar la capacidad y el desempeño para la prestación de

servicios ofertados por la ESAP.

6

ABSTRACT

This degree work is a proposal that contributes to improving the quality, competence and

skills in contractors and employees in charge of the School of Public Administration - ESAP

for the appropriation and application of standards and processes that must be carry out the

development activities of academia, research and extension.

The implementation of higher education in the ESAP, requires committed administrative

staff, this initiative reviews the need to restructure the selection process in order to improve

the productivity of human talent, whether contractors or plant personnel, need to be updated

in their duties according to their position, articulated quality processes, the existing

regulations at work and the requirements of a public institution in terms of its institutional

mission and vision, and attitudes and skills that should have or develop to work in public

office, public servant. The lack of recruitment adds to the need for ongoing training needed to

complete the objectives of the institution, image and the challenges of public administration

in time Territorial present. Is then where is to generate strategies to strengthen the part of

public officials ownership of a System of Quality Management relevant as is the case with

the Technical Quality Standard for Public Management GP 1000 NTC is why it is necessary

monitoring and evaluation of the entity using the tools of quality management for verification

and control, seeking to improve the capacity and performance for the provision of services

offered by the ESAP.

7

INTRODUCCION

Los Sistemas de Gestión de la Calidad son fundamentales para las organizaciones, ya que

contribuyen a elevar la calidad y el alcance de la eficacia, eficiencia y efectividad de la

productividad o de los servicios que prestan.

Las demandas de la competitividad hace de la Gestión de la Calidad sea motivo de estudio y

perfeccionamiento por parte de las comunidades académicas. Estos sistemas de gestión están

direccionados por normas que señalan las lógicas, racionalidades y métodos pertinentes para

su correcto diseño y funcionamiento.

Las normas de calidad son trabajadas por organismos internacionales de reconocida

trayectoria. En Colombia el Estado ha diseñado e implementado la Norma Técnica de

Calidad para la Gestión Pública NTC GP 1000, guía para la gestión en todas las

organizaciones públicas. La ESAP como organización pública trabaja bajo ésta norma.

Ahora bien, el corazón o esencia de los SGC (Sistemas de gestión de la calidad) es la gestión

por procesos. Se entiende un proceso como un conjunto de acciones interrelacionadas entre

sí, que transforman unos insumos o entradas en salidas o productos con un valor agregado

(NTC GP 1000). El conocimiento de normas y procesos que regulan el sistema de gestión de

la organización es por tanto indispensable para el correcto desarrollo o desenvolvimiento del

sistema. Para ello es necesario implementar acciones estratégicas que permitan un personal

capacitado, actualizado y apropiado en la Norma y en el SGC permanentemente.

8

La presente propuesta gira alrededor de la formulación de acciones estratégicas y tácticas

para fortalecer la apropiación y aplicación de normas y procesos por parte de los funcionarios

de la ESAP, Regional Caldas, puesto que es una necesidad apremiante para elevar la calidad

de la organización.

IDENTIFICACION DE LA ORGANIZACIÓN

Nombre de la organización: ESAP ESCUELA SUPERIOR DE ADMINISTRACION

PÚBLICA TERRITORIAL CALDAS

Ubicación geográfica: Clle 64ª No 30-29 vía Fátima, Comuna Universitaria, Manizales,

Caldas. Teléfono: 8871747

Gerente o responsable: Sandra Marcela Osorio Castellanos, Directora Territorial Caldas.

Breve descripción de la Empresa: La ESAP, Escuela Superior de Administración Pública, es

una Institución de Educación Superior, conocida como la Universidad del Estado. Es de

naturaleza pública tiene como objeto la capacitación, formación y desarrollo, desde la

investigación, docencia y extensión, de los valores, capacidades y conocimientos de la

administración y gestión de lo público para realizar y mejorar las condiciones del Estado y el

ciudadano. Se encuentra en la página web que La Escuela superior de Administración

Pública, es un establecimiento público de carácter universitario especializado en altos

estudios de la administración y la gerencia pública. (ESAP E. S., 2012)

9

Tiene como MISIÓN, formar ciudadanos y ciudadanas en los conocimientos, valores y

competencias del saber administrativo público, para el desarrollo de la sociedad, el estado y

el fortalecimiento de la capacidad de gestión de las entidades y organizaciones prestadoras de

servicio público, en los diferentes niveles de educación superior, educación para el trabajo y

el desarrollo humano, la investigación y asistencia técnica en el ámbito territorial, nacional y

global. (ESAP E. S., 2012)

Su VISIÓN considera que en el 2019, la ESAP, será una institución de carácter universitario,

de calidad académica acreditada, líder en la transformación de la sociedad, las entidades

públicas y las organizaciones sociales, órgano consultor del estado en el saber administrativo

público; difundiendo y generando conocimiento en los ámbitos nacional territorial y global.

(ESAP E. S., 2012)

POLÍTICA DE CALIDAD

La ESAP en cumplimiento de su marco normativo trabaja en la transformación de la sociedad

en general, las entidades territoriales, públicas, organizaciones civiles y ciudadanos en el

saber administrativo público con excelencia académica y liderazgo en la proyección social,

con la mejora continua de sus procesos, y un talento humano competente, que garantiza la

eficiencia, eficacia y efectividad en la prestación de sus servicios para la satisfacción de sus

usuarios. (ESAP E. S., 2012)

Objetivos de Calidad:

Prestar servicios educativos de alta calidad, mediante actividades enfocadas a la

investigación y producción del conocimiento de lo público

10

Brindar herramientas tecnológicas de apoyo a la educación y desarrollo de

competencias informáticas

Prestar asistencia técnica integral y efectiva que permitan la transformación

organizacional de las entidades públicas y comunidades organizadas

Incidir efectivamente en la formación gerencial de los altos funcionarios del Estado

Mejorar de forma permanente los procesos, procedimientos y trámites al interior de la

ESAP

Desarrollar prácticas de desarrollo humano orientadas a mejorar el desempeño de las

personas y estrategias de la entidad. (ESAP E. S., 2012)

Gestión de Calidad:

En el año 2008 La ESAP implemento su Sistema de Gestión y Evaluación el cual fue

certificado por BUREAU VERITAS CERTIFICATION en marzo de 2009 en las normas

NTC ISO 9001 y NTCGP1000.

Breve reseña histórica:

Con el nacimiento del Frente Nacional legitimado con el Plebiscito de 1957 se dieron algunos

acuerdos plasmados con la con la expedición de la Ley 19 de 1958 la cual crea el

Departamento Administrativo del Servicio Civil (hoy Función Pública), La Sala de Consulta

y Servicio Civil del Consejo de Estado, La Carrera Administrativa y la ESAP dando

respuesta a los estudios de asesoría generados por las comisiones que habían venido a

Colombia y a la iniciativa dada por la orientación de la CEPAL.

El desempeño y participación de la ESAP en los procesos de mejoramiento y racionalización

de la gestión pública se ha dado desde el comienzo de su funcionamiento a principios de

11

1961, durante el primer Gobierno del Frente Nacional cuyo presidente en ese entonces fue el

Doctor Alberto Lleras Camargo.

En los primeros pasos de la vida institucional de la Escuela se ofrecen los programas de

formación y capacitación no formal para los servidores públicos, más adelante se establece la

Facultad de Ciencias Políticas y Administrativas y se profesionaliza la Carrera, se inició la

asistencia técnica regional a los funcionarios en servicio en los municipios y departamentos

pero de una forma bastante pobre debido a que Colombia en ese entonces tenía un modelo de

Gestión Centralizado.

Las Sedes Territoriales comienzan a cobrar verdadera importancia en la historia de la Escuela

a partir de la década de los 80, momento en el cual comienza a gestarse en el país los

procesos de descentralización, autonomía municipal y elección de alcaldes y gobernadores, es

en este instante de vida de la ESAP cuando las sedes territoriales se convierten en una

necesidad evidente para responder a las urgencias de la Sociedad y del Estado.

La historia nos muestra una inclinación hacia el perfeccionamiento académico con los

programas de Pregrado y Posgrado, el programa de la Escuela de Alto Gobierno y en un

continuo apoyo a los procesos de Descentralización, Globalización y Apertura, retos que

mantienen vigente el espíritu que ha acompañado a la Institución desde su fundación

generando políticas de Transparencia, Anticorrupción y Anti Trámites ubicando a la ESAP

como la institución mediadora entre la realidad nacional y los procesos de investigación que

impulsen a la Población Colombiana a alcanzar bienestar y desarrollo.

La Escuela Superior de Administración Pública - ESAP, es un establecimiento público de

carácter universitario, autónomo especializado en altos estudios de la administración y

gerencia pública, creada hace 50 años por el Gobierno Plan de Desarrollo Institucional -

ESAP 2010 - 2020 Página 20 de 87 Colombiano, con cubrimiento nacional a través de sus 15

sedes territoriales y sus Centros de Administración Pública Territorial; que propende por el

12

desarrollo humano, especialización, eficiencia, eficacia, calidad y excelencia, participación y

concertación, descentralización, moralidad y transparencia, integración y universalidad de su

quehacer.

Como filosofía respecto de su quehacer institucional le corresponde: “la investigación de las

ciencias y técnicas concernientes a la administración pública, con el fin de lograr la adecuada

formación y generación de competencias en el saber administrativo público para los

servidores públicos y ciudadanía en general”; igualmente le compete el fortalecimiento y

desarrollo institucional del estado a través de la asesoría y asistencia técnica. (ESAP, 2010-

2020)

Son funciones de la Escuela Superior de administración Pública, ESAP:

Propender a la permanente difusión de la Constitución Política, resaltando los principios

que rigen la función pública y administrativa.

Promover la unidad nacional, la descentralización, la integración territorial y la cooperación

interinstitucional, con miras a que las diversas regiones del país dispongan del talento

humano y de los conocimientos y tecnologías administrativas apropiadas que les permita

atender adecuadamente sus necesidades.

Crear, desarrollar y difundir el conocimiento científico y tecnológico, orientado a consolidar

los campos del saber propios de la administración y de la gestión pública en todos sus

órdenes.

13

Adelantar programas curriculares de formación en educación superior conducentes al

fortalecimiento de los campos del saber propios de la administración pública y al desarrollo

de habilidades para desempeños profesionales en sus campos de aplicación.

Realizar investigaciones y estudios de los problemas nacionales de naturaleza administrativa,

que permitan el conocimiento de las situaciones que afronta la administración pública en los

distintos niveles y órdenes y que sirvan como instrumento para la formulación de políticas

públicas.

Divulgar el resultado de las investigaciones y estudios que realice y constituirse en centro de

información y difusión de las ciencias y técnicas concernientes a la administración pública.

Generar, innovar y difundir tecnologías mediante actividades de extensión, tales como la

consultoría, la asesoría, la capacitación y la divulgación en el campo científico-tecnológico de

la administración pública.

Formular el Plan Nacional de Capacitación de Servidores Públicos de acuerdo con las

directrices que trace el Gobierno Nacional a través del Departamento Administrativo de la

Función Pública.

Realizar en los términos de ley concursos para el ingreso al servicio público, brindar

capacitación y asesoría en materia de carrera administrativa a los organismos de las ramas del

poder público y sus funcionarios, para lo cual podrá suscribir contratos y/o convenios con

dichas entidades públicas.

14

Actuar como órgano consultivo para diagnosticar, estudiar y proponer soluciones a problemas

de racionalización y modernización de la administración pública.

Desarrollar el programa Escuela de Alto Gobierno e impartir la inducción al servicio público

y prestar apoyo a la alta gerencia de la administración pública, bajo la coordinación del

Departamento Administrativo de la Función Pública.

Impulsar los procesos de descentralización administrativa y apoyo a la gestión local, regional,

a través de las Direcciones Territoriales, las cuales tendrán cobertura nacional y su

distribución será determinada por el Consejo Directivo Nacional.

Contribuir a garantizar la unidad de propósitos de la administración, mediante el intercambio

de experiencias administrativas.

Fortalecer y ampliar las relaciones interinstitucionales de cooperación con organismos

nacionales e internacionales, de derecho público o privado, afines a ella.

Orientar las actividades que la Escuela Superior de Administración Pública, ESAP, debe

realizar para prestar el apoyo en el desarrollo y certificación del sistema de gestión de

calidad, en los términos establecidos en la Ley 872 de 2003.

Las demás que señale la Constitución Política y la ley de acuerdo con su misión y naturaleza.

SERVICIOS DE LA ESAP

- Docencia (Formación)

- Investigación

15

- Capacitación

- Asesorías y Asistencia Técnica

CLIENTES DE LA ESAP

Se definen como clientes de la ESAP:

- Entidades

- Sociedad Civil

- Organizaciones Sociales

- Sistema Educativo

- Estudiantes

- Profesionales

- Servidores Públicos

- Organismos Internacionales

16

Estructura

(Pública, 2012)

1.-DESCRIPCION GENERAL DEL PROBLEMA:

1.1 ANTECEDENTES DEL PROBLEMA

Durante los últimos años la ESAP ha transitado por un proceso de reorganización permeado

por el sistema de Gestión de Calidad, el modelo estándar de Control interno, el Sistema y el

proyecto de Fortalecimiento Institucional Proyecto NPT/COL/077 (NUFFIC), que han

permitido avanzar en el mejoramiento de la gestión institucional, en un ajuste de los procesos

17

enfocados en el cliente logrando impactar en la calidad de los servicios ofertados a la

comunidad y en la imagen de la institución.

Como un ejercicio de proyección en el que la comunidad Esapista determinará las grandes

líneas que deben orientar el sentido de la Escuela para los próximos años y con el fin de

avanzar en la conceptualización del papel de la ESAP en el Estado colombiano, y en la

definición de propósitos y metas claras que apoyen la misión y visión de nuestra entidad, se

realizaron diferentes eventos con el objetivo de promover una amplia discusión permitiendo a

los diferentes actores exponer sus puntos de vista, identificar los principales retos y

oportunidades que enfrenta la ESAP y conocer las propuestas y recomendaciones concretas

de la comunidad Esapista se contó además con expertos externos, como elemento

fundamental para responder a los retos y potenciar las oportunidades identificadas de la

Escuela Superior de Administración Pública para el periodo 2010-2020.

Revisados los documentos finales de cada uno de los equipos de los ejes de formación,

capacitación, investigación, asesorías y consultorías, y el transversal administrativo, se

evidencian una serie amplia de dificultades y desafíos que de llegárseles a referir

individualmente; correríamos el riesgo, no solo de citar un extenso número de problemas que

por su cantidad podría llevar a la dispersión de esfuerzos y recursos, si no también que por

privilegiarlos o situarlos a cada uno de ellos en un solo campo o eje, impedirían visualizar

inconvenientes y situaciones transversales y estructurales que afectan y amenazan al conjunto

de la institución, y que sobra decirlo, terminarían afectando, los alcances, calidades,

pertinencias y etnicidades en el Saber Administrativo Público impartido por la ESAP.

18

Además, que tampoco permitirán lograr la forma organizacional deseada en la visión; a saber,

alcanzar en los 10 años para los cuales se estructura el Plan, ser una institución de carácter

universitario, de calidad académica acreditada, líder en la transformación del país, punto

obligado de consulta del Estado y, generadora y difusora del saber administrativo público.

A continuación, se expresaran dichas dificultades.

A). Baja articulación en sus dimensiones y funciones.

Uno de los atributos que gozan las instituciones exitosas, desde que se conoce la Ciencia

Administrativa Moderna, es aquel referido a una correcta división del trabajo sin por ello

sacrificar coherencia y unidad en su funcionamiento global. A este respecto, la ESAP, a lo

largo de su estructuración llegó a instaurar de manera formal e informal, grandes divisiones

del trabajo para alcanzar sus propósitos. Una primera división la estableció a partir de la

diferenciación entre lo Académico y lo Administrativo, expresado organizacionalmente en la

creación de la Subdirección Académica; la Subdirección de Proyección Institucional, la

Subdirección de Alto Gobierno y en la Subdirección Administrativa y Financiera.

Sin embargo, estas divisiones que deberían ser funcionales para mantener un óptimo

desempeño, con el tiempo han desarticulado las funciones misionales lo cual va en

detrimento de las sinergias que se pueden generar entrelazándolas.

Esto se puede leer en lo señalado por el Equipo del Eje administrativo, así: …en relación a

este tema se considera que el diagnóstico que hace el Proyecto NPT/COL/077 (NUFFIC) al

respecto en las páginas 3-6 donde caracteriza la situación actual de la ESAP en este tema, en

relación a la desarticulación entre lo administrativo y lo académico se expone que:

19

Existe una falta de distinción clara entre las responsabilidades que se tienen y las tareas

que realizan en los diferentes niveles de la organización. En general no hay una

diferenciación por niveles sobre el tipo de decisiones que se toman. (…) hay confusión de

responsabilidades y duplicación de muchas funciones.

En relación a la desarticulación entre las funciones misionales en lo académico, pero a su

vez, articulado a lo administrativo organizacional se expone lo siguiente:

Falta de integración entre las actividades de investigación y formación, como reflejo de

la actual estructura que contempla tres decanaturas, una de ellas dedicada a la

investigación, a los programas de pregrado y otra a los programas de posgrado. En

instituciones de carácter universitario como lo es la ESAP, por lo general, en razón de

exigencias de calidad académica, las funciones de investigación y de formación se

encuentran integradas en una misma facultad. Igualmente y por la misma razón, se

encuentran en una misma facultad las actividades académicas y de asesoría y consultoría.

Teniendo en cuenta lo anterior, el Plan Decenal en los próximos 10 años, articula lo

administrativo con lo académico, y a su vez, integra los diferentes procesos misionales

entre sí logrando una articulación entre el nivel nacional y territorial. El punto de amarre

en cada uno de ellos, es el de armonizar todas las instancias en procura del desarrollo

oportuno, eficiente, eficaz y de calidad de los servicios prestados por la ESAP en relación

con el Saber Administrativo Público.

20

B. Problemas relacionados con infraestructura.

Los documentos mencionan en gran proporción la necesidad imperativa de mejorar las

instalaciones e infraestructura para la prestación de los servicios por parte de la ESAP; es

entonces necesario establecer estrategias para la adquisición, construcción y adecuación de

las Sedes Territoriales en una primera instancia, para luego iniciar el trabajo con los Centros

Territoriales de Administración Pública CETAPS.

Con relación a los CETAPS es importante evaluar cada uno de los que actualmente se

encuentran en funcionamiento para revisar los acuerdos que se tienen con las diferentes

instituciones donde hoy se prestan los servicios para mejorar las condiciones que se tienen

para los estudiantes.

Las dificultades en materia de infraestructura se muestran también a nivel tecnológico

relacionadas con conectividad, intercomunicación entre los sistemas que se manejan,

infraestructura de redes, hardware y software para el desarrollo de competencias de los

estudiantes y para la prestación de servicios virtuales complementarios a la formación de los

ciudadanos a quienes se prestan los servicios ofrecidos por la ESAP.

La Escuela tiene deficiencias en materia de salas de informática por tanto requiere continuar

dotando de infraestructura tecnológica su sede central y las territoriales, así como permitir

espacios para el desarrollo de competencias informáticas en los diferentes lugares de la

geográfica colombiana en los cuales presta sus servicios, siendo esta una oportunidad más

para incrementar los índices de inclusión tecnológica en los habitantes de Colombia.

21

Cabe anotar que dentro del informe de capacitación se hace énfasis en la cultura del E-

learning y b-learning, para lograr que este desarrollo permita afrontar los desafíos que traen

las nuevas tendencias en educación; por tanto la importancia de contar con infraestructura

tecnológica en la ESAP y por otro lado apoyarse del proceso de Gestión del Talento Humano

para adelantar procesos de capacitación y desarrollo de estas competencias en el personal al

servicio de la entidad. Debido a que la infraestructura tecnológica no se limita al hardware

con que cuenta la Entidad y siendo transversal a todos los procesos institucionales es

importante mencionar que la Entidad se sirve de varios sistemas para el desarrollo de sus

funciones; y es importante hacer que los aplicativos de la entidad logren interactuar entre sí

para evitar reprocesos.

Un logro importante a nivel tecnológico que debe ser potenciado durante los próximos 10

años en la ESAP es el relacionado el Sistema de Comunicación Satelital de la Escuela de

Administración Pública - ESAP, para el soporte de los servicios misionales, a la fecha

disponemos de 240 antenas satelitales para la Comunicación, Publicidad y Mercadeo,

Producción y Realización de eventos y el desarrollo de actividades de capacitación.

En relación a la infraestructura el sistema de comunicación se evidencian dificultades

relacionadas con el archivo y la gestión documental, siendo este un tema vital pues es el

soporte de sus actuaciones, recobrando mayor protagonismo para la ESAP como entidad

pública de carácter universitario debido a que dentro de su acervo documental esta la

propiedad de sus clientes (las historias de los estudiantes tanto en la educación superior como

en la educación para el trabajo y desarrollo humano); el almacenamiento, producción y

custodia de los documentos debe tener un manejo adecuado que permita la recuperación

expedita de esta información. Mucha de la información de la entidad es almacenada hoy en

22

día en bases de datos que deben estar debidamente salvaguardadas de posibles daños y de

otra parte archivada de tal forma que su recuperación sea ágil y oportuna.

El Plan Decenal debe permitir en los próximos 10 años señalar los caminos y estrategias para

contar con sedes territoriales adecuadas a la manera de “campus universitarios”, para atender

la demanda de programas y cupos; de igual forma, permitir una vida y bienestar universitario

según los estándares que por ley rigen las universidades.

Además, se debe fortalecer y articular un sistema y cultura tecnológica que permita a la

ESAP no solo mantener eficiencia, efectividad y transparencia en sus procesos, sino también,

que permita a la comunidad académica contar con la infraestructura tecnológica y los equipos

necesarios y suficientes para avanzar en la construcción de universidad virtual.

C. Recuperación y Utilización de los Recursos de Ley 21.

La ESAP depende mayoritariamente de los recursos parafiscales aportados por los

municipios por efecto de la Ley 21, antes que de aportes del gobierno central o de los

servicios prestados directamente en formación, capacitación, asesorías o consultorías.

Durante las proximas vigencias, se deben continuar realizando las gestiones necesarias para

incorporar al presupuesto de la Entidad un mayor volumen de recursos provenientes de Ley

21, de tal forma que permitan el desarrollo de las estrategias de evolución planteadas en el

Plan Decenal para la Entidad.

D. Planta Docente Insuficiente.

Los informes elaborados durante el proceso de formulación del Plan Decenal tanto en la Sede

Central como en las direcciones territoriales, coincidieron en la necesidad de fortalecer y

23

adecuar una planta docente que permita atender con calidad y de forma óptima los

requerimientos de formación, investigación, capacitación y asesorías y consultorías. Para lo

cual se señaló la importancia de crear mayor número de cargos docentes de planta, que

atiendan a lo misional, antes que lo administrativo. Lo anterior se entiende si se tiene en

cuenta que la planta global de la ESAP consta de 407 cargos, de los cuales 34 son docentes,

es decir el 8.35%.

Cada semestre se vincula aproximadamente 850 docentes hora Cátedra a lo largo del país

para cumplir con el adelanto de los módulos en Desarrollo, y de igual forma son vinculados

mediante contratos de prestación de servicios los profesionales y docentes para las áreas de

Capacitación y Asesoría y Asistencia Técnica.

Se hace necesario que la ESAP entre a reconsiderar la urgente necesidad de ampliar la planta

docente puesto que con los docentes de planta se fortalecen los 20 programas de educación

formal en pregrado, postgrados, maestría y tecnologías impartidos por la ESAP, al igual que

los procesos de investigación. En igual sentido, se podría ampliar el desarrollo de las

potencialidades de la ESAP, considerando que en la actualidad con solamente 34 docentes de

planta en compañía de docentes de cátedra se atiende 3 programas de pregrado, 3 tecnologías,

13 especializaciones, 1 maestría, los cuales cuentan con sus respectivos registros calificados

en sus diversas modalidades ofertados en las 15 sedes territoriales.

Este problema de ausencia de docentes fue identificado como uno de los más relevantes por

diferentes participantes en los paneles, talleres, video conferencias, foros, reuniones

territoriales y entrevistas realizadas para llevar adelante este diagnóstico. En el informe del

Consejo Nacional de Acreditación (CNA), quien acredita la calidad de los programas, en el

24

mes de mayo de 2009, consignó en su visita de pares la insuficiencia de profesores de planta

(14 docentes) que atienden el programa presencial y del deber de ampliarla a futuro.

El Plan Decenal, debe asegurar los lineamientos y estrategias para en los próximos 10 años

conformar una amplia planta docente de profesores ocasionales de tiempo completo y medio

tiempo que permita a la sede central y a las territoriales responder de manera óptima, acorde

con los desarrollos académicos y oferta de programas de educación formal en todas las

metodologías, a los servicios de saber administrativo público prestados por la ESAP en sus

diferentes funciones misionales, y lograr los propósitos de acreditar académicamente los

programas y la institución en su conjunto.

E). Ajuste y evaluación de los programas de estudio.

En este campo no se presenta una dificultad en exclusivo, sino diversas dificultades que en su

interrelación terminan por afectar el desarrollo presente y futuro del programa, y del plan que

lo soporta.

Fundamentalmente se hace alusión a las deficiencias en:

i. Implementación del sistema de créditos.

ii. La evaluación y reformulación de los contenidos del plan de estudios.

iii. La falta de metodologías y contenidos unificados para el sistema a distancia.

iv. El no funcionamiento de los núcleos académicos.

No obstante que la ESAP dentro de su normatividad (Acuerdo 001/2004, Acuerdo 013/2008,

Acuerdo 023 de 2005, y Acuerdo 02 de 2008), ofrece sus programas de pregrado, postgrado y

tecnologías en el sistema de créditos, requieren una revisión a fondo para su mejora. La

evaluación y posterior ajuste del currículo deberá realizarse para cumplir de forma estricta la

25

metodología de créditos académicos y mejorar la prestación de los servicios a los estudiantes

de los programas.

La percepción de actores internos que han hecho parte del programa como el ex decano de la

facultad23 o profesores que insistentemente en diversas instancias lo han hecho saber,

además, lo han anotado actores externos como los pares del Consejo Nacional de

Acreditación para la Alta Calidad, que señalan en su informe la ausencia de la transformación

efectiva del plan de pregrado a la filosofía de créditos.

Al respecto anotan, aunque en documentos guías del Plan de estudios se habla de

competencias (cognitivas, axiológicas, tecnológicas, de convivencia), cuando se adelanta la

revisión de las guías de cátedras, estas no están organizadas en función de las mismas.

Llaman la atención, además, sobre la importancia que cobra dicha propuesta de adecuar los

programas a competencias y logros, ya que es por intermedio de ellos que en gran parte se

cumple la necesidad de articular los programas de formación universitaria y profesional con

las demandas y exigencias del contexto.

En la actualidad, otro elemento indirecto se suma a la falta de adecuación del actual plan al

sistema de créditos. En el entendido, que otras instituciones vienen ofertando programas

similares pero con menor número de créditos para su titulación, lo cual, puede implicar una

posible pérdida de competitividad del programa en la demanda y mercado del mismo. Por

otra parte, en la misma línea, otras instituciones desde el pregrado vienen ofertando doble

titulación que traen consigo no solamente riesgos como los atrás anotados, sino igualmente,

privan a los estudiantes de oportunidades en su futuro desempeño profesional.

26

Al problema de créditos, se suma la falta de evaluación y ajuste de los diversos programas

impartidos en la ESAP, tanto de pregrado como de postgrado. En diferentes informes,

encuentros y foros se ha venido señalando la necesidad de evaluar los Planes de Estudios y de

adecuarlo a las exigencias del contexto. En el caso del pregrado, aunque el plan actual en la

práctica ya lleva diez años en funcionamiento, no se ha propuesto ni realizado una evaluación

integral.

Igual situación manifiestan los programas de postgrado, que aunque en años venideros se

deben renovar los registros calificados, no se han adelantado evaluaciones y ajustes para

aspirar al otorgamiento de ellos, que de no lograrse, llevaría al cierre de los programas.

En el informe del Proyecto NPT/COL/077 (NUFFIC) se señala, que en percepciones de

algunos docentes, el Plan tiene problemas para responder a necesidades prácticas y le falta

hacer hincapié en desarrollos normativos. De igual forma, en conversatorios y reuniones

formales e informales con profesores, ellos han insistido, en la necesidad de hacer un plan

menos teórico y más práctico que verdaderamente permita responder a las demandas de la

Administración Pública. Sin embargo, otras miradas han insistido en la importancia del

desarrollo disciplinar del saber administrativo público, no solo, porque es el que da la

impronta a la formación ofertada por el programa y la ESAP, sino porque es ella la que le

permitiría al programa posicionarse en términos de competitividad y jerarquía frente a otras

instituciones que ofrecen programas similares; además, que permitan la oportunidad de ganar

posicionamiento por el saber unidisciplinar administrativo público que maneja la escuela.

Por su parte, independiente de las posturas, se viene señalando la importancia de reconocer

dinámicas contemporáneas que exigen la adecuación de los contenidos del plan de

27

estudios26. Pedro Medellín (2008), importante académico y columnista, con ocasión de su

propuesta para el Doctorado en Administración Pública, señala que en la actual coyuntura de

crisis financiera y económica mundial cambia el modelo de intervención del estado, y por lo

tanto, los contenidos que soportan la formación en torno a él.

Por otra parte, en torno a los contenidos del Plan tanto de pregrado presencial como a

distancia existe una problemática central, referida a los contenidos mínimos que debe tener

cada una de las asignaturas. En la sede central, aunque en casi todos los núcleos del programa

se viene dando una revisión de los contenidos de las guías de cátedra, por la libertad de

cátedra, y la falta de directrices y seguimiento académico, se presenta en muchos casos, que

para una misma asignatura, se ofrezcan por parte de diferentes docentes contenidos temáticos

disímiles. En el caso de las territoriales la cuestión es más dramática, pues muchos utilizan

los módulos como guía de cátedra y, otros no; sin que además, haya espacios entre

territoriales para que los docentes compartan contenidos mínimos y metodologías afines.

Además, en la percepción de los actores académicos, hay problemas entre los diversos

niveles de la formación, en tanto que hay repetición y superposición de contenidos, sin

distinguirse claramente, los que corresponden para estudios en pregrado, postgrado y

maestría. Además no existe articulación entre los espacios o núcleos de saber de unos y otros,

ni procesos homogéneos de selección de docentes entre programas y sede central y

territoriales, que garanticen en todos los casos sus calidades académicas. (ESAP, 2010-2020)

1.2 DESCRIPCIÓN DEL PROBLEMA:

En la ESAP (Escuela Superior de Administración Pública), falta apropiación y aplicación de

normas de calidad, de conocimiento y aplicación de procesos establecidos, por parte de los

28

funcionarios. Este problema se viene presentando hace ya algún tiempo, lo cual afecta los

índices de eficacia, eficiencia y efectividad de la organización. Estas situaciones disminuyen

el rendimiento y llevan a que la ESAP deje de alcanzar oportunamente las metas planteadas y

a que se incurra en reprocesos y costos no calculados.

La falta de continuidad del personal, debido a la cantidad de contratista con respecto a los de

planta, genera una alta rotación. Esto genera poca apropiación del Sistema de Gestión de

Calidad, bajo la Norma Técnica de Calidad en la Gestión Pùblica NTC GP 1000 y da lugar a

la realización de trabajos desarticulados, de lenta gestión y poca pertinencia, haciendo que los

usuarios no se sientan satisfechos con el servicio que se presta.

Lo anterior refleja que los mecanismos de seguimiento, control, evaluación y mejora continua

del Sistema de Gestión de Calidad no son sólidos; así mismo, los procesos de medición de

indicadores y de manejo del ciclo de la mejora continua son débiles. Es decir el SGC no son

apropiados por el talento humano, donde se hace necesario fortalecer los procesos de

selección, admisión, inducción y reinducción del personal, como también tomar medidas

estratégicas que permitan implementar mejoras continuas en el Sistema.

La rotación de personal se da por recomendaciones personales y por relaciones políticas que

hace vicioso la calidad del Talento Humano, la falta de sentido de pertenencia y de

conocimiento frente a los procesos y procedimientos que se deben de realizar al ser la ESAP

una institución pública. (publica, 2013)

29

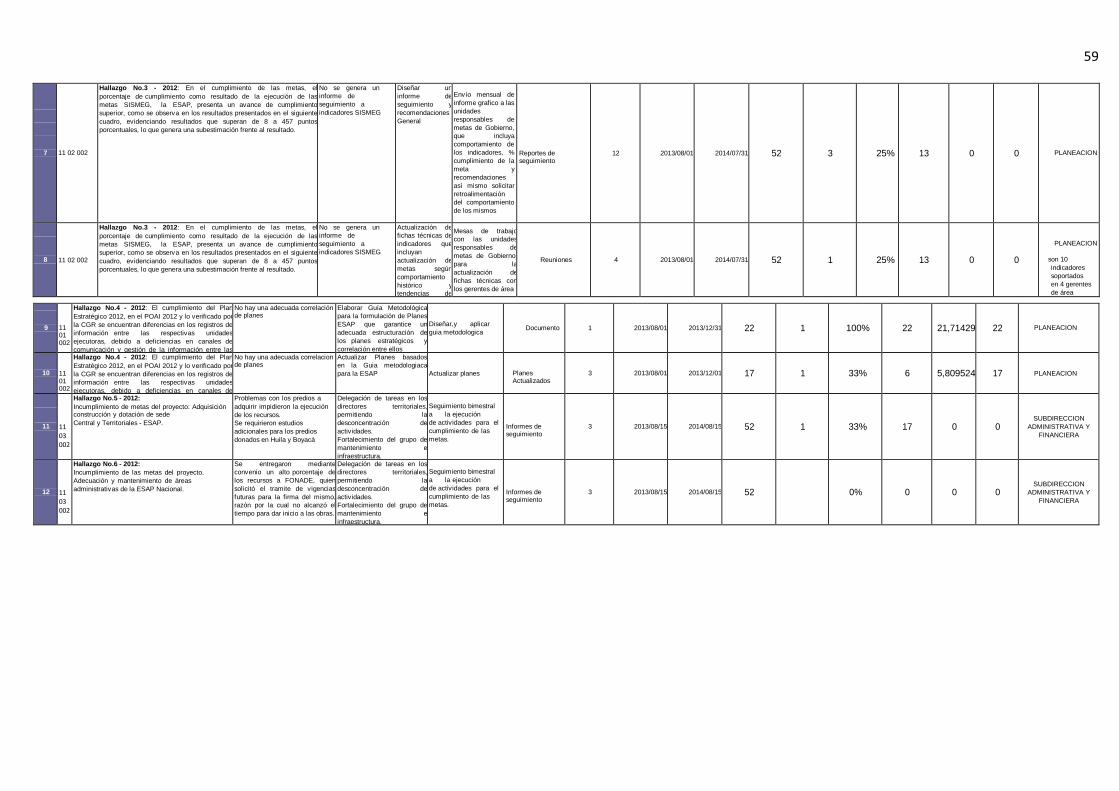

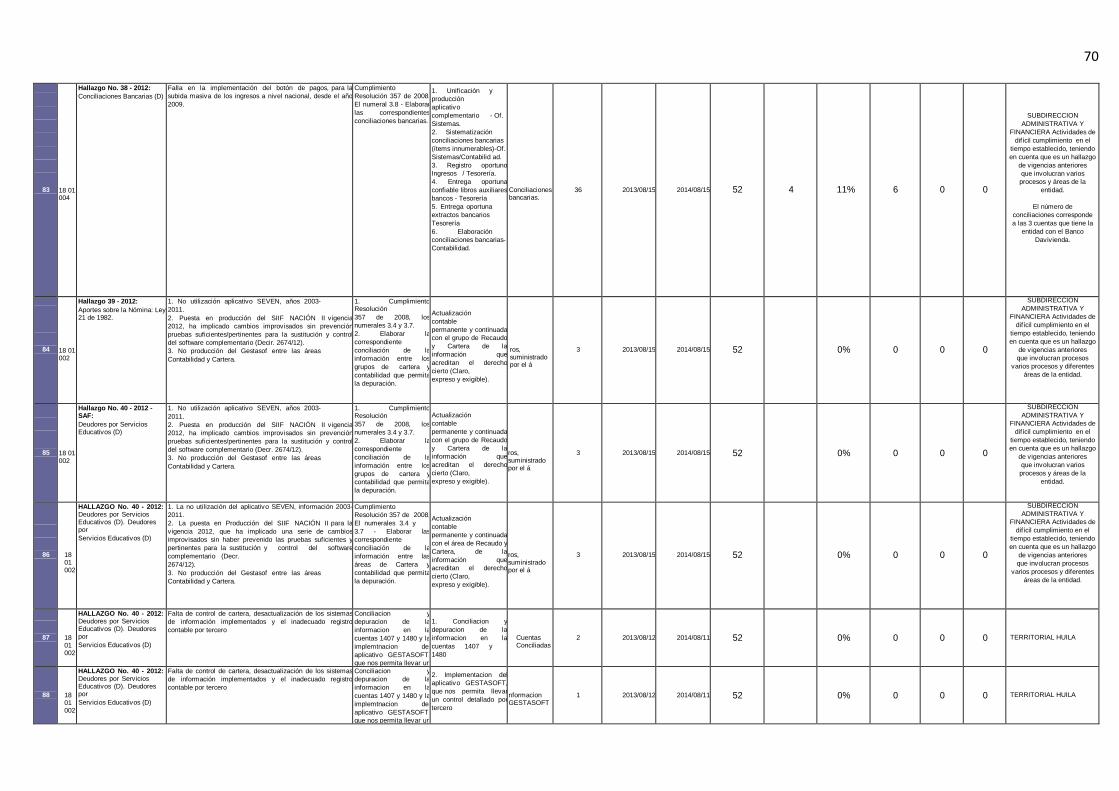

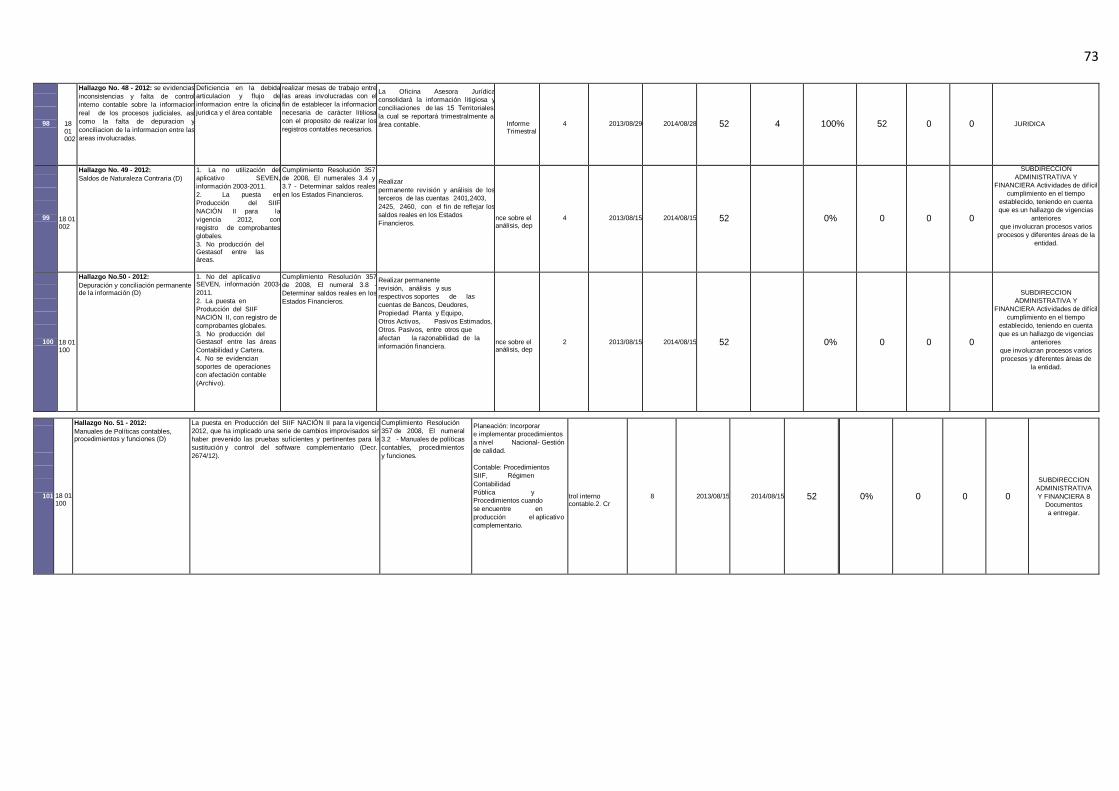

1.3 DIAGNÓSTICO SITUACIONAL

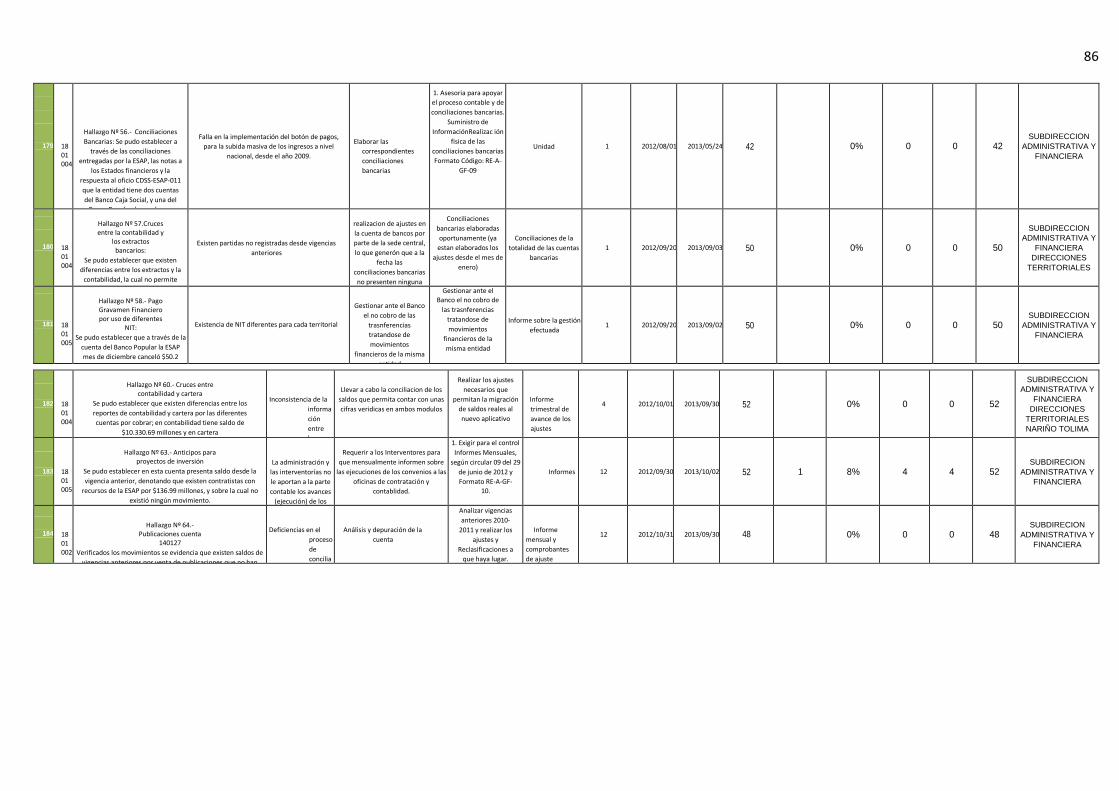

Se han evidenciado en el Diagnostico las siguientes situaciones que además se reflejan en el

Plan de Mejoramiento de la ESAP del 2013; ellas responden a una serie de hallazgos que se

relacionan a continuación:

La Falta de gestión para para fortalecer la apropiación y aplicación de las nomas y procesos

de la ESAP, responden a una serie de situaciones que sean identificado en las indagaciones

documentales de informes de gestión, de control interno, de planes de mejora, conversatorios

con personal directivo y administrativo de la institución, entre ellos se destacan un talento

humano con pocas capacidades y con el desconocimiento de lo público, encontrándose

personal poco idóneo y negligente para ejercer la función pública, falta de reconocimiento del

control interno en la función público, politiquería que afecta la calidad de profesionales

contratados, la falta de capacitación y mejoramiento continuo en el área administrativa,

desconocimiento de las normas, falta de continuidad en los procesos, ineficientes relaciones y

redes para la cooperación en la administración pública, cambio de personal constante que no

alcanza a comprender las dinámicas internas de la ESAP Frete al tema del Talento Humano

se encuentran los siguientes hallazgos (numerados tal como aparecen dentro del Plan de

mejoramiento):

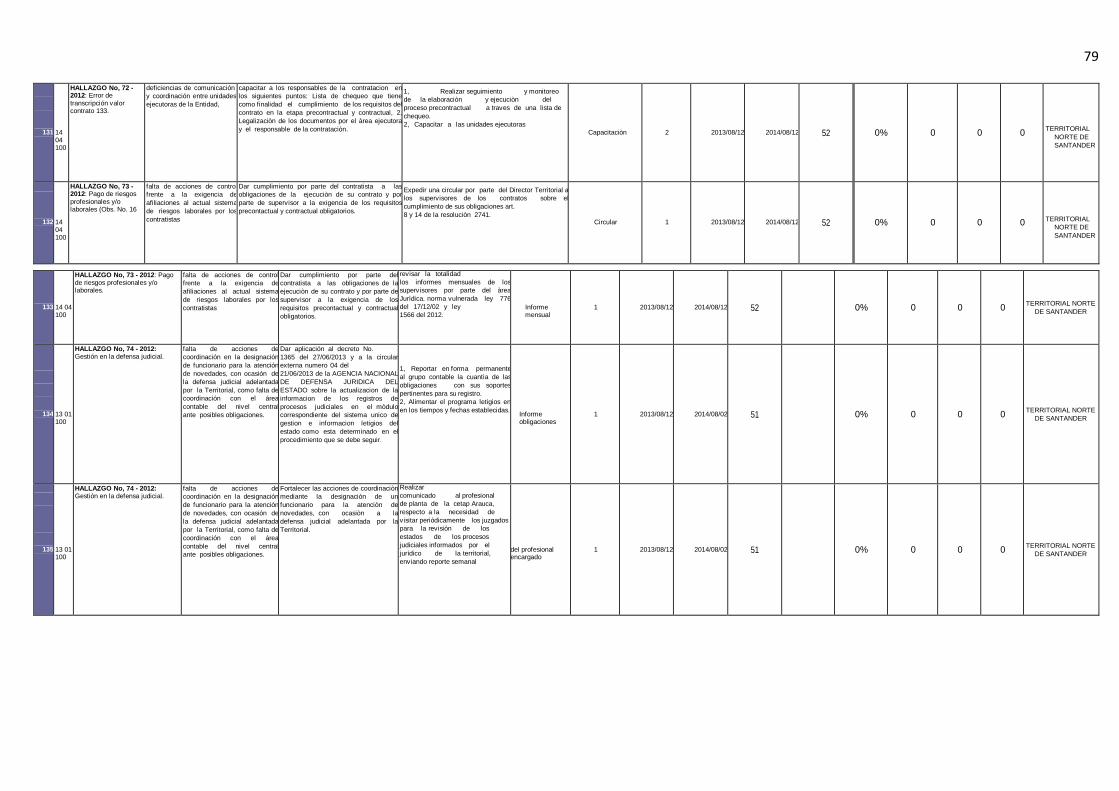

Hallazgo No 27 -2012, la ESAP efectuó nombramiento ordinarios para los cargos de

Director de las territoriales y a cuatro funcionarios de carrera administrativa y

simultáneamente les confirió comisión de servicios.

Causa del hallazgo: falta de conocimiento normativo sobre las diferentes situaciones

administrativas que se surten para los empleados públicos.

30

Acción de mejora: verificación de situaciones administrativas de los funcionarios de la

entidad cuando surten cambios dentro de la planta global.

Hallazgo No 67, Contratación de personal que no cumple con el perfil requerido en el

estudio de conveniencia y oportunidad del área ejecutora.

Causa del Hallazgo: control insuficiente de la etapa precontractual.

Acción de Mejora: revisar el perfil establecido dentro de los estudios de conveniencia y

oportunidad asesorar a las áreas ejecutoras de la esap sede central en el establecimiento de

los perfiles requeridos

Se deberá realizar una jornada de capacitación y sensibilización a los grupos de

contratación

Hallazgo No 68, la etapa precontractual del contrato presenta fallas, no fue elaborado ni

analizado por parte de la oficina asesora jurídica.

Causa del hallazgo: desconocimiento de las funciones de la oficina asesora jurídica, como

también del sistema de gestión de calidad

Acción de mejora: elaborar un sello que se colocara en cada una de las hojas de la minuta

de los contratos una vez sean revisados por la oficina jurídica, lo que permita la

verificación al ordenador del gasto de que se ha cumplido con el proceso de revisión por

parte de la oficina jurídica.

Hallazgo No 71: Funciones de interventoría y supervisión

Causa del hallazgo: deficiencias en la supervisión en la ejecución de los contratos y que

dificultan las labores de seguimiento y control.

Acción de mejora: fortalecer el conocimiento de la supervisión en lo relativo a la misión

encomendada.

31

Capacitar al personal.

Respecto a la comunicación demora en la entrega de documentos, ineficiente

comunicación, poca oferta de servicios pertinentes para la administración pública.

Hallazgo No 72; error de trascripción valor contrato.

Causa del hallazgo: deficiencias de comunicación y coordinación entre unidades

ejecutoras de la entidad.

Acción de mejora: capacitar a los responsables de la contratación en los siguientes

puntos: lista de chequeo que tiene como finalidad el cumplimiento de los requisitos del

contrato en la etapa precontractual y contractual.

El poco seguimiento a los procesos y la falta de evaluación constante de los mismos,

desgaste administrativo en trámites y papeleos, El poco conocimiento de la

administración pública en los entes territoriales que requiere contar con una constante

actualización de normas, falta de conocimiento en la implementación de los procesos y

normas de calidad, administración inmediatista, falta de liderazgo organizacional.

Hallazgo No.19-2012- secretaria general: en la descripción del hallazgo se encontró el

Programa Mejoramiento Administrativo y Operativo.

Causa del hallazgo: Inconvenientes y retrasos en la Transferencia de Archivos de las

Direcciones Territoriales a la Sede Central.

Acción de mejora: realizar un cronograma de visitas a todas las direcciones territoriales

para hacer el seguimiento, dar mantenimiento y sostenibilidad al sistema de gestión

documental de la ESAP.

32

Hallazgo No 10- 2012 oficina de sistemas: programa mejoramiento administrativo y

operativo de la ESAP

Causa del hallazgo: no se reportó oportunamente la información estadística, para

consolidar el seguimiento de metas.

Acción de mejora: reportar oportunamente la información requerida en los formatos de

seguimiento a las metas de los recursos de inversión

Hallazgo No 64: los informes contemplados en las cláusulas de los contratos no se

incorporan en las carpetas revisadas, situación que evidencia incumplimiento a lo

convenido en el contrato.

Causa del hallazgo: Deficiencias en actividades de seguimiento y control por parte de los

supervisores y/o interventores de los contratos.

Acción de Mejora: Comunicado interno para dar claridad a los supervisores sobre la

responsabilidad y alcance de la supervisión de contratos.

Hallazgo No 65, Evidencia de situaciones que se han reiterado en las auditorias anteriores

a la ESAP, las cuales forman parte de las acciones correctivas del plan de mejoramiento,

situaciones que se siguen presentando y que afectan el sistema de control interno de la

ESAP.

Causa del hallazgo: Deficiencias en actividades de seguimiento y control por parte de los

supervisores y/o interventores de los contratos. Falta de permanencia del personal ya

capacitado en la labor de supervisión de contratos.

Acción de mejora: Comunicado interno para dar claridad a los supervisores sobre la

responsabilidad y alcance de la supervisión de contratos.

La falta de capacitación, junto con la deficiencia en la selección de personal, diseño del

puesto y Evaluación del desempeño son una de las carencias que se podrían encontrar en

33

la ESAP ya que el talento humano contratado no tiene las competencias ni el

conocimiento de dicho sector. La mayoría de funcionarios normalmente son contratados

por recomendaciones personales o por relaciones políticas.

(publica, 2013)

Otra de las técnicas empleadas para el diagnóstico de la situación fue la elaboración de los

árboles de problemas, objetivos y alternativas, que se presentan a continuación:

Árbol de problemas

34

Árbol de Objetivos

Árbol de Alternativas

35

1.4 PLANTEAMIENTO DEL PROBLEMA

¿Qué propuesta de gestión será necesario diseñar e implementar para fortalecer las acciones

de apropiación y aplicación de normas y procesos por parte los funcionarios de la ESAP,

regional Caldas?

2.-JUSTIFICACION

El presente trabajo de investigación permite reconocer la importancia de la capacitación en la

administración pública generando estrategias que fortalezcan la apropiación y aplicación de

las normas y procesos para el cumplimiento de la misión institucional y establecer estándares

de calidad desde la selección de personal que garantice un perfil competente y de mayor

credibilidad de los funcionarios de la Escuela Superior de Administración Publica ESAP. Las

experiencias y necesidades requeridas por las entidades públicas que solicitan o implican un

conocimiento específico de la administrativo de lo público, para responder con calidad en la

prestación de servicios, asesorías y consultorías, gestión de conocimiento territorial a través

de programas de capacitación que posicionen la gestión de la calidad como mecanismo de

cambio y mejoramiento continuo de la ESAP y de los territorios que acompaña.

El trabajo es pertinente en la medida que al conocer y aplicar las normas de calidad por parte

del personal a través de la capacitación y actualización permanente, que permita detectar

oportunamente los problemas en los procesos, garantizando una mejora continua y así

cumplir con los objetivos institucionales garantizando en todas sus actuaciones la satisfacción

de las necesidades de los usuarios.

36

Así mismo en la medida que el talento humano cuenta con mayor conocimiento de los

proceso de calidad, y cuenten con el perfil adecuado, la función de lo público será reconocida

para mejorar el desarrollo.

3.-OBJETIVOS

3.1 General:

Diseñar e implementar una propuesta de gestión que permita fortalecer las acciones de

apropiación y aplicación de normas y procesos por parte los funcionarios de la ESAP,

regional Caldas.

3.2 Específicos:

Realizar un diagnóstico sobre la situación actual en cuanto a apropiación y aplicación

de normas y procesos por parte los funcionarios de la ESAP, regional Caldas.

Formular un componente estratégico y táctico para la propuesta que permita superar la

situación

Formular mecanismos para el seguimiento, control, evaluación y mejora de la

propuesta.

4. MARCO TEÓRICO DE LA PROPUESTA:

4.1 Gestión organizacional

“Definimos la gestión organizacional como proceso porque todos los encargados de ella,

prescindiendo de sus habilidades y actitudes, realizaron ciertas actividades interrelacionadas

con el fin de lograr los fines y objetivos organizacionales deseados para éstas organizaciones.

37

Esto se hizo bien sea en función de los objetivos estratégicos (visión) y/o de los objetivos

tácticos (misión), o buscando cumplir los propósitos cooperativos.” (Cabrera)

Las organizaciones lideres trabajan por el mejoramiento de sus procesos ya que esto ayuda a

tener más seguridad ya que el genera una gran disminución de los costos de producción,

superior participación en el mercado lo cual gracias al talento humano aprovechando todas

sus habilidades y ver el mejoramiento continuo de la organización se ve un incremento de la

moral de los empleados, lo cual “ garantiza el uso efectivo y eficiente de los recursos como lo

son los medios, las personas, el equipo, el tiempo, el capital y el inventario”. (Amigo, 2007)

La gestión organizacional permite realizar operaciones que ayudan a administrar una

empresa llevando a cabo conseguir los objetivos y definir la estructura básica de la

organización por esta razón la gestión organizacional busca definir principalmente la misión,

los objetivos y las estrategias lo cual la misión nos da un perfil de cuál es la razón de ser de la

organización permitiendo asi identificar que es la organización, que productos o servicios

ofrece, quien podría ser el mercado meta entre otros; los objetivos de la gestión

organizacional permite identificar como se van a lograr las metas aprendiendo de la

experiencia y del entorno “Una organización aprende no sólo cuando alguien, hace mejor el

trabajo sino cuando, como resultado de esto, otros miembros actúan diferente. Se puede

hablar del aprendizaje del comportamiento organizacional únicamente cuando un cambio en

el comportamiento de un individuo tiene un efecto en el de otros” (WIERDSMA)

encontramos que el aprendizaje en las organizaciones es algo continuo ya que "las

organizaciones aprenden cuando la ejecución de las tareas que sus miembros ejecutan

individual o colectivamente mejora constantemente ya sea porque los procedimientos

internos se mejoran y/o porque la interrelación entre los objetivos, los recursos y el sistema

relacional se hace, a nivel organizativo menos disfuncional". (Sevilla)

38

Una organización que aprende debe tener todas las capacidades y la decisión para mejorar

continuamente ya que todos los días se aprende de las prácticas de otras compañías, de los

clientes y todas las experiencias del pasado, gracias a todos los cambios que se generan

continuamente y a la innovación que tanto exigen los clientes día a día ya que estos exigen

competitividad y calidad de acuerdo a sus necesidades; también las organizaciones requieren

estructurarse para así tomar decisiones ágilmente gracias a las fuerzas competitivas ya que

por esencia se deben formular estrategias y se deben ajustar a ellas, una de las bases

fundamentales en la gestión organizacional es la comunicación ya que “consiste en compartir

información entre dos o más individuos o grupos para llegar a un entendimiento común”

(George, 2010) hoy en dia las organizaciones procuran por tener una comunicación eficaz ya

que esto permite que la parte administrativa y las personas de planta sean mas eficaces

utilizando los medios de comunicación más adecuados y de acuerdo a las necesidades para

no tener inconvenientes y tener mayor planeación ya que todo este conjunto permite predecir

que oportunidades o amenazas se podrían presentar.

Las organizaciones que aprenden están comprometidas con el desarrollo y la educación del

talento humano por esta razón existen muchas empresas que crean sus propias instituciones

educativas, permitiendo asi la especialización laboral estimulando el conocimiento en sector

económico en el que desenvuelve la empresa y en el área de trabajo de cada persona

generando el mejoramiento continuo destacándose en la forma como utilizan el

conocimiento generando innovación constante mente en sus productos o servicios.

La buena comunicación, el mejoramiento continuo y la constante capacitación del talento

humano permiten también que dentro de la gestión organizacional se genere una cultura ética

organizacional lo que permite un acoplamiento de todos los integrantes de la organización y

39

tener un agradable entorno laboral, ya que la ética en la gestión organizacional integra “todos

los principios morales internos que nos sirven de guía, los valores y las convicciones con que

analizamos o interpretamos una situación y decidimos cual es la conducta correcta o

apropiada. Al mismo tiempo, la ética también dicta cual es el comportamiento inadecuado y

como hay que conducirse para no dañar a los demás” (George, 2010) teniendo en cuenta que

una organización también depende de su entorno por esto es muy importante tener diferentes

puntos de vista sobre sus deberes y obligaciones en la toma de desiciones que promuevan la

protección y fortalezcan el bienestar de la sociedad en general y de todos los grupos de

interés.

Otro de los puntos importantes en la Gestion Organizacional es la importancia de la

administración estratégica de los recursos humanos ya que esta abarca todas las actividades

de la empresa.

La planeación estratégica en la gestión organizacional permite identificar las actividades

adecuadas para la organización permitiendo la toma de decisiones y ayuda predecir amenazas

y oportunidades, la formulación de estrategias permiten a la organización cumplir su misión y

metas. Las organizaciones que utilizan adecuadamente las estrategias y entre ellas la

estrategia de diferenciación permiten una caracterización definida y para los clientes de hoy

en día que son muy difíciles porque siempre están en la búsqueda de algo diferente según los

autores del libro la estrategia del océano azul, la diferenciación permite “reconstruir las

fronteras del mercado a fin de separarse de la competencia y crear océanos azules”

(Mauborgne, 2008) esto permite que las empresas se especialicen y se enfoquen a un tipo

determinado de clientes .

40

4.2 Formación del talento humano:

Según Chiavenato dice que la Formación” es un medio para desarrollar la fuerza de trabajo

en las organizaciones” (Chiavenato, 2007), lo cual permite preparar a todo el personal no solo

para su puesto de trabajo, sino para todas las situaciones que lo rodean tanto en la

organización como fuera de ella.

La formación del talento humano permite el perfeccionamiento de la persona tanto en sus

valores, ética y especialización en sus labores, lo cual permite ser mas eficiente y productivo

buscando proporcionar al talento humano unos elementos básicos para su puesto de trabajo; “

la capacitación es el proceso educativo de corto plazo, aplicado de manera sistematica y

organizada, por medio del cual las personas adquieren conocimiento, desarrollan habilidades

y competencias en función de objetivos definidos” (Chiavenato, 2007), la capacitación es un

proceso a corto plazo ya que las necesidades de los clientes, la tecnología y el entorno de la

organización, varían constante mente y por ende siempre debemos tener una capacitación

continua dentro y fuera de la organización, teniendo en cuenta que la capacitación es una

inversión y no un gasto como dice el autor (Hoyler, 1970) “ la capacitación es una inversión

de la empresa que tiene la intención de capacitar el equipo de trabajo para reducir o eliminar

la diferencia entre su desempeño presente y los objetivos y logros propuestos.

La falta de formación del Talento Humano es uno de los problemas más grandes que se

pueden generar en las organizaciones ya que si una organización no capacita al talento

humano pero le exige que ellos por su propia cuenta se deben de capacitar lo que sucede a

menudo es que las personas se capacitan, logran sus metas personal y profesionales y se van

de la empresa, lo que genera más gastos a la organización porque tendría que hacer de nuevo

41

el reclutamiento, la selección de personal, una nueva capacitación para los nuevos puestos de

trabajo, generando más gastos y perdidas de talento humano para la organización.

La capacitación es un esfuerzo dirigido hacia el equipo con el objeto de facilitar que éste

alcance, de la forma más económica posible, los objetivos de la empresa”. Esto permite que

la empresa sea más competitiva y genere un rendimiento constante gracias a la inversión

realizada al talento humano.

La capacitación debe tener un contenido de transmisión de información, desarrollo de

habilidades y modificación de actitudes lo cual ayuda al cambio de conducta de cada persona

dentro de la organización, permitiendo así que la formación del talento humano sea general,

es decir sobre toda la organización, orientando posteriormente la formación directamente

hacia sus labores especificas a realizar; buscando la transformación de todas las malas

actitudes del TH, aumentando la motivación y generando nuevos hábitos de trabajo

preparándolos para la realización de distintas tareas, generando un clima laboral más

satisfactorio, proporcionándoles un mejoramiento continuo en su desarrollo personal y

laboral, orientando las experiencias de aprendizaje en un sentido positivo aumentando las

habilidades beneficiando al TH y la organización.

Para detectar cuáles son las necesidades de formación del talento humano se debe realizar un

diagnóstico el cual nos brindara la información necesaria de la capacitación requerida, para

esto se debe efectuar un análisis de toda la organización y recursos humanos, teniendo en

cuenta cada una de sus tareas y operaciones. Según (Chiavenato, 2007) “este análisis ayuda a

responder la interrogante que plantea lo que se debe enseñar y aprender en términos de un

42

plan y establece la filosofía de la capacitación para toda la empresa” el análisis

organizacional “determina la importancia que se dará a la capacitación” (McGEHEE, 1961).

Los medios para hacer la deteccion de las necesidades de capacitacion es una responsabilidad

del administrador de linea, el cual debe apreciar las dificultades que se presentan por la falta

de formacion del talento humano para la productividad y competitividad en las

organizaciones, “la principal característica del entrenamiento es el valor que agrega a las

partes que interactúan entre sí. Se basa en un vínculo que impulsa talentos, crea competencias

y estimula potenciales” (Chiavenato, 2007) llevando así a que el talento humano y las

empresas tengan un solo enfoque para el logro de sus objetivos, aumentando la eficacia y el

clima organizacional proporcionando resultados en cuanto a la reducción de la rotación del

talento humano, el cambio de conducta y de habilidades que permitan distinguir el

desempeño laboral y el éxito en los negocios de la empresa, permitiendo mayor adaptabilidad

y productividad del negocio mejorando así la imagen de la empresa.

La capacitación se “enfoca en ampliar los conocimientos y las aptitudes de los integrantes de

la organización para que estén preparados para asumir nuevos retos y responsabilidades”

(George, 2010)

Otro de los puntos fundamentales para la Formación del Talento Humano es la motivación

humana entendiendo este término como “todo aquello que impulsa a la persona a actuar de

determinada manera o que da origen, por lo menos, a una determinada tendencia, a un

determinado comportamiento” (KAST, 1970).

La motivación es generada por el surtimiento de una necesidad el cual ayuda a mantener un

equilibrio emocional , ya que el clima y la cultura organizacional proporciona gran

43

satisfacción a todas las necesidades y ayuda a aumentar la moral, permitiendo así mayor

eficiencia y competitividad en sus áreas de trabajo, promoviendo así el desarrollo

organizacional el cual proporciona una interacción entre las personas originando así una

organización participativa y gran posibilidad para el desarrollo personal aumentando el grado

de confianza, incrementando el nivel de satisfacción y entusiasmo entre todo el Talento

Humano.

4.3 Normas de calidad (GP 1000)

“En cumplimiento de lo establecido en el artículo 6º de la Ley 872 de 2003, esta norma

específica los requisitos para la implementación de un Sistema de Gestión de la Calidad

aplicable a la rama ejecutiva del poder público y otras entidades prestadoras de servicios”

(Certificacion, 2009)

Según la Ley 872 fue creada para “dirigir y evaluar el desempeño institucional en términos de

calidad y satisfacción social en la prestación de los servicios a cargo de entidades y agentes

obligados” (Republica, 2003).”el sistema de gestión de la calidad adoptara en cada entidad un

enfoque basado en los procesos que surten al interior de ella y en las expectativas de los

usuarios, destinatarios y beneficiarios de sus funciones asignadas por el ordenamiento

jurídico vigente” (Republica, 2003) gracias a toda la normalización permite facilitar una

integración entre los servidores públicos y los ciudadanos ya que el fin de la norma NTCPG

1000 es que las entidades puedan “mejorar su desempeño y su capacidad de proporcionar

productos y/o servicios que respondan a las necesidades y expectativas de sus clientes”

(Certificacion, 2009) La importancia de la implementación de una norma de calidad permite a

las entidades públicas ser más flexibles y estar abiertas al entorno promoviendo trabajo en

equipo, teniendo como factor principal una mayor eficiencia, eficacia y logro de los objetivos

y metas ya que la norma NTCGP 1000 debe ser de “obligatorio cumplimiento por parte de

44

todos los funcionarios de la respectiva entidad y así garantizar en cada una de sus actuaciones

la satisfacción de las necesidades de los usuarios.” (Republica, 2003) esta norma tiene una

ventaja ya que aporta un mejoramiento continuo en el desempeño de las entidades públicas ya

que esta norma nos brinda unas herramientas para tener un mejoramiento continuo y una

mayor orientación hacia los clientes ya que genera compromiso de los funcionarios

permitiendo así que las entidades públicas sean más eficientes gracias al seguimiento de los

procesos, control entre otros que exige la norma, “los servidores públicos y/o particulares que

ejercen funciones públicas que realicen trabajos que afecten la conformidad con los requisitos

del producto y/o servicio deben ser competentes con base en la educación, formación,

habilidades y experiencias apropiadas.” (Certificacion, 2009).

Cuando las entidades públicas utilizan adecuadamente esta norma les genera muchos

beneficios ya que les permite obtener mejores servicios y algo muy importante para las

organizaciones que es mejorar la comunicación y la capacitación constante permitiendo así

tener en la organización un ambiente laboral agradable utilizando adecuadamente los

principios de gestión de la calidad para la rama ejecutiva del poder público y otras entidades

prestadoras de servicios:

“Se han identificado los siguientes principios de gestión de la calidad, que pueden ser

utilizados por la alta dirección, con el fin de conducir a la entidad hacia una mejora en su

desempeño:

Enfoque hacia el cliente: la razón de ser de las entidades es prestar un servicio

dirigido a satisfacer a sus clientes; por lo tanto, es fundamental que las entidades

comprendan cuáles son las necesidades actuales y futuras de los clientes, que cumpla

con sus requisitos y que se esfuercen por exceder sus expectativas.

Liderazgo: desarrollar una conciencia hacia la calidad implica que la alta dirección de

cada entidad es capaz de lograr la unidad de propósito dentro de ésta, generando y

45

manteniendo un ambiente interno favorable, en el cual los servidores públicos y/o

particulares que ejercen funciones públicas puedan llegar a involucrarse totalmente en

el logro de los objetivos de la entidad.

Participación activa de los servidores públicos y/o particulares que ejercen funciones

públicas: es el compromiso de los servidores públicos y/o de los particulares que

ejercen funciones públicas, en todos los niveles, el cual permite el logro de los

objetivos de la entidad.

Enfoque basado en procesos: en las entidades existe una red de procesos, la cual, al

trabajar articuladamente, permite generar valor. Un resultado deseado se alcanza más

eficientemente cuando las actividades y los recursos relacionados se gestionan como

un proceso.

Enfoque del sistema para la gestión: el hecho de identificar, entender, mantener,

mejorar y, en general, gestionar los procesos y sus interrelaciones como un sistema

contribuye a la eficacia, eficiencia y efectividad de las entidades en el logro de sus

objetivos.

Mejora continua: siempre es posible implementar maneras más prácticas y mejores

para entregar los productos o prestar servicios en las entidades. Es fundamental que la

mejora continua del desempeño global de las entidades sea un objetivo permanente

para aumentar su eficacia, eficiencia y efectividad.

Enfoque basado en hechos y datos para la toma de decisiones: en todos los niveles de

la entidad las decisiones eficaces, se basan en el análisis de los datos y la información,

y no simplemente en la intuición.

Relaciones mutuamente beneficiosas con los proveedores de bienes o servicios: las

entidades y sus proveedores son interdependientes; una relación beneficiosa, basada

en el equilibrio contractual aumenta la capacidad de ambos para crear valor.

46

Coordinación, cooperación y articulación: el trabajo en equipo, en y entre entidades es

importante para el desarrollo de relaciones que beneficien a sus clientes y que

permitan emplear de una manera racional los recursos disponibles.

Transparencia: la gestión de los procesos se fundamenta en las actuaciones y las

decisiones claras; por tanto, es importante que las entidades garanticen el acceso a la

información pertinente de sus procesos para facilitar así el control social.

(Certificacion, 2009)

Beneficios de implementar la norma NTCGP 1000

Permite a las entidades del Estado demostrar que cumplen los requisitos de un sistema

de gestión de la calidad, tal como lo exige la Ley 872/2003.

Facilita a las instituciones que cumplen la norma demostrar su mejora, desempeño y

capacidad de proporcionar productos y servicios que responden a las necesidades y

expectativas de sus clientes.

Mejora la imagen de las entidades públicas ante sus clientes-ciudadanos y entidades de

control, por tener un sistema de gestión de la calidad certificado.

Permite identificar mejoras con los constantes seguimientos por parte de ICONTEC,

los cuales le permitirán a las instituciones ser más eficaces, eficientes y efectivas en la

prestación de sus servicios.

(ICONTEC, 2014)

5- DISEÑO COMPLETO DE LA PROPUESTA DE MEJORAMIENTO

NOMBRE DE LA PROPUESTA

Gestión para fortalecer las acciones de apropiación y aplicación de normas y procesos por

47

parte de los funcionarios de la ESAP, regional caldas

BENEFICIARIOS DE LA PROPUESTA

De manera directa se beneficiarán con la presente propuesta:

La ESAP con todos sus procesos de gestión, que mejorarán notablemente cuando todo

el personal tenga apropiación de normas y procesos y los esté aplicando en la

cotidianidad de su labor.

Los funcionarios de la ESAP con el mejor manejo de normas y procesos verán

agilizada y facilitada su labor.

Los estudiantes, usuarios y comunidad educativa en general, que recibirán un servicio

de calidad, oportuno y efectivo.

De manera indirecta se verá beneficiada la ciudadanía y la región en general, que verá

fortalecidos sus procesos académicos, investigativos y de proyección social.

OBJETIVO DE LA PROPUESTA

Diseñar e implementar una propuesta de gestión con cuatro componentes:

Un diagnóstico detallado de la situación de apropiación y aplicación de normas y

procesos por parte del personal ESAP

Revisión y ajuste del componente estratégico en el proceso de gestión de personal

(políticas, objetivos; metas a corto, mediano y largo plazo; indicadores de gestión,

estructura orgánica).

Revisión y ajuste del componente táctico en el proceso de gestión personal

(procedimientos, documentación, interacción con otros procesos)

Unas estrategias de seguimiento, control, evaluación y mejora de la apropiación y

48

aplicación de normas y procesos por parte del personal

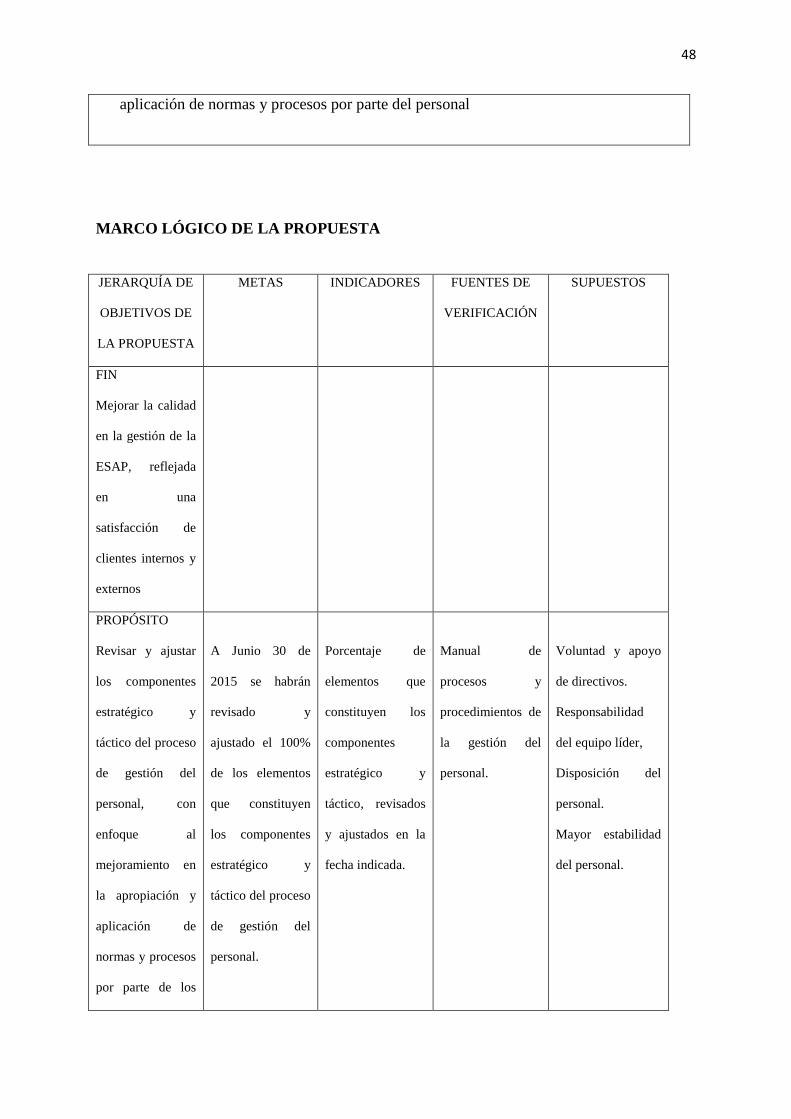

MARCO LÓGICO DE LA PROPUESTA

JERARQUÍA DE

OBJETIVOS DE

LA PROPUESTA

METAS INDICADORES FUENTES DE

VERIFICACIÓN

SUPUESTOS

FIN

Mejorar la calidad

en la gestión de la

ESAP, reflejada

en una

satisfacción de

clientes internos y

externos

PROPÓSITO

Revisar y ajustar

los componentes

estratégico y

táctico del proceso

de gestión del

personal, con

enfoque al

mejoramiento en

la apropiación y

aplicación de

normas y procesos

por parte de los

A Junio 30 de

2015 se habrán

revisado y

ajustado el 100%

de los elementos

que constituyen

los componentes

estratégico y

táctico del proceso

de gestión del

personal.

Porcentaje de

elementos que

constituyen los

componentes

estratégico y

táctico, revisados

y ajustados en la

fecha indicada.

Manual de

procesos y

procedimientos de

la gestión del

personal.

Voluntad y apoyo

de directivos.

Responsabilidad

del equipo líder,

Disposición del

personal.

Mayor estabilidad

del personal.

49

funcionarios

ESAP

A Noviembre 30

de 2015 se estarán

implementando

en por lo menos el

95% de sus

elementos los

nuevos

componentes

estratégico y

táctico del proceso

de gestión del

personal

Porcentaje de

elementos de los

nuevos

componentes

estratégico y

táctico que se

están

implementando en

la fecha señalada.

Reportes de

gestión de los

coordinadores;

matriz de

seguimiento y

medición de metas

e indicadores,

fotografías y otras

evidencias

documentales

RESULTADOS

Mejoramiento en

indicadores de

eficacia

(desarrollo de lo

planificado),

eficiencia

(desarrollo de lo

planificado con

optimización de

recursos) y

efectividad

(alcance de metas

y consecución de

resultados

esperados) por

parte de todo el

A Noviembre 30

de 2016 se habrán

mejorado en por

lo menos un 2%

cada uno con

respecto a la

vigencia anterior,

los indicadores de

eficacia, eficiencia

y efectividad en la

gestión del

personal ESAP

Para las vigencias

sucesivas se

mejorará en por lo

Porcentaje de

mejora en los

indicadores de

eficacia, eficiencia

y efectividad, en