Embed Size (px)

Citation preview

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 1/39

Estudio Financiero

Su organización

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 2/39

PResumen de costos (todos los estudios anteriores)

PFuentes de financiamiento y su costoPSupuestos de las proyecciones y evaluación

PProyección de ingresos, costos e inversiones

PCálculo de indicadores

Estudio financiero

Contenidos

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 3/39

P Inversiones previas a la puesta en marcha Inversiones en activos fijos Inversiones en activos nominales Capital de trabajo

P Inversiones efectuadas durante la operación del proyecto Reemplazos (reposiciones) Incremento de capacidad (reinversiones)

Estudio financiero

Resumen de inversiones

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 4/39

PTerrenos y recursos naturales

PObras físicas:PEdificios industriales

PSalas de venta

POficinas administrativas

PVías de accesoPEstacionamientos

PBodegas y otros

Estudio financiero

Inversiones de activo fijo

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 5/39

PEquipamiento de planta, oficinas y salas de venta: Maquinarias Muebles Herramientas

P Infraestructura de servicios de apoyo: Agua potable, desagües, red eléctrica, comunicaciones, energía,

etc.

<<Para todos los efectos contables, los activos fijos están sujetos adepreciación, excepto los terrenos.>>

Estudio financiero

Inversiones de activo fijo (continuación)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 6/39

PSon todos aquellos constituidos por los servicios o derechosadquiridos para la puesta en marcha del proyecto.

PSon inversiones intangibles que la ley de renta permiteamortizar en un máximo de 6 períodos consecutivos.

Estudio financiero

Inversión en activos nominales

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 7/39

PGastos de organización: Gastos de coordinación y dirección de las obras, diseño de los

sistemas y procedimientos administrativos y los gastos jurídicos deconstitución de las obras.

PPatentes y licencias: Pagos por el derecho de uso de una marca, fórmula o proceso

productivo, permisos municipales, gastos notariales y licenciasgenerales.

Estudio financiero

Inversión en activos nominales

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 8/39

PGastos de puesta en marcha: Gastos de remuneraciones, arriendos, publicidad, seguros y

cualquier otro gasto que se realice antes de las operaciones.

PCapacitación: Instrucción, adiestramiento y preparación del personal para el

desarrollo de las habilidades y conocimientos que deben adquirir con antelación a la puesta en marcha del proyecto.

P Intereses y cargas financieras preoperativas.

P<<El costo del estudio del proyecto no debe considerarsedentro de las inversiones, pero si debe considerarse elefecto tributario de su amortización contable cuando

corresponda.>>

Estudio financiero

Inversión en activos nominales

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 9/39

PConstituye el conjunto de recursos necesarios en la formade activos corrientes, para la operación normal del proyectodurante un ciclo productivo, para una capacidad y tamañodeterminados. Desde el punto de vista de la inversión, tienecarácter de inversión permanente que se recuperará cuandoel proyecto deje de operar.

Estudio financiero

Inversiones en capital de trabajo

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 10/39

PMétodos de cálculo: Método contable: activos corrientes - pasivos corrientes. Ciclo Productivo Déficit Acumulado Máximo

Estudio financiero

Inversiones en capital de trabajo

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 11/39

PEste método se puede aplicar a proyectos que aún no seencuentran en funcionamiento,sólo cuando es posibleobtener datos del resto de la industria.

PPara proyectos de empresas en funcionamiento se estimatomando como base la actual proporción del capital detrabajo respecto, por ejemplo de los activos involucrados.

P

Este método se aconseja sólo a nivel de perfil yexcepcionalmente a nivel de prefactibilidad.

Estudio financiero

Inversiones en capital de trabajo: método contable

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 12/39

PConsiste en determinar la cuantía de los costos deoperación que se deben financiar desde el momento en quese efectúa el primer pago por la adquisición de la materiaprima, hasta el momento en que se recauda el ingreso por venta.

PEste modelo no considera los ingresos que se podríanpercibir durante el período de recuperación, con lo cualsobrevalúa, castigando el proyecto.

PEste método se puede aplicar en cualquiera de los tresniveles de estudio, pero se debe tener cuidado cuandoexiste una estacionalidad importante. Es el mejor de los tresmétodos

Estudio financiero

Inversiones en capital de trabajo: Ciclo Productivo operíodo de recuperación

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 13/39

PCálculo del período de desfase, ejemplo de una clínica: – 20% Partos normales: 2 días promedio de permanencia ----------> 0.4 días – 80% Partos con cesárea: 3 días promedio de permanencia ---------> 2.4 días

Período promedio de producción --------> 2.8 días

Período de facturación: --------> 15.0 días

Período de cobranza – 80% con previsión 20 días ----------> 16 días – 20% sin previsión:

– 30% pagan al contado ------> 0 días – 70% a plazo promedio 45 días ------> 31.5 días --------------> 6.3 días

Días requeridos por período de cobranza ---------> 22.3 días

PNúmero total de días que se requiere financiar: 40.1 días ----> 40 días de costostotales.

Estudio financiero

Ejemplo: Ciclo Productivo o período de recuperación

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 14/39

PSupone calcular para cada mes durante todo el período derecuperación, los flujos de ingresos y egresos proyectados ycalcular su cuantía como el equivalente al déficit acumuladomáximo.

PLa crítica a este método, es que castiga el proyecto alconsiderar una inversión excesivamente alta, encircunstancias que los excedentes de los períodos permitenrecurrir a un financiamiento de corto plazo.

PEste método se puede aplicar en cualquiera de los tresniveles de estudios.

Estudio financiero

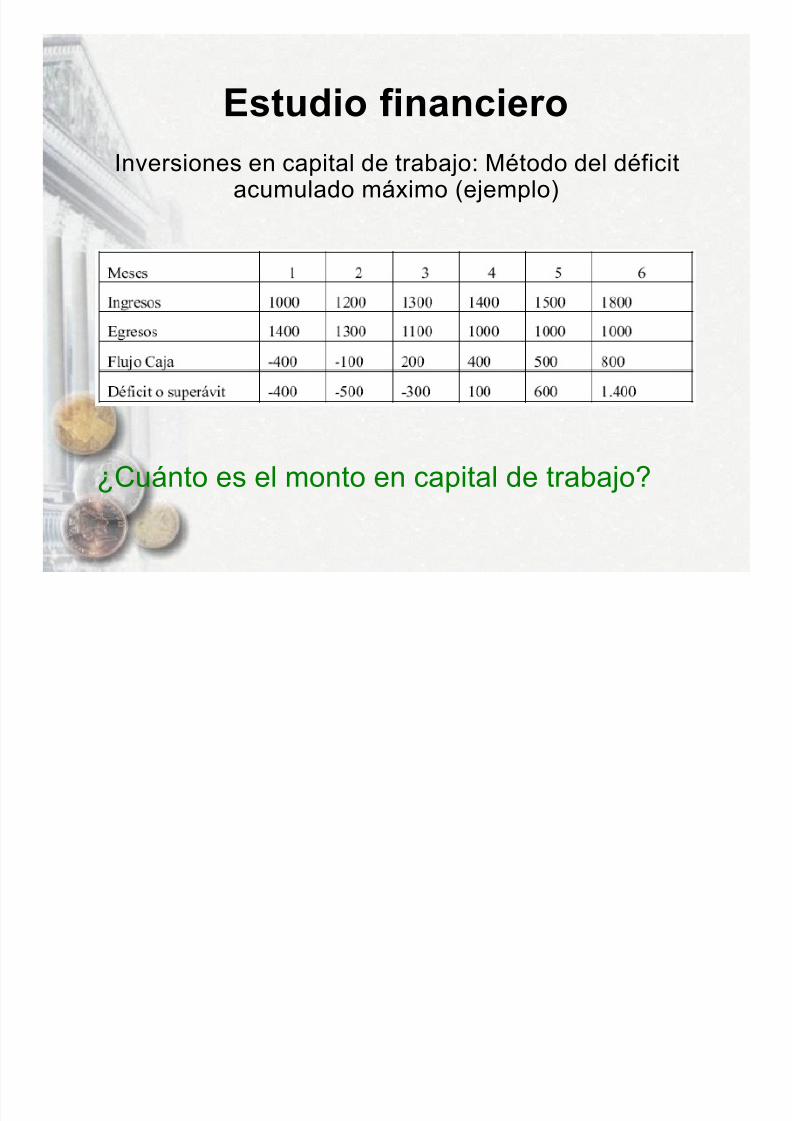

Inversiones en capital de trabajo: Método del déficitacumulado máximo

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 15/39

Estudio financiero

Inversiones en capital de trabajo: Método del déficitacumulado máximo (ejemplo)

¿Cuánto es el monto en capital de trabajo?

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 16/39

PUn componente adicional que debe ser considerado en elCapital de Trabajo, es el IVA involucrado en la inversióninicial de todos aquellos ítemes sujetos a dicho impuesto.

P

Estudio financiero

Inversiones en capital de trabajo

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 17/39

PDebido a que existe un desfase en la recuperación del IVA,que puede involucrar montos importantes a financiar, hastaque se recupere vía recaudación de venta, se debe realizar un cuadro que muestre este desfase y considerar sufinanciamiento en el capital de trabajo.

PLos valores a colocar en el flujo de caja, tanto deinversiones, costos y ventas que están afectos a IVA, sedeben colocar en su valor neto. La empresa es unrecaudador de este impuesto, por consiguiente no afecta laevaluación del proyecto.

Estudio financiero

Tratamiento del IVA de las operaciones

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 18/39

PProvenientes de las ventas del bien o servicio

PVenta de activos de reemplazo

PVenta de sub-productos o desechos

PVenta de servicios complementarios

P Ahorros o reducciones de costos

PBeneficios tributarios

PValor se salvamento o finalización del proyecto

PRecuperación del Capital de Trabajo

<<Es importante considerar el momento en que se produce el

ingreso y no la venta>>

Estudio financiero

Resumen de Ingresos y sus proyecciones

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 19/39

PExisten tres métodos básicos: Valor libro de los activos (método contable) Valor de mercado o de liquidación Valor actual de beneficios netos o valor económico

Estudio financiero

Valor de salvamento o de finalización del proyecto:

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 20/39

PEs la diferencia entre el valor de adquisición y ladepreciación acumulada.

PLos terrenos no se deprecian, por lo tanto se incluye su valor inicial, al igual que el capital de trabajo.

PEl método contable se aplica a nivel de perfil yocasionalmente a nivel de prefactibilidad. Este es un método

en extremo conservador ya que asume que la empresapierde valor económico sólo con el avance del tiempo.

Estudio financiero

Valor de salvamento del proyecto: Valor libro de los activos(método contable)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 21/39

P Se determina para cada activo en particular, su valor de mercadoen el momento de liquidación.

P Se debe considerar el efecto tributario, ya que la venta de un activopor sobre su valor libro implica una utilidad contable y si es inferior una pérdida.

P Este método no es recomendable en la formulación de un proyectonuevo.Tiene gran valor en aquellos proyectos que se evalúan en

empresas en funcionamiento, donde son pocos los activos dondese invertirá. Los proyectos de reemplazo, de ampliación, o los deabandono, total o específico, son ejemplos donde es aplicable estemétodo. Es importante considerar los efectos tributarios.

P Se debe agregar la recuperación del capital de trabajo

Estudio financiero

Valor de salvamento del proyecto: Valor de mercado o deliquidación

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 22/39

PSupone que es posible vender el proyecto funcionando como untodo, y por lo tanto el inversionista que está dispuesto a adquirirlo lo

hará en un precio tal que le permita recuperar ese precio y obtener una rentabilidad deseada por el.

PComo usualmente los proyectos se evalúan con un horizonte dediez años, es posible suponer que la situación al cabo de 9 o 10años, es representativa de lo que podría ocurrir a perpetuidad.

PEl valor económico de un proyecto en funcionamiento para el que sesupone un flujo neto de beneficios constantes y perpetuo, será en elúltimo momento de su período de evaluación, igual al valor actual dela perpetuidad.

Estudio financiero

Valor de salvamento del proyecto: Valor actual debeneficios netos o valor económico

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 23/39

PEn términos conceptuales, el valor económico se obtienedividiendo el flujo perpetuo por la tasa de rentabilidadexigida:

Estudio financiero

Valor de salvamento del proyecto: Valor actual debeneficios netos o valor económico (continuación)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 24/39

PSe debe tener presente en este cálculo, que es necesarioincurrir en reinversiones para la reposición normal deequipos, las cuales incrementan el valor del activo y por lotanto el monto a depreciar cada año.

PUna forma que permite incorporar este efecto en laevaluación, es tomar la depreciación promedio anual yrestarla al flujo de caja neto. Esta es una aproximación queevita considerar la reinversión como un solo momento y asíaplicar la formula anterior. Esto crea una distorsión en laevaluación, ya que arroja un menor beneficio en el resultadodel proyecto.

Estudio financiero

Valor de salvamento del proyecto: Valor actual debeneficios netos o valor económico (continuación)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 25/39

PPor ejemplo, si un proyecto genera a perpetuidad, corregidopor efecto de depreciación un flujo de $20 millones por año yel inversionista exige una rentabilidad del 10% anual, enmonto máximo a pagar por el proyecto será de $200millones ( 20/0.1).

PEste método de valor de desecho puede ser considerado encualquiera de los tres niveles del estudio de viabilidad.

Estudio financiero

Valor de salvamento del proyecto: Valor actual debeneficios netos o valor económico (ejemplo)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 26/39

PFlujo de Caja del Proyecto Puro (rentabilidad de unainversión)

PFlujo de Caja del Inversionista

PFlujo de Caja de la Capacidad de Pago

PSi el proyecto se inserta dentro de una empresa existente,puede construirse alternativamente un flujo de caja del tipo

de incremento.

Estudio financiero

Los distintos flujos de caja de un proyecto

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 27/39

PEste flujo se utiliza para evaluar la rentabilidad de toda lainversión independientemente de la fuente definanciamiento. Esto significa que en el flujo no seincorporan ni los intereses por los préstamos, ni lasamortizaciones de dichos préstamos, anotándose lainversión en su totalidad.

PSe aplica a dos tipos de proyectos, los que se estudian para

la creación de un nuevo negocio y aquellos que se evalúandentro de una empresa en funcionamiento.

Estudio financiero

Flujo de caja del proyecto puro

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 28/39

PCuando el proyecto se evalúa dentro de una empresa enfuncionamiento, existen dos formas de presentar lainformación en el flujo de caja.

PConfeccionar dos flujos de caja, uno con la proyección delos flujos de la empresa sin proyecto (la situación base) yotro que proyecte la situación de la empresa incorporandoel efecto del proyecto (la situación con proyecto).

PConstruir un flujo de tipo de incremento, donde cada ítemrefleja la diferencia entre la situación con proyecto y sinproyecto. Este flujo indica directamente si mejora o empeorala empresa con el proyecto.

Estudio financiero

Flujo de caja del proyecto puro

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 29/39

PEste segundo flujo se emplea para evaluar el proyectodesde el punto de vista del inversionista, considerando en lainversión inicial sólo el monto aportado por él y descontandolos flujos a su propia tasa de costo de capital.

Estudio financiero

Flujo de caja del inversionista

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 30/39

PEste flujo mide la capacidad de pago del proyecto desde elpunto de vista de la entidad financiera. En este flujo sedeben excluir dos de los ingresos mencionadosanteriormente, la recuperación del capital de trabajo y elvalor de desecho del proyecto.

PEste flujo permite determinar si las condiciones de créditoson las adecuadas, por ejemplo si el período de gracia es

suficiente o insuficiente

Estudio financiero

Flujo de caja para medir la capacidad de pago del proyecto

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 31/39

P Alternativas de financiamiento: Capital Propio Capital propio más deuda

P

PCostos de Capital: Costo del capital propio: Es el costo de la siguiente mejor

alternativa de igual riesgo ( costo de oportunidad)

P

Costo de la Deuda:Si el costo de la deuda es kD entonces el costode la deuda después de impuestos es: kD(1-t) donde t es la tasa deimpuesto de primera categoría)

Estudio financiero

Financiamiento

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 32/39

PCosto Ponderado de Capital: Si V es el valor de mercado de la firma e igual a D + P, donde D es

el monto de la deuda y P el patrimonio, se tiene que el costoponderado de capital para una proyecto financiado con deuda es:

P

ko = [ kD(1-t)(D) + kP(P) ]/V

P

La tasa así calculada, se utiliza para evaluar la rentabilidad de unainversión como un todo, es decir se aplica al flujo de caja delproyecto puro.

Estudio financiero

Financiamiento

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 33/39

PEste modelo define el riesgo como la variabilidad en larentabilidad de una inversión y plantea que el inversionistapuede reducir el riesgo diversificando sus inversiones.

PEl riesgo se clasifica como sistemático o riesgo de mercadoy no sistemático. El riesgo sistemático no se puede reducir diversificando la inversión, en cambio en no sistemático si.

Estudio financiero

Modelo de precios de activos para la determinación delcosto del patrimonio (CAPM)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 34/39

PLa rentabilidad esperada de una inversión, Rs, estácompuesta por una tasa libre de riesgo, Rf , y una prima por riesgo, Rp, es decir:

P

E(Rs) = Rf + Rp

P

E(Rs) = R

f + ß[E(R

m) - R

f ]

P

Pdonde ß[E(Rm) - Rf ] determina la prima por riesgo y donde ßes la medida del riesgo sistemático, E[Rm] la rentabilidadesperada del mercado.

Estudio financiero

Modelo de precios de activos para la determinación delcosto del patrimonio (CAPM)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 35/39

PEl coeficiente ß se calcula dividiendo la covarianza existenteentre las tasas de rendimiento de un valor (acción deuda o

activo) y del mercado por la varianza de la tasa derendimiento del mercado, es decir:

P

Pß = COV(Rm, Ri)/ VAR(Rm)

P

Pdonde Ri representa la tasa de rendimiento de un valor

Estudio financiero

Modelo de precios de activos para la determinación delcosto del patrimonio (CAPM)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 36/39

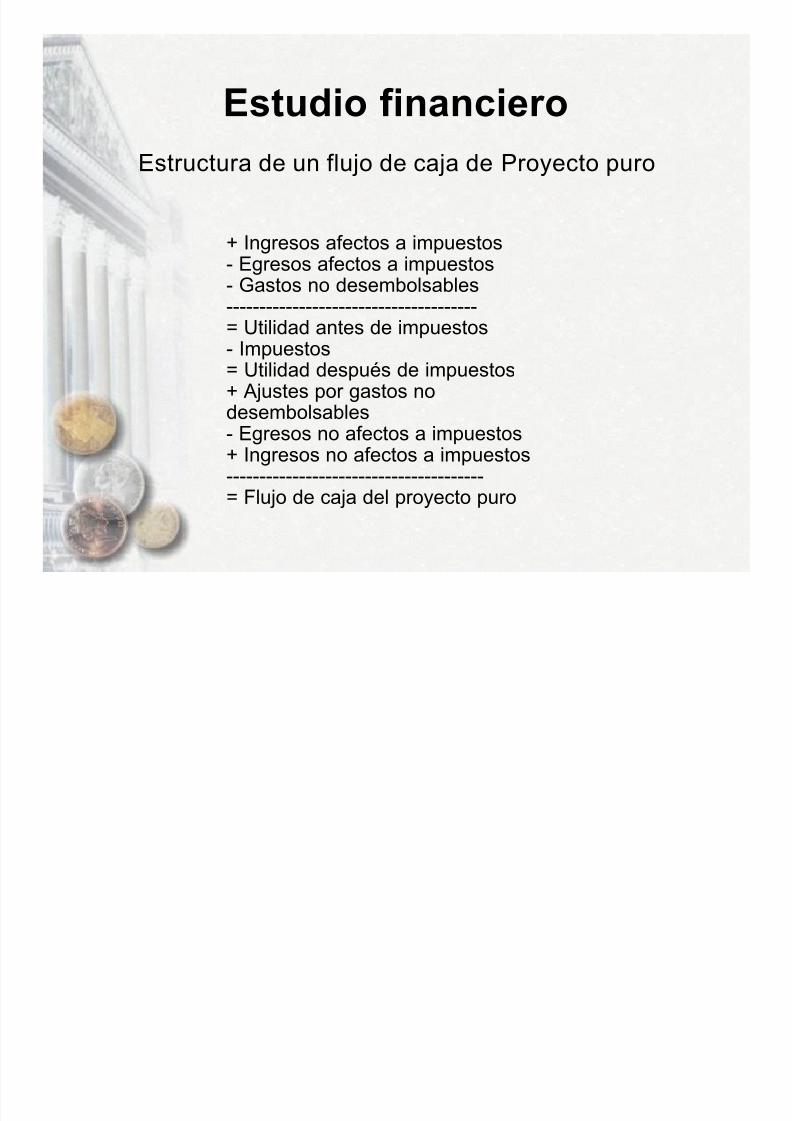

Estudio financiero

Estructura de un flujo de caja de Proyecto puro

+ Ingresos afectos a impuestos- Egresos afectos a impuestos

- Gastos no desembolsables--------------------------------------= Utilidad antes de impuestos- Impuestos= Utilidad después de impuestos+ Ajustes por gastos no

desembolsables- Egresos no afectos a impuestos+ Ingresos no afectos a impuestos---------------------------------------= Flujo de caja del proyecto puro

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 37/39

Estudio financiero

Estructura de un flujo de caja para el inversionista

+ Ingresos afectos a impuestos- Egresos afectos a impuestos- Gastos no desembolsable

--------------------------------------= Utilidad antes de impuestos- Impuestos= Utilidad después de impuestos+ Ajustes por gastos no desembolsables= Flujo de caja del proyecto puro- Gastos financieros del período

+ Ahorro tributario de los gastos financieros+ Préstamo- Amortización del préstamo del período--------------------------------------------------= Flujo de caja del inversionista

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 38/39

Estudio financiero

Estructura de un flujo de caja (ejemplo)

7/25/2019 Estudio financiero de proyectos

http://slidepdf.com/reader/full/estudio-financiero-de-proyectos 39/39

FIN