Embed Size (px)

Citation preview

f nirSeminar Nasional Industrialisasi Madura & Call for Paper 2015

Gedung Auditorium Rektorat Terpadu

Universitas Trunojoyo Madura

Bangkalan, 29 September 2015

Prosiding

Volume M

Penyelenggara :

Program Studi Teknik Industri

Fakultas Teknik

Jl. Raya Telang PO BOX 2Kamal,Bangkalan Madura}Dll

Telp/Iax. (031) 3011147, (031) 30lll47

Web : snira.trunojoyo.ac.id; email :

DIPUBLIKASIKAN OLEH :

PROGRAM STUDI TEKNIK INDUSTRI

FAKULIAS TEKNIK UNIVERSITAS TRUNOJOYO MADURA

Snira.utm(@grail.com

Seluruh penulis makalah dalam prosiding ini sudah menandatangani pernyataan orisinalitas

karya mereka serta mengijinkan penerbitannya dalam prosiding ini. Penerbit dan panitia Snira

2012 tidak bertanggung jawab terhadap kebenaran, kesalahan, dan keakuratan isi serta akibat

dikarenakan penggunaan sebagian atau keseluruhan materi makalah dalam prosiding ini.

Pengutipan, pengambilan, penggunaan atau penerbitan kembali sebagian atau keseluruhan isi

materi, dalam prosiding ini hanya dapat dilakukan atas ijin penulis yang bersangkutan. Penerbit

dan panitia Snira 2012 tidak bertanggung jawab secara hukum atas segala akibat yang berkaitan.

ISSN : 23O2-4L35

Copyright @ by Program Studi Teknik Industri,Fakultas Teknik

Universitas Trunojoyo Madura 2015

[.illil,.30

SUSUNAN PAIIITIAPROGRAM STUDI TEKNIK INDUSTRI

FAKULTAS TEKNIKUNIVERSITAS TRUNOJOYO MADURA

Penanggung JawabDekan Fakultas Teknik, universitas Trunojoyo Madurd : Dr. Rahmad Hidayat, M.T.

Tim Review :

- Dr. Rachmad Hidayat, S.T., M.T.- Dr. Kukuh Winarso, S.Si., M.T.- Ida Lumintu, S.T.,MT.,Ph.D

- Indra Cahyadi , S.T.,M.Bus.,phD

Panitia Pelaksana (Organizing Committee):- Ketua: Anis Arendra, S.T., M.Eng.

- Sekretaris: Sabarudin Akhmad, S.T., M.T- Bendahara: Mu'alim, ST., MT

SIE ACARA:l. Ari Basuki, S.T., M.T.

2. Samsul Amaq S.T., M.Sc.

KESEKRETARIATAN:1. Trisita Novianti, S.Tp., M.T.

2. Ernaning Widiaswati, S.Si ., M.T.3. Ika Deefi Anna, S.T., M.T.4. Rulie Annisah, S.T., M.T.

5. Asisten Laboratorium

SIE PUBLIKASI, DEKORASI DAN DOKUMENTASI:1. Imron Kuswandi, ST.,MT

2. M. Imron Mustajib, ST.,MT3. Agus Salim, ST.,MT

SIE AKOMODASI DAN KONSUMSI

l. Himpunan Mahasiswa Teknik Industri

SIE PERLENGKAPAN DAN TRANSPORTASI:

1. HeriAwalul Ilhamsyah, ST.,MT

2. Nachnul Ansori, S.T., M.T.

ilt

SAMBUTAN DEKAN F'AKULTAS TEKNIK

UNIVERSITAS TRUNOJOYO MADURA

Assalamu' alaikum warahmatullahi wabarakatuh

Pertama-tama saya ucapkan selamat kepada Teknik Industri Universitas Trunojoyo Madura atas

terselenggaranya seminar SNIRA-2O I 5.

Seminar SNIRA-2015 ini yang diselenggarakan pada tanggal 29 September 2015 dan bertempat

di Gedung Auditorium Universitas Trunojoyo Madura ini mengangkat tema "Peluang dan Tantangan

Dosen dan Perguruan Tinggi Menghadapi Masyarakat Ekonomi Asean 2015 ...

Teknik Industri Universitas Trunojoyo Madura mempunyai peran strategis dalam menciptakan

hubungan sinergis antara dunia akademis, pemerintah dan masyarakat kaitannya dengan Rencana

Realisasi Industrialisasi Madura sebagai lanjutan operasionalisasi Jembatan Suramadu melalui SNIRA-

2013. Dengan seminar ini diharapkan terjalin ikatan yang kuat diantara Trilogi Pembangunan (perguruan

tinggi-pemerintah-swasta) sehingga dapat dipertahankan dan dikembangkan dalam mendukung

iembangunan yang berkel anjutan.

Atas nama Fakultas Teknik Universitas Trunojoyo Madura, saya ingin menyampaikan ungkapan

rasa penghargaan yang setinggi-tingginya kepada seluruh panitia SNIRA-2015 atas terlaksanartya acara

SNIRA-2015 ini.

Secara khusus saya sampaikan rasa terimakasih yang sebesar-besarnya kepada Bapak Menteri

Riset, Teknologi, dan Pendidikan Tinggi Prof. H. Mohammad Nasir, Ph.D., Ak. atas kesediaannya

sebagai pembicara dalam acara seminar SNIRA-2015 ini.

Akhir kata, kepada seluruh peserta saya ucapkan Selamat Datang di Fakultas Teknik Universitas

Trunojoyo Madura, dan selamat mengikuti seluruh progftlm seminar SNIRA-2O15 ini.

Wassalamu'alaikum Warahmatullahi Wabarakatuh.

Dekan f,'akultas Teknik

Universitas Trunoj oyo Madura

Dr. Rachmad Hidayat, S.T., M.T.

'tv

SAMBUTAII KETUA PAIIITIA

Assalamu' alaikum warahmatullahi wabarakatuh

Alhamdulilah, puji syukui kami panjatkan ke hadirat Allah SWI karena hanya berkat, rahmat

dan karunia-Nya seminar SNIRA-2015 ini dapat terselenggara dengan'baik dan lancar.

SNIRA sebagai salah satu wujud kepedulian dalam rangka menyukseskan Rencana Industrialisasi Madura

menuju pembangunan yang berkelanjutan. Selain itu SNIRA diharapkan dapat menjadi wahana

pertukaran informasi hasil penelitian atau karya ilrniah danpara mahasiswa dan akademisi dari seluruh

Indonesia. Hasil-hasil ilmiah yang dinilai layak tersebut kemudian disajikan dalam serangkaian sesi

presentasi yang diadakan selama seminar berlangsung, serta selanjutnya akan didokumentasikan dalam

prosiding SNIRA-2015.

Saya selaku ketua panitia mengucapkan terimakasih yang sebesar-besarnya kepada seluruh

anggota tim pengarah dan reviewer, yang telah membantu terjaminnya kualitas artikel-artikel yang

disajikan dalam seminar ini. Selain itu, saya juga menyampaikan penghargaanyang setinggi-tingginya

atas antusiasi serta kerja keras yang telah ditunjukkan oleh seluruh anggota panitia, serta berbagai anggota

yang telah terlibat secara langsung ataupun tidak langsung demi kesuksesannya seminar ini.

Kami sangat berharap adanya kritik dan saran yang membangun untuk perbaikan kualitas

seminar ini dan akhir kata saya ucapkan terimakasih dan selamat datang kepada selunrtr peserta seminar

SNIRA-2O15 ini.

Wassalamu'alaikum Warahmatullahi Wabarakatuh.

Ketua Panitia SNIRA-2015,

Anis Arendra, S.T., M.T.

Daftar Isi

Sambutan Dekan Fakultas Teknik Universitas Trunojoyo .............iv

Sambutan Ketua Panitia...... ........................v

Daftar Isi............. ......................vr

Volume IVA

Tasnim Lubisl Syahril Sutan Said2

ISTUDENTS' READTNG ABTLITY TOWARD TOErC SCOREI .............1_8

Henry W. Darmoko', Mrhammad Imron2[KEPATUHAN PARTAI POLITIK DAN CALON LEGISLATIF DALAMMENYUSUN DAN MENYAMPAIKAN PELAPORAN DANAKAMPANYE PEMTLU LEGISLATIF 20141......... ..................9_15

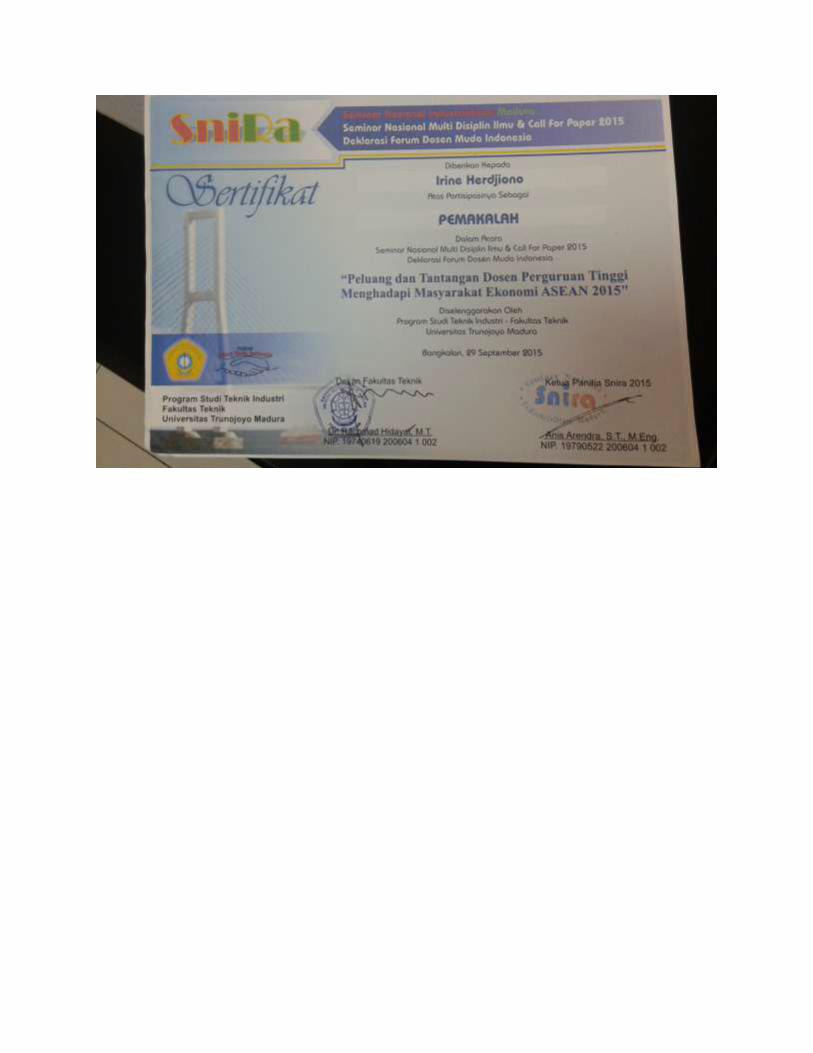

Irine Herdjionor, Caecilia Henny2

[KEPATUHAN WAJIB PAJAK BERDASARKAN BOUNDEDRATIONALITY DAII PENERAPAN SELFASSESMENT SYSTEM DIMERAUKE DAN BOVEN DIGOELI .. t6_22

Rosmawati, SH., MHI[MODEL PENYELESAIAN SENGKETA KONSUMEN YANGBERKEPASTIAN, BERKEADILAI\ DAI\ BERKEMANFAATAIISEBAGAI UPAYA MENINGKATKAN KESEJAHTERAANMASYARAKAT Dr PROPTNSI SUMATERA SELATANI ... ................23_28

Hj. Nursimah,SE, SH,MH', Hj. Fatimah Zuhro, SH,MH2[MODEL HUKUM PENYELENGGARAAN TJSL PERUSAHAANPERTAMBANGAN SEBAGAI UPAYA MENINGKATKANKESEJAHTERAAN MASYARAKAT MUSI BANYUASINI. 29-37

Mona wulandari, sH, MH l, D.. Arief wisnu wardhana, SH, M.Hum 2Rusniati,

SE., SH., MH3

[MODEL IDEAL PEMBERIAN BANTUAN HUKUM SECARA CUMA-CUMA TERIIADAP MASYARAKAT TIDAK MAMPU DI PROVINSISUMATRA SELATANI. . . ......... ................38_47

Dana Marsetiya Utama I

IMETODE PROGRAMPEMESANAN BAHAN

DINAMIS DALAM PENENTUAN LOT SIZF.BAKU DENGAN BATASAN KAPASITAS

GUDANG]......

VI

48-s3

Burhan NIODE '[BEBERAPA PERMASALAHAN DI WILAYAH PERBATASANNEGARA (STUDI DI KABUPATEN KEPULAUAN SANGIHE PROPINSTSULAWESTUTARA)] ... .........s4_60

Asyiah manjorang', Ritha F Dalimunthe 2, Erna Mutiara', G".r1, Silaban a

[PENGARUH STRESSOR PEKERJAAN TERHADAP STRESS KERJADAN KINERJA PERAWAT DI RUMAH SAKIT UMUM DAERAH DRPIRNGADIMEDAN] .. ..6I-68

Benny Irwan Towoliu l, Mita Erdiaty Takaendengan 2

[PENGEMBANGAN MODEL EKOWISATA TERPADU DI WILAYAHGUNUNG TUMPA, MANADO PROPINSI SULA\ryESI UTARA..DE\TELOPMENT OF INTEGRATED ECOTOURISM MODEL INTUMPA MOUNTAIN AREA, MANADO NORTH SULAWESIPROVrNCE1.............. ...........69_7s

Indah Setyo Wardhani, M.Pd '[ANALISIS PEMAHAMAN MAHASISWA PRODI PENDIDIKANMATEMATIKA BERDASARKAN TAKSONOMI SOLO PADAMATAKULIAH ALJABAR LINEARELEMENTERI ........76_82

Teddy Takaendeng*rt, Tri Padmi 2, Emenda Sembiring 3, Enri Damanhuri a

[BESARAN WAKTU DAN GERAK PADA PENGANGKUTAN SAMPAHKOTAMANADO] ..... ........83_88

BismarArianto l, Winata Wira 2 dan Oksep Adhayanto 3

IKERJASAMA ANTAR DAERAH ALTERNATIF STRATEGIMENGHADAPI MASYARAKAT EKONOMI ASEAN (STUDIKERJASAMA TANJUNGPINANG, BINTAN, BATAM DANKARTMUN)1........... ...89_9s

Agus Dwi Korawanl , Sarjono 2

[KARAKTERISTIK PERPINDAHAN KALOR PELEBURAN PADAPARAFFIN SEBAGAI PENYIMPAN KALOR TIPE TUBE ANDSHELLI .............96_101

Saudahl

[DAMPAK PERIGMBANGAN TEKNOLOGI KOMUNIKASI SELULERTERHADAP PERILAKU ADAPTIF PEDAGANG PASARTRADISTONALI ......102_lo8

Dodot Sapto Adi I

IPENGELOLAAN POTENST KONFLTK ANTARETNIKI . . ............. 1 09_ 1 I s

vil

Dwi Setia Budiarti t'l'Nailul Firdausi t2l'Maharah Huwainat3l Madini, LailatusSaidah

IANALISA KEEFEKTIFAN MINYAK ATSIRI PADA DAUN SELASIH(OCIMUM BASILICUM) SEBAGAI INHIBITOR BAKTERIPSEUDOMONASSPPADA PEMBUSUKAN STROBERI ( FRAGARIAsP)].. 116-123

Eka MarjuantyUMPLEMENTASI KEBIJAKAN ALOKASI DANA DESA DI WILAYAHKECAMATAN AIRMADDIDI KABUPATEN MINAHASAuTARAl... ......124_t3O

Hambali Yusuf trl' Saifullah Basrit2l[MODEL PENYELESAIAN ALTERNATIF PERKARA PIDANA DALAMHUKUM ISLAM DAN RELEVANSINYA DENGAN PEMBAHARUANHUKUM PIDANA TNDONESTAI.. . ..)31_137

Sumardiono I

lusrNc BoX OFFTCE MOVTES WrTH LEADTNG QUESTTONS TOIMPROVE SPEAKING SKILL FOR UNIVERSITYsruDENTSl..... ........138_144

Mohammad Alfran 1 Siti Nr. Hadiyati 2

[PENGARUH DUKUNGAN MANAJEMEN PUNCAK, KUALITAS DATADAN TINGKAT PENGETAHUAN PENGGUNA TERHADAPIMPLEMETASI SIMDA DAN KUALITAS LAPORAN KEUANGANPADA SKPD SE KOTAYOGYAKARTAI 145_1st

HD. Melva Sitanggang I

[UPAYA PE ME RINTAH M E WUJUDKAN SWASEM BADA PAN GANMENUJU KETAHANANPANGANI ..152_158

Siti Nur Hadiyati I r.i Neliana 2 put i Ayu puspitu' Mohu..,mad Alfian a

[PEMETAAN SIKLUS HIDUP PERUSAHAAN (STUDI EMPIRIS PADAPERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEKrNDONESrA]... ....1s9_165

Togu Harlen LBN. Rajar[PENGARUH MOTIVASI DAN DISIPLIN TERIIADAPPRODUKTMTAS KERJAI .166_t7t

Anggun Aris Tiawar', Miftakhul Farikhah', Safitri puji Lestaris[PROGRAM KREATIF TAMAN BERMAIN SAFETY DENGANPENDEKATAN PEMODELAN SISTEM STUDI KASUS TAMANBERMATN JALAKACAI....

vt I

t72-222

Etik Puspitasari I Utsman Syah Amrullah 2 Agus Dani 3 Suyanta a

[DESAIN DAN PEMBUATAN MESIN PAKAN IKAN PELETAPUNGUNTUK UKM PERIKANAN DARAT DESA TANGGUNG RT.O3 RW.llKE C.CAMPURDARAT KAB.TULUNGAGUNG JAWATIMURI ..i............... ...........223-233

Mochammad Habib Bachtiarl, Laksmi Dina Pratiw i Arhuri',Rizky FajarMaulana3

[PENINGKATAN SAFETY CULTURE MELALUI PROPAGAIIDASAFETY ACADEMIC BEHAVIOR DI UNIVERSITAS TRUNOJOYOMADURAI. . ... .......234 - 240

Windi Arista, SH., MH I

[PERLINDUNGAN HUKUM BAGI TENAGA KERJAALIH DAYA:UPAYA MEWUJUDKA}I KEADILAN KOMUTATI F PERS PEKTIFNEGARA HUKUM KESEJAHTERAAN PANCASILA PASCA PUTUS$IMK RI NOMOR :27lPUU-lXl201ll 241-256

Jayadi I , Muchlis Alahudin ' , Untari 3

[APLIKASI HIBRID SOLAR CELL - WIND POWER UNTUKMENDUKUNG PENYEDIAAN IRIGASI PERTANIANI..... . 257-262

Jaka Nugrahal

[BUSINESS MODEL CANVAS: SEBUAH KONSEPMENUMBUHKEMBANGKAII USAHA] .. 263-268

Sri Musrifah', Rir"u Yunike Putri2

[PEREMPUAN DI SEKTOR PUBLIK KAJIAN TENTANG GENDERDAN KEBIJAKAN PEMERINTAH DALAM MENYONGSONG MEAzotsl .........269_273

Yulis Setyowati, S.Pd., M.Pdl, Dra. Arjunani, MM 2, Deni Kuswahono, SS.,MM3[MODEL PEMBELAJARAN INTERAKTIF BAHASA INGGRISDENGAN MENGGUNAKAN'WHATSAPP' YANG BERBASIS'MOBILE LEARNING']. .. ..............214-290

Medya Ayunda Fitril, Trisna Kumala Dhaniswaru', AliAltway3, dan Kusnarjoa

[SIMULASI PENGARUH LAJU ALIR LARUTAN TERIIADAPTEMPERATUR INTERFACE BLACK LIQUOR PADA FALLING FILMEvAPoRAToRl.. ........28t_285

Laily Noer Hamidahr, Ardhana Rahmayanti2, Nurina Fitriani3 dan YulinahTrihadiningruma

[VARIASI MEDIA TUMBUH TERIIADAP JUMLAH BAKTERISCHMUTZDECKE DALAM SLOW SAND FTLTERI .... ....286-291

tx

Dwi Wulan Pujiriyani, S. Ant., M.Hum.[STABILISASI PANGAI\ MERE SPON MASYARAKAT EKONOMIASEAN: SKEMA PENYEDIAAN LAHAN PERTANIAN SEBAGAI BASISPRODUKSI MENDUKUNG KETAHANAN PANGAN I.. ........ 292_298

ZainalAbidint

[MANAJEMEN ENERGI MODEL HIBRID BIOGAS DAN ENERGISURYA PADA BEBAN SUPLAI TENAGA LISTRIK INDUSTRIPETERNAKANI ..............299_307

Welly Waworundengl

[PERAN PEMERINTAH DESA DALAM PENYELENGGARAANPEMERTNTAHAN DESA DI KABUPATEN MINAHASA|...............308_3 I 3

Yulia T Rahkadima', Siti Ztllalkah2, dan M. Rachimoellah3[PRODUKSI GULA REDUKSI DAN CRUDE OIL DARI DEDAK PADIDENGAT\ METODE AIR SUBKRTTTSI .....314_320

Nove Kartika Erliyantil, Afida Kartika Sari2, danAchmad Chumaidi3[PEMBUATAN BIODIESEL DARI MINYAK BIJI RANDU (CEIBAPENTANDRA) PADA REAKTOR BATCH BERPENGADUKBERTEKANANI ......32t_326

Kukuh Winarsol

IPENGUJIAN ALAT PRODUKSI BEBEK KAMPUS DENGANMENGGUNAKAN INDIPENDENT SAMPLET:TESTI ......327_330

InirSeminar Nasional Industrialisasi Madura & call for Paper 2015

Kepatuhan Wajib Pajak berdasarkan Bounded Rationality dan

Penerapan Self Assesment System di Merauke dan Boven Digoel

Irine Herdjionor, Caecilia HennY2

l'2 Universitas Musamus Merauke

Email: irene.herdiiono(D,grnail'com

Abstrak

Manusia memiliki keterbatasan rasional. Tidak semua keputusan yang dihasilkan

berdasarkan hasil pemikiran yang rasional. Ilmu yang mengkaji aspek perilaku dalam pengambilan

keputusan adalah behavioural economics. Penelitian ini bertujuan untuk mengkaji perilaku

kepatuhan wajib pajak sesuai dengan keterbatasan rasionalitas yang dimiliki manusia dan

bagaimana penerapan self assessment system di Merauke dan Boven Digoel. Kabupaten Merauke

da1 Bo'uen-Digoei merupakan kabupaten di perbatasan yang menarik untuk diteliti bagaimana

pelaksanaan perpaj akannya.Metode penelitiu.r y*g digunakan adalah metode penelitian kualitatif yaitu fenomologi.

paradigma yu.rg digunukan adalah paradigma interpretif yaitu memaknai perilaku informan secara

detail -dan

.ifut"yu langsung mengobservasi. Hasil penelitian menunjukkan bahwa pemahaman

wajib pajak masih terpengaruh keterbatasan rasionalitasnya sehingga pemahaman atas peraturan

masih rendah. Dalam haipenerapan self assessment, prinsip equity, certainty, convenience dan

fficiency masih belum diterapkan secara penuh. Hal ini tampak.pada persepsi ketidakadilan

p"n"rupu., pajak dan kendala-kendala dalam pelaksanaan kewajiban pajak.

Kata Kunc i: B o u nd ed, Kepatuhan, Paj ak, Ratio nality, S elf Ass esm e nt

Abstract

Individual has rational limit. Not all decisions taken by rational thinking. Behavioral

economics try to explain behavioural aspect of invidual decision. The research aimed to explore

tax compliance of taxpayers according to individual rationality restriction and to explore how

implementation of self assessment system at Merauke and Boven Digoel. Merauke and Boven

Digoel are border areas which interesting to explore.

The research method used is qualitative res:arch. The paradigm used is interpretive paradigm

that interpretes informant behavior in detail and its character is directly observing. Based our

research that taxpayer comprehension abour tax regulation is limited and implementation of self

assessment system with four principles, equity, certainty, convenience and efficiency is not fully

implemented. It's discovered from unfair perception and obstacles to fulfill tax obligation.

Keywords: Bounded, Compliance, Tax, Rationality, Self Assesment

16

InirSeminar Nasional Industrialisasi Madura & Calt for Paper 2015

PENDAHULUAN

Kepatuhan pajak adalah masalah yang sampai saat ini menjadi salah satu penyebabrendahnya penerimaan APBN di Indonesia. Kontribusi pajak pada APBN adalah yangutama, sehingga apabila dalam penerimaannya belum optimal akan penerimaan negaraakan terhambat.

Fokus kerja pajak tahun 2015 adalah meningkatkan kepatuhan dengandicanangkannya tahun 2015 sebagai Tahun Pembinaan Wajib Pajak. Melalui TahunPernbinaan Wajib Pajak 2015, seluruh wajib pajak dihimbau agar membetulkan SuratPemberitahuan (SPT) hingga 5 tahun terakhir atas kemauan sendiri, sekaligus melunasikekurangan pajaknya, dengan insentif pembebasan sanksi administrasi. Selain itu, bagiorang pribadi atau badan yang telah memenuhi syarat subjektif dan objektif sebagai wajibpajak, namun belum memiliki Nomor Pokok Wajib Pajak (NPWP), diharapkan untuksegera mendaftarkan diri sebagai wajib pajak, menyampaikan SPTnya sekaligus melunasipajaknya. Tahun 2015 ini merupakan kesempatan terakhir bagi masyarakat yang belummemenuhi kewajiban perpajakannnya untuk meningkatkan kepatuhannya, sebelumdilakukannya penegakan hukum besar-besaran di tahun 2016 (www.pajak.go.id, 4 Juni20ts).

Merauke dan Boven Digoel adalah kabupaten yang terlatak di Papua bagianselatan. Kantor Pajak di Merauke ditetapkan sebagai Kantor Pajak Pratama tahun 2009.Untuk Boven Digoel sendiri administrastifperpajakan masih bergabung dengan Merauke.

Strategi untuk meningkatkan kepatuhan pajak tidak terlepas dari pemahamanperilaku di masyarakat. Hendaknya kepatuhan ini tidak lagi dilakukan secara terpaksamelainkan dengan sukarela. Berdasarkan behqvioral economics, kebijakan pajak harusmempertimbangkan aspek perilaku. Peraturan yang adil, kepedulian fiskus dalammeningkatkan pemahaman wajib pajak, meningkatnya kepercayaan kepada fiskus sertakeyakinan atas pemanfaatan yang tepat atas pajak yang disetorkan oleh wajib pajak akanmendorong kepatuhan wajib pajak.

Sejumlah penelitian tentang perlunya mempertimbangkan aspek perilaku dalam halsocial preferences dan bounded rationali4,, dilakukan oleh Meder, Simonovits dan Yincze(2012). Dengan pendekatan social preferences, ketika tarif pajak naik, pendapatan pajakakan menurun, sedangkan kesimpulan berbeda apabila menggunakan pendekat an boundedrationality, dimana ketika tarif pajak naik, secara linier penerimaan juga akan naik.Penjelasan atas perbedaan ini adalah bahwa pada masyarakat terdapat wajib pajak yangberperilaku berbeda. Pada awalnya mereka akan mengurangi pajak akibat naiknya pajak,namun pada titik tertentu akan kembali meningkatkan pajaknya. Kesimpulan yang berbedaini menunjukkan bahwa keputusan pajak tidak terlepas dari aspek perilaku individu.

METODAJenis metode dalam penelitian ini adalah metode penelitian kualitatif metode

penelitian ini muncul karena terjadi perubahan paradigma dalam memandang suaturealitas/ fenomena/ gejala (Sugiyono, 2005: 1). Paradigma yang digunakan adalah

L7

InirSeminar Nasional Industrialisasi Madura & Call for Paper 2015

paradigma interpretif yang memaknai perilaku informan secara detail dan sifatnya

langsung mengobservuii. F"rra"katan inierpretif berangkat dari upaya untuk mencari

keterangan atau penjelasan mengenai peristiwa-peristiwa sosial atau budaya yarLg

didasarfan kepada pemahaman dan pengalaman oran! yang diteliti.

Teknik PengumPulan DataDalam penelitian ini teknik pengumpulan data lebih bahyak pada observasi

berperan serta (participant observation)- dan wawancara secara mendalam' Wilayah

p"ngrr-p.rlan data meliputi Kabupaten Merauke dan Boven Digoel'

Kriteria InformanPemilihan individu-individu yang

sebagaimana yang telah dikatakan oleh Bu

individu yang telah cukup lama dan intensifyang menyatu dengan sasaran penelitian' Intbr

aaut" bentuk pribadi dan badan dengan kriteria:

1. Telah menjalankan usaha selama minimal satu tahun

2. Bergerak di bidang kontraktor, jasa dan perdagangan

Teknik Analisis DataLangkah-langkah analisis data menurut Moleong (2004:289) terdapat tiga tahap'

yaitu: 1) mendeskriPsikan fenom

komprehensif dengan memasukkan

dimana tindakan itu terjadi. 2) men

yang muncul itu satu

pengumpulan data dan

gejala yang diperoleh se

PEMBAHASAN

Kepatuhan merupakan salah satu aspek perilaku manusia. Dibawah ini akan

disajikan data dan *uliri. mengenai kepatuhan dalam kaitannya dengan perilaku'

Pembahasan dibagi menjadi dua yaitu p"Inuhur.ru, atas sistem dan peraturan dan usulan

model untuk meningkatkan penerap at self assessment system.

Perpajakan di Merauke dan Boven DigoelPelaksanaan kewajiban perpajakan bagi wajib pajak di Merauke dilaksanakan di

Kantor pelayanan Pajak iratama 1Ki'P fratama) di jalan Raya Mandala Muli kelurahan

Rimba Jaya Distrik Irierauke, Kabupaten Merauke. Sebelum menjadi KPP Pratama' kantor

pajak di Merauke adalah Kantor Pengamatan Penggalian Potensi Perpajakan (KP4)' KP4

berubah menjadi KPP Pratama padalahun 2008. KPP Pratama Merauke membawahi 4

kabupaten yaitu: Merauke, Boven Digoel, Mappi dan Asmat'

Pemahaman atas Sistem dan PeraturanPada prinsipnya ada terdapat empat prinsip yang akan dibahas terkait dengan

pemahaman atas sistem self assessment yarrg diterapkan di Indonesia' Empat prinsip yang

18

InirSeminar Nasional Industrialisasi Madura & Call for Paper 2015

menjadi dasar sistem self assessment adalah equity, certainty, convenience dan fficiency(Samson, 2002: Lymer and Oats,2008)

a. EquitySistem self assesement harts dipandang adil pada setiap wajib pajak. Apabila ada

rasa ketidak adilan, maka penerapan self assessment akan sulit terwujud. Rian, pemilikpenginapan "X" di Boven Digoel menyatakan bahwa sistem perpajakan tgdah adil.Berbeda dengan Siar, pemilik "UD. H" yang mengungkapkan "sistem perpajakan belumadil karena ada perusahaan atau toko yang belum membayar pajak". Berdasarkanpernyataan diatas masing-masing wajib pajak memiliki pandangan yang berbeda tentangkeadilan penerapan paj ak.

b. Kepastian atatr CertaintyPara wajib pajak perlu mengetahui secara pasti kapan, dimana, siapa saja yang

memiliki kewajiban pajak serta apa saja yang menjadi objek pajak. Setiap peraturan pajakharus dapat dipahami dengan jelas serta tidak memiliki intrepretasi ganda atau grey areayang mengakibatkan tidak adanya kepastian bagi wajib pajak. Contoh penerapan peraturanpajak yang dirasakan membingungkan bagi wajib pajak dinyatakan oleh Pak SW, pemilikdistributor bahan makanan pokok, "Aturan jelas tentang faktur pajak diterbitkan tahun2015 untuk peraturan menteri yang diterbitkan tahun 2013. Selama 2 tahun dalam kondisitidak jelas". Aturan yang dimaksud adalah SE-26/PJ1 2OI5 yang diterbitkan tahun 2015yang merupakan penjelasan dari PER-24/PJl20l2 sebagaimana telah beberapa kali diubahterakhir PER- I 7/PJ 12014 dan PER- 1 6lPJ 12014.

c. Kenyamanan atau ConvenienceFiskus wajib memperhatikan kenyamanan wajib pajak. Kenyamanan tersebut

meliputi peraturan pajak, pengadministrasian dan pembayaran. Kenyamanan bagi wajibpajak di Merauke dikatakan sudah mengalami peningkatan. Sejak diberlakukannyapelaporan melalui sistim dan dilaporkan melalui CD dan hard copy, wajib pajak tidakdirepotkan lagi dengan permintaan data laporan pajak yang kadang kalai diminta olehkantor pajak. Perbaikan dalam hal kenyamanan ini diungkapkan oleh S, pegawai pajak disalah satu kantor swasta,"kalau lapornya pakai CD begini nanti kantor pajak tidak perluminta dicopykan laporan masa lagi, kan bisa lihat di sistim". Berbeda dengan pendapat L,pemilik uD. PL mengungkapkan,"saya belum paham cara isinya, komputer aja kakupegang apalagi isi yang rumit-rumit".

d. EfisiensiEfisiensi berhubungan dengan compliance cost yaitt biaya kepatuhan pajak yang

harus dikeluarkan oleh wajib pajak. Diterapkannya PP 46 tahun 2073 adalah salah satucontoh penyederhanaan peraturan yang dapat meminimalkan biaya kepatuhan. Menurut A,salah satu pemilik percetakan, sebelum diberlakukannya PP 46 tahun 2013 tentangpenetapan tariff pajak penghasilan 1 % untuk UMKM dibawah 4,8 M, hitungan pajak iturumit, tarif nya macam-macam.

Kendala di lapangan diungkapkan oleh I, pemilik CV. DPH di Boven Digoel yangmenyampaikan bahwa pelaporan pajak dan pembayaran dibantu oleh petugas pajak karenabiaya yang mahal untuk melapor ke Merauke.

19

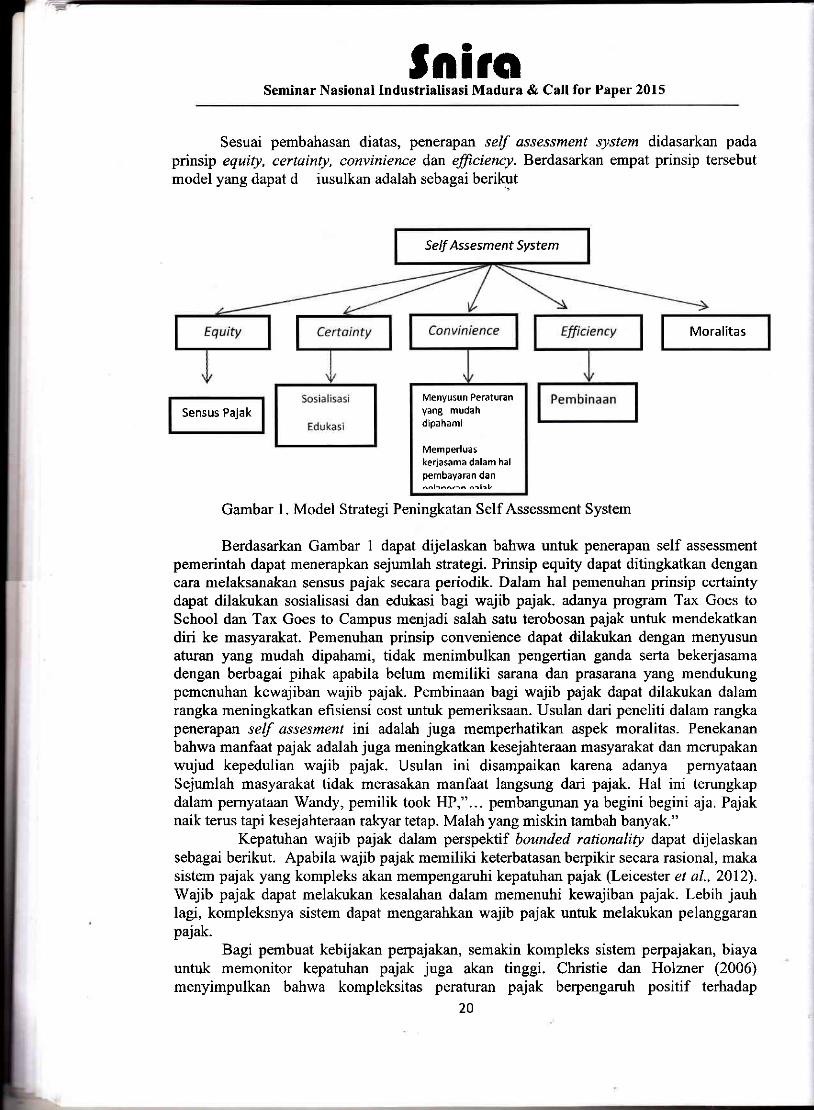

Self Assesment System

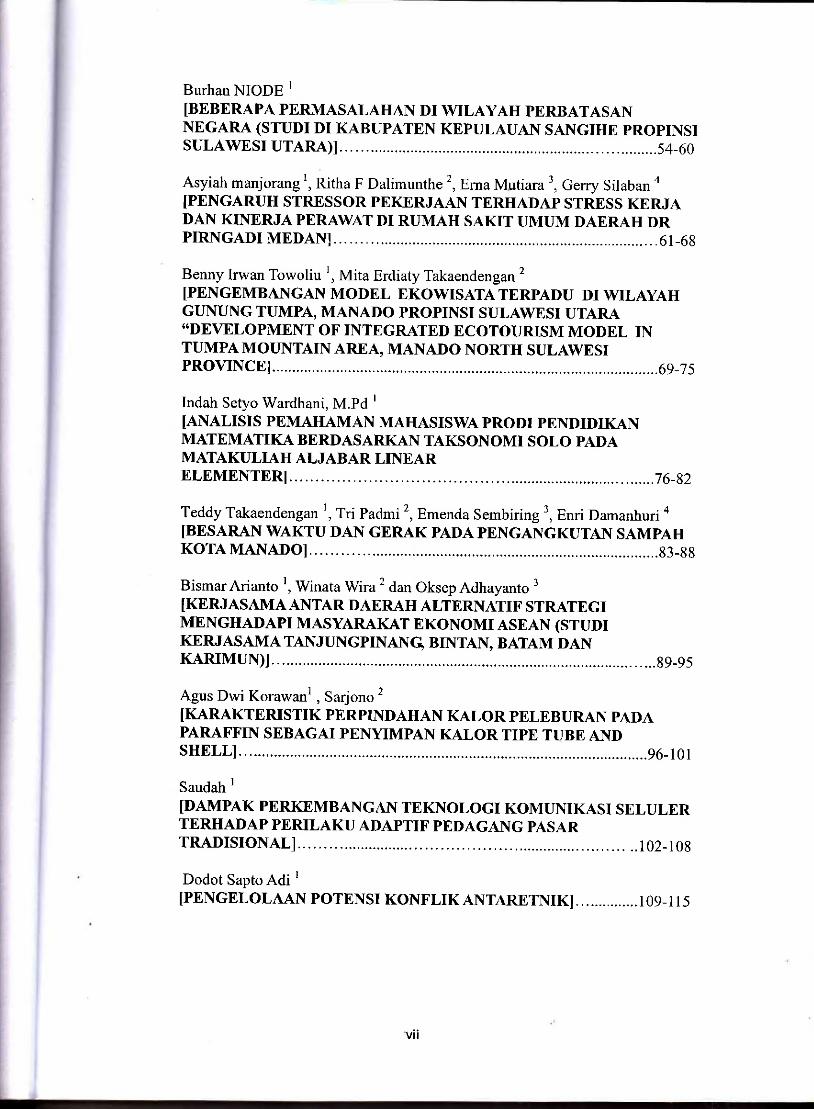

Menyusun Peraturanyang mudahdipahami

Memperluaskerjasama dalam halpembayaran dannalraann n::rt,

InirnSeminar Nasional Industrialisasi Madura & Call for Paper 2015

Sesuai pembahasan diatas, penerapan self assessment systen didasarkan pada

prinsip equity, certainty, convinience dan fficiency. Berdasarkan empat prinsip tersebut

model yang dapat d iusulkan adalah sebagai berikut

Moralitas

Sensus Pajak

Gambar l. Model Strategi Peningkatan SelfAssessment System

Berdasarkan Gambar 1 dapat dijelaskan bahwa untuk penerapan self assessment

pemerintah dapat menerapkan sejumlah strategi. Prinsip equity dapat ditingkatkan dengancara melaksanakan sensus pajak secara periodik. Dalan hal pemenuhan prinsip certaintydapat dilakukan sosialisasi dan edukasi bagi wajib pajak. adarrya program Tax Goes toSchool dan Tax Goes to Campus menjadi salah satu terobosan pajak untuk mendekatkandiri ke masyarakat. Pemenuhan prinsip convenience dapat dilakukan dengan men)rusunaturan yang mudah dipahami, tidak menimbulkan pengertian ganda serta bekerjasamadengan berbagai pihak apabila belum memiliki sarana dan prasarana yang mendukungpemenuhan kewajiban wajib pajak. Pembinaan bagi wajib pajak dapat dilakukan dalamrangka meningkatkan efisiensi cost untuk pemeriksaan. Usulan dari peneliti dalam rangkapenerapan self assesment ini adalah juga memperhatikan aspek moralitas. Penekananbahwa manfaat pajak adalah juga meningkatkan kesejahteraan masyarakat dan merupakanwujud kepedulian wajib pajak. Usulan ini disampaikan karena adanya pernyataanSejumlah masyarakat tidak merasakan manfaat langsung dari pajak. Hal ini terungkapdalam pernyataan Wandy, pemilik took HP,"... pembangunan ya begini begini aja. Pajaknaik terus tapi kesejahteraan rakyar tetap. Malah yang miskin tambah banyak."

Kepatuhan wajib pajak dalam perspektif bounded rationality dapat dijelaskansebagai berikut. Apabila wajib pajak memiliki keterbatasan berpikir secara rasional, makasistem pajak yang kompleks akan mempengaruhi kepatuhan pajak (Leicester et al., 2012).Wajib pajak dapat melakukan kesalahan dalam memenuhi kewajiban pajak. Lebih jauhlagi, kompleksnya sistem dapat mengarahkan wajib pajak untuk melakukan pelanggaranpajak.

Bagi pembuat kebijakan perpajakan, semakin kompleks sistem perpajakan, biayauntuk memonitor kepatuhan pajak juga akan tinggi. Christie dan Holzner (2006)menyimpulkan bahwa kompleksitas peraturan pajak berpengaruh positif terhadap

20

Inir*:lSeminar Nasional Industrialisasi Madura & Call for Paper 2015

kurangnya kepatuhan pajak. Hasil kesimpulan yang serupa disampaikan dalam penelitianRichardson (2006) yang menyatakan bahwa negara yang memiliki kompleksitas peraturanyang tinggi, pelanggaran terhadap peraturan juga semakin tinggi.

Keterkaitan kepatuhan dan bounded rationality ddalah bahwa manusia memilikiketerbatasan waktu, tenaga, informasi untuk dapat membuat keputusan secara rasional,termasuk dalam hal memenuhi kewajiban pajak, sehingga semakin kompleks suatuperaturan pajak, maka wajib pajak akan cendemng memenuhi kewajiban secara keliru ataubahkan mungkin sengaja melakukan pelanggaran pajak untuk hanya sekedar memenuhikewajiban pajak.

KESIMPULAN

Pemenuhan kewajiban pajak dari wajib pajak di Merauke dan Boven Digoelterkendala oleh keterbatasan rasional. Hal ini nampak pada tidak dipahaminya manfaat,sistem dan sejumlah aturan pajak. Peraturan pajak dianggap terlalu kompleks. Penerapansistem self assessment juga terkendala. Keempat prinsip dai self assessment, yaitu equity,certainty, convenience dan efficiency tidak sepenuhnya terimplementasi di Merauke danBoven Digoel. Pada penelitian selanjubrya dapat dilakukan aspek perilaku lain yang dapatmenjelaskan pengambilan keputusan kepatuhan pajak seperti loss aversion, inertia,salience, framing dan anchoring.

DAFTAR PUSTAKA

Bungin, Burhan.,2007. Penelitian Kualitatif. Kencana Prenada Media Grup. Jakarta

Christie, E. and M. Holzner.,2006. What explains tax evasion? An empirical assessment based onEuropean data.Vienna Institute for International Economic Studies (wiiw) Working Paper40.

Leicester, Andrew, Peter Level dan Imran Rasul., 2012. Tax and Benefit Policy: Insights fromBehavioral Economics. The Institute for Fiscal Studies 7 Ridgmount Street London WCIE7AE

Lymer, A., and Oats, L., 2009. Taxation: Policy and Practice.l6thed. Birmingham:Fiscal Publications.

Meder, Z. 2., Simonovits, A. dan Vincze, J., 2012. Tax Morale and Tax Evasion: SocialPreferences and Bounded Rationality. Economic Analysis & Policy, 42,pp.171-188.

Moleong, Lexy J. 2004. Metodologi Penelitian Kualitatif, Edisi Revisi. Bandung: Rosdakarya

Richardson, G.2006. Determinants of tax evasion: a cross-country investigation', Journal ofInternational Accounting, Auditing and Taxation, 15(2): 150-69

Samson, W. D. 2002. History of taxation. In Lymer, A and Hasseldine (eds.), The InternationalTaxation System. London: Kluwer Academic Publisher.

Sugiyono. 2005. Memahami Pendekatan Kualitatif. Bandung: Alfabeta2L

seminar Nastunar ,,r.,*tl;Hn & ca[for paper 2015

www.paiak.qo.id, Tahun pembinaan wajib pajak 2015 diakses 4 J,,ni2orlsE-26tPJ/2015' Tentaag Penegasan Penggunaan Nomor Seri Faktur pajak dan Tata caraPembuatan Faktur pajak.

PER-241PJ/2012' Bintuk, IJkuran, Tata caraPengisian Keterangan, prosedur pemberitahuandalam Rangka periibuatan, Tata Carupembetulan utuu ieogguntian, dan Tata caraPembatalan Faktur pajak

22