Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN

MATERIA:

PRINCIPIOS Y TÉCNICAS DE INVESTIGACIÓN

INVESTIGACIÓN:

¿QUÉ MOTIVOS INFLUYEN EN LOS CONDUCTORES, QUE VIVEN EN LA ZONA

SUR DEL D.F., PARA ADQUIRIR UN SEGURO PARA SU CARRO?

ALUMNA:

CUEVAS RODRÍGUEZ ANAHI YUTZIL FUENTES ROMERO ITZEL ADRIANA

PORTILLA NOCEDAL KARINA IVETTE RODRÍGUEZ GARCÍA MARIANA

PROFESORA:

CLAUDIA MARCELA JEREZ MORALES

GRUPO: 2255

¿Qué motivos influyen en los conductores, que viven en la zona sur del D.F., para adquirir un seguro para su carro?

Actualmente muchas personas adquieren diversos seguros entre ellos

encontramos los seguros para automóviles, los cuales son adquiridos por más

personas debido a los accidentes que hay. Existen diversas compañías de

seguros los cuales ofrecen diversos planes y/o promociones para adquirirlos,

debido a que en cada uno de éstos podemos encontrar que le den mayor

importancia o cobertura a la protección del automóvil.

Hemos escogido este tema debido a que actualmente, en la ciudad de México,

se han vuelto constantes los accidentes, percances y robos que hay día con

día, y el hecho de conocer cuales son las aseguradoras que tienen mejor

cobertura para éstos nos ayudará a tomar la decisión de contratar. Además de

que en algunos de nuestros compañeros de la clase y de la universidad traen o

manejan carro, por lo que sería bueno darles a conocer las ventajas y

desventajas de contraer un seguro de autos, y cuál seria el más conveniente

contratar.

Debido a que la ciudad es demasiado grande nos enfocaremos en un área

específica, es decir, en la zona Sur de D.F. preguntando a aquellos propietarios

de autos si cuentan o no con un seguro de auto, y de ser afirmativa la

respuesta veremos con que empresa lo a contratado y cuánto es

aproximadamente el monto o el pago que realiza mensualmente.

Matriz de Congruencia

Objetivo General:

Explicar los factores por lo que los conductores de la zona sur del DF tienen

para adquirir un seguro de automóviles

Objetivo Especifico:

Conocer las principales compañías aseguradoras contratadas por

los automovilistas.

Conocer los paquetes de cobertura y costos que ofrecen las

compañías de seguro para automóvil.

Determinar si los comerciales de televisión, radio, además de la

publicación en periódicos y revistas de las compañías

aseguradoras influyen en la compra del seguro automovilístico.

Analizar si el acceso a la información de los servicios de

compañías aseguradoras influye en la decisión de la compra.

Preguntas de Investigación

1. ¿Como influye los accidentes ocasionados por la obra pública en las calles

de la zona sur del D.F., para la contratación de una aseguradora?

2. ¿Es la inseguridad en la zona sur una variable por la que se contratan los

seguros de autos?

Hipótesis

Correlacional

La contratación de seguros se relaciona con la incidencia en

factores externos como robos, accidentes, choques etc.

Los automovilistas adquieren sus seguros dado la variación de

precios y coberturas en sus paquetes ofrecidos

La publicidad esta directamente relacionada con la contratación

de seguros para automóviles

La decisión de adquisición de seguros esta relacionada con la

información proporcionada

Las remuneraciones en efectivo ante un choque están

relacionadas con la contratación de una aseguradora

El comprar un automóvil en una agencia esta relacionada con la

adquisición de un seguro

Técnicas de investigación:

Nuestra investigación tiene un perfil explicativo algunas de las técnicas de la

investigación que realizaremos serán, por una parte, la documental, es decir,

todo lo referente a lo que es un seguro y los diversos tipos de seguros que

existen.

Sin embargo, después nosotros nos enfocaremos a los seguros de autos y a

explicar las causas por las que los automovilistas contratan sus seguro,

mediante la realización de una investigación de campo a través de una serie de

encuestas donde preguntaremos los motivos por los que contraen este seguro

y cual es la compañía o aseguradora que tiene, además de contemplar el

precio de estos seguros. Después de la recolección de los datos los

analizaremos y explicaremos cuales son las razones de las personas, dueñas

de un vehiculo, tienen para adquirir un seguro.

Marco de referencia:

Entre las fuentes de investigación que consultaremos de Internet, las cuales

nos parecieron adecuadas para cubrir nuestra investigación serán:

Tipos de seguros y su definición

http://www.economia.com.mx/los_seguros_tranquilidad_en_tu

_vida.htm

**http://www.segurosdeautos.com.mx/aseguradoras.htm**

http://www.anaseguros.com.mx/cotizaciones.asp?tipo=Autos

INEGI

Para hacer una comparación, además de tener antecedentes previos a la

investigación

http://www.profeco.gob.mx

INTRODUCCION

Actualmente nos encontramos con que la mayoría de la población no solo se

traslada en la ciudad de un lugar a otro en el transporte publico, sino que utiliza

su vehiculo para viajar con mayor comodidad a sus trabajos o escuelas en el

caso de los estudiantes, y que durante los periodos vacacionales viajan por

carretera.

Sin embargo, se ha visto y escuchado por medio de las noticias graves

accidentes o choques, además del robo de autos, por lo que la gente busca la

forma de garantizar la seguridad de su familia y la de su patrimonio, en este

caso su automóvil.

Para este respaldo las personas contratan o adquieren seguros

automovilísticos posiblemente desde la compra de su automóvil y continúan

contratando el mismo seguro con la misma compañía; sin embargo a lo que

este trabajo se enfocara será a conocer y analizar los motivos que influyen en

la selección de la compañía aseguradora.

Además conforme avancemos conoceremos cuales son los factores mas

relevantes o que mas le preocupan a la gente, que su seguro cubra siniestros y

si estos están bien informados, sobre los planes y coberturas de sus pólizas,

también veremos que tan satisfechos están con sus compañías.

Este análisis es relazado en la Ciudad de México específicamente en la zona

sur esto debido a que la extensión de la ciudad es grande, por lo que

tomaremos como referencia esta parte. Mediante las encuestas que

realizaremos podremos observar que es lo que a la gente le importa más al

adquirir su seguro automovilístico, y la forma en la que se entero sobre la

compañía aseguradora.

1.- SEGUROS DE AUTOMOVILES

1.1 Definición

Los seguros automovilísticos son aquellos que tienen por objeto proteger el

automóvil propiedad del asegurado contra riesgos como: choque, robo total,

lesiones a ocupantes y daños a terceros en su persona y en sus bienes en

caso de accidentes vehiculares. Normalmente estos seguros se manejan por

paquetes, los cuales incluyen diferentes coberturas que serán contratas a

voluntad del cliente.

Los seguros son contratos por los cuales se adquiere un servicio a una

compañía aseguradora, a cambio de un pago cierto; estos seguros se pueden

adquirir a través de agentes o corredores de seguros y en los mismos bancos

en los que se tenga una cuenta bancaria.

1.2 Características y Beneficios de un Seguro

1.2.1 Pólizas

Contar con una póliza de seguro es una valiosa ayuda para la protección

propia, la de los seres queridos y la del patrimonio puesto que conducir un auto

implica grandes riesgos y responsabilidades para quien conduzca, además de

que puede afectar su salud y/o la de terceros.

La póliza establece una cantidad de dinero determinada que el asegurado

deberá pagar a la aseguradora por el seguro contratado, éste pago puede ser

mensual, semestral o anual según las posibilidades del cliente.

Los principales datos que debe contener:

a) Nombre y domicilio de las partes contratantes.

b) Descripción detallada del vehículo.

c) Monto de la prima a pagar.

d) Deducible. Es la suma que el asegurado debe pagar para cubrir parte de los

gastos del siniestro, los más comunes son:

I) Por daños materiales 5%.

II) Por robo total 10%.

e) Vigencia del seguro (anual, semestral, trimestral, etc.)

Los seguros de auto nos brindan grandes beneficios entre ellos podemos

encontrar principalmente que nuestro vehículo estará completamente cubierto

por cualquier daño material o en su caso por la pérdida total del mismo a

consecuencia de colisión, o accidentes, o robo.

1.2.2 Coberturas

Dentro de las coberturas existen las limitadas y las amplias; la primera consiste

en:

a) La cobertura total del automóvil. El cual ampara la pérdida total del

vehículo por robo o asalto, así como daños materiales y pérdidas a

consecuencia de dichos sucesos.

b) Responsabilidad civil por daños a terceros. Ampara la responsabilidad

en que pueda incurrir el dueño, o propietario, del seguro por daños materiales

causados a terceros en sus bienes, lesiones o muerte.

c) Otros de los beneficios que ofrecen las compañías de seguros son el

pago de la suma asegurada ya sea por muerte accidental, por invalidez,

pérdida total del auto, entre otros, los cuales pueden o no tener un costo

adicional y que deben quedar claramente estipulados dentro de la póliza de

seguro.

d) Algunos suelen ser accesibles para su contratación, puesto que

exponen ante sus clientes las mejores facilidades de contratación gracias a sus

coberturas y precios, mediante una asesoria.

e) La mayoría de las aseguradoras cuentan con asistencia médica, el

cual puede ser opcional al contratarlos; los gastos médicos corren por cuenta

de la aseguradora que se generen por el accidente o por accidente a los

ocupantes en el interior del vehiculo.

f) Por otra parte, la cobertura amplia incluye los tres riesgos anteriores

además de los daños materiales, que garantiza la reparación de estos mismos

a consecuencia de vuelco, colisión, incendio, fenómenos naturales, entre otros.

Aparte de esto existen algunas coberturas adicionales que ofrecen las

compañías aseguradoras:

I) Equipo especial. Ampara al equipo que se instale al

vehículo como: equipo de sonido, rines o llantas especiales,

estéreo, etcétera. Sin embargo, para hacer esto válido se

debe contar con las facturas de cada uno de estos bienes y

que deben quedar especificados en la póliza.

II) Asistencia jurídica y fianza automática. Otorga la

asesoría de un abogado en caso de que nos veamos

involucrados en un accidente, donde haya personas

lesionadas, homicidios y daños a la nación.

III) Servicios de asistencia. Por lo general incluye grúa en

casos de falla mecánica, asistencia médica y gastos para

hospedaje en caso de algún desperfecto del vehículo, que

ocurra en una ciudad diferente.

IV) Pérdida total por daños materiales. Cubre un porcentaje

del valor comercial del vehículo (entre 80 y 100%) cuándo

éste es declarado pérdida total, siempre y cuando sea por

un accidente. Las aseguradoras, por lo general, estiman

que es pérdida total cuando los daños van del 50 al 75%

1.2.3 Pagos

En caso de robo o pérdida total, el pago del automóvil se realizará mediante el

valor convenido (el que acuerde la compañía con el asegurado), o con base en

su valor comercial de acuerdo con lo establecido con cada compañía

aseguradora, según como lo manejen.

1.2.4 Deducibles

El deducible se establece como un compromiso entre el asegurado y la

aseguradora, es la participación del asegurado cuando ocurre un siniestro. La

mayoría de las pólizas de seguros tienen un deducible, con la finalidad de que

el asegurado tenga corresponsabilidad en los gastos que un accidente o una

enfermedad generan.

El porcentaje de deducible de una póliza puede aumentar o disminuir el precio

de la misma. Entre más alto sea el deducible las probabilidades de aplicar

ciertos gastos al seguro se eliminan.

El deducible es una cantidad fija o un porcentaje, que se cubre en cualquier

caso, es decir que nadie puede eliminar su pago. Esto quiere decir que todo

gasto menor al deducible contratado, no será cubierto por la aseguradora.

1.2.5 Requisitos para contratar un seguro

Generalmente las compañías aseguradoras suelen solicitar copias de:

a) Factura o carta factura

b) Identificación oficial

c) Tarjeta de circulación o datos del automóvil (número de serie, de placas y

motor)

d) Comprobante de domicilio.

e) El pago de la prima correspondiente.

1.2.6 Desventajas de adquirir uno

Algunas de las desventajas que podemos encontrar al querer contratar una

compañía aseguradora es que existen tantas que en ocasiones no somos

capaces de, posiblemente, escoger la adecuada.

Esto se debe a que algunas de las compañías aseguradoras cuentan con

diversos planes, coberturas, costos, formas de pago y otros, por lo que cada

compañía aseguradora cotiza de diversa forma el valor del auto, entre lo que

estima es la marca a la cual pertenece el carro, el modelo, año en el que se

compró, o antigüedad, lugar en el que se adquirió el automóvil, etc.

Estos pueden varar de una compañía a otra, por tanto los precios y facilidades

de pago ofrecidas por las aseguradoras se vuelven a la vista del público, o

comprador, lo suficientemente atrayentes en un principio.

Sin embargo, con el aumento de los impuestos los precios de estos se

volvieron más altos, además de que el prestigio con el que cuente dicha

compañía resulta también ser uno de los factores por lo que el precio de la

póliza de seguro aumente y los contratantes se vean obligados a dispensar de

los servicios de las aseguradoras.

2.- ASEGURADORAS DE AUTOMOVILES

Existen alrededor de 27 agencias aseguradoras de las cuales muy pocas

cuentan con un sitio en Internet dónde el público general puede acceder a su

información y saber más al respecto de dichas compañías; en algunos casos la

información no es lo suficientemente clara para aclarar las frecuentas dudas

que surgen en sus visitantes por lo que cuando contratan alguna compañía se

dejan influenciar por lo que les dicen terceros, lo que ven en comerciales

televisivos o radiofónicos, los cuales al igual que en sus páginas Web no

brindan la suficiente información acerca de los servicios con lo que cuenta

completamente.

Algunas personas piensan que es una pérdida de dinero el contratar una

aseguradora para su carro, sin embargo podemos decir que contar con un

seguro hoy en día brinda en cierta forma protección y seguridad al salir con la

familia de paseo, en las carreteras y en la ciudad en la que se viva, puesto que

ninguno está a salvo de sufrir algún accidente por muy bien que sepa manejar.

2.1 Aseguradoras más solicitadas y su cobertura

Entre las compañías aseguradoras más solicitadas se encuentran Grupo

Nacional Provincial (GNP), AXA Seguros, ABA Seguros, Quálitas Compañía de

Seguros, El Águila Cía. de seguros, estas son algunas de las principales

compañías aseguradoras con las que contamos en nuestro país.

Además de que en las compañías Bancarias podemos encontrar BANORTE,

HSBC, SCOTIABANK, BANCOMER, BANAMEX, SANTANDER donde el

servicio de seguros para autos es con cargo a cuenta, este servicio a diferencia

de las compañías aseguradoras les brindan a sus usuarios mayores facilidades

de pago y cobertura en caso de cualquier imprevisto.

En la siguiente gráfica podemos observar la participación de las compañías

aseguradoras que existen en el país algunas no son muy conocidas, en

cambio, las primeras compañías son las más importantes y las más solicitadas.

En la gráfica se puede observar como cada aseguradora ha crecido en el

último año.

2.1.1 Tabla de compañías más solicitadas

COMPAÑÍA Primas Directas Emitidas 2008 (Importe)

% de Participación en el Mercado 2008

% de Crecimiento Real

1 Quálitas 4,871,435 20.19 21

2 Seguros ING 3,642,275 15.10 6

3 GNP. 3,282,105 13.60 -9

4 ABA/Seguros 1,828,301 7.58 -7

5 BBVA Bancomer 1,516,007 6.28 6

6 Inbursa 1,264,276 5.24 0

7 MAPFRE Tepeyac 1,206,095 5.00 19

8 Banorte Generali 1,152,397 4.78 10

9 Zurich 1,108,534 4.59 16

10 Atlas 576,563 2.39 17

11 AIG México

Interamericana 509,782 2.11 1

12 Metropolitana 472,750 1.96 15

13 Interacciones 367,482 1.52 32

14 Genworth Seguros 341,839 1.42 2

15 HSBC Seguros 340,582 1.41 -1

16 General de Seguros 259,924 1.08 -19

17 ANA 247,601 1.03 -7

18 Royal & Sun Alliance 211,124 0.87 28

19 Tokio Marine 208,779 0.87 215

20 Afirme 134,251 0.56 1

21 El Águila 108,063 0.45 21

22 El Potosí 103,324 0.43 23

23 Patrimonial Daños 88,876 0.37 5

24 Seguros Azteca

Daños 78,403 0.32 516

25 La Peninsular 62,698 0.26 60

26 La Latinoamericana 59,285 0.25 14

27 ACE Seguros 40,795 0.17 27

28 Allianz México 19,614 0.08 16

29 Banamex 12,610 0.05 11

30 Santander 12,502 0.05 -9

31 Sompo Japan 564 0.00 69

Total Privado 24,128,836 100 7.19

Obtenido de: http://www.qualitas.com.mx/estadisticasamis01.html de esta tabla solo

analizaremos las condiciones de cobertura de las 8 principales empresas por su participación

de aceptación entre la gente.

2.2 Aseguradoras en relación cobertura/precios

Grupo Nacional Provincial (GNP)

GNP es una de las compañías lideres en el mercado de seguros por tener más

de 100 años de experiencia en el Mercado de seguros y ofrece planes muy

atractivos con coberturas que le brindan apoyo cuando su automóvil llega a

fallar con auxilio vial, esta ayuda mecánica en otras compañías de seguros

están limitadas a dos eventos por la vigencia de la póliza, y en Grupo Nacional

Provincial no se encuentran estos límites de eventos, este beneficio es muy

importante sobre todo para las mujeres, que se les dificulta cambiar un

neumático, o en algunas falla de automóvil, paso de corriente, perdida de

llaves, abastecimiento de gasolina.

En Grupo Nacional Provincial encontrara grandes diferencias entre la cobertura

amplia y Amplia GL GRAN LUJO, algo atractivo es la eliminación de los

deducible en caso de robo total y la reducción del deducible a un 3% en la

cobertura de daños materiales, y la eliminación del deducible en caso de que el

automóvil sea declarado pérdida total, y siete beneficios adicionales en la

cobertura Amplia GL.

A continuación encontraremos una tabla con las coberturas que ofrece GNP y

el pago que realiza en caso de llegar a tener algún daño en el carro:

2.2.1 Tabla de coberturas que ofrece GNP

COBERTURAS Amplia GL Amplia Limitada

-Daños Materiales -Deducible por daños parciales -Deducible pérdida total -Rotura de cristales

Valor comercial 3% No tiene deducible 20%

Valor Comercial 5% 5% 20%

-Robo Total Valor Comercial Valor Comercial Valor Comercial

-Deducible ELIMINADO 10% 10%

-Suma aseguradora por daños a terceros $ 1’000,000 $750,000 $500,000

-Gastos Médicos a Ocupantes $300,000 NO AMPARADO NO AMPARADO

-Defensa Legal Amparado Amparado Amparado

-Asistencia Vial auxilio mecánico (sin límites de eventos)

Amparado Amparado Amparado

-Asistencia en viaje Amparado Amparado Amparado

-Ayuda de transporte cuando su auto es Pérdida total

$6,500

En el paquete de cobertura Amplia GL cubre robo de cristales, rotura y

desprendimiento de los cristales (y el paquete amplio sólo rotura). Deducible 20% valor

cristal, ninguna cubre espejos laterales.

En Amplia GL sólo cubre daños a interiores por robo de auto partes.

Opcional daños materiales y robo total de equipos.

Fuente: http://www.segurosdeautos.com.mx/grupo_nacional_provincial.html

Como se puede observar en la tabla que la aseguradora GNP nos muestra gran

variedad de coberturas y que de acuerdo a las posibilidades que llegan a tener sus

usuarios es el tipo de cobertura que llega a contratar.

2.3 Qualitas

Quálitas en latín significa calidad, más que el nombre comercial de la empresa,

identifica una actitud gracias a la cual hemos logrado un rápido y sólido

crecimiento.

En Qualitas se ha especializado en el ramo de Automóviles y Camiones con la

finalidad de ofrecer una gama de coberturas que se adaptan a las necesidades

requeridas por sus Asegurados, conformando paquetes accesibles y atractivos,

operando principalmente bajo el esquema de Valor Convenido el cual

representa para el Asegurado una mayor certidumbre al momento de la

indemnización en caso de siniestro, en la determinación de los deducibles y en

el cobro de su prima, ya que le permite conocer la suma asegurada de su

vehículo desde el momento de la contratación de la póliza hasta el fin de su

vigencia

2.3.1 Planes y Coberturas que ofrece Qualitas

Coberturas de la Cía AXA

Cobertura Plus Amplia Esencial

Servicio de asistencia X X X

Defensa legal X X X

Responsabilidad civil por Daños a Terceros

X X X

Gastos Médico Ocupantes X X X

Daños materiales X X

Extensión de Responsabilidad Civil X Xa Xa

Eliminación de deducible y devolución de primas

X Xa

Automóvil sustituto por robo total X Xa Xa

Accidentes automovilísticos al conductor X Xa Xa

Equipo especial Xa Xa

Adaptaciones y/o conversiones Xa Xa

Responsabilidad civil por daños del viajero

Xa Xa

Pérdida total por colisiones o volcaduras Xa Xa

Robo total

X X

Fuente: Quálitas

2.4 MAPFRE

2.4.1Seguro obligatorio

Cobertura de la responsabilidad civil obligatoria. Cubre las lesiones y los daños

producidos a terceros por el vehículo asegurado con los límites legales.

2.4.2Responsabilidad civil suplementaria

Cobertura suplementaria de la Responsabilidad Civil de Suscripción Obligatoria

ampliada hasta la cuantía de 50.000.000 euros.

2.4.3Responsabilidad Civil por remolques y caravanas y por los objetos

transportados en el vehículo

En el caso de turismos de uso particular, se cubre la Responsabilidad civil

derivada de los daños producidos a Terceros por remolques y caravanas (en el

caso de declararlo en condiciones particulares) y por los objetos transportados

en el vehículo asegurado.

2.4.5 Responsabilidad Civil del tomador y conductor declarado como

ciclista

Cubre la responsabilidad civil de tomador y conductor cuando intervengan

como ciclistas (no profesional) en accidente de circulación.

2.4.6 Responsabilidad civil del hijo menor de edad conduciendo sin carné

Cubre la responsabilidad civil del hijo menor de edad del tomador, como

conductor cuando carezca del correspondiente permiso de conducir.

Esta entidad reprueba la conducción sin carné, y recuerda que la cobertura no

se extiende a la sanción de multas.

2.4.7 Defensa Jurídica y Reclamación de Daños

Garantiza el pago de los gastos ocasionados para la defensa

jurídica del asegurado, en cualquier procedimiento judicial o

arbitral derivado de accidente de circulación con el vehículo

asegurado, hasta el límite fijado en las Condiciones Particulares:

Defensa Penal. Asistencia, defensa jurídica, fianzas y gastos

judiciales.

Reclamación de daños y perjuicios ocasionados al vehículo

asegurado, y los sufridos por el conductor y lo ocupantes del

vehículo.

Reclamación de daños del tomador en calidad de peatón.

2.4.8 Asistencia en viaje (Km. 0)

Servicios y prestaciones para el vehículo y sus ocupantes, con ocasión de

accidente, avería o robo, en sus desplazamientos por España y el extranjero.

2.4.9 Seguro del conductor

Garantiza el pago de una indemnización como consecuencia de muerte

o invalidez permanente del conductor en accidente de circulación con el

vehículo asegurado.

Se duplica la indemnización en el caso de fallecer en el accidente el

conductor y su cónyuge, siempre que tengan hijos comunes y menores

de edad.

Se extienden las garantís de muerte e invalidez permanente a los daños

corporales sufridos por el tomador/conductor, en calidad de peatón o

ciclista no profesional en accidente de circulación.

Indemnización para adaptar el vehículo.

Indemnización para adecuar la vivienda.

Indemnización en caso de precisar ayuda de otra persona.

Ayuda Psicol.-emocional en caso de grave accidente de tráfico para el

conductor o sus familiares en caso de muerte.

Ayuda Psicol.-emocional al asegurado en caso de robo con intimidación.

Servicio de asesoramiento para los beneficiarios sobre los trámites

administrativos a realizar, en caso de fallecimiento del conductor

2.4.10 Defensa en multas de tráfico

Asesoramiento jurídico al asegurado en relación con las multas de tráfico, así

como la preparación, redacción y presentación, en nombre del asegurado, de

recursos, pliegos de descargo y alegaciones ante el Organismo competente.

2.4.11 Asistencia al automovilista

Cubre la orientación y la información genérica de consultas sobre trámites

administrativos y materias legales relacionados con el automóvil y el

asesoramiento sobre infracciones de tráfico.

2.4.12 Subsidio por privación del permiso de conducir

Se garantiza el pago de una indemnización al asegurado cuando haya sido

privado del permiso de conducir.

Se garantiza el pago de una indemnización en el caso de realizar cursos de

recuperación parcial de puntos, siempre y cuando el resultado del mismo haya

sido satisfactorio.

2.4.13 Vehículo de Sustitución / Indemnización por Inmovilización

La cobertura de Vehículo de sustitución, sólo se podrá contratar para

pólizas donde el conductor habitual sea mayor de 22 años y/o tenga más

de 1 año de antigüedad del permiso de conducir.

El asegurado, al contratar el seguro, podrá elegir entre una u otra

cobertura.

Vehículo de sustitución: Se facilitará un vehículo de alquiler equivalente

al del grupo del asegurado, hasta el grupo D -según la clasificación de

las compañías de alquiler -, durante la inmovilización de éste con motivo

de la reparación de los daños sufridos a consecuencia de siniestros

garantizados por las siguientes coberturas:

Daños e Incendio

Robo

Préstamos para la reparación del vehículo asegurado

Indemnización por Inmovilización: Compensación económica

(establecida en Condiciones Particulares) en caso de que el vehículo

sea inmovilizado para su reparación, como consecuencia de los daños

ocasionados por siniestros garantizados por las coberturas de daños,

incendio y robo (en caso de recuperación del vehículo). Dicha reparación

debe requerir más de 20 horas de mano de obra.

2.4.14 Acontecimientos extraordinarios (daños personales)

Indemnización por el Consorcio de Compensación de Seguros por muerte o

invalidez permanente del conductor a consecuencia de determinadas

catástrofes naturales, terrorismo o actuaciones en tiempos de paz de las

Fuerzas Armadas y los Cuerpos de Seguridad del Estado, con los mismos

límites de la cobertura del Seguro del Conductor.

Para su Vehículo

2.4.1ª Incendio del vehículo

Cubre los daños que pueda sufrir el vehículo asegurado a consecuencia

del incendio.

En caso de pérdida total la indemnización será:

1er y 2º año de matriculación: 100% del valor de nuevo

3er año de matriculación: 80% del valor de nuevo

Resto de años: 100% del valor de mercado

Elección entre indemnización o reposición. En caso de pérdida total del

vehículo, el asegurado podrá optar por la indemnización o por la

reposición del vehículo.

2.4.2b Rotura de parabrisas y lunas

Cubre la indemnización por la rotura parcial o total de las lunas del vehículo

asegurado.

2.4.3c Robo y hurto del vehículo

En caso de pérdida total la indemnización será:

1er y 2º año de matriculación: 100% del valor de nuevo

3er año de matriculación: 80% del valor de nuevo

Resto de años: 100% del valor de mercado

Elección entre indemnización o reposición. En caso de pérdida total del

vehículo, el asegurado podrá optar por la indemnización o por la

reposición del vehículo.

En caso de sustracción de piezas se cubre el 100% del coste.

2.4.4d Daños propios del vehículo

Cubre los daños que pueda sufrir el vehículo asegurado a consecuencia del

accidente.

En caso de pérdida total la indemnización será:

1er y 2º año de matriculación: 100% del valor de nuevo

3er año de matriculación: 80% del valor de nuevo

Resto de años: 100% del valor de mercado

Elección entre indemnización o reposición. En caso de pérdida total del

vehículo, el asegurado podrá optar por la indemnización o por la

reposición del vehículo.

2.4.5e Limpieza del vehículo por traslado de heridos

Se garantiza el pago de los gastos necesarios para la limpieza y

acondicionamiento del vehículo asegurado, por los desperfectos ocasionados

por el traslado de heridos en el accidente de circulación hasta un centro

sanitario.

2.4.6f Acontecimientos extraordinarios (daños materiales)

Indemnización por el Consorcio de Compensación de Seguros por los daños

que pueda sufrir el vehículo a consecuencia de determinadas catástrofes

naturales, terrorismo o actuaciones en tiempos de paz de las Fuerzas Armadas

y los Cuerpos de Seguridad del Estado, con los mismos límites de la cobertura

de Daños e Incendio y, en caso de tenerla contratada, de Inmovilización del

Vehículo Asegurado.

2.5 Banamex

2.5.1 DESCRIPCION

El Seguro de Auto Banamex, es el seguro con el mejor respaldo para tu

automóvil, te protege contra las pérdidas económicas causadas por el robo de

tu vehículo, accidentes automovilísticos y por los daños y lesiones a los

ocupantes del vehiculo y/o terceros.

El Seguro de Auto Banamex, es un seguro para autos, camionetas y pick

UPS (hasta 1.5 toneladas) de uso particular (destinados al transporte de

personas o carga ocasional sin fines de lucro), temporal a un año y renovable

automáticamente.

El Seguro de Auto Banamex te ofrece la opción de elegir la cobertura que

mejor se adapte a tus necesidades, de acuerdo a tu automóvil a asegurar.

Autos Residentes. Vehículos que circulan en la República Mexicana con

placas nacionales expedidas por las autoridades de Tránsito. Ofrece 3

Coberturas:

Cobertura Amplia

Cobertura Limitada Plus

Cobertura de Daños a Terceros Nacional (Responsabilidad Civil)

Autos Fronterizos. Circulan exclusivamente en la franja fronteriza del país con

placas especiales expedidas por las autoridades de Tránsito

Cobertura de Daños a Terceros Fronterizos y Legalizados

(Responsabilidad Civil Fronterizos y Legalizados)

Los datos contenidos tienen carácter informativo. El seguro opera conforme a

las Condiciones Generales y Exclusiones de la póliza.

2.5.2 Características

Cobertura Amplia. Para automóviles, camionetas y pick UPS (hasta 1.5

toneladas) de uso particular, vehículos últimos modelos y hasta 10 años de

antigüedad.

Cobertura Limitada Plus. Para automóviles, camionetas y pick UPS (hasta 1.5

toneladas) de uso particular, con antigüedad entre 6 y 15 años.

Cobertura RC Nacional. Para automóviles, camionetas y pick UPS (hasta 1.5

toneladas) de uso particular ultimo modelo y hasta 50 años de antigüedad.

Cobertura RC Fronterizos y Legalizados. Para automóviles de 5 a 47 años

de antigüedad y camionetas y pick UPS (hasta 1.5 toneladas) de uso particular,

con antigüedad de 5 a 46 años.

Cobertura Amplia. La protección más completa para el vehículo

Cubre Daños Materiales: Cubre Daños Materiales: Los daños o pérdidas

materiales que sufra el vehículo asegurado y que se generen a consecuencia

de:

Choques y vuelcos (colisión)

Incendio, rayo o explosión

Fenómenos naturales como terremotos, huracanes, etc. y caídas o

derrumbes de estructuras y objetos

Paros, huelgas, disturbios, mítines y alborotos populares

Daños en y durante la transportación

Desvelamiento*

Cobertura Limitada Plus. La protección básica para el vehículo

Cubre:

Daños Materiales Catastróficos: La pérdida total del vehículo por choque o

vuelco.

Daños a Terceros Nacional: Es la protección mínima con la que debe contar

un vehículo, cubre los daños ocasionados a terceros en sus bienes o personas

sin importar quien maneje el auto en caso de accidente.

Daños a Terceros Fronterizos y Legalizados. La protección mínima para

vehículos de procedencia extranjera con placas fronterizas y legalizadas,

cubre:

Los daños a terceros que el auto asegurado ocasione en bienes y personas.

Autos Fronterizos: Son aquellos automóviles adquiridos en el extranjero

y que tienen permitido circular en territorio nacional, sólo dentro de la

franja fronteriza (Baja California, Baja California Sur, Sonora, Chihuahua,

Coahuila, Nuevo León, Tamaulipas y Durango)

Autos Legalizados: Son aquellos automóviles adquiridos en el extranjero

que cuentan con placas legalizadas y/o nacionales y tienen permitido

circular en cualquier estado de la República Mexicana.

2.5.3 Descripción de coberturas:

Robo Total: Cubre el apoderamiento del vehículo en contra de la voluntad del

asegurado, así como las pérdidas o daños materiales que sufra a consecuencia

del Robo Total. (No aplica para RC Nacional, Fronterizos y Legalizados).

Responsabilidad Civil Bienes: Protege al asegurado por daños materiales

ocasionados al auto y/o bienes de otras personas incluyendo los causados a la

vía pública.

Responsabilidad Civil Personas: Protege al asegurado por los gastos

ocasionados por las lesiones corporales o la muerte de otras personas a causa

del accidente.

Responsabilidad Civil en Exceso: En caso de que la suma asegurada de

responsabilidad civil bienes y responsabilidad civil personas fuese insuficiente

para afrontar las consecuencias de un accidente, se contará con una suma

adicional para ser utilizada indistintamente en bienes o personas, hasta agotar

la suma de la cobertura.

Extensión de Responsabilidad Civil: Cubre al conductor principal del

vehículo asegurado, cuando se encuentre como conductor de cualquier otro

vehículo, diferente del amparado por este seguro, contra los mismos riesgos y

bajo las mismas bases, límites, deducibles, exclusiones y condiciones

estipuladas. (Sólo aplica para RC Fronterizos y Legalizados).

Fianza Garantizada y Asistencia Legal: El asegurado cuenta con el apoyo de

abogados para asistirlo en el trámite de su libertad provisional, la expedición sin

costo de fianzas y multas administrativas así como tramitar la liberación del

vehiculo asegurado.

Gastos Médicos a Ocupantes: El pago de gastos médicos por lesiones

corporales que sufra cualquier persona dentro del vehículo asegurado, en

accidentes de tránsito mientras se encuentren dentro del comportamiento,

caseta o cabina destinados al transporte de pasajeros.

Adaptaciones, Conversiones y Equipo Especial (Opcional): Los daños

materiales que sufran las adaptaciones, conversiones y equipo especial a

consecuencia de los riesgos descritos en la Cobertura de Daños Materiales y

Robo Total. (No aplica para RC Nacional, Fronterizos y legalizados).

Club de Conductores: Conjunto de servicios relacionados con el uso y

mantenimiento del vehículo, en donde además podrá obtener asistencia vial y

en viajes.

Auxilio Vial desde Km. 0 por avería o falla mecánica

Servicio de Grúa con límite de $1,500 en arrastres locales

Cambio de llanta

Paso de corriente

Reabastecimiento de combustible

Envío de refacciones

Servicio de cerrajería

Asistencia telefónica en viajes

Información turística.

Pago del hotel (hasta $300.00 pesos por persona con máximo de tres

días) o traslado o renta de automóvil (con límite de $1,500.00 pesos por

evento) hasta el destino previsto o a su domicilio en caso de avería.

Pago de pensión por reparación que exceda 96 horas (con límite de

$500.00 pesos por evento).

Traslado del conductor para recoger el vehículo reparado (con límite de

$900.00 pesos).

* Los costos de los materiales son con cargo al cliente

* En caso de pérdida total por Robo o Daños Materiales, se indemnizará a

Valor Factura el primer año de uso del vehículo, modelos subsecuentes a Valor

Comercial (Valor de venta al público de la Guía EBC a la fecha del siniestro).

2.5.4 Deducibles

Los datos contenidos tienen carácter informativo. El seguro opera conforme a

las Condiciones Generales y Exclusiones de la póliza.

Beneficios

0% de deducible en caso de pérdida total por daños materiales.

Servicios de grúa, cambio de llanta, cerrajero, paso de corriente y envío

de combustible entre otros, sin costo adicional a través del Club de

Conductores.

Protección médica* para el conductor y los ocupantes en caso de

accidente automovilístico.

Asistencia legal.

Descuentos

Obtén hasta un 20% de descuento* en tu renovación al no reportar

siniestro

Reducción en el costo de la tarifa de acuerdo al Estado en donde

circulas.

Eliges:

La cobertura que mejor se adapte a tus necesidades.

La forma de pago que más te acomode (mensual, trimestral, semestral y

anual).

La opción de pagar a 6 mensualidades sin intereses para período anual

con cargo automático a tu cuenta Banamex o Tarjeta de Crédito Visa o

Master Card (expedidas en México).

2.5.5 Requisitos para asegurar tu auto

Que el automóvil, camioneta o pick-up (hasta 1.5 toneladas) sea de uso

particular o de carga ocasional (sin fines de lucro).

Cobertura Amplia: Modelos nuevos y hasta con 10 años de antigüedad.

• Cobertura Limitada Plus: Modelos entre 6 y 15 años de antigüedad.

• Cobertura Daños a Terceros Nacional: Modelos actuales y hasta 20

años de antigüedad.

Cobertura Daños a Terceros Fronterizos y Legalizados: Automóviles

de 5 a 47 años de antigüedad y camionetas y pick UPS (hasta 1.5

toneladas) de 6 a 20 años de antigüedad.

Tarjeta de circulación del auto a asegurar

Copia de la factura o carta factura del auto a asegurar

***

* Aplican Condiciones Generales y Exclusiones

2.5.6 Exclusiones

Daños Materiales: Fallas y descomposturas, abuso de confianza de familiares

que aparecen como aseguradas, daños al vehículo por riña, inundación por

marea, desvelamiento del motor por falta de mantenimiento o desgaste natural

Robo Total: Mismas exclusiones que la Cobertura de Daños Materiales, robo

parcial y robo por fraude.

Responsabilidad Civil Bienes: Bienes bajo custodia del asegurado, daños a

bienes de personas que dependan civilmente del asegurado, bienes de

empleados, agentes o representantes dentro del predio del asegurado.

Responsabilidad Civil Personas: Daños a terceros (lesiones o muerte) a

personas que dependan civilmente del asegurado, propietario, conductor o

contratante, actos intencionales de la victima, asegurado, propietario,

contratante o conductor.

Responsabilidad Civil en Exceso: Mismas que las Coberturas de

Responsabilidad Civil Personas y Bienes.

Fianza Garantizada y Asistencia Legal: Abuso de confianza y fraude o robo

del vehículo.

Gastos Médicos a Ocupantes: Los gastos derivados de una riña aún cuando

sean a consecuencia de accidente de tránsito.

2.6 Bancomer

2.6.1 Coberturas

Coberturas Límite Máximo de Responsabilidad Deducible

Daños Materiales Valor Comercial del vehículo al momento del siniestro 5%

Robo Total Valor Comercial del vehículo al momento del siniestro 10%

Responsabilidad civil legal por daños a terceros

$500,000 en Bienes por evento $300,000 en Personas por evento

No opera

Gastos médicos a ocupantes $200,000 para autos y $120,000 para camionetas(Pick UPS) por evento

No opera

Asistencia Legal Sin límite de eventos No opera

Auxilio Vial Hasta tres eventos por año No opera

2.6.2 Daños Materiales

Cubre los daños o pérdidas que sufra el vehículo asegurado por:

Colisiones y vuelcos, rotura de cristales.

Ciclón, huracán, granizo, terremoto, erupción volcánica, alud, derrumbes de

tierra o piedras.

Actos de personas que tomen parte en paros, huelgas, disturbios o mítines.

Transportación: Varadura, hundimiento, incendio, explosión, colisión o vuelco,

descarrilamiento o caída del medio de transporte en que el vehículo asegurado

sea transportado.

Inundación.

2.6.3 Principales exclusiones:

Esta cobertura no cubre la rotura, descompostura mecánica, desgaste o fatiga

de cualquier pieza; las pérdidas o daños debidos al desgaste natural del

vehículo; los daños materiales ocasionados por la propia carga del vehículo; los

daños causados por la acción normal de la marea; daños ocasionados

intencionalmente por el conductor, asegurado o propietario.*

Deducible:

El deducible es del 5% sobre el valor comercial del vehículo al momento del

siniestro. Cuando se reclama exclusivamente la Rotura de Cristales, el

deducible es del 20%.*

*Para mayores detalles, ver las Condiciones Generales.

Robo Total

Ampara el robo total del vehículo asegurado y las pérdidas o daños materiales

que sufra durante el tiempo que se encuentre sustraído.

Principales exclusiones: Esta cobertura no ampara robo parcial de partes o

accesorios.

Deducible: El deducible es del 10% sobre el valor comercial del vehículo al

momento del siniestro.

2.6.4 Responsabilidad Civil Legal

Cubre las responsabilidades que adquiere el conductor cuando a consecuencia

del uso del vehículo cause a terceros daños materiales en sus bienes, lesiones

corporales o la muerte.

Principales exclusiones:

Esta cobertura no cubre gastos por defensa jurídica, o fianzas de cualquier

clase derivadas del accidente.*

Deducible:

No opera pago de deducible.

*Para mayores detalles, ver las Condiciones Generales.

2.6.5 Gastos Médicos

Cuando a consecuencia de un accidente de tránsito se causan daños a

cualquier persona ocupante del vehículo asegurado, se amparan los siguientes

gastos:

Gastos de hospitalización

Servicio de ambulancia

Lentes

Prótesis ortopédicas

Prótesis dentales

Reembolso de gastos funerarios (máximo de 20% de la suma asegurada por

persona)

Principales exclusiones:

Esta cobertura no ampara cuarto de hospital distinto al estándar, alimentos a

acompañantes y tratamientos de ortodoncia.

Deducible:

El límite máximo de responsabilidad es hasta $200,000 para autos y $120,000

para camionetas (Pick UPS) por evento. No opera pago de deducible.

2.6.6 Asistencia legal

El servicio se otorga sin costo las 24 Hrs., los 365 días del año en toda la

República Mexicana.

Para solicitar cualquier servicio comunicarse a Seguros Bancomer.

Beneficiario de los servicios: Conductor y propietario del vehículo amparado por

la póliza.

Arribo del abogado: El abogado, en el área urbana de cualquier ciudad,

arribará al lugar del accidente, domicilio del cliente, oficina de tránsito,

Ministerio Público o en donde se requiera. Tiempo máximo de arribo 45

minutos.

Liberación del vehículo: Seguros Bancomer presentará la garantía de

reparación del daño ante la autoridad que conozca del asunto para obtener la

liberación del vehículo, cuando legalmente proceda. Máximo en 10 días

hábiles.

Libertad del conductor: Seguros Bancomer depositará el monto de la

caución o exhibirá la fianza para obtener la libertad del conductor, cuando la ley

lo permita. Sin límite de eventos y sin límite de cuantía.

Reembolso de multas y pensiones: Sólo para multas derivadas de un

accidente de tránsito, previa entrega del recibo que contenga requisitos fiscales

y/o la factura de pago correspondiente a favor de Protección SOS Jurídico

Automovilístico las 24 horas del día, S.A. de C.V. (RFC PSO880407SNO);

igualmente se procederá en caso de reembolso de pensión. El límite de este

servicio es hasta 30 dsmgvdf por evento como L.U.C., sin límite de eventos.

2.6.7 Auxilio Vial

El servicio se otorga sin costo las 24 Hrs., de los 365 días del año en toda la

República Mexicana.

Para solicitar cualquiera de los siguientes servicios comunicarse a Seguros

Bancomer.

Traslado médico terrestre: Traslado en ambulancia del conductor y sus

ocupantes (el número de ocupantes no debe rebasar la capacidad establecida

por el fabricante), al hospital más cercano y/o adecuado para el tratamiento.

Sólo en caso de accidente de tránsito y cuando se recomiende la

hospitalización. Sin límite en cuantía y hasta 3 eventos al año.

Referencia de talleres mecánicos: Seguros Bancomer proporcionará

nombre, domicilio y teléfono del taller (agencia) más cercano y/o adecuado

para el tipo de avería.

Referencia de médicos y hospitales: Seguros Bancomer proporcionará

nombre, domicilio, teléfono del médico u hospital más adecuado para el tipo de

padecimiento. A petición del cliente se concertará la cita. Sin límite de eventos.

El cliente paga el costo de los servicios.

2.6.8 Indemnizaciones

Determinamos el Valor Comercial de tu Unidad de acuerdo al monto más alto

que resulte de comparar las guías AMIS, EBC y Autométrica.

Nosotros sí amparamos daños materiales y robo cuando éstos sean causados

por abuso de confianza o vandalismo.

Nosotros sí damos procedencia al siniestro cuando se carezca de Licencia

(Uso Particular).

En caso de robo, Ajustadores que:

Atienden personalmente al cliente en su casa, oficina o donde se requiera

dentro de las principales ciudades de la República.

Acompañan y orientan al asegurado durante todos los trámites necesarios

para reportar el robo ante el ministerio.

En caso de accidente:

Arribo del Ajustador al lugar del accidente en 20 minutos promedio para áreas

metropolitanas y 37 minutos promedio en carreteras y áreas distintas a las

metropolitanas.

En el 90% de los casos nuestros Ajustadores llegan antes que la

competencia.

Valuación inmediata del daño en el lugar del accidente.

Asignación inmediata de agencias y talleres en el lugar del accidente.

El tiempo promedio de atención es de 60 minutos (desde que el cliente llama

a Seguros Bancomer hasta que se le asigna taller).

Convenio con más de 650 talleres y agencias seleccionados cuidadosamente

en base a la calidad y nivel de servicio que ofrecen.

Servicios de asistencia:

Presencia de un abogado en cualquier ciudad donde se le solicite, en un

tiempo no mayor a 45 minutos.

Asistencia Legal que contempla: Pago de fianzas, liberación del vehículo,

recuperación de los daños (gastos en los que incurrió el asegurado), asistencia

legal en caso de robo y asesoría telefónica.

Auxilio vial: Cambio de neumático, abastecimiento de gasolina, suministro de

corriente y servicio de grúa.

2.7 Banorte

2.7.1 Vigencia

1 año a partir de la fecha contratada

2.7.2 BENEFICIOS

o Precios competitivos

o Facilidad de pago

o Diversidad en medios de pagos:

o Cuenta en cheque Banorte

o Suma

o Cualquier tarjeta de crédito

o Internet

2.7.3 FORMAS DE CONTRATACIÓN

o Por Internet

o En sucursales Banorte

2.8 SEGUROS INBURSA

2.8.1 ¿Qué es autotal?

Es un seguro para autos que cuenta con las coberturas más amplias de la

rama de seguros de auto. Además puedes pagar la póliza anual, semestral,

trimestral o mensual con cargo automático a tu cuenta, sin cargo extra. Y ser la

única aseguradora que cuenta con las garantías se servicio más amplias del

mercad

2.8.2 ¿Cómo puedo pagar Autotal?

o Contando con pagos parciales (trimestral o semestral)

o Si cuentas con una cuenta Efe o cuenta CT, además de pedir el cargo

automático a tu cuenta de manera mensual, trimestral, semestral o anual

automáticamente gozas de un descuento por ser cliente Inbursa.

o Cargo automático a Tarjeta de crédito SEARS

o Si eres cliente de a cuenta TELMEX eres acreedor a descuentos

contratando AUTOTAL Inbursa

2.8.3 ¿Cuál es la diferencia de autotal con otros seguros de auto?

Llegamos en menos de 30 minutos al lugar del accidente o te pagamos $200

por cada minuto de retraso hasta cubrir el total del deducible.

Te pagamos en 72 horas en caso de pérdida total del vehículo por robo total o

accidente:

-Por robo total del vehículo, después de que haya transcurrido los 30 días

naturales establecidos para la localización del mismo, y una vez acordada la

indemnización.

Además de que si no se hace el pago se le dará 10% de deducible por cada

día de retraso.

-Por accidente, a partir de que presentes la documentación completa y se haya

acordado el importe de la indemnización.

3. Muestreo Grafico de Aseguradoras más solicitas según encuestas

Hemos realizado una encuesta a un parte de la población de la zona Sur del

D.F. para saber los motivos que influyeron en su decisión de compra de su

contrato de seguro, cuales son las compañías aseguradoras de auto que se

contratan mayormente y para saber que tanto saben las personas de sus

seguros y que es lo que más les importa o interesa que su paquete de seguro

cubra principalmente. La siguiente tabla muestra los resultados que arrojo el

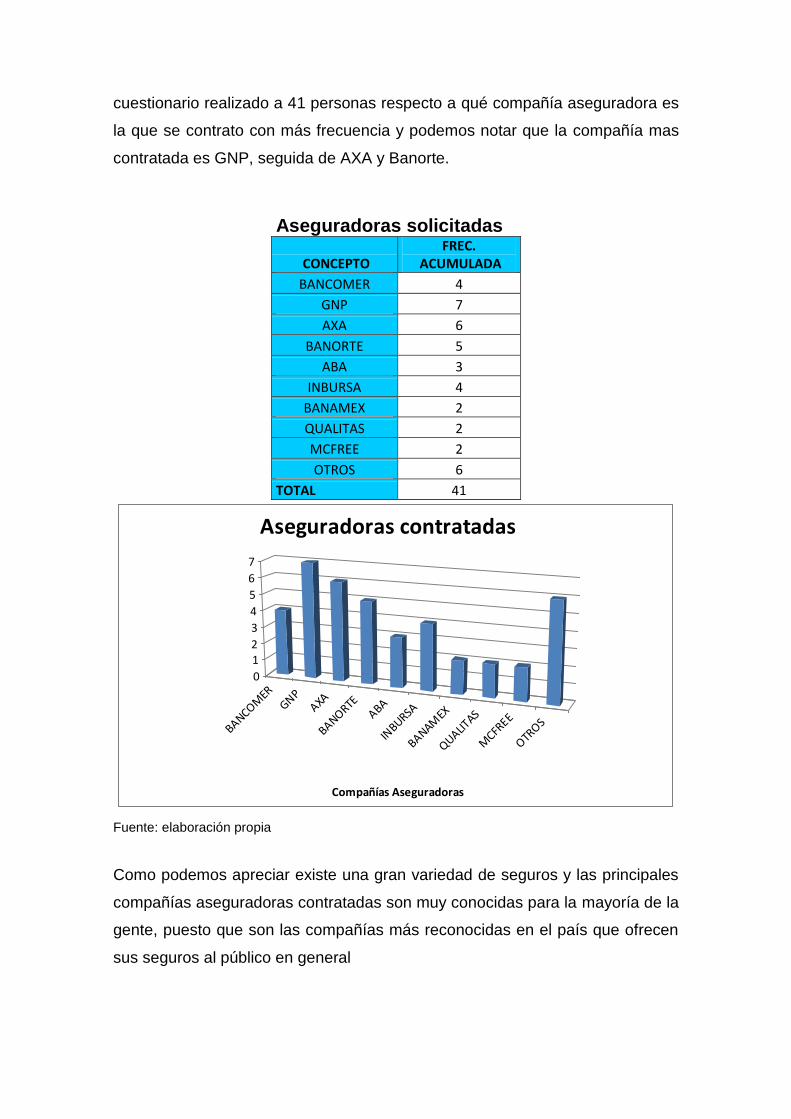

cuestionario realizado a 41 personas respecto a qué compañía aseguradora es

la que se contrato con más frecuencia y podemos notar que la compañía mas

contratada es GNP, seguida de AXA y Banorte.

Aseguradoras solicitadas

CONCEPTO FREC.

ACUMULADA

BANCOMER 4

GNP 7

AXA 6

BANORTE 5

ABA 3

INBURSA 4

BANAMEX 2

QUALITAS 2

MCFREE 2

OTROS 6

TOTAL 41

BANCOMER

GNPAXA

BANORTEABA

INBURSA

BANAMEX

QUALITAS

MCFR

EE

OTROS

0

12

3

4

5

6

7

Compañías Aseguradoras

Aseguradoras contratadas

Fuente: elaboración propia

Como podemos apreciar existe una gran variedad de seguros y las principales

compañías aseguradoras contratadas son muy conocidas para la mayoría de la

gente, puesto que son las compañías más reconocidas en el país que ofrecen

sus seguros al público en general

Factores que preocupan a la gente que cubra su seguro

Concepto/lugar 1° lugar 2° lugar 3° lugar 4° lugar 5° lugar total

perdida total 18 8 7 4 0 37

perdida parcial 1 7 5 16 14 43

robo total 20 21 3 0 0 44

robo parcial 0 3 6 12 9 30

daños a terceros 9 8 17 3 10 47

Como podemos observar en las tablas de todas la compañías aseguradoras y

en esta última tabla que resume todas las compañías el principal factor que le

preocupa a la gente que cubra su seguro es el robo total, seguido de la pérdida

total del automóvil; es decir perder su auto, que forma parte de su patrimonio y

que ya sea por robo o algún otro siniestro pueda tal vez no recuperar o reparar.

Medio de comunicación por el cual la gente se entera de la compañía aseguradora

Concepto Televisión Periódicos Internet Recomendación Otro Totales

GNP 0 0 0 6 1 7

AXA 0 0 0 4 2 6

Banorte 1 0 0 3 1 5

Bancomer 1 0 1 1 1 4

Inbursa 0 0 2 2 0 4

ABA 0 0 0 2 1 3

Banamex 0 0 0 1 1 2

McFree 0 0 0 1 1 2

Qualitas 0 0 0 1 1 2

Otras cías. 0 0 0 6 0 6

totales 2 0 3 27 9 41

En la tabla podemos notar que las personas se enteran por diversos medios de

comunicación de las compañías aseguradoras pero no siempre con la

información suficiente, de lo único de lo que se enteran, ocasionalmente, es de

los costos y las coberturas, principalmente.

El medio por el que se enteran de los seguros que existen o los planes que

tienen es por recomendación ya sea de amigos, familiares, de los mismos

vendedores o de alguna otra persona cercana a ellos; lo que nos dice que, a

pesar de que las aseguradoras invierten en anuncios en diferentes medios de

comunicación, para darse a conocer finalmente las personas terminan

contratando o enterándose de su seguro por personas ajenas a las compañías

que se los recomiendan, gente que en la mayoría de los casos ni siquiera

conocen perfectamente con lo que cuenta su seguro.

4. Factores por los que se contrata un seguro de automóvil

4.1 Seguridad

La mayoría de la gente se preocupa mucho por sus autos, por lo que contratan

sus seguros por prevención puesto que quieren mantener seguro su patrimonio

y a su familia segura, pues lo hace muy importante estos aspectos debido que

para la gente es muy importante su familia.

También toman muy en cuenta la necesidad de tener un seguro pues sus

trabajos o actividades les hacen ver lo importante que es contar con un seguro,

puesto que los peligros con los que se puede encontrar durante el traslado a

sus trabajos son muchos.

4.2 Accidentes o choques

Los accidentes y choques son cosas de todos los días. Algo que no deja de ser

preocupante debido a que en la misma ciudad sea donde vayamos podemos

observar al menos uno o dos accidentes, los cuales suelen ser simples

choques donde suele ser el automóvil perjudicado; sin embargo, también existe

la posibilidad de que el accidente sea grave en donde los dueños del auto, el

conductor, y sus acompañantes resulten lesionados, son uno de los factores

por los cuales las personas adquieren sus seguro.

4.3 Robos

Durante el año de 2005 se registraron 80 robos de autos en el DF, donde las

delegaciones con mayor índice de robo son: Iztapalapa, Gustavo A. Madero y

Cuauhtémoc.

Hasta el mes de Abril de este año se registraron 13,962 robos; de los cuales

5,875 fueron hurtados en el DF. Del total de autos robados en Junio del 2005,

el 54% se efectúo a autos estacionados y el 46% se realizo con violencia.

Los 13 modelos más robados en lo que va del año:

1. Tsuru 3,483

2. VW 3,343

3. Jetta 961

4. Camionetas Nissan

918

5. Chevy Monza 738

6. Pointer 561

7. Sentra 437

8. Camionetas GM 362

9. Platina 347

10. Golf 329

11. Camionetas Ford 295

12. X- TRAIL 286

13. Honda 125 cc 257

Si el automóvil es robado con o sin violencia cuando se encuentra en

circulación o estacionado, algunas compañías de seguros pagaran el valor

factura o valor comercial o el valor convenido en la póliza del automóvil al

momento del siniestro. Algunas aseguradoras amparan las lesiones que sufra

el conductor o sus ocupantes a consecuencia del robo con violencia del

vehiculo, asalto o intento de robo del auto.

Sin embargo algunas pólizas no cubren cuando:

o Dejes estacionado el automóvil y sufra robo de un accesorio como

cristal, espejo o llantas, parrilla, o cualquier robo parcial

o Los objetos que se queden en el interior del automóvil

o El pago de almacenaje o pensión por estadía, cuando el vehiculo

sea remitido al corralón por robo.

o Cuando el robo sea cometido por un familiar o a base a un fraude

o Cuando modifique el uso del automóvil de servicio particular a

servicio publico, taxi, y no hayas notificado la agravación del riesgo a

la compañía de seguros.

o Los daños que ocasionen durante el tiempo que tu vehiculo este

robado

Motivos de contrato de seguro

Prevencion

Necesidad

Plan

Publicidad

5. Resultados

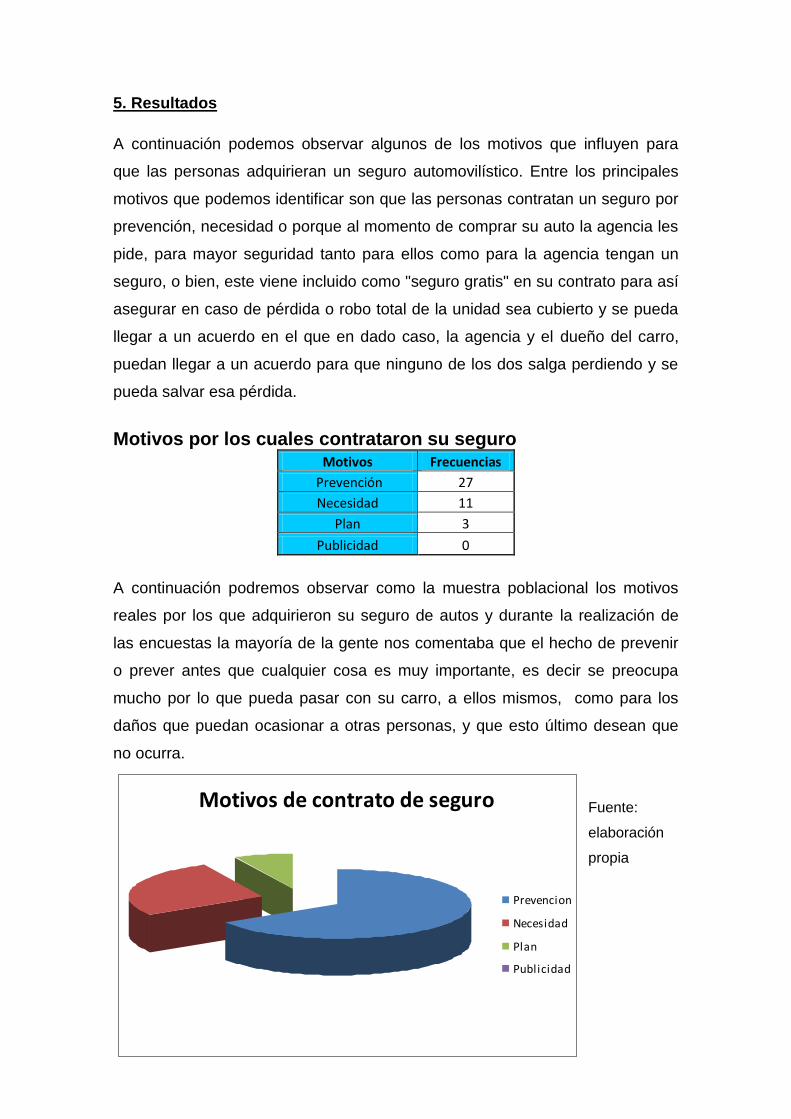

A continuación podemos observar algunos de los motivos que influyen para

que las personas adquirieran un seguro automovilístico. Entre los principales

motivos que podemos identificar son que las personas contratan un seguro por

prevención, necesidad o porque al momento de comprar su auto la agencia les

pide, para mayor seguridad tanto para ellos como para la agencia tengan un

seguro, o bien, este viene incluido como "seguro gratis" en su contrato para así

asegurar en caso de pérdida o robo total de la unidad sea cubierto y se pueda

llegar a un acuerdo en el que en dado caso, la agencia y el dueño del carro,

puedan llegar a un acuerdo para que ninguno de los dos salga perdiendo y se

pueda salvar esa pérdida.

Motivos por los cuales contrataron su seguro Motivos Frecuencias

Prevención 27

Necesidad 11

Plan 3

Publicidad 0

A continuación podremos observar como la muestra poblacional los motivos

reales por los que adquirieron su seguro de autos y durante la realización de

las encuestas la mayoría de la gente nos comentaba que el hecho de prevenir

o prever antes que cualquier cosa es muy importante, es decir se preocupa

mucho por lo que pueda pasar con su carro, a ellos mismos, como para los

daños que puedan ocasionar a otras personas, y que esto último desean que

no ocurra.

Fuente:

elaboración

propia

Motivos por los cuales contrataron su seguro

Motivos Total de orden de importancia

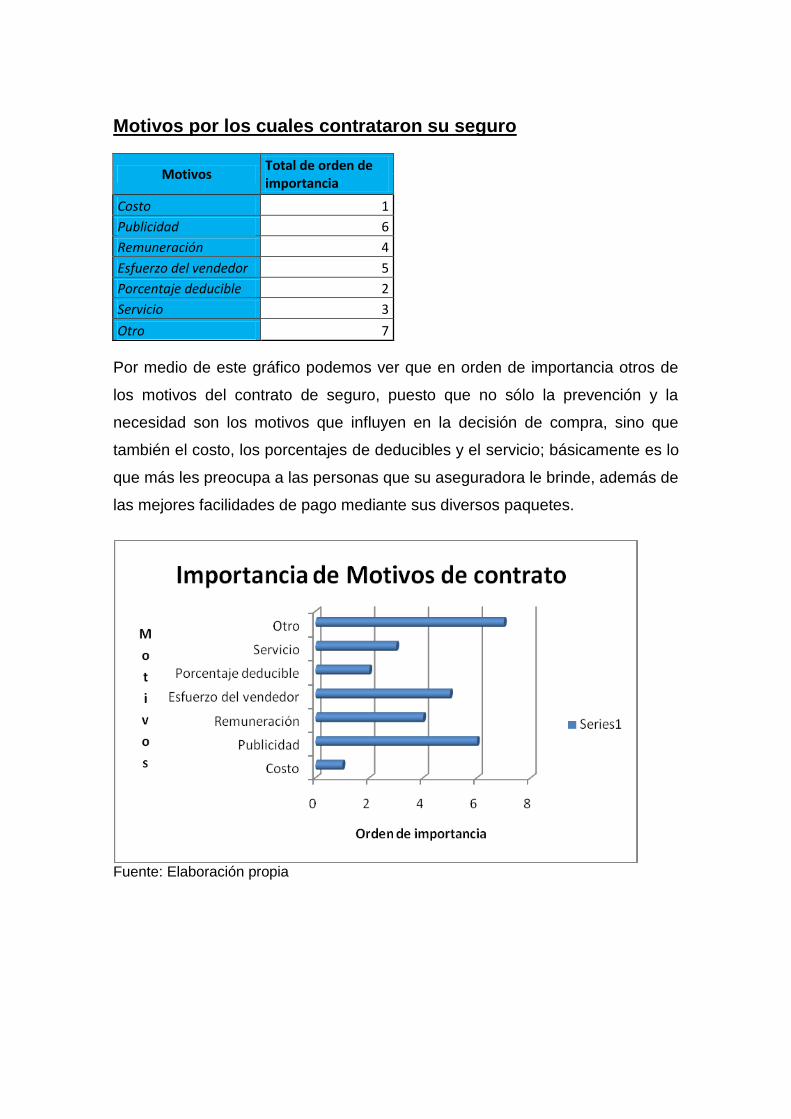

Costo 1

Publicidad 6

Remuneración 4

Esfuerzo del vendedor 5

Porcentaje deducible 2

Servicio 3

Otro 7

Por medio de este gráfico podemos ver que en orden de importancia otros de

los motivos del contrato de seguro, puesto que no sólo la prevención y la

necesidad son los motivos que influyen en la decisión de compra, sino que

también el costo, los porcentajes de deducibles y el servicio; básicamente es lo

que más les preocupa a las personas que su aseguradora le brinde, además de

las mejores facilidades de pago mediante sus diversos paquetes.

Fuente: Elaboración propia

Consenso

Valores

a) Muy satisfecho 19

b) Satisfecho 18

c) Poco Satisfecho 2

d) Nada Satisfecho 2

1Q 2Q 3Q

(a

(b

(c

(d

11 21 31

De las 41 personas que encuestamos 37 de ellas dijeron estar satisfechas con

el servicio que les proporciona su aseguradora, puesto que en las ocasiones en

las que han requerido de sus servicios han cumplido con lo estipulado en sus

contratos además de que les explican cómo es que van a proceder después del

accidente; y aún pese a que la mayoría no conoce realmente todos los

beneficios que cubre su seguro dicen estar complacidos con ellos, sin

embargo, si les gustaría conocer un poco más sobre lo que su compañía le

ofrece y además de conocer los paquetes de otras asegurados, por lo que se

vieron muy interesados con la investigación.

1Q= 11

2Q= 21

3Q= 31

CONCLUSIONES Podemos decir como análisis de las encuestas o como conclusión que la mayor

parte de la gente encuestada tiene un sentido de necesidad y prevención, por

lo cual contrata un seguro de autos para sentirse respaldado, lamentablemente

no cuentan con información suficiente acerca de los planes y la cobertura con

la que ellos cuentan en su contrato, dado que se dejaron llevar por la

“publicidad que le hicieron al venderles el seguro” canalizada principalmente

de boca en boca es decir por medio de recomendación, sin embargo en

algunos casos esta recomendación no cubrió con las expectativas que ellos

como automovilistas requerían, ya que los automovilistas se ven incitados a

cubrir sus necesidades de seguridad tanto de ellos como de los acompañantes

en el automóvil así como a las personas que se encuentren alrededor de el en

caso de siniestro, seguido de la prevención de algún robo o accidente que

provoque a perdida total del vehiculo.

Por lo cual en las tablas podemos observar como existe una gran tendencia por

el precio de los seguros, después existe una preocupación por los porcentajes

deducibles y el servicio; y por ultimo la publicidad.

Sin embargo podemos colocarlos en que se encuentran satisfechos con el

servicio de sus aseguradoras, dado a que la mayor parte no conoce su

contrato, pues no tienen referencia para comparar que si los servicios que le

ofrece en verdad son los mejores o cubren lo que el automovilista necesita.

Dado los resultados podemos decir que los seguros no tan recomendables

dado que la gente se encuentran insatisfechos con sus servicios son los de

Banamex y MAPFRE. Así como también los de GNP y AXA se encuentran

dentro del rango de los más satisfechos.

También se puede concluir que depende mucho la influencia que tienen los

bancos con sus clientes, dado que la mayor parte de la población que los tiene

contratados son usuarios del banco.

En la realización de nuestras encuestas en la zona Sur de la Ciudad de México,

al principio era algo complicado debido a que la mayoría de la gente a pesar de

decir que si sabían a la perfección que es lo que sus seguros brindan, al

momento de realizar nuestro cuestionario se pudo observar que la gente tenia

ciertas dudas sobre lo que sus pólizas contenían. La obtención de la

información para la realización de esta investigación ha sido muy escasa, sin

embargo hemos logrado conocer aspectos y las prioridades que tiene la gente

al momento de seleccionar su compañía aseguradora.