Embed Size (px)

Citation preview

FAKTOR-FAKTOR YANG MEMENGARUHI REALISASI

PEMBIAYAAN MIKRO SYARIAH DAN DAMPAKNYA

TERHADAP OMZET USAHA NASABAH

(STUDI KASUS KJKS BMT UGT SIDOGIRI CABANG

KOJA JAKARTA)

NADIAH HIDAYATI

PROGRAM STUDI ILMU EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor-Faktor yang

Memengaruhi Realisasi Pembiayaan Mikro Syariah dan Dampaknya terhadap

Omzet Usaha Nasabah (Studi Kasus KJKS BMT UGT Sidogiri Cabang Koja

Jakarta) adalah benar karya saya dengan arahan dari komisi pembimbing dan

belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber

informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak

diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada

Institut Pertanian Bogor.

Bogor, Juli 2014

Nadiah Hidayati

NIM H54100042

ABSTRAK

NADIAH HIDAYATI. Faktor-faktor yang Memengaruhi Realisasi Pembiayaan

Mikro Syariah dan Dampaknya terhadap Omzet Usaha Nasabah (Studi Kasus

KJKS BMT UGT Sidogiri Cabang Koja Jakarta). Dibimbing oleh

WIDYASTUTIK dan RANTI WILIASIH.

Usaha mikro memiliki peran dalam perkembangan ekonomi nasional.

Akan tetapi, pelaku usaha mikro menghadapi permasalahan yaitu keterbatasan

modal. Studi ini menganalisis faktor-faktor yang memengaruhi realisasi

pembiayaan yang diberikan BMT dan pengaruhnya terhadap omzet usaha nasabah.

Penelitian ini dilaksanakan pada bulan Maret-April di KJKS BMT UGT Sidogiri

cabang Koja Jakarta. Penelitian ini menggunakan teknik purposive sampling

dengan total responden sebanyak 30 orang. Hasil analisis dengan menggunakan

metode OLS membuktikan bahwa variabel aset usaha, frekuensi pembiayaan,

jangka waktu angsuran, dan dummy usaha berpengaruh signifikan terhadap

realisasi pembiayaan. Sedangkan, faktor-faktor yang memengaruhi omzet usaha

nasabah adalah aset usaha, jumlah pembiayaan, laba usaha setelah pembiayaan,

lama pendidikan, lama usaha, dan dummy usaha.

Kata kunci: BMT, Lembaga Keuangan Mikro Syariah, OLS, Usaha Mikro

ABSTRACT

NADIAH HIDAYATI. The Factors Affecting The Amount of Islamic

Microfinance and Its Impact on Customer’s Turnover (Case Study KJKS BMT

UGT Sidogiri Branch Koja Jakarta). Supervised by WIDYASTUTIK and RANTI

WILIASIH.

Micro-business has a role of the national economy development. However,

micro scale entrepreneurs face problems of limited capital. This study to analyze

the factors affecting the amount of the financing provided BMT and their impact

on bussiness turnover. This research was conducted in March-April at KJKS BMT

UGT Sidogiri branch Koja Jakarta. This research used a purposive sampling

technique with a total of 30 respondents. OLS analysis results proved that

business asset, frequency financing, installment period, and dummy business have

significantly effect on the realization of financing. Meanwhile, the factors

affecting the customer’s turnover are business asset, amount of financing,

business profit after financing, time duration of educational, time duration of

business, and dummy business.

Keywords: BMT, Islamic Microfinance Institutions, Micro Enterprises, OLS

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada

Program Ilmu Ekonomi Syariah

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMENGARUHI REALISASI

PEMBIAYAAN MIKRO SYARIAH DAN DAMPAKNYA

TERHADAP OMZET USAHA NASABAH

(STUDI KASUS KJKS BMT UGT SIDOGIRI CABANG

KOJA JAKARTA)

NADIAH HIDAYATI

PROGRAM STUDI EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga skripsi ini berhasil diselesaikan dengan judul

Faktor-faktor yang Memengaruhi Realisasi Pembiayaan Mikro Syariah dan

Dampaknya terhadap Omzet Usaha Nasabah (Studi Kasus KJKS BMT UGT

Sidogiri Cabang Koja Jakarta). Shalawat dan salam senantiasa tercurah kepada

Nabi Muhammad SAW sebagai uswatun hasanah dan pemimpin terbaik bagi

umat manusia.

Penulis menyampaikan terima kasih kepada Widyastutik, M.Si dan Ranti

Wiliasih, M.Si selaku dosen pembimbing atas arahan dan bimbingannya dalam

penulisan skripsi ini. Penulis juga menyampaikan terima kasih kepada Ibu Dr

Lukytawati Anggraeni selaku dosen penguji utama dan Ibu Laily Dwi Asryianti,

MA selaku dosen komisi pendidikan. Ungkapan terima kasih juga disampaikan

kepada Papa Zubeir Nasution, Mama Siti Chadijah, adik Muhammad Reza

Fahlevi, Tante Dede, serta seluruh keluarga atas doa dan dukungannya.

Penulis juga mengucapkan terima kasih kepada dosen dan staf Departemen

Ilmu Ekonomi, para pengurus KJKS BMT UGT Sidogiri cabang Koja Jakarta dan

responden yang telah berpartisipasi dalam penelitian ini, sahabat terbaik selama

perkuliahan Sari Khairunnisa dan Penny Septina, sahabat sejak TPB Nurul,

Rosalin, Esya, Ezik, dan Febrina, sahabat SMA April, teman sebimbingan Uke,

Tika, Qintha, Zulfi, Anggo, untuk Puspa dan Ninda yang selalu menghibur dan

memotivasi, dan teman-teman Ekonomi Syariah 47 serta kepada teman-teman

yang tidak bisa disebutkan satu per satu atas segala momen, pelajaran, bantuan,

dan waktu kebersamaannya. Semoga skripsi ini bermanfaat.

Bogor, Juli 2014

Nadiah Hidayati

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Definisi dan Kriteria Usaha Mikro 6

Financial Inclusion 6

Peran dan Fungsi BMT 7

The Backward-Bending Supply of Credit 8

Asimetri Informasi 9

Pembiayaan Syariah 9

Total Revenue 11

Penelitian Terdahulu 11

Kerangka Pemikiran Konseptual 12

Hipotesis 14

METODE 14

Jenis dan Sumber Data 14

Lokasi dan Waktu Penelitian 14

Metode Pengumpulan Data 15

Metode Pengolahan dan Analisis Data 15

Pengujian Hipotesis 17

Evaluasi Model 18

Definisi Operasional 19

GAMBARAN UMUM 19

HASIL DAN PEMBAHASAN 20

Karakteristik Responden 20

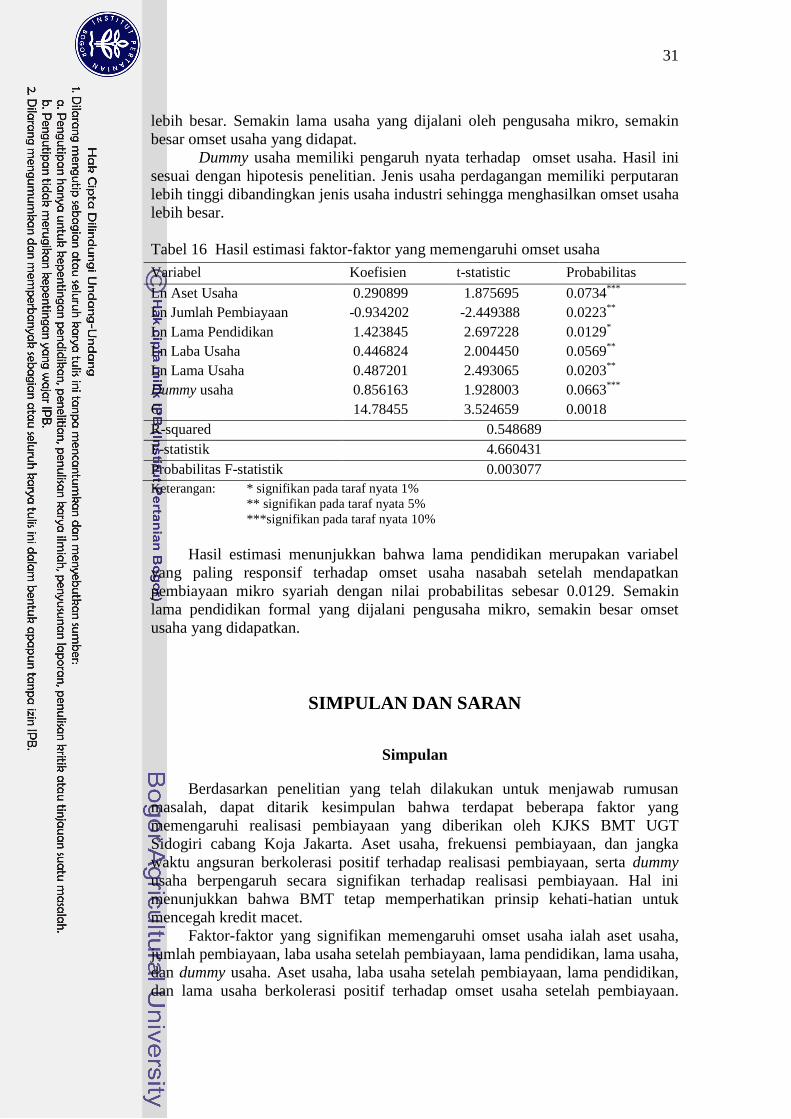

Faktor-Faktor yang Memengaruhi Realisasi Pembiayaan 26

Pengaruh Pembiayaan Mikro Syariah terhadap Omset Usaha 29

SIMPULAN DAN SARAN 31

Simpulan 31

Saran 32

DAFTAR PUSTAKA 32

LAMPIRAN 35

RIWAYAT HIDUP 45

DAFTAR TABEL

1 Perkembangan usaha mikro berdasarkan unit usaha, tenaga kerja, dan

PDB Atas Harga Konstan 2000 tahun 2008-2012 1 2 Jumlah kredit usaha mikro kecil menengah bank umum periode Juli-

Desember tahun 2013 3 3 Jumlah pembiayaan yang diberikan KJKS BMT UGT Sidogiri cabang

Jakarta Koja hingga April 2014 4 4 Kriteria UMKM berdasarkan UU Nomor 20 tahun 2008 6 5 Aset KJKS BMT UGT Sidogiri cabang Jakarta Koja hingga April 2014 20 6 Jumlah dan proporsi responden berdasarkan usia 21 7 Jumlah dan proporsi responden berdasarkan jenis kelamin 21 8 Jumlah dan proporsi responden berdasarkan tingkat pendidikan akhir 22 9 Jumlah dan proporsi responden berdasarkan jenis usaha 22

10 Jumlah dan proporsi responden berdasarkan lama usaha 22 11 Jumlah dan proporsi responden berdasarkan agunan 23 12 Jumlah dan proporsi responden berdasarkan legalitas usaha 23 13 Jumlah dan proporsi responden berdasarkan modal usaha 23 14 Akses pinjaman pada lembaga keuangan 24

15 Preferensi responden mengenai pembiayaan 26 16 Hasil estimasi faktor-faktor yang memengaruhi realisasi pembiayaan

mikro syariah di KJKS BMT UGT Sidogiri cabang Jakarta Koja 28

17 Hasil estimasi faktor-faktor yang memengaruhi perkembangan usaha 31

DAFTAR GAMBAR

1 Perbandingan pertumbuhan PDB Atas Dasar Harga Berlaku tahun

2011-2012 2 2 Teori Backward-Bending supply of credit 8

3 Total Revenue 11

4 Kerangka pemikiran 13 5 Pengajuan dan pencairan pembiayaan 25 6 Akad pembiayaan responden 25

DAFTAR LAMPIRAN

7 Kuesioner penelitian 30

8 Hasil estimasi model persamaan 1 40

9 Hasil uji normalitas persamaan 1 40 10 Hasil uji heteroskedastisitaspersamaan 1 40

11 Hasil uji autokorelasipersamaan 1 40 12 Hasil ujimultikolinieritas persamaan 1 41 13 Hasil estimasi model persamaan 2 41 14 Hasil uji normalitas persamaan 2 41 15 Hasil uji heteroskedastisitas persamaan 2 41

16 Hasil uji autokorelasi persamaan 2 42 17 Hasil uji multikolinieritas persamaan 2 42 18 Output data model persamaan 1 43 19 Output data model persamaan 2 44

1

PENDAHULUAN

Latar Belakang

Indonesia merupakan salah satu negara yang mengalami pertumbuhan

ekonomi positif ketika krisis ekonomi global dunia pada semester kedua tahun

2008 sebesar 6.1% (BPS2009). Pertumbuhan ekonomi nasional tidak terlepas dari

peran sektor usaha mikro, kecil, dan menengah (UMKM). Usaha mikro

mempunyai peran penting dalam perkembangan ekonomi nasional. Kinerja usaha

mikro dalam beberapa tahun terakhir mengalami peningkatan. Hal ini dapat dilihat

dari jumlah unit usaha, penyerapan tenaga kerja, dan kontribusinya terhadap

Produk Domestik Bruto (PDB) yang meningkat tahun 2008-2012.

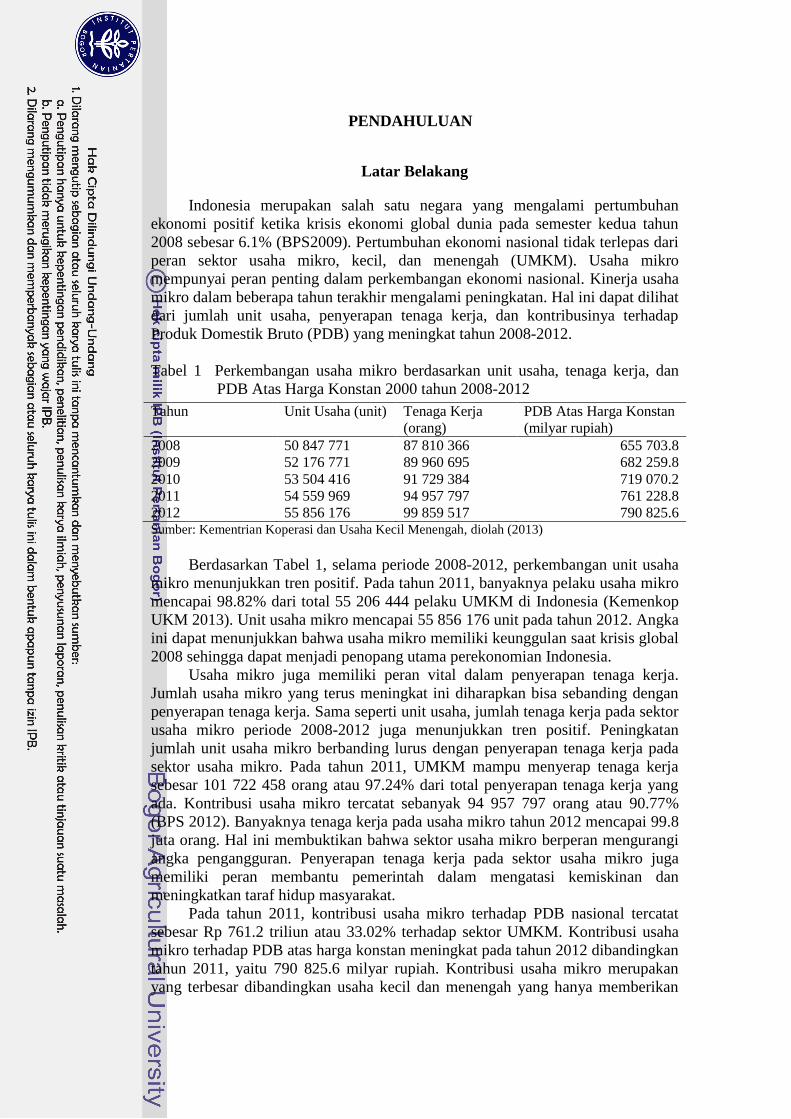

Tabel 1 Perkembangan usaha mikro berdasarkan unit usaha, tenaga kerja, dan

PDB Atas Harga Konstan 2000 tahun 2008-2012

Tahun Unit Usaha (unit) Tenaga Kerja

(orang)

PDB Atas Harga Konstan

(milyar rupiah)

2008 50 847 771 87 810 366 655 703.8

2009 52 176 771 89 960 695 682 259.8

2010 53 504 416 91 729 384 719 070.2

2011 54 559 969 94 957 797 761 228.8

2012 55 856 176 99 859 517 790 825.6 Sumber: Kementrian Koperasi dan Usaha Kecil Menengah, diolah (2013)

Berdasarkan Tabel 1, selama periode 2008-2012, perkembangan unit usaha

mikro menunjukkan tren positif. Pada tahun 2011, banyaknya pelaku usaha mikro

mencapai 98.82% dari total 55 206 444 pelaku UMKM di Indonesia (Kemenkop

UKM 2013). Unit usaha mikro mencapai 55 856 176 unit pada tahun 2012. Angka

ini dapat menunjukkan bahwa usaha mikro memiliki keunggulan saat krisis global

2008 sehingga dapat menjadi penopang utama perekonomian Indonesia.

Usaha mikro juga memiliki peran vital dalam penyerapan tenaga kerja.

Jumlah usaha mikro yang terus meningkat ini diharapkan bisa sebanding dengan

penyerapan tenaga kerja. Sama seperti unit usaha, jumlah tenaga kerja pada sektor

usaha mikro periode 2008-2012 juga menunjukkan tren positif. Peningkatan

jumlah unit usaha mikro berbanding lurus dengan penyerapan tenaga kerja pada

sektor usaha mikro. Pada tahun 2011, UMKM mampu menyerap tenaga kerja

sebesar 101 722 458 orang atau 97.24% dari total penyerapan tenaga kerja yang

ada. Kontribusi usaha mikro tercatat sebanyak 94 957 797 orang atau 90.77%

(BPS 2012). Banyaknya tenaga kerja pada usaha mikro tahun 2012 mencapai 99.8

juta orang. Hal ini membuktikan bahwa sektor usaha mikro berperan mengurangi

angka pengangguran. Penyerapan tenaga kerja pada sektor usaha mikro juga

memiliki peran membantu pemerintah dalam mengatasi kemiskinan dan

meningkatkan taraf hidup masyarakat.

Pada tahun 2011, kontribusi usaha mikro terhadap PDB nasional tercatat

sebesar Rp 761.2 triliun atau 33.02% terhadap sektor UMKM. Kontribusi usaha

mikro terhadap PDB atas harga konstan meningkat pada tahun 2012 dibandingkan

tahun 2011, yaitu 790 825.6 milyar rupiah. Kontribusi usaha mikro merupakan

yang terbesar dibandingkan usaha kecil dan menengah yang hanya memberikan

2

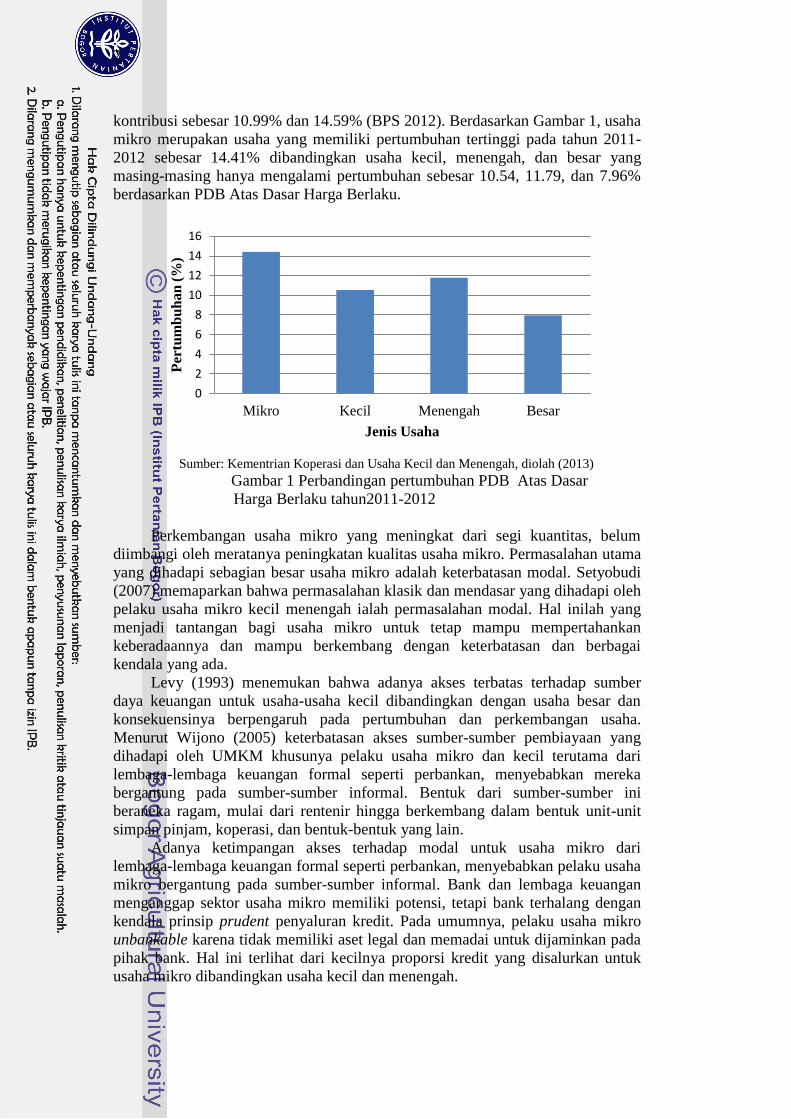

kontribusi sebesar 10.99% dan 14.59% (BPS 2012). Berdasarkan Gambar 1, usaha

mikro merupakan usaha yang memiliki pertumbuhan tertinggi pada tahun 2011-

2012 sebesar 14.41% dibandingkan usaha kecil, menengah, dan besar yang

masing-masing hanya mengalami pertumbuhan sebesar 10.54, 11.79, dan 7.96%

berdasarkan PDB Atas Dasar Harga Berlaku.

Sumber: Kementrian Koperasi dan Usaha Kecil dan Menengah, diolah (2013)

Gambar 1 Perbandingan pertumbuhan PDB Atas Dasar

Harga Berlaku tahun2011-2012

Perkembangan usaha mikro yang meningkat dari segi kuantitas, belum

diimbangi oleh meratanya peningkatan kualitas usaha mikro. Permasalahan utama

yang dihadapi sebagian besar usaha mikro adalah keterbatasan modal. Setyobudi

(2007) memaparkan bahwa permasalahan klasik dan mendasar yang dihadapi oleh

pelaku usaha mikro kecil menengah ialah permasalahan modal. Hal inilah yang

menjadi tantangan bagi usaha mikro untuk tetap mampu mempertahankan

keberadaannya dan mampu berkembang dengan keterbatasan dan berbagai

kendala yang ada.

Levy (1993) menemukan bahwa adanya akses terbatas terhadap sumber

daya keuangan untuk usaha-usaha kecil dibandingkan dengan usaha besar dan

konsekuensinya berpengaruh pada pertumbuhan dan perkembangan usaha.

Menurut Wijono (2005) keterbatasan akses sumber-sumber pembiayaan yang

dihadapi oleh UMKM khusunya pelaku usaha mikro dan kecil terutama dari

lembaga-lembaga keuangan formal seperti perbankan, menyebabkan mereka

bergantung pada sumber-sumber informal. Bentuk dari sumber-sumber ini

beraneka ragam, mulai dari rentenir hingga berkembang dalam bentuk unit-unit

simpan pinjam, koperasi, dan bentuk-bentuk yang lain.

Adanya ketimpangan akses terhadap modal untuk usaha mikro dari

lembaga-lembaga keuangan formal seperti perbankan, menyebabkan pelaku usaha

mikro bergantung pada sumber-sumber informal. Bank dan lembaga keuangan

menganggap sektor usaha mikro memiliki potensi, tetapi bank terhalang dengan

kendala prinsip prudent penyaluran kredit. Pada umumnya, pelaku usaha mikro

unbankable karena tidak memiliki aset legal dan memadai untuk dijaminkan pada

pihak bank. Hal ini terlihat dari kecilnya proporsi kredit yang disalurkan untuk

usaha mikro dibandingkan usaha kecil dan menengah.

0

2

4

6

8

10

12

14

16

Mikro Kecil Menengah Besar

Per

tum

bu

ha

n (

%)

Jenis Usaha

3

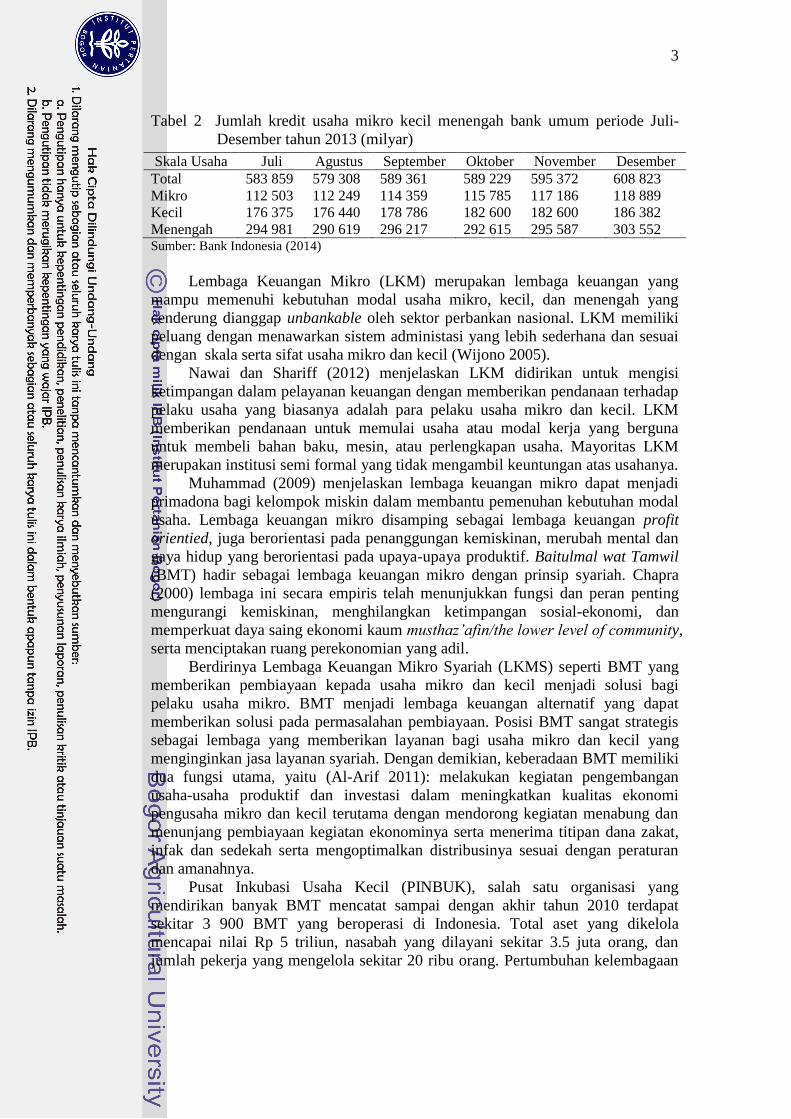

Tabel 2 Jumlah kredit usaha mikro kecil menengah bank umum periode Juli-

Desember tahun 2013 (milyar)

Skala Usaha Juli Agustus September Oktober November Desember

Total 583 859 579 308 589 361 589 229 595 372 608 823

Mikro 112 503 112 249 114 359 115 785 117 186 118 889

Kecil 176 375 176 440 178 786 182 600 182 600 186 382

Menengah 294 981 290 619 296 217 292 615 295 587 303 552 Sumber: Bank Indonesia (2014)

Lembaga Keuangan Mikro (LKM) merupakan lembaga keuangan yang

mampu memenuhi kebutuhan modal usaha mikro, kecil, dan menengah yang

cenderung dianggap unbankable oleh sektor perbankan nasional. LKM memiliki

peluang dengan menawarkan sistem administasi yang lebih sederhana dan sesuai

dengan skala serta sifat usaha mikro dan kecil (Wijono 2005).

Nawai dan Shariff (2012) menjelaskan LKM didirikan untuk mengisi

ketimpangan dalam pelayanan keuangan dengan memberikan pendanaan terhadap

pelaku usaha yang biasanya adalah para pelaku usaha mikro dan kecil. LKM

memberikan pendanaan untuk memulai usaha atau modal kerja yang berguna

untuk membeli bahan baku, mesin, atau perlengkapan usaha. Mayoritas LKM

merupakan institusi semi formal yang tidak mengambil keuntungan atas usahanya.

Muhammad (2009) menjelaskan lembaga keuangan mikro dapat menjadi

primadona bagi kelompok miskin dalam membantu pemenuhan kebutuhan modal

usaha. Lembaga keuangan mikro disamping sebagai lembaga keuangan profit

orientied, juga berorientasi pada penanggungan kemiskinan, merubah mental dan

gaya hidup yang berorientasi pada upaya-upaya produktif. Baitulmal wat Tamwil

(BMT) hadir sebagai lembaga keuangan mikro dengan prinsip syariah. Chapra

(2000) lembaga ini secara empiris telah menunjukkan fungsi dan peran penting

mengurangi kemiskinan, menghilangkan ketimpangan sosial-ekonomi, dan

memperkuat daya saing ekonomi kaum musthaz’afin/the lower level of community,

serta menciptakan ruang perekonomian yang adil.

Berdirinya Lembaga Keuangan Mikro Syariah (LKMS) seperti BMT yang

memberikan pembiayaan kepada usaha mikro dan kecil menjadi solusi bagi

pelaku usaha mikro. BMT menjadi lembaga keuangan alternatif yang dapat

memberikan solusi pada permasalahan pembiayaan. Posisi BMT sangat strategis

sebagai lembaga yang memberikan layanan bagi usaha mikro dan kecil yang

menginginkan jasa layanan syariah. Dengan demikian, keberadaan BMT memiliki

dua fungsi utama, yaitu (Al-Arif 2011): melakukan kegiatan pengembangan

usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi

pengusaha mikro dan kecil terutama dengan mendorong kegiatan menabung dan

menunjang pembiayaan kegiatan ekonominya serta menerima titipan dana zakat,

infak dan sedekah serta mengoptimalkan distribusinya sesuai dengan peraturan

dan amanahnya.

Pusat Inkubasi Usaha Kecil (PINBUK), salah satu organisasi yang

mendirikan banyak BMT mencatat sampai dengan akhir tahun 2010 terdapat

sekitar 3 900 BMT yang beroperasi di Indonesia. Total aset yang dikelola

mencapai nilai Rp 5 triliun, nasabah yang dilayani sekitar 3.5 juta orang, dan

jumlah pekerja yang mengelola sekitar 20 ribu orang. Pertumbuhan kelembagaan

4

dan jumlah nasabah membawa perkembangan yang pesat pula dalam kinerja

keuangannya (PINBUK dalam Septiana 2013).

Koperasi Jasa Keuangan Syariah (KJKS) BMT UGT Sidogiri berdiri sejak 6

Juni 2000 di Surabaya. Saat ini KJKS BMT UGT Sidogiri telah berusia 13 tahun

dan sudah memiliki 230 unit layanan Baitul Maal wat Tamwil (BMT) dan 1 unit

layanan transfer. Dalam setiap tahun, KJKS BMT UGT Sidogiri membuka

beberapa unit pelayanan anggota di kabupaten/kota yang dinilai potensial.

Terdapat 3 cabang KJKS BMT UGT Sidogiri di Jakarta, antara lain berada di

Kecamatan Koja, Cakung, dan Warakas. KJKS BMT UGT Sidogiri cabang Koja

Jakarta telah berdiri sejak tahun 2006 dengan total aset awal sebesar Rp 150 000

000 dan jumlah pekerja sebanyak 4 orang.

Perumusan Masalah

Pembiayaan mikro syariah memiliki peranan penting bagi para pengusaha

mikro. Dengan prinsip syariah dimana BMT tidak memberlakukan sistem bunga,

BMT dinilai memberikan kemudahan akses terhadap para pengusaha. Hal ini juga

sejalan oleh Mahliza (2011) yang menjelaskan bahwa pembiayaan syariah

menjadi alternatif solusi bagi para pengusaha yang memiliki masalah dalam

permodalan.

Koperasi Jasa Keuangan Syariah (KJKS) BMT UGT Sidogiri cabang Koja

Jakarta telah berdiri sejak bulan April 2006 dan terletak di Kecamatan Koja,

Jakarta Utara merupakan salah satu BMT yang berperan dalam penyaluran dana

kepada para pelaku usaha mikro. Setelah eksis selama delapan tahun, KJKS BMT

UGT Sidogiri cabang Koja Jakarta telah menyalurkan dana dengan berbagai

produk pembiayaan yang dijelaskan dalam Tabel 3.

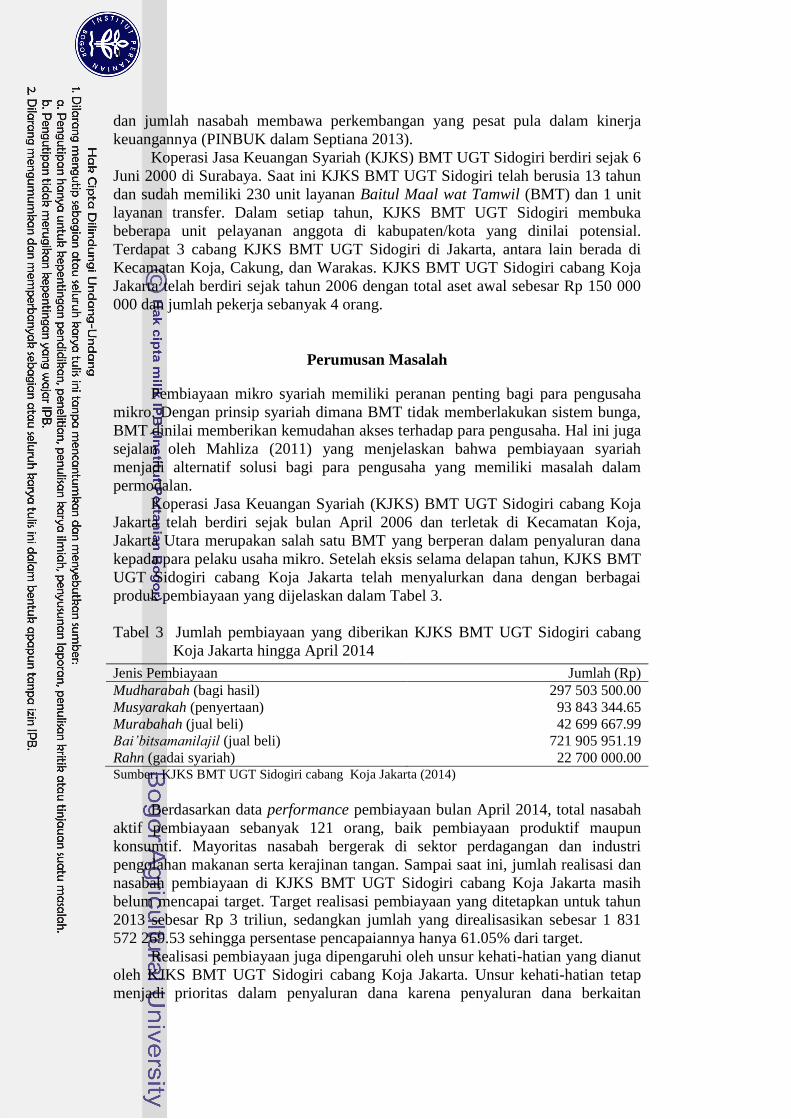

Tabel 3 Jumlah pembiayaan yang diberikan KJKS BMT UGT Sidogiri cabang

Koja Jakarta hingga April 2014

Jenis Pembiayaan Jumlah (Rp) Mudharabah (bagi hasil) 297 503 500.00 Musyarakah (penyertaan) 93 843 344.65 Murabahah (jual beli) 42 699 667.99 Bai’bitsamanilajil (jual beli) 721 905 951.19 Rahn (gadai syariah) 22 700 000.00 Sumber: KJKS BMT UGT Sidogiri cabang Koja Jakarta (2014)

Berdasarkan data performance pembiayaan bulan April 2014, total nasabah

aktif pembiayaan sebanyak 121 orang, baik pembiayaan produktif maupun

konsumtif. Mayoritas nasabah bergerak di sektor perdagangan dan industri

pengolahan makanan serta kerajinan tangan. Sampai saat ini, jumlah realisasi dan

nasabah pembiayaan di KJKS BMT UGT Sidogiri cabang Koja Jakarta masih

belum mencapai target. Target realisasi pembiayaan yang ditetapkan untuk tahun

2013 sebesar Rp 3 triliun, sedangkan jumlah yang direalisasikan sebesar 1 831

572 269.53 sehingga persentase pencapaiannya hanya 61.05% dari target.

Realisasi pembiayaan juga dipengaruhi oleh unsur kehati-hatian yang dianut

oleh KJKS BMT UGT Sidogiri cabang Koja Jakarta. Unsur kehati-hatian tetap

menjadi prioritas dalam penyaluran dana karena penyaluran dana berkaitan

5

dengan pengembalian. Sebagai implikasinya, tidak semua pelaku usaha mikro

mendapatkan pembiayaan dari BMT.

Plafon maksimal pembiayaan pada pada KJKS BMT UGT Sidogiri cabang

Koja Jakarta sebesar Rp 35 000 000. Dengan plafon sebesar ini, pengusaha mikro

diharapkan dapat mengembangkan usahanya, sehingga dapat meningkatkan

permintaan realisasi pembiayaan. Untuk dapat mencapai target realisasi

pembiayaan tersebut, perlu dilakukan analisis faktor-faktor yang memengaruhi

realisasi pembiayaan mikro syariah yang diberikan BMT dan dampaknya terhadap

omzet usaha nasabah sehingga pengusaha mikro yang belum mendapatkan

pembiayaan bisa memenuhi kriteria BMT dan pengusaha mikro yang sudah

menjadi nasabah pembiayaan dapat meningkatkan realisasi pembiayaannya.

Berdasarkan penjelasan diatas, permasalahan yang akan dijawab dalam

penelitian ini adalah:

1. Faktor-faktor apa saja yang memengaruhi realisasi pembiayaan yang

diberikan oleh KJKS BMT UGT Sidogiri cabang Koja Jakarta?

2. Bagaimana pengaruh pembiayaan yang diberikan terhadap omset usaha

nasabah?

Tujuan Penelitian

Berdasarkan uraian latar belakang dan permasalahan diatas, maka tujuan

penelitian ini adalah sebagai berikut:

1. Menganalisis faktor-faktor yang memengaruhi realisasi pembiayaan yang

diberikan oleh KJKS BMT UGT Sidogiri cabang Koja Jakarta.

2. Menganalisis pengaruh pembiayaan yang diberikan terhadap omset usaha

nasabah.

Manfaat Penelitian

Hasil dari penelitian ini diharapkan memberikan manfaat sebagai berikut:

1. Bagi industri keuangan mikro syariah (KJKS BMT UGT Sidogiri cabang

Koja Jakarta)

Memberikan informasi dan sebagai bahan pertimbangan serta rekomendasi

demi perkembangannya di masa mendatang khususnya dalam

meningkatkan total realisasi pembiayaan mikro syariah agar sesuai target

dan tepat sasaran.

2. Bagi akademisi

Dapat bermanfaat bagi pengembangan ilmu pengetahuan khususnya

dibidang lembaga keuangan mikro syariah serta dapat digunakan sebagai

acuan perbandingan penelitian lebih lanjut.

3. Bagi penulis

Sebagai wahana potensial untuk mengembangkan wacana dan pemikiran

dalam menetapkan teori-teori yang ada dengan keadaan yang sebenarnya.

6

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini hanya terbatas pada faktor-faktor yang

memengaruhi realisasi pembiayaan yang diberikan oleh BMT dan dampaknya

terhadap omset usaha nasabah. Dari analisis ini diharapkan dapat menggambarkan

fakor-faktor apa saja yang memengaruhi realisasi pembiayaan dan seberapa besar

dampak pembiayaan mikro syariah terhadap omset usaha nasabah. Penelitian ini

difokuskan pada Koperasi Jasa Keuangan Syariah (KJKS) BMT UGT Sidogiri

cabang Koja Jakarta di wilayah Kecamatan Koja, Jakarta Utara.

TINJAUAN PUSTAKA

Definisi dan Kriteria Usaha Mikro

Badan Pusat Statistik (BPS) mendefinisikan UMKM berdasarkan

jumlah/kuantitas tenaga kerja. Usaha mikro (atau di sektor industri manufaktur

umum atau disebut industri rumah tangga) adalah unit usaha dengan jumlah

pekerja tetap hingga 4 orang. Di lain pihak, Undang-Undang Republik Indonesia

Nomor 20 Tahun 2008 menjelaskan bahwa usaha mikro adalah usaha produktif

milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria

sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp 50 000 000.00 (lima puluh

juta rupiah); dan

2. Memiliki hasil penjualan tahunan paling banyak Rp 300 000 000.00 (tiga

ratus juta rupiah).

Tabel 4 Kriteria UMKM berdasarkan UU Nomor 20 tahun 2008

No. Uraian Kriteria Aset Omset

1 Usaha Mikro Maks. 50 Juta Maks. 300 juta 2 Usaha Kecil > 50 Juta-500 Juta > 300 Juta-2.5 M 3 Usaha Menengah > 500 Juta-10M > 2.5 M-50 M Sumber: Kementriaan Koperasi dan UMKM (2014)

Financial Inclusion

Kelompok masyarakat ekonomi menengah ke bawah sulit mendapatkan

akses layanan keuangan seperti kredit dengan biaya terjangkau dan prosedur serta

persyaratan mudah. Salah satu permasalahan pengusaha mikro ialah terbatasnya

saluran distribusi jasa keuangan untuk mengatasi masalah permodalan. Sedangkan

untuk mencapai kesejahteraan ekonomi melalui pengurangan kemiskinan,

pemerataan pendapatan, dan stabilitas keuangan di Indonesia bisa didapatkan

dengan menciptakan sistem keuangan yang dapat diakses oleh seluruh lapisan

masyarakat.

7

Akses keuangan merupakan masalah utama bagi kelompok masyarakat

miskin. Mereka disebut sebagai non-banked atau non-bankable yang selalu

kekurangan jaminan untuk mengakses kredit konvensional. Sementara, sektor

swasta tidak bersedia memberikan pembiayaan karena biaya yang tinggi terkait

dengan penilaian kredit, pemantauan kredit, dan kurangnya jaminan yang diterima

(Mohieldin et al. 2012).

Financial inclusion, sebuah konsep yang mendapat perhatian sejak awal

tahun 2000, telah menjadi tujuan umum bagi pemerintah dan bank sentral di

negara-negara berkembang. Konsep ini bermula dari layanan pengiriman

keuangan untuk masyarakat berpenghasilan rendah dengan biaya terjangkau.

Selama beberapa dekade, konsep financial inclusion telah berkembang menjadi

empat dimensi, yaitu: kemudahan akses keuangan untuk semua rumah tangga dan

perusahaan, lembaga suara yang diarahkan oleh peraturan dan pengawasan,

keberlanjutan finansial dan kelembagaan lembaga keuangan, serta kompetisi

antara penyedia layanan untuk memberikan alternatif kepada nasabah (Beck dan

Demirguc-Kunt 2008).

Para ahli ekonomi yakin bahwa peningkatan akses dan ketersediaan layanan

keuangan untuk semua anggota masyarakat menjadi tujuan utama untuk

membangun sistem keuangan yang inklusif. Peningkatan akses dan kualitas

layanan keuangan dapat memfasilitasi pertumbuhan yang berkelanjutan dan

produktivitas untuk usaha skala kecil dan menengah, seperti ketersediaan kredit,

mobilisasi tabungan, asuransi, dan manajemen risiko (Mohieldin et al. 2012).

Peran dan Fungsi Baitul Maal Wat Tamwil (BMT)

Berkaitan dengan peningkatan akses terhadap lembaga keuangan, Lembaga

Keuangan Mikro Syariah (LKMS) hadir sebagai lembaga intermediasi bagi para

pelaku usaha mikro. Salah satu bentuk dari LKMS ialah koperasi Islam. Di

Indonesia, beberapa koperasi Islam hadir dalam bentuk BMT (Baitul Maal wat

Tamwil) (Beik dan Purnamasari 2011).

Baitul Maal wat Tamwil (BMT) adalah lembaga keuangan mikro yang

dioperasikan di bawah prinsip-prinsip syariah, yang bertujuan untuk menyediakan

pembiayaan mikro untuk usaha mikro dan kecil. Keberadaan BMT setidaknya

harus memiliki beberapa peran, yaitu (Sudarsono 2013):

1. Menjauhkan masyarakat dari praktik ekonomi nonsyariah. Hal ini bisa

dilakukan dengan pelatihan-pelatihan mengenai cara-cara transaksi yang

Islami, misalnya bukti transaksi, dilarang mencurangi timbangan, jujur

terhadap konsumen, dsb.

2. Melakukan pembinaan dan pendanaan usaha kecil. BMT harus bersikap

aktif menajalankan fungsi sebagai lembaga keuangan mikro, misalnya

melakukan pendampingan, pembinaan, penyuluhan, dan pengawasan

terhadap usaha nasabah.

3. Melepaskan ketergantungan pada rentenir. BMT harus mampu melayani

masyarakat lebih baik, misalnya tersedia dana setiap saat, birokrasi yang

sederhana, dsb.

8

Prioritas utama pemberdayaan BMT adalah para pengusaha mikro, selain

pengusaha kecil dan menengah. BMT berperan dalam pemberdayaan usaha mikro

dengan lebih menekankan setiap pembiayaan yang disalurkannya untuk para

pengusaha mikro yang produktif. Dengan adanya pembiayaan produktif, BMT

mampu memberikan kesempatan dan memotivasi para pengusaha mikro untuk

terus berusaha dan memenuhi kebutuhan hidup diri dan keluarganya, melindungi

nasabah dari kemiskinan, baik miskin harta ataupun miskin akan kepercayaan diri

untuk hidup yang lebih baik melalui usaha (Falihah 2007).

Dalam perekonomian, BMT harus mampu berfungsi sebagai, antara lain

(Ridwan 2004):

1. Menjadi perantara keuangan (financial intermediary), antara agniya

sebagai shohibul maal dengan dhuafa sebagai mudharib, terutama untuk

dana-dana sosial seperti zakat, infak, sedekah, wakaf, hibah, dll.

2. Menjadi perantara keuangan (financial intermediary), antara pemilik dana

(shohibul maal), baik sebagai pemodal maupun penyimpan dengan

pengguna dana (mudharib) untuk pengembanagan usaha produktif.

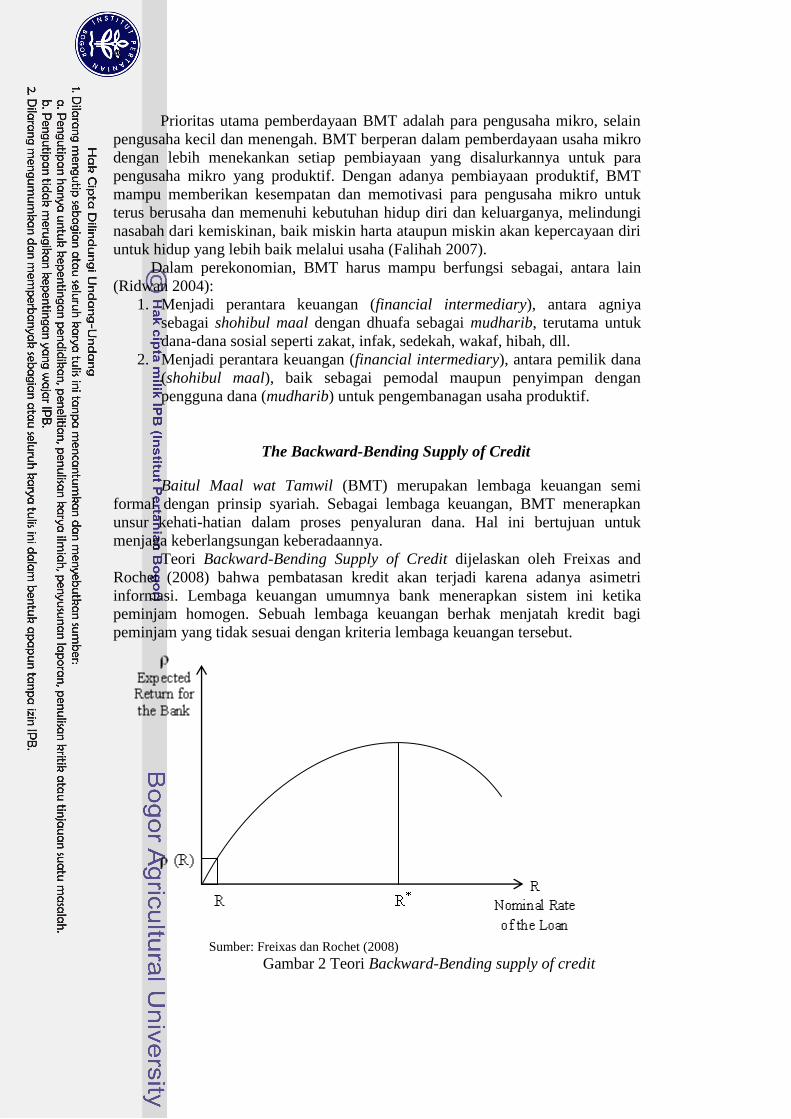

The Backward-Bending Supply of Credit

Baitul Maal wat Tamwil (BMT) merupakan lembaga keuangan semi

formal dengan prinsip syariah. Sebagai lembaga keuangan, BMT menerapkan

unsur kehati-hatian dalam proses penyaluran dana. Hal ini bertujuan untuk

menjaga keberlangsungan keberadaannya.

Teori Backward-Bending Supply of Credit dijelaskan oleh Freixas and

Rochet (2008) bahwa pembatasan kredit akan terjadi karena adanya asimetri

informasi. Lembaga keuangan umumnya bank menerapkan sistem ini ketika

peminjam homogen. Sebuah lembaga keuangan berhak menjatah kredit bagi

peminjam yang tidak sesuai dengan kriteria lembaga keuangan tersebut.

Sumber: Freixas dan Rochet (2008)

Gambar 2 Teori Backward-Bending supply of credit

9

Berdasarkan Gambar 2, kredit yang diinginkan peminjam (borrower) tidak

sepenuhnya diberikan, ketika pemohon kredit tinggi, sebuah lembaga keuangan

cenderung memeriksa dan mengeksplorasi konsekuensi yang akan terjadi pada

peminjam tersebut. Kredit yang diterima sampai dengan suku bunga R*, setelah

itu akan terjadi zero profit dan lembaga keuangan tersebut akan melakukan

penjatahan kredit bagi peminjam. Pihak pemberi pinjaman (lender) akan

melakukan hal tersebut untuk mengurangi terjadinya gagal bayar.

Asimetri Informasi

Salah satu kendala yang akan muncul antara agen dan pelaku utama adalah

adanya asimetri informasi (information asymmetry). Informasi yang tidak simetris

merujuk pada situasi dimana dalam sebuah transaksi salah satu pihak memiliki

lebih banyak informasi mengenai transaksi tersebut daripada pihak lain. Arsyad

(2008) menyatakan bila bank dianggap sebagai pelaku utama dan peminjam

sebagai agen, tingkat bunga yang dikenakan kepada pinjaman memengaruhi

tingkah laku peminjam. Bank dapat memilih untuk menetapkan tingkat bunga

yang tidak melebihi pasar kredit jika pilihan tersebut dibuat sebagai salah satu

cara untuk mempengaruhi tingkah laku peminjam yang tidak dapat diawasi dan

penggunaan pinjaman.

Menurut Scott (2000), terdapat dua macam asimetri informasi yaitu:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek

perusahaan dibandingkan pihak luar.

2. Moral hazard, yaitu kegiatan yang dilakukan oleh seorang manajer tidak

seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman.

Sehingga, manajer dapat melakukan tindakan diluar pengetahuan

pemegang saham yang melanggar kontrak dan sebenarnya secara etika

atau norma mungkin tidak layak dilakukan.

Pembiayaan Syariah

Pembiayaan atau financing ialah pendanaan yang diberikan oleh suatu

pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik

dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan

(Al-Arif 2011).

Pembiayaan syariah menjadi solusi alternatif bagi para pengusaha

khususnya pengusaha mikro dalam hal pendanaan. Hal ini sejalan oleh Soetrisno

(2004) yang menyatakan bahwa pembiayaan syariah sangat cocok untuk usaha

yang mempunyai ketidakpastian tinggi dan keterbatasan informasi pasar seperti

usaha mikro. Pada umumnya, usaha mikro merasa terbebani dengan adanya

sistem bunga yang diterapkan pada pembiayaan konvensional karena bunga

tersebut identik dengan upaya memperoleh keuntungan atas kerjasama antara

pihak pemberi pembiayaan dengan pelaku usaha. Akan tetapi, adanya sistem bagi

10

hasil yang diterapkan pada pembiayaan syariah dapat menghindari prinsip

mendapatkan untung atas kerjasama orang lain tersebut.

Adapun secara garis besar pembiayaan dapat dibagi dua jenis, yaitu (Al-Arif

2011):

1. Pembiayaan konsumtif, yaitu pembiayaan yang ditujukan untuk

pembiayaan yang bersifat konsumtif, seperti pembiayaan untuk pembelian

rumah, kendaraan bermotor, pembiayaan pendidikan, dan apapun yang

sifatnya konsumtif.

2. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk

pembiayaan sektor produktif, seperti pembiayaan modal kerja, pembiayaan

pembelian barang modal, dan lainnya yang mempunyai tujuan untuk

pemberdayaan sektor rill.

Faktor-faktor yang Memengaruhi Pembiayaan

Sebagai lembaga keuangan non-bank, BMT mempunyai pertimbangan dalam

penyaluran pembiayaan kepada nasabah. Faktor-faktor yang memengaruhi

besarnya pembiayaan yang diberikan kepada nasabah adalah pendapatan bersih

usaha, frekuensi pinjaman, besar tunggakan, dan jangka waktu angsuran (Arsyad

2008). Jumlah pembiayaan diambil sangat tergantung dari tingkat aksesibilitas

nasabah yang dipengaruhi oleh dua faktor umum, yaitu faktor ekonomi dan non-

ekonomi dengan penjabaran sebagai berikut (Mahliza 2011):

1. Faktor ekonomi

a. Jumlah tanggungan keluarga, yaitu jumlah anggota keluarga yang

harus dihidupi atau merasakan manfaat dari kredit yang bersangkutan.

b. Pendapatan usaha, yaitu rasio pendapatan dari usaha yang dibiayai

oleh kredit terhadap pendapatan total.

c. Biaya transportasi.

2. Faktor non-ekonomi

a. Umur yang berhubungan dengan kematangan berpikir atau

kedewasaan seseorang dalam menentukan tindakan.

b. Tingkat pendidikan.

c. Pengalaman mengambil kredit yang bersangkutan yang berpengaruh

pada pemahaman prosedur pengambilan.

d. Pengalaman usaha.

e. Jarak lokasi.

f. Tingkat pengenalan pengurus.

Prinsip-prinsip Pembiayaan

Dalam kegiatan pembiayaan, prinsip-prinsip kredit diterapkan dalam

penyaluran dana yang dikenal dengan 5C, yaitu (Kasmir 2004):

1. Character, yaitu sifat atau watak calon debitur. Hal ini bertujuan

memberikan keyakinan kepada pihak perbankan bahwa sifat dari orang-

orang yang akan diberikan kredit dapat dipercaya.

2. Capacity, yaitu kemampuan calon debitur dalam membayar kredit yang

dihubungkan dengan kemampuan calon debitur tersebut dalam mengelola

bisnis serta kemampuannya mengelola keuntungan.

11

3. Capital, yaitu sumber-sumber pembiayaan yang dimiliki calon debitur

dalam usaha yang dilakukannya.

4. Collateral, yaitu jaminan yang diberikan calon debitur yang bersifat fisik

maupun non fisik. Jaminan yang diberikan dianjurkan melebihi jumlah

kredit yang diberikan.

5. Condition, yaitu penilaian kredit yang mempertimbangkan kondisi

sekarang dan masa yang akan datang.

Total Revenue

Salah satu permasalahan pengusaha mikro ialah minimnya pengetahuan

penghitungan laporan keuangan bisnis. Pada umumnya, mereka melakukan

kesalahan dalam menghitung omset dan laba usaha. Jika menggunakan

perhitungan yang tidak tepat, mereka dapat mengalami kerugian.

Omset usaha nasabah dapat dihitung melalui rumus ekonomi, yaitu total

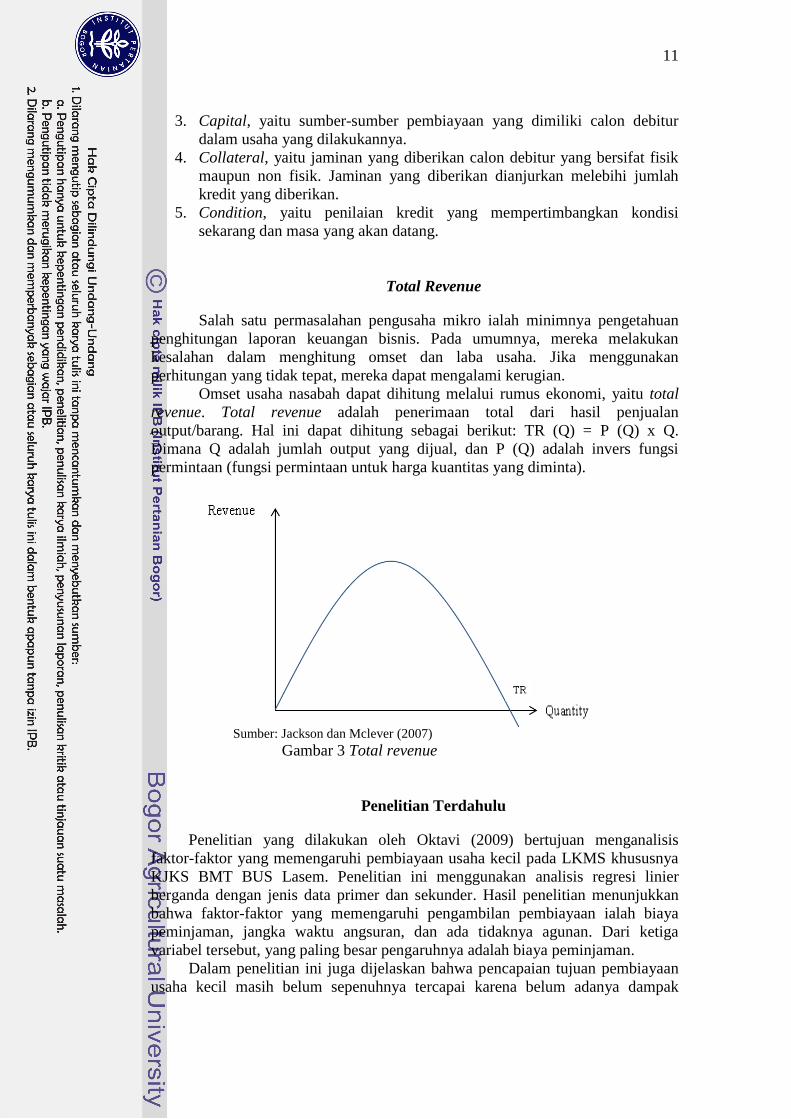

revenue. Total revenue adalah penerimaan total dari hasil penjualan

output/barang. Hal ini dapat dihitung sebagai berikut: TR (Q) = P (Q) x Q.

Dimana Q adalah jumlah output yang dijual, dan P (Q) adalah invers fungsi

permintaan (fungsi permintaan untuk harga kuantitas yang diminta).

Sumber: Jackson dan Mclever (2007)

Gambar 3 Total revenue

Penelitian Terdahulu

Penelitian yang dilakukan oleh Oktavi (2009) bertujuan menganalisis

faktor-faktor yang memengaruhi pembiayaan usaha kecil pada LKMS khususnya

KJKS BMT BUS Lasem. Penelitian ini menggunakan analisis regresi linier

berganda dengan jenis data primer dan sekunder. Hasil penelitian menunjukkan

bahwa faktor-faktor yang memengaruhi pengambilan pembiayaan ialah biaya

peminjaman, jangka waktu angsuran, dan ada tidaknya agunan. Dari ketiga

variabel tersebut, yang paling besar pengaruhnya adalah biaya peminjaman.

Dalam penelitian ini juga dijelaskan bahwa pencapaian tujuan pembiayaan

usaha kecil masih belum sepenuhnya tercapai karena belum adanya dampak

P

12

positif pembiayaan terhadap peningkatan pendapatan usaha anggota. Hal ini

disebabkan besarnya pembiayaan yang diberikan tidak berpengaruh nyata

terhadap peningkatan pendapatan. Besarnya kebutuhan anggota keluarga yang

harus dipenuhi menyebabkan pembiayaan yang diberikan hanya untuk menutupi

modal yang dibutuhkan sehingga belum berpengaruh signifikan terhadap

perubahan pendapatan.

Safitri (2007) tentang analisis faktor-faktor yang memengaruhi besar kredit

umum pedesaan (KUPEDES) pada nasabah BRI unit Ciampea Bogor. Metode

yang digunakan analisis deskriptif dan multiple regression. Hasil kesimpulannya

adalah nilai agunan, tingkat pendidikan, dan frekuensi peminjaman memiliki

hubungan positif terhadap jumlah kredit.

Xiangping et all (2010) mengenai credit rationing bagi petani di pedesaan

Cina dan faktor-faktor yang menentukan credit rationing bagi petani. Metode

yang digunakan ialah probit. Hasil penelitian menunjukkan variabel yang

memengaruhi adalah adanya hubungan kekerabatan, jangka waktu pinjaman,

fleksibilitas pinjaman, dan persyaratan agunan.

Penelitian Ahiawodzi dan Adade (2012) bertujuan menganalisis pengaruh

akses terhadap kredit dan pertumbuhan usaha kecil & menengah di Kota Ho,

Ghana. Penelitian ini menggunakan metode Ordinary Least Square (OLS) dengan

jenis data primer dan data sekunder. Hasil penelitian menunjukkan bahwa variabel

akses terhadap kredit, modal awal, total investasi, dan omzet tahunan memiliki

hubungan positif dengan pertumbuhan UKM serta memberikan kontribusi

pertumbuhan UKM di Kota Ho.

Studi Septiana (2013) mengenai analisis dampak pembiayaan mikro syariah

terhadap perkembangan keuntungan UMKM di Kabupaten Bogor menggunakan

metode regresi logistik dan Ordinary Least Square (OLS). Penelitian ini bertujuan

untuk menganalisis dampak pemberian pembiayaan oleh BMT terhadap

perkembangan usaha UMKM. Hasil penelitian menunjukkan bahwa besarnya

jumlah pembiayaan mikro syariah BMT berpengaruh positif terhadap

perkembangan keuntungan usaha UMKM. Keuntungan usaha mengalami

peningkatan sebesar 28%. Faktor-faktor yang mempengaruhi nilai perkembangan

UMKM adalah lama pendidikan, jumlah pembiayaan mikro syariah BMT,

perubahan omset, dan total aset.

Beik dan Purnamasari (2011) melakukan penelitian dengan judul peran

empiris koperasi Islam (BMT) dalam pembiayaan usaha mikro dan kecil di

Indonesia: studi kasus Kospin Jasa Syariah Pekalongan. Penelitian ini bertujuan

untuk menganalisis faktor-faktor yang mempengaruhi permintaan pembiayaan dan

dampak pembiayaan terhadap pendapatan dan profitabilitas anggota Kospin Jasa

Syariah dengan menggunakan skala likert dan analisis path. Hasil penelitian

menunjukkan variabel keuntungan, konsumsi sehari-hari, dan jumlah pembiayaan

yang diajukan mempunyai pengaruh yang signifikan terhadap tingkat pendapatan

pengusaha mikro dan kecil setelah diberikannya pembiayaan.

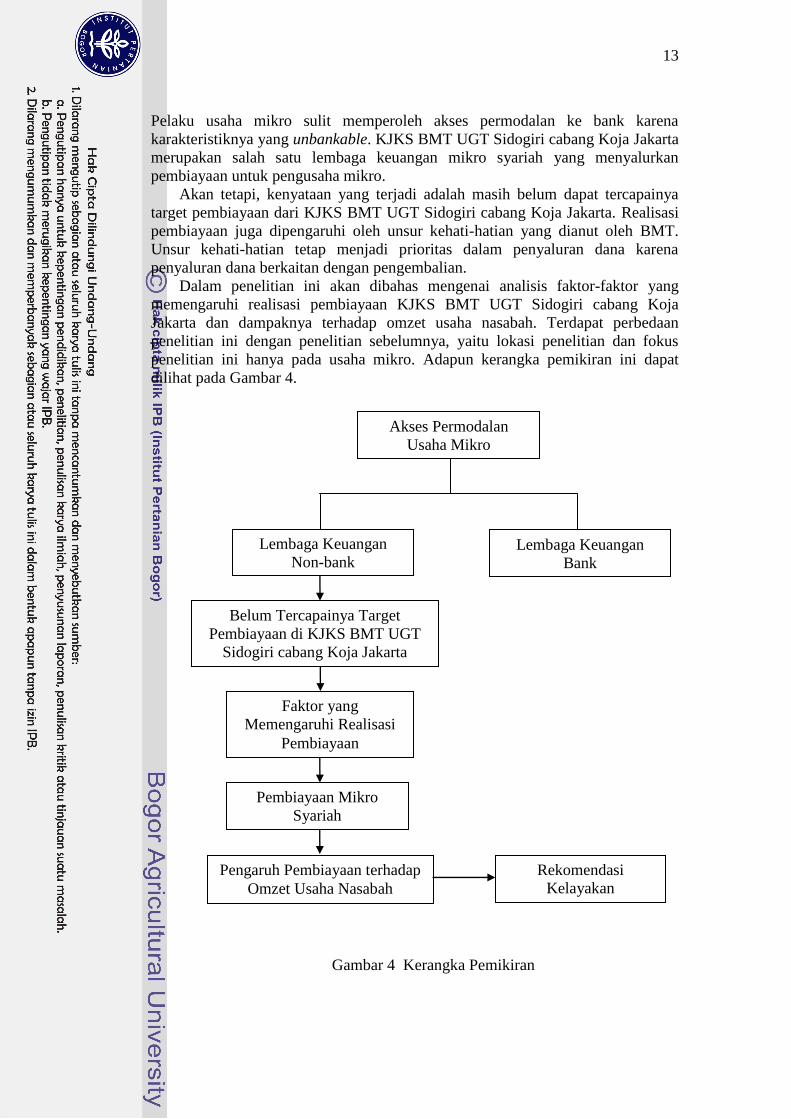

Kerangka Pemikiran Konseptual

Usaha mikro mengalami permasalahan klasik, yaitu permodalan. Akses

permodalan dapat diperoleh melalui lembaga keuangan bank dan non-bank.

13

Pelaku usaha mikro sulit memperoleh akses permodalan ke bank karena

karakteristiknya yang unbankable. KJKS BMT UGT Sidogiri cabang Koja Jakarta

merupakan salah satu lembaga keuangan mikro syariah yang menyalurkan

pembiayaan untuk pengusaha mikro.

Akan tetapi, kenyataan yang terjadi adalah masih belum dapat tercapainya

target pembiayaan dari KJKS BMT UGT Sidogiri cabang Koja Jakarta. Realisasi

pembiayaan juga dipengaruhi oleh unsur kehati-hatian yang dianut oleh BMT.

Unsur kehati-hatian tetap menjadi prioritas dalam penyaluran dana karena

penyaluran dana berkaitan dengan pengembalian.

Dalam penelitian ini akan dibahas mengenai analisis faktor-faktor yang

memengaruhi realisasi pembiayaan KJKS BMT UGT Sidogiri cabang Koja

Jakarta dan dampaknya terhadap omzet usaha nasabah. Terdapat perbedaan

penelitian ini dengan penelitian sebelumnya, yaitu lokasi penelitian dan fokus

penelitian ini hanya pada usaha mikro. Adapun kerangka pemikiran ini dapat

dilihat pada Gambar 4.

Gambar 4 Kerangka Pemikiran

Rekomendasi

Kelayakan

Pengaruh Pembiayaan terhadap

Omzet Usaha Nasabah

Akses Permodalan

Usaha Mikro

Lembaga Keuangan

Bank

Lembaga Keuangan

Non-bank

Belum Tercapainya Target

Pembiayaan di KJKS BMT UGT

Sidogiri cabang Koja Jakarta

Faktor yang

Memengaruhi Realisasi

Pembiayaan

Pembiayaan Mikro

Syariah

14

Hipotesis Penelitian

Model 1 faktor-faktor yang memengaruhi realisasi pembiayaan mikro

syariah KJKS BMT UGT Sidogiri cabang Koja Jakarta ialah variabel aset usaha,

jangka waktu angsuran, frekuensi pembiayaan mikro syariah, dan laba usaha

sebelum pembiayaan berpengaruh nyata dan berkolerasi positif terhadap realisasi

pembiyaan yang diberikan kepada usaha mikro. Variabel dummy usaha juga

berpengaruh nyata terhadap realisasi pembiayaan.

Model 2 faktor-faktor yang memengaruhi omset usaha nasabah setelah

pembiayaan ialah variabel aset usaha, jumlah pembiayaan, lama pendidikan, laba

usaha setelah pembiayaan, dan lama usaha berpengaruh nyata dan berkolerasi

positif terhadap omset usaha setelah pembiayaan. Variabel dummy usaha juga

berpengaruh nyata terhadap omset usaha nasabah.

METODE

Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer dan data sekunder baik

yang bersifat kualitatif maupun kuantitatif yang berkaitan dengan penelitian ini.

Data primer diperoleh dari wawancara dengan responden yang merupakan

nasabah pembiayaan mikro syariah KJKS BMT UGT Sidogiri cabang Jakarta di

Kecamatan Koja, Jakarta Utara dan hasil wawancara dengan pihak pengelola

BMT. Sedangkan, data sekunder digunakan untuk melengkapi dan mendukung

data primer dalam penelitian ini.

Pengumpulan data tersebut digunakan untuk menganalisis faktor-faktor apa

saja yang memengaruhi realisasi pembiayaan pada KJKS BMT UGT Sidogiri

cabang Koja Jakarta dan pengaruhnya terhadap omset usaha nasabah. Sumber data

lain sebagai pendukung kelengkapan data penelitian ini didapatkan melalui

Kementriaan Koperasi dan Usaha Kecil dan Menengah, Badan Pusat Statistik,

Bank Indonesia, buku, jurnal, dan skripsi.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KJKS BMT UGT Sidogiri cabang Jakarta di

Kecamatan Koja, Jakarta Utara. Pemilihan BMT tersebut dilakukan secara

purposive (sengaja) dengan pertimbangan bahwa KJKS BMT UGT Sidogiri

merupakan KJKS terbesar di Indonesia (Kementriaan Koperasi dan UKM tahun

2012) dan cabangnya yang berada di Kecamatan Koja merupakan cabang pertama

di Jakarta dengan total aset terbesar diantara cabang lainnya dan berdiri sejak

tahun 2006. Dengan demikian, diharapkan realisasi pembiayaan yang diberikan

juga relatif besar. Penelitian ini dilaksanakan pada bulan Maret hingga April 2014.

15

Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode wawancara

dengan kuesioner sebagai alat bantu dan penelusuran literatur. Dalam hal ini,

informasi diperoleh langsung dari responden dan pihak KJKS BMT UGT Sidogiri

cabang Koja Jakarta dengan cara tatap muka. Berdasarkan data performence bulan

Januari hingga April 2014, nasabah aktif pembiayaan KJKS BMT UGT Sidogiri

cabang Koja Jakarta berjumlah 121 orang. Pengambilan sampel dilakukan dengan

teknik pengambilan sampel non probabilitas (non acak) yaitu menggunakan teknik

purposive sampling. Jumlah responden yang dipilih sebanyak 30 yang

mendapatkan pembiayaan dari bulan September 2013 hingga April 2014. Hal ini

sejalan oleh Gay et al. (2006) yang menyatakan bahwa untuk studi korelasi,

setidaknya dibutuhkan 30 responden yang diperlukan untuk menetapkan ada atau

tidaknya suatu hubungan.

Metode Pengolahan dan Analisis Data

Metode analisis data yang digunakan pada penelitian ini ialah metode

kualitatif dan kuantitatif. Analisis data kualitatif dilakukan dengan cara

mengumpulkan fakta-fakta yang terjadi dilapangan dari hasil wawancara dengan

pelaku usaha mikro dan menggambarkan gambaran umum KJKS BMT UGT

Sidogiri cabang Koja Jakarta serta karakteristik responden yang didukung

penyajian data dalam bentuk tabulasi. Analisis kuantitatif dilakukan dengan

menampilkan hasil pengolahan data dalam bentuk tabel. Penelitian ini

menggunakan metode Ordinary Least Square (OLS) untuk melihat faktor-faktor

yang memengaruhi realisasi pembiayaan mikro syariah dan pengaruhnya terhadap

omset usaha nasabah. Selang kepercayaan dalam penelitian ini ialah (α =10%).

Spesifikasi Model

Model pertama merupakan model statistik untuk melihat faktor-faktor apa

saja yang memengaruhi realisasi pembiayaan mikro syariah dari BMT. Berikut ini

merupakan model terbaik dengan variabel dependen yaitu jumlah pembiayaan

yang direalisasikan dan variabel-variabel independen antara lain: aset usaha,

frekuensi pembiayaan, jangka waktu angsuran, laba usaha sebelum pembiayaan

dan dummy usaha. Variabel-variabel independen penduga yang merujuk pada

penelitian sebelumnya antara lain: umur, dummy agunan, lama pendidikan, lama

usaha, lama menjadi nasabah, dan tabungan.

Y= ß0+ß1X1+ß2X2+ß3X3+ß4X4+β 5D1+ei .........................................................(1)

Keterangan :

Y = Jumlah pembiayaan yang direalisasikan (rupiah)

ß0 = Intersep

X1 = Aset usaha (rupiah)

X2 = Frekuensi pembiayaan mikro syariah BMT (kali)

X3 = Jangka waktu angsuran (hari)

X4 = Laba usaha sebelum pembiayaan (rupiah)

16

D1 = Dummy usaha; (1 = perdagangan dan 0 = industri)

ei = Galat

Persamaaan transformasi logaritma natural untuk model persamaan 1 ialah

LnY=ß0+ß1LnX1+ß2LnX2+ß3 LnX3+ß4 LnX4+ β 5D1+ei………………………...(2)

Keterangan :

Y = Jumlah pembiayaan yang direalisasikan (%)

ß0 = Intersep

X1 = Aset usaha (%)

X2 = Frekuensi pembiayaan mikro syariah BMT (%)

X3 = Jangka waktu angsuran (%)

X4 = Laba usaha sebelum pembiayaan (%)

D1 = Dummy usaha; (1 = perdagangan dan 0 = industri)

ei = Galat

Model kedua merupakan model statistik untuk melihat faktor-faktor apa

saja yang memengaruhi omset usaha nasabah setelah pembiayaan. Berikut ini

merupakan model terbaik dengan variabel dependen yaitu omset usaha setelah

pembiayaan dan variabel-variabel independen antara lain: asset usaha, jumlah

pembiayaan mikro syariah BMT, lama pendidikan, laba usaha setelah menerima

pembiayaan, lama usaha, dan dummy usaha. Variabel-variabel independen

penduga yang merujuk pada penelitian sebelumnya antara lain: umur, modal awal,

frekuensi pembiayaan, dan jangka waktu angsuran.

Y = ß0+ß1X1+ß2X2+ß3X3+ß4X4+ß5X5+ß6D1+ei ....................................................(3)

Keterangan :

Y = Omset usaha (rupiah)

ß0 = Intersep

X1` = Aset usaha (rupiah)

X2 = Jumlah pembiayaan mikro syariah BMT (rupiah)

X3 = Lama pendidikan (tahun)

X4 = Laba usaha setelah menerima pembiayaan dari BMT (rupiah)

X5 = Lama usaha (tahun)

D1 = Dummy usaha; (1 = perdagangan dan 0 = industri)

ei = Galat

Persamaan transformasi logaritma natural untuk model persamaan 3 ialah

LnY=ß0+ß1LnX1+ß2LnX2+ß3LnX3+ß4LnX4+ß5LnX5+ß6D1+ei…………………(4)

Keterangan :

Y = Omset usaha (%)

ß0 = Intersep

X1` = Aset usaha (%)

X2 = Jumlah pembiayaan mikro syariah BMT (%)

17

X3 = Lama pendidikan (%)

X4 = Laba usaha setelah menerima pembiayaan dari BMT (%)

X5 = Lama usaha (%)

D1 = Dummy usaha; (1 = perdagangan dan 0 = industri)

ei = Galat

Metode OLS digunakan untuk menjawab tujuan penelitian. Persamaan 1

merupakan model yang digunakan untuk menganalisis faktor-faktor yang

memengaruhi realisasi pembiayaan mikro syariah yang diberikan oleh KJKS

BMT UGT Sidogiri cabang Koja Jakarta. Sedangkan, persamaan 2 merupakan

model yang digunakan untuk menganalisis pengaruh pembiayaan terhadap omset

usaha nasabah. Metode OLS memiliki beberapa sifat teoritis yang kokoh, yang

diringkaskan dalam teorema Gauss-Markov, yaitu berdasarkan asumsi-asumsi dari

model regresi linier klasik, penaksir OLS memiliki varian yang terendah di antara

penaksir-penaksir linier lainnya, dalam hal ini, penaksir OLS disebut sebagai

penaksir tak bias linier terbaik (best linier unbiased estimators/BLUE) (Gujarati,

2006).

Pengujian Hipotesis

Hipotesis dalam penelitian ini akan diuji secara statistik yang bertujuan

untuk melihat nyata atau tidaknya suatu variabel dalam memengaruhi variabel-

variabel yang akan diteliti. Hasil uji yang akan dilakukan yaitu uji statistik

terhadap model penduga melalui uji F dan untuk parameter-parameter regresi

melalui uji t, serta untuk melihat berapa persen variabel dependen dapat dijelaskan

oleh variabel-variabel independen melalui koefisien determinasi (R2).

Uji F

Uji F digunakan untuk mengetahui variabel-variabel bebas mana saja yang

secara bersama-sama memberikan pengaruh nyata terhadap variabel tidak

bebasnya. Hipotesis untuk uji F-statistikadalah:

H0: ß1 = ß2 = ... = ßk = 0

H1 : minimal ada satu nilai ß1 yang tidak sama dengan nol.

Jika nilai F statistik lebih kecil dari nilai F tabel maka terima H0 artinya

variabel bebas secara bersama-sama berpengaruh tidak nyata terhadap variabel

tidak bebasnya. Sedangkan, jika keputusan yang dihasilkan adalah F hitung lebih

besar F tabel maka tolak H0 artinya variabel bebas secara bersama-sama

berpengaruh nyata terhadap variabel tidak bebasnya.

Uji t

Uji t digunakan untuk membuktikan bahwa koefisien regresi dalam model

secara statistik bersifat signifikan atau tidak. Melalui uji ini akan diuji apakah

koefisien regresi satu persatu secara statistik signifikan atau tidak. Hipotesis untuk

uji t adalah:

H0 : variabel independen tidak signifikan

H1 : variabel independen signifikan

18

Dalam mengambil keputusan harus didasarkan dengan melihat letak nilai t

dihitung dari masing-masing koefisien regresi pada kurva sebaran normal yang

digunakan untuk menentukan nilai kritis. Ketika letak t hitung lebih kecil dari t

tabel dimana koefisien regresi berada di dalam daerah penerimaan H0 maka terima

H0 artinya variabel bebas tidak berpengaruh nyata terhadap variabel independen.

Sedangkan, jika letak t hitung lebih besar dari t tabel maka tolak H0 artinya

variabel independen berpengaruh nyata terhadap variabel dependen.

Koefisien Determinasi (R2)

Koefisien detrminasi adalah proporsi variabel dalam Y yang dapat

dijelaskan oleh variabel-variabel penjelasnya. R2 menunjukkan besarnya pengaruh

semua variabel independen terhadap variabel dependen. R2 mempunyai rentang

antara 0 ≤ R2 ≤ 1. Ketika R

2 memiliki nilai 0 maka garis regresi tidak

menjelaskan variasi dalam Y. Koefisien determinasi dapat dirumuskan sebagai

berikut:

R2

=

Dimana:

JKR = Jumlah kuadrat regresi

JKT = Jumlah kuadrat total

Evaluasi Model

Evaluasi hasil estimasi dilakukan untuk memenuhi syarat asumsi klasik

sehingga model dapat dikategorikan sebagai model yang BLUE (Best Linier

Unbiased Estimator). Uji asumsi klasik untuk metode regresi yaitu hasil uji

normalitas, heteroskedastisitas, autokolerasi, dan multikolinieritas.

Uji Normalitas

Uji ini bertujuan untuk memastikan bahwa kesimpulan yang diambil

dalam uji global dan uji parsial valid. Kenormalan diketahui melalui sebaran

regresi yang merata disetiap nilai. Salah satu cara yang digunakan untuk melihat

normalitas data adalah dengan melihat plot garis dari standardized residual

cumulative probability (grafik probabilitas normal). Apabila sebaran data berada

pada garis normal atau cukup dekat dengan garis lurus yang ditarik dari kiri

bawah ke kanan atas dalam grafik, maka dapat dikatakan bahwa data yang diuji

memiliki sebaran normal atau jika pada grafik standardized residual cumulative

probability P-value > α , maka data menyebar normal. Sebaliknya jika garis tidak

terletak disekitar garis dan P-value < α , maka data tidak normal. Masalah

normalitas juga dapat dilihat melalui nilai probabilitas Jarque Bera. Jika nilai

probabilitas Jarque Bera > taraf nyata, model sudah terbebas dari masalah

normalitas.

Uji Heteroskedastisitas

Heteroskedastisitas terjadi ketika variasi di sekitar persamaan regresi

bernilai berbeda untuk semua nilai variabel-variabel bebas. Untuk mengetahui ada

tidaknya heteroskedastisitas dengan cara membuat scatter plot dari model

persamaan regresi. Jika membentuk pola tertentu, akan terjadi heteroskedastisitas.

19

Jika tidak membentuk pola yang jelas serta titik-titik tersebut tersebar di atas dan

di bawah angka nol pada sumbu Y, heteroskedastisitas tidak terjadi atau disebut

dengan homoskedastisitas. Hal ini juga dapat diperjelas dengan hasil Test

Breusch-Pagan-Godfrey. Jika probabilitas Obs*R-squared > taraf nyata, model

terbebas dari masalah heteroskedastisitas.

Uji Autokolerasi

Autokolerasi terjadi ketika residu-residu berhubungan yang berada dalam

regresi saling berkolerasi. Masalah autokolerasi diuji dengan menggunakan uji

Durbin-Watson. Selain dengan uji Durbin-Watson, masalah autokolerasi juga

dapat diuji dengan menggunakan uji Breusch-Godfrey serial correlation LM test.

Jika probabilitas Chi-square > taraf nyata, model terbebas dari masalah

autokolerasi.

Uji Multikolinieritas

Multikolinieritas terjadi ketika variabel-variabel bebasnya saling

berkolerasi. Variabel-variabel yang berkolerasi ini membuat pendugaan koefisien

menjadi tidak stabil. Ada beberapa cara untuk mendeteksi ada tidaknya

multikolinieritas. Salah satunya melalui correlation matrix, dimana batas

terjadinya korelasi antara sesama variabel bebas tidak lebih dari |0.80|.

Definisi Operasional

1. Aset usaha adalah modal usaha saat ini dan inventaris yang dimiliki

nasabah.

2. Lama pendidikan adalah lamanya pendidikan formal yang telah dilalui

nasabah mulai dari tingkat Sekolah Dasar (SD).

3. Lama usaha adalah lamanya usaha yang sudah dijalani nasabah. Dengan

ketentuan lama usaha nasabah diatas 1 tahun.

4. Jumlah pembiayaan adalah nilai nominal pembiayaan yang diterima oleh

nasabah.

5. Laba usaha sebelum pembiayaan adalah laba usaha yang diperoleh

nasabah sebelum mendapatkan pembiayaan dari BMT.

6. Laba usaha setelah pembiayaan adalah laba usaha yang diperoleh nasabah

setelah mendapatkan pembiayaan terakhir dari BMT. Dengan riwayat

pembiayaan Juni 2013-Maret 2014.

7. Omset usaha adalah omset usaha yang diperoleh nasabah setelah

mendapatkan pembiayaan.

8. Frekuensi pembiayaan adalah pengalaman pinjaman yang telah dilakukan

oleh nasabah kepada BMT.

9. Jangka waktu angsuran adalah periode waktu nasabah untuk melakukan

pembayaran kembali kepada pihak BMT.

20

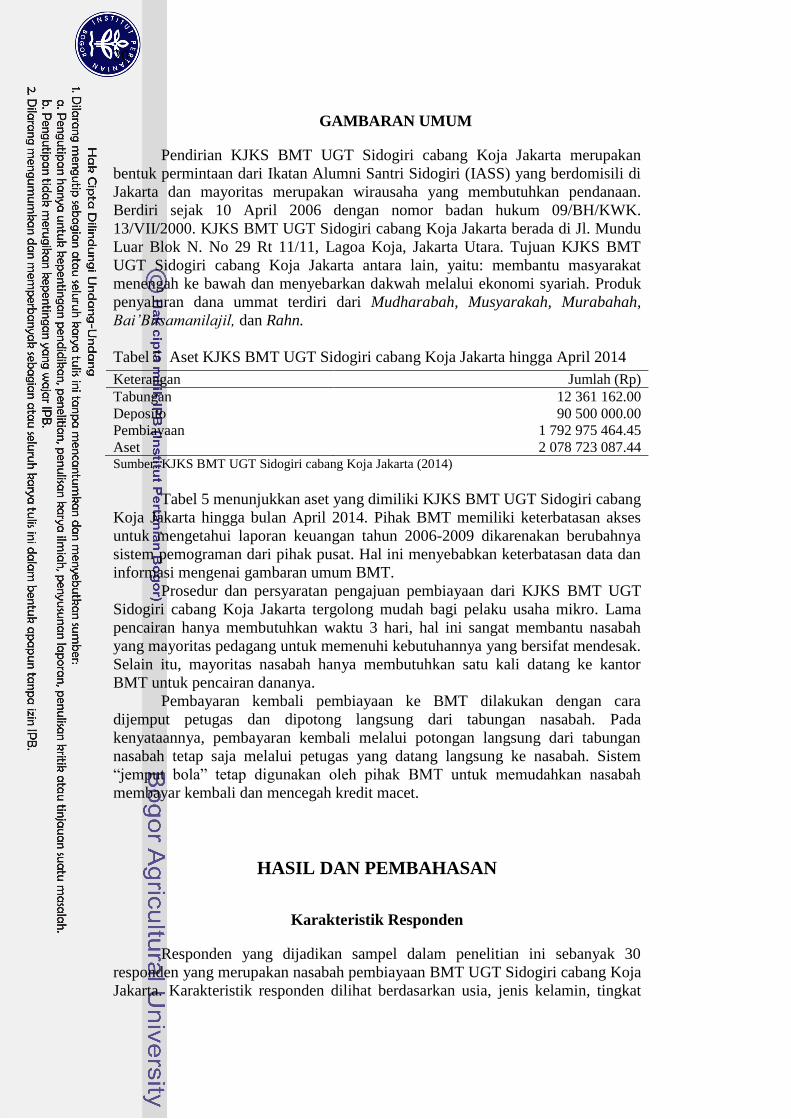

GAMBARAN UMUM

Pendirian KJKS BMT UGT Sidogiri cabang Koja Jakarta merupakan

bentuk permintaan dari Ikatan Alumni Santri Sidogiri (IASS) yang berdomisili di

Jakarta dan mayoritas merupakan wirausaha yang membutuhkan pendanaan.

Berdiri sejak 10 April 2006 dengan nomor badan hukum 09/BH/KWK.

13/VII/2000. KJKS BMT UGT Sidogiri cabang Koja Jakarta berada di Jl. Mundu

Luar Blok N. No 29 Rt 11/11, Lagoa Koja, Jakarta Utara. Tujuan KJKS BMT

UGT Sidogiri cabang Koja Jakarta antara lain, yaitu: membantu masyarakat

menengah ke bawah dan menyebarkan dakwah melalui ekonomi syariah. Produk

penyaluran dana ummat terdiri dari Mudharabah, Musyarakah, Murabahah,

Bai’Bitsamanilajil, dan Rahn.

Tabel 5 Aset KJKS BMT UGT Sidogiri cabang Koja Jakarta hingga April 2014

Keterangan Jumlah (Rp) Tabungan 12 361 162.00 Deposito 90 500 000.00 Pembiayaan 1 792 975 464.45 Aset 2 078 723 087.44 Sumber: KJKS BMT UGT Sidogiri cabang Koja Jakarta (2014)

Tabel 5 menunjukkan aset yang dimiliki KJKS BMT UGT Sidogiri cabang

Koja Jakarta hingga bulan April 2014. Pihak BMT memiliki keterbatasan akses

untuk mengetahui laporan keuangan tahun 2006-2009 dikarenakan berubahnya

sistem pemograman dari pihak pusat. Hal ini menyebabkan keterbatasan data dan

informasi mengenai gambaran umum BMT.

Prosedur dan persyaratan pengajuan pembiayaan dari KJKS BMT UGT

Sidogiri cabang Koja Jakarta tergolong mudah bagi pelaku usaha mikro. Lama

pencairan hanya membutuhkan waktu 3 hari, hal ini sangat membantu nasabah

yang mayoritas pedagang untuk memenuhi kebutuhannya yang bersifat mendesak.

Selain itu, mayoritas nasabah hanya membutuhkan satu kali datang ke kantor

BMT untuk pencairan dananya.

Pembayaran kembali pembiayaan ke BMT dilakukan dengan cara

dijemput petugas dan dipotong langsung dari tabungan nasabah. Pada

kenyataannya, pembayaran kembali melalui potongan langsung dari tabungan

nasabah tetap saja melalui petugas yang datang langsung ke nasabah. Sistem

“jemput bola” tetap digunakan oleh pihak BMT untuk memudahkan nasabah

membayar kembali dan mencegah kredit macet.

HASIL DAN PEMBAHASAN

Karakteristik Responden

Responden yang dijadikan sampel dalam penelitian ini sebanyak 30

responden yang merupakan nasabah pembiayaan BMT UGT Sidogiri cabang Koja

Jakarta. Karakteristik responden dilihat berdasarkan usia, jenis kelamin, tingkat

21

pendidikan terakhir, jenis usaha, lama usaha, legalitas usaha, agunan, modal usaha,

akses pinjaman pada lembaga keuangan, akad pembiayaan, pengajuan dan

pencairan pembiayaan, serta preferensi responden mengenai pembiayaan mikro

syariah BMT. Karakteristik responden disajikan dalam bentuk tabel dan grafik

untuk mengetahui proporsi tiap variabel.

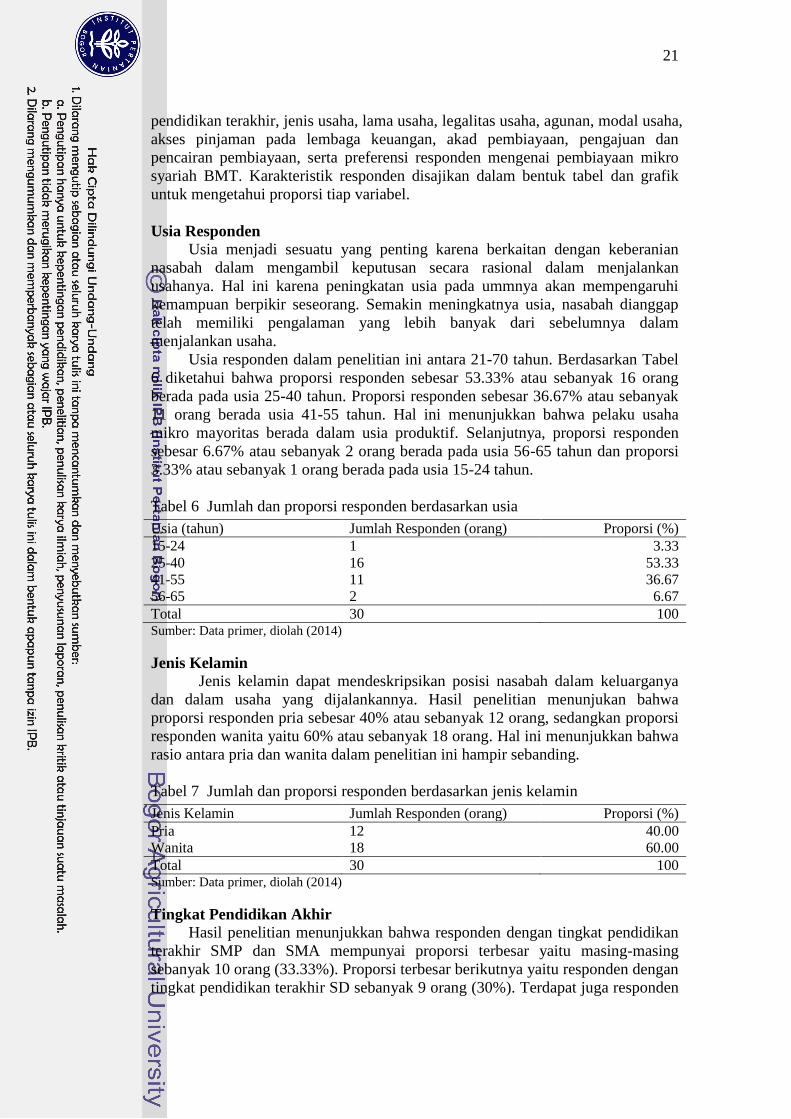

Usia Responden

Usia menjadi sesuatu yang penting karena berkaitan dengan keberanian

nasabah dalam mengambil keputusan secara rasional dalam menjalankan

usahanya. Hal ini karena peningkatan usia pada ummnya akan mempengaruhi

kemampuan berpikir seseorang. Semakin meningkatnya usia, nasabah dianggap

telah memiliki pengalaman yang lebih banyak dari sebelumnya dalam

menjalankan usaha.

Usia responden dalam penelitian ini antara 21-70 tahun. Berdasarkan Tabel

6 diketahui bahwa proporsi responden sebesar 53.33% atau sebanyak 16 orang

berada pada usia 25-40 tahun. Proporsi responden sebesar 36.67% atau sebanyak

11 orang berada usia 41-55 tahun. Hal ini menunjukkan bahwa pelaku usaha

mikro mayoritas berada dalam usia produktif. Selanjutnya, proporsi responden

sebesar 6.67% atau sebanyak 2 orang berada pada usia 56-65 tahun dan proporsi

3.33% atau sebanyak 1 orang berada pada usia 15-24 tahun.

Tabel 6 Jumlah dan proporsi responden berdasarkan usia

Usia (tahun) Jumlah Responden (orang) Proporsi (%) 15-24 1 3.33 25-40 16 53.33 41-55 11 36.67 56-65 2 6.67 Total 30 100 Sumber: Data primer, diolah (2014)

Jenis Kelamin Jenis kelamin dapat mendeskripsikan posisi nasabah dalam keluarganya

dan dalam usaha yang dijalankannya. Hasil penelitian menunjukan bahwa

proporsi responden pria sebesar 40% atau sebanyak 12 orang, sedangkan proporsi

responden wanita yaitu 60% atau sebanyak 18 orang. Hal ini menunjukkan bahwa

rasio antara pria dan wanita dalam penelitian ini hampir sebanding.

Tabel 7 Jumlah dan proporsi responden berdasarkan jenis kelamin

Jenis Kelamin Jumlah Responden (orang) Proporsi (%)

Pria 12 40.00

Wanita 18 60.00

Total 30 100 Sumber: Data primer, diolah (2014)

Tingkat Pendidikan Akhir

Hasil penelitian menunjukkan bahwa responden dengan tingkat pendidikan

terakhir SMP dan SMA mempunyai proporsi terbesar yaitu masing-masing

sebanyak 10 orang (33.33%). Proporsi terbesar berikutnya yaitu responden dengan

tingkat pendidikan terakhir SD sebanyak 9 orang (30%). Terdapat juga responden

22

dengan tingkat pendidikan tidak tamat SD sebanyak 1 orang (3.33%). Dari hasil

observasi terlihat tidak ada responden dengan tingkat pendidikan lebih dari SMA

(Tabel 8).

Tabel 8 Jumlah dan proporsi responden berdasarkan tingkat pendidikan akhir

Pendidikan Jumlah Responden (orang) Proporsi (%) Tidak tamat SD 1 3.33 SD 9 30.00 SMP 10 33.33 SMA 10 33.33 Total 30 100 Sumber: Data primer, diolah (2014)

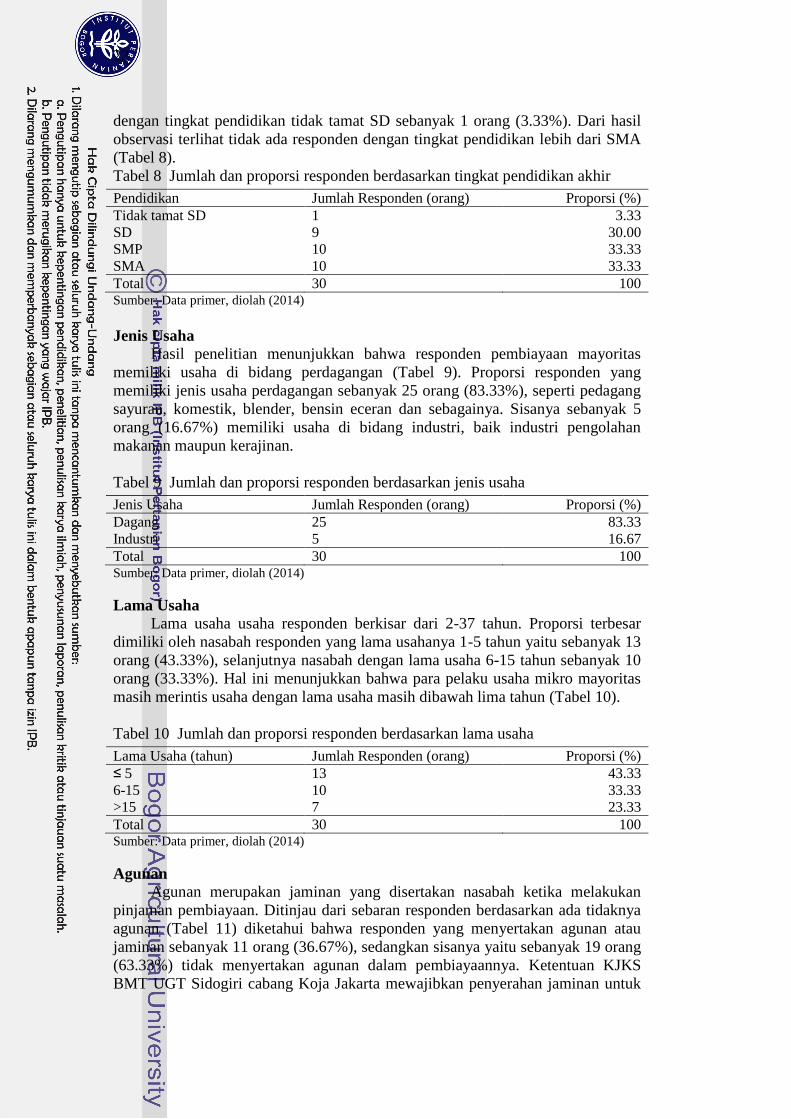

Jenis Usaha

Hasil penelitian menunjukkan bahwa responden pembiayaan mayoritas

memiliki usaha di bidang perdagangan (Tabel 9). Proporsi responden yang

memiliki jenis usaha perdagangan sebanyak 25 orang (83.33%), seperti pedagang

sayuran, komestik, blender, bensin eceran dan sebagainya. Sisanya sebanyak 5

orang (16.67%) memiliki usaha di bidang industri, baik industri pengolahan

makanan maupun kerajinan.

Tabel 9 Jumlah dan proporsi responden berdasarkan jenis usaha

Jenis Usaha Jumlah Responden (orang) Proporsi (%) Dagang 25 83.33 Industri 5 16.67 Total 30 100 Sumber: Data primer, diolah (2014)

Lama Usaha

Lama usaha usaha responden berkisar dari 2-37 tahun. Proporsi terbesar

dimiliki oleh nasabah responden yang lama usahanya 1-5 tahun yaitu sebanyak 13

orang (43.33%), selanjutnya nasabah dengan lama usaha 6-15 tahun sebanyak 10

orang (33.33%). Hal ini menunjukkan bahwa para pelaku usaha mikro mayoritas

masih merintis usaha dengan lama usaha masih dibawah lima tahun (Tabel 10).

Tabel 10 Jumlah dan proporsi responden berdasarkan lama usaha

Lama Usaha (tahun) Jumlah Responden (orang) Proporsi (%) ≤ 5 13 43.33 6-15 10 33.33 >15 7 23.33 Total 30 100 Sumber: Data primer, diolah (2014)

Agunan

Agunan merupakan jaminan yang disertakan nasabah ketika melakukan

pinjaman pembiayaan. Ditinjau dari sebaran responden berdasarkan ada tidaknya

agunan (Tabel 11) diketahui bahwa responden yang menyertakan agunan atau

jaminan sebanyak 11 orang (36.67%), sedangkan sisanya yaitu sebanyak 19 orang

(63.33%) tidak menyertakan agunan dalam pembiayaannya. Ketentuan KJKS

BMT UGT Sidogiri cabang Koja Jakarta mewajibkan penyerahan jaminan untuk

23

pembiayaan diatas tiga juta rupiah. Sebagian besar agunan yang diserahkan oleh

nasabah ialah BPKB motor, emas, dan sertifikat usaha dari pengelola pasar.

Konsekuensi dari tidak menyerahkan agunan kepada pihak BMT ialah nasabah

wajib menabung. Hal ini merupakan antisipasi dari pihak BMT terhadap kredit

macet. Asas kepercayaan juga diterapkan oleh pihak BMT terhadap nasabah

pembiayaannya.

Tabel 11 Jumlah dan proporsi responden berdasarkan agunan

Agunan Jumlah Responden (orang) Proporsi (%)

Ada 11 36.67 Tidak ada 19 63.33 Total 30 100 Sumber: Data primer, diolah (2014)

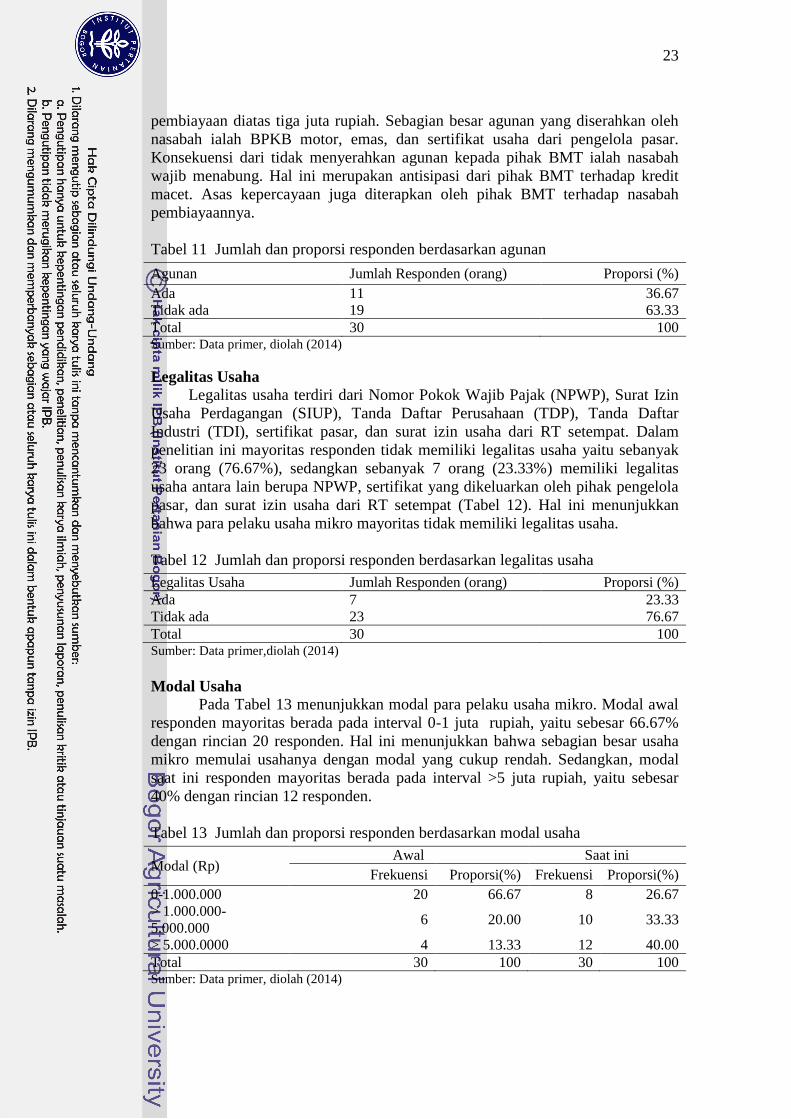

Legalitas Usaha

Legalitas usaha terdiri dari Nomor Pokok Wajib Pajak (NPWP), Surat Izin

Usaha Perdagangan (SIUP), Tanda Daftar Perusahaan (TDP), Tanda Daftar

Industri (TDI), sertifikat pasar, dan surat izin usaha dari RT setempat. Dalam

penelitian ini mayoritas responden tidak memiliki legalitas usaha yaitu sebanyak

23 orang (76.67%), sedangkan sebanyak 7 orang (23.33%) memiliki legalitas

usaha antara lain berupa NPWP, sertifikat yang dikeluarkan oleh pihak pengelola

pasar, dan surat izin usaha dari RT setempat (Tabel 12). Hal ini menunjukkan

bahwa para pelaku usaha mikro mayoritas tidak memiliki legalitas usaha.

Tabel 12 Jumlah dan proporsi responden berdasarkan legalitas usaha

Legalitas Usaha Jumlah Responden (orang) Proporsi (%) Ada 7 23.33 Tidak ada 23 76.67 Total 30 100 Sumber: Data primer,diolah (2014)

Modal Usaha

Pada Tabel 13 menunjukkan modal para pelaku usaha mikro. Modal awal

responden mayoritas berada pada interval 0-1 juta rupiah, yaitu sebesar 66.67%

dengan rincian 20 responden. Hal ini menunjukkan bahwa sebagian besar usaha

mikro memulai usahanya dengan modal yang cukup rendah. Sedangkan, modal

saat ini responden mayoritas berada pada interval >5 juta rupiah, yaitu sebesar

40% dengan rincian 12 responden.

Tabel 13 Jumlah dan proporsi responden berdasarkan modal usaha

Modal (Rp) Awal Saat ini

Frekuensi Proporsi(%) Frekuensi Proporsi(%)

0-1.000.000 20 66.67 8 26.67 > 1.000.000-

5.000.000 6 20.00 10 33.33

> 5.000.0000 4 13.33 12 40.00 Total 30 100 30 100 Sumber: Data primer, diolah (2014)

24

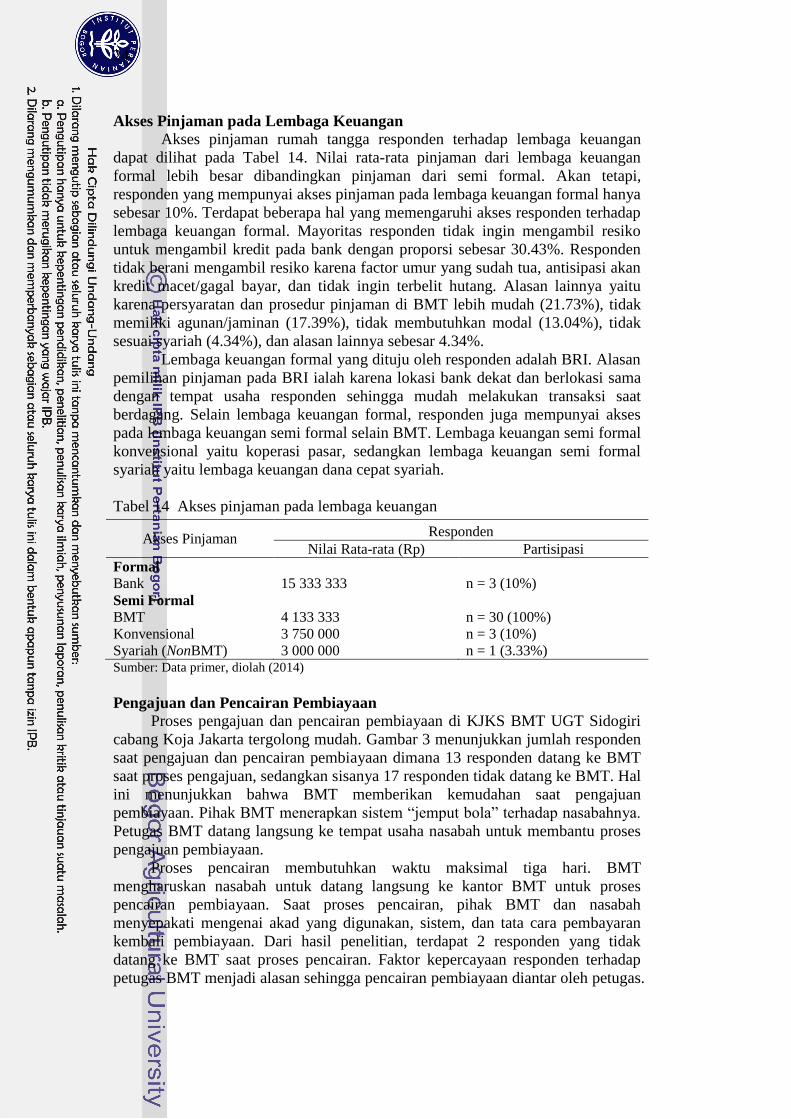

Akses Pinjaman pada Lembaga Keuangan

Akses pinjaman rumah tangga responden terhadap lembaga keuangan

dapat dilihat pada Tabel 14. Nilai rata-rata pinjaman dari lembaga keuangan

formal lebih besar dibandingkan pinjaman dari semi formal. Akan tetapi,

responden yang mempunyai akses pinjaman pada lembaga keuangan formal hanya

sebesar 10%. Terdapat beberapa hal yang memengaruhi akses responden terhadap

lembaga keuangan formal. Mayoritas responden tidak ingin mengambil resiko

untuk mengambil kredit pada bank dengan proporsi sebesar 30.43%. Responden

tidak berani mengambil resiko karena factor umur yang sudah tua, antisipasi akan

kredit macet/gagal bayar, dan tidak ingin terbelit hutang. Alasan lainnya yaitu

karena persyaratan dan prosedur pinjaman di BMT lebih mudah (21.73%), tidak

memiliki agunan/jaminan (17.39%), tidak membutuhkan modal (13.04%), tidak

sesuai syariah (4.34%), dan alasan lainnya sebesar 4.34%.

Lembaga keuangan formal yang dituju oleh responden adalah BRI. Alasan

pemilihan pinjaman pada BRI ialah karena lokasi bank dekat dan berlokasi sama

dengan tempat usaha responden sehingga mudah melakukan transaksi saat

berdagang. Selain lembaga keuangan formal, responden juga mempunyai akses

pada lembaga keuangan semi formal selain BMT. Lembaga keuangan semi formal

konvensional yaitu koperasi pasar, sedangkan lembaga keuangan semi formal

syariah yaitu lembaga keuangan dana cepat syariah.

Tabel 14 Akses pinjaman pada lembaga keuangan

Akses Pinjaman Responden Nilai Rata-rata (Rp) Partisipasi

Formal Bank 15 333 333 n = 3 (10%)

Semi Formal BMT 4 133 333 n = 30 (100%)

Konvensional 3 750 000 n = 3 (10%) Syariah (NonBMT) 3 000 000 n = 1 (3.33%) Sumber: Data primer, diolah (2014)

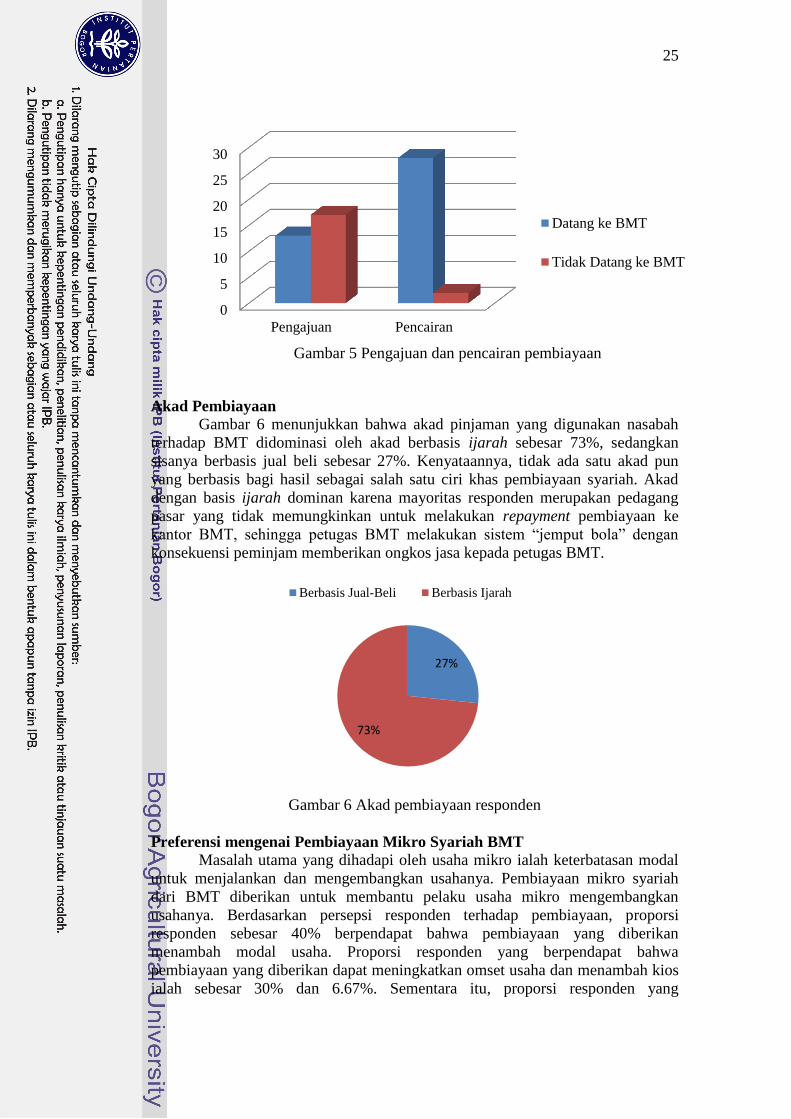

Pengajuan dan Pencairan Pembiayaan Proses pengajuan dan pencairan pembiayaan di KJKS BMT UGT Sidogiri

cabang Koja Jakarta tergolong mudah. Gambar 3 menunjukkan jumlah responden

saat pengajuan dan pencairan pembiayaan dimana 13 responden datang ke BMT

saat proses pengajuan, sedangkan sisanya 17 responden tidak datang ke BMT. Hal

ini menunjukkan bahwa BMT memberikan kemudahan saat pengajuan

pembiayaan. Pihak BMT menerapkan sistem “jemput bola” terhadap nasabahnya.

Petugas BMT datang langsung ke tempat usaha nasabah untuk membantu proses

pengajuan pembiayaan.

Proses pencairan membutuhkan waktu maksimal tiga hari. BMT

mengharuskan nasabah untuk datang langsung ke kantor BMT untuk proses

pencairan pembiayaan. Saat proses pencairan, pihak BMT dan nasabah

menyepakati mengenai akad yang digunakan, sistem, dan tata cara pembayaran

kembali pembiayaan. Dari hasil penelitian, terdapat 2 responden yang tidak

datang ke BMT saat proses pencairan. Faktor kepercayaan responden terhadap

petugas BMT menjadi alasan sehingga pencairan pembiayaan diantar oleh petugas.

25

Gambar 5 Pengajuan dan pencairan pembiayaan

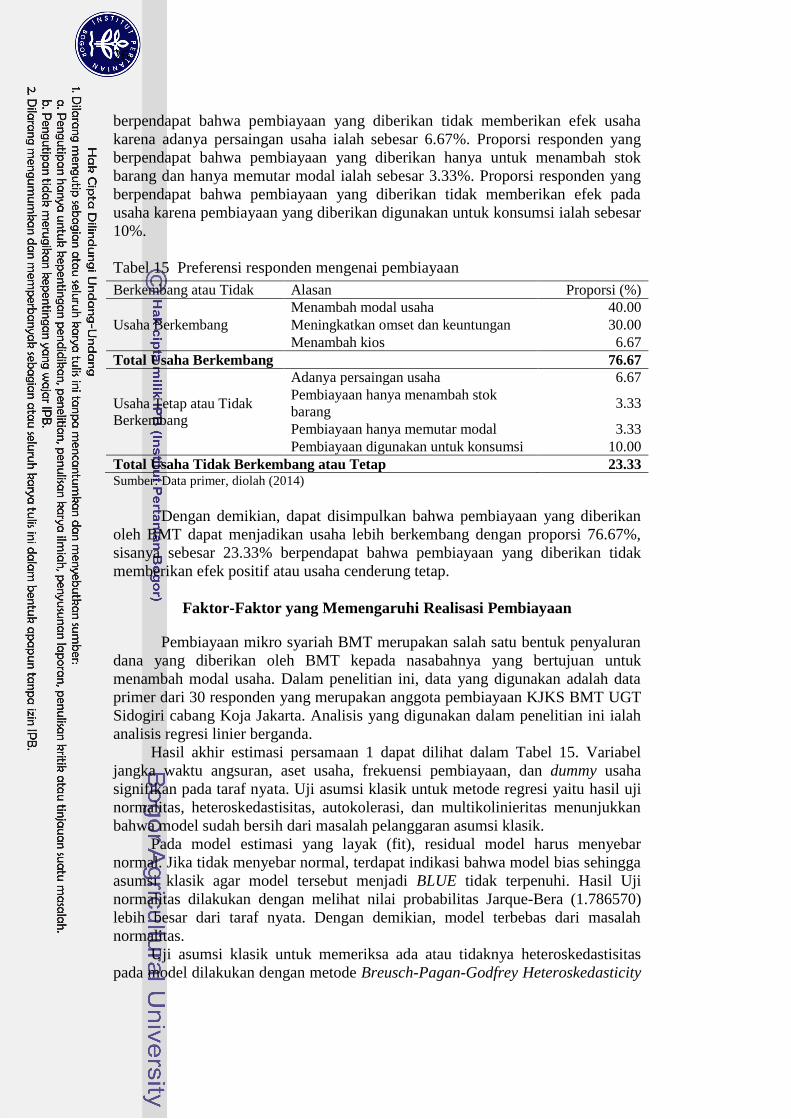

Akad Pembiayaan

Gambar 6 menunjukkan bahwa akad pinjaman yang digunakan nasabah

terhadap BMT didominasi oleh akad berbasis ijarah sebesar 73%, sedangkan

sisanya berbasis jual beli sebesar 27%. Kenyataannya, tidak ada satu akad pun

yang berbasis bagi hasil sebagai salah satu ciri khas pembiayaan syariah. Akad

dengan basis ijarah dominan karena mayoritas responden merupakan pedagang

pasar yang tidak memungkinkan untuk melakukan repayment pembiayaan ke

kantor BMT, sehingga petugas BMT melakukan sistem “jemput bola” dengan

konsekuensi peminjam memberikan ongkos jasa kepada petugas BMT.

Gambar 6 Akad pembiayaan responden

Gambar 6 Akad pembiayaan responden

Preferensi mengenai Pembiayaan Mikro Syariah BMT

Masalah utama yang dihadapi oleh usaha mikro ialah keterbatasan modal

untuk menjalankan dan mengembangkan usahanya. Pembiayaan mikro syariah

dari BMT diberikan untuk membantu pelaku usaha mikro mengembangkan

usahanya. Berdasarkan persepsi responden terhadap pembiayaan, proporsi

responden sebesar 40% berpendapat bahwa pembiayaan yang diberikan

menambah modal usaha. Proporsi responden yang berpendapat bahwa

pembiayaan yang diberikan dapat meningkatkan omset usaha dan menambah kios

ialah sebesar 30% dan 6.67%. Sementara itu, proporsi responden yang

0

5

10

15

20

25

30

Pengajuan Pencairan

Datang ke BMT

Tidak Datang ke BMT

27%

73%

Berbasis Jual-Beli Berbasis Ijarah

26

berpendapat bahwa pembiayaan yang diberikan tidak memberikan efek usaha

karena adanya persaingan usaha ialah sebesar 6.67%. Proporsi responden yang

berpendapat bahwa pembiayaan yang diberikan hanya untuk menambah stok

barang dan hanya memutar modal ialah sebesar 3.33%. Proporsi responden yang

berpendapat bahwa pembiayaan yang diberikan tidak memberikan efek pada

usaha karena pembiayaan yang diberikan digunakan untuk konsumsi ialah sebesar

10%.

Tabel 15 Preferensi responden mengenai pembiayaan

Berkembang atau Tidak Alasan Proporsi (%)

Usaha Berkembang Menambah modal usaha 40.00 Meningkatkan omset dan keuntungan 30.00 Menambah kios 6.67

Total Usaha Berkembang 76.67

Usaha Tetap atau Tidak

Berkembang

Adanya persaingan usaha 6.67 Pembiayaan hanya menambah stok

barang 3.33

Pembiayaan hanya memutar modal 3.33 Pembiayaan digunakan untuk konsumsi 10.00

Total Usaha Tidak Berkembang atau Tetap 23.33 Sumber: Data primer, diolah (2014)

Dengan demikian, dapat disimpulkan bahwa pembiayaan yang diberikan

oleh BMT dapat menjadikan usaha lebih berkembang dengan proporsi 76.67%,

sisanya sebesar 23.33% berpendapat bahwa pembiayaan yang diberikan tidak

memberikan efek positif atau usaha cenderung tetap.

Faktor-Faktor yang Memengaruhi Realisasi Pembiayaan

Pembiayaan mikro syariah BMT merupakan salah satu bentuk penyaluran

dana yang diberikan oleh BMT kepada nasabahnya yang bertujuan untuk

menambah modal usaha. Dalam penelitian ini, data yang digunakan adalah data

primer dari 30 responden yang merupakan anggota pembiayaan KJKS BMT UGT

Sidogiri cabang Koja Jakarta. Analisis yang digunakan dalam penelitian ini ialah

analisis regresi linier berganda.

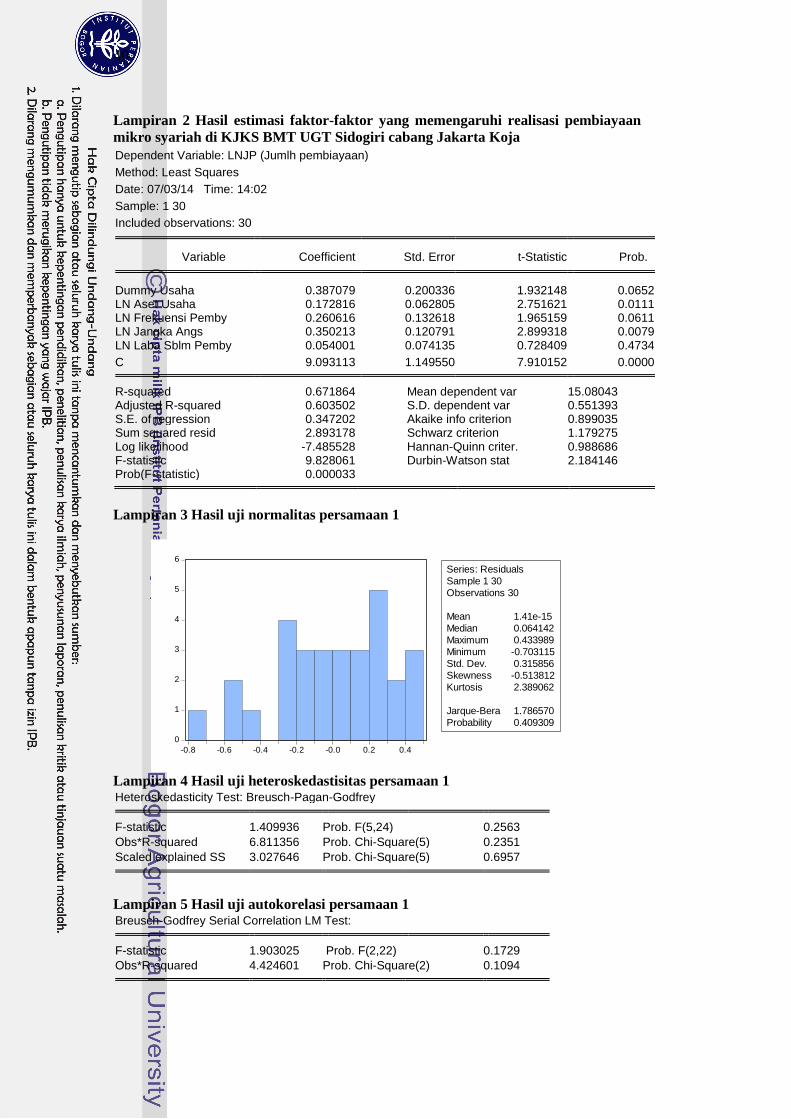

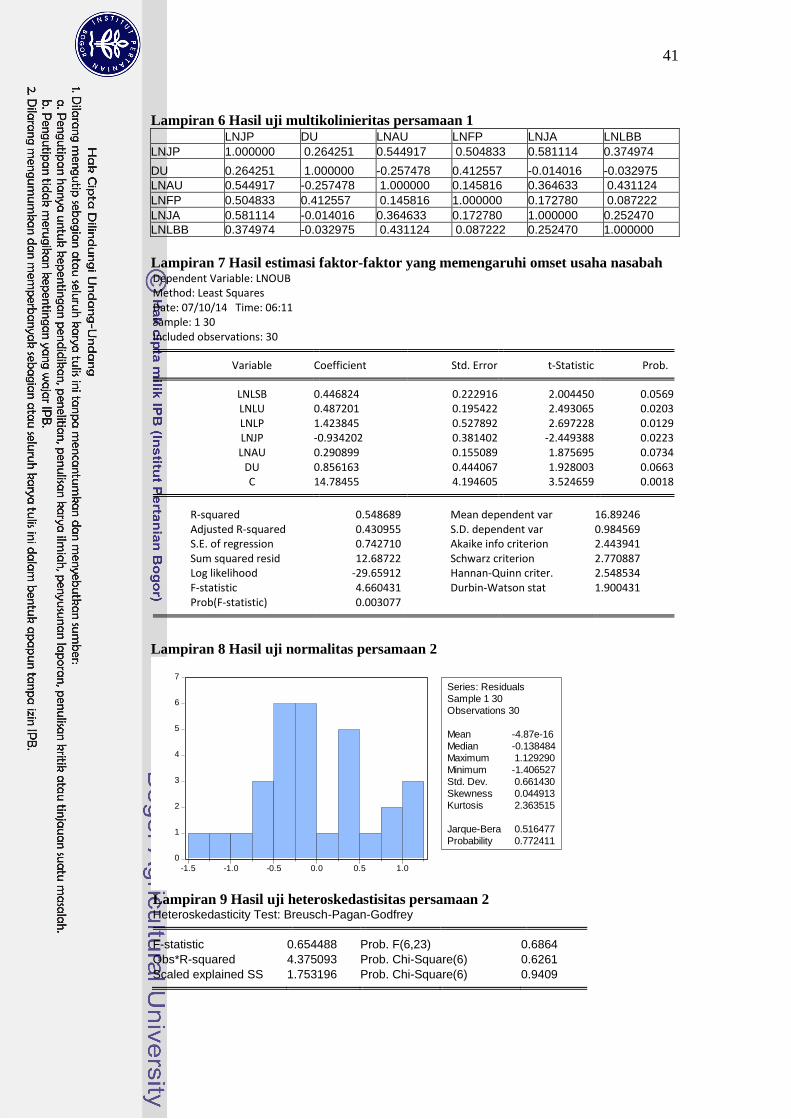

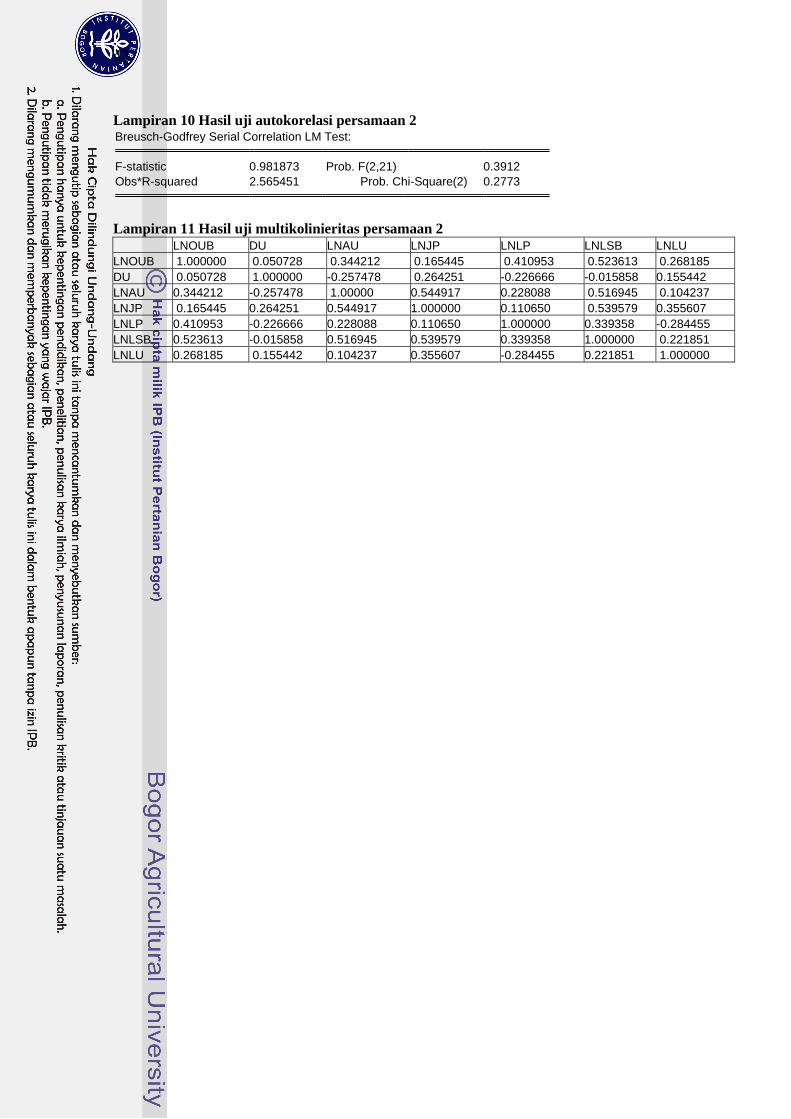

Hasil akhir estimasi persamaan 1 dapat dilihat dalam Tabel 15. Variabel

jangka waktu angsuran, aset usaha, frekuensi pembiayaan, dan dummy usaha

signifikan pada taraf nyata. Uji asumsi klasik untuk metode regresi yaitu hasil uji

normalitas, heteroskedastisitas, autokolerasi, dan multikolinieritas menunjukkan

bahwa model sudah bersih dari masalah pelanggaran asumsi klasik.

Pada model estimasi yang layak (fit), residual model harus menyebar

normal. Jika tidak menyebar normal, terdapat indikasi bahwa model bias sehingga

asumsi klasik agar model tersebut menjadi BLUE tidak terpenuhi. Hasil Uji

normalitas dilakukan dengan melihat nilai probabilitas Jarque-Bera (1.786570)

lebih besar dari taraf nyata. Dengan demikian, model terbebas dari masalah

normalitas.

Uji asumsi klasik untuk memeriksa ada atau tidaknya heteroskedastisitas

pada model dilakukan dengan metode Breusch-Pagan-Godfrey Heteroskedasticity

27

dan didapatkan nilai probabilitas dari obs*R-squared (0.2351) lebih besar dari

taraf nyata. Artinya, model terbebas dari masalah heteroskedastisitas.

Uji asumsi klasik lainnya yang harus dipenuhi untuk mendapatkan model

yang layak (fit) adalah uji ada atau tidaknya autokorelasi pada model. Uji

autokorelasi dengan menggunakan metode Breusch-Godfrey Serial Correlation

LM Test dan didapatkan nilai probabilitas dari obs*R-squared (0.1094) lebih besar

dari taraf nyata. Hal ini menunjukkan bahwa model bebas dari masalah

autokolerasi.

Uji asumsi klasik terakhir yang dilakukan ialah uji multikolinieritas

dilakukan dengan correlation matrix, dimana batas terjadinya korelasi antara

sesama variabel bebas adalah tidak lebih dari |0.80|. Dalam penelitian ini korelasi

antar variabel dibawah |0.80|. Dengan demikian, dapat disimpulkan bahwa

penelitian ini tidak mengandung gejala multikolinieritas sehingga dapat dilakukan

analisis lebih lanjut karena model memenuhi asumsi BLUE (Blue Linier Unbiased

Estimator).

Hasil estimasi model faktor-faktor yang memengaruhi realisasi pembiayaan

KJKS BMT UGT Sidogiri cabang Koja Jakarta menunjukkan bahwa variabel

yang berpengaruh ialah aset usaha, frekuensi pembiayaan, jangka waktu angsuran,

dan dummy usaha. Hasil ini diperoleh dengan menggunakan metode OLS

(Ordinary Least Square) dan diuji signifikansinya dengan menggunakan aplikasi

software Eviews 6. Hasil pengolahan data dengan metode OLS menunjukkan

bahwa nilai R-Square dari persamaan adalah sebesar 67.18 artinya 67.18%

keragaman faktor-faktor yang memengaruhi realisasi pembiayaan mikro syariah

dapat dijelaskan oleh masing-masing variabel penjelas dalam model. Nilai

probilitas F-statistik sebesar 0.000033 yang lebih kecil dari taraf nyata

menunjukkan bahwa variabel-variabel independen berpengaruh nyata terhadap

variabel dependen.

Variabel aset usaha berpengaruh positif dan signifikan pada taraf nyata 1%.

Hal ini sesuai dengan hipotesis penelitian. Koefisien variabel aset usaha sebesar

0.17 menunjukkan bahwa peningkatan aset usaha sebesar 1% akan meningkatan

realisasi pembiayaan sebesar 0.17%, ceteris paribus. Semakin besar aset usaha

yang dimiliki pengusaha mikro, semakin besar realisasi pembiayaan yang

diberikan oleh BMT.

Frekuensi pembiayaan berpengaruh positif dan signifikan pada taraf nyata

10%. Hasil ini sesuai dengan hipotesis penelitian. Koefisien variabel frekuensi

pembiayaan sebesar 0.26, artinya jika frekuensi pembiayaan meningkat 1%,

realisasi pembiyaan akan meningkat sebesar 0.26%, ceteris paribus. Semakin

tinggi intensitas pengambilan pembiayaan, semakin besar realisasi pembiayaan

yang diberikan oleh BMT. Pihak BMT akan lebih mudah memberikan

pembiayaan kepada nasabah yang sebelumnya sudah pernah melakukan pinjaman

dibandingkan dengan nasabah baru. Hal ini dikarenakan informasi tentang

nasabah dapat tersedia dengan mudah sehingga dapat menghilangkan masalah

informasi tidak simetris (asymmetric information) yang merupakan masalah

utama yang mempengaruhi kemungkinan terjadinya kegagalan pelunasan

pembayaran kembali pembiayaan. Fenomena ini sejalan dengan Okurut et al.

(2011) bahwa bank mempertimbangkan pengalaman kredit sebelumnya dalam

pemberian kredit kepada UKM.

28

Jangka waktu angsuran berpengaruh positif dan signifikan pada taraf nyata

1%. Hal ini sesuai dengan hipotesis penelitian. Koefisien variabel jangka waktu

angsuran sebesar 0.35 menunjukkan bahwa peningkatan lama angsuran sebesar

1% akan meningkatkan realisasi pembiayaan sebesar 0.35%, ceteris paribus.

Jangka angsuran pembiayaan disepakati oleh kedua pihak, baik pihak BMT dan

pengusaha mikro. Semakin lama jangka angsuran yang disepakati, semakin besar

realisasi pembiayaan yang diberikan oleh BMT. Hal ini sebagai bentuk kehati-

hatian pihak BMT untuk menghindari kredit macet.

Dummy usaha berpengaruh signifikan terhadap realisasi pembiayaan. Hasil