Embed Size (px)

Citation preview

i

FAKTOR-FAKTOR YANG MEMPENGARUHI

IMPLEMENTASI STANDAR AKUNTANSI

KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK PADA UMKM

SKRIPSI Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

Fian Mulyaga

NIM 7211412142

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2016

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian

skripsi pada:

Hari : Kamis

Tanggal : 30 Juni 2016

iii

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil

karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

v

MOTTO DAN PERSEMBAHAN

Motto

1. “Jadikan sabar dan sholat sebagai penolongmu. Sesungguhnya hal itu amat

berat, kecuali bagi orang-orang khusyuk.” (QS. Al-Baqarah: 45)

2. “Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu

telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh

(sesuatu) yang lain.” (QS. Al-Insyirah: 6-7)

3. Barangsiapa yang menapaki suatu jalan dalam rangka mencari ilmu maka

Allah akan memudahkan baginya jalan ke Surga (H.R Muslim).

Persembahan

1. Ayah dan Ibu tercinta, Bapak Rofi’i (Alm) dan

Ibu Ernawati yang telah memberikan kasih

sayang serta tak henti-hentinya memberikan

dukungan, doa restu dan semangat.

2. Kakak dan adik yang selalu memberikan

dukungan Mbak Fierna, Mas Hendri, Mas Edo,

Mbak Linda, dan Laidy.

3. Almamaterku Universitas Negeri Semarang.

vi

PRAKATA

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, nikmat

serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Faktor-Faktor yang Mempengaruhi Implementasi Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik pada UMKM”.

Oleh karena itu, dalam kesempatan yang baik ini penulis mengucapkan

terima kasih kepada:

1. Prof. Dr. Fathur Rohman, M.Hum., Rektor Universitas Negeri Semarang

yang telah memberikan kesempatan untuk menyelesaikan studi di Fakultas

Ekonomi Universitas Negeri Semarang.

2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri Semarang

yang telah mengesahkan skripsi ini.

3. Drs. Fachrurrozie, M.Si., Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang yang telah menyetujui skripsi ini.

4. Drs. Subowo, M.Si., Dosen Wali Jurusan Akuntansi C Angkatan tahun 2012

Program S1 Universitas Negeri Semarang.

5. Drs. Heri Yanto, M.B.A., Ph.D., Dosen Pembimbing yang telah memberi

pengarahan, bimbingan, ide, dan motivasi dalam penyusunan skripsi hingga

akhir.

6. Agung Yulianto, S.Pd., M.Si., Penguji I yang telah memberikan bimbingan,

kritik dan saran dalam perbaikan skripsi ini.

vii

7. Badingatus Solikhah, S.E., M.Si., Ak., C.A., Penguji II yang telah

memberikan bimbingan serta arahan dalam menyempurnakan skripsi ini.

8. Dosen pengampu yang telah memberikan bekal ilmu pengetahuan selama

menuntut ilmu di Fakultas Ekonomi Universitas Negeri Semarang.

9. Seluruh Staff Tata Usaha baik di tingkat Jurusan maupun Fakultas yang telah

membantu seluruh administrasi selama perkuliahan.

10. Dinas Koperasi dan UMKM Provinsi Jawa Tengah, UMKM Center Provinsi

Jawa Tengah, serta Dinas Koperasi dan UMKM Kota Semarang yang telah

memberikan izin penelitian.

11. Pemilik UMKM di Provinsi Jawa Tengah yang telah menjadi responden

dalam penelitian ini.

12. Arga Harsanda yang selalu memberikan dukungan, semangat, dan

bantuannya dalam penelitian ini.

13. Sahabat dan teman seperjuangan Akuntansi C 2012.

14. Semua pihak yang tidak dapat disebutkan satu persatu atas bantuannya

selama penyusunan skripsi ini.

Dalam penyusunan skripsi ini penulis menyadari masih banyak kekurangan

dan keterbatasan. Oleh karena itu, penulis mengharapkan masukan dari semua

pihak. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Semarang, Agustus 2016

Penulis

viii

SARI

Mulyaga, Fian. 2016. “Faktor-Faktor yang Mempengaruhi Implementasi Standar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada UMKM”. Skripsi

Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang.

Pembimbing Drs. Heri Yanto, M.B.A, Ph.D.

Kata Kunci: Sosialisasi SAK ETAP, Tingkat Pendidikan Pemilik, Skala

Usaha, Umur Usaha, Budaya Organisasi.

Usaha Mikro, Kecil, dan Menengah (UMKM) mempunyai peran penting di

dalam perekonomian Indonesia. Akan tetapi, UMKM mempunyai berbagai

permasalahan khususnya dalam hal pencatatan laporan keuangan. Pemerintah

telah mensahkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

(SAK ETAP) pada tahun 2009 sebagai pedoman penyusunan laporan keuangan

yang lebih sederhana sehingga mempermudah dalam penyusunan laporan

keuangan yang sesuai dengan standar. Tujuan dari penelitian ini adalah untuk

mengetahui pengaruh sosialisasi SAK ETAP, tingkat pendidikan pemilik, skala

usaha, umur usaha, dan budaya organisasi terhadap implementasi SAK ETAP

pada UMKM.

Populasi penelitian ini adalah seluruh pemilik UMKM di Provinsi Jawa

Tengah. Teknik pengambilan sampel dengan insidental sampling, berdasarkan

teknik tersebut diperoleh responden sebanyak 200 UMKM. Teknik pengumpulan

data adalah dengan menggunakan kuesioner, data yang terkumpul dianalisis

dengan menggunakan analisis deskriptif dan analisis regresi berganda.

Dari hasil analisis deskriptif diperoleh bahwa rata-rata implementasi SAK

ETAP pada UMKM di Provinsi Jawa Tengah dalam kriteria cukup rendah,

sosialisasi SAK ETAP dalam kriteria jarang, dan budaya organisasi dalam kriteria

baik. Hasil penelitian menunjukkan sosialisasi SAK ETAP, tingkat pendidikan

pemilik, skala usaha, dan budaya organisasi berpengaruh positif terhadap

implementasi SAK ETAP pada UMKM. Sementara umur usaha tidak

berpengaruh terhadap implementasi SAK ETAP pada UMKM.

Saran yang dapat diberikan antara lain UMKM diharapkan untuk menyusun

laporan keuangan sesuai dengan SAK ETAP, serta pihak-pihak terkait yang dapat

memberikan sosialisasi SAK ETAP seperti Dinas Koperasi dan UMKM Provinsi

Jawa Tengah, Ikatan Akuntan Indonesia (IAI) untuk memberikan sosialisasi SAK

ETAP kepada UMKM.

ix

ABSTRACT

Mulyaga, Fian. 2016. “Several Factors Influencing the Implementation of

Indonesian Accounting Standards for Non-Publicly-Accountable Entities towards

SMEs”. Final Project. Accounting Department. Economic Faculty. Semarang

State University. Advisor Drs. Heri Yanto, M.B.A, Ph.D.

Keywords: Socialization of SAK ETAP, Owner’s Educational Background,

Enterprises’ Scale, Enterprises’ Age, Organizing Culture.

Micro, Small, and Medium Enterprises (SMEs) plays a big role in

Indonesian economy. Somehow, SMEs have several problems, especially in the

recording of financial reports. The government has constituted Indonesian

Accounting Standards for Non-Publicly-Accountable Entities (SAK ETAP) in

2009 as a guidance of standard in arranging a financial report. The purpose of this

research is to test the influence of socialization of SAK ETAP, owner’s

educational background, enterprises’ scale, enterprises’ age, and organizing

culture towards the implementation of SAK ETAP in SMEs.

The population of this research were all of the SMEs owner in Central Java

Province. The sampling method in this research was insidental sampling, which

later takes 200 SMEs as the samples. The method of collecting the data was using

questionnaire. The data was analyzed using descriptive analysis and multiple

regression analysis.

Based on the descriptive analysis, it can be inferred that the mean of the

implementation of SAK ETAP is low, the socialization of SAK ETAP is rare, and

organizing culture is in a good level. The result shows that socialization of SAK

ETAP, owner’s educational background, enterprises’ scale, enterprises’ age, and

organizing culture positively influence the implementation of SAK ETAP towards

SMEs. Otherwise, enterprises’ age is not influential towards the implementation

of SAK ETAP to SMEs. The suggestion proposed is SME is expected to arrange

their financial reports based on the standard of SAK ETAP. In addition, the

important stakeholders in giving socialization of SAK ETAP, like the Department

of Cooperatives and SME in Central Java, Indonesia Accountants Association to

give more socialization of SAK ETAP to every SMEs.

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................. i

PERSETUJUAN PEMBIMBING ........................................................... ii

PENGESAHAN KELULUSAN ............................................................... iii

PERNYATAAN ......................................................................................... iv

MOTTO DAN PERSEMBAHAN ............................................................ v

PRAKATA ................................................................................................. vi

SARI ........................................................................................................... viii

ABSTRACT ............................................................................................... ix

DAFTAR ISI .............................................................................................. x

DAFTAR TABEL ..................................................................................... xiii

DAFTAR GAMBAR ................................................................................. xv

DAFTAR LAMPIRAN ............................................................................. xvi

BAB I PENDAHULUAN .......................................................................... 1

1.1 Latar Belakang Masalah .................................................................. 1

1.2 Rumusan Masalah ........................................................................... 11

1.3 Tujuan Penelitian ............................................................................. 12

1.4 Kegunaan Penelitian ........................................................................ 12

BAB II TELAAH TEORI ......................................................................... 14

2.1 Grand Theory .................................................................................. 14

2.1.1 Teori Entitas ........................................................................ 14

2.1.2 UTAUT................................................................................ 15

2.1.3 Human Capital Theory ........................................................ 17

2.2 Usaha Mikro, Kecil, dan Menengah (UMKM) ............................... 17

2.2.1 Definisi UMKM .................................................................. 17

2.2.2 Jenis-Jenis UMKM .............................................................. 20

2.2.3 Peran UMKM ...................................................................... 21

2.3 Implementasi SAK ETAP ............................................................... 22

xi

Halaman

2.3.1 SAK ETAP .......................................................................... 22

2.3.2 Siklus Akuntansi Laporan Keuangan SAK ETAP .............. 29

2.3.3 Indikator Implementasi SAK ETAP .................................... 32

2.4 Faktor-Faktor yang Mempengaruhi Implementasi SAK ETAP ...... 34

2.4.1 Sosialisasi SAK ETAP ...................................................... 34

2.4.2 Tingkat Pendidikan Pemilik .............................................. 37

2.4.3 Skala Usaha ....................................................................... 38

2.4.4 Umur Usaha ...................................................................... 39

2.4.5 Budaya Organisasi ............................................................ 40

2.5 Penelitian Terdahulu ....................................................................... 44

2.6 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis .......... 46

2.6.1 Kerangka Pemikiran Teoritis ............................................... 46

2.6.2 Pengembangan Hipotesis..................................................... 54

BAB III METODE PENELITIAN .......................................................... 56

3.1 Jenis dan Desain Penelitian ............................................................. 56

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ...................... 56

3.2.1 Populasi .................................................................................. 56

3.2.2 Sampel .................................................................................... 57

3.2.3 Teknik Pengambilan Sampel .................................................. 57

3.3 Variabel Penelitian .......................................................................... 58

3.3.1 Variabel Terikat ................................................................ 58

3.3.2 Variabel Bebas .................................................................. 60

3.4 Teknik Pengumpulan Data .............................................................. 63

3.5 Uji Instrumen Penelitian .................................................................. 63

3.5.1 Uji Validitas......................................................................... 64

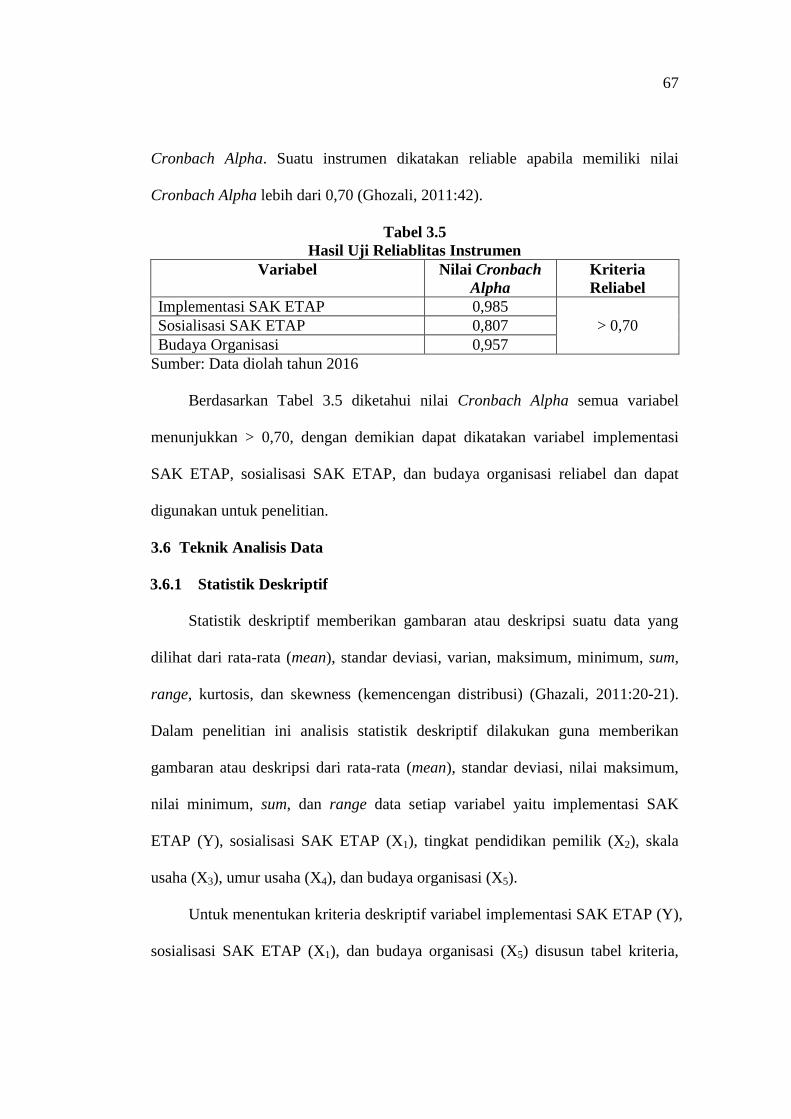

3.5.2 Uji Reliabilitas ..................................................................... 66

3.6 Teknik Analisis Data ....................................................................... 67

3.6.1 Statistik Deskriptif ............................................................... 67

3.6.2 Uji Asumsi Klasik ............................................................... 72

3.6.3 Analisis Regresi Berganda .................................................. 74

xii

Halaman

3.6.4 Uji Hipotesis ........................................................................ 75

BAB IV HASIL DAN PEMBAHASAN .................................................. 77

4.1 Hasil Penelitian ............................................................................... 77

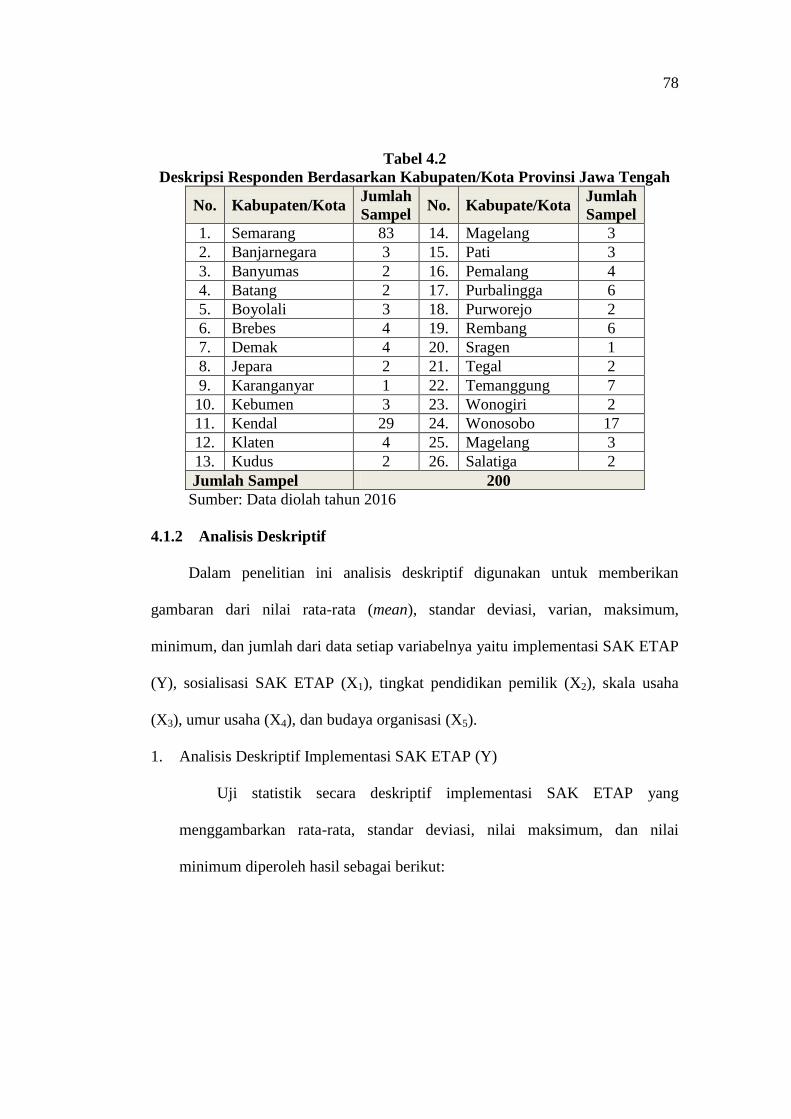

4.1.1 Deskripsi Responden ........................................................... 77

4.1.2 Analisis Deskriptif ............................................................... 78

4.1.3 Uji Asumsi Klasik ............................................................... 85

4.1.4 Analisis Regresi Berganda .................................................. 89

4.1.5 Uji Hipotesis ........................................................................ 92

4.2 Pembahasan ..................................................................................... 94

4.2.1 Pengaruh Sosialisasi SAK ETAP terhadap

Implementasi SAK ETAP ................................................... 94

4.2.2 Pengaruh Tingkat Pendidikan Pemilik terhadap

Implementasi SAK ETAP ................................................... 96

4.2.3 Pengaruh Skala Usaha terhadap Implementasi SAK ETAP 98

4.2.4 Pengaruh Umur Usaha terhadap Implementasi SAK ETAP 100

4.2.5 Pengaruh Budaya Organisasi terhadap Implementasi

SAK ETAP .......................................................................... 102

BAB V PENUTUP ..................................................................................... 104

5.1 Simpulan ....................................................................................... 104

5.2 Saran ............................................................................................. 105

DAFTAR PUSTAKA ................................................................................ 106

LAMPIRAN ............................................................................................... 110

xiii

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu ..................................... 44

Tabel 3.1 Indikator Implementasi SAK ETAP ........................................ 58

Tabel 3.2 Hasil Uji Validitas Variabel Implementasi SAK ETAP .......... 64

Tabel 3.3 Hasil Uji Validitas Variabel Sosialisasi SAK ETAP .............. 65

Tabel 3.4 Hasil Uji Validitas Variabel Budaya Organisasi ...................... 65

Tabel 3.5 Hasil Uji Reliabilitas Instrumen ............................................... 67

Tabel 3.6 Kriteria Implementasi SAK ETAP ........................................... 69

Tabel 3.7 Kriteria Sosialisasi SAK ETAP................................................ 69

Tabel 3.8 Kriteria Tingkat Pendidikan Pemilik ....................................... 70

Tabel 3.9 Kriteria Skala Usaha................................................................. 70

Tabel 3.10 Interval Kelas Umur Usaha ...................................................... 71

Tabel 3.11 Kriteria Budaya Organisasi ...................................................... 72

Tabel 4.1 Rincian Kuesioner .................................................................... 77

Tabel 4.2 Deskripsi Responden Berdasarkan Kab/Kota Provinsi

Jawa Tengah ............................................................................ 78

Tabel 4.3 Statistik Deskriptif Implementasi SAK ETAP ......................... 79

Table 4.4 Deskripsi Implementasi SAK ETAP ........................................ 79

Tabel 4.5 Statistik Deskriptif Sosialisiasi SAK ETAP............................. 80

Tabel 4.6 Deskripsi Sosialisasi SAK ETAP ............................................. 80

Tabel 4.7 Statistik Deskriptif Tingkat Pendidikan Pemilik ...................... 81

Tabel 4.8 Distribusi Frekuensi Tingkat Pendidikan Pemilik ................... 81

Tabel 4.9 Statistik Deskriptif Skala Usaha ............................................... 82

Tabel 4.10 Distribusi Frekuensi Skala Usaha ............................................ 82

Tabel 4.11 Statistik Deskriptif Umur Usaha .............................................. 83

Tabel 4.12 Distribusi Frekuensi Umur Usaha ............................................ 83

Tabel 4.13 Statistik Deskriptif Budaya Organisasi .................................... 84

Tabel 4.14 Deskripsi Budaya Organisasi ................................................... 84

Tabel 4.15 Hasil Uji Normalitas Kolmogorov-Smirnov ............................ 86

xiv

Halaman

Tabel 4.16 Hasil Uji Multikolinearitas ....................................................... 86

Tabel 4.17 Hasil Uji Glejser....................................................................... 89

Tabel 4.18 Hasil Analisis Regresi Berganda .............................................. 90

Tabel 4.19 Hasil Uji t ................................................................................. 92

Tabel 4.20 Hasil Koefisien Determinasi (R2) ............................................. 94

xv

DAFTAR GAMBAR

Halaman

Gambar 3.1 Model Kerangka Pemikiran ................................................... 47

Gambar 4.1 Hasil Uji Normalitas Grafik P-Plot ........................................ 85

Gambar 4.2 Hasil Uji Heteroskedastisitas ................................................. 88

xvi

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Kisi-Kisi Kuesioner Penelitian ............................................ 110

Lampiran 2. Kuesioner Penelitian ............................................................ 111

Lampiran 3. Tabulasi Data Uji Instrumen ............................................... 120

Lampiran 4. Output SPSS Uji Validitas................................................... 124

Lampiran 5. Output SPSS Uji Reliabilitas ............................................... 126

Lampiran 6. Tabulasi Data Penelitian ...................................................... 127

Lampiran 7. Output SPSS Uji Normalitas ............................................... 168

Lampiran 8. Output SPSS Uji Multikolinearitas dan Heteroskedastisitas 169

Lampiran 9. Output SPSS Pengujian Hipotesis, dan Koefisien

Determinasi R2..................................................................... 170

Lampiran 10. Surat Ijin Penelitian ............................................................. 171

Lampiran 11. Surat Keterangan Penelitian ................................................ 176

Lampiran 12. Tabel Penentuan Sampel Glenn D. Israel ............................ 178

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Undang-Undang Nomor 20 Tahun 2008 menyatakan usaha mikro, kecil, dan

menengah (UMKM) merupakan kegiatan usaha yang mampu memperluas

lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada

masyarakat, dan dapat berperan dalam proses pemerataan dan peningkatan

pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam

mewujudkan stabilitas nasional. UMKM mmemiliki peran yang besar di dalam

perekonomian nasional, terbukti selain memberikan kontribusi terhadap produk

domestik bruto yaitu pada tahun 2013 sebesar 60% atau senilai Rp 5.444 triliun,

juga dapat menyerap tenaga kerja dalam jumlah besar yaitu pada tahun 2013

sebanyak 114 juta atau 96% dari seluruh tenaga kerja di Indonesia (Kementerian

Koperasi dan UKM, 2014).

UMKM merupakan penyelamat krisis ekonomi yang terjadi di Indonesia

tahun 1997-1998, dan krisis ekonomi global tahun 2008. Disaat banyak

perusahaan besar yang bangkrut dan melakukan pemutusan hubungan kerja

(PHK), UMKM mampu menyerap para pengangguran untuk dapat bekerja

kembali (Rudiantoro dan Siregar, 2012). Jumlah UMKM di Indonesia merupakan

yang paling besar dibanding negara-negara lain, pada tahun 2014 jumlah pelaku

UMKM di Indonesia terdapat sekitar 57,9 juta (Sari, 2014). Besarnya jumlah

UMKM tersebut mencerminkan bahwa UMKM mempunyai banyak potensi

2

yang dapat dikembangkan dan ditingkatkan untuk dapat lebih berkontribusi bagi

negeri ini.

Tuti dan Dwijayanti (2014) menyatakan bahwa pada tahun 2016, Indonesia

telah menghadapi Asean Economic Community (AEC), dimana persaingan pasar

akan semakin tinggi bagi pelaku UMKM. Jika UMKM tidak melakukan inovasi

dan pengembangan usahanya, maka bisa jadi banyak pelaku UMKM yang tidak

bisa melanjutkan usahanya. Untuk dapat mengembangkan usahanya, UMKM

membutuhkan pendanaan yang cukup besar. Namun, sebagian besar UMKM

hanya menggunakan modal pribadi dalam menjalankan usahanya, dan tidak ada

pemisah antara uang pribadi dengan uang perusahaan.

Pemerintah telah menyediakan progam pembiayaan UMKM berupa Kredit

Usaha Rakyat (KUR) yang tujuannya untuk membantu UMKM untuk

meningkatkan usahanya. Namun realisasi KUR pada tahun 2015 yang ditargetkan

sebesar Rp 30 triliun tidak mencapai target, terserap sebesar 75,8% (Novalius,

2016). Bank yang ditunjuk sebagai penyalur KUR sangat berhati-hati dalam

penyaluran kredit, karena mereka tidak mendapatkan informasi yang memadai

terkait kondisi UMKM (Rudiantoro dan Siregar, 2012).

Laporan keuangan merupakan persyaratan yang penting bagi UMKM untuk

dapat mengakses pinjaman dari perbankan (Yanto dkk., 2016). Baas dan Shrooten

(2006 dalam Rudinatoro dan Siregar, 2012) menyebutkan bahwa perbankan dalam

penyaluran kreditnya kepada UMKM menggunakan soft information dan hard

information. Soft information menggunakan teknik relationship lending yakni

penyaluran kredit atas dasar kepercayaaan dan hubungan yang telah terbina baik

3

antara bank dengan pengusaha. Hard information diantaranya menggunakan: (1)

Financial statement lending, yakni dengan menggunakan laporan keuangan yang

telah sesuai dengan standar akuntansi yang berlaku sebagai sumber informasi

untuk prmberian kredit; (2) Assets based lending, yakni dengan menggunakan

informasi terkait aset-aset yang dijadikan jaminan; dan (3) Credit scoring, yakni

penggunaan teknik statistik dengan menggunakan data-data keuangan dari laporan

keuangan dan juga credit worthiness (kelayakan kredit) dan latar belakang dari

pemilik UMKM untuk diberikan peringkat.

Penyebab UMKM tidak menyediakan atau menyusun laporan keuangan

dalam usahanya yaitu karena kurangnya sumber daya manusia yang memiliki

kemampuan dalam menyusun laporan keuangan serta UMKM terlalu fokus pada

proses produksi dan operasionalnya, sehingga tidak memperhatikan pencatatan

atau pembukuan (Putra dan Kurniawati, 2012). Selain itu karena keterbatasan

pengetahuan mengenai akuntansi, rumitnya proses akuntansi, serta anggapan

bahwa laporan keuangan bukanlah hal yang penting bagi UMKM (Said, 2009

dalam Rudiantoro dan Siregar, 2012).

Kewajiban menyelenggarakan pencatatan akuntansi yang baik bagi usaha

kecil di Indonesia sebenarnya telah tersirat dalam Peraturan Pemerintah Republik

Indonesia Nomor 17 Tahun 2013 tentang pelaksanaan Undang-Undang Nomor 20

Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Namun kenyataannya

masih banyak pelaku UMKM yang tidak membuat pembukuan akuntansi yang

sesuai standar (Tuti dan Dwijayanti, 2014). Dengan laporan keuangan yang sesuai

dengan standar maka dapat memenuhi tujuan dari laporan keuangan yaitu

4

memberikan informasi yang reliabel dan akuntabel mengenai posisi keuangan

UMKM, sebagai bahan untuk menilai kinerja UMKM, dan sebagai dasar

pengambilan keputusan untuk pengembangan UMKM (Armando, 2015:6).

Lupi (2011 dalam Sarifah, 2012) menyebutkan UMKM berharap mampu

menyusun laporan keuangan organisasi yang sesuai dengan standar akuntansi

yang berlaku umum yaitu Standar Akuntansi Keuangan (SAK), yang akan

digunakan untuk kepentingan pengajuan kredit (pembiayaan) dan pembayaran

pajak kepentingan internal. Di sisi lain, manajemen UMKM menghadapi masalah

kompleksitas Standar Akuntansi Keuangan (SAK), apabila manajemen

menerapkan hal ini, maka pos yang akan dikeluarkan oleh entitas tersebut sangat

besar. Pelaku UMKM menginginkan adanya perbaikan kualitas dari kondisi

pembukuan dan pelaporan keuangan suapaya memberikan manfaat yang lebih

besar bagi perkembangan usaha mereka.

Penerapan Standar Akuntansi Keuangan (SAK) memang cocok untuk

diterapkan pada badan usaha dengan skala besar namun tidak sesuai dengan

keadaan di badan usaha dengan skala UMKM. Pada 17 Juli 2009, untuk

mempermudah UMKM dalam menyusun laporan keuangan, Dewan Standar

Akuntansi Keuangan (DSAK) telah mensahkan Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang berlaku efektif pada 1

Januari 2010.

Meskipun SAK ETAP wajib diimplementasikan pada Januari 2010, UMKM

masih kesulitan untuk menyiapkan laporan keuangan sesuai dengan standar

(Yanto dkk., 2016). SAK ETAP tidak begitu saja dapat diterima oleh UMKM,

5

masih banyak UMKM yang tidak menerapkan pembukuan yang sesuai dengan

standar. Penelitian Alfitri dkk. (2014) yang meneliti tentang penerapan SAK

ETAP pada UMKM perajin mebel desa Gondangsari Kecamatan Juwiring

Kabupaten Klaten, menunjukkan bahwa pencatatan keuangan yang dilakukan

hanya sebatas laporan bisnis yang dibuat sesuai dengan pemahaman dan

kebutuhan, dan UMKM tidak menerapkan SAK ETAP dalam menyusun laporan

keuangan. Kendala-kendala perajin mebel dalam menerapkan SAK ETAP adalah

karena kurangnya pengetahuan tentang SAK ETAP, belum adanya tenaga

akuntansi yang profesional, kurang memahami pentingnya pencatatan dan

penyusunan laporan keuangan, dan kurang efektifnya sosialisasi dari pihak

berkompeten tentang SAK ETAP.

Narsa dkk. (2012) juga mengungkapkan bahwa UKM tidak menerapkan

SAK ETAP dalam menyusun laporan keuangannya. Demikian juga Tyas dan

Fachriyah (2012) menyebutkan bahwa penyusunan laporan aset biologis

perusahaan tidak sepenuhnya sesuai dengan SAK ETAP. Serta Armando (2015)

juga menyatakan bahwa pencatatan keuangan usaha mikro dan kecil intensitasnya

rendah, mereka cenderung untuk tidak melakukan pencatatan transaksi dengan

baik.

UMKM merupakan salah satu dari entitas tanpa akuntabilitas publik, karena

laporan keuangan yang dimiliki hanya digunakan untuk kepentingan internal.

UMKM ini juga belum mengajukan pernyataan pendaftaran, atau dalam proses

pengajuan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan

penerbitan efek di pasar modal, atau bahkan bukan entitas yang menguasai aset

6

dalam kapasitas fidusia untuk sekelompok besar masyarakat (Putra dan

Kurniawati, 2012).

Teori entitas menyatakan bahwa perusahaan merupakan unit usaha yang

berdiri sendiri terpisah dari identitas pemilik. Hal tersebut berarti terdapat

pemisah antara kepentingan pribadi pemilik dengan kepentingan perusahaan.

Dengan demikian, transaksi/kejadian yang dicatat dan dipertanggungjawabkan

adalah transaksi yang melibatkan perusahaan. Perusahaan dianggap bertindak atas

nama dan kepentingannya sendiri terpisah dari pemilik (Ghozali dan Chariri,

2014:296). Dengan menyusun laporan keuangan yang sesuai dengan standar,

UMKM dapat memenuhi syarat untuk memperoleh kebutuhan modal (pengajuan

kredit), dan sebagai bentuk pertanggungjawaban kepada pihak yang memberi

modal. Serta dengan menyusun laporan keuangan berbasis SAK ETAP dapat

mencerminkan adanya pemisah antara keuangan perusahaan dengan uang pribadi,

karena perusahaan merupakan unit usaha yang berdiri sendiri terpisah dari

identitas pemilik.

Akuntansi merupakan soft technology (Suwardjono, 2005 dalam Yanto dkk.,

2016). Unified Theory of Acceptance and Use of Technology (UTAUT)

menyatakan bahwa penentu pengguna teknologi informasi salah satunya adalah

pengaruh sosial (social influence) yaitu sejauh mana persepsi suatu individu akan

keyakinan orang lain dalam menggunakan sitem baru (Vanketesh dkk., 2003

dalam Winarko dan Mahadewi, 2013). Teori ini juga menjelaskan bawha adopsi

sitem informasi dapat digunakan apabila adanya kondisi yang mendukung

(facilitating condition). Implementasi SAK ETAP dapat terlaksana apabila adanya

7

pengaruh sosial (social influence), serta adanya kondisi yang mendukung

(facilitating condition).

Human Capital Theory menyatakan bahwa manusia merupakan suatu

bentuk kapital atau barang modal sebagaimana barang-barang modal lainnya,

seperti tanah, gedung, mesin, dan sebagainya (Becker, 1965). Teori ini

berpendapat bahwa investasi sumber daya manusia mempunyai pengaruh besar

terhadap peningkatan produktivitas, peningkatan produktivitas dapat didorong

melalui pendidikan. Teori tersebut menjelaskan bahwa manusia mempunyai

pengaruh besar terhadap peningkatan produktivitas yang dapat didorong melalui

pendidikan. Implementasi SAK ETAP dapat terlaksana apabila adanya sumber

daya manusia (human capital) yang mendukunng.

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi penyiapan

dan penggunaan informasi akuntansi pada UMKM telah banyak dilakukan.

Seperti penelitian Holmes dan Nicholls (1988) yang menyatakan skala usaha,

umur usaha, sektor industri, dan pendidikan pemilik/manajer berpengaruh

terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil di

Australia. Serta penelitian Solovida (2003) yang menyatakan umur perusahaan,

masa memimpin perusahaan, pendidikan formal pemilik/manajer, pelatihan

akuntansi yang diikuti pemilik/manajer, dan budaya organisasi berpengaruh

terhadap penyiapan dan penggunaan informasi akuntansi.

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi

pemahaman UMKM terkait SAK ETAP telah dilakukan oleh Rudiantoro dan

Siregar (2012), hasil penelitian tersebut menyatakan pemberian informasi dan

8

sosialisasi SAK ETAP, jenjang pendidikan terakhir pengusaha, dan lama usaha

berdiri berpengaruh terhadap pemahaman UMKM terkait SAK ETAP.

Pada penelitian ini akan meneliti mengenai faktor-faktor yang

mempengaruhi implementasi SAK ETAP pada UMKM. Penelitian ini mereplikasi

variabel penelitian Rudiantoro dan Siregar (2012), penelitian Solovida (2003),

serta penelitian Holmes dan Nicholls (1988) yang diduga dapat berpengaruh

terhadap implementasi SAK ETAP pada UMKM, yaitu sosialisasi SAK ETAP,

tingkat pendidikan pemilik, skala usaha, umur usaha, dan budaya organisasi.

Beberapa alasan penggunaan variabel tersebut dalam penelitian ini adalah

Unified Theory of Acceptance and Use of Technology (UTAUT) menyatakan

bahwa penentu pengguna teknologi informasi salah satunya adalah pengaruh

sosial (social influence) yaitu sejauh mana persepsi suatu individu akan keyakinan

orang lain dalam menggunakan sitem baru (Vanketesh dkk., 2003 dalam Winarko

dan Mahadewi, 2013). Sosialisasi SAK ETAP merupakan pengaruh sosial yang

dapat memberikan pemahaman kepada pengusaha UMKM terkait SAK ETAP

sehingga dapat berpengaruh terhadap implementasi SAK ETAP. Rudiantoro dan

Siregar (2012) menyatakan bahwa informasi dan sosialisasi SAK ETAP dapat

memberikan pemahaman kepada pengusaha UMKM terkait SAK ETAP. Hasil

penelitian Rudiantoro dan Siregar (2012) membuktikan bahwa informasi dan

sosialisasi SAK ETAP berpengaruh terhadap pemahaman UMKM terkait SAK

ETAP.

Human Capital Theory Becker (1965) menyatakan bahwa manusia

merupakan suatu bentuk kapital atau barang modal serta sumber daya manusia

9

mempunyai pengaruh besar terhadap peningkatan produktivitas, peningkatan

produktivitas dapat didorong melalui pendidikan. Holmes dan Nicholls (1988)

menyatakan bahwa tingkat pendidikan menentukan kemampuan dan keahlian

pengusaha, tingkat pendidikan pemilik menentukan pemahaman terhadap

pentingnya penggunaan informasi akuntansi. Solovida (2003) menyatakan bahwa

pemilik UMKM sangat dominan dalam menjalankan usaha dalam perusahaan,

tingkat pendidikan pemilik mempunyai pengaruh tehadap bagaimana cara pemilik

mengelola usahanya.

Unified Theory of Acceptance and Use of Technology (UTAUT)

menjelaskan bawha adopsi sitem informasi dapat digunakan apabila adanya

kondisi yang mendukung (facilitating condition). Skala usaha merupakan ukuran

perusahaan yang dapat dilihat dari jumlah karyawan, aset perusahaan, dan

penjualan perusahaan. Gray (2006) menyatakan ukuran usaha yang besar

berimplikasi perusahaan mempunyai sumber daya yang lebih besar dan juga lebih

mampu mempekerjakan karyawan dengan keahlian yang lebih baik, sehingga

dapat berpengaruh terhadap implementasi SAK ETAP.

Umur perusahaan merupakan lamanya perusahaan telah menjalankan

operasionalnya. Holmes dan Nicholls (1988) menyatakan bahwa penyediaan

informasi akuntansi dipengaruhi oleh umur perusahaan. Gray (2006) menyatakan

terdapat hubungan antara karakteristik kebudayaan dan pengembangan sistem

akuntansi dan pengaturan dari praktik-praktik akuntansi berikut sikap terhadap

manajemen keuangan dan pengungkapannya.

10

Penelitian ini mengambil sampel pada pemilik UMKM di Provinsi Jawa

Tengah. Beberapa alasan mengapa pemilihan obyek penelitian dilakukan di

Provinsi Jawa Tengah yaitu karena perkembangan UMKM di Jawa Tengah

terbilang baik (Isk News, 2015). Berdasarkan data yang ada di Dinas Koperasi

dan UMKM Provinsi Jawa Tengah per September 2015, UMKM binaan di

Provinsi Jawa Tengah mencapai 107.535 unit dengan jumlah tenaga kerja yang

terserap 685.147 orang (Dinas Koperasi dan UMKM Provinsi Jawa Tengah, 2016).

Meski perkembangan UMKM di Provinsi Jawa Tengah terbilang baik,

namun di antara mereka masih dihadapkan sejumlah persoalan, terutama modal.

Banyak UMKM feasible namun belum bankable (tidak memiliki jaminan

memadai untuk mendapatkan kredit, padahal mempunya karakter dan usaha yang

bagus, sehingga kesulitan mendapatkan pinjaman modal dari perbankan maupun

lembaga keuangan lainnya (Isk News, 2015). Dari jumlah UMKM di Jawa

Tengah, baru sekitar 24 persen yang telah mempunyai akses ke bank untuk

melakukan pinjaman kredit (Isk News, 2015).

Berbagai upaya untuk meningkatkan pengembangan usaha UMKM di

Provinsi Jawa Tengah untuk menghadapi Asean Economic Community (AEC)

telah dilakukan oleh Dinas Koperasi dan UMKM Provinsi Jawa Tengah, seperti

didirikannya UMKM Center Provinsi Jawa Tengah sebagai tempat penyedia

layanan yang dibutuhkan pengusaha UMKM, seperti tempat konsultasi usaha,

tempat menimba ilmu, dan sebagai wadah untuk memasarkan produk UMKM

yang ada di Provinsi Jawa Tengah (Semarangdaily.com, 30 Desember 2014).

Sehingga menarik untuk mengambil obyek penelitian pada UMKM di Provinsi

11

Jawa Tengah, karena begitu besarnya perhatian pemerintah untuk

mengembangkan UMKM di Provinsi Jawa Tengah.

Berdasarkan uraian latar belakang di atas, maka pada penelitian ini akan

meneliti mengenai faktor-faktor yang diduga dapat mempengaruhi implementasi

SAK ETAP pada UMKM yaitu sosialisasi SAK ETAP, tingkat pendidikan

pemilik, skala usaha, umur usaha, dan budaya organisasi. Dengan mengambil

sampel penelitian pada UMKM di Provinsi Jawa Tengah. Oleh karena itu,

penelitian ini diberi judul “Faktor-Faktor yang Mempengaruhi Implementasi

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada

UMKM”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan

masalah dalam penelitian ini adalah:

1. Apakah sosialisasi SAK ETAP berpengaruh terhadap implementasi SAK

ETAP pada UMKM?

2. Apakah tingkat pendidikan pemilik berpengaruh terhadap implementasi SAK

ETAP pada UMKM?

3. Apakah skala usaha berpengaruh terhadap implementasi SAK ETAP pada

UMKM?

4. Apakah umur usaha berpengaruh terhadap implementasi SAK ETAP pada

UMKM?

5. Apakah budaya organisasi berpengaruh terhadap implementasi SAK ETAP

pada UMKM?

12

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka penelitian ini

bertujuan:

1. Untuk menganalisis dan mendeskripsikan pengaruh sosialisasi SAK ETAP

terhadap implementasi SAK ETAP pada UMKM.

2. Untuk menganalisis dan mendeskripsikan pengaruh tingkat pendidikan

pemilik terhadap implementasi SAK ETAP pada UMKM.

3. Untuk menganalisis dan mendeskripsikan pengaruh skala usaha terhadap

implementasi SAK ETAP pada UMKM.

4. Untuk menganalisis dan mendeskripsikan pengaruh umur perusahaan

terhadap implementasi SAK ETAP pada UMKM.

5. Untuk menganalisis dan mendeskripsikan pengaruh budaya organisasi

terhadap implementasi SAK ETAP pada UMKM.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, penelitian ini diharapkan dapat

memberikan kegunaan bagi pihak-pihak yang berkepentingan yaitu:

1. Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan bukti empiris tentang

faktor-faktor yang mempengaruhi implementasi SAK ETAP pada UMKM.

Dengan demikian manfaat dari penelitian ini diharapkan dapat memberikan

sumbangan bagi perkembangan ilmu pengetahuan khususnya tentang faktor-

faktor yang mempengaruhi implementasi SAK ETAP pada UMKM. Bagi

peneliti selanjutnya, penelitian ini dapat dijadikan sebagai salah satu sumber

13

dalam melakukan penelitian selanjutnya mengenai implementasi SAK ETAP

pada UMKM, sosialisasi SAK ETAP, tingkat pendidikan pemilik, skala usaha,

umur usaha, dan budaya organisasi pada masa yang akan datang.

2. Kegunaan Praktis

a. Bagi Pemilik UMKM

Penelitian ini diharapkan dapat digunakan sebagai referensi bagi

pemilik UMKM tentang implementasi SAK ETAP dalam menyusun

laporan keuangan usahanya.

b. Bagi Dinas Koperasi dan UMKM Provinsi Jawa Tengah

Penelitian ini diharapkan dapat digunakan sebagai referensi bagi

Dinas Koperasi dan UMKM di Provinsi Jawa Tengah tentang

implementasi SAK ETAP pada UMKM serta untuk mengintensifkan

penyelenggaraan sosialisasi SAK ETAP.

14

BAB II

TELAAH TEORI

2.1 Grand Theory

2.1.1 Teori Entitas

Teori entitas menekankan bahwa perusahaan merupakan unit usaha yang

berdiri sendiri terpisah dari identitas pemilik. Hal ini berarti terdapat pemisah

antara kepentingan pribadi pemilik dengan kepentingan perusahaan. Dengan

demikian, transaksi/kejadian yang dicatat dan dipertanggungjawabkan adalah

transaksi yang melibatkan perusahaan. Perusahaan dianggap bertindak atas nama

dan kepentingannya sendiri terpisah dari pemilik (Ghozali dan Chariri, 2014:296).

Teori entitas memiliki dua versi yaitu:

a. Versi Tradisional

Menurut pandangan tradisional, perusahaan beroperasi untuk pemegang

ekuitas yaitu pihak yang memberi dana bagi perusahaan. Dengan demikian

perusahaan harus melaporkan status investasi dan konsekuensi investasi yang

dilakukan pemilik (Ghozali dan Chariri, 2014:297).

b. Versi Baru

Pandangan ini menyatakan bahwa perusahaan beroperasi atas namanya

sendiri dan berkepentingan terhadap kelangsungan hidupnya sendiri.

Penyajian laporan keuangan kepada pemegang ekuitas dimaksudkan untuk

memenuhi syarat legal dan menjaga hubungan baik dengan pemegang ekuitas

dalam kaitannya dengan kubutuhan dana yang diperlukan di masa mendatang

(Ghozali dan Chariri, 2014:197).

15

Implikasi teori entitas pada penelitian ini adalah teori entitas menjelaskan

bahwa perusahaan beroperasi atas namanya sendiri dan berkepentingan terhadap

kelangsungan hidupnya sendiri, penyajian laporan keuangan kepada pemegang

ekuitas dimaksudkan untuk memenuhi syarat legal dan menjaga hubungan baik

dengan pemegang ekuitas dalam kaitannya dengan kubutuhan dana yang

diperlukan di masa mendatang. Dengan mengimplementasikan SAK ETAP dalam

menyusun laporan keuangan, UMKM dapat memenuhi syarat untuk memperoleh

kebutuhan modal (pengajuan kredit), dan sebagai bentuk pertanggungjawaban

kepada pihak pemberi modal. Serta dengan menyusun laporan keuangan berbasis

SAK ETAP, dapat mencerminkan adanya pemisah antara keuangan perusahaan

dengan uang pribadi, karena perusahaan merupakan unit usaha yang berdiri

sendiri terpisah dari identitas pemilik.

2.1.2 Unified Theory of Acceptance and Use of Technology (UTAUT)

Teori ini dikembangkan oleh Vankatesh dkk. (2003), teori ini dirumuskan

dengan empat macam penentu inti (core determinant) suatu niat dan pengguna

teknologi informasi dengan empat moderator dari hubungan pokok (key

relationships) (Vankatesh dkk., 2003 dalam Winarko dan Mahadewi (2013).

Keempat core determinant yang dimaksud adalah pertama, ekspektasi terhadap

kinerja (performance expectancy), yaitu sejauh mana suatu individu percaya

bahwa menggunakan sistem akan membantunya untuk mencapai hasil-hasil dalam

kinerja pekerjaannya. Kedua, ekspektasi terhadap upaya (effort expectancy), yaitu

sejauhmana tingkat kemudahan yang terkait dengan penggunaan dari sistem.

Ketiga, pengaruh sosial (social influence), yaitu sejauh mana persepsi suatu

16

individu akan keyakinan orang lain dalam menggunakan sistem baru. Keempat,

kondisi yang mendukung (facilitating condition), yaitu sejauhmana suatu individu

percaya bahwa infrastruktur organisasi dan teknis harus ada untuk mendukung

penggunaan sistem.

Implikasi teori ini dalam penelitian ini adalah faktor penentu yang ketiga

yaitu pengaruh sosial (social influence) dan keempat yaitu kondisi yang

mendukung (facilitating condition). Faktor penentu yang ketiga tersebut

digunakan sebagai landasan teori untuk memperkuat kerangka berfikir sosialisasi

SAK ETAP berpengaruh terhadap implementasi SAK ETAP, karena sosialisasi

yang diterima pemilik UMKM merupakan pengaruh sosial yang dapat

mempengaruhi persepsi pemilik UMKM untuk menerapkan SAK ETAP.

Sedangkan faktor penentu yang keempat digunakan sebagai landasan teori skala

usaha berpengaruh terhadap implementasi SAK ETAP, karena skala usaha yang

besar berimplikasi perusahaan mempunyai fasilitas yang mendukung seperti dapat

memperkejakan karyawan dengan keahlian khusus.

UTAUT merupakan teori yang cukup komprehensif dalam

mengintegrasikan konstruksi faktor-faktor yang menentukan seseorang atau

sebuah organisasi didalam mengadopsi teknologi baru. Suwardjono (2005 dalam

Yanto dkk., 2016), menyatakan bahwa akuntansi merupakan soft technology, hal

tersebut mendukung teori UTAUT untuk digunakan sebagai landasan teori dalam

penelitian ini.

17

2.1.3 Human Capital Theory

Human Capital Theory dikembangkan oleh Becker (1965) yang

mengemukakan bahwa investasi dalam pelatihan dan untuk meningkatkan human

capital adalah penting sebagai suatu investsi dari bentuk-bentuk modal lainnya.

Human Capital Theory berpendapat bahwa investasi sumber daya manusia

mempunyai pengaruh yang besar terhadap peningkatan produktivitas, peningkatan

produktivitas tenaga kerja ini dapat didorong melalui pendidikan dan pelatihan.

Teori ini menyatakan bahwa pendidikan menanamkan ilmu pengetahuan,

ketrampilan, dan nilai-nilai kepada manusia dan karenanya mereka dapat

meningkatkan kapitas belajar dan produksinya.

Human Capital Theory adalah suatu pemikiran yang menganggap bahwa

manusia merupakan suatu bentuk kapital atau barang modal sebagaimana barang-

barang modal lainnya, seperti tanah, gedung, mesin, dan sebagainya. Human

capital dapat didefinisikan sebagai jumlah total dari pengetahuan, skill, dan

kecerdasan rakyat dari suatu negara.

Implikasi Human Capital Theory dalam penelitian ini adalah teori ini

digunakan sebagai landasan teori untuk menjelaskan bagaimana tingkat

pendidikan pemilik dapat berpengaruh terhadap implementasi SAK ETAP pada

UMKM.

2.2 Usaha Mikro, Kecil dan Menengah (UMKM)

2.2.1 Definisi Usaha Mikro, Kecil, dan Menengah (UMKM)

Terdapat berbagai definisi berbeda mengenai UMKM berdasarkan

kepentingan lembaga yang memberi definisi, definisi tersebut diantaranya:

18

a. Definisi UMKM menurut Menurut Undang-Undang Nomor 20 Tahun 2008

tentang Usaha Mikro, Kecil, dan Menengah

Menurut Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro,

Kecil, dan Menengah, Usaha Mikro adalah usaha produktif milik orang

perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha

mikro sebagaimana diatur dalam Undang-Undang. Usaha Kecil adalah usaha

ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang

perorangan atau badan usaha yang bukan merupakan anak perusahaan atau

bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari usaha menengah atau usaha besar yang

memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil

atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang-Undang.

Kriteria dari Usaha Mikro, Kecil, dan Menengah dalam Undang-

Undang No. 20 Tahun 2008 adalah sebagai berikut:

1. Kriteria Usaha Mikro adalah sebagai berikut:

a) Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

atau

19

b) Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

(tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a) Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b) Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00

(dua milyar lima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

a) Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus

juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat

usaha.

b) Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

b. Definisi UMKM menurut Badan Pusat Statistik (BPS)

Badan Pusat Statistik (BPS) memberikan definisi UMKM berdasarkan

kuantitas tenaga kerja, menurut Badan Pusat Statistik batasan Usaha Mikro,

Kecil, dan Menengah adalah:

1. Usaha Mikro: usaha yang memiliki pekerja kurang dari 5 orang, termasuk

tambahan anggota keluarga yang tidak dibayar.

20

2. Usaha Kecil: usaha yang memiliki pekerja 5 sampai 19 orang.

3. Usaha Menengah: usaha yang memiliki pekerja 20 sampai 99 orang.

c. Definisi UMKM menurut Bank Indonesia (BI)

UMKM adalah perusahaan atau industri dengan karakteristik berupa:

1. Modalnya kurang dari Rp 20 juta.

2. Untuk satu putaran dari usahanya hanya membutuhkan dana Rp 5 juta.

3. Memiliki aset maksimum Rp 600 juta di luar tanah dan bangunan.

4. Omzet tahunan ≤ Rp 1 miliar.

2.2.2 Jenis-Jenis Usaha Mikro, Kecil, dan Menengah UMKM

Berikut jenis-jenis Usaha Mikro, Kecil, dan Menengah (UMKM) menurut

Nayla (2015:84):

1. UMKM di Bidang Perdagangan.

UMKM di bidang perdagangan dapat digolongkan menjadi dua jenis,

yakni UMKM retail (eceran) dan UMKM grosir (besar).

2. UMKM di Bidang Industri

Berdasarkan proses produksinya, UMKM dibidang industri dapat

dibagi menjadi tiga jenis, yaitu UMKM pengolahan bahan mentah menjadi

bahan baku, UMKM pengolahan bahan baku menjadi bahan setengah jadi,

dan UMKM pengolahan bahan setengah jadi menjadi bahan jadi.

3. UMKM di Bidang Jasa

UMKM di bidang jasa merupakan jenis UMKM yang bergerak dalam

bidang penjualan jasa untuk memenuhi kebutuhan konsumen. Jenis UMKM

21

ini memiliki ciri khas bahwa produk jasa yang ditawarkan kepada konsumen

tidak berwujud dan hanya bisa dirasakan manfaatnya.

4. UMKM di Bidang Agraris

UMKM di bidang agraris merupakan jenis UMKM yang bergerak

dalam bidang pengolahan sumber daya alam yang dapat diperbaharui,

sehingga bisa memberikan manfaat satau mendatangkan keuntungan.

Berdasarkan lapangan usahanya, UMKM di bidang agraris dapat dibedakan

menjadi empat jenis, yaitu UMKM perkebunan, UMKM peternakan, UMKM

pertanian, dan UMKM perikanan.

5. UMKM di Bidang Ekstraktif

UMKM di bidang ekstraktif merupakan jenis UMKM yang bergerak

dalam bidang pengambilan hasil alam secara langsung, baik dengan

mengubah bentuk dan zatnya maupun tidak. Berdasarkan proses kerjanya,

UMKM di bidang ekstraktif ini dapat dikelompokkan menjadi dua jenis, yaitu

UMKM penebangan kayu, dan UMKM penambangan.

2.2.3 Peran Usaha Mikro, Kecil, dan Menengah

Kementerian Koperasi dan Usaha Kecil dan Menengah (2015:3), peran

usaha mikro, kecil, dan menengah (UMKM) dalam perekonomian Indonesia dapat

dilihat dari:

1. Kedudukannya sebagai pemain utama dalam kegiatan ekonomi di berbagai

sektor.

2. Penyedia lapangan kerja yang besar.

22

3. Pemain penting dalam pengembangan kegiatan ekonomi lokal dan

pemberdayaan masyarakat.

4. Pencipta pasar baru dan sumber inovasi.

5. Sumbangannya dalam menjaga neraca pembayaran melalui kegiatan

ekspor.

2.3 Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik (SAK ETAP)

2.3.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

(SAK ETAP)

Berdasarkan pernyataan Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik (Ikatan Akuntan Indonesia, 2009:1), Standar Akuntansi

Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan

untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas

publik adalah entitas yang:

a. Tidak memiliki akuntabilitas publik signifikan, dan

b. Menerbitkan laporan keuangan untuk tujuan umum (general purpose

financial statement) bagi pengguna eksternal. Contoh pengguna eksternal

adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur,

dan lembaga pemeringkat kredit.

Entitas memiliki akuntabilitas publik signifikan jika:

a. Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses

pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator

lain untuk tujuan penerbitan efek di pasar modal; atau

23

b. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok

besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang

efek, dana pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan

SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan

SAK ETAP.

1. Isi SAK ETAP

SAK ETAP terdiri dari 30 Bab dan daftar istilah. 30 Bab tersebut antara

lain: ruang lingkup, konsep dan prinsip pervasif, penyajian laporan keuangan,

neraca, laporan laba rugi, laporan perubahan ekuitas dan laporan laba rugi dan

saldo raba, catatan atas laporan keuangan, kebijakan akuntansi estimasi dan

kesalahan, investasi pada efek tertentu, persediaan, investasi pada entitas

asosiasi dan entitas anak, investasi pada joint venture, properti investasi, aset

tetap, aset tidak berwujud, sewa, kewajiban diestimasi dan kontijensi, ekuitas,

pendapatan, biaya pinjaman, penurunan nilai aset, imbalan kerja, pajak

penghasilan, mata uang pelaporan, transaksi dalam mata uang asing, peristiwa

setelah akhir periode pelaporan, pengungkapan pihak-pihak yang mempunyai

hubungan istimewa, ketentuan transisi, dan tanggal efektif.

2. Tujuan Laporan Keuangan menurut SAK ETAP

Ikatan Akuntan Indonesia (2009:2), tujuan laporan keuangan adalah

menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus

kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat

24

meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi

tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan

apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya.

3. Penyajian Laporan Keuangan SAK ETAP

Penyajian wajar dari laporan keuangan yang mematuhi persyaratan

SAK ETAP sebagai berikut (Ikatan Akuntan Indonesai, 2009:14-18):

1) Penyajian Wajar

Laporan keuangan menyajikan dengan wajar posisi keuangan,

kinerja keuangan, dan arus kas suatu entitas. Penyajian wajar

mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan

kondisi lain yang sesuai dengan definisi dan kriteria pengakuan aset,

kewajiban, penghasilan dan beban.

2) Kepatuhan terhadap SAK ETAP

Entitas yang laporan keuangannya mematuhi SAK ETAP harus

membuat suatu pernyataan eksplisit dan secara penuh (explicit and

unreserved statement) atas kepatuhan tersebut dalam catatan atas laporan

keuangan. Laporan keuangan tidak boleh menyatakan mematuhi SAK

ETAP kecuali jika mematuhi semua persyaratan dalam SAK ETAP.

3) Kelangsungan Usaha

Pada saat menyusun laporan keuangan, manajemen entitas yang

menggunakan SAK ETAP membuat penilaian atas kemampuan entitas

melanjutkan kelangsungan usaha.

25

4) Frekuensi Pelaporan

Entitas menyajikan secara lengkap laporan keuangan, termasuk

informasi komparatif minimum satu tahun sekali.

5) Penyajian yang Konsisten

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar

periode harus konsiten kecuali jika terjadi perubahan yang signifikan atas

sifat operasi entitas atau perubahan penyajian atau pengklasifikasian

bertujuan menghasilkan penyajian lebih baik sesuai kriteria pemilihan

dan penerapan kebijakan akuntansi.

6) Informasi Komparatif

Informasi harus diungkapkan secara komparatif dengan periode

sebelumnya kecuali dinyatakan lain oleh SAK ETAP (termasuk

informasi dalam laporan keuangan dan catatan atas laporan keuangan).

7) Materialitas dan Agregasi

Pos-pos yang material disajikan secara terpisah dalam laporan

keuangan sedangkan yang tidak material digabungkan dengan jumlah

yang meiliki sifat atau fungsi yang sejenis.

8) Laporan Keuangan Lengkap

Laporan keuangan entitas meliputi:

a) Neraca

b) Laporan laba rugi

c) Laporan perubahan ekuitas yang juga menunjukkan:

i) Seluruh perubahan dalam ekuitas, atau

26

ii) Perubahan ekuitas selain perubahan yang timbul dari transaksi

dengan pemilik dalam kapasitasnya sebagai pemilik

d) Laporan arus kas, dan

e) Catatan atas laporan keuangan yang berisi ringkasan kebijakan

akuntansi yang signifikan dan informasi penjelasan lainnya.

9) Identifikasi Laporan Keuangan

Entitas harus mengidentifikasi secara jelas setiap komponen

laporan keuangan termasuk catatan atas laporan laporan keuangan. Jika

laporan keuangan merupakan komponen dari laporan lain, maka laporan

keuangan harus dibedakan dari informasi lain dalam laporan keuangan

tersebut.

4. Laporan Keuangan SAK ETAP

Ikatan Akuntan Indonesia (2009:19-34), laporan keuangan SAK ETAP

terdiri dari:

a. Neraca

Neraca merupakan laporan keuangan yang menyajikan aset,

kewajiban dan ekuitas suatu entitias pada suatu tanggal tertentu sampai

akhir periode pelaporan. Neraca minimal mencakup pos-pos: kas dan

setara kas, piutang usaha dan piutang lainnya, persediaan, properti

investasi, aset tetap, aset tidak berwujud, utang usaha dan utang lainnya,

aset dan kewajiban pajak, kewajiban-kewajiban diestimasi, ekuitas.

Entitas menyajikan pos, judul dan sub jumlah lainnya dalam neraca jika

penyajian seperti itu relevan dalam rangka pemahaman terhadap posisi

27

keuangan entitas. SAK ETAP tidak menentukan format atau urutan

terhadap pos-pos yang disajikan.

b. Laporan Laba Rugi

Laporan laba rugi memasukkan semua pos penghasilan dan beban

yang diakui dalam suatu periode kecuali SAK ETAP menyaratkan lain.

SAK ETAP mengatur perlakuan berbeda terhadap dampak koreksi atas

kesalahan dan perubahan kebijakan akuntansi yang disajikan sebagai

penyesuaian terhadap periode yang lalu dan bukan sebagai bagian dari

laba atau rugi dalam periode terjadinya perubahan. Laporan laba rugi

minimal mencakup pos-pos: pendapatan, beban keuangan, bagian laba

atau rugi dari investasi yang menggunakan metode ekuitas, beban pajak,

dan laba rugi neto. Entitas harus menyajikan pos, judul dan sub jumlah

lainnya pada laporan laba rugi jika penyajian tersebut relevan untuk

memahami kinerja keuangan entitas. Selain itu entitas tidak boleh

menyajikan atau mengungkapkan pos pendapatan dan beban sebagai

“pos luar biasa”, baik dalam laporan laba rugi maupun dalam catatan atas

laporan keuangan.

c. Laporan Perubahan Ekuitas dan Laporan Laba Rugi dan Saldo Laba

1. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan laba atau rugi entitas

untuk periode, pos pendapatan dan beban yang diakui secara

langsung dalam ekuitas untuk periode tersebut, pengaruh perubahan

kebijakan akuntansi dan koreksi kesalahan yang diakui dalam

28

periode tersebut, dan (tergantung pada format laporan perubahan

ekuitas yang dipilih oleh entitas) jumlah investasi oleh, dan deviden

dan distribusi lain ke pengusaha ekuitas selama periode tersebut.

2. Laporan Laba Rugi dan Saldo Laba

Laporan laba rugi dan saldo laba menyajikan laba atau rugi

entitas dan perubahan saldo laba untuk suatu periode pelaporan.

Entitas menyajikan laporan laba rugi dan saldo laba menggantikan

laporan laba rugi dan laporan perubahan ekuitas jika perubahan pada

ekuitas hanya berasal dari laba atau rugi, pembayaran deviden,

koreksi kesalahan periode lalu, dan perubahan kebijakan akuntansi.

d. Laporan Arus Kas

Entitas menyajikan laporan arus kas yang melaporkan arus kas

untuk suatu periode dan mengklasifikasikan menurut aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan.

1. Pelaporan Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas

penghasil utama pendapatan entitas. Oleh karena itu, arus kas

tersebut pada umumnya berasal dari transaksi dan peristiwa dan

kondisi lain yang mempengaruhi penetapan laba atau rugi. Entitas

melaporkan arus kas dari aktivitas operasi dengan menggunakan

metode tidak langsung. Dalam metode ini laba atau rugi neto

disesuaikan dengan mengoreksi dampak dari transaksi non kas,

penangguhan atau akrual dari penerimaan atau pembayaran kas

29

untuk operasi dimasa lalu dan masa depan, dan unsur penghasilan

atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

2. Pelaporan Arus Kas dari Aktivitas Investasi dan Pendanaan

Entitas melaporkan secara terpisah kelompok utama

penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari

aktivitas investasi dan pendanaan. Jumlah agregat arus kas yang

berasal dari akusisi dan pelepasan entitas anak atau unit usaha lain

disajikan secara terpisah dan diklasifikasikan sebagai arus kas dari

aktivitas operasi.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan

informasi yang disajikan dalam laporan keuangan. Catatan atas laporan

keuangan memberikan penjelasan naratif atau rincian jumlah yang

disajikan dalam laporan keuangan dan informasi pos-pos yang tidak

memenuhi kriteria pengakuan dalam laporan keuangan.

2.3.2 Siklus Akuntansi Laporan Keuangan SAK ETAP

Priyatno (2009:16-20), siklus akuntansi merupakan tahap-tahap kegiatan

akuntansi yang berjalan terus-menerus dan berulang, tahap-tahap tersebut adalah

sebagai berikut:

1. Pencatatan dalam Jurnal

Pencatatan dalam Jurnal yaitu mencatat transaksi berdasar bukti-bukti

dokumen seperti nota, kuitansi, faktur, dan lain-lain dengan menggolongkan

perkiraan mana yang di debet dan di kredit. Dalam pencatatan akuntansi

30

jurnal dibedakan menjadi jurnal umum dan jurnal khusus. Jurnal umum

penggunaannya bisa luas karena dapat mencatat segala jenis transaksi yang

terjadi, sedangkan jurnal khusus adalah jurnal yang dibuat khusus untuk

mencatat transaksi tertentu yang sering terjadi, misalnya jurnal pembelian,

jurnal penjualan, jurnal penerimaan kas, dan jurnal pengeluaran kas. Pada

perusahaan, tidak semua jurnal digunakan karena tergantung pada besar

kecilnya skala perusahaan. Untuk perusahaan kecil biasanya cukup digunakan

jurnal umum untuk mencatat segala transaksi yang terjadi, sedangkan untuk

perusahaan yang transaksinya sudah rumit dan banyak, maka digunakan

jurnal khusus.

2. Posting ke Buku Besar

Posting ke buku besar yaitu pemindahan catatan dari jurnal ke buku

besar pada masing-masing rekening yang sama dengan tujuan untuk

meringkas pencatatan transaksi. Pemindahan ke buku besar ini dilakukan

pada akhir periode pencatatan. Dalam buku besar setiap rekening dibuat tabel

sendiri, kemudian transaksi-transaksi dengan rekening yang sama pada jurnal

dipindahkan dan dijadikan satu ke dalam buku besar pada rekening yang

sama, kemudian dihitung saldonya.

3. Neraca Saldo

Neraca saldo menunjukkan saldo masing-masing rekening yang disusun

dalam kolom debet dan kredit dengan jumlah yang sama.

31

4. Jurnal Penyesuian

Jurnal penyesuaian yaitu untuk menyesuaikan nilai rekening agar

menunjukkan nilai yang seharusnya. Penyesuaian ini dilakukan pada setiap

akhir periode pencatatan.

5. Neraca Lajur

Neraca lajur yaitu pencatatan untuk mempermudah dalam penyususnan

laporan keuangan. Kolom-kolom dalam neraca lajur terdiri dari nomor

rekening, nama rekening, neraca saldo, penyesuaian, neraca saldo setelah

disesuaikan, laba rugi, dan neraca.

6. Laporan Keuangan

Laporan Keuangan yaitu penyajian laporan keuangan dengan

menyajikan hasil pencatatan akuntansi berupa laporan laba rugi, neraca,

laporan perubahan modal, dan sebaginya.

Berdasarkan siklus akuntansi laporan keuangan yang dikemukakan oleh

Priyatno (2009) dapat disimpulkan bahwa untuk menyusun laporan keuangan

SAK ETAP maka dimulai dari:

1. Mengidentifikasi bukti transaksi penerimaan kas

2. Mengidentifikasi bukti transaksi pengeluaran kas

3. Mencatat (menjurnal) trenasaksi ke dalam buku jurnal

4. Memposting jurnal ke buku besar

5. Membuat neraca saldo

6. Membuat jurnal penyesuaian

7. Menyusun neraca lajur

32

8. Membuat jurnal penutup dan pembalik

9. Membuat laporan keuangan dimulai dari laporan laba rugi, laporan perubahan

ekuitas, neraca, laporan arus kas, dan catatan atas laporan keuangan.

2.3.3 Indikator Implementasi SAK ETAP

Indikator yang digunakan untuk mengukur variabel implementasi SAK

ETAP merujuk pada siklus laporan keuangan yang dikemukakan oleh Priyatno

(2009), dan pedoman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik (SAK ETAP) yang dikeluarkan oleh Ikatan Akuntan Indonesia (2009).

Berdasarkan siklus laporan keuangan SAK ETAP yang dikemukakan oleh

Priyatno (2009) serta pedoman penyusunan laporan keuangan SAK ETAP yang

dikeluarkan oleh Ikatan Akuntan Indonesia (2009), kemudian diringkas dan

dikembangkan hingga dihasilkan indikator yang dapat mewakili dan mampu

mengukur atau menggambarkan variabel implementasi SAK ETAP, sehingga

indikator dari implementasi SAK ETAP adalah sebagai berikut:

1. Siklus Laporan Keuangan SAK ETAP

Siklus laporan keuangan SAK ETAP mengacu pada siklus laporan

keuangan yang dikemukakan oleh Priyatno (2009) yang kemudian

dikembangkan, sehingga diperoleh indikator yang dapat mengukur siklus

laporan SAK ETAP, anatara lain:

a. Mengidentifikasi bukti transaksi penerimaan kas.

b. Mengidentifikasi bukti transaksi pengeluaran kas.

c. Mencatat (menjurnal) trenasaksi ke dalam buku jurnal

d. Memposting jurnal ke buku besar

33

e. Membuat neraca saldo

f. Membuat jurnal penyesuaian

g. Menyusun neraca lajur

h. Membuat jurnal penutup dan pembalik

2. Laporan Keuangan yang sesuai dengan pedoman SAK ETAP

Laporan keuangan yang sesuai dengan pedoman Standar Akuntansi

Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) mengacu pada

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP) yang dikeluarkan oleh Ikatan Akuntan Indonesia (2009) yang

kemudian diringkas yang sudah mewakili laporan keuangan berdasarkan

SAK ETAP, antara lain:

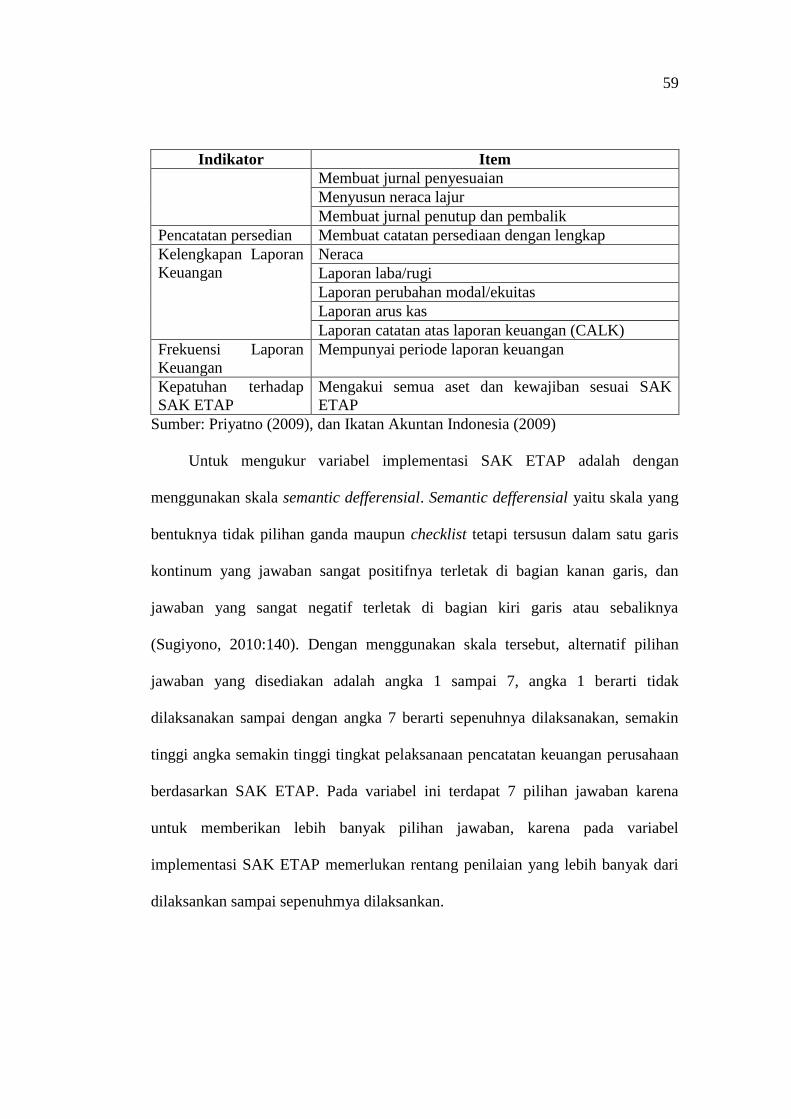

a. Persediaan

Entitas harus mengungkapkan nilai persediaan pada nilai mana yang

lebih rendah antara biaya perolehan dan harga jual dikurangi biaya untuk

menyelesaikan dan menjual.

b. Kelengkapan Laporan Keuangan

Laporan keuangan SAK ETAP terdiri dari:

a) Neraca

b) Laporan laba/rugi

c) Laporan perubahan modal/ekuitas

d) Laporan arus kas

e) Laporan catatan atas laporan keuangan (CALK)

34

c. Frekuensi Laporan Keuangan

Entitas menyajikan secara lengkap laporan keuangan, termasuk

informasi komparatif minimum satu tahun sekali.

d. Kepatuhan terhadap SAK ETAP

Entitas yang laporan keuangannya mematuhi SAK ETAP harus

membuat suatu pernyataan eksplisit dan secara penuh (explicit and

unreserved statement) atas kepatuhan tersebut dalam catatan atas laporan

keuangan. Laporan keuangan tidak boleh menyatakan mematuhi SAK

ETAP kecuali jika mematuhi semua persyaratan dalam SAK ETAP.

2.4 Faktor-Faktor yang Mempengaruhi Implementasi SAK ETAP

Faktor-faktor yang diduga dapat mempengaruhi implementasi SAK ETAP

pada UMKM dalam penelitian ini yaitu sosialisasi SAK ETAP, tingkat

pendidikan pemilik, skala usaha, umur usaha, dan budaya organisasi.

2.4.1 Sosialisasi SAK ETAP

1. Pengertian Sosialisasi SAK ETAP

Sosialisasi adalah proses seseorang memperoleh pengetahuan,

keterampilan dan sikap yang diperlakukannya agar dapat berfungsi sebagai

orang dewasa dan sekaligus sebagai pemeran aktif dalam suatu kedudukan

atau peranan tertentu masyarakat (Ritcher, 1987:139). Sosialisasi SAK ETAP

yaitu sosialisasi yang didapatkan oleh pemilik UMKM mengenai SAK ETAP

yang merupakan usaha yang dilakukan oleh pihak-pihak terkait yang dapat

memberikan sosialisasi SAK ETAP seperti Dinas Koperasi dan UMKM,

35

Ikatan Akuntan Indonesia (IAI), atau lembaga lainnya (Rudiantoro dan

Siregar, 2012).

2. Sumber-Sumber Sosialisasi SAK ETAP

Sosialisasi SAK ETAP dapat diperoleh melalui sumber-sumber sebagai

berikut (Rudiantoro dan Siregar, 2012):

1) Media, seperti koran, majalah, dan internet.

Media adalah segala bentuk dan saluran yang digunakan untuk

menyampaikan informasi atau pesan. Coontoh media antara lain: media

visual (koran, majalah, buku), media audio (radio, televisi), dan media

visual (internet). Media adalah suatu sarana yang dapat digunakan untuk

menyampaikan sosialisasi mengenai SAK ETAP kepada pemilik

UMKM.melalui media, pesan-pesan maupun pengetahuan mengenai SAK

ETAP dapat disampaikan dan dipelajari.

2) Seminar atau pelatihan akuntansi.

Seminar merupakan suatu diskusi yang diselenggarakan untuk

mensosialisasikan suatu ilmu. Pelatihan akuntansi menyangkut proses

belajar untuk memperoleh dan meningkatkan keterampilan akuntansi

dengan waktu yang relatif singkat. Seminar dan pelatihan akuntansi dapat

berperan dalam sosialisasi SAK ETAP yang dapat meningkatkan

pengetahuan dan keterampilan akuntansi bagi pemilik UMKM.

3) Instansi Pemerintah, seperti: Dinas Koperasi dan UMKM Provinsi Jawa

Tengah, dan atau dinas lainnya.

36

Instansi pemerintah yang dapat memberikan sosialisasi SAK ETAP

adalah Dinas Koperasi dan UMKM. Dinas Koperasi dan UMKM adalah

salah satu instansi pemerintah yang membidangi usaha koperasi dan usaha

kecil dan menengah.

4) Lembaga Ikatan Akuntan Indonesia (IAI).

Lembaga Ikatan Akuntan Indonesia adalah organisasi profesi yang

mewakili para akuntan profesional di Indonesia. IAI dapat

mensosialisasikan tentang SAK ETAP kepada pemilik UMKM.

5) Pelatihan akuntansi dari Lembaga Pendidikan Tinggi.

Lembaga Pendidikan Tinggi dapat memberikan peran dalam

sosialisasi SAK ETAP. Kegiatan yang dapat dilakukan adalah dengan

memberikan pelatihan akuntansi untuk meningkatkan pengetahuan dan

keterampilan peserta pelatihan akuntansi.

6) Pelatihan akuntansi dari organisasi, seperti: Lembaga Swadaya Masyarakat

(LSM), dan atau organisasi lainnya.

Organisasi adalah bentuk setiap perserikatan manusia untuk

mencapai tujuan bersama. Organisasi masyarakat yang berkaitan dengan

perekonomian dan UMKM dapat mengadakan sosialisasi SAK ETAP.

Pelatihan yang diadakan untuk sosialisasi SAK ETAP dapat dilakukan

dengan menghadirkan pembicara yang memahami tentang SAK ETAP

bagi UMKM.

37

3. Indikator Sosialisasi SAK ETAP

Indikator sosialisai SAK ETAP merujuk pada sumber-sumber yang

dapat memberikan sosialisasi SAK ETAP yang dikemukan oleh Rudiantoro

dan Siregar (2012), yaitu sebagai berikut:

a. Media, seperti koran, majalah, internet.

b. Seminar atau pelatihan akuntansi.

c. Instansi Pemerintah, seperti: Dinas Koperasi dan UMKM Provinsi Jawa

Tengah, dan atau dinas lainnya.

d. Lembaga Ikatan Akuntan Indonesia (IAI).

e. Pelatihan akuntansi dari Lembaga Pendidikan Tinggi.

f. Pelatihan akuntansi dari organisasi, seperti: Lembaga Swadaya

Masyarakat (LSM), dan atau organisasi lainnya.

2.4.2 Tingkat Pendidikan Pemilik

Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2003

tentang Sistem Pendidikan Nasional, pendidikan adalah usaha sadar dan terencana

untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik

secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual

keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa, dan negara.

Berdasarkan UU No. 20 tahun 2003 tentang Sistem Pendidikan Nasional,

jalur pendidikan terdiri atas pendidikan formal, nonformal, dan informal yang

dapat saling melengkapi dan memperkaya. Jenjang pendidikan formal terdiri atas

pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Pendidikan

38

nonformal meliputi pendidikan kecakapan hidup, pendidikan anak usia dini,

pendidikan kepemudaan, pendidikan pemberdayaan perempuan, pendidikan

keaksaraan, pendidikan keterampilan dan pelatihan kerja, pendidikan kesetaraan,

serta pendidikan lain yang ditujukan untuk mengembangkan kemampuan peserta

didik. Pendidikan informal merupakan kegiatan belajar secara mandiri yang

dilakukan oleh keluarga dan lingkungan.

Pemilik UMKM sangatlah dominan dalam menjalankan usaha dalam

perusahaan (Solovida, 2003). Tingkat pendidikan pemilik adalah tingkat

pendidikan yang dimiliki oleh pemilik UMKM (Rudiantoro dan Siregar, 2012).

Indikator tingkat pendidikan pemilik menurut Rudiantoro dan Siregar (2012) yaitu

pendidikan yang diperoleh dibangku sekolah formal antara lain: Sekolah Dasar

(SD), Sekolah Menengah Pertama (SMP), Sekolah Menengah Atas (SMA),

Diploma, dan Sarjana.

2.4.3 Skala Usaha

Skala perusahaan pada dasarnya adalah pengelompokan perusahaan ke

dalam beberapa kelompok, diantaranya perusahaan besar, sedang, dan kecil. Skala

perusahaan merupakan ukuran yang dipakai untuk mencerminkan besar kecilnya

perusahaan yang didasarkan kepada total aset perusahaan (Suwito dan Herawaty,

2005)

Skala perusahaan menggambarkan besar kecilnya perusahaan. Besar

kecilnya usaha tersebut ditinjau dari lapangan usaha yang dijalankan. Penentuan

skala besar kecilnya perusahaan ditentukan berdasarkan total penjualan, total aset,

rata-rata tingkat penjualan (Seftianne, 2011).

39

Skala usaha merupakan besar kecilnya suatu perusahaan yang ditunjukkan

oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total

aktiva (Ferry dan Jones, 1979 dalam Ambarwati dkk., 2015). Menurut Holmes

dan Nicholls (1988), ukuran usaha merupakan kemampuan perusahaan dalam

mengelola usahanya dengan melihat berapa jumlah karyawan yang dipekerjakan

dan besar pendapatan yang diperoleh perusahaan dalam satu periode akuntansi.

Indikator skala usaha menurut Holmes dan Nicholls (1988) adalah dapat dilihat

dari jumlah karyawan dan jumlah pendapatan yang diperoleh perusahaan.

Setiyadi (2007) menyatakan skala usaha yang bisa dipakai untuk

menentukan tingkatan perusahaan adalah:

a. Tenaga kerja, merupakan jumlah pegawai tetap dan honorer yang terdaftar

atau bekerja di perusahaan pada suatu saat tertentu.

b. Tingkat penjualan, merupakan volume penjualan suatu perusahaan pada suatu

periode tertentu.

c. Total utang, merupakan jumlah utang perusahaan pada periode tertentu.

d. Total aset, merupakan keseluruhan aset yang dimiliki perusahaan pada saat

tertentu.

2.4.4 Umur Usaha

Umur usaha adalah lamanya sebuah perusahaan berdiri, berkembang dan

bertahan. Khusna (2013 dalam Tuti dan Dwijayanti, 2014) menyatakan umur

usaha adalah banyaknya waktu yang ditempuh oleh usaha dalam menjalankan

usahanya untuk menunjukkan kemampuan bersaingnya. Umur perusahaan

40