Embed Size (px)

Citation preview

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義

伊 藤 賢 次

=⽬次=

1 はじめに

2 IMVの基本構想と特徴

3 IMV誕⽣までの経緯

4 現地調査で分かったこと

5 IMVの意義と今後

6 おわりに

1 はじめに

IMVとは,トヨタ⾃動⾞株式会社(以下「ト

ヨタ」とする)が 2004 年8⽉にまずタイで発売

開始した新しい世界戦略⾞の名称である。

IMV とは,Innovative International Multi-

purpose Vehicle の頭⽂字に由来する。⼩型

ピックアップトラック(以下では「ピックアッ

プ」とする)をベースとした“多⽬的で⾰新的

な世界戦略⾞”という意味が込められている。

⽣産国は発展途上国が主体で,世界 10 カ国で

ほぼ同時期に⽴ち上がり,⽣産国の国内販売だ

けでなく,半数を世界全体に輸出していこうと

する。⽣産台数は当初から年間 50 万台以上を

設定し,カローラやカムリに次ぐ⼤きな規模で

ある。総体として,極めて“画期的”な⾞であ

る。その最⼤の特徴は,⽇本では1台も⽣産し

ないし,販売もしない⾞である。少なくとも筆

者の知る限り,世界でも例のないことである。

さらに,発展途上国を中⼼とした多⽬的⾞であ

るが,主要な⽣産拠点(完成⾞と主要部品の⽣

産と輸出)を4ないし5カ国とし,世界 10 カ国

で⾞を⽣産するともに,世界の 100 カ国以上へ

輸出するものである。発展途上国と先進国を結

び,地球的規模での⽣産,供給,販売を展開し,

まさにグローバル経営の具体的な先進事例と位

置づけることができよう。

本稿では,こうした画期的なプロジェクトに

ついて,現地調査を踏まえた上で,その意義を

明らかにしたい。

2 IMVの基本構想と特徴

IMV の特徴と基本構想について詳しく述べ

る。

1)IMVの特徴

IMV の特徴としては,次のことが挙げられ

る:

1:発展途上国を主体とした多⽬的な世界戦

略⾞である。

①市場としては発展途上国向け主体に開

発した⾞である。

②世界各国で⽣産・販売を同時に⾏う。

⽣産については発展途上国が主体。

③当初設定台数は 45.2 万台 / 年である

(カローラやカムリに匹敵する)。

④多⽬的⾞であり,さまざまな⾞型をも

143名城論叢 2007 年3⽉

つ(実際には,ピックアップの3⾞型,

それにミニバン及び SUB―多⽬的ス

ポーツ⾞―の合計5⾞型を展開する)。

2:「元⾞」(もとしゃ)がない。即ち,“⽇本

での⽣産と販売は⾏われない”⾞である。

それを世界各国で⽣産・販売しようとす

る(恐らくはトヨタだけでなく,全⾃動

⾞メーカーとしても)世界で初・め・て・の試

みである。

3:世界 10 カ国で同時⽴ち上げを⾏う。

①輸出基地としての「拠点」は4カ国で

ある:タイ,インドネシア,南アフリ

カ,アルゼンチン(5カ国とする場合

は,さらにインドが加わる)。

この4拠点から世界中に輸出される。

全体の約半数が輸出向けである。

②⾞両⽣産国は 10 カ国である。上記4

カ国(⼜は5カ国)の主要「拠点」に

次の6カ国(または5カ国),即ち,フィ

リピン,マレイシア,ベトナム,ベネ

ズエラ,パキスタン(さらにはインド)

が加わる。これらの国々では,基本的

には,国内販売⽤の⽣産に限定される

(輸出はしない)。

③ 10 カ国の中のマザー⼯場は「タイ」及

びインドネシアである(5⾞型のうち

のミニバンについては,インドネシア

がマザー⼯場となる)。

マザー⼯場が海外,しかも⼀般的な経

済分類では発展途上国に分類されるタ

イ(及びインドネシア)とされる点に

留意願いたい。

4:全て(品質,価格,納期など)において

世界トップ⽔準を実現する。

世界 10ヶ所の全⽣産⼯場において「世界

品質」を初めとして「世界⽔準(品質,

原価,納期など)」を実現する。対象⼯場

はいずれも発展途上国にあるが,世界

トップ⽔準の品質,コスト,納期などを

獲得するための“体質改⾰”がまず求め

られる。社内はもとより,協⼒⼯場,取

引先など,すべてが改⾰の対象となる。

全てのマネジメントにおいて世界トップ

⽔準としての“質”が問われる。IMVは,

グローバル・トヨタ全体の体・質・改・⾰・運・動・

と位置づけられる。

5:世界全体での部品や完成⾞の相互補完体

制が構築される。

“MSP”(Multi-Source Parts:主要部品

などに関する世界規模での拠点間の相互

補完体制)を実施し,相互分業と相互補

完の体制を構築する。これによって,全

体としての⽣産数量を確保するととも

に,原価や品質についても“規模の利益”

を得ることが⽬的である。発展途上国

は,⼀般にまだ市場規模が⼩さく,⾃国

だけでは規模の利益が実現できない。

MSPによって,各国が,いわばひとつの

⽣産単位として結合されることによっ

て,コストはもとより,品質や納期まで

もが,同時に⾼い⽔準に引き上げられる。

特にアセアン域内での関税撤廃,また世

界各国間の FTAの導⼊といった⾃由貿

易への動きは,MSPにとっての⼤きな

追い⾵となっている。世界的な部品の分

業や完成⾞の補完体制を実現するために

は,グローバルな商流や物流のネット

ワークを構築することが焦眉となる。ま

たそれを推進する全世界を対象とした新

しい統⼀的な業務体制が求められる。

6:“画期的”な事業モデルとして位置づけら

れる。

上記のような構想のプロジェクトは,ト

ヨタとしては初めての試みである。恐ら

く世界の⾃動⾞メーカーにとっても初め

てのことであろう。⾃動⾞に限らず,最

第7巻 第4号144

終消費財の製造業にとっても初めてのこ

とではないだろうか。しかも多くの部品

から成る組⽴産業でも初めてのことと思

われる。勿論,パソコンや家電などでは,

それなりのグローバルな⽣産及び供給体

制が個々に実施されているが,それはあ

くまで結果的なものであり,IMV のよ

うに,すべてを発展途上国で⽣産し,発

展途上国を主な市場とし,そこから世界

各国にも輸出され,相互補完と相互分業

が,構想段階から計・画・的・に・実・施・さ・れ・た・プ

ロジェクトは他に⾒られないと思われ

る。今回の IMV プロジェクトは,グ

ローバル時代における“新しい事業モデ

ル(ビジネスモデル)”を構築した画期的

なものとして位置づけられるであろう。

2)詳細構想

詳細構想について述べる:

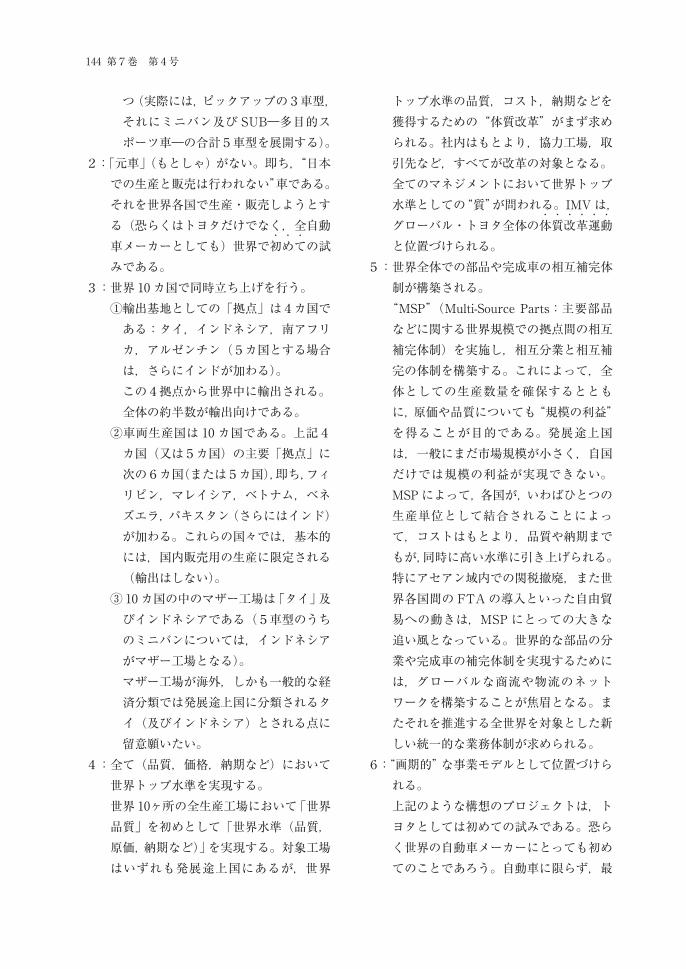

1:基本⾞型は5つである(各⾞型の外観に

ついては図1を参照):

Ⅰ:1トンピックアップトラック:「シン

グルキャブ」:

⾞名は「Hilux VIGO(ハイラックス・

ビーゴ)」(以下のⅡ,Ⅲとも同じ名

前である)。尚,VIGO はタイでの

販売名であり,他国では使われてい

ない。

Ⅱ:同上:「エクストラキャブ」

Ⅲ:同上:「ダブルキャブ」:

Ⅳ:SUB(スポーツ・ユーティリティ・

ビークル:多⽬的スポーツ⾞):

⾞名は「フォーチュナー」「Fortun-

er」。

上記Ⅰ∼Ⅳのマザー⼯場はタイである。

Ⅴ:ミニバン:⾞名は「Innova Kijang(イ

ノーバ・キジャン)」。ミニバンのマ

ザー⼯場はインドネシアである。

尚,Kijangはインドネシアでの販売

名で,他国では使われていない。

エンジンは,ディーゼルエンジン(タ

イ製で,2500cc,3000cc)と,ガソリンエ

ンジン(インドネシア製で,2000cc,

2700cc,⽇本製で 4000cc)である。

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 145

図1 IMVの5つの⾞型

出所:トヨタ⾃動⾞のホームページのニュースリリース:2005年6⽉24⽇付。

備考:補⾜説明は筆者が加えた。

Ⅰ:Hilux VIGO:

シングル・キャブ

Ⅱ:Hilux VIGO:

エクストラ・キャブ

Ⅲ:Hilux VIGO:

ダブル・キャブ

Ⅳ:Fortuner

SUV(多⽬的スポーツ⾞)

Pick-up Truck Single Cab Pick-up Truck Extra Cab Pick-up Truck Double Cab

SUV

Ⅴ:Innova Kijang

ミニバン

Minivan

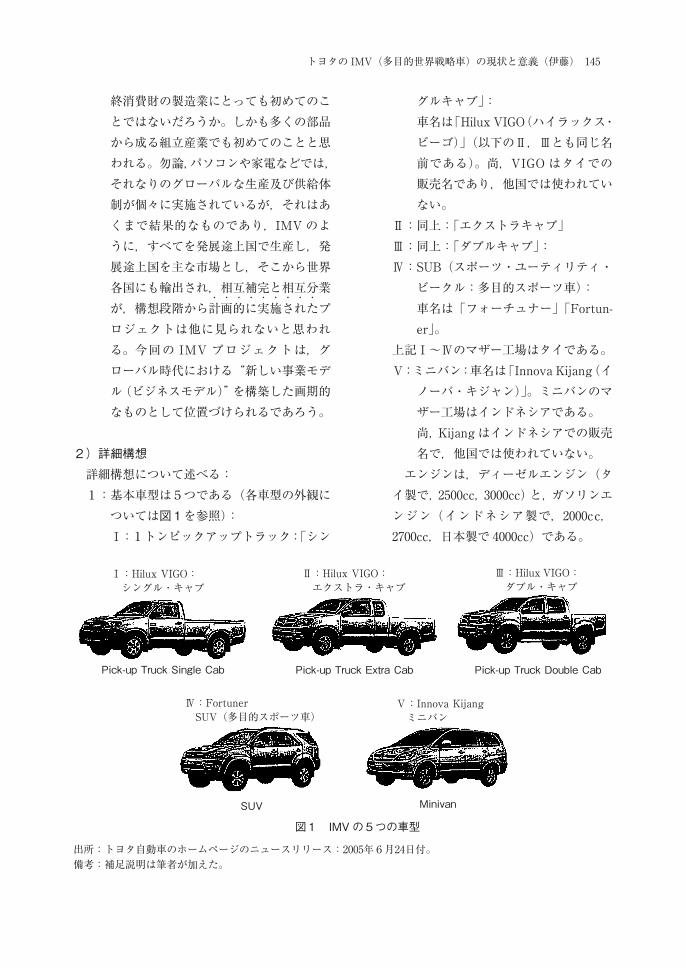

2:⽣産「拠点」としては,次の4カ国(⼜

は5カ国)である(全体構想は図2を参

照)。

タイ(TMT),南ア(TSAM),アルゼ

ンチン(TASA)の3カ国は,⽣産⾞型

はピックアップトラック(Ⅰ,Ⅱ,Ⅲ,

Ⅳ)である。インドネシア(TMMIN)

は⽣産⾞型はミニバン(Ⅴ)のみである。

(カッコ内は社名を表す)。この4カ国

が主要「拠点」である。但し,インド

(TKM)を加えれば5カ国となる。

⾞の⽣産だけでなく,輸出が⾏われる。

また主要部品の供給拠点(MSPの拠点)

ともなる。タイが数量的にも過半数を占

める。タイとインドネシアを中⼼とした

アセアン地域として,⾞型についても相

互互補完体制で,各地域から相互に輸出

される。例えば,ミニバンは,インドネ

シアからタイへ完成⾞輸出が⾏われ,

ピックアップトラックについては,タイ

からインドネシアに完成⾞輸出される。

タイにおける SUV ⽣産は TAW

(Toyota Auto Works Co., Ltd.)が担当

する(当初設定は年5万台)。

MSPについて,主な部品の分担は次

の通りである:タイ:ディーゼルエンジ

ン,インドネシア:ガソリンエンジン,

フィリピン:マニュアルトランスミッ

第7巻 第4号146

図2 IMVプロジェクトの全体構想(当初)

出所:トヨタ⾃動⾞のホームページのニュースリリース:2005年6⽉24⽇付。

備考:インドはこの図では国内市場向け⽣産拠点とされているが,その後に「主要⽣産拠点」に加えられ,計5箇所と

なった(と思われる)。これ以外に国内⽣産拠点が5箇所ある。

ション,インド:マニュアルトランスミッ

ションなど。主要ユニットの「拠点化」

と呼ばれている。(これはトヨタのMSP

である。これ以外に,部品メーカーとし

ての独⾃のMSPがありうる)。

タイでのエンジン⽣産は STM(Siam

Toyota Manufacturing Co., Ltd.)が担当

する。

トヨタは,IMVを,⽣産国を問わない

で,世界のトヨタのネットワークで作ら

れた同⼀品質のモデルとして位置づけ,

その観点から“Made by Toyota”の⾞と

うたっている。

3:⽣産台数は当初 45.2 万台 /年であった。

その後“能増(能⼒増強)”が⾏われてい

る(恐らく 2008年頃には約 80 万台を想

定していると推察される。詳細は後述す

る)。

「輸出拠点」(主要拠点)は4(⼜は5)

カ国である。タイ(マザー⼯場。28万台

/年:その内輸出は 14 万台),南ア(6万

台:その内輸出は3万台),アルゼンチン

(6万台:その内輸出は3万台),インド

ネシア(8万台:その内輸出は1万台)

である。「国内⽣産拠点」(⽣産国)は既

述の6(⼜は5)カ国で,いずれも国内

⽣産・国内販売である。

4:輸出台数として,全体の約半数は世界各

地へ輸出される。

世界全体では,カローラやカムリに匹敵

する⼤規模な台数となる。

5:⽴ち上がりは 2004 年8⽉のタイからで

ある。その後は,タイから順に各地域に

展開されている。基本的な考えは「世界

同時⽴ち上がり」である。インドネシア

が直後の同9⽉,インドが 2005 年2⽉,

アルゼンチンが同3⽉,南アが同4⽉で

あった。全拠点が8ヶ⽉ほどの間に⽴ち

上がっている。

3 IMV誕⽣までの経緯

こうした画期的なプロジェクトが⽣まれるま

でには,⻑年にわたる経緯がある。それについ

て,詳しく述べてみる。

1)アセアン及び発展途上国市場の急速な成⻑

と固有な市場要求への対応

1960 年代の末から 1970 年代の初めにかけ

て,「アジアカー」構想があった。これは,アジ

ア市場は(⽇本と⽐べて)独⾃の市場であり,

⽇本仕様のままの製品では売れない。アジア市

場に適した独⾃の新しい⾞を開発しようという

ものである。同時に,各国では市場規模が⼩さ

く,共通仕様として,主要な部品を各国間で相

互に供給しようと考えた。開発するといって

も,エンジンやフレームなど主要な部品は⽇本

にある既存の⾞が⽤いられた。

要求仕様についてであるが,何よりも堅牢な

ものが求められる。数多くの荷物や⼈間などが

⼀度に積載されるからである。例えば,重量制

限があっても無視されるので,過酷な使⽤に耐

えられることがまず求められる。経済的な事情

により,何台もの⾞をもつことができない。

従って,トラックにもなり,乗⽤⾞的にも使え

る多⽬的な⾞,しかも⾺⼒があって,丈夫な⾞

が要求された。価格については,経済⽔準が低

いだけに,できるだけ安いことが要求される。

各国政府は,乗⽤⾞は贅沢品とみなし,(輸⼊税

を含めて)⾼い税⾦を課した。従って,トラッ

ク(商⽤⾞)を基本とした,丈夫で安くて,い

ろいろな⽤途に使える⾞が求められた。

タイ,台湾,フィリピン,インドネシア市場

を対象として,⽇本の⾃動⾞メーカー(トヨタ,

⽇産,いすず,三菱など)はアジアカーの開発

に取り組んだ。安く作るための最⼤の障害のひ

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 147

とつである⾦型費の削減を⽬指して,直線ライ

ンを中⼼としたボディーデザインなども導⼊さ

れた。簡単な⾦型のみを⽤い,他はできるだけ

⼿作業によって鉄板加⼯を⾏うこととした。ア

ジアカーの成功例はトヨタの(インドネシアを

中⼼とした)“キジャン”であった。ハイラック

スをベースとしたエンジンやフレームなどを基

本的に採⽤した上での,(内外装の設計を含む)

ボディーや各種仕様の開発であった。

独⾃仕様を導⼊したといっても,アジア各国

の市場規模はまだ⼩さく,せいぜい各国で年間

数万台レベルに留まった。なお⾃動⾞メーカー

の⼿から離れた話となるが,さまざまに架装し

た改造⾞も市場では広く普及していた。インド

ネシアでは軽及び⼩型トラック(トヨタではキ

ジャン),タイではピックアップトラック(トヨ

タではハイラックス)がベース⾞両であった。

アセアン市場は 1980 年代後半から急速に拡

⼤する。1985 年9⽉に発⽣した「プラザ合意」

の 2∼ 3年後から,東アジアが世界経済の成⻑

センターとして脚光を浴びるようになる。外資

導⼊を引き⾦として⾼度経済成⻑が始まる。

1993年には世界銀⾏が「東アジアの奇跡」と題

する報告書を発表する。1996年には,タイ市場

だけでも⾃動⾞の販売台数が 60 万台近くに

なった。1997 年におきた「アジア経済危機」は

⼤きな⽖あとをタイやインドネシアに残した

が,ほぼ2年後の 1999年ごろから再び⾼度経

済成⻑の軌道に回復する。アセアンが⾃動⾞産

業にとっての⼤きな市場として再び登場してき

たのである。

アセアン諸国の中では,従来からタイとイン

ドネシアが経済⾯での両雄とみなされていた

が,1990 年代前半にはタイの⾃動⾞市場が⼤き

く発展し,⾃動⾞メーカー(⼤半が⽇系⾃動⾞

メーカー)は,アセアンの拠点をタイに定めて

いた。すでにプラザ合意以降の家電メーカーの

アセアンへの進出でも,そうした傾向が明確に

出ていた。主な理由は,タイの経済⽔準(所得

⽔準=消費⽔準)がインドネシアより⾼いこと,

政権が安定し(輸出奨励策や外資導⼊政策を含

めて)産業振興政策が明確であること,為替が

相対的に安定していること,さらには周囲の陸

続きである経済後背地(バーツ経済圏)の有無

などであった(詳細は後述する)。

2)アセアン域内の経済協⼒構想(AICO,BBC,

AFTA,CEPTなど)

アセアン(東南アジア諸国連合)としての相

互経済協⼒がある。アセアンは 1965 年の結成

以来,すでに 40 年以上にわたって,さまざまな

政治的・経済的協⼒を推進してきている。産業

政策としては域内の分業と相互補完(域内の関

税の低減⼜はゼロ化によって,各国が相互に規

模のメリットを享受することによって発展でき

る。そのための各国の分業体制に関して,品⽬

毎に具体的な調整を⾏うこと)が実施されてい

る。BBC(Brand to Brand Complementation

Scheme:同⼀ブランド製品であれば,部品の域

内での関税の削減と国産化の認定を⾏う。ブラ

ンド間の部品相互補完協定)は 1988年から,

AFTA(ASEAN Free Trade Area:アセアン

⾃由貿易地域:域内の関税を 0∼ 5%に向けて

段階的に引き下げること。内容は CEPT:

Common Effective Preferential Tariff:共通実

効特恵関税と同じである)は 1993年から,また

AICO( ASEAN Industrial Cooperation

Scheme:アセアン産業協⼒計画:各メーカーか

らの申請に基づき,域内での部品,原料,完成

品の調達について特恵関税が適⽤される)は

1996年から,それぞれ実施される。

こうした⼀連の動きは,域内部品を国産品と

認定し,関税を引き下げる(またはゼロとする)

ことによって,相互の分業と補完を⾏い,規模

の経済のメリットを引き出し,アセアン全体と

しての国際競争⼒をつけ,お互いが発展しよう

第7巻 第4号148

とするものである。こうした政策は,すでに 20

年以上の歴史をもっている。

トヨタでは,こうした BBCや CEPTを初め

とする域内相互補完を活⽤した部品調達を

MSP(マルチソース・パーツ)と呼ぶ。域内相

互補完による多元的な調達システムである。現

時点における域内関税は5%に過ぎない。

なお当初計画に⽐べてインドの⽴場が⾼まっ

たのは,タイとインドとの2国間協定(FTA)

に基づいて,2004 年9⽉から EHP(Early

Harvest Program)が開始され,⾃動⾞部品を

含む 82 品⽬についての最恵国(MFN)関税率

が 50%引き下げられ,それ以降も段階的に引き

下げて,2006年9⽉に撤廃される動きに沿った

ものである(と推測される)。ちなみにマレイ

シアのみは AFTA の実施は 2008 年からであ

り,他のアセアン諸国より遅れる原因のひとつ

となっている。域内相互補完を活⽤したMSP

の考え⽅からすると,こうした各国政府による

関税の引き下げ姿勢が,プラス要因として調達

や⽣産計画に⼤きな影響を与えている。

3)⽇本国内でのピックアップ市場の減少

⽇本市場での要因も⼿伝っている。というの

は,近年の⾃動⾞の普及に伴い,⽇本市場は乗

⽤⾞が中⼼となり,ピックアップ(特に断らな

ければ,1トンピックアップ)は農作業⽤が主

で,以前ほど売れなくなってきている。もとも

とピックアップは乗⽤⾞の(後部座席部の)ト

ラック使⽤(トラック化)であり,その市場は

⽶国,豪州,欧州,発展途上国に限定される(但

し⽶国では⼤型⾞が普及している)。

トヨタの「市場に近いところで作る」という

基本的な考え⽅に即していえば,ピックアップ

である「ハイラックス」は,⽇本国内での⽣産

を中⽌し,最⼤市場であるタイへ移管すべき運

命にあったとも⾔えよう(実はトヨタ以外の⾃

動⾞メーカーでも同じであり,いすず,三菱,

マツダ /フォード,GMなどは,⽇本向けピッ

クアップの⽣産を,トヨタよりも早くタイへ移

管している)。どの⾃動⾞メーカーにとっても,

世界的に⾒ると(少なくとも⽇本及びアジア全

体から⾒ると)タイがピックアップ⽣産の中⼼

基地になっているということである(後述する

が,1990 年前後にそれが決定的になったと推測

される)。

しかもタイが(アジア及び世界への)「輸出拠

点」としても位置づけられる。これは,①タイ

がピックアップの⼀⼤市場であることに加え

て,すでに述べたような②アジアカーの⻑年の

歴史,③(商⽤⾞中⼼の)アジア市場の⼤きな

伸び,③域内相互補完政策などが作⽤している

ためである。これらが主な要因であるが,さら

に以下に述べる4)∼7)の要因が加わる。ト

ヨタについては,8)∼ 10)が重なる。

4)アセアンでの 40 年以上に及ぶ事業実績

タイの⾃動⾞市場は⽇系メーカーが約9割を

占めている。市場全体の約7割が商⽤⾞(ト

ラック)であり,しかもそのほぼ7割をトヨタ

といすずの2社が占めている(後述の図4を参

照。ちなみに乗⽤⾞ではトヨタとホンダの2社

がトップ争いを続けている)。タイにおけるト

ヨタといすずは,よく似た歴史をもっている。

トヨタがタイへ完成⾞輸出を開始したのが

1949年,現地販売(当時はトヨタ⾃動⾞販売が

担当)の⽀店を開設したのが 1956年,そしてタ

イトヨタ(TMT:Toyota Motor Thailand Co.,

Ltd.)を設⽴したのが 1962 年であり,現地での

組⽴⽣産(ピックアップ)を開始したのが 1964

年である。現地⽣産はすでに 42 年前から始

まっている。海外ではブラジル(1958年現地⽣

産開始)についで2番⽬に⻑い歴史をもつ⽣産

拠点である。現地パートナーとの⻑年にわたる

協⼒のもとにトップグループとしての実績を挙

げ,現地における信頼関係の確⽴と⾼いブラン

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 149

ド地位を獲得している。⽣産及び販売のノウハ

ウ,⼈材,さらには部品や原材料などの調達網

も構築されている。アセアン(トヨタの地域分

類でいえば,“AP”と表記される「アジア・パシ

フィック」)ではタイが最⼤の拠点となってい

る。こうした 40 年以上にわたって形成された

強固な事業基盤があったことが,IMV という

画期的なプロジェクトを展開する上で,マザー

⼯場をタイにもってきたと⾔える。

TMTの資本構成について触れておく。1997

年のアジア経済危機を契機に,現地側の最⼤

パートナーであるサイアムセメント(タイの王

室財務管理局が⼤株主である)が出資⽐率を引

き下げ,現時点(2006年3⽉)におけるサイア

ムセメントの出資⽐率は 10%に低下している。

逆にトヨタ本社(TMC)の出資⽐率は 86.4%

に⾼まっている。(トヨタのために付⾔してお

くと,トヨタ側から現地側に対して,出資⽐率

を引き下げるような働きかけは⼀切なく,現地

側からの申し出に基づくものであった。タイ王

室が主に投資する産業分野が,⽶国の経営コン

サルタントなどの助⾔により,経済危機発⽣後

に変更されたとの話である)(1)。トヨタは,出資

⽐率とはかかわりなく,タイ王室と⻑年にわ

たって信頼関係を築いており,これは⾼く評価

されるべき点である。

5)アセアンにおける⾃動⾞⽣産基地としての

タイの選定と裾野産業の形成

タイにおける⾃動⾞産業の発展(すでに述べ

たように⽇系⾃動⾞メーカーが9割を占めてい

る)に伴って,原材料や部材や部品(以下では

「部品」とする)についても,タイがアセアン

最⼤の集積地となった。しかもその⼤半が⽇系

部品メーカーである(⼜は⽇本の部品メーカー

が何らかの形で関係している)。

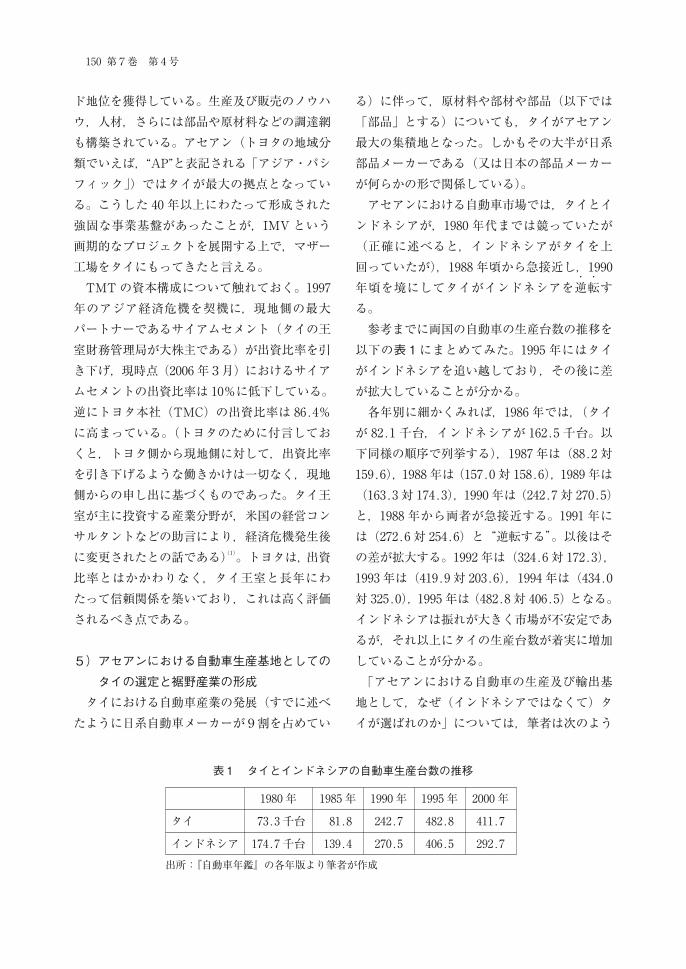

アセアンにおける⾃動⾞市場では,タイとイ

ンドネシアが,1980 年代までは競っていたが

(正確に述べると,インドネシアがタイを上

回っていたが),1988年頃から急接近し,1990

年頃を境にしてタイがインドネシアを逆・転・す

る。

参考までに両国の⾃動⾞の⽣産台数の推移を

以下の表1にまとめてみた。1995 年にはタイ

がインドネシアを追い越しており,その後に差

が拡⼤していることが分かる。

各年別に細かくみれば,1986年では,(タイ

が 82.1千台,インドネシアが 162.5千台。以

下同様の順序で列挙する),1987 年は(88.2対

159.6),1988年は(157.0対 158.6),1989年は

(163.3 対 174.3),1990 年は(242.7対 270.5)

と,1988年から両者が急接近する。1991 年に

は(272.6 対 254.6)と“逆転する”。以後はそ

の差が拡⼤する。1992 年は(324.6 対 172.3),

1993年は(419.9 対 203.6),1994 年は(434.0

対 325.0),1995 年は(482.8 対 406.5)となる。

インドネシアは振れが⼤きく市場が不安定であ

るが,それ以上にタイの⽣産台数が着実に増加

していることが分かる。

「アセアンにおける⾃動⾞の⽣産及び輸出基

地として,なぜ(インドネシアではなくて)タ

イが選ばれのか」については,筆者は次のよう

第7巻 第4号150

表1 タイとインドネシアの⾃動⾞⽣産台数の推移

1980 年 1985 年 1990 年 1995 年 2000 年

タイ 73.3千台 81.8 242.7 482.8 411.7

インドネシア 174.7千台 139.4 270.5 406.5 292.7

出所:『⾃動⾞年鑑』の各年版より筆者が作成

に考える(参考:タイに進出していない主な⾃

動⾞メーカーはスズキとダイハツである。両社

はむしろインドネシアで活躍している)。

主な要因は,①政権が安定していること,②

産業育成政策が明確で,特に(輸出産業を中⼼

とした)外資優遇策をいち早く打ち出し実⾏し

ていること,③通貨(バーツ)が相対的に安定

していること,④バーツ(またはメコン)経済

圏と呼ばれる⼤きな後背地があり,将来の発展

が⾒込めること,の4つである。とりわけ②③

④は,外国企業(特に製造業)にとっては,進

出を検討する際の⼤きな条件となる。中でも②

の「輸出産業については外資 100%も認める」

措置をタイ政府がとったことは,タイを世界の

輸出基地として位置づける場合には,決・定・的・で・

あ・っ・た・と思われる。なぜならば,輸出というグ

ローバルなオペレーションを⾏う際には,基本

的には⾃社(世界本社)の意図に基づいて活動

を展開する必要がある。即ち,進出先国の現地

パートナーの事情に左右されないことが,グ

ローバルな活動にとっては必須となるからであ

る。事実,トヨタ以外の⼤半の⾃動⾞メーカー

もタイをピックアップの世界⽣産拠点としてい

るが,どの会社も(⽇本)本社の 100%出資会社

か,それに近い出資形態をとっている(⽇本本

社から 100%出資しているシンガポールの地域

統括会社からタイへの出資を⾏っている会社も

みられる)。

タイの利点を際⽴たせるために,各項⽬につ

いてのインドネシアの事情を述べてみる。①政

権は⻑期にわたっており(スカルノ及びスハル

ト体制),保守的になっている。汚職や腐敗な

どがひときわ⽬⽴つ。最⼤の問題は,経済⼒を

⼀⼿に握っている少数の華僑と多数のインドネ

シア⺠族(プリブミ)との間に根深い対⽴感が

横たわっていて,いつ軋轢として噴出するか知

れないことである。しかも華僑は常に国内より

も国外(海外)での活動展開を考える傾向があ

り,時に国内経済の発展を軽視しかねない。②

⼈⼝や⾯積の占める割合の⼤きさによると思わ

れるが,“アセアンの盟主”を⾃認するとともに,

⽯油や天然資源を産する⼤国であるがために,

政策が国内中⼼(排外主義)となりがちで,積

極的な外資導⼊策をなかなか実施しようとしな

い(タイやマレイシアのような資源のない⼩国

に⽐べると,10 年ほど外資導⼊策が遅れたし,

策定しても外資の優遇度合いが低かった)。③

インドネシア通貨は,過去の経緯からみても,

極めて不安定で,基本的には⻑期切下げ傾向に

ある。これは経済⼒の弱さとともに,政府の経

済政策能⼒が低いことにもつながっている。

1985 年9⽉の「プラザ合意」以後,⽇本を中

⼼とする(海外調達を含む)海外⽣産へのシフ

トは,1 ∼ 2 年でオーバーフローしたアジア

NIEs の後の進出先として,インドネシアより

もタイを“選択した”のである。すでに述べた

ように,輸出基地及び国内市場の両⾯から判断

したと思われる。これはひとつの産業に留まら

ず,その国の経済⼒と将来性の全体に対する外

国側からの評価と決断でもある(現実には,少

なくとも今⽇に⾄るまで,こうした⾒通しどお

りに展開されている)。

なおタイへの進出は,⾃動⾞産業よりも投資

額の少ない⾝軽な家電関係が,プラザ合意後の

1988年頃から先⾏した。それに続いて,⾃動⾞

も,“1990 年前後から”各社⼀⻫に(特に⽇系⾃

動⾞メーカーを中⼼に)タイをアジアの⽣産基

地とする⻑期⽅針を決定し,積極的な拡⼤策を

⼀気に推進した。フォードと GM が⽇系企業

の後ろを追った。

なおスズキとダイハツがインドネシアを中⼼

として,タイへの進出が遅れた(またはしなかっ

た)のは,すでにインドネシアで(予想以上の)

⼗分な活動を展開していたことによる。また他

の⾃動⾞メーカーと⽐べると,両社は,アセア

ン全体を対象として活動を展開するほどのゆと

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 151

りが当時は無かった,というのが実情であった

と思われる。

⾃動⾞の現地⽣産の拡⼤に伴って,型や治⼯

具,その他関連産業も含めて,1990 年前後から,

各社が揃ってタイへ進出することとなった。部

品産業を代表として,裾野産業が急速に形成さ

れる(中国進出より先⾏した動きである)。

6)政府の積極的な⼯業化及び国産化政策

タイ政府は,既述のように,⾃動⾞に限らず,

積極的な外資導⼊政策に基づく輸出の実現に

よって経済発展を⾏うことを,1980 年頃からの

基本政策としている。中でも⾃動⾞産業は裾野

産業が広範であり,それ以前からも国家の重要

プロジェクトのひとつと位置づけ,その育成策

を採⽤していた。

国産化政策としては,1976年に,1979年度を

初年度として,商⽤⾞(初年度の国産化率 25%)

と乗⽤⾞(初年度 30%)を毎年5%ずつ引き上

げることとした。さらに 1985 年にはピック

アップ⽤エンジンの国産化政策を発表したが,

1989年には国産化率を 20%,1993年を⽬標に

80%にまで引き上げる内容であった。国産化と

同時に輸出することを義務づけていたことが特

徴である(これらはアセアンの BBC 政策とも

呼応している)。こうした⾃動⾞部品の国産化

政策は,インドネシアやマレイシアなどよりは

るかに先・⾏・し・て・⾏・わ・れ・た・ことに留意する必要が

ある。各社とも,こうした政策に対応して国産

化を進めた。1988年時点での国産化実績は,す

でに乗⽤⾞が 54%,商⽤⾞が 61%に達してい

た。1990 年代に⼊ると,タイ政府は 1994 年ま

でに国産化率を 80%(その後に 70%に引き下

げられる)とするように求めた。

2004 年には,いわゆる「アジア(東洋)のデ

トロイト:Detroit of Asia」と呼ばれる新しい

⾃動⾞産業振興策が発表された。2010 年に,

180(ないし 200)万台を⽣産し,ほぼ半数を輸

出しようとする構想である(ちなみに 2005 年

の⽣産実績は,112.5 万台であり,5年で倍増

しようとする意欲的な内容である)。

マクロ政策についてであるが,タイ政府の産

業政策は⼀貫して明確である。⼯業化をめざし

て,⼯業団地の造成,それらを結ぶ⾼速道路や

港湾などの建設が,1980 年代前半から推進され

ている。⾼速道路網の整備によって,⾸都圏を

中⼼として,タイの⼤半の地域間の往来が便利

になった。港湾については,古くからあるバン

コック港がチャプラオ川の河⼝に位置するため

に早くから限界となり,1970 年代後半からバン

コックから南東約 130KMの場所に新しくレム

チャバン港を建設する⼯事に着⼿し,1991 年1

⽉に第1次開発⼯事が完成した(現在も拡張及

び開発中である)。すでに 10 万トン級船舶の⼊

港が可能で,⼀⼤コンテナ基地が形成されてい

る(今回我々もこの港を視察してきた)。

外資導⼊を中⼼とした輸出奨励策を早くから

採っており,各種税制の整備,また⼯業団地に

対する恩典などの誘致策を展開し,すでに述べ

たように,1980 年代後半からは外国からの投資

が急増している。

⼈材育成策も同時に展開されている。国を挙

げて外資導⼊による輸出振興政策を採⽤し,そ

れによる経済発展を基本としている。最近の動

きとして,タイ政府は,⽇本からの⽀援を得て,

「タイ⾃動⾞産業⼈材育成プロジェクト

(TAHRDP)」を 2006年から実施することに

している。

⼀連の外資導⼊を中⼼とした産業政策が採ら

れるが,外資の筆頭の地位を⽇本が占めている

ことは,各種統計からも明らかである。⻑年に

わたるタイと⽇本との親密な協⼒関係が浮かび

上がる。

第7巻 第4号152

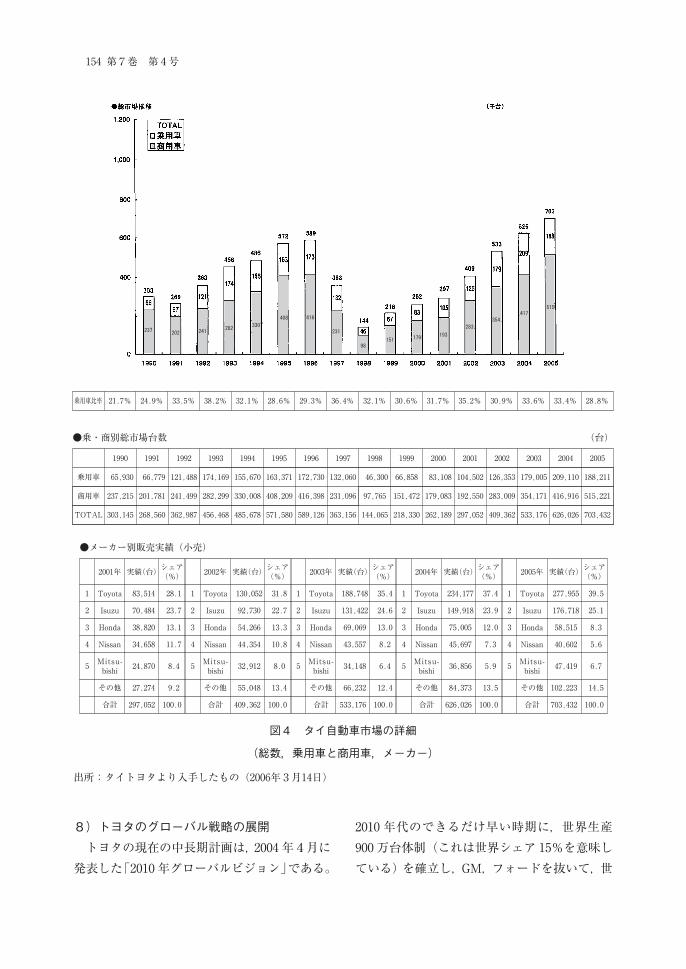

7)⾃動⾞輸出の増⼤

1997 年7⽉にタイから発⽣した「アジア経済

危機」以後,タイからの⾃動⾞輸出が始まった。

バーツの切り下げによる輸出採算の向上があっ

たが,むしろ経済危機による⻑期的な不況を克

服するための苦⾁の策であったと⾔えよう。図

3の「タイにおける⾃動⾞の販売,輸出,⽣産

の推移」を参照。

タイからの完成⾞輸出の始まりとされるの

は,それより 10 年ほど前の 1988年1⽉の三菱

⾃動⾞によるカナダ向け輸出であった。これを

⼝⽕に各社が完成⾞やエンジンなどの輸出に少

しずつ取り組むようになる。アジア経済危機よ

り以前の話である。トヨタでは,経済危機後の

タイ⼯場における稼働率を上げるためにも,豪

州向けカムリの輸出を政策的に始める。

輸出向けとなると,従来の国内市場向けと⽐

べて,はるかに⾼い品質と安いコストが求めら

れる。また納期の遵守のほか,物流⾯の整備が

必要となる。こうした多くの課題はあるが,輸

出は,外貨獲得により国の経済に貢献する。そ

れに加えて,国⺠はもとより,実際に担当する

社員(とりわけ発展途上国における社員)の⼠

気を⼤いに⾼める効果を⾒逃してはならない。

「⾃分達にも世界に通⽤する⾼⽔準の製品が作

れるのだ」という誇りと⾃信を⽣む。

近年の完成⾞の輸出実績(千台単位)をみる

と,1995 年:8千台,1996年:14千台,1997

年:42千台,1998年:68千台,1999年:126千

台,2000 年:153千台,2001 年:175千台と,

着実に増加している。特に 1999年頃から急増

している。現在では総⽣産台数の3割・ ・

近い⾞が

世界各国に輸出されている。タイの⾃動⾞産業

が国際競争⼒を確実に備えてきていることを如

実に物語っている。

尚,タイの⾃動⾞市場の詳細データ(総数,

乗⽤⾞と商⽤⾞の内訳,メーカーなど)を図4

として掲げる(タイトヨタより⼊⼿したもので

ある)。

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 153

図3 タイにおける⾃動⾞の販売,輸出,⽣産の推移

筆者説明:1997年の「アジア経済危機」以後に輸出(及び販売・⽣産)が

急増している。

また2002年頃には,⽣産台数が危機以前の⽔準に回復し,その

後は急激に成⻑している。

なお「国内販売+輸出」がほぼ「⽣産」となる(国内販売には

輸⼊⾞が含まれる)。

出所:⼟屋勉男ほか著『アジア⾃動⾞産業に実⼒』ダイヤモンド社,2006

年,120⾴より引⽤。

8)トヨタのグローバル戦略の展開

トヨタの現在の中⻑期計画は,2004 年4⽉に

発表した「2010 年グローバルビジョン」である。

2010 年代のできるだけ早い時期に,世界⽣産

900 万台体制(これは世界シェア 15%を意味し

ている)を確⽴し,GM,フォードを抜いて,世

第7巻 第4号154

図4 タイ⾃動⾞市場の詳細

(総数,乗⽤⾞と商⽤⾞,メーカー)

出所:タイトヨタより⼊⼿したもの(2006年3⽉14⽇)

乗⽤⾞⽐率 21.7% 24.9% 33.5% 38.2% 32.1% 28.6% 29.3% 36.4% 32.1% 30.6% 31.7% 35.2% 30.9% 33.6% 33.4% 28.8%

●乗・商別総市場台数 (台)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

乗⽤⾞ 65,930 66,779 121,488 174,169 155,670 163,371 172,730 132,060 46,300 66,858 83,108 104,502 126,353 179,005 209,110 188,211

商⽤⾞ 237,215 201,781 241,499 282,299 330,008 408,209 416,398 231,096 97,765 151,472 179,083 192,550 283,009 354,171 416,916 515,221

TOTAL 303,145 268,560 362,987 456,468 485,678 571,580 589,126 363,156 144,065 218,330 262,189 297,052 409,362 533,176 626,026 703,432

●メーカー別販売実績(⼩売)

2001年 実績(台)シェア(%)

2002年 実績(台)シェア(%)

2003年 実績(台)シェア(%)

2004年 実績(台)シェア(%)

2005年 実績(台)シェア(%)

1 Toyota 83,514 28.1 1 Toyota 130,052 31.8 1 Toyota 188,748 35.4 1 Toyota 234,177 37.4 1 Toyota 277,955 39.5

2 Isuzu 70,484 23.7 2 Isuzu 92,730 22.7 2 Isuzu 131,422 24.6 2 Isuzu 149,918 23.9 2 Isuzu 176,718 25.1

3 Honda 38,820 13.1 3 Honda 54,266 13.3 3 Honda 69,069 13.0 3 Honda 75,005 12.0 3 Honda 58,515 8.3

4 Nissan 34,658 11.7 4 Nissan 44,354 10.8 4 Nissan 43,557 8.2 4 Nissan 45,697 7.3 4 Nissan 40,602 5.6

5Mitsu-bishi

24,870 8.4 5Mitsu-bishi

32,912 8.0 5Mitsu-bishi

34,148 6.4 5Mitsu-bishi

36,856 5.9 5Mitsu-bishi

47,419 6.7

その他 27,274 9.2 その他 55,048 13.4 その他 66,232 12.4 その他 84,373 13.5 その他 102,223 14.5

合計 297,052 100.0 合計 409,362 100.0 合計 533,176 100.0 合計 626,026 100.0 合計 703,432 100.0

界⼀の⾃動⾞メーカーになることが⽬標として

設定されている。その後の動きをみると,実際

は前倒して推薦されている。GMやフォード⾃

体の経営上の問題も重なり,トヨタは,2003年

にはフォードを台数で抜き,2006 年には GM

を追い越すものと⾒られている(2)。⼤きな伸び

が⾒込まれている市場は北⽶とアジアである。

⽇本市場は成熟しているが,世界全体からみる

と,⾃動⾞産業はまだまだ伸びると考えている。

特にアジアは発展途上国であるだけに,これか

らモータリゼーションの波を迎え,⾶躍的に拡

⼤すると考えられている。そのためにも,アジ

ア市場や発展途上国の要求に合致した⾞の開発

と⽣産が求められる。

トヨタにとって,いかにグローバル経営を展

開するかが⼤きな課題となっている。多極化で

あるとともに,地域戦略と世界戦略をいかに統

合していくかが問われている。⑴地域戦略とし

ての「AP(アジア・パシフィック)構想」,⑵世

界4極の地域拠点と世界本社(統括)をいかに

有機的に組み合わせていくかという課題であ

る。当然ながら,開発,調達,⽣産,物流,販

売,マネジメントなどを含めた新しいグローバ

ルな経営のあり⽅が検討される。

トヨタの海外事業展開を⾏う上での焦眉の課

題は「現地化」と「⾃⽴化(J)」である。根底は

それを担う(現地を含めた)⼈材育成・ ・ ・ ・

である。

本社に依存することなく,各地域で,どういう

⼈材を,どのようにして育成するかが重要な

テーマとなっている。

9)「全社プロジェクト」としての取り組み

「IMVプロジェクト」は,2002 年に対外的に

発表されている。検討は,それより以前からで

あろう。しかも全社を挙げて取り組む重要プロ

ジェクトのひとつとして位置づけられた。

IMV プロジェクトの実施がタイで⾏われたこ

とは事実であるが,実際には“タイでやってい

るトヨタ(本社)のプロジェクト”であったと

⾔えよう。現地の⼈が中⼼ではなく,⽇本本社

が全⾯的に取り組んだプロジェクトであった。

それには,トヨタとしての⼤きな戦略がこのプ

ロジェクトに込められていたことは確かである

(筆者は既述のような重要な“意味づけ”があ

り,“画期的なプロジェクト”と理解している)。

但しこうした評価については,筆者が出張か

ら戻ってから,タイ側の⽴場からこのプロジェ

クトを引っ張ってきた⽇本⼈スタッフの意⾒を

伺うことができたので,ここで紹介しておきた

い。「タイ側の⽴場からすると,若⼲異なる思

いを持っている。率直な気持ちは,確かに構想

は⽇本側で作ったにせよ,実際の準備は,⽇本

本社からの応援を受けつつも,“基本的にはタ

イ⼈及びタイトヨタの⼒で成功させた”との思

いが強い。とりわけタイ⼈スタッフの⼒があっ

たからこそ出来たプロジェクトであると考えて

いる」。

⽇本側とタイ側の双⽅が「⾃分たちこ・そ・が中

⼼になってやった」と思えるほど,両者の総⼒

を結集して初めて出来た⼤プロジェクトであ

り,幾つもの課題を乗り越えて船出した価値の

あるものであったことは確かである。これを機

に,タイ側の実⼒が⼤いに⾼まったことは間違

いないことであろう。

10)「U(アンダー)-IMV」との相乗効果

「U-IMV」とはインドネシアの ADM社(ア

ストラ・ダイハツ⾃動⾞:Astra Daihatsu

Motor)の⽣産⾞であり,IMVより⼀回り⼩さ

い多⽬的商⽤⾞である。トヨタ名では「アバン

ザ:Avanza」,ダイハツ名では「セニア:Xenia」

で販売されているが,実際にはひとつの⾞であ

る(ダイハツが開発した⾞である)。ガソリン

エンジンで⽐較すると,IMV の 2000cc,

2700cc に⽐べると,U-IMVは 1300cc である。

従って⼀回り⼩さいという意味で U(under)-

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 155

IMVと呼ばれている。今回の IMVプロジェク

トでは,直接表⾯には出てこないが,実際には,

こうした U-IMVと IMVとが⼀体となり,アセ

アンでの⽣産と販売が展開されていることにも

注意を払う必要がある。単なるひとつの⾞型

(IMV)だけでなく,幾つかの類似の⾞を揃え

(いわゆる“フルライン化”によるラインナッ

プ),タイ,インドネシア,マレイシア,ベトナ

ムなどのアセアン市場で,よりきめ細かく活動

し拡⼤を図る考えである。

なお IMV のカテゴリーは,基本的には1ト

ンピックアップである。参考までであるが,い

すずでは“LCV”(Light Commercial Vehicle:

「⼩型商⽤⾞」)と呼んでいる。三菱,マツダ /

フォード,GM などでも同様にタイで1トン

ピックアップ⾞が作られ,国内販売だけでなく,

世界へ輸出されている。⾞名を挙げると,いす

ずが「D-MAX」,三菱が「Strada(ストラーダ)

(旧)/トライトン(新)」である。

4 現地調査で分かったこと

2006年3⽉ 13⽇にタイトヨタ(TMT)のサ

ムロン⼯場,3⽉ 15 ⽇にゲートウェイ⼯場(及

び3⽉ 20 ⽇にシンガポールにある TMAP)を

訪問した。タイトヨタの⼯場⾒学や打合せから

得たことが主であるが,それ以外にも訪問した

部品各社などからの情報なども合わせ,現地調

査で分かったことをまとめる。

1)⽣産台数の⼤幅なアップ(2008 年で 80 万

∼ 100 万台か)

IMV は発売以来⼤ヒットである。⽣産が間

に合わず,残業及び⼟曜出勤を続けているほど

である。国内だけでなく,輸出向けも多くの受

注残をかかえている。部品メーカーから得た情

報によると,⽴ち上がり前から「能増」(⽣産能

⼒の増強)の指⺬があり,増産に応えるのに⼤

変苦労しているとのことであった。

設定台数については,当初の 50.5 万台(⼜は

45.2 万台)を⼤幅に上乗せする⽅向で動いてい

ることは間違いないと思われる。2004 年8⽉

からタイで⽴ち上がり,タイの⽣産実績は,

2005 年では 23.5 万台で,内訳は国内市場向け

が 14.4 万台,輸出市場向けが 9.1 万台であっ

た。2006年には 28.2 万台(国内向けが 15.1 万

台,輸出向けが 13.1 万台)の計画である。いず

れもフル⽣産である。

現在 IMV⽤の新⼯場(バンポー⼯場)を建

設中で,2007 年1⽉稼動を⽬指している。場所

は,サムロン⼯場とゲートウェイ⼯場の丁度中

間にあたる。バンポー⼯場稼動後は,⼤きく能

増(能⼒増強)されると容易に推察できる。設

備能⼒からすれば,サムロン,ゲートウェイ,

バンポーの3⼯場で,合計 60 万台以上(能⼒的

には 80/90 万台か)の⾃動⾞⽣産は可能である。

もしそうであるとすると,タイだけで,IMVの

⽣産台数は,2008年頃で少なくとも 40 万台,

多ければ 50 万台以上を組むことが予想される。

IMV の⽣産は,サムロンとバンポーの両⼯場

であり,⽣産能⼒からすれば,40∼ 50 万台は

⼗分に可能である。但し半数は輸出向けであ

る。タイだけではなく,アセアンの近隣諸国,

さらには中近東湾岸諸国,豪州,欧州などの輸

出市場の動向を頭に⼊れて考えねばならない。

もしそうであるとすると,IMV全体としては,

その頃には世界全体で年 80 万台∼ 100 万台に

達するビッグモデルに成り得る(3)。しかも⽇本

本社では1台も⽣産も販売もされないモデルで

あることを考えると,いかに画期的であるかが

分かる。

(ひとつの参考情報に過ぎず,その算定根拠も明確で

はないが,IMVの世界全体の⽣産台数は,2006年で 70

万台と報道されている。『FOURINアジア⾃動⾞部品産

業 2005/2006』114⾴による。この会社の調査資料は,

⾃動⾞業界に関して詳しいと聞いている)。

第7巻 第4号156

2)⾼品質・低コスト・多仕様の確保

IMVは世界戦略⾞であり,そのためには「⾼

品質・低価格」であることは必須条件である。

まず世界トップレベルの「品質」の確保が絶対

条件である。その上で国際価格競争⼒(世界

トップレベルの低い「原価」)を獲得することで

ある。⼤変困難な課題である。しかも半数が輸

出される。輸出先は,GCC(中近東,サウジア

ラビア),豪州,東南アジア,欧州などである。

世界中に輸出されるモデルであり,最新仕様と

なっている。例えば新しいディーゼルエンジン

は,コモンレール式を採⽤している。これは欧

州向け輸出規格にも適合している(排ガス規制

である Euro Ⅲに対応している)。

仕様については,タイ,発展途上国市場,(欧

州や豪州を含む)輸出市場のそれぞれの要求値

の違いにも合致するように設定されている。元

来が多⽬的⾞(5⾞型)であり,⾼品質・低価

格でしかも世界市場に適した多様な仕様を備え

ることが,IMV に求められる。⼤変困難な課

題である。

⾞の種類を⺬す“suffix”の数では,国内向け

が 28種類に対して,輸出向けは 224種類と⼤

変多い。湾岸中近東(ガルフ)向けが 50種類,

豪州向けが 66種類,欧州向けが 50種類,⼀般

向け輸出が 49種類と多岐である。

⾞型だけでも5⾞型と多様なバリエーション

を持つ。まさに多⽬的⾞である。ピックアップ

(これだけでも3種類),それにミニバンと

SUV が設定されている。トラックから乗⽤⾞

的な使⽤範囲まで幅広くカバーしている。⾊に

ついても8⾊が設定されている。

品質については,半数以上を世界各国へ輸出

することもあり,従来以上に細⼼の注意が払わ

れている。全世界へ「トヨタブランド」(Made

by Toyota)で出荷している。万⼀にも不良品

を出したら,世界的規模に広がってしまう。費

⽤の発⽣はもとよりであるが,⼀度に信⽤やブ

ランドが失墜する。クレームやリコールに備え

て,万全の体制を敷いている。

品質を⾼めると同時に,原価(価格)につい

て徹底的に下げた。基本的な⽬標は“従来モデ

ルの3割減”という⾼い⽔準を設定し,ほぼ実

現したとの話であった。

3)⾼品質・低価格が実現できた理由

⾼い品質の確保とコストダウンが同時に実現

できた主な理由は以下の通りである:

⑴ 設定数量の⼤幅なアップ

①共通化と統⼀化による相互補完,②輸出

による数量アップ(約2倍),③能増(能⼒増

強),などにより数量が(当初設定より)⼤幅

に増⼤し,規模の経済がさらに働いた。

⑵ 徹底した現地化と CE(Concurrent En-

gineering)活動の展開

IMV は独⾃に開発した⾞であり,部品の

⼤半は新しく設計されている。⽇本にはない

モデルであり,“現調率は原則 100%”となる

(実際には⼀部の部品が他の⾞の共通部品で

あったり,また現地では製造できない部品も,

主要部品ではないが,僅かに存在する)。実

際の現調率は約 90%である(モデルによって

若⼲異なる)。最⾼のモデルでは,アセアン

域内調達率でみれば 96%に達している。

なお現調(現地調達)はあくまで 100%に

引き上げる⽬標に向けて現在も活動中であ

る。現在はそうでなくとも,近い将来には必

ず現調化される計画と推察される(トヨタや

部品メーカーの話を伺っていて,こうした品

⽬が残っていることを感じた)。

問題は現調化だけでなく,原価低減を“同

時に実現する”ことにあった。そうしたこと

ができるための「(タイにおける)部品メー

カーの協⼒体制の確⽴」が,⽴ち上がり前か

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 157

らの最⼤の懸案事項となった。部品図⾯は⽇

本で作成されていても,タイで実際にどのよ

うに作るかが作業課題であった。タイトヨタ

と現地部品メーカー(⼤半は⽇系部品メー

カー)の両者が⼀致協⼒し,CE(コンカレン

ト・エンジニアリング)活動を現地で展開し

たことによって,初めてそれが実現できた。

部品メーカーからの VA・VE提案は⼤いに

歓迎された。⾔葉では簡単であるが,実際に

具体化する作業は⼤変である。しかも発展途

上国であるタイでの推進である。

部品だけでなく,型や治⼯具や機械設備に

ついても,同様の活動が展開された。

原価企画活動は,それ以前にも⾏われてい

たが,IMV ではそれが⼀層強化された。社

内はもとより現地の協⼒部品メーカーも含め

て強く推進された。

最盛期にはトヨタ本社からは数多くのス

タッフが応援に来た(現地の⽇系部品メー

カーに対しても,⽇本本社から数多くの応援

者がきていたことは間違いない)。

なお現調化は,商⽤⾞にとどまらず,乗⽤

⾞でも同じように展開されている。トヨタは

乗⽤⾞の⽣産についても,「アセアン域内に

おけるタイへの集約化」を準備している。商

⽤⾞と乗⽤⾞の両⽅のタイへの集約化によっ

て,規模のメリットや技術の相乗効果を狙っ

ていると思われる。

IMV⽤部品に関しては,1次部品メーカー

は 150 社である。うちタイ国内が 130 社であ

り,⽇本企業との合弁会社が多い。しかも9

割が半径 90KM以内の近場にあり,3時間で

対応が可能である(サムロン⼯場への納⼊業

者は 115 社とのことであった)。

タイトヨタは部品メーカーの協⼒会組織と

して TCC(Toyota Corporation Club)を

1982 年に作っている。すでに 25 年近い歴史

をもつ。現在の加⼊メンバーは 150 社であ

る。トヨタはメンバー各社に対して各種の指

導を⾏ってきている。

「100%の現調化」が原則であり,基幹部品

や重要保安部品なども,IMV 部品では現地

化された。IMV の⽴ち上がり以前の現調化

は 60∼ 70%であった(但し実質的には,部

品会社を通すだけのものもあり,3 ∼ 4割で

あった)。⼤幅な現調化率のアップであり,

原価低減活動が展開されたことがよく理解で

きる。部品メーカーにとっては,受注品⽬と

受注数量の⾶躍的拡⼤となった。しかも CE

活動が現地でできるようにするための,現地

化も求められた。

こうした現地部品メーカーの協⼒体制の確

⽴こそが,IMVの⼤きな成功条件である「⾼

品質・低価格・多様な仕様・確実な納期」を

⽀えていることは⾔うまでもない。

プレス⽤⾦型も⼤半が現調品である。これ

は乗⽤⾞の⾦型であるが,ドア⽤のみが⽇本

製で,他は全て現地製であった。筆者が想像

していたよりはるかに現地化が進んでいた。

これもすでに述べた⻑い現地⽣産の歴史と,

政府の国産化政策,さらにはタイの⼯業化の

⽔準に⽀えられたものと思われる。

⑶ 新規設備などの積極的導⼊

これは数量確保や⽣産性の向上だけの狙い

ではなく,品質確保の必要性からも考慮され

ていると感じられた。世界⽔準の品質と原価

の実現を⽬指す以上,設備も基本的には⽇本

と同等かそれ以上のものを導⼊しても不思議

ではない。⼀⽅では,設備投資額を節約して

労働集約化を図る⼯夫,部品や作り⽅の

VA・VE提案活動も必要であるが,他⽅では,

機械設備に対する中⻑期的な投資も同時に考

慮されていると推察された。そのためにもタ

イを AP地域の中⼼とする基本的な将来構想

が反映されていると思われる。

第7巻 第4号158

⑷ 業務システムの⾰新

トヨタも部品メーカーも,IMV の⽴ち上

がりを機会に,業務システムをゼロから⾒直

す活動を展開した。国内向けだけでなく,輸

出向けも半数を占める。Eかんばんが導⼊さ

れ,また1⽇当たり(最⾼で)12回納⼊体制

となった。TPS(トヨタ⽣産⽅式)の考え⽅

が,社内外のいたるところで展開された。

⑸ リスク管理

タイだけでなく,アセアン域内及び全世界

とも連動して⽣産や供給が⾏われている。タ

イがマザー⼯場であり,最⼤の⽣産拠点であ

る。従って,万⼀機械設備の故障や納⼊遅延

などの問題が⽣じても,できるだけ速やかに

対処する必要が⽣じる。IMV では「2週間

以内に回復する」⽅針のもとに,あらゆる事

態に対する⽅策が施されている。その後もカ

イゼンを加え,実際には1週間以内で対処で

きるとのことであった。在庫の無駄よりも,

リスクのほうが⼤きいからである。IMV は

前例のないプロジェクトだけに,トヨタは慎

重に進めている。

⑹ 世界最⾼⽔準の⽣産を実現しつつある

以下のことを現地で直接に⽬にして,その

素晴らしさに⽬を⾒張った:

1:タクトタイムは1分である。⽇本とほ

ぼ同じ⽔準である。ここにいたるまで

3段階で順次引き上げてきている。

2:不良率は 0.17%である(⽬標の 0.1%

に近づいている)。

サプライヤーからの不良率は 10PPM

を割っている。

3:段取り換えは8分である。

プレスに限らないが,⽇本や世界との

ベンチマーク(GSPH,MTBFなど)

でみても,タイは世界トップレベルに

達している。

注記:GSPH(Gross Stroke Per Hour:

時間当たりのプレス回数),MTBF

(Mean-Term Between Failure:設備

故障発⽣の平均間隔時間)。

興味深いことは,現在のサムロン⼯場では

⼤変⼿狭であり,苦労しながらも,製造⾯で

こうした世界トップ⽔準の⾼い成果を上げて

いる点である。新⼯場(バンポー⼯場:2007

年初めに稼動予定)の完成後には,もっと進

んだ⽣産体制に切り替わると予想される。

「乗⽤⾞」も含めてタイトヨタ全体の⽣産体

制の⼀新が想定される。

⑺ ⽇本⼈を中⼼とした⽴ち上げ

部品メーカーの⼤半は⽇系メーカーであ

る。IMV の⽴ち上がりに際しては,トヨタ

の強い指導もあったであろうが,何と⾔って

も,トヨタと部品メーカーの両者にとって,

⻑年による協⼒基盤(特に現地の⼈材,設備,

材料,技術,信頼関係など)があったことは

否めない。しかし,その基盤の上に⽴ったこ

ととしても,実際の成果を知れば知るほど,

筆者には,今回は本当によくやれたと思われ

てならない。IMV プロジェクトでは,途中

で⽴ち上がり時期が間に合うかどうかが⼀時

問題になったようである。タイトヨタも部品

メーカーも,⽇本からの多⼤の応援者を仰い

で何とか間に合わせたというのが真実であっ

たかもしれない。それだけの偉業を成し遂げ

たと⾔えよう。

このことは IMV プロジェクトがトヨタ本

社にとっての重要プロジェクトとなっていた

こととも⼀致する。

⑻ タイの経済危機以後の各社の体質強化

1997 年7⽉のアジア経済危機を体験した

ことによって,⾃動⾞メーカー(トヨタ)も

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 159

部品メーカーも,体質が強化されたが,それ

がその後の発展に貢献していると⾔えよう。

⽣産性の向上,不良率の低減,原価の作り込

み,カイゼン提案など,さまざまな困難の中

で,こうした姿勢や体質が築き上げられたと

思われる。

その根底にあるのは,会社と社員との強い

信頼感である。これは危機以後の不況期に

も,トヨタが決して社員の⾸を切らなかった

ことによる。タイの社員の会社に対する気持

ちが⼀層強固なものになるとともに,タイの

社会全体としてもトヨタ(及び⽇系企業)に

対する⾼い評価を与えることとなった。

⑼ 部品メーカーによるグローバルな補完体

制の再編成

トヨタだけでなく,部品メーカーにとって

も,⾃社の域内相互供給や再編成を⾏った。

特にすでに海外各地で事業展開している⼤⼿

部品メーカー(例えばデンソーなど)は,こ

うした動きを加速させている。トヨタだけの

域内分業や相互補完だけではなく,部品メー

カーにとっても同様の動きを促進している。

⾃動⾞産業としてみた場合に,組み⽴てメー

カーと部品メーカーは,基本的に共存共栄の

関係にあると⾔えよう。しかし,新品⽬の⽣

産及び数量拡⼤の対応だけで⼿⼀杯であり,

⾃社の⽣産体制の再編成がまだこれからの課

題となっている部品メーカーも多く⾒られ

た。これからのテーマであろう。

4)タイの産業に与えた⼤きな効果

⑴(材料,設備,型治⼯具,技術などを含め

た)すべての部品の国産化の実現,⑵(⼯場建

設,設備などへの)投資効果,雇⽤効果,また

それらの波及効果,などを考えると,IMVの⽴

ち上がりは,タイ経済に⼤きなプラスの経済効

果をもたらしたことは間違いない。しかもタイ

全体の⼯業化の促進だけでなく,技術や管理を

初め全体の⽔準を急激に⾼めたことである。実

際に現地化するには,まだ時間がかかるかもし

れない。しかし,IMVを契機として,タイを「ア

セアンの⾃動⾞⽣産及び⼯業化の中⼼拠点にし

た」ことは確かである。

IMVは他の⾃動⾞メーカー(いすず,三菱,

マツダ /フォード,GMなど)にも⼤きな影響

を与えている(4)。各社がお互いに切磋琢磨する

競争を現在も展開している。さらにタイの⼯業

化を促進している。

5)現在及び将来の課題

現在,「原価低減」(トヨタの社内⽤語では

「CR」)と「⾃⽴化」(「J」)とがトヨタ全体の課

題である。両者を結び付けた「CR-J」(原価低

減と⾃⽴化の同時実現)活動が展開されている。

そのための最も重要な課題は,現地⼈の育成

と考えられている。具体的には,AP-GPC(Asia-

Pacific Global Production Center のアジア・パ

シフィック「グローバル⽣産推進センター」:タ

イトヨタの中に 2005 年8⽉に設定された)や,

ICT(Inter-Company Transfer:本社へ派遣し

仕事をしながら訓練を受ける。いわば教育訓練

を⾏うための“逆駐在”に相当する)を初めと

する⽇本への派遣などを推進している。

現地化の最⼤の課題は「開発」である。具体

的には IMV の次期モデルチェンジ(6 ∼ 7 年

後)を現地で開発することを⽬指している。特

にアッパーボディの現地開発を考えている模様

であった(アンダーボディは⽇本本社での開発

となることは間違いないと思われる)。果たし

てどこまで可能であるか,⼼もとない点がない

わけでもない。

そのための基本的対策として,2004 年に

「TTCAP-TH(Toyota Technical Center Asia-

Pacific Thailand Co., Ltd.:アジア・パシフィッ

ク「(トヨタ)テクニカルセンター」。通称とし

第7巻 第4号160

ては,TTC-AP)を設⽴している。現在 340∼

350⼈が働いている。⼤半のスタッフを⽇本へ

1∼ 2 年派遣している(上記 ICTによる教育)。

2010 年には 7∼ 800⼈のスタッフが働く計画

で進めている。

部品メーカーも同様なことを準備しつつあ

る。タイトヨタとしても,主要な部品メーカー

にはこうした⾃社の⽅針を伝え,協⼒を要請し

ている模様である。

筆者には,こうした将来構想も重要であるが,

現時点では,⽬先のこと(数量確保と品質確保)

に追われている部品メーカーも多いのではない

かと感じられた。しかし,トヨタも部品メー

カーも⼤変⼤きな課題にむかって懸命に取り組

んでいるとの印象を受けた。

労務問題がこれから⼤きくなるように思われ

る。特に⼈⼿の確保と賃⾦の上昇の2つの課題

である。タイの労働組合全体の要求の⽭先が⾃

動⾞メーカーに向けられている。トヨタを初め

とする⾃動⾞メーカー共通の⼤きな課題であ

る。今まで以上に慎重で配慮の⾏き届いた対策

が求められている。

部品メーカーのアセアン及びグローバルな再

編成が⼀層進むと思われる。素材や部品毎に

もっと検討されるであろう。これが部品メー

カーのこれからの競争⼒の差を⽣むことになり

かねないと思われる。

6)グローバル化とリージョナル化の同時進⾏

(トヨタのケース)

タイはアセアン及び AP(アジア・パシフィッ

ク)の拠点である。トヨタでは,世界は4極体

制(北⽶= NA,欧州= EU,AP,中国)を基本

として運営されている。世界本社は⽇本であ

る。シンガポール(TMAP)の役割はまだ流動

的である。商流や物流の拠点とする意義は⾼い

が,開発や購買やマネジメントの中⼼となると,

⽣産と密接な関係をもつだけに,今後の検討課

題であろう。

「GPC」(グローバル⽣産推進センター)の4

極化も 2006年中に全世界で⽴ち上がるとのこ

とであった。現場の⼈材育成を世界同時に展開

している。また「TTC」(トヨタ・テクニカルセ

ンター)の4極化も同時平⾏で推進されている。

こうしたものづくりやひとづくりの中で,

AP におけるマネジメントの拠点としての

TMAP(シンガポールにある Toyota Motor

Asia Pacific Pte., Ltd.)の役割が模索されてい

る。開発・調達・⽣産拠点としてのタイと,マ

ネジメント(決済や為替管理,商流や物流)と

してのシンガポールとの間の調整と統合の問題

である(5)。

5 IMVの意義と今後

画期的である今回のプロジェクトの意義を改

めてまとめてみる:

1)新しい事業モデルの構築

(⽇本本社の⽣産・販売を介さない)発展途上

国を中⼼とした市場開発と⽣産開発の新しい事

業モデルを構築した。特に国内市場だけでな

く,半数を輸出向けとし,世界の輸出拠点や⽣

産拠点など 10箇所を,相互補完(MSPが中⼼)

によって有機的に結びつけたことである。

2)現地化と⾃⽴化のモデル

トヨタの基本哲学のひとつが「ものづくりは

⼈づくり」である。現地化と⾃⽴化(J)のため

の“⼈づくり”の重要性を認識し,⻑期的な観

点に⽴って育成している。IMV プロジェクト

を格好の機会として活⽤し成功した。ICT な

どにより,お⾦と時間をかけながら,⼈づくり

に取り組んでいる。また GPCや TTCを設⽴

し,現地での製品開発と⽣産技能をもった⼈材

育成を推進している(これはアジア・パシフィッ

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 161

クだけでなく,世界で同時に展開されている)。

「今回の IMVは,現地スタッフを中軸とした

⾃⽴化プロジェクトの本格的な取り組みであっ

た。実際には,時間的制約もあり,現地⽇本⼈

スタッフが,⽇本本社からの応援スタッフの⼒

も借りながら,現地スタッフを強く引っ張って,

IMV を予定通り⽴ち上げたと⾔ったほうが正

確であったかもしれない。しかし,それによっ

て⼀緒に働いたタイ⼈が⾃信をつけた。彼ら

が,今回の IMVの体験を基にして,APの中核

としての⾃信と誇りを持つようになって,他の

地域を指導するようになったことの意義は⼤き

い」との話をタイトヨタで聞いたが,その成果

がこれから結実してくる。6 ∼ 7 年後に予想さ

れる次期モデルの(アッパーボディ部を中⼼と

した)現地開発とマザー⼯場としての⽣産を,

タイ⼈を主体に世界のリーダーとして推進する

という⼤きな⽬標を掲げて,現在懸命に取り組

んでいる。商⽤⾞と同時に AP地区における乗

⽤⾞のタイへの集約化も同時に進めている。

3)「グローバル経営」の具現化の遂⾏

開発,調達,⽣産,販売などの各機能と基幹

業務のサイクルを世界の複数の拠点を結びなが

ら,グローバルに推進する。その推進のために,

IT網を含むグローバルな業務システムの構築

も同時に進められている。

また(⽇本を除く)世界を4極(北⽶,ヨー

ロッパ,アジア・パシフィック,中国)に分け

るとともに,世界本社としての⽇本と各地域を

結びつけ,相互の役割と連携体制を具体的に確

⽴しようとしている。

4)全⾃動⾞モデルへの展開

こうしたグローバルで新しい事業モデル(ビ

ジネスモデル)は IMVによって具体化された。

今後は商⽤⾞に限らず,(少なくともトヨタで

は)乗⽤⾞でも展開されることは間違いない(さ

らに付⾔すれば,⾃動⾞以外の産業にも適⽤さ

れる可能性が⾼いであろう)(6)。

5)⻑年にわたる着実な努⼒の積み上げの⼤切

さ

全体的なことであるが,IMV のプロジェク

トの経緯と成功を考察することによって,この

画期的な事業モデルが⼀朝⼀⼣にできたわけで

はなく,タイでの海外⽣産開始から 40 年,協⼒

会組織結成から 22 年の実績のもとに,2004 年

8⽉に⽴ち上げることができたということであ

る。タイトヨタはもとより,部品メーカーなど

の協⼒体制を着実に築き上げてきた基盤による

ものである。当然といえばそれまでのことであ

るが,⾃動⾞産業が5桁の部品からなる組⽴産

業であるとともに,広範な裾野産業の⽀えに

よって初めて成⽴することに由来する。しかも

このプロジェクトは他の多くの海外⽣産拠点と

も緊密に連携している。IMV プロジェクトの

成功は,愚直なまでも地道にしかも着実に社内

外の全メンバーが努⼒を続けるトヨタの企業精

神の結晶であるとも⾔えよう。

6 おわりに

IMV が⽴ち上がってまだ1年半ほどである

(2006年3⽉の現地調査時点)。課題も多く残

されている。筆者としては,今後明らかにされ

るべき検討事項として以下のことを考えてい

る:

1)画期的なプロジェクトであり,格好の研究

テーマであるが,詳細はまだあまり明らかに

されていない。

2)⽇本本社の話をまず聞くことが必要である。

今回のプロジェクトの構想,基本計画,推進

は,⽇本本社であることは間違いない。プロ

ジェクトの活動経緯(課題,障害,その他)

や組織のあり⽅などについても詳しく調べる

第7巻 第4号162

必要があろう。

同時に,実際に⽴ち上げた現地タイ側の当

事者の話をもっとよく聞く必要がある。

今回の調査で分かったことは(正確には出

張から戻った後であるが),やはり⽇本側と

現地側の双⽅の⼒が結集されてこそ初めて出

来たプロジェクトであるということである。

とりわけ“⾃⽴化”の視点から,もっと慎重

に分析する必要がある。

3)実態をもっと詳しく把握する必要がある。

例えば,インドネシア(トヨタ及び部品メー

カー)の詳細はまだ調べていない。タイにつ

いても,苦労話を初めさらに詳細に調べる。

ICTや TTCも含めた⼈材育成,U-IMV,さ

らには,他の拠点(インド,南ア,アルゼン

チンなど)も調査する必要がある。さまざま

な問題が横たわっていると推察される。

4)トヨタ以外の他社(いすず,三菱,マツダ

/フォード,GM,スズキ,ダイハツなど)の

ピックアップトラックや U-IMV についても

調べる必要がある。

5)IMVプロジェクトに限定せずに,グローバ

ル経営という観点からまとめてみる必要もあ

ると思われる。

いずれにせよ今回の調査は⼤変意義があった

ことは確かである。しかしこうした⼤きな研究

テーマへの最初の登り⼝に過ぎないことも明ら

かなことである。

謝辞:

今回の調査(特に 2006年3⽉に実施した現

地調査)では,多くの⽅々に⼤変お世話になっ

た。出張前のトヨタ⾃動⾞本社豪亜中近東部⻑

の園⽥光宏⽒,海外事業企画室主担当員の吉村

公⼀⽒,現地タイではタイトヨタ⾃動⾞副社⻑

の佐々⽊康夫⽒や我々に対する窓⼝としてご尽

⼒をいただいた⼤塚⽒を始めとする各皆様⽅

(サムロン⼯場,ゲートウェイ⼯場を含む),シ

ンガポールでは TMAP副社⻑の都島國男⽒を

筆頭とする皆様⽅,その他部品メーカーなどの

関係各社の皆様⽅には,ひとかたならぬご配慮

を賜るとともに貴重なお話を伺うことができま

した。深く御礼申し上げます。

⽂中にもし間違いがあれば,全て筆者の責任

であることを明記します。

補⾜説明:

この論⽂は,2006年3⽉に⾏われた名城⼤学

産業集積研究所の現地調査団の⼀員として参加

してまとめた筆者の報告書「IMVについて」(名

城⼤学地域産業集積研究所『トヨタ及びトヨ

タ・グループ企業の在 ASEAN事業体に関する

調査報告書』2006年8⽉発⾏,第4章)をもと

に,加筆・修正したものである。

(2007 年1⽉ 19⽇)

注

⑴ トヨタの現地パートナーであるサイアムセメント

(以下、頭⽂字の「SCC」と略称する)が⾃動⾞分野

での事業を⼤幅に縮⼩した経緯は次の通りである

(現地調査から帰国後に,現地進出部品メーカーの

トップから伺う):

SCCは、通貨危機以前は銀⾏から借り⼊れて次々

と投資を⾏い、事業を拡⼤してきた。しかし通貨危

機でバーツが⼤幅に下落し、外貨建てで⾏っていた

借⼊⾦が(バーツベースで)⼀挙に膨れ上がってし

まった。同時にタイの市場が⼤幅に縮⼩し、⽣産及

び売上が急激に低下した。こうした事情によって、

財務内容が⼤幅に悪化し、債務超過に陥ってしまっ

た(タイは破産法が明確でないので債務超過でも操

業可能であった)。銀⾏団から、融資の継続条件と

して、⼤幅な事業の⾒直しを迫られた。

SCCは、⽶国のコンサルタント会社に SCC全体

の再建策を相談していた。コンサルタント会社の出

した再建策は「事業をコアビジネスとノンコアビジ

ネスに分け、コアビジネスに経営資源を集中する。

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 163

そのためにもノンコアビジネスは撤退するか他社に

売却するしかない」というものであった。コアビジ

ネスとしたのはセメント、パルプ、化学の3分野で

あり、その後この3分野に事業を集中させた。トヨ

タを含めた⾃動⾞関連や電機関連はノンコアビジネ

スに位置付けられた。理由は、⾃⼒でビジネスを展

開できない業界であり、経営の⾯⽩みがない、との

ことであった。この基本戦略に従い、SCCは、サイ

アムアイシン、カヤバ、ミシュリン、三菱コンプレッ

サー等から完全に撤退した。ただトヨタとアイシン

⾼丘(「AT」と略称する)の2社だけについては⻑

年の信頼関係があり、株式を連結の対象とならない

⽔準に引き下げて持ち続けることとした(⾃動⾞産

業の川上と川下だけの関係を残した形となってい

る)。但し事業の運営は全て⽇本側(トヨタと AT)

に委ねており、配当収益のみを⽬的とするように姿

勢が変わった。SCC側は経営には基本的に⼝を出

さないが、“⼈”の⾯で問題があれば最⼤限の協⼒を

するという、この時に⽣まれた両社間の新しい協⼒

関係が現在も続いている。

SCCのその後の事業経過については、事業を集中

したために売上規模こそあまり伸びていないが、再

建策によって⾼収益を確保し、タイの優良企業とし

て復活している。

⑵ トヨタが⽣産台数で GM を抜いて世界⼀になる

のは,実際には 2006年では実現せず,2007 年では

ほぼ間違いないと⾔われている(2007 年年初の時点

での状況)。これは GMが 2006年では,欧州及び中

国で予想以上に販売が伸びたことと,トヨタがアジ

ア(特にアセアン)で予想を下回ったことによると

される。

⑶ IMV は,トヨタの発表による 2008年の⽣産計画

において,初めて百万台を越えると報道されている

(2006年9⽉ 17 ⽇付の⽇本経済新聞)。極めて順

調に台数が伸びていることが分かる。

⑷ いすずは,その後,タイの1トンピックアップ「D-

MAX」の⽣産能⼒を拡⼤し,増産分(約3万台 /

⽉:05 年⽐)の7割(約2万台 /⽉)を輸出の増⼤

分に充てるとしている。完成⾞は,中東,欧州,豪

州向けであり,KD⽤部品はアフリカ,中南⽶向け

である(2006年9⽉ 15 ⽇付の⽇経産業新聞)。三菱

は,1トンピックアップトラック「トライトン」を

⽇本向けに輸出する(とりあえず限定 600 台)(2006

年9⽉ 22 ⽇付の⽇経産業新聞)。

基本的にはトヨタの IMV と同様の動きを他の現

地⽇系⾃動⾞メーカーもとっていることが分かる。

また三菱は,⽇本向けも試したいとの意向をもっ

ていることが分かる。

IMV についての今後の動きとしては,予想を超

えたことが起こる可能性が⼗分ありうると思われ

る。それだけ IMV構想(トヨタの IMVが先⾏した

ことは事実であるが,実際には現地⽇系⾃動⾞メー

カー各社は同じ構想で後を追って展開している)が

画期的であり,さまざまな展開策がありうる⾞であ

ることの証明である。

⑸ 我々が現地出張から戻ってから約4ヶ⽉後の

2006年7⽉3⽇に,アジア地域の⽣産⽀援会社であ

る「TMAPタイ」のタイへの新設が発表された。ア

ジア地域(タイ,インドネシア,マレイシア,フィ

リピン,ベトナム,台湾,インド)の⽣産事業(⽣

産,⽣産技術,調達,物流,品質保証など)の新し

い⽀援組織である。場所は TMT(タイトヨタ)の

中に設⽴された。本社(TMC)100%の出資会社で

ある。

これにより,TTCAP(「トヨタ・テクニカル・セ

ンター・アジア・パシフィック」,2005 年設⽴),

「TMAPタイ」(2006年設⽴)及び TMAP(今回

「TMAPシンガポール」の名称となる)の3社が,

アジア地域の研究・⽣産・販売を⼀体化して推進す

る新しい体制ができたと⾔えよう。

⑹ 乗⽤⾞(とりわけ発展途上国を中⼼とした

1000CCクラスの⼩型⾞)でのグローバルな展開は,

トヨタでは,2009年頃に向けて進⾏中であると報道

されている。その際にはインドが⼀つの⼤きな拠点

になるような印象を筆者は受けている。新聞報道等

によると,これと類似した構想は,ホンダでもほぼ

同時期に取り組まれているようである。その意味で

も,IMVの構想,その特徴は⽇本を中⼼としない(発

展途上国市場を対象とした)グローバルな⽣産・販

売・調達 / 供給網による世界的戦略⾞の活動展開は,

トヨタに限らず,⽇本の他の⾃動⾞メーカーを中⼼

に現在推進されているが,それは,⾃動⾞以外の分

野においても,グローバル経営の新しい展開を⺬す

“画期的なもの”である,と筆者は考えている。

第7巻 第4号164

参考⽂献

1.伊藤賢次『東アジアにおける⽇本企業の経営―経

営のグローバル化と「⽇本的経営」の移転―』千倉

書房,2000.

2.伊藤賢次『国際経営(増補版)―⽇本企業の国際

化と東アジアへの進出―』創成社,2002.

3.伊藤賢次『現代⽣産マネジメント―TPS(トヨタ

⽣産⽅式)を中⼼として―』創成社,2007(近刊).

4.NNAアセアン編集部『中国に勝つ アセアン⾃

動⾞業界』エヌ・エヌ・エー,2006

5.ジャカルタ・ジャパンクラブ法⼈部会『インドネ

シア・ハンドブック』各年版(特に 1989/90 年版,

1991/92 年版).

6.⼟屋勉ほか『アジア⾃動⾞産業の実⼒』ダイヤモ

ンド社,2006.

7.⽇刊⾃動⾞新聞社『⾃動⾞年鑑』各年版.

8.バンコク⽇本⼈商⼯会議所『タイ国経済概況』各

年版(特に 1990-1991 年版,1994-1995 年版).

9.東 茂樹「産業政策―経済構造の変化と政府・企

業間関係―」,末廣 昭・東 茂樹編『タイの経済政

策』第3章,アジア経済研究所,2000.

10.FOURIN『アジア⾃動⾞部品産業 2005/2006』

トヨタの IMV(多⽬的世界戦略⾞)の現状と意義(伊藤) 165

![[トヨタ]リヤブレーキパッド交換モード (例:アルファード ......[トヨタ]パーキングブレーキ 電動パーキングブレーキサポートシステム](https://img.pdfslide.tips/doc/110x75/60a8e56032e904166e413d09/ffffffffffffff-iiffff.jpg)