Embed Size (px)

Citation preview

FIJACION DE PRECIO DE EXPORTACIONDr. Percy Hugo Quispe Farfán

Tutor exportadorE-MAIL: [email protected]

Seminario Miércoles del Exportador - PromPerú07 de noviembre de 2018

Lima, Perú

Elementos del precio de exportación

Costos y precios de exportación

Herramientas de inteligencia comercial

ÍNDICE

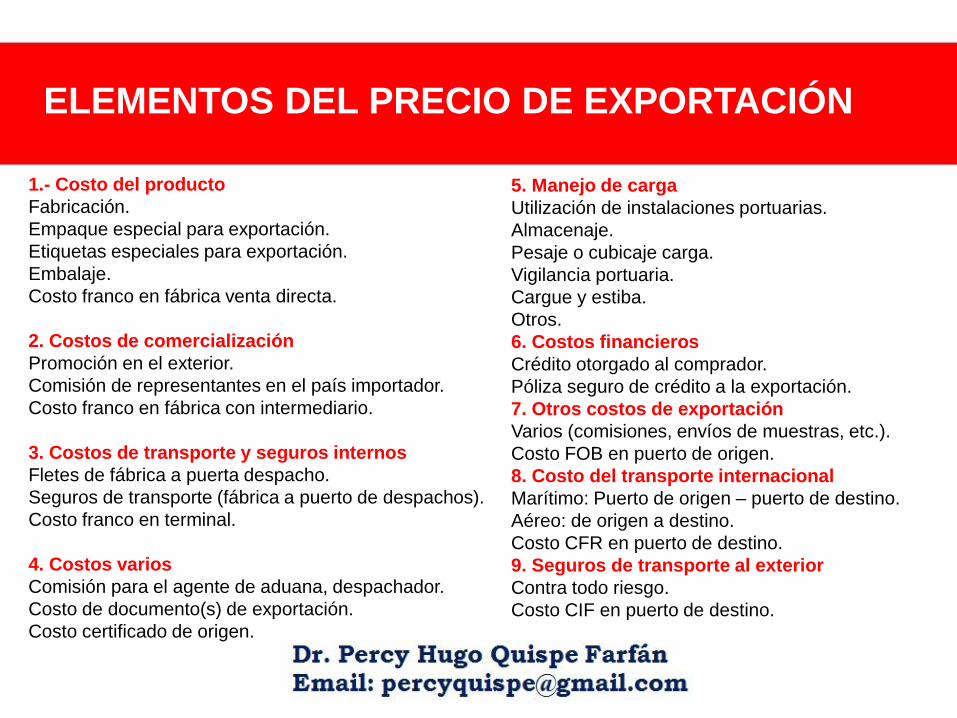

1.- Costo del producto

Fabricación.

Empaque especial para exportación.

Etiquetas especiales para exportación.

Embalaje.

Costo franco en fábrica venta directa.

2. Costos de comercialización

Promoción en el exterior.

Comisión de representantes en el país importador.

Costo franco en fábrica con intermediario.

3. Costos de transporte y seguros internos

Fletes de fábrica a puerta despacho.

Seguros de transporte (fábrica a puerto de despachos).

Costo franco en terminal.

4. Costos varios

Comisión para el agente de aduana, despachador.

Costo de documento(s) de exportación.

Costo certificado de origen.

5. Manejo de carga

Utilización de instalaciones portuarias.

Almacenaje.

Pesaje o cubicaje carga.

Vigilancia portuaria.

Cargue y estiba.

Otros.

6. Costos financieros

Crédito otorgado al comprador.

Póliza seguro de crédito a la exportación.

7. Otros costos de exportación

Varios (comisiones, envíos de muestras, etc.).

Costo FOB en puerto de origen.

8. Costo del transporte internacional

Marítimo: Puerto de origen – puerto de destino.

Aéreo: de origen a destino.

Costo CFR en puerto de destino.

9. Seguros de transporte al exterior

Contra todo riesgo.

Costo CIF en puerto de destino.

ELEMENTOS DEL PRECIO DE EXPORTACIÓN

PLA

N D

E IN

TER

NA

CIO

NA

LIZA

CIÓ

N

ANÁLISIS DE LA SITUACIÓN

SELECCIÓN DEL MERCADO

PLANEAMIENTO ESTRATÉGICO

SITUACIÓN DE LA EMPRESA FRENTE A LA

INTERNACIONALIZACIÓN

FORMULACIÓN DE LA INICIATIVA DE

INTERNACIONALIZACIÓN

INDICADORES

ANÁLISIS DEL MERCADO INTERNACIONAL

EVALUACIÓN DE LA DEMANDA

MARKETING MIX INTERNACIONAL

GESTIÓN EXPORTADORA

Costos precios de exportación

Gestión de la documentación de comercio internacional

Gestión aduanera

Gestión Logística del transporte internacional - DFI

Medios de pago internacionales

PLAN DE ACCIÓN

PROGRAMA DE APOYO A LA

INTERNACIONALIZACIÓN (PAI)

Promover e incentivar el proceso de internacionalización de las MIPYMES

TUTOR EXPORTADOR

“POTENCIAMIENTO DE EXPORTACIONES”

Dr. Percy Hugo Quispe Farfán

Distribución Física Internacional

Castellanos, Ramírez, Andrés. Logística comercial internacional, Universidad del Norte, 2015.

ProQuest Ebook Central, http://ebookcentral.proquest.com/lib/upcsp/detail.action?docID=4183564.

En el ámbito logístico de la Distribución Física de Mercancías, el sistema básico de los costos logísticos se establece como se resume en la siguiente figura:

Costos entregados

con derechospagados DDP

Costos en fábrica

Ex Works - EXW

Costos de lacadena DFI

EVOLUCION DE LA LOGISTICA AL SUPPLY CHAIN MANAGEMENT - SCM

* John L. Coyle

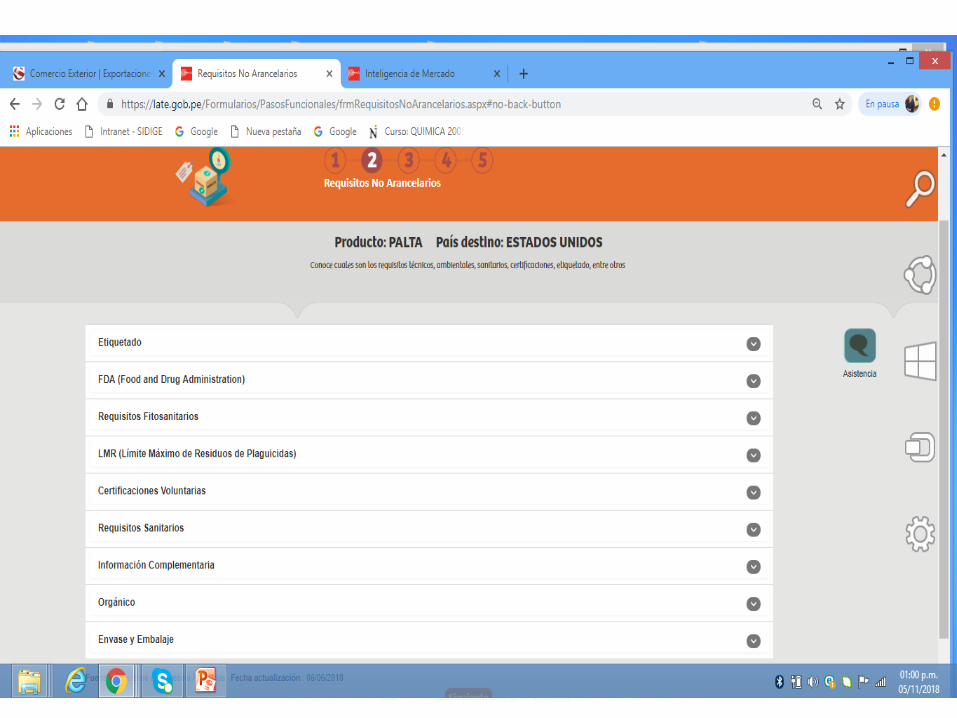

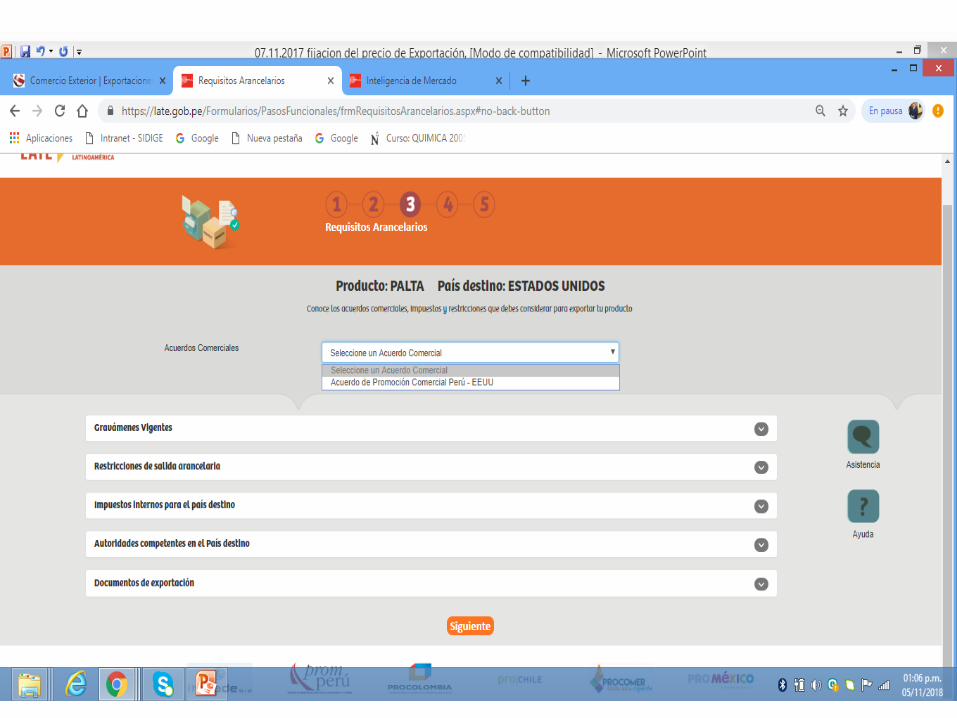

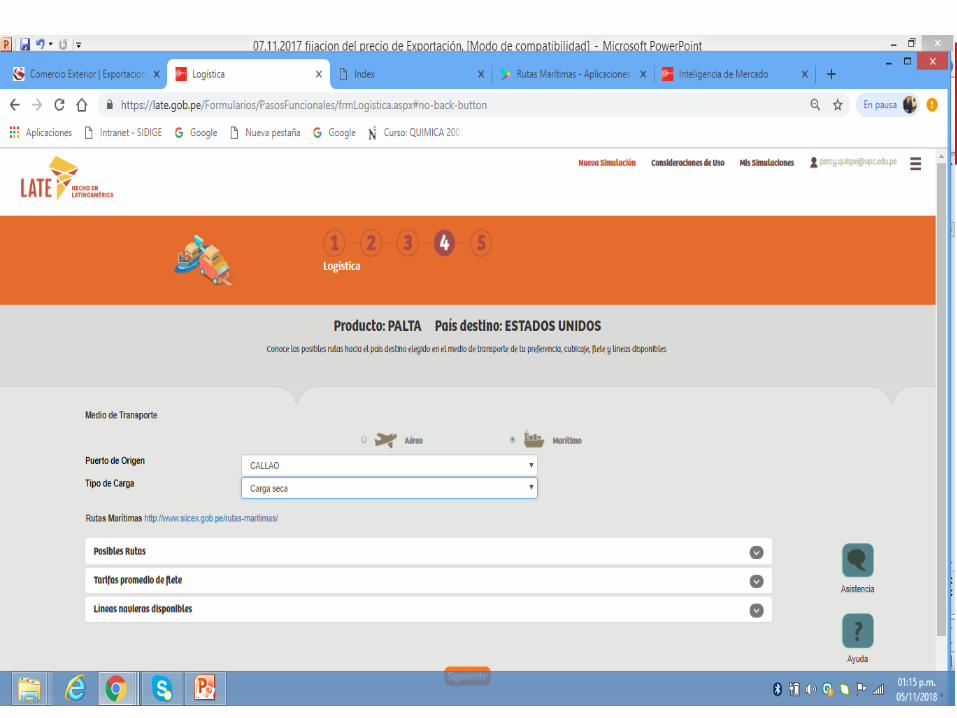

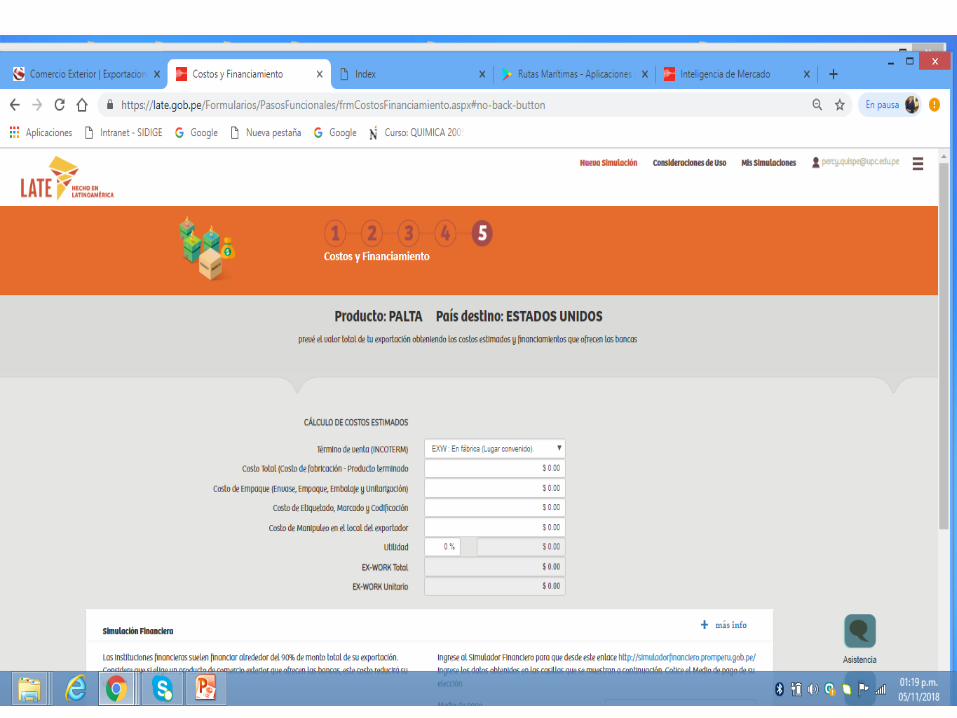

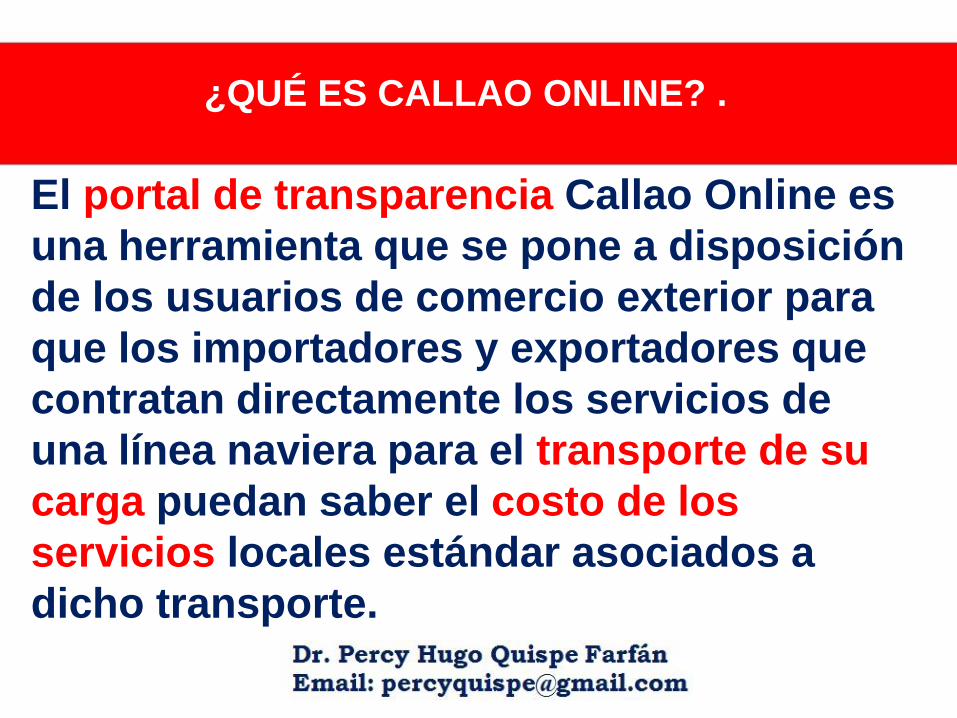

LATE (Latin America Export.)

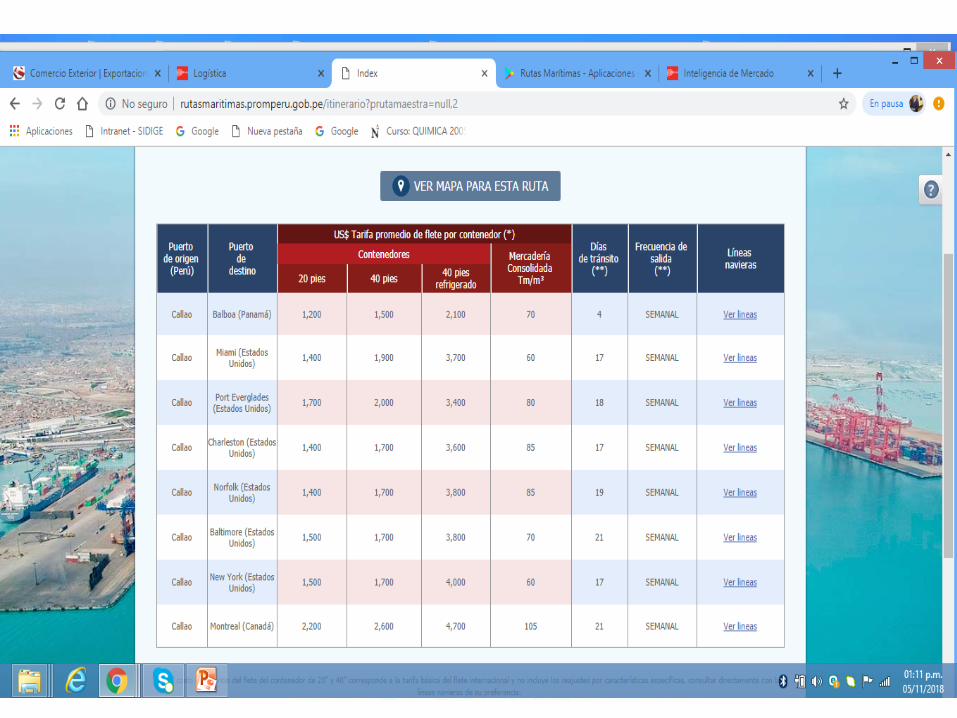

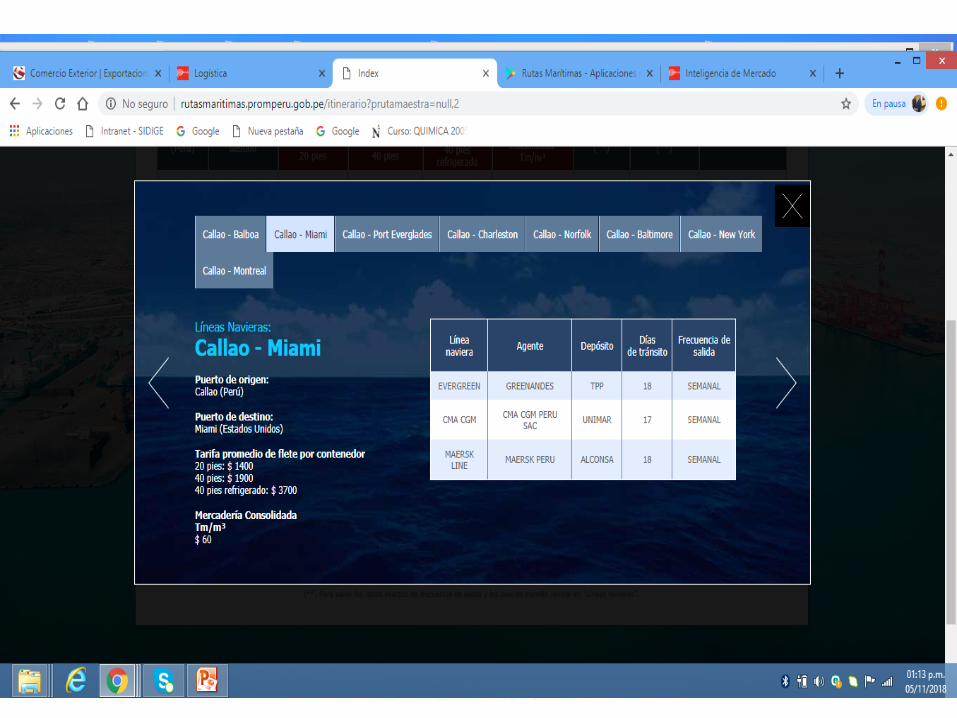

El portal de transparencia Callao Online es

una herramienta que se pone a disposición

de los usuarios de comercio exterior para

que los importadores y exportadores que

contratan directamente los servicios de

una línea naviera para el transporte de su

carga puedan saber el costo de los

servicios locales estándar asociados a

dicho transporte.

¿QUÉ ES CALLAO ONLINE? .

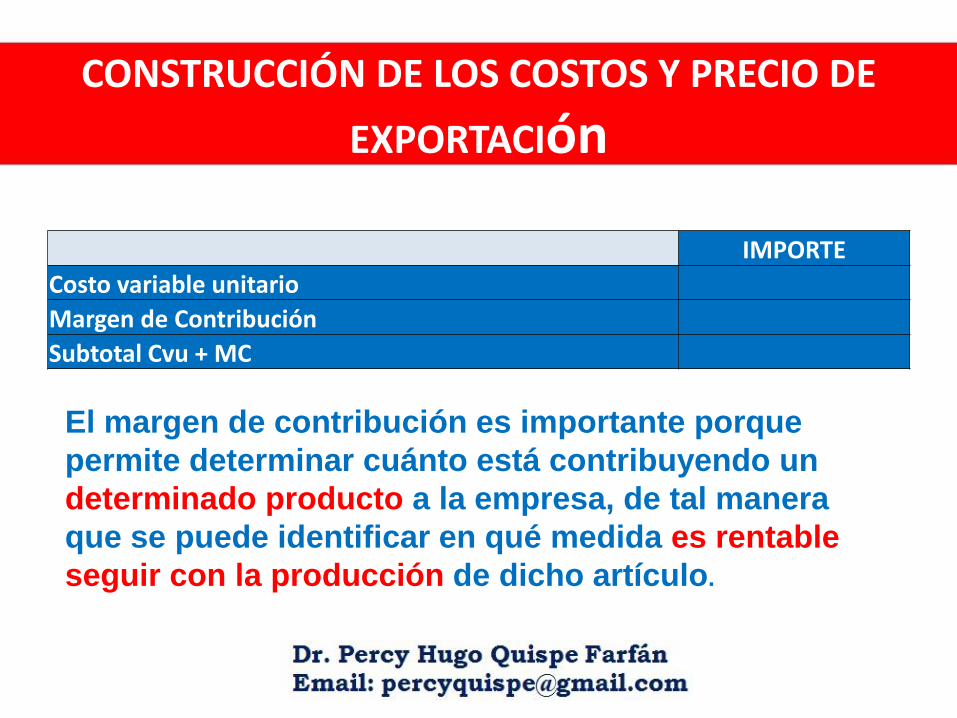

Costos y precios de exportación

Se debe tomar como base el costo variable y no el

precio de mercado nacional. El costo variable se

Componente de tres elementos:

− Materia prima

− Costo de mano de obra directa

− Otros costos directos productivos

El Margen de Contribución es un % sobre el precio

EXW. Éste será diferente del margen de contribución

nacional debido posicionamiento y riesgo que la

empresa quiera asumir.

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIón

IMPORTE

Costo variable unitario

Margen de Contribución

Subtotal Cvu + MC

El margen de contribución es importante porque

permite determinar cuánto está contribuyendo un

determinado producto a la empresa, de tal manera

que se puede identificar en qué medida es rentable

seguir con la producción de dicho artículo.

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIónIMPORTE

Costo variable unitario

Margen de Contribución

Subtotal Cvu + MC

Costos EXW

Comisión del agente comercial

Embalaje

Documentación de exportación

Contrato forward o Seguro de cambio

Seguro de crédito (SECREX)

Otros ( certificados, etc.)

Total costos EXW

PRECIO EXW

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIón

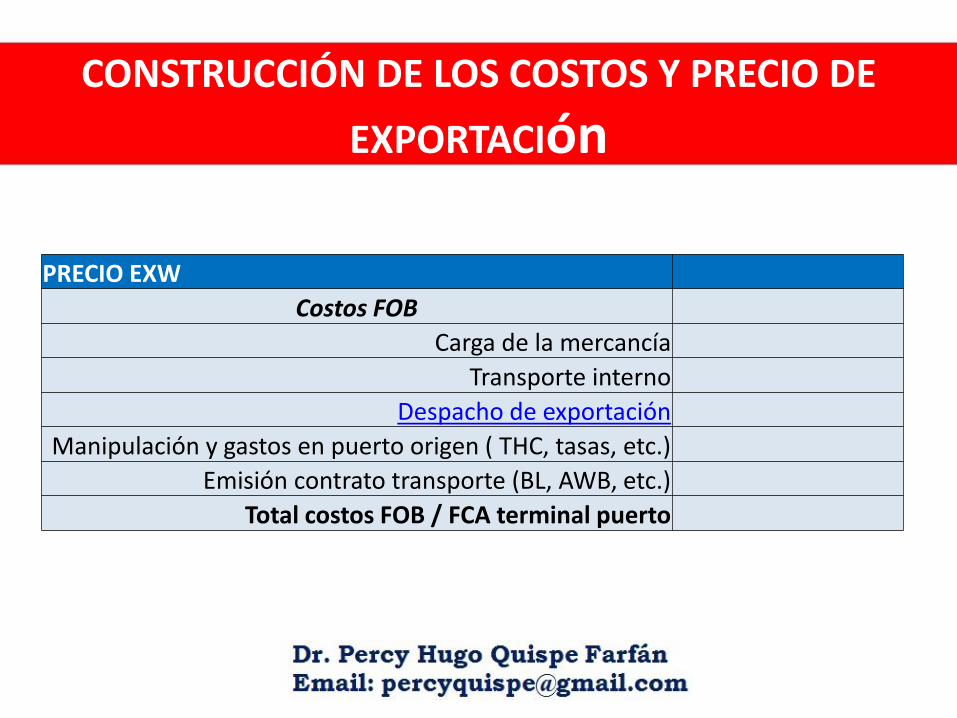

PRECIO EXW

Costos FOB

Carga de la mercancía

Transporte interno

Despacho de exportación

Manipulación y gastos en puerto origen ( THC, tasas, etc.)

Emisión contrato transporte (BL, AWB, etc.)

Total costos FOB / FCA terminal puerto

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIón

PRECIO FOB

Costos CPT /CFR Terminal

Transporte principal

Total costos CPT / CFR

PRECIO CPT /CFR

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIón

PRECIO CPT /CFR

Costos CIF / CIP Terminal

Seguro

Total costos CPT / CFR

PRECIO CIF / CIP

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIón

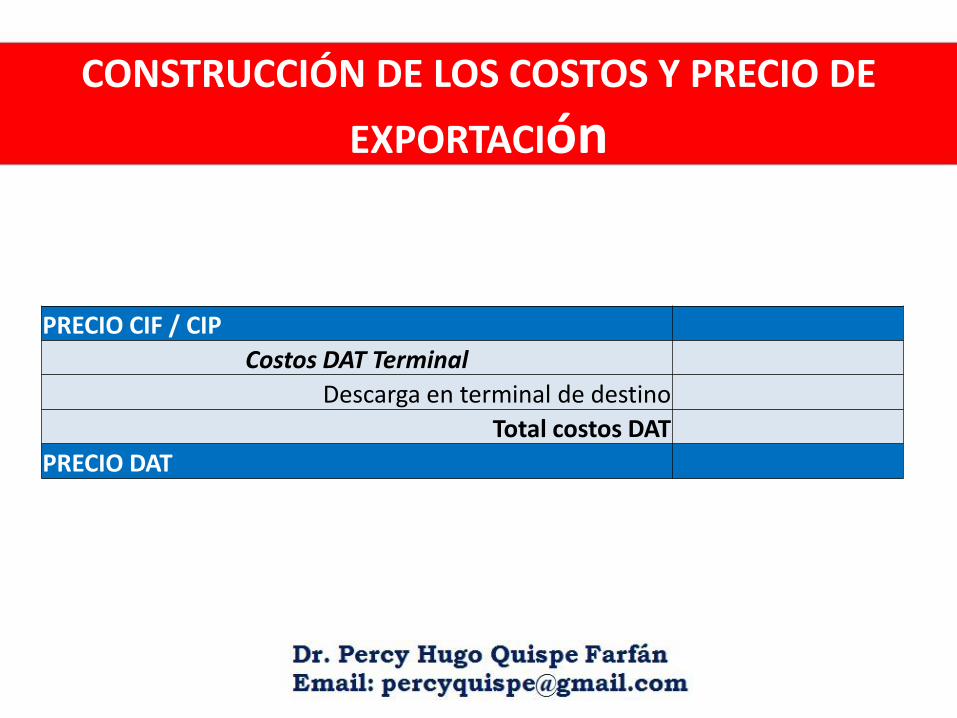

PRECIO CIF / CIP

Costos DAT Terminal

Descarga en terminal de destino

Total costos DAT

PRECIO DAT

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIón

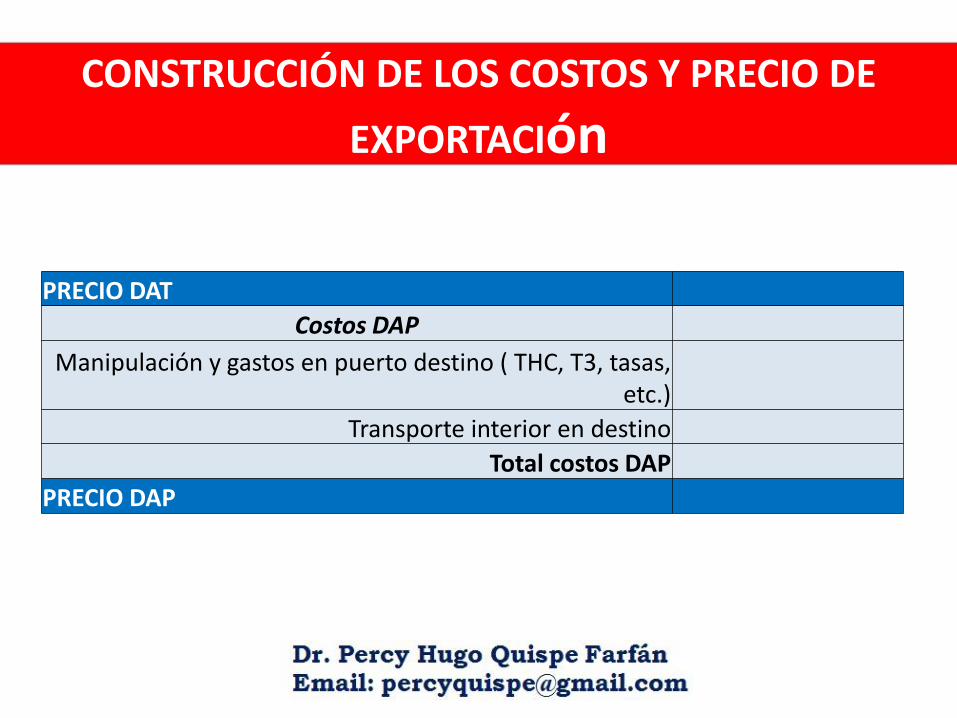

PRECIO DAT

Costos DAP

Manipulación y gastos en puerto destino ( THC, T3, tasas, etc.)

Transporte interior en destino

Total costos DAP

PRECIO DAP

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

EXPORTACIón

PRECIO DAP

Costos DDP

Despacho de importación

Impuestos ( arancel , IVA, etc.)

Total costos DDP

PRECIO DDP

CONSTRUCCIÓN DE LOS COSTOS Y PRECIO DE

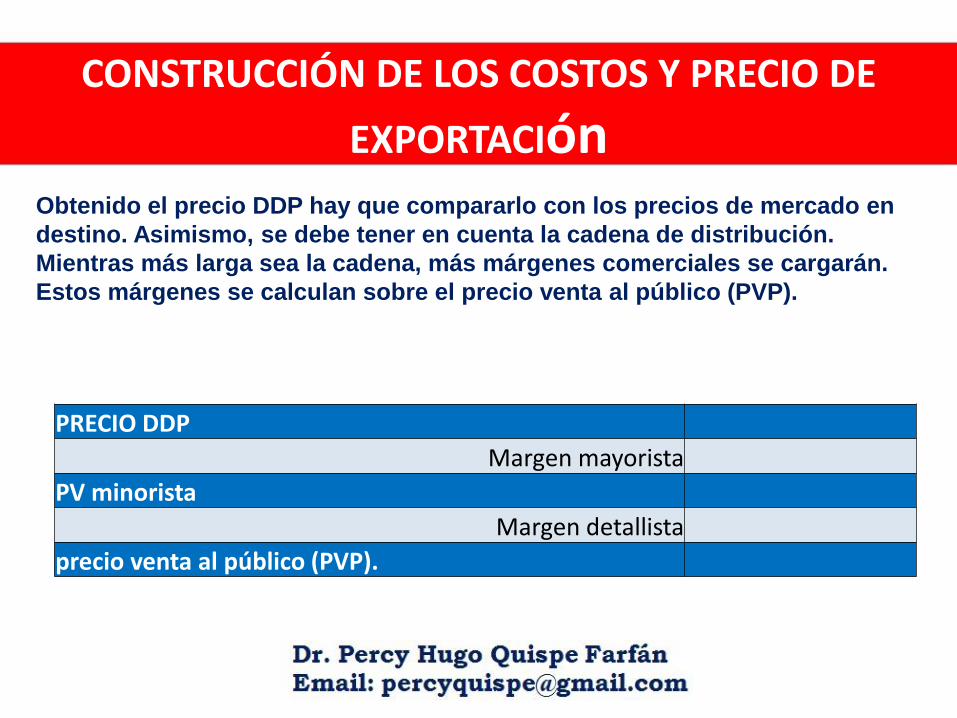

EXPORTACIónObtenido el precio DDP hay que compararlo con los precios de mercado en

destino. Asimismo, se debe tener en cuenta la cadena de distribución.

Mientras más larga sea la cadena, más márgenes comerciales se cargarán.

Estos márgenes se calculan sobre el precio venta al público (PVP).

PRECIO DDP

Margen mayorista

PV minorista

Margen detallista

precio venta al público (PVP).

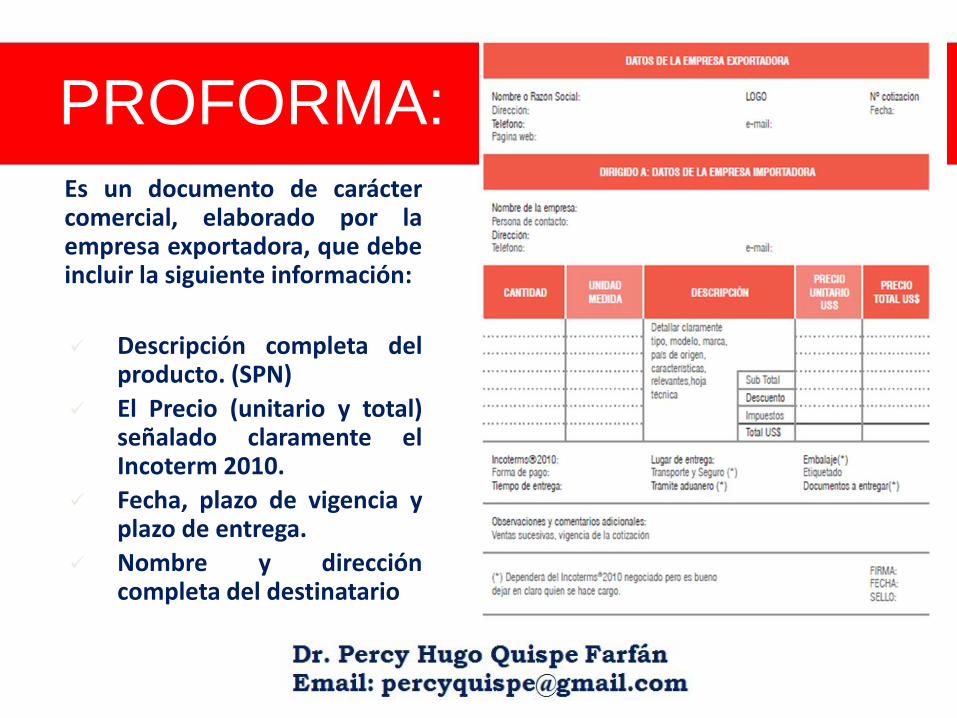

Es un documento de caráctercomercial, elaborado por laempresa exportadora, que debeincluir la siguiente información:

Descripción completa delproducto. (SPN)

El Precio (unitario y total)señalado claramente elIncoterm 2010.

Fecha, plazo de vigencia yplazo de entrega.

Nombre y direccióncompleta del destinatario

PROFORMA:

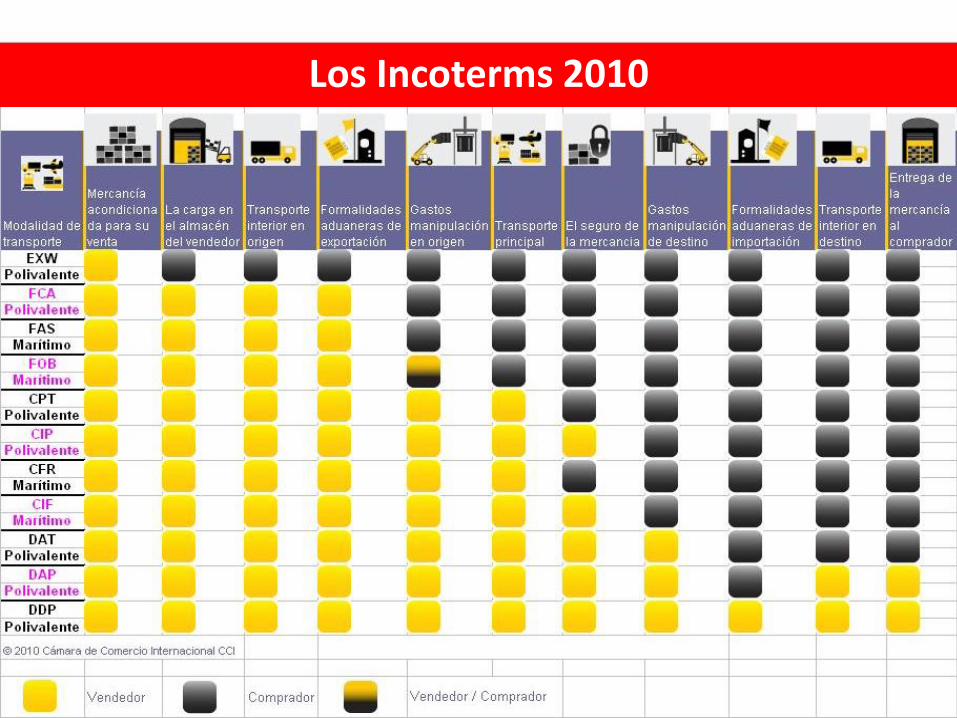

Los Incoterms 2010

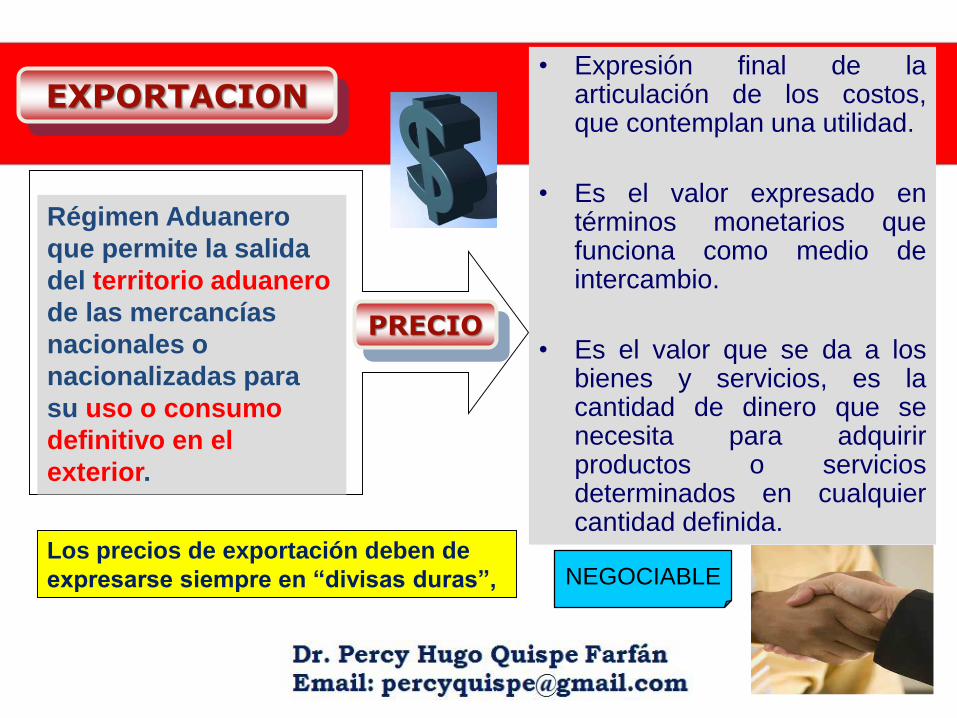

Régimen Aduanero

que permite la salida

del territorio aduanero

de las mercancías

nacionales o

nacionalizadas para

su uso o consumo

definitivo en el

exterior.

• Expresión final de laarticulación de los costos,que contemplan una utilidad.

• Es el valor expresado entérminos monetarios quefunciona como medio deintercambio.

• Es el valor que se da a losbienes y servicios, es lacantidad de dinero que senecesita para adquirirproductos o serviciosdeterminados en cualquiercantidad definida.

EXPORTACION

NEGOCIABLELos precios de exportación deben de

expresarse siempre en “divisas duras”,

PRECIO

Nº DAMPROVISIONAL

(40) Deposito Comunica

a ADUANA

Rev. DocumentariaReconocimiento Físico

Transmisión del M/C.

• 2 días General • 3 días consolidado

DAMDEFINITIVA

(41)

Embarque

30 días Al termino del embarque

3

4

5

1

6

DEPOSITO TEMPORALRECEPCIÒN

2

el funcionario aduanero podrá verificar en forma aleatoria los contenedores

30 días a la Nº DAM

Canal de Control:

transmisión de los documentos digitalizados

7

32

PROCESO DE EXPORTACIÒN

LEVANTELISTO PARA EMBARCAR

• LA DETERMINACIÓN DE LOS PRECIOS ORIENTADA POR LOS COSTOS (factores endógenos) el precio que el exportador determina puede ser demasiado bajo o alto

• LA DETERMINACIÓN DE LOS PRECIOS ORIENTADA POR EL MERCADO, DEMANDA (factores exógenos) productos perecedero en los que tienen un precio internacional, partiendo de ello, se realiza un retroceso de gastos (técnica de “Pricing”) Al final, lo que se busca es conocer el precio del producto “puesto en planta”, tomando como referencia el precio del mercado

• LA DETERMINACIÓN DE LOS PRECIOS ORIENTADA POR LA COMPETENCIA (factores exógenos)

POLITICA DE DETERMINACION DE PRECIOS

POLITICA DE DETERMINACION DE PRECIOS

En el ejemplo siguiente se ilustran de manera muy sencilla las técnicas de “Costing”

y “Pricing”.

Utilidad$ 10.00

Recojo de mercancia Estiba de la carga Precintado de unidad

Precinto Datos del contenedorAcompañamiento de carga

Verificación ptos críticos Ingreso a Terminal marit. Deposito zona primaria

Procesos de exportación

Ubicación en terminal Traslado al puerto Traslado a la nave

Carga a la nave Zarpe de nave Travesía

Descarga en destino Retiro de almacén Entrega de carga

Procesos de exportacion

Procesos de exportacion

Costos Fijos y Variables.

Determinación de limites de precio inferior (que no ocasione pérdidas

económicas) y superior o del mercado dentro de los limites de la competencia.

Márgenes según distintas posiciones en los canales de comercialización.

Competencia en Precios Internacionales.

Analizar los términos de compra-venta acordados con el importador

(INCOTERMS)

Estacionalidad

Valor percibido por los clientes

Para determinar el precio de exportación deberá hacer un análisis de la estructura

de costos y fijar la utilidad para obtener el precio final. Para tales efectos,

considere los siguientes factores:

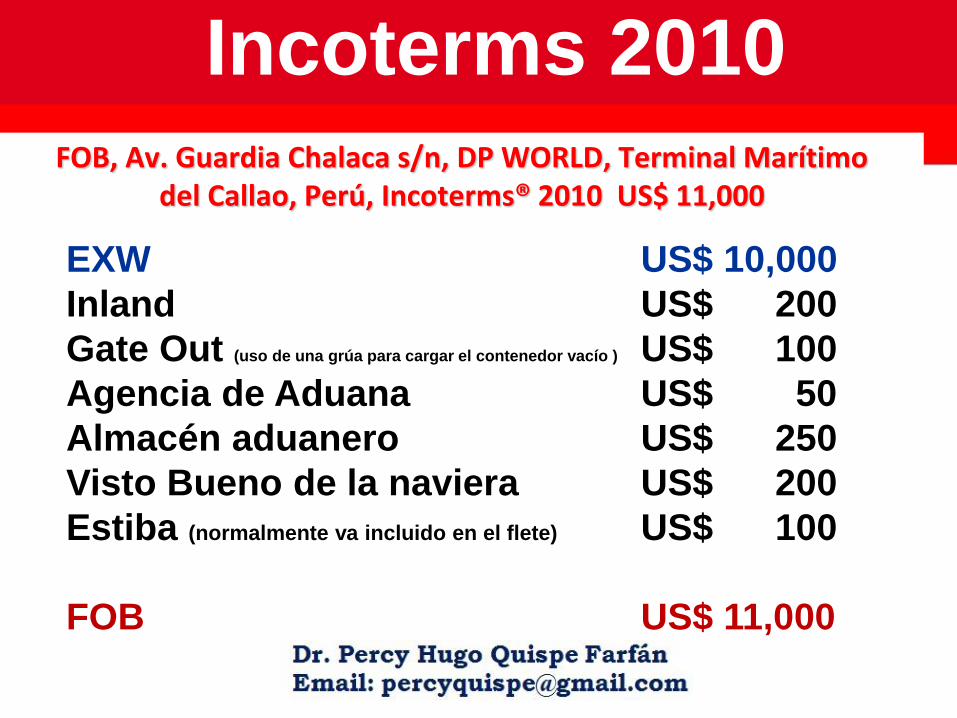

Servicios al exportadorIncoterms 2010

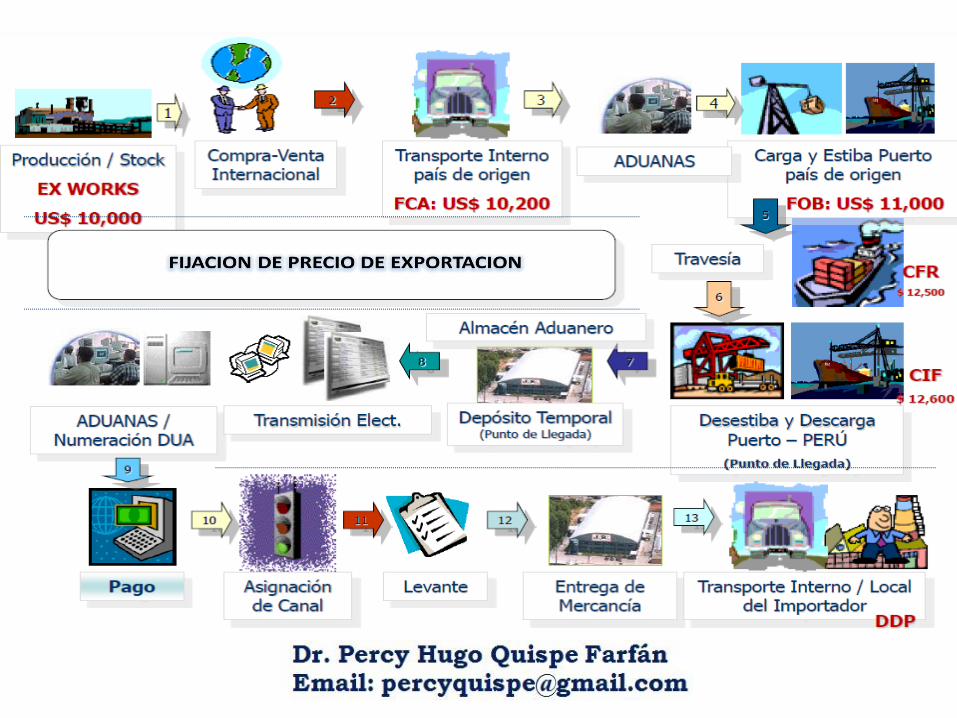

EXW US$ 10,000

Inland US$ 200

Gate Out (uso de una grúa para cargar el contenedor vacío ) US$ 100

Agencia de Aduana US$ 50

Almacén aduanero US$ 250

Visto Bueno de la naviera US$ 200

Estiba (normalmente va incluido en el flete) US$ 100

FOB US$ 11,000

FOB, Av. Guardia Chalaca s/n, DP WORLD, Terminal Marítimodel Callao, Perú, Incoterms® 2010 US$ 11,000

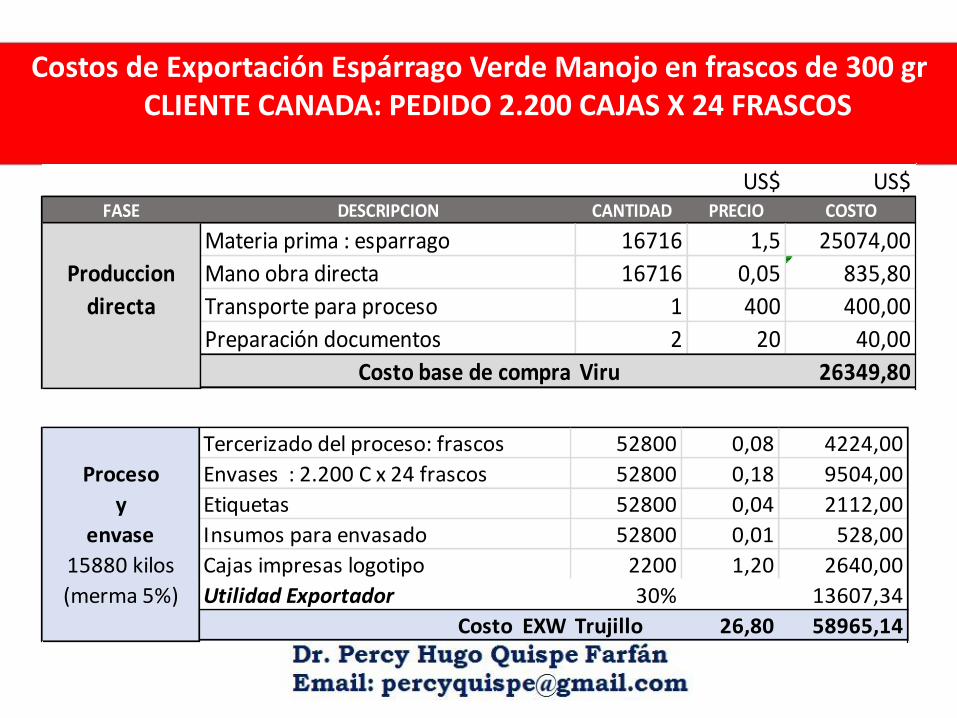

US$ US$FASE DESCRIPCION CANTIDAD PRECIO COSTO

Materia prima : esparrago 16716 1,5 25074,00

Produccion Mano obra directa 16716 0,05 835,80

directa Transporte para proceso 1 400 400,00

Preparación documentos 2 20 40,00

Costo base de compra Viru 26349,80

Tercerizado del proceso: frascos 52800 0,08 4224,00

Proceso Envases : 2.200 C x 24 frascos 52800 0,18 9504,00

y Etiquetas 52800 0,04 2112,00

envase Insumos para envasado 52800 0,01 528,00

15880 kilos Cajas impresas logotipo 2200 1,20 2640,00

(merma 5%) Utilidad Exportador 30% 13607,34

Costo EXW Trujillo 26,80 58965,14

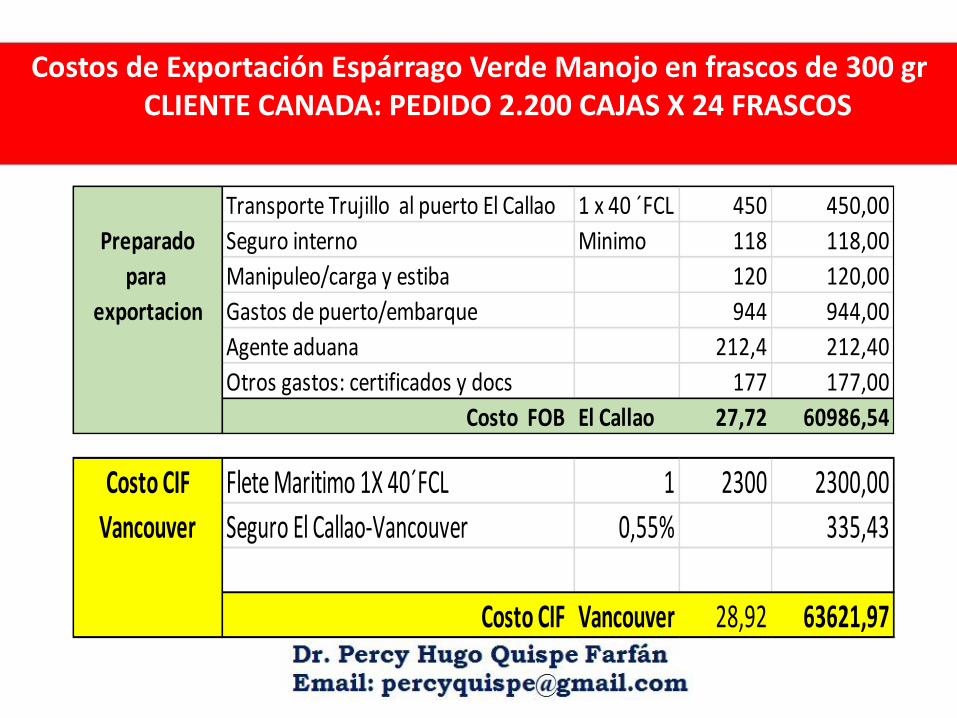

Costos de Exportación Espárrago Verde Manojo en frascos de 300 grCLIENTE CANADA: PEDIDO 2.200 CAJAS X 24 FRASCOS

Transporte Trujillo al puerto El Callao 1 x 40 ´FCL 450 450,00

Preparado Seguro interno Minimo 118 118,00

para Manipuleo/carga y estiba 120 120,00

exportacion Gastos de puerto/embarque 944 944,00

Agente aduana 212,4 212,40

Otros gastos: certificados y docs 177 177,00

Costo FOB El Callao 27,72 60986,54

Costos de Exportación Espárrago Verde Manojo en frascos de 300 grCLIENTE CANADA: PEDIDO 2.200 CAJAS X 24 FRASCOS

Costo CIF Flete Maritimo 1X 40´FCL 1 2300 2300,00

Vancouver Seguro El Callao-Vancouver 0,55% 335,43

Costo CIF Vancouver 28,92 63621,97

Arancel 2% 1272,44

Costo IVA General 3% 1946,83

DDP IVA Provincia 4% 2595,78

almacen del Total Impuestos en Canada 5815,05

importador Gastos portuarios VANCOUVER 650 650,00

Vancouver Gastos agenciamiento y transporte Inland 600 600,00

Total Gastos importacion 1250,00

Costo DDP Vancouver 32,13 70687,01

Costos de Exportación Espárrago Verde Manojo en frascos de 300 grCLIENTE CANADA: PEDIDO 2.200 CAJAS X 24 FRASCOS

Total Importacion 70687,01

Costos Costos totales sin IVA 66144,41

Finales Impuestos pagados por anticipado-Importador 4542,61

Canada Costo unitario caja de Esparrago-Vancouver 30,07

Costo unitario frasco de 300 gramos US$ 1,25

• Expresión final de la articulación de costos, que contempla una rentabilidad o

utilidad.

• Es el valor expresado en términos monetarios que funciona como medio de

intercambio.

• Es el valor que se da a los bienes y servicios. Es la cantidad de dinero que se

necesita para adquirir un producto o servicio.

El precio es, por excelencia, negociable. Por ello, se dice que tiene un área rígida y

una blanda. Esto significa que, al hacer una oferta, el vendedor pretende el precio

más alto, el mismo que debió definir previamente con base en las características

del mercado y de la competencia. Sin embargo, también tiene un precio de reserva,

que representa el precio mínimo por el cual estaría dispuesto a vender y debajo del

cual no aceptaría ningún acuerdo.

El área rígida o precio de reserva está representada por los costos sumados a la

mínima utilidad por la cual se está dispuesto a vender.

Mientras que la blanda está representada por el precio máximo pero realista al que

se aspira vender.

Precio de Exportación

LA COMISIÓN DEL AGENTE COMERCIAL

La comisión del agente comercial en un contexto internacional se debe

calcular sobre el precio EXW. Está claro que el comisionista debe

cobrar sobre la venta de un producto, pero no por los servicios que el

exportador presta para llevar la mercancía hasta el punto acordado

con el comprador, es decir, el comisionista no se dedica a vender

transportes, ni seguros, ni manipulaciones, ni aduanas, ni aranceles.

Por tanto, no debe cobrar comisiones sobre estos servicios. Sí debe

cobrar sobre el producto que vende, y por esto debe cobrar sobre el

primer precio que se conoce a nivel internacional que es el EXW.

El porcentaje de comisión del agente, que suele fijarla él mismo, suele

rondar entre el 5% y el 10%.

EMBALAJEEl embalaje es aquel material que envuelve a los productos o mercancías, tiene

como fin, proteger y resistir las operaciones de transporte, manejo y distribución y

evitar daños en la manipulación y travesía desde el origen, hasta el usuario final. El

embalaje debe ser diseñado para facilitar la manipulación de unidades o productos

sueltos u organizados en pequeños lotes, y cumplir requisitos como:

a) Ser lo más ligero posible y a su vez, poder soportar la carga requerida.

b) El material del embalaje debe ser marcable o rotulable para facilitar su

identificación, localización y direccionamiento.

c) El embalaje debe cumplir los requisitos que establecen la legislación

medioambiental y fitosanitaria del país de origen y país destino.

d) De acuerdo a la tendencia de las normas de la protección del medio ambiente de

los países de destino, el embalaje deben ser reutilizable y reciclable.

CONTRATO FORWARD O SEGURO DE CAMBIO

En intercambio de divisas, un contrato forward o seguro de cambio es un

acuerdo que asegura el tipo de cambio actual para una operación en una

fecha futura determinada. Se trata de un instrumento simple pero efectivo para

contrarrestar el riesgo de volatilidad del tipo de cambio. En efecto, se “fija” el tipo

de cambio de hoy para una operación futura. Asimismo, aunque los contratos

forward protegen de posibles pérdidas provocadas por la fluctuación del tipo

de cambio en nuestra contra, esto también significa que no podremos

beneficiarnos de cualquier ganancia que se hubiera obtenido como consecuencia

de movimientos del tipo de cambio a nuestro favor. No obstante, cuando el

dinero de tu empresa está en juego, no es recomendable hacer conjeturas sobre

los posibles movimientos de los tipos de cambio.

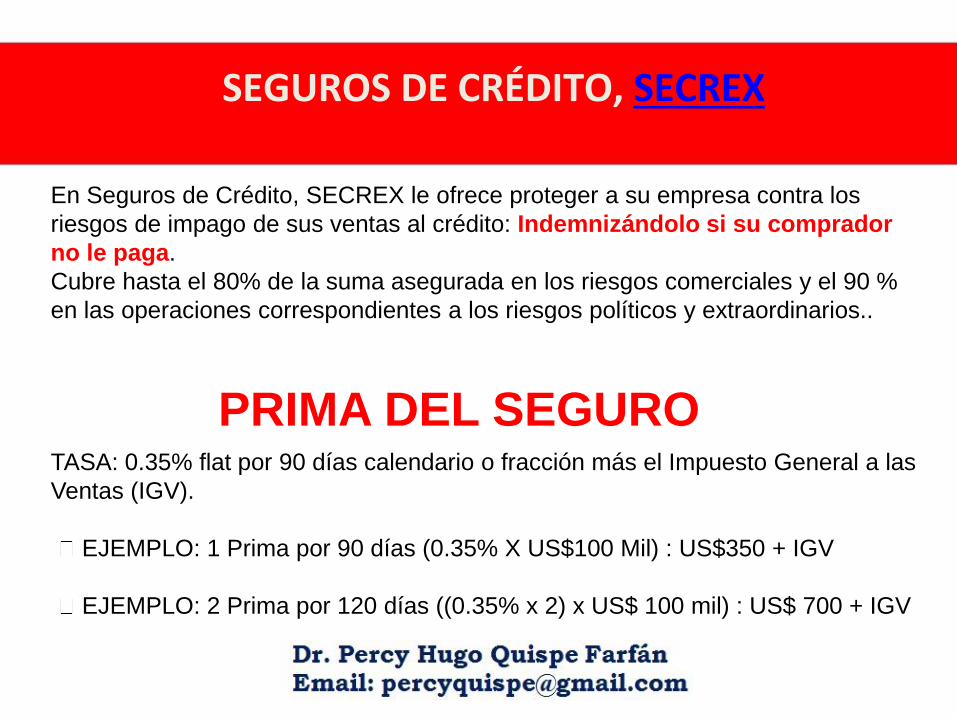

SEGUROS DE CRÉDITO, SECREX

En Seguros de Crédito, SECREX le ofrece proteger a su empresa contra los

riesgos de impago de sus ventas al crédito: Indemnizándolo si su comprador

no le paga.

Cubre hasta el 80% de la suma asegurada en los riesgos comerciales y el 90 %

en las operaciones correspondientes a los riesgos políticos y extraordinarios..

TASA: 0.35% flat por 90 días calendario o fracción más el Impuesto General a las

Ventas (IGV).

EJEMPLO: 1 Prima por 90 días (0.35% X US$100 Mil) : US$350 + IGV

EJEMPLO: 2 Prima por 120 días ((0.35% x 2) x US$ 100 mil) : US$ 700 + IGV

PRIMA DEL SEGURO

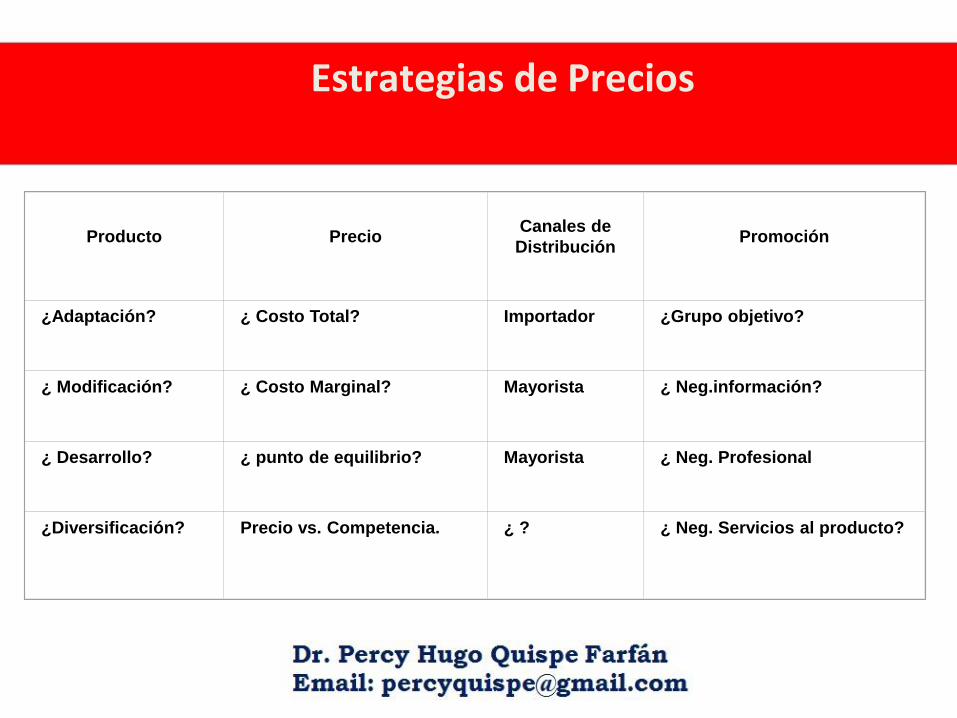

Estrategias de Precios

Producto PrecioCanales de

DistribuciónPromoción

¿Adaptación? ¿ Costo Total? Importador ¿Grupo objetivo?

¿ Modificación? ¿ Costo Marginal? Mayorista ¿ Neg.información?

¿ Desarrollo? ¿ punto de equilibrio? Mayorista ¿ Neg. Profesional

¿Diversificación? Precio vs. Competencia. ¿ ? ¿ Neg. Servicios al producto?

Elementos Importantes

Producto Precio Distribución Promoción

• Composición

Ingredientes

• Beneficios

• Función

• Presentación

• Embalaje

• Comunicación

• Estructura

del precio

• Márgenes

de

descuento,

rebajas,

etc.

• Selección

del

intermediario

• Condiciones

de venta

• Funciones

de distribución

• Soporte de

ventas

• Desarrollo

del mensaje

• Selección

del medio

• Actividades

de promoción

de ventas

• Actividades

de apoyo al

producto.

Precio de Exportación

Aspectos a Considerar: Recomendaciones:

Márgenes de los mayoristas y

minoristas.

Reacción de los clientes ante

variaciones de precio.

Política de precios de la

competencia.

La existencia de controles oficiales

en los precios.

Debe plantearse la forma de pago

y precisarse las condiciones de

financiamiento, en caso de

otorgarse.

Debe definirse la política de

descuento por volumen de ventas

(por unidades vendidas).

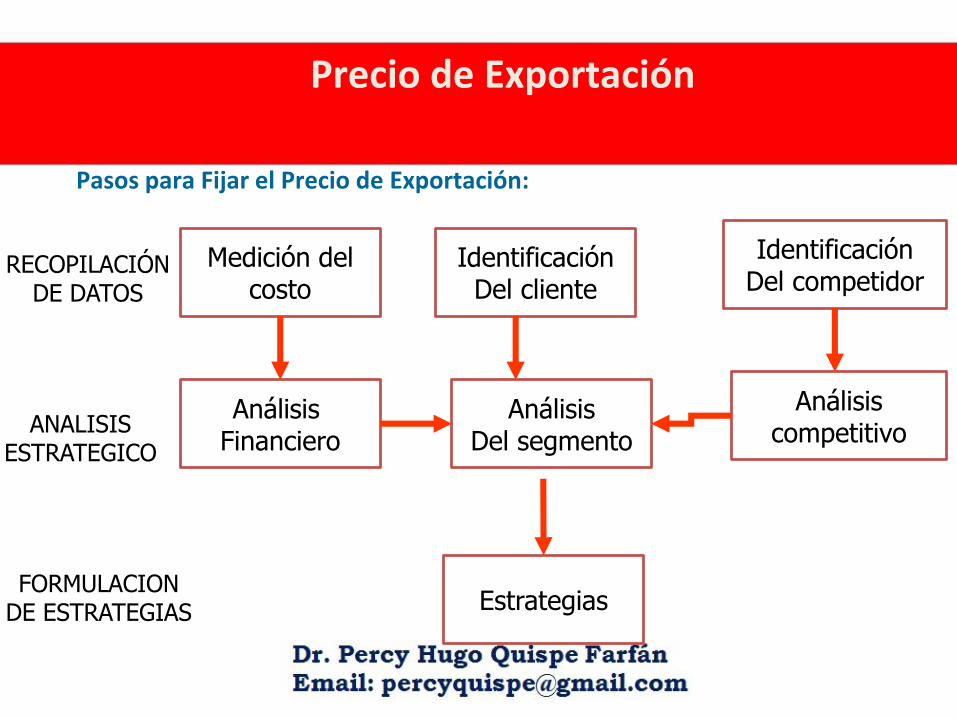

Precio de Exportación

Pasos para Fijar el Precio de Exportación:

Medición delcosto

IdentificaciónDel cliente

Análisis Financiero

AnálisisDel segmento

IdentificaciónDel competidor

Análisiscompetitivo

Estrategias

RECOPILACIÓNDE DATOS

ANALISISESTRATEGICO

FORMULACIONDE ESTRATEGIAS

Precio de Exportación

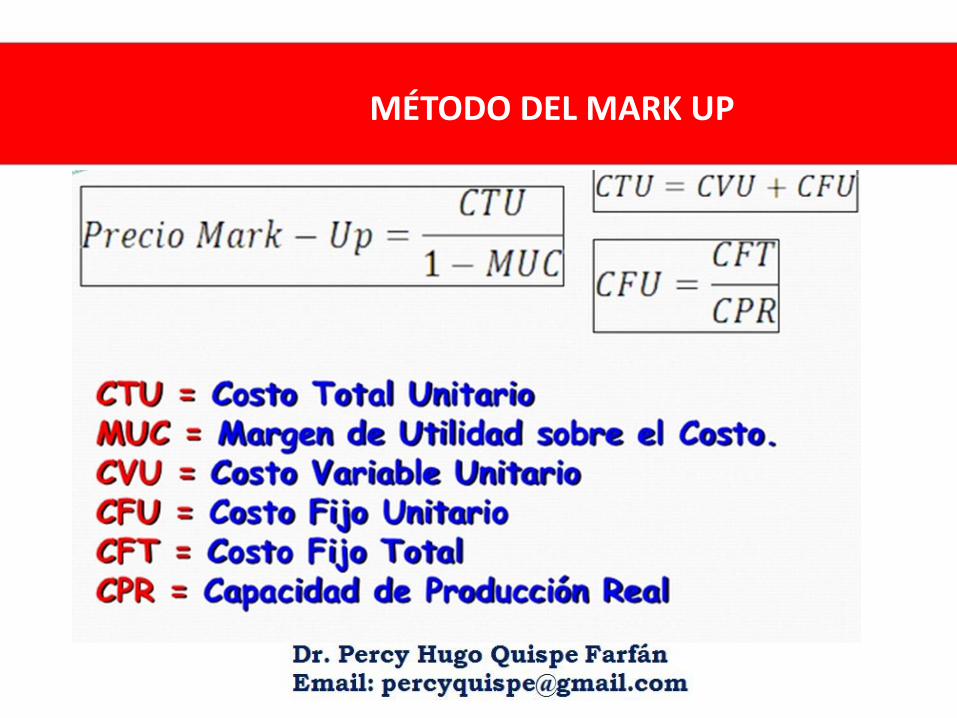

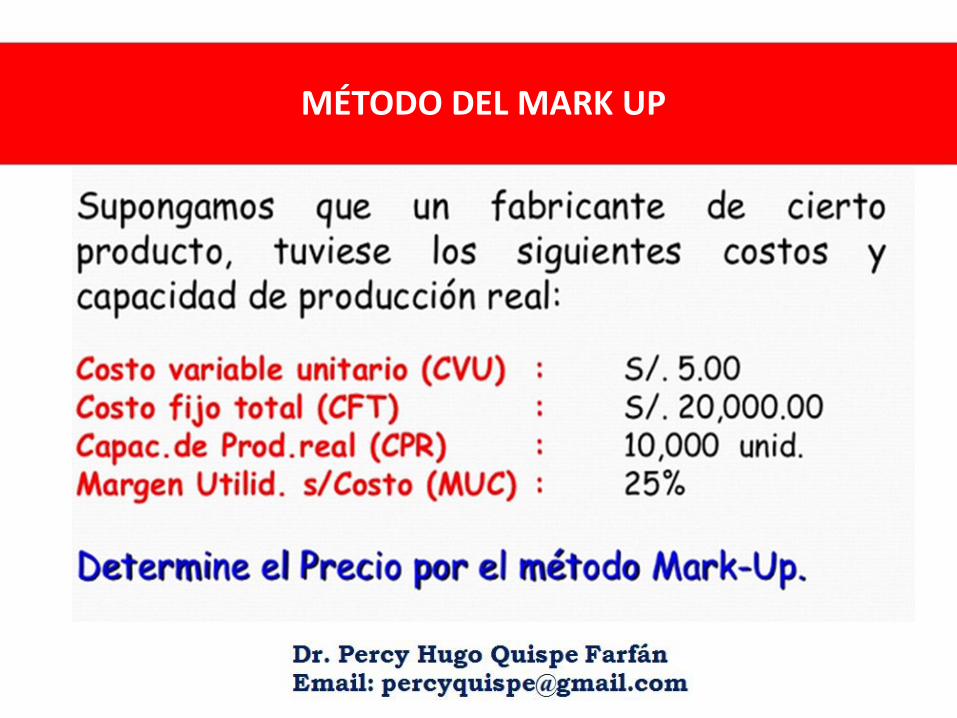

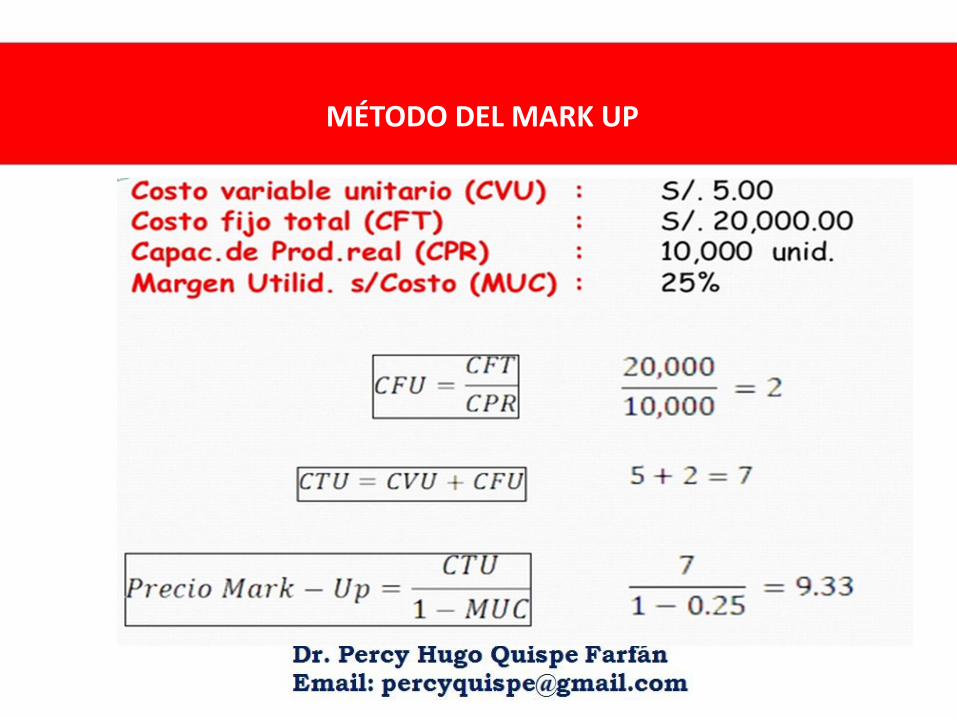

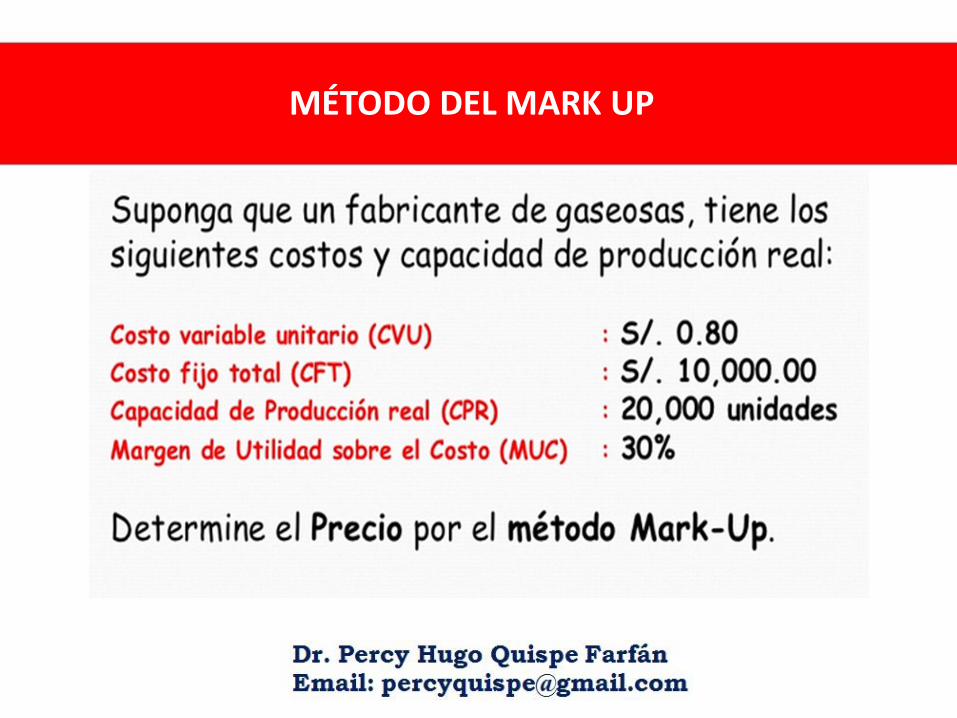

Método del Mark-Up:

Es el método más sencillo y consiste en aumentarle al costo del bien o

servicio un margen de utilidad estándar.

Es muy utilizado pero no toma en consideración la demanda del momento

ni la situación de la competencia.

Si la mayoría de competidores de un determinado ramo usan este

método, los precios tienden a ser similares y, por lo tanto, se reduce la

competencia.

Se considera que es un método justo para productores y consumidores.

Método del Mark up

MÉTODO DEL MARK UP

MÉTODO DEL MARK UP

MÉTODO DEL MARK UP

MÉTODO DEL MARK UP

MÉTODO DEL MARK UP

Precio de Exportación

Método de la Competencia:

En este método las empresas fijan el precio según las condiciones que

sus competidores han determinado en el mercado.

Es decir no se toma en cuenta los costos o la demanda precisamente

porque a veces la elasticidad de la demanda es difícil de determinar.

Puede que muchas empresas pequeñas cambien de precio porque las

empresas líderes de ese mercado así lo hacen.

En este sentido es indispensable controlar aquel punto en el que el precio

no sea menor que el costo de producir el bien.

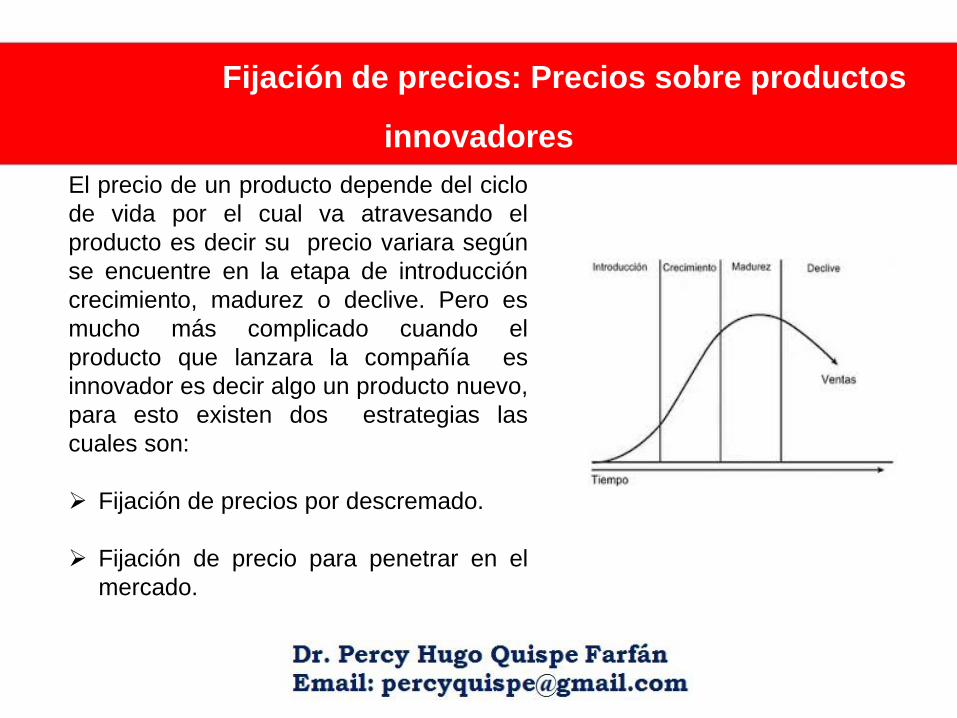

Fijación de precios: Precios sobre productos

innovadores

El precio de un producto depende del ciclo

de vida por el cual va atravesando el

producto es decir su precio variara según

se encuentre en la etapa de introducción

crecimiento, madurez o declive. Pero es

mucho más complicado cuando el

producto que lanzara la compañía es

innovador es decir algo un producto nuevo,

para esto existen dos estrategias las

cuales son:

Fijación de precios por descremado.

Fijación de precio para penetrar en el

mercado.

Fijación de precios: Precios sobre productos innovadores

La fijación de precio por descremado:

• Consiste en colocar a un nuevo producto un precio relativamente alto para

lograr mayores ingresos capa por capa de los segmentos dispuestos a pagar

un precio muy alto, es muy probable que la compañía venda menos pero

obtendría un margen mayor de ganancia.

• Además las compañías que se dirigen a este tipo de estrategia es porque

su segmento es un segmento Premium y es por ello que estas personas

están dispuestas a pagar una gran cantidad de dinero por los beneficios que

el producto les proporcionara,

Fijación de precios: Precios sobre productos innovadores

La descremación de las capas superiores solo tendrá sentido en ciertas

condiciones:

1. la calidad y la imagen del producto deben sostener su precio más alto y la

cantidad de personas que quieren ese producto a ese precio deben de ser

suficientes.

2. Los costos de producir un volumen más pequeño no deben ser tan altos que

cancelan la ventaja de cobrar más.

3.Los competidores no deben de entrar fácilmente en el mercado para socavar

el precio elevado . por ello es necesario crearle obstáculo a la competencia para

poder mantener nuestros precios ya que en existencia de competencia los

precios disminuirán.

Precio de Exportación

Plaza:

Se puede definir canal de distribución como el recorrido que realizan los

productos desde su producción hasta llegar a manos del consumidor

final, para lo cual se puede recurrir a vendedores mayoristas, vendedores

minoristas, la propia fuerza de ventas o una combinación de estas

alternativas.

La elección de los canales de distribución tiene una gran influencia en la

rentabilidad del proyecto.

hay que recordar que cada sistema de canales crea un nivel de ventas y

costos diferente.

Precio de Exportación

Aspectos a Considerar:

Los aspectos logísticos como requerimientos de vehículos, almacenes o

depósitos.

Las condiciones de entrega del producto en lo concerniente a plazo de

entrega, medios de traslado, optimización de la ruta de transporte, etc.

El control de las existencias.

La protección de los artículos durante el transporte.

Costo del canal de distribución.

Precio de Exportación

Método para Fijar Precios:

Según Costos (OFERTA).

Según Mercado (DEMANDA).

Según Competencia (Local, Internacional)

Otros (Subastas, Licitaciones, Precios fijos, Precios internacionales -

commodities)

Según combinaciones entre los 3.

Política de Precios

Tácticas Estrategias

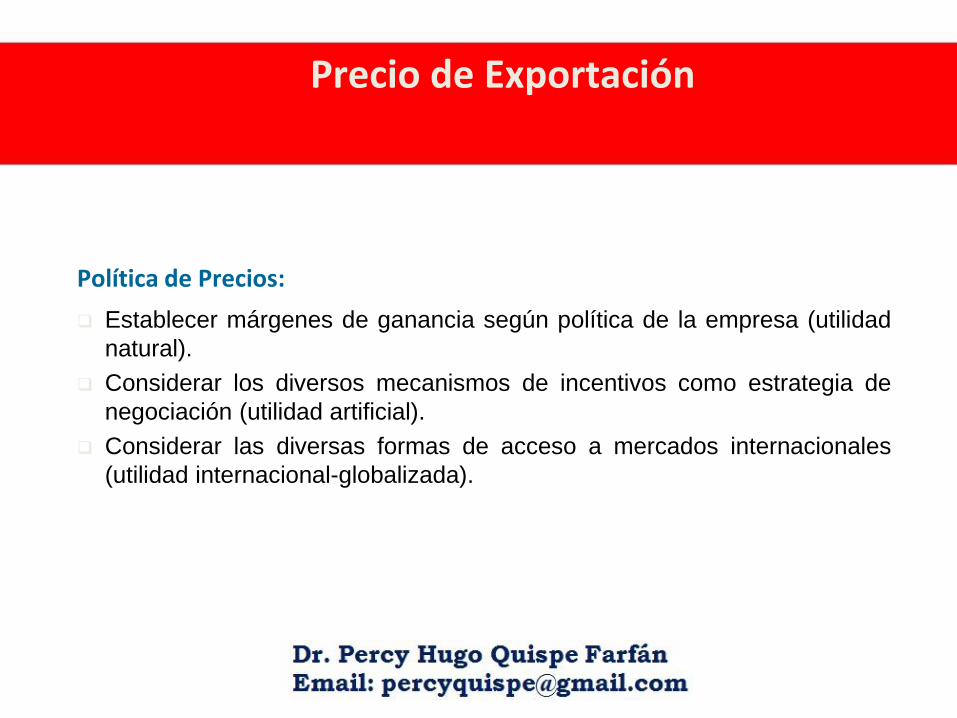

Precio de Exportación

Política de Precios:

Establecer márgenes de ganancia según política de la empresa (utilidad

natural).

Considerar los diversos mecanismos de incentivos como estrategia de

negociación (utilidad artificial).

Considerar las diversas formas de acceso a mercados internacionales

(utilidad internacional-globalizada).

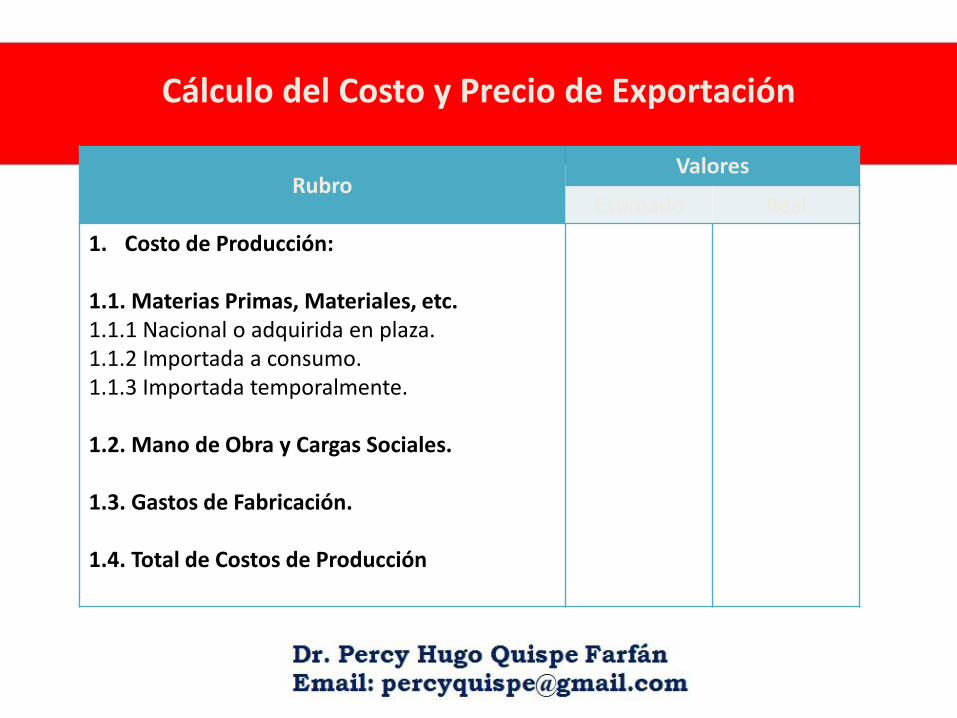

Cálculo del Costo y Precio de Exportación

RubroValores

Estimado Real

1. Costo de Producción:

1.1. Materias Primas, Materiales, etc.1.1.1 Nacional o adquirida en plaza.1.1.2 Importada a consumo.1.1.3 Importada temporalmente.

1.2. Mano de Obra y Cargas Sociales.

1.3. Gastos de Fabricación.

1.4. Total de Costos de Producción

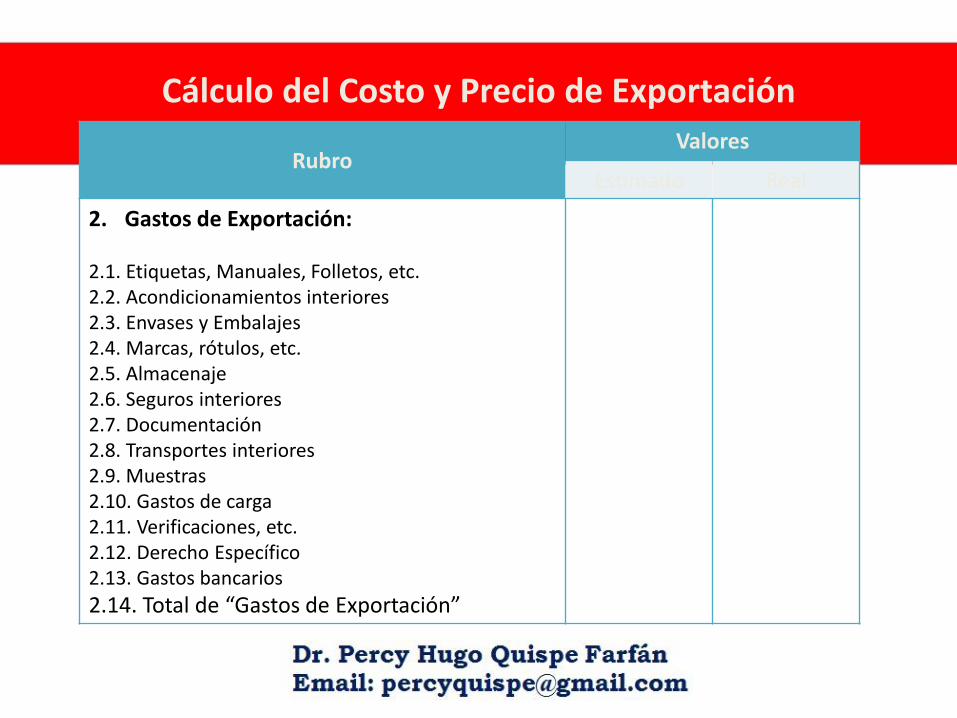

Cálculo del Costo y Precio de Exportación

RubroValores

Estimado Real

2. Gastos de Exportación:

2.1. Etiquetas, Manuales, Folletos, etc.2.2. Acondicionamientos interiores2.3. Envases y Embalajes2.4. Marcas, rótulos, etc.2.5. Almacenaje2.6. Seguros interiores2.7. Documentación2.8. Transportes interiores2.9. Muestras2.10. Gastos de carga2.11. Verificaciones, etc.2.12. Derecho Específico2.13. Gastos bancarios

2.14. Total de “Gastos de Exportación”

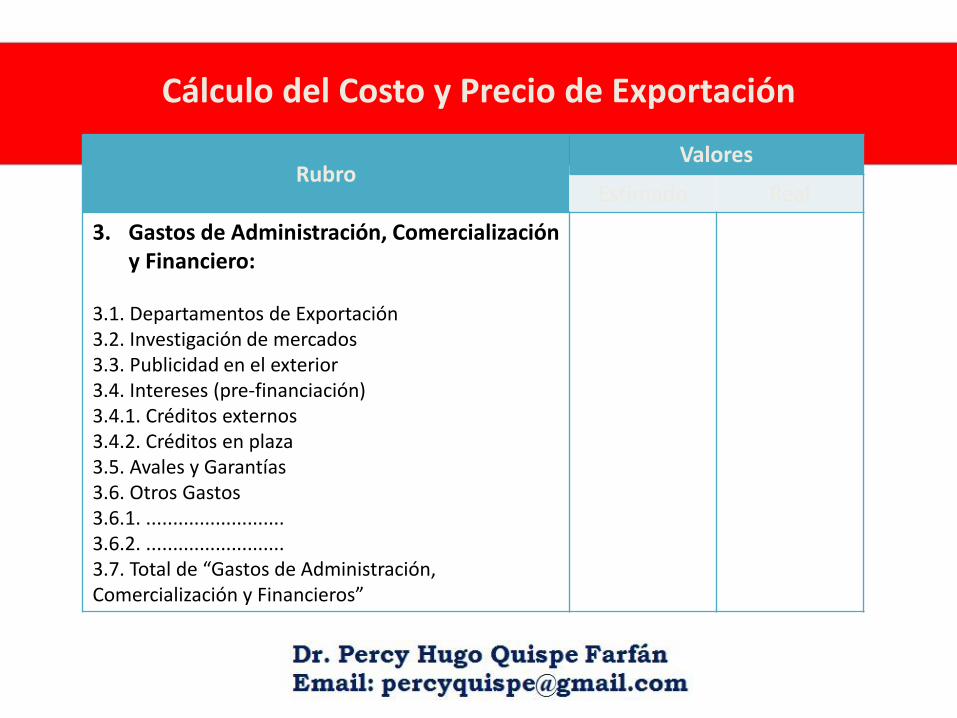

Cálculo del Costo y Precio de Exportación

RubroValores

Estimado Real

3. Gastos de Administración, Comercialización y Financiero:

3.1. Departamentos de Exportación3.2. Investigación de mercados3.3. Publicidad en el exterior3.4. Intereses (pre-financiación)3.4.1. Créditos externos3.4.2. Créditos en plaza3.5. Avales y Garantías3.6. Otros Gastos3.6.1. ..........................3.6.2. ..........................3.7. Total de “Gastos de Administración, Comercialización y Financieros”

Cálculo del Costo y Precio de Exportación

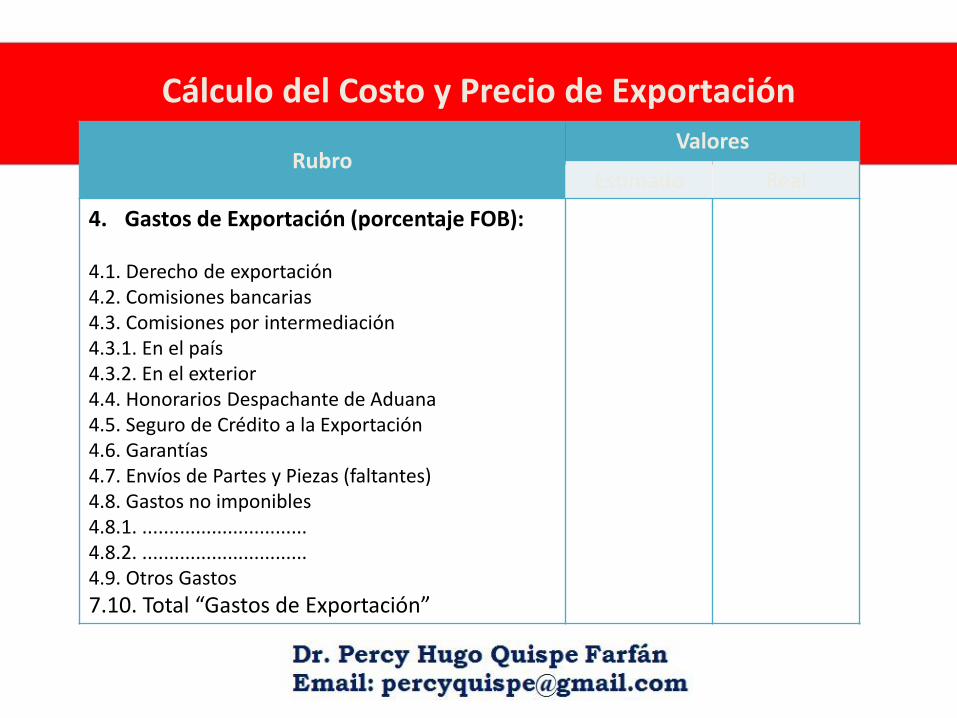

RubroValores

Estimado Real

4. Gastos de Exportación (porcentaje FOB):

4.1. Derecho de exportación4.2. Comisiones bancarias4.3. Comisiones por intermediación4.3.1. En el país4.3.2. En el exterior4.4. Honorarios Despachante de Aduana4.5. Seguro de Crédito a la Exportación4.6. Garantías4.7. Envíos de Partes y Piezas (faltantes)4.8. Gastos no imponibles4.8.1. ...............................4.8.2. ...............................4.9. Otros Gastos

7.10. Total “Gastos de Exportación”

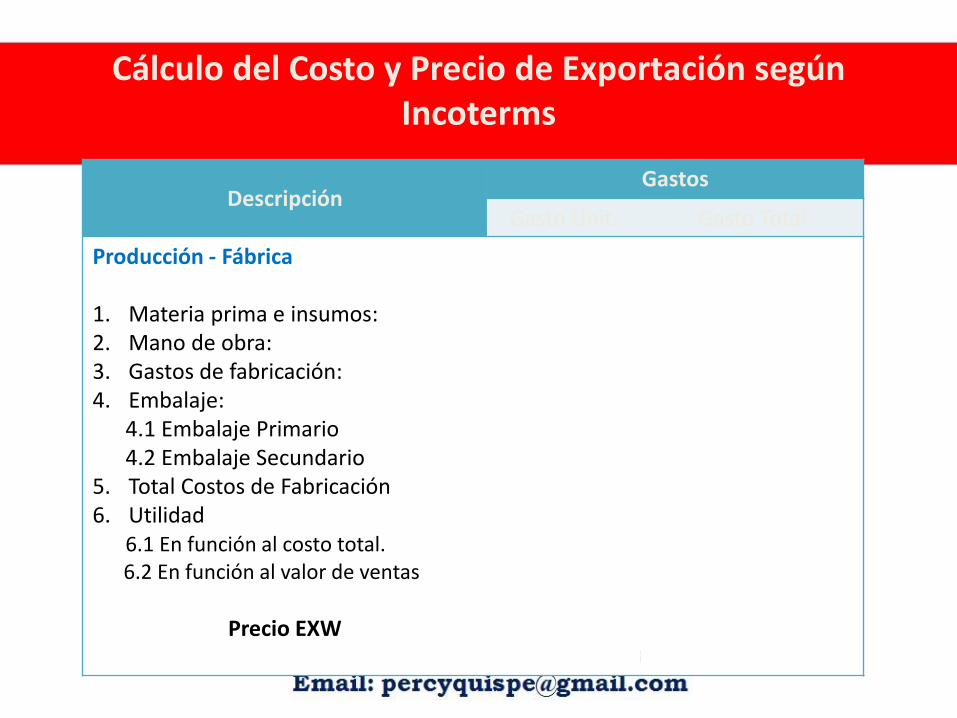

Cálculo del Costo y Precio de Exportación según Incoterms

DescripciónGastos

Gasto Unit. Gasto Total

Producción - Fábrica

1. Materia prima e insumos:2. Mano de obra:3. Gastos de fabricación:4. Embalaje:

4.1 Embalaje Primario4.2 Embalaje Secundario

5. Total Costos de Fabricación6. Utilidad

6.1 En función al costo total.6.2 En función al valor de ventas

Precio EXW

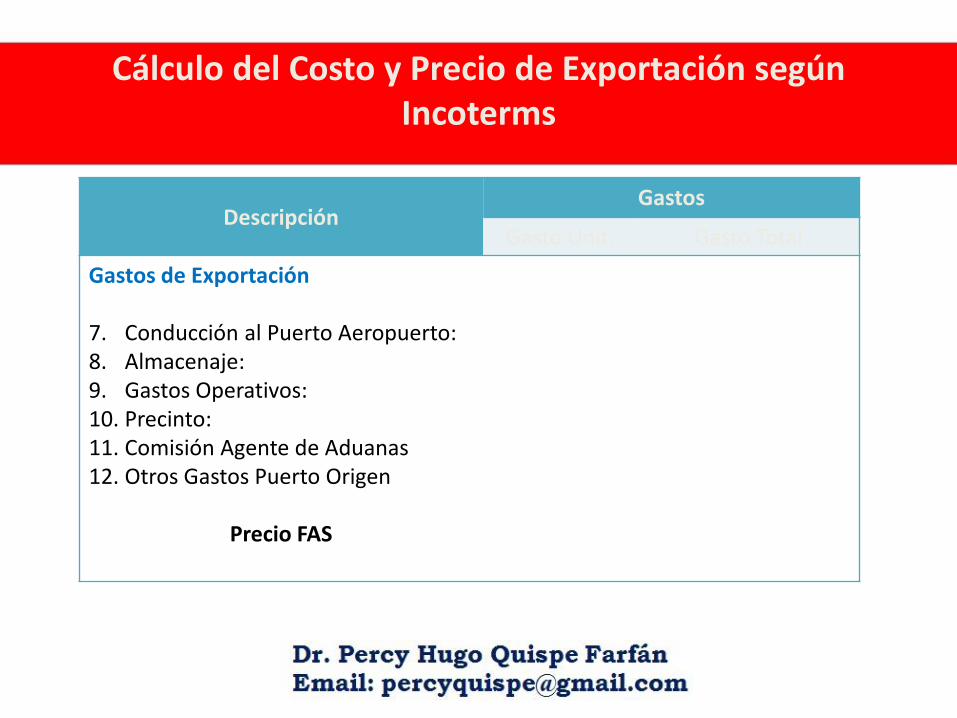

Cálculo del Costo y Precio de Exportación según Incoterms

DescripciónGastos

Gasto Unit. Gasto Total

Gastos de Exportación

7. Conducción al Puerto Aeropuerto:8. Almacenaje:9. Gastos Operativos:10. Precinto:11. Comisión Agente de Aduanas12. Otros Gastos Puerto Origen

Precio FAS

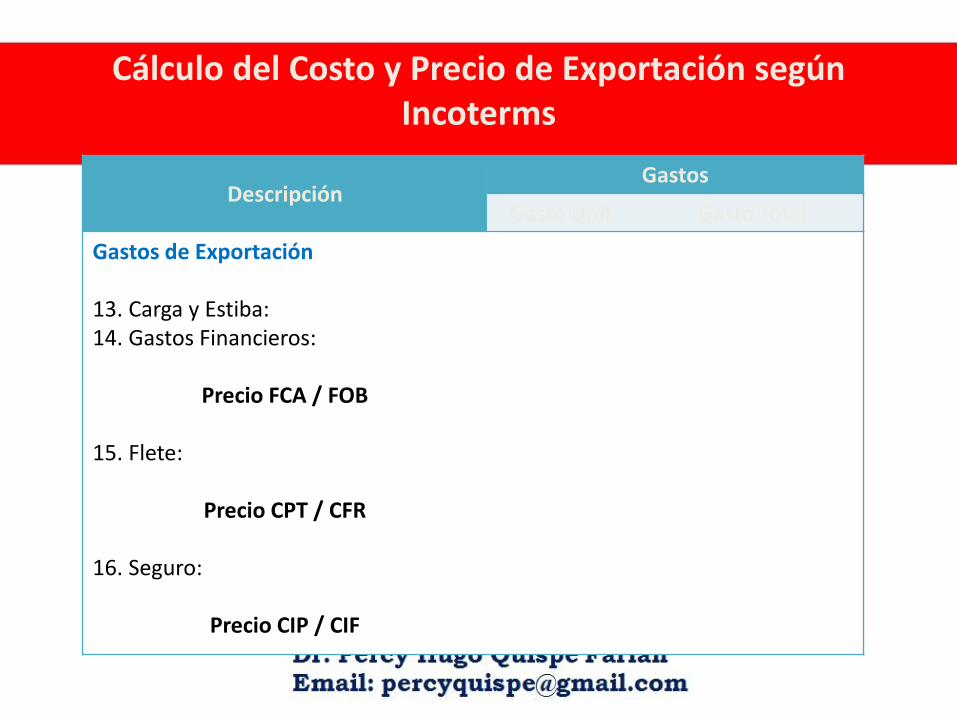

Cálculo del Costo y Precio de Exportación según Incoterms

DescripciónGastos

Gasto Unit. Gasto Total

Gastos de Exportación

13. Carga y Estiba:14. Gastos Financieros:

Precio FCA / FOB

15. Flete:

Precio CPT / CFR

16. Seguro:

Precio CIP / CIF

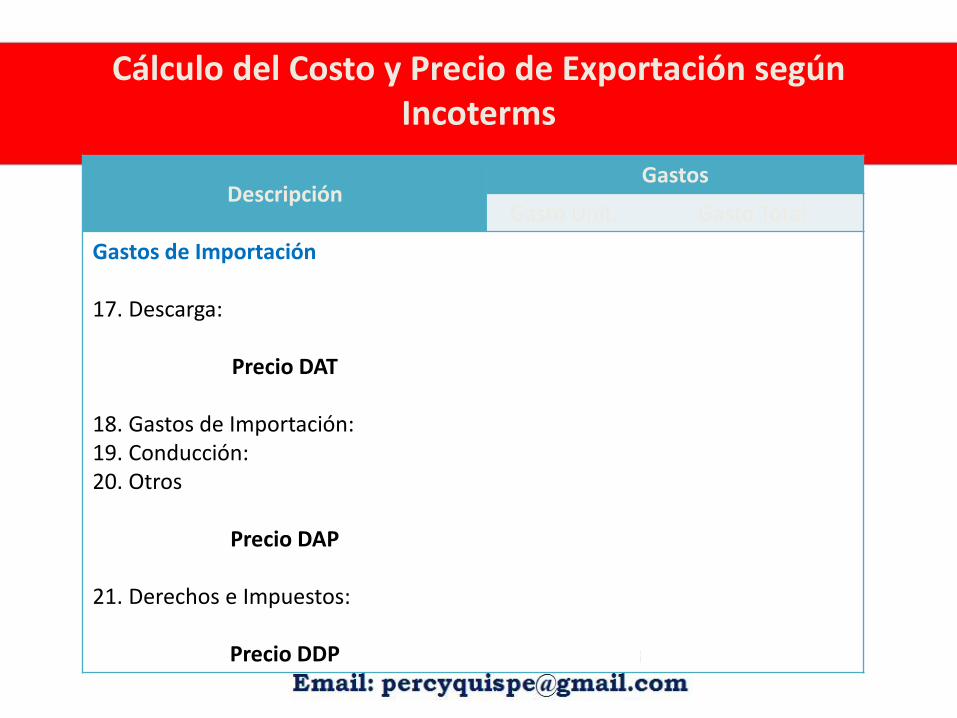

Cálculo del Costo y Precio de Exportación según Incoterms

DescripciónGastos

Gasto Unit. Gasto Total

Gastos de Importación

17. Descarga:

Precio DAT

18. Gastos de Importación:19. Conducción:20. Otros

Precio DAP

21. Derechos e Impuestos:

Precio DDP

1. Liderazgo en costos

• Esta estrategia se centra en reducir los costos. La empresa se concentra

principalmente en hacer sus operaciones de la manera más eficiente (sin

gastar dinero ni tiempo de más) y busca precios bajos en todas sus compras.

Esto hace que se gaste menos.

• Al gastar menos, puede vender su producto más barato, lo que lo hace más

atractivo para el cliente. Esta es su ventaja con respecto a la competencia.

• ¿Algunos ejemplos? En cuanto a supermercados, Tottus y Plaza Vea utilizan

una clara estrategia de liderazgo en costos. Logran gastar menos que su

competencia, lo que les permite tener precios más baratos. Esto luego lo

utilizan y promocionan como ventaja. Recordemos sino sus slogans (“Paga

menos. Vive mejor” y “Todo cuesta menos”)

Estrategia de precios

DIFERENCIACIÓN

• Implica que la unidad de negocios ofrece algo único,

inigualado por sus competidores, y que es valorado

por sus compradores más allá del hecho de ofrecer

simplemente un precio inferior.

• Es necesario comprender la fuente potencial central

de diferenciación que surge de las actividades de la

cadena de valor y el despliegue de la pericia necesaria

para que dichas potencialidades se hagan realidad.

ENFOQUE O CONCENTRACIÓN

• La estrategia de enfoque o concentración, (tanto la

basada en costes como en diferenciación) se caracteriza

por la elección previa de un segmento, mercado local,

fase del proceso productivo, etc. y por ajustar una

estrategia óptima que responda a las necesidades

específicas de los clientes escogidos.

• Se trata, en consecuencia, no de ser los mejores (en

coste o en diferenciación) del mercado, pero sí de ser

los mejores en el segmento escogido.

Costos de producción

Costos es el desembolso de dinero que hacemos para elaborar un producto, desembolso que hacemos para adquirir y/o transformar los insumos, contratar la mano de obra, pagar los servicios de agua, energía, etc.

Costos de producción

Podremos responder las siguientes preguntas:

a) ¿Qué productos se deben continuar produciendo? ¿Descontinuar?

b) ¿Se debe producir un componente del producto o se debe comprar a proveedores externos?

c) ¿Qué precios se deben cargar?

d) ¿Se debe comprar el equipo propuesto?

e) ¿Se debe cambiar los métodos de producción?

f) ¿Se debe ampliar ese departamento?

Tipos de costos

Según su función

a) Costo de producción

b) Costo de comercialización o venta

c) Costo de administración

d) Costo financiero

TIPOS DE COSTOS

Según su variabilidad

a) Costos fijos

b) Costos variables

Tipos de costos

Según su asignación

a) Costos directos

b) Costos indirectos

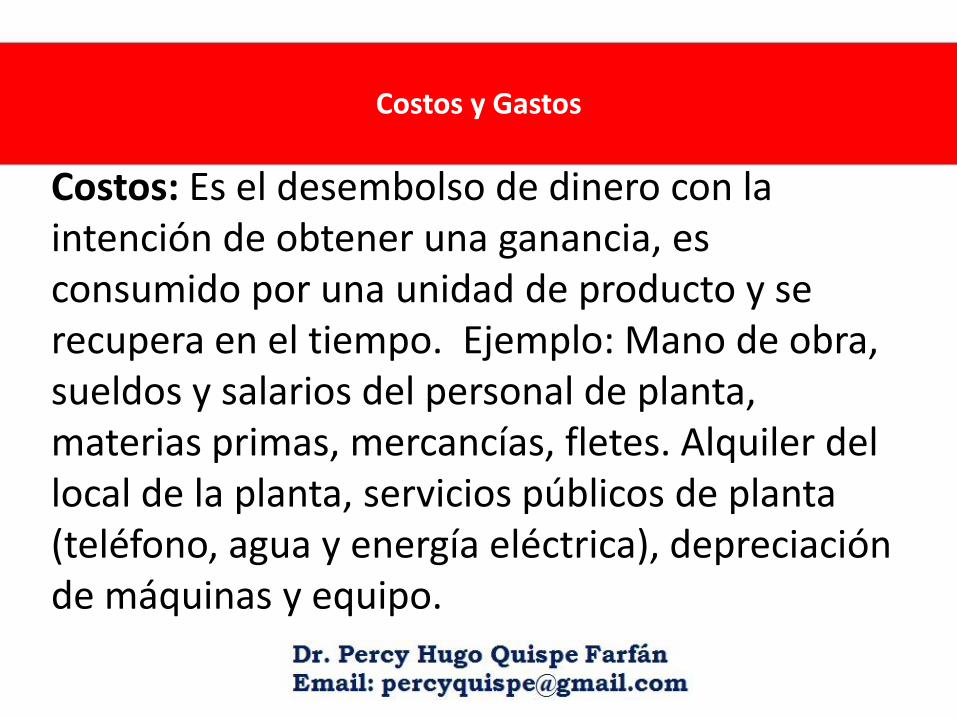

Costos y Gastos

Costos: Es el desembolso de dinero con la intención de obtener una ganancia, es consumido por una unidad de producto y se recupera en el tiempo. Ejemplo: Mano de obra, sueldos y salarios del personal de planta, materias primas, mercancías, fletes. Alquiler del local de la planta, servicios públicos de planta (teléfono, agua y energía eléctrica), depreciación de máquinas y equipo.

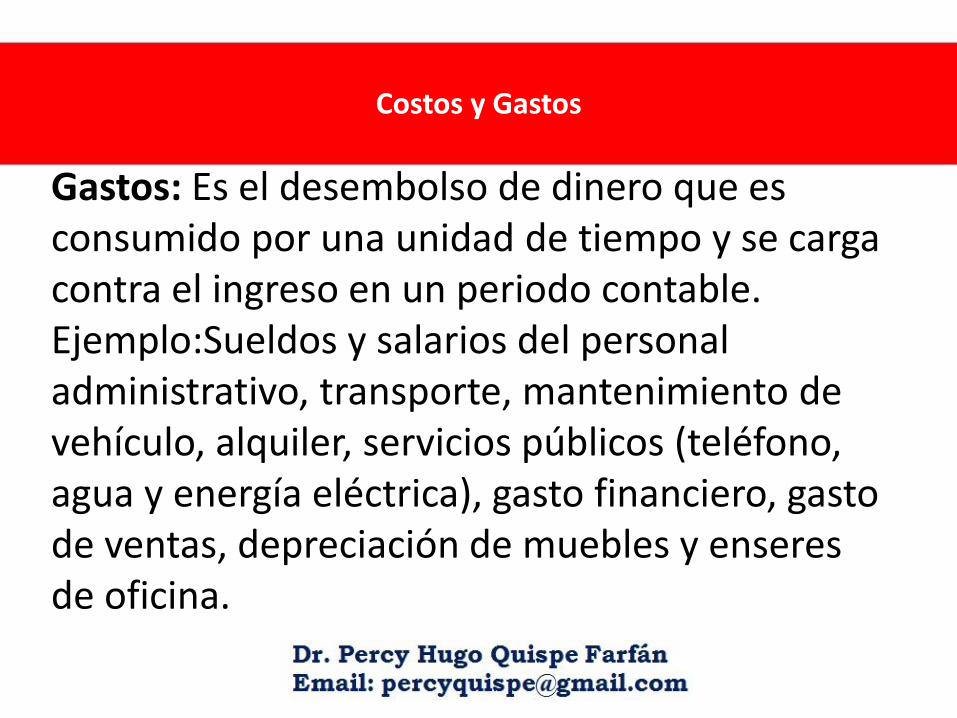

Costos y Gastos

Gastos: Es el desembolso de dinero que es consumido por una unidad de tiempo y se carga contra el ingreso en un periodo contable. Ejemplo:Sueldos y salarios del personal administrativo, transporte, mantenimiento de vehículo, alquiler, servicios públicos (teléfono, agua y energía eléctrica), gasto financiero, gasto de ventas, depreciación de muebles y enseres de oficina.

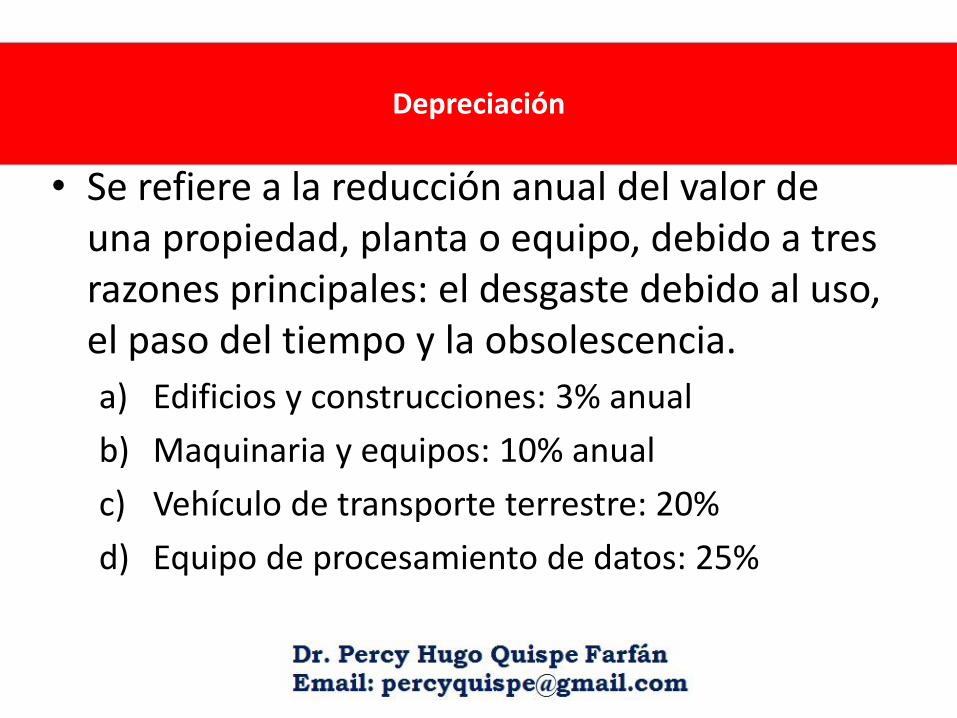

Depreciación

• Se refiere a la reducción anual del valor de una propiedad, planta o equipo, debido a tres razones principales: el desgaste debido al uso, el paso del tiempo y la obsolescencia.

a) Edificios y construcciones: 3% anual

b) Maquinaria y equipos: 10% anual

c) Vehículo de transporte terrestre: 20%

d) Equipo de procesamiento de datos: 25%

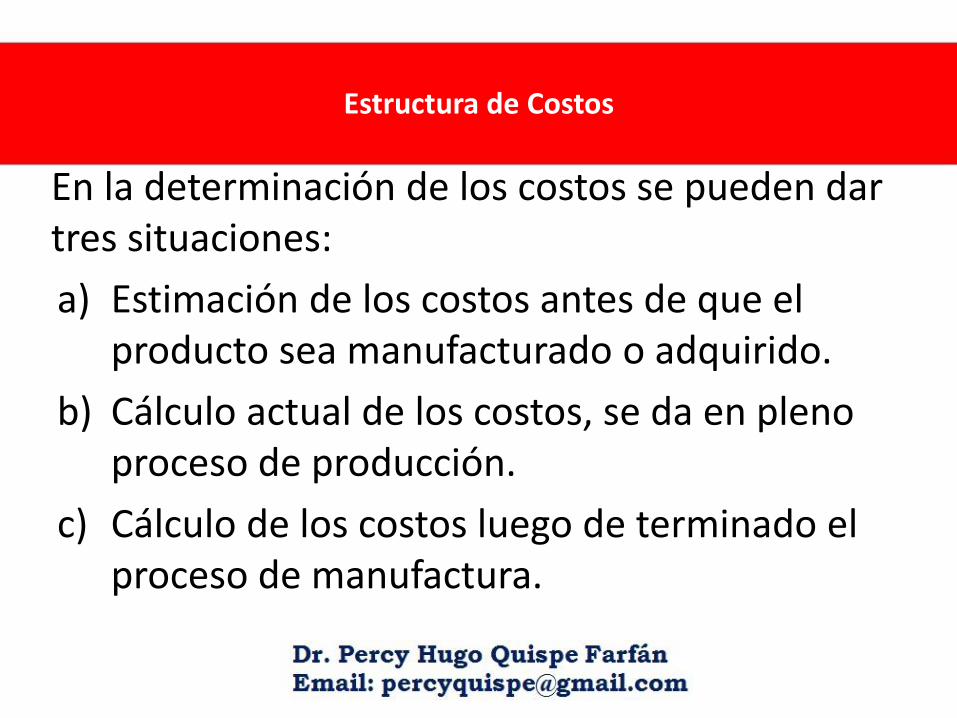

Estructura de Costos

En la determinación de los costos se pueden dar tres situaciones:

a) Estimación de los costos antes de que el producto sea manufacturado o adquirido.

b) Cálculo actual de los costos, se da en pleno proceso de producción.

c) Cálculo de los costos luego de terminado el proceso de manufactura.

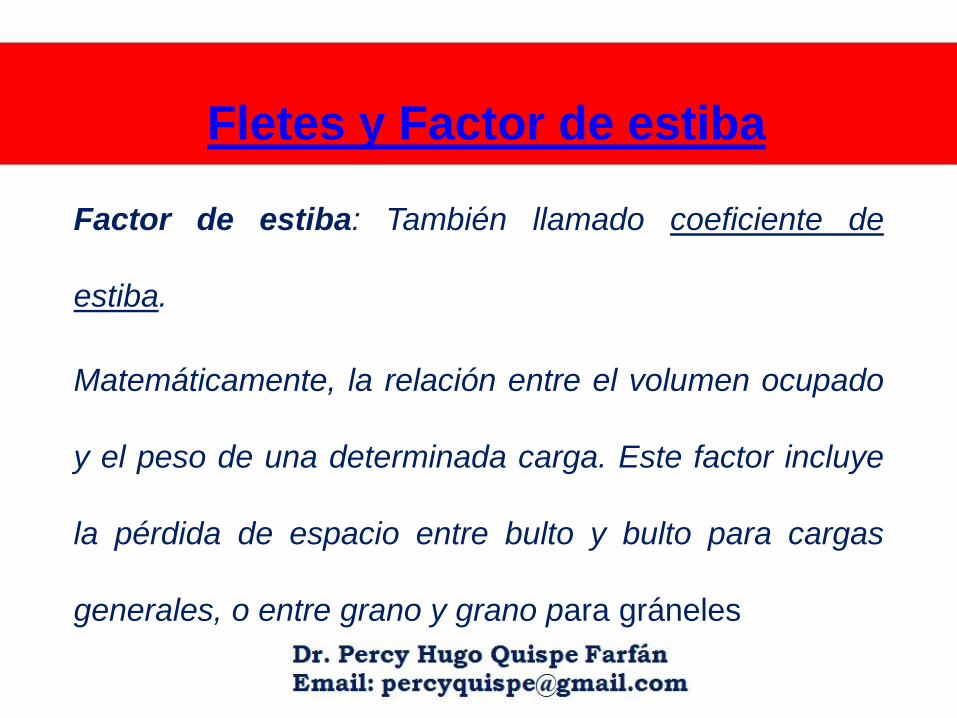

Fletes y Factor de estiba

es y Factor de estiba.Factor de estiba: También llamado coeficiente de

estiba.

Matemáticamente, la relación entre el volumen ocupado

y el peso de una determinada carga. Este factor incluye

la pérdida de espacio entre bulto y bulto para cargas

generales, o entre grano y grano para gráneles...

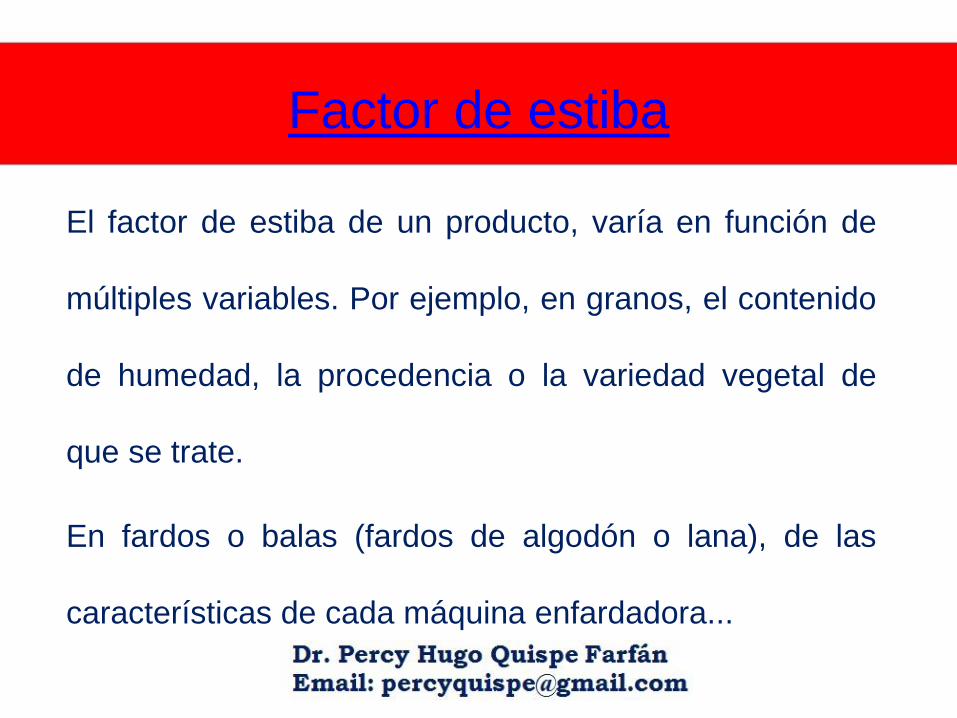

El factor de estiba de un producto, varía en función de

múltiples variables. Por ejemplo, en granos, el contenido

de humedad, la procedencia o la variedad vegetal de

que se trate.

En fardos o balas (fardos de algodón o lana), de las

características de cada máquina enfardadora...

Factor de estiba

90

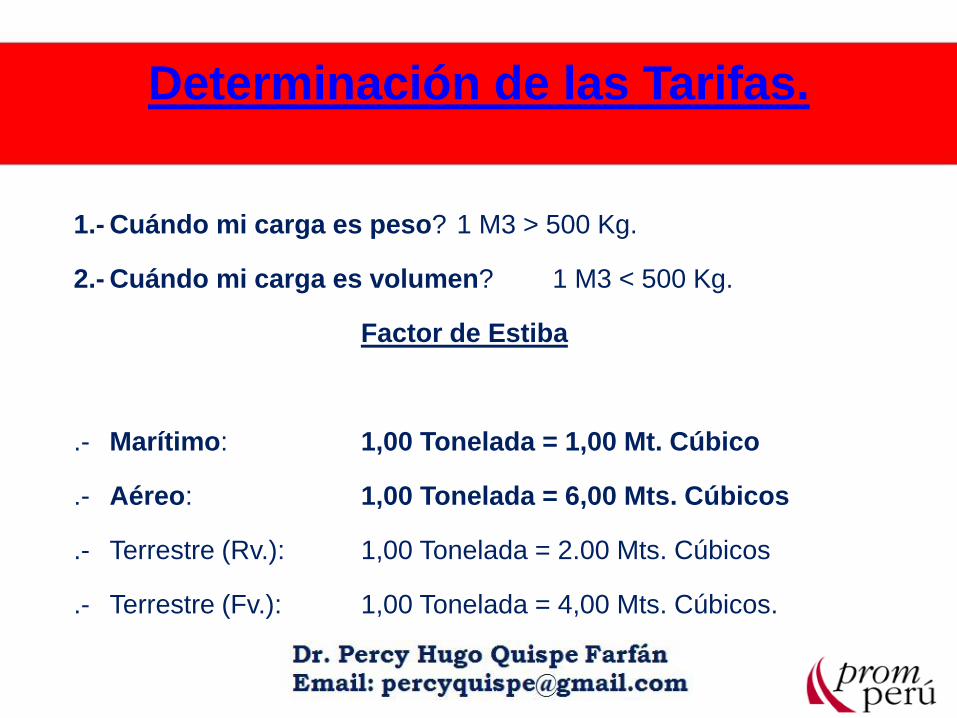

Determinación de las Tarifas.

1.- Cuándo mi carga es peso? 1 M3 > 500 Kg.

2.- Cuándo mi carga es volumen? 1 M3 < 500 Kg.

Factor de Estiba

.- Marítimo: 1,00 Tonelada = 1,00 Mt. Cúbico

.- Aéreo: 1,00 Tonelada = 6,00 Mts. Cúbicos

.- Terrestre (Rv.): 1,00 Tonelada = 2.00 Mts. Cúbicos

.- Terrestre (Fv.): 1,00 Tonelada = 4,00 Mts. Cúbicos.

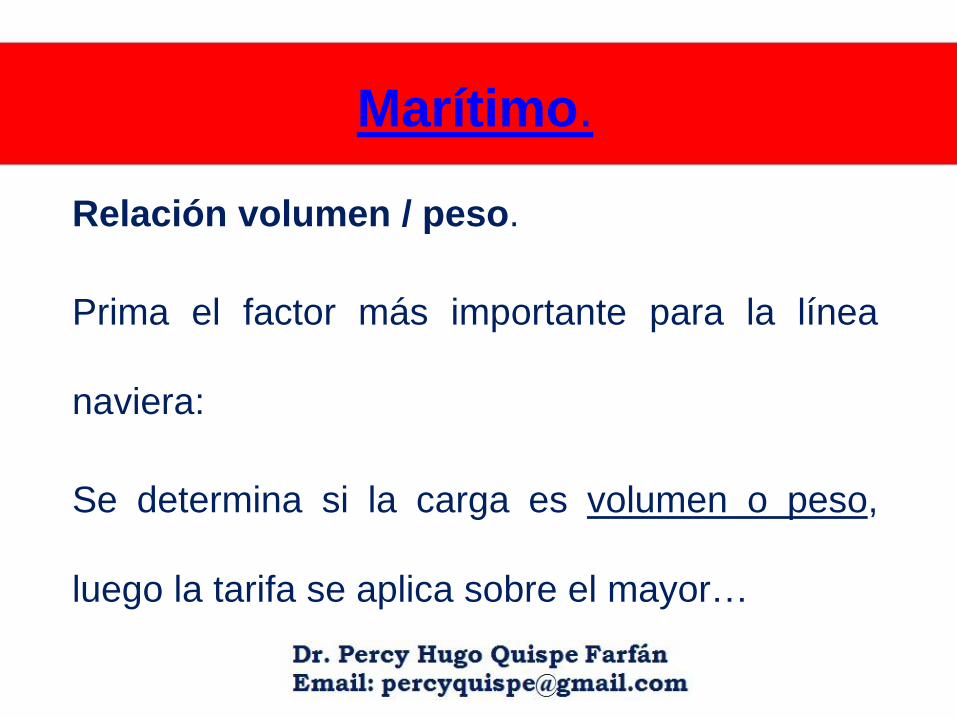

Marítimo.

Relación volumen / peso.

Prima el factor más importante para la línea

naviera:

Se determina si la carga es volumen o peso,

luego la tarifa se aplica sobre el mayor…

Peso = largo x ancho x alto

6,000 cm3 / Kg.

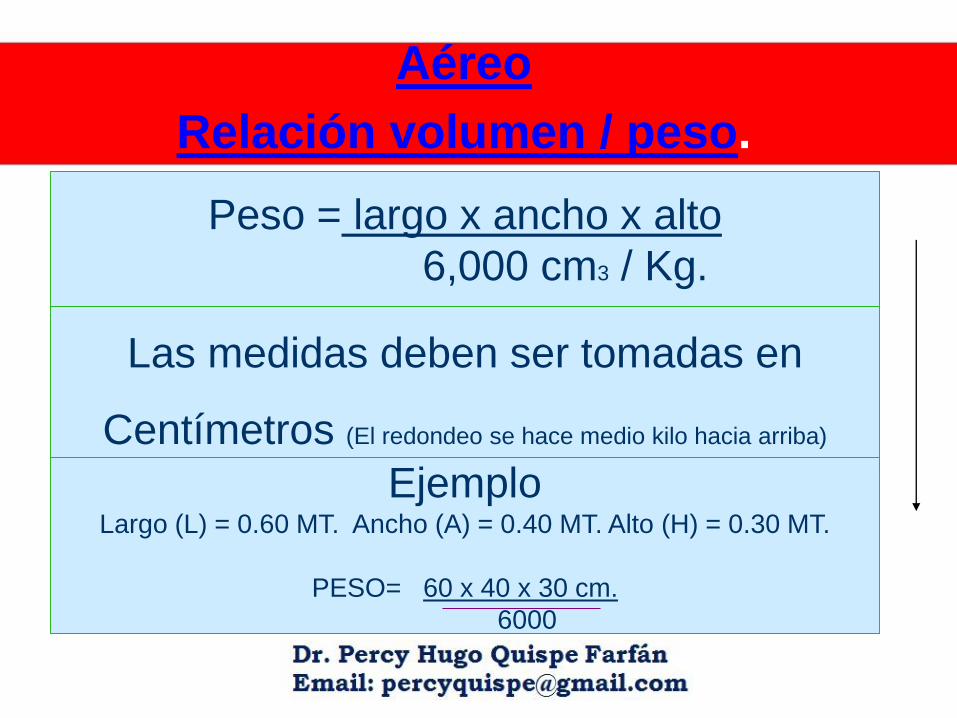

Aéreo

Relación volumen / peso.

Las medidas deben ser tomadas en

Centímetros (El redondeo se hace medio kilo hacia arriba)

EjemploLargo (L) = 0.60 MT. Ancho (A) = 0.40 MT. Alto (H) = 0.30 MT.

PESO= 60 x 40 x 30 cm.

6000

93

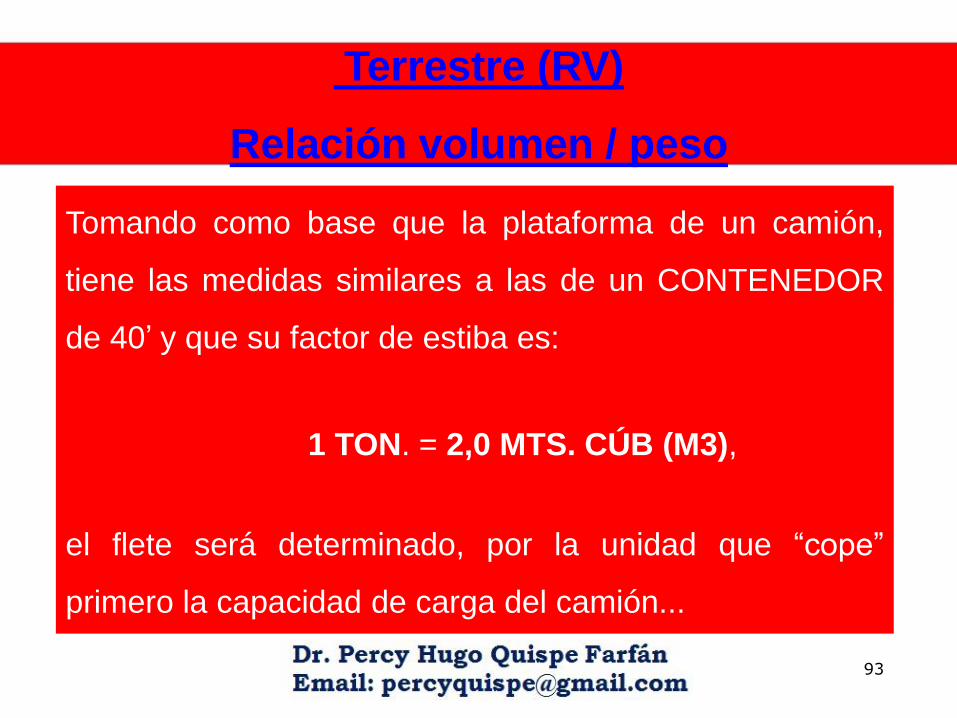

Tomando como base que la plataforma de un camión,

tiene las medidas similares a las de un CONTENEDOR

de 40’ y que su factor de estiba es:

1 TON. = 2,0 MTS. CÚB (M3),

el flete será determinado, por la unidad que “cope”

primero la capacidad de carga del camión...

Terrestre (RV)

Relación volumen / peso

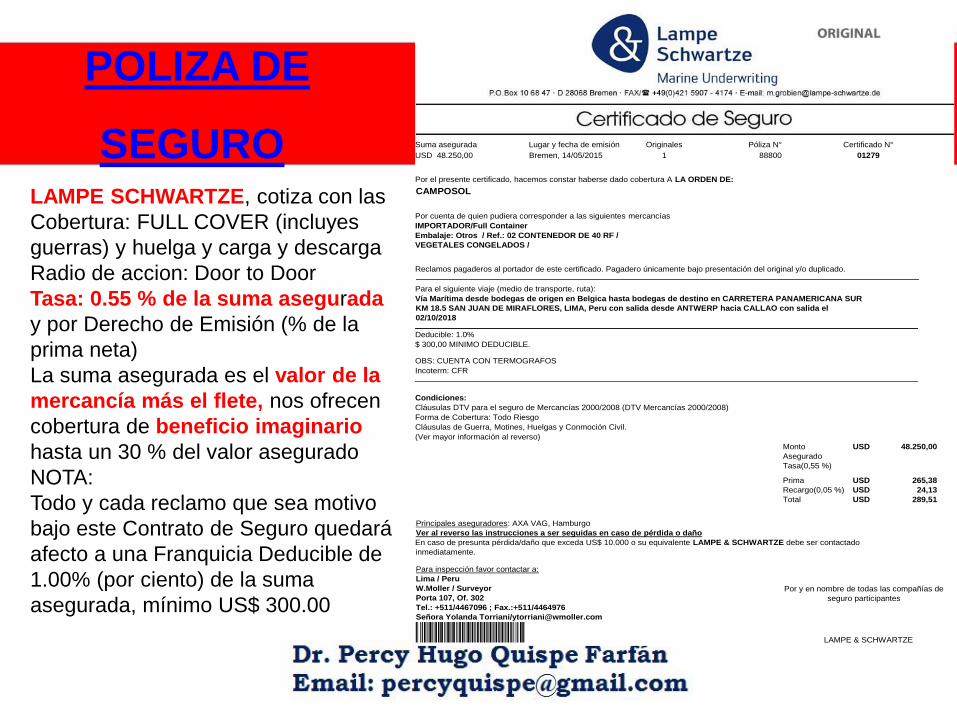

POLIZA DE

SEGUROLAMPE SCHWARTZE, cotiza con las

Cobertura: FULL COVER (incluyes

guerras) y huelga y carga y descarga

Radio de accion: Door to Door

Tasa: 0.55 % de la suma asegurada

y por Derecho de Emisión (% de la

prima neta)

La suma asegurada es el valor de la

mercancía más el flete, nos ofrecen

cobertura de beneficio imaginario

hasta un 30 % del valor asegurado

NOTA:

Todo y cada reclamo que sea motivo

bajo este Contrato de Seguro quedará

afecto a una Franquicia Deducible de

1.00% (por ciento) de la suma

asegurada, mínimo US$ 300.00

Suma asegurada Lugar y fecha de emisión Originales Póliza N° Certificado N°

USD 48.250,00 Bremen, 14/05/2015 1 88800 01279

Por el presente certificado, hacemos constar haberse dado cobertura A LA ORDEN DE:

CAMPOSOL

Por cuenta de quien pudiera corresponder a las siguientes mercancías

IMPORTADOR/Full Container

Embalaje: Otros / Ref.: 02 CONTENEDOR DE 40 RF /

VEGETALES CONGELADOS /

Reclamos pagaderos al portador de este certificado. Pagadero únicamente bajo presentación del original y/o duplicado.

Para el siguiente viaje (medio de transporte, ruta):

Vía Marítima desde bodegas de origen en Belgica hasta bodegas de destino en CARRETERA PANAMERICANA SUR

KM 18.5 SAN JUAN DE MIRAFLORES, LIMA, Peru con salida desde ANTWERP hacia CALLAO con salida el

02/10/2018

Deducible: 1.0%

$ 300,00 MINIMO DEDUCIBLE.

OBS: CUENTA CON TERMOGRAFOS

Incoterm: CFR

Condiciones:

Cláusulas DTV para el seguro de Mercancías 2000/2008 (DTV Mercancías 2000/2008)

Forma de Cobertura: Todo Riesgo

Cláusulas de Guerra, Motines, Huelgas y Conmoción Civil.

(Ver mayor información al reverso)

Monto

Asegurado

USD 48.250,00

Tasa(0,55 %)

Prima USD 265,38

Recargo(0,05 %) USD 24,13

Total USD 289,51

Principales aseguradores: AXA VAG, Hamburgo

Ver al reverso las instrucciones a ser seguidas en caso de pérdida o daño

En caso de presunta pérdida/daño que exceda US$ 10.000 o su equivalente LAMPE & SCHWARTZE debe ser contactado

inmediatamente. Para inspección favor contactar a:

Lima / Peru

W.Moller / Surveyor

Porta 107, Of. 302

Tel.: +511/4467096 ; Fax.:+511/4464976

Señora Yolanda Torriani/[email protected]

Por y en nombre de todas las compañías de

seguro participantes

LAMPE & SCHWARTZE

Precio de Exportación

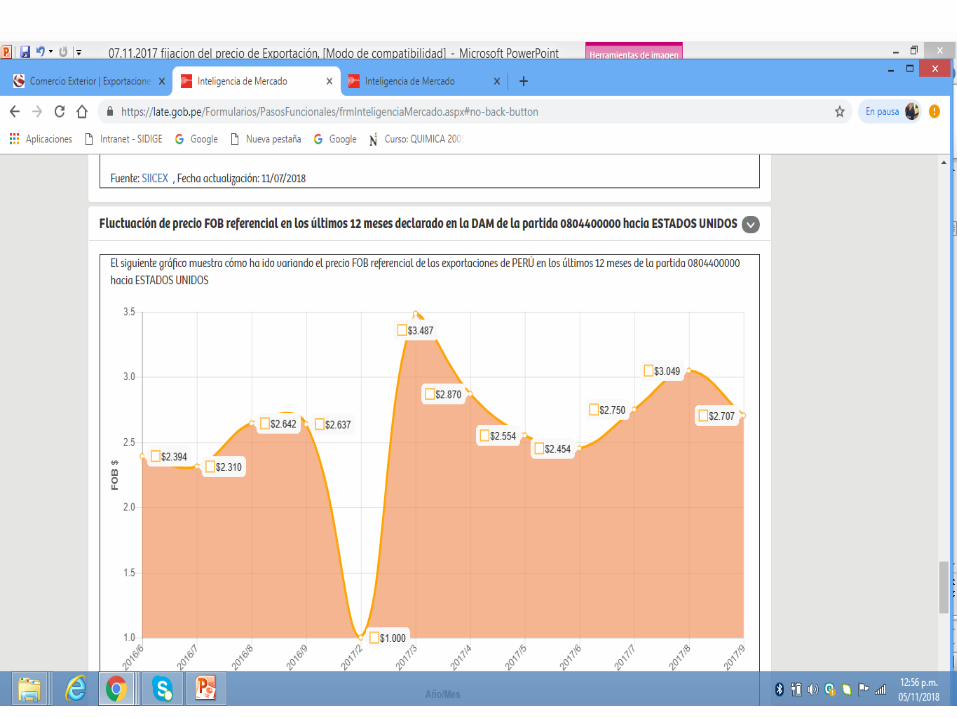

Información de Precios en Web:

https://late.gob.pe/

www.siicex.gob.pe

www.sunat.gob.pe

www.trademap.org

www.cbi.eu

www.comercio.gob.es/es-ES/comercio-exterior/informacion-sobre-

paises/canal-pais/Paginas/informacion-paises.aspx

www.comercio.gob.es/es-ES/comercio-interior/Precios-y-Margenes-

Comerciales/Informacion-de-precios-(bases-de-datos)/Paginas/Precios-

Origen-Destino-.aspx

www.sieca.int/General/Default.aspx

www.fao.org

TUTOR EXPORTADOR PERCY HUGO QUISPE FARFANAGENTE DE ADUANA, EGRESADO DE LA ESCUELA NACIONAL DE ADUANAS (IAT SUNAT),ABOGADO DE LA UNIVERSIDAD NACIONAL FEDERICO VILLARREAL, CONTADOR PÚBLICOCOLEGIADO Y LICENCIADO EN ADMINISTRACIÓN DE NEGOCIOS POR LA UNIVERSIDADNACIONAL MAYOR DE SAN MARCOS, MAESTRO EN DOCENCIA UNIVERSITARIA EN LAUNIVERSIDAD NACIONAL DE EDUCACIÓN ENRIQUE GUZMÁN Y VALLE, MAESTRO EN DERECHOCON MENCIÓN EN ADUANAS Y DOCTOR EN LA UNIVERSIDAD NACIONAL FEDERICO VILLARREAL,EXPOSITOR EN LOS DIPLOMADOS DE COMERCIO INTERNACIONAL EN USIL WORLD TRADECENTER, EN LA ESCUELA DE LA ASOCIACION DE EXPORTADORES (ADEX), COLEGIO DEABOGADOS DE LIMA, EN LOS CURSOS ADOC DE PROM PERU Y ES DOCENTE UNIVERSITARIO ENNEGOSIOS INTERNACIONALES, DE POSGRADO EN UNMSS, ESAN, UPC.

Dr. Percy Hugo Quispe FarfánE-MAIL:

[email protected] 98115*4740

• 11 de noviembre del 2017Lima, Perú

Muchas Gracias ¡¡¡

Los invito a seguirme como

PERCY HUGO QUISPE FARFAN @percyquispef en::

https://www.facebook.com/hugo.quispe.12979 /