Embed Size (px)

Citation preview

________________________________________________________________________________________

1 Financiera América S.A. C.F. Mayo de 2013

Entidades Financieras

Compañías de Financiamiento

FINANCIERA AMERICA S.A. C.F.

Acta Comité Técnico No. 178

Fecha: 17 de Mayo de 2013

Fuentes:

Finamérica S.A. CF

Estados financieros de Finamérica

S.A. CF suministrados por la

Superintendencia Financiera de

Colombia

Información de Entidades

Financieras suministrada por la

Superintendencia Financiera de

Colombia

Información Financiera

Feb12 Feb13

Activos 472.481 589.753

Patrimonio 59.247 70.497

Utilidad Neta 1.738 1.404

ROE 18.94% 12,56%

ROA 2.23% 1,44%

Cifras en millones de pesos

Miembros Comité Técnico:

Javier Alfredo Pinto Tabini

Luis Delfin Borrero

Javier Bernardo Cadena Lozano

Contactos:

Pablo Moisés Quintero Ortiz

[email protected] Raúl F. Rodríguez Londoño

Luis Fernando Guevara Otálora

PBX: (571 526 5977)

Bogotá (Colombia)

REVISIÓN ANUAL

Deuda a Corto Plazo VrR 1

Deuda a Largo Plazo Doble A (AA)

Perspectiva Negativa

El Comité Técnico de Calificación de Value and Risk Rating S.A.

Sociedad Calificadora de Valores, en sesión del 17 de Mayo de 2013,

según consta en el Acta No. 178 de la misma fecha, decidió mantener la

calificación VrR 1 para la Deuda de Corto Plazo y asignar Doble A

(AA) a la Deuda de Largo Plazo con Perspectiva Negativa a Finamérica

S.A C.F.

La calificación Doble A (AA) otorgada para el largo plazo a Finamérica

S.A. C.F. indica una alta capacidad para pagar intereses y devolver capital,

con un riesgo incremental limitado en comparación con otras entidades o

emisiones calificadas con la categoría más alta. De otro lado, la

calificación VrR 1 de corto plazo corresponde a la más alta categoría en

grado de inversión, que indica que la entidad goza de una alta probabilidad

en el pago de las obligaciones en los términos y plazos pactados. La

liquidez de la institución y la protección para con terceros son buenas. De

igual manera, la capacidad de pago no se verá afectada ante variaciones

del sector o la economía. Por su parte, la asignación de una “Perspectiva”

expresa la opinión de Value and Risk acerca del comportamiento que

puede seguir una calificación en el mediano y largo plazo (superior a un

año) con base en los posibles cambios en la economía, la industria, el

emisor, las variables críticas del negocio, su estructura organizacional y

accionaria, entre otros factores relevantes. Es importante aclarar que el

asignar una “Perspectiva” no necesariamente implica un futuro cambio en

la calificación asignada.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

Asignación de la Perspectiva Negativa. Teniendo en cuenta la

evolución corporativa de Finamérica, en opinión de la Calificadora, la

tendencia de los indicadores de calidad de la cartera tanto por

vencimiento como por calificación y los anteriores incluyendo los

castigos tienen una mayor probabilidad de continuar deteriorándose

teniendo en cuenta los siguientes factores: a) La cartera de

microcrédito en Colombia ha presentado un mayor deterioro debido a

signos de sobreendeudamiento de los clientes, situación que toma

mayor relevancia teniendo en cuenta que este segmento se constituye

como el core bussines de Finamérica y que aumenta la probabilidad de

mayor deterioro de los indicadores de calidad. b) Históricamente se ha

demostrado que un mayor ritmo de colocación implica un muy

probable deterioro en el mediano plazo lo que podría afectar los

COMPAÑÍAS DE FINANCIAMIENTO

2 Financiera América S.A. C.F.

Mayo de 2013

indicadores de rentabilidad, cubrimiento y solvencia de la Entidad

durante los próximos meses. c) Si bien los indicadores de rentabilidad

se han visto afectados por un mayor gasto administrativo (producto de

las inversiones realizadas en la ampliación de la red de oficinas,

ATM´s y Corresponsales Bancarios), un deterioro adicional de la

cartera podría acentuar la tendencia decreciente de estos. Dado lo

anterior, la Calificadora estará atenta a la evolución de los diferentes

indicadores de la Compañía, con el fin de determinar su impacto en el

riesgo relativo y por consiguiente en la Calificación vigente.

Estrategia y Posicionamiento. Finamérica CF se caracteriza por la

amplia trayectoria y liderazgo en el segmento de microcrédito

sustentado en el direccionamiento estratégico “2011 - 2016”, el cual se

ha venido consolidando a través de los años mediante la oferta de

productos y servicios financieros integrales acompañados del continuo

fortalecimiento de las metodologías de otorgamiento, seguimiento y

cobranza, así como la ampliación de la red de oficinas y canales de

atención, llegando a los sectores más vulnerables de la población

promoviendo el desarrollo y crecimiento de los microempresarios. Lo

anterior, se ve reflejado en el reconocimiento a nivel internacional en

el desarrollo de las Microfinanzas, gracias a las sinergias establecidas

con organizaciones como Acción Internacional, lo que ha significado

un alto grado de especialización en los nichos de mercado atendidos

que apoyado de la eficiencia en los procesos, han contribuido a un

mayor nivel de penetración del mercado y fidelización de sus clientes.

Sin embargo, uno de los principales retos de la Entidad es mantener un

continuo robustecimiento de los esquemas de originación que se

traduzcan en indicadores de calidad de cartera comparables con el

sector y grupo comparable1, acorde con la calificación asignada.

Crecimiento en las colocaciones. Para febrero de 2013, la cartera

bruta de Finamérica asciende a $533.126 millones (logrando un

crecimiento interanual de +24,48%), comportamiento que supera lo

observado en el grupo comparable (+2,53%) y sector (+5,80%),

producto de la estrategia comercial enfocada en su expansión regional

y en lograr una mayor profundización de sus clientes a través del

segmento de microcrédito. A pesar de que el segmento de microcrédito

tiene unas tasas de colocación altas generando una dinámica favorable

de los ingresos, existe un riesgo incremental en relación con las demás

modalidades de crédito. Lo anterior toma mayor relevancia teniendo en

cuenta que la cartera de microcrédito representa el 62,88%, mientras

que la cartera comercial el 26,92% y la de consumo el 10,20%, donde

la primera registra un mayor crecimiento (+40,65%) gracias al proceso

de expansión llevado a cabo durante el último año. Como se mencionó

anteriormente, Value and Risk espera que la evolución positiva en las

colocaciones se acompañe de los rigurosos esquemas de originación,

seguimiento y cobranza de la cartera lo que significará adecuados

niveles de calidad de cartera.

1 Grupo comparable conformado por Bancamía y WWB.

COMPAÑÍAS DE FINANCIAMIENTO

3 Financiera América S.A. C.F.

Mayo de 2013

Evolución de la calidad y cubrimiento de la cartera. A pesar de

contar con robustos procesos de otorgamiento, seguimiento y cobranza,

el índice de calidad de cartera por calificación entre febrero de 2012 y

2013 aumentó 27 puntos básicos al ubicarse en 9,52%, nivel que

resulta superior al registrado por los pares (9,09%) y sector (7,66%).

Así mismo, al considerar los castigos, el indicador por calificación se

ubica en 16,12%, frente al 16,72% de los pares aunque superior a lo

revelado por el sector (12,28%, que no refleja las ventas de cartera

castigada en los cálculos realizados). Este comportamiento obedece

principalmente al mayor deterioro de la modalidad de microcrédito

(que representa a febrero de 2013 el 62,88% de la cartera total) en el

que se evidencia un deterioro en el indicador por calificación al pasar

de niveles de 7,78% (feb-12) a 9,11% (feb-13). Al ser comparado este

indicador frente a la cartera C, D y E (7,42%) se observa que el

81,44% se encuentra calificado en categoría diferente a “B” lo que da

cuenta del nivel de riesgo presente en esta modalidad de crédito. Así

mismo, estos resultados se pueden observar en la evolución de las

cosechas donde las originadas en el segundo semestre de 2012

registran una mayor velocidad de deterioro. De igual forma, como

consecuencia del aumento en los niveles de cartera vencida, el índice

de cubrimiento de cartera por riesgo se reduce ligeramente al ubicarse

en 88,54%; no obstante es superior a los resultados mostrados tanto

por los pares como por el sector (76,47% y 72,99%, respectivamente).

De otra parte, el índice de cubrimiento por temporalidad disminuye a

96,72%, situándose en menor posición frente a los pares y sector

(128,65% y 148,36%, respectivamente).

Adecuados niveles de concentración y atomización de cartera: Uno

de los factores que mitiga la exposición a riesgo de crédito son los

adecuados niveles de atomización de la cartera por sector económico

donde las mayores participaciones corresponden a los segmentos

Comercio y Agricultura (40,69% y 16,05%, de la cartera total). De otra

parte, los 20 deudores más grandes concentran el 0,91% del total de las

colocaciones, mientras que los 20 clientes con saldos vencidos más

representativos constituyen el 0,64%, aspectos que denotan un

apropiada dispersión del riesgo.

Crecimiento destacable de los ingresos. Los ingresos por intereses a

febrero de 2013 ascendieron a $21.940 millones, cifra que supera en

+34,11% al obtenido en igual periodo del año anterior y en igual

sentido a los niveles mostrados por el grupo de pares y sector (+1,57%

y 8,30%, respectivamente). Lo anterior, se explica básicamente por el

crecimiento de las colocaciones especialmente en la modalidad de

microcrédito (+40,65%) debido a una mayor consolidación de la fuerza

comercial a través de apertura de nuevas oficinas y de los canales de

atención de acuerdo al plan estratégico, permitiéndole lograr un

cubrimiento en más de 320 ciudades y municipios. A pesar de lo

anterior, un mayor deterioro de la calidad de la cartera podría tener su

correspondiente impacto especialmente en los niveles de rentabilidad

de la compañía.

COMPAÑÍAS DE FINANCIAMIENTO

4 Financiera América S.A. C.F.

Mayo de 2013

Comportamiento estable del margen de intereses: El margen neto

de intereses2 al cierre febrero de 2013 se ubicó en 81,49%, indicador

que desmejora levemente frente a igual periodo del año anterior

(82,44%), explicado por mayores gastos de intereses provenientes de

las captaciones en CDT´s (+50,72%) que de niveles de $2.448

millones de febrero de 2012 se incrementan a $3.690 millones a

febrero de 2013. Value and Risk espera para el 2013 una mayor

participación de las cuentas de ahorros mediante la promoción de las

cuentas de ahorro contractual con destinación específica3, lo que

permitirá optimizar la estructura de fondeo de la Compañía.

Evolución de los niveles de rentabilidad. A pesar de la menor

evolución de los ingresos4 (+30,46%) frente a los gastos

5 (+41,30%) el

margen financiero bruto6 a febrero de 2013 disminuyó en -4.31 p.p. al

ubicarse en 90,93%, nivel que se encuentra por debajo de lo registrado

por el grupo de pares (108,35%) y sector (94,07%). Así mismo, dado el

incremento en los costos administrativos (+31,99%) y provisiones

(+56,70%), las utilidades netas a febrero de 2013 se situaron en $1.404

millones con una disminución del -7,0% frente al mismo periodo del

año anterior, desempeño que se refleja en el comportamiento de los

indicadores ROE y ROA que de niveles de 18,94% y 2,23% de febrero

de 2012) disminuyen a 12,56% y 1,44% a febrero de 2013, niveles

inferiores a los obtenidos por el sector (25,13% y 2,69%,

respectivamente).

Evolución de la estructura de fondeo. La estructura de fondeo de

Finamérica está concentrada principalmente en los depósitos y

exigibilidades con una participación del 89,20% dentro del agregado

de los pasivos, seguido por créditos con otras instituciones (7,67%).

Cabe mencionar que, los depósitos están compuestos en su gran

mayoría por los CDT´s7 donde el 44,88% son gestionados a través de

la red de oficinas, 33,31% provienen de FONEDE8, mientras que el

saldo restante es gestionado por la tesorería (12,39%). Al respecto,

vale la pena resaltar que la totalidad de los CDT´s registran un plazo

promedio de vencimiento a febrero de 2013 de 331 días, duración que

se encuentra en menor posición frente a sus operaciones activas de

crédito9. De otra parte, se resalta la evolución favorable de las cuentas

de ahorros que a febrero de 2013 ascienden a $43.608 millones

(+55,30%), donde los 20 principales clientes representan el 35,47% y

la porción estable (96,66%), lo que denota estabilidad de este producto

de captación. Value and Risk pondera de manera positiva la estabilidad

de los recursos institucionales que junto a dinámica observada en las

2Medido como margen neto de intereses/ Ingresos por intereses.

3 Cuentas de Ahorro-Compadre y Milagroso.

4 Ingresos por intereses y financieros diferentes a intereses.

5 Gastos por intereses y financieros diferentes a intereses.

6 Medido como el margen financiero bruto/ Ingresos por interés 7 Que equivale al 90,58% de los depósitos y exigibilidades.

8 Recursos provenientes de las cajas de compensación, principales accionistas de Finamérica. 9A febrero de 2013, el plazo promedio ponderado de la cartera se ubica en 21 meses (630

días).

COMPAÑÍAS DE FINANCIAMIENTO

5 Financiera América S.A. C.F.

Mayo de 2013

cuentas de ahorros y la evolución positiva del IRL10

, le permita mitigar

adecuadamente el descalce entre sus activos y pasivos, aspecto que se

encuentra en línea con la calificación de corto plazo asignada.

Capacidad patrimonial. Uno de los factores que se pondera

positivamente de Finamérica es el fortalecimiento patrimonial que

entre febrero de 2012 y 2013 registra un crecimiento del +18,99% al

ubicarse en $70.497 millones. Lo anterior, se explica por el incremento

del capital social (+18,88%) que asciende a $49.168 millones como

resultado de la distribución de dividendos en acciones.

Adicionalmente, la Asamblea de Accionistas aprobó en el año 2012 el

incremento del capital autorizado a $100.000 millones teniendo en

cuenta la perspectiva de conversión a banco una vez sea aprobado por

la Superfinanciera. Sin embargo, el indicador de solvencia a febrero de

2013 desmejoró ligeramente al situarse en 13,94%11

, nivel que se ubica

en menor posición frente al grupo de pares (39,33%), aunque supera

levemente al sector (13,88%). No obstante, cumple con el mínimo

regulatorio (9%). De otra parte, se resalta el indicador TIER112

el cual

se ubica en 13,37%, superando con suficiencia al mínimo exigido por

Basilea (7%).

Apropiada gestión de riesgos: Es de resaltar que Finamérica cuenta

con un Sistema de Administración de Riesgos que compila de manera

integral las políticas, procedimientos y metodologías para la

identificación, medición, control y monitoreo de las diferentes

tipologías de riesgo. Cabe mencionar que esta gestión es apoyada por

el Comité de Gestión de Riesgos y por los diferentes órganos de

control. Value and Risk destaca el fortalecimiento de las metodologías

y procesos en las diferentes etapas del ciclo de crédito (modelo

relacional13

) y la implementación de la fábrica de operaciones que

asegura un desarrollo eficiente de la operatividad del negocio.

Contingencias. De los procesos abiertos que enfrenta actualmente la

Entidad, la mayoría hacen referencia a las acciones populares, de las

cuales en una alta proporción se encuentran clasificadas con

probabilidad de ocurrencia remota. No obstante, teniendo en cuenta el

monto de las pretensiones que ascienden a $76 millones, en el evento

de materializarse, en opinión de la Calificadora no afectaría de manera

importante la situación financiera de Finamérica. Es de anotar que

durante el último año, de acuerdo con la información suministrada la

compañía no registró requerimientos o sanciones por parte de los entes

de control.

10 Indicador de Riesgo de Liquidez a febrero de 2013 para la banda de 7 y 30 días asciende a

$47.767 millones y $27.926 millones, respectivamente. 11

Producto de la optimización del capital para apalancar el crecimiento de la cartera de

crédito. 12

Medido como patrimonio básico / Activos ponderados por nivel de riesgo. 13

Modelo comercial que permite desarrollar un conocimiento integral del cliente, su

capacidad y fuentes de pago, facilitando su segmentación y el desarrollo de oferta de valor.

COMPAÑÍAS DE FINANCIAMIENTO

6 Financiera América S.A. C.F.

Mayo de 2013

Desde su creación en el año 1985, Finamérica ha

tenido diferentes cambios tanto en su composición

accionaria como en su perfil social, lo que ha

permitido consolidar su nicho de negocio en las

Micro-finanzas, a través de la oferta de productos

integrales orientados hacia la bancarización de los

sectores más vulnerables de la población,

promoviendo el desarrollo y crecimiento de los

microempresarios.

Finamérica nace como una entidad no

gubernamental, gracias al acompañamiento de

Acción Internacional, entidad de amplia

trayectoria en el área de las micro-finanzas con

presencia a nivel internacional14

. En el año 1993

entra al mundo de las entidades reguladas por el

sistema financiero colombiano con la razón social

Financiera Fénix, Compañía de Financiamiento

Comercial. Después en el año 1997 se modificó la

razón social a su actual (Finamérica CF).

Posteriormente en el año 2004, los actuales

accionistas (cajas de compensación) adquieren la

participación accionaria y Acción Internacional

continua como accionista de la misma. En el año

2010, la Superfinanciera aprueba el proceso de

fusión por absorción entre Finamérica y

Financiera Compartir, donde éste último entra a

formar parte de los accionistas de la nueva

entidad.

Accionistas %

* Fundación Compartir* Colsubsidio* Cafam* Comfandi* Comfenalco Cartagena* Accion Gateway Fund L.L.C.* Otros

22.40%20.09%20.09%20.09%7.16%5.36%4.81%

TOTAL 100%

Fuente: Finamérica S.A. CF. Datos a Diciembre de 2012

Por su parte, el direccionamiento estratégico se

encuentra conformado por mega-objetivos

institucionales15

en el que se establecen diferentes

metas enfocadas al cumplimiento de su visión. De

lo anterior, se destaca la importante participación

14 Presencia en más de 24 países en América, Asia, África. 15

Crecimiento, fondeo, eficiencia, desarrollo social,

conversión a banco y participación de mercado.

de los desembolsos en microcrédito que a febrero

de 2013 representa el 9,35% del sistema

financiero, logrando una dinámica del +19,06%

entre febrero de 2012 y 2013.

Se resalta, la estrategia corporativa de Finamérica

basada en la especialización de los productos y

servicios financieros enfocados hacia los clientes

microempresarios. Es así que a febrero de 2013,

cuenta con 75 oficinas16

, 278 CB´s17

, 39 ATM´s18

y convenios de recaudo19

que han proporcionado

un mayor acercamiento de sus clientes generando

ventajas y beneficios diferenciales a través de la

asesoría personalizada, agilidad en las

transacciones y la flexibilidad en los horarios de

atención, aspectos que unidos al fortalecimiento

de la Banca Móvil y la venta cruzada, le ha

permitido desarrollar una mayor nivel de

profundización de sus clientes.

Adicionalmente, se resalta la implementación de

la fábrica de operaciones con el fin de fortalecer la

operatividad del negocio. Entre sus perspectivas

para el 2013, espera continuar con la expansión de

su red mediante la apertura de oficinas y cajeros

electrónicos lo que permitirá lograr un

cubrimiento en más de 320 ciudades y municipios.

Por otro lado, se observa una adecuada estructura

organizacional compuesta por la Gerencia General

y las gerencias Comercial, Financiera, De Gestión

Humana y Administrativa, Mercadeo,

Operaciones y Tecnología, las cuales son

apoyadas por parte de Contraloría Interna, Oficial

de Cumplimiento y la Secretaría General de

acuerdo a las directrices establecidas en materia

de gobierno corporativo. Así mismo, se destaca la

independencia entre las áreas de negociación,

control de riesgos y contabilización, así como la

calidad del recurso humano y trayectoria

profesional, lo que garantiza la toma de decisiones

y la eficiencia en los diferentes procesos

operativos de la entidad.

Fortalezas

16

Durante el año 2012, se instalaron 16 oficinas nuevas. 17 Corresponsales Bancarios transaccionales AKI. Al cierre del

2013 espera contar con un total de 600 CB´s. 18

Cajeros automáticos de marca compartida con Servibanca. 19

Efecty y Baloto.

PERFIL FINANCIERA AMÉRICA S.A. CF

ANÁLISIS DOFA

COMPAÑÍAS DE FINANCIAMIENTO

7 Financiera América S.A. C.F.

Mayo de 2013

Conocimiento y experiencia en la gestión

de las microfinanzas que se traduce en

una evolución creciente y sostenible de

las colocaciones.

Amplia cobertura geográfica a nivel

nacional gracias al fortalecimiento de la

red y canales de atención acorde con el

proceso de expansión establecido.

Fortalecimiento de las diferentes etapas

del ciclo del crédito gracias al

robustecimiento de los modelos y scoring

de originación que junto a la gestión

comercial, le permite soporta

adecuadamente los diferentes productos y

servicios ofrecidos.

Diversos canales especializados para la

atención y profundización de clientes.

Apropiada estructura de fondeo,

favorecida por la estabilidad de los

recursos institucionales y la dinámica

creciente de las cuentas de ahorros.

Implementación de la fábrica de

operaciones para el soporte de la

operatividad del negocio.

Adecuados niveles de solvencia reflejado

en su capacidad patrimonial que cumple

de manera suficiente con lo exigido en la

regulación.

Retos

Ubicar los indicadores de calidad de

cartera en niveles cercanos a los grupos

de referencia teniendo en cuenta la

situación de sobreendeudamiento actual

de los microempresarios.

Robustecer sus indicadores de

rentabilidad ROE y ROA con base en los

niveles mostrados por el sector.

Aprovechar los bajos niveles de

bancarización mediante la

potencialización de su portafolio de

productos y servicios especialmente en

microcrédito de acuerdo a la orientación

estratégica y social de la Entidad.

Fortalecer la infraestructura tecnológica a

los altos estándares del mercado lo que

permitirá contar con un Core Bancario

más flexible y estar preparada una vez

entre en operación como entidad

bancaria.

Afrontar de manera eficaz la incursión de

nuevos competidores en el nicho de

mercado atendido.

Robustecer los diferentes Sistemas de

Administración de Riesgo frente a la

conversión a entidad bancaria.

Ingresos y Gastos de Intereses. Entre diciembre

de 2011 y 2012, los ingresos por intereses

crecieron en +36,39% al ubicarse en $113.312

millones, dinámica que se mantiene para febrero

de 2013 al incrementarse en +34,11% frente a lo

revelado en igual periodo del año anterior,

superando a los niveles mostrados tanto por el

grupo de pares20

como el sector (+1,57% y

+8,30%, respectivamente).

Se destaca dentro de los ingresos por intereses, los

generados por la línea de microcrédito que a

febrero de 2013 representa el 71,06% del total de

ingresos por intereses (con crecimiento interanual

de +46,66%), seguido por comercial y consumo

que aportan el 19,32% y 7,89%, respectivamente.

Es de anotar que la evolución destacable en los

ingresos provienen principalmente de la dinámica

registrada de la cartera de microcrédito (+40,65%)

gracias al fortalecimiento del modelo relacional21

por lo que Finamérica espera para el 2013,

alcanzar un crecimiento del 28% en este

segmento. Teniendo en cuenta lo anterior, es

importante que la Entidad mantenga un

robustecimiento continuo de sus esquemas de

originación que eviten un mayor deterioro de la

calidad de la cartera y por consiguiente menores

niveles de rentabilidad.

20 Grupo comparable conformado por Bancamía y WWB. 21

Modelo comercial que permite desarrollar un conocimiento

integral del cliente, su capacidad y fuentes de pago, facilitando su segmentación y el desarrollo de oferta de valor.

PERFIL FINANCIERO

COMPAÑÍAS DE FINANCIAMIENTO

8 Financiera América S.A. C.F.

Mayo de 2013

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Dic-09 Dic-10 Dic-11 Dic-12 Feb-12 Feb-13

Composición de Ingresos

Cartera Comercial Cartera Consumo

Cartera Microcredito Ingresos por Intereses

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A22

Por su parte, como resultado de la importante

dinámica experimentada en los niveles de

captación vía CDT así como en cuentas de ahorro,

los gastos por intereses a diciembre de 2012

ascendieron a $22.571 millones, cifra que supera

en +69,44% al del año anterior, donde su principal

fuente de fondeo continúa siendo los CDT´s (que

representan el 90,68% de los depósitos y

exigibilidades).

Para el mes febrero de 2013, los gastos por

intereses presentaron un crecimiento interanual

del +41,09%, ubicándose en $4.364 millones,

cifra que supera a los niveles mostrados por sus

pares (-8,32%) y al reportado por las Compañías

de Financiamiento (+12,91%). Es de anotar que

los CDT´s, representan el 84,56% del total de

gastos por intereses, registrando un crecimiento

entre febrero de 2012 y 2013 de +50,72%, donde

más del 30% se encuentran constituidos a plazos

superiores a los 360 días.

Para efectos de financiar sus operaciones de largo

plazo, Finamérica ha venido reduciendo la

utilización de los créditos de redescuento. Es así

que de representar el 12,36% (feb-12) del pasivo

total se reduce al 7,67% (feb-13) con su

correspondiente efectos en los gastos por

intereses, que para febrero de 2013 alcanzan los

$474 millones (-13,68%).

22 Ingresos por intereses anualizados.

137

238

316

450 463

26.181

0

5.000

10.000

15.000

20.000

25.000

30.000

0

50

100

150

200

250

300

350

400

450

500

Dic-09 Dic-10 Dic-11 Dic-12 Feb-13

Mil

es

de

Mil

lon

es

Depósitos Vs. Gastos

Depósitos y Exigibilidades Gastos por Intereses

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

De esta manera, el margen neto de intereses se

ubica en $17.879 millones, ubicándose el

indicador en 81,49%23

, nivel inferior a lo

mostrado por el grupo de pares (85,18%) pero

superior al observado en el sector (47,67%).

Ingresos y Gastos Diferentes de Intereses.

Debido a la mayor dinámica de los ingresos

diferentes a intereses24

frente a los gastos, el

margen financiero bruto a febrero de 2013 se

ubicó en $19.951 millones, rubro que experimenta

un crecimiento del +28,04% frente al obtenido en

igual periodo del año anterior, superando la

dinámica mostrada tanto por sus pares (+6,02%)

como el sector (+27,30%). En igual sentido, el

indicador que relaciona el margen financiero bruto

frente a los activos se ubicó en 3,38%, nivel

inferior si se compara frente a los pares (4,39%),

pero superior con respecto al sector (1,57%).

Eficiencia Operacional. Los costos

administrativos sin depreciaciones y

amortizaciones a febrero de 2013 ascendieron a

$11.821 millones, rubro que registra un

crecimiento interanual de +31,99%25

, superando

lo mostrado por el grupo comparable (+8,04%) y

el sector (+12,13%), explicado por el proceso de

expansión llevado a cabo durante el 2012 con la

23 Medido como Margen Neto de intereses/ Ingresos por

Intereses. 24

Principalmente por los servicios financieros (que a febrero

de 2013 ascienden a $2.751 millones). 25

Jalonado por el aumento significativo de los costos

indirectos (+46,70%), y los relacionados con el personal y honorarios (+25,97%).

COMPAÑÍAS DE FINANCIAMIENTO

9 Financiera América S.A. C.F.

Mayo de 2013

apertura de oficinas y fortalecimiento de la fuerza

comercial. Lo anterior, condujo a que el indicador

de eficiencia operacional26

se ubicara en 59,25%,

superando en 1.77 p.p. el registrado en febrero de

2012 (57,48%), así como los niveles mostrados

por su grupo de pares (57,26%) y sector (44,78%).

Por otro lado, el indicador que relaciona los gastos

administrativos frente a los ingresos

operacionales, registra una evolución favorable

para febrero de 2013 al mejorar en 87 puntos

básicos al ubicarse en 53,88% frente a 54,75% de

febrero de 2012, nivel que refleja una adecuada

estructura de costos en comparación a los pares

(62,04%), aunque se observa oportunidades de

mejora frente al sector (42,13%). Por su parte, el

indicador de Overhead27

se ubica en 12,64%,

nivel que se ubica en mejor en posición frente a

los pares (16,06%), pero que contrasta a lo

observado en el sector (4,29%).

Provisiones. Las provisiones netas de

recuperación entre febrero de 2012 y 2013

crecieron en +56,70% al ubicarse en $4.380

millones, como resultado de un menor nivel de

recuperaciones de cartera por componente

procíclico (-32,93%) que de niveles de $5.412

millones de febrero de 2012 disminuyeron a

$3.630 millones a febrero de 2013. De otra parte,

la eficiencia en la cartera28

a febrero de 2013 se

ubica en 19,96%, nivel que supera a lo observado

en el grupo de pares (19,32%) y sector (17,35%),

lo que evidencia oportunidades de mejora.

De lo anterior, la Calificadora espera que el

robustecimiento del modelo de otorgamiento29

,

seguimiento y recuperación de la cartera se

traduzca para el año 2013 en adecuados niveles

provisión así como de recuperación, lo que

permitirá registrar provisiones netas de

recuperación por debajo de los niveles mostrados

durante el 2012.

26 Medida como: Gastos operacionales/ Margen Financiero

Bruto. 27 Medido como los costos administrativos anualizados / el total de activos. 28 Provisiones netas de recuperación / ingresos por intereses 29

A partir del diciembre de 2012, se establecieron mecanismos

para la consolidación del proceso de verificación del respaldo

patrimonial de los clientes, consolidación de endeudamiento,

validación de huellas de consulta, análisis de conglomerados económicos, entre otros.

Rentabilidad. De la mayor dinámica de los costos

administrativos y de las provisiones registrada

frente a los años anteriores, el margen operacional

para febrero de 2013 se ubicó en 16,86%,

indicador que se reduce en 5.35 p.p. frente a lo

obtenido en igual periodo del año anterior

(22,21%), situándose por debajo de los resultados

obtenidos por los grupos de referencia30

. Lo

anterior, se ve reflejado en el comportamiento de

las utilidades netas que disminuyen en -7,0% al

ubicarse en $1.404 millones, tendencia similar a la

registrada por los pares (-23,20%) pero que

contrasta con lo observado en el sector (+78,52%).

Indicadores de Rentabilidad

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

De esta manera, las menores utilidades generaron

que los indicadores ROE y ROA disminuyeran de

niveles de 18,94% y 2,23% (feb-12) y se ubicaran

en 12,56% y 1,44% (feb-13), niveles que se

encuentra por debajo de lo observado en el sector

(25,13% y 2,69%, respectivamente).

Calidad de la Cartera. A febrero de 2013, la

cartera bruta de Finamérica asciende a $533.126

millones (con crecimiento interanual del

+24,48%), compuesta por los segmentos

microcrédito (62,88%), comercial (26,92%) y

consumo (10,20%), donde la modalidad de

microcrédito continua siendo la que registra

mayor crecimiento (+40,65%), gracias al

incremento del número de clientes, producto de la

presencia en plazas nuevas y la apertura de nuevas

oficinas acorde con la estrategia orientada hacia

una mayor atención al segmento de los

microempresarios. No obstante, vale la pena

mencionar que la dinámica observada en las

colocaciones no compensa el incremento en los

niveles de la cartera vencida (+36,34%) lo que

termina afectando los indicadores de calidad. Es

de resaltar que Finamérica espera para el 2013

30 Para febrero de 2013 el sector y pares se ubican en niveles de 34,10% y 26,49%, respectivamente.

COMPAÑÍAS DE FINANCIAMIENTO

10 Financiera América S.A. C.F.

Mayo de 2013

lograr un crecimiento en la cartera del 20%,

expectativa que en opinión de Value and Risk es

posible que se alcance con base en la dinámica

observada.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

Dic-10 Dic-11 Dic-12 Feb-13

13,15% 16,30% 11,02% 10,20%

34,02% 28,68%27,18% 26,92%

52,83% 55,02%61,80% 62,88%

Estructura de la Cartera

Consumo Comercial Microcrédito

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

De otra parte, la Calificadora resalta la adecuada

atomización de la cartera, toda vez que los 20

principales deudores representan apenas el 0,91%

del total, lo que sumado a la constitución de

garantías minimizan la exposición al riesgo de

concentración de la cartera. Vale la pena

mencionar la distribución de la cartera por

actividad económica, donde el sector Comercio

participa con el 40,69%, mientras que Agricultura

lo hace con el 16,05%, acorde con el nicho

atendido.

8,72%

3,77%

5,40%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

Calidad por Temporalidad- Total Cartera -

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A31

31 Para el análisis de la calidad de cartera bruta por

temporalidad, riesgo y cubrimiento, el indicador recoge las compañías de Leasing.

Por su parte, el comportamiento del indicador de

calidad por temporalidad a febrero de 2013 se

ubica en 8,72%, nivel que supera en 76 puntos

básicos al de un año atrás (7,96%) y en igual

sentido frente a los niveles mostrados por sus

pares (5,40%) y el sector (3,77%). Este deterioro

es explicado por el mayor crecimiento de la

cartera vencida (+36,34%) frente a la dinámica de

las colocaciones (+24,48%) para el periodo objeto

de estudio.

9,52%9,09%

7,66%

4%

5%

6%

7%

8%

9%

10%

11%

Calidad por Calificación- Total Cartera -

Finamerica Grupo de Pares Sector

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

Por su parte, el indicador de calidad por

calificación se ubica en 9,52%, nivel que

desmejora levemente frente al obtenido en febrero

de 2012 (9,26%), superando los niveles mostrado

por el grupo de pares y sector (9,09% y 7,66%,

respectivamente). Así mismo, al considerar los

castigos, el indicador por calificación se ubica en

16,12%, frente al 12,28% del sector aunque se

sitúa en mejor posición con respecto a los pares

(16,72%). De lo anterior, cabe señalar que la

política de castigos establece como máximo el 2%

del promedio de la cartera total del año ejecutado.

De otra parte, se observa una leve mejora en el

indicador de calificación CDE/ Cartera bruta que

de niveles de 8,04% (feb-12) pasa a 7,77% (feb-

13), no obstante continúa registrando diferencias

significativas frente a los resultados de los pares

(5,97%) y del sector (4,63%).

Value and Risk espera que del robustecimiento de

los modelos de originación, seguimiento y

recuperación de cartera, se traduzcan en un mejor

comportamiento de los niveles de calidad. Lo

COMPAÑÍAS DE FINANCIAMIENTO

11 Financiera América S.A. C.F.

Mayo de 2013

anterior, teniendo en cuenta el análisis de cosechas

que denota un mayor deterioro en las modalidades

de microcrédito y consumo.

Fuente: Finamérica C.F

Fuente: Finamérica C.F

Se resalta que Finamérica mantiene adecuados

niveles de cobertura de la cartera. Es así, que por

calificación se ubica en 88,54%; siendo esta

superior a los resultados mostrados tanto por sus

pares como el sector (76,47% y 72,99%,

respectivamente). De otra parte, el índice de

cubrimiento por temporalidad disminuye a

96,72%, ubicándose en nivel inferior si se

compara contra los pares y el sector (128,65% y

148,36%, respectivamente).

88,54%

72,99%

76,47%

30%

40%

50%

60%

70%

80%

90%

100%

Cubrimiento por Calificación- Total Cartera -

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

Indicadores de Calidad y Cubrimiento

32

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

Cartera Comercial. Para febrero de 2013, el

indicador de calidad por calificación se ubica en

9,21%, nivel que mejora en 2.66 p.p. frente a lo

presentado en igual periodo del año anterior

(11,87%) e incluso frente al nivel registrado por

los pares (12,31%) aunque por encima de lo

32 Para el análisis de la calidad de cartera bruta por

temporalidad, riesgo y cubrimiento, el indicador recoge las compañías de Leasing.

COMPAÑÍAS DE FINANCIAMIENTO

12 Financiera América S.A. C.F.

Mayo de 2013

mostrado por el sector (6,67%), mientras que el

indicador CDE/ Cartera bruta, se ubica en 7,03%,

lo que refleja una alta concentración de la cartera

calificada en las categoría de riesgo C, D y E

(76,37%).

9,21%

6,67%

12,31%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Calidad por Calificación- Cartera Comercial -

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A.

Por su parte, el indicador de cubrimiento por

calificación a febrero de 2013 asciende a 93,93%,

nivel que supera a lo mostrado por sus pares

(37,66%) y el sector (61,06%).

93,93%

61,06%

37,66%

0%

20%

40%

60%

80%

100%

120%

Cubrimiento por Calificación- Cartera Comercial-

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

Cartera de Consumo. La cartera de consumo33

a

febrero de 2013 se ubica en $54.403 millones,

cifra que disminuye en (-21,89%) frente a lo

33

Segmento vehículos y cupos rotativos.

registrado en febrero de 2012, tendencia acorde

con la estrategia de reducir su participación en

esta modalidad de crédito. Así mismo, se observa

un deterioro en la evolución del indicador por

riesgo que de niveles de 9,79% de febrero de 2012

pasa a 12,88% a febrero de 2013, ubicándose por

encima de lo observado en el sector (11,30%).

12,88%

11,30%

0,01%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Calidad por Calificación- Cartera Consumo -

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A. Por su parte, el indicador de cubrimiento por

calificación a febrero de 2013 se ubica en 83,87%

manteniendo niveles similares al de febrero de

2012, aunque el sector registra mayores niveles de

cobertura (97,55%).

83,87%

97,55%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

Cubrimiento por Calificación- Cartera Consumo -

Finamerica Sector

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A.

Cartera de Microcrédito. Entre febrero de 2012 y

2013, la cartera de microcrédito registra un

crecimiento del +40,65% al ubicarse en $335.231

COMPAÑÍAS DE FINANCIAMIENTO

13 Financiera América S.A. C.F.

Mayo de 2013

millones, dinámica que supera a la evolución

mostrada por el sector y grupo de pares (+5,68% y

0,49%, respectivamente). De acuerdo con el

direccionamiento estratégico, Finamérica espera

para el 2013 lograr un crecimiento del 28% en

esta modalidad de crédito lo que podría implicar

una mayor probabilidad de deterioro en los

indicadores de calidad de la cartera dado el riesgo

existente en este segmento.

8,78%8,44%

5,45%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

13,0%

15,0%

Calidad por Temporalidad- Cartera Microcrédito -

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

Por su parte, el indicador de calidad por

calificación desmejora en 133 puntos básicos al

ubicarse en 9,11%, lo que se constituye en una

oportunidad de mejora frente a las cifras

consolidadas por el sector y grupo comparable que

cuenta con indicadores de 8,79% y 9,14%,

respectivamente. Situación similar se observa en

el indicador CDE sobre Cartera bruta (7,42%),

que supera a los niveles mostrados por el sector

(5.3%) y pares (6,05%).

9,11%

8,79%

9,14%

3%

4%

5%

6%

7%

8%

9%

10%

Calidad por Calificación- Cartera Microcédito -

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

Por otro lado, se resalta los adecuados niveles de

cubrimiento de la cartera por calificación que a

febrero de 2013 se ubica en 76,31%, nivel que se

encuentra levemente inferior frente al sector

(78,14%) aunque por encima del grupo

comparable (66,95%).

76,31%

78,14%

66,95%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cubrimiento por Calificación- Cartera Microcrédito -

Finamerica Sector Grupo de Pares

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A.

Capacidad Patrimonial. El patrimonio de

Finamérica entre febrero de 2012 y 2013 registra

un crecimiento del +18,99% al ubicarse en

$70.497 millones, gracias al incremento del

capital social (+18,88%) que asciende a $49.168

millones, producto de la distribución de

dividendos en acciones. Cabe señalar que la

Asamblea de Accionistas aprobó en el año 2012

el incremento del capital autorizado de $50.000

millones a $100.000 millones de acuerdo con la

perspectiva de conversión a banco.

Por su parte, el indicador de solvencia a febrero

de 2013 se ubica en 13,94%, nivel que disminuye

en 37 puntos básicos frente al registrado en

febrero de 2012 (14,31%), siendo éste inferior al

del grupo comparable (39,33%), pero superior al

mostrado por el sector (13,88%), cumpliendo con

el nivel mínimo regulatorio (9%). Así mismo, se

resalta el indicador TIER134

el cual se ubica en

13,37%, superando con suficiencia al mínimo

exigido por Basilea (7%).

34

Medido como patrimonio básico / Activos ponderados por

nivel de riesgo.

COMPAÑÍAS DE FINANCIAMIENTO

14 Financiera América S.A. C.F.

Mayo de 2013

13,94%

13,88%

39,33%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Índice de Solvencia

FINAMERICA Sector Regulatorio Grupo Par

Fuente: Superintendencia Financiera de Colombia. Cálculos: Value and Risk Rating S.A

Liquidez y deuda. A febrero de 2013, los pasivos

de Finamérica ascienden a $519.256 millones,

siendo la principal fuente de apalancamiento los

depósitos y exigibilidades35

que representan el

89,20% del pasivo total, mientras que los recursos

provenientes de créditos con otras instituciones36

participan con el 7,67%.

Es de resaltar que los CDT´s continúan siendo la

principal fuente de fondeo representando el

90,58% de los depósitos y exigibilidades, mientras

que las cuentas de ahorros participan con el

9,42%. Cabe señalar que el 44,88% de los CDT´s

son gestionados por medio de la red de oficinas, el

33,31% a través de los recursos de FONEDE37

y

el saldo restante a través de la tesorería (12,39%).

Vale la pena mencionar que la totalidad de los

CDT´s registran un plazo promedio de

vencimiento a febrero de 2013 de 331 días.

En adición a lo anterior, el indicador de

renovación de los CDT´s de los últimos doce

meses ha sido estable (73,82% en promedio),

mientras que la concentración de los 20

principales inversionista en este producto de

captación se ubica en 50,85%. Al respecto vale la

pena mencionar que si bien se observa una

moderada concentración por inversionista, el

riesgo se ve mitigado por la estabilidad de los

35

Con crecimiento entre febrero de 2012 y 2013 de +37,95%. 36

Esta fuente de fondeo disminuye entre febrero de 2012 y

2013 en -22,04% al ubicarse en $39.830 millones. 37 Recursos provenientes de las cajas de compensación, principales accionistas de Finamérica.

recursos institucionales provenientes de sus

principales accionistas.

Se destaca que las cuentas de ahorros han

presentado una evolución destacable (con

crecimiento entre febrero 2012 y 2013 de

+55,30%) alcanzando los $43.608 millones,

gracias a la promoción de las cuentas de ahorro

contractual con destinación específica38

, lo que se

traducirá para el 2013 en una apropiada

optimización de la estructura de fondeo

favoreciendo los niveles de rentabilidad. Es de

resaltar que los 20 principales clientes representan

el 35,47% de esta fuente de captación.

8,27% 9,32% 9,42%1,08%

13,35%

91,73% 90,68% 90,58%98,85%

86,58%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dic-11 Dic-12 Feb-13 Feb-13 Feb-13

Sector Pares

Mezcla de Depósitos

Ahorro Cdt Otros

Fuente: Superintendencia Financiera de Colombia. Cálculos: Value and Risk Rating S.

De otra parte, la relación de activos líquidos sobre

depósitos y exigibilidades a febrero de 2013 se

ubica en 13,57%, nivel que desmejora en 1.30 p.p.

frente a lo registrado en igual periodo del año

anterior, ubicándose por debajo de los niveles

mostrados por el grupo de pares y sector (23,11%

y 17,03%, respectivamente), lo que evidencia

oportunidades de mejora. No obstante, la

Calificadora considera que los cupos que cuenta

en otras entidades39

, le permite hacer frente

oportunamente a los requerimientos de liquidez.

Adicionalmente, el indicador del IRL40

ha

evolucionado positivamente tanto para la banda de

7 días como a 30 días, el cual se ha mantenido en

niveles adecuados durante los últimos años,

brindando estabilidad a la estructura de fondeo,

acorde con la calificación de corto plazo asignada.

38

Cuentas de Ahorro-Compadre y Milagroso. 39

A febrero de 2013, los cupos ascienden a $370.782 millones

con un porcentaje de utilización del 10,04%. 40 Indicador de Riesgo de Liquidez a febrero de 2013 para la

banda de 7 y 30 días asciende a $3.094 millones y $27.926 millones.

COMPAÑÍAS DE FINANCIAMIENTO

15 Financiera América S.A. C.F.

Mayo de 2013

Tesorería. Para febrero de 2013, el portafolio de

inversiones de Finamérica asciende a $16.125

millones, conformado en su gran mayoría por

inversiones obligatorias (TRD41

y TDA42

)

clasificadas al vencimiento (que representan el

88,57% del total de inversiones que ascienden a

$14.282 millones), mientras que la diferencia

corresponde a inversiones negociables en títulos

participativos (carteras colectivas a la vista) que

cuentan con calificaciones de las más calidades

crediticias.

77,93%

10,65%

11,43%

Composición del Portafolio

TDA TRD Carteras Colectivas

Fuente: Superintendencia Financiera de Colombia.

Cálculos: Value and Risk Rating S.A

Finamérica cuenta con un Sistema de

Administración de Riesgos que compila de

manera integral las políticas, procedimientos y

metodologías para la identificación, medición,

control y monitoreo de las diferentes tipologías de

riesgo.

En lo que respecta a las instancias de decisión, se

resalta la existencia del Comité de Gestión de

Riesgos, órgano responsable del seguimiento y

aplicación adecuada de los procedimientos, así

como de la implementación de los controles y

correctivos necesarios frente a los posibles

eventos de incumplimiento. Dicho comité se reúne

por mínimo dos veces al mes.

Riesgo de Mercado y Liquidez. Teniendo en

cuenta que la mayor participación del portafolio

de inversiones se encuentra clasificado hasta el

vencimiento, los niveles de VaR son bajos. Es así

41

Títulos de Reducción de Deuda que representan el 78,16%

del portafolio de inversiones. 42

Títulos de Desarrollo Agropecuario con una participación

del 10,68%.

como a febrero de 2013 se ubicó en $273

millones, cifra que supera en 2.68 veces al de

febrero de 2012 ubicándose dentro del límite

máximo establecido43

($885 millones a febrero de

2013). El incremento en los niveles de VaR se

explica por el aumento de la posición en carteras

colectivas que de niveles de $470 millones de

febrero de 2012 pasó a $1.794 millones a febrero

de 2013.

De otra parte, con respecto al riesgo de liquidez,

Finamérica gestiona sus posiciones activas y

pasivas utilizando el modelo de referencia

establecido por la Superfinanciera. Además,

cuenta con un plan de contingencia definido en el

FISARL44

, liderado por el Comité de Riesgos

quien define las estrategias encaminadas a reducir

la exposición ante una situación de stress de

liquidez.

Riesgo de Crédito. Para la administración del

riesgo de crédito, Finamérica cuenta con el

manual “FISARC” el cual contiene las diferentes

políticas, metodologías y procedimientos que

abarcan las diferentes etapas del ciclo del crédito,

lo que soportado en una apropiada estructura

organizacional, infraestructura tecnológica,

procesos de auditoría e instancias de decisión45

, le

permite gestionar adecuadamente la exposición al

riesgo.

De otra parte, se destaca que durante el último año

se fortalecieron los procesos de otorgamiento,

seguimiento y recuperación de la cartera a través

del modelo relacional, el cual involucra diferentes

factores orientados hacia un mayor conocimiento

del cliente, negocio y entorno con el objeto de

establecer una adecuada estimación de la

capacidad de pago acompañado de la generación

de alertas tempranas sobre situaciones que puedan

afectar el comportamiento de la cartera, aspectos

ponderados positivamente por la Calificadora.

Por otro lado, Finamérica cuenta con modelos de

seguimiento de calificación que incorporan

scoring ajustados a la modalidad del crédito lo que

43

El límite máximo de VaR corresponde al 1,5% del 10% del

valor de los activos de la compañía. 44

Sistema de Administración del Riesgo de Liquidez. 45

Comités de aprobación de Microcrédito, Pymes,

Reestructuraciones y Calificación de Cartera.

ADMINISTRACIÓN DE RIESGOS

COMPAÑÍAS DE FINANCIAMIENTO

16 Financiera América S.A. C.F.

Mayo de 2013

en conjunto a la actualización de la información

financiera, se constituyen en herramienta eficaz

para la medición de las probabilidades de

incumplimiento. Adicionalmente, se destaca el

fortalecimiento de las políticas y procedimientos

definidos para la gestión de cobranzas (preventiva,

administrativa, pre-jurídica y jurídica), que son

soportados a través del Call Center y de la fuerza

comercial, permitiendo llevar a cabo una adecuada

recuperación de la cartera.

De otra parte, se resalta que los cupos de

contraparte son evaluados semestralmente

utilizando la metodología CAMEL mediante la

cual se ponderan los principales factores de riesgo

de liquidez de cada entidad y su capacidad de

solvencia.

Riesgo Operativo. Durante el último no se

observan cambios relevantes en las políticas y

procedimientos relacionados con la gestión del

riesgo operativo. No obstante, a diciembre de

2012 se evidencia un incremento en los riesgos

identificados producto de la incorporación de

nuevos productos y servicios lo cuales cuentan

con los controles para su adecuada mitigación. Es

de anotar que los eventos de riesgo reportados

entre febrero de 2012 y 2013, 128 corresponde a

tipo A los cuales generaron pérdidas cercanas a

los $572 millones donde la de mayor cuantía

($215 millones) se registra en diciembre de 2012

correspondiente a una demanda en contra por

evento de fraude externo.

Con relación al Sistema de Control Interno, se

resalta la gestión realizada por el Comité de

Auditoría, instancia que soporta a la Junta

Directiva en la definición de las políticas y

procedimientos y seguimientos, verificando que se

cumplan las directrices y las respectivas

capacitaciones en todas áreas de la organización.

Por su parte, durante el año 2012, Finamérica

realizó pruebas al PCN (Plan de Continuidad del

Negocio) asociadas al funcionamiento de la

plataforma tecnológica Core del Negocio Dialogo,

con el objeto de verificar su capacidad y nivel de

soporte en los diferentes procesos, las cuales

resultaron satisfactorias.

Riesgos de Lavado de Activos. Dentro del proceso

para la gestión realizada en materia de SARLAFT,

la entidad llevó a cabo la actualización de la

matriz de riesgos, donde el 80% presentan nivel

bajo, mientras que el 20% restante se encuentra en

moderado, lo que denota un perfil de riesgo

residual bajo, destacándose la gestión del modelo

relacional a través de visita a los clientes y las

continuas capacitaciones realizadas en materia de

LA y FT, que ha significado un mayor

conocimiento del cliente, negocio y su entorno.

Para el cruce de la información de los clientes en

listas restrictivas, utiliza el aplicativo aliansoft, el

cual permite generar señales de alerta de las

transacciones e identificación de las operaciones

inusuales.

Tecnología. Finamérica cuenta con la

infraestructura tecnológica adecuada, que integra

los diferentes procesos a través del core bancario

Dialogo, que acompañado de las políticas

relacionadas con la seguridad informática le

permite desarrollar de manera eficiente los

diferentes procesos que soportan los productos y

servicios ofrecidos. Adicionalmente, se resalta la

plataforma transaccional que soporta los servicios

de Banca Móvil lo que permite ofrecer servicios

más eficientes y mejora en los procesos

vinculación y procesamiento de créditos. Para la

operación del negocio en estado de contingencia,

se resalta la infraestructura y aplicaciones

instaladas en dos centros de cómputo (principal y

alterno) soportado de los servicios de

virtualización y replicación de servidores.

De los procesos abiertos que enfrenta actualmente

la Entidad, la mayoría hacen referencia a las

acciones populares, de las cuales en una alta

proporción se encuentran clasificadas con

probabilidad de ocurrencia remota. No obstante,

teniendo en cuenta el monto de las pretensiones

que asciende a $76 millones, en el evento de

materializarse, en opinión de la Calificadora no

afectaría de manera importante la situación

financiera de Finamérica.

Es de anotar que durante el último año, de acuerdo

con la información suministrada la compañía no

registró requerimientos o sanciones por parte de

los entes de control.

CONTINGENCIAS

COMPAÑÍAS DE FINANCIAMIENTO

17 Financiera América S.A. C.F.

Mayo de 2013

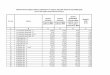

Dic-09 Dic-10 Dic-11 Dic-12 Feb-12 Feb-13 Sector Feb-13

BALANCE (cifras en $ millones)

ACTIVOS 188.989 361.542 455.081 586.754 472.481 589.753 21.099.301

DISPONIBLE 19.959 19.105 40.350 61.593 53.451 61.009 1.641.592

INVERSIONES 10.233 10.657 9.825 14.670 10.583 16.125 655.223

CARTERA DE CREDITOS Y OPERACIONES DE LEASING 152.108 320.209 389.493 486.708 392.346 488.174 13.665.036

CARTERA DE CREDITOS 152.108 320.364 390.800 488.895 393.796 490.498 5.616.567

OPERACIONES DE LEASING 0 2.135 1.528 887 1.418 716 8.197.161

OTROS ACTIVOS 6.689 11.571 15.414 23.784 16.102 24.445 5.136.304

PASIVOS Y PATRIMONIO 188.989 361.542 455.081 586.754 472.481 589.753 21.099.300

PASIVOS 150.680 299.903 386.346 517.663 413.234 519.256 18.641.784

PASIVOS COSTOS INTERES 146.514 289.033 371.560 502.296 386.839 502.992 17.437.201

DEPOSITOS Y EXIGIBILIDADES 137.349 238.394 316.177 449.560 335.751 463.162 11.478.692

AHORRO 10.644 17.962 26.161 41.918 28.080 43.608 124.340

CDT 126.705 220.432 290.016 407.643 307.671 419.555 11.346.972

CRÉDITOS OTRAS INSTITUCIONES CRÉDITO 9.165 50.638 55.383 52.735 51.088 39.830 3.580.611

TÍTULOS DE DEUDA 0 0 0 0 0 0 2.377.898

OTROS 4.166 10.871 14.786 15.368 26.395 16.264 1.203.595

PATRIMONIO 38.309 61.639 68.735 69.091 59.247 70.497 2.457.516

CAPITAL SOCIAL 28.953 41.361 41.361 49.168 41.361 49.168 998.246

RESERVAS Y FONDOS DE DESTINACION ESPECIFICA 4.453 7.853 8.418 10.111 9.624 10.111 1.072.586

RESULTADO DEL EJERCICIO 1.800 5.654 12.050 11.207 1.738 1.404 93.564

ESTADO DE PERDIDAS Y GANANCIAS (cifras en $ millones)

INGRESOS INTERESES 40.169 66.733 83.082 113.312 16.359 21.940 351.870

INTERESES POR MORA 546 1.296 1.139 1.539 220 303 5.075

GASTO INTERESES 9.666 13.286 13.321 22.571 3.093 4.364 189.204

MARGEN NETO DE INTERESES 31.050 54.742 70.900 92.280 13.486 17.879 167.742

INGRESOS FINANCIEROS DIFERENTES DE INTERESES 6.646 10.504 15.193 18.175 2.624 2.825 225.358

GASTOS FINANCIEROS DIFERENTES DE INTERESES 116 1.511 2.074 3.886 529 753 62.084

MARGEN FINANCIERO BRUTO 37.580 63.734 84.019 106.569 15.581 19.951 331.016

COSTOS ADMINISTRATIVOS (SIN DEPR Y AMORT) 23.611 39.308 46.262 60.640 8.956 11.821 148.245

PROVISIONES NETAS DE RECUPERACION 8.068 11.119 12.839 20.120 2.943 4.380 61.066

MARGEN OPERACIONAL ANTES DE DEPR Y AMORT 5.901 13.307 24.918 25.810 3.683 3.750 121.704

DEPRECIACIONES Y AMORTIZACIONES 3.632 4.439 4.908 6.928 1.004 1.348 11.303

MARGEN OPERACIONAL NETO DESPUES DE DEPR Y AMORT 2.269 8.868 20.010 18.882 2.679 2.402 110.401

GANANCIA O PERDIDA DEL EJERCICIO 1.800 5.654 12.050 11.207 1.738 1.404 93.564

FINAMÉRICA C.F Estados Financieros

COMPAÑÍAS DE FINANCIAMIENTO

18 Financiera América S.A. C.F.

Mayo de 2013

COMPAÑÍAS DE FINANCIAMIENTO

19 Financiera América S.A. C.F.

Mayo de 2013

Item Dic-09 Dic-10 Dic-11 Dic-12 Feb-13 Sector Feb-13

RENTABILIDAD Y CAPITALIZACION

Utilidad neta / Patrimonio (ROE) 4,70% 9,17% 17,53% 16,22% 12,56% 25,13%

Utilidad neta / Total Activos (ROA) 0,95% 1,56% 2,65% 1,91% 1,44% 2,69%

Margen Operacional 14,49% 19,56% 29,59% 22,47% 16,86% 34,10%

Margen Financiero / Activos 19,88% 17,63% 18,46% 18,16% 3,38% 1,57%

Rendto de Cartera (Ingresos por Int / Cartera Bruta) 24,80% 19,55% 19,93% 21,65% 4,17% 2,47%

Gastos Administrativos / Margen Financiero Bruto (eficiencia) 62,83% 61,67% 55,06% 56,90% 59,25% 44,78%

Gastos Administrativos / Ingresos Operac (Eficiencia) 58,78% 58,90% 55,68% 53,52% 53,88% 42,13%

CALIDAD DE ACTIVOS

Cartera Total

% Cartera Comercial / Total cartera 23,09% 34,02% 28,68% 27,18% 26,92% 76,71%

% Cartera Consumo / Total cartera 8,66% 13,15% 16,30% 11,02% 10,20% 20,56%

% Cartera Microcrédito / Total cartera 68,26% 52,83% 55,02% 61,80% 62,88% 2,49%

Indicadores de calidad de cartera

Calidad (Total) Por Temporalidad 6,52% 7,78% 7,34% 8,32% 8,72% 3,77%

Calidad (Total) Por Calificación 8,17% 10,60% 8,75% 9,15% 9,52% 7,66%

Calidad (Comercial) Por Calificación 9,00% 15,21% 11,87% 9,34% 9,21% 6,67%

Calidad (Consumo) Por Calificación 5,04% 10,37% 8,93% 14,06% 12,88% 11,30%

Cubrimiento (Total) Por Temporalidad 112,89% 102,33% 106,53% 98,95% 96,72% 148,36%

Cubrimiento (Total) Por Calificación 90,14% 75,09% 89,35% 90,07% 88,54% 72,99%

Cartera C, D y E / Cartera Bruta 7,01% 8,49% 7,53% 7,58% 7,77% 4,63%

Cobertura C, D y E 78,76% 68,77% 75,91% 81,73% 82,32% 61,89%

Calidad De Cartera (Con Castigos) 13,44% 16,78% 15,12% 15,44% 16,12% 12,28%

Activos Improductivos / Total Activos 5,59% 4,34% 3,52% 3,22% 3,41% 3,67%

Bienes Recibidos en Pago / Total Activos 0,07% 0,10% 0,05% 0,03% 0,03% 0,13%

INDICADORES DE CAPITAL

Activos Improductivos / Patrimonio 27,6% 25,44% 23,34% 27,35% 28,54% 31,53%

Activos Productivos / Pasivos con costo 121,8% 119,66% 118,16% 113,05% 113,25% 116,56%

PASIVO TOTAL

CDT / Pasivo Total 84,1% 73,50% 75,07% 78,75% 80,80% 60,87%

Otros Dep / Pasivo Total 0,0% 0,00% 0,00% 0,00% 0,00% 0,04%

Créditos / Pasivo Total 6,1% 16,88% 14,33% 10,19% 7,67% 19,21%

Titulos de Deuda / Pasivo Total 0,0% 0,00% 0,00% 0,00% 0,00% 12,76%

Otros Pasivos / Pasivo total 2,8% 3,62% 3,83% 2,97% 3,13% 6,46%

INDICADORES DE LIQUIDEZ

Activos Líquidos / Total Activo 12,4% 5,66% 8,32% 10,72% 10,66% 9,27%

Activos Líquidos / Total Depósitos + Exigibilidades 17,1% 8,58% 11,98% 13,99% 13,57% 17,03%

Activos Líquidos / Patrimonio 61,2% 33,18% 55,11% 91,06% 89,16% 79,57%

Patrimonio técnico (Millones de $) 39.217 58.298 63.425 71.725 73.203 1.041.786

Activos ponderados por nivel de riesgo (Millones de $) 162.608 335.869 332.164 519.549 522.146 5.810.258

Riesgo de mercado (Millones de $) 26 17 16 196 273 8.035

Relación de solvencia 24,08% 17,35% 19,08% 13,75% 13,94% 17,66%

VeR / Patrimonio técnico 0,07% 0,03% 0,03% 0,27% 0,37% 0,77%

FINAMÉRICA C.F INDICADORES FINANCIEROS

Una calificación de riesgo emitida por Value and Risk Rating S.A. Sociedad Calificadora de Valores, es un opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos

sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello la calificadora no asume esponsabilidad por errores, omisiones o por resultados derivados del uso de esta información. Las hojas de vida de los miembros del Comité Técnico de Calificación se encuentran disponibles

en la página web de la Calificadora www.vriskr.com.