Embed Size (px)

Citation preview

Fiscalité des associationsParticularités, TVA et

incidences de la filialisation

Vos Intervenants

Agnès BRICARDExpert-comptable et Commissaire aux comptes

Présidente de la Commission Association et collectivités locales

Brigitte CLAVAGNIERDirecteur de la rédaction JURIS ASSOCIATIONS

Avocat fiscaliste

Jean-Pierre LAGAYExpert-comptable et Commissaire aux comptes

Sommaire

Assujettissement des associations aux impôts commerciauxLes points clés de la doctrine administrativeUne démarche en trois étapesLes relations privilégiées avec les entreprises

Les mesures d’exonérationLes mesures propres à chaque impôtLa franchise de 60 000 €

La sectorisation et la filialisation des activités lucrativesLa sectorisation des activités lucrativesLa filialisation des activités lucratives

Les subventions et la TVAPrincipes d’assujettissement des subventions à la TVADroits à déduction de la TVA : incidences de la réforme applicable depuis le 1er janvier 2008 sur les subventions

Assujettissement des associations aux impôts commerciaux

Assujettissement des associations aux impôts commerciaux

La réalisation d’opérations commerciales entraîne-t-elle systématiquement un assujettissement aux impôts commerciaux ?

Si le but de l'association n'est pas le partage des bénéfices entre les membres, la loi n'interdit pas toutefois à une association de réaliser des excédents.

Un partage des bénéfices entre les membres entraine la requalification de l'association en société

Lorsque l’association se livre à une activité lucrative, elle doit être assujettie aux impôts commerciaux (IS, TVA et taxe professionnelle)

Objectif : garantir le respect du principe d’égalité devant les charges publiques et éviter les distorsions de concurrence

Procédure d’appréciation du caractère lucratif de l’activité d’une association précisée à l’origine par l’administration fiscale dans une instruction du 15 septembre 1998 puis reprise dans l’instruction du 18 décembre 2006 BOI 4 H-5-06

Assujettissement des associations aux impôts commerciaux

L’instruction 4 H-5-06 du 18 décembre 2006Une synthèse de la doctrine administrative contenue dans les précédentes instructions

Inst. 4 H-5-98 du 15 septembre 1998Inst. 4 H-1-99 du 16 février 1999Inst. 4 C-2-00 du 26 avril 2000Inst. 4 H-3-00 du 7 novembre 2000 Inst. 4 H-6-01 du 24 décembre 2001

Assujettissement des associations aux impôts commerciaux

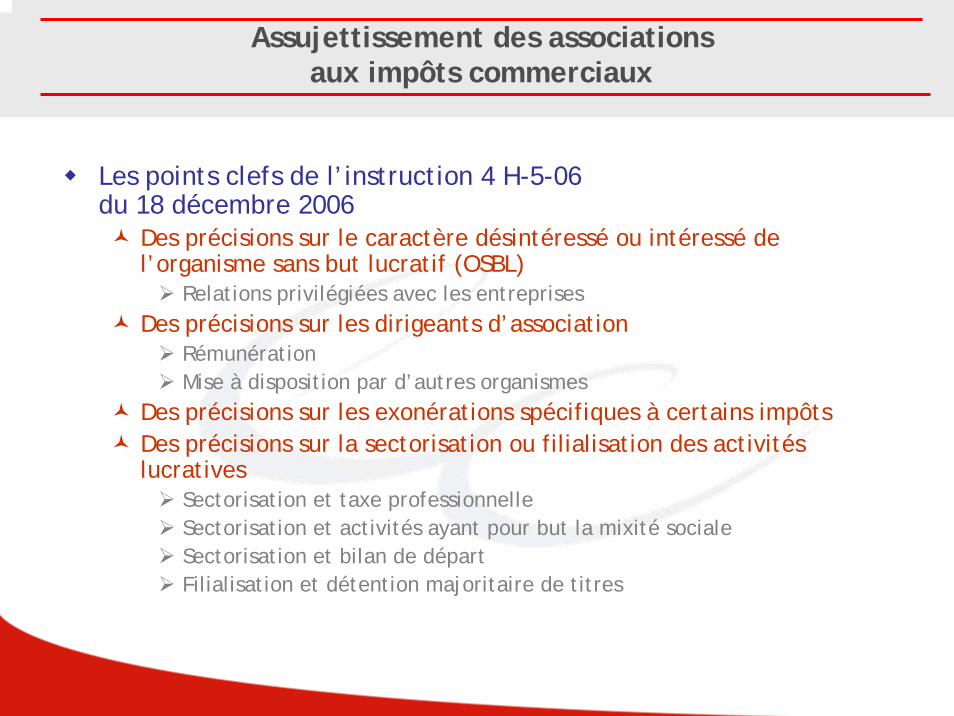

Les points clefs de l’instruction 4 H-5-06 du 18 décembre 2006

Des précisions sur le caractère désintéressé ou intéressé de l’organisme sans but lucratif (OSBL)

Relations privilégiées avec les entreprisesDes précisions sur les dirigeants d’association

RémunérationMise à disposition par d’autres organismes

Des précisions sur les exonérations spécifiques à certains impôtsDes précisions sur la sectorisation ou filialisation des activités lucratives

Sectorisation et taxe professionnelleSectorisation et activités ayant pour but la mixité socialeSectorisation et bilan de départFilialisation et détention majoritaire de titres

Assujettissement des associations aux impôts commerciaux

Pour déterminer si un organisme est considéré comme non lucratif sur le plan fiscal, il faut suivre une démarche en trois étapes

La gestion de l’organisme est-elle désintéressée ?L’organisme concurrence-t-il une entreprise ?L’organisme exerce-t-il son activité dans des conditions similaires à celles d’une entreprise

Par le produit qu’il proposePar le public qu’il viseLe prix qu’il pratiqueLa publicité qu’il fait

= Règle dite des « 4 P »

Cas particulier des relations privilégiées avec une entreprise

Assujettissement des associations aux impôts commerciaux

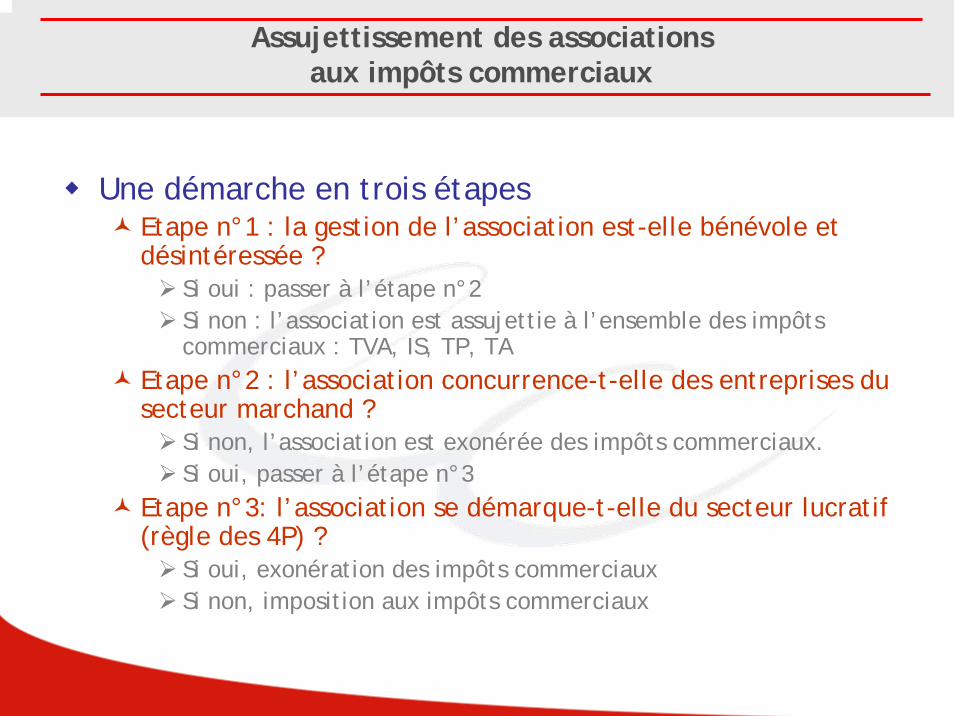

Une démarche en trois étapesEtape n°1 : la gestion de l’association est-elle bénévole et désintéressée ?

Si oui : passer à l’étape n°2Si non : l’association est assujettie à l’ensemble des impôts commerciaux : TVA, IS, TP, TA

Etape n°2 : l’association concurrence-t-elle des entreprises du secteur marchand ?

Si non, l’association est exonérée des impôts commerciaux.Si oui, passer à l’étape n°3

Etape n°3: l’association se démarque-t-elle du secteur lucratif (règle des 4P) ?

Si oui, exonération des impôts commerciaux Si non, imposition aux impôts commerciaux

Etape 3: Comparaison avec le secteur lucratif

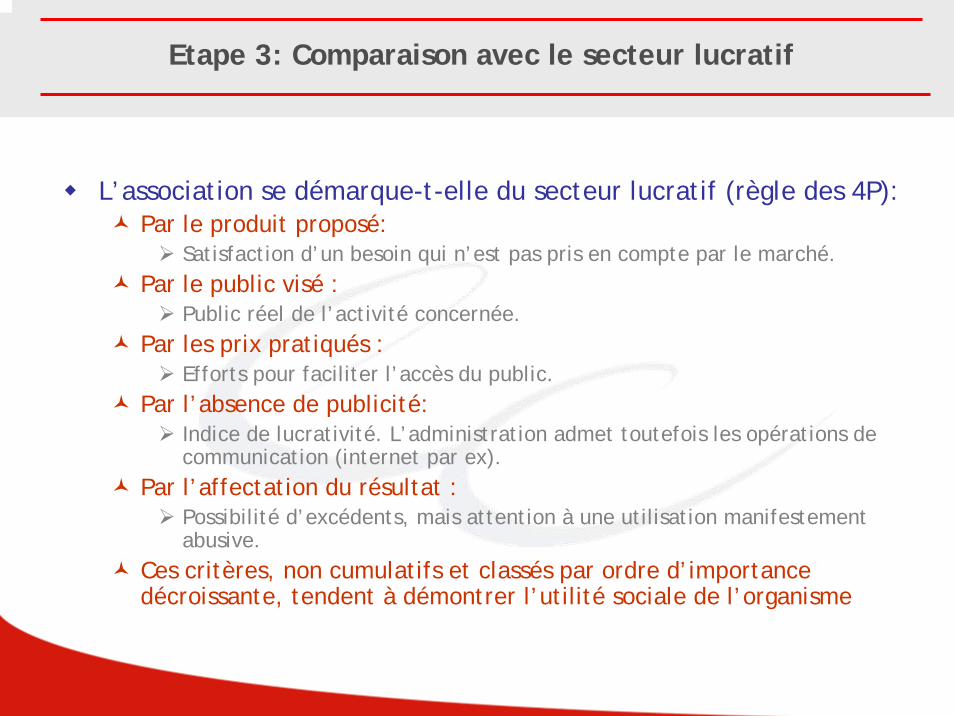

L’association se démarque-t-elle du secteur lucratif (règle des 4P):Par le produit proposé:

Satisfaction d’un besoin qui n’est pas pris en compte par le marché.Par le public visé :

Public réel de l’activité concernée.Par les prix pratiqués :

Efforts pour faciliter l’accès du public.Par l’absence de publicité:

Indice de lucrativité. L’administration admet toutefois les opérations de communication (internet par ex).

Par l’affectation du résultat : Possibilité d’excédents, mais attention à une utilisation manifestement abusive.

Ces critères, non cumulatifs et classés par ordre d’importance décroissante, tendent à démontrer l’utilité sociale de l’organisme

La gestion de l’organisme est-elle désintéressée ?

Étape 1Impositionaux impôts

commerciaux

NON

L’organisme concurrence-t-il une entreprise ?

Étape 2Exonérationdes impôts

commerciaux

NON

L’organisme exerce-t-il son activité dans des conditions similaires à celles d’une entreprise par le « produit »qu’il propose, le « public » qui est visé, le « prix » qu’il pratique et la « publicité » qu’il fait ? Règle dite des « 4 P »Ces critères s’apprécient dans l’ordre décroissant.

Étape 3

Exonérationdes impôts

commerciaux

NON

OUI

OUI

Imposition aux impôts commerciauxOUI

Une démarche en trois étapes

Les relations privilégiées avec les entreprises

Les relations privilégiées avec les entreprises

Même si les critères de non-lucrativité sont remplis, les associations qui entretiennent des relations privilégiées avec les entreprises qui en retirent un avantage concurrentiel sont dans tous les cas soumises aux impôts commerciaux

Attention : solution non systématique Cas de la franchise des activités lucratives accessoires

Les mesures d’exonération

Les mesures d’exonération

Les mesures d’exonération propres à chaque impôtLa franchise de 60 000 €

Les exonérations propres à chaque impôt

Les mesures d’exonération propres à chaque impôt

TVACas des organismes qui rendent des services sportifs, éducatifs, culturels ou sociaux à leurs membresOrganismes philosophiques, religieux, politiques, patriotiques, civiques ou syndicauxLes six manifestations de soutien ou de bienfaisanceAssociations intermédiaires et agréées de services àla personne, vente de publications périodiques

Les mesures d’exonération propres à chaque impôt

ISExonération « liée »: les opérations exonérées de TVA (cf. ci-dessus) sont également exonérées d’ISExonération en fonction de l’activité : foires, salons, expositions, réunions sportives… organisés avec le concours des collectivités et présentant un intérêt pour la commune ou la régionOrganismes de jardins familiauxSyndicats professionnels et leurs unions

IFAExonération d’IS = Exonération d’IFA

Les mesures d’exonération propres à chaque impôt

Taxe professionnelleJardins familiauxAssociation de mutilés de guerre et anciens combattantsSyndicats professionnels Etablissements privés d’enseignement, entreprises de spectacles…

La franchise de 60 000 €

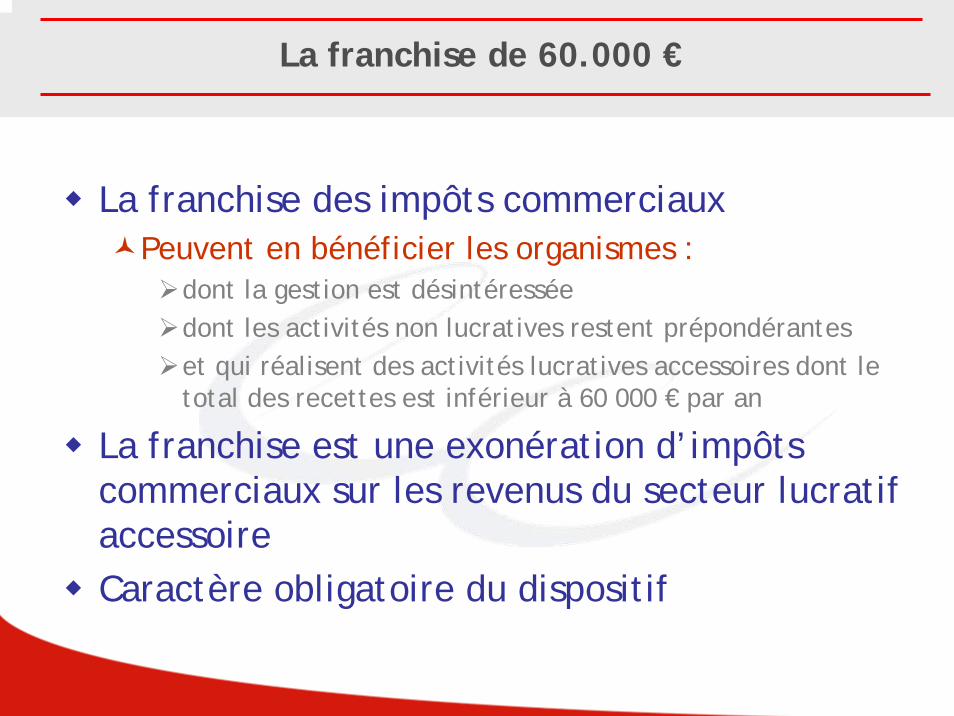

La franchise de 60.000 €

La franchise des impôts commerciauxPeuvent en bénéficier les organismes :

dont la gestion est désintéresséedont les activités non lucratives restent prépondéranteset qui réalisent des activités lucratives accessoires dont le total des recettes est inférieur à 60 000 € par an

La franchise est une exonération d’impôts commerciaux sur les revenus du secteur lucratif accessoireCaractère obligatoire du dispositif

Tableau de synthèse

Activités lucratives non prépondérantes

Impôtscommerciaux

Activités lucrativesprépondérantes Recettes lucratives

annuelles inférieures ouégales à 60 000 €

Recettes lucrativesannuelles supérieures

à 60 000 €

ISTaxation

de toutes les activités

Hors du champd’application de l’IS au taux de droit commun

Dans le champ de l’IS àtaux réduit pour les

revenus patrimoniaux

Taxation au choix de l’organisme de toutes les

activités ou, si sectorisation, des seules activités lucratives (et

des revenus patrimoniaux)

TP Taxation des seulesactivités lucratives

Exonération Taxation des seules activités lucratives

TVATaxation de toutes les

activités (1) Exonération

Taxation des activités lucratives (1) et

ouverture des droits àdéduction en fonction des

règles applicables aux redevables partiels

(1) Sauf application d’une autre mesure d’exonération.

Tableau de synthèse

Organismes concernés Texte Portée de l’exonération

Association rendant des services à leurs membres

Art. 261, 7-1-a, 207, 1-5° bis et 224, 2-2°

TVA, IS, TA

Manifestions de bienfaisance et de soutien

Art 261, 7-1°-c TVA, IS, TA

Organismes religieux, politiques, civiques, philosophiques

groupements professionnels

Art. 261, 4-9°

207, 1-1°bis, 1461, 7°Inst. BOI 4 H-4-04

TVA

IS, TA et TP

Associations intermédiaires261, 7-1°bis206, 5-bis

TVAIS et TA

Associations d’intérêt communal ou régional

207, 1-5° IS et TA

Association d’animation de la vie sociale locale

223 octies IFA

Jardins familiaux 208, 5° IS

Groupements d’employeurs 223 octies IFA

Jeunes entreprises innovantes 44 sexies 0-A et s. ; 1383 D et 1466IS à hauteur de 50 % pendant 3 ans

et IFATP pendant 7 ans

La sectorisation et la filialisation des activités lucratives

Le sectorisation et la filialisation des activités lucratives

Optimisation Où localiser les activités commerciales dès lors

qu’elles dépassent la franchise ?SectorisationFilialisationNi sectorisation, ni filialisation : les risques

La sectorisation

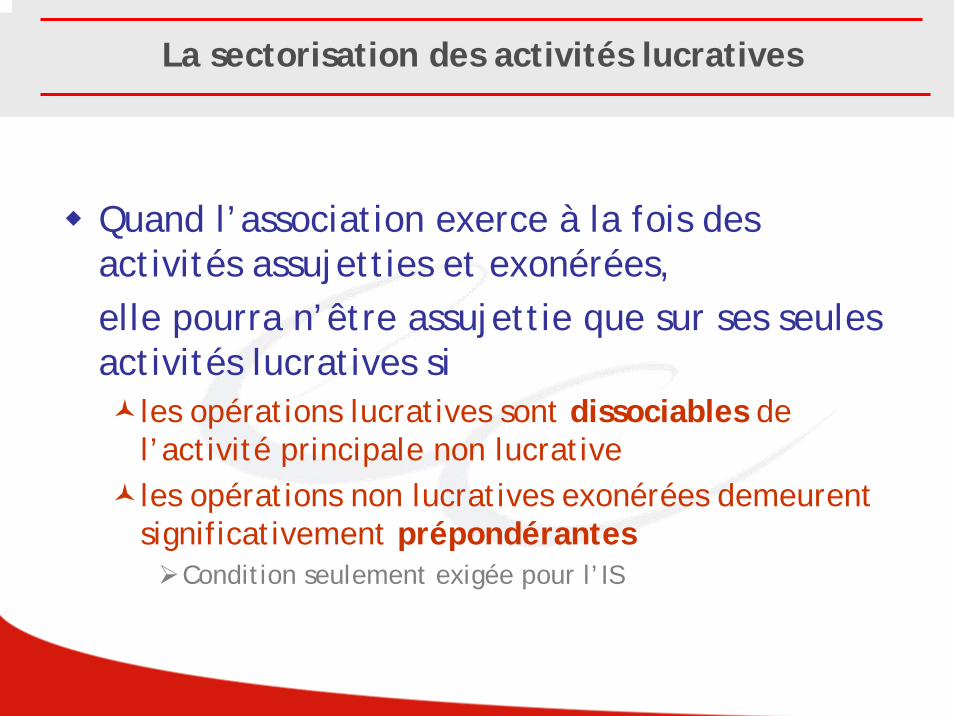

La sectorisation des activités lucratives

Quand l’association exerce à la fois des activités assujetties et exonérées,elle pourra n’être assujettie que sur ses seules activités lucratives si

les opérations lucratives sont dissociables de l’activité principale non lucrativeles opérations non lucratives exonérées demeurent significativement prépondérantes

Condition seulement exigée pour l’IS

La sectorisation des activités lucratives

Obligation de sectoriserOui Non

IS

Sectorisation non obligatoireL’organisme peut décider de soumettre

l’ensemble de ses activités lucratives à l’IS

TVA

Sectorisation obligatoire dans les conditions de droit communConstitution de secteurs distincts d’activitépour l’exercice du droit à déduction

TPSeuls les moyens affectés à l’activité lucrative

sont compris dans la base d’impositionSeules les activités lucratives sont imposables,

même si elles ne sont pas accessoires

La sectorisation des activités lucratives

Création d’un secteur lucratif Affectation spécifique des moyens d'exploitation (locaux, matériels, salariés...) propres à chacun des secteurs créés par l'organisme

En cas de moyens d’exploitation communs aux secteurs lucratif et non lucratif, création d’un prorata d’utilisation pour l’activité lucrative

Etablissement d’un bilan fiscal de départA la date du premier jour du premier exercice soumis aux impôts commerciauxPorté à la connaissance de l'administration au moyen des tableaux annexes joints à la déclaration de résultat du premier exercice imposé

Cas des immeublesInscrits à l’actif du bilan de la seule fraction de l’immeuble affectée àl’activité lucrative (plus-value de cession ou de retrait d'actif taxable dans les conditions de droit commun au prorata de la partie inscrite au bilan)Ou absence d’inscription au bilan (PV non taxable)

La sectorisation des activités lucratives

Valeur d’inscription au bilan des éléments d’actif et de passif

A leur valeur réelle à la date d’établissement du bilan Réévaluation des actifs nécessaire (Inst. 4 H-5-06 du 18 décembre 2006 nos 225 et 226)

Si réévaluation non possible, l'organisme concerné devra fournir un tableau, joint à la déclaration, précisant pour chaque bien concerné

La valeur comptable d'inscription au bilan comptable La valeur réelle d'inscription au bilan fiscal L'amortissement pratiqué au plan comptableL'amortissement fiscal calculé sur la valeur réelle

La sectorisation des activités lucratives

Modalités d’imposition des activités lucratives en cas de sectorisation

Impôt sur les sociétés 33 1/3 %15 %, si le chiffre d’affaires procuré par le secteur lucratif < 7 630 000 €, pour la fraction du bénéfice qui n’excède pas 38 120 €24 % ou de 10 % sur les revenus patrimoniaux, c'est-à-dire les revenus fonciers, agricoles et mobilier

La sectorisation des activités lucratives

Obligations déclarativesConcernant l’IS

Dépôt de deux déclarations par l’organisme La déclaration 2065 pour ce qui concerne son secteur lucratifLa déclaration 2070 pour ce qui concerne ses revenus patrimoniaux

Concernant la taxe professionnelleDéclaration des éléments d'imposition afférents au secteur lucratif avant le 1er janvier de l'année suivant celle de la création de l'activité lucrative isolée au sein d'un secteur distinct En période de croisière, avant le 1er mai d’une année pour l’année suivante

La sectorisation des activités lucratives

Suppression du secteur lucratifImposition à l'impôt sur les sociétés de l'ensemble de ses activités

La filialisation

La filialisation des activités lucratives

La filialisation Une forme achevée de la sectorisation des activités lucrativesDans le cadre d’une autre association ou dans le cadre d’une société commerciale (création ou prise de participation dans une société préexistante)S’adresse aux associations qui ne veulent pas sectoriser ou à celles qui ne le peuvent pas, du fait de la prépondérance de leurs activités lucratives

La filialisation des activités lucratives

Formes de la filialisation Dans le cadre d’un apport partiel d’actif (sur tout ou partie des activités lucratives)

Une association apporte au profit d’une société nouvelle ou d’une société préexistante, une branche complète d’activité

La filialisation des activités lucratives

Possibilité de procéder à une réévaluation des actifs dans le cadre d’un apport partiel d’actif par une association à sa filiale créée à cet effet ?

Non Cf. Avis 206 B du 5 juillet 2006 du Comité d’urgence afférent aux modalités d’application du règlement n° 2004-01 du CRC sur le traitement comptable des fusions et opérations assimilées

Le règlement s’applique dès lors que la société absorbante est une société commerciale ou une société civile appliquant le règlement n° 99-03 du CRC, quelle que soit la nature juridique de la société absorbée

La filialisation des activités lucratives

Commissaire aux apports dans le cas d’une filialisation réalisée par le biais d’une SARL

Obligation de désignation d’un commissaire aux apports en cas d’apports en natureIntervention d'un commissaire aux apports facultative (Code de commerce art. L. 223-9 al. 2)

Si aucun apport en nature n'a une valeur supérieure à7 500 €Et si, en outre, la valeur totale de l'ensemble des apports en nature n'excède pas la moitié du capital social

La filialisation des activités lucratives

Intérêts de la filialisation L’association est considérée comme n’exerçant plus aucune activité lucrative, d’où exonération des impôts commerciaux, à condition que l’association :

se limite à son rôle d’actionnaire passif avec remontée de dividendes si nécessaire (sans imposition)ne joue aucun rôle dans la gestion de la filiale

Attention : des relations privilégiées entre la mère et la fille (complémentarité commerciale, répartition de clientèle, prise en compte par la société de charges relevant normalement de l’association, échanges de services, …) entraînent la lucrativité d’ensemble de l’association

La filialisation des activités lucratives

Conséquence d’une filialisation sur le régime fiscal de l’association mère – trois situations :

La gestion de la filiale sera considérée comme patrimoniale (et sans incidence sur le régime fiscal de la mère) si :

La détention du capital par l’association mère est minoritaireSi l’association ne joue aucun rôle actif dans la gestion de la sociétéExonération des dividendes (si sociétés françaises) dans ce cas

Exception : Les titres reçus en rémunération d'un apport partiel d'actif placésous le régime fiscal spécial des fusions doivent impérativement être localisés dans un secteur lucratif (à créer éventuellement), afin de respecter l'engagement de calcul des plus-values imposables dont sont grevés ces titres

Ils ne pourront être détenus dans le secteur non lucratif qu’après transfert et taxation de la plus-value latente

Dans le cas d’une gestion active de la filiale (notamment si l’association est l’associé unique) :

Si l’activité non lucrative de l’association demeure prépondérante: création d’un secteur lucratif imposable à l’IS au taux de droit commun, constitué du portefeuille des titresApplication du régime fiscal « mère-fille » qui neutralise cette fiscalité

La filialisation des activités lucratives

IncidencesL’apport partiel d’actif entraîne, au niveau du secteur lucratif de l’organisme apporteur, cession ou cessation d’entreprise en totalité ou en partie, d’où imposition immédiateToutefois, si apport réalisé au profit d’une société soumise àl’IS, application, sous conditions, du régime de sursis d’imposition de l’article 210 A du CGI (fusions)Régime de faveur au niveau des droits d’enregistrement (CGI art. 816)En matière de TP, si apport effectué au profit d’une sociéténouvelle, celle-ci est imposable dans conditions de droit commun dès l’année suivant sa création

Ni sectorisation,ni filialisation

Ni sectorisation, ni filialisation : les risques

Incidence au niveau ISassujettissement sur l’ensemble des activités lucratives ou non

TVAPas incidence de l’assujettissement en matière d’IS car application des règles de droit commun en matière de secteurs distincts d’activité

TPDepuis l’instruction du 18 décembre 2006, seules les activités lucratives sont imposables

Même si elles sont prépondérantes ou ne font pas l'objet d'une sectorisation (sous réserve du bénéfice de la franchise).

Les subventions et la TVA

Les subventions et la TVA

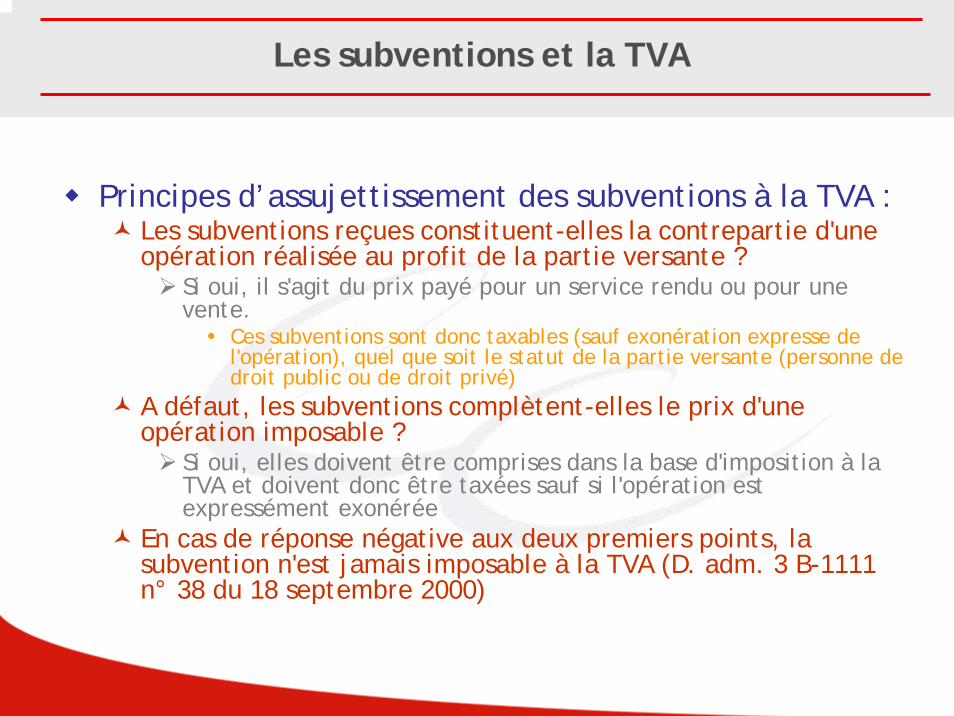

Principes d’assujettissement des subventions à la TVA :Les subventions reçues constituent-elles la contrepartie d'une opération réalisée au profit de la partie versante ?

Si oui, il s'agit du prix payé pour un service rendu ou pour une vente.

Ces subventions sont donc taxables (sauf exonération expresse de l'opération), quel que soit le statut de la partie versante (personne de droit public ou de droit privé)

A défaut, les subventions complètent-elles le prix d'une opération imposable ?

Si oui, elles doivent être comprises dans la base d'imposition à la TVA et doivent donc être taxées sauf si l'opération est expressément exonérée

En cas de réponse négative aux deux premiers points, la subvention n'est jamais imposable à la TVA (D. adm. 3 B-1111 n° 38 du 18 septembre 2000)

Les subventions et la TVA

Définition des subventions directement liées au prixLa subvention est versée par un tiers à celui qui réalise la livraison ou la prestation (présence de trois parties : la personne qui accorde la subvention, la personne qui en bénéficie et l'acheteur ou le preneur)La subvention constitue la contrepartie totale ou partielle d'une livraison de biens ou d'une prestation de servicesLa subvention permet au client de payer un prix inférieur au prix du marché, ou, à défaut, au prix de revient

Les subventions et la TVA

ExemplesSommes versées à un organisme de recherche assujetti à la TVA en complément des recettes afférentes aux prestations de recherche qu'il réalise au profit d'une entreprise et contractuellement destinées à abaisser le prix de ces prestations en dessous de leur prix de marchéSubventions versées à un organisateur de spectacles pour diminuer, en deçà du prix de marché, les prix qu'il pratique vis-à-vis du public, et ce, en rapport avec le montant des subventions octroyéesSubventions versées aux entreprises de transport public de personnes en relation avec leurs obligations tarifairesSubventions versées par une collectivité publique à un organisme de formation afin de diminuer le coût de la formation dispensée aux élèves

Droit à déduction de TVA et subventions

Incidences de la réforme des modalités de déduction de la TVA applicable à compter du 1er janvier 2008 (Décret du 16 avril 2007)

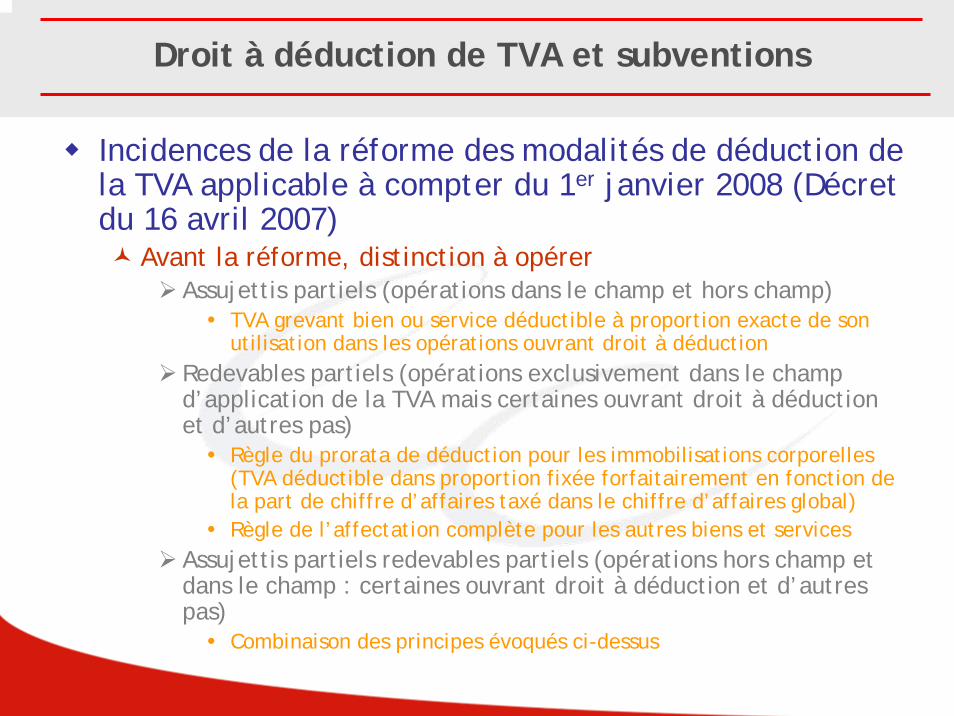

Avant la réforme, distinction à opérerAssujettis partiels (opérations dans le champ et hors champ)

TVA grevant bien ou service déductible à proportion exacte de son utilisation dans les opérations ouvrant droit à déduction

Redevables partiels (opérations exclusivement dans le champ d’application de la TVA mais certaines ouvrant droit à déduction et d’autres pas)

Règle du prorata de déduction pour les immobilisations corporelles (TVA déductible dans proportion fixée forfaitairement en fonction de la part de chiffre d’affaires taxé dans le chiffre d’affaires global)Règle de l’affectation complète pour les autres biens et services

Assujettis partiels redevables partiels (opérations hors champ et dans le champ : certaines ouvrant droit à déduction et d’autres pas)

Combinaison des principes évoqués ci-dessus

Droit à déduction de TVA et subventions

Depuis le 1er janvier 2008, calcul pour chaque bien et service grevé par la TVA

Abandon de l’approche du droit à déduction fondée sur la qualité d’assujetti ou la nature du bien Approche centrée sur les opérations économiques : les droits àdéduction sont déterminés en fonction de l’utilisation réelle du bien ou du service

TVA déductible = TVA acquittée en amont x coefficient de déductionCoefficient de déduction = coefficient d’assujettissement x coefficient de taxation x coefficient d’admission

Droit à déduction de TVA et subventions

Coefficient d’assujettissement Coefficient de taxation Coefficient d’admission

Proportion d’utilisation d’un bien pour la

réalisation d’opérations imposables

Dans le champ, proportion d’utilisation d’un bien ou service pour la réalisation

des opérations ouvrant droit à déduction (ancien prorata)

Prise en compte des dispositifs particuliers

d’exclusion ou de restriction du droit

à déduction

Droit à déduction de TVA et subventions

Exemple L’association achète un ordinateur 1 000 € HT, la TVA s’élève à196 €.

L’ordinateur est utilisé tant pour l’activité lucrative que pour l’activité non lucrative. L’association établit que le secteur lucratif l’utilise à concurrence pour un tiers de l’utilisation totale

Coefficient d’assujettissement : 1/3 soit 0.3333 arrondi à 0.34L’ordinateur n’est utilisé par le secteur lucratif que pour le 1/3 de son utilisation totale

Coefficient de taxation : 1Lorsque l’ordinateur est affecté dans le champ, il est utiliséuniquement à des opérations taxables ouvrant droit à déduction

Coefficient d’admission : 1Aucune disposition ne vient réduire le droit à déduction

Coefficient de déduction : 0,34 x 1 x 1 = 0,34TVA déductible : 196 x 0,34 = 66,64 €

Les subventions et la TVA

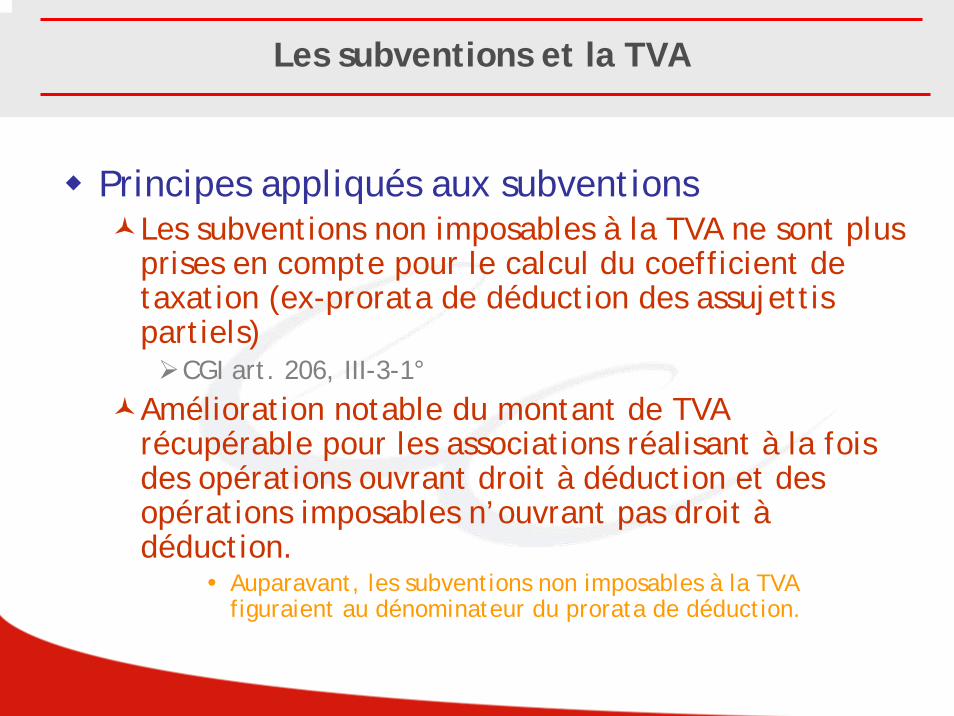

Principes appliqués aux subventionsLes subventions non imposables à la TVA ne sont plus prises en compte pour le calcul du coefficient de taxation (ex-prorata de déduction des assujettis partiels)

CGI art. 206, III-3-1°

Amélioration notable du montant de TVA récupérable pour les associations réalisant à la fois des opérations ouvrant droit à déduction et des opérations imposables n’ouvrant pas droit àdéduction.

Auparavant, les subventions non imposables à la TVA figuraient au dénominateur du prorata de déduction.

Droit à déduction de TVA et subventions

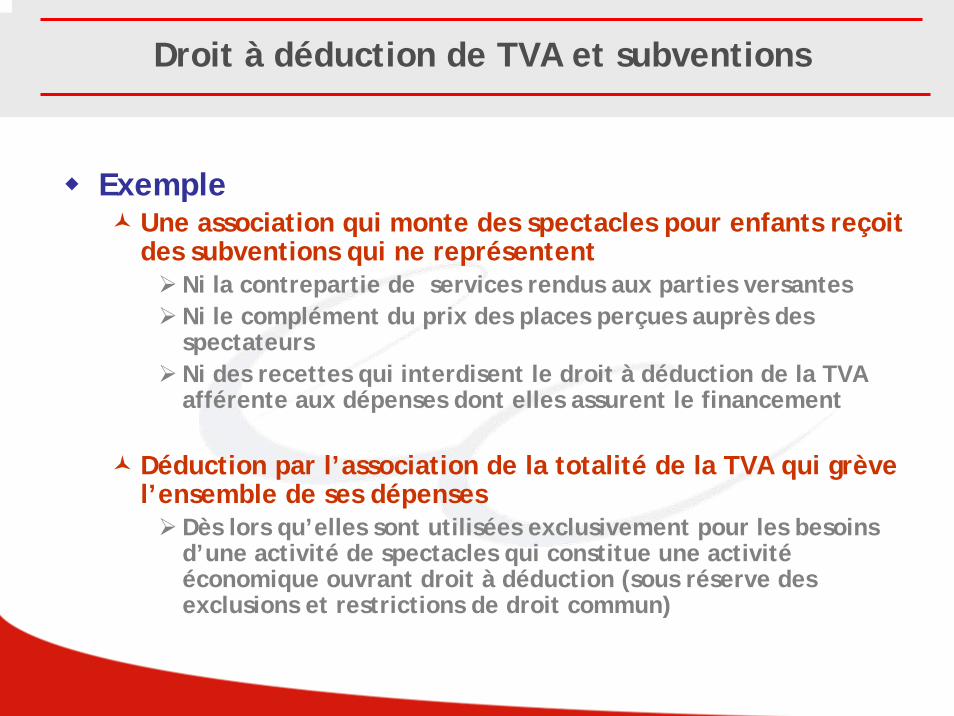

ExempleUne association qui monte des spectacles pour enfants reçoit des subventions qui ne représentent

Ni la contrepartie de services rendus aux parties versantesNi le complément du prix des places perçues auprès des spectateursNi des recettes qui interdisent le droit à déduction de la TVA afférente aux dépenses dont elles assurent le financement

Déduction par l’association de la totalité de la TVA qui grève l’ensemble de ses dépenses

Dès lors qu’elles sont utilisées exclusivement pour les besoins d’une activité de spectacles qui constitue une activitééconomique ouvrant droit à déduction (sous réserve des exclusions et restrictions de droit commun)

Fiscalité des associationsParticularités, TVA et

incidences de la filialisation

![médecine/sciences réinterprété à la lumière de l’évolution ... · Vignette (William Harvey [Daniel Mytens l’Ancien, vers 1627], National Portrait ... sectorisation complète](https://img.pdfslide.tips/doc/110x75/612fa92b1ecc5158694397eb/mdecinesciences-rinterprt-la-lumire-de-lavolution-vignette.jpg)