Embed Size (px)

Citation preview

Fiskalizacija

Zakon o fiskalizaciji u prometu gotovinom

2

Zakon o fiskalizaciji u prometu gotovinom - izglasn uSaboru – 23.11.2012.

objava u Narodnim novinama Pravilnik o fiskalizaciji 01.1.2013. – početak fiskalizacije dostupnost informacija na: www.porezna-uprava.hr FISKALIZACIJA

Fiskalizacija - 25.11.2012.

Fiskalizacija Što je fiskalizacija?

skup mjera koje će primjenjivati obveznici fiskalizacije kako bi sepostigao efikasan nadzor evidentiranja ostvarenog prometa ugotovini

fiskalizacija - uvođenja reda, uspostava sustava evidentirananjasvakog izlaznog računa = evidentiranje ulaza dobara i usluga kojestvaraju nove vrijednosti, evidentiranje baš svakog ostvarenogtroška u poslovanju poduzetnika – sve uz račun

Što je gotovina?

plaćanje novčanicama, karticama, čekom ili drugim sličnimnačinima plaćanja osim plaćanja izravno na račun

gotovinom se ne smatra doznaka virmanskom uplatom sa računa na račun teplaćanje općom uplatnicom na račun.

3 Fiskalizacija - 25.11.2012.

Fiskalizacija

Zašto fiskalizacija?

visoka razina porezne utaje, nisko evidentiranjeostvarenog prometa

Ciljevi fiskalizacije?

spriječiti poreznu utaju na području poslovanjagotovinom

unaprijediti postupke poreznog nadzora podizati razinu svijesti kupaca o važnosti uzimanja

računa suzbijanje nelojalne konkurencije

Fiskalizacija - 25.11.2012.4

Kako? - shema modela – fiskalizacije izdavanja računa

5 Fiskalizacija - 25.11.2012.

Model fiskalizacije

U RH ne uvodimo fiskalne blagajne već provodimofiskalizaciju

Nije identičan rješenju fiskalnih blagajni u okruženju

Jeftiniji od ostalih rješenja – moguće ga provesti uznadogradnju postojećih sustava

Ne nameće se određeno rješenje, određeni tip uređaja ključnu ulogu u pravilnoj provedbi fiskalizacije izdavanja

računa ima prilagođeni naplatni uređaj, a što znači da sviobveznici fiskalizacije moraju od osoba koje im održavajuprogramska rješenja zatražiti pravovremenu pripremunaplatnih uređaja za provedbu postupka fiskalizacije

Fiskalizacija - 25.11.2012.6

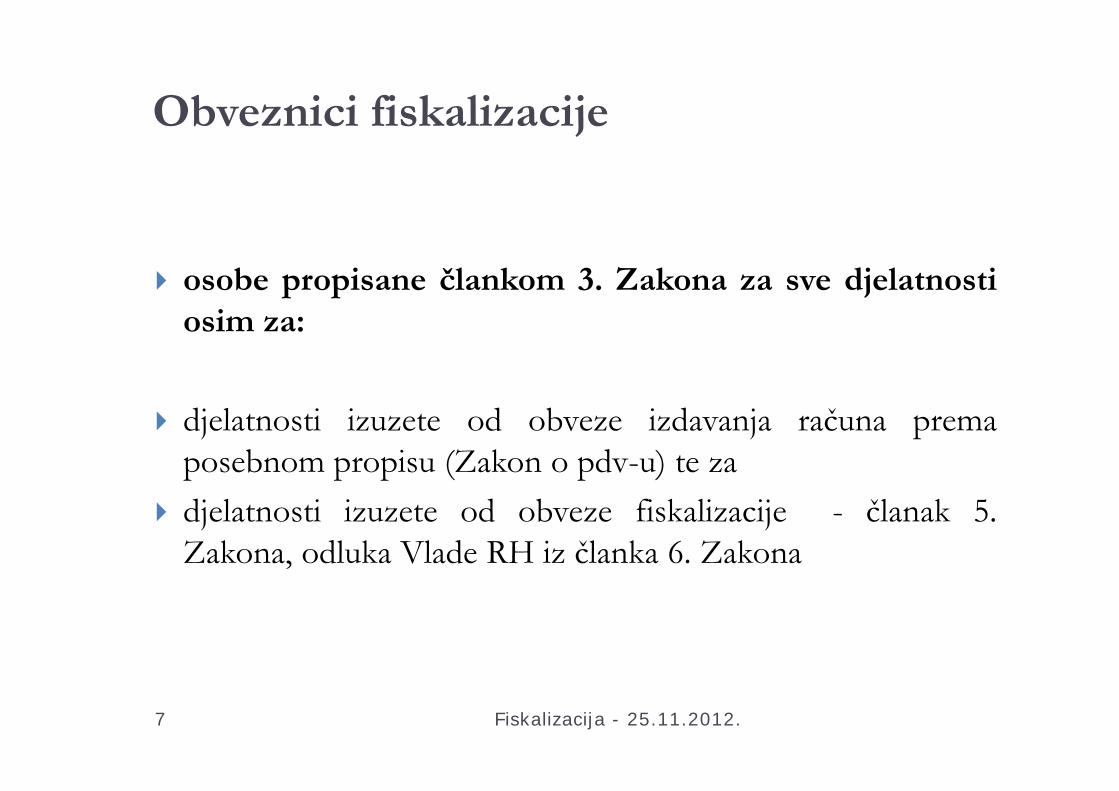

Obveznici fiskalizacije

7

osobe propisane člankom 3. Zakona za sve djelatnostiosim za:

djelatnosti izuzete od obveze izdavanja računa premaposebnom propisu (Zakon o pdv-u) te za

djelatnosti izuzete od obveze fiskalizacije - članak 5.Zakona, odluka Vlade RH iz članka 6. Zakona

Fiskalizacija - 25.11.2012.

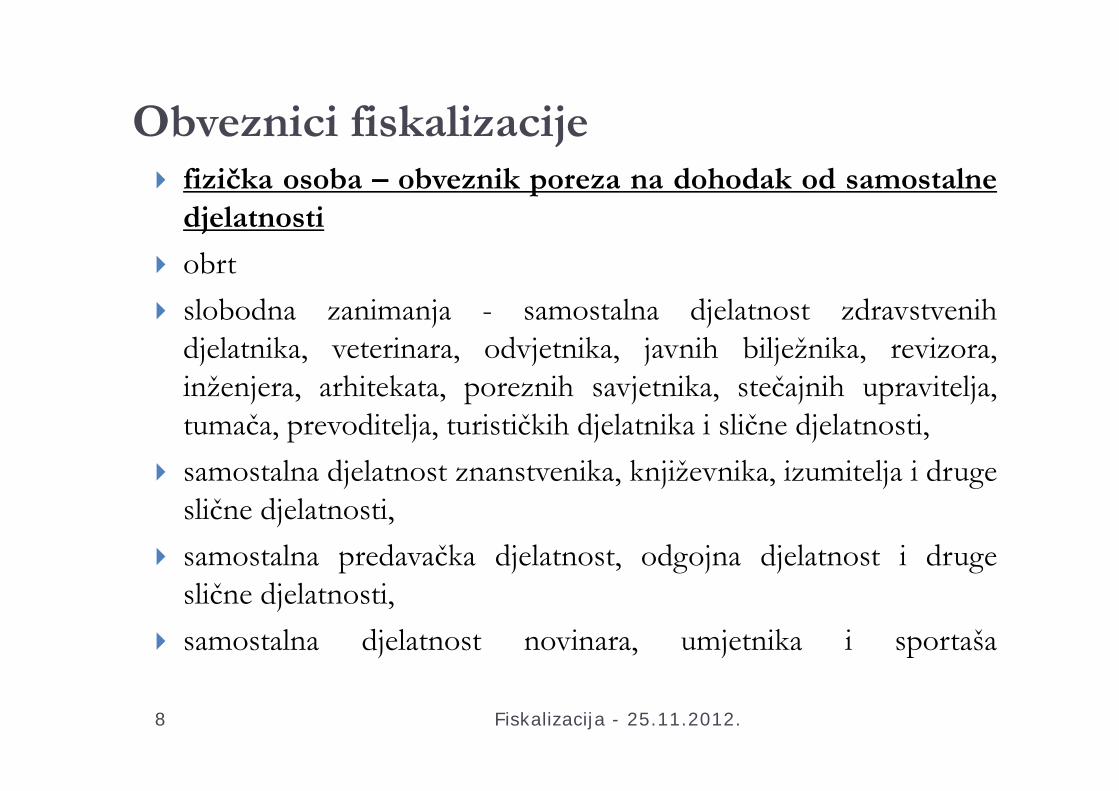

Obveznici fiskalizacije

8

fizička osoba – obveznik poreza na dohodak od samostalnedjelatnosti

obrt slobodna zanimanja - samostalna djelatnost zdravstvenih

djelatnika, veterinara, odvjetnika, javnih bilježnika, revizora,inženjera, arhitekata, poreznih savjetnika, stečajnih upravitelja,tumača, prevoditelja, turističkih djelatnika i slične djelatnosti,

samostalna djelatnost znanstvenika, književnika, izumitelja i drugeslične djelatnosti,

samostalna predavačka djelatnost, odgojna djelatnost i drugeslične djelatnosti,

samostalna djelatnost novinara, umjetnika i sportaša

Fiskalizacija - 25.11.2012.

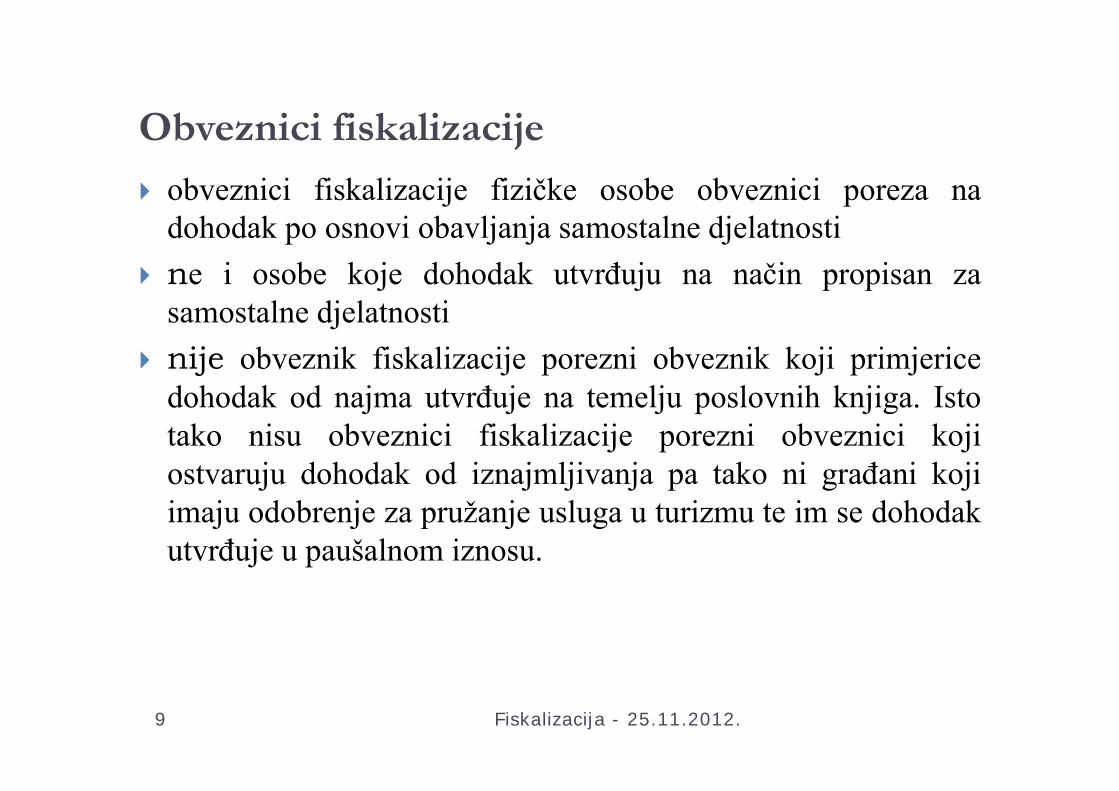

Obveznici fiskalizacije

obveznici fiskalizacije fizičke osobe obveznici poreza nadohodak po osnovi obavljanja samostalne djelatnosti

ne i osobe koje dohodak utvrđuju na način propisan zasamostalne djelatnosti

nije obveznik fiskalizacije porezni obveznik koji primjericedohodak od najma utvrđuje na temelju poslovnih knjiga. Istotako nisu obveznici fiskalizacije porezni obveznici kojiostvaruju dohodak od iznajmljivanja pa tako ni građani kojiimaju odobrenje za pružanje usluga u turizmu te im se dohodakutvrđuje u paušalnom iznosu.

Fiskalizacija - 25.11.2012.9

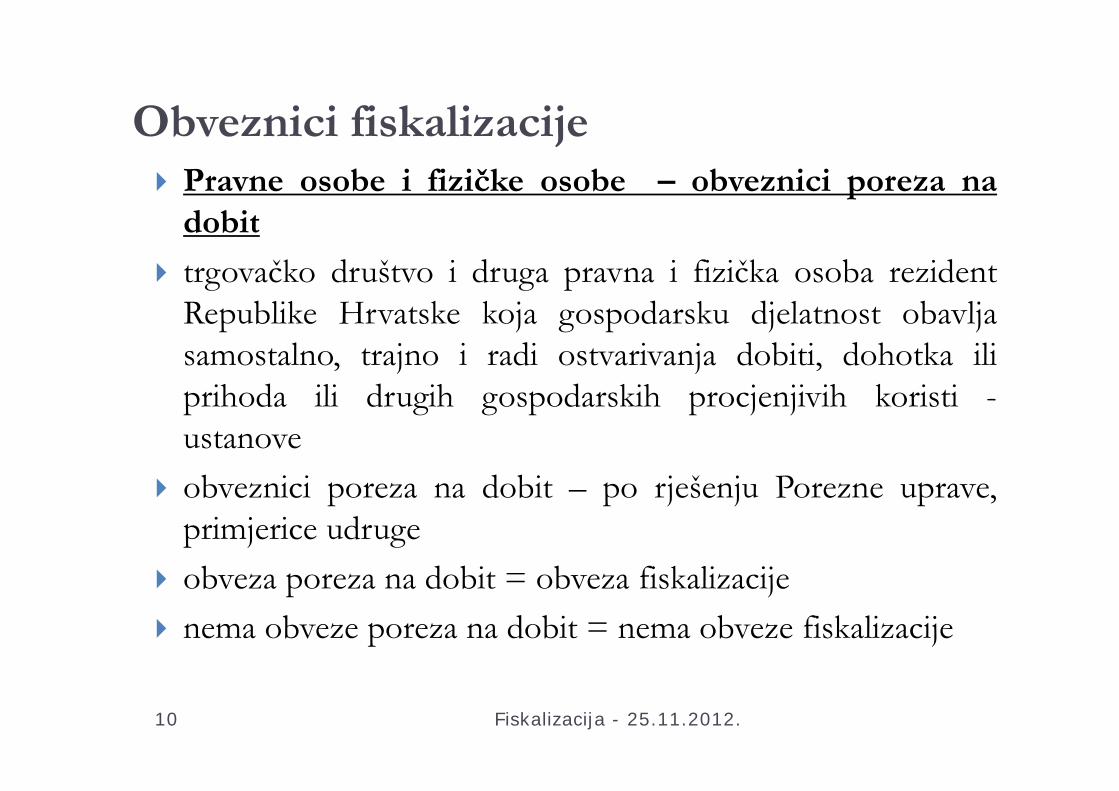

Obveznici fiskalizacije

10

Pravne osobe i fizičke osobe – obveznici poreza nadobit

trgovačko društvo i druga pravna i fizička osoba rezidentRepublike Hrvatske koja gospodarsku djelatnost obavljasamostalno, trajno i radi ostvarivanja dobiti, dohotka iliprihoda ili drugih gospodarskih procjenjivih koristi -ustanove

obveznici poreza na dobit – po rješenju Porezne uprave,primjerice udruge

obveza poreza na dobit = obveza fiskalizacije nema obveze poreza na dobit = nema obveze fiskalizacije

Fiskalizacija - 25.11.2012.

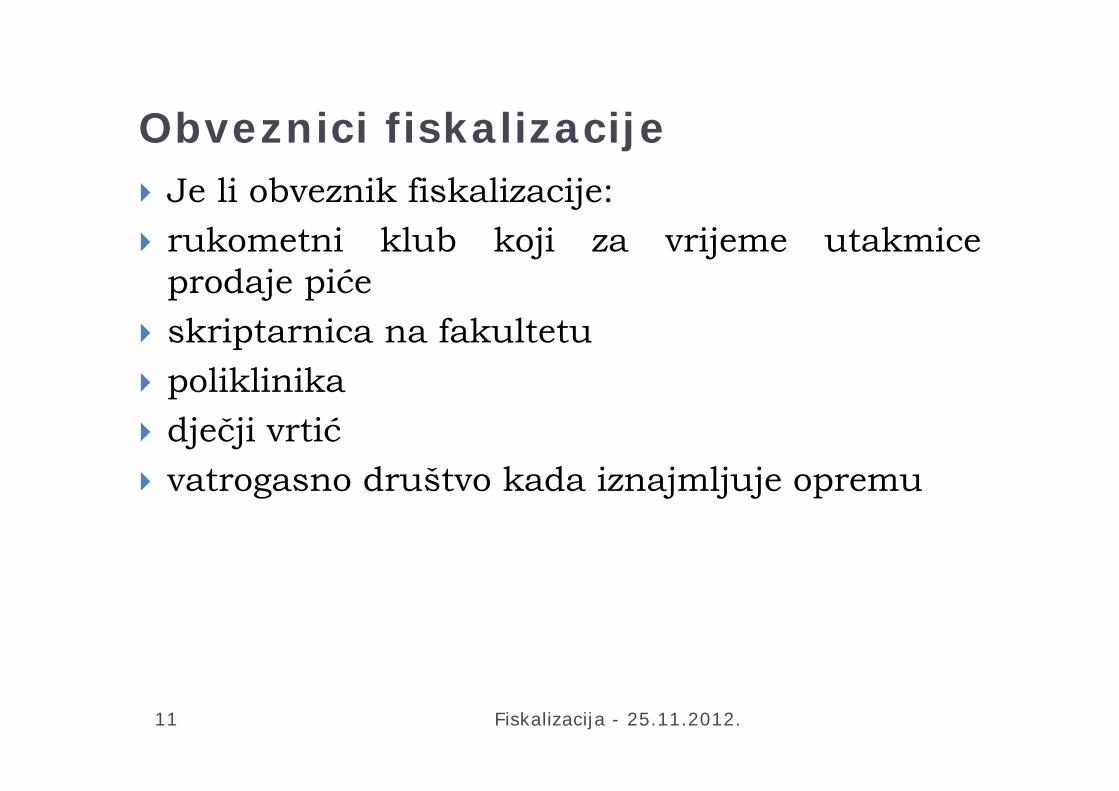

Obveznici fiskalizacije Je li obveznik fiskalizacije: rukometni klub koji za vrijeme utakmiceprodaje piće

skriptarnica na fakultetu poliklinika dječji vrtić vatrogasno društvo kada iznajmljuje opremu

Fiskalizacija - 25.11.2012.11

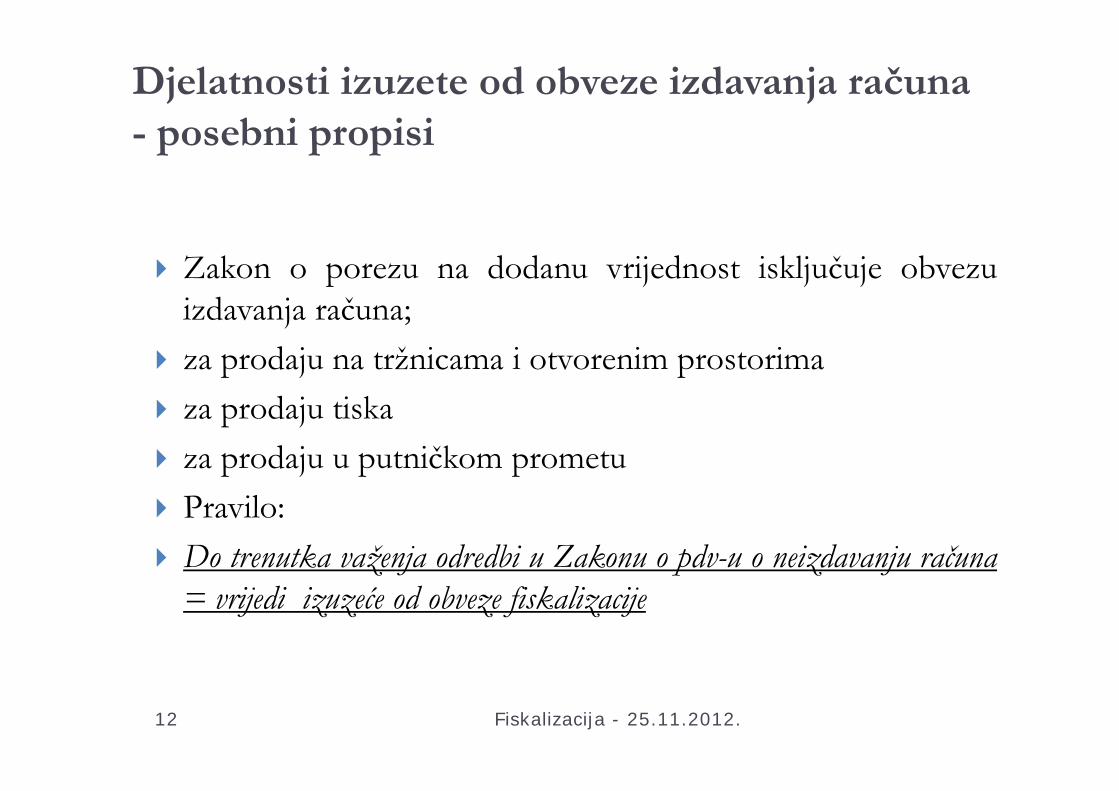

Djelatnosti izuzete od obveze izdavanja računa - posebni propisi

12

Zakon o porezu na dodanu vrijednost isključuje obvezuizdavanja računa;

za prodaju na tržnicama i otvorenim prostorima za prodaju tiska za prodaju u putničkom prometu Pravilo: Do trenutka važenja odredbi u Zakonu o pdv-u o neizdavanju računa

= vrijedi izuzeće od obveze fiskalizacije

Fiskalizacija - 25.11.2012.

Djelatnosti izuzete od obveze fiskalizacije

13

prodaja karata ili žetona u putničkom prometu, naplata cestarine prodaja vlastitih poljoprivrednih proizvoda na tržnicama i

otvorenim prostorima, prodaja proizvoda i/ili usluga u poštanskom prometu, zaprimanje uplata za sudjelovanje u igrama na sreću i zabavnim

igrama, prodaja robe ili usluga putem prodajnih automata, pružanje bankarskih usluga i usluga osiguranja, vođenja središnjeg depozitorija ostvareni prometi evidentirani preko mjernih instrumenata te provođenja zdravstvene zaštite – participacijaIzuzeća za djelatnost, izuzeća nisu institucionalna

Fiskalizacija - 25.11.2012.

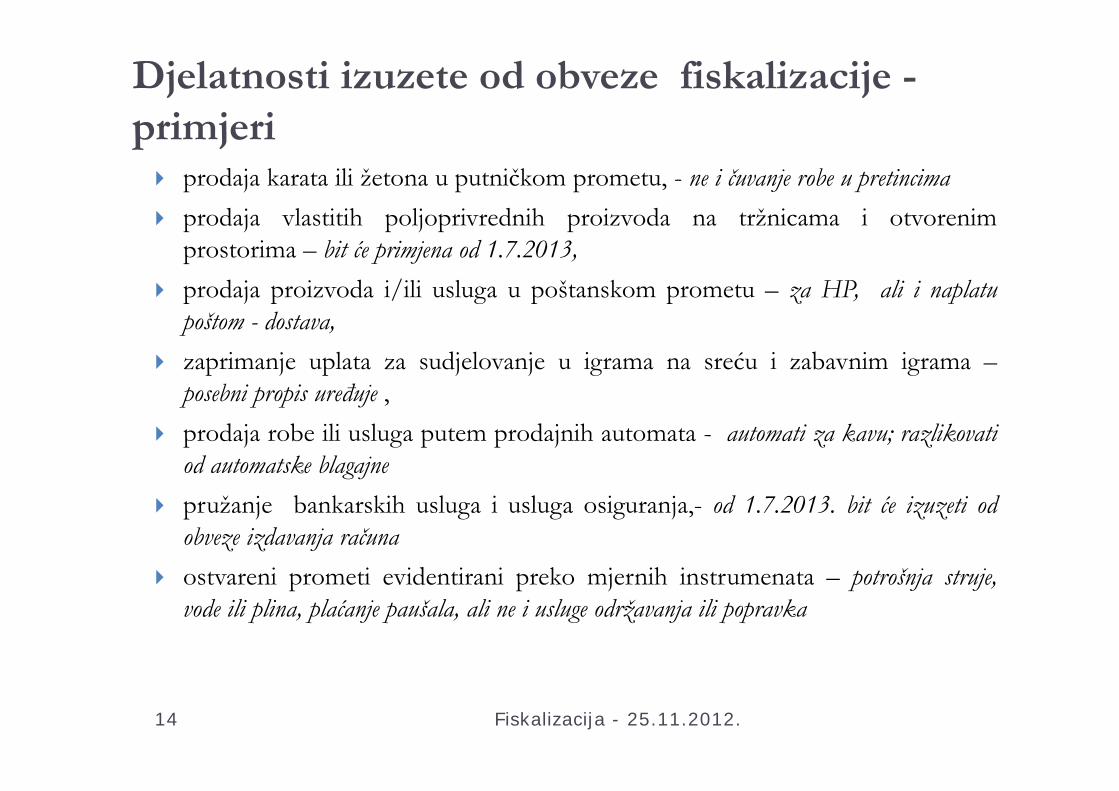

Djelatnosti izuzete od obveze fiskalizacije -primjeri

14

prodaja karata ili žetona u putničkom prometu, - ne i čuvanje robe u pretincima prodaja vlastitih poljoprivrednih proizvoda na tržnicama i otvorenim

prostorima – bit će primjena od 1.7.2013, prodaja proizvoda i/ili usluga u poštanskom prometu – za HP, ali i naplatu

poštom - dostava, zaprimanje uplata za sudjelovanje u igrama na sreću i zabavnim igrama –

posebni propis uređuje , prodaja robe ili usluga putem prodajnih automata - automati za kavu; razlikovati

od automatske blagajne pružanje bankarskih usluga i usluga osiguranja,- od 1.7.2013. bit će izuzeti od

obveze izdavanja računa ostvareni prometi evidentirani preko mjernih instrumenata – potrošnja struje,

vode ili plina, plaćanje paušala, ali ne i usluge održavanja ili popravka

Fiskalizacija - 25.11.2012.

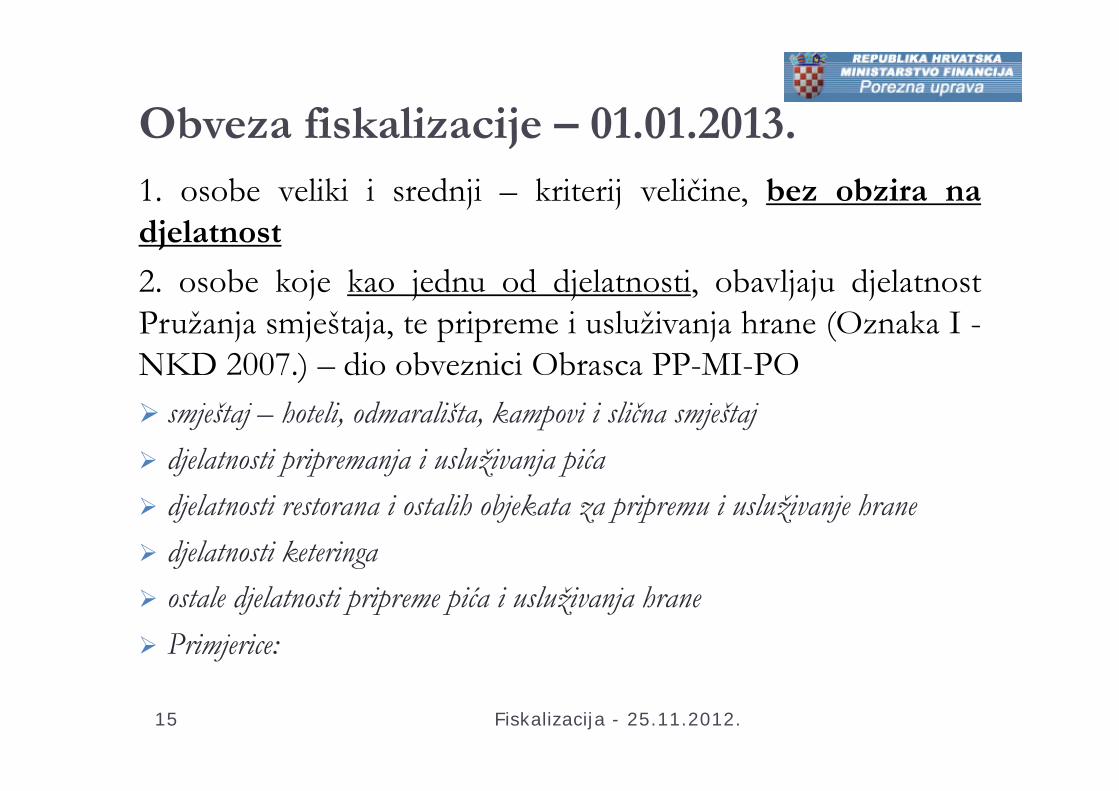

Obveza fiskalizacije – 01.01.2013.

15

1. osobe veliki i srednji – kriterij veličine, bez obzira nadjelatnost

2. osobe koje kao jednu od djelatnosti, obavljaju djelatnostPružanja smještaja, te pripreme i usluživanja hrane (Oznaka I -NKD 2007.) – dio obveznici Obrasca PP-MI-PO smještaj – hoteli, odmarališta, kampovi i slična smještaj djelatnosti pripremanja i usluživanja pića djelatnosti restorana i ostalih objekata za pripremu i usluživanje hrane djelatnosti keteringa ostale djelatnosti pripreme pića i usluživanja hrane Primjerice:

Fiskalizacija - 25.11.2012.

Obveza fiskalizacije – 01.04.2013.

16

Ako već nisu obuhvaćeni prvom skupinom:

1. osobe koje, kao jednu od djelatnosti, obavljaju djelatnostTrgovine na veliko i na malo, popravak motornih vozila imotocikla (Oznaka G NKD 2007.) – sve djelatnosti trgovine

2. osobe koje obavljaju djelatnost slobodnih zanimanja izčlanka 18. stavak 2. Zakona o porezu na dohodak -samostalna djelatnost zdravstvenih djelatnika, veterinara,odvjetnika, javnih bilježnika, revizora, inženjera, arhitekata,poreznih savjetnika, stečajnih upravitelja, tumača, prevoditelja,turističkih djelatnika i slične djelatnosti

Fiskalizacija - 25.11.2012.

Obveza fiskalizacije – 01.07.2013.

17

Svi obveznici fiskalizacije koji nisu započeli fiskalizaciju u prethodnim etapama

Fiskalizacija - 25.11.2012.

Obveze – obveznika fiskalizacije

18

Provedbe postupka fiskalizacije – svi obveznici (osim izuzetih djelatnosti)

interni akt – o poslovnicama, načinu slijednosti računa prilagodba sadržaja računa naljepnica o obvezi izdavanja i uzimanja računa Provedbe postupka fiskalizacije izdavanja računa svi obveznici fiskalizacije koji naplaćuju obavljene usluge i

isporučena dobra sredstvima koji se smatraju gotovinom 1. dostava podataka o poslovnim prostorima 2. fiskalizacija izdanih računa 3. održavanje kontinuiteta poslovanja – prekid veze,kvar –

nabavka knjige uvezanih računaFiskalizacija - 25.11.2012.

Provedba postupka fiskalizacije – svi obveznici

INTERNI AKT

1. popis poslovnih prostora

popis poslovnih prostora, oznaka, adresa Što se smatra poslovnim prostorom?

Zatvoreni prostor, dijelovi poslovnog prostora (različitedjelatnosti, dijelovi posebnog praćenja), otvoreni prostori (popokretnini ili po zaposleniku), povremeni prostori

2. način slijednosti računa

jedinstveno po poslovnom prostoru – nema ponavljanja brojaračuna

po naplatnom uređaju

Fiskalizacija - 25.11.2012.19

Poslovni prostor

što se za potrebe fiskalizacije smatra poslovnim prostorom upotpunosti je prepušteno obveznicima fiskalizacije

ali treba biti jasno propisano internim aktom primjerice moguće je u jednoj prostoriji voditi dva odvojena

poslovna prostora primjerice za potrebe djelatnosti pružanjausluge knjigovodstva i usluge najma ili

opet obveznik fiskalizacije može odrediti da mu je svaka ekipakoja pruža ulsluge na terenu jedan „poslovni“ prostor

Ako obveznik fiskalizacije posluje u mjestu sjedišta, ali jedan danorganizira savjetovanje u nekom hotelu, hotel će se smatratiposlovnim prostorom na jedan dan

Slijednost računa može biti i po dokumentu na naplatnomuređaju

Fiskalizacija - 25.11.2012.20

Provedba postupka fiskalizacije – svi obveznici

21

Sadržaj računa propisan odredbama Zakona o pdv-u, posebnim propisima Dodatni elementi prema fiskalizaciji:

1. datum i vrijeme izdavanja2. oznaka operatera (osobe koja izdaje račun) - kod fiskalizacije izdavanja računa OIB operatera = OIB izdavatelja kod samo-naplatnih uređaja, trgovačkih zastupnika…; više blagajnika za blagajnom – nužna prijava/odjava3. oznaka načina plaćanja4. JIR i ZKI – kod obveze fiskalizacije izdavanja računa

Fiskalizacija - 25.11.2012.

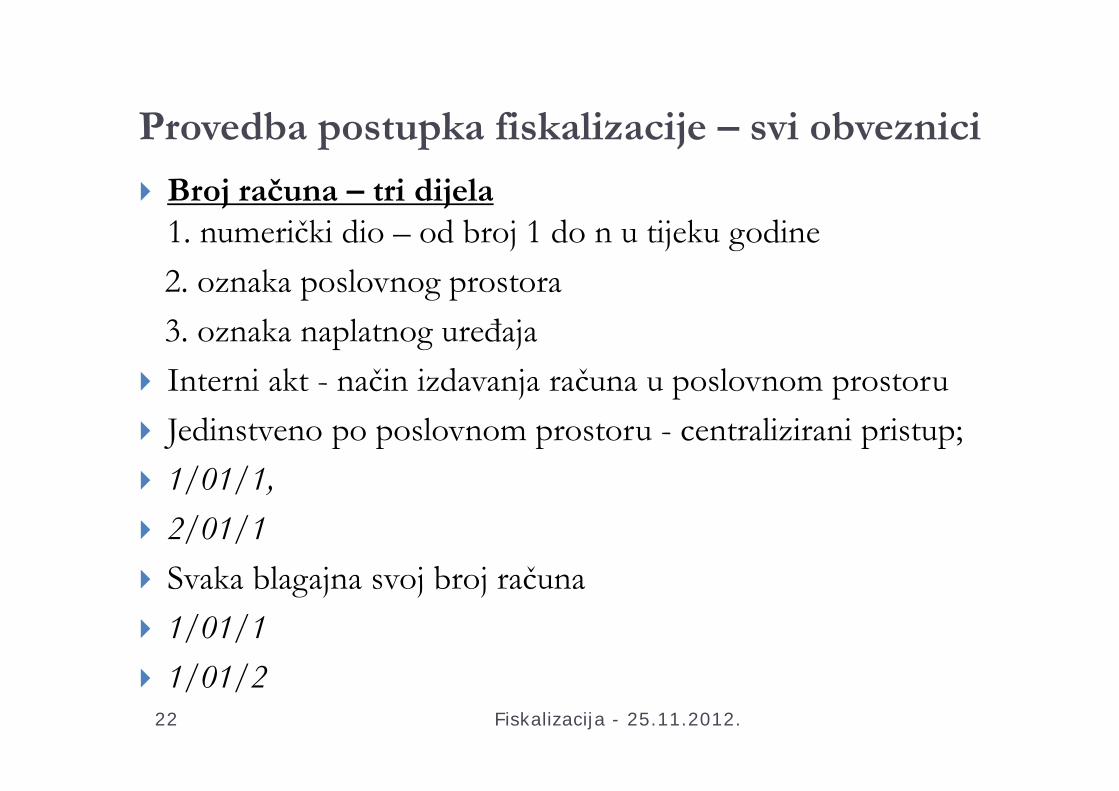

Provedba postupka fiskalizacije – svi obveznici

22

Broj računa – tri dijela1. numerički dio – od broj 1 do n u tijeku godine2. oznaka poslovnog prostora3. oznaka naplatnog uređaja

Interni akt - način izdavanja računa u poslovnom prostoru Jedinstveno po poslovnom prostoru - centralizirani pristup; 1/01/1, 2/01/1 Svaka blagajna svoj broj računa 1/01/1 1/01/2

Fiskalizacija - 25.11.2012.

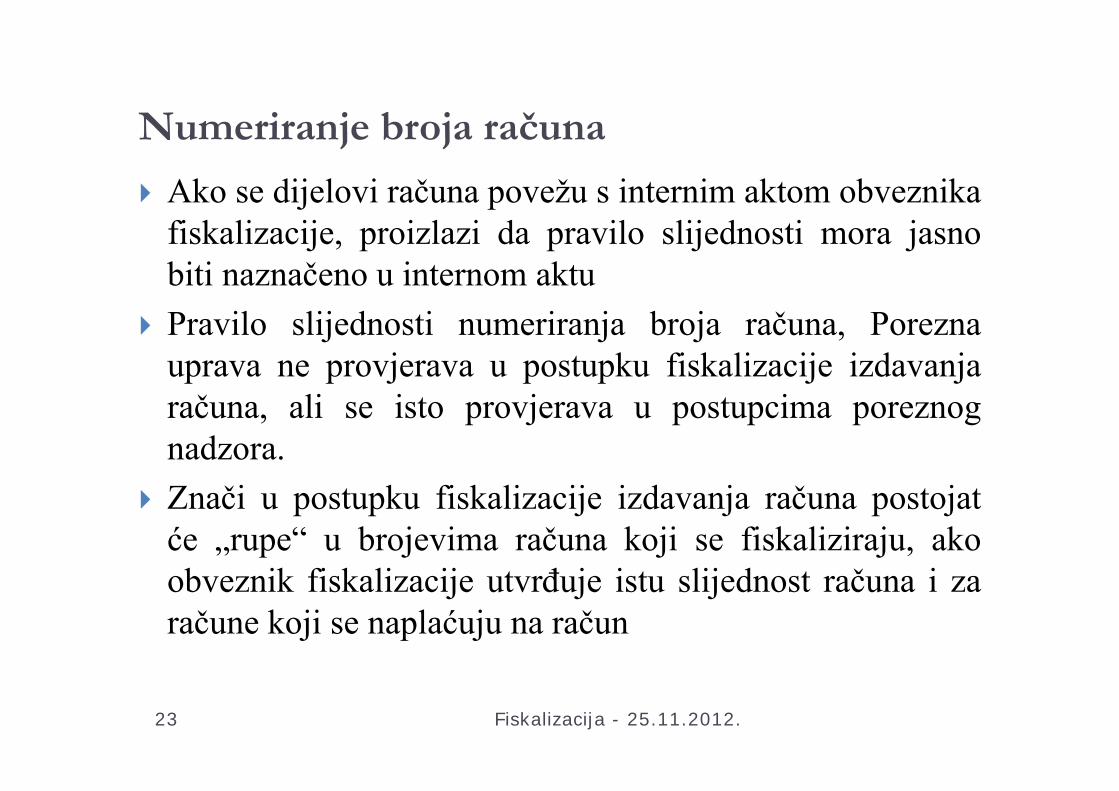

Numeriranje broja računa

Ako se dijelovi računa povežu s internim aktom obveznikafiskalizacije, proizlazi da pravilo slijednosti mora jasnobiti naznačeno u internom aktu

Pravilo slijednosti numeriranja broja računa, Poreznauprava ne provjerava u postupku fiskalizacije izdavanjaračuna, ali se isto provjerava u postupcima poreznognadzora.

Znači u postupku fiskalizacije izdavanja računa postojatće „rupe“ u brojevima računa koji se fiskaliziraju, akoobveznik fiskalizacije utvrđuje istu slijednost računa i zaračune koji se naplaćuju na račun

Fiskalizacija - 25.11.2012.23

24 Fiskalizacija - 25.11.2012.

Sadržaj računa - primjer

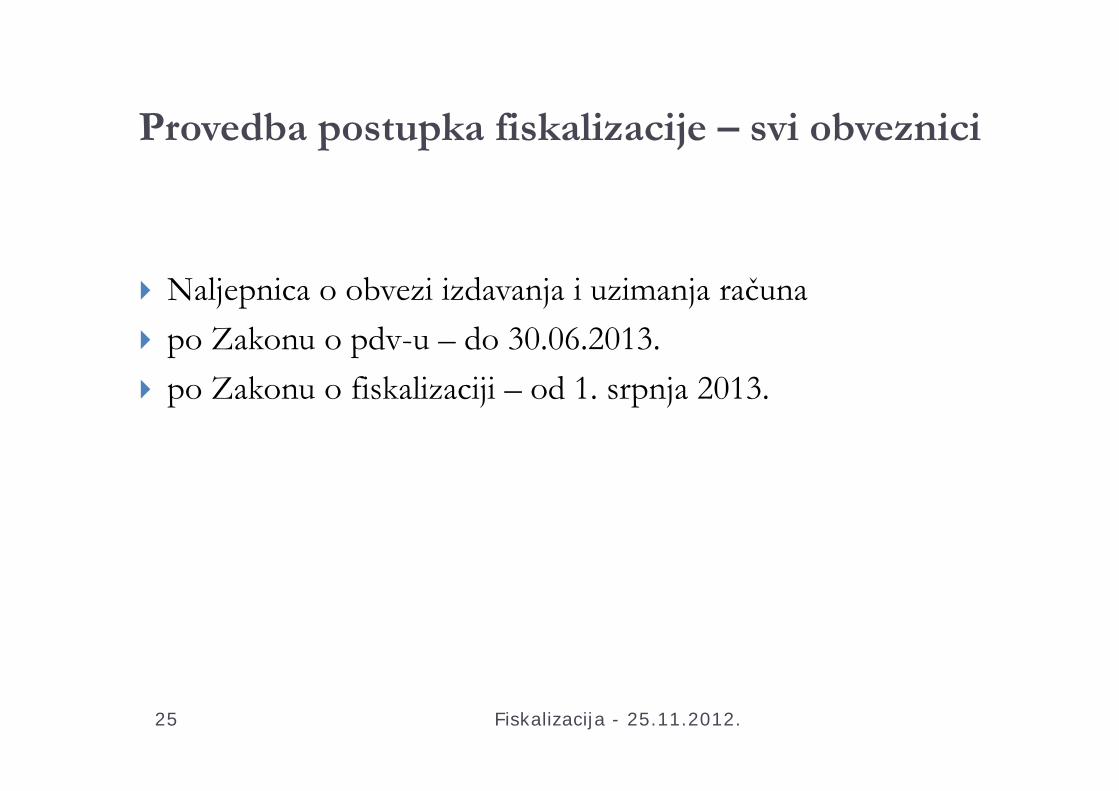

Provedba postupka fiskalizacije – svi obveznici

Naljepnica o obvezi izdavanja i uzimanja računa po Zakonu o pdv-u – do 30.06.2013. po Zakonu o fiskalizaciji – od 1. srpnja 2013.

Fiskalizacija - 25.11.2012.25

Postupak fiskalizacije izdavanja računa –obveznici koji naplaćuju u gotovini

26

Tehnički preduvjeti za obveznika fiskalizacije Izdan aplikativni digitalni certifikat za fiskalizaciju od FINA-

e (fiskal) Izdavanje računa putem prilagođenih naplatnih uređaja Naplatni uređaj (softver) mora podržavati stvaranje XML

dokumenata i elektroničko potpisivanje Naplatni uređaj s pristupom Internetu

preporuka: Internet veza, propusnost ovisno o brojuizdanih računa

Nemogućnost uspostave Internet veze – potvrdaHAKOM – osam dana od stupanja na snagu Zakona

Fiskalizacija - 25.11.2012.

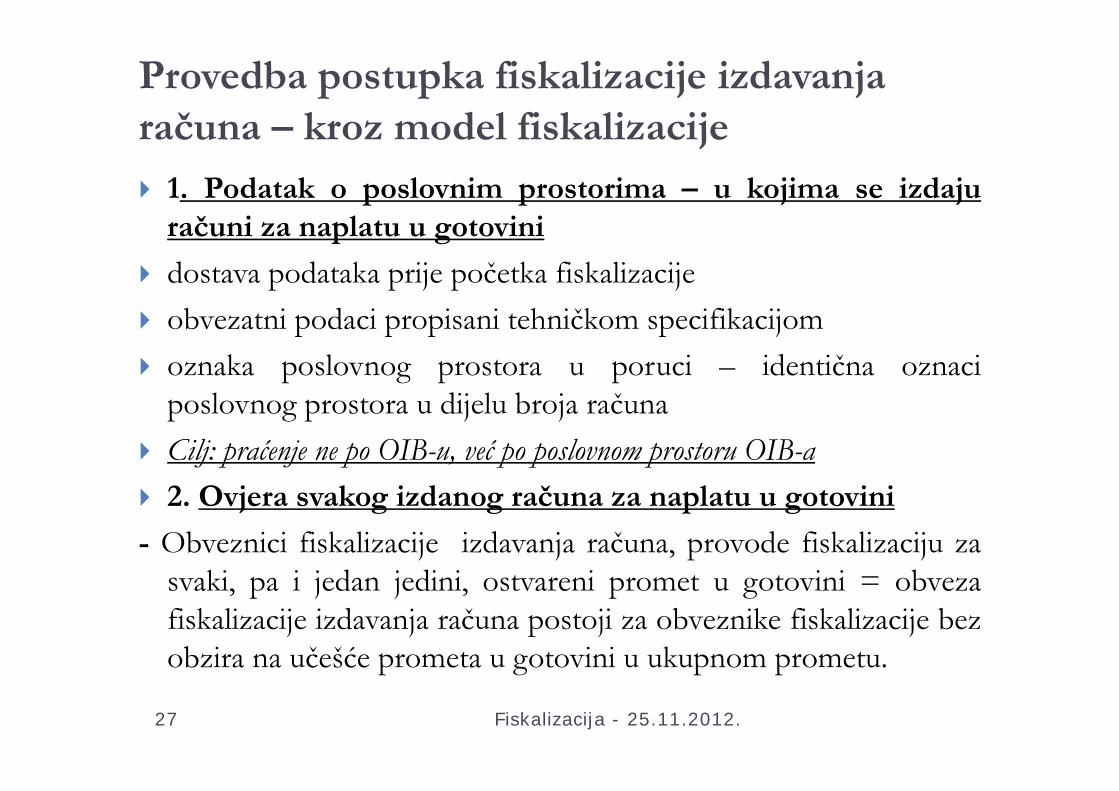

Provedba postupka fiskalizacije izdavanja računa – kroz model fiskalizacije

27

1. Podatak o poslovnim prostorima – u kojima se izdajuračuni za naplatu u gotovini

dostava podataka prije početka fiskalizacije obvezatni podaci propisani tehničkom specifikacijom oznaka poslovnog prostora u poruci – identična oznaci

poslovnog prostora u dijelu broja računa Cilj: praćenje ne po OIB-u, već po poslovnom prostoru OIB-a 2. Ovjera svakog izdanog računa za naplatu u gotovini

- Obveznici fiskalizacije izdavanja računa, provode fiskalizaciju zasvaki, pa i jedan jedini, ostvareni promet u gotovini = obvezafiskalizacije izdavanja računa postoji za obveznike fiskalizacije bezobzira na učešće prometa u gotovini u ukupnom prometu.

Fiskalizacija - 25.11.2012.

JIR

Kao jedinstveni identifikator računa (JIR) koristi se UUID (universally unique identifier)

UUID je sastavljen od 32 znaka (znamenke 0-9, slova a-f) i iskazuje se u pet grupa odvojenih povlakom (-) u obliku 8-4-4-4-12: 550e8400-e29b-41d4-a716-446655440000

Zašto UUID? JIR mora biti jedinstven što algoritam za UUID osigurava Brzina izračuna JIR-a je izrazito važna, a uređaji koji se koriste

imaju ugrađenu i optimiziranu funkcionalnost generiranja UUID-a čime se ne opterećuje značajnije centralni sustav

28 Fiskalizacija - 25.11.2012.

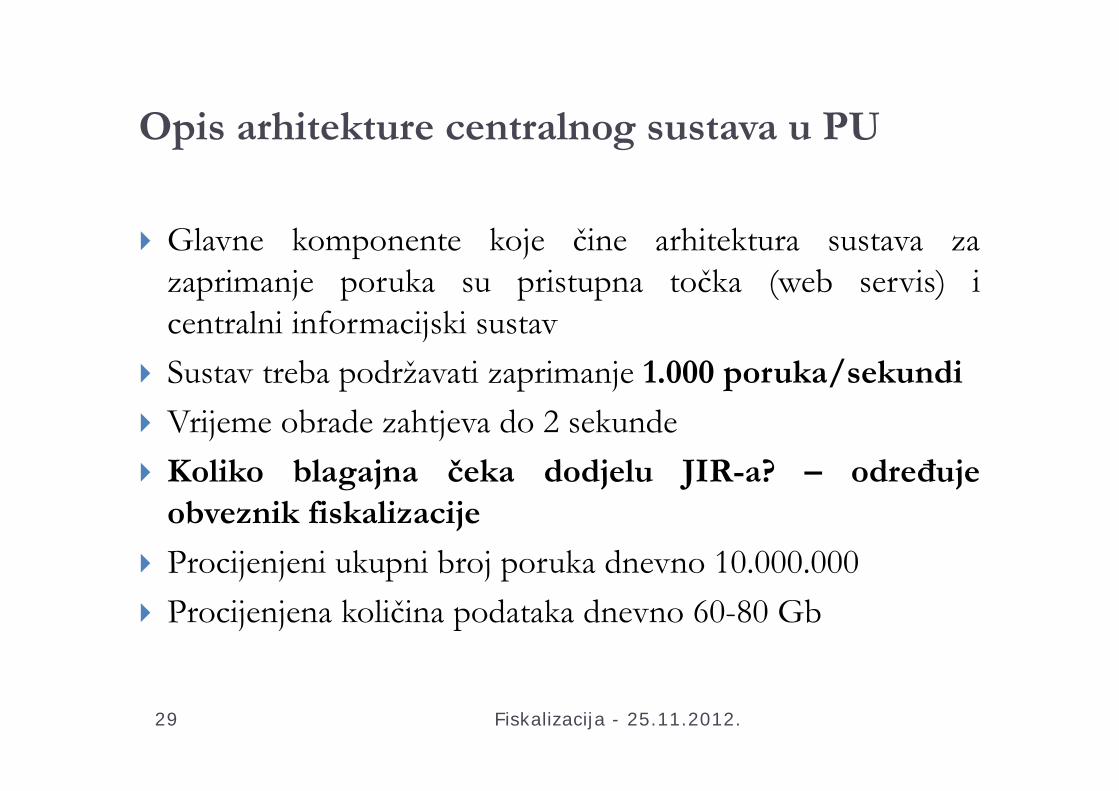

Opis arhitekture centralnog sustava u PU

29

Glavne komponente koje čine arhitektura sustava zazaprimanje poruka su pristupna točka (web servis) icentralni informacijski sustav

Sustav treba podržavati zaprimanje 1.000 poruka/sekundi

Vrijeme obrade zahtjeva do 2 sekunde Koliko blagajna čeka dodjelu JIR-a? – određuje

obveznik fiskalizacije

Procijenjeni ukupni broj poruka dnevno 10.000.000 Procijenjena količina podataka dnevno 60-80 Gb

Fiskalizacija - 25.11.2012.

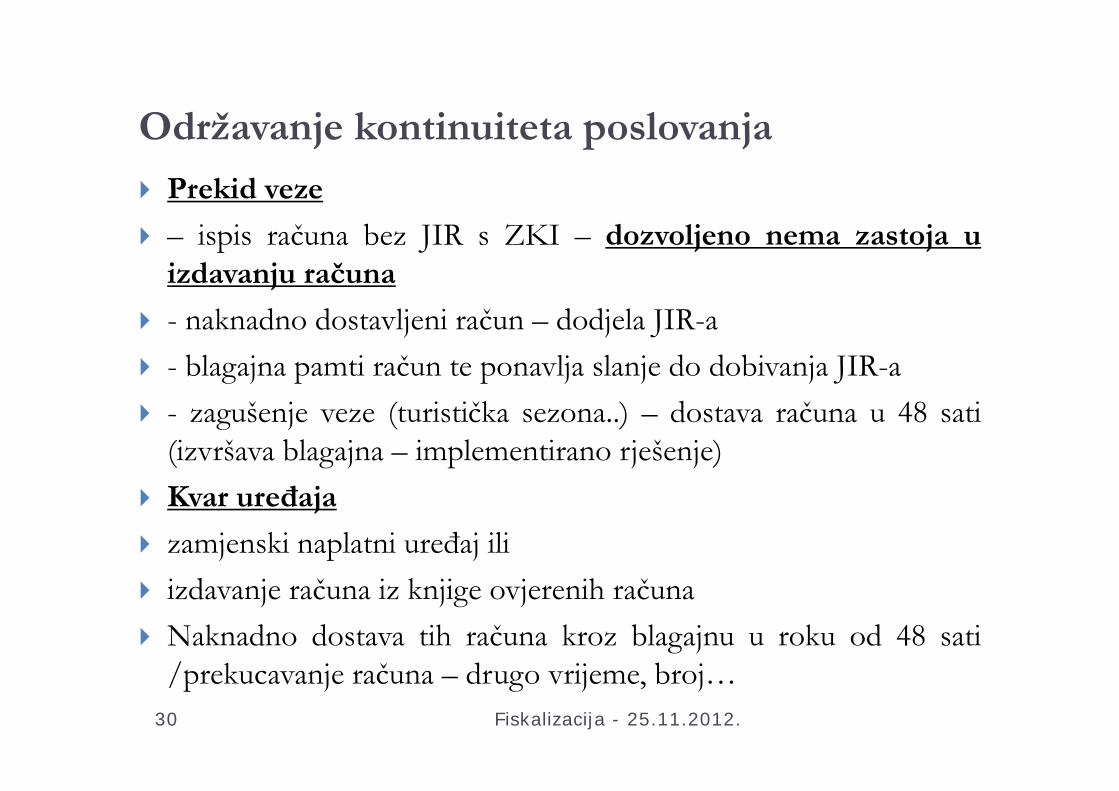

Održavanje kontinuiteta poslovanja

Prekid veze

– ispis računa bez JIR s ZKI – dozvoljeno nema zastoja uizdavanju računa

- naknadno dostavljeni račun – dodjela JIR-a - blagajna pamti račun te ponavlja slanje do dobivanja JIR-a - zagušenje veze (turistička sezona..) – dostava računa u 48 sati

(izvršava blagajna – implementirano rješenje) Kvar uređaja

zamjenski naplatni uređaj ili izdavanje računa iz knjige ovjerenih računa Naknadno dostava tih računa kroz blagajnu u roku od 48 sati

/prekucavanje računa – drugo vrijeme, broj…Fiskalizacija - 25.11.2012.30

Mali obveznici fiskalizacije

31

prethodno pitanje - obveznici plaćanja paušalnog poreza odsamostalne djelatnosti

početak fiskalizacije 01.07.2013. bez izdavanja računa putem elektroničkih naplatnih uređaja izdavanje računa iz ovjerene, u Ministarstvu financija,

Poreznoj upravi, posebne knjige računa nemaju dodatne troškove uspostave sustava fiskalizacije kao

ostali obveznici fiskalizacije (nabavka uređaja koji podržavadigitalni potpis te Internet vezu, nabavka digitalnogcertifikata, nabavka Internet mreže, održavanje softvera)

Nema dodatnih obveza – i danas obveznici izdavanja računai vođenje Knjige popisa izdanih računa

Fiskalizacija - 25.11.2012.

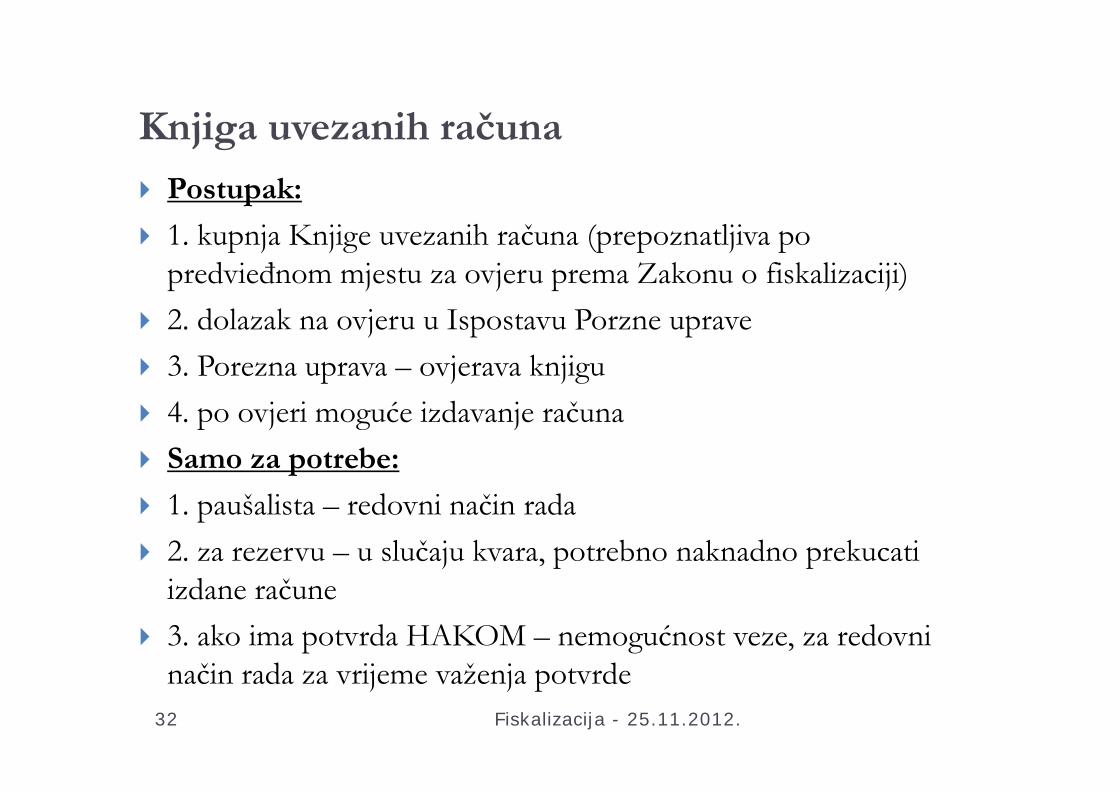

Knjiga uvezanih računa

Postupak:

1. kupnja Knjige uvezanih računa (prepoznatljiva po predvieđnom mjestu za ovjeru prema Zakonu o fiskalizaciji)

2. dolazak na ovjeru u Ispostavu Porzne uprave 3. Porezna uprava – ovjerava knjigu 4. po ovjeri moguće izdavanje računa Samo za potrebe:

1. paušalista – redovni način rada 2. za rezervu – u slučaju kvara, potrebno naknadno prekucati

izdane račune 3. ako ima potvrda HAKOM – nemogućnost veze, za redovni

način rada za vrijeme važenja potvrdeFiskalizacija - 25.11.2012.32

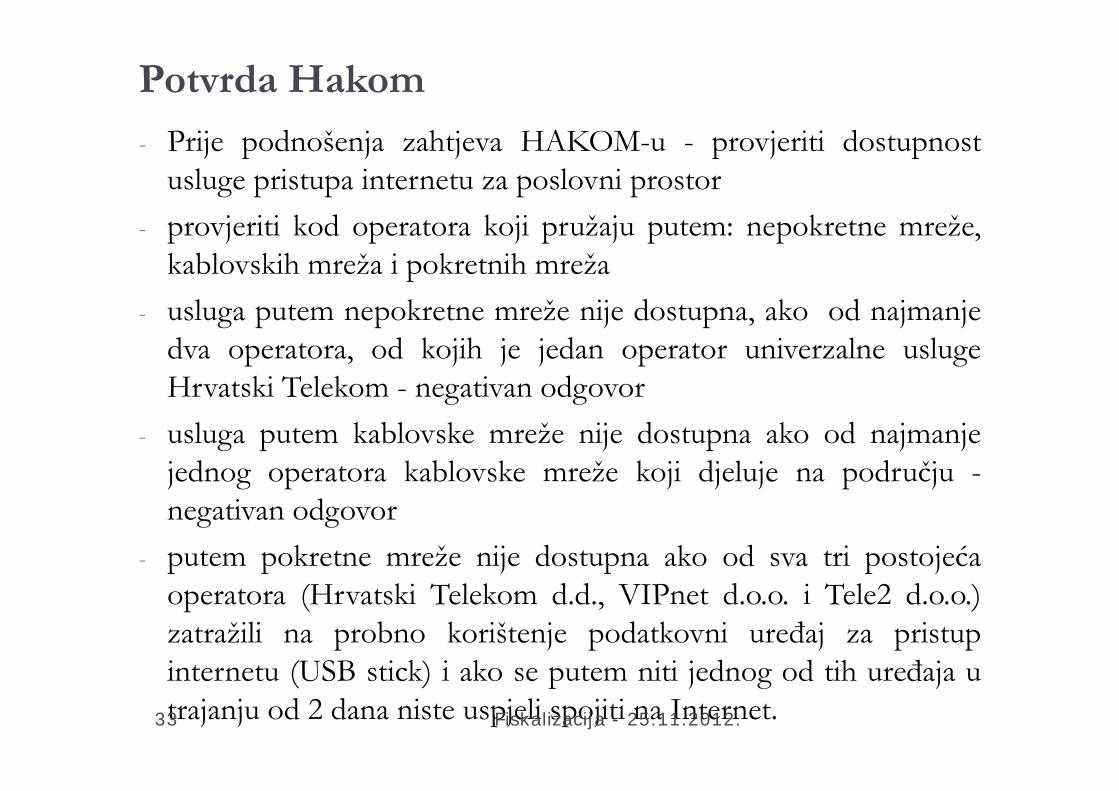

Potvrda Hakom

- Prije podnošenja zahtjeva HAKOM-u - provjeriti dostupnostusluge pristupa internetu za poslovni prostor

- provjeriti kod operatora koji pružaju putem: nepokretne mreže,kablovskih mreža i pokretnih mreža

- usluga putem nepokretne mreže nije dostupna, ako od najmanjedva operatora, od kojih je jedan operator univerzalne uslugeHrvatski Telekom - negativan odgovor

- usluga putem kablovske mreže nije dostupna ako od najmanjejednog operatora kablovske mreže koji djeluje na području -negativan odgovor

- putem pokretne mreže nije dostupna ako od sva tri postojećaoperatora (Hrvatski Telekom d.d., VIPnet d.o.o. i Tele2 d.o.o.)zatražili na probno korištenje podatkovni uređaj za pristupinternetu (USB stick) i ako se putem niti jednog od tih uređaja utrajanju od 2 dana niste uspjeli spojiti na Internet.Fiskalizacija - 25.11.2012.33

Pečaćenje (1) Nadzor nad provedbom ovoga Zakona i propisadonesenih na temelju ovoga Zakona obavlja Ministarstvofinancija, Porezna uprava.

(2) Ako se u tijeku nadzora utvrdi da obveznikfiskalizacije ne provodi postupak fiskalizacije na načinopisan u članku 8., članku 16., članku 17. stavku 1. ičlanku 20. ovoga Zakona Ministarstvo financija, Poreznauprava može rješenjem zabraniti poreznom obveznikudaljnji rad do uklanjanja razloga radi kojih je zabranaizrečena.

(3) Žalba izjavljena protiv rješenja iz stavka 2. ovogačlanka ne zadržava izvršenje rješenja.(4) Zabrana obavljanja djelatnosti iz članka 2. ovogačlanka izvršava se pečaćenjem poslovnih prostorija.

Fiskalizacija - 25.11.2012.34

Rokovi

Fiskalizacija izdavanja računa

Testiranje fiskalizacije izdavanja računa – počelo 12.10.2012. Tehnička specifikacija Konačna– ne očekujemo daljnje

promjene – osim objave produkcijskog URL – točke Stvarna produkcija – 27.12.2012. Ovjera knjige računa – u prodavaonicama od sredine

12/2012, moguća ovjera u ispostavi od 17.12.2012. Provjera sms ili web ili u PU – od 1.01.2013.; problemi

nisu svi računi za provjeru

Fiskalizacija - 25.11.2012.35

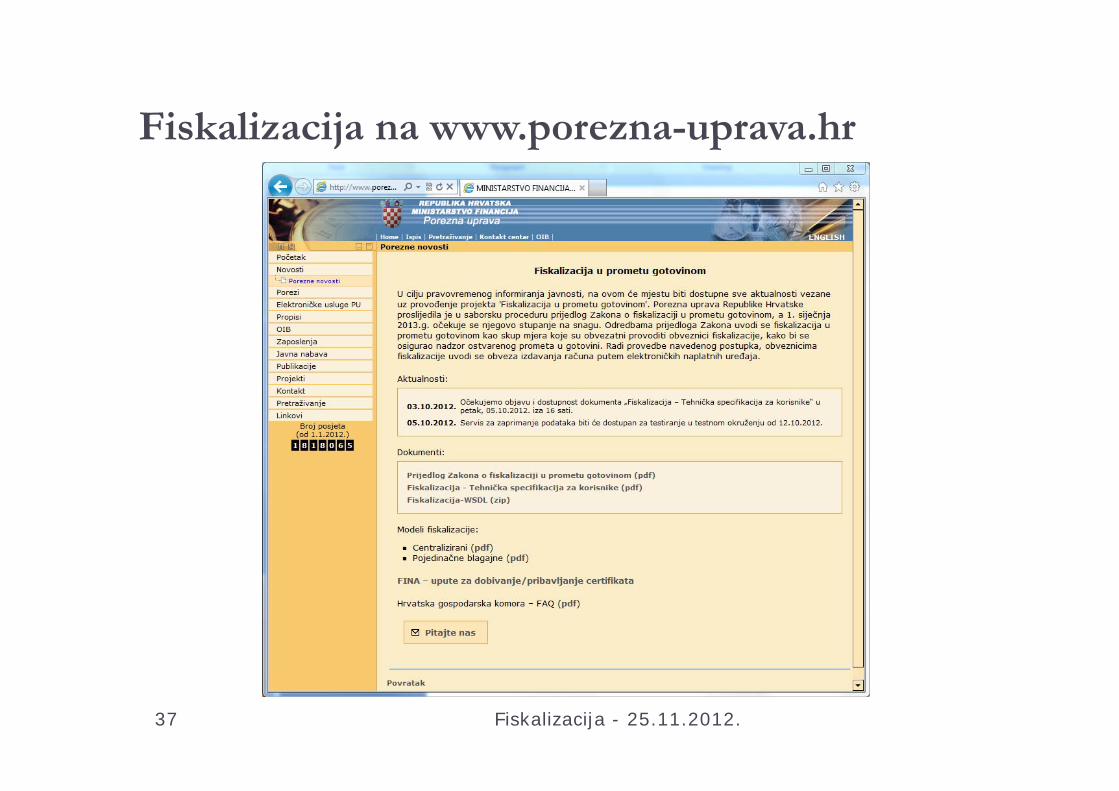

Fiskalizacija na www.porezna-uprava.hr

36 Fiskalizacija - 25.11.2012.

Fiskalizacija na www.porezna-uprava.hr

37 Fiskalizacija - 25.11.2012.

Informacije Upiti obveznika fiskalizacije vezano za pitanja pravne ili

poslovne prirode dostavljaju se na adresu e-pošte Porezneuprave [email protected].

FINA pruža podršku obveznicima fiskalizacije okopostupaka vezanih za izdavanje i korištenje certifikataputem adrese e-pošte [email protected] FINA web: http://www.fina.hr/fiskalizacija Telefon: 0800 0080

APIS IT pruža podršku proizvođačima/održavateljimasoftvera vezano za tehničke probleme u povezivanju naCIS Porezne uprave putem adrese e-poš[email protected]

38 Fiskalizacija - 25.11.2012.

![Obveza fiskalizacije - udruge.gov.hr1].pdf · Fiskalizacija u prometu gotovinom je skup mjera što ih od 1. sije~nja 2013. godine provode obveznici fiskalizacije, a njezin je glavni](https://img.pdfslide.tips/doc/110x75/5e1c3595de20e448c72e9cad/obveza-fiskalizacije-1pdf-fiskalizacija-u-prometu-gotovinom-je-skup-mjera.jpg)

![Fiskalizacija WEB[1]](https://img.pdfslide.tips/doc/110x75/577c83621a28abe054b4d05b/fiskalizacija-web1.jpg)