Embed Size (px)

Citation preview

Gestão de Stakeholders

Foco Gestão

Ambiental

Profa. Anete Alberton, Dra.

Professora do Programa de Pós-Graduação em

Administração PPGA-UNIVALI

1

Painel Competitivo P-ESO19

Gestão de Stakeholders

XXXVI EnAnpad

Rio de Janeiro / Setembro 2012

Roteiro � Sustentabilidade � Gestão Ambiental na Prática � Geração de Valor ao Acionista � Desempenho Financeiro X Ambiental � Estudos Empíricos � Desafios

2

Sustentabilidade

� Importante para a sociedade

� E para as organizações

3

� Conceito amplo � Discutido e abordado

por prismas diferentes

Sustentabilidade

� Ignacy Sachs

4

� John Elkington Sustentabilidade

social

Sustentabilidade econômica

Sustentabilidade ecológica

Sustentabilidade espacial

Sustentabilidade cultural

Social Econômica Ambiental Espacial(Geográfica) Cultural Tecnológica Política (Institucional)

Sustentabilidade

Triple Bottom Line

Sachs As 7 Dimensões de Sustentabilidade

Sustentabilidade - Dimensões

5

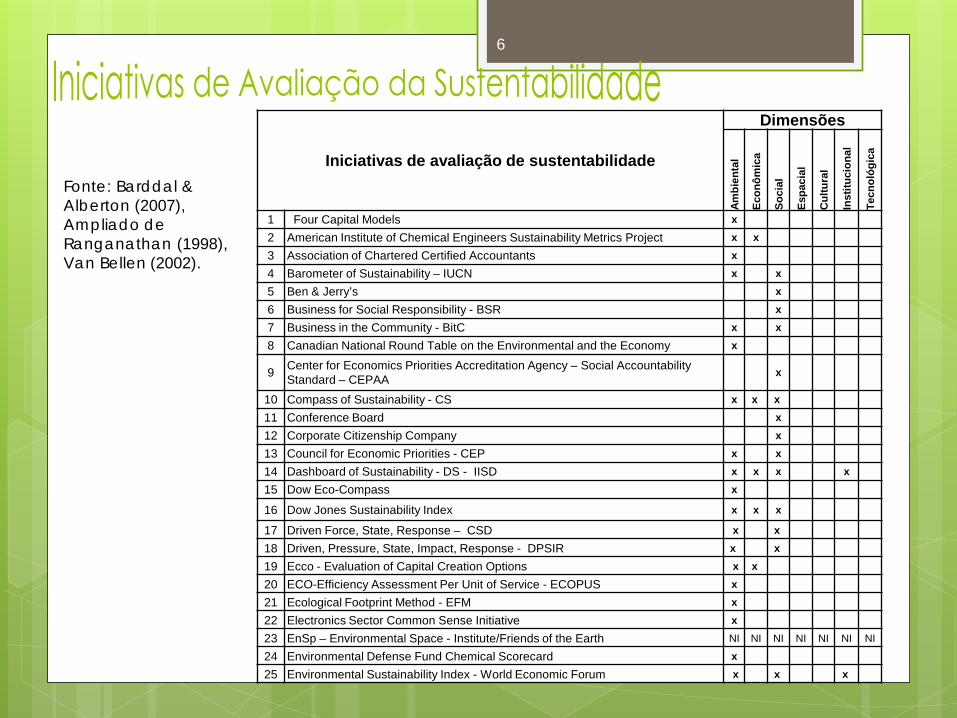

Fonte: Barddal & Alberton (2007), Ampliado de Ranganathan (1998), Van Bellen (2002).

Iniciativas de avaliação de sustentabilidade

Dimensões

Ambi

enta

l

Econ

ômic

a

Soci

al

Espa

cial

Cul

tura

l

Inst

ituci

onal

Tecn

ológ

ica

1 Four Capital Models x 2 American Institute of Chemical Engineers Sustainability Metrics Project x x 3 Association of Chartered Certified Accountants x 4 Barometer of Sustainability – IUCN x x 5 Ben & Jerry’s x 6 Business for Social Responsibility - BSR x 7 Business in the Community - BitC x x 8 Canadian National Round Table on the Environmental and the Economy x

9 Center for Economics Priorities Accreditation Agency – Social Accountability Standard – CEPAA x

10 Compass of Sustainability - CS x x x 11 Conference Board x 12 Corporate Citizenship Company x 13 Council for Economic Priorities - CEP x x 14 Dashboard of Sustainability - DS - IISD x x x x 15 Dow Eco-Compass x

16 Dow Jones Sustainability Index x x x

17 Driven Force, State, Response – CSD x x 18 Driven, Pressure, State, Impact, Response - DPSIR x x 19 Ecco - Evaluation of Capital Creation Options x x 20 ECO-Efficiency Assessment Per Unit of Service - ECOPUS x 21 Ecological Footprint Method - EFM x 22 Electronics Sector Common Sense Initiative x 23 EnSp – Environmental Space - Institute/Friends of the Earth NI NI NI NI NI NI NI

24 Environmental Defense Fund Chemical Scorecard x 25 Environmental Sustainability Index - World Economic Forum x x x

6

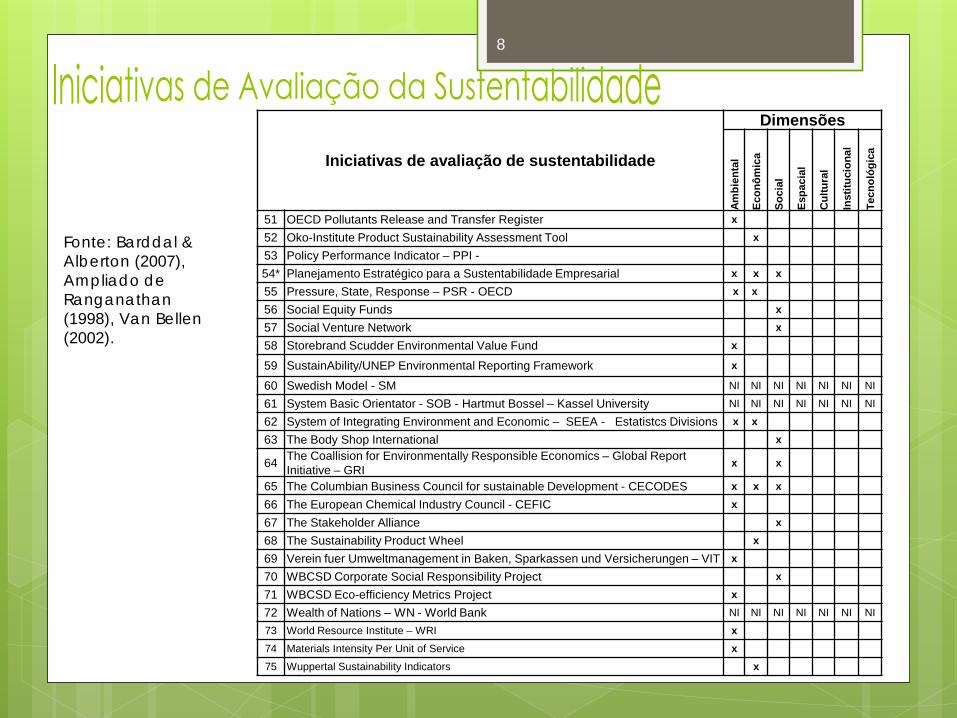

Fonte: Barddal & Alberton (2007), Ampliado de Ranganathan (1998), Van Bellen (2002).

Iniciativas de avaliação de sustentabilidade

Dimensões

Ambi

enta

l

Econ

ômic

a

Soci

al

Espa

cial

Cul

tura

l

Inst

ituci

onal

Tecn

ológ

ica

26 EthicScan Canada x 27 European Eco-Management and Audit Scheme - EMA x 28 European Indices Project – EIP - Eurostat 29 Genuine Progress Indicator - GPI x x 30 Global Environmental Management Initiative - GEMI x 31 Global Reporting Initiative - GRI x x x 32 Human Development Index – HDI - UN x 33 Human Environment Index - HEI x x 34* Índice de Sustentabilidade Empresarial – ISE Bovespa x x x x 35 Institute of Social & Ethical Accoutability x 36* Instituto Brasileiro de Análises Sociais e Econômicas - IBASE x x 37* Intituto Ethos de Responsabilidade Social – Brasil x 38* Instituto de Hospitalidade – Brasil x x x 39 Interfaith Center on Corporate Responsability - ICCR x 40 Interagency Working Group on Sustainable Development - IWDE NI NI NI NI NI NI NI 41 International Labor Organization Human Development Enterprise Index - ILO x 42 International Standards Organization – ISO 14031 x 43 Investor Responsibility Research Center - IRRC x x 44* Método de Avaliação de Indicadores de Sustentabilidade – MAIS. Brasil x x x x 45 Material Input Per Service – Wuppertal Instituto – MPIS - x x 46 McDonough Braungart Desings Chemistry – Product Sustainable Index - MBDC x x x

47 National Academy of Engineering – Industrial Environmental Performance Metrics – NAE x

48 National Round Table on the Environment and Economy/Human/ Ecoystem Approach - NRTE NI NI NI NI NI NI NI

49 New Economics Foundation x 50 Global Warming Indicator - NPI x

7

Iniciativas de avaliação de sustentabilidade

Dimensões

Ambi

enta

l

Econ

ômic

a

Soci

al

Espa

cial

Cul

tura

l

Inst

ituci

onal

Tecn

ológ

ica

51 OECD Pollutants Release and Transfer Register x 52 Oko-Institute Product Sustainability Assessment Tool x 53 Policy Performance Indicator – PPI - 54* Planejamento Estratégico para a Sustentabilidade Empresarial x x x

55 Pressure, State, Response – PSR - OECD x x 56 Social Equity Funds x 57 Social Venture Network x 58 Storebrand Scudder Environmental Value Fund x

59 SustainAbility/UNEP Environmental Reporting Framework x

60 Swedish Model - SM NI NI NI NI NI NI NI

61 System Basic Orientator - SOB - Hartmut Bossel – Kassel University NI NI NI NI NI NI NI

62 System of Integrating Environment and Economic – SEEA - Estatistcs Divisions x x 63 The Body Shop International x

64 The Coallision for Environmentally Responsible Economics – Global Report Initiative – GRI x x

65 The Columbian Business Council for sustainable Development - CECODES x x x 66 The European Chemical Industry Council - CEFIC x 67 The Stakeholder Alliance x 68 The Sustainability Product Wheel x 69 Verein fuer Umweltmanagement in Baken, Sparkassen und Versicherungen – VIT x 70 WBCSD Corporate Social Responsibility Project x 71 WBCSD Eco-efficiency Metrics Project x 72 Wealth of Nations – WN - World Bank NI NI NI NI NI NI NI

73 World Resource Institute – WRI x 74 Materials Intensity Per Unit of Service x 75 Wuppertal Sustainability Indicators x

Fonte: Barddal & Alberton (2007), Ampliado de Ranganathan (1998), Van Bellen (2002).

8

Sustentabilidade NÃO É Meio ambiente Acessório, mas sim fundamental para a estratégia de negócios da empresa Apenas políticas e procedimentos: é uma cultura, uma atitude

Sustentabilidade É Fator estratégico e criação de valor a longo prazo A legitimidade da empresa, que vai além da conformidade com leis e órgãos reguladores; A ligação entre diversos fatores, como Governança Corporativa,conduta ética, transparência e criação de valor para os acionistas.

Sustentabilidade

A empresa somente é sustentável quando clientes, fornecedores, investidores...são sustentáveis.

Fonte: Baseado em IBCG

9

Colaboradores

Concorrência

Outros Stakeholders

Sociedade

Parceiros e Fornecedores

Acionistas

Clientes

Autoridades

Respeito à pessoa

Observância estrita às leis e aos regulamentos

Busca permanente do desenvolvimento

Respeito à diversidade

Ética Transparência

Excelência no atendimento

Empresa

Dimensão engajamento com Stakeholders

Fonte: Baseado em IBCG

10

Econômicos

Sociais

Ambientais

Stakeholders sociais Governo

Cadeia de valor econômico Comunidade

Indivíduos ONGs

Stakeholders ambientais

Alta Administração Comunidade local

Comunidade internacional Comunidade científica

Funcionários Governos e reguladores

Stakeholders econômicos ONGs

Futuras gerações Poder judiciário

Indivíduos

Stakeholders econômicos

Acionistas Funcionários

Clientes Fornecedores Concorrentes

Governo

Equilíbrio sistêmico necessário Retorno Eco-Sócio-ambiental

Retorno Econômico + Retorno Social

+ Retorno Ambiental

Retorno para o

Acionista Pagar impostos

Solidariedade e Fraternidade

Direitos fundamentais à vida digna com segurança

e qualidade

Meio Ambiente

ecologicamente Equilibrado para atual e futuras gerações

11

Fonte: Fenker (em construção)

Gestão Ambiental na Prática

Reativa Preventiva Pró-ativa: Incorpora a preocupação ambiental no planejamento estratégico, no desenvolvimento de produtos, nos processos produtivos e na comunicação com os stakeholders. (Porter e Van der Linde, 1995). � ALGUNS MECANISMOS � Produção Mais Limpa (P+L) � Sistemas de Gestão Ambiental (SGA) � GSCM � Economia Circular – Cradle to Cradle®

(http://www.kcaconsulting.com.br/?page_id=46)

12

P+L …. aplicação contínua de uma estratégia econômica, ambiental e tecnologica integrada aos processos e produtos, a fim de aumentar a eficiência no uso de matérias-primas, água e energia, através da não-geração, minimização ou reciclagem de resíduos gerados em um processo produtivo.

13

P+L: Exemplos � Fabricante de brinquedos de madeira de Lages/SC � Redução de resíduos (farelo) (mudança de equipamento de corte);

venda de refugo de madeira para empresa de revestimentos especiais � Redução do desperdício de tintas (mudança do tamanho das latas

(de 3,6L para 0,9L)

14

� Grupo de pequenas empresas em Polo Joalheiro de São José de Rio Preto/SP � Redução de resíduos de metais (mudança de ferramentas) � Re-design de embalagens

� Rede de pequenas empresas de lavação de carros em Jundiaí/SP � Redução do desperdício de água: Mudança nas plataformas de

lavação; Reuso de água após uso de desengraxante

� Pequenas empresas fornecedoras de peças para empresa de grande porte do setor de Linha Branca � Redução do descarte de plástico bolha recebido na importação por

meio de reuso interno dos mesmos

� Fornecimento de água de reuso da SABESP para Polo Petroquímico do ABC (Capital Aberto, n.25/2011) � Sustentabiliade e geração de receita: Receita de até R$ 40.000

milhões /ano.

� Even Construtora e Incorporadora � Auditoria para monitorar medir e definir o destino dos resíduos

gerados pelas obras. � Inventário de carbono � Mudanças no processo de construção: engajamento com

fornecedores compartilhando responsabilidades. (Capital Aberto, n.25/2011)

� Movimento Cyan – AMBEV em parceria com SABESP � Troca de pontos por descontos nos portais de compras � Pegada hidrológica (impacto nos recursos hídricos – medir consumo

no processo de produção de bens e serviços da cadeia produtiva: engajamento com fornecedores (Capital Aberto, n.25/2011).

15

P+L: Exemplos

SGA

� …. é uma forma de estruturar a gestão de uma empresa que permite à mesma avaliar e controlar os impactos ambientais de suas atividades, produtos ou serviços.

� Visa à melhoria contínua, e atendimento a todos os stakeholders ambientais

� Certificação ISO ou equivalentes (Responsible Care ® Program; Modelo WINTER; CERES; STEP; EMAS; BS 7750; ISO 14001)

16

GSCM � …. filosofia que visa promover através de suas ferramentas

ganhos econômicos e ambientais nos processos intrínsecos ao gerenciamento da cadeia de abastecimento.

17

Green Supply Chain Management

Ferramentas do GSCM � Green Purchasing � Green Sourcing � Green Operation � Green Design � Green Packing � Logística Reversa � Customer Awareness � SGA

7 R’s Redução

Reutilização Retrabalho

Recondicionamento Reciclagem,

Remanufatura Logística Reversa

“A evolução da gestão ambiental influencia, de fato, a adoção de práticas de GSCM”(Jabbour; Jabbour, 2012)

Cradle to Cradle®

� … plataforma de inovação com o objetivo de

transformar a indústria para criar a nova Economia Circular, através da criação de redes e co-operações entre fornecedores, produtores, clientes, governos e todos os grupos de interesse, permitindo as etapas necessárias para ser bem sucedido no mercado.

� Economia Circular: Um novo sistema industrial onde materiais seguros e saudáveis retornam ao ciclo produtivo infinitas vezes, eliminando o conceito de lixo e ampliando seu valor como matéria prima. Para uma atividade econômica próspera e benéfica ao ser humano e ao meio ambiente.

http://www.kcaconsulting.com.br/?page_id=46

18

19

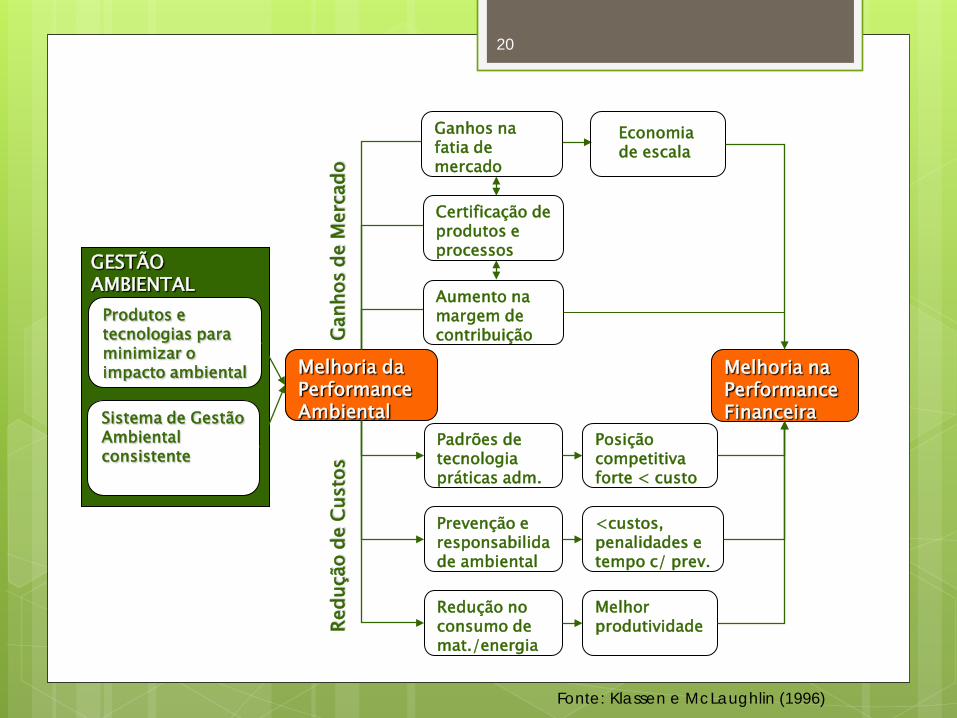

Trade-Off ou possibilidade real???

Redução no consumo de mat./energia

Melhor produtividade Re

duçã

o de

Cus

tos

Gan

hos

de M

erca

do

Melhoria na Performance Financeira

GESTÃO AMBIENTAL

Melhoria da Performance Ambiental

Padrões de tecnologia práticas adm.

Prevenção e responsabilidade ambiental

Posição competitiva forte < custo

<custos, penalidades e tempo c/ prev.

Produtos e tecnologias para minimizar o impacto ambiental

Sistema de Gestão Ambiental consistente

Ganhos na fatia de mercado Certificação de produtos e processos

Aumento na margem de contribuição

Economia de escala

Fonte: Klassen e McLaughlin (1996)

20

Autores Medidas Resultados Freedman e Jaggi (1982)

ROA e ROE, ... Fraco e negativo relacionamento entre desempenho ambiental e desempenho financeiro que pode ser devido aos altos custos para redução da poluição.

Cormier, Magnan e Morard (1993)

Valor de Mercado, P/L, ...

Apóia a existência de um prêmio em empresas menos poluidoras.

Cohen, Fenn e Konar (1995)

ROA e ROE Retorno Aj. Risco

ROA e ROE apresentarem resultados maiores no portfólio de empresas menos poluentes .

Hamilton (1995) Retorno Anormal Retorno Anormal negativo se na lista de poluidoras

Klassen e McLaughlin (1996)

Retorno Anormal Retornos positivos significativos anúncios de ações ambientais + e negativos quando anunciados acidentes ambientais.

Russo e Fouts (1997)

ROA Maior nível de desempenho ambiental associado a maiores retornos. Relação fortalecida em setores de maior crescimento

Lanoie, Laplante e Roy (1997)

Retorno Anormal Sem impacto significativo quando na lista de poluidoras.

Karagozoglu e Lindell (2000)

Desempenho Organizacional

Relacionamento positivo entre inovação/pró-atividade ambiental e vantagem competitiva

Konar; Cohen (1997) Valor de mercado

Influência positiva de investimentos ambientais no valor de mercado.

21

22

Autores Medidas Resultados

Alberton; Costa Jr. (2003, 2007)

ROE, ROA, ROS, Retorno Anormal

Tendência nos resultados de ROA, ROE e ROS é de aumento no período pós-certificação, porém sem sig. estat.

Brito (2005) Retorno Anormal Mercado brasileiro reagiu às notícias ambientais negativas, penalizando as empresas infratoras, mas não reagiu às notícias ambientais +.

Jiangning (2006) ROA, ROS, Receita Operac.

Não encontraram diferenças significativas em empresas certificadas e não cert.

Ann; Zailani; Wahid (2006)

Questionarios: Cert X des. Finan.

Certificação percebida + na esfera ambiental, mas não ajudou a reduzir custos de produção.

Rodrigues; Ferreira (2006)

Rentabilidade Relação positiva entre gestão ambiental (ISO 14001) e indicadores financeiros.

Castro (2006) Valor de Mercado Não identificaram incrementos do valor de mercado com a certificação ISO 14001

Ragothaman; Carr (2008)

Q Tobin Na regressão o volume de poluição gerada tem sinal negativo como preditora do Q-Tobin.

Ferron; Funchal; Nossa; Teixeira (2012)

Receita Liquida, EBITDA

Empresas com certificação ISO tendem a ter melhores retornos do que firmas com certificação

Fernades (2012) Retorno anormal Não encontrou relação entre disclousure ambiental e retorno anormal (relatórios anuais)

- Até que ponto as empresas modernas estão implicadas com as questões de sustentabilidade? Em que medida questões éticas, sociais, ambientais devem ser (são) consideradas na tomada de decisões?

- Dada a estrutura de poder das corporações, como as demandas da sustentabilidade chegam à organização? Quais os stakeholders mais impactados pelas operações das corporações modernas? Qual o impacto para cada um?

- O processo de decisões financeiras reflete suficientemente considerações sociais e ambientais?

- É possível conciliar a responsabilidade corporativa com o comportamento flutuante dos mercados financeiros?

- Como fazer para que a tomada de decisões aumente o valor das ações da empresa e atenda ao interesse de todos os acionistas, com interesses e horizontes tão particulares? E aos demais stakeholders ?

- As ações de empresas com sustentabilidade têm mesmo desempenho diferenciado? Trade off ou relação win-win.

Desafios??? Muitos ....

23

Desafios??? Muitos .... - Iniciativas pró-sustentabilidade existem? Exemplos…. Negócios ou produtos

resultante da visão da RC como oportunidade de negócios…. - Adoção de processos e tecnologias ecoeficientes de preservação e que

reduzem consumo, desperdícios e poluição (Ecodesign: Incorporar requisitos de ecoeficiência (obter mais com menos) ao produto e processo futuros.

- Avaliação do Ciclo de Vida: Identificação dos impactos ambientais dos produtos desde a concepção até o descarte final

- MDL ... Produção + Limpa ... Green Supply Chain Management.... Economia circular: Cradle 2 Cradle: ... Caminho? Oportunidade?

- Conciliar os retornos financeiros, sociais e ambientais das empresas... Os motivos são os mais variados: pensamento no futuro, consciência ambiental, expectativa de desenvolvimento econômico, busca na diminuição de gastos, exigência dos consumidores, entre muitos outros.

24

Estratégia: Visão de Sustentabilidade

Cria um mapa das comum p/ atender às

necessidades não satisfeitas

Retorno Corporativo:

Crescimento&Trajetória

Estratégia: Gerenciamento de

produto Integra a perspectiva do stakeholder nos negócios

Retorno Corporativo:

Reputação & Legitimidade

Estratégia: Combate à poluição Minimiza resíduos e emissões das operações Retorno Corporativo: Redução de custo e de risco

Estratégia: Tecnologia Limpa Desenvolve as competências sustentáveis do futuro Retorno Corporativo: Inovação & Reposicionamento

Interno Externo

Amanhã

Hoje

Valor ao Acionista

Motivadores -Revolução -Tecnologias Limpas - Marcas

Motivadores -Poluição -Consumo -Resíduos

Motivadores -População

-Pobreza -Desigualdade

Motivadores -Sociedade civil

-Transparência -Conectividade

Modelo de Valor Sustentável Fonte: Hart& Milstein, 2004

25

26

Quatro forças macroambientais: � Político-legais � Econômicas � Tecnológicas � Sociais

Para Maximizar Valor é necessário: � Equilíbrio de Curto e Longo Prazo e das

dimensões Externa e Interna às empresas. � Inserção das questões éticas, sociais e

ambientais.

27

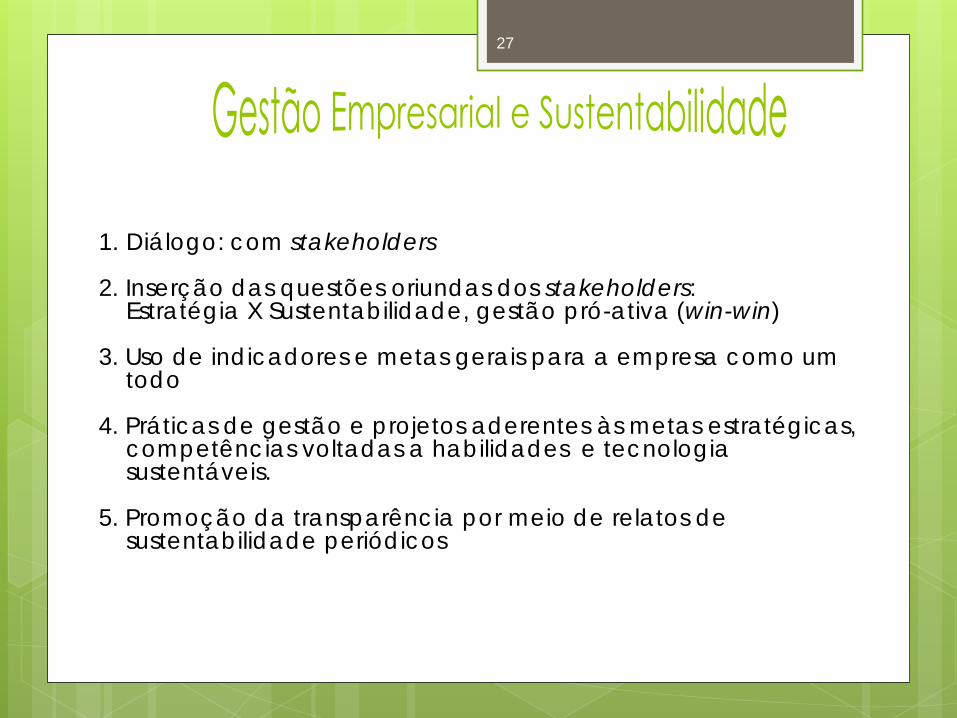

1. Diálogo: com stakeholders 2. Inserção das questões oriundas dos stakeholders:

Estratégia X Sustentabilidade, gestão pró-ativa (win-win) 3. Uso de indicadores e metas gerais para a empresa como um

todo 4. Práticas de gestão e projetos aderentes às metas estratégicas,

competências voltadas a habilidades e tecnologia sustentáveis.

5. Promoção da transparência por meio de relatos de

sustentabilidade periódicos

28 Referências - ALBERTON(2003). Meio Ambiente e Desempenho Econômico-Financeiro: o Impacto da ISO 14001 nas Empresas Brasileiras(.Tese de doutorado).PPGEP/UFSC, 2003. - ALBERTON; COSTA JR. (2010). Meio Ambiente e Desempenho Econômico-Financeiro: Benefícios SGAs e o Impacto da ISO 14001 nas Empresas Brasileiras. RAC-

eletrônica, v.1, n.2, 153-71. - ANN; ZAILANI; WAHID (2006). A study on the impact of SEM certification towards firms performance in Malaysia. Management of Environmental Qaulity, v. 17, n.1,

73-93. - BARDDAL (2003). Viabilidade de projetos e a inserção das dimensões De sustentabilidade: uma aplicação em projetos Turísticos. (Dissertação de Mestraddo) - BARDDAL; ALBERTON (2010). As dimensões e métodos de mensuração da sustentabilidade e o turismo: uma discussão teórica. RGSA – Revista de Gestão Social e

Ambiental, v.4, n.2, p. 138-155. - BRITO (2005). A reação do mercado acionário brasileiro a eventos ambientais. (Dissertação), COPPEAD/UFRJ. - CASTRO (2006). A influência dos SGAs basedos na ISO 14001 no valor de mercado das empresas brasileiras com ações negociadas na Bovespa. (Dissertação),

UNB, Brasilia, Brasil. - COHEN, M. A., FENN, S. A., & KONAR, S. (1997, May). Environmental and financial performance: are they related? [Working paper]. Vanderbilt University, Vanderbilt

Center for Environmental Management Studies (VCEMS), Nashville, TN. - CORMIER; MAGNAN; MORARD. (1993). The impact of corporate pollution on market valuation: some empirical evidence. Ecological Economics, 8(2), 135-155. - FERNANDES (2012). A Relação entre o Disclosure Ambiental e Retorno Anormal: uma análise das empresas brasileiras listadas na Bovespa. EnANPAD 2012. - FERRON; FUNCHAL; NOSSA; TEIXEIRA (2012). Is ISO 14001 certification effective? Na experimental analysis of firm profitability. BAR-Brazilian Administration Review, v.9,

special Isssue, art.5, 78-94. - FREDMAN, M., & JAGGI, B. (1982). Pollution disclosures, pollution performance and economic performance. Omega The Internation Journal of Management

Science, 10(2), 167-176. - HART & MILSTEIN (2004). Criando valor sustentável. RAE Executivo, v.3, n.2, 65-79. - HAMILTON (1995). Pollution as News: Media and Stock Market Reactions to the Toxics Release Inventory Data. Journal of Environmental Economic and

Management, vl. 28, 98-113. - JABBOUR; JABBOUR (2012). Evolução da Gestão Ambiental e a Adoção de Práticas de Green Supply Chain Management no Setor Eletroeletrônico Brasileiro.

EnANPAD 2012. JIANGNING (2006). The ffect of the ISO 14001 SEM on corporate financial performance. (Thesis). School of Maharischi University of Management, Iowa, USA.

- KARAGOZOGLU,; LINDELL (2000). Environmental management: testing the win-win model. Journal of Environmental Planning and Management, 43(6), 817-829. - KLASSEN; MCLAUGHLIN (1996). The impact of environmental management on firm performance. Management science, v. 42, n. 8, 1199-1214. - KONAR; COHEN (1997). Information as regulation: the effect of community right to know laws on toxic emissions. Journal of Environmental Economics and

Management, v.32, n. 1, 109-124. - LANOIE; LAPLANTE,; ROY (1997). Can capital markets create incentives for pollution control? [Working paper]. École des Hautes Études Commerciales, Canada,

and The World Bank, Washington DC. - PORTER; VAN DER LINDE (1995). Toward a new conception of the environment competitiveness relationship. Journal of Economic Perspectives, v. 9, n. 4, 97-118. - RODRIGUES; FERREIRA (2006). Gestão ambiental e rentabilidade de empresas siderúrgicas. Revista Brasileira de Contabilidade, 47-63. - RANGANATHAN (2007). Sustainable Rulers: Measuring Corporate Environmental & Social Performance. Disponível em: <biblioteca. upeace. org/ masters/

documents/ranganthan.pdf> . Acesso em 19 jul. 2007. - RUSSO; FOUTS. (1997). A resource-based perspective on corporate environmental performance and profitability. Academy of Management Journal, 40(3), 534-559. - VAN BELLEN (2012). Indicadores de sustentabilidade: uma análise comparativa. Florianópolis, 2002. Tese (Doutorado em Engenharia de Produção) – Programa de

Pós-graduação em Engenharia da Produção (PPGEP). Universidade Federal de Santa Catarina (UFSC), 2002.

29

Obrigada!

Programa de Pós-Graduação em Administração / PPGA-UNIVALI

NuTeG - Núcleo de Estudos em Tecnologias de Gestão GEEP - Grupo de Estudos em Estratégia e Perfomance

30