Embed Size (px)

Citation preview

Año 1 No. 12 - Febrero 2013

Actualidad

Forex¿Suma cero?

Bajo Lupa

Curso Forex

ForexDuet Academy

Comprendiendo la dinámicadel mercado

Escuela de trading basada en la formación práctica

Declaraciones polémicasde Taro Aso Ministro de Finanzas de Japón

Boris Schlossberg nos da supunto de vista.

El dinero pierde miedoal riesgo

Editorial

Año 1 No. 12 - Febrero 2013

EditorialCelebramos en ForexDuet Magazine, cuando cumplimos un año de vida, el nacimiento de una innovadora acción para los traders: el nacimiento de ForexDuet Academy, una escuela de traders única fruto del esfuerzo de Yuri Rabassa y de Alicia Ortí, fundadores de ForexDuet, única en su género y que viene a cubrir un gran hueco en las carencias formativas existentes en el mercado.

3RU�OR�TXH�VH�UHÀHUH�D�OD�HFRQRPtD�PXQGLDO��ODV�LQFHUWLGXPEUHV�QR�GHVDSDUHFHQ��(O�HFRQRPLVWD�jefe del FMI, Olivier Blanchard, apuntó durante la presentación que el optimismo sobre la recuperación mundial está en el aire.”La incertidumbre es inferior, pero no nos hagamos ilusiones. La recuperación sigue siendo demasiado lenta. Hemos evitado el precipicio, pero ahora toca escalar montañas”, recalcó.

(Q�VX�RSLQLyQ��ODV�GRV�SULQFLSDOHV�SUHRFXSDFLRQHV�GHO�)RQGR�KDFH�XQ�DxR�HUDQ�HO�H[FHVLYR�DMXVWH�ÀVFDO�GH�((�88�\�VL�ORV�FRUWDIXHJRV�TXH�VH�KDEtDQ�GLVHxDGR�HQ�OD�8QLyQ�(XURSHD�VHUtDQ�VXÀFLHQWHV�SDUD�DPRUWLJXDU�OD�FDtGD�GH�(VSDxD�H�,WDOLD��

´$KRUD�QXHVWUD�SULQFLSDO�SUHRFXSDFLyQ�HV�OD�PDJQLWXG�GHO�DMXVWH�ÀVFDO�HQ�OD�8QLyQ�(XURSHD��FRQ�un comportamiento diferenciado entre los países de la periferia y del corazón de la zona euro”, señaló.

Todas esas cifras se quedan muy lejos de las previsiones de crecimiento para la economía PXQGLDO�\�SDUD�HO�UHVWR�GH�iUHDV�GHO�PXQGR��FRPR�((�88��-DSyQ�R�ORV�SDtVHV�HPHUJHQWHV��(O�FMI revisó al alza las previsiones de crecimiento mundial, cuyo PIB avanzará un 3,5% este año \�XQ�������(Q�HVH�PD\RU�GLQDPLVPR�WHQGUiQ�XQ�SDSHO�IXQGDPHQWDO�ORV�SDtVHV�HPHUJHQWHV��TXH�FUHFHUiQ�D�XQ�ULWPR�PHGLR�GHO������HVWH�DxR�\�GHO������HQ�������(O�SDtV�TXH�H[SHULPHQWDUi�un mayor crecimiento será China, cuyo PIB avanzará a tasas anuales del 8,2% y del 8,5% en 2013 y 2014, respectivamente.

$O�LPSXOVR�GH�ORV�HPHUJHQWHV�VH�XQLUi�HO�UHQRYDGR�LPSXOVR�SUHYLVWR�SDUD�((�88�\�-DSyQ��6ROXFLRQDGR�WHPSRUDOPHQWH�HO�SUREOHPD�GHO�DELVPR�ÀVFDO��HO�)0,�DXJXUD�TXH�HO�3,%�HVWDGRXQLGHQVH�DYDQ]DUi�un 2% este año y un 3% en 2014, aunque insiste en la necesidad de alcanzar un acuerdo a PHGLR�SOD]R�VREUH�HO�GpÀFLW��

A las autoridades niponas les exige la aplicación de medidas monetarias para controlar la LQÁDFLyQ�\�OHV�DGYLHUWH�VREUH�ORV�ULHVJR�GHO�QXHYR�SDTXHWH�GH�HVWtPXOR�DSUREDGR��´TXH�SXHGH�empeorar aún más elevado nivel de endeudamiento, que rozara el 150% del PIB en 2014”.

Editor Yuri Rabassa - Consejo Editorial�$OLFLD�2UWt��-RVp�0DUtD�GHO�9DOOHDirector Contenidos /XLV�6DFULVWiQ������Equipo de Redacción Audens Comunicación

Director Arte Marcelo Maldonado Diseño y Maquetación NocionesColaboradores��0DQXHO��&KDUOyQ��&DUROLQD�6SLQR]D��6XVDQD�GH�&DVWUR�

+HFWRU�$ORQVR��/XLV�0ROLQHUR��5DPyQ�9DOHQFLD

Contenido8

12

5

16

11

15

18

El riesgo y el elefante(O� RWUR� GtD�� HQ� XQD� UHXQLyQ� GH�amigos, alguien se acercó y me preguntó. “Yuri, ¿ Y tú a qué te dedicas?” Le expliqué que era WUDGHU�ÀQDQFLHUR��\�TXH��PL�SUR-fesión consistía en la especula-ción en los mercados de divisas.

Bajo Lupa(O�IDEULFDQWH�GHO�L3KRQH�\�GH�ORV�Mac cerró el trimestre primer tri-PHVWUH�GH�VX�HMHUFLFLR�ÀVFDO��HQWUH�octubre y diciembre de 2012, con una ganancia de 13.100 mi-llones de dólares, igual que hace un año.

Visiones sobre trading¿Que si el Forex es un juego de suma cero? Por supuesto que lo HV��6yOR�KD\�TXH�OHHU�HO�DUWtFXOR�GH� -RKQ� )RUPDQ� VREUH� OD� GLIH-rencia que hay entre los merca-dos de activos y los mercados de contratos.

Nace ForexDuet AcademyLa nueva academia imparte formación online para todos los niveles

El Banco de Japón vira hacia una política de estímulos agresiva

(O�%DQFR�GH�-DSyQ��%2-��KD�DQXQFLDGR��XQ�JLUR�KDFLD�XQD�SROtWLFD�PRQHWDULD�´DJUHVLYDµ�SDUD� ORJUDU�XQD� LQÁDFLyQ�HVWDEOH�GHO�����REMHWLYR�TXH�HO�SULPHU�PLQLVWUR��6KLQ]R�Abe, considera clave para revitalizar la tercera econo-mía mundial.

Bajo Lupa(O�,QVWLWXWR��TXH�DJUXSD�D�ORV�SULQFLSDOHV�EDQFRV�privados del mundo, cree que el nuevo repunte GH�ÁXMRV�GH�FDSLWDO�KDFLD�ORV�SDtVHV�HPHUJHQWHV�amenaza con crear un nuevo ciclo de burbujas de activos y de explosión de precios en algunos SDtVHV��OR�TXH�VLJQLÀFDUtD�TXH�KHPRV�DSUHQGLGR�poco de la reciente crisis.

“Cuando comenzamos con ForexDuet empezamos a darnos cuenta de que la oferta existente en el mercado estaba llena de carencias. Tenías que ir de aquí para allá haciendo cursos, de forma muy dispersa.”

Actualidad

EntrevistaYuri RabassaSRU�/XLV�6DFULVWiQ

Contenido Actualidad

5

(Q�XQ�GHEDWH� VREUH� ODV�SHUVSHFWL-vas económicas globales celebra-GR� HQ� HO� )RUR� (FRQyPLFR�0XQGLDO�de la localidad suiza de Davos, la directora gerente del FMI, Christine Lagarde, consideró que la fragili-dad económica hace que las au-toridades políticas de estas regio-nes “deban tomar las decisiones adecuadas”.

/DJDUGH�GLMR�TXH�OD�(XUR]RQD�GHEH�progresar en la unión bancaria, aunque haya que tomar decisiones difíciles en relación con las garan-tías de depósitos y en la disolución de bancos.

&RQ�UHVSHFWR�D�(VWDGRV�8QLGRV�� OD�MHID�GHO�)0,�DÀUPy�TXH�WLHQH�TXH�resolver el problema de la deuda nacional y reducir a medio plazo HO�GpÀFLW��GRV�GH�ORV�SULQFLSDOHV�GH-bates del Gobierno y el Congreso tras comenzar el 20 de enero su nuevo mandato Barack Obama.Lagarde añadió, por otra parte,

TXH� -DSyQ� GHEH� H[SOLFDU� FyPR�va a reducir más su deuda a me-dio plazo, y pidió a China que en-cuentre un equilibrio en su modelo económico y que lo dirija más a la inversión nacional y no tanto a las exportaciones.

Con respecto a las economías emergentes, la directora gerente del Fondo propuso a los gobiernos de esos países que reconstruyan los dispositivos que ya usaron para amortiguar la crisis que han atra-vesado las economías avanzadas.

%DQFR�GH�-DSyQ��XQ�QXHYR�JLUR

(O�%DQFR�GH�-DSyQ��%2-��KD�DQXQ-ciado un giro hacia una política monetaria “agresiva” para lograr XQD� LQÁDFLyQ�HVWDEOH�GHO�����RE-MHWLYR�TXH�HO�SULPHU�PLQLVWUR��6KLQ]R�Abe, considera clave para revita-lizar la tercera economía mundial. +DVWD�DKRUD�� OD�PHWD�HVWDED�ÀMD-GD�HQ�HO�����(O�DQXQFLR�WLHQH�OXJDU�

apenas una semana después de que el nuevo Gobierno anunciase un multimillonario plan de estímulo GH�OD�HFRQRPtD���LQIRUPD�(O�3DLV�

(O� HPLVRU� QLSyQ� WRPy� HVWDV� GHFL-siones en su reunión mensual, ce-lebrada menos de cuatro semanas después de que Abe asumiera el SRGHU� HQ� -DSyQ� FRQ� XQD� SROtWLFD�FHQWUDGD� HQ� UHÁRWDU� VX� HVWDQFD-da economía, atrapada en una SHUVLVWHQWH� GHÁDFLyQ�� $GHPiV�� HO�Gobierno ha avanzado que apli-FDUi�FRQWXQGHQWHV�PHGLGDV�GH�ÁH-xibilización para conseguir “cuanto antes” este ambicioso objetivo, in-IRUPD�(IH�

Con los tipos de interés práctica-mente a 0 desde hace más de dos DxRV� HQ� -DSyQ�� DWUDSDGR� HQ� XQD�década de estancamiento econó-mico, la principal herramienta de HVWtPXOR� GHO� %2-� HV� VX� SURJUDPD�de compra de activos. Con él, in-yecta nuevos billetes en el sistema

El Banco de Japón vira hacia una política de estímulos agresiva

Actualidad

6

y, de hecho, llegó a aplicarlo en cuatro ocasiones en 2012.

La decisión también despierta recelos

(VWH� PpWRGR� GH� FRPSUD� FRQFOX\H�en diciembre de 2013, y el Banco GH�-DSyQ�KD�DQXQFLDGR�TXH�D�SDU-tir de enero de 2014 activará un sistema para adquirir cada mes, sin una fecha límite, activos por XQRV� ��� ELOORQHV� GH� \HQHV� �XQRV���������PLOORQHV�GH�HXURV���GH�ORV�TXH�XQRV���ELOORQHV���������HXURV��serán bonos del Gobierno.

La medida refe-rente a la com-pra de activos la aprobaron por unanimidad los nueve miembros de la junta de po-lítica monetaria GHO� %2-�� DXQTXH�no ocurrió lo mis-mo con el objetivo LQÁDFLRQDULR�� DO�que se opusieron dos de los con-sejeros pese a la intensa presión de Abe en las últimas semanas.

(VWH� UHFKD]R� PL-noritario no impi-dió que saliera un documento conjun-to —ampliamente HVSHUDGR³�ÀUPDGR�SRU�HO�%2-�\�HO� *RELHUQR� GH� -DSyQ� HQ� HO� TXH�recogen su compromiso para lu-FKDU� FRQWUD� OD�GHÁDFLyQ� KDVWD� OR-grar una subida del IPC del 2 %. Para ello el instituto bancario nipón ´SHUVHJXLUi� OD� ÁH[LELOL]DFLyQ� PR-QHWDULDµ��PLHQWUDV�TXH�HO�(MHFXWLYR�´SURPRYHUi� FRQ� ÀUPH]D� PHGLGDV�SDUD�HVWDEOHFHU�XQD�HVWUXFWXUD�ÀV-cal sostenible, con vistas a asegu-rar la credibilidad de la gestión ÀVFDOµ�

(VWH�HV�XQR�GH�ORV�JUDQGHV�UHWRV�GH�

-DSyQ�� HO� SDtV� LQGXVWULDOL]DGR� FRQ�la mayor deuda pública del mundo �VXSHUD�HO�GREOH�GHO�3,%���

$XQ� DVt�� HO� (MHFXWLYR� SUHYp� HPLWLU�próximamente nuevos bonos por ����ELOORQHV�GH�\HQHV��XQRV��������PLOORQHV� GH� HXURV�� SDUD� FRVWHDU�parte de un amplio paquete de estímulo diseñado por el Gobierno de Abe para crear 600.000 pues-tos de trabajo y sumar 2 puntos al PIB nipón.

(Q� HVWH� VHQWLGR�� HO� %2-� UHYLVy� � D�la baja 0,5 puntos su pro-nóstico del c r e c im i e n t o del PIB para HO� DxR� ÀVFDO�2012, que en -DSyQ�WHUPLQD�el próximo 31 de marzo, y lo situó en el 1%. 6LQ� HPEDUJR��para el ejer-cicio 2013 el Banco de -DSyQ� HVSHUD�que la eco-nomía nipo-na crezca un ����� �PX\�por encima del 1,6% que pronosticó el pasado octu-EUH��� DO� WLHP-po que con-fía en que los

SUHFLRV�GHMHQ�DWUiV� OD�GHÁDFLyQ�\�se incrementen ese año un tímido 0,4%.

Los resultados de la reunión de re-ÁHMDQ�XQ�FDPELR�GH�UXPER�³EDMR�LQÁXHQFLD� GHO� QXHYR� *RELHUQR³�de la política monetaria del %2-�� FX\R� JREHUQDGRU�� 0DVDDNL�6KLUDNDZD�� FRQFOXLUi� VX� PDQGDWR�el próximo 8 de abril y será sus-tituido por un candidato propuesto SRU� HO� *RELHUQR� \� UDWLÀFDGR� SRU�las Cámaras.

-DSyQ� FRPSUDUi� WtWXORV� GHO�0HFDQLVPR� (XURSHR� GH�(VWDELOLGDG��0('(��FRQ�OD�LQWHQ-ción de estabilizar el mercado de divisas y evitar el encare-cimiento del yen frente a otras monedas, lo que perjudica a las exportaciones niponas, según anunció el ministro de Finanzas, Taro Aso.

(O�UHVSRQVDEOH�GH�OD�FDUWHUD�GH�Finanzas, que además es mi-QLVWUR� GH� (VWDGR� SDUD� $VXQWRV�Financieros, comentó, en decla-raciones recogidas por el dia-ULR�1LNNHL��TXH�-DSyQ�KDUi�XVR�de sus reservas en divisa ex-tranjera para adquirir los men-cionados bonos.

(O� 0('(� WLHQH� SUHYLVWR� ODQ]DU��su primera emisión de letras del año, con la intención de captar unos 2.000 millones de euros. Aso indicó que el Gobierno ja-ponés puede empezar las com-pras ya mismo, y que la cuan-tía de la operación se decidirá en función de las condiciones y rendimientos de los títulos en cuestión.

(O� IRQGR� GH� UHVFDWH� HXUR-peo tiene previsto emitir unos 60.000 millones en deuda a largo plazo a lo largo de este DxR�SDUD�ÀQDQFLDU�ORV�UHVFDWHV�de Grecia, Portugal e Irlanda \�GHO�VHFWRU�ÀQDQFLHUR�HVSDxRO��operación en la que inyectó 39.468 millones, y de la que GHEH�UHÀQDQFLDU�GRV�HPLVLRQHV�de letras por casi 9.000 millo-nes este mismo año.

Japón comprará títulos del fondo

de rescate europeo para

abaratar el yen

7

Actualidad

Taro Aso, ministro japonés de Finanzas, no se anda con medias WLQWDV��(O�SDVDGR�OXQHV�GHFODUy�TXH�las personas mayores deben “dar-se prisa y morir” para aliviar los JDVWRV� GHO� (VWDGR� HQ� VX� DWHQFLyQ�médica. Declaraciones especial-mente alarmantes en una sociedad en la que el 25% de la población WLHQH� PiV� GH� ��� DxRV�� (O� SURSLR�$VR�WLHQH����DxRV��LQIRUPD�(O�3DtV�

(O�PLQLVWUR�DUUHPHWLy�HQ�XQD�UHXQLyQ�GHO�&RQVHMR�1DFLRQDO�GH�6HJXULGDG�6RFLDO� FRQWUD� ODV� WiFWLFDV� GH� UHD-nimación y los tratamientos para prolongar de vida, según publicó The Guardian.

´6H� YHQ� REOLJDGRV� D� YLYLU� FXDQGR�quieren morir. Yo me desperta-ría sintiéndome mal si sé que el tratamiento está pagado por el *RELHUQRµ��(O�PLQLVWUR�QLSyQ�QR�VH�TXHGy�DKt��6H�UHÀULy�D�ORV�DQFLDQRV�que ya no pueden alimentarse a sí mismos como “gente de tubo”.

$�ORV�SRFRV�GtDV�WXYR�TXH�UHFWLÀFDU��Reconoció que sus declaraciones habían sido “inadecuadas” en un foro público e insistió en que esta-ba hablando solo de su preferen-FLD�SHUVRQDO��´(V�LPSRUWDQWH�TXH�OD�gente pueda pasar los últimos días de su vida en paz”, sentenció.

No es la primera vez que las de-claraciones de este ministro tienen que ser matizadas. Aso, uno de los políticos japoneses más ricos y veteranos, ha cuestionado otras YHFHV�HO�SDSHO�GHO� (VWDGR�FRQ� ORV�PD\RUHV��(Q�������FXDQGR�HUD�SUL-PHU�PLQLVWUR�� FDOLÀFy�GH� ´FKRFKRVµ�D�ORV�SHQVLRQLVWDV��(Q�RWUD�RFDVLyQ��HQ�XQD�UHXQLyQ�GH�HFRQRPLVWDV�DÀU-Py��´9HR�D�JHQWH�GH����DxRV�R����constantemente ir al médico. ¿Por qué tengo que pagar por las per-sonas que sólo comen y beben y no hacen ningún esfuerzo?”.

(Q����DxRV��XQ�����GH�OD�SREOD-ción japonesa será mayor de 60 años

“Que se den prisa y se mueran”8Q� FXDUWR�GH� ORV�����PLOORQHV�GH�KDELWDQWHV�GH�-DSyQ�WLHQHQ�PiV�GH���� DxRV�� (V� HO� SDtV�PiV� HQYHMHFL-do del mundo y en 50 años este sector de población supondrá el ����GH�OD�SREODFLyQ��(VWR�LPSOLFD�importantes gastos sociales en pen-siones y sanidad, que han llevado al Gobierno conservador a aumen-tar un 10% los impuestos sobre el consumo a pesar de que recorta-rá en los próximos presupuestos, que entran en vigor en abril, esta aportación.

(O� ����GH� ORV� KRJDUHV� MDSRQHVHV�que reciben asistencia social tiene algún miembro mayor de 65 años, según un informe publicado esta semana. Aumenta el número de PD\RUHV�TXH�YLYHQ�VRORV��(Q�������4,6 millones de personas mayores vivían solas, y el número de los que murieron en el hogar aumentó un 61% entre 2003 y 2010, según la RÀFLQD�GH�ELHQHVWDU�VRFLDO�\�GH�VD-lud pública en Tokio.

“Lo ideal sería un lugar con contenidos y herramientas que me den lo que necesito para conseguirlo”

Raúl Sequeiros

El riesgo y el elefantePor: Yuri Rabassa

(O�RWUR�GtD��HQ�XQD�UHXQLyQ�GH�DPL-gos, alguien se acercó y me pre-gunto. “Yuri, ¿ Y tú a qué te dedi-cas?” Le expliqué que era trader ÀQDQFLHUR��\�TXH��PL�SURIHVLyQ�FRQ-sistía en la especulación en los mer-cados de divisas.

Os podéis imaginar la cara que puso: una mezcla entre asombro, escepticismo, aliñada con un leve toque de GHVSUHFLR�� 6XSRQJR�que debía pensar que SRU�ÀQ�FRQRFtD�D�XQR�GH�esos malvados especu-ODGRUHV�ÀQDQFLHURV�TXH�hunden las economías de los países. Creo que en el futuro, cuando me hagan la misma pre-gunta, contestaré que soy sexador de pollos y tendré que dar me-nos explicaciones.

No obstante, como en la conversación había más gente, enseguida se inició un interesante debate sobre el riesgo. “¿Y no es muy arries-gado eso que tú haces? Con lo mal que están ahora los mercados…”

A raíz de esta con-versación recordé una anécdota, que me con-taron hace algún tiempo, que me impresionó bastante, no sólo por ser amante de los animales.

Por lo visto en los circos, a los ele-fantes cuando son muy jóvenes se les ata una cadena a una pata para evitar que se escapen. Como el elefante aún no tiene demasia-

da fuerza, esa pequeña cadena es VXÀFLHQWH��8QD� YH]�TXH� HO� HOHIDQ-te ha crecido, y se ha convertido en un majestuoso y poderoso ani-mal, sigue pensando que esa ca-denita le retiene y le proporciona seguridad.

A la mayoría de las personas, cuando se les educa de pequeños, se les enseña a evitar los riesgos, al igual que una cadenita que vamos a llevar en nuestro tobillo el resto de nuestras vidas. Nuestros seres más queridos deciden por nosotros qué es y qué no es arriesgado.

/R�PDOR�GH�HVWR�HV�TXH� OD�GHÀQL-ción de riesgo es algo bastante re-lativa. Hay gente a la que saltar en paracaídas les resulta bastante peligroso. A otros les puede pare-cer arriesgado explicar a qué te GHGLFDV�HQ�XQD�UHXQLyQ�VRFLDO��VDO-YR�TXH�VHDV�VH[DGRU�GH�SROORV���<�

otros pueden pensar que todo lo que no sea tener un empleo y una nómina es arriesgado.

Así que todo el mun-do tiene su propia ex-plicación sobre lo que es arriesgado, y todas ellas son igual de res-petables y válidas. Pero una cosa sí que tengo clara: la búsqueda de una supuesta seguridad impide a muchas perso-nas ser libres.

Para mí el trading sólo es arriesgado si se rea-liza sin la adecuada formación, de la misma manera que saltar en paracaídas sin entrena-miento sería una temeri-GDG��8QD�YH]�TXH�VDEHV�lo que haces el trading se convierte en algo mu-cho menos arriesgado de lo que la mayoría de la gente puede pen-sar, y desde luego más JUDWLÀFDQWH�TXH�SHUPD-

necer durante décadas trabajando en algo que no te satisface, sólo por el miedo al cambio.

Así que desde aquí te animo a que te mires bien el tobillo y veas si lle-vas alguna de esas cadenitas, y si es así te preguntes: ¿Cómo sería mi vida sin ella?

,S�4LYJHKV�KL�+P]PZHZ

'UV[PJPHZM_'-_Z[YLL[F,:

MHJLIVVR�JVT�-?Z[YLL[:7

*HSLUKHYPV�,JVU}TPJV

5V[PJPHZ���O

*\YZV�KL�-VYL_

-VYL_�:[\KPLZ>LIPUHYZ�,K\JH[P]VZ

Davos : Los expertos debaten sobre los efectos de las medidas de los bancos centrales

10

Bajo lupa

Cameron convocará un re-feréndum sobre la perma-nencia de Reino Unido en la UE

Tras meses de dudas y cavilacio-nes, David Cameron se ha deci-dido a abrir la caja de Pandora GH�(XURSD��(O�SULPHU�PLQLVWUR�EUL-tánico ha anunciado que convo-cará antes de 2018 un referén-dum sobre la permanencia de 5HLQR� 8QLGR� HQ� OD� 8(�� (O� DQXQ-cio ha provocado euforia entre los euroescépticos del Partido Conservador pero cautela en el mundo económico: aunque mu-FKRV� HPSUHVDULRV� GHÀHQGHQ� HO�PRGHOR�GH�(XURSD�GH�&DPHURQ��temen que tantos años de espe-ra provoquen demasiada incer-tidumbre entre los inversores.

Los británicos podrán elegir en-WUH�SHUPDQHFHU�HQ�OD�8(�R�DEDQ-donarla una vez que Londres haya negociado una profunda reforma que favorezca los in-tereses británicos y que incluiría la devolución a los parlamentos nacionales de diversas políticas TXH�DKRUD�GHSHQGHQ�GH�(XURSD��¿Qué políticas? “Nada ha de estar fuera de la mesa [de ne-gociación]”, se limitó a decir el primer ministro.

“Ha llegado el momento de que los británicos hablen. Ha llega-do el momento de sellar la cues-tión europea en la política bri-tánica”, declaró, solemne, en la sede de la agencia Bloomberg, HQ�HO� FHQWUR�GH� /RQGUHV�� 6X�HV-perado discurso, tantas veces aplazado y que incluso tuvo que cancelar la semana pasada, cuando la crisis de Argelia le im-pidió pronunciarlo el viernes en Amsterdam, fue mucho más allá de lo que se esperaba hace tan solo unas semanas..

Cameron endulzó su mensaje con evocaciones a la importancia que la construcción europea ha MXJDGR�SDUD�SDFLÀFDU�\�HVWDEL-lizar el continente tras dos gue-rras mundiales en el siglo XX. Aunque enseguida añadió que HO�REMHWLYR�GH�OD�8(�KR\�´QR�HV�conseguir la paz, sino asegurar la prosperidad”. Y por eso ha de cambiar.

Halcones y palomas volvieron a en-FRQWUDUVH�HQ�'DYRV��(O�GHEDWH�TXH�enfrenta en el seno de los bancos centrales a los partidarios de un papel reducido de las autoridades monetarias en la gestión de la crisis y quienes abogan por aplicar toda la artillería necesaria para estabi-lizar la situación económica se re-produjo ayer en HO�)RUR�(FRQyPLFR�Mundial.

Ahora que buena parte del mundo empieza a ver más cerca la re-cuperación, sur-gen muchas pre-guntas sobre los retos de la nueva realidad, un te-rritorio incierto en el que cobra un papel rele-vante la política monetaria y cuyo debate viene animado desde fuera de la cum-EUH� SRU� -DSyQ� \�Alemania.

(O� DQWLJXR� SUH-sidente del Bundesbank, Axel Weber, tampoco ha dejado de ser un halcón porque haya pasado al sector privado de OD� PDQR� GH� 8%6�³´EiVLFDPHQWH�pienso lo mismo”—. Weber alertó de que las actuales políticas ape-nas son una patada hacia delan-WH��´6DOLU�GH�OD�FULVLV�KDFLHQGR�PiV�grande el problema no va a fun-cionar. Los bancos centrales pue-GHQ�FRPSUDU� WLHPSR�SHUR�QR�ÀMDU�ORV� SUREOHPDVµ�� DSXQWy�� ´(VWDPRV�viviendo a expensas de genera-FLRQHV� IXWXUDV�� (VWDV� SROtWLFDV� VRQ�insostenibles”, remarcó Weber.

Del lado de los halcones también, e inesperadamente, Nouriel Roubini, el doctor catástrofe que predijo la crisis y que en un debate a puerta cerrada advertía de las consecuen-cias de las actuales medidas de relajación cuantitativa. “Hay ries-go de que un abandono lento de

esas medidas puedan crear una nueva bur-buja y provocar otra crisis. Hace diez años tenía-mos la receta de Greenspan y ahora la de Bernanke, pero ¿cuáles son sus consecuencias a largo pla-zo?”, según dijo Roubini a puerta cerrada, comen-taron algunos de los asistentes al encuentro.

Los economis-tas creen que se podría estar creando otra burbuja de liquidez

Pero a esta po-lítica monetaria también le sa-len defensores. “Claro que hay riesgo de que haya un fuerte

UHSXQWH� GH� H[SHFWDWLYDV� LQÁDFLR-nistas si la economía se recupe-ra y que suban con rapidez los tipos de interés a largo plazo. Pero tan pronto como eso suceda la política monetaria tradicional se pondrá en marcha y subirán de inmediato los tipos de interés”, aseguraba Kenneth Rogoff, profe-sor en Harvard.

´(V� YHUGDG� TXH� QDYHJDPRV� HQ�

Bajo lupa

“Simplemente... llegar a tu destino en línea recta”Fernando González

$SSOH�LJXDOD�HO�EHQHÀFLR�GH�KDFH�XQ�DxRaguas desconocidas pero las me-didas de relajación cuantitativa hasta el momento han funcionado”, defendía el antiguo secretario del 7HVRUR�GH�((�88��/DUU\�6XPPHUV��D�la carrera entre una reunión y otra. (Q�FRQWUD�GH�VX�FRVWXPEUH��6XPPHUV�pasa de puntillas sobre los nuevos REMHWLYRV�SDUD�ÀMDU�OD�SROtWLFD�PR-netaria, como ha hecho la Reserva )HGHUDO�GH�((�88�FRQ�REMHWLYR�GH�empleo. “No es lo mismo para los países que tienen algo de creci-PLHQWR� \� WLHQHQ� ULHVJR� GH� GHÁD-ción que aquellos con tensiones en los precios pese a la ausencia de recuperación”.

(O�GHEDWH�PRQHWDULR�HFOLSVy�ORV�LQ-WHQWRV� GHO� VHFWRU� ÀQDQFLHUR� SDUD�defender las reformas emprendi-GDV�FRQ�OD�FULVLV��´(V�PX\�IiFLO�GHFLU�que hay riesgos pero alguien tiene que estar detrás de las personas y GH�ORV�*RELHUQRV��6L�KXELHUD�OOHYD-GR�DO� FRQVHMR�GHO� EDQFR� OD� ÀQDQ-ciación de colaterales por 15.000 PLOORQHV�SDUD� ,WDOLD�\�(VSDxD�TXL-zás me hubieran dicho que no”, DUJXPHQWDED� -DPLH� 'LPRQ�� SUH-sidente y consejero delegado de -30RUJDQ�

6LQ� HPEDUJR�� HO� )RQGR�0RQHWDULR�,QWHUQDFLRQDO� �)0,��FULWLFD�TXH�PX-chas de las causas que provocaron la crisis siguen sin resolverse. “La rentabilidad de la banca es un tema clave pero no el único. Antes de la crisis el sector era muy gran-de, demasiado grande, y todavía lo sigue siendo. Hay una parte muy LPSRUWDQWH� GH� ODV� RSHUDFLRQHV� À-nancieras que permanecen opacas y con productos muy complejos”, aseguraba Min Zhu, vicepresidente del FMI, que recordó que el sector sigue representando el 66% del PIB mundial.

La percepción sobre Apple cambió radicalmente. Hace dos años, la competencia no era un problema. Ahora, el inversor mira más los nú-meros que le llegan de Cupertino, para ver cómo la rivalidad de *RRJOH� \� GH� 6DPVXQJ� DIHFWD� DO�PDUJHQ�GH�EHQHÀFLR�� (O� IDEULFDQ-te del iPhone y de los Mac cerró el trimestre primer trimestre de su HMHUFLFLR�ÀVFDO��HQWUH�RFWXEUH�\�GL-ciembre de 2012, con una ganan-cia de 13.100 millones de dólares ������� PLOORQHV� GH� HXURV��� LJXDO�que hace un año.

(VWD�YH]�HUD�PX\�GLItFLO�DFHUWDU��SRU�el ruido dominante en el parqué tras las últimas informaciones sobre la caída de pedidos de compo-nentes para su último teléfono. Las proyección de los analistas iban de XQ�GHVSORPH�GHO� EHQHÀFLR� WULPHV-tral del 14% a un modesto incre-PHQWR�GH������(O�OLVWyQ�HPSH]y�D�bajarse en octubre, por el coste de producción del iPhone 5 y el iPad Mini, junto al recorte de precios en HO�L3KRQH���\�HO�L3KRQH��6�

Se desploman las ventas de su reproductor iPod y tam-bién caen las de Mac

Apple suele ser conservadora al KDFHU�VXV�SUHYLVLRQHV��(VWD�YH]��VLQ�embargo, había otro punto de re-

ferencia para analizar el vigor con la que crece. Hace justo un año do-EOy�HO�EHQHÀFLR�IUHQWH�D�ORV�UHVXOWD-dos del primer trimestre de 2011. (UD�FXDQGR�D~Q�HO�L3KRQH�GRPLQD-ba de forma aplastante el merca-do de la telefonía móvil.

La conferencia con analistas de Tim Cook, consejero delegado de Apple, se acabó dejando muchas SUHJXQWDV�HQ�HO�DLUH�� (VR�SURYRFy�que las acciones de la compañía perdieran un 11%, lo que antici-SD�TXH�HO� 63�����\�HO�1DVGDT�VXIULUiQ�DO�DEULU�:DOO�6WUHHW�HQ�OD�mañana del jueves. La imagen con-trasta con el repunte del 5,5% de Google y el 4,4% de IBM tras pre-sentar ayer resultados de cierre de ejercicio, que superaron las previ-siones del parqué.

La compañía vendió 47,8 millones de unidades de te-léfonos, un 37% más que hace un año

(O�PHUFDGR�GD�SRU�KHFKR��DGHPiV��que habrá pronto una versión ba-UDWD�GH�VX�SRSXODU�L3KRQH��(VR��HQ�WHRUtD��VLJQLÀFD�TXH�GHEHUi�YHQGHU�más unidades para ganar lo mismo TXH� FRQ� HO� L3KRQH� �6� \� HO� UHFLpQ�HVWUHQDGR�L3KRQH����(V�VX�SULQFLSDO�PiTXLQD�GH�KDFHU�GLQHUR��(Q�WRWDO��vendió 47,8 millones de unidades

6DQGUR�3R]]L��(O�3DtV��1XHYD�<RUN

12

Bajo lupa

del teléfono coincidiendo con las compras navideñas, un 37% más que hace un año.

/D�DFWLYDFLyQ�GH�PyYLOHV�GH�9HUL]RQ�:LUHOHVV� VLUYLHURQ� GH� DQWLFLSR�� (O�mayor operador de telefonía ce-OXODU�HQ�((�88�YHQGLy�����PLOORQHV�XQLGDGHV� GHO� L3KRQH�� (V� HO� GREOH�que en el trimestre precedente. La mitad de ellas eran del iPhone 5, TXH� XVDQ� �*� /7(�� (VR� LQGLFD� TXH�el usuario buscan un dispositivo a menor precio; pero también es ver-GDG�TXH�HO� L3KRQH��6�WLHQH�PHMRU�margen.

(Q� FXDQWR� D� ORV� RWURV� SURGXFWRV�GH�$SSOH��D�ÀQDO�GHO�SDVDGR�DxR�vendió 22,9 millones de la tableta iPad gracias al Mini, un 48% más TXH� KDFH� XQ� DxR�� (V� XQ� IXHUWH� LQ-cremento respecto a los 15,4 mi-llones del mismo periodo del ejer-cicio 2012. Los ordenadores Mac rondaron los 4,1 millones, frente a los 5,2 millones de hace un año. Y sigue el desplome del reproductor iPod, a 12,7 millones, frente a los 15,4 millones de hace un año..Apple facturó en total 54.500 mi-llones entre octubre y diciembre. Los analistas opinan que la compa-ñía de Tim Cook debe mantener el PDUJHQ�GH�EHQHÀFLR�HQ�HO�����VL�TXLHUH� UHFXSHUDU� OD� FRQÀDQ]D�GHO�LQYHUVRU�� (VWi� HQ� HO� ������� LQVXÀ-ciente. Hace un año estaba en el 45%. Ir a por un teléfono más ba-rato no es malo si lo que consigue es crea el mejor dispositivo en la gama de bajo coste. Lo hizo con el reproductor iPod, informa Reuters.

Lo que está por ver ahora es si Apple acelera el ciclo de puesta en el mercado de nuevos produc-tos, para llevar la delantera a la FRPSHWHQFLD�� /D� ÀUPD� WHFQROyJL-ca sigue siendo la compañía más grande por capitalización bursátil; pero sus acciones perdieron un ter-cio de su valor desde el máximo de ����GyODUHV�TXH�PDUFy�D�ÀQDO�GH�septiembre tras presentar el iPho-ne 5.

Los inversores han dejado de tener WDQWD�DYHUVLyQ�DO� ULHVJR�\�� FRQÀD-dos en que no habrá ruptura in-PHGLDWD�GHO�HXUR�\�HQ�TXH�(VWDGRV�8QLGRV�KD�HYLWDGR�HO�SUHFLSLFLR�ÀV-cal, están dispuestos a hacer cam-bios en sus carteras para obtener mayor rendimiento y una de sus principales apuestas son los valo-res de economías emergentes.

Desde mediados de 2012, la in-versión en los países emergentes se ha dispa-rado hasta al-canzar los 1,08 billones de dó-lares, según da-tos del Instituto de Finanzas Internacionales �,,)�� SRU� VXV� VL-JODV� HQ� LQJOpV��p r e s e n t a d o s esta mañana en Zurich. Aunque la cifra repre-senta una lige-ra disminución respecto a los datos de 2011, UHÁHMD� OD� IXHU-te recuperación GH� OD� FRQÀDQ-za en los valo-res emergentes. 8QD� WHQGHQFLD�que el IIF cree que se agudi-zará en 2013 pero que no está exenta de riesgos, informa Alicia *RQ]iOH]�HQ�(O�3DtV�

(O�,QVWLWXWR��TXH�DJUXSD�D�ORV�SULQFL-pales bancos privados del mundo, FUHH�TXH�HO�QXHYR�UHSXQWH�GH�ÁXMRV�de capital hacia los países emer-gentes amenaza con crear un nue-vo ciclo de burbujas de activos y de explosión de precios en algunos SDtVHV�� OR�TXH�VLJQLÀFDUtD�TXH�KH-

mos aprendido poco de la reciente crisis.

Todo ello favorecido por la ultra-laxa política monetaria de los países desarrollados que puede provocar una seria perturbación en estos mercados cuando esta po-lítica empiece a cambiar y suban los tipos de interés. Pese a todo, los ÁXMRV�GH�LQYHUVLyQ�HQ�SDtVHV�HPHU-gentes se sitúan aún casi un 10% por debajo de los niveles alcan-

zados en 2007 dado que las inversiones del VHFWRU� ÀQDQ-ciero aún no se han recuperado. ´(VWD� UHODWLYD�debilidad de los ÁXMRV� EDQFDULRV�es un recorda-torio del daño TXH� OD� FULVLV� À-nanciera global ha hecho a los intermediarios ÀQDQFLHURV� GH�los países indus-trializados”, re-calca el informe.

6RQ� PXFKDV� ODV�señales que apuntan en ese creciente apeti-to por el riesgo. (O� IUDQFR� VXL]R��

que ha actuado como moneda re-fugio en estos años, ha caído por debajo del nivel que el banco cen-tral del país se había marcado FRPR�REMHWLYR�� <� HO� tQGLFH�9,;�GH�volatilidad del mercado, referen-cia para medir el miedo de los in-versores está de nuevo en niveles de principios de 2007.

(O� LQIRUPH� GHVWDFD�� DVLPLVPR�� HO�creciente papel de los países emer-

El dinero pierde miedo al riesgo

La rápida recuperación económica de 2010 y 2011 disparó la creación de empleo.

Bajo lupa

13

JHQWHV�HQ� OD�ÀQDQFLDFLyQ�GH�RWURV�emergentes y recuerda el caso GH� (JLSWR�� TXH� KD� VLGR� FDSD]�GH�mantener el nivel de sus reservas internacionales en ausencia de un programa con el Fondo Monetario ,QWHUQDFLRQDO��)0,��JUDFLDV�DO�DSR-yo de los países del Golfo. Como no podía ser de otra forma, es China quien cobra un protagonismo especial en esta tendencia. “China UHFLEH� HO� ����GH� WRGRV� ORV� ÁXMRV�de inversión dirigidos a las 30 principales economías emergentes.

Pero las inversiones de China en el exterior son aún mayores y se han convertido en un factor importan-WH�GHO�VLVWHPD�ÀQDQFLHUR�JOREDO��(O�

SDSHO�GH�ODV�LQYHUVLRQHV�\�OD�ÀQDQ-ciación china en la economía glo-bal probablemente ganará más importancia en los próximos años, lo que tendrá importantes conse-cuencias tanto para las economías maduras como para las emergen-tes”, recalca el informe.

(O�WRWDO�GH�ODV�LQYHUVLRQHV�FKLQD�HQ�activos extranjeros, sin embargo, disminuye de 572.100 millones en 2011 a 498.600 millones en 2012 y, previsiblemente, unos 488.100 millones en 2013. Y lo hace por-que, mientras aumentan sus inver-siones en activos en el exterior y OD� ÀQDQFLDFLyQ� TXH� RIUHFH� D� HP-presas privadas, el ritmo de incre-

mento de reservas internacionales va disminuyendo a toda velocidad. (Q� ������ HVWDV� UHVHUYDV� DOFDQ]D-ban los 387.800 millones de dóla-res, este año apenas rondarán los 80.900 millones de euros. Por el FRQWUDULR�� OD�ÀQDQFLDFLyQ�SUHVWDGD�a empresas y compras de activos por residentes chinos ha pasa-do de 182.600 millones en 2011 D���������PLOORQHV� HQ������� (VH�cambio ha sido posible, en buena medida, gracias a la política del gobierno de Pekín de promocionar la acción global de china, que ha conllevado menores restricciones en los movimientos de capitales por parte de ciudadanos y empresas chinas.

Mal que les pese a los apóstoles del tijeretazo, las cuentas públicas DOHPDQDV� FRQÀUPDURQ� HQ� �����una vieja máxima keynesiana: si vigilas el desempleo, el presupues-to se cuidará solo. Por tercera vez GHVGH� OD� FRVWRVD� XQLÀFDFLyQ� GH�1990, Alemania terminó el año con superávit en sus balances públicos, el 0,1% de su producto interior EUXWR��3,%���

Los analistas coinciden en que no ha sido gracias a la austeri-dad que recetan la democristiana $QJHOD�0HUNHO��&'8��\�VX�PLQLVWUR�GH�+DFLHQGD��:ROIJDQJ�6FKlXEOH��como panacea contra las diversas crisis relacionadas con la deuda, a cuál más grave, que padecen VRFLRV� HXURSHRV� FRPR� (VSDxD� R�*UHFLD�� 7DPSRFR� HV� XQ� UHÁHMR� LQ-mediato del crecimiento de su eco-nomía, que según cálculos provi-VLRQDOHV�GH� OD�2ÀFLQD�)HGHUDO�GH�(VWDGtVWLFD��'HVWDWLV��VH�FRQWUDMR�XQ�0,5% en el último trimestre del año recién concluido.

/DV� FXHQWDV� GH� 6FKlXEOH� FXDGUDQ�gracias al considerable aumento GH� ORV� LQJUHVRV� GH� OD� 6HJXULGDG�

Alemania también sufre6RFLDO� �SHQVLRQHV�� FDMDV� GH� VDOXG��MXELODFLRQHV������ DVt� FRPR� OD� UHFDX-dación de IRPF y demás tasas, a su vez consecuencia de la boyante situación laboral. Los datos del PIB, que en 2012 solo creció un 0,7%, sugieren sin mucho margen de

trabajo alcanzaba la marca his-tórica de 41,7 millones, 290.000 PiV� TXH� HQ� ������ (O� FUHFLPLHQWR��en cambio, fue pobre, más aún si se compara con los respectivos incre-mentos del 4,2% y el 3% en 2010 y 2011. Hace unos meses, los ex-pertos todavía auguraban que el PIB alemán crecería un 1% este año.

(O� SDUyQ� VHUtD� XQD� EXHQD� P~VLFD�de acompañamiento para el coro internacional que pide a Merkel que adopte medidas extraordi-narias de estímulo económico, al que se sumó la semana pasada el presidente del Gobierno español, Mariano Rajoy. Pero al mismo tiem-po que anunciaba un crecimiento de solamente el 0,4% del PIB para 2013, el Gobierno de Berlín insis-tía esta semana en que no cambia-rá nada.

El respaldo de los alemanes a la austeridad continúa siendo abrumador

(Q� $OHPDQLD�� HO� UHVSDOGR� S~EOLFR�al Gobierno en su política europea GH�DKRUUR�\�FRQVROLGDFLyQ�ÀQDQFLH-

duda que el auge ha tocado a su ÀQ��/D�UHFHVLyQ�HQ�OD�HXUR]RQD�\D�DIHFWD� D� $OHPDQLD�� LQIRUPD� -XDQ�*yPH]�HQ�(O�3DtV�

La rápida recuperación económica de 2010 y 2011 disparó la crea-FLyQ�GH�HPSOHR��$�ÀQDOHV�GHO�DxR�pasado, el número de personas con

Bajo lupa

“Si traders que han recorrido ese camino te enseñan de forma práctica cómo recorrerlo, podrás conseguirlo”

Luis Campos

ra sigue siendo abrumador. Hace 10 años que Alemania violó impu-nemente los tratados de estabili-dad europeos para hacer frente a VXV�DSULHWRV�ÀQDQFLHURV�\�HVWLPXODU�su economía, estancada por el las-WUH�GH�OD�XQLÀFDFLyQ��

Ahora, los dirigentes de la prime-UD�HFRQRPtD�GH�(XURSD�VH�DIHUUDQ�a su 0,7% de crecimiento como a un clavo ardiendo y rechazan cualquier medida expansiva para EHQHÀFLDU� D� VXV� VRFLRV� HXURSHRV��Merkel repite su cantilena macha-conamente desde que empezó la crisis de la deuda hace tres años: QR� VH� GHEH� ÀQDQFLDU� FRQ� FUpGLWRV�el crecimiento, ni siquiera en tiem-SRV�GH�VXSHUiYLW��/D�OHWDQtD�RÀFLDO�es tan preponderante que cuando OD�RSRVLFLyQ�FULWLFD�OD�SROtWLFD�ÀVFDO�del Gobierno es para pedirle que ahorre mejor. Así sucedió el jueves en la Cámara baja del Parlamento �%XQGHVWDJ��� GRQGH� HO� YLFHSRUWD-voz socialdemócrata Hubertus Heil DFXVy�DO�PLQLVWUR�6FKlXEOH�GH�KD-berse “desayunado tres años de crecimiento” sin ahorrar.

El Bundesbank alerta de que el frenazo en la economía viene de la industria

(O� %XQGHVEDQN� DOHUWy� GH� TXH� HO�retroceso económico de los últimos meses parte en primer término de la industria. La producción se ha re-ducido ostensiblemente, sobre todo por la baja demanda de maqui-naria y bienes de equipo. Dadas ODV� IDFLOLGDGHV� GH� ÀQDQFLDFLyQ� \�los bajos tipos de interés, hay que interpretar la caída de estas inver-siones como un síntoma del temor a que la crisis europea golpee de lleno a Alemania. Los pedidos in-dustriales desde los países euro-peos retrocedieron, lo mismo que los pedidos domésticos.

6LQ� HPEDUJR�� HO� UHSXQWH� GHO� tQGL-FH� GH� FRQÀDQ]D� TXH� FRQIHFFLRQD�el IFO y la paulatina recupera-ción de los mercados emergentes FRPR� &KLQD� LQVXÁDQ� FRQÀDQ]D� HQ�HFRQRPLVWDV� FRPR� 5ROI� 6FKQHLGHU��GH�$OOLDQ]�(FRQRPLF�5HVHDUFK��´1R�hay razones para el pesimismo” en 2013, proclama el economista en un informe de esta semana. Razona que el aumento de la demanda ex-terior devolverá la valentía a los inversores en Alemania y anuncia que el consumo privado pasará a crecer un 1% este año, tras mejorar XQ������HQ�������(Q�XQ�WRQR�TXH�VH�GLUtD�HXIyULFR��6FKQHLGHU�HVFULEH�

que “la economía alemana crece-rá en 2013 con más fuerza que en 2012”. Nada menos que un 1,2%.

(Q�'HXWVFKH�%DQN�5HVHDUFK�QR�HV-tán de acuerdo. Desde la fracción menos risueña de los expertos ale-PDQHV��6WHIDQ�6FKQHLGHU�QR�HVSHUD�más que una mejora del 0,3% en el PIB durante este año. Aun así, con-VLGHUD�6FKQHLGHU�TXH�HVWi�´VLHQGR�bastante optimista, porque se ten-dría que cumplir la premisa de que las cosas no se tuerzan aún más en OD�HXUR]RQD�R�HQ�((�88µ��(O�SUHFLSL-FLR�ÀVFDO�HQ�:DVKLQJWRQ��ODV�SULPDV�de riesgo en la periferia italiana o española, el estancamiento de China… el economista va desgra-nando al teléfono los muchos codos que amenazan al vaso medio lleno GH�OD�HFRQRPtD�DOHPDQD��´(O������de crecimiento es una hipótesis en la que lo único casi indudable es que, si la economía mundial se re-FXSHUD��$OHPDQLD� VH�EHQHÀFLDUiµ��¢(VWi� HQ� YtDV� GH� VROXFLyQ� OD� FULVLV�de la deuda? Con un punto de irri-WDFLyQ�� 6FKQHLGHU� UHFXHUGD� FyPR�el presidente del Banco Central (XURSHR��0DULR� 'UDJKL�� ´VH� UHWRU-cía como una anguila para no res-ponder con claridad a esta misma pregunta”.

Visiones sobre trading¿Es el Forex un juego de suma cero? ¿Qué mas da?

3RU��%RULV�6FKORVVEHUJ7ZLWWHU��#I[ÁRZ

ZZZ�ENIRUH[DGYLVRUV�FRP

15

+DFH� SRFR�� HQ� );� 6WUHHW� PH� SL-dieron que hiciera de moderador en un debate sobre si el mercado Forex es un juego de suma cero. Los dos puntos de vista pueden verse en estos enlaces:

Richard Olsen y John Forman

¿Que si el Forex es un juego de suma cero? Por supuesto que lo es. 6yOR� KD\� TXH� OHHU� HO� DUWtFXOR� GH�-RKQ� )RUPDQ� VREUH� OD� GLIHUHQFLD�que hay entre los mercados de ac-tivos y los mercados de contratos. (O�)RUH[��FRPR�WRGRV�ORV�PHUFDGRV�GH�IXWXURV��LQFOX\HQGR�LUyQLFDPHQWH�ORV�PHUFDGRV�GHO�'RZ�\�GHO�63��es un mercado basado en contrato. No posees ningún activo, así que no se puede derivar ninguna aprecia-ción intrínseca de tu inversión. Tus EHQHÀFLRV�SURYLHQHQ��GH�KHFKR��GH�las pérdidas de otros participantes.

Y lo que es más importante, el Forex, al igual que los mercados de futuros de materias primas, es un mercado limitado. Incluso si to-maras la entrega del subyacente, como euros, maíz, o incluso petró-leo, no hay absolutamente ninguna razón para creer que tu inversión se apreciará en los próximos 10 DxRV��(O�SUHFLR�GH�ODV�PDWHULDV�SUL-mas está sujeto a las fuerzas de oferta y demanda, y por lo tan-WR� VLHPSUH�ÁXFWXDUi�GHQWUR�GH� XQ�UDQJR��D�QR�VHU�TXH�VH�DOFDQFH�XQ�SXQWR�WHUPLQDO�GH�RIHUWD���

Por el otro lado, las acciones se

YDORUDQ�SRU�HO�GHYHQJR�GH�VXV�ÁX-jos de ingresos, que con el tiempo se pueden multiplicar por mucho. Por eso entre el año 1970 y el DxR� ����� HO� 'RZ� DYDQ]y� GHVGH�los 1000 hasta los 10.000 puntos, SHUR� OD�*%386'� VyOR�RVFLOy� HQWUH�1.000 y 2.000.

Así que dejemos establecido ya de una vez que sí, el Forex es un juego de suma cero porque es un mercado especulativo. Y como to-dos los mercados especulativos, VLPSOHPHQWH�WUDQVÀHUH�ULHVJR�GHV-de los ganadores hacia los perde-dores. Pero creo que este punto de vista no tiene en cuenta del todo la perspectiva. Aunque a muchos LQYHUVRUHV�OHV�JXVWD�DÀUPDU�TXH�HO�mercado de acciones es un merca-do de activos, y que por lo tanto es “superior” al Forex, en la práctica las acciones se comportan de una manera muy parecida al mercado de contratos, con todas las implica-ciones de suma cero de una activi-dad especulativa.

(V�FLHUWR�TXH�ODV�DFFLRQHV�VRQ�DFWL-vos que se pueden apreciar a largo plazo. Pero cuando digo largo pla-]R�QR�PH�UHÀHUR�D�VHPDQDV��PHVHV��R�LQFOXVR�DxRV��PH�UHÀHUR�GpFDGDV��<� HQ� DOJXQRV� FDVRV� �¢HVWiV� HVFX-FKDQGR� tQGLFH�1LNNHL"��SXHGH�TXH�hasta siglos. Así que sí, si mantienes acciones por décadas generalmen-te tienes una buena posibilidad de hacer dinero. Pero ¿Cuantos in-YHUVRUHV�KDFHQ�HVR"�¢8QR�HQWUH�XQ�PLOOyQ"� 4XL]i� PHQRV�� (O� KHFKR� HV�

que la mayoría de los inversores negocian acciones Como si se tra-tara de un mercado de contratos. 9HQGHQ� FXDQGR� ORV� SUHFLRV� VXEHQ�y compran cuando los precios ba-jan. Persiguen el impulso o intentan comprar gangas.

(Q�OR�TXH�VH�UHÀHUH�D�ODV�DFFLRQHV�la mayoría de los inversores inten-tan pretender poseer valor, cuando en realidad lo único que les impor-WD�HV�HO�SUHFLR�GH� OD�DFFLyQ��6yOR�KD\�TXH�ÀMDUVH�HQ� OD� UHFLHQWH�DF-ción del precio de Apple, que tiene más liquidez en sus manos que el JRELHUQR�ORV�(VWDGRV�8QLGRV��\�D~Q�así les está castigando el mercado como si se tratara de un minoris-ta de poca monta al borde de la bancarrota.

Mi opinión es que en el mundo moderno no hay inversores, sólo especuladores. Los chicos de las acciones te pueden contar una bo-nita historia acerca del crecimien-to y revalorización, pero al primer signo de caída en el precio salen FRUULHQGR��DVt�TXH�SRU�IDYRU�QR�PH�envieis correos electrónicos acerca de que sois inversores a largo pla-zo. Recuerda primero que, largo plazo en el mercado de activos son GpFDGDV��TXL]i�VLJORV��

Así que si todo mundo es especula-dor entonces merece la pena ope-rar en el mayor mercado especu-lativo de todos. Por lo menos en el Forex no tendrás la ilusión de estar haciendo otra cosa.

16

Nace ForexDuet Academy 3RU��/XLV�6DFULVWiQ

Todo aquel que desee iniciarse en el apasionante mundo del trading ÀQDQFLHUR��R�TXLHUD�PHMRUDU�VXV�UH-sultados, encontrará en el campus de la Academia el itinerario for-mativo más adecuado.

La nueva academia imparte for-mación online para todos los nive-les, tanto para los que están dando sus primeros pasos en el mundo del trading, como para quien lleve al-gún tiempo y no consigue mejorar sus resultados.

“Como traders en activo que so-mos, nosotros ya hemos estado ahí \� VDEHPRV� FyPR� D\XGDUµ� DÀUPD�Yuri Rabassa.

(O�DSUHQGL]DMH�HV�DFWLYR�\�FRODER-rativo, con trabajos individuales y en equipo, laboratorios de inves-tigación y desarrollo de sistemas, creación de planes de negocio y seguimiento de las operaciones en el mercado.

´6L�HO�DOXPQR�EXVFD�XQD�IRUPDFLyQ�práctica, rigurosa y de calidad di-rigida por traders reales, nuestros contenidos interactivos, vídeos, au-toevaluaciones, biblioteca de re-

cursos, foros de discusión y tutorías, son la combinación más potente e idónea para alcanzar un elevado conocimiento de las técnicas de trading” añade Alicia Ortí, co-fun-dadora de ForexDuet.

Aprender compartiendo experiencias

No podía faltar lo que los expertos en formación denominan aprendi-]DMH� LQIRUPDO�� (O� &OXE� )RUH['XHW�Academy es la comunidad exclusi-va a la que pertenece todo alum-no, ex alumno o graduado de la Academia.

6X�ÀQDOLGDG�HV�PDQWHQHU�HO�FRQWDF-to entre todos los que son, o han sido alguna vez, miembros de la Academia.

(VWD� KHUUDPLHQWD� VRFLDO� GH� XQD�extraordinaria potencia, es una comunidad de traders y para tra-ders, exclusiva para los alumnos, ex alumnos, profesores y ex profe-sores de ForexDuet Academy.

(Q�pO� ORV�DOXPQRV�SXHGHQ�FRPSDU-tir experiencias, medir su evolución en el mundo del trading, participar

y organizar eventos o intercambiar de ideas, entre otras posibilidades.

Niveles de enseñanza

La gama de niveles permite ofre-cer formación tanto al principiante como al trader mas avanzado.

(O�&DPSXV�,QLFLDFLyQ�HVWi�HVSHFLDO-mente indicado para comenzar desde cero y sienta unas bases sólidas de conocimiento para de-sarrollarse en el trading por el ca-mino correcto, enseñando las claves más importantes del trading desde el primer día.

(O� &DPSXV� 6XSHULRU� SHUVLJXH� PH-WDV� PiV� DPELFLRVDV�� 8VDQGR� OD�metodología de los traders pro-fesionales se enseña a desarro-llar sistemas propios de trading ganadores, mostrando hasta cinco ideas de trading para comenzar y a plasmarlo en el propio plan de trading y de negocio.

Además, todo alumno del Campus 6XSHULRU� WLHQH� LQFOXLGR� HO� SURJUD-ma del Campus de Iniciación para asegurar una base correcta de conocimientos.

EntrevistaYuri Rabassa

SRU�/XLV�6DFULVWiQ

17

¿Qué es ForexDuet Academy?

ForexDuet Academy es una acade-mia de formación on line, con sólo una misión: formar trader consisten-tes, con contenidos formativos de alta calidad, ideada por traders en activo con vocación para formar y estructurados por un equipo de pedagogos profesionales.

La academia dispone de herra-mientas que permiten al alumno una auténtica formación práctica, es decir, se trata de que el alum-no practique las enseñanzas que recibe, y además dispone de las herramientas necesarias para ello.

De este modo, el aprendizaje es activo y colaborativo, con trabajos individuales y en grupo, laborato-rios de investigación y desarrollo de sistemas, creación de planes de negocio y seguimiento de las ope-UDFLRQHV�GH�PHUFDGR�� (Q� UHVXPHQ��la primera escuela que establece un alto estándar de calidad. ¿Cómo nacio la idea?

Cuando comenzamos con ForexDuet empezamos a darnos cuenta de que la oferta existente en el mercado estaba llena de ca-rencias. Tenías que ir de aquí para allá haciendo cursos, de forma muy dispersa.

Arrancamos hace dos años y em-pezamos a pensar que podíamos mejorar esa oferta.

(O�REMHWLYR��SXHV��HUD�KDFHUOR�WRGR�de forma integrada, que el alumno aprendiera de acuerdo a su pro-pio nivel, con profesores adecua-dos y actividades en grupo, con contenidos multimedia.

(Q�XQ�PRPHQWR�GDGR�SUHJXQWDPRV�a nuestros alumnos…. ¿Cómo sería tu escuela ideal de traders?.

Y nos dimos cuenta de que no exis-tía nada parecido. Así que, nos pu-simos a crearla desde cero.

18

EntrevistaYuri Rabassa

¿Cómo ha sido su gestación?

Han sido ocho meses muy intensos, con un equipo multidisciplinar de profesionales para llegar hasta aquí, pero estamos muy satisfechos con el resultado porque hemos con-seguido derribar muchas barreras. (O�SURFHVR�KD�VLGR�ODERULRVR��DGH-más de muy creativo y exigente. 6LQ�PLHGR�D�HTXLYRFDUQRV�QL�D�GH-jarnos arrastrar por la euforia, he-mos creado algo único que permite FUHDU�XQD�FXOWXUD�ÀQDQFLHUD�GHQWUR�del mismo entorno y con las herra-mientas adecuadas para ello.

¿Qué crees que aporta, de dife-rente, al mercado de formación de traders?

(V� OD� SULPHUD� YH]� TXH� VH� DOLQHDQ�una serie de factores para ofrecer formación de calidad en el mundo del trading. Que traders en activo

elaboren un programa de forma-ción con prácticas, guiados de la mano de pedagogos y expertos en formación online y apoyados en una tecnología diseñada para poder convertir la formación onli-ne en toda una experiencia, no ha-bía pasado todavía, y eso se nota nada más entrar en la plataforma.Además, siempre he tenido claro que si ofrecíamos formación sólo podía ser con un objetivo en mente: que de nuestros programas aca-ben saliendo traders consistentes. (VD� OD� PRWLYDFLyQ� TXH� QRV� PXHYH�cada día.

¿Qué otras iniciativas tienes en mente para su lanzamiento?

Creo que con el lanzamiento de la Academia hemos hecho algo importante y de calidad, pero no queremos pararnos aquí y a lo largo de los próximos meses con-

tinuaremos desarrollando, en cali-dad y variedad, la oferta formati-va.

¿Tienes previsto el salto al mer-cado de habla inglesa?

Cuando estuvimos estudiando a otras escuelas de formación de trading del resto del mundo, para tomar ideas, pudimos ver que no existía lo que nosotros queríamos hacer, en ningún idioma. Ni si-quiera en inglés, que hasta ahora era donde se encontraba la me-jor oferta formativa en mercados ÀQDQFLHURV�

Así que nuestra evolución natural en el futuro pasa por ofrecer nues-tra formación en inglés, pero antes queremos consolidarnos y exten-der el máximo posible la cultura ÀQDQFLHUD�GHO�WUDGLQJ�HQ�ORV�SDtVHV�de habla hispana.

Curso ForexComprendiendo la dinámica del mercado

(Q�HVWH� FDStWXOR� HO�DOXPQR�DSUHQ-derá qué es lo que puede ser ne-gociado al contado en Forex y FyPR� VH�KDFH��9DPRV�D� FRPHQ]DU�SRU�GHÀQLU�ORV�SDUHV�GH�GLYLVDV�\�OD�mecánica de la negociación: con-ceptos más complicados como el margen y el apalancamiento serán examinados en detalle, así como el cálculo del valor de un pip, las hor-quillas y los rollovers.

1. Tipos de Cambio y Pares

(O�FRQFHSWR�GH�FRPSUD�\�YHQWD�GH�capital puede resultar inicialmente confuso porque no vamos a com-prar un activo a cambio de dinero, como se hace en el mercado de ac-FLRQHV��SRU�HMHPSOR��(Q�VX�OXJDU��HV-tamos comprando simultáneamente una divisa y vendiendo otra, es de-cir, haciendo un cambio.

(Q�HO�PHUFDGR�GH�YDORUHV�� ORV�WUD-ders compran y venden acciones; en el mercado de futuros, los tra-ders compran y venden contratos; en el mercado de divisas, los tra-ders compran y venden “lotes”. Cuando usted compra un lote, está

especulando sobre el valor de una divisa frente a otra, es decir, el tipo de cambio en sí.

/DV�GLYLVDV�VH�FRWL]DQ�HQ�SDUHV��(O�par se escribe en un formato parti-cular, el cual se entenderá mejor a WUDYpV�GH�GRV�HMHPSORV��(O�HXUR�\�HO�dólar estadounidense:

(85�86'

O la libra esterlina y el yen japonés:

*%3�-3<

Cada compra de una divisa impli-ca una venta recíproca de la otra PRQHGD��\�YLFHYHUVD��(VWR�VLJQLÀFD�que la compra es igual a la ven-ta - curioso ¿verdad? Pero el hecho es que estamos comprando y ven-diendo el tipo de cambio, no una única moneda.

Imagínese que las monedas se negociaran de forma individual y quiere comprar 100 dólares. ¿Cree que sería fácil encontrar a alguien que ofrezca más de 100

dólares por la misma cantidad? 3UREDEOHPHQWH�QR��(O�YDORU�GH�XQD�moneda no cambia en sí mismo, lo que cambia es su valor en relación D�RWUDV�PRQHGDV�� (VWD� HV� XQD� FD-racterística de un sistema de tipo GH�FDPELR�ÁRWDQWH��FRPR�DSUHQGL-mos en el capítulo anterior.

6L�R\H�D�XQ�WUDGHU�GHFLU�́ HVWR\�FRP-SUDQGR�(XURµ�� OR�TXH�TXLHUH�GHFLU�en realidad es que espera de que el valor del euro se aprecie frente al dólar y especula con la compra GHO� SDU� (85�86'�� /D� FDSDFLGDG�del operador para anticipar cómo se moverá el tipo de cambio deter-minará si una operación represen-tará una pérdida o una ganancia.

(O�SULPHU�PLHPEUR�GH�FDGD�SDU�VH�conoce como la divisa “base”, y el segundo miembro se denomina di-visa “cotizada” o “contra” divisa. La International Organization for 6WDQGDUGL]DWLRQ� �,62�� GHFLGH� TXp�divisa es divisa base y cuál es la cotizada dentro de cada par.

(VWD� HV� OD� OLVWD� DFWXDO� GH� ORV� Fy-digos de divisa publicada por la

“Necesitamos un camino de conocimiento, disciplina y aprender a tener una mente estadística”

Sandra Catterino

de FXstreet.comPara más informacion visita:

KWWS���ZZZ�I[VWUHHW�HV�HGXFDFLRQ�FXUVR�IRUH[�

International Organization for 6WDQGDUGL]DWLRQ��,62��

(O� WLSR�GH� FDPELR�PXHVWUD� FXiQWR�vale la divisa base medida en tér-minos de la contra divisa. Por ejem-SOR�� VL� HO� WLSR� 86'�&+)� HV� LJXDO�a 1,1440, un dólar vale 1,1440 francos suizos. Recuerde, el valor de la divisa base siempre se cotiza en términos de la contra divisa del SDU� �GH�DKt� HO� QRPEUH�GH� ´GLYLVD�FRWL]DGDµ���8QD�UHJOD�VHQFLOOD�SDUD�entender los tipos de cambio sería pensar en la divisa base como una unidad de esa divisa que vale el tipo de cambio expresado en la divisa cotizada.

6LJXLHQGR�HO�HMHPSOR�DQWHULRU��un dólar vale 1,1440 francos suizos.Por lo tanto, cualquier ganan-cia o pérdida no realizada se expresa siempre en la di-visa cotizada. Por ejemplo, cuando vendemos 1 dólar, estamos comprando al mismo tiempo 1,1440 francos suizos. Del mismo modo, al comprar 1 dólar, estamos vendiendo al mismo tiempo 1,1440 francos suizos.

También podemos expresar esta equivalencia invirtiendo HO� WLSR� GH� FDPELR� 86'�&+)�SDUD� REWHQHU� HO� WLSR� &+)�86'��HV�GHFLU�

&+)�86'� ������������ �0,8740

(VWR� VLJQLÀFD�TXH� OD�FRWL]DFLyQ�GH�un franco suizo es 0.8740 dólares. Tenga en cuenta que el CHF se ha convertido en la divisa base y su valor es contabilizado en dólares.

(Q�HO�PHUFDGR�DO�FRQWDGR��QR�WRGRV�los pares tienen el dólar estadouni-dense como divisa base. Las princi-pales excepciones a esta regla son la libra esterlina, el euro y el dó-lar de Australia y el dólar Nueva Zelanda.

*%3�86'��(85�86'��$8'�86'��1='�86'

$O� PLUDU� XQ� JUiÀFR� VH� SXHGH� YHU�si un par de divisas, o en otras palabras, el tipo de cambio en-tre dos monedas, es ascendente o descendente.

Básicamente, existen dos métodos para estimar hacia dónde se diri-ge una divisa: analizando los fun-damentos económicos y analizando la acción del precio a través del análisis técnico.

(O�SULPHU�WLSR�GH�DQiOLVLV�VH�UHÀHUH�a los factores económicos y políti-

FRV�TXH�LQÁX\HQ�HQ�HO�YDORU�GH�ODV�monedas, tales como la publicación de datos económicos y noticias. Las GLYLVDV� UHÁHMDQ� HO� IXQFLRQDPLHQWR�y las políticas de toda una eco-nomía, los gobiernos soberanos o OD� LQGXVWULD��(V� OD�FRPSDUDFLyQ�GH�las distintas divisas y sus economías la que mueve los tipos de cambio arriba y abajo.

(O� VHJXQGR� VH� EDVD� HQ� HO� DQiOLVLV�GH� OD� UHSUHVHQWDFLyQ� JUiÀFD� GH�los tipos de cambio como los que

DFDEDPRV�GH�YHU�� /RV�JUiÀFRV�GH�precios muestran los niveles de oferta y la demanda representa-dos a través de la estructura de precios que pueden ser evaluados visualmente. Las series de precios también puede ser analizadas téc-nicamente mediante fórmulas ma-temáticas, representadas por indi-cadores técnicos.

La negociación en Forex es, de he-cho, similar a negociar economías HQWHUDV�� 8QD� JUDQ� GLIHUHQFLD� HQ�comparación con la renta variable - donde se negocian empresas - es que las tendencias en Forex pue-den durar mucho tiempo. Debido

al hecho de que los aconte-cimientos macroeconómicos SXHGHQ� VHJXLU� LQÁX\HQGR� HQ�el mercado durante meses o años, una economía débil tiende a permanecer así du-UDQWH� EDVWDQWH� WLHPSR�� 8QD�empresa que está en apuros puede resolver su situación con bastante rapidez, pero no toda una economía.

Muchos traders minoristas sienten la necesidad de com-prar suelos y vender techos HQ� ORV� JUiÀFRV�� HVSHUDQGR�que se produzca un giro, pero el hecho es que una moneda que se ha estado debilitando siempre puede bajar más, y aquella que ha ido ganando fuerza siempre se puede subir más también. La lección aquí es que si quieres luchar con-

tra las tendencias en Forex, asegú-rese de tener un método probado capaz de sacar provecho de tales circunstancias.

Agárrense, viene la guerra global de monedas'DQLHO�/DFDOOH���(O�&RQÀGHQFLDO

¿Cómo salimos de un problema de deuda y estancamiento que solo ha empeorado con los estímulos? (O�*����\�'DYRV�GHEDWLHURQ�HVWRV�días sobre la política global de los bancos centrales, cada día más politizados e intervenidos

¢6ROXFLRQDU� KXQGLHQGR� ODV� PRQH-das? Gran idea, se mejora la com-petitividad, la deuda ‘desaparece’ al devaluarse la moneda y todo YXHOYH� D� HPSH]DU�� ¢6t"� 3XHV� QR��Porque hemos hundido la credibili-GDG�GH�JRELHUQRV�\�VLVWHPD�ÀQDQ-ciero y el timo de la estampita no IXQFLRQD�VLQ�FRQÀDQ]D�

(VWDPRV�HQ�XQ�SHULRGR�TXH� VH�HV-tudiará en el futuro en las escuelas de negocio por la obstinación en repetir como ‘solución’ las mismas fórmulas que crearon la crisis.

8QD�YH]�TXH�KDFHV�SRS��\D�QR�KD\�VWRS��(Q������VH�HVWLPD��8%6��TXH�los bancos centrales expandirán su balance –aumentarán deuda- un 15%. Más de una vez el PIB de (VSDxD�� 1R� IXQFLRQD���� SXHV� KD\�

que repetir.

De derrota en derrota hasta la de-EDFOH�ÀQDO

Primero, tipos bajos, gasto des-SURSRUFLRQDGR�� ÀHVWD� ´LQYHUVRUDµ�en activos de alto riesgo con re-sultados pobres, empobrecimiento y estímulos inútiles. Consecuencia: deuda y economías de baja pro-GXFWLYLGDG�� ¢6ROXFLyQ"� 5HSHWLUOR��´(VWLPXODU�SDUD�FRPEDWLU�HO�SDURµ�� ¶e[LWR·�LQFXHVWLRQDEOH��(Q�((88��YD-rios billones de dólares de estímulo para una reducción de paro imper-ceptible, con una factura de solo 2,5 millones de dólares de deuda adicional por supuesto puesto de trabajo creado… incluso si acep-tásemos la premisa ridícula de que los empleos generados fueran to-dos gracias a los estímulos y políti-ca monetaria. Poco creíble, cuando gran parte viene del sector petro-OHUR��(Q�5HLQR�8QLGR��WUDV�HVWtPXORV��olimpiadas, devaluación y tipos cero… recesión triple-dip y paro estancado. Repetir.

Para “repetir” una fórmula tan “exitosa”, hay que robar del bol-sillo del ahorrador: impuestos, de-valuaciones y manipulación del precio del dinero. Y, por supuesto, el paro no baja… desde luego no por la intervención gubernamental. Represión Financiera versión 2013. De libro.

Repatriación de oro ante deva-luaciones “competitivas”

Bancos centrales devaluando sus monedas para “mejorar la com-petitividad y bajar el paro”. ¢6HJXUR"�(VWD�VHPDQD�\D�QRV�SUH-JXQWiEDPRV�HQ�(O�&RQÀGHQFLDO�SRU�qué Alemania repatria su oro en plena guerra de divisas y leíamos sobre decisiones similares en otros países, India, Azerbaiyán… Incluso 6XL]D�VH�SODQWHD�UHSDWULDU�HO�PHWDO�SUHFLRVR��(O�tQGLFH�GH�RUR�ItVLFR�GH�6WDQGDUG� %DQN� DOFDQ]DED� Pi[L-mos históricos. Oro físico, no deri-vados. Intento de atesorar valor ante la incertidumbre.

La repatriación de reservas de oro

21

QR�HV�FDVXDOLGDG��QL�WpFQLFD��(V�SDU-WH�GH�OD�GHVFRQÀDQ]D�HQ�XQ�VLVWHPD�monetario global descontrolado.

Consecuencia 1: se dispara el riesgo

8QR�GH�ORV�HIHFWRV�HV�OD�E~VTXHGD�de rentabilidad a cualquier precio por parte de los inversores, para compensar el miedo a la pérdida GH� YDORU� GHO� GLQHUR�� (V� GHFLU�� VH�acepta menos interés por mayor riesgo.

Observar el pánico comprador es tan interesante como el pánico YHQGHGRU�� 6HJ~Q� %ORRPEHUJ�� OD�demanda de bonos basura –deu-GD�GH�HPSUHVDV�\�SDtVHV�HQ�GLÀFXO-tades que ofrecen tipos de interés altos- se ha disparado a máximos GH�������(PSUHVDV�DO�ERUGH�GH�OD�quiebra conseguían colocar bonos con demanda diez veces superior D� OD� RIHUWD� �´-XQN� ,V� .LQJ� DV� ���RI� %HHI� 'HEW�*HWV� ���� RI� %LGVµ��%ORRPEHUJ��� (VSDxD�� SRU� VX� ODGR�� KD� DSURYH-chado bien la demanda de bonos. (QWUH�HO�HVWDGR�\�ODV�HPSUHVDV�KDQ�superado los 42.000 millones de emisiones en un mes. ¿Recuperación inminente?... o reasignación de riesgo global. Inversores buscando XQ�SRFR�GH�UHQWDELOLGDG��\LHOG���

Y me parece estupendo que se aprovechen estos periodos… para

evitar repetir los errores del pasa-do. Pero no si se aprovechan para endeudarse más. La burbuja de bonos global se PDJQLÀFD� LQFOX\HQGR� ORV� OODPDGRV�GH�DOWR� UHQGLPLHQWR�� EDVXUD� R� �PL�WHUPLQR� IDYRULWR�� ´GH� GLItFLO� YDOR-UDFLyQµ���¢6H�DFXHUGDQ�GH�0LFKDHO�Milken y Drexel?Repetimos.

Consecuencia 2: no baja el paro, SHUR�VXEH�OD�LQÁDFLyQ

Todavía me sorprende que haya quien piense que monetizar deuda UHGXFH� HO� SDUR�� (O� GHVHPSOHR� VH�reduce cuando hay actividad eco-nómica, atractivo inversor privado real. Cuando lo que se crea es una burbuja monetaria, el efecto es contraproducente, porque el dine-UR�LQYLHUWH�HQ�DFWLYRV�ÀQDQFLHURV�D�corto plazo.

(O� ULHVJR�UHWRUQR� GH� OD� LQYHUVLyQ�productiva es simplemente inasumi-ble comparado con los productos ÀQDQFLHURV�OtTXLGRV��

Los bancos centrales le penalizan a usted, inversor, por ser conserva-dor. Pero usted no apuesta a quin-ce años, y menos en activos reales, con esta locura global mientras no vea un entorno seguro y posibilida-des de crecimiento. Por lo tanto va donde le indican que van a apo-\DU� KDVWD� OD�GHUURWD�ÀQDO��DFWLYRV�ÀQDQFLHURV��

Pero la actividad económica sigue en contracción. Por eso la velocidad del dinero –que mide la actividad económica- se desploma. No se da FRQÀDQ]D� HQ� XQ� VLVWHPD� TXH� FUHD�GLQHUR� IDOVR�\� UHSULPH�ÀQDQFLHUD-PHQWH�� /D� LQÁDFLyQ� DXPHQWD�� DXQ-TXH�VH�GLVIUDFH�HQ�FLIUDV�RÀFLDOHV��Mis lectores recordarán las “deva-luaciones competitivas” de los 90, y su inutilidad. No solucionaron los SUREOHPDV�HVWUXFWXUDOHV�GH�GpÀFLW��paro y deuda… hasta que apare-ció la ducha de dinero gratis de los IRQGRV�GH�OD�8(���7UDV�GHYDOXDFLRQHV�superiores al 20%, el paro seguía por encima del 21%. Recordarán también que se dispararon los pre-cios. Los problemas estructurales no VH�VROXFLRQDQ�FRQ�EXUEXMDV��6H�SHU-petúan y aumentan.

Consecuencia 3: Japón, Alemania y EEUU compitiendo por China

“Beggar-thy-neighbor policies ZRXOG� QRW� EH� KHDOWK\µ� �ODV� SROtWL-cas de empobrecer al vecino no VHUtDQ�VDQDV���(VWR� OR�GLFH�&KDUOHV�Plosser... ¡de la Reserva Federal! (PSREUHFLPLHQWR�\�HVWDQFDPLHQWR��Caída de inversión productiva.

Treinta y dos años de “experimen-to económico”, como lo llama el ministro japonés de economía. Muy social, 300% de deuda sobre PIB y el paro estructural igual que en 2004.

“Que traders profesionales enseñen a futuros traders”

Jesús Gómez

/D�GHFLVLyQ�GHO�%DQFR�GH�-DSyQ�GH�DXPHQWDU� VX� REMHWLYR� GH� LQÁDFLyQ�al 2% y comprar 147.000 millones de activos mensuales es muy ne-gativa para las exportaciones de (XURSD��

(XURSD�FRPSLWH�FRQ�-DSyQ� WUDWDQ-GR�GH�YHQGHU�D�&KLQD��8QD�GHYD-luación brutal del yen supone una caída de las exportaciones de la 8QLyQ�(XURSHD�D�$VLD��6L�DxDGLPRV�la devaluación constante del dólar, HO�HIHFWR�HV�VLPSOH��(VWDGRV�8QLGRV�H[SRUWD� LQÁDFLyQ�� SRUTXH� HO� ����de las transacciones mundiales se hacen en dólares. Las monedas de los países emergentes se disparan, las materias primas –sobre todo energéticas- se mantienen altas y, por tanto, se exageran los des-equilibrios globales.

¿Y si el BCE y Europa hacen lo mismo?

(V� FXULRVR� TXH� OD� RSLQLyQ� JHQHUD-OL]DGD� VHD� TXH� (XURSD� GHEHUtD�SDUWLFLSDU�HQ�HVWD�JXHUUD� ORFD�� (V�típico escuchar que la “culpa” es de Alemania, que se niega a poner en marcha la máquina de imprimir dinero.

6LQ�HPEDUJR�OD�H[SDQVLyQ�PRQHWD-ULD�HQ�OD�8(�\�GHO�EDODQFH�GHO�%&(�se está llevando a cabo de manera muy rápida como hemos visto en el JUDÀFR�VXSHULRU����6ROR�TXH�QR�FRQ-sigue devaluar. ¿Por qué?

(XURSD�²(VSDxD��$OHPDQLD�H�,WDOLD�en particular- han mejorado sus ex-portaciones gracias a su política de “devaluación interna” –bajadas de salarios y costes-, y vender a pre-FLRV�GRODUL]DGRV��(V�GHFLU��XQD�JUDQ�parte del éxito exportador –has-ta un 80%, según Goldman- en la crisis ha sido adaptarse vendiendo fuera en dólares o equivalente a billetes americanos.

Alemania sabe que la gran mayo-ría de las transacciones en euros

se hacen entre nuestros países. Por tanto, intentar devaluar la mone-GD� FRP~Q� DUWLÀFLDOPHQWH� WLHQH� HO�riesgo de que sea un disparo en QXHVWUR�SURSLR�SLH��4XH�OD�LQÁDFLyQ�de la eurozona se dispare. La que GLFHQ�TXH�QR�H[LVWH��(Q�OD�RÀFLQD�GH�OD� 8QLyQ� (XURSHD� HQ�:HVWPLQVWHU�son perfectamente conscientes de esto. Yo he hablado muchas veces del tema con europarlamentarios pero, desafortunadamente, alguno considera que sería un “mal me-nor” y que “no pasaría nada por probar”.

(Q�(XURSD��ORV�EDQFRV�KDQ�GHYXHOWR�137.000 millones del LTRO, pero si entramos en una espiral devalua-dora, el riesgo de volver a prestar D�ULHVJR�LQMXVWLÀFDGR�VH�UHDYLYD��<R�WHPR�TXH�HO�%DQFR�&HQWUDO�(XURSHR�caerá en la trampa de activar po-líticas monetarias agresivas cuan-do el apetito por deuda actual se reduzca, pero la voracidad emiso-ra continúe. Y lo hará.

Consecuencia 4: riesgo al alza, y caídas abruptas

Las guerras de divisas tenían un muy remoto sentido estratégico cuando no eran globales y con-certadas, pero sobre todo cuando había:

��&RQÀDQ]D�HQ�HO�VLVWHPD�ÀQDQFLHUR�y político global.

- Bancos centrales independientes que paraban la maquina tras pe-riodos cortos.

Hoy en día no se dan ninguna de esas condiciones. Las políticas ex-cepcionales son ahora habituales. Redoblar la apuesta a que el año que viene todo mejora ha llevado a que la patada hacia delante cree una burbuja de préstamos y posiciones en futuros, sujeta a esas políticas, en apuesta alcista que genera un riesgo sistémico si hay una corrección, lo cual impide pa-

rar la máquina, porque se desplo-ma el sistema bancario.

(O�EDODQFH�GH�ORV�EDQFRV�FHQWUDOHV�es el motel de las cucarachas. Lo que entra no sale. Pero al no es-terilizarlo –vender lo mismo que compra- tienen que seguir aplican-do medidas no convencionales pe-rennes para sostener la burbuja de crédito soberano y el insostenible gasto.

¢&yPR�EHQHÀFLDUVH"

6HSD� OR� TXH� VH� SUHSDUD� \� TXH�cuando termine será doloroso. Cuando tome riesgo sea conscien-te de los problemas estructurales. No se solucionan con más deuda y tipos bajos. Y actúe en consecuen-cia. ¿Corto plazo? Por supuesto. Y con mucho ojo, que la limpieza del VLVWHPD�QR�KD�RFXUULGR��(YLWH�ULHVJR�soberano, y céntrese en el corpo-rativo que es donde se han hecho ORV�GHEHUHV��8Q�����GHO�GHVDSD-lancamiento corporativo ya se ha OOHYDGR�D�FDER��*ROGPDQ���

(Q� LQYHUVLyQ�� PiV� JHQWH� KD� SHUGL-do dinero por aguantar posiciones ganadoras “un poco más” que por LQYHUVLRQHV� LQFRUUHFWDV�� 6HDQ� GLV-ciplinados, no busquen basura y empresas en quiebra que “suben mucho ahora”. Aprovechen aho-ra, precisamente, para invertir en FDOLGDG��(O�´ÁLJKW�WR� MXQNµ�VLHPSUH�termina mal.

8Q�SUREOHPD�HVWUXFWXUDO�GH�GHXGD�y gasto, de falta de crecimiento y desindustrialización no se soluciona con deuda más barata. La solución es innovar y dejar crecer las áreas GH�DOWD�SURGXFWLYLGDG��(VR�QR�RFX-rre cuando se imprime e incentiva al endeudamiento y a sostener sectores decadentes. La solución es precisamente la que todo el mundo parece querer evitar: la limpieza de un sistema exhausto y sustituir a los sectores zombi. Don’t Get Mad, *HW�(YHQ�

24

Ya llega la tasa Robin Hood;DYLHU�9LGDO�)ROFK�(O�3DLV

(VWi�\D�DO�FDHU�HQ�EXHQD�SDUWH�GH�(XURSD�� (V� HO� LPSXHVWR� VREUH� ODV�WUDQVDFFLRQHV� ÀQDQFLHUDV�� OODPD-GR�WDVD�7RELQ��SRU�-DPHV�7RELQ��HO�Nobel que la concibió. Y apodado Tasa Robin Hood porque detrae recursos al capital especulativo, a quien se le quiere facturar su culpa en la crisis. La tasa acaba de recibir los dos penúltimos espaldarazos.

/D�SURSXVLHURQ����VRFLRV�GH�OD�8(�—entre ellos, Francia, Alemania, ,WDOLD� \� (VSDxD³��HVWH� YH-rano. Adoptó el cauce de “cooperación reforzada”, por el que varios se conju-ran para avanzar más apri-sa que el conjunto, ya que RWURV�� FRPR�HO�5HLQR�8QLGR��boicoteaban la iniciativa de la Comisión, lanzada el 28 de septiembre de 2011.

(O� 3DUODPHQWR� (XURSHR� OD�aprobó, el 12 de diciembre. ([KRUWy� D� OD� 8QLyQ� D� TXH�volviera a presionar para que se adopte “a escala mundial”, y auguró que la conjura de los 11 “servirá probablemente de ejemplo SRVLWLYRµ�D�HVH�ÀQ��<�ORV����ministros autorizaron el mar-WHV�HQ�HO�(FRÀQ�HVD�´FRRSH-ración reforzada”, un sis-tema de avanzadilla que exige la autorización previa GHO� FRQYR\��6H�DEVWXYLHURQ��adivina, adivinanza... los prendas británicos y checos. Y malteses y luxemburgueses.

Ahora, la Comisión actualizará su iniciativa original, y la adapta-rá, de 27 a 11. Al inicio calculó que con dos tipos de 0,1% y del 0,01%, según las operaciones, se recaudarían 57.000 millones de euros al año, que irían al presu-SXHVWR� HXURSHR� \� EHQHÀFLDUtDQ� D�los nacionales. Y luego, los 11 de-berán aprobarla por unanimidad.

Habrá debate sobre el destino de OR� UHFDXGDGR�� 8QRV� TXHUUiQ� TXH�VHD�(XURSD��RWURV��FDGD�7HVRUR��OD�

sociedad civil internacional que se ha movilizado a su favor, la lucha contra el hambre, la pobreza y el subdesarrollo.

(VR�HV�LPSRUWDQWH��SHUR�QR�OR�HVHQ-cial. Lo esencial es el propio im-puesto, según su creador. No solo porque grave la compraventa de SURGXFWRV� ÀQDQFLHURV�� H[HQWD� GH�ÀVFDOLGDG��VLQR�SRUTXH�´HO�SUREOH-ma esencial de hoy es la excesiva movilidad internacional, o entre di-

YLVDV��GHO� FDSLWDO�ÀQDQFLHUR�SULYD-GRµ��UHFDOFy�7RELQ��´$�SURSRVDO�IRU�International Monetary Reform”, (DVWHUQ� (FRQRPLF� -RXUQDO�� �������Lo decisivo es desincentivar la exu-berancia desestabilizadora de la especulación a corto plazo, el ba-UURTXLVPR� GH� ORV� PHUFDGRV� ÀQDQ-FLHURV� TXH� DVÀ[LD� D� OD� HFRQRPtD�de mercado.

Pero esta tasa Tobin también es portadora de futuro por otra ra-]yQ��3RUTXH�DÀDQ]D�XQD�(XURSD�D�dos velocidades, en la que las lie-bres no van encadenadas a tortu-

gas y cangrejos. Ocurre gracias al DUWtFXOR����GHO�7UDWDGR�GH�OD�8QLyQ��que permite las “cooperaciones re-forzadas” entre cualesquiera, bajo condiciones: no dañar al mercado interior, a la cohesión ni a la com-petencia; estar abiertas a todos siempre; producirse “como último recurso”, ya agotada la discusión; que participen todos en el debate, pero decidan solo los cooperantes, únicos vinculados; que las propon-ga la Comisión y las apruebe la

(XURFiPDUD�� <� DO� DUWtFXOR�136, que las facilita a los miembros de la eurozona apenas sin restricciones.

Así, “el derecho a veto de Gran Bretaña, que de-riva de su condición de PLHPEUR� GH� OD� 8(� \� FRQ�el que hasta hace poco Londres podía bloquear el subsiguiente desarro-llo europeo, ha perdido UHSHQWLQDPHQWH� VX� HÀFD-FLD�� SRUTXH� ORV� (VWDGRV�del euro se adelantan”, UHWUDWD� 8OULFK� %HFN� �8QD�(XURSD� DOHPDQD�� 3DLGyV��%DUFHORQD�������

(O� SULPHU� DOGDERQD]R� VH�dio por fuera de esos ar-tículos, hace un año, cuan-do se pergeñó el tratado ÀVFDO��TXH�PDQXPLWLy�D�ORV�europeístas de los cangre-jos euroescépticos, aunque fuese para un texto muy

GLVFXWLEOH�� (O� LQVSLUDGRU� GH� VX� DU-quitectura fue otro sabio, el jurista -HDQ�&ODXGH�3LULV��FRQ�VX�7KH�IXWX-UH�RI�(XURSH��WRZDUGV�D�WZR�VSHHG�(8"��&DPEULGJH���������3LULV�SUHFL-sa que hay varias opciones de do-ble velocidad: una más pragmáti-ca, sin tocar el Tratado de Lisboa, por la vía del 136 y compañía; otra, más ambiciosa, el “pacto adicional” pero compatible con él �´7KH�LVVXH���µ�RWRxR�������ZZZ�HX-URSHVZRUO�RUJ���3RU�XQD�X�RWUD�YtD��los encadenados podemos liberar-nos de los negreros de la City.

Desde ForexDuet Magazine, el equipo de profesionales y colaboradores que hacen posible nuestro compromiso mensual con nuestros lectores, hemos de-cidido asumir un nuevo desafío: doblar nuestra cifra de lectores el próximo año.

Un reto como este no sería posible si, como todas las aventuras, no fuéramos RNGPCOGPVG�EQPUEKGPVGU�FG�SWG�RCTC�QDVGPGT�[�EQPUQNKFCT� NC�EQPƂCP\C�SWG�nos otorgan nuestros seguidores, la innovación, el servicio y la calidad de la publicación, deben subir escalar y consolidar alturas.

A punto de cumplir un año de vida, intentamos ofrecer nuevos servicios a nuestros lectores, y para ello hemos negociado y alcanzado acuerdos con al-gunos de los más relevantes brokers del mercado, que ofrecerán, todos los OGUGU�GP�GZENWUKXC�C�PWGUVTQU�NGEVQTGU��QHGTVCU�[�DGPGƂEKQU�UÏNQ�FKURQPKDNGU�en nuestras páginas.

Una vocación de servicio, con la que inauguramos el año 2013, con acciones prácticas para que nuestros lectores puedan disminuir sus costes en comisio-nes al operar en el mercado forex, lo que sin duda puede redundar en una mejor rentabilidad en sus operaciones.

Y no serán las únicas. No se lo pierdan.

Boston Merchant Financial

Información importanteNombre del BrokerBoston Merchant Financial LtdTrabajando on line desde: 20081ƂEKPCU�GP� México, Reino Unido, Polonia, Bulgaria, Egipto, Hingría, Ukrania, Kuwait, India, Australia, China, Rusia, Estados Unidos, CanadáRegulados por:Australian Securities & Investments CommissionsFederal Financial Markets ServiceFinancial Services AuthorityFinancial Supervision CommissionBulgarian National BankDivisas depósitos:Dólar Americano, EurosFormas de depósitos:Transferencia InterbancariaTarjeta de CréditoMoneybookersWeb Money* Los fondos son resguardados en Wells Fargo BankFormas de reintegro:En depósitos con tarjetas de crédito o transferencia interban-caria el reintegro es vía transferencia interbancaria. * Debido a regulaciones el canal por el cual se realiza el depósito deberá ser el mismo para realizar el reintegro. Plataformas trading:UniTraderMeta Trader 4 FXMeta Trader 4 CFDsMeta Trader 4 DMA (Direct Market Acces)BMF Pro (Act Trader)CurreneXIdiomas en sitio web:Español, Ingles, Arabe, Ukraniano, Ruso, Chino, Alemán.

6COCÍQ�OÉPKOQ�FG�NC�EWGPVC�$50 usd

6COCÍQ�OÉPKOQ�FG�NC�RQUKEKÏP1 lote = 10,000 para Forex ( con opción a minilotes )

Tipo de spreadFijo, Variable dependiendo de la platafor-ma, con DMA

Spread promedio para EUR/USDvariable de 0 a 1.6

Operativa desde dispositivos móvilesSi, BMF MT4 FX&DFD para iPhone & iPad

6TCKNKPI�5VQR�CWVQO½VKEQSi para todas las plataformas

&KTGEEKÏP�9GDwww.bmfn.comwww.bmfn.com.es

/CKN�FG�%[email protected]

&KTGEEKÏP�FG�%QPVCEVQLondonBoston Merchant Financial Ltd.9 Wimpole Street, London, W1G 9SR, United Kingdom

Boston Merchant Financial ofrece una promoción especial a los lectores de ForexDuet Magazine:

Un bono especial de 13% para cuentas nuevas a partir de 2.000 USD (dos mil dólares americanos) haciendo click en el siguiente enlace:

ABRIR CUENTA EN BOSTON MERCHANT FINANCIAL

Dukascopy Bank SA

Información importanteNombre del BrokerDukascopy Bank SA Trabajando on line desde: 20041ƂEKPCU� GP� Geneva, Riga, Kiev, Hong Kong; Dukascopy Europe IBS AS based in RigaRegulados por:FINMADivisas depósitos:AUD, CAD, CHF, EUR, GBP, JPY, SGD, USDFormas de depósitos:Transferencia InterbancariaFormas de reintegro:Transferencia interbancaria. Plataformas trading:JForexIdiomas en sitio web:Español, Ingles, Arabe, Italiano, Ruso, Chino, Alemán, Frances, Japones.

6COCÍQ�OÉPKOQ�FG�NC�EWGPVC�$5.000 USD

6COCÍQ�OÉPKOQ�FG�NC�RQUKEKÏP1.000 en la divisa base

Tipo de spreadVariable.

Spread promedio para EUR/USD0.7 Pips

Operativa desde dispositivos móvilesiPhone, iPad y demo en Android

6TCKNKPI�5VQR�CWVQO½VKEQNo

&KTGEEKÏP�9GDwww.dukascopy.com

/CKN�FG�%[email protected]

&KTGEEKÏP�FG�%QPVCEVQRoute de Pre-Bois 20, ICC, Entrance H, 1215 Geneva 15, Switzerland

Dukascopy Bank SA ofrece una promoción especial a los lectores de ForexDuet Magazine:

����FG�DQPKƂECEKÏP�FG�UWU�EQOKUKQPGU�JCEKGPFQ�ENKEM�GP�GN�UKIWKGPVG�enlace:

ABRIR CUENTA EN DUKASCOPY BANK SA

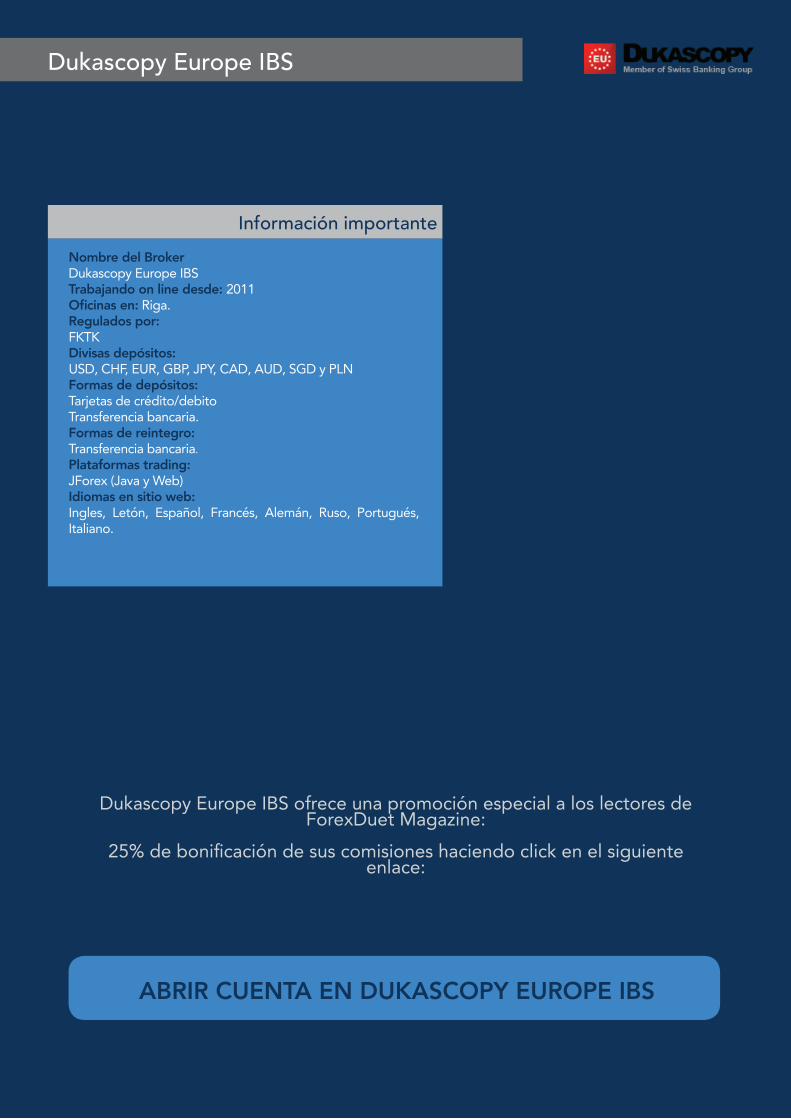

Dukascopy Europe IBS

Información importanteNombre del BrokerDukascopy Europe IBSTrabajando on line desde: 20111ƂEKPCU�GP� Riga.Regulados por:FKTKDivisas depósitos:USD, CHF, EUR, GBP, JPY, CAD, AUD, SGD y PLNFormas de depósitos:Tarjetas de crédito/debitoTransferencia bancaria.Formas de reintegro:Transferencia bancaria.Plataformas trading:JForex (Java y Web)Idiomas en sitio web:Ingles, Letón, Español, Francés, Alemán, Ruso, Portugués, Italiano.

6COCÍQ�OÉPKOQ�FG�NC�EWGPVC�$100 USD

6COCÍQ�OÉPKOQ�FG�NC�RQUKEKÏPMicrolotes

Tipo de spreadVariable

Spread promedio para EUR/USD0.8 Pip

Operativa desde dispositivos móvilesiPhone, iPad y Android

6TCKNKPI�5VQR�CWVQO½VKEQSi

&KTGEEKÏP�9GDwww.dukascopy.eu

/CKN�FG�%[email protected]@dukascopy.eu

&KTGEEKÏP�FG�%QPVCEVQDukascopy Europe IBS ASLacplesa iela 20a-1, Riga,LV-1011, Letonia

Dukascopy Europe IBS ofrece una promoción especial a los lectores de ForexDuet Magazine:

����FG�DQPKƂECEKÏP�FG�UWU�EQOKUKQPGU�JCEKGPFQ�ENKEM�GP�GN�UKIWKGPVG�enlace:

ABRIR CUENTA EN DUKASCOPY EUROPE IBS

Forexyard

Información importanteNombre del BrokerForexyardTrabajando on line desde: 20051ƂEKPCU�GP� ChipreRegulados por:Cysec (Europa)Divisas depósitos:USD, EUR, GBPFormas de depósitos:Tarjeta de CréditoTransferencia bancariaMoneyBookersNettelerFormas de reintegro:Tarjeta de CréditoTransferencia bancariaMoneyBookersNettelerPlataformas trading:Metatrader 4WebtraderPlataforma MóvilFX-TraderMirror TraderIdiomas en sitio web:Español, Inglés, Ruso, Italiano, Francés, Alemán, Turco, Árabe, Sueco, Finlandés, Portugués y más.

6COCÍQ�OÉPKOQ�FG�NC�EWGPVC�100 USD o EUR

6COCÍQ�OÉPKOQ�FG�NC�RQUKEKÏPMini Lote (0.01 o 1,000)

Tipo de spreadFijo y Variable

Spread promedio para EUR/USD��RKRU�ƂLQU

Operativa desde dispositivos móvilesSi

6TCKNKPI�5VQR�CWVQO½VKEQSi

&KTGEEKÏP�9GDwww.forexyard.com/es

/CKN�FG�%[email protected]

&KTGEEKÏP�FG�%QPVCEVQTreppides Tower, 6th Floor Kafkasou 9, Aglantzia P.O.Box 26522 CY2112, Nicosia, Chipre.

Forexyard ofrece una promoción especial a los lectores de ForexDuet Magazine:

100% de bono para depósitos de 100,200 y 300 € haciendo click en el siguiente enlace:

ABRIR CUENTA EN FOREXYARD

(VFUtEDQRV�VXV�FRQVXOWDV��VXJHUHQFLDV�H�LQTXLHWXGHV�D�

UHYLVWD#IRUH[GXHW�FRP

ForexDuet Magazine es una publicación mensual gratuita de distribución OnLine