Embed Size (px)

Citation preview

FORMULARIOS Y FORMULARIOS Y COMPROBANTESCOMPROBANTES::

HERRAMIENTAS DEL HERRAMIENTAS DEL PROCESO CONTABLEPROCESO CONTABLE

CAPTAR:•DATOS BRUTOS

INFORMACION CONTABLE PROCESABLE

•CLASIFICAR•CALCULAR

•REGISTRAR:

INFORMACION CONTABLEPROCESABLE

•ALMACENAR:

INFORMACION CONTABLE

PROCESADAPROCESADA

• PREPARAR• ORDENAR

• CONTROL DE CALIDAD

• EXTERIORIZACION:INFORMACION CONTABLE

PROCESADAPROCESADA

1º ETAPA 2º ETAPA 3º ETAPA

CAPTACION DEL DATO PROCESO CONTABLE PROPIAMENTE DICHO

SALIDA DE LA INFORMACIONPROCESADA

FORMULARIO+

DATOS

COMPROBANTE

CUENTAS Y REGISTROS

PREBALANCE

REPORTESESTADOS CONTABLES

SOPORTE DE ENTRADASOPORTE DE ALMACENAMIENTO SOPORTE DE SALIDA

PROCESO CONTABLE:PROCESO CONTABLE:

1.1. CAPTACION DEL DATOCAPTACION DEL DATOORGANIZACIONES

HECHOS ECONOMICOS INFORMACIONUTIL=DATOS

ORIGEN

DENTRO DE LA ORGANIZACION

FUERA DE LA ORGANIZACION

PROVENIENTES DEL CONTEXTO

POR TRANSACCIONES CONTERCERO

POR HECHOS INTERNOS DE LAORGANIZACION

GENERAN INFORMAC.

CUALITATIVA

Ó

CUALITATIVA Y CUANTITATIVA

INFORMACIONCUALITATIVA

INFORMACIONCUALITATIVA

Y CUANTITATIVA

•NO PROCESABLE•NO MODIFICA LA IGUALDAD CONTABLE•INFORMAN SITUACIONES

•PROCESABLE•MODIFICA LA IGUALDAD CONTABLE•MENSURABLES EN MONEDA

UTILIDAD:•TOMA DE DECISIONES•CONTROL

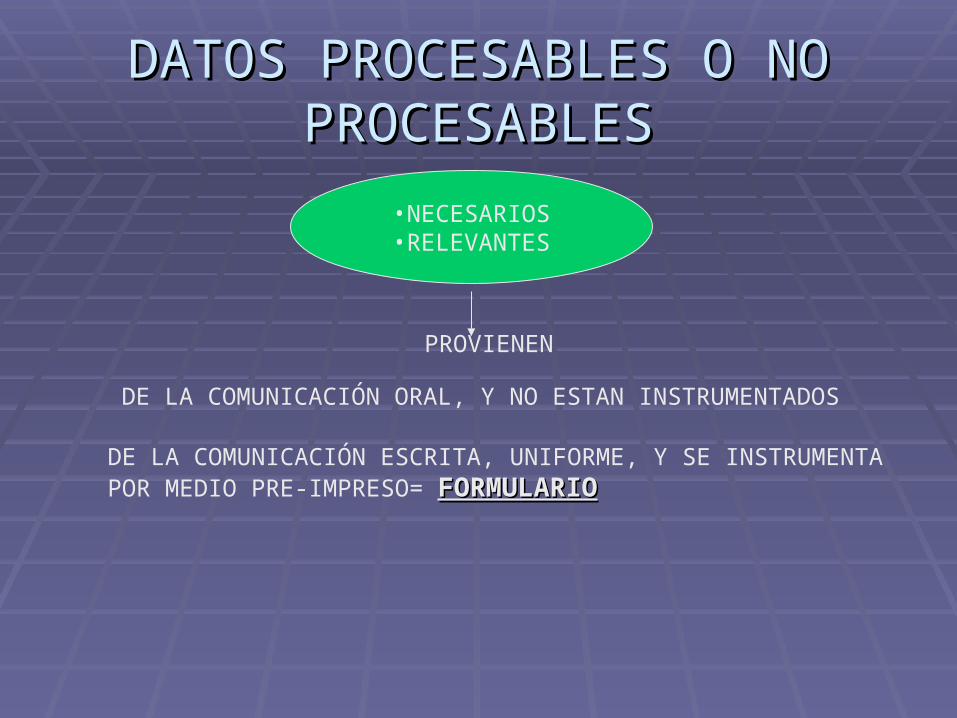

DATOS PROCESABLES O NO DATOS PROCESABLES O NO PROCESABLESPROCESABLES

•NECESARIOS•RELEVANTES

PROVIENEN

DE LA COMUNICACIÓN ORAL, Y NO ESTAN INSTRUMENTADOS

DE LA COMUNICACIÓN ESCRITA, UNIFORME, Y SE INSTRUMENTA POR MEDIO PRE-IMPRESO= FORMULARIOFORMULARIO

FORMULARIOFORMULARIO

QUÉ ES?=CONCEPTOQUÉ ES?=CONCEPTO PARA QUÉ SIRVE?PARA QUÉ SIRVE? QUIÉN LO CONFECCIONA?QUIÉN LO CONFECCIONA? CUÁNDO?CUÁNDO? DÓNDE?DÓNDE?

ConceptoConcepto: Es el medio : Es el medio pre-impresopre-impreso apto apto para contener y simplificar los para contener y simplificar los datosdatos que que se se originanoriginan en el curso de los actos o en el curso de los actos o hechos económicos hechos económicos repetitivosrepetitivos, , permitiendo que sean permitiendo que sean comunicados al SICcomunicados al SIC de manera ude manera uniformeniforme..

FormulariosFormularios EspecíficosEspecíficos, diseñados por la Organización:, diseñados por la Organización: Confeccionado Confeccionado paraparaContener datosContener datosCuantitativos, cualitativos: Cuantitativos, cualitativos:

de Hechos Económicos de Hechos Económicos RepetitivosRepetitivos, , frecuentes::ventas,ventas,pagos:proveedores, a empleados(sueldos),pagos:proveedores, a empleados(sueldos),cobranza de documentos,cobranza de documentos, depósitos bancarios.depósitos bancarios.

Hechos Económicos no repetitivos, no frecuentes: Hechos Económicos no repetitivos, no frecuentes: no justifica creación de no justifica creación de Formulario EspecíficoFormulario Específico(contratos).(contratos).

Uniformidad de la información: Según el tipo de hecho económico repetitivo Uniformidad de la información: Según el tipo de hecho económico repetitivo que tengamos: implicará un determinado diseño y tipo de formulario, y que tengamos: implicará un determinado diseño y tipo de formulario, y requerirá la misma calidad y cantidad de información.requerirá la misma calidad y cantidad de información.

LUGAR

INSTANTE

GENERADOS EN:

FORMULARIOFORMULARIO

Quién debe diseñarlo?Quién debe diseñarlo? Acción conjunta de departamentos Acción conjunta de departamentos

involucrados con el formulario a diseñar involucrados con el formulario a diseñar + supervisión de área o departamento + supervisión de área o departamento que tenga: que tenga:

1.1. Conocimiento global organizacionalConocimiento global organizacional

2.2. Conocimientos sobre: comunicación, Conocimientos sobre: comunicación, diseños, formas, impresión, etc.diseños, formas, impresión, etc.

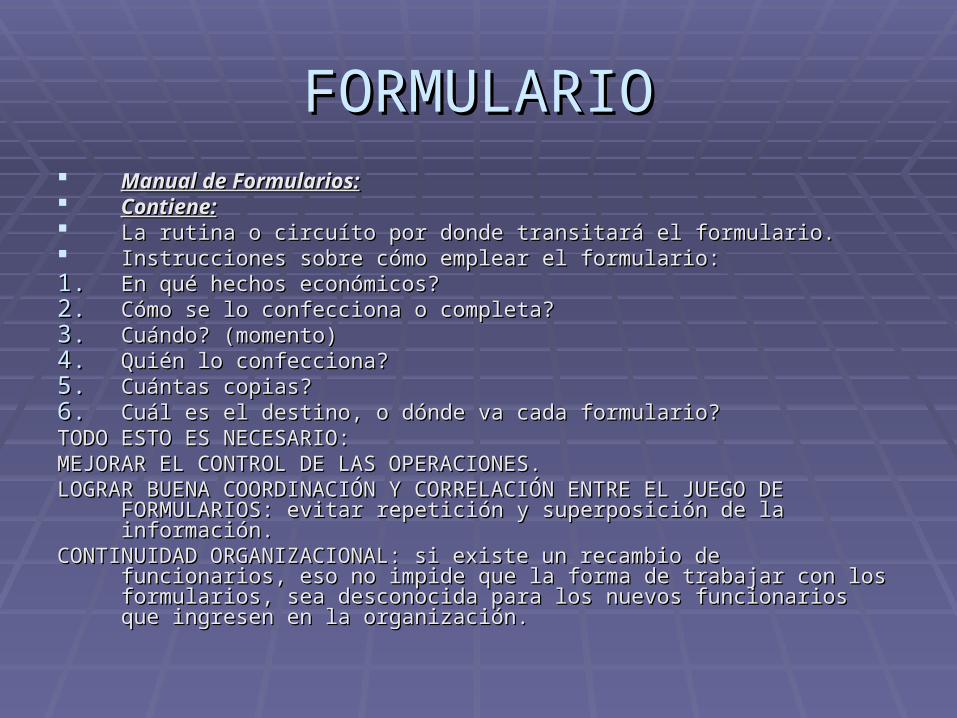

FORMULARIOFORMULARIO Manual de Formularios:Manual de Formularios: Contiene:Contiene: La rutina o circuíto por donde transitará el formulario.La rutina o circuíto por donde transitará el formulario. Instrucciones sobre cómo emplear el formulario:Instrucciones sobre cómo emplear el formulario:1.1. En qué hechos económicos?En qué hechos económicos?2.2. Cómo se lo confecciona o completa?Cómo se lo confecciona o completa?3.3. Cuándo? (momento)Cuándo? (momento)4.4. Quién lo confecciona?Quién lo confecciona?5.5. Cuántas copias? Cuántas copias? 6.6. Cuál es el destino, o dónde va cada formulario?Cuál es el destino, o dónde va cada formulario?TODO ESTO ES NECESARIO:TODO ESTO ES NECESARIO:MEJORAR EL CONTROL DE LAS OPERACIONES.MEJORAR EL CONTROL DE LAS OPERACIONES.LOGRAR BUENA COORDINACIÓN Y CORRELACIÓN ENTRE EL JUEGO DE LOGRAR BUENA COORDINACIÓN Y CORRELACIÓN ENTRE EL JUEGO DE

FORMULARIOS: evitar repetición y superposición de la información.FORMULARIOS: evitar repetición y superposición de la información.CONTINUIDAD ORGANIZACIONAL: si existe un recambio de funcionarios, eso no CONTINUIDAD ORGANIZACIONAL: si existe un recambio de funcionarios, eso no

impide que la forma de trabajar con los formularios, sea desconocida para los impide que la forma de trabajar con los formularios, sea desconocida para los nuevos funcionarios que ingresen en la organización.nuevos funcionarios que ingresen en la organización.

FORMULARIOFORMULARIO

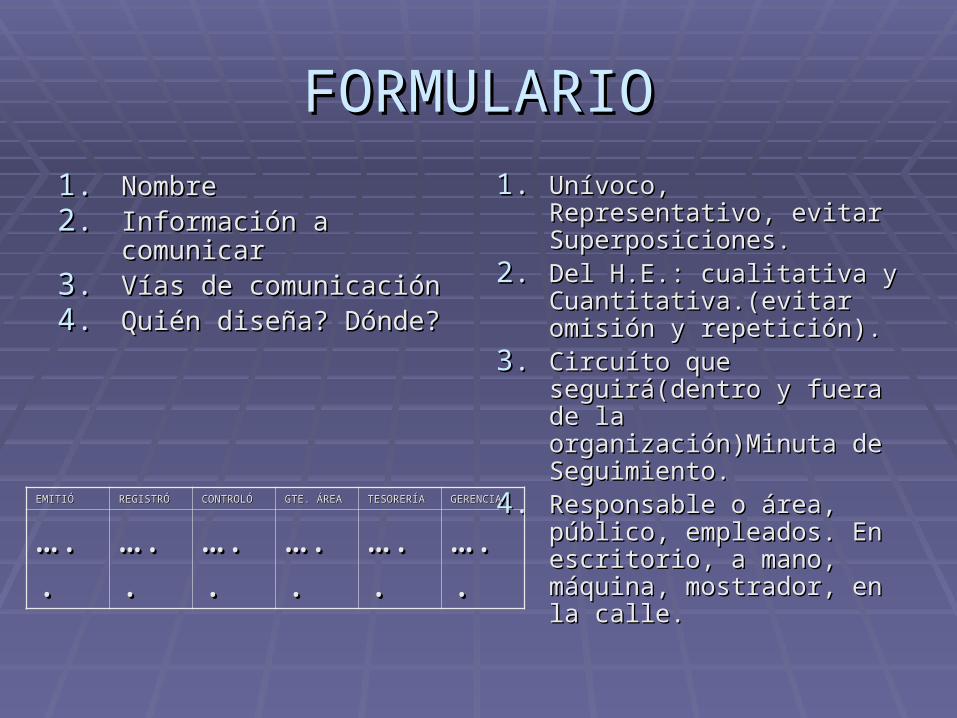

Variables a tener en cuenta para el diseño:Variables a tener en cuenta para el diseño:1.1. NombreNombre2.2. Información a comunicarInformación a comunicar3.3. Vías de comunicaciónVías de comunicación4.4. Quién diseña? Dónde?Quién diseña? Dónde?5.5. Quién será el usuario y receptor de la información del Quién será el usuario y receptor de la información del

formulario?formulario?6.6. Qué tipo de operaciones realiza la organización?Qué tipo de operaciones realiza la organización?7.7. Tipos de control a implementar en los formularios.Tipos de control a implementar en los formularios.8.8. Tipos de Archivo para formularios.Tipos de Archivo para formularios.

FORMULARIOFORMULARIO

1.1. NombreNombre2.2. Información a comunicarInformación a comunicar3.3. Vías de comunicaciónVías de comunicación4.4. Quién diseña? Dónde?Quién diseña? Dónde?

1.1. Unívoco, Representativo, Unívoco, Representativo, evitar Superposiciones.evitar Superposiciones.

2.2. Del H.E.: cualitativa y Del H.E.: cualitativa y Cuantitativa.(evitar omisión y Cuantitativa.(evitar omisión y repetición).repetición).

3.3. Circuíto que seguirá(dentro y Circuíto que seguirá(dentro y fuera de la fuera de la organización)Minuta de organización)Minuta de Seguimiento.Seguimiento.

4.4. Responsable o área, público, Responsable o área, público, empleados. En escritorio, a empleados. En escritorio, a mano, máquina, mostrador, mano, máquina, mostrador, en la calle.en la calle.

EMITIÓEMITIÓ REGISTRÓREGISTRÓ CONTROLÓCONTROLÓ GTE. ÁREAGTE. ÁREA TESORERÍATESORERÍA GERENCIAGERENCIA

…….... …….... …….... …….... …….... ……....

FORMULARIOFORMULARIO1.1. Quién será el usuario o Quién será el usuario o

receptor de la información del receptor de la información del formulario?formulario?

2.2. Qué tipo de operaciones realiza Qué tipo de operaciones realiza la organización?la organización?

3.3. Tipos de control a implementar Tipos de control a implementar en los formularios.en los formularios.

4.4. Tipos de Archivo para Tipos de Archivo para formularios.formularios.

1.1. Tercero a la Tercero a la organización(identificarlo), la organización(identificarlo), la propia organización propia organización (identificar:área emisora y (identificar:área emisora y receptora).receptora).

2.2. Operaciones masivas(ventas a Operaciones masivas(ventas a bajo precio, ticket) pocas bajo precio, ticket) pocas operaciones(ventas a alto precio, operaciones(ventas a alto precio, comprobante específico).comprobante específico).

3.3. Controles cruzados, punto, área Controles cruzados, punto, área y tipo de control. Constancia de y tipo de control. Constancia de participación.Datos clave: participación.Datos clave: numeración correlativa pre-numeración correlativa pre-impresa.impresa.

4.4. Necesidad de guarda de la Necesidad de guarda de la documentación: copias para documentación: copias para archivo.Forma de archivar:Fecha archivo.Forma de archivar:Fecha emisión-Nº correlativos.emisión-Nº correlativos.

FORMULARIOFORMULARIO Distribución gráfica:Distribución gráfica:A.A. ENCABEZAMIENTOENCABEZAMIENTOB.B. CUERPOCUERPOC.C. PIEPIE

A.A. Datos Fijos= Datos del: Datos Fijos= Datos del: Emisor del comprobante Emisor del comprobante y del Formulario en sí.y del Formulario en sí.(Formulario uso (Formulario uso Externo).Externo).

B.B. Datos Cualitativos Datos Cualitativos (objetivos y subjetivos), (objetivos y subjetivos), Datos Cuantitativos.Datos Cuantitativos.

C.C. Aclaraciones del H.E. a Aclaraciones del H.E. a contener en el contener en el formulario(leyendas formulario(leyendas aclaratorias, firmas), aclaratorias, firmas), Minuta de seguimiento.Minuta de seguimiento.

FORMULARIO VS FORMULARIO VS COMPROBANTECOMPROBANTE

FORMULARIOFORMULARIO COMPROBANTECOMPROBANTE

COMPROBANTECOMPROBANTE Es un documento fuente, Es un documento fuente,

ya que es un instrumento ya que es un instrumento material que revela la material que revela la existencia de un acto o existencia de un acto o hecho económico que hecho económico que puede ser un hecho puede ser un hecho registrable o no registrable o no registrable.registrable.

Si es registrable será Si es registrable será soporte de entrada al soporte de entrada al proceso contable.proceso contable.

Si es no registrable, será Si es no registrable, será documentación fuente del documentación fuente del H.E. informativo.H.E. informativo.

Puede ser : Puede ser : comprobante propio o comprobante propio o comprobante de terceros.comprobante de terceros.

Si es comprobante Si es comprobante propio: propio:

De uso internoDe uso internoDe uso externoDe uso externo De confección:De confección:

IncompletaIncompletaA completar. A completar.

Ejemplos:Ejemplos: Función Compras:Función Compras: PEDIDO INTERNO DE PEDIDO INTERNO DE

COMPRAS:COMPRAS: Los departamentos solicitan la Los departamentos solicitan la

provisión de artículos.provisión de artículos. Es propio(confecciona nuestra Es propio(confecciona nuestra

organización).Interno(enviado organización).Interno(enviado entre áreas o dptos.entre áreas o dptos.

A completar(Almacenes A completar(Almacenes informa la existencia).informa la existencia).

No registrable.No registrable. Ejemplo:eEjemplo:empresa “ATGE S.A.” mpresa “ATGE S.A.”

El El Dpto. Almacenes solicita a Dpto. Almacenes solicita a Dpto. Compras, la compra de Dpto. Compras, la compra de 500 cuadernos. 500 cuadernos.

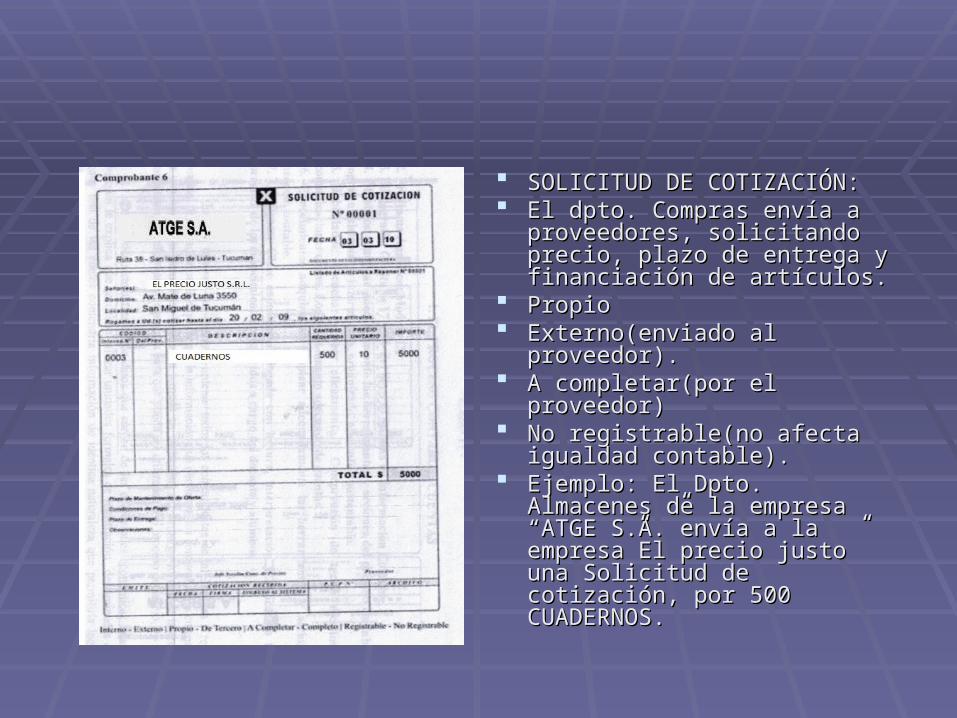

SOLICITUD DE COTIZACIÓN:SOLICITUD DE COTIZACIÓN: El dpto. Compras envía a El dpto. Compras envía a

proveedores, solicitando proveedores, solicitando precio, plazo de entrega y precio, plazo de entrega y financiación de artículos.financiación de artículos.

PropioPropio Externo(enviado al proveedor).Externo(enviado al proveedor). A completar(por el proveedor)A completar(por el proveedor) No registrable(no afecta No registrable(no afecta

igualdad contable).igualdad contable). Ejemplo: El Dpto. Almacenes Ejemplo: El Dpto. Almacenes

de lde la empresa “ATGE a empresa “ATGE S.A.”envía a la empresa”El S.A.”envía a la empresa”El precio justo” una Solicitud de precio justo” una Solicitud de cotización, por cotización, por 500 500 CUADERNOS. CUADERNOS.

FACTURA DEL FACTURA DEL PROVEEDOR:PROVEEDOR:

Llega al dpto. Contaduría de Llega al dpto. Contaduría de nuestra empresa, la factura nuestra empresa, la factura por los artículos comprados al por los artículos comprados al proveedor. proveedor.

De Terceros: confeccionado De Terceros: confeccionado por el proveedor.por el proveedor.

Externo: proviene del Externo: proviene del proveedor.proveedor.

Completo: confeccionado Completo: confeccionado totalmente por el proveedor.totalmente por el proveedor.

Registrable: modifica la Registrable: modifica la igualdad contable.igualdad contable.

Función Ventas:Función Ventas:

Factura al cliente:Factura al cliente: Es para constancia Es para constancia

de la mercadería que de la mercadería que se vendió.se vendió.

Es propio.Es propio. Es externo.Es externo. Completo.Completo. Registrable.Registrable.

COMPROBANTESCOMPROBANTES Función Contable:Función Contable: Registrables:Registrables: fuente de fuente de

información(uniforme y información(uniforme y estadarizada) al proceso estadarizada) al proceso contable. Se procesa(cuentas, contable. Se procesa(cuentas, registros), informa de la registros), informa de la situación financiera, situación financiera, económica y patrimonial a económica y patrimonial a usuarios). Fuente de respaldo usuarios). Fuente de respaldo para las registraciones.para las registraciones.

No registrables: fuenteNo registrables: fuente de de comunicación(uniforme y comunicación(uniforme y estandarizada), amplía y estandarizada), amplía y aclara.aclara.

Función Legal:Función Legal: Art. 43 + 44 + 68 del Código Art. 43 + 44 + 68 del Código

de Comercio:de Comercio: Las constancias contables en Las constancias contables en

los libros de comercio, son los libros de comercio, son válidas, si y sólo si, están válidas, si y sólo si, están respaldadas por respaldadas por comprobantes fehacientes. comprobantes fehacientes.

ARCHIVOSARCHIVOS

Lugar donde se guardan los Lugar donde se guardan los comprobantes.comprobantes.

Sistema de archivos:Sistema de archivos: Tipo de comprobantes a ser archivados.Tipo de comprobantes a ser archivados. Tiempo.Tiempo. Cómo ordenar en el archivo.Cómo ordenar en el archivo. Dónde: espacio disponible, ubicación, Dónde: espacio disponible, ubicación,

medios técnicos.medios técnicos.

Comprobantes a archivar:Comprobantes a archivar: Todos aquéllos que sirven como Todos aquéllos que sirven como documentación respaldatoria de H.E. cuantificables registrables y documentación respaldatoria de H.E. cuantificables registrables y registrados, y de H.E. no registrables.registrados, y de H.E. no registrables.

Tiempo:Tiempo: Art. 67 Cód. de Comercio (modif. Ley 16478) diez años Art. 67 Cód. de Comercio (modif. Ley 16478) diez años contados desde su fecha(a partir del cierre del ejercicio económico, contados desde su fecha(a partir del cierre del ejercicio económico, en que son registrados los comprobantes).en que son registrados los comprobantes).

Cómo archivar:Cómo archivar: Criterio Objetivo(SCriterio Objetivo(S/ H.E. que representan)./ H.E. que representan). Criterio Subjetivo(SCriterio Subjetivo(S/ sujeto interviniente en las / sujeto interviniente en las

operaciones).operaciones). Dónde?:Dónde?: tipo de archivo: tipo de archivo: directo:directo: conservar el comprobante tal conservar el comprobante tal

cual se emitió.cual se emitió. indirecto:indirecto:Microfilmado(gran número de Microfilmado(gran número de

comprobantes)u otro tipo de soporte electrónico(CDs, DVDs)comprobantes)u otro tipo de soporte electrónico(CDs, DVDs)