Embed Size (px)

Citation preview

DESDE EL IMESFAC 18

EN SEGUROS Y FIANZAS 08

A RIESGO PROPIO 14

EDITORIAL 02

REFLEXIONES 14

Mundo del Asegurador I

Publicación Quincenal

/elasegurador.periodico @ElAsegurador ELASEGURADORmx El Asegurador

Fundador: Genuario Rojas M. Director General: César Rojas R. ISSN-1561-2392 Número 746 Año XXXI México, D.F. a 15 de noviembre de 2015 Publicación Quincenal

sigue en la página 08

SE DICE... César Rojas R.

sigue en la página 06

Tuve el gusto de ver a Marco Antonio Rossi dando sus conferencias, siempre inteligentes y divertidas, tanto en los encuentros latinoamericanos de Limra LOMA como en su última participa-ción en el panel de Distribución de se-guros en la XXXV Conferencia Hemis-férica de Seguros, celebrada en Chile. Su estilo brasileiro, alegre y sonriente, dejaba ver palmariamente que se tra-taba de un hombre brillante. No por

Luto en BrasilCentro EvaluadorPresidenta de Fides

SANTIAGO, CHILE.- Aunque los países que integran América Latina están compuestos por diversos pai-

sajes, sus retos son comunes: crecer den-tro de un ambiente de desaceleración, elevar la productividad de las empresas e implementar acciones encaminadas a hacerles frente a los embates del cam-bio climático, cada vez más frecuentes y de mayor severidad, se afirmó duran-te la XXXV edición de la Conferencia Hemisférica de Seguros, en donde se die-ron cita más de 1,500 participantes.

En el evento, organizado por la Federa-ción Interamericana de Empresas de Se-guros (Fides), José Manuel Camposano, presidente de la Asociación de Asegura-dores de Chile, anfitrión de tal asamblea, recordó que la tarea de los aseguradores y reaseguradores es dar a conocer a las personas sus riesgos y ofrecer soluciones financieras para mitigarlos. “Ayudamos a combatir la desgracia, y, como conse-cuencia, nuestra industria tiene un co-metido social indiscutible”, dijo.

Productividad y crecimiento en medio de una desaceleración económica, los retos del seguro

César Rojas@pea_crojas

sigue en la página 11

Autoridades especializadas y personas físicas y morales de los sectores asegurador y afianzador viven hoy intensas jornadas de trabajo con el propósito de afinar detalles y

estar listos para la llegada del 1 de enero de 2016, cuando entre en su totalidad el esquema re-gulatorio que se les aplicará, de acuerdo con lo observa-do en la Convención Anual de Funcionarios del Sector Asegurador (FUSA), efec-tuada en Huatulco, Oaxaca, del 29 de octubre al 1 de no-viembre de 2015.

El tema es de la mayor relevancia, porque el promedio de adap-tación reconocido revela que hay todavía muchas compañías que están lejos de declararse listas para vivir el nuevo escenario legal, y “nadie quiere ahogados”, sobre todo porque no se trata sola-mente del capital que tienen que poner los inversionistas, sino de las empresas que trabajan con recursos de terceros, como bien lo advirtió José Luis Gutiérrez, responsable corporativo de Finan-zas en Grupo Nacional Provincial.

El evento de FUSA incluyó conferencias de Óscar Vela Trevi-ño, jefe de la Unidad de Seguros, Pensiones y Seguridad Social de la Secretaría de Hacienda y Crédito Público (SHCP); de Norma Alicia Rosas Rodríguez, presidenta de la Comisión Nacional de Seguros y Fianzas (CNSF); y de María de los Ángeles Yáñez Acosta, directora de Desarrollo y Proyectos Estratégicos de la Asociación Mexicana de Instituciones de Seguros (AMIS).

Sostienen autoridades, aseguradoras y afianzadoras intensasreuniones para evitar que haya “ahogados” por la nueva ley

Genuario Rojas M.@GenuarioRojas

Más de 1,500 participantes se dieron cita en Santiago, Chile

sigue en la página 11

página 12Registran seguros y fianzas crecimiento real de 5.8 y 1.5% al tercer trimestre

Luis Felipe Céspedes, ministro de Economía de Chile

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015. 03

Doña Emma Ortega de Monterrubio

Quienes formamos parte de

acaecido el día 5 de noviembre del año en curso.

Nos unimos a su dolor, estaremos con ustedes hoy y siempre.

lamentamos la pena que embarga a nuestros amigos Gabriel Monterrubio Guasque,

Gabriel Monterrubio Ortega y a sus familiaspor el sensible fallecimiento de

02

DIRECTORIOISSN-1561-2392

Ed itado y d i s t r ibu ido por :PEA COMU N ICACIÓN, S . DE R .L . DE C .V. Insurgentes Sur 933, 2º Piso, Desp. 201 y 202, Col. Nápoles, 03810 México, D.F., Tel. y Fax: 3626 0495, 3626 0498, 5440 7830 y 5440 7831; www.elasegurador.mx

FUNDADORGenuario Rojas [email protected]

CONSEJO EDITORIALClaudia Elena AragónJozzabeth Hernández BarrónVerónica AlcántaraJosé Abraham SánchezEthel GarcíaHugo Butrón Luis Barros y Villa

DIRECTOR GENERALCésar Rojas [email protected]

DIRECTOR EJECUTIVOFrancisco García Ramí[email protected]

EDITOR EN JEFELuis Adrián Vázquez [email protected]

REDACCIÓNCharlene Domínguez Pé[email protected]

FOTOGRAFÍAReymundo Martínez [email protected]

DISEÑO Alaken Arte y Diseño [email protected] Araceli Rojas RojasMitzi Hernández Jiménez

PUBLICIDADPatricia Álvarez RiveraXanath Sánchez CeballosAneken Zaldívar JaramilloPaola Mendoza Medina

ADMINISTRACIÓNBriza Islas Yáñ[email protected]

SUSCRIPCIONESMayra Solís [email protected]

ASESORÍA JURÍDICALic. Gerardo Trigueros Gaisman

EL ASEGURADOR: periódico quincenal con circulación entre profesionales y empre-sas de los sectores asegurador, afianzador y ejecutivos de la industria, el comercio y los servicios de la República Mexicana y de se-guros y fianzas en el extranjero.Número de reserva al título en Reservas de Derechos de Autor 58-85; núm. de Certifi-cado de Licitud de Título 2500 y núm. de Licitud de Contenido 1601.Registro postal Núm. PP09-1528.Autorizado por Sepomex.Impreso en Multigráfica Publicitaria, S.A. de C.V. Avena No. 15, Col. Granjas Esmeralda09810, México, D.F.

Año XXXI No. 746

EDITORIALCOMUNICACIÓN EN TODAS LAS DIRECCIONES SANTIAGO, CHILE.- Del 26 al 28

de octubre, esta ciudad fue el pun-to de encuentro de más de 1,500

participantes en la XXXV Conferencia Hemisférica de Seguros, organizada por la Federación Interamericana de Empresas de Seguros (Fides). Los asis-tentes aprovecharon esta oportunidad para encontrarse de manera personal con clientes y amigos, en el marco de un programa de conferencias que trataron temas de actualidad de la industria del seguro y el reaseguro a nivel regional.

José Manuel Camposano, presidente de la Asociación de Aseguradores de Chile, anfitrión de tal asamblea, recordó que hacía 30 años que este evento no se llevaba a cabo en este país, y que hoy se encuentra en condiciones muy distintas de las que privaban en ese entonces. Re-cordó que la tarea de los aseguradores y reaseguradores reunidos ahí es dar a co-nocer a las personas sus riesgos y ofrecer soluciones financieras para mitigarlos. “Ayudamos a combatir la desgracia, y, en consecuencia, nuestra industria tiene un indiscutible rol social”, dijo.

Sin embargo, señaló, los países de la re-gión están por debajo de la media mundial de consumo de seguros, y aún queda un camino largo por recorrer; es indispensa-ble que las autoridades actúen de manera consensuada para promover el crecimien-to, o se sufrirá el impacto de las condicio-nes actuales de la economía global.

“Las proyecciones actuales evidencian el final de una década de crecimiento en la región; se predice una contracción de la demanda que afectará el crecimiento de las primas. Por otro lado, los cambios regulatorios, como la supervisión basada en riesgos, llegarán tarde que temprano a todos los mercados, y eso afectará los márgenes operativos”, advirtió.

Camposano instó a las autoridades también a tomar las medidas necesarias, pues en algunos países de la región las trabas son la falta de compromiso con el de-sarrollo a largo plazo y la dificultad de manejar la agenda con bajo cre-cimiento.

“El establecimiento de los esquemas regu-latorios que van a regir nuestra industria hace difícil distinguir si los legisladores nos ven como parte del proble-ma sistémico o como parte de la solución, y se asume que representamos un problema que sólo con aumento de capital puede solucionarse”, enfatizó Camposano.

Al participar en la ceremonia de in-auguración, Marco Antonio Rossi, pre-sidente saliente de Fides, habló de las ac-tividades que tuvo la federación bajo su presidencia, entre las que destacó la re-activación de los grupos de trabajo sobre Solvencia, que ha producido un mapa de

los regímenes de Solvencia en los países agrupados. También se realizó un estu-dio sobre los niveles de protección de consumidores de la región, así como los temas más frecuentes de reclamaciones en la industria, por citar sólo algunos.

“Todas estas actividades nos lleva-rán a desarrollar mejores prácticas y ofrecer soluciones de seguros con base en las directrices que Naciones Unidas ha dictado en materia de protección al

consumidor. Esto es relevante, ya que es la primera vez que este organismo inter-nacional dicta lineamientos específicos en materia de servicios financieros,y la participación de Fides fue fundamental”, dijo Rossi.

Finalmente, correspondió a Luis Feli-pe Céspedes, miinistro de Economía de Chile, inaugurar formalmente los tra-bajos del Congreso Hemisférico de Se-guros, y el funcionario aprovechó para destacar que la economía de Chile en los últimos 25 años creció de manera muy significativa, pasando de 6 mil dólares per cápita en 1990 a 23 mil dólares el año pasado.

Esto, dijo, se ha lo-grado con base en cua-tro pilares de gestión del Gobierno.

En primer lugar, la calidad de las institu-ciones, que juegan un rol fundamental y son diseñadas con una mi-rada de mediano y lar-go plazo, reconociendo que los países no se inventan cada cuatro años. El segundo punto es la estabilidad macro-

económica, donde Chile ha sido capaz de establecer instituciones como el Ban-co Central, con metas inflacionarias cla-ras, lo que ha permitido tanto un tipo de cambio de libre fluctuación como un ré-gimen fiscal sólido con ingresos perma-nentes para poder hacer crecer al país.

Una economía abierta, con relacio-nes con el 85 por ciento de los países del orbe y una clara tendencia exportadora

y competitiva ha sido el tercer pilar; y, finalmente, un sistema financiero sóli-do, bien regulado, le ha dado a Chile la posibilidad de crecer, y el Gobierno ha jugado un rol fundamental para canali-zar el ahorro e inversión y crear condi-ciones para que las personas y empresas cuenten con recursos para desarrollarse económicamente.

Todo esto, apuntó, ha sido el compro-miso que ha asumido la presidenta Mi-

chelle Bachelet durante su gestión. “Pero tenemos desafíos, como el crecimiento. Crecimos con base en recursos natura-les; pero, si pensamos en los desafíos, el principal es agregar conocimiento y va-lor a los productos y servicios; diversi-ficarnos y hacernos menos vulnerables pasa por reconocer que existen ciertas áreas para mejorar”, dijo el ministro Céspedes.

Por otro lado, permitir que el empren-dimiento y la innovación sean la base del crecimiento, generar mayores niveles de igualdad y ser más productivos para cre-cer de manera sostenida en el tiempo son retos que también ocupan un lugar preponderante en la agenda guberna-mental.

“Soy optimista. Es cierto que enfren-tamos desaceleración económica, pero no neguemos que esto nos ha obligado a pensar en otras alternativas y poner en el primer lugar de la agenda pública el tema del crecimiento con base en nues-tro capital humano. Hoy en la región te-nemos países mucho más sólidos y me-jor preparados; y, si vemos el vaso medio lleno, esto que enfrentamos es una si-tuación según la cual tenemos condicio-nes para seguir creciendo, y la industria de Seguros tiene un papel fundamental”, concluyó.

César Rojas@pea_crojas

Productividad y crecimiento en medio de una desaceleración económica, retos de los aseguradores de América LatinaMás de 1,500 participantes se dan cita en Santiago Chile

Marco Antonio Rossi

Países de la región enfrentan

desafíos frente a condiciones

económicas actuales

FIDES 2015

Sin lugar a dudas, en materia de seguros y de fianzas, México será punto de referencia de adaptación re-gulatoria y crecimiento para los países de América

Latina, sobre todo de la región central. Basta con apreciar el nivel de desafío y de oportunidad que este país tiene frente a los de la zona mencionada (en unos países más y otros menos) para vaticinar que México podría convertir-se en ejemplo a seguir, o no, para los países de ese bloque en los años por venir.

En los trabajos de la XXXV Conferencia Hemisférica de Seguros, organizada en Santiago de Chile, por la Fe-deración Interamericana de Empresas de Seguros (Fides) del 26 al 28 de octubre, se destacó que los países del con-tinente tienen, al margen de sus particularidades, desafíos comunes en materia de productividad, regulación, cambio climático, expansión de mercados, entre otros, que mo-tivarán el análisis, y hasta la imitación, de lo que ocurre en otros territorios, y, en ese sentido, México tendrá los reflectores encima.

A prácticamente 45 días de que los apartados que se aplazaron al 1 de enero de 2016 de la Ley de Instituciones de Seguros y de Fianzas (LISF) entren en vigor, se percibe cierto titubeo y preocupación, tanto de la industria como de la autoridad, respecto a si los seguros y las fianzas están ya listos en forma y fondo para afrontar la regulación con todas sus cláusulas y, mejor aún, salir bien libradas en el proceso.

Listas o no, la realidad es que, como se dice en el ajuste de seguros, “la hora de la verdad” llegó y no habrá marcha atrás. Para adelante solo queda crecer, vender, fusionar-se o morir. Y, en definitiva, la última opción es la menos conveniente tanto para las empresas como para la autori-dad y el país mismo. La llamada regulación de vanguardia tiene que cobrar sentido sí o sí con los esfuerzos hechos

por tantos años en las negociaciones, con la confianza de los inversionistas y con nuevos competido-res que, por cierto, se dice que en materia de seguros llegarán a su-mar alrededor de 130 al iniciar 2016 .

Los financieros del sector asegurador, re-unidos recientemente en Huatulco, señala-ron que a estas alturas del partido asegura-doras, afianzadoras y autoridades sostienen intensas jornadas de trabajo con el propó-sito de afinar los deta-lles para estar listos el próximo año, ya que, de entre las posibilida-

des anteriormente señaladas, “nadie quiere ahogados en el camino”.

Cuanto más se afanan las empresas en entender y adap-tarse al nuevo entorno regulatorio (si bien se esclarecen y aclaran algunas dudas), más retos surgen, y habrá que sortearlos y superar los que van apareciendo en el camino. Uno de ellos, por ejemplo, es la forma en que las empresas deberán manejar sus reservas, ya que, desde el punto de vista de la autoridad, éstas están sobradas, lo que se ha traducido en la posibilidad de una liberación. El asunto ya ha causado resquemores, en la medida en que esas reservas, en teoría, pertenecen a los asegurados, y no a los accionistas.

Con seguridad, cuanto más se analice y se ponga en práctica la nueva normativa, mayores dudas y confusión habrá en el camino andado. Es momento de hacerle un gran espacio a la comunicación confiable, oportuna y eficaz hacia todas las direcciones. La comunicación qui-zá terminará siendo el gran invitado a la mesa y fungirá como la encargada de aclarar, conciliar, formar, informar, orientar y educar en torno de los más variables temas de estos sectores y la ley.

Pero la comunicación también deberá ser el elemento que les dé empuje y fuerza a los objetivos y estrategias de expansión de las empresas aseguradoras y afianzadoras. Cada uno de los que trabajamos en la industria o alrede-dor de ella debemos asumir el responsable papel de apor-tar y comunicar adecuadamente.

México está hoy, en seguros y fianzas, en un escena-rio estelar que le significará mayor proyección, inversión y crecimiento y podrá ser arquetipo para el desarrollo de las empresas afines en otros países. Por lo tanto, requerirá poner en juego sus mejores cartas en materia de creativi-dad y comunicación ante el inminente desafío, antes que permitirse hacer el ridículo internacional.

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015. 0504

Los infraseguros de riesgos de Daños constituyen un reto global. Gran parte de la brecha de protec-

ción se debe a los riesgos de catástrofes naturales no asegurados, que han cre-cido de manera constante durante los últimos 40 años. Los datos de Sigma de Swiss Re muestran que las pérdidas eco-nómicas totales por desastres naturales han sido de 180,000 millones de dólares anuales durante la última década, con un 70 por ciento de esta cifra (127,000 millones, o 1.3 billones de dólares en total en los 10 años) sin asegurar. Los terremotos, las inundaciones y las tor-mentas son los principales riesgos, es-pecialmente en zonas de alta concentra-ción de población y valor inmobiliario.

Pero los datos históricos no registran de forma exhaustiva todos los grandes

escenarios catastróficos. La modeliza-ción de posibles sucesos futuros ofrece una estimación global de las pérdidas no aseguradas esperadas a causa de desas-tres naturales (en términos de volumen de primas) de 153 000 millones de dóla-res al año.

En términos absolutos, la mayor par-te de la brecha de protección global se concentra en E.U.A., Japón y China (82 000 millones de dólares). En los merca-dos emergentes, la media de pérdidas económicas no aseguradas es de entre el 80 por ciento y el 100 por ciento. Las pérdidas esperadas no son tan altas en términos absolutos, pero igualmente pueden agotar los recursos económicos.

Para el ámbito más amplio de los ries-gos de Daños (incluidos los de incendio, robo e inundaciones) y de pérdida de be-neficios, los infraseguros se pueden cal-cular a partir de la diferencia entre los países con buenas prácticas y aquellos con menor porcentaje de penetración de los seguros (con las primas como porcentaje de producto interior bruto [PIB]).

La demanda de seguros suele estar

m o t i v a d a por factores económicos, pero la co-rrelación con factores de riesgo (como la exposición a catástrofes n a t u r a l e s) es débil, y muchas zo-nas de alto riesgo tienen una baja co-bertura. Una comparación global de pe-netración de los seguros entre nacio-nes sugiere una diferen-cia general

de protección de daños de 68 000 millo-nes en todo el mundo.

Entre los países más infraasegurados en relación con su PIB existen muchos que tienen economías con altas tasas de crecimiento. En ellos, aun cuando la cla-se media (en rápida expansión) acumula considerables riquezas nuevas, la adqui-sición de seguros sigue rezagada.

Se calcula que el mercado de los Da-ños habrá tenido un valor global de las primas de 413 000 millones de dólares en 2014. La suma de los datos de los modelos de catástrofes naturales y las comparativas económicas de los merca-dos de Daños sugieren un valor global de infraseguros de Daños de 221 000 millones de dólares en términos de pér-didas esperadas.

Los infraseguros se clasifican en va-rias categorías: totalmente no asegu-rado, asegurado contra ciertos riesgos, asegurado con condiciones de póliza restrictiva (deducibles/exclusiones) e infravaloración de activos. Ciertos riesgos, como algunas catástrofes na-turales, actos de terrorismo, problemas informáticos o problemas contingentes

que causen pérdida de beneficios, pue-den poner a prueba los límites de la ase-gurabilidad.

Y, para las personas, factores como la percepción del riesgo, el conocimiento sobre los seguros, la asequibilidad, la confianza en las ayudas públicas tras los desastres, la confianza en los asegura-dores y la facilidad para hacer negocios pueden dificultar la adopción de cober-

turas adecuadas, especialmente en mer-cados nuevos.

El cierre de la brecha de los infrase-guros requerirá medidas específicas por parte de los aseguradores y el Estado para modificar los hábitos de compra y las estructuras de los mercados. A par-tir de sus conocimientos, y centrándose en aquellos que carecen totalmente de seguros o disponen de una cobertura insuficiente, los aseguradores pueden desempeñar un papel vital para reforzar la fortaleza de los hogares y las empre-sas contra los riesgos de daños.

Las innovaciones en los productos y la distribución, así como las medidas para manejar la exposición acumulada, serán factores críticos para ayudar a la sociedad a gestionar mejor los riesgos. También resultará extremadamente útil el desarrollo de herramientas analíticas y de recolección de datos para entender mejor la exposición.

Al mismo tiempo, los gobiernos ten-drán que ofrecer un marco regulador fuerte, establecer y poner en práctica normas de construcción y promover medidas paliativas para reducir la ex-posición al riesgo. De este modo, la co-laboración entre el sector público y el privado puede ser la clave para cerrar la brecha de protección en casos en los que la asegurabilidad de los riesgos se enfrente a limitaciones.

En una década, 70% de las pérdidas económicas registradas por desastres naturales carecieron de un seguro

Así lo advierte Sigma

Con el seguro de Hombre Clave los agentes tienen una amplia oportunidad de diversificar su

portafolio, ofrecer alternativas de pro-tección para este tipo de riesgos en las empresas de sus clientes y generar nue-vas ganancias.

A través de un comunicado, Map-fre México reveló que en el mundo de la empresa, eventualidades como la muerte o invalidez de alguno de los em-pleados, funcionarios o ejecutivos clave podría significar una disminución en la producción y, como consecuencia, gran-des pérdidas económicas.

Además de que en la búsqueda de la continuidad de las operaciones la con-tratación de un empleado nuevo con las mismas capacidades de su predece-sor podría representar también un alto costo para las organizaciones, ya que las personas, por sus responsabilidades, ta-lento creativo o habilidades cristalizadas a través de la toma de decisiones de li-derazgo o atracción de negocio, generan un factor determinante que asegura el rumbo de la empresa.

Los agentes tienen, por ende, una amplia oportunidad de penetración y de venta con este tipo de seguro. Según el consultor profesional corporativo en materia fiscal, José Manuel Velderrain Sáenz (en un artículo titulado “Seguro de hombre clave: una ventana de opor-tunidades”, de la revista Puntos Finos), hasta hace apenas dos años, en 2013, esta herramienta financiera había sido implementada en menos del 0.5 por ciento de las empresas mexicanas, a di-ferencia de Estados Unidos de América, Canadá y Europa, donde cada vez son más las empresas que no pueden pres-cindir de un servicio de esta naturaleza

por los riesgos que trae consigo no con-tar con un seguro de Hombre Clave.

No obstante la variedad de opciones posibles por plantear en este tipo de contratos, acordes al tipo de negocio, el seguro de Hombre Clave es un producto que demanda del intermediario el servi-cio de una asesoría integral y profesional en la materia para que pueda revisar los casos en particular y ofrecer las mejores alternativas en la cobertura de los ries-

gos y en la elección de la aseguradora al momento de contratar este tipo de se-guro.

Mapfre México informó así que los agentes de seguros pueden ofrecer a sus clientes tranquilidad para este tipo de sucesos a través del seguro de Hom-bre Clave con la protección por falleci-miento a través de un plan temporal con plazo desde uno hasta veinte años y en distintas monedas, ya que la indemni-

zación proveniente del seguro ayudará a compensar la pérdida por la productivi-dad y la continuidad de la operación a falta del personal clave de la compañía.

La empresa destacó a su vez que los intermediarios tienen además la opción de ofrecer la cobertura de Invalidez en caso de que el asegurado entre en estado de invalidez total o permanente por ac-cidente o enfermedad, además de contar con importantes beneficios fiscales.

Ofrece seguro de Hombre Clave amplia oportunidad de diversificar su portafolio y sus ganancias

En México, menos del 0.5% de las empresas lo han implementado,

a diferencia de EU, Canadá y Europa

Charlene Domínguez@PeaCharlene

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015.

nada ocupaba la posición de presidente y CEO de Bradesco Seguros, el segun-do mayor grupo financiero privado de Brasil. Desgraciadamente, la noche del martes 10 de noviembre, y a tan solo dos semanas de dejar la presidencia de Fides, la avioneta en que viajaba de Brasilia a São Paulo cayó en el estado brasileño de Goiás, lo que provocó su muerte, así como la muerte del presidente de Bra-desco Vida y Previsión, Lucio Flavio de Oliveira, el piloto y el copiloto. Aún permanecen sin esclarecer las causas del accidente al cierre de esta edición. Se trata de un hecho que enluta al seguro en Brasil.

A partir de la entrada en vigor de la Ley de Instituciones de Seguros y de Fianzas (LISF) y su Circular Única (CUSF), se abrió la posibilidad de crear un Centro Certificador de Agentes, con el objetivo de evaluar las competencias técnicas y otras habilidades de los inte-resados en convertirse en intermedia-rios de seguros. La Asociación Mexi-cana de Instituciones de Seguros, la Asociación de Compañías Afianzadoras de México y la Asociación Mexicana de Agentes de Seguros se han decidido a conformar este Centro Certificador, el cual, de acuerdo con la Ley, debe estar formado por un Comité Técnico cuyos miembros deben ser personas con experiencia en el sector, pero además no deben trabajar dentro de una ase-guradora, institución de Gobierno, ni ser instructores de seguros o dueños de alguna escuela de seguros. Me da mucho gusto aceptar la invitación que me han hecho para formar parte de este distinguido comité técnico, desde el cual espero aportar algo de valor para atraer a personas profesio-nales a esta industria.

Les adelantaba yo que fuimos a San-tiago de Chile a finales de octubre para cubrir, como podrán ver en las páginas de esta edición, la XXXV Conferencia Hemisférica de Seguros, organizada por la Federación Interamericana de Empresas de Seguros (Fides) y por la Asociación de Aseguradores de Chile, que preside José Manuel Camposa-no. Muchos corredores y reasegura-dores mexicanos se dieron cita en este evento, donde lo más relevante son las

juntas que se llevan a cabo para pactar condiciones de reasegu-ro para el mercado latinoame-ricano. Además, hubo una serie de conferencias de muy buen nivel, a las que asiste normal-mente poca gente, aunque este año vi mucho mayor afluencia.

No tengo memoria de que Fides haya sido presidido antes por una mujer, y probablemen-te ahora eso ya no sea algo que deba destacarse, pues es natural que una mujer con la gran ca-pacidad que ha probado tener Pilar González de Frutos lleve las riendas de esta federación, que agrupa a las asociaciones locales de cada país en el conti-nente americano.

González de Frutos es pre-sidenta de la Unión Española de Entidades Aseguradoras y Reaseguradoras (Unespa), y ha ocupado cargos en el Consorcio de Compensación de Seguros (CCS). Además fue directora general de Seguros y Fondos de Pensiones del Ministerio de Economía y Hacienda de Espa-ña y también presidenta de la Confederación Española de Or-

ganizaciones Empresariales. Lo que sí podemos decir es que se trata de la pri-mera vez que España encabeza a Fides. Éxito es lo que se desea.

Tuvimos la oportunidad de saludar a Manuel Aguilera Verduzco, expresi-dente de la Comisión Nacional de Segu-ros y Fianzas, quien ahora reside en Es-paña y colabora como director general de Servicios de Investigación en Mapfre. Presentó en Fides un panel sobre cómo llegó México a la nueva Ley.

La asistencia al Congreso Hemisféri-co de Seguros fue numerosa. Alrededor de 1,500 delegados y asistentes tuvieron que encontrar su camino por el laberin-to que resultó ser el Hotel W de Santia-go, que para muchos fue un verdadero caos. Sin embargo, esto no fue obstáculo para poder realizar todas las reuniones que se tenían programadas, y muchos participantes, por lo menos con quienes conversé, regresaron satisfechos de ha-

0706

Se Dice...

Marco Antonio Rossi

ber logrado fortalecer las relaciones con sus contactos de negocios en diversas partes del mundo. El próximo encuen-tro organizado por Fides será en Costa Rica, y se tratará del Congreso de Ase-guradores de Centroamérica, Panamá y El Caribe.

Este 17 de noviembre, Aspro Gama México celebrará una cena en la que entregará el Premio George Holden al mejor promotor de agentes de segu-ros en México, así como los recono-cimientos que la General Agents and Managers Association (GAMA) otor-ga a los promotores más destacados en distintas áreas. La cita será en el Museo José Luis Cuevas. Pero antes, du-rante la mañana, en el Centro Asturiano de Polanco, se llevará a cabo un semina-rio con los nominados a este prestigiado trofeo.

La calificadora AM Best celebrará ese mismo día, 17 de noviembre, el “Semi-nario de Fortaleza Financiera 2015” en el Hotel St. Regis. Al término del curso, la compañía (que dirige Manuel Calderón de las Heras) celebrará un coctel con to-dos los invitados.

Hace poco les comentaba que pudi-mos llegar a un convenio para ser media partners del evento que Hanson Wade realizará en Miami a finales de este mes, que es la primera cumbre de Seguro de Automóvil para América Latina y que -ni hablar- estaré cubriendo personal-mente. Tendré el gusto de compartir esta experiencia con Óscar González Legorreta, conocido consultor, quien ha ocupado distintas posiciones dentro del sector asegurador mexicano y quien fue designado por el Comité Organiza-dor como Chairman del evento.

También he de decirles que ahora hemos llegado a un acuerdo con otro grande de los eventos especializados, Marcus Evans, para participar también en el evento “ERM para instituciones fi-nancieras: definiendo una gestión inte-gral de riesgos en el marco de las nuevas regulaciones financieras dentro del con-texto latinoamericano” que se realizará el 2 y 3 de febrero de 2016 en Panamá, Panamá. El evento resulta ideal para los CRO, pero también para quien quiera crear una cultura corporativa que valo-re el riesgo a partir de la corrección de errores dentro de la estructura interna de la empresa, es decir, personas a cargo de Corporate Risk Management, gestión de Riesgo, Auditoría Interna, Riesgo operacional, Riesgo de Mercado, Cum-plimiento corporativo, Control interno y Data Quality.

Del 4 al 6 de noviembre se llevó a cabo el primer curso de certificación de ISO31000, que se enfoca exclusiva-mente a la Administración de Riesgos. Ya les daré a conocer más sobre esta certificación en una entrevista que rea-lizamos con Eduardo Escalera y Ángel Escorial, pero por lo pronto les digo que se trata de algo que puede resultar muy valioso para aseguradoras, corre-dores y asegurados. He visto el trabajo de Eduardo a través de los congresos y seminarios que realiza desde RISK Mé-

xico, y estoy seguro de que se trata de algo elaborado con mucha calidad.

Pude asistir sólo al segundo día del Congreso Internacional de Seguros y Fianzas que organizó la Asociación Mexicana de Agentes de Seguros y Fian-zas en Tijuana. Tuve el gusto de com-partir el escenario con Rafael Morfín Maciel, Óscar González Plans, Clemen-te Cabello, Carlos Molinar, José Martí y nuestro amigo Juan Fernando Serrano,

presidente de Latino Insurance. Agra-dezco a todos los que tuvieron que ver con la organización de este evento, que ojalá hubiera tenido mayor asistencia, pues los temas que se trataron son de gran importancia para la labor cotidiana de los agentes de seguros y fianzas.

Esta quincena está bastante movida: tenemos la cena de Aspro, la posada de JLT Sterling, la cena de aniversa-rio de Protección Dinámica, la Startup

Weekend Insurance Edition y el Latin American Auto Insurance Summit en Miami. Les cuento todo en la siguiente edición.

Recuerden que pueden seguirme en @pea_crojas, en las transmisiones que hacemos en Periscope a través de @ela-segurador y que también pueden des-cargar las aplicaciones de El Asegurador Noticias y Networking. Hasta la próxi-ma.

Pilar González de Frutos

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015. 0908

En Segurosy Fianzas

Genuario Rojascon

José Luis Gutiérrez Aguilar, director financiero de GNP Seguros, dejó a un lado números y estrategias para

compartir y generar reflexiones acer-ca del papel que, más allá de las me-todologías, juegan mujeres y hombres, responsables en gran medida de admi-nistrar los recursos que accionistas y asegurados ponen a disposición de las instituciones, como capital y como pri-mas que generan compromisos.

Gutiérrez Aguilar fue el encargado de dictar la plática final dentro del pro-grama académico de la trigésima edi-ción de la Convención Anual de Fun-cionarios del Sector Asegurador, A.C. (FUSA), organismo que tiene en Miguel Raúl Alonso Obregón a su presidente, con Francisco Benet López como direc-tor general. El evento se llevó a cabo en Huatulco, Oaxaca, del 29 de octubre al 1 de noviembre.

Previo a su intervención, participa-ron no solo representantes de la Secre-taría de Hacienda y Crédito Público, Comisión Nacional de Seguros y Fian-zas y Asociación Mexicana de Insti-tuciones de Seguros, sino también de firmas relacionadas con las funciones y responsabilidades de los convencio-nistas. De las pláticas y de las mesas de trabajo surgió toda una serie de desafíos técnicos para estos especia-listas.

Es evidente que las nuevas reglas de juego legales están poniendo a prueba a los diferentes actores de la indus-tria. Las profesiones involucradas en el sector no pueden quedar al margen, y tampoco pueden dejar al margen las demandas implícitas y explícitas que les representa la aplicación de un esquema de supervisión basado en Solvencia II, un reto que puede recibir muchas críti-cas pero que ya es inevitable.

Una pregunta formulada acerca de

Reflexiones, más allá de las metodologías...

si los auditores estaban listos para en-frentar los nuevos desafíos regulatorios la llevó Gutiérrez Aguilar a otras di-mensiones. Cuestionó: “¿Estamos listos auditores, autoridades, funcionarios de las empresas, Asociación Mexicana de Instituciones de Seguros y, entre otros, organismos como FUSA, que no solo hacen conocimiento, sino que también generan prácticas?”.

La pregunta es, dijo, para todos los que se involucran, de uno u otro modo, con dos sectores que viven una etapa de transición hacia cambios fincados en promesas de crecimiento emanadas de reformas estructurales que lucen formidables a través de los años, aunque hoy la actividad se ha concentrado en asuntos de corto pla-zo, que obligan a pensar en dejar de lado la inmediatez en asuntos que son de plazos mayores.

El llamado urgente es, entonces, a que todos y cada uno de los partici-pantes comprendan a cabalidad que trabajan con recursos de terceros: de accionistas y de asegurados, y que, en

el caso de los financieros, si no saben administrarlos con eficacia, afectan no solo a la institución sino a quienes de-berían beneficiarse de la apuesta que hacen aquellos que aportan el dinero para funcionar adecuadamente.

Recordó Gutiérrez Aguilar algo que, muchas veces por sabido, parece ser objeto de olvido incluso generalizado: que el seguro funciona con base en lo que aporta la mutualidad en el ejemplo de solidaridad más perfecta que existe, ya que en el ejercicio de administración que se realiza con las primas que pagan algunos se pagan los siniestros y las desgracias de otros.

En este punto, el llamado fue contun-dente: “No se vale jugar con los recur-sos de los terceros, pues las empresas no están para jinetear pólizas, primas o darle vuelta a una regulación”. Tenemos que ser conscientes de la importancia social y financiera del seguro y elevar la profesión del financiero para garanti-zar que todas las necesidades supuestas sean cumplidas.

Estar al nivel de los retos debería

SANTIAGO, Chile.- Al participar como conferencista magistral en la sesión inaugural de la XXXV Conferencia Hemisférica de Seguros, Ricardo Lagos Escobar, expresidente de Chile (2000-2006) y enviado especial de Naciones

Unidas para el Cambio Climático, presentó un panorama de la región, en el que hizo un recorrido por los principales retos de crecimiento que presenta América Latina.

Destacó el papel que tiene México y su vecindad con Estados Unidos, que a través del Tratado de Libre Comercio de América del Norte (TLCAN) permite un dinamismo económico que permea hasta los países de Centroamérica, pues parte de esos dólares que México recibe terminan en los países del sur.

Esto es sólo uno de los paisajes diver-sos que componen la región. Otro es El Caribe, con el turismo como elemento central y su dependencia de los combus-tibles fósiles. Y finalmente, se presenta América del Sur, con dos miradas dis-tintas: la que da al Pacífico y la que da al Atlántico.

En el lado de los países abiertos, con el Acuerdo Transpacífico de Cooperación Económica estarán muy conectados con Asia y principalmente con China. Por el otro, los proteccionistas, como Bra-sil, Argentina y Venezuela, protegen su mercado.

“Pero hoy quiero enfocarme en los países grandes de la región, financiera-mente integrados, con capitales abier-tos y sistemas bancarios sólidos: Brasil, Chile, Colombia, México y Uruguay. Desafortunadamen-te, Argentina no ca-lifica en este pará-metro y está hoy más cerca de Venezuela, Bolivia y Ecuador”.

La OCDE divide a los países en ricos; países convergentes con tasas de creci-miento del doble de los países ricos; aque-llos que están luchando, es decir, crecen más que los países ricos, pero no por mu-cho; y, finalmente, los países pobres, que crecen menos que los países ricos.

“En 1990 sólo Chile calificaba como país convergente, y cuando pasamos a principios de este siglo prácticamente todos estaban en esta categoría, con ex-cepción de Venezuela. Así que el cambio

de velocidad es extraordinario y se da lo que conocemos como la década dorada, que va de 2003 a 2013”, afirma Lagos.

Como resultado de esta “década dora-da”, afirma, hubo 60 millones de perso-nas que superaron la línea de pobreza en la región, pero también en estas épocas de bonanza se permitieron políticas que parecieron olvidar lo que pasaba antes. Lo que hoy sucede en Brasil es que la po-lítica de expansión fue tal que hoy hay que hacer ajustes dolorosos. Lo grave es que esas 60 millones de personas creen que ellos fueron los que lo lograron y tienen gran inseguridad de volver a caer por debajo de la línea.

“Todo esto tuvo que ver con cómo se administró la bonanza. En 2008 Chile tenía ahorrado más o menos un 40 por ciento del Producto Interno Bruto (PIB) como resultado de una política de gasto a mediano plazo”, cuenta Lagos.

En materia de crecimiento, el año pa-sado la región prácticamente no creció (0.1 por ciento). Este año el crecimiento será menor, y el próximo será negativo. “México tiene un crecimiento de 2.3

por ciento, y el tema complejo es el de la seguridad, y éste está determinado en gran medida por el éxito de Colombia contra las FARC y el narco-tráfico. Los principa-les narcotraficantes que estaban en Co-

lombia optaron por irse al norte de Mé-xico, donde tienen cerca su mercado, y esto provocó el surgimiento de muchas mafias en el camino.

“El presidente Calderón involucró al Ejército, y eso produjo 130 mil muer-tos y no se solucionó. Es un tema muy complejo. El 50 por ciento de todas las armas que se venden en EUA están en la frontera; Estados Unidos consume el 25 por ciento de la droga en el mundo, y

América Latina, una región compuesta por diversos paisajes con un mismo reto: elevar la productividad

César Rojas@pea_crojas

La región no crece en los últimos

dos años, y en el siguiente decaerá

la mayoría proviene de América Latina”.Para el expresidente Lagos, Colombia

es la estrella de la región y, a este paso, será en poco tiempo la economía núme-ro tres, superando a Argentina. “Hacien-do un estudio aprendí que en medio de todas las vicisitudes de Colombia, fue capaz de crecer 4.1 por ciento promedio en 100 años”.

Ahora, señala, Colombia está al borde de la paz, y vamos a atestiguar un cre-cimiento colombiano muy rápidamen-te, porque con el impuesto a la riqueza, creado para defenderse de la guerrilla, ahora ese dinero se utilizará en inver-sión; así que sólo con firmar la paz cre-cerá 2 por ciento. “Que Colombia ya es un exportador importante de petróleo es innegable, y cuando entre a la minería va a ser mayor. Es un tema que hay que seguir muy de cerca”.

Otro tema que hay que destacar es Perú, donde el presidente Toledo estableció polí-ticas macroeconómicas con el costo direc-to al nivel de aprobación presidencial. Si ya con el presidente Alan García se anunció el crecimiento, hoy es un hecho que crece más que todos. Con el crecimiento vienen otro tipo de problemas, pero esto aún no es tan perceptible en Perú.

Uruguay está constreñido por los dos gigantes a su alrededor. “A Sanguineti le encanta decir que ser uruguayo es una profesión de cómo se maniobra entre

Argentina y Brasil, porque todo lo que está ahí los golpea; así que tienen poca autonomía.”

“El problema con Argentina es que los desequilibrios macroeconómicos son demasiado grandes, y hoy por hoy el tipo de cambio está sobrevaluado, cuando el paralelo supera en más de 50 por ciento al oficial. El ajuste va a ser duro”.

La caída ha sido drástica para Venezue-la, que voló alto en 2013 con el boom de las commodities, que llegaron a subir de valor hasta tres veces. Hoy la caída en términos de intercambio ya es del 20 por ciento.

“Como región nuestro talón de Aqui-les es la productividad, un concepto apa-rentemente perdido, pues en 1960 era el 75 por ciento de la de Estados Unidos, y hoy es del 50 por ciento; así que hemos disminuido en el indicador más claro de nuestras dificultades futuras, y esto es un tema central que requiere soluciones”.

Los bajos niveles de inversión en América Latina, que son el 20 por ciento del PIB (mientras que en Asia son el 35 por ciento) van de la mano con los bajos niveles de ahorro; así que desde el punto de vista de Ricardo Lagos, aumentarlos debe ser una política nacional.

Finalmente, el expresidente Lagos se-ñaló que el ahorro interno no existe, y aumentarlos debe ser una política de las diferentes naciones que componen la re-gión de América Latina.

conducir a que en el ejercicio de dirigir la operación y de supervisarla no se in-curra, como financiero, en el pecado de establecer “20,000 normas que no sir-ven para nada y que son solo cotos de poder” para pretender “parecer” lo que no se es, a pesar de ser, de acuerdo con estudios, el segundo factor de influen-cia en el manejo de los dineros, solo por detrás de los directores generales.

Cobrar conciencia de la influencia que puede tener el financiero en estos tiempos de cambio y de administra-ción del negocio por riesgos resulta vi-tal, porque, de acuerdo con lo señalado en la clausura de la convención de los funcionarios, si no se comprende esto, “o nos faltan capacidades, o nos falta conciencia, o las dos cosas”, lo que debe inducir hacia la capacitación constante para salvaguardar los intereses de com-pañías, accionistas, asegurados.

Se da por descontado que la actua-lización es un imperativo para todos, y que aprender se ha vuelto ahora ya algo urgente, en la medida en que las exi-gencias son mayores en todos los sen-tidos. Con el paso de los días, el térmi-no conservador será solo un llamado a la prudencia, pero de ninguna manera podrá esgrimirse como un factor que le haga frente a la innovación, aunque a veces se trate meramente de ponerse al día.

Factor de solidaridad, el seguro sig-nifica la oportunidad de trabajar con un alto sentido de interdependencia. Las malas prácticas terminan por ensuciar-lo todo. Quizás por ello sean bienveni-das las decisiones que buscan romper, en la medida de lo posible y de manera paulatina, con añejas manías de hacer que no tendrán o deberían tener cabida en tiempos de un esquema que privile-gia los números, pero también la moral y la transparencia.

FIDES 2015

Sin embargo, Camposano señaló que también es una realidad que los países de la región están por de-bajo de la media mundial en materia de consumo de seguros, y , en ese renglón, agregó, tenemos un cami-no largo por recorrer, por lo que es indispensable que las autoridades actúen de manera consensuada para promover el crecimiento, o se sufrirá el impacto de las condiciones actuales de la economía global.

Camposano instó también a las autoridades a tomar las medidas necesarias, pues en algunos países de la región las trabas son la falta de com-promiso con el desarrollo a largo plazo y la dificultad de manejar la agenda con bajo crecimiento.

“El establecimiento de los esquemas regulatorios que van a regir nuestra indus-tria hace difícil distinguir si los legisladores nos ven como parte del problema sistémico o como parte de la solución, y se asume que representamos un proble-ma que sólo con aumento de capital puede solucio-narse”, enfatizó Camposano.

Al participar en la ceremonia de inauguración, Marco Antonio Rossi, presidente saliente de Fides, destacó que durante su gestión al frente de este or-ganismo reactivaron grupos de trabajo para el tema

de Solvencia, y se produjo un mapa de los regíme-nes de Solvencia en los países agrupados. También se realizó un estudio sobre los niveles de protección de consumidores de la región, así como los temas más frecuentes de reclamaciones en la industria, por citar sólo algunos.

“Todas estas actividades nos llevarán a desarro-llar mejores prácticas y ofrecer soluciones de seguros

con base en las directrices que Naciones Unidas ha dictado en materia de protección al con-sumidor. Esto es relevante, ya que es la primera vez que este organismo internacional dic-ta lineamientos específicos en materia de servicios financie-ros, y la participación de Fides fue fundamental”, dijo Rossi.

Por su parte, Luis Felipe Céspedes, ministro de Economía de Chile, resaltó que la economía chilena creció en los últimos 25 años de manera muy signi-ficativa, pasando de 6 mil dólares per cápita en 1990 a 23 mil dólares el año pasado, y que tal resultado se logró con base en cuatro pilares de gestión del Go-bierno.

En primer lugar, la calidad de las instituciones se diseña con una mirada de mediano y largo plazo, re-conociendo que los países no se inventan cada cua-

trienio. Segundo punto, la estabilidad macroeconó-mica, rubro en el que Chile ha sido capaz de estable-cer metas inflacionarias claras, lo que ha permitido tanto un tipo de cambio de libre fluctuación como un régimen fiscal sólido con ingresos permanentes para poder hacer crecer al país.

Tercero, una economía abierta, con relaciones con el 85 por ciento de los países del orbe y una clara ten-dencia exportadora y competitiva; y, finalmente, un sistema financiero sólido, bien regulado, le ha dado a Chile la posibilidad de crecer.

No obstante, Céspedes reconoció que “tenemos desafíos, como el crecimiento. Crecimos con base en recursos naturales; pero, si pensamos en los desafíos, el principal es agregar conocimiento y valor a los pro-ductos y servicios. Diversificarnos y hacernos menos vulnerables pasa por reconocer que existen ciertas áreas para mejorar”, dijo el ministro.

“Soy optimista. Es cierto que enfrentamos desace-leración económica, pero no neguemos que esto nos ha obligado a pensar en otras alternativas y poner en el primer lugar de la agenda pública el tema del creci-miento con base en nuestro capital humano. Hoy en la región tenemos países mucho más sólidos y mejor preparados; y, si vemos el vaso medio lleno, esto que enfrentamos es una situación según la cual tenemos condiciones para seguir creciendo, y la industria de Seguros tiene un papel fundamental”, concluyó.

viene de la página 01Productividad y crecimiento... FIDES 2015

Llaman a reguladores a comprometerse con el crecimiento del sector

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015. I10 MUNDO

SANTIAGO, Chile.- Poco an-tes de que comenzara la XXXV Conferencia Hemisférica de

Seguros, se había anunciado la inmi-nente llegada de Patrice a las costas de México, calificado por expertos como “el huracán más peligroso de todos los tiempos”, al presentar presión central y vientos récord para un fenómeno de este tipo. Finalmente, el huracán perdió fuerza tan rápido como la había ganado, y el daño fue mucho menor al esperado.

Sin embargo, el incremento en la fre-cuencia e intensidad de las catástrofes naturales hizo necesario plantear un panel de discusión que tratara las ten-dencias en cobertura, financiamiento y manejo de tales tragedias; se llevó a cabo dentro del programa de la Confe-rencia con la participación de Vincent Cole, CEO Americas de Crawford & Co.; Matthias Marwege, director eje-cutivo División España, Portugal, Lati-noamérica y El Caribe de Múnich Re; Alfredo Castelo, CEO de Mapfre Global Risk; David Colmenares, CEO de Zürich Brasil, y con la moderación de Recaredo Arias, director general de la Asociación Mexicana de Instituciones de Seguros y vicepresidente de la Global Federation of Insurance Associations (GFIA).

Vincent Cole destacó que 2014 ha sido el año más caliente de la historia, sólo como un parámetro de lo que está ocurriendo y que hay que voltear a ver lo que la supertormenta Sandy causó en Estados Uni-dos en 2012, así como el tsunami de Japón en 2011, el terremoto de Nueva Zelanda en 2011, las inundaciones en Tailandia en ese mismo año y el terremoto en Chile en 2010. En todos ellos, Crawford & Co. ha participado activamente apor-tando soluciones en el manejo de recla-maciones.

Matthias Marwege planteó la pre-gunta de si el cambio climático es sólo un reto, un peligro o también una opor-tunidad. Porque es un hecho que sí exis-te un fenómeno de cambio climático, ya que se ve una clara tendencia en el nú-mero de eventos, y esto trae como con-secuencia un incremento en las pérdidas asociadas, pero también revela la baja penetración de seguros, lo que represen-ta una oportunidad de negocios.

“Los eventos climáticos son cada vez más severos y se confirma que su nú-mero se ha incrementado. Podemos ver que fortísimos huracanes tropicales se producirán con mayor frecuencia en ciertas cuencas oceánicas. Con Patrice pasamos momentos de angustia, porque lo que parecía una tormenta tropical se convirtió rápidamente en un categoría 5”, dijo Marwege.

Hay más calor, periodos de sequía prolongados, olas de invierno que no se veían, y se perciben fuertes consecuen-

cias en diversas partes del continente. “Estadísticamente, vemos un aumento de eventos meteorológicos, hidrológicos y climatológicos,y la penetración de se-guros sigue siendo muy baja; así que una de las posibles soluciones que podemos dar como industria es buscar cómo me-jorar la protección a la población.”

Alfredo Castelo, que desde Global Risk de Mapfre opera a través de todas las representaciones de la compañía a nivel global, tiene más de 300 mil situa-

ciones de riesgo aseguradas en todo el mundo. Por ello, para él la importancia de disponer de un conocimiento detalla-do de los riesgos asegurados, con el de-talle y la calidad adecuada de informa-

ción, es fundamental.La adecuada gestión

y control de cúmulos permite a las compa-ñías asimismo conocer todo el tiempo el riesgo, reducir la volatilidad, optimizar el uso de capital y minimizar la probabilidad de quiebra técnica.

Cuando se habla de coberturas para riesgos catastróficos, Castelo apunta que es esencial y crítica una correcta suscripción y tarificación, con el conoci-miento de la información correcta para conocer la probable pérdida, así como la máxima colaboración y transparencia entre asegurado, corredor y compañía.

Para David Colmenares, es impor-tante analizar lo que realmente debe ser importante para los aseguradores, y esto es si la cobertura está alineada con el apetito de riesgo, cómo pueden impac-tar los eventos históricos en los valores actuales en riesgo, si las poblaciones se localizan en costa y están expuestas a tsunami, cuáles son las áreas de acumula-ción de inundaciones, si son susceptibles a terrorismo y cuál es el impacto potencial de un evento catas-trófico en los lugares en los que se tiene exposición.

Y, en el momento de la verdad, lo pri-mordial es analizar el escenario y tener como prioridad al cliente, pues es el mo-mento en el que se debe ayudar a los ase-

gurados, cuando nosotros tenemos que responder y demostrar la importancia financiera y la resiliencia económica que garantiza el seguro.

“En el momento de una catástrofe, no-sotros tenemos que llegar a la localidad a analizar los riesgos y las afectaciones, instalar las acomodaciones temporales para los equipos, dar servicio a los clien-

tes, tener anticipos listos, enfocarse en el impacto a la comunidad y, sobre todo, ver qué podemos aprender de cada uno de los eventos”, dice Colmenares.

Es fundamental, agrega, que a nivel global haya dirección de consistencia; a nivel regional, coordinación de activida-des; y, a nivel local, una implementación adecuada para los clientes.

Las fases son: respuesta rápida, ma-nejo de crisis, plan de recuperación a corto plazo y plan de recuperación a largo plazo. Y, como industria, tenemos la responsabilidad de tener modelos de colaboración para ayudar a las comuni-dades a prepararse antes de los eventos catastróficos.

Ante la pregunta de si estamos verda-deramente preparados para catástrofes de grandes magnitudes, Alfredo Cas-telo señaló que los bonos catastróficos son cuestionables; que el camino sigue siendo el reaseguro tradicional. A esto, Recaredo Arias destacó que, por ejem-plo, el huracán Odile tuvo afectaciones de 1,200 millones de dólares, y no dis-paró el Bono Catastrófico; y, en cambio, Patrice sí, aunque sus consecuencias económicas fueron mucho menores. “El tema de los triggers hacen que por un detallito no haya cobertura, y al final es

lo que se necesita”, agregó David Colme-nares.

Para hablar de esquemas público-pri-vados para la cobertura de catástrofes, en España se cuenta con un Consorcio de Compensación de Seguros; así que una parte de la prima va para allá y se encarga de gestionar los siniestros deri-

vados de la naturaleza, con muy buenos resultados, apuntó Castelo.

“Pienso que todavía no hemos explo-rado todas esas opciones, porque traba-jar con el Gobierno es un tema bastante delicado, pero hay ejemplos de muy bue-na coordinación, como el caso del SOAT en Colombia, donde de la prima se toma un porcentaje que va a un fondo para la

atención de víctimas del terrorismo; así que las soluciones pueden provenir de lo que ya existe en el mercado”, añadió Marwege.

Marwege añadió que, si la stendencia al alza sigue en catástrofes, se necesitará más capacidad para dar respuesta. “Creo que mirando la situación actual del mer-cado de capitales, debe haber capacidad de responder, pero el tema es si téc-nicamente hablando se encuentra la fórmula para la protección adecuada a esta situación. Porque la industria ase-guradora tampoco puede poner todo. Necesitamos una colaboración con el Estado, con los gobiernos, para ver qué parte puede ser cubierta por el seguro privado y qué por esquemas guberna-mentales”.

Recaredo Arias cuestionó si se cuenta en la actualidad con modelos adecuados para la tarificación de los riesgos, sus re-servas y capital. Colmenares dijo que, en el tema de los modelos, a veces prime-ro quieren salir a decir de cuánto es la pérdida y va evolucionando hasta que la persona y la compañía mejor se escon-den; así que es mejor ver a los asegura-dos y protegerlos de sus riesgos antes de salir a anunciar lo que dice el modelo. En los casos en los que hay coaseguros y

uno es “follower”, hay muchos problemas de información; así que tenemos que trabajar, afirma, en un inter-

cambio de información general, espe-cialmente en eventos catastróficos.

“Es un tema fundamental en mane-jo de riesgo lo que uno aplica como modelo. Se necesitan, pero al final es una decisión gerencial el saber has-ta dónde quiero exponerme”, añadió Marwege.

El cambio climático es un hecho, se destaca en Fides;¿qué se está haciendo en la industria para cubrirlo?

César Rojas@pea_crojas

Mayores y más frecuentes

eventos de la naturaleza

¿Cat Bonds o reaseguro tradicional?

Se ha incrementado también la exposición

FIDES 2015

Cambio climático, tema que llega a la Conferencia Hemisférica

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015.MUNDO IIIMUNDOII

El 22 de octubre del presente año, Munich Re México celebró con clientes, amigos y colegas los primeros 60 años de operar en este país. Alrededor de 500

invitados acompañaron a directivos y personal de la Rea-seguradora en el festejo. La reunión se llevó a cabo en sus instalaciones, bajo un ambiente cálido que caracteriza al tradicional OKTOBER-FEST que dio pie a disfrutar de comida, música y cerveza alemana. Durante la convivencia, Maximilian Kückemanns, Director General de Munich Re México, hizo un repaso de su his-toria en este mercado, a la vez que hizo énfasis en que se trata de una empresa con más de 135 años de existencia en el mundo, decidida a participar, a través de la oficina local, en el manejo de riesgos que impulsen el crecimiento y la penetración del seguro en la economía.A través de un video, directivos de Munich Re refrendaron su compromiso con los clientes de México y Centroamé-rica. En medio de esa solidez y experiencia, lo que hoy destaca es su deseo de innovación y de construir el cami-no hacia el futuro en conjunto con sus clientes; entender sus modelos de negocio y acompañarlos en sus desafíos.

de presencia en este paísrespaldando a compañías cedentes

Munich Re es sinónimo de continuidad, presencia reconocida en el mercado y sobre todo, un reasegurador que ofrece no so-lamente capacidad, sino infraestructura, transparencia y con-fianza en lo tradicional e innovación.

60 añosCelebra Munich Re México

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015.MUNDOIV 11

Autoridades especializadas y per-sonas físicas y morales de los sectores asegurador y afianzador

viven hoy intensas jornadas de trabajo con el propósito de afinar detalles y es-tar listos para la llegada del 1 de enero de 2016, cuando entre en su totalidad el esquema regulatorio que se les apli-cará, de acuerdo con lo observado en la Convención Anual de Funcionarios del Sector Asegurador (FUSA), efectuada en Huatulco, Oaxaca, del 29 de octubre al 1 de noviembre de 2015.

El tema es de la mayor relevancia, porque el promedio de adaptación reco-nocido revela que hay todavía muchas compañías que están lejos de declararse listas para vivir el nuevo escenario legal, y “nadie quiere ahogados”, sobre todo porque no se trata solamente del capital que tienen que poner los inversionistas, sino de las empresas que trabajan con recursos de terceros, como bien lo ad-virtió José Luis Gutiérrez, responsable corporativo de Finanzas en Grupo Na-cional Provincial.

El evento de FUSA incluyó conferen-cias de Óscar Vela Treviño, jefe de la Unidad de Seguros, Pensiones y Seguri-dad Social de la Secretaría de Hacienda y Crédito Público (SHCP); de Norma Alicia Rosas Rodríguez, presidenta de la Comisión Nacional de Seguros y Fian-zas (CNSF); y de María de los Ángeles Yáñez Acosta, directora de Desarrollo y Proyectos Estratégicos de la Asociación Mexicana de Instituciones de Seguros (AMIS).

Vela Treviño habló del desafío que implica para el sector asegurador alle-gar los recursos necesarios para cum-plir con las obligaciones contraídas en materia de pensiones, por los distintos plazos y condiciones incorporados en los planes. Estar a la altura demandará ser creativo, dijo, a fin de encontrar los caminos más adecuados para mantener la salud financiera y actuar en conse-cuencia.

Rosas Rodríguez hizo un repaso del camino que tuvo que recorrer la Ley de Instituciones de Seguros y de Fianzas y mostró que en los tiempos más recien-tes el reto ha consistido en lograr que las

empresas avancen en sus niveles parti-culares de cumplimiento de la nueva re-gulación, en un ejercicio que ha incluido y promovido un diálogo claro con los ejecutivos de las compañías.

En este punto se advierte que hay una clara intención de lograr, en una etapa en la que no hay multas u otras san-ciones por defectos en la presentación de las cifras, una clarificación en todas y cada una de las empresas, de manera tal que estén listas para responder a su nuevo entorno, en la medida en que ni la autoridad ni los sectores “quieren que haya ahogados”.

Por su parte, Yáñez Acosta habló de las oportunidades que para crecer re-claman la atención por parte del sector en general y de las empresas en particu-lar. Señaló que entre lo que se aspira y lo que se tiene hay una serie de brechas por recorrer, lo mismo en el contexto de los riesgos habituales que en el de los emergentes, cuyo comportamiento se desconoce.

Hizo un llamado a poner la atención en las oportunidades, después de que en los últimos tiempos parecen haber sido desatendidas, estando todos inmersos en co-nocer y entender, así como aplicar, todo lo relacionado con la Ley de Instituciones de Seguros y de Fian-zas y de la Circular Única de Seguros y Fianzas. Todo esto, recalcó, hizo que la atención se volcara en el corto plazo, en la inmediatez, perdiéndose de vista el largo plazo.

En una de sus diversas participacio-nes, el vicepresidente de Operación Ins-titucional de la CNSF, Gerardo Lozano, exhortó a los responsables financieros de aseguradoras y afianzadoras a con-siderar el nuevo esquema de solvencia comprendiendo el valor agregado que representa lograr el equilibrio de los tres pilares: cuantitativo, Gobierno Corpora-tivo y transparencia, sujeto el conjunto a una administración integral de riesgos.

No obstante, hoy en día, una de las preocupaciones centrales de las empre-sas estriba en la forma en que manejarán las reservas, que, desde el punto de vista de la autoridad, están sobradas, lo que se ha traducido en una liberación, asunto

éste que ha causado resquemores, en la medida en que esas reservas, por lo menos teóricamente, pertenecen a los asegurados y no a los accionistas. Como quiera que sea, la liberación de reservas se considera un hecho y afecta sobre todo a las aseguradoras de Vida.

Se hizo evidente, en las diferentes me-sas de trabajo llevadas a cabo durante la convención, que no hay rincón alguno en el que los efectos de la nueva ley no se vivan o se sufran, lo que, desde la lente de varios de los presentes, se traducirá en una consolidación, un fenómeno que por cierto no ha esperado a que llegue-mos a 2016, pues hay varias compañías en proceso de adquisición, aunque tam-bién nuevas autorizadas.

Entre las distintas conferencias dic-tadas en Huatulco hubo una destinada a las calificaciones que plantea la nueva ley. Al tema se refirió Manuel Calderón de las Heras, director general de A.M. Best, calificadora especializada en ase-guradoras en México y el mundo. El exfuncionario de la CNSF dijo que en el marco de Solvencia II una calificación es inútil si no se traduce en un valor agre-gado para la institución calificada.

El maestro José Luis Gutiérrez fue el encargado de dictar la conferencia final de la trigésima convención de FUSA. De manera magistral, su presentación invitó a los financieros a ver su carrera como una de nuevas dimensiones, que exigen no solo un elevado sentido ético, sino también una capacitación exigente para estar a la altura de lo que un puesto semejante demanda como responsabili-dad.

Sostienen autoridades, aseguradoras y afianzadoras intensasreuniones para evitar que haya “ahogados” por la nueva ley

Genuario Rojas M.@GenuarioRojas

En vigor la mayor parte, el 1 de enero entrará en aplicación lo

relativo a requerimiento de capital

Óscar Vela Treviño

Norma Alicia Rosas

María de los Ángeles Yáñez

¿Qué significa la promesa de la marca MAPFRE “ser la aseguradora global de confianza”?

Además de ser nuestra visión, es lo que en MAPFRE queremos transmitir a nuestros clientes, queremos que sientan confianza por contar con el respaldo de MAPFRE. Para ello nos adaptamos a las necesidades de nuestros clientes, ofreciéndoles nuestra garantía de servicio mediante todos los canales de venta y comunicación. En MAPFRE trabajamos todos los días

para ganarnos la confianza de nuestros colaboradores, agentes, socios de negocio y clientes. La confianza es nuestra promesa para darnos a conocer en México y en los 49 países en donde tenemos presencia.

Dentro de un mercado sumamente dinámico, ¿cómo MAPFRE se adapta a las nuevas necesidades de aseguramiento?

Por un lado, hay que buscar diferentes canales de venta y de contacto, así como tecnología a la vanguardia para adaptarnos a los cambios del mercado y poder ofrecerles los mejores servicios y productos.Actualmente contamos con Zona Aliados,

un portal en donde los agentes pueden cotizar, emitir, cobrar, imprimir sus pólizas, administrar sus carteras y hasta llevar su agenda. Es un portal tecnológico con un beneficio importante para los agentes.La tecnología, a su vez, es una excelente

opción para llegar a nuevos mercados, sin dejar de lado a nuestro mercado actual, y adaptándonos siempre a sus necesidades, para que nuestros consumidores puedan apoyarse en las plataformas tecnológicas, en MAPFRE innovamos constantemente para que nuestros agentes ofrezcan un buen servicio en su gestión diaria. En MAPFRE somos una empresa

multicanal la cual nos permite ofrecer una

mejor oferta comercial y de innovación. Nuestra oferta multicanal está compuesta por el canal tradicional del agente de seguros y de nuevos canales como el comercio electrónico, telemarketing, además tenemos alianzas con instituciones financieras, lo que posibilita a los agentes extender su oferta comercial

¿Qué tipo de programas de capacitación, cursos o formación tiene MAPFRE para sus agentes?

La formación es un punto medular para el éxito de los agentes. Nos interesa y preocupa que ellos sean profesionales y se sientan seguros de lo que están ofreciendo. El compromiso de MAPFRE en tema de formación es ofrecer a nuestros agentes programas continuos de actualización, tanto

En entrevista para este medio, Fernando Montero, Director General Adjunto Comercial y Clientes de MAPFRE México, compartió los planes, alcances y lo que implica posicionar a esta firma como una aseguradora global

de confianza. En tal sentido, señaló que es un desafío adaptarse a las nuevas necesidades de aseguramiento, de los programas de capacitación y de las estrategias de comunicación que MAPFRE ha diseñado para mantenerse cerca de sus aliados estratégicos. A continuación la entrevista.

Comparte MAFRE México plan y filosofía para mantenerse cerca de sus aliados comerciales

de productos y procesos como de novedades en general y habilidades de venta.En cuanto a la capacitación para nuestros

promotores, les ofrecemos técnicas para fortalecerse como oradores y desarrollar sus habilidades de liderazgo. A los agentes noveles, se les ofrece un

curso más especializado para que puedan obtener su cédula y reciban una capacitación exhaustiva. Lo interesante es que los esfuerzos por

capacitarse no sólo darán un beneficio intelectual y herramientas para el trabajo, sino que se traducirán en beneficios que pueden redimir en una serie de experiencias al cliente final.

¿Qué valor adicional ofrece MAPFRE a sus aliados de negocio? ¿Algo que lo distinga en específico?

En primer lugar puedo mencionar que MAPFRE es una compañía sólida con una apuesta muy fuerte en México. Tenemos presencia a nivel nacional y contamos con productos que van desde seguro de autos, vida, accidentes y enfermedades hasta fianzas y seguros de crédito. Nuestros canales de distribución se conforman por la red tradicional y corredores; así como canales conformados por banca seguros, gobierno y negocio digital entre otros. Además en MAPFRE hemos alcanzado

diferentes objetivos siempre en beneficios de nuestros colaboradores, agentes y socios de negocio. Algo que nos distingue es nuestro cuaderno anual de incentivos ya que somos la opción más competitiva para los agentes de mediana producción, además fuimos pioneros en brindar una herramienta electrónica de seguimiento para el alcance de bonos y continuamos siendo los únicos en tener la opción multiramo.Durante 2014 la CONDUSEF hizo una

evaluación, en donde nos calificaron como la aseguradora mejor valuada en la parte de servicio de automóviles.Hace unas semanas lanzamos el primer

programa de beneficios para agentes del sector asegurador lo cual nos valió el premio INNOVATION IN PARTNERSHIP de la Cumbre Latinoamericana de Seguros Masivos 2015 en Miami.Lo anterior rectifica que vamos por la línea

correcta para continuar posicionándonos como la Aseguradora Global de Confianza.

México D.F. /Noviembre 15, 2015. México D.F. / Noviembre 15, 2015. 1312

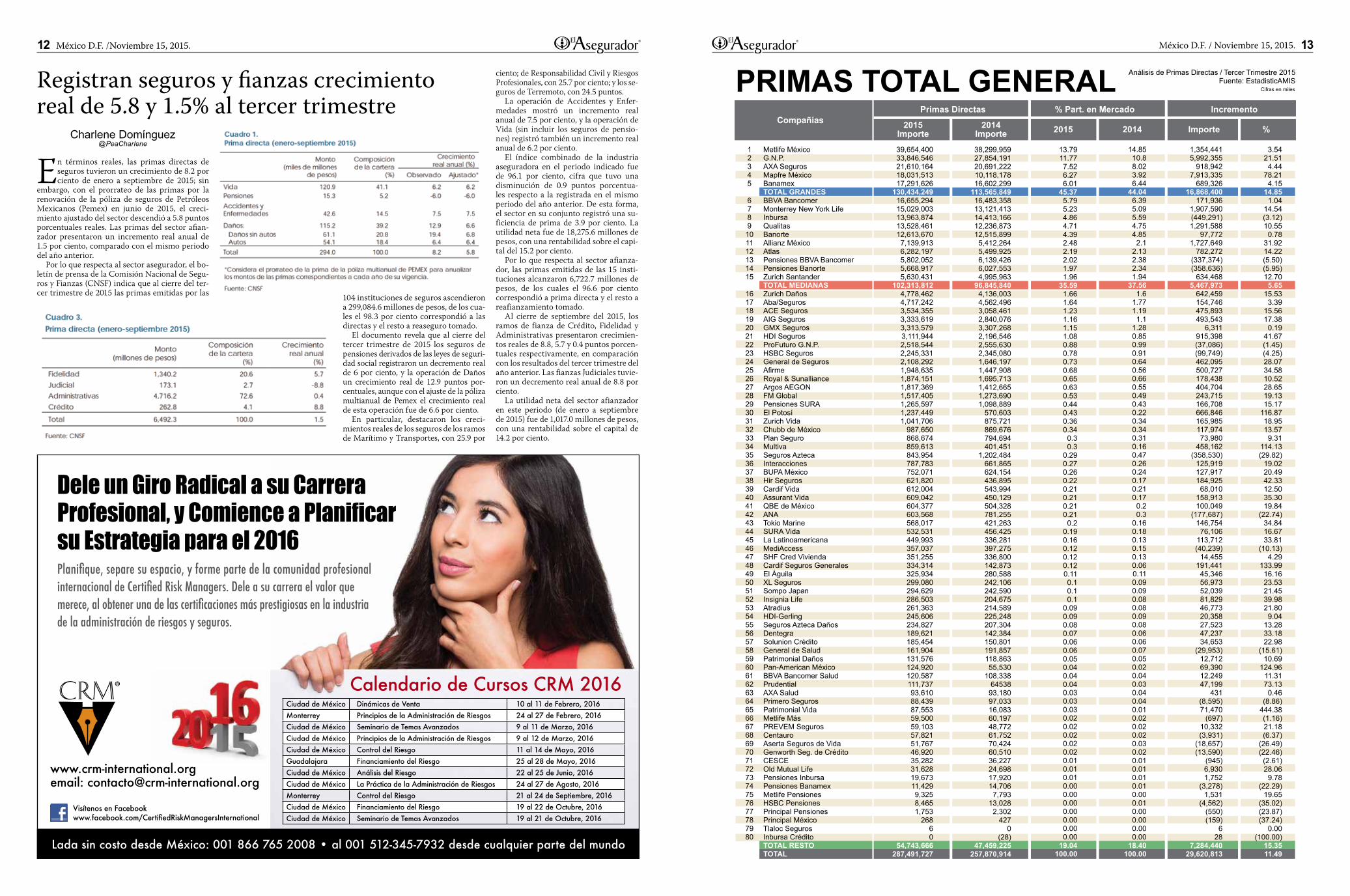

12345 6789101112131415 1617181920212223242526272829303132333435363738394041424344454647484950515253545556575859606162636465666768697071727374757677787980

Metlife MéxicoG.N.P.AXA SegurosMapfre MéxicoBanamexTOTAL GRANDESBBVA BancomerMonterrey New York LifeInbursaQualitasBanorteAllianz MéxicoAtlasPensiones BBVA BancomerPensiones BanorteZurich SantanderTOTAL MEDIANASZurich DañosAba/SegurosACE SegurosAIG SegurosGMX SegurosHDI SegurosProFuturo G.N.P.HSBC SegurosGeneral de SegurosAfirmeRoyal & SunallianceArgos AEGONFM GlobalPensiones SURAEl PotosíZurich VidaChubb de MéxicoPlan SeguroMultivaSeguros AztecaInteraccionesBUPA MéxicoHir SegurosCardif VidaAssurant VidaQBE de MéxicoANATokio MarineSURA VidaLa LatinoamericanaMediAccessSHF Cred ViviendaCardif Seguros GeneralesEl ÁguilaXL SegurosSompo JapanInsignia LifeAtradiusHDI-GerlingSeguros Azteca DañosDentegraSolunion CréditoGeneral de SaludPatrimonial DañosPan-American MéxicoBBVA Bancomer SaludPrudentialAXA SaludPrimero SegurosPatrimonial VidaMetlife MásPREVEM SegurosCentauroAserta Seguros de VidaGenworth Seg. de CréditoCESCEOld Mutual LifePensiones InbursaPensiones BanamexMetlife PensionesHSBC PensionesPrincipal PensionesPrincipal MéxicoTlaloc SegurosInbursa CréditoTOTAL RESTOTOTAL

39,654,40033,846,54621,610,16418,031,51317,291,626

130,434,24916,655,29415,029,00313,963,87413,528,46112,613,6707,139,9136,282,1975,802,0525,668,9175,630,431

102,313,8124,778,4624,717,2423,534,3553,333,6193,313,5793,111,9442,518,5442,245,3312,108,2921,948,6351,874,1511,817,3691,517,4051,265,5971,237,4491,041,706

987,650868,674859,613843,954787,783752,071621,820612,004609,042604,377603,568568,017532,531449,993357,037351,255334,314325,934299,080294,629286,503261,363245,606234,827189,621185,454161,904131,576124,920120,587111,73793,61088,43987,55359,50059,10357,82151,76746,92035,28231,62819,67311,4299,3258,4651,753

26860

54,743,666287,491,727

38,299,95927,854,19120,691,22210,118,17816,602,299

113,565,84916,483,35813,121,41314,413,16612,236,87312,515,8995,412,2645,499,9256,139,4266,027,5534,995,963

96,845,8404,136,0034,562,4963,058,4612,840,0763,307,2682,196,5462,555,6302,345,0801,646,1971,447,9081,695,7131,412,6651,273,6901,098,889

570,603875,721869,676794,694401,451

1,202,484661,865624,154436,895543,994450,129504,328781,255421,263456,425336,281397,275336,800142,873280,588242,106242,590204,675214,589225,248207,304142,384150,801191,857118,86355,530

108,33864538

93,18097,03316,08360,19748,77261,75270,42460,51036,22724,69817,92014,7067,793

13,0282,302

4270

(28)47,459,225

257,870,914

13.7911.777.526.276.01

45.375.795.234.864.714.392.482.192.021.971.96

35.591.661.641.231.161.151.080.880.780.730.680.650.630.530.440.430.360.340.30.3

0.290.270.260.220.210.210.210.210.2

0.190.160.120.120.120.110.10.10.1

0.090.090.080.070.060.060.050.040.040.040.030.030.030.020.020.020.020.020.010.010.010.000.000.000.000.000.000.00

19.04100.00

14.8510.88.023.926.44

44.046.395.095.594.754.852.1

2.132.382.341.94

37.561.6

1.771.191.1

1.280.850.990.910.640.560.660.550.490.430.220.340.340.310.160.470.260.240.170.210.170.20.3

0.160.180.130.150.130.060.110.090.090.080.080.090.080.060.060.070.050.020.040.030.040.040.010.020.020.020.030.020.010.010.010.010.000.010.000.000.000.00

18.40100.00

1,354,4415,992,355

918,9427,913,335

689,32616,868,400

171,9361,907,590(449,291)1,291,588

97,7721,727,649

782,272(337,374)(358,636)

634,4685,467,973

642,459154,746475,893493,543

6,311915,398(37,086)(99,749)462,095500,727178,438404,704243,715166,708666,846165,985117,97473,980

458,162(358,530)

125,919127,917184,92568,010

158,913100,049

(177,687)146,75476,106

113,712(40,239)

14,455191,44145,34656,97352,03981,82946,77320,35827,52347,23734,653

(29,953)12,71269,39012,24947,199

431(8,595)71,470

(697)10,332(3,931)

(18,657)(13,590)

(945)6,9301,752

(3,278)1,531

(4,562)(550)(159)

628

7,284,44029,620,813

3.5421.514.44

78.214.15

14.851.04

14.54(3.12)10.550.78

31.9214.22(5.50)(5.95)12.705.65

15.533.39

15.5617.380.19

41.67(1.45)(4.25)28.0734.5810.5228.6519.1315.17

116.8718.9513.579.31

114.13(29.82)

19.0220.4942.3312.5035.3019.84

(22.74)34.8416.6733.81

(10.13)4.29

133.9916.1623.5321.4539.9821.809.04

13.2833.1822.98

(15.61)10.69

124.9611.3173.130.46

(8.86)444.38(1.16)21.18(6.37)

(26.49)(22.46)(2.61)28.069.78

(22.29)19.65

(35.02)(23.87)(37.24)

0.00(100.00)

15.3511.49

CompañíasPrimas Directas

2015Importe

2014Importe

% Part. en Mercado

2015 2014

Incremento

Importe %

PRIMAS TOTAL GENERAL Análisis de Primas Directas / Tercer Trimestre 2015 Fuente: EstadisticAMIS

Cifras en miles

En términos reales, las primas directas de seguros tuvieron un crecimiento de 8.2 por ciento de enero a septiembre de 2015; sin

embargo, con el prorrateo de las primas por la renovación de la póliza de seguros de Petróleos Mexicanos (Pemex) en junio de 2015, el creci-miento ajustado del sector descendió a 5.8 puntos porcentuales reales. Las primas del sector afian-zador presentaron un incremento real anual de 1.5 por ciento, comparado con el mismo periodo del año anterior.

Por lo que respecta al sector asegurador, el bo-letín de prensa de la Comisión Nacional de Segu-ros y Fianzas (CNSF) indica que al cierre del ter-cer trimestre de 2015 las primas emitidas por las

Charlene Domínguez@PeaCharlene

Registran seguros y fianzas crecimientoreal de 5.8 y 1.5% al tercer trimestre

104 instituciones de seguros ascendieron a 299,084.6 millones de pesos, de los cua-les el 98.3 por ciento correspondió a las directas y el resto a reaseguro tomado.

El documento revela que al cierre del tercer trimestre de 2015 los seguros de pensiones derivados de las leyes de seguri-dad social registraron un decremento real de 6 por ciento, y la operación de Daños un crecimiento real de 12.9 puntos por-centuales, aunque con el ajuste de la póliza multianual de Pemex el crecimiento real de esta operación fue de 6.6 por ciento.

En particular, destacaron los creci-mientos reales de los seguros de los ramos de Marítimo y Transportes, con 25.9 por

ciento; de Responsabilidad Civil y Riesgos Profesionales, con 25.7 por ciento; y los se-guros de Terremoto, con 24.5 puntos.

La operación de Accidentes y Enfer-medades mostró un incremento real anual de 7.5 por ciento, y la operación de Vida (sin incluir los seguros de pensio-nes) registró también un incremento real anual de 6.2 por ciento.

El índice combinado de la industria aseguradora en el periodo indicado fue de 96.1 por ciento, cifra que tuvo una disminución de 0.9 puntos porcentua-les respecto a la registrada en el mismo periodo del año anterior. De esta forma, el sector en su conjunto registró una su-ficiencia de prima de 3.9 por ciento. La utilidad neta fue de 18,275.6 millones de pesos, con una rentabilidad sobre el capi-tal del 15.2 por ciento.

Por lo que respecta al sector afianza-dor, las primas emitidas de las 15 insti-tuciones alcanzaron 6,722.7 millones de pesos, de los cuales el 96.6 por ciento correspondió a prima directa y el resto a reafianzamiento tomado.

Al cierre de septiembre del 2015, los ramos de fianza de Crédito, Fidelidad y Administrativas presentaron crecimien-tos reales de 8.8, 5.7 y 0.4 puntos porcen-tuales respectivamente, en comparación con los resultados del tercer trimestre del año anterior. Las fianzas Judiciales tuvie-ron un decremento real anual de 8.8 por ciento.

La utilidad neta del sector afianzador en este periodo (de enero a septiembre de 2015) fue de 1,017.0 millones de pesos, con una rentabilidad sobre el capital de 14.2 por ciento.

Calendario de Cursos CRM 2016

Dele un Giro Radical a su Carrera Profesional, y Comience a Planificar su Estrategia para el 2016Planifique, separe su espacio, y forme parte de la comunidad profesional internacional de Certified Risk Managers. Dele a su carrera el valor que merece, al obtener una de las certificaciones más prestigiosas en la industria de la administración de riesgos y seguros.

www.facebook.com/CertifiedRiskManagersInternationalVisítenos en Facebook

Lada sin costo desde México: 001 866 765 2008 • al 001 512-345-7932 desde cualquier parte del mundo

Ciudad de México Dinámicas de Venta 10 al 11 de Febrero, 2016 Monterrey Principios de la Administración de Riesgos 24 al 27 de Febrero, 2016Ciudad de México Seminario de Temas Avanzados 9 al 11 de Marzo, 2016Ciudad de México Principios de la Administración de Riesgos 9 al 12 de Marzo, 2016Ciudad de México Control del Riesgo 11 al 14 de Mayo, 2016Guadalajara Financiamiento del Riesgo 25 al 28 de Mayo, 2016Ciudad de México Análisis del Riesgo 22 al 25 de Junio, 2016Ciudad de México La Práctica de la Administración de Riesgos 24 al 27 de Agosto, 2016Monterrey Control del Riesgo 21 al 24 de Septiembre, 2016Ciudad de México Financiamiento del Riesgo 19 al 22 de Octubre, 2016Ciudad de México Seminario de Temas Avanzados 19 al 21 de Octubre, 2016