Embed Size (px)

Citation preview

FUNDAMENTALNA ANALIZA

dr Aleksandra Bradić-Martinović

Osnovno pitanje: kada kupiti po nižoj ceni i prodati po višoj ceni.

Izvedena pitanja: Kada je cena najniža? Koji je trend promene cena? Da li

će cena biti još niža ili će rasti? Kako predvideti kretanje? Žargonski: osnovna svrha obe

škole analize je kako pobediti tržište? (Beat the market!)

Fundamentalna analiza cena je determinisana fundamentalnim faktorima

Fundamentalna analiza je metod kojim se vrši predviđanje cena akcija. U opštem smislu, fundamentalna analiza traži i proučava sve one faktore za koje se može očekivati da će uticati na cenu.

Klasična teorija o cenama akcija

Pristalice ove teorije smatraju da je vrednost akcije diskontovana, odnosno sadašnja vrednost svih dividendi koje se mogu dobiti u budućnosti

Po ovoj teoriji, bilo koja promena u faktorima koja može uticati na promenu zarade određenog sektora ili kompanije uticaće na cene akcija

Teorija poverenja

Ova teorija nudi objašnjenje za mnoge situacije na tržištu gde se striktno pridržavanje kvantitativnih principa klasične teorije pokazalo nemoćnim. U velikom broju slučajeva tržište je pokazivalo dobro stanje fundamentalnih faktora, a cene akcija su jednostavno išle naniže

Osnovni faktor u kretanju cena akcija predstavlja porast ili pad poverenja između trgovaca i investitora o budućem kretanju cena akcija, zarada i dividendi

Teorija poverenja Ako dovoljan broj investitora ima optimističan

stav u pogledu fundamentalnih uslova ili budućnosti neke kompanije, cene će rasti; suprotno, ukoliko kritična masa investitora smatra da je budućnost neke kompanije tamna to će dovesti do pada cena njenih akcija, bez obzira na stanje fundamentalnih parametara tih kompanija

Jedna od takvih situacija je događanje na američkim berzama 1946. godine. U to vreme, svi značajni ekonomski parametri su bili vrlo povoljni: bruto nacionalni proizvod je rastao, kontrola cena je ukinuta, cene su bile stabilne, dividende korporacija u usponu, a zarade relativno visoke. A onda se pojavio talas pesimizma i sumnje su postale sve jače: posle snažnog prosperiteta, očekivala se posleratna kriza, kao što je bilo uobičajeno u prošlosti. Akcije su se prodavale po sve nižim cenama, i tržište je bankrotiralo u avgustu i septembru iste godine.

Pozadina:Teorija efikasnosti tržišta

Implicitna pretpostavka: tržište ne greši i ne možete ga pobediti

Ali, u stvarnosti različiti igrači imaju različite ishode

Pitanje: da li je uspeh rezultat osmišljenih strategija investiranja ili je u pitanju slučajnost?

Veliki deo varijabiliteta cena HOV je Random walk (slučajni hod)

CENE FINANSIJSKIH

INSTRUMENATA ODRAŽAVAJU MINIMUM SVIH INFORMACIJA KOJE SU JAVNO DOSTUPNE (E.FAMMA)

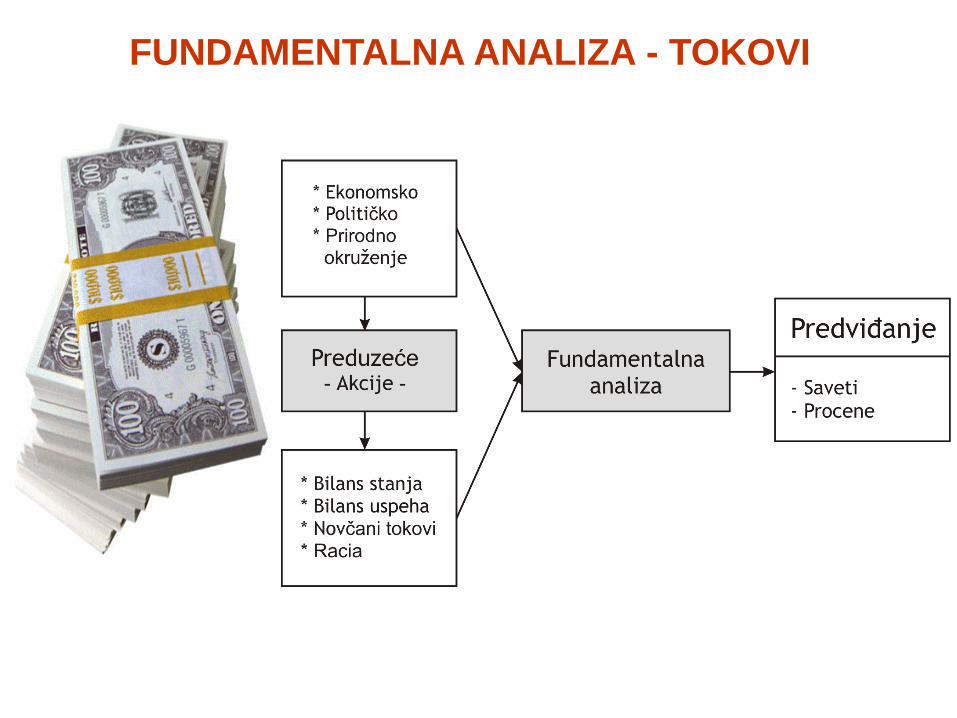

FUNDAMENTALNA ANALIZA - TOKOVI

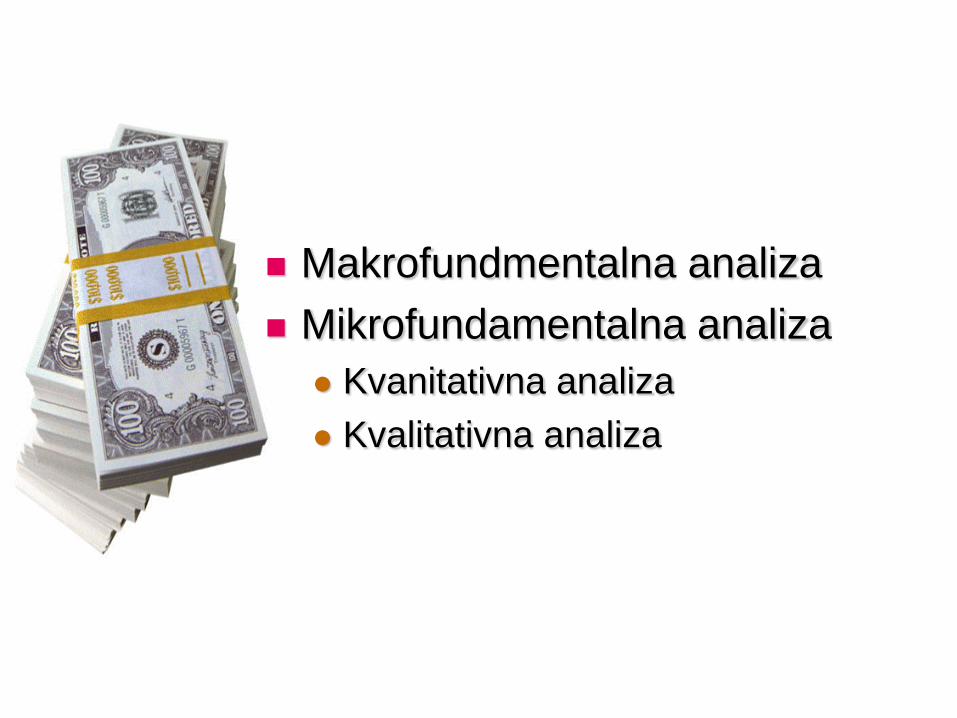

Makrofundmentalna analiza Mikrofundamentalna analiza

Kvanitativna analiza Kvalitativna analiza

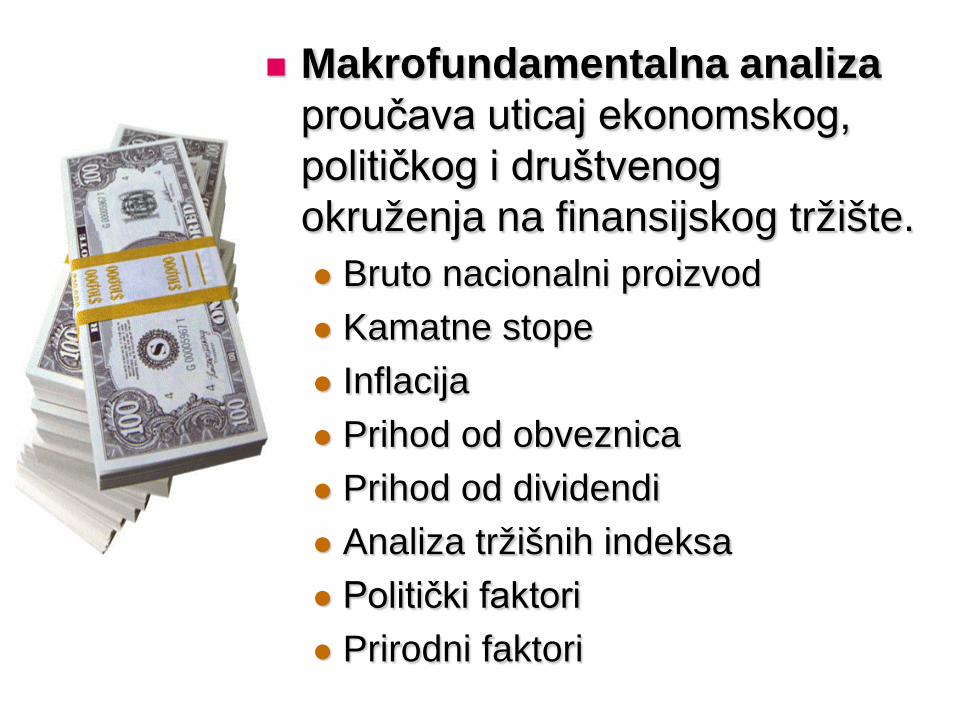

Makrofundamentalna analiza proučava uticaj ekonomskog, političkog i društvenog okruženja na finansijskog tržište. Bruto nacionalni proizvod Kamatne stope Inflacija Prihod od obveznica Prihod od dividendi Analiza tržišnih indeksa Politički faktori Prirodni faktori

Makrofundamentalna analiza

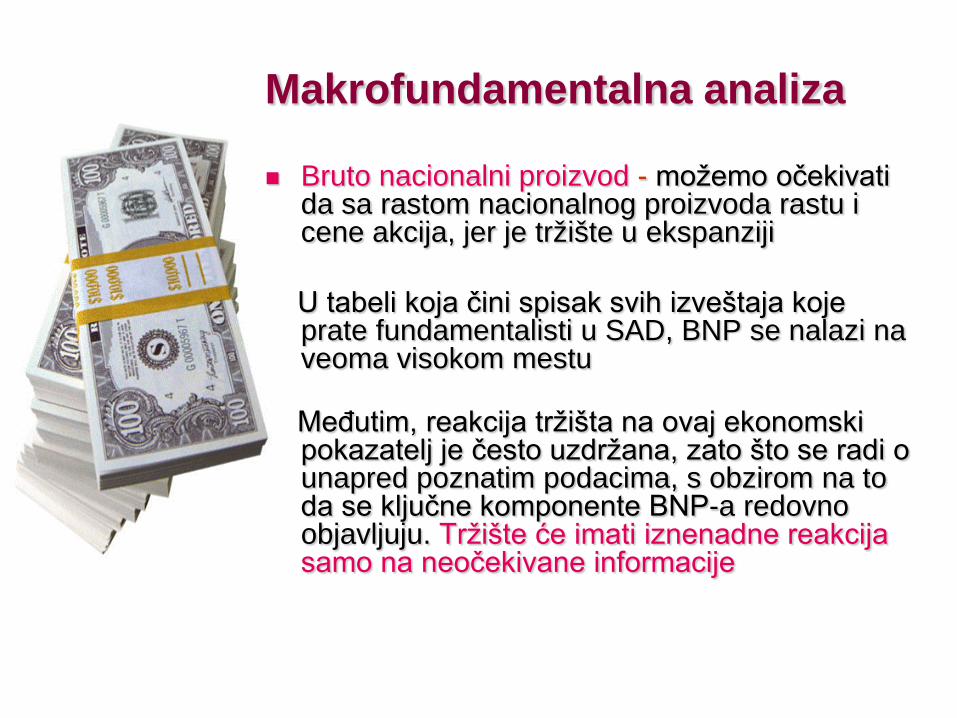

Bruto nacionalni proizvod - možemo očekivati da sa rastom nacionalnog proizvoda rastu i cene akcija, jer je tržište u ekspanziji

U tabeli koja čini spisak svih izveštaja koje

prate fundamentalisti u SAD, BNP se nalazi na veoma visokom mestu

Međutim, reakcija tržišta na ovaj ekonomski pokazatelj je često uzdržana, zato što se radi o unapred poznatim podacima, s obzirom na to da se ključne komponente BNP-a redovno objavljuju. Tržište će imati iznenadne reakcija samo na neočekivane informacije

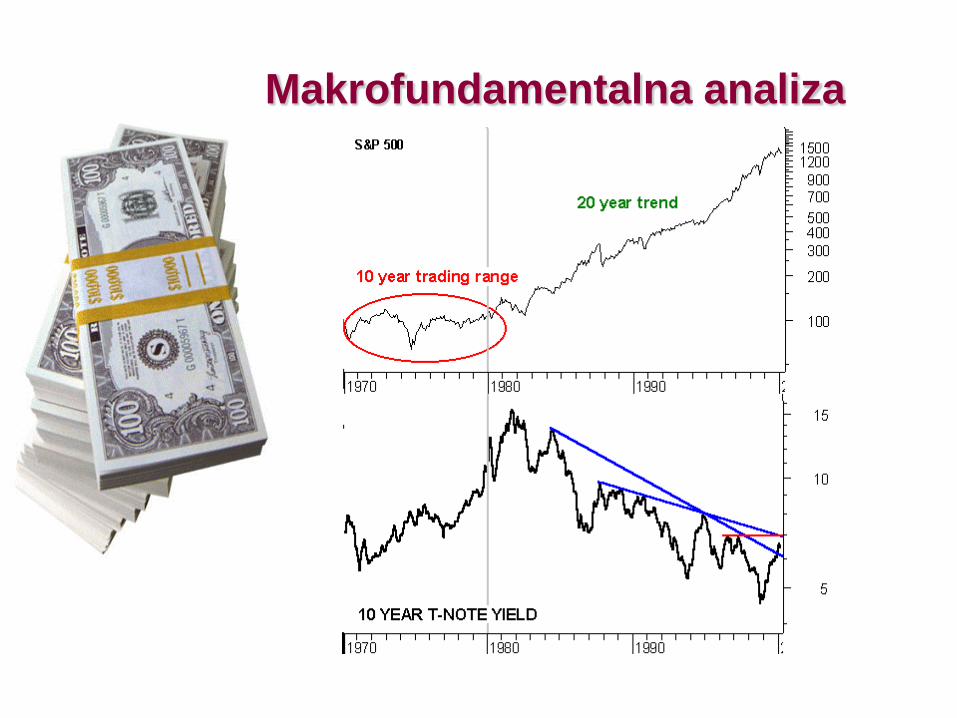

Makrofundamentalna analiza

Pojednostavljeno tumačenje uticaja kamatnih stopa na promet akcija svodi se na sledeći transmisioni proces: visoke kamatne stope stimulišu transaktore da slobodna sredstva usmere u banke zbog sigurnog i solidnog prinosa; ulaganjem sredstava na štednju, povlači se kapital sa berze i smanjuje se tražnja za akcijama; pad tražnje izaziva obaranje cena akcija, i obrnuto u slučaju snižavanja kamatnih stopa. Tako se uspostavlja obrnuto srazmeran uticaj na relaciji kamatne stopa – cene akcija

Makrofundamentalna analiza

Makrofundamentalna analiza Inflacija – uticaj inflacije treba biti optimiziran

da ne bi štetno uticao na stanje privrede. Pri optimalnom novu inflacije efektivnost proizvodnje je stabilna i visoka, a posrednici imaju prostora za ostvarenje dohotka

Obične akcije su dugo smatrane uspešnom zaštitom od inflacije. Postojalo je verovanje da dividende uspešno prate rast cena, pa su akcionari zaštićeni od realnog gubitka kapitala

Spektakularan rast berzanskih transakcija u periodu od 1985. do 1991. bio je praćen ekspanzijom robe široke potrošnje. Međutim, nepostojanost usklađivanja cena akcija sa cenama robe široke potrošnje na dugi rok, jeste razlog što ovaj parametar nema preveliku analitičku vrednost kao indikator cena akcija

Makrofundamentalna analiza

Prihod od obveznica – Odnos između prihoda od akcija i prihoda koji donosi obveznice, po tradiciji zauzima značajno mesto među faktorima koji utiču na cene akcija. Kada su akcijski prihodi visoki u poređenju sa prihodima od obveznica, neki investitori će zadržati kapital investiran u akcije, a uložiće i dodatni kapital u nove akcije. Tako se veštački podiže cena akcija.

Ova analiza je veoma komplikovana i suptilna, jer se mora imati u vidu i rizik koji postoji kada se ulaže u jednu ili drugu hartiju od vrednosti, kao i niz drugih činilaca

Makrofundamentalna analiza

Dividende – Pre no što su kompanije dobile zakonsku obavezu da objavljuju finansijske informacije, njihova mogućnost da isplaćuju dividende bio je jedan od najvažnijih signala finansijskog stanja. Čak i danas, kada su sve informacije transparentne, dividende su i dalje ostale vredan pokazatelj.

Mnogi investitori posmatraju i prinos dividendi, koji se računa po sledećem obrascu:

Godišnja dividenda po akcijiPrinos po akciji =

Cena akcije

Makrofundamentalna analiza Jedan od praktičnih primera upotrebe

prinosa kao osnove za odluku o kupovini je strategija koja se zove »Dogs of the Dow«. Prema ovoj strategiji investitori bi trebalo da formiraju portfolio koji bi se sastojao od deset akcija koje ulaze u Dau Džons indeks (Dow Jones Industrial Average - DJIA), a koje imaju najviši prinos dividendi. Na kraju svake godine, potrebno je zameniti tri do četiri akcije, s obzirom da se prinosi menjaju, ali i sama struktura indeksa.

Ovo je dugoročna strategija, koja zahteva duži period da bi se videli rezultati. Analize su pokazale da je u periodu 1957-2003. portfolio premašio prosečan prinos u odnosu na DJIA za 3%. Ako posmatramo kraći period, npr. između 1973-1996. godine, rezultati su još impresivniji 4,5% u korist portfolia.

Makrofundamentalna analiza

Analiza tržišnih indeksa – Odnos cena akcija i bruto nacionalni proizvod, kao što je već objašnjeno, ne pokazuje dovoljno visoku korelaciju da bi bio pouzdan pokazatelj za fundamentalnu analizu. U cilju prevazilaženja ovog problema, proučavaju se pojedini standardni indeksi, a time se povećava osetljivost analize, i obezbeđuje veća tačnost zaključaka.

Makrofundamentalna analiza

Indeks cena proizvođačkih dobara (Production Price Index - PPI) - Opisuje kretanje cena industrijskih i poljoprivrednih proizvoda

Što je izrazitiji rast PPI indeksa, to je uticaj na tržište negativniji. Visoka inflacija dovodi do rasta kamatnih stopa, i obrnuto, niska inflacija obara kamatne stope. Visoke kamatne stope dovode do pada cena akcija, zbog manje tražnje za njima, a to je već objašnjeno. Prema tome, veliki i ubrzani rast ovog indeksa ukazuje na pad cena akcija, sem u slučaju reakcije Federalnih Rezervi, na američkom tržištu, u cilju smanjenja kamatnih stopa.

Makrofundamentalna analiza

Indeks cena na malo (Consumer Price Index) - Meri promene u nivou cena sa stanovišta tipičnog, finalnog potrošača za fiksnu korpu potrošačkih roba i usluga. Objavljuje sredinom svakog meseca, za prethodni mesec. Većina amerikanaca poznaje indeks CPI kao stopu inflacije.

Učesnici na finansijskom tržištu nestrpljivo iščekuju informaciju o indeksu CPI zato što on pokreće mnoge tržišne aktivnosti. Direktno je povezan sa inflacijom, tako da je njegov uticaj već objašnjen u delu u kome se govori o vezi cena akcija i inflacije

Makrofundamentalna analiza

Politički faktori, posebno ukoliko se odnose na domaće okruženje, imaju brz i žestok efekat na cenu akcija, s obzirom da politika tj. vlade određuju smernice koje mogu poboljšati ili sputati investicije. Osim toga, politika je umešana u odluke vezne za poreze, investicione promocije ili širenje spoljnotrgovinskih aktivnosti

Makrofundamentalna analiza

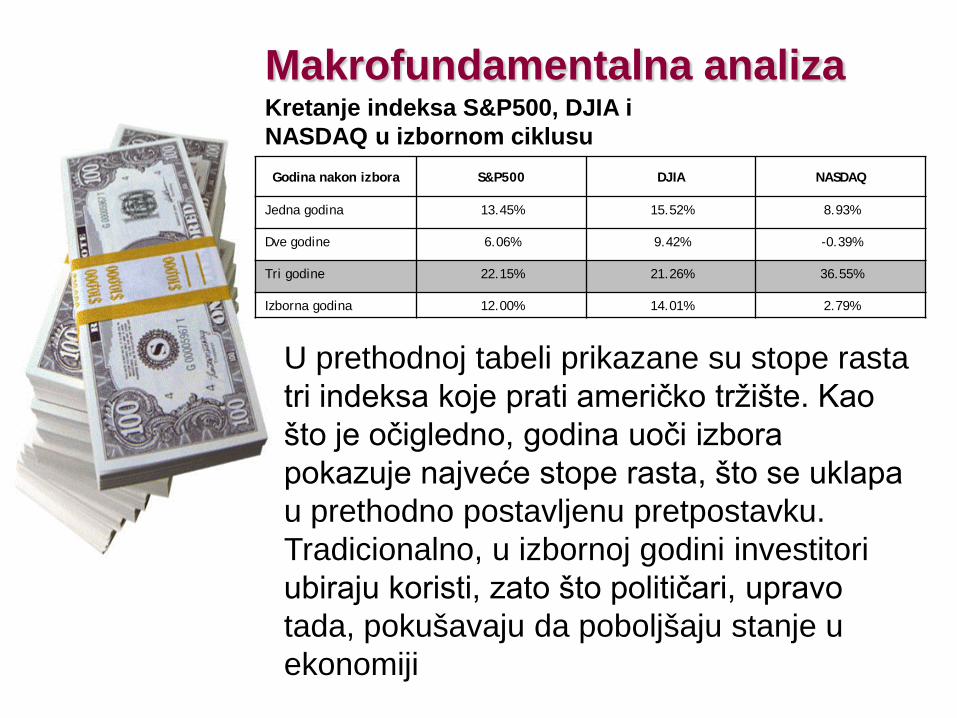

Godina nakon izbora S&P500 DJIA NASDAQ

Jedna godina 13.45% 15.52% 8.93%

Dve godine 6.06% 9.42% -0.39%

Tri godine 22.15% 21.26% 36.55%

Izborna godina 12.00% 14.01% 2.79%

Kretanje indeksa S&P500, DJIA i NASDAQ u izbornom ciklusu

U prethodnoj tabeli prikazane su stope rasta tri indeksa koje prati američko tržište. Kao što je očigledno, godina uoči izbora pokazuje najveće stope rasta, što se uklapa u prethodno postavljenu pretpostavku. Tradicionalno, u izbornoj godini investitori ubiraju koristi, zato što političari, upravo tada, pokušavaju da poboljšaju stanje u ekonomiji

Makrofundamentalna analiza

Još jedan politički faktor koji može uticati na cene su štrajkovi. «Dugo je na Vol Stritu (Wall Street) dosledno poštovano pravilo: «Nikada ne vrši prodaju na vest o štrajku». Postojalo je verovanje, da bilo koji privremeni pad cena akcija treba ignorisati. To je važilo i za promene cena u slučaju štrajka – cene će se odmah vratiti na prethodne nivoe, čim se štrajk okonča.

Iskustva pokazuju da štrajkovi imaju karakter sezonskih i cikličnih gubitaka, i da samo kratkoročno mogu uticati na kretanje cena akcija

Makrofundamentalna analiza

Prirodni faktori - Studija koju je 1993. godine izradio Centar za istraživanja posledica katastrofa Univerziteta u Delaveru (Disaster Research Center at the University of Delaware) pokazalo je da nakon katastrofe 70% lokalnih kompanija nema posledice po poslovanje i po cene akcija, a 18% ima prosperitet poslovanja i povećanje cena akcija.

Mikrofundamentalna analiza Kvantitativna analiza obuhvata

analizu svih finansijskih informacija koje analitičari dobijaju iz poslovnih i knjigovodstvenih izveštaja

Određivanje tzv. unutrašnje (fundamentalne, realne) vrednosti preduzeća (Intrinsic Value)

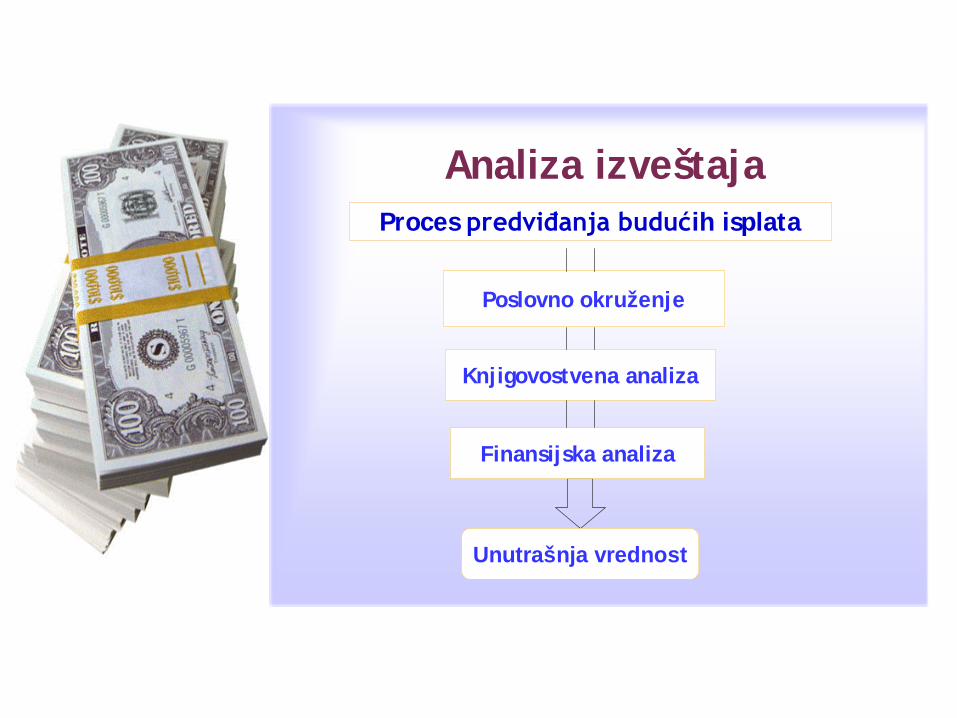

Analiza izveštaja

Unutrašnja vrednost

Poslovno okruženje

Knjigovostvena analiza

Finansijska analiza

Proces predviđanja budućih isplata

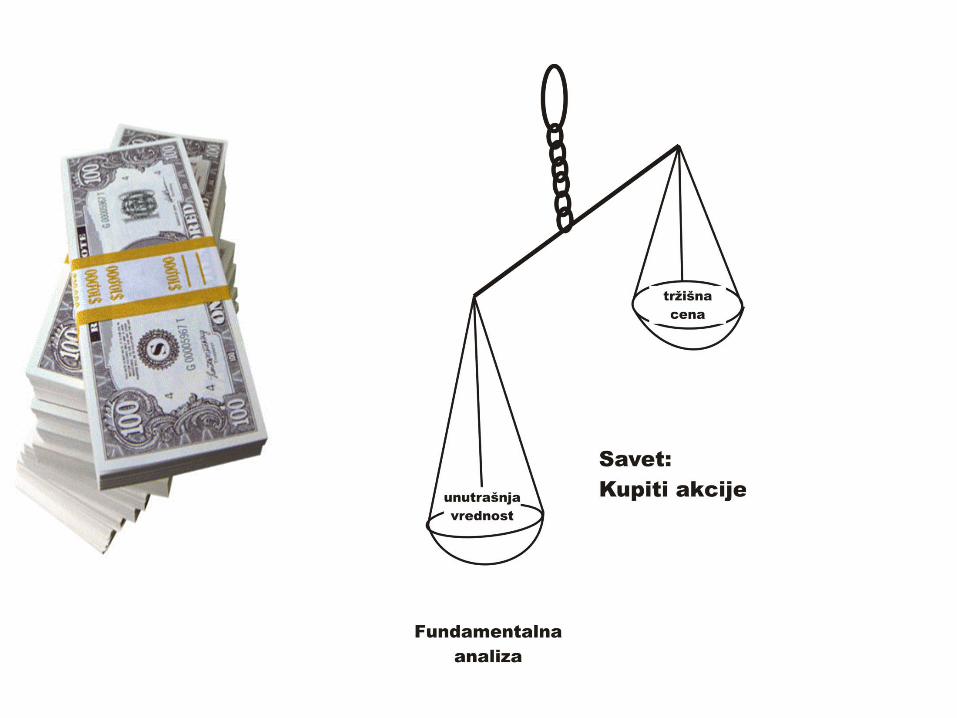

Unutrašnja vrednost kompanije

Najteže je, ipak, odrediti unutrašnju vrednost. Za to ne postoje magične formule, već je ona rezultat mukotrpne analize. U praksi se investitori dosta oslanjaju na izveštaje pouzdanih profesionalaca u ovoj oblasti i izveštaje brokerskih kuća, a usluge ovih analitičara i savetodavaca moraju se platiti.

Izvori podataka

Website kompanije npr. http://corporate.disney.go.com/index.html?ppLink=pp_wdig

Komisija za HoV (američko tržište www.sec.gov ili Edgar baza podataka), Beogradska berza www.belex.co.yu)

Hoovers.com – sajt sa kompletnom kompanijskom analizom

Merrill Lynch is one of the world's leading wealth management, capital markets and advisory companies, with offices in 37 countries and territories and total client assets of approximately $1.6 trillion. Merrill Lynch offers a broad range of services to private clients, small businesses, and institutions and corporations, organizing its activities into two interrelated business segments - Global Markets & Investment Banking Group and Global Wealth Management, which is comprised of Global Private Client and Global Investment Management

www.ml.com

Kvantitativna analiza – Analiza finansijskih izveštaja Bilans stanja Bilans uspeha Izveštaj o novčanim tokovima Racio analiza - odnos jedne

bilansne pozicije prema drugoj, izražen u prostoj matematičkoj formuli

Racio analiza

Racio analiza je najvažniji segment fundamentalne analize. Ne treba je posmatrati samo kao poređenje tekućih pozicija u bilansu stanja, bilansu uspeha ili izveštaju o novčanim tokovima. Ona analizira vrednosti u odnosu na prethodnu godinu, u odnosu na druge kompanije, privrednu granu u kojoj se nalazi kompanija koja je predmet proučavanja, a čak u odnosu na celokupnu ekonomiju

Tipovi racio koeficijenata Koeficijenti solventnosti i likvidnost - Mere

sposobnost emitenta da izmiri kratkoročne obaveze

Koeficijenti obrta (Turnover ratios) - Mere nivo i dinamiku promene aktivnosti

Koeficijenti pokrića (Coverage ratios) - Mere nivo zavisnosti emitenta od eksternih izvora finansija i nivo izloženosti troškovima servisiranja dugova

Koeficijenti leveridža - Mere nivo nivo izloženosti emitenta potrebama finasiranja od strane kreditora

Koeficijenti profitabilnosti -Mere “produktivnost” upotrebe novca investiranog u datoj firmi

Indikatori “Per share” - Pokazuju odnose osnovnih finasijskih varijabli i tržišne cene akcije

Indikatori rasta (Growth ratios) - Mere doprinos razlićitih faktora rastu firme

Indikatori rizika (Risk analysis ratios) - Mere varijabilitet osnovnih indikatora

Najpopularniji racio pokazatelji Knjigovodstvena vrednost akcije (Book Value

Per Share - BV) Dobit po akciji (Earning Per Share – EPS) P/E racio Margina bruto profita (Gross Profit Margin) Prinos na akcijski kapital (Return of Equity -

ROE) Prinos na aktivu (Reurn of Assets - ROA) Prinos na ulaganja (Return on Investment - ROI) Obrt aktive (Asset Turnover) Racio odnosa dugovanja prema aktivi (Debt-

Asset Ratio) Racio odnosa dugovanja prema akcionarskom

kapitalu (Debt-Equity Ratio) Tekući racio (Working Capital Ratio, Current

Ratio) Brzi racio (Acid Test, Quick Ratio)

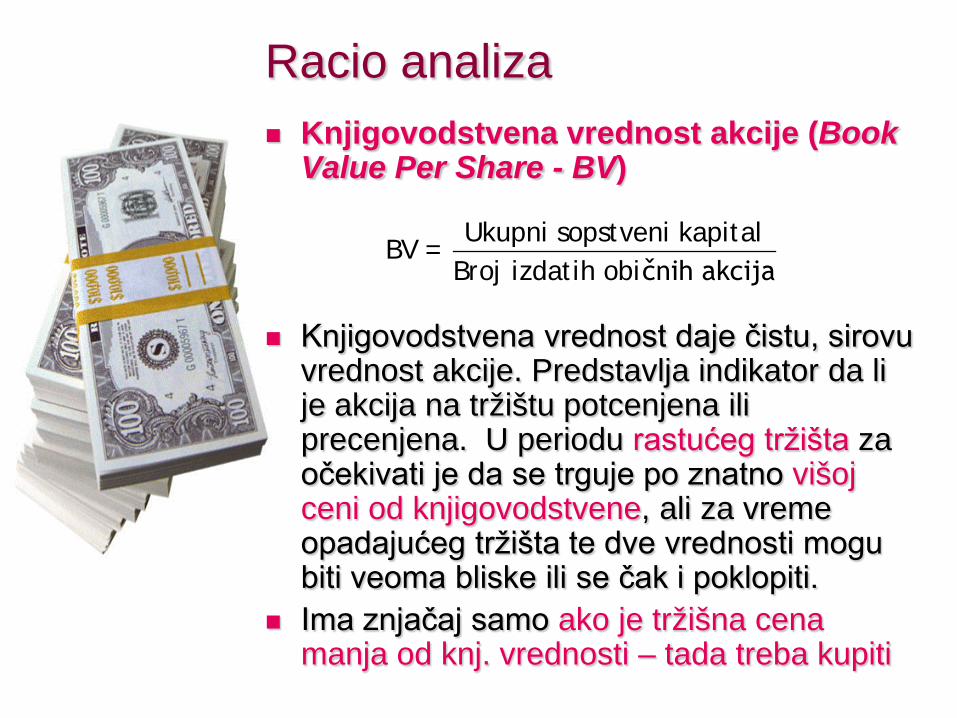

Racio analiza Knjigovodstvena vrednost akcije (Book

Value Per Share - BV)

Knjigovodstvena vrednost daje čistu, sirovu vrednost akcije. Predstavlja indikator da li je akcija na tržištu potcenjena ili precenjena. U periodu rastućeg tržišta za očekivati je da se trguje po znatno višoj ceni od knjigovodstvene, ali za vreme opadajućeg tržišta te dve vrednosti mogu biti veoma bliske ili se čak i poklopiti.

Ima znjačaj samo ako je tržišna cena manja od knj. vrednosti – tada treba kupiti

Ukupni sopstveni kapitalBV =

Broj izdatih običnih akcija

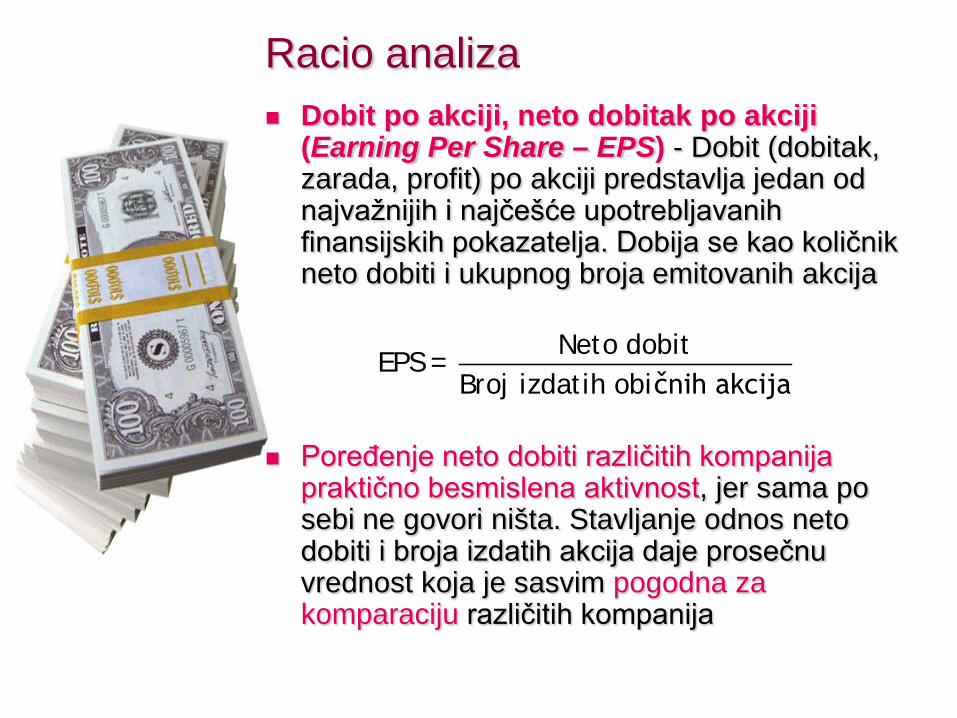

Racio analiza Dobit po akciji, neto dobitak po akciji

(Earning Per Share – EPS) - Dobit (dobitak, zarada, profit) po akciji predstavlja jedan od najvažnijih i najčešće upotrebljavanih finansijskih pokazatelja. Dobija se kao količnik neto dobiti i ukupnog broja emitovanih akcija

Poređenje neto dobiti različitih kompanija praktično besmislena aktivnost, jer sama po sebi ne govori ništa. Stavljanje odnos neto dobiti i broja izdatih akcija daje prosečnu vrednost koja je sasvim pogodna za komparaciju različitih kompanija

Neto dobitEPS =

Broj izdatih običnih akcija

Kvalitativna analiza Proizvodne inovacije Menadžment

Nedostaci fundamentalne anlize

Fundamentalna analiza zahteva sveobuhvatno znanje ekonomije

Subjektivizam i pristrasnost analitičara

“Spora” je za situacije u kojima na tržištu treba brzo reagovati

Fundamentalna anliza na domaćem tržištu Godinama su skrivani profiti zbog

izbegavanja poreske obaveze Materijalne greške u prospektima

preduzeća Nedostatak pouzdanih makroekonomskih

pokazatelja Uvođenje Međunarodnih knjihovodstvenih

standarda 2004. Pojava stranih banaka i potreba preduzeća

za kreditima doprinela je poboljšanju kvaliteta informacija

Ipak, postoji problem vremenske neuporedivosti