Embed Size (px)

DESCRIPTION

BLANCHIMENT

Citation preview

Typologies et Vulnérabilités du service mobile money au blanchiment d’argent: Mesures préventives mise en place par MTN Cameroon GABAC, MARS 2015

Par ERNEST TONKA, (CAMS) MOBILE MONEY BACK OFFICE MANAGER

MTNCameroon

© 2008 Mobile Telephone Networks. All rights reserved.

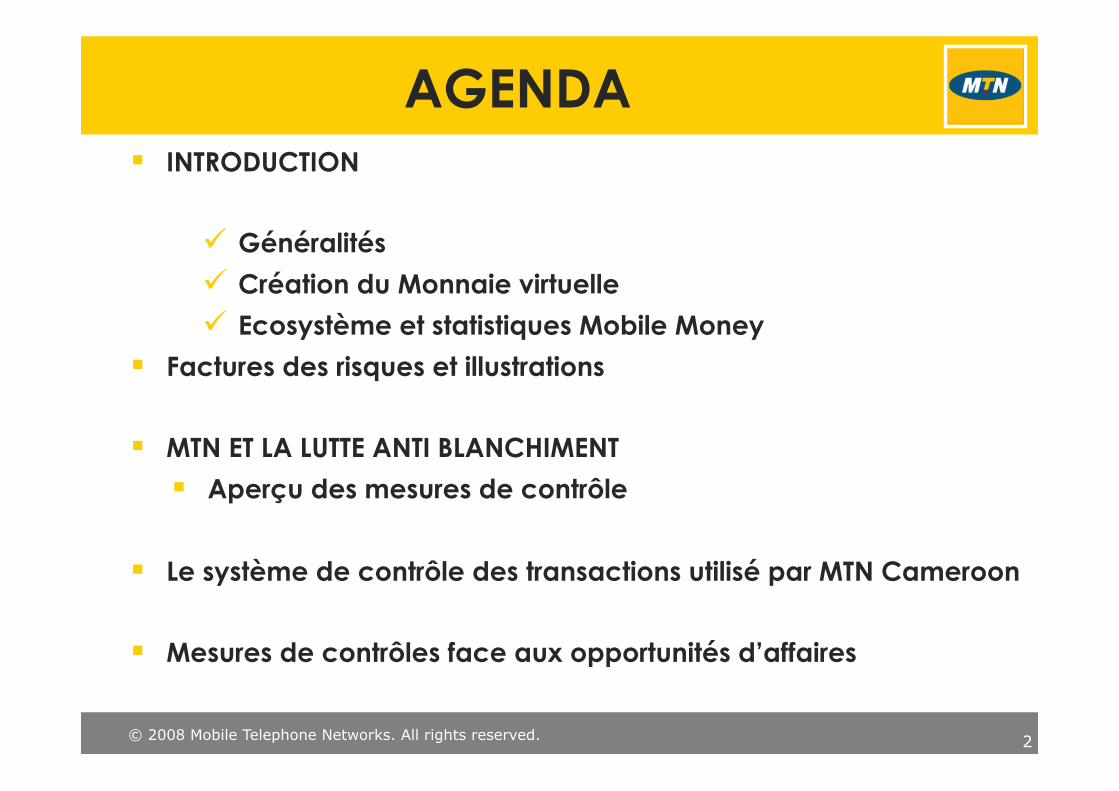

AGENDA

2

§ INTRODUCTION

ü Généralités

ü Création du Monnaie virtuelle

ü Ecosystème et statistiques Mobile Money

§ Factures des risques et illustrations

§ MTN ET LA LUTTE ANTI BLANCHIMENT

§ Aperçu des mesures de contrôle

§ Le système de contrôle des transactions utilisé par MTN Cameroon

§ Mesures de contrôles face aux opportunités d’affaires

© 2008 Mobile Telephone Networks. All rights reserved.

INTRODUCTION

© 2008 Mobile Telephone Networks. All rights reserved.

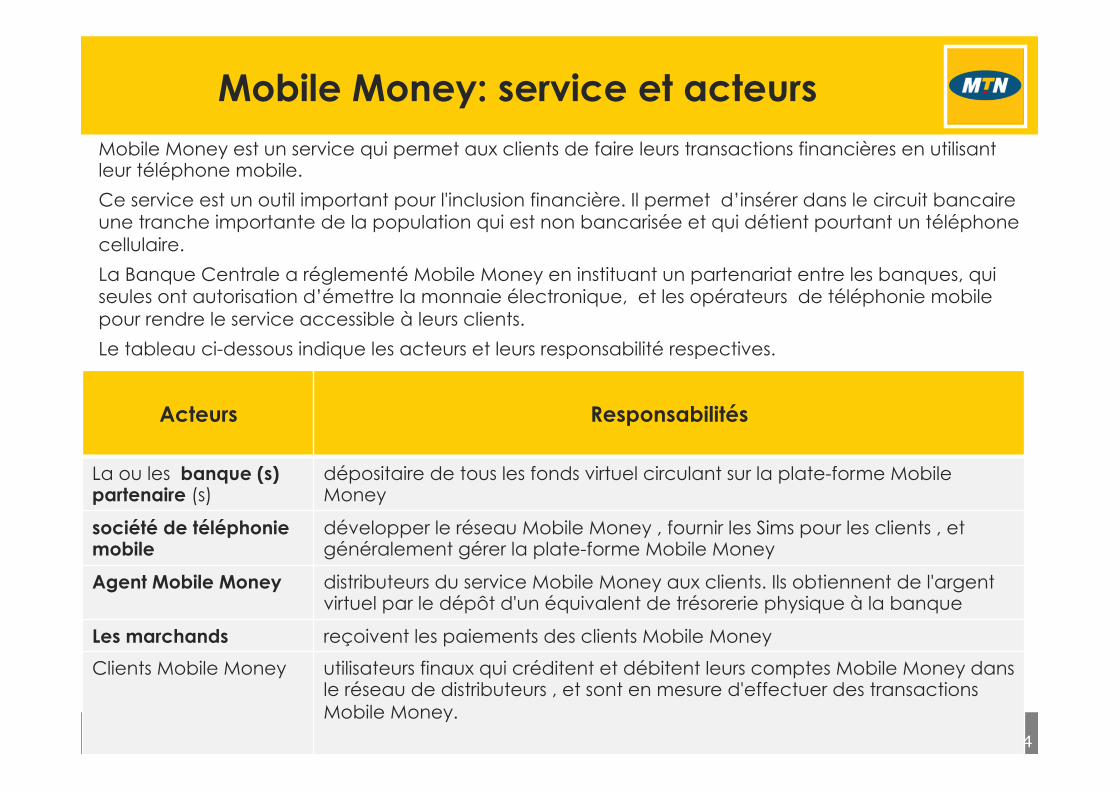

Mobile Money: service et acteurs

4

Mobile Money est un service qui permet aux clients de faire leurs transactions financières en utilisant leur téléphone mobile.

Ce service est un outil important pour l'inclusion financière. Il permet d’insérer dans le circuit bancaire une tranche importante de la population qui est non bancarisée et qui détient pourtant un téléphone cellulaire.

La Banque Centrale a réglementé Mobile Money en instituant un partenariat entre les banques, qui seules ont autorisation d’émettre la monnaie électronique, et les opérateurs de téléphonie mobile pour rendre le service accessible à leurs clients.

Le tableau ci-dessous indique les acteurs et leurs responsabilité respectives.

Acteurs

Responsabilités

La ou les banque (s) partenaire (s)

dépositaire de tous les fonds virtuel circulant sur la plate-forme Mobile Money

société de téléphonie mobile

développer le réseau Mobile Money , fournir les Sims pour les clients , et généralement gérer la plate-forme Mobile Money

Agent Mobile Money distributeurs du service Mobile Money aux clients. Ils obtiennent de l'argent virtuel par le dépôt d'un équivalent de trésorerie physique à la banque

Les marchands reçoivent les paiements des clients Mobile Money

Clients Mobile Money utilisateurs finaux qui créditent et débitent leurs comptes Mobile Money dans le réseau de distributeurs , et sont en mesure d'effectuer des transactions Mobile Money.

© 2008 Mobile Telephone Networks. All rights reserved. 5

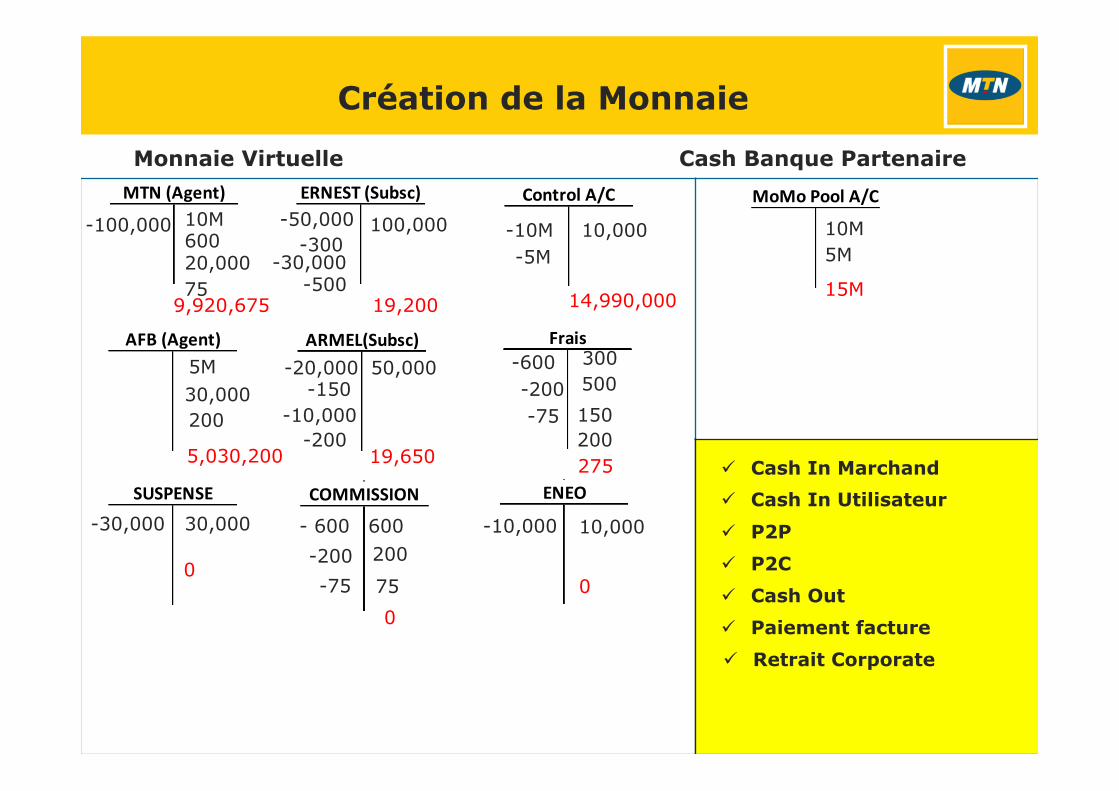

Création de la Monnaie

Monnaie Virtuelle Cash Banque Partenaire MTN (Agent) ERNEST (Subsc) Control A/C

AFB (Agent) ARMEL(Subsc) Frais

SUSPENSE COMMISSION ENEO

MoMo Pool A/C

10M 10M -10M -100,000 100,000

-600

- 600 600

600

ü Cash In Marchand ü Cash In Utilisateur

-50,000

50,000

-300

300

ü P2P ü P2C

-30,000

30,000 -30,000

30,000

-500

500 -200

-200 200

200

ü Cash Out

-20,000

20,000

-150 150 -75

75 -75

75

ü Paiement facture

-10,000

10,000

10,000

-200 200

ü Retrait Corporate

-10,000

5M

-5M 5M

9,920,675 19,200 14,990,000 15M

5,030,200 19,650 275

0

0 0

© 2008 Mobile Telephone Networks. All rights reserved.

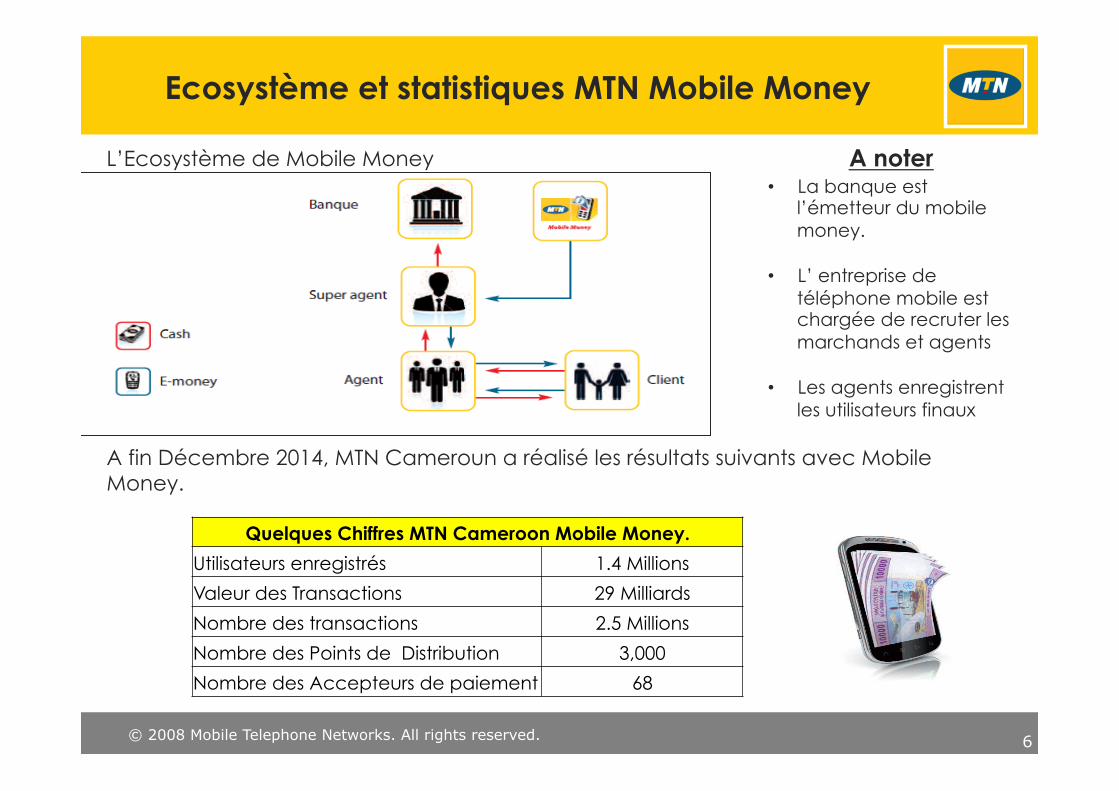

Ecosystème et statistiques MTN Mobile Money

L’Ecosystème de Mobile Money

A fin Décembre 2014, MTN Cameroun a réalisé les résultats suivants avec Mobile Money.

Quelques Chiffres MTN Cameroon Mobile Money.

Utilisateurs enregistrés 1.4 Millions

Valeur des Transactions 29 Milliards

Nombre des transactions 2.5 Millions

Nombre des Points de Distribution 3,000

Nombre des Accepteurs de paiement 68

• La banque est l’émetteur du mobile money.

• L’ entreprise de téléphone mobile est chargée de recruter les marchands et agents

• Les agents enregistrent

les utilisateurs finaux

A noter

6

© 2008 Mobile Telephone Networks. All rights reserved.

LE BLANCHIMENT: FACTEURS DE RISQUE ET ILLUSTRATIONS

© 2008 Mobile Telephone Networks. All rights reserved.

FACTEURS DE RISQUES

Du fait de l’accroissement des transactions Mobile Money, les acteurs sont devenues agents de la fraude ou les cibles pour les fraudeurs et les blanchisseurs d'argent pour les raisons suivantes:

Facteurs liés au client

§ l'enregistrement massif des clients est implémenté comme dans Mobile Money crée un risque de faire des enregistrements frauduleux. Ce risque est plus sérieux dans les pays où il n’y a pas de régime d'identification.

Facteurs liés aux autres acteurs

§ Manque de diligence raisonnable lors de la sélection des agents qui font pourtant d'énormes transactions en valeurs et volumes.

§ Enregistrement des clients dans les rues, d’où le risque d’enregistrements frauduleux.

§ Faible sensibilisation des agents sur l’importance du blanchiment d'argent en raison du manque de formation continue, et de la rotation élevée de leur staff.

§ Le manque de systèmes entièrement automatisés et des contrôles sur la prévention de la fraude / transaction

Facteurs liés au produit

§ Manque d’évaluation des risques du blanchiment d'argent avant le lancement du produit.

§ Possibilités d’effectuer les transaction , nombreux au diffèrent personnes dans bref délais.

§ Absence de plafond de transactions pour les marchands et les agents

.

8

© 2008 Mobile Telephone Networks. All rights reserved.

MODE OPERATOIRE DU BLANCHIMENT

§ Création de multiples comptes an nom d’un seul client pour contourner le plafond des opérations par compte

§ Non centralisation des mises à dispositions au profit des individus qui ne sont pas titulaires de compte, d’où le risque de ne pas détecter des actes de blanchiment et surtout FT par des opérations non domiciliées sur des comptes.

§ Plusieurs transactions croisées entre comptes gérés par les blanchisseurs d'argent dans le but de brouiller les pistes et dissimuler l'origine des fonds.

§ Les comptes d'entreprise avec aucune limite de transaction en valeur ou numéros profitant aux bénéficiaires du blanchiment d'argent.

§ Virements transfrontaliers effectues en partenariat avec les compagnies de transfert international qui ne respectaient pas le règles de contrôle anti blanchiment d’argent et financement de terrorisme.

9

© 2008 Mobile Telephone Networks. All rights reserved.

MTN ET LA LUTTE ANTI BLANCHIMENT

© 2008 Mobile Telephone Networks. All rights reserved.

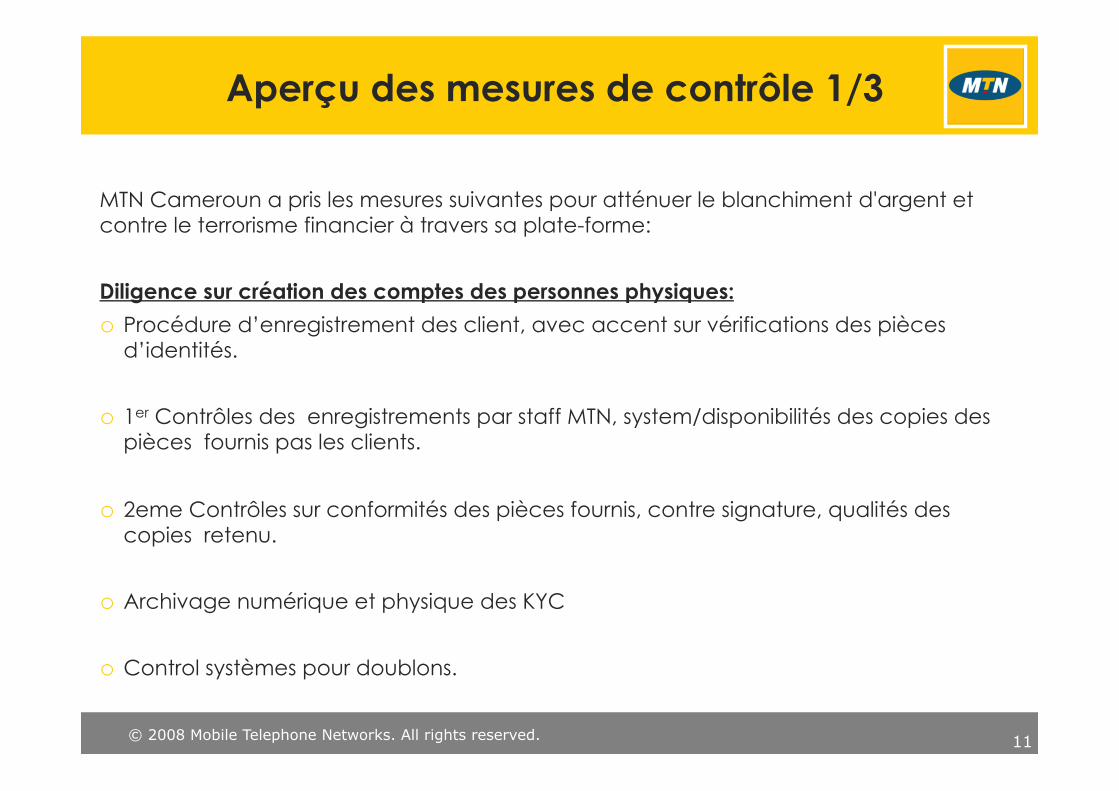

Aperçu des mesures de contrôle 1/3

MTN Cameroun a pris les mesures suivantes pour atténuer le blanchiment d'argent et contre le terrorisme financier à travers sa plate-forme:

Diligence sur création des comptes des personnes physiques:

o Procédure d’enregistrement des client, avec accent sur vérifications des pièces d’identités.

o 1er Contrôles des enregistrements par staff MTN, system/disponibilités des copies des pièces fournis pas les clients.

o 2eme Contrôles sur conformités des pièces fournis, contre signature, qualités des copies retenu.

o Archivage numérique et physique des KYC

o Control systèmes pour doublons.

11

© 2008 Mobile Telephone Networks. All rights reserved.

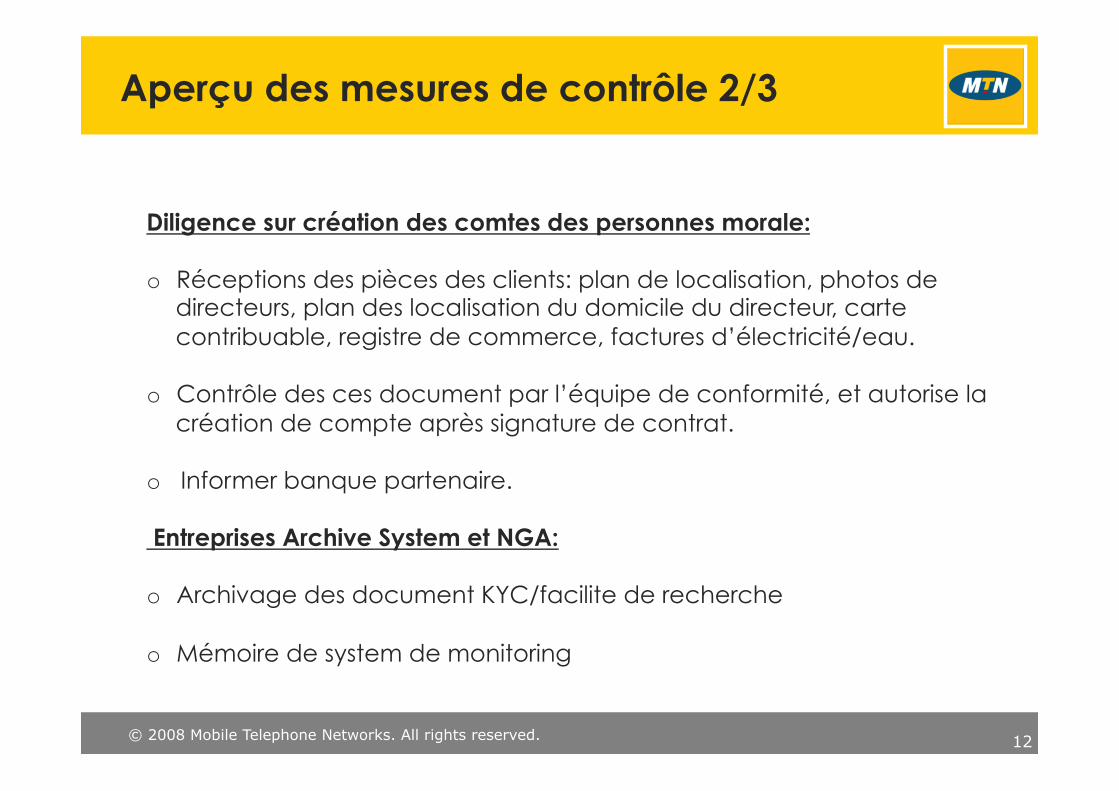

Aperçu des mesures de contrôle 2/3

12

Diligence sur création des comtes des personnes morale: o Réceptions des pièces des clients: plan de localisation, photos de

directeurs, plan des localisation du domicile du directeur, carte contribuable, registre de commerce, factures d’électricité/eau.

o Contrôle des ces document par l’équipe de conformité, et autorise la

création de compte après signature de contrat. o Informer banque partenaire. Entreprises Archive System et NGA: o Archivage des document KYC/facilite de recherche o Mémoire de system de monitoring

© 2008 Mobile Telephone Networks. All rights reserved.

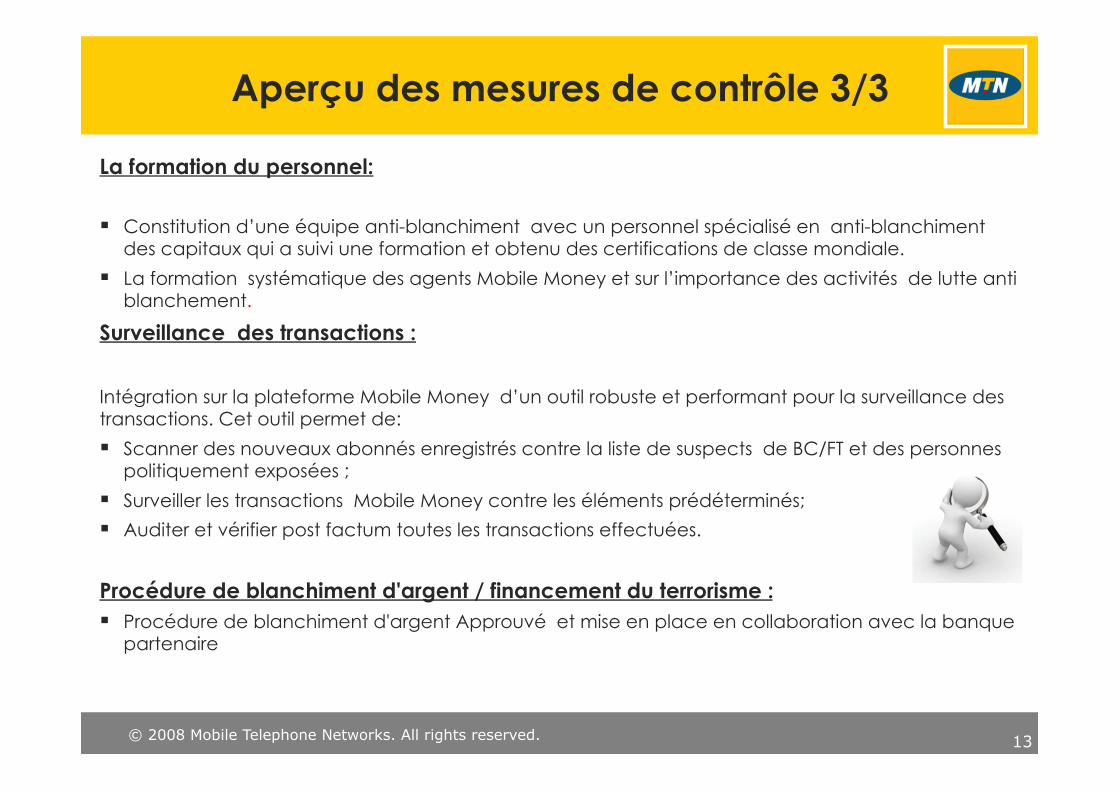

Aperçu des mesures de contrôle 3/3

La formation du personnel:

§ Constitution d’une équipe anti-blanchiment avec un personnel spécialisé en anti-blanchiment des capitaux qui a suivi une formation et obtenu des certifications de classe mondiale.

§ La formation systématique des agents Mobile Money et sur l’importance des activités de lutte anti blanchement.

Surveillance des transactions :

Intégration sur la plateforme Mobile Money d’un outil robuste et performant pour la surveillance des transactions. Cet outil permet de:

§ Scanner des nouveaux abonnés enregistrés contre la liste de suspects de BC/FT et des personnes politiquement exposées ;

§ Surveiller les transactions Mobile Money contre les éléments prédéterminés;

§ Auditer et vérifier post factum toutes les transactions effectuées.

Procédure de blanchiment d'argent / financement du terrorisme : § Procédure de blanchiment d'argent Approuvé et mise en place en collaboration avec la banque

partenaire

13

© 2008 Mobile Telephone Networks. All rights reserved.

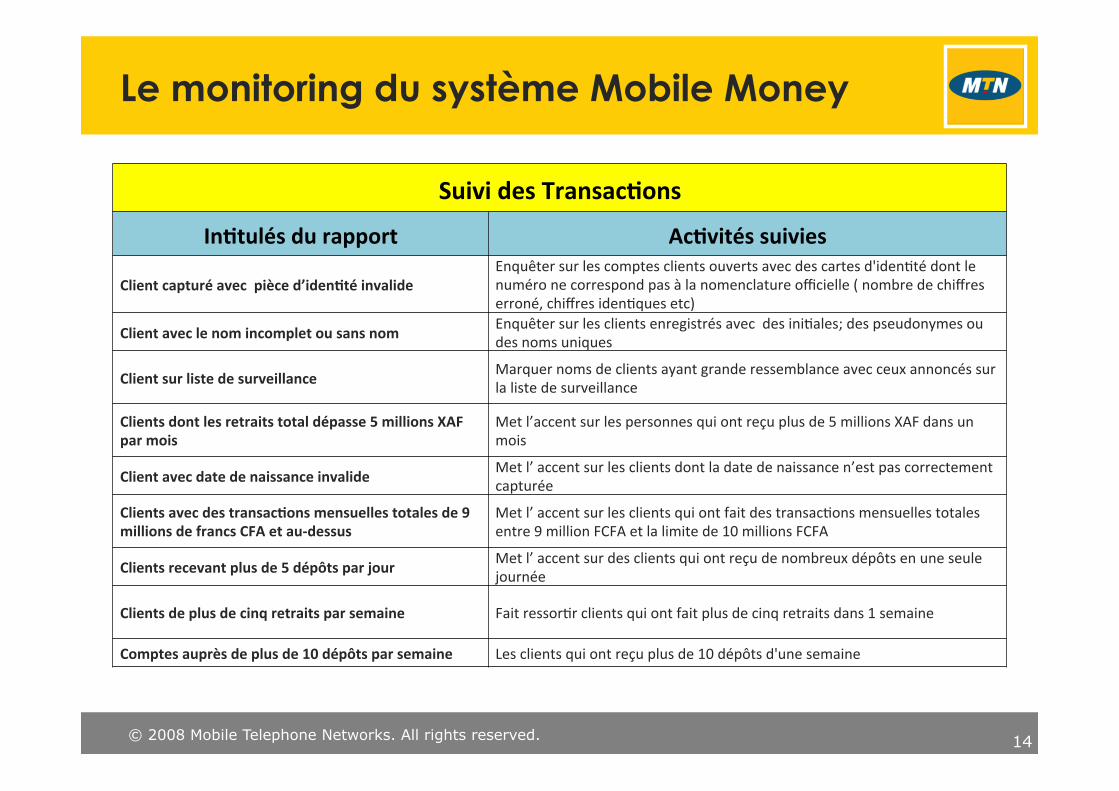

Le monitoring du système Mobile Money

Suivi des Transac.ons

In.tulés du rapport Ac.vités suivies

Client capturé avec pièce d’iden.té invalide Enquêter sur les comptes clients ouverts avec des cartes d'iden5té dont le numéro ne correspond pas à la nomenclature officielle ( nombre de chiffres erroné, chiffres iden5ques etc)

Client avec le nom incomplet ou sans nom Enquêter sur les clients enregistrés avec des ini5ales; des pseudonymes ou des noms uniques

Client sur liste de surveillance Marquer noms de clients ayant grande ressemblance avec ceux annoncés sur la liste de surveillance

Clients dont les retraits total dépasse 5 millions XAF par mois

Met l’accent sur les personnes qui ont reçu plus de 5 millions XAF dans un mois

Client avec date de naissance invalide Met l’ accent sur les clients dont la date de naissance n’est pas correctement capturée

Clients avec des transac.ons mensuelles totales de 9 millions de francs CFA et au-‐dessus

Met l’ accent sur les clients qui ont fait des transac5ons mensuelles totales entre 9 million FCFA et la limite de 10 millions FCFA

Clients recevant plus de 5 dépôts par jour Met l’ accent sur des clients qui ont reçu de nombreux dépôts en une seule journée

Clients de plus de cinq retraits par semaine Fait ressor5r clients qui ont fait plus de cinq retraits dans 1 semaine

Comptes auprès de plus de 10 dépôts par semaine Les clients qui ont reçu plus de 10 dépôts d'une semaine

14

© 2008 Mobile Telephone Networks. All rights reserved.

Objectif : développement du business et impératif de lutte anti blanchiment

La lutte anti blanchiment est un impératif non négociable à MTN.

L'équipe Mobile Money a la responsabilité de s’ assurer que les risques des nouveaux produits sont correctement effectués avant qu'ils ne soient lancés.

L’ objectif de ces évaluations est d’assurer un développement du volume des transactions et une pénétration de Mobile Money dans le strict respect des règles de gouvernance pour limiter les risques juridiques ou de réputation.

Toutes les entités impliquées dans les transactions Mobile Money doivent être dotées d’ un outil de surveillance des transactions robuste et efficace et d’une procédure anti blanchiment garantissant une défection et un contrôle efficient des risques

15

© 2010 Mobile Telephone Networks. All rights reserved.

MERCI