Embed Size (px)

Citation preview

Gasto Federalizado

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS

Contenido

1. El Federalismo

2. El Gasto Federalizado Transferencias

Gasto Federalizado

Gasto Federalizado en el contexto de las finanzas de las entidades

Gasto Federalizado en el contexto de las finanzas municipales

3. Desglose del Gasto Federalizado

4. Efectos no deseados del Gasto Federalizado

5. Alternativas de Mejora

1. El Federalismo

Visión económica del Federalismo Asignación de responsabilidades del gasto por ámbito de gobierno

Función de gasto Regulación (políticas y estándares)

Provisión y administración

Defensa nacional C C Relaciones exteriores C C Comercio exterior e interior C C Política monetaria C C Política fiscal C, R C, R, L Política industrial C C Política ambiental C, R, L R, L Recursos naturales C C, R, L, Aerolíneas y ferrocarriles C C Agricultura C, R, L R, L Educación C, R, L R, L Notas: C: central; R: regional y L: local.

Fuente: Elaborado por INDETEC con base en:Shah, A. (1994). Intergovernmental Fiscal Relations in Developing and Emerging. Washington D.C.: The World Bank.

Características del Federalismo Mexicano

Espacios de mejora del federalismo mexicano: 1. Dependencia financiera

2. Sustitución intergubernamental de funciones legislativas

3. Afectación unilateral de un ámbito de gobierno a otro

4. Renuncia de atribuciones de implicación federalista

5. Neutralización del potencial económico local

6. Disminución de la eficiencia tributaria

7. Descentralización del gasto con limitaciones

8. Coordinación intergubernamental y los mecanismos para sus cambios

9. Redistribución de atribuciones entre el ejecutivo y el legislativo federal

10. Insuficiencia de recursos fiscales para los tres ámbitos de gobierno

Características del Federalismo Mexicano Dependencia financiera

Evolución de las transferencias y los ingresos propios en las entidades

Fuente: Elaborado por INDETEC con base en INEGI

48,779 54,221 59,426 65,304 75,403 84,066 99,674 103,405 119,005 115,980 131,464 140,189 179,700

376,648 435,930 467,825

529,976 582,208

655,572

760,660 788,934

971,357 1,037,918

1,077,212

1,060,991

1,235,636

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ingresos propios Transferencias

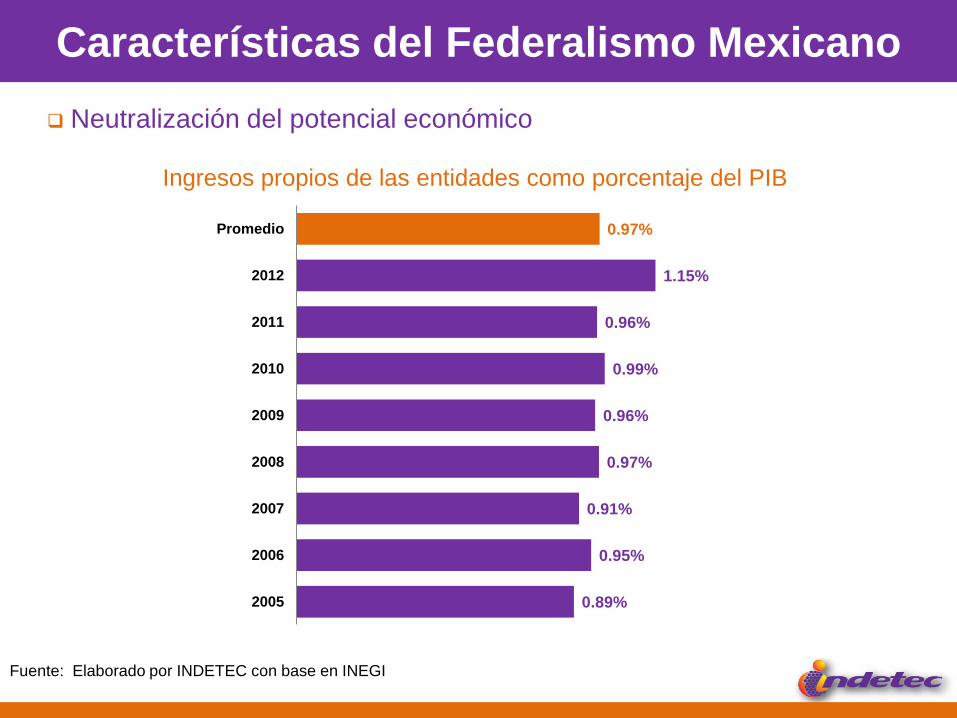

Características del Federalismo Mexicano Neutralización del potencial económico

Ingresos propios de las entidades como porcentaje del PIB

Fuente: Elaborado por INDETEC con base en INEGI

0.89%

0.95%

0.91%

0.97%

0.96%

0.99%

0.96%

1.15%

0.97%

2005

2006

2007

2008

2009

2010

2011

2012

Promedio

Características del Federalismo Mexicano

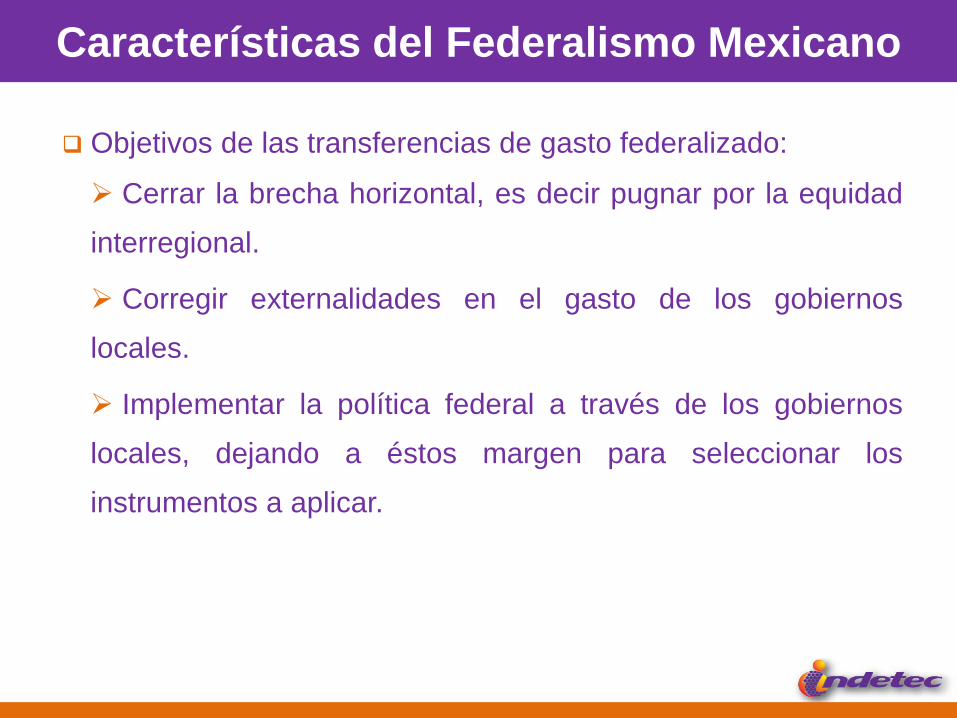

Objetivos de las transferencias de gasto federalizado:

Cerrar la brecha horizontal, es decir pugnar por la equidad

interregional.

Corregir externalidades en el gasto de los gobiernos

locales.

Implementar la política federal a través de los gobiernos

locales, dejando a éstos margen para seleccionar los

instrumentos a aplicar.

Características del Federalismo Mexicano

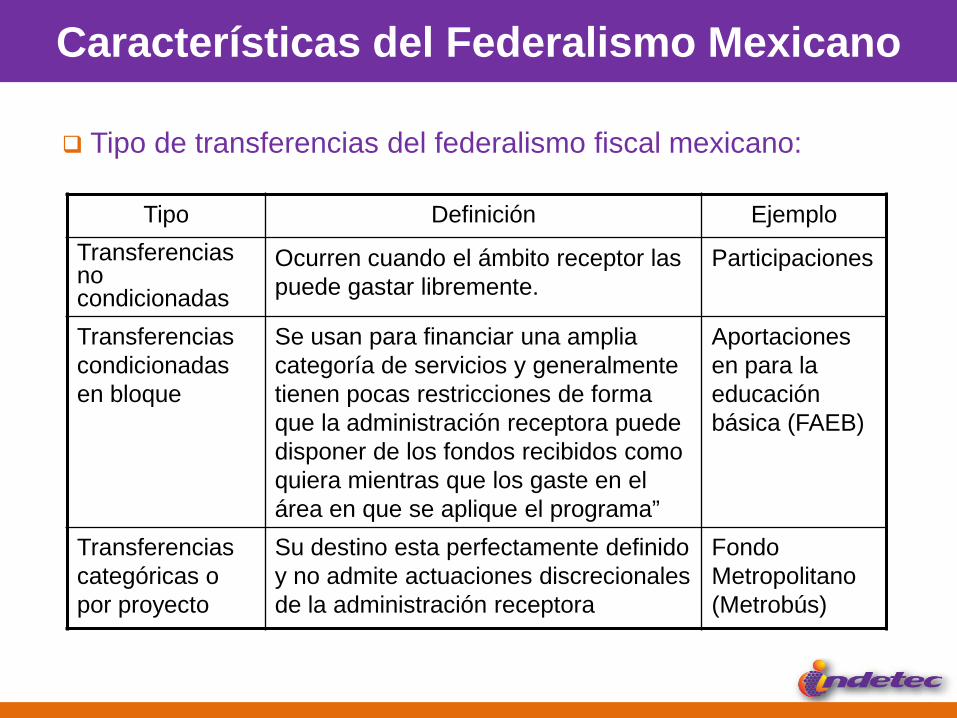

Tipo de transferencias del federalismo fiscal mexicano:

Tipo Definición Ejemplo

Transferencias no condicionadas

Ocurren cuando el ámbito receptor las puede gastar libremente.

Participaciones

Transferencias condicionadas en bloque

Se usan para financiar una amplia categoría de servicios y generalmente tienen pocas restricciones de forma que la administración receptora puede disponer de los fondos recibidos como quiera mientras que los gaste en el área en que se aplique el programa”

Aportaciones en para la educación básica (FAEB)

Transferencias categóricas o por proyecto

Su destino esta perfectamente definido y no admite actuaciones discrecionales de la administración receptora

Fondo Metropolitano (Metrobús)

Características del Federalismo Mexicano

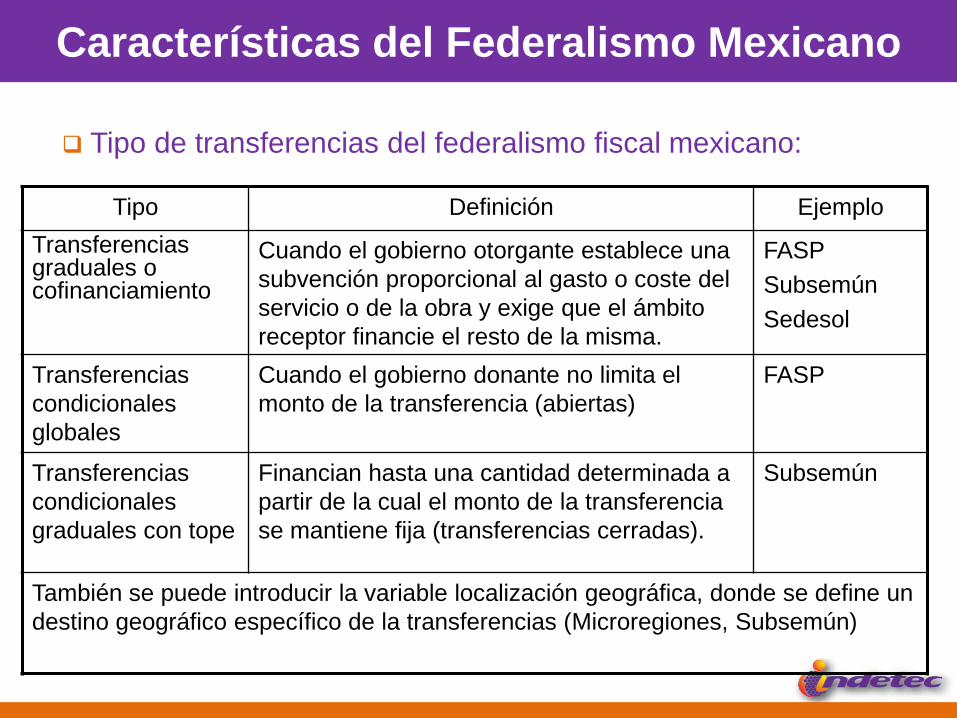

Tipo de transferencias del federalismo fiscal mexicano:

Tipo Definición Ejemplo Transferencias graduales o cofinanciamiento

Cuando el gobierno otorgante establece una subvención proporcional al gasto o coste del servicio o de la obra y exige que el ámbito receptor financie el resto de la misma.

FASP Subsemún Sedesol

Transferencias condicionales globales

Cuando el gobierno donante no limita el monto de la transferencia (abiertas)

FASP

Transferencias condicionales graduales con tope

Financian hasta una cantidad determinada a partir de la cual el monto de la transferencia se mantiene fija (transferencias cerradas).

Subsemún

También se puede introducir la variable localización geográfica, donde se define un destino geográfico específico de la transferencias (Microregiones, Subsemún)

2. El gasto Federalizado

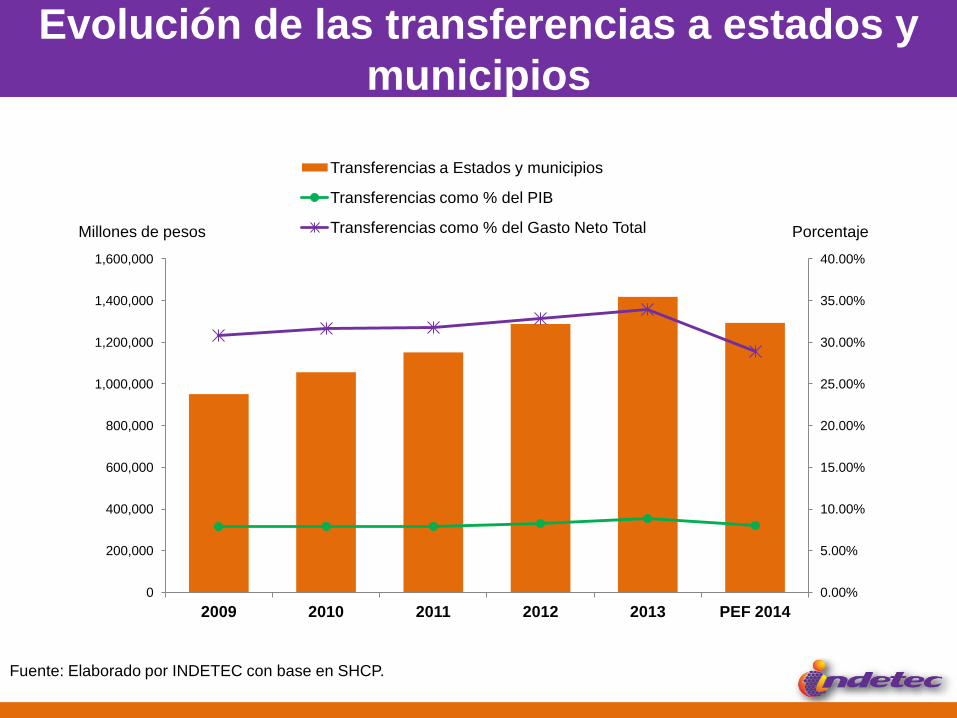

Evolución de las transferencias a estados y municipios

Las transferencias del gobierno federal hacia las entidades y municipios ha pasado de 951 mil 246.9 millones de pesos en 2009 a 1 billón 418 mil 777 millones de pesos para 2013

Es decir, en tan sólo 4 años las transferencias han crecido un 49.1%, a un ritmo de crecimiento promedio anual de 9.8%

En ese periodo, en promedio dichas transferencias representan el 8.17% del PIB

Asimismo, respecto al gasto neto total, representa el 32.2% en promedio para el mismo periodo

Fuente: Elaborado por INDETEC con base en SHCP.

Evolución de las transferencias a estados y municipios

Fuente: Elaborado por INDETEC con base en SHCP.

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

2009 2010 2011 2012 2013 PEF 2014

Transferencias a Estados y municipios

Transferencias como % del PIB

Transferencias como % del Gasto Neto Total Millones de pesos Porcentaje

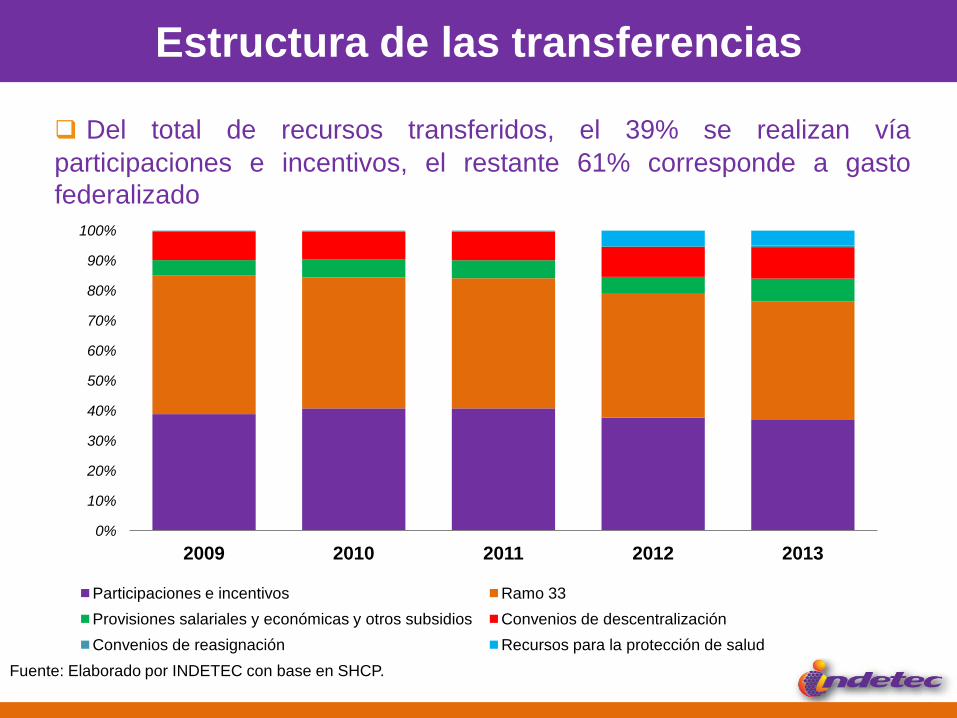

Estructura de las transferencias

Del total de recursos transferidos, el 39% se realizan vía participaciones e incentivos, el restante 61% corresponde a gasto federalizado

Fuente: Elaborado por INDETEC con base en SHCP.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013

Participaciones e incentivos Ramo 33 Provisiones salariales y económicas y otros subsidios Convenios de descentralización Convenios de reasignación Recursos para la protección de salud

El Gasto Federalizado

Fuente: Elaborado por INDETEC con base en SHCP.

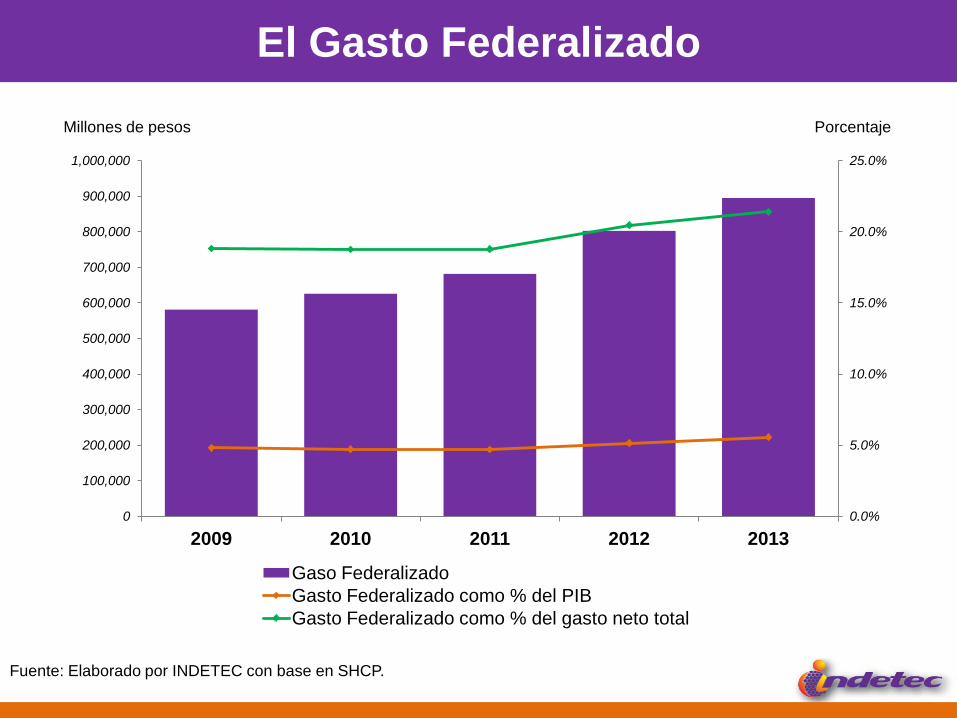

El Gasto Federalizado transferido hacia las entidades y municipios ha pasado de 581 mil 336.4 millones de pesos en 2009 a 894 mil 773.8 millones de pesos para 2013

Es decir, en tan sólo 4 años las transferencias por Gasto Federalizado han crecido un 53.9%, a un ritmo de crecimiento promedio anual de 13.5%

En ese periodo, en promedio las transferencias por Gasto Federalizado representan el 5% del PIB

Asimismo, respecto al gasto neto total, representa el 19.6% en promedio para el mismo periodo

El Gasto Federalizado

Fuente: Elaborado por INDETEC con base en SHCP.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

2009 2010 2011 2012 2013

Gaso Federalizado Gasto Federalizado como % del PIB Gasto Federalizado como % del gasto neto total

Millones de pesos Porcentaje

El Gasto Federalizado

Fuente: Elaborado por INDETEC con base en INEGI.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013 Ramo 33 Provisiones salariales y económicas y otros subsidios Convenios de descentralización Convenios de reasignación Recursos para la protección de salud

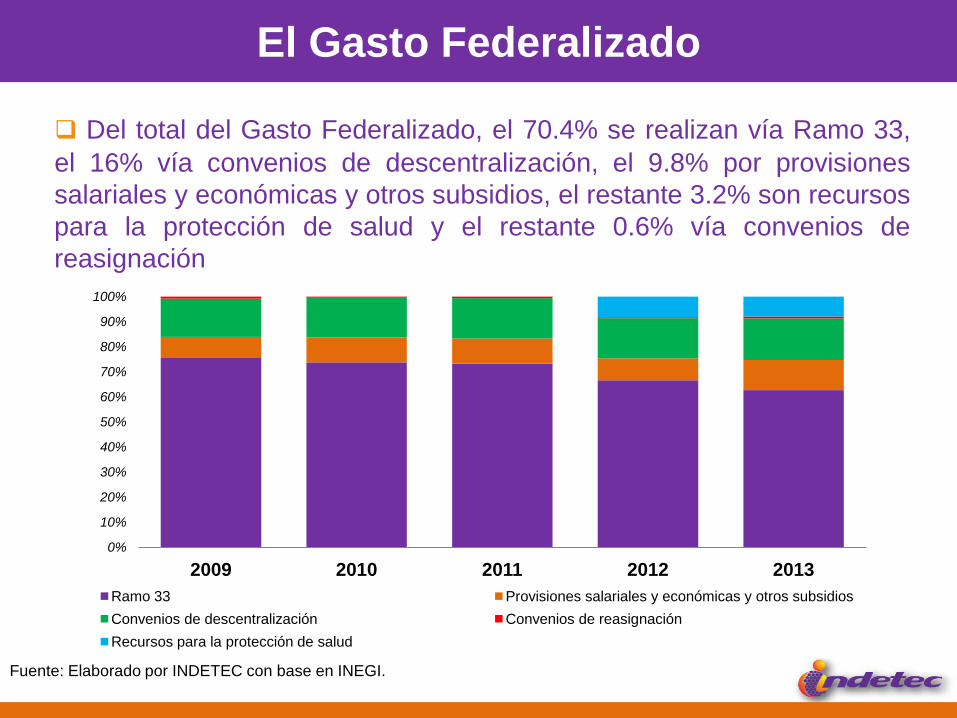

Del total del Gasto Federalizado, el 70.4% se realizan vía Ramo 33, el 16% vía convenios de descentralización, el 9.8% por provisiones salariales y económicas y otros subsidios, el restante 3.2% son recursos para la protección de salud y el restante 0.6% vía convenios de reasignación

Las transferencias en las finanzas de las entidades

Fuente: Elaborado por INDETEC con base en INEGI.

Impuestos 5.7%

Derechos 3.4%

Productos 0.5%

Aprovechamientos 2.1%

Contribuciones de mejoras

0.1%

Participaciones federales

31.5% Aportaciones

federales 49.1%

Otros ingresos 2.8%

Financiamiento 4.9%

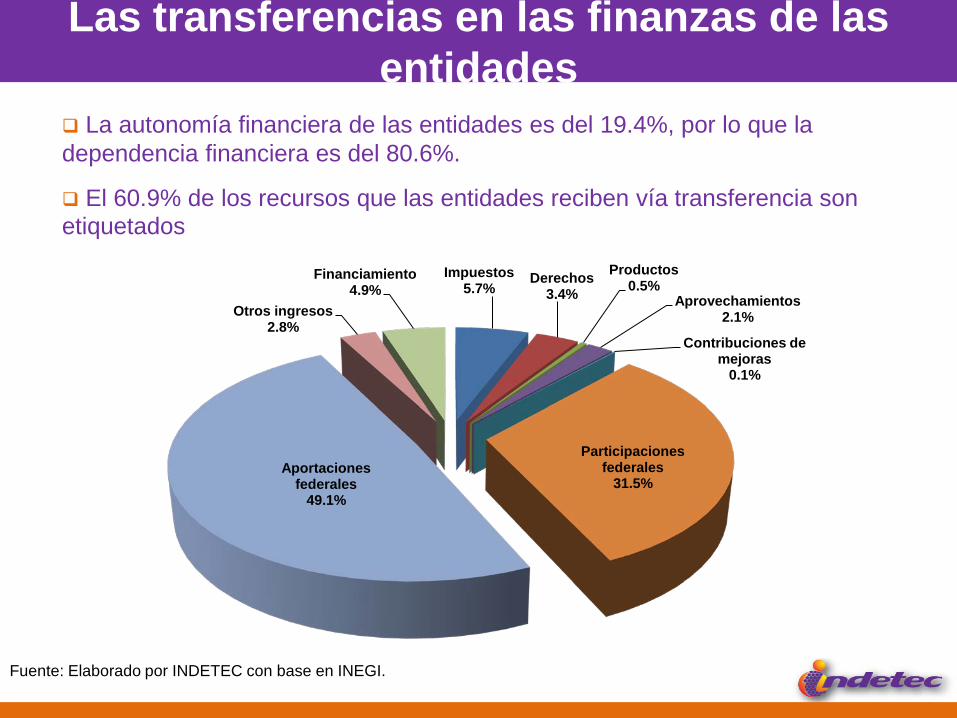

La autonomía financiera de las entidades es del 19.4%, por lo que la dependencia financiera es del 80.6%.

El 60.9% de los recursos que las entidades reciben vía transferencia son etiquetados

Presiones del gasto de las entidades y su inflexibilidad financiera

Fuente: Elaborado por INDETEC con base en INEGI.

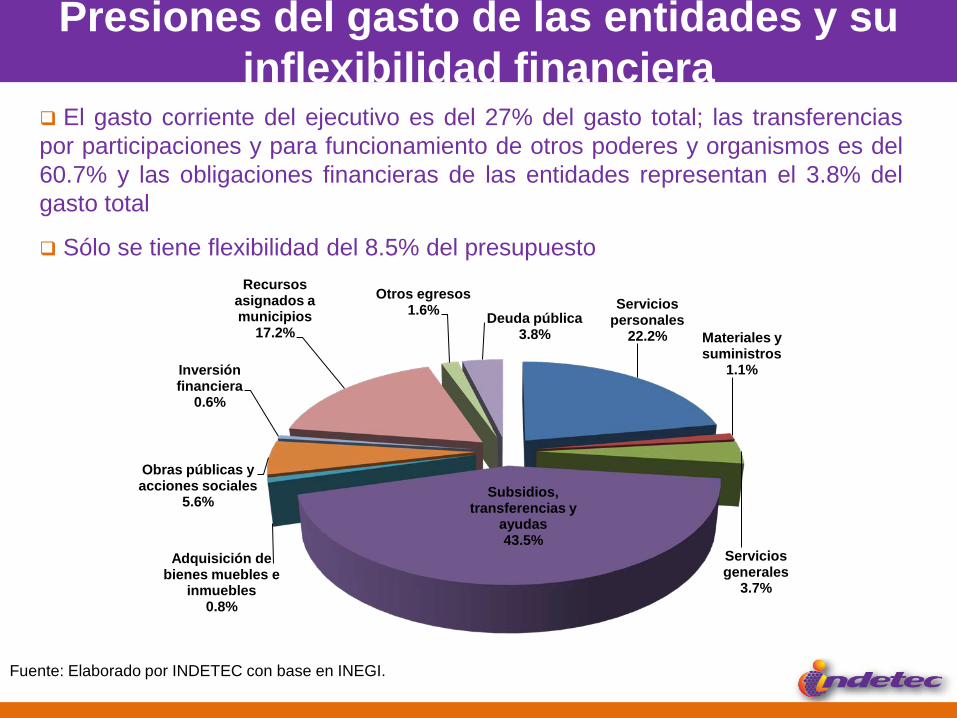

El gasto corriente del ejecutivo es del 27% del gasto total; las transferencias por participaciones y para funcionamiento de otros poderes y organismos es del 60.7% y las obligaciones financieras de las entidades representan el 3.8% del gasto total

Sólo se tiene flexibilidad del 8.5% del presupuesto

Servicios personales

22.2% Materiales y suministros

1.1%

Servicios generales

3.7%

Subsidios, transferencias y

ayudas 43.5%

Adquisición de bienes muebles e

inmuebles 0.8%

Obras públicas y acciones sociales

5.6%

Inversión financiera

0.6%

Recursos asignados a municipios

17.2%

Otros egresos 1.6% Deuda pública

3.8%

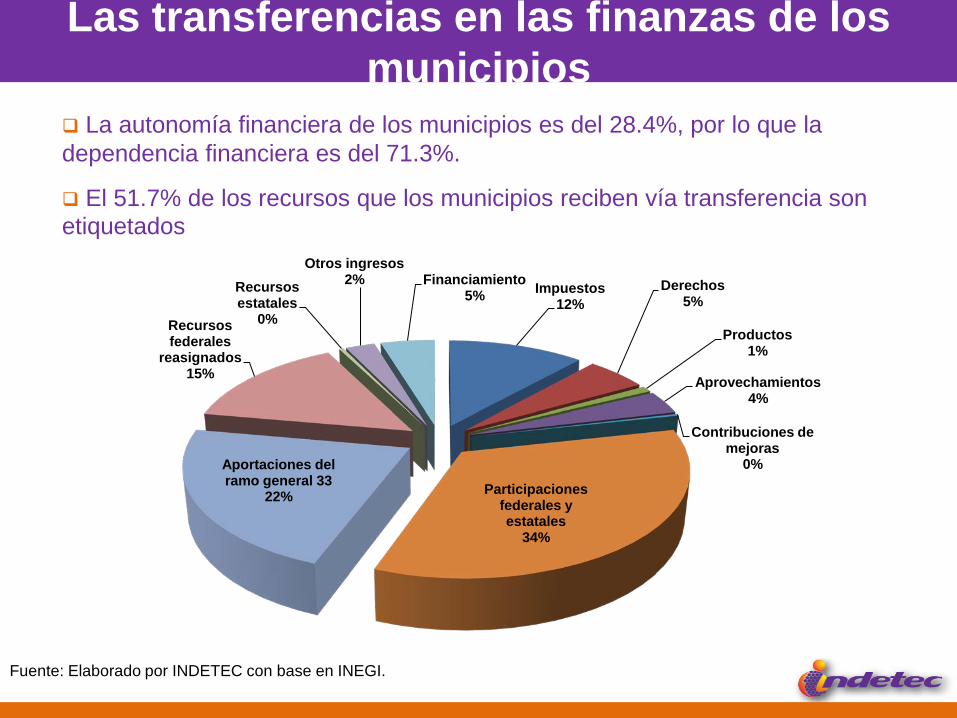

Las transferencias en las finanzas de los municipios

Fuente: Elaborado por INDETEC con base en INEGI.

La autonomía financiera de los municipios es del 28.4%, por lo que la dependencia financiera es del 71.3%.

El 51.7% de los recursos que los municipios reciben vía transferencia son etiquetados

Impuestos 12%

Derechos 5%

Productos 1%

Aprovechamientos 4%

Contribuciones de mejoras

0%

Participaciones federales y estatales

34%

Aportaciones del ramo general 33

22%

Recursos federales

reasignados 15%

Recursos estatales

0%

Otros ingresos 2% Financiamiento

5%

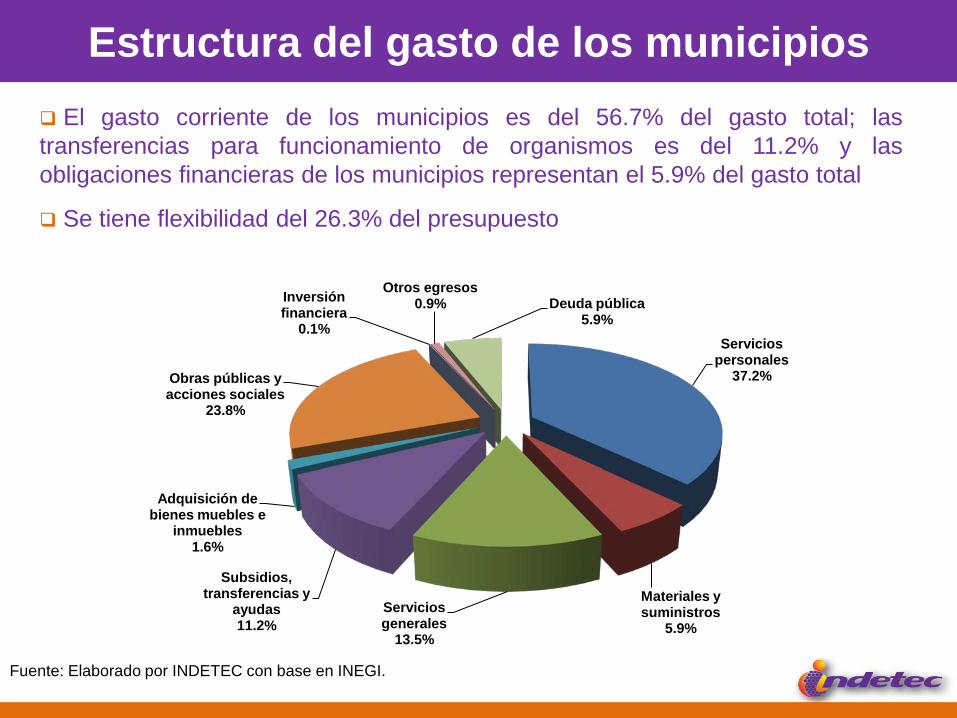

Estructura del gasto de los municipios

Fuente: Elaborado por INDETEC con base en INEGI.

Servicios personales

37.2%

Materiales y suministros

5.9% Servicios generales

13.5%

Subsidios, transferencias y

ayudas 11.2%

Adquisición de bienes muebles e

inmuebles 1.6%

Obras públicas y acciones sociales

23.8%

Inversión financiera

0.1%

Otros egresos 0.9% Deuda pública

5.9%

El gasto corriente de los municipios es del 56.7% del gasto total; las transferencias para funcionamiento de organismos es del 11.2% y las obligaciones financieras de los municipios representan el 5.9% del gasto total

Se tiene flexibilidad del 26.3% del presupuesto

3. Desglose del gasto Federalizado

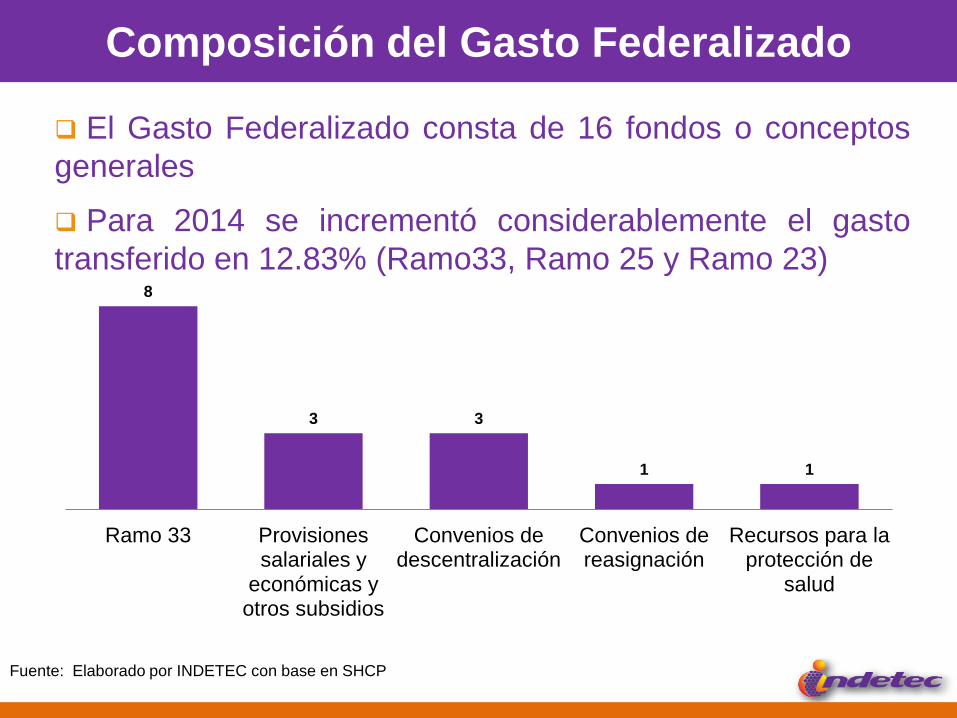

Composición del Gasto Federalizado

El Gasto Federalizado consta de 16 fondos o conceptos generales

Para 2014 se incrementó considerablemente el gasto transferido en 12.83% (Ramo33, Ramo 25 y Ramo 23)

Fuente: Elaborado por INDETEC con base en SHCP

8

3 3

1 1

Ramo 33 Provisiones salariales y

económicas y otros subsidios

Convenios de descentralización

Convenios de reasignación

Recursos para la protección de

salud

Composición del Gasto Federalizado

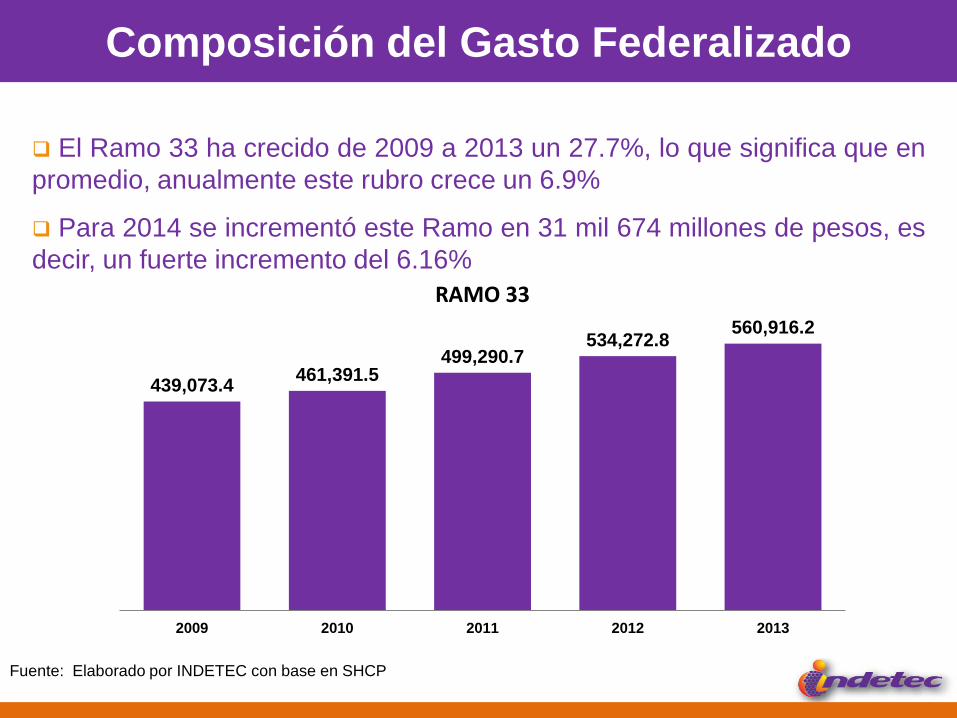

439,073.4 461,391.5 499,290.7

534,272.8 560,916.2

2009 2010 2011 2012 2013

RAMO 33

Fuente: Elaborado por INDETEC con base en SHCP

El Ramo 33 ha crecido de 2009 a 2013 un 27.7%, lo que significa que en promedio, anualmente este rubro crece un 6.9%

Para 2014 se incrementó este Ramo en 31 mil 674 millones de pesos, es decir, un fuerte incremento del 6.16%

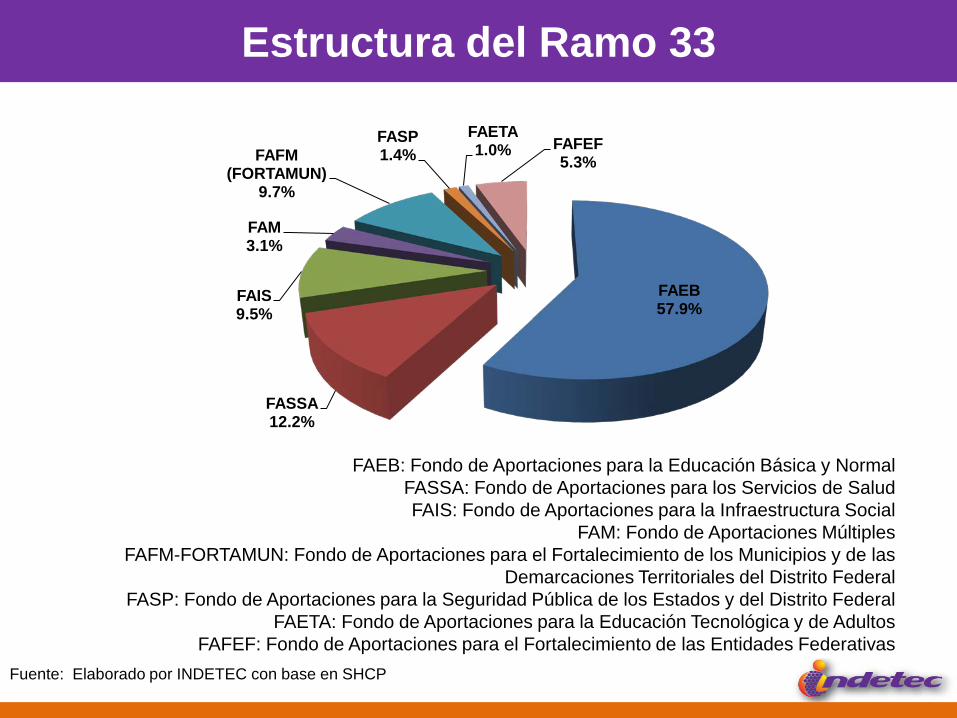

Estructura del Ramo 33

FAEB 57.9%

FASSA 12.2%

FAIS 9.5%

FAM 3.1%

FAFM (FORTAMUN)

9.7%

FASP 1.4%

FAETA 1.0% FAFEF

5.3%

Fuente: Elaborado por INDETEC con base en SHCP

FAEB: Fondo de Aportaciones para la Educación Básica y Normal FASSA: Fondo de Aportaciones para los Servicios de Salud FAIS: Fondo de Aportaciones para la Infraestructura Social

FAM: Fondo de Aportaciones Múltiples FAFM-FORTAMUN: Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal FASP: Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal

FAETA: Fondo de Aportaciones para la Educación Tecnológica y de Adultos FAFEF: Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

Composición del Gasto Federalizado

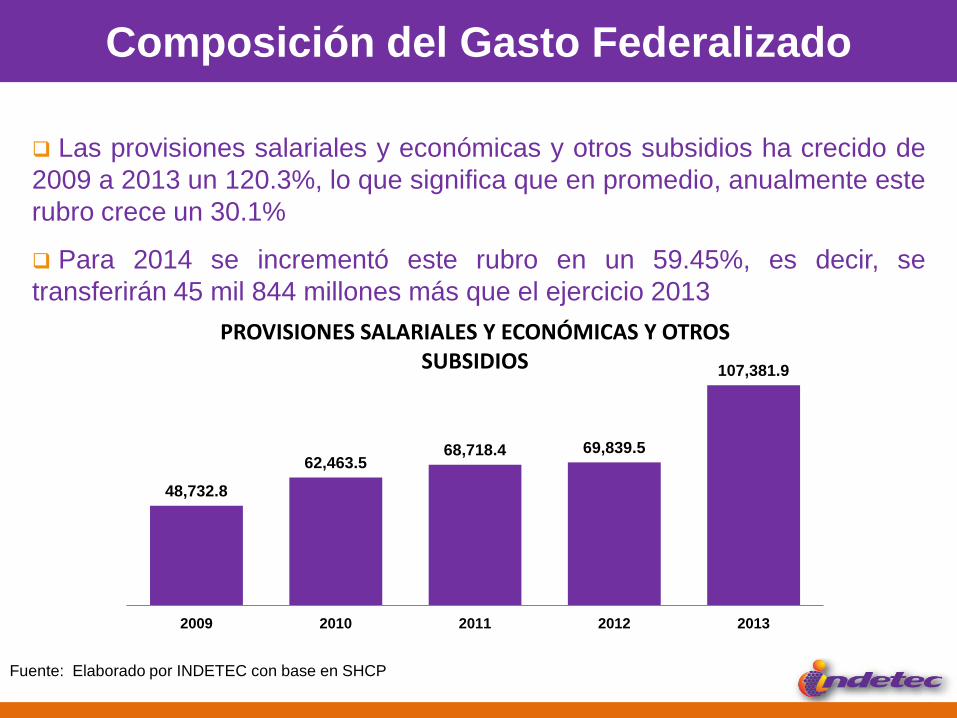

48,732.8

62,463.5 68,718.4 69,839.5

107,381.9

2009 2010 2011 2012 2013

PROVISIONES SALARIALES Y ECONÓMICAS Y OTROS SUBSIDIOS

Fuente: Elaborado por INDETEC con base en SHCP

Las provisiones salariales y económicas y otros subsidios ha crecido de 2009 a 2013 un 120.3%, lo que significa que en promedio, anualmente este rubro crece un 30.1%

Para 2014 se incrementó este rubro en un 59.45%, es decir, se transferirán 45 mil 844 millones más que el ejercicio 2013

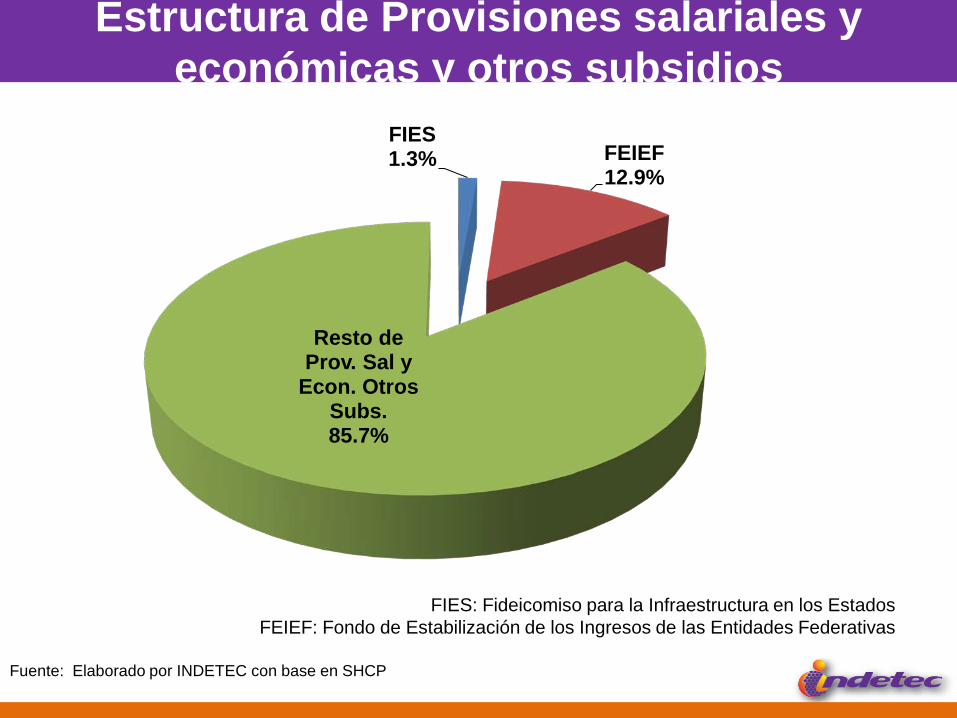

Estructura de Provisiones salariales y económicas y otros subsidios

FIES 1.3% FEIEF

12.9%

Resto de Prov. Sal y

Econ. Otros Subs. 85.7%

Fuente: Elaborado por INDETEC con base en SHCP

FIES: Fideicomiso para la Infraestructura en los Estados FEIEF: Fondo de Estabilización de los Ingresos de las Entidades Federativas

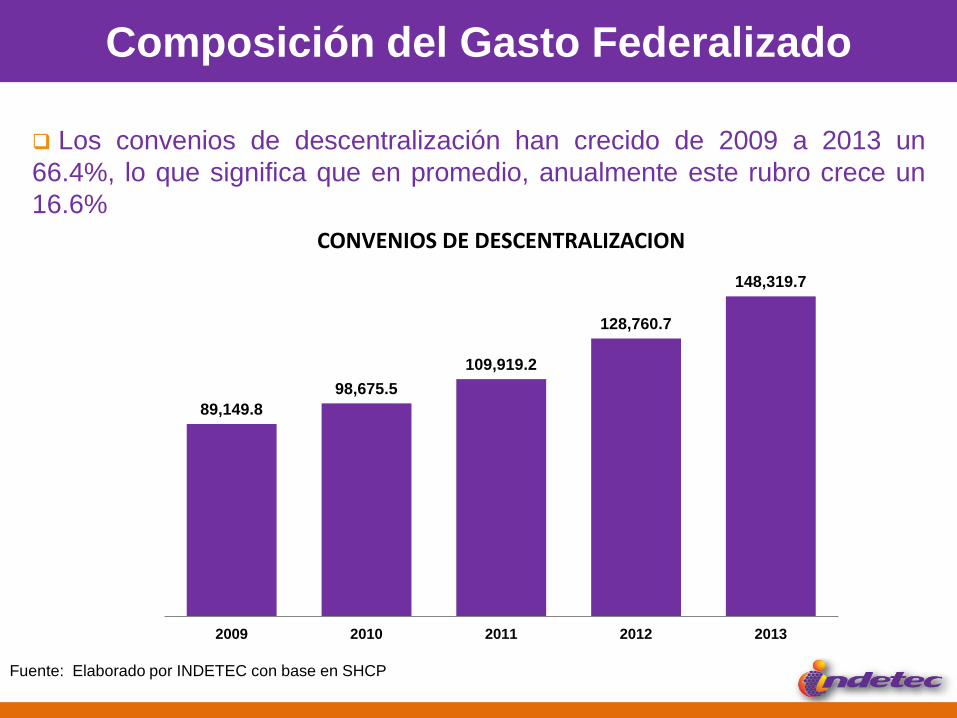

Composición del Gasto Federalizado

89,149.8 98,675.5

109,919.2

128,760.7

148,319.7

2009 2010 2011 2012 2013

CONVENIOS DE DESCENTRALIZACION

Fuente: Elaborado por INDETEC con base en SHCP

Los convenios de descentralización han crecido de 2009 a 2013 un 66.4%, lo que significa que en promedio, anualmente este rubro crece un 16.6%

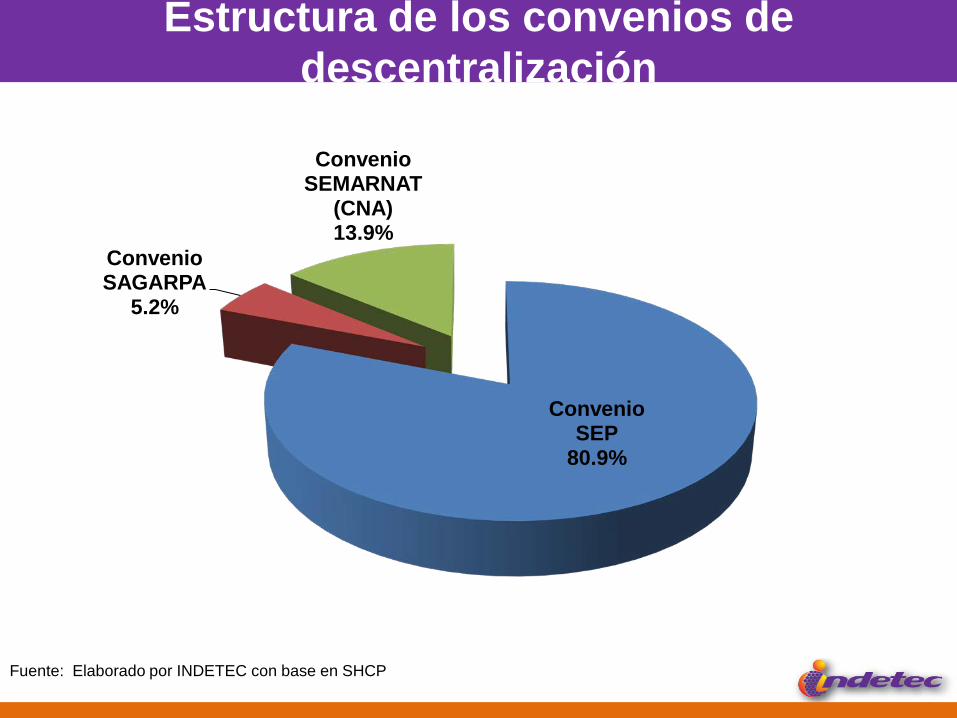

Estructura de los convenios de descentralización

Convenio SEP

80.9%

Convenio SAGARPA

5.2%

Convenio SEMARNAT

(CNA) 13.9%

Fuente: Elaborado por INDETEC con base en SHCP

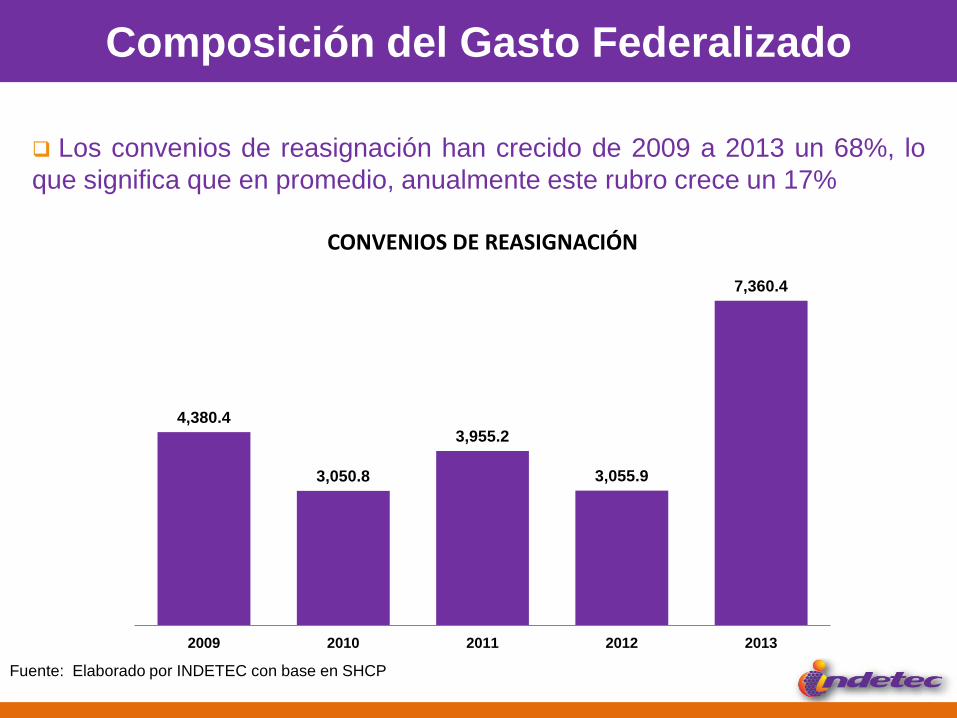

Composición del Gasto Federalizado

4,380.4

3,050.8

3,955.2

3,055.9

7,360.4

2009 2010 2011 2012 2013

CONVENIOS DE REASIGNACIÓN

Fuente: Elaborado por INDETEC con base en SHCP

Los convenios de reasignación han crecido de 2009 a 2013 un 68%, lo que significa que en promedio, anualmente este rubro crece un 17%

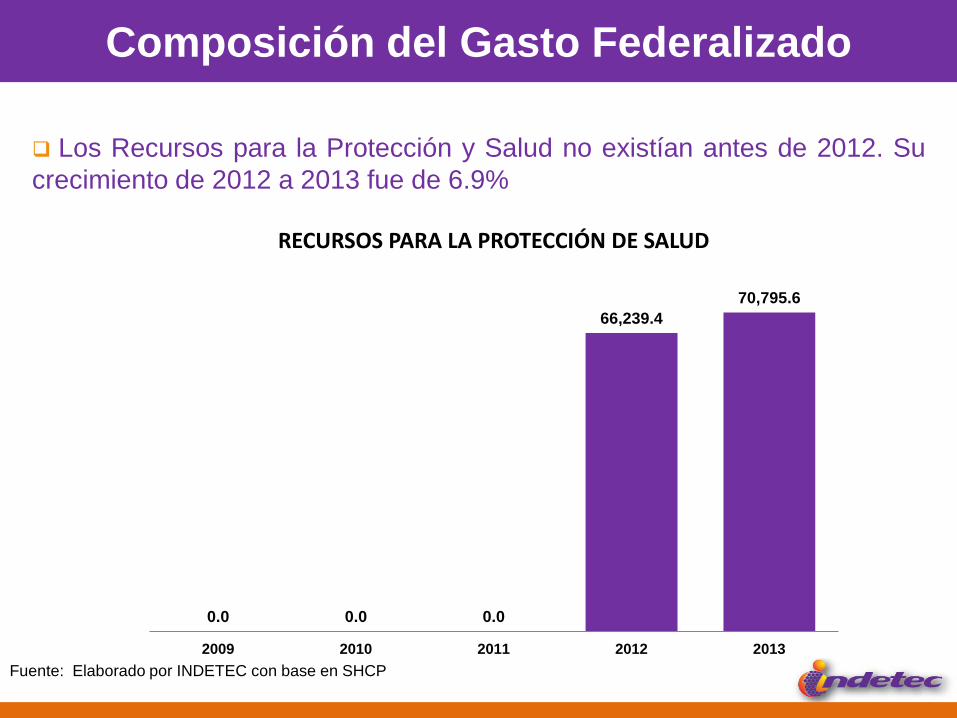

Composición del Gasto Federalizado

0.0 0.0 0.0

66,239.4 70,795.6

2009 2010 2011 2012 2013

RECURSOS PARA LA PROTECCIÓN DE SALUD

Fuente: Elaborado por INDETEC con base en SHCP

Los Recursos para la Protección y Salud no existían antes de 2012. Su crecimiento de 2012 a 2013 fue de 6.9%

Problemáticas de las reglas de operación de los recursos Federalizados

Problemáticas que enfrentan las entidades y municipios para acceder a los recursos:

Los estados no cuentan con la asignación presupuestal que requieren las reglas de operación porque estas fueron emitidas después de que los presupuestos de egresos estatales fueron aprobaron.

La limitada disponibilidad de información para la realización de estudios sociales, económicos, financieros y técnicos, que es requerida para la solicitar recursos federales.

4. Efectos no deseados del gasto Federalizado

Efectos no deseados de gasto federalizado

Efecto centralización, mayor dependencia financiera de los estados y municipios, menor corresponsabilidad fiscal

Los destinos etiquetados en ocasiones se contraponen a las necesidades de la población de estados y municipios

Diferencia en tiempos presupuestales: en programas bipartitas uno de los actores puede no contar presupuestalmente con los recursos

Generación de gasto corriente a futuro. La creación de infraestructura (hospitales, escuelas, etc.) requerirá de gasto en servicios personales, materiales y suministros y servicios generales. Presionaran el gasto, habrá menor flexibilidad e incrementaran el gasto programable

5. Alternativas de mejora

Espacios de Mejora del Gasto Federalizado

Disminución de etiquetas del Gasto Federalizado

Presupuesto participativo del gasto federalizado

Liberación de impuestos a estados y municipios para fortalecer su autonomía financiera

Espacios de Mejora del Gasto Federalizado

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000

1,000,000 1,100,000 1,200,000 1,300,000

Ingresos por transferencias

Ingresos propios Otros ingresos y financiamiento

Mill

ones

2012

2012 Con impuesto a las ventas

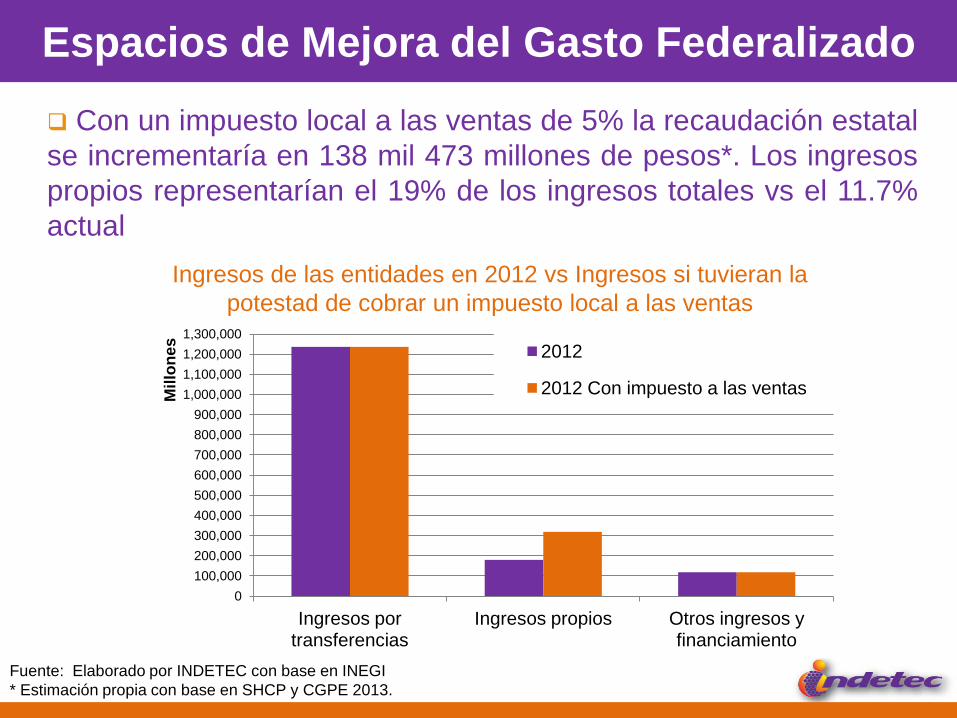

Con un impuesto local a las ventas de 5% la recaudación estatal se incrementaría en 138 mil 473 millones de pesos*. Los ingresos propios representarían el 19% de los ingresos totales vs el 11.7% actual

Fuente: Elaborado por INDETEC con base en INEGI * Estimación propia con base en SHCP y CGPE 2013.

Ingresos de las entidades en 2012 vs Ingresos si tuvieran la potestad de cobrar un impuesto local a las ventas

Gracias Javier Pérez Torres

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS