Embed Size (px)

Citation preview

GERDAU S.A.

INFORME DE LA ADMINISTRACIÓN Señores Accionistas: El ejercicio 2013 representó para Gerdau un período de consolidación de varias iniciativas tomadas con vistas a ampliar la rentabilidad para sus accionistas y mejorar su estructura de capital. En este contexto, pueden citarse los proyectos de desdoblamiento del EBITDA, que consiste en alinear las metas e identificar oportunidades de ganancias que tienen impacto en la generación de caja operacional de la Empresa, el esfuerzo para optimizar el capital de giro, la integración de la gestión de las operaciones de aceros largos en Brasil, así como los proyectos estratégicos de minería, de entrada a aceros planos y de inicio de la operación de aceros especiales en India. En 2013, con ventas de 18,5 millones de toneladas, los ingresos netos consolidados alcanzaron R$ 39,9 mil millones, el 5,0% superior a los obtenidos en 2012, con crecimiento en todas las operaciones de negocio. El EBITDA consolidado ascendió a R$ 4,8 mil millones en 2013, presentando un aumento del 14,6% con relación al de 2012. El desempeño de las operaciones en Brasil y Latinoamérica fue responsable de dicha mejora del EBITDA del ejercicio. Como consecuencia, el margen de EBITDA consolidado se expandió del 11,0% en 2012 al 12,0% en 2013. El lucro neto consolidado ascendió a R$ 1,7 mil millones no ejercicio. En base a dicho resultado, se resolvieron dividendos e intereses sobre el capital propio de R$ 476,7 millones a los accionistas de Gerdau S.A. y de R$ 150,4 millones a los accionistas de Metalúrgica Gerdau S.A. Las inversiones realizadas en mantenimiento, actualización tecnológica y expansión de capacidades totalizaron R$ 2,6 mil millones en 2013. De ese total, se realizaron las siguientes principales inversiones en proyectos para expansión de capacidades: expansión de las actividades de mena de hierro con la entrada en operación de la nueva unidad de tratamiento en Miguel Burnier (Minas Gerais), conclusión de la instalación de la laminadora de bobinas en caliente en Ouro Branco (Minas Gerais) e inicio de operación de las nuevas laminadoras de aceros especiales en Pindamonhangaba (São Paulo) e India.

Perfil Gerdau es líder en la producción de aceros largos en el Continente Americano y una de las principales proveedoras de aceros largos especiales del mundo. Recientemente, también comenzó a actual en dos nuevos mercados en Brasil, con la producción propia de aceros planos y la expansión de las actividades de mena de hierro, iniciativas que están ampliando el mix de productos ofrecidos al mercado y la competitividad de sus operaciones. Cuenta con más de 45 mil colaboradores y operaciones industriales en 14 países - en los continentes americano, europeo y asiático-, las que suman una capacidad instalada superior a 25 millones de toneladas de acero por año. Además, Gerdau es a la más grande recicladora de Latinoamérica, y transforma anualmente millones de toneladas de chatarra en acero, reforzando su compromiso con el desarrollo sostenible de las regiones donde actúa. Con más de 120 mil accionistas, la Empresa está listada en las bolsas de valores de São Paulo, Nueva York y Madrid.

GERDAU S.A. FL. 2

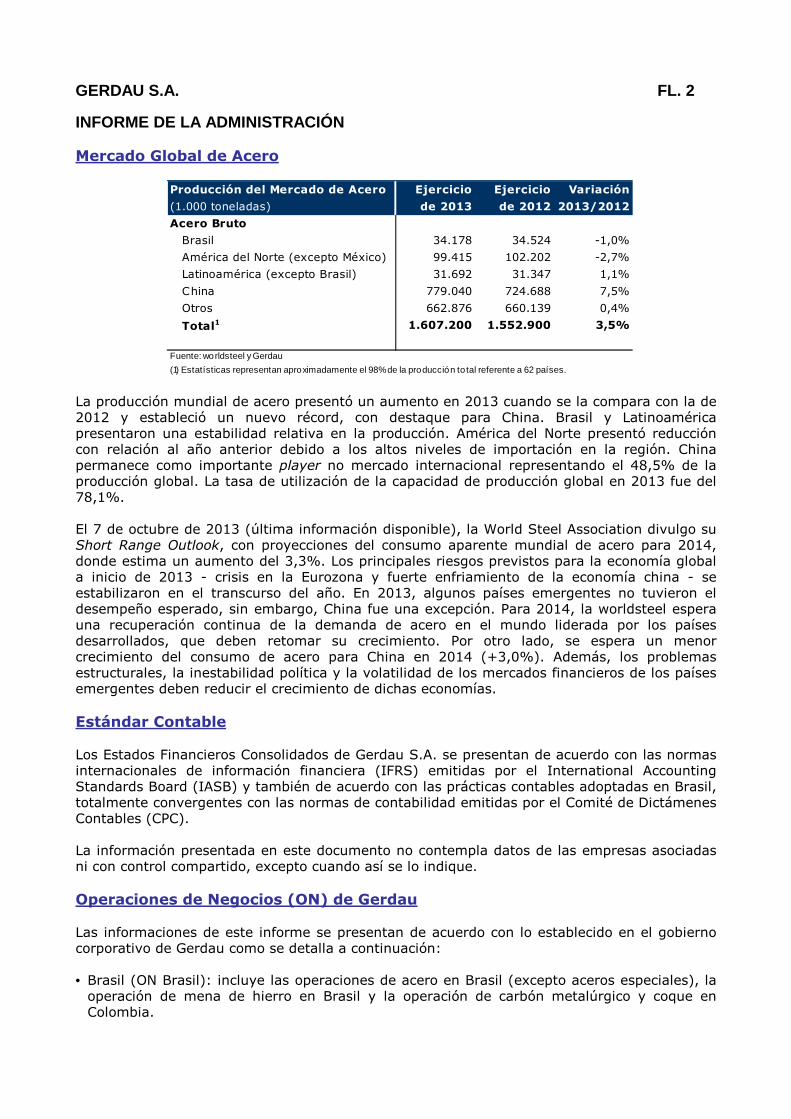

INFORME DE LA ADMINISTRACIÓN Mercado Global de Acero

Producción del Mercado de Acero Ejercicio Ejercicio Variación

(1.000 toneladas) de 2013 de 2012 2013/2012

Acero Bruto

Brasil 34.178 34.524 -1,0%

América del Norte (excepto México) 99.415 102.202 -2,7%

Latinoamérica (excepto Brasil) 31.692 31.347 1,1%

China 779.040 724.688 7,5%

Otros 662.876 660.139 0,4%

Total1 1.607.200 1.552.900 3,5%

(1) Estatísticas representan aproximadamente el 98% de la producción to tal referente a 62 países.

Fuente: worldsteel y Gerdau

La producción mundial de acero presentó un aumento en 2013 cuando se la compara con la de 2012 y estableció un nuevo récord, con destaque para China. Brasil y Latinoamérica presentaron una estabilidad relativa en la producción. América del Norte presentó reducción con relación al año anterior debido a los altos niveles de importación en la región. China permanece como importante player no mercado internacional representando el 48,5% de la producción global. La tasa de utilización de la capacidad de producción global en 2013 fue del 78,1%. El 7 de octubre de 2013 (última información disponible), la World Steel Association divulgo su Short Range Outlook, con proyecciones del consumo aparente mundial de acero para 2014, donde estima un aumento del 3,3%. Los principales riesgos previstos para la economía global a inicio de 2013 - crisis en la Eurozona y fuerte enfriamiento de la economía china - se estabilizaron en el transcurso del año. En 2013, algunos países emergentes no tuvieron el desempeño esperado, sin embargo, China fue una excepción. Para 2014, la worldsteel espera una recuperación continua de la demanda de acero en el mundo liderada por los países desarrollados, que deben retomar su crecimiento. Por otro lado, se espera un menor crecimiento del consumo de acero para China en 2014 (+3,0%). Además, los problemas estructurales, la inestabilidad política y la volatilidad de los mercados financieros de los países emergentes deben reducir el crecimiento de dichas economías. Estándar Contable Los Estados Financieros Consolidados de Gerdau S.A. se presentan de acuerdo con las normas internacionales de información financiera (IFRS) emitidas por el International Accounting Standards Board (IASB) y también de acuerdo con las prácticas contables adoptadas en Brasil, totalmente convergentes con las normas de contabilidad emitidas por el Comité de Dictámenes Contables (CPC). La información presentada en este documento no contempla datos de las empresas asociadas ni con control compartido, excepto cuando así se lo indique. Operaciones de Negocios (ON) de Gerdau Las informaciones de este informe se presentan de acuerdo con lo establecido en el gobierno corporativo de Gerdau como se detalla a continuación: • Brasil (ON Brasil): incluye las operaciones de acero en Brasil (excepto aceros especiales), la

operación de mena de hierro en Brasil y la operación de carbón metalúrgico y coque en Colombia.

GERDAU S.A. FL. 3

INFORME DE LA ADMINISTRACIÓN • América del Norte (ON América del Norte): incluye todas las operaciones en América del

Norte, excepto las de México y las de aceros especiales. • Latinoamérica (ON Latinoamérica): incluye todas las operaciones en Latinoamérica, excepto

las operaciones de Brasil y la operación de carbón metalúrgico y de coque en Colombia. • Aceros Especiales (ON Aceros Especiales): incluye las operaciones de aceros especiales en

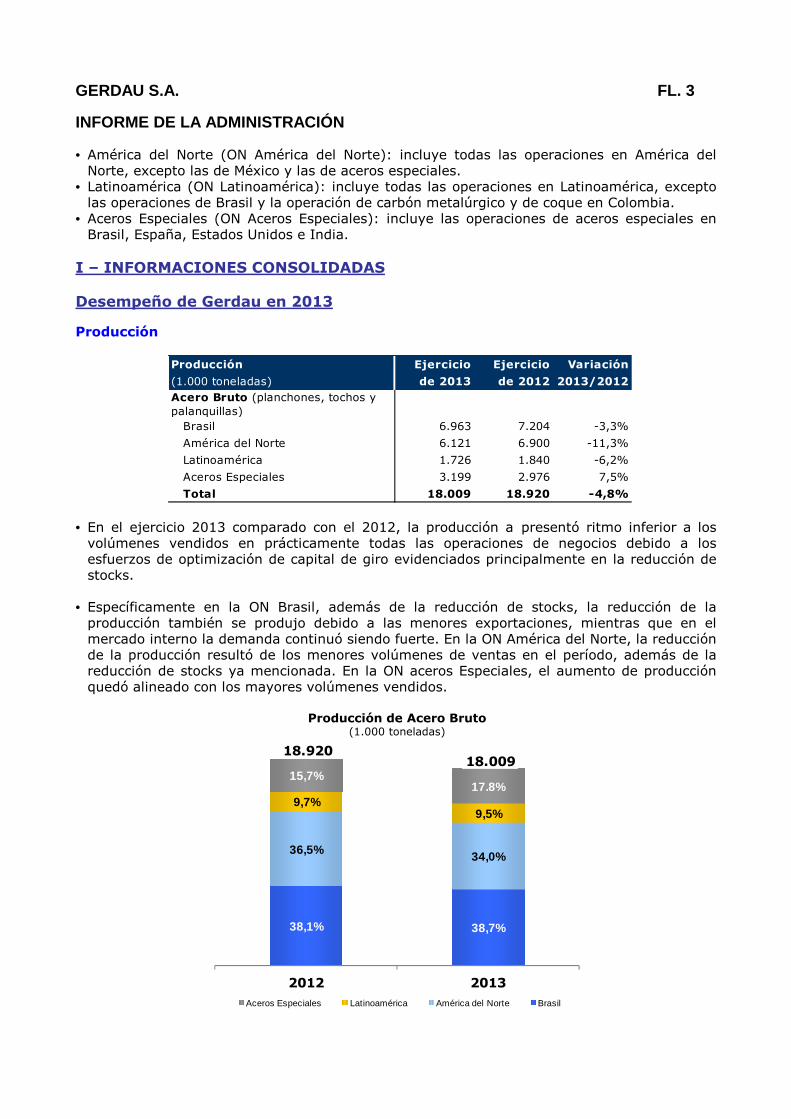

Brasil, España, Estados Unidos e India. I – INFORMACIONES CONSOLIDADAS Desempeño de Gerdau en 2013 Producción

Producción Ejercicio Ejercicio Variación

(1.000 toneladas) de 2013 de 2012 2013/2012Acero Bruto (planchones, tochos y palanquillas) Brasil 6.963 7.204 -3,3%

América del Norte 6.121 6.900 -11,3%

Latinoamérica 1.726 1.840 -6,2%

Aceros Especiales 3.199 2.976 7,5%

Total 18.009 18.920 -4,8%

• En el ejercicio 2013 comparado con el 2012, la producción a presentó ritmo inferior a los volúmenes vendidos en prácticamente todas las operaciones de negocios debido a los esfuerzos de optimización de capital de giro evidenciados principalmente en la reducción de stocks.

• Específicamente en la ON Brasil, además de la reducción de stocks, la reducción de la

producción también se produjo debido a las menores exportaciones, mientras que en el mercado interno la demanda continuó siendo fuerte. En la ON América del Norte, la reducción de la producción resultó de los menores volúmenes de ventas en el período, además de la reducción de stocks ya mencionada. En la ON aceros Especiales, el aumento de producción quedó alineado con los mayores volúmenes vendidos.

Producción de Acero Bruto (1.000 toneladas)

38,1% 38,7%

36,5% 34,0%

9,7%9,5%

15,7%17.8%

2012 2013Aceros Especiales Latinoamérica América del Norte Brasil

18.92018.009

GERDAU S.A. FL. 4

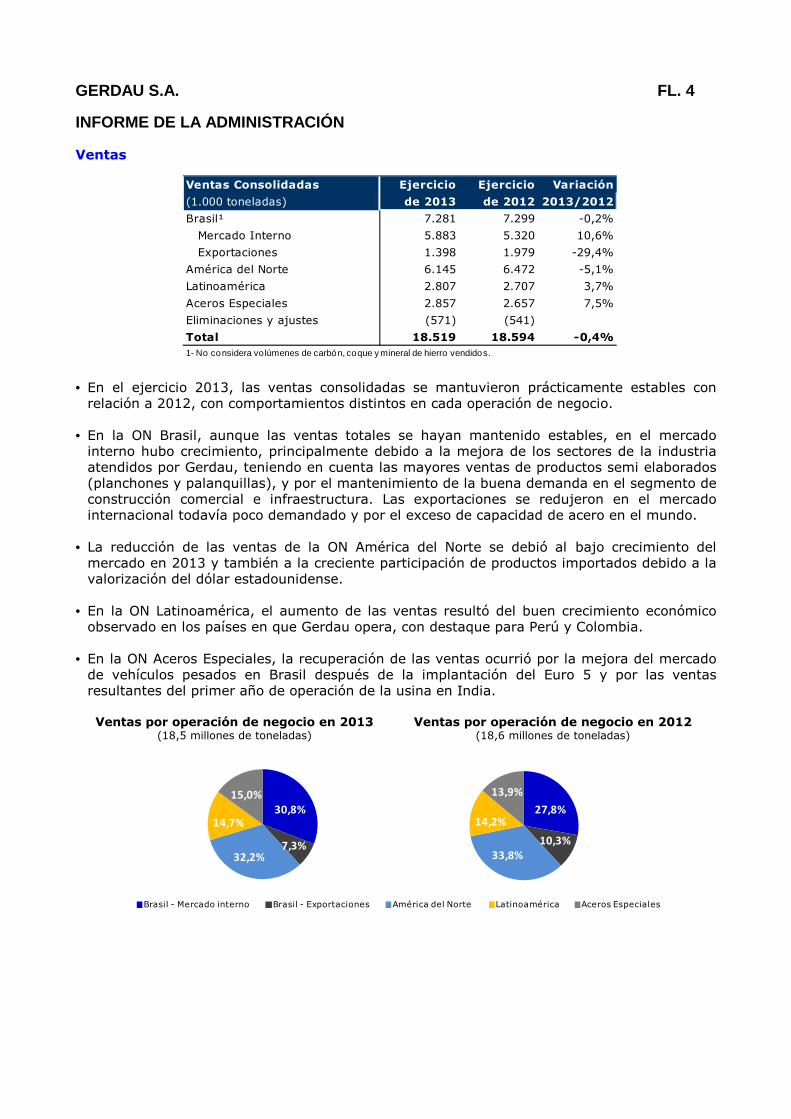

INFORME DE LA ADMINISTRACIÓN Ventas

Ventas Consolidadas Ejercicio Ejercicio Variación

(1.000 toneladas) de 2013 de 2012 2013/2012

Brasil¹ 7.281 7.299 -0,2%

Mercado Interno 5.883 5.320 10,6%

Exportaciones 1.398 1.979 -29,4%

América del Norte 6.145 6.472 -5,1%

Latinoamérica 2.807 2.707 3,7%

Aceros Especiales 2.857 2.657 7,5%

Eliminaciones y ajustes (571) (541)

Total 18.519 18.594 -0,4%1 - No considera volúmenes de carbón, coque y mineral de hierro vendidos.

• En el ejercicio 2013, las ventas consolidadas se mantuvieron prácticamente estables con

relación a 2012, con comportamientos distintos en cada operación de negocio.

• En la ON Brasil, aunque las ventas totales se hayan mantenido estables, en el mercado interno hubo crecimiento, principalmente debido a la mejora de los sectores de la industria atendidos por Gerdau, teniendo en cuenta las mayores ventas de productos semi elaborados (planchones y palanquillas), y por el mantenimiento de la buena demanda en el segmento de construcción comercial e infraestructura. Las exportaciones se redujeron en el mercado internacional todavía poco demandado y por el exceso de capacidad de acero en el mundo.

• La reducción de las ventas de la ON América del Norte se debió al bajo crecimiento del

mercado en 2013 y también a la creciente participación de productos importados debido a la valorización del dólar estadounidense.

• En la ON Latinoamérica, el aumento de las ventas resultó del buen crecimiento económico

observado en los países en que Gerdau opera, con destaque para Perú y Colombia.

• En la ON Aceros Especiales, la recuperación de las ventas ocurrió por la mejora del mercado de vehículos pesados en Brasil después de la implantación del Euro 5 y por las ventas resultantes del primer año de operación de la usina en India.

Ventas por operación de negocio en 2013

(18,5 millones de toneladas) Ventas por operación de negocio en 2012

(18,6 millones de toneladas)

30,8%

7,3%32,2%

14,7%

15,0%

Brasil - Mercado interno Brasil - Exportaciones América del Norte Latinoamérica Aceros Especiales

27,8%

10,3%

33,8%

14,2%

13,9%

GERDAU S.A. FL. 5

INFORME DE LA ADMINISTRACIÓN Resultado Operacional por Operación de Negocio Ingresos netos

Ingresos netos Ejercicio Ejercicio Variación

(R$ millones) de 2013 de 2012 2013/2012

Brasil¹ 15.111 14.100 7,2%

Mercado Interno 12.921 11.341 13,9%

Exportaciones 2.190 2.759 -20,6%

América del Norte 12.562 12.450 0,9%

Latinoamérica 5.366 4.964 8,1%

Aceros Especiales 8.023 7.389 8,6%

Eliminaciones y ajustes (1.199) (921)

Total 39.863 37.982 5,0%1 - Incluye ingresos de venta de carbón, coque y mineral de hierro.

• En el ejercicio 2013 con relación a 2012, los ingresos netos de ventas consolidados

presentaron crecimiento influenciado por diferentes aspectos en cada operación de negocio.

• En la ON Brasil, el crecimiento de los ingresos netos se debió principalmente a los mayores volúmenes vendidos en el mercado interno.

• En las ON Aceros Especiales y Latinoamérica, los mayores volúmenes vendidos y los mayores ingresos netos por tonelada vendida influenciaron el crecimiento de los ingresos netos.

• En la ON América del Norte, los ingresos netos se mantuvieron prácticamente estables,

donde los mayores ingresos netos por tonelada vendida, influenciados por el efecto de la variación cambiaria en el período (+10,4% de depreciación de la cotización media del real ante el dólar estadounidense), compensaron la reducción de volúmenes vendidos.

Costo de Ventas y Margen Bruto

Ejercicio Ejercicio Variación

de 2013 de 2012 2013/2012

Brasil Ingresos netos (R$ millones) 15.111 14.100 7,2%Costo de ventas (R$ millones) (11.894) (11.630) 2,3%Lucro bruto (R$ millones) 3.217 2.470 30,2%M argen bruto (%) 21,3% 17,5%

América del Norte Ingresos netos (R$ millones) 12.562 12.450 0,9%Costo de ventas (R$ millones) (11.919) (11.453) 4,1%Lucro bruto (R$ millones) 643 997 -35,5%M argen bruto (%) 5,1% 8,0%

Latinoamérica Ingresos netos (R$ millones) 5.366 4.964 8,1%Costo de ventas (R$ millones) (4.801) (4.635) 3,6%Lucro bruto (R$ millones) 565 329 71,7%M argen bruto (%) 10,5% 6,6%

Aceros Especiales Ingresos netos (R$ millones) 8.023 7.389 8,6%Costo de ventas (R$ millones) (7.309) (6.421) 13,8%Lucro bruto (R$ millones) 714 968 -26,2%M argen bruto (%) 8,9% 13,1%

Eliminaciones y ajustes Ingresos netos (R$ millones) (1.199) (921)Costo de ventas (R$ millones) 1.195 905Lucro bruto (R$ millones) (4) (16)

Consolidado Ing resos net os ( R $ mi l lo nes) 39.863 37.982 5,0%C o st o d e vent as ( R $ mi l lo nes) (34.728) (33.234) 4,5%Lucro b rut o ( R $ mil lo nes) 5.135 4.748 8,2%M arg en brut o ( %) 12,9% 12,5%

Costo de ventas y margen bruto

GERDAU S.A. FL. 6

INFORME DE LA ADMINISTRACIÓN • En el ejercicio 2013, el margen bruto consolidado presentó una ligera mejora cuando se lo

compara con el ejercicio 2012, influenciada por diferentes aspectos en cada operación de negocio.

• En la ON Brasil, el crecimiento del margen bruto se debió al crecimiento de las ventas en el mercado interno y al aumento de ingresos netos por tonelada vendida superior al crecimiento del costo por tonelada vendida en ese mismo mercado.

• En la ON América del Norte, la reducción del margen bruto fue resultante del menor lucro

bruto, ocasionado por los menores volúmenes vendidos.

• En la ON Latinoamérica, la mejora del margen bruto se debió a la mayor dilución de los costos fijos por los mayores volúmenes vendidos y por los esfuerzos de optimización de costos.

• En la ON Aceros Especiales, la reducción del margen bruto resultó de los mayores costos

relacionados con la curva de aprendizaje de la operación en India y con los menores ingresos netos por tonelada vendida en España y Estados Unidos.

Gastos Operacionales

DVGA Ejercicio Ejercicio Variación

(R$ millones) de 2013 de 2012 2013/2012

Gastos de ventas 659 587 12,3%

Gastos generales y administrativos 1.953 1.884 3,7%

Total 2.612 2.471 5,7%

Ingresos netos 39.863 37.982 5,0%

% sobre ingresos netos 6,6% 6,5% • El crecimiento del valor absoluto de los gastos de ventas, generales y administrativos se

debió principalmente al aumento de los gastos de ventas relacionados con acciones de marketing de la Compañía, en su mayor parte en Brasil. A pesar de ese aumento, la participación de los gastos de ventas, generales y administrativos con relación a ingresos netos permaneció prácticamente estable en 2013 cuando se compara con el año anterior, resultado de los esfuerzos de gestión de la Compañía, especialmente en un año de presión de costos y desvalorización del real, lo que impacta en esos gastos en nuestras operaciones internacionales cuando se los convierte en reales.

Equivalencia Patrimonial • Las empresas asociadas y con control compartido, cuyos resultados son evaluados por

equivalencia patrimonial, comercializaron 1,1 millones de toneladas de acero en 2012 considerando sus respectivas participaciones accionarias. Dichas ventas estuvieron en línea con el año anterior y resultaron en ingresos netos por ventas de R$ 1,9 mil millones, el 7,3% superior a 2012.

• En base al desempeño obtenido por esas empresas, la equivalencia patrimonial fue R$ 54

millones positiva en 2013 al compararla con un valor positivo de R$ 8,4 millones en 2012.

GERDAU S.A. FL. 7

INFORME DE LA ADMINISTRACIÓN EBITDA

Ejercicio Ejercicio Variación

(R$ millones) de 2013 de 2012 2013/2012

1.694 1.496 13,2%

1.301 789 64,9%

(241) 63 -

2.030 1.828 11,1%

EBITDA 4.784 4.176 14,6%

Margen EBITDA 12,0% 11,0%

Composición del EBITDA consolidado ¹

Lucro neto

Resultado financiero neto

Provisión para IR y CS

Depreciación y amortizaciones

¹ Contempla el resultado de empresas con contro le compartido y asociadas de acuerdo con el método de equivalencia patrimonial.

Nota: el EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) no es una medida utilizada en las prácticas contables ni representa el flujo de caja para los períodos presentados, por lo que no debe considerarse una alternativa del flujo de caja en calidad de indicador de liquidez. El EBITDA de la compañía se calcula de acuerdo con la Instrucción CVM N º 527.

Ejercicio Ejercicio

(R$ millones) de 2013 de 2012

4.784 4.176

(2.030) (1.828)

2.754 2.348

¹ M edición no contable adoptada por la Compañía

² M edición contable divulgada en las Cuentas de Resultados consolidadas

Conciliación del EBITDA consolidado

EBITDA ¹

Depreciación y amortizacionesLUCRO OPERATIVO ANTES DEL RESULTADO FINANCIERO Y DE LOS IMPUESTOS ²

• El EBITDA (lucro antes de intereses, impuestos, depreciación y amortizaciones) consolidado

presentó aumento en el año 2013 con relación al de 2012, tal como el margen de EBITDA. Dicho mejor desempeño puede explicarse principalmente debido a la mayor participación de la ON Brasil, además del mejor resultado en la ON Latinoamérica.

Ejercicio Ejercicio Variación

de 2013 de 2012 2013/2012

Brasil EBITDA (R$ millones) 3.228 2.395 34,8%M argen EBITDA (%) 21,4% 17,0%

América del Norte EBITDA (R$ millones) 575 922 -37,6%M argen EBITDA (%) 4,6% 7,4%

Latinoamérica EBITDA (R$ millones) 428 180 137,8%M argen EBITDA (%) 8,0% 3,6%

Aceros Especiales EBITDA (R$ millones) 909 1.073 -15,3%M argen EBITDA (%) 11,3% 14,5%

Eliminaciones y ajustes EBITDA (R$ millones) (356) (394)

Consolidado EB IT D A ( R $ mil lones) 4.784 4.176 14,6%M argen EB ITD A ( %) 12,0% 11,0%

EBITDA por Operación de Negocio

• En la ON Brasil, que representó 62,8% do EBITDA consolidado de 2013, hubo mejora en el

margen de EBITDA como resultado del mejor desempeño en el mercado interno, como se mencionó anteriormente, y del resultado de la venta de inmuebles comerciales registrado en el rubro “otros ingresos operativos” del 4T13. Esa venta de inmuebles está alineada con el objetivo de la Compañía de concentrarse en la solidez de su balance y de mejorar el retorno sobre sus activos. En la ON América del Norte, que contribuyó con el 11,2% del EBITDA consolidado, el margen de EBITDA se redujo casi tres puntos porcentuales debido a la menor dilución de costos fijos, como ya se mencionó. En la ON Latinoamérica, que representó el 8,3% del EBITDA consolidado de 2013, el aumento del margen de EBITDA fue resultante de la mayor dilución de los costos fijos y de los esfuerzos de optimización de costos. En la ON Aceros Especiales, que representó el restante 17,7% del EBITDA consolidado del año, el margen de EBITDA presentó reducción debido a los mayores costos relacionados con la curva

GERDAU S.A. FL. 8

INFORME DE LA ADMINISTRACIÓN

de aprendizaje de la operación en India y con los menores ingresos netos por tonelada vendida en España y en Estados Unidos.

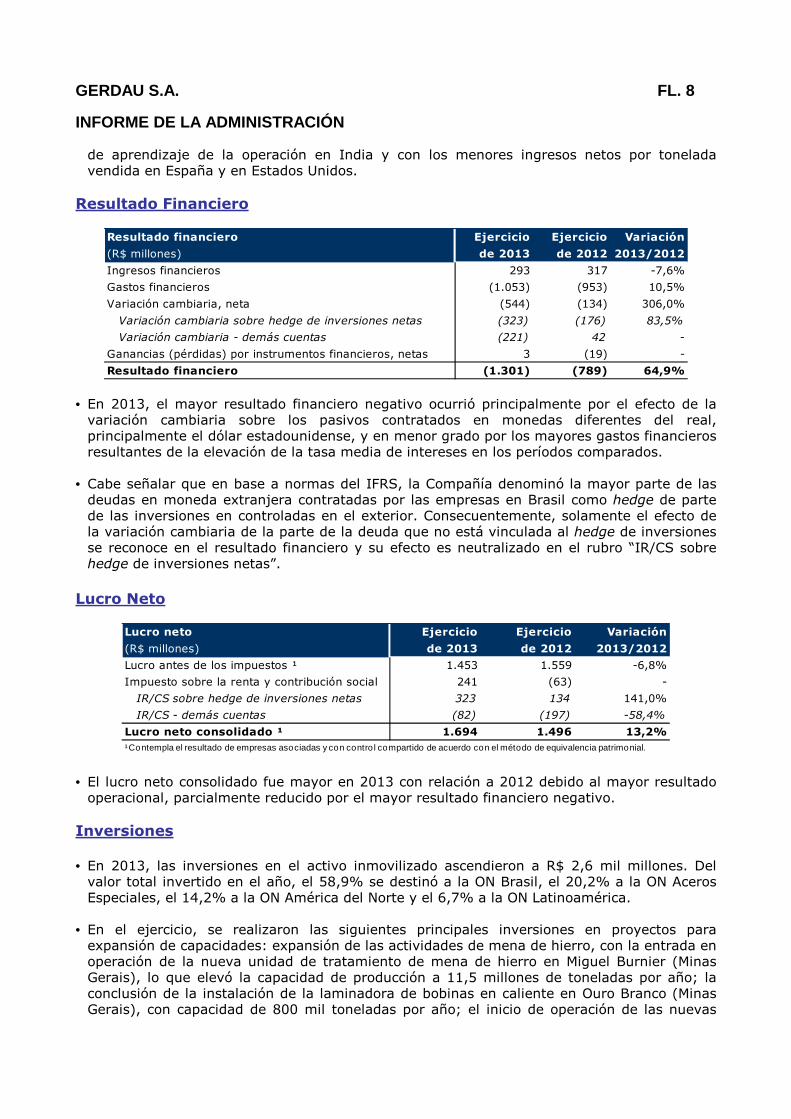

Resultado Financiero

Resultado financiero Ejercicio Ejercicio Variación

(R$ millones) de 2013 de 2012 2013/2012

Ingresos financieros 293 317 -7,6%

Gastos financieros (1.053) (953) 10,5%

Variación cambiaria, neta (544) (134) 306,0%

Variación cambiaria sobre hedge de inversiones netas (323) (176) 83,5%

Variación cambiaria - demás cuentas (221) 42 -

Ganancias (pérdidas) por instrumentos financieros, netas 3 (19) -

Resultado financiero (1.301) (789) 64,9% • En 2013, el mayor resultado financiero negativo ocurrió principalmente por el efecto de la

variación cambiaria sobre los pasivos contratados en monedas diferentes del real, principalmente el dólar estadounidense, y en menor grado por los mayores gastos financieros resultantes de la elevación de la tasa media de intereses en los períodos comparados.

• Cabe señalar que en base a normas del IFRS, la Compañía denominó la mayor parte de las deudas en moneda extranjera contratadas por las empresas en Brasil como hedge de parte de las inversiones en controladas en el exterior. Consecuentemente, solamente el efecto de la variación cambiaria de la parte de la deuda que no está vinculada al hedge de inversiones se reconoce en el resultado financiero y su efecto es neutralizado en el rubro “IR/CS sobre hedge de inversiones netas”.

Lucro Neto

Lucro neto Ejercicio Ejercicio Variación

(R$ millones) de 2013 de 2012 2013/2012

Lucro antes de los impuestos ¹ 1.453 1.559 -6,8%

Impuesto sobre la renta y contribución social 241 (63) -

IR/CS sobre hedge de inversiones netas 323 134 141,0%

IR/CS - demás cuentas (82) (197) -58,4%

Lucro neto consolidado ¹ 1.694 1.496 13,2%¹ Contempla el resultado de empresas asociadas y con contro l compartido de acuerdo con el método de equivalencia patrimonial.

• El lucro neto consolidado fue mayor en 2013 con relación a 2012 debido al mayor resultado

operacional, parcialmente reducido por el mayor resultado financiero negativo.

Inversiones • En 2013, las inversiones en el activo inmovilizado ascendieron a R$ 2,6 mil millones. Del

valor total invertido en el año, el 58,9% se destinó a la ON Brasil, el 20,2% a la ON Aceros Especiales, el 14,2% a la ON América del Norte y el 6,7% a la ON Latinoamérica.

• En el ejercicio, se realizaron las siguientes principales inversiones en proyectos para expansión de capacidades: expansión de las actividades de mena de hierro, con la entrada en operación de la nueva unidad de tratamiento de mena de hierro en Miguel Burnier (Minas Gerais), lo que elevó la capacidad de producción a 11,5 millones de toneladas por año; la conclusión de la instalación de la laminadora de bobinas en caliente en Ouro Branco (Minas Gerais), con capacidad de 800 mil toneladas por año; el inicio de operación de las nuevas

GERDAU S.A. FL. 9

INFORME DE LA ADMINISTRACIÓN

laminadoras de aceros especiales en Pindamonhangaba (São Paulo), con capacidad anual de 500 mil toneladas, y en India, con capacidad de 300 mil toneladas por año.

• Además, se encuentra en ejecución en México la construcción de la nueva usina productora

de perfiles estructurales con capacidad para 1 millón de toneladas de acero e de 700 mil toneladas de laminados por año en conjunto con la empresa asociada Corsa.

Capital de Giro y Ciclo Financiero

9,7

10,0

9,49,3 9,3

97 98

8580 81

dic/12 mar/13 jun/13 sep/13 dic/13

Capital de Giro (R$ mil millones) Ciclo Financiero (días)

• En diciembre de 2013, el capital de giro presentó una reducción del 3,6% con relación a diciembre de 2012, inclusive con el crecimiento de 14,8% de los ingresos netos del 4T13 con relación al 4T12, lo que ha demostrado los esfuerzos de la Compañía en optimizar el capital de giro y mejorar su liquidez. Consecuentemente, el ciclo financiero (capital de giro dividido por los ingresos netos diarios del trimestre) presentó una reducción de 16 días con relación a diciembre de 2012.

• Cabe señalar que la reducción del capital de giro de R$ 350,2 millones de diciembre de 2012

para diciembre de 2013 contempla los efectos de la variación cambiaria, principalmente sobre el capital de giro de las empresas en el exterior. Sin considerar dicha variación, el efecto caja de esa reducción en el ejercicio fue de R$ 935,0 millones.

Pasivo financiero

Composición de la deuda

(R$ millones)

Circulante 1.838 2.583

Moneda nacional (Brasil) 491 652

Moneda extranjera (Brasil) 262 469

Empresas en el exterior 1.085 1.462

No circulante 14.869 12.086

Moneda nacional (Brasil) 2.927 2.240

Moneda extranjera (Brasil) 8.725 6.422

Empresas en el exterior 3.217 3.424

Deuda bruta (principal + intereses) 16.707 14.669

Intereses sobre la deuda (391) (309)

Deuda bruta (principal) 16.316 14.360

Caja, equivalentes de caja e inversiones financieras 4.222 2.497

Deuda neta¹ 12.094 11.863 1) Deuda neta = deuda bruta (principal) - caja, equivalentes de caja e inversiones financieras

31.12.2013 31.12.2012

GERDAU S.A. FL. 10

INFORME DE LA ADMINISTRACIÓN • Al 31 de diciembre de 2013, la deuda bruta (principal) estaba compuesta por el 8,9% a corto

plazo y el 91,1% a largo plazo. El aumento de la deuda bruta de 31 de diciembre de 2012 para 31 de diciembre de 2013 ocurrió principalmente por el efecto de la variación cambiaria sobre las financiaciones contratadas en monedas diferentes del real en los períodos comparados.

• La exposición de la deuda bruta en moneda extranjera presentó una leve reducción, pasando del 80,3% al 31 de diciembre de 2012 al 79,5% al 31 de diciembre de 2013 a pesar de la desvalorización del real del 14,6% ante el dólar estadounidense en el período. Esa menor exposición resulta de las iniciativas de gestión financiera de la Compañía para minimizar o riesgo cambiario en un período de volatilidad del real.

• El aumento de la caja (caja, equivalentes de caja e inversiones financieras) en R$ 1,7 mil millones de diciembre de 2012 para diciembre de 2013 se debió a la reducción del capital de giro y a la mayor generación de caja operacional. Al 31 de diciembre de 2013, el 49,3% de la caja estaba en poder de las empresas Gerdau en el exterior, principalmente en dólares estadounidenses.

• El aumento del 1,9% de la deuda neta al 31 de diciembre de 2013 cuando se compara con el

31 de diciembre de 2012 es consecuencia del aumento de la deuda bruta, prácticamente compensado por el aumento de la caja de la Compañía en el período.

• El costo medio nominal ponderado de la deuda bruta (principal) al 31 de diciembre de 2013,

era del 6,5%, el 8,6% para el monto denominado en reales, del 5,9% más variación cambiaria para el total denominado en dólares tomados a partir de Brasil y del 6,1% para la parte tomada por las subsidiarias en el exterior. Al 31 de diciembre de 2013, el plazo medio de pago de la deuda bruta era de 5,3 años.

• Los principales indicadores de la deuda eran los siguientes:

Indicadores 31.12.2013 31.12.2012

Deuda bruta / Capitalización total ¹ 34% 33%

Deuda neta / EBITDA ³ 2,5x 2,8x

EBITDA³ / Gastos financieros netos ³ 6,3x 6,4x1) Capitalización total = Patrimonio neto + Deuda bruta (principal)

3) Acumulado de los últimos 12 meses

2) Deuda neta = deuda bruta (principal) - caja, equivalentes de caja e inversiones financieras

• El indicador deuda neta/EBITDA al 31 de diciembre de 2013 mejoró con relación a 31 de diciembre de 2012, resultado de los esfuerzos de la Compañía de reducir el capital de giro y mejorar la generación de cajá de sus negocios.

Endeudamiento (R$ mil millones)

14,4 14,5 15,3 15,5 16,3

2,5 1,83,0 3,5 4,2

2,8x3,2x 3,1x

2,8x2,5x

dic/12 mar/13 jun/13 sep/13 dic/13

Deuda Bruta (principal) Caja Deuda neta/EBITDA

GERDAU S.A. FL. 11

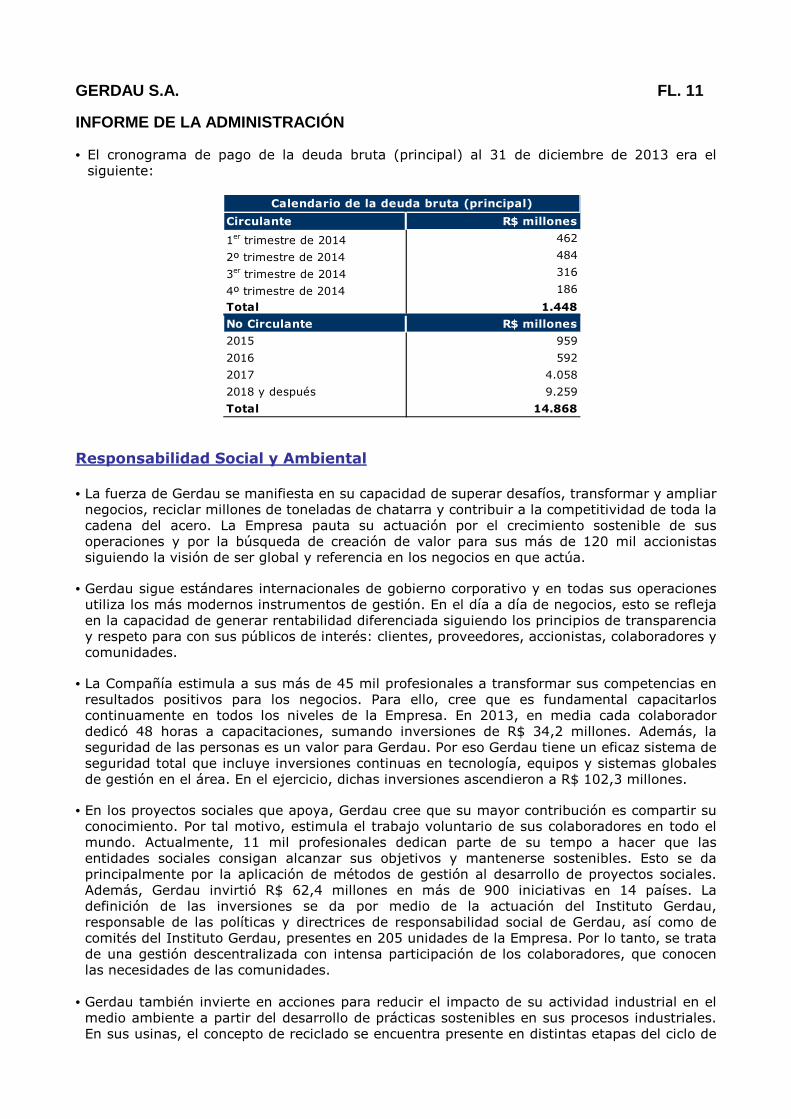

INFORME DE LA ADMINISTRACIÓN • El cronograma de pago de la deuda bruta (principal) al 31 de diciembre de 2013 era el

siguiente:

Circulante R$ millones

1er trimestre de 2014 462

2º trimestre de 2014 484

3er trimestre de 2014 316

4º trimestre de 2014 186

Total 1.448

No Circulante R$ millones

2015 959

2016 592

2017 4.058

2018 y después 9.259

Total 14.868

Calendario de la deuda bruta (principal)

Responsabilidad Social y Ambiental • La fuerza de Gerdau se manifiesta en su capacidad de superar desafíos, transformar y ampliar

negocios, reciclar millones de toneladas de chatarra y contribuir a la competitividad de toda la cadena del acero. La Empresa pauta su actuación por el crecimiento sostenible de sus operaciones y por la búsqueda de creación de valor para sus más de 120 mil accionistas siguiendo la visión de ser global y referencia en los negocios en que actúa.

• Gerdau sigue estándares internacionales de gobierno corporativo y en todas sus operaciones utiliza los más modernos instrumentos de gestión. En el día a día de negocios, esto se refleja en la capacidad de generar rentabilidad diferenciada siguiendo los principios de transparencia y respeto para con sus públicos de interés: clientes, proveedores, accionistas, colaboradores y comunidades.

• La Compañía estimula a sus más de 45 mil profesionales a transformar sus competencias en resultados positivos para los negocios. Para ello, cree que es fundamental capacitarlos continuamente en todos los niveles de la Empresa. En 2013, en media cada colaborador dedicó 48 horas a capacitaciones, sumando inversiones de R$ 34,2 millones. Además, la seguridad de las personas es un valor para Gerdau. Por eso Gerdau tiene un eficaz sistema de seguridad total que incluye inversiones continuas en tecnología, equipos y sistemas globales de gestión en el área. En el ejercicio, dichas inversiones ascendieron a R$ 102,3 millones.

• En los proyectos sociales que apoya, Gerdau cree que su mayor contribución es compartir su conocimiento. Por tal motivo, estimula el trabajo voluntario de sus colaboradores en todo el mundo. Actualmente, 11 mil profesionales dedican parte de su tempo a hacer que las entidades sociales consigan alcanzar sus objetivos y mantenerse sostenibles. Esto se da principalmente por la aplicación de métodos de gestión al desarrollo de proyectos sociales. Además, Gerdau invirtió R$ 62,4 millones en más de 900 iniciativas en 14 países. La definición de las inversiones se da por medio de la actuación del Instituto Gerdau, responsable de las políticas y directrices de responsabilidad social de Gerdau, así como de comités del Instituto Gerdau, presentes en 205 unidades de la Empresa. Por lo tanto, se trata de una gestión descentralizada con intensa participación de los colaboradores, que conocen las necesidades de las comunidades.

• Gerdau también invierte en acciones para reducir el impacto de su actividad industrial en el

medio ambiente a partir del desarrollo de prácticas sostenibles en sus procesos industriales. En sus usinas, el concepto de reciclado se encuentra presente en distintas etapas del ciclo de

GERDAU S.A. FL. 12

INFORME DE LA ADMINISTRACIÓN

producción del acero, contribuyendo así a la reducción del consumo de recursos naturales. En 2013, cerca del 75% del acero producido por Gerdau se hizo a partir de chatarra ferrosa, es decir, de materiales obsoletos para la sociedad. Esto significa que en 2013 se retiraron 15 millones de toneladas de chatarra del medio ambiente a partir de una amplia red de proveedores. El cuidado de Gerdau con el medio ambiente también incluye inversiones constantes en actualización tecnológica de sus unidades. A lo largo del ejercicio, por ejemplo, se destinaron R$ 160,5 millones a esta área.

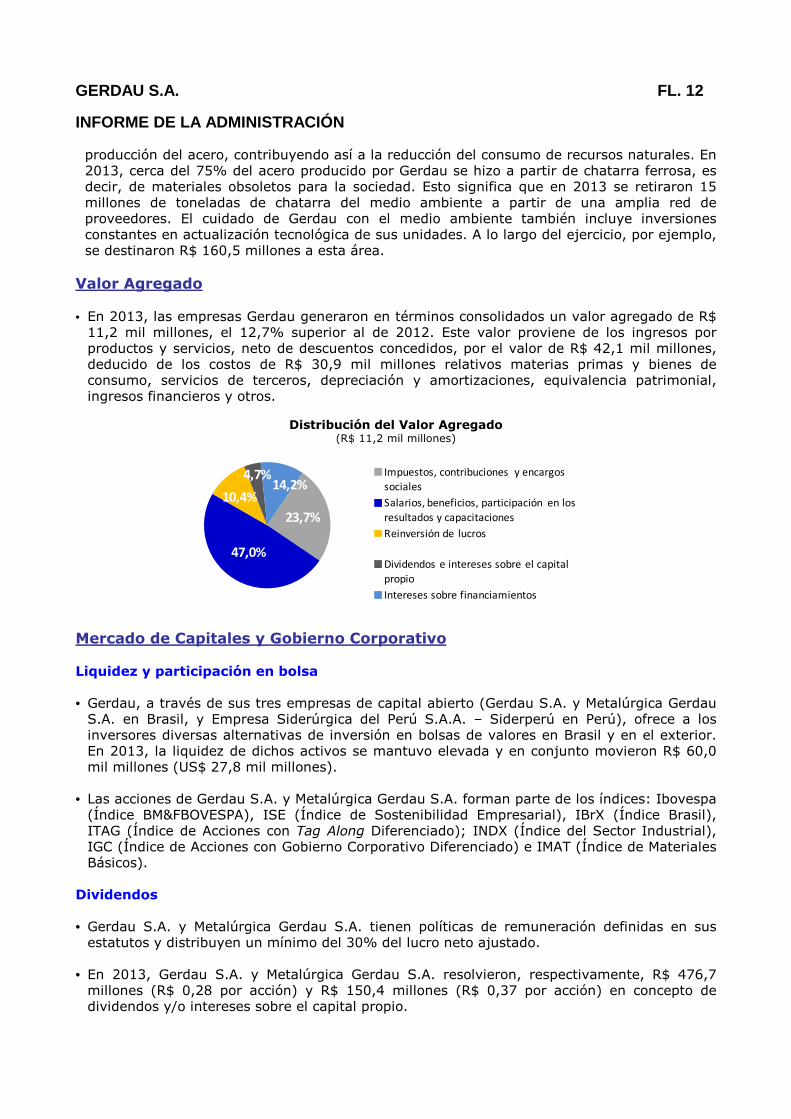

Valor Agregado • En 2013, las empresas Gerdau generaron en términos consolidados un valor agregado de R$

11,2 mil millones, el 12,7% superior al de 2012. Este valor proviene de los ingresos por productos y servicios, neto de descuentos concedidos, por el valor de R$ 42,1 mil millones, deducido de los costos de R$ 30,9 mil millones relativos materias primas y bienes de consumo, servicios de terceros, depreciación y amortizaciones, equivalencia patrimonial, ingresos financieros y otros.

Distribución del Valor Agregado

(R$ 11,2 mil millones)

23,7%

47,0%

10,4%

4,7%14,2%

Impuestos, contribuciones y encargos

sociales

Salarios, beneficios, participación en los

resultados y capacitaciones

Reinversión de lucros

Dividendos e intereses sobre el capital

propio

Intereses sobre financiamientos

Mercado de Capitales y Gobierno Corporativo Liquidez y participación en bolsa • Gerdau, a través de sus tres empresas de capital abierto (Gerdau S.A. y Metalúrgica Gerdau

S.A. en Brasil, y Empresa Siderúrgica del Perú S.A.A. – Siderperú en Perú), ofrece a los inversores diversas alternativas de inversión en bolsas de valores en Brasil y en el exterior. En 2013, la liquidez de dichos activos se mantuvo elevada y en conjunto movieron R$ 60,0 mil millones (US$ 27,8 mil millones).

• Las acciones de Gerdau S.A. y Metalúrgica Gerdau S.A. forman parte de los índices: Ibovespa

(Índice BM&FBOVESPA), ISE (Índice de Sostenibilidad Empresarial), IBrX (Índice Brasil), ITAG (Índice de Acciones con Tag Along Diferenciado); INDX (Índice del Sector Industrial), IGC (Índice de Acciones con Gobierno Corporativo Diferenciado) e IMAT (Índice de Materiales Básicos).

Dividendos • Gerdau S.A. y Metalúrgica Gerdau S.A. tienen políticas de remuneración definidas en sus

estatutos y distribuyen un mínimo del 30% del lucro neto ajustado. • En 2013, Gerdau S.A. y Metalúrgica Gerdau S.A. resolvieron, respectivamente, R$ 476,7

millones (R$ 0,28 por acción) y R$ 150,4 millones (R$ 0,37 por acción) en concepto de dividendos y/o intereses sobre el capital propio.

GERDAU S.A. FL. 13

INFORME DE LA ADMINISTRACIÓN • En los gráficos a continuación se demuestran los dividendos y/o intereses sobre el capital

propio resueltos anualmente y el dividend yield, que es la relación entre los dividendos por acción y la cotización de las acciones al cierre de cada ejercicio.

Gerdau S.A. Yield y Dividendos resueltos

Metalúrgica Gerdau S.A. Yield y Dividendos resueltos

362

630 597

408

477

0,9%

1,9%

2,4%

1,3%

1,5%

2009 2010 2011 2012 2013

Dividendos Yield

173

264

224

130150

1,2%

2,4%

3,1%

1,4%

1,6%

2009 2010 2011 2012 2013

Dividendos Yield Composición accionaria A diciembre de 2013, la estructura societaria de Gerdau de forma simplificada era la siguiente:

Gerdau Macsteel Inc.

EUA

40,6%

50,0%

94,2% 96,7%

100,0%

99,9% 100,0%

10,5%

100,0%

90,0%

100,0%

100,0%

79,9%

MetalúrgicaGerdau S.A.

Gerdau S.A.

Gerdau Ameristeel Corp.

EUA

GerdauAços Especiais S.A.

Brasil

93,5% 95,2%

100,0%

GerdauAçominas S.A.

Brasil

GerdauAços Longos S.A.

Brasil

Gallatin Steel Inc. EUA

Gerdau Steel Índia LTD.

Índia

98,4%

30,0%

49,0%

100,0%

Gerdau Aceros Especiales Europa

Espanha

GerdauAmérica Latina

Participações S.A.

Indústrias Nacionales C. por A.

Rep. Dominicana

Sipar Aceros S.A. Argentina

Empresa Siderúrgica del

Peru S.A.A. Peru

Gerdau Laisa S.A. Uruguai

Diaco S.A. Colômbia

Gerdau AZA S.A. Chile

SiderúrgicaZuliana, C. A Venezuela

SiderúrgicaTultitlán, S.A. de CV

México

Corsa Controladora S.A. de CV

México

Corporación Centroamericana del

Acero, S.A. Guatemala

6,7%

GerdauInternacional

Empreendimentos Ltda.

93,3%

9,7% 68,2%

Gerdau Holdings Europa, S.A.

Espanha

20,6%

88,9%

Gerdau Corsa S.A.P.I.México

50,0%

GERDAU S.A. FL. 14

INFORME DE LA ADMINISTRACIÓN Transparencia y equidad en la relación con inversores

• Las empresas Gerdau S.A. y Metalúrgica Gerdau S.A. realizaron Asambleas de Accionistas los días 19 y 26 de abril de 2013, respectivamente. En Gerdau S.A. los accionistas reeligieron a los nueve Consejeros de Administración. Para el Consejo Fiscal, se eligieron tres representantes: dos de ellos fueron nominados por los accionistas controladores y uno, por los accionistas minoritarios. En Metalúrgica Gerdau S.A. se reeligieron a los 11 Consejeros de Administración, dos de los cuales fueron nominados por los accionistas minoritarios. Para el Consejo Fiscal se eligieron cinco miembros: tres nominados por los accionistas controladores y dos, por los accionistas minoritarios.

• Gerdau recibió el premio IR Magazine Brazil Awards 2013 de mejor sitio web de Relaciones con Inversores en la categoría large cap. El IR Magazine Brazil Awards es el más importante evento de premios en el área de Relaciones con Inversores y forma parte de una serie de estudios y eventos organizados por la IR Magazine en todo el mundo. En Brasil, el evento es conducido por la IR Magazine juntamente con la Revista RI y el IBRI.

• Gerdau S.A. tiene desde el 1º de julio de 2013 al JPMorgan Chase Bank, N.A. como banco

depositario de sus ADR (GGB) negociados en la Bolsa de Nueva York (NYSE). • Gerdau fue vencedora del 17º “Premio Anefac-Fipecafi-Serasa – Trofeo Transparencia",

referente a sus estados financieros de 2012. Fue la décimo cuarta vez consecutiva que Gerdau se clasificó entre las diez empresas que presentaron los mejores estados financieros y la cuarta vez que recibió el premio principal. Participan empresas con sede en todo el territorio brasileño seleccionadas entre las 500 mayores y mejores empresas privadas en las áreas de comercio, industria y servicios, excepto servicios financieros, además de las 50 mayores estatales.

• Gerdau fue reconocida por la Institutional Investor Magazine, edición 2013, en el sector de

Metals & Mining de empresas de Latinoamérica. El ranking se realiza a través de estudio anual ante los analistas Buy Side y Sell Side y tiene como objetivo identificar a los mejores profesionales de RI, CEO y CFO, además de a los mejores equipos de Relaciones con Inversores. Los reconocimientos de este año fueron en las categorías de Mejor CEO, Mejor CFO, Mejor Profesional de Relaciones con Inversores y Mejor Equipo de Relaciones con Inversores.

• Gerdau fue reconocida como la empresa con mejor desempeño en la categoría Liderazgo de

la publicación Guia Você S/A Exame – As Melhores Empresas para Você Trabalhar 2013 (Guía Você S/A Exame – Las Mejores Empresas para Trabajar 2013). La Compañía también se clasificó entre las 24 organizaciones con los puntajes más altos del ranking. Desarrollado por las revistas Você S/A y Exame en sociedad con la Fundación Instituto de Administración (FIA), el levantamiento evalúa y elige desde 1997 a las 150 empresas con mejor clima organizacional según la percepción de los colaboradores y buenas prácticas de gestión de personas.

• El 8 de octubre de 2013, durante la 47ª Conferencia Anual de la World Steel Association,

Gerdau recibió el premio Safety and Health Excellence Recognition 2013, que evalúa programas de éxito implantados en el área de la salud y seguridad ocupacional en la industria del acero. Ésta es la cuarta vez que Gerdau recibe el reconocimiento. En esa edición, Gerdau fue premiada por el “Manual de Gestión Comportamental en Seguridad Ocupacional”, lanzado en 2012. El manual presenta las mejores prácticas de gestión comportamental de la Empresa para la seguridad ocupacional consolidadas a partir de las experiencias desarrolladas en las unidades de Gerdau en todo el mundo. La utilización del manual contribuye a aumentar aún más la cultura de seguridad en el ambiente de trabajo a nivel global.

GERDAU S.A. FL. 15

INFORME DE LA ADMINISTRACIÓN • Para ampliar la interacción con sus públicos de relación, Gerdau lanzó sus canales en las

redes sociales. Ahora es posible mantenerse informado sobre las actividades de la Compañía por medio de sus páginas en Facebook, Twitter, YouTube y Linkedin.

• Por octavo año consecutivo Gerdau S.A. y Metalúrgica Gerdau S.A. se encuentran entre las 40 compañías que forman parte de la nueva cartera del Índice de Sostenibilidad Empresarial (ISE) de la BM&FBOVESPA que tendrá vigor del 6 de enero de 2014 al 2 de enero de 2015. El indicador está compuesto por acciones de empresas que se destacan con las prácticas más sostenibles a largo plazo, presentando alto grado de compromiso con temas de gobierno corporativo, responsabilidad social y medio ambiente.

• Con vistas a mantener informados a los analistas e inversores sobre los negocios de la Compañía, se realizan conferencias telefónicas trimestrales debido a la divulgación de resultados. En estos eventos, se presentan y comentan los resultados obtenidos, con una posterior sesión de preguntas y respuestas. Estos eventos contaron con 2.503 participantes por vía telefónica e internet durante el año 2013.

• En el año, el equipo de Relaciones con Inversores recibió 1.678 consultas de analistas, entre llamadas telefónicas e e-mails, además de 1.825 consultas de inversores individuales.

• En 2013, el equipo de Relaciones con Inversores estuvo presente en 16 conferencias, realizó

17 non deal roadshows, además de un deal roadshow para emisión de bonos, acompañó también 7 visitas a plantas y realizó 69 reuniones. En esos eventos fueron atendidos 873 inversores. También organizó dos reuniones APIMEC: una realizada en São Paulo, inclusive transmitida por internet, con un total de 126 participantes, y otra en Rio de Janeiro, en la que participaron 73 inversores.

• Los interesados en obtener informaciones y aclaraciones sobre los negocios y el desempeño

de la Compañía pueden visitar el sitio web www.gerdau.com/ri, así como entrar en contacto con el equipo de Relaciones con Inversores por teléfono (+55 51 3323-2703) y por e-mail ([email protected]).

II – INFORMACIONES DE LA CONTROLADORA Gerdau S.A. es una sociedad anónima de capital abierto con sede en Rio de Janeiro, capital. La Compañía ejerce actividades de participación en otras empresas, además de dedicarse a la producción y comercialización de productos de acero en el segmento de aceros especiales. Resultados • Una parte sustancial del resultado de Gerdau S.A. proviene de inversiones en controladas y

coligadas. En el ejercicio de 2013, dichas inversiones resultaron en una equivalencia patrimonial positiva de R$ 2,2 mil millones. Al 31 de diciembre de 2013, el valor de dichas inversiones totalizaba R$ 33,8 mil millones distribuidos de la siguiente forma:

GERDAU S.A. FL. 16

INFORME DE LA ADMINISTRACIÓN

Inversión

(R$ millones)

Gerdau Internacional Empreendimentos Ltda. 68,2% 13.346,2 Gerdau Aços Longos S.A. 93,5% 8.468,4 Gerdau Açominas S.A. 95,2% 5.579,8 Gerdau Aços Especiais S.A. 96,7% 2.627,4 Gerdau América Latina Participações S.A. 94,2% 1.796,1 Empresa Siderúrgica del Peru S.A.A. 90,0% 955,7 GTL Equity Investments Corp. 100,0% 587,3 Itaguaí Com. Imp. e Export. Ltda. 100,0% 271,0 Dona Francisca Energética S.A. 51,8% 132,9 Otras 46,7 Total 33.811,5

Empresa Participación

• La comercialización de productos de acero en 2013, fue de 598 mil toneladas, generando

ingresos netos por ventas R$ 1,9 mil millones, con el costo de ventas de R$ 1,6 mil millones. El margen bruto del año se ubicó en el 11,6%.

• En el ejercicio 2013, el resultado financiero (ingresos financieros, gastos financieros,

variación cambiaria neta y pérdidas de instrumentos financieros) fue R$ 924,7 millones negativos contra un resultado también negativo de R$ 384,6 millones en 2012. Esta variación en el resultado financiero resultó de mayores gastos financieros acerca de los financiamientos y crecimiento de la variación cambiaria negativa sobre deudas con partes relacionadas, además de menores ingresos financieros en los períodos comparados.

• Gerdau S.A. obtuvo un lucro neto de R$ 1,6 mil millones en el ejercicio 2013, equivalente a

R$ 0,93 por acción en circulación, básicamente debido al resultado de la equivalencia patrimonial sobre inversiones en controladas y coligadas.

• Al 31 de diciembre de 2013, el patrimonio neto de la Compañía era de R$ 30,3 mil millones,

representando un valor patrimonial de R$ 17,80 por acción. • Al 31 de diciembre de 2013, la deuda neta (préstamos y financiaciones, más debentures,

menos caja, equivalentes de caja e inversiones financieras) más partes relacionadas totalizaban R$ 5,3 mil millones.

Dividendos • En base al resultado de 2013, Gerdau S.A. aprobó el pago de R$ 476,7 millones (R$ 0,28 por

acción) en concepto de dividendos y/o intereses sobre el capital propio.

Dividendos Por acción Cantidad de Fecha de

(R$ millones) (R$) Acciones (millones) pago

1º trimestre 34,0 0,02 1.701 29/05/2013

2º trimestre 119,1 0,07 1.701 21/08/2013

3º trimestre 204,3 0,12 1.703 22/11/2013

4º trimestre 119,3 0,07 1.704 17/03/2014

Total 476,7 0,28

Periodo

• En el ejercicio 2013, el dividend yield (dividendos por acción/cotización de las acciones

preferentes) de Gerdau S.A. fue del 1,5%, si se considera la cotización del último día hábil de 2013.

GERDAU S.A. FL. 17

INFORME DE LA ADMINISTRACIÓN Liquidez de las acciones • Bolsa de Valores de São Paulo (BM&FBovespa):

- En el ejercicio 2013, las negociaciones con acciones emitidas por Gerdau S.A. (GGBR) movieron R$ 29,4 mil millones. - El valor medio diario de las negociaciones fue de R$ 115,6 millones. - La cantidad de acciones negociadas fue de 2,1 mil millones. - En la cartera del Ibovespa válida para enero-abril de 2014, la acción preferente de Gerdau (GGBR4) tiene una participación del 2,1%, la décima tercera acción más líquida del índice Ibovespa.

• Bolsa de Valores de Nueva York (NYSE):

- Los ADRs de Gerdau S.A. (GGB) movieron US$ 11,4 mil millones en el ejercicio 2013. - La media diaria de las negociaciones con ADR fue de US$ 45,3 millones. - Se realizaron transacciones con 1,5 mil millones de títulos.

• En los últimos cinco años, la evolución de la cotización de las acciones preferentes de Gerdau S.A. en la BM&FBOVESPA y NYSE fue la siguiente:

BM&FBOVESPA NYSE

(Base 100) (Base 100)

10

40

70

100

130

160

190

dic-08 jun-09 dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13

GGBR4 IBOVESPA

10

40

70

100

130

160

190

dic-08 jun-09 dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13

GGB Dow Jones • Bolsa de Valores de Madrid (Latibex):

- En 2013, se negociaron 913 mil acciones preferentes de Gerdau S.A. (XGGB), que movieron recursos en el orden de US$ 7,0 millones.

• Al 31 de diciembre de 2013, los inversores institucionales brasileños tenían una participación

del 11,7% en el capital social de Gerdau S.A. y los inversores extranjeros (incluyendo los ADR), el 34,0%. El 54,3% restante del capital social estaba en poder de los demás accionistas: el 42,3% en el de los controladores y el 11,1%, en el de otros inversores. El restante 0,9% se encontraba en tesorería.

42,3%

11,7%

34,0%

11,1%

0,9%

Met. Gerdau y otras empresas Gerdau

Inversores Institucionales Brasileños

Inversores Institucionales Extranjeros

Otros Inversores

Acciones en Tesorería

GERDAU S.A. FL. 18

INFORME DE LA ADMINISTRACIÓN Relaciones con la Auditoría Externa • La política da Compañía al contratar eventuales servicios no relacionados con la auditoria

externa del auditor independiente se fundamenta en los principios que preservan la independencia del auditor, siendo estos: (a) el auditor no debe auditar su propio trabajo, (b) el auditor no debe ejercer funciones gerenciales en su cliente y (c) el auditor no debe promover los intereses de su cliente.

• Con el objetivo de cumplir con la Instrucción CVM nº 381/2003, Gerdau S.A. informa que PriceWaterhouseCoopers, prestadora de los servicios de auditoria externa para la Compañía, no prestó servicios no relacionados con la auditoria externa durante el ejercicio 2013.

III - AGRADECIMIENTO • Finalmente, la Compañía desea registrar su agradecimiento a los clientes, accionistas,

proveedores, instituciones financieras, órganos gubernamentales y demás partes interesadas por el apoyo recibido, así como al equipo de colaboradores, por el empeño y dedicación prestados.

IV – DECLARACIÓN DE LA DIRECCIÓN • De acuerdo con las disposiciones del artículo artigo 25 de la Instrucción CVM nº 480, del 7 de

diciembre de 2009, la Dirección declara que revisó, debatió y concordó con la opinión expresada en el dictamen de los Auditores Independientes sobre los Estados Financieros emitido esta fecha y con los Estados Financieros relativos al ejercicio social finalizado el 31 de diciembre de 2013.

Rio de Janeiro, 21 de febrero de 2014.

LA ADMINISTRACIÓN

GERDAU S.A. FL. 19

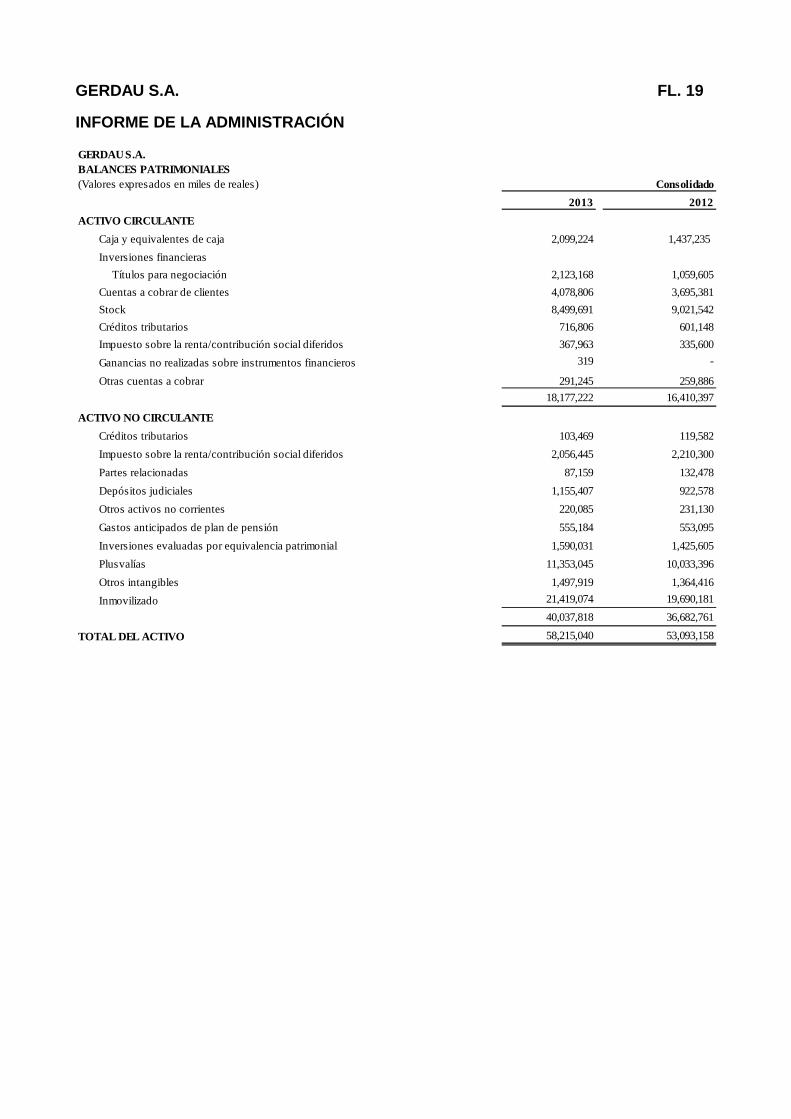

INFORME DE LA ADMINISTRACIÓN GERDAU S.A. BALANCES PATRIMONIALES(Valores expresados en miles de reales)

2013 2012

ACTIVO CIRCULANTE

Caja y equivalentes de caja 2,099,224 1,437,235

Inversiones financieras

Títulos para negociación 2,123,168 1,059,605

Cuentas a cobrar de clientes 4,078,806 3,695,381

Stock 8,499,691 9,021,542

Créditos tributarios 716,806 601,148

Impuesto sobre la renta/contribución social diferidos 367,963 335,600

Ganancias no realizadas sobre instrumentos financieros 319 -

Otras cuentas a cobrar 291,245 259,886

18,177,222 16,410,397

ACTIVO NO CIRCULANTE

Créditos tributarios 103,469 119,582

Impuesto sobre la renta/contribución social diferidos 2,056,445 2,210,300

Partes relacionadas 87,159 132,478

Depósitos judiciales 1,155,407 922,578

Otros activos no corrientes 220,085 231,130

Gastos anticipados de plan de pensión 555,184 553,095

Inversiones evaluadas por equivalencia patrimonial 1,590,031 1,425,605

Plusvalías 11,353,045 10,033,396

Otros intangibles 1,497,919 1,364,416

Inmovilizado 21,419,074 19,690,181

40,037,818 36,682,761

TOTAL DEL ACTIVO 58,215,040 53,093,158

Consolidado

GERDAU S.A. FL. 20

INFORME DE LA ADMINISTRACIÓN GERDAU S.A.

BALANCES PATRIMONIALES

(Valores expresados en miles de reales)

2013 2012

PASIVO CIRCULANTEProveedores 3,271,419 3,059,684

Préstamos y financiaciones 1,810,783 2,324,374

Debentures 27,584 257,979

Impuestos y contribuciones sociales a pagar 473,773 440,754

Impuesto sobre la renta/contribución social a pagar 177,434 87,944

Sueldos a pagar 655,962 558,634

Dividendos a pagar 119,455 47,379

Beneficios a empleados 50,036 53,930

Provisión para pasivos ambientales 15,149 24,536

Pérdidas no realizadas de instrumentos financieros 274 1,535

Obligaciones por compra de acciones - 607,760

Otros pasivos corrientes 634,761 358,673

7,236,630 7,823,182

PASIVO NO CIRCULANTE

Préstamos y financiaciones 14,481,497 11,725,868

Debentures 386,911 360,334

Partes relacionadas 43 15

Impuesto sobre la renta y contribución social diferidos 1,187,252 1,795,963

Perdas não realizadas com instrumentos financeiros 3,009 6,664

Provisão para passivos tributários, cíveis e trabalhistas 1,294,598 1,081,381

Provisão para passivos ambientais 90,514 42,395

Beneficios a empregados 942,319 1,187,621

Outros passivos não-circulantes 571,510 271,818

18,957,653 16,472,059

PATRIMONIO NETO

Capital social 19,249,181 19,249,181

Acciones en tesorería (238,971) (290,240)

Reserva de capital 11,597 11,597

Reserva de lucros 10,738,782 9,647,587

Ajustes de evaluación patrimonial 578,490 (1,372,521)

ATRIBUIDO A PARTICIPACIÓN DE LOS ACCIONISTAS CONTROLADORES 30,339,079 27,245,604

PARTICIPACIONES DE LOS ACCIONISTAS NO CONTROLADORES 1,681,678 1,552,313

PATRIMONIO NETO 32,020,757 28,797,917

TOTAL DEL PASIVO Y DEL PATRIMONIO NETO 58,215,040 53,093,158

Consolidado

GERDAU S.A. FL. 21

INFORME DE LA ADMINISTRACIÓN GERDAU S.A.ESTADO DE RESULTADOS(Valores expresados en miles de reales)

31/12/2013 31/12/2012

INGRESOS NETOS POR VENTAS 39,863,037 37,981,668

Costo de ventas (34,728,460) (33,234,102)

LUCRO BRUTO 5,134,577 4,747,566

Gastos de ventas (658,862) (587,369) Gastos generales y administrativos (1,953,014) (1,884,306) Otros ingresos operativos 318,256 244,414Otros gastos operativos (140,535) (180,453) Resultado de equivalencia patrimonial 54,001 8,353

LUCRO OPERATIVO ANTES DEL RESULTADO FINANCIERO E IM PUESTOS 2,754,423 2,348,205

Ingresos financieros 292,910 316,611Gastos financieros (1,053,385) (952,679) Variación cambiaria, neta (544,156) (134,128) Ganancias (Pérdidas) de instrumentos financieros, netas 2,854 (18,547)

LUCRO ANTES DE IMPUESTOS 1,452,646 1,559,462

Impuesto sobre la renta y contribución social Corriente (318,422) (316,271) Diferido 559,478 253,049

LUCRO NETO DEL EJERCICIO 1,693,702 1,496,240

ATRIBUIDO A:Participación de los accionistas controladores 1,583,731 1,425,633Participación de los accionistas no controladores 109,971 70,607

1,693,702 1,496,240

Exercícios findos em

GERDAU S.A. FL. 22

INFORME DE LA ADMINISTRACIÓN

GERDAU S.A.ESTADOS DE FLUJOS DE CAJA (Valores expresados en miles de reales)

2013 2012Flujo de caja de la actividad operativa

Lucro neto del ejercicio 1,693,702 1,496,240 Ajustes para conciliar el lucro neto com el flujo de caja de lasactividades operativas: Depreciación y amortización 2,029,507 1,827,499 Equivalencia patrimonial (54,001) (8,353) Variación cambiaria, neta 544,156 134,128 Pérdidas de instrumentos financieros, neto (2,854) 18,547 Benefícios post-empleo 95,514 38,665 Remuneración basada en acciones 38,223 36,699 Impuesto sobre la renta y contribución social (241,056) 63,222 Ganancias en la enajenación de inmovilizado e inversiones, neto (133,593) 7,890 Provisión para riesgo de crédito 47,345 50,084 Provisión de pasivos tributarios, civiles y laborales 205,167 171,264 Ingresos por intereses de inversiones financieras (135,040) (155,638) Gastos de intereses sobre deudas financieras 901,273 811,416 Intereses sobre mutuos con vinculadas (1,573) (1,594) Provisión para ajuste al valor neto realizable de stock 56,752 141,121 Reversión de ajuste al valor neto realizable de stock (61,453) (86,710)

4,982,069 4,544,480 Variación de activos y pasivos:

Aumento de cuentas a cobrar (23,790) 168,134 Reducción (Aumento) de stock 1,018,398 (264,366) Aumento (Reduccion) de cuentas a pagar (128,942) (522,870) Aumento de otros activos 120,645 (664,819) Aumento (Reduccion) de otros pasivos 162,863 (314,906) Cobranza de dividendos/intereses sobre el capital propio 63,073 47,667 Inversiones financieras de títulos para negociación (3,360,144) (2,060,511) Rescate de inversiones financieras de títulos para negociación 2,481,935 4,444,636

Caja generada por las actividades operativas 5,316,107 5,377,445

Pago de intereses de préstamos y financiaciones (810,362) (698,070) Pago de impuesto sobre la renta y contribución social (407,333) (335,328) Caja neta generada por las actividades operativas 4,098,412 4,344,047

Flujo de caja de las actividades de inversiónAdiciones de inmovilizado (2,598,265) (3,127,256) Cobranza por la venta de inmovilizado, inversiones e intangibles 237,203 35,334 Adiciones de otros activos intangibles (158,395) (156,805) Adelanto para futuras inversiones en participación societariaen una entidad contabilizada en equivalencia patrimonial (77,103) (206,214) Caja incorporado en la obtención de control - 16,916 Pagamento na aquisição de empresas (55,622) - Adquisición de participación adicional en compañía asociada (51,383) -

Caja neta aplicada a las actividades de inversión (2,703,565) (3,438,025)

Flujo de caja de las actividades de financiaciónAumento (Reducción) de capital de no controladora en sociedad controlada 383,788 (116,685)Compras de acciones en tesorería - (44,932) Caja recibido en el ejercicio de opciones sobre acciones 35,465 5,269 Dividendos e intereses sobre el capital propio pagados (426,988) (523,076) Préstamos y financiaciones obtenidos 5,011,654 1,767,350 Pagos de préstamos y financiaciones (5,223,100) (2,105,228) Financiaciones con empresas vinculadas, neto 46,933 (18,992) Pagos en la adquisición de control adicional de empresa (33,090) - Pagos de opciones de acciones (599,195) -

Caja neta generada (aplicada) en las actividades de financiación (804,533) (1,036,294)

Efecto de variación cambiaria sobre caja y equivalentes de caja 71,675 90,908

Aumento de caja y equivalentes de caja 661,989 (39,364)Caja y equivalentes de caja al comienzo del ejercicio 1,437,235 1,476,599 Caixa y equivalentes de caja al cierre del ejercicio 2,099,224 1,437,235

Consolidado