Embed Size (px)

DESCRIPTION

ok

Citation preview

ENTREGA FINAL GRUPAL

COMERCIALIZADORA MEDICA - COMED

GERENCIA FINANCIERA

ESTUDIANTES:

TUTOR:

INTRODUCCIÓN

Para dar continuidad con la idea de negocio que fue desarrollada realizamos un

análisis económico el cual permitirá conocer las fortalezas o debilidades que se

pueda tener en el desarrollo y creación de la compañía y del producto.

En esta primera parte se describirá todo lo relacionado con la futura compañía

como por ejemplo el objeto social, producto, Misión y Visión, entre otros.

En un segundo lugar, se realizará un análisis económico con el cual se pretende

dar conocer si es viable la distribución y prestación del servicio de Medicamentos

genéricos.

1

JUSTIFICACION

El presente trabajo se plantea con el fin de aplicar los diferentes conceptos de la

asignatura siendo enfocados a la Planeación del Negocio, esta planeación

arrojara datos precisos que permitirán conocer e identificar las fortalezas y

debilidades del negocio y que ajustes se deben realizar para el crecimiento de la

compañía ya legalmente constituida la cual que lleva el nombre e

Comercializadora Medica COMED.

2

OBJETIVO GENERAL

Identificar, analizar, planear y proyectar la Empresa, conocer la viabilidad y

crecimiento de está de acuerdo con los datos arrojados.

Clasificar de acuerdo a la prioridad y necesidad de la materia prima y

proveedores así como otros factores que sean esenciales para dar

continuidad a la Organización.

Proyectar el funcionamiento y flujo de proceso de la empresa para continuar

con la actividad social de la misma.

3

OBJETO SOCIAL

Comercialización y distribución de medicamentos genéricos bajo la razón social de

Comercializadora Médica – COMED. Esta se establece teniendo en cuenta la

prestación del servicio de manera inmediata y a bajos precios para facilitarle al

médico veterinario el desempeño en su lugar de trabajo con productos de

consumo farmacéuticos de calidad, disponibilidad, precio y efectividad.

Productos

Los productos son suministrados por el proveedor como producto terminado y

empacado según las normas higiénicas y acorde con los requerimientos del

Ministerio de Salud para ser comercializados y distribuidos por Comercializadora

Médica - COMED a Médicos especializados de la rama Veterinaria.

Figura 1. Proceso de distribución

4

Misión

Ser una organización líder en la comercialización y distribución de medicamentos

genéricos cumpliendo con las calidades de excelencia que demandan los clientes

y las entidades que están implicadas en el negocio.

Brindar un servicio innovador y diferencial que logre fidelizar nuestros clientes

cumpliendo con sus estándares de calidad y la reglamentación basándose en

valores organizacionales mediante un proceso de mejoramiento continuo hacia la

calidad y el servicio, contando con personal idóneo y disponible.

Visión

Comercializadora Médica COMED, será en el año 2014, una empresa líder en la

comercialización y distribución de medicamentos, con liderazgo en el mercado a

nivel nacional; por ser una organización de excelencia soportada en la

experiencia, compromiso del talento humano y calidad de sus procesos.

5

Portafolio de Servicio

La empresa Comercializadora Médica COMED cuenta con un portafolio de

servicios en el cual se describen los medicamentos con sus respectivos precios,

Laboratorios de origen de cada Medicamento y toda la información de la empresa

como puntos de contacto entre otros (Anexo A).

5. COSTOS, ANÁLISIS FINANCIERO Y DE INVERSION Y EVALUACION DEL PROYECTO DE LA COMPAÑÍA

ADMINISTRATIVOS

DESCRIPCION TIEMPO VALOR

Salario Gerencia General Mensual $2.000.0000

Salarios otro personal Administrativo Mensual $1.500.000

Servicios Públicos Mensual $800.000

Papelería y Varios Mensual $400.000

TOTAL COSTOS ADMINISTRATIVOS Mensual $4.700.000

COSTOS DE VENTAS

6

DESCRIPCION TIEMPO VALOR

Salario Director de Publicidad Mensual $1.000.000

Salarios otro personal directo de Publicidad

Mensual $600.000

Servicios Públicos Mensual $800.000

Costos de Publicidad y promoción Mensual $500.000

Papelería y útiles en general Mensual $300.000

Comisiones sobre ventas Mensual $150.000

TOTAL COSTOS DE VENTAS Mensual $3.350.000

COSTOS FINANCIEROS

DESCRIPCION TIEMPO VALOR

Intereses 2.5% Mensual $375.000

Estudios de Crédito $120.000

Papelería $55.000

Otros $25.000

TOTAL COSTOS FINANCIEROS $575.000

MUEBLES Y ENSERES

7

NOMBRE MUEBLES O ENSERES

CANTIDAD VALOR UNITARIO

VALOR TOTAL

Mesas 6 $60.000 $360.000

Escritorios 3 $1.800.000 $5.400.000

Computadores Portátiles 2 $2.000.000 $4.000.000

Computador de Escritorio 4 $1.400.000 $5.600.000

Teléfonos 6 $200.000 $1.200.000

TOTALES 12 $5.260.000 $16.560.000

VEHICULOS

NOMBRE VEHICULOS CANTIDAD VALOR UNITARIO VALOR TOTAL

Motocicleta

HONDA ECO 100 1 $2.200.000 2.200.000

TOTALES 1 $2.200.000 $2.200.000

TERRENOS Y EDIFICIOS

DESCRIPCION TIEMPO VALOR TOTAL

Bodega y Oficinas Indefinido $20.000.000

TOTALES $20.000.000

8

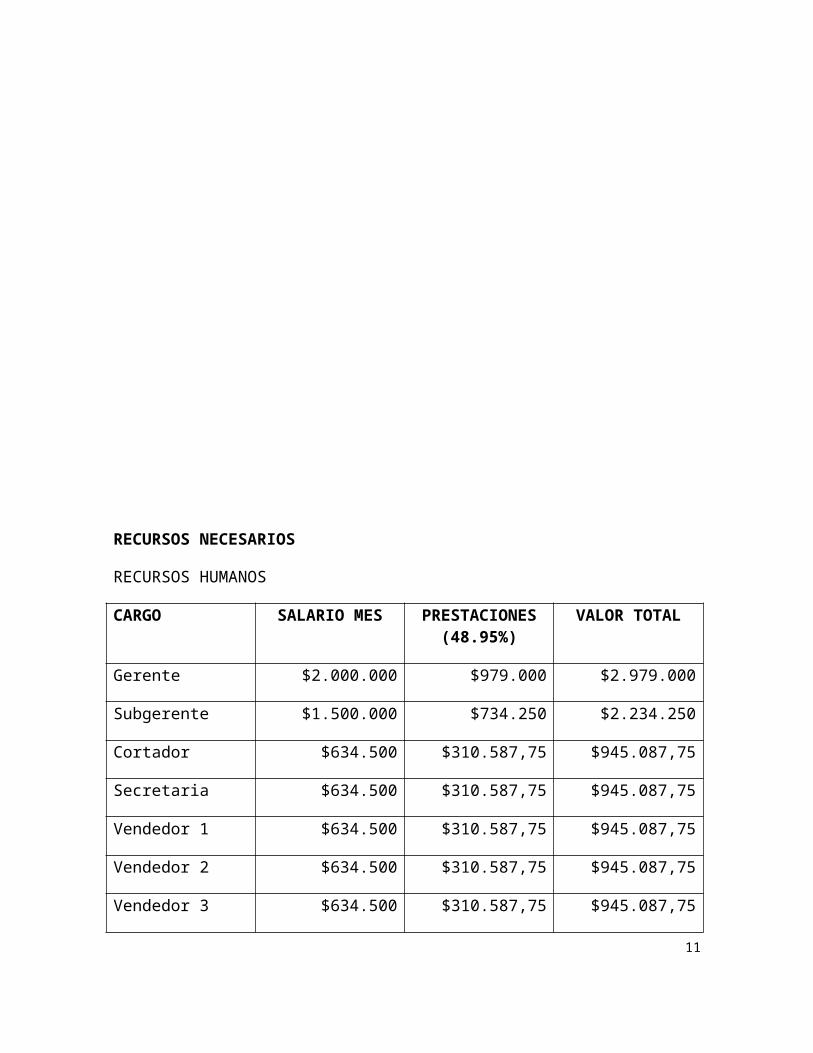

RECURSOS NECESARIOS

RECURSOS HUMANOS

CARGO SALARIO MES PRESTACIONES (48.95%)

VALOR TOTAL

Gerente $2.000.000 $979.000 $2.979.000

Subgerente $1.500.000 $734.250 $2.234.250

Cortador $634.500 $310.587,75 $945.087,75

Secretaria $634.500 $310.587,75 $945.087,75

Vendedor 1 $634.500 $310.587,75 $945.087,75

Vendedor 2 $634.500 $310.587,75 $945.087,75

Vendedor 3 $634.500 $310.587,75 $945.087,75

Mensajero $634.500 $310.587,75 $945.087,75

9

TOTALES $7.307.000 $3.576.776,5 $10.883.776,5

OTROS COSTOS Y GASTOS

CONCEPTO TIEMPO VALOR TOTAL

Constitución de la Empresa, tramites, entre otros

$4.000.000

Consumo de Celular Mensual $250.000

TOTALES $4.250.000

ESTADOS FINANCIEROS INICIALES

Balance Inicial

COMERCIALIZADORA MEDICA COMED

BALANCE INICIAL

(Cifras Expresadas en Pesos Colombianos)

ACTIVO

ACTIVO CORRIENTE

Disponible 4.000.000

Total activo Corriente 4.000.000

ACTIVO NO CORRIENTE EQUIPO DE COMUNICACIÓN Y

COMPUTACION

10

11.050.000

MUEBLES Y ENSERES 16.560.000

VEHICULO 2.200.000

Total activo no corriente 29.810.000

TOTAL ACTIVO 33.810.000

PASIVO

TOTAL PASIVO -

PATRIMONIO

Capital suscrito y pagado 60.000.000

TOTAL PATRIMONIO 60.000.000

TOTAL PASIVO Y PATRIMONIO

60.000.000

Balances Proyectados

El balance proyectado muestra los activos y pasivos totales de la empresa. Los

activos representan las propiedades de la empresa y los pasivos representan las

deudas de la empresa, incluyendo las deudas de la empresa con el propietario

que aporto el capital inicial, los activos y los pasivos totales deberán ser iguales.

Este balance refleja lo que existe en la empresa el día de cierre contable. El

balance junto con el Estado de Resultados, es utilizado para realizar las

estimaciones de algunos índices financieros. Al igual que con el Estado de

Resultados, es conveniente realizar comparaciones entre lo real y lo proyectado

en los diferentes periodos de tiempo, a fin de evaluar los cambios en las

principales cuentas, como inventarios, cuentas por cobrar, cuentas por pagar y

estamos bancarios.

11

Flujo de Caja Proyectado

Inicialmente para hablar sobre el flujo de caja proyectado se debe conocer e

identificar que es un flujo de caja siendo este un informe financiero el cual muestra

los flujos de ingresos y egresos de efectivo que ha tenido la empresa durante un

periodo de tiempo determinado.

Una de las ventajas con que se cuenta del flujo de caja proyectado o presupuesto

de efectivo es que permite:

Anticiparnos a un futuro déficit (o falta) de efectivo, y así, por ejemplo, poder

tomar la decisión de buscar financiamiento oportunamente.

Prever un excedente de efectivo, y así, por ejemplo, poder tomar la decisión

de invertirlo en la adquisición de nueva maquinaria.

Establecer una base sólida para sustentar el requerimiento de créditos, por

ejemplo, al presentar el flujo de caja proyectado dentro de un plan de

negocio.

Estado de Resultados

El estado de resultados presenta las pérdidas o ganancias generadas por la

empresa, en un periodo de tiempo determinado. En estas proyecciones se detallan

las ventas netas, el costo de los artículos o servicios vendidos, los gastos

financieros de los préstamos, los costos de venta, los gastos administrativos, los

impuestos sobre la renta y las utilidades netas de la empresa.

Los cálculos hechos en el estado de resultados servirán para conocer los

márgenes sobre ventas, la carga administrativa expresada como porcentaje de las

ventas y la utilidad neta sobre ventas. Será importante realizar comparaciones

12

periódicas entre lo proyectado y lo real, a fin de hacer las correcciones necesarias

o ajustar las nuevas proyecciones.

BASES PARA LA ELABORACIÓN DE UN PROYECTO

Comercializadora Medica COMED solicitará un préstamo ante una Entidad

Financiera para adquirir la camioneta la cual esta evaluada en veintitrés millones

ochocientos pesos m/cte ($23.800.00) y se desea financiar en dos (2) años con un

interés del 2.5% bimensual, cuanto valdría la camioneta con esta financiación.

F= P (1+i)nSiendo:P: $23.800.000i: 0.025n: 12 meses13

F: ?Solución:

La camioneta con financiación en 2 años tendrían un costo de $32.008.354, es

decir que si la compramos de contado sin financiación la empresa

Comercializadora Medica COMED se ahorraría $8.208.354, estos datos son

tomados al día de hoy.

CONCLUSIONES

Al realizar este trabajo se concluye que para conformar una empresa

independientemente del objeto social al que se vaya a enfocar debe cumplir con

diversos parámetros que la Ley Colombiana exige a las organizaciones

empresariales.

Así mismo debe hacer una distribución entre todos los costos y gastos que se van

a utilizar, ya sea en un producto o en un servicio con el fin de evitar que estas

organizaciones fracasen o se liquiden.

14

Finalmente, después de analizar los valores que se necesitan para consolidar la

empresa Comercializadora Médica COMED está debe contar con un monto

aproximado entre $5.000.000 a $10.000.000 Millones de pesos para poder tener

un inventario y prestar así un servicio óptimo.

BIBLIOGRAFIA

CD, Guía de Plan de Negocios, Rafael Alcaraz

http://www.bogotaemprende.com/ .../3317_Modelo_de_estatutos_Sociedad.

www.ccb.org.co

www.crearempresa.com.co

http://www.crecenegocios.com/plan-de-negocios-parte-1-el-resumen-ejecutivo/

www.dian.gov.co

http://www.superfinanciera.gov.co/

http://www.eticos.com/a_comerciales.html

15

16