Embed Size (px)

Citation preview

KTM

AG

GE

SC

HÄ

FTS

BE

RIC

HT 2

015

01 imageteil D_100316.indd 1 10.03.16 18:01

KTM AUF EINEN BLICK

1 Working Capital = Forderungen + Vorräte – Verbindlichkeiten2 Nettofi nanzverschuldung = Finanzverbindlichkeiten (kurzfristig, langfristig) – liquide Mittel – Finanzierungsforderungen3 Gearing = Nettofi nanzverschuldung / Eigenkapital inkl. nicht beherrschende Anteile4 Mitarbeiterstand inkl. Leiharbeiter und externe Dienstnehmer

TEUR 2011 2012 2013 2014 2015 Veränderung

ERTRAGSKENNZAHLENUmsatzerlöse 526.801 612.008 716.390 864.636 1.022.487 18,3 %Betriebsergebnis vor Abschreibung (EBITDA)

64.495 67.838 87.694 112.599 141.524 25,7 %

Betriebsergebnis (EBIT) 31.009 36.716 54.886 75.377 95.105 26,2 %Ergebnis vor Steuern (EBT) 19.109 25.145 46.923 70.636 85.421 20,9 %Ergebnis nach Steuern 20.818 25.317 36.509 57.162 63.924 11,8 %EBITDA-Marge 12,2 % 11,1 % 12,2 % 13,0 % 13,8 % –EBIT-Marge 5,9 % 6,0 % 7,7 % 8,7 % 9,3 % –

BILANZKENNZAHLENBilanzsumme 485.775 521.351 571.435 694.799 848.933 22,2 %Working Capital1 99.333 81.269 86.074 106.836 122.051 14,2 %Eigenkapital 219.775 254.522 282.843 327.575 379.814 15,9 %Eigenkapitalquotein % des Gesamtkapitals

45,2 % 48,8 % 49,5 % 47,1 % 44,7 % –

Nettofi nanzverschuldung2 124.995 99.315 82.365 87.475 97.164 11,1 %Gearing3 56,9 % 39,0 % 29,1 % 26,7 % 25,6 % –

CASHFLOWCashfl ow aus dem operativen Bereich 70.348 71.673 83.240 79.649 118.104 48,3 %Free Cashfl ow 33.077 15.572 25.187 9.914 23.802 140,1 %

MITARBEITERMitarbeiterstand per 31.12.4 1.755 1.702 1.849 2.143 2.515 17,4 %

+ 26,

2 %EB

IT + 18,

3 %UM

SATZ

ERLÖ

SE

+ 17,4

%MI

TARB

EITE

RSTA

ND

01 imageteil D_100316.indd 2 10.03.16 18:01

GESCHÄFTS-BERICHT

2015

GESCHÄFTSJAHR VOM 1. JÄNNER BIS 31. DEZEMBER 2015,KTM AG, MATTIGHOFEN

01 imageteil D_100316.indd 3 10.03.16 18:01

K T M - G R U P P E004

Die KTM AG notiert seit Dezember 2003 an der Wiener

Börse und bildet das Dach der KTM-Gruppe. Die wesentlichen

Beteiligungen der KTM AG sind die KTM Sportmotorcycle

GmbH und die Husqvarna Motorcycles GmbH. Die KTM AG ist

als operatives Kernunternehmen das Rückgrat, in der richtungs-

weisende motorsporttaugliche Motorräder der Marken

„KTM“ und „Husqvarna“ für den Einsatz „Offroad“ und „Street“

entwickelt und produziert werden.

Der Vertrieb der beiden Marken erfolgt über die KTM Sport-

motorcycle GmbH bzw Husqvarna Motorcycles GmbH,

zwei direkte Tochtergesellschaften der KTM AG, sowie über

ihre 29 in- und ausländischen Vertriebsgesellschaften.

Weltweit über 2.200 unabhängige Händler und Importeure

sowie zwei Joint-Venture-Unternehmen in Neuseeland und Dubai

unterstützen die Vertriebsaktivitäten der KTM-Gruppe.

KTM versteht sich als Innovationstreiber. Die Motorräder, die

im Mattighofner Entwicklungszentrum erdacht, entwickelt und

produziert werden, sind nicht nur „READY TO RACE“, sie sind

auch Siegermaschinen, wie die zahlreichen Rennsporterfolge

eindrucksvoll beweisen. Mit großem Einsatz arbeitet das Unter-

nehmen über den Rennsport als Technologieträger an neuen

Konzepten, Technologien und Modellen. Herausragend erfolgreich

agiert KTM sowohl in der wichtigsten Offroad-Rennserie, der

US-Supercross-Weltmeisterschaft, als auch auf Asphalt.

Jüngstes Beispiel für die KTM-Innovationskraft ist eine im Motorrad-

bereich einzigartige Neuheit. Die Modelle der ADVENTURE-Baureihe

sind die ersten Motorräder der Welt, die mit einem ABS aufwarten,

das auch in Kurven voll funktionstüchtig ist. Möglich wird das

durch die in Zusammenarbeit mit BOSCH entwickelte Motorrad-

Stabilitätskontrolle MSC (Motorcycle Stability Control). Dank dieser

bahnbrechenden Technik ist in Sachen Sicherheit und Fahrdynamik

ein Vorsprung zum weltweiten Mitbewerb entstanden.

Das Unternehmen hat sich erfolgreich als die treibende Kraft im

Segment der unverkleideten Naked Bikes etabliert. Mit einer einzig-

artigen Palette zwischen 125 und 1.300 ccm Hubraum zeigt KTM

auf Asphalt Präsenz in allen Segmenten und bietet die modernsten

Fahrzeuge am Markt.

Mit der erfolgreichen Ausweitung der Baureihen auf kleinere Hub-

räume wurde zudem erfolgreich bewiesen, welch großes Potenzial

hier vorhanden ist. 125 DUKE, 200 DUKE und 390 DUKE haben

tausende von jungen und junggebliebenen Motorradfahrern

von den Vorzügen der vielseitigen Naked Bikes überzeugen können.

Die Entwicklung wurde konsequent mit einer zeitgemäßen Inter-

pretation von ultraleichten, vollverkleideten Supersport-Modellen in

den unteren und mittleren Hubraumklassen fortgesetzt.

Neben dem starken Wachstum in den Straßensegmenten konnte

die KTM-Gruppe zudem die unangefochtene Dominanz bei

wettbewerbsfähigen Offroad-Motorrädern, insbesondere durch

die vollständige Integration der Traditionsmarke „Husqvarna“,

weiter ausbauen.

KTM-GRUPPE

01 imageteil D_130316.indd 4 13.03.16 13:56

INHALT

History

Investor Relations

Konzernabschluss

Qualität

006 Vorwort

008 Bericht des Aufsichtsrates

018 History

022 Absatzmärkte

024 KTM-Vision

026 Konzernstruktur

028 KTM-Gruppe als Vertriebsorganisation

030 KTM-Gruppe: Ziele und Strategie

032 Husqvarna Motorcycles:

Ziele und Strategie

034 Mitarbeiter

036 KTM-Motorsport

038 Qualität

040 Forschung & Entwicklung

044 KTM Technologies

046 Investor Relations

050 Corporate Governance-Bericht

059 Konzernabschluss

059 Konzernlagebericht

077 Konzern-Gewinn- und Verlustrechnung

078 Konzern-Gesamtergebnisrechnung

079 Konzernbilanz

080 Konzern-Kapitalfl ussrechnung

082 Konzern-Eigenkapital-

veränderungsrechnung

083 Konzernanhang

140 Anlage zum Konzernanhang

143 Bestätigungsvermerk

145 Erklärung der gesetzlichen Vertreter

146 Wichtige Informationen

018046

059

038 KTM 2016, 1290 Super Duke GT Action Italy, Photo: Schedl R., Rider: Jo Bauer

KTM 2016, 1190 Adventure R Action Utha, Photo: Schedl R.

KTM 2016, 1290 Super Duke GT Action Italy, Photo: Schedl R.

005

01 imageteil D_130316.indd 5 13.03.16 13:58

„Rekordbeschäftigung am Standort Mattighofen“

„Stärkung desösterreichischen Standorts“

„EBIT deutlich gesteigert“

„Höchster Absatz und Umsatzin der Unternehmensgeschichte“

006

01 imageteil D_100316.indd 6 10.03.16 18:01

VORWORT DESVORSTANDSVORSITZENDEN

SEHR GEEHRTE DAMEN UND HERREN,

DAS ABGELAUFENE GESCHÄFTSJAHR 2015 WAR FÜR

KTM DAS BESTE JAHR SEINER UNTERNEHMENSGESCHICHTE.

KTM IST BEREITS SEIT JAHREN DIE AM SCHNELLSTEN

WACHSENDE MOTORRADMARKE WELTWEIT.

HÖCHSTER ABSATZ UND UMSATZ

IN DER UNTERNEHMENSGESCHICHTE

KTM hat sowohl den Umsatz als auch den Absatz erneut gesteigert

und im Jahr 2015 zum fünften Mal in Folge ein neues Rekord-

niveau erreicht. Mit weltweit 183.170 verkauften Fahrzeugen der

beiden Konzernmarken KTM und Husqvarna im Geschäftsjahr 2015

konnte der Absatz im Vergleich zum Vorjahr um 15 % gesteigert

werden. Der Umsatz erhöhte sich im selben Zeitraum um 18 % auf

1,02 Mrd. EUR.

EBIT DEUTLICH GESTEIGERT

Neben Umsatz und Absatz konnte KTM auch das Ergebnis

deutlich steigern. Mit einem EBIT in Höhe von 95,1 Mio. EUR hat

KTM im Geschäftsjahr 2015 ein Rekordergebnis erwirtschaftet.

STÄRKUNG DES ÖSTERREICHISCHEN STANDORTS

In 2015 hat KTM mit rund 110,9 Mio. EUR um 30 % mehr als im

Geschäftsjahr 2014 in Mattighofen und Munderfi ng investiert und

damit den österreichischen Standort weiter gestärkt und ausgebaut.

REKORDBESCHÄFTIGUNG AM STANDORT MATTIGHOFEN

Bei KTM arbeiteten zum Jahresende konzernweit 2.515 Mit-

arbeiterinnen und Mitarbeiter, was eine neue Rekordbeschäftigung

bedeutet. Im Geschäftsjahr 2015 erhöhte sich der Mitarbeiter-

stand um 372 Personen, davon alleine 339 neue Mitarbeiterinnen

und Mitarbeiter in Österreich.

Der Vorstand möchte allen Mitarbeitern danken, die mit vollem

Einsatz und Engagement zu dieser erfolgreichen Entwicklung

beigetragen haben.

AUSBLICK

Die wirtschaftlichen Rahmenbedingungen gestalten sich in

einzelnen Märkten weiterhin sehr schwierig. Während wir im nord-

amerikanischen Motorradmarkt für das nächste Jahr ein deutliches

Wachstum erwarten und auch für Europa verhalten positiv gestimmt

sind, sind die Emerging Markets in Südamerika und Asien durch

zahlreiche Unsicherheiten gekennzeichnet. Mittelfristig sehen wir

jedoch in den asiatischen Märkten die größten Wachstumschancen.

Die Marke KTM wird 2016 unter anderem eine neue Enduro-

Generation auf den Markt bringen.

Bei der Marke Husqvarna erwarten wir 2016 wieder ein stärkeres

Wachstum. Ab 2017 wird die traditionsreiche Marke ein umfang-

reiches Angebot an Straßenmotorrädern in den Handel bringen.

Mittelfristig haben wir uns das Ziel gesetzt den jährlichen Absatz

auf 250.000 Stück zu steigern.

Auch in 2016 sind wieder umfangreiche Investitionen von über

100 Mio. EUR in die Infrastruktur und die Modellentwicklung an den

Standorten Mattighofen und Munderfi ng geplant. Unser Motorsport

Team wird in Munderfi ng mit einem neuen Gebäude und Gesamt-

investitionen von über 12 Mio. EUR eine neue Heimat erhalten.

Die Ausgaben für Forschung und Entwicklung werden weiterhin

stark steigen und zu einer Forschungsquote von rund 7 % führen.

Auch in die IT-Infrastruktur wird umfangreich investiert und

2016 ein neues ERP System implementiert werden.

2016 erwarten wir für die KTM Gruppe eine weitere Steigerung

sowohl bei Umsatz als auch Absatz bei konstanter Profi tabilität.

Mattighofen, März 2016

Dipl.-Ing. Stefan Pierer

Vorstandsvorsitzender

007

01 imageteil D_100316.indd 7 10.03.16 18:01

K T M - G R U P P E

(V. L. N. R.) HUBERT TRUNKENPOLZ, VIKTOR SIGL, STEFAN PIERER, FRIEDRICH ROITHNER, HARALD PLÖCKINGER

DER VORSTAND

Dipl.-Ing. Stefan Pierer

Vorstandsvorsitzender

Dipl.-Ing. Harald Plöckinger

Mag. Friedrich Roithner

Mag. Viktor Sigl, MBA

Ing. Mag. Hubert Trunkenpolz

DER AUFSICHTSRAT

Josef Blazicek

Vorsitzender des Aufsichtsrates

Rajiv Bajaj

Stellvertreter des Aufsichtsratsvorsitzenden

Dr. Ernst Chalupsky

Srinivasan Ravikumar

Friedrich Lackerbauer

Arbeitnehmervertreter

Horst Resch

Arbeitnehmervertreter

008

01 imageteil D_100316.indd 8 10.03.16 18:01

009

JOSEF BLAZICEK

BERICHT DESAUFSICHTSRATES

B E R I C H T D E S A U F S I C H T S R A T E S

DER AUFSICHTSRAT DER KTM AG HAT IM GESCHÄFTSJAHR

2015 AM 3.3., 16.6., 22.9. SOWIE AM 24.11. JEWEILS

IN MATTIGHOFEN INSGESAMT VIER ORDENTLICHE SITZUNGEN

ABGEHALTEN UND DABEI DIE IHM NACH GESETZ UND

SATZUNG OBLIEGENDEN AUFGABEN WAHRGENOMMEN.

Der Vorstand der KTM AG hat an den Aufsichtsrat regelmäßig über

den Geschäftsverlauf und die wirtschaftliche Lage der Gesellschaft

einschließlich ihrer Konzerngesellschaften berichtet. Sowohl der

Jahresabschluss und der Lagebericht als auch der Konzernabschluss

und der Konzernlagebericht über das Geschäftsjahr 2015 wurden

von der KPMG Austria GmbH Wirtschaftsprüfungs- und Steuer-

beratungsgesellschaft, Linz, geprüft und haben zu keinen Beanstan-

dungen geführt. Der Abschlussprüfer hat bestätigt, dass die Buch-

führung und der Jahresabschluss zum 31.12.2015 den gesetzlichen

Vorschriften entsprechen, der Jahresabschluss unter Beachtung

der Grundsätze ordnungsmäßiger Buchführung ein möglichst ge-

treues Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft

vermittelt und der Lagebericht im Einklang mit dem Jahresabschluss

steht. Der Abschlussprüfer hat auch bestätigt, dass der Konzernab-

schluss über das Geschäftsjahr 2015 in allen wesentlichen Belangen

ein getreues Bild der Vermögens- und Ertragslage des Konzerns

zum 31.12.2015 sowie der Ertragslage und der Zahlungsströme

auf das abgelaufene Geschäftsjahr in Übereinstimmung mit den

International Financial Reporting Standards (IFRS), wie sie in der EU

anzuwenden sind, vermittelt und dass die sonstigen Angaben

im Konzernlagebericht keine falsche Vorstellung von der Lage des

Konzerns erwecken.

Der Prüfungsausschuss hat sich in seinem Bericht an den Aufsichts-

rat dem Ergebnis der Abschlussprüfung angeschlossen und ist

nach der von ihm vorgenommenen Prüfung des Lageberichtes und

des Jahresabschlusses einschließlich des Vorschlags für die Gewinn-

verteilung sowie des Konzernlageberichtes des Vorstandes und des

Konzernabschlusses für das Geschäftsjahr 2015 und der von ihm

vorgenommenen Prüfung der Geschäftsführung zum abschließenden

Ergebnis gelangt, dass kein Anlass zur Beanstandung gegeben ist.

Der Prüfungsausschuss hat sich dem Vorschlag für die Gewinnver-

teilung des Vorstandes angeschlossen und dem Aufsichtsrat vor-

geschlagen, der Hauptversammlung für die Wahl des Abschluss prüfers

für das Geschäftsjahr 2016 die KPMG Austria GmbH Wirtschafts-

prüfungs- und Steuerberatungsgesellschaft, Linz, vorzuschlagen.

Der Prüfungsausschuss hat auch den Corporate Governance Bericht

geprüft und dem Aufsichtsrat mitgeteilt, dass kein Anlass zu Be-

anstandungen gegeben ist.

Der Aufsichtsrat schließt sich dem Bericht des Prüfungsausschusses

und damit auch dem Ergebnis der Abschlussprüfung an. Auch

nach dem abschließenden Ergebnis der vom Aufsichtsrat vorgenom-

menen Prüfung des Lageberichtes und des Jahresabschlusses ein-

schließlich des Vorschlags für die Gewinnverteilung sowie des

Konzernlageberichtes des Vorstandes und des Konzern abschlusses

für das Geschäftsjahr 2015 und der vom Aufsichtsrat vorgenom-

menen Prüfung der Geschäftsführung ist kein Anlass zur Beanstan-

dung gegeben. Der Aufsichtsrat schließt sich dem Vorschlag für die

Gewinnverteilung des Vorstandes an.

Der Aufsichtsrat hat den Jahresabschluss gebilligt, der damit gemäß

§ 96 Abs 4 AktG festgestellt ist, und nahm den Konzern abschluss

und den Konzernlagebericht für das Geschäftsjahr 2015 zustimmend

zur Kenntnis.

Der Aufsichtsrat schlägt für die Wahl des Abschlussprüfers

die KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungs-

gesellschaft, Linz, als Abschlussprüfer für das Geschäftsjahr vom

1.1.2016 bis zum 31.12.2016 vor.

Mattighofen, im März 2016

Josef Blazicek

Vorsitzender des Aufsichtsrates

01 imageteil D_100316.indd 9 10.03.16 18:01

01 imageteil D_100316.indd 10 10.03.16 18:01

KTM 2016, 1290 Super Duke Special Edt. Action Misano Circuit, Photo: Schedl R., Rider: Ranseder Michael

01 imageteil D_100316.indd 11 10.03.16 18:01

01 imageteil D_100316.indd 12 10.03.16 18:01

KTM 2016, SX Shoot Action Hungary, Photo: Schedl R., Rider: Romain Biela

01 imageteil D_100316.indd 13 10.03.16 18:01

01 imageteil D_100316.indd 14 10.03.16 18:01

HQV 2016, 701 Enduro Action, Photo: Schedl R., Rider: Resch Roland

01 imageteil D_100316.indd 15 10.03.16 18:01

01 imageteil D_100316.indd 16 10.03.16 18:01

HQV 701 Vitpillen Studio Shoot, KISKA 2016

01 imageteil D_100316.indd 17 10.03.16 18:01

018 K T M - G R U P P E

1992 NEUBEGINN

STEFAN PIERER ÜBERNIMMT KTM82

1934 DIE FRÜHEN ANFÄNGE Der 25-jährige Hans Trunken-

polz gründete eine Schlosser- und Autowerkstatt

im oberösterreichischen Mattighofen. Aus diesem Betrieb entwickelte

sich Zug um Zug der spätere Motorradhersteller KTM.

1953 KTM – KRONREIF TRUNKENPOLZ MATTIGHOFEN Im

Jahr 1953 tauchten die drei Buchstaben „KTM“

zum ersten Mal auf: Sie standen zu diesem Zeitpunkt für Kraft-

fahrzeuge Trunkenpolz Mattighofen. Nach dem Eintritt des Partners

Ernst Kronreif Mitte der 1950er-Jahre erhielten die Initialen die

Bedeutung „Kronreif Trunkenpolz Mattighofen”.

1954 KTM NONSTOP – VON PARIS NACH WIEN Im Herbst

1954 erregte eine KTM Aufmerksamkeit, denn

eine Tafel mit der magischen Zahl „1000“ war am Lenker der

R125 Tourist befestigt. Um der Öffentlichkeit die Leistungsfähigkeit

und Zuver lässigkeit von Motorrädern zu präsentieren, wurden in den

1950er-Jahren häufi g Langstreckenrennen veranstaltet. Daher standen

am 30.9.1954 am Stadtrand von Paris drei 125 ccm Tourist und

ihre Fahrer, darunter auch KTM-Chef Hans Trunkenpolz, am Start. Ziel

war Wien – eine Strecke von 1.300 Kilometern. Nicht nur die Ent-

fernung war eine Herausforderung, sondern auch die Zeitvorgabe war

für damalige Verhältnisse mehr als ambitioniert. Die Fahrer wollten

zumindest nicht langsamer als der „Arlberg-Express“ sein, der für die-

selbe Strecke 24 Stunden benötigte. Und es funktionierte – die Zeit

des Zugs wurde sogar um mehr als zwei Stunden unterboten. Eine

KTM Tourist, die schneller als der Express-Zug von Paris nach Wien

fährt, sollte auch für normale Touristen das richtige Motorrad sein.

1984 ÖSTERREICH SETZT EIN SIGNAL – KINI UND KTM

SIND CHAMPIONS! Sein erster Titelgewinn bei

der Motocross-WM auf einem in Österreich hergestellten KTM-Motor-

rad machte den Tiroler Heinz Kinigadner zum nationalen Sport-

helden. Durch seine Titelverteidigung im Jahr 1985 prägte er die

internationale Offroad-Welt.

JAHRE GESCHICHTE

1953

1984

01 imageteil D_100316.indd 18 10.03.16 18:01

019

1998 LC8 – EINE NEUE LEISTUNGSDIMENSION Im Jahr

1998 begann KTM erstmals, sich mit der Ent-

wicklung von Mehrzylindermotoren zu beschäftigen. Nach mehreren

Konfi gurationsversuchen entschied man sich für einen 75-Grad-V2.

Dieser Motor wurde auf der 2000 INTERMOT Show in Köln vor-

gestellt, und zwar in Form des Prototyps „LC8 Adventure“.

1999 NEUES WERK Die rasch wachsende Modellpalette

mit verschiedenen Motortypen erforderte mehr

Ersatzteile, deshalb wurde am Rand der kleinen oberösterreichischen

Stadt Mattighofen ein neues KTM-Werk eröffnet. Im Werk befi nden

sich die vier Produktionslinien, wo sämtliche Offroad-Maschinen und

alle Straßenbikes mit Hubräumen von 690 ccm und höher gebaut

werden. Spezielle Prototypen und maßgeschneiderte Rennmaschinen,

wie die 450 RALLY und die RC 250 R, werden auf einem separaten

Musterband gefertigt.

2001 ERSTER DAKAR-SIEG Die Rallye Dakar ist wegen

ihres Schwierigkeitsgrades sowohl für den Fahrer

als auch für das Motorrad einzigartig. Eine echte Ausdauerprüfung:

Das Rennen ist in Bezug auf Dauer und Distanz so abwechslungs-

reich, wie die Landschaften vielfältig sind. Der größten Offroad-Marke

dienen die Dakar-Rennen als perfekte Prüfung ihrer Maschinen.

KTM gewann 2001 mit dem Italiener Fabrizio Meoni erstmals das

Dakar-Rennen. Seit diesem ersten Dakar-Sieg sicherten sich

KTM-Fahrer exklusiv 15 Siege in Folge. Das ist eine Leistung, die

kein anderer Hersteller bisher erreicht hat.

1992 NEUBEGINN Anfang 1992 wurde KTM von Stefan

Pierer und seiner CROSS Industries übernommen.

Dadurch wurde nicht nur die österreichische Marke, die sich 1953

etabliert hatte, wiederbelebt, sondern es wurden auch neue Höhen

des Erfolgs erreicht. Nur 24 Jahre später ist KTM die größte

europäische Motorrad-Marke und dominiert den Markt für zweirädrige

Offroad-Maschinen. Sie zählt mehr als 260 WM-Pokale im Trophäen-

raum, darunter 15 Dakar-Siege in Folge. Heute verkauft die Marke

mehr Straßen- als Geländemotorräder.

EXC – READY TO RACE FÜR JEDEN Obwohl die KTM-Trophäen-

vitrinen bereits mit Motorcross- und Supercross-Pokalen gefüllt sind,

ist der Enduro-Bereich das Herzstück von KTM und verantwortlich

für die meisten Weltmeistertitel. Darüber hinaus liegen die Enduro-

Verkaufszahlen der Marke weltweit an der Spitze. Warum? Seit

1992 bietet KTM seinen Kunden EXC-Maschinen mit Zweitakt- oder

Viertakt-Motor an, mit denen sie direkt vom Showroom aus Siege

einfahren können. Jährliche Modernisierung – das steht für READY TO

RACE, und diese Einstellung wird sich auch niemals ändern.

1994 SIEGESZUG AUF DEN STRASSEN Man nehme eine

LC4 620 Enduro, bearbeite sie mit einem Winkel-

schleifer und setze 17-Zoll-Räder ein – so eroberte KTM 1994 zum

ersten Mal nach der Neuerschaffung den Asphalt. Die 620 DUKE

war entfesselt und brachte das Supermoto-Erlebnis für die Biker-

Massen weltweit auf die Straßen. Das reifenquietschende Bike

war bald das Maß aller Dinge bei KTM. Und wie die meisten von uns

wissen, kann so ein Ruf ein Leben lang währen – um genau zu sein

schon 22 Jahre, und ein Ende ist nicht in Sicht.

2001 ERSTER DAKAR-SIEG SEITDEM SICHERTEN SICH KTM-FAHRER 15 SIEGE IN FOLGE

1992

19H I S T O R Y

1999

01 imageteil D_100316.indd 19 10.03.16 18:01

2003 EIN NEUES ABENTEUER Obwohl sie nicht als erste

KTM die „Abenteuer“-Fahne trägt (das war die

LC4 640 Mitte der 1990er-Jahre), etablierte sich die Marke 2003 mit

der Einführung ihres ersten Mehrzylinder-Anwärters als ernstzuneh-

mender Player auf dem Markt der Reise-Enduros. Mit der Einführung

der LC8 950 ADVENTURE wurde klar, dass Motorräder in diesem

Sektor nicht unbedingt groß und schwer sein müssen. Die Maschine

(950 und später die 990), die zu 90 % der Maschine entspricht, die

2002 das Dakar-Rennen gewann, spielte für die Zukunft von KTM eine

entscheidende Rolle und führte zahlreiche neue Fahrer zur Marke.

2008 AUFTRITT EINES EINZIGARTIGEN SUPERBIKES Die

Marke war nie ein Mitläufer, doch das erste

Superbike von KTM – die RC8 – stellte herkömmliche Vorstellungen

in Bezug auf Design und Fahrverhalten vollends auf den Kopf. Durch

ihr unverwechselbares Design, verbunden mit einem ebenso einzig-

artigen Fahrerlebnis, ist die RC8 der Favorit von Zweiradpuristen. Die

RC8 R stellte ihre Leistungsfähigkeit unter Beweis, als Martin Bauer

2011 mit ihr den IDM-Suberbike-Meisterschaftstitel holen konnte –

eine Klasse, in der nur minimal auf Motor-Tuning gesetzt wird.

UNGLAUBLICH – EIN PKW VON KTM Nach einer dynamischen Ent-

wicklung folgte ein weiteres Highlight: Die Einführung des KTM

X-Bow steht ganz im Zeichen der KTM-Philosophie – und setzte die

zentralen Werte der Marke auf vier Rädern um. Dieser einzigartige

Supersport-Wagen stellte unmittelbar seinen READY-TO-RACE-

Ansatz sowie einen beeindruckenden Lernprozess in allen Entwick-

lungsstufen unter Beweis.

2011 WENIGER HUBRAUM, MEHR MÖGLICHKEITEN Seit

2007 arbeitet KTM mit dem indischen Konzern

Bajaj an der gemeinsamen Entwicklung von Straßenmotorrad-

Einsteigermodellen von 125 bis 390 ccm. Diese Motorräder werden

in Indien hergestellt und unter dem Markennamen KTM durch beide

Unternehmen vertrieben. Das erste Modell, das die beiden Unter-

nehmen 2011 gemeinsam einführten, war die 125 DUKE, die sich

europaweit rasch zum meistverkauften Motorrad seiner Klasse ent-

wickelte. 2012 folgte die 200 DUKE. Damit fasste KTM auf

dem indischen Markt Fuß. Sie ist das erste KTM-Modell, das weltweit

zum Verkauf angeboten wurde. Anschließend wurde die 390 DUKE

eingeführt und ab 2014 wurden die Supersport-Motorräder RC 125,

RC 200 und RC 390 hergestellt.

2003

2008

020 K T M - G R U P P E

01 imageteil D_130316.indd 20 13.03.16 14:00

021

2013 NEUE SICHERHEITSSTANDARDS In Zusammenarbeit

mit BOSCH entwickelte KTM die MSC (Motorcycle

Stability Control) und ist damit die weltweit erste Marke mit einem

ABS, das selbst in extremen Schräglagen funktioniert. Die MSC

mit ihrem C-ABS (Combined ABS) und der schräglagenabhängigen

MTC (Motorcycle Traction Control) unterstützt den Fahrer auf ver-

schiedene Art und Weise – innerhalb der Grenzen der Physik. Diese

Systeme wurden zunächst in die 1190 ADVENTURE und später in

die 1290 SUPER ADVENTURE eingebaut. Nun sind diese Motorräder

nicht nur die vielseitigsten Modelle des Reise-Enduro-Segments,

sondern auch die sichersten weltweit.

2014 DAS GROSSE GANZE – DER NEUBEGINN VON

HUSQVARNA Nach der Übernahme von Husqvarna

Motorcycles Anfang 2013 und der anschließenden Eingliederung

der Marke Husaberg in die neu gegründete Gesellschaft Husqvarna

Motorcycles GmbH war 2014 das erste vollständige Geschäftsjahr

für das „neue“ Unternehmen Husqvarna Motorcycles.

Mit einer vollständigen Baureihe von Motocross- und Enduro-

Modellen sowie einem fortwährend starken Engagement im Bereich

der Offroad-Wettbewerbe erzielte Husqvarna sofort ein Rekordjahr

mit 16.377 verkauften Motorrädern und einem Umsatz von über

100 Millionen Euro. Dies waren die besten Ergebnisse überhaupt in

der 111-jährigen Geschichte von Husqvarna Motorcycles.

Mit der Enthüllung der Concept-Bikes VITPILEN 401 und

SVARTPILEN 401 auf der internationalen Motorradmesse EICMA

Ende 2014 bekräftigte Husqvarna seine Entscheidung, auf den

Markt der Straßenmotorräder zurückzukehren, und gab einen Aus-

blick auf die Zukunft der legendären schwedischen Marke.

2015 KTM FÄHRT ELEKTRISCH Mit seinem langjährigen

und teilweise im E-Cross Center öffentlich

entwickelten Projekt hat KTM als Spitzenreiter im Offroad-Motor-

radsport mit der Einführung der innovativen FREERIDE E-SX, E-XC

und E-SM, welche seit 2015 verfügbar sind, nun auch neue Maßstäbe

für Elektromotorräder gesetzt. Auch ohne die Leistung durch Ver-

brennungsmotoren folgen diese Motorräder konsequent dem READY-

TO-RACE-Mantra und bieten rundum hochwertige Komponenten

und Spitzenleistung.

2014 NEUBEGINN VON HUSQVARNA. ZUSAMMEN-FÜHRUNG VON HUSABERG UND HUSQVARNA

H I S T O R Y

2013

2015

2014

01 imageteil D_100316.indd 21 10.03.16 18:01

022 K T M - G R U P P E

6,2 %MARKTANTEIL VON KTM + HUSQVARNA

€ 301,7 MUMSATZ IN NORDAMERIKA

9,6 %MARKTANTEIL VON KTM + HUSQVARNA

€ 512,2 M

€ 208,6 M

UMSATZ IN EUROPA

UMSATZ ÜBRIGE LÄNDER

KTM VERTRIEBSGESELLSCHAFTEN

ABSATZGEBIETE

CKD PRODUKTION

01 imageteil D_100316.indd 22 10.03.16 18:02

023

ABSATZ

KTM VERTRIEBS-GESELLSCHAFTEN UND ABSATZMÄRKTE WELTWEIT

A B S A T Z M Ä R K T E

01 imageteil D_130316.indd 23 13.03.16 14:01

024 K T M - G R U P P E

KTM-VISION

KTM IST EIN PREMIUMHERSTELLER

VON LEISTUNGSSTARKEN FAHRZEUGEN

FÜR DEN OFFROAD- UND STREET-

EINSATZ. DANK FORTWÄHRENDER INNO-

VATIONEN UND EINEM DIFFERENZIERTEN

PRODUKTDESIGN BAUT KTM JEDES

FAHRZEUG IN HÖCHSTER QUALITÄT. KTM

HAT SICH DAS KLARE ZIEL GESTECKT,

ZUM GRÖSSTEN HERSTELLER VON SPORT-

MOTORRÄDERN WELTWEIT ZU WERDEN.

Das vielfältige und sich stetig erweiternde

Produktportfolio von KTM erstreckt sich

auf alle wichtigen Hubraum- und Leistungs-

klassen (125 bis 1300 ccm). Mit den klein-

motorigen Street-Motorrädern – entwickelt

in Kooperation mit dem indischen Partner

Bajaj – erschließt KTM ein neues, globales

Segment. Im März 2011 begann KTM

mit der Markteinführung einer vollständigen

Naked Bike-Serie, die erfolgreich zwischen

2011 und 2013 eingeführt wurde. 2015

markierte die Präsentation der KTM 1290

SUPER DUKE GT auf der Weltmesse

EICMA einen entscheidenden Schritt im

Sportstourer-Segment.

KTM 1290 Super Duke GT 2016 Action Autobahn Frankfurt, Photo: Schedl R., Rider: Jo Bauer

01 imageteil D_100316.indd 24 10.03.16 18:02

025

Die Modelle KTM 200 und 390 DUKE sind

wichtige Meilensteine in der Umsetzung der

globalen Produktstrategie und der Expansion

in Emerging Markets. Mit diesen und den

RC-Modellen, die ebenfalls in Kooperation

mit Bajaj entwickelt und 2014 auf den Markt

gebracht wurden, bietet die KTM-Street-

Produktpalette einen einzigartig vielseitigen

Zugang zur jungen Käuferschaft.

Nach der Markteinführung der Travel Enduro

KTM 1190 ADVENTURE und der R-Modelle

2013 wurde die ADVENTURE-Reihe um

die KTM 1290 SUPER ADVENTURE und

die KTM 1050 ADVENTURE erweitert und

der Weltöffentlichkeit für die Markteinführung

2015 präsentiert. Die ADVENTURE-Reihe

bringt eine neue Dynamik und eine große

Bandbreite an Möglichkeiten in das Segment,

mit der die Bedürfnisse jedes Kunden

erfüllt werden können. Von der KTM 1050

ADVENTURE bis zur KTM 1290 SUPER

ADVENTURE ist jede einzelne Maschine im

Arsenal von KTM 100 % READY TO RACE.

Das weltweite Engagement im Offroad-

Rennsport stärkt die Marke KTM und ihre

führende Marktposition nachhaltig. Durch

den Gewinn des ersten KTM-Supercross-

Titels 2015 wurde ein bedeutender

Meilenstein sowohl für das globale Offroad-

Programm als auch für die Sichtbarkeit und

Glaubwürdigkeit auf dem nordamerika-

nischen Markt erreicht. Die unmittelbare

Überleitung der erfolgreichen Rennsport-

Technologien in die Serienprodukte ist dabei

ein zentraler, strategischer Bestandteil.

Die multiregionale KTM RC Cup-Serie wurde

entwickelt, um neue Talente im Street-

Rennsport zu entdecken, herauszufordern

und schnell erfolgreich zu machen. Der 2012

erfolgte Wiedereinstieg in die Straßen-WM

mit einem von KTM in Eigenregie entwickel-

ten Rennmotor resultierte in der Klassen-

dominanz. Die kontinuierliche Expansion im

(Straßen-)Rennsport fügt sich nahtlos in

die globale Produkt- und Sportstrategie ein.

Die zahllosen Weltmeistertitel von KTM,

aktuell sind es über 260, legen ein stetig

wachsendes und eindrucksvolles Zeugnis des

fortwährenden Bekenntnisses zum Renn-

sport ab. Dies ist ebenfalls tonangebend für

die bevorstehende Rückkehr von KTM in

die MotoGP-Königsklasse. Die Erweiterung

des Produktportfolios und die Erschließung

von neuen Nischen und Märkten sind wesent-

liche Bestandteile der langfristigen Wachs-

tumsplanung von KTM. Dementsprechend

liegen die strategischen Schwerpunkte

in der Forschung und Entwicklung, um den

bestehenden Leistungsvorsprung zu erhalten,

in der Weiterentwicklung des Vertriebs-

netzes durch neue strategische Regional-

partnerschaften als auch in der weiteren

Optimierung der effi zienten Zulieferstruktur –

all das unter erheblichen Investitionen in

eine globale und starke Marke.

Die Nähe zum Kunden fördert KTM durch

ein geschultes Händlernetzwerk, welches

das Kundenfeedback und mögliche Markt-

trends direkt an das Werk weitergibt. Seine

Professionalität und Kundenorientierung

sind ein wesentlicher Bestandteil des Unter-

nehmenserfolges. KTM ist bemüht, die

Partnerschaft mit den Händlern, die auf

Vertrauen und Fairness basiert, nachhaltig zu

fördern. Ein stetig qualitativ wachsendes

Produktportfolio und das Store-Konzept

ermöglichen es den KTM-Händlern, alleine

durch den Vertrieb von KTM-Produkten und

Dienstleistungen, ein ertragreiches Geschäft

zu betreiben: Schließlich bietet KTM eine

breite Produktpalette, Zubehör, hoch-

qualitative Komponenten und einige der

schnellsten Street- und Offroad-Motorräder

an. Als Marktführer in verschiedensten

Segmenten der READY TO RACE-Welt gilt:

Wer Gas geben will, um zu gewinnen, hat

keine Wahl – es muss KTM sein.

K T M - V I S I O N

KTM 2016, 690 Duke R Action Still Misano, Photo: Schedl R.

01 imageteil D_100316.indd 25 10.03.16 18:02

026 K T M - G R U P P E

DIE KTM AG NOTIERT SEIT DEZEMBER

2003 AN DER WIENER BÖRSE UND BILDET

DAS DACH ÜBER DER KTM-GRUPPE. DIE

KTM AG VERFOLGT SEIT DER INTEGRATION

DER MARKE HUSQVARNA IN DEN KTM-

KONZERN EINE KONSEQUENTE ZWEIMARKEN-

STRATEGIE FÜR „KTM“ UND „HUSQVARNA“.

DEMENTSPRECHEND WURDE DIE VERTRIEBS-

ORGANISATION NEU AUSGERICHTET. ALS

LETZTEN SCHRITT DIESER NEUORGANISATION

HAT DER AUFSICHTSRAT IN SEINER SITZUNG

IM MÄRZ 2015 DIE VERSCHMELZUNG

DER KTM MOTORRAD AG AUF DIE BÖRSEN-

NOTIERTE KTM AG BESCHLOSSEN.

Die wesentlichen Beteiligungen der KTM AG

sind die KTM Sportmotorcycle GmbH,

die Husqvarna Motorcycles GmbH, die KTM

Sportcar GmbH, die KTM Technologies

GmbH, die KTM Immobilien GmbH sowie die

Minderheitsbeteiligung an der Kiska GmbH.

Die KTM AG entwickelt und produziert

Motorräder der Marken „KTM“ und

„Husqvarna“ sowie den Supersportwagen

X-Bow und beinhaltet sämtliche zentrale

Konzernfunktionen.

Die Vertriebsgesellschaften KTM Sport-

motorcycle GmbH und Husqvarna

Motorcycles GmbH vertreiben Motorräder

und Ersatzteile der jeweiligen Marken direkt

an europäische Händler sowie an welt-

weite Importeure. Die Märkte in den USA,

Mexiko, Südafrika, Japan und Griechenland

werden über lokale lagerführende Vertriebs-

tochtergesellschaften betreut. Somit halten

die beiden Gesellschaften Beteiligungen

an insgesamt 29 in- und ausländischen

Vertriebsgesellschaften, die vertriebs- und

marketingunterstützende Dienstleistungen

in den lokalen Märkten für die KTM

Sportmotorcycle GmbH und die Husqvarna

Motorcycles GmbH erbringen.

Die KTM Sportcar GmbH vertreibt den Super-

sportwagen X-Bow.

Die KTM Technologies GmbH erbringt

Leistungen im Bereich Fahrzeug- und

Produktentwicklung sowie Beratung,

insbesondere in den Bereichen Leichtbau

und Faserverbundstoffe für Konzernfi rmen

sowie Dritte.

In der KTM Immobilien GmbH sind

die Grundstücke und Gebäude der KTM-

Gruppe gebündelt.

Die Kiska GmbH ist ein Designunter-

nehmen, welches für KTM Leistungen im

Bereich Entwicklung und Design erbringt.

KONZERNSTRUKTUR

EINBLICKIN DIE KTM AG

01 imageteil D_100316.indd 26 10.03.16 18:02

KONZERNSTRUKTUR (VEREINFACHT)

KTMRacing AG

CH 100 %

KTMTechnologies

GmbH

AUT 74 %

KTMImmobilien

GmbH

AUT 99,61 %

KTMSportmotorcycle

India Private Ltd.

IND 100%

KTMVertriebsgesellschaften

KTMSportmotorcycle

GmbH

AUT 100 %

KTMSportcar

GmbH

AUT 100 %

KiskaGmbH

AUT 26%

HusqvarnaMotorcycles

GmbH

AUT 100 %

HusqvarnaVertriebsgesellschaften

KTM AG

027K O N Z E R N S T R U K T U R

01 imageteil D_180416.indd 27 18.04.16 14:57

028 K T M - G R U P P E

DIE KTM-GRUPPE ALS VERTRIEBSORGANISATION

PREMIUMFAHRZEUGE ZU BAUEN IST

NUR DIE HALBE MIETE. GENAUSO

WICHTIG IST ES, KUNDEN UND FAHR-

ZEUGE ZUSAMMENZUBRINGEN.

Die beiden Marken der KTM-Gruppe ver-

langen Spitzenleistungen in allen Geschäfts-

bereichen. Dies gilt insbesondere für die

autorisierten Vertragshändler, die den Kunden

von KTM und Husqvarna erstklassigen

Service bieten. Kundennähe ist ein entschei-

dender Faktor für den Erfolg der Organisa-

tion. Daher investiert die KTM-Gruppe

jedes Jahr massiv in die Weiterentwicklung,

Schulung und Optimierung der den Kunden

gebotenen Services.

In jedem Geschäftsbereich und bei jedem

Kundenkontakt wird deutlich, dass die

Organisation den Spirit ihrer Marken lebt:

Egal, ob es sich nun um den Verkauf von

Fahrzeugen, Premium-Performance-Parts,

Bekleidung, Zubehör oder Originalersatz-

teilen handelt. Für die KTM-Gruppe steht

KTM 2016, Headquarter

01 imageteil D_130316.indd 28 13.03.16 19:53

029

29VERTRIEBSTOCHTERGESELLSCHAFTEN

K T M A L S V E R T R I E B S O R G A N I S A T I O N

KTM Dealer Showroom

HQV Dealer Showroom

ein erstklassiger Kundenservice stets

im Mittelpunkt – sowohl in den Werkstätten

und Showrooms als auch bei den Händlern,

die Beratungsleistungen und Informationen

zu den vielen Fragestellungen rund um

das Thema „Motorrad erleben“ bieten. Ein

tiefgehendes Verständnis des Vertriebs- und

Marketingprozesses ist dafür von zentraler

Bedeutung – durch kontinuierliche Fort-

bildung verleiht KTM seinen Mitarbeitern

eine „Inside-out“-Perspektive.

Im Commercial Business Development

steht der Verkaufsstandort im Zentrum des

Markenerlebnisses. Die KTM-Gruppe hält

über die KTM- und Husqvarna-Niederlas-

sungen in den Ländern engen Kontakt

zu allen Händlern. Dadurch bleibt die KTM-

Gruppe nah am Geschehen und den Ent-

wicklungen im Markt und kann über die

KTM- und Husqvarna-Händler immer

die passenden Produkte und die geeignete

Customer Experience bereitstellen.

Im Auftrag der KTM Sportmotorcycle GmbH

bzw der Husqvarna Motorcycles GmbH

betreuen die Mitarbeiter der KTM-Gruppe

weltweit über 29 Vertriebstochtergesell-

schaften und zwei Joint Ventures in Neusee-

land und Dubai sowie mehr als 2.200

Händler und Importeure. Dies stellt sicher,

dass alle KTM- und Husqvarna-Händler

eines gemeinsam haben: In jedem Einzelnen

von ihnen schlägt das Herz dieser Marken –

zu jeder Zeit.

01 imageteil D_100316.indd 29 10.03.16 18:02

030 K T M - G R U P P E

60 JAHRE ERFAHRUNGKTM-GRUPPE

ZIELE UNDSTRATEGIE

SEIT DER GRÜNDUNG VON KTM 1953

HAT DIE KTM-GRUPPE ÜBER 60 JAHRE

LANG ERFAHRUNGEN AUF DEM ZWEI-

RADMARKT GESAMMELT.

Nach ihrem Start als reiner Offroad-Motorrad-

hersteller entwickelte sich die KTM-Gruppe

zu einem innovativen Hersteller von Straßen-

motorrädern und Premiumsportwagen.

Angetrieben von der Leidenschaft seiner

Mitarbeiter ist KTM bereits heute der größte

europäische Hersteller: mit einem Markt-

anteil von 9,6 % in Europa und 6,0 % in den

USA und einem Umsatz von mehr als einer

Milliarde Euro. Zum Erreichen dieser Vision

setzt das Unternehmen konsequent eine

langfristig angesetzte Strategie um, die auf

drei Säulen aufbaut: Marke, Globalisierung

und Innovation.

Grundvoraussetzung für den Unternehmens-

erfolg der KTM-Gruppe ist die Festigung

und zielgerechte Kommunikation der Kern-

werte ihrer zwei Marken. Das über die

READY TO RACE-Philosophie für KTM und

den PIONEERING SINCE 1903-Anspruch

für Husqvarna Motorcycles gegebene

Versprechen wird jederzeit für jedes Produkt

erfüllt. Obwohl ein deutlicher Unterschied

zwischen den beiden Marken besteht, ver-

bindet sie doch eine Geschichte voller Erfolge

und Innovationen. Und das, trotz unter-

schiedlicher Herangehensweisen. Diese neue

Geschwisterrivalität innerhalb der KTM-

Gruppe hat sich für beide Marken als außer-

ordentlich wertvoll erwiesen. Die klar differen-

zierten Profi le der Marken der KTM-Gruppe

sowie deren Kontinuität sind unverzichtbar

für den wirtschaftlichen Erfolg des Unter-

01 imageteil D_100316.indd 30 10.03.16 18:02

031K T M - G R U P P E : Z I E L E U N D S T R A T E G I E

nehmens. Ein ebenfalls wichtiger Faktor für

die Umsetzung der Unternehmensvision ist

der globale Einsatz und das schnelle Wachs-

tum der in der KTM-Gruppe entwickelten

Produkte.

Die KTM-Gruppe vermarktet erfolgreich

Produkte, die mit großem Aufwand entwickelt

wurden und ist dadurch für die Zukunft

bestens gerüstet. Mit einer langen Geschichte

im und einem starken Interesse am Motor-

sport setzen wir unaufhörlich alles daran,

unser gesamtes Produktportfolio weiterzuent-

wickeln, unsere Wettbewerbsfähigkeit zu

erhöhen sowie uns auf globalen Märkten zu

positionieren, indem wir aktuelle Trends

erkennen und neue Impulse setzen. Innova-

tionen und den höchsten Entwicklungs-

standards kommen dabei Schlüsselrollen zu.

Gleichzeitig hat die KTM-Gruppe mit der

Einführung des neuen Supersportwagens –

des KTM X-BOW GT4 – bewiesen, dass das

Unternehmen auch in der Lage ist, neue

Produkte außerhalb des angestammten

Kerngeschäfts zu entwickeln. Die dabei ge-

wonnen Erfahrungen im Leichtbau von

Fahrzeugen bilden eine weitere essenzielle

Grundlage für die Entwicklung neuer Fahr-

zeugkonzepte. Mit Innovationen im Bereich

„Elektroantrieb“ möchte die KTM-Gruppe

zudem eine Führungsrolle übernehmen. Die

Erfahrungen, die im Rahmen eines

Forschungsprojektes zur Entwicklung des

elektrischen Hochleistungsmotorrades

KTM FREERIDE-E gemacht wurden, haben

das Potenzial elektrischer Antriebe auf-

gezeigt. Die KTM-Gruppe hat daher, aufbau-

end auf diesen Forschungsergebnissen,

ein „Urban Mobility Concept“ entwickelt.

Konzeptstudie X-Bow GT4

01 imageteil D_130316.indd 31 13.03.16 14:03

032 K T M - G R U P P E

111

JAH

RE G

ES

CH

ICH

TE

HUSQVARNA MOTORCYCLES

ZIELE UNDSTRATEGIE

SEIT HUSQVARNA MOTORCYCLES 2013 TEIL

DER KTM-GRUPPE GEWORDEN IST, KONNTE

DAS UNTERNEHMEN INNERHALB KURZER

ZEIT AUSSERGEWÖHNLICHE ERFOLGE

ERZIELEN. DIE MARKE FESTIGT DAS ERBE

DER VERGANGENHEIT UND UNTERSTREICHT

GLEICHZEITIG DIE ERSTKLASSIGE KONS-

TRUKTION SOWIE DIE SCHWEDISCHEN

WURZELN IHRER AKTUELLSTEN MODELLE.

DADURCH KONNTE HUSQVARNA MOTOR-

CYCLES SELBSTBEWUSST, ALS EINER DER

WICHTIGSTEN AKTEURE, IN DIE ARENA

DES INTERNATIONALEN OFFROAD-MOTOR-

RADGESCHÄFTS ZURÜCKKEHREN. NACH

NUR EINEM JAHR IN DER KTM-GRUPPE

ERZIELTE HUSQVARNA MOTORCYCLES 2014

DIE BESTEN VERKAUFSZAHLEN IN DER

111-JÄHRIGEN GESCHICHTE – 2015 WURDE

ZU EINEM WEITEREN REKORDJAHR.

Das Markenversprechen „PIONEERING

SINCE 1903“ bedeutet, dass sich Husqvarna

Motorcycles dem Vorsprung, der Innovation

und der Wegbereitung verpfl ichtet sieht.

Husqvarna Motorcycles hat stets den Horizont

im Blick – keine Zeit zu rasten oder sich nur

mit dem Mittelmaß zufriedenzu geben. Das

Unternehmen ist immer auf der Suche nach

neueren und besseren Wegen, authentische

Motorräder zu bauen, die ein echtes und

ehrliches Fahrerlebnis bieten. Wir sind stolz,

mit den Kernwerten PREMIUM, PIONEERING

und SWEDISH ROOTS als Leitbild der

Marke neue Wege beschreiten zu können

und sowohl Motorrad-Enthusiasten als auch

jenen, die es noch werden wollen, einen

unkom plizierten Zugang zur Euphorie und

dem Freiheitsgefühl zu ermöglichen, der mit

dem Motorrad-Lifestyle verbunden ist.

Ein starker Fokus im fortwährenden

Engagement für Innovation und Entwicklung

ist die Rückkehr von Husqvarna Motorcycles

auf die Straße. Durch die Glaubwürdigkeit,

die eine Pioniermarke vermittelt, kombiniert

mit einer sehr zugänglichen, respektvollen

und verbindlichen Markenpersönlichkeit,

kann Husqvarna Motorcycles sich öffnen und

ein größeres Zielpublikum ansprechen. Die

neue VITPILEN ‘real street’-Reihe ist ein

kühner erster Schritt in genau diese Richtung.

Um die wachsende globale Nachfrage nach

der Marke zu erfüllen, konzentriert sich

Husqvarna Motorcycles sehr stark auf den

Ausbau des Händlernetzes. Trotz der starken

Nachfrage nach Husqvarna Motorcycles im

globalen Offroad-Markt gleich nach Über-

nahme der Marke, gibt es noch zahlreiche

unerschlossene Märkte, Bereiche und

Kundensegmente, die wir durch dieses stetig

expandierende globale Netzwerk erreichen

werden.

Trotz des äußerst gewagten Schritts in

Richtung innovativer neuer Street-Motorräder

war 2015 ein extrem erfolgreiches Jahr für

Husqvarna Motorcycles im globalen Wett-

bewerb. Zusammen mit verschiedenen Welt-

HQV 701 SUPERMOTO Studio Shoot, KISKA 2016

01 imageteil D_100316.indd 32 10.03.16 18:02

033H U S Q V A R N A : Z I E L E U N D S T R A T E G I E

meistertiteln, die 2015 hinzukamen, zeigte

Husqvarna Motorcycles eine couragierte

Rückkehr auf den nordamerikanischen Markt.

Das Rennteam Rockstar Energy Husqvarna

Factory katapultierte die schwedische Kult-

marke in die erste Liga zurück, sowohl

im Supercross als auch im Motocross. Jason

Anderson errang 2015 einen großartigen

zweiten Platz im ersten Supercross-Rennen

von Husqvarna Motorcycles. Der neue Wett-

bewerbserfolg der Marke ist ein Spiegel

ihres siegreichen Erbes, wobei Husqvarna

Motorcycles nun den Blick auf ehrgeizige

neue Ziele fernab der traditionellen Kon-

kurrenz richtet.

ZUKUNFTSVISION: EINE VERWEGENE

UND DAUERHAFTE RÜCKKEHR AUF DIE

STRASSE!

In Übereinstimmung mit dem Anspruch von

Husqvarna Motorcycles „PIONEERING SINCE

1903“ bleibt in der zukunftsorientierten

Vision der Blick der Marke fest nach vorne

gerichtet. Die Tradition einer progressiven

und wegweisenden Motorradentwicklung

wird somit durch die kühne Rückkehr auf die

Straße fortgesetzt.

2014 präsentierte Husqvarna auf der

EICMA-Messe in Mailand die Konzept-Bikes

VITPILEN und SVARTPILEN 401. 2015

folgte die VITPILEN 701. Das Echo und Inter-

esse an diesen Bikes war in beiden Jahren

gewaltig. Die Einführung der für die Straße

zugelassenen 701 SUPERMOTO und 701

ENDURO-Maschinen 2015 war ein weiterer

Beweis für die Entschlossenheit von

Husqvarna Motorcycles, innovative Motor-

raddesigns über bloße Konzepte hinaus zu

führen – und sie als Serienmodelle um-

zusetzen. 2017 folgt mit der Einführung der

ersten zwei VITPILEN-Modelle der nächste

Schritt.

Das starke Bekenntnis zu einer langen Tradi-

tion des progressiven Denkens und zukunfts-

weisenden Handelns wird sich sowohl in der

Entwicklung innovativer Motorräder wider-

spiegeln als auch in der außergewöhnlichen

Art der Kommunikation, Identifi zierung und

Zufriedenstellung des rasch wachsenden

Kundenstammes.

Husqvarna Motorcycles wird auch in Zukunft

Pionierarbeit auf ganzer Linie leisten. In

einem ersten Schritt werden die das Seg-

ment neu defi nierenden Modelle VITPILEN

und SVARTPILEN Husqvarna Motorcycles

auf Kurs bringen, um Europas drittgrößter

Motorradhersteller zu werden – mit dem Ziel,

dies bis 2020 zu erreichen.

Diese Wachstumsvision ist weit mehr als

der einfache Wunsch, das traditionelle

Offroad-Territorium von Husqvarna Motor-

cycles zu verlassen. Diese Vision beinhaltet

eine Steigerung der Verkaufszahlen sowohl

bei Husqvarna-Motorrädern, Ersatzteilen

als auch Zubehör, die den Husqvarna-

Fußabdruck in einem immer größeren Netz-

werk hinterlässt.

HQV, Rider: Mathias Bellino

01 imageteil D_130316.indd 33 13.03.16 14:05

034 K T M - G R U P P E

MITARBEITER

WELTMEISTERSUCHT NEUE TALENTE

DIE ANZAHL DER BESCHÄFTIGTEN BE-

TRUG ZUM 31.12.2015 WELTWEIT 2.515.

IM VERGLEICH ZUM VORJAHR WURDE

DIE ANZAHL DER BESCHÄFTIGTEN DAMIT

UM 372 ERHÖHT. DIES ENTSPRICHT

EINER STEIGERUNG VON 17 %. DURCH-

SCHNITTLICH WAREN 401 MITARBEITER

IM AUSLAND BESCHÄFTIGT. DIE FRAUEN-

QUOTE BLIEB IM VERGLEICH ZUM

VORJAHR NAHEZU KONSTANT BEI 21 %.

Zudem ist KTM seit 2015 stolzer Träger der

kununu Gütesiegel TOP und OPEN COM-

PANY. Die führende Arbeitgeber Bewertungs-

plattform kununu.com zeichnet mit dem

Gütesiegel TOP COMPANY Arbeitgeber

aus, die eine hohe Mitarbeiter-Zufriedenheit

vorweisen können. Das Siegel kann aus-

schließlich durch gute Bewertungen von

Mitarbeitern auf der Online-Plattform erlangt

werden. Das OPEN COMPANY Gütesiegel

würdigt den offenen und wertschätzenden

Umgang von Arbeitgebern mit ihren Mit-

arbeitern. KTM gewährt durch das kununu

Firmenprofi l Einblicke in den Arbeitsalltag,

ruft Mitarbeiter aktiv zum Bewerten auf,

kommentiert abgegebene Bewertungen und

beweist damit eine hohe Dialogbereitschaft.

KTM 2016, Produktion Mattighofen

01 imageteil D_100316.indd 34 10.03.16 18:02

035

2.515GRÖSSTER AUSBILDUNGSBETRIEB

DER REGION

Einen wesentlichen Aspekt der Personal-

strategie bildet die Lehrlingsausbildung.

KTM ist mittlerweile der größte Ausbildungs-

betrieb im Bezirk Braunau. Zum Bilanz-

stichtag 31.12.2015 waren 94 Lehrlinge

beschäftigt, die in den Lehrberufen Prozess-

techniker, Kraftfahrzeugtechniker – Motor-

radtechnik, Metalltechniker; Maschinenbau-

techniker, CAD-Konstrukteur, Mechatroniker,

Industriekauffrau/-mann, Bürokauffrau/-mann

und IT-Techniker ausgebildet werden. Es

ist ein zentrales Anliegen des Unternehmens,

Lehrlinge im Anschluss an ihre Ausbildung

weiter zu beschäftigen. Im Jahr 2015

wurden alle 16 ausgelernten Mitarbeiter in

unterschiedlichen Fachbereichen integriert.

Damit sichert sich das Unternehmen den

Bedarf an Fachkräften und trägt gleichzeitig

dazu bei, jungen Menschen einen guten

Start ins Berufsleben zu ermöglichen.

Grundpfeiler der Lehrlingsausbildung ist

die eigene Lehrwerkstatt. Die Grundaus-

bildung aller technischen Lehrberufe wird

hier gewährleistet. Zusätzlich werden

die Lehrlinge in unterschiedlichen Fach-

abteilungen ausgebildet. Auf die fachliche

und didaktische Qualifi kation sowie die

soziale Kompetenz der Lehrlingsausbilder

wird großer Wert gelegt. Weitere sechs

Mitarbeiter haben 2015 die Ausbildung zum

Lehrlingsausbildner absolviert.

SOZIALES ENGAGEMENT

Um unseren Mitarbeitern nach der Familien-

gründung den Wiedereinstieg ins Berufsleben

zu erleichtern, werden in der KTM-Krabbel-

stube Kinder zwischen ein und drei Jahren in

einer Gruppengröße von maximal neun

Kindern pädagogisch betreut. Damit leistet

das Unternehmen einen wichtigen Beitrag

zur Vereinbarkeit von Beruf und Familie.

Als freiwillige, zusätzliche Sozialleistung hat

das Unternehmen eine Er- und Ablebens-

versicherung mit einer Laufzeit von 15 Jahren

für alle Dienstnehmer abgeschlossen.

BEDARFSORIENTIERTE WEITERBILDUNG

FÜR QUALITATIVES WACHSTUM

Unsere Performance wird durch eine

bedarfsorientierte Weiterbildung unterstützt.

Unterschiedliche Themen in unterschied-

lichen Formaten werden zielgruppenorientiert

angeboten und umgesetzt. Beispiele dafür

sind: Führungskräfte aus dem Produktions-

bereich besuchten ein Training, das Mit-

arbeiterführung und Arbeitsplatzgestaltung

verknüpft. Seminare im technischen Bereich

wurden bei unterschiedlichen Spezialan-

bietern besucht und auch intern angeboten.

Zusätzlich wurde der KTM-interne Trainings-

katalog 2015 erweitert. Als Grundlage

einer performance-orientierten Zusammen-

arbeit und strukturierten Bedarfserhebung

werden jährliche Mitarbeitergespräche

durchgeführt.

Neben der fachlichen Ausbildung ist dem

Unternehmen auch die persönliche Entwick-

lung der Lehrlinge wichtig. Neben Feedback-

Gesprächen fi nden deshalb auch Trainings

zum Thema „soziale Kompetenz“ statt.

M I T A R B E I T E R

MITARBEITER WELTWEIT

ZUM JAHRESENDE 31.12.2015

01 imageteil D_130316.indd 35 13.03.16 19:32

036 K T M - G R U P P E

WELTMEISTERTITEL

260MEHR ALS

01 imageteil D_100316.indd 36 10.03.16 18:02

037

KTM-MOTORSPORT

ALS KTM IN DEN FRÜHEN 90ER-JAHREN

DEN RELAUNCH ERLEBTE, STAND

DER SLOGAN „READY TO RACE” FÜR DAS

NEUE SELBSTBEWUSSTSEIN DER MARKE.

KLARES ZIEL: JEDES MOTORRAD, DAS

IN DER FABRIK IN MATTIGHOFEN

VOM BAND LÄUFT, MUSS VOM START WEG

BEREIT SEIN FÜR DIE RENNSTRECKE.

Diese „READY TO RACE“-Philosophie ist

auch heute noch das Credo der KTM-

Motorsport-Abteilung, die mit ihren vielen

Werksteams weltweit auf allerhöchstem

Niveau agiert und WM-Titel am laufenden

Band einfährt. Jeder Mitarbeiter der KTM-

Motorsport-Abteilung hat sich voll und ganz

dem Rennsport verschrieben. Sie stehen

zu 100 % hinter der Aufgabe, Siege für KTM

zu erringen und arbeiten als Team genauso

gut, wie die reibungslos laufenden Renn-

maschinen, die sie bauen und warten.

Auch die KTM-Werksfahrer geben auf der

Strecke ihr Bestes, und zwar nicht nur

für sich selbst und ihr Team, sondern für

jeden Einzelnen bei KTM.

Im Jahr 2015 durfte KTM einen weiteren

bedeutenden Meilenstein seiner Firmen-

geschichte feiern. Das US Factory-Team

konnte sowohl die AMA 450 Supercross-

Meisterschaft, als auch den Titel der

US Pro MX-Serie nach Österreich holen.

Diese fantastischen Siege erwiesen sich als

perfekte Bühne für Marke und Bikes, und

rückten KTM so ins internationale Rampen-

licht. Damit jedoch nicht genug, die

KTM Factory Rider konnten auch den Rally,

SuperEnduro, Hard Enduro und traditional

Enduro Rennserien ihren Stempel aufdrücken.

In der Moto3-Klasse wurde der Titelkampf

in einem erbitterten Kopf-an-Kopf-Duell bis

in die letzte Runde ausgefochten.

FAHRERTITEL 2015

MOTOCROSS

85 ccm: Raivo Dankers (NED)

250 SX US East: Marvin Musquin (FRA)

450 MX US: Ryan Dungey (USA)

450 SX US: Ryan Dungey (USA)

ENDURO

SuperEnduro: Taddy Blazusiak (POL)

E2: Antoine Meo (FRA)

Erzberg & Red Bull Romaniacs: Jonny Walker (GBR)

RALLY

Rallye Dakar: Marc Coma (ESP)

Cross Country Rallies: Matthias Walkner (AUT)

HERSTELLERTITEL 2015

MOTOCROSS

MX2, Supercross

ENDURO

SuperEnduro, E2

RALLY

Cross Country Rallies

K T M - M O T O R S P O R T

KTM Team Shoot 2016, Ryan Dungey

Marc Coma, Dakar 2015

01 imageteil D_130316.indd 37 13.03.16 19:33

01 imageteil D_100316.indd 38 10.03.16 18:02

» ALS HERSTELLER VON PREMIUMPRODUKTEN hat

sich KTM zum Ziel gesetzt, innovative, markt-

gerechte, sichere und vor allem hochqualitative

Produkte herzustellen. Der gesamte Entstehungs-

prozess eines Fahrzeuges – von der Produktidee

über die Marktanalyse, das Designstudium, die

Konstruktion und Entwicklung, die Zusammenarbeit

mit den Zulieferbetrieben, die Serienbeschaffung

von Komponenten, die Teilefertigung, der

Zusammenbau von Motor und Fahrzeug sowie die

Verpackung und der Versand – wird von einem

prozessorientierten Qualitätsmanagementsystem

erfasst und mit dem KTM-Prozessmanagement-

system gesteuert.

» DIE HOHE PRODUKTQUALITÄT ERREICHEN WIR durch ein fertigungsgerechtes Design, den Einsatz

von analytischen und statistischen Berechnungs-

methoden, durch umfassende Prüfungen und

Tests, der Erfüllung relevanter Homologationsvor-

schriften, der Fokussierung auf die Prozessqualität

sowie durch die gezielte Kommunikation und

durch Schulungsmaßnahmen bei KTM und den

Zulieferbetrieben.

» DIE WELTWEITEN ASSEMBLIERUNGSSTANDORTE werden von einem Team hochqualifi zierter

QM-Mitarbeiter professionell betreut. Sie sorgen

dafür, dass Know-how für die Fertigung in diesen

Standorten weitergegeben wird und stellen

mit der Implementierung eines KTM-konformen

Qualitätsmanagementsystems die Qualität der

dort produzierten Fahrzeuge sicher.

» DIE MOTOREN ALS SCHLÜSSELKOMPONENTE der

Motorräder werden von KTM entwickelt, hergestellt

und garantieren die Identität der Motorräder der

Marken KTM und Husqvarna Motorcycles.

» DIE EINDRUCKSVOLLE ERFOLGSBILANZ im Renn-

sport ist der beste Beweis für die hohe tech-

nische Kompetenz und die Qualität von KTM- und

Husqvarna-Produkten.

QUALITÄT

KTM 2016, 1290 Super Duke GT Action Italy, Photo: Schedl R., Rider: Jo Bauer

01 imageteil D_100316.indd 39 10.03.16 18:02

040 K T M - G R U P P E

FORSCHUNG & ENTWICKLUNG

ALS PREMIUMHERSTELLER IM NISCHEN-

SEGMENT LEGEN WIR EINEN BESON-

DEREN SCHWERPUNKT AUF DEN BEREICH

FORSCHUNG UND ENTWICKLUNG.

DURCH INNOVATIVE PRODUKTE UND

TECHNISCHE NEUHEITEN KÖNNEN WIR

DEN ERWARTUNGEN UNSERER KUNDEN

GERECHT WERDEN UND NEUE MÄRKTE

ERSCHLIESSEN.

KTM legt großen Wert auf die frühzeitige

Erkennung von Trends im Motorrad-

segment, auf Forschung und Entwicklung

im technischen und funktionellen Bereich

sowie auf die Erforschung der Kunden-

wünsche, um eine innovative und marktnahe

Produktentwicklung zu erreichen. KTM

agiert dabei nicht nur in den ursprünglichen

Kernmärkten, sondern entwickelt neue

01 imageteil D_100316.indd 40 10.03.16 18:02

041

Produkte in neuen Marktsegmenten

und -nischen, sobald diese erkennbar und

für die Marke KTM nutzbar sind.

Die verwendeten Technologien, Konstruk-

tionsmethoden und Entwicklungsprozesse

werden konstant weiterentwickelt und

der technische und funktionelle Standard

der Produkte laufend verbessert. Neuent-

wicklungen werden grundsätzlich zuerst

im Bereich des Rennsports eingesetzt und

folglich auf Grundlage der Erfahrungen

in diesem Bereich in die Serienproduktion

übergeleitet.

Dem KTM-Entwicklungsgrundsatz folgend,

wurden die ersten Fahrzeuge der neu ent-

wickelten Motocross-Generation im Rahmen

unseres Motorsportengagements im

Jahr 2015 ihren abschließenden Härtetests

unterzogen. Dabei konnten erstmals alle

Titel in der prestigeträchtigen US-amerikani-

schen Supercross-Serie gewonnen werden.

Das abgelaufene Geschäftsjahr umfasste

eine Vielzahl zentraler Projekte im Offroad-

und Street-Bereich. Mit Serienanlauf

der 701 ENDURO und 701 SUPERMOTO

konnte etwa die Husqvarna-Produktpalette

um zwei wichtige Modelle erweitert

und die KTM-Schwestermarke erfolgreich

zurück auf die Straße gebracht werden.

Mit der erstmals im Rahmen der EICMA

2015 präsentierten KTM 1290 SUPER

DUKE GT betritt KTM das besonders tech-

nologiegetriebene Sporttouring-Segment.

Aufgrund ihrer zahlreichen Sicherheits- und

Assistenzsysteme, dem semiaktiven Fahr-

werk und einem innovativen Seitenkoffer-

system stellt sie zusammen mit der KTM

1290 SUPER ADVENTURE die Speerspitze

der KTM-Produktpalette dar.

Während im Laufe des Geschäftsjahres

2015 bereits ein umfassendes Portfolio an

Motocross-Modellen vorgestellt werden

konnte, lag der Fokus im Offroad-Bereich

vor allem in der Serienentwicklung neuer

KTM- und Husqvarna-Enduro-Plattformen.

Im Geschäftsjahr 2015 beschäftigten wir

durchschnittlich 382 Mitarbeiter (+17,5 %

zum Vorjahr und 16,1 % der gesamten

Belegschaft) in unserer Forschungs- und

Entwicklungsabteilung. Operativ, ohne

Nebeneffekt aus der Aktivierung und Ab-

schreibung von Entwicklungsaufwendungen,

wurden 6,7 % des Gesamtumsatzes in

den Bereich Forschung und Entwicklung

investiert.

MITARBEITER IM JAHRESDURCHSCHNITT

IM BEREICH FORSCHUNG & ENTWICKLUNG

382

F O R S C H U N G & E N T W I C K L U N G

01 imageteil D_100316.indd 41 10.03.16 18:02

042 K T M - G R U P P E

01 imageteil D_100316.indd 42 10.03.16 18:02

043

IM GESCHÄFTSJAHR 2015 WURDE EINE VIELZAHL AN F&E-PROJEKTEN IN VER-

SCHIEDENEN STADIEN VON KONZEPTENTWICKLUNGEN BIS HIN ZU SERIENANLÄUFEN

VORANGETRIEBEN UND ERFOLGREICH ABGESCHLOSSEN:

» Serienanlauf der neuen KTM- und

Husqvarna-Motocross-Generationen,

die aufgrund ihrer Ausstattung, ihrem

Gewichtsvorteil als Resultat innovativer

Entwicklungstechnologien und dem

daraus resultierenden Handling-Vorteil das

Motocross-Segment neu defi nieren.

» Serienanlauf der KTM 1290 SUPER

ADVENTURE, die aufgrund ihrer zahl-

reichen innovativen Sicherheitsfeatures und

dem in Kooperation mit WP entwickelten

semiaktiv geregelten Fahrwerk die Referenz

im Touring-Premiumsegment bildet.

» Serienanlauf der A2-Führerschein-

tauglichen KTM 1050 ADVENTURE, die

als Alternative zur KTM 1190 ADVENTURE

das Einsteigermodell im Segment

der 2-Zylinder-Touring-Modelle bildet.

» Serienanlauf der ersten beiden, mit einem

700 ccm 1-Zylinder-Motor ausgestatteten

Husqvarna-Straßenmodelle 701 ENDURO

und 701 SUPERMOTO.

» Serienentwicklung neuer KTM- und

Husqvarna-Enduro-Generationen,

die basierend auf den im internationalen

Motorsport-Umfeld erprobten Motocross-

Modellen durch ihr geringes Gewicht, inno-

vativer Technik und funktionellem Design

überzeugen.

» Serienentwicklung einer neuen 2-Takt-

Offroad-Motorenplattform für den Einsatz

in zukünftigen Motocross- und Enduro-

Modellen.

» Serienentwicklung der Evolutionsbau-

stufe unseres 690 ccm 1-Zylinder-Motors,

der durch sein hohes Leistungsvermögen

von 55 kW (75 PS) und erneut gesteigerte

Laufruhe überzeugt.

» Entwicklung einer neuen Motorrad-

plattform, die basierend auf einem

revolutionären 2-Zylinder-Motorenkonzept

wesentlich zur zukünftigen Erschließung

neuer Marktsegmente beiträgt.

» Entwicklung innovativer Beleuchtungs-

systeme im Bereich der LED-Technologie, um

das Sicherheitsniveau sowie die Langlebig-

keit unter Extrembelastungen zu steigern.

» Konzeptentwicklung neuer Ansätze im

Bereich EMS-Systeme, um die Konformität

der KTM- und Husqvarna-Modellpalette

gegenüber zukünftigen Abgasvorschriften

(Euro IV und Euro V) zu wahren.

» Konzeptentwicklung eines mit einem

alternativen Antriebssystem ausgestatteten

Modells, das den Anforderungen

urbaner Mobilitätsszenarien gerecht wird.

F O R S C H U N G & E N T W I C K L U N G

FORSCHUNG & ENTWICKLUNG

01 imageteil D_100316.indd 43 10.03.16 18:02

044 K T M - G R U P P E

40 HOCHQUALIFIZIERTE INGENIE

UR

E

KTM TECHNOLOGIES

DIE KTM AG IST MIT 74 % AN DER KTM

TECHNOLOGIES GMBH BETEILIGT, WELCHE

FÜR PROFESSIONELLE INGENIEURS- UND

BERATUNGSDIENSTLEISTUNGEN STEHT.

DIE LEISTUNGSSCHWERPUNKTE DES

UNTERNEHMENS SIND DIE KONZEPT-

UND PRODUKTENTWICKLUNG SOWIE DIE

TECHNOLOGIEENTWICKLUNG VON

LEICHTBAULÖSUNGEN AUF BASIS VON

VERBUNDWERKSTOFFEN.

Dem Leichtbautrend folgend hat sich das

Unternehmen seit der Gründung sehr

dynamisch und wirtschaftlich erfolgreich ent-

wickelt. Von ursprünglich weniger als zehn

Mitarbeitern, hat sich das Team auf mittler-

weile mehr als 40 hochqualifi zierte

Ingenieure vergrößert. Heute zählen viele

namhafte Automobilhersteller und renom-

mierte Unternehmen anderer Industriezweige

zu ihrem Kundenstamm und das Unter-

nehmen hat sich einen ausgezeichneten Ruf

als Innovations- und Technologiepartner

erarbeitet. Grundlage hierfür sind das breite

Automotive- und Leichtbau-Know-how

sowie die Nutzung modernster Entwicklungs-

tools und Methoden. Im Mittelpunkt der

Aktivitäten stand zuletzt die Entwicklung

innovativer Leichtbau-Fahrzeugkonzepte

für die Mobilität der Zukunft, vom E-Bike

über das Stadtfahrzeug, bis hin zum hybriden

Supersportwagen. Die KTM Technologies

ist mit Projekten sowohl im 2-Rad- wie auch

im 4-Rad-Bereich tätig und kann bei Neuent-

wicklungen auf die umfangreichen Erfah-

rungen aus beiden „Welten“ zurückgreifen.

Mit ihrem speziellen Know-how ist die

KTM Technologies auch ein eng vernetzter

Entwicklungspartner für Konzept-, Serien-

und Motorsportentwicklungen der KTM AG.

Beispielhaft sei hier der hochfunktionale

und ultraleichte „Roadbook-tower“

in Carbon-Composite-Technologie der 450

Rally, Gewinnerbike der 2014er Rallye

Dakar, genannt. Für die KTM Sportcar GmbH

entwickelt die KTM Technologies den

CFK-Supersportwagen „X-Bow“ weiter und

arbeitet aktuell gemeinsam mit REITER-

ENGINEERING an einem neuen „GT4“ Renn-

wagen. Der „X-Bow“ ist auch ein gutes Bei-

spiel für die multidisziplinären Kompetenzen

der KTM Technologies, zu der neben der

klassischen Konstruktion/Entwicklung ins-

besondere auch eine leistungsstarke

Simulationsabteilung gehört. Die statische

und dynamische Strukturauslegung sowie

die Aerodynamik-Simulation (CFD) gehören

01 imageteil D_130316.indd 44 13.03.16 19:37

045

dabei zu den wichtigsten Kompetenzfeldern,

ebenso wie die vielfältigen Möglichkeiten

der Prozesssimulation verschiedener Ferti-

gungsverfahren.

Am Unternehmensstandort in Anif bei Salz-

burg sitzt auch das Design-Unternehmen

KISKA, mit dem man sehr eng zusammen-

arbeitet. Beide Unternehmen haben gemein-

sam einen integrierten Design- und Technik-

prozess entwickelt, mit dem sehr effektiv

funktionale und innovative Produktkonzepte

mit erstklassigem Design entwickelt werden

können. Die vollständige Integration

und Synergie von Design und Entwicklung

in einen Prozess mit interdisziplinären und

holistischen Projektteams hat sich zu

einem erfolgreichen Alleinstellungsmerkmal

beider Unternehmen entwickelt.

Mit einem eigenen Technikum stellt

die KTM Technologies eine enge Verbindung

zwischen innovativen Produktkonzepten

und werkstoff- bzw fertigungsgerechter

Ausführung sicher. So betreibt sie selbst-

ständig und im Auftrag externer Kunden

Technologienentwicklung mit Schwerpunkt

Leichtbau und Carbon-Composite-Tech-

nologie. Aufgrund breiter Expertise über

den gesamten Produktenstehungsprozess

wird die KTM Technologies daher auch als

Consultant, beispielsweise für techno-

logische Weichenstellungen, Bewertungen

und Technologieberatung, beauftragt.

Als Ideenschmiede und Technologietreiber

verfügt die KTM Technologies über ein

großes Netzwerk in unterschiedlichen

Industriezweigen und arbeitet eng mit Hoch-

schulen und Forschungseinrichtungen

zusammen. Durch diese Vernetzung ist die

KTM Technologies stets am Puls der Zeit

und entwickelt Produkte und Technologien

der Zukunft!

K T M T E C H N O L O G I E S

KTM X-Bow

01 imageteil D_130316.indd 45 13.03.16 19:38

01 imageteil D_100316.indd 46 10.03.16 18:02

INVESTORRELATIONSDie KTM AG ist bemüht, eine transparente,

zeitnahe und umfassende Informations- und

Kommunikationspolitik mit den Kapital-

marktteilnehmern sowie der breiten Öffent-

lichkeit zu führen. So wird in regelmäßigen

Abständen über die wirtschaftliche

Lage sowie über die künftige Entwicklung

von KTM informiert.

KTM 2016, 1190 Adventure R Action Utha Photo: Schedl R.

01 imageteil D_100316.indd 47 10.03.16 18:02

048 K T M - G R U P P E

INVESTOR RELATIONS

Das Investor Relations-Team der KTM AG ist davon überzeugt,

dass das Vertrauen in das Unternehmen und in die Produkte

nur durch eine transparente, zeitnahe und umfassende Informations-

und Kommunikationspolitik sicherzustellen ist. So wird versucht,

den Investoren, Analysten und der breiten Öffentlichkeit einen

umfang reichen Einblick in die aktuelle wirtschaftliche Lage sowie

in die zukünftige Entwicklung zu ermöglichen.

Auf unserer Website http://company.ktm.com/ wird für Interessierte

ein umfassender Pool an Informationen zum Unternehmen und

zu den Produkten geboten.

DIE KTM-ANLEIHEIm April 2012 wurde die 85 Mio. EUR-Anleihe (2012 bis 2017)

der KTM AG erfolgreich platziert. Der Emissionskurs betrug

101,389 %. Die Anleihe notiert im Geregelten Freiverkehr der

Wiener Börse und ist mit einem fi xen Kupon von 4,375 % verzinst.

Die Zinsen sind halbjährlich zum 24.10. und zum 24.4. zahlbar;

die erste Zinszahlung erfolgte am 24.10.2012. Am letzten

Handelstag (30.12.2015) schloss der Kurs bei 104,25 EUR (Vor-

jahr: 105,07 EUR).

ZUSAMMENGEFASSTE INFORMATION ÜBER DIE KTM ANLEIHE

DIE KTM-AKTIEENTWICKLUNG

Die KTM-Aktie (ISIN: AT 0000645403) notiert im Dritten Markt

(MTF) der Wiener Börse.

Der Kurs der KTM-Aktie entwickelte sich im Geschäftsjahr 2015

leicht rückgängig. Am letzten Handelstag (30.12.2015) des

Geschäftsjahres 2015 schloss der Kurs bei 122,00 EUR (Vorjahr:

135,00 EUR). Die Marktkapitalisierung am letzten Handelstag

des Geschäftsjahres 2015 betrug 1.323,09 Mio. EUR (10.845.000

zum Handel zugelassene Aktien).

Im Geschäftsjahr 2015 waren 10.845.000 Stück Aktien, somit

das gesamte Grundkapital der KTM AG, zum Handel an der Wiener

Börse zugelassen.

ENTWICKLUNG DER KTM-AKTIE (1.1.2015 BIS 31.12.2015) KTM AG ATX (indiziert)

1.1.2015 31.1.2015 28.2.2015 31.3.2015 30.4.2015 31.5.2015 30.6.2015 31.7.2015 31.8.2015 30.9.2015 31.10.2015 30.11.2015 31.12.2015

130 %

110 %

90 %

70 %

ISIN AT0000A0UJP7Markt Wiener Börse, Geregelter FreiverkehrEmissionsvolumen 85.000.000 EURStückelung 500 EURLaufzeit 2012 bis 2017Verzinsung 4,375 %Emissionskurs 101,389 %

01 imageteil D_100316.indd 48 10.03.16 18:02

049

Weitere aktienrelevante Informationen können auf der Unter-

nehmenshomepage http://company.ktm.com/ und auf der Home-

page der Wiener Börse www.wienerboerse.at abgerufen werden.

Vom Vorstand der KTM AG wird an die Hauptversammlung der

Vorschlag gemacht, für das Geschäftsjahr 2015 eine Dividende

von 2,00 EUR pro Aktie auszubezahlen.

ALLGEMEINE INFORMATIONEN ZUR KTM-AKTIE

Investor Relations Offi cer: Mag. Viktor Sigl, MBA

Telefon: +43 7742 6000-144

E-mail: [email protected]

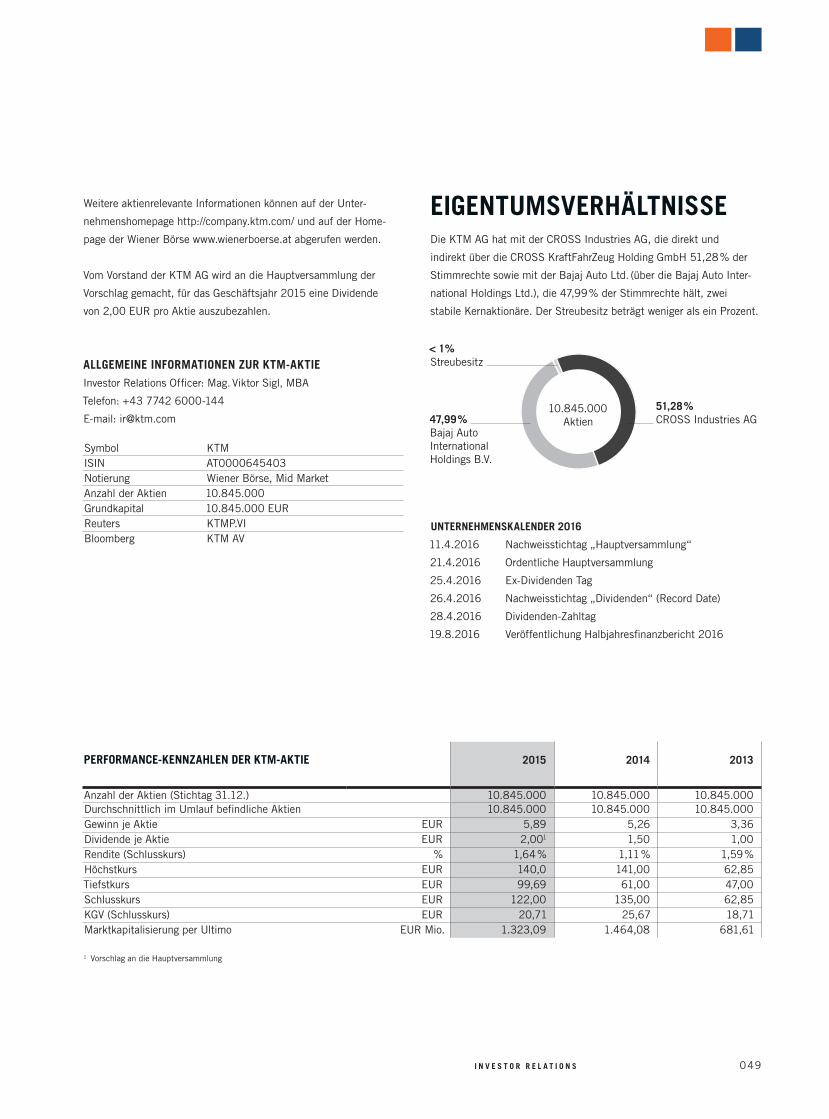

EIGENTUMSVERHÄLTNISSEDie KTM AG hat mit der CROSS Industries AG, die direkt und

indirekt über die CROSS KraftFahrZeug Holding GmbH 51,28 % der

Stimmrechte sowie mit der Bajaj Auto Ltd. (über die Bajaj Auto Inter-

national Holdings Ltd.), die 47,99 % der Stimmrechte hält, zwei

stabile Kernaktionäre. Der Streubesitz beträgt weniger als ein Prozent.

UNTERNEHMENSKALENDER 2016

11.4.2016 Nachweisstichtag „Hauptversammlung“

21.4.2016 Ordentliche Hauptversammlung

25.4.2016 Ex-Dividenden Tag

26.4.2016 Nachweisstichtag „Dividenden“ (Record Date)

28.4.2016 Dividenden-Zahltag

19.8.2016 Veröffentlichung Halbjahresfi nanzbericht 2016

< 1 %Streubesitz

47,99 %Bajaj Auto InternationalHoldings B.V.

51,28 %CROSS Industries AG

10.845.000Aktien

I N V E S T O R R E L A T I O N S

1 Vorschlag an die Hauptversammlung

2015 2014 2013

Anzahl der Aktien (Stichtag 31.12.) 10.845.000 10.845.000 10.845.000Durchschnittlich im Umlauf befi ndliche Aktien 10.845.000 10.845.000 10.845.000Gewinn je Aktie EUR 5,89 5,26 3,36Dividende je Aktie EUR 2,001 1,50 1,00Rendite (Schlusskurs) % 1,64 % 1,11 % 1,59 %Höchstkurs EUR 140,0 141,00 62,85Tiefstkurs EUR 99,69 61,00 47,00Schlusskurs EUR 122,00 135,00 62,85KGV (Schlusskurs) EUR 20,71 25,67 18,71Marktkapitalisierung per Ultimo EUR Mio. 1.323,09 1.464,08 681,61

PERFORMANCE-KENNZAHLEN DER KTM-AKTIE

Symbol KTMISIN AT0000645403Notierung Wiener Börse, Mid MarketAnzahl der Aktien 10.845.000Grundkapital 10.845.000 EURReuters KTMP.VIBloomberg KTM AV

01 imageteil D_100316.indd 49 10.03.16 18:02

050 K T M - G R U P P E

Mit dem Österreichischen Corporate Governance Kodex wird inlän-

dischen Aktiengesellschaften ein Ordnungsrahmen für die Führung

und Überwachung des Unternehmens zur Verfügung gestellt. Der

Kodex verfolgt das Ziel einer verantwortlichen, auf nachhaltige und

langfristige Wertschaffung ausgerichteten Leitung und Kontrolle

von Gesellschaften und Konzernen. Damit soll ein hohes Maß an

Transparenz für alle Stakeholder des Unternehmens erreicht werden.

Grundlage des Kodex sind die Vorschriften des österreichischen

Aktien-, Börsen- und Kapitalmarktrechtes, die EU-Empfehlungen

zu den Aufgaben der Aufsichtsratsmitglieder und zur Vergütung von

Direktoren sowie in ihren Grundsätzen die OECD-Richtlinien

für Corporate Governance. Der Kodex wurde seit dem Jahr 2002

mehrfach überarbeitet.

Der vorliegende Corporate Governance-Bericht basiert auf dem

Status der Kodex-Revision vom Jänner 2015. Der Kodex ist unter

www.corporate-governance.at öffentlich zugänglich.

Die KTM AG bekennt sich uneingeschränkt zum Österreichischen

Corporate Governance Kodex in der geltenden Fassung. Dieses

Bekenntnis ist eine freiwillige Selbstverpfl ichtung der KTM AG mit

dem Ziel, das Vertrauen der Aktionärinnen und Aktionäre zu stärken

und die hohen unternehmensinternen Rechts-, Verhaltens- und

Ethikstandards der KTM AG weiter kontinuierlich zu optimieren.

Zudem ist das Unternehmen durch die Notiz seiner Anleihe an der

Wiener Börse verpfl ichtet, die Vorgaben des ÖCGK einzuhalten.

Der Corporate Governance-Bericht des Geschäftsjahres 2015

ist auf der Homepage der Gesellschaft (company.ktm.com) unter der

Rubrik Investor Relations » Corporate Governance » Governance

Bericht öffentlich zugänglich.

Diese freiwillige Selbstverpfl ichtung bewirkt, dass sie die Nicht-

einhaltung von C-Regeln („Comply or Explain”) – das sind Regeln,

die über die gesetzlichen Anforderungen hinausgehen – zu be-

gründen hat. Im Sinn dieser Systematik des ÖCGK hat die KTM AG

die Abweichung von den C-Regeln des ÖCGK wie folgt erklärt:

C-Regel 18: Im Hinblick auf die Unternehmensgröße wurde keine

eigene Stabstelle „Interne Revision“ eingerichtet. Es ist jedoch

eine interne Kontroll- und Reportingsystematik aufgesetzt, die den

Vorstand in die Lage versetzt, Risiken zu erkennen und rasch darauf

zu reagieren. Der Aufsichtsrat, insbesondere der Prüfungsausschuss,

wird regelmäßig über die internen Kontrollmechanismen und das

Risikomanagement im Konzern informiert. Weitere Informationen zum

Risikomanagement fi nden sich im Anhang des Konzernabschlusses

zum 31.12.2015.

C-Regel 31: (Fixe und erfolgsabhängige Vorstandsvergütung):

Dieser Regel wird nicht entsprochen, da die Veröffentlichung der

gesamten Vorstandsbezüge aufgeteilt in fi xe und variable Anteile als

ausreichende Information für die Aktionäre betrachtet wird.

C-Regel 36: Der Aufsichtsrat ist bestrebt, seine Organisation,

Arbeitsweise und Effi zienz ständig zu verbessern. Eine explizite Selbst-

evaluierung hat im abgelaufenen Geschäftsjahr nicht stattgefunden.

C-Regeln 41 und 43: Da der Aufsichtsrat der KTM AG im Geschäfts-

jahr 2015 aus nur sechs Mitgliedern bestand, wurde auf die Ein-

richtung eines Nominierungs- und Vergütungsausschusses verzichtet,

da dies zu keiner Effi zienzsteigerung der Aufsichtsratsarbeit geführt

hätte. Die Aufgaben des Nominierungs- und Vergütungsausschusses

werden vom gesamten Aufsichtsrat wahr genommen.

C-Regel 58: Im Geschäftsjahr haben zwei Aufsichtsratsmitglieder

nicht an mehr als der Hälfte der Aufsichtsratssitzungen teilgenommen.

050 Bekenntnis zum Österreichischen Corporate Governance Kodex (ÖCGK)

051 Zusammensetzung der Organe und Organbezüge

056 Maßnahmen zur Förderung von Frauen

056 Prüfungen

CORPORATE GOVERNANCE-BERICHTFÜR DAS GESCHÄFTSJAHR 2015 DER KTM AG, MATTIGHOFEN

01. BEKENNTNIS ZUM ÖSTERREICHISCHEN CORPORATE GOVERNANCE KODEX (ÖCGK)

01 imageteil D_100316.indd 50 10.03.16 18:02

051

Die Organe der KTM AG setzen sich aus dem Vorstand, dem Auf-

sichtsrat sowie der Hauptversammlung zusammen. Die Zusammen-

arbeit zwischen Vorstand und Aufsichtsrat erfolgt in regelmäßigen

Abständen und basiert auf einer offenen und transparenten

Diskussion.

ARBEITSWEISE DES VORSTANDS

Der Vorstand der KTM AG bzw die einzelnen Vorstandsmitglieder

agieren auf der Grundlage des Gesetzes, der Satzung der Gesellschaft

und der vom Aufsichtsrat beschlossenen Geschäftsordnung des

Vorstands, welche die Regeln der Zusammenarbeit der Vorstands-

mitglieder sowie die Geschäftsverteilung im Vorstand festlegen.