Embed Size (px)

Citation preview

Jamnica d.d.

GODIŠNJE IZVJEŠĆE I IZVJEŠĆE NEOVISNOG REVIZORA

Sadržaj Stranica GODIŠNJE IZVJEŠĆE POSLOVODSTVA 2 IZJAVA O PRIMJENI KODEKSA KORPORATIVNOG UPRAVLJANJA 8 IZJAVA O ODGOVORNOSTI UPRAVE 10 IZVJEŠĆE NEOVISNOG REVIZORA 11 FINANCIJSKI IZVJEŠTAJI Račun dobiti i gubitka za 2016. godinu 18 Izvještaj o ostaloj sveobuhvatnoj dobiti za 2016. godinu 19 Izvještaj o financijskom položaju na dan 31. prosinca 2016. godine 20 Izvještaj o promjenama kapitala u 2016. godini 21 Izvještaj o novčanom tijeku za 2016. godinu 22 BILJEŠKE UZ FINANCIJSKE IZVJEŠTAJE 23 - 62

Jamnica d.d.

2

GODIŠNJE IZVJEŠĆE POSLOVODSTVA ZA 2016. GODINU U 2016. godini Jamnica d.d. ostvarila je ukupan prihod od 1.501 mil. kn što je 4% manje u odnosu na 2015. godinu. Ukupni prihodi u 2015. godini iznosili su 1.557 mil. kn. Prihodi od prodaje iznose 1.409 milijuna kuna i 0,1% su veći u odnosu na prethodnu godinu kada su iznosili 1.408 milijuna kuna. Udio prihoda od prodaje u ukupnim prihodima iznosi 94% i 3 postotna poena su veći u odnosu na 2015. Udio ostalih poslovnih prihoda u ukupnim prihodima iznosi 0,4% i na razini su udjela prethodne godine. Udio prihoda ostvarenih na domaćem tržištu u ukupnim prihodima iznosi 84% i 2 postotna poena su manji u odnosu na 2015., dok je udio prihoda ostvarenih na inozemnim tržištima porastao za 2 postotna poena, sa 14% 2015. na 16% 2016. Povećanje udjela prihoda na inozemnim tržištima rezultat je prihoda od jednokratne prodaje proizvodne linije.. Normalizacijom prihoda za jednokratni efekt prodaje proizvodne linije u inozemstvu, udio prihoda ostvarenih na domaćem tržištu iznosi 86%, na inozemnim tržištima iznosi 14% i oba udjela su na razini 2015. godine. Ukupni rashodi iznose 1.785 milijuna kuna, te rastu 38% u odnosu na prethodnu godinu. Na povećanje rashoda utjecao je ispravak vrijednosti potraživanja od povezanih društava koje je Jamnica provela u poslovnoj 2016. godini. Normalizacijom rashoda za jednokratan ispravak vrijednosti potraživanja od povezanih društava pokazuje se smanjenje ukupnih rashoda za 5% u odnosu na prethodnu godinu. Materijalni troškovi iznose 909 mil. kn i 4% su manji nego 2015. dok troškovi osoblja iznose 145 mil. kn i 2% su manji u odnosu na prethodnu godinu. Smanjenje troška zaposlenih rezultat je provedene reorganizacije kompanije u 2016. godini čiji se puni efekt očekuje u 2017. Udio materijalnih troškova u poslovnim rashodima (normaliziranim za jednokratni otpis potraživanja od povezanih društava) iznosi 75% i na razini je udjela 2015. godine dok udio troška zaposlenih iznosi 12% i također je na razini prethodne godine. Financijski prihodi iznose 86,1 mil. kn i manji su za 57 mil kn u odnosu na 2015. zbog smanjenja prihoda od dividendi, dok financijski rashodi iznose 12,5 mil. kn i 1,7 mil kn su manji od 2015. Udio financijskih rashoda u ukupnim rashodima iznosi 1% i na razini je udjela prethodne godine. Ostvarena bruto marža u 2016. godini iznosi 44% te je za 4 postotna poena veća u odnosu na ostvarenu prethodne godine. Operativna dobit normalizirana za jednokratni efekt ispravka vrijednosti potraživanja od povezanih društava iznosi 206,4 milijuna kuna i 50% je veća u odnosu na 2015. godinu. Povećanje operativne dobiti rezultat je reorganizacije i strateških inicijativa provedenih u sklopu „Value Creation Programa“ koji su rezultirali povećanim prihodima po prodajnoj jedinici, uštedama na troškovima sirovina i repromaterijala, optimizacijom logističkih procesa te smanjenjem troška zaposlenih. Za 2016. godinu Jamnica d.d. iskazala je gubitak prije oporezivanja 284,3 milijuna kuna dok je u 2015. iskazala dobit prije oporezivanja 266,3 milijuna kuna. Iskazani gubitak posljedica je ispravka vrijednosti potraživanja od povezanih društava u iznosu od 564,3 milijuna kuna. Ispravak je proveden zbog neizvjesnosti naplate koja će ovisiti o ishodu Nagodbe i cjelokupnom procesu restrukturiranja Agrokor Grupe u postupku izvanredne uprave u trgovačkim društvima od sistemskog značaja za RH. Normalizirana dobit prije oporezivanja bez utjecaja jednokratnog efekta ispravka vrijednosti potraživanja od povezanih društava iznosi 279,9 milijuna kuna. Ukupne transakcije s povezanim društvima (poslovni prihod, dividende i kamate) smanjile su se za 37,7 mil. kn. u odnosu na 2015. godinu kao rezultat smanjenja dividendi. Poslovni prihod ostvaren temeljem transakcija s povezanim društvima porastao je za 17,7 mil. kn, dok su se dividende i kamate smanjile za 55,4 mil. kn. Temeljem ponovnog sagledavanja stavki financijskih izvještaja iz 2015., radi boljeg prikaza i daljnjeg razumijevanja od strane korisnika financijskih izvještaja donesena je odluka o izdavanju financijskih izvještaja sa prepravljenim usporednim razdobljem. Reklasifikacije nisu imale utjecaja na rezultat poslovanja kao ni na visinu kapitala.

Jamnica d.d.

3

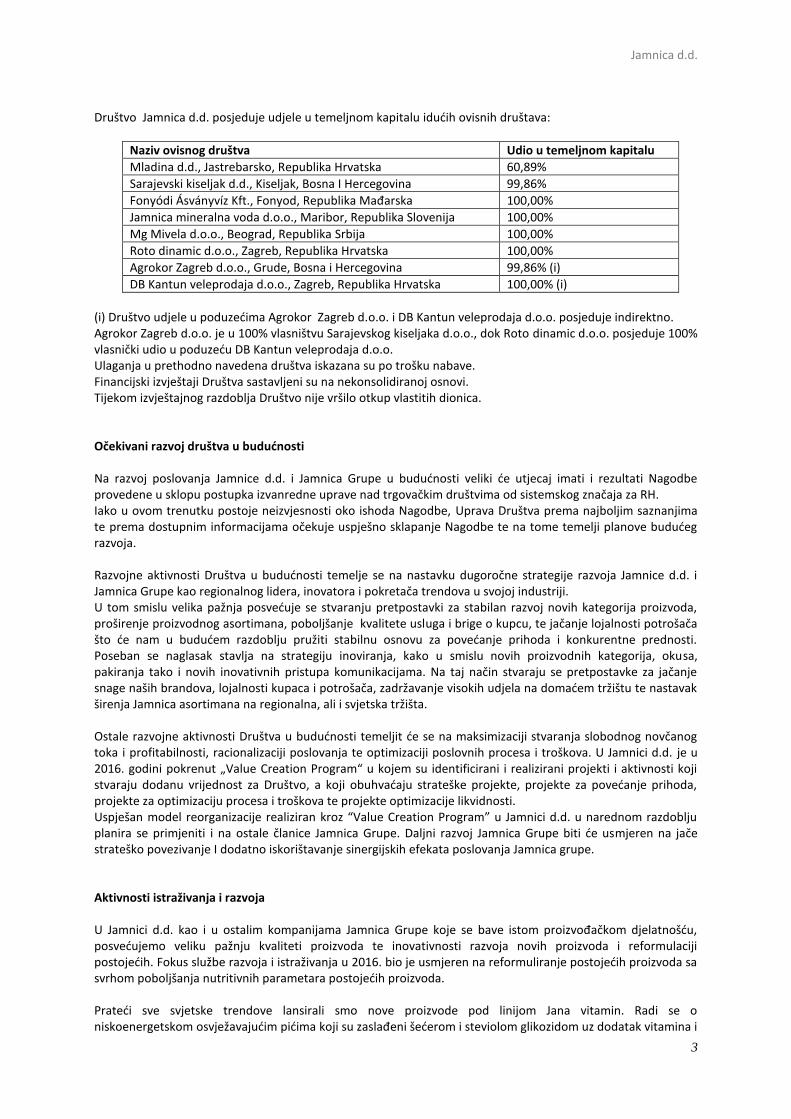

Društvo Jamnica d.d. posjeduje udjele u temeljnom kapitalu idućih ovisnih društava:

Naziv ovisnog društva Udio u temeljnom kapitalu

Mladina d.d., Jastrebarsko, Republika Hrvatska 60,89%

Sarajevski kiseljak d.d., Kiseljak, Bosna I Hercegovina 99,86%

Fonyódi Ásványvíz Kft., Fonyod, Republika Mađarska 100,00%

Jamnica mineralna voda d.o.o., Maribor, Republika Slovenija 100,00%

Mg Mivela d.o.o., Beograd, Republika Srbija 100,00%

Roto dinamic d.o.o., Zagreb, Republika Hrvatska 100,00%

Agrokor Zagreb d.o.o., Grude, Bosna i Hercegovina 99,86% (i)

DB Kantun veleprodaja d.o.o., Zagreb, Republika Hrvatska 100,00% (i)

(i) Društvo udjele u poduzećima Agrokor Zagreb d.o.o. i DB Kantun veleprodaja d.o.o. posjeduje indirektno. Agrokor Zagreb d.o.o. je u 100% vlasništvu Sarajevskog kiseljaka d.o.o., dok Roto dinamic d.o.o. posjeduje 100% vlasnički udio u poduzeću DB Kantun veleprodaja d.o.o. Ulaganja u prethodno navedena društva iskazana su po trošku nabave. Financijski izvještaji Društva sastavljeni su na nekonsolidiranoj osnovi. Tijekom izvještajnog razdoblja Društvo nije vršilo otkup vlastitih dionica. Očekivani razvoj društva u budućnosti Na razvoj poslovanja Jamnice d.d. i Jamnica Grupe u budućnosti veliki će utjecaj imati i rezultati Nagodbe provedene u sklopu postupka izvanredne uprave nad trgovačkim društvima od sistemskog značaja za RH. Iako u ovom trenutku postoje neizvjesnosti oko ishoda Nagodbe, Uprava Društva prema najboljim saznanjima te prema dostupnim informacijama očekuje uspješno sklapanje Nagodbe te na tome temelji planove budućeg razvoja. Razvojne aktivnosti Društva u budućnosti temelje se na nastavku dugoročne strategije razvoja Jamnice d.d. i Jamnica Grupe kao regionalnog lidera, inovatora i pokretača trendova u svojoj industriji. U tom smislu velika pažnja posvećuje se stvaranju pretpostavki za stabilan razvoj novih kategorija proizvoda, proširenje proizvodnog asortimana, poboljšanje kvalitete usluga i brige o kupcu, te jačanje lojalnosti potrošača što će nam u budućem razdoblju pružiti stabilnu osnovu za povećanje prihoda i konkurentne prednosti. Poseban se naglasak stavlja na strategiju inoviranja, kako u smislu novih proizvodnih kategorija, okusa, pakiranja tako i novih inovativnih pristupa komunikacijama. Na taj način stvaraju se pretpostavke za jačanje snage naših brandova, lojalnosti kupaca i potrošača, zadržavanje visokih udjela na domaćem tržištu te nastavak širenja Jamnica asortimana na regionalna, ali i svjetska tržišta. Ostale razvojne aktivnosti Društva u budućnosti temeljit će se na maksimizaciji stvaranja slobodnog novčanog toka i profitabilnosti, racionalizaciji poslovanja te optimizaciji poslovnih procesa i troškova. U Jamnici d.d. je u 2016. godini pokrenut „Value Creation Program“ u kojem su identificirani i realizirani projekti i aktivnosti koji stvaraju dodanu vrijednost za Društvo, a koji obuhvaćaju strateške projekte, projekte za povećanje prihoda, projekte za optimizaciju procesa i troškova te projekte optimizacije likvidnosti. Uspješan model reorganizacije realiziran kroz “Value Creation Program” u Jamnici d.d. u narednom razdoblju planira se primjeniti i na ostale članice Jamnica Grupe. Daljni razvoj Jamnica Grupe biti će usmjeren na jače strateško povezivanje I dodatno iskorištavanje sinergijskih efekata poslovanja Jamnica grupe. Aktivnosti istraživanja i razvoja U Jamnici d.d. kao i u ostalim kompanijama Jamnica Grupe koje se bave istom proizvođačkom djelatnošću, posvećujemo veliku pažnju kvaliteti proizvoda te inovativnosti razvoja novih proizvoda i reformulaciji postojećih. Fokus službe razvoja i istraživanja u 2016. bio je usmjeren na reformuliranje postojećih proizvoda sa svrhom poboljšanja nutritivnih parametara postojećih proizvoda. Prateći sve svjetske trendove lansirali smo nove proizvode pod linijom Jana vitamin. Radi se o niskoenergetskom osvježavajućim pićima koji su zaslađeni šećerom i steviolom glikozidom uz dodatak vitamina i

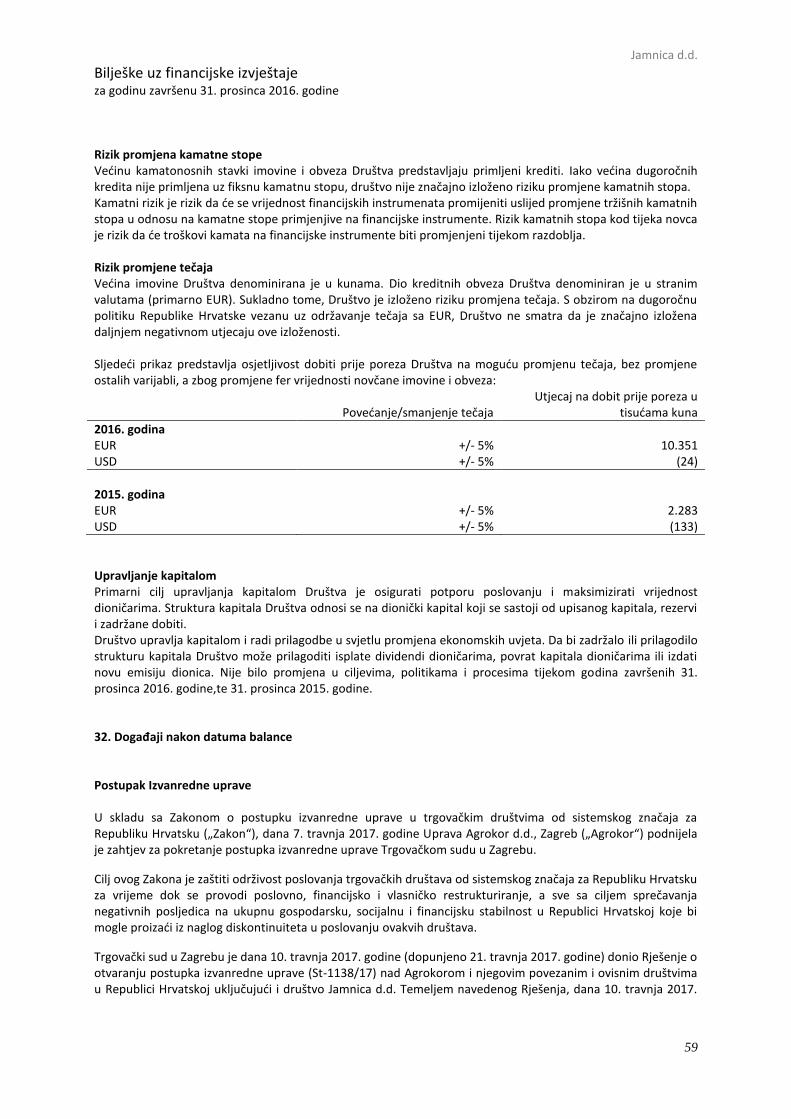

Jamnica d.d.

4

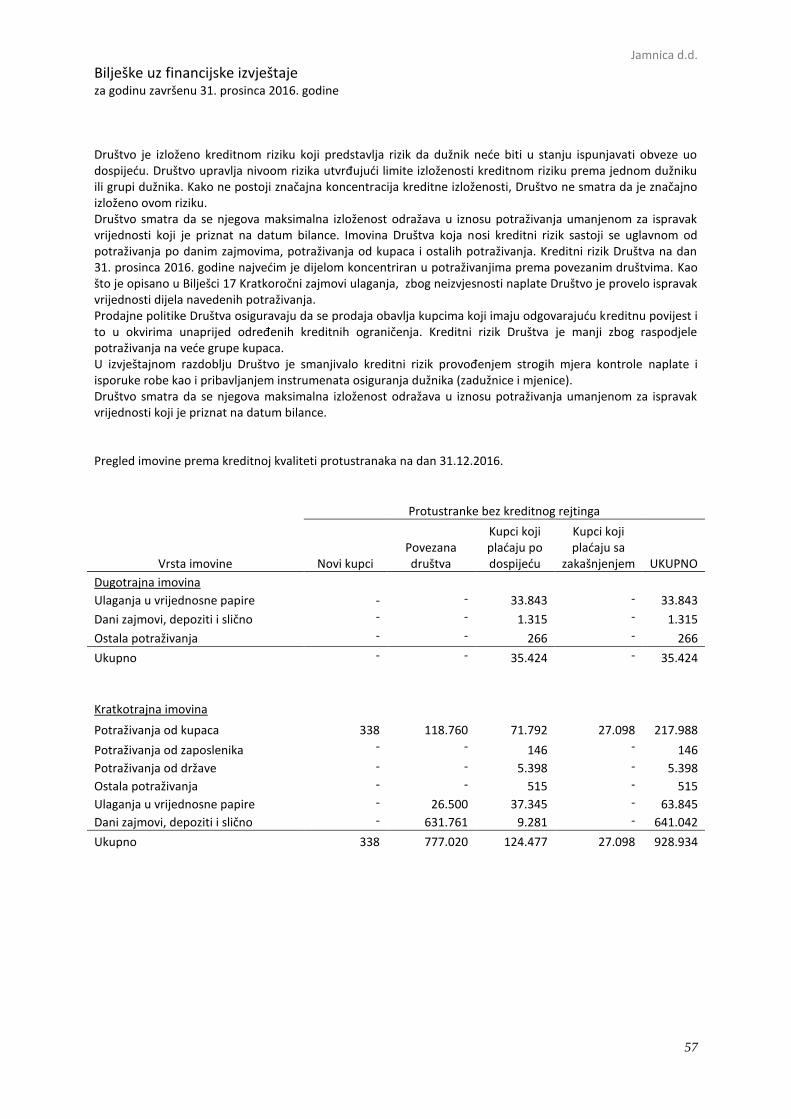

minerala. Na taj način proširili smo paletu proizvoda sa smanjenom energetskom vrijednosti i svoj fokus razvoja novih proizvoda stavili na zdravlje samog potrošača. U segmentu osvježavajućih gaziranih napitaka i dalje pratimo liniju proizvoda sa manje kalorija uvodeći novi okus limun bazga. Sportski segment izotoničnih napitaka nadopunili smo novim okusom bobičastog voća koji sadrži L-carnitin. Cilj nam je do 2020. godine svim našim proizvodima smanjiti količinu šećera za 20 % i time pokazati našu brigu prema našim potrošačima. Poslovni rizici Rizik promjene tečajeva inozemnih valuta - Većina imovine Društva denominirana je u kunama. Dio kreditnih obveza Društva denominiran je u stranim valutama (primarno EUR). Sukladno tome, Društvo je izloženo riziku promjena tečaja. S obzirom na dugoročnu politiku Republike Hrvatske vezanu uz održavanje tečaja sa EUR, Društvo ne smatra da je značajno izložena daljnjem negativnom utjecaju ove izloženosti. Kreditni rizik - Društvo je izloženo kreditnom riziku koji predstavlja rizik da dužnik neće biti u stanju ispunjavati obveze o dospijeću. Društvo smatra da se njegova maksimalna izloženost odražava u iznosu potraživanja umanjenom za ispravak vrijednosti koji je priznat na datum bilance. Imovina Društva koja nosi kreditni rizik sastoji se uglavnom od potraživanja po danim zajmovima, potraživanja od kupaca i ostalih potraživanja. Kreditni rizik Društva na dan 31. prosinca 2016. godine najvećim je dijelom koncentriran u potraživanjima prema povezanim društvima. Kao što je opisano u Bilješci 15 Dani zajmovi povezanim društvima, Bilješci 18 Kratkoročni zajmovi i Bilješci 19 Potraživanja, zbog neizvjesnosti naplate Društvo je provelo ispravak vrijednosti dijela navedenih potraživanja od povezanih društava. Vezano za kreditni rizik potraživanja od kupaca, prodajnom politikom Društva osigurava se prodaja kupcima koji imaju odgovarajuću kreditnu povijest i to u okvirima unaprijed određenih kreditnih ograničenja. Kreditni rizik Društva je manji zbog raspodjele potraživanja na veće grupe kupaca. U izvještajnom razdoblju Društvo je smanjivalo kreditni rizik provođenjem strogih mjera kontrole naplate i isporuke robe kao i pribavljanjem instrumenata osiguranja dužnika (zadužnice i mjenice).

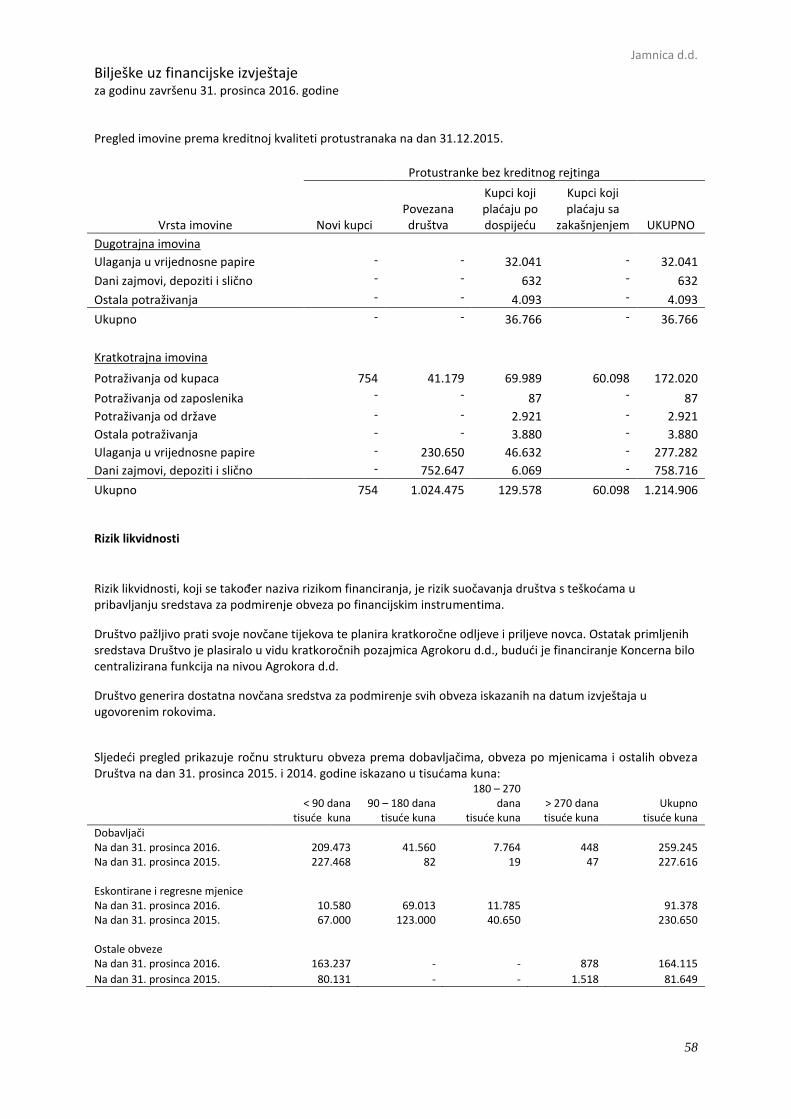

Rizik likvidnosti, koji se također naziva rizikom financiranja, je rizik suočavanja društva s teškoćama u pribavljanju sredstava za podmirenje obveza. Društvo pažljivo prati svoje novčane tijekove te planira kratkoročne odljeve i priljeve novca. Ostatak primljenih sredstava Društvo je plasiralo u vidu kratkoročnih depozita i imovine raspoložive za prodaju – pozajmica Agrokoru d.d., budući je financiranje Koncerna bilo centralizirana funkcija na nivou Agrokora d.d. Društvo generira dostatna novčana sredstva za podmirenje svih obveza iskazanih na datum izvještaja u ugovorenim rokovima.

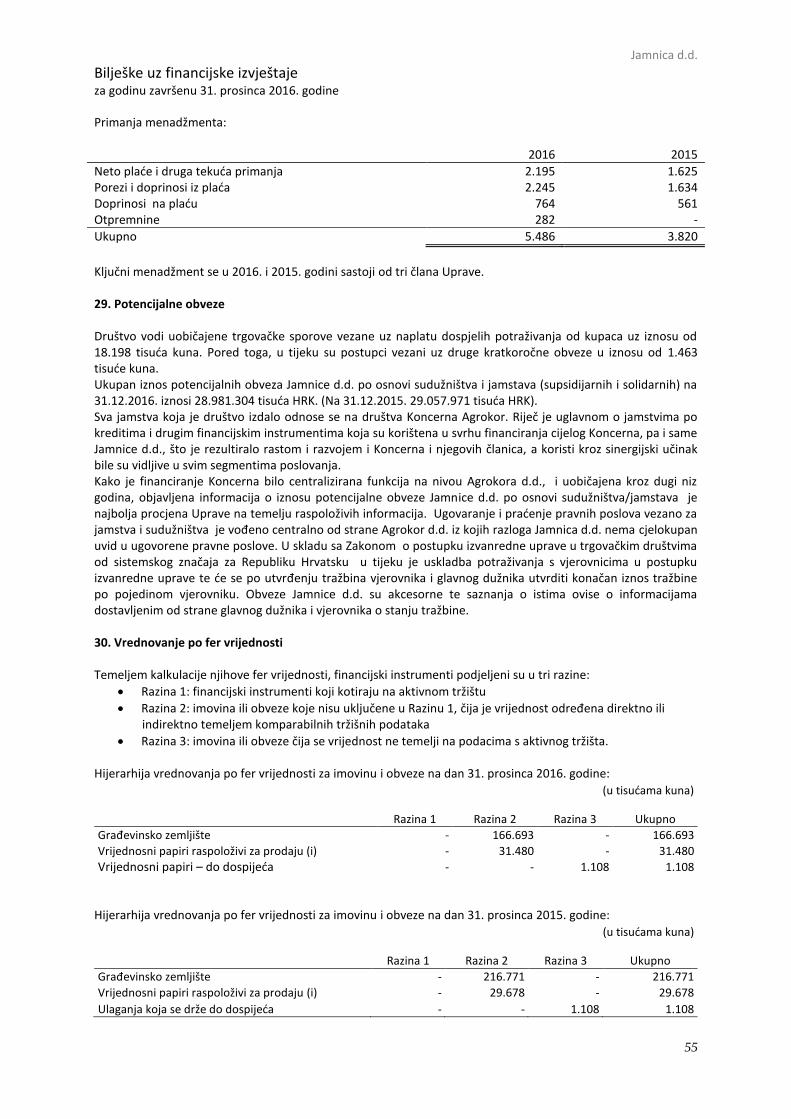

Na rizik likvidnosti utječu i potencijalne obveze Jamnice d.d. po osnovi sudužništva i jamstava (supsidijarnih i solidarnih). Sva jamstva koja je društvo izdalo odnose se na društva Koncerna Agrokor. Riječ je uglavnom o jamstvima po kreditima i drugim financijskim instrumentima koja su korištena u svrhu financiranja cijelog Koncerna, pa i same Jamnice d.d., što je rezultiralo rastom i razvojem i Koncerna i njegovih članica, a koristi kroz sinergijski učinak bile su vidljive u svim segmentima poslovanja. Napominjemo da se tražbine koje su predmetom garancija ne mogu naplatiti za vrijeme trajanja postupka izvanredne uprave te da iste ovise o krajnjem ishodu Nagodbe.

Jamnica d.d.

5

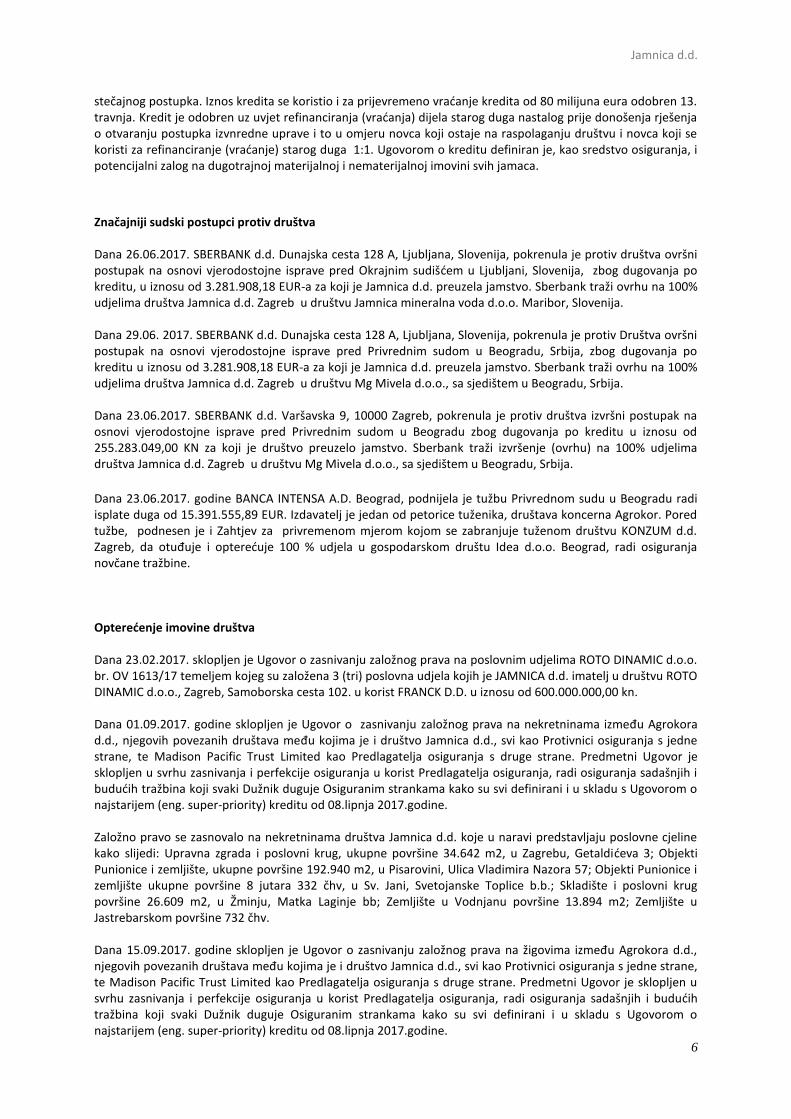

Događaji nakon datuma balance Postupak Izvanredne uprave U skladu sa Zakonom o postupku izvanredne uprave u trgovačkim društvima od sistemskog značaja za Republiku Hrvatsku („Zakon“), dana 7. travnja 2017. godine Uprava Agrokor d.d., Zagreb („Agrokor“) podnijela je zahtjev za pokretanje postupka izvanredne uprave Trgovačkom sudu u Zagrebu. Cilj ovog Zakona je zaštiti održivost poslovanja trgovačkih društava od sistemskog značaja za Republiku Hrvatsku za vrijeme dok se provodi poslovno, financijsko i vlasničko restrukturiranje, a sve sa ciljem sprečavanja negativnih posljedica na ukupnu gospodarsku, socijalnu i financijsku stabilnost u Republici Hrvatskoj koje bi mogle proizaći iz naglog diskontinuiteta u poslovanju ovakvih društava. Trgovački sud u Zagrebu je dana 10. travnja 2017. godine (dopunjeno 21. travnja 2017. godine) donio Rješenje o otvaranju postupka izvanredne uprave (St-1138/17) nad Agrokorom i njegovim povezanim i ovisnim društvima u Republici Hrvatskoj uključujući i društvo Jamnica d.d. Temeljem navedenog Rješenja, dana 10. travnja 2017. godine izvanredni povjerenik je preuzeo upravljanje Agrokorom d.d. i kontrolu nad društvima Agrokora obuhvaćenim izvanrednom upravom. Kako je definirano Člankom 7 Zakona, za vrijeme postupka izvanredne uprave nije dopušteno pokretanje postupka likvidacije dužnika. Također, kako je definirano člankom 41 Zakona od dana otvaranja postupka izvanredne uprave do njegova završetka nije dopušteno pokretanje parničnih, ovršnih, upravnih i postupaka osiguranja kao niti postupaka izvan sudske naplate protiv Agrokora i njegovih ovisnih i povezanih društava obuhvaćenim izvanrednom upravom. U roku od 12 mjeseci od otvaranja postupka izvanredne uprave, uz mogućnost produljenja za 3 mjeseca, izvanredni povjerenik uz suglasnost vjerovničkog vijeća može predložiti namirenje vjerovnika nagodbom. Postupak sklapanja nagodbe je definiran Zakonom dok se ishod iste do datuma ovog izvješća ne može razumno procijeniti. U skladu sa Zakonom, mjera izvanredne uprave se provodi samo dok postoji razumna vjerojatnost za uspostavu ravnoteže i nastavljanje poslovanja na trajnijoj osnovi. U suprotnom, u bilo koje doba za vrijeme trajanja postupka izvanredne uprave sud može na zahtjev izvanrednog povjerenika, uz pribavljanje suglasnosti vjerovničkog vijeća odlučiti da se postupak izvanredne uprave okonča i da se otvori stečajni postupak ako se utvrdi da su nastupile okolnosti zbog kojih više ne postoji razumna vjerojatnost za uspostavu ekonomske ravnoteže i nastavljanja poslovanja na trajnijoj osnovi. Prema našim najboljim saznanjima takve okolnosti do danas nisu nastupile te prema informacijama dostupnim do datuma ovog izvještaja Uprava Društva očekuje uspješno sklapanje Nagodbe. U skladu s time financijski izvještaji su sastavljeni po načelu neograničenosti vremena poslovanja. Sudužništva, jamstva, garancije Dana 21. veljače 2017. društvo je u svojstvu jamca potpisalo Ugovor o kreditu od EUR 100 mil., koji je sklopljen između Sberbank Rusija kao davatelja kredita i Agrokora d.d. kao primatelja kredita, uz jamstvo određenih povezanih društava. Ugovorom su predviđene dvije tranše: jedna u iznosu od EUR 60 mil. za plaćanje potreba tekućeg poslovanja (dobavljači) i druga u iznosu od EUR 40 mil. za potrebe refinanciranja.

Dana 13. travnja 2017. društvo je, nakon razmatranja ključnih odredbi (iznos, kamatnu stopu, rok dospijeća, prava i obveze sudužnika), potpisalo ugovor o kreditu u svojstvu sudužnika za kredit povezanog društva Agrokor d.d. Ugovor je sklopljen između društva Agrokor d.d. kao primatelja kredita i Zagrebačke banke d.d., Privredne banke Zagreb d.d., ERSTE Staiermerkische d.d. i Raiffeisenbank Austria d.d. kao davatelja kredita u iznosu od EUR 80.000.000. Kredit se otplaćuje jednokratno istekom 12 mjeseci od dana otvaranja postupka izvanredne Uprave ili istekom 15 mjeseci ako dođe do produljena postupka izvanredne Uprave.

Dana 8. lipnja 2017. društvo je potpisalo kao jamac za Ugovor o kreditu s pravom prvenstva prilikom namirenja koji je zaključilo društvo Agrokor d.d., zajedno sa svojim povezanim društvima (Agrokor-trgovina d.o.o., Belje d.d. Darda, Jamnica d.d., Konzum d.d., Ledo d.d., Pik-Vinkovci d.d., Sarajevski Kiseljak d.d., Vupik d.d. and Zvijezda d.d.., PIK Vrbovec d.d., Velpro d.o.o. i drugi). Radi se o ugovoru o kreditu s različitim međunarodnim i domaćim investitorima na ukupni najviši iznos do EUR 1.060.000.000, koji iznos je podijeljen u dvije tranše prva do iznosa od najviše EUR 960.000.000,00 i druga do iznosa od najviše EUR 100.000.000,00 (koja je ponuđena postojećim dobavljačima da kao investitori sudjeluju u financiranju Agrokor grupe). Ugovor o kreditu ima dospijeće na dan koji je raniji od 10. srpnja 2018. godine ili dana sudske potvrde nagodbe ili dana otvaranja

Jamnica d.d.

6

stečajnog postupka. Iznos kredita se koristio i za prijevremeno vraćanje kredita od 80 milijuna eura odobren 13. travnja. Kredit je odobren uz uvjet refinanciranja (vraćanja) dijela starog duga nastalog prije donošenja rješenja o otvaranju postupka izvnredne uprave i to u omjeru novca koji ostaje na raspolaganju društvu i novca koji se koristi za refinanciranje (vraćanje) starog duga 1:1. Ugovorom o kreditu definiran je, kao sredstvo osiguranja, i potencijalni zalog na dugotrajnoj materijalnoj i nematerijalnoj imovini svih jamaca.

Značajniji sudski postupci protiv društva Dana 26.06.2017. SBERBANK d.d. Dunajska cesta 128 A, Ljubljana, Slovenija, pokrenula je protiv društva ovršni postupak na osnovi vjerodostojne isprave pred Okrajnim sudišćem u Ljubljani, Slovenija, zbog dugovanja po kreditu, u iznosu od 3.281.908,18 EUR-a za koji je Jamnica d.d. preuzela jamstvo. Sberbank traži ovrhu na 100% udjelima društva Jamnica d.d. Zagreb u društvu Jamnica mineralna voda d.o.o. Maribor, Slovenija. Dana 29.06. 2017. SBERBANK d.d. Dunajska cesta 128 A, Ljubljana, Slovenija, pokrenula je protiv Društva ovršni postupak na osnovi vjerodostojne isprave pred Privrednim sudom u Beogradu, Srbija, zbog dugovanja po kreditu u iznosu od 3.281.908,18 EUR-a za koji je Jamnica d.d. preuzela jamstvo. Sberbank traži ovrhu na 100% udjelima društva Jamnica d.d. Zagreb u društvu Mg Mivela d.o.o., sa sjedištem u Beogradu, Srbija. Dana 23.06.2017. SBERBANK d.d. Varšavska 9, 10000 Zagreb, pokrenula je protiv društva izvršni postupak na osnovi vjerodostojne isprave pred Privrednim sudom u Beogradu zbog dugovanja po kreditu u iznosu od 255.283.049,00 KN za koji je društvo preuzelo jamstvo. Sberbank traži izvršenje (ovrhu) na 100% udjelima društva Jamnica d.d. Zagreb u društvu Mg Mivela d.o.o., sa sjedištem u Beogradu, Srbija.

Dana 23.06.2017. godine BANCA INTENSA A.D. Beograd, podnijela je tužbu Privrednom sudu u Beogradu radi isplate duga od 15.391.555,89 EUR. Izdavatelj je jedan od petorice tuženika, društava koncerna Agrokor. Pored tužbe, podnesen je i Zahtjev za privremenom mjerom kojom se zabranjuje tuženom društvu KONZUM d.d. Zagreb, da otuđuje i opterećuje 100 % udjela u gospodarskom društu Idea d.o.o. Beograd, radi osiguranja novčane tražbine. Opterećenje imovine društva Dana 23.02.2017. sklopljen je Ugovor o zasnivanju založnog prava na poslovnim udjelima ROTO DINAMIC d.o.o. br. OV 1613/17 temeljem kojeg su založena 3 (tri) poslovna udjela kojih je JAMNICA d.d. imatelj u društvu ROTO DINAMIC d.o.o., Zagreb, Samoborska cesta 102. u korist FRANCK D.D. u iznosu od 600.000.000,00 kn. Dana 01.09.2017. godine sklopljen je Ugovor o zasnivanju založnog prava na nekretninama između Agrokora d.d., njegovih povezanih društava među kojima je i društvo Jamnica d.d., svi kao Protivnici osiguranja s jedne strane, te Madison Pacific Trust Limited kao Predlagatelja osiguranja s druge strane. Predmetni Ugovor je sklopljen u svrhu zasnivanja i perfekcije osiguranja u korist Predlagatelja osiguranja, radi osiguranja sadašnjih i budućih tražbina koji svaki Dužnik duguje Osiguranim strankama kako su svi definirani i u skladu s Ugovorom o najstarijem (eng. super-priority) kreditu od 08.lipnja 2017.godine. Založno pravo se zasnovalo na nekretninama društva Jamnica d.d. koje u naravi predstavljaju poslovne cjeline kako slijedi: Upravna zgrada i poslovni krug, ukupne površine 34.642 m2, u Zagrebu, Getaldićeva 3; Objekti Punionice i zemljište, ukupne površine 192.940 m2, u Pisarovini, Ulica Vladimira Nazora 57; Objekti Punionice i zemljište ukupne površine 8 jutara 332 čhv, u Sv. Jani, Svetojanske Toplice b.b.; Skladište i poslovni krug površine 26.609 m2, u Žminju, Matka Laginje bb; Zemljište u Vodnjanu površine 13.894 m2; Zemljište u Jastrebarskom površine 732 čhv. Dana 15.09.2017. godine sklopljen je Ugovor o zasnivanju založnog prava na žigovima između Agrokora d.d., njegovih povezanih društava među kojima je i društvo Jamnica d.d., svi kao Protivnici osiguranja s jedne strane, te Madison Pacific Trust Limited kao Predlagatelja osiguranja s druge strane. Predmetni Ugovor je sklopljen u svrhu zasnivanja i perfekcije osiguranja u korist Predlagatelja osiguranja, radi osiguranja sadašnjih i budućih tražbina koji svaki Dužnik duguje Osiguranim strankama kako su svi definirani i u skladu s Ugovorom o najstarijem (eng. super-priority) kreditu od 08.lipnja 2017.godine.

Jamnica d.d.

7

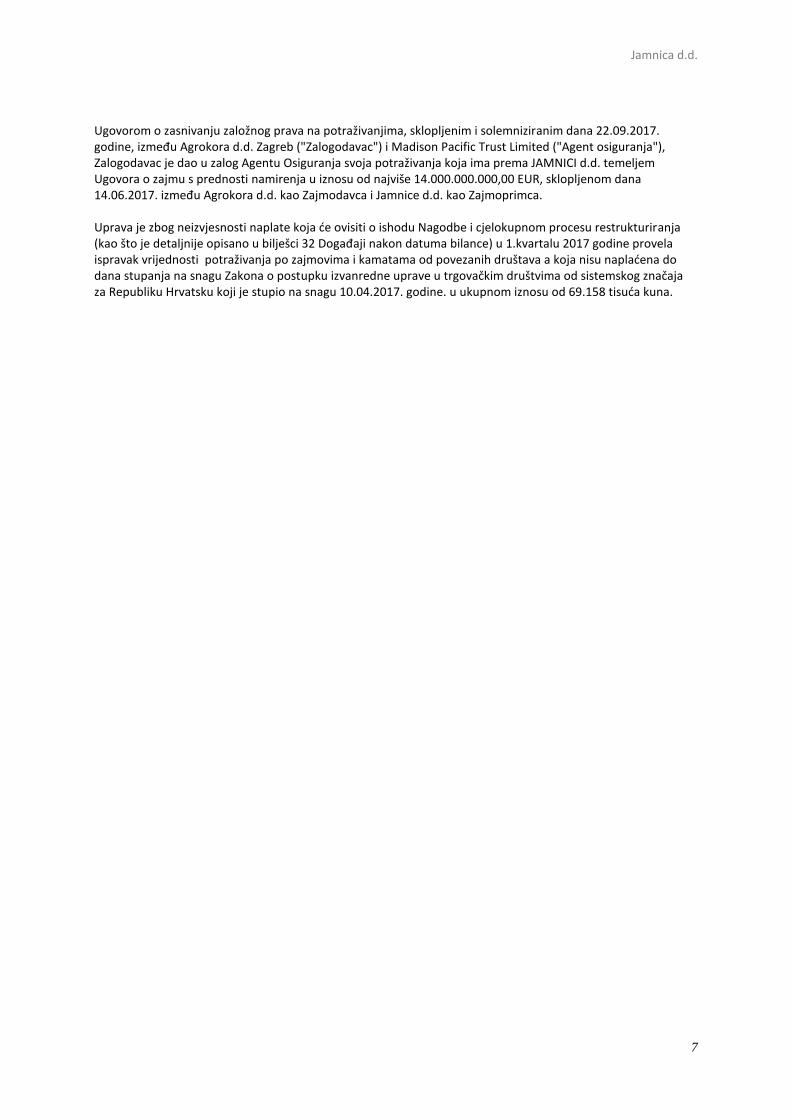

Ugovorom o zasnivanju založnog prava na potraživanjima, sklopljenim i solemniziranim dana 22.09.2017. godine, između Agrokora d.d. Zagreb ("Zalogodavac") i Madison Pacific Trust Limited ("Agent osiguranja"), Zalogodavac je dao u zalog Agentu Osiguranja svoja potraživanja koja ima prema JAMNICI d.d. temeljem Ugovora o zajmu s prednosti namirenja u iznosu od najviše 14.000.000.000,00 EUR, sklopljenom dana 14.06.2017. između Agrokora d.d. kao Zajmodavca i Jamnice d.d. kao Zajmoprimca. Uprava je zbog neizvjesnosti naplate koja će ovisiti o ishodu Nagodbe i cjelokupnom procesu restrukturiranja (kao što je detaljnije opisano u bilješci 32 Događaji nakon datuma bilance) u 1.kvartalu 2017 godine provela ispravak vrijednosti potraživanja po zajmovima i kamatama od povezanih društava a koja nisu naplaćena do dana stupanja na snagu Zakona o postupku izvanredne uprave u trgovačkim društvima od sistemskog značaja za Republiku Hrvatsku koji je stupio na snagu 10.04.2017. godine. u ukupnom iznosu od 69.158 tisuća kuna.

8

Uprava JAMNICE d.d. Zagreb u sastavu Mislav Galić predsjednik uprave, Mirjam Marasović Ćurčić član uprave i Marinko Pleština član uprave, sukladno odredbama članka 272.p Zakona o trgovačkim društvima i članka 22. Zakona o računovodstvu, donosi

IZJAVU O PRIMJENI KODEKSA KORPORATIVNOG UPRAVLJANJA

Jamnica d.d. primjenjuje većinu standarda i preporuka iz Kodeksa korporativnog upravljanja (dalje u tekstu Kodeks) koji su zajedno izradile Hrvatska agencija za nadzor financijskih usluga i Zagrebačka burza, uz odstupanja od nekih preporuka i smjernica koja su uvjetovana koncentriranom vlasničkom strukturom i postojećim aktima Jamnice d.d., posebno Statuta Društva. Uprava i Nadzorni odbor ulažu pojačani napor i postupno razvijaju sustav upravljanja Jamnice d.d. u smjeru cjelovite i sveobuhvatne primjene Kodeksa, posebno se provode aktivnosti na izradi internih akata koji će doprinijeti kvalitetnijem i transparentnijem praćenju i kontroli poslovnih procesa. Društvo će investicijsku javnost detaljno informirati o implementiranim preporukama i standardima korporativnog upravljanja objavom Kodeksa za poslovnu godinu 2017. Kodeks će biti dostavljen Zagrebačkoj burzi, objavljen na njihovoj web stranici, kao i na web stranici Društva. Društvo u ovoj Izjavi smatra da objava Kodeksa za poslovnu godinu 2016. kao i taksativno navođenje svih odredbi Kodeksa koje još ne primjenjuje kao i obrazloženja za iste nije svrsishodno i dovoljno transparentno budući da se Društvo nalazi u postupku izvanredne uprave sukladno Zakonu o postupku izvanredne uprave u trgovačkim društvima od sistemskog značaja za Republiku Hrvatsku (N.N. 32/2017.) čija svrha je u određenoj kontradikciji sa nekim načelima iz Kodeksom korporativnog upravljanja. Naime, u narednom periodu Uprava će zajedno s Izvanrednim povjerenikom i njegovim stručnim timovima, između ostalog, intenzivno raditi na efikasnijem i transparentnijem sustavu korporativnog upravljanja u Društvu i kroz usvajanje internih akata kojima će urediti pojedina područja djelovanja sustava korporativnog upravljanja. Budući da dionice Jamnica d.d. kotiraju na službenom tržištu Zagrebačke burze, Jamnica je tijekom 2016. godine izvršavala svoje obveze obavješćivanja javnosti, Hrvatske agencije za nadzor financijskih usluga i Zagrebačke burze d.d. u obujmu i na način kako je propisano Zakonom o tržištu kapitala i relevantnim EU Uredbama. Korporativno upravljanje u kompaniji temelji se na dualističkom sustavu koji se sastoji od Nadzornog odbora i Uprave Društva. Zajedno s Glavnom skupštinom to su tri temeljna upravljačka tijela Društva. Unutarnji nadzor i kontrola poslovanja provodi se kontinuirano, kroz više poslovnih funkcija, odnosno organizacijskih dijelova u Jamnici d.d. (npr. upravljanje sustavima poslovanja, operativni kontroling i sl.), a internim računovodstvenim kontrolama nadležnih zaposlenika osigurava se točnost, valjanost, sveobuhvatnost financijskih evidencija i izvješća. Upravljačke funkcije provodi Uprava a Nadzorni odbor vrši funkciju nadzora sukladno svojim ovlastima. Dioničari Društva ostvaruju svoja prava na Skupštini Društva sukladno odredbama Zakona o trgovačkim društvima i Statuta Društva. Poziv za skupštinu s dnevnim redom i prijedlozima odluka javno se objavljuje na web stranicama Društva i na Burzi, a na isti način se objavljuju i odluke Skupštine. Pravo prisustvovanja skupštini imaju svi dioničari koji pravovremeno prijave svoje sudjelovanje u radu skupštine. Glavna skupština odlučuje o izmjenama statuta; izboru i razrješenju članova Nadzornog odbora, godišnjim financijskim izvještajima i upotrebi dobiti; davanju razrješnice članovima Uprave i Nadzornog odbora; imenovanju revizora Društva; povećanju i smanjenju temeljnog kapitala Društva; uvrštenju i povlačenju vrijednosnih papira s uvrštenja na uređenom tržištu; prestanku Društva. U 2016. godini Glavna skupština Društva održana je 22. kolovoza i donijela je slijedeće odluke: usvajanje Godišnjih financijskih izvješća za 2015. godinu Jamnice d.d. i Jamnica Grupe; o upotrebi dobiti; o davanju razrješnice Upravi i Nadzornom odboru; o izboru člana Nadzornog odbora; o izboru zamjenika predsjednika Glavne skupštine i o imenovanju revizora poslovanja Društva za 2017. godinu. U prvom polugodištu 2017. godine održane su dvije izvanredne sjednice Glavne skupštine i to 15.05.2017. na kojima je imenovan novi revizor poslovanja za 2016. godinu PricewaterhouseCoopers, i 5.6.2017. na kojoj su usvojene odluke o promjenama u članstvu Nadzornog odbora.

9

Nadzorni odbor Društva se sastoji od pet članova, od kojih je jedan predstavnik radnika. Nadzorni odbor djeluje sukladno odredbama Zakona o trgovačkim društvima i Statuta Društva. Održao je tijekom 2016. godine osam sjednica. Među ostalim, razmatrana su godišnja financijska izvješća za 2015 godinu i utvrđeni prijedlozi odluka za Glavnu skupštinu. U veljači 2016. godine član Nadzornog odbora Mislav Galić podnio je ostavku na članstvo u NO, a umjesto njega Glavna skupština je u kolovozu izabrala Anitu Benić. U lipnju 2017. godine, odlukom skupštine Društva došlo je do promjene u članstvu NO. Opozvani su Ivica Todorić predsjednik NO, te članovi Ante Todorić i Tomislav Lučić, a umjesto njih imenovani su novi članovi Vladimir Bošnjak, Dubravko Perović i Dubravka Jusić Crvenković. U trenutku pisanja izvještaja Nadzorni odbor djeluje u sastavu: Vladimir Bošnjak – predsjednik, Dubravko Perović, zamjenik predsjednika, Dubravka Jusić Crvenković, Anita Benić i Josip Jurmanović – članovi. Uprava Društva, koja se sastoji se od tri člana, zastupa Društvo i vodi poslove Društva sukladno odredbama Zakona o trgovačkim društvima i Statuta Društva. U ožujku 2016. godine došlo je do promjene u Upravi Društva. Na vlastiti zahtjev opozvani su Ivica Sertić, predsjednik Uprave i Ante Paić Majdić, član Uprave, a umjesto njih imenovani su Mislav Galić i Mirjam Marasović Ćurčić. Trenutno Uprava djeluje u sastavu: Mislav Galić, predsjednik Uprave, Mirjam Marasović Ćurčić, član Uprave i Marinko Pleština, član Uprave. U trenutku pisanja ove Izjave Uprava za sve poslove koji prelaze okvire redovitog poslovanja djeluje usklađeno s odlukama Izvanrednog povjerenika, a temeljem Zakonu o postupku izvanredne uprave u trgovačkim društvima od sistemskog značaja za Republiku Hrvatsku (N.N. 32/2017.) U proteklom razdoblju u Društvu ne postoji formalno usvojena politika raznolikosti, ali je iz sastava upravljačkih tijela vidljivo da se poštuje načelo raznolikosti vezano za dob, spol i obrazovanje.

PricewaterhouseCoopers d.o.o., Ulica kneza Ljudevita Posavskog 31, 10000 Zagreb, Hrvatska T: +385 (1) 6328 888, F:+385 (1)6111 556, www.pwc.hr Trgovački sud u Zagrebu, broj Tt-99/7257-2, MBS: 080238978; OIB: 81744835353; Temeljni kapital: 1,810,000.00 kn, uplaćen u cijelosti; Uprava: J. M. Gasparac, predsjednik; S. Dušić, član; T. Maćašović, član; Žiro-račun: Raiffeisenbank Austria d.d., Petrinjska 59, Zagreb, IBAN: HR8124840081105514875

Izvješće neovisnog revizora

Dioničarima i Upravi društva Jamnica d.d.:

Mišljenje

Prema našem mišljenju, priloženi nekonsolidirani financijski izvještaji fer prezentiraju, u svim značajnim odrednicama, financijski položaj društva Jamnica d.d. (“Društvo”) na dan 31. prosinca 2016. i njegovu financijsku uspješnost te njegove novčane tokove za tada završenu godinu u skladu s Međunarodnim standardima financijskog izvještavanja koji su usvojeni u Europskoj uniji (MSFI).

Što smo revidirali

Nekonsolidirani financijski izvještaji Društva sadrže slijedeće:

izvještaj o financijskom položaju na dan 31. prosinca 2016.;

račun dobiti i gubitka za godinu tada završenu;

izvještaj o ostaloj sveobuhvatnoj dobiti za godinu tada završenu;

izvještaj o promjenama kapitala za godinu tada završenu;

izvještaj o novčanom tijeku za godinu tada završenu; i

bilješke uz financijske izvještaje, uključujući sažetak značajnih računovodstvenih politika i ostalih objašnjavajućih informacija.

Osnova za mišljenje

Obavili smo našu reviziju u skladu s Međunarodnim revizijskim standardima (MRevS-ima). Naše odgovornosti prema tim standardima su podrobnije opisane u našem izvješću u odjeljku o Odgovornosti revizora za reviziju nekonsolidiranih financijskih izvještaja.

Vjerujemo da su revizijski dokazi koje smo dobili dostatni i primjereni te da čine odgovarajuću osnovu za naše mišljenje.

Neovisnost

Neovisni smo od Društva u skladu s Kodeksom etike za profesionalne računovođe Odbora za

međunarodne standarde etike za računovođe (IESBA Kodeksom) i ispunili smo naše ostale etičke

odgovornosti u skladu s IESBA Kodeksom.

Značajna neizvjesnost u svezi vremenske neograničenosti poslovanja

Skrećemo pozornost na bilješku 1.a (Nastavak poslovanja), u nekonsolidiranim financijskim izvještajima, u kojoj je opisano da se Društvo može suočiti sa značajnim problemima likvidnosti kao rezultat događaja i okolnosti koji okružuju grupu kojoj Društvo pripada. Navedeno ukazuje, zajedno s ostalim okolnostima opisanim u bilješci 32 (Događaji nakon datuma bilance), na postojanje značajne neizvjesnosti koja stvara značajnu sumnju u sposobnost Društva da nastavi s vremenskim neograničenim poslovanje. Naše mišljenje nije modificirano u svezi ovog pitanja.

Naš pristup reviziji

Pregled

Značajnost

Značajnost za nekonsolidirane financijske izvještaje kao cjelina: 15,1 milijun kuna, što predstavlja 1% ukupnih prihoda iz poslovanja.

Ključna revizijska pitanja

Vrednovanje građevinskog zemljišta

Umanjenje vrijednosti potraživanja po danim zajmovima povezanim društvima i potraživanja od povezanih društava

Test umanjenja vrijednosti ulaganja u ovisna društva

Kako smo odredili opseg revizije

Oblikovali smo našu reviziju utvrđujući značajnost i procjenjujući rizike značajnog pogrešnog prikazivanja u nekonsolidiranim financijskim izvještajima. Konkretno, razmatrali smo područja subjektivnih procjena uprave; kao na primjer, značajne računovodstvene procjene koje uključuju pretpostavke i uzimaju u obzir buduće događaje koji su inherentno neizvjesni. Također smo obavili postupke vezano za zaobilaženje internih kontrola od strane uprave, uključujući između ostalog i analizu da li postoje dokazi koji bi upućivali na pristranost koja predstavlja rizik materijalne pogreške kao posljedicu prijevare.

Prilagodili smo opseg revizije kako bismo obavili dostatnu razinu posla koja nam omogućava izražavanje mišljenja na nekonsolidirane financijske izvještaje kao cjelinu, uzimajući u obzir strukturu Društva, računovodstvene procese i kontrole te industriju u kojoj Društvo posluje.

Značajnost

Na opseg naše revizije je utjecala naša primjena značajnosti. Revizija je oblikovana kako bi se moglo steći razumno uvjerenje o tome jesu li nekonsolidirani financijski izvještaji bez značajnog pogrešnog prikaza. Pogrešni prikazi mogu nastati kao posljedica prijevare ili pogreške. Smatraju se značajnim ako se razumno može očekivati da, pojedinačno ili u zbroju, utječu na ekonomske odluke korisnika donijete na osnovi tih nekonsolidiranih financijskih izvještaja.

Temeljem naše profesionalne prosudbe utvrdili smo određene kvalitativne pragove značajnosti, uključujući značajnost za nekonsolidirane financijske izvještaje kao cjelinu, kako je prikazano u tabeli niže. Oni su nam, zajedno s kvalitativnim razmatranjima, pomogli u određivanju opsega revizije, vrste, vremenskog rasporeda i obujma naših revizijskih postupaka, kao i utvrđivanju utjecaja pogrešnog prikazivanja, ukoliko postoji, pojedinačno i u zbroju na nekonsolidirane financijske izvještaje kao cjelinu.

Značajnost za nekonsolidirane financijske izvještaje kao cjelina

15,1 milijun kuna

Kako smo je utvrdili 1% ukupnih prihoda iz poslovanja

Obrazloženje za korišteno odabrano mjerilo

Odabrali smo prihode iz poslovanja kao mjerilo značajnosti jer smatramo da se radi o najprikladnijem mjerilu uzevši u obzir značajne fluktuacije rezultata ostvarenih u prijašnjim razdobljima, a ujedno se radi i o opće prihvaćenom mjerilu.

Ključna revizijska pitanja

Ključna revizijska pitanja su ona pitanja koja su bila, po našoj profesionalnoj prosudbi, od najveće važnosti za našu reviziju nekonsolidiranih financijskih izvještaja tekućeg razdoblja. Tim pitanjima smo se bavili u kontekstu naše revizije nekonsolidiranih financijskih izvještaja kao cjeline i pri formiranju našeg mišljenja o njima, i mi ne dajemo zasebno mišljenje o tim pitanjima.

Ključna revizijska pitanja Kako smo revidirali Ključno revizijsko pitanje

Vrednovanje građevinskog zemljišta

Vidjeti bilješku 2 Sažetak računovodstvenih politika – Nekretnina postrojenja i oprema i bilješku 12 – Nekretnine, postrojenja i oprema

Građevinsko zemljište Društva iskazano po fer vrijednosti na dan 31. prosinca 2016. godine iznosi 166.693 tisuća kuna.

Usmjerili smo pozornost na vrednovanje tog zemljišta jer uključuje značajne prosudbe o pretpostavkama korištenim u utvrđivanju fer vrijednosti. Fer vrijednost je utvrdio vanjski procjenitelj koristeći metodu usporedivih tržišnih transakcija.

Naše procedure vezano uz vrednovanje građevinskog zemljišta od strane uprave uključivale su slijedeće:

- naši interni stručnjaci za procjene su preispitali metodologije korištene od strane vanjskog procjenitelja vezano uz procjenu usporedivih tržišnih transakcija i prodajnih vrijednosti;

- procjenu stručnosti, sposobnosti i objektivnosti neovisnog vanjskog stručnjaka;

- razmatranje primjerenosti usporedivih tržišnih transakcija korištenih od strane vanjskog procjenitelja na temelju znanja naših internih stručnjaka za procjene i usporedivih tržišnih transakcija;

- razmatranje prikladnih objava koje za imovinu iskazanu po fer vrijednosti zahtjeva MRS 16.

Kao rezultat naših procedura, nismo uočili materijalno značajna odstupanja vezano uz procjene uprave korištene u utvrđivanju fer vrijednosti građevinskog zemljišta.

Ključna revizijska pitanja Kako smo revidirali Ključno revizijsko pitanje

Umanjenje vrijednosti potraživanja po danim zajmovima povezanim društvima i potraživanja od povezanih društava

Vidjeti bilješku 2 Sažetak računovodstvenih politika - Ključne računovodstvene procjene i prosudbe, bilješku 14 Dani zajmovi povezanim društvima, bilješku 17 Kratkoročni zajmovi, te bilješku 18 Potraživanja.

Izvještaj o financijskom položaju Društva uključuje potraživanja po danim zajmovima povezanim društvima i potraživanja od povezanih društava u iznosu od 760.860 tisuća kuna, što uključuje i umanjenje vrijednosti u iznosu od 564.266 tisuća kuna.

Kao što je iskazano u bilješci 1.a grupa, kojoj Društvo pripada, je zapala u značajne probleme s likvidnošću koji su rezultirali u nesigurnosti vezano uz naplatu potraživanja od povezanih društava. Kao rezultat toga, dijelu potraživanja po danim zajmovima povezanim društvima i potraživanja od povezanih društava na dan 31. prosinca 2016. godine je umanjena vrijednost.

Usredotočili smo se na ovo područje, jer uprava donosi složene i subjektivne prosudbe o vremenu priznavanja umanjenja vrijednosti na temelju procijenjenih budućih novčanih tokova i o procjeni veličine tog umanjenja.

Detaljno smo testirali popise danih zajmova ispitujući uzorak ugovora o kreditu i bankovnih izvoda, te smo utvrdili da se za potrebe revizije možemo osloniti na te izvještaje.

U slučajevima kada je utvrđeno umanjenje vrijednosti, pregledali smo pripadajuću dokumentaciju koju je pripremila uprava kao podlogu za izračun umanjenja vrijednosti, preispitali pretpostavke i usporedili procjene s vanjskim dokazima ako su bili dostupni. Navedenim procedurama nismo utvrdili značajne iznimke.

Za svaku prosudbu, usporedili smo glavne pretpostavke s vlastitim poznavanjem vanjskih faktora, drugim praksama i stvarnim iskustvom. Razmotrili smo mogućnost u kojoj bi umanjenje vrijednosti moglo biti pod utjecajem događaja koji nisu bili obuhvaćeni procjenom uprave, i nismo utvrdili značajne razlike.

Ključna revizijska pitanja Kako smo revidirali Ključno revizijsko pitanje

Test umanjenja vrijednosti ulaganja u ovisna društva

Vidjeti bilješku 2 (Sažetak računovodstvenih politika - Ključne računovodstvene procjene i prosudbe) i bilješku 13 (Udjeli u povezanim društvima). U izvještaju o financijskom položaju Društva iskazano je ulaganje u ovisna društva u iznosu od 567,4 milijuna kuna. Kad su identificirani indikatori, Društvo je obavezno provesti test umanjenja vrijednosti ulaganja u ovisna društva. Usmjerili smo pozornost na ovo područje budući da procjena ‘fer vrijednosti umanjene za troškove otuđenja’ jedinica koje generiraju novac uključuju značajne prosudbe budućih rezultata poslovanja, naročito onih koje se odnose na projekcije novčanih tokova (projekcije prihoda i stope rasta) i primijenjenu diskontnu stopu.

U procjeni pretpostavki uprave objavljenih u bilješci 2 kao i korištenih metodologija (model diskontiranih novčanih tokova), koristili smo pomoć internih stručnjaka za procjene kako bismo procijenili korištene metodologije i temeljne pretpostavke.

S upravom smo raspravljali o njihovim procjenama projekcija budućih novčanih tokova i procesa na temelju kojih su napravljene. Nismo uočili značajna odstupanja.

Procijenili smo i preispitali korištenu diskontnu stopu, uspoređujući je sa stopama koje koriste usporedive organizacije i s tržišnim podacima. Pregledali smo analizu osjetljivosti ključnih pretpostavki, koju je napravila uprava, kako bismo utvrdili u kojoj mjeri promjene u tim pretpostavkama pojedinačno ili skupno mogu dovesti do umanjenja vrijednosti ulaganja u ovisna društva. Utvrdili smo da je diskontna stopa nakon poreza koju je koristila uprava konzistentna s tržišnim podacima, te da je korištena stopa rasta konzistentna s povijesnim rezultatima i da nije veća od procjena za tu industriju.

Slažemo se s procjenom uprave da na temelju dostupnih dokaza ne postoji potreba za značajnim umanjenjem knjigovodstvene vrijednosti ulaganja u ovisna društva.

Ostale informacije

Uprava je odgovorna za ostale informacije. Ostale informacije sadrže informacije uključene u Godišnje izvješće Društva koje uključuje Izvješće poslovodstva i Izjavu o primjeni kodeksa korporativnog upravljanja, ali ne uključuju nekonsolidirane financijske izvještaje i naše izvješće neovisnog revizora o njima.

Naše mišljenje o nekonsolidiranim financijskim izvještajima ne obuhvaća ostale informacije, uključujući i Izvješće poslovodstva te Izjavu o primjeni kodeksa korporativnog upravljanja.

U vezi s našom revizijom nekonsolidiranih financijskih izvještaja, naša je odgovornost pročitati ostale informacije, i u provođenju toga, razmotriti jesu li ostale informacije značajno proturječne nekonsolidiranim financijskim izvještajima ili našim saznanjima stečenim u reviziji ili se drugačije čini da su značajno pogrešno prikazane.

U pogledu Izvješća poslovodstva i Izjave o primjeni kodeksa korporativnog upravljanja, obavili smo također postupke propisane odredbama hrvatskog Zakona o računovodstvu. Ti postupci uključuju provjeru da li Izvješće poslovodstva uključuje objave zahtijevane člankom 21. Zakona o računovodstvu, te da li Izjava o primjeni kodeksa korporativnog upravljanja uključuje informacije definirane u članku 22. Zakona o računovodstvu.

Temeljeno na poslu koji smo obavili tijekom revizije, prema našem mišljenju:

Informacije u Izvješću poslovodstva i Izjavi o primjeni kodeksa korporativnog upravljanja za financijsku godinu za koju su nekonsolidirani financijski izvještaji pripremljeni usklađene su, u svim značajnim odrednicama, s nekonsolidiranim financijskim izvještajima;

Izvješće poslovodstva sastavljeno je u skladu s člankom 21. Zakona o računovodstvu; te

Izjava o primjeni kodeksa korporativnog upravljanja uključuje informacije definirane u članku 22. Zakona o računovodstvu.

Nadalje, na temelju poznavanja i razumijevanja poslovanja Društva i njegovog okruženja stečenog u okviru revizije, od nas se zahtijeva da izvijestimo ukoliko zaključimo da postoji značajni pogrešni prikaz u Izvješću poslovodstva i Izjavi o primjeni kodeksa korporativnog upravljanja. U tom smislu mi nemamo ništa za izvijestiti.

Odgovornost uprave i onih koji su zaduženi za nadzor za nekonsolidirane financijske izvještaje

Uprava je odgovorna za sastavljanje nekonsolidiranih financijskih izvještaja koji daju istinit i fer prikaz u skladu s Međunarodnim standardima financijskog izvještavanja koji su usvojeni u Europskoj uniji, i za one interne kontrole za koje uprava odredi da su potrebne za omogućavanje sastavljanja nekonsolidiranih financijskih izvještaja koji su bez značajnog pogrešnog prikaza uslijed prijevare ili pogreške.

U sastavljanju nekonsolidiranih financijskih izvještaja, uprava je odgovorna za procjenjivanje sposobnosti Društva da nastavi s vremenski neograničenim poslovanjem, za objavljivanje okolnosti vezanih uz vremensku neograničenost poslovanja ako je to primjenjivo te za korištenje računovodstvene osnove utemeljene na vremenskoj neograničenosti poslovanja, osim ako uprava namjerava likvidirati Društvo ili prekinuti poslovanje ili nema realne alternative nego da to učini.

Oni koji su zaduženi za nadzor su odgovorni za nadziranje procesa financijskog izvještavanja Društva.

Odgovornost revizora za reviziju nekonsolidiranih financijskih izvještaja

Naši ciljevi su steći razumno uvjerenje o tome jesu li nekonsolidirani financijski izvještaji kao cjelina bez značajnog pogrešnog prikaza uslijed prijevare ili pogreške i izdati izvješće neovisnog revizora koje uključuje naše mišljenje. Razumno uvjerenje je visoka razina uvjerenja, ali nije garancija da će revizija obavljena u skladu s MRevS-ima uvijek otkriti značajno pogrešno prikazivanje kad ono postoji. Pogrešni prikazi mogu nastati uslijed prijevare ili pogreške i smatraju se značajni ako se razumno može očekivati da, pojedinačno ili u zbroju, utječu na ekonomske odluke korisnika donijete na osnovi tih nekonsolidiranih financijskih izvještaja.

Kao sastavni dio revizije u skladu s MRevS-ima, stvaramo profesionalne prosudbe i održavamo profesionalni skepticizam tijekom revizije. Mi također:

Prepoznajemo i procjenjujemo rizike značajnog pogrešnog prikaza nekonsolidiranih financijskih izvještaja, zbog prijevare ili pogreške, oblikujemo i obavljamo revizijske postupke kao reakciju na te rizike i pribavljamo revizijske dokaze koji su dostatni i primjereni da osiguraju osnovu za naše mišljenje. Rizik neotkrivanja značajnog pogrešnog prikaza nastalog uslijed prijevare je veći od rizika nastalog uslijed pogreške, jer prijevara može uključiti tajne sporazume, krivotvorenje, namjerno ispuštanje, pogrešno prikazivanje ili zaobilaženje internih kontrola.

Stječemo razumijevanje internih kontrola relevantnih za reviziju kako bismo osmislili revizijske postupke koji su primjereni u danim okolnostima, ali ne i za svrhu izražavanja mišljenja o učinkovitosti internih kontrola Društva.

18

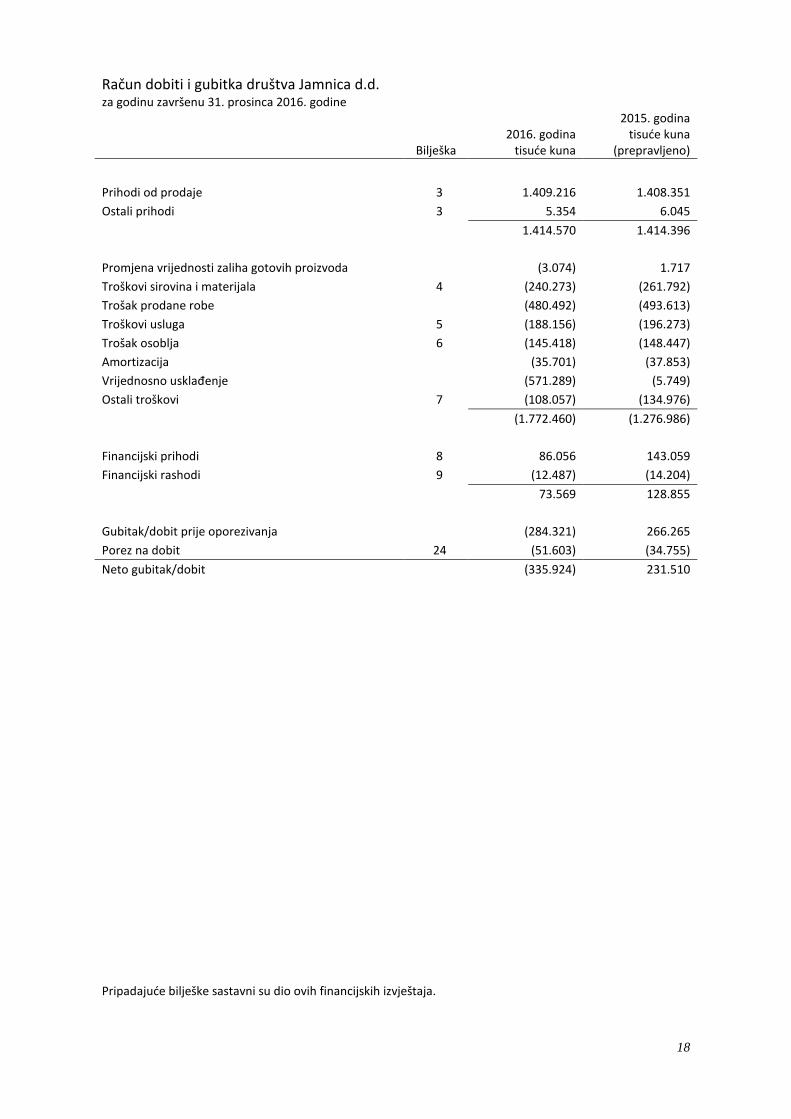

Račun dobiti i gubitka društva Jamnica d.d. za godinu završenu 31. prosinca 2016. godine

Bilješka 2016. godina

tisuće kuna

2015. godina tisuće kuna

(prepravljeno)

Prihodi od prodaje 3 1.409.216 1.408.351

Ostali prihodi 3 5.354 6.045

1.414.570 1.414.396

Promjena vrijednosti zaliha gotovih proizvoda (3.074) 1.717

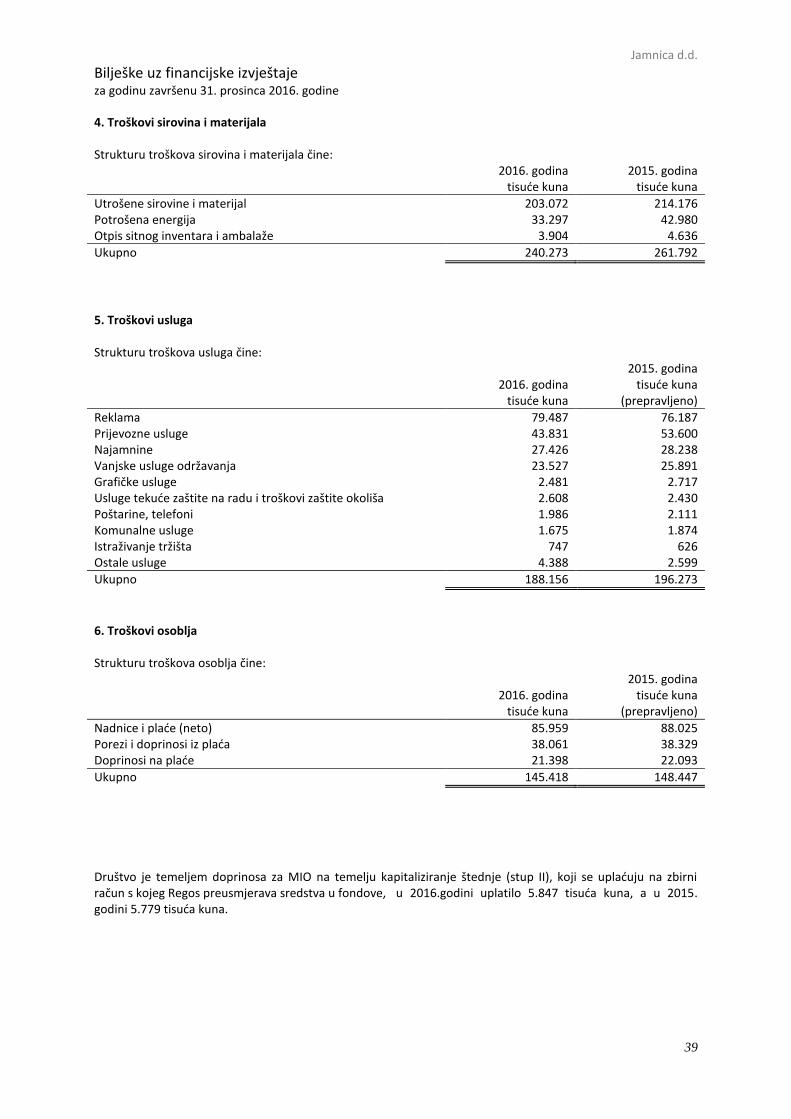

Troškovi sirovina i materijala 4 (240.273) (261.792)

Trošak prodane robe (480.492) (493.613)

Troškovi usluga 5 (188.156) (196.273)

Trošak osoblja 6 (145.418) (148.447)

Amortizacija (35.701) (37.853)

Vrijednosno usklađenje (571.289) (5.749)

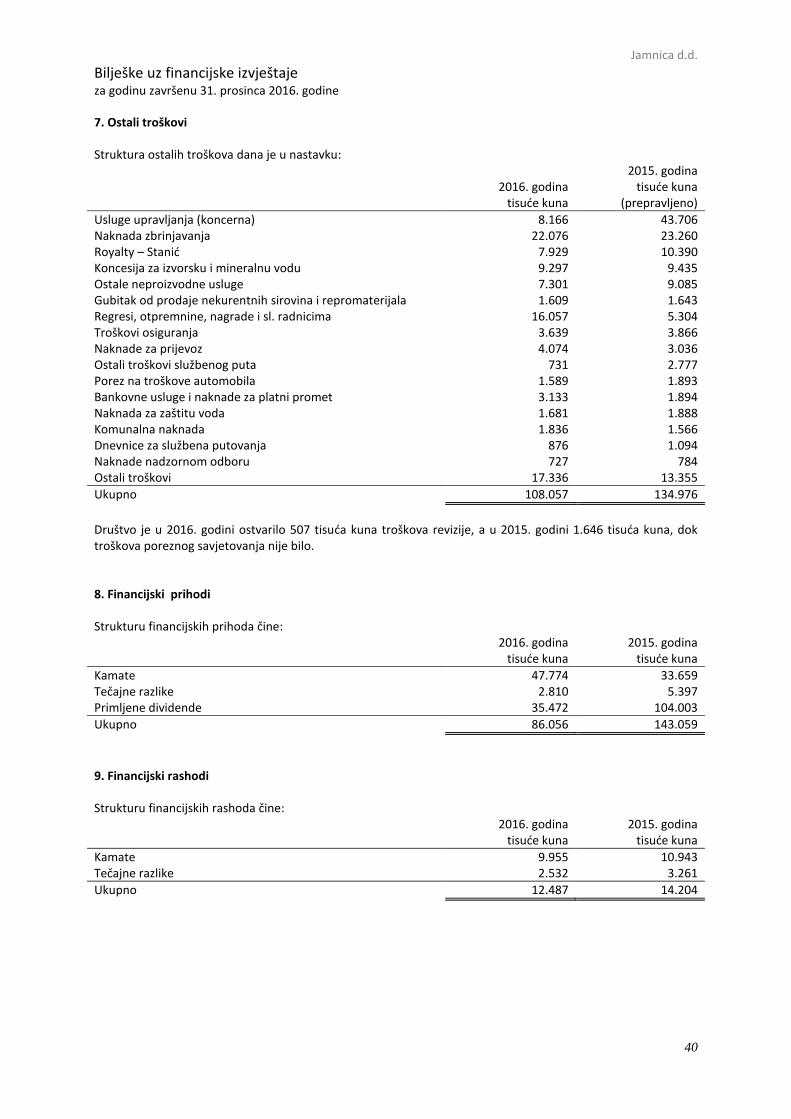

Ostali troškovi 7 (108.057) (134.976)

(1.772.460) (1.276.986)

Financijski prihodi 8 86.056 143.059

Financijski rashodi 9 (12.487) (14.204)

73.569 128.855

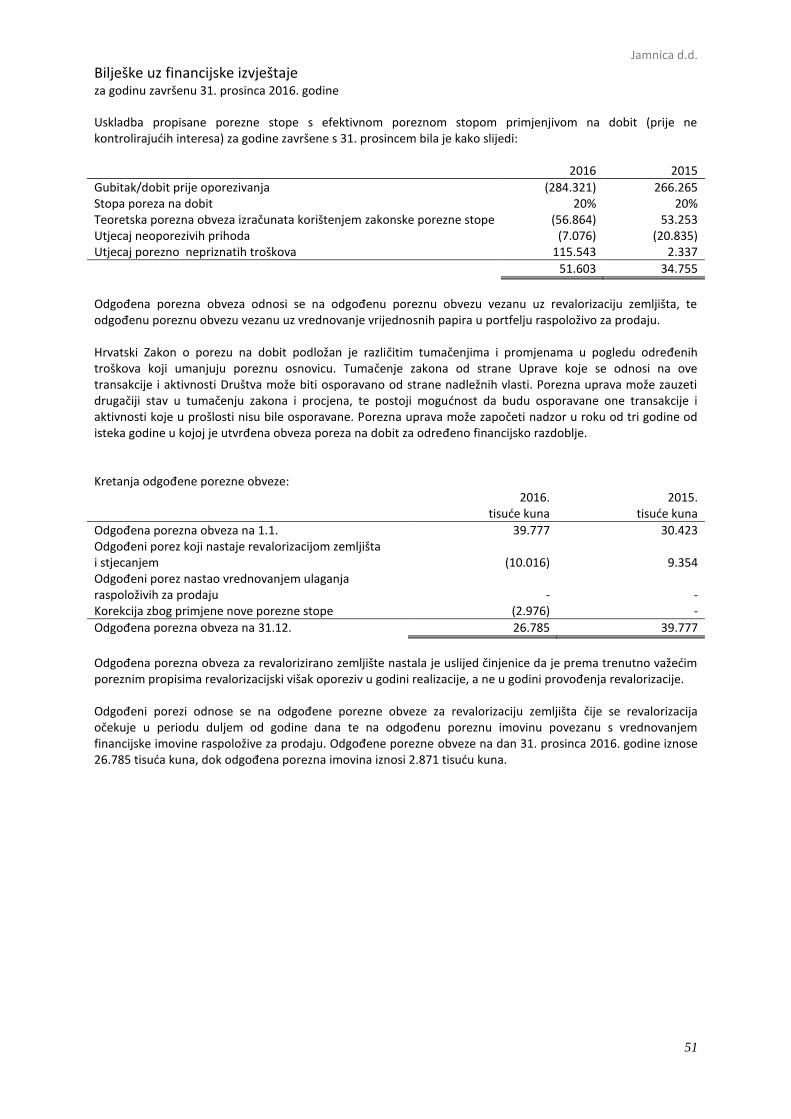

Gubitak/dobit prije oporezivanja (284.321) 266.265

Porez na dobit 24 (51.603) (34.755)

Neto gubitak/dobit (335.924) 231.510

Pripadajuće bilješke sastavni su dio ovih financijskih izvještaja.

19

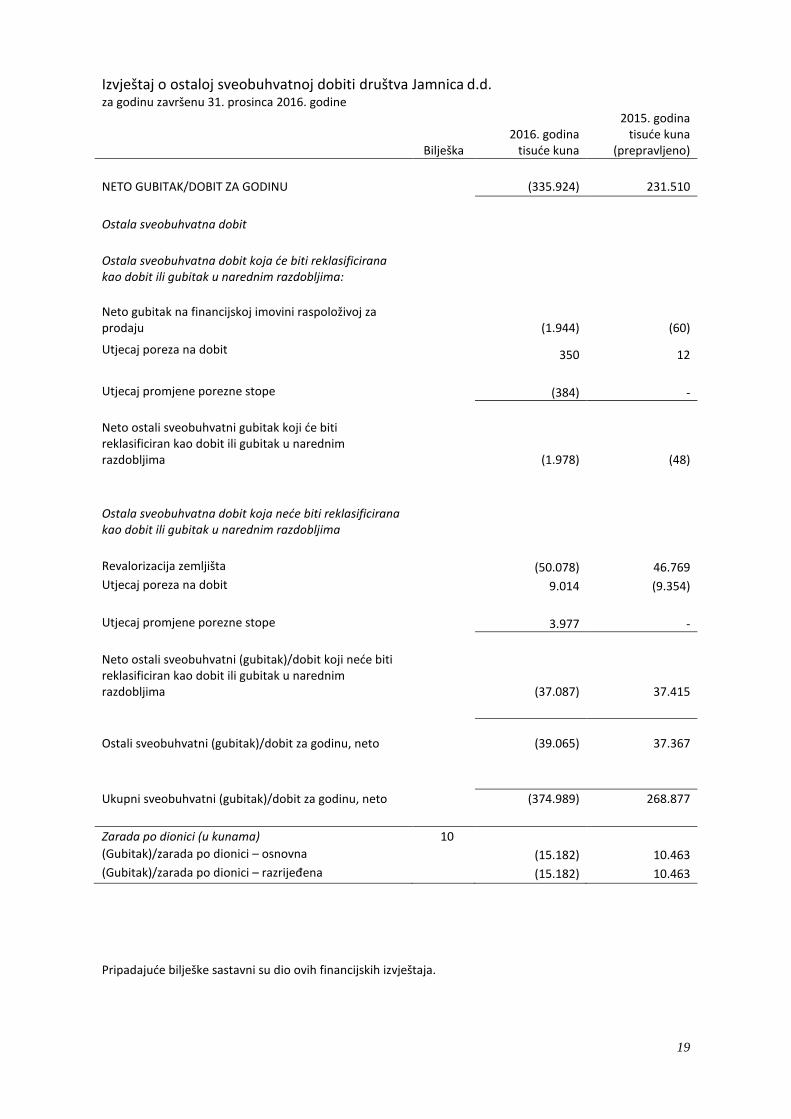

Izvještaj o ostaloj sveobuhvatnoj dobiti društva Jamnica d.d. za godinu završenu 31. prosinca 2016. godine

Bilješka 2016. godina

tisuće kuna

2015. godina tisuće kuna

(prepravljeno)

NETO GUBITAK/DOBIT ZA GODINU (335.924) 231.510

Ostala sveobuhvatna dobit

Ostala sveobuhvatna dobit koja će biti reklasificirana kao dobit ili gubitak u narednim razdobljima:

Neto gubitak na financijskoj imovini raspoloživoj za prodaju

(1.944) (60)

Utjecaj poreza na dobit 350 12

Utjecaj promjene porezne stope (384) -

Neto ostali sveobuhvatni gubitak koji će biti reklasificiran kao dobit ili gubitak u narednim razdobljima

(1.978) (48)

Ostala sveobuhvatna dobit koja neće biti reklasificirana kao dobit ili gubitak u narednim razdobljima

Revalorizacija zemljišta (50.078) 46.769

Utjecaj poreza na dobit 9.014 (9.354)

Utjecaj promjene porezne stope 3.977 -

Neto ostali sveobuhvatni (gubitak)/dobit koji neće biti reklasificiran kao dobit ili gubitak u narednim razdobljima

(37.087) 37.415

Ostali sveobuhvatni (gubitak)/dobit za godinu, neto (39.065) 37.367

Ukupni sveobuhvatni (gubitak)/dobit za godinu, neto (374.989) 268.877

Zarada po dionici (u kunama) 10

(Gubitak)/zarada po dionici – osnovna osnovna

(15.182) 10.463

(Gubitak)/zarada po dionici – razrijeđena

(15.182) 10.463

Pripadajuće bilješke sastavni su dio ovih financijskih izvještaja.

20

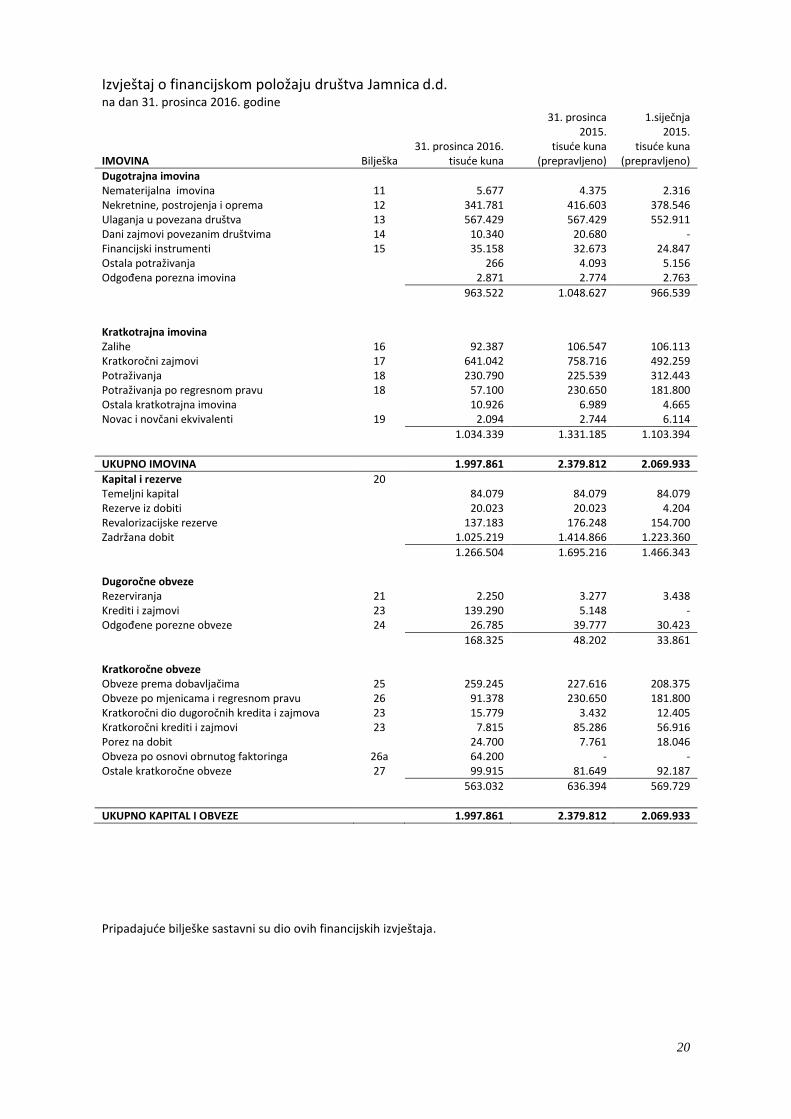

Izvještaj o financijskom položaju društva Jamnica d.d. na dan 31. prosinca 2016. godine

IMOVINA Bilješka 31. prosinca 2016.

tisuće kuna

31. prosinca 2015.

tisuće kuna (prepravljeno)

1.siječnja 2015.

tisuće kuna (prepravljeno)

Dugotrajna imovina Nematerijalna imovina 11 5.677 4.375 2.316 Nekretnine, postrojenja i oprema 12 341.781 416.603 378.546 Ulaganja u povezana društva 13 567.429 567.429 552.911 Dani zajmovi povezanim društvima 14 10.340 20.680 - Financijski instrumenti 15 35.158 32.673 24.847 Ostala potraživanja 266 4.093 5.156 Odgođena porezna imovina 2.871 2.774 2.763

963.522 1.048.627 966.539

Kratkotrajna imovina

Zalihe 16 92.387 106.547 106.113 Kratkoročni zajmovi 17 641.042 758.716 492.259 Potraživanja 18 230.790 225.539 312.443 Potraživanja po regresnom pravu 18 57.100 230.650 181.800 Ostala kratkotrajna imovina 10.926 6.989 4.665 Novac i novčani ekvivalenti 19 2.094 2.744 6.114

1.034.339 1.331.185 1.103.394

UKUPNO IMOVINA 1.997.861 2.379.812 2.069.933

Kapital i rezerve 20 Temeljni kapital 84.079 84.079 84.079 Rezerve iz dobiti 20.023 20.023 4.204 Revalorizacijske rezerve 137.183 176.248 154.700 Zadržana dobit 1.025.219 1.414.866 1.223.360

1.266.504 1.695.216 1.466.343 Dugoročne obveze Rezerviranja 21 2.250 3.277 3.438 Krediti i zajmovi 23 139.290 5.148 - Odgođene porezne obveze 24 26.785 39.777 30.423

168.325 48.202 33.861 Kratkoročne obveze Obveze prema dobavljačima 25 259.245 227.616 208.375 Obveze po mjenicama i regresnom pravu 26 91.378 230.650 181.800 Kratkoročni dio dugoročnih kredita i zajmova 23 15.779 3.432 12.405 Kratkoročni krediti i zajmovi 23 7.815 85.286 56.916 Porez na dobit 24.700 7.761 18.046 Obveza po osnovi obrnutog faktoringa 26a 64.200 - - Ostale kratkoročne obveze 27 99.915 81.649 92.187

563.032 636.394 569.729

UKUPNO KAPITAL I OBVEZE 1.997.861 2.379.812 2.069.933

Pripadajuće bilješke sastavni su dio ovih financijskih izvještaja.

21

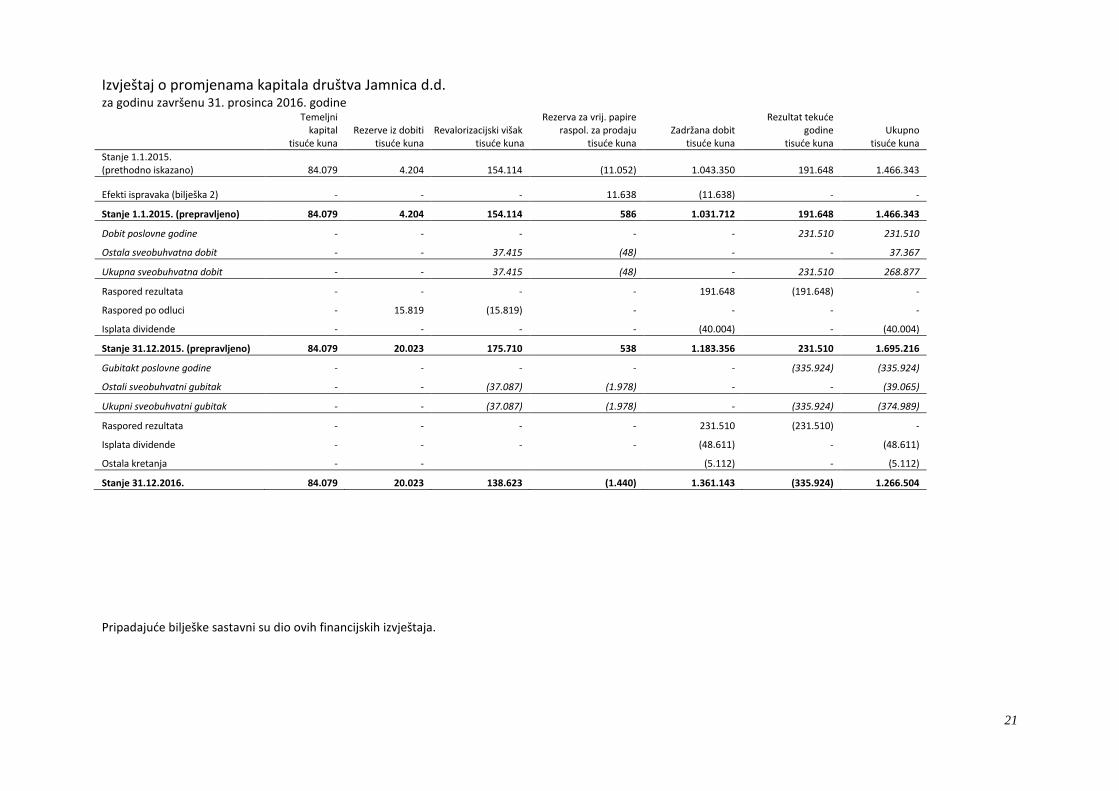

Izvještaj o promjenama kapitala društva Jamnica d.d. za godinu završenu 31. prosinca 2016. godine

Temeljni kapital

tisuće kuna Rezerve iz dobiti

tisuće kuna Revalorizacijski višak

tisuće kuna

Rezerva za vrij. papire raspol. za prodaju

tisuće kuna Zadržana dobit

tisuće kuna

Rezultat tekuće godine

tisuće kuna Ukupno

tisuće kuna

Stanje 1.1.2015. (prethodno iskazano) 84.079 4.204 154.114 (11.052) 1.043.350 191.648 1.466.343

Efekti ispravaka (bilješka 2) - - - 11.638 (11.638) - -

Stanje 1.1.2015. (prepravljeno) 84.079 4.204 154.114 586 1.031.712 191.648 1.466.343

Dobit poslovne godine - - - - - 231.510 231.510

Ostala sveobuhvatna dobit - - 37.415 (48) - - 37.367

Ukupna sveobuhvatna dobit - - 37.415 (48) - 231.510 268.877

Raspored rezultata - - - - 191.648 (191.648) -

Raspored po odluci - 15.819 (15.819) - - - -

Isplata dividende - - - - (40.004) - (40.004)

Stanje 31.12.2015. (prepravljeno) 84.079 20.023 175.710 538 1.183.356 231.510 1.695.216

Gubitakt poslovne godine - - - - - (335.924) (335.924)

Ostali sveobuhvatni gubitak - - (37.087) (1.978) - - (39.065)

Ukupni sveobuhvatni gubitak - - (37.087) (1.978) - (335.924) (374.989)

Raspored rezultata - - - - 231.510 (231.510) -

Isplata dividende - - - - (48.611) - (48.611)

Ostala kretanja - - (5.112) - (5.112)

Stanje 31.12.2016. 84.079 20.023 138.623 (1.440) 1.361.143 (335.924) 1.266.504

Pripadajuće bilješke sastavni su dio ovih financijskih izvještaja.

22

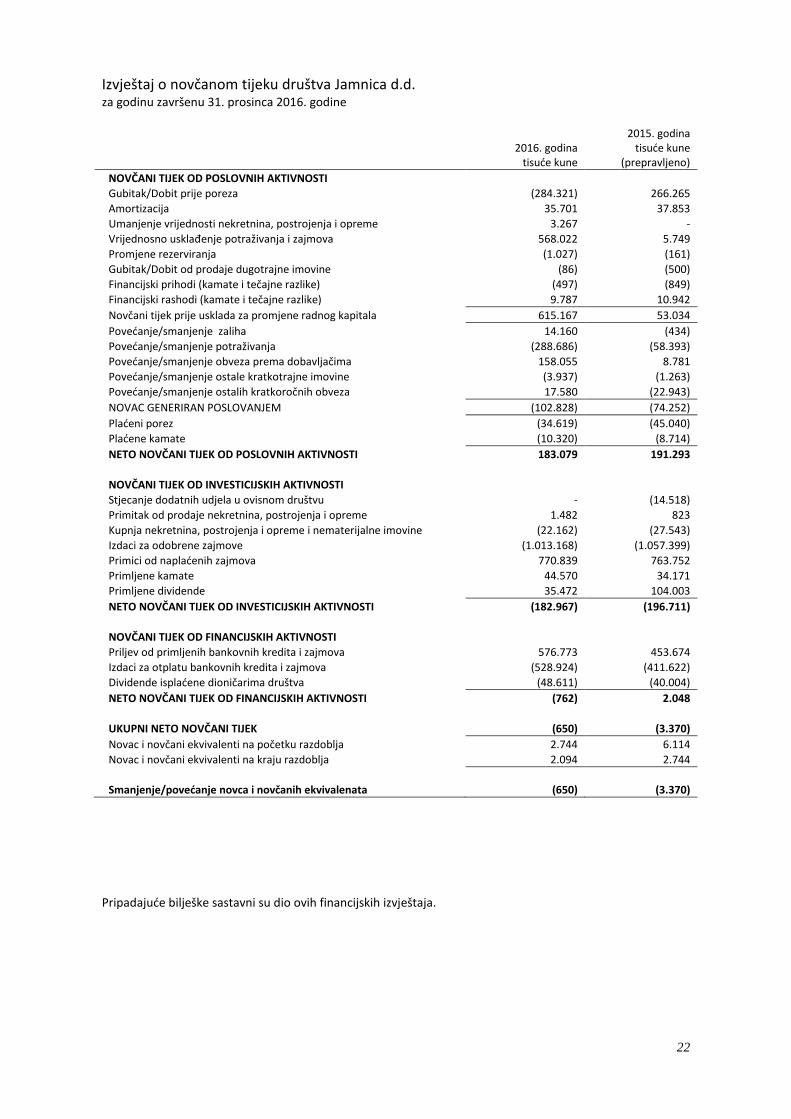

Izvještaj o novčanom tijeku društva Jamnica d.d. za godinu završenu 31. prosinca 2016. godine

2016. godina

tisuće kune

2015. godina tisuće kune

(prepravljeno)

NOVČANI TIJEK OD POSLOVNIH AKTIVNOSTI

Gubitak/Dobit prije poreza (284.321) 266.265

Amortizacija 35.701 37.853

Umanjenje vrijednosti nekretnina, postrojenja i opreme 3.267 -

Vrijednosno usklađenje potraživanja i zajmova 568.022 5.749

Promjene rezerviranja (1.027) (161)

Gubitak/Dobit od prodaje dugotrajne imovine (86) (500)

Financijski prihodi (kamate i tečajne razlike) (497) (849)

Financijski rashodi (kamate i tečajne razlike) 9.787 10.942

Novčani tijek prije usklada za promjene radnog kapitala 615.167 53.034

Povećanje/smanjenje zaliha 14.160 (434)

Povećanje/smanjenje potraživanja (288.686) (58.393)

Povećanje/smanjenje obveza prema dobavljačima 158.055 8.781

Povećanje/smanjenje ostale kratkotrajne imovine (3.937) (1.263)

Povećanje/smanjenje ostalih kratkoročnih obveza 17.580 (22.943)

NOVAC GENERIRAN POSLOVANJEM (102.828) (74.252)

Plaćeni porez (34.619) (45.040)

Plaćene kamate (10.320) (8.714)

NETO NOVČANI TIJEK OD POSLOVNIH AKTIVNOSTI 183.079 191.293

NOVČANI TIJEK OD INVESTICIJSKIH AKTIVNOSTI

Stjecanje dodatnih udjela u ovisnom društvu - (14.518)

Primitak od prodaje nekretnina, postrojenja i opreme 1.482 823

Kupnja nekretnina, postrojenja i opreme i nematerijalne imovine (22.162) (27.543)

Izdaci za odobrene zajmove (1.013.168) (1.057.399)

Primici od naplaćenih zajmova 770.839 763.752

Primljene kamate 44.570 34.171

Primljene dividende 35.472 104.003

NETO NOVČANI TIJEK OD INVESTICIJSKIH AKTIVNOSTI (182.967) (196.711)

NOVČANI TIJEK OD FINANCIJSKIH AKTIVNOSTI

Priljev od primljenih bankovnih kredita i zajmova 576.773 453.674

Izdaci za otplatu bankovnih kredita i zajmova (528.924) (411.622)

Dividende isplaćene dioničarima društva (48.611) (40.004)

NETO NOVČANI TIJEK OD FINANCIJSKIH AKTIVNOSTI (762) 2.048

UKUPNI NETO NOVČANI TIJEK (650) (3.370)

Novac i novčani ekvivalenti na početku razdoblja 2.744 6.114

Novac i novčani ekvivalenti na kraju razdoblja 2.094 2.744

Smanjenje/povećanje novca i novčanih ekvivalenata (650) (3.370)

Pripadajuće bilješke sastavni su dio ovih financijskih izvještaja.

Jamnica d.d.

Bilješke uz financijske izvještaje za godinu završenu 31. prosinca 2016. godine

23

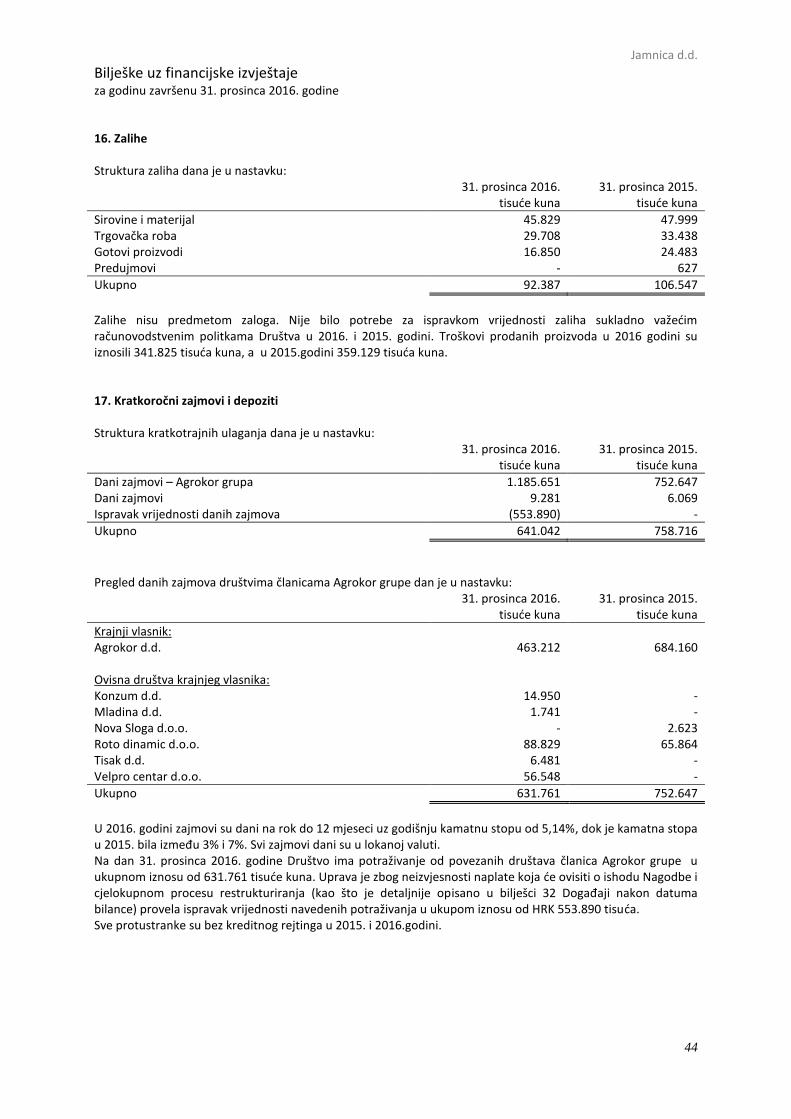

1. Profil društva Društvo Jamnica d.d. upisano je 02.06.1995. godine u sudski registar Trgovačkog suda u Zagrebu rješenjem broj Tt-95/278-2 kao dioničko društvo. Matični registarski broj subjekta je 080001412. Većinski dioničar društva je Agrokor d.d., Zagreb, Trg D. Petrovića 3, s 76,83% udjela (2015.: 80,44% ). Sjedište društva je u Zagrebu, Getaldićeva 3. Osnovna djelatnost Društva je proizvodnja i prodaja prirodne mineralne vode, izvorske vode, voćnih sokova, proizvodnja proizvoda od plastičnih masa, tehnički pregled vozila, prodaja i distribucija vina. U 2016. godini društvo je zapošljavalo prosječno 1.081 radnika, u 2015. godini prosječno 1.134 radnika. 1.a Nastavak poslovanja Društvo je u tekućem razdoblju ostvarilo gubitak nakon oporezivanja u iznosu 335.924 tisuća kuna, primarno uslijed provedenih ispravaka vrijednosti potraživanja od povezanih društava. Neto imovina društva je pozitivna i iznosi 1.266.504 tisuća kuna, a kratkotrajna imovina je veća od kratkotrajnih obveza za 471.307 tisuća kuna. Dodatna razmatranja u pogledu nastavka poslovanja prikazani su u bilješci 32. Događaji nakon datuma bilance. Temeljem toga, Uprava smatra da je ispravno koristiti pretpostavku nastavka poslovanja iako postoji njena značajna neizvjesnost. Slijedom toga, Društvo može biti u nemogućnosti iskoristiti svoju imovinu i podmiriti svoje obveze u normalnom odvijanju poslovanja. 2. Sažetak značajnijih računovodstvenih politika Osnova pripreme Financijski izvještaji Društva sastavljeni su sukladno Međunarodnim standardima financijskog izvještavanja (MSFI-ima) koje je usvojila Europska unija. Financijski izvještaji Društva su sastavljeni na osnovi povijesnog troška, osim dijela nekretnina, postrojenja i opreme, te dugoročnih ulaganja koji su iskazani temeljem procjene, kako je opisano u sljedećim bilješkama o računovodstvenim politikama. Računovodstvene politike dosljedno se primjenjuju te su identične politikama primijenjenim u prethodnoj godini, izuzev kako je objavljeno u Promjenama računovodstvenih politika. Društvo je također pripremilo konsolidirane financijske izvještaje u skladu s MSFI-jima za Društvo i njegova ovisna društva („Grupa”). U konsolidiranim financijskim izvještajima ovisna društva su u potpunosti konsolidirana. Korisnici ovih odvojenih financijskih izvješća trebali bi ih čitati zajedno s konsolidiranim financijskim izvješćima Grupe za godinu završenu 31. prosinca 2016. godine kako bi dobili potpune informacije o financijskom položaju, rezultatima poslovanja i promjenama u financijskom položaju Grupe u cjelini. Priznavanje prihoda Prihod se priznaje kada je vjerojatno da će ekonomske koristi pritjecati u Društvo i kada se može pouzdano izmjeriti, neovisno o tome kada će biti naplaćeni. Prihod se vrednuje prema fer vrijednosti primljene naknade ili naknade koja će biti primljena, umanjene za diskonte, popuste i poreze, troškove ulistavanja proizvoda i marketinških aktivnosti koji sustavni dio ugovora s kupcima. Sve ostale marketinške aktivnosti vezane za marketinške kampanje koje nisu sastavni dio ugovora s kupcima iskazane su u sklopu Troškova marketinga i unapređenja prodaje. Društvo procjenjuje svoje prihodne transakcije prema specifičnim kriterijima kako bi utvrdilo ponaša li se u njima kao principal ili kao agent. Društvo je zaključilo da se ponaša kao principal u svim svojim prihodnim transakcijama. Kako bi se prihodi mogli priznati, moraju se poštovati sljedeći kriteriji priznavanja prihoda: Prihodi nastali prodajom proizvoda i robe priznaju se kada se značajan rizik i koristi vlasništva prenose na kupca, te kada ne postoji značajna neizvjesnost s naslova prodaje, pripadajućih troškova ili mogućih povrata robe.

Jamnica d.d.

Bilješke uz financijske izvještaje za godinu završenu 31. prosinca 2016. godine

24

Kod pružanja usluga prihod se priznaje prema stupnju izvršenja usluge, odnosno kada ne postoji značajna neizvjesnost u pogledu pružanja usluge ili pripadajućih troškova. Kamate nastale korištenjem sredstava Društva od strane drugih, priznaju se kada je izvjesno da će ekonomske koristi povezane s transakcijom pritjecati u Društvo i kada se prihod pouzdano može izmjeriti. Prihod od kamata priznaje se po obračunu (uzevši pri tome u obzir efektivnu zaradu po sredstvima), osim kada je naplata neizvjesna. Prihod od dividendi priznaje se u trenutku kada je utvrđeno pravo Društva na dividendu. Klasifikacija kratkoročnog nasuprot dugoročnom Društvo prezentira imovinu i obveze u izvještaju o financijskom položaju temeljem razrade na dugoročne i kratkoročne. Imovina se smatra kratkotrajnom kada se:

Očekuje da će se realizirati ili je namjera da se ista proda ili utroši u normalom operativnom ciklusu;

Drži primarno u svrhu trgovanja;

Očekuje da će se realizirati u periodu od 12 mjeseci nakon izvještajnog perioda; ili

Novac ili novčani ekvivalent, osim u slučaju ako postoji ograničenje raspolaganja istim, ili će se isti koristiti radi namirenja obveza u periodu od najmanje 12 mjeseci nakon izvještajnog razdoblja.

Sva ostala imovina smatra se dugotrajnom. Obveza se smatra kratkoročnom kada se:

Očekuje da će se namiriti u okviru normalnog operativnog ciklusa;

Drži primarno u svrhu trgovanja;

Dospjeva u okviru 12 mjeseci nakon izvještajnog razdoblja; ili

Nema bezuvjetnog prava odgode ili plaćanja obveze za najmanje 12 mjeseci nakon izvještajnog razdoblja.

Sve ostale obveze smatraju se dugoročnima. Financijski instrumenti Financijski instrument je bilo koji ugovor kojim dolazi do nastanka financijske imovine jednog subjekta i financijske obveze ili kapitala drugog subjekta. Financijska imovina Inicijalno priznavanje i mjerenje Financijska imovina klasificira se prilikom inicijalnog priznavanja kao financijska imovina po fer vrijednosti kroz račun dobiti i gubitka, zajmovi i potraživanja, ulaganja do dospijeća, financijska imovina raspoloživa za prodaju ili kao izvedenice namijenjene za instrumente zaštite u djelotvornoj zaštiti, ovisno o tome što je primjenjivo. Sva se financijska imovina inicijalno priznaje po njenoj fer vrijednosti uključujući i transakcijske troškove, osim u slučaju financijske imovine evidentirane po fer vrijednosti kroz račun dobiti i gubitka. Nabava ili prodaja financijske imovine koja zahtijeva isporuku imovine unutar vremenskog okvira utvrđenog propisom ili uobičajenim ponašanjem na tržištu (redovna prodaja) priznaje se na datum trgovanja, odnosno na dan kada se Društvo obvezalo na nabavu ili prodaju imovine. Naknadno vrednovanje Naknadno vrednovanje financijske imovine ovisi o njenoj klasifikaciji i opisano je u nastavku: Financijska imovina po fer vrijednosti kroz račun dobiti i gubitka Financijska imovina po fer vrijednosti kroz račun dobiti i gubitka uključuje financijsku imovinu koja se drži radi trgovanja i financijsku imovinu koja je prilikom inicijalnog priznavanja klasificirana po fer vrijednosti kroz račun dobiti i gubitka. Financijska imovina je klasificirana kao raspoloživa za trgovanje ako je stečena za svrhu prodaje ili ponovne kupnje u kratkom roku. Izvedenice, uključujući izdvojene ugrađene derivative također se klasificiraju kao raspoložive za trgovanje osim ako nisu namijenjene za instrumente učinkovite zaštite. Financijska imovina po fer vrijednosti kroz račun dobiti i gubitka iskazuje se u izvještaju o financijskom položaju po fer vrijednosti s neto promjenama fer vrijednosti iskazanim u računu dobiti i gubitka. Financijska imovina raspoređena prilikom inicijalnog priznavanja u kategoriju po fer vrijednosti kroz račun dobiti i gubitka, raspoređena je na dan njenog inicijalnog priznavanja i samo ako su zadovoljeni određeni kriteriji. Društvo nema financijsku imovinu raspoređenu u kategoriju po fer vrijednosti kroz račun dobiti i gubitka.

Jamnica d.d.

Bilješke uz financijske izvještaje za godinu završenu 31. prosinca 2016. godine

25

Zajmovi i potraživanja Zajmovi i potraživanja su nederivativna financijska imovina s fiksnim ili odredivim plaćanjima koja ne kotiraju na aktivnom tržištu. Nakon inicijalnog priznavanja, takva financijska imovina naknadno se mjeri po amortiziranom trošku korištenjem metode efektivne kamatne stope, umanjeno za umanjenje vrijednosti. Amortizirani trošak izračunat je uzimanjem u obzir bilo kakvih diskonta ili premija prilikom stjecanja te naknada i troškova koje čine integralni dio efektivne kamatne stope. Amortizacija efektivnom kamatnom stopom uključena je kao prihod od kamata u računu dobiti i gubitka. Gubici koji nastaju zbog umanjenja priznati su u računu dobiti i gubitka. Ulaganja do dospijeća Nederivativna financijska imovina s fiksnim ili odredivim plaćanjima i fiksnim dospijećem klasificirana je u kategoriju ulaganja do dospijeća onda kada Društvo ima namjeru i mogućnost držati takvu imovinu do dospijeća. Nakon inicijalnog priznavanja, ulaganja do dospijeća vrednovana su po amortiziranom trošku korištenjem efektivne kamatne stope, umanjeno za umanjenje vrijednosti. Amortizirani trošak izračunat je uzimanjem u obzir bilo kakvih diskonta ili premija prilikom stjecanja te naknada ili troškova koje čine integralni dio efektivne kamatne stope. Amortizacija efektivnom kamatnom stopom uključena je kao financijski prihod u računu dobiti i gubitka. Gubici koji nastaju zbog umanjenja vrijednosti priznati su u računu dobiti i gubitka. Ulaganja raspoloživa za prodaju Ulaganja raspoloživa za prodaju uključuju vlasničke i dužničke instrumente. Vlasnički instrumenti klasificirani u kategoriju raspoloživo za prodaju su oni koji nisu klasificirani kao raspoloživi za trgovanje niti raspodijeljeni po fer vrijednosti kroz račun dobiti i gubitka. Dužnički instrumenti u ovoj kategoriji su oni za koje postoji namjera držanja u neodređenom vremenskom periodu koji mogu biti prodani kao odgovor na potrebe za likvidnošću ili kao odgovor na promjene u tržišnim uvjetima. Nakon inicijalnog priznavanja, ulaganja raspoloživa za prodaju se naknadno vrednuju po fer vrijednosti s nerealiziranim dobicima ili gubicima priznatim kao ostala sveobuhvatna dobit u rezervama za instrumente raspoložive za prodaju sve do trenutka prestanka priznavanja, kada se kumulativni dobici ili gubici priznaju u okviru ostalih prihoda, ili kada je utvrđeno da je došlo do umanjenja vrijednosti ulaganja, pri čemu se kumulativni gubitak reklasificira iz rezervi za instrumente raspložive za prodaju u račun dobiti i gubitka. Kamate zarađene prilikom držanja ulaganja raspoloživih za prodaju iskazuju se kao prihodi od kamata korištenjem efektivne kamatne stope. Ulaganja u vlasničke instrumente raspoložive za prodaju za koje nema kotacije na aktivnom tržištu, te za koje fer vrijednost nije moguće pouzdano izmjeriti, vrednuju se po trošku. Društvo ocjenjuje da li je i dalje prikladna namjera prodaje svojih instrumenata raspoloživih za prodaju u skoroj budućnosti. Kada, u rijetkim situacijama, Društvo ne bude u mogućnosti trgovati ovim financijskim instrumentima zbog toga što nema aktivnog tržišta te je došlo do promjene namjere Uprave da to učini u doglednoj budućnosti, Društvo može odlučiti reklasificirati ovu financijsku imovinu. Za financijsku imovinu reklasificiranu iz kategorije raspoloživo za prodaju, njena sadašnja vrijednost na dan reklasifikacije (fer vrijednost instrumenta na dan) postaje novi amortizirani trošak, i svi prethodni dobici i gubici priznati u kapitalu amortiziraju se u račun dobiti i gubitka tijekom preostalog životnog vijeka ulaganja korištenjem efektivne kamatne stope. Bilo kakve razlike između novog amortiziranog troška i iznosa po dospijeću također se amortiziraju tijekom preostalog životnog vijeka imovine korištenjem efektivne kamatne stope. Ukoliko kasnije dođe do umanjenja vrijednosti imovine, tada iznos evidentiran u okviru kapitala treba reklasificirati u račun dobiti i gubitka. Prestanak priznavanja Financijska imovina se prestaje priznavati onda kada su istekla prava na primitak novčanih tijekova od te imovine, ili kada je Društvo prenijelo prava na primitak novčanih tijekova od imovine ili je preuzelo obvezu plaćanja primljenih novčanih tijekova u cijelosti bez značajnih odgađanja trećoj strani te je Društvo prenijelo suštinski sve rizike i koristi od imovine, ili Društvo nije prenijelo suštinski sve rizike i koristi od imovine, ali je prenijelo kontrolu nad imovinom. Umanjenje vrijednosti financijske imovine Društvo ocjenjuje na svaki dan izvještavanja ima li objektivnih dokaza da je za financijsku imovinu ili grupu financijske imovine došlo do umanjenja vijednosti. Za financijsku imovinu ili grupu financijske imovine došlo je

Jamnica d.d.

Bilješke uz financijske izvještaje za godinu završenu 31. prosinca 2016. godine

26

do umanjenja ako ima objektivnih dokaza umanjenja koji su rezultat jednog ili više događaja nastalih nakon inicijalnog priznavanja imovine i taj nepovoljni događaj ima utjecaja na procijenjene novčane tijekove financijske imovine ili grupe financijske imovine koji se mogu pouzdano procijeniti. Za financijsku imovinu vrednovanu po amortiziranom trošku: ako postoje objektivni dokazi da je došlo do umanjenja vrijednosti, iznos gubitka mjeri se kao razlika između sadašnje vrijednosti imovine i sadašnje vrijednosti procijenjenih budućih novčanih tijekova. Sadašnja vrijednost procijenjenih budućih novčanih tijekova diskontirana je korištenjem originalne efektivne kamatne stope financijske imovine. Sadašnja vrijednost imovine se umanjuje i priznaje se gubitak u računu dobiti i gubitka. Za imovinu raspoloživu za prodaju: kada postoje dokazi o umanjenju vrijednosti, kumulativni gubitak, vrednovan kao razlika između troška stjecanja i sadašnje fer vrijednosti umanjene za bilo koje umanjenje vrijednosti ulaganja koje je prethodno bilo priznato u računu dobiti i gubitka, prenosi se iz ostale sveobuhvatne dobiti i priznaje u računu dobiti i gubitka. Financijske obveze Inicijalno priznavanje i vrednovanje Financijske obveze klasificirane su kao financijske obveze po fer vrijednosti kroz račun dobiti i gubitka, krediti i zajmovi ili kao izvedenice raspoređene kao instrumenti zaštite u učinkovitoj zaštiti, ovisno o tome što je primjenjivo. Društvo određuje način klasifikacije svojih financijskih instrumenata prilikom inicijalnog priznavanja. Sve financijske obveze inicijalno se priznaju po fer vrijednosti, te u slučaju kredita i zajmova, umanjeno za transakcijske troškove koji se istima mogu direktno pripisati. Financijske obveze Društva uključuju obveze prema dobavljačima i ostale obveze te kredite i zajmove. Naknadno vrednovanje Vrednovanje financijskih obveza ovisi o njihovoj klasifikaciji i opisano je u nastavku: Obveze prema dobavljačima Obveze prema dobavljačima su obveze plaćanja dobavljaču za preuzetu robu ili primljene usluge tijekom redovnog poslovanja. Obveze prema dobavljačima se klasificiraju kao tekuće ukoliko dospijevaju na plaćanje u roku do jedne godine, odnosno u okviru redovnog ciklusa poslovanja ukoliko je duži. U suprotnom, obveze se klasificiraju kao dugoročne. Obveze prema dobavljačima se inicijalno priznaju po fer vrijednosti, a naknadno se mjere prema amortiziranom trošku koristeći metodu efektivne kamatne stope. Dobici i gubici na obvezama koje se drže radi trgovanja priznaju se u računu dobiti i gubitka. Financijske obveze koje su prilikom inicijalnog priznavanja uvrštene u obveze po fer vrijednosti kroz račun dobiti i gubitka mogu se uvrstiti u ovu kategoriju samo ako su zadovoljeni određeni uvjeti. Društvo nema financijskih obveza koje su uvrštene u kategoriju po fer vrijednosti kroz račun dobiti i gubitka. Krediti i zajmovi Nakon inicijalnog priznavanja, kamatonosni krediti i zajmovi naknadno se vrednuju po amortiziranom trošku korištenjem metode efektivne kamatne stope. Dobici i gubici priznaju se u računu dobiti i gubitka u trenutku kada se obveze prestanu priznavati kao i kroz proces amortizacije efektivnom kamatnom stopom. Amortizirani trošak izračunava se uzimanjem u obzir bilo kojeg diskonta ili premije u trenutku stjecanja kao i naknada ili troškova koji čine integralni dio efektivne kamatne stope. Amortizacija efektivnom kamatnom stopom uključena je u trošak kamata u računu dobiti i gubitka. Ugovori o financijskim garancijama/jamstvima Ugovori o financijskim garancijama/jamstvima izdani od strane Društva su oni ugovori koj zahtijevaju izvršenje plaćanja kao nadoknadu imatelju za gubitak nastao zbog toga što određeni dužnik nije pravovremeno namirio svoju obvezu u skladu s odredbama dužničkog instrumenta. Ugovori o financijskim garancijama/jamstvima inicijalno se priznaju kao obveza po fer vrijednosti, usklađena za viši iznos od najbolje procjene očekivanog izdatka za namirenje sadašnje obveze na dan izvještavanja i priznatog iznosa umanjenog za amortizaciju. Prestanak priznavanja Financijska obveza prestaje se priznavati kada je činidba povezana s obvezom ispunjena, poništena ili je istekla. Kada se postojeća financijska obveza zamjenjuje novim oblikom od istog vjerovnika sa značajno drugačijim uvjetima, ili su uvjeti postojeće obveze značajno izmijenjeni, takva se zamjena ili modifikacija smatra

Jamnica d.d.

Bilješke uz financijske izvještaje za godinu završenu 31. prosinca 2016. godine

27

prestankom priznavanja originalne obveze i trenutkom priznavanja nove obveze. Razlika u pripadajućim sadašnjim vrijednostima priznaje se u računu dobiti i gubitka. Prijeboj financijskih instrumenata Financijska imovina i financijske obveze se prebijaju i neto iznos se prikazuje u izvještaju o financijskom položaju ako postoji trenutno važeća pravna osnova za prijeboj priznatih iznosa te postoji namjera o namirenju prema neto osnovi za ostvarenje imovine i istovremeno namirenje obveze. Mjerenje fer vrijednosti Društvo vrednuje financijske instrumente te drugu ne-financijsku imovinu (ako to traže odredbe drugih standarda) po fer vrijednosti na svaki dan izvještavanja. Fer vrijednost je cijena koja bi se mogla primiti u slučaju prodaje imovine ili platiti u slučaju transfera obveza u redovnoj transakciji između sudionika na tržištu na datum vrednovanja. Vrednovanje po fer vrijednosti temelji se na pretpostavci da se transakcija prodaje imovine i prijenosa obveza odvija na: primarnom tržištu za imovinu i obveze ili u nedostatku primarnog tržišta, na najpovoljnijem tržištu za prodaju imovine ili obveza. Primarno ili najpovoljnije tržište moraju biti dostupni Društvu. Fer vrijednost imovine ili obveza mjeri se korištenjem pretpostavki koje bi koristili sudionici tržišta prilikom utvrđivanja cijene imovine ili obveza, uz pretpostavku da sudionici tržišta rade u svom najboljem ekonomskom interesu. Fer vrednovanje ne-financijske imovine uzima u obzir mogućnost da sudionik tržišta generira koristi na način da iste ostvaruje od najveće i najbolje upotrebe te imovine ili od prodaje predmetne imovine drugom sudioniku tržišta koji će pak tu imovinu koristiti na najbolji mogući način. Društvo koristi tehnike vrednovanja koje su primjerene okolnostima i za koje postoji dovoljno raspoloživih podataka kako bi mjerila fer vrijednost, maksimiziranjm korištenja relevantnih javno dostupnih inputa i minimiziranjem korištenja inputa koji nisu javno dostupni. Sva imovina i obveze za koje se mjeri fer vrijednost ili za koje se ista objavljuje u financijskim izvještajima kategorizirane su u okviru hijerarhije fer vrijednosti, što je opisano u nastavku, temeljem pretpostavke da je input najniže kategorije onaj koji je značajan za vrednovanje fer vrijednosti u njenoj cjelovitosti:

Razina 1: Kotirane (neprilagođene) tržišne cijene na aktivnim tržištima za identičnu imovinu ili obveze

Razina 2: Tehnike vrednovanja za koje je najniži nivo inputa koji je značajan za vrednovanje fer vrijednosti direktno ili indirektno javno dostupan

Razina 3: Tehnike vrednovanja za koje najniži nivo inputa koji je značajan za vrednovanje fer vrijednosti nije javno dostupan.

Za imovinu i obveze koje se priznaju u financijskim izvještajima na ponovljenoj osnovi, Društvo određuje da li je došlo do transfera između razina u hijerarhiji ponovnom kategorizacijom (temeljem najniže razine inputa koja je značajna za vrednovanje po fer vrijednosti kao cjeline) krajem svakog izvještajnog razdoblja. Nematerijalna imovina Pojedinačno nabavljena nematerijalna imovina vrednuje se po trošku nabave. Trošak nabave nematerijalne imovine koja je stečena u poslovnoj kombinaciji je njena fer vrijednost na dan stjecanja. Nakon inicijalnog priznavanja, nematerijalna imovina vrednuje se po trošku ulaganja umanjenom za akumuliranu amortizaciju te eventualna akumulirana umanjenja vrijednosti. Interno razvijena nematerijalna imovina, isključujući troškove razvoja, ne kapitalizira se, te se iznos utrošaka evidentira u računu dobiti i gubitka u trenutku njihova nastanka. Korisni vijek trajanja nematerijalne imovine može biti ograničen ili neograničen. Nematerijalna imovina koja ima ograničeni korisni vijek trajanja amortizira se tijekom svog korisnog vijeka trajanja te se ocjenjuje eventualno umanjenje vrijednosti te imovine kada god se pojavi indikacija da vrijednost te imovine može biti umanjena, kao što je to opisano u računovodstvenoj politici Umanjenje imovine. Nematerijalna imovina s ograničenim vijekom trajanja amortizira se korištenjem pravocrtne amortizacijske metode tijekom očekivanog vijeka trajanja koji ne prelazi deset godina. Amortizacijski period kao i metoda amortizacije nematerijalne imovine s ograničenim korisnim vijekom trajanja pregledava se najmanje krajem svakog izvještajnog razdoblja. Godišnja stopa amortizacije za nematerijalnu imovinu iznosi 40%. Promjene u očekivanom korisnom vijeku trajanja ili modelu korištenja budućih ekonomskih koristi utjelovljenih u imovini evidentiraju se kao promjena amortizacijskog razdoblja ili metode, ovisno o tome što je od navedenog primjenjivo, te se tretira kao promjena računovodstvene procjene.

Jamnica d.d.

Bilješke uz financijske izvještaje za godinu završenu 31. prosinca 2016. godine

28