Embed Size (px)

Citation preview

EY IFRS Core Tools

Good Group(International) LimitedInternational GAAP®

Przykładowe sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 rokuNa podstawie Międzynarodowych Standardów Sprawozdawczości Finansowej opublikowanych do dnia 31 sierpnia 2013 roku

1Good Group (International) S.A.

Spis treści

Skróty i klucz .............................................................................................................................................2

Wstęp .........................................................................................................................................................3

Opinia niezależnego biegłego rewidenta do Walnego Zgromadzenia Akcjonariuszy Good Group (International) S.A. ...................................................................................................................................10

Skonsolidowany rachunek zysków i strat ...................................................................................................11

Skonsolidowane sprawozdanie z innych całkowitych dochodów ..................................................................13

Skonsolidowane sprawozdanie z sytuacji finansowej ..................................................................................15

Skonsolidowane sprawozdanie ze zmian w kapitale własnym ......................................................................17

Skonsolidowane sprawozdanie z przepływów pieniężnych ...........................................................................19

Informacja dodatkowa do skonsolidowanego sprawozdania finansowego .....................................................21

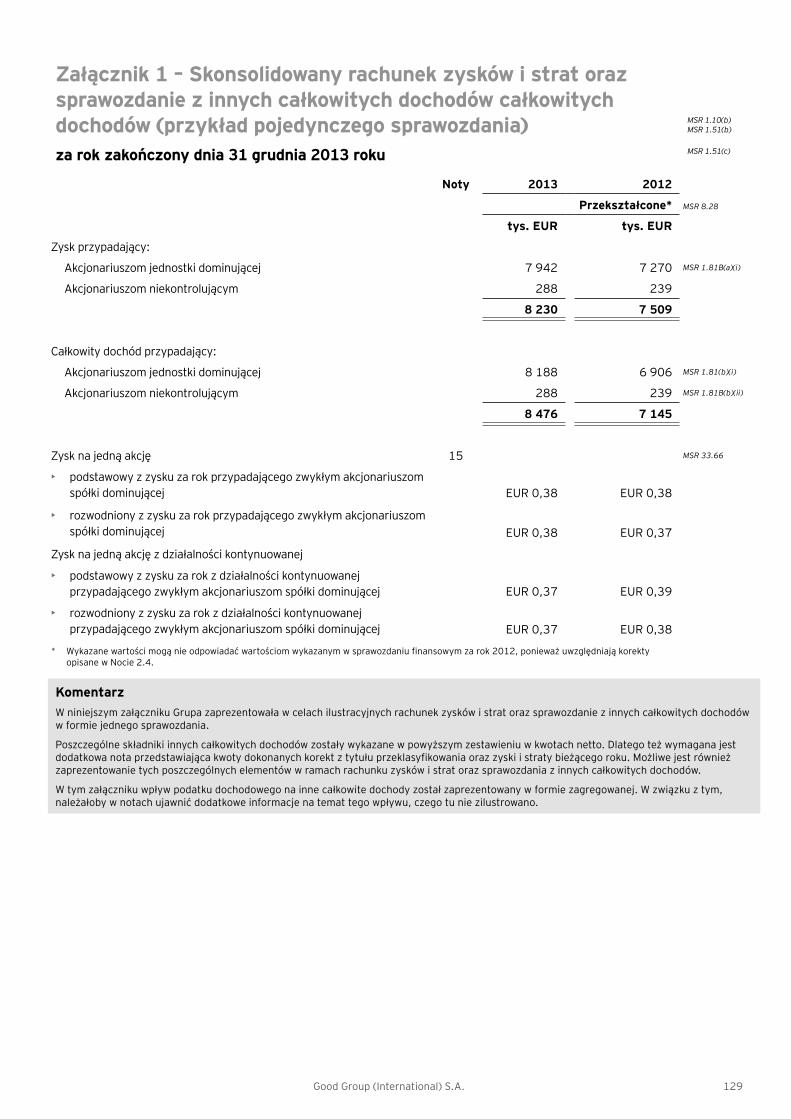

Załącznik 1 – Skonsolidowany rachunek zysków i strat oraz sprawozdanie z innych całkowitych dochodów (przykład pojedynczego sprawozdania) ....................................................................................128

Załącznik 2 - Skonsolidowany rachunek zysków i strat (przykład z kosztami w układzie według rodzaju) ..................................................................................................................................................130

Załącznik 3 - Skonsolidowane sprawozdanie z przepływów pieniężnych (metoda bezpośrednia) ................131

2 Good Group (International) S.A.

W niniejszym przykładowym sprawozdaniu finansowym użyto następujących skrótów:

MSR 33.41 Paragraf 41 Międzynarodowego Standardu Rachunkowości nr 33

MSR 1.UW 13 Paragraf 13 „Uzasadnienia wniosków” do Międzynarodowego Standardu Rachunkowości nr 1

MSSF 2.44 Paragraf 44 Międzynarodowego Standardu Sprawozdawczości Finansowej nr 2

SKI 29.6 Paragraf 6 Interpretacji nr 29 Stałego Komitetu ds. Interpretacji

KIMSF 4.6 Paragraf 6 Interpretacji nr 4 Komitetu ds. Interpretacji MSSF (poprzednio KIMSF)

MSR 39.WS G.2 Paragraf G.2 „Wytycznych stosowania” do Międzynarodowego Standardu Rachunkowości nr 39

MSR 39.A.OS 71 Załącznik A, paragraf 71 „Objaśnień stosowania” do Międzynarodowego Standardu Rachunkowości nr 39

MSRF 700.25 Paragraf 25 Międzynarodowego Standardu Rewizji Finansowej 700

Komentarz Komentarze wyjaśniają sposób interpretacji wymogów Międzynarodowych Standardów Sprawozdawczości Finansowej przy sporządzaniu przykładowych ujawnień

GAAP Ogólnie Przyjęte Zasady Rachunkowości

RMSR Rada Międzynarodowych Standardów Rachunkowości

Komitet ds. Interpretacji

Komitet ds. Interpretacji MSSF (poprzednio Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej (KIMSF))

SKI Stały Komitet ds. Interpretacji

Skróty i klucz

3Good Group (International) S.A.

Niniejsza publikacja zawiera ilustracyjne skonsolidowane sprawozdanie finansowe fikcyjnej Grupy, obejmującej jednostkę dominującą o nazwie Good Group (International) S.A. („jednostka dominująca”) i jej jednostki zależne (razem „Grupa”), sporządzone zgodnie z wymogami Międzynarodowych Standardów Sprawozdawczości Finansowej („MSSF”). Jednostka dominująca jest dużą spółką prowadzącą działalność produkcyjną, notowaną na giełdzie. Siedziba jednostki dominującej mieści się w fikcyjnym kraju europejskim. Walutą prezentacji Grupy jest Euro (EUR).

CelNiniejsze przykładowe sprawozdanie finansowe jest jedną z wielu publikacji tego typu przygotowanych przez EY, aby pomóc Państwu w sporządzeniu własnego sprawozdania finansowego. Przykładowe sprawozdanie finansowe ma na celu przedstawienie transakcji, zdarzeń i okoliczności, które uważamy za najczęściej występujące w wielu spółkach. Niektóre z ujawnień zostały zawarte w niniejszym sprawozdaniu finansowym czysto dla celów ilustracyjnych, mimo że mogą one być uważane jako dotyczące pozycji bądź transakcji nieistotnych z punktu widzenia Good Group. Co do zasady, niniejsze przykładowe sprawozdanie finansowe nie zakłada wcześniejszego zastosowania standardów bądź zmian do standardów (tzn. przed datą ich wejścia w życie).

Odbiorców tej publikacji zachęcamy do opracowywania ujawnień specyficznych dla działalności ich spółek, podczas gdy niniejsze przykładowe sprawozdanie finansowe może służyć jako użyteczne odniesienie w tym procesie. Transakcje i zdarzenia inne od zaadresowanych przez niniejszą publikację mogą wymagać dodatkowych ujawnień. Należy również mieć na uwadze fakt, że przykładowe sprawozdanie finansowe Grupy nie zostało przygotowane pod kątem spełnienia lokalnych wymogów prawnych obowiązujących na jakiejkolwiek giełdzie bądź w jakimkolwiek państwie.

W obszarze prawego marginesu każdej strony publikacji podane są odniesienia do paragrafów MSSF zawierających określone wymogi w zakresie ujawniania informacji. W komentarzach natomiast wskazano podstawę zaprezentowanych ujawnień bądź omówiono alternatywne ujawnienia, które nie zostały zaprezentowane w niniejszym przykładowym sprawozdaniu finansowym. W przypadku wątpliwości dotyczących wymogów MSSF należy odnieść się do odpowiednich dokumentów źródłowych oraz, jeśli jest to konieczne, skorzystać z pomocy ekspertów.

Inne przykładowe sprawozdania finansowePrzygotowaliśmy również przykładowe sprawozdania finansowe sporządzone dla poszczególnych branż oraz przykładowe sprawozdania finansowe, w których zaadresowane zostały specyficzne kwestie. Pełen zakres przykładowych sprawozdań finansowych obejmuje następujące publikacje:

• Good Group (International) S.A.

• Good Group (International) Limited - Illustrative interim condensed consolidated financial statements

• Good First-time Adopter (International) Limited

• Good Bank (International) Limited

• Good Insurance (International) Limited

• Good Investment Fund Limited (Equity)

• Good Investment Fund Limited (Liability)

• Good Real Estate Group (International) Limited

• Good Construction Group (International) Limited

• Good Mining (International) Limited

• Good Petroleum (International) Limited

Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF)W skład MSSF zgodnie z opisem zawartym w paragrafie 5 Przedmowy do wydania Międzynarodowych Standardów Sprawozdawczości Finansowej wchodzą „standardy i interpretacje zatwierdzone przez RMSR, Międzynarodowe Standardy Rachunkowości (MSR) oraz interpretacje Stałego Komitetu ds. Interpretacji (SKI) wydane na podstawie poprzednio obowiązujących regulacji”. Taki opis znajduje się również w paragrafie 7 MSR 1 Prezentacja sprawozdań finansowych oraz paragrafie 5 MSR 8 Zasady (polityka) rachunkowości, zmiany wartości szacunkowych i korygowanie błędów. W związku z powyższym, gdy mowa jest o tym, że sprawozdanie finansowe jest zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej, oznacza to, że jest ono zgodne ze wszystkimi standardami oraz interpretacjami zatwierdzonymi przez Radę Międzynarodowych Standardów Rachunkowości, w tym z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz Interpretacjami opracowanymi przez Komitet ds. Interpretacji (KIMSF) i wcześniejszy Stały Komited ds. Interpretacji (SKI).

Wstęp

4 Good Group (International) S.A.

Rada Międzynarodowych Standardów Rachunkowości (RMSR)RMSR jest niezależnym organem Fundacji MSSF (niezależna organizacja sektora prywatnego typu non-profit działająca w interesie publicznym) stanowiącym standardy rachunkowości. Członkowie RMSR (obecnie 16 pełnoetatowych członków) są odpowiedzialni za opracowywanie i publikowanie MSSF, w tym Międzynarodowych Standardów Sprawozdawczości Finansowej dla małych i średnich przedsiębiorstw („MSSF dla MŚP”), jak również za zatwierdzanie Interpretacji MSSF opracowywanych przez Komitet ds. Interpretacji MSSF. Wypełniając obowiązki związane z opracowywaniem standardów, RMSR realizuje właściwy proces, którego ważnym elementem są konsultacje publiczne, obejmujące publikację dokumentów dyskusyjnych oraz projektów zmian do standardów.

Komitet ds. Interpretacji MSSF (Komitet ds. Interpretacji)Komitet ds. Interpretacji powoływany przez Mężów Zaufania Fundacji Komitetu Międzynarodowych Standardów Rachunkowości (Fundacja MSSF) pomaga RMSR w opracowywaniu i doskonaleniu standardów sprawozdawczości finansowej tak, by lepiej służyły one podmiotom sporządzającym sprawozdania finansowe, ich użytkownikom i audytorom.

Komitet ds. Interpretacji zajmuje się zagadnieniami o istotnym znaczeniu i szerokim zakresie, a nie zagadnieniami dotyczącymi wyłącznie małej grupy jednostek. Zalicza się do nich wszelkie nowozidentyfikowane kwestie związane ze sprawozdawczością finansową niezaadresowane w MSSF. Komitet ds. Interpretacji doradza również RMSR w kwestiach rozpatrywanych w ramach corocznego przeglądu MSSF.

Wybór zasad (polityki) rachunkowościW niektórych przypadkach Międzynarodowe Standardy Sprawozdawczości Finansowej dopuszczają więcej niż jeden sposób ujmowania transakcji lub zdarzeń. Jednostka sporządzająca sprawozdanie finansowe powinna zdecydować, które z tych podejść jest bardziej odpowiednie z punktu widzenia prowadzonej działalności oraz innych okoliczności, takich jak stosowane przez nią polityki rachunkowości.

MSR 8 wymaga, aby jednostka wybrała i stosowała swoje zasady rachunkowości w sposób ciągły dla podobnych transakcji, operacji i/lub warunków, chyba, że standard MSSF wyraźnie wymaga lub dopuszcza kategoryzację pozycji, w odniesieniu do których właściwe może być stosowanie różnych zasad. W przypadku, gdy standard MSSF wymaga lub dopuszcza taką kategoryzację, właściwa zasada rachunkowości winna być wybrana i stosowana w sposób ciągły dla każdej kategorii. Oznacza to, że w momencie, gdy jednostka wybrała określone podejście – podejście wzorcowe bądź dopuszczalne podejście alternatywne – staje się ono elementem stosowanych przez nią zasad (polityki) rachunkowości i musi być stosowane w sposób ciągły. Zmiany stosowanych przez jednostkę zasad (polityki) rachunkowości mogą być dokonywane jedynie w przypadku, gdy są wymagane przez standard albo interpretację lub gdy dostarczą bardziej wiarygodnych i przydatnych informacji.

W niniejszej publikacji, w przypadku, gdy Międzynarodowy Standard Sprawozdawczości Finansowej dopuszcza możliwość wyboru ujęcia księgowego, zastosowano podejście stosowne do okoliczności, w których znajduje się Grupa. W takich sytuacjach, odpowiedni komentarz zawiera informację, które podejście zostało wybrane i na jakiej podstawie oraz podsumowuje różnice w wymogach dotyczących ujawnień.

Analiza finansowa sporządzona przez kierownictwoWiele spółek dołącza do swojego sprawozdania finansowego analizę finansową sporządzoną przez kierownictwo, która nie stanowi części tego sprawozdania. MSSF nie wymaga prezentowania takich informacji, chociaż paragraf 1 MSR 13 podaje krótkie wytyczne, co w takiej analizie mogłoby zostać przedstawione. W grudniu 2010 roku RMSR opublikowała Stanowisko z zakresu stosowanych praktyk (IFRS Practice Statement) zatytułowane „Komentarz Zarządu”, który określa szerokie, niewiążące ramy prezentacji komentarza zarządu dotyczącego sprawozdań finansowych sporządzanych zgodnie z MSSF. Jeżeli spółka zdecyduje się zastosować wskazówki przedstawione w Stanowisku, zachęca się by jej kierownictwo określiło, w jakim stopniu korzystano z tych wskazówek. Wydanie przez kierownictwo oświadczenia o zgodności ze wskazówkami przedstawionymi w Stanowisku z zakresu stosowanych praktyk dopuszcza się tylko wtedy, gdy zastosowane zostały wszystkie zaproponowane wskazówki. Dodatkowo, zakres analizy finansowej sporządzonej przez kierownictwo zależy zazwyczaj od lokalnych uregulowań rynku lub specyfiki określonego systemu prawnego.

Do sprawozdania Grupy nie dołączono takiej analizy.

5Good Group (International) S.A.

Standardy MSSF na dzień 31 sierpnia 2013 rokuW niniejszej publikacji uwzględniono standardy i interpretacje opublikowane na dzień 31 sierpnia 2013 roku i mające zastosowanie dla okresów rocznych rozpoczynających się w dniu lub po 1 stycznia 2013 roku. Standardy opublikowane, które nie weszły jeszcze w życie na dzień 1 stycznia 2013 roku, nie zostały wcześniej zastosowane w niniejszym sprawozdaniu finansowym. Należy podkreślić, że niniejsze przykładowe sprawozdanie finansowe wymaga aktualizacji w miarę wydawania nowych standardów oraz wprowadzania zmian do standardów obowiązujących.

Odbiorcom niniejszej publikacji zwracamy uwagę na konieczność upewnienia się, czy pomiędzy 31 sierpnia 2013 roku a datą zatwierdzenia ich sprawozdań finansowych do publikacji nie zostały wprowadzone żadne zmiany do MSSF. Zgodnie z wymogami MSR 8.30, w przypadku standardów i interpretacji, które zostały już opublikowane, lecz nie weszły jeszcze w życie, mają zastosowanie specyficzne wymogi dotyczące ujawnień (patrz Nota 34 niniejszego przykładowego sprawozdania finansowego). Ponadto w przypadku, gdy rokiem sprawozdawczym jednostki nie jest rok kalendarzowy, nowe i zmienione standardy zastosowane przy sporządzaniu niniejszego sprawozdania finansowego mogą nie mieć zastosowania. Dla przykładu, Grupa zastosowała po raz pierwszy w niniejszym przykładowym sprawozdaniu finansowym MSSF 11 Wspólne ustalenia umowne (jak również MSSF 10 Skonsolidowane sprawozdania finansowe oraz MSSF 12 Ujawnianie informacji na temat udziałów w innych jednostkach). Jednostka, której rok finansowy rozpoczyna się na przykład dnia 1 października i kończy dnia 30 września, musi zastosować MSSF 11 po raz pierwszy dla rocznych sprawozdań finansowych za rok rozpoczynający się 1 października 2013. Zatem MSSF 11 nie ma zastosowania przy sporządzaniu sprawozdań finansowych za rok zakończony dnia 30 września 2013 roku, chyba że jednostka dobrowolnie zdecyduje się na wcześniejsze zastosowanie MSSF 11 (razem z MSSF 10, MSSF 12, MSR 27 Jednostkowe sprawozdania finansowe i MSR 28 Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach).

Zastosowanie MSSF zostało zilustrowane w opracowanych przez nas przykładowych sprawozdaniach finansowych w następujący sposób:

Goo

d G

roup

Goo

d G

roup

śró

droc

zne

Goo

d Fi

rst-

time

Ado

pter

Goo

d Ba

nk

Goo

d In

sura

nce

Goo

d In

vest

men

t Fun

d (E

quity

and

Lia

bilit

y)

Goo

d Re

al E

stat

e

Goo

d Co

nstr

uctio

n

Goo

d M

inin

g

Goo

d Pe

trol

eum

Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF)

MSSF 1 Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy

MSSF 2 Płatności na bazie akcji

MSSF 3 Połączenia przedsięwzięć

MSSF 4 Umowy ubezpieczeniowe

MSSF 5 Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana

MSSF 6 Poszukiwanie i ocena zasobów mineralnych

MSSF 7 Instrumenty finansowe - ujawnianie informacji

MSSF 8 Segmenty operacyjne

MSSF 9 Instrumenty finansowe

MSSF 10 Skonsolidowane sprawozdania finansowe

MSSF 11 Wspólne ustalenia umowne

MSSF 12 Ujawnianie informacji na temat udziałów w innych jednostkach

MSSF 13 Ustalanie wartości godziwej

6 Good Group (International) S.A.

Goo

d G

roup

Goo

d G

roup

śró

droc

zne

Goo

d Fi

rst-

time

Ado

pter

Goo

d Ba

nk

Goo

d In

sura

nce

Goo

d In

vest

men

t Fun

d (E

quity

and

Lia

bilit

y)

Goo

d Re

al E

stat

e

Goo

d Co

nstr

uctio

n

Goo

d M

inin

g

Goo

d Pe

trol

eum

Międzynarodowe Standardy Rachunkowości (MSR)

MSR 1 Prezentacja sprawozdań finansowych

MSR 2 Zapasy

MSR 7 Sprawozdanie z przepływów pieniężnych

MSR 8 Zasady (polityka) rachunkowości, zmiany wartości szacunkowych i korygowanie błędów

MSR 10 Zdarzenia po zakończeniu okresu sprawozdawczego

MSR 11 Umowy o usługę budowlaną

MSR 12 Podatek dochodowy

MSR 16 Rzeczowe aktywa trwałe

MSR 17 Leasing

MSR 18 Przychody

MSR 19 Świadczenia pracownicze

MSR 20 Dotacje rządowe oraz ujawnianie informacji na temat pomocy rządowej

MSR 21 Skutki zmian kursów wymiany walut obcych

MSR 23 Koszty finansowania zewnętrznego

MSR 24 Ujawnianie informacji na temat podmiotów powiązanych

MSR 26 Rachunkowość i sprawozdawczość programów świadczeń emerytalnych

MSR 27 Jednostkowe sprawozdania finansowe

MSR 28Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach

MSR 29 Sprawozdawczość finansowa w warunkach hiperinflacji

MSR 32 Instrumenty finansowe: prezentacja

MSR 33 Zysk na akcję

MSR 34 Śródroczna sprawozdawczość finansowa

MSR 36 Utrata wartości aktywów

MSR 37 Rezerwy, zobowiązania warunkowe i aktywa warunkowe

MSR 38 Aktywa niematerialne

MSR 39 Instrumenty finansowe: ujmowanie i wycena

MSR 40 Nieruchomości inwestycyjne

MSR 41 Rolnictwo

7Good Group (International) S.A.

Goo

d G

roup

Goo

d G

roup

śró

droc

zne

Goo

d Fi

rst-

time

Ado

pter

Goo

d Ba

nk

Goo

d In

sura

nce

Goo

d In

vest

men

t Fun

d (E

quity

and

Lia

bilit

y)

Goo

d Re

al E

stat

e

Goo

d Co

nstr

uctio

n

Goo

d M

inin

g

Goo

d Pe

trol

eum

Interpretacje

KIMSF 1 Zmiany istniejących zobowiązań z tytułu wycofania z eksploatacji, rekultywacji i zobowiązań o podobnym charakterze

KIMSF 2 Udziały członkowskie w spółdzielniach i podobne instrumenty

KIMSF 4 Ustalenie, czy umowa zawiera leasing

KIMSF 5 Prawa do udziałów wynikające z uczestnictwa w funduszach likwidacyjnych, rekultywacyjnych oraz funduszach na naprawę środowiska

KIMSF 6 Zobowiązania wynikające z uczestnictwa w specyficznym rynku – zużyty sprzęt elektryczny i elektroniczny

KIMSF 7 Zastosowanie metody przekształcenia w ramach MSR 29 Sprawozdawczość finansowa w warunkach hiperinflacji

KIMSF 9 Ponowna ocena wbudowanych instrumentów pochodnych

KIMSF 10 Śródroczna sprawozdawczość finansowa a utrata wartości

KIMSF 12 Umowy na usługi koncesjonowane

KIMSF 13 Programy lojalnościowe

KIMSF 15 Umowy dotyczące budowy nieruchomości

KIMSF 16 Zabezpieczenie inwestycji netto w jednostce działającej za granicą

KIMSF 17 Przekazanie aktywów niepieniężnych właścicielom

KIMSF 18 Przekazanie aktywów przez klientów

KIMSF 19 Regulowanie zobowiązań finansowych przy pomocy instrumentów kapitałowych

KIMSF 20 Koszty usuwania nadkładu w fazie produkcyjnej w kopalni odkrywkowej

KIMSF 21 Opłaty publiczne

SKI 7 Wprowadzenie waluty Euro

SKI 10 Pomoc rządowa - brak konkretnego powiązania z działalnością operacyjną

SKI 12 Konsolidacja – jednostki specjalnego przeznaczenia

SKI 13 Jednostki współkontrolowane – niepieniężny wkład wspólników

SKI 15 Leasing operacyjny – specjalne oferty promocyjne

SKI 21 Podatek dochodowy – realizacja wartości przeszacowywanych aktywów, które nie podlegają amortyzacji

SKI 25Podatek dochodowy - zmiana statusu podatkowego jednostki lub jej udziałowców

SKI 27 Ocena istoty transakcji wykorzystujących prawną formę leasingu

SKI 29 Umowy na usługi koncesjonowane – ujawnianie informacji

SKI 31 Przychody – transakcje barterowe dotyczące usług reklamowych

SKI 32 Aktywa niematerialne – koszt witryny internetowej

Wymogi tego standardu bądź interpretacji zostały uwzględnione w danym przykładowym sprawozdaniu finansowym.

8 Good Group (International) S.A.

Zmiany w edycji 2013 Good Group (International) S.A.Standardy i interpretacje wymienione poniżej weszły w życie dla okresów rocznych rozpoczynających się po 30 września 2012 roku. Nie wszystkie z nich mają jednak wpływ na niniejsze przykładowe sprawozdanie finansowe. Poniżej wskazaliśmy, w jakim zakresie niniejsze przykładowe sprawozdanie finansowe zmieniło się w porównaniu do edycji 2012 w związku ze zmianami w standardach i interpretacjach.

Pozostałe zmiany w porównianiu do edycji 2012 zostały wprowadzone w celu odzwierciedlenia zmieniających się praktyk rynkowych oraz polepszenia ogólnej jakości niniejszego przykładowego sprawozdania finansowego.

W celu zilustrowania wpływu przyjęcia nowych bądź zmienionych standardów, w niniejszym wydaniu niektóre scenariusze zostały przekształcone, a także dodano nowe scenariusze, których nie było w edycji 2012. W rezultacie, niniejsze wydanie nie jest w pełni spójne z edycją 2012.

W edycji 2013 zaprezentowano transakcje z klientami wchodzące w zakres KIMSF 17 Przekazanie aktywów niepieniężnych właścicielom. Szczegóły na ten temat zawiera Nota 2.3(i) oraz Nota 25.

W obecnej sytuacji ekonomicznej szczególnego znaczenia nabierają ujawnienia dotyczące utraty wartości. W tegorocznym wydaniu Good Group (International) S.A. zostały one uaktualnione, aby odzwierciedlić aktualne praktyki rynkowe w tym zakresie. Ujawnienia dotyczące utraty wartości zawarte są w następujących notach:

• Istotne zasady (polityka) rachunkowości Nota 2.3

• Profesjonalny osąd kierownictwa, szacunki i założenia Nota 3

• Rzeczowe aktywa trwałe Nota 16

• Aktywa niematerialne Nota 18

• Aktywa finansowe Nota 20

• Wartość firmy i aktywa niematerialne o nieokreślonym okresie użytkowania Nota 19

• Należności z tytułu dostaw i usług Nota 22

Zmiany do MSSFNastępujące nowe standardy oraz zmiany do standardów weszły w życie w dniu 1 stycznia 2013 roku:

• MSSF 1 Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy – Pożyczki rządowe – Zmiany do MSSF 1

• MSSF 7 Instrumenty finansowe – ujawnianie informacji – kompensowanie aktywów finansowych i zobowiązań finansowych – Zmiany do MSSF 7

• MSSF 10 Skonsolidowane sprawozdania finansowe, MSR 27 Jednostkowe sprawozdania finansowe

• MSSF 11 Wspólne ustalenia umowne, MSR 28 Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach

• MSSF 12 Ujawnianie informacji na temat udziałów w innych jednostkach

• MSSF 13 Ustalanie wartości godziwej

• MSR 19 Świadczenia pracownicze (zmieniony w 2011)

• KIMSF 20 Koszty usuwania nadkładu w fazie produkcyjnej w kopalni odkrywkowej

• Zmiany do MSSF wynikające z przeglądu 2009 – 2011:

• MSSF 1 – Ponowne zastosowanie MSSF 1

• MSSF 1 – Koszty finansowania zewnętrznego

• MSR 1 – Doprecyzowanie wymagań dotyczących danych porównywalnych

• MSR 16 – Klasyfikacja sprzętu przeznaczonego do serwisowania

• MSR 32 – Skutki podatkowe podziału zysku oraz kosztów transakcji kapitałowych pomiędzy posiadaczami instrumentów kapitałowych

• MSR 34 – Sprawozdawczość śródroczna i dane segmentowe dotyczące sumy aktywów i zobowiązań.

Zmiany do MSR 1 Prezentacja sprawozdań finansowych: Prezentacja pozycji innych całkowitych dochodów – Zmiany do MSR 1, które weszły w życie dnia 1 lipca 2012 roku również zostały zastosowane przez Grupę po raz pierwszy w bieżącym okresie.

Nie wszystkie z tych zmian i standardów miały wpływ na skonsolidowane sprawozdanie finansowe Grupy. Jeśli standard bądź zmiana wpływa na Grupę, zostało to opisane, łącznie ze wskazaniem wpływu, w Nocie 2.4. niniejszego przykładowego sprawozdania finansowego.

9Good Group (International) S.A.

Good Group (International) S.A.

Skonsolidowane sprawozdanie finansowe

za rok zakończony dnia 31 grudnia 2013 roku

10 Good Group (International) S.A.

Opinia niezależnego biegłego rewidenta do Walnego Zgromadzenia Akcjonariuszy Good Group (International) S.A.Przeprowadziliśmy badanie załączonego skonsolidowanego sprawozdania finansowego Good Group (International) S.A. i jej jednostek zależnych („Grupa”), na które składa się skonsolidowane sprawozdanie z sytuacji finansowej na dzień 31 grudnia 2013 roku, skonsolidowany rachunek zysków i strat, skonsolidowane sprawozdanie z innych całkowitych dochodów, skonsolidowane sprawozdanie ze zmian w kapitale własnym oraz skonsolidowane sprawozdanie z przepływów pieniężnych za rok zakończony w tym dniu, opis znaczących zasad (polityki) rachunkowości oraz inne informacje objaśniające.

Odpowiedzialność kierownictwa za skonsolidowane sprawozdanie finansoweKierownictwo jest odpowiedzialne za sporządzenie i rzetelną prezentację tego skonsolidowanego sprawozdania finansowego zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz za działanie kontroli wewnętrznej w taki sposób, który kierownictwo uważa za niezbędny, by zapewnić sporządzenie sprawozdania finansowego niezawierającego istotnego zniekształcenia, w tym także spowodowanego oszustwem czy błędem.

Odpowiedzialność biegłego rewidentaJesteśmy odpowiedzialni za wyrażenie opinii o tym skonsolidowanym sprawozdaniu finansowym na podstawie przeprowadzonego przez nas badania. Badanie przeprowadziliśmy zgodnie z Międzynarodowymi Standardami Rewizji Finansowej. Standardy te wymagają przestrzegania wymogów etycznych oraz zaplanowania i przeprowadzenia badania w taki sposób, aby uzyskać wystarczającą pewność, że sprawozdanie finansowe nie zawiera istotnego zniekształcenia.

Badanie polega na przeprowadzeniu procedur służących uzyskaniu dowodów badania kwot i ujawnień w skonsolidowanym sprawozdaniu finansowym. Dobór procedur zależy od osądu biegłego rewidenta, w tym od oceny ryzyka istotnego zniekształcenia skonsolidowanego sprawozdania finansowego spowodowanego oszustwem lub błędem. Dokonując oceny tego ryzyka, biegły rewident bierze pod uwagę działanie kontroli wewnętrznej, w zakresie dotyczącym sporządzania i rzetelnej prezentacji przez jednostkę skonsolidowanego sprawozdania finansowego, w celu zaprojektowania odpowiednich w danych okolicznościach procedur badania, nie zaś wyrażenia opinii o skuteczności kontroli wewnętrznej jednostki. Badanie obejmuje także ocenę stosowności przyjętych zasad (polityki) rachunkowości, racjonalności ustalonych przez kierownictwo wartości szacunkowych, jak również ocenę ogólnej prezentacji skonsolidowanego sprawozdania finansowego.

Sądzimy, że uzyskane przez nas dowody badania stanowią wystarczającą i odpowiednią podstawę do wyrażenia opinii z badania.

OpiniaNaszym zdaniem skonsolidowane sprawozdanie finansowe przedstawia rzetelnie we wszystkich istotnych aspektach sytuację finansową Grupy na dzień 31 grudnia 2013 roku oraz finansowe wyniki działalności i przepływy pieniężne za rok zakończony w tym dniu, zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej.

Professional Accountants & Co. 28 stycznia 2014 roku 17 Euroville High Street Euroville

KomentarzOpinia niezależnego biegłego rewidenta została przygotowana zgodnie z MSRF 700 Formułowanie opinii i sprawozdanie na temat sprawozdań finansowych. Opinia niezależnego biegłego rewidenta może się różnić w zależności od lokalnie obowiązujących przepisów.

11Good Group (International) S.A.

Skonsolidowany rachunek zysków i stratza rok zakończony dnia 31 grudnia 2013 roku

2013 2012

MSR 1.49MSR 1.10(b)MSR 1.10AMSR 1.51(c)

Przekształcone* MSR 8.28

Noty tys. EUR tys. EURMSR 1.51(d)(e)MSR 1.81A

Działalność kontynuowanaPrzychody ze sprzedaży towarów i produktów 161 927 144 551 MSR 18.35(b)(i)

Przychody ze sprzedaży usług 17 131 16 537 MSR 18.35(b)(ii)

Przychody z najmu 17 1 404 1 377 MSR 18.35(b)(ii)

Przychody ze sprzedaży 180 462 162 465 MSR 1.82(a)

Koszt własny sprzedaży (136 448) (128 533) MSR 1.103

Zysk brutto ze sprzedaży 44 014 33 932MSR 1.85, MSR 1.103

Pozostałe przychody operacyjne 12.1 1 585 2 548 MSR 1.103

Koszty sprzedaży i dystrybucji (14 001) (12 964) MSR 1.103

Koszty ogólnego zarządu (18 428) (12 156) MSR 1.103

Pozostałe koszty operacyjne 12.2 (1 153) (706) MSR 1.103

Zysk z działalności operacyjnej 12 017 10 654MSR 1.85, MSR 1.UW55-56

Koszty finansowe 12.3 (2 766) (1 123)MSR 1.82(b), MSSF 7.20

Przychody finansowe 12.4 1 186 211 MSR 1.82(a)

Udział w zyskach jednostki stowarzyszonej i wspólnego przedsięwzięcia 9, 10 671 638 MSR 1.82(c)

Zysk brutto z działalności kontynuowanej 11 108 10 380 MSR 1.85

Obciążenie z tytułu podatku dochodowego 14 (3 098) (2 683)MSR 1.82(d), MSR 12.77

Zysk netto z działalności kontynuowanej 8 010 7 697 MSR 1.85

Działalność zaniechana

Zysk/ (strata) netto za rok z działalności zaniechanej 13 220 (188)MSR 1.82(ea), MSSF 5.33(a)

Zysk netto za rok 8 230 7 509 MSR 1.81A(a)

Przypadający:Akcjonariuszom jednostki dominującej 7 942 7 270 MSR 1.81B(a)(ii)

Akcjonariuszom niekontrolującym 288 239 MSR 1.81B(a)(i)

8 230 7 509

Zysk na jedną akcję 15 MSR 33.66

• podstawowy z zysku za rok przypadającego zwykłym akcjonariuszom jednostki dominującej EUR 0,38 EUR 0,38

• rozwodniony z zysku za rok przypadającego zwykłym akcjonariuszom jednostki dominującej EUR 0,38 EUR 0,37

Zysk na jedną akcję z działalności kontynuowanej• podstawowy z zysku za rok z działalności

kontynuowanej przypadającego zwykłym akcjonariuszom jednostki dominującej EUR 0,37 EUR 0,39

• rozwodniony z zysku za rok z działalności kontynuowanej przypadającego zwykłym akcjonariuszom jednostki dominującej EUR 0,37 EUR 0,38

* Wykazane wartości mogą nie odpowiadać wartościom wykazanym w sprawozdaniu finansowym za rok 2012, ponieważ uwzględniają korekty opisane w Nocie 2.4.

12 Good Group (International) S.A.

KomentarzMSR 1.10 sugeruje tytuły dla sprawozdań finansowych, takie jak “sprawozdanie z całkowitych dochodów” lub „sprawozdanie z sytuacji finansowej”. Jednostki mają jednak możliwość stosowania innych tytułów, takich jak „rachunek wyników” lub „bilans”. Grupa używa tytułów zaproponowanych w MSR 1.

MSSF nie wymagają konkretnie, aby korekty do kwot zaprezentowanych w sprawozdaniach za poprzednie okresy sprawozdawcze ujawniane były w rachunku zysków i strat, sprawozdaniu z innych całkowitych dochodów czy sprawozdaniu z sytuacji finansowej. MSR 8 wymaga jedynie, by szczegóły takich korekt ujęte były w informacji dodatkowej. Niniejsze sprawozdanie zawiera ujawnienia, które mają charakter uzupełniający w stosunku do wymogów wspomnianego standardu. Celem dodatkowych ujawnień jest przekazanie użytkownikowi sprawozdania finansowego czytelnej informacji, że liczby prezentowane w sprawozdaniu finansowym za poprzedni okres zostały przekształcone w ramach danych porównawczych w bieżącym sprawozdaniu finansowym.

MSR 1.82(a) wymaga zaprezentowania łącznej kwoty przychodów w ramach odrębnej linii w rachunku zysków i strat. W niniejszym sprawozdaniu w rachunku zysków i strat ujęte zostało dodatkowo rozbicie na poszczególne kategorie przychodów. Należy zauważyć, że taka informacja równie dobrze mogłaby zostać zaprezentowana w notach w informacji dodatkowej.

MSR 1.99 wymaga, aby zaprezentować koszty albo w układzie rodzajowym albo kalkulacyjnym w zależności od tego, który układ jest bardziej wiarygodny i dostarcza więcej przydatnych informacji. Jeśli koszty zostały zaprezentowane w układzie kalkulacyjnym, informacja odnośnie klasyfikacji według rodzaju musi zostać zamieszczona w notach do sprawozdania finansowego. Good Group (International) S.A. zaprezentowała koszty w układzie kalkulacyjnym. W Załączniku 2 został przedstawiony skonsolidowany rachunek zysków i strat z kosztami w układzie rodzajowym.

Grupa prezentuje w rachunku zysków i strat odrębną pozycję „zysk operacyjny”; nie jest to wymagane przez MSR 1. Terminy „zysk operacyjny” oraz „przychód operacyjny” nie zostały zdefiniowane w MSSF. MSR 1.UW 56 stanowi, że RMSR zdaje sobie sprawę, że jednostka może zdecydować się na prezentowanie wyniku z działalności operacyjnej, bądź podobnej pozycji, mimo że termin ten nie został zdefiniowany. Jednostka powinna upewnić się, że ujawniona kwota reprezentuje wyniki działalności, która normalnie zostałaby uznana za „operacyjną”. W praktyce w odniesieniu do wyników na działalności operacyjnej stosuje się różne tytuły, np. EBIT.

Grupa zaprezentowała udział w zyskach jednostki stowarzyszonej oraz wspólnego przedsięwzięcia ustalony w oparciu o metodę praw własności zgodnie z wymogami MSR 28 poniżej pozycji “zysk operacyjny”. MSR 1.82 (c) wymaga, aby “udział w zyskach lub stratach jednostek stowarzyszonych i wspólnych przedsięwzięć rozliczanych zgodnie z metodą praw własności” prezentować w oddzielnej linii w rachunku zysków i strat. W celu spełnienia tego wymogu Grupa ujmuje udział w zyskach lub stratach jednostek stowarzyszonych i wspólnych przedsięwzięć w ramach jednej pozycji. Organy regulacyjne lub stanowiące standardy w niektórych systemach prawnych rekomendują bądź akceptują prezentację udziału w zyskach/ stratach w metodzie praw własności w różnych pozycjach w zależności od tego, czy działalość jednostki stowarzyszonej bądź wspólnego przedsięwzięcia jest blisko związana z działalnością podstawową jednostki sporządzającej sprawozdanie finansowe, czy też nie. Może to skutować prezentacją udziałów w zyskach lub stratach jednostek stowarzyszonych oraz wspólnych przedsięwzięć częściowo w działalności operacyjnej, a częściowo poza działalnością operacyjną. Z kolei w innych systemach prawnych organy regulacyjne bądź stanowiące standardy uznają, że MSR 1.82 (c) wymaga, aby udział w zyskach/stratach jednostek ujmowanych metodą praw własności był zawsze prezentowany w jednej pozycji (lub, alternatywnie, jako dwie lub więcej sąsiadujących ze sobą pozycji, z dodatkową linią zawierającą podsumę). Może to prowadzić do rozbieżności w praktyce.

MSR 33.68 wymaga zaprezentowania podstawowego i rozwodnionego zysku na jedną akcję dla działalności zaniechanej albo w informacji dodatkowej, albo w rachunku zysków i strat. Good Group (International) S.A. przedstawiła tę informację w Nocie 13 razem z innymi informacjami dotyczącymi działalności zaniechanej. W rachunku zysków i strat został pokazany natomiast zysk na jedną akcję dla działalności kontynuowanej.

13Good Group (International) S.A.

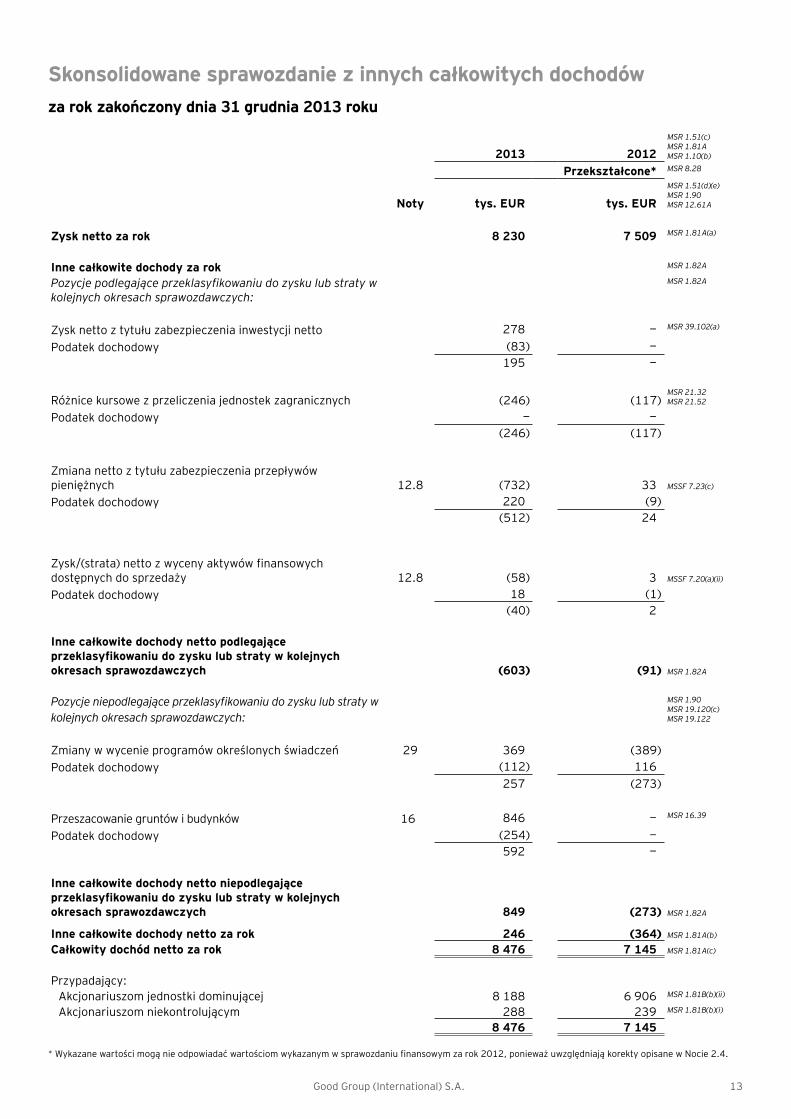

2013 2012MSR 1.51(c)MSR 1.81AMSR 1.10(b)

Przekształcone* MSR 8.28

Noty tys. EUR tys. EURMSR 1.51(d)(e)MSR 1.90MSR 12.61A

Zysk netto za rok 8 230 7 509 MSR 1.81A(a)

Inne całkowite dochody za rok MSR 1.82A

Pozycje podlegające przeklasyfikowaniu do zysku lub straty w kolejnych okresach sprawozdawczych:

MSR 1.82A

Zysk netto z tytułu zabezpieczenia inwestycji netto 278 — MSR 39.102(a)

Podatek dochodowy (83) —195 —

Różnice kursowe z przeliczenia jednostek zagranicznych (246) (117)MSR 21.32MSR 21.52

Podatek dochodowy — —(246) (117)

Zmiana netto z tytułu zabezpieczenia przepływów pieniężnych 12.8 (732) 33 MSSF 7.23(c)

Podatek dochodowy 220 (9)(512) 24

Zysk/(strata) netto z wyceny aktywów finansowych dostępnych do sprzedaży 12.8 (58) 3 MSSF 7.20(a)(ii)

Podatek dochodowy 18 (1)(40) 2

Inne całkowite dochody netto podlegające przeklasyfikowaniu do zysku lub straty w kolejnych okresach sprawozdawczych (603) (91) MSR 1.82A

Pozycje niepodlegające przeklasyfikowaniu do zysku lub straty w kolejnych okresach sprawozdawczych:

MSR 1.90MSR 19.120(c)MSR 19.122

Zmiany w wycenie programów określonych świadczeń 29 369 (389)Podatek dochodowy (112) 116

257 (273)

Przeszacowanie gruntów i budynków 16 846 — MSR 16.39

Podatek dochodowy (254) —592 —

Inne całkowite dochody netto niepodlegające przeklasyfikowaniu do zysku lub straty w kolejnych okresach sprawozdawczych 849 (273) MSR 1.82A

Inne całkowite dochody netto za rok 246 (364) MSR 1.81A(b)

Całkowity dochód netto za rok 8 476 7 145 MSR 1.81A(c)

Przypadający:Akcjonariuszom jednostki dominującej 8 188 6 906 MSR 1.81B(b)(ii)

Akcjonariuszom niekontrolującym 288 239 MSR 1.81B(b)(i)

8 476 7 145

* Wykazane wartości mogą nie odpowiadać wartościom wykazanym w sprawozdaniu finansowym za rok 2012, ponieważ uwzględniają korekty opisane w Nocie 2.4.

Skonsolidowane sprawozdanie z innych całkowitych dochodówza rok zakończony dnia 31 grudnia 2013 roku

14 Good Group (International) S.A.

KomentarzGrupa zdecydowała się na prezentację sprawozdania z całkowitych dochodów w formie dwóch oddzielnych zestawień, zamiast jednego sprawozdania z całkowitych dochodów zawierającego obydwa elementy. W przypadku zastosowania formy dwóch odrębnych zestawień sprawozdanie z innych całkowitych dochodów powinno być prezentowane bezpośrednio po rachunku zysków i strat. Przykładowa prezentacja jednego zbiorczego sprawozdania z całkowitych dochodów została zamieszczona w Załączniku 1.

Poszczególne składniki innych całkowitych dochodów zostały zaprezentowane w powyższym zestawieniu na bazie zagregowanej. Dlatego też dodatkowe informacje na temat kwot korekt wynikających z przeklasyfikowania oraz zysków lub strat bieżącego okresu przedstawiono w nocie (Nota 12.8). Alternatywnie poszczególne składniki innych całkowitych dochodów mogłyby zostać przedstawione w ramach samego sprawozdania z innych całkowitych dochodów.

Grupa zdecydowała się prezentować podatek dochodowy dotyczący każdego ze składników innych całkowitych dochodów w ramach sprawozdania z innych całkowitych dochodów. Tym samym nie jest wymagane ujawnienie dodatkowych informacji w informacji dodatkowej.

Zmiany w wycenie dotyczące programów określonych świadczeń są rozpoznawane w ramach innnych całkowitych dochodów i niezwłocznie przeklasyfikowywane do zysków (strat) zatrzymanych (patrz MSR 1.96 oraz MSR 19.122).

MSR 1.82A wymaga, aby począwszy od okresów rocznych rozpoczynających się dnia 1 lipca 2012 roku lub później, te pozycje innych całkowitych dochodów, które zostaną pod określonymi warunkami przeklasyfikowane w kolejnych okresach do zysku lub straty, były w sprawozdaniu z innych całkowitych dochodów grupowane w jednej pozycji. Pozycje, które nie zostaną przeklasyfikowane, również należy zgrupować w jednej linii. W związku z powyższym jednostki muszą przeanalizować, czy każdy ze składników innych całkowitych dochodów będzie podlegał w przyszłych okresach sprawozdawczych przeklasyfikowania do zysku bądź straty, czy też nie. Grupa zmieniła sposób prezentacji innych całkowitych dochodów w bieżącym okresie aby spełnić te wymogi. W maju 2013 roku Komitet ds. Interpretacji otrzymał zapytanie dotyczące zastosowania nowych wymogów w odniesieniu do udziału w innych całkowitych dochodach jednostek stowarzyszonych i wspólnych przedsięwzięć ujmowanych metodą praw własności według MSR 28. Komitet stwierdził, że RMSR powinna dokonać zmiany w MSR 1.82A w celu wyjaśnienia, że udział w innych całkowitych dochodach jednostek stowarzyszonych i wspólnych przedsięwzięć ujmowanych metodą praw własności powinien być prezentowany łącznie jako oddzielna pozycja i zaklasyfikowany odpowiednio w zależności od tego, czy będzie podlegał przeklasyfikowaniu do zysku lub straty w kolejnych okresach sprawozdawczych, czy też nie. Ponadto Komitet zarekomendował odpowiednią zmianę do Wytycznych Stosowania MSR 1 w tym zakresie. RMSR rozważa aktualnie wprowadzanie tej rekomendacji. Jednostki stowarzyszone i wspólne przedsięwzięcia Grupy nie posiadają żadnych innych całkowitych dochodów.

15Good Group (International) S.A.

2013 2012

Na dzień 1 stycznia 2012 roku

MSR 1.10(a)MSR 1.10(f)MSR 1.51(c)

Przekształcone* Przekształcone* MSR 8.28

Noty tys. EUR tys. EUR tys. EUR MSR 1.51(d)(e)

Aktywa MSR 1.40A, MSR 1.40BAktywa trwałe MSR 1.60, MSR 1.66 Rzeczowe aktywa trwałe 16 32 979 24 329 18 940 MSR 1.54(a)Nieruchomości inwestycyjne 17 8 893 7 983 7 091 MSR 1.54(b)Aktywa niematerialne 18 6 019 2 461 2 114 MSR 1.54(c) Inwestycja w jednostce stowarzyszonej i we wspólnym przedsięwzięciu 9, 10 3 187 2 516 1 878 MSR 1.54(e), MSR 28.38Aktywa finansowe (długoterminowe) 20 6 425 3 491 3 269 MSR 1.54(d), MSSF 7.8Podatek odroczony 14 383 365 321 MSR 1.54(o), MSR 1.56

57 886 41 145 33 613Aktywa obrotowe MSR 1.60Zapasy 21 23 262 24 085 26 063 MSR 1.54(g)Należności z tytułu dostaw i usług 22 27 672 24 290 25 537 MSR 1.54(h)(c)Rozliczenia międzyokresowe 244 165 226 MSR 1.55 Pozostałe aktywa finansowe 20 551 153 137 MSR 1.54(d), MSSF 7.8Środki pieniężne i lokaty krótkoterminowe 23 17 112 14 916 11 066 MSR 1.54(i)

68 841 63 609 63 029Aktywa zaklasyfikowane jako przeznaczone do wydania właścicielom 13 13 554 — — MSR 1.54(j), MSSF 5.38

82 395 63 609 63 029Suma aktywów 140 281 104 754 96 642

PasywaKapitał własny MSR 1.54(r)

Kapitał podstawowy 24 21 888 19 388 19 388 MSR 1.54(r), MSR 1.78(e)

Nadwyżka ze sprzedaży akcji powyżej ich wartości nominalnej 24 4 780 80 — MSR 1.54(r), MSR 1.78(e)

Akcje własne 24 (508) (654) (774) MSR 1.54(r), MSR 1.78(e)

Pozostałe kapitały rezerwowe 24 1 171 864 566 MSR 1.54(r), MSR 1.78(e)

Zyski zatrzymane 35 052 28 935 23 538 MSR 1.54(r), MSR 1.78(e)

Pozostałe składniki kapitału własnego (649) (512) (421) MSR 1.54(r), MSR 1.78(e)

Zobowiązanie do wydania aktywów niepieniężnych właścicielom 25 (410) — —Element kapitałowy grupy do zbycia zaklasyfikowanej jako przeznaczona do wydania właścicielom 13 46 — —

Kapitał własny przypadający akcjonariuszom jednostki dominującej 61 370 48 101 42 297

Udziały niekontrolujące 2 410 740 208 MSR 1.54(q)

Kapitał własny ogółem 63 780 48 841 42 505Zobowiązania długoterminowe MSR 1.60

Oprocentowane kredyty bankowe i pożyczki 20 20 346 21 703 19 574 MSR 1.54(m)

Pozostałe zobowiązania finansowe 20 806 — — MSR 1.54(m), MSSF 7.8

Rezerwy 26 1 950 77 60 MSR 1.54(l)

Dotacje rządowe 27 3 300 1 400 795 MSR 20.24

Przychody przyszłych okresów 28 196 165 174 MSR 1.55

Zobowiązania z tytułu świadczeń pracowniczych 29 3 050 2 977 2 526 MSR 1.55, MSR 1.78(d)

Pozostałe zobowiązania 263 232 212 MSR 1.55

Rezerwa z tytułu podatku odroczonego 14 2 931 1 089 1 083 MSR 1.54(o), MSR 1.56

32 842 27 643 24 424Zobowiązania krótkoterminowe MSR 1.60, MSR 1.69

Zobowiązania z tytułu dostaw i usług 31 19 444 20 730 19 850 MSR 1.54(k)

Oprocentowane kredyty bankowe i pożyczki 20 2 460 2 775 4 555 MSR 1.54(m), MSSF 7.8(f)

Pozostałe zobowiązania finansowe 20 3 040 303 303 MSR 1.54(m), MSSF 7.8

Dotacje rządowe 27 149 151 150 MSR 1.55, MSR 20.24

Przychody przyszłych okresów 28 220 200 190 MSR 1.55

Zobowiązanie z tytułu podatku dochodowego 3 961 4 013 4 625 MSR 1.54(n)

Rezerwy 26 850 98 40 MSR 1.54(l)

Zobowiązanie do wydania aktywów niepieniężnych właścicielom 25 410 — —30 534 28 270 29 713

Zobowiązania bezpośrednio związane z aktywami zaklasyfikowanymi jako przeznaczone do wydania właścicielom 13 13 125 — — MSR 1.54(p), MSSF 5.38

43 659 28 270 29 713Suma zobowiązań 76 501 55 913 54 137Suma pasywów 140 281 104 754 96 642

* Wykazane wartości mogą nie odpowiadać wartościom wykazanym w sprawozdaniu finansowym za rok 2012, ponieważ uwzględniają korekty opisane w Nocie 2.4 i Nocie 7.

Skonsolidowane sprawozdanie z sytuacji finansowejna dzień 31 grudnia 2013 roku

16 Good Group (International) S.A.

KomentarzMSR 1 wymaga, by w przypadku zastosowania retrospektywnie zasady (polityki) rachunkowości, dokonania przekształcenia lub przeklasyfikowania danych porównawczych, oraz gdy zmiana ma istotny wpływ na sprawozdanie z sytuacji finansowej, jednostka zaprezentowała sprawozdanie z sytuacji finansowej również na dzień rozpoczęcia najwcześniejszego okresu porównawczego (MSR 1.10(f)). W takiej sytuacji, zgodnie w wymogami zawartymi w MSR 1.39, jednostka powinna zawrzeć w swoim sprawozdaniu finansowym przynajmniej trzy sprawozdania dotyczące sytuacji finansowej, dwa z każdego rodzaju pozostałych sprawozdań oraz odpowiednie informacje dodatkowe. Trzy sprawozdania z sytuacji finansowej zawierają sprawozdanie z sytuacji finansowej na koniec bieżącego okresu rocznego, sprawozdanie z sytuacji finansowej na koniec poprzedniego okresu rocznego oraz sprawozdanie z sytuacji finansowej na początek poprzedniego rocznego okresu sprawozdawczego („bilans otwarcia”, często określany jako trzeci bilans). Grupa zastosowała kilka nowych standardów po raz pierwszy w niniejszym sprawozdaniu finansowym i niektóre z nich zostały wdrożone retrospektywnie. Grupa zamieściła trzeci bilans na dzień 1 stycznia 2012 roku. Nie ma jednak wymogu umieszczania not objaśniających do trzeciego bilansu, ani też dodatkowego rachunku zysków i strat, sprawozdania z innych całkowitych dochodów, zestawienia zmian w kapitale czy też rachunku przepływów pieniężnych (MSR 1.40C).

Nie ma wymogu, aby w sprawozdaniu z sytuacji finansowej identyfikować pozycje, które zostały skorygowane retrospektywnie i mają w związku z tym wartości inne niż wartości wykazane w sprawozdaniu finansowym za rok poprzedni, za wyjątkiem wpływu retrospektywnego zastosowania bądź przekształcenia na każdy z elementów kapitału własnego (MSR 1.106 (b)). MSR 8 wymaga ujawnienia odpowiednich informacji jedynie w notach. Oznaczenie danych skorygowanych jako „przekształcone” w niniejszym sprawozdaniu ma na celu zilustrowanie, w jaki sposób można uzupełnić wymogi MSR 8 aby wyraźnie wskazać użytkownikom sprawozdania finansowego, że liczby prezentowane w sprawozdaniu finansowym za poprzedni okres zostały przekształcone w ramach danych porównawczych w bieżącym sprawozdaniu finansowym. Należy zaznaczyć, że fakt, iż dane porównawcze są przekształcane nie oznacza koniecznie, że w poprzednich sprawozdaniach finansowych były błędy bądź pomyłki. Przekształcenia mogą również wynikać z innych okoliczności, na przykład takich jak retrospektywne zastosowanie nowej polityki rachunkowości.

Zgodnie z MSR 1.60, Grupa zaprezentowała w sprawozdaniu z sytuacji finansowej aktywa w podziale na trwałe i obrotowe oraz zobowiązania w podziale na długo- i krótkoterminowe. MSR 1 nie zawiera specyficznych wymogów w zakresie kolejności prezentowania tych dwóch kategorii. Grupa zdecydowała się zaprezentować pozycje długookresowe (trwałe) przed krótkookresowymi (obrotowymi). MSR 1 wymaga prezentowania pozycji według kryterium płynności, jeśli taka prezentacja jest wiarygodna i bardziej przydatna.

Good Group (International) S.A.

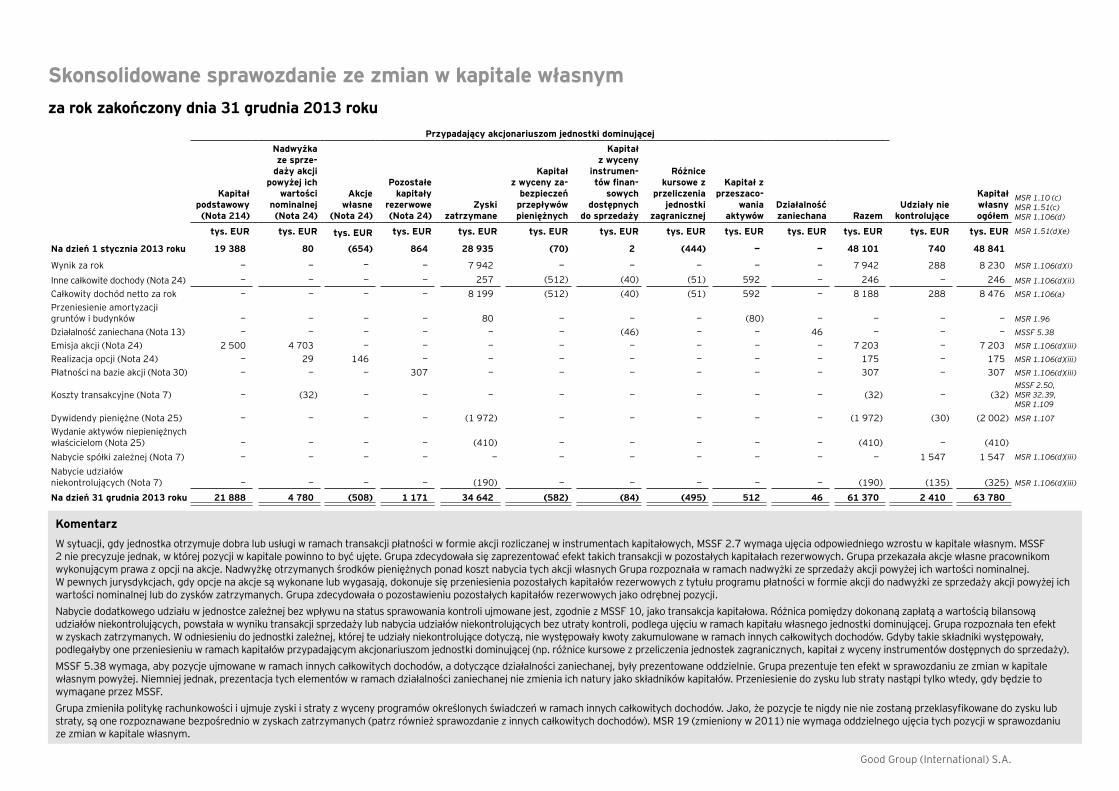

Skonsolidowane sprawozdanie ze zmian w kapitale własnymza rok zakończony dnia 31 grudnia 2013 roku

Przypadający akcjonariuszom jednostki dominującej

Kapitał podstawowy

(Nota 214)

Nadwyżka ze sprze-

daży akcji powyżej ich

wartości nominalnej (Nota 24)

Akcje własne

(Nota 24)

Pozostałe kapitały

rezerwowe (Nota 24)

Zyski zatrzymane

Kapitał z wyceny za-

bezpieczeń przepływów pieniężnych

Kapitał z wyceny

instrumen-tów finan-

sowych dostępnych

do sprzedaży

Różnice kursowe z

przeliczenia jednostki

zagranicznej

Kapitał z przeszaco-

wania aktywów

Działalność zaniechana Razem

Udziały nie kontrolujące

Kapitał własny ogółem

MSR 1.10 (c)MSR 1.51(c)MSR 1.106(d)

tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR MSR 1.51(d)(e)

Na dzień 1 stycznia 2013 roku 19 388 80 (654) 864 28 935 (70) 2 (444) — — 48 101 740 48 841

Wynik za rok — — — — 7 942 — — — — — 7 942 288 8 230 MSR 1.106(d)(i)

Inne całkowite dochody (Nota 24) — — — — 257 (512) (40) (51) 592 — 246 — 246 MSR 1.106(d)(ii)

Całkowity dochód netto za rok — — — — 8 199 (512) (40) (51) 592 — 8 188 288 8 476 MSR 1.106(a)

Przeniesienie amortyzacji gruntów i budynków — — — — 80 — — — (80) — — — — MSR 1.96

Działalność zaniechana (Nota 13) — — — — — — (46) — — 46 — — — MSSF 5.38

Emisja akcji (Nota 24) 2 500 4 703 — — — — — — — — 7 203 — 7 203 MSR 1.106(d)(iii)

Realizacja opcji (Nota 24) — 29 146 — — — — — — — 175 — 175 MSR 1.106(d)(iii)

Płatności na bazie akcji (Nota 30) — — — 307 — — — — — — 307 — 307 MSR 1.106(d)(iii)

Koszty transakcyjne (Nota 7) — (32) — — — — — — — — (32) — (32)MSSF 2.50, MSR 32.39, MSR 1.109

Dywidendy pieniężne (Nota 25) — — — — (1 972) — — — — — (1 972) (30) (2 002) MSR 1.107

Wydanie aktywów niepieniężnych właścicielom (Nota 25) — — — — (410) — — — — — (410) — (410)Nabycie spółki zależnej (Nota 7) — — — — — — — — — — — 1 547 1 547 MSR 1.106(d)(iii)

Nabycie udziałów niekontrolujących (Nota 7) — — — — (190) — — — — — (190) (135) (325) MSR 1.106(d)(iii)

Na dzień 31 grudnia 2013 roku 21 888 4 780 (508) 1 171 34 642 (582) (84) (495) 512 46 61 370 2 410 63 780

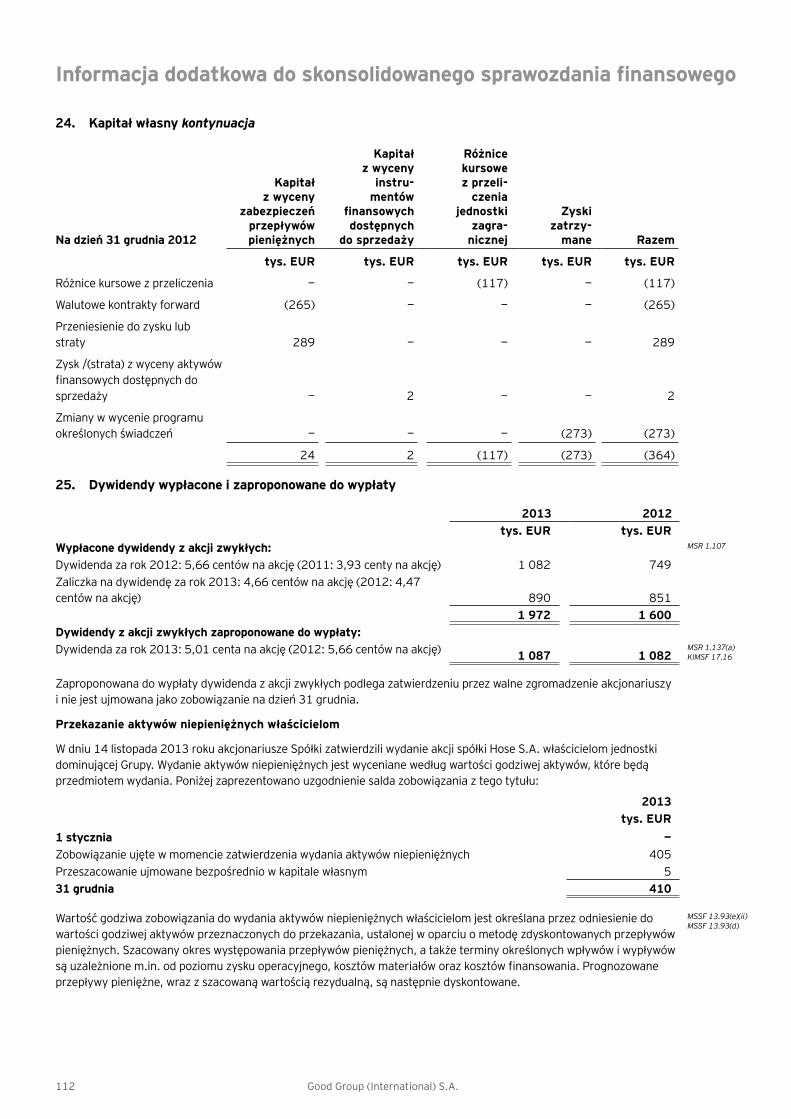

KomentarzW sytuacji, gdy jednostka otrzymuje dobra lub usługi w ramach transakcji płatności w formie akcji rozliczanej w instrumentach kapitałowych, MSSF 2.7 wymaga ujęcia odpowiedniego wzrostu w kapitale własnym. MSSF 2 nie precyzuje jednak, w której pozycji w kapitale powinno to być ujęte. Grupa zdecydowała się zaprezentować efekt takich transakcji w pozostałych kapitałach rezerwowych. Grupa przekazała akcje własne pracownikom wykonującym prawa z opcji na akcje. Nadwyżkę otrzymanych środków pieniężnych ponad koszt nabycia tych akcji własnych Grupa rozpoznała w ramach nadwyżki ze sprzedaży akcji powyżej ich wartości nominalnej. W pewnych jurysdykcjach, gdy opcje na akcje są wykonane lub wygasają, dokonuje się przeniesienia pozostałych kapitałów rezerwowych z tytułu programu płatności w formie akcji do nadwyżki ze sprzedaży akcji powyżej ich wartości nominalnej lub do zysków zatrzymanych. Grupa zdecydowała o pozostawieniu pozostałych kapitałów rezerwowych jako odrębnej pozycji. Nabycie dodatkowego udziału w jednostce zależnej bez wpływu na status sprawowania kontroli ujmowane jest, zgodnie z MSSF 10, jako transakcja kapitałowa. Różnica pomiędzy dokonaną zapłatą a wartością bilansową udziałów niekontrolujących, powstała w wyniku transakcji sprzedaży lub nabycia udziałów niekontrolujących bez utraty kontroli, podlega ujęciu w ramach kapitału własnego jednostki dominującej. Grupa rozpoznała ten efekt w zyskach zatrzymanych. W odniesieniu do jednostki zależnej, której te udziały niekontrolujące dotyczą, nie występowały kwoty zakumulowane w ramach innych całkowitych dochodów. Gdyby takie składniki występowały, podlegałyby one przeniesieniu w ramach kapitałów przypadającym akcjonariuszom jednostki dominującej (np. różnice kursowe z przeliczenia jednostek zagranicznych, kapitał z wyceny instrumentów dostępnych do sprzedaży).MSSF 5.38 wymaga, aby pozycje ujmowane w ramach innych całkowitych dochodów, a dotyczące działalności zaniechanej, były prezentowane oddzielnie. Grupa prezentuje ten efekt w sprawozdaniu ze zmian w kapitale własnym powyżej. Niemniej jednak, prezentacja tych elementów w ramach działalności zaniechanej nie zmienia ich natury jako składników kapitałów. Przeniesienie do zysku lub straty nastąpi tylko wtedy, gdy będzie to wymagane przez MSSF. Grupa zmieniła politykę rachunkowości i ujmuje zyski i straty z wyceny programów określonych świadczeń w ramach innych całkowitych dochodów. Jako, że pozycje te nigdy nie nie zostaną przeklasyfikowane do zysku lub straty, są one rozpoznawane bezpośrednio w zyskach zatrzymanych (patrz również sprawozdanie z innych całkowitych dochodów). MSR 19 (zmieniony w 2011) nie wymaga oddzielnego ujęcia tych pozycji w sprawozdaniu ze zmian w kapitale własnym.

Good Group (International) S.A.

Skonsolidowane sprawozdanie ze zmian w kapitale własnymza rok zakończony dnia 31 grudnia 2012 (przekształcone*)

Przypadający akcjonariuszom jednostki dominującej

Kapitał podstawowy

(Nota 24)

Nadwyżka ze sprzedaży

akcji powyżej ich wartości

nominalnej (Nota 24)

Akcje własne

(Nota 24)

Pozostałe kapitały

rezerwowe (Nota 24)

Zyski zatrzymane

Kapitał z wyceny

zabezpieczeń przepływów pieniężnych

Kapitał z wyceny

instrumentów finansowych

dostępnych do sprzedaży

Różnice kursowe z

przeliczenia jednostki

zagranicznej Razem

Udziały nie kontro-

lująceKapitał własny

ogółem

MSR 1.10(c)MSR 1.51(b)(c)MSR 8.28MSR 1.106(d)

tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR tys. EUR MSR 1.51(d)(e)

Na dzień 1 stycznia 2012 roku 19 388 — (774) 566 23 950 (94) — (327) 42 709 74 42 783

Zmiany w polityce rachunkowości (Nota 2.4) — — — — (412) — — — (412) 134 (278) MSR 1.106(b)

Na dzień 1 stycznia 2012 roku (przekształcone*) 19 388 — (774) 566 23 538 (94)

—(327) 42 297 208 42 505

Wynik za rok — — — — 7 270 — — — 7 270 239 7 509 MSR 1.106(d)(i)

Inne całkowite dochody (Nota 24) — — — — (273) 24 2 (117) (364) — (364) MSR 1.106(d)(ii)

Całkowity dochód netto za rok — — — — 6 997 24 2 (117) 6 906 239 7 145 MSR 1.106(a)

Realizacja opcji (Nota 24) — 80 120 — — — — — 200 — 200 MSR 1.106(d)(iii)

Płatności na bazie akcji (Nota 30) — — — 298 — — — — 298 — 298 MSR 1.106(d)(iii) MSSF 2.50

Dywidendy (Nota 25) — — — — (1 600) — — — (1 600) (49) (1 649) MSR 1.107

Zwiększenie udziałów niekontrolujących z tytułu połączenia jednostek (Nota 7) — — — — — — — — — 342 342 MSR 1.106(d)(iii)

Na dzień 31 grudnia 2012 roku 19 388 80 (654) 864 28 935 (70) 2 (444) 48 101 740 48 841

* Wykazane wartości mogą nie odpowiadać wartościom wykazanym w sprawozdaniu finansowym za rok 2012, ponieważ uwzględniają korekty opisane w Nocie 2.4.

19Good Group (International) S.A.

Skonsolidowane sprawozdanie z przepływów pieniężnychza rok zakończony dnia 31 grudnia 2013 roku

2013 2012

MSR 1.49MSR 1.51(c)MSR 1.10(d)

Przekształcone*Noty tys. EUR tys. EUR MSR 1.51(d)(e)

Działalność operacyjna MSR 7.10, MSR 7.18(b)

Zysk brutto z działalności kontynuowanej 11 108 10 380Zysk/ (strata) brutto z działalności zaniechanej 13 213 (193)Zysk brutto 11 321 10 187Uzgodnienie zysku brutto z przepływami środków pieniężnych netto MSR 7.20(b)

Amortyzacja i odpisy rzeczowych aktywów trwałych 16 3 907 3 383Amortyzacja i odpisy aktywów niematerialnych 18 325 174Przekazanie rzeczowych aktywów trwałych przez klientów 16 (190) (150)Koszty z tytułu płatności w na bazie akcji 30 412 492Zmniejszenie wartości godziwej nieruchomości inwestycyjnych 17 306 300Zysk ze zbycia rzeczowych aktywów trwałych 12.1 (532) (2 007)Aktualizacje wyceny warunkowej zapłaty do wartości godziwej 7 358 —Przychody finansowe 12.4 (1 186) (211) MSR 7.20(c)

Koszty finansowe 12.3 2 766 1 123 MSR 7.20(c)

Udział w zyskach jednostki stowarzyszonej i wspólnego przedsięwzięcia 9, 10 (671) (638)Zmiany rezerw, rezerw z tytułu świadczeń pracowniczych i dotacji rządowych (732) 202

Zmiany pozycji kapitału obrotowego: MSR 7.20(a)

Zwiększenie stanu należności z tytułu dostaw i usług i pozostałych należności (9 265) (3 240)Zmniejszenie stanu zapasów 4 192 2 405Zwiększenie stanu zobowiązań z tytułu dostaw i usług pozostałych zobowiązań 4 095 4 246

15 106 16 266Otrzymane odsetki 336 211 MSR 7.31

Zapłacone odsetki (484) (1 026) MSR 7.31

Podatek dochodowy zapłacony (3 131) (3 200) MSR 7.35

Środki pieniężne netto z działalności operacyjnej 11 827 12 251Działalność inwestycyjna MSR 7.10, MSR 7.21

Wpływy ze sprzedaży rzeczowych aktywów trwałych 1 990 2 319 MSR 7.16(b)

Nabycie rzeczowych aktywów trwałych 16 (10 162) (7 672) MSR 7.16(a)

Nabycie nieruchomości inwestycyjnych 17 (1 216) (1 192) MSR 7.16(a)

Nabycie instrumentów finansowych (3 054) (225) MSR 7.16(c)

Wpływy ze sprzedaży instrumentów finansowych 145 MSR 7.16(d)

Wydatki na prace rozwojowe 18 (587) (390) MSR 7.16(a)

Nabycie jednostki zależnej, po potrąceniu przejętych środków pieniężnych 7 230 (1 450) MSR 7.39

Otrzymane dotacje rządowe 27 2 951 642Środki pieniężne netto z działalności inwestycyjnej (9 848) (7 823)Działalność finansowa MSR 7.10, MSR 7.21

Wpływy z tytułu realizacji opcji na akcje 175 200 MSR 7.17(a)

Nabycie udziałów niekontrolujących 7 (325) — MSR 7.42A

Wydatki transakcyjne z tytułu emisji kapitału 24 (32) — MSR 7.17(a)

Spłata zobowiązań z tytułu leasingu finansowego (51) (76) MSR 7.17(e)

Wpływy z tytułu zaciągniętych kredytów i pożyczek 5 577 2 645 MSR 7.17(c)

Spłata zaciągniętych kredytów i pożyczek (122) (1 684) MSR 7.17(d)

Dywidendy wypłacone akcjonariuszom spółki dominującej 25 (1 972) (1 600) MSR 7.31

Dywidendy wypłacone akcjonariuszom niekontrolującym (30) (49) MSSF 12.B10(a)

Środki pieniężne netto z działalności finansowej 3 220 (564)Zwiększenie netto stanu środków pieniężnych i ich ekwiwalentów 5 199 3 864Różnice kursowe netto (25) 86 MSR 7.28

Środki pieniężne i ich ekwiwalenty na dzień 1 stycznia 23 12 266 8 316Środki pieniężne netto i ich ekwiwalenty na dzień 31 grudnia 23 17 440 12 266 MSR 7.45

* Wykazane wartości mogą nie odpowiadać wartościom wykazanym w sprawozdaniu finansowym za rok 2012, ponieważ uwzględniają korekty opisane w Nocie 2.4.

20 Good Group (International) S.A.

S. Maller Prezes Zarządu

Dusanka Stevanovic Wiceprezes Zarządu

Dr. Peter Goodman Lisa Goodright Ola Nordmann Martin GoodCzłonek Zarządu Członek Zarządu Członek Zarządu Członek Zarządu

KomentarzZgodnie z MSR 7.18 jednostki mogą sporządzać sprawozdanie z przepływów pieniężnych z działalności operacyjnej metodą bezpośrednią lub pośrednią. Grupa zastosowała metodę pośrednią. W Załączniku 3 zostało zaprezentowane sprawozdanie z przepływów pieniężnych przygotowane metodą bezpośrednią.

Grupa uzgodniła do przepływów pieniężnych netto z działalności operacyjnej zysk brutto. Można również zgodnie z MSR 7 dokonać takiego uzgodnienia wykorzystując zysk netto.

MSR 7.33 dopuszcza zaliczenie odsetek zapłaconych do działalności operacyjnej, finansowej lub inwestycyjnej, a otrzymanych do działalności operacyjnej lub inwestycyjnej w zależności od tego, która prezentacja jest najbardziej odpowiednia dla jednostki. Grupa ujmuje otrzymane i zapłacone odsetki w ramach przepływów z działalności operacyjnej.

Zmiany pozycji kapitału obrotowego oraz inne korekty w ramach uzgodnienia zysku brutto z przepływami środków pieniężnych zaprezentowane w załączonym sprawozdaniu z przepływów pieniężnych odzwierciedlają zmianę sald pomiędzy końcem 2013 roku i końcem 2012 roku z uwzględnieniem sald na 31 grudnia 2013 roku składających się na działalność zaniechaną i wykazanych w ramach “Aktywów zaklasyfikowanych jako przeznaczone do wydania właścicielom” oraz “Zobowiązań bezpośrednio związanych z aktywami zaklasyfikowanymi jako przeznaczone do wydania właścicielom”.

21Good Group (International) S.A.

Informacja dodatkowa do skonsolidowanego sprawozdania finansowego

1. Informacje ogólne .......................................................................................................................................23

2.1 Podstawa sporządzenia skonsolidowanego sprawozdania finansowego ..................................................23

2.2 Zasady konsolidacji ............................................................................................................................23

2.3 Istotne zasady (polityka) rachunkowości ..............................................................................................24

2.4 Zmiany stosowanych zasad rachunkowości i zakresu ujawnień ..............................................................45

3. Profesjonalny osąd kierownictwa, szacunki i założenia ...................................................................................51

4. Informacje dotyczące segmentów ................................................................................................................56

5. Zarządzanie kapitałem ................................................................................................................................60

6. Skład Grupy ................................................................................................................................................61

7. Połączenia przedsięwzięć i nabycia udziałów niekontrolujących ......................................................................62

8. Istotne jednostki zależne, w których występują udziały niekontrolujące ..........................................................66

9. Udział we wspólnym przedsięwzięciu ............................................................................................................69

10. Inwestycje w jednostce stowarzyszonej .........................................................................................................70

11. Ustalanie wartości godziwej .........................................................................................................................71

12. Pozostałe przychody/ koszty oraz korekty .....................................................................................................73

12.1 Pozostałe przychody operacyjne .........................................................................................................73

12.2 Pozostałe koszty operacyjne ...............................................................................................................74

12.3 Koszty finansowe ...............................................................................................................................74

12.4 Przychody finansowe .........................................................................................................................74

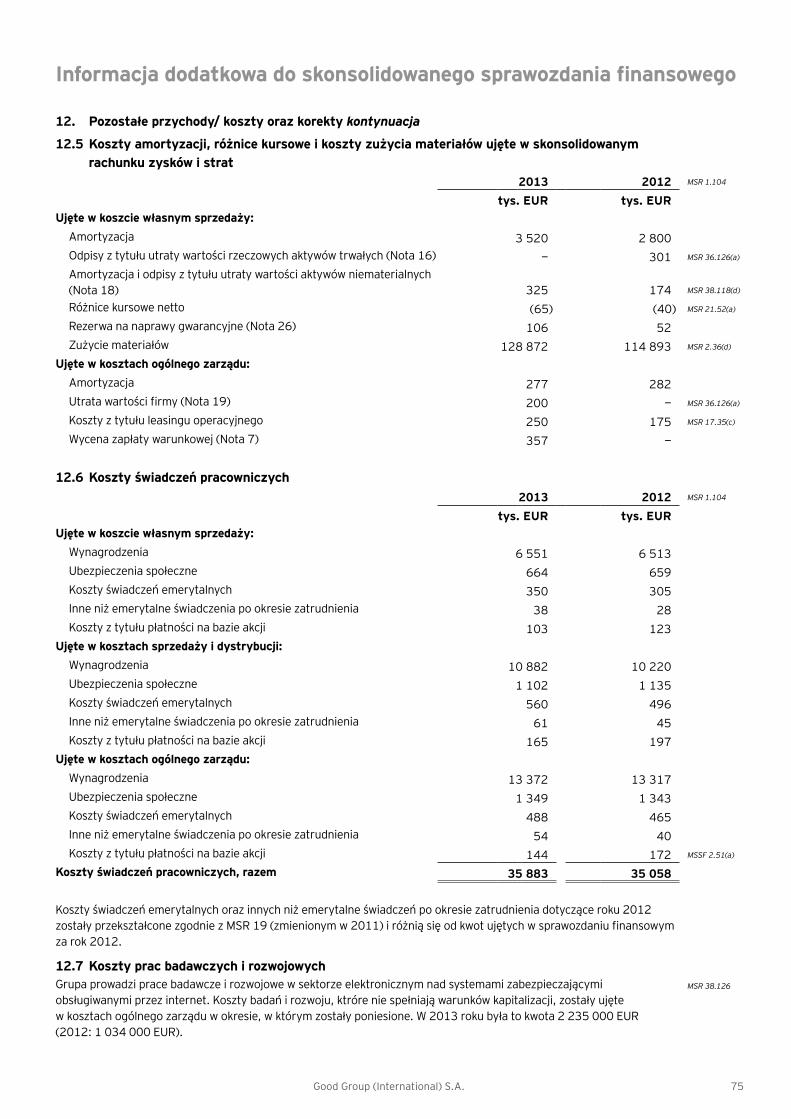

12.5 Koszty amortyzacji, różnice kursowe i koszty zużycia materiałów ujęte w skonsolidowanym rachunku zysków i strat .....................................................................................................................................75

12.6 Koszty świadczeń pracowniczych ........................................................................................................75

12.7 Koszty prac badawczych i rozwojowych ...............................................................................................75

12.8 Składniki innych całkowitych dochodów ...............................................................................................76

13. Działalność zaniechana................................................................................................................................76

14. Podatek dochodowy ....................................................................................................................................79

15. Zysk przypadający na jedną akcję.................................................................................................................83

16. Rzeczowe aktywa trwałe ..............................................................................................................................84

17. Nieruchomości inwestycyjne ........................................................................................................................86

18. Aktywa niematerialne ..................................................................................................................................88

19. Test na utratę wartości w odniesieniu do wartości firmy i aktywów niematerialnych o nieokreślonym okresie użytkowania ...............................................................................................................................................89

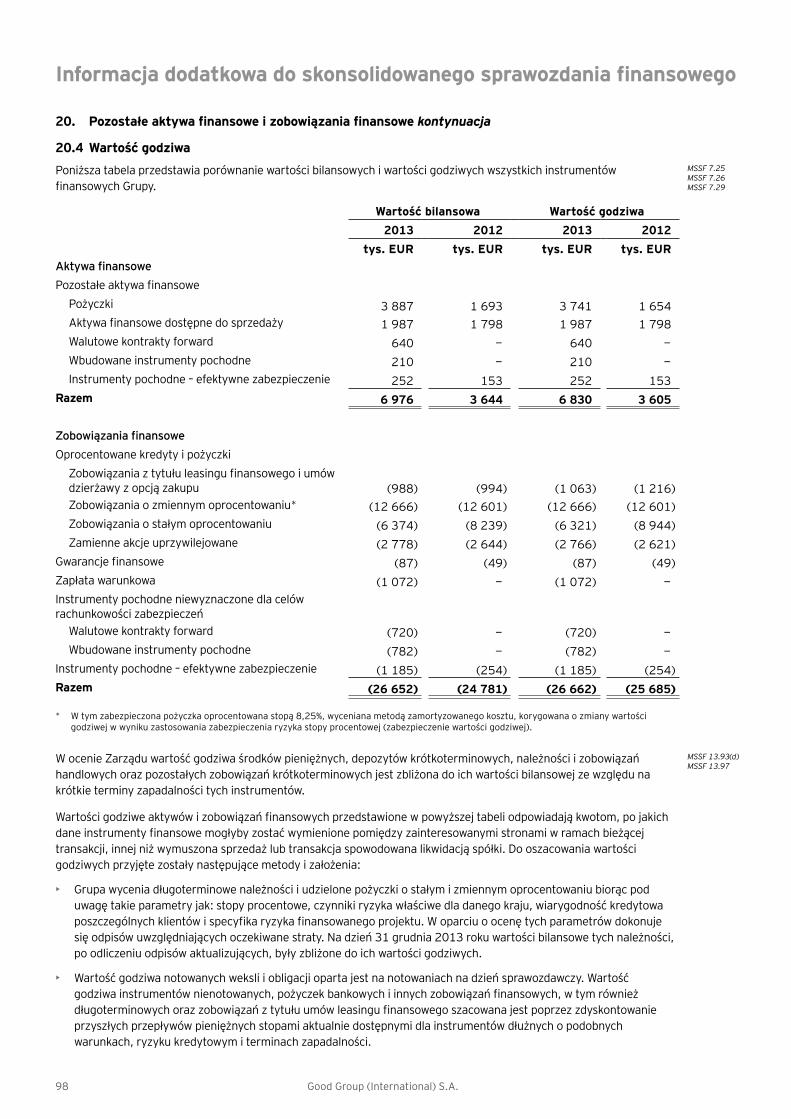

20. Pozostałe aktywa finansowe i zobowiązania finansowe ..................................................................................92

20.1. Pozostałe aktywa finansowe ...............................................................................................................92

20.2 Oprocentowane kredyty i pożyczki ......................................................................................................93

20.3 Pochodne instrumenty finansowe i zabezpieczenia ..............................................................................96

20.4 Wartość godziwa ................................................................................................................................98

20.5 Cele i zasady zarządzania ryzykiem finansowym ................................................................................102

21. Zapasy .....................................................................................................................................................108

22. Należności z tytułu dostaw i usług oraz pozostałe należności (krótkoterminowe) ...........................................108

23. Środki pieniężne i lokaty krótkoterminowe ..................................................................................................109

Good Group (International) S.A.22

Informacja dodatkowa do skonsolidowanego sprawozdania finansowego

24. Kapitał własny ...........................................................................................................................................110

25. Dywidendy wypłacone i zaproponowane do wypłaty ....................................................................................112

26. Rezerwy ...................................................................................................................................................113

27. Dotacje rządowe .......................................................................................................................................114

28. Przychody przyszłych okresów ...................................................................................................................115

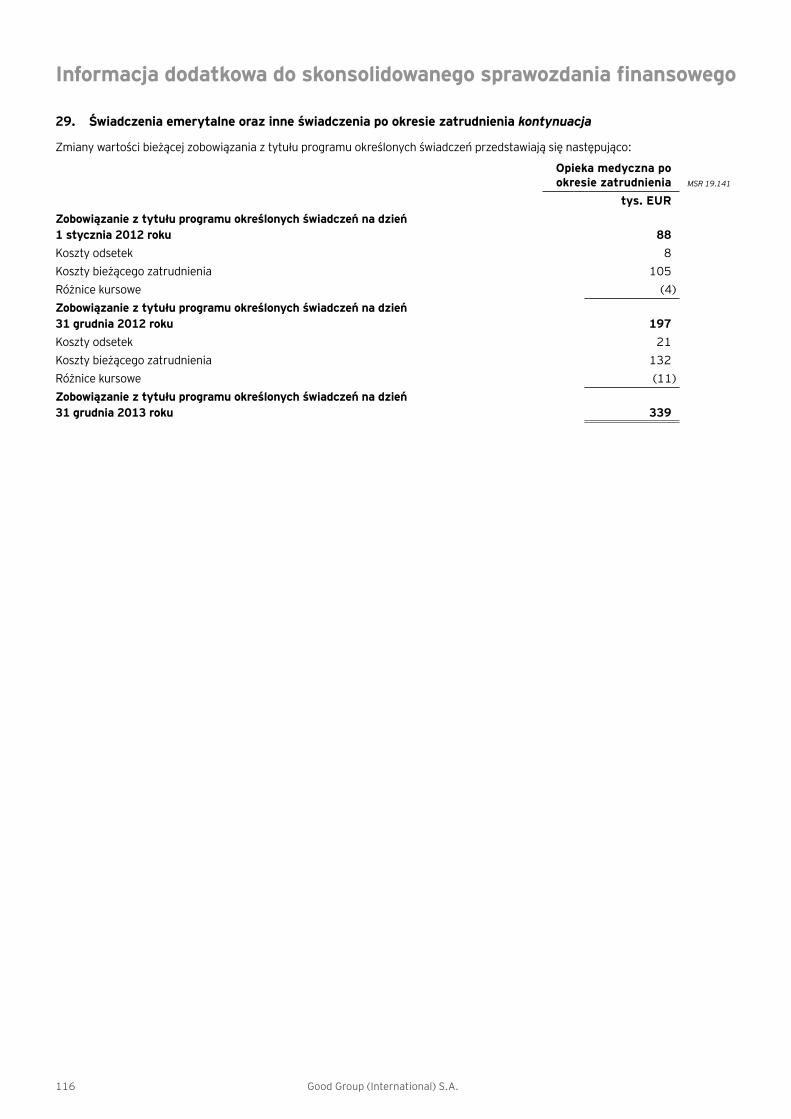

29. Świadczenia emerytalne oraz inne świadczenia po okresie zatrudnienia .......................................................115

30. Płatności na bazie akcji ..............................................................................................................................120

31. Zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania (krótkoterminowe) ..................................122

32. Zobowiązania i aktywa warunkowe .............................................................................................................122

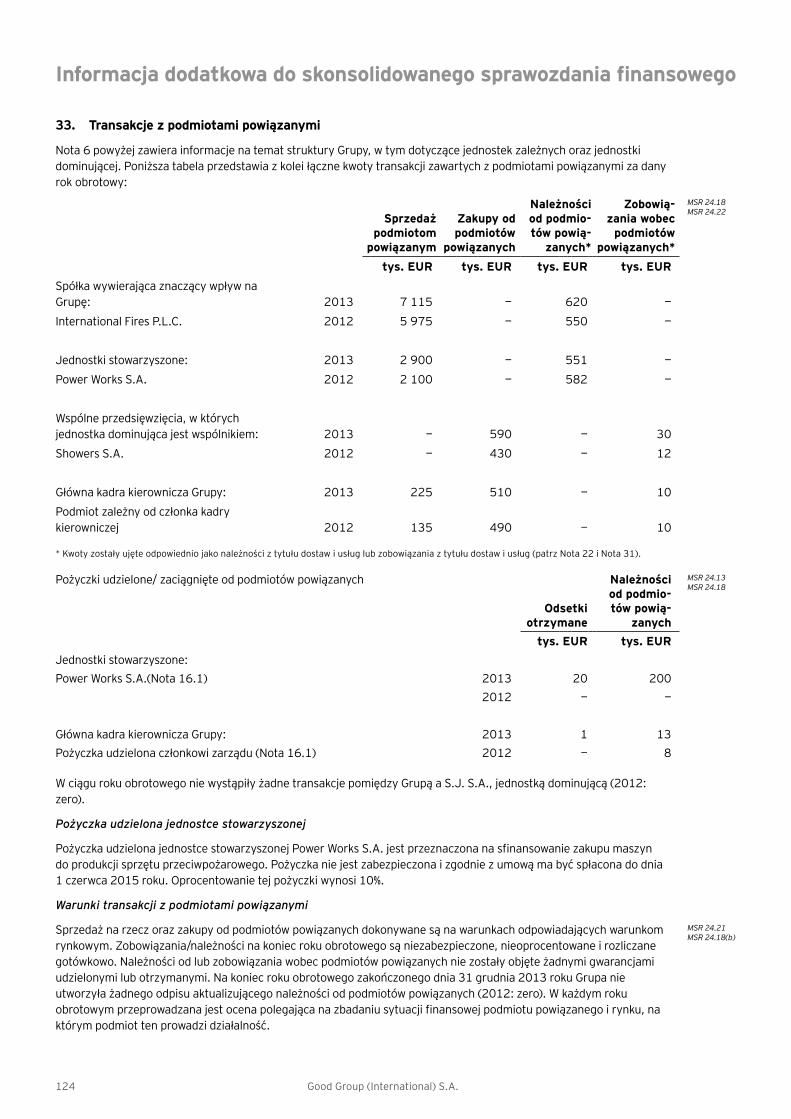

33. Transakcje z podmiotami powiązanymi .......................................................................................................124

34. Opublikowane standardy, które nie weszły jeszcze w życie ...........................................................................126

35. Zdarzenia po zakończeniu okresu sprawozdawczego ...................................................................................127

23Good Group (International) S.A.

Informacja dodatkowa do skonsolidowanego sprawozdania finansowego

1. Informacje ogólne MSR 1.10(e)MSR 1.49

Uchwałą Zarządu z dnia 28 stycznia 2014 roku skonsolidowane sprawozdanie finansowe Good Group (International) S.A. oraz jej spółek zależnych (łącznie określanych jako „Grupa”) za rok zakończony dnia 31 grudnia 2013 roku zostało zatwierdzone do publikacji. Good Group (International) S.A. („Spółka” lub „jednostka dominująca”) jest spółką akcyjną założoną w Eurolandzie i z siedzibą w Eurolandzie, której akcje znajdują się w publicznym obrocie. Główna siedziba firmy znajduje się w Homefire House, przy Ashdown Square w Euroville.

Podstawowa działalność Grupy obejmuje głównie produkcję sprzętu przeciwpożarowego i sprzętu elektronicznego, świadczenie usług oraz zarządzanie nieruchomościami inwestycyjnymi (patrz Nota 4). Informacje o składzie Grupy są ujęte w Nocie 6. Informacje dotyczące innych jednostek powiązanych Grupy zostały zamieszczone w Nocie 33.

MSR 1.113

MSR 1.51(a)MSR 1.51(b)

MSR 1.51(c)MSR 1.138(a)MSR 10.17

MSR 1.138(b)

MSR 1.138(c)

2.1 Podstawa sporządzenia skonsolidowanego sprawozdania finansowego

Skonsolidowane sprawozdanie finansowe Grupy zostało sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) wydanymi przez Radę Międzynarodowych Standardów Rachunkowości (RMSR).

MSR 1.16

Skonsolidowane sprawozdanie finansowe zostało sporządzone zgodnie z zasadą kosztu historycznego, z wyjątkiem nieruchomości inwestycyjnych, gruntów i budynków klasyfikowanych jako rzeczowe aktywa trwałe, pochodnych instrumentów finansowych, aktywów finansowych dostępnych do sprzedaży, zapłaty warunkowej i zobowiązania do wydania aktywów niepieniężnych właścicielom, które są wyceniane według wartości godziwej. Wartość bilansowa podlegających zabezpieczeniu wartości godziwej aktywów i zobowiązań z reguły wycenianych według zamortyzowanego kosztu jest korygowana o zmiany wartości godziwej, które można przypisać ryzyku, przed którym te aktywa i zobowiązania są zabezpieczane. Skonsolidowane sprawozdanie finansowe jest przedstawione w EUR, a wszystkie wartości, o ile nie jest to wskazane inaczej, podane są w tysiącach (tys. EUR).

MSR 1.112(a)

MSR 1.117(a)

MSR 1.51(d),(e)

KomentarzSystemy prawne poszczególnych państw mogą wymagać od spółek sporządzania sprawozdań finansowych według MSSF zatwierdzonych przez lokalne organy regulacyjne, np. spółki giełdowe z krajów Unii Europejskiej (UE) są zobligowane do sporządzania sprawozdań finansowych zgodnie z MSSF zatwierdzonymi do stosowania przez UE. Niniejsze sprawozdanie finansowe ilustruje wyłącznie zgodność z MSSF przyjętymi przez RMSR.

Skonsolidowane sprawozdania finansowe zawierają dane porównawcze za poprzedni okres sprawozdawczy. Ponadto Grupa prezentuje sprawozdanie z sytuacji finansowej na początek najwcześniejszego prezentowanego okresu jeżeli miały miejsce retrospektywne zmiany zasad (polityki) rachunkowości, korekty danych finansowych lub przeklasyfikowania pozycji w sprawozdaniu finansowym. Grupa zaprezentowała dodatkowe sprawozdanie z pozycji finansowej na dzień 1 stycznia 2012 ze względu na retrospektywne zastosowanie pewnych zasad rachunkowości, jak opisano w Nocie 2.4.

MSR 1.40AMSR 1.10 (ea)MSR 1.38MSR 1.38A

2.2 Zasady konsolidacji

Skonsolidowane sprawozdanie finansowe obejmuje sprawozdanie finansowe Grupy oraz sprawozdania finansowe jej jednostek zależnych sporządzone na dzień 31 grudnia 2013 roku. Grupa sprawuje kontrolę w przypadku, gdy z tytułu swojego zaangażowania w jednostkę, w której dokonano inwestycji, podlega ekspozycji na zmienne wyniki finansowe, lub gdy ma prawa do zmiennych wyników finansowych oraz ma możliwość wywierania wpływu na wysokość tych wyników finansowych poprzez sprawowanie władzy nad jednostką, w której dokonano inwestycji. Tak więc Grupa sprawuje kontrolę nad inwestycją wtedy i tylko wtedy gdy Grupa:

• Sprawuje władzę nad jednostką, w której dokonano inwestycji (np. istnieje zapis, który daje jej bieżącą możliwość kierowania działalnością jednostki, w której dokonano inwestycji);

• Z tytułu swojego zaangażowania w jednostce, w której dokonano inwestycji, podlega ekspozycji na zmienne wyniki finansowe lub posiada prawa do zmiennych wyników finansowych;

• Posiada możliwość wykorzystania sprawowanej władzy nad jednostką, w której dokonano inwestycji, do wywierania wpływu na wysokość swoich wyników finansowych.

MSSF 10.7

W sytuacji, gdy Grupa nie posiada większości głosów bądź podobnych praw w jednostce, w której dokonano inwestycji, Grupa rozważa wszystkie fakty i okoliczności mające zastosowanie do oceny czy sprawuje władzę nad jedostką, w której dokonano inwestycji, w tym:

• Ustalenia umowne z posiadaczami pozostałych głosów w jednostce, w której dokonano inwestycji;

• Prawa wynikające z innych ustaleń umownych;

• Prawa głosu Grupy oraz potencjalne prawa głosu.

MSSF 10.B38

Good Group (International) S.A.24

Informacja dodatkowa do skonsolidowanego sprawozdania finansowego

2.2 Zasady konsolidacji kontynuacja

Grupa dokonuje ponownej oceny czy sprawuje kontrolę nad jednostką, w której dokonano inwestycji, czy też nie, w sytuacji, gdy fakty i okoliczności wskazują, że zmienił się jeden bądź kilka elementów kontroli. Konsolidacja jednostki zależnej zaczyna się, gdy Grupa zyskuje kontrolę nad jednostką zależną i kończy się, gdy Grupa traci nad nią kontrolę. Aktywa, zobowiązania, przychody i koszty jednostki zależnej nabytej bądź sprzedanej w trakcie roku są włączane do sprawozdania z całkowitych dochodów od dnia, w którym Grupa uzyskała kontrolę nad jednostką zależną do dnia, w którym tę kontrolę utraciła.

MSSF 10.B80MSSF 10.B86MSSF 10.B99

Zysk lub strata oraz każdy składnik innych całkowitych dochodów są przypisane do właścicieli jednostki dominującej oraz do udziałów niekontrolujących, nawet gdy w rezultacie udziały niekontrolujące przyjmują wartość ujemną. W sytuacji, gdy zachodzi taka potrzeba, wprowadza się korekty w sprawozdaniach finansowych jednostek zależnych w celu doprowadzenia ich polityk rachunkowości do zgodności z politykami rachunkowośći Grupy. Wszystkie wewnątrzgrupowe aktywa i zobowiązania, kapitały, przychody, koszty i przepływy pieniężne wynikające z transakcji pomiędzy członkami Grupy są w całości eliminowane na poziomie konsolidacji.

MSSF 10.B94MSSF 10.B87MSSF 10.B86

Zmiany w udziale własnościowym jednostki dominującej, które nie skutkują utratą kontroli nad jednostką zależną są ujmowane jako transakcje kapitałowe. Jeśli jednostka dominująca utraci kontrolę nad jednostką zależną, to:

• wyłącza aktywa (w tym wartość firmy) oraz zobowiązania jednostki zależnej,

• wyłącza wartość bilansową udziałów niekontrolujących,

• wyłącza zagregowane różnice kursowe z przeliczenia jednostek ujęte w kapitale,

• ujmuje wartość godziwą otrzymanej zapłaty,

• ujmuje inwestycje utrzymane w byłej jednostce zależnej w ich wartości godziwej,

• ujmuje powstałe różnice w zysku lub stracie,

• kwoty ujęte w innych całkowitych dochodach związane z jednostką zależną przeklasyfikowuje odpowiednio do zysku lub straty lub do zysków zatrzymanych, tak jak byłoby to wymagane w sytuacji, gdyby Grupa dokonała bezpośredniego zbycia odpowiednich aktywów i zobowiązań.

MSSF 10. B96MSSF 10. B98MSSF10.B99

2.3 Istotne zasady (polityka) rachunkowościMSR 1.112

a) Połączenia przedsięwzięć i wartość firmy MSR 1.117(b)

Połączenia przedsięwzięć rozlicza się metodą przejęcia (aquisition method). Na koszt połączenia składa się łączna kwota zapłaty, według wartości godziwej na dzień nabycia, oraz wartość wszelkich dotychczasowych udziałów niekontrolujących w nabywanej jednostce. W przypadku każdego połączenia przedsięwzięć, Grupa wybiera, czy będzie wyceniać udziały niekontrolujące w jednostce przejmowanej w wartości godziwej czy też w wartości proporcjonalnego udziału niekontrolujących udziałów w możliwych do zidentyfikowanych aktywach netto jednostki przejmowanej. Wydatki poniesione w związku z transakcją nabycia kontroli ujmuje się w zysku lub stracie w ramach kosztów ogólnego zarządu.

MSSF 3.4MSSF 3.18MSSF 3.19

MSSF 3.53

Na dzień nabycia Grupa dokonuje oceny nabywanych aktywów finansowych i przejmowanych zobowiązań finansowych dla celów odpowiedniego ich zakwalifikowania i wyznaczenia. Ocena ta dokonywana jest na podstawie postanowień umowy, sytuacji gospodarczej oraz innych odpowiednich warunków istniejących na dzień nabycia. Analiza ta obejmuje wydzielenie przez jednostkę nabywaną instrumentów pochodnych wbudowanych w umowy zasadnicze.

MSSF 3.15MSSF 3.16

W połączeniu przedsięwzięć realizowanym etapami jednostka przejmująca ponownie wycenia uprzednio należące do niej udziały kapitałowe w jednostce przejmowanej do wartości godziwej na dzień przejęcia i ujmuje powstały zysk lub stratę w rachunku zysków i strat. Na tej podstawie określana jest wartości firmy.

MSSF 3.42

Wszelkie zapłaty warunkowe stanowiące element rozliczenia połączenia przedsięwzięć wyceniane są na dzień nabycia w wartości godziwej. Zapłata warunkowa zaklasyfikowana jako składnik aktywów lub zobowiązań będący instrumentem finansowym w zakresie MSR 39 Instrumenty finansowe: Ujmowanie i wycena, jest wyceniana w wartości godziwej ze zmianami wartości godziwej odnoszonymi do zysku lub straty lub innych całkowitych dochodów. Jeżeli zapłata warunkowa jest poza zakresem MSR 39, wówczas jest wyceniana zgodnie z właściwym MSSF. Jeżeli zapłata warunkowa jest zaklasyfikowana jako składnik kapitału własnego, jej wartość nie podlega aktualizacji wyceny. Późniejsze rozliczenie rozlicza się w ramach kapitału własnego.

MSSF 3.39MSSF 3.58

Wartość firmy początkowo wycenia się według ceny nabycia stanowiącej nadwyżkę kwoty przekazanej zapłaty powiększonej o wartość rozpoznanych udziałów niekontrolujących oraz posiadane wcześniej udziały ponad wartość netto możliwych do zidentyfikowania nabytych aktywów i przejętych zobowiązań. Jeżeli wartość godziwa aktywów netto przewyższa kwotę przekazanej zapłaty, Grupa ponownie ocenia, czy poprawnie zidentyfikowała wszystkie nabyte aktywa i wszystkie przejęcte zobowiązania i dokonuje przeglądu procedur stosowanych do określenia wartości na dzień przejęcia. Jeśli po dokonaniu ponownej oceny nadal występuje nadwyżka wartości godziwej przejętych aktywów netto nad zagregowaną wartością przekazanej zapłaty, różnicę taką ujmuje się w zysku lub stracie.

MSSF 3.32

MSSF 3.36

25Good Group (International) S.A.

Informacja dodatkowa do skonsolidowanego sprawozdania finansowego

2.3 Istotne zasady (polityka) rachunkowości kontynuacja

Po początkowym ujęciu, wartość firmy wycenia się według ceny nabycia, pomniejszonej o wszelkie skumulowane odpisy z tytułu utraty wartości. Dla potrzeb testów na utratę wartości, wartość firmy nabytą w ramach połączenia przedsięwzięć przyporządkowuje się z dniem nabycia do poszczególnych ośrodków wypracowujących środki pieniężne, które zgodnie z oczekiwaniami mają odnieść korzyści w wyniku takiego połączenia, niezależnie od tego, czy do tych ośrodków zostały przypisane także inne składniki aktywów lub zobowiązań jednostki przejmowanej.