Embed Size (px)

Citation preview

GRUPOGRUPOGVC GAESCO

25 marzo 2014

2014. Claves para rentabilizar el ahorro

Jaume PuigMadrid

Jaume Puig

GVC Gaesco

I. 2013: UN GRAN AÑO PARA EL INVERSOR

¿ Y… 2014?

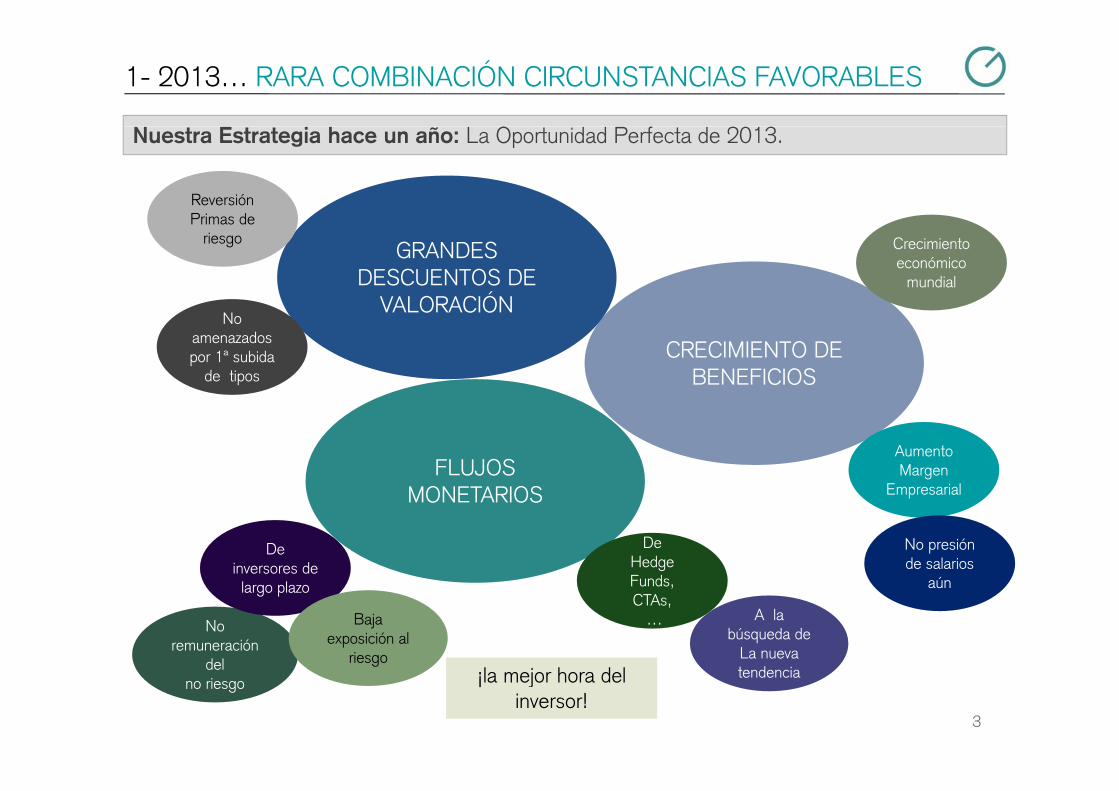

1- 2013… RARA COMBINACIÓN CIRCUNSTANCIAS FAVORABLES

Nuestra Estrategia hace un año: La Oportunidad Perfecta de 2013.

ReversiónP i d

GRANDES DESCUENTOS DE

VALORACIÓN

Crecimiento económico

mundial

Primas de riesgo

CRECIMIENTO DE BENEFICIOS

VALORACIÓNNo

amenazados por 1ª subida

de tipos

FLUJOS Aumento Margen

E i lMONETARIOS

De HedgeF d

Empresarial

De inversores de

No presiónde salarios

Funds, CTAs,

…No remuneración

del

largo plazo

A la búsqueda de

La nueva

aún

Baja exposición al

riesgo

3

del no riesgo

tendencia¡la mejor hora del inversor!

g

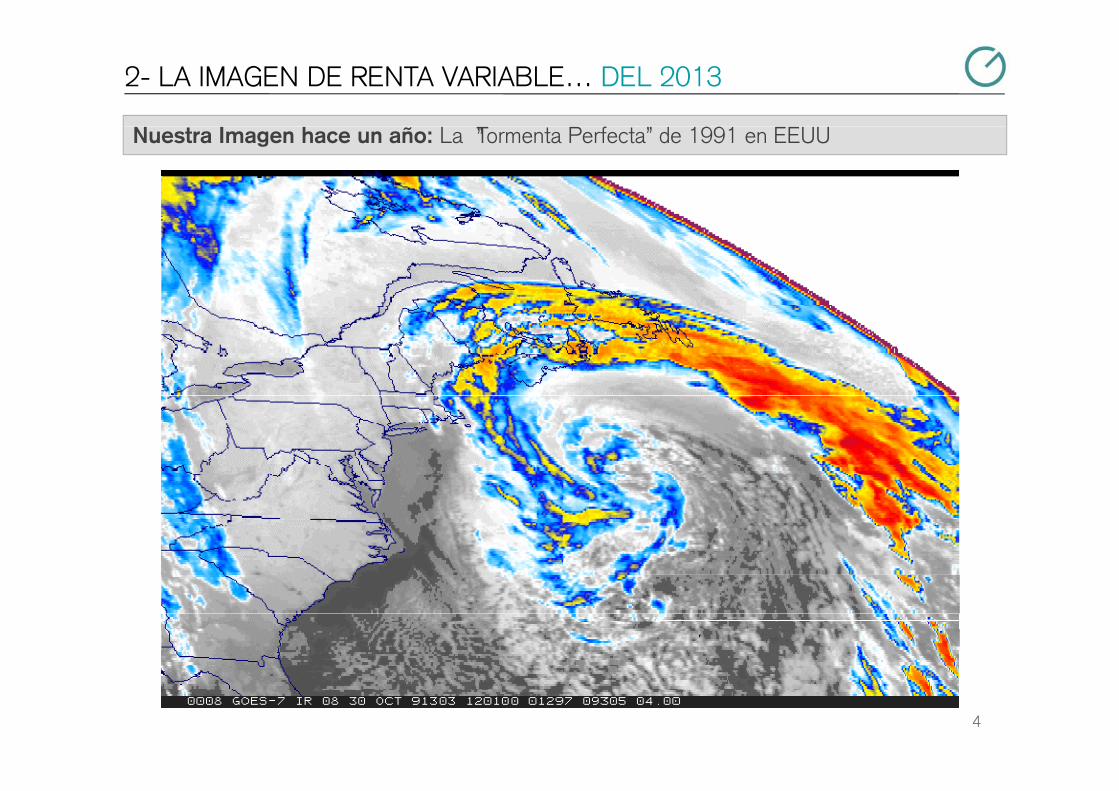

2- LA IMAGEN DE RENTA VARIABLE… DEL 2013

Nuestra Imagen hace un año: La “Tormenta Perfecta” de 1991 en EEUU

4

3- RENTABILIDADES … 2013

Rentabilidades de los principales índices bursátiles y de otros activos tratados en 2013

Principales índices Bursátiles Variaciónpen el mundo. 2013

Dow Jones +26,50%

S&P 500 +29 60% O d V i ióS&P 500 +29,60%

Nasdaq +38,32%

Eurostoxx-50 +17,95%

Otros puntos deNuestra estrategia

2013

Variación2013

Deuda Alemana 10 a (1) -1 72%FTSE 100 +14,43%

DAX +25,48%

IBEX-35 +21,42%

Deuda Alemana 10 a.(1) -1,72%

Deuda EEUU 7-10 a.(2) -5,92%

Prima de Riesgo Esp. De 392 a 220

SMI +20,24%

Nikkei-225 +56,72%

MSCI Emerging Markets -5 76%

Vivienda España (3) -8,51%

Oro -28,26%

MSCI Emerging Markets 5,76%

MSCI WORLD +24,10%

Sí, pero, ¡La liga empieza de cero cada año!

5

(1) Bloomberg/EFFAS Bond Indicer Germany Govt 7-10 Yr TR

(2) Bloomerg/EFFAS Bond Indices US Govt 7-10 Yr TR

(3) índice de oferta IESE FOTOCASA

II. RENTABILIDAD 2014… SEGÚN ACTUALES DESEQUILIBRIOS

El mercado monetario… remunera poco, y El mercado de renta fija… es hoy arriesgado

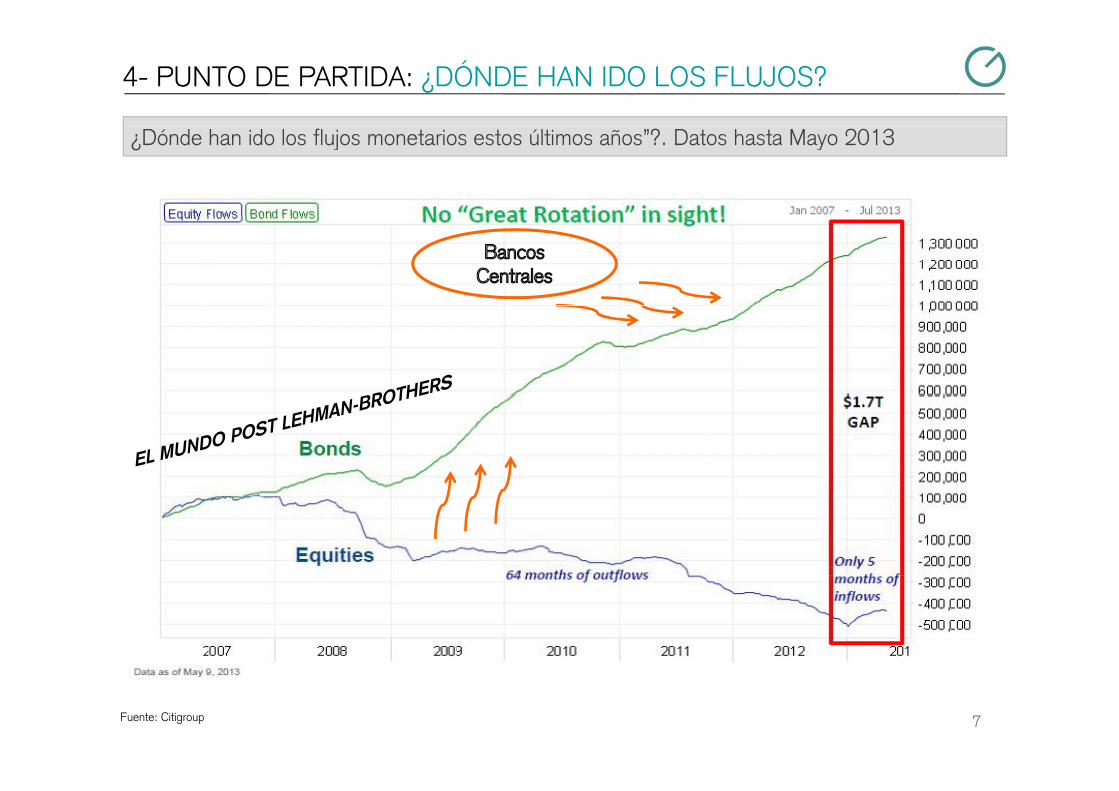

4- PUNTO DE PARTIDA: ¿DÓNDE HAN IDO LOS FLUJOS?

¿Dónde han ido los flujos monetarios estos últimos años”?. Datos hasta Mayo 2013

7Fuente: Citigroup

5- PRIMERA CONSECUENCIA: TIPOS DE CORTO PLAZO BAJOS

Tipo de interés oficial por países última variación y fecha de la mismaTipo de interés oficial por países, última variación y fecha de la misma

8Fuente: qlobal-rates.com. 27/1/14

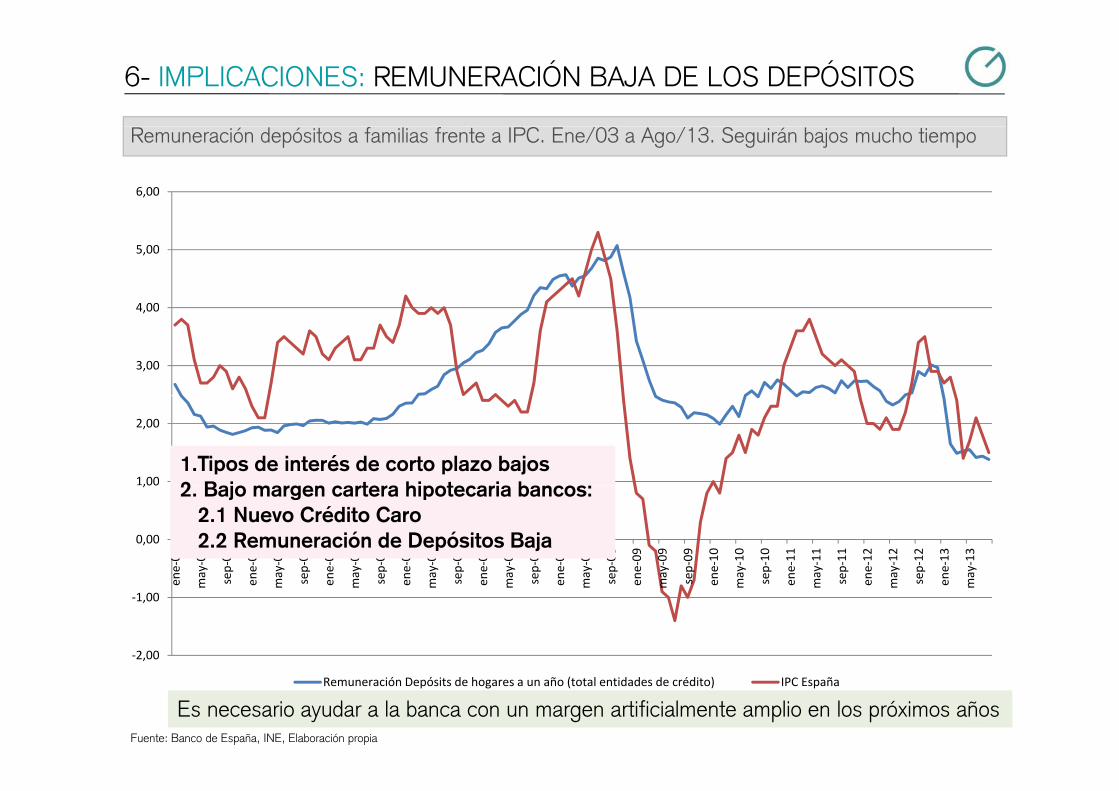

6- IMPLICACIONES: REMUNERACIÓN BAJA DE LOS DEPÓSITOS

Remuneración depósitos a familias frente a IPC. Ene/03 a Ago/13. Seguirán bajos mucho tiempo

6,00

4 00

5,00

3,00

4,00

1,00

2,00

1.Tipos de interés de corto plazo bajos2 B j t hi t i b

0,00

,00

ne‐03

ay‐03

ep‐03

ne‐04

ay‐04

ep‐04

ne‐05

ay‐05

ep‐05

ne‐06

ay‐06

ep‐06

ne‐07

ay‐07

ep‐07

ne‐08

ay‐08

ep‐08

ne‐09

ay‐09

ep‐09

ne‐10

ay‐10

ep‐10

ne‐11

ay‐11

ep‐11

ne‐12

ay‐12

ep‐12

ne‐13

ay‐13

2. Bajo margen cartera hipotecaria bancos: 2.1 Nuevo Crédito Caro2.2 Remuneración de Depósitos Baja

‐2,00

‐1,00

en ma se en ma se en ma se en ma se en ma se en ma se en ma se en ma se en ma se en ma se en ma

9Fuente: Banco de España, INE, Elaboración propia

Remuneración Depósits de hogares a un año (total entidades de crédito) IPC España

Es necesario ayudar a la banca con un margen artificialmente amplio en los próximos años

7- ¿CUANTO VALEN LOS BANCOS COTIZADOS?

Volatilidad Bancos / Volatilidad Ibex-35

Volatilidad300 sesiones300 sesiones

Bankia 178,74

Banco Popular 44,95

Bankinter 36,1

Banco Sabadell 35,51

CaixaBank 33 16CaixaBank 33,16

Santander 25,89

BBVA 25,52

Ib 3 18 27Ibex-35 18,27

La volatilidad de los bancos es muy superior a la del propio índice La volatilidad de los bancos es muy superior a la del propio índice. El mercado les otorga un tratamiento de empresas especulativas

Falta el anclaje del valor

10Fuente: Bloomberg

j

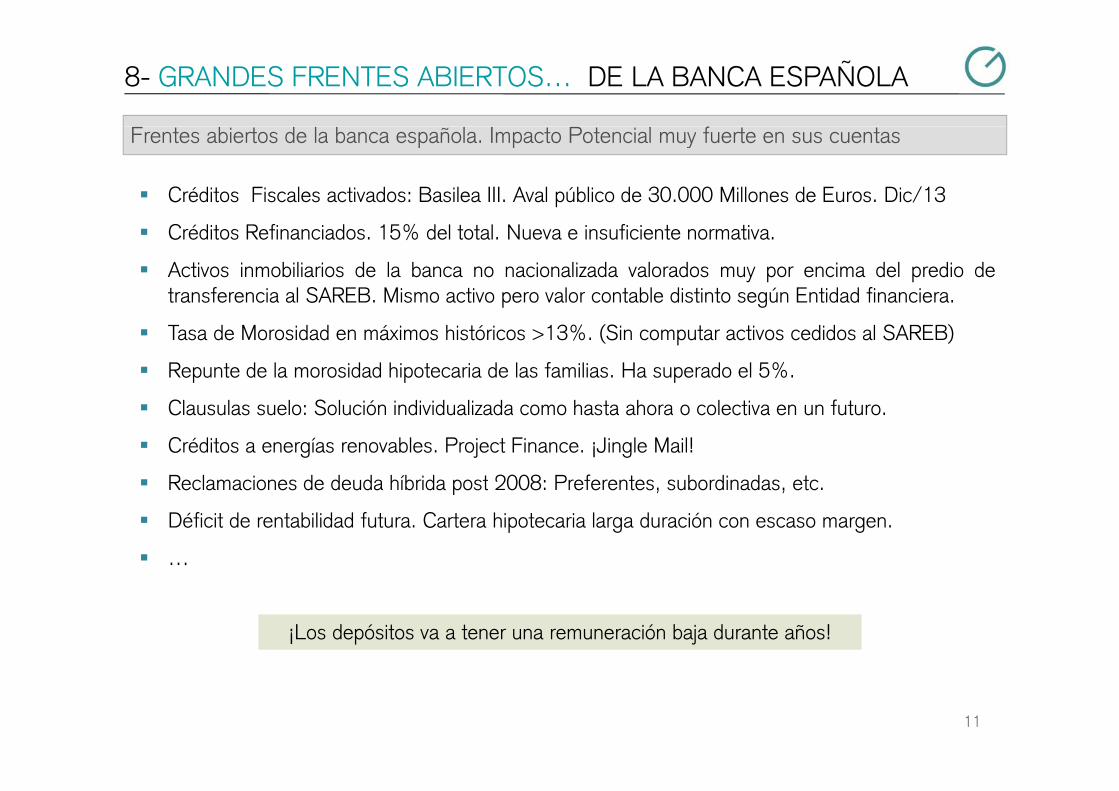

8- GRANDES FRENTES ABIERTOS… DE LA BANCA ESPAÑOLA

Frentes abiertos de la banca española. Impacto Potencial muy fuerte en sus cuentas

Créditos Fiscales activados: Basilea III. Aval público de 30.000 Millones de Euros. Dic/13

Créditos Refinanciados. 15% del total. Nueva e insuficiente normativa.

Activos inmobiliarios de la banca no nacionalizada valorados muy por encima del predio detransferencia al SAREB. Mismo activo pero valor contable distinto según Entidad financiera.p g

Tasa de Morosidad en máximos históricos >13%. (Sin computar activos cedidos al SAREB)

Repunte de la morosidad hipotecaria de las familias. Ha superado el 5%.

Clausulas suelo: Solución individualizada como hasta ahora o colectiva en un futuro.

Créditos a energías renovables. Project Finance. ¡Jingle Mail!

Reclamaciones de deuda híbrida post 2008: Preferentes subordinadas etc Reclamaciones de deuda híbrida post 2008: Preferentes, subordinadas, etc.

Déficit de rentabilidad futura. Cartera hipotecaria larga duración con escaso margen.

…

¡Los depósitos va a tener una remuneración baja durante años!

11

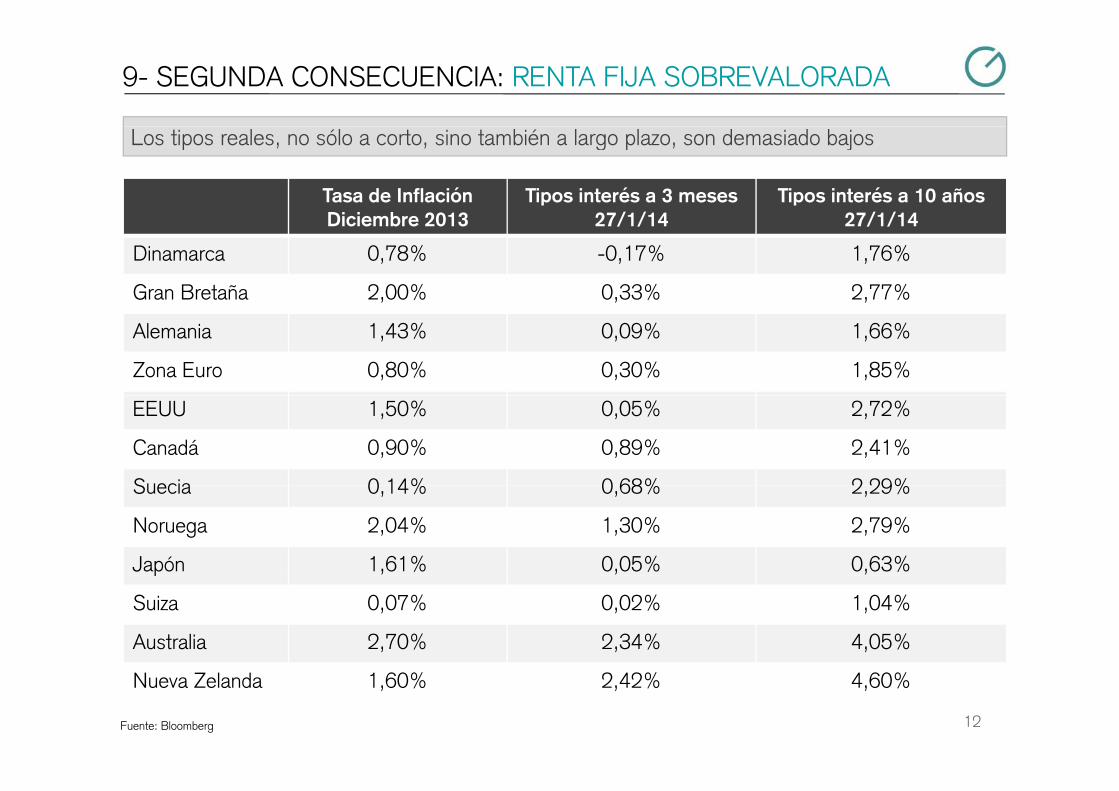

9- SEGUNDA CONSECUENCIA: RENTA FIJA SOBREVALORADA

Los tipos reales, no sólo a corto, sino también a largo plazo, son demasiado bajos

Tasa de InflaciónDiciembre 2013

Tipos interés a 3 meses 27/1/14

Tipos interés a 10 años 27/1/14Diciembre 2013 27/1/14 27/1/14

Dinamarca 0,78% -0,17% 1,76%

Gran Bretaña 2,00% 0,33% 2,77%

Alemania 1,43% 0,09% 1,66%

Zona Euro 0,80% 0,30% 1,85%

EEUU 1,50% 0,05% 2,72%

Canadá 0,90% 0,89% 2,41%

Suecia 0 14% 0 68% 2 29%Suecia 0,14% 0,68% 2,29%

Noruega 2,04% 1,30% 2,79%

Japón 1,61% 0,05% 0,63%p

Suiza 0,07% 0,02% 1,04%

Australia 2,70% 2,34% 4,05%

12Fuente: Bloomberg

Nueva Zelanda 1,60% 2,42% 4,60%

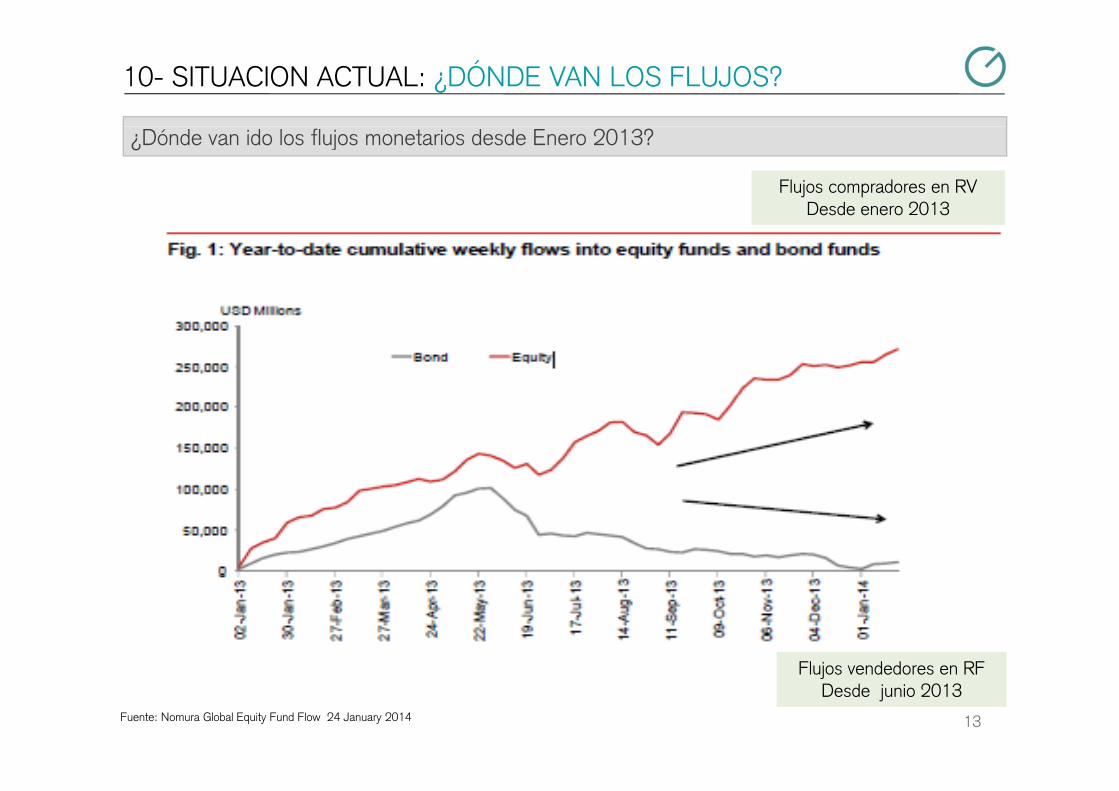

10- SITUACION ACTUAL: ¿DÓNDE VAN LOS FLUJOS?

¿Dónde van ido los flujos monetarios desde Enero 2013?

Flujos compradores en RVDesde enero 2013

Fl j d d RF

13Fuente: Nomura Global Equity Fund Flow 24 January 2014

Flujos vendedores en RFDesde junio 2013

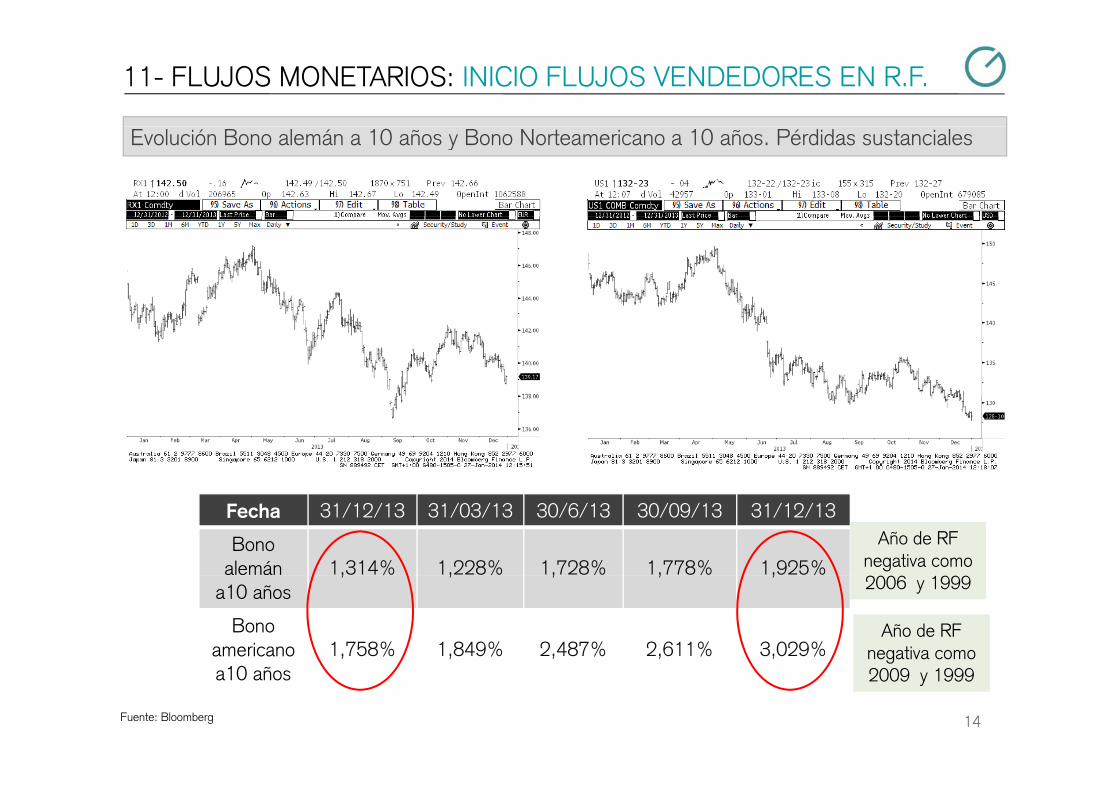

11- FLUJOS MONETARIOS: INICIO FLUJOS VENDEDORES EN R.F.

Evolución Bono alemán a 10 años y Bono Norteamericano a 10 años. Pérdidas sustanciales

Fecha 31/12/13 31/03/13 30/6/13 30/09/13 31/12/13

Bono alemán 1,314% 1,228% 1,728% 1,778% 1,925%

Año de RF negativa como

a10 años, % , % , % , % , %

Bonoamericano 1,758% 1,849% 2,487% 2,611% 3,029%

2006 y 1999

Año de RF negativa como

14Fuente: Bloomberg

a10 años 2009 y 1999

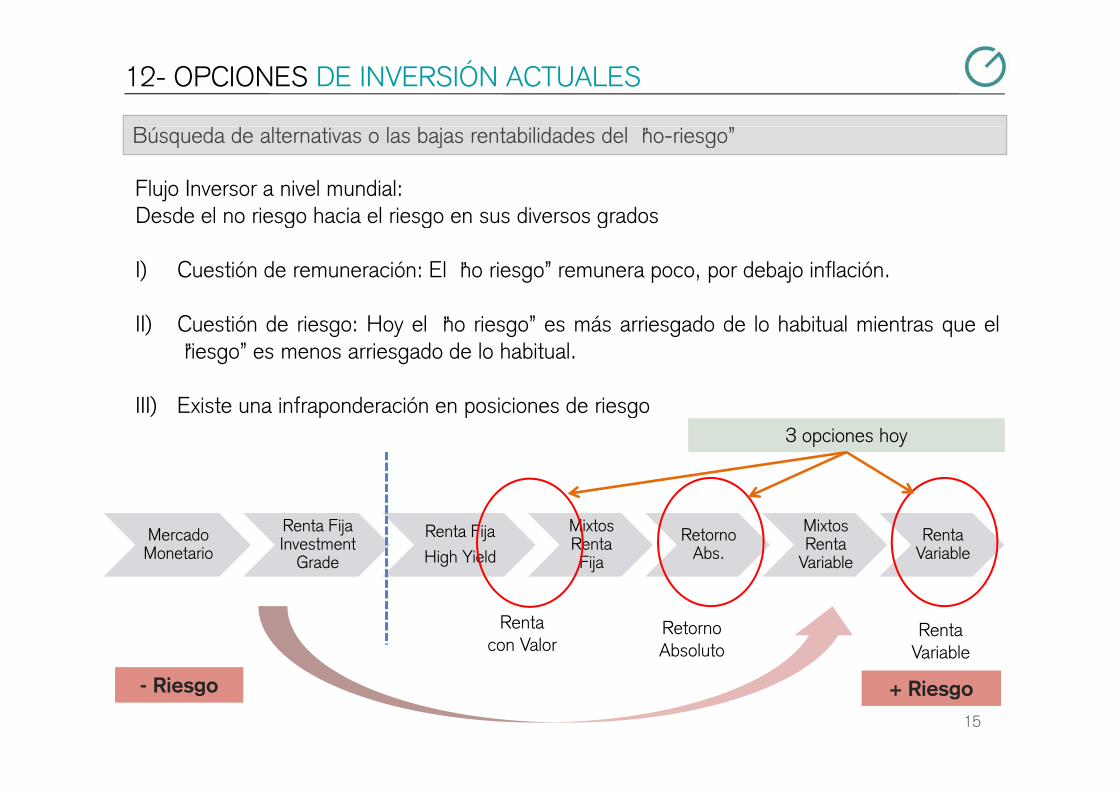

12- OPCIONES DE INVERSIÓN ACTUALES

Búsqueda de alternativas o las bajas rentabilidades del “no-riesgo”

Flujo Inversor a nivel mundial:Desde el no riesgo hacia el riesgo en sus diversos gradosDesde el no riesgo hacia el riesgo en sus diversos grados

I) Cuestión de remuneración: El “no riesgo” remunera poco, por debajo inflación.

II) Cuestión de riesgo: Hoy el “no riesgo” es más arriesgado de lo habitual mientras que el“riesgo” es menos arriesgado de lo habitual.

III) Existe una infraponderación en posiciones de riesgo3 opciones hoy

Mercado Monetario

Renta Fija Investment

Grade

Renta Fija

High Yield

Mixtos Renta Fija

Retorno Abs.

Mixtos Renta

Variable

Renta Variable

Renta con Valor

RetornoAbsoluto

RentaVariable

15

- Riesgo + Riesgo

III. DESTINO DE LA INVERSIÓN

T ió R t V lTercera opción… Renta con Valor

Primer Objetivo: Mayor seguridad que un depósito

Segundo Objetivo: Rentabilidad depósito +1 5%Segundo Objetivo: Rentabilidad depósito +1,5%

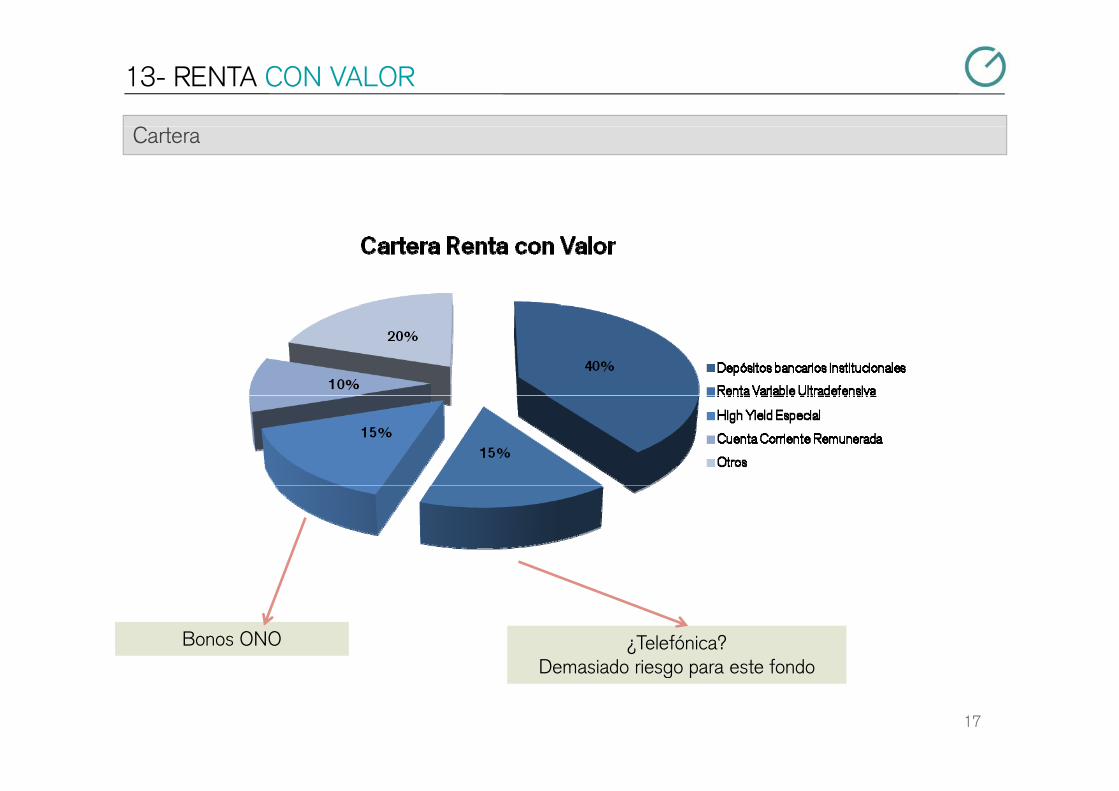

13- RENTA CON VALOR

Cartera

¿Telefónica?Demasiado riesgo para este fondo

Bonos ONO

17

Demasiado riesgo para este fondo

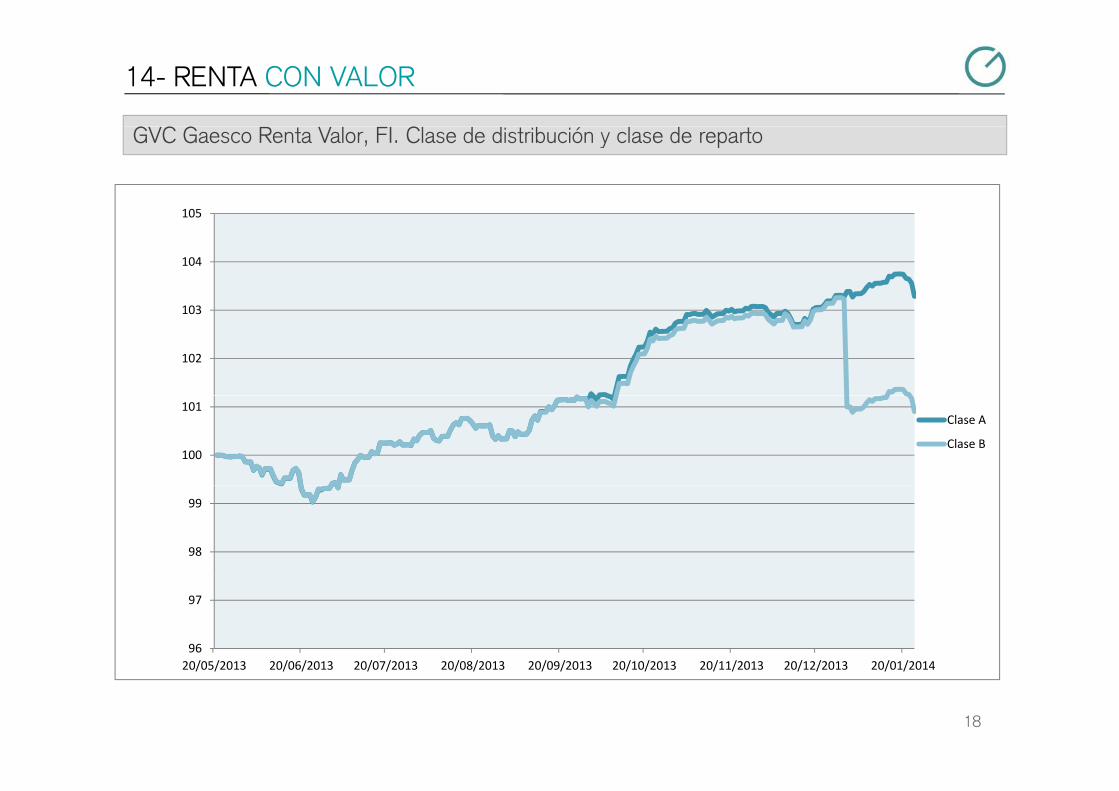

14- RENTA CON VALOR

GVC Gaesco Renta Valor, FI. Clase de distribución y clase de reparto

105

103

104

105

102

103

100

101Clase A

Clase B

98

99

96

97

20/05/2013 20/06/2013 20/07/2013 20/08/2013 20/09/2013 20/10/2013 20/11/2013 20/12/2013 20/01/2014

18

20/05/2013 20/06/2013 20/07/2013 20/08/2013 20/09/2013 20/10/2013 20/11/2013 20/12/2013 20/01/2014

IV. DESTINO DE LA INVERSIÓN

S d ió R t Ab l tSegunda opción… Retorno Absoluto

Primer Objetivo: Minimizar las oscilaciones

Segundo Objetivo: Maximizar la rentabilidadSegundo Objetivo: Maximizar la rentabilidad

15- ¿PRECIOS INCORRECTOS? TEORIA DEL CONOCIMIENTO

( ) ( )El sujeto (inversor) conoce al objeto (mercado) a través de la imagen que se forma

IMAGEN BEHAVIOURAL FINANCE

SUJETO:OBJETO: SUJETO:Un ser que conoce, un observador

OBJETO:Cosa u objeto a ser conocido. Lo

observado

VERDAD SIGNIFICA QUE OBJETO IMAGEN

20

VERDAD SIGNIFICA QUE OBJETO = IMAGEN

16- DISCIPLINA FILOSÓFICA O SABIDURIA POPULAR

Múltiples referencias en la sabiduría popularMúltiples referencias en la sabiduría popular

“Y es que en el mundo traidorNada hay verdad ni mentira:

“He that is giddy thinks the world turns round”

“You will find that many of the truths we cling to

todo es según el colordel cristal con que se mira”

Ramón de Campoamor

(Quien tiene vértigo cree que es el mundo el que

gira)

gdepend greatly on our

own point of view”

(Encontrareis que Ramón de Campoamor

“Sólo el necio confunde

gira)

William Shakespeare

(Encontrareis que muchas de las verdades

a que nos aferramos dependen en gran

medida de n estro p nto

“We don’t see things as they are, we see things as we are”

“Sólo el necio confundevalor y precio”

Antonio Machado

medida de nuestro punto de vista)

Obi Wan Kenobi

(No vemos las cosas como son sino como somos)

Anais Nin(La Guerra de las Galaxias) “Porque si ha sido soñado

lo que vi palpable y cierto,lo que veo será incierto;

Vaso medio lleno o medio vacío

Anais Nin

lo que veo será incierto;y no es mucho que, rendido,pues veo estando dormido,

que sueñe estando despierto”

medio vacío

“La manera de percibir está determinada por las gafas que uno lleva”

21

Calderón de la BarcaJostein Gaarder (El Mundo de Sofía)

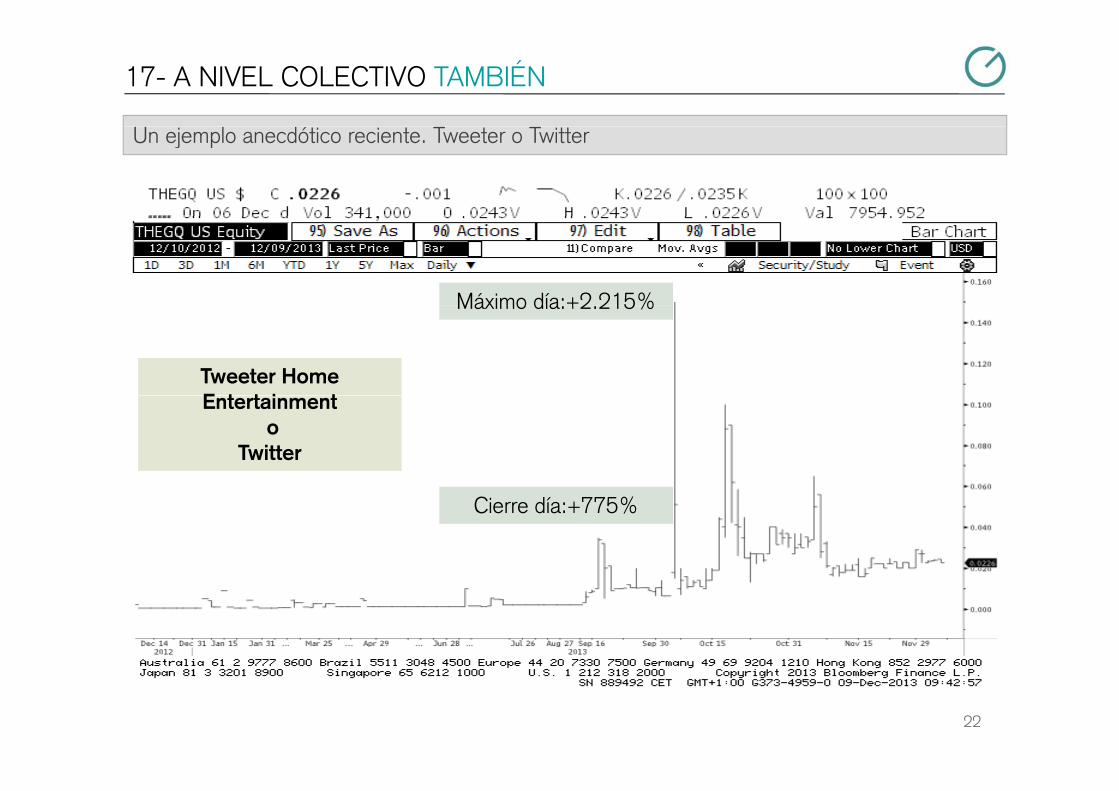

17- A NIVEL COLECTIVO TAMBIÉN

Un ejemplo anecdótico reciente. Tweeter o Twitter

Máximo día:+2 215%Máximo día:+2.215%

Tweeter Home E t t i tEntertainment

o Twitter

Cierre día:+775%

22

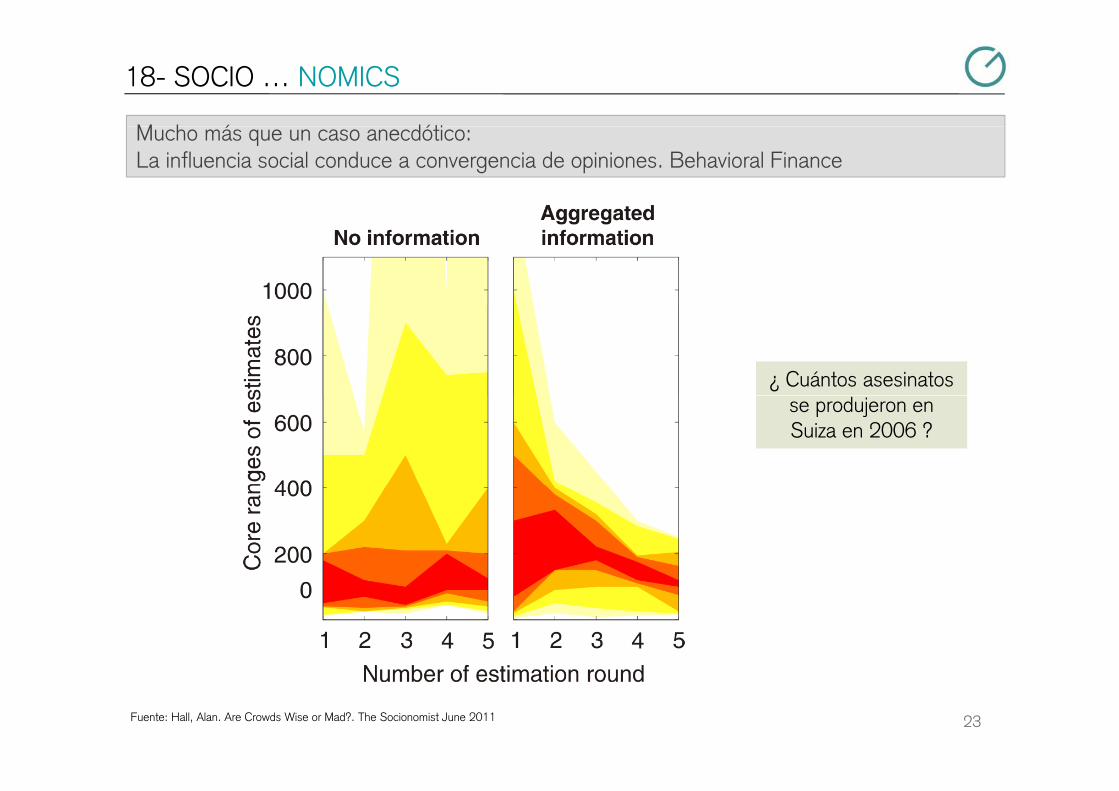

18- SOCIO … NOMICS

M h á dóti Mucho más que un caso anecdótico: La influencia social conduce a convergencia de opiniones. Behavioral Finance

¿ Cuántos asesinatos se produjeron en Suiza en 2006 ?

23Fuente: Hall, Alan. Are Crowds Wise or Mad?. The Socionomist June 2011

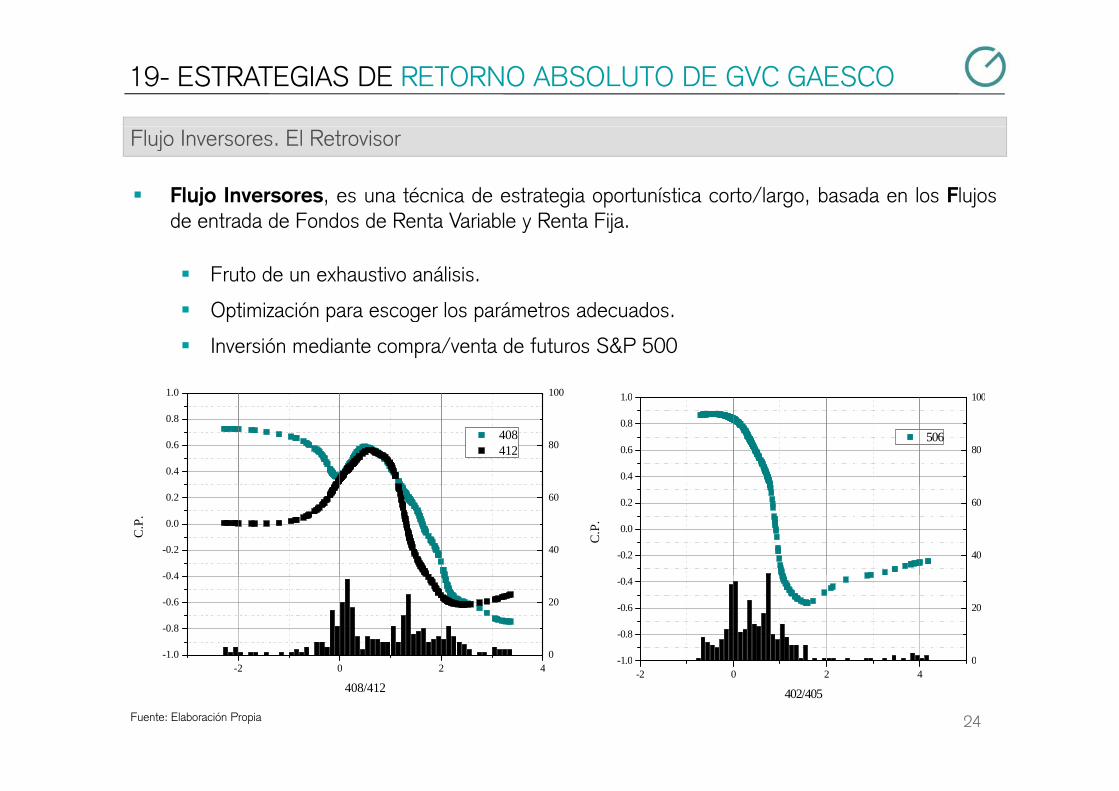

19- ESTRATEGIAS DE RETORNO ABSOLUTO DE GVC GAESCO

Flujo Inversores. El Retrovisor

Flujo Inversores, es una técnica de estrategia oportunística corto/largo, basada en los Flujosd t d d F d d R t V i bl R t Fijde entrada de Fondos de Renta Variable y Renta Fija.

Fruto de un exhaustivo análisis.

O ti i ió l á t d d Optimización para escoger los parámetros adecuados.

Inversión mediante compra/venta de futuros S&P 500

1 0 1001.0 100

0.4

0.6

0.8

1.0

50680

100

0.4

0.6

0.8

1.0

408 412 80

100

-0.2

0.0

0.2

C.P

.

40

60

0 4

-0.2

0.0

0.2

C.P

.

40

60

-1.0

-0.8

-0.6

-0.4

0

20

2 0 2 4-1.0

-0.8

-0.6

-0.4

0

20

24Fuente: Elaboración Propia

-2 0 2 4

402/405

-2 0 2 4

408/412

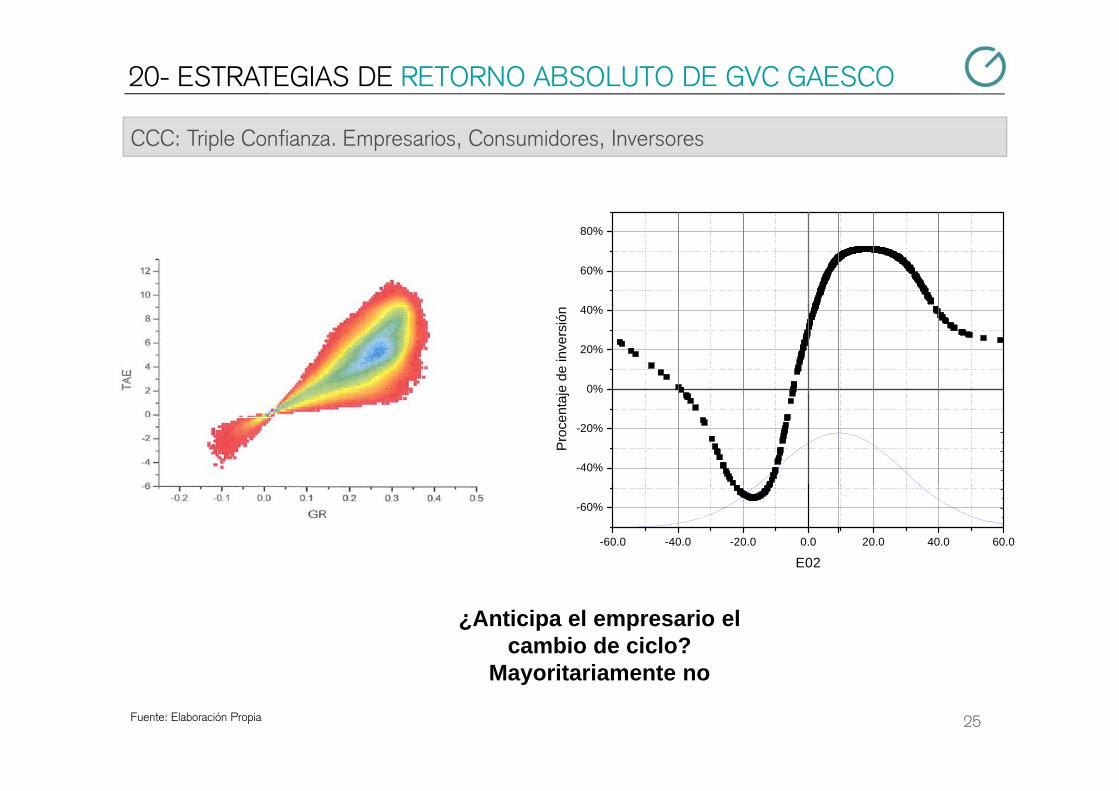

20- ESTRATEGIAS DE RETORNO ABSOLUTO DE GVC GAESCO

CCC: Triple Confianza. Empresarios, Consumidores, Inversores

40%

60%

80%

0%

20%

40%

je d

e in

vers

ión

-40%

-20%

Proc

enta

j-60.0 -40.0 -20.0 0.0 20.0 40.0 60.0

-60%

E02

¿Anticipa el empresario el cambio de ciclo?

M it i t

25Fuente: Elaboración Propia

Mayoritariamente no

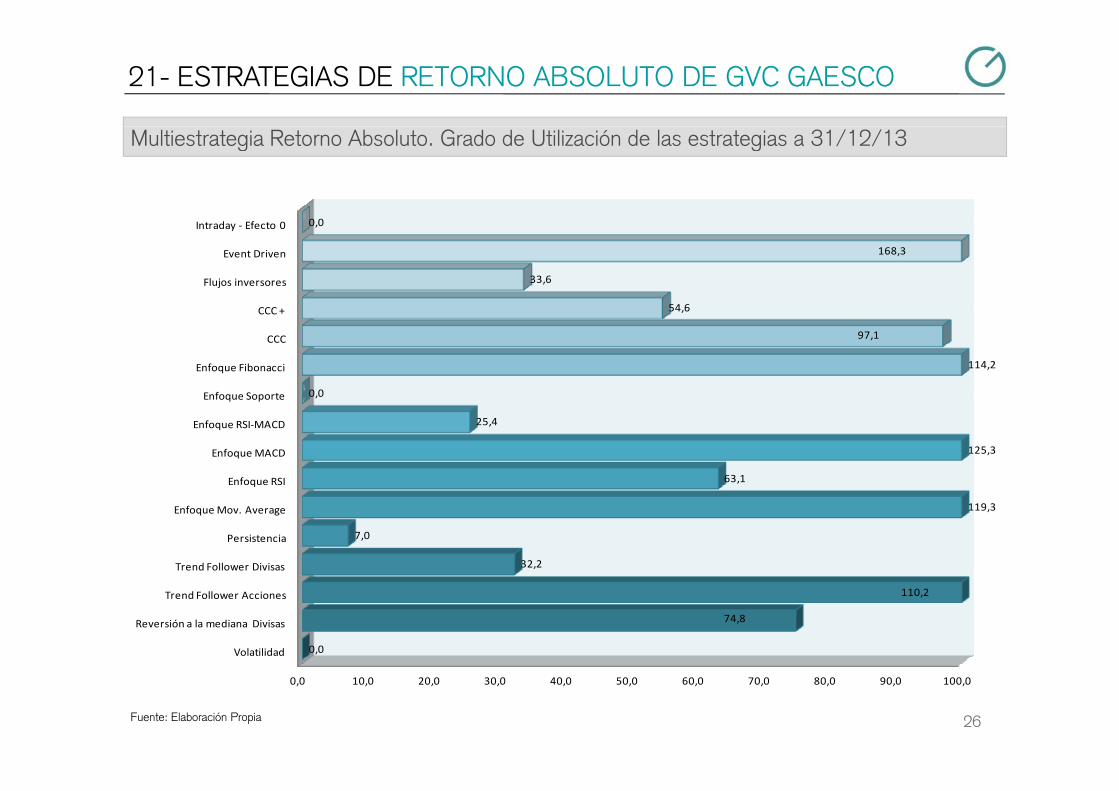

21- ESTRATEGIAS DE RETORNO ABSOLUTO DE GVC GAESCO

Multiestrategia Retorno Absoluto. Grado de Utilización de las estrategias a 31/12/13

Flujos inversores

Event Driven

Intraday ‐ Efecto 0

54 6

33,6

168,3

0,0

Enfoque Soporte

Enfoque Fibonacci

CCC

CCC +

0,0

114,2

97,1

54,6

Enfoque RSI

Enfoque MACD

Enfoque RSI‐MACD

Enfoque Soporte

63,1

125,3

25,4

0,0

Trend Follower Divisas

Persistencia

Enfoque Mov. Average

q

32,2

7,0

119,3

Volatilidad

Reversión a la mediana Divisas

Trend Follower Acciones

0,0

74,8

110,2

26Fuente: Elaboración Propia

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0

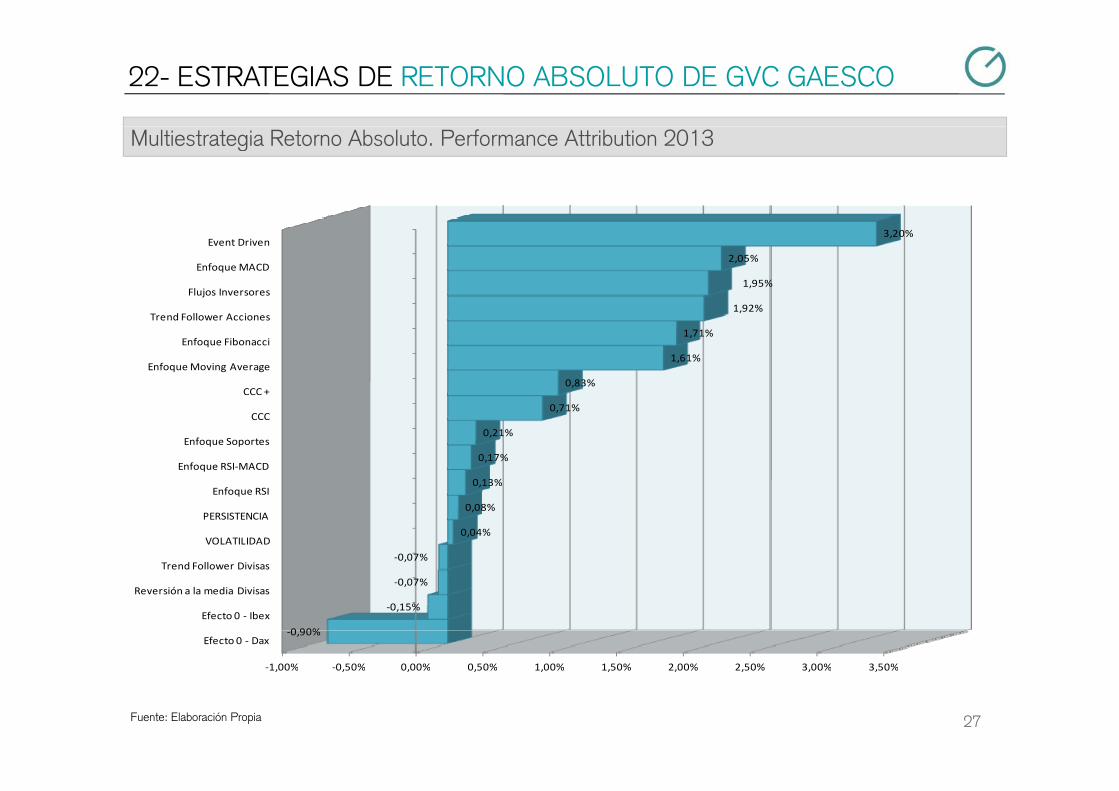

22- ESTRATEGIAS DE RETORNO ABSOLUTO DE GVC GAESCO

Multiestrategia Retorno Absoluto. Performance Attribution 2013

Flujos Inversores

Enfoque MACD

Event Driven

1 92%

1,95%

2,05%

3,20%

CCC +

Enfoque Moving Average

Enfoque Fibonacci

Trend Follower Acciones

0,83%

1,61%

1,71%

1,92%

Enfoque RSI‐MACD

Enfoque Soportes

CCC

0,13%

0,17%

0,21%

0,71%

Trend Follower Divisas

VOLATILIDAD

PERSISTENCIA

Enfoque RSI

‐0,07%

0,04%

0,08%

0,13%

1 00% 0 50% 0 00% 0 50% 1 00% 1 50% 2 00% 2 50% 3 00% 3 50%

Efecto 0 ‐ Dax

Efecto 0 ‐ Ibex

Reversión a la media Divisas

‐0,90%

‐0,15%

‐0,07%

27Fuente: Elaboración Propia

‐1,00% ‐0,50% 0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50%

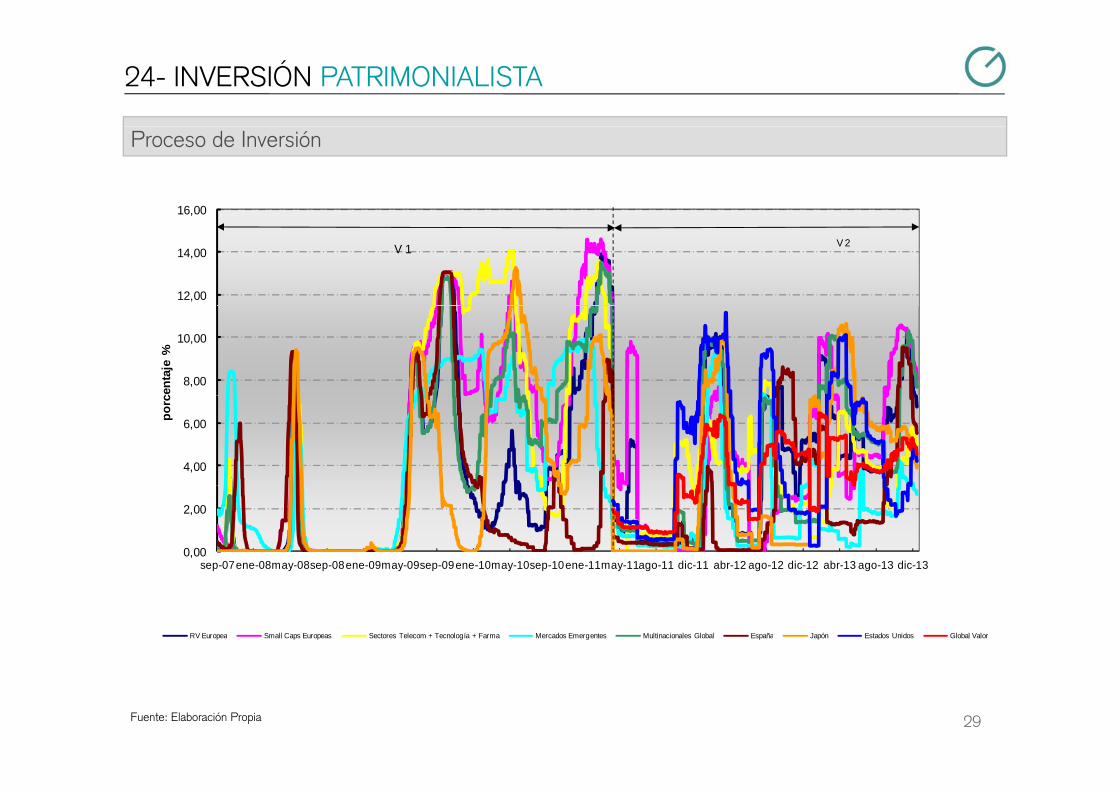

23- INVERSIÓN PATRIMONIALISTA

Aprovechando los ciclos internos de los mercados y la volatilidad

BIG SMALL

ESTILO GEOGRAFICOManagement Style Geographical Region

BIG

GVCGAESCO MULTINACIONALSPDR DJ GLOBAL TITANS

SMALL

GVCGAESCO SMALLCAPSLYXOR ETF MSCI EMU SMALL CAP

EUROPA

GVCGAESCO QUANTISHARES STOXX 600 ETF

EMERGENTES

GVCGAESCO EMERGENTFONDVANGUARD EMERGING MARKET ETF

CRECIMIENTO

GVCGAESCO T.F.TISHARES S&P GLOBAL TECHNOLOGY ISHARES S&P GLOBAL HEALTHCARE

ISHARES S&P GLOBAL TELECOM

VALOR

LYXOR ETF MSCI EMU VALUEISHARES RUSSELL 1000 VALUE

JAPON

GVCGAESCO JAPONNOMURA TOPIX ETF

ESTADOS UNIDOS

SPDR S&P 500 ETF TRUSTISHARES S&P GLOBAL TELECOM

28Fuente: Elaboración Propia

24- INVERSIÓN PATRIMONIALISTA

Proceso de Inversión

16,00

12,00

14,00 V 1 V 2

8,00

10,00

cent

aje

%

4,00

6,00porc

0,00

2,00

sep-07ene-08may-08sep-08ene-09may-09sep-09ene-10may-10sep-10ene-11may-11ago-11 dic-11 abr-12 ago-12 dic-12 abr-13 ago-13 dic-13

RV Europea Small Caps Europeas Sectores Telecom + Tecnología + Farma Mercados Emergentes Multinacionales Global España Japón Estados Unidos Global Valor

29Fuente: Elaboración Propia

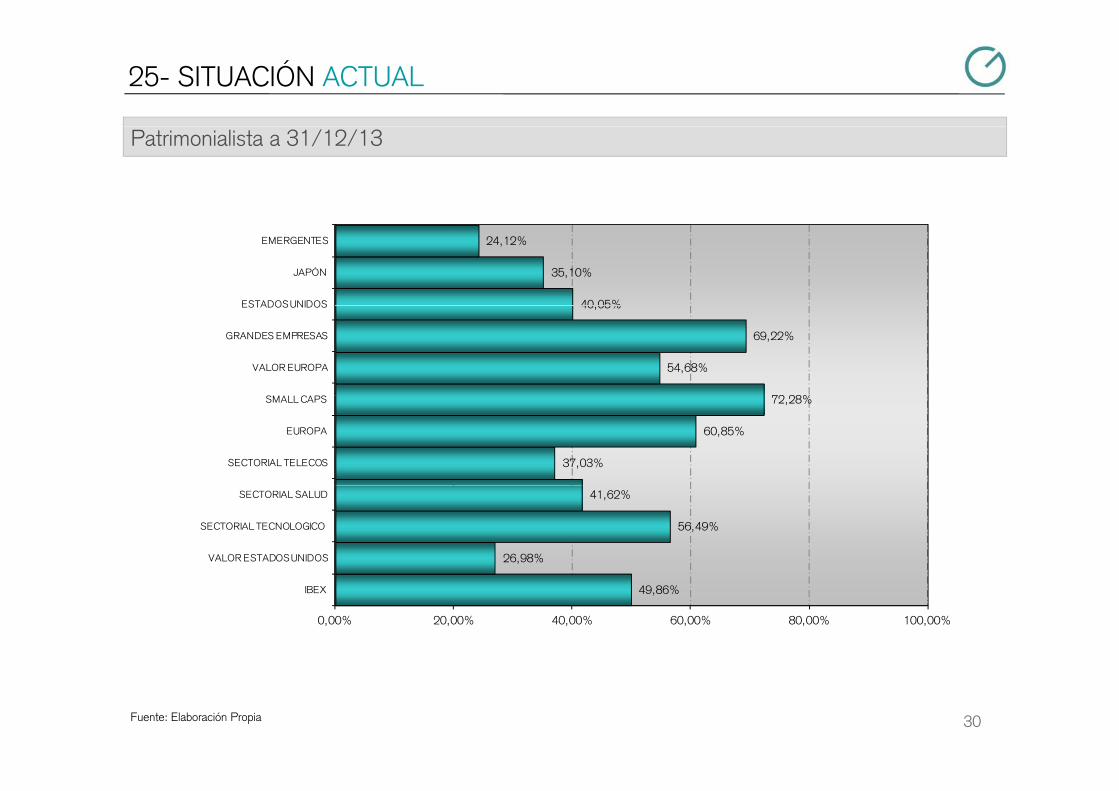

25- SITUACIÓN ACTUAL

Patrimonialista a 31/12/13

40 05%

35,10%

24,12%

ESTADOS UNIDOS

JAPÓN

EMERGENTES

72 28%

54,68%

69,22%

40,05%

SMALL CAPS

VALOR EUROPA

GRANDES EMPRESAS

ESTADOS UNIDOS

37,03%

60,85%

72,28%

SECTORIAL TELECOS

EUROPA

SMALL CAPS

26,98%

56,49%

41,62%

VALOR ESTADOS UNIDOS

SECTORIAL TECNOLOGICO

SECTORIAL SALUD

49,86%

0,00% 20,00% 40,00% 60,00% 80,00% 100,00%

IBEX

30Fuente: Elaboración Propia

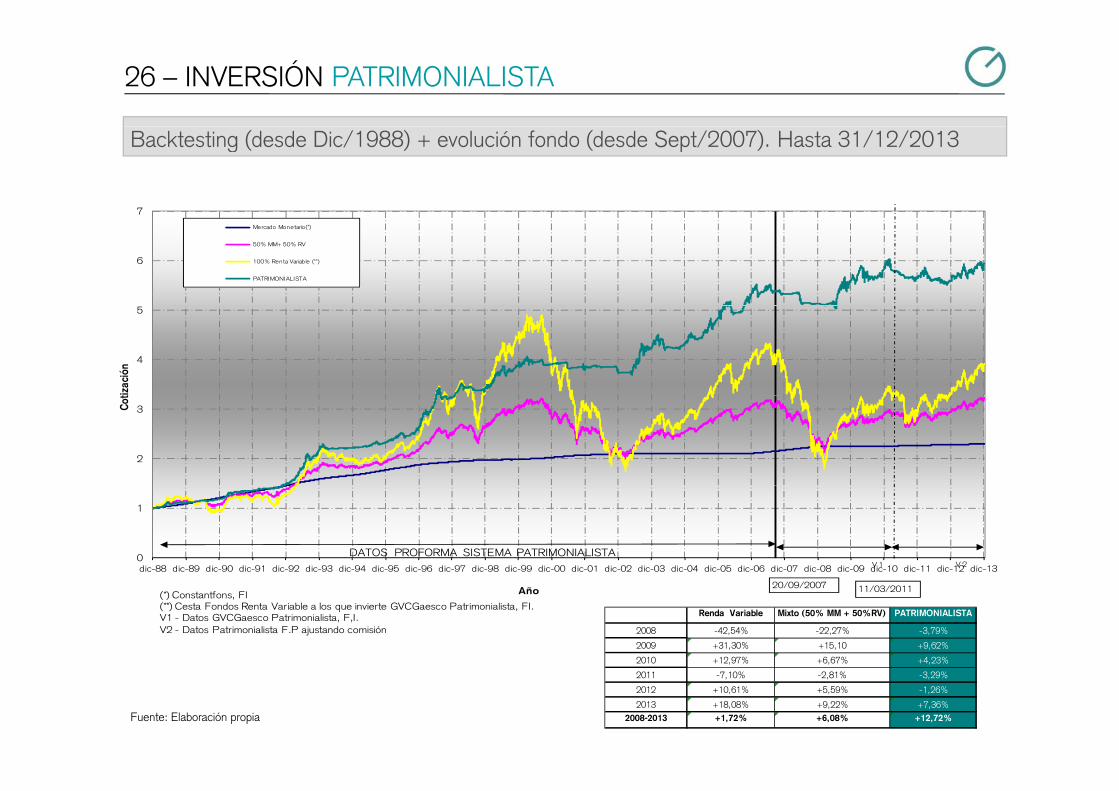

26 – INVERSIÓN PATRIMONIALISTA

Backtesting (desde Dic/1988) + evolución fondo (desde Sept/2007). Hasta 31/12/2013

7

6

Mercado Monetario(*)

50% MM+ 50% RV

100% Renta Variable (**)

PATRIMONIALISTA

4

5

tizac

ión

2

3Cot

0

1

dic-88 dic-89 dic-90 dic-91 dic-92 dic-93 dic-94 dic-95 dic-96 dic-97 dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

DATOS PROFORMA SISTEMA PATRIMONIALISTAV 1 V 2

Año(*) Constantfons, FI(**) Cesta Fondos Renta Variable a los que invierte GVCGaesco Patrimonialista, FI.V1 - Datos GVCGaesco Patrimonialista, F,I.V2 - Datos Patrimonialista F.P ajustando comisión

20/09/2007 11/03/2011

Renda Variable Mixto (50% MM + 50%RV) PATRIMONIALISTA

2008 -42,54% -22,27% -3,79%

2009 +31,30% +15,10 +9,62%

2010 +12,97% +6,67% +4,23%

Fuente: Elaboración propia

2011 -7,10% -2,81% -3,29%

2012 +10,61% +5,59% -1,26%

2013 +18,08% +9,22% +7,36%2008-2013 +1,72% +6,08% +12,72%

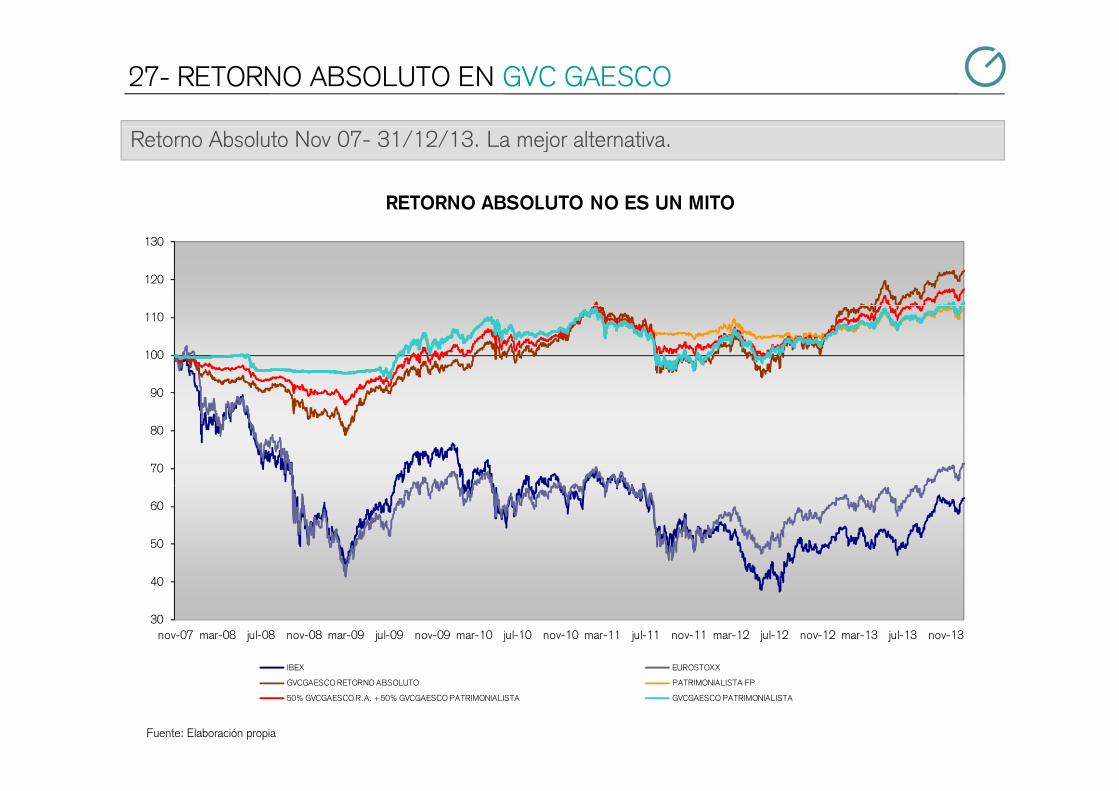

27- RETORNO ABSOLUTO EN GVC GAESCO

Retorno Absoluto Nov 07- 31/12/13. La mejor alternativa.

RETORNO ABSOLUTO NO ES UN MITO

120

130

90

100

110

70

80

90

50

60

30

40

nov-07 mar-08 jul-08 nov-08 mar-09 jul-09 nov-09 mar-10 jul-10 nov-10 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13

IBEX EUROSTOXX

32Fuente: Elaboración propia

IBEX EUROSTOXX

GVCGAESCO RETORNO ABSOLUTO PATRIMONIALISTA FP

50% GVCGAESCO R.A. + 50% GVCGAESCO PATRIMONIALISTA GVCGAESCO PATRIMONIALISTA

V. OPCIONES PARA … EL INVERSOR

Primera opción: Renta Variable

Objetivo único: Maximizar la Rentabilidad

28- ¿QUÉ SIGNIFICA INVERTIR EN BOLSA?

Aprovechar los descuentos fundamentales. El caso Unit 4

Día 31/12/12

¿Estilo El Lobo de Wall Street?… ¡Más bien no!

Cotización: 22,70V. Fundamental : 34,5 - 37,5 Eur

Día 18/11/13OPA a 38,75 Eur

Precio de OPA:

Superior a la cotizaciónFinancialForce.comEnterprise Resource Planning (ERP)

H R M t (HRM)Inferior al valor fundamental:

No en este caso,5 empresas

Human Resource Management (HRM)Financial ManagementBusiness AnalyticsConsolidation & Cash …

5 empresas compitiendo

PROCESO DE SELECCIÓN DE INVERSIONESI. Análisis de la Actividad y posicionamiento de la empresa: Software para empresas

34

II. Análisis de la Calidad de la gerencia: CEO y cofundador Chris OuwingaIII. Valoración financiera: Muy BaratoIV. Maximización del descuento

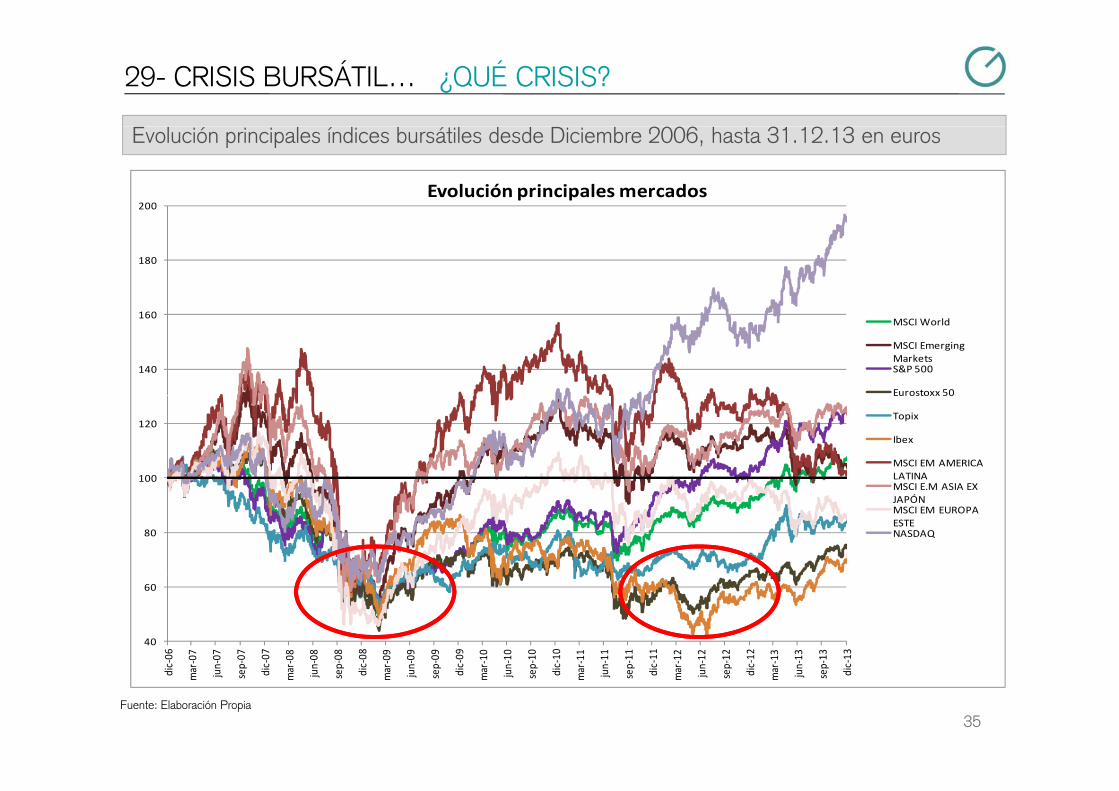

29- CRISIS BURSÁTIL… ¿QUÉ CRISIS?

Evolución principales índices bursátiles desde Diciembre 2006, hasta 31.12.13 en euros

200Evolución principales mercados

180

140

160MSCI World

MSCI Emerging MarketsS&P 500

Eurostoxx 50

100

120

Eurostoxx 50

Topix

Ibex

MSCI EM AMERICA LATINAMSCI E M ASIA EX

80

MSCI E.M ASIA EX JAPÓNMSCI EM EUROPA ESTENASDAQ

40

60

c‐06

r‐07

n‐07

p‐07

c‐07

r‐08

n‐08

p‐08

c‐08

r‐09

n‐09

p‐09

c‐09

r‐10

n‐10

p‐10

c‐10

r‐11

n‐11

p‐11

c‐11

r‐12

n‐12

p‐12

c‐12

r‐13

n‐13

p‐13

c‐13

35Fuente: Elaboración Propia

dic

mar jun

sep dic

mar jun

sep dic

mar jun

sep dic

mar jun

sep dic

mar jun

sep dic

mar jun

sep dic

mar jun

sep dic

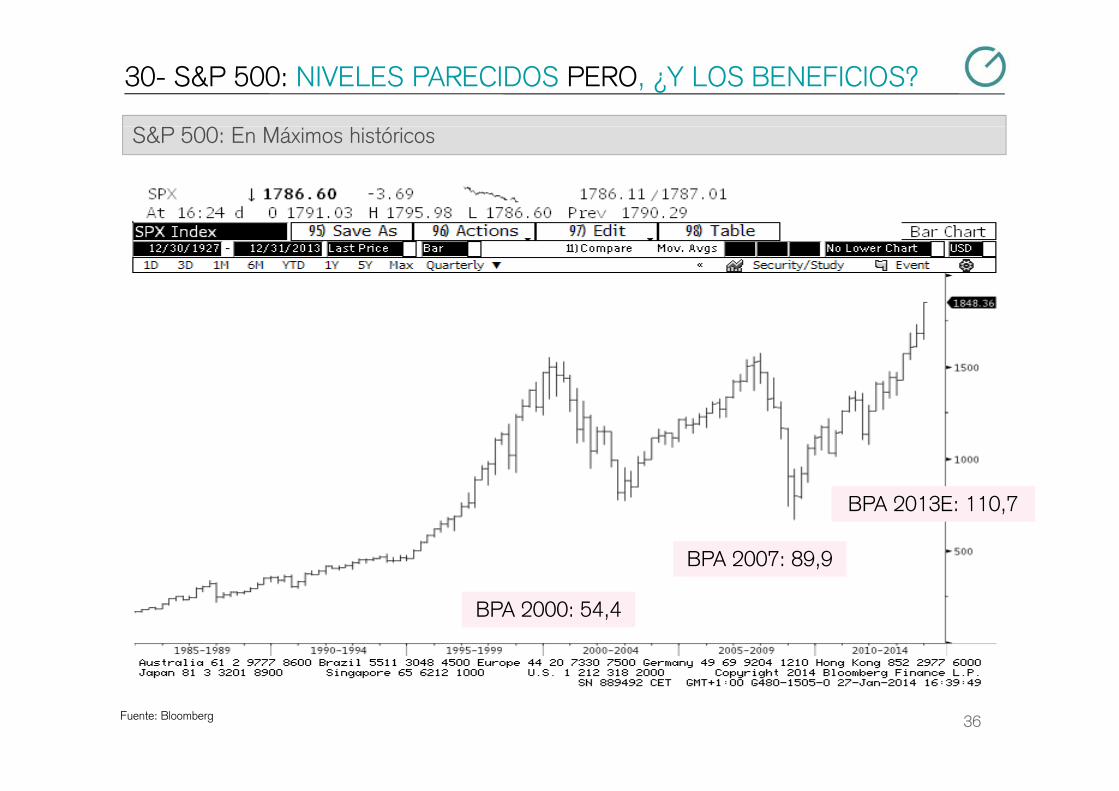

30- S&P 500: NIVELES PARECIDOS PERO, ¿Y LOS BENEFICIOS?

S&P 500: En Máximos históricos

BPA 2007: 89,9

BPA 2013E: 110,7

BPA 2000: 54,4

36Fuente: Bloomberg

31- EVOLUCIÓN DE LOS BENEFICIOS EMPRESARIALES

Evolución del beneficio por acción en EEUU. Beneficios S&P 500 en Máximos Históricos

30/06/13103,5103,5

Año BPA E

2013 110,7

2014 117,9

2015 130,9

2016 145,5

Fuente: Bloomberg37

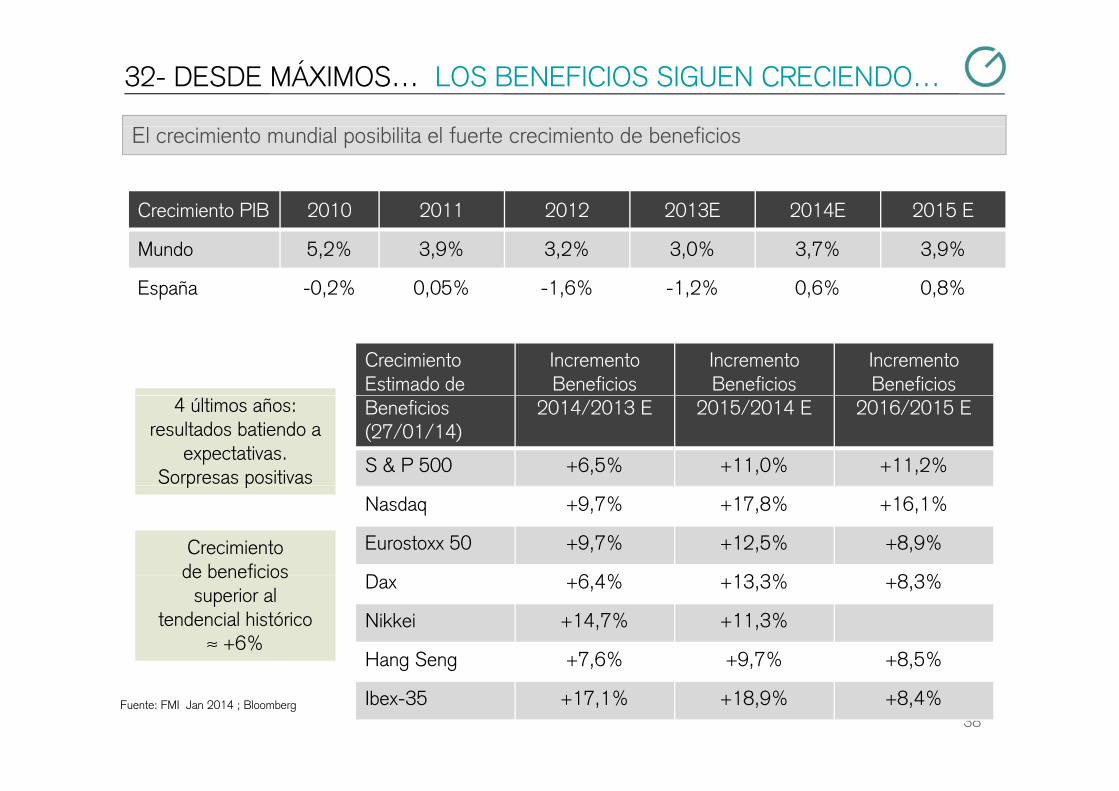

32- DESDE MÁXIMOS… LOS BENEFICIOS SIGUEN CRECIENDO…

El crecimiento mundial posibilita el fuerte crecimiento de beneficios

Crecimiento PIB 2010 2011 2012 2013E 2014E 2015 ECrecimiento PIB 2010 2011 2012 2013E 2014E 2015 E

Mundo 5,2% 3,9% 3,2% 3,0% 3,7% 3,9%

España -0,2% 0,05% -1,6% -1,2% 0,6% 0,8%

Crecimiento Estimado de

IncrementoBeneficios

IncrementoBeneficios

IncrementoBeneficios

Beneficios (27/01/14)

2014/2013 E 2015/2014 E 2016/2015 E

S & P 500 +6,5% +11,0% +11,2%

4 últimos años: resultados batiendo a

expectativas.Sorpresas positivas

Nasdaq +9,7% +17,8% +16,1%

Eurostoxx 50 +9,7% +12,5% +8,9%

D 6 4% 13 3% 8 3%

p p

Crecimientode beneficios Dax +6,4% +13,3% +8,3%

Nikkei +14,7% +11,3%

Hang Seng +7,6% +9,7% +8,5%

de beneficiossuperior al

tendencial histórico≈ +6%

38Fuente: FMI Jan 2014 ; Bloomberg

Hang Seng +7,6% +9,7% +8,5%

Ibex-35 +17,1% +18,9% +8,4%

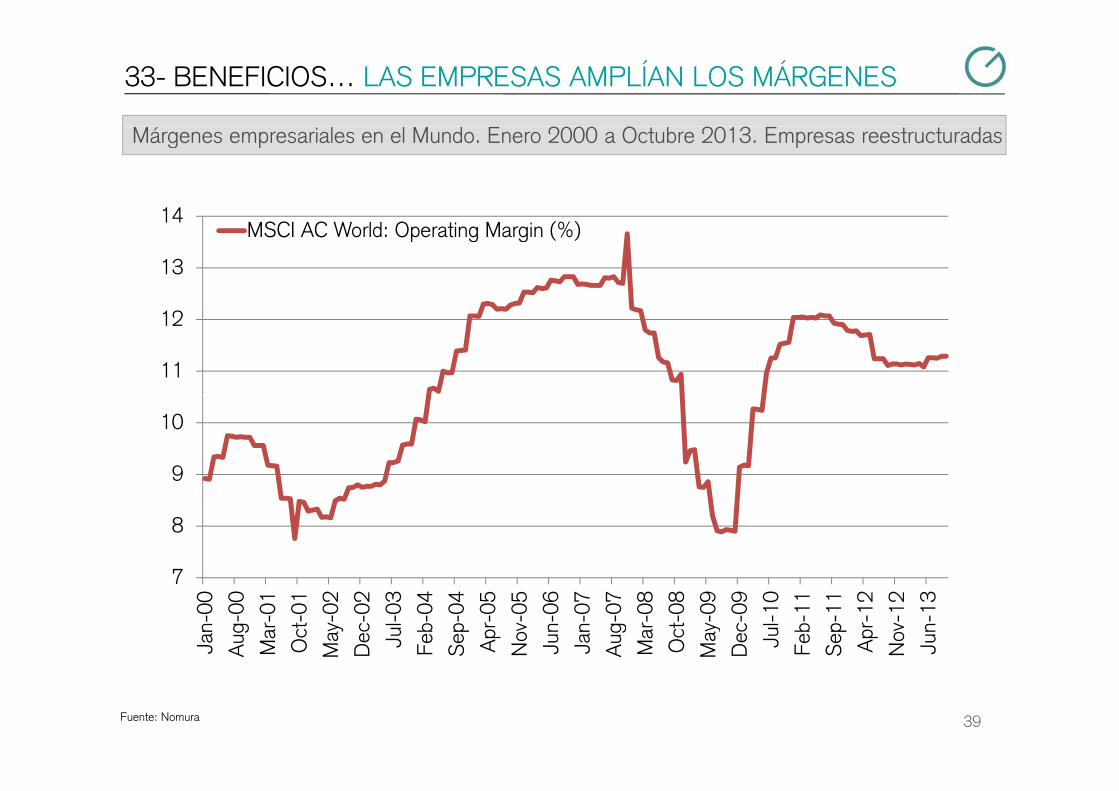

33- BENEFICIOS… LAS EMPRESAS AMPLÍAN LOS MÁRGENES

Márgenes empresariales en el Mundo. Enero 2000 a Octubre 2013. Empresas reestructuradas

14

13

14MSCI AC World: Operating Margin (%)

11

12

9

10

7

8

7

Jan-

00

Aug

-00

Mar

-01

Oct

-01

May

-02

Dec

-02

Jul-0

3

Feb-

04

Sep

-04

Apr

-05

Nov

-05

Jun-

06

Jan-

07

Aug

-07

Mar

-08

Oct

-08

May

-09

Dec

-09

Jul-1

0

Feb-

11

Sep

-11

Apr

-12

Nov

-12

Jun-

13

39Fuente: Nomura

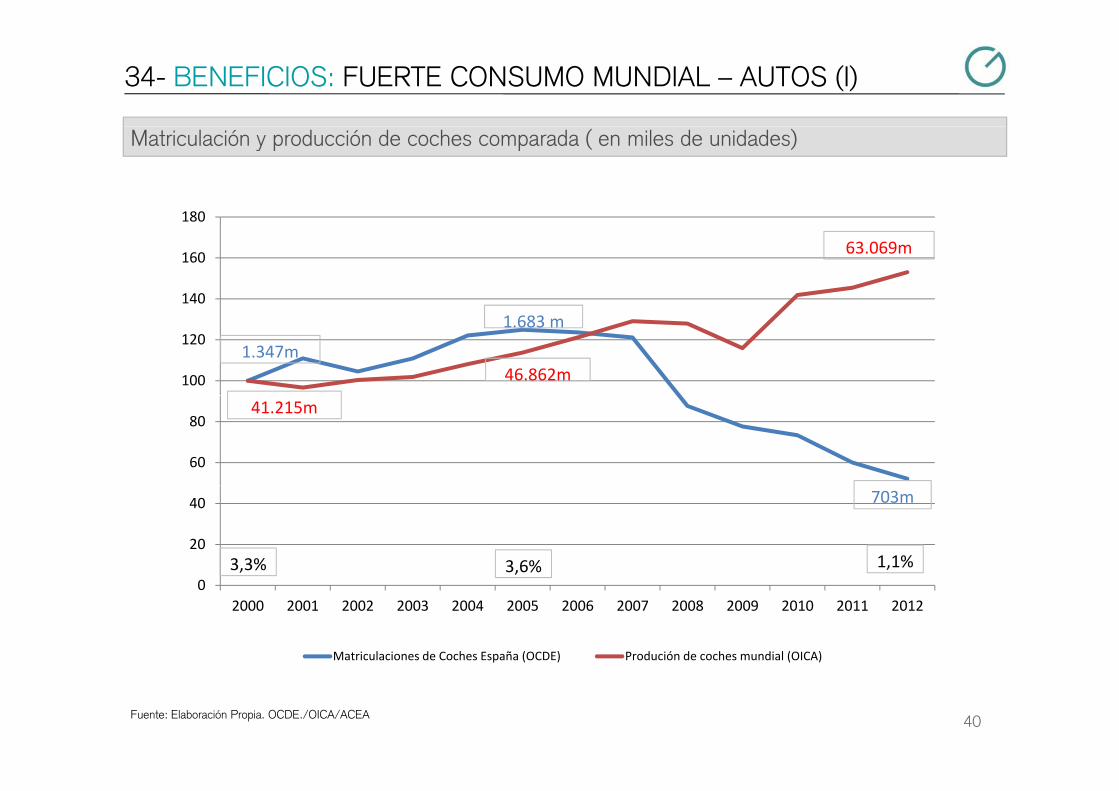

34- BENEFICIOS: FUERTE CONSUMO MUNDIAL – AUTOS (I)

Matriculación y producción de coches comparada ( en miles de unidades)

180

140

160

180

63.069m

100

1201.347m

46.862m

1.683 m

60

8041.215m

20

40 703m

3,3% 3,6% 1,1%0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Matriculaciones de Coches España (OCDE) Produción de coches mundial (OICA)

40Fuente: Elaboración Propia. OCDE./OICA/ACEA

35- BENEFICIOS: FUERTE CONSUMO MUNDIAL - TURISMO (II)

Turismo Internacional

1995-2013:Crecimiento anualizado PIB Mundial: +3,6%

Crecimiento anualizado Turismo Internacional: +3,9%,

41Fuente: World Tourism Organization (UNWTO)

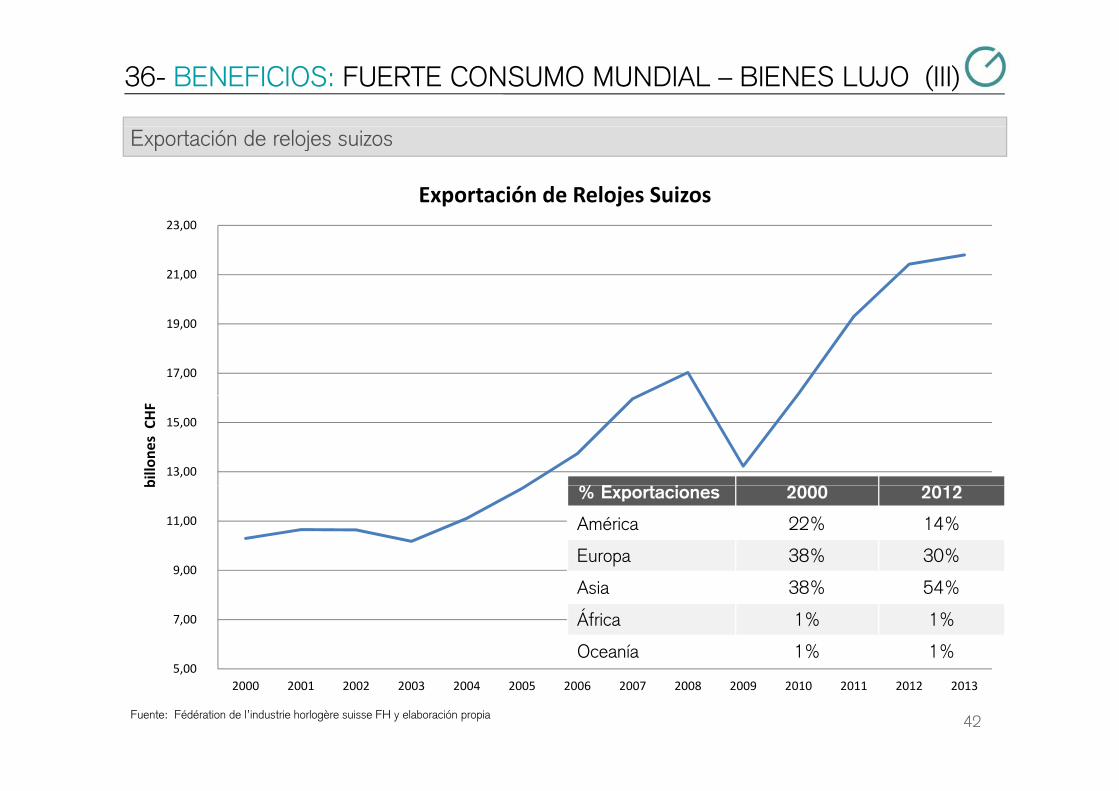

36- BENEFICIOS: FUERTE CONSUMO MUNDIAL – BIENES LUJO (III)

Exportación de relojes suizos

Exportación de Relojes Suizos

21,00

23,00

17,00

19,00

13,00

15,00

billo

nes CH

F

% E i

9,00

11,00

b % Exportaciones 2000 2012

América 22% 14%

Europa 38% 30%

5 00

7,00

,Asia 38% 54%

África 1% 1%

Oceanía 1% 1%

42Fuente: Fédération de l’industrie horlogère suisse FH y elaboración propia

5,00 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

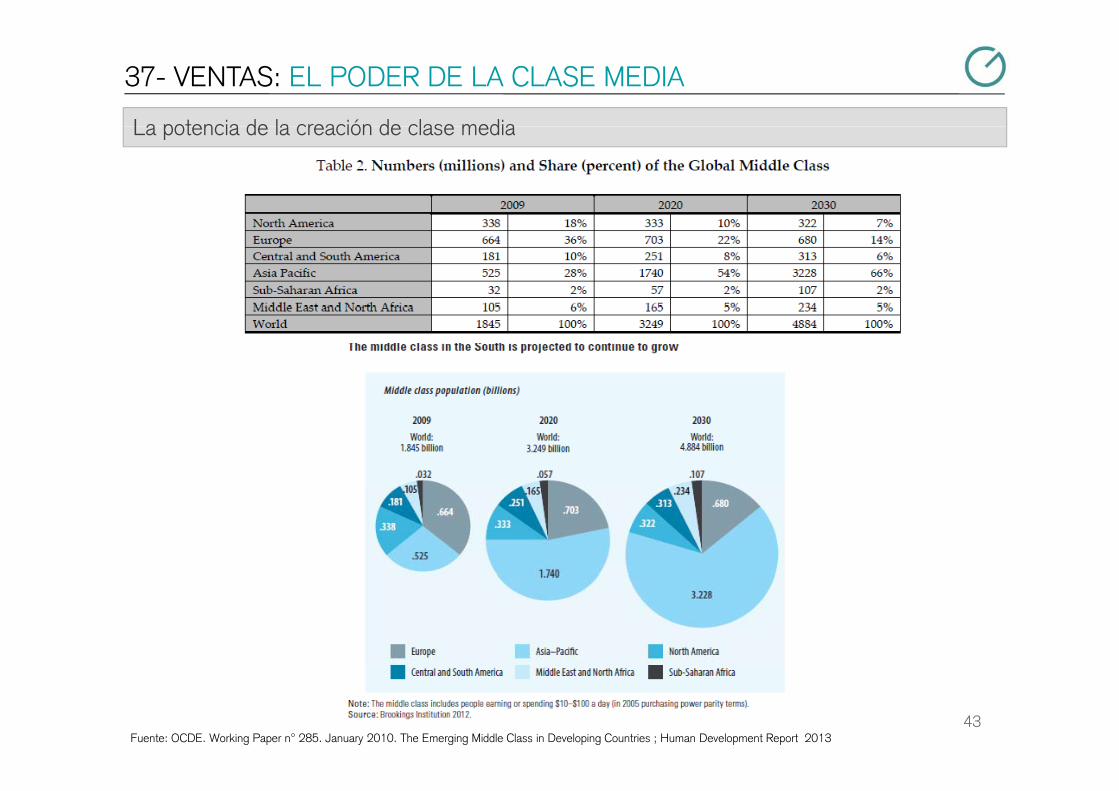

37- VENTAS: EL PODER DE LA CLASE MEDIA

La potencia de la creación de clase mediaLa potencia de la creación de clase media

43Fuente: OCDE. Working Paper nº 285. January 2010. The Emerging Middle Class in Developing Countries ; Human Development Report 2013

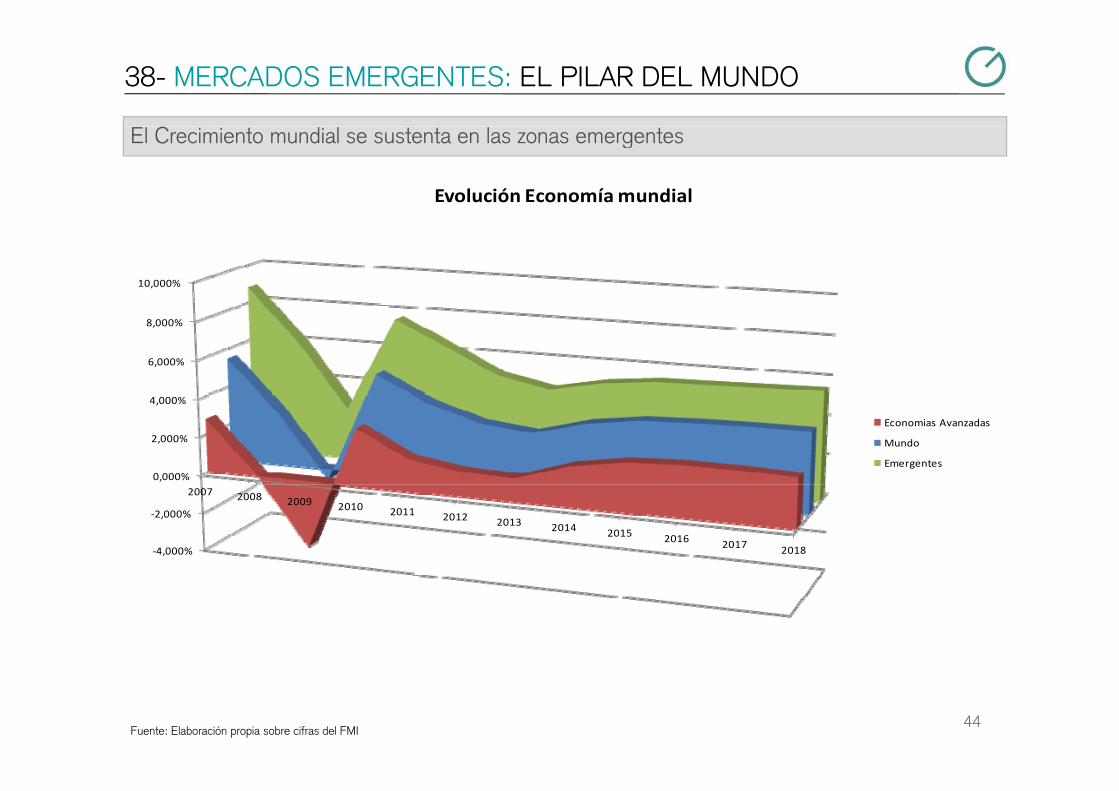

38- MERCADOS EMERGENTES: EL PILAR DEL MUNDO

El Crecimiento mundial se sustenta en las zonas emergentes

Evolución Economía mundial

10,000%

6,000%

8,000%

0,000%

2,000%

4,000%

Economias Avanzadas

Mundo

Emergentes

‐4,000%

‐2,000%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

44Fuente: Elaboración propia sobre cifras del FMI

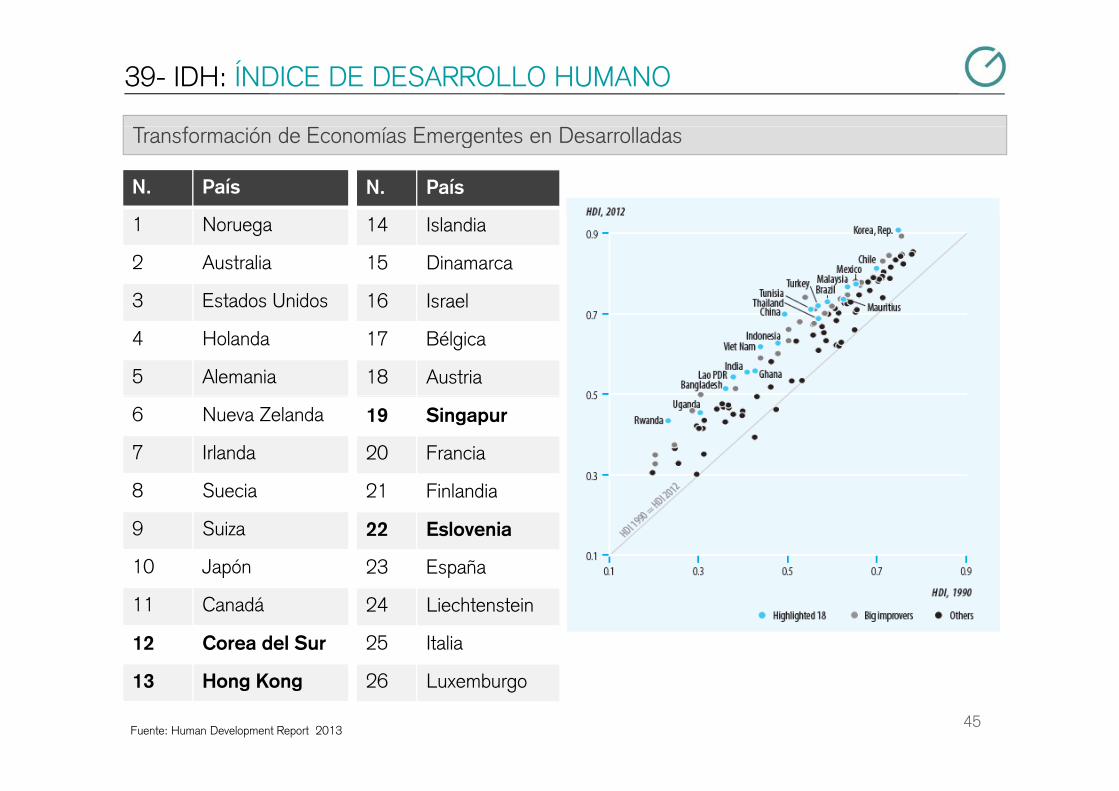

39- IDH: ÍNDICE DE DESARROLLO HUMANO

Transformación de Economías Emergentes en Desarrolladas

N. País N. País

1 Noruega

2 Australia

3 Estados Unidos

14 Islandia

15 Dinamarca

16 Israel3 Estados Unidos

4 Holanda

5 Alemania

16 Israel

17 Bélgica

18 Austria

6 Nueva Zelanda

7 Irlanda

8 S i

19 Singapur

20 Francia

21 Fi l di8 Suecia

9 Suiza

10 Japón

21 Finlandia

22 Eslovenia

23 Españap

11 Canadá

12 Corea del Sur

p

24 Liechtenstein

25 Italia

45Fuente: Human Development Report 2013

13 Hong Kong 26 Luxemburgo

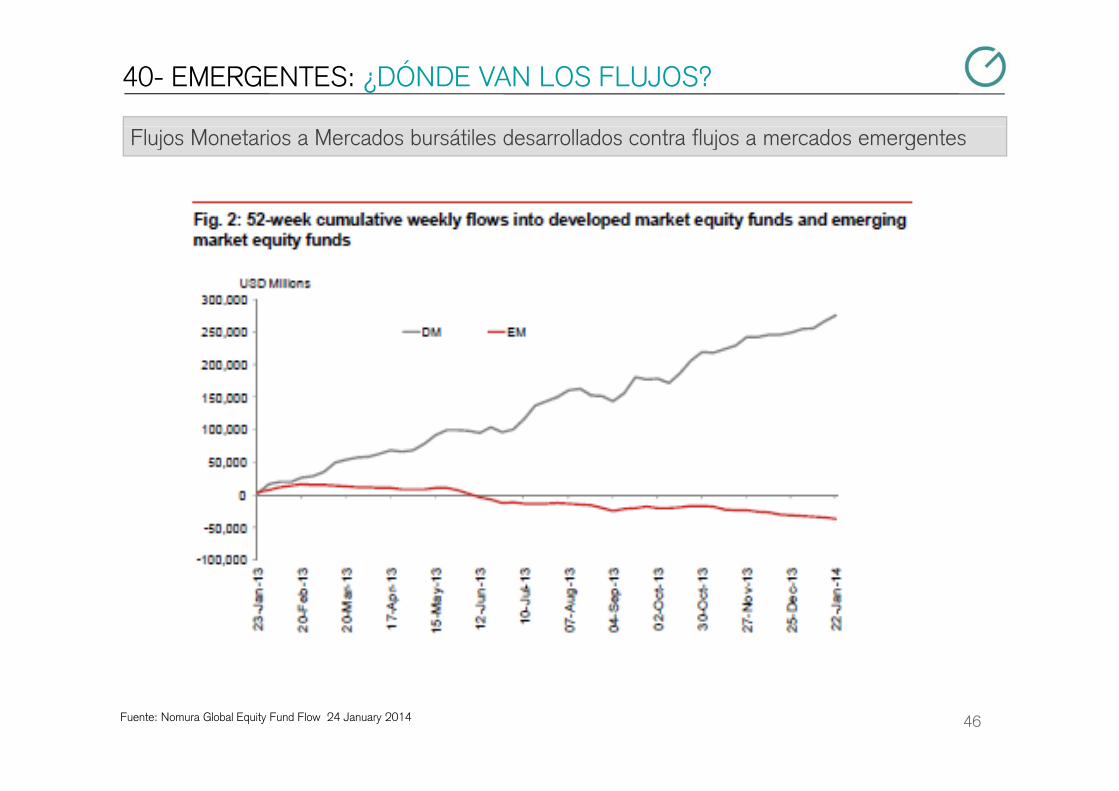

40- EMERGENTES: ¿DÓNDE VAN LOS FLUJOS?

Flujos Monetarios a Mercados bursátiles desarrollados contra flujos a mercados emergentes

46Fuente: Nomura Global Equity Fund Flow 24 January 2014

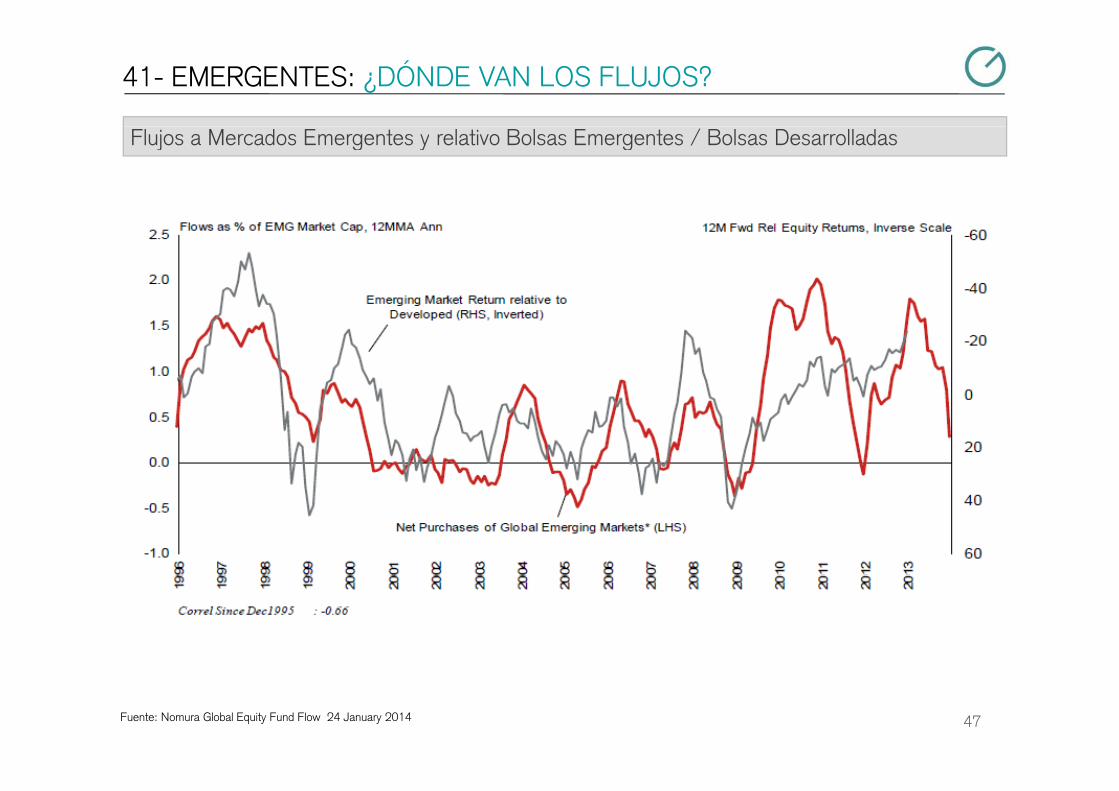

41- EMERGENTES: ¿DÓNDE VAN LOS FLUJOS?

Flujos a Mercados Emergentes y relativo Bolsas Emergentes / Bolsas Desarrolladas

47Fuente: Nomura Global Equity Fund Flow 24 January 2014

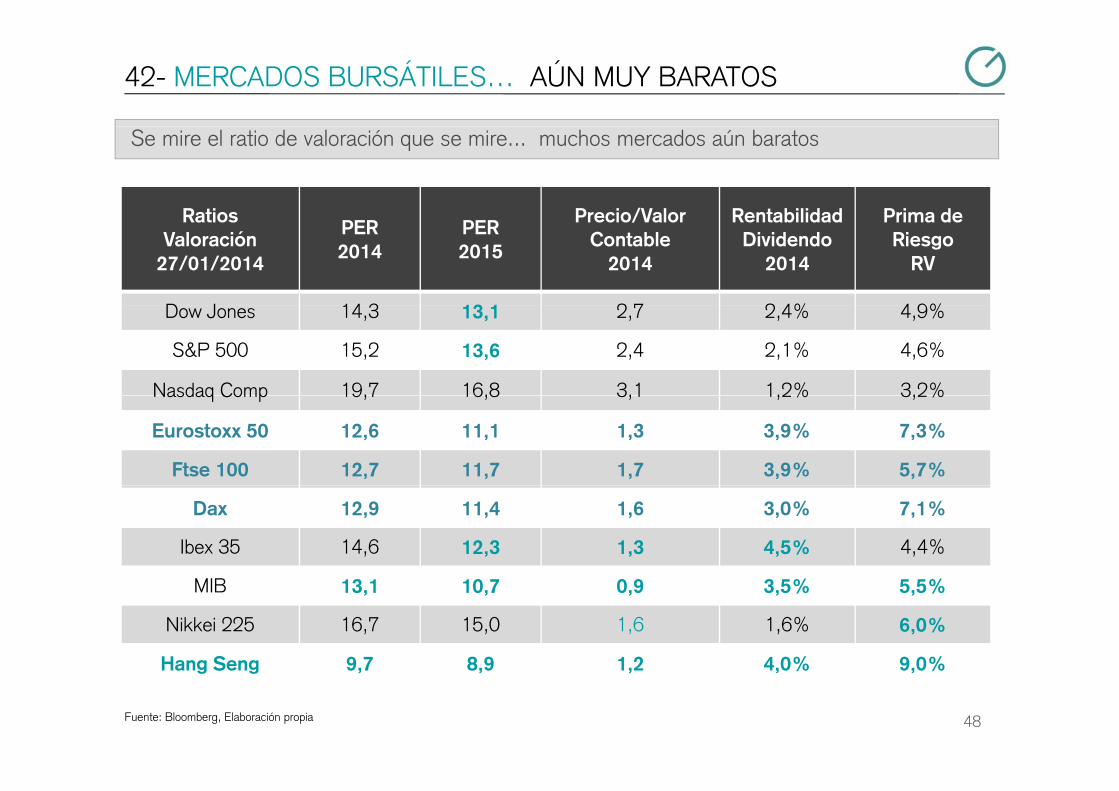

42- MERCADOS BURSÁTILES… AÚN MUY BARATOS

Se mire el ratio de valoración que se mire... muchos mercados aún baratos

Ratios Precio/Valor Rentabilidad Prima de RatiosValoración

27/01/2014

PER2014

PER2015

Precio/Valor Contable

2014

RentabilidadDividendo

2014

Prima de Riesgo

RV

D J 14 3 13 1 2 7 2 4% 4 9%Dow Jones 14,3 13,1 2,7 2,4% 4,9%

S&P 500 15,2 13,6 2,4 2,1% 4,6%

Nasdaq Comp 19,7 16,8 3,1 1,2% 3,2%Nasdaq Comp 19,7 16,8 3,1 1,2% 3,2%

Eurostoxx 50 12,6 11,1 1,3 3,9% 7,3%

Ftse 100 12,7 11,7 1,7 3,9% 5,7%

Dax 12,9 11,4 1,6 3,0% 7,1%

Ibex 35 14,6 12,3 1,3 4,5% 4,4%

MIB 13,1 10,7 0,9 3,5% 5,5%

Nikkei 225 16,7 15,0 1,6 1,6% 6,0%

Hang Seng 9 7 8 9 1 2 4 0% 9 0%

48

Hang Seng 9,7 8,9 1,2 4,0% 9,0%

Fuente: Bloomberg, Elaboración propia

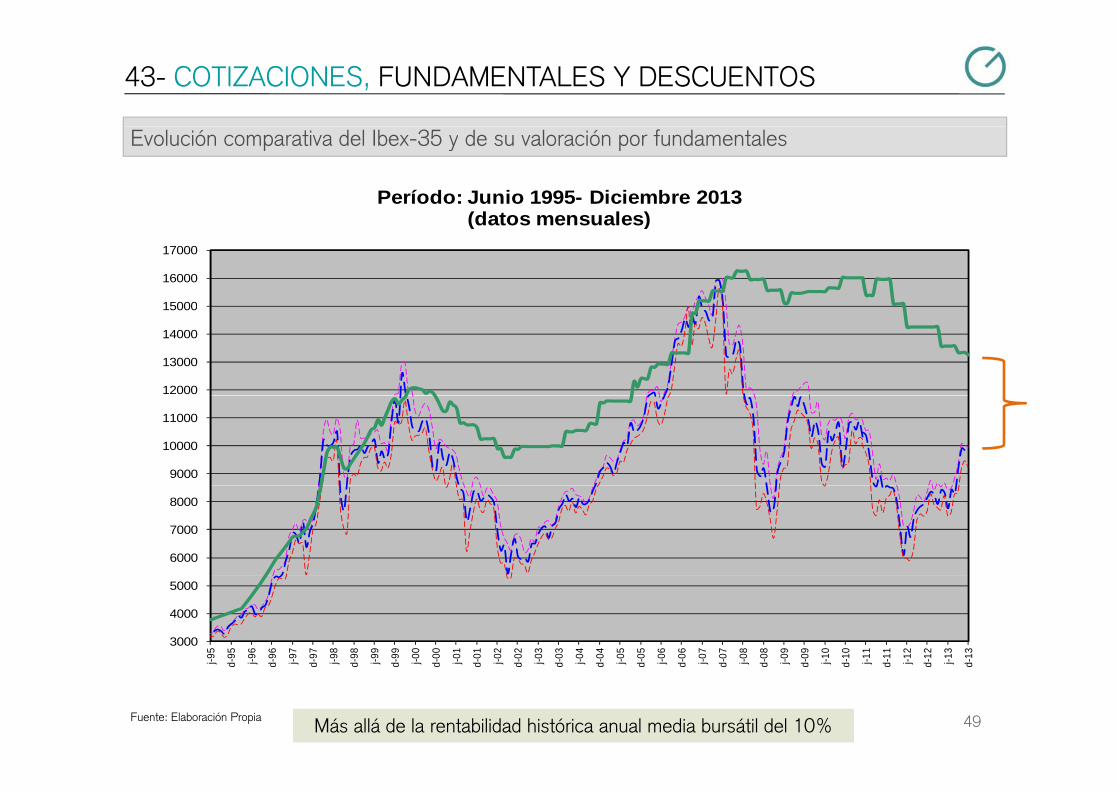

43- COTIZACIONES, FUNDAMENTALES Y DESCUENTOS

Evolución comparativa del Ibex-35 y de su valoración por fundamentales

Período: Junio 1995- Diciembre 2013(datos mensuales)

15000

16000

17000

(datos mensuales)

12000

13000

14000

15000

9000

10000

11000

6000

7000

8000

3000

4000

5000

j-95

d-95 j-9

6

d-96 j-9

7

d-97 j-9

8

d-98 j-9

9

d-99 j-0

0

d-00 j-0

1

d-01 j-0

2

d-02 j-0

3

d-03 j-0

4

d-04 j-0

5

d-05 j-0

6

d-06 j-0

7

d-07 j-0

8

d-08 j-0

9

d-09 j-1

0

d-10 j-1

1

d-11 j-1

2

d-12 j-1

3

d-13

49Fuente: Elaboración Propia Más allá de la rentabilidad histórica anual media bursátil del 10%

d d d d d d d d d d d d d d d d d d d

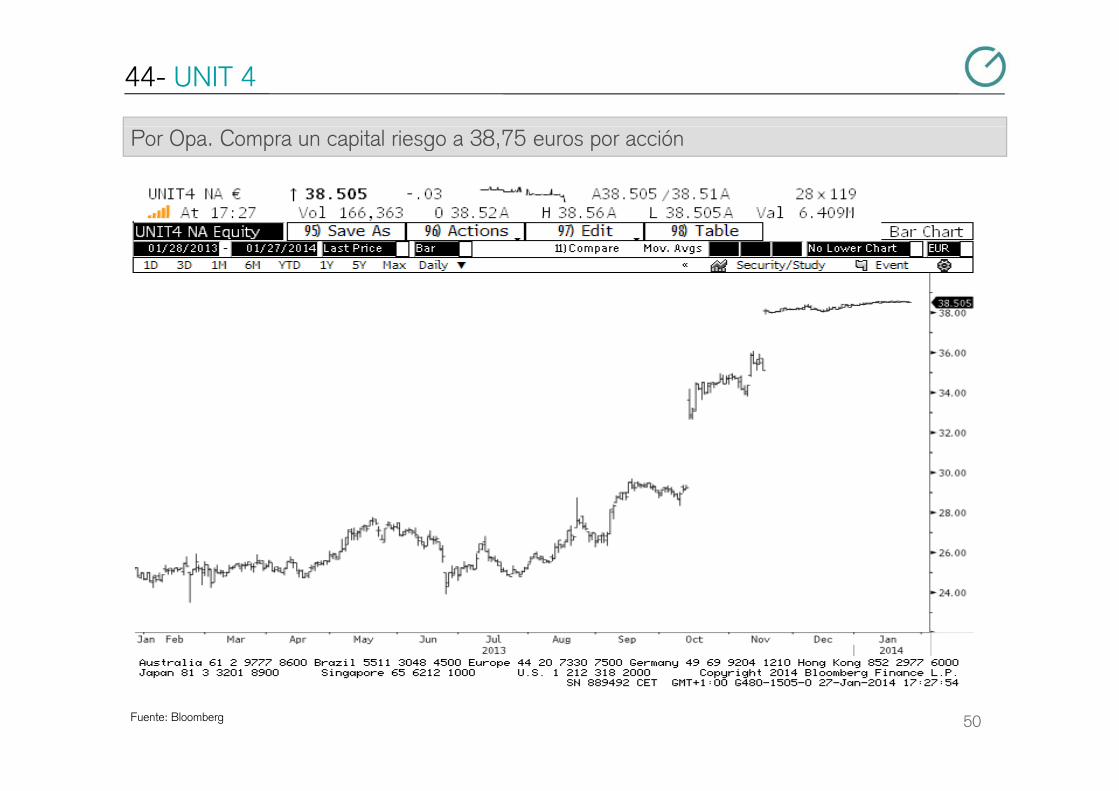

44- UNIT 4

Por Opa. Compra un capital riesgo a 38,75 euros por acción

50Fuente: Bloomberg

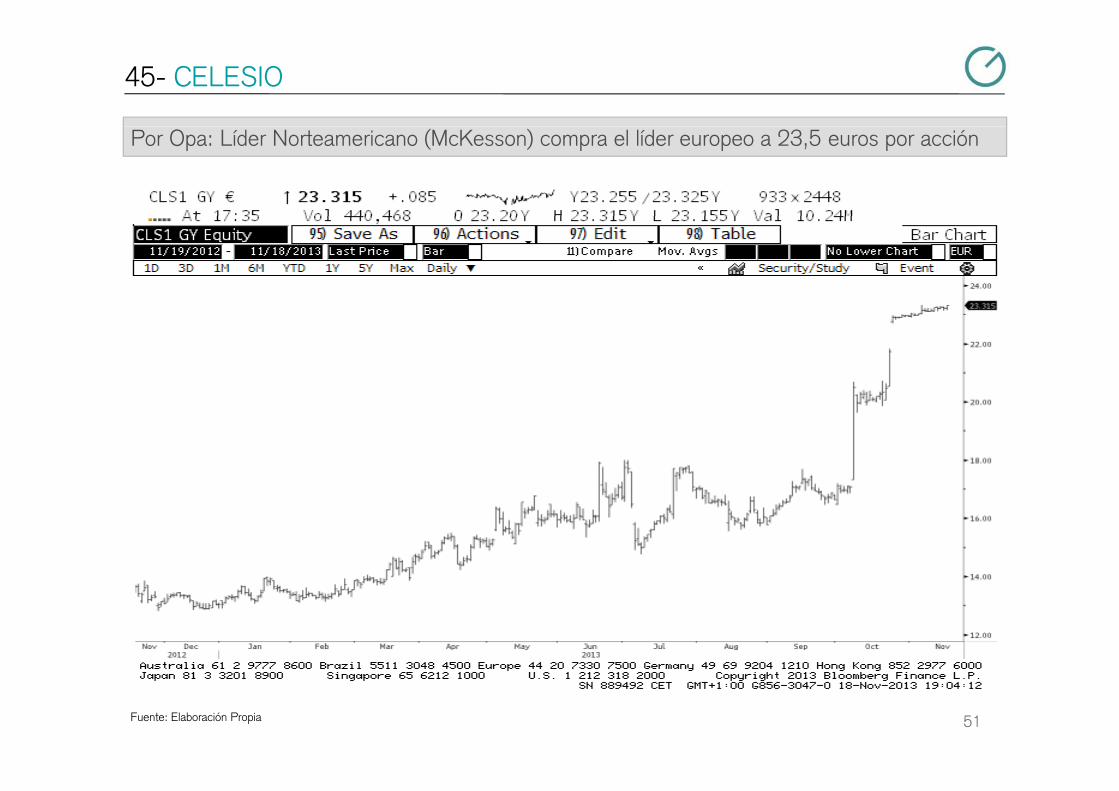

45- CELESIO

Por Opa: Líder Norteamericano (McKesson) compra el líder europeo a 23,5 euros por acción

51Fuente: Elaboración Propia

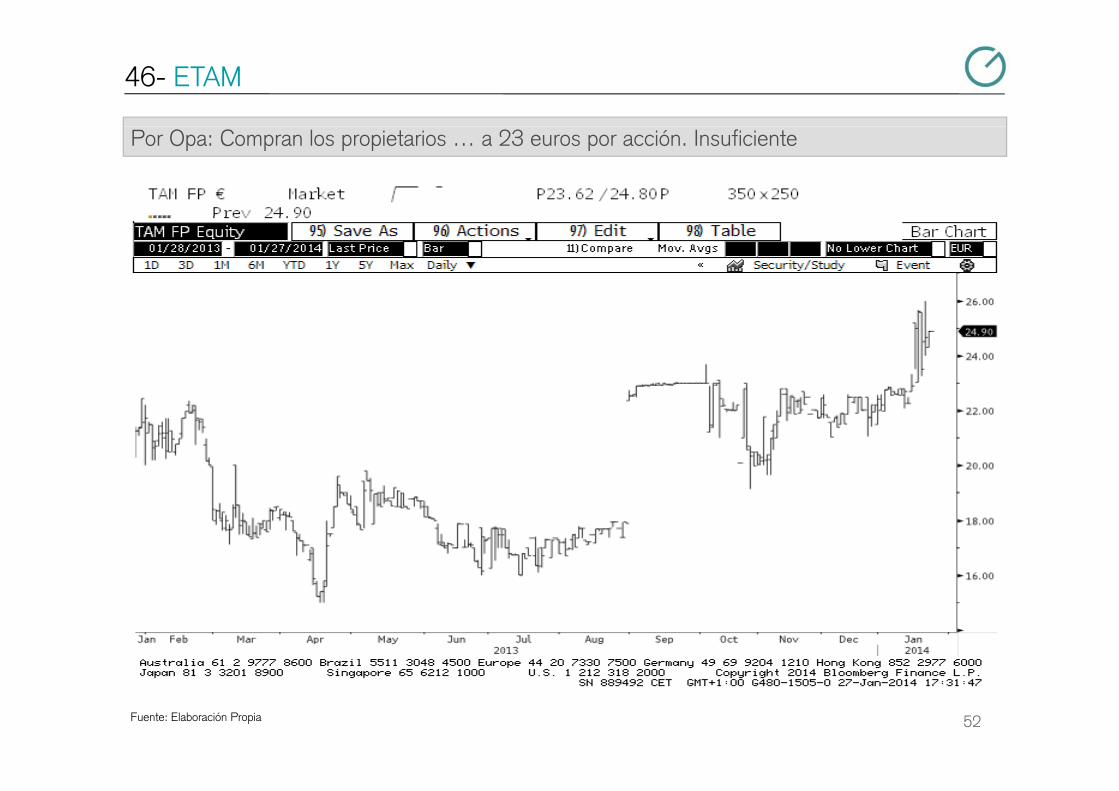

46- ETAM

Por Opa: Compran los propietarios … a 23 euros por acción. Insuficiente

52Fuente: Elaboración Propia

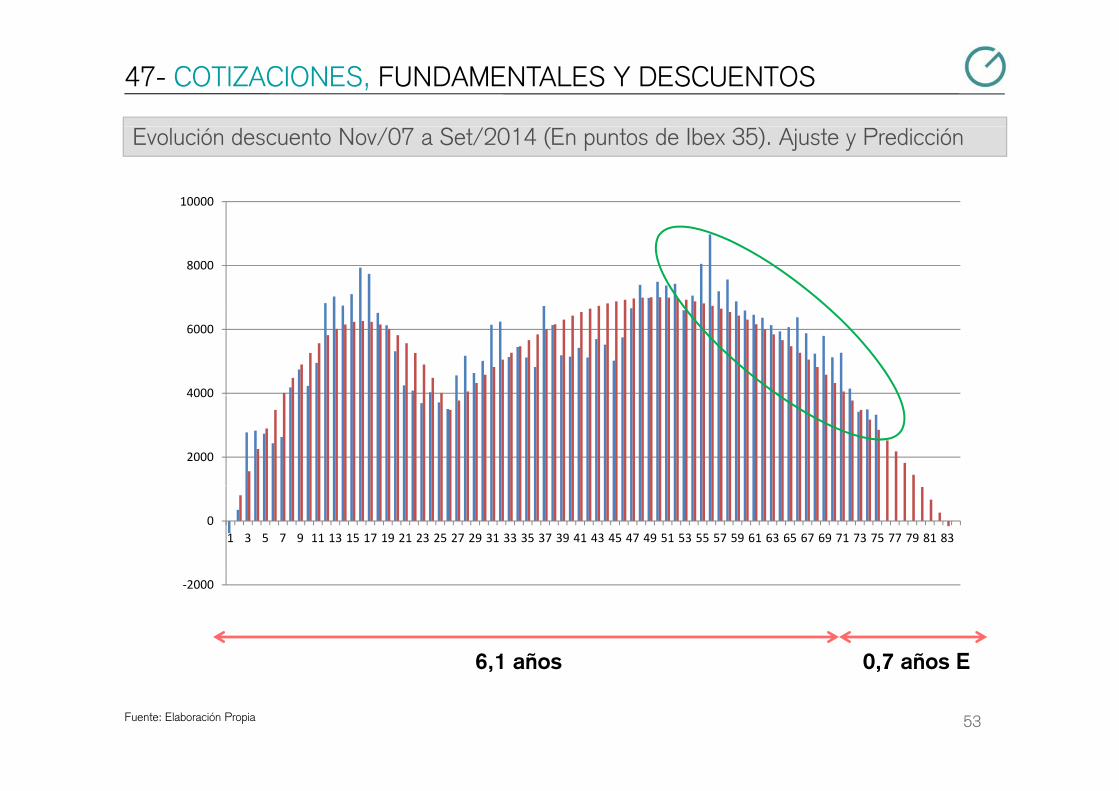

47- COTIZACIONES, FUNDAMENTALES Y DESCUENTOS

Evolución descuento Nov/07 a Set/2014 (En puntos de Ibex 35). Ajuste y Predicción

10000

8000

4000

6000

2000

4000

01 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83

6 1 años 0 7 años E

‐2000

53Fuente: Elaboración Propia

6,1 años 0,7 años E

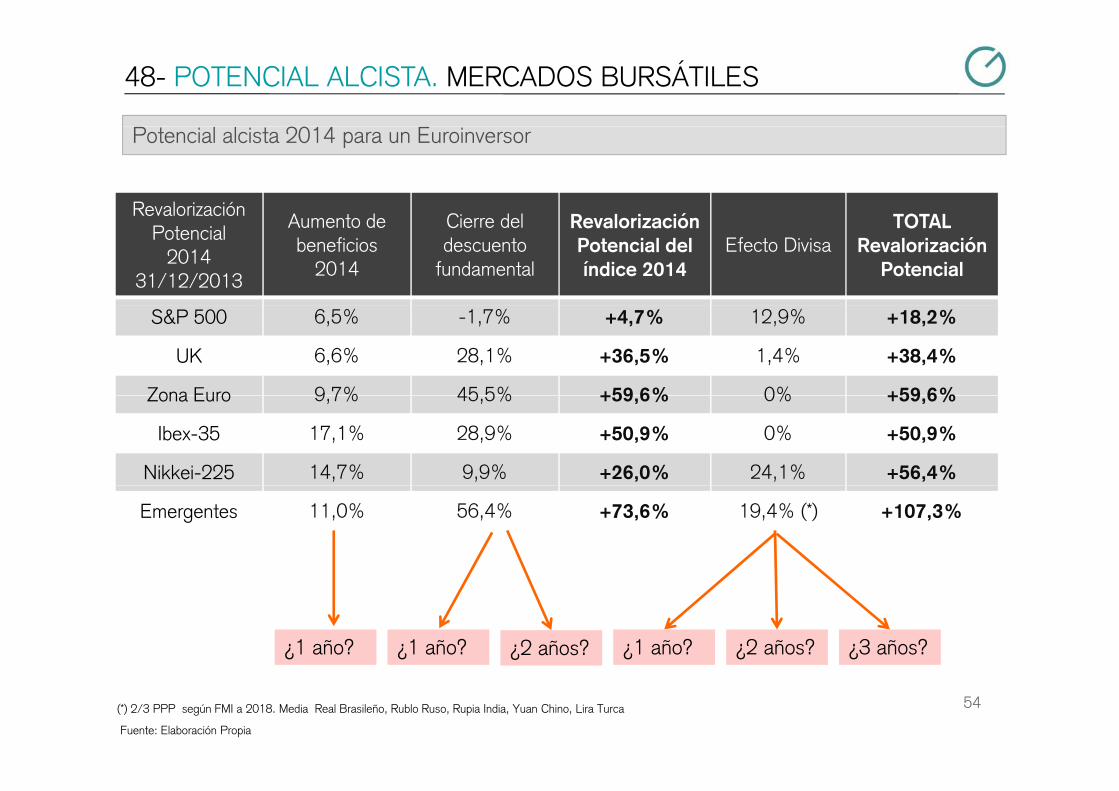

48- POTENCIAL ALCISTA. MERCADOS BURSÁTILES

Potencial alcista 2014 para un Euroinversor

RevalorizaciónA t d Ci d l R l i ió TOTALPotencial

201431/12/2013

Aumento de beneficios

2014

Cierre del descuento

fundamental

Revalorización Potencial del índice 2014

Efecto DivisaTOTAL

RevalorizaciónPotencial

S&P 500 6,5% -1,7% +4,7% 12,9% +18,2%

UK 6,6% 28,1% +36,5% 1,4% +38,4%

Zona Euro 9 7% 45 5% +59 6% 0% +59 6%Zona Euro 9,7% 45,5% +59,6% 0% +59,6%

Ibex-35 17,1% 28,9% +50,9% 0% +50,9%

Nikkei-225 14,7% 9,9% +26,0% 24,1% +56,4%

Emergentes 11,0% 56,4% +73,6% 19,4% (*) +107,3%

¿1 año? ¿1 año? ¿2 años? ¿1 año? ¿2 años? ¿3 años?

54(*) 2/3 PPP según FMI a 2018. Media Real Brasileño, Rublo Ruso, Rupia India, Yuan Chino, Lira Turca

Fuente: Elaboración Propia

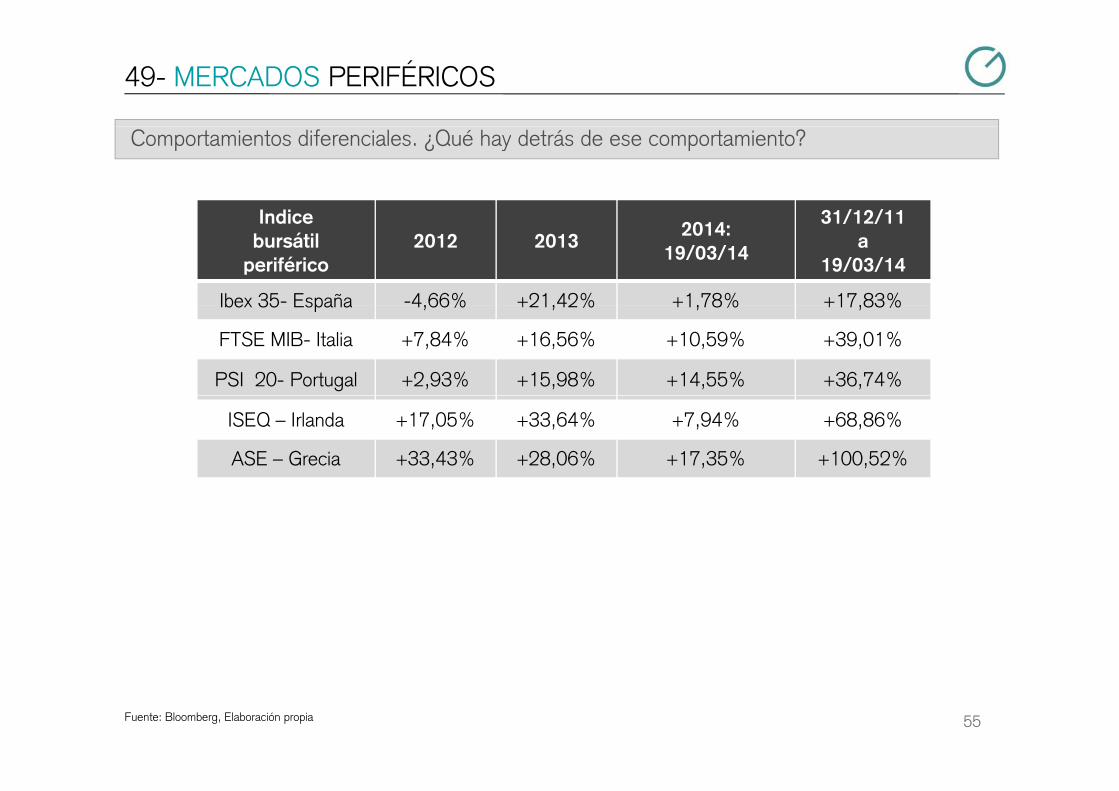

49- MERCADOS PERIFÉRICOS

Comportamientos diferenciales. ¿Qué hay detrás de ese comportamiento?

Indice 31/12/11 Indicebursátil

periférico2012 2013

2014:19/03/14

31/12/11 a

19/03/14

Ibex 35- España -4,66% +21,42% +1,78% +17,83%Ibex 35 España 4,66% +21,42% +1,78% +17,83%

FTSE MIB- Italia +7,84% +16,56% +10,59% +39,01%

PSI 20- Portugal +2,93% +15,98% +14,55% +36,74%

ISEQ – Irlanda +17,05% +33,64% +7,94% +68,86%

ASE – Grecia +33,43% +28,06% +17,35% +100,52%

55Fuente: Bloomberg, Elaboración propia

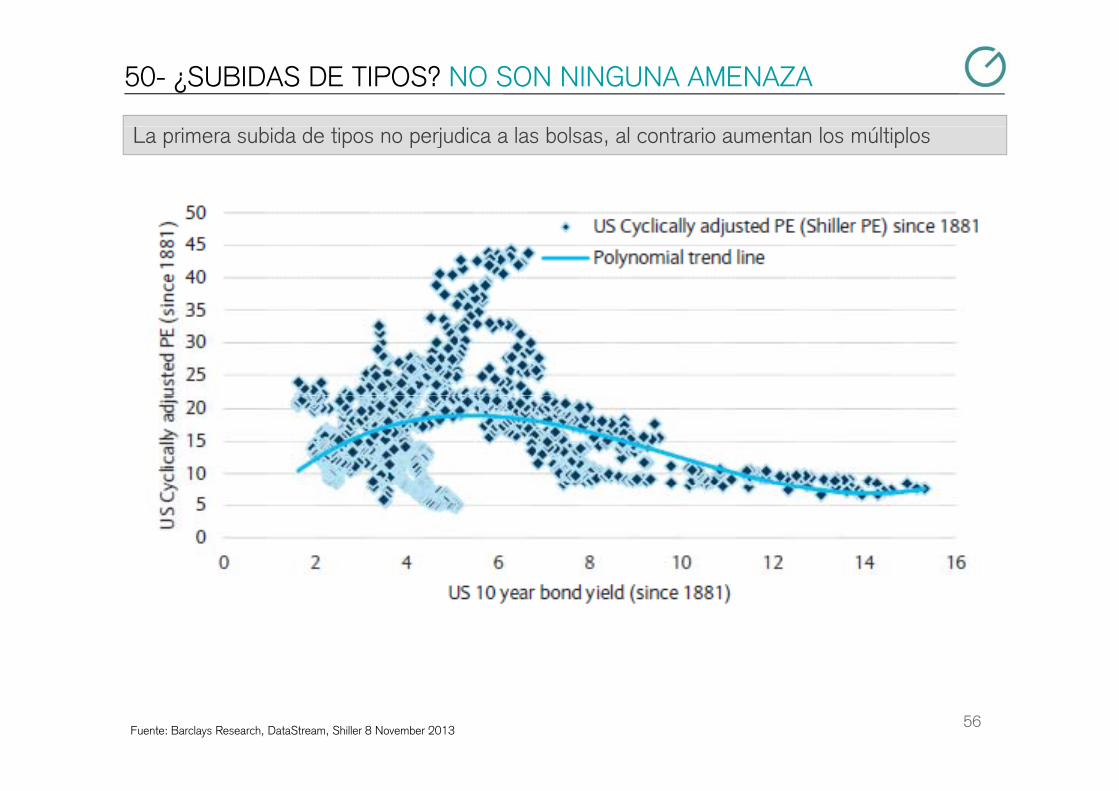

50- ¿SUBIDAS DE TIPOS? NO SON NINGUNA AMENAZA

La primera subida de tipos no perjudica a las bolsas, al contrario aumentan los múltiplos

56Fuente: Barclays Research, DataStream, Shiller 8 November 2013

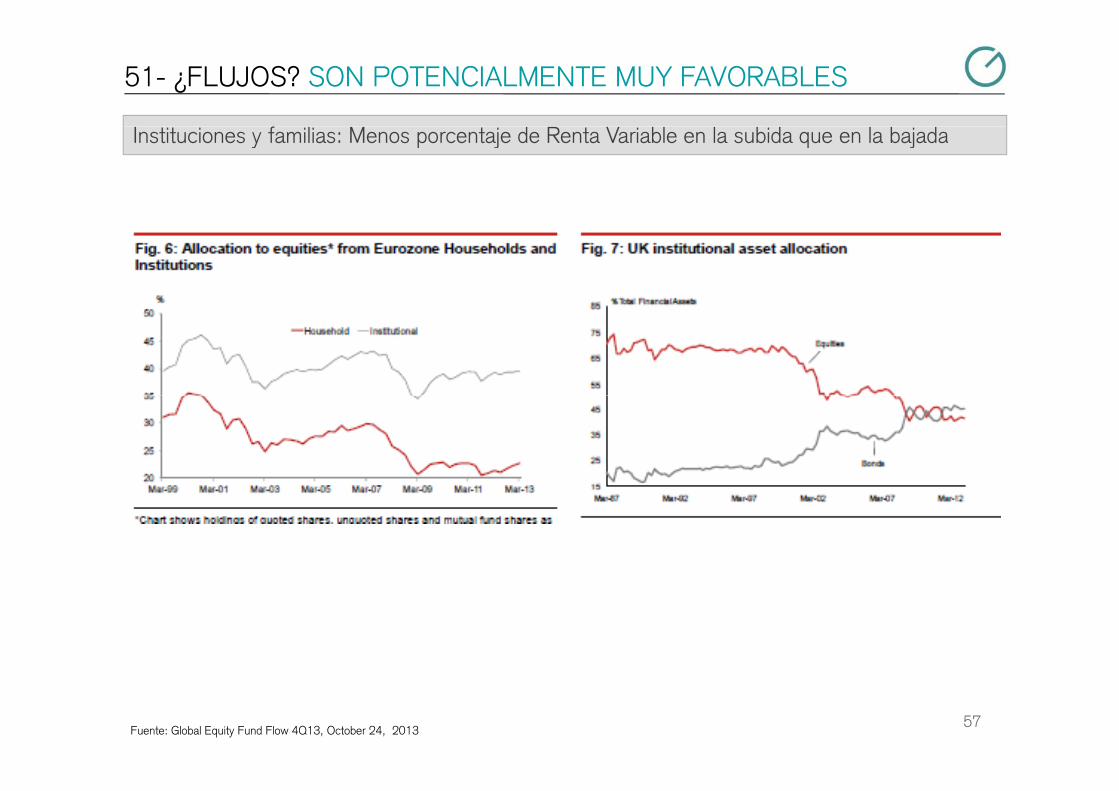

51- ¿FLUJOS? SON POTENCIALMENTE MUY FAVORABLES

Instituciones y familias: Menos porcentaje de Renta Variable en la subida que en la bajada

57Fuente: Global Equity Fund Flow 4Q13, October 24, 2013

52- ¿MATERIAS PRIMAS A LA BAJA? MÁS FLUJOS A BOLSAS

ÍÍndice CRB a 3 años. El Hedge Fund, CTA o Prop Trader necesita otra tendencia

58Fuente: Bloomberg

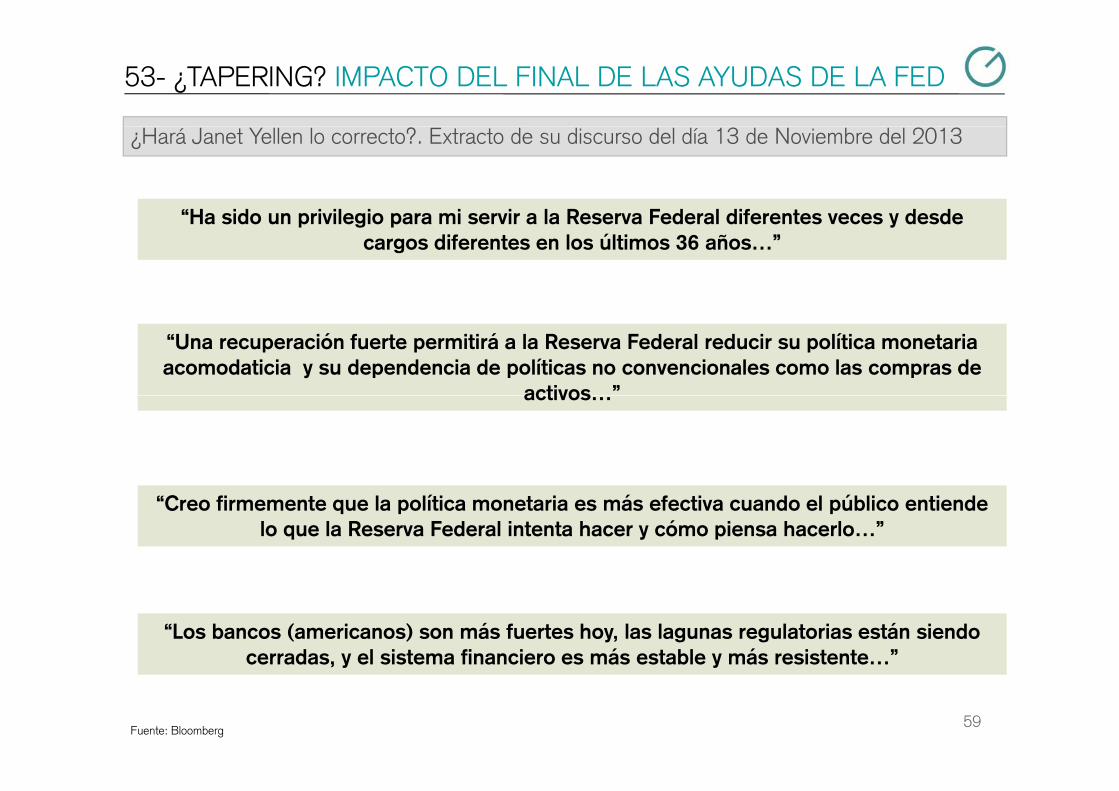

53- ¿TAPERING? IMPACTO DEL FINAL DE LAS AYUDAS DE LA FED

¿Hará Janet Yellen lo correcto?. Extracto de su discurso del día 13 de Noviembre del 2013

“Ha sido un privilegio para mi servir a la Reserva Federal diferentes veces y desde Ha sido un privilegio para mi servir a la Reserva Federal diferentes veces y desde cargos diferentes en los últimos 36 años…”

“Una recuperación fuerte permitirá a la Reserva Federal reducir su política monetaria acomodaticia y su dependencia de políticas no convencionales como las compras de

activos ”activos…

“Creo firmemente que la política monetaria es más efectiva cuando el público entiende lo que la Reserva Federal intenta hacer y cómo piensa hacerlo…”

“Los bancos (americanos) son más fuertes hoy, las lagunas regulatorias están siendo cerradas, y el sistema financiero es más estable y más resistente…”

59Fuente: Bloomberg

, y y

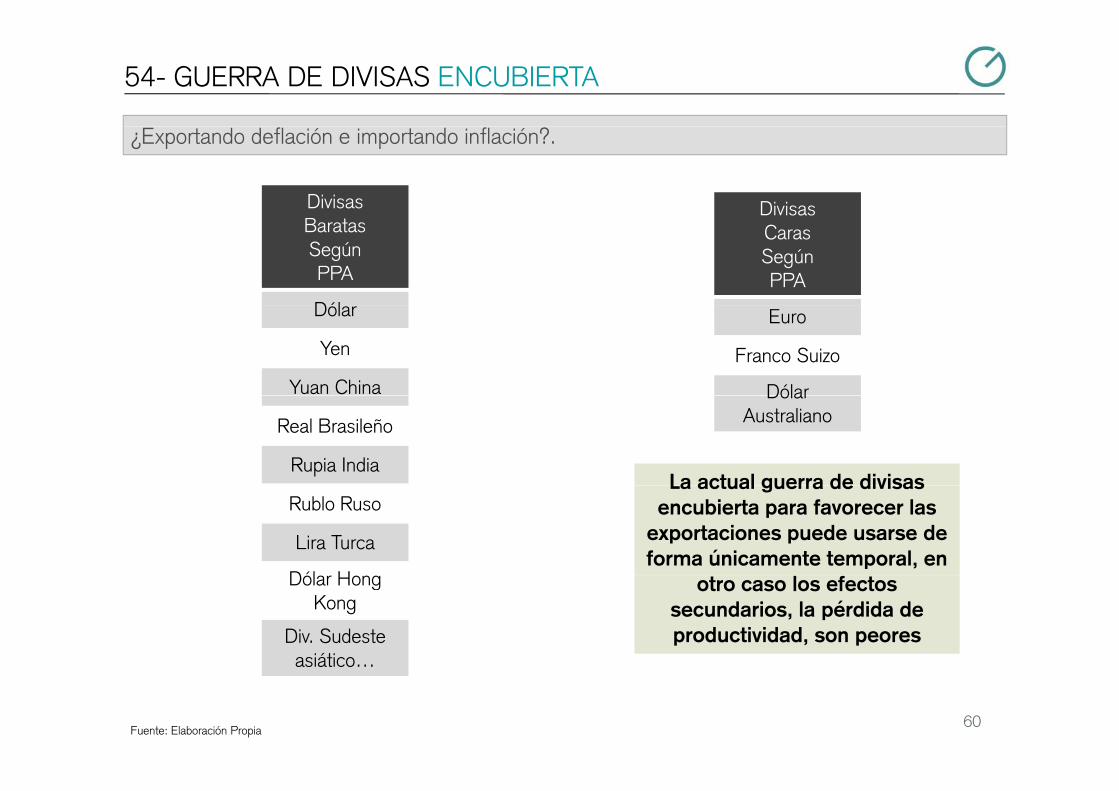

54- GUERRA DE DIVISAS ENCUBIERTA

¿Exportando deflación e importando inflación?.

Divisas DivisasBaratasSegún PPA

Dól

CarasSegún PPA

Dólar

Yen

Yuan China

Euro

Franco Suizo

Dólar

Real Brasileño

Rupia India

DólarAustraliano

La actual guerra de divisas Rublo Ruso

Lira Turca

Dól H

La actual guerra de divisas encubierta para favorecer las

exportaciones puede usarse de forma únicamente temporal, en

Dólar Hong Kong

Div. Sudeste asiático…

otro caso los efectos secundarios, la pérdida de productividad, son peores

60Fuente: Elaboración Propia

asiático…

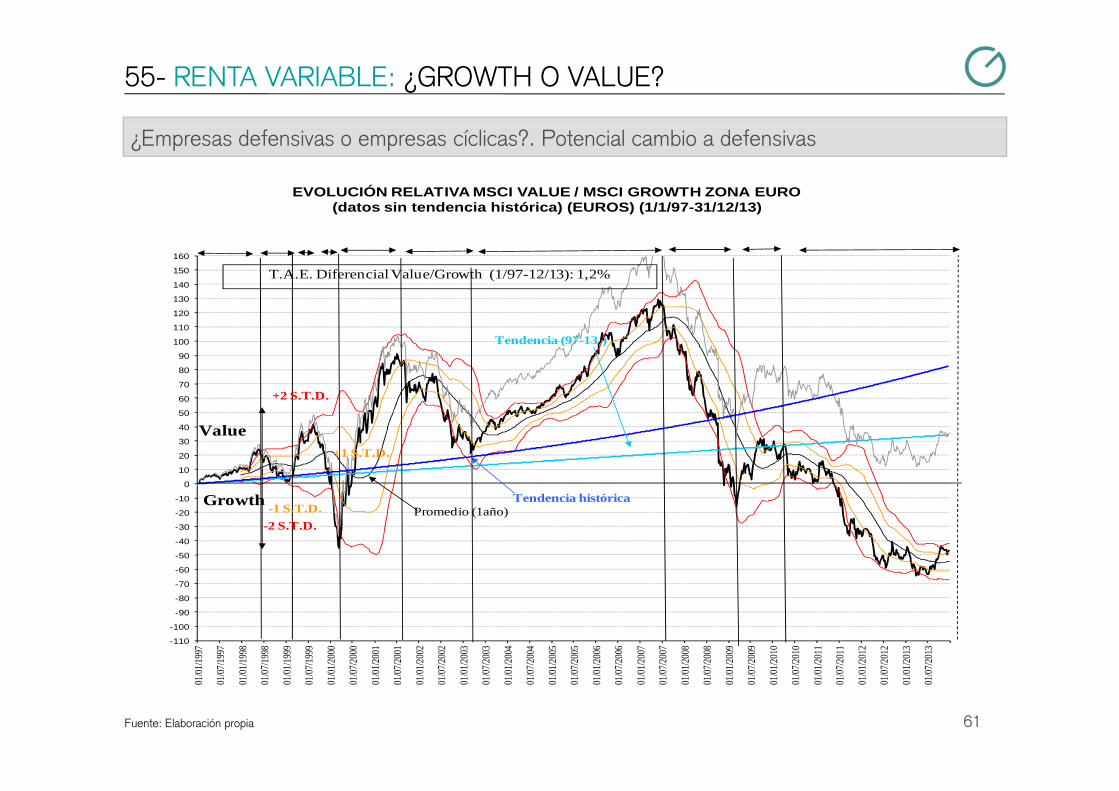

55- RENTA VARIABLE: ¿GROWTH O VALUE?

¿Empresas defensivas o empresas cíclicas?. Potencial cambio a defensivas

EVOLUCIÓN RELATIVA MSCI VALUE / MSCI GROWTH ZONA EURO (datos sin tendencia histórica) (EUROS) (1/1/97-31/12/13)

130

140

150

160

T.A.E. Diferencial Value/Growth (1/97-12/13): 1,2%

70

80

90

100

110

120

+2 S T D

Tendencia (97-13 )

0

10

20

30

40

50

60 +2 S.T.D.

+1 S.T.D.

Value

-60

-50

-40

-30

-20

-10

0

-2 S.T.D.-1 S.T.D. Promedio (1año)

Growth Tendencia histórica

-110

-100

-90

-80

-70

/1997

/1997

/1998

/1998

/1999

/1999

/2000

/2000

/2001

/2001

/2002

/2002

/2003

/2003

/2004

/2004

/2005

/2005

/2006

/2006

/2007

/2007

/2008

/2008

/2009

/2009

/2010

/2010

/2011

/2011

/2012

/2012

/2013

/2013

6161Fuente: Elaboración propia

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

01/01

/

01/07

/

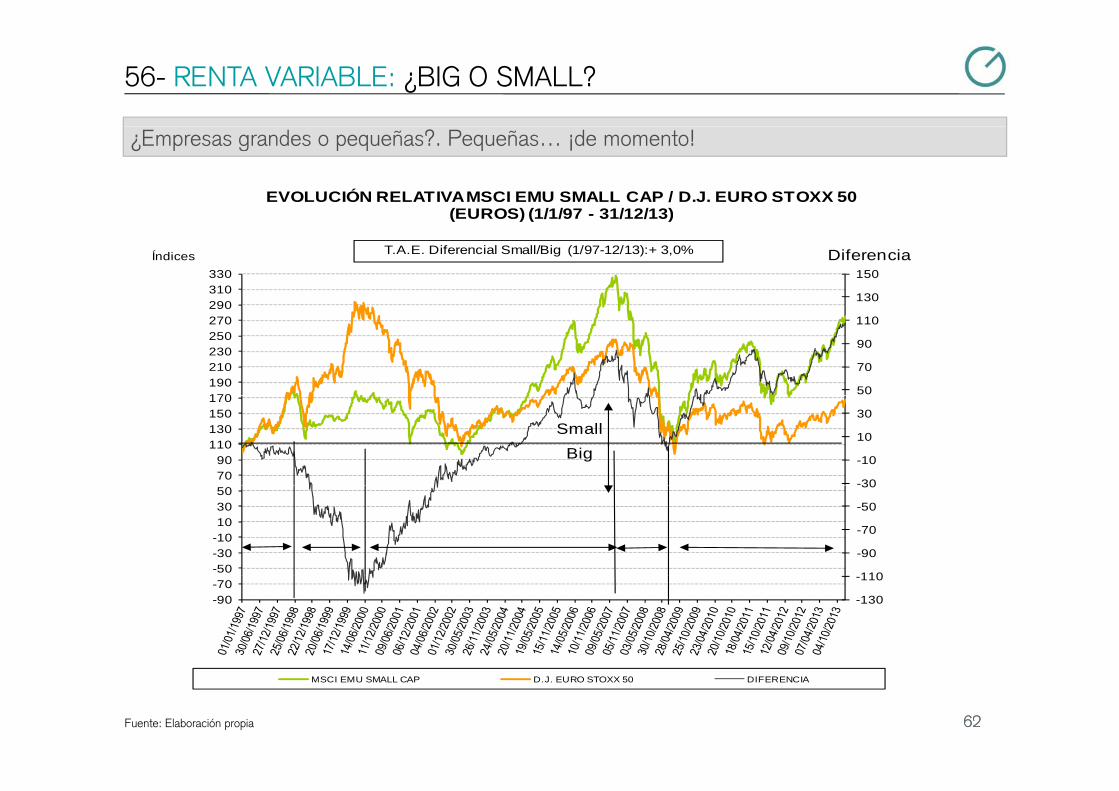

56- RENTA VARIABLE: ¿BIG O SMALL?

¿Empresas grandes o pequeñas?. Pequeñas… ¡de momento!

EVOLUCIÓN RELATIVA MSCI EMU SMALL CAP / D.J. EURO STOXX 50 (EUROS) (1/1/97 - 31/12/13)

130

150

290310330

DiferenciaÍndices

(EUROS) (1/1/97 31/12/13)

T.A.E. Diferencial Small/Big (1/97-12/13):+ 3,0%

50

70

90

110

170190210230250270290

-30

-10

10

30

7090

110130150170

BigSmall

110

-90

-70

-50

30

-50-30-10103050

-130

-110

-90-70

6262Fuente: Elaboración propia

MSCI EMU SMALL CAP D.J. EURO STOXX 50 DIFERENCIA

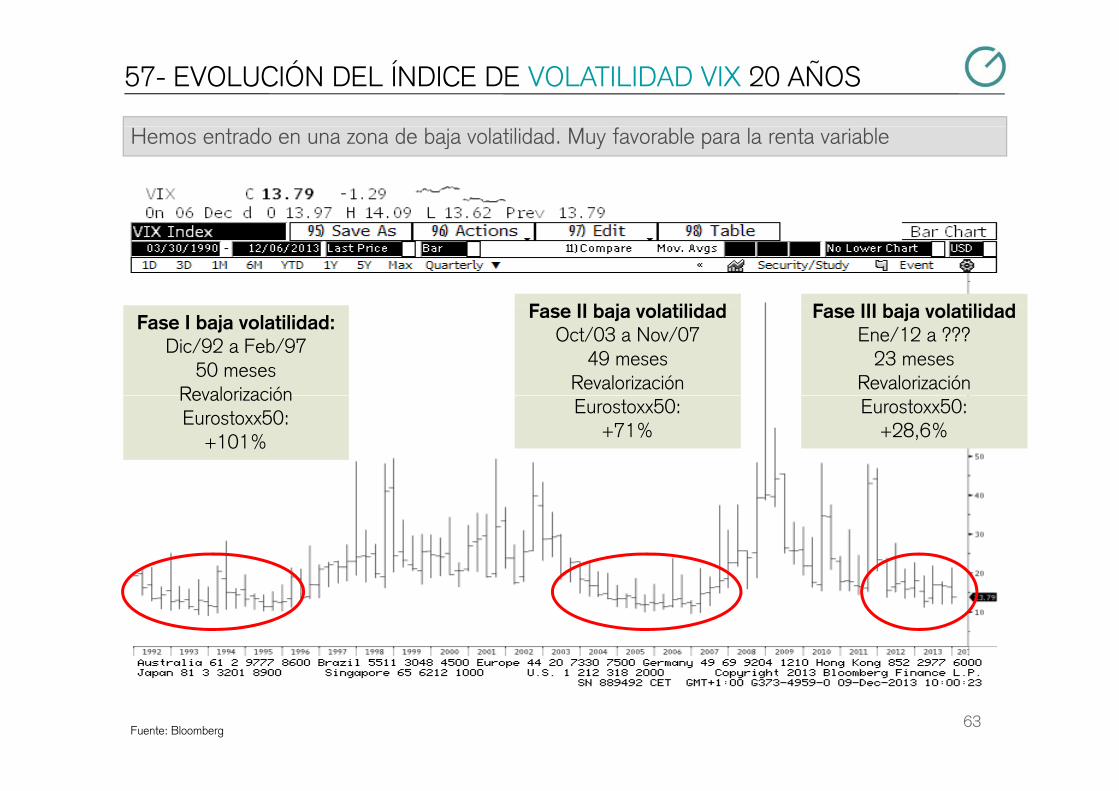

57- EVOLUCIÓN DEL ÍNDICE DE VOLATILIDAD VIX 20 AÑOS

Hemos entrado en una zona de baja volatilidad. Muy favorable para la renta variable

F II b j l tilid d F III b j l tilid dFase I baja volatilidad:Dic/92 a Feb/97

50 mesesRevalorización

Fase II baja volatilidadOct/03 a Nov/07

49 mesesRevalorización

Fase III baja volatilidadEne/12 a ???

23 mesesRevalorización Revalorización

Eurostoxx50:+101%

Eurostoxx50:+71%

Eurostoxx50:+28,6%

63Fuente: Bloomberg

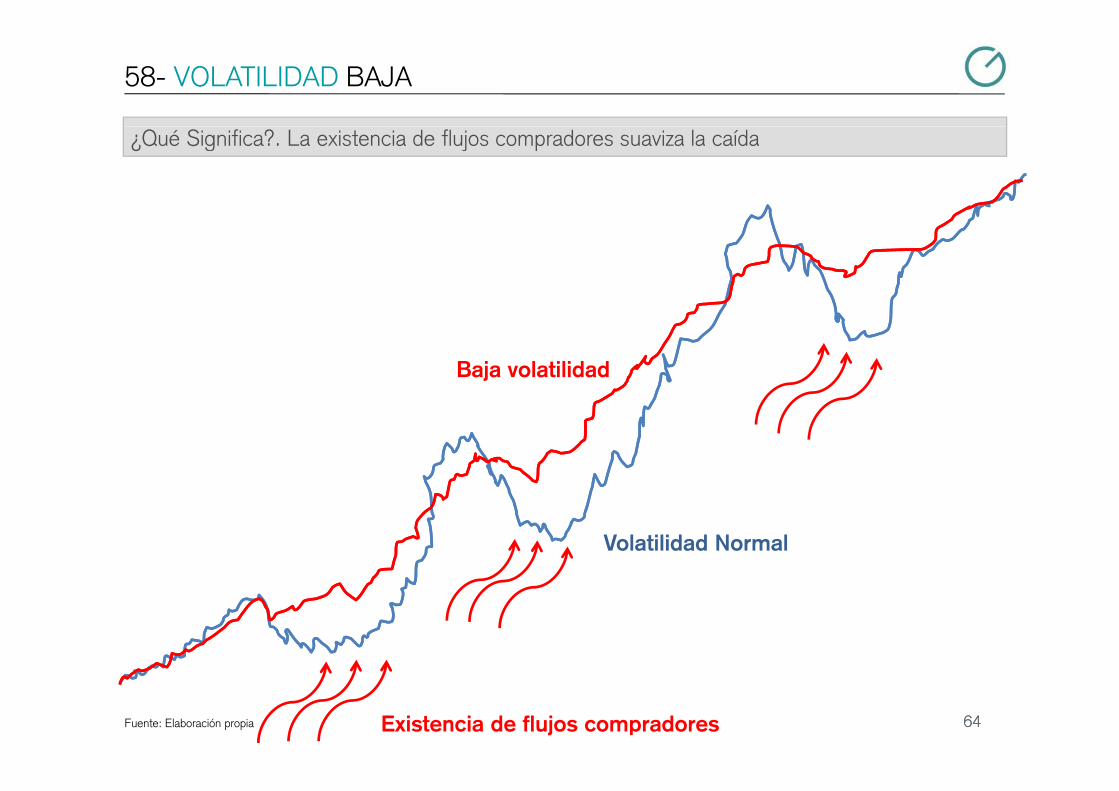

58- VOLATILIDAD BAJA

¿Qué Significa?. La existencia de flujos compradores suaviza la caída

Baja volatilidad

Volatilidad Normal

6464Fuente: Elaboración propia Existencia de flujos compradores

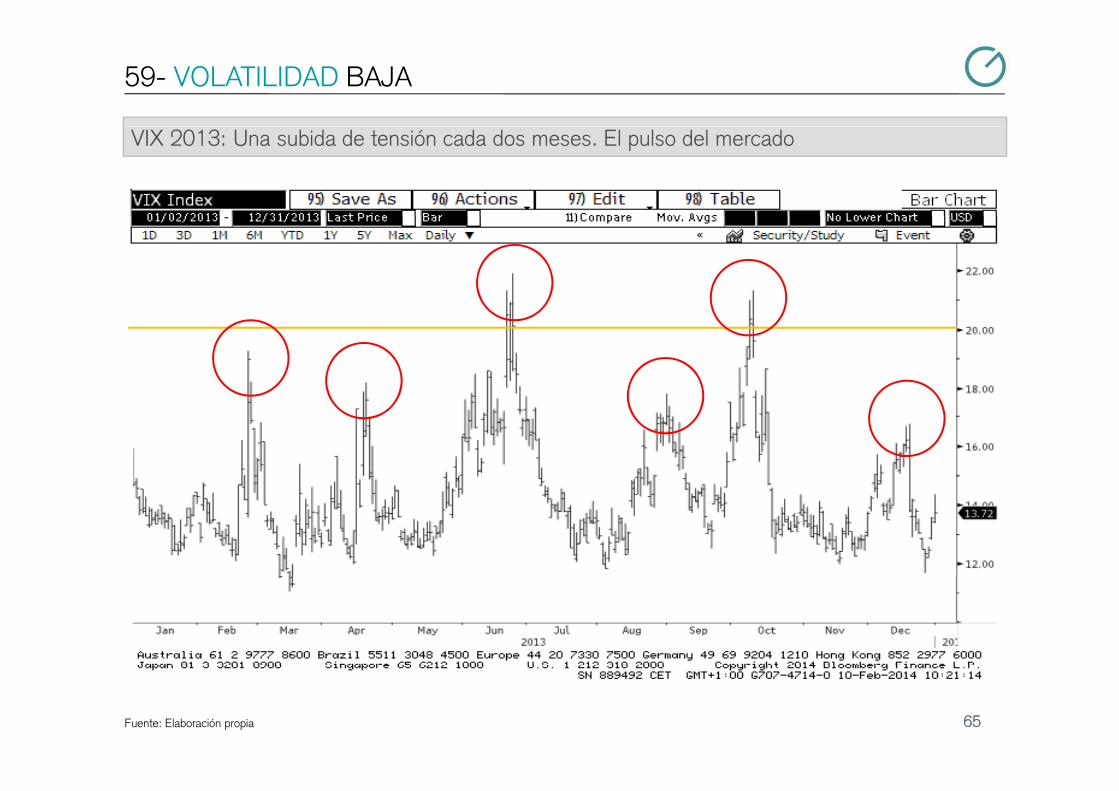

59- VOLATILIDAD BAJA

VIX 2013: Una subida de tensión cada dos meses. El pulso del mercado

6565Fuente: Elaboración propia

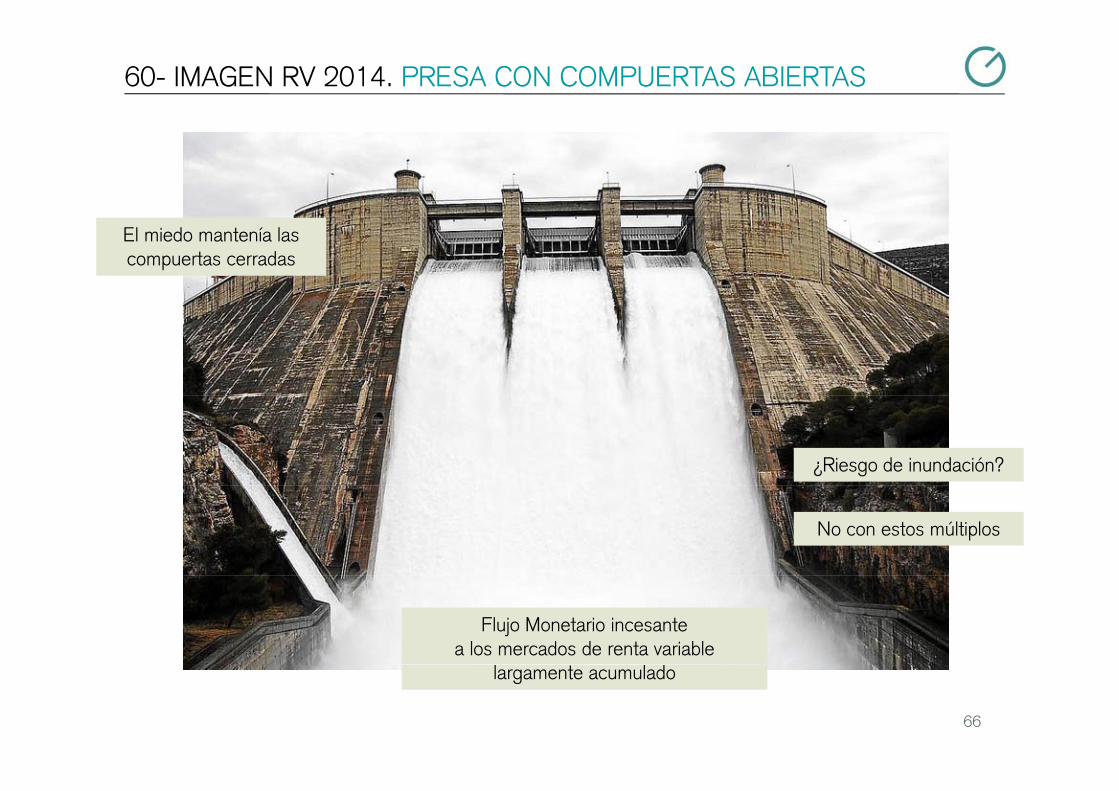

60- IMAGEN RV 2014. PRESA CON COMPUERTAS ABIERTAS

El miedo mantenía las compuertas cerradas

¿Riesgo de inundación?

No con estos múltiplos

Flujo Monetario incesante a los mercados de renta variable

66

largamente acumulado

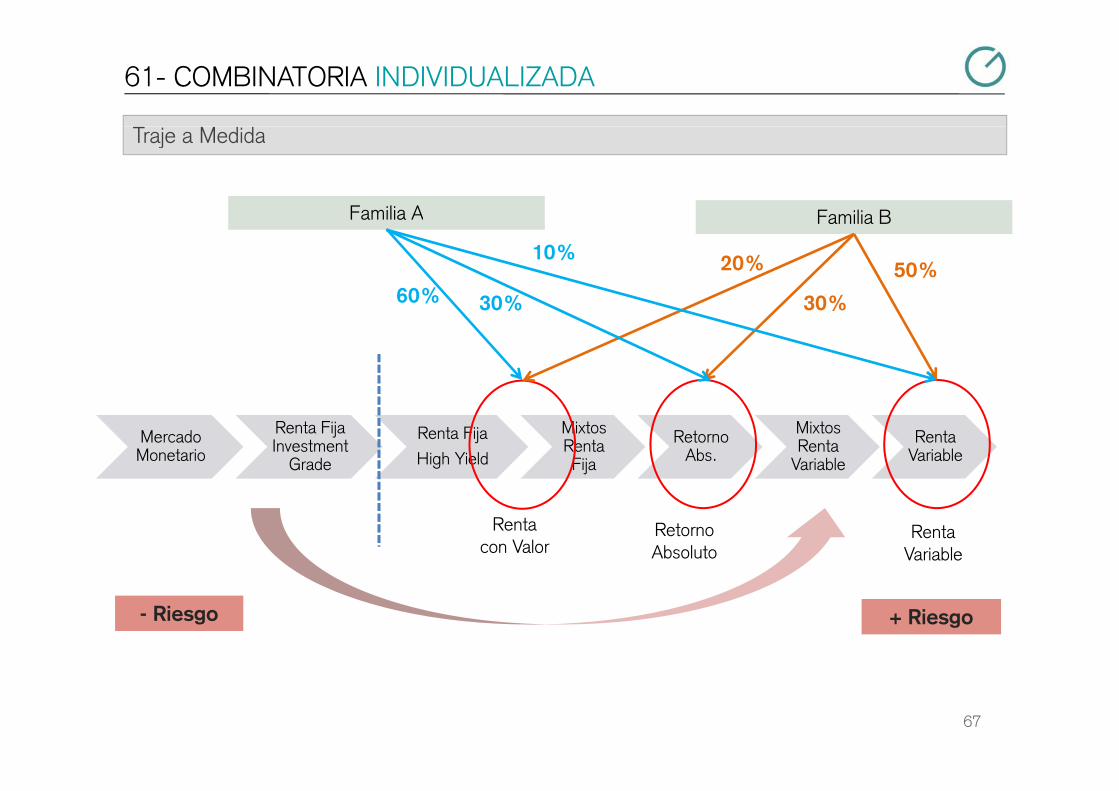

61- COMBINATORIA INDIVIDUALIZADA

Traje a Medida

Familia BFamilia A Familia BFamilia A

10%

60% 30%

50%

30%

20%

30% 30%

Mercado Monetario

Renta Fija Investment

Grade

Renta Fija

High Yield

Mixtos Renta Fija

Retorno Abs.

Mixtos Renta

Variable

Renta Variable

Renta con Valor

RetornoAbsoluto

RentaVariable

- Riesgo + Riesgo

67

62- ¿Y LA RESPUESTA A LA PREGUNTA?

Por cierto…

EN SUIZA, EN 2006, HUBO:

60 ASESINATOS60 ASESINATOS

68Fuente: http://www.datosmacro.com/demografia/homicidios/suiza 27/1/2014

GVC GAESCO RENTABILIDADES

RENTA VARIABLE

2013 2012 5 Años

GVCGAESCO SMALL CAPS 32,46% 16,74% 119,99%GVCGAESCO SMALL CAPS 32,46% 16,74% 119,99%GVCGAESCO BOLSALÍDER 29,03% -7,64% 0,10%GVCGAESCO JAPON 28,92% 13,98% 43,24%GVCGAESCO T.F.T. 26,19% 13,79% 119,43%GVC GAESCO EUROPA 22 79% 28 57% 74 69%GVC GAESCO EUROPA 22,79% 28,57% 74,69%GVCGAESCO MULTINACIONAL 21,48% 23,40% 72,95%GVCGAESCO FONDO DE FONDOS 19,54% 15,94% 86,35%GVC GAESCO OPORTUNIDAD INMOBILIARIA 0,94% 24,15% ---GVCGAESCO EMERGENTFOND -7 10% 15 08% 83 06%GVCGAESCO EMERGENTFOND 7,10% 15,08% 83,06%

RETORNO ABSOLUTO

2013 2012 5 Años

GVC GAESCO RETORNO ABSOLUTO, FI 13,42% 8,76% 45,16%

GVCGAESCO PATRIMONIALISTA 7,36% 6,29% 18,92%

RENTA MIXTA

2013 2012 5 Años

GVCGAESCO BONA - RENDA 10,98% 8,33% 20,54%GVC GAESCO RENTA VALOR 3,39% --- ---(*) Rentabilidad desde inicio 17/05/2013, 7 meses y medio.

69

GVC GAESCO GESTIÓN. PREMIOS A LA GESTIÓN DE INVERSIONES

2013

Fondo Premio Categoría

IM 93 Renta FI Morningstar El Economista Mixto Flexible EuroIM 93 Renta, FI Morningstar - El Economista Mixto Flexible Euro

GVC Gaesco Retorno Absoluto Lipper – Cinco Días Retorno Absoluto High Eur

2011

Gestor Premio Categoría

Jaume Puig - Mejor Gestor de RV Interactive Data – Expansión Renta Variable

última década XXV Aniversario Expansión

GVC Gaesco Small Caps, F.I.

2009

Fondo Premio Categoría

Bona Renda, FI Eurofonds Fundclass (Le Monde) Mixto Renta Variable

2008

Fondo Premio Categoría

Gaesco Fondo de Fondos, FI Eurofonds Fundclass (Le Monde) Renta Variable, ( )

70

GVC GAESCO GESTIÓN. PREMIOS A LA GESTIÓN DE INVERSIONES

2007

Fondo Premio Categoría

C t l F FI E f d F d l (L M d ) Mi t R t V i blCatalunya Fons, FI Eurofonds Fundclass (Le Monde) Mixto Renta Variable

Gaesco Fondo de Fondos, FI Eurofonds Fundclass (Le Monde) Renta Variable

Gaesco Gestión, S.G.I.I.C. Eurofonds Fundclass (Le Monde) Todos los Fondos

2006

Fondo Premio Categoría

Bona Renda, FI Standard&Poor's - Expansión Mixto Renta Variable

G TFT FI St d d&P ' E ió R t V i blGaesco TFT, FI Standard&Poor's - Expansión Renta Variable

Gaesco Fondo de Fondos, FI Morningstar – Intereconomía Renta Variable

Cahispa Emergentes, FI Morningstar – Intereconomía Renta Variable

Gaesco Gestión, S.G.I.I.C. Lipper – Cinco Días Todos los Fondos

71

GVC GAESCO GESTIÓN. PREMIOS A LA GESTIÓN DE INVERSIONES

2004

Fondo Premio Categoría

F l b l R t FI St d d&P ' E ió Mi t R t V i blFonsglobal Renta, FI Standard&Poor's - Expansión Mixto Renta Variable

Fonsmanlleu Borsa, FI Standard&Poor's - Expansión Mixto Renta Fija

Gaesco Gestión, S.G.I.I.C. Standard&Poor's - Expansión Renta Variable

Gaesco Small Caps FI / GaescoQuant FI / Gaesco Emegentfond FI / Gaesco Fondo de Fondos FI

Eurofondo FI / Bolsalider FI / Fondguissona Bolsa FI / Gaesco TFT FI / Gaesco Multinacional FI

Cahispa Small Caps FI / Cahispa Eurovariable FI / Cahispa Emergentes FI / Cahispa Multifondo FI

2002

Fondo Premio Categoría

Cahispa Renta FI Lipper – Cinco Días Mixto Renta Fija

20012001

Fondo Premio Categoría

Gaesco Fondo de Fondos, FI Standard&Poor's - Expansión Renta Variable

Cahispa Renta FI Standard&Poor's - Expansión Mixto Renta Fija

72

RED DE OFICINASBarcelona Palma de Mallorca ValenciaDr Ferran 3 5 Av Alemania 4 Poeta Querol nº 3 1er pisoDr. Ferran, 3 - 5 Av. Alemania, 4 Poeta Querol, n 3, 1er piso08034 - Barcelona 07003 - Palma de Mallorca 46002 - ValenciaTel. 933 662 727 [email protected] [email protected] 934 140 662 Tel. 971 010 400 Tel. 961 134 965

Fax 971 010 401 Fax 961 134 966

Madrid Pamplona ValladolidC/ Vill 11 A d Z 15 b j C/L Li 2C/ Villanueva, 11 Av. de Zaragoza, 15, bajos C/La Lira, 228001 - Madrid 31003 - Pamplona 47003 - ValladolidTel. 914 315 606 [email protected] [email protected] 915 762 937 Tel./Fax 948 291 592 Tel. 983 268 726

Fax 983 320 060

Alella Reus VicÀRambla Àngel Guimerà, 58 C/Raval de Jesús, 19 C/Miramarges 7, 1er 2ona

08328 - Alella 43201 - Reus 08500 - [email protected] [email protected] [email protected]. 935 404 285 Tel. 977 342 559 Tel. 933 804 133Fax 934 642 508 Fax 977 345 256 Fax 933 804 135

Girona Sabadell Vinaròsc/ Sèquia, 11 3er C/Narcís Giralt, 67 C/Villareal, 217001 – Girona 08202 - Sabadell 12500 - Vinarò[email protected] [email protected] [email protected]. 972 981 400 Tel. 937 484 790 Tel./Fax 964 407 639Fax 972 98 14 01 Fax 937 484 791

Manresa Sevilla ZaragozagC/Àngel Guimerà, 56-58, Ent.6ª Av. San Fco Javier, 20 Local 2 C/Paseo de la Independencia, 6, 1º 1ª08241 - Manresa 41018 - Sevilla 50004 - [email protected] [email protected] [email protected]. 938 749 093 Tel. 955 328 500 Tel. 976 078 041Fax 938 746 004 Fax 955 328 501 Fax 976 233 485

Murcia TerrassaMurcia TerrassaPlaza Fuensanta 2, 2c Jaume Cantarer, 2, 1º 3ª30008 - Murcia 08221 - [email protected] [email protected]. 868 970 660 Tel. 937 836 182Fax. 868 970 661

Oviedo Tolosa

73

Oviedo TolosaC/ Doctor Casal, 10, 2º B C/ Gudari, 933001 – Oviedo 20400 - [email protected] [email protected]. 985 222 661 Tel. 943 655 767Fax 985 222 661 Fax 943 654 871

Experiencia.Independencia.

Profesionalidad.

www.gvcgaesco.es www.fondos.gvcgaesco.es www.pensiones.gvcgaesco.es www.estubroker.com www.labuenainversion.com

www.invirtiendobajolalluvia.com www.facebook.com/gvcgaesco www.twitter.com/gvcgaesco www.linkedin.com www.youtube.com

CONSIDERACIONES LEGALES

La información contenida en el presente documento hace o puede hacer referencia a rendimientos pasados o a datos sobre rendimientos pasados de instrumentos financieros,índices financieros, medidas financieras o servicios de inversión, en consecuencia, el cliente es advertido de manera general de que dichas referencias a rendimientos pasadosno son, ni pueden servir, como indicador fiable de posibles resultados futuros, ni como garantía de alcanzar tales resultados.

La información contenida en el presente documento hace o puede hacer referencia a resultados anteriores de instrumentos financieros, índices financieros, medidas financieraso servicios de inversión, en consecuencia, debe realizarse la advertencia general de que tales datos y cifras sobre rendimientos se refieren al pasado y no pueden servir ni comoindicador fiable de posibles resultados futuros, ni como garantía de alcanzar tales resultados.

La información contenida en el presente documento hace o puede hacer referencia a resultados futuros simulados de instrumentos financieros, índices financieros, medidasfinancieras, o servicios de inversión, en consecuencia, debe realizarse la advertencia general de que tales previsiones sobre rendimientos no pueden servir como indicador fiablede posibles resultados futuros, ni como garantía de alcanzar tales resultados.

La información contenida en este documento no incluye referencia alguna al tratamiento fiscal de productos, operaciones y/o servicios financieros mencionados en el mismo.Por lo tanto, los destinatarios o receptores probables del informe en ningún caso podrán considerarla como asesoramiento fiscal. Generalmente la fiscalidad dependerá de lascircunstancias individuales de cada cliente y está sujeta a variaciones en cualquier momento.

Es posible que entre la información contenida en el presente documento existan datos o referencias basadas o que puedan basarse en cifras expresadas en una divisa distintade la utilizada en el Estado Miembro de residencia de los destinatarios o receptores posibles del presente documento. En tales casos, es necesario advertir de forma generalque cualquier posible cambio al alza o a la baja en el valor de la divisa utilizada como base de dichas cifras puede provocar directa o indirectamente alteraciones (incrementos odisminuciones) de los resultados de los instrumentos financieros y/o servicios de inversión a los que hace referencia la información contenida en el presente documento.) y q p