Embed Size (px)

Citation preview

Hoja 1 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: [email protected]

Rafael Aburto Analista E-mail: [email protected] Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Grupo RJC LP HR BBB+ Grupo RJC CP HR3 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Grupo RJC, S.A. de C.V., es “HR BBB+”. El emisor o emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda. Mantienen moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “+” representa una posición de fortaleza relativa en la escala de calificación. La calificación de corto plazo que determina HR Ratings para Grupo RJC, S.A. de C.V., es “HR3”. El emisor o emisión con esta calificación ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings asignó la calificación crediticia de largo plazo de “HR BBB+” y de corto plazo de “HR3” para Grupo RJC, S.A. de C.V. (Grupo RJC y/o la Empresa). El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores positivos que influyeron en la calificación fueron:

Calidad de la cartera con un índice de morosidad de 3.0% al 2T12 (vs. 4.3% al 2T11), indicando adecuados procesos de originación, aprobación, seguimiento y cobranza.

Fortaleza en la razón de apalancamiento en niveles de 1.3x al 2T12 (vs. 0.7x al 2T11).

Sólido nivel de capitalización en 39.0% al 2T12 (vs. 59.5% al 2T11).

Adecuados niveles de razón de Cartera Vigente a Deuda Neta en 3.9x al 2T12 (vs. 36.4x al 2T11).

Buena experiencia por parte del Consejo de Administración en los sectores automotriz e industrial, contando con más de 95 años de experiencia acumulada (16 años en promedio por cada consejero).

Adecuada relación operativa con clientes internos.

Los factores negativos que afectaron la calificación fueron:

Alto nivel de concentración de cartera en los clientes internos, abarcando el 45.8% de la cartera total insoluta, lo que representa el 0.8x de su capital contable.

Alta concentración de cartera dentro de sus diez clientes principales, representando el 40.2% de la cartera de crédito total.

Alta concentración geográfica, con la mayoría de la cartera colocada en la misma región.

Bajo nivel de cobertura, al 2T12 se encuentra en 0.4x (vs. 0.6x al 2T11), estos niveles se encuentran por debajo de la industria.

Hoja 2 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Perfil de Grupo RJC

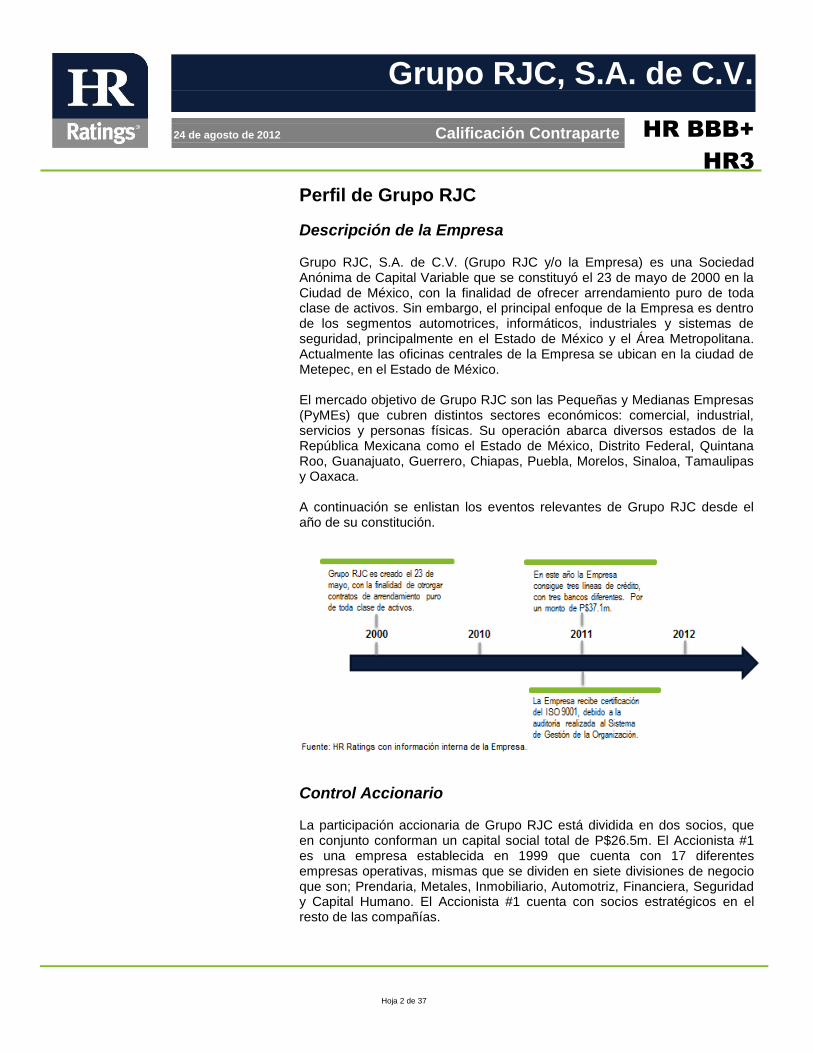

Descripción de la Empresa Grupo RJC, S.A. de C.V. (Grupo RJC y/o la Empresa) es una Sociedad Anónima de Capital Variable que se constituyó el 23 de mayo de 2000 en la Ciudad de México, con la finalidad de ofrecer arrendamiento puro de toda clase de activos. Sin embargo, el principal enfoque de la Empresa es dentro de los segmentos automotrices, informáticos, industriales y sistemas de seguridad, principalmente en el Estado de México y el Área Metropolitana. Actualmente las oficinas centrales de la Empresa se ubican en la ciudad de Metepec, en el Estado de México. El mercado objetivo de Grupo RJC son las Pequeñas y Medianas Empresas (PyMEs) que cubren distintos sectores económicos: comercial, industrial, servicios y personas físicas. Su operación abarca diversos estados de la República Mexicana como el Estado de México, Distrito Federal, Quintana Roo, Guanajuato, Guerrero, Chiapas, Puebla, Morelos, Sinaloa, Tamaulipas y Oaxaca. A continuación se enlistan los eventos relevantes de Grupo RJC desde el año de su constitución.

Control Accionario

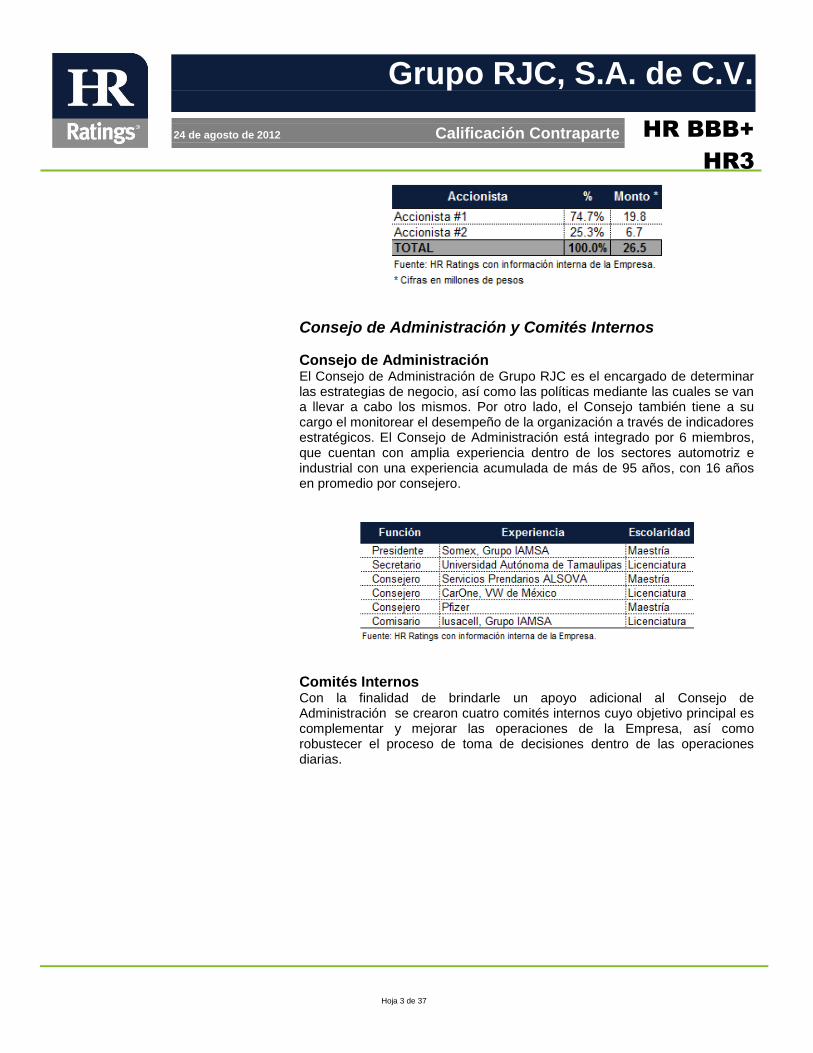

La participación accionaria de Grupo RJC está dividida en dos socios, que en conjunto conforman un capital social total de P$26.5m. El Accionista #1 es una empresa establecida en 1999 que cuenta con 17 diferentes empresas operativas, mismas que se dividen en siete divisiones de negocio que son; Prendaria, Metales, Inmobiliario, Automotriz, Financiera, Seguridad y Capital Humano. El Accionista #1 cuenta con socios estratégicos en el resto de las compañías.

Hoja 3 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Consejo de Administración y Comités Internos

Consejo de Administración El Consejo de Administración de Grupo RJC es el encargado de determinar las estrategias de negocio, así como las políticas mediante las cuales se van a llevar a cabo los mismos. Por otro lado, el Consejo también tiene a su cargo el monitorear el desempeño de la organización a través de indicadores estratégicos. El Consejo de Administración está integrado por 6 miembros, que cuentan con amplia experiencia dentro de los sectores automotriz e industrial con una experiencia acumulada de más de 95 años, con 16 años en promedio por consejero.

Comités Internos Con la finalidad de brindarle un apoyo adicional al Consejo de Administración se crearon cuatro comités internos cuyo objetivo principal es complementar y mejorar las operaciones de la Empresa, así como robustecer el proceso de toma de decisiones dentro de las operaciones diarias.

Hoja 4 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Organigrama y Directivos

Organigrama Con la finalidad de elevar la eficacia de la Empresa, Grupo RJC estableció una estructura organizacional que delimita de forma clara y precisa el papel que debe realizar cada persona dentro de la Empresa.

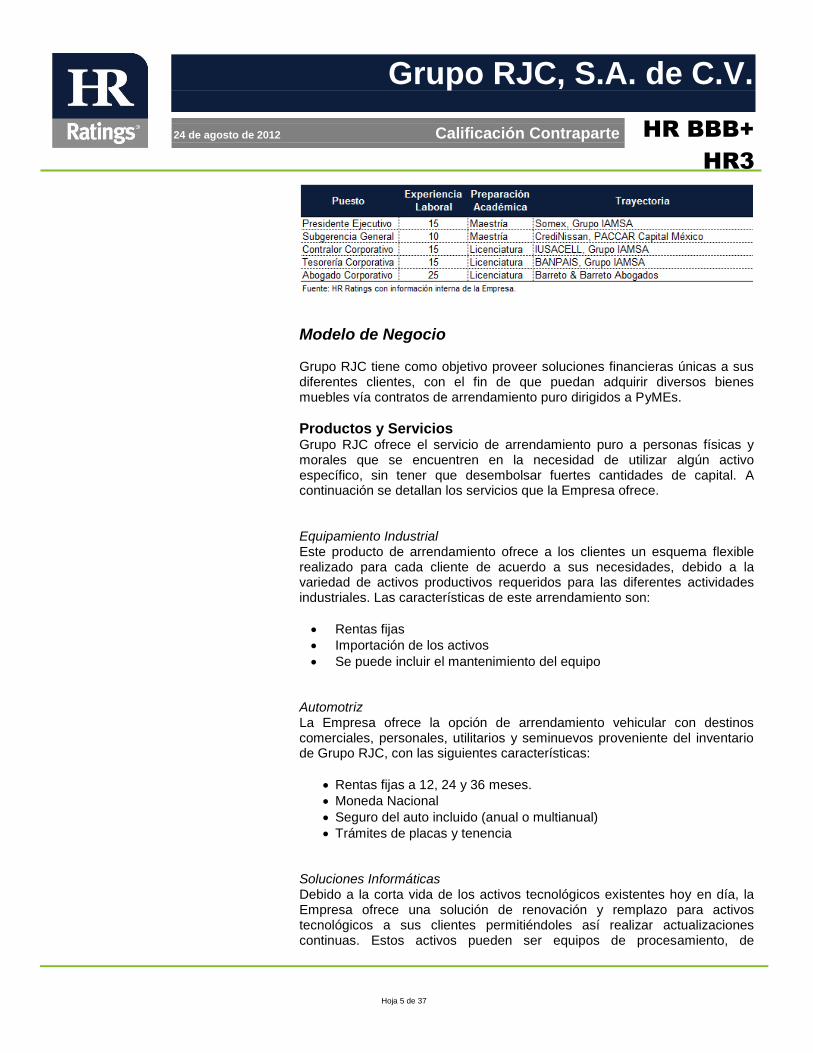

Directivos El personal directivo de Grupo RJC cuenta con una experiencia promedio de 14 años, en su mayoría dentro del sector automotriz y financiero.

Hoja 5 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Modelo de Negocio Grupo RJC tiene como objetivo proveer soluciones financieras únicas a sus diferentes clientes, con el fin de que puedan adquirir diversos bienes muebles vía contratos de arrendamiento puro dirigidos a PyMEs.

Productos y Servicios Grupo RJC ofrece el servicio de arrendamiento puro a personas físicas y morales que se encuentren en la necesidad de utilizar algún activo específico, sin tener que desembolsar fuertes cantidades de capital. A continuación se detallan los servicios que la Empresa ofrece. Equipamiento Industrial Este producto de arrendamiento ofrece a los clientes un esquema flexible realizado para cada cliente de acuerdo a sus necesidades, debido a la variedad de activos productivos requeridos para las diferentes actividades industriales. Las características de este arrendamiento son:

Rentas fijas

Importación de los activos

Se puede incluir el mantenimiento del equipo Automotriz La Empresa ofrece la opción de arrendamiento vehicular con destinos comerciales, personales, utilitarios y seminuevos proveniente del inventario de Grupo RJC, con las siguientes características:

Rentas fijas a 12, 24 y 36 meses.

Moneda Nacional

Seguro del auto incluido (anual o multianual)

Trámites de placas y tenencia Soluciones Informáticas Debido a la corta vida de los activos tecnológicos existentes hoy en día, la Empresa ofrece una solución de renovación y remplazo para activos tecnológicos a sus clientes permitiéndoles así realizar actualizaciones continuas. Estos activos pueden ser equipos de procesamiento, de

Hoja 6 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

almacenamiento de datos, de soluciones informáticas integrales, de impresión y fotocopiado, entre otros. Las características de este arrendamiento son:

Rentas fijas

Moneda Nacional Sistemas Integrales de Seguridad Grupo RJC ofrece productos de seguridad a personas físicas y morales mediante el arrendamiento, con la finalidad de que sus clientes puedan actualizar éste tipo de sistemas continuamente. Las características de este arrendamiento son:

Rentas fijas a 12, 24 y hasta 36 meses.

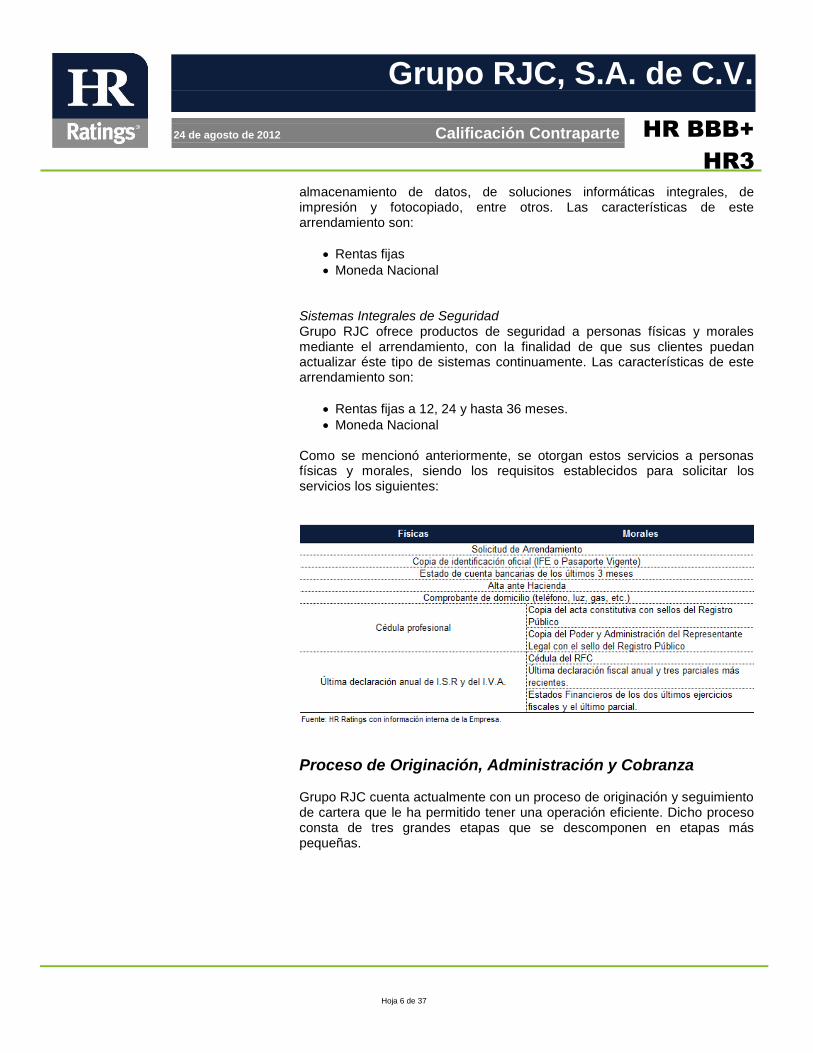

Moneda Nacional Como se mencionó anteriormente, se otorgan estos servicios a personas físicas y morales, siendo los requisitos establecidos para solicitar los servicios los siguientes:

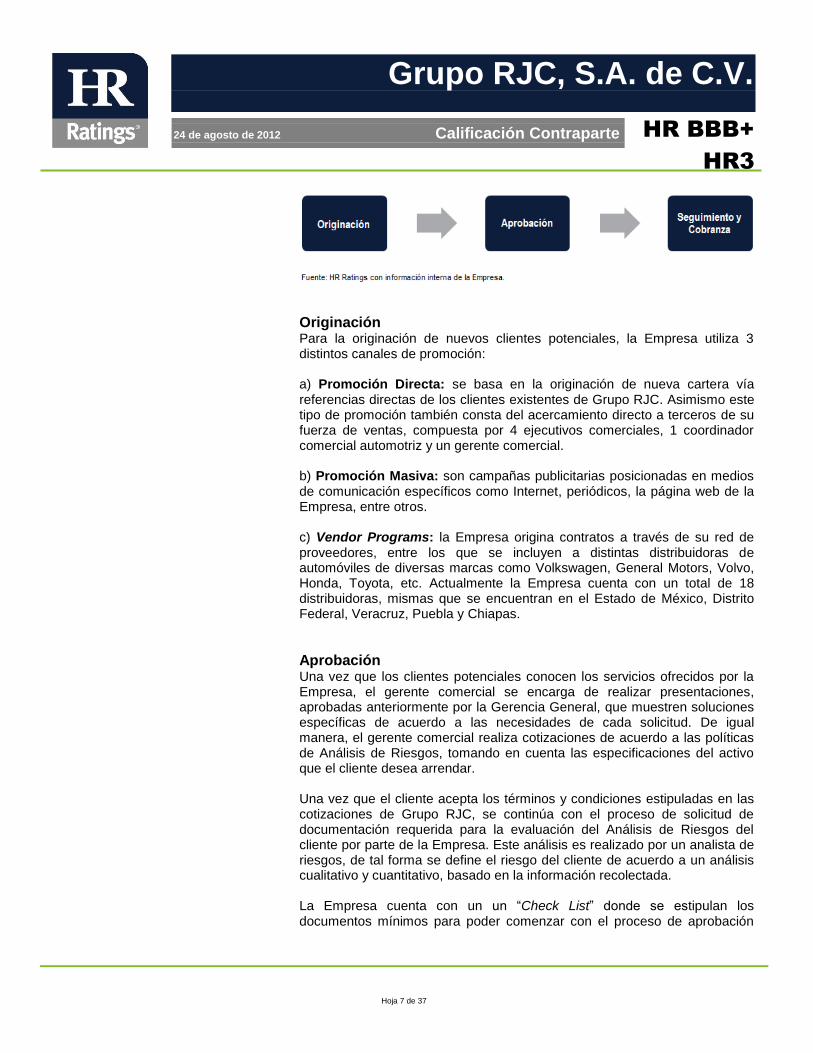

Proceso de Originación, Administración y Cobranza

Grupo RJC cuenta actualmente con un proceso de originación y seguimiento de cartera que le ha permitido tener una operación eficiente. Dicho proceso consta de tres grandes etapas que se descomponen en etapas más pequeñas.

Hoja 7 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Originación Para la originación de nuevos clientes potenciales, la Empresa utiliza 3 distintos canales de promoción: a) Promoción Directa: se basa en la originación de nueva cartera vía referencias directas de los clientes existentes de Grupo RJC. Asimismo este tipo de promoción también consta del acercamiento directo a terceros de su fuerza de ventas, compuesta por 4 ejecutivos comerciales, 1 coordinador comercial automotriz y un gerente comercial. b) Promoción Masiva: son campañas publicitarias posicionadas en medios de comunicación específicos como Internet, periódicos, la página web de la Empresa, entre otros. c) Vendor Programs: la Empresa origina contratos a través de su red de proveedores, entre los que se incluyen a distintas distribuidoras de automóviles de diversas marcas como Volkswagen, General Motors, Volvo, Honda, Toyota, etc. Actualmente la Empresa cuenta con un total de 18 distribuidoras, mismas que se encuentran en el Estado de México, Distrito Federal, Veracruz, Puebla y Chiapas.

Aprobación Una vez que los clientes potenciales conocen los servicios ofrecidos por la Empresa, el gerente comercial se encarga de realizar presentaciones, aprobadas anteriormente por la Gerencia General, que muestren soluciones específicas de acuerdo a las necesidades de cada solicitud. De igual manera, el gerente comercial realiza cotizaciones de acuerdo a las políticas de Análisis de Riesgos, tomando en cuenta las especificaciones del activo que el cliente desea arrendar. Una vez que el cliente acepta los términos y condiciones estipuladas en las cotizaciones de Grupo RJC, se continúa con el proceso de solicitud de documentación requerida para la evaluación del Análisis de Riesgos del cliente por parte de la Empresa. Este análisis es realizado por un analista de riesgos, de tal forma se define el riesgo del cliente de acuerdo a un análisis cualitativo y cuantitativo, basado en la información recolectada. La Empresa cuenta con un un “Check List” donde se estipulan los documentos mínimos para poder comenzar con el proceso de aprobación

Hoja 8 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

del servicio de arrendamiento solicitado. Dicho “Check List” está conformado por los siguientes documentos:

1. Solicitud de crédito completa y firmada. 2. Carta de autorización para verificar buró de crédito. 3. Copia de identificación oficial. 4. Copia de comprobante de domicilio con antigüedad no mayor a 3

meses. 5. Copia de alta en hacienda, R.F.C. y copia de cédula. 6. Copia de los últimos estados de cuenta bancarios con antigüedad no

mayor a 3 meses. 7. Situación financiera. (Estados financieros y declaración anual de

impuestos del ejercicio anterior). 8. Acta constitutiva, poderes y modificaciones con datos de registro

público de la propiedad. 9. En caso de vehículo seminuevo, diagnóstico de taller autorizado por la

arrendadora. La documentación necesaria que solicita la Empresa para obligados solidarios y/o para avales es la siguiente:

1. Copia de identificación oficial vigente. 2. Copia de comprobante de domicilio con antigüedad no mayor a 3

meses. 3. Formato de autorización para consulta de buró de crédito. 4. Formato de relación patrimonial y copia de boleta predial.

Una vez que se haya hecho el análisis de riesgo y que se tenga completa la documentación necesaria, el área comercial será la encargada de presentar el caso ante el comité de crédito. En dicho comité, se presentarán las opiniones y recomendaciones del analista de riesgos, de las áreas jurídicas y de tesorería como también del área de contraloría. Mediante este proceso se llega a un acuerdo en cuanto a las condiciones del crédito aprobadas por el Comité, para poder proceder a la firma del contrato con el potencial cliente. Al cliente se le presenta la aprobación de solicitud del comité para que de esta manera conozca las condiciones bajo las cuales el contrato fue aprobado y esté las pueda aceptar o rechazar. En caso de aceptarlas, se le entregarán todas las condiciones del contrato para su conocimiento, en conjunto con una tabla de amortización donde se presentan todas las fechas de pago que deberá realizar a partir de la fecha de firma. El gerente comercial será el encargado de solicitar el activo a los proveedores de Grupo RJC una vez que se haya liberado y comprobado la línea de crédito. Ya que se realiza la compra del activo, el gerente comercial establece una fecha con los participantes, para poder entregar el activo (en caso de un vehículo). Cuando se le hace entrega del activo al cliente, el gerente comercial solicita la firma del cliente y de sus avales (en caso de

Hoja 9 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

existir), para hacer valido el contrato y después entregárselo al área jurídica y poder así empezar con el proceso de seguimiento y cobranza.

Seguimiento y Cobranza Dentro de este proceso, Grupo RJC se encarga de llevar a cabo ciertos procedimientos mediante los cuales se aseguran que se cumpla la cobranza de acuerdo a los términos y tiempos establecidos en los contratos de cada arrendamiento. En primer lugar los analistas de cuentas determinan los clientes que están próximos a llegar a su fecha de pago. Por otro lado, se generan reportes donde se contenga la antigüedad de saldos del SAE (Sistema de Administración Empresarial) así como las tablas de amortización de los contratos de los clientes, para poder establecer el presupuesto de cobranza. El jefe de cuentas por cobrar realiza llamadas a cada cliente el día de su fecha de pago para verificar si ya se llevó a cabo y a su vez los clientes deben confirmar el mismo por medio de un correo electrónico. En caso de existir algún retraso en los pagos, se les envía de forma diaria su estado de cuenta con los intereses moratorios a pagar generados hasta ese día. En caso de que el cliente continúe con el atraso en sus pagos, se le solicita a la gerencia de administración y finanzas que realice el bloqueo de la unidad o activo.

Plan de Negocios Grupo RJC tiene planes de seguir creciendo gradualmente su cartera de arrendamiento puro, manteniendo el enfoque hacia las PyMEs situadas principalmente en el sector industrial. La Empresa planea ampliar sus líneas de fondeo utilizadas al día de hoy, además de tener la intención de ser un intermediario financiero autorizado por Nacional Financiera. Con ello, se procura mejorar sus herramientas de fondeo, tanto en tasa como en tiempo.

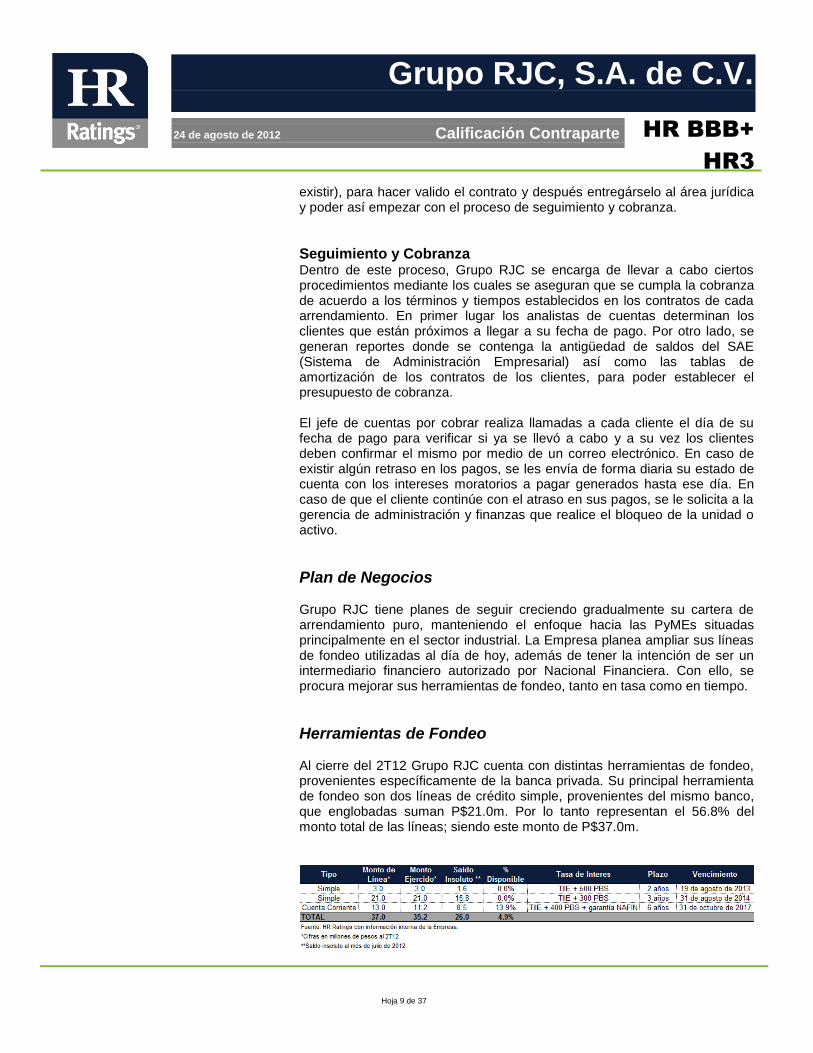

Herramientas de Fondeo Al cierre del 2T12 Grupo RJC cuenta con distintas herramientas de fondeo, provenientes específicamente de la banca privada. Su principal herramienta de fondeo son dos líneas de crédito simple, provenientes del mismo banco, que englobadas suman P$21.0m. Por lo tanto representan el 56.8% del monto total de las líneas; siendo este monto de P$37.0m.

Hoja 10 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Competencia La principal competencia de Grupo RJC son empresas orientadas al arrendamiento de bienes, principalmente equipo de transporte y equipo de oficina.

Hoja 11 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Análisis de Riesgos Cualitativos

Riesgo de la Industria Grupo RJC es una empresa orientada a ofrecer productos de arrendamiento puro, principalmente a PyMEs. La empresa arrendadora, en este caso Grupo RJC, adquiere el activo y se lo ofrece al arrendatario o cliente. El activo se le otorga al arrendatario a cambio del pago de una renta en un periodo de tiempo, establecido en el contrato de arrendamiento en donde también se incluyen otros términos. Esto le permite al arrendatario adquirir o renovar sus bienes de capital sin que su flujo de efectivo se vea impactado y sin tener la necesidad de registrar el activo fijo en su balance general. El arrendador le da a su cliente la opción de adquirir el activo, extender el contrato o devolver el activo al final del periodo. Las arrendadoras ofrecen productos y servicios a PyMEs, mismas que sujetan su desempeño financiero y económico a la situación económica nacional. Debido a lo anterior, las instituciones de crédito que ofrecen servicios financieros podrían resultar afectadas en una desaceleración económica, generando una contracción en la demanda e incumplimiento de los contratos de arrendamiento o créditos. Uno de los sectores económicos más afectados en México durante la crisis del 2008 fue el sector automotriz, alcanzando una venta máxima de autos de 146,799 unidades en diciembre de 2005 y una mínima de 51,394 en abril 2009. La recuperación de las ventas ha sido gradual cerrando el año 2011, con ventas totales de 905,886 unidades (vs. 820,406 en 2010 y 754,918 en 2009), teniendo un crecimiento promedio anual de 9.5%. Por otra parte, al 2T12 las unidades vendidas ascienden a 78,508 (vs. 68,365 al 2T11, 59,909 al 2T10 y 55,973 al 2T09), teniendo un crecimiento promedio anual de 12.0%. Cabe destacar que las ventas automotrices tienen una relación directa con los planes de expansión de la Empresa, debido a que el 73.5% de su cartera proviene del arrendamiento vehicular. La tendencia de las ventas de unidades vehiculares es creciente por lo que en un escenario base, consideramos el incremento de cartera total de la Empresa.

Hoja 12 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

El índice de confianza del consumidor es también un indicador relevante para la Empresa, por lo que es importante mencionar que dicho indicador ha presentado una importante mejoría, alcanzando un nivel de 101.3 puntos al 2T12 (vs. 92.1 al 2T11, 87.5 al 2T10 y 81.3 al 2T09). Con ello, se mantiene un crecimiento promedio anual de 7.6%. Esto genera certidumbre sobre las condiciones macroeconómicas.

Evaluación de la Administración

Grupo RJC cuenta con un capital humano que tiene una amplia trayectoria en el sector financiero, con una experiencia promedio por directivo de 14.0 años, además de contar con más de 70 años de experiencia acumulada. Esta situación le brinda fortaleza a los procesos operativos de la Empresa, así como a su proceso de toma de decisiones. De igual manera, destaca el alto nivel académico por parte de los directivos, el cual se ve complementado por una estructura organizacional transparente y vertical.

Procesos y Sistemas Actualmente Grupo RJC cuenta con un sistema tecnológico a través del Sistema SAE y CONTPAQ, que le permite llevar a cabo una buena administración y un buen seguimiento de la cartera. El sistema actualmente permite generar estados de cuenta de los arrendatarios, con la finalidad de conocer su comportamiento histórico y saber su situación actual. Sin embargo, a partir del mes de mayo de 2012, Grupo RJC comenzó a utilizar un nuevo sistema llamado “ZELL ENTERPRISE VERSION 2011”, el cual permite un mejor manejo integral de la operación de la Empresa. Con

Hoja 13 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

ello, se logrará una interface con la ayuda de un ERP Microsoft Dynamics hacia las oficinas corporativas y sus áreas de trabajo, como son: Cobranza, Comercial, Finanzas, Impuestos, entre otros. Otra característica del sistema es que permite dar de alta distintos usuarios para el manejo de cada operación, permitiendo cubrir la parte de conflicto de intereses entre las mismas. Consideramos que el sistema utilizado al día de hoy por la Empresa es adecuado para las operaciones realizadas.

Análisis de Cartera La cartera de arrendamiento de Grupo RJC muestra un comportamiento creciente desde el 1T09 al cierre del 2T12. Esto debido a que la Empresa se encuentra en expansión y se planea que siga con crecimientos similares o mayores. Consideramos que esto se logrará incrementando sus activos productivos y al mismo tiempo buscando nuevas fuentes de financiamiento, ya sean líneas de crédito ó proveedores. En cuanto al índice de morosidad, este ha logrado mejoras a partir del 4T09, cuando se situaba en 5.1%; mientras que el del 2T12 se encuentra en 3.0%.

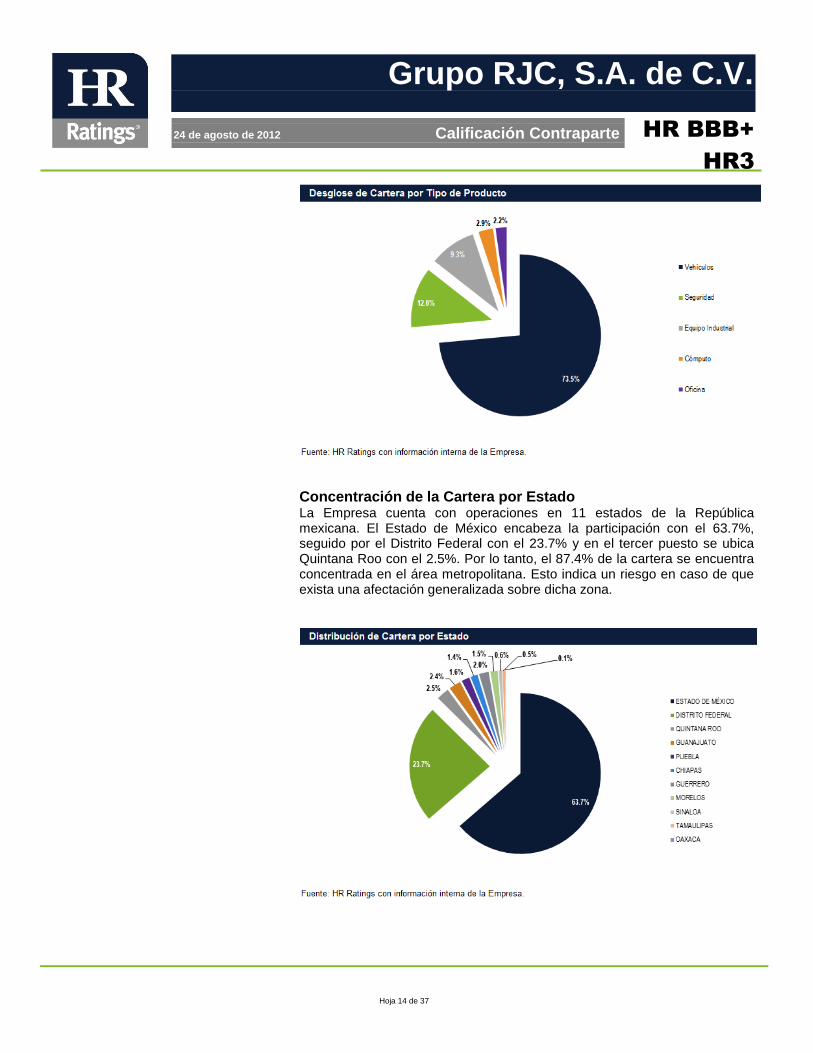

Desglose de Cartera por Tipo de Producto Grupo RJC ofrece cinco tipos de productos de arrendamiento diferentes. El arrendamiento de vehículos concentra el 73.5% de la cartera total al 2T12, siendo este el más representativo para la Empresa. El arrendamiento de seguridad ocupa el 11.9% de la cartera, siguiendo al de vehículos. Completando a los dos tipos de arrendamiento mencionados previamente, la Empresa ofrece tres productos más; el arrendamiento de equipo industrial, el de cómputo y el de oficina, los cuales concentran en su conjunto el 14.6% de la cartera restante.

Hoja 14 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

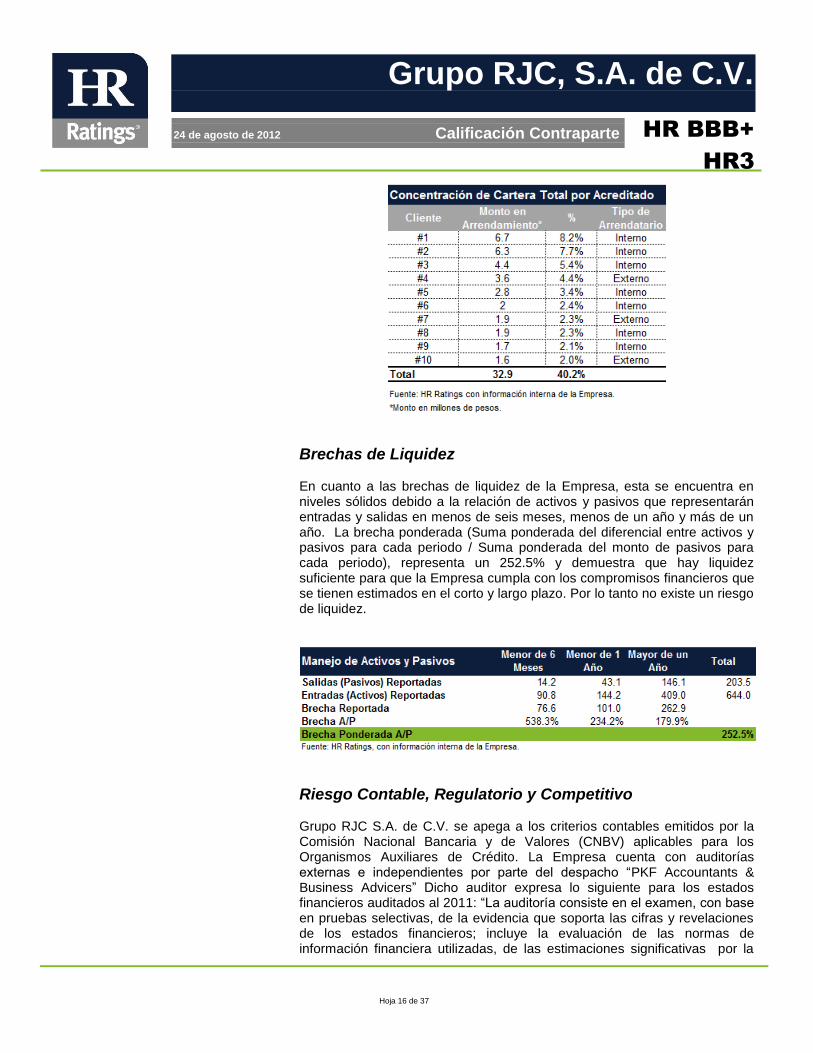

Concentración de la Cartera por Estado La Empresa cuenta con operaciones en 11 estados de la República mexicana. El Estado de México encabeza la participación con el 63.7%, seguido por el Distrito Federal con el 23.7% y en el tercer puesto se ubica Quintana Roo con el 2.5%. Por lo tanto, el 87.4% de la cartera se encuentra concentrada en el área metropolitana. Esto indica un riesgo en caso de que exista una afectación generalizada sobre dicha zona.

Hoja 15 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Concentración de Cartera por Tipo de Cliente Al 2T12, la Empresa cuenta con operaciones con clientes internos, pertenecientes a al Accionista #1, las cuales representan el 45.8% de la cartera total, sumando un monto de P$37.5m. El resto de los clientes son externos y representan el 54.2%, alcanzando un monto de P$44.3m. Al 1T12 la concentración presentada estaba compuesta por 57.7% de clientes externos y el 42.3% de internos, alcanzando montos de P$43.4 y P$31.8 respectivamente.

Lo anterior indica una alta dependencia sobre las operaciones con partes relacionadas, lo cual también supondrían un riesgo en caso de que existieran situaciones de estrés dentro del Grupo.

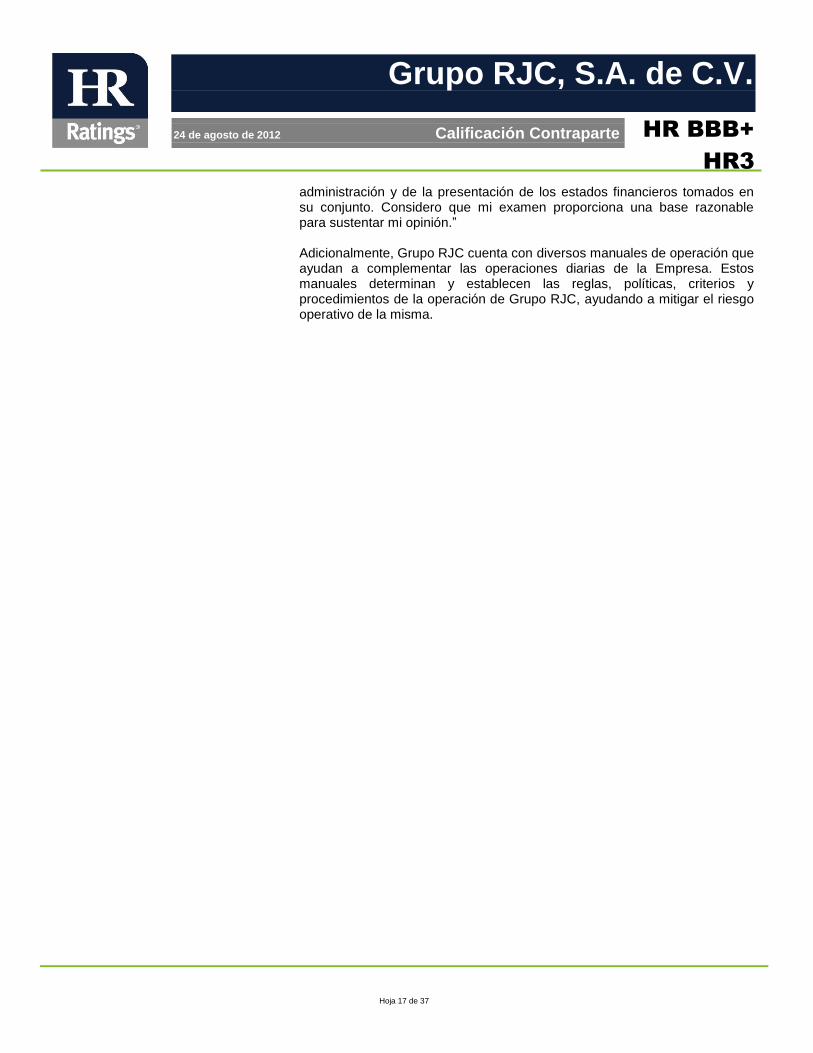

Concentración de Cartera por Acreditado En cuanto a concentración por acreditado, al 2T12 la Empresa cuenta con 139 clientes por concepto de arrendamiento puro y 4 clientes de financiamiento, los cuales representan 437 contratos y una cartera de P$81.8m. Grupo RJC cuenta con una concentración de cartera del 40.2% dentro de sus 10 clientes principales, de los cuales el 78.4% de dichos clientes es representado por clientes relacionados de la Empresa. Dicha concentración representa un alto riesgo en cuanto a que algún cliente caiga en incumplimiento, ya que si esto ocurriera las principales métricas de la Empresa se verían afectadas.

Hoja 16 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Brechas de Liquidez En cuanto a las brechas de liquidez de la Empresa, esta se encuentra en niveles sólidos debido a la relación de activos y pasivos que representarán entradas y salidas en menos de seis meses, menos de un año y más de un año. La brecha ponderada (Suma ponderada del diferencial entre activos y pasivos para cada periodo / Suma ponderada del monto de pasivos para cada periodo), representa un 252.5% y demuestra que hay liquidez suficiente para que la Empresa cumpla con los compromisos financieros que se tienen estimados en el corto y largo plazo. Por lo tanto no existe un riesgo de liquidez.

Riesgo Contable, Regulatorio y Competitivo Grupo RJC S.A. de C.V. se apega a los criterios contables emitidos por la Comisión Nacional Bancaria y de Valores (CNBV) aplicables para los Organismos Auxiliares de Crédito. La Empresa cuenta con auditorías externas e independientes por parte del despacho “PKF Accountants & Business Advicers” Dicho auditor expresa lo siguiente para los estados financieros auditados al 2011: “La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; incluye la evaluación de las normas de información financiera utilizadas, de las estimaciones significativas por la

Hoja 17 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

administración y de la presentación de los estados financieros tomados en su conjunto. Considero que mi examen proporciona una base razonable para sustentar mi opinión.” Adicionalmente, Grupo RJC cuenta con diversos manuales de operación que ayudan a complementar las operaciones diarias de la Empresa. Estos manuales determinan y establecen las reglas, políticas, criterios y procedimientos de la operación de Grupo RJC, ayudando a mitigar el riesgo operativo de la misma.

Hoja 18 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

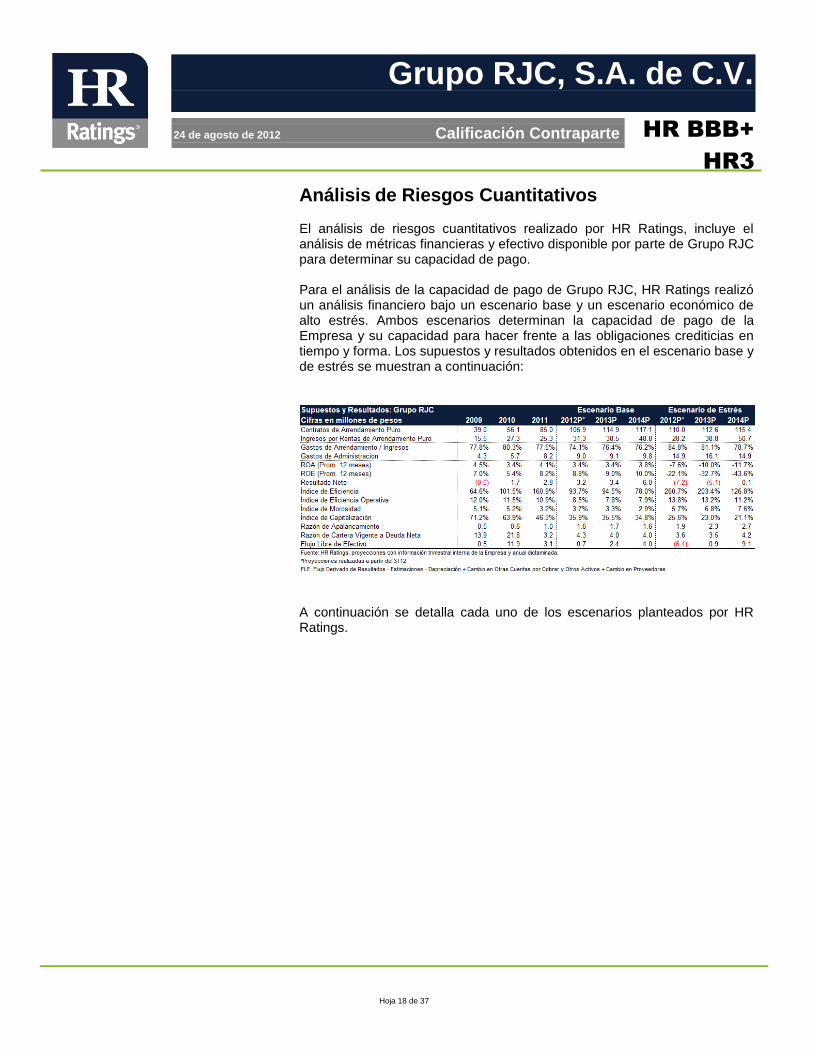

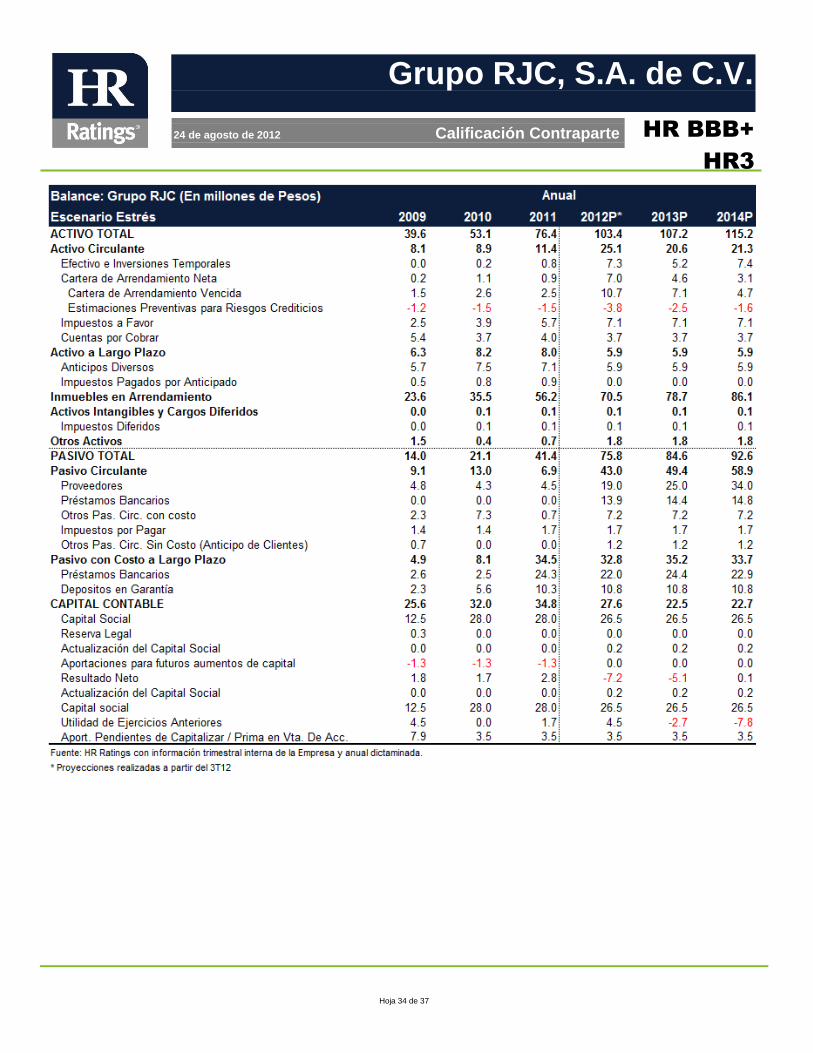

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings, incluye el análisis de métricas financieras y efectivo disponible por parte de Grupo RJC para determinar su capacidad de pago. Para el análisis de la capacidad de pago de Grupo RJC, HR Ratings realizó un análisis financiero bajo un escenario base y un escenario económico de alto estrés. Ambos escenarios determinan la capacidad de pago de la Empresa y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

A continuación se detalla cada uno de los escenarios planteados por HR Ratings.

Hoja 19 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Escenario Base El análisis de Grupo RJC bajo un escenario económico base considera condiciones macroeconómicas favorables, representadas en un panorama de estabilidad y crecimiento sostenido en los mercados financieros. Por lo tanto, impacta de manera positiva la originación y el arrendamiento puro de bienes, ofrecido por la Empresa. Para el escenario base se supone un crecimiento en todas las líneas de negocios de la Empresa, dada la demanda que existiría en el mercado para el arrendamiento automotriz, equipo de cómputo, equipo industrial y de seguridad. Lo anterior lleva a que el crecimiento de la Cartera Total Promedio (12 meses), al 2T12 sea de 46.0% (vs. 39.3% al 2T11). El crecimiento promedio de la Cartera Total al 4T11 es de 44.3% (vs. el 26.8% al 4T10). En el escenario base se esta considerando un crecimiento promedio de los últimos 12 meses al 4T12, 4T13 y 4T14, de 43.5%, 18.9% y 6.9% respectivamente.

En cuanto a la calidad de la cartera, al 2T12 el índice de morosidad (Cartera de Arrendamiento Vencida Promedio 12 meses / Cartera de Arrendamiento Total Promedio 12 meses) se mantiene en niveles de 3.0% (vs. 4.3% al 2T11). El resultado indica una mejora en cuanto a la calidad general de los créditos, debido a las nuevas políticas que la Empresa ha utilizado durante los últimos trimestres. Para los periodos proyectados bajo el escenario base, consideramos que dichas políticas, en conjunto con un escenario económico favorable, llevarían a que la calidad de la cartera se mantuviera en niveles favorables. Como resultado, el índice de morosidad cerraría el 4T12 en

Hoja 20 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

3.7%, el 4T13 en 3.3% y el 4T14 en 2.0% (vs. 3.2% al 4T11). Esto indicaría una situación estable para la Empresa. Por otra parte, la razón de cobertura (Estimación Preventiva / Cartera Vencida) al 2T12 se encuentra en 0.4x (vs. 0.6x al 2T11), lo cual se mantiene en niveles por debajo del promedio de la industria. Sin embargo, cabe mencionar que dicha cobertura se debe en parte a la forma en la que la Empresa calcula las estimaciones preventivas, lo cual depende del tiempo en que ha transcurrido desde el retraso de un contrato. Para los periodos proyectados, consideramos que la razón de cobertura se mantendría en 0.3x para todos los periodos. Por otro lado, la Empresa en sus años de operación nunca ha castigado cartera. Sin embargo, HR Ratings considera dentro del escenario base y de estrés un castigo de 10.0% de la cartera de crédito vencida al inicio de cada trimestre, lo que afectaría la generación de estimaciones de cada periodo.

En cuanto al MIN Ajustado (Margen Financiero Ajustado por Riesgos Crediticios Promedio 12 meses / Ingresos por Intereses Promedio 12 meses), el indicador muestra niveles de 23.4% al 2T12 (vs. 22.3% al 2T11). Esto indica un nivel adecuado para las condiciones de la Empresa, aunque es afectado por la baja razón de cobertura mantenida. Esperamos que bajo un escenario económico base, aún con el nivel de cobertura estable y un ligero deterioro en la morosidad, el MIN Ajustado se mantendría en el mismo rango, cerrando al 4T12 en 23.7%, el 4T13 en 20.5% y el 4T14 en 22.3% (vs. 39.8% al 4T11). Estos niveles indicarían un rango adecuado para la situación de Grupo RJC durante los periodos proyectados.

Hoja 21 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Por otra parte, el Índice de Eficiencia (Gastos de Administración Promedio 12 meses / Ingresos Totales de la Operación Promedio 12 meses + Estimaciones Preventivas para Riesgo Crediticio en el Estado de Resultados Promedio 12 meses) se encuentra al 2T12 en 139.7% (vs. 104.7% al 2T11). Esto indica niveles superiores a los de la industria mismos que se han visto deteriorados debido a que durante este trimestre los gastos de administración aumentaron un 12.5%. Para el escenario base, consideramos gastos de administración en niveles constantes dados los planes de expansión por parte de la Empresa. De tal forma que el Índice de Eficiencia resultaría beneficiado para los próximos periodos, siendo este de 93.7% en el 4T12, de 94.5% en el 4T13 y de 78.0% en el 4T14 (vs. 160.9% en el 4T11).

En cuanto al Índice de Eficiencia Operativa (Gastos de Administración Promedio 12 meses / Activos Productivos Promedio 12 meses), este indicador ha mostrado una mejoría, descendiendo al 2T12 a 9.3% (vs. 11.5% al 2T11). Esto indica que la Empresa ha sido capaz de incrementar su cartera de arrendamiento y simultáneamente mantener los gastos de administración relativamente controlados. Bajo un escenario económico base, esperamos que el índice de eficiencia operativa se mantenga en los mismos niveles con una ligera mejora, cerrando el 4T12 en 8.5%, el 4T13 en 7.8% y el 4T14 en 7.9% respectivamente, (vs. 10.9% en el 4T11). Por otro lado, la rentabilidad de Grupo RJC se encuentra en niveles adecuados al 2T12 con un ROA Promedio (Resultado neto Promedio 12m / Activos Totales Promedio 12 meses) de 3.1% (vs. 2.1% al 2T11) y un ROE Promedio (Resultado Neto Promedio 12 meses / Capital Contable Promedio 12 meses) de 7.1% al 2T12 (vs. 3.6% al 2T11). Esto indica una adecuada

Hoja 22 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

generación de utilidades por parte de la Empresa y un mantenimiento en los gastos operativos.

Bajo un escenario económico base, esperamos que la Empresa sea capaz de mantener una generación de resultados estable, llevando el ROA a cerrar al 4T12 en 3.4%, al 4T13 en 3.4% y al 4T14 en 5.6%. Por otro lado el ROE para los mismos periodos cerraría en 8.7%, 9.0% y 13.9% respectivamente. Esto indicaría niveles sólidos dentro la industria. En cuanto al Índice de Capitalización (Capital Contable / Activos Productivos Promedio 12 meses), el indicador se mantiene al 2T12 en 39.0% (vs. 56.4% al 2T11). Esto indica una importante posición de fortaleza para la Empresa robusteciendo las operaciones que la Empresa puede llevar a cabo, así como el posible crecimiento de la cartera. Bajo un escenario base se espera que el índice de capitalización se mantenga estable en niveles de 35.9%, 35.5 y 38.4% para el 4T12, 4T13 y 4T14 respectivamente. Lo anterior debido a la sólida generación de utilidades y el crecimiento constante por parte de los activos productivos.

Hoja 23 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Por otra parte, la razón de apalancamiento (Pasivos Totales Promedio 12 meses / Capital Contable Promedio 12 meses) se encuentra en niveles de fortaleza para la industria, de 1.3x al 2T12 (vs. 0.7x al 2T11). Esto indica una buena relación de pasivos contra el capital de la Empresa. Bajo un escenario económico base, consideramos que esta proporción se mantiene dado el crecimiento en el capital que genera los recursos necesarios para el fondeo de la cartera, lo que lleva al indicador a cerrar en 1.5x, 1.6x y 1.4x para el 4T12, 4T13 y 4T14 respectivamente.

Hoja 24 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

La razón de la Cartera de Crédito Vigente a Deuda Neta se mantiene al 2T12 en niveles adecuados para la industria en 3.9x (vs. 36.4x al 2T11). De tal forma, esta métrica indica una posición sólida de la cartera de crédito vigente para no caer en incumplimiento y hacer frente a las obligaciones. En un escenario base estamos esperando que la deuda neta de la empresa disminuya, de tal forma haciendo que la razón de cartera de crédito vigente a deuda neta mejore, cerrando el 4T12, 4T13 y 4T14 en 4.3x, 4.0x y 4.0x respectivamente.

Hoja 25 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Escenario de Estrés Bajo el escenario económico de alto estrés proyectado por HR Ratings, consideramos un serio deterioro en las condiciones macroeconómicas que afectan a Grupo RJC, lo que obliga a la Empresa a otorgar arrendamientos a menores tasas, con la finalidad de poder seguir colocando cartera reduciendo así la capacidad de la Empresa de generar ingresos. Asimismo, consideramos que debido a las condiciones adversas que existirían sobre los acreditados, la cartera vencida se incrementaría de manera importante, lo que llevaría a un aumento en gastos de administración dada la necesidad de controlar la calidad de los activos. Esto llevaría a que la cartera de crédito creciera de una forma ligeramente más acelerada que en el escenario base, cerrando al 4T12, al 4T13 y al 4T14 con crecimientos promedio de los últimos 12 meses de 45.2%, 26.6% y 7.8 respectivamente (vs. 43.5%, 18.9 y 6.9% en los mismos periodos del escenario base).

En cuanto al índice de morosidad, esperamos que la razón tuviera un serio deterioro debido a una menor calidad de la cartera a través de todas las líneas de negocio. Esto dado el deterioro en las condiciones económicas observadas. De tal forma, aunado con la menor tasa activa a la que coloca la Empresa, el índice de morosidad se incrementaría de manera importante para cerrar en 5.7%, 6.7% y 4.1% al 4T12, 4T13 y 4T14 (vs. 3.7%, 3.2% y 2.0% en los mismos periodos en el escenario base). Por otra parte, el MIN Ajustado para los periodos proyectados bajo el escenario económico de estrés se reduciría considerablemente, debido a un menor flujo generado como resultado de la reducción en las tasas, así como

Hoja 26 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

un fuerte incremento en la morosidad. Esto llevaría a un aumento en la generación de estimaciones preventivas trimestrales para mantener la razón de cobertura en niveles similares a los actuales. Lo anterior generaría que el MIN Ajustado sobrellevara un deterioro importante, cerrando en niveles de 7.3%, 13.0% y 18.4% para el 4T12, 4T13 y 4T14, respectivamente (vs. 23.7%, 20.5% y 22.3% en los mismos periodos en el escenario base).

Bajo el escenario económico de alto estrés, la Empresa se vería forzada a incrementar sus gastos de tal forma que pudiera controlar la calidad de la cartera, tratando de mantenerla en los mismos niveles a los actuales. Esto llevaría a que el índice de eficiencia se deterioraría significantemente, viéndose afectado de igual manera por la reducción en los ingresos totales de la operación. Esto llevaría a que el índice cerrara en 260.6%, 203.3% y 126.8% al 4T12, 4T13 y 4T14 (vs. 93.7%, 94.5% y 78.0% para los mismos periodos bajo el escenario base). Lo anterior indicaría niveles de fuerte deterioro dentro de la industria.

Hoja 27 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Asimismo, el índice de eficiencia operativa se deterioraría debido a un incremento en los gastos de administración, que no sería compensado con un crecimiento en los ingresos debido a las menores tasas, de tal manera que el indicador tendría una tendencia creciente. Esto llevaría a que el índice de eficiencia operativa cerrara en 13.8%, 13.2% y 11.2% al 4T12, 4T13, 4T14 respectivamente, (vs. 8.5%, 7.8 y 7.9% para los mismos periodos bajo el escenario base). Los niveles anteriores también se verían deteriorados para el promedio de la industria. Debido a todo lo anterior, los indicadores de rentabilidad se verían deteriorados considerablemente. Esto debido a un MIN Ajustado deteriorado y elevados gastos de administración, de tal forma que el resultado neto generado de manera trimestral se vería reducido. Por lo tanto, el ROA cerraría en -7.6%, -4.9% y 0.1% al 4T12, 4T13 y 4T14 respectivamente, (vs. 3.4%, 3.4% y 5.6%, en los mismos periodos en el escenario base). Por otro lado, el ROE descendería a niveles de -22.1%, -21.8% y 0.6% al 4T12, 4T13 y 4T14 (vs. 8.7%, 9.0% y 13.8%). Los niveles de rentabilidad que se proyectan en el escenario económico de alto nivel de estrés de HR Ratings significarían un severo deterioro en las operaciones y generación de resultados para la Empresa.

Hoja 28 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Debido a que en el escenario económico de alto estrés, Grupo RJC generaría resultados trimestrales negativos y los activos productivos se mantendrían, el índice de capitalización se deterioraría de manera importante. Esto lo llevaría a cerrar en niveles de 25.6%, 18.5% y 17.0% al 4T12, 4T13 y 4T14 respectivamente (vs. 35.9%, 35.5% y 38.4% para los mismos periodos bajo el escenario base). Los niveles de capitalización anteriores indicarían una situación de elevado estrés para la Empresa y una preocupación para HR Ratings.

Hoja 29 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

En cuanto a la razón de apalancamiento, esta se mantendría en niveles aceptables para la industria, a pesar de que el pasivo total trimestral aumentaría ligeramente. De tal forma, la razón de apalancamiento cerraría en 1.9x, 3.5x y 4.2x, al 4T12, 4T13 y 4T14 respectivamente, (vs. 1.5x, 1.6x y 1.4x en el escenario base para los mismos periodos).

Por otra parte, debido al poco movimiento que existiría en la deuda neta y en la cartera vigente, esta razón se mantendría en niveles similares, cerrando en 3.6x, 3.5x y 4.2x al 4T12, 4T13 y 4T14 respectivamente, (vs. 4.2x, 4.0x y 4.0x en el escenario base durante los mismos periodos).

Hoja 30 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Conclusión De acuerdo al análisis realizado por HR Ratings, se asignó la calificación de largo plazo de “HR BBB+” y de corto plazo “HR3” a Grupo RJC, S.A. de C.V. Esto tomando en cuenta el sólido nivel de capitalización, brindando seguridad ante cualquier situación de incertidumbre. Asimismo la Empresa cuenta con una buena calidad de cartera, mostrando un índice de morosidad estable, con un tren de crédito bien establecido con etapas de originación, aprobación, seguimiento y cobranza. Por otro lado, la Empresa cuenta con adecuados niveles de razón de cartera vigente a deuda neta, posicionando a la Empresa en un entorno de fortaleza para hacer frente a sus necesidades de liquidez. En cuanto a la razón de apalancamiento, la Empresa se encuentra en niveles estables, indicando un uso conservador de pasivos contra el capital. Asimismo, Grupo RJC cuenta con un Consejo de Administración con extensa experiencia en los sectores automotriz e industrial y una buena relación operativa con clientes internos. Sin embargo, la Empresa cuenta con un alto nivel de concentración en la cartera total de los clientes internos. Asimismo cuenta con alta concentración en sus principales clientes, lo cual incrementa el riesgo en caso de que alguno de sus clientes caiga en incumplimiento. Por otro lado, la mayoría de la cartera se encuentra distribuida en la misma región, por lo que resulta riesgoso en caso de que se presente un hecho fortuito o desastre en la zona. Todo lo anterior lleva a que HR Ratings considere que Grupo RJC ofrece moderada seguridad para el pago oportuno de sus obligaciones de deuda.

Hoja 31 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

ANEXOS

Hoja 32 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Hoja 33 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Hoja 34 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Hoja 35 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Hoja 36 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

Hoja 37 de 37

Grupo RJC, S.A. de C.V.

24 de agosto de 2012 Calificación Contraparte

HR BBB+

HR3

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Arrendadoras Financieras y Arrendadoras Puras (México), Enero 2010 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx