Embed Size (px)

Citation preview

GST@USM

Jabatan Bendahari

Norehan Mohd Basheer

16 Februari 2016

KANDUNGAN

Pengenalan Konsep Aktiviti & Implikasi Peruntukan GST@USM Panduan Pemilihan Kod Cukai Rujukan

PENGENALAN

PEMBEKALAN BERCUKAI

Barangan/Perkhidmatan i) diperolehi dari Malaysia; ii) diimport

Perniagaan yang berdaftar GST

AKTA DAN PERATURAN

Akta Cukai Barang dan Perkhidmatan 2014

[Akta 762/2014]

Peraturan-Peraturan Cukai Barang dan Perkhidmatan

2014 [P.U.(A)190/2014]

Perintah Cukai Barang dan Perkhidmatan (Pembekalan

Dikecualikan) 2014 [P.U.(A)271/2014]

Perintah Cukai Barang dan Perkhidmatan

(Pembekalan Berkadar Sifar) 2014

[P.U.(A)272/2014]

Perintah Cukai Barang dan Perkhidmatan (Pelepasan)

2014 [P.U.(A)273/2014]

KONSEP AKTIVITI &

IMPLIKASI PERUNTUKAN

KONSEP AKTIVITI

Hebahan Bendahari Bil. 8/2015 – Penyelarasan Semula Pelaksanaan GST@USM

Pengajaran & Pembelajaran

Pentadbiran & Perkhidmatan

Penyelidikan

Komersial

Perkhidmatan Kesihatan

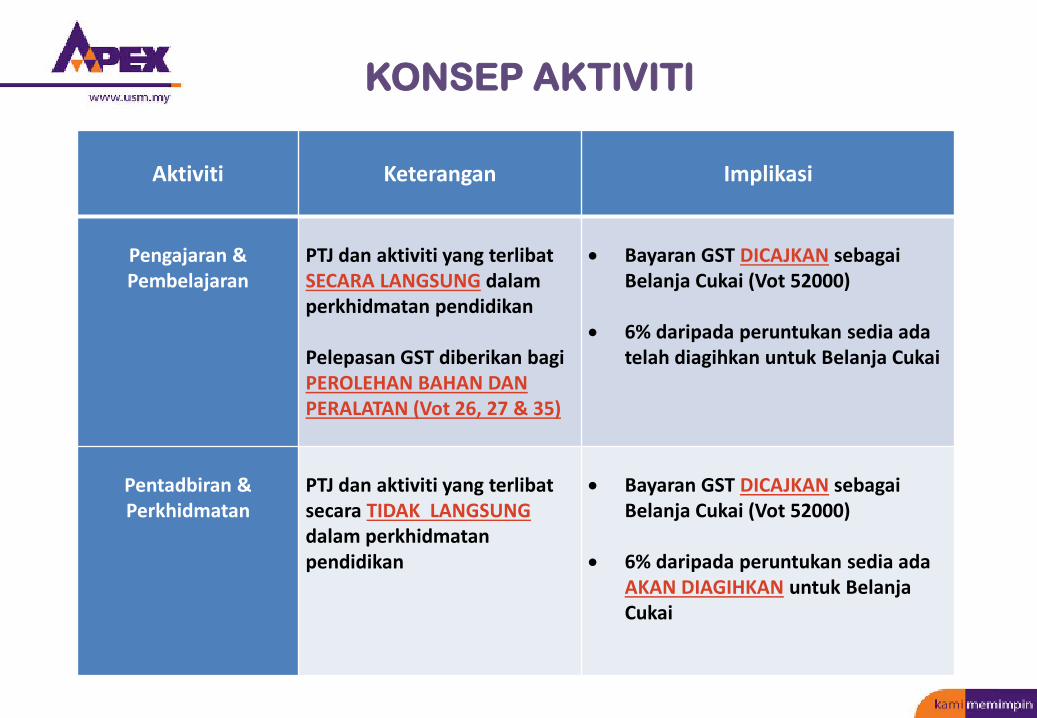

Aktiviti Keterangan

Implikasi

Pengajaran & Pembelajaran

PTJ dan aktiviti yang terlibat SECARA LANGSUNG dalam perkhidmatan pendidikan Pelepasan GST diberikan bagi PEROLEHAN BAHAN DAN PERALATAN (Vot 26, 27 & 35)

• Bayaran GST DICAJKAN sebagai

Belanja Cukai (Vot 52000) • 6% daripada peruntukan sedia ada

telah diagihkan untuk Belanja Cukai

Pentadbiran & Perkhidmatan

PTJ dan aktiviti yang terlibat secara TIDAK LANGSUNG dalam perkhidmatan pendidikan

• Bayaran GST DICAJKAN sebagai

Belanja Cukai (Vot 52000) • 6% daripada peruntukan sedia ada

AKAN DIAGIHKAN untuk Belanja Cukai

KONSEP AKTIVITI

KONSEP AKTIVITI

Aktiviti Keterangan

Implikasi

Penyelidikan

TANPA BALASAN Geran penyelidikan yang diterima daripada Kerajaan atau badan luar Universiti TIDAK PERLU memberi benefit in return kepada penyumbang

• Bayaran GST DICAJKAN sebagai

Belanja Cukai (Vot 52000) • 6% daripada peruntukan sedia

ada AKAN DIAGIHKAN untuk Belanja Cukai

DENGAN BALASAN Geran penyelidikan yang diterima daripada Kerajaan atau badan luar Universiti PERLU memberi benefit in return kepada penyumbang

• Bayaran GST TIDAK DICAJKAN

sebagai Belanja Cukai • Universiti menuntut semula

bayaran GST

Aktiviti Keterangan

Implikasi

Komersial

PTJ dan aktiviti yang terlibat SECARA LANGSUNG dalam penjanaan pendapatan Universiti

• Bayaran GST TIDAK

DICAJKAN sebagai Belanja Cukai

• Universiti menuntut semula

bayaran GST

Perkhidmatan

Kesihatan

PTJ dan aktiviti yang terlibat SECARA LANGSUNG dalam perkhidmatan kesihatan

• Bayaran GST TIDAK

DICAJKAN sebagai Belanja Cukai

• Universiti menuntut semula

bayaran GST

KONSEP AKTIVITI

GST@USM

JENIS CUKAI

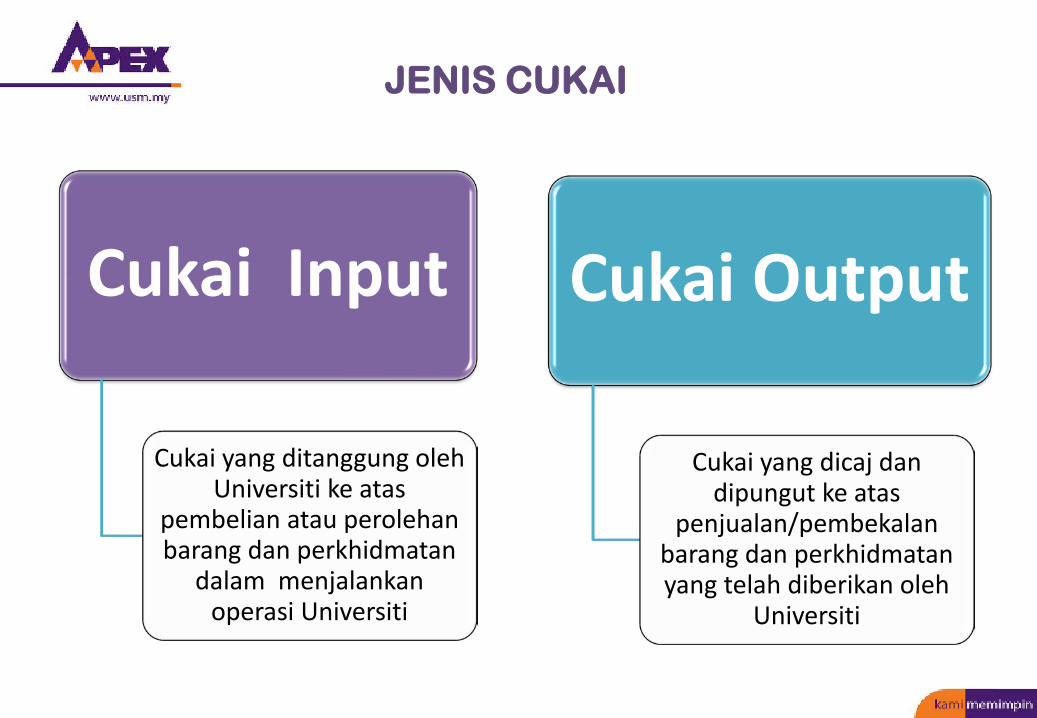

Cukai Input

Cukai yang ditanggung oleh Universiti ke atas

pembelian atau perolehan barang dan perkhidmatan

dalam menjalankan operasi Universiti

Cukai Output

Cukai yang dicaj dan dipungut ke atas

penjualan/pembekalan barang dan perkhidmatan yang telah diberikan oleh

Universiti

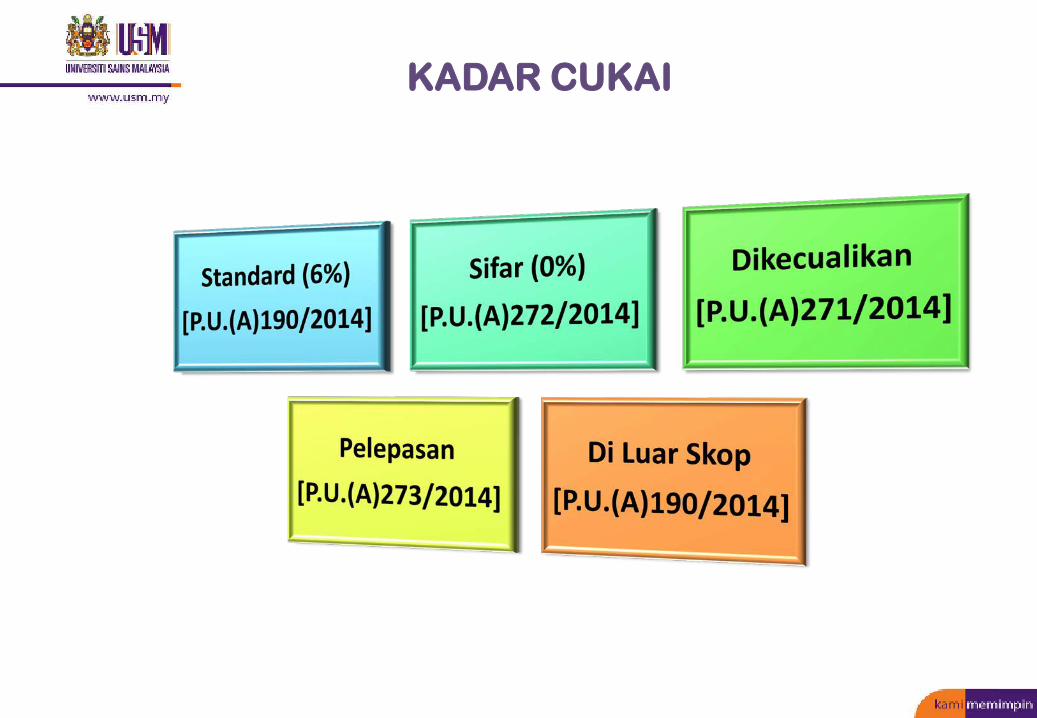

KADAR CUKAI

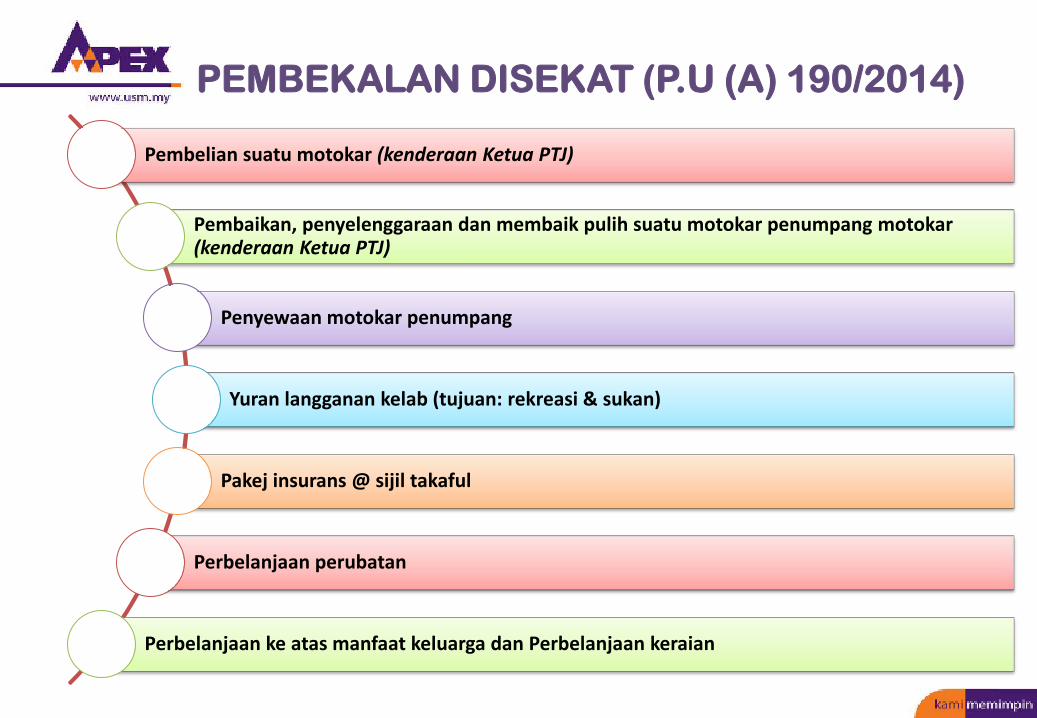

PEMBEKALAN DISEKAT (P.U (A) 190/2014)

Pembelian suatu motokar (kenderaan Ketua PTJ)

Pembaikan, penyelenggaraan dan membaik pulih suatu motokar penumpang motokar (kenderaan Ketua PTJ)

Penyewaan motokar penumpang

Yuran langganan kelab (tujuan: rekreasi & sukan)

Pakej insurans @ sijil takaful

Perbelanjaan perubatan

Perbelanjaan ke atas manfaat keluarga dan Perbelanjaan keraian

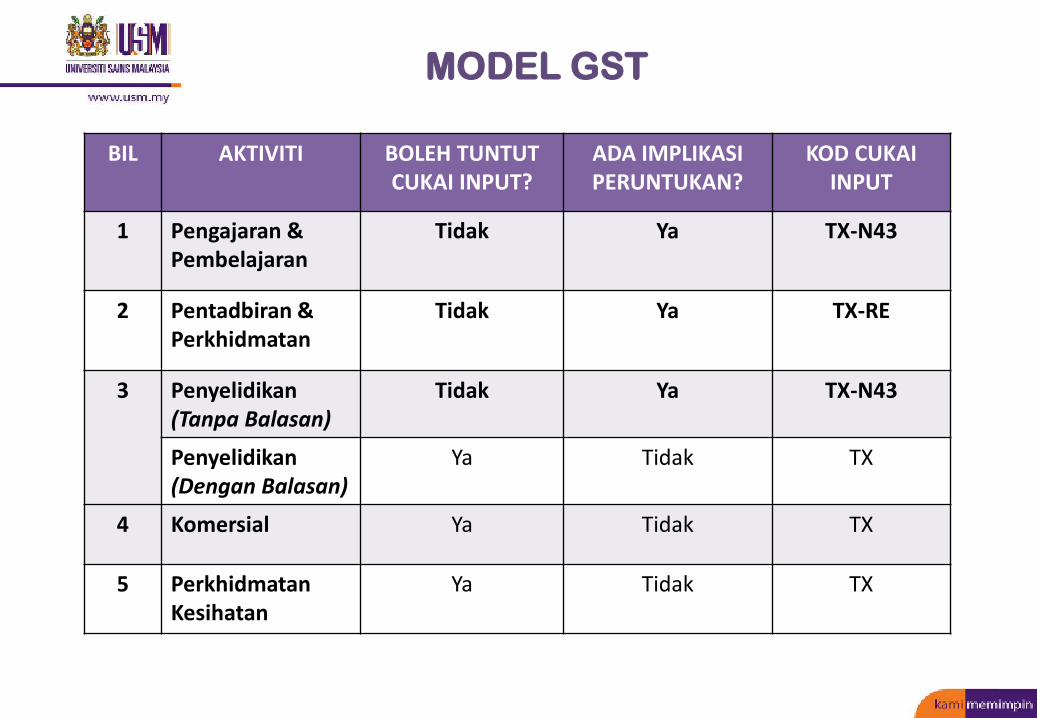

MODEL GST

BIL AKTIVITI BOLEH TUNTUT

CUKAI INPUT? ADA IMPLIKASI PERUNTUKAN?

KOD CUKAI INPUT

1 Pengajaran & Pembelajaran

Tidak Ya TX-N43

2 Pentadbiran & Perkhidmatan

Tidak Ya TX-RE

3 Penyelidikan (Tanpa Balasan)

Tidak Ya TX-N43

Penyelidikan (Dengan Balasan)

Ya Tidak TX

4 Komersial Ya Tidak TX

5 Perkhidmatan Kesihatan

Ya Tidak TX

PANDUAN PEMILIHAN KOD CUKAI

RUJUKAN

Unit Percukaian : Unit Percukaian Seksyen Governan Jabatan Bendahari Aras 3, Bangunan Canselori Talian Hotline :

Induk : Tel: 81 4289/4286 Kesihatan : Tel : 83 2102/2131 Kejuruteraan : Tel : 82 5022 Emel : [email protected]

Terima Kasih

Mentransformasikan Pengajian Tinggi Untuk Kelestarian Hari Esok