Embed Size (px)

Citation preview

CARATUL

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Contaduría Pública Autorizada

Tesis presentada para optar por el título de Contador Público Autorizado

Tema:

Estudio de factibilidad para la creación de empresa restauradora de muebles de madera

reciclados

Autores:

Juana Steffania Gonzalez Palaguachi

Mabel Katherine Toscano Castillo

Tutor:

Ab. Betilde Contreras Caicedo; MSc.

Palabras claves:

Estudio de factibilidad, rentabilidad financiera, contaminación ambiental, restauración de

muebles, emprendimiento.

Guayaquil, 2018

ii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

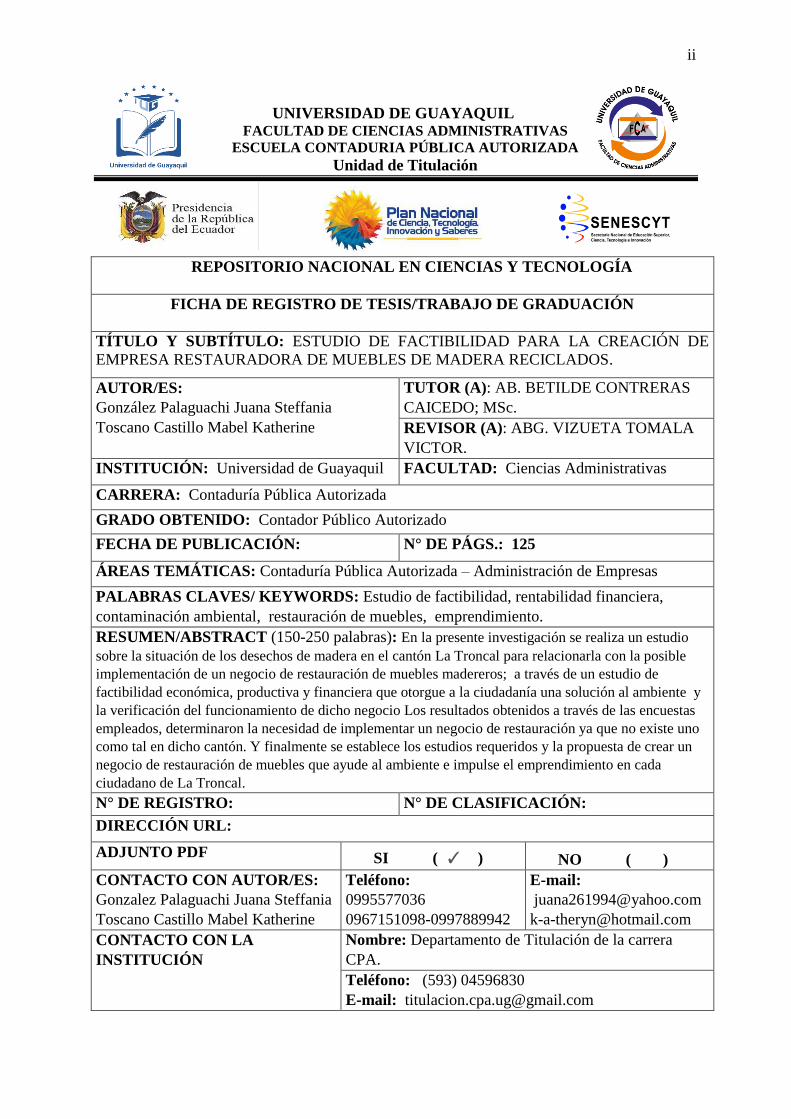

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE

EMPRESA RESTAURADORA DE MUEBLES DE MADERA RECICLADOS.

AUTOR/ES:

González Palaguachi Juana Steffania

Toscano Castillo Mabel Katherine

TUTOR (A): AB. BETILDE CONTRERAS

CAICEDO; MSc.

REVISOR (A): ABG. VIZUETA TOMALA

VICTOR.

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

GRADO OBTENIDO: Contador Público Autorizado

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 125

ÁREAS TEMÁTICAS: Contaduría Pública Autorizada – Administración de Empresas

PALABRAS CLAVES/ KEYWORDS: Estudio de factibilidad, rentabilidad financiera,

contaminación ambiental, restauración de muebles, emprendimiento.

RESUMEN/ABSTRACT (150-250 palabras): En la presente investigación se realiza un estudio

sobre la situación de los desechos de madera en el cantón La Troncal para relacionarla con la posible

implementación de un negocio de restauración de muebles madereros; a través de un estudio de

factibilidad económica, productiva y financiera que otorgue a la ciudadanía una solución al ambiente y

la verificación del funcionamiento de dicho negocio Los resultados obtenidos a través de las encuestas

empleados, determinaron la necesidad de implementar un negocio de restauración ya que no existe uno

como tal en dicho cantón. Y finalmente se establece los estudios requeridos y la propuesta de crear un

negocio de restauración de muebles que ayude al ambiente e impulse el emprendimiento en cada

ciudadano de La Troncal.

N° DE REGISTRO: N° DE CLASIFICACIÓN:

DIRECCIÓN URL:

ADJUNTO PDF SI ( ✓ ) NO ( )

CONTACTO CON AUTOR/ES:

Gonzalez Palaguachi Juana Steffania

Toscano Castillo Mabel Katherine

Teléfono:

0995577036

0967151098-0997889942

E-mail:

CONTACTO CON LA

INSTITUCIÓN

Nombre: Departamento de Titulación de la carrera

CPA.

Teléfono: (593) 04596830

E-mail: [email protected]

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

INDICE GENERAL

CARATULA .......................................................................................................................... i

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN ................................. ii

INDICE GENERAL ............................................................................................................ iii

TABLA DE CONTENIDO .................................................................................................. iv

INDICE DE FIGURAS ..................................................................................................... viii

INDICE DE TABLAS .......................................................................................................... x

DERECHOS DE AUTOR ................................................................................................. xiii

RENUNCIA DE DERECHOS DE AUTOR ...................................................................... xiv

CERTIFICADO DEL TUTOR .......................................................................................... xvi

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO

COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS ....................................... xvii

DEDICATORIA ............................................................................................................. xviii

AGRADECIMIENTO ........................................................................................................ xix

RESUMEN .......................................................................................................................... xx

ABSTRACT ....................................................................................................................... xxi

1

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

TABLA DE CONTENIDO

Introducción .......................................................................................................................... 1

Capítulo 1 .............................................................................................................................. 2

El Problema ........................................................................................................................... 2

1.1 Planteamiento del problema ........................................................................................ 2

1.2 Formulación y sistematización de la investigación ..................................................... 4

1.3 Objetivos de la investigación ....................................................................................... 5

1.3.1 Objetivo general. ................................................................................................. 5

1.3.2 Objetivos específicos. .......................................................................................... 5

1.4 Justificación ................................................................................................................. 5

1.4.1 Justificación teórica. ........................................................................................... 5

1.4.2 Justificación metodológica. ................................................................................ 6

1.4.3 Justificación práctica. ......................................................................................... 6

1.5 Delimitación de la investigación ................................................................................. 6

1.5.1 Delimitación eventual. ........................................................................................ 6

1.5.2 Delimitación espacial. ......................................................................................... 6

1.6 Hipótesis ...................................................................................................................... 7

1.6.1 Variable independiente. ...................................................................................... 7

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

1.6.2 Variable dependiente. ......................................................................................... 7

1.6.3 Operacionalización de las variables. ................................................................. 7

Capítulo 2 .............................................................................................................................. 8

Marco referencial .................................................................................................................. 8

2.1 Relaciones de la investigación ..................................................................................... 8

2.2 Marco Teórico ............................................................................................................. 9

2.3 Marco conceptual ...................................................................................................... 11

2.4 Marco legal ................................................................................................................ 13

2.4.1 Norma Internacional de Información Financiera para pequeñas y medianas

empresas. ......................................................................................................................... 13

2.4.2 La comisión legislativa y codificación. ............................................................ 15

2.4.3 Requisitos para construir una empresa. ......................................................... 15

2.4.4 Obtención del RUC. ......................................................................................... 16

2.4.5 Emisión de permiso de funcionamiento. ......................................................... 18

2.5 Marco Contextual ...................................................................................................... 19

Capítulo 3 ............................................................................................................................ 22

Diseño de Investigación ...................................................................................................... 22

3.1 Tipo de investigación. ............................................................................................... 22

3.2 Población y muestra. ................................................................................................. 24

vi

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

3.3 Técnicas e instrumentos de investigación. ................................................................ 25

3.4 Análisis de resultados ................................................................................................ 27

Capítulo 4 ............................................................................................................................ 37

Propuesta ............................................................................................................................. 37

4.1 Estudio administrativo ............................................................................................... 37

4.1.1 Descripción del negocio. ................................................................................... 37

4.1.2 Misión. ................................................................................................................ 38

4.1.3 Visión. ................................................................................................................. 38

4.1.4 Valores del Negocio. .......................................................................................... 38

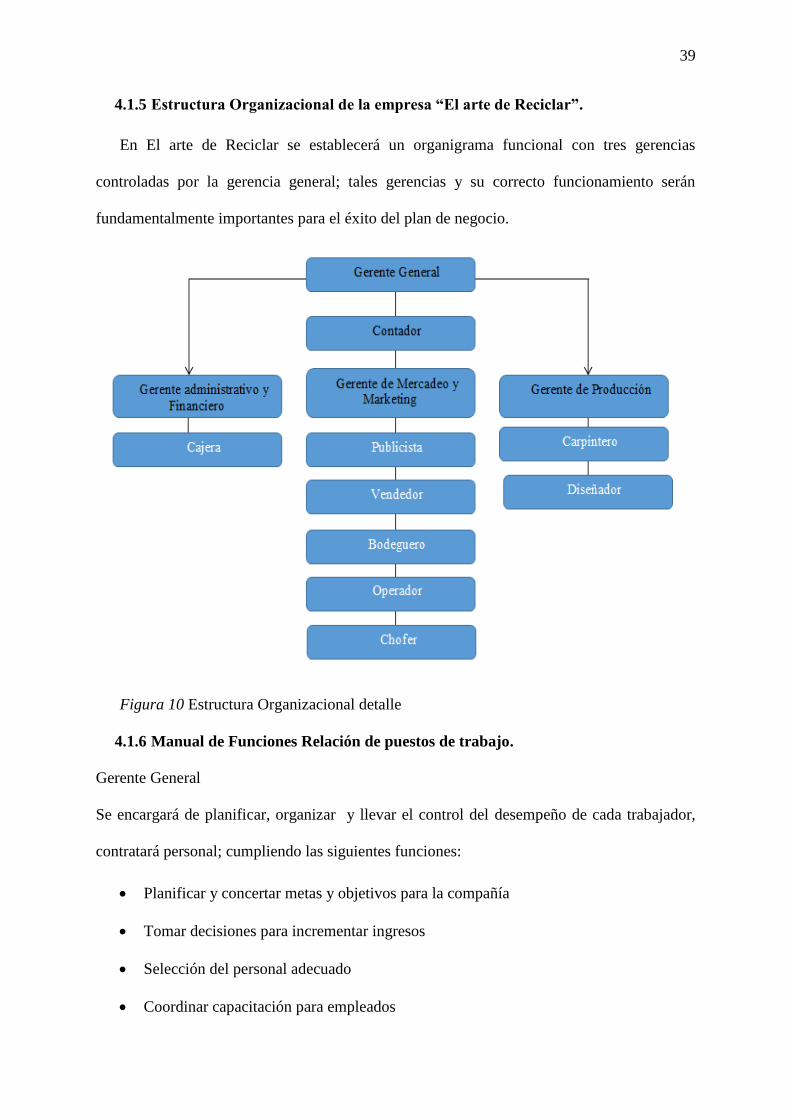

4.1.5 Estructura Organizacional de la empresa “El arte de Reciclar”. ................ 39

4.1.6 Manual de Funciones Relación de puestos de trabajo................................... 39

4.2 Estudio de mercado ................................................................................................... 42

4.2.1 Posicionamiento del negocio. ........................................................................... 42

4.2.2 Análisis FODA. .................................................................................................. 42

4.2.3 Plan de Marketing. ........................................................................................... 44

4.2.4 Justificación del nombre de la empresa. ......................................................... 45

4.2.5 Estrategias de Marketing. ................................................................................ 48

4.2.6 Análisis Porter ................................................................................................... 51

4.3 Estudio Técnico ......................................................................................................... 52

vii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

4.3.1 Proceso de producto .......................................................................................... 52

4.3.2 Materia Prima requerida ................................................................................. 57

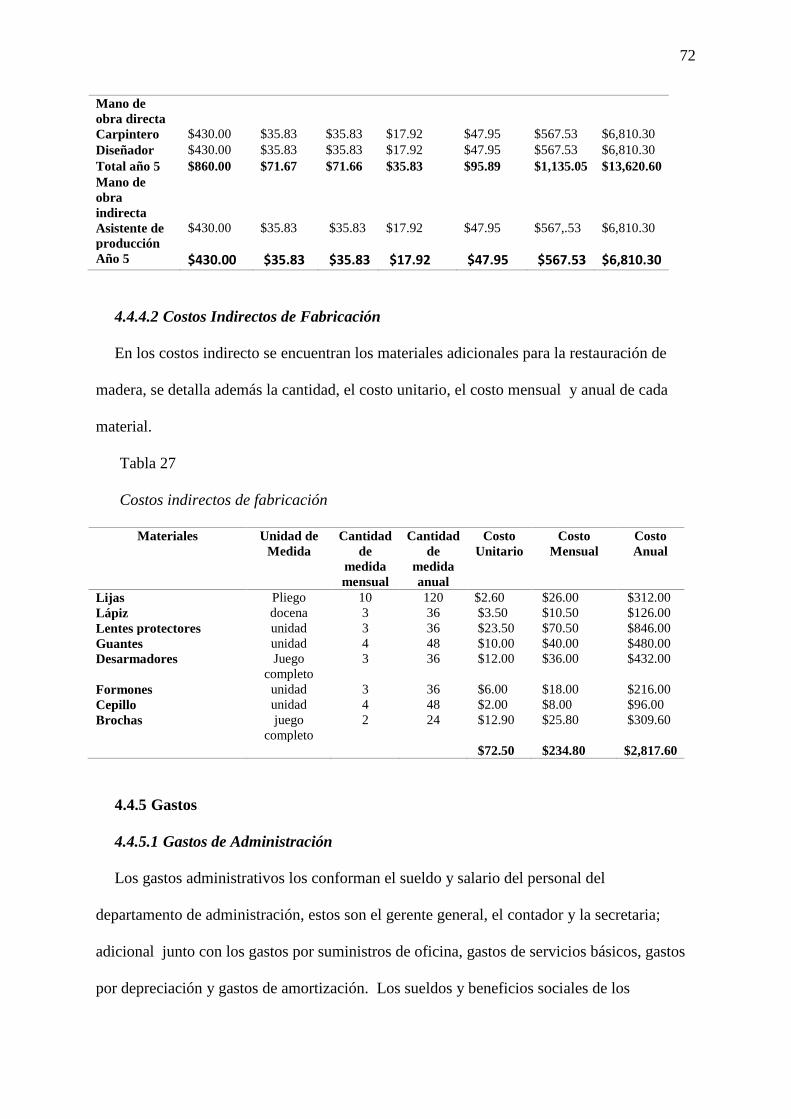

4.3.3 Costos indirectos ............................................................................................... 58

4.3.4 Equipo y maquinaria ........................................................................................ 59

4.4 Estudio Financiero ..................................................................................................... 64

4.4.1 Inversión ............................................................................................................ 64

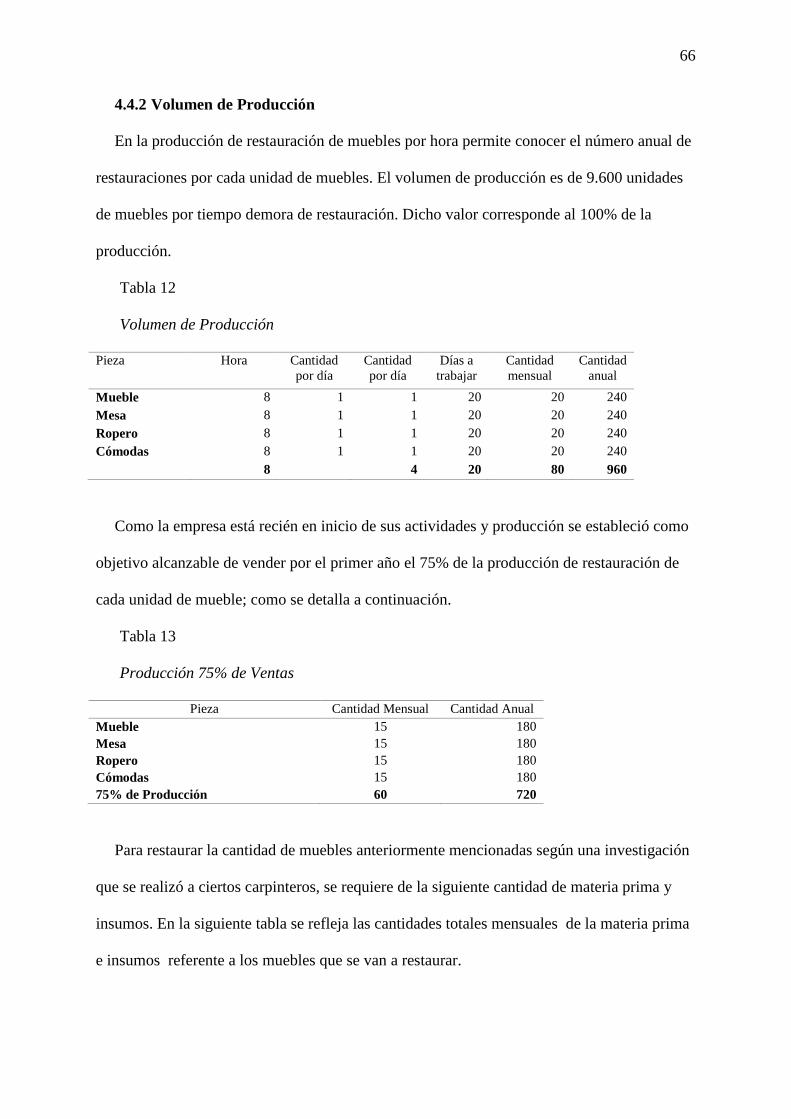

4.4.2 Volumen de Producción ................................................................................... 66

4.4.3 Ingresos .............................................................................................................. 69

4.4.4 Costos ................................................................................................................. 70

4.4.5 Gastos ................................................................................................................. 72

4.4.6 Estados financieros proyectados...................................................................... 80

4.4.7 Factibilidad del Proyecto .................................................................................. 83

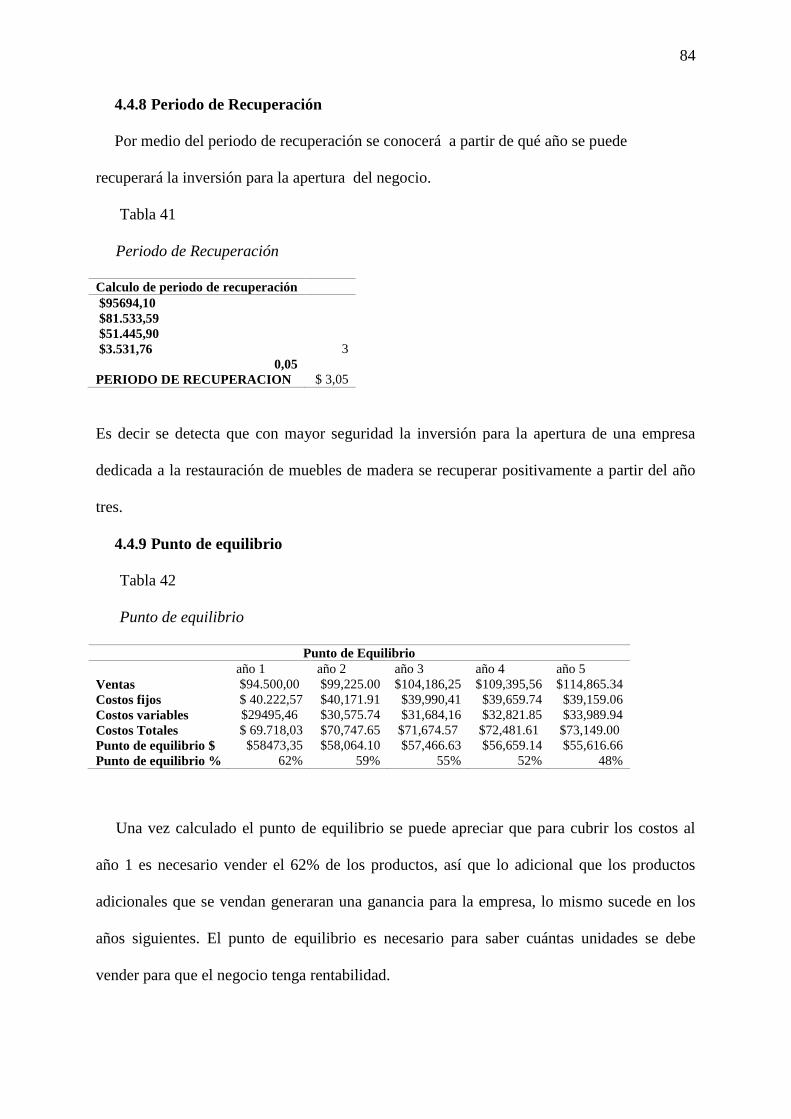

4.4.8 Periodo de Recuperación.................................................................................. 84

4.4.9 Punto de equilibrio ............................................................................................ 84

Conclusión ........................................................................................................................... 85

Recomendación ................................................................................................................... 86

Referencias .......................................................................................................................... 87

APENDICES ....................................................................................................................... 92

viii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

INDICE DE FIGURAS

Figura 1 Ubicación de local de empresa ............................................................................. 20

Figura 2 Estructura organizacional con vista general de la empresa .................................. 21

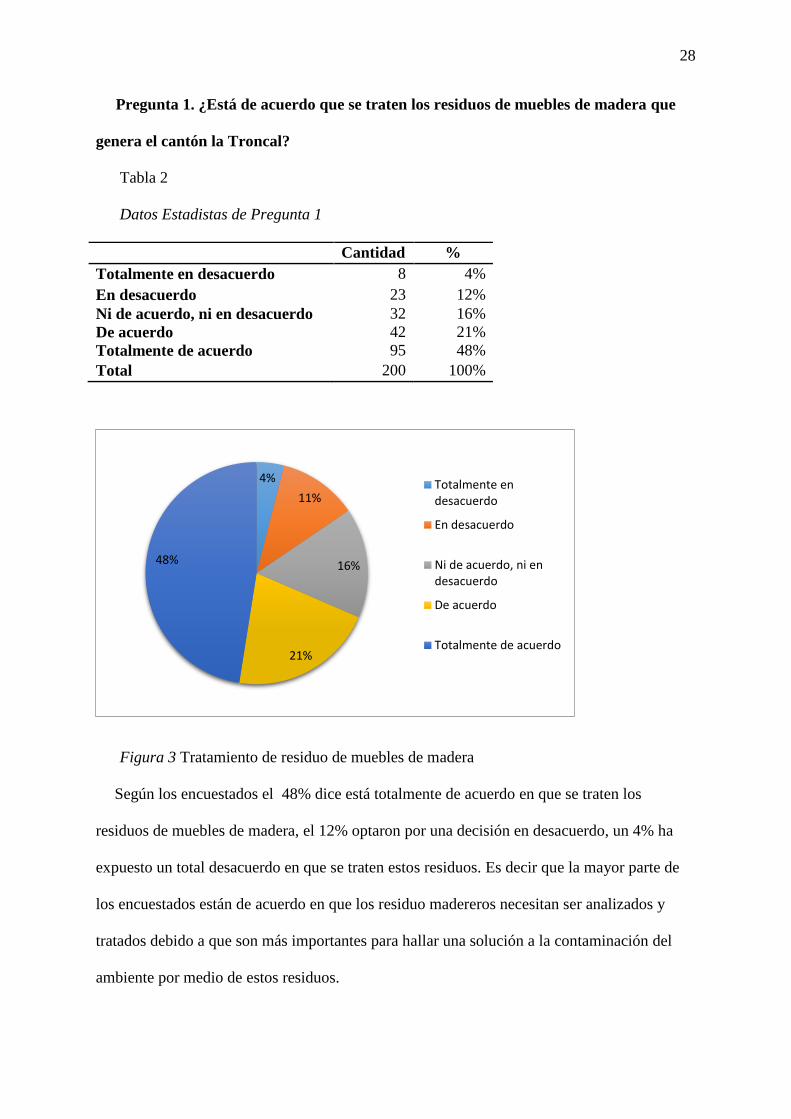

Figura 3 Tratamiento de residuo de muebles de madera .................................................... 28

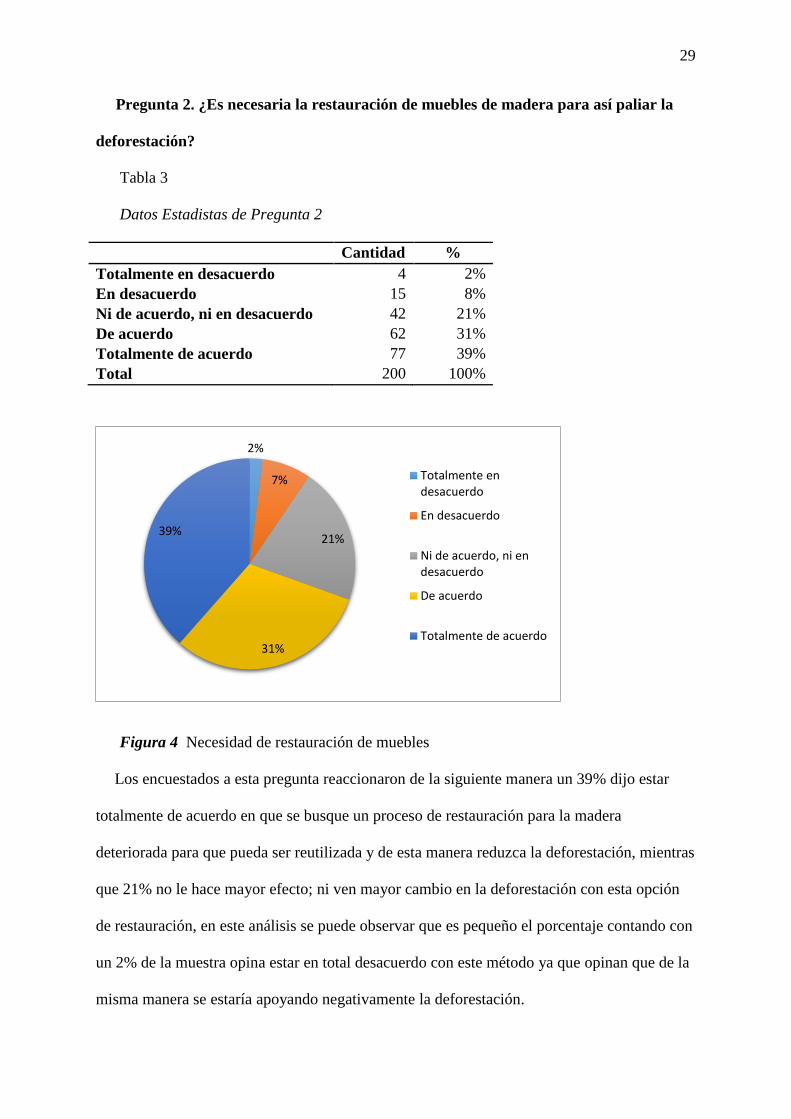

Figura 4 Necesidad de restauración de muebles ................................................................ 29

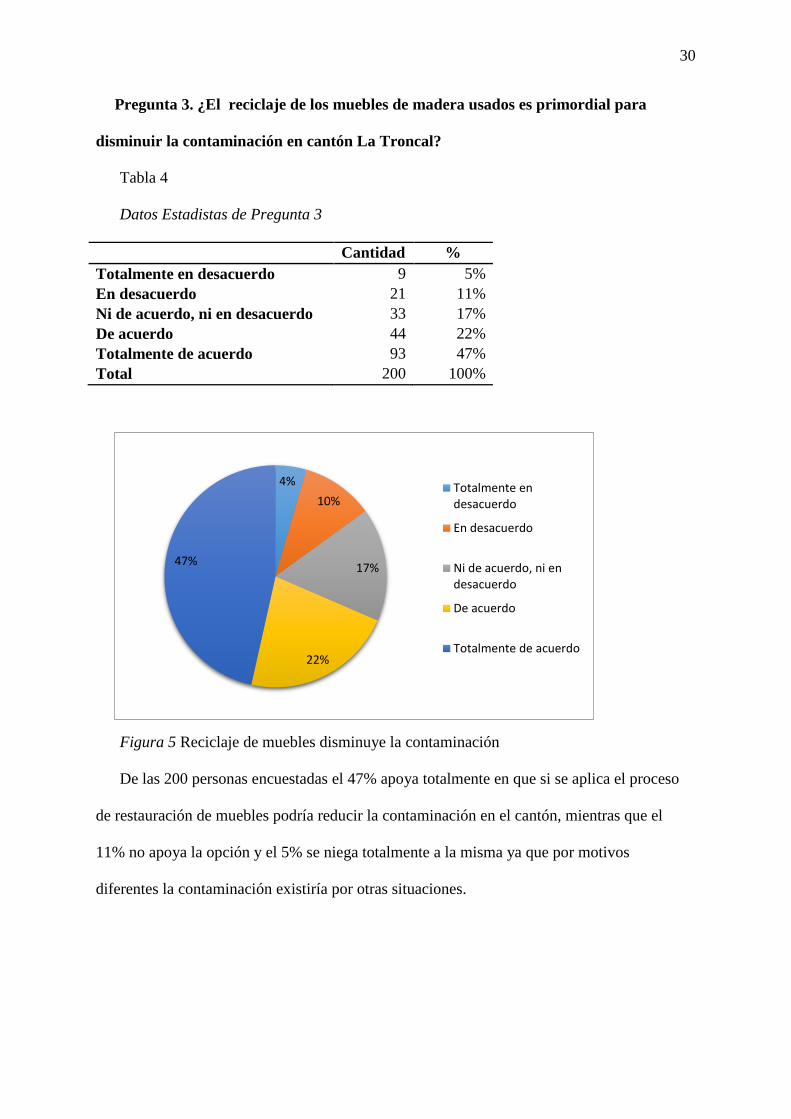

Figura 5 Reciclaje de muebles disminuye la contaminación .............................................. 30

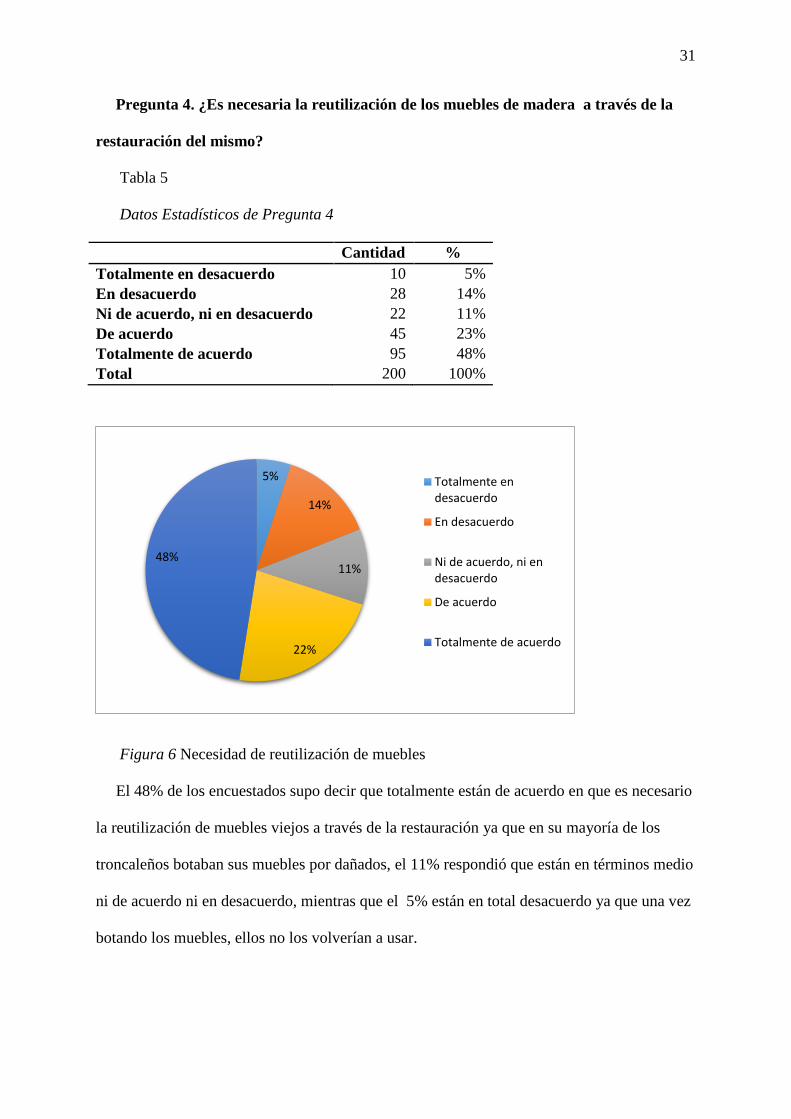

Figura 6 Necesidad de reutilización de muebles ................................................................ 31

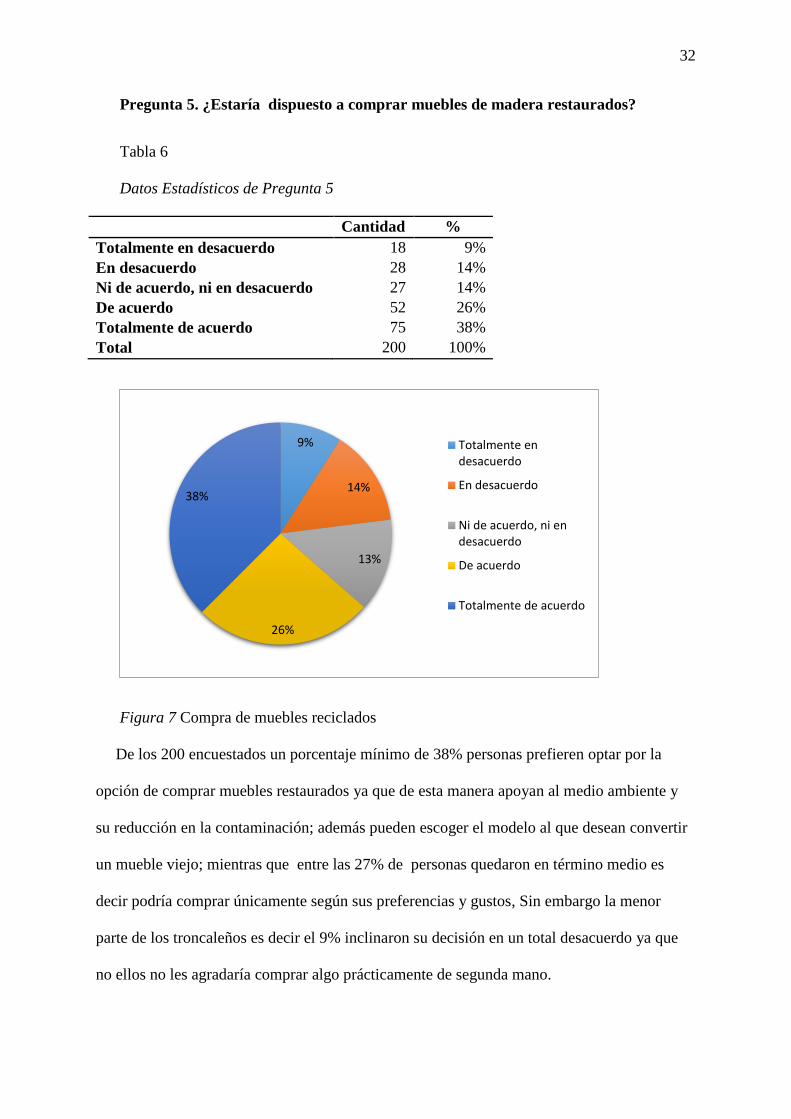

Figura 7 Compra de muebles reciclados ............................................................................ 32

Figura 8 Existencia de desechos de muebles de madera .................................................... 33

Figura 9 Creación de una restauradora de muebles ............................................................ 34

Figura 10 Estructura Organizacional detalle ...................................................................... 39

Figura 11 Logo de Compañía Restauradora de Muebles ................................................... 45

Figura 12 Representación de mueble ................................................................................. 46

Figura 13 Representación de Juego de comedor ............................................................... 47

Figura 14 Representación de Ropero ................................................................................. 47

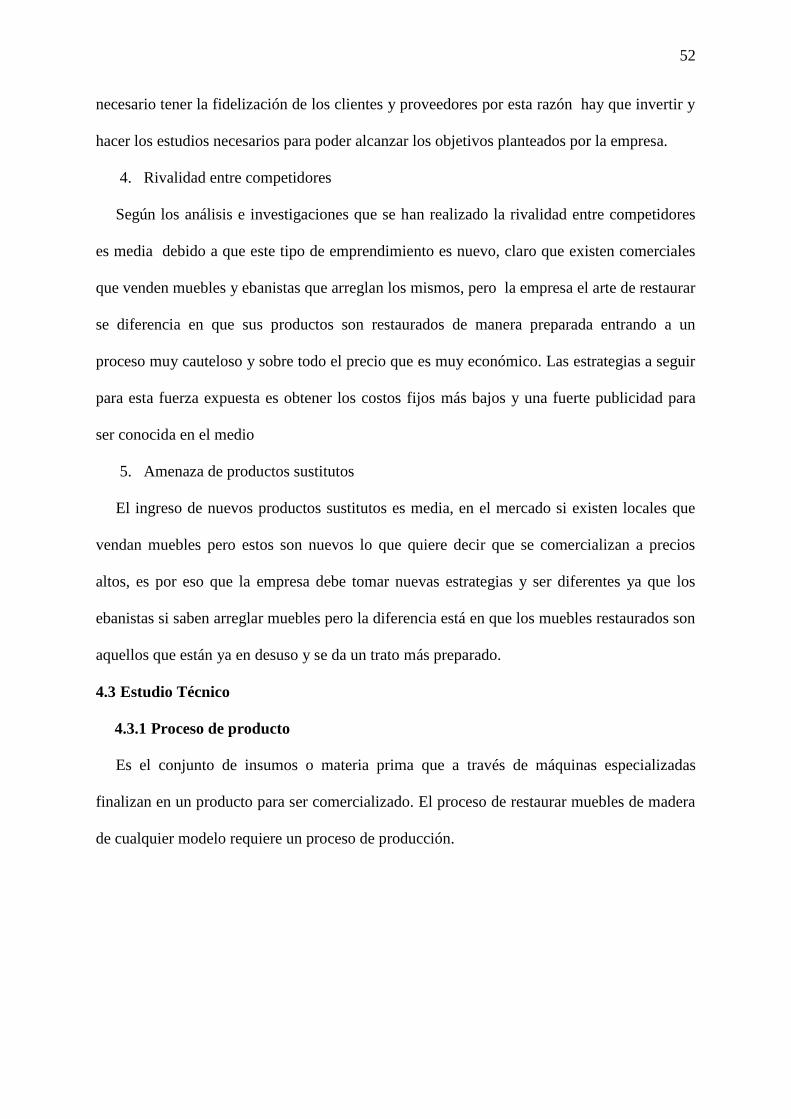

Figura 15 Flujo de proceso de Restauración de muebles de madera. ................................. 53

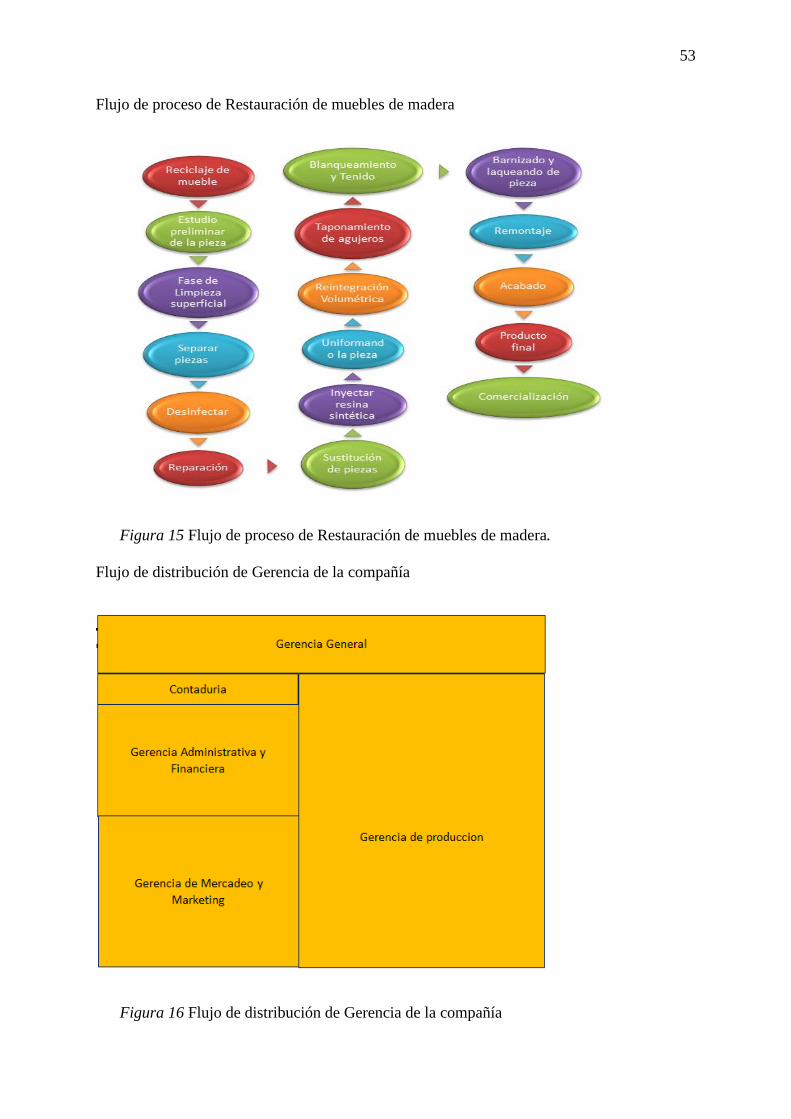

Figura 16 Flujo de distribución de Gerencia de la compañía ............................................. 53

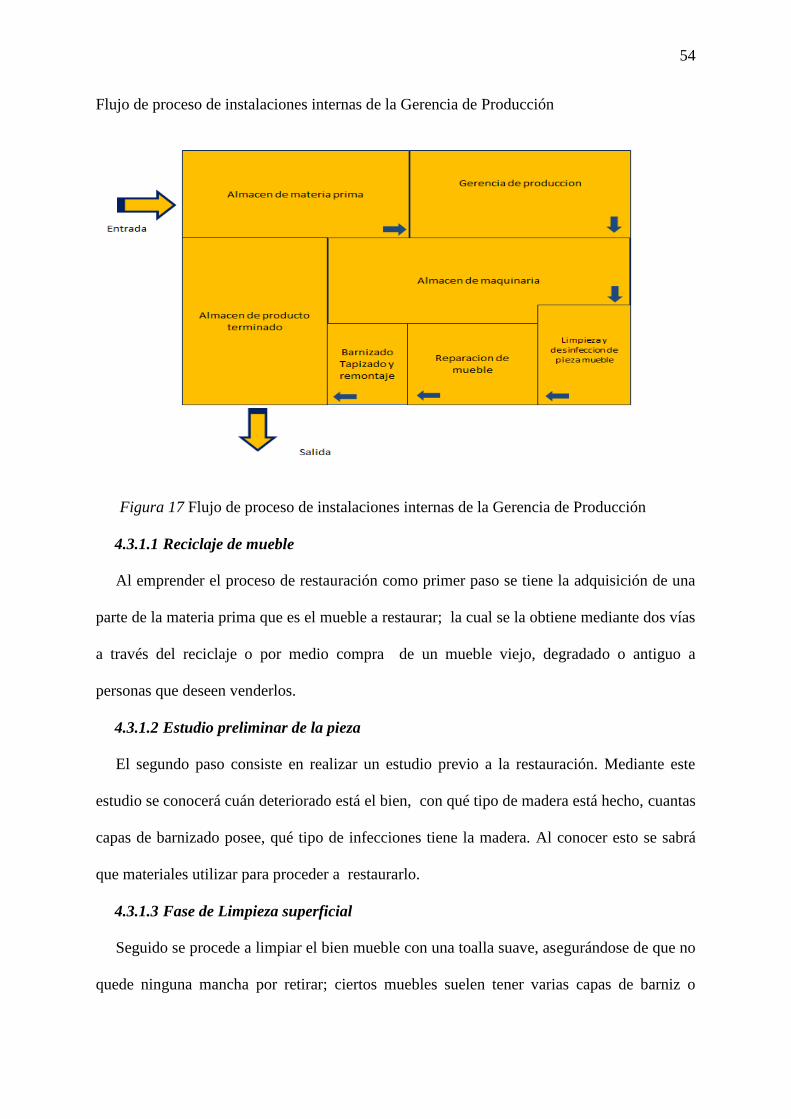

Figura 17 Flujo de proceso de instalaciones internas de la Gerencia de Producción ......... 54

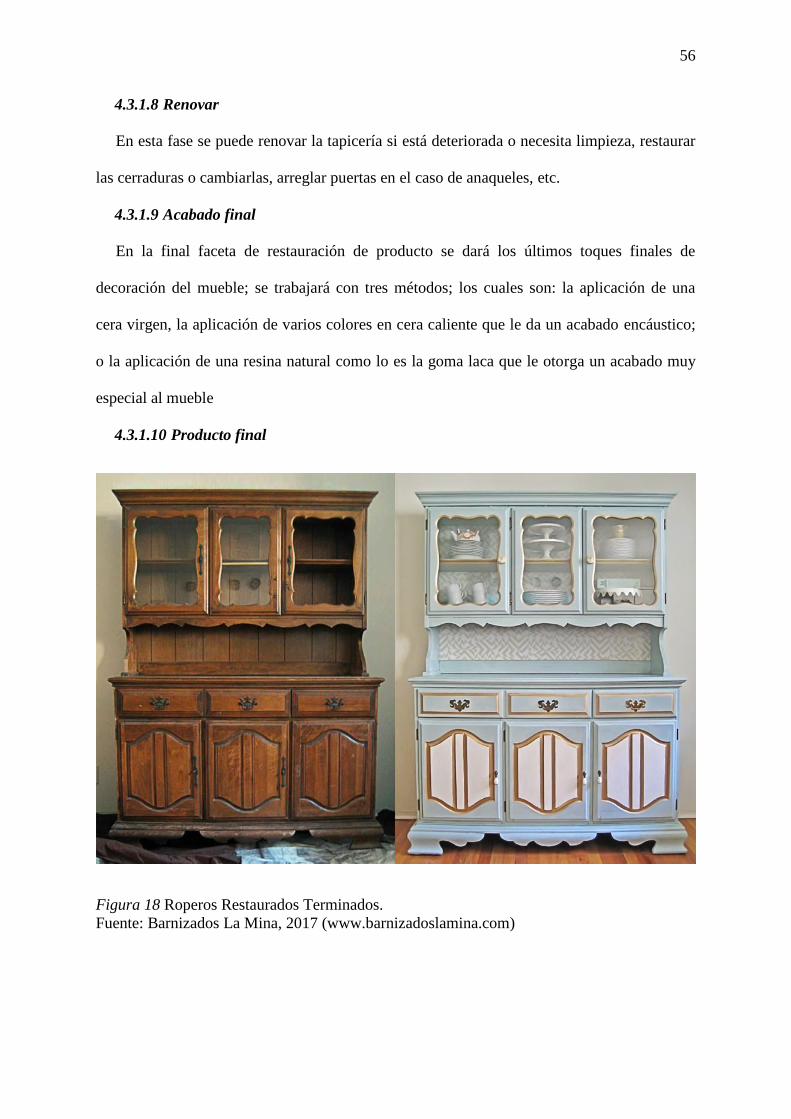

Figura 18 Roperos Restaurados Terminados. ..................................................................... 56

Figura 19 Cómodas Restauradas Terminada ...................................................................... 57

Figura 20 Costos indirectos ................................................................................................ 58

Figura 21 Costos indirectos ................................................................................................ 59

ix

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

Figura 22 Fresadora para madera ....................................................................................... 59

Figura 23 Disco para cortar madera ................................................................................... 60

Figura 24 Prensas o sargentas ............................................................................................. 60

Figura 25 Ingletadora manual ............................................................................................. 61

Figura 26 Escuadra ............................................................................................................. 61

Figura 27 Taladro inalámbrico ........................................................................................... 62

Figura 28 Amoladora con lijar ........................................................................................... 62

Figura 29 Piedra de asentar ................................................................................................ 63

Figura 30 Compresor de aire .............................................................................................. 63

Figura 31 Cepilladora ........................................................................................................ 64

x

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

INDICE DE TABLAS

Tabla 1 Operacionalización de variables ............................................................................. 7

Tabla 2 Datos Estadísticos de Pregunta 1 .......................................................................... 28

Tabla 3 Datos Estadísticos de Pregunta 2 .......................................................................... 29

Tabla 4 Datos Estadísticos de Pregunta 3 .......................................................................... 30

Tabla 5 Datos Estadísticos de Pregunta 4 .......................................................................... 31

Tabla 6 Datos Estadísticos de Pregunta 5 .......................................................................... 32

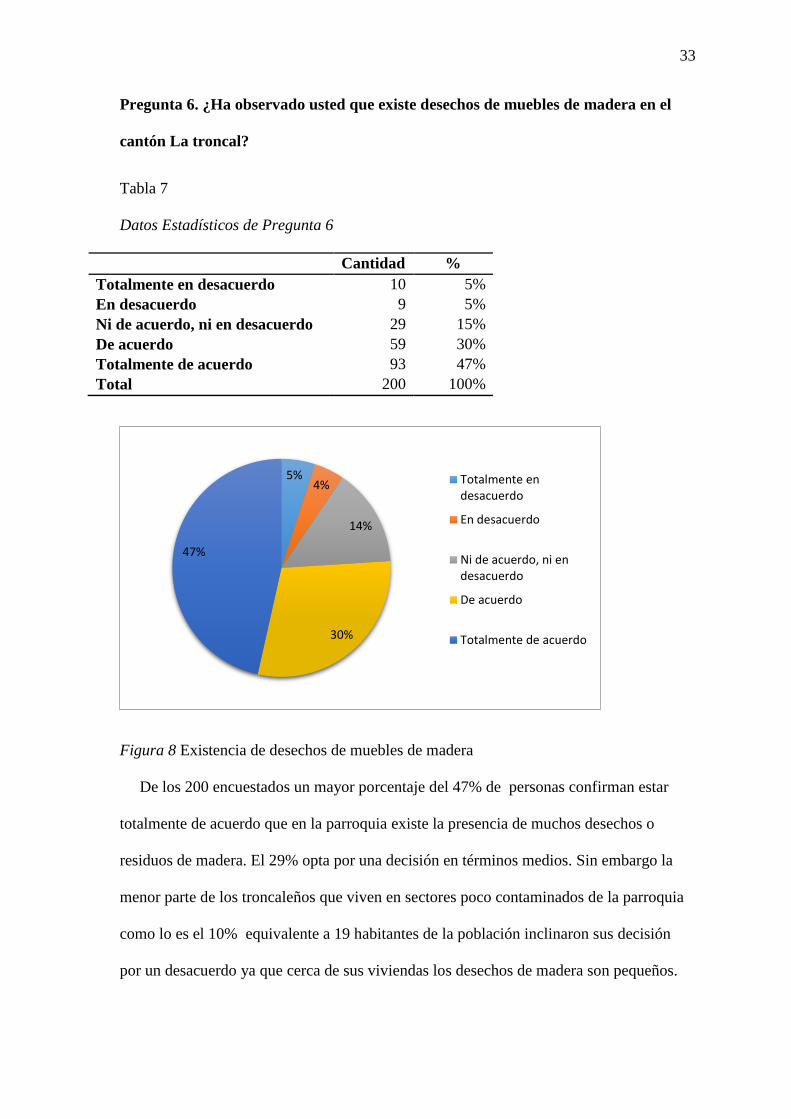

Tabla 7 Datos Estadísticos de Pregunta 6 .......................................................................... 33

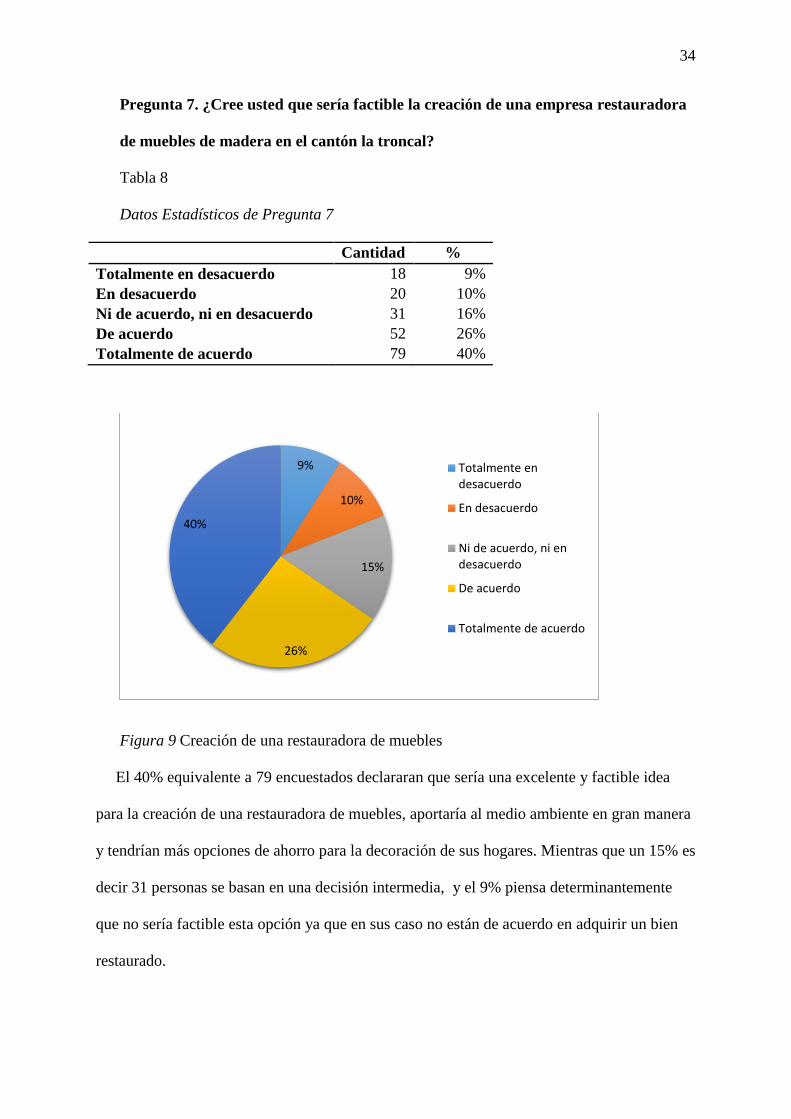

Tabla 8 Datos Estadísticos de Pregunta 7 .......................................................................... 34

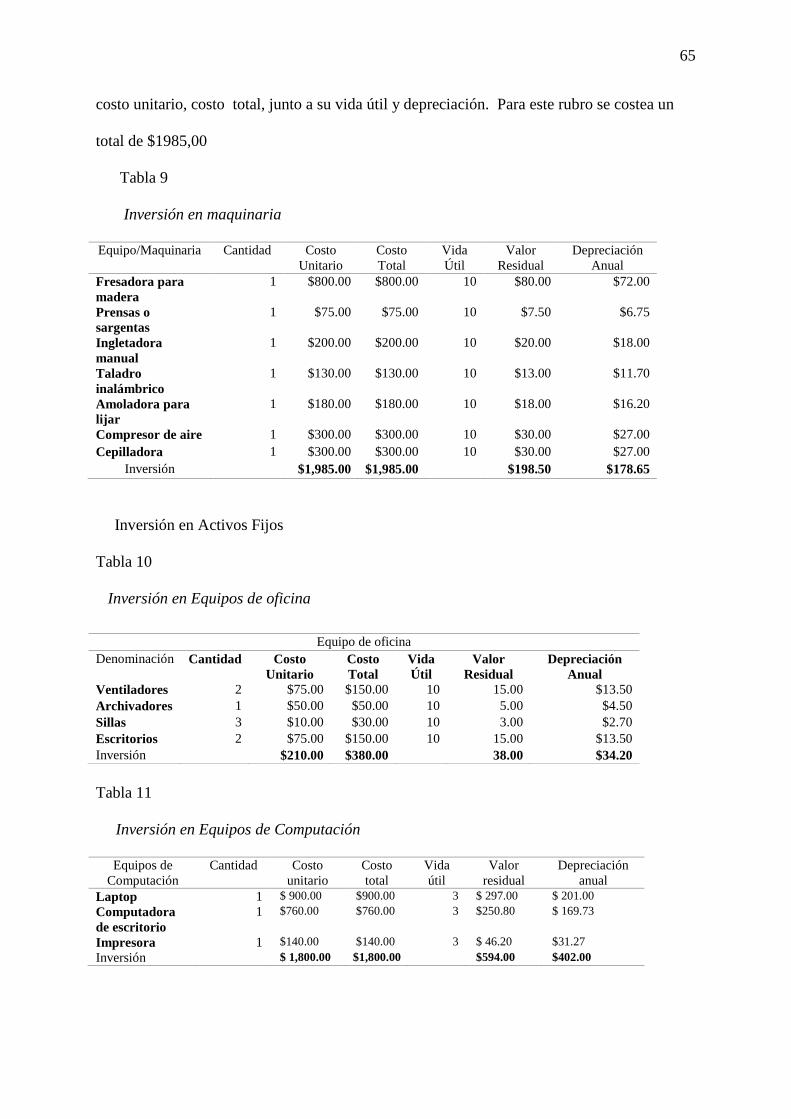

Tabla 9 Inversión en maquinaria ........................................................................................ 65

Tabla 10 Inversión en Equipos de oficina ........................................................................... 65

Tabla 11 Inversion en Equipos de Computación ................................................................ 65

Tabla 12 Volumen de Producción ....................................................................................... 66

Tabla 13 Producción 75% de Ventas .................................................................................. 66

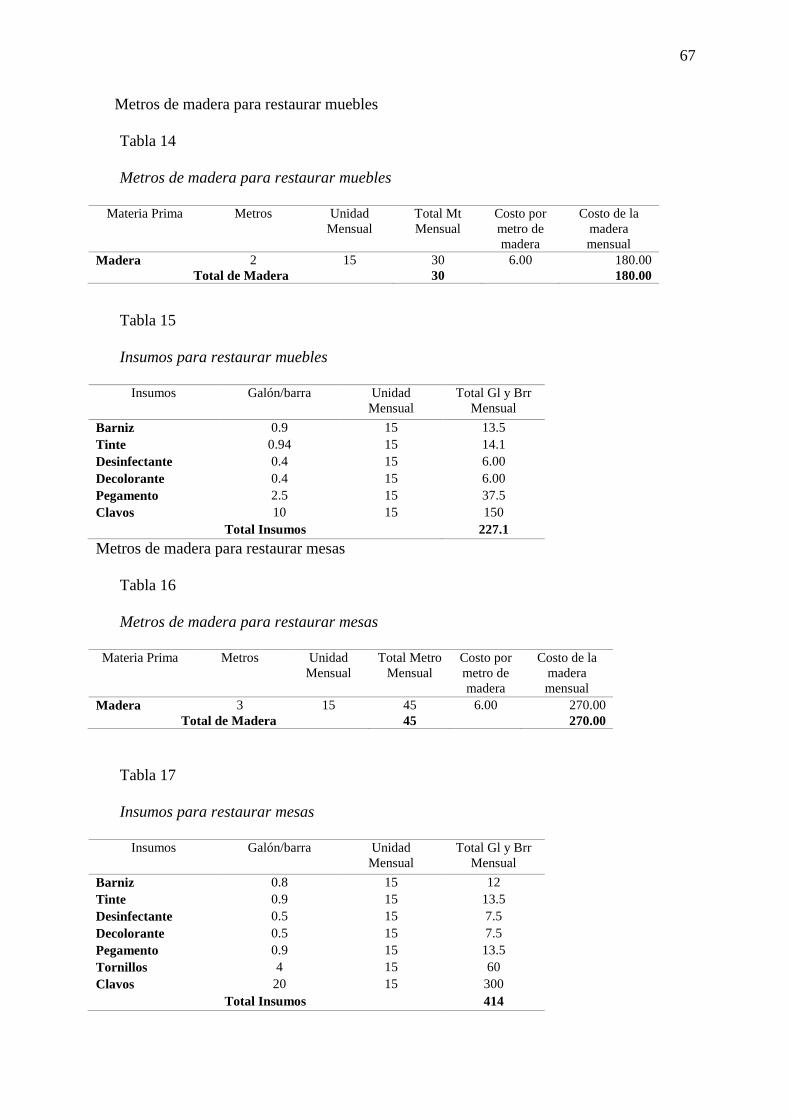

Tabla 14 Metros de madera para restaurar muebles .......................................................... 67

Tabla 15 Insumos para restaurar muebles .......................................................................... 67

Tabla 16 Metros de madera para restaurar mesas ............................................................. 67

Tabla 17 Insumos para restaurar mesas ............................................................................. 67

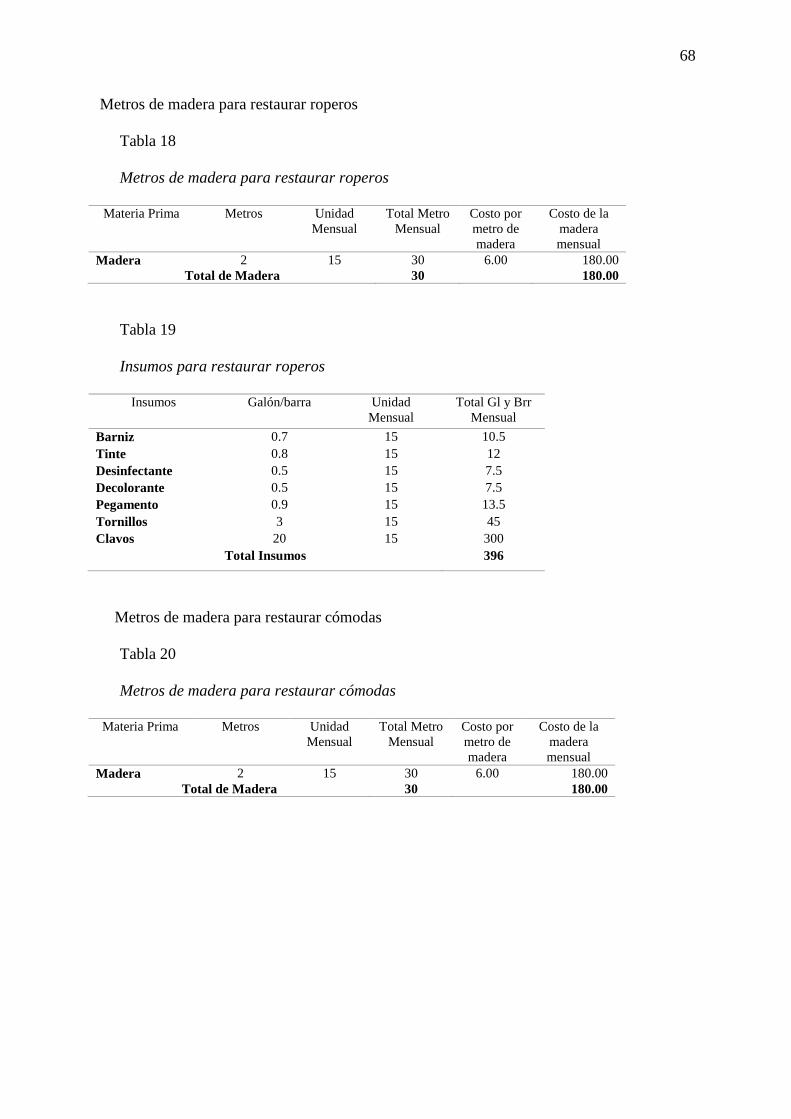

Tabla 18 Metros de madera para restaurar roperos .......................................................... 68

Tabla 19 Insumos para restaurar roperos .......................................................................... 68

Tabla 20 Metros de madera para restaurar cómodas ........................................................ 68

Tabla 21 Insumos para restaurar cómodas ........................................................................ 68

xi

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

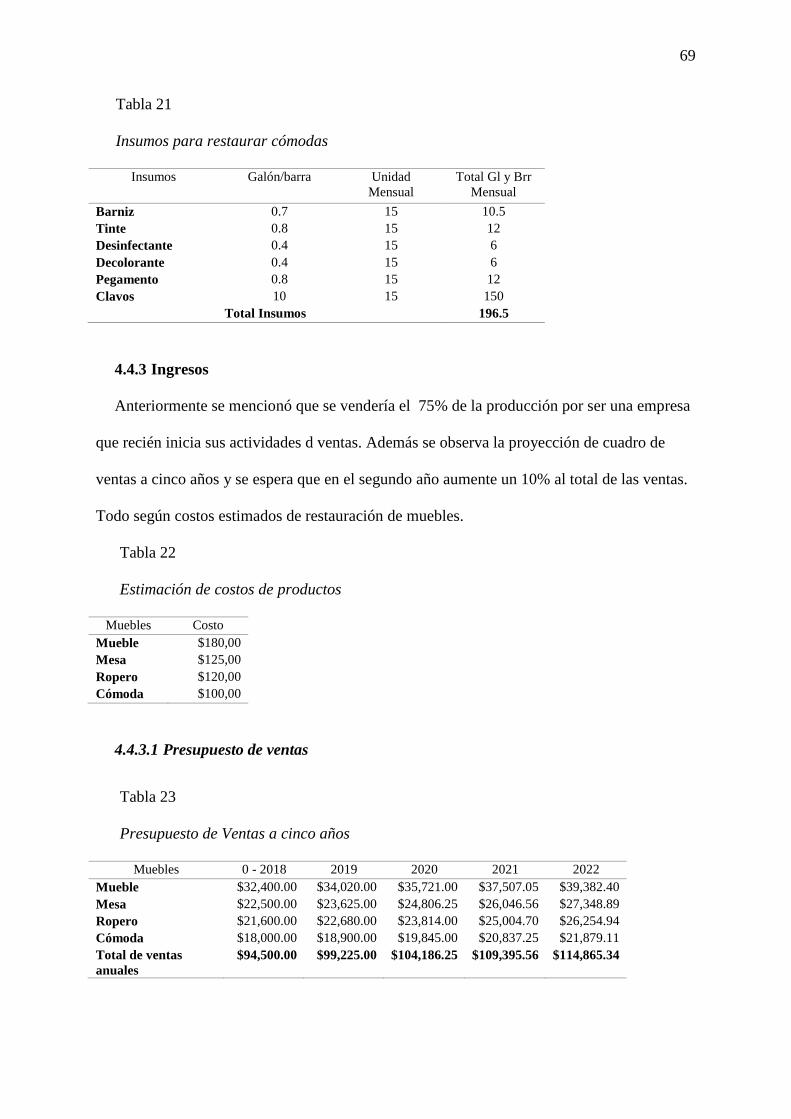

Tabla 22 Estimación de costos de productos ...................................................................... 69

Tabla 23 Presupuesto de Ventas a cinco años .................................................................... 69

Tabla 24 Costos mensuales y anuales en materia prima .................................................... 70

Tabla 25 Costos mensuales y anuales de insumos .............................................................. 70

Tabla 26 Sueldos y salarios mano de obra directa e indirecta ........................................... 71

Tabla 27 Costos indirectos de fabricación .......................................................................... 72

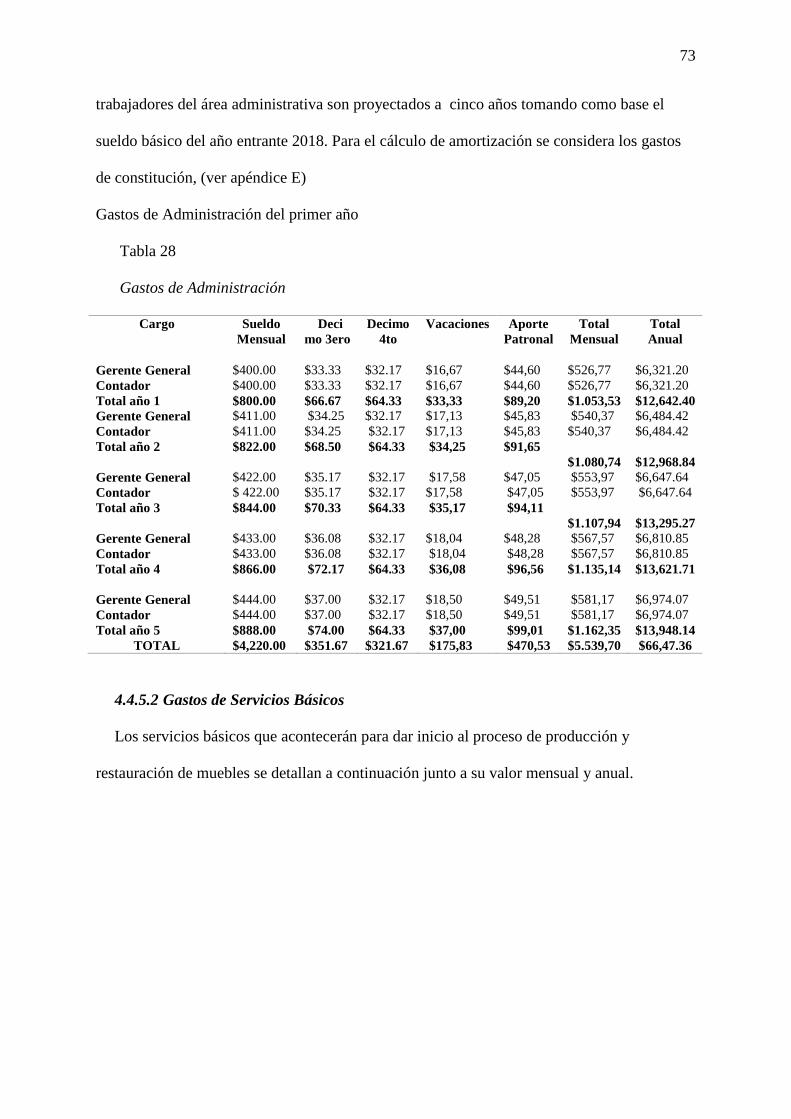

Tabla 28 Gastos de Administración .................................................................................... 73

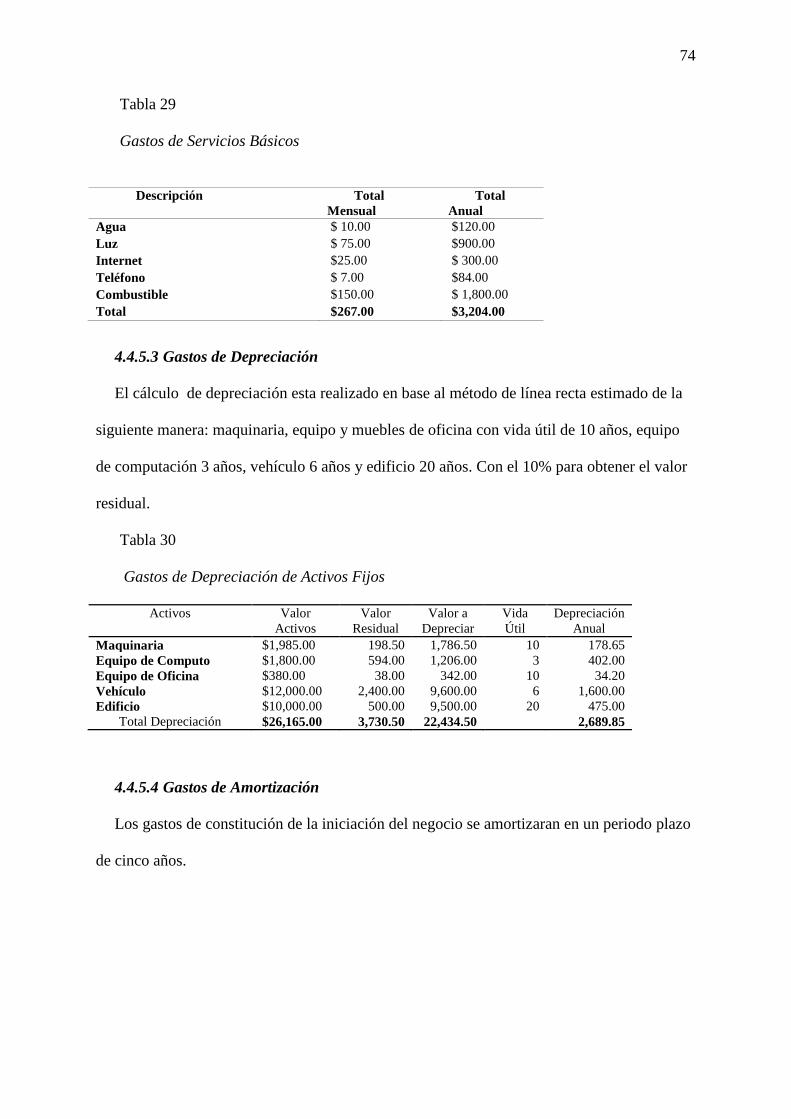

Tabla 29 Gastos de Servicios Básicos ................................................................................. 74

Tabla 30 Gastos de Depreciación de Activos Fijos ............................................................ 74

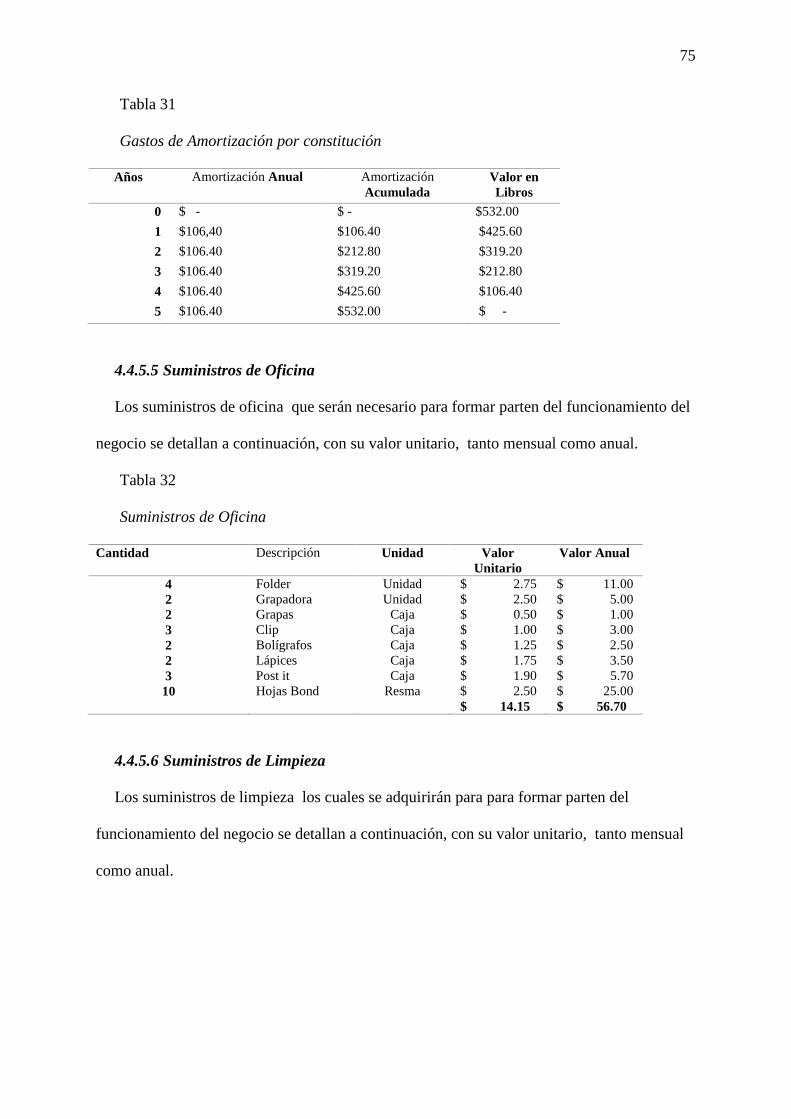

Tabla 31 Gastos de Amortización por constitución ............................................................ 75

Tabla 32 Suministros de Oficina ......................................................................................... 75

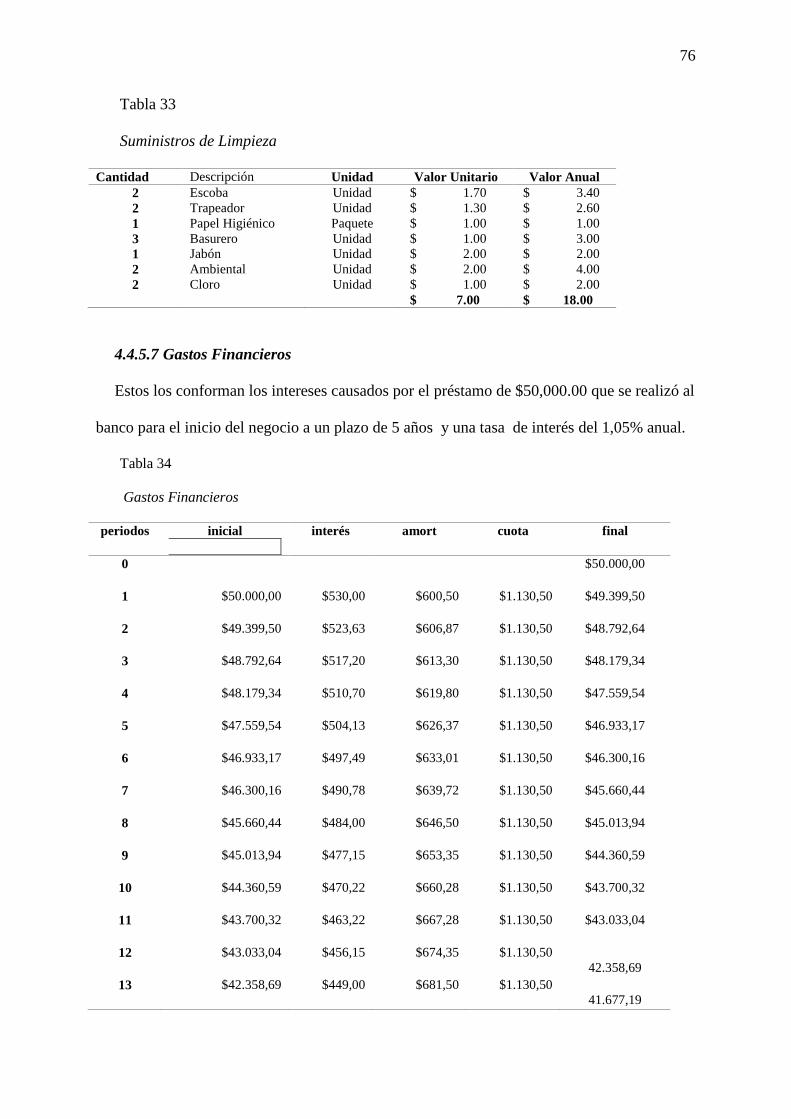

Tabla 33 Suministros de Limpieza ...................................................................................... 76

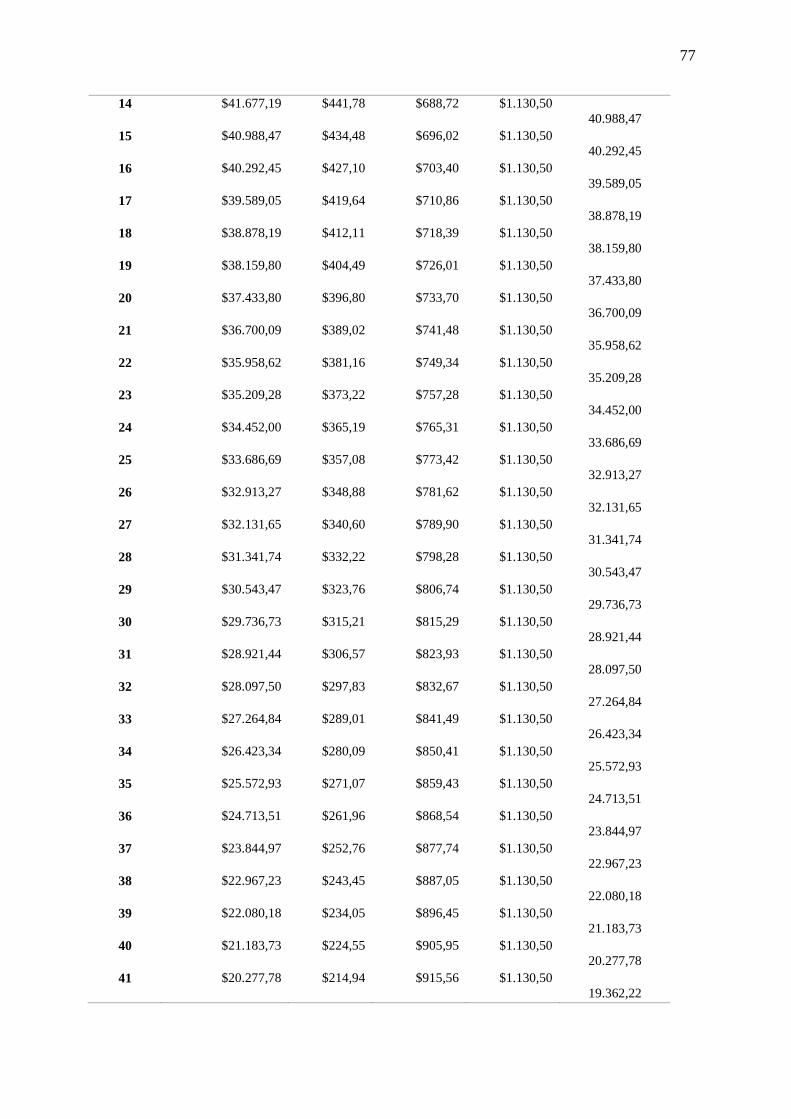

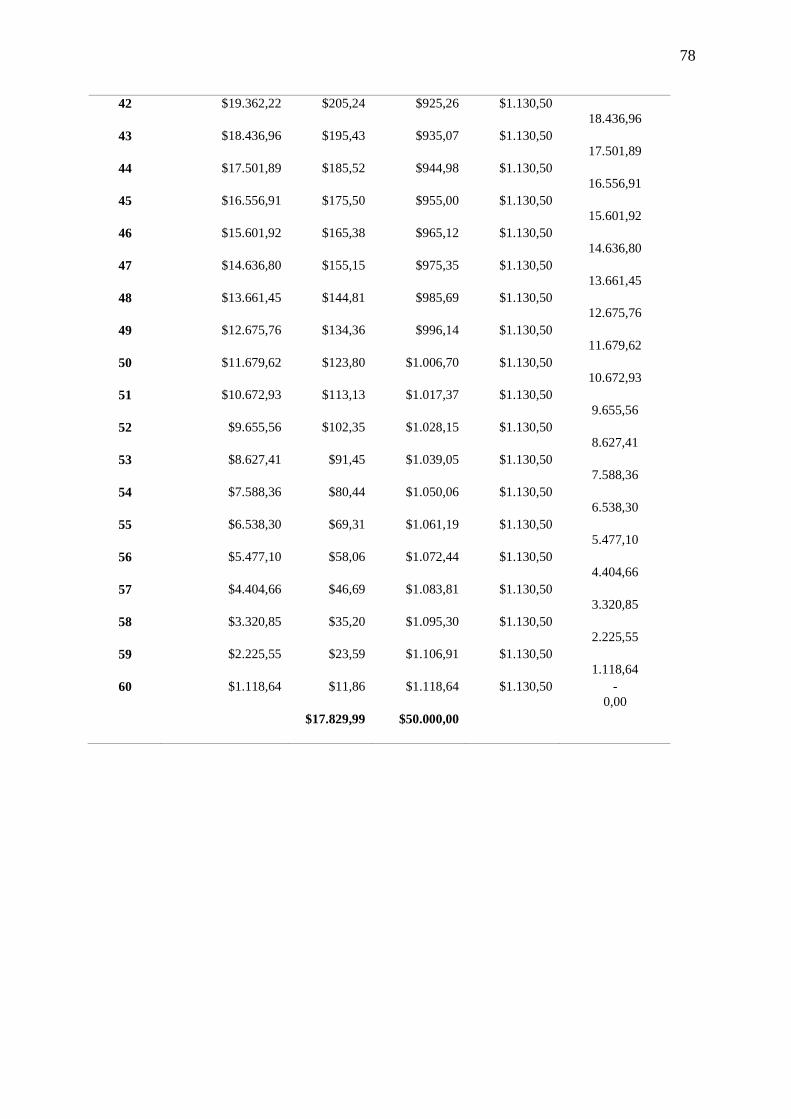

Tabla 34 Gastos Financieros .............................................................................................. 76

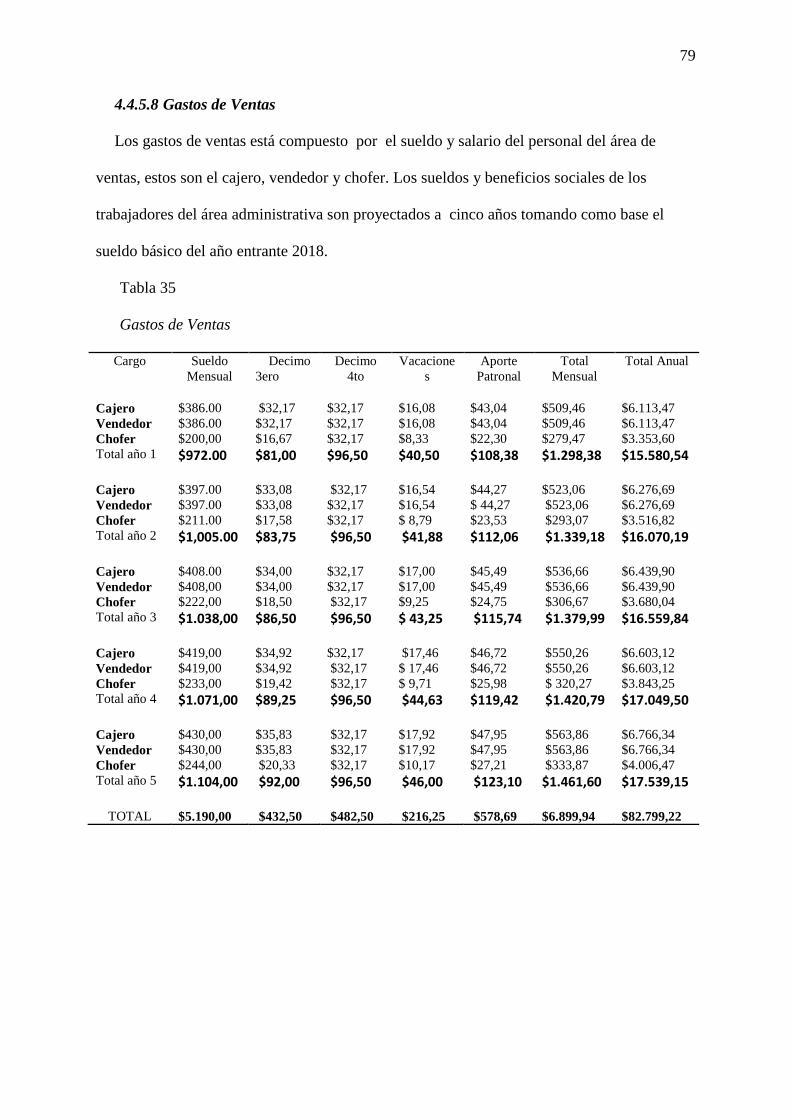

Tabla 35 Gastos de Ventas .................................................................................................. 79

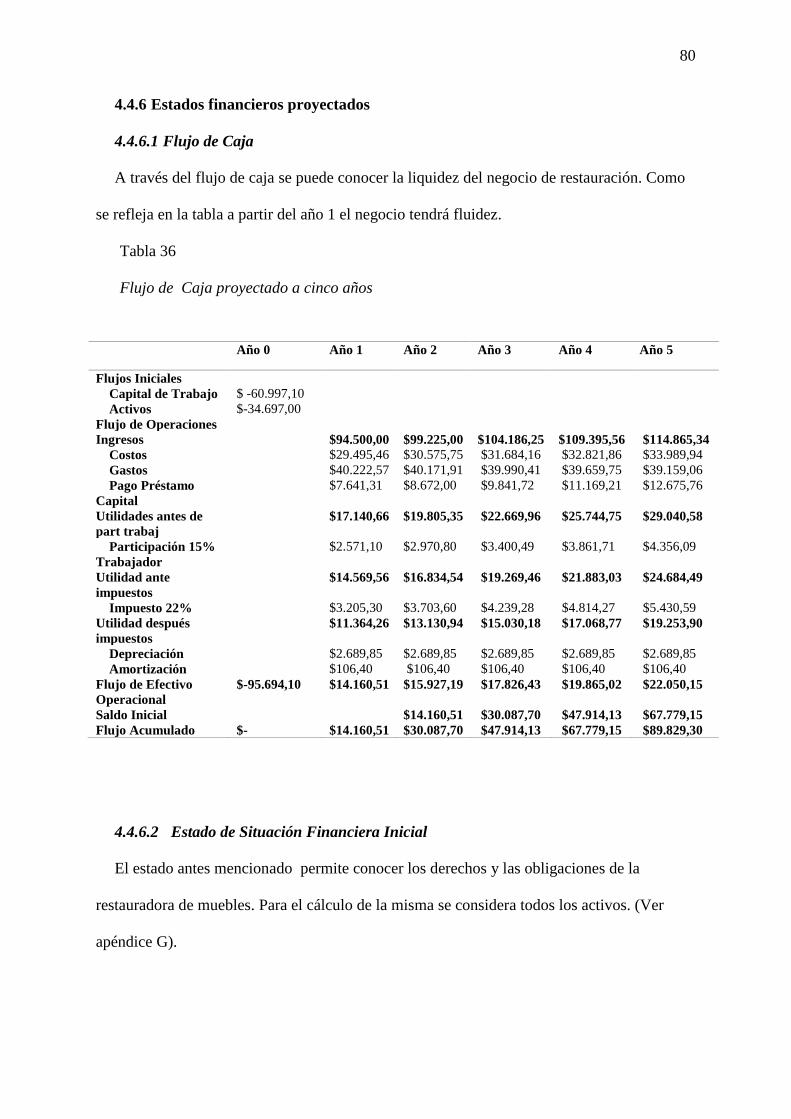

Tabla 36 Flujo de Caja proyectado a cinco años .............................................................. 80

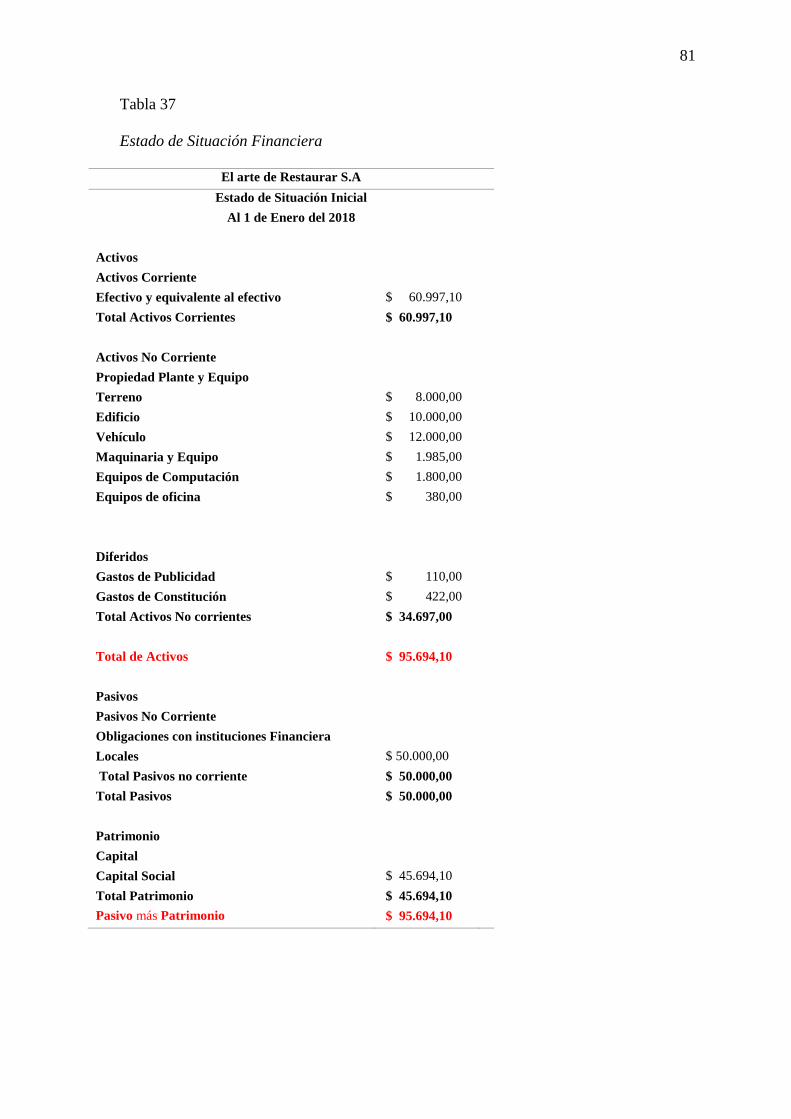

Tabla 37 Estado de Situación Financiera ........................................................................... 81

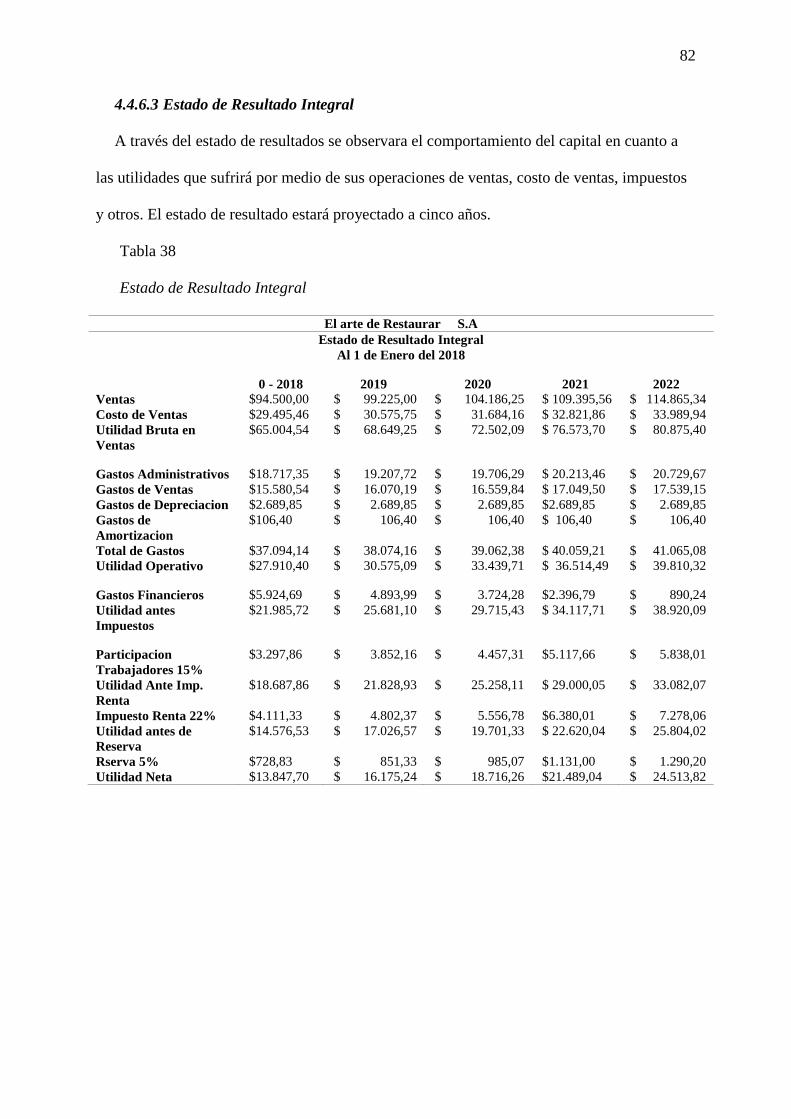

Tabla 38 Estado de Resultado Integral ............................................................................... 82

Tabla 39 Cálculo de VAN .................................................................................................... 83

Tabla 40 Cálculo del Van y Tir ........................................................................................... 83

Tabla 41 Período de Recuperación ..................................................................................... 84

Tabla 42 Punto de equilibrio ............................................................................................... 84

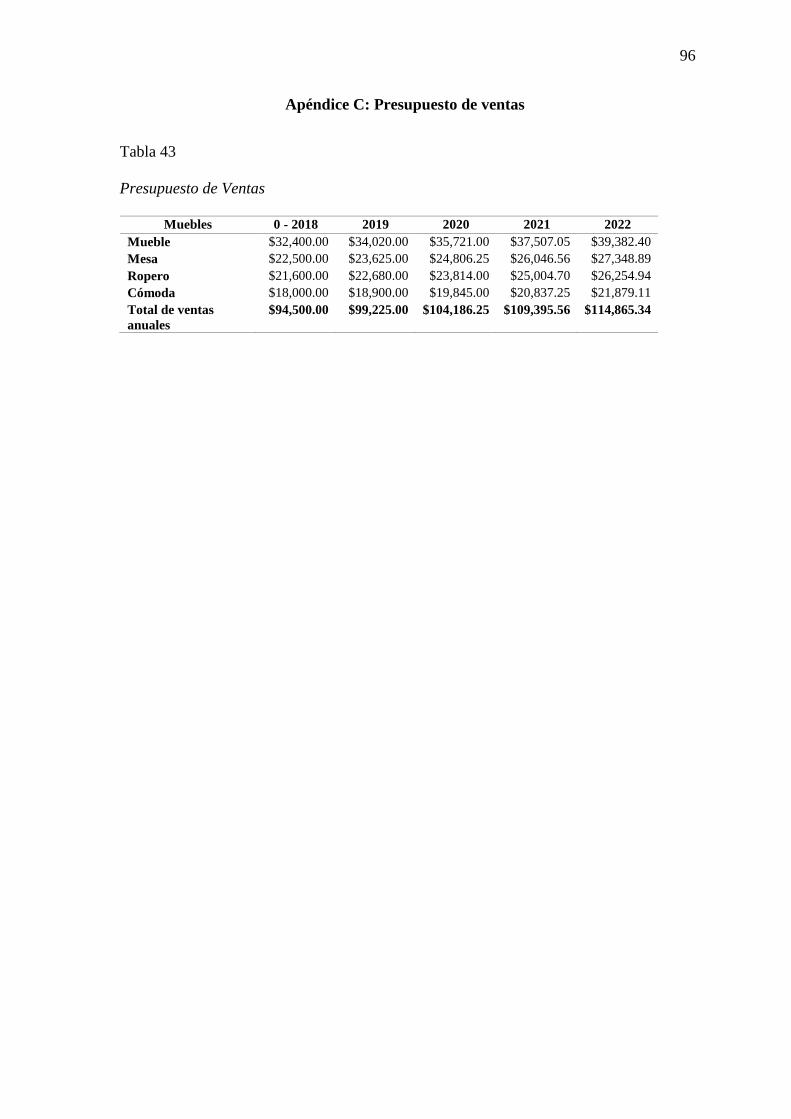

Tabla 43 Presupuesto de Ventas ......................................................................................... 96

xii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

Tabla 44 Inversión en capital de trabajo ............................................................................ 97

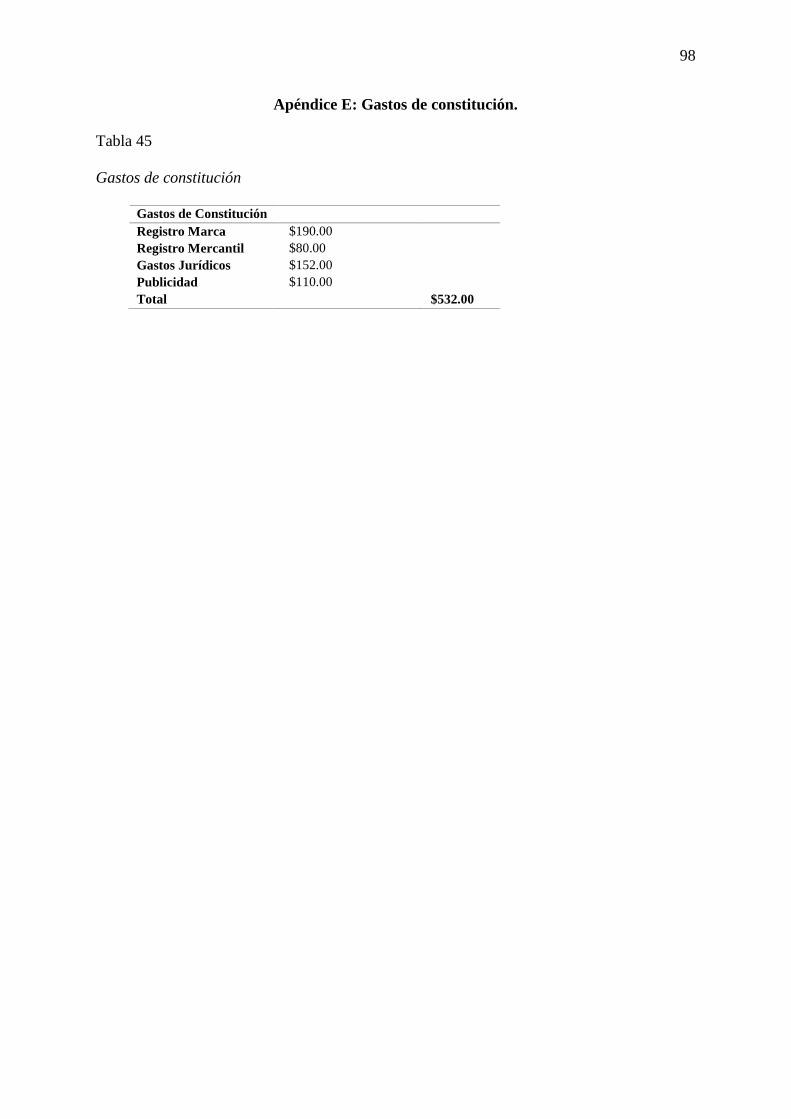

Tabla 45 Gastos de constitución ......................................................................................... 98

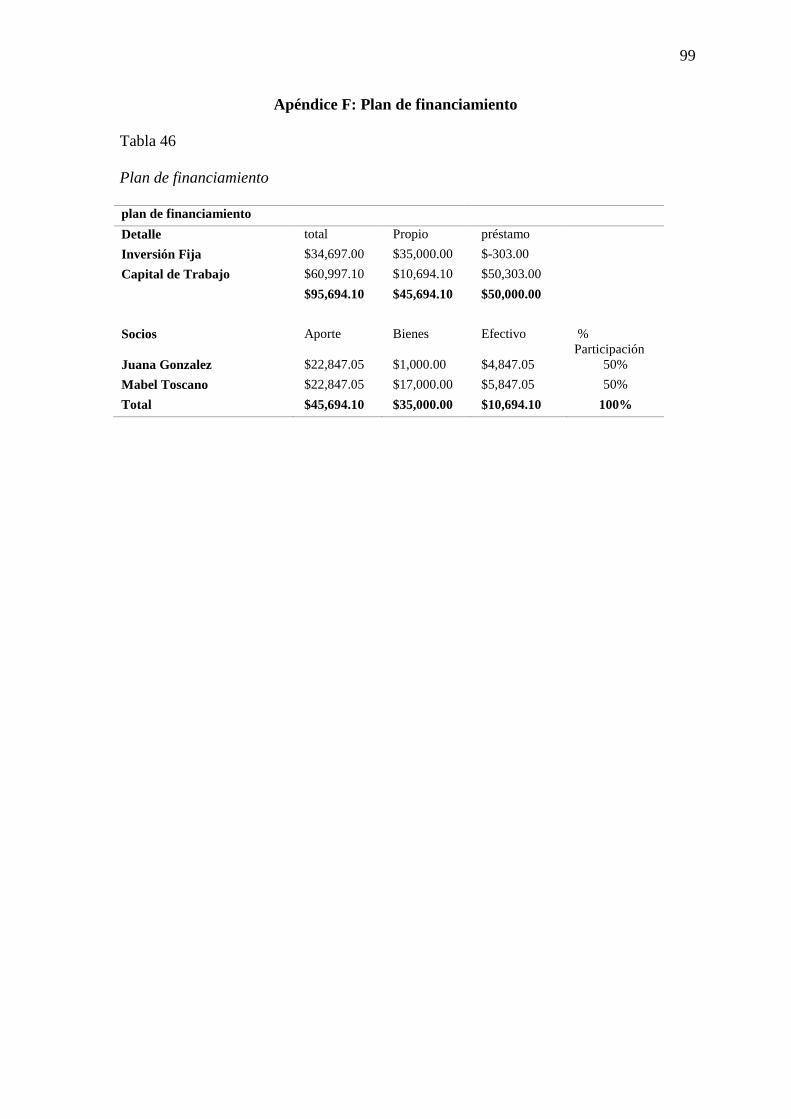

Tabla 46 Plan de financiamiento ........................................................................................ 99

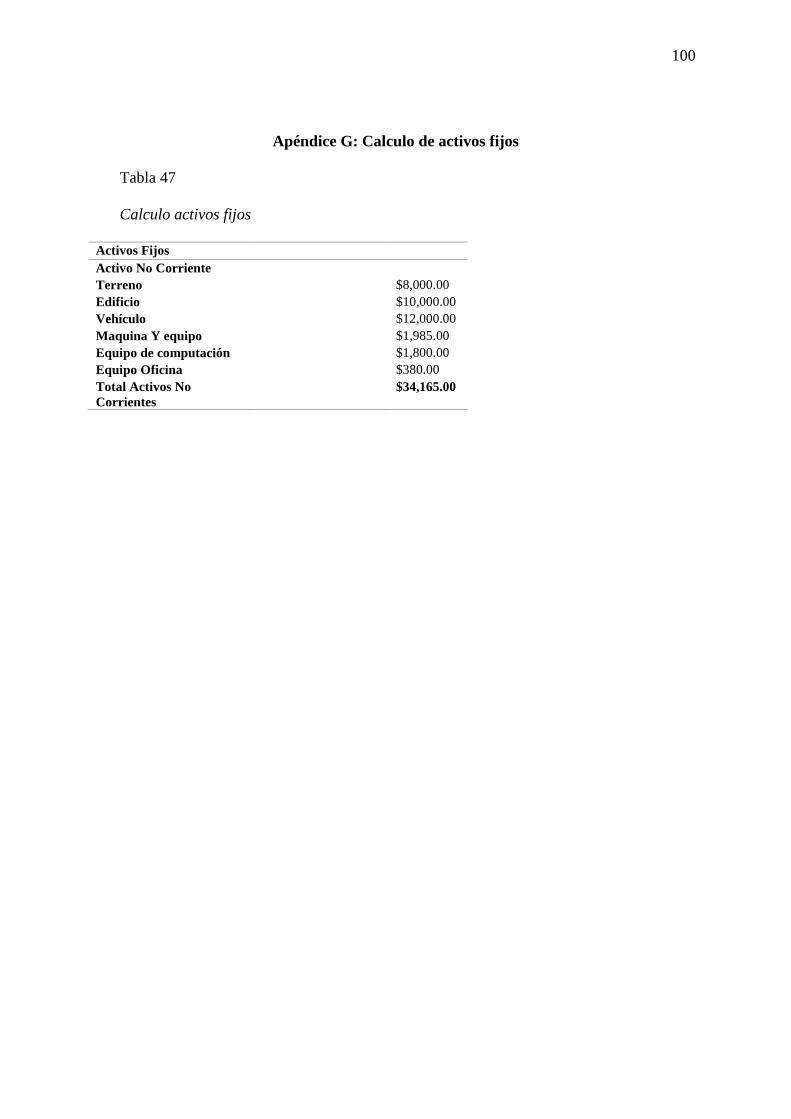

Tabla 47 Cálculo activos fijos ........................................................................................... 100

xiii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

Guayaquil, enero 2018

DERECHOS DE AUTOR

Por medio de la presente certificamos que todo el contenido desarrollado en la tesis

titulada “ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE EMPRESA

RESTAURADORA DE MUEBLES DE MADERA RECICLADOS.” es de absoluta

propiedad y responsabilidad de las autoras: González Palaguachi Juana Steffania con C.I.

0302661087 y Toscano Castillo Mabel Katherine C.I. 0929787935.

___________________________________ _________________________________

GONZÁLEZ PALAGUACHI JUANA TOSCANO CASTILLO MABEL

C.I. 0302661087 C.I. 0929787935

xiv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

Guayaquil, enero 2018

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certificamos que todo el contenido desarrollado en la tesis

titulada “ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE EMPRESA

RESTAURADORA DE MUEBLES DE MADERA RECICLADOS.” es de absoluta

propiedad y responsabilidad de las autoras: González Palaguachi Juana Steffania con C.I.

0302661087 y Toscano Castillo Mabel Katherine C.I. 0929787935.

Derechos a los que renunciamos a favor de la Universidad de Guayaquil, para que haga

uso como mejor crea conveniente.

___________________________________ ___________________________________

GONZÁLEZ PALAGUACHI JUANA TOSCANO CASTILLO MABEL

C.I. 0302661087 C.I. 0929787935

xv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Ab. Betilde Contreras Caicedo, tutor del trabajo de titulación

certifico que el presente trabajo de titulación ha sido elaborado por Juana Gonzalez

Palaguachi con C.I. Nº.030266108-7, Mabel Toscano Castillo, con C.I. Nº. 092978793-5 con

mi respectiva supervisión como requerimiento parcial para la obtención del título de

Contaduría Pública Autorizada.

Se informa que el trabajo de titulación: “ESTUDIO DE FACTIBILIDAD PARA UNA

EMPRESA RESTAURADORA DE MUEBLES DE MADERA RECICLADOS”, ha sido

orientado durante todo el periodo de ejecución en el programa antiplagio urkund; quedando el

7% de coincidencia.

-

-------------------------------------------------------------

Ab. Betilde Contreras Caicedo MSc.

C.I. Nº. 0908309990

xvi

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CERTIFICADO DEL TUTOR

Guayaquil, 5 de Enero del 2018

Sra. Ing. Com. Leonor Morales Gallegos, MSC.

Director (a) de Carrera

Ciudad.-

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación,

Estudio de factibilidad para una empresa restauradora de muebles de madera reciclados, de

las estudiantes, Gonzalez Palaguachi Juana Steffania con C.I. 0302661087, Toscano Castillo

Mabel Katherine con C.I. 0929787935 indicando ha (n) cumplido con todos los parámetros

establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del

trabajo de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines

pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de

revisión final.

Atentamente,

------------------------------------------------------

Ab. Betilde Contreras Caicedo MSc.

C.I. 0908309990

xvii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO

COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS

Yo, Gonzalez Palaguachi Juana Steffania con C.I. N. 0302661087, Toscano Castillo

Mabel Katherine con C.I. N. 0929787935 certifico que los contenidos desarrollados en este

trabajo de titulación, cuyo título es “Estudio de factibilidad para una empresa restauradora de

muebles de madera reciclados ” son de mi absoluta propiedad y responsabilidad Y SEGÚN

EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia

gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como

fuera pertinente.

--------------------------------------------------------------

Juana Steffania Gonzalez Palaguachi

C.I. Nº. 0302661087

--------------------------------------------------------------

Mabel Katherine Toscano Castillo

C.I. Nº. 0929787935

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los

titulares de derechos de obras creadas en las instituciones de educación superior y centros

educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas

politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios

superiores, e institutos públicos de investigación como resultado de su actividad académica o de

investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos

académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la

titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento

tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con

fines académicos.

xviii

DEDICATORIA

A Dios y su incondicional amor

En mí existe una gran satisfacción y orgullo en agradecer el apoyo que me dedicaron mis

padres: Marina y Carlos quienes me han motivado y acompañado durante todo este proceso

de aprendizaje.

Mabel Toscano

A Dios, a mi madre Rosario y Judith y a mi familia quienes han compartido junto a mí en

tiempo de enseñanza y apoyo incondicional, consejos de moral y esfuerzo para continuar

hacia adelante. Esta meta cumplida es gracias a ellos.

Juana Gonzalez

xix

AGRADECIMIENTO

Al Señor Dios por proveernos de sabiduría y fuerzas para realizar y cumplir con una meta

más en nuestras vidas.

A nuestras Familias; por su constante apoyo moral y emocional que nos permitió avanzar

en la vida universitaria y llegar al final de ella sin vencernos

A nuestra apreciada tutora Abg. Betilde Contreras por su tiempo, paciencia, dirección y

por compartirnos sus conocimientos en este proceso académico.

A la Ing. Piedad Vera y a la Ing. Érika Quiñonez por compartirnos sus conocimiento

adicionales.

Gracias a aquellas personas que de una u otra manera aportaron con su tiempo y

conocimiento haciendo posible este sueño de cumplir un objetivo importante de nuestras

vidas.

A ustedes les quedamos agradecidas de corazón.

xx

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

ESTUDIO DE FACTIBILIDAD PARA CRACION DE EMPRESA RESTAURADORA DE

MUEBLES DE MADERA RECICLADOS

Autoras: Juana Gonzalez Palaguachi y Mabel Toscano Castillo

Tutor de tesis: Abg. Betilde Contreras Caicedo MSc.

Resumen

En la presente investigación se realiza un estudio sobre la situación de los desechos de

madera en el cantón para relacionarla con la posible implementación de un negocio de

restauración de muebles madereros; a través de un estudio de factibilidad económica,

productiva y financiera que otorgue a la ciudadanía una solución al ambiente y la

verificación del funcionamiento de dicho negocio. La investigación se realizó basándose en el

método descriptivo, a través del uso de instrumentos de investigación como la encuesta

realizada a la población troncaleña y una entrevista realizada en la ciudad de Quito al

administrador de una restauradora de muebles de madera. Los resultados obtenidos a través

de las encuestas empleadas, demuestran la necesidad de implementar un negocio de

restauración ya que no existe uno como tal en dicho cantón. Y finalmente se estableció los

estudios requeridos y la propuesta de crear un negocio de restauración de muebles que no

afecte al medio ambiente e impulse el emprendimiento en la ciudadanía de La Troncal.

Palabras claves: Estudio de factibilidad, rentabilidad financiera, contaminación

ambiental, restauración de muebles, emprendimiento.

xxi

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

THESIS PRESENTED AS A REQUIREMENT TO QUALIFY FOR THE TITLE

OF CERTIFIED PUBLIC ACCOUNTANT

TOPIC: “FEASIBILITY STUDY FOR A RESTORATION COMPANY OF RECYCLED

WOODEN FURNITURE”

Authors: Juana Gonzalez Palaguachi y Mabel Toscano Castillo

Tuthor: Ab. Betilde Contreras Caicedo.

Abstract

In the present investigation a study is carried out on the situation of wood waste in the

canton to relate it to the possible implementation of a wood furniture restoration business;

through a study of economic, productive and financial feasibility that gives citizens a solution

to the environment and verification of the operation of said business. The research was

carried out based on the descriptive method, through the use of research instruments such as

the survey carried out on the Troncaleña population and an interview conducted in the city of

Quito with the administrator of a wood furniture restorer. The results obtained through the

surveys used, determined the need to implement a restoration business since there is no one

as such in said canton. And finally, it establishes the required studies and the proposal to

create a furniture restoration business that helps the environment and promotes

entrepreneurship in each citizen of La Troncal.

Keywords: Feasibility study, financial profitability, environmental pollution, furniture

restoration, entrepreneurship.

1

Introducción

La factibilidad de un negocio es tan importante para que pueda ser comprobado que el

mismo rendirá financieramente. De acuerdo a una entrevista realizada en 2015 a Fidias

Gerardo Arias profesor investigador y autor de libros universitarios afirmó que el estudio de

factibilidad al iniciar un negocio es esencial para demostrar la posibilidad de un negocio. La

restauración de muebles reciclados o comprados para ser restaurados no ha tenido mayor

visión en los negociantes del Cantón La Troncal donde se declara visual y notoriamente la

contaminación con residuos sólidos de madera en la calles. Esta problemática es una

importante necesidad de cambio y aprovechamiento para poner en marcha un negocio que

aporte significativamente a mejorar la situación.

Determinar un estudio de factibilidad para tal idea antes de iniciar con un negocio de este

u otro tipo es de vital ayuda tanto financiera, productiva y económica; ya que aportará a tener

una visualización a futuro sobre estos tres campos de los que depende cualquier entidad para

su correcto funcionamiento.

La presente investigación se divide en cuatro capítulos:

El primer capítulo se observa la indagación sobre la problemática con opinión de expertos

en la misma, además se establecen los objetivos principales de esta investigación. En el

segundo capítulo se encuentran los antecedentes del caso establecido, los aspectos legales

sobre la implementación del negocio y su ubicación, además los conceptos importantes sobre

el tema indagado. En el capítulo tres se detallaran el análisis y los resultados de las encuestas

empleadas para conocer la necesidad de los troncaleños en cuanto al tema refieres. En

capítulo final se establecerá la propuesta y se describen los estudios necesarios para

corroborar la factibilidad financiera de la implementación de negocio de restauración de

muebles en el Cantón La Troncal.

2

Capítulo 1

El Problema

1.1 Planteamiento del problema

La creación de una empresa y la permanencia financiera o el progreso de la misma es un

tema de procesos que se deben segmentar uno a uno sin perder la atención del objetivo. En el

mundo de emprendimientos de negocios a lo largo de toda la historia se enlista varias

empresas que por cuestiones de no haber realizado estudios previos de factibilidad que

engloba los estudios previos necesarios para constatar que un negocio marchara

correctamente; han tenido una duración de existencia de corto plazo.

A través de la creación de esta nueva línea de muebles se quiere dar a conocer a todas las

personas que en el hogar existen diferentes cosas que al modificarlas o reestructurarlas

pueden convertirse en toda una obra de arte, la cual se podrá utilizar para otros fines. Si todas

las personas siguen la regla de las tres erres reducir, reciclar y reutilizar; se podrá conservar el

medio ambiente, y el cuidado ecológico tendrá una mayor importancia a nivel mundial. El

negocio de los muebles ecológico fue creado por una familia de artesanos que buscaron la

manera de cómo recuperar los viejos muebles tirados por otras personas a la basura. Esta idea

fue pasando de mano en mano hasta desarrollarse mundialmente, donde se ha creado una

línea conocida como ¨sello verde¨. Los muebles ecológicos son elaborados a base de cartón y

madera, los cuales le dan un estilo original, estético, ecológico y muy ornamental al área

donde estos se colocan. (Arqhys Arquitectura, 2012, parr 2)

Según el artículo Estudio Integral de factibilidad de proyectos de inversión añade otro

importante estudio de factibilidad como es el estudio medioambiental. El objetivo central del

estudio de factibilidad se basa en la necesidad de cada inversión a acometer este

debidamente fundamentada y documentada donde las soluciones técnicas medioambientales

y económicas financieras sean las más ventajosas para el país. Se debe garantizar que los

3

planes para la ejecución y puesta en explotación de la inversión respondan a las necesidades

reales de la economía nacional. Estos estudios sirven para recopilar datos relevantes sobre el

desarrollo de un proyecto y en base a ellos la alta dirección podrá tomar las decisiones más

acertadas. (Ramírez, Vidal & Dominguez 2007, parr.14)

La atención de la problemática se centra en los residuos urbanos generados en domicilios,

centros comerciales, oficinas y servicios; todas las actividades que realiza el ser humano de

una u otra manera producen desechos o residuos. En algunos países del mundo donde este

asunto es una prioridad se ha tratado de eliminar el depósito de desechos en vertederos

ascendiendo de esta manera el nivel de reciclado. Sin embargo en otros países donde no lo

presentan como un tema de importancia no siguen esta medida y su nivel de reciclaje es

demasiado bajo.

Según los estudios realizados expuestos en la página del Ministerio del Ambiente han

determinado que reciclar ayuda a ahorrar el 95% de energía ocupada para producir aluminio

y el 60% de energía para producir papel. Los residuos sólidos urbanos sin manejo adecuado

tienden a convertirse en un problema constante de contaminación y podrían causar

enfermedades y la directa degradación y debilidad del medio ambiente. Se trata de crear

conciencia sobre el verdadero valor del reciclaje no solo como una ayuda ambiental sino

también como una fuente de emprendimientos para pequeñas, medianas o grandes empresa.

De acuerdo (Instituto Nacional de Estadísticas y Censos, 2016, p.1) en el módulo de

información ambiental en hogares explicó que 6 de cada 10 familias tienen problemas de

contaminación en sus barrios; por otro lado el 58,54% de los hogares no clasifican sus

residuos por falta de contenedores, porque no saben clasificar, porque no les interesa, porque

no confían en el sistema de recolección y porque no existen centros de acopio reciclables.

En el cantón La Troncal es muy frecuente observar la escasa visión que proyectan algunos

ciudadanos sobre el valor y la opción de reciclar muebles de madera; puesto que se observan

4

en las veredas de empresas, hogares y centros comerciales desechos de este tipo; mismo que

pueden ser rehusados posterior a un proceso de restauración. En este pequeño cantón los

residuos por lo general no son reciclados de manera adecuada, las personas desconocen que

dichos residuos pueden llegar a convertirse en un ingreso tanto para el país como para la

población misma; solo si clasifican por tipo sus desechos residuales. De lo contrario estarán

contaminando en un alto porcentaje el lugar donde viven. Una de las maneras en las que

como ciudadanos troncaleños se puede contribuir a darle solución a esta problemática

ambiental es reciclar muebles para su restauración y posterior rehúso, es decir valorar estos

muebles que se pueden reciclar; evitando perjudicar al medio ambiente a través del

aprovechamiento de estos recursos. Esto último a través de la creación de una empresa

destinada a la restauración de estos muebles reciclados.

1.2 Formulación y sistematización de la investigación

¿Es factible la creación de una empresa dedicada a la restauración de muebles de madera que

ayude a la conservación del medioambiente en el cantón la troncal?

A través de esta propuesta de creación de esta empresa se desea apoyar a la conservación

del medio ambiente del cantón La Troncal. Dentro de los puntos claves que se debe tomar en

cuenta para lograr la elaboración de un estudio de factibilidad para la creación de la empresa

ante la solución de la problemática tenemos las siguientes interrogantes:

1. ¿Cuál ha sido el comportamiento de los troncaleños frente a los residuos reciclables

de madera?

2. ¿Existirá la necesidad en el cantón La Troncal de la restauración de muebles de

madera reciclables?

3. ¿Cómo optimizar los recursos económicos del negocio?

4. ¿Sera factible la creación de una empresa de restauración de muebles de madera

reciclados desde el punto de vista técnico y financiero?

5

1.3 Objetivos de la investigación

1.3.1 Objetivo general.

Diseñar un estudio de factibilidad para la creación de una empresa de restauración de

muebles de madera reciclados que establezca la solución para la reducción de la

contaminación de la parroquia La Troncal del cantón La Troncal.

1.3.2 Objetivos específicos.

● Diagnosticar el comportamiento de los troncaleños frente a los residuos de muebles

de madera reciclables.

● Cuantificar la cantidad demandante en la restauración de muebles de madera

reciclables

● Establecer estrategias para determinar la factibilidad

● Evaluar la rentabilidad financiera del negocio de restauración de muebles de madera

reciclados.

1.4 Justificación

1.4.1 Justificación teórica.

Este trabajo de investigación tiene como finalidad ofrecer un estudio de factibilidad para

la creación de una empresa la cual está orientada a la restauración y comercialización de

objetos de madera, tales como muebles de sala, comedor y roperos mediante el desarrollo de

estudios de mercado, aspectos legales y financieros. La creación de este tipo de negocios

será iniciativa para el desarrollo económico del cantón La Troncal parroquia la Troncal

aumentando fuentes de empleo, además de que los habitantes adquieran cualquiera de los

muebles anteriormente mencionados a un precio módico ayudando al crecimiento de esta

nueva empresa y disminuyendo la contaminación.

6

1.4.2 Justificación metodológica.

Para lograr cumplir los objetivos del proyecto a investigar se utilizara la investigación

descriptiva a través de la técnica de encuestas realizadas a una muestra de la población del

cantón La Troncal parroquia La Troncal, además de artículos, publicaciones que se han

realizado para la obtención de información de este tipo de negocio. Los resultados de las

mismas serán tabulados y tendrán sus conclusiones para saber la importancia de este negocio

en marcha.

1.4.3 Justificación práctica.

Luego de describir todos los aspectos que se van a llevar acabo para el estudio de

factibilidad para la creación de una empresa restauradora de objetos de madera reciclados

como muebles de sala, comedor y roperos en la parroquia La Troncal del cantón La Troncal,

con las conclusiones de la misma se pretende proponer un modelo de negocio el cual sea

diferenciada por ofrecer calidad en sus diseños, que otorgue satisfacer las necesidades del

mercado, haciendo así de generar nuevas fuentes de empleo y de igual manera el crecimiento

económico de la sociedad.

1.5 Delimitación de la investigación

1.5.1 Delimitación eventual.

La investigación se realizara en el periodo 2017-2018

1.5.2 Delimitación espacial.

En esta delimitación se trata de ubicar a la investigación en una zona geográfica, por esta

razón el trabajo a investigar será en la parroquia La Troncal, cantón La Troncal perteneciente

a la provincia del Cañar.

7

1.6 Hipótesis

Si se establece la factibilidad del negocio se podrá crear una empresa de restauración de

muebles de madera reciclados ayudaría a la preservación del medio ambiente de la

parroquia La Troncal.

1.6.1 Variable independiente.

Estudio de factibilidad para la creación una empresa restauradora de muebles reciclados.

1.6.2 Variable dependiente.

Creación de empresa restauradora de muebles de madera reciclados

1.6.3 Operacionalización de las variables.

Tabla 1

Operacionalización de las variables

Interrogantes de la

investigación

Definición Indicadores Medios de

verificación

Estudio de

factibilidad

Sirve para orientar la

toma de decisiones en

la evaluación de un

proyecto.

● VAN-TIR

● Oferta y

demanda

● Flujo de caja

● Marketing

● Encuestas

● Análisis de

resultados

Creación de

empresa

restauradora de

muebles

Inicio de tipo negocio

de aun no visto en el

cantón La Troncal

● Restaurar

muebles de

madera

● Encuestas

● Análisis de

resultados

8

Capítulo 2

Marco referencial

2.1 Relaciones de la investigación

En el trabajo de tesis titulado “Propuesta para la creación de una compañía para la

producción y comercialización de productos de madera, en la parroquia Atahualpa, provincia

de Santa Elena”, en su análisis planteó que “en la actualidad el mercado de los artículos de

madera es muy cotizado debido a su exigente utilización dentro del hogar sea por motivos de

confort o mejoramiento de la vivienda” (Muñoz, 2015, p.83)

Tomando en consideración que el uso de los productos elaborados en madera depende de

ciertos factores tales como el estilo y adecuación que este llegue a tener en cualquier cuarto

de hogar o el consumo que estos prefieren como por ejemplo se destacan los más requeridos

por los clientes: juego de comedores, camas, juegos de sala, ya que con estos reflejan

seguridad, comodidad y descanso, aun cuando estos se deterioren y los consumidores estén

dispuestos a reemplazarlos.

En la tesis titulada “Estudio de factibilidad de la empresa “Eco-Furniture” dedicada a la

creación y comercialización de muebles y enseres ecológicos, en la ciudad de Guayaquil”,

manifestó que este tipo de negocio está orientado en ofrecer una variedad de artículos

inmobiliarios mediante un concepto ecológico de producción responsable con el ambiente,

todo esto sin olvidar satisfacer la necesidad básica del cliente, mediante calidad, variedad,

versatilidad, estilo y por supuesto un excelente servicio. Además expresa que es un negocio

rentable dirigido a la sociedad ecológica del país que se encuentra en pleno crecimiento. Ya

que la baja inversión en materia prima y proceso de producción, además de que la

competencia es casi nula con respecto a conceptos ecológicos, permitiría generar ganancias a

un corto plazo. (Torrico, 2012, p.13)

9

De acuerdo a la tesis doctoral titulada “La madera como materia de expresión plástica,

análisis estructural y tratamiento en escultura para interior y exterior “comento que en la

madera son inevitables los cambios dimensionales debidos a la higrospicidad. Como

consecuencia de esto se producen deformaciones que pueden afectar la obra o fragmentos de

ella. Por tanto el despiece de la madera en rollo y el reconocimiento de cada uno de los

tablones como fragmento concertó del tronco tienen especial importancia, ya que la

localización y forma del corte revertirá, sin duda alguna, en su posterior comportamiento.

(Viña, 1996, p. 495)

En la tesis sobre Estudio de Factibilidad para la creación de la microempresa denominada

Creatoy’s, dedicada a la elaboración de juguetes de madera; a través de un estudio de

mercado se concluyó que en sector de Sangolqui, existe una favorable aceptación del

producto, considerando su elaboración proveniente del reciclaje. Ya que el 68% de la

población acogen el producto y el restante no les llamo mucho la atención. La demanda va a

seguir creciendo, debido a la necesidad de satisfacer la organización, con la calidad y el gusto

al cliente. (Rubio, 2012, p. 43)

Según el alcance que se ha llevado a cabo a través de este marco de antecedentes de

estudios en el mercado de algunos autores expuestos se toma una vista en la necesidad de las

personas de contar con un negocio de esta línea. Teóricamente hablando se requiere además

que en un plan de negocio nos enfoquemos en la factibilidad del mismo; parte fundamental

en el mantenimiento y rentabilidad de una empresa.

2.2 Marco Teórico

El aspecto que globaliza el proyecto a crear trata de enfocarse en el estudio de factibilidad

para la creación de una restauradora de muebles de madera. Por ello se necesita establecer y

citar puntos y comentario que destaquen la información referida al tema del proyecto.

10

En el libro guía didáctica y educación ambiental determina que la creciente generación de

residuos derivados de la actividad humana constituye un grave problema social y ambiental.

Estos residuos provocan impacto negativos al ámbito ambiental, económico, sanitario y

social. En la problemática ambiental se genera la sobreexplotación de recursos naturales,

ocupación de espacio, deterioro del paisaje contaminación del suelo, agua y aire, mayor

riesgos de incendios, alteración de ciclos de vida de animales, enfermedades, bioacumulacion

de sustancias, aumento de gases de efecto invernadero y potenciación de cambio climático,

ciertamente, también está la problemática económica que se relaciona a que genera costes de

descontaminación y restauración de espacios, despilfarro de materias no utilizadas, pérdida

de valor del suelo. Además está la problemática social que se relaciona al deterioro del

entorno y compra y venta de residuos que convierte a las regiones pobres en vertederos. Por

otro lado está también la problemática sanitaria que encierra problemas tales como la

proliferación de animales transmisores de enfermedad y contaminación bacteria. (Rodrigo,

2013, p. 209)

En el libro Creación y gestión de empresas describe que el aspecto financiero en una

empresa no solo consiste en buscar la financiación, sino que, además, mediante una gestión

financiera correcta se podrá configurar una estructura económica y financiera adecuada a las

características del negocio que permitan alcanzar los objetivos perseguidos de la manera más

eficiente posible. Es necesario la elaboración de un plan económico-financiero en el que se va

a mostrar la viabilidad económica y financiera del proyecto empresarial. La viabilidad

económica se refiere a asegurar la capacidad del proyecto para generar una rentabilidad

aceptable por otra parte viabilidad financiera supone la capacidad del proyecto para generar

recursos financieros suficientes, de forma que no se planteen problemas de solvencia.

(Aceituno, 2012, p. 47)

Según la tesis de investigación Proyectos factibles en el Manual Universidad pedagógica

11

Experimental Libertador indico que la factibilidad consiste en la investigación, elaboración y

desarrollo de una propuesta de un modelo operativo viable para solucionar problemas,

requerimientos o necesidades de organizaciones o grupos sociales; puede referirse a la

formulación de políticas, programas, tecnologías, métodos o procesos. Este debe de tener

apoyo en una investigación de tipo documental, de campo o un diseño que incluya ambas

modalidades. (Yaquelin, 2011, parr. 1.)

En el libro Gestión de Proyectos se expone que cuando persisten dudas en torno a la

viabilidad del proyecto en algunos de sus aspectos fundamentales, se procede a depurar la

información que permita otorgar mejores y más confiables soportes a los indicadores de

evaluación. La decisión de pasar de la etapa anterior al estudio de factibilidad debe ser

tomada por las altas jerarquías, pues siempre implica su elaboración altos gastos financieros

y consumo de tiempo y puede en muchos casos, acarrear considerables costos políticos.

(Miranda, 2010, p. 13)

2.3 Marco conceptual

Emprendimiento: según Pérez & Gardey (2013) que definió a la palabra “emprendimiento

como el efecto de emprender, un verbo que hace referencia a llevar adelante una obra o un

negocio. El emprendimiento suele ser un proyecto que se desarrolla con esfuerzo y haciendo

frente a diversas dificultades, con la resolución de llegar a un determinado punto“.

Reciclaje: de acuerdo a Pérez & Gardey (2013) añadió que es “la acción y efecto de

reciclar (aplicar un proceso sobre un material para que pueda volver a utilizarse). El reciclaje

implica dar una nueva idea al material en cuestión, lo que ayuda a reducir el consumo de

recursos y la degradación del planeta“.

Muebles: según la página web Conceptos.com (2017) conceptualizo como: “Son muebles

aquellas cosas susceptibles de poder ser trasladadas de uno a otro sitio, ya sea por sí mismas,

o con ayuda externa”.

12

Restauración: Conceptos.com (2017) la definió como “el efecto y la acción de restaurar,

palabra que se originó en el latín restaurāre, integrada por el prefijo de reiteración “re” más el

verbo tatuare con el significado de “colocar”. O sea sería recolocar, volver a poner una cosa

en el lugar de donde la sacaron, o recomponerla si ha sido deteriorado o destruida“.

Residuos de madera: de acuerdo a lo establecido en Untha shredding tegnology (2018) lo

define como “un recurso valioso que puede generan grandes cantidades y que se puede

reutilizar como material. Este concepto designa a todos los tipos de madera y sus derivados

que los cuales su vida útil ha superado como producto y por ende pasar a determinarse

desechos“.

Diseño: de acuerdo a la definición de Pérez & Gardey (2012) añadió que “la palabra

diseño se refiere a un boceto, bosquejo o esquema que se realiza, ya sea mentalmente o en un

soporte material, antes de concretar la producción de algo”.

Oferta: según Astudillo (2012), conceptualizo la palabra oferta como: “el monto que los

productores están dispuestos a vender en el mercado durante un periodo dado a un precio

específico”

Reutilizar: De acuerdo a lo que determino Inforeciclaje (2017) “son las acciones que

permiten el volver a usar un producto para darle una segunda vida, con el mismo uso u otro

diferente“.

Costo: también denominado coste. Es el valor cedido por una entidad para la obtención de

bienes o servicios. De otra manera, es el valor monetario que una empresa ha invertido para

producir algo, un producto o servicio. Es, por tanto, el esfuerzo económico (incluyendo

compra de materiales, proceso de fabricación, etc.) que se debe realizar para lograr un

objetivo operativo. Todos los gastos son costos pero no todos los costos son gastos, (Pardo,

2017)

13

Demanda: de acuerdo al autor Astudillo (2012), en su libro Fundamentos de Economía

definió como: “es la cantidad de bienes y servicios que un consumidor o los consumidores

están dispuestos a comprar a un determinado precio en un tiempo dado” (p.57).

Plan de negocios: En el libro titulado El Plan de Negocios concluye que es un documento

formal elaborado por escrito que sigue un proceso lógico, progresivo, realista, coherente y

orientado a la acción, en el que se incluyen en detalle las acciones futuras que habrán de

ejecutar tanto al dueño como los colaboradores de la empresa para, utilizando los recursos de

que disponga la organización, procurar el logro de determinados resultados (objetivos y

metas) y que, al mismo tiempo, establezca los mecanismos que permitirán controlar dicho

cargo. (Borello 1994, p. 62)

2.4 Marco legal

Para poder implementar una empresa restauradora de muebles de madera reciclados en el

cantón La Troncal es importante conocer cuáles son los requisitos legales que se deben

cumplir, los cuales se detallan a continuación:

2.4.1 Norma Internacional de Información Financiera para pequeñas y medianas

empresas.

2.4.1.1 Sección 1.

Descripción de pequeñas y medianas entidades

1.2 Las pequeñas y medianas entidades son entidades que:

(a) No tienen obligación pública de rendir cuentas

(b) Publican estados financieros con propósito de información general para usuarios

externos

Son ejemplos de usuarios externos los propietarios que no están implicados en la

gestión del negocio, lo acreedores actuales o potenciales y las agencias de calificación

crediticia.

14

2.4.1.2 Sección 2.

Conceptos y principios Fundamentales

Objetivos de los estados financieros de las pequeñas y medianas entidades

2.2 El objetivo de los estados financieros de una pequeña y mediana entidad es

proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo

de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de

usuarios de los estados financieros que no están en condiciones de exigir informes a las

medidas de sus necesidades específicas de información.

2.4.1.3 Sección 13.

Inventarios

Medición de inventarios

13.4 Una entidad medirá los inventarios al importe menor entre el costo y el precio de

venta estimado menos los costos de terminación y venta.

Costo de los inventarios

13.5 una entidad incluirá en el costo de los inventarios todos los costos de compra, costo

de transformación y otros costos incurridos para darle su condición y ubicación actuales

Costo de adquisición

13.6 El costo de adquisición de los inventarios comprenderá el precio de compra, los

aranceles de importación y otros impuestos, transporte, manejo y otros directamente

atribuibles a la adquisición de mercadería, materiales y servicios.

2.4.1.4 Sección 17.

Propiedades, Planta y Equipo

17.2 Las propiedades, planta y equipo son activos tangibles que:

(a) se mantiene para su uso en la producción o suministro de bienes o servicios para

arrendarlos a terceros o con propósitos administrativos y,

15

(b) se esperar usar durante más de un periodo.

2.4.2 La comisión legislativa y codificación.

En el numeral 2 del artículo 139 de la Constitución de la República resuelve:

2.4.2.1 Sección I.

Disposiciones generales

Art. 1.- Contrato de compañía es aquél por el cual dos o más personas unen sus capitales o

industrias, para emprender en operaciones mercantiles y participar de sus utilidades.

Este contrato se rige por las disposiciones de esta Ley, por las del Código de

Comercio, por los convenios de las partes y por las disposiciones del Código Civil.

Art. 2.- Hay cinco especies de compañías de comercio, a saber:

● La compañía en nombre colectivo;

● La compañía en comandita simple y dividida por acciones;

● La compañía de responsabilidad limitada;

● La compañía anónima; y,

● La compañía de economía mixta.

2.4.3 Requisitos para construir una empresa.

La compañía se constituirá mediante escritura pública que, previo mandato de la

Superintendencia de Compañías, será inscrita en el Registro Mercantil. La compañía se

tendrá como existente y con personería jurídica desde el momento de dicha inscripción.

Todo pacto social que se mantenga reservado será nulo. (Superintendencia de Compañías del

Ecuador, 1999, p 28)

Los pasos a seguir para la constitución de una empresa según la Superintendencia de

Compañías del Ecuador son:

● Reservar el nombre.

● Elaborar los estatutos.

16

● Abrir una cuenta de integración de capital.

● Elevar la escritura pública.

● Aprobar el estatuto.

● Obtener los permisos municipales (pago de la patente municipal y solicitar el

certificado de cumplimiento de obligaciones).

● Inscribir la compañía.

● Realizar la junta general de accionistas.

● Obtener los documentos habilitantes (RUC y Registro Mercantil). (Superintendencia

de Compañías del Ecuador, 1999)

2.4.4 Obtención del RUC.

Para la obtención del Registro Único del Contribuyente a través del Servicio de Rentas

Internas se debe cumplir los siguientes requisitos:

● Presentar los formularios RUC01-A y RUC01-B (debidamente firmados por el

representante legal o apoderado).

● Original y copia, o copia certificada de la escritura pública de constitución o

domiciliación inscrita en el Registro Mercantil, a excepción de los Fideicomisos

Mercantiles y Fondos de Inversión. (Servicio de rentas Internas, 2009)

● Original y copia de las hojas de datos generales otorgada por la Superintendencia de

Compañías (Datos generales, Actos jurídicos y Accionistas).

● Original y copia, o copia certificada del nombramiento del representante legal inscrito

en el Registro Mercantil.

● Ecuatorianos: Original y copia a color de la cédula vigente y original del certificado

de votación (exigible hasta un año posterior a los comicios electorales). Se aceptan

los certificados emitidos en el exterior. En caso de ausencia del país se presentará el

17

Certificado de no presentación emitido por la Consejo Nacional Electoral o

Provincial.

● Extranjeros Residentes: Original y copia a color de la cédula vigente .

● Extranjeros no Residentes: Original y copia a color del pasaporte y tipo de visa

vigente. Se acepta cualquier tipo de visa vigente, excepto la que corresponda a

transeúntes (12-X).

● Original y copia de la planilla de servicios básicos (agua, luz o teléfono). Debe

constar a nombre de la sociedad, representante legal o accionistas y corresponder a

uno de los últimos tres meses anteriores a la fecha de inscripción. En caso de que las

planillas sean emitidas de manera acumulada y la última emitida no se encuentra

vigente a la fecha, se adjuntará también un comprobante de pago de los últimos tres

meses.

● Ubicación de la matriz y establecimientos, se presentará cualquiera de los siguientes:

Original y copia de la planilla de servicios básicos (agua, luz o teléfono). Debe

constar a nombre de la sociedad, representante legal o accionistas y corresponder a

uno de los últimos tres meses anteriores a la fecha de inscripción. En caso de que las

planillas sean emitidas de manera acumulada y la última emitida no se encuentra

vigente a la fecha, se adjuntará también un comprobante de pago de los últimos tres

meses.

● Original y copia del estado de cuenta bancario, de servicio de televisión pagada, de

telefonía celular, de tarjeta de crédito. Debe constar a nombre de la sociedad,

representante legal, accionista o socio y corresponder a uno de los últimos tres meses

anteriores a la fecha de inscripción.

● Original y copia del comprobante de pago del impuesto predial. Debe constar a

nombre de la sociedad, representante legal o accionistas y corresponder al del año en

18

que se realiza la inscripción o del inmediatamente anterior. Original y copia del

contrato de arrendamiento y comprobante de venta válido emitido por el arrendador.

El contrato de arriendo debe constar a nombre de la sociedad, representante legal o

accionistas y puede estar o no vigente a la fecha de inscripción. El comprobante de

venta debe corresponder a uno de los últimos tres meses anteriores a la fecha de

inscripción. El emisor del comprobante deberá tener registrado en el RUC la

actividad de arriendo de inmuebles.

● Original y copia de la Escritura de Propiedad o de Compra venta del inmueble,

debidamente inscrito en el Registro de la Propiedad; o certificado emitido por el

registrador de la propiedad el mismo que tendrá vigencia de 3 meses desde la fecha de

emisión.

● Original y copia de la Certificación de la Junta Parroquial más cercana al lugar del

domicilio, únicamente para aquellos casos en que el predio no se encuentre

catastrado. La certificación deberá encontrarse emitida a favor de la sociedad,

representante legal o accionistas.

Se presentará como requisito adicional una Carta de cesión de uso gratuito del inmueble

cuando los documentos detallados anteriormente no se encuentren a nombre de la sociedad,

representante legal, accionistas o de algún familiar cercano como padres, hermanos e hijos.

Se deberá adjuntar copia de la cédula del cedente. Este requisito no aplica para estados de

cuenta bancario y de tarjeta de crédito. (Servicio de rentas Internas, 2009)

2.4.5 Emisión de permiso de funcionamiento.

Procedimiento de Obtención de Permiso de Funcionamiento:

Ingresar al sistema informático de la ARCSA arcsa.gob.ec, con su usuario y

contraseña

19

● Una vez registrado, usted podrá obtener el permiso de funcionamiento, en base a las

siguientes instrucciones: IE-D.2.2-PF-01 Obtención Permiso de funcionamiento

● Llenar el formulario (adjuntar los requisitos de acuerdo a la actividad del

establecimiento).

● Emitida la orden de pago, usted podrá imprimir y después de 24 horas de haberse

generado la orden de pago proceder a cancelar su valor.

La cuenta habiente para el pago de permisos de funcionamiento es:

Cuenta del ARCSA – Banco del Pacífico N° 07465068.

RUC del ARCSA: 1768169530001.

● Validado el pago, usted podrá imprimir su permiso de funcionamiento y factura.

Recuerde que los siguientes requisitos serán verificados en línea con las instituciones

pertinentes, por lo que no requiere adjuntar la siguiente documentación:

● Cédula de ciudadanía o de identidad del propietario o representante legal del

establecimiento.

● Registro Único de Contribuyentes.

Categorización del Ministerio de Industrias y Productividad, si fuera el caso. (Agencia

Nacional de Regulación, Control y Vigilancia Sanitaria)

2.5 Marco Contextual

La empresa de restauración de muebles de decoración reciclados propuesta en el presente

proyecto como plan de negocio está destinada a llevarse a cabo en el Cantón La Troncal. Su

principal actividad será la restauración de muebles de madera que puedan ser reusados y por

medio de la creatividad del personal experto dar vida nueva a objetos que las personas

piensan no volver a usar más; posterior a esto se comercializara dichos productos restaurados.

De esta manera se aportara a través del negocio al medio ambiente y emprendimiento del

Cantón La Troncal.

20

Su Razón social será: “El arte de Restaurar S.A” y su domicilio está ubicado en el centro

del cantón; específicamente en la avenida principal 25 de Agosto y 15 de abril.

Figura 1 Ubicación de local de empresa

Fuente: https://www.google.es/maps/place.

Este tipo de negocios va dirigido a todos los troncaleños y demás personas que visiten este

cantón en quienes se desea crear en conjunto un apoyo por una naturaleza correctamente

cuidada y mantengan en sus pensamientos el deseo de emprender y hacer crecer

económicamente la ciudad, y el país.

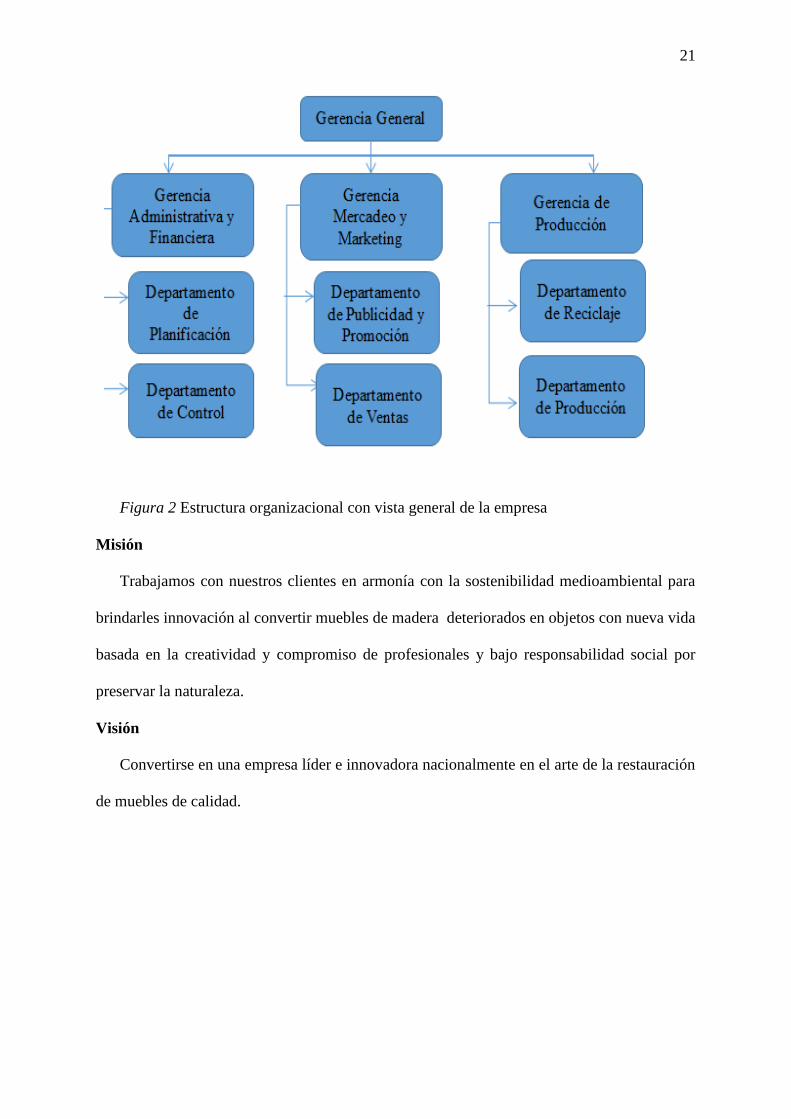

Estructura Organizacional de la empresa “El arte de Restaurar”

En El arte de Restaurar se establecerá un organigrama funcional con tres gerencias

controladas por la gerencia general; tales gerencias y su correcto funcionamiento serán

fundamentalmente importantes para el éxito del plan de negocio.

21

Figura 2 Estructura organizacional con vista general de la empresa

Misión

Trabajamos con nuestros clientes en armonía con la sostenibilidad medioambiental para

brindarles innovación al convertir muebles de madera deteriorados en objetos con nueva vida

basada en la creatividad y compromiso de profesionales y bajo responsabilidad social por

preservar la naturaleza.

Visión

Convertirse en una empresa líder e innovadora nacionalmente en el arte de la restauración

de muebles de calidad.

22

Capítulo 3

Diseño de Investigación

Para poder obtener resultados acorde al tema planteado es necesario conocer ciertos

conceptos de autores que han sido impartidos durante todo este tiempo. ”El diseño de la

investigación es la estrategia general que adopta el investigador para responder el problema

planteado. En atención al diseño, la investigación se clasifica en: documental, de campo y

experimental”. (Arias, 2012, p. 27)

El diseño de investigación a utilizar en este estudio es la investigación de campo. ”La

investigación de campo como la recolección de sujetos investigados, o de la realidad donde

ocurren los hechos, sin manipular o controlar variables, es decir sin alterar la información de

las condiciones existentes” (Arias, 2012, p. 27).

Se necesita acercarse lo más posible a los hechos o situación real del lugar donde sucede

la problemática. Por ello se recabara información de todas las personas involucradas en la

misma. El estudio de campo allegado a los usurarios demandantes de artículos de madera de

la localidad centro de La Troncal nos otorgará la pauta para conocer las preferencias y

necesidades, demanda y oferta en la actualidad de los troncaleños y de esta secuencia llevar a

cabo el plan de propuesta sobre un estudio de factibilidad para la creación de este tipo de

negocio como es una restauradora de muebles de madera.

3.1 Tipo de investigación.

El estudio planteado requiere de una investigación tipo exploratoria, descriptiva y

explicativa debido a que esta trabaja sobre hechos, y su característica fundamental es

presentar una interpretación correcta; ayuda a descubrir características fundamentales de

conjuntos homogéneos de fenómenos, utilizando criterios sistemáticos que permitan

manifestar su comportamiento; así se obtendrá la realidad estudiada. Toda investigación se

23

procede con un proceso exploratorio, al obtener los datos; se realiza una descripción la cual

permite explicar la realidad de la investigación (Sabino, 1986).

La investigación descriptiva como: la caracterización de un hecho, fenómeno, individuo o

grupo, con el fin de establecer su estructura o comportamiento. Los resultados de este tipo de

investigación se ubican en un nivel intermedio en cuanto a la profundidad de los

conocimientos se refiere (Arias, 2012, p. 24). Es decir la investigación descriptiva es la que

busca más a profundidad independiente o dependiente los hechos a investigar dando como

resultado una información específica.

De acuerdo con (Hernández et al., 2010) los estudios descriptivos buscan especificar las

propiedades importantes de personas, grupos, comunidades o cualquier notro fenómenos que

se ha sometido análisis. Este tipo de estudio describe situaciones y eventos, es decir como

son y cómo se comportan determinados fenómenos, el cual mide o evalúa diferentes aspectos,

tamaños o elementos del fenómeno a investigar. Aquí se elige conceptos o variables y se

mide cada uno de ellos de manera independiente para describir lo que se está investigando;

otorgando la posibilidad de realizar predicciones aunque estas sean rudimentarias. El

principal interés de este estudio es medir con la mayor precisión posible.

(Hernández et al., 2010) definió a la investigación explicativa como un estudio que está

dirigido a responder a las causas de los eventos físicos o sociales. Su principal interés es

explicar por qué ocurre un fenómeno y en qué condiciones se da este, o porque dos o más

variables están relacionadas. Mientras que este tipo de estudio se lleva a cabo cuando al

realizar la simulación, esta arroja una serie de resultados, después de que se le han aplicado

los diferentes factores políticos, económicos y sociales; y se analiza cómo se comportan los

precios de las acciones al ocurrir algún hecho.

24

3.2 Población y muestra.

Para el estudio de esta investigación es necesario conocer ciertos conceptos para tener un

mejor entendimiento es por eso que se conceptualizo a población de la siguiente manera, “es

un conjunto finito o infinito de elementos con características comunes para los cuales serán

extensivas las conclusiones de la investigación. Está queda delimitada por el problema y por

los objetivos del estudio” (Arias, 2012, p.81)

Para poder conocer la población de la investigación a realizar es necesario examinar

numérica y estadísticamente los datos que han sido revelados de acuerdo al último censo

realizado. Según (INEC, 2010) la población en el Ecuador asciende a 16´617,360 habitantes,

la provincia del Cañar cuenta con 225,184habitantes de acuerdo al censo dado en el año 2010

y a su vez el cantón la Troncal con 54,389 habitantes. El cantón La Troncal cuenta con tres

parroquias, Manuel de J Calle, Pancho Negro y la parroquia a estudiar para este plan de

negocio es la parroquia La Troncal la misma que cuenta con 42,610 habitantes. Para el

desarrollo de la investigación se ha considerado un rango estimado de 21,305 habitantes, los

mimos que están entre las edades de 25 hasta los 60 años.

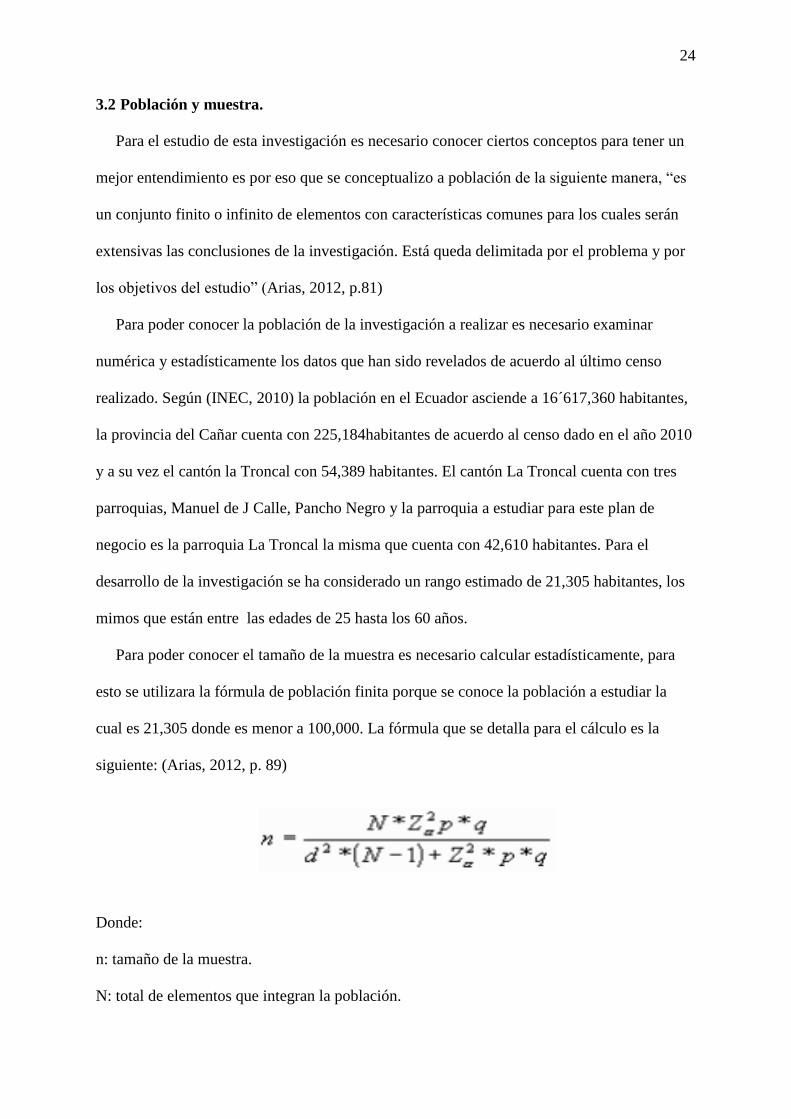

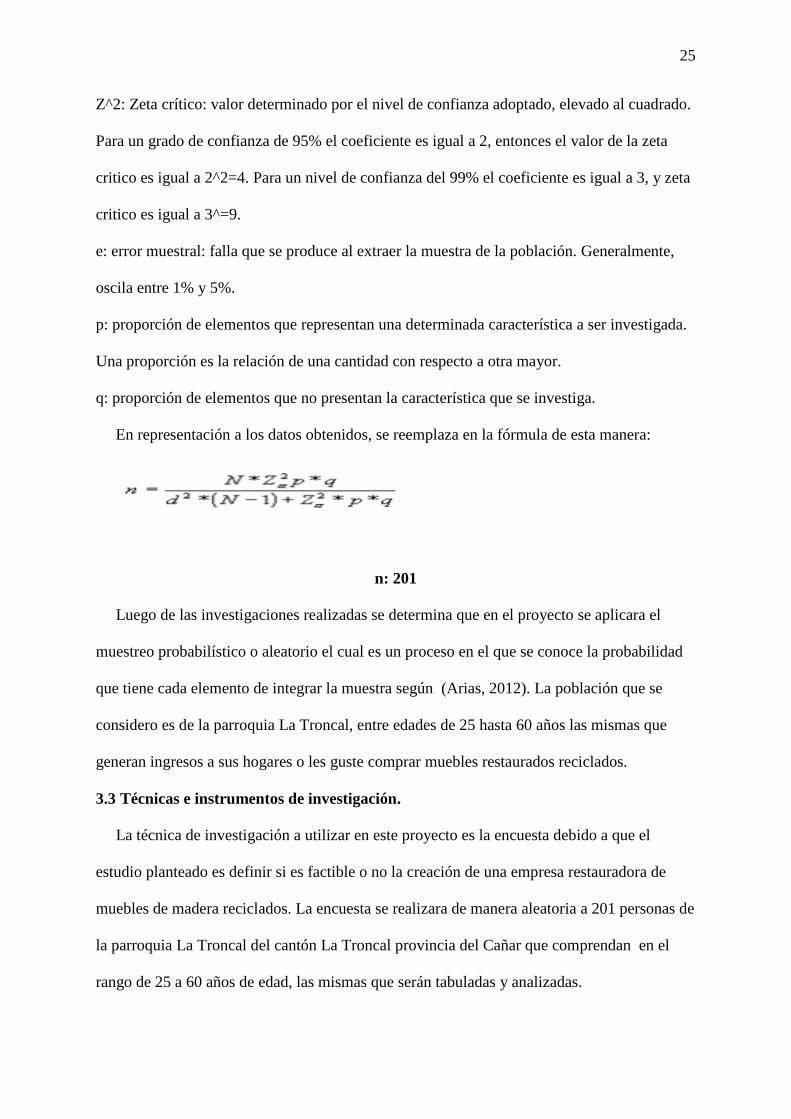

Para poder conocer el tamaño de la muestra es necesario calcular estadísticamente, para

esto se utilizara la fórmula de población finita porque se conoce la población a estudiar la

cual es 21,305 donde es menor a 100,000. La fórmula que se detalla para el cálculo es la

siguiente: (Arias, 2012, p. 89)

Donde:

n: tamaño de la muestra.

N: total de elementos que integran la población.

25

Z^2: Zeta crítico: valor determinado por el nivel de confianza adoptado, elevado al cuadrado.

Para un grado de confianza de 95% el coeficiente es igual a 2, entonces el valor de la zeta

critico es igual a 2^2=4. Para un nivel de confianza del 99% el coeficiente es igual a 3, y zeta

critico es igual a 3^=9.

e: error muestral: falla que se produce al extraer la muestra de la población. Generalmente,

oscila entre 1% y 5%.

p: proporción de elementos que representan una determinada característica a ser investigada.

Una proporción es la relación de una cantidad con respecto a otra mayor.