Embed Size (px)

Citation preview

III. Pripremni akti

REVIZORSKI SUD

2016/C 465/01 Mišljenje br. 2/2016 (u skladu s člankom 287. stavkom 4. Ugovora o funkcioniranju Europske unije (UFEU)) o prijedlogu Uredbe Europskog parlamenta i Vijeća o izmjeni uredaba (EU) br. 1316/2013 i (EU) 2015/1017 i priloženoj evaluaciji koju je provela Komisija u skladu s člankom 18. stavkom 2. Uredbe (EU) 2015/1017 – EFSU: rani prijedlog za proširenje i povećanje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

Službeni list Europske unije

HR

Sadržaj

Hrvatsko izdanje

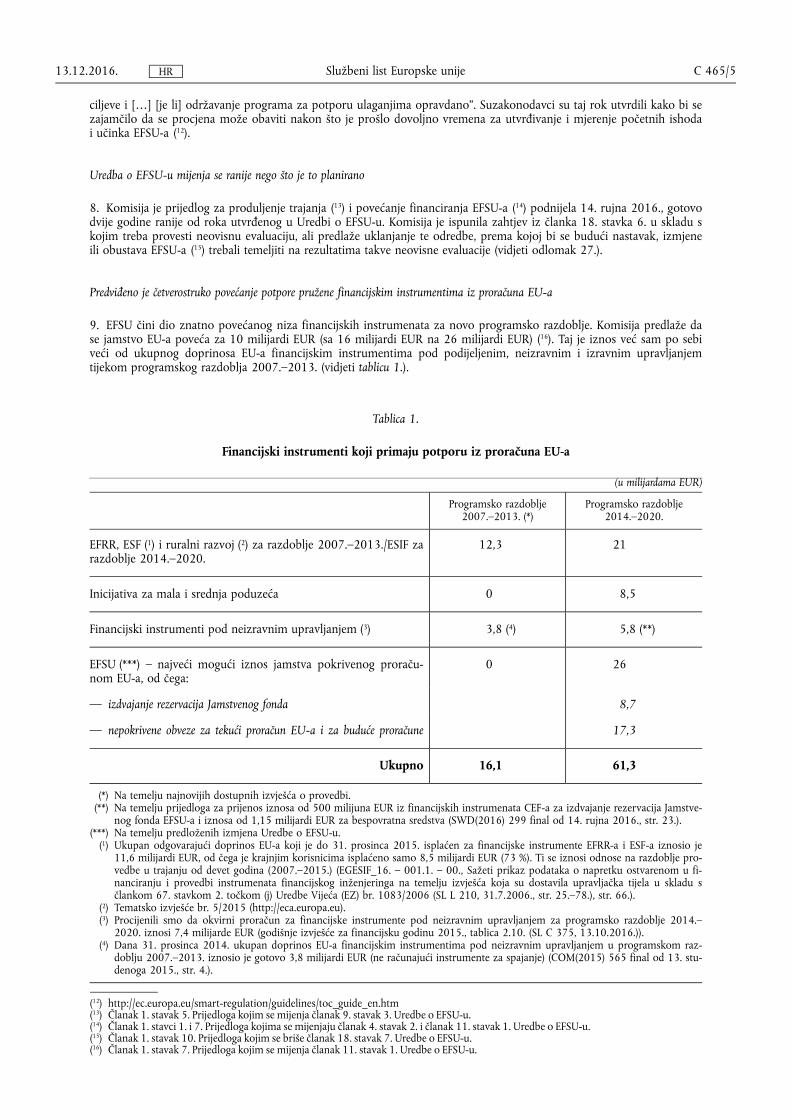

Svezak 59.

C 465

Informacije i objave 13. prosinca 2016.

★ ★ ★ ★ ★

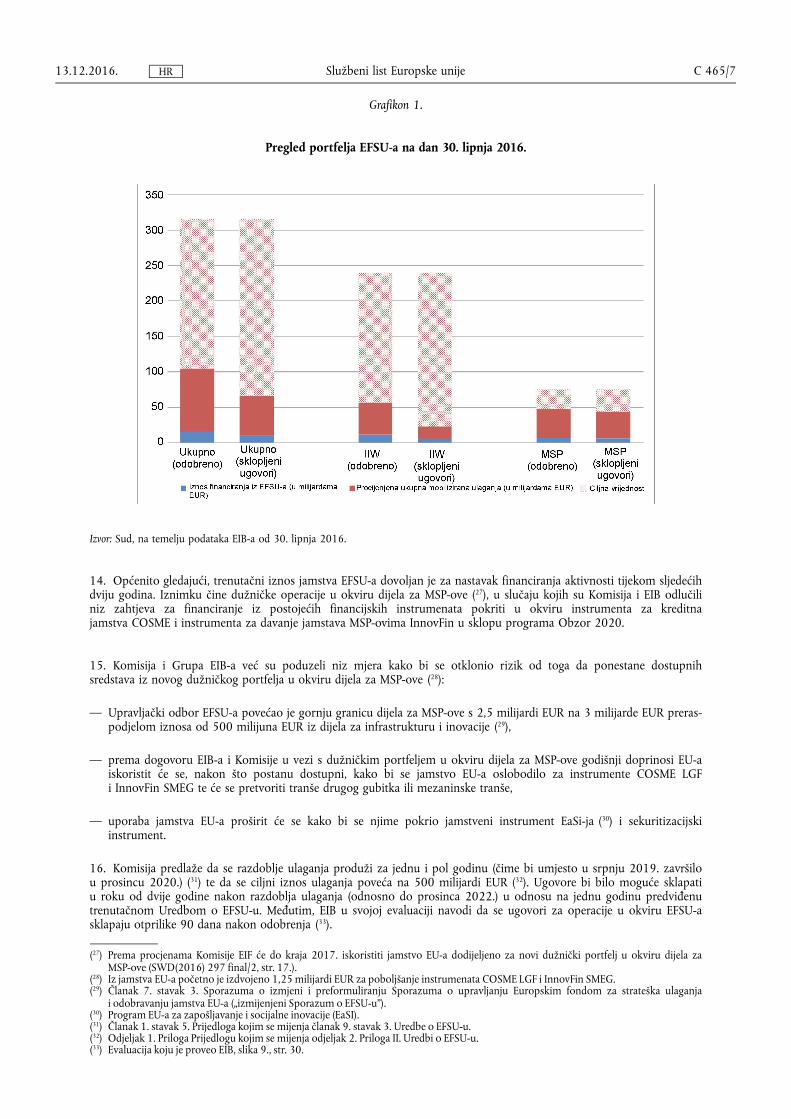

★ ★ ★ ★

★ ★ ★

HR

III.

(Pripremni akti)

REVIZORSKI SUD

MIŠLJENJE br. 2/2016

(u skladu s člankom 287. stavkom 4. Ugovora o funkcioniranju Europske unije (UFEU))

o prijedlogu Uredbe Europskog parlamenta i Vijeća o izmjeni uredaba (EU) br. 1316/2013 i (EU) 2015/1017 i priloženoj evaluaciji koju je provela Komisija u skladu s člankom 18. stavkom 2.

Uredbe (EU) 2015/1017

EFSU: rani prijedlog za proširenje i povećanje

(2016/C 465/01)

SADRŽAJ

Odlomak Stranica

I. UVOD . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1-5 3

Opseg i vremenski okvir mišljenja Suda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.–5. 3

Prijedlog . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2. 3

Evaluacija jamstva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3. 4

Mišljenje Suda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4.–5. 4

II. NAŠA OPAŽANJA O GLAVNIM PREDLOŽENIM IZMJENAMA .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.–80. 4

Prijedlog se temelji na ograničenom broju dokaza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.–36. 4

Prerano je za predlaganje povećanja jamstva pokrivenog proračunom EU-a . . . . . 6.–17. 4

Prijedlogom i Evaluacijom jamstva ne poštuju se načela boljeg donošenja propisa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

18.–27. 8

Predloženo izdvajanje rezervacija Jamstvenog fonda u skladu je s ažuriranom procjenom očekivanih gubitaka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

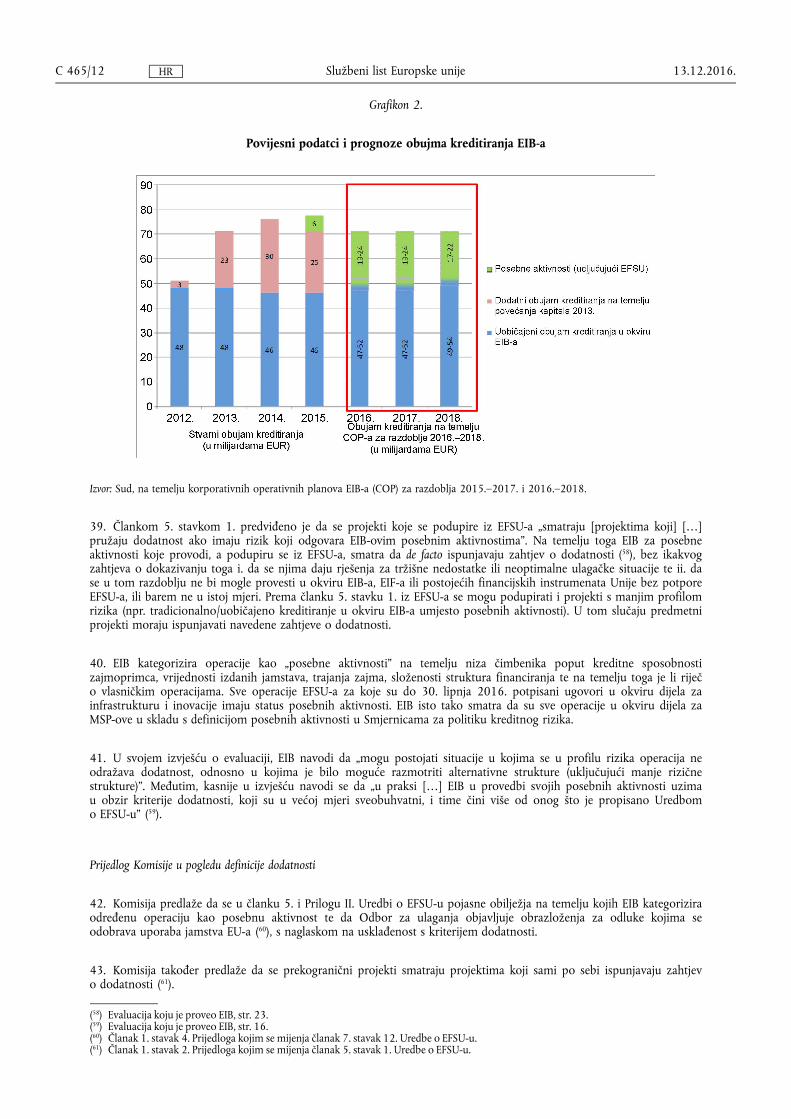

28.–36. 9

Postoji rizik od preuveličavanja učinka EFSU-a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37.–51. 10

Prijedlog sadržava široku definiciju dodatnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37.–46. 10

Pri izračunu multiplikacijskog učinka polazi se od pretpostavke da nema ulaganja bez EFSU-a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

47.–51. 13

Ima prostora za pojašnjavanje i poboljšanje niza aspekata upravljačke strukture i transparentnosti EFSU-a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

52.–80. 14

Odredbe o isključenim aktivnostima i nekooperativnim jurisdikcijama . . . . . . . . . . . 53. 14

13.12.2016. C 465/1 Službeni list Europske unije HR

Odlomak Stranica

Postoji potvrđena potreba za poduzimanjem mjera u pogledu zemljopisnih neuravnoteženosti i sektorske koncentracije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

54.–60. 14

Pojašnjavanje primjene pravila o državnoj potpori na projekte kojima se pruža kombinirana potpora iz EFSU-a i strukturnih fondova . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

61.–62. 15

Potvrđena potreba za jasnijom i jednostavnijom upravljačkom strukturom .. . . . . 63.–73. 15

Odabir operacija u okviru EFSU-a trebao bi biti transparentniji . . . . . . . . . . . . . . . . . . . . . 74.–80. 17

PRILOG I.: UPRAVLJAČKA STRUKTURA EFSU-a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

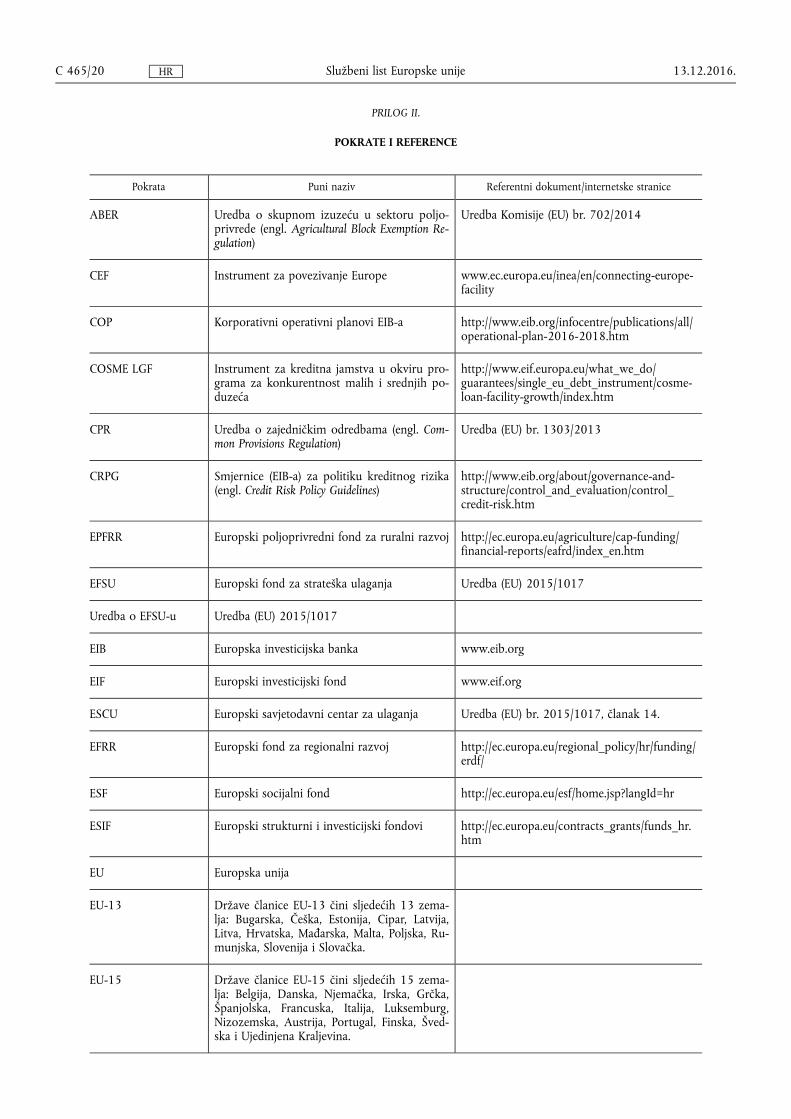

PRILOG II.: POKRATE I REFERENCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

13.12.2016. C 465/2 Službeni list Europske unije HR

REVIZORSKI SUD EUROPSKE UNIJE,

uzimajući u obzir Ugovor o Europskoj uniji (UEU), a posebno članak 13. stavak 2. i članak 17. stavak 1.,

uzimajući u obzir Ugovor o funkcioniranju Europske unije (UFEU), a posebno članke 172. i 173., članak 175. treći podstavak, članak 182. stavak 1., članak 287. stavak 4., članke 317. do 319. te članak 322. stavak 1.,

uzimajući u obzir Ugovor o osnivanju Europske zajednice za atomsku energiju (Ugovor o Euratomu), a posebno njegov članak 106.a,

uzimajući u obzir prijedlog Uredbe (1) Europskog parlamenta i Vijeća o izmjeni uredaba (EU) br. 1316/2013 (2) i (EU) 2015/1017 (3) u pogledu produljenja trajanja Europskog fonda za strateška ulaganja i uvođenja tehničkih poboljšanja za taj fond i Europski savjetodavni centar za ulaganja te priloženu evaluaciju koju je provela Komisija (4),

uzimajući u obzir Uredbu (EU) 2015/1017, a posebno članak 18. stavak 2.,

uzimajući u obzir Mišljenje br. 4/2015 (5),

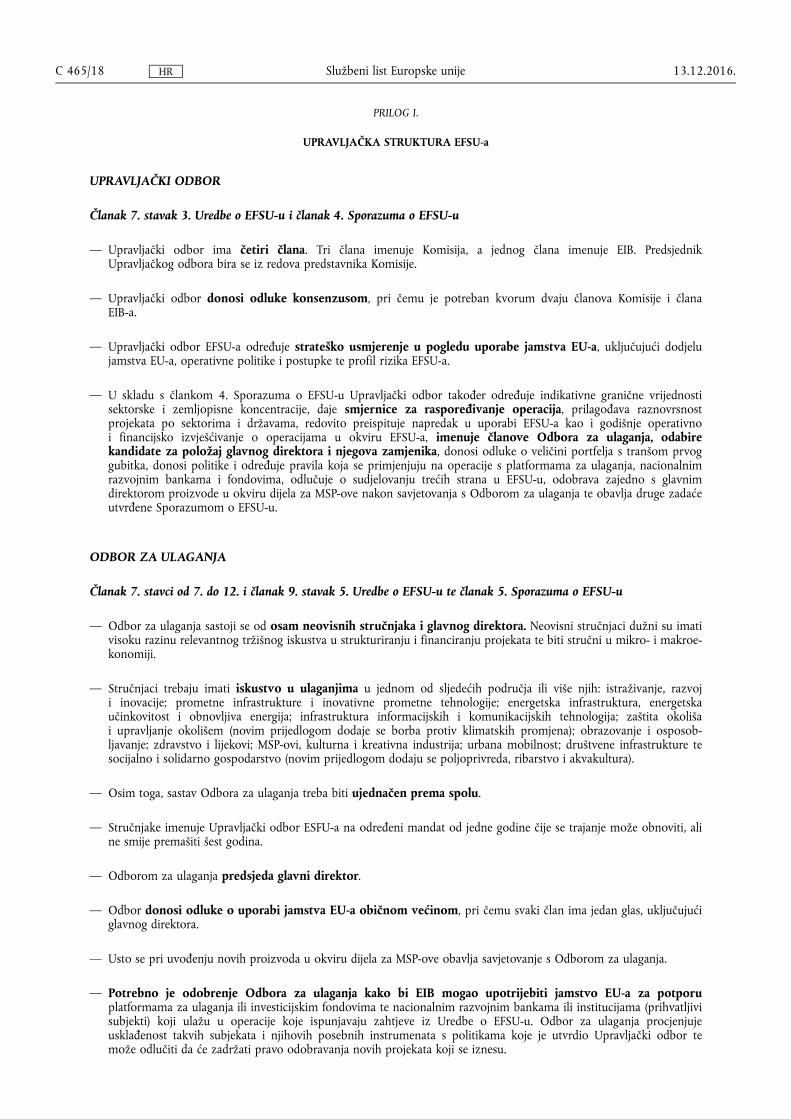

uzimajući u obzir zahtjev Europskog parlamenta od 19. listopada 2016.,

DONIO JE SLJEDEĆE MIŠLJENJE:

I. UVOD

Opseg i vremenski okvir mišljenja Suda

1. Komisija je 14. rujna 2016. podnijela zakonodavni prijedlog („Prijedlog”) o izmjeni postojeće Uredbe o EFSU-u s ciljem produljenja trajanja EFSU-a i povećanja jamstva pokrivenog proračunom EU-a koje se daje EIB-u (vidjeti odlomak 2.). Prijedlogu je priložena evaluacija uporabe jamstva EU-a i funkcioniranja Jamstvenog fonda koju je provela Komisija („Evaluacija jamstva”) (6). Evaluacija je objavljena tri mjeseca prije roka (7). Slijedom takvog razvoja događaja odlučili smo izraziti mišljenje kojim ćemo obuhvatiti i Prijedlog i Evaluaciju jamstva.

Prijedlog

2. Komisija predlaže sljedeće:

— povećanje jamstva pokrivenog proračunom EU-a sa 16 milijardi EUR na 26 milijardi EUR (članak 1. stavak 7. Prijedloga) i doprinosa koji EIB daje EFSU-u iz vlastitih sredstava s 5 milijardi EUR na 7,5 milijardi EUR (članak 1. stavak 1. Prijedloga),

— produženje razdoblja ulaganja sa srpnja 2019. na 31. prosinca 2020. i razdoblja u kojem je moguće sklopiti ugovore s lipnja 2020. na 31. prosinca 2022. (članak 1. stavak 5. Prijedloga),

— povećanje ciljne vrijednosti ulaganja na 500 milijardi EUR (uvodna izjava 13. i odjeljak 1. Priloga Prijedlogu),

— smanjenje ciljne stope izdvajanja rezervacija Jamstvenog fonda s 50 % na 35 % ukupnih jamstvenih obveza EU-a (članak 1. stavak 8. Prijedloga) i proširenje pokrića jamstvom EU-a kako bi se uključio učinak fluktuacija tečaja (članak 1. stavak 7. Prijedloga),

13.12.2016. C 465/3 Službeni list Europske unije HR

(1) COM(2016) 597 final od 14. rujna 2016. (2) Uredba (EU) br. 1316/2013 Europskog parlamenta i Vijeća od 11. prosinca 2013. o uspostavi Instrumenta za povezivanje Europe,

izmjeni Uredbe (EU) br. 913/2010 i stavljanju izvan snage uredaba (EZ) br. 680/2007 i (EZ) br. 67/2010 (SL L 348, 20.12.2013., str. 129.).

(3) Uredba (EU) 2015/1017 Europskog parlamenta i Vijeća od 25. lipnja 2015. o Europskom fondu za strateška ulaganja, Europskom savjetodavnom centru za ulaganja i Europskom portalu projekata ulaganja i o izmjeni uredaba (EU) br. 1291/2013 i (EU) br. 1316/2013 – Europski fond za strateška ulaganja (SL L 169, 1.7.2015., str. 1.) („Uredba o EFSU-u”).

(4) SWD(2016) 297 final/2 od 22. rujna 2016. i SWD(2016) 298 final od 14. rujna 2016. (5) SL C 121, 15.4.2015., str. 1. (6) SWD(2016) 297 final/2. (7) U skladu s člankom 18. stavkom 2. Uredbe o EFSU-u, Komisija je bila dužna pripremiti Evaluaciju jamstva i podnijeti ju Europskom

parlamentu i Vijeću do 5. siječnja 2017., zajedno s mišljenjem Revizorskog suda.

— izmjena definicije dodatnosti (članak 1. stavak 2. Prijedloga) i prilagodba uloge Europskog savjetodavnog centra za ulaganja (ESCU) (članak 1. stavak 9. Prijedloga),

— utvrđivanje ciljne vrijednosti od 40 % financiranja iz EFSU-a za projekte sa sastavnicama koje doprinose borbi protiv klimatskih promjena i isključivanje financiranja autocesta (osim u okviru prekograničnih projekata u kohezijskim zemljama (8)) (članak 1. stavak 5. Prijedloga),

— izričito uključivanje poljoprivrede, ribarstva i akvakulture kao sektora prihvatljivih za potporu iz EFSU-a (članak 1. stavak 5. Prijedloga),

— povećanje transparentnosti i jačanje odredbi o porezu (članak 1. stavak 12. Prijedloga),

— prijenos iznosa od 500 milijuna EUR iz financijskih instrumenata u okviru Instrumenta za povezivanje Europe (CEF) za izdvajanje rezervacija Jamstvenog fonda (članak 2. Prijedloga), i

— brisanje članka 18. stavka 7. kojim je predviđeno da se budućnost poslovanja EFSU-a utvrđuje na temelju neovisne evaluacije koju je potrebno podnijeti Europskom parlamentu i Vijeću do 5. srpnja 2018. (članak 1. stavak 10. Prijedloga).

Evaluacija jamstva

3. Člankom 18. stavkom 2. Uredbe o EFSU-u propisano je da Komisija ocjenjuje „upotrebu jamstva EU-a i funkcioniranje Jamstvenog fonda”. Komisija definira predmet te evaluacije kao „način na koji se jamstvo EU-a upotrebljava u okviru različitih aktivnosti kojima se pruža potpora iz EFSU-a” (9) (Evaluacijom jamstva nisu obuhvaćene dodatnost i prihvatljivost (10) operacija za koje se pruža jamstvo iz EFSU-a jer su te operacije obuhvaćene evaluacijom koju provodi EIB (11) u skladu s člankom 18. stavkom 1. Uredbe o EFSU-u, na koju upućujemo u nastavku).

Mišljenje Suda

4. Ovo je mišljenje strukturirano prema sljedećim pitanjima:

— ograničen broj dokaza na kojima se temelji Prijedlog (odlomci 6.–36.),

— mogućnost preuveličavanja učinka EFSU-a (odlomci 37.–51.),

— mehanizmi upravljanja i transparentnosti (odlomci 52.–80.).

5. Ovo se mišljenje ne temelji na postupcima koje bismo primijenili za izradu tematskog izvješća. Tematsko izvješće o uspješnosti EFSU-a namjeravamo objaviti u prvoj polovici 2018. godine.

II. NAŠA OPAŽANJA O GLAVNIM PREDLOŽENIM IZMJENAMA

Prijedlog se temelji na ograničenom broju dokaza

Prerano je za predlaganje povećanja jamstva pokrivenog proračunom EU-a

Kriteriji

6. Razmotrili smo vremenski okvir u kojem je iznesen prijedlog s obzirom na zahtjeve iz Uredbe o EFSU-u, dostupnost informacija o uspješnosti EFSU-a i dosadašnju uporabu EFSU-a.

7. Člankom 18. stavcima 6. i 7. Uredbe o EFSU-u predviđa se podnošenje prijedloga o izmjeni te Uredbe do 5. srpnja 2018. i propisuje da se taj prijedlog treba temeljiti na neovisnoj evaluaciji toga „ostvaruje [li EFSU] svoje

13.12.2016. C 465/4 Službeni list Europske unije HR

(8) Provedbena odluka Komisije 2014/99/EU (SL L 50, 20.2.2014., str. 22.). (9) Bilješka 10. dokumenta SWD(2016) 297 final/2, str. 7.

(10) Članci 5. i 6. Uredbe o EFSU-u. (11) EIB, „Evaluation of the functioning of the European Fund of Strategic Investments (EFSI)” (Evaluacija funkcioniranja Europskog fonda za

strateška ulaganja (EFSU), rujan 2016. („Evaluacija koju je proveo EIB”).

ciljeve i […] [je li] održavanje programa za potporu ulaganjima opravdano”. Suzakonodavci su taj rok utvrdili kako bi se zajamčilo da se procjena može obaviti nakon što je prošlo dovoljno vremena za utvrđivanje i mjerenje početnih ishoda i učinka EFSU-a (12).

Uredba o EFSU-u mijenja se ranije nego što je to planirano

8. Komisija je prijedlog za produljenje trajanja (13) i povećanje financiranja EFSU-a (14) podnijela 14. rujna 2016., gotovo dvije godine ranije od roka utvrđenog u Uredbi o EFSU-u. Komisija je ispunila zahtjev iz članka 18. stavka 6. u skladu s kojim treba provesti neovisnu evaluaciju, ali predlaže uklanjanje te odredbe, prema kojoj bi se budući nastavak, izmjene ili obustava EFSU-a (15) trebali temeljiti na rezultatima takve neovisne evaluacije (vidjeti odlomak 27.).

Predviđeno je četverostruko povećanje potpore pružene financijskim instrumentima iz proračuna EU-a

9. EFSU čini dio znatno povećanog niza financijskih instrumenata za novo programsko razdoblje. Komisija predlaže da se jamstvo EU-a poveća za 10 milijardi EUR (sa 16 milijardi EUR na 26 milijardi EUR) (16). Taj je iznos već sam po sebi veći od ukupnog doprinosa EU-a financijskim instrumentima pod podijeljenim, neizravnim i izravnim upravljanjem tijekom programskog razdoblja 2007.–2013. (vidjeti tablicu 1.).

Tablica 1.

Financijski instrumenti koji primaju potporu iz proračuna EU-a

(u milijardama EUR)

Programsko razdoblje 2007.–2013. (*)

Programsko razdoblje 2014.–2020.

EFRR, ESF (1) i ruralni razvoj (2) za razdoblje 2007.–2013./ESIF za razdoblje 2014.–2020.

12,3 21

Inicijativa za mala i srednja poduzeća 0 8,5

Financijski instrumenti pod neizravnim upravljanjem (3) 3,8 (4) 5,8 (**)

EFSU (***) – najveći mogući iznos jamstva pokrivenog proračunom EU-a, od čega:

0 26

— izdvajanje rezervacija Jamstvenog fonda 8,7

— nepokrivene obveze za tekući proračun EU-a i za buduće proračune 17,3

Ukupno 16,1 61,3

(*) Na temelju najnovijih dostupnih izvješća o provedbi. (**) Na temelju prijedloga za prijenos iznosa od 500 milijuna EUR iz financijskih instrumenata CEF-a za izdvajanje rezervacija Jamstve

nog fonda EFSU-a i iznosa od 1,15 milijardi EUR za bespovratna sredstva (SWD(2016) 299 final od 14. rujna 2016., str. 23.). (***) Na temelju predloženih izmjena Uredbe o EFSU-u.

(1) Ukupan odgovarajući doprinos EU-a koji je do 31. prosinca 2015. isplaćen za financijske instrumente EFRR-a i ESF-a iznosio je 11,6 milijardi EUR, od čega je krajnjim korisnicima isplaćeno samo 8,5 milijardi EUR (73 %). Ti se iznosi odnose na razdoblje provedbe u trajanju od devet godina (2007.–2015.) (EGESIF_16. – 001.1. – 00., Sažeti prikaz podataka o napretku ostvarenom u financiranju i provedbi instrumenata financijskog inženjeringa na temelju izvješća koja su dostavila upravljačka tijela u skladu s člankom 67. stavkom 2. točkom (j) Uredbe Vijeća (EZ) br. 1083/2006 (SL L 210, 31.7.2006., str. 25.–78.), str. 66.).

(2) Tematsko izvješće br. 5/2015 (http://eca.europa.eu). (3) Procijenili smo da okvirni proračun za financijske instrumente pod neizravnim upravljanjem za programsko razdoblje 2014.–

2020. iznosi 7,4 milijarde EUR (godišnje izvješće za financijsku godinu 2015., tablica 2.10. (SL C 375, 13.10.2016.)). (4) Dana 31. prosinca 2014. ukupan doprinos EU-a financijskim instrumentima pod neizravnim upravljanjem u programskom raz

doblju 2007.–2013. iznosio je gotovo 3,8 milijardi EUR (ne računajući instrumente za spajanje) (COM(2015) 565 final od 13. studenoga 2015., str. 4.).

13.12.2016. C 465/5 Službeni list Europske unije HR

(12) http://ec.europa.eu/smart‑regulation/guidelines/toc_guide_en.htm (13) Članak 1. stavak 5. Prijedloga kojim se mijenja članak 9. stavak 3. Uredbe o EFSU-u. (14) Članak 1. stavci 1. i 7. Prijedloga kojima se mijenjaju članak 4. stavak 2. i članak 11. stavak 1. Uredbe o EFSU-u. (15) Članak 1. stavak 10. Prijedloga kojim se briše članak 18. stavak 7. Uredbe o EFSU-u. (16) Članak 1. stavak 7. Prijedloga kojim se mijenja članak 11. stavak 1. Uredbe o EFSU-u.

10. Utvrdili smo da je financijskim instrumentima pod podijeljenim upravljanjem u programskom razdoblju 2007.–2013. dodijeljen prevelik iznos sredstava te da su nailazili na poteškoće u kontroli troškova/naknada, privlačenju privatnog kapitala i ponovnoj uporabi financijske potpore (17). Unatoč tome, prema planovima Komisije financijskim instrumentima dodijelit će se otprilike 21 milijarda EUR iz pet europskih strukturnih i investicijskih fondova (18) u programskom razdoblju 2014.–2020.

11. U programskom razdoblju 2014.–2020. za EFRR i EPFRR dostupan je novi inovativni financijski instrument (inicijativa za mala i srednja poduzeća (19)). Vrsta financiranja (20) koje se u okviru te inicijative pruža za europske strukturne i investicijske fondove (ESIF) slična je vrsti financiranja koje se pruža za EFSU u okviru dijela za mala i srednja poduzeća (21). Inicijativa za mala i srednja poduzeća (MSP) osmišljena je u kontekstu regionalnog razvoja, dok je EFSU-om obuhvaćen cijeli teritorij EU-a, ali oba su instrumenta usmjerena na istu skupinu malih i srednjih poduzeća.

Dosadašnja uporaba EFSU-a pokazuje da i dalje postoji znatan neiskorišteni kapacitet za ulaganja

12. Kako bi se dosegnula izvorna ciljna vrijednost od 315 milijardi EUR, EIB bi tijekom sljedeće tri godine trebao financirati dodatne projekte u vrijednosti od 60,8 milijardi EUR.

13. EIB je naveo sljedeće podatke (22) za razdoblje do 30. lipnja 2016. (vidjeti grafikon 1.):

— financiranje za operacije u okviru EFSU-a za koje su sklopljeni ugovori iznosilo je 10,5 milijardi EUR (pri čemu se ukupan iznos mobiliziranih ulaganja procjenjuje na 66 milijardi EUR, odnosno otprilike 21 % ciljne vrijednosti),

— u okviru dijela za infrastrukturu i inovacije (IIW) (23) sklopljeni su ugovori u vrijednosti od 4,72 milijarde EUR, što čini samo 9 % ciljne vrijednosti (24),

— u okviru dijela za MSP-ove (25) sklopljeni su ugovori za operacije u vrijednosti od 5,7 milijardi EUR (pri čemu su procijenjena mobilizirana ulaganja već dosegnula 58 % ciljne vrijednosti),

— mobilizirana privatna ulaganja iznose 44,7 milijardi EUR (26).

13.12.2016. C 465/6 Službeni list Europske unije HR

(17) Tematsko izvješće br. 19/2016 i tematsko izvješće br. 5/2015 (http://eca.europa.eu). (18) SWD(2016) 299 final od 14. rujna 2016., str. 24. (19) Ovom se instrumentu mogu dodijeliti sredstva u iznosu do 8,5 milijardi EUR doprinosa EFRR-a i EPFRR-a na razini EU-a (članak 39.

Uredbe o zajedničkim odredbama (CPR)). (20) Kad je riječ isključivo o malim i srednjim poduzećima, iz ovog se instrumenta mogu dati neograničena jamstva za dužničke portfelje ili

financirati operacije sekuritizacijom. (21) InnovFin SMEG (instrument za davanje jamstava MSP-ovima u okviru programa Obzor 2020.), instrument za koji je poboljšanje EFSU-a

u okviru novog dijela za mala i srednja poduzeća korisna promjena, jedan je od preuzimatelja rizika u okviru inicijative za MSP-ove. (22) Evaluacija koju je proveo EIB, tablica 2., str. 5. (23) Uporaba jamstva EU-a u okviru dijela za infrastrukturu i inovacije ograničena je na 13,5 milijardi EUR (11 milijardi EUR kao tranša

prvog gubitka za dužnički podportfelj i 2,5 milijardi EUR za vlasničke operacije) i 2,5 milijardi EUR iz vlastitih sredstava EIB-a za ulaganja pari passu u vlasničke operacije.

(24) Povrh toga, EIB u polugodišnjem operativnom izvješću za EFSU na datum izvješćivanja 30. lipnja 2016. procjenjuje da će Odbor za ulaganja odobriti uporabu jamstva EU-a za financiranje operacija u okviru dijela za infrastrukturu i inovacije za dodatnih 14,5 milijardi EUR do 30. lipnja 2017.

(25) U okviru dijela za MSP-ove iz jamstva EU-a dodijeljen je iznos od 1,25 milijardi EUR za poboljšanje jamstvenih operacija u okviru instrumenta COSME LGF (instrument za kreditna jamstva u okviru programa za konkurentnost malih i srednjih poduzeća) i instrumenta InnovFin SMEG te 1,25 milijardi EUR za portfelj vlasničkih ulaganja. Jamstvo u vrijednosti od 1,25 milijardi EUR za portfelj vlasničkih ulaganja u okviru dijela za MSP-ove počet će se upotrebljavati u drugoj polovici 2016. godine za novoizrađeni vlasnički proizvod u okviru dijela za MSP-ove. EIB je usto iz vlastitih sredstava EIF-u dodijelio 2,5 milijardi EUR za mandat za sredstva rizičnog kapitala.

(26) Polugodišnje operativno izvješće za EFSU, na datum izvješćivanja 30. lipnja 2016.

Grafikon 1.

Pregled portfelja EFSU-a na dan 30. lipnja 2016.

Izvor: Sud, na temelju podataka EIB-a od 30. lipnja 2016.

14. Općenito gledajući, trenutačni iznos jamstva EFSU-a dovoljan je za nastavak financiranja aktivnosti tijekom sljedećih dviju godina. Iznimku čine dužničke operacije u okviru dijela za MSP-ove (27), u slučaju kojih su Komisija i EIB odlučili niz zahtjeva za financiranje iz postojećih financijskih instrumenata pokriti u okviru instrumenta za kreditna jamstva COSME i instrumenta za davanje jamstava MSP-ovima InnovFin u sklopu programa Obzor 2020.

15. Komisija i Grupa EIB-a već su poduzeli niz mjera kako bi se otklonio rizik od toga da ponestane dostupnih sredstava iz novog dužničkog portfelja u okviru dijela za MSP-ove (28):

— Upravljački odbor EFSU-a povećao je gornju granicu dijela za MSP-ove s 2,5 milijardi EUR na 3 milijarde EUR preraspodjelom iznosa od 500 milijuna EUR iz dijela za infrastrukturu i inovacije (29),

— prema dogovoru EIB-a i Komisije u vezi s dužničkim portfeljem u okviru dijela za MSP-ove godišnji doprinosi EU-a iskoristit će se, nakon što postanu dostupni, kako bi se jamstvo EU-a oslobodilo za instrumente COSME LGF i InnovFin SMEG te će se pretvoriti tranše drugog gubitka ili mezaninske tranše,

— uporaba jamstva EU-a proširit će se kako bi se njime pokrio jamstveni instrument EaSi-ja (30) i sekuritizacijski instrument.

16. Komisija predlaže da se razdoblje ulaganja produži za jednu i pol godinu (čime bi umjesto u srpnju 2019. završilo u prosincu 2020.) (31) te da se ciljni iznos ulaganja poveća na 500 milijardi EUR (32). Ugovore bi bilo moguće sklapati u roku od dvije godine nakon razdoblja ulaganja (odnosno do prosinca 2022.) u odnosu na jednu godinu predviđenu trenutačnom Uredbom o EFSU-u. Međutim, EIB u svojoj evaluaciji navodi da se ugovori za operacije u okviru EFSU-a sklapaju otprilike 90 dana nakon odobrenja (33).

13.12.2016. C 465/7 Službeni list Europske unije HR

(27) Prema procjenama Komisije EIF će do kraja 2017. iskoristiti jamstvo EU-a dodijeljeno za novi dužnički portfelj u okviru dijela za MSP-ove (SWD(2016) 297 final/2, str. 17.).

(28) Iz jamstva EU-a početno je izdvojeno 1,25 milijardi EUR za poboljšanje instrumenata COSME LGF i InnovFin SMEG. (29) Članak 7. stavak 3. Sporazuma o izmjeni i preformuliranju Sporazuma o upravljanju Europskim fondom za strateška ulaganja

i odobravanju jamstva EU-a („izmijenjeni Sporazum o EFSU-u”). (30) Program EU-a za zapošljavanje i socijalne inovacije (EaSI). (31) Članak 1. stavak 5. Prijedloga kojim se mijenja članak 9. stavak 3. Uredbe o EFSU-u. (32) Odjeljak 1. Priloga Prijedlogu kojim se mijenja odjeljak 2. Priloga II. Uredbi o EFSU-u. (33) Evaluacija koju je proveo EIB, slika 9., str. 30.

Zaključci

17. Komisija je Prijedlog za proširenje EFSU-a podnijela samo jednu godinu nakon njegova pokretanja. Nema mnogo dokaza o tome da je predloženo povećanje jamstva EU-a opravdano, osim u slučaju dijela za mala i srednja poduzeća. Komisija nije istražila druge mogućnosti poput dodatne preraspodjele jamstva EU-a između predmetnih dvaju dijelova ili povećanje jamstva EU-a samo unutar dijela za mala i srednja poduzeća. Podatci i procjene EIB-a upućuju na to da je trenutačno jamstvo dovoljno za nastavak operacija u okviru dijela za infrastrukturu i inovacije tijekom razdoblja koje slijedi, u kojem bi se moglo provesti preispitivanje uspješnosti i dodane vrijednosti EFSU-a, kako su odredili suzakonodavci. Time bi se ujedno moglo smanjiti fragmentaciju i preklapanja između EFSU-a i drugih financijskih instrumenata te omogućiti bolje usmjeravanje na prioritete EU-a. Predloženo dodatno razdoblje za sklapanje ugovora za operacije (dvije godine) nije u skladu s trenutačnom praksom.

Prijedlogom i Evaluacijom jamstva ne poštuju se načela boljeg donošenja propisa

Kriteriji

18. Bolje donošenje propisa (34) jedan je od prioriteta EU-a. To znači da je Komisija dužna „provesti ozbiljnu procjenu učinka zakonodavstva u izradi, uključujući znatnih izmjena koje su uvedene tijekom zakonodavnog postupka, s ciljem postizanja informiranih političkih odluka koje su utemeljene na dokazima” (35). Procjena učinka obvezna je za one inicijative Komisije koje će vjerojatno imati znatan učinak na gospodarstvo, okoliš i društvo, uključujući izmjene postojećih zakonskih akata ili komunikacija o politikama (36).

19. Evaluacijama je potrebno procijeniti sve važne učinke intervencija EU-a na gospodarstvo, društvo i okoliš (s posebnim naglaskom na učinke utvrđene u okviru prethodnih procjena učinka) (37). Osim toga, člancima 30. i 140. Financijske uredbe propisano je da je za programe potrošnje i financijske instrumente potrebno provesti ex ante evaluaciju. Smjernicama za bolje donošenje propisa također je predviđeno da bi se evaluacije trebale obavljati na temelju jasno utvrđene i pouzdane metodologije kako bi se došlo do pouzdanih nalaza. Evaluacijama je potrebno procijeniti barem djelotvornost, učinkovitost, relevantnost, usklađenost i dodanu vrijednost EU-a, ili objasniti u planu evaluacije zašto to nije učinjeno.

Prijedlogu nije priložena procjena učinka

20. Komunikacija Komisije od 1. lipnja 2016. (38) i Obrazloženje Prijedloga sadržavaju određene informacije o trenutačnoj uporabi EFSU-a, a usto uzimaju u obzir rezultate savjetovanja s dionicima (39) i unutarnjih evaluacija. Međutim, ti dokumenti ne čine sveobuhvatnu i temeljitu procjenu učinka koja se temelji na dokazima, kao što je predviđeno smjernicama o boljem donošenju propisa.

21. Nadalje, pozivajući se na hitnost pokretanja EFSU-a 2015. godine, Komisija u to vrijeme nije provela ni procjenu učinka ni ex ante evaluaciju. Kao što smo istaknuli u mišljenju br. 4/2015 (40), smatralo se da je EFSU iznimka od zahtjeva utvrđenih Financijskom uredbom, iako većina sredstava za Jamstveni fond i proračunsko jamstvo koje se daje EIB-u dolazi iz proračuna EU-a, za koji će usto nastati znatne nepredviđene obveze.

22. Za EFSU stoga i dalje nije provedena procjena i analiza uzroka ulagačkog jaza i tržišnih potreba te načina na koji se najbolje mogu pronaći rješenja za njih, kao ni komplementarnosti s drugim programima i financijskim instrumentima koji se financiraju iz proračuna EU-a i načina na koji se najbolje mogu izbjeći neželjena preklapanja.

13.12.2016. C 465/8 Službeni list Europske unije HR

(34) Komunikacija Komisije Europskom parlamentu, Vijeću, Europskom gospodarskom i socijalnom odboru i Odboru regija: „Bolja regulativa za bolje rezultate – Agenda EU-a” (COM(2015) 215 final od 19. svibnja 2015.).

(35) http://europa.eu/rapid/press‑release_IP‑15.–498.8_hr.htm (36) Posebno u slučaju komunikacija o politikama, primjena zahtjeva o provedbi procjene učinka (i dubina povezane analize) prvenstveno

ovisi o razini ambicioznosti, mjeri u kojoj se planirana obvezivanje i mjeri u kojoj se to obvezivanje primjenjuje na Komisiju. Primjerice, u slučaju komunikacija kojima se najavljuju ambiciozne obveze (npr. desetogodišnja strategija za postizanje određenih ciljnih vrijednosti u području okoliša) najvjerojatnije će biti potrebno provesti procjenu učinka jer je vjerojatno da će učinci takve obveze biti znatni i lako uočljivi već u takvoj općenitoj fazi donošenja politika (http://ec.europa.eu/smart‑regulation/guidelines/tool_5_en.htm).

(37) http://ec.europa.eu/smart‑regulation/guidelines/ug_chap6_en.htm (38) Komunikacija Komisije Europskom parlamentu, Europskom vijeću, Vijeću, Europskom gospodarskom i socijalnom odboru te Odboru

regija: „Europa ponovno ulaže – Analiza napretka Plana ulaganja za Europu i budući koraci” (COM(2016) 359 final od 1. lipnja 2016.). (39) Upravljački odbor EFSU-a organizirao je prvo savjetovanje s dionicima 7. rujna 2016. s preko 30 sudionika (civilno društvo, skupine za

strateško promišljanje, privatne udruge i udruge iz bankovnog sektora). Organizirane su rasprave u stručnim skupinama, kojima su obuhvaćena područja poput provedbe EFSU-a u okviru dijela za infrastrukturu i inovacije i dijela z MSP-ove, kao i strateško usmjerenje EFSU-a.

(40) Mišljenje br. 4/2015, odlomak 10.

Evaluacije koje su proveli Komisija i EIB ne čine preispitivanje uspješnosti i dodane vrijednosti EFSU-a

23. Komisija je Prijedlogu priložila (vidjeti odlomak 7.) svoju unutarnju evaluaciju uporabe jamstva EU-a i funkcioniranja Jamstvenog fonda. Ta se evaluacija provodi na temelju zasebnog zahtjeva utvrđenog Uredbom o EFSU-u (41). Relevantna je za predloženu izmjenu stope izdvajanja rezervacija Jamstvenog fonda (vidjeti odlomak 34.), ali ne i za druge elemente prijedloga.

24. EIB je u rujnu 2016. kao nadopunu evaluacije koju je provela Komisija proveo vlastitu evaluaciju funkcioniranja EFSU-a (u skladu s člankom 18. stavkom 1. Uredbe o EFSU-u). Evaluacijom koju je proveo EIB obuhvaćena je „mjera u kojoj je EFSU osmišljen i u kojoj djeluje na način kojim se omogućuje postizanje očekivanih rezultata”, a „nije obuhvaćena procjena ishoda i učinka EFSU-a kao takvog”. Njome su obuhvaćeni portfelj operacija povezan s EFSU-om (uključujući dodatnost i prihvatljivost), mehanizmi upravljanja i organizacijske strukture, kao i relevantni postupci i smjernice za projekte (42). EIB navodi da je „prerano kako bi se na temelju te evaluacije pružila konačna ocjena uspješnosti EFSU-a” (43).

25. Komisija se u Obrazloženju Prijedloga (44) također obvezala na to da će u studenome 2016. dostaviti neovisnu evaluaciju primjene Uredbe o EFSU-u. U okviru neovisne evaluacije također će se obraditi funkcioniranje EFSU-a, uporaba jamstva EU-a i Europski savjetodavni centar za ulaganja te će se uzeti u obzir rezultati unutarnjih evaluacija koje su proveli Komisija i EIB.

Zaključci

26. Prijedlog je podnesen bez provedbe sveobuhvatne procjene učinka (drugi put) i prerano kako bi se izmjerio učinak EFSU-a na gospodarstvo, društvo i okoliš i kako bi se moglo donijeti zaključak o tome postiže li EFSU svoje ciljeve. Iznesenim informacijama posebno je trebalo obuhvatiti sljedeće:

— postojeće financijske instrumente (i ciljne sektore i korisnike),

— preklapanja između tih instrumenata i EFSU-a,

— usklađivanje s ciljevima politika EU-a,

— mogućnosti za smanjenje fragmentacije instrumenata,

— upravljanje rizicima (i podnošenje izvješća o nepredviđenim obvezama za proračun EU-a).

27. Evaluacija jamstva nije u skladu s načelima boljeg donošenja propisa. Nijednom od triju prethodno navedenih evaluacija nisu procijenjeni ishodi i učinak EFSU-a jer nije prošlo dovoljno vremena kako bi se oni mogli utvrditi i/ili izmjeriti (45) (vidjeti također odlomak 8.). Zbog vremenskog okvira u slučajevima u kojima su i dostupni makroekonomski pokazatelji za mjerenje učinka EFSU-a, takvih pokazatelja nije mnogo. Sud dovodi u pitanje uklanjanje odredbe kojom se nastavak, izmjena ili obustava EFSU-a povezuje s rezultatima neovisne evaluacije (vidjeti odlomak 8.).

Predloženo izdvajanje rezervacija Jamstvenog fonda u skladu je s ažuriranom procjenom očekivanih gubitaka

Jamstveni fond

28. Kako bi osigurali „rezervu likvidnosti iz koje se EIB-u isplaćuju sredstva u slučaju aktiviranja jamstva EU-a” (46) zakonodavci EU-a uspostavili su Jamstveni fond (47). Trenutačnom Uredbom o EFSU-u predviđeno je da je ciljni iznos Jamstvenog fonda 50 % ukupnih jamstvenih obveza EU-a (8 milijardi EUR). Komisija je u Obrazloženju izvornog prijedloga (48) pojasnila da temelj za utvrđivanje te ciljne stope čini „iskustvo u pogledu prirode ulaganja koja primaju potporu EFSU-a”.

13.12.2016. C 465/9 Službeni list Europske unije HR

(41) Članak 18. stavak 2. Uredbe o EFSU-u. (42) Evaluacija koju je proveo EIB, odjeljak 1.3., str. 3. (43) Evaluacija koju je proveo EIB, sažetak. (44) COM(2016) 597 final od 14. rujna 2016., str. 6. (45) http://ec.europa.eu/smart‑regulation/guidelines/toc_guide_en.htm (46) Članak 12. Uredbe o EFSU-u. (47) Komisija je 21. siječnja 2016. donijela Odluku C(2016) 165 kojom su odobrene smjernice Jamstvenog fonda za upravljanje imovinom. (48) COM(2015) 10 final od 13. siječnja 2015., str. 5.

Učinak na proračun EU-a

29. Dosezanje ciljne vrijednosti za izdvajanja rezervacija utvrđene na 50 % značilo je smanjenje planiranih rashoda tijekom razdoblja 2014.–2020. za 2,8 milijardi EUR u okviru CEF-a i za 2,2 milijarde EUR u okviru programa Obzor 2020., uz uporabu iznosa od 3 milijarde EUR iz nedodijeljenih razlika do gornje granice rashoda u okviru višegodišnjeg financijskog okvira (VFO).

30. Predmetni fond financirat će se do 2022. godine plaćanjima iz proračuna EU-a. Komisija je u prosincu 2015. rezervirala iznos od 1,4 milijarde EUR (49) za plaćanja fondu. Komisija je do 30. lipnja 2016. u Jamstveni fond već uplatila iznos od 380 milijuna EUR (od 500 milijuna EUR plaćanja planiranih za 2016.), koji je uložen u obveznice. Nije bilo zahtjeva za aktivaciju jamstva iz fonda (50).

31. Osim toga, u slučaju da isplate dosegnu ciljnu vrijednost, EFSU će dovesti do nepokrivene potencijalne obveze za proračun EU-a u iznosu od otprilike 8 milijardi EUR (uz iznos od 8 milijardi EUR koji se pokriva iz Jamstvenog fonda).

Očekivani gubitak i potrebe za izdvajanjem rezervacija

32. Komisija predlaže da se ciljna stopa Jamstvenog fonda EU-a prilagodi s 50 % na 35 % (51) ukupnih jamstvenih obveza EU-a, a taj zaključak podupire svojom Evaluacijom Jamstva.

33. Na temelju 39 operacija za koje je EIB sklopio ugovore u okviru dijela za infrastrukturu i inovacije do 30. lipnja 2016. i povijesnih podataka o instrumentima u okviru poboljšanog dijela za MSP-ove, kao i predloženih izmjena dužničkog odjeljka dijela za MSP-ove (vidjeti odlomak 15.) Komisija je izračunala prosječnu stopu izdvajanja rezervacija od 33,4 % (52). Komisija svoju evaluaciju izračuna očekivanih gubitaka za različite portfelje temelji na pretpostavkama koje je procijenila „konzervativnima”.

34. Smanjenje ciljne stope za 15 postotnih bodova prilagodba je kojom će se rizik od toga da će iznos dodijeljen Jamstvenom fondu prijeći gubitke koji se snose iz Jamstvenog fonda svesti na najmanju razinu. Međutim, istodobno će se povećati rizik da će iznos dodijeljen Jamstvenom fondu biti nedovoljan te da će biti potrebno povući dodatna sredstva iz proračuna. Komisija je pojasnila pretpostavke na kojima se temelji prijedlog koji je podnijela.

Zaključci

35. Uspostavom EFSU-a i Jamstvenog fonda s ciljnom stopom od 50 % ograničena je fleksibilnost proračuna u okviru VFO-a za razdoblje 2014.–2020. smanjivanjem nedodijeljenih razlika do gornje granice rashoda u okviru VFO-a. Usto su smanjeni planirani proračuni za program Obzor 2020. i CEF. Prerano je za procjenu oportunitetnog troška tih smanjenja koja su dogovorena 2015. jer Komisija još nije u položaju u kojem može procijeniti učinak EFSU-a, programa Obzor 2020. ili CEF-a. [Da je Komisija pri izradi izvornog prijedloga pošla od istih pretpostavki od kojih je pošla pri izradi izmijenjenog prijedloga, učinak financiranja Jamstvenog fonda iz proračuna EU-a tijekom posljednjih dviju godina bio bi mnogo manji.]

36. Na temelju predloženih izmjena ukupne potencijalne obveze za proračun EU-a dosegnut će 26 milijardi EUR (od čega će se otprilike 9 milijardi EUR pokriti iz Jamstvenog fonda). Potencijalne obveze postojat će tijekom cijelog trajanja portfelja ulaganja.

Postoji rizik od preuveličavanja učinka EFSU-a

Prijedlog sadržava široku definiciju dodatnosti

Kriteriji

37. „Dodatnost” je definirana člankom 5. stavkom 1. Uredbe o EFSU-u (vidjeti okvir 1.).

13.12.2016. C 465/10 Službeni list Europske unije HR

(49) Ovaj je iznos prebačen iz proračunskih stavki CEF-a (790 milijuna EUR), programa Obzor 2020. (70 milijuna EUR) i ITER-a (490 milijuna EUR).

(50) SWD(2016) 297 final/2, str. 17. (51) Članak 1. stavak 8. Prijedloga kojim se mijenja članak 12. stavak 5. Uredbe o EFSU-u. (52) SWD(2016) 297 final/2, tablica 4., str. 19.

Okvir 1.: Dodatnost – članak 5. stavak 1. Uredbe o EFSU-u i predložene izmjene (kosim slovima) Za potrebe ove Uredbe, „dodatnost” znači potpora EFSU-a operacijama kojima se rješavaju tržišni nedostaci ili neoptimalne ulagačke situacije i koje se ne bi mogle provesti tijekom razdoblja u kojem se može koristiti jamstvo EU-a, ili barem ne u istoj mjeri, putem EIB-a, EIF-a ili postojećih financijskih instrumenata Unije bez potpore EFSU-a. Projekti koje podupire EFSU u pravilu imaju viši profil rizičnosti od projekata koje podupiru EIB-ove uobičajene operacije, a portfelj EFSU-a općenito ima viši profil rizika od portfelja ulaganja [koji] podupire EIB u skladu s njegovim uobičajenim ulagačkim politikama prije stupanja na snagu ove Uredbe.

Projekti koje podupire EFSU, ako teže otvaranju novih radnih mjesta i održivom rastu, smatraju se da pružaju dodatnost ako imaju rizik koji odgovara EIB-ovim posebnim aktivnostima, kako je utvrđeno u članku 16. Statuta EIB-a i EIB-ovim smjernicama za politiku kreditnog rizika.

Radi boljeg rješavanja tržišnih nedostataka ili neoptimalnih ulagačkih situacija, posebne aktivnosti EIB-a koje podupire EFSU u pravilu imaju značajke kao što su podređenost, sudjelovanje u instrumentima za podjelu rizika, prekogranične karakteristike, izloženost posebnim rizicima ili ostali utvrdivi aspekti kako su podrobnije opisani u Prilogu II.

Projekti EIB-a čiji je rizik niži od minimalnog rizika prema posebnim aktivnostima EIB-a također mogu primati potporu EFSU-a ako je potrebna upotreba jamstva EU-a da bi se osigurala dodatnost prema definiciji iz prvog podstavka ovog stavka.

Smatra se da projekti koje podupire EFSU koji se sastoje od fizičke infrastrukture kojom se povezuju dvije države članice ili više njih ili koji se sastoje od proširenja fizičke infrastrukture ili usluga povezanih s fizičkom infrastrukturom iz jedne države članice u drugu državu članicu ili više njih isto tako osiguravaju dodatnost.

Učinak na Grupu EIB-a

38. EIB očekuje (53) da će se tijekom razdoblja uporabe EFSU-a održati obujam kreditiranja koji je dostignut nakon povećanja kapitala iz 2013. (54) (vidjeti grafikon 2.). EFSU će imati znatan učinak na posebne aktivnosti (55) EIB-a, za koje se očekuje povećanje vrijednosti sa 6,4 milijarde EUR 2015. (56) na 16–20 milijardi EUR godišnje (od čega EIB snosi rizik za operacije u vrijednosti od otprilike 2,5 milijardi EUR godišnje) (57).

13.12.2016. C 465/11 Službeni list Europske unije HR

(53) Korporativni operativni plan EIB-a za razdoblje 2015.–2017. (54) Države članice odobrile su 31. prosinca 2012. povećanje uplaćenog kapitala za 10 milijardi EUR kako bi EIB mogao izdati dodatne

dugoročne zajmove u vrijednosti do 60 milijardi EUR za gospodarski održive projekte. Slijedom povećanja kapitala, tijekom razdoblja 2013.–2015. obujam kreditiranja iz EIB‑a povećao se s 51 milijarde eura 2012. na preko 70 milijardi eura godišnje.

(55) Posebne aktivnosti definirane su člankom 16. Statuta EIB-a i Smjernicama EIB-a za politiku kreditnog rizika (CRPG) te obuhvaćaju i. operacije pozajmljivanja i davanja jamstva s ocjenom kreditnog portfelja D ili manje i ii. vlasnički kapital i vlasničke operacije. Posebne aktivnosti uključuju operacije za koje rizik snosi EIB (veći rizik) i operacije na koje se primjenjuje ublažavanje rizika kreditnog portfelja (podjela rizika) za postojeće instrumente (npr. RSFF, CEF i sl.) i EFSU.

(56) Financijski izvještaj EIB-a za 2015., str. 10. (57) Korporativni operativni plan EIB-a za razdoblje 2016.–2018., str. 14.

Grafikon 2.

Povijesni podatci i prognoze obujma kreditiranja EIB-a

Izvor: Sud, na temelju korporativnih operativnih planova EIB-a (COP) za razdoblja 2015.–2017. i 2016.–2018.

39. Člankom 5. stavkom 1. predviđeno je da se projekti koje se podupire iz EFSU-a „smatraju [projektima koji] […] pružaju dodatnost ako imaju rizik koji odgovara EIB-ovim posebnim aktivnostima”. Na temelju toga EIB za posebne aktivnosti koje provodi, a podupiru se iz EFSU-a, smatra da de facto ispunjavaju zahtjev o dodatnosti (58), bez ikakvog zahtjeva o dokazivanju toga i. da se njima daju rješenja za tržišne nedostatke ili neoptimalne ulagačke situacije te ii. da se u tom razdoblju ne bi mogle provesti u okviru EIB-a, EIF-a ili postojećih financijskih instrumenata Unije bez potpore EFSU-a, ili barem ne u istoj mjeri. Prema članku 5. stavku 1. iz EFSU-a se mogu podupirati i projekti s manjim profilom rizika (npr. tradicionalno/uobičajeno kreditiranje u okviru EIB-a umjesto posebnih aktivnosti). U tom slučaju predmetni projekti moraju ispunjavati navedene zahtjeve o dodatnosti.

40. EIB kategorizira operacije kao „posebne aktivnosti” na temelju niza čimbenika poput kreditne sposobnosti zajmoprimca, vrijednosti izdanih jamstava, trajanja zajma, složenosti struktura financiranja te na temelju toga je li riječ o vlasničkim operacijama. Sve operacije EFSU-a za koje su do 30. lipnja 2016. potpisani ugovori u okviru dijela za infrastrukturu i inovacije imaju status posebnih aktivnosti. EIB isto tako smatra da su sve operacije u okviru dijela za MSP-ove u skladu s definicijom posebnih aktivnosti u Smjernicama za politiku kreditnog rizika.

41. U svojem izvješću o evaluaciji, EIB navodi da „mogu postojati situacije u kojima se u profilu rizika operacija ne odražava dodatnost, odnosno u kojima je bilo moguće razmotriti alternativne strukture (uključujući manje rizične strukture)”. Međutim, kasnije u izvješću navodi se da „u praksi […] EIB u provedbi svojih posebnih aktivnosti uzima u obzir kriterije dodatnosti, koji su u većoj mjeri sveobuhvatni, i time čini više od onog što je propisano Uredbom o EFSU-u” (59).

Prijedlog Komisije u pogledu definicije dodatnosti

42. Komisija predlaže da se u članku 5. i Prilogu II. Uredbi o EFSU-u pojasne obilježja na temelju kojih EIB kategorizira određenu operaciju kao posebnu aktivnost te da Odbor za ulaganja objavljuje obrazloženja za odluke kojima se odobrava uporaba jamstva EU-a (60), s naglaskom na usklađenost s kriterijem dodatnosti.

43. Komisija također predlaže da se prekogranični projekti smatraju projektima koji sami po sebi ispunjavaju zahtjev o dodatnosti (61).

13.12.2016. C 465/12 Službeni list Europske unije HR

(58) Evaluacija koju je proveo EIB, str. 23. (59) Evaluacija koju je proveo EIB, str. 16. (60) Članak 1. stavak 4. Prijedloga kojim se mijenja članak 7. stavak 12. Uredbe o EFSU-u. (61) Članak 1. stavak 2. Prijedloga kojim se mijenja članak 5. stavak 1. Uredbe o EFSU-u.

Zaključci i preporuke

44. Postoji rizik od toga da će se time što EIB u praksi izjednačava status posebne aktivnosti s dodatnošću, u spoju s pritiskom da se dosegne ciljna vrijednost ulaganja, stvoriti poticaj za uporabu nepotrebno složenih struktura financiranja i dodjelu profila rizika koji ne odgovara stvarnoj rizičnosti predmetne operacije. To ćemo pitanje obuhvatiti revizijom u okviru jednog od budućih tematskih izvješća.

45. Složenost definicije dodatnosti povećava se upućivanjem na projekte „fizičke infrastrukture kojom se povezuju dvije države članice ili više njih ili koji se sastoje od proširenja fizičke infrastrukture ili usluga povezanih s fizičkom infrastrukturom iz jedne države članice u drugu državu članicu ili više njih”.

46. Sud predlaže sljedeće:

— potrebno je jasno navesti da bi svi projekti koje se podupire iz EFSU-a trebali ispunjavati kriterije dodatnosti utvrđene u prvom odlomku definicije dodatnosti (vidjeti okvir 1.) te da bi se trebalo dokumentirati na temelju čega je donesena takva procjena,

— dodatnost je potrebno definirati na što jednostavniji način i općenito izbjegavati upućivanje na posebne slučajeve kao što je fizička infrastruktura.

Pri izračunu multiplikacijskog učinka polazi se od pretpostavke da nema ulaganja bez EFSU-a

Kriteriji

47. Utvrđivanje iznosa mobiliziranih na temelju privatnih ulaganja nije jednostavno. Međutim, Odbor OECD-a za razvojnu pomoć predložio je metodologiju (62) namijenjenu izdvajanju doprinosa javnih ulaganja na temelju kojih su mobilizirana dodatna sredstva. U nastavku se sažeto iznose ključni elementi:

— U slučaju jamstva izdanog za zajam kojim se financira određeni projekt, mobiliziranim iznosom smatra se samo zajam pokriven jamstvom, a bilo kakvo dodatno financiranje osim zajma ne smatra se dijelom učinka financijske poluge postignutog jamstvom.

— U slučaju sindiciranih zajmova, mobilizirani iznos pripisuje se javnom ulagaču i agentu sindiciranog zajma na proporcionalnoj osnovi, odnosno priznaje se doprinos agenta umjesto da se smatra da je cjelokupan iznos mobiliziran zahvaljujući javnom ulagaču.

— U slučaju ulaganja u vlasnički kapital, u iznose koje je mobilizirao javni ulagač ne uključuju se prethodna ulaganja, a ako je uključeno nekoliko javnih ulagača, iznosi mobilizirani iz privatnog sektora pripisuju se svakom od tih ulagača na proporcionalnoj osnovi.

Procijenjena ulaganja koja su mobilizirana zahvaljujući EFSU-u

48. Mjera u kojoj su zahvaljujući EFSU-u mobilizirana dodatna sredstva izračunava se na temelju „Metodologije za multiplikatore u okviru EFSU-a” (63) Upravljačkog odbora. Okosnicu te metodologije čini „trošak ulaganja u projekt” (PIC). Kad je riječ o zajmovima za ulaganja i izravnim ulaganjima u vlasnički kapital, trošak ulaganja u projekt mjeri se „prvo kao ukupan trošak projekta definiran o ugovoru o zajmu EIB-a u skladu s uobičajenom metodologijom EIB-a” te se njime, čak i nakon određenih prilagodbi, uzima u obzir cjelokupan iznos sredstava stavljenih na raspolaganje za taj projekt istodobno s EFSU-om. „Međutim, ako su sredstva iz EIB-a/EFSU-a povezana samo s jednim dijelom projekta, tada bi trošak ulaganja trebao odgovarati onom dijelu projekta s kojim su povezana ta sredstva”.

49. Slična definicija učinka financijske poluge i pristup procjeni multiplikacijskog učinka primjenjuju se na financijske instrumente financirane iz proračuna EU-a. Za instrumente pod središnjim upravljanjem, od 2013. godine prema Financijskoj uredbi definirano je da je učinak financijske poluge „[…] jednak iznosu financiranja prihvatljivim krajnjim primateljima podijeljenom iznosom doprinosa Unije” (64). U tematskom izvješću br. 19/2016 istaknuli smo da pri izračunu dodatnog ulaganja koje je mobilizirano s pomoću financijskih instrumenata može doći do preuveličavanja pokazatelja jer neki od izvora financiranja koje je projekt privukao nisu rezultat doprinosa EU-a (65).

13.12.2016. C 465/13 Službeni list Europske unije HR

(62) OECD, „Methodologies to measure amounts mobilised from the private sector by official development finance interventions” (Metodologije za mjerenje iznosa mobiliziranih iz privatnog sektora s pomoću službenih intervencija za financiranje razvoja), DCD/DAC/STAT(2015)8, 24. veljače 2015.

(63) Metodologija za izračun multiplikatora u okviru EFSU-a, 26. listopada 2015. (http://www.eib.org/attachments/strategies/efsi_steering_ board_eif_efsi_multiplier_methodology_calculation_en.pdf).

(64) Članak 223. pravila za primjenu Financijske uredbe. (65) Tematsko izvješće br. 19/2016, odlomak 70.

Zaključci i preporuke

50. Postoji rizik od preuveličavanja multiplikacijskog učinka EFSU-a, posebno u slučaju projekata ulaganja u koje su se ulagači uključili ili koji su bili dijelom nacionalnih programa koji su postojali ili su najavljeni prije pokretanja EFSU-a.

51. Sud predlaže sljedeće:

— usklađivanje „Metodologije za multiplikatore u okviru EFSU-a” s metodologijom koju je predložio OECD, uključujući uzimanje u obzir slučajeva opisanih u odlomku 50.,

— doradu metodologije kako bi se njome obuhvatile financijske strukture i proizvodi koji nisu postojali kada je utvrđena trenutačna metodologija,

— uporabu nove metodologije za dobivanje ključnih pokazatelja uspješnosti za EFSU koji pokazuju količinu privatnog kapitala koji je privučen.

Ima prostora za pojašnjavanje i poboljšanje niza aspekata upravljačke strukture i transparentnosti EFSU-a

52. U ovom odjeljku iznosimo naša stajališta o nizu prijedloga Komisije koje je iznijela u svrhu jačanja pravnog okvira, upravljačke strukture i transparentnosti EFSU-a.

Odredbe o isključenim aktivnostima i nekooperativnim jurisdikcijama

53. Podržavamo prijedlog Komisije o uključivanju odredbe o izbjegavanju plaćanja poreza (66) kao alata za jačanje jednog od ključnih aspekata pravnog okvira. Smatramo da je ta odredba u skladu s preporukama koje smo iznijeli u tematskom izvješću br. 19/2016.

Postoji potvrđena potreba za poduzimanjem mjera u pogledu zemljopisnih neuravnoteženosti i sektorske koncentracije

Kriteriji

54. Ne postoje zemljopisne ili sektorske kvote za EFSU te se potpora pruža na temelju potražnje. Međutim, u ulagačkim smjernicama EFSU-a navodi se da „treba izbjegavati prekomjernu sektorsku ili zemljopisnu koncentraciju” (67) te su strateškim usmjerenjem EFSU-a određene granične vrijednosti za takvu koncentraciju (68). Zemljopisna i sektorska koncentracija, raščlanjene prema obujmu operacija koje se pokriva jamstvom EU-a i za koje su potpisani ugovori, dva su glavna pokazatelja za praćenje EFSU-a (69).

Dosadašnja uporaba EFSU-a

55. U izvješću EIB-a o evaluaciji (70) upućuje se na zemljopisne neuravnoteženosti (71) i sektorsku koncentraciju (72) u portfelju dijela za infrastrukturu i inovacije. Financiranje u okviru dijela za infrastrukture i inovaciju koncentrirano je (63 %) u trima državama članicama (73). Za dio za MSP-ove nisu utvrđene granične vrijednosti koncentracije, ali 44 % financiranja dodijeljeno je u četirima državama članicama (74).

13.12.2016. C 465/14 Službeni list Europske unije HR

(66) Članak 1. stavak 12. Prijedloga kojim se zamjenjuje članak 22. stavak 1. Uredbe o EFSU-u. (67) Prilog II. Uredbi o EFSU-u, odjeljak 8. (68) Strateškim usmjerenjem EFSU-a od 15. prosinca 2015. utvrđena je granična vrijednost zemljopisne koncentracije od 45 % u bilo

kojim trima državama članicama i indikativna granična vrijednost sektorske koncentracije od 30 % tijekom razdoblja ulaganja (http://www.eib.org/attachments/strategies/efsi_steering_board_efsi_strategic_orientation_en.pdf).

(69) Dodatak II. izmijenjenom Sporazumu o EFSU-u. (70) Evaluacija koju je proveo EIB, odjeljci 2.2. i 2.3. (71) 92 % financiranja iz EFSU-a koncentrirano je u državama članicama EU-15, a tek 8 % financiranja u državama članicama EU-13. (72) U sektoru energije dodijeljeno je 46 % financiranja iz EFSU-a, a u sektoru prijevoza 19 %. (73) Ujedinjena Kraljevina (29 % ili 1 369 milijuna EUR), Italija (24 % ili 1 152 milijuna EUR) i Španjolska (10 % ili 470 milijuna EUR). (74) Italija (15 % ili 903 milijuna EUR), Francuska (11 % ili 623 milijuna EUR), Njemačka (10 % ili 586 milijuna EUR) i Ujedinjena Kraljevina

(8 % ili 488 milijuna EUR).

56. U izvješću EIB-a o evaluaciji (75), kao i u drugim studijama koje su nedavno provedene (76) kao mogući uzroci navode se usmjerenost na brzo uvođenje EFSU-a i dosezanje ciljne vrijednosti ulaganja od 315 milijardi EUR, čime se EIB potiče na davanje prednosti projektima koje su banke već spremne kreditirati u zemljama s razvijenim financijskim tržištima, gdje postoji kapacitet za uporabu financijskih instrumenata i strukturiranje visokorizičnih projekata.

57. Komisija također predlaže (77) da se redefinira uloga ESCU-a u pogledu pripreme projekata, usmjeravanja na projekte u području klimatske politike i njegova doprinosa postizanju sektorske i zemljopisne diversifikacije, kao i pružanja potpore davanjem savjeta na lokalnoj razini.

58. Poljoprivreda, ribarstvo i akvakultura uključuju se prijedlogom Komisije među sektore prihvatljive za primanje potpore iz EFSU-a (78). Međutim, projekti koji su prikladni za financiranje iz EFSU-a mogu biti prihvatljivi i za potporu u okviru EPFRR-a. U tematskom izvješću br. 5/2015 o financijskim instrumentima u području ruralnog razvoja zaključili smo da su u vrijeme izvješća financijskim instrumentima dostupnima u okviru EPFRR-a bili dodijeljeni preveliki iznosi sredstava te da su ti instrumenti bili neuspješni.

Zaključci

59. Pozdravljamo prijedlog Komisije o poduzimanju mjera u pogledu neuravnotežene uporabe financijskih sredstava. ESCU ima ključnu ulogu u pronalaženju rješenja za zemljopisne i sektorske neuravnoteženosti, no prerano je za zauzimanje stajališta o njegovoj općoj djelotvornosti, a posebno o njegovoj djelotvornosti u tom pogledu.

60. Na temelju iskustva iz prošlosti i činjenice da postoje alternativni izvori financiranja, dovodimo u pitanje dodanu vrijednost financiranja iz EFSU-a za projekte u sektorima poljoprivrede, ribarstva i akvakulture.

Pojašnjavanje primjene pravila o državnoj potpori na projekte kojima se pruža kombinirana potpora iz EFSU-a i strukturnih fondova

61. Prema članku 107. stavku 1. UFEU-a resursi koje EIB dodijeli izravno pri provedbi Uredbe o EFSU-u ne čine državnu potporu i Komisija ne mora odobriti financiranje iz EFSU-a na temelju pravila o državnoj potpori (79). Međutim, projekte koji primaju potporu iz EFSU-a istodobno mogu sufinancirati države članice EU-a, uključujući u okviru ESIF-a (80). To sufinanciranje, u slučaju da nije dodijeljeno u skladu s tržišnim uvjetima, čini državnu potporu koju Komisija mora odobriti na temelju svojega okvira za državnu potporu (81).

62. Predlažemo da se pojasne postupci koji se primjenjuju u svrhe državne potpore na operacije sufinancirane iz fondova koji su pod kontrolom država, uključujući ESIF.

Potvrđena potreba za jasnijom i jednostavnijom upravljačkom strukturom

Kriteriji

63. Za djelotvorno funkcioniranje EFSU-a ključni su jednostavni mehanizmi upravljanja kojima su jasno definirane pripadajuće uloge i odgovornosti Komisije i EIB-a i uloge u procesu donošenja odluka u vezi s EFSU-om koje su Komisija i EIB dodijelili drugima, vodeći dovoljno računa o tome da se jamči neovisnost i izbjegavanje sukoba interesa.

Mehanizmi upravljanja EFSU-om

64. Upravljačka struktura EFSU-a (82) sastoji se od: Upravljačkog odbora, Odbora za ulaganja, glavnog direktora i zamjenika glavnog direktora (vidjeti prilog I.). Upravljačka struktura EFSU-a dodatna je struktura u odnosu na ustroj EIB-a i njegovo upravljanje projektnim ciklusom te ona ne smije zadirati u proces donošenja odluka grupe EIB-a (83).

13.12.2016. C 465/15 Službeni list Europske unije HR

(75) Evaluacija koju je proveo EIB, odjeljak 2.2., str. 7. (76) Rubio, E., Investment in Europe: making the best of the Juncker plan (Ulaganja u Europi: uporaba Junckerova plana na najbolji mogući način),

Delors Institute, Paris, Berlin, 2016., str. 49. i 50. (77) Članak 1. stavak 9. Prijedloga kojim se mijenja članak 14. Uredbe o EFSU-u. (78) Članak 1. stavak 5. Prijedloga kojim se mijenja članak 9. Uredbe o EFSU-u. (79) Informativni pregled Europske komisije: „Plan ulaganja za Europu – pitanja i odgovori” od 20. srpnja 2015. (80) Vidjeti tematsko izvješće br. 24/2016 (http://eca.europa.eu). (81) ABER, FIBER i GBER (vidjeti pojmovnik – prilog II.). (82) Članak 7. Uredbe o EFSU-u. (83) Uvodna izjava 29. Uredbe o EFSU-u.

Upravljački odbor

65. Upravljački odbor EFSU-a službeno je osnovan u srpnju 2015. U evaluaciji koju je proveo EIB naglašava se da su tri od četiriju članova Upravljačkog odbora EFSU-a ujedno članovi upravnog vijeća EIB-a ili EIF-a te da u tom svojstvu sudjeluju u odobravanju strategija i projekata EIB-a ili EIF-a, uključujući projekte u okviru EFSU-a (84).

66. U evaluaciji koju je proveo EIB ističe se da ima prostora za poboljšanje (85)„izvješćivanja, odgovornosti i opće interakcije između glavnog direktora (86) i Upravljačkog odbora”.

Odbor za ulaganja

67. Upravljački odbor završio je s odabirom članova Odbora za ulaganja u prosincu 2015. te je Odbor za ulaganja u siječnju 2016. započeo s radom. Tijekom prijelaznog razdoblja od srpnja 2015. do siječnja 2016. Komisija je obavljala zadaće Odbora za ulaganja, uključujući davanje odobrenja da se instrumenti EIF-a i projekti koje je odobrilo Upravno vijeće EIB-a uključe u jamstveni portfelj EFSU-a. Neovisnost i nepostojanje sukoba interesa glavni su zahtjevi za članstvo u Odboru za ulaganja (87).

68. U okviru projektnog ciklusa Odbor za ulaganja intervenira između Upravljačkog odbora EIB-a i odobrenja operacije na razini Upravnog Vijeća EIB-a radi odobrenja „podrške jamstva EU-a operacijama EIB-a”. Odbor za ulaganja u tu se svrhu služi tablicom pokazatelja (88) koju službe EIB-a pripremaju za svaki projekt (vidjeti odlomke 78. i 79.).

69. EIB dvaput godišnje Europskom parlamentu, Vijeću i Komisiji podnosi popis svih odluka Odbora za ulaganja kojima se odbija uporaba jamstva EU-a, pri čemu se primjenjuju strogi zahtjevi povjerljivosti (89). Komisija i Grupa EIB-a potvrdili su da do 30 lipnja 2016. ni u jednom slučaju nije došlo do odbijanja. Međutim, u okviru dijela za infrastrukturu i inovacije tri su operacije otkazane (uključujući jednu nakon sklapanja ugovora), a u okviru dijela za MSP-ove odustalo se od provedbe jedne operacije.

Zaključci

70. Pozdravljamo prijedlog Komisije o jačanju odredaba (90) povezanih s obavještavanjem o sukobu interesa za članove Odbora za ulaganja.

71. Također napominjemo da se u evaluaciji koju je proveo EIB naglašava da je potrebno dodatno pojasniti i pojednostaviti uloge i dužnosti upravljačkih tijela EFSU-a jer su složene.

72. Trenutačno i Komisija i EIB imaju nekoliko različitih uloga u vezi s EFSU-om i svaka od njih obuhvaća čitav niz dužnosti. Komisija upravlja Jamstvenim fondom i zastupljena je u Upravljačkom odboru EFSU-a, koji je zadužen za utvrđivanje strateškog usmjerenja EFSU-a te odabir i imenovanje članova Odbora za ulaganja. Komisija je također član Upravnog vijeća EIB-a te se s njome obavlja savjetovanje za svaku operaciju financiranja i ulaganja prije nego što ju EIB odobri (91). S druge strane, EIB je zastupljen u Upravljačkom odboru EFSU-a te je ujedno zadužen za upravljanje operacijama u okviru EFSU-a i njihovu provedbu.

73. Zbog te složenosti međuodnosa Komisije i EIB-a, kao i sudionika u procesu donošenja odluka u vezi s EFSU-om koje su imenovali, teško je u svrhe polaganja odgovornosti utvrditi tko snosi krajnju odgovornost proračunskim i zakonodavnim tijelima EU-a za uspješnost i upravljanje rizicima EFSU-a, kao i utvrditi moguće sukobe interesa između uloga i dužnosti koje su povezane s EFSU-om i onih koje nisu.

13.12.2016. C 465/16 Službeni list Europske unije HR

(84) Evaluacija koju je proveo EIB, str. 26. i 27. (85) Evaluacija koju je proveo EIB, str. 26. (86) Glavni direktor predsjeda Odborom za ulaganja. (87) Članak 7. stavak 9. Uredbe o EFSU-u i članak 5. stavak 12. izmijenjenog Sporazuma o EFSU-u. (88) Delegirana uredba Komisije (EU) 2015/1558 оd 22. srpnja 2015. o dopuni Uredbe (EU) 2015/1017 Europskog parlamenta i Vijeća

uspostavljanjem tablice pokazatelja za primjenu jamstva EU-a (SL L 244, 19.9.2015., str. 20.). (89) Članak 7. stavak 12. Uredbe o EFSU-u. (90) Članak 1. stavak 4. Prijedloga kojim se mijenja članak 7. Uredbe o EFSU-u. (91) Članak 19. Statuta EIB-a.

Odabir operacija u okviru EFSU-a trebao bi biti transparentniji

Kriteriji

74. Ključno je da se odabir operacija u okviru EFSU-a provodi na neovisan, otvoren i transparentan način, kao i da je vidljivo da se provodi na takav način, posebno kako bi se dokazala dodatnost izvršenih ulaganja.

75. Europski parlament istaknuo je (92) da funkcioniranje EFSU-a treba biti djelotvorno, potpuno transparentno i pravedno, u skladu s kriterijima utvrđenima njegovim mandatom i Uredbom te preporučio blisku suradnju s Parlamentom i Europskim revizorskim sudom, kao i njihov pregled operacija EFSU-a. Također ustraje u potrebi da se postigne najviša razina transparentnosti i institucijske odgovornosti tako da se anticipativno objave iscrpne i pouzdane informacije o proračunu te omogući pristup financijskim podatcima povezanima s projektima koje financira EIB.

Transparentnost djelovanja Upravljačkog odbora i Odbora za ulaganja

76. U skladu s člankom 7. Uredbe o EFSU-u Upravljački odbor dužan je objaviti zapisnike sa svojih sastanaka, a Odbor za ulaganja dužan je javno objaviti i učiniti dostupnima odluke kojima se odobrava uporaba jamstva EU-a. Zapisnici i odluke se objavljuju (93).

77. Operacije koje su odobrene u okviru EFSU-a opisuju se u objavljenim odlukama Odbora za ulaganja samo u osnovnim crtama. U njima se ne objašnjavaju razlozi za odobravanje jamstva EU-a, kao ni dodatnost ili dodana vrijednost EU-a koju određena operacija nosi sa sobom.

78. U Uredbi o EFSU-u utvrđeno je da se „Odbor za ulaganja koristi […] tablicom pokazatelja […] radi postizanja neovisne i transparentne procjene moguće upotrebe Jamstva EU-a” (94).

79. Tablice pokazatelja za odobrene operacije se ne objavljuju, a EIB objavljuje samo osnovne (katkad zastarjele) informacije u vezi s operacijama u okviru EFSU-a. Time se otvaraju pitanja u vezi s odgovornošću i transparentnošću.

Zaključci

80. Pozdravljamo sljedeće prijedloge:

— u odlukama Odbora za ulaganja u okviru EFSU-a trebali bi se navesti razlozi za dodjelu potpore pokrivene jamstvom EU-a, s posebnim naglaskom na usklađenost s kriterijem dodatnosti (95),

— tablice pokazatelja za operacije u okviru EFSU-a pokrivene jamstvom EU-a (96) trebalo bi objaviti odmah nakon potpisivanja operacije.

Revizorski sud usvojio je ovo mišljenje na sastanku održanom u Luxembourgu 11. studenoga 2016.

Za Revizorski sud Klaus-Heiner LEHNE

predsjednik

13.12.2016. C 465/17 Službeni list Europske unije HR

(92) Rezolucija Europskog parlamenta od 28. travnja 2016. o Europskoj investicijskoj banci (EIB) – godišnje izvješće za 2014. (2015/2127 (INI)).

(93) http://www.eib.org/efsi/governance/efsi‑steering‑board/minutes.htm; http://www.eib.org/efsi/governance/efsi‑investment‑committee/decisions.htm.

(94) Prilog II. Uredbi o EFSU-u, odjeljak 5. (95) Članak 1. stavak 4. Prijedloga kojim se mijenja članak 7. stavak 12. Uredbe o EFSU-u. (96) Članak 1. stavak 14. Prijedloga kojim se mijenja Prilog II. Uredbi o EFSU-u.

PRILOG I.

UPRAVLJAČKA STRUKTURA EFSU-a

UPRAVLJAČKI ODBOR

Članak 7. stavak 3. Uredbe o EFSU-u i članak 4. Sporazuma o EFSU-u

— Upravljački odbor ima četiri člana. Tri člana imenuje Komisija, a jednog člana imenuje EIB. Predsjednik Upravljačkog odbora bira se iz redova predstavnika Komisije.

— Upravljački odbor donosi odluke konsenzusom, pri čemu je potreban kvorum dvaju članova Komisije i člana EIB-a.

— Upravljački odbor EFSU-a određuje strateško usmjerenje u pogledu uporabe jamstva EU-a, uključujući dodjelu jamstva EU-a, operativne politike i postupke te profil rizika EFSU-a.

— U skladu s člankom 4. Sporazuma o EFSU-u Upravljački odbor također određuje indikativne granične vrijednosti sektorske i zemljopisne koncentracije, daje smjernice za raspoređivanje operacija, prilagođava raznovrsnost projekata po sektorima i državama, redovito preispituje napredak u uporabi EFSU-a kao i godišnje operativno i financijsko izvješćivanje o operacijama u okviru EFSU-a, imenuje članove Odbora za ulaganja, odabire kandidate za položaj glavnog direktora i njegova zamjenika, donosi odluke o veličini portfelja s tranšom prvog gubitka, donosi politike i određuje pravila koja se primjenjuju na operacije s platformama za ulaganja, nacionalnim razvojnim bankama i fondovima, odlučuje o sudjelovanju trećih strana u EFSU-u, odobrava zajedno s glavnim direktorom proizvode u okviru dijela za MSP-ove nakon savjetovanja s Odborom za ulaganja te obavlja druge zadaće utvrđene Sporazumom o EFSU-u.

ODBOR ZA ULAGANJA

Članak 7. stavci od 7. do 12. i članak 9. stavak 5. Uredbe o EFSU-u te članak 5. Sporazuma o EFSU-u

— Odbor za ulaganja sastoji se od osam neovisnih stručnjaka i glavnog direktora. Neovisni stručnjaci dužni su imati visoku razinu relevantnog tržišnog iskustva u strukturiranju i financiranju projekata te biti stručni u mikro- i makroekonomiji.

— Stručnjaci trebaju imati iskustvo u ulaganjima u jednom od sljedećih područja ili više njih: istraživanje, razvoj i inovacije; prometne infrastrukture i inovativne prometne tehnologije; energetska infrastruktura, energetska učinkovitost i obnovljiva energija; infrastruktura informacijskih i komunikacijskih tehnologija; zaštita okoliša i upravljanje okolišem (novim prijedlogom dodaje se borba protiv klimatskih promjena); obrazovanje i osposobljavanje; zdravstvo i lijekovi; MSP-ovi, kulturna i kreativna industrija; urbana mobilnost; društvene infrastrukture te socijalno i solidarno gospodarstvo (novim prijedlogom dodaju se poljoprivreda, ribarstvo i akvakultura).

— Osim toga, sastav Odbora za ulaganja treba biti ujednačen prema spolu.

— Stručnjake imenuje Upravljački odbor ESFU-a na određeni mandat od jedne godine čije se trajanje može obnoviti, ali ne smije premašiti šest godina.

— Odborom za ulaganja predsjeda glavni direktor.

— Odbor donosi odluke o uporabi jamstva EU-a običnom većinom, pri čemu svaki član ima jedan glas, uključujući glavnog direktora.

— Usto se pri uvođenju novih proizvoda u okviru dijela za MSP-ove obavlja savjetovanje s Odborom za ulaganja.

— Potrebno je odobrenje Odbora za ulaganja kako bi EIB mogao upotrijebiti jamstvo EU-a za potporu platformama za ulaganja ili investicijskim fondovima te nacionalnim razvojnim bankama ili institucijama (prihvatljivi subjekti) koji ulažu u operacije koje ispunjavaju zahtjeve iz Uredbe o EFSU-u. Odbor za ulaganja procjenjuje usklađenost takvih subjekata i njihovih posebnih instrumenata s politikama koje je utvrdio Upravljački odbor te može odlučiti da će zadržati pravo odobravanja novih projekata koji se iznesu.

13.12.2016. C 465/18 Službeni list Europske unije HR

GLAVNI DIREKTOR

Članak 7. stavak 5. Uredbe o EFSU-u i članak 6. Sporazuma o EFSU-u

— Glavni direktor, kojeg u radu podupire njegov zamjenik, odgovoran je Upravljačkom odboru EFSU-a, a zadužen je za svakodnevno upravljanje EFSU-om te pripremu sastanaka Odbora za ulaganja i predsjedanje tim sastancima.

— Glavni direktor zadužen je i za odobravanje novih proizvoda čija se primjena povjerava EIF-u, zajedno s Upravljačkim odborom EFSU-a i u savjetovanju s Odborom za ulaganja.

— Osim toga, odgovoran je za vanjsku komunikaciju te je glasnogovornik EFSU-a u komunikaciji s političkim tijelima i javnošću.

13.12.2016. C 465/19 Službeni list Europske unije HR

PRILOG II.

POKRATE I REFERENCE

Pokrata Puni naziv Referentni dokument/internetske stranice

ABER Uredba o skupnom izuzeću u sektoru poljoprivrede (engl. Agricultural Block Exemption Regulation)

Uredba Komisije (EU) br. 702/2014

CEF Instrument za povezivanje Europe www.ec.europa.eu/inea/en/connecting-europe- facility

COP Korporativni operativni planovi EIB-a http://www.eib.org/infocentre/publications/all/ operational-plan-2016-2018.htm

COSME LGF Instrument za kreditna jamstva u okviru programa za konkurentnost malih i srednjih poduzeća

http://www.eif.europa.eu/what_we_do/ guarantees/single_eu_debt_instrument/cosme- loan-facility-growth/index.htm

CPR Uredba o zajedničkim odredbama (engl. Common Provisions Regulation)

Uredba (EU) br. 1303/2013

CRPG Smjernice (EIB-a) za politiku kreditnog rizika (engl. Credit Risk Policy Guidelines)

http://www.eib.org/about/governance-and- structure/control_and_evaluation/control_ credit-risk.htm

EPFRR Europski poljoprivredni fond za ruralni razvoj http://ec.europa.eu/agriculture/cap-funding/ financial-reports/eafrd/index_en.htm

EFSU Europski fond za strateška ulaganja Uredba (EU) 2015/1017

Uredba o EFSU-u Uredba (EU) 2015/1017

EIB Europska investicijska banka www.eib.org

EIF Europski investicijski fond www.eif.org

ESCU Europski savjetodavni centar za ulaganja Uredba (EU) br. 2015/1017, članak 14.

EFRR Europski fond za regionalni razvoj http://ec.europa.eu/regional_policy/hr/funding/ erdf/

ESF Europski socijalni fond http://ec.europa.eu/esf/home.jsp?langId=hr

ESIF Europski strukturni i investicijski fondovi http://ec.europa.eu/contracts_grants/funds_hr. htm

EU Europska unija

EU-13 Države članice EU-13 čini sljedećih 13 zemalja: Bugarska, Češka, Estonija, Cipar, Latvija, Litva, Hrvatska, Mađarska, Malta, Poljska, Rumunjska, Slovenija i Slovačka.

EU-15 Države članice EU-15 čini sljedećih 15 zemalja: Belgija, Danska, Njemačka, Irska, Grčka, Španjolska, Francuska, Italija, Luksemburg, Nizozemska, Austrija, Portugal, Finska, Švedska i Ujedinjena Kraljevina.

13.12.2016. C 465/20 Službeni list Europske unije HR

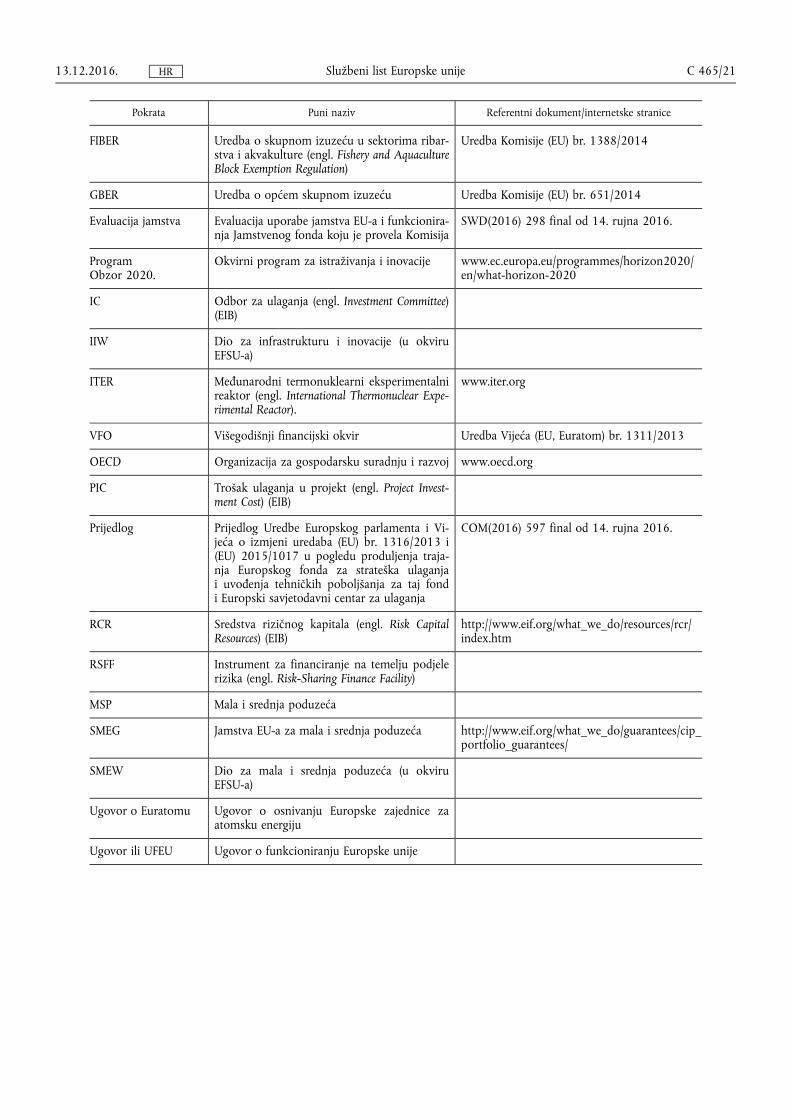

Pokrata Puni naziv Referentni dokument/internetske stranice

FIBER Uredba o skupnom izuzeću u sektorima ribarstva i akvakulture (engl. Fishery and Aquaculture Block Exemption Regulation)

Uredba Komisije (EU) br. 1388/2014

GBER Uredba o općem skupnom izuzeću Uredba Komisije (EU) br. 651/2014

Evaluacija jamstva Evaluacija uporabe jamstva EU-a i funkcioniranja Jamstvenog fonda koju je provela Komisija

SWD(2016) 298 final od 14. rujna 2016.

Program Obzor 2020.

Okvirni program za istraživanja i inovacije www.ec.europa.eu/programmes/horizon2020/ en/what-horizon-2020

IC Odbor za ulaganja (engl. Investment Committee) (EIB)

IIW Dio za infrastrukturu i inovacije (u okviru EFSU-a)

ITER Međunarodni termonuklearni eksperimentalni reaktor (engl. International Thermonuclear Experimental Reactor).

www.iter.org

VFO Višegodišnji financijski okvir Uredba Vijeća (EU, Euratom) br. 1311/2013

OECD Organizacija za gospodarsku suradnju i razvoj www.oecd.org

PIC Trošak ulaganja u projekt (engl. Project Investment Cost) (EIB)

Prijedlog Prijedlog Uredbe Europskog parlamenta i Vijeća o izmjeni uredaba (EU) br. 1316/2013 i (EU) 2015/1017 u pogledu produljenja trajanja Europskog fonda za strateška ulaganja i uvođenja tehničkih poboljšanja za taj fond i Europski savjetodavni centar za ulaganja

COM(2016) 597 final od 14. rujna 2016.

RCR Sredstva rizičnog kapitala (engl. Risk Capital Resources) (EIB)

http://www.eif.org/what_we_do/resources/rcr/ index.htm

RSFF Instrument za financiranje na temelju podjele rizika (engl. Risk-Sharing Finance Facility)

MSP Mala i srednja poduzeća

SMEG Jamstva EU-a za mala i srednja poduzeća http://www.eif.org/what_we_do/guarantees/cip_ portfolio_guarantees/

SMEW Dio za mala i srednja poduzeća (u okviru EFSU-a)

Ugovor o Euratomu Ugovor o osnivanju Europske zajednice za atomsku energiju

Ugovor ili UFEU Ugovor o funkcioniranju Europske unije

13.12.2016. C 465/21 Službeni list Europske unije HR

HR

ISSN 1977-1088 (elektroničko izdanje) ISSN 1977-060X (tiskano izdanje)

Ured za publikacije Europske unije 2985 Luxembourg LUKSEMBURG

★ ★ ★ ★ ★

★ ★ ★ ★

★ ★ ★