Embed Size (px)

Citation preview

Holberggrafene

Inkludert en temadel om high yield-markedet og Holberg Kreditt

3. april 2020

2

1. verdenskrig

1914-18

World Trade Center

2001Titanic

1912

En mann går på vannet

32

Penicillin

1928

Datamaskinen

1941

Koronaviruset

Internett

1983

Berlinmurens fall

1989

Askesky på Island

2010

Svartedauden

1347-51

Verden er truffet av en ny svart svane(selv om mange mener en pandemi er en varslet katastrofe)

22. juli

2011

Finanskrisen

2008

3

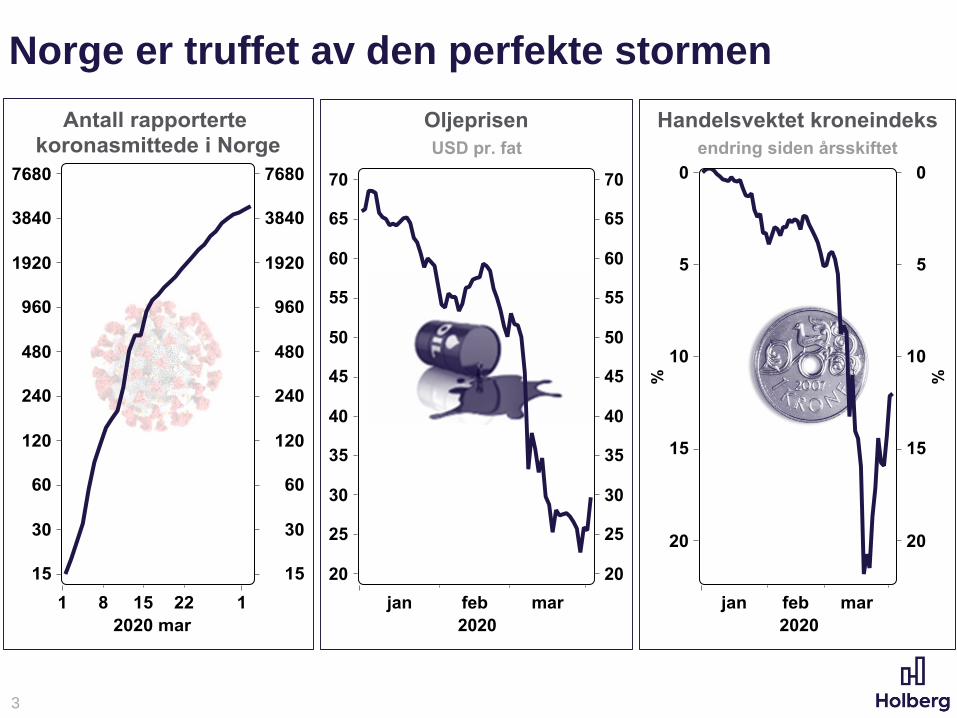

Norge er truffet av den perfekte stormen

4

K(o)rona

Kronekollapsen i mars førte til at norske investorer som

var investert i valutasikrede obligasjoner måtte stille

betydelige beløp som sikkerhet til banken for å dekke inn

valutatapet. Dette likviditetsbehovet ble dekket ved salg av

obligasjoner i markedet, noe som ga et ekstra salgspress i

et allerede krevende marked, med påfølgende eskalering

av likviditetspremiene som en konsekvens.

5

Oljeprisen er (dessverre) upredikerbar og kan svinge mellom 10 og 200 dollar

6

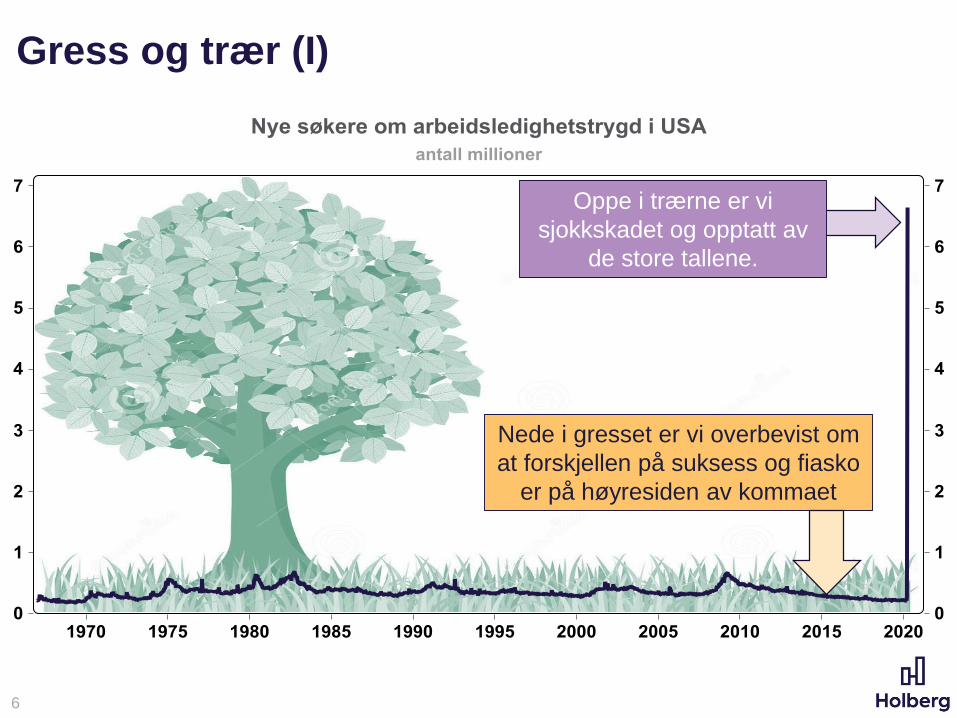

Gress og trær (I)

Nede i gresset er vi overbevist om

at forskjellen på suksess og fiasko

er på høyresiden av kommaet

Oppe i trærne er vi

sjokkskadet og opptatt av

de store tallene.

7

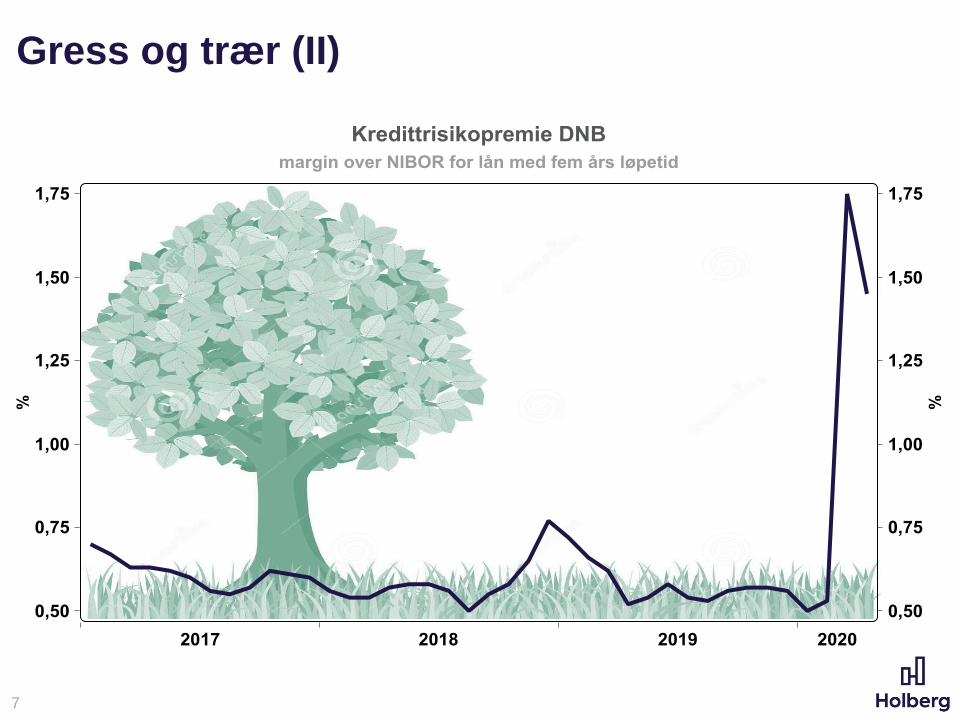

Gress og trær (II)

8

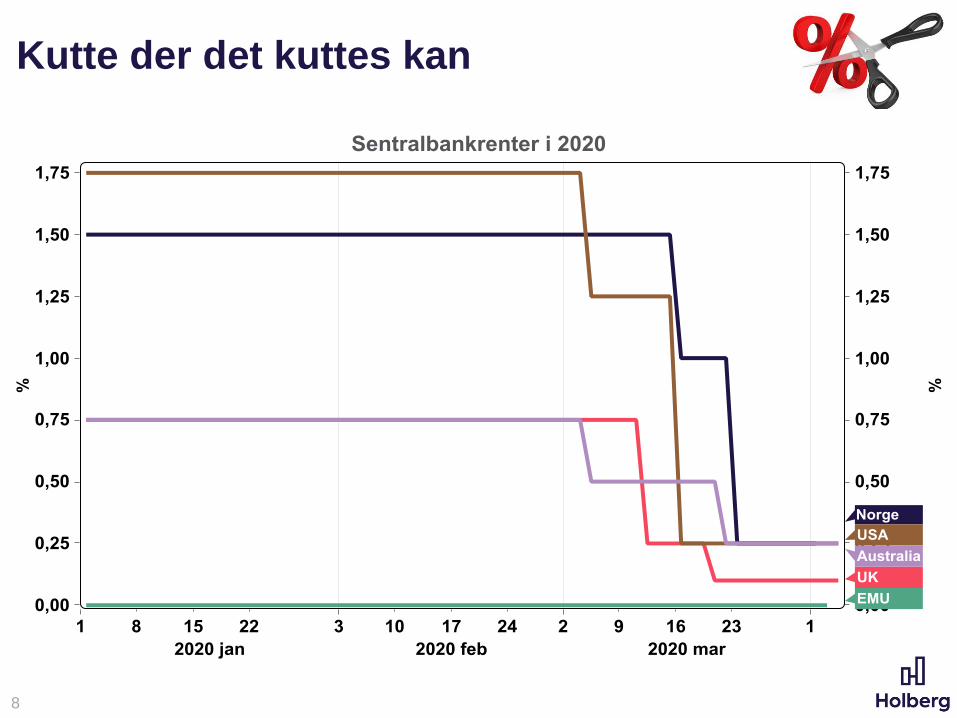

Kutte der det kuttes kan

9

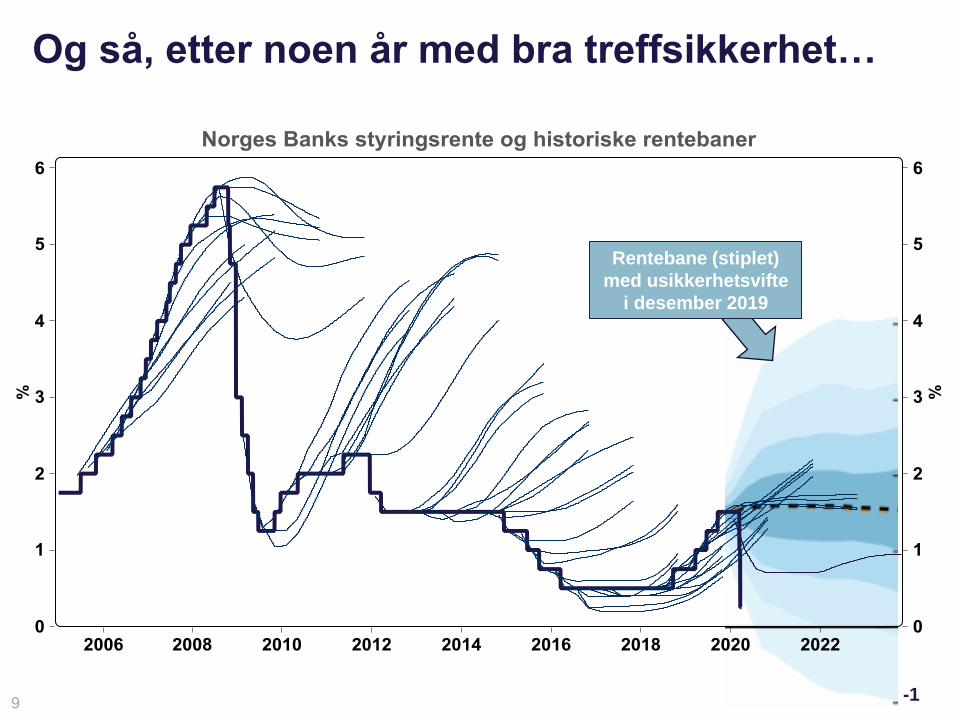

Rentebane (stiplet)

med usikkerhetsvifte

i desember 2019

Og så, etter noen år med bra treffsikkerhet…

-1

10

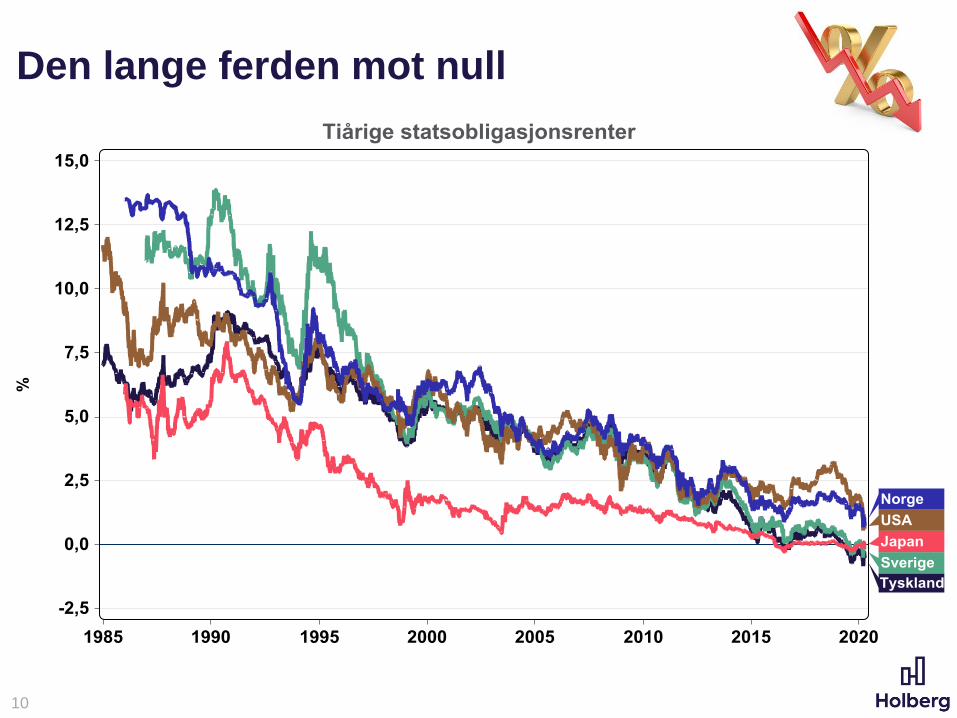

Den lange ferden mot null

11

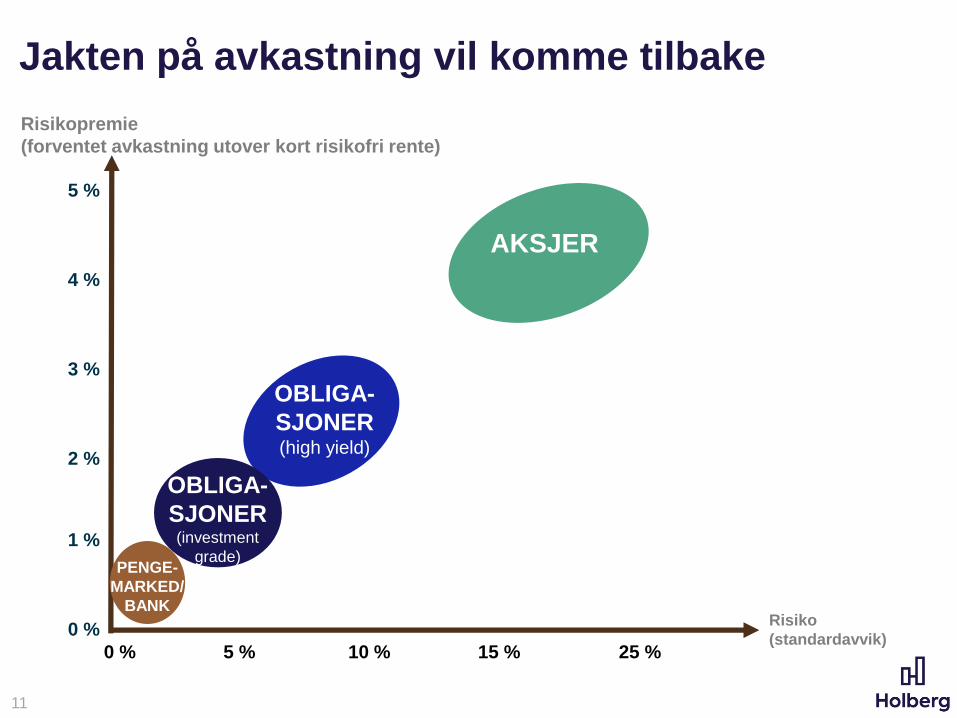

Risikopremie

(forventet avkastning utover kort risikofri rente)

Risiko

(standardavvik)0 % 5 % 10 % 15 % 25 %

AKSJER

PENGE-

MARKED/

BANK

OBLIGA-

SJONER (high yield)

OBLIGA-

SJONER(investment

grade)

5 %

4 %

3 %

2 %

1 %

0 %

Jakten på avkastning vil komme tilbake

12

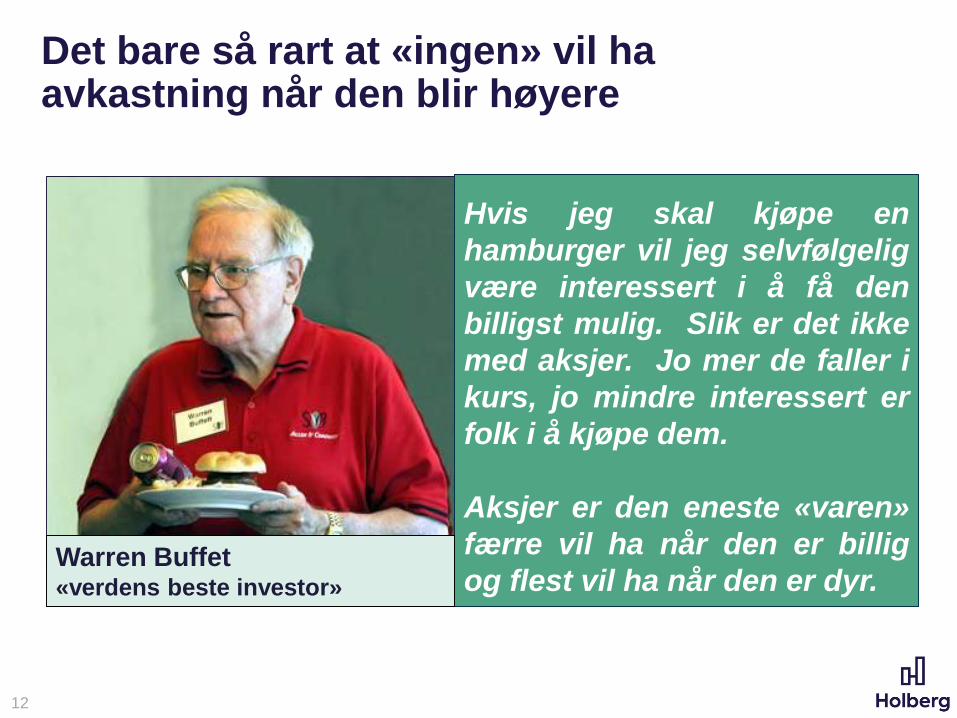

Det bare så rart at «ingen» vil ha avkastning når den blir høyere

Hvis jeg skal kjøpe en

hamburger vil jeg selvfølgelig

være interessert i å få den

billigst mulig. Slik er det ikke

med aksjer. Jo mer de faller i

kurs, jo mindre interessert er

folk i å kjøpe dem.

Aksjer er den eneste «varen»

færre vil ha når den er billig

og flest vil ha når den er dyr.Warren Buffet«verdens beste investor»

13

Det norske high yield-markedet i mars

14

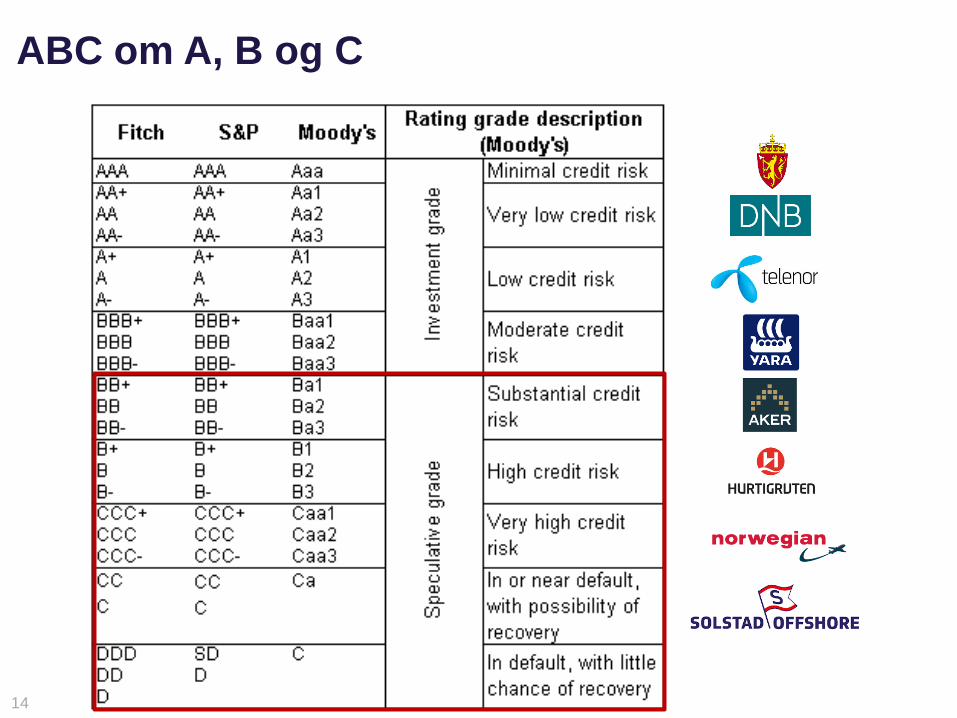

ABC om A, B og C

15

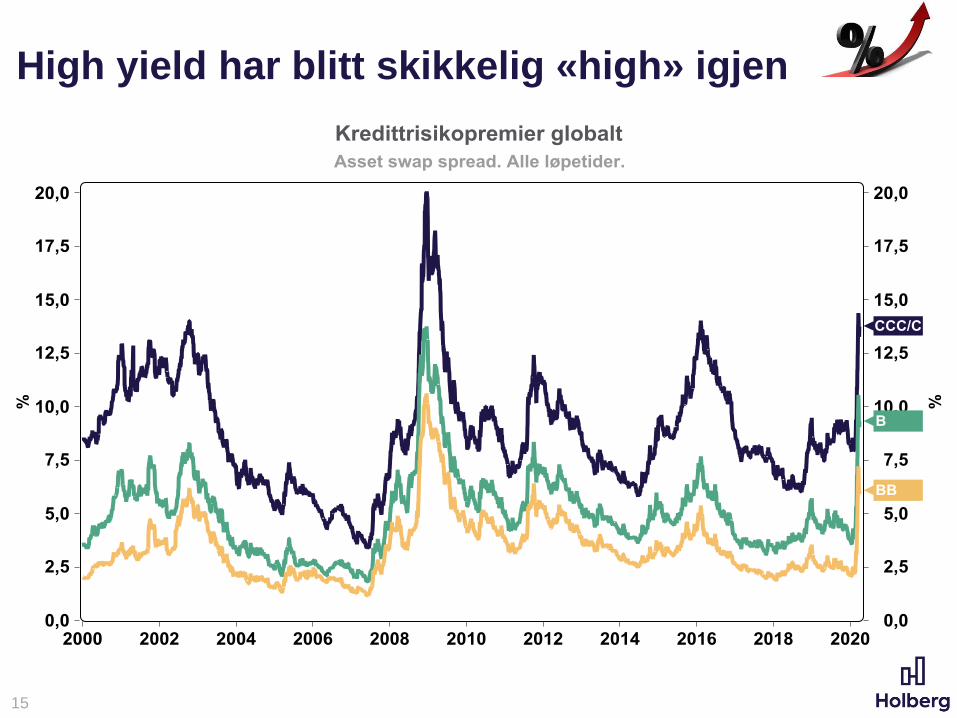

High yield har blitt skikkelig «high» igjen

16

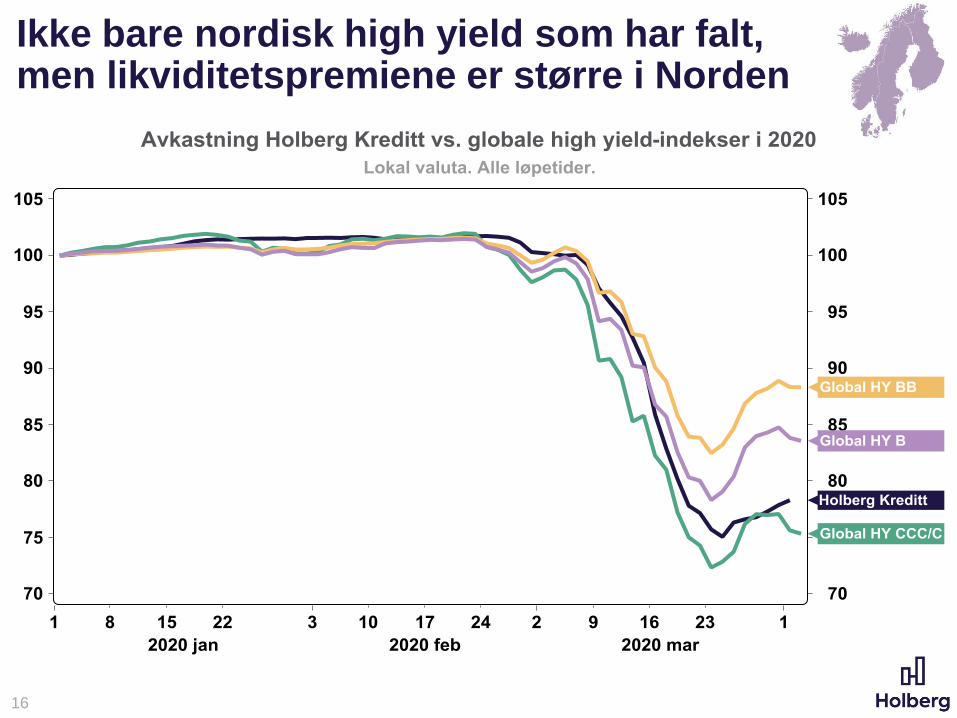

Ikke bare nordisk high yield som har falt,men likviditetspremiene er større i Norden

17

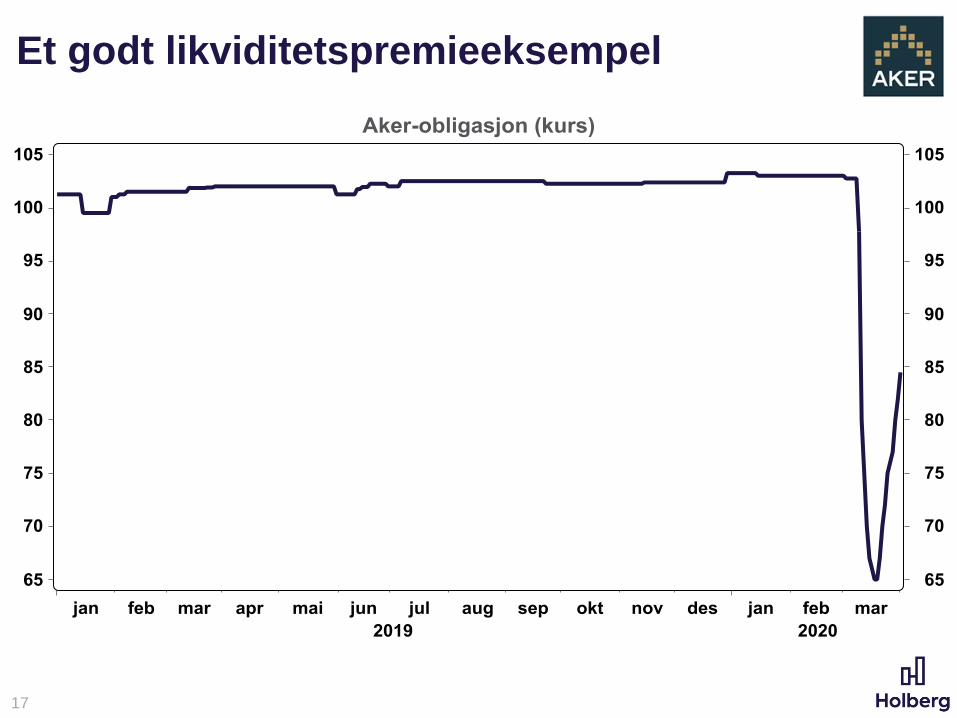

Et godt likviditetspremieeksempel

18

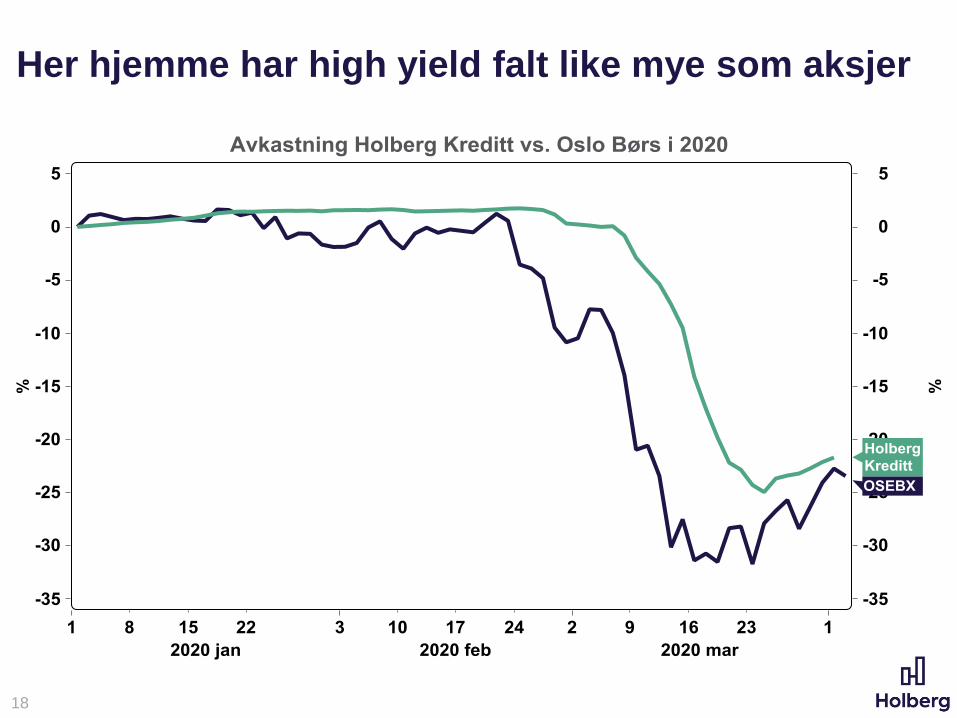

Her hjemme har high yield falt like mye som aksjer

19

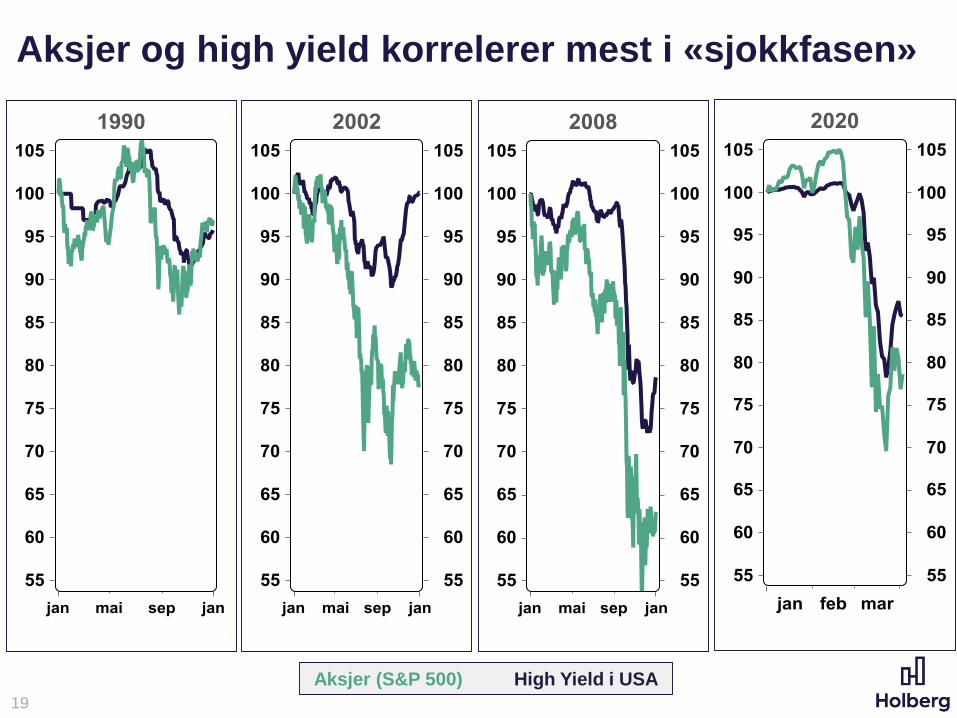

Aksjer og high yield korrelerer mest i «sjokkfasen»

Aksjer (S&P 500) High Yield i USA

20

Risikopremier på nivå med oljekrisen, men denne gangen har det gått mye fortere

21

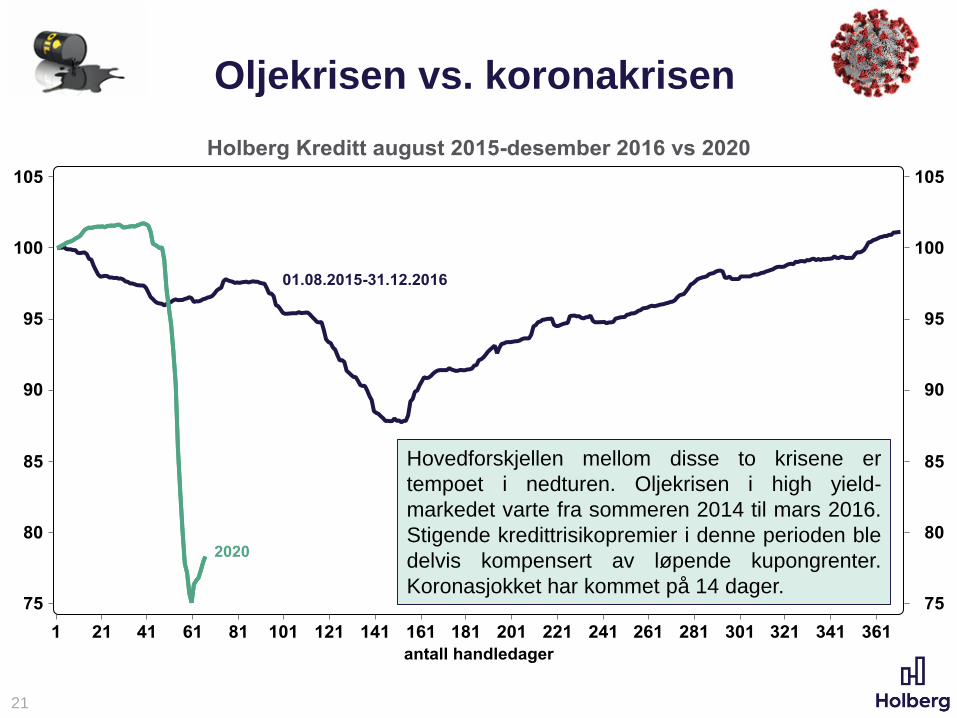

Oljekrisen vs. koronakrisen

Hovedforskjellen mellom disse to krisene er

tempoet i nedturen. Oljekrisen i high yield-

markedet varte fra sommeren 2014 til mars 2016.

Stigende kredittrisikopremier i denne perioden ble

delvis kompensert av løpende kupongrenter.

Koronasjokket har kommet på 14 dager.

22

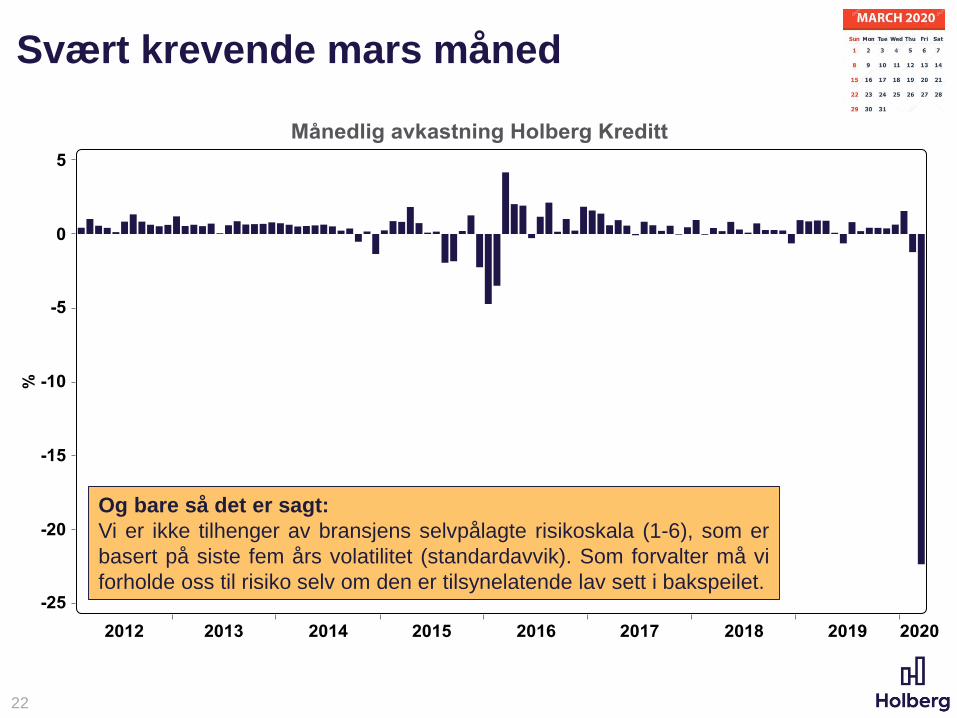

Svært krevende mars måned

Og bare så det er sagt:

Vi er ikke tilhenger av bransjens selvpålagte risikoskala (1-6), som er

basert på siste fem års volatilitet (standardavvik). Som forvalter må vi

forholde oss til risiko selv om den er tilsynelatende lav sett i bakspeilet.

23

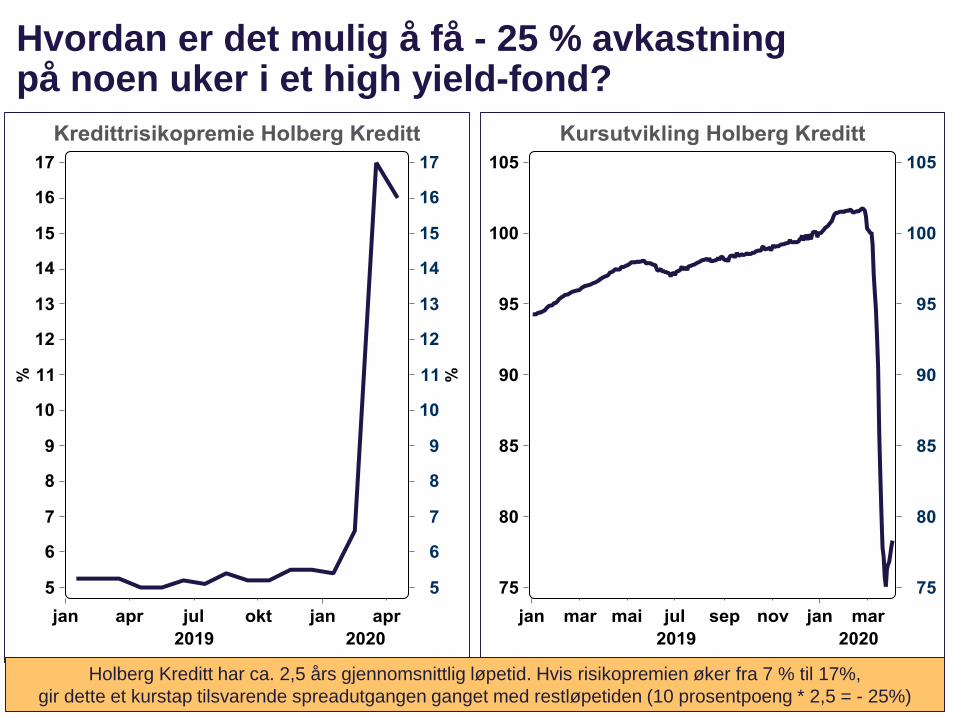

Hvordan er det mulig å få - 25 % avkastning på noen uker i et high yield-fond?

Holberg Kreditt har ca. 2,5 års gjennomsnittlig løpetid. Hvis risikopremien øker fra 7 % til 17%,

gir dette et kurstap tilsvarende spreadutgangen ganget med restløpetiden (10 prosentpoeng * 2,5 = - 25%)

24

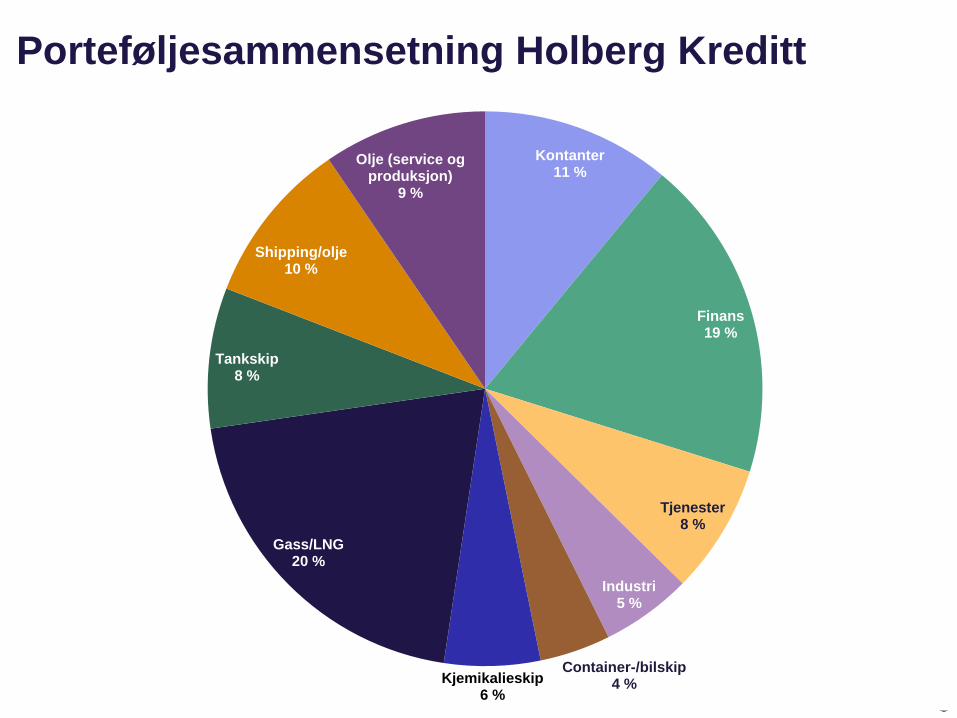

Porteføljesammensetning Holberg Kreditt

Kontanter11 %

Finans19 %

Tjenester8 %

Industri5 %

Container-/bilskip4 %Kjemikalieskip

6 %

Gass/LNG20 %

Tankskip8 %

Shipping/olje10 %

Olje (service og produksjon)

9 %

25

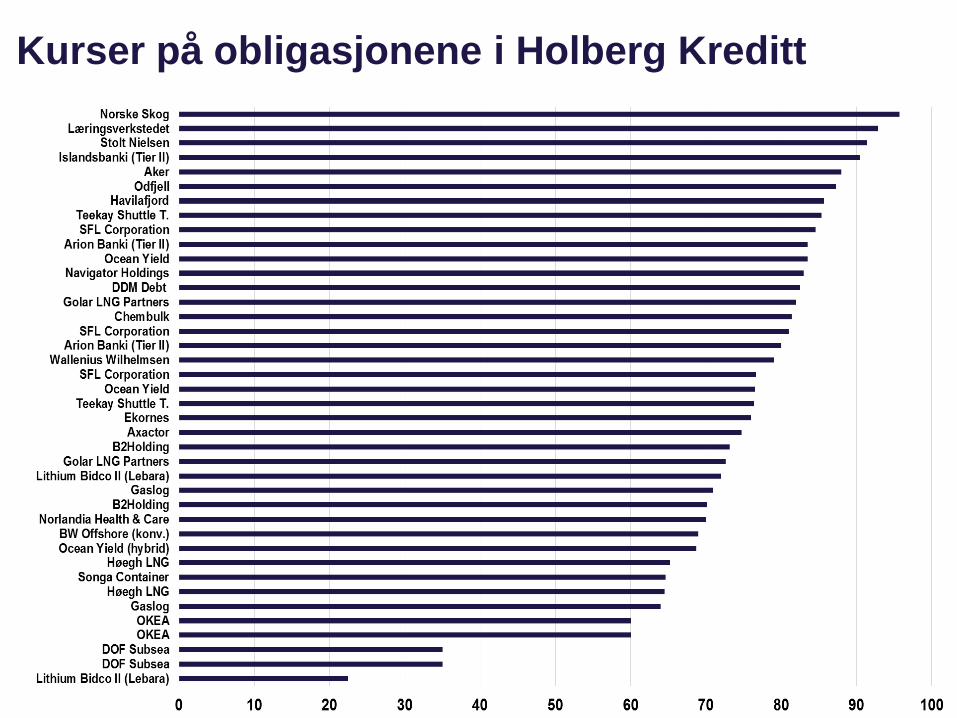

Kurser på obligasjonene i Holberg Kreditt

26

Oppsummering

- Vårt viktigste oppgave i forvaltningen av høyrenteobligasjoner er som alltid

å unngå varige tap.

- Vi mener våre porteføljeselskaper er godt rustet til å møte denne krisen.

- Vårt fokus i denne, som alle kriser, er på selskapene og deres

markedsposisjon, samt evne til å håndtere en krevende situasjon.

- Vi liker bedre selskaper med en god forretningsmodell og høy finansiell

risiko enn selskaper lav finansiell risiko med en svak forretningsmodell.

- Vår investeringsfilosofi er tuftet på å prøve å være forberedt på og utnytte

midlertidige kursfall som periodevis kan oppstå som en konsekvens av

likviditetsutfordringer i markedet.

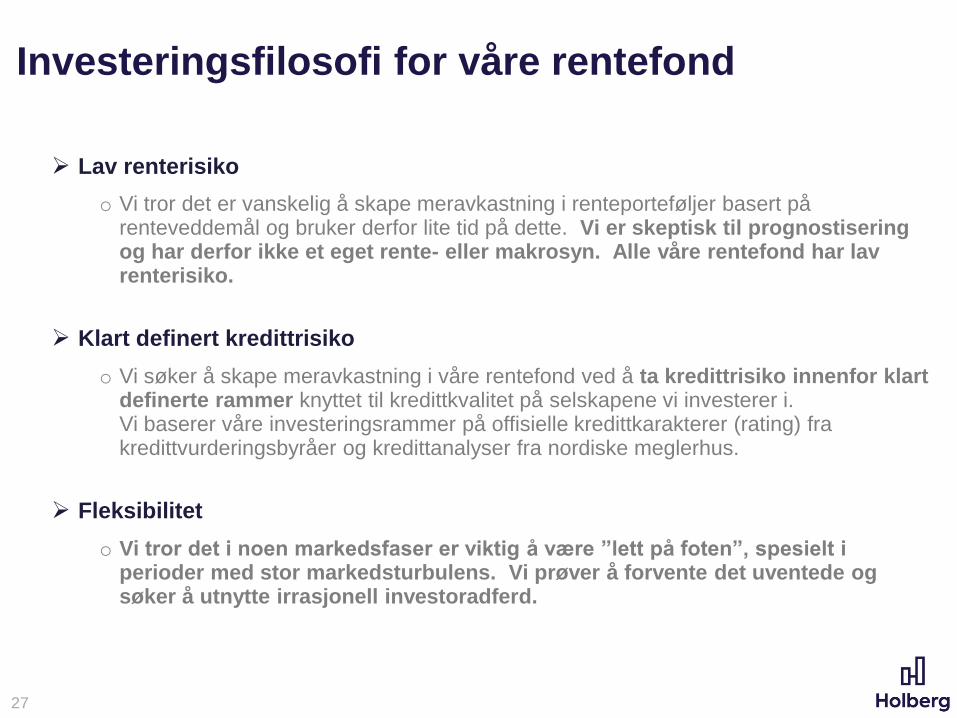

27

Lav renterisiko

o Vi tror det er vanskelig å skape meravkastning i renteporteføljer basert på renteveddemål og bruker derfor lite tid på dette. Vi er skeptisk til prognostisering og har derfor ikke et eget rente- eller makrosyn. Alle våre rentefond har lav renterisiko.

Klart definert kredittrisiko

o Vi søker å skape meravkastning i våre rentefond ved å ta kredittrisiko innenfor klart definerte rammer knyttet til kredittkvalitet på selskapene vi investerer i. Vi baserer våre investeringsrammer på offisielle kredittkarakterer (rating) fra kredittvurderingsbyråer og kredittanalyser fra nordiske meglerhus.

Fleksibilitet

o Vi tror det i noen markedsfaser er viktig å være ”lett på foten”, spesielt i perioder med stor markedsturbulens. Vi prøver å forvente det uventede og søker å utnytte irrasjonell investoradferd.

Investeringsfilosofi for våre rentefond

28

https://www.holberg.no/nyheter/2020/webin

ar-hva-skjer-i-kredittmarkedet/

https://www.holberg.no/nyheter/2020/webin

ar-hva-skjer-i-kredittmarkedet/

Trenger du avkobling fra koronanyheter i påsken?

Se vårt webinar om kredittmarkedet og Holberg Kreditt (klikk på bildet)

29

God påske

30

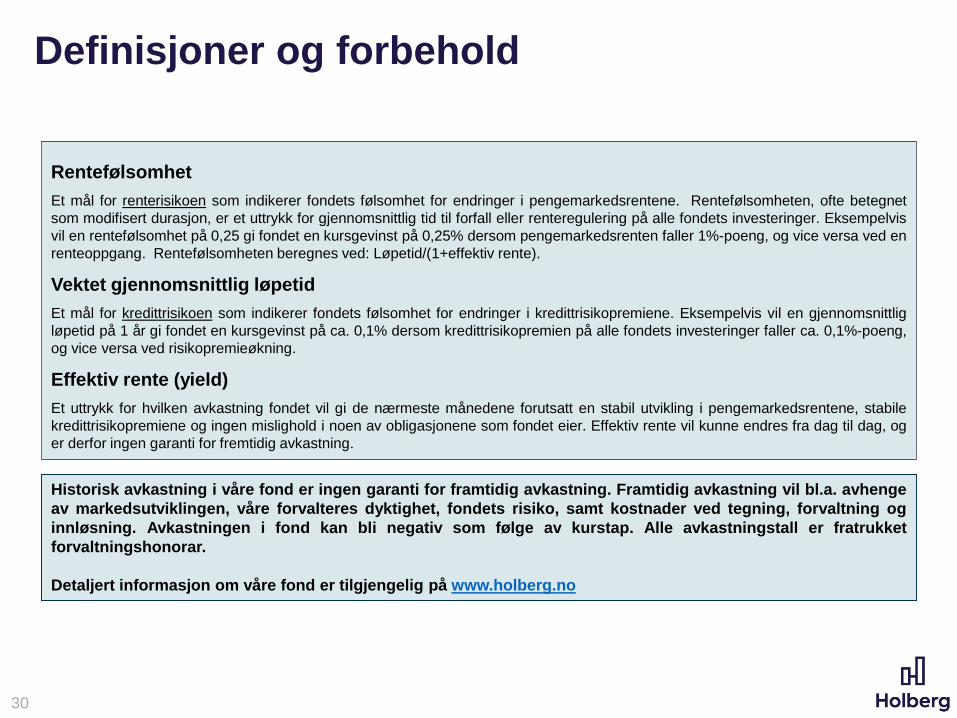

Rentefølsomhet

Et mål for renterisikoen som indikerer fondets følsomhet for endringer i pengemarkedsrentene. Rentefølsomheten, ofte betegnet

som modifisert durasjon, er et uttrykk for gjennomsnittlig tid til forfall eller renteregulering på alle fondets investeringer. Eksempelvis

vil en rentefølsomhet på 0,25 gi fondet en kursgevinst på 0,25% dersom pengemarkedsrenten faller 1%-poeng, og vice versa ved en

renteoppgang. Rentefølsomheten beregnes ved: Løpetid/(1+effektiv rente).

Vektet gjennomsnittlig løpetid

Et mål for kredittrisikoen som indikerer fondets følsomhet for endringer i kredittrisikopremiene. Eksempelvis vil en gjennomsnittlig

løpetid på 1 år gi fondet en kursgevinst på ca. 0,1% dersom kredittrisikopremien på alle fondets investeringer faller ca. 0,1%-poeng,

og vice versa ved risikopremieøkning.

Effektiv rente (yield)

Et uttrykk for hvilken avkastning fondet vil gi de nærmeste månedene forutsatt en stabil utvikling i pengemarkedsrentene, stabile

kredittrisikopremiene og ingen mislighold i noen av obligasjonene som fondet eier. Effektiv rente vil kunne endres fra dag til dag, og

er derfor ingen garanti for fremtidig avkastning.

Historisk avkastning i våre fond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge

av markedsutviklingen, våre forvalteres dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og

innløsning. Avkastningen i fond kan bli negativ som følge av kurstap. Alle avkastningstall er fratrukket

forvaltningshonorar.

Detaljert informasjon om våre fond er tilgjengelig på www.holberg.no

Definisjoner og forbehold

31

Mottar du Holberggrafene

som en videresending

fra filleonkel?

Gjør som 20.000 andre,

registrer deg og motta

grafene direkte fra oss:

Ja takk, jeg ønsker å

motta Holberggrafene

Holberggrafene uten kronglete omveier

«En makroanalyse

uten grafer er som

TV uten bilde.

Holbergs grafer er

både innsiktsfulle og

morsomme.»

Kjetil Houg adm. dir. i Folketrygdfondet

32

Følg oss på Twitter: @Holberggrafen