Embed Size (px)

Citation preview

ENDURREISN BANKAKERFA Í ALÞJÓÐLEGU SAMHENGI

Háskóli Íslands HAG211F: Bankar og fjármálamarkaðir

29.2.2012 Bankasýsla ríkisins 1

INNGANGUR

29.2.2012 Bankasýsla ríkisins 2

Hvernig á að hátta uppbyggingu bankakerfa?

3

• Hafa banka í ríkis- eða einkaeigu?

• Aðskilja fjármálastarfsemi frá fyrirtækjarekstri?

• Hafa innlán og útlán innan sömu stofnunar?

• Endurskipuleggja fjárhag banka eins og fyrirtækja?

• Hafa innstæður forgangskröfur?

• Aðskilja fjárfestingarbanka frá viðskiptabönkum?

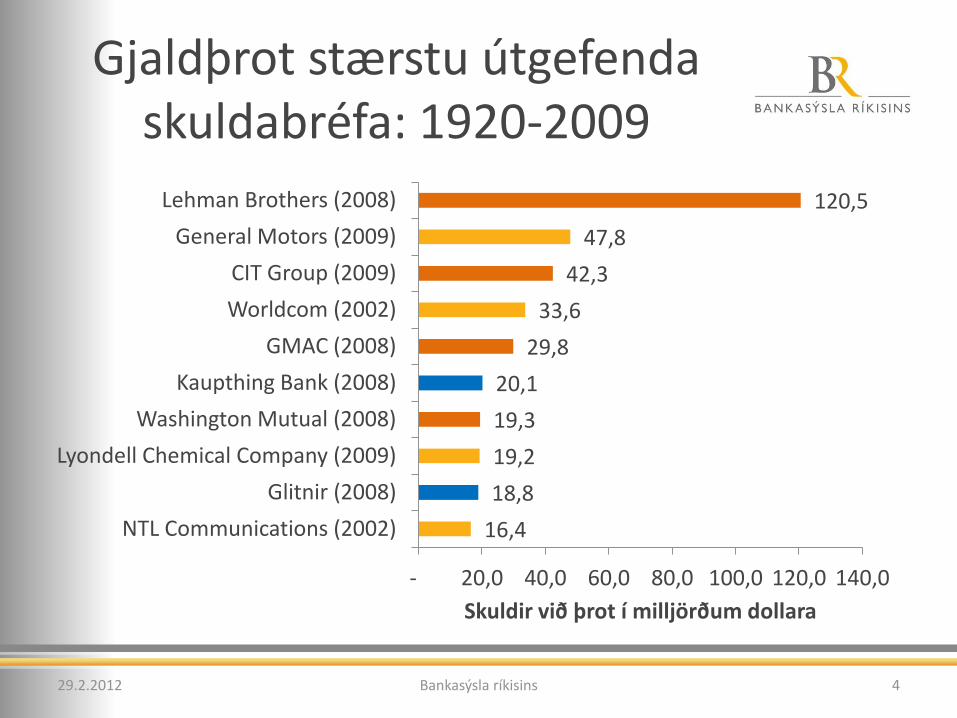

Gjaldþrot stærstu útgefenda skuldabréfa: 1920-2009

16,4

18,8

19,2

19,3

20,1

29,8

33,6

42,3

47,8

120,5

- 20,0 40,0 60,0 80,0 100,0 120,0 140,0

NTL Communications (2002)

Glitnir (2008)

Lyondell Chemical Company (2009)

Washington Mutual (2008)

Kaupthing Bank (2008)

GMAC (2008)

Worldcom (2002)

CIT Group (2009)

General Motors (2009)

Lehman Brothers (2008)

Skuldir við þrot í milljörðum dollara

29.2.2012 Bankasýsla ríkisins 4

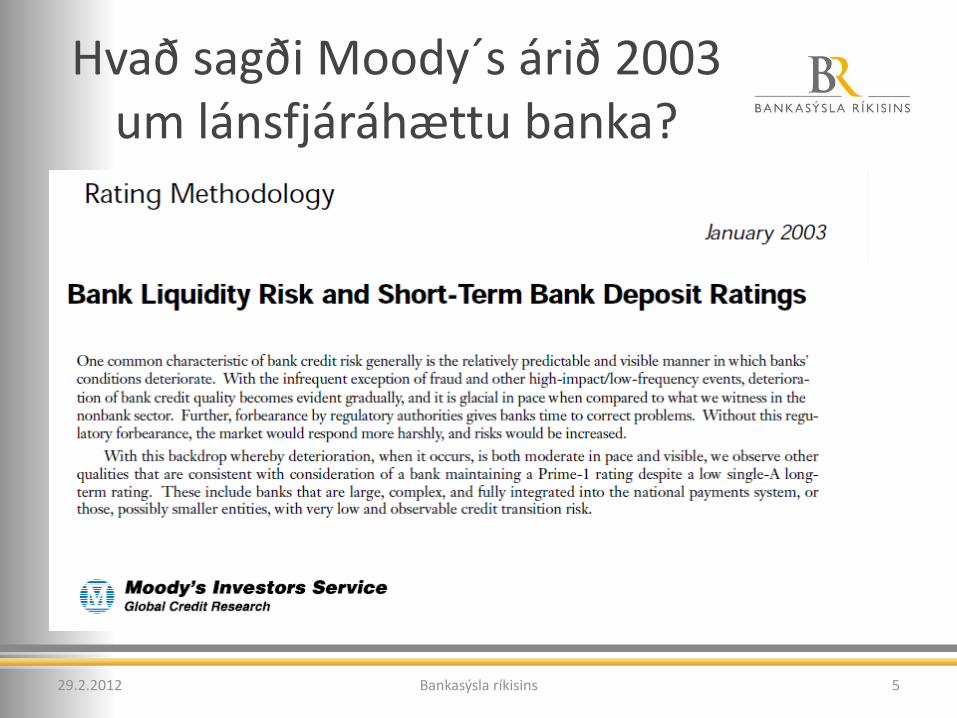

Hvað sagði Moody´s árið 2003 um lánsfjáráhættu banka?

29.2.2012 Bankasýsla ríkisins 5

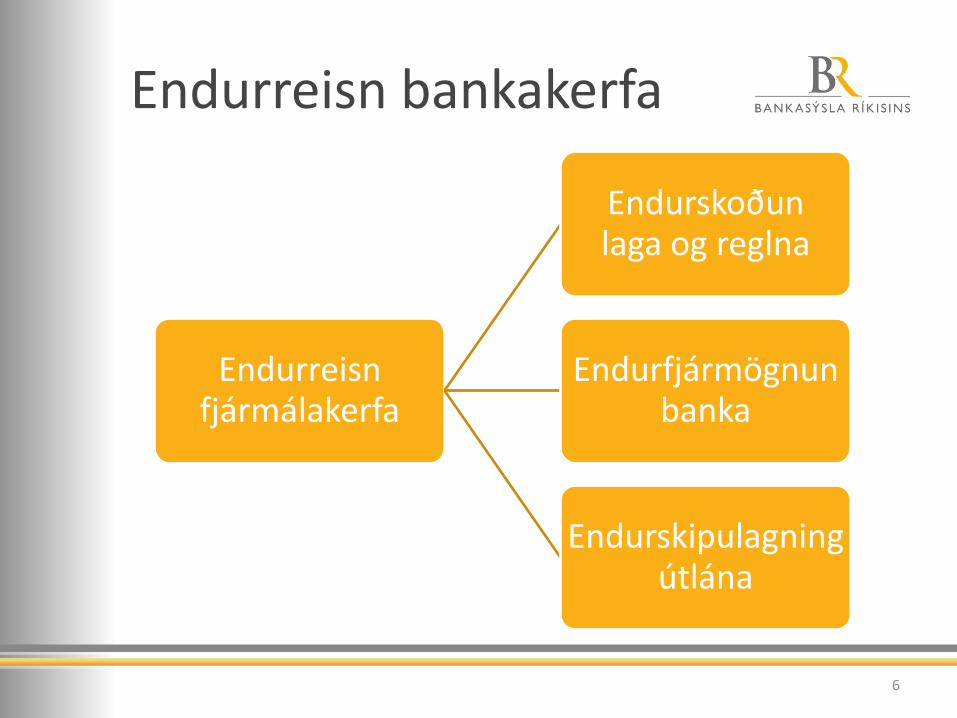

Endurreisn bankakerfa

6

Endurreisn fjármálakerfa

Endurskoðun laga og reglna

Endurfjármögnun banka

Endurskipulagning útlána

ENDURSKOÐUN LAGA OG REGLNA UM BANKA

7

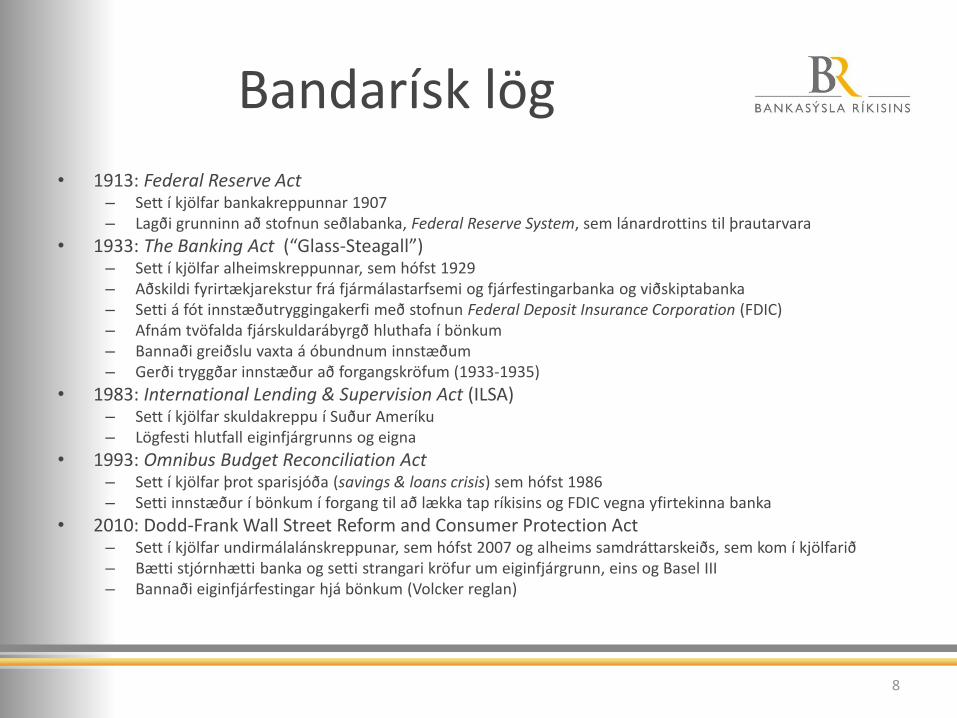

Bandarísk lög

8

• 1913: Federal Reserve Act – Sett í kjölfar bankakreppunnar 1907 – Lagði grunninn að stofnun seðlabanka, Federal Reserve System, sem lánardrottins til þrautarvara

• 1933: The Banking Act (“Glass-Steagall”) – Sett í kjölfar alheimskreppunnar, sem hófst 1929 – Aðskildi fyrirtækjarekstur frá fjármálastarfsemi og fjárfestingarbanka og viðskiptabanka – Setti á fót innstæðutryggingakerfi með stofnun Federal Deposit Insurance Corporation (FDIC) – Afnám tvöfalda fjárskuldarábyrgð hluthafa í bönkum – Bannaði greiðslu vaxta á óbundnum innstæðum – Gerði tryggðar innstæður að forgangskröfum (1933-1935)

• 1983: International Lending & Supervision Act (ILSA) – Sett í kjölfar skuldakreppu í Suður Ameríku – Lögfesti hlutfall eiginfjárgrunns og eigna

• 1993: Omnibus Budget Reconciliation Act – Sett í kjölfar þrot sparisjóða (savings & loans crisis) sem hófst 1986 – Setti innstæður í bönkum í forgang til að lækka tap ríkisins og FDIC vegna yfirtekinna banka

• 2010: Dodd-Frank Wall Street Reform and Consumer Protection Act – Sett í kjölfar undirmálalánskreppunar, sem hófst 2007 og alheims samdráttarskeiðs, sem kom í kjölfarið – Bætti stjórnhætti banka og setti strangari kröfur um eiginfjárgrunn, eins og Basel III – Bannaði eiginfjárfestingar hjá bönkum (Volcker reglan)

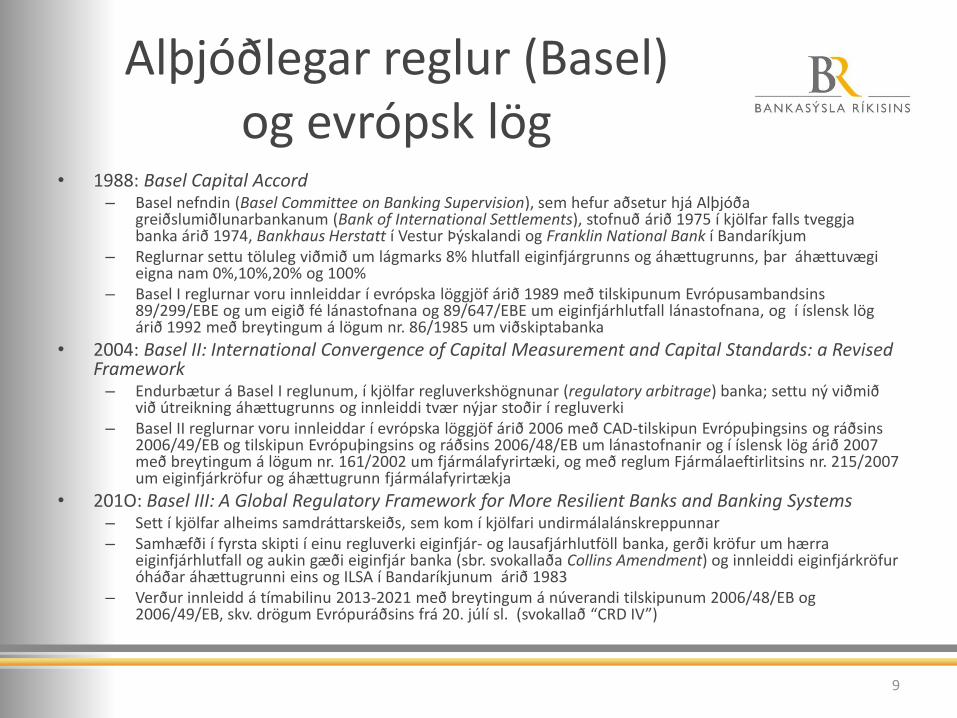

Alþjóðlegar reglur (Basel) og evrópsk lög

9

• 1988: Basel Capital Accord – Basel nefndin (Basel Committee on Banking Supervision), sem hefur aðsetur hjá Alþjóða

greiðslumiðlunarbankanum (Bank of International Settlements), stofnuð árið 1975 í kjölfar falls tveggja banka árið 1974, Bankhaus Herstatt í Vestur Þýskalandi og Franklin National Bank í Bandaríkjum

– Reglurnar settu töluleg viðmið um lágmarks 8% hlutfall eiginfjárgrunns og áhættugrunns, þar áhættuvægi eigna nam 0%,10%,20% og 100%

– Basel I reglurnar voru innleiddar í evrópska löggjöf árið 1989 með tilskipunum Evrópusambandsins 89/299/EBE og um eigið fé lánastofnana og 89/647/EBE um eiginfjárhlutfall lánastofnana, og í íslensk lög árið 1992 með breytingum á lögum nr. 86/1985 um viðskiptabanka

• 2004: Basel II: International Convergence of Capital Measurement and Capital Standards: a Revised Framework – Endurbætur á Basel I reglunum, í kjölfar regluverkshögnunar (regulatory arbitrage) banka; settu ný viðmið

við útreikning áhættugrunns og innleiddi tvær nýjar stoðir í regluverki – Basel II reglurnar voru innleiddar í evrópska löggjöf árið 2006 með CAD-tilskipun Evrópuþingsins og ráðsins

2006/49/EB og tilskipun Evrópuþingsins og ráðsins 2006/48/EB um lánastofnanir og í íslensk lög árið 2007 með breytingum á lögum nr. 161/2002 um fjármálafyrirtæki, og með reglum Fjármálaeftirlitsins nr. 215/2007 um eiginfjárkröfur og áhættugrunn fjármálafyrirtækja

• 201O: Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Systems – Sett í kjölfar alheims samdráttarskeiðs, sem kom í kjölfari undirmálalánskreppunnar – Samhæfði í fyrsta skipti í einu regluverki eiginfjár- og lausafjárhlutföll banka, gerði kröfur um hærra

eiginfjárhlutfall og aukin gæði eiginfjár banka (sbr. svokallaða Collins Amendment) og innleiddi eiginfjárkröfur óháðar áhættugrunni eins og ILSA í Bandaríkjunum árið 1983

– Verður innleidd á tímabilinu 2013-2021 með breytingum á núverandi tilskipunum 2006/48/EB og 2006/49/EB, skv. drögum Evrópuráðsins frá 20. júlí sl. (svokallað “CRD IV”)

ENDURFJÁRMÖGNUN BANKA

29.2.2012 Bankasýsla ríkisins 10

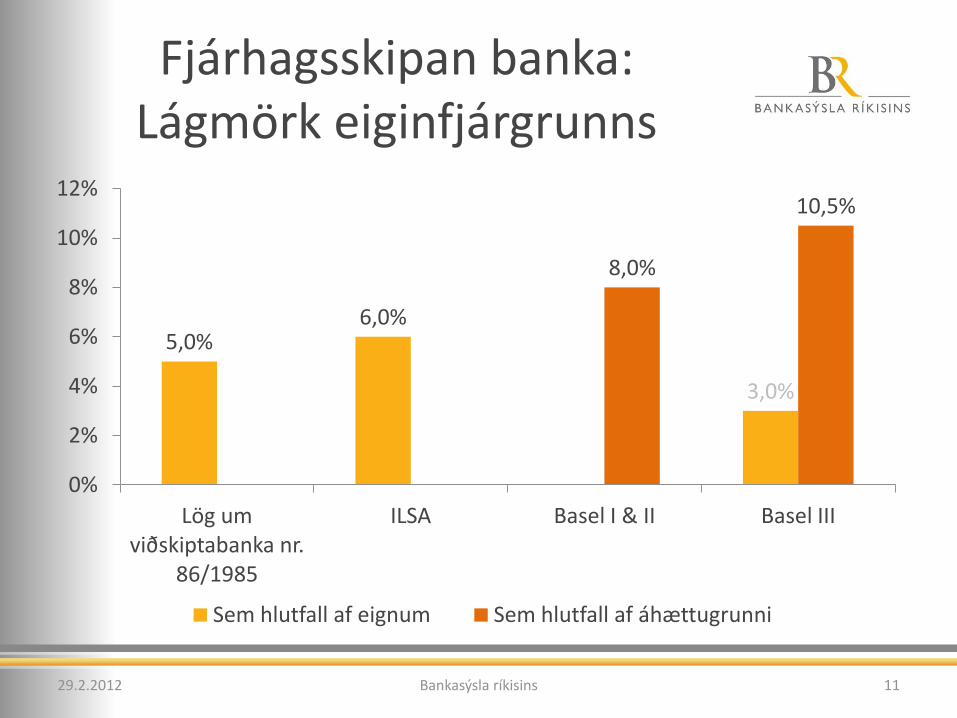

Fjárhagsskipan banka: Lágmörk eiginfjárgrunns

5,0% 6,0%

3,0%

8,0%

10,5%

0%

2%

4%

6%

8%

10%

12%

Lög um viðskiptabanka nr.

86/1985

ILSA Basel I & II Basel III

Sem hlutfall af eignum Sem hlutfall af áhættugrunni

29.2.2012 Bankasýsla ríkisins 11

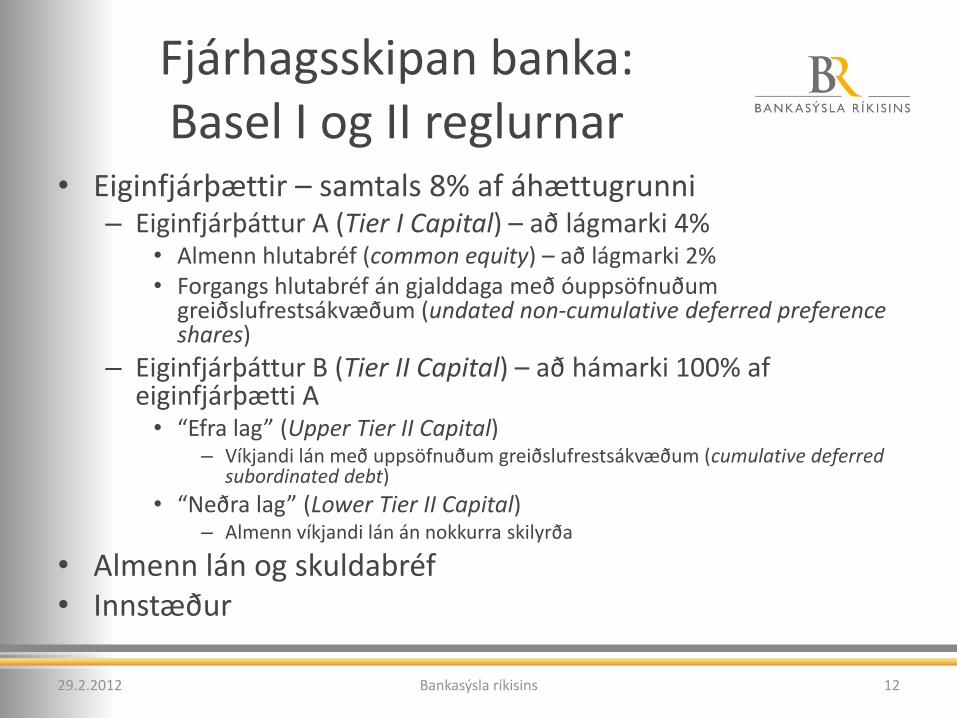

Fjárhagsskipan banka: Basel I og II reglurnar

• Eiginfjárþættir – samtals 8% af áhættugrunni – Eiginfjárþáttur A (Tier I Capital) – að lágmarki 4%

• Almenn hlutabréf (common equity) – að lágmarki 2% • Forgangs hlutabréf án gjalddaga með óuppsöfnuðum

greiðslufrestsákvæðum (undated non-cumulative deferred preference shares)

– Eiginfjárþáttur B (Tier II Capital) – að hámarki 100% af eiginfjárþætti A • “Efra lag” (Upper Tier II Capital)

– Víkjandi lán með uppsöfnuðum greiðslufrestsákvæðum (cumulative deferred subordinated debt)

• “Neðra lag” (Lower Tier II Capital) – Almenn víkjandi lán án nokkurra skilyrða

• Almenn lán og skuldabréf • Innstæður

29.2.2012 Bankasýsla ríkisins 12

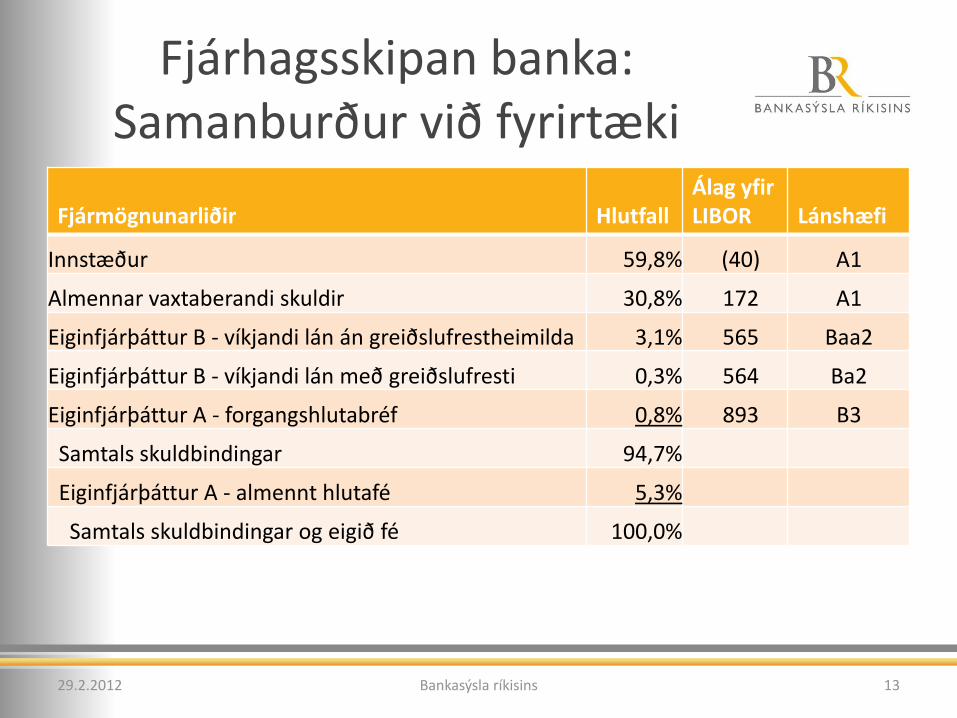

Fjárhagsskipan banka: Samanburður við fyrirtæki

29.2.2012 Bankasýsla ríkisins 13

Fjármögnunarliðir

Hlutfall

Álag yfir LIBOR

Lánshæfi

Innstæður 59,8% (40) A1

Almennar vaxtaberandi skuldir 30,8% 172 A1

Eiginfjárþáttur B - víkjandi lán án greiðslufrestheimilda 3,1% 565 Baa2

Eiginfjárþáttur B - víkjandi lán með greiðslufresti 0,3% 564 Ba2

Eiginfjárþáttur A - forgangshlutabréf 0,8% 893 B3

Samtals skuldbindingar 94,7%

Eiginfjárþáttur A - almennt hlutafé 5,3%

Samtals skuldbindingar og eigið fé 100,0%

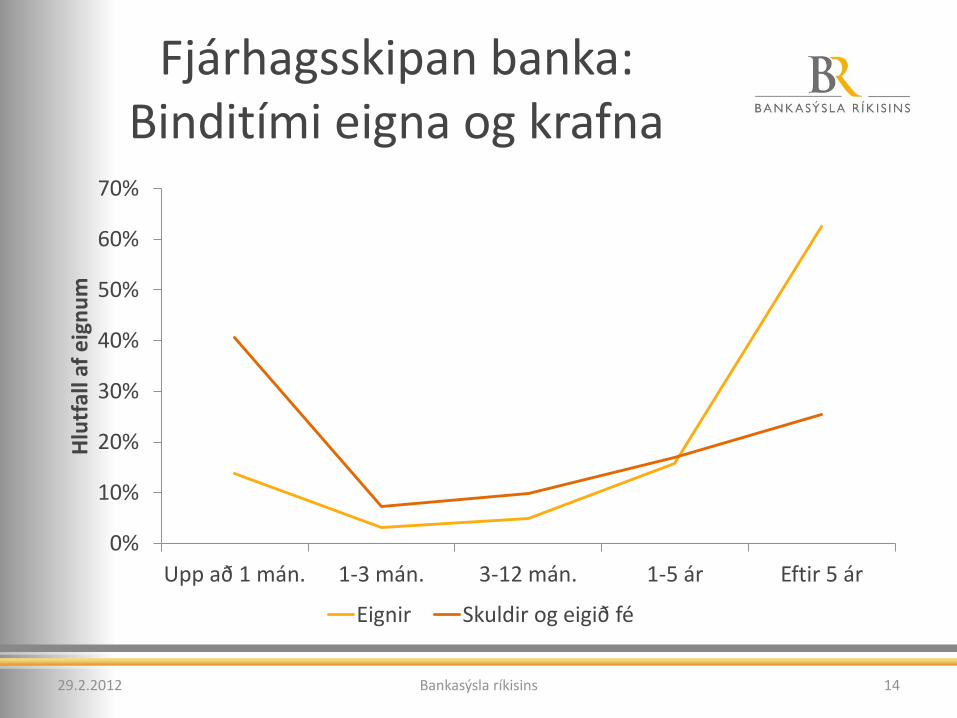

Fjárhagsskipan banka: Binditími eigna og krafna

0%

10%

20%

30%

40%

50%

60%

70%

Upp að 1 mán. 1-3 mán. 3-12 mán. 1-5 ár Eftir 5 ár

Hlu

tfal

l af

eig

nu

m

Eignir Skuldir og eigið fé

29.2.2012 Bankasýsla ríkisins 14

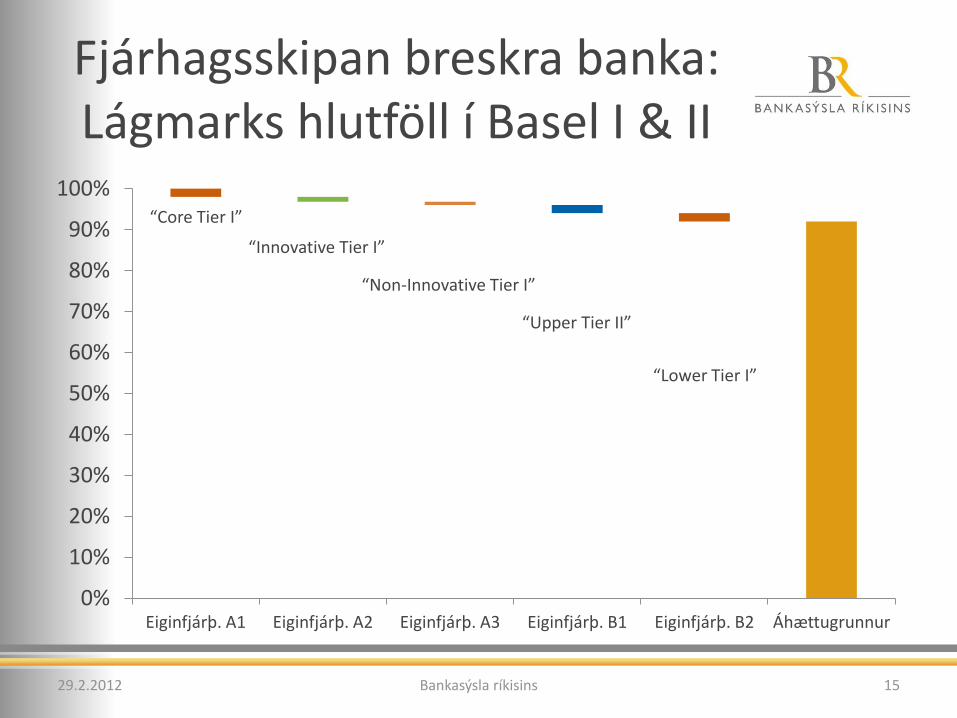

Fjárhagsskipan breskra banka: Lágmarks hlutföll í Basel I & II

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Eiginfjárþ. A1 Eiginfjárþ. A2 Eiginfjárþ. A3 Eiginfjárþ. B1 Eiginfjárþ. B2 Áhættugrunnur

29.2.2012 Bankasýsla ríkisins 15

“Core Tier I”

“Innovative Tier I”

“Non-Innovative Tier I”

“Upper Tier II”

“Lower Tier I”

Hvaða kröfuhafar töpuðu? Hvar gripu stjórnvöld inn í?

• Bankar, sem frestuðu greiðslum á arði forgangshlutabréfa eða vöxtum víkjandi skuldabréfa sem teljast til eiginfjárþáttar (Tier I eða Upper Tier II) – Northern Rock

• Bankar með víkjandi skuldabréfi (Lower Tier II) sem voru gjaldfelld – Bradford & Bingley í Bretlandi – Fionia Bank og Roskilde Bank í Danmörku – Anglo Irish Bank og Bank of Ireland á Írlandi

• Bankar með almenn skuldabréf voru einnig gjaldfelld – Washington Mutual Inc. og Washington Mutual Bank í Bandaríkjunum

• Bankar með innstæður sem töpuðust að hluta til – Íslensku bankarnir

29.2.2012 Bankasýsla ríkisins 16

Áhrif Basel III reglnanna á fjármögnun banka

• Fyrir Basel III, var frekar rúmur skilningur á hugtakinu “eigið fé” í tilfelli banka – Bönkum hefur verið leyft að skilgreina víkjandi lán sem eigið fé, en þó með takmörkunum, sbr.

Basel reglurnar (1988, 2004), úrskurði Seðlabanka Bandaríkjanna (1996) og yfirlýsingar Basel nefndarinnar (1998)

– Bankar, eftirlitsaðilar og lánshæfisfyrirtæki í eilífðri leit að “fullkomnu verðbréfi,” sem lágmarkar fjármagnskostnað eins og skuldabréf en veitir einnig sömu vörn og hlutafé

• Eftir að Basel III reglurnar voru birtar, hafa bankar leitað nýstárlegra leiða að auka eigið fé og nýtt sér afsláttarkjör á markaði, en eftirlitsaðilar gert strangari kröfur um að verðbréf, sem teljast til eiginfjárþáttar, verji í raun bankann og aðra kröfuhafa fyrir tapi – Árið 2009 gaf t.d. Lloyd´s út £9 milljarða skuldabréf (Enhanced Capital Notes), sem telst til

eiginfjárþáttar B en breytist í hlutafé ef eiginfjárgrunnur A fer niður fyrir 6%; CreditSuisse og Rabobank fylgdu í kjölfarið

– Árið 2010 gaf t.d UniCredit út forgangshlutabréf, sem teljast til eiginfjárþáttar A, en geta verið færð niður af almennum hluthöfum ef eiginfjárhlutfall fellur niður fyrir ákveðin mörk

– Árið 2011 hafa nokkrir bankar gefið út almenn skuldabréf til að endurfjármagna skuldabréf og forgangshlutabréf sem teljast til eiginfjárþátta B

29.2.2012 Bankasýsla ríkisins 17

ENDURSKIPULAGNING LÁNA

29.2.2012 Bankasýsla ríkisins 18

Endurskipulagning lána

• Eignaumsýslufélög: Utan banka – Stofnuð og fjármögnuð af ríkisstjórnum til að “afeitra”

bankakerfi – Kaupa vanskilalán og eignir banka, endurskipuleggja þau

og selja til annarra fjárfesta – Dæmi

• Bandaríkin: 1989 • Norðurlöndin: 1992 • Asía: 1997 • Írland: 2009

• Íslenska leiðin: Innan banka – Gömlu bankarnir – Nýju bankarnir

29.2.2012 Bankasýsla ríkisins 19

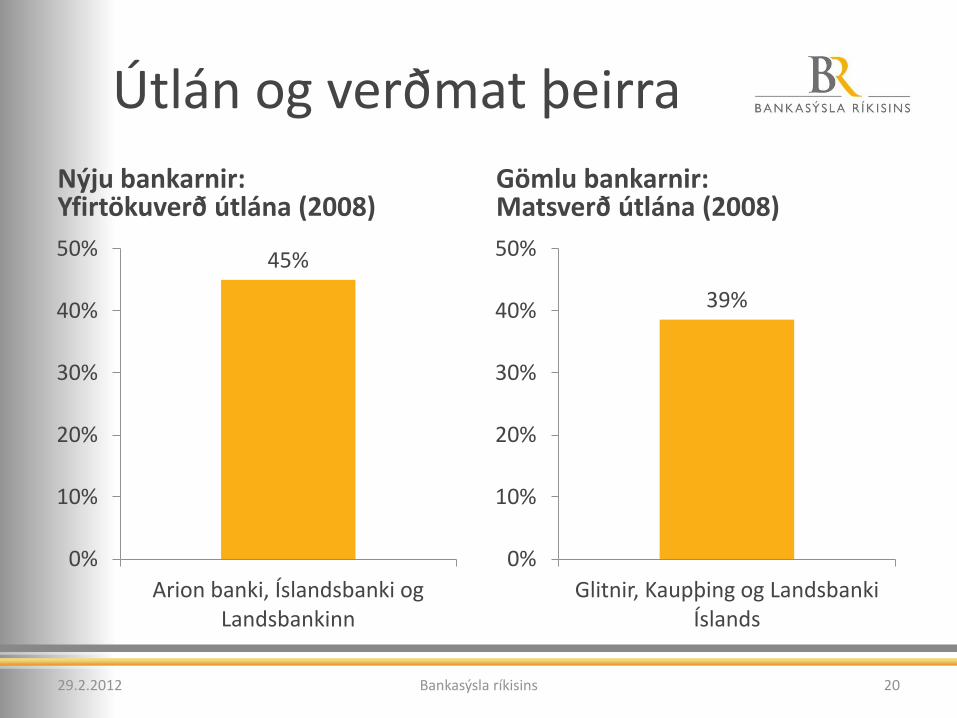

Útlán og verðmat þeirra

Nýju bankarnir: Yfirtökuverð útlána (2008)

45%

0%

10%

20%

30%

40%

50%

Arion banki, Íslandsbanki og Landsbankinn

Gömlu bankarnir: Matsverð útlána (2008)

39%

0%

10%

20%

30%

40%

50%

Glitnir, Kaupþing og Landsbanki Íslands

29.2.2012 Bankasýsla ríkisins 20

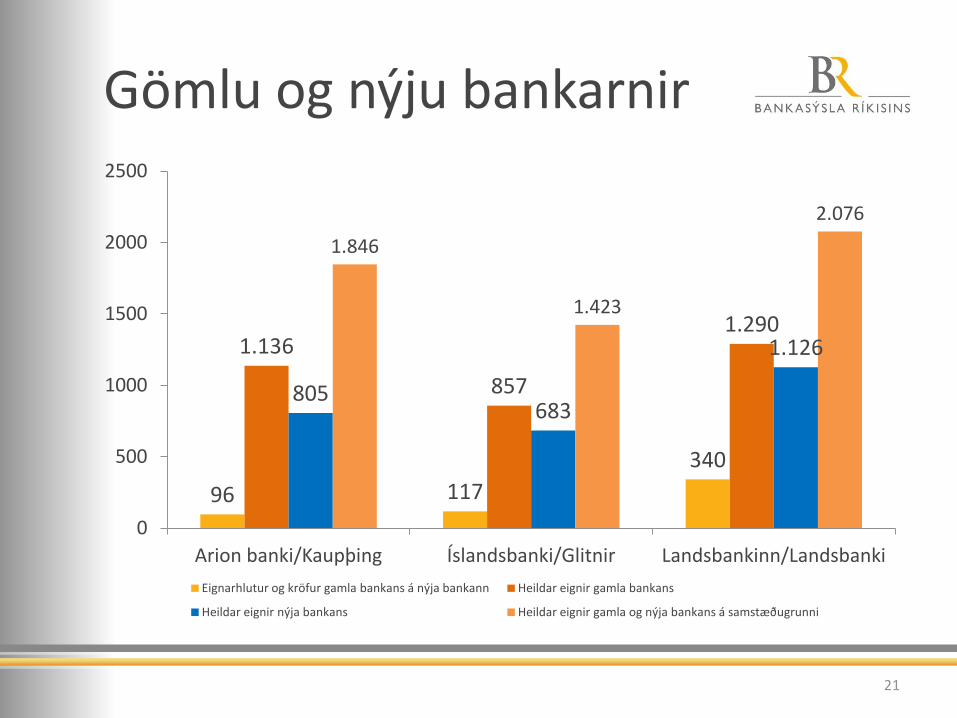

Gömlu og nýju bankarnir

21

96 117

340

1.136

857

1.290

805 683

1.126

1.846

1.423

2.076

0

500

1000

1500

2000

2500

Arion banki/Kaupþing Íslandsbanki/Glitnir Landsbankinn/Landsbanki

Eignarhlutur og kröfur gamla bankans á nýja bankann Heildar eignir gamla bankans

Heildar eignir nýja bankans Heildar eignir gamla og nýja bankans á samstæðugrunni

ENDURREISN ÍSLENSKA BANKAKERFISINS

29.2.2012 Bankasýsla ríkisins 22

Kerfislæg viðbrögð við falli bankakerfa: Asía og Evrópa

• Stjórnvöld

– Ríkisábyrgð á skuldbindingum banka

– Innspýting eiginfjár

– Stofnun eignaumsýslufélaga með þátttöku ríkisins

• Bankarnir sjálfir

– Hlutafjáraukning

– Eignasala

– Endurskipulagning skulda

29.2.2012 Bankasýsla ríkisins 23

Afleiðingar fyrir einstaka banka: Ísland og Bandaríkin

• Bandaríkin

– Lehman Brothers (2008)

– Washington Mutual (2008)

– CIT (2009)

• Ísland

– Íslandsbanki (2008)

– Kaupþing (2008)

– Landsbanki (2008)

29.2.2012 Bankasýsla ríkisins 24

Rannsóknir hagfræðinga á bönkum í ríkiseigu

29.2.2012 Bankasýsla ríkisins 25

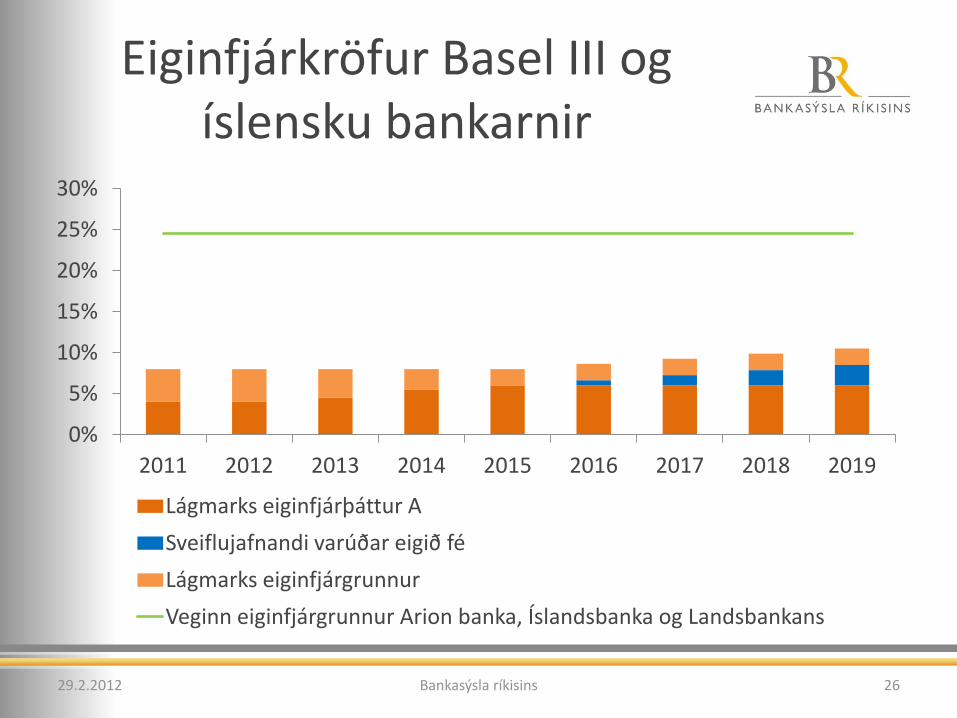

Eiginfjárkröfur Basel III og íslensku bankarnir

0%

5%

10%

15%

20%

25%

30%

2011 2012 2013 2014 2015 2016 2017 2018 2019

Lágmarks eiginfjárþáttur A

Sveiflujafnandi varúðar eigið fé

Lágmarks eiginfjárgrunnur

Veginn eiginfjárgrunnur Arion banka, Íslandsbanka og Landsbankans

29.2.2012 Bankasýsla ríkisins 26

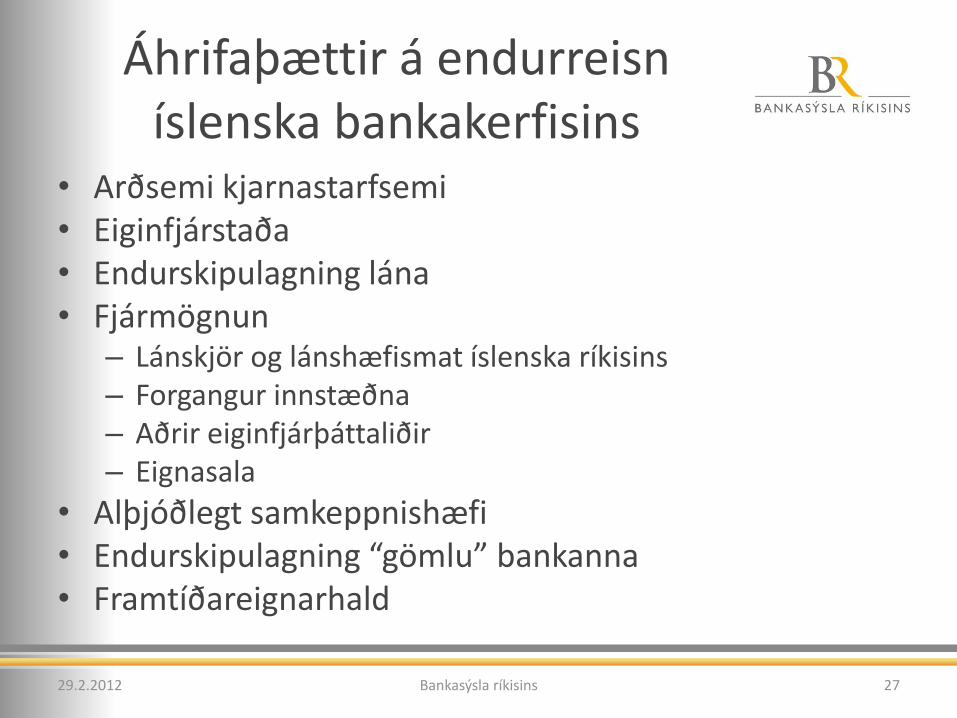

Áhrifaþættir á endurreisn íslenska bankakerfisins

• Arðsemi kjarnastarfsemi • Eiginfjárstaða • Endurskipulagning lána • Fjármögnun

– Lánskjör og lánshæfismat íslenska ríkisins – Forgangur innstæðna – Aðrir eiginfjárþáttaliðir – Eignasala

• Alþjóðlegt samkeppnishæfi • Endurskipulagning “gömlu” bankanna • Framtíðareignarhald

29.2.2012 Bankasýsla ríkisins 27

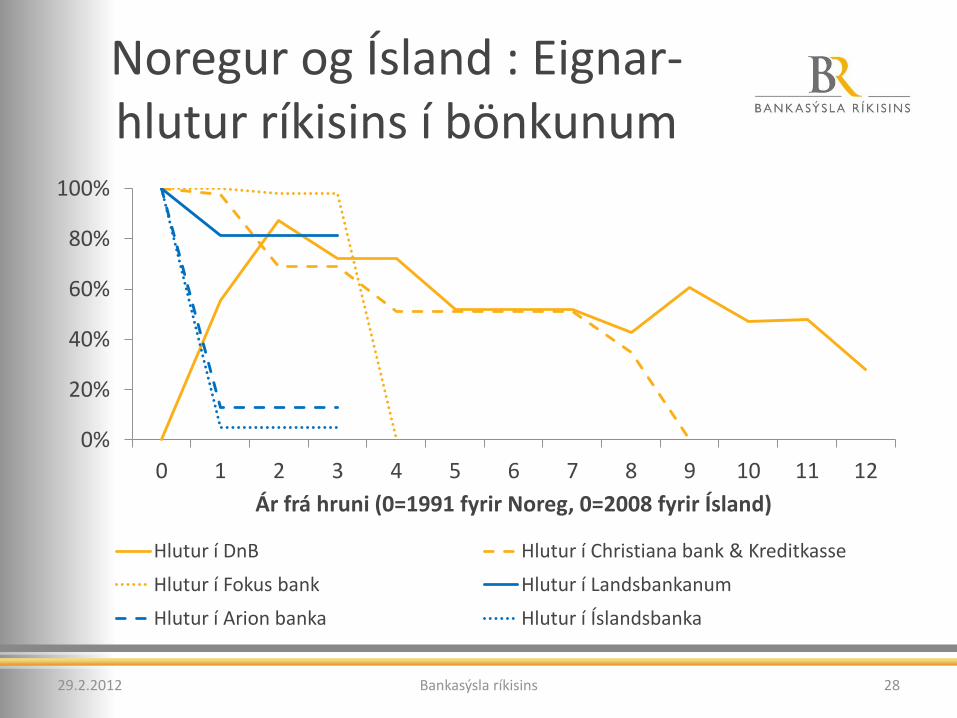

Noregur og Ísland : Eignar-hlutur ríkisins í bönkunum

0%

20%

40%

60%

80%

100%

0 1 2 3 4 5 6 7 8 9 10 11 12

Ár frá hruni (0=1991 fyrir Noreg, 0=2008 fyrir Ísland)

Hlutur í DnB Hlutur í Christiana bank & Kreditkasse

Hlutur í Fokus bank Hlutur í Landsbankanum

Hlutur í Arion banka Hlutur í Íslandsbanka

29.2.2012 Bankasýsla ríkisins 28

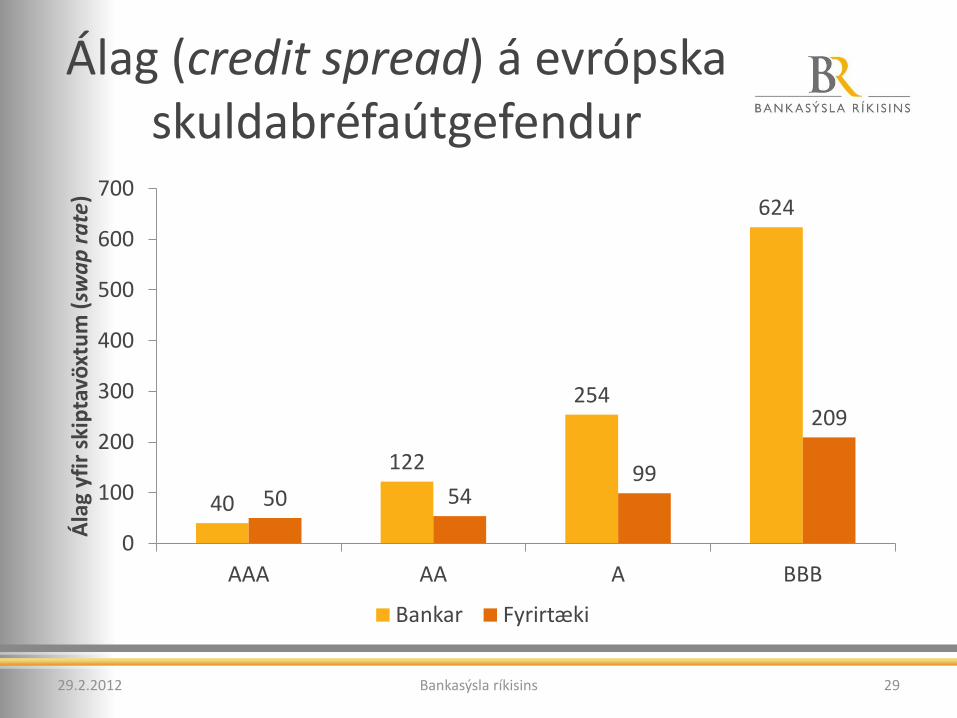

Álag (credit spread) á evrópska skuldabréfaútgefendur

40

122

254

624

50 54 99

209

0

100

200

300

400

500

600

700

AAA AA A BBB

Ála

g yf

ir s

kip

tavö

xtu

m (

swa

p r

ate

)

Bankar Fyrirtæki

29.2.2012 Bankasýsla ríkisins 29

TAKK FYRIR!

29.2.2012 Bankasýsla ríkisins 30