Embed Size (px)

Citation preview

1

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC HÙNG VƢƠNG TP. HỒ CHÍ MINH

KHOA QUẢN TRỊ KINH DOANH

KHÓA LUẬN TỐT NGHIỆP

MỘT SỐ GIẢI PHÁP GÓP PHẦN PHÁT

TRIỂN HOẠT ĐỘNG KINH DOANH DỊCH

VỤ KHO NGOẠI QUAN TẠI ICD

TANAMEXCO

Giảng viên hƣớng dẫn: TH.S HÀ MINH TIẾP

Sinh viên thực hiện: NINH THỊ NGỌC YẾN

Lớp: 08QKNT2

Niên khóa 2008-2012

2

MỤC LỤC

LỜI CẢM ƠN ........................................................................................................................

NHẬN XÉT CỦA CƠ QUAN THỰC TẬP ........................................................................

NHẬN XÉT CỦA GIÁO VIÊN HƢỚNG DẪN ..................................................................

NHẬN XÉT CỦA GIÁO VIÊN PHẢN BIỆN .....................................................................

DANH MỤC BẢNG BIỂU ...................................................................................................

DANH MỤC HÌNH VẼ ........................................................................................................

MỤC LỤC .............................................................................................................................

Mở đầu ..................................................................................................................................

Chƣơng 1: Cơ sở lý luận về kho ngoại quan và dịch vụ cho thuê kho ngoại quan .......

1.1 Một số khái niệm về kho và dịch vụ cho thuê kho ..........................................................

1.1.1 Khái niệm về kho ....................................................................................................

1.1.2 Phân loại kho ..........................................................................................................

1.2 Kho ngoại quan và dịch vụ liên quan đến kho ngoại quan ..............................................

1.2.1 Khái niệm kho ngoại quan ......................................................................................

1.2.2 Các dịch vụ liên quan đến kho ngoại quan .............................................................

1.2.3 Các tiêu chí đánh giá hiệu lực hoạt động kho ngoại quan ......................................

1.3 Vai trò của dịch vụ cho thuê kho ngoại quan .................................................................

1.4 Các yếu tố ảnh hƣởng đến đến hoạt động dịch vụ cho thuê kho ngoại quan ..................

1.5 Công tác thực hiện thủ tục hàng hóa xuất/nhập kho ngoại quan .....................................

1.5.1Cơ sở thực hiện ........................................................................................................

1.5.2 Quy trình và thủ tục hải quan đối với hàng hóa xuất kho ngoại quan ....................

1.5.3 Quy trình và thủ tục hải quan đối với hàng hóa nhập kho ngoại quan ...................

3

1.6 Tình hình cho thuê kho ngoại quan và dịch vụ kho ngoại quan tại Việt Nam ................

1.7 Kết luận chƣơng 1 ...........................................................................................................

Chƣơng 2: Thực trạng hoạt động kinh doanh dịch vụ KNQ tại ICD ............................

2.1 Giới thiệu chung về công ty TNHH MTV Tây Nam ......................................................

2.2 Quá trình hình thành và phát triển của ICD Tanamexco .................................................

2.3 Phạm vi hoạt động của ICD Tanamexco .........................................................................

2.3.1 Dịch vụ của ICD Tanamexco ...................................................................................

2.3.2 Nhiệm vụ của ICD Tanamexco...............................................................................

2.4 Cơ cấu tổ chức của ICD Tanamexco ...............................................................................

2.4.1 Tổ chức nhân sự ......................................................................................................

2.4.2 Chức năng các phòng ban .......................................................................................

2.4.3 Cơ sở vật chất kỹ thuật ...........................................................................................

2.5 Tình hình kinh doanh dịch vụ của ICD Tanamexco trong 3 năm ..................................

2.6 Thực trạng dịch vụ cho thuê kho ngoại quan hàng nhập ................................................

2.6.1Tình hình dịch vụ cho thuê kho ngoại quan .........................................................

2.6.2 Tình hình dịch vụ cho thuê kho ngoại quan hàng nhập ......................................

2.6.3 Cơ sở pháp lý đối với hoạt động cho thuê kho ngoại quan .................................

2.6.4 Quy trình và thủ tục nhập hàng hóa vào kho ngoại quan .....................................

2.7 Nhận xét về hoạt động kinh doanh dịch vụ kho ngoại qua ............................................

2.7.1 Ƣu điểm ....................................................................................................................

2.7.2 Nhƣợc điểm ..............................................................................................................

2.8 Kết luận chƣơng 2 ...........................................................................................................

Chƣơng 3: Môt số giải pháp góp phần phát triển dịch vụ cho thuê ngoại quan tại

ICD Tanamexco ..................................................................................................................

4

3.1 Căn cứ đề xuất giải pháp ................................................................................................

3.1.1 Định hƣớng và phát triển dịch vụ kho ngoại quan tại ICD Tanamexco ................

3.1.2 Những thuận lợi, khó khăn đối với hoạt động kinh doanh dịch vụ kho ngoại

quan ICD Tanamexco ............................................................................................................

3.1.3 Vị thế của ICD Tanamexco ...................................................................................

3.2 Một số giải pháp góp phần phát triển hoạt động kinh doanh dịch vụ kho ngoại

quan tại ICD Tanamexco .......................................................................................................

3.2.1 Giải pháp nâng cao chất lƣợng dịch vụ và đa dạng hóa sản phẩm dịch vụ của

kho ngoại quan nhằm đáp ứng những đòi hỏi mới của thị trƣờng ........................................

3.2.2 Giải pháp về quy trình cung ứng dịch vụ kho ngoại quan .....................................

3.2.3 Giải pháp hoàn thiện hệ thống thông tin trong quản lý ..........................................

3.2.4 Giải pháp về hiện đại hóa cơ sở vật chất kỹ thuật ...................................................

3.2.5 Hạn chế đến mức tối đa sự ảnh hƣởng của tính thời vụ để tạo thế chủ động

trong hoạt động dịch vụ kho ngoại quan ...............................................................................

3.2.6 Giải pháp đào tạo và phát triển nguồn nhân lực ......................................................

3.3 Một số kiến nghị nhằm hoàn thiện và phát triển hoạt động kinh doanh dịch vụ kho

ngoại quan tại ICD Tanamexco ............................................................................................

3.3.1 Kiến nghị đối với cơ quan chức năng ......................................................................

3.3.2 Kiến nghị đối với tổ chức ngành nghề ....................................................................

3.4 Kết luận chƣơng 3 ...........................................................................................................

Kết luận ................................................................................................................................

TÀI LIỆU THAM KHẢO

PHỤ LỤC

5

DANH MỤC BẢNG BIỂU

Bảng 1.1: Hệ thống kho ngoại quan hiện nay tại Việt Nam

Bảng 2.1: Kết quả hoạt động kinh doanh dịch vụ của ICD Tanamexco trong 3 năm

(2009-2011)

Bảng 2.2: Tình hình doanh thu theo hoạt động kinh doanh dịch vụ tại ICD Tanamexco

trong 3 năm (2009-2011)

Bảng 2.3: Bảng số liệu tình hình doanh thu theo nhóm hàng nhập kho ngoại quan ICD

Tanamexco trong 3 năm (2009-2011)

6

DANH MỤC HÌNH VẼ

Hình 1.1: Quy trình hàng hóa từ kho ngoại quan xuất vào nội địa

Hình 1.2: Quy trình đối với hàng hóa từ kho ngoại quan xuất ra nƣớc ngoài

Hình 1.3: Quy trình hàng nhập từ nƣớc ngoài gửi vào kho ngoại quan

Hình 1.4: Quy trình đối với hàng hóa từ nội địa nhập vào kho ngoại quan

Hình 2.1: Sơ đồ cơ cấu tổ chức của ICD Tanamexco

Hình 2.2: Biểu đồ thể hiện kết quả sản xuất kinh doanh của ICD Tanamexco trong 3

năm (2009-2011)

Hình 2.3: Tỷ trọng doanh thu theo hoạt động kinh doanh dịch vụ tại ICD Tanamexco

năm 2009

Hình 2.4: Tỷ trọng doanh thu theo hoạt động kinh doanh dịch vụ tại ICD Tanamexco

năm 2010

Hình 2.5: Tỷ trọng doanh thu theo hoạt động kinh doanh dịch vụ tại ICD Tanamexco

năm 2011

Hình 2.6: Biểu đồ tình hình doanh thu nhóm hàng nhập kho ngoại quan ICD

Tanamexco trong 3 năm (2009-2011)

Hình 2.7: Quy trình hàng nhập từ nƣớc ngoài về kho ngoại quan ICD Tanamexco

Hình 2.8: Quy trình hàng nhập kho ngoại quan ICD Tanamexco đƣa vào nội địa

7

MỞ ĐẦU

Ý nghĩa chọn đề tài

Từ khi gia nhập Tổ chức thƣơng mại thế giới WTO, các doanh nghiệp Việt

Nam có nhiều cơ hội hơn để giao thƣơng và cạnh tranh với các quốc gia khác trên thế

giới. Hàng hóa và sản phẩm chất lƣợng của Việt Nam đến đƣợc với nhiều cộng đồng

khác nhau hơn. Một phần là nhờ chính sách xuất nhập khẩu mở rộng của Việt Nam.

Phần khác là do các doanh nghiệp đã nắm bắt kịp thời xu hƣớng cũng nhƣ nhu cầu của

khách hàng về các dịch vụ kho bãi, dịch vụ vận tải, dịch vụ hậu cần … Tuy nhiên, một

thực tế không thể phủ nhận rằng đa số các doanh nghiệp Việt Nam có quy mô vừa và

nhỏ, nguồn tài chính còn hạn hẹp không thể mở rộng hay đầu tƣ cho việc xây dựng các

kho bãi riêng. Và hiện nay, cũng rất ít ngân hàng đứng ra cho các doanh nghiệp này

vay để mở rộng, xây dựng hệ thống kho bãi riêng cho doanh nghiệp mình. Dẫn đến

hàng hóa tại các các cảng lớn nhỏ, ICD nhƣ VICT, Cát Lái, Tân Cảng, Transimex,

Phƣớc Long,…không đƣợc giải phóng. Điều này cho thấy, hệ thống kho bãi tại Việt

Nam đã không đáp ứng đƣợc lƣợng cầu. Dẫn đến cung cầu mâu thuẫn. Mâu thuẫn này

cũng xuất phát từ nhiều vấn đề khó khăn khác nhau. Cụ thể nhƣ để đầu tƣ xây dựng hệ

thống kho bãi thì doanh nghiệp phải có nguồn tài chính dồi dào, đƣợc nhà nƣớc cấp

phép, trong khi đó chƣa có ngân hàng nào dám cho các doanh nghiệp vay với số vốn

lớn để xây dựng hệ thống kho bãi. Trình độ quản lý hệ thống kho theo tiêu chuẩn nƣớc

ngoài chƣa đƣợc cập nhật. Ngoài ra, các công ty này phải phải có nguồn nhân lực dồi

dào, chuyên nghiệp mà hiện nay, tại Việt Nam chƣa có cơ sở, trung tâm nào đào tạo

nào về chuyên ngành này, hoặc có cũng rất ít và yếu kém. Trong những năm gần đây,

các hãng tàu phát triển mạnh, cùng với lƣu lƣợng hàng hóa ra vào Việt Nam càng lớn

thì tìm kiếm kho bãi, cũng nhƣ các dịch vụ liên quan đến kho bãi càng đòi hỏi nhiều

hơn. Việc thuê kho ngoại quan và các dịch vụ liên quan đến kho ngoại quan đang là

vấn đề quan tâm của các công ty xuất nhập khẩu trong và ngoài nƣớc.

Nhƣ vậy, phát triển dịch vụ cho thuê kho ngoại quan là việc cấp thiết cần làm

hiện nay đối với các doanh nghiệp làm công tác xuất nhập khẩu.

8

Mục tiêu nghiên cứu

Qua một thời gian đƣợc thực tập tại ICD Tanamexco, em nhận thấy việc quản

lý, khai thác conatiner tại ICD Tanamexco đã không ngừng phát triển, đi vào ổn định.

Dịch vụ cho thuê kho ngoại quan là hoạt động mới của ICD nên chƣa đƣợc công ty tập

trung đầu tƣ khai thác một cách thực sự có hiệu quả. Do đó, em đã quyết định chọn đề

tài nghiên cứu trong luận văn tốt nghiệp của mình: “Một số giải pháp góp phần phát

triển hoạt động kinh doanh dịch vụ cho thuê kho ngoại quan của ICD

Tannamexco”. Nhằm nghiên cứu tìm hiểu và đƣa ra một số giải pháp góp phần phát

triển hệ thống kho bãi nói chung và kho ngoại quan nói riêng tại ICD Tanamexco.

Đối tƣợng và phạm vi nghiên cứu

Đối tƣợng nghiên cứu của đề tài là hoạt động kho ngoại quan và các dịch vụ

liên quan đến kho ngoại quan tại ICD Tanamexco

Đề tài sử dụng dữ liệu thứ cấp do công ty cung cấp từ năm 2009 đến 2011

Chỉ nghiên cứu và tìm hiểu các nội dung sau:

+ Hàng nhập khẩu kho ngoại quan đƣa vào nội địa

+ Hàng nhập khẩu từ nƣớc ngoài về kho ngoại quan

Phƣơng pháp nghiên cứu

Phƣơng pháp phân tích và thống kê

Phƣơng pháp quan sát thực tế

Phƣơng pháp tổng hợp

Kết cấu khóa luận tốt nghiệp

Chƣơng 1: Cơ sở lý về kho ngoại quan và dịch vụ cho thuê kho ngoại quan

Chƣơng 2: Thực trạng hoạt động kinh doanh dịch vụ kho ngoại quan của ICD

Tanamexco

Chƣơng 3: Một số giải pháp nhằm góp phần phát triển hoạt động kinh dịch vụ cho thuê

kho ngoại quan tại ICD Tanamexco

9

CHƢƠNG 1

CƠ SỞ LÝ LUẬN VỀ KHO NGOẠI QUAN VÀ DỊCH VỤ CHO THUÊ

KHO NGOẠI QUAN

1.1 Một số khái niệm về kho và dịch vụ cho thuê kho

1.1.1 Khái niệm về kho

Kho là loại hình cơ sở logistics thực hiện việc dự trữ, bảo quản và chuẩn bị

hàng hóa nhằm cung ứng hàng hóa cho khách hàng với trình độ dịch vụ cao nhất và

chi phí thấp nhất.

1.1.2 Phân loại kho

Có nhiều loại hình kho khác nhau đƣợc phân loại dựa theo đối tƣợng phục vụ, theo

quyền sở hữu, theo điều kiện thiết kế, thậm chí theo đặc điểm kiến trúc hay theo mặt

hàng bảo quản…Tuy nhiên, do cách sử dụng khá linh hoạt đáp ứng nhu cầu lựa chọn

và mục đích sử dụng kho nhằm mang lại hiệu quả kinh kế cao nhất mà có thể có các

loại kho nhƣ sau:

1.1.2.1 Phân loại theo đối tƣợng phục vụ.

Kho định hƣớng thị trƣờng: kho đáp ứng yêu cầu của khách hàng trên thị

trƣờng mục tiêu. Kho này có chức nƣng chủ yếu là dịch vụ khách hàng: tổng

hợp các lô hàng và cung ứng thỏa mãn các nhu cầu của khách hàng.

Kho định hƣớng nguồn hàng: Kho có vị trí ở các khu vực sản xuất, đáp ứng

các yêu cầu cung cấp nguyên liệu, phụ tùng, và các yếu tố đầu vào khác của

các nhà sản xuất và do đó chức năng chủ yếu là thu nhận và tập trung vận

chuyển, tiếp tục quá trình sản xuất và dự trữ thời vụ.

1.1.2.2 Phân loại theo điều kiện thiết kế, thiết bị

Kho thông thƣờng: có đặc điểm thiết kế, kiến trúc xây dựng và thiết bị thực

hiện quá trình công nghệ trong điều kiện bình thƣờng.

Kho đặc biệt: Có đặc điểm thiết kế-kiến trúc xây dựng và thiết bị riêng biệt

để bảo quản những hàng hóa đặc biệt do tính chất thƣơng phẩm và yêu cầu

10

của quá trình vận động hàng hóa nhƣ kho lạnh, kho ngoại quan, kho bảo

thuế…

1.1.2.3 Phân theo đặc điểm kiến trúc

Kho kín: Có khả năng tạo môi trƣờng bảo quản kín; chủ động duy trì chế độ

bảo quản, ít chịu ảnh hƣởng của các thông số môi trƣờng bên ngoài.

Kho nửa kín: chỉ có thể che mƣa nắng cho hàng hóa, không có các kết cấu

(tƣờng) ngăn cách với môi trƣờng ngoài kho.

Kho lộ thiên (bãi chứa hàng): Chỉ là các bãi tập trung dự trữ những hàng hóa

ít hoặc không bị ảnh hƣởng bởi những thay đổi của khí hậu, thời tiết.

1.1.2.4 Phân loại theo mặt hàng bảo quản

Kho tổng hợp: Có trình độ tập trung hóa và chuyên môn hóa cao. Kho bảo

quản nhiều loại hàng hóa theo các khu kho và nhà kho chuyên môn hóa.

Kho chuyên nghiệp: Chuyên bảo quản một nhóm hàng/loại hàng nhất định.

Kho hỗn hợp: Có trình độ tập trung hóa và chuyên môn hóa thấp nhất. Kho

bảo quản nhiều loại hàng hóa trong một khu kho hoặc nhà kho.

1.2 Kho ngoại quan và dịch vụ liên quan đến kho ngoại quan

1.2.1 Khái niệm kho ngoại quan:

Kho ngoại quan là khu vực kho, bãi đƣợc lập trên lãnh thổ Việt Nam, ngăn cách

với khu vực xung quanh để tạm lƣu giữ, bảo quản hoặc thực hiện một số dịch vụ đối

với hàng hóa từ nƣớc ngoài, hoặc từ trong nƣớc đƣa vào kho theo hợp đồng thuê kho

ngoại quan đƣợc ký giữa chủ hàng và chủ kho dƣới sự kiểm tra, giám sát của Hải

quan.

Kho ngoại quan thƣờng có 2 loại: kho ngoại quan công cộng và kho ngoại quan

tƣ nhân.

+ Kho ngoại quan công cộng: thƣờng do các tổ chức chính phủ hoặc cơ quan

nhà nƣớc quản lý

+ Kho ngoại quan tƣ nhân: do các doanh nghiệp khai thác, kinh doanh các dịch

vụ có liên quan đến kho bãi nhƣng phải đƣợc Hải quan cấp phép.

11

1.2.2 Các dịch vụ liên quan đến kho ngoại quan

1.2.2.1 Dịch vụ

Dịch vụ là những hoạt động hỗ trợ cho quá trình kinh doanh, bao gồm các hỗ

trợ trƣớc, trong và sau khi bán. Khác với hàng hóa vật chất, dịch vụ là một quá trình và

có bốn đặc điểm riêng biệt sau:

o Một là, các dịch vụ là vô hình: chất lƣợng của dịch vụ chủ yếu phụ thuộc vào sự

cảm nhận của khách hàng.

o Hai là, dịch vụ không đồng nhất luôn luôn biến động

o Ba là, sản xuất và tiêu dùng dịch vụ luôn diễn ra đồng thời.

o Bốn là, dịch vụ không thể cất giữ trong kho làm phần đệm, điều chỉnh sự thay

đổi nhu cầu thị trƣờng.

Cùng với đà phát triển của xã hội ngày càng có nhiều loại hình dịch vụ mới ra

đời nhằm đáp ứng nhu cầu của khách hàng. Nói chung, có hai loại hình dịch vụ chính:

dịch vụ mang tính sản xuất (dịch vụ vận tải, dịch vụ cho thuê kho vận, dịch vụ cho

thuê máy móc…) và dịch vụ mang tính thƣơng mại thuần túy (dịch vụ quảng cáo,

giám định hàng hóa, tƣ vấn…)

1.2.2.2 Dịch vụ kho vận

Dịch vụ kho vận là hình thức dịch vụ phục vụ khách hàng ở kho bao gồm các

dịch vụ chính nhƣ cho thuê kho để chứa, bảo quản và vận chuyển hàng hóa…Ngoài ra,

còn có các dịch vụ khác nhƣ: xếp dỡ, đóng gói, giám định hàng hóa…

1.2.2.3 Dịch vụ kho ngoại quan

Mọi kho ngoại quan đều thực hiện chức năng nhập, xuất, bảo quản hàng hóa

đƣợc phép xuất khẩu, nhập khẩu qua kho và thực hiện các hợp đồng dịch vụ liên quan

hợp pháp. Các hoạt động dịch vụ đƣợc bổ sung theo yêu cầu của chủ kho ngoại quan

nhằm thỏa mãn những nhu cầu về hoàn thiện sản phẩm hoặc những nhu cầu thúc đẩy

nhanh việc nhập-xuất hàng hóa ở kho ngoại quan.

Những hoạt động dịch vụ theo yêu cầu của chủ hàng đã ký kết trong hợp đồng

thuê kho hoặc của chủ kho không làm tăng thêm giá thuê kho. Những hoạt động phát

12

sinh sau hợp đồng theo yêu cầu của chủ hàng thì chủ hàng phải trả chi phí cho việc

thực hiện các dịch vụ ấy.

Dịch vụ kho ngoại quan là một loại hình mới trong dịch vụ kho vận tại Việt

Nam. Song, lại rất phổ biến ở các nƣớc có nền kinh tế phát triển nhƣ Mỹ, Pháp, Ấn

Độ, các nƣớc EU…

Dịch vụ kho ngoại quan bao gồm:

Dịch vụ liên quan đến hàng hóa: chọn lọc, đóng gói, chế biến lại, tách gói…

Dịch vụ lƣu thông: vận chuyển từ kho ngoại quan đến nơi xuất khẩu hoặc từ nơi

nhập khẩu đến kho ngoại quan và di chuyển hàng hóa giữa các kho.

Làm thủ tục nhập khẩu, xuất khẩu, thanh toán và các dịch vụ tƣ vấn khác liên

quan đến việc kinh doanh của các chủ hàng.

1.2.3 Các chỉ tiêu đánh giá hiệu lực hoạt động kho ngoại quan

1.2.3.1 Chỉ tiêu doanh thu

Chỉ tiêu định lƣợng đầu tiên mà mọi doanh nghiệp đều cần phải quan tâm đến

đó là doanh thu và lợi nhuận đạt đƣợc từ việc cung cấp dịch vụ kho ngoại quan mang

lại: DT= Q×P

Trong đó:

DT: Doanh thu

Q: Sản lƣợng hàng hóa (dịch vụ) trong 1 thời gian nhất định (1 năm)

P: Giá hàng hóa (dịch vụ)

Bên cạnh đó có thể tính đến số lƣợng hợp đồng cung cấp dịch vụ cho các khách

hàng trong một giai đoạn nhất định (tháng, quý, năm)

1.2.3.2 Khối lƣợng hàng hóa lƣu chuyển của kho ngoại quan

Đây là chỉ tiêu định lƣợng. Chỉ tiêu này đƣợc tính bằng số lƣợng (tấn) vật tƣ,

hàng hóa nhập, xuất, bảo quản ở kho ngoại quan trong từng khoảng thời gian nhất định

13

(năm, quý, tháng). Nó cũng có thể tính bằng các đơn vị hiện vật khác nhƣ: m3,

lít…hoặc xác định theo số lƣợng danh điểm mặt hàng nếu vật tƣ có nhiều danh điểm.

1.2.3.3 Tốc độ lƣu chuyển hàng hóa qua kho ngoại quan

Đây là tiêu chí chất lƣợng. Chỉ tiêu này thể hiện thời gian vật tƣ, hàng hóa lƣu kho dài

hay ngắn. Tốc độ lƣu chuyển hàng hóa qua kho đƣợc xác định bằng một trong hai chỉ

tiêu:

-Số ngày của một vòng lƣu chuyển (ký hiệu N) N= 𝐎𝐭𝐛×𝐓

𝐗 (ngày)

-Số vòng lƣu chuyển (ký hiệu V): V= X / Otb (vòng)

Trong đó:

Otb: tồn kho trung bình trong kỳ (tấn)

T: thời gian theo lịch trong kỳ (ngày)

X: lƣợng hàng hóa xuất kho trong kỳ

1.2.3.4 Bảo quản toàn vẹn hàng hóa

Chỉ tiêu này thể hiện mức độ giữ gìn số lƣợng và chất lƣợng hàng hóa bảo quản

ở kho ngoại quan. Dựa vào tính chất, điều kiện bảo quản và kỳ hạn bảo quản, khu vực

và thời tiết nơi bảo quản ngƣời ta tính toán đƣợc lƣợng hao hụt tự nhiên cho phép đối

với từng loại hàng hóa, dựa vào đó tính đƣợc hao hụt định mức trong kỳ.

Lƣợng hao hụt tự nhiên định mức trong kỳ của loại vật tƣ hàng hóa có hao hụt

đƣợc tính bằng công thức:

H = (𝑿+𝑶𝒕𝒃)×𝑵

𝑻× 𝒉%

Trong đó:

H: lƣợng hao hụt định mức trong kỳ (năm, quý) của loại hàng hóa (tấn)

14

X: lƣợng vật tƣ hàng hóa xuất kho trong kỳ (tấn)

Otb: lƣợng vật tƣ hàng hóa tồn kho thời điểm cuối kỳ (tấn)

N: thời gian bảo quản bình quân hàng hóa ở kho (ngày)

h%: tỷ lệ hao hụt tự nhiên cho phép (năm, quý)

1.2.3.5 Sử dụng diện tích và dung tích nhà kho

Để đánh giá việc sử dụng diện tích (mặt bằng) ngƣời ta dùng chỉ tiêu tỷ lệ sử dụng

diện tích có ích (ký hiệu hf): hf = f1/f ×100%

Trong đó:

f: diện tích có ích (m2)

f1: diện tích thực tế chứa hàng (m2)

Để đánh giá việc sử dụng thể tích nhà kho đƣợc xác định bằng tỷ số giữa thể tích có

chứa vật tƣ hàng hóa và thể tích của kho theo thiết kế: hv = Vkl /Vtk ×100%

Trong đó:

hv : tỷ lệ sử dụng thể tích của kho ngoại quan (%)

Vkl : thể tích thực tế chứa vật tƣ hàng hóa

Vtk : thể tích kho ngoại quan theo thiết kế

1.2.3.6 Mức độ đáp ứng nhu cầu của khách hàng: Hn = Qth/ Ndv ×100%

Trong đó:

Qth : Khối lƣợng hay giá trị thực hiện dịch vụ yêu cầu

Ndv : Nhu cầu dịch vụ

15

1.3 Vai trò của dịch vụ cho thuê kho ngoại quan đối với hoạt động xuất nhập

khẩu

Trong lĩnh vực xuât nhập khẩu, kho ngoại quan và các dịch vụ liên quan đến kho

ngoại quan nhƣ một chất xúc tác thu hút các doanh nghiệp nội địa và quốc tế, giúp

hoạt động kinh doanh mua bán đƣợc thuận lợi và dễ dàng hơn. Doanh nghiệp có nhu

cầu xuất nhập khẩu sẽ chủ động hơn, gửi hàng kho ngoại quan để phục vụ cho hoạt

động sản xuất kinh doanh, tiêu thụ hàng hóa trên thị trƣờng, kịp thời đáp ứng nhu cầu

thị trƣờng khi khát hàng. Đối với các nhà xuất khẩu, kho ngoại quan nhƣ một “cánh

tay nối dài”, giữ một vai trò nhƣ một đầu cầu để tiếp cận thị trƣờng trƣớc khi đƣa vào

thị trƣờng chính thức. Với những thị trƣờng ở cách xa kể cả thị trƣờng truyền thống,

kho ngoại quan thực sự trở thành sân nhà hoặc ga chờ lý tƣởng. Đặc biệt là những mặt

hàng dễ hƣ hỏng nhƣ nông sản, hải sản, thủ công mỹ nghệ, hàng may mặc hoặc những

mặt hàng cần phải tái chế, gia cố, gia công thêm một số công đoạn trƣớc khi tiêu thụ

chính thức thì kho ngoại quan có một vị trí cần thiết. Đối với các nhà nhập khẩu,

doanh nghiệp không phải nộp thuế ngay cho toàn bộ lô hàng mà chỉ cần nộp phần

hàng đã xuất kho theo nhu cầu tiêu thụ trên thị trƣờng, giúp các doanh nghiệp tránh

đƣợc khó khăn về mặt tài chính. Bên cạnh đó, doanh nghiệp có thể chuẩn bị số lƣợng

hàng lớn cho thị trƣờng, đảm bảo việc cung cấp cho vận tải không bị ngắt quãng và

không phải huy động vốn để nộp thuế. Tạo thuận lợi cho việc giải phóng lƣợng hàng

tồn kho ở bến cảng, giúp các doanh nghiệp nhanh chóng thực hiện hợp đồng đã ký kết.

Do giảm đƣợc chi phí, thời gian nên các nhà kinh doanh sẽ giảm đƣợc giá thành sản

phẩm, tập trung vào hoạt động kinh doanh và nâng cao khả năng cạnh tranh trên thị

trƣờng. Những kho ngoại quan này có thể nhận hàng hóa trong nƣớc cũng nhƣ hàng

hóa ở nƣớc ngoài, vì vậy, mà kho ngoại quan thƣờng đƣợc phân bố ở các cảng biển,

sân bay, ga, cửa khẩu…thuận lợi cho việc trung chuyển hàng hóa đƣợc linh hoạt. Hơn

nữa dịch vụ kho ngoại quan cung cấp cho khách hàng các quy trình đặt hàng, thiết bị

sửa chữa ngoài, lắp ráp thành phẩm theo ý khách hàng; tạo điều kiện thuận lợi hơn

trong quá trình giao nhận hàng hóa của khách hàng…

Kho hàng có vị trí vô cùng quan trọng trong chuỗi hoạt động logistics thì kho

ngoại quan đƣợc ví nhƣ nguồn nƣớc cung ứng cho thị trƣờng khát hàng hóa. Kho

16

ngoại quan không chỉ đóng vai trò quan trọng cho doanh nghiệp mà còn đóng vai trò

quan trọng cho bạn hàng, các tổ chức, nền kinh tế của quốc gia do tiết kiệm đƣợc chi

phí, bảo quản và dự trữ tốt hàng hóa.

1.4 Các yếu tố ảnh hƣởng đến dịch vụ cho thuê kho ngoại quan

Vì cũng là một loại hình dịch vụ nên dịch vu kho vận cũng có những điểm giống với

các ngành dịch vụ khác. Tuy nhiên, dịch vụ kho vận cũng có những điểm riêng biệt:

+ Phụ thuộc rất lớn vào nhu cầu khách hàng nên hoạt động dịch vụ diễn ra thất

thƣờng, không liên tục.

+ Khối lƣợng hàng gửi qua kho phụ thuộc vào tuyến đƣờng và phƣơng tiện

chuyên chở. Nếu phƣơng tiện chuyên chở tiện lợi và liên tục thì nhu cầu gửi

hàng sẽ tăng.

Cũng nhƣ nhiều lĩnh vực kinh doanh khác, hoạt động cho thuê kho ngoại quan

và các dịch vụ liên quan đến kho ngoại quan có thể tồn tại và phát triển đòi hỏi các

doanh nghiệp phải kiểm soát đƣợc các yếu tố ảnh hƣởng của môi trƣờng đến hoạt

động và kết quả mà dịch vụ này mang lại.

Yếu tố chính phủ và chính trị

Hoạt động của doanh nghiệp luôn đòi hỏi gắn liền với các yếu tố chính phủ và

chính trị, nhờ các chính sách khuyến khích xuất nhập khẩu nhƣ giảm thuế xuất khẩu,

hàng lƣu kho ngoại quan chỉ đóng một thuế lô hàng nào đƣợc xuất không bắt buộc

phải đóng hết toàn bộ đã tạo cơ hội cho các doanh nghiệp đẩy mạnh xuất khẩu sang

các thị trƣờng nƣớc ngoài. Tạo điều kiện cho sản phẩm Việt Nam cạnh tranh với các

sản phẩm của các doanh nghiệp khác trên thế giới. Song đây cũng là thách thức cho

nhiều doanh nghiệp Việt Nam. Vì khi gia nhập WTO, AFTA…thì việc cạnh tranh sẽ

ngày càng gay gắt hơn.

Yếu tố kinh tế

Yếu tố này bao gồm chính sách tài chính, lãi suất ngân hàng, giai đoạn của chu

kỳ kinh tế… Dù doanh nghiệp kinh doanh có lãi hay không cũng đều phải vay ngân

hàng vì thế lãi suất ngân hàng luôn có ảnh hƣởng đến lợi nhuận của doanh nghiệp.

17

Hoạt động kinh doanh dịch vụ kho ngoại quan luôn đòi hỏi doanh nghiệp phải có

nguồn vốn dồi dào, phải có những tổ chức tín dụng, ngân hàng cho vay với lãi suất phù

hợp. Nhiều năm trở lại đây, các kho ngoại quan đƣợc xây dựng trên lãnh thổ Việt Nam

thƣờng do các tổ chức, công ty nƣớc ngoài liên doanh đầu tƣ xây dựng. Các kho ngoại

quan của Việt Nam vẫn còn yếu và thiếu chuyên nghiệp một phần cũng vì thiếu vốn để

đầu tƣ. Công tác tài chính đƣợc thực hiện tốt hay xấu sẽ có tác động thúc đẩy hay kìm

hãm đối với quá trình cung cấp dịch vụ. Đặc biệt, đối với doanh nghiệp kinh doanh

dịch vụ kho bãi, hậu cần thì vấn đề này hết sức quan trọng, nó là một yếu tố ảnh hƣởng

chính quyết định đến sự tồn tại của doanh nghiệp.

Yếu tố công nghệ- kỹ thuật

Tuy hoạt động dịch vụ kho ngoại quan chỉ mới phát triển trong mấy năm trở lại

đây. Nhƣng trên thế giới, hầu nhƣ các công ty kinh doanh trong lĩnh vực này đều sử

dụng những công nghệ hiện đại, những phần mềm quản lý kho tiên tiến bậc nhất.

Trong khi đó, Việt Nam chỉ sử dụng những phần mềm quản lý đơn giản. thiếu chuyên

nghiệp và đa số đều phải cần phải tốn chi phí để thuê lao động sống.

Yếu tố đổi thủ cạnh tranh

Thƣờng là các công ty hoạt động kinh doanh dịch vụ kho bãi nói chung, các công

ty kinh doanh dịch vụ kho ngoại quan nói riêng. Nhiều tập đoàn lớn của nƣớc ngoài

hiện đang có mặt tại Việt Nam xây dựng những kho ngoại quan tƣ nhân cạnh tranh với

nhiều công ty Việt Nam. Họ hơn cả về công nghệ, quy mô và dịch vụ cung ứng. Đây

cũng là những điểm yếu mà các doanh nghiệp chúng ta vẫn còn thiếu và yếu.

Với việc mở rộng chính sách đầu tƣ thƣơng mại và ƣu tiên phát triển hệ thống

hậu cần, các dịch vụ logistics trong tƣơng lai nếu các doanh nghiệp Việt Nam không

kịp đổi mới thì rất nhanh chóng bị mất thị phần trên chính “sân nhà”.

Yếu tố thị trƣờng

Thị trƣờng đƣợc đề cập ở đây là thị trƣờng nội địa và thị trƣờng thế giới.

Việt Nam đƣợc xem là thị trƣờng tiềm năng của khu vực Đông Nam Á, năm 2011,

theo khảo sát thì Việt Nam lọt vào top 10 nƣớc có chỉ số tiêu dùng cao. Chỉ số giá tiêu

18

dùng CPI năm này là 18,12% và theo dự đoán những năm tới sẽ tiếp tục tăng. Vì vậy,

thị trƣờng nội địa có biến chuyển tốt đối với sự tiêu thụ hàng hóa. Bên cạnh việc đẩy

mạnh xuất khẩu nông sản, hải sản, các mặt hàng giày dép, quần áo… sang thị trƣờng

EU thì còn phải thực hiện mục tiêu sắp đến là thị trƣờng Châu Phi. Đòi hỏi phải xây

dựng nhiều kho ngoại hơn nữa nhằm dự trữ, khi thị trƣờng nƣớc ngoài cần và có nhu

cầu thì lập tức có hàng để cung ứng.

Với lợi thế Việt Nam có đƣờng bờ biển dài, sông ngòi nhiều, lại là thị trƣờng mới

và màu mỡ của Châu Á, xu hƣớng đầu tƣ vào các thị trƣờng nhƣ Việt Nam sẽ tăng cao

trong những năm sắp đến.

Đây là những yếu tố ảnh hƣởng đến hoạt động kinh doanh dịch vụ kho ngoại

quan, ngoài ra còn một số yếu tố khác: yếu tố dân số, yếu tố văn hóa…

1.5 Công tác tổ chức thực hiện xuất/nhập hàng hóa tại kho ngoại quan

1.5.1 Cơ sở thực hiện

Việc thuê kho ngoại quan và các dịch vụ liên quan đến kho ngoại quan phải dựa

trên cơ sở pháp lý nhƣ: các quy phạm pháp Luật Quốc tế, công ƣớc về hợp đồng mua

bán hàng hóa quốc tế, các văn bản quy phạm pháp luật của Nhà nƣớc Việt Nam, các

hợp đồng thuê kho, hợp đồng dịch vụ…

Thêm vào đó, Việt Nam đã ban hành nhiều chính sách, văn bản pháp luật liên

quan đến dịch vụ cho thuê kho ngoại quan và các dịch vụ thực hiện trong kho ngoại

quan nhƣ: Nghị định 154/2005/NĐ-CP ngày 15/12/2005, quy định chi tiết một số điều

luật Hải quan về thủ tục Hải quan, kiểm tra giám sát của Hải quan đối với kho ngoại

quan. Ngoài ra, còn có thông tƣ 79/2009/TT_BTC ngày 20/04/2009 của Bộ Tài chính

về thủ tục thành lập kho ngoại quan, các hoạt động dịch vụ trong kho ngoại quan.

Thông tƣ 194, 195/2010/TT-BTC ngày 06/12/2010 của Bộ Tài chính, hƣớng

dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và

quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu.

Cũng theo Nghị Định 140/2007/NĐ-CP quy định chi tiết Luật Thƣơng mại điều

kiện kinh doanh dịch vụ logistics và giới hạn trách nhiệm đối với thƣơng nhân kinh

doanh dịch vụ logistics có quy định: Đối với thương nhân nước ngoài kinh doanh dịch

19

vụ logistics, trường hợp kinh doanh dịch vụ kho bãi thì được thành lập công ty liên

doanh, trong đó tỷ lệ góp vốn của nhà đầu tư nước ngoài không quá 51%; hạn chế này

chấm dứt vào năm 2014.

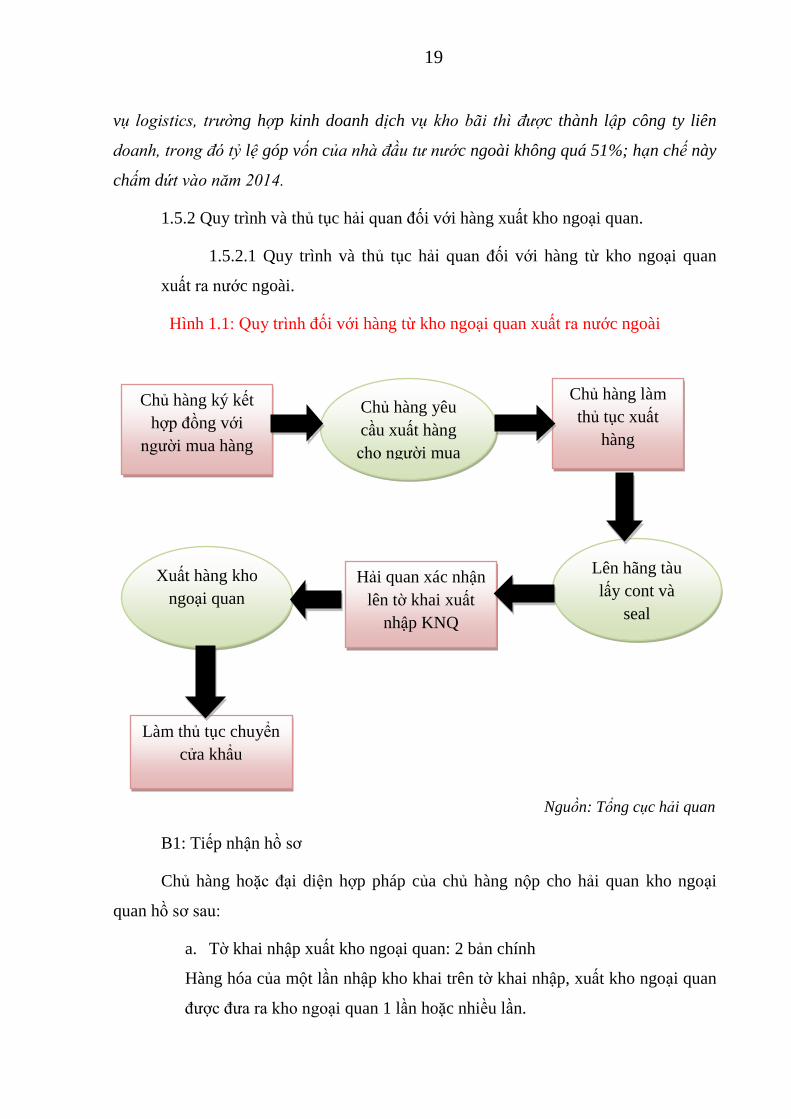

1.5.2 Quy trình và thủ tục hải quan đối với hàng xuất kho ngoại quan.

1.5.2.1 Quy trình và thủ tục hải quan đối với hàng từ kho ngoại quan

xuất ra nƣớc ngoài.

Hình 1.1: Quy trình đối với hàng từ kho ngoại quan xuất ra nƣớc ngoài

Nguồn: Tổng cục hải quan

B1: Tiếp nhận hồ sơ

Chủ hàng hoặc đại diện hợp pháp của chủ hàng nộp cho hải quan kho ngoại

quan hồ sơ sau:

a. Tờ khai nhập xuất kho ngoại quan: 2 bản chính

Hàng hóa của một lần nhập kho khai trên tờ khai nhập, xuất kho ngoại quan

đƣợc đƣa ra kho ngoại quan 1 lần hoặc nhiều lần.

Chủ hàng ký kết

hợp đồng với

ngƣời mua hàng

Chủ hàng yêu

cầu xuất hàng

cho ngƣời mua

Chủ hàng làm

thủ tục xuất

hàng

Xuất hàng kho

ngoại quan

Hải quan xác nhận

lên tờ khai xuất

nhập KNQ

Lên hãng tàu

lấy cont và

seal

Làm thủ tục chuyển

cửa khẩu

20

b. Tờ khai hải quan hàng hóa xuất khẩu: 1 bản sao

c. Giấy ủy quyền xuất hàng

d. Phiếu đóng gói theo đúng mẫu quy định của Bộ tài chính

B2: Làm thủ tục xuất hàng

Hải quan kho ngoại quan đối chiếu bộ chứng từ khai báo khi xuất kho

đối với chứng từ khi làm thủ tục nhập kho, thực hiện chế độ giám sát hải quan

theo quy định.

B3: Xác nhận lên tờ khai xuất/nhập kho ngoại quan

B4: Làm thủ tục chuyển cửa khẩu (nếu có)

1.5.2.2 Quy trình và thủ tục hải quan đối với hàng hóa từ kho ngoại quan

xuất vào nội địa

Hình 1.2: Quy trình hàng hóa từ kho ngoại quan xuất vào nội địa

Nguồn: Tổng cục hải quan

Chủ hàng sau khi ký hợp đồng đồng ý bán lô hàng thì ngƣời mua cần

thực hiện một số thủ tục để nhận đƣợc hàng hóa

B1: Chủ hàng (ngƣời ký hợp đồng thuê kho ngoại quan và cũng là ngƣời

bán lô hàng) sẽ xuất lệnh giao hàng yêu cầu xuất kho ngoại quan giao hàng cho

ngƣời mua. Lệnh giao hàng phải do ngƣời ký hợp đồng thuê kho ngoại quan

hoặc ngƣời đƣợc ủy quyền (bằng văn bản) ký tên, đóng dấu và ghi rõ họ tên,

nội dung cần thể hiện thông tin ngƣời chi trả các phí lƣu kho hoặc phí bốc lên

xe…(nếu có thay đổi so với hợp đồng).

Chủ hàng

Cấp lệnh

giao hàng

D/O

Ngƣời

mua đến

KNQ đổi

lệnh giao

hàng

Khai hải

quan

hàng

nhập vào

VN

Ngƣời mua

sẽ thuê vận

tải chở

hàng về kho

riêng

21

B2: Ngƣời mua hàng mang lệnh giao hàng gốc, kèm theo chứng minh

nhân dân và giấy giới thiệu đến kho ngoại quan để đổi lệnh giao hàng do kho

ngoại quan phát hành

B3: Khai báo hải quan hàng nhập vào Việt Nam và đăng ký tờ khai hàng

hóa đƣa vào nội địa: thực hiện nhƣ thủ tục đăng ký tờ khai nhập khẩu hàng hóa

từ nƣớc ngoài theo quy định của từng loại hình nhập khẩu.

B4: Hải quan kho ngoại quan làm thủ tục xuất hàng ra khỏi kho ngoại

quan và xác nhận trên tờ khai nhập/xuất kho ngoại quan.

B5: Kiểm tra thực tế hàng hóa nếu phải kiểm tra và hoàn thành thủ tục

hải quan nhập khẩu hàng vào nội địa.

1.5.3 Quy trình và thủ tục hải quan đối với hàng nhập vào kho ngoại quan

1.5.3.1 Quy trình và thủ tục nhập hàng từ nƣớc ngoài gửi vào KNQ

Hình 1.3: Quy trình hàng nhập từ nƣớc ngoài gửi vào kho ngoại quan

Nguồn: Tổng cục hải quan

Khách hàng muốn gửi hàng nhập khẩu từ nƣớc ngoài vào kho ngoại quan cần

thực hiện các bƣớc sau:

Tìm hiểu

thông tin,

đàm phán giá

Ký hợp đồng

thuê kho

ngoại quan

Khách hàng cung

cấp bộ chứng từ

hàng nhập kho

ngoại quan

Dỡ hàng từ tàu

nhập vào kho

ngoại quan

Khai hải quan

hàng nhập kho

ngoại quan

22

B1: Khách hàng sẽ tìm hiểu thông tin về các kho ngoại quan cho phép

nhập hàng hóa vào Việt Nam, sau đó chủ kho ngoại quan và khách hàng sẽ thỏa

thuận về giá thuê kho.

B2: Nếu chủ kho và khách hàng đã đàm phán giá xong, hai bên sẽ ký kết

hợp đồng thuê kho ngoại quan.

B3: Tiếp đến khách hàng sẽ phải cung cấp bộ chứng từ gốc về hàng nhập

cho chủ kho ngoại quan theo quy định nhƣ: Vận đơn, tờ khai hàng hàng hóa,

hóa đơn thƣơng mại, chứng nhận xuất xứ, giấy ủy quyền nhận hàng (nếu chƣa

đƣợc ủy quyền trong hợp đồng thuê kho ngoại quan), lệnh giao hàng của hãng

tàu…Trƣờng hợp lệnh giao hàng, nếu là hàng container thì chủ hàng mang vận

đơn gốc sang hãng tàu để đổi lệnh giao hàng, các trƣờng hợp khác thì đổi lệnh

tại đại lý tàu.

B4: Khai báo hải quan: hải quan tiếp nhận hồ sơ doanh nghiệp nhập

hàng khai báo với hải quan kho ngoại quan bao gồm:

a. Tờ khai nhập, xuất kho ngoại quan: 02 bản chính

Do doanh nghiệp tự khai và tự chịu trách nhiệm trƣớc pháp luật.

Tờ khai hàng nhập, xuất kho ngoại quan theo mẫu 29 của cơ quan hải quan (Ban

hành kèm theo Thông tƣ số 222/2009/TT-BTC ngày 25/11/2009 của Bộ Tài chính).

Ngoài tên và chi cục cơ quan hải quan thì tờ khai hàng nhập, xuất kho ngoại

quan gồm 2 phần: Thông tin chung và thông tin đƣa hàng vào kho ngoại quan.

Phần thông tin chung:

Chủ kho ngoại quan

Ngƣời thuê kho ngoại quan

Địa điểm kho ngoại quan

Giấy phép thành lập kho ngoại quan

Hợp đồng thuê kho ngoại quan thể hiện: Số hợp đồng, ngày hợp đồng, ngày

hết hạn hợp đồng, các nội dung ủy uyền

Chứng từ ủy quyền: Số chứng từ, nội dung ủy quyền

23

Phần thông tin đƣa hàng vào kho ngoại quan:

Nguồn gốc hàng hóa

Chứng thƣ chứng minh xuất xứ hàng hóa (C/O): tên chứng từ, số chứng từ

Cửa khẩu nhập

Mã hàng

Tên hàng, quy cách phẩm chất, xuất xứ, số lƣợng nhập khẩu, đơn vị tính…

Chứng từ phải xuất trình theo yêu cầu của hải quan, tùy theo loại hàng hóa mà

hải quan yêu cầu

Xác nhận hàng nhập kho ngoại quan của cơ quan hải quan

b. Hợp đồng thuê kho ngoại quan đã ký với cơ quan hải quan : 01 bản

sao có xác nhận và đóng dấu của chủ kho ngoại quan.

Do chủ kho ngoại quan và chủ hàng thỏa thuận theo quy định của pháp luật.

Hợp đồng thuê kho ngoại quan phải quy định rõ tên hàng hóa, chủng loại hàng hóa,

khối lƣợng hàng hóa, chất lƣợng hàng hóa, thời hạn thuê kho, các dịch vụ có yêu cầu,

trách nhiệm của các bên ký hợp đồng thuê kho ngoại quan

Trƣờng hợp chủ hàng đồng thời là chủ kho ngoại quan thì không yêu cầu phải

có hợp đồng thuê kho ngoại quan. Thời hạn gửi kho ngoại quan áp dụng nhƣ đối với

hợp đồng thuê kho ngoại quan, đƣợc tính từ ngày đăng ký tờ khai hàng hóa nhập kho

ngoại quan và ghi ngày hết hạn vào ô số 2 của tờ khai hàng hóa nhập, xuất kho ngoại

quan (mẫu HQ/2002-KNQ)

Thời hạn hợp đồng thuê kho ngoại quan không quá 365 ngày, kể từ ngày hàng

hóa đƣợc gửi vào kho. Chủ kho ngoại quan có trách nhiệm thông báo bằng văn bản

cho Hải quan kho ngoại quan biết trƣớc khi hợp đồng thuê kho hết hạn. Trƣờng hợp

chủ hàng có đơn đề nghị, đƣợc sự đồng ý của Cục trƣởng Hải quan thì đƣợc gia hạn

thêm không quá 180 ngày, kể từ ngày hợp đồng hết hạn.

c. Giấy ủy quyền nhận hàng (nếu chƣa đƣợc ủy quyền trong hợp đồng

thuê kho ngoại quan): 01 bản chính, nếu fax phải có ký xác nhận

đống dấu của chủ kho ngoại quan

d. Bản kê chi tiết hàng hóa

24

Là chứng từ kê khai hàng hóa đóng gói trong từng kiện hàng do ngƣời sản xuất

hay nhà xuất khẩu hàng hóa nhằm thuậ tiện cho việc kiểm tra hàng hóa. Ngoài những

chứng từ bắt buộc phải có thì cần phải bổ sung khi cần thiết đã nếu trên còn có nhiều

loại chứng từ khác.

e. Vận đơn đƣờng biển

Là một trong những chứng từ quan trọng khi muốn nhập hàng hóa vào kho

ngoại quan. Hàng hóa từ nƣớc ngoài đƣa vào kho ngoại quan đƣợc thành lập trong khu

vực quy định tại khoản 2 Điều 22 Nghị định số 154/2005/NĐ-CP thì trên vận đơn phải

ghi rõ: “hàng hóa gửi kho ngoài quan”.

B/L là bằng chứng duy nhất xác nhận hợp đồng chuyên chở đƣờng biển đã

đƣợc ký kết.

B/L là biên lai nhận hàng của ngƣời chuyên chở : Sau khi cấp vận đơn ngƣời

chuyên chở có trách nhiệm đối với toàn bộ hàng hóa ghi trong vận đơn và sẽ

giao cho ngƣời cầm vận đơn hợp pháp ở cảng đến

B/L là chứng từ xác nhận quyền sở hữu hàng hóa ghi trong vận đơn cho nên có

thể dùng cầm cố, vay mƣợn, chuyển nhƣợng, mua bán…

Cho đến nay trong vận tải biển quốc tế chƣa có mẫu hợp đồng thống nhất. Mỗi một

hãng tàu đều soạn thảo và cấp phát một loại vận đơn riêng. Nói chung một vận đơn có

2 mặt bao gồm các nội dung chính cần phải có. Mặt trƣớc để ghi những vấn đề liên

quan giữa ngân hàng, ngƣời vận tải và ngƣời gửi hàng hóa. Gồm các mục sau :

1. Tên và địa chỉ ngƣời nhận hàng (consignee)

2. Tên tàu (ship’s name)

3. Tên cảng xếp hàng (port of loading) và cảng dỡ hàng (port of discharge)

4. Mô tả về hàng hóa: tên hàng, bao bì, trọng lƣợng, kích thƣớc

5. Số bản chính (number of origin Bill of lading)

6. Chữ ký của ngƣời cấp (for the master)

7. Số vận đơn (B/L No)

Mặt sau gồm nhiều điều khoản in sẵn khác nhau, các điều khoản này quy định

rõ quyền lợi và trách nhiệm của ba bên cũng nhƣ phƣơng pháp thực hiện hợp đồng

25

chuyên chở. Ngƣời thuê tàu mặc nhiên phải đồng ý chấp nhận các điều khoản đã in sẵn

trong vận đơn.

B5: Đăng ký tờ khai kho ngoại quan: Thủ tục đăng ký tờ khai thực hiện nhƣ các

loại hình kinh doanh khác.

B6: Làm thủ tục chuyển cửa khẩu: trƣờng hợp kho ngoại quan không phải ở cửa

khẩu nhập, thì phải vận chuyển hàng từ cửa khẩu về kho ngoại quan để nhập kho ngoại

quan khi làm thủ tục chuyển cửa khẩu.

B7: Làm thủ tục nhập hàng hóa vào kho ngoại quan

Hải quan kho ngoại quan đối chiếu số container, số niêm phong đối với hàng

nguyên container, số kiện, ký mã hiệu kiện đối với hàng hóa đóng kiện với bộ chứng

từ, nếu phù hợp và tình trạng niêm phong, bao bì còn nguyên vẹn thì làm thủ tục nhập

kho. Hàng hóa gửi kho ngoại quan đƣợc miễn kiểm tra thực tế hàng hóa, việc kiểm tra

chỉ thực hiện khi phát hiện dấu hiệu vi phạm pháp luật về hải quan.

B8: Ký xác nhận lên tờ khai: công chức hải quan giám sát hàng nhập kho ngoại

quan ký xác nhận hàng đã nhập kho vào tờ khai hải quan nhập/ xuất kho ngoại quan.

1.5.3.2 Quy trình và thủ tục hải quan đối với hàng hóa từ nội địa nhập vào kho

ngoại quan

Hình 1.4: Quy trình đối với hàng hóa từ nội địa nhập vào kho ngoại quan

Nguồn: Tổng cục hải quan

Khách hàng

tìm hiểu thông

tin về KNQ

Khách hàng ký

hợp đồng thuê

KNQ

Khách hàng cung

cấp bộ chứng từ

hàng nhập

Nhập hàng kho

ngoại quan

Khai hải quan

hàng nhập

26

B1: Trƣớc khi đƣa hàng hóa vào kho ngoại quan doanh nghiệp nội địa phải làm

đầy đủ thủ tục xuất khẩu theo đúng quy định nhƣ: tiếp nhận hồ sơ hải quan, thủ tục hải

quan đúng từng loại hình nhƣ đối với loại hàng xuất khẩu

a. Tờ khai hàng hóa nhập/ xuất kho ngoại quan: 02 bản chính

b. Hợp đồng thuê kho ngoại quan đã đăng ký với cơ quan hải quan: 01 bản sao

có xác nhận và đóng dấu của chủ kho ngoại quan.

Trƣờng hợp chủ hàng đồng thời là chủ kho ngoại quan thì không yêu cầu phải

có hợp đồng thuê kho. Thời hạn gửi kho ngoại quan áp dụng nhƣ đối với trƣờng hợp

có hợp đồng thuê kho ngoại quan và quy định tƣơng tự nhƣ đối với hàng nhập khẩu từ

nƣớc ngoài gửi vào kho ngoại quan.

c. Giấy ủy quyền gửi hàng: 1 bản chính, nếu bản fax phải có ký xác nhận và

đóng dấu của chủ kho ngoại quan.

d. Tờ khai hàng hóa xuất khẩu theo từng loại hình tƣơng ứng, kèm theo bản kê

chi tiết (nếu có): nộp 1 bản sao, xuất trình bản chính (bản lƣu ngƣời khai hải quan);

e. Quyết định buộc tái xuất của cơ quan có thẩm quyền (đối với trƣờng hợp

buộc tái xuất): 01 bản sao (khoản 1, 2 Điều 55 Thông tƣ 194/2010/TT-BTC).

B2: Làm thủ tục hải chuyển khẩu (nếu có) đối với hàng chuyển cử khẩu đến

kho ngoại quan (trƣờng hợp thủ tục xuất khẩu làm tại chi cục hải quan quản lý kho

ngoại quan thì không phải làm bƣớc này)

B3: Làm thủ tục gửi hàng vào kho ngoại quan: chủ hàng (nƣớc ngoài) hoặc đại

diện hợp pháp của chủ hàng làm đầy đủ thủ tục gửi hàng vào kho ngoại quan nhƣ quy

định đối với hàng từ nƣớc ngoài đƣa vào gửi kho ngoại quan.

1.6 Tình hình cho thuê kho ngoại quan và kinh doanh dịch vụ kho ngoại quan tại

Việt Nam

Ở các nƣớc có nền kinh tế phát triển, kho ngoại quan và dịch vụ liên quan đến

kho ngoại quan đã đƣợc biết và áp dụng từ lâu. Hàng hóa đƣợc lƣu trong kho ngoại

quan đã giúp các doanh nghiệp tiết kiệm một khoảng chi phí khá lớn. Thay vì phải tốn

kém cho việc tìm kiếm và lƣu kho, lo sợ hàng hóa không đƣợc bảo quản tốt. Thì dịch

27

vụ cho thuê kho ngoại quan nhƣ một chiếc phao cứu sinh không chỉ với doanh nghiệp

mà cả với khách hàng. Kho ngoại quan đã góp phần quan trọng trong việc gia tăng

lƣợng hàng hóa lƣu thông trong thị trƣờng, đúng và kịp thời. Đem về nguồn thu nhập

không nhỏ và tránh thất thu nguồn thuế của quốc gia.

Theo thống kê của Tổng cục thống kê, tính đến tháng 3/2012 cả nƣớc có hơn

1200 doanh nghiệp đang tham gia kinh doanh thị trƣờng kho vận, mức độ cạnh tranh

ngày càng gay gắt khi mà các nhà nƣớc mở cửa thu hút nguồn vốn FDI. Phần lớn, các

doanh nghiệp kinh doanh các dịch vụ đại lý, giao nhận là chính. Ít có doanh nghiệp

chịu bỏ vốn đầu tƣ cho các dịch vụ đầu tƣ cho cơ sở vật chất kho bãi, máy móc thiết bị

cũng nhƣ công nghệ, nếu có thì con số này cũng rất hiếm. Chính vì thế, hàng hóa khi

xuất hay nhập đều phải cập cảng Singapore và sử dụng dịch vụ kho ngoại quan tại đó

trƣớc khi nhập vào Việt Nam. Điều này đã làm cho doanh nghiệp phải chi một khoản

phí rất khá lớn, khiến cho giá thành hàng hóa cao hơn so với các nƣớc khác. Đây là

khoản thiệt thòi của các doanh nghiệp Việt Nam.

Hầu hết ở các nƣớc phát triển, kho ngoại quan đƣợc xây dựng khá bài bản với

hệ thống quản lý và kỹ thuật, công nghệ tiên tiến nhƣ Mỹ, Pháp, Ấn Độ, Singapore…

Thực tế cho thấy, các doanh nghiệp Việt Nam tham gia trong lĩnh vực dịch vụ

này thƣờng là những doanh nghiệp nhỏ và vừa, nguồn vốn không lớn khó cạnh tranh

với các doanh nghiệp nƣớc ngoài. Đây là một thực trạng hiện nay của các doanh

nghiệp Việt Nam trong lĩnh vực kinh doanh dịch vụ kho bãi nói chung và kho ngoại

quan nói riêng.

28

Bảng 1.1 Hệ thống một số kho ngoại quan hiện nay tại Việt Nam

Stt Kho ngoại quan Diện tích

(m2)

Trực thuộc công ty Địa điểm

1 KNQ khu công nghiệp Tân

Tạo

64.000 Tập đoàn Tân Tạo TP. HCM

2 KNQ công ty cổ phần ICD

Tân Cảng _Long Bình

56.800 Công ty cổ phần ICD

Tân Cảng_Long Bình

Đồng Nai

3 KNQ Tân Uyên 1 62.000 Công ty cổ phần đầu

tƣ U&I (Unigroup)

Bình Dƣơng

4 KNQ Tân Uyên 2 55.000 Công ty cổ phần đầu

tƣ U&I (Unigroup)

Bình Dƣơng

5 KNQ Sóng Thần 40.000 Công ty Gamdept Bình Dƣơng

6 KNQ Công ty logistics Tín

Nghĩa_ICD Biên Hòa

39.990 Công ty logistics Tín

Nghĩa

Đồng Nai

7 KNQ Bình Dƣơng 34.000 Công ty Gamdept Bình Dƣơng

8 KNQ Công ty TNHH Vĩnh

Cƣờng

15.801 Công ty TNHH Vĩnh

Cƣờng

Đồng Nai

9 KNQ Công ty CP tiếp vận

Thành Long

12.340 Công ty CP tiếp vận

Thành Long

Đồng Nai

10 KNQ Công Ty CP

Transimex Sài Gòn

10.000 Công ty CP

Transimex Sài Gòn

Tp. HCM

11 Hệ thống KNQ của Sotrans 9000 Công ty Kho vận

Miền Nam

Tp.HCM

29

7.1 Nhận xét chƣơng 1

Ở chƣơng này nêu ra những cơ sở lý thuyết, những khái niệm chung về kho ngoại

quan và dịch vụ liên quan đến kho ngoại quan làm nền tảng để phân tích thực trạng

cho thuê kho ngoại tại ICD Tanamexco và hƣớng phát triển của ICD đối với dịch vụ

kho ngoại quan trong thời gian tới.

30

CHƢƠNG 2

THỰC TRẠNG HOẠT ĐỘNG KINH DOANH DỊCH VỤ KHO NGOẠI

QUAN CỦA ICD TANAMEXCO

2.1 Giới thiệu chung về công ty TNHH MTV Tây Nam

Công ty trách nhiệm hữu hạn một thành viên Sản xuất Thƣơng mại Xuất nhập

khẩu Tây Nam là doanh nghiệp Nhà nƣớc đƣợc thành lập theo quyết định số 3013/QĐ-

UB-KT ngày 15/5/2000. Công ty đƣợc thành lập và điều hành bởi cán bộ có năng lực

và chuyên môn cao, có kinh nghiệm hoạt động trong nhiều lĩnh vực. Công ty chịu sự

quản lý toàn diện của Bộ Tƣ Lệnh Quân Khu 7 và quản lý nhà nƣớc ngành của các cơ

quan chức năng theo pháp lệnh hiện hành.

Tên giao dịch của công ty: Công ty TNHH MTV SX-TM-XNK TÂY NAM

Tên gọi tắt: TANAMEXCO

Trụ sở chính của công ty: 253 Hoàng Văn Thụ, P.2, Q. Tân Bình, Tp.HCM

Điện thọai: (84.8)3 8450733

Fax: (84.8)8 451248

Công ty SX-TM-XNK TÂY NAM hoạt động trong nhiều lĩnh vực: sản xuất, kinh

doanh, xây dựng, và dịch vụ. Ở lĩnh vực nào công ty cũng có những thành tựu và đóng

góp đáng kể vào sự nghiệp phát triển chung của đất nƣớc. Trong đó, không thể không

nhắc đến ICD Tanamexco là một trong những thành viên trực thuộc công ty TNHH

MTV Sản Xuất Thƣơng Mại Xuất Nhập Khẩu Tây Nam.

2.2 Quá trình hình thành và phát triển của ICD Tanamexco

ICD Tannamexco tiền thân khu vực là bãi gỗ thuộc khu Z1 (Xí nghiệp tàu

thuyền) và một phần thuộc công ty xây dựng Miền Đông. Thực hiện theo chủ trƣơng

và chỉ đạo của Quân khu, công ty Tây Nam tập trung đầu tƣ thành Cảng ICD với vị trí

đất đƣợc nằm song song các khu công nghiệp nhƣ: Bình Dƣơng, Đồng Nai, khu vực

kinh tế trọng điểm với đặc thù hàng hóa xuất nhập khẩu thị phần chiếm 70% lƣợng

container thông qua cảng; chính thức nhận bàn giao đất năm 2002. Đƣợc thành lập vào

ngày 12 tháng 12 năm 2003, đƣợc cấp phép ICD tháng 12/2005, đƣợc cấp phép kho

31

ngoại quan và kho CFS năm 2005. Đến nay tổng đầu tƣ là 140 tỷ (trong đó vay Quân

khu 20 tỷ đã trả xong).

ICD là vị trí quan trọng để trung chuyển hàng di các cảng nƣớc sâu và ngƣợc lại khi

các cảng Đông Bắc thành phố (Cảng Sài Gòn, Tân Thuận, Bến Nghé, Tân Cảng) di dời

về phía Hiệp Phƣớc, Cái Mép.

Hoạt động của ICD Tanamexco trong những năm đầu mới thành lập cho đến hôm nay

đã không ngừng phát triển lớn mạnh.

2.3 Phạm vi hoạt động của ICD Tanamexco

2.3.1 Dịch vụ của ICD Tanamexco

Địa điểm thông quan nội địa

Đóng rút hàng tại bãi

Bãi chứa container hàng rỗng

Hỗ trợ thủ tục hải quan

Kho đóng hàng lẻ (CFS)

Kho ngoại quan

Giao nhận hàng hóa xuất nhập khẩu

Đóng gói bao bì, kẻ ký mã hiệu

Sửa chữa vệ sinh container tại chỗ

Vận chuyển hàng nội địa container và bách hóa

Vận chuyển miễn phí hàng xuất nhập container từ ICD Tanamexco đi Cát Lái

và ngƣợc lại

Với phƣơng châm kinh doanh: “Chất lƣợng hàng đầu, độ tin cậy cao, dịch vụ tốt nhất,

tiết kiệm phí, giao hàng nhanh chóng”.

2.3.2 Nhiệm vụ của ICD Tanamexco

Nhiệm vụ của ICD Tanamexco là SXKD và thực hiện nhiệm vụ Quốc Phòng.

Các ngành kinh doanh chính gồm: Kinh doanh giao nhận vận tải hàng hóa, đại lý hàng

hải, đại lý ký gởi các loại hàng hóa trong và ngoài nƣớc, dịch vụ kho (ngoại quan,

CFS), cầu bến, xếp dỡ hàng hóa, khai báo Hải quan, nhận ủy thác làm hàng xuất nhập

khẩu

32

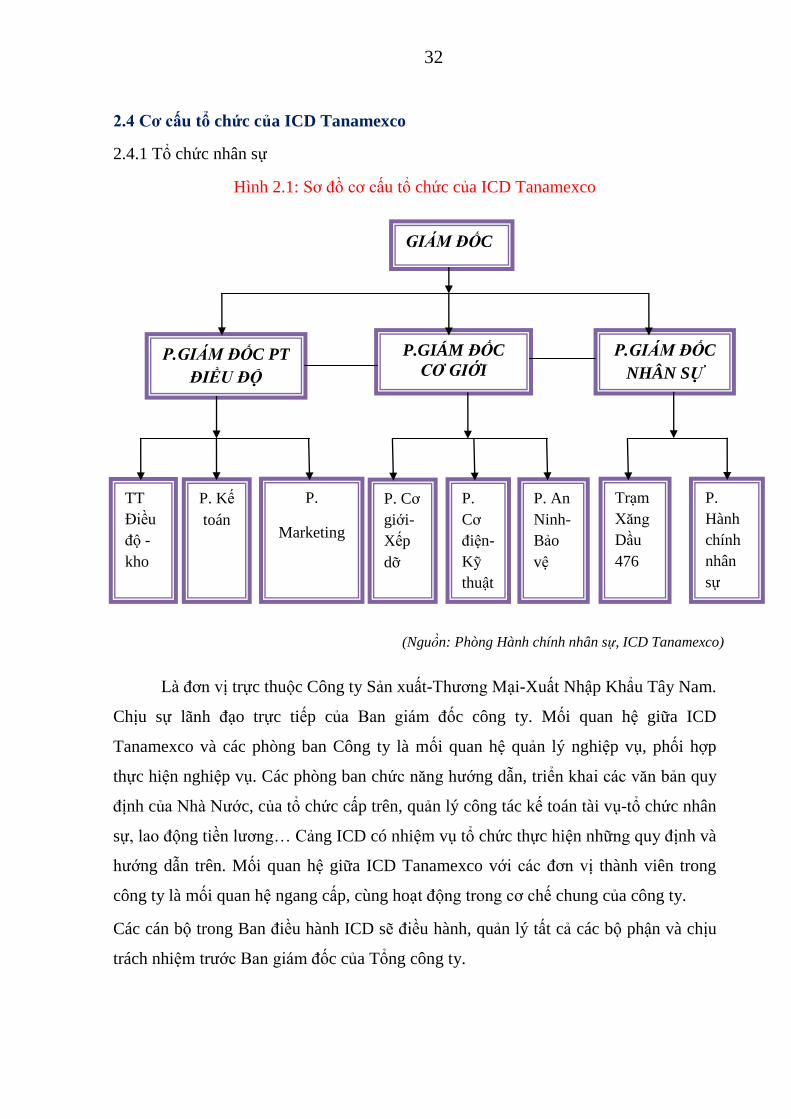

2.4 Cơ cấu tổ chức của ICD Tanamexco

2.4.1 Tổ chức nhân sự

Hình 2.1: Sơ đồ cơ cấu tổ chức của ICD Tanamexco

Là đơn vị trực thuộc Công ty Sản xuất-Thƣơng Mại-Xuất Nhập Khẩu Tây Nam.

Chịu sự lãnh đạo trực tiếp của Ban giám đốc công ty. Mối quan hệ giữa ICD

Tanamexco và các phòng ban Công ty là mối quan hệ quản lý nghiệp vụ, phối hợp

thực hiện nghiệp vụ. Các phòng ban chức năng hƣớng dẫn, triển khai các văn bản quy

định của Nhà Nƣớc, của tổ chức cấp trên, quản lý công tác kế toán tài vụ-tổ chức nhân

sự, lao động tiền lƣơng… Cảng ICD có nhiệm vụ tổ chức thực hiện những quy định và

hƣớng dẫn trên. Mối quan hệ giữa ICD Tanamexco với các đơn vị thành viên trong

công ty là mối quan hệ ngang cấp, cùng hoạt động trong cơ chế chung của công ty.

Các cán bộ trong Ban điều hành ICD sẽ điều hành, quản lý tất cả các bộ phận và chịu

trách nhiệm trƣớc Ban giám đốc của Tổng công ty.

GIÁM ĐỐC

P.GIÁM ĐỐC PT

ĐIỀU ĐỘ

P.GIÁM ĐỐC

CƠ GIỚI

P.GIÁM ĐỐC

NHÂN SỰ

TT

Điều

độ -

kho

P. Kế

toán

P.

Marketing

P. Cơ

giới-

Xếp

dỡ

P.

Cơ

điện-

Kỹ

thuật

P. An

Ninh-

Bảo

vệ

P.

Hành

chính

nhân

sự

Trạm

Xăng

Dầu

476

(Nguồn: Phòng Hành chính nhân sự, ICD Tanamexco)

33

Hiện nay, cơ cấu tổ chức ICD Tanamexco gồm có 09 bộ phận nghiệp vụ với

tổng số nhân viên là 265 CB-CNV. Chi bộ cảng ICD Tây Nam trực thuộc Đảng bộ

công ty Tây Nam có 02 tổ Đảng với 19 Đảng viên. Công Đoàn bộ phận trực thuộc Cơ

Sở công ty có 17 tổ Công Đoàn với 239 đoàn viên Công Đoàn. Tổ phụ nữ trực thuộc

Hội Phụ Nữ cơ sở công ty Tây Nam với 15 hội viên.

2.4.2 Chức năng các phòng ban

a. Ban giám đốc

Giám Đốc: là ngƣời đại diện hợp pháp cho ICD trong các quan hệ, giao dịch

kinh doanh, là ngƣời điều hành công ty, có trách nhiệm quản lý, tổ chức điều hành các

hoạt động của các phòng ban, đồng thời giám đốc sẽ chịu trách nhiệm với Nhà nƣớc

về mọi hoạt động kinh doanh của ICD. Định hƣớng chiến lƣợc đầu tƣ phát triển, kế

hoạch dự án đầu tƣ sản xuất kinh doanh trong tuần, tháng, quý, năm tiếp theo để trình

Tổng công ty và Quân khu. Có thể đề nghị bổ nhiệm, bãi miễn các tổ trƣởng, tổ phó

nghiệp vụ chuyên môn và các tổ sản xuất, đề nghị tuyển dụng hoặc chấm dứt hợp đồng

lao động.

Phó Giám Đốc: là ngƣời có trách nhiệm hỗ trợ cho Giám đốc, trực tiếp quản lý

các phòng ban nghiệp vụ. Mỗi Phó Giám Đốc sẽ quản lý một bộ phận khác nhau, chịu

trách nhiệm trƣớc Ban Giám Đốc công ty. Đƣợc Giám Đốc ủy quyền giải quyết một

phần hoặc toàn bộ công việc do Giám Đốc phụ trách khi Giám Đốc đi vắng.

Các trƣởng phòng ban có trách nhiệm quản lý và điều hành các hoạt động cán bộ, nhân

viên công ty. Thực thi và triển khai các kế hoạch, dự án của cấp trên cho các phòng

ban.

b. Phòng Kế toán: lập kế hoạch thu chi tài chính thống nhất với kế hoạch

sản xuất kinh doanh của công ty. Tổ chức thanh toán, quyết toán đúng quy định của

Nhà Nƣớc. Ngoài ra phòng kế toán còn đảm trách việc quản lý tài sản, nguồn vốn của

công ty, kiểm tra giám sát hoạt động tài chính của công ty.

c. Phòng Marketing: Định hƣớng chiến lƣợc các hoạt động marketing tại

công ty. Lập hồ sơ thị trƣờng và dự báo doanh thu.

34

Thu thập các ý kiến đóng góp trong nộ bộ và bên ngoài và chuyển đến các

bộ phận liên quan giải quyết; Xây dựng, triển khai, kiểm soát các chƣơng trình hỗ trợ

của quân khu.

Xây dựng, duy trì và phát triển website của công ty, đƣa tin bài lên website.

Tổ chức các hoạt động nội bộ nhằm tạo tinh thần đoàn kết giữa các thành viên trong

công ty.

d. Trung tâm Điều độ- Kho

Điều độ: triển khai trực tiếp mọi hoạt động của ICD trong phạm vi điều độ.

Đôn đốc kiểm tra, giám sát các tổ, bộ phận và công nhân làm việc trong ca, lao động

có kỷ luật, đạt năng suất chất lƣợng nhƣ quy định nhƣ nhiệm vụ từng bộ phận, từng

ngƣời.

Sắp xếp và điều chỉnh công việc hợp lý tạo điều kiện cho mọi ngƣời hoàn thành nhiệm

vụ.

Kho: Thủ kho thực hiện công tác quản lý kho, nhập xuất, cấp nhiên liệu, hàng

hóa theo nguyên tắc kiểm đếm giao nhận số lƣợng thực tế, theo chứng từ xuất hoặc

nhập kho có lệnh của Ban giám đốc

Quản lý hàng tồn kho và chứng từ xuất nhập kho đầy đủ, chính xác. Chịu trách nhiệm

pháp lý cá nhân trƣớc pháp luật về công tác thủ kho quản lý tài sản Nhà nƣớc.

e. Phòng Cơ điện-Xây dựng: Kiểm tra, duy trì, sửa chữa mạng lƣới điện

trong toàn ICD. Bảo trì và sửa chữa toàn bộ máy móc, thiết bị, kiểm tra, kiểm kê theo

định kỳ. Chịu trách nhiệm trƣớc lãnh đạo cảng về điện, máy móc thiết bị, an toàn vận

hành trong quá trình làm việc.Giám sát xây dựng, theo dõi và thƣờng xuyên báo cáo về

Ban giám đốc công ty, các phòng ban chức năng việc xây dựng sửa chữa bãi ở ICD.

f. Phòng Cơ giới-Xếp dỡ: Tổ chức thực hiện nâng hạ container rỗng,

container hàng; đảo chuyển container trên bãi. Bảo quản cơ giới (xe nâng, cẩu).

35

g. Phòng An ninh-Bảo vệ: Có nhiệm vụ bảo vệ toàn bộ cơ sở vật chất, kho

hàng, bến bãi của ICD. Trong trƣờng hợp bất khả kháng thì báo gấp cho Ban điều

hành cảng hoặc Ban Giám Đốc công ty.

h. Phòng Hành chính Nhân sự: Hỗ trợ các bộ phận khác trong việc quản lý

nhân sự. Thực hiện các công tác tuyển dụng nhân sự đảm bảo chất lƣợng theo yêu cầu,

chiến lựợc của công ty. Chấp hành và tổ chức thực hiện các chủ trƣơng, quy định, chỉ

thị của Ban giám đốc. Nghiên cứu soạn thảo và trình duyệt các quy định áp dụng trong

công ty. Xây dựng quy chế lƣơng thƣởng, phụ cấp và các chế độ cho nhân viên tại

công ty.

k.Trạm Xăng dầu 476: Đƣợc xây dựng trong ICD nhằm cung ứng kịp thời

xăg dầu cho các thiết bị máy móc, thiết bị vận tải của công ty. Đồng thời việc quản lý

kho dầu đƣợc thủ kho kiểm soát số lƣợng xăng dầu nhập vào, xuất ra hàng ngày, sau

mỗi tuần có báo cáo cho Ban giám đốc cảng.

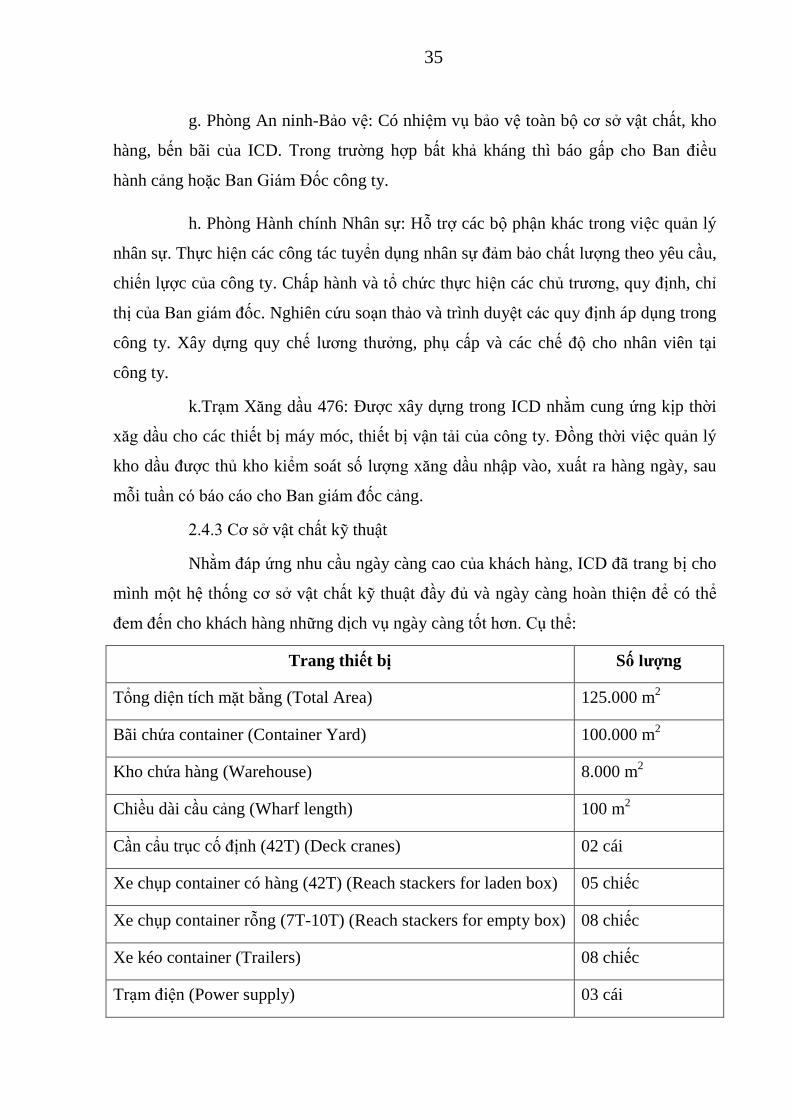

2.4.3 Cơ sở vật chất kỹ thuật

Nhằm đáp ứng nhu cầu ngày càng cao của khách hàng, ICD đã trang bị cho

mình một hệ thống cơ sở vật chất kỹ thuật đầy đủ và ngày càng hoàn thiện để có thể

đem đến cho khách hàng những dịch vụ ngày càng tốt hơn. Cụ thể:

Trang thiết bị Số lƣợng

Tổng diện tích mặt bằng (Total Area) 125.000 m2

Bãi chứa container (Container Yard) 100.000 m2

Kho chứa hàng (Warehouse) 8.000 m2

Chiều dài cầu cảng (Wharf length) 100 m2

Cần cẩu trục cố định (42T) (Deck cranes) 02 cái

Xe chụp container có hàng (42T) (Reach stackers for laden box) 05 chiếc

Xe chụp container rỗng (7T-10T) (Reach stackers for empty box) 08 chiếc

Xe kéo container (Trailers) 08 chiếc

Trạm điện (Power supply) 03 cái

36

2.5 Tình hình hoạt động kinh doanh dịch vụ của ICD Tanamexco trong 3 năm

(2009-2011)

Bảng 2.1: Kết quả hoạt động kinh doanh dịch vụ của ICD Tanamexco trong 3 năm

(2009-2011)

(Nguồn: Báo cáo hoạt động kinh doanh của phòng Kế toán, ICD Tanamexco)

stt Chỉ tiêu Năm

2009

Năm

2010

Năm

2011

So sánh

2010/2009

So sánh

2011/2010

Giá trị Tƣơng

đối

(%)

Giá trị Tƣơng

đối

(%)

1 Tổng doanh thu 49.560 57.400 68.600 7.840 15,82 11.200 19,51

2 Tổng chi phí 42.452 49.522 60.218 7.070 16,65 10.696 21,59

3 Lợi nhuận sau

thuế

5.331 5.908,5 6.286,5 577,5 10,83 378 6,40

Đơn vị tính: triệu đồng

37

Hình 2.2: Biểu đồ thể hiện kết quả sản xuất kinh doanh của ICD Tanamexco trong 3

năm (2009-2011)

Qua kết quả phân tích số liệu ở bảng 2.1 và hình 2.2 biểu đồ biểu hiện kết quả

hoạt động kinh doanh trong 3 năm (2009-2011) cho thấy doanh thu có tăng dần qua

các năm.

Cụ thể năm 2009, doanh thu của ICD là 49.560 triệu đồng. Và đến năm 2010,

thì doanh thu công ty tăng 15,82% so với năm trƣớc đó. Điều này cũng cho thấy, ICD

đã kinh doanh có hiệu quả, thu hút đƣợc nhiều khách hàng đến với cảng hơn. Doanh

thu này đã tăng mạnh lên 19,51% trong năm 2011. Sở dĩ doanh thu ở năm 2011 tăng

mạnh do trong giai đoạn này công ty mở rộng hoạt động kinh doanh kho ngoại quan và

các dịch vụ cung ứng kèm theo khi thuê kho ngoại quan làm cho khách hàng tìm đến

ICD nhiều lơn. Từ đó, số lƣợng container nhập khẩu cũng nhiều hơn so với trƣớc và

hàng lƣu kho ngoại quan cũng tăng cao hơn.

Với kết quả nhƣ thế cho thấy xu hƣớng hoạt động kinh doanh của công ty đang

đi theo chiều hƣớng tăng trƣởng ổn định và phát triển đều qua các năm.

49560

57400

68600

42452

49522

60218

5331 5908.5 6286.5

0

10000

20000

30000

40000

50000

60000

70000

80000

Năm 2009 Năm 2010 Năm 2011

Tổng doanh thu Tổng chi phí Lợi nhuận sau thuế

38

Do biến động của thị trƣờng, tổng chi phí năm 2010 tăng 16,65% so với năm

2009. Tiếp tục năm 2011 tăng 21,59 % so với năm 2010. Chi phí tăng theo tỷ lệ tăng

doanh thu nhƣng có phần tăng mạnh hơn, chứng tỏ công ty chƣa quản lý tốt về chi phí.

Chi phí phục vụ cho việc đầu tƣ cho trang thiết bị nhƣ việc mua thêm pallet để di dời

hàng hóa trong kho hay việc mua thêm máy tính lắp ráp cho nhân viên trong việc quản

lý hàng hóa ra vào vẫn chƣa thực sự có hiệu quả.

Lợi nhuận sau thuế tăng liên tục từ năm 2009 đến năm 2011 do sự tăng trƣởng

mạnh về doanh thu, nhƣng phần trăm tăng lợi nhuận sau thuế của năm 2011 so với

năm 2010 lại thấp hơn năm 2010 so với 2009 do khả năng tăng về chi phí lớn hơn khả

năng tăng về doanh thu. Tổng chi phí năm 2011 so với năm 2010 sở dĩ tăng hơn năm

2010 so với năm 2009 một phần nguyên nhân là vì thị trƣờng bất ổn định, sự biến

động của giá xăng dầu và lạm phát kéo theo hàng loạt nhiều giá cả khác tăng lên; đồng

thời lƣơng trả cho ngƣời lao động cũng tăng so với trƣớc.

Vậy trong 3 năm (2009-2011) ICD Tanamexco đã mở rộng kinh doanh, đầu tƣ

vào hoạt động cho thuê kho bãi nhiều hơn, cung ứng các dịch vụ kho, thu phí hộ các

đại lý của các hãng tàu, làm vệ sinh, sửa chữa các container khiến cho doanh thu qua

các năm ngày càng tăng.

2.6 Thực trạng cho thuê kho ngoại quan tại ICD Tanamexco

Với những điều kiện, kết quả thu thập đƣợc khi thực tập tại ICD Tanamexco,

thực tập sinh chỉ đánh giá thực trạng kinh doanh dịch vụ kho ngoại quan tại ICD

Tanamexco ở 2 nội dung sau:

+ Tình hình dịch vụ cho thuê kho ngoại quan tại ICD Tanamexco

+ Tình hình dịch vụ cho thuê kho ngoại quan theo nhóm hàng nhập tại ICD

Tanamexco

2.6.1 Tình hình dịch vụ cho thuê kho ngoại quan tại ICD Tanamexco

Các hoạt động kho chủ yếu trong dịch vụ cung cấp cho khách hàng bao gồm

lƣu kho, bốc xếp, vận chuyển, giao nhận hàng hóa, làm hàng tại cảng, làm thủ tục hải

quan kho ngoại quan cho hàng hóa, sửa chữa container, nâng hạ container, vệ sinh

container…

39

Qua phân tích tình hình doanh thu theo hoạt động kho ta biết đƣợc hoạt động

nào đem lại doanh thu nhiều nhất cho kho ngoại quan, và điều này có phù hợp với hoạt

động và tính chất khai thác kho không; Ngoài ra, cũng thấy đƣợc sự đa dạng trong việc

cung cấp các dịch vụ khách hàng của ICD. Cụ thể ta có bảng số liệu sau:

40

Bảng 2.2: Tình hình doanh thu theo hoạt động kinh doanh dịch vụ tại ICD Tanamexco trong 3 năm (2009-2011)

Đơn vị tính: %

Stt Chỉ tiêu Năm 2009 Năm 2010 Năm 2011 Chênh lệch

năm

2010/2009

Chênh lệch

năm

2011/2010

Doanh thu

(triệu đồng)

Tỷ

trọng

Doanh thu

(triệu đồng)

Tỷ

trọng

Doanh thu

(triệu đồng)

Tỷ

trọng

1 Lƣu kho hàng hóa 13.282,00 26,80 17.736,00 30,90 23.503,70 34,26 4,10 3,36

2 Xếp dỡ hàng hóa

trong kho

11.967,00 24,15 11.826,30 20,61 12.022,28 17,53 -3,54 -3,08

3 Xếp dỡ hàng hóa tại

cảng

7.980,13 16,10 9.506,64 16,56 11.976,06 17,46 0,46 0.9

4 CFS 6.099,00 12,31 7.246,00 12,62 8.196,53 11,95 0,31 -0,67

5 Giao nhận 3.157,34 6,37 3052,26 5,32 3784,00 5,51 -1,05 0,19

6 Khác 7.074,53 14,27 8.032,80 13,99 9.117,43 13,29 -0,28 -0,70

Tổng doanh thu 49.560,00 100 57.400,00 100 68.600,00 100

(Nguồn: Trung tâm điều độ-kho)

41

Hình 2.4: Tỷ trọng doanh thu theo hoạt động kinh doanh dịch vụ tại ICD Tanamexco

năm 2010

Hình 2.3: Tỷ trọng doanh thu theo hoạt động kinh doanh dịch vụ tại ICD

Tanamexco năm 2009

Lƣu kho hàng

hóa, 26.80%

Xếp dỡ hàng

hóa trong

kho, 24.15%

Xếp dỡ hàng

hóa tại

Cảng, 16.10%

CFS, 12.31%

Giao

nhận, 6.37%Khác, 14.27%

Lƣu kho hàng

hóa, 30.90%

Xếp dỡ hàng

hóa trong

kho, 20.61%

Xếp dỡ hàng

hóa tại

Cảng, 16.56%

CFS, 12.62%

Giao

nhận, 5.32% Khác, 13.99%

42

Hình 2.5: Tỷ trọng doanh thu theo hoạt động kinh doanh dịch vụ tại ICD Tanamexco

năm 2011

Theo bảng 2.2 và biểu đồ 2.3, 2.4 và 2.5 về tỷ trọng doanh thu theo hoạt động

kinh doanh dịch vụ tại ICD Tanamexco năm 2009, năm 2010 và năm 2011 cho thấy

doanh thu từ hoạt động lƣu kho và xếp dỡ hàng hóa tại kho ngoại quan chiếm tỷ trọng

cao nhất trong tổng doanh thu từ 2009 đến 2011. Hoạt động lƣu kho trong 3 năm

(2009-2011) chiếm khoảng 26,80% trở lên, còn hoạt động xếp dỡ hàng hóa tại kho

ngoại quan chiếm khoảng 17,53% trở lên, điều này phù hợp với tính chất hoạt động

kho ngoại quan.

Nhìn vào bảng số liệu, ta thấy tỷ trọng doanh thu từ hoạt động xếp dỡ tại kho

ngoại quan giảm ở các năm, cụ thể năm 2010 giảm 3,54% so với năm 2009, năm 2011

giảm 3,08% so với năm 2010. Ngƣợc lại, tỷ trọng doanh thu hoạt động lƣu kho năm

2010 tăng so với năm 2009 là 4,10% và 2011 tăng so với năm 2010 là 3,36%.

Nguyên nhân là do đầu năm 2011 công ty mở thêm diện tích kho bãi, cải thiện

và nâng cấp phƣơng tiện trong hoạt động dịch vụ bảo quản hàng hóa cho kho ngoại

quan. Tình hình kinh tế trong năm này, dù có nhiều biến động, nhƣng do lƣu lƣợng

hàng xuất qua kho của một số mặt hàng nông sản vẫn tăng. Hơn nữa, uy tín của công

Lƣu kho hàng

hóa, 34.26%

Xếp dỡ hàng

hóa trong

kho, 17.53%

Xếp dỡ hàng

hóa tại

Cảng, 17.46%

CFS, 11.95%

Giao

nhận, 5.51% Khác, 13.29%

43

ty đã từng bƣớc đƣợc khẳng định cho nên thu hút đƣợc lƣợng khách hàng nội địa và

khách hàng quốc tế. Tuy nhiên, sở dĩ hoạt động xếp dỡ hàng hóa lại giảm do công ty

đã tăng lƣợng phí xếp dỡ lên 15% ở tất cả các hợp đồng đã đƣợc ký kết, đồng thời

công ty vẫn có chính sách giảm phí vận tải nên làm cho hoạt động xếp dỡ năm 2009

giảm so với năm 2010 và có cải thiện hơn dù hoạt động xếp dỡ năm 2011 vẫn giảm so

với cùng kỳ năm trƣớc.

Nhìn chung, hoạt động dịch vụ kho tại ICD Tanamexco những năm gần đây có

phần tăng, góp phần không nhỏ và có vai trò quan trọng trong dịch vụ hậu cần.

2.6.2 Tình hình dịch vụ cho thuê kho ngoại quan theo nhóm hàng nhập tại ICD

Tanamexco

Hàng hóa thông qua kho ngoại quan ICD Tanamexco đƣợc chia làm hai nhóm

chính sau: hóa chất công nghiệp và hàng bách hóa. Trong đó, hóa chất công nghiệp

chủ yếu là hóa chất dùng cho đồ gỗ, gỗ sấy khô, sơn và các phụ gia khác, nguyên liệu

thức ăn chăn nuôi, hàng bách hóa bao gồm các mặt hàng bánh kẹo, nƣớc trái cây, sữa

bột nhập khẩu, rƣợu ngoại…

Đánh giá tình hình doanh thu theo nhóm mặt hàng năm 2010 so với năm 2009

và năm 2011 so với năm 2010 giúp ta biết đƣợc doanh thu tăng hay giảm, nhóm mặt

hàng nào có doanh thu chiếm tỷ trọng lớn trong tổng doanh thu để từ đó ta có những

giải pháp nhằm tăng doanh thu kho ngoại quan trong thời gian tới và nâng cao dịch vụ

khách hàng để tăng độ hấp dẫn của kho ngoại quan. Cụ thể ta có bảng số liệu sau:

44

Bảng 2.3: Bảng số liệu tình hình doanh thu theo nhóm hàng nhập kho ngoại quan ICD

Tanamexco trong 3 năm (2009-2011)

Đơn vị tính: triệu đồng

(Nguồn: Phòng kế toán công ty Tanamexco)

S

t

t

Chỉ

tiêu

Năm 2009 Năm 2010 Năm 2011 So

sánh

10/09

(%)

So

sánh

11/10

(%)

Chênh

lệch

10/09

(triệu

VN)

Chênh

lệch

11/10

(triệu

VNĐ)

Dthu Tỷ

trọng

(%)

Dthu Tỷ

trọng

(%)

Dthu Tỷ

trọng

(%)

1 Hóa

chất

công

nghiệp

15.740 45,94 17.105 45,81 11.540 28,74 8,67 -32,53 1.365 -5.565

2 Bách

hóa

18.520 54,06 20.234 54,19 28.607 71,26 9,25 41,38 1.714 8.373

Tổng

doanh

thu

34.260 100 37.339 100 40.147 100 8,99 7,52 3.079 2.808

45

Hình 2.6: Biểu đồ tình hình doanh thu nhóm hàng nhập kho ngoại quan ICD

Tanamexco trong 3 năm (2009-2011)

Nhìn vào bảng số liệu 2.3 và hình 2.6 biểu đồ tình hình doanh thu theo nhóm

hàng nhập kho ngoại tại ICD Tanamexco cho thấy tổng doanh thu hàng nhập kho

ngoại quan năm 2010 là 37.339 triệu đồng tăng 8,99% so với năm 2009 và năm 2011

là 40.147 triệu đồng, tăng 7,52% so với năm 2010. Nguyên nhân doanh thu hàng nhập

kho ngoại quan ở các năm tăng do mặt hàng bách hóa nhập khẩu tăng.

Trong khi đó hóa chất công nghiệp nhập khẩu năm 2010 là 20.234 triệu đồng

tƣơng đƣơng tốc độ tăng 8,67% so với năm 2009, nhƣng lại giảm trong năm 2011

xuống còn 11.540 triệu đồng tƣơng đƣơng tốc độ giảm là 32,53% so với năm 2010.

Nguyên nhân do năm 2010 các doanh nghiệp có nhập khẩu hóa chất công nghiệp

nhiều, sử dụng vào nhiều mục đích khác nhau chủ yếu là các hóa chất có liên quan đến

đồ gỗ mỹ nghệ, còn nguyên nhân giảm do bị ảnh hƣởng tình hình kinh tế thế giới, sự

phá giá của đồng Euro. Một nguyên nhân khác, không riêng gì các doanh nghiệp xuất

nhập khẩu các doanh nghiệp kinh doanh khác cũng bị ảnh hƣởng của chính sách thắt

chặt cho vay của các ngân hàng. Thêm vào đó, các doanh nghiệp nhập khẩu ít, phần

0 5000 10000 15000 20000 25000 30000

Năm 2009

Năm 2010

Năm 2011

15740

17105

11540

18520

20234

28607

Bách hóa Hóa chất công nghiệp

46

khác do nhiều doanh nghiệp lớn đã không nhập khẩu thông qua gửi kho ngoại quan

nữa mà mua và nhập thẳng về kho riêng của công ty. Vì vậy, làm cho sản lƣợng nhập

kho ngoại quan giảm dẫn đến doanh thu hàng hóa chất công nghiệp trong năm này

giảm.

Ngoài ra, nhƣ ta thấy ở bảng số liệu mặt dù kinh tế thế giới khó khăn, ảnh

hƣởng của tình hình lạm phát trong mấy năm qua nhƣng tâm lý dùng hàng ngoại của

ngƣời dân Việt Nam vẫn không sụt giảm, do đó nhu cầu dùng những sản phẩm ngoại

nhập kích thích tiêu dùng trong nƣớc, giúp cho các doanh nghiệp nhập khẩu mạnh dạn

dự trữ hàng thông qua kho ngoại quan với số lƣợng lớn kéo theo doanh thu tăng.

2.6.3 Cơ sở pháp lý đối với hoạt động kho ngoại quan tại ICD Tanamexco

2.6.3.1 Trách nhiệm của các bên liên quan đến hoạt động kho ngoại quan

tại ICD Tanamexco

a. Đối với chủ kho

Mọi CBNV kho phải có ý thức trách nhiệm cao, có trách nhiệm bảo vệ tài sản

của công ty, giữ mối quan hệ tốt với các khách hàng, không ngừng nâng cao kiến thức,

chịu khó học hỏi kinh nghiệm và có tinh thần đoàn kết nội bộ, giúp đỡ hỗ trợ nhau

trong công việc hàng ngày, thƣờng xuyên đóng góp ý kiến nhằm tìm kiếm biện pháp

tốt để chất lƣợng dịch vụ ngày càng tốt hơn.

Bộ phận kho phối hợp chặt chẽ với Hải quan Kho ngoại quan thực hiện tốt các yêu cầu

cảu Hải quan về công tác quản lý, khai thác kho, tạo điều kiện chi Hải quan về công

tác quản lý, khai thác kho, tạo điều kiện thuận lợi cho Hải quan Kho ngoại quan thực

hiện nhiệm vụ kiểm tra, giám sát hàng hóa xuất nhập kho ngăn ngừa đấu tranh chống

các hành vi buôn lậu, gian lận thƣơng mại. Thực hiện tốt các quy định về niêm phong,

kẹp chì Hải quan trong quá trình vận chuyển hàng hóa từ Kho ngoại quan đến các cửa

khẩu và ngƣợc lại.

Phân định khu vực đúng theo quy chế kho trong việc sắp xếp hàng hóa xuất

khẩu, nhập khẩu theo từng hợp đồng, từng tờ khai hải quan. Có hệ thống tƣờng rào

ngăn cách giữ khu vực chứa hàng bách hóa và hàng nông sản.

47

Thông báo và cung cấp cho Hải quan kho ngoại quan những thông tin cần thiết

về thời gian, lƣợng hàng chuẩn bị nhập- xuất kho. Định kỳ 6 tháng một lần, chủ kho

phải báo cáo cho Cục trƣởng Hải quan, Hải quan giám sát kho về hàng tồn kho, lƣợng

hàng nhập xuất kho theo quy định của Hải quan.

Trƣớc khi mở cửa kho phải thông báo cho Hải quan kho biết (trƣờng hợp làm

ngoài giờ phải thông báo và đăng ký trƣớc).

Thủ kho có nhiệm vụ kiểm đếm hàng hóa, bố trí vị trí sắp xếp, chịu trách nhiệm

về số lƣợng hàng hóa đã nhập hoặc xuất kho, sau khi nhập hoặc xuất kho xong phải

ghi chép vào sổ theo dõi, xác nhận hàng hóa thực nhập, thực xuất với chủ hàng và các

bộ phận có liên quan.

b. Đối với Hải quan Kho ngoại quan

Hải quan Kho ngoại quan là một đơn vị cấp Đội trực thuộc Chi cục Hải quan

khu vực IV, Hải quan Kho ngoại quan có văn phòng làm việc thƣờng trực tại Kho

ngoại quan để thực hiện chức năng kiểm tra, giám sát đối với tất cả các phƣơng tiện

vận tải và hàng hóa nhập - xuất qua Kho ngoại quan.

Hải quan kho ngoại quan luôn có mặt để kiểm tra, giám sát, quản lý hàng hóa

đƣa vào, đƣa ra và lƣu giữ bảo quản trong kho theo đúng quy định của Tổng cục Hải

quan. Mở sổ theo dõi và ghi chép đầy đủ hàng hóa nhập xuất kho đảm bảo hàng hóa

đƣa vào, đƣa ra khỏi kho và bảo quản trong kho đúng mặt hàng, số lƣợng theo hợp

đồng thuê kho. Thƣờng xuyên liên hệ với Hải quan các cửa khẩu để theo dõi, nắm bắt

tình hình trong việc quá cảnh nôi địa đối với hàng hóa xuất, nhập Kho ngoại quan.

Hàng ngày hết giờ làm việc Hải quan Kho ngoại quan cùng chủ kho tiến hành niêm

phong tất cả các cửa ra vào kho.

c. Đối với chủ hàng ( hoặc ngƣời đại diện)

Phải tuân thủ tất cả các quy định liên quan đến mọi hoạt động của Kho ngoại

quan, cung cấp đầy đủ thôn tin cần thiết về lô hàng cho chủ kho và cơ quan Hải quan

để đối chiếu, kiểm tra và giám sát. Hàng hóa đƣa vào lƣu giữ trong Kho ngoại quan

phải đúng với hợp đồng thuê kho.

48

Hợp đồng thuê kho ngoại quan do ICD và chủ hàng thỏa thuận theo quy định

của pháp luật. Hơp đồng thuê kho ngoại quan phải ghi rõ tên hàng hóa, chủng loại

hàng hóa, khối lƣợng hàng hóa, thời hạn thuê kho, các dịch vụ yêu cầu, trách nhiệm

của các bên ký hợp đồng thuê kho ngoại quan.

2.6.3.2 Cơ sở thực hiện

Theo quy định của Tổng Cục Hải Quan thì thời hạn thuê kho không quá 365

ngày, kể từ ngày hàng hóa đƣợc gửi vào kho. ICD có trách nhiệm thông báo bằng văn

bản cho Hải quan kho ngoại quan biết trƣớc khi hợp đồng hết hạn. Trƣờng hợp chủ

hàng có đơn đề nghị, đƣợc sự đồng ý của cục trƣởng Cục Hải Quan thì đƣợc gia hạn

thêm không quá 180 ngày, kể từ khi hợp đồng hết hạn.

Các dịch vụ đƣợc cung cấp khi chủ hàng có hợp đồng thuê kho ngoại quan của

ICD Tanamexco: bảo quản hàng hóa, gia cố bao bì, phân loại hàng hóa, lấy mẫu hàng

hóa…ICD còn có thể thay mặt chủ hàng làm các thủ tục hải quan đối với hàng hóa

nhập khẩu từ cửa khẩu vào kho ngoại quan, từ kho ngoại quan ra cửa khẩu, từ kho

ngoại quan này sang kho ngoại quan khác, chuyển quyền sở hữu hàng hóa cho chủ

hàng theo quy định của pháp luật.

Quản lý hàng hóa tại kho ngoại quan: ICD phải thông báo bằng văn bản cho cơ quan

Hải quan quản lý kho ngoại quan biết:

Khi di chuyển hàng hóa từ kho ngoại quan này sang kho ngoại quan khác và

phải đƣợc sự đồng ý của cục trƣởng Cục Hải Quan thành phố.

Định kỳ 45 ngày một lần, chủ kho ngoại quan báo cáo cho cục trƣởng Cục Hải

quan thành phố về thực trạng hàng hóa trong kho và tình hình hoạt động của

kho

Trƣờng hợp muốn tiêu hủy hàng hóa bị đổ vỡ, hƣ hỏng, giảm phẩm chất hoặc

quá thời hạn sử dụng phát sinh trong quá trình lƣu kho, ICD phải có văn bản

thỏa thuận với chủ hàng về việc đồng ý tiêu hủy hàng hóa.

ICD phải mở sổ kế toán theo dõi việc xuất kho, nhập kho theo đúng quy định.

Thủ tục hải quan đối với hàng hóa xuất nhập kho ngoại quan tại ICD Tanamexco

49

Đối với hàng hóa từ nƣớc ngoài nhập vào kho ngoại quan ICD, hồ sơ bao gồm:

hợp đồng thuê kho ngoại quan, tờ khai hải quan, các chứng từ cần thiết khác.

Đối với hàng từ kho ngoại quan nhập khẩu vào thị trƣờng Việt Nam phải làm

đầy đủ thủ tục hải quan, nộp thuế, thục hiện chính sách quản lý xuất nhập khẩu

nhƣ đối với hàng hóa nhập khẩu từ nƣớc ngoài vào Việt Nam

Đối với hàng từ Việt Nam đƣa vào kho ngoại quan: chủ hàng hoặc ngƣời đại

diện hợp pháp của chủ hàng phải làm đầy dủ thủ tục hải quan nhƣ đối với hàng

hóa xuất khẩu theo quy định của pháp luật trƣớc khi gửi hàng vào kho ngoại

quan của ICD. Hồ sơ bao gồm: Hợp đồng thuê kho ngoại quan; tờ khai hải quan

hàng hóa xuất khẩu đã làm xong thủ tục hải quan; tờ khai hàng nhập kho ngoại

quan; các chứng từ cần thiết khác.

50

2.6.4 Quy trình và thủ tục nhập hàng hóa vào kho ngoại quan tại ICD Tanamexco

2.6.4.1 Quy trình hàng nhập từ nƣớc ngoài về kho ngoại quan (lấy hàng từ cảng,

cửa khẩu chuyển về kho ngoại quan)

Hình 2.7: Quy trình hàng nhập từ nƣớc ngoài về kho ngoại quan ICD Tanamexco

(1)

(2a) (2b)

(3a) (3b)

(5)

(4a) (4b)

(6)

(Nguồn: Trung tâm điều độ-Kho, ICD Tanamexco)

Lên kế hoạch cho

hàng nhập kho

Khách hàng

Bộ phận chứng từ

Bộ phận giao nhận

Cửa khẩu nhập

(cảng)

Bộ phận quản lý

kho

Hàng nhập kho ngoại

quan

Thông báo cho khách

hàng và thanh toán

tiền với khách hàng

51

Chú thích:

(1): Khách hàng cung cấp cho bộ phận chứng từ các chứng từ có liên quan đến hàng

hóa.

(2a), (2b): Bộ phận chứng từ tiến hành làm thủ tục hải quan kho ngoại quan hàng nhập

rồi sau đó giao hàng cho bộ phận giao nhận hồ sơ này để ra cảng lấy hàng về, đồng

thời báo cho bộ phận quản lý kho để có kế hoạch nhập hàng kho ngoại quan.

(3a), (4a): Bộ phận giao nhận ra cảng làm thủ tục hải quan để đƣa hàng về kho ngoại

quan.

(3b): Bộ phận quản lý hàng lên kế hoạch chuẩn bị cho hàng nhập kho.

(4b): Cùng với thủ kho tiến hành nhập kho hàng hóa.

(5): Bộ phận chứng từ hoàn thành thủ tục hải quan kho ngoại quan hàng nhập

(6): Thông báo cho khách hàng biết hàng đã vào kho và thanh toán tiền với khách

hàng.

Diễn giải quy trình:

(1) Khách hàng/ chủ hàng cung cấp cho bộ phận chứng từ của kho các chứng từ có liên

quan đến hàng hóa (thông thƣờng khách hàng sẽ báo bộ phận chứng từ cử ngƣời lấy

tại văn phòng của họ).

B/L (Bản chính)