Embed Size (px)

Citation preview

I modulo- Bilancio ed indicatori -

sommarioINTRODUZIONEINTRODUZIONE

Basics sul bilancioBasics sul bilancio

Il bilancio XYZ e le riclassificazioni degli schemiIl bilancio XYZ e le riclassificazioni degli schemi

L’analisi della redditivitàL’analisi della redditività

AziendaAzienda

AzionistiAzionisti

…………....……..……..

PubblicaPubblicaAmministrAmministr..

FiscoFisco

ConcorrentiConcorrenti

TecnologiaTecnologia FornitoriFornitoriClientiClienti

LavoroLavoro

SindacatiSindacati

FinanziatoriFinanziatori

BancheBanche

sommarioINTRODUZIONEINTRODUZIONE

Basics sul bilancioBasics sul bilancio

Il bilancio Otomelara e le riclassificazioni degli schemiIl bilancio Otomelara e le riclassificazioni degli schemi

L’analisi della redditivitàL’analisi della redditività

IL CONTO ECONOMICO

Forma scalare

RICAVI

COSTI

UTILE

UTILE = RICAVI - COSTI

Configurazione a sezioni contrapposte

CAP. NETTO

PASSIVITA’ATTIVITA’

Composizione del patrimonio dell’azienda

Vincoli reali verso i finanziatoridell’azienda

LO STATO PATRIMONIALE

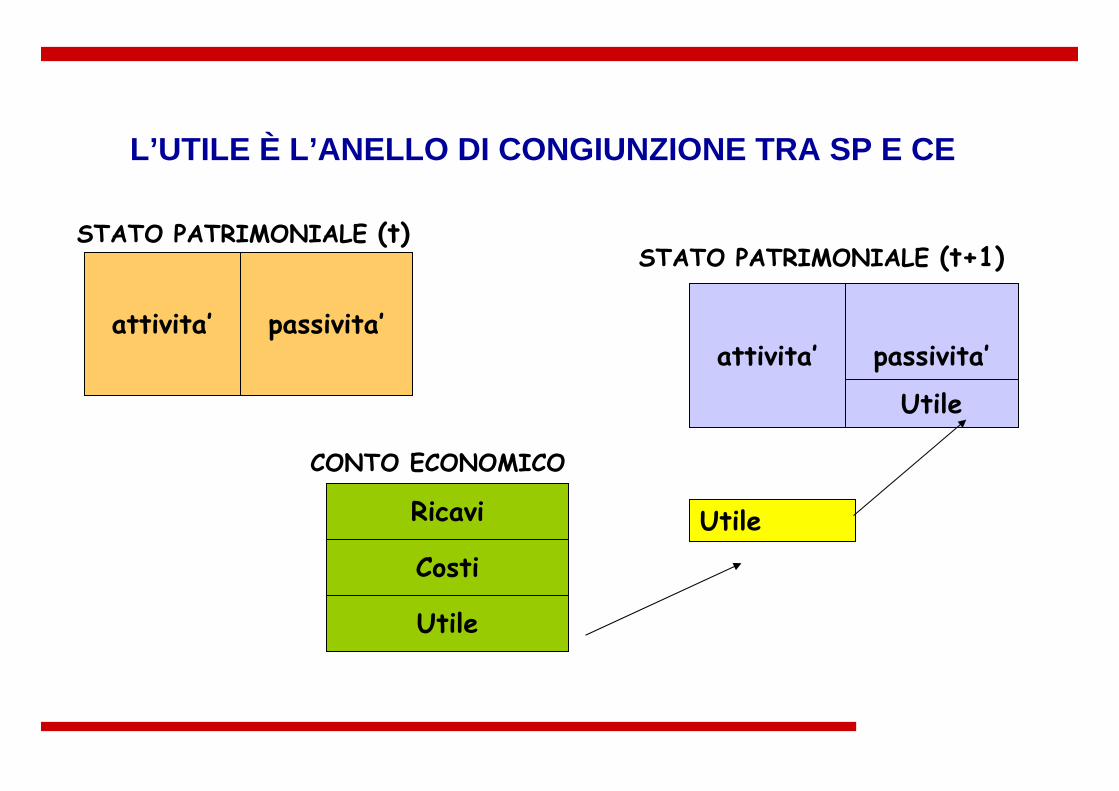

L’UTILE È L’ANELLO DI CONGIUNZIONE TRA SP E CE

attivita’ passivita’

STATO PATRIMONIALE (t)

Ricavi

Costi

Utile

Utile

attivita’ passivita’

STATO PATRIMONIALE (t+1)

Utile

CONTO ECONOMICO

IL PRINCIPIO DELLA “COMPETENZA”

DEFINITO UN PERIODO DI RIFERIMENTO OCCORREIMPUTARE I RICAVI RELATIVI A TALE PERIODO EDI COSTI SOSTENUTI PER GENERARE TALI RICAVI

CONTO ECONOMICOANALITICO

(mesi, trimestri, quadrimestri)

CONTO ECONOMICOSINTETICO(anno solare)

CO

MPE

TEN

ZAC

OM

PETENZA

LE RIMANENZE

Costi di acquistoCosti di produzione

Costi di competenza

RIMANENZE INIZIALI

SPESE DEL PERIODO

- RIMANENZE FINALI

L’AMMORTAMENTO

COSTO D’ACQUISTODI UN IMPIANTO

AMMORTAMENTO

PERIODO DI UTILIZZO

E’ LA QUOTA DI CONSUMO ANNUALE DI UN BENE AD UTILITA’ PLURIENNALEE’ LA QUOTA DI CONSUMO ANNUALE

DI UN BENE AD UTILITA’ PLURIENNALE

sommarioINTRODUZIONEINTRODUZIONE

Basics sul bilancioBasics sul bilancio

Il bilancio XYZ e le riclassificazioni degli schemiIl bilancio XYZ e le riclassificazioni degli schemi

L’analisi della redditivitàL’analisi della redditività

Produzione per vendita 219.876

+Produzione al costo e produzione non ricorrente 0

= Valore della produzione 219.876

- Consumi di materie prime e servizi esterni (144.730)

= Valore aggiunto 75.146- Costo del lavoro (56.557)

= Margine Operativo Lordo (M.O.L.) 18.589

+/- Accantonamenti, proventi e oneri diversi 27

= Risultato operativo ante ammortamenti (EBITDA) 18.616

- Ammortamenti (5.244)

= Risultato operativo (EBIT)…. 13.372

CONTO ECONOMICO

CLASSIFICAZIONE DEI COSTI NEL CONTO ECONOMICO

UT

ILE

COSTI INTERNI

COSTI ESTERNI

GESTIONE OPERATIVA

o caratteristicao tipica

GESTIONEFINANZIARIA

GESTIONETRIBUTARIA

GESTIONESTRAORDI-NARIA

Classificati per naturao origine

CONTO ECONOMICO DELLA PRODUZIONE EFFETTUATA CON EVIDENZIAZIONE DEL VALORE AGGIUNTO

Tale schema mette in evidenza i seguenti risultati intermedi:

VALORE AGGIUNTO

MARGINE OPERATIVO

LORDO

Valore della Produzione

- costi esterni

Valore aggiunto

- spese per il personale

RICLASSIFICAZIONE CONTO ECONOMICO

Nel conto economico di analisi reddituale la grandezza fondamentale è costituita dal

che esprime l’efficienza della direzione aziendale, cioè la capacità di impiegare economicamente le risorse finanziarie (in qualsiasi modo acquisite) nell’attività tipica dell’ impresa, indipendentemente da operazioni atipiche e straordinarie.

RISULTATO OPERATIVO

CONTO ECONOMICO PER AREE GESTIONALI

UT

ILE

STRUTTURA

PRODUZIONE

GESTIONE OPERATIVA

o caratteristicao tipica

GESTIONEFINANZIARIA

GESTIONETRIBUTARIA

GESTIONESTRAORDI-NARIA

Classificati perdestinazione

CONTO ECONOMICO PER AREE GESTIONALI

All’interno di questo schema i costi sono classificati per destinazione.

L’individuazione delle diverse aree gestionali consente di determinare qual è il contributo di ogni singola area all’ottenimento del risultato globale dell’impresa.

CONTO ECONOMICO PER AREE GESTIONALI

•Lavoro

•Energia

•Ammortamento

COSTI DI ACQUISTO

MP 01 02 PF

+ VALORE della PRODUZIONE- COSTO della PRODUZIONE

= MARGINE LORDO

STRUTTURA- COSTI DI STRUTTURA

= RISULTATO OPERATIVO

CONTO ECONOMICO GESTIONALE

Produzione per vendita 219.876

+Produzione al costo e produzione non ricorrente 0

= Valore della produzione 219.876

- Materiali e costi diretti esterni (123.524)

- Costo del lavoro diretto (54.280)

- Altri costi interni a commessa (9.128)

- Costo della produzione (186.932)

= Margine lordo della produzione 32.944

- Costi di struttura (20.920)

+/- Proventi e oneri diversi 1.348

= Risultato operativo (EBIT)…. 13.372

PATRIMONIO

NETTOPATRIMONIO

NETTO

FONDO TFRFONDO TFR

PATRIMONIONETTO

PATRIMONIONETTO

DEBITI FINANZIARI

DEBITI FINANZIARI

LO STATO PATRIMONIALE GESTIONALE

INDEBITAMENTOFINANZIARIO

NETTO

INDEBITAMENTOFINANZIARIO

NETTO

FORNITORIANTICIPI

F.DI RISCHI

FORNITORIANTICIPI

F.DI RISCHI

CAPITALE FISSOCAPITALE FISSO

CAPITALE INVESTITO NETTO

CAPITALE INVESTITO NETTO

- FONDO TFR- FONDO TFR

CAPITALE FISSOCAPITALE FISSO

CAPITALECIRCOLANTECAPITALE

CIRCOLANTE

COPERTURECOPERTURE

CREDITI COMMERCIALI

RIMANENZE

CREDITI COMMERCIALI

RIMANENZE

CASSA E CREDITI FINANZIARI

CASSA E CREDITI FINANZIARI

PASSIVOPASSIVOATTIVOATTIVO

STATO PATRIMONIALE XYZ SpA 2001

Capitale fisso 91.399

Capitale circolante operativo 191.095

Capitale circolante non operativo (23.080)

Totale capitale circolante 168.015

- Fondo TFR (25.912)

Capitale investito netto (CIN) 233.502

Patrimonio netto 150.548

Indebitamento finanziario netto 82.954

Totale copertura 233.502

sommarioINTRODUZIONEINTRODUZIONE

Basics sul bilancioBasics sul bilancio

Il bilancio XYZ e le riclassificazioni degli schemiIl bilancio XYZ e le riclassificazioni degli schemi

L’analisi della redditivitàL’analisi della redditività

L’ANALISI DELLA REDDITIVITA’ OPERATIVA

ROSRedditività delle vendite:

Risultato Operativo

Ricavi

Indice di rotazione del capitale investito:

Ricavi

Capitale investito netto

ROIRedditività del capitale investito:

Risultato Operativo

Capitale investito netto

L’ANALISI DELLA REDDITIVITA’ OPERATIVA

ROS 6,1%Redditività delle vendite:

Risultato Operativo

Ricavi

Indice di rotazione del capitale investito: 0,98

Ricavi

Capitale investito netto

ROI 5,7%Redditività del capitale investito:

Risultato Operativo

Capitale investito netto

CONTO ECONOMICO

…..Risultato operativo (EBIT) 13.372+ Proventi ed oneri finanziari (1.873)= Risultato ante proventi straordinari 11.499

e imposte+ Proventi ed oneri straordinari (2.448)

= Risultato ante imposte 9.051- Imposte sul reddito (453)

= Risultato netto 8.598

L’ANALISI DELLA REDDITIVITA’ COMPLESSIVA

ROI Grado d’indebitamento Tasso d’incidenza

delle altre gestionix x

Risultato operativo

Capitale investito netto

Capitale investito netto

Patrimonio Netto

Risultato netto

Risultato operativoxx

ROE = Risultato netto Patrimonio Netto

L’ANALISI DELLA REDDITIVITA’ COMPLESSIVA

ROI

5,7%

Grado d’indebitamento

1,55

Tasso d’incidenza delle altre gestioni

64,3%x x

Risultato operativo

Capitale investito netto

Capitale investito netto

Patrimonio netto

Risultato netto

Risultato operativoxx

ROE 5,7%

QUADRO ORGANICO DEI QUOZIENTI REDDITUALI

Tasso di rotazionecapitale investito

Indice diredditività

dellevendite

Incidenzareddito nettosul redditooperativo

Grado diindebitamento

Quozienti diredditività operativa

Quoziente diredditività

globale

“Fattoridel

ROE”

“Fattoridel

ROI”

Condizionidi

redditivitàoperativa

Condizionidi

redditivitàglobale

Asp. finanziario Aspetto economico Aspetti gestionali

![[2] Decker K.H., Elementi di Macchine , Verlag, Monaco, …corsiadistanza.polito.it/corsi/pdf/04ASBP/ECM_8_collegamenti_filet...ECM - Collegamenti filettati 3 Politecnico di Torino](https://img.pdfslide.tips/doc/110x75/5b0980a37f8b9a51508d60b5/2-decker-kh-elementi-di-macchine-verlag-monaco-collegamenti-filettati.jpg)

![LEZ 01 BUTERA.PPT [Sola lettura] [modalità compatibilità]corsiadistanza.polito.it/corsi/pdf/02AMDGQ/LEZ_01_BUTERA.pdf · Costruzioni idrauliche Dighe e traverse I Bibliografia consigliata](https://img.pdfslide.tips/doc/110x75/5c65ff2b09d3f252168bae39/lez-01-sola-lettura-modalita-compatibilitacorsiadistanzapolitoitcorsipdf02amdgqlez01buterapdf.jpg)

![LEZ 09 BUTERA CANALI.PPT [Sola lettura] [modalità ...corsiadistanza.polito.it/corsi/pdf/02AMDGQ/LEZ_09_BUTERA_CANALI.pdf · Canali e gallerie a pelo libero I Bibliografia consigliata](https://img.pdfslide.tips/doc/110x75/5c6f0ea909d3f2461d8b9616/lez-09-butera-sola-lettura-modalita-corsiadistanzapolitoitcorsipdf02amdgqlez09buteracanalipdf.jpg)