Embed Size (px)

Citation preview

1

I punti salienti e le tavole principali

2

IL RICORSO ALL’OSPEDALE DEGLI ANZIANI

L’Italia tra i Paesi ad economia avanzata risulta tra quelli con il più alto tasso di invecchiamento

della popolazione (gli individui di 65 anni e più superano i 13,5 milioni e rappresentano il 22,3%

della popolazione totale).

Ad una verifica sia quantitativa che qualitativa degli episodi di assistenza in acuto per la

popolazione anziana negli anni dal 2003 (anno base) al 2015 non si evidenzia il drammatico

incremento che era atteso. Anzi, considerando, ad esempio, i ricoveri per ictus, infarto acuto del

miocardio (IMA), frattura del femore e le amputazioni legate al diabete, si osserva che i ricoveri in

acuto per queste patologie si incrementano nei 13 anni considerati dell’1,9%, (da 391.340 a

398.639) (-2% per ictus, -1,2% per IMA, +12,7% per frattura del femore, +11% per amputazioni

legate al diabete). Questi numeri risultano complessivamente inferiori di quasi 500.000 unità a

quelli attesi sulla base dei tassi di incidenza del 2003, con una riduzione del 19,5% [TAVOLA 1].

Si nota, altresì, un generalizzato slittamento dell’età media dei pazienti all’evento di ricovero

considerato.

Per tutte le patologie si evidenzia un netto calo della mortalità ospedaliera e anche un incremento

significativo delle dimissioni verso regimi assistenziali a più bassa intensità assistenziale. Anche la

riduzione della degenza media riscontrata per tutte le tipologie di ricovero è quantitativamente

importante, con una contrazione delle giornate totali di ricovero del 5,7%, per un minor costo sulla

spesa ospedaliera di oltre € 122 mln. (considerato un costo medio per giornata di degenza pari a €

500,0).

L’impatto dell’invecchiamento è quindi, almeno in parte compensato dalla prevenzione e

dall’innovazione, che fanno spostare in avanti l’epoca di insorgenza delle patologie, ma vi è anche

una migliore organizzazione che riduce l’onere assistenziale.

LA QUALITA’ DI VITA DELLA POPOLAZIONE

L’Italia ha un’aspettativa di vita alla nascita di 85,0 anni per le donne e 80,6 per gli uomini,

risultando uno dei Paesi più longevi al mondo; anche la speranza di vita residua a 65 anni (18,9 anni

per gli uomini e 22,2 per le donne) è, per entrambi i generi, più elevata di un anno rispetto alla

media EU [TAVOLA 2].

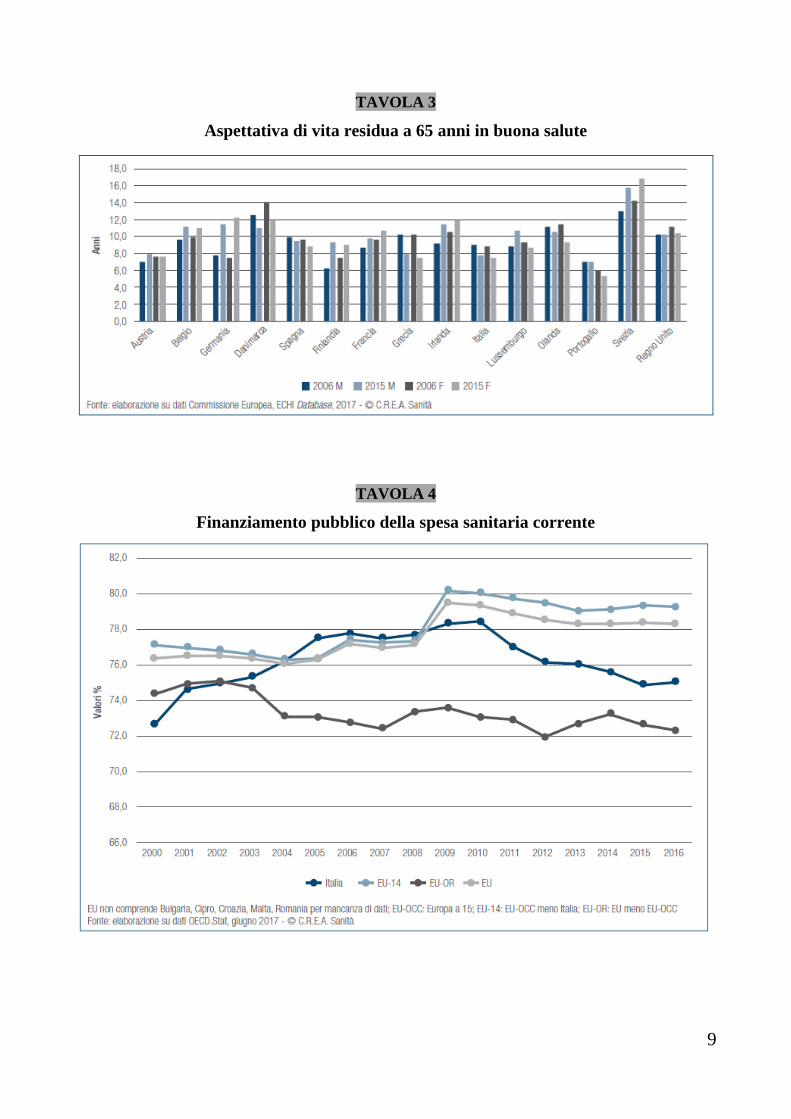

Se si vive di più che negli altri Paesi, non si vive però meglio. La speranza di vita in buona salute

alla nascita in Italia si attesta a 58,2 anni, e quella a 65 anni è pari a 13,7 anni per gli uomini e 14,1

per le donne, contro una media EU maggiore, e pari rispettivamente a 14,4 e 15,8 anni. Sempre a 65

I punti salienti

3

anni la speranza di vita in buona salute è di 7,8 anni per gli uomini e 7,5 per le donne, a fronte di

una media europea di 9,4 anni per entrambi i sessi [TAVOLA 3].

Rispetto alla media EU è decisamente peggiore anche la condizione degli over 75 con patologie di

lunga durata o problemi di salute: in Italia un anziano su due soffre di almeno una malattia cronica

grave o è multi-cronico, con quote tra gli ultra ottantenni rispettivamente di 59,0% e 64,0%.

La capacità attuale del sistema di produrre Salute, quindi, non sembra più ottimale, e questa presa

d’atto dovrebbe essere la base per la definizione delle politiche sanitarie per il futuro.

NEI PAESI EUROPEI E’ IL SETTORE PUBBLICO LA PRINCIPALE FONTE DI

FINANZIAMENTO DELLA SANITA’

Il settore pubblico rappresenta la principale fonte di finanziamento della spesa sanitaria in tutti i

Paesi EU.

Nell’Europa occidentale, nel 2016, il settore pubblico fa fronte al 78,8% della spesa sanitaria

corrente; in Italia tale quota risulta pari al 75,0%.

Nei Paesi dell’Europa orientale (EU-OR), la quota scende al 72,3%, ovvero 6,5 punti percentuali in

meno rispetto alla media dei paesi dell’Europa occidentale (EU-OCC).

Il livello di finanziamento pubblico della Sanità Italiana è, quindi, ormai più vicino a quello dei

Paesi dell’Europa Orientale che a quello dell’Europa Occidentale [TAVOLA 4].

DEFICIT E RISANAMENTO FINANZIARIO

Il miglioramento della situazione economico-finanziaria, a seguito degli interventi di riequilibrio

adottati, è confermato dalla riduzione del rapporto tra il disavanzo sanitario e il relativo

finanziamento effettivo della spesa sanitaria: nel 2006 il disavanzo era pari al 6,5% del

finanziamento, mentre nel 2016 ne assorbe solo lo 0,9%.

Quindi, il disavanzo si è ridotto del 79,2% dopo l’intervento dei piani di rientro (PdR), ovvero una

diminuzione media annua del 16,0% [TAVOLA 5].

SPESA SANITARIA: SEMPRE GRANDE IL GAP

RISPETTO ALL’EUROPA OCCIDENTALE

La spesa sanitaria italiana, nel 2016, è complessivamente inferiore del 31,2% rispetto a quella

dell’Europa Occidentale.

Va sottolineato che, sebbene il gap risulti in diminuzione di 0,8 punti percentuali rispetto all’anno

4

precedente, presenta comunque un incremento di 13,3 punti percentuali rispetto al 2000. A ben

vedere, però, questa inversione di tendenza del gap è solo “apparente” in quanto legata alla

massiccia contrazione della spesa sanitaria che si è verificata sia in Grecia che nel Regno Unito; in

quest’ultimo Paese la riduzione della spesa per l’assistenza sanitaria è, in effetti, dovuto alla

svalutazione della Sterlina.

Sul fronte della spesa pubblica, il divario tra l’Italia e l’Europa Occidentale ha raggiunto il 35,2%,

mentre per quanto riguarda la spesa privata il gap è del 16,0% [TAVOLA 6].

PROGRESSIVO AVVICINAMENTO DELLA SPESA SANITARIA ITALIANA

A QUELLA DEI PAESI DELL’EUROPA ORIENTALE

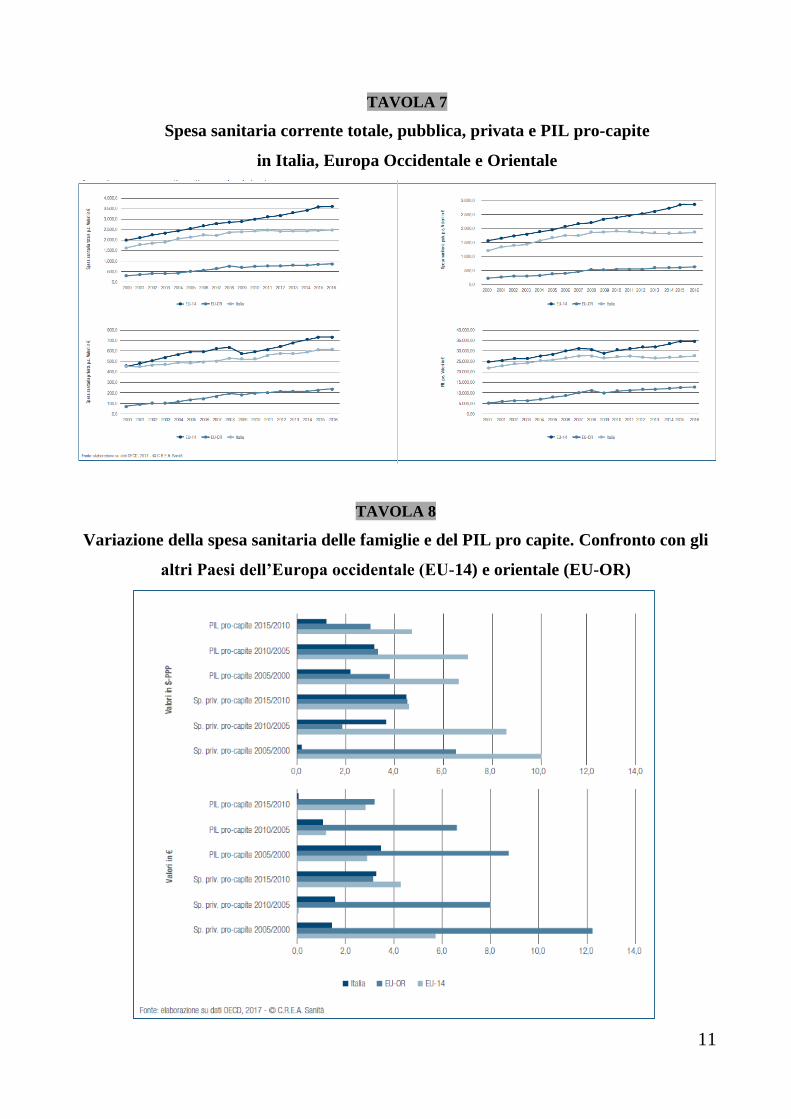

Si osserva la tendenza ad un progressivo avvicinamento dei livelli di spesa dell’Italia a quelli dei

Paesi dell’Europa Orientale, dove la crescita è maggiore [TAVOLA 7].

LA SPESA PRIVATA

La spesa privata pro-capite italiana è inferiore a quella media europea; nel quinquennio 2010-2015

il tasso di crescita della spesa si è sostanzialmente allineato a quello dell’EU: +4,5% in Italia e nei

Paesi dell’Europa Occidentale (EU-14) e +4,6% in quelli dell’Europa Orientale (EU-OR)

[TAVOLA 8].

La spesa sanitaria privata italiana raggiunge, nel 2016, € 36,2 mld. (€ 596,7 pro-capite, +1,2%

rispetto al 2015), di cui il 92,6% Out of Pocket (OOP) e il 7,4% intermediata.

Il valore pro-capite presenta una importante variabilità regionale: in Valle d’Aosta e Trentino Alto

Adige si registrano rispettivamente € 827,4 e € 805,5,7 di spesa privata, mentre in Campania è di €

326,8 e in Sardegna di € 361,8, con una differenza tra la Regione con spesa massima e quella con

spesa minima del 153,2%.

SPESA OUT OF POCKET ED EQUITA’

Il numero di famiglie che hanno fatto ricorso a spese sanitarie OOP ha raggiunto il 77,5% (circa 20

milioni di nuclei), a fronte del 58,0% riscontrato nel 2013; alla maggiore frequenza del ricorso a

spese private, è associato anche un aumento della spesa effettiva pro-capite (+2,4% rispetto all’anno

precedente).

Il 17,1% delle famiglie residenti (4,4 milioni) ha dichiarato di aver cercato di limitare le spese

sanitarie per motivi economici, e di queste 1,13 milioni le hanno annullate del tutto, configurando

5

“nuove” rinunce alle spese sanitarie: i due terzi di queste famiglie appartengono ai quintili di minor

consumo.

La maggiore quota di nuove rinunce (33,9%) si concentra nelle famiglie con età media dei

componenti nella fascia 51-69 anni (4,7% del totale delle famiglie con queste caratteristiche),

seguita da quelle nella fascia 30-50, dove si concentra il 28,8% delle rinunce (5,4% del totale); solo

il 12,5% è relativo alle famiglie degli anziani (età media over 70).

Il disagio economico per le spese sanitarie è sperimentato dal 5,7% delle famiglie, soprattutto da

quelle residenti nel Sud del Paese (8,4% delle famiglie) seguite da quelle del Centro (4,8%) e,

infine, da quelle del Nord (4,4%).

Rispetto all’anno precedente nelle Regioni del Centro e del Nord si è assistito, in realtà, ad una

riduzione del fenomeno (Centro da 6,5% a 4,8%; Nord da 4,6% a 4,4%); nel Sud, di contro, la quota

di disagio è sensibilmente aumentata passando da 8,3% a 8,4%.

In particolare Molise e Campania risultano essere le Regioni con la maggior incidenza di disagio: il

10,0% e il 9,9% delle famiglie rispettivamente versano in tale condizione; all’estremo opposto

troviamo le Marche e il Trentino Alto Adige dove solo il 2,7% delle famiglie residenti è in

condizioni di disagio economico a causa delle spese sanitarie OOP [TAVOLA 9].

Il disagio si concentra per il 62,9% nelle famiglie mono o bicomponente (il 6,9% e 4,7%

rispettivamente di queste famiglie), per il 15,4% nelle famiglie con 3 componenti (il 5,1% del

totale), per il 15,4% in famiglie con 4 componenti (il 5,6% del totale), per il 5,0% in famiglie con 5

componenti (il 7,5% del totale) e per l’1,3% in famiglie con oltre 6 componenti (il 5,3% del totale).

L’incidenza del fenomeno di impoverimento per spese sanitarie OOP è nuovamente aumentata:

sono 350.799 (34.397 in più rispetto all’anno precedente) i nuclei familiari impoveritisi per spese

sanitarie OOP; si tratta prevalentemente di nuclei familiari tipicamente mono o bicomponente, con

elevata età media dei componenti. Campania, Molise e Abruzzo (con una incidenza del 3,7%, 3,3%

e 2,8% rispettivamente) sono le realtà più colpite dall’impoverimento; Trentino Alto Adige,

Lombardia e Toscana risultano, invece, essere le meno colpite (0,1, 0,2% e 0,3%).

Il fenomeno della catastroficità (forte impatto sul bilancio familiare) delle spese sanitarie OOP

sembra invece essersi ridotto: 712.928 famiglie, pari al 2,8% delle residenti, sono state colpite dal

fenomeno. Il Mezzogiorno è la ripartizione maggiormente esposta al fenomeno (5,5% delle famiglie

ivi residenti).

Oltre la metà delle famiglie (51,6%), tipicamente mono o bicomponente, è di anziani (over 70)

[TAVOLA 10].

6

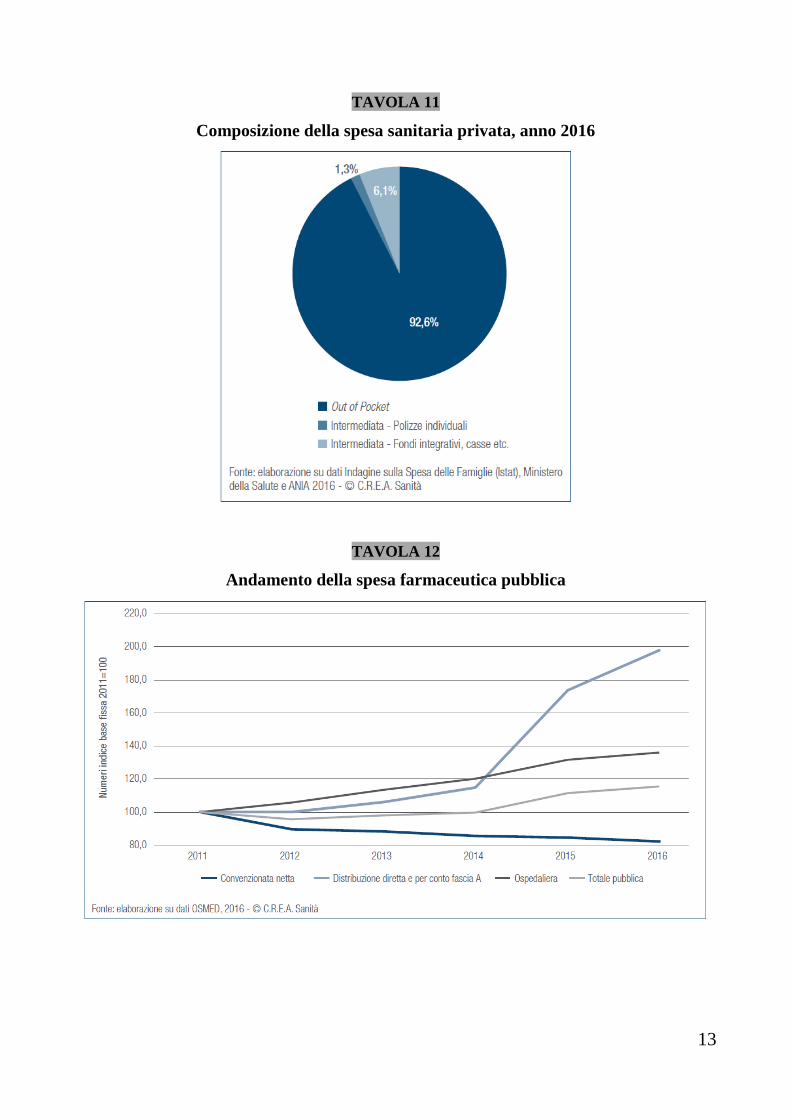

SPESA PRIVATA INTERMEDIATA E SANITA’ INTEGRATIVA

La spesa sanitaria privata intermediata rappresenta solo il 7,4% della spesa sanitaria privata totale.

Per il 6,1% si tratta di polizze collettive (Fondi sanitari integrativi e complementari, Società di

Mutuo Soccorso) e per l’1,3% di spesa per polizze individuali [TAVOLA 11].

Il minore ricorso alla componente intermediata nelle Regioni del Mezzogiorno rischia in prospettiva

di esasperare le differenze regionali già esistenti: mentre la componente intermediata rappresenta il

7,1% della spesa privata nel Nord (8,7% nel Nord Ovest e 4,9% nel Nord Est), e il 12,1% nel

Centro, si ferma solamente al 4,0% nel Sud e Isole.

DEFINITIVAMENTE SALTATO L’EQUILIBRIO NELLA SPESA FARMACEUTICA

A partire dal 2015 si è rotto l’equilibrio che ha permesso anni di sostanziale costanza della spesa

farmaceutica: equilibrio finora garantito dalla compensazione tra gli incrementi della spesa

ospedaliera e la riduzione di quella territoriale.

La spesa pro-capite per farmaci in Italia, nel 2016, è risultata pari a € 470,5, con un incremento di €

9,0 (+1,9%) rispetto al 2015 [TAVOLA 12].

Rispettano il tetto di spesa solamente le due Province Autonome di Trento e Bolzano, la

Valle d’Aosta e il Veneto; sforano in misura maggiore Sardegna e Puglia [TAVOLA 13]. Il rispetto

dei tetti, però, è reso possibile dalla crescente quota di farmaci rimborsabili che le famiglie

decidono di pagare di tasca propria: qualora considerassimo tale spesa tutte le Regioni sforerebbero

il tetto o risulterebbero al limite.

Si rende necessaria, quindi, una nuova governance che conduca ad un superamento degli

attuali tetti o almeno ad un loro rifinanziamento.

SPESA FARMACEUTICA PRIVATA

Se la spesa farmaceutica pubblica cresce oltre il tetto, la quota acquistata direttamente dai

cittadini registra una riduzione: 2,3% nell’ultimo anno.

La spesa privata si compone per il 16,0% da farmaci di Classe A acquistati direttamente

dalle famiglie, per il 36,8% dalla spesa per farmaci di Classe C, per il 28,4% dalla spesa per

automedicazione e per il restante 18,8% dalle compartecipazioni alla spesa dei cittadini.

La spesa di Classe A privata, nello specifico, è pari nel 2016 a € 1.309,0 mln., e risulta in

riduzione del 12,0% rispetto all’anno precedente; quella per Classe C a € 3.014,0 mln. in aumento

7

dello 0,6%; e quella per automedicazione pari a € 2.322,0 mln. risulta in riduzione del 2,2% rispetto

all’anno precedente; infine le compartecipazioni dei cittadini sommano a € 1.540,0, mln. risultando

in aumento dell’1,2% [TAVOLA 14].

SPESA E CONSUMI DEI “NUOVI” FARMACI

I nuovi farmaci entrati sul mercato tra il 2014 e 2015 rappresentano il 10,7% della spesa

farmaceutica pubblica nel 2015 e il 16,0% nel 2016.

Sia in termini di spesa, che di quantità, si evidenziano significative differenze regionali.

La spesa pro-capite maggiore relativa a farmaci “nuovi” si registra nelle Regioni del Sud (Puglia,

Campania e Sardegna). Viceversa le Regioni del Nord fanno registrare una spesa pro-capite

inferiore (Friuli Venezia Giulia e la P.A. di Trento), con una differenza tra la Regione con spesa

massima e quella con spesa minima di oltre 3 volte [TAVOLA 15].

Analogamente, i consumi maggiori si registrano nelle Regioni del Centro-Sud (Umbria,

Abruzzo, Marche e Campania); viceversa Emilia Romagna, P.A. di Bolzano, Veneto e la P.A. di

Trento sono quelle che consumano di meno, con una differenza di oltre 2 volte [TAVOLA 16].

Anche il costo per unità risulta fortemente difforme a livello regionale con valori che passano da €

68 a € 38 per unità, stavolta a beneficio del Centro-Nord.

E’ auspicabile un maggior monitoraggio sull’accesso ai farmaci di recente introduzione nel

prontuario, per scongiurare tanto gli sprechi che i rischi di razionamento.

8

TAVOLA 1

Distribuzione per classi di età dei ricoveri in acuto

TAVOLA 2

Aspettativa di vita residua a 65 anni

Tavole principali

9

TAVOLA 3

Aspettativa di vita residua a 65 anni in buona salute

TAVOLA 4

Finanziamento pubblico della spesa sanitaria corrente

10

TAVOLA 5

Rapporto deficit su finanziamento e trend dei disavanzi

TAVOLA 6

Spesa sanitaria corrente totale, pubblica, privata e PIL pro-capite.

Gap dell’Italia vs. i Paesi dell’Europa Occidentale

11

TAVOLA 7

Spesa sanitaria corrente totale, pubblica, privata e PIL pro-capite

in Italia, Europa Occidentale e Orientale

TAVOLA 8

Variazione della spesa sanitaria delle famiglie e del PIL pro capite. Confronto con gli

altri Paesi dell’Europa occidentale (EU-14) e orientale (EU-OR)

12

TAVOLA 9

Quota di disagio economico, anno 2015

TAVOLA 10

Famiglie impoverite e soggette a spese catastrofiche, anno 2015

13

TAVOLA 11

Composizione della spesa sanitaria privata, anno 2016

TAVOLA 12

Andamento della spesa farmaceutica pubblica

14

TAVOLA 13

Spesa pubblica territoriale e ospedaliera pro-capite al netto del pay back, anno 2016

TAVOLA 14

Andamento spesa farmaceutica privata

15

TAVOLA 15

Spesa pro-capite anno 2016 relativa ai nuovi farmaci commercializzati

negli anni 2014-2016

TAVOLA 16

Unità vendute pro-capite anno 2016 relative a nuovi farmaci commercializzati

negli anni 2014-2016