Embed Size (px)

Citation preview

1 Copyright 2009 FUJITSU RESEARCH INSTITUTE

IFRS(国際財務報告基準)入門 ~IFRSの概要、別記事業・金融商品をめぐる動向、及び XBRL~

2009-12-07版

(株)富士通総研・公認会計士

高原雅純

はじめに

金融庁企業会計審議会は 2009年 6月 30日、「我が国における国際会計基準の取扱いに関する意見書

(中間報告)」を議決・公表、日本でもいよいよ 2015年又は 2016年に国際財務報告基準(IFRS、通称:

国際会計基準)の強制適用を開始するロードマップが公表された。強制適用の判断時期は、2012年を目

処としている。

本稿においては、以下の構成により、IFRSの原文を交えたかたちで IFRSの概要、別記事業・金融商

品をめぐる動向、及び XBRL等を中心に紹介することとしたい。

1. IFRSの概要

2. 別記事業(銀行、保険等)の取扱い

3. 金融商品をめぐる IFRSの動向

4. ITシステム部門の重要性 5. XBRL

6. 富士通の IFRS関連サービス

なお、本文中における IFRSの日本語訳は、「国際財務報告基準(IFRSs)2007」(著:国際会計基準

審議会 、翻訳:企業会計基準委員会・財務会計基準機構 )及び「国際財務報告基準 2009」(編:国際

会計基準委員会財団、監訳:企業会計基準委員会・財務会計基準機構)を引用している。

2 Copyright 2009 FUJITSU RESEARCH INSTITUTE

1. IFRSの概要

IFRS(International Financial Reporting Standards:国際財務報告基準)は、世界的に承認され遵

守されることを目的として、国際会計基準審議会(International Accounting Standards Board:IASB)

によって設定される会計基準の総称である。

2000 年の証券監督者国際機構(IOSCO)による国際会計基準の承認、2001 年の国際会計基準委員会

(IASC)から国際会計基準委員会(IASB)への改編、2005年の欧州委員会(EC)による EU域内上場企業へ

の IFRS導入等を機に、IFRSを自国の会計基準として適用する国及び IFRSへの収斂を目指している国

は、100 ヶ国以上に急速に増加している。既に IFRS を適用済みの EU、豪州、香港等をはじめ、2011

年までにはカナダ、韓国等も適用の予定である。また 2002 年以降 IFRS との収斂を進めてきた米国に

おいては、2008 年 11 月、米国証券取引委員会(SEC)によって IFRS 適用のロードマップ案が公表され

た。当案は、2009 年 12 月 15 日以降終了事業年度から特定の要件を満たす企業に対して任意適用を認

め、2011年に強制適用するかどうかを決定、強制適用の場合には 2014年から 2016年に間に段階的に

適用するというものである。

そしていよいよ日本でも、冒頭に記載のとおり、金融庁企業会計審議会が 2009年 6月 30日に「我が

国における国際会計基準の取扱いに関する意見書(中間報告)」を議決・公表した。一定の上場企業の

2010 年 3 月期の連結財務諸表から任意適用を容認し、強制適用するかどうかは 2012年を目処に決定、

強制適用決定の場合は 2015年又は 2016年に適用を開始(暦年か年度かは未定)する予定である。SEC

案のような段階適用か、又は一斉適用かは未定である。2004年に IFRS専門組織を立ち上げた富士通を

はじめ、わが国の国際的企業の一部は既に IFRS の適用準備を進めているが、大多数の日本企業はいよ

いよこれから IFRS適用準備を開始するところである。

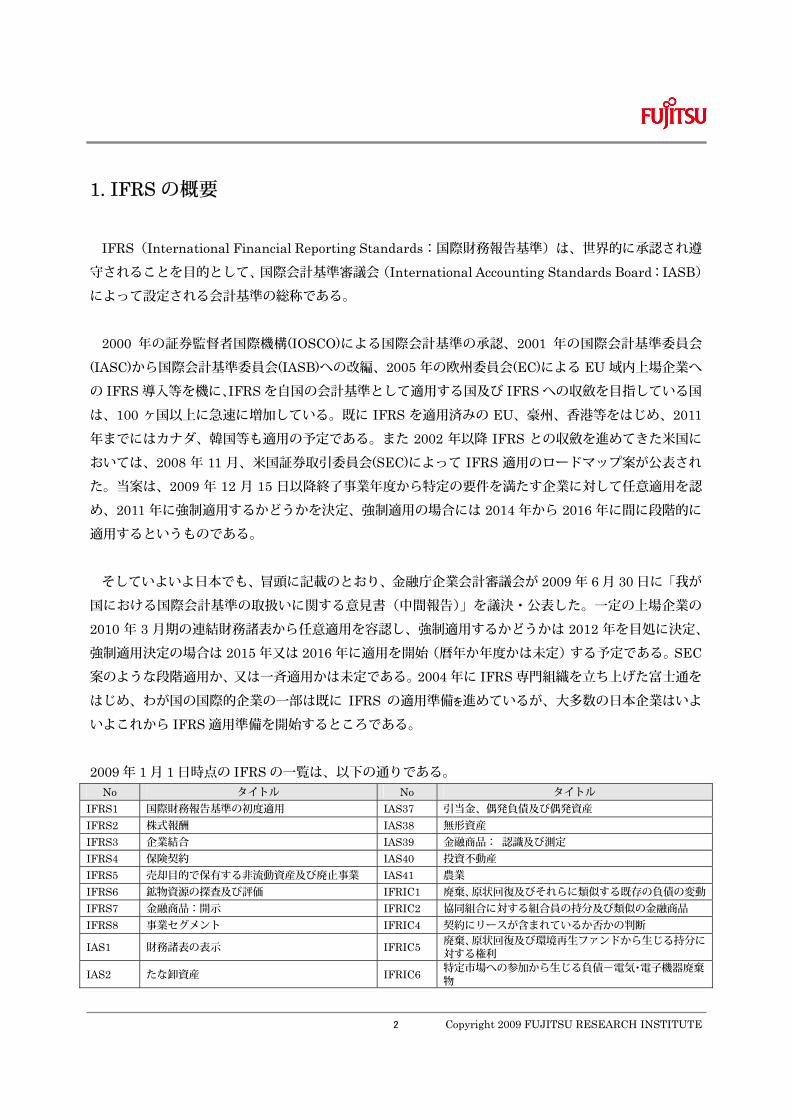

2009年 1月 1日時点の IFRSの一覧は、以下の通りである。 No タイトル No タイトル

IFRS1 国際財務報告基準の初度適用 IAS37 引当金、偶発負債及び偶発資産 IFRS2 株式報酬 IAS38 無形資産 IFRS3 企業結合 IAS39 金融商品: 認識及び測定 IFRS4 保険契約 IAS40 投資不動産 IFRS5 売却目的で保有する非流動資産及び廃止事業 IAS41 農業 IFRS6 鉱物資源の探査及び評価 IFRIC1 廃棄、原状回復及びそれらに類似する既存の負債の変動IFRS7 金融商品:開示 IFRIC2 協同組合に対する組合員の持分及び類似の金融商品 IFRS8 事業セグメント IFRIC4 契約にリースが含まれているか否かの判断

IAS1 財務諸表の表示 IFRIC5 廃棄、原状回復及び環境再生ファンドから生じる持分に対する権利

IAS2 たな卸資産 IFRIC6 特定市場への参加から生じる負債-電気・電子機器廃棄物

3 Copyright 2009 FUJITSU RESEARCH INSTITUTE

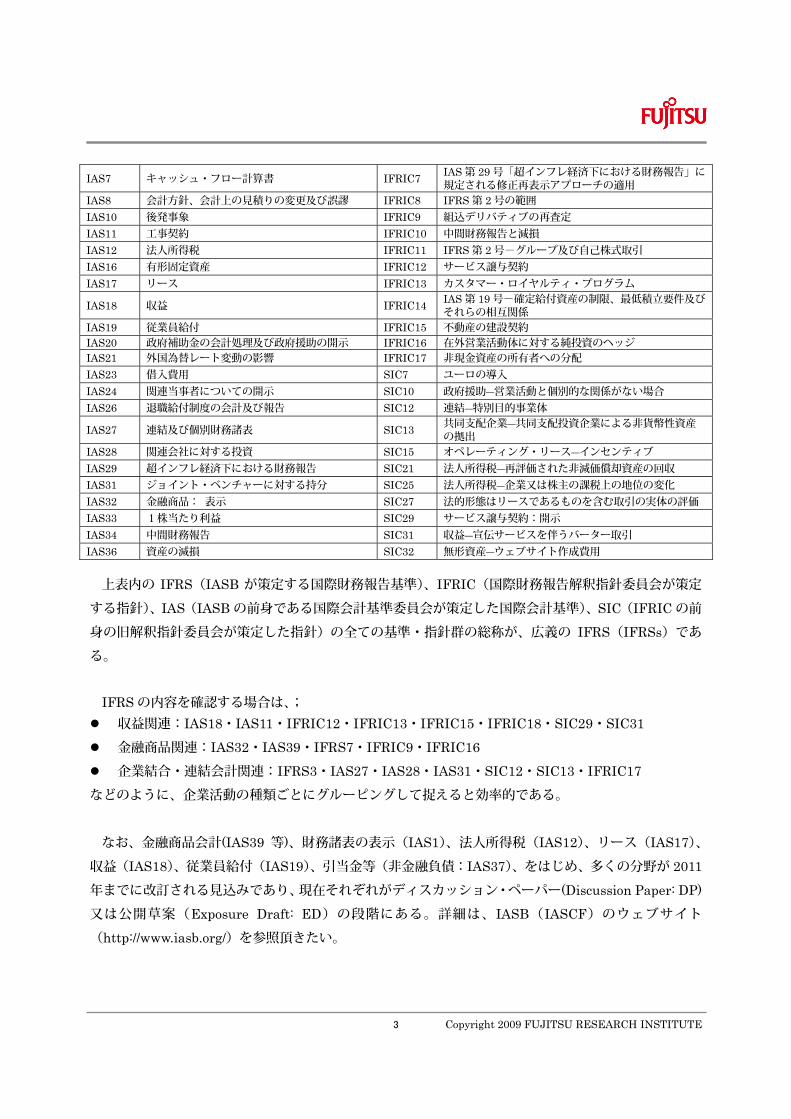

IAS7 キャッシュ・フロー計算書 IFRIC7 IAS第 29号「超インフレ経済下における財務報告」に規定される修正再表示アプローチの適用

IAS8 会計方針、会計上の見積りの変更及び誤謬 IFRIC8 IFRS第 2号の範囲 IAS10 後発事象 IFRIC9 組込デリバティブの再査定 IAS11 工事契約 IFRIC10 中間財務報告と減損 IAS12 法人所得税 IFRIC11 IFRS第 2号-グループ及び自己株式取引 IAS16 有形固定資産 IFRIC12 サービス譲与契約 IAS17 リース IFRIC13 カスタマー・ロイヤルティ・プログラム

IAS18 収益 IFRIC14 IAS第 19号-確定給付資産の制限、最低積立要件及びそれらの相互関係

IAS19 従業員給付 IFRIC15 不動産の建設契約 IAS20 政府補助金の会計処理及び政府援助の開示 IFRIC16 在外営業活動体に対する純投資のヘッジ IAS21 外国為替レート変動の影響 IFRIC17 非現金資産の所有者への分配 IAS23 借入費用 SIC7 ユーロの導入 IAS24 関連当事者についての開示 SIC10 政府援助―営業活動と個別的な関係がない場合 IAS26 退職給付制度の会計及び報告 SIC12 連結―特別目的事業体

IAS27 連結及び個別財務諸表 SIC13 共同支配企業―共同支配投資企業による非貨幣性資産の拠出

IAS28 関連会社に対する投資 SIC15 オペレーティング・リース―インセンティブ IAS29 超インフレ経済下における財務報告 SIC21 法人所得税―再評価された非減価償却資産の回収 IAS31 ジョイント・ベンチャーに対する持分 SIC25 法人所得税―企業又は株主の課税上の地位の変化 IAS32 金融商品: 表示 SIC27 法的形態はリースであるものを含む取引の実体の評価 IAS33 1株当たり利益 SIC29 サービス譲与契約:開示 IAS34 中間財務報告 SIC31 収益―宣伝サービスを伴うバーター取引 IAS36 資産の減損 SIC32 無形資産―ウェブサイト作成費用

上表内の IFRS(IASB が策定する国際財務報告基準)、IFRIC(国際財務報告解釈指針委員会が策定

する指針)、IAS(IASBの前身である国際会計基準委員会が策定した国際会計基準)、SIC(IFRICの前

身の旧解釈指針委員会が策定した指針)の全ての基準・指針群の総称が、広義の IFRS(IFRSs)であ

る。 IFRSの内容を確認する場合は、;

収益関連:IAS18・IAS11・IFRIC12・IFRIC13・IFRIC15・IFRIC18・SIC29・SIC31

金融商品関連:IAS32・IAS39・IFRS7・IFRIC9・IFRIC16

企業結合・連結会計関連:IFRS3・IAS27・IAS28・IAS31・SIC12・SIC13・IFRIC17

などのように、企業活動の種類ごとにグルーピングして捉えると効率的である。

なお、金融商品会計(IAS39 等)、財務諸表の表示(IAS1)、法人所得税(IAS12)、リース(IAS17)、

収益(IAS18)、従業員給付(IAS19)、引当金等(非金融負債:IAS37)、をはじめ、多くの分野が 2011

年までに改訂される見込みであり、現在それぞれがディスカッション・ペーパー(Discussion Paper: DP)

又は公開草案(Exposure Draft: ED)の段階にある。詳細は、IASB(IASCF)のウェブサイト

(http://www.iasb.org/)を参照頂きたい。

4 Copyright 2009 FUJITSU RESEARCH INSTITUTE

2. 別記事業(銀行、保険等)の取扱い

銀行業や保険業などのわが国の金融機関における IFRS 適用にとって、重要な特殊事情の一つが「別

記事業」の取扱いである。

「別記事業」とは、財務諸表等規則第二条によって、当該事業の所管官庁に提出する財務諸表の用語、

様式及び作成方法について法令の定めがある場合、又は当該事業の所管官庁が財務諸表等規則に準じて

制定した財務諸表準則等がある場合に、当該事業を営む株式会社又は指定法人が法の規定により提出す

る財務諸表の用語、様式及び作成方法については、財務諸表等規則等の規定によらず、その法令又は準

則の定めによるものとされる事業をいう。別記事業に該当する事業の内容は、財務諸表等規則の「別記」

に列挙されている。銀行・信託業、保険業などはこれに含まれる。

これによって銀行・信託業及び保険業は、金融商品取引法に基づく有価証券報告書等の企業情報開示

において財務諸表を提出する場合、財務諸表等規則等に加えて、銀行・信託業では「銀行法施行規則」、

保険業では「保険業法施行規則」に基づいて財務諸表を作成している。20余りある別記事業のなかでも

特に銀行・信託業が基づく「銀行法施行規則」や保険業が基づく「保険業法施行規則」では、個別財務

諸表とは別に連結財務諸表の様式・取扱いが指定されている点で稀な業種であり、これらの規則及び様

式によって、従来これらの業種の日本基準の連結財務諸表は高い比較可能性が担保されてきたと考えら

れる。

本稿冒頭に記載したわが国の IFRS 適用ロードマップである「我が国における国際会計基準の取扱い

に関する意見書(中間報告)」(金融庁企業会計審議会、2009 年 6 月 30 日)では、別記事業について、

以下のように記載されている。

将来的な強制適用の検討(抜粋) 強制適用対象及び方法等 また、強制適用に当たっては、実務対応上必要な期間として、強制適用の判断時期から少なくとも3年の準備期間

が必要になるものと考えられる(すなわち2012年に強制適用を判断する場合には、2015年又は2016年に適用開始)。

さらに、強制適用を判断するに当たって、IASBが作成するIFRSをそのまま適用するか、一部修正又は適用除外とす

るか否かについては、IFRSの内容、IFRSの基準設定の状況(デュー・プロセスを含む)を見極める必要がある。 強制適用については、会計基準は財務報告におけるいわばものさしとして、これに違反すれば法的な制裁も発動さ

れ得るという極めて重い意味を持つものであり、万が一IASBが作成したIFRSに著しく適切でない部分があるため、

我が国において「一般に公正妥当と認められる」会計基準とは認められない場合には、当局として、当該部分の適

用を留保せざるを得ない場合があり得る。 このため、当局として、連結財務諸表の用語、様式及び作成方法に関する規則(連結財務諸表規則)等において、

我が国における個々のIFRSの適用を認めるための適切な規定を整備する必要がある。

2 Copyright 2009 FUJITSU RESEARCH INSTITUTE

なお、財務諸表等規則の別記に掲げる事業(別記事業)については、その公益性や事業の特殊性等から、一定の当

局の監督を受けており、規制や当局の監督との関係、財務諸表の作成負担などの観点からの別途の検討も必要であ

る。

IFRS に対する実務の対応、教育・訓練(抜粋) 当局 開示執行当局、監査人監督当局における教育、訓練、指針等の見直しが必要である。前記のとおり、比較可能性向

上の観点から会計実務も国際的に収れんする必要があることを踏まえ、例えば、現時点から、IFRSについての理解

を深めるとともに会計実務の実態把握(比較分析)に取り組む必要がある。また、開示規制、監査基準等の見直し

の必要性、特に、別記事業等においては、各所管当局が、それぞれの立場からの対応の必要性の検討を早めに行っ

ておく必要がある。

当初の公開草案から加筆修正されてはいるものの、当中間報告の議決・公表文書では上記のように、

別記事業については、規制や当局の監督との関係、財務諸表の作成負担などの観点からの「別途の検討

も必要」である、という記載であり、当中間報告では IFRS適用における別記事業の取扱いの結論は特

に明記されていない。

企業会計審議会画調整部会の議事録によると、『別記事業については「別途の検討も必要」との記載が

あるが、これはカーブアウト(IFRS の基準の一部を適用除外すること)を想定されているのか、適用

時期の話を想定されているのか、確認したい』という質問に対しての事務局側(金融庁・三井企業開示

課長)の回答を以下に記載する。(2009年 6月 11日)

『別記事業につきましては、悩ましい問題がありまして、主には個別の財務諸表の部分が多いかと思いますが、銀

行のように連結についても規制会計が存在するところはございます。したがいまして、現時点では軽々な結論は出

さないと言っているわけではございます。ものによりけりではありますが、できるだけ強制適用のときに上場企業

は全体として連結財務諸表については国際会計基準が適用できることが目標であると思っています。その意味で、

できるだけ早い段階でそれぞれの規制当局といろいろな話し合いをしていく必要があろうかと思います。そのため

にも任意適用企業のサンプルをできるだけ増やして頂いて、そういう実例をベースに具体的な検討を各当局として

いく。例えば銀行であれば、もちろんバーゼル合意との関係もありますが、銀行監督当局と十分意見交換をしてい

ただきたいと思っております。』 (http://www.fsa.go.jp/singi/singi_kigyou/gijiroku/kikaku/20090611.html)

また、税務研究会・企業懇話会における三井企業開示課長のコメントを以下に記載する。(2009年 7

月 13日)

Q.別記事業への IFRS の導入は? A.任意適用の段階では、会計の考え方自体は日本の今の会計基準をベースに開示について一定の特例を求める方

針。従って、2010 年 3 月期については、別記の規則にある開示は行う必要がある。その上で IFRS の任意適用に基

づく開示ができる。強制適用の段階では、別記事業の開示の仕方そのものを IFRS に合わせるのか合わせないのか決

定する。それぞれ規制当局の規制目的やその考え方があると思うので、今後調整していきたい。(引用元:週刊経営

財務 2009 年 8 月 3 日)

3 Copyright 2009 FUJITSU RESEARCH INSTITUTE

銀行業、保険業等の別記事業は、IFRS 適用における別記事業の取り扱いについて今後の動向に特に

注意が必要である。

3. 金融商品をめぐる IFRSの動向

わが国の金融機関における IFRS適用において、最も重要なインパクトを与えるものの一つが金融商

品会計である。IFRS の金融商品会計基準の中核である IAS39 号は、IFRS の中で最も大部でありかつ

2010年までに全面的に現行の規定と置き換わる予定である。本稿では直近の重要な論点を紹介すること

としたい。

(1) 金融商品の分類及び測定

金融商品会計については、2008年秋のリーマン・ショックの後、金融商品の再分類の容認措置が急遽

決定されたのは記憶に新しいところであるが、持ち合い株等の保有残高が大きいわが国の金融機関は、

今後も基準改訂の動向に注意する必要がある。本稿においては、IASB から公表された直近の基準にお

いて、わが国金融機関が突出して保有している持ち合い株や長期保有国債等が関連する有価証券の分類

及び測定について、重要な改訂基準が最終化されたことを紹介したい。

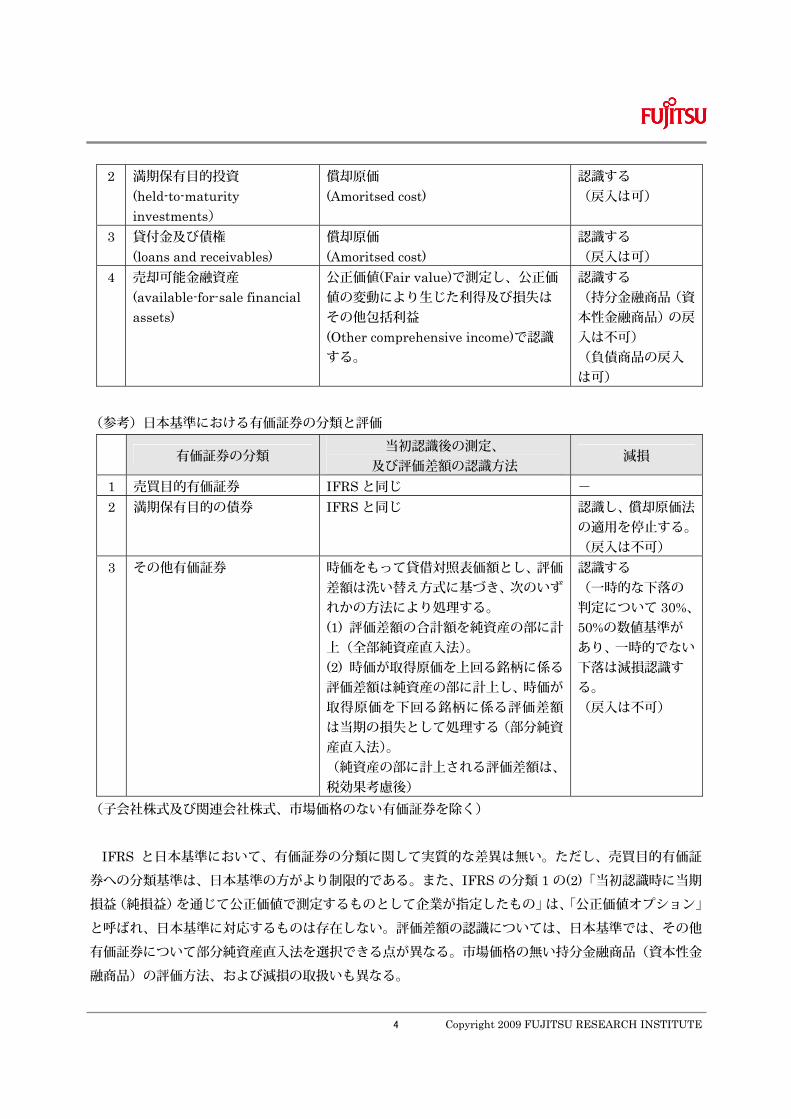

まず、IFRSと日本基準における金融資産の現状の分類及び測定の規定を以下に整理する。

① 現行の基準

IFRSにおける金融資産の分類及び評価

金融資産の分類 当初認識後の測定、

及び評価差額の認識方法 減損

1 損益を通じて公正価値(fair value through profit or loss)により測定する金融資産 (1) 売買目的保有(held for trading) (2) 当初認識時に当期損益(純損益)を通じて公正価値で測定するものとして企業が指定したもの

公正価値(Fair value)で測定し、公正価値の変動により生じた利得及び損失は当期損益(純損益)(Profit or loss)で認識する。

-

4 Copyright 2009 FUJITSU RESEARCH INSTITUTE

2 満期保有目的投資 (held-to-maturity investments)

償却原価 (Amoritsed cost)

認識する (戻入は可)

3 貸付金及び債権 (loans and receivables)

償却原価 (Amoritsed cost)

認識する (戻入は可)

4 売却可能金融資産 (available-for-sale financial assets)

公正価値(Fair value)で測定し、公正価値の変動により生じた利得及び損失はその他包括利益 (Other comprehensive income)で認識する。

認識する (持分金融商品(資本性金融商品)の戻入は不可) (負債商品の戻入は可)

(参考)日本基準における有価証券の分類と評価

有価証券の分類 当初認識後の測定、

及び評価差額の認識方法 減損

1 売買目的有価証券 IFRSと同じ - 2 満期保有目的の債券 IFRSと同じ 認識し、償却原価法

の適用を停止する。(戻入は不可)

3 その他有価証券 時価をもって貸借対照表価額とし、評価差額は洗い替え方式に基づき、次のいずれかの方法により処理する。 (1) 評価差額の合計額を純資産の部に計上(全部純資産直入法)。 (2) 時価が取得原価を上回る銘柄に係る評価差額は純資産の部に計上し、時価が取得原価を下回る銘柄に係る評価差額は当期の損失として処理する(部分純資産直入法)。 (純資産の部に計上される評価差額は、税効果考慮後)

認識する (一時的な下落の判定について 30%、50%の数値基準があり、一時的でない下落は減損認識する。 (戻入は不可)

(子会社株式及び関連会社株式、市場価格のない有価証券を除く)

IFRS と日本基準において、有価証券の分類に関して実質的な差異は無い。ただし、売買目的有価証

券への分類基準は、日本基準の方がより制限的である。また、IFRSの分類 1の(2)「当初認識時に当期

損益(純損益)を通じて公正価値で測定するものとして企業が指定したもの」は、「公正価値オプション」

と呼ばれ、日本基準に対応するものは存在しない。評価差額の認識については、日本基準では、その他

有価証券について部分純資産直入法を選択できる点が異なる。市場価格の無い持分金融商品(資本性金

融商品)の評価方法、および減損の取扱いも異なる。

5 Copyright 2009 FUJITSU RESEARCH INSTITUTE

後述の公開草案との比較において、ポイントとなる現行の IFRSの原文を以下に記載する。 IAS39 p55(抜粋) A gain or loss on an available-for-sale financial asset shall be recognised in other comprehensive income, except for impairment losses and foreign exchange gains and losses, until the financial asset is derecognised. At that time the cumulative gain or loss previously recognised in other comprehensive income shall be reclassified from equity to profit or loss as a reclassification adjustment 売却可能金融資産に係る利得又は損失は、減損損失及び為替差損益を除き、当該金融資産の認識の中止が行われる

時まで、その他包括利益の中で認識しなければならない。当該金融資産の認識の中止が行われる時には、それまで

その他包括利益に認識されていた利得又は損失の累積額は、再分類調整として資本の部から当期損益(純損益)に

再分類されなければならない。

現行の IFRSでは、売却可能金融資産について公正価値の変動により生じた利得及び損失として認識

されたその他包括利益は、当該有価証券を売却した場合、いったん損益計算書の当期利益を経由する(「リ

サイクリング」する)ことを意味している。

② IFRS第 9号フェーズ 1の最終基準公表

上記のような現在の金融商品の分類・測定に関して、2009年 11月 12日、IASBから IFRS第 9号「金

融商品」のフェーズ 1の最終基準が公表された。この IFRS第 9号は、実質的に現行の IAS39号から置

き換わるものである。当基準では、以下のように分類・測定方法が変更される。 IFRS9 p4.2 A financial asset shall be measured at amortised cost if both of the following conditions are met: (a) the asset is held within a business model whose objective is to hold assets in order to collect contractual cash flows. (b) the contractual terms of the financial asset give rise on specified dates to cash flows that are solely payments of principal and interest on the principal amount outstanding.

金融商品のうち、(1) 契約上のキャッシュ・フローを回収するために資産を保有することを目的とす

るビジネスモデルにおいて保有されており、かつ(2) 当該金融資産の契約条件に基づき、特定の期日に、

元本及び元本残高に対する金利のみのキャッシュ・フローを生み出す、という両要件を満たすものは償

却原価で評価し、当要件を満たさないものは公正価値で評価する。また最終基準では、ビジネスモデル

の変更があった場合には、金融資産を再分類する必要がある。

6 Copyright 2009 FUJITSU RESEARCH INSTITUTE

※なお、公開草案「Financial Instruments: Classification and Measurement」(2009 年 7 月 14 日公表、同年 9 月 14日まで意見募集)においては、金融商品のうち、(1) 基本的な貸出金の性質(basic loan features)を有し、かつ(2) 契約金利を基準として管理(managed on a contractual yield basis.)されているという条件を満たすものは償却原価

で評価し、当条件を満たさないものは公正価値で評価する(公開草案第 4 項, 第 5 項)となっていたが、これらの

原則が明確でないとのコメントを基に、 終基準においては判定の順序を含めて原則がより明確に規定された。

当基準において注目すべき条項は、以下の部分である。 Investments in equity instruments IFRS9 p5.4.4 At initial recognition, an entity may make an irrevocable election to present in other comprehensive income subsequent changes in the fair value of an investment in an equity instrument within the scope of this IFRS that is not held for trading. IFRS9 p5.4.5 If an entity makes the election in paragraph 5.4.4, it shall recognise in profit or loss dividends from that investment when the entity’s right to receive payment of the dividend is established in accordance with IAS 18 Revenue.

トレーディング目的で保有される持分金融商品(資本性金融商品:普通株式等)の評価損益は当期損

益(純損益)に計上する。一方、トレーディング目的で保有されるもの以外の持分金融商品(資本性金

融商品)への投資については、当初の認識において、当該投資の公正価値の変動による評価差額を、当

期損益(純損益)ではなくその他包括利益(other comprehensive income)の中で表示することを選択

することができる。いったんその他包括利益で表示することを選択すると、事後的にこの選択を取り消

すことはできない。

また、上記のその他包括利益に計上する方法を選択した場合、この投資からの配当については、投資

自体の回収でない限り(unless the dividend clearly represents a recovery of part of the cost of the

investment)、当期損益(純損益)として認識しなければならない。

※なお、前述の公開草案では、受取配当もその他包括利益で認識することが提案されていた。

我が国における「持ち合い株」のように、トレーディング目的で保有されるもの以外の持分金融商品

(資本性金融商品)への投資について、その他包括利益における表示を当初選択した場合、公正価値で

評価した評価差額は、当期損益(純損益)には最後まで計上されず、その他の包括利益から直接、利益

剰余金に振替えられる(即ち「リサイクリング」しない)ことになる。(これはわが国の損益計算書でい

う「当期純利益」を経由しないということであり、従来わが国が主張してきた当期純利益の性質が変化

することを意味する。)

7 Copyright 2009 FUJITSU RESEARCH INSTITUTE

この取扱いに関して、いわゆる「益出し」が不可能となることでわが国の金融機関等の経営に対する

影響の重要性が指摘されているが、以下のような議論の背景を多面的に捉える必要がある。

包括利益至上主義に対する当期純利益の優位性、及びその前提としてのリサイクリングを重視して

きたわが国の主張

わが国の金融機関等の持ち合い株等の保有残高は、世界的にも突出しているという状況

金融危機以降の政治的圧力を含む流動的な状況

なお、最終の IFRS第 9号フェーズ 1において、公開草案から変更されたその他の内容で注目すべき

条項は、非上場株式の評価に関する下記の部分である。

IFRS 9 B5.5 All investments in equity instruments and contracts on those instruments must be measured at fair value. However, in limited circumstances, cost may be an appropriate estimate of fair value. That may be the case if insufficient more recent information is available to determine fair value, or if there is a wide range of possible fair value measurements and cost represents the best estimate of fair value within that range. IFRS 9 B5.6 Indicators that cost might not be representative of fair value include: (a) a significant change in the performance of the investee compared with budgets, plans or milestones. (b) changes in expectation that the investee’s technical product milestones will be achieved. (c) a significant change in the market for the investee’s equity or its products or potential products. (d) a significant change in the global economy or the economic environment in which the investee operates. (e) a significant change in the performance of comparable entities, or in the valuations implied by the overall market. (f) internal matters of the investee such as fraud, commercial disputes, litigation, changes in management or strategy. (g) evidence from external transactions in the investee’s equity, either by the investee (such as a fresh issue of equity), or by transfers of equity instruments between third parties.

新基準では、全ての持分金融商品(資本性金融商品)は、公正価値で測定されなければならない(現

行 IAS39 号には例外規定有り)。しかしながら、必要な情報が存在しない、あるいは広範な公正価値測

定がありえる場合においては、取得原価が最善の見積りとなる場合もありうる。また、B5.6では、取得

原価を使用することが適切でない状況が列挙されている(限定列挙ではない)。

IFRS第 9号フェーズ 1の最終基準は、2013年 1月 1日以降に強制適用される(2009年 12月期から

早期適用可)。なお、EU域内における IFRS適用を判断する欧州財務報告諮問グループ(EFRAG)は、

IFRS第 9号フェーズ 1の支持表明を延期しており、今後の動向に留意が必要である。

8 Copyright 2009 FUJITSU RESEARCH INSTITUTE

(2) 金融資産の減損

IASB は 2009 年 11 月 5 日、金融商品の償却原価測定と減損についての公開草案「Financial

Instrument: Amortised Cost and Impairment」を公表した。本提案は、IAS第 39号「金融商品:認識

及び測定」を、新基準 IFRS第 9号「金融商品」に置き換える 3部構成プロジェクトの第 2部を構成す

るものである。(3部構成のうちの第 1部については、(1) 金融商品の分類及び測定を参照。)

現行の IAS39 号では、償却原価で計上される金融資産に対する減損を、「発生損失モデル」に基づい

て認識・測定することを求めているが、世界的な金融危機を契機として当モデルに内在する矛盾や恣意

性に批判が寄せられている。IASBは、2009年 6月 25日「Request for Information (‘Expected Loss

Model’) Impairment of Financial Assets: Expected Cash Flow Approach」を公表し、金融資産の減損

に対する「期待損失モデル」の実現可能性についてコメントを求めた(期限:2009年 9月 1日)。これ

に対する回答は、本公開草案の開発において考慮されている。 (IASBの Press Release, 2009-11-05より抜粋)

Under the proposals expected losses are recognised throughout the life of the loan (or other financial asset measured at amortised cost), and not just after a loss event has been identified. This would avoid the front-loading of interest revenue that occurs today before a loss event is identified, and would better reflect the lending decision. Therefore, under the proposals, a provision against credit losses would be built up over the life of the financial asset. Extensive disclosure requirements would provide investors with an understanding of the loss estimates that an entity judges necessary.

本提案においては、予想損失の認識は、損失事象が識別された時点(トリガーとなる事象が起きた時

点)以降だけではなく、貸付金(又は償却原価で測定される他の金融資産)の存続期間にわたって行わ

れる。これは、現状では損失事象が識別される前に発生する金利収益の前倒し計上を避け、貸出の決定

をより良く反映することとなる。したがって、本提案においては、貸倒損失に対する引当は、金融商品

の期待キャッシュ・フロー(期待信用損失を含む)に基づく金融資産の存続期間にわたって積み上げら

れていく。また、広範な開示要求により、投資家は企業が必要と判断した損失の見積りについての理解

を得ることとなる。

本公開草案に対するコメントの募集は 2010年 6月 30日まで受け付けられ、IASBは 2010年に、約

3年後に強制適用となり早期適用が認められる IFRSを講評することを予定している。

9 Copyright 2009 FUJITSU RESEARCH INSTITUTE

(3) 認識の中止

金融資産の認識の中止とは、既に認識されている金融資産を貸借対照表(財政状態計算書)からオフ・

バランスにすることを意味するもので、金融資産の譲渡、特定目的会社による債権流動化取引等の取引

に関係することに加えて、現在 IASBが基準改訂の公開草案を公表しているため、金融機関にとってき

わめて重要な論点である。

① 現行の基準

現行の IAS39号においては、金融資産からのキャッシュ・フローに対する契約上の権利が消滅した場

合、又は、所定の要件を満たした適格の譲渡の場合においてのみ、金融資産の認識の中止を要求する。

金融資産の譲渡における認識の中止の要件に関して、重要な原文を以下に紹介する。 認識の中止の要件

IAS39 p20(抜粋) When an entity transfers a financial asset, it shall evaluate the extent to which it retains the risks and rewards of ownership of the financial asset. In this case: (a) if the entity transfers substantially all the risks and rewards of ownership of the financial asset, the entity shall derecognise the financial asset and recognise separately as assets or liabilities any rights and obligations created or retained in the transfer. (b) if the entity retains substantially all the risks and rewards of ownership of the financial asset, the entity shall continue to recognise the financial asset. (c) if the entity neither transfers nor retains substantially all the risks and rewards of ownership of the financial asset, the entity shall determine whether it has retained control of the financial asset. In this case:

(i) if the entity has not retained control, it shall derecognise the financial asset and recognise separately as assets or liabilities any rights and obligations created or retained in the transfer. (ii) if the entity has retained control, it shall continue to recognise the financial asset to the extent of its continuing involvement in the financial asset.

企業が金融資産を譲渡する場合、当該金融資産の所有に係るリスクと経済価値をどの程度保持しているかを、次の

ようにして評価しなければならない。

(a)企業が、当該金融資産の所有に係るリスクと経済価値のほとんど全てを移転している場合には、当該金融資産

の認識の中止を行い当該譲渡において創出又は保持された権利及び義務を全て資産又は負債として別個に認識しな

ければならない。

(b)企業が、当該金融資産の所有に係るリスクと経済価値のほとんど全てを保持している場合には、当該金融資産

の認識を継続しなけれぱならない。

(c)企業が『当該金融資産の所有に係るリスクと経済価値のほとんど全てを移転したわけでも、ほとんど全てを保

持しているわけでない場合には、当該金融資産に対する支配を保持しているかどうかを、判定しなければならない。

この場合において、

(i)企業が支配を保持していない場合には、企業は当該金融資産の認識の中止を行い、当該譲渡において創出

10 Copyright 2009 FUJITSU RESEARCH INSTITUTE

又は保持された権利及び義務を全て資産又は負債として別個に認識しなければならない。

(ii)企業が支配を保持している場合には、当該金融資産に対して継続的関与を有している範囲において、当

該金融資産の認識を継続しなければならない。

上記のように、金融資産の譲渡については、リスクや経済価値が実質的に移転しているかどうかの判

断を重視する「リスク・経済価値アプローチ」が採用されているが、それのみで判断ができない場合に

はさらに支配を保持しているかどうかという「支配基準」を二次的に利用している点に特徴がある。な

お、金融資産のキャッシュ・フローを受け取る契約上の権利を保持しているが、一方で、一つ又はそれ

以上の受取人に当該キャッシュ・フローを支払う契約上の義務を引き受けている場合には、特定の条件

を満たす場合には、金融資産の譲渡として扱う。(パス・スルーの要件)

なお、日本基準では、「金融商品に関する会計基準」第 8項、第 9項において;

金融資産の契約上の権利を行使したとき、権利を喪失したとき又は権利に対する支配が他に移転したと

きは、当該金融資産の消滅を認識しなければならず、金融資産の契約上の権利に対する支配が他に移転

するのは、次の要件が全て満たされた場合とする。

譲渡された金融資産に対する譲受人の契約上の権利が譲渡人及びその債権者から法的に保全され

ていること

譲受人が譲渡された金融資産の契約上の権利を直接又は間接に通常の方法で享受できること

譲渡人が譲渡した金融資産を当該金融資産の満期日前に買戻す権利及び義務を実質的に有してい

ないこと

とされており、日本基準では、法的要件が必須であることが、IFRSとの最も重要な相違点である。

② IASBの改訂案

IASBは、2009年 3月 31日、公開草案「ED/2009/3 Derecognition: Proposed amendments to IAS 39

and IFRS 7(認識の中止:IAS第 39号及び IFRS第 7号の改訂案)」を公表し、新たな認識の中止モデ

ルを提案している(2009年 7月 31日まで意見募集)。またこの草案は、過半数には至らなかった IASB

メンバーにより支持されている代替的モデルについても言及している。

認識の中止は、IASB 及び FASB におけるMoU 項目として位置付けられていたが、昨今の金融危機

の影響を受けて緊急を要する課題として IASB は作業を加速化させ、ディスカッション・ペーパーの公

表を経ずに直接に公開草案の公表に至ったものである。

公開草案における認識の中止モデルでは、「支配」の存在を重要視している。例えば、現金と引き換え

に金融資産を第三者に譲渡したが、譲渡人が譲渡資産に対してコール・オプションのような何らかの関

与を引き続き保持している場合など、単純な売り切りではない金融資産の譲渡を、資産の売却(売買取

11 Copyright 2009 FUJITSU RESEARCH INSTITUTE

引)とみなすのか、又は資産を担保とする借入(金融取引)とみなすのかに関する判断基準を列挙して

いる。 公開草案:認識の中止 p17A An entity shall derecognise the Asset if: (a) the contractual rights to the cash flows from the Asset expire; (b) the entity transfers the Asset and has no continuing involvement in it; or (c) the entity transfers the Asset and retains a continuing involvement in it but the transferee has the practical ability to transfer the Asset for the transferee’s own benefit.

上記のように、認識の中止の条件として提示されたのは、(1) 資産からのキャッシュ・フローに対す

る契約上の権利の失効、(2) 企業は資産を譲渡し、その資産に対して継続的な関与を保持していない、

(3) 企業は資産を譲渡し、当該資産に対して継続的な関与を保持しているが、譲受人が自己の便益のた

めにその資産を譲渡する実務上の能力がある、の3つである。

注意すべきポイントは、上記(3) 譲渡対象資産を第三者に譲渡する事務上の能力に関して、資産の処

分が契約上禁止されていても、譲受人が入替資産(replacement asset)を容易に取得することができる場

合については実務上の能力を有するとされる点である。 公開草案:認識の中止 適用指針 AG52E(b) (抜粋) Factors to consider in assessing ‘practical ability to transfer’ A contractual prohibition on disposing of the Asset (or the absence of an explicit contractual right to dispose of it) may not prevent the transferee from having the practical ability to transfer the Asset to a third party if the transferee can readily obtain a replacement asset. Replacement assets are deemed to be readily obtainable if the Asset is actively traded on an accessible market (at the date of transfer).

この結果、従来は金融取引として処理されてきた多くの買い戻し条件付売却取引(レポ取引)や有価

証券の消費貸借取引が、(入替資産を容易に取得できる場合に該当し)売買取引とみなされ、取引の経済

的実態(金融取引)から乖離する可能性があり、加えて金融資産の一部譲渡について条件によっては一

部をオフ・バランスできないなど、現行実務に重要な変更をもたらす可能性が指摘されている。

当公開草案は、連結財務諸表に関する公開草案との相互関係を説明するために公開のラウンドテーブ

ルの開催が予定されており、審議の行方に注意が必要である。

12 Copyright 2009 FUJITSU RESEARCH INSTITUTE

(4) 負債の測定における信用リスク

IASB は、2009 年 6 月 18 日、ディスカッション・ペーパー「DP/2009/2 Credit Risk in Liability

Measurement(負債の測定における信用リスク)」を公表、コメントの募集期限は 2009年 9月 1 日で

あった。

金融危機を契機として、多くの破たんの危機にあるような金融機関が自己の信用力低下により、自己

の負債の公正価値評価をした結果、利益を計上しているという現象に対して、現行の IFRS における負

債の公正価値評価の規定から計上される利益を維持すべきか、排除すべきかの意見を求めるものである。

賛成論と反対論を記述したスタッフ・ペーパーが添付されている。

負債の測定における信用リスクは、「自己の信用リスク」と呼ばれ、現行の IFRSでは、借入金を公正

価値で測定する際に、自己の信用度の変動によって生じる損益を計上することを要求している。理論的

ではあるが、常識・直感に反すると考える意見もあり、また金融市場の最近の動向は、この論点に関す

る懸念を増大させている。当論点は、他の IASBのプロジェクト、特に金融商品、保険、公正価値測定、

及び引当金、偶発負債及び偶発資産と関連性がある。

(5) その他

IFRS の金融商品関連については、上記の各論点の他に、ヘッジ会計についても作業が進行中である

(2009年 12月に公開草案公表予定)。前述(1) 金融商品の分類及び測定に続いて、金融資産の減損・ヘ

ッジ会計・認識の中止・金融負債の分類及び測定の各基準はフェーズごとに IFRS第 9号に追加され、

2010年中に IAS39号の全面刷新が完了する予定である。

なお、わが国の ASBJは、2009年 5 月 29 日「金融商品会計の見直しに関する論点の整理」を公表

している。これは IASB と米国財務会計基準審議会(FASB)の共同プロジェクトへの対応の一環であり、

2011年を目処に我が国の現行「金融商品会計基準」の見直し(置き換え)の可能性について論点を整理し

たものある。金融危機の影響で流動化している海外動向の動向を見きわめる状況のもと、当論点整理で

は(1) 金融商品会計の範囲、(2) 金融商品の測定、(3) ヘッジ会計の3点について論点を示している。

13 Copyright 2009 FUJITSU RESEARCH INSTITUTE

4. ITシステム部門の重要性

IFRS適用における各企業の IT システム部門は、以下のような理由により、きわめて重要な役割を有

している。

IFRS では各会計分野において、日本基準に比して詳細な注記情報の開示が求められており、追加

的なデータの収集が多く発生すること

基幹業務系のシステムをはじめ、人事労務系、固定資産系、連結会計等の決算処理系など、IFRS

適用のシステムインパクトは自社の ITシステムの広範囲に及ぶこと

以下の理由により、経理部と監査法人の間における従来の日本基準からの IFRSへの変更方針に関

する話し合いは、強制適用までの数年間延々と続く可能性があり、結果的にそれぞれの会計方針の

決定の後につづく IT システムの対応作業は、経過措置的な手順を含む長期間の作業となる可能性

があること

• 経理部にとって IFRSの理解等に時間が必要であること、

• 監査法人内部でも、日本基準の監査に加えて国際部等の追加的なレビューが必要となること、

• プリンシプル・ベースに起因して結論の合意がなかなか得られない論点が多く含まれているこ

と、

• 現状の IFRSに対してディスカッション・ペーパーや公開草案が公表されている分野はムービ

ングターゲットとして困難な対応が迫られること

したがって、ITシステム部門の担当者は、社内の IFRS適用プロジェクチームへの当初からの参画は

もちろんのこと、IFRS、及び自社が現在採用する日本基準をできるだけ早期に理解しておくことが必要

であり、なかでも特に早期に IFRSの概要や考え方を理解することが重要である。

5. XBRL

IFRS適用による比較可能性の担保やグローバル連結管理をめぐる重要なテーマの一つが、「XBRL」

である。XBRLとは、財務情報等のビジネス報告情報を効率的に作成・流通・利用できるように国際的

に標準化された XMLベースの言語である。

XBRL は世界各国で普及がすすんでおり、日本では、金融庁 EDINET、東京証券取引所 TDnet、日

本銀行、国税庁等多くの規制当局で XBRLの適用が開始されている。

14 Copyright 2009 FUJITSU RESEARCH INSTITUTE

我が国の金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システムは

EDINETと呼ばれ、現在は上場会社等約 5000社、ファンド等約 3000本の有価証券報告書をはじめと

する提出者が利用している。金融庁は開示情報の二次利用性の向上等を目的とした EDINET の再構築

を行い、平成 20 年 4 月以降に開始する事業年度等に係る財務書類について、XBRL 形式による財務諸

表の提出が義務化された。現在 EDINETの XBRLデータの範囲は、注記等をのぞく基本財務諸表部分

であるが、今後、注記等を含めた対象範囲の拡大の可能性がある。

また米国証券取引委員会(SEC)は、SEC登録企業に対して 2009年 6月より XBRL形式による企業情報提

出を順次開始、3年間で全対象企業に対して義務化することを決定しており、既に XBRL データの提出が

開始されている。また IASCFでは、毎年の IFRSの改訂にあわせて年次で IFRSタクソノミの改訂を行っ

ている。

XBRLデータは、タクソノミと呼ばれる会計的意味の辞書とインスタンスと呼ばれる実績値データで

構成されている。XBRLの利用は、標準化された会計的意味を人間とコンピュータが共有することに他

ならず、財務情報を提出者から利用者までサプライチェーンとして流通させることで、資本市場の効率

性・正確性を飛躍的に向上させることが期待されており、具体的効果としては、提出企業における開示

書類作成業務の効率化及び連結経営管理の高度化、投資家等における開示情報の効果的・効率的利用、

また規制当局における審査業務等への効率化等が挙げられる。

本稿の冒頭で紹介した「我が国における国際会計基準の取扱いに関する意見書(中間報告)」(金融庁

企業会計審議会)では、XBRLの IFRSへの対応について、以下のように示されている。

『我が国においては、同一データ形式による企業間又は経年での比較可能性の確保、投資情報の活用の

利便性の観点から、既に XBRL形式(国際的に標準化された財務報告等に使用されるコンピュータ言語)

により作成された財務諸表を開示することとなっている。このため、IFRSを適用する場合でも、IFRS

に基づく財務諸表が XBRL形式により開示可能な状況となっていることが必要である。

IASCF では、IFRS 対応の XBRLデータ形式(タクソノミ)を開発しているが、IASCFがタクソノミ

に用意した開示項目数は我が国のタクソノミの項目数に比べて著しく少ない状況にある。また、IASCF

が開発したタクソノミは日本語対応となっていない等、我が国の電子開示システム(EDINET)に適合

しないものとなっている。

このため、IFRS 適用後においても、投資者への開示水準が後退することのないよう IFRS 対応のタク

ソノミの項目数の国際的な環境整備に努めるとともに、我が国における任意適用開始時を一つの目途に

EDINET 向けのタクソノミ等の開発を行い、IFRS の強制適用が決定された場合には、遅くとも IFRS

が強制適用されるまでには導入できる状況となっていることも必要である。』

15 Copyright 2009 FUJITSU RESEARCH INSTITUTE

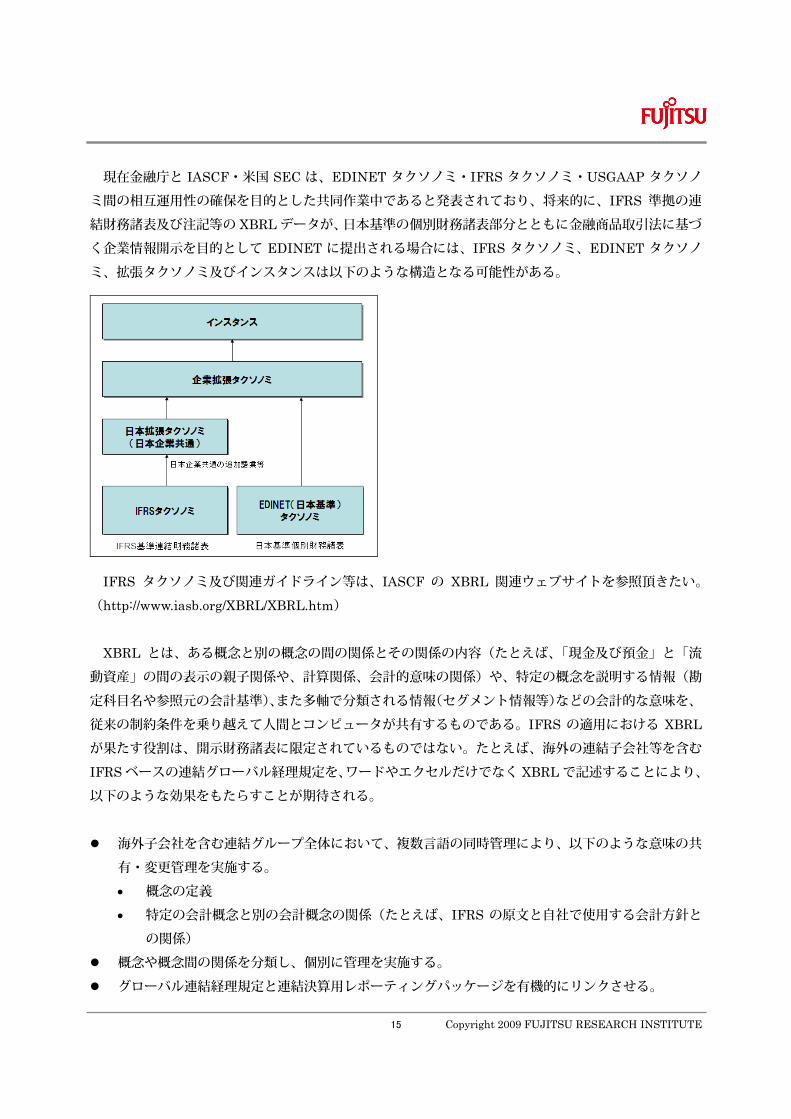

現在金融庁と IASCF・米国 SEC は、EDINET タクソノミ・IFRS タクソノミ・USGAAP タクソノ

ミ間の相互運用性の確保を目的とした共同作業中であると発表されており、将来的に、IFRS 準拠の連

結財務諸表及び注記等の XBRLデータが、日本基準の個別財務諸表部分とともに金融商品取引法に基づ

く企業情報開示を目的として EDINET に提出される場合には、IFRS タクソノミ、EDINET タクソノ

ミ、拡張タクソノミ及びインスタンスは以下のような構造となる可能性がある。

IFRS タクソノミ及び関連ガイドライン等は、IASCF の XBRL 関連ウェブサイトを参照頂きたい。

(http://www.iasb.org/XBRL/XBRL.htm)

XBRL とは、ある概念と別の概念の間の関係とその関係の内容(たとえば、「現金及び預金」と「流

動資産」の間の表示の親子関係や、計算関係、会計的意味の関係)や、特定の概念を説明する情報(勘

定科目名や参照元の会計基準)、また多軸で分類される情報(セグメント情報等)などの会計的な意味を、

従来の制約条件を乗り越えて人間とコンピュータが共有するものである。IFRS の適用における XBRL

が果たす役割は、開示財務諸表に限定されているものではない。たとえば、海外の連結子会社等を含む

IFRSベースの連結グローバル経理規定を、ワードやエクセルだけでなく XBRLで記述することにより、

以下のような効果をもたらすことが期待される。

海外子会社を含む連結グループ全体において、複数言語の同時管理により、以下のような意味の共

有・変更管理を実施する。

• 概念の定義

• 特定の会計概念と別の会計概念の関係(たとえば、IFRS の原文と自社で使用する会計方針と

の関係)

概念や概念間の関係を分類し、個別に管理を実施する。

グローバル連結経理規定と連結決算用レポーティングパッケージを有機的にリンクさせる。

16 Copyright 2009 FUJITSU RESEARCH INSTITUTE

IFRS への世界的な会計基準の収斂は、XRRL の普及との相乗効果によって、財務情報の国際的な比

較可能性の向上において飛躍的な効果をもたらすことが期待される。日本企業においては、早期に IFRS

の基礎、概念フレームワーク及び XBRL等を理解し、この世界共通のモノサシを開示財務諸表の作成目

的にとどまらず、連結グローバル経営管理のツールとして利用する準備を始めるべきである。

6. 富士通の IFRS関連サービス

以上、IFRSの概要、別記事業・金融商品会計をめぐる動向、及び XBRL等を中心に紹介してきた。

わが国の金融機関等においては、経理部門に限らず、特に情報システム部門の担当者は、早期に IFRS

の概要や概念のフレームワーク、金融商品会計等の現状や改訂動向を整理しておく必要があることを再

認識いただければ幸いである。

富士通グループでは、

2004年に IFRS推進室を設立し、IFRS適用の準備を進めてきた富士通財務経理本部 IFRS推進室;

XBRLを中心として IFRS関連の実績・ノウハウを蓄積してきた富士通総研コンサルティング部門;

2011年に IFRSに移行するカナダにおける IFRS関連コンサルティングをはじめとして、北米顧客

にサービスを提供する富士通アメリカのコンサルティング部門;

ERP、連結会計パッケージを含むシステム開発・運用・コンサルティング部門;

等の連携をもとに、各種の IFRS関連サービスを提供予定である。また、

お客様の IFRS対応の一助として、まずは情報システム部門、経理部門を対象とした IFRSの基礎

に関する研修会実施

欧州の IFRS開示状況等に関する書籍の出版

等も予定している。是非ご参照頂きたい。