Embed Size (px)

Citation preview

دليل تصنيف املوازنة العامة للدولة

يف مجهورية مصر العربية

٢٠٠١وفقا إلحصاءات مالية احلكومة لعام

القاهرة –مدينة نصر –أبراج وزارة المالية شارع امتداد رمسيس تم اإلعداد ب

جاء إرسال طلب إلى العنوان أعاله أو تحميل ملف الطلب من الموقع االلكتروني لطلب نسخة بر www.mof.gov.eg للوزارة

القاهرة ٢٠١٦يونيو

٢

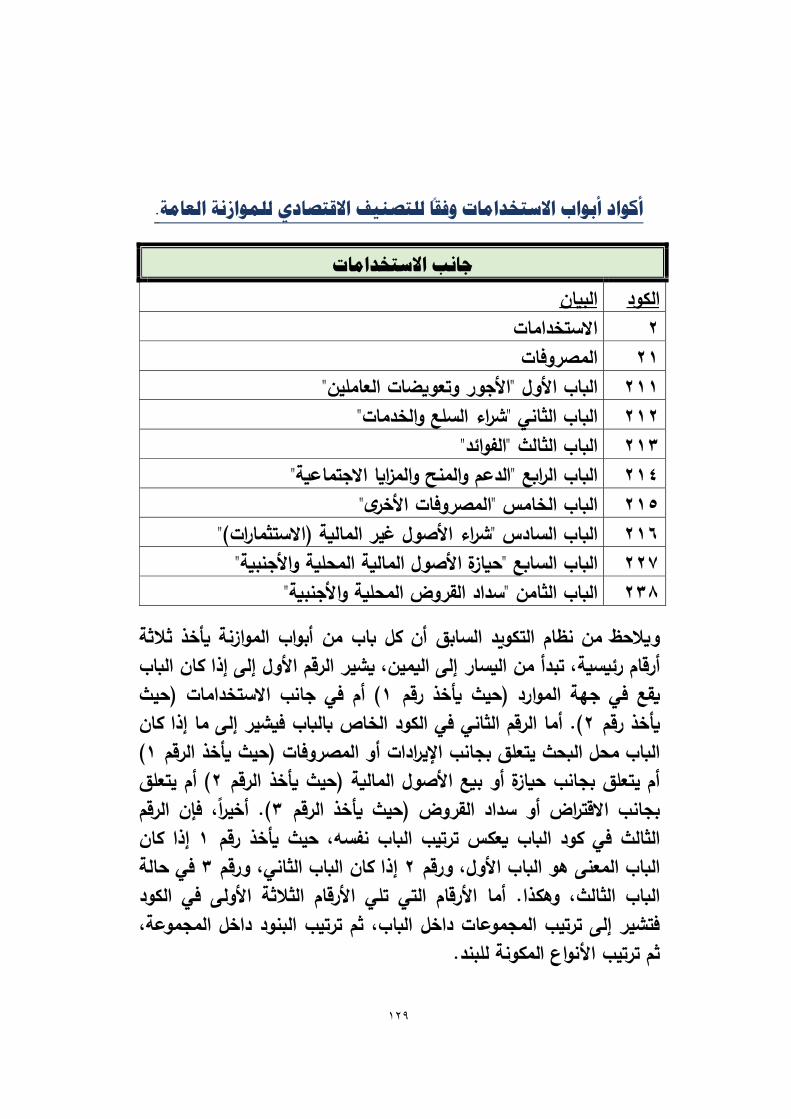

جدول احملتويات

صفحة

اجلزء األول

تعر�ف م�س� بإحصاءات مال�ة الح�ومة

ة يف مجهورية مصر العربيةةاجلزء الثاني : املوازنة العامم

مقدمة

الفصل األول : األسس وم�ادئ ومراحل إعداد الموازنة العامة

التصنيف الوظ�في للموازنة العامةالفصل الثاني :

: التصنيف اإلدار3 لجهات الموازنة العامة للدولة الثالثالفصل

مة للدولةقتصاد3 للموازنة العااإلالتصنيف :الفصل الرا�ع

اخلامتة

٣

اجلزء األولحصاءات مالية احلكومةتعريف مبسط إل

: الغرض من الدليلـــل إحصـــاءات مال�ـــة الح�ومـــة هـــو نظامـــا إحصـــائ�ا اقتصـــاد ـــا �دلي ا �ل�

م تصــم�مه لمســاندة التحليــل متخصصا (هو نظام إحصاءات مال�ة الح�ومة) تــالم�ــادئ االقتصــاد�ة والمحاســب�ة التــى ين�غــي الــدليل المال�ــة العامــة. و�قــدم

اســـتخدامها فـــى إعـــداد اإلحصـــاءات �مـــا يـــوفر الم�ـــادئ التوجيه�ـــة الخاصـــة لـــي �شـــتمل علـــى بنـــود موازنـــة �عـــرض اإلحصـــاءات المال�ـــة وفـــF إطـــار تحلي

.مالئمة

هــو تقــد�م إطــار مفــاه�مي الغــرض األساســي لــدليل إحصــاءات مال�ــة الح�ومــةمناســــ�ا لتحليــــل وتقيــــ�م س�اســــة المال�ــــة العامــــة، ومحاســــبي شــــامل ��ــــون

3وخصوصا أداء قطاع الح�ومة العامة والقطاع العام �مفهومــه األوســع فــي أالس�اســة بلد. ومجمل القول إن قطاع الح�ومة العامة يتألف مــن ��انــات تنفــذ

توفير خدمات غير سوق�ة �الدرجة األولي واعــادة االقتصاد�ة العامة من خاللع الــدخل والثــروة، مــع دعــم هــذين النشــاطين �ســبل أهمهــا فــرض رســوم توز�ــ

إج�ار�ة على قطاعات أخر3. و�تألف القطاع العــام مــن قطــاع الح�ومــة العامــة بإســم الشــر�ات العامــة التــى والمعروفــةوالك�انــات الخاضــعة لســ�طرة الح�ومــة

يتمثل نشاطها األساسي في الق�ام �أنشطة تجار�ة.فــى تحليــل حجــم القطــاع العــام ومســاهمته المال�ــة العامــة إحصاءاتو�ستخدم

وآثر س�اســة المال�ــة العامــة واإلدخار الكلي فى الطلب الكلي واالستثمار الكليــة ــة والمديون� ــك اســتخدام المــوارد واألوضــاع النقد� ــى ذل علــى االقتصــاد �مــا ف

،الجمر��ــة وشــ��ة األمــن االجتمــاعي القوم�ــة، والعــبء الضــر�بي، والحما�ــةالفقــر، واســتمرار�ة حــدة �اإلضافة إلى تقي�م فعال�ة النفقات على جهود تخفيف

والمطال�ات االحتمال�ةالصاف�ة الق�مة ال�ة العامة، وصافي الدين، س�اسات الم�ما في ذلك االلتزامات المتعلقــة �معاشــات الضــمان االجتمــاعي على الح�ومة ،

التقاعد�ة.

٤

-: حلكومةاستخدامات نظام إحصاءات مالية ا

تم�ــن تــم تصــم�م نظــام إحصــاءات مال�ــة الح�ومــة مــن أجــل تــوفير إحصــاءات عمل�ـــات المال�ـــة، صـــانعي الس�اســـات والمحللـــين مـــن دراســـة التطـــورات فـــي ال

السيولة لدW قطــاع الح�ومــة العامــة أو القطــاع العــام ، وموقفوالمر�ز الماليحصــاءات مال�ــة �شــ�ل متســF ومنهجــي. و�م�ــن اســتخدام اإلطــار التحليلــي إل

والمعامالت بــين مســتو�ات الح�ومة في تحليل عمل�ات مستوW معين للح�ومة ، و�ذلك الح�ومة العامة ��املها أو القطاع العام �أكمله .الح�ومة

رصــيد التشــغيل وصــافي �صــافي، اســتخدام مجموعــة مــن بنــود الموازنــة �مثــلســاليب المســتخدمة فــى ، أحــد األالصاف�ة الق�مةوالتغير فى االقتراض/قراضاإل

األداء الكلـــى نظـــام إحصـــاءات مال�ـــة الح�ومـــة إلعـــداد معلومـــات مـــوجزة عـــن ــي و�اســتخدام نظــام للح�ومــة العامــة أو القطــاع العــام . والوضــع المــالي الكل

إحصاءات مال�ة الح�ومة �إطار محاسبي متكامــل وشــامل، يــتم تحديــد وق�ــاس �ة. هذه البنود الموازنة �أعلى درجة من الفعال

ــة الح�ومــة �مــا �م�ــن اســتخ دام الب�انــات المفصــلة فــي نظــام إحصــاءات مال�قــد تكــون هنــاك ، �ــات الح�ومــة . فعلــى ســبيل المثــالل�حث مجاالت معينة لعملأشــ�ال معينــة مــن الضــرائب، أو مســتو3 المصــروفات حاجة إلى معلومات عن

ــى تتحملهــا الح�ومــة علــى نــوع مــا مــن ــة ، أ الت ــدار الخــدمات االجتماع� و مق االقتراض الح�ومي من الجهاز المصرفي.

�عنــي إتســاق نظــام إحصــاءات مال�ــة الح�ومــة مــع غيــره مــن الــنظم اإلحصــائ�ة الكل�ة أنه �م�ن دمج الب�انات المأخوذة من نظــام إحصــاءات مال�ــة االقتصاد�ة

الح�ومة مع ب�انات مأخوذة من نظم أخر3 لتقي�م التطورات في قطاع الح�ومــةأو القطاع العام مقارنة ب�ق�ة اإلقتصاد. و�المثــل، �ســمح إرســاء معــايير العامة

معترف بها دول�ا بإســتخدام إحصــاءات مال�ــة الح�ومــة فــي التحلــ�الت المقارنــة ــــات نســــب الضــــرائب أو ــــل مقارن ــــدان، مث ــــين البل ــــا ب ــــة ف�م ــــات الح�وم لعمل�

المصروفات إلى إجمالي الناتج المحلي .

٥

:احلكومةصاءات مالية هيكل وخصائص نظام إحيختص نظام إحصاءات مال�ة الح�ومة �قطاعي الح�ومة العامة والقطاع العام

، طاعان على أساس الوحدات المؤسس�ةحسب تعر�فها الوارد و�عرف هذان القوانشـــاء التزامـــات وهـــى ��انـــات اقتصـــاد�ة قـــادرة بـــذاتها علـــى امـــتالك أصـــول

. وهــذه الخصــائص �انــات أخــرW معــامالت اقتصــاد�ة مــع �وممارســة أنشــطة و تجعـــل الوحـــدات المؤسســـ�ة موضـــع اهتمـــام اقتصـــاد3 واحصـــائي تـــتم تلبيتـــه

�مــا فــي ذلــك ن الحســا�ات الخاصــة بتلــك الوحــداتبإعــداد مجموعــة �املــة مــ ، . الميزان�ات العموم�ة

ــتم نظــام إحصــاءات مال�ــة الح�ومــة قيــد نــوعين مــن التــدفقات همــا : وفــFي، ، فـــي معظمهـــاالمعـــامالتالقتصـــاد�ة األخـــرW. وتعـــد الت والتـــدفقات االمعـــام

ــين وحــدتين مؤسســت ــادل بينهمــاتفــاعالت ب �تعــد بينمــا . ين تــتم �االتفــاق المت Wتغيــر فــى حجــم أصــول أو خصــوم أو ق�متهــا ال التــدفقات االقتصــاد�ة األخــر

و�ســـجل "ب�ـــان عمل�ـــات الح�ومـــة" نتـــائج جم�ـــع . ��ـــون ناتجـــا عـــن معاملـــةــــر ــــإيرادات أو ة محاســــب�ة. المعــــامالت خــــالل فت وتصــــنف هــــذه المعــــامالت �

صــول مال�ــة أل اقتنــاءصول غير مال�ة أو صافى أل اقتناءأو صافى مصروفات ـــرادات أوخصـــوملأو صـــافى تحمـــل ـــد إي ـــى المعـــامالت التـــي تول . و�ترتـــب عل

ــر فــي . و�نــتج عــن أنــواع أخــرW مــن الصــاف�ة الق�مــةمصــروفات حــدوث تغيــرات متســاو�ة ــي األصــول أو الخصــوم أو �الهمــا وال يتر المعــامالت تغي تــب ف

.الق�مة الصاف�ةعليها أ3 تغير في

متنوعــة مــن ومجموعــة األســعارتغيــرات األخــرW تشــمل التــدفقات االقتصــاد�ة مثــل األحداث االقتصاد�ة األخــرW التــي تــؤثر علــى ح�ــازات األصــول والخصــوم،

والخسائر الناجمة عن الكوارث. شطب الديون،ن�ة العموم�ة فى حالة الح�ومة العامة أو القطاع العام هي ب�ان �مجموع الميزا

األصول المال�ة وغير المال�ة المملو�ة، ومجموع مطال�ات وحــدات أخــر3 علــى مالكي تلــك األصــول فــي شــ�ل خصــوم، والق�مــة الصــاف�ة للقطــاع،وهي تســاو3

وم.الق�مة الكل�ة لجم�ع األصول ناقصا الق�مة الكل�ة لجم�ع الخص

٦

:نطاق التغطية

يركز نطاق التغطية فى نظام إحصاءات مالية الحكومة عل��ى قط��اع الحكوم��ة العام��ة التدفقات فى نظام يتم قيدالوحدات المؤسسية و أساسوهو القطاع المعرف على

، وهــذا �عنــى أن التــدفقات ح�ومــة علــى أســاس االســتحقاقإحصــاءات مال�ــة الحو�لهــا أو ت�ادلهــا أو نقــل ملكيتهــا أو تســجل وقــت خلــF ق�مــة اقتصــاد�ة أو ت

دمـــج المعـــامالت غيـــر أ�ضـــا . و�عنـــى اســـتخدام أســـاس االســـتحقاق إلطفائهـــا النقد�ة دمجا �امال في نظام إحصاءات مال�ة الح�ومة .

تتألف حكومة البلد من السلطات العامة وأجهزتها، وه��ي كيان��ات ي��تم إنش��اؤها ش��ريعية وقض��ائية وتنفيذي��ة ف��ى م��ن خ��الل عملي��ات سياس��ية وتم��ارس س��لطة ت

منطق��ة معين��ة. وتتمث��ل الوظ��ائف اإلقتص��ادية الرئيس��ية للحكوم��ة فيم��ا يل��ي: غي��ر أس��اس)االض��طالع بمس��ئولية ت��وفير الس��لع والخ��دمات للمجتم��ع عل��ي ١(

) إع��ادة توزي��ع ال��دخل والث��روة ٢سوقي،إما لالس��تهالك الجم��اعي أو الف��ردي،(تل��ك أنخاص��ية أخ��ري للحكوم��ة ه��ى عن طريق مدفوعات التحويالت. وهن��اك

أو غيره���ا م���ن التح���ويالت يج���ب تمويله���ا اساس���ا م���ن الض���رائب األنش���طة أنش��طتها. وقد تقوم الحكومة ايض��ا بطبيع��ة الح��ال بتموي��ل ج��زء م��ن اإلجبارية

م��ن مص��ادر أخ��ري أم��والف��ي فت��رة معين��ة ع��ن طري��ق االقت��راض أو إقتن��اء دات من الفائدة، أو المبيع��ات العرض��ية بخالف التحوالت اإلجبارية ، مثل اإليرا

وخدمات، أو من ريع األصول الجوفية. لسلع

تتألف السلع والخدمات المقدمة للمجتم��ع لالس��تهالك الجم��اعي ف��ى الع��ادة م��ن خ��دمات مث��ل اإلدارة العام��ة وال��دفاع وتطبي��ق الق��انون. وبطبيع��ة الح��ال، تق��دم

ع والخ��دمات المعت��ادة المقدم��ة الخدمات الجماعية دائما بالمجان. وتت��ألف الس��للالستهالك الفردي من التعليم والصحة واإلسكان والترفيه والخدمات الثقافية. وقد تقدم هذه الخدمات بدون مقابل أو قد تتقاضي الحكومة عنها رس��ميا. وق��د تكون السلع والخدمات المقدمة للمجتمع بأسره أو لألفراد م��ن إنت��اج الحكوم��ة

يها الحكومة من طرف ثالث.ذاتها أو قد تشتر

٧

يغطي نظام إحصاءات مالية الحكومة، من حيث المبدأ، كل الكيانات التي ت��ؤثر ت���أثيرا مهم���ا عل���ى سياس���ات المالي���ة العام���ة. وع���ادة م���ا تت���ولي تطبي���ق ه���ذه السياسات كيانات مكرسة تماما لوظائف الحكوم��ة االقتص��ادية مث��ل ال��وزارات.

قد تنفذ سياسة المالية العام��ة مش��روعات مملوك��ة باإلضافة إلى هذه الكيانات،للحكوم��ة أو خاض��عة لس��يطرتها تق��وم أساس��ا بأنش��طة تجاري��ة. وال تعتب��ر ه��ذه

والتى يشار إليهاالبنك المركزي أو السكك الحديدية الوطنية لالمشروعات مث، ولك���ن م���ن الض���روري جم���ع باس���م الش���ركات العام���ة، ج���زءا م���ن الحكوم���ة

. إحصاءات عنها

وفيما يتعلق بمسألة الوحدات المؤسس��ية الت��ى ينبغ��ي إع��داد إحص��اءات عنه��ا، ال��دليل هيكل��ين أساس��يين. فه��و أوال يض��ع تعريف��ا لقط��اع الحكوم��ة يض��ع ه��ذا

ويتألف هذا القط��اع م��ن جمي��ع الوح��دات المؤسس��ية الت��ى تق��وم اساس��ا العامة،س��جل ت��أثير أنش��طة بعملي��ات غي��ر س��وقية. وثاني��ا يض��ع تعريف��ا للقط��اع الع��ام ي

الش��ركات العام��ة عل��ى سياس��ة المالي��ة العام��ة،إذ يش��مل القط��اع الع��ام جمي��ع ، الشركات العامة. وإض��افة إل��ى ذل��ك وحدات قطاع الحكومة العامة زائدا جميع

يض��ع ال��دليل تع��اريف لع��دد م��ن القطاع��ات الفرعي��ة لقط��اع الحكوم��ة العام��ة رجحة.والقطاع العام بسبب فائدتها التحليلية الم

: القطاعات والوحدات املؤسسية

: . تعريف القطاع١

�م�ن تقس�م مجمــوع اقتصــاد أ3 بلــد إلــى قطاعــات يتــألف �ــل قطــاع منهــا مــن عــدد مــن الوحــدات المؤسســ�ة وهـــى وحــدات مق�مــة �االقتصــاد المعنــى و�ـــتم

تقس�م جموع االقتصاد إلى خمسة قطاعات

٨

-: .القطاعات اخلمسة هي كما يلي١/١الــذW يتــألف مــن ��انــات أنشــئت �غــرض . طاع الشركات غــري املاليــةق �

إلنتاج سلع وخدمات غير مال�ة إنتاجا سوق�ا.

الــذW يتــألف مــن ��انــات تقــوم بتــوفير خــدمات .قطاع الشركات املالية � مال�ة سوق�ا.

الذW يتألف من ��انات تقوم بوظائف الح�ومة .قطاع احلكومة العامة� bلها أساسي�نشا.

الــذW يتــألف . طاع املؤسسات غري اهلادفة للربح الىت ختدم األسرق �

ــوف ــى ت ــرcح الت ــة لل ــع المؤسســات المق�مــة غيــر الهادف ر ســلعا أو مــن جم�ــر ســوق�ة لألســر ، ف�مــا عــدا المؤسســات التــى تســ�طر عليهــا خــدمات غي

.الح�ومة وتمولها �صورة رئ�س�ة

األشخاص يتر�ــون الذ3 يتألف من مجموعات صغيرة من . قطاع األسر �فــى الســ�ن و�جمعــون �عــض أو �ــل دخلهــم وثــروتهم و�ســتهلكون أنواعــا

.معينة من السلع والخدمات �صورة جماع�ة

:. تعريف الوحدة املؤسسية٢

، فى حد ذاته على امتالك األصول ة المؤسس�ة هى ��ان اقتصاد3 قادرالوحدــدخول فــى معــامالت مــع وتحمــل الخصــوم وممارســة األنشــطة االقتصــاد�ة وال

Wانات أخر��

٩

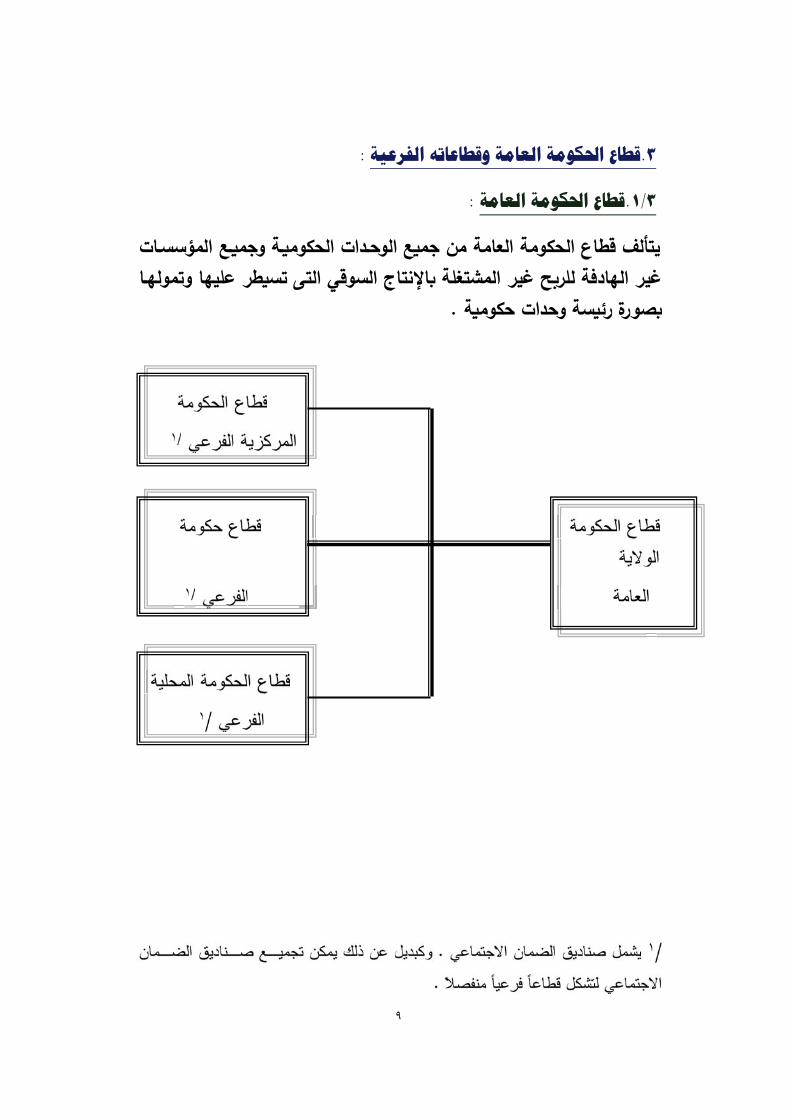

: .قطاع احلكومة العامة وقطاعاته الفرعية٣

: .قطاع احلكومة العامة٣/١

يتألف قطاع الح�ومة العامة من جم�ع الوحــدات الح�وم�ــة وجم�ــع المؤسســات غير الهادفة للرcح غير المشتغلة �اإلنتاج السوقي التى تس�طر عليها وتمولهــا

�وم�ة .�صورة رئ�سة وحدات ح

١٠

القطاعات الفرعية لقطاع احلكومة العامة : -٣/٢

. احلكومة املركزيةأ

وتملـــك .تمتـــد الســـلطة الس�اســـ�ة للح�ومـــة المر�ز�ـــة علـــى �امـــل إقلـــ�م البلـــد الح�ومـــة المر�ز�ـــة ســـلطة فـــرض الضـــرائب علـــى جم�ـــع الوحـــدات المؤسســـ�ة

�األنشــطة االقتصــاد�ة داخــل مشــتغلةالمق�مــة وعلــى الوحــدات غيــر المق�مــة ال. وفى العادة تكون الح�ومة المر�ز�ة مسئولة عن تــوفير خــدمات جماع�ــة البلد

المجتمع �أسره مثل الــدفاع الــوطني، والعالقــات مــع بلــدات أخــر3، وحفــe لفائدةـــاءة. ـــد ��ف النظـــام العـــام واألمـــن، وعمـــل النظـــام االجتمـــاعي واالقتصـــاد3 للبل

قد تتحمل الح�ومة المر�ز�ة نفقات عــن تــوفير خــدمات مثــل واضافة إلى ذلك ، التعل�م أو الصحة لفائدة فراد3 األسر �الدرجة األولي، ورcمــا تحــول أمــواال إلــى

Wما في ذلك مستو�ات الح�ومة األخر� .وحدات مؤسس�ة أخر3

�عتبر إعداد إحصاءات عن الح�ومة المر�ز�ة مهما جــدا �ســبب الــدور الخــاص �ه فى التحليل النقد3 واالقتصاد3، فس�اسة المال�ة العامة تــؤثر علــى الذ3 تؤد

مــن خــالل مال�ــات الح�ومــة الضغوb التضخم�ة أو االن�ماشــ�ة داخــل االقتصــادالمر�ز�ــة �الدرجــة األولــي. وعمومــا ال يوجــد جهــاز لصــنع القــرارات �ســتط�ع أن

مة و�ط�قهــا �صوغ الس�اسات الموجهة نحو تحقيF أهداف اقتصاد�ة وطن�ة عا Wة. وال توجد لد3 مستو�ات الح�ومــات األخــر�إال على مستو3 الح�ومة المر�زس�اســات اقتصــاد�ة قوم�ــة �أهــداف تســعي لتحق�قهــا �مــا أنــه ال يتــوافر لهــا مــا يتـــوافر للح�ومـــة المر�ز�ـــة مـــن إم�ان�ـــة الحصـــول علـــى االئتمـــان مـــن البنـــك

المر�ز3.

١١

. حكومة الوالية أو املقاطعةب

الوال�ة أو المقاطعة أو اإلقل�م هى أوسع المناطF الجغراف�ــة التــى �م�ــن أن تعدــة و�م�ــن �ــد ��ــل ألغــراض س�اســ�ة أو إدار إطــالق تســم�ات ينقســم إليهــا البل

ـــاطF أخـــر3 ـــى هـــذه المن ـــات مثـــل المحافظـــاتعل ـــد الســـلطة أو المقاطع . وتمتــة علــى �امــل مســا ــة لح�ومــة الوال� حة �ــل مــن التشــر�ع�ة والقضــائ�ة والتنفيذ�

ولكنهــا ال تمتــد ، فــرادW الوال�ــات والتــى تشــتمل عــادة علــى عــدة مراكــز محل�ــةعلــى وال�ــات أخــر3. وقــد ال توجــد وال�ــات وح�ومــات وال�ــات فــراد3 فــى �عــض

أخر3، وخاصــة البلــدات التــي لــديها دســاتير اتحاد�ــة ، البلدان، ولكن في بلدان .ال�اتقد تعطي صالح�ات ومسئول�ات �بيرة لح�ومات الو

لح�ومــة الوال�ــة فــى العــادة ســلطة مال�ــة عامــة لفــرض ضــرائب علــى الوحــدات المؤسس�ة المق�مة أو تمارس نشاطا إقتصاد�ا فى منطقة اختصاصــها. و�ن�غــي للك�ــان المعنــي، لكــي �عتــرف �ــه �وحــدة ح�وم�ــة، أن ��ــون قــادرا علــى امــتالك

أن ��ــون مخــوال الــذاتي، و شــاء االلتزامــات لحســا�ه األصــول وتعبئــة األمــوال وانأ�ضا صالح�ة إنفاق أو تخص�ص جزء على األقــل مــن الضــرائب أو غيرهــا مــن الدخل الذ3 �حصله وفقا لس�اساته الخاصة. غير أن الك�ــان المعنــي قــد يتلقــي تحو�الت من الح�ومة المر�ز�ة تكون مقيدة �أغراض محــددة �عينهــا. والمتوقــع

ضا على تعيين المسئولين فيها �صورة مستقلة �ة قادرة أ�أن تكون ح�ومة الوالعن أW س�طرة إدرا�ة خارج�ــة. واذا �ــان الك�ــان الح�ــومي العامــل فــي وال�ــة مــا �عتمد إعتمادا �ل�ا على أموال من الح�ومة المر�ز�ة، و�انت الح�ومة المر�ز�ة

ان تفرض أ�ضا أساليب إنفاق تلك األموال، فإنه ين�غي عندئــذ معاملــة ذلــك الك�ــ �جهاز تا�ع للح�ومة المر�ز�ة.

١٢

ج.احلكومة احمللية

تقتصر السلطة التشر�ع�ة والقضائ�ة والتنفيذ�ة لوحدات الح�ومة المحل�ــة علــى ســلطة ونطــاق اصــغر المنــاطF الجغراف�ــة المميــزة ألغــراض إدار�ــة وس�اســ�ة .

ة أو الح�ومة المحل�ة اصغر �ثيرا بوجه عام من نطاق سلطة الح�ومــة المر�ز�ـــــك الح�ومـــات أو ال تخـــول ســـلطة فـــرض ـــات الوال�ـــات ، وقـــد تخـــول تل ح�وم

وغال�ــا مــا الضرائب علــى وحــدات مؤسســ�ة أو أنشــطة إقتصــاد�ة فــي مناطقهــا. ، على مــنح مــن مســتو�ات ح�وم�ــة أعلــى تعتمد الح�ومة المحل�ة اعتمادا �بيرا

ــا بوصــفها و�ــ�ال للح�ومــة المر�ز�ــة أو ــى حــد م ــد تعمــل ا�ضــا إل ح�ومــات وقالوال�ات. غير أنه لكي تعامل الح�ومــات المحل�ــة موحــدات مؤسســ�ة، يجــب أن تكــون مخولــة ســلطة امــتالك األصــول وتعبئــة األمــوال وانشــاء االلتزامــات مــن ــــذاتي. و�جــــب أن ��ــــون لهــــا �عــــض التقــــدير خــــالل االقتــــراض لحســــابها ال

ون قــادرة أ�ضــا ، وان تكــاألمــوالاالستنسابي على الطر�قة التــى تنفــF بهــا هــذه بها �صورة مستقلة عن الس�طرة اإلدار�ة الخارج�ة. المسئولينعلى تعيين

عادة ما تقدم الح�ومــات المحل�ــة مجموعــة متنوعــة تنوعــا واســعا مــن الخــدمات للس�ان المحليين، وقد تمول �عض هذه الخدمات �منح مــن مســتو�ات ح�وم�ــة

المحل�ة طائفــة متنوعــة تنوعــا أعلى. وقد تغطي اإلحصاءات الخاصة �الح�ومةواســــعا مــــن الوحــــدات الح�وم�ــــة مثــــل المقاطعــــات والبلــــد�ات والمــــدن الكبيــــرة

اإلدار�ـــة والمنـــاطF التعل�م�ـــة ومنـــاطF الصـــحة واألح�ـــاءوالصـــغيرة والبلـــد�ات وفـــي اغلـــب األح�ـــان ��ـــون لوحـــدات ح�وم�ـــة محل�ـــة ذات العامــة أو الم�ـــاه .

علــى نفــس المنــاطF الجغراف�ــة. فعلــى ســبيل مسؤول�ات وظ�ف�ة مختلفــة ســلطةالمثـــال، قـــد تكـــون لوحـــدات ح�وم�ـــة منفصـــلة تمثـــل مدينـــة صـــغيرة ومقاطعـــة

قـــد تشـــ�ل ومنطقـــة تعل�م�ـــة ســـلطة علـــى نفـــس المنطقـــة. واضـــافة إلـــى ذلـــك، ح�ومتان محليتان متجاورتان أو أكثر وحدة ح�وم�ة واحــدة لهــا ســلطة إقل�م�ــة

مــات المحل�ــة و�ن�غــي إدراج تلــك الوحــدات أ�ضــا تكــون مســئولة أمــام تلــك الح�و ضمن قطاع الح�ومة المحل�ة الفرعي.

١٣

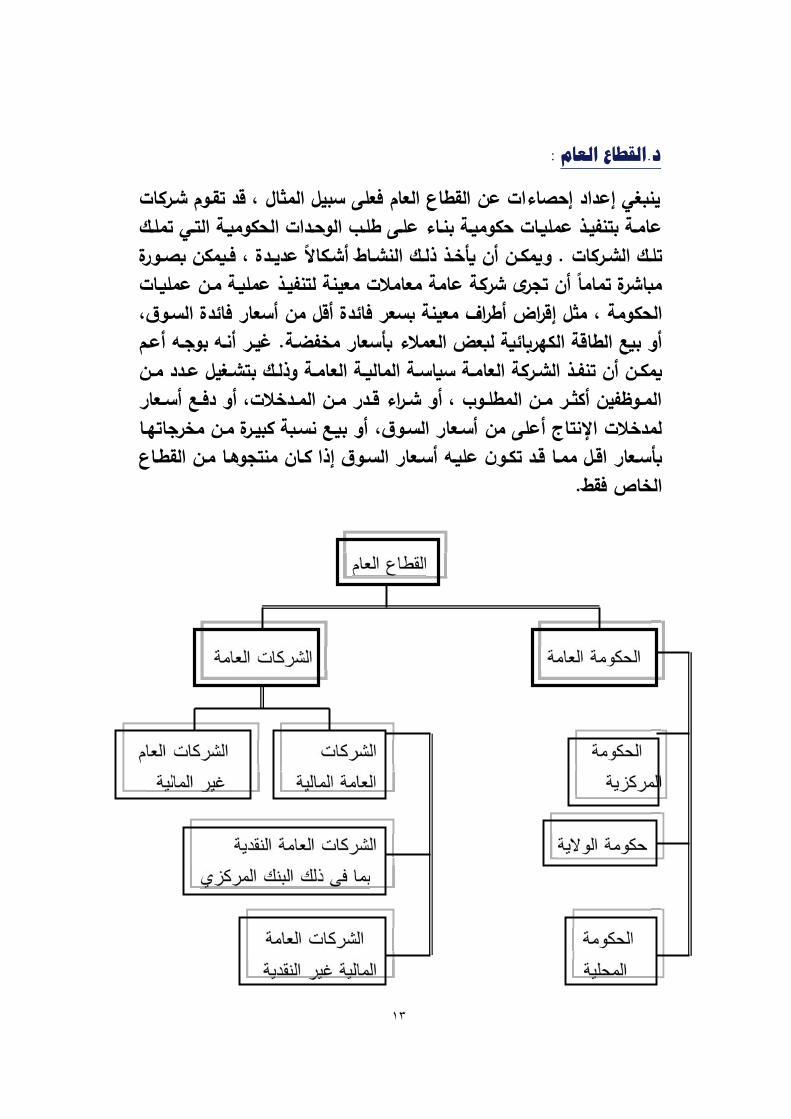

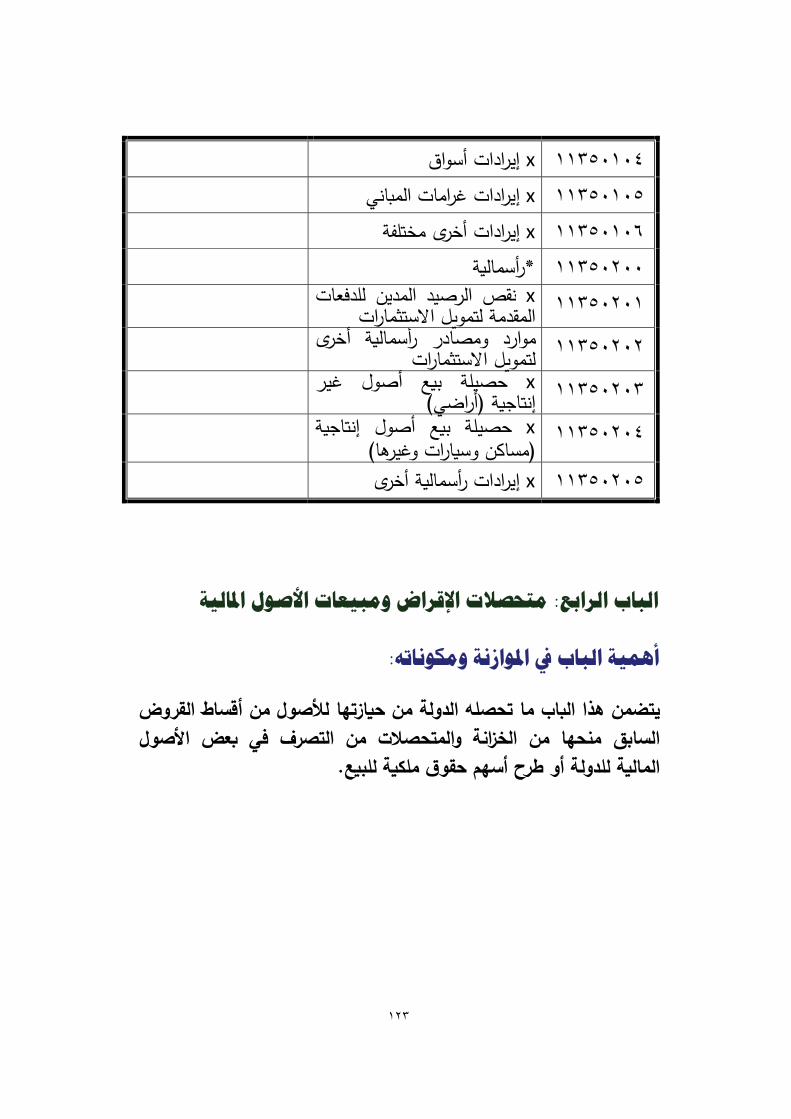

: د.القطاع العامين�غي إعداد إحصاءات عن القطاع العام فعلى سبيل المثال ، قد تقــوم شــر�ات عامــة بتنفيــذ عمل�ــات ح�وم�ــة بنــاء علــى طلــب الوحــدات الح�وم�ــة التــي تملــك

ذلــك النشــاb أشــ�اال عديــدة ، فــ�م�ن �صــورة تلــك الشــر�ات . و�م�ــن أن �أخــذم�اشرة تماما أن تجرW شر�ة عامة معامالت معينة لتنفيــذ عمل�ــة مــن عمل�ــات

مثل إقراض أطراف معينة �سعر فائدة أقل من أسعار فائدة الســوق، الح�ومة ، غيــر أنــه بوجــه أعــم أو ب�ع الطاقة الكهرcائ�ة ل�عض العمالء �أسعار مخفضــة.

نفــذ الشــر�ة العامــة س�اســة المال�ــة العامــة وذلــك بتشــغيل عــدد مــن �م�ــن أن تالمــوظفين أكثــر مــن المطلــوب ، أو شــراء قــدر مــن المــدخالت، أو دفــع أســعار

ق، أو ب�ــع نســ�ة �بيــرة مــن مخرجاتهــا لمدخالت اإلنتاج أعلى من أســعار الســوالســوق إذا �ــان منتجوهــا مــن القطــاع أســعاراقــل ممــا قــد تكــون عل�ــه �أســعار

الخاص فق�.

١٤

: ه. قطاعات أخرى خبالف قطاع احلكومة العامة والقطاع العام لمال�ة .قطاع الشر�ات ا �� .Wقطاع شر�ات اإليداع األخر

القطاع الفرعي للشر�ات المال�ة غير المصنفة في م�ان آخر . �

قطاع غير المق�مين اآلخر�ن . �

قطاع المنظمات الدول�ة . �

: والقواعد احملاسبية ةالتدفقات واألرصدجم�ع الب�انات المسجلة في نظام إحصاءات مال�ة الح�ومة هى إما تدفقات أو

ـــي تجر�هـــا أر ـــة لألعمـــال االقتصـــاد�ة الت ـــرات نقد� صـــدة. والتـــدفقات هـــي تعبي Wالتــى تــؤثر علــى الوضــع االقتصــاد3 للوحــدات والتــى تجــر Wالوحــدات األخــرضــمن فتــرة محاســب�ة معينــة . أمــا األرصــدة ف�قصــد بهــا ح�ــازات الوحــدة مــن األصول والخصوم فى وقت معين وصافى ق�مة تلك الوحــدة النــاتج عــن ذلــك ،

. والذ3 �عادل مجموع األصول ناقص مجموع الخصوم

�الــدمج التــام Wسمح التسجيل الشامل للمعامالت والتدفقات االقتصــاد�ة األخــر�للتــــدفقات واألرصــــدة ومطا�قــــة الفــــروق بــــين الميزان�ــــة العموم�ــــة االفتتاح�ــــة

والميزان�ة العموم�ة الختام�ة .

و�تــألف هــذا القطــاع مــن جم�ــع �ضــع الــدليل تعر�فــا لقطــاع الح�ومــة العامــة ، الوحــدات المؤسســ�ة التــى تقــوم أساســا �عمل�ــات غيــر ســوق�ة . ثان�ــا ، �ضــع تعر�فا للقطاع العام �سجل تأثير أنشطة الشــر�ات العامــة علــى س�اســة المال�ــة العامة ، إذ �شمل القطاع العام جم�ع وحدات قطاع الح�ومة العامة زائد جم�ع

فة إلــى ذلــك �ضــع الــدليل تعــار�ف لعــدد مــن القطاعــات الشر�ات العامة . واضاالفرع�ــــة لقطــــاع الح�ومــــة العامــــة والقطــــاع العــــام �ســــبب فائــــدتها التحليل�ــــة

.المرجحة

١٥

: .أنواع التدفقات١تع�س التدفقات إنشاء ق�مة اقتصاد�ة أو تحو�لها أو م�ادلتها أو نقــل ملكيتهــا

ـــرات فـــى حجـــم أو تكـــو ـــى تغي �ن أو ق�مـــة أصـــول أو إطفاءهـــا ، وتنطـــوW علوخصوم الوحدة وصافى ق�متهــا . وقــد ��ــون التــدفF حــدثا واحــدا ، مثــل الــدفع نقدا لشراء سلع ، أو الق�مة التراكم�ة لمجموعــة مــن األحــداث التــى تقــع خــالل ــد علــى ســند ح�ــومى . ــات الفوائ ــراكم المســتمر لنفق ــرة محاســب�ة ، مثــل الت فت

ت اقتصاد�ة أخرW .وتصف جم�ع التدفقات �معامالت أو �تدفقا

املعامالت : -أ

المعاملــة هــي تعامــل بــين وحــدتين وفقــا التفــاق مت�ــادل أو عمــل ضــمن وحــدة �م�ــن أ�ضــا ��ون من المفيد من الوجهــة التحليل�ــة أن �عــالج بوصــفه معاملــة .

واملعاملــة النقديــة. تصنيف جم�ع المعامالت �معامالت نقد�ة أو غير نقد�ــةة ما مدفوعات أو تتحمل خصوما مبينة بوحــدات نقد�ــة، معاملة تؤدW فيها وحد

وتتلقــى فيهـــا الوحــدة الثان�ـــة المـــدفوعات أو أصــال آخـــر مبينــا أ�ضـــا بوحـــدات العملــة. وعلــى ســبيل المثــال ، يــتم عــادة شــراء الســلع �عــدد معــين مــن وحــدات العملــــة لكــــل وحــــدة ســــلع�ة، وفــــى أغلــــب األح�ــــان يــــتم أداء منــــافع الضــــمان

�الغ نقد�ة ثابتة.االجتماعي �م

ولكن يجب أن تعطى معامالت غري نقدية جم�ع المعامالت األخرW هي �لهـــا ق�مـــة نقد�ـــة ألن نظـــام إحصـــاءات مال�ـــة الح�ومـــة ال يتعامـــل إال مـــع

التدفقات واألرصدة المعبر عنها �ق�م نقد�ة.

تت�ــادل وحــدتان ســلعا أو خــدمات أو أصــوال غيــر معاملــة املقايضــةفــي �و�ة . وعلــى ســبيل المثــال ، قــد توافــF وحــدة ح�وم�ــة علــى النقد ذات متسا

م�ادلــة قطعــة أرض فــي منطقــة صــناع�ة مــع مؤسســة خاصــة مقابــل قطعــة أرض أخرW سوف تستخدمها الح�ومة �متنزه وطني.

١٦

ــي�حــدث � ــر العين عنــدما يــتم تعــو�ض موظــف ح�ــومي �ســلع أو األج�ع أن خــدمات أو أصـــول غيـــر النقــد . وتشـــمل أنـــواع التعــو�ض التـــي تشـــ

�قدمها أرcاب العمل إلى مستخدميهم �المجان أو �أسعار مخفضــة الوج�ــات والمشرو�ات، والزW الموحد وخدمات اإلســ�ان، وخــدمات النقــل ، وخــدمات

رعا�ة األطفال.

عنــد أداء مــدفوعات لتســو�ة خصــوم املدفوعات العينية األخرىتحدث �النقــود . وعلــى فــي شــ�ل ســلع أو خــدمات أو أصــول غيــر النقــد بــدال مــن

سبيل المثــال ، قــد توافــF وحــدة ح�وم�ــة علــى تســو�ة مطال�ــة عــن ضــرائب متأخرة السداد إذا نقل الم�لف ملك�ة أرض أو أصول ثابتة إلى الح�ومة.

بدال من النقود ألغراض الكفــاءة أو التحويالت العينية�م�ن استخدام �، قـــد تكـــون للتأكـــد مـــن اســـتهالك الســـلع والخـــدمات. وعلـــى ســـبيل المثـــال

المعونــة المقدمــة �عــد �ارثــة طب�ع�ــة أكثــر فعال�ــة و��ــون توصــيلها �شــ�ل أســرع إذا قــدمت فــى شــ�ل دواء وغــذاء ومــأوW بــدال مــن النقــود . �ــذلك قــد تقــدم إحــدW وحــدات الح�ومــة العامــة خــدمات طب�ــة وتعل�م�ــة عين�ــة لتتأكــد

. من تلب�ة الحاجة إلى تلك الخدمات

مــا عنــدما ال تظهــر الوحــدة التــى تعــد فــى واقــع الز رتغيــري املســارن��ــو �األمر طرفا فى معاملة ما فــى الســجالت المحاســب�ة الفعل�ــة �ســبب ترتي�ــات مؤسس�ة . فعلى سبيل المثال ، إذا �ان موظفو الح�ومة مقيدين فــى نظــام للتقاعد ، فقد تبين السجالت المحاسب�ة أن الوحدة الح�وم�ة المعن�ــة تقــدم

ة لنظــام التقاعــد ن�ا�ــة عــن موظفيهــا ومــن الضــرور3 فــى المدفوعات م�اشــرتلك الحالة تغيير مسار المدفوعات �حيث تظهــر الح�ومــة �اعت�ارهــا الجهــة التــــى تــــؤدW المــــدفوعات إلــــى المــــوظفين ، الــــذين �فتــــرض أنهــــم يــــؤدون

.مدفوعات بنفس الم�الغ إلى نظام التقاعد

١٧

التدفقات االقتصادية األخرى : -ب

تصــاد3 اآلخــر هــو تغيــر فــى حجــم أصــول أو خصــوم أو ق�متهــا ال التــدفF االق Wعلــى تغيــرات الحجــم وصــف التغيــرات األخــر Fون ناتجا عن معاملة . و�طل�� Fفــى الحجــم، و�طلــ Wســ� هــو التغيــرات األخــر�فى حجم األصول ، أو وصــف أعلــى تغيــرات الق�مــة وصــف م�اســب وخســائر الح�ــازة . وفــى جم�ــع الحــاالت ،

رة إلى حدوث تغير فى حجم أو ق�مــة أصــل مــا أ�ضــا حــدوث تغيــرات تعنى اإلشا فى الخصوم حسب مقتضى الحال .

نوع النظام احملاسبي :

تـــم تصـــم�م القواعـــد المحاســـب�ة الخاصـــة �قيـــد التـــدفقات واألرصـــدة فـــى نظـــام إحصاءات مال�ة الح�ومة بهدف ضمان توافF الب�انات التى يولدها هــذا النظــام

. لمقبولة إلعداد اإلحصاءات االقتصاد�ةمع المعايير ا

تستخدم محاس�ة القيــد المــزدوج فــى قيــد التــدفقات . وفــى نظــام القيــد المــزدوج و يؤدW �ل تدفF إلى ظهور قيــدين �ق�مــة متســاو�ة ، جــرW العــرف علــى اإلشــارة إليهما �اسم القيد الدائن والقيد المــدين . والقيــد المــدين هــو ز�ــادة فــى األصــول

ض فى الخصوم أو انخفاض فى صافى الق�مة . أما القيد الــدائن فهــو أو انخفاانخفـــاض فـــى األصـــول أو ز�ـــادة فـــى الخصـــوم أو ز�ـــادة فـــى صـــافى الق�مـــة .

بينمــا وتسجل قيود اإليرادات ، التى تمثل ز�ــادة فــى صــافى الق�مــة �قيــود دائنــة . تسجل قيود المصروفات والتى تمثل خفض فى صافي الق�مة �قيود مدينة

١٨

أسس قيد بديلة :ة أســس، �مــا يلــي: ، �م�ــن تحديــد وقــت القيــد اســتنادا إلــى أرcعــ�صــورة عامــة

ـــزام ـــدفع، وأســـاس االلت ، واألســـاس أســـاس االســـتحقاق، وأســـاس اســـتحقاق ال، يتم قيــد التــدفقات فــى الوقــت الــذW تنشــأ أساس االستحقاقحالة ففي .النقد3

ملكيتها أو تطفــأ . و�ع�ــارة دل أو تنقلف�ه الق�مة االقتصاد�ة أو تحول أو تستب Wغــض النظــر عمــا أخر�، يتم قيد آثار األحداث االقتصــاد�ة فــى فتــرة حــدوثها ،

إذا �ان قد حدث ق�ض نقد�ة أو دفعها أو �ان هناك ق�ض نقد�ة أو دفع نقد�ة . مستحقا

يتم قيد التدفقات التى تولد مــدفوعات نقد�ــة استحقاق الدفعفى حالة أساس وآخر وقت �م�ن أن دفعها ف�ــه دون تحمــل تكــاليف إضــاف�ة أو جــزاءات، أو فى

ــة إذا تــم الــدفع فــى وقــت أقــرب مــن ذلــك. أمــا إذا عنــد أداء المــدفوعات النقد�ت�ــاز هــذه الفجــوة ســددت المــدفوعات �عــد موعــد اســتحقاق الــدفع ، فإنــه يــتم اج

يلــزم إدراج تحقاقها وال. واذا سددت المدفوعات قبل موعد اسبتسجيل قيد مدين، األمــر الــذW تدفقات غير النقد�ــة أو عــدم قيــدها. ومن المم�ن قيد القيد مدين .لى أهداف النظام المحاسبي المعنى�عتمد ع

، يــتم قيــد التــدفقات عنــدما تلتــزم إحــدW أســاس االلتزامــاتفــى حالــة بينمــا ال. وال ينطبــF هــذا األســاس عــادة إالح�ومــة العامــة بــإجراء معاملــة مــاوحــدات

. ووقــت مشتر�ات األصول والسلع والخدمات، �ما فــى ذلــك تعو�ضــات العــاملين. و�جــب قيــد وحــدة الح�ومــة العامــة ألمــر الشــراءالقيد عموما هو وقــت إصــدار

لى واحد مــن األســس التدفقات التى ال ينطبF عليها أساس االلتزامات استنادا إ Wأو عدم قيدها، ومن المم�ن قيد المعامالت العين�ة الثالثة األخر.

. قات عند تلقــى النقد�ــة أو دفعهــا، يتم قيد التدف األساس النقدىفى حالة أما ، فــإن معظــم الــنظم المحاســب�ة التــى م�ان�ــة قيــد التــدفقات غيــر النقد�ــةورغــم إ

التر�يز فيها ينصــب تقيد التدفقات غير النقد�ة ألن تستخدم األساس النقدW ال�صفة عامةات الموارد على إدارة النقد�ة ال على تدفق.

١٩

: التقييميجب تقي�م جم�ع التــدفقات واألرصــدة �الم�ــالغ التــى يــتم بهــا فــى الواقــع م�ادلــة سلع أو أصــول بخــالف النقــود أو خــدمات أو عمالــة أو تــوفير رأس مــال مقابــل

ــتم م�ادلتهــا مقابــل النقــودنقــود، أو �م . و�شــار إلــى هــذه القــ�م �اســم �ــن أن تـــةلجار أســـعار الســـوق ا �ـــة أو القـــ�م الســـوق�ة الجار �ـــدفقات ـــ�م الت . و�جـــب تقي

يجب تقيــ�م األرصــدة �األســعار الجار�ــة �ما �األسعار الجار�ة فى توار�خ قيدها. ون لــــ�عض األصــــول المال�ــــة ��ــــقــــد .تــــار�خ إعــــداد الميزان�ــــة العموم�ــــة فــــى

، وقــد ��ــون مــة اســم�ة وق�مــة ســوق�ة جار�ــة أ�ضــا، ق�والخصوم، مثل السندات٨مفيد ل�عض األغراض توفر ب�انات تكميل�ة عن الق�م االسم�ة لألرصدةمن ال

:املقاييس املشتقة ــألف المقــاي�س ، وهــى أدوات تحليل�ــة المشــتقة مــن مجمــالت وcنــود موازنــة تت

د فــى مهمة تلخص ق�م تدفقات أو أرصدة مختارة تم قيد �ــل منهــا �صــورة منفــر .نظام إحصاءات مال�ة الح�ومة

ت أو األرصــدة. ى مجــام�ع العناصــر فــى فئــة مــا مــن فئــات التــدفقاهــاfiمالت وع �افة التدفقات المصــنفة ، تعد اإليرادات الضر�ب�ة هى مجمفعلى سبيل المثال

. وهنــــاك ارت�ــــاb وثيــــF بــــين المجمــــالت والتصــــن�فات مــــن حيــــث أن �ضــــرائب.إنتاج مجمالت تعتبر مفيدة للغا�ةالتصن�فات موضوعة بهدف

ــة ــود املوازن ــود موازنــة، وذلــك نتيجــة للنظــرة بن ــى عــدة بن ــدليل عل �شــتمل الالمتمثلــة فــى أن التحليــل المــالي يجــب أن �شــمل اعت�ــارات عديــدة وان مق�ــاس واحد ال �في بجم�ع األغراض، فير�ز على بند موازني واحد هــو العجز/الفــائض

الكلي رغم وجود بنود موازن�ة أخر3

٢٠

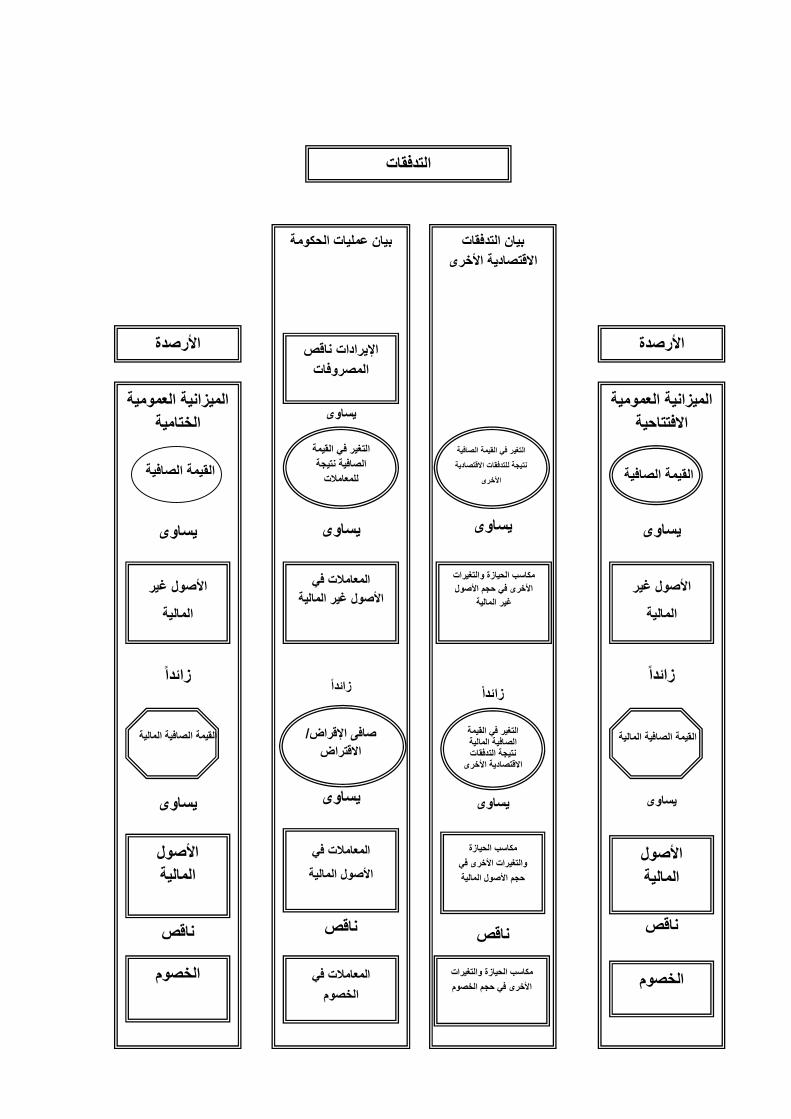

: اإلطار التحليليــود ج ــم اســتحداث عــدة بن ــى نظــام إحصــاءات مال�ــة الح�ومــة المعــدل ت ــدة ف دي

والسبب فى ذلك التغيير أن تحليل قطاع الح�ومة العامة أو القطــاع العــام يجــب ��ــل األغــراض أمــا اإلطــار �فــيأن �شمل اعت�ارات متعددة وأن مق�ــاس واحــد ال

فكــان ير�ــز علــى بنــد ١٩٨٦فى دليل إحصاءات مال�ة الح�ومــة لعــام التحليلي واحد وهو العجز / الفائض الكلى . يموازن

أدW تعديل تعر�فات اإليرادات والمصروفات لتص�ح التغيرات فى الق�مة الصــاف�ة الناتجة عن المعامالت إلى تعديل معالجــة المعــامالت فــى األصــول غيــر المال�ــة

واســـتحداث بنـــود ١٩٨٦عمـــا ورد فـــى دليـــل إحصـــاءات مال�ـــة الح�ومـــة لعـــام صــول غيــر المال�ــة تعامــل مــن انت المعامالت النقد�ة فى األموازنة جديدة فقد �

قبــل �ــإيرادات ونفقــات رأســمال�ة ممــا يــؤثر علــى العجز/الفــائض الكلــى أمــا فــي هــو ا �ــالوقــت الحــالي فقــد أصــ�ح الفــرق بــين اإليــرادات والمصــروفات بنــدا موازن

�قـــ�س التغيـــر فـــى الق�مـــة الصـــاف�ة النـــاتج عـــن وهـــو صـــافى رصـــيد التشـــغيل . عامالتالم

�عالج دليل إحصاءات مال�ة الح�ومة جم�ع المعامالت التــى تطــوW علــى اقتنــاء األصـــــــول المال�ـــــــة أو التصـــــــرف فيهـــــــا �معـــــــامالت مال�ـــــــة و�عـــــــد صـــــــافى

�عرف �أنه صافى اقتنــاء جم�ــع األصــول المال�ــة موازن�ا اإلقراض/االقتراض بندا ليــل إحصــاءات ناقصــا صــافى تحمــل جم�ــع الخصــوم مــن المعــامالت أمــا فــى د

فقــد �ــان صــافى اقتنــاء األصــول المال�ــة ألغــراض ١٩٨٦مال�ــة الح�ومــة لعــام الس�اسات االقتصاد�ة �صنف �إقراض ناقصا مدفوعات الســداد و�عــالج معالجــة النفقات عند اشتقاق العجز/الفائض الكلى لكن النظــام المعــدل �شــتمل علــى بنــد

الجة صافى اقتناء أصول مال�ة �سمح �معالذ3 أخر وهو الرصيد الكلى يموازن .مختارة

٢١

التدفقات

األرصدة

الميزانية العمومية االفتتاحية

يساوى

زائدا

يساوى

اقصن

القيمة الصافية

األصول غير

المالية

القيمة الصافية المالية

األصول ليةالما

الخصوم

بيان التدفقات االقتصادية األخرى

Equals

يساوى

Plus

زائدا

Equals

Equals

يساوى

minus

ناقص

بيان عمليات الحكومة

يساوى

Equals

يساوى

Plus

زائدا

يساوى

ناقص

التغير في القيمة الصافية نتيجة للتدفقات االقتصادية

األخرى

لحيازة والتغيرات مكاسب ااألخرى في حجم األصول

غير المالية

التغير في القيمة الصافية المالية نتيجة التدفقات

االقتصادية األخرى

مكاسب الحيازة والتغيرات األخرى في حجم األصول المالية

مكاسب الحيازة والتغيرات األخرى في حجم الخصوم

اإليرادات ناقص المصروفات

األرصدة

الميزانية العمومية الختامية

Sheet

يساوى

زائدا

يساوى

minus

ناقص

األصول غير

المالية

القيمة الصافية المالية

األصول المالية

الخصوم

القيمة الصافيةالتغير في القيمة الصافية نتيجة

للمعامالت

المعامالت في األصول غير المالية

صافى اإلقراض/ االقتراض

المعامالت في األصول المالية

المعامالت في الخصوم

٢٢

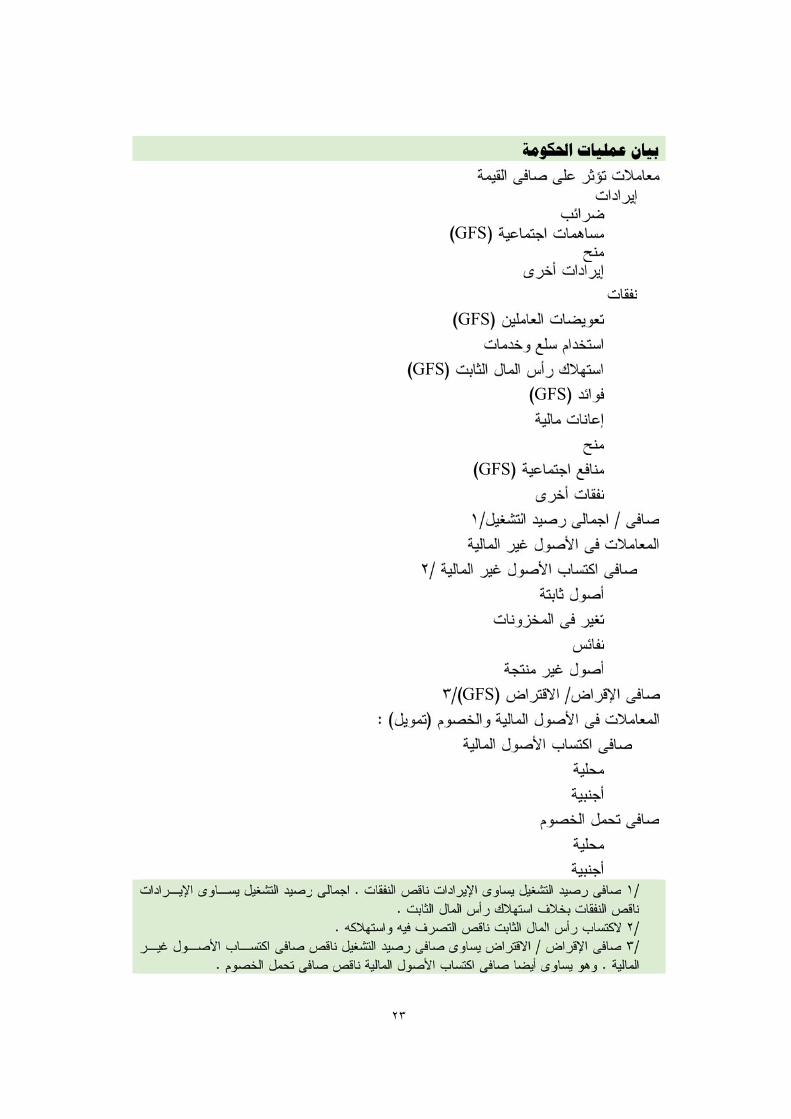

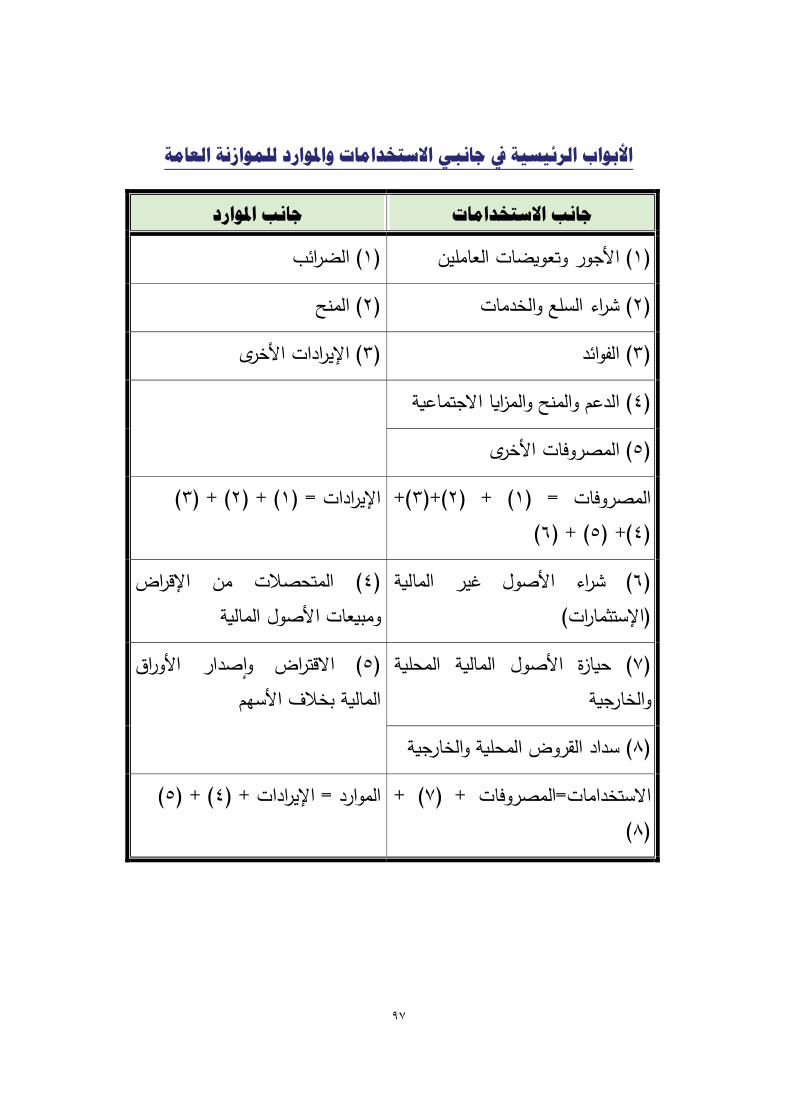

:احلكومةبيان عمليات

�عرض ب�ان عمل�ات الح�ومة (الجدول التالي) تفاصيل المعامالت فى اإليرادات ألصـــول والنفقـــات وصـــافى اكتســـاب األصـــول غيـــر المال�ـــة وصـــافى اكتســـاب ا

فى . وتعــرف اإليــرادات �أنهــا الز�ــادة فــى صــاالمال�ــة وصــافى تحمــل الخصــومافى ، أما النفقات فتعرف �أنها االنخفاض فى صــالق�مة والناتجة عن المعامالتصــول غيــر المال�ــة �ســاوW . وصــافى اكتســاب األالق�مة والناتج عــن المعــامالت

المـــال رأس اســـتهالك نـــاقص الثابـــت المـــال رأس لثابـــت زائـــد ااجمـــالى تكـــو�ن .ر المال�ة األخرW والمعامالت فى األصول غي التغيرات فى المخزون

فاإليرادات ناقص النفقات تساوW صافى رصيد التشغيل و�نتج عن طــرح صــافى ) -اكتســاب األصــول غيــر المال�ــة �عــد ذلــك صــافى اإلقــراض (+) / االقتــراض (

. ل�ــة والخصــومامالت فــى األصــول الماالــذW �ســاوW أ�ضــا صــافى نتيجــة المعــواضافة إلى ذلك �صف اإلطار عددا من المتغيرات المهمــة األخــرW المســتخدمة

فى تحليل المال�ة العامة.

٢٣

بيان عمليات احلكومة

GFS

GFS

GFS

GFS

GFS

GFS

٢٤

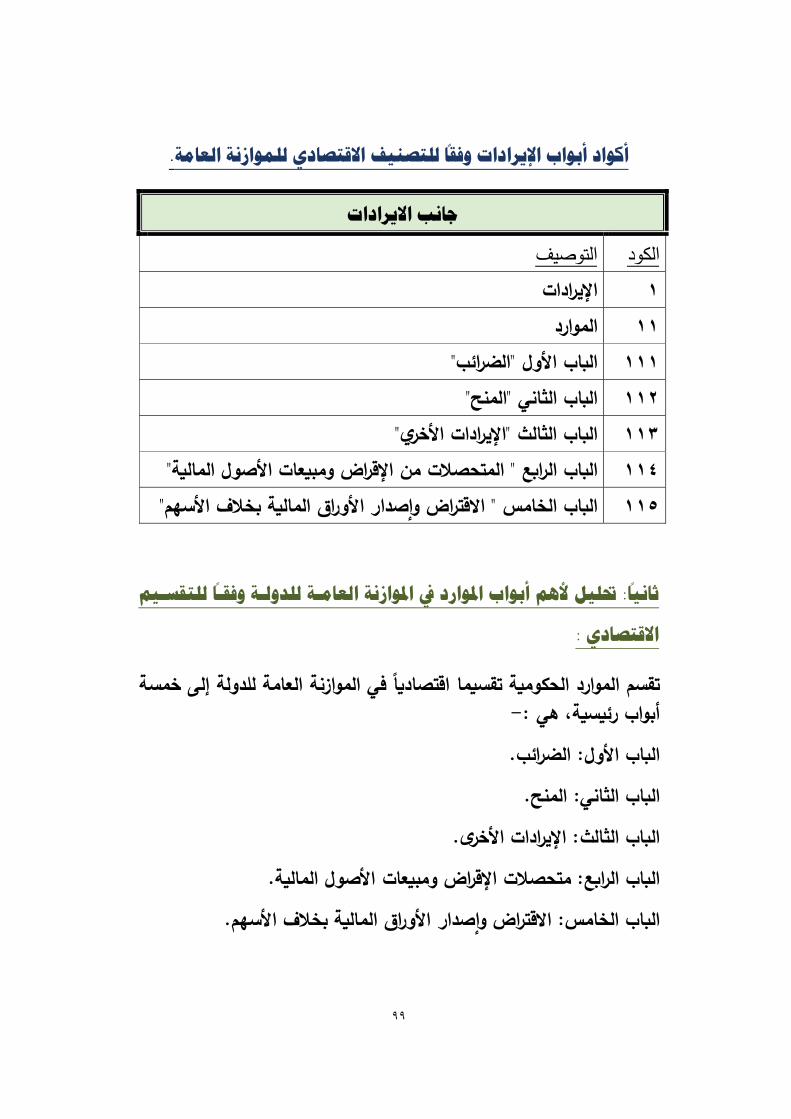

اإليرادات :ـــة قطـــاع الح ـــد صـــافى ق�م �ـــى تز ـــع المعـــامالت الت �ومـــة العامـــة تصـــنف جم�

�ــإيرادات. وتتلقــى الح�ومــات ثالثــة أنــواع رئ�ســ�ة لإليــرادات مــن عمل�اتهــا فــى ــة العامــة هــى : الضــرائب ، والمســاهمات االجتماع�ــة ، واإليــرادات مجــال المال�

. Wـــى العديـــد مـــن الح�ومـــات تســـتكمل اإليـــرادات مـــن هـــذه األخـــر و�النســـ�ة إلغيــر مــالي ال �عــد ايــرادا ألنــه ال المصادر �المنح والجــدير �الــذ�ر أن ب�ــع أصــل

يؤثر على الق�مة الصاف�ة ، بــل إنــه �غيــر تكــو�ن الميزان�ــة العموم�ــة مــن خــالل م�ادلـــة أصـــل (هـــو األصـــل غيـــر المـــالي ) �أصـــل آخـــر (هـــو حصـــيلة الب�ـــع).

الضرائب هى تحو�الت إلزام�ة يتلقاها قطاع الح�ومة العامة .

ـــة يتلقاهـــا �قطـــاع الح�ومـــة العامـــة ، وتشـــتمل الضـــرائب هـــى تحـــو�الت إج�ارالضرائب علــى الرســوم التــى ال تتناســب علــى اإلطــالق ��ــل وضــوح مــع تكــاليف تقد�م الخدمات ،ولكن تست�عد منها المساهمات االجتماع�ة اإلج�ار�ة والغرامات

والجزاءات .

) متحصــالت GFSتشــمل المســاهمات االجتماع�ــة (إحصــاءات مال�ــة الح�ومــة التــى تقــدم االجتمــاعيوcــرامج أرcــاب العمــل للتــأمين الجتمــاعيابرامج الضمان

منافع بخالف منافع التقاعد .المنح هى تحــو�الت غيــر إج�ار�ــة متلقــاة مــن ح�ومــات أخــرW أو مــن منظمــات

. و�م�ــن يرادات من موارد الح�ومة الخاصة. وهذه المنح تكمل اإلدول�ةوهيئات ت األخـــرW وتشـــمل جم�ـــع معـــامالت . اإليـــراداالمـــنح نقـــدا أو عينـــا هتلقـــى هـــذ

. والبنـــود رائب أو مســـاهمات اجتماع�ـــة أو مـــنحاإليـــرادات غيـــر المصـــنفة �ضـــ.الرئ�س�ة هى مب�عات السلع والخدمات

٢٥

النفقات تصف جم�ع المعامالت التى تــؤدW إلــى انخفــاض صــافى ق�مــة قطــاع الح�ومــة

ال يــؤثر علــى صــافى نفقــة ألنــه مــاليالعامة �نفقات وال �عتبر شراء أصل غير الق�مة ، بل �غير تكو�ن الميزان�ة العموم�ة عن طر�F م�ادلة أصل (هو األصــل

�أصل آخر أو بخصوم أخرW (المبلغ المدفوع مقابل األصل) .الماليغير (

الدفع ت ، النقد�ة أو العين�ة ، الواج�ة) هى الم�افآGFSتعو�ضات العاملين (إلضـــافة إلـــى األجـــور والرواتـــب تشـــمل �ا قـــام �ـــآداؤه.للمســـتخدم مقابـــل عمـــل

ــة التــى تــدفعها وحــدة مــن تعو�ضــات العــاملين مســاهمات التأمينــات االجتماع�ــالنفع وحــدات الح�ومــة العامــة ��جانــب مــن مســتحقات العــاملين والــذ3 �عــود

. عليهم �عد إحالتهم للمعاشقطــاع خــدمات اشــتراها اللســلع و لاســتخدام الســلع والخــدمات هــو الق�مــة الكل�ــة

أو اقتناهـــا إلعـــادة ب�عهـــا اإلنتاج�ـــةالح�ومـــة العامـــة لالســـتخدام فـــى العمل�ـــة من تلك السلع والخدمات . حا منها صافى التغير فى المخزون مطرو

) هــو هبــوb ق�مــة رصــيد األصــول الثابتــة GFSاســتهالك رأس المــال الثابــت (ــادم المع ــدهور المــاد3 ، والتق ــرة المحاســب�ة نتيجــة للت ــاد ، والتلــف خــالل الفت ت

العرضي المعتاد و�عتبر دائما نفقات غير نقد�ة .. ن مقابل استخدام أمــوال وحــدة أخــرW ) هى نفقات يتحملها المديGFSالفوائد (

و�م�ن تصنيف األداة المال�ة المغلة للفائدة �ودائع أو أوراق مال�ة عدا األسهم أو حسا�ات دائنة / مدينة .

جار�ــة تــدفعها وحــدات ح�وم�ــة إلــى مشــروعات اإلعانات المال�ة هــى تحــو�التــ�م ــات أو ق ــة أو علــى أســاس �م� ــى أســاس مســتوW أنشــطتها اإلنتاج� إمــا علالسلع أو الخدمات التى تقوم تلك المشروعات بإنتاجها أو ب�عهــا أو اســتيرادها.

روعات وتـــدرج ضـــمنها التحـــو�الت إلـــى الشـــر�ات العامـــة وغيرهـــا مـــن المشـــ .شغيللتعو�ضها عن خسائر الت

٢٦

المــنح هــى تحــو�الت غيــر إلزام�ــة ، نقــدا أو عينــا ، تــدفع لوحــدة أخــرW مــن

دول�ة أو هيئة وحدات الح�ومة العامة أو إلى منظمة ) هى تحو�الت جار�ة إلى األسر لتلب�ــة االحت�اجــات GFSالمنافع االجتماع�ة (

ظــروف الناشئة عن أحداث مثل المــرض أو ال�طالــة أو التقاعــد أو اإلســ�ان أو أســــر�ة ، وقــــد تــــؤدW تلــــك المنــــافع نقــــدا أو عينــــا . وتســــجل تكلفــــة المنــــافع االجتماع�ة العين�ة التى تنتجهــا إحــدW وحــدات الح�ومــة العامــة مقابــل النفقــات ذات الصلة التى تم تحملها إلنتاج الســلع والخــدمات بــدال مــن إدراجهــا فــى هــذه

الفئة. قات غير المصــنفة فــى م�ــان آخــرالنفالنفقات األخرW وتشمل جم�ع معامالت ، قـــات علـــى الممتلكـــات بخـــالف الفوائـــدوتشـــمل المعـــامالت المســـجلة هنـــا النف

، اءات المفروضـــــة مـــــن ح�ومـــــة علـــــى أخـــــرW ، والجـــــز لضـــــرائب، والغرامـــــاتواــة إلــى المؤسســات غيــ �ــى تخــدم األســروالتحــو�الت الجار ــرcح الت ، ر الهادفــة لل

ــأمين رأســمال�ةرأســمال�ة بخــالف المــنح الوالتحــو�الت ال ، وأقســاb ومطال�ــات التعلى غير الح�اة

٢٧

مقاييس حتليلية لسياسة املالية العامة

كومة فى نظام إحصاءات مالية احل ةاألرصدة األساسي

أرصدة أخرى

متغريات اقتصادية كلية أخرى

COFOG

٢٨

اجلزء الثاني:

املوازنة العامة يف مجهورية مصر العربية

املقدمة

الفصل األول : أسس ومبادئ ومراحل إعداد املوازنة العامة.

.للدولة التصنيف الوظيفي للموازنة العامةالفصل الثاني :

.جلهات املوازنة العامة للدولة اإلداري التصنيفالفصل الثالث:

.للموازنة العامة للدولة قتصادياإل: التصنيف الفصل الرابع

٢٩

مقدمة

ــ وث�قــة مال�ــة تشــمل جم�ــع اإليــرادات الح�وم�ــة ومصــروفاتها ة هــيالموازن .وتع�س التوجهات الرئ�س�ة للس�اسة العامــة للح�ومــةمقبلة خالل سنة مال�ة

والمعــدل �القــانون ١٩٧٣ لســنة ٥٣ رقــم و�مــا �عرفهــا قــانون الموازنــة العامــة، فإنهــــا البرنــــامج المــــالي الســــنو3 لخطــــة التنم�ــــة ٢٠٠٥لســــنة ٨٧ قــــمر

االقتصاد�ة واالجتماع�ة التي تضعها الدولة من أجــل تحقيــF أهــدافها المتعــددة .في المجاالت االقتصاد�ة واالجتماع�ة

والموازنة �صورة عامة تعــرف أ�ضــا أنهــا تقــدير لإليــرادات والنفقــات المســتقبل�ة وفــي ضــوء ســعي الح�ومــة أن مقبلــة عــادة مــا تكــون ســنة. خــالل فتــرة زمن�ــة

ومصــروفاتها دون أن تطلــب قروضــا، ســواء مــن مقرضــين يراداتهاإتوازن بين ــة، أو مــن ــون داخل� ــروض أو دي ــين (مــن داخــل مصــر) والتــي تســمى ق داخليمقرضين من خارج مصر (أجانب) والتي تســمى ديونــا أو قروضــا أجنب�ــة، فقــد

الموازنــة العامــة للدولــة علــى رأس أولو�ــات أجنــدة إعــداد أتــى موضــوع تطــو�راإلصالح، حيث تقرر تحديث التصنيف والتبو�ب المعمول �ه وفقــا للقــانون رقــم

بهدف إضفاء مز�ــد مــن الشــفاف�ة وال�ســاطة والوضــوح علــى ١٩٧٣لسنة ٥٣وفقــا الموازنة العامة للدولة، وفقا لمفاه�م وتعر�فات مط�قة ومتفF عليها دول�ا

ــام الــذ3 أصــدره صــندوق النقــد ٢٠٠١لمــوجز إحصــاءات مال�ــة الح�ومــة لعالدولي، وذلك بدال من التقس�م النمطي المعمول �ه وفقا لنصوص القانون رقــم

.قبل التعديل �شأن الموازنة العامة للدولة ١٩٧٣لسنة ٥٣

ــة إجــراء تعــ ــة العامــة للدول د�الت ولقــد تطلــب إدخــال التصــنيف الجديــد للموازن، حيث صــدر ١٩٧٣لسنة ٥٣محدودة على قانون الموازنة العامة للدولة رقم

الموازنــة �شــأن تعــديل تقســ�م ٢٠٠٥لســنة ٨٧قــم فــي هــذا الشــأن القــانون ر العامـــة للدولـــة لتتماشـــى مـــع التبو�ـــب الـــدولي مـــن حيـــث التقســـ�م االقتصـــاد3

تقســـ�م جانـــب ووفقـــا لهـــذا التصـــنيف والتبو�ـــب، فقـــد تـــم والـــوظ�في واإلدار3،اســتخدامات الموازنــة العامــة للدولــة إلــى ثمان�ــة أبــواب بــدال مــن األرcعــة أبــواب

ع ممــا �ســاعد التــي �انــت فــي الســابF، مــع ز�ــادة التفاصــيل حتــى مســتوW النــو

٣٠

عتمادات الموازنة وصوال إلى أدق التفاصيل للنفقــة و�مــا على الدقة في تقدير إــى مز�ــ ــة الســ�ســاعد عل �ــة لطة التشــر�ع�ةد مــن إح�ــام رقا علــى أنشــطة الدول

المختلفــة، و�مــا ��فــل ســهولة التحلــ�الت المال�ــة لبنــود الموازنــة العامــة تمهيــدا .لتطبيF موازنة البرامج واألداء

ــــب األول ــــF علــــى الجان ــــى جــــانبين. �طل ــــة إل ــــة العامــــة للدول وتقســــم الموازنلدولــة خــالل "االستخدامات"، والذ3 �شمل �افــة أوجــه الصــرف التــي تقــوم بهــا ا

ــة (أ3 اســتهالك�ة) أو مصــروفات �العــام المــالي، ســواء �انــت مصــروفات جاررأسمال�ة (أ3 استثمار�ة)، �اإلضافة إلى ما تصرفه الدولة على ح�ــازة األصــول المال�ة وما تسدده من أقساb القروض التي سبF وحصلت عليها. أما الجانــب

"المــوارد"، والــذ3 �شــتمل علــى الثــاني للموازنــة العامــة للدولــة، ف�ســمى بجانــب�افــة المصــادر التــي تحصــل مــن خاللهــا الدولــة علــى األمــوال الالزمــة لتمو�ــل أوجه نشاطها ومصروفاتها المختلفة. و�شتمل هذا الجانب على �افة الضــرائب

الدولــة والرسوم والمــنح مــن الجهــات المختلفــة واإليــرادات األخــرW التــي تحققهــا�اإلضافة إلى الم�ــالغ التــي تحصــلها مــن مب�عــات ه� نتيجة للنشاb الذ3 تقوم ،

األصول التي تملكها واالقتراض.

٣١

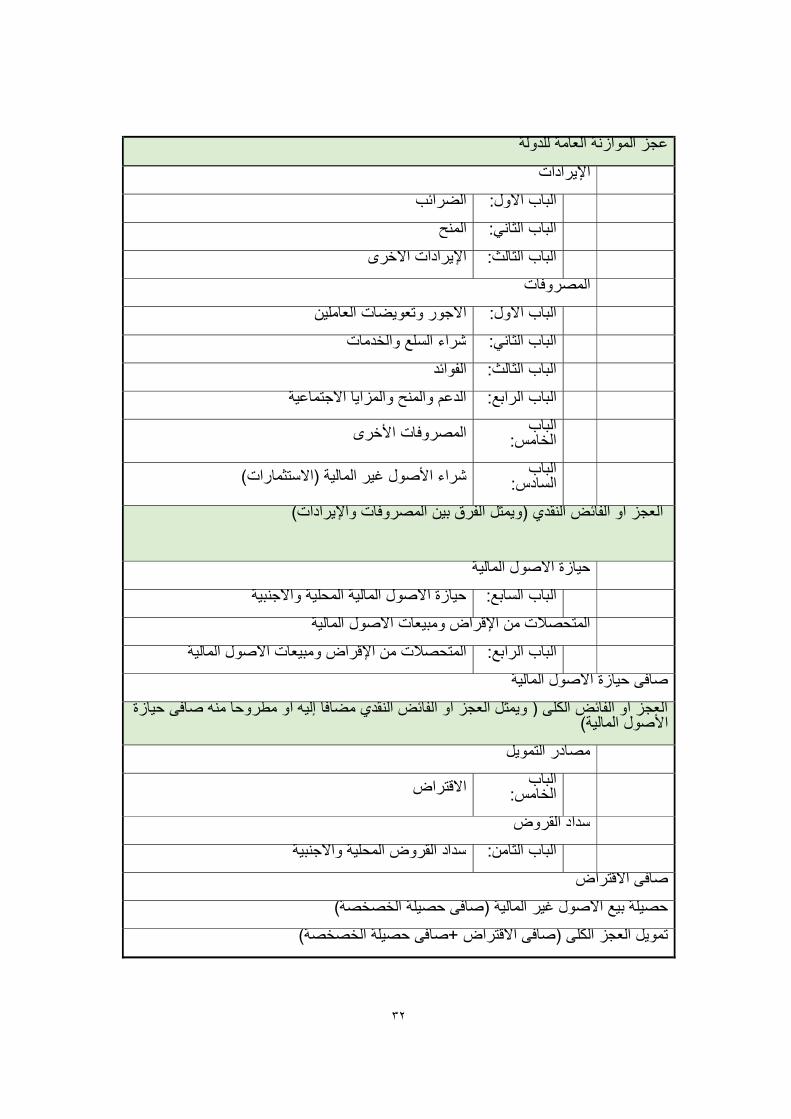

مفاهيم العجز �

أدخل القانون الجديد المفاه�م الجديدة لعجز للموازنة وهى:

(األبــواب الســتة األولــي فــى هو الفرق بين المصروفات: العجز النقدي .١) ، واب الثالثــة األولــي فــى جانــب المــواردت ( األبــواإليــرادا جانب االستخدامات)

وهــذا المؤشــر �ع�ــس مــد3 قــدرة اإليــرادات المتاحــة للدولــة مــن ضــرائب ومــنح . االستثمار3 وايرادات أخر3 على تغط�ة أنشطتها المختلفة ومن بينها اإلنفاق

و �مثــل العجــز النقــد3 مضــافا إل�ــه صــافى الح�ــازة مــن :العجــز الكلــى .٢ �التــالي : صــافيصافى الح�ازة من األصــول المال�ــة سب �حاألصول المال�ة. و

"ح�ــازة األصــول االســتخدامات= (ال�اب السا�ع فى األصول المال�ةمن ح�ازة ال" مطروحــا منــه مســاهمة الخزانــة العامــة فــى صــندوق المحل�ة واألجنب�ــة المال�ة

اإلقـــراض ومب�عـــاتمتحصـــالت " (ال�ـــاب الرا�ـــع فـــى المـــوارد - إعــادة اله��لـــة) " مطروحا منه حصيلة الخصخصة األصول المال�ة

-فى الموازنة العامة من خالل مصدر�ن وهما : ل العجز الكلى�مو �تم تو

ـــراض - ـــين :وهـــو صـــافى االقت ـــرق ب ـــب المـــوارد الف ـــى جان ـــاب الخـــامس ف �الواصــدار األوراق المال�ــة بخــالف األســهم" وال�ــاب الثــامن فــى جانــب االقتــراض"

المحل�ة واألجنب�ة". القروض سداد" االستخدامات

ــــين حصــــيلة الخصخصــــة صــــافي حصــــيلة الخصخصــــة - : وهــــو الفــــرق ب ومساهمة الخزانة في تمو�ل صندوق إعادة اله��لة .

ة العامــة ضــوء التقســيم اجلديــد للموازنــ يفمفــاهيم العجــز التايلويوضح اجلدول

.للدولة

٣٢

عجز الموازنة العامة للدولة اإليرادات الضرائب ب األول:البا المنح الباب الثاني: اإليرادات األخرى الباب الثالث: المصروفات األجور وتعويضات العاملين الباب األول: شراء السلع والخدمات الباب الثاني: الفوائد الباب الثالث: الدعم والمنح والمزايا االجتماعية الباب الرابع:

الباب المصروفات األخرى الخامس:

الباب شراء األصول غير المالية (االستثمارات) السادس:

(ويمثل الفرق بين المصروفات واإليرادات) النقديالعجز أو الفائض حيازة األصول المالية حيازة األصول المالية المحلية واألجنبية الباب السابع: ل الماليةالمتحصالت من اإلقراض ومبيعات األصو المتحصالت من اإلقراض ومبيعات األصول المالية الباب الرابع:

صافى حيازة األصول الماليةالعجز أو الفائض الكلى ( ويمثل العجز أو الفائض النقدي مضافا إليه أو مطروحا منه صافى حيازة

األصول المالية) مصادر التمويل

الباب االقتراض الخامس:

د القروضسدا سداد القروض المحلية واألجنبية الباب الثامن:

صافى االقتراض حصيلة بيع األصول غير المالية (صافى حصيلة الخصخصة)

تمويل العجز الكلى (صافى االقتراض +صافى حصيلة الخصخصة)

٣٣

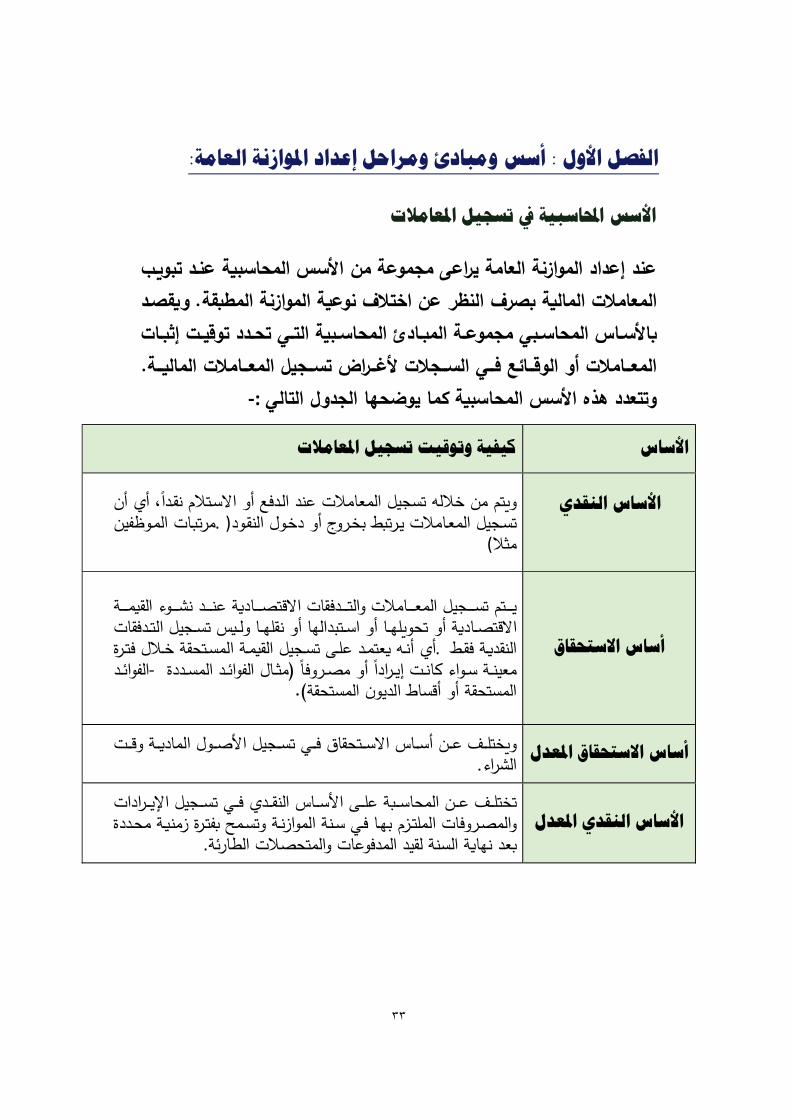

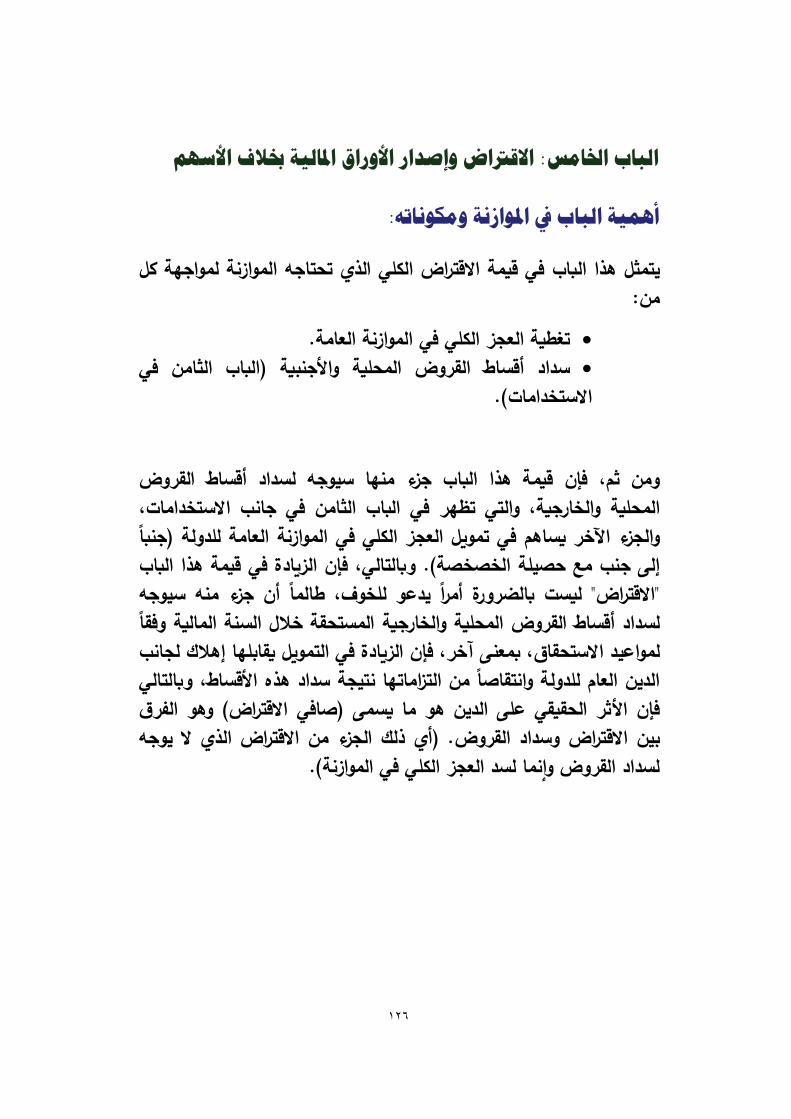

الفصل األول : أسس ومبادئ ومراحل إعداد املوازنة العامة:

يل املعامالتتسج يفاألسس احملاسبية

عند إعداد الموازنة العامة يراعى مجموعة من األسس المحاسب�ة عنــد تبو�ــب و�قصــد .المعامالت المال�ة �صرف النظر عن اختالف نوع�ة الموازنة المط�قة

تحــدد توقيــت إث�ــات التــي�األســاس المحاســبي مجموعــة الم�ــادئ المحاســب�ة ـــةالســـجالت ألغـــراض تســـج فـــيالمعـــامالت أو الوقـــائع . يل المعـــامالت المال�

:-وتتعدد هذه األسس المحاسب�ة �ما يوضحها الجدول التالي

كيفية وتوقيت تسجيل املعامالت األساس

األساس النقدي

و#تم من خالله تسجيل المعامالت عند الــدفع أو االســتالم نقــدا، أ� أن مرت(ــات المــوظفين ( .تســجيل المعــامالت يــرت() بخــروج أو دخــول النقــود

)ثالم

أساس االستحقاق

ـــامالت والتــــــدفقات االقتصــــــاد/ة عنــــــد نشــــــوء الق/مــــــة ـــتم تســــــجيل المعـــ يـــاالقتصـــاد/ة أو تحو#لهـــا أو اســـتبدالها أو نقلهـــا ولـــ/س تســـجيل التـــدفقات

أ� أنــه /عتمــد علــى تســجيل الق/مــة المســتحقة خــالل فتــرة .النقد/ــة فقــ)الفوائــد -ســددةمصــروفا (مثــال الفوائــد الم وأمعينــة ســواء >انــت إيــرادا

المستحقة أو أقسا@ الديون المستحقة).)

ــتحقاق أساس االستحقاق املعدل ــيو#ختلــــف عــــن أســــاس االســ ــت فــ ــجيل األصــــول الماد/ــــة وقــ تســ .الشراء

األساس النقدي املعدلــرادات ــجيل اإليــ ــي تســ ــن المحاســــ(ة علــــى األســــاس النقــــد� فــ ــف عــ تختلــ

(فتــرة زمن/ــة محــددة ســنة الموازنــة وتســمح فــيوالمصــروفات الملتــزم بهــا .(عد نها/ة السنة لقيد المدفوعات والمتحصالت الطارئة

٣٤

مبادئ إعداد املوازنة العامة

:مبدأ سنوية املوازنة .١

مـــن الم�ـــادئ األساســـ�ة للموازنـــة العامـــة أن تصـــدر عـــن ســـنة مال�ـــة تســـتقل �مواردها ونفقاتها، وتقوم �عض الدول بوضــع إطــار زمنــي متوســ� األجــل لمــدة

وتختلــف الســنة .ن�ة تتراوح بين ثالث وخمس سنوات لتنفيذ برامجها المختلفةزمالمال�ــة وفقــا لكــل دولــة �مــا ســبF الــذ�ر، وفقــا لطب�عــة العمل�ــات االقتصــاد�ة

ومــن المعــروف أنــه �لمــا قصــرت .للدولــة ومــا اســتقر عل�ــه العــرف المــالي بهــا .�ة �الموازنة العامةالفترة الزمن�ة �لما زادت دقة التقديرات للكم�ات المال

:مبدأ مشول املوازنة .٢

�قصد �ه شمول وث�قــة الموازنــة لكافــة اإليــرادات والنفقــات العامــة للدولــة خــالل هــذا الشــمول �ســمح لألجهــزة الرقاب�ــة المختلفــة .الســنة المال�ــة �شــفاف�ة �املــة

م �ــه برقا�ة األجهزة التنفيذ�ة المختلفة القائمــة �عمل�ــات اإلنفــاق العــام ومــا تقــو أ3 ال تقيــد المعــامالت فــي الموازنــة �صــورة صــاف�ة .مــن تحصــيل لإليــرادات

�معنى أن تطرح اإليرادات من النفقات) علــى ع�ــس تســجيل �عــض المعــامالت )األخــرW (مثـــال صــافي عوائـــد عناصـــر اإلنتــاج فـــي الخــارج أو مفهـــوم صـــافي

) ...الصادرات

:مبدأ شيوع املوازنة .٣

�أحد الم�ادئ األساس�ة للموازنة العامة هــو أال يــتم �قضي مبدأ شيوع الموازنة تخص�ص إيرادات معينة لنفقات محددة، �اعت�ار أن الموازنة بوتقة تصــب فيهــا

. ةهة عمل�ات اإلنفاق العام المختلف�ل الموارد العامة لمواج

٣٥

:مبدأ وحدة املوازنة .٤

فــي صــك واحــد أو �قصد �مبدأ وحدة الموازنة أن تدرج �افة اإليرادات والنفقــاتصــور لــ�عض اإليــرادات أو النفقــات ح بوجــودأمــر ال �ســموث�قــة واحــدة، وهــو

.خارج الموازنة

:مبدأ توازن املوازنة .٥

(النفقات) مع اإليرادات، وعلى قاعدة التوازن �أن تتساوW االستخدامات تقضيالمتغيـــــرة االقتصـــــاد�ة الـــــرغم مـــــن ســـــالمة هـــــذه القاعـــــدة، إال أن الظـــــروف

فــي فــائض متشا��ة، لمعظم دول العالم، أدت إلى قبول فكرة وجــود عجــز أووال الموازنة العامة، إذ �غطى العجز من طر�F القروض، المحل�ة والدول�ة، و�رحــل

إلى الفترة التال�ة. الفائضآليات إعداد املوازنة العامة:

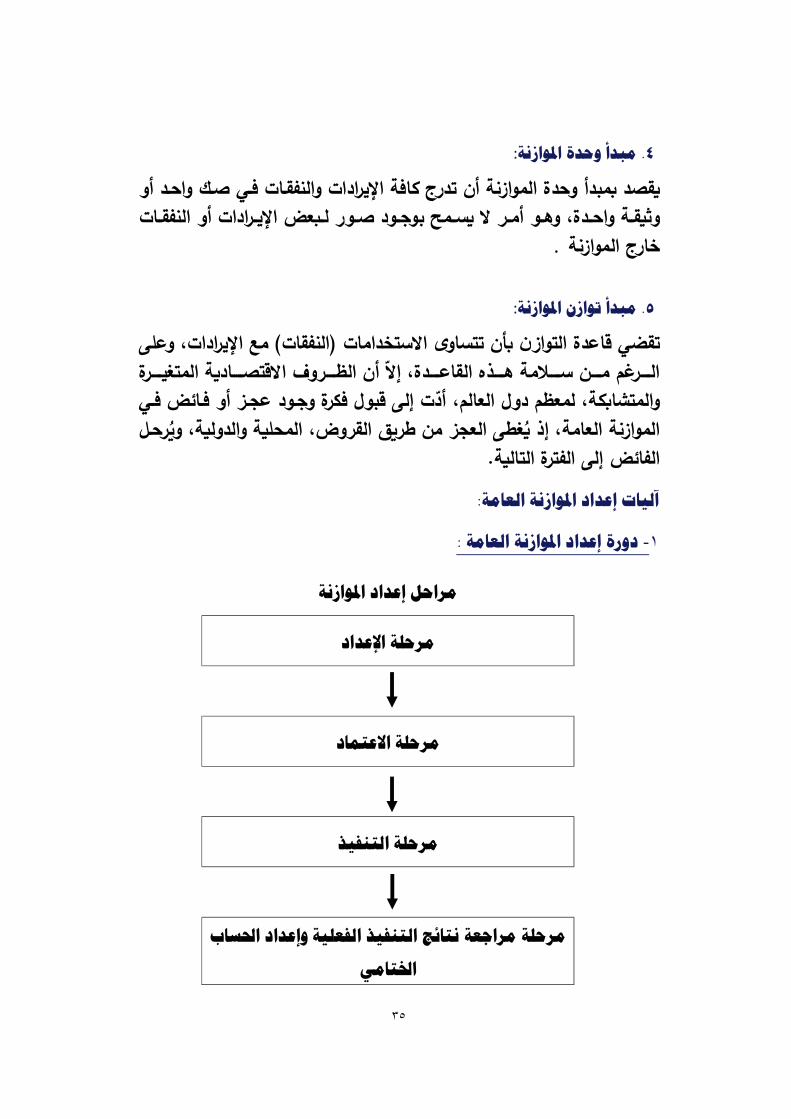

دورة إعداد املوازنة العامة : -١

مراحل إعداد املوازنة

اإلعدادمرحلة

مرحلة االعتماد

مرحلة التنفيذ

مرحلة مراجعة نتائج التنفيذ الفعلية وإعداد احلساب اخلتامي

٣٦

مرحلة اإلعداد: .١

تمر �عدد من المراحل �م�ن تجزئتها عداد الموازنةن عمل�ة إو�صفة عامة فإ وفقا للخطوات التال�ة :

موازنة أوال : وضع األهداف والسياسات العامة للل

�قوم قطاع الموازنة العامة للدولة بوزارة المال�ة بإعداد مقترحاتها وتوص�اتها التى يجب أن تح�م مشروع الموازنة للسنة المال�ة المقبلة. و�تم تقد�م ودراسة المقترحات والتوص�ات �معرفة لجان فن�ة وفقا للظروف االقتصاد�ة الجار�ة

تؤثر على اإليرادات والنفقات أنتى �م�ن والمتوقعة والتطورات المحتملة الللسنة المقبلة. مثل التعد�الت التى قد تطرأ على ه��ل الضرائب واألجور والبنود التى قد تتطلب نفقات �بيرة غير عاد�ة مثل تسديد القروض طو�لة

تعد الموازنة العامة للدولة أناألجل. ومن التوجهات أو اإلطار الذ3 يجب ل على :على أساسه العم

تقليل أو سد العجز فى الموازنة . �

تشج�ع الصناعات المحل�ة وتكو�ن البن�ة األساس�ة لله��ل االقتصاد3. �

ز�ادة الرفاه ألفراد المجتمع ��ل . �

ض�� وترشيد اإلنفاق العام. �

تخف�ض آثار التضخم . �

تنم�ة موارد الدولة الذات�ة �

تجديد أنواع البرامج والخدمات ذات األولو�ة �

و�عد االنتهاء من وضع الص�غة النهائ�ة لس�اسة الموازنة �قوم وز�ر المال�ة �عرض نتائج هذه الدراسة على مجلس الوزراء العتمادها، وعندئذ تص�ح هذه المقترحات والتوص�ات �مثا�ة مؤشرات عامة يجب أن تلتزم بها السلطة

التنفيذ�ة إعداد مشروع الموازنة.

٣٧

املوازنة ثانيا : إصدار منشور

على ضوء المؤشرات العامة التى �قرها مجلس الوزراء تصدر وزارة المال�ة �ل سنة منشورا دور�ا يبلغ إلى �ل الوزارات والمؤسسات العامة بوقت م��ر

الموازنة متضمنة التأشيرات الالزمة لتنفيذ س�اسة مصحو�ة �مجموعة من تستخدم أنالعمل التى يجب التعل�مات الخاصة ���ف�ة إكمال النماذج وأوراق

. مقترحات الموازنة لوزارة المال�ةعند إعداد الموازنة. و�ذلك مواعيد تقد�م وذلك ليتقيد بها جم�ع األفراد المسئولين عن وضع مقترحات ومراجعة المراحل

المختلفة للموازنة.

ثالثا : إصدار مشاريع املوازنات

ترة تتراوح بين اتها قبل بدء سنة الموازنة �فت�اشر الوزارات عمل�ة إعداد موازن�حيث يت�قي أمام وزارة المال�ة الوقت الكافي لدراستها ستة وثمان�ة أشهر .

ومناقشتها وادخال التعد�الت الالزمة عليها، قبل رفعها إلى مجلس الوزراء، وذلك �حيث �قوم �ل وز�ر أو رئ�س هيئة عامة بإ�الغ منشور الموازنة العامة

ولة إلى المصالح والوحدات الح�وم�ة واإلدارات المختصة طال�ا إليها التقيد للدتقوم �ل هذا و موازنة الوزارة المعن�ة ضمن مهل محددة. �مضمونه. واعداد

جهة موازن�ة بتش�يل لجنة متخصصة تتولى إعداد مشروعات موازناتها وفقا الثالث سنوات السا�قة مع لما تسفر عنه النتائج الفعل�ة لتنفيذ الموازنة خالل

bمراعاة معدالت النمو الحق�قي والتضخم وعلى أساس المقاي�س واألنما Fإلى تحقي Wحاث الفن�ة واالقتصاد�ة والتى تؤد�الكم�ة والدراسات واألاألهداف المخططة ، و�مراعاة إست�عاد أ�ة إيرادات إستثنائ�ة تحققت خالل

سنة معينة .المر�ز�ة في الوزارة أو المؤسسة تقديرات اللجان ي اللجنة و�عد أن تتلق

الفرع�ة تقوم بدراستها وتقو�مها والتنسيF بينها ثم تقوم بإعداد الموازنة على ذ�ر مستوW الوزارة أو المؤسسة وترفع �عد ذلك إلى وزارة المال�ة . والجدير �ال

Wها فى ذلك نة الخاصة بها مثلبإعداد المواز أن وزارة المال�ة تقوم هى األخر وزارة تنفيذ�ة . أ3مثل

٣٨

رابعا : إعداد مشروع املوازنة على مستوى الدولة

عندما يتسلم قطاع الموازنة العامة للدولة مشار�ع موازنات الوزارات والهيئات العامة تقوم بدراستها وتقو�مها والتنسيF بينها، و�تم ذلك �االشتراك مع

، وتتم هذه الدراسة على مستوW لهيئاتمن هذه الوزارات وامندوcين وممثلين �ل �اب من أبواب الموازنة و�عد ذلك تقوم وزارة المال�ة بإعداد جدول (أ)

تضمنا تقديرا لكل نفقات متضمنا تقديرا لكل إيرادات الدولة، وجدول (ب) م. ثم �ضمن �ل الجدولين في وث�قة واحدة تمثل مشروع الموازنة العامة الدولة

ترفع إلى مجلس الوزراء �معرفة وز�ر المال�ة . للدولة حيث

خامسا : اعتماد املوازنة العامة للدولة

ثالثة ب �عرض مشروع الموازنة على مجلس الوزراء قبل بدا�ة السنة المال�ةيتم تسل�م . ثم األمر حتى يتم�ن من دراسته وتعديله إذا لزم األقلشهر على أ

�قوم وز�ر3 المال�ة والتخط��، �ال فى ، ووع الموازنة لمجلس النوابمشر مجاله، بإلقاء ب�ان لشرح أهداف الموازنة والخطة والمنطF الذ3 تم إعدادهما

. في إطارهمناقشة مشروع –لجنة الخطة والموازنة فيممثال – مجلس النوابيتولى ثم

الجهات مسئولي الموازنة العامة وعقد جلسات االستماع واالجتماعات مع واعداد تقر�ر �شأن الموازنة �عرض على ضور ممثلي وزارة المال�ة�حو

مجلس النواب إلقرار الموازنة الجديدة حتى يبدأ العمل بها مع بدا�ة السنة . أول يول�ه من �ل عام فيالمال�ة

سادسا : إبالغ املوازنة إىل الوزارات واهليئات العامة

لوزارات والهيئات العامة �ل ف�ما تتولي وزارة المال�ة إ�الغ الموازنة إلى ايخصه و�تم عن طر�F إصدار �تاب دور3 يتضمن القواعد الواجب اإللتزام بها

عند تنفيذ الموازنة .

٣٩

: عتمادمرحلة اإل. ٢

�صدر قانون برcطها و�سمى ذلك مجلس النواب�مجرد اعتماد الموازنة من ��ما ال يخل �� معينة ور�c الموازنة. وقد أجاز المشرع، في ظل ضواقانون

. بدقة التخط�� المالي

:نفيذ مرحلة الت.٣

�عد التصديF على مشروع الموازنة، تتحول إلى قانون يبدأ العمل �ه مع بدا�ة السنة المال�ة، وتبدأ مرحلة التنفيذ, و�قوم وز�ر المال�ة �متا�عة اإلنفاق على

�ر التخط�� وcنك جم�ع األبواب ماعدا ال�اب السادس فهو مسئول�ة وز . االستثمار القومي ف�قومان �متا�عة اإلنفاق االستثمار3

مرحلة احلسابات اخلتامية (نتائج التنفيذ الفعلية):.٤

احلساب اخلتامي للوزارات واملصاحل احلكومية::من السنة المال�ة في الموعــد الــذW تحــدده األخير�عد إقفال حساب الشهر �

ت والمصـــالح الح�وم�ـــة بإعـــداد التقـــار�ر والجـــداول رااوزارة المال�ـــة تقـــوم الـــوز لوزارة المال�ة . وارسالهمبها الخاصة

�عد ذلك الوزارات والمصالح الح�وم�ة بإعــداد حســا�اتها الختام�ــة مــع تقوم � مذ�رة إ�ضاح�ة مدعمة �األرقام الخاصة بهذه الحسا�ات.

مــن �شــوف نتهــاء مــن إعــداد الحســاب الختــامي للــوزارة( الم�ــون اإل �عــد �الكشوف مــن افةاإليرادات والمصروفات وحسا�ات التسو�ة) يتم التوق�ع على � رئ�س المصلحة أو من ينوب عنه ومن مدير اإلدارة المال�ة .

لحساب الختامي إلى وزارة المال�ة.يتم �عد ذلك إرسال صورة من �شوف ا �

٤٠

احلساب اخلتامي للهيئات العامة بجرد �ل موجوداتها سواء الثابتة أو المنقولة يجب أن تقوم �ل هيئة عامة �

نها�ة �ل عام .

يجــب تقــد�م �ــل الموجــودات التــي يــؤول إلــى الهيئــة مــن الغيــر علــى شــ�ل � تبرعات عين�ة واث�اتها ضمن أصول الهيئة .

يـــتم فـــى نها�ـــة الســـنة المال�ـــة إعـــداد قائمـــة المر�ـــز المـــالي لتظهـــر �افـــة �ســا�ات الخاصــة �ــاإليرادات والمصــروفات أصولها وخصومها �اإلضــافة إلــى الح

وجار3 وزارة المال�ة .

يجـــب أن �قـــوم مراجـــع الحســـا�ات الخـــارجي �مراجعـــة الحســـاب الختـــامي � والب�انات المرفقة �ه وقائمة المر�ز المالي .

احلساب اخلتامي للدولة

تقــوم اإلدارة العامــة للحســا�ات بــوزارة المال�ــة �مراجعــة الحســا�ات الختام�ــة �رات والمصالح الح�وم�ة ومطا�قتها مع الجــداول الشــهر�ة اتها من الوز لقلتى تا

.رات على مدار السنةالنفس الوز

بناءا على ذلك تقوم بإعداد الحساب الختامي للدولة برصد جم�ع اإليــرادات � . التسو�ة لجم�ع الوزارات والمصالحوالمصروفات وأنواع حسا�ات

"على قانون الموازنة ال�اب الرا�ع �من ) ٣١(رقم وفقا لنص المادة �وزارة المال�ة أن تحيل مشروع قانون الر�c الخاص �الحساب الختامي للموازنة العامة، و�cاناته التفصيل�ة، إلى مجلس النواب والى الجهاز المر�ز3

. ومع التعديل للمحاس�ات فى مد3 تسعة أشهر من انتهاء السنة المال�ة شهور فق� بدال من تسعة شهور ٦ديل الفترة لتص�ح الجديد للدستور تم تع

�عد االنتهاء من إعداد ملخصات الحسا�ات الختام�ة لجم�ع الوزارات فيتم والمصالح الح�وم�ة وجمعها فى ملخص واحد تقوم وزارة المال�ة برفع

فى موعد ال يتعد3 ثم مجلس النواب الحساب الختامي إلى مجلس الوزراء �موجب المادة رقم ،مادهمن السنة المال�ة التال�ة العتآخر الشهر الرا�ع

) من الدستور ونصها " يجب عرض الحساب الختامي للموازنة العامة ١٢٥(

٤١

ة أشهر من تار�خ س النواب، خالل مدة ال تز�د عن ستللدولة على مجلانتهاء السنة المال�ة، و�عرض معه التقر�ر السنو3 للجهاز المر�ز3

."اته على الحساب الختاميللمحاس�ات ومالحظ

Wر النظــام المــالي وتماشــ�ا ، هذا ومن ناح�ة أخر�ســع�ا مــن وزارة المال�ــة لتطــومــع إســتراتيج�ة الــوزارة لتطــو�ر عمل�ــات تقــد�م الخدمــة وز�ــادة االعتمــاد علــى تكنولوج�ا المعلومات ولرفع مستو3 الخدمات المقدمة للمتعــاملين مــن الــوزارات

لــوزارة المال�ــة �مــا �ضــمن تحقيــF رؤ�ــة وزارة المال�ــة �ــوزارة والجهــات التا�عــة رائدة عالم�ا فــى إدارة المال�ــة العامــة �مــا �حقــF التنم�ــة المســتدامة والمتوازنــة للتطو�ر التى تشهده مصر فى السنوات األخيرة. لــذلك فقــد قامــت وزارة المال�ــة

منـــذ ســـنة ةبـــإطالق برنـــامج تطـــو�ر النظـــام وفـــF أفضـــل الممارســـات العالم�ـــتم م�ينة الموازنــة �الكامــل �مرحلــة أولــى وأصــ�ح اتصــال إدارات وزارة ، ٢٠٠٥

المال�ة �عضها �عض عن طر�F ش��ة داخــل الــوزارة ممــا ســهل فــى اإلجــراءات رcــ� الــوزارة لمــن خــال ، مــات �شــ�ل �ــاف وســر�ع لمتخــذ القــراروتقــد�م المعلو

ــة المختلفــة عــن طر�ــF شــ��ة بواســطة أجهــز ة الكمبيــوتر �مر�ــز بجهــات الدولوالــذOracle E-Business 3برنــامج مــن خــالل تطبيــF معلومــات الــوزارة ،

.�شار إل�ه �اسم نظام معلومات اإلدارة المال�ة الح�وم�ة

والمقصود �النظــام المــالي الممــ��ن هــو منظومــة متكاملــة مــن األنظمــة المال�ــة �ــل الجهــات وادارة التــى �م�ــن وزارة المال�ــة مــن ممارســة اختصاصــاتها فــي تمو

وحو�مة اإلجراءات المال�ة ومراق�ة صــرف الموازنــات الممنوحــة للجهــات لتقــد�م وتطو�ر خدماتها الح�وم�ة من خالل ت�س�� وتســهيل العمل�ــات داخــل �ــل وزارة

وتوفير الرقا�ــة علــى العمل�ــات المال�ــة داخــل النظــام وتأثيرهامما �عزز فعاليتها ـــة ـــات التال� ـــF التطب�ق �ـــعـــن طر ـــا موزعـــة عل ـــات �ـــل ف�م ى القطاعـــات والجه

-:يخصه

٤٢

: GLاألستاذ العام

�عتبر هذا النظــام مــن أهــم أنظمــة أوراكــل المال�ــة، فهــو �ضــم جم�ــع الحســا�ات اإلجمال�ــة والتــى تشــ�ل بــدورها القــوائم المال�ــة. �اإلضــافة إلــى خطــوات العمــل

الت. يهــتم هــذا �الموازنة من إعداد، اعتمــاد، وصــرف مــن المخصصــات والمنــاقـــد3 ، ـــى األساســـين االســـتحقاق والنق ـــار�ر المحاســـب�ة عل ـــإخراج التق النظـــام بوالقــوائم المال�ــة والتقــار�ر الالزمــة لــإلدارة لتحقيــF الرقا�ــة والحر�ــة فــى إتخــاذ

القرارات .

: APاملدفوعات

ينحصر دور هذا النظام �المدفوعات والنفقات والموردين �ش�ل رئ�ســي . حيــث ج فواتير المشتر�ات وعمود الصــ�انة واالســتقطاعات الح�وم�ــة والمقــاولين �عال

والمشـــار�ع والســـلف وجم�ـــع النفقـــات الجار�ة(�اســـتثناء الرواتـــب) والرأســـمال�ة والقـــروض علـــى األساســـين النقـــد3 واالســـتحقاق . ومـــن جهـــة أخـــر3 جم�ـــع

مدفوعات الوزارات .

: POاملشرتيات

بــدورة المشــتر�ات وصــالح�ة الشــراء حســب نظــام �شــ�ل عــام يهــتم هــذا النظــام اللــوازم مــن طلــب اللــوازم ولغا�ــة صــدور أمــر الشــراء و�نــدرج تحــت هــذا النظــام

دورة طل�ات الشراء ودورة أوامر الشراء.

: Payrollالرواتب

ــــى إحتســــاب رواتــــب المــــوظفين الشــــهر�ة وادارة العــــالوات �شــــمل النظــــام علــالموظف �ين. ومتا�عــة اشــتراكات المــوظفين واســتخراج واإلســتقطاعات الخاصــة

التقار�ر الالزمة التخذا القرارات اإلدار�ة .

٤٣

: CMاإلدارة النقدية

نظام يختص بإدارة النقد�ة العامة للح�ومة وحر�ة السيولة المســتقبل�ة و�شــمل إلدارة حسا�ات الح�ومة لد3 مصرف البنك المر�ز3 والبنــوك التجار�ــة. وتمو�ــل

ـــة وتحو�ـــل النقـــد الحســـا�ات المصـــرف�ة الصـــفر�ة للـــوزارات والجهـــات الموازن�اب الخزانــة الموحــد ومراقبتهــا مــن خــالل ســالمتــوفر فــى البنــوك التجار�ــة إلــى ح

إجراء التسو�ات البن��ة على النظام .

: INVاملخزون احلكومي

هو النظام الذ3 �عني ��افــة الوظــائف الخاصــة �مراق�ــة آل�ــة تخــز�ن موجــودات ـــا مـــن لحظـــة اســـتالمها فـــى المخـــازن لحـــين صـــرفها علـــى الح�ومـــة إلكترون�اإلدارات واألقســام . ومــا يتخللهــا مــن عمل�ــات الجــرد . حيــث يــتم تصــنيف هــذه

الموجودات وفF أفضل المعايير الدول�ة المعتمدة .

OMإدارة الطلبات

داخل�ــة إلــى و�ستخدم مع نظامي المخزون والمشتر�ات لتحو�ل أوامــر الشــراء ال إصدارات وحجز المخزون .

FAاألصول الثابتة

�قـــوم النظـــام �حســـاب االســـتهالك علـــى األصـــول شـــهر�ا وترحيلهـــا إلـــى نظـــام �اإلضافة إلى إعادة تقس�م األصولاألستاذ العام مع اإلضافات واالست�عادات .

٤٤

للدولةاملوازنة العامة يفاجلهات الفاعلة :م �ما يليوتقو املالية ةوزار .٢

الستصــدار مجلــس النــوابوعرضــه علــى العامــة إعداد مشــروع الموازنــة - .قوانين ر�c الموازنة

إعداد قوانين ر�c الحسا�ات الختام�ة. -

.إصدار تقار�ر رcع سنو�ة لمتا�عة األداء المالي -

لجهات الدولة إعداد مشروع الموازنة االستثمار�ة ب وتقوم التخطيطوزارة . ٢.الستصدار قوانين ر�c الموازنة تمهيدا وزارة المال�ة والتنسيF مع

:رئ�س�ة فيدوره �صفة يتمثل جملس النواب.٣

عتمادات �عض إة العامة، واجراء التعد�الت على إقرار مشروع الموازن - الجهات.

عتمادات المال�ة اإلضاف�ة خالل العام المالي.إقرار اإل فيحF المجلس - .وازنة واقرار حسا�اتها الختام�ةمتا�عة نتائج تنفيذ الم -

و�عمل على:اجلهاز املركزي للمحاسبات،.٤

الفحص والتدقيF المالي لنتائج تنفيذ موازنات الجهات المختلفة. -إعداد تقار�ر محاسب�ة عن نتائج تنفيذ الموازنة والحسا�ات الختام�ة -

.مجلس النوابتعرض على

٤٥

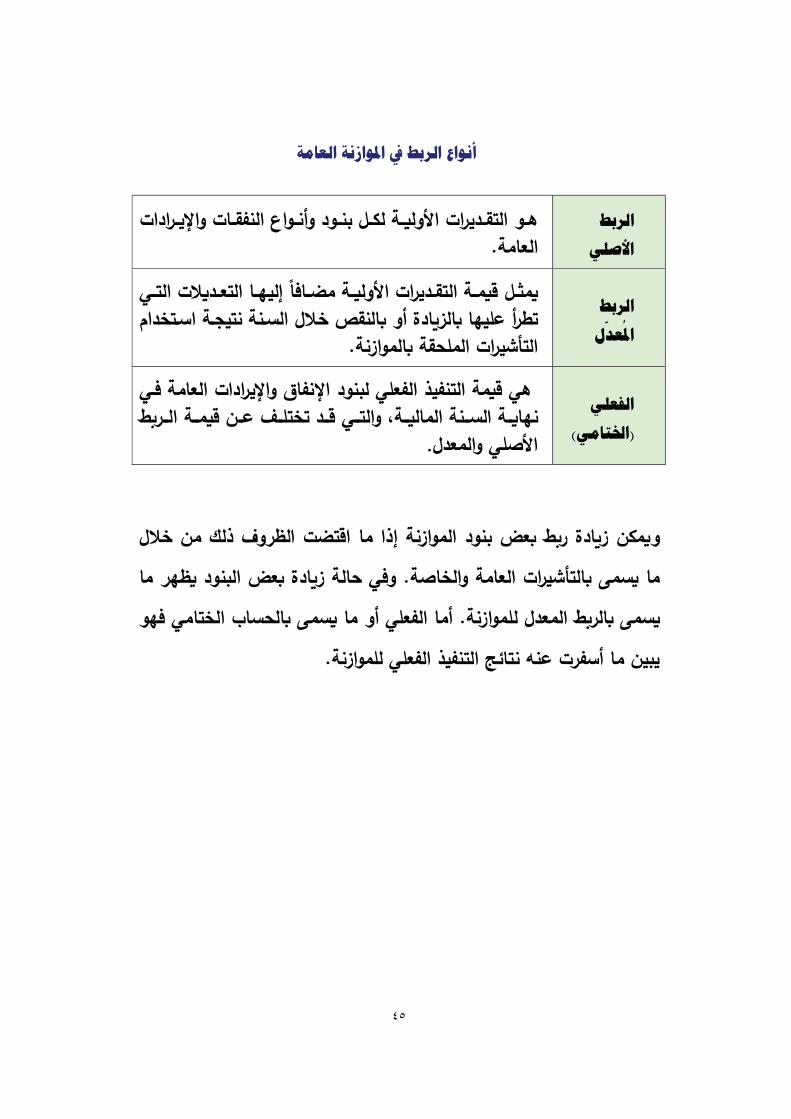

أنواع الربط يف املوازنة العامة

ربط ال األصلي

ــواع النفقــات واإليــرادات ــة لكــل بنــود وأن هــو التقــديرات األول� العامة.

الربط ل

عد

امل

ــة مضــافا إليهــا التعــد�الت التــي�مثــل ق�مــة التقــديرات األول��النقص خالل الســنة نتيجــة اســتخدام أوتطرأ عليها �الز�ادة

التأشيرات الملحقة �الموازنة.

الفعلي )اخلتامي(

فــيلبنود اإلنفاق واإليرادات العامة الفعلية التنفيذ ق�م هي قـــد تختلـــف عـــن ق�مـــة الـــر�c والتـــينها�ـــة الســـنة المال�ـــة،

.والمعدل األصلي

�عض بنود الموازنة إذا ما اقتضت الظروف ذلك من خالل �م�ن و �cادة ر�زما �سمى �التأشيرات العامة والخاصة. وفي حالة ز�ادة �عض البنود �ظهر ما �سمى �الر�c المعدل للموازنة. أما الفعلي أو ما �سمى �الحساب الختامي فهو

.يبين ما أسفرت عنه نتائج التنفيذ الفعلي للموازنة

٤٦

الفصل الثاني : شرح التصنيف الوظيفي للموازنة العامة:

يتم تصنيف النفقات العامة تصن�فا وظ�ف�ا أو قطاع�ا، أ3 توز�ع النفقات على ئف أو القطاعات واألهداف التي تستهدف الح�ومة تحق�قها سواء �انت الوظا

أهدافا اجتماع�ة أو اقتصاد�ة. ومن الجدير �الذ�ر أنه من خالل التصنيف الوظ�في لب�انات الموازنة العامة للدولة يتم إجراء التحل�الت المال�ة الالزمة

�الح�وم�ة لقطاعاتع النفقات على الوظائف أو اللتعرف على مدW عدالة توزالمختلفة. وهذا التبو�ب �ساعد المحللين أو القائمين على تقي�م أداء المال�ة العامة �صفة عامة ومن خالل وجود المؤشرات والمعايير المالئمة الق�ام بدراسة مدW فعال�ة اإلنفاق الح�ومي. و�التالي �سمح التصنيف الوظ�في

ح�ومة على وظائف أو أغراض معينة بدراسة االتجاهات العامة في نفقات ال�مرور الوقت. وأحد األمثلة على ذلك عندما نتحدث عن قطاع التعل�م، فإننا نجد أن هذا القطاع وفقا للتصنيف الوظ�في �شتمل على �افة األجهزة القائمة على العمل�ة التعل�م�ة سواء �انت ضمن الح�ومة المر�ز�ة والمقصود هنا

ل�م ووزارة التعل�م العالي، و�ذلك ال�عد المحلي والذ3 �شتمل وزارة التر�cة والتععلى مدير�ات التعل�م �المحافظات، والجامعات، �اإلضافة إلى الهيئات الخدم�ة

.الوظ�ف�ة التا�عة لقطاع التعل�م، وهذا المفهوم �سر3 على �اقي القطاعات

بواب اإلنفاق �ما أنه وفقا لهذا التصنيف يتم تصنيف النفقات على مستوW أالح�ومي، دون التطرق إلى التفص�الت األخرW التي تضمنها التصنيف

�المجموعات وال البنود وال االقتصاد3 أ3 دون التطرق إلى التفاصيل المتعلقة . و�اإلضافة إلى ذلك فإن التصنيف الوظ�في �م�ن من إجراء المقارنة األنواع

همة الح�ومات في الوظائف بين الدول �عضها ال�عض للوقوف على مدW مسااالقتصاد�ة واالجتماع�ة، و�ذا التمييز بين الخدمات الفرد�ة والجماع�ة التي

.تقدمها هذه الح�ومات

٤٧

تقوم بها الح�ومة مثل توفير التيم اإلنفاق العام وفقا للوظائف �يتم تقستقس�م و�ساعد هذا ال...الرعا�ة الصح�ة والتعل�م�ة أو الدفاع واألمن والعدالة

ق�اس تخص�ص الح�ومة للموارد المتاحة لديها للق�ام �أنشطة محددة فيأ3 �م�ن من خالله معرفة األهم�ة النسب�ة للوظائف .وتحقيF أهداف متنوعة

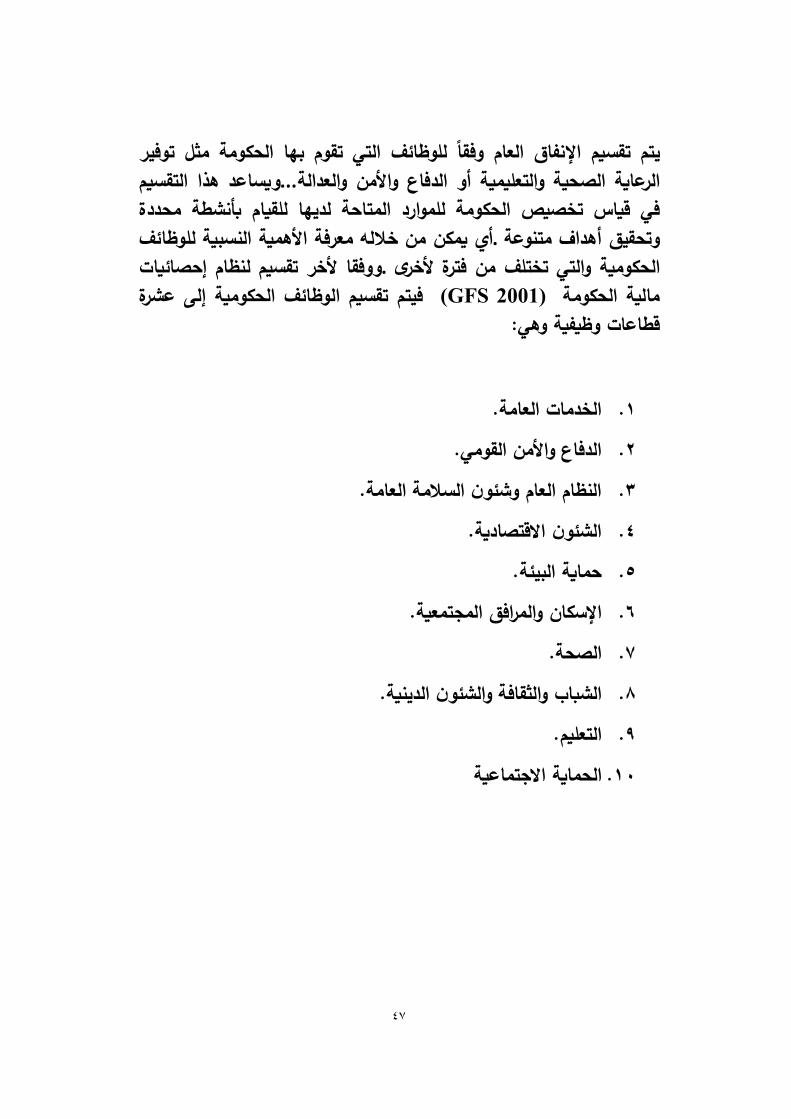

Wووفقا ألخر تقس�م لنظام إحصائ�ات .الح�وم�ة والتي تختلف من فترة ألخروم�ة إلى عشرة فيتم تقس�م الوظائف الح� (GFS 2001)مال�ة الح�ومة

وهي: وظ�ف�ة قطاعات

الخدمات العامة. .١

الدفاع واألمن القومي. .٢

النظام العام وشئون السالمة العامة. .٣

الشئون االقتصاد�ة. .٤

حما�ة البيئة. .٥

اإلس�ان والمرافF المجتمع�ة. .٦

الصحة. .٧

الش�اب والثقافة والشئون الدين�ة. .٨

التعل�م. .٩

الحما�ة االجتماع�ة .١٠

٤٨

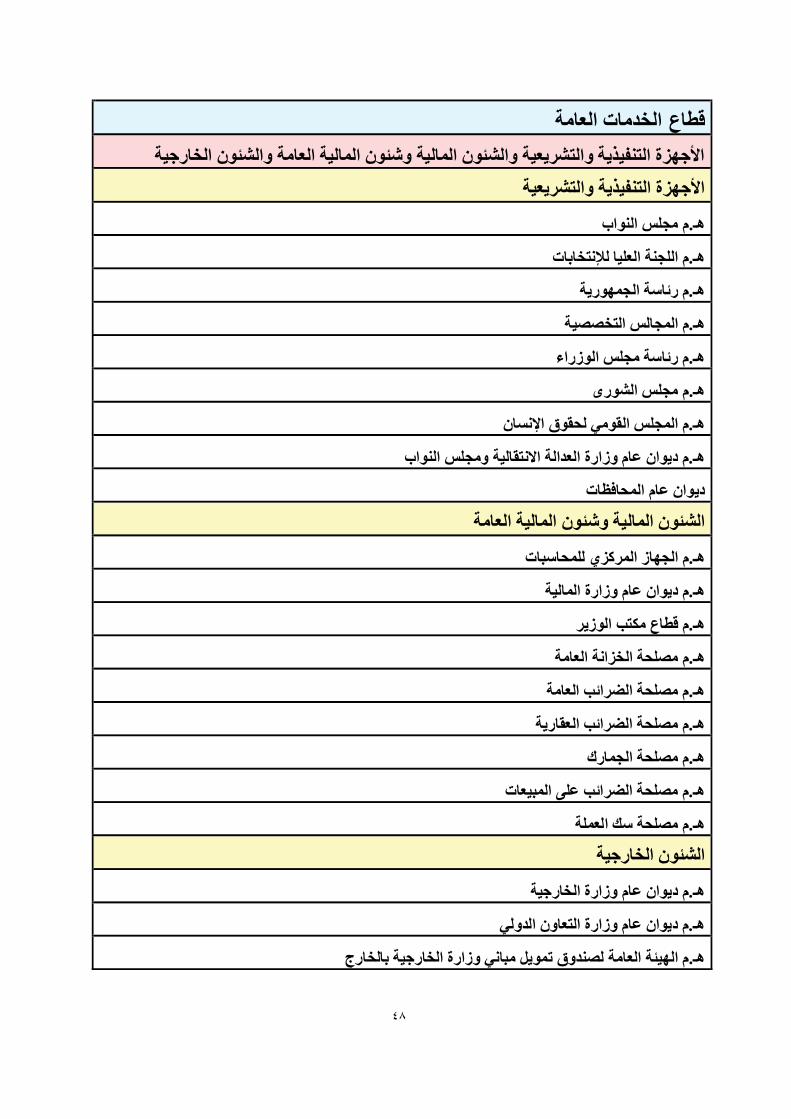

العامةالخدمات قطاع األجهزة التنفيذية والتشريعية والشئون المالية وشئون المالية العامة والشئون الخارجية

األجهزة التنفيذية والتشريعية

هـ.م مجلس النواب

هـ.م اللجنة العليا لإلنتخابات

هـ.م رئاسة الجمهورية

هـ.م المجالس التخصصية

هـ.م رئاسة مجلس الوزراء

شورىهـ.م مجلس ال

هـ.م المجلس القومي لحقوق اإلنسان

هـ.م ديوان عام وزارة العدالة االنتقالية ومجلس النواب

اتمحافظالديوان عام

الشئون المالية وشئون المالية العامة

هـ.م الجهاز المركزي للمحاسبات

هـ.م ديوان عام وزارة المالية

هـ.م قطاع مكتب الوزير

ة العامةهـ.م مصلحة الخزان

هـ.م مصلحة الضرائب العامة

هـ.م مصلحة الضرائب العقارية

هـ.م مصلحة الجمارك

هـ.م مصلحة الضرائب على المبيعات

هـ.م مصلحة سك العملة

الشئون الخارجية

هـ.م ديوان عام وزارة الخارجية

هـ.م ديوان عام وزارة التعاون الدولي

مويل مباني وزارة الخارجية بالخارجهـ.م الهيئة العامة لصندوق ت

٤٩

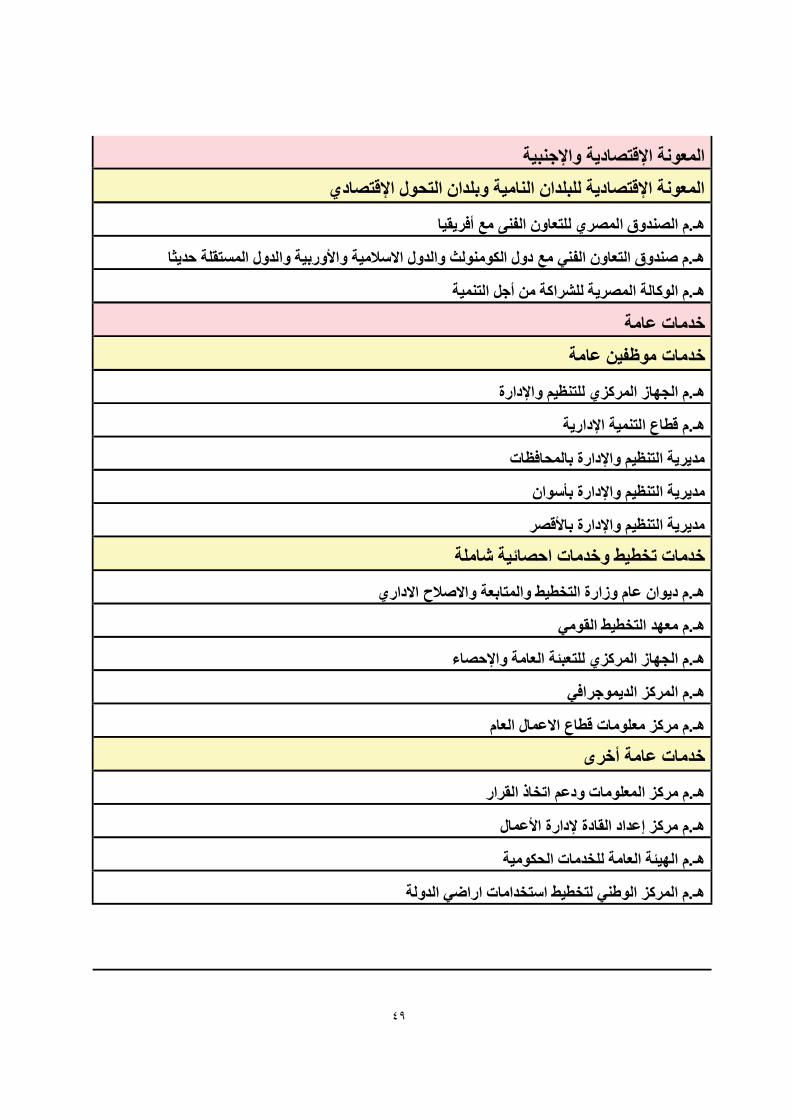

المعونة اإلقتصادية واإلجنبية المعونة اإلقتصادية للبلدان النامية وبلدان التحول اإلقتصادي

هـ.م الصندوق المصري للتعاون الفنى مع أفريقيا

لة حديثاهـ.م صندوق التعاون الفني مع دول الكومنولث والدول االسالمية واألوربية والدول المستق

هـ.م الوكالة المصرية للشراكة من أجل التنمية

خدمات عامة خدمات موظفين عامة

هـ.م الجهاز المركزي للتنظيم واإلدارة

هـ.م قطاع التنمية اإلدارية

محافظات مديرية التنظيم واإلدارة بال

مديرية التنظيم واإلدارة بأسوان

مديرية التنظيم واإلدارة باألقصر

خدمات تخطيط وخدمات احصائية شاملة

هـ.م ديوان عام وزارة التخطيط والمتابعة واالصالح االداري

هـ.م معهد التخطيط القومي

هـ.م الجهاز المركزي للتعبئة العامة واإلحصاء

هـ.م المركز الديموجرافي

هـ.م مركز معلومات قطاع االعمال العام

خدمات عامة أخرى

كز المعلومات ودعم اتخاذ القرارهـ.م مر

هـ.م مركز إعداد القادة إلدارة األعمال

هـ.م الهيئة العامة للخدمات الحكومية

هـ.م المركز الوطني لتخطيط استخدامات اراضي الدولة

٥٠

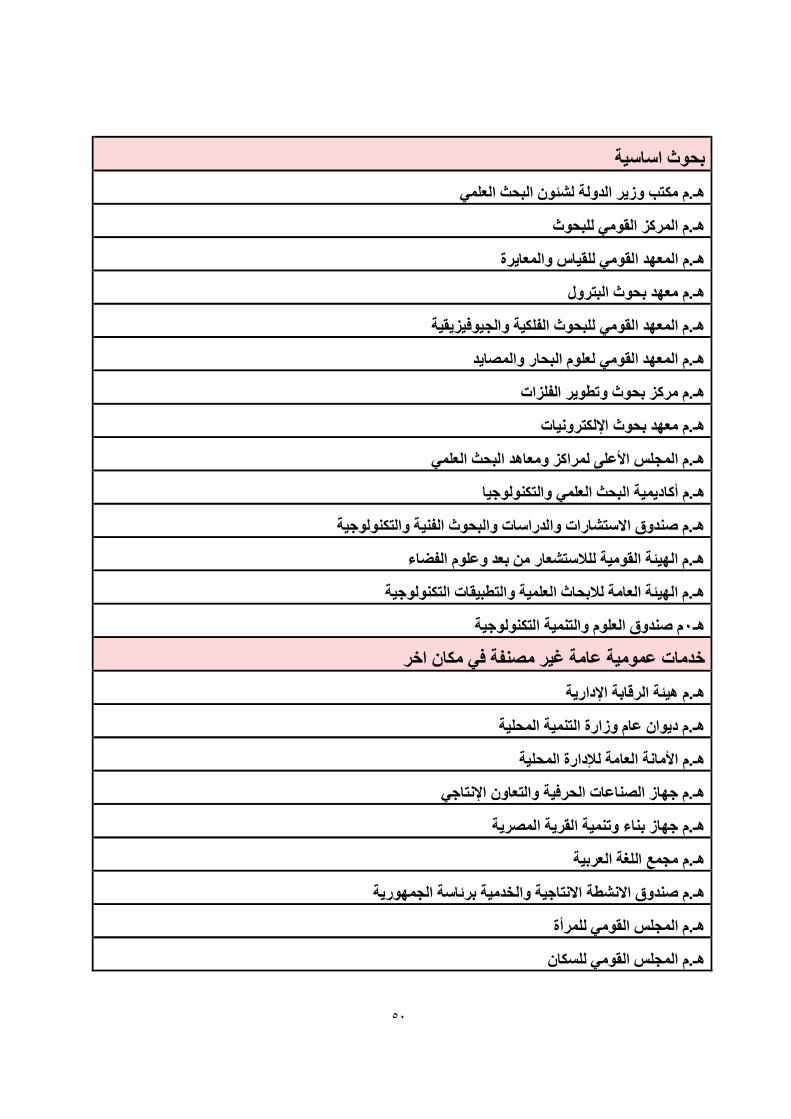

بحوث اساسية

هـ.م مكتب وزير الدولة لشئون البحث العلمي

هـ.م المركز القومي للبحوث

القومي للقياس والمعايرةهـ.م المعهد

هـ.م معهد بحوث البترول

هـ.م المعهد القومي للبحوث الفلكية والجيوفيزيقية

هـ.م المعهد القومي لعلوم البحار والمصايد

هـ.م مركز بحوث وتطوير الفلزات

هـ.م معهد بحوث اإللكترونيات

هـ.م المجلس األعلى لمراكز ومعاهد البحث العلمي

يمية البحث العلمي والتكنولوجياهـ.م أكاد

هـ.م صندوق االستشارات والدراسات والبحوث الفنية والتكنولوجية

هـ.م الهيئة القومية للالستشعار من بعد وعلوم الفضاء

هـ.م الهيئة العامة لالبحاث العلمية والتطبيقات التكنولوجية

م صندوق العلوم والتنمية التكنولوجية٠هـ

عامة غير مصنفة في مكان اخر خدمات عمومية

هـ.م هيئة الرقابة اإلدارية

هـ.م ديوان عام وزارة التنمية المحلية

هـ.م األمانة العامة لإلدارة المحلية

هـ.م جهاز الصناعات الحرفية والتعاون اإلنتاجي

هـ.م جهاز بناء وتنمية القرية المصرية

هـ.م مجمع اللغة العربية

شطة االنتاجية والخدمية برئاسة الجمهوريةهـ.م صندوق االن

هـ.م المجلس القومي للمرأة

هـ.م المجلس القومي للسكان

٥١

الدفاع واالمن القومى قطاع الدفاع العسكري

هـ.م األمانة العامة لمجلس الدفاع الوطني

هـ.م األمانة العامة لمجلس األمن القومى

هـ.م ديوان عام وزارة الدفاع

ان عام وزارة اإلنتاج الحربيهـ.م ديو

هـ.م قطاع التدريب

هـ.م قطاع الميادين المركزية

شئون دفاع غير مصنفة في مكان أخر

هـ.م صندوق تمويل المتاحف العسكرية

النظام العام وشئون السالمة العامة قطاع خدمات الشرطة

هـ.م ديوان عام وزارة الداخلية

هـ.م مصلحة األمن والشرطة

خدمات الحماية ضد الحريق

هـ.م المركز القومى لدراسات السالمة والصحة المهنية وتأمين بيئة العمل

المحاكم

هـ.م ديوان عام وزارة العدل

هـ.م المحكمة الدستورية العليا

هـ.م القضاء والنيابة العامة

هـ.م دار االفتاء المصرية

هـ.م مجلس الدولة

ةهـ.م هيئة قضايا الدول

هـ.م هيئة النيابة االدارية

هـ.م الهيئة العامة لصندوق أبنية دور المحاكم والشهر العقاري

٥٢

هـ.م صندوق السجل العيني

السجون

هـ.م مصلحة السجون

البحوث والتطوير في مجال النظام العام وشئون السالمة العامة

هـ.م صندوق تطوير نظام االحوال المدنية

قتصاديةالشئون اإل قطاع وشئون العمالة العامة الشئون اإلقتصادية والتجارية

الشئون اإلقتصادية والتجارية العامة

هـ.م األمانة العامة للتجارة الخارجية

هـ.م قطاعي التجارة الخارجية واالتفاقات التجارية

هـ.م نقطة التجارة الدولية

هـ.م قطاع التمثيل التجاري

لمصوغات والموازينهـ.م مصلحة دمغ ا

هـ.م ديوان عام وزارة االستثمار

هـ.م ديوان عام وزارة قطاع االعمال العام

لمحافظاتتموين والتجارة الداخلية بامديرية ال

هـ.م الهيئة العامة للرقابة على الصادرات والواردات

هـ.م الهيئة العامة لمركز تنمية الصادرات المصرية

صادرات المصريةهـ.م صندوق تنمية ال

هـ.م جهاز حماية المنافسة ومنع الممارسات االحتكارية

هـ.م جهاز حماية المستهلك

هـ.م الهيئة العامة للرقابة المالية

هـ.م معهد الخدمات المالية

٥٣

شئون العمالة العامة

هـ.م ديوان عام وزارة القوى العاملة

خارجهـ.م قطاع شئون الهجرة والمصريين بال

محافظاتمديرية القوى العاملة بال

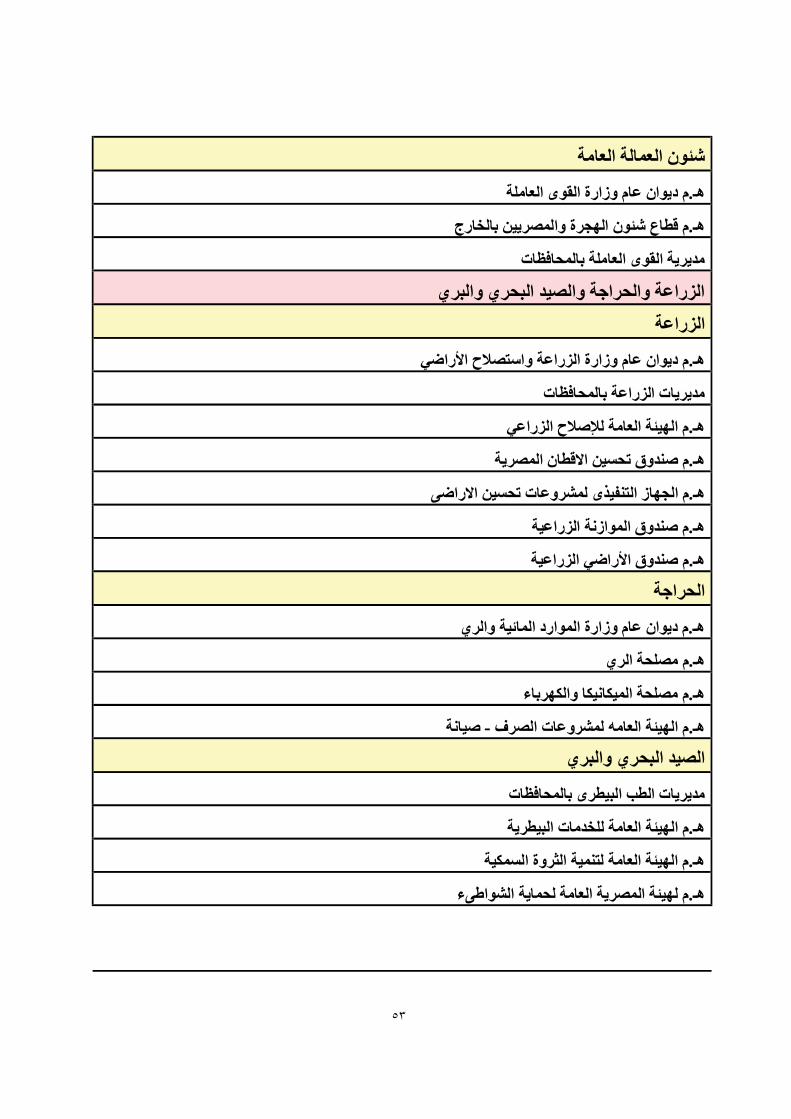

الزراعة والحراجة والصيد البحري والبري الزراعة

هـ.م ديوان عام وزارة الزراعة واستصالح األراضي

محافظاتلالزراعة با اتمديري

هـ.م الهيئة العامة لإلصالح الزراعي

هـ.م صندوق تحسين االقطان المصرية

لمشروعات تحسين االراضىهـ.م الجهاز التنفيذى

هـ.م صندوق الموازنة الزراعية

هـ.م صندوق األراضي الزراعية

الحراجة

هـ.م ديوان عام وزارة الموارد المائية والري

هـ.م مصلحة الري

هـ.م مصلحة الميكانيكا والكهرباء

صيانة -هـ.م الهيئة العامه لمشروعات الصرف

الصيد البحري والبري

محافظاتالطب البيطرى بال اتمديري

هـ.م الهيئة العامة للخدمات البيطرية

هـ.م الهيئة العامة لتنمية الثروة السمكية

هـ.م لهيئة المصرية العامة لحماية الشواطىء

٥٤

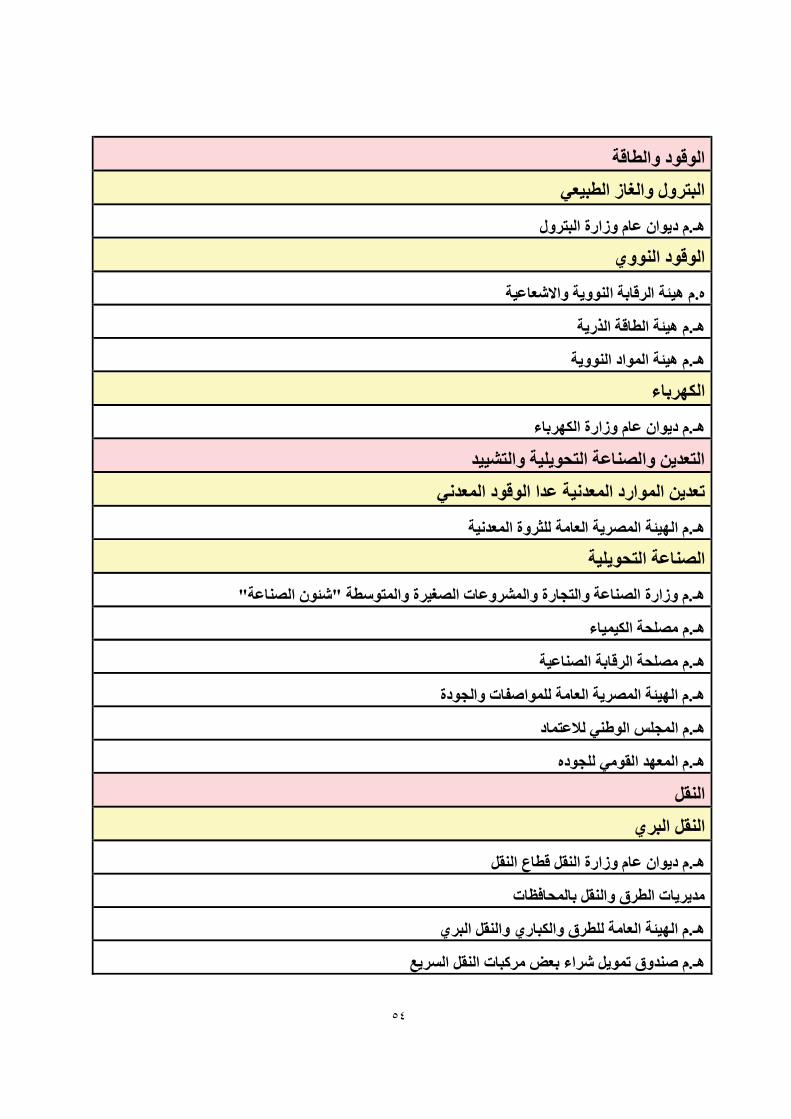

الوقود والطاقة البترول والغاز الطبيعي

هـ.م ديوان عام وزارة البترول

الوقود النووي

ئة الرقابة النووية واالشعاعيةه.م هي

هـ.م هيئة الطاقة الذرية

هـ.م هيئة المواد النووية

الكهرباء

هـ.م ديوان عام وزارة الكهرباء

التعدين والصناعة التحويلية والتشييد تعدين الموارد المعدنية عدا الوقود المعدني

هـ.م الهيئة المصرية العامة للثروة المعدنية

ناعة التحويليةالص

هـ.م وزارة الصناعة والتجارة والمشروعات الصغيرة والمتوسطة "شئون الصناعة"

هـ.م مصلحة الكيمياء

هـ.م مصلحة الرقابة الصناعية

هـ.م الهيئة المصرية العامة للمواصفات والجودة

هـ.م المجلس الوطني لالعتماد

هـ.م المعهد القومي للجوده

النقل البري النقل

هـ.م ديوان عام وزارة النقل قطاع النقل

محافظاتالطرق والنقل بال اتمديري

هـ.م الهيئة العامة للطرق والكباري والنقل البري

هـ.م صندوق تمويل شراء بعض مركبات النقل السريع

٥٥

النقل المائي

هـ.م ديوان عام وزارة النقل قطاع النقل البحرى

صرية لسالمة المالحة البحريةهـ.م الهيئة الم

هـ.م الهيئة العامة للنقل النهري

النقل بالسكك الحديدية

هـ.م الهيئة القومية لالنفاق

النقل الجوى

هـ.م ديوان عام وزارة الطيران المدنى

هـ.م الهيئة العامة لالرصاد الجوية

هـ.م صندوق دعم وتطوير الطيران

اإلتصاالت اإلتصاالت

هـ.م ديوان عام وزارة اإلتصاالت والمعلومات

صناعات أخرى السياحة

هـ.م ديوان عام وزارة السياحة

هـ.م الهيئة المصرية العامة للتنشيط السياحي

مشاريع التنمية متعددة األغراض

هـ.م الهيئة العامة للسد العالى وخزان أسوان

اإلقتصاديةالبحوث والتطوير في مجال الشئون البحوث والتطوير في مجال الزراعة والحراجة والصيد البحري والبرى

هـ.م مركز بحوث الصحراء

هـ.م مركز البحوث الزراعية

هـ.م المركز القومي لبحوث المياه

٥٦

البحوث والتطوير في مجال التعدين والصناعة التحويلية والتشييد

سكان والبناءهـ.م المركز القومي لبحوث اإل

هـ.م صندوق البحوث والدراسات الداخلة في مجال أنشطة التعمير

البحوث والتطوير في مجال النقل

هـ.م المعهد القومى للنقل

هـ.م الهيئة العامة لتخطيط مشروعات النقل

البحوث والتطوير في مجال اإلتصاالت

كيةهـ.م المعهد القومى لالتصاالت السلكية والالسل

حماية البيئة قطاع تصريف النفايات

هـ.م الهيئه العامه لنظافة وتجميل القاهرة

هـ.م الهيئه العامه للنظافه والتجميل بمحافظة الجيزة

جهاز تنظيم ادارة المخلفات

تصريف مياة الصرف الصحي

هـ.م الجهاز التنظيمي لمياه الشرب والصرف الصحى وحماية المستهلك

تنوع الحيوي والمناظر الطبيعيةحماية ال

هـ.م مكتب وزير الدولة لشئون البيئة

هـ.م جهاز شئون البيئة

هـ.م ديوان عام وزارة الدولة للتطوير الحضرى والعشوائيات

اإلسكان والمرافق المجتمعية قطاع تنمية اإلسكان

هـ.م ديوان عام وزارة اإلسكان والمرافق

محافظاتق بالاإلسكان والمراف اتمديري

٥٧

تنمية المجتمع

هـ.م ديوان عام المجتمعات العمرانية الجديدة

هـ.م الجهاز المركزى للتعمير

هـ.م الهيئه العامه للتخطيط العمرانى

هـ.م صندوق تطوير المناطق العشوائية

إمدادات المياة

هـ.م الجهاز التنفيذي لمياه الشرب والصرف الصحى

ق مياه الشرب والصرف الصحىه.م وزارة مراف

هـ.م الهيئه القوميه لمياه الشرب والصرف الصحي

اإلسكان ومرافق المجتمع غير المصنفين في مكان أخر

هـ.م الجهاز التنفيذى للمشروعات المشتركة

هـ.م صندوق ضمان ودعم نشاط التمويل العقارى

الصحة قطاع خدمات المستشفيات

جامعة جنوب الوادي -معي هـ.م مستشفي قنا الجا

هـ.م مستشفى الفيوم الجامعى بجامعة الفيوم

هـ.م مستشفى أسوان التعليمي

خدمات المستشفيات العامة

هـ.م مستشفى الحسين الجامعي

هـ.م مستشفى باب الشعرية الجامعي

هـ.م مستشفى الزهراء الجامعي

هـ.م مستشفى دمياط الجامعي الجديدة

مدينة نصر -فى جامعة األزهر ه.م مستش

أسيوط -ه.م المستشفى التعليمى لكلية طب بنين بجامعة األزهر

هـ.م مستشفيات الصحة النفسية

٥٨

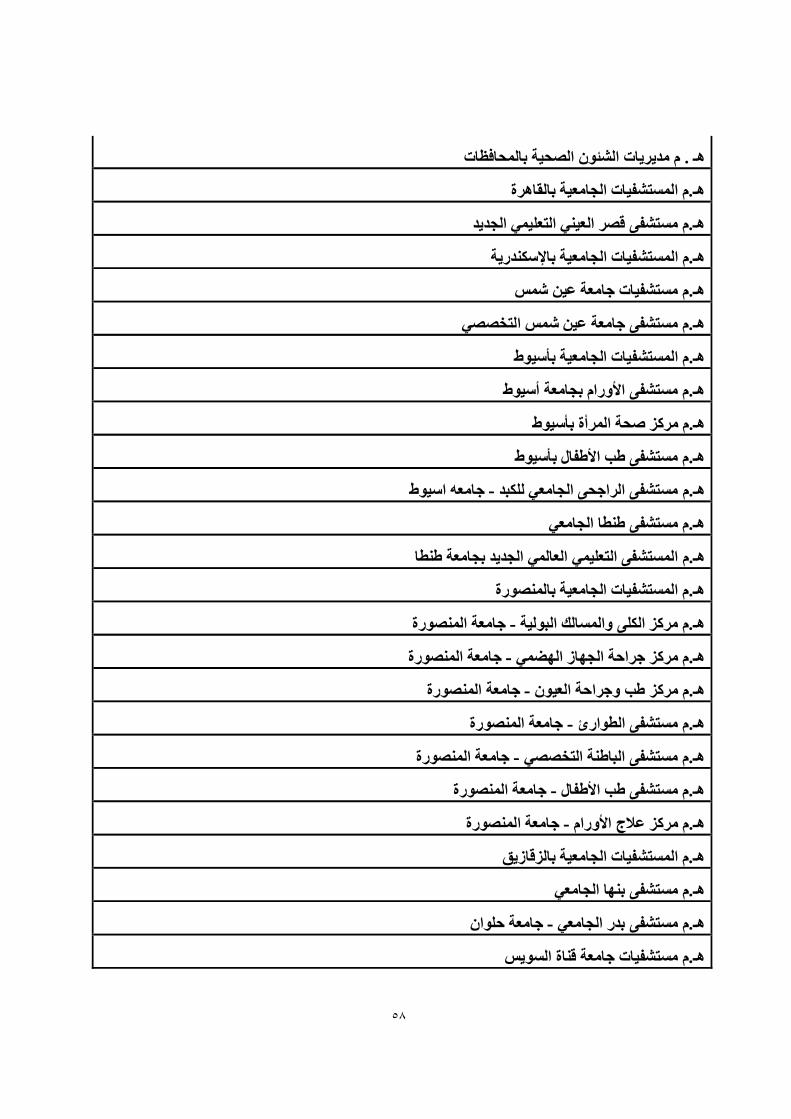

محافظات الشئون الصحية بال اتمديريهـ . م

هـ.م المستشفيات الجامعية بالقاهرة

هـ.م مستشفى قصر العيني التعليمي الجديد

ية باإلسكندريةهـ.م المستشفيات الجامع

هـ.م مستشفيات جامعة عين شمس

هـ.م مستشفى جامعة عين شمس التخصصي

هـ.م المستشفيات الجامعية بأسيوط

هـ.م مستشفى األورام بجامعة أسيوط

هـ.م مركز صحة المرأة بأسيوط

هـ.م مستشفى طب األطفال بأسيوط

جامعه اسيوط - مستشفى الراجحى الجامعي للكبد هـ.م

هـ.م مستشفى طنطا الجامعي

المستشفى التعليمي العالمي الجديد بجامعة طنطاهـ.م

هـ.م المستشفيات الجامعية بالمنصورة

جامعة المنصورة -هـ.م مركز الكلى والمسالك البولية

جامعة المنصورة - هـ.م مركز جراحة الجهاز الهضمي

جامعة المنصورة -هـ.م مركز طب وجراحة العيون

جامعة المنصورة -هـ.م مستشفى الطوارئ

جامعة المنصورة - هـ.م مستشفى الباطنة التخصصي

جامعة المنصورة -هـ.م مستشفى طب األطفال

جامعة المنصورة -هـ.م مركز عالج األورام

هـ.م المستشفيات الجامعية بالزقازيق

هـ.م مستشفى بنها الجامعي

امعة حلوانج -هـ.م مستشفى بدر الجامعي

هـ.م مستشفيات جامعة قناة السويس

٥٩

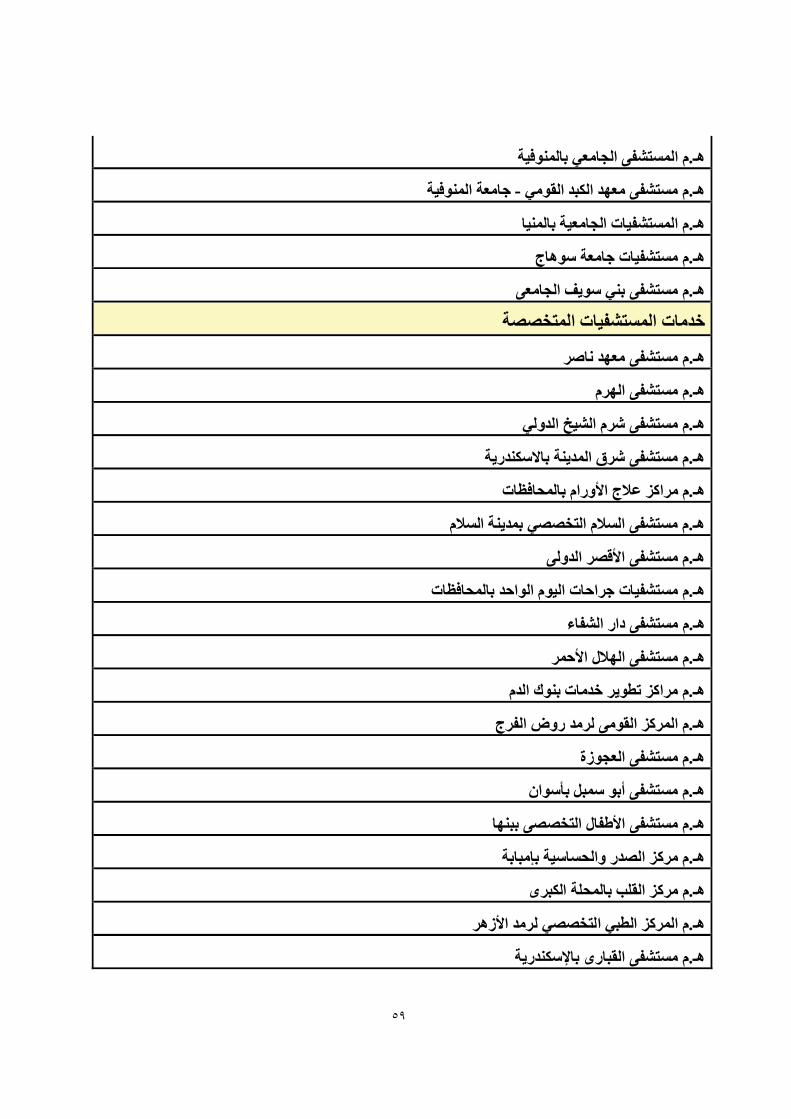

هـ.م المستشفى الجامعي بالمنوفية

جامعة المنوفية -هـ.م مستشفى معهد الكبد القومي

هـ.م المستشفيات الجامعية بالمنيا

هـ.م مستشفيات جامعة سوهاج

هـ.م مستشفى بني سويف الجامعى

خدمات المستشفيات المتخصصة

فى معهد ناصرهـ.م مستش

هـ.م مستشفى الهرم

هـ.م مستشفى شرم الشيخ الدولي

هـ.م مستشفى شرق المدينة باالسكندرية

هـ.م مراكز عالج األورام بالمحافظات

هـ.م مستشفى السالم التخصصي بمدينة السالم

هـ.م مستشفى األقصر الدولى

هـ.م مستشفيات جراحات اليوم الواحد بالمحافظات

مستشفى دار الشفاءهـ.م

هـ.م مستشفى الهالل األحمر

هـ.م مراكز تطوير خدمات بنوك الدم

هـ.م المركز القومى لرمد روض الفرج

هـ.م مستشفى العجوزة

هـ.م مستشفى أبو سمبل بأسوان

هـ.م مستشفى األطفال التخصصى ببنها

هـ.م مركز الصدر والحساسية بإمبابة

لة الكبرىهـ.م مركز القلب بالمح

هـ.م المركز الطبي التخصصي لرمد األزهر

هـ.م مستشفى القبارى باإلسكندرية

٦٠

هـ.م مركز هدى طلعت حرب التخصصى بحلوان

هـ.م مراكز أبحاث الكبد والقلب بكفر الشيخ وقنا وسوهاج ودمياط ومرسى مطروح

هـ.م مركز رمد كفر الشيخ

هـ.م مستشفى الشيخ زايد التخصصي

مستشفى البنك األهلي هـ.م

هـ.م مستشفى الزيتون التخصصي

خدمات المراكز الطبية ومراكز األمومة

هـ.م مركز اإلسكندرية اإلقليمي لصحة وتنمية المرأة

خدمات صحية عامة

هـ.م ديوان عام وزارة الصحة

هـ.م الهيئة العامة للمستشفيات والمعاهد التعليمية

جال الصحةالبحوث والتطوير في م

هـ.م معهد تيودور بلهارس لألبحاث

هـ.م معهد بحوث أمراض العيون

هـ.م الهيئة القومية للرقابة والبحوث الدوائية

هـ.م الهيئة القومية للبحوث والرقابة على المستحضرات الحيوية

هـ.م هيئة االسعاف المصرية

شئون صحية غير مصنفة في مكان أخر

ي لمكافحة وعالج اإلدمانهـ.م المجلس القوم

هـ .م وزارة الدولة للسكان

هـ.م صندوق مكافحة وعالج اإلدمان والتعاطي

الشباب والثقافة والشئون الدينية قطاع الخدمات الترفيهية والرياضية

هـ.م ديوان عام وزارة الشباب والرياضة

محافظاتالشباب والرياضة بال اتمديري

٦١

شبابهـ.م المجلس القومي لل

هـ.م هيئة استاد القاهرة

هـ.م المجلس القومي للرياضة

الخدمات الثقافية

هـ.م وزارة الثقافة

هـ.م ديوان عام المجلس األعلى للثقافة

هـ.م األمانات الفنية للمجلس األعلى للثقافة

هـ.م المركز القومي لثقافة الطفل

هـ.م رئاسة قطاع اإلنتاج الثقافى

الفنى للمسرحهـ.م البيت

هـ.م البيت الفنى للفنون الشعبية واإلستعراضية

هـ.م المركز القومى للسينما

هـ.م المركز القومى للمسرح

هـ.م قطاع الفنون التشكيلية

هـ. م قطاع اإلعالم

هـ.م مكتب وزير الدولة لآلثار

هـ.م قطاع األمانة العامة للمجلس األعلى لآلثار

عاتهـ.م قطاع المشرو

هـ.م قطاع صندوق تمويل اآلثار والمتاحف

هـ.م قطاع المتاحف

هـ.م قطاع اآلثار المصرية

هـ.م قطاع اآلثار اإلسالمية والقبطية

هـ.م المجلس األعلى لآلثار

هـ.م البيت الفني للموسيقي ودار األوبرا

هـ.م صندوق تمويل نشاط ومشروعات دار األوبرا

٦٢

العامه للكتاب هـ.م الهيئه المصريه

هـ.م أكاديمية الفنون

هـ.م الهيئة العامة لقصور الثقافة

هـ.م صندوق التنمية الثقافية

هـ.م الهيئة العامة لدار الكتب والوثائق القومية

هـ.م الجهاز القومي للتنسيق الحضاري

هـ.م مكتبة اإلسكندرية

هـ.م صندوق إنقاذ آثار النوبة

للترجمة هـ.م المركز القومي

هـ.م مكتبة مصر العامة الرئيسية

هـ.م صندوق مكتبات مصر العامة

خدمات إذاعة ونشر خدمات إذاعة ونشر

هـ.م المجلس األعلى للصحافة

هـ. م قطاع اإلعالم

هـ.م الهيئة العامة لالستعالمات

خدمات دينية وخدمات مجتمعية أخرى

هـ.م األزهر الشريف

ام وزارة األوقاف والمديريات االقليميةهـ.م ديوان ع

هـ.م نشر الدعوه اإلسالمية

هـ.م المجلس األعلى للشئون اإلسالمية

التعليم قطاع التعليم ما قبل الجامعى والتعليم الجامعى

محافظاتمديرية التربية والتعليم بال

٦٣

التعليم العالي المرحلة األولى من التعليم العالي

تعليم - معة األزهر هـ.م جا

هـ.م أكاديمية السادات للعلوم اإلدارية

هـ.م ديوان عام وزارة التعليم العالى

هـ.م المجلس األعلى للجامعات

هـ.م التعليم بالقاهرة

هـ.م تعليم الخرطوم

هـ.م تعليم اإلسكندرية

هـ.م تعليم جنوب السودان

هـ.م تعليم مرسى مطروح

عة عين شمسهـ.م التعليم بجام

هـ.م التعليم بأسيوط

جامعة اسيوط - هـ.م تعليم الوادي الجديد

هـ.م التعليم بطنطا

هـ.م التعليم بالمنصورة

هـ.م تعليم دمياط بجامعة المنصورة

هـ.م التعليم بالزقازيق

هـ.م تعليم جامعة بنها

هـ.م التعليم بجامعة حلوان

هـ.م التعليم بقناة السويس

تعليم السويس بجامعة قناة السويس هـ.م

جامعة قناة السويس -هـ.م تعليم العريش

هـ.م التعليم بالمنوفية

هـ.م تعليم السادات بجامعة المنوفية

٦٤

هـ.م التعليم بالمنيا

هـ.م تعليم جامعة سوهاج

هـ.م التعليم بقنا

هـ.م تعليم جامعة الفيوم

هـ.م تعليم جامعة بني سويف

عليم جامعة كفر الشيخهـ.م ت

هـ.م تعليم جامعة بورسعيد

هـ.م تعليم دمنهور

تعليم أسوان بجامعة أسوان

هـ.م تعليم دمياط

هـ.م تعليم السويس

ه.م تعليم جامعة السادات

الجامعة المصرية اليابانية للعلوم والتكنولوجيا -هـ.م تعليم

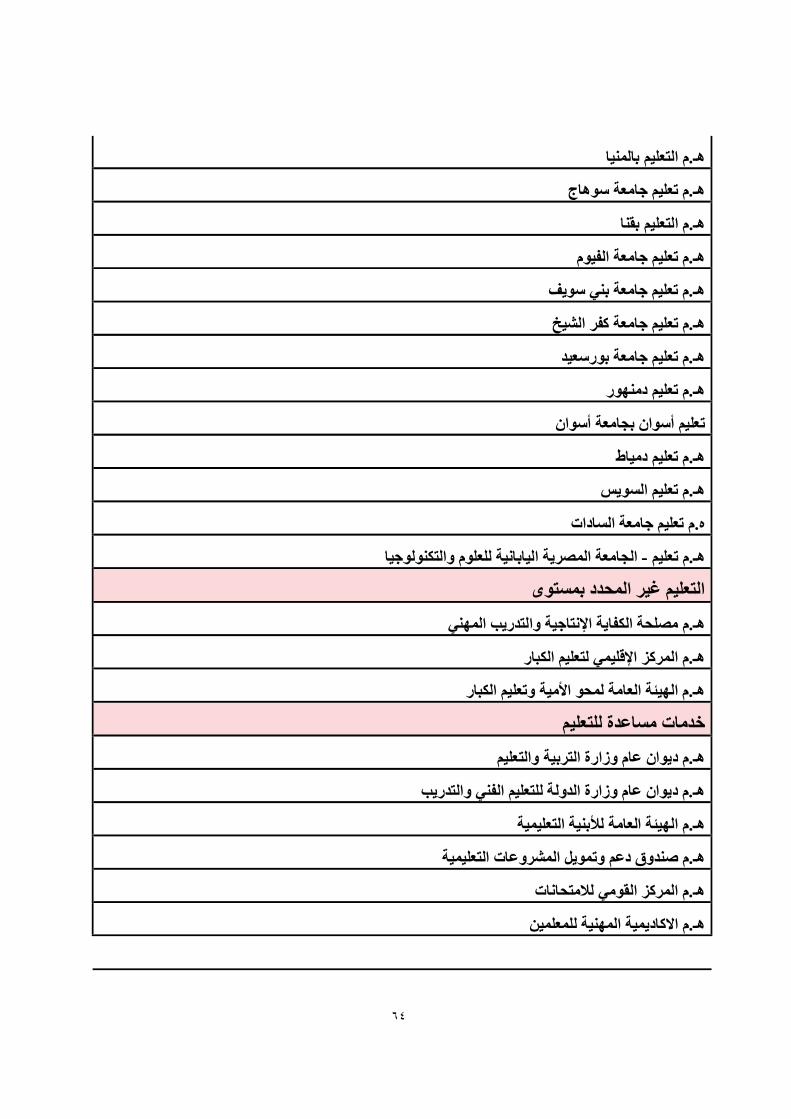

التعليم غير المحدد بمستوى

فاية اإلنتاجية والتدريب المهنيهـ.م مصلحة الك

هـ.م المركز اإلقليمي لتعليم الكبار

هـ.م الهيئة العامة لمحو األمية وتعليم الكبار

خدمات مساعدة للتعليم

هـ.م ديوان عام وزارة التربية والتعليم

هـ.م ديوان عام وزارة الدولة للتعليم الفني والتدريب

تعليميةهـ.م الهيئة العامة لألبنية ال

هـ.م صندوق دعم وتمويل المشروعات التعليمية

هـ.م المركز القومي لالمتحانات

هـ.م االكاديمية المهنية للمعلمين

٦٥

البحوث والتطوير في مجال التعليم

هـ.م صندوق تطوير التعليم

هـ.م المركز القومي للبحوث التربوية والتنمية

اخرشئون التعليم غير المصنفة في مكان

هـ.م صندوق حصيلة رسوم الخدمات اإلضافية

الحماية اإلجتماعية قطاع الحماية اإلجتماعية

هـ.م المجلس القومي لرعاية أسر الشهداء والمصابين

هـ.م المجلس القومي لشئون االعاقة

ير المصنفة في مكان أخرغالحماية اإلجتماعية

مينات"هـ.م وزارة التضامن االجتماعي "قطاع التأ

هـ.م قسم صافي أعباء المعاشات

هـ.م قسم الدعم وخفض تكاليف المعيشة

هـ.م وزارة التضامن االجتماعي "قطاع الشئون االجتماعية"

هـ.م وزارة التموين والتجارة الداخلية

محافظاتالشئون االجتماعية بال اتمديري

هـ.م المجلس القومي للطفولة واألمومة

قومي للبحوث االجتماعية والجنائيةهـ.م المركز ال

٦٦

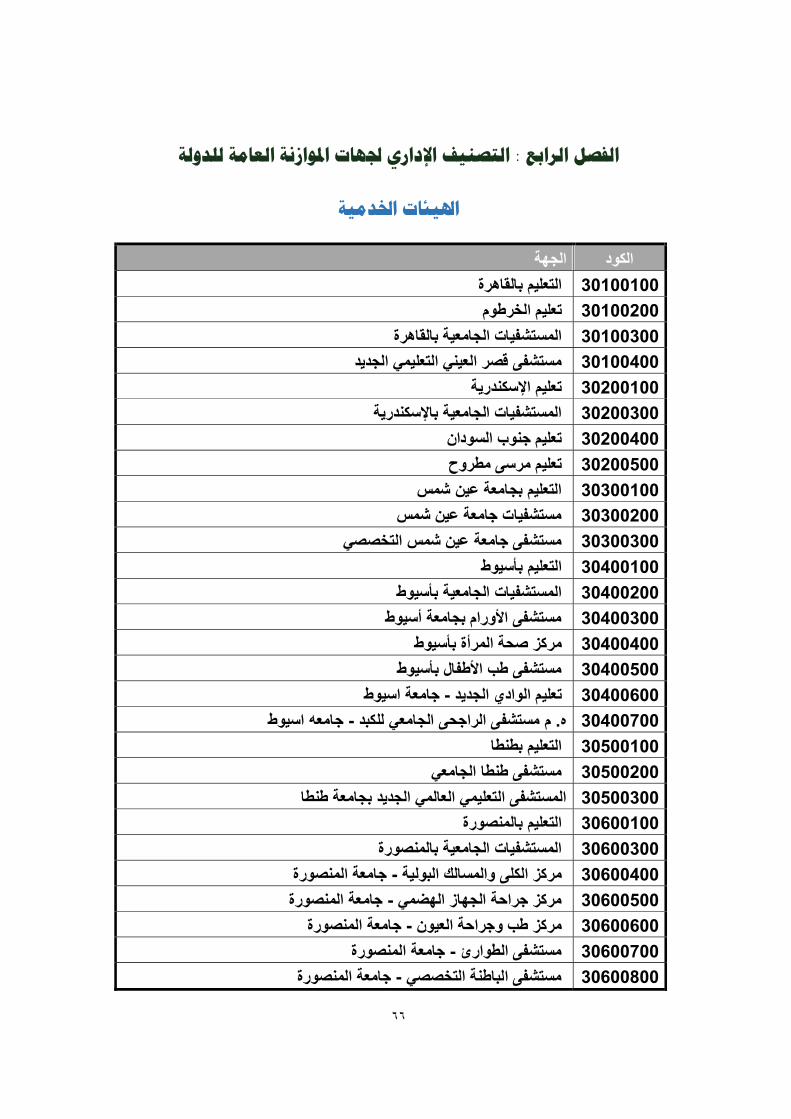

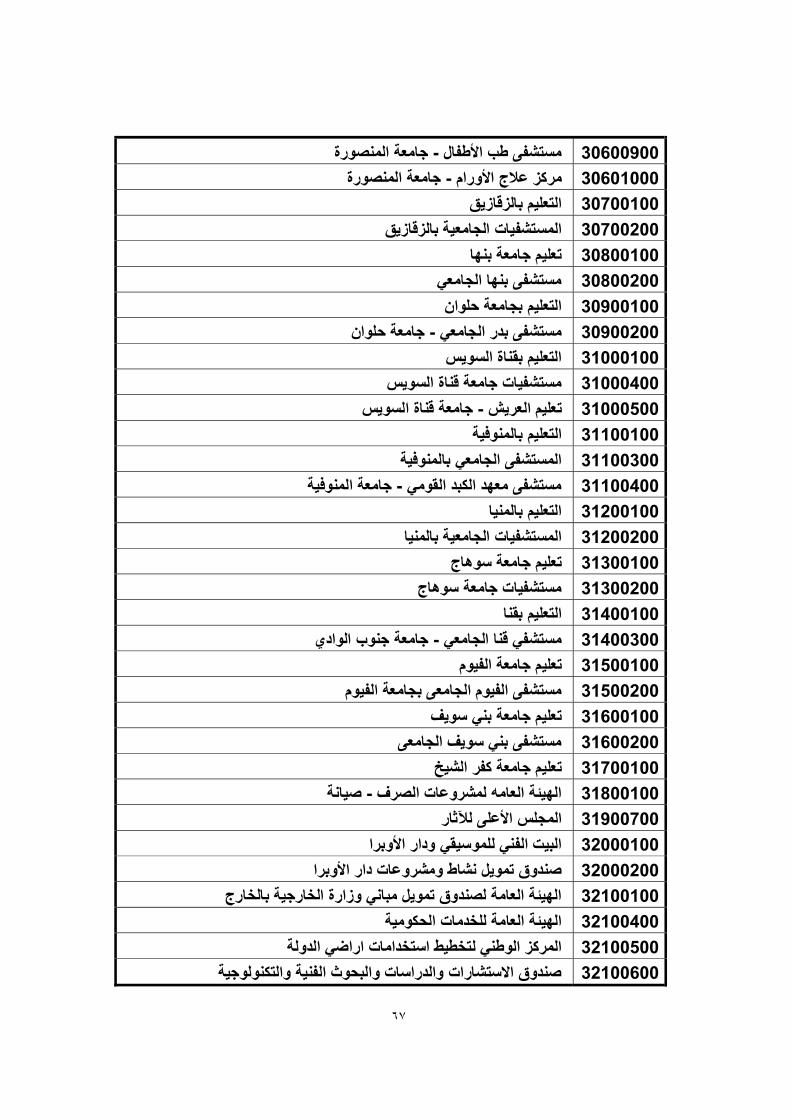

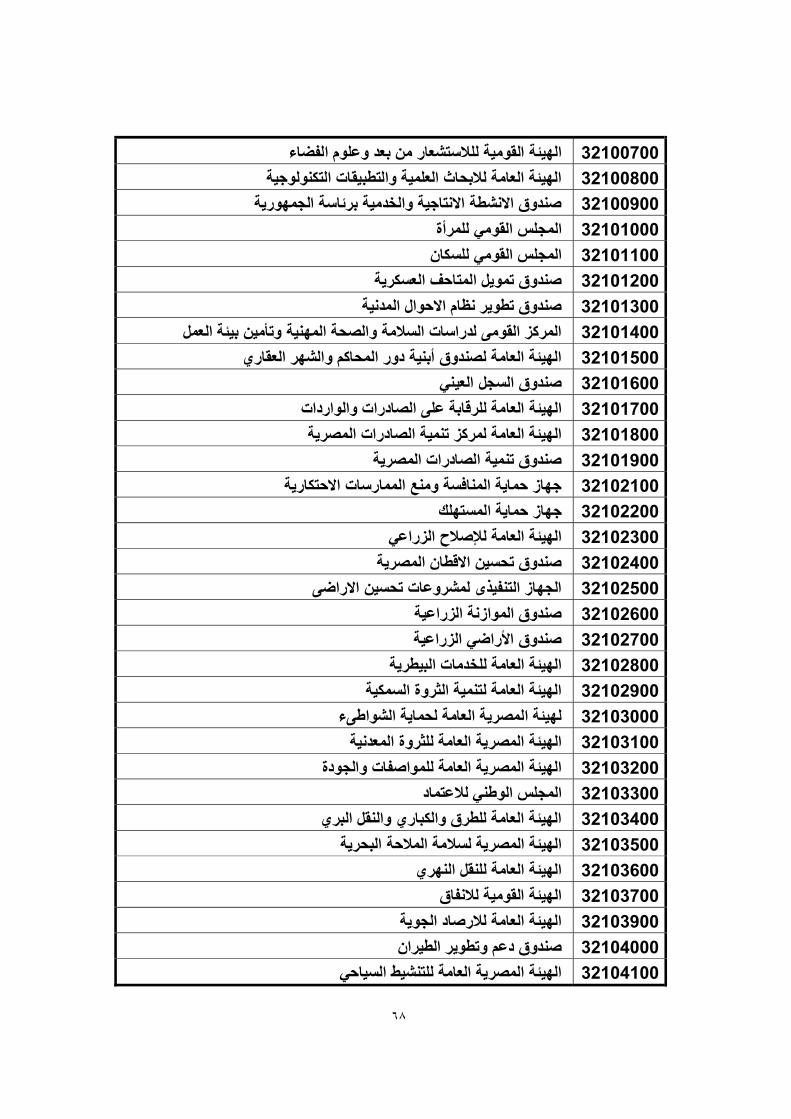

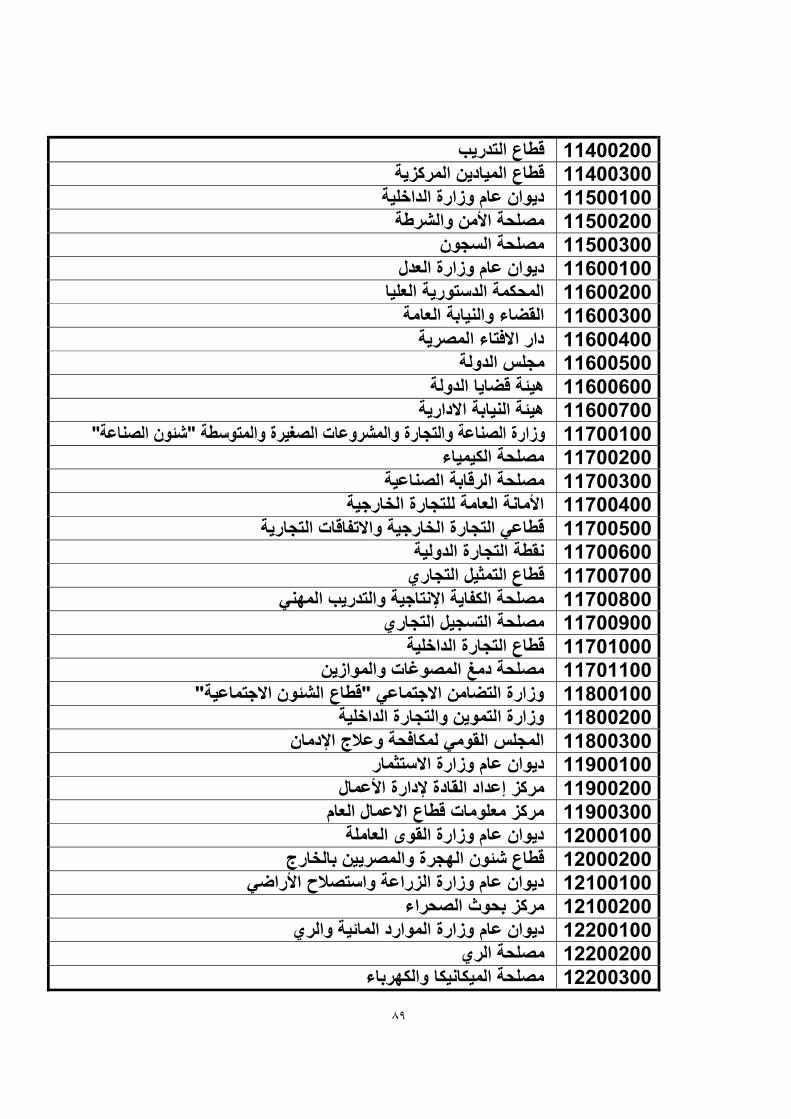

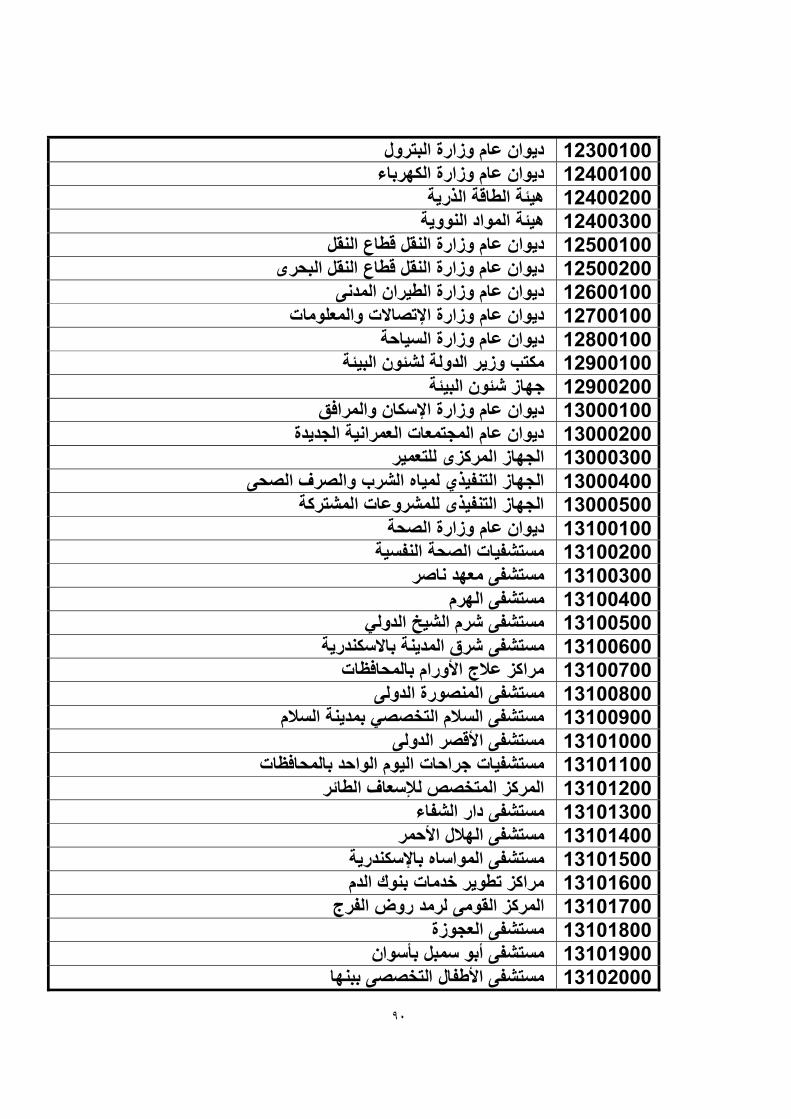

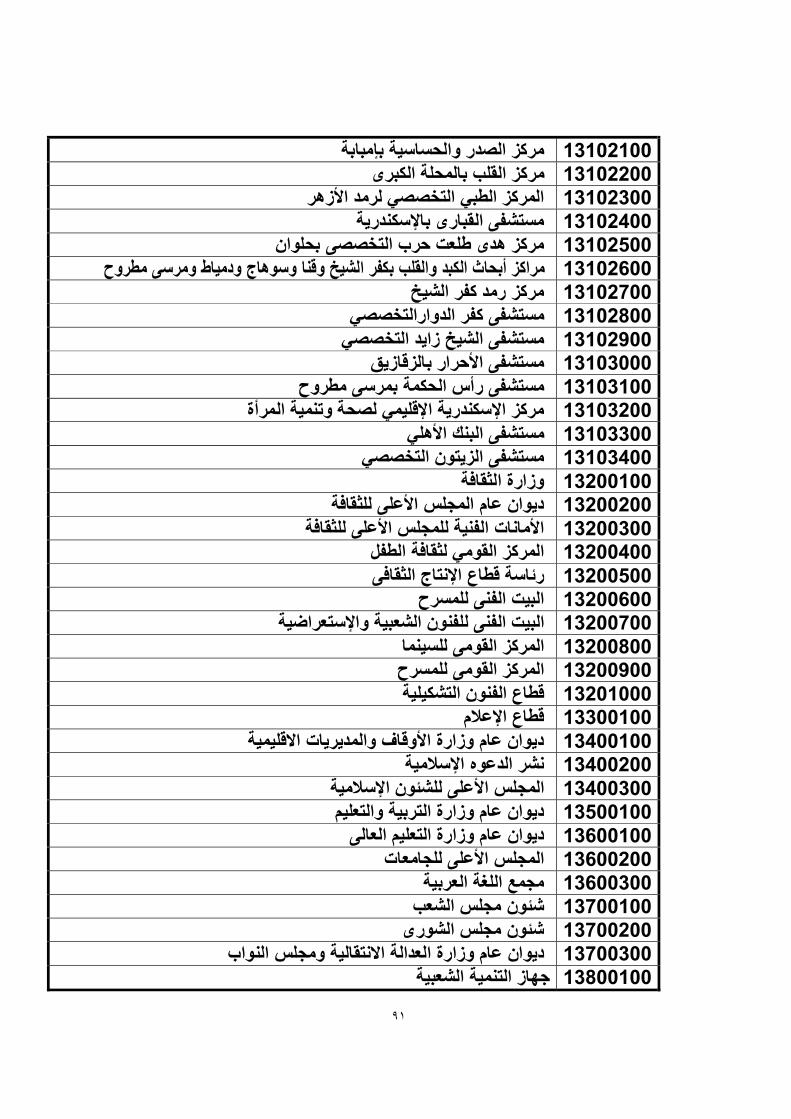

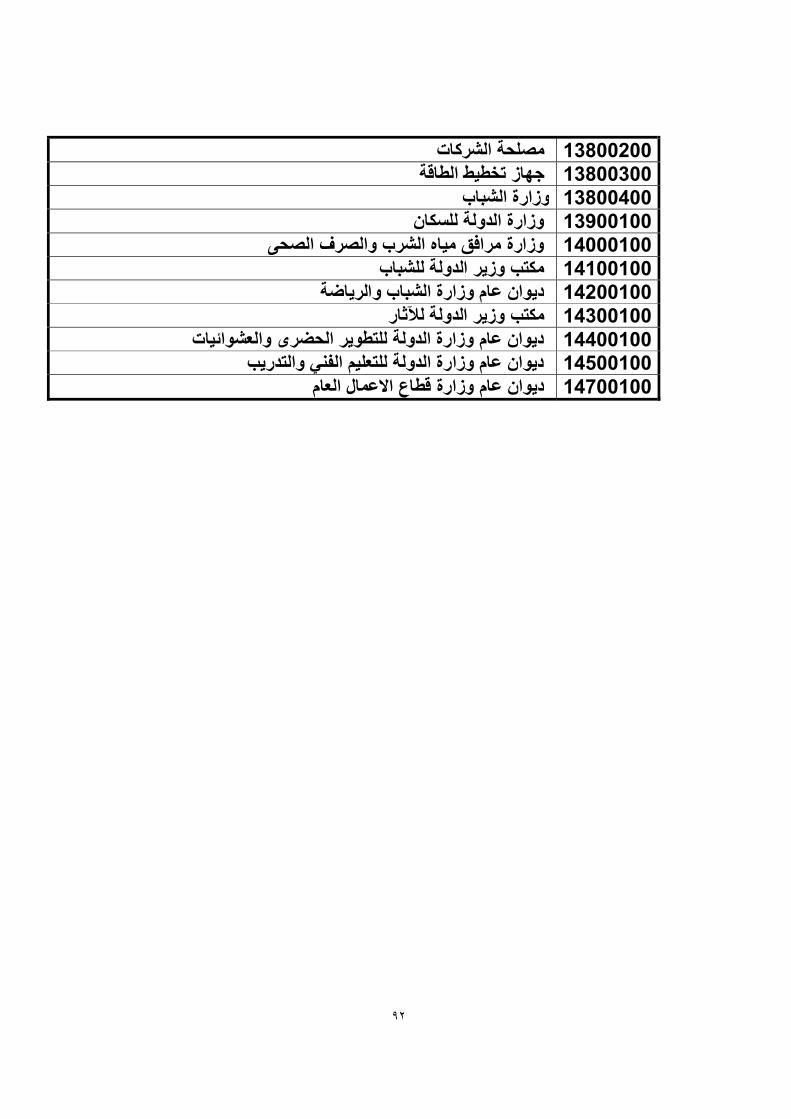

الفصل الرابع : التصنيف اإلداري جلهات املوازنة العامة للدولة

اهليئات اخلدمية

الجهة الكود التعليم بالقاهرة 30100100 تعليم الخرطوم 30100200 المستشفيات الجامعية بالقاهرة 30100300 مستشفى قصر العيني التعليمي الجديد 30100400 تعليم اإلسكندرية 30200100 المستشفيات الجامعية باإلسكندرية 30200300 تعليم جنوب السودان 30200400 تعليم مرسى مطروح 30200500 التعليم بجامعة عين شمس 30300100 مستشفيات جامعة عين شمس 30300200 عين شمس التخصصيمستشفى جامعة 30300300 التعليم بأسيوط 30400100 المستشفيات الجامعية بأسيوط 30400200 مستشفى األورام بجامعة أسيوط 30400300 مركز صحة المرأة بأسيوط 30400400 مستشفى طب األطفال بأسيوط 30400500 جامعة اسيوط - تعليم الوادي الجديد 30400600 جامعه اسيوط -الراجحى الجامعي للكبد ه. م مستشفى 30400700 التعليم بطنطا 30500100 مستشفى طنطا الجامعي 30500200 المستشفى التعليمي العالمي الجديد بجامعة طنطا 30500300 التعليم بالمنصورة 30600100 المستشفيات الجامعية بالمنصورة 30600300 جامعة المنصورة -مركز الكلى والمسالك البولية 30600400 جامعة المنصورة -مركز جراحة الجهاز الهضمي 30600500 جامعة المنصورة -مركز طب وجراحة العيون 30600600 جامعة المنصورة -مستشفى الطوارئ 30600700 جامعة المنصورة -مستشفى الباطنة التخصصي 30600800

٦٧