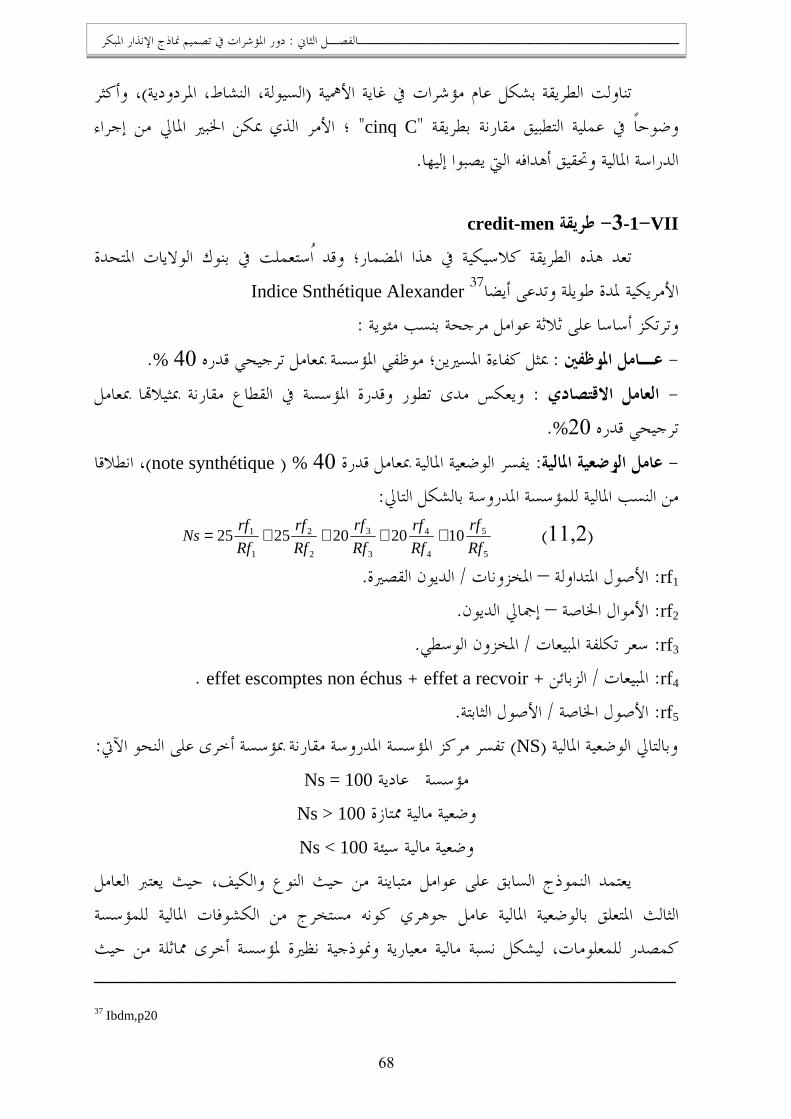

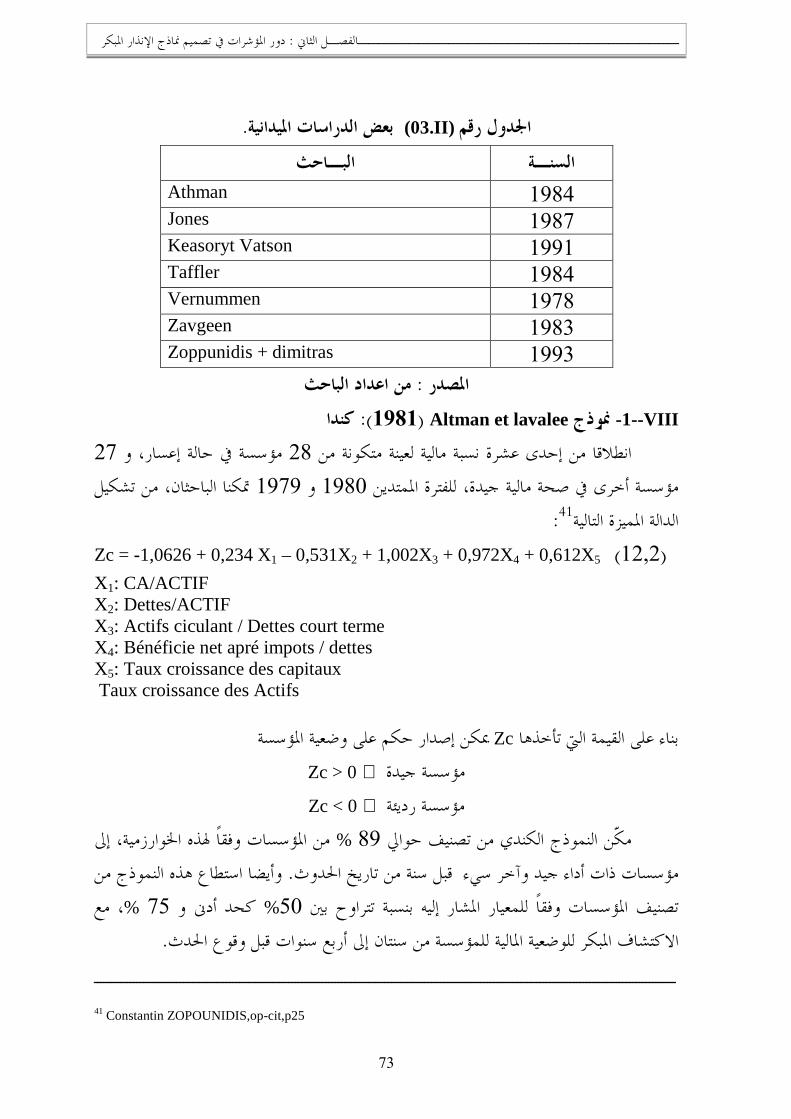

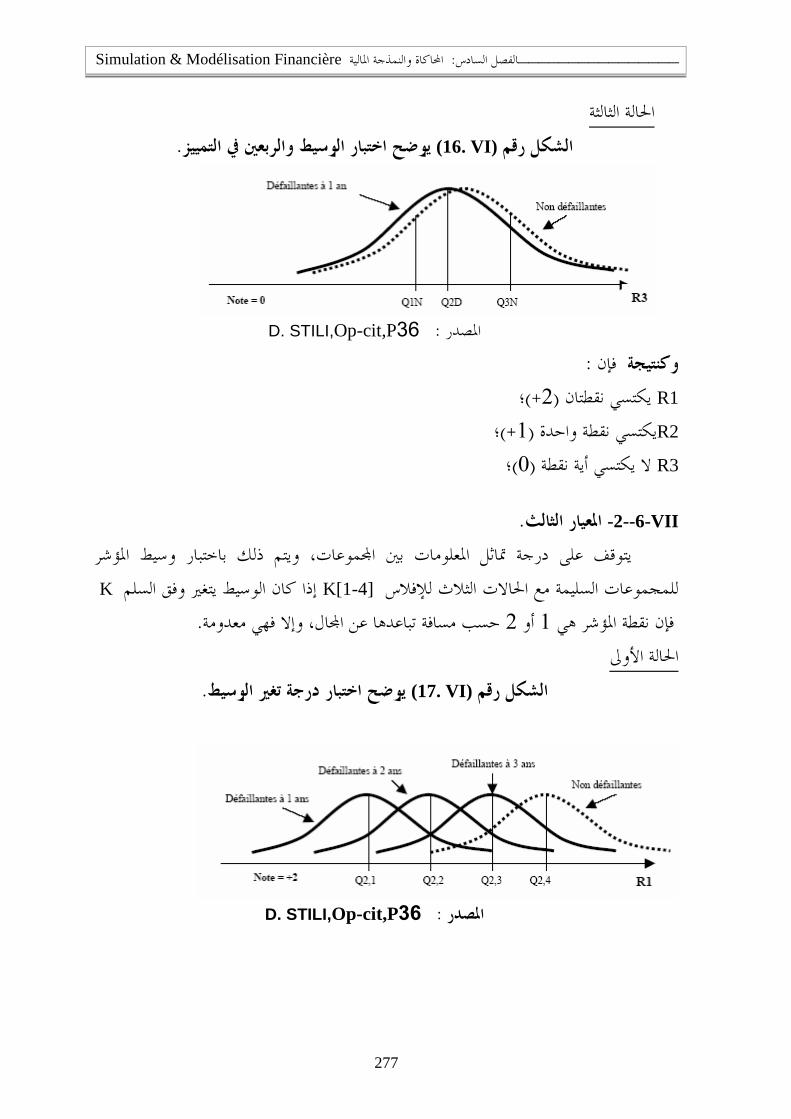

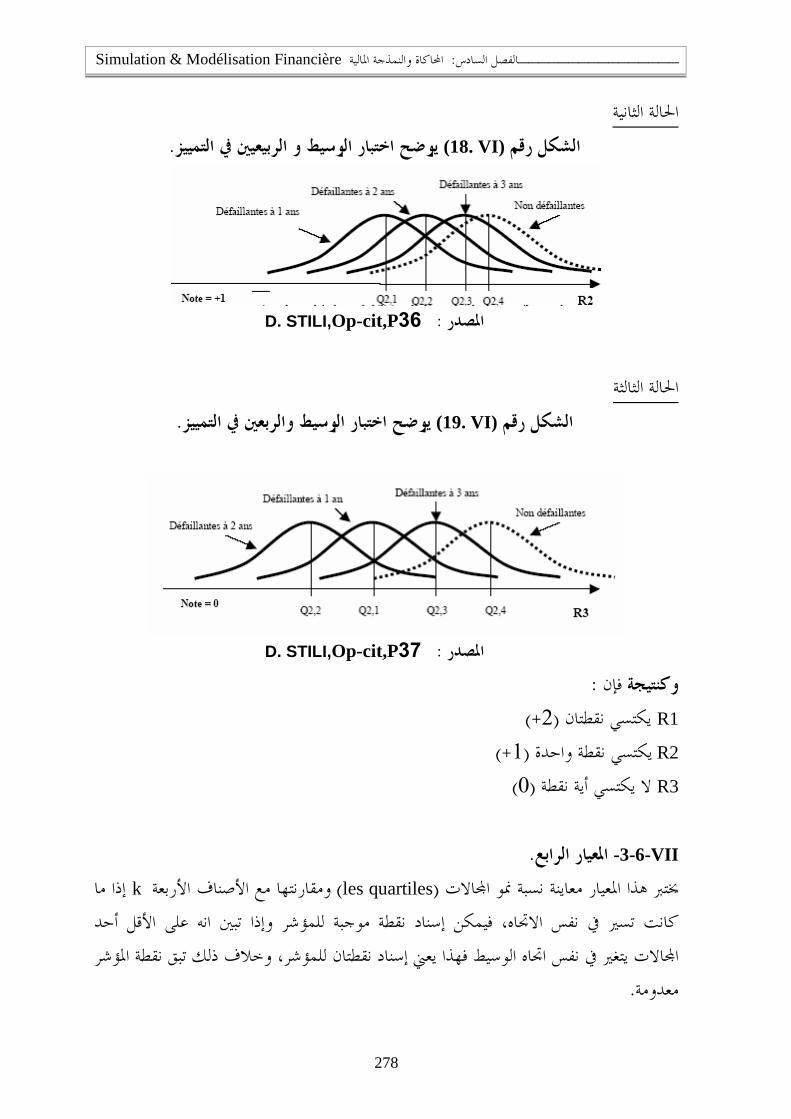

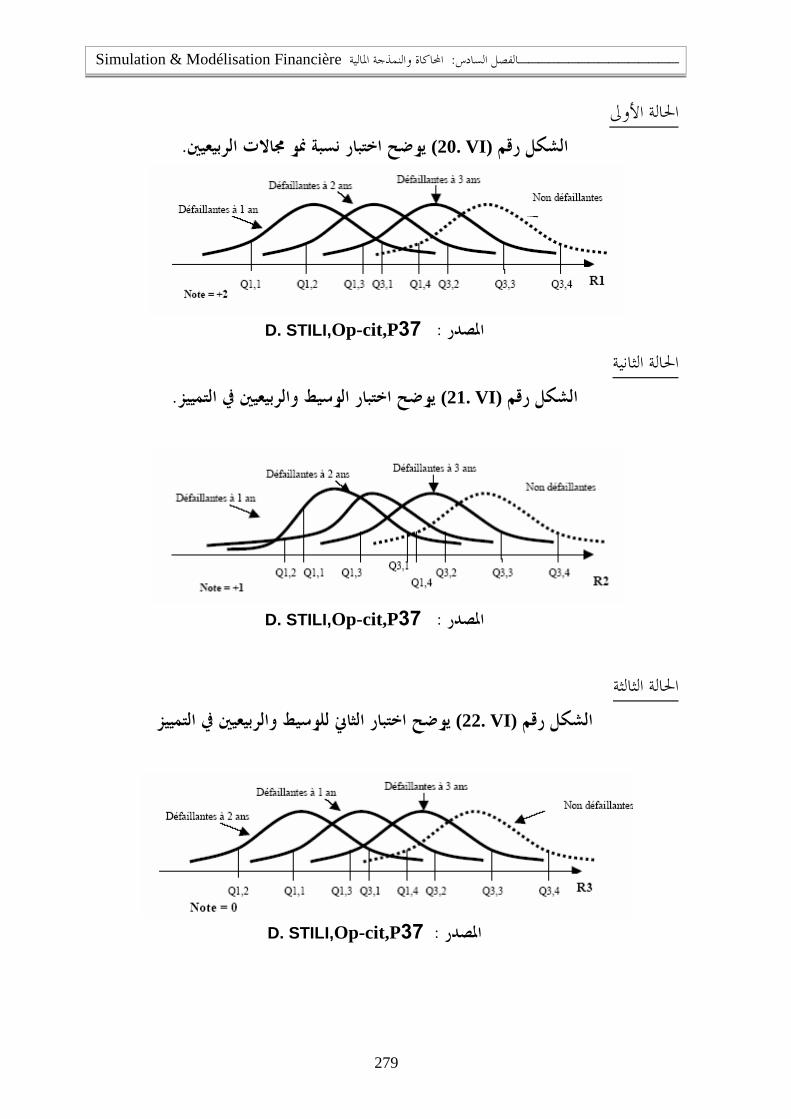

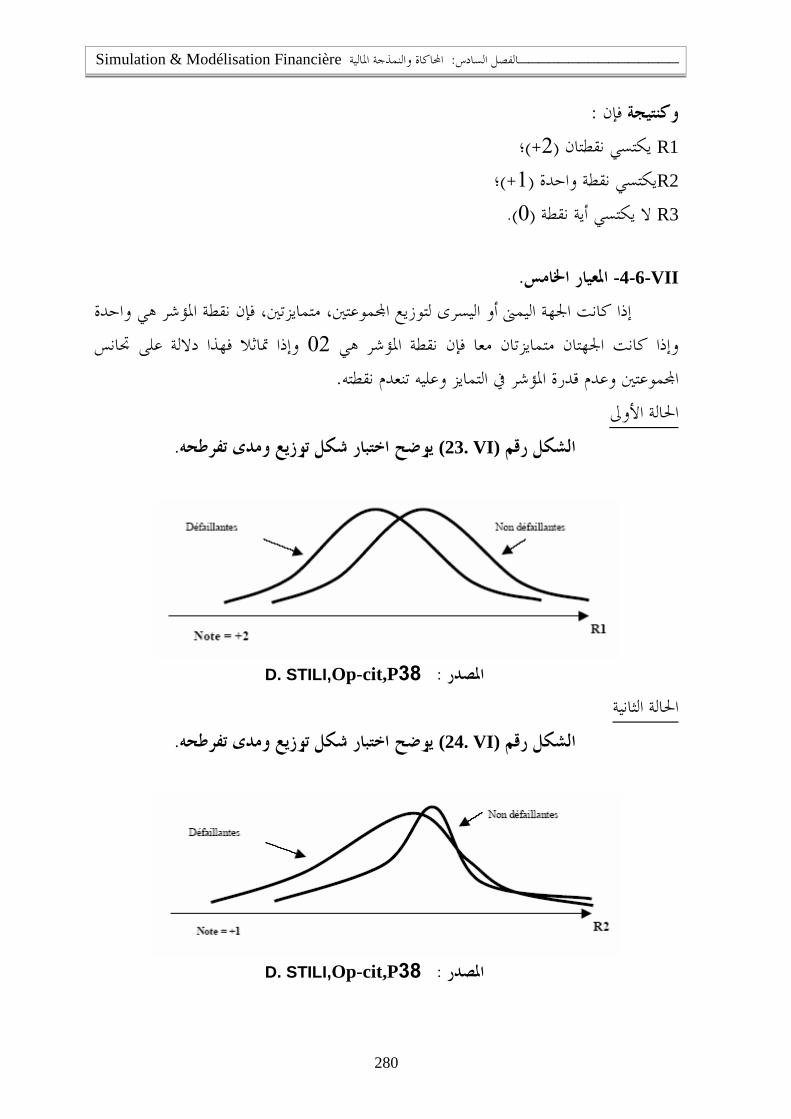

Embed Size (px)

Citation preview

جامعة اجلزائر

كلية العلوم االقتصادية وعلوم التسيري

أطروحة مقدمة لنيل شهادة الدكتوراه يف العلوم االقتصادية

:بعنوان

قياس وتقييم األداء املايل يف املؤسسات االقتصادية

حنو إرساء منوذج لإلنذار املبكر باستعمال احملاكاة املالية

-حالة بورصيت اجلزائر وباريس -

:األستاذ الدكتور إشراف :حاد املترشإعد

قدي عبد ايد دادن عبد الغين

:املشرف املساعد

(ESC-RENNES, France) ، أمحد عتيل

: السادةة منلك املناقشة املشةأمام جلن

رئيسا............ الطيب ياسني.د.أ

مقررا...........قدي عبد ايد .د.أ

مقررا..................أمحد عتيل.د

عضوا............ دبوب يوسف.د.أ

عضوا........ناصر دادي عدون. د.أ

عضوا............بن محودة حمبوب.د

2007/2006

I

ا اندي ه الذهل لدماحل

يدتهنا لنا كما وذهل 1ا اهللاند هن أالول

رة ااف43ا 1

II

اإلهداء

: أهدى هذا العمل . وأن جيعله املوىل صدقة جارية هلما ومجيع أفراد العائلةلوالدي الكرميني

يقي وعزيزي الغايل املرحوم حممد األمـني كماسـي وم عبد الرمحان الكبري، اىل روح رف حإىل روح أخي املر .عل الثواب يف ميزان حسناماجي ان ،راجيا من الباري الديان

.إىل الذين تتسع الصدور لذكرهم، وتعجز السطور عن حصر أمسائهم األفاضـل مشائخيالذين صدقوا ما عاهدوا اهللا عليه، إىل الذين تلقيت القرآن الكرمي والفقه على يديهم، إىل

رأسهم، العالمة الشيخ الطيب باعمر، و فضـيلة الشـيخ وعلى مبسجد سيدي بعافوا، واملسجد املالكي العتيق .ومجيع األخوان...، الطالب عبد القادر محدي)والدي(دادن حممد

.دي الطالب حسني رمحة اهللا عليهجإىل جديت بابه مسعودة حفظها اهللا و روح ل بامسه، وكل من ساهم من قريب أو بعيد يف هذا اإلجناز؛إىل مجيع أفراد عائليت ك

إىل حميب العلم واملعرفة الذي حيتسون من حبور العلم غرفا من البحر أو رشفا من الدمي، إىل حاملي راية العلـم واملعرفة، إىل مشيدي منابر العلم و حاملي لواء البحث عن احلقيقة العلمية، إىل طاليب و سالكي طريق دروب

.البحث العلمي عبد الغين دادن

III

شكر

ال يسعين يف هذا املقام إال أن أقدم أمسى آيات التبجيـل واالحتـرام والتقـدير على تأطريه هلذا البحث وما أبداه من قدي عبد ايد والعرفان باجلميل ملعايل الدكتور

هامش امللتقيـات أو أثنـاء على اهتمام وتوجيه،ونقد ونقاشات بناءة حول املوضوع، .الزيارات اخلاصة، حىت يكون ذه احللة

واشكره للمرة الثانية حيث مل يتـردد ومل يتـواىن يف اسـتقبايل أثنـاء فترتـه االستشفائية، فما وهن ملا أصابه وما ضعف وما استكان، فجزاه اهللا عنا كل خري وأغدق

.ة ظاهرة وباطنه والعافية وأسبغ عليه نعمعليه سحائب الرمحة واملغفرة وأمده اهللا بالصحة

املشرف علـى أمحد عتيل إىل األستاذ املتميز الدكتور اجلزيل كما أتوجه بالشكر إجنـاز هـذه مل يدخر أدىن جمهود يف سـبيل حيث لبحث وما خصصه من وقت ا هذا

نفيسة، وتوجيهات قيمة على مستوى مكتبه بــ وإرشاداتراء متميزة ، بآ األطروحةESC-RENNES-FRANCEو الساحات واملتن ويف زهاتـ حمل إقاميت بل وحىت يف

حيث ما لذ وطاب، فاهللا ،بفرنسا، فنعم األخ املشرف الذي كثريا ما ترددت على مرتله .زلته عند مقعد صدق عند مليك مقتدر ـأسأل أن جيعل من

.أعضاء جلنة املناقشة: األساتذة األفاضلإىل .ال يشكر الناس مل يشكر اهللاويف احلديث من

عبد الغين دادن

IV

شكرا وتقدير

إميانا بعفو اهللا ورجاءا ملغفرته وطمعا يف رمحته اليت وسعت كل شي ، فقد أمرنا بالدعاء ووعدنا باإلجابـة بقولـه ـ جدنا علما، وأن جيعل هذا العمل خالصا لويفاهللا نسأل أن يعلمنا ما ينفعنا ويز " أدعوين أستجب لكم " ه الكـرمي، ه

:شكري لـ . وفوق كل ذي علم عليمإىل اليت محلتين كرها ووضعتين كرها، إىل اليت ضحت بالغايل والنفيس سهرا على راحيت اىل الـيت : والدي الكرميني

إىل ...جاعت من أجل شبعي، وعطشت من أجل ارتوائي، وسهرت الليايل من أجل راحيت، واحتارت من أجل حلمي بالدعوات يف السفر واحلضر وحالفين القدر أن يغمرين ماء منهمر، فكان بفضل الـدعوات أن أصـبح اليت سلحتين

.أمي احلنون: العسري يسريا وذللت العقبات اليت رمبا قد واجهتين طيلة حبثي العثـرات فأزالت من طريقي,إىل الذي رفع يديه حنو السماء وال يزال داعيا يل الباري، ففتحت يل األبواب املوصدة

الذي رعاين يف كنفه الدافئ وأنفق علي من طيب احلالل يف سبيل العلم واملعرفة إىل ،وكشفت دعواته حجب األنوار ميتعهما بالصحة والعافية فظهما اهللا ويرعامها و حيفال أملك سوى جمازاما بدعاء مماثل بأن . والدي الكرمي : والتعليم،

جيعل مرتلتهما مع الذين أنعم اهللا عليهم من النبيئني والصديقني والشهداء والصاحلني وجيعل اجلنة مثوامها وأن واهلناء، .وحسن أولك رفيقا

إىل اليت تعبت معي وعانت معي وقامستين الصعاب، إىل اليت صربت من أجلي، وضحت الكثري والكثري سـهرا علـى بدت عناء البيت، إىل اليت ضحت بالنفيس من أجل راحيت ، إىل اليت صانت ابين وبييت أثناء فترة تربصي بفرنسا، وتك

عد، إىل اليت ساعدتين على جتاوز العثرات اسعاديت، إىل اليت كانت عضدي وسندي طيلة حبثي فنعم العضد ونعم الس .شريكة حيايت زوجيت الكرمية: وإزاحة اهلفوات وإزالة العناء وختطي الصعاب

عائلة حبمله اللقب، إىل املشاكس الذي كان ميرح معي يف كنفي و يبتسـم ألسرة مبيالده وغنت ال ا الذي ابتهجت إىله بأناملـه اررجهاز احلاسوب الذي كان يـداعب أز حني يراين ، إىل الذي كان يهجر ألعابه اليدوية متجها حنو

.الناعمة تقليدا وحماكاة ألبيه، فلذة كبدي ابين حممد فضيلائلة الذين كثريا ما انتظروا بشغف إمتام هذا املولود العلمي ،حممد اهلامشي، لطيفة،عبد اىل مجيع إخويت األعزاء أفراد الع

رأسـهم ان ،راضـية، اجلـدة، األخـوال علـى الرحيم، حممد الطيب،رحيمة، عبد الوهاب،عبد الغفور،عبد الرمح .رانإىل مجيع األصدقاء املتواجدين بفرنسا بـ باريس ، .واألقارب واخلاالت،مسعود،

، بلخـري صـيد، حممد ملني محدي .أ ،حممدخلضرحين.أ تيز،بلخري فنتيز، واألخ منذر فن : ري العميق إىل أيب الثاين شك .ومجيع األحبة الذين تطول القائمة بذكرهم

خبـيت .د.يوسف طويـل،أ .د خلفاوي فتحي، د . أ حممد اهلادي دادن، .أ: األساتذة األفاضل إىلأتوجه بشكري اخلاص ، شكري اخلاص ائلتهم الدءوبة حول جمريات البحث لتوجيهام ومس ،مدين بن بلغيث .ة باديس، د بن عيش .إبراهيم، د

يوسف محيدي .بلهادي حممد و أ .أ شكري اخلاص ،شعويب حممود فوزي على نصائحه القيمة وتوجيهاته الثمينة .إىل د .عيدوكل من ساهم من قريب أو ب. ممساعدعلى بوغابة حممد احلافظ .أصاحل خنور، .أ

عبد الغين دادن

V

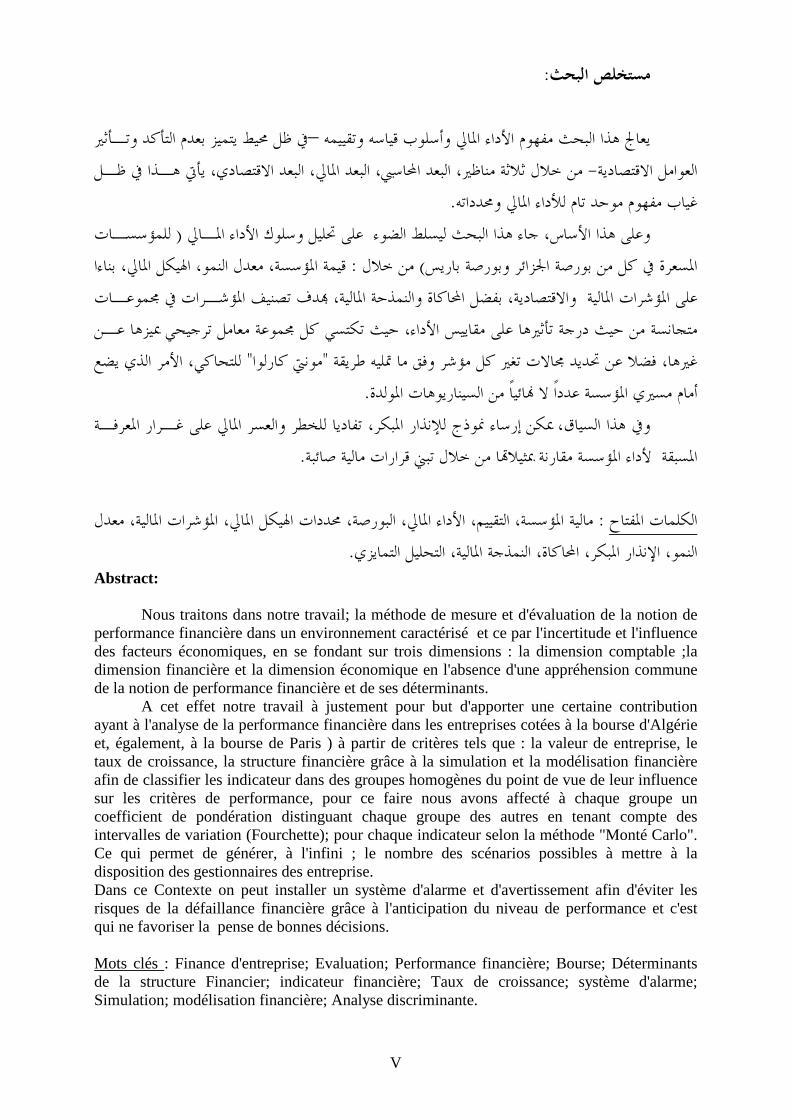

:مستخلص البحث

التأكد وتـأثري ميف ظل حميط يتميز بعد–تقييمه وهذا البحث مفهوم األداء املايل وأسلوب قياسه يعاجل

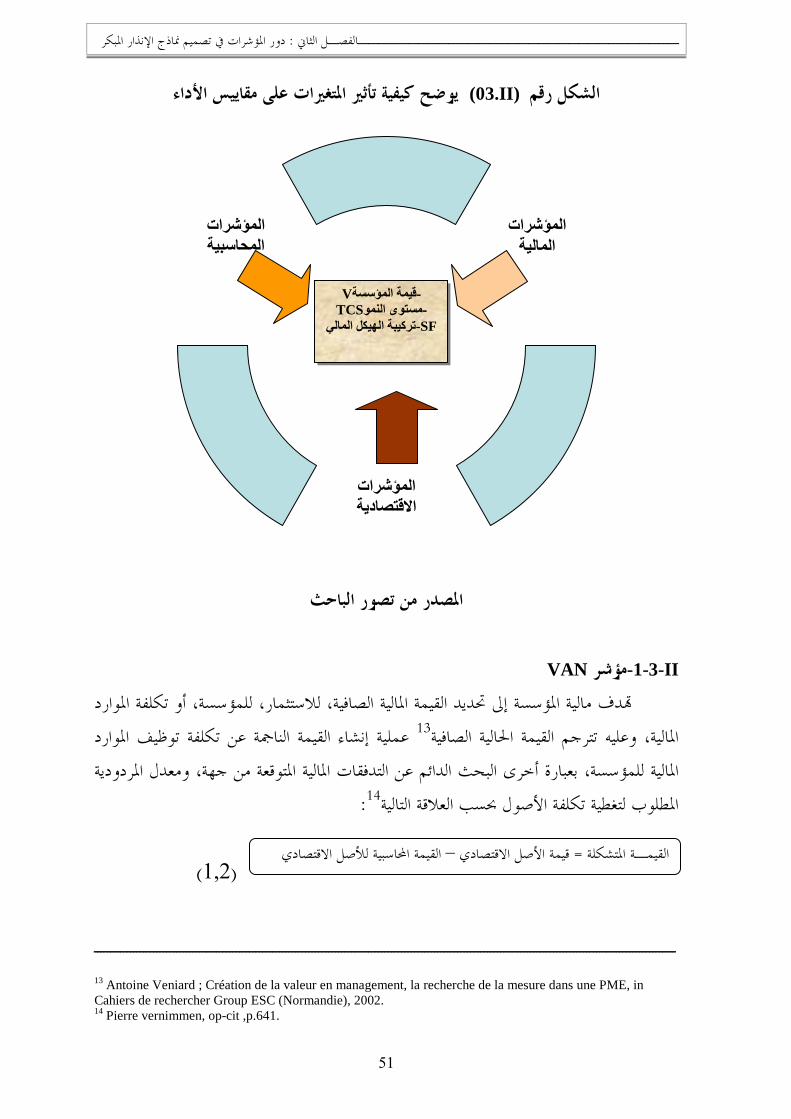

من خالل ثالثة مناظري، البعد احملاسيب، البعد املايل، البعد االقتصادي، يأيت هـذا يف ظـل -العوامل االقتصادية .داء املايل وحمدداتهغياب مفهوم موحد تام لألللمؤسسـات ( على حتليل وسلوك األداء املـايل جاء هذا البحث ليسلط الضوء ،وعلى هذا األساس

يكل املايل، بناءا دل النمو، اهل عقيمة املؤسسة، م : من خالل )املسعرة يف كل من بورصة اجلزائر وبورصة باريس ة والنمذحة املالية، دف تصنيف املؤشـرات يف جمموعـات حملاكاا بفضل ،االقتصادية و شرات املالية ؤعلى امل

مييزها عـن متجانسة من حيث درجة تأثريها على مقاييس األداء، حيث تكتسي كل جمموعة معامل ترجيحي للتحاكي، األمر الذي يضع "امونيت كارلو " فضال عن حتديد جماالت تغري كل مؤشر وفق ما متليه طريقة ،غريها

. من السيناريوهات املولدةا ال ائياسة عددأمام مسريي املؤس عرفـة امل تفاديا للخطر والعسر املايل على غـرار ، منوذج لإلنذار املبكر إرساء ميكن ،ويف هذا السياق

.من خالل تبين قرارات مالية صائبة مبثيالا مقارنةداء املؤسسة أل املسبقة

معدل ، حمددات اهليكل املايل، املؤشرات املالية البورصة، ،داء املايل التقييم، األ مالية املؤسسة، : الكلمات املفتاح .ة املالية، التحليل التمايزيجاحملاكاة، النمذاإلنذار املبكر، النمو،

Abstract:

Nous traitons dans notre travail; la méthode de mesure et d'évaluation de la notion de performance financière dans un environnement caractérisé et ce par l'incertitude et l'influence des facteurs économiques, en se fondant sur trois dimensions : la dimension comptable ;la dimension financière et la dimension économique en l'absence d'une appréhension commune de la notion de performance financière et de ses déterminants.

A cet effet notre travail à justement pour but d'apporter une certaine contribution ayant à l'analyse de la performance financière dans les entreprises cotées à la bourse d'Algérie et, également, à la bourse de Paris ) à partir de critères tels que : la valeur de entreprise, le taux de croissance, la structure financière grâce à la simulation et la modélisation financière afin de classifier les indicateur dans des groupes homogènes du point de vue de leur influence sur les critères de performance, pour ce faire nous avons affecté à chaque groupe un coefficient de pondération distinguant chaque groupe des autres en tenant compte des intervalles de variation (Fourchette); pour chaque indicateur selon la méthode "Monté Carlo". Ce qui permet de générer, à l'infini ; le nombre des scénarios possibles à mettre à la disposition des gestionnaires des entreprise. Dans ce Contexte on peut installer un système d'alarme et d'avertissement afin d'éviter les risques de la défaillance financière grâce à l'anticipation du niveau de performance et c'est qui ne favoriser la pense de bonnes décisions. Mots clés : Finance d'entreprise; Evaluation; Performance financière; Bourse; Déterminants de la structure Financier; indicateur financière; Taux de croissance; système d'alarme; Simulation; modélisation financière; Analyse discriminante.

VI

قائمة املصطلحاتAE Actif Economique. AFD

Analyse Factorielle Discriminante.

ANc Actif net corrigé. BFR

Besoin en fonds de Roulement.

BNC Bénéfice net corrigé. BPA Bénéfice par Action . C.C.G Conception par un coût globale. C.C.O Conception pour un Coût Objectif.

CAF Capacité d' Auto Financement. CB Capacité bénéficiaire. CFROI

Cash Flow Return On Investment.

Cinq C Coverage,Character: Capacity: Capital: Conditions.

D Dividendes . DCF Discouted Cash Flow. DJIA Dow Jones Industrial Average. EBE Excédent Brut d'exploitation. EBG Excédent Brut Globale. EBIT Earnings Before Interests and Taxes. ETE Excédent de Trésorie d'exploitation. EVA EVA" Economie value Added.

FF Frais Financières. FRN Fond de Roulement. FTD

Flux de Tresorie Disponible.

FTE

Flux de Trésorie d'Exploitation.

GIPS les normes Gips Global Investment Performance Standards. GW Good will. IBS

Impôt sur le Bénéfice des Sociétés.

Inv Investissement . IS Taux d'impôt sur les Société . LAPP Liquidity Activity Profitability Pontential.

MBA Marge Brut d'Auto Financement . MEDAF Modèle d'Equilibre des Actif Financier. MVA Market value Added. OPA Offre Publique d'Achat. OPE Offre Publique d'Echange. OPRA Offre Publique de Rachat d'Action. OBSA Obligation à Bons de Souscription d'Action . PBR Price Book Ration : valeur de CP /CP. RE Rentabilité Financier REFIN Résultat Financière RES Rachats d’entreprise par les salaries

VII

RExp Résultat d'Exploitation REXP Resultat exceptionnelle RF Rentabilité Economique ROA Return On Assets ROCE Return on capital employed. ROE Return on équity. SA Société Anonyme. SARL Société a Responsabilité Limitée. SAS Société Anonyme Simplifié. SF

Structure Financière.

TCS

Taux de Croissance Soutenable

TRI Taux de Rentabilité Intérieure TSR Total Shareholder Return TVA

Taxe sur la Valeur Ajoutée

VA Valeur Ajouté VAL Valeur VAN Valeur Actuelle Nette VB Valeur substantielle Brut VNC Valeur Nette Comptable VP Valeur Patrimonial WANCC Weighted Average cost of Capital

VIII

احملتويات

001 ................................................................................. ...........املقدمة

018 .......................................مـــاهيـــة األداء املـــالــي :الفصل األول .I 020 ........................................توطئة عامة حول مصطلح القياس والتقييم

.II022 ..............................................................ماهية األداء املايل

.III025 ......................مناظري و رؤى األداء املايل بني األطراف املتفاعلة يف التنظيم

.IVتكلفة الوكالة حلقوق امللكية................................................... 030

-Vتكلفة الوكالة لالقتراض........................................................ 032

-VIتعريف األداء املايل............................................................ 034

-VII037 ................................أسباب تباين مقاربات حتديد مفهوم األداء املايل

-VIII 040 ........................................................املايل األداء متطلبات

044 )اإلعسار واخلطر املايل اإلفالس،(دور املؤشرات يف تصميم مناذج اإلنذار املبكر :الفصل الثاين

-I 046 ..............................................املؤشرات املالية كأداة لتقييم األداء

-II046 ...............................................................تطور املؤشرات

-III053 ..................................................... ات التدفق النقدي مؤشر

-IV054 ................................حمددات األداء والقيمة حسب اإلسهام األمريكي

-V059 ...................................النماذج العاملية لقياس اإلعسار واملخاطر املالية VI064 ..................................................... تصميم نظام اإلنذار املبكر

-VII066 .............................)العسر املايل(الية أساليب اإلنذار املبكر باملخاطر امل

- VIII072 ........................................... النماذج العاملية لتقييم األداء املايل

-IX077 ........................................................ تقييم النماذج العاملية

-X078 ................................................... اخلصائص اإلجيابية للنموذج

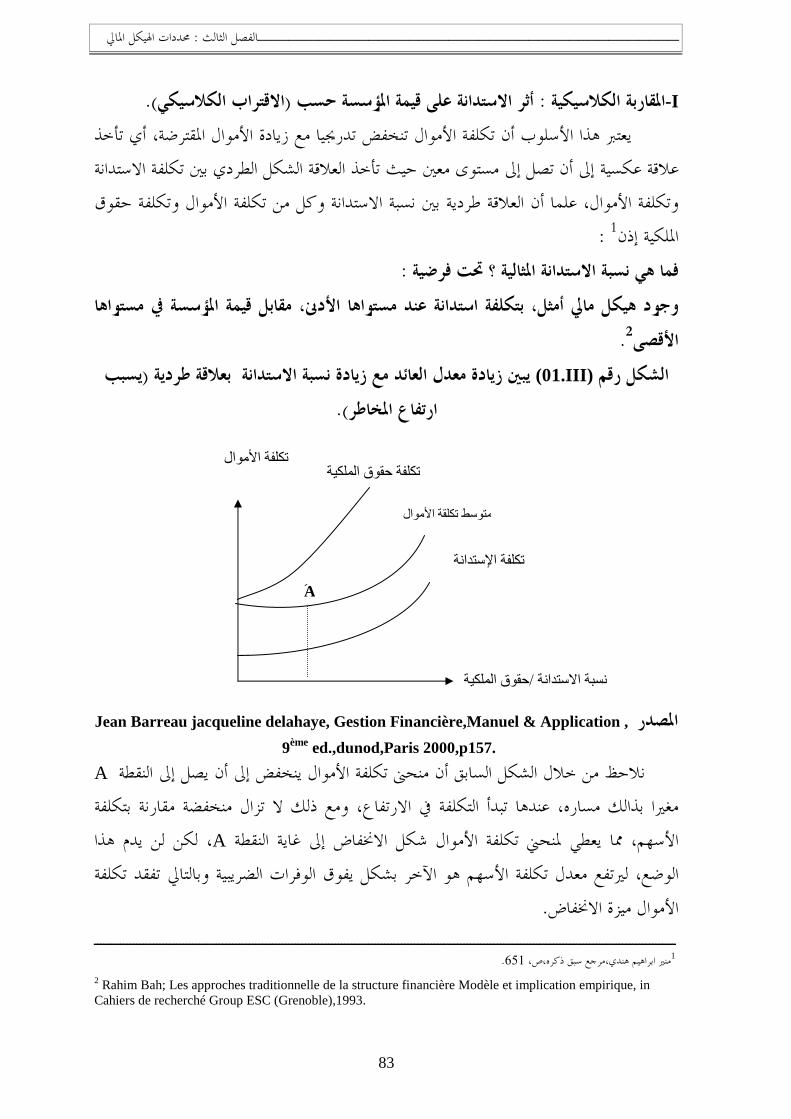

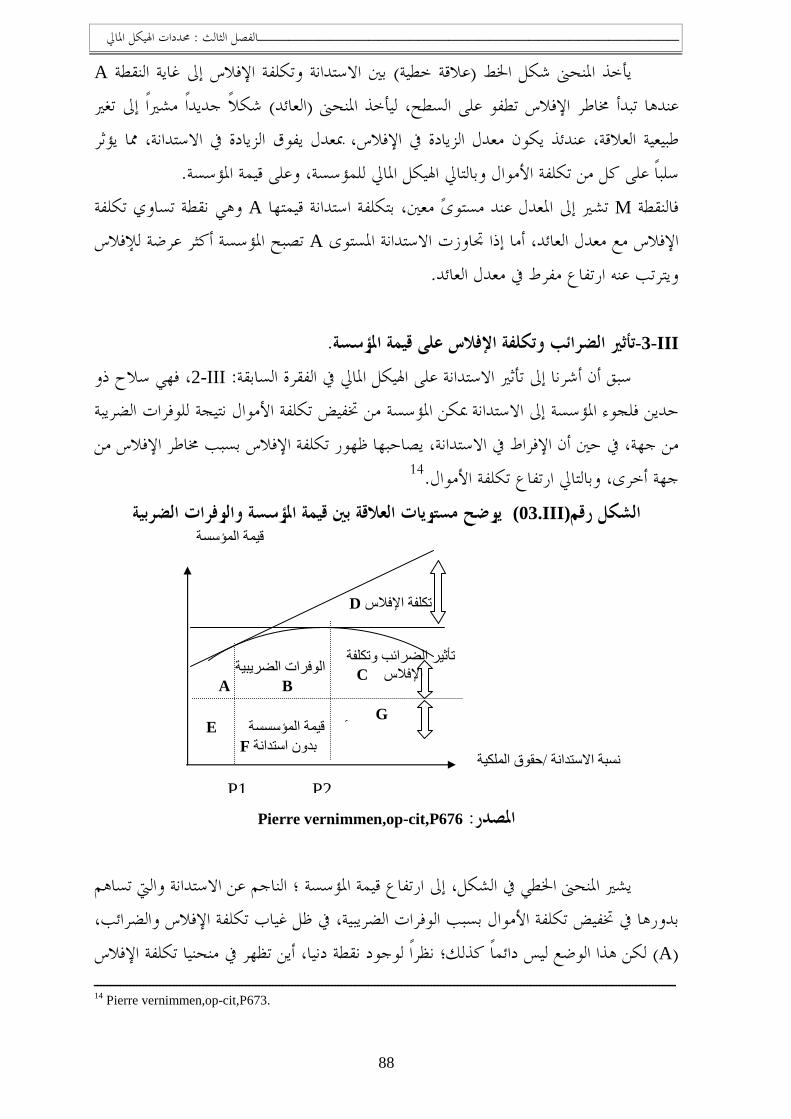

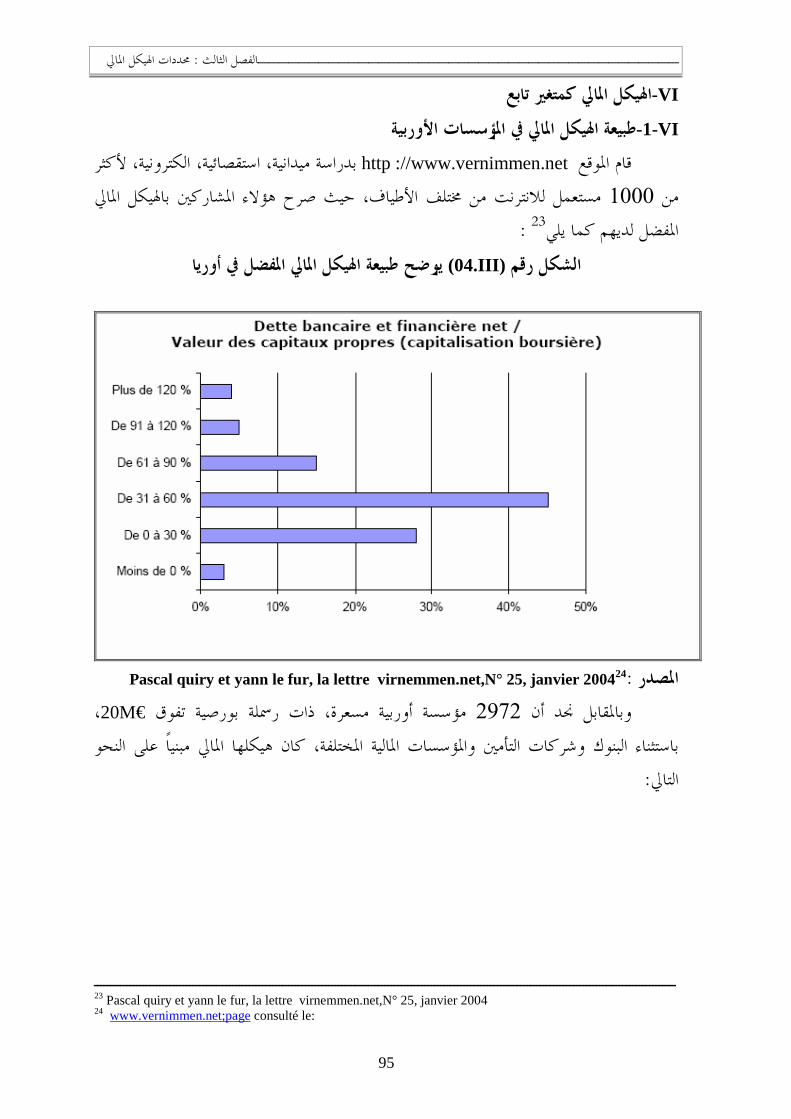

081 حمددات اهليكل املايل : الفصل الثالث

-I االقتراب (أثر االستدانة على قيمة املؤسسة حسب : املقاربة الكالسيكية ....................................................................)الكالسيكي

083

-II084 ................................................................املقاربة احلديثة

-IIIحساسية اهليكل املايل حسب النظرية احلديثةLa sensibilité de la structure; F.... 086

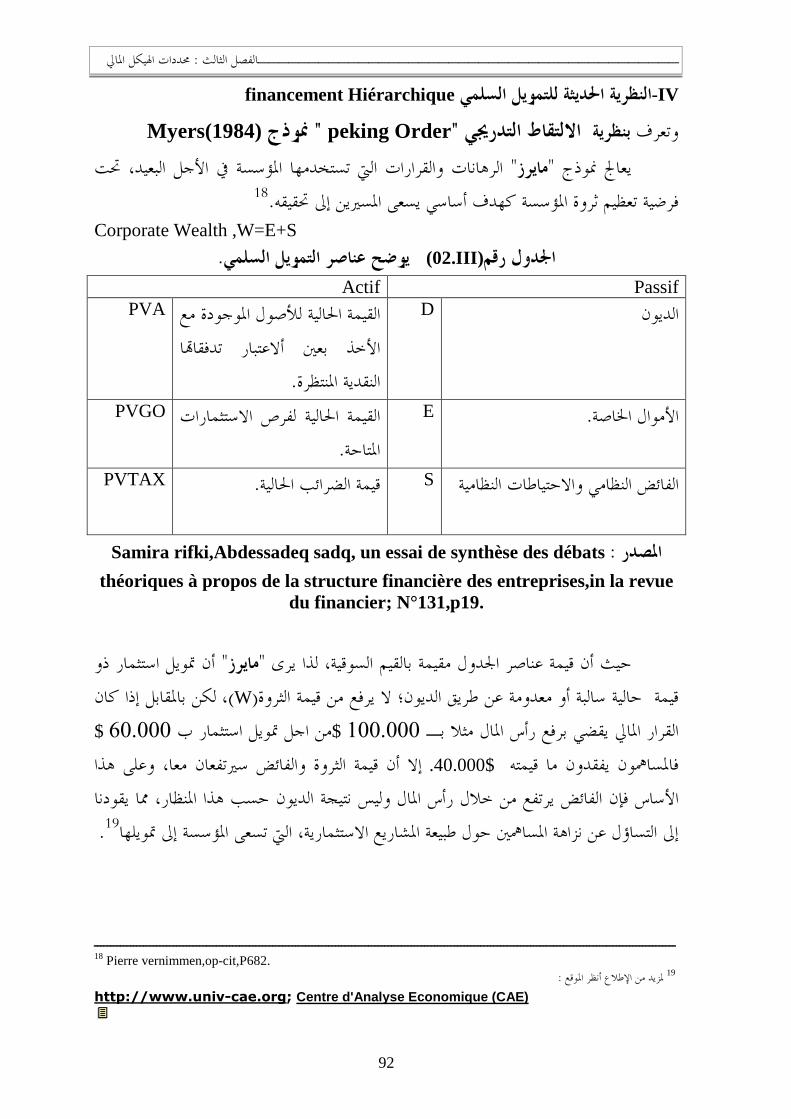

-IV092 .............................................. النظرية احلديثة للتمويل الشجري

V-منوذج William son (1988).................................................. 094

-VI 095 .....................................................اهليكل املايل كمتغري تابع

IX

-VII 098 ...............................اهليكل املايلتأثري أهم املتغريات الداخلية على

-VIIIتكلفة رأس املال،معدل االستدانة،معدل (ت األساسية يف اهليكل املايلاملتغريا .......................................................................).املردودية

107

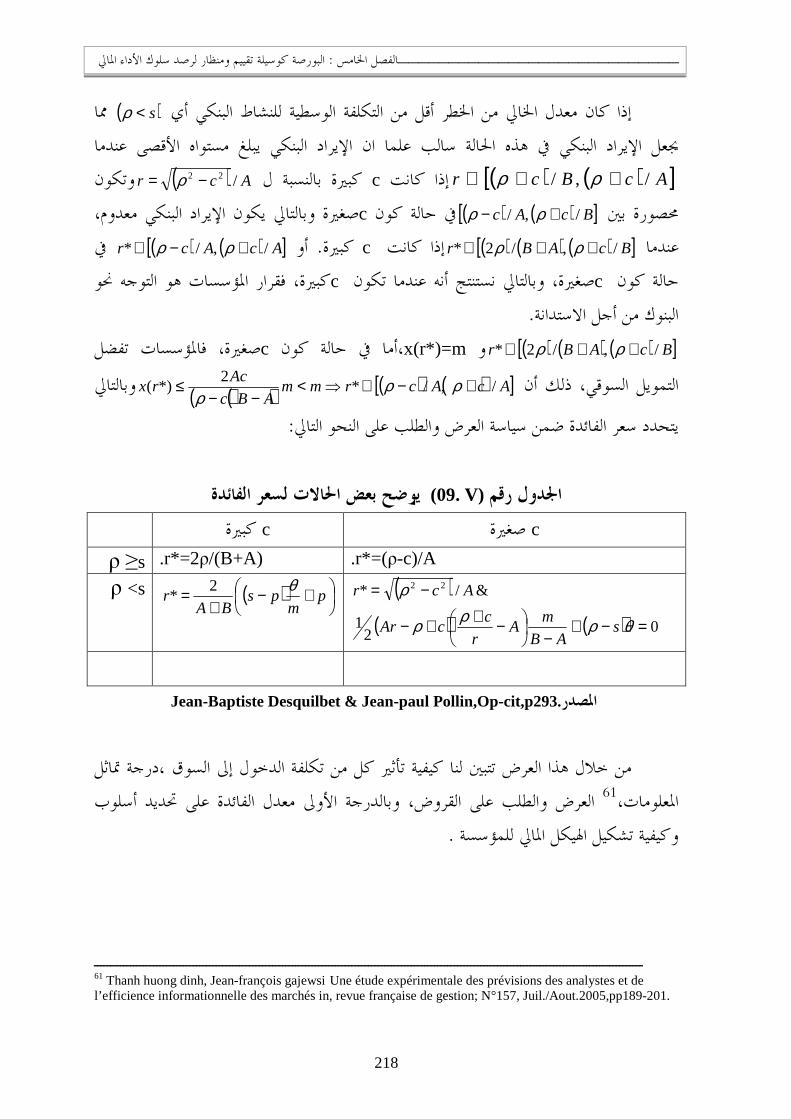

IX-120 .................................و تقدير معدل املردودية املطلوب إشكالية حتديد

-X126 ........................................دة خبصوص اهليكل املايلالتوجهات اجلدي

129 ...................................تأثري املتغريات الكليةحتت القيمة و معدل النمو :الفصل الرابع

-I131 ......................القيمة وفق النظرية املالية املعاصرة إنشاءاإلطار العام ملفهوم

-II134 .........................................................حمددات قيمة املؤسسة

..................................توطئة عامة حول ماهية النمو املايل يف املؤسسة -III 143 -IV154 ..........................................تأثري املتغريات الكلية على األداء املايل

-V160 ......................................................حتليل الظروف االقتصادية

-VI165 ............................والقطاعات تأثري معدل الصرف على أداء املؤسسات

-VII168 ...................... تأثري معدل الضرائب وتكلفة اإلفالس على قيمة املؤسسة

:امسالفصل اخل ..........................ألداء املايلاالبورصة كوسيلة تقييم ومنظار لرصد سلوك 171

173 -Iأمهية البورصة يف حتقيق الرفاه االقتصادي.........................................

177 -IIمفهوم وركائز كفاءة السوق املايل..............................................

181 -IIIمعامل األداء من منظور املؤشرات البورصية .....................................

187 -IVتشخيص وضعية الورقة املالية..................................................

192 -Vةقياس األداء من خالل املؤشرات البورصي.......................................

201 -VI املؤسسات يف البورصة(تسعري و أسلوب الالدخول إىل البورصة.(...............

208 -VIIاختبار مدى قدرة املؤسسات على االستدانة...................................

212 -VIIIي على مردودية املؤسسةتأثري التمويل املصريف والتمويل البورصو,..............

219 -IXقياس أداء األصول املالية,.....................................................

225 -Xةرأس مال املخاطر............................................... ............

231 ....................................................ةاحملاكاة والنمذجة املالي: سادسالفصل ال

-I233 ..........................................أمهية الوسائل اإلحصائية يف الدراسة

-II235 ...................................................توطئة عامة حول احملاكاة

-III242 ...............................................................دقة الطريقة

-IV248 ......................................................حتليل املعطيات املالية

-V253 ..........................................أهم األدوات املستعملة يف التحليل

X

-VI256 ...............اسية وفق معطيات مركزة وخمتصرمبدأ التحليل إىل مركبات أس

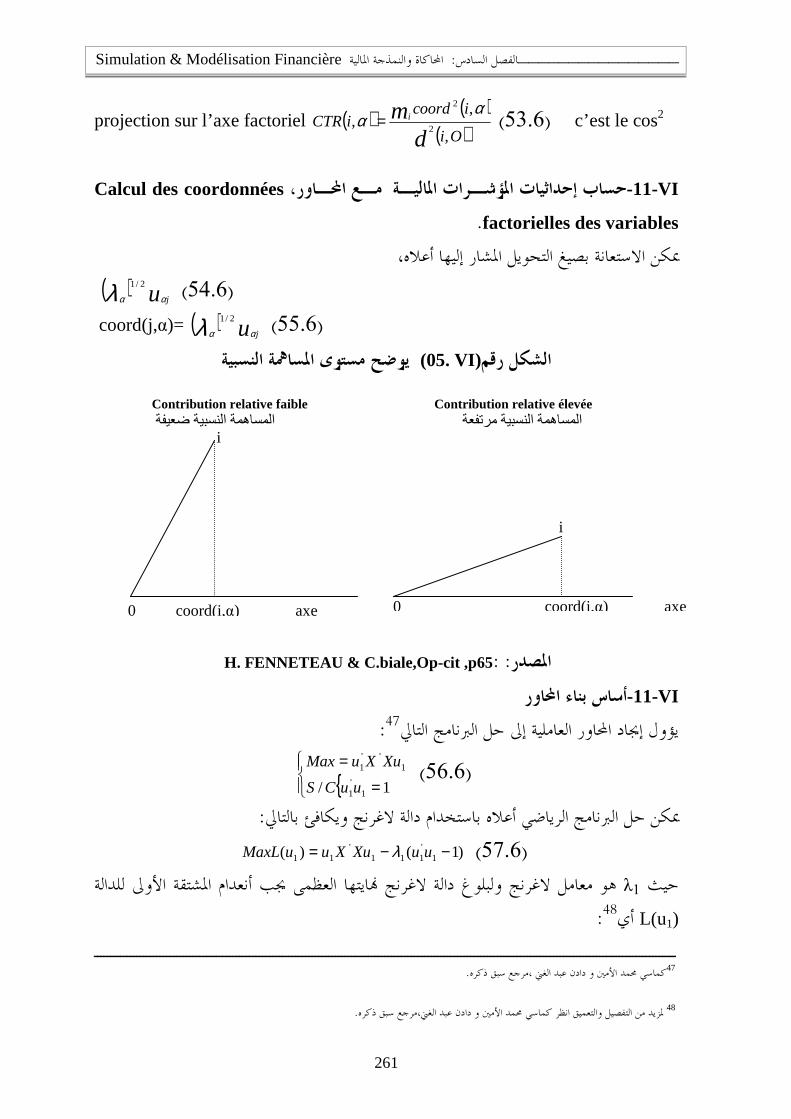

-VII املصنف(=التحليل العاملي التمايزي (Analyse Factorielle Discriminante ..... 263

-VIII281 .....................................اختبار جودة متايز مؤشرات التصنيف

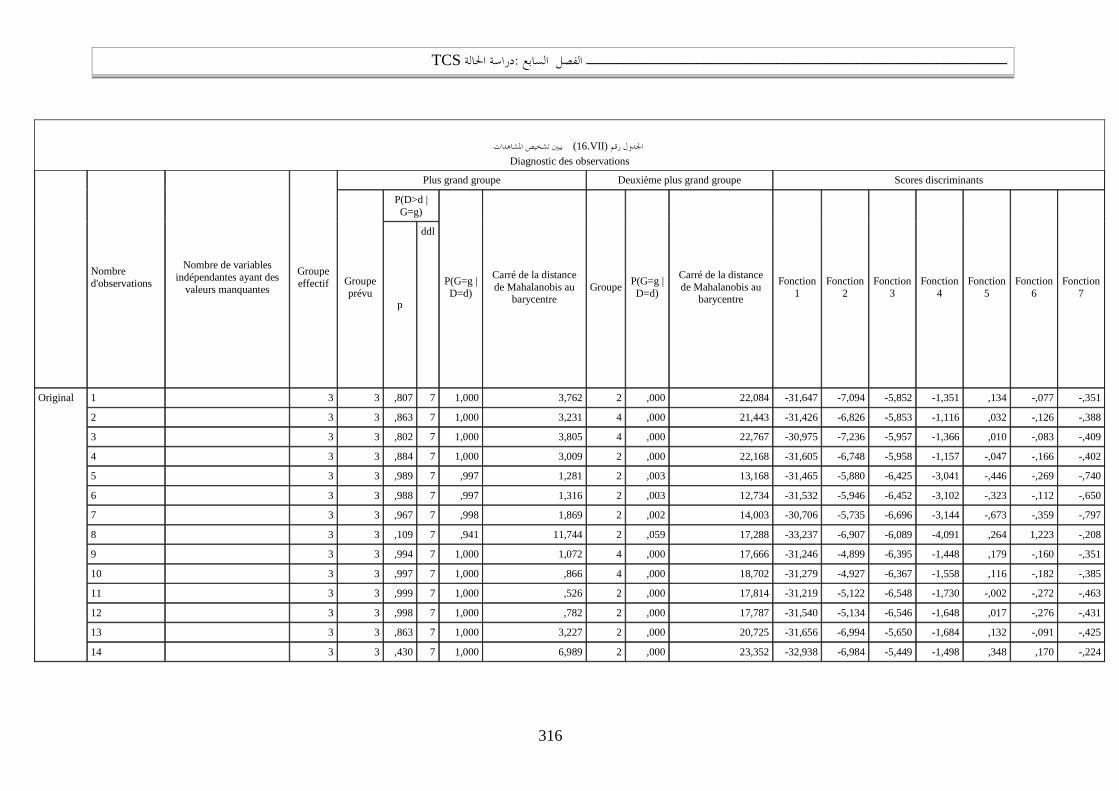

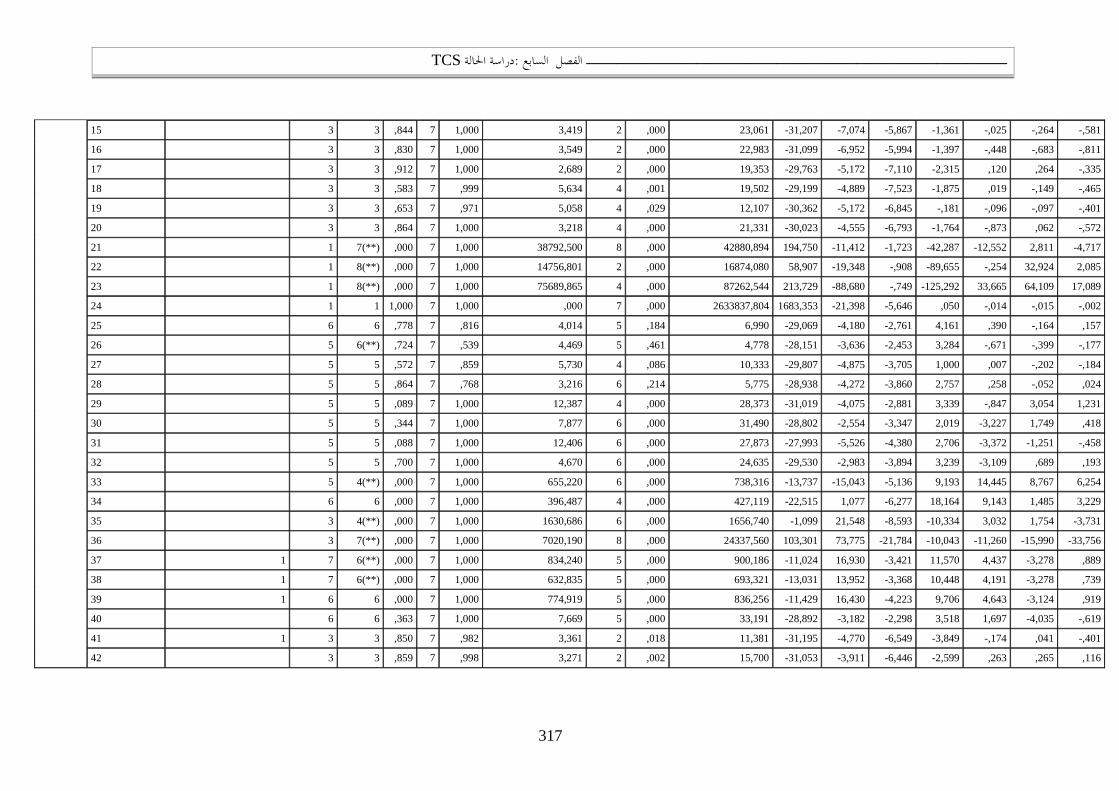

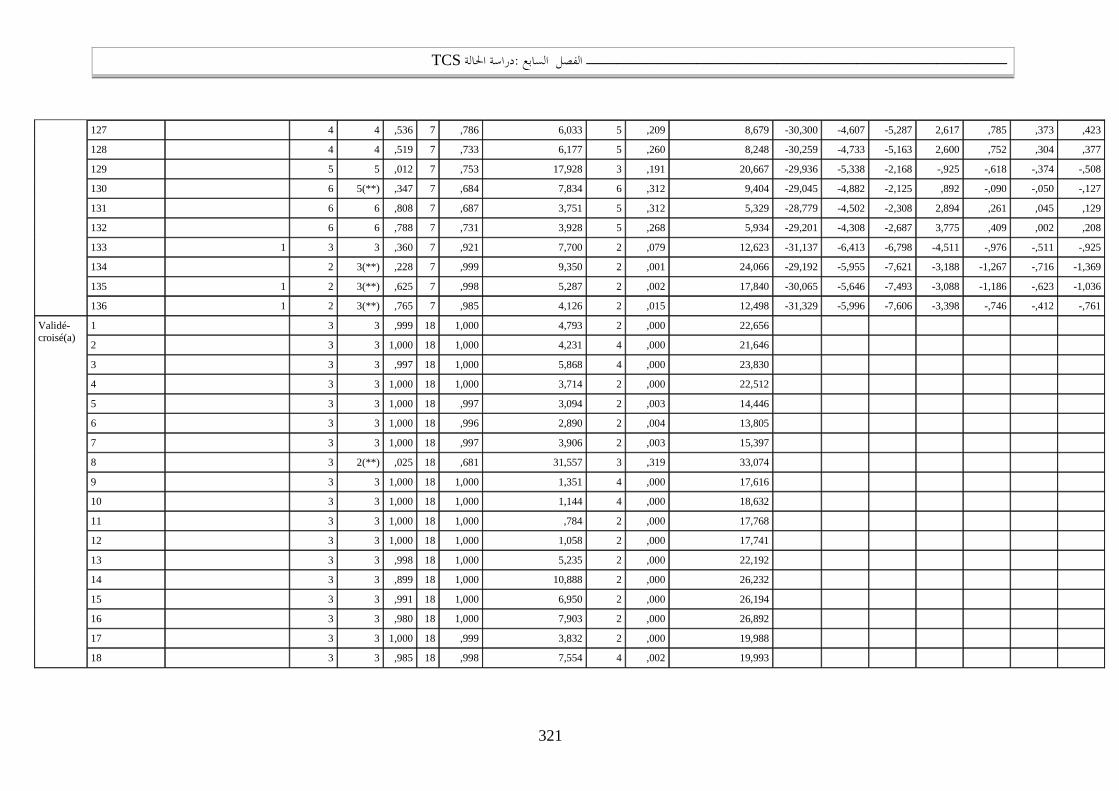

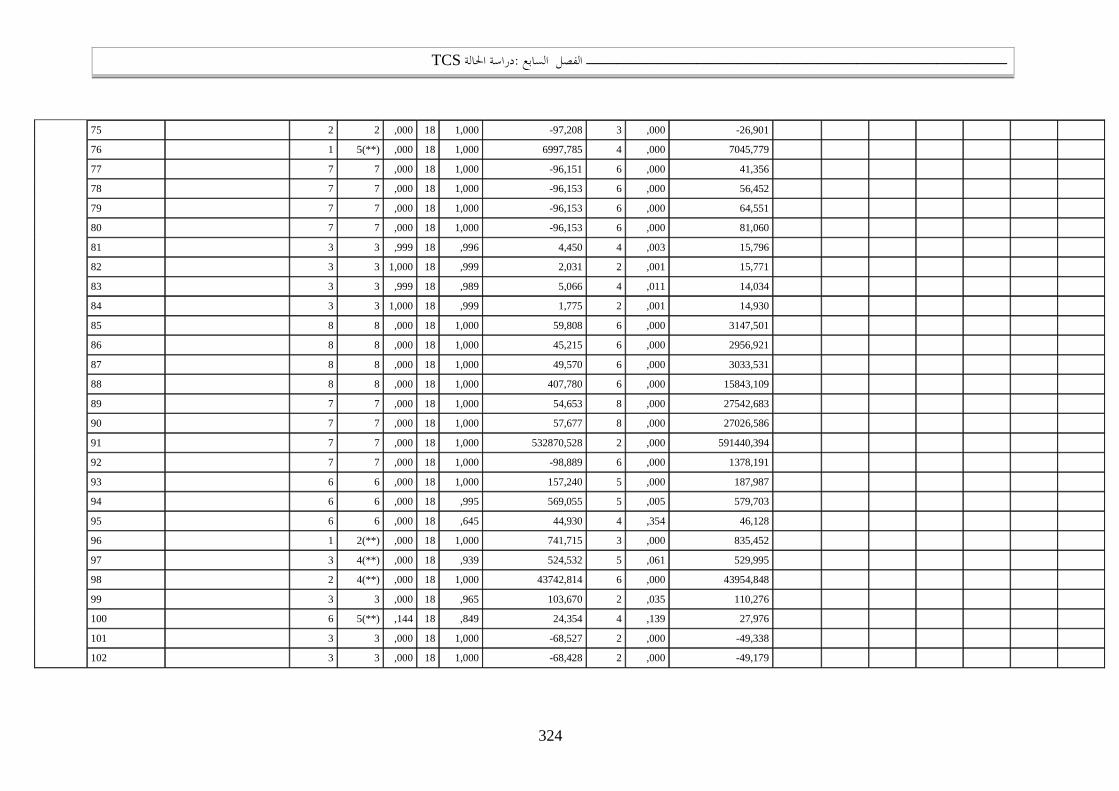

286 ................................................................دراسة حالة: الفصل السابع

-I287 ................تقدمي وتوطئة عامة حول املؤسسات الصغرية واملتوسطة باجلزائر

-II293 ......................................تقدمي وتوطئة عامة حول بورصة اجلزائر

-III306 ...............................................................معدل النمو

-IV329 .......................................................تركيبة اهليكل املايل

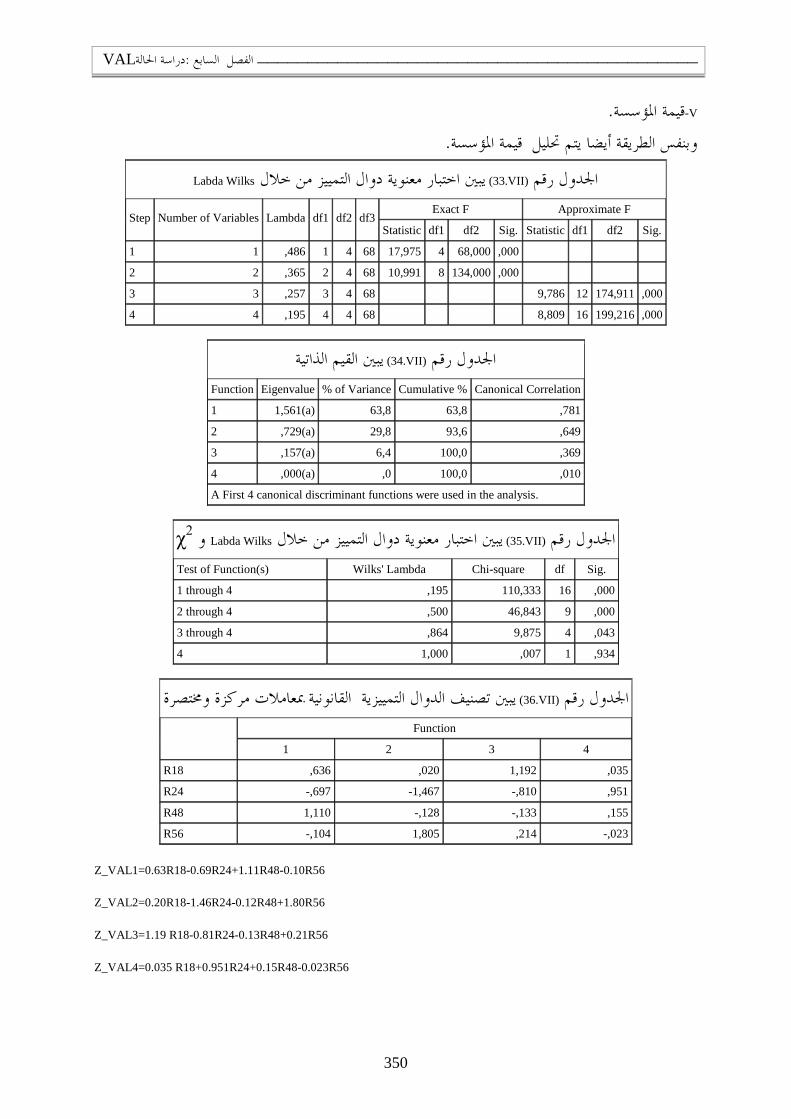

-V350 ..............................................................قيمة املؤسسة

352 ............................................................................ ..........اخلامتة

366 ............................................................................ .........املراجع

381 ............................................................................ ........املالحق

410 ............................................................................ فهرس احملتويات

XI

البيانيةقائمة األشكال

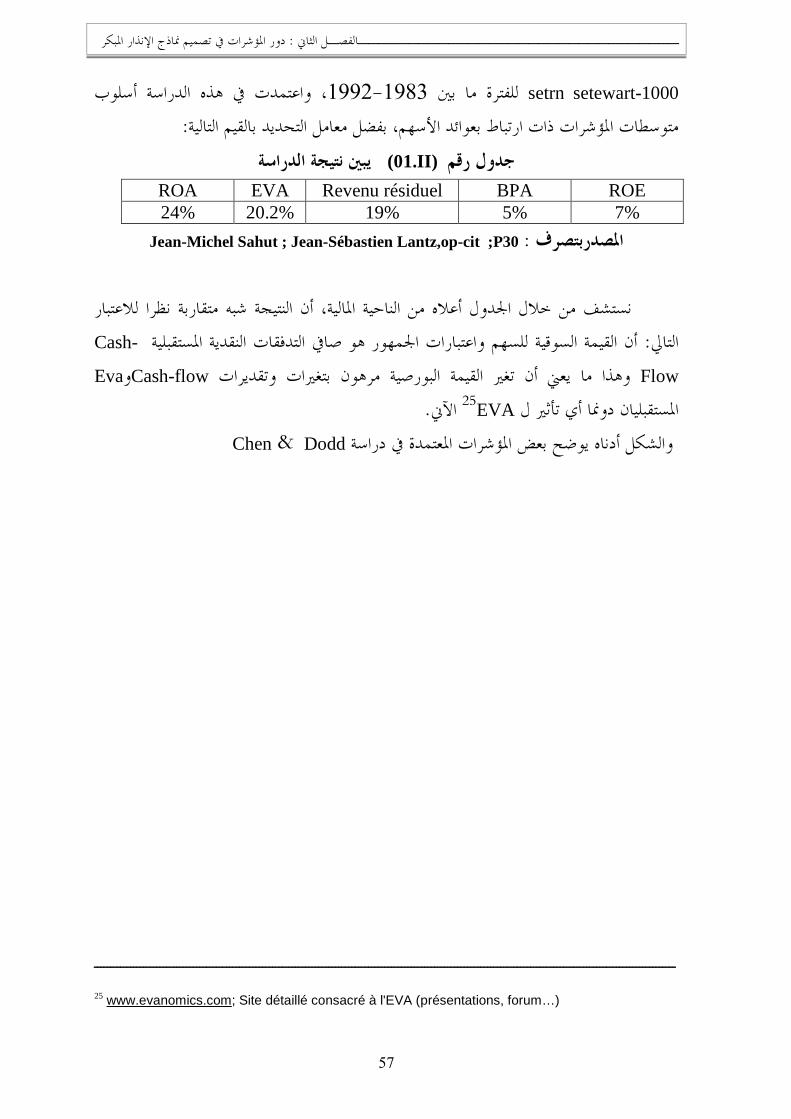

047 ..............................................................تطور املؤشرات (II.01)الشكل

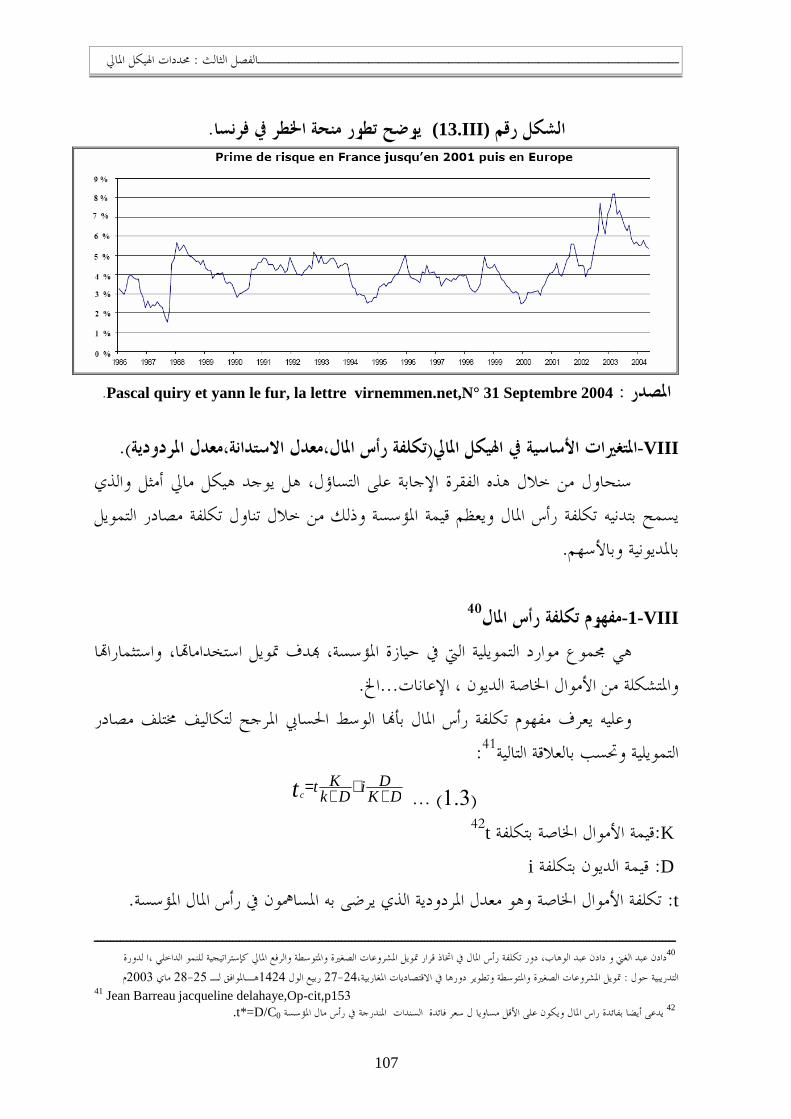

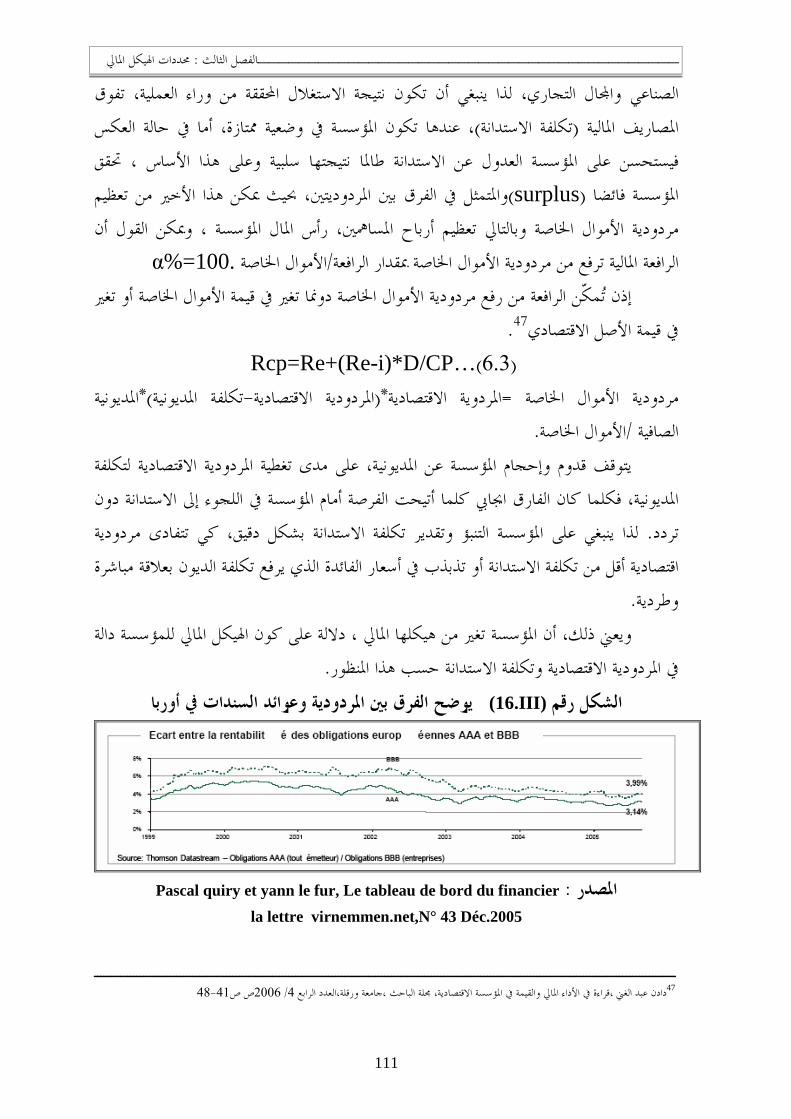

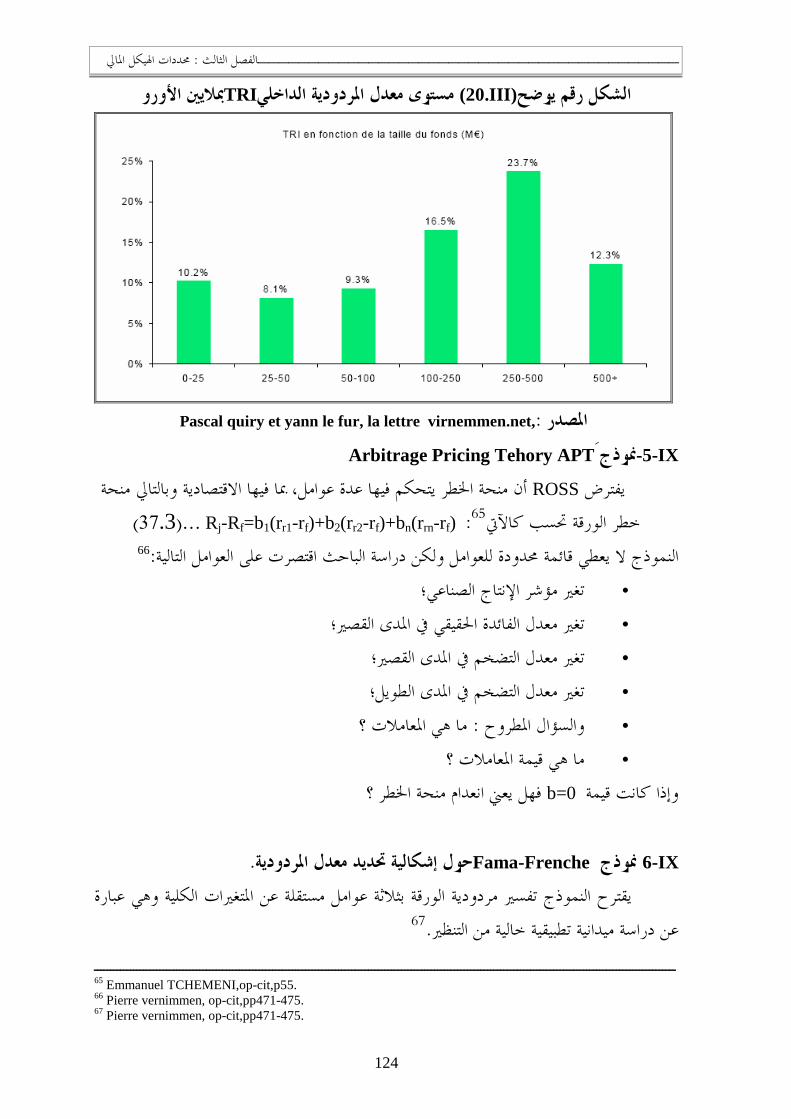

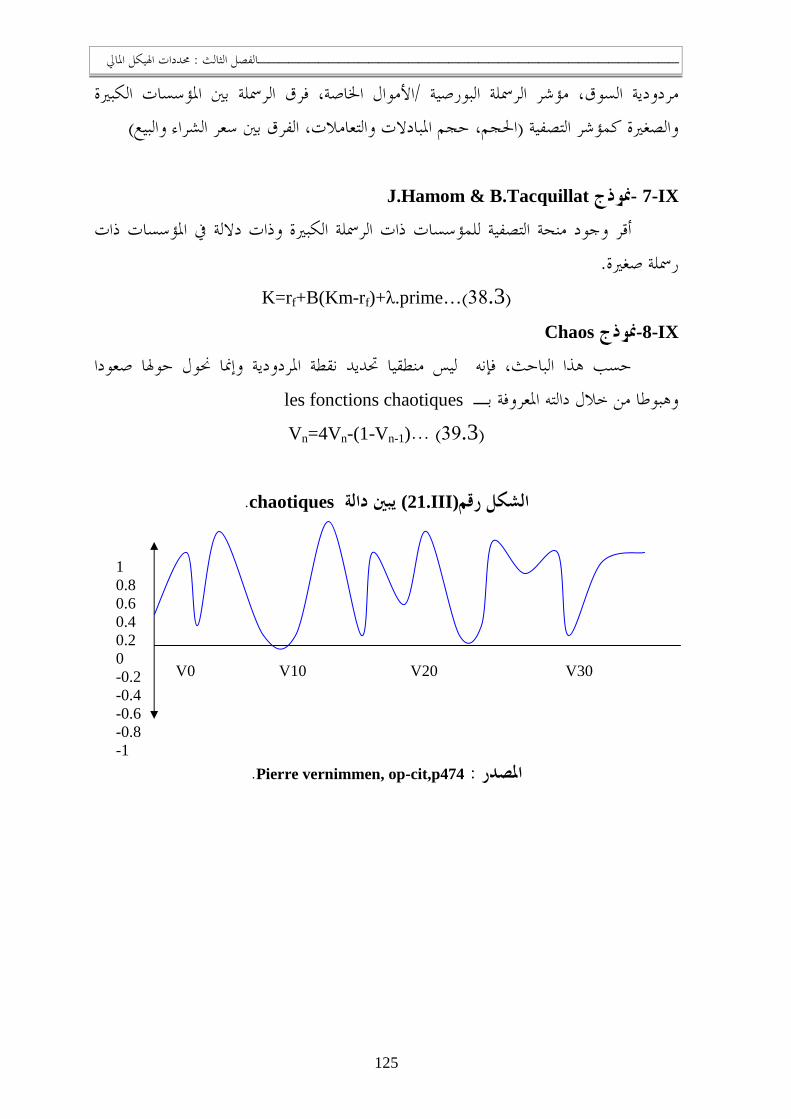

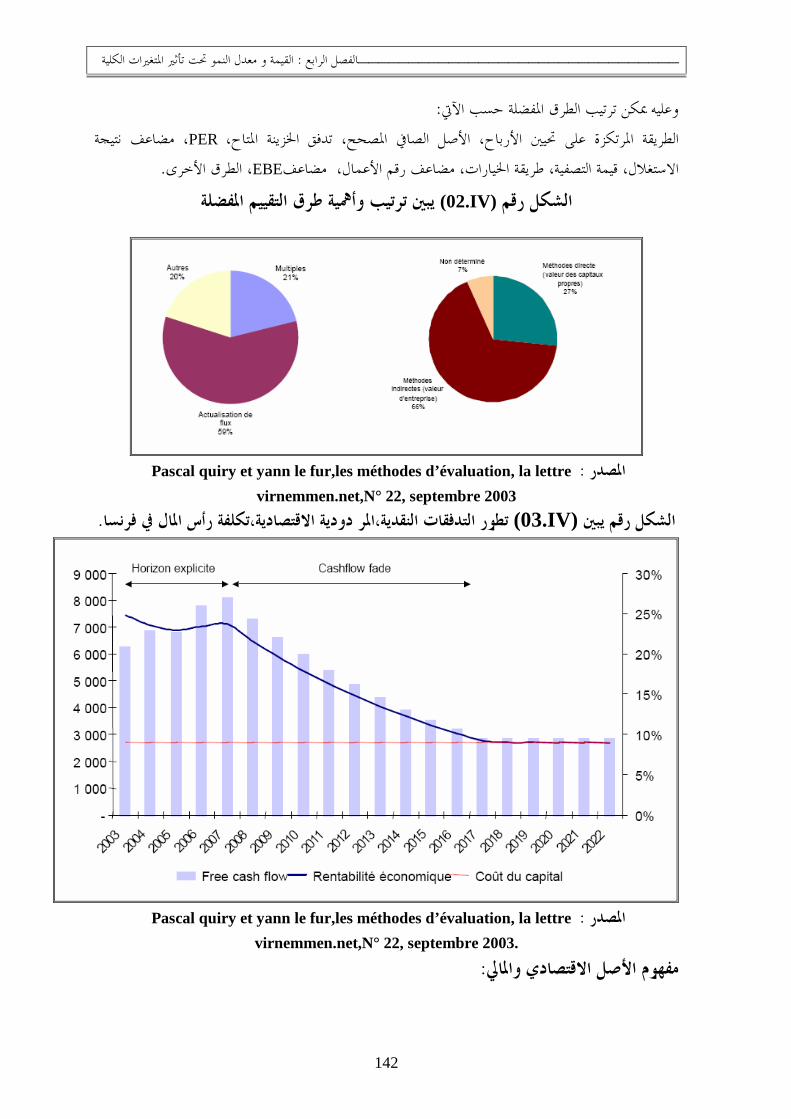

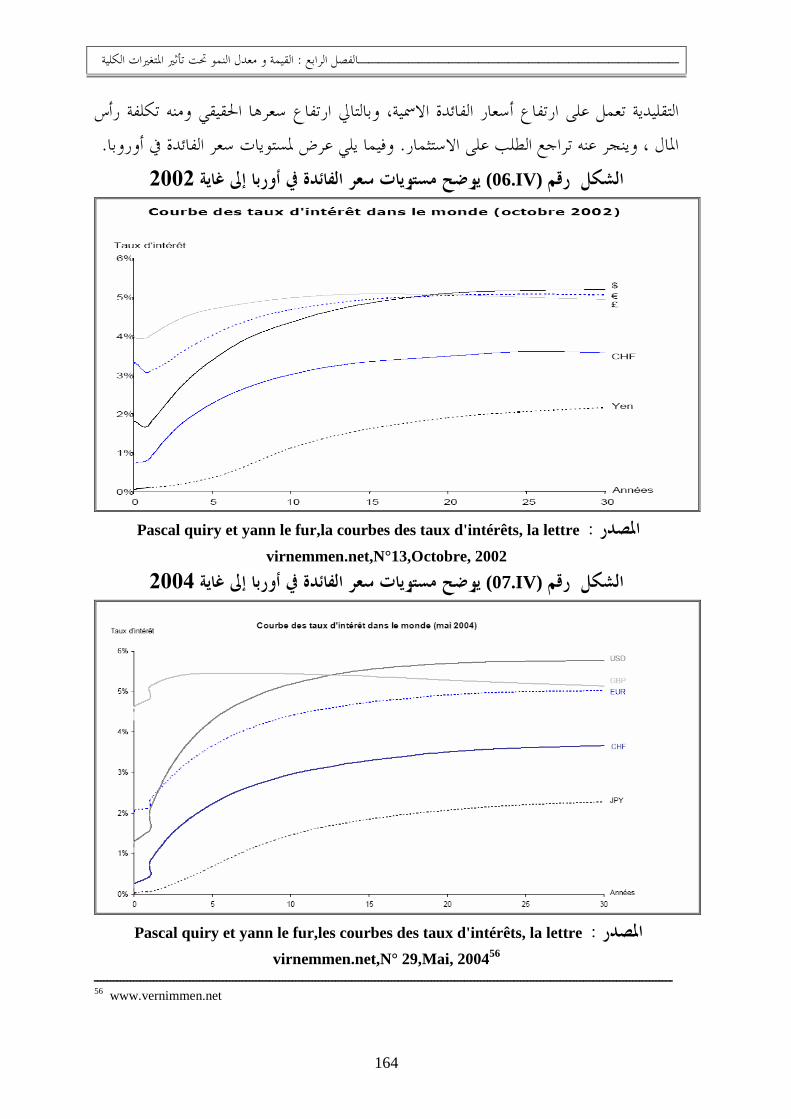

048 ..............................................................ويات األداءمست (II.02)الشكل 051 ........................................كيفية تأثري املتغريات على مقاييس األداء (II.03)الشكل 058 .......................................... املسعرتقييم االداء الكلي للبنك (II.03)الشكل 071 ..........................................................املعاجلة اآللية للنسب (II.04)الشكل 072 .................................................................الترتيب اآليل (II.05)الشكل 083 .......................سبة االستدانة بعالقة طردية زيادة معدل العائد مع زيادة ن (III.01)الشكل 087 ......................العالقة التأثريية بني االستدانة، حقوق امللكية و معدل العائد (III.02)الشكل 088 ........................... مستويات العالقة بني قيمة املؤسسة والوفرات الضربية (III.03)الشكل 095 .............................................طبيعة اهليكل املايل املفضل يف أوريا (III.04)الشكل 096 ....................................بنية اهليكل املايل يف املؤسسات املالية األوربية (III.05)الشكل 099 ....................................ألوريبمستوى الديون يف بعض دول االحتاد ا (III.06)الشكل 100 ..........................................اثر تكاليف الوكالة على قيمة املؤسسة (III.07)الشكل 102 .........................................................احترام آجال اإلقراض (III.08)الشكل 105 ...............................................خطر قطاع االتصاالت يف فرنسا (III.09)الشكل 105 ....من رقم األعمال للمؤسسات الفرنسية % وكـ€التدفق الصايف للخزينة مباليري (III.10)الشكل 106 .........................نسبة الديون املالية الصافية إىل فائض اإلمجايل لالستغالل (III.11)الشكل 106 ..............................................نتائج االستبيان حول منحة اخلطر (III.12)الشكل 107 ....................................................تطور منحة اخلطر يف فرنسا (III.13)الشكل 108 .......................................................طرق حساب راس املال (III.14)الشكل 109 ..............................................................أثر الرافعة املالية (III.15)الشكل 111 ...................................الفرق بني املردودية وعوائد السندات يف أوربا (III.16)الشكل 117 ........................................أسلوب التسعري احلدي لتكلفة رأس املال (III.17)الشكل 122 ....................................................تطور منحة اخلطر يف أوربا (III.18)الشكل 122 ...................................................منحة اخلطر يف أورباشكل (III.19)الشكل 124 ................................مباليني اوروTRIمعدل املردودية الداخليمستوى (III.20) الشكل

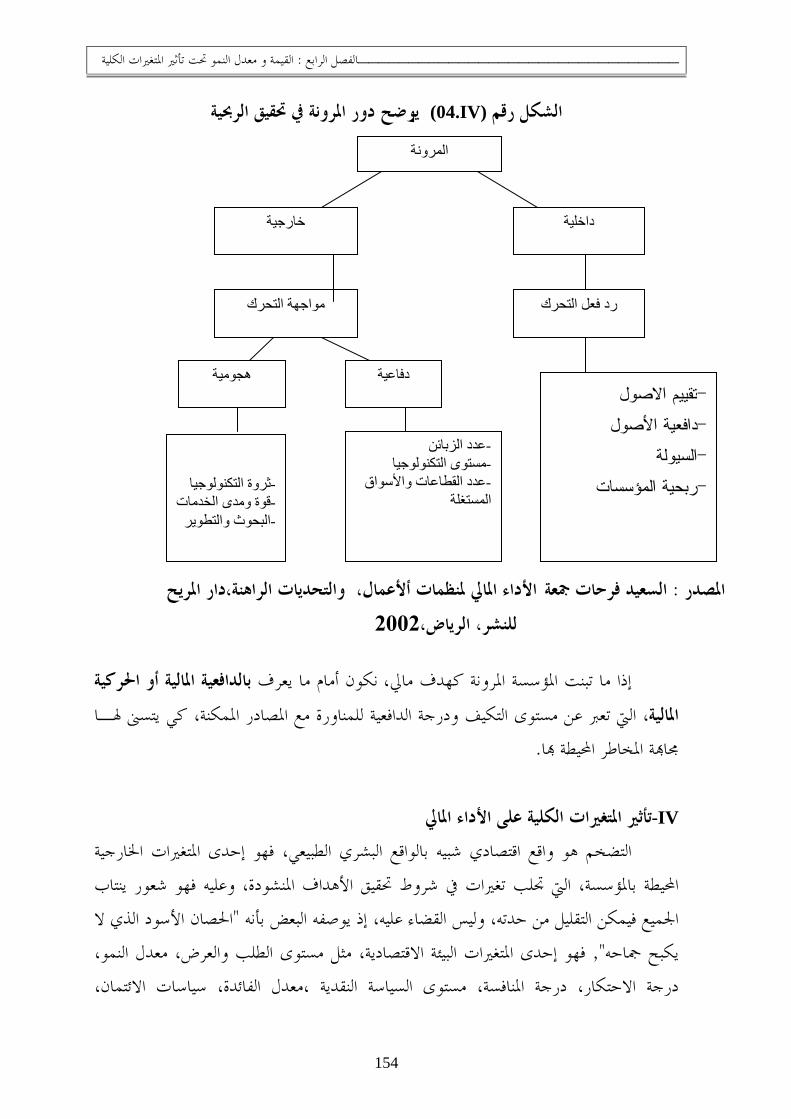

chaotiques.............................................................. 125دالة (III.21)الشكل 141 ......................................ستبيان حول طرق التقييم املفضلةنتائج اإل (IV.01) الشكل 142 ..............................................ترتيب وأمهية طرق التقييم املفضلة (IV.02) الشكل 142 ...........تطور التدفقات النقدية،املر دودية االقتصادية،تكلفة رأس املال يف فرنسا (IV.03)الشكل 154 ....................................................دور املرونة يف حتقيق الرحبية (IV.04) الشكل KALDOR................................................. 161املربع السحري لـ (IV.05) الشكل 164 ................................2002اية مستويات سعر القائدة يف أوربا إىل غ (IV.06) الشكل

XII

164 ................................2004مستويات سعر القائدة يف أوربا إىل غاية (IV.07الشكل 169 ..........................................طور معدل ضريبة الشركات يف العامل (IV.08) الشكل

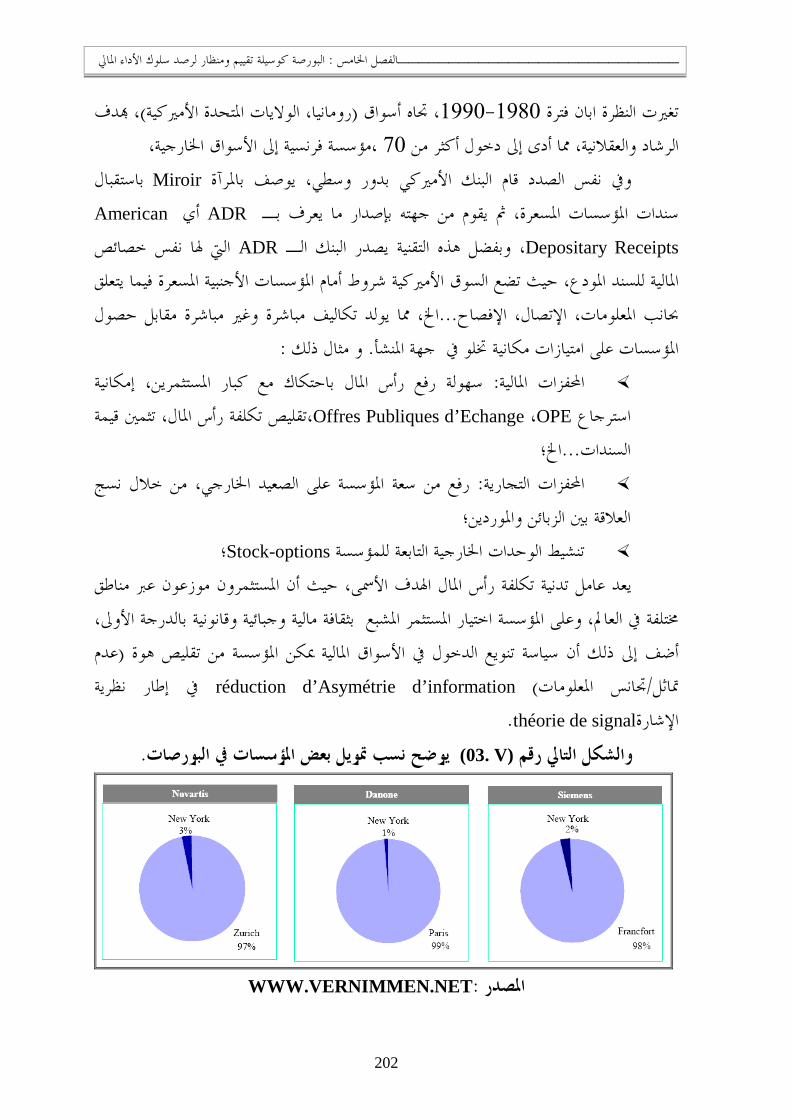

191 ....................................................سعار وفق نظرية دوتغري األ (V .01) الشكل 192 ............................................حلركة الورقة املالية هيد آند شولدرز (V .02)الشكل 202 .................................... نسب متويل بعض املؤسسات يف البورصات (V .03)الشكل 204 ......................................................ردودية العامة لألصولامل (V .04)الشكل 205 ................................... معدل املردودية دالة لألصول مباليني األورو (V .05)الشكل 206 .......................مجايل لالستغاللفائض اإلالتطور نسبة مضاعف الديون إىل (V .06)الشكل

210 ...........................................تطور املستوى العام للتنقيط يف أوربا (V .07)الشكل 210 ................................................آجال االستدانة يف فرنسا أوربا (V .08) الشكل

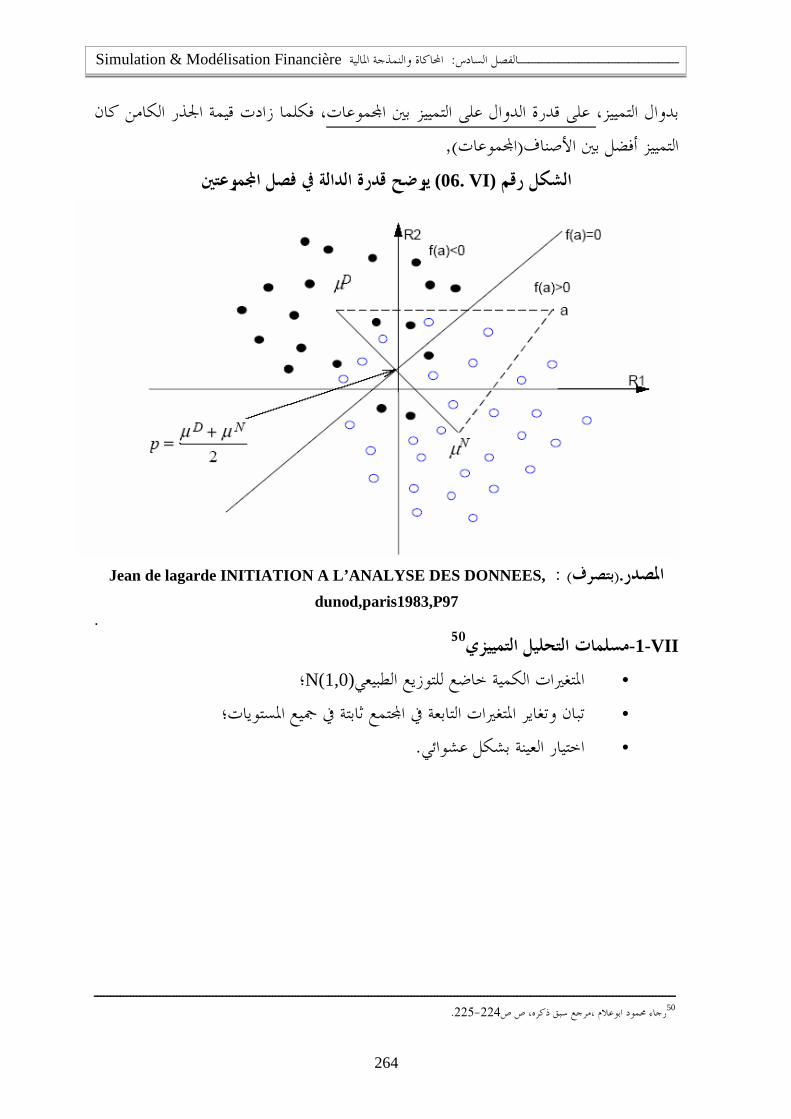

Ratio sharp................................................................. 219 (V .09)الشكل 226 ......................................................مردودية راس املال اخلطر (V .10)الشكل 237 ............................................................. طرق احملاكاة (VI .01)الشكل 244 .............................................االت التراكمية للمحاكاةاوضح ي (VI .02)الشكل 245 .........................................................االحتماالت التراكمية (VI .03)الشكل 259 .........................................ملي األولمسقط النقطة على احملور العا (VI .04)الشكل 261 ........................................................ستوى املسامهة النسبيةم (VI .05)الشكل 264 ................................................ قدرة الدالة يف فصل اموعتني (VI .06)الشكل

SCORING............................................. 266 اإلنذار املبكر وفق (VI .07)شكل ال 272 .................................................................. حتيز املؤشر (VI .08)الشكل 273 ................................................................ كفاءة املؤشر (VI .09)الشكل 273 ........................................... مدى قدرة متوسط املؤشر يف التمييز (VI .10)الشكل 274 ............................................... أشكال التوزيع الطبيعي للمؤشر (VI .11)الشكل 275 ................,لتمييز بني مؤشرين من حيث تقارب املتوسطني مقارنة ضعف ا (VI .12)الشكل 275 ...................., مقارنة قدرة التمييز بني مؤشرين من حيث تباعد املتوسطني (VI .13)الشكل 276 ........................................ اختبار عدم تداخل الوسيط يف الربيعني (VI .14)الشكل 276 ............................. اختبار تداخل الوسيط يف الربيعني من أجل التمييز (VI .15)الشكل 277 ............................................ يف التمييز ينيعوالربي اختبار الوسيط (VI .16)الشكل 277 ................................................... اختبار درجة تغري الوسيط (VI .17)الشكل 278 ............................................ني يف التمييز يعي اختبار الوسيط والرب (VI .18)الشكل 278 ............................................ني يف التمييز يعي اختبار الوسيط والرب (VI .19)الشكل 279 ..............................................نييعيالرب اختبار نسبة منو جماالت (VI .20)الشكل 279 ............................................. اختبار الوسيط والربعني يف التمييز (VI .21)الشكل 279 .....................................لوسيط والربعني يف التمييز الثاين ل اختبار (VI .22)الشكل

XIII

280 ...........................................توزيع ومدى تفرطحهال اختبار شكل (VI .23)الشكل 280 ........................................... اختبار شكل توزيع ومدى تفرطحه (VI .24)الشكل le Bornage des ratios monotones....... 284والقصوى للمؤشراتحيدد احلدود الدنيا (VI .25)الشكل 301 ......................................................بعض املؤشرات البورصية (VII.01)الشكل 303 .............................................ألخرى ابعض املؤشرات البورصية (VII.02)الشكل 304 .........................................................تنظيم بورصة اجلزائر (VII.03)الشكل

XIV

قائمة اجلداول

................................................................نتيجة الدراسة (II.01)دول اجل

065 .......................................................سةعدد املؤسسات املفل (II.02)اجلدول

073 .......................................................بعض الدراسات امليدانية (II.03)اجلدول

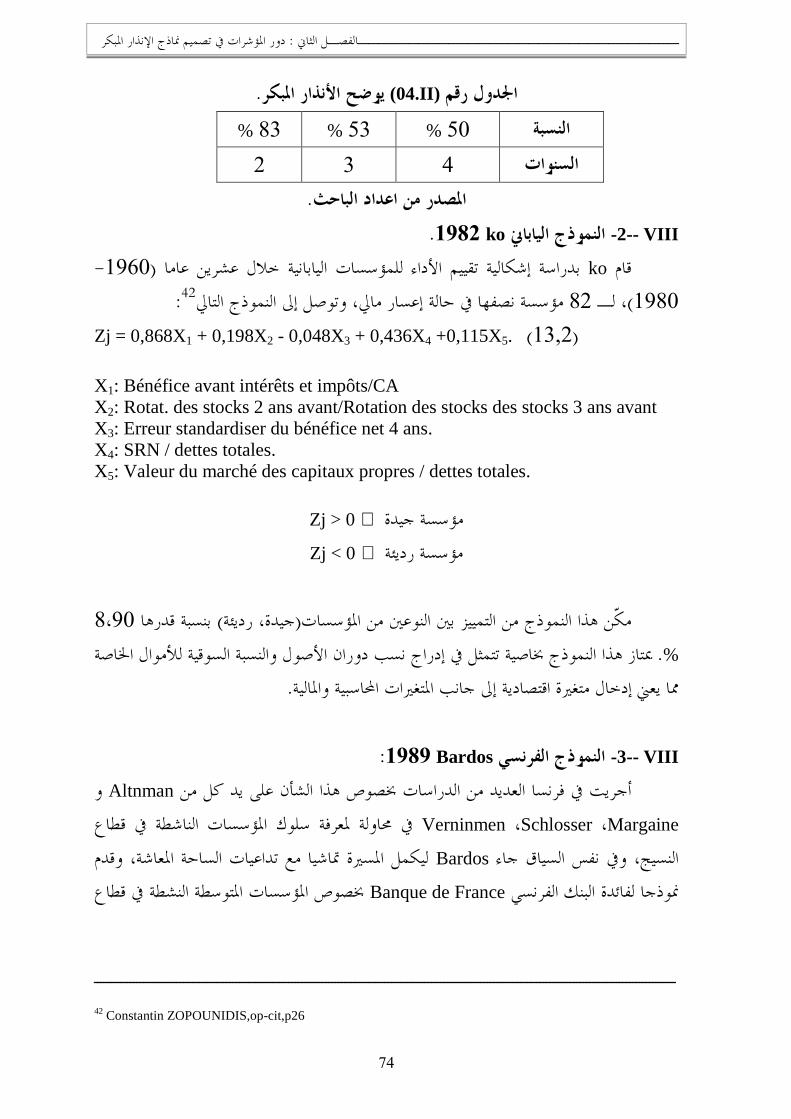

074 ................................................................. املبكراإلنذار (II.04)اجلدول

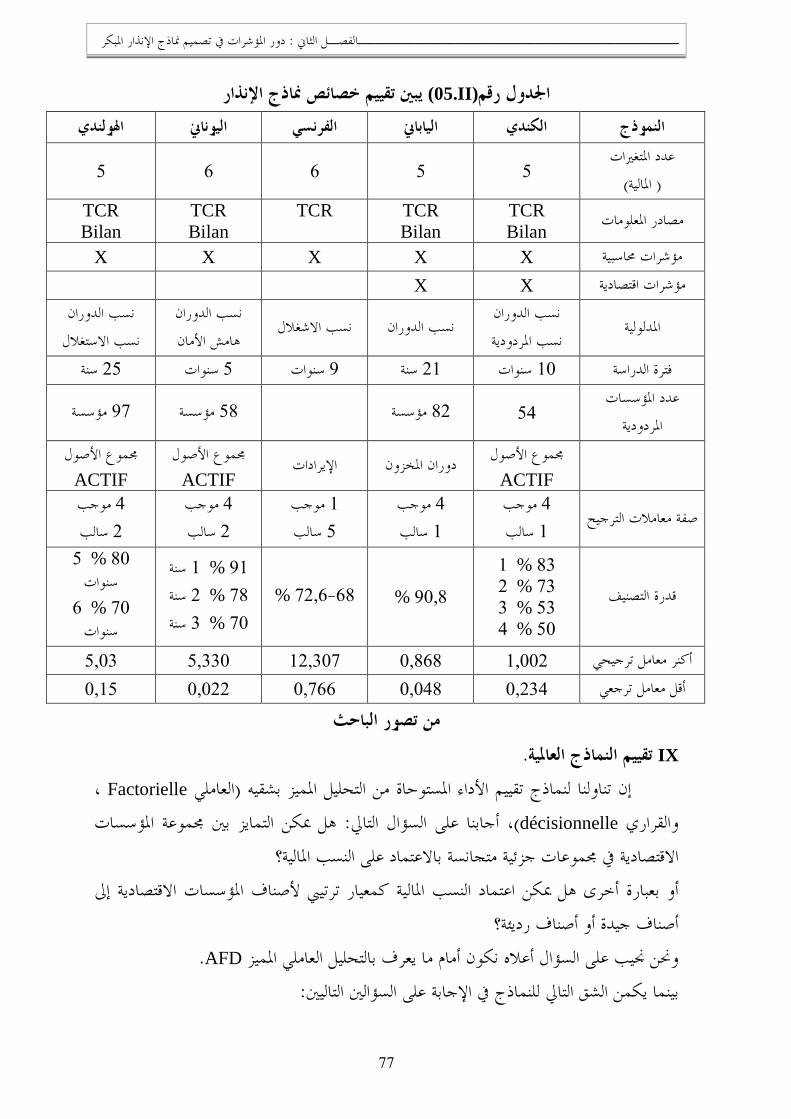

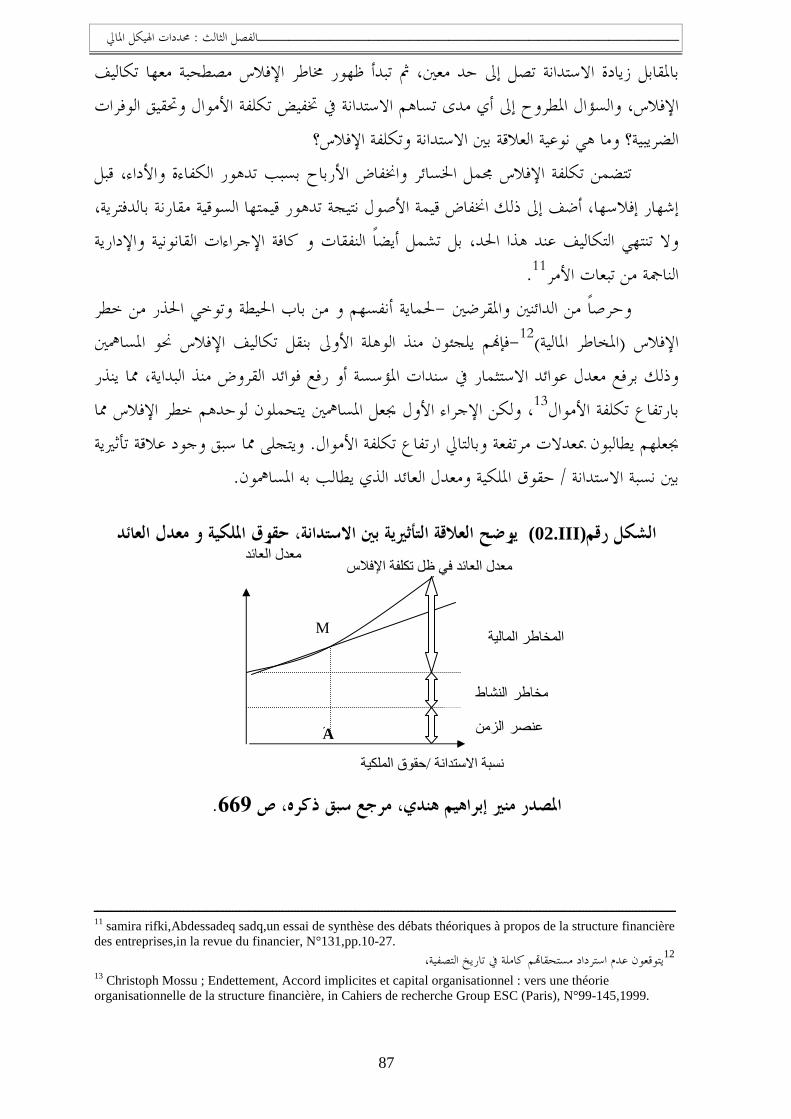

077 ..................................................تقييم خصائص مناذج اإلنذار (II.05)اجلدول

090 .................................................................االستنتاجات (III.01)دول اجل

092 ......................................................عناصر التمويل الشجري (III.02)اجلدول

115 .........................................أساليب تقدير تكلفة متويل اهليكل املايل (III.03) دولاجل

116 ........انتقال التمويل من املديونية إىل التمويل باألسهم يف األسواق املالية األوربية (III.04)اجلدول

169 ...........................مستويات معدل الضرائب يف الدول األوربية واملغاربية (IV.01)اجلدول

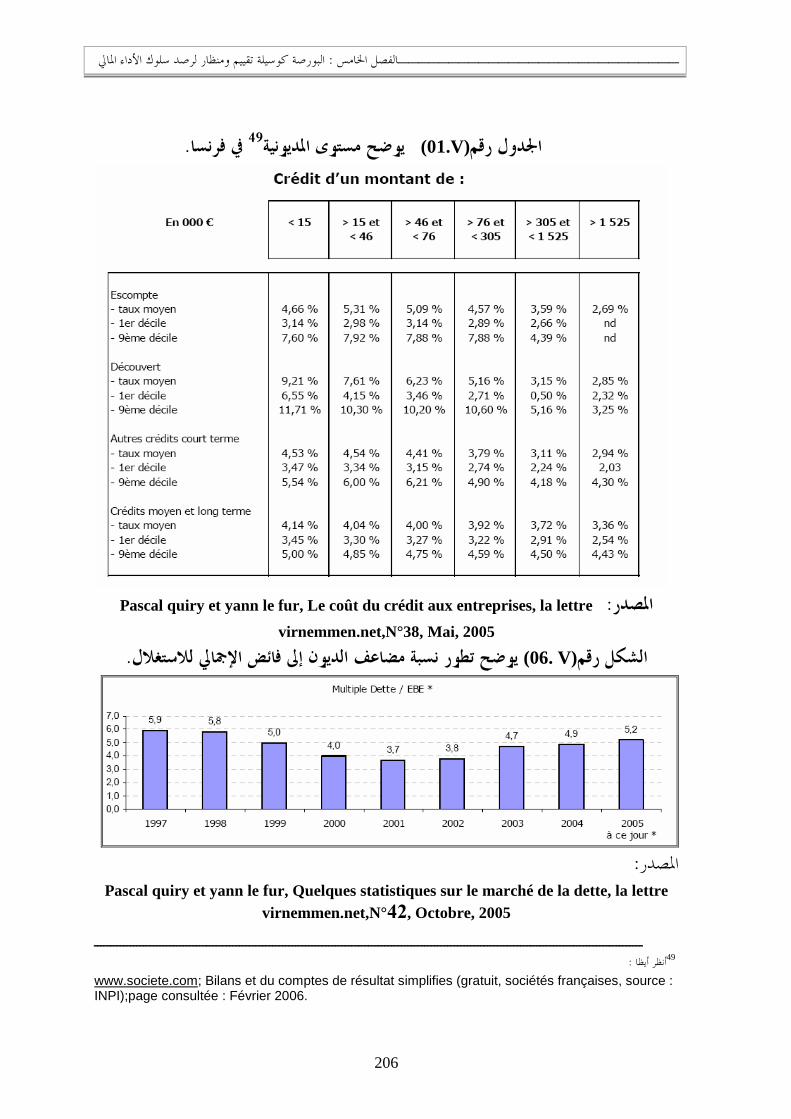

206 .....................................................مستوى املديونية يف فرنسا (V.01)اجلدول

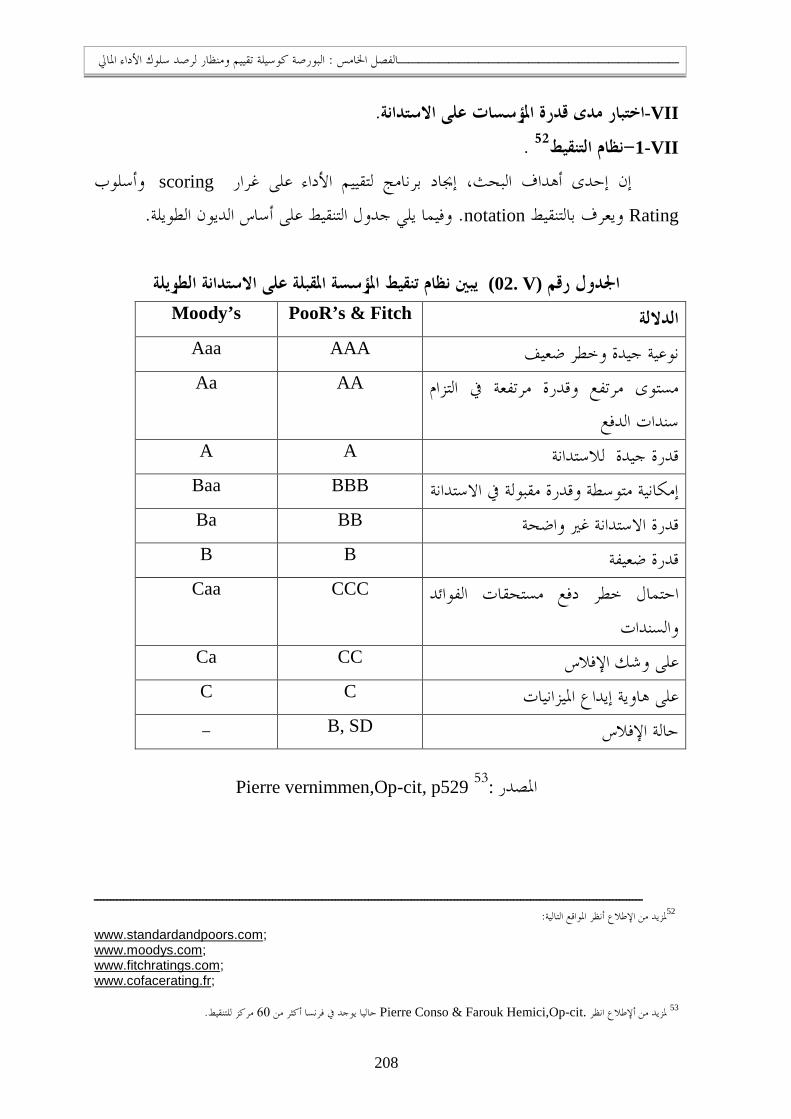

208 ................................نظام تنقيط املؤسسة املقبلة على االستدانة الطويلة (V .02)اجلدول

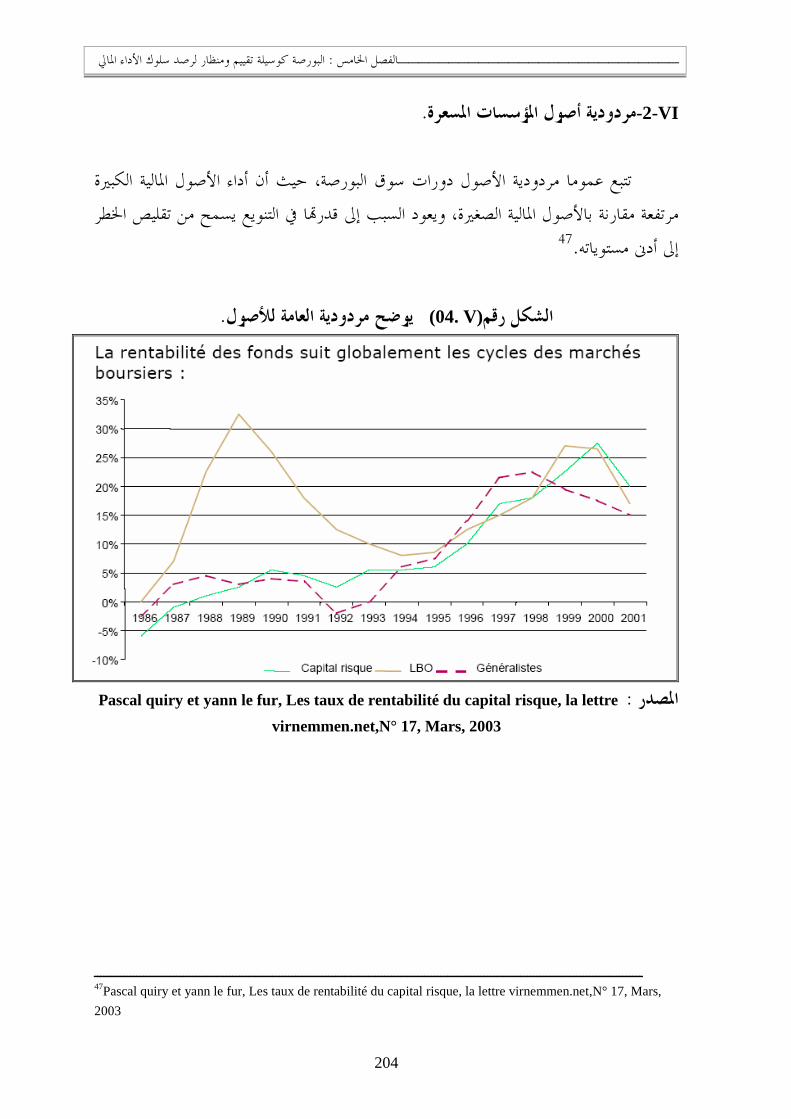

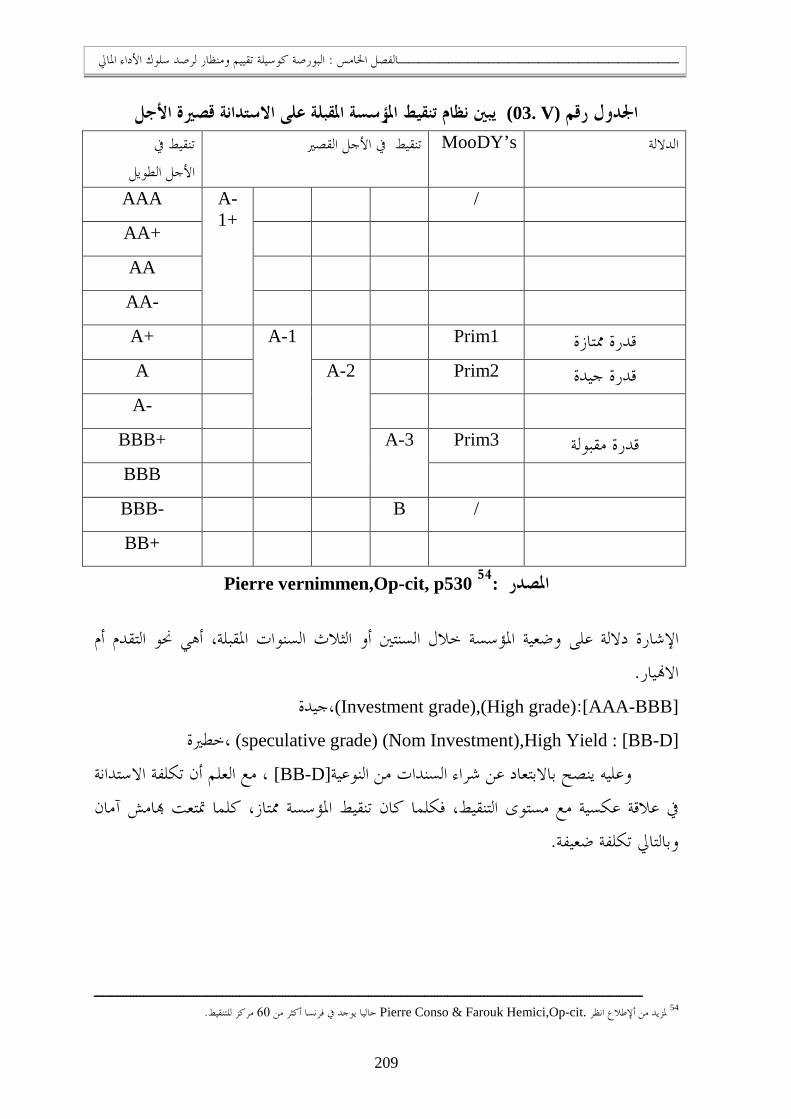

209 ..........................نظام تنقيط املؤسسة املقبلة على االستدانة قصرية األجل (V .03)اجلدول

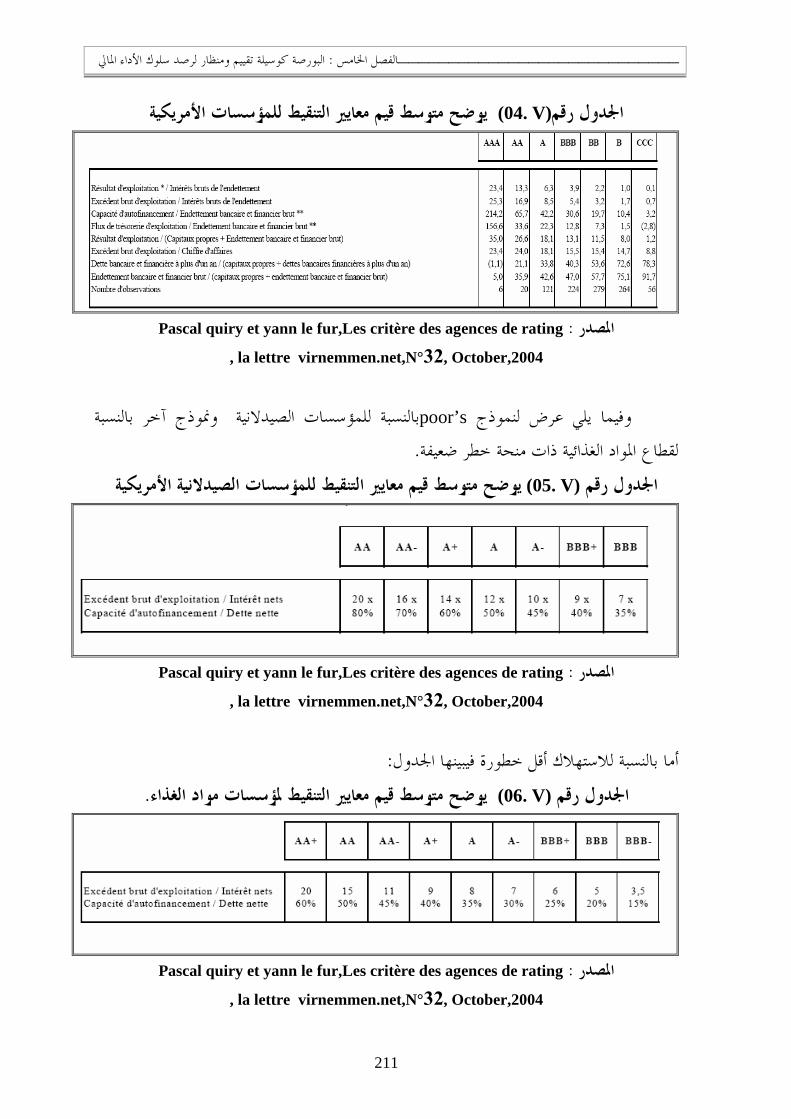

211 ................................متوسط قيم معايري التنقيط للمؤسسات األمريكية (V .04)اجلدول

211 ...................... التنقيط للمؤسسات الصيدالنية األمريكيةمتوسط قيم معايري (V .05)اجلدول

211 ................................متوسط قيم معايري التنقيط ملؤسسات مواد الغذاء (V .06)اجلدول

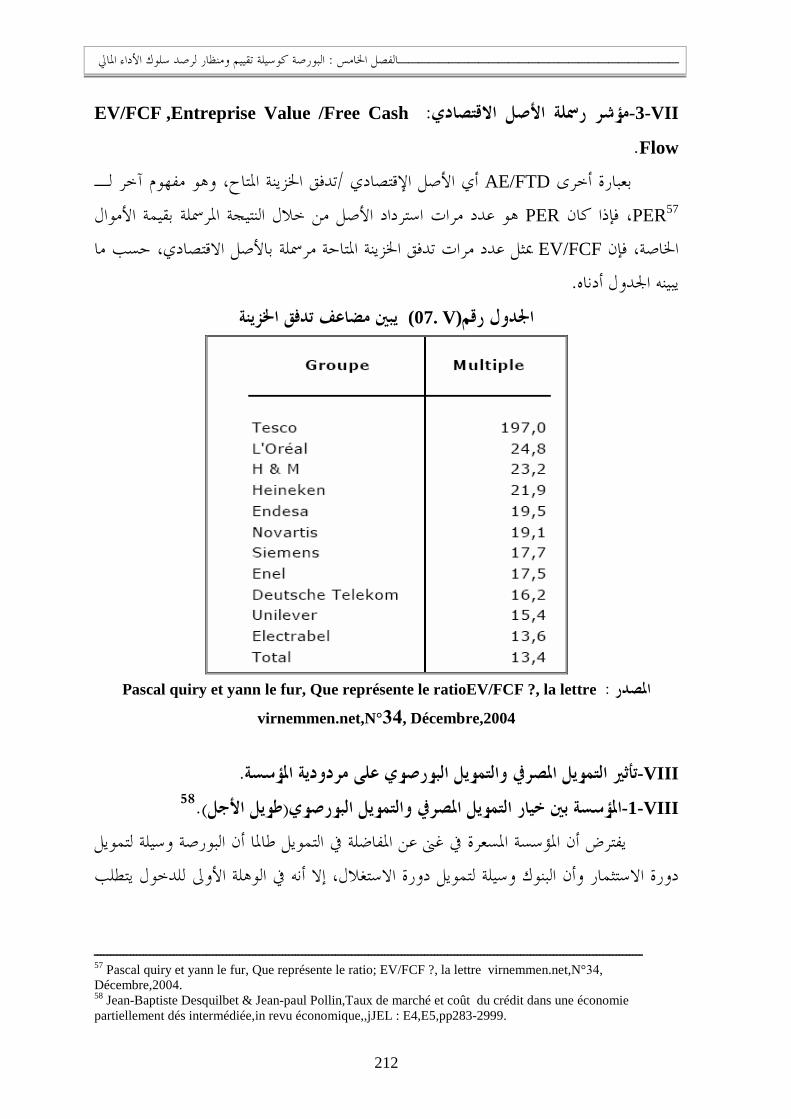

212 .........................................................مضاعف تدفق اخلزينة (V .07)اجلدول

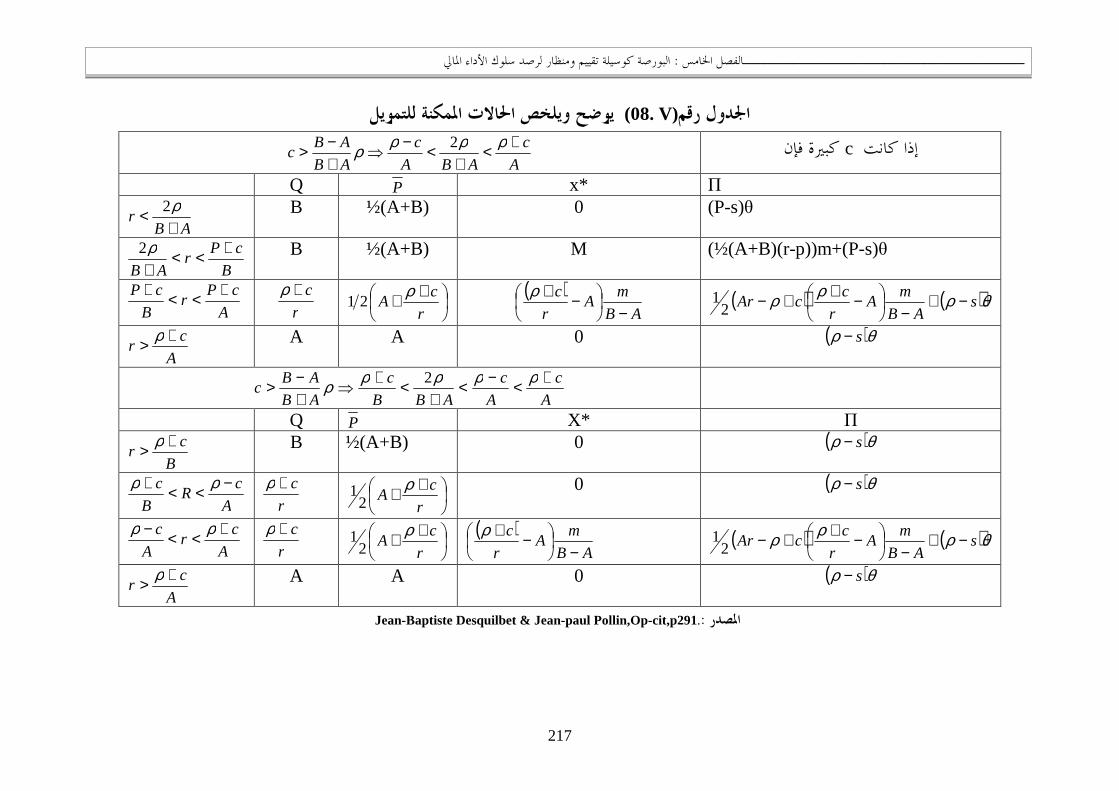

217 ............................................... للتمويليلخص احلاالت املمكنة (V .08)اجلدول

218 ...................................................بعض احلاالت لسعر الفائدة (V .09)اجلدول

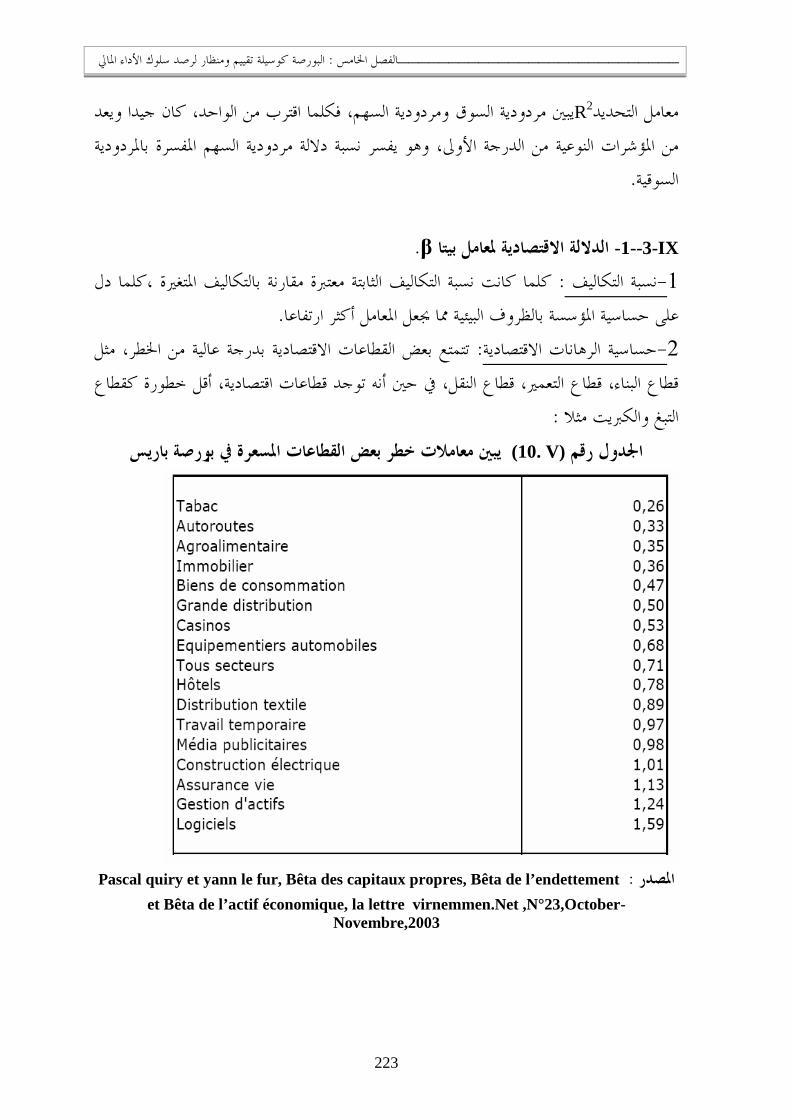

223 .......................سمعامالت خطر بعض القطاعات املسعرة يف بورصة باري (V .10)اجلدول

226 .......................................... لرأس املال اخلطريةاملئوبعض النسب (V .11)اجلدول

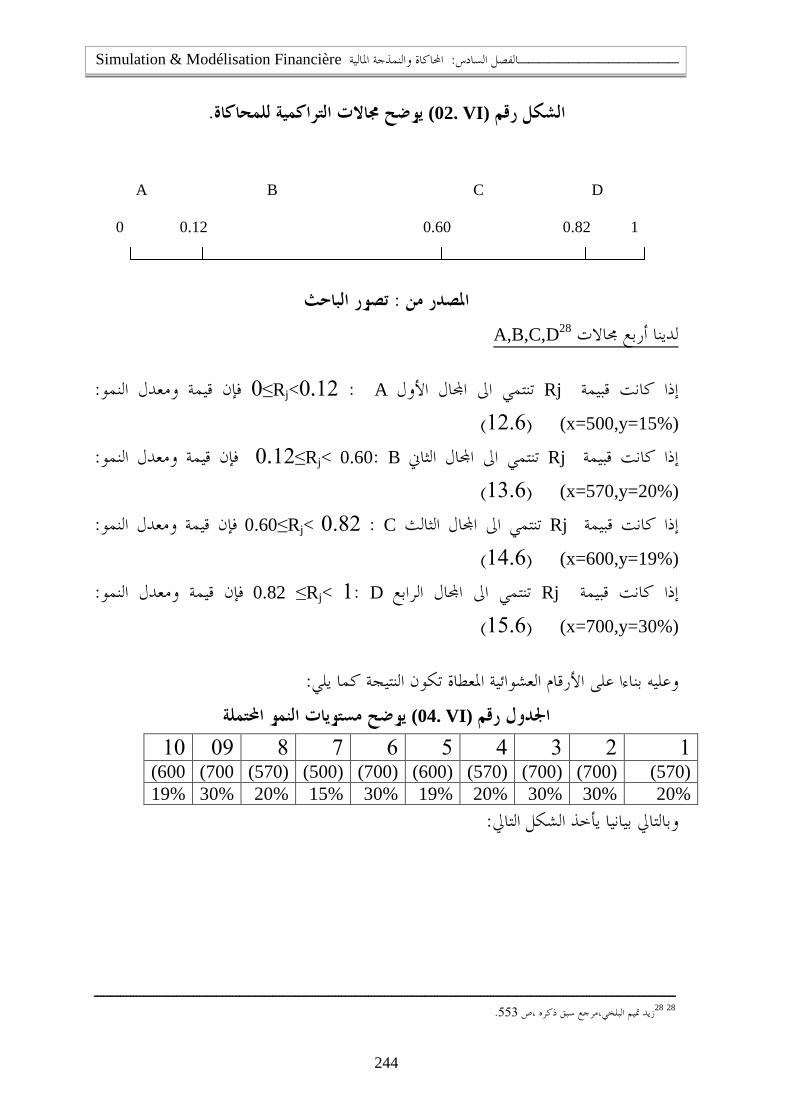

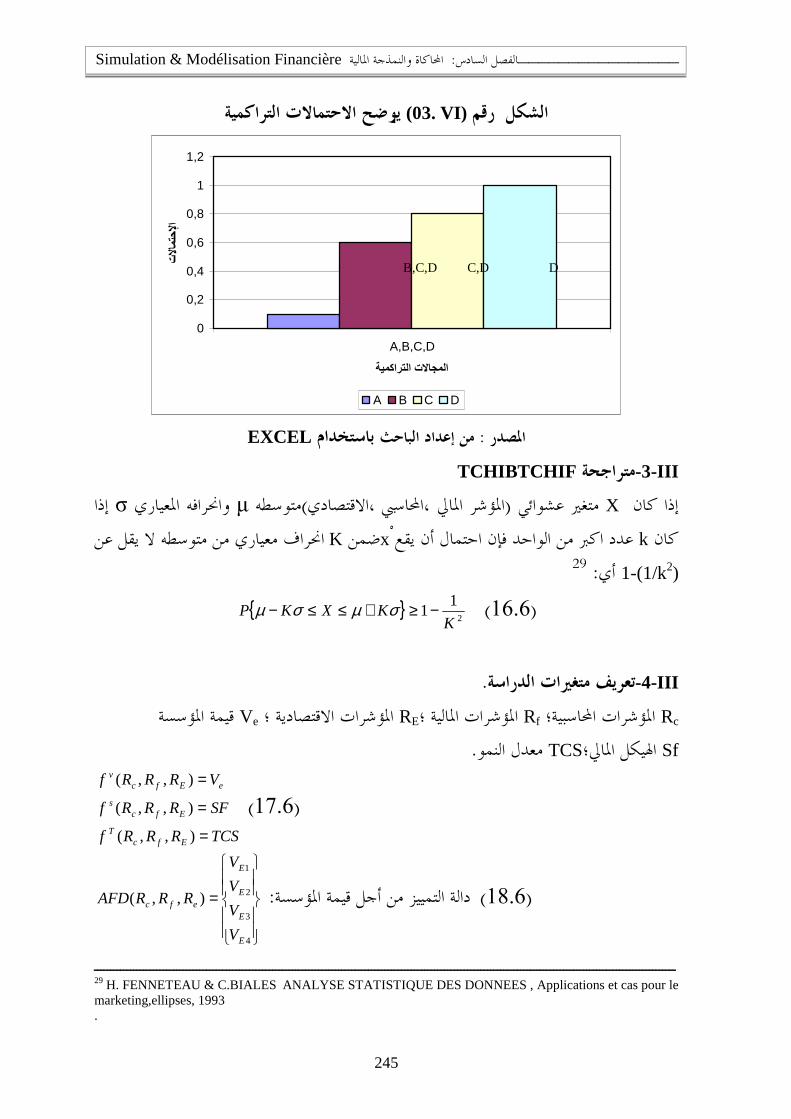

242 ...........................................أنواع الربجميات املستعملة يف احملاكاة (VI .01)اجلدول 243 ................................................. حول التحاكيمثال توضيحي (VI .02)اجلدول

243 ..............................................,مثال توضيحي لألعداد العشوائية (VI .03)اجلدول

244 ........................................................مستويات النمو احملتملة (VI .04)اجلدول

XV

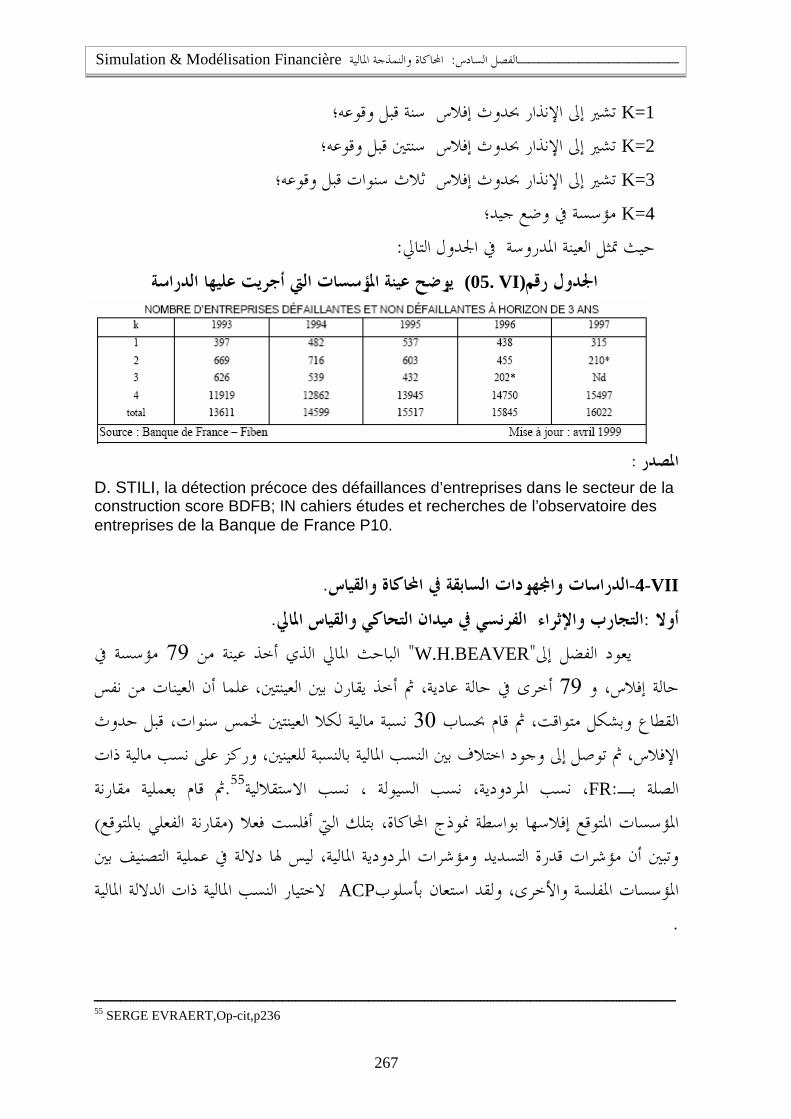

267 ......................................عينة املؤسسات اليت أجريت عليها الدراسة (VI .05)اجلدول

269 ............................................................ القرار املايلايريمع (VI .06)دول اجل

Z............................................ 269بكر إلنذار املاوظيفة دالة التقييم و (VI .07)اجلدول

scoring.................................................. 271التصنيف وفق طريق (VI .08)دول اجل

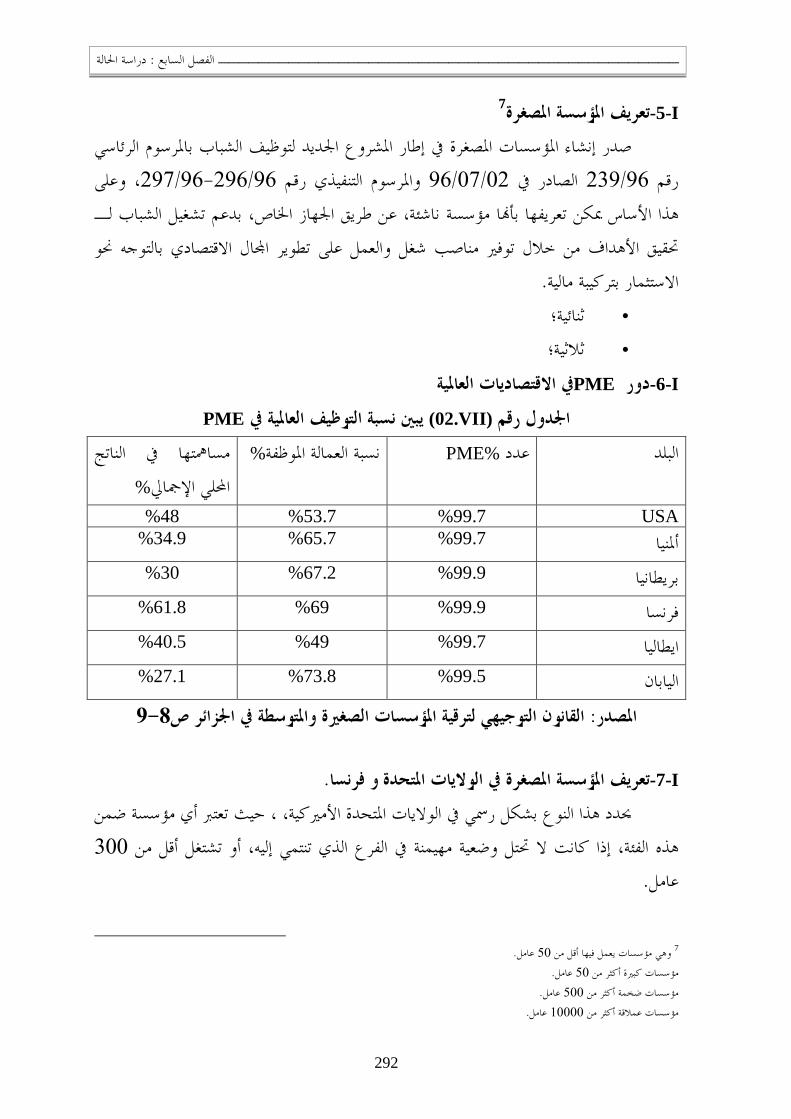

291 ...........................................معايري املؤسسات الصغرية واملتوسطة (VII.01)اجلدول

PME................................................. 292نسبة التوظيف العاملية يف (VII.02)اجلدول

300 ................بعض املعلومات حول الشركات املدرجة يف بورصة اجلزائريوضح (A.03.VII.)اجلدول

302 .............................. بورصة اجلزائرالتقنية حولبعض املعلومات يوضح (B.03.VII)اجلدول

305 ............................................. ....قاموس أهم متغريات الدراسة املتغرياتقاموس

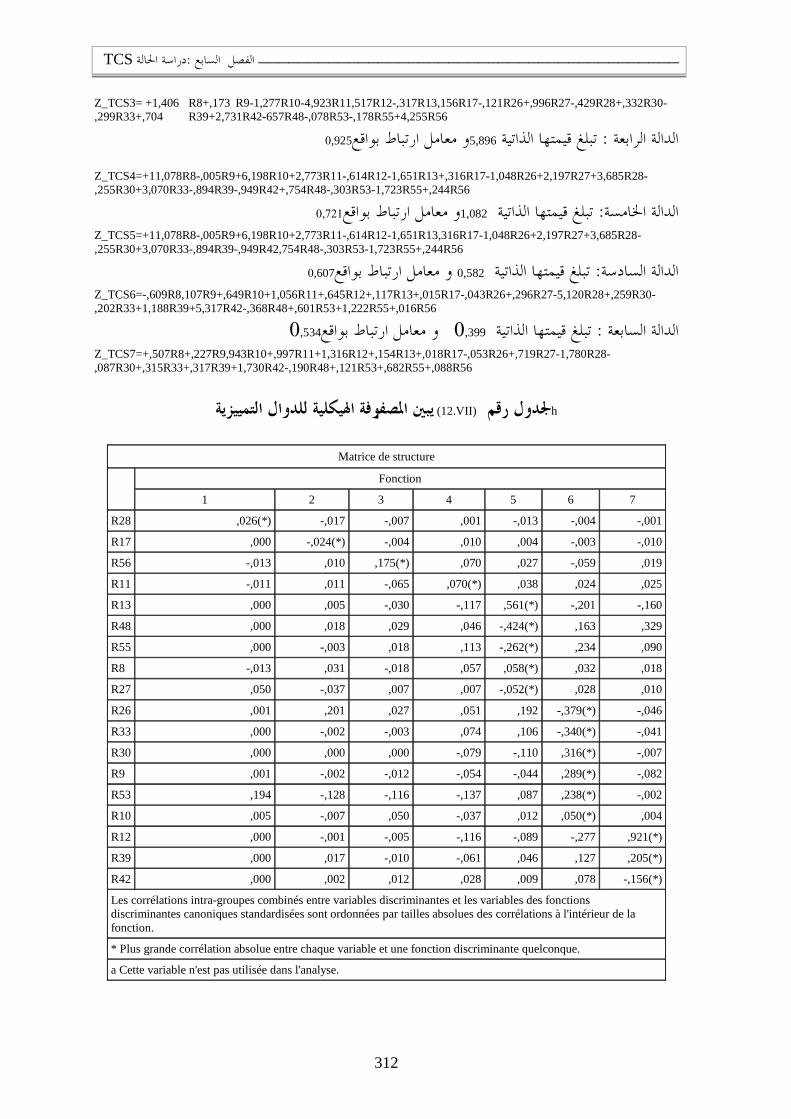

306 ............................حول املؤشرات يف حتليل معدل النمو معلومات عامة (VII.04) جلدولا 306 ..............................................................معلومات عامة (VII.05)اجلدول 307 ................................................ختبار تساوي مصفوفة التغاير ا (VII.06)اجلدول 307 ..............................................................اختبار املتغريات (VII.07) اجلدول

F.......................... 308مع درجات احلرية للتوزيع Lambda de Wilksاختبار (VII.08) اجلدول 309 .....................................) قيم ذاتية(خصائص دوال التمييز القانونية (VII.09) اجلدول 2χ....................... 310 و Labda Wilksاختبار معنوية دوال التمييز من خالل (VII.10) اجلدول 311 .....................تصنيف الدوال التمييزية القانونية مبعامالت مركزة وخمتصرة (VII.11) اجلدول

312 .............................................املصفوفة اهليكلية للدوال التمييزية (VII.12) اجلدول 313 ..................القيم الوسطية اليت تأخذها الدوال التمييزية يف مراكز اموعات (VII.13)اجلدول 314 ...............................املعامالت الترجيحية اليت تأخذها الدوال التمييزية (VII.14) اجلدول 314 ....................................................معامالت الدوال التمييزية (VII.15اجلدول 316 .........................................................تشخيص املشاهدات (VII.16) اجلدول 328 ................................................................نتائج الترتيب (VII.17) اجلدول

329 ............................حول املؤشرات يف حتليل اهليكل املايل مات عامة معلو (VII.18)اجلدول 329 ................................................ول املتغرياتح معلومات عامة (VII.19) اجلدول 330 ................................................اختبار تساوي مصفوفة التغاير (VII.20)اجلدول 330 ................................................... مصفوفة التغاير Boxاختبار (VII.21) اجلدول

Lambda de Wilks..................................... 331 اختبار داللة املتغريات (VII.22) اجلدول F.......................... 332مع درجات احلرية للتوزيع Lambda de Wilksاختبار (VII.23) اجلدول 332 ...............................................خصائص دوال التمييز القانونية (VII.24) اجلدول 2χ........................ 333و Labda Wilksاختبار معنوية دوال التمييز من خالل (VII.25) اجلدول

XVI

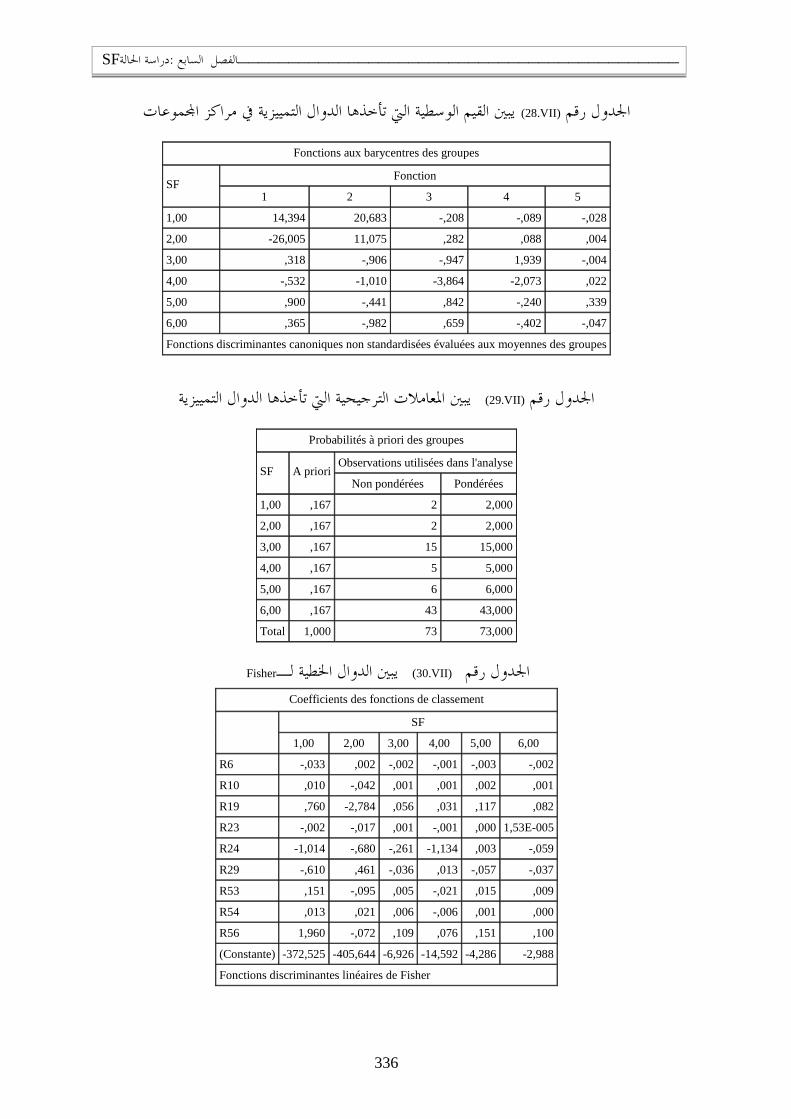

334 .....................تصنيف الدوال التمييزية القانونية مبعامالت مركزة وخمتصرة (VII.26) جلدولا 335 ..............................................املصفوفة اهليكلية للدوال التمييزية (VII.27اجلدول 336 ..................ييزية يف مراكز اموعاتالقيم الوسطية اليت تأخذها الدوال التم (VII.28) اجلدول

336 ..............................عامالت الترجيحية اليت تأخذها الدوال التمييزية امل (VII.29) اجلدول Fisher...................................................... 336 الدوال اخلطية لـ (VII.30) اجلدول

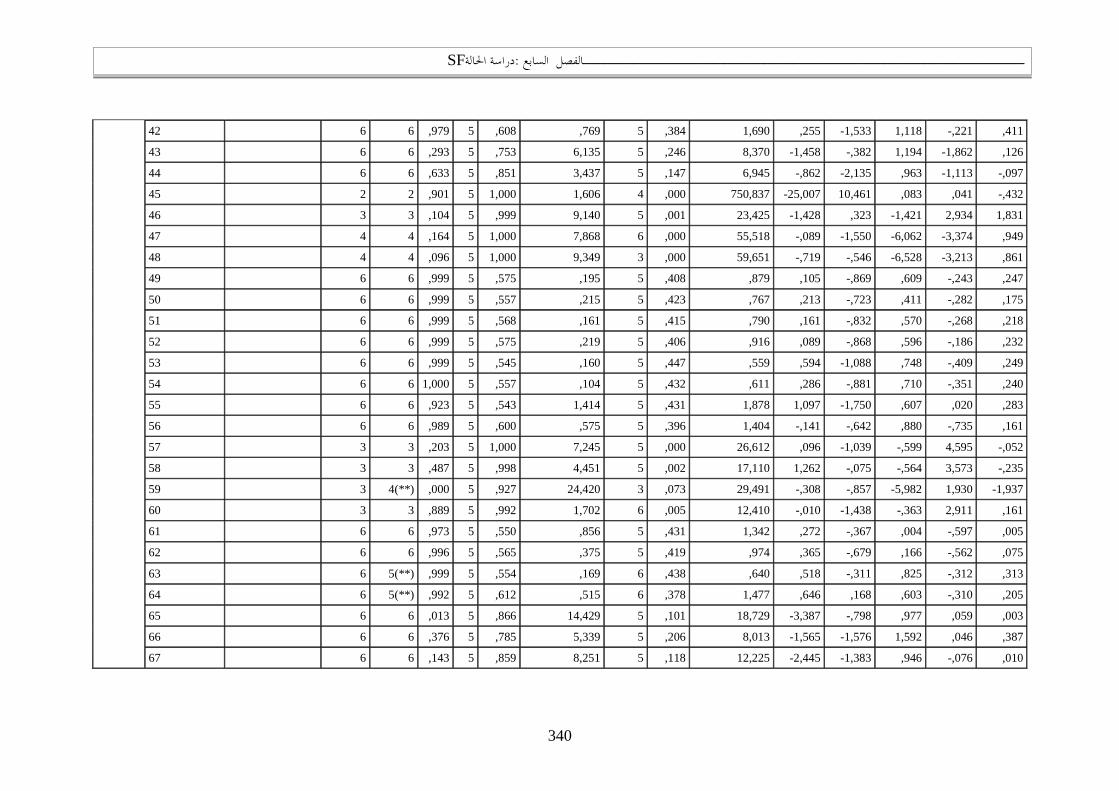

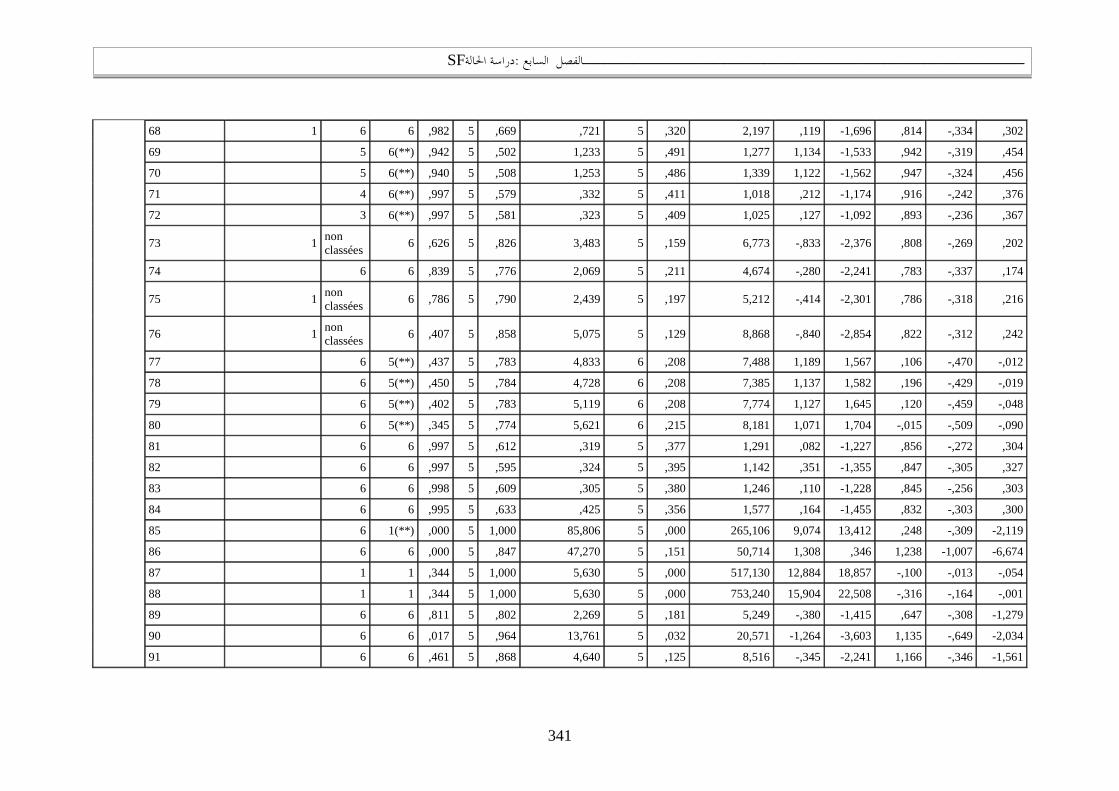

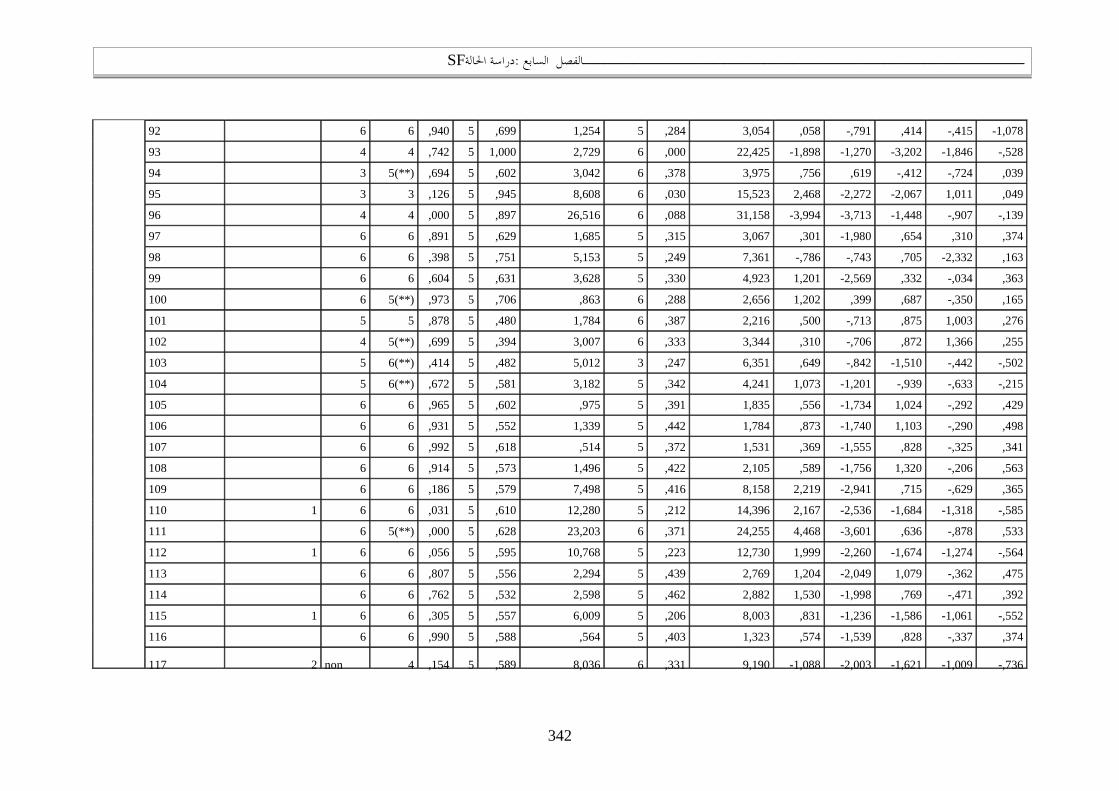

338 ..........................................................تشخيص املشاهدات (VII.31)ل اجلدو 349 ................................................................نتائج الترتيب (VII.32) اجلدول Labda Wilks............................. 350اختبار معنوية دوال التمييز من خالل (VII.33) اجلدول 350 ..................................................................القيم الذاتية (VII.34) اجلدول 2χ........................ 350و Labda Wilksاختبار معنوية دوال التمييز من خالل (VII.35) اجلدول 350 .....................لدوال التمييزية القانونية مبعامالت مركزة وخمتصرةتصنيف ا (VII.36) اجلدول FISHER.................................................... 351الدوال اخلطية لـ (VII.37) اجلدول 351 ..................القيم الوسطية اليت تأخذها الدوال التمييزية يف مراكز اموعات (VII.38) اجلدول

351 ..............................................املصفوفة اهليكلية للدوال التمييزية (VII.39) اجلدول

XVII

قائمة املالحق

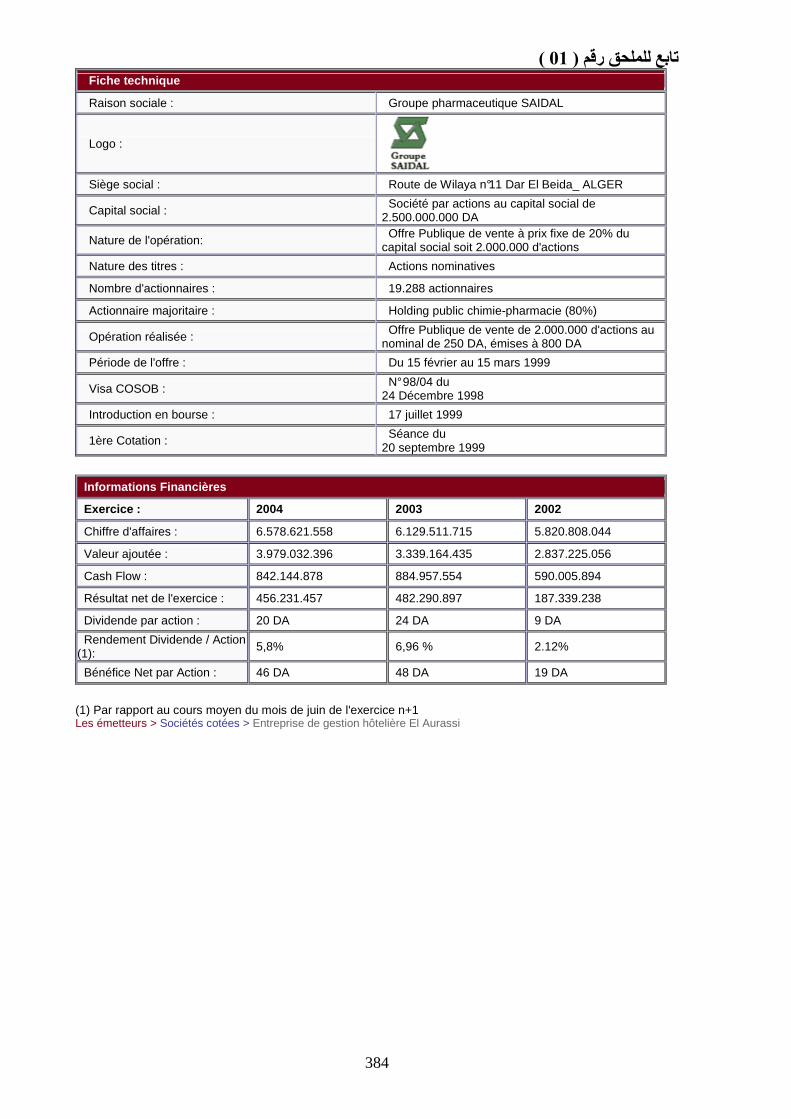

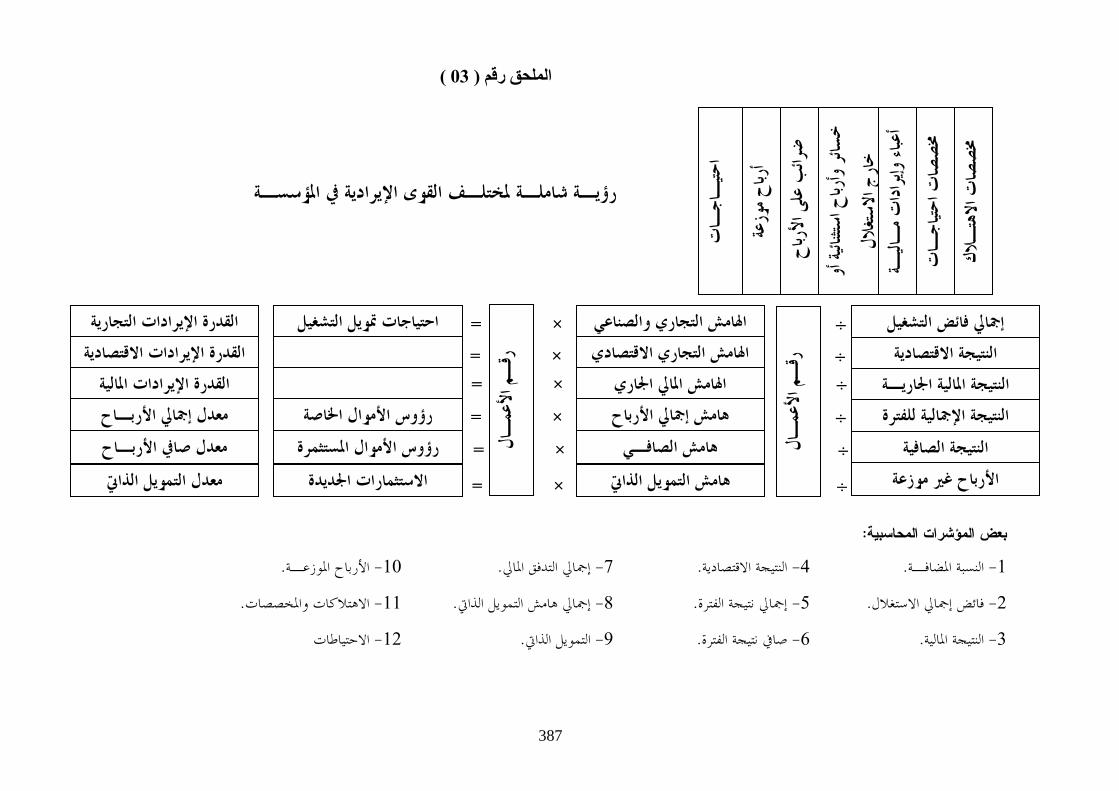

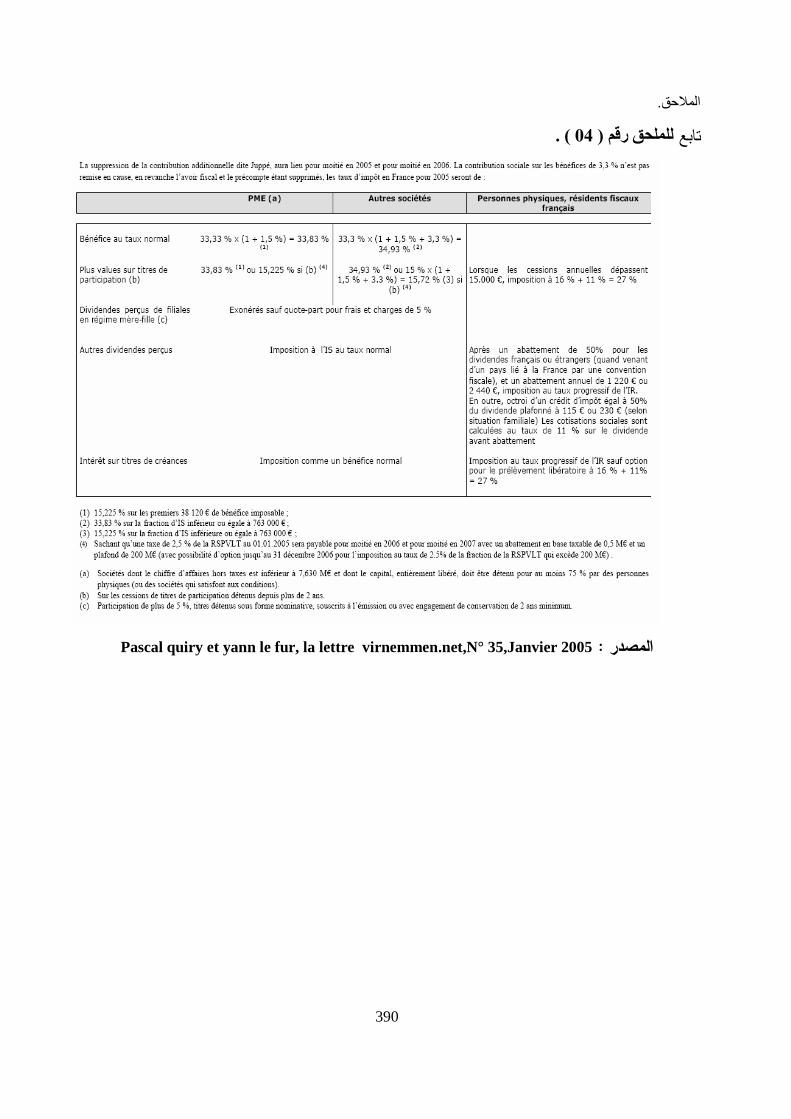

382 يف البورصة الكبرية أهم املؤسسات الفرنسية املعتمدة يف الدراسة ذات الرمسلة )01( امللحق 386 .........................................تفكيك مكونات األصل االقتصادي ) 02( ق امللح

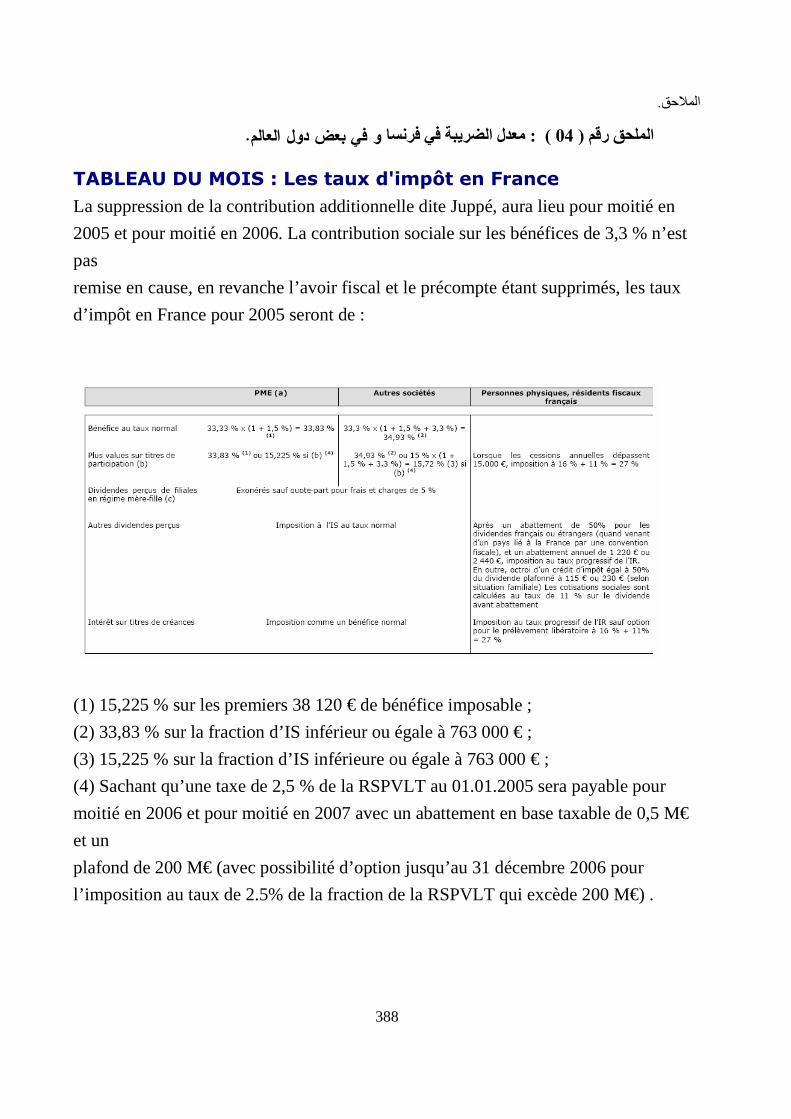

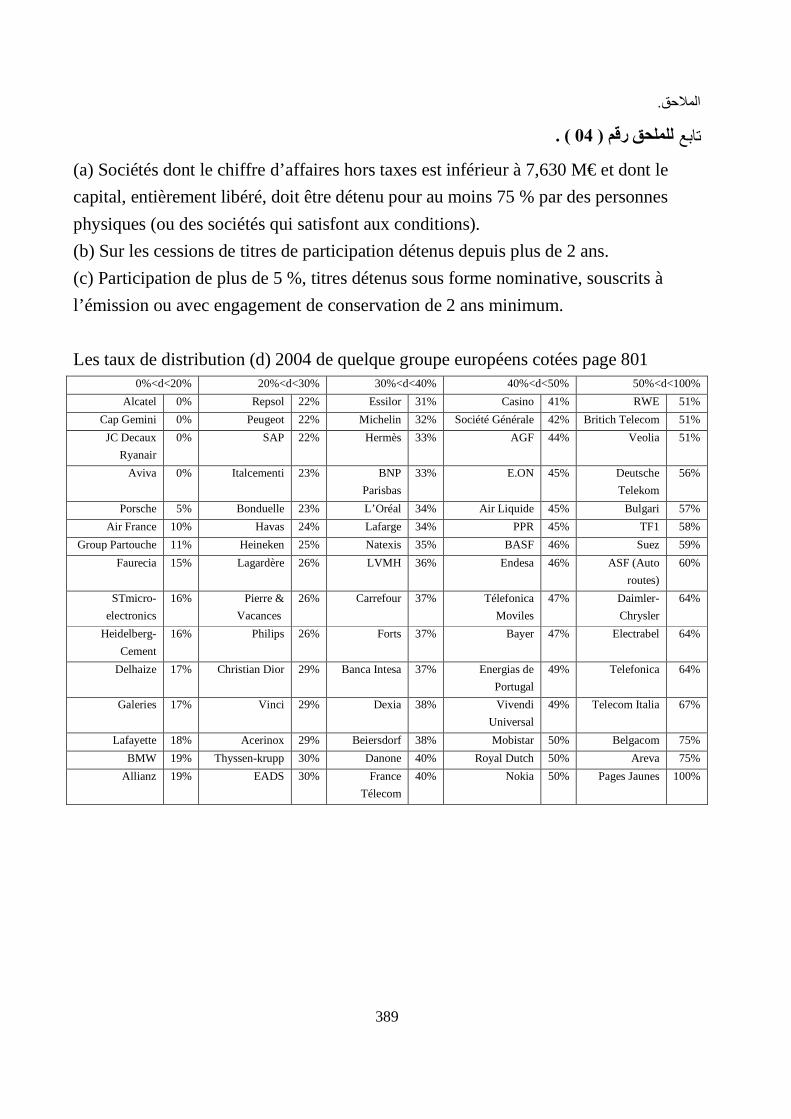

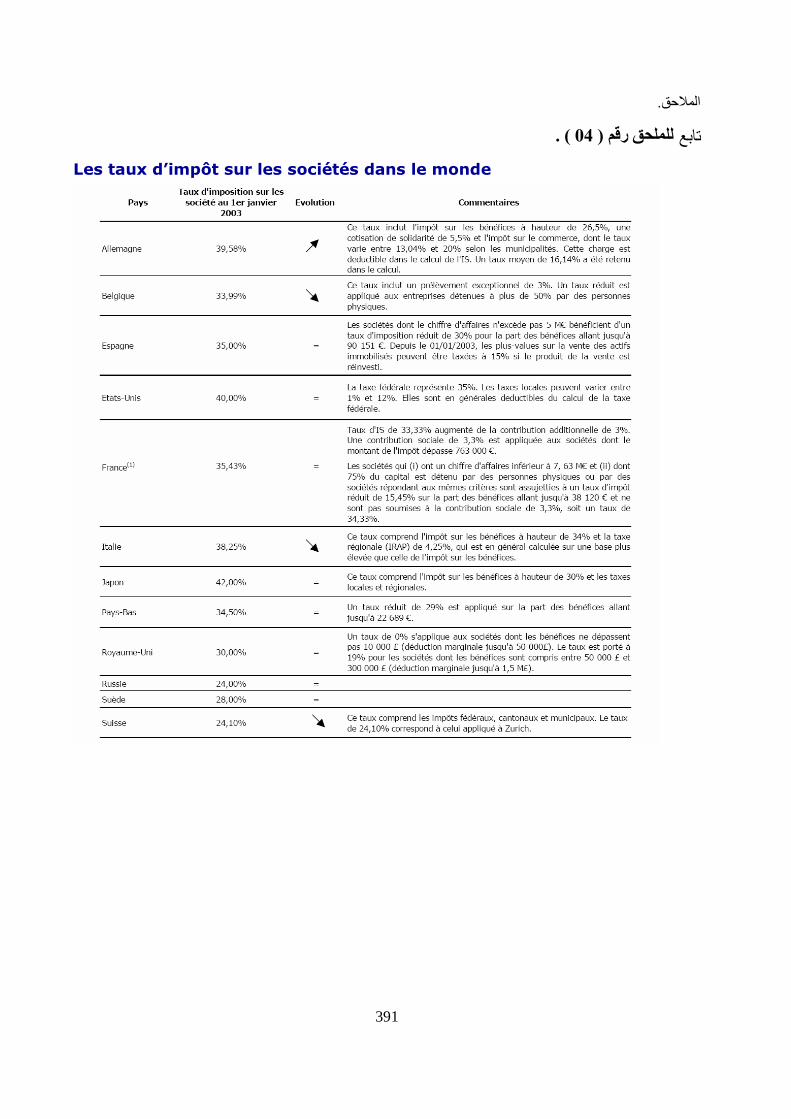

387 .....................رؤيـة شاملـة ملختلـف القوى اإليرادية يف املؤسسـة ) 03( امللحق 388 ...............................معدل الضريبة يف فرنسا و يف بعض دول العامل )04( امللحق

392 ...............................................كيفية وخطوات إنشاء القيمة ) 05(امللحق

393 .......................................سلوك بعض املؤشرات اهلامة يف أوربا ) 06(امللحق

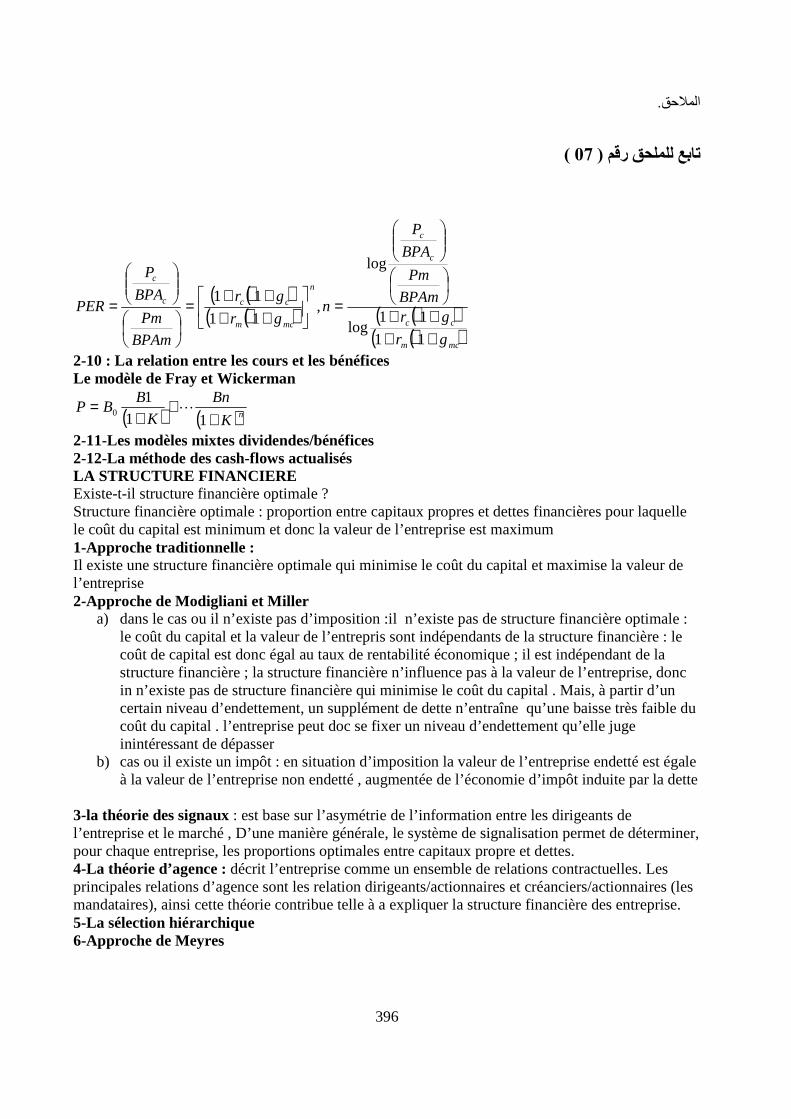

394 .....................................................خمتلف مقاربات التقييم ) 07(امللحق

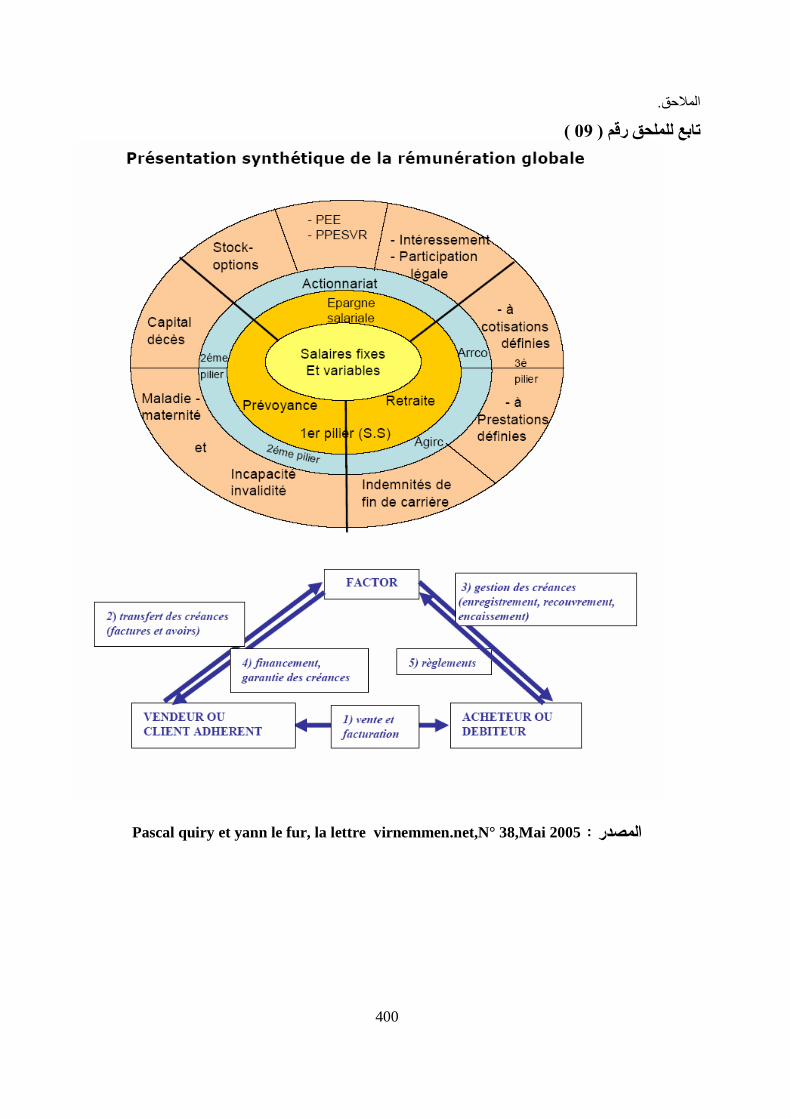

397 ...................جتارب ودراسات الباحثني يف ميدان النمذجة واحملاكاة املالية )08( امللحق

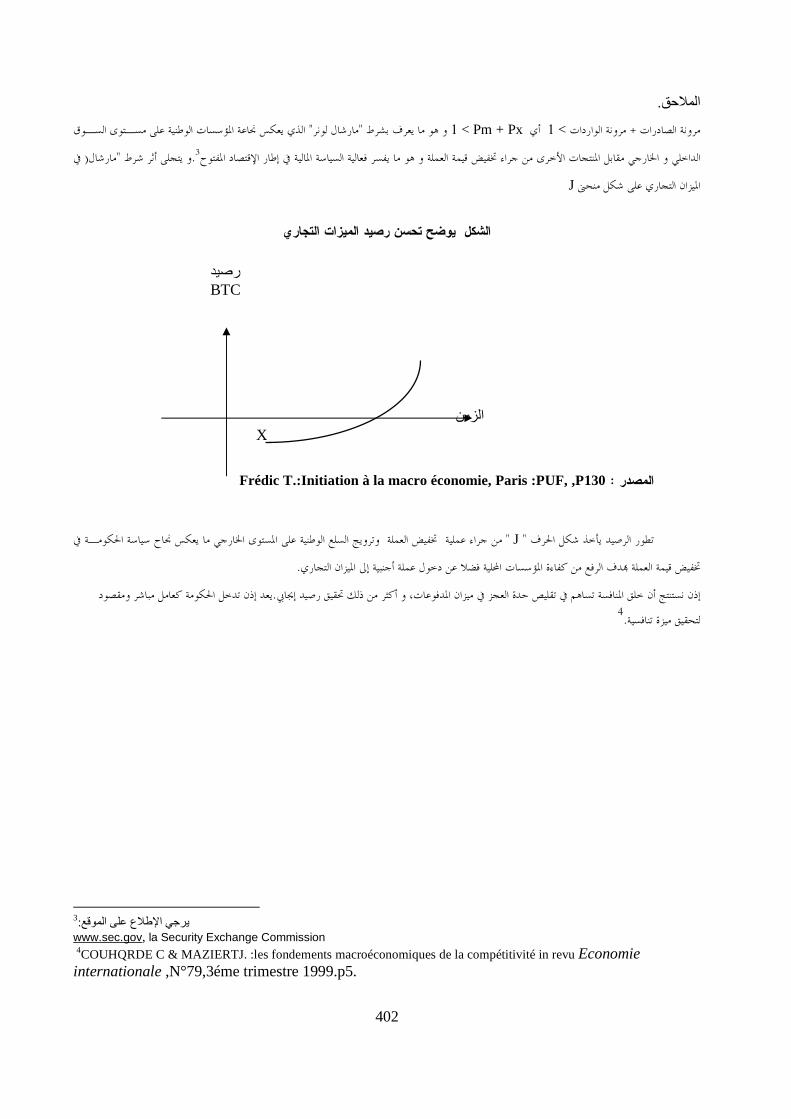

399 ................................طبيعة ونسبة املسامهني يف املؤسسات األوربية )09( امللحق 401 ...............................................روبسونشرك مارشال لورنر )10( امللحق

403 ....................................)املؤشرات(خصائص متغريات الدراسة : )11(امللحق

.قائمة ألهم املراكز البحثية االلكترونية املعتمدة يف البحث

http://www.esa.upmf-

grenoble.fr/ Centre d'Etudes et de Recherches Appliquées à la Gestion (CERAG);Finance, Marketing, Management, gestion des systèmes d'information et de décision. Base de données (DOGE, Documentation en Gestion des Entreprises). Université de Grenoble. CNRS UMR 5820.

http://www.cepremap.cnrs.fr/ Centre d'études prospectives d'économie mathématique appliquées à la planification (CEPREMAP) Théorie économique formalisée. Modélisation macroéconomique. Analyse du changement technique, institutionnel et social. Centre de recherche du Commissariat Général du Plan.

http://www.univ-

pau.fr/RECHERCHE/CATT Centre dAnalyse Théorique et de Traitement des données économiques (CATT) Quatre champ de recherche : détermination des taux de change, analyse de la politique commerciale, intégration des Pays dEurope Centrale et Orientale dans lUnion européenne et systèmes fiscaux et sociaux dans un espace économique intégré. EA 753.

http://www.Europerformance.fr/ http://www.vernimmen.net/ [email protected] Professeur de SPAD

املقدمة العامة

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

2

. البحث وأمهيةإشكاليةطرح -1

تعترب املؤسسة االقتصادية ركيزة االقتصاد الوطين ملا لعبته من ادوار قـي حتقيـق التنميـة 1 لذلك كانت حمل مجلة مـن اإلصـالحات ،والرفاهية للمجتمع عرب خمتلف احملطات اليت شهدا

مقدمـة ذلـك إشـكالية ويف اهلادفة إىل إخراجها من الصعوبات اليت واجهتها على مر السنوات لرغم من التكلفة املرتفعة لإلصالحات املتعاقبة اليت أكت كاهل اخلزينة حتت غطاء با لكن,التمويل

لكن ظلت هذه املؤسسات تراوح مكاا وتعاين من صعوبات مالية، األمر الذي قاد ،التمويل بالعجز .شأا حتسني أدائها االقتصاديأصحاب القرار إىل إعادة التفكري مليا يف سبل أخرى من

ويف خضم التغريات السياسية واالقتصادية اليت شهدها العامل، وباألخص اجلزائـر يف ايـة الذي ، أين ختلت الدولة عن التدخل املباشر وعن التخطيط املركزي ،الثمانينات و مطلع التسعينيات

ائط برلني، تبنت احلكومة اجلزائريـة مل يصبح له مكان ضمن النظام العاملي اجلديد، عقب سقوط ح املرتكز على مبدأ املخاطرة واملنافسة –حتت اإلرادة السياسية وضغط الشارع -منهج اقتصاد السوق

. الكربى2و جتلى ذلك بوضوح من خالل اإلصالحات

بل ،و باعتبار البورصة وليدة النظام الرأمسايل ومل تعد مسة من مسات تقدم اتمعات فحسب آلية عصـرية لتمويـل التنميـة يف ) األسواق املالية (بحت مؤشرا هاما للتنمية فضال عن كوا أص

وأن ،اتمعات احلديثة ملا يضمن من تعبئة الفائض وتوجيه االدخار وتغطية عجز امليزانية للدولـة مما ،الطويلةاحلاجة إىل البورصة كانت منذ األساس من أجل جماة االحتياجات ومتويل االستثمارات

،ه األخرية حبظ وافر باالنتقال من املرحلة الزراعية اىل املرحلة الصـناعية ذأسهم يف اقتصاديات ه ل اجلد أكثر من موخصوصا أن احلكومة اجلزائرية ليست مبنأى عن هذا املسار وأن األمر يعنيها مبح

.أي وقت مضى عـن سـفرت اليت أ ملية اخلوصصة فيه احلكومة اهتماما بع أولتيأيت هذا الوضع يف وقت علـى غـرار ) بورصة اجلزائر ( السيما بعد إنشاء سوق مايل 3،ميالد نوعا جديدا من املؤسسات

إصالح املنظومة املصرفية والذي ال زال حيتل الصدارة ضمن أولويات اإلصالح املايل دف متويـل .املؤسسات الواعدة

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ .وزارة املؤسسات الصغرية واملتوسطة: وافراد وزارة خاصة ذا الشأنPMI /PME من بينها انشاء 1 وعملية اخلوصصة وا OMCالشراكة األورومتوسطية و االنضمام اىل ، FMI وصفة،STAND BYاتفاقية , قانون النقد والقرض : الكربى حاتاإلصال2

,اخل...صالح املنظومة املصرفية ANSEJغيل الشباب ، و املشاريع االستثمارية املندرجة ضمن الوكالة الوطنية لدعم وتش) PMI /PMEاملؤسسات الصغرية واملتوسطة( 3

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

3

إنشاء السوق ي كمالذ من أجل املواكبة من خالل تبنت اجلزائر شعار التحد،وعلى إثر ذلك عامل تسوده ثورة املعلومات يأيت هذا يف، ةاملايل بعد خماض عسري موازاة مع إصالح املنظومة املصرفي

حتت وابل منهمر وسرعة االتصال واملعلومة الوجيزة والدقيقة، ونظريات حديثة واحدة تلو األخرى، فرمبا هذه املعلومة ذات مغزى . من منتظر هلا بشغف وآخر ليس كذلك من املعطيات الالمتناهية ، ف

وتلك املعلومـة يف صـاحل املؤسسـة حقيقية، صورية وأخرى وهذه معلومة ،وأخرى ليس كذلك حتـت حدة املنافسة ويف حميط يتسم باالنفتاح والتطلع حنو العامل اخلارجي و...وأخرى ليس كذلك

منطقة أخرى ، وتـبني إىل عوملة املالية وحركة رؤوس األموال من و وملة االقتصادية، بل ال غطاء الع ائها، أضف إىل ذلك التشابك احتو أو أخرى األمر جليا مبيالد مؤسسات اقتصادية جديدة، واختفاء

تقـف وعلى هذا األساس ...ةون حدود جغرافية أو إقليمي دالوجداين للشركات املتعددة اجلنسيات . املعطيات الراهنة املايل للمؤسسات؛ يف ظل املستجدات وءوء على األداألطروحة لتسليط الضاهذه

القطـاع ية حول الدور الذي ميكن أن يؤديه بالغ األمه اكما شهد العقدين املاضيني اهتمام

اخلاص يف دفع عجلة التنمية حنو األمام ، وذلك بفسح اال أمام عملية التدويل ، تقـف الـدول ومن بـني إفـرازات . راء تداعيات حتويل املؤسسات العامة إىل مؤسسات خاصة الصناعية الكبرية و

الدول النامية من إىلالعوملة ونقل التجارب األجنبية ، سلكت اخلوصصة طريقها من الدول املتقدمة با ما تنبثق يف إطار اإلصالح لخالل تبين أفكار وبرامج جتارب الدول الرائدة على شكل وصفات غا

الصندوق الدويل والبنك العاملي، ويف هذا اإلطار تعد املؤسسات املالية والنقدية الدوليـة حتت رعاية ضالعة يف عملية حث الدول النامية على إزاحة القطاع العام كشرط أساسي لتقـدمي املسـاعدات

وختتلف الظروف البيئية يف الدول املتقدمة عنها يف الدول النامية نتيجـة ملـا أحرزتـه ، والقروضاتمعات األوىل من رفاهية ورخاء اقتصادي ومعاناة الفئة الثانية من تدهور يف املسـتوى املعيشـي

.واخلدميوسعيا وراء االندماج واستجابة ملقتضيات الساعة ومتاشيا مع تداعيات العصر وما أفرزتـه

هذا املشروع مـن العوملة من تأثريات ، تقف اجلزائر يف وجه التحدي كباقي الدول النامية وراء تبين خالل احتضان سياسة اخلوصصة كأسلوب، جتسد ذلك يف إرساء قاعدة إلنشاء مؤسسات صغرية

يف حتريك دواليب االقتصاديات احلديثة سوءا مبسامهتها يف الناتج ؤديهومتوسطة؛ نظرا للدور الذي ت ل والتقليل من حـدة احمللي اإلمجايل أو بتحقيق النمو وتكثيف نسيج صناعي، وتوفري مناصب الشغ

. البطالة باعتبارها املهد األول ملركز خلق الثروة

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

4

عقدا من الزمن ميالد هذا النوع مـن املؤسسـات يف ب ظل ما يقار ، ويف ظل هذا الوضع إجياد طرق ملعرفة مسامهة هذا النوع من املؤسسات يف حتقيق اجلزائر لذا بات من الضروري وضع و

ل بات من الضروري معرفة أداء املؤسسات الصغرية واملتوسطة مبفهومـه املـايل الرفاهية والرخاء ب ويف هذا الصدد ارتأينا أن . قتصادي وفقا ملناهج ومناظري مالية حديثة تتماشى وجمريات الساعة الاو

كيب ذو تر هون مؤشرات األداء املايل منها ماسسة باستعمال احملاكاة املالية ألنقيس األداء املايل للمؤم متغريات خارجية مسـتقلة ضرياضي بسيط ومنها ما هو ذو تركيب معقد، وباألخص تلك اليت ت

معدالت دة،ئأسعار الفا كسلوك املستهلك ،قيمة الورقة املالية، (ليس بإمكان املؤسسة التحكم فيها ....).سات احلكومية اسعر الصرف، السي ،IBSمعدالت التضخم،

يتماشى والتحديات املتزايدة و الالمتناهية ،نظرية املالية تطورا هاما عرفت ال ،ويف هذه األثناء كزيـادة حـدة اليت تواجهها املؤسسات االقتصادية على الصعيد الداخلي وعلى الصعيد اخلارجي،

بشكليه املباشـر زيادة التدخل احلكومي يف النشاط االقتصادي، ارتفاع معدالت التضخم، املنافسة،وبات واضحا أن النمو االقتصـادي يف الدولـة .ف إىل ذلك التقدم التكنولوجي أض وغري املباشر،

واحلفاظ على مراكز املؤسسات االقتصادية يتوقف إىل حد كبري على مدى كفاءة أدائها املايل مبـا وعليه تقف هذه األطروحة لتعاجل مناظري األداء املايل، وماهيته ومدلوليتـه .يواكب تلك التحديات

اف املسامهة، يف حماولة إلرساء أسلوب احملاكاة كوسيلة لقياس وتقومي األداء املايل مـن حسب األطر ذلـك أن .جهة و كنموذج لإلنذار البكر باملخاطر املالية احملدقة بنشاط املؤسسة من جهة أخـرى

سيناريوهات وبات واضحا رسم .يف تسيري البورصات أصبحت ضربا من اخليال الصدفة والعشوائية تعتمد على احلسابات الدقيقة والتفكري املنهجي السليم والتصورات الذهنية املبنية على خطط ذكية

تعتـرب حتقيق النجاح وحيازة األسهم وبيع األصول املاليـة مبا يضمن مرسومة واستراتيجيات فاعلة .عملية بالغة اإلتقان

:على النحو التايلاإلشكالية اجلوهرية هلذه األطروحة مل امن خالل ما تقدم تتضح مع

إىل أي مدى ميكن أن تساهم املؤشرات املالية واالقتصادية يف تفسري سلوك كل من قيمة املؤسسة ومعدل منوها وبنية هيكلها املايل، باستعمال أسلوب التحاكي ؟

وسـلوك منوها الداخلي، لومعد هل ميكن للمؤسسة معرفة وتقدير قيمتها السوقية، ؟واالقتصاديةلى املؤشرات املالية هيكلها املايل بناءا ع

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

5

.اإلشكالية الفرعية-2

معلومات أساس األول على أن باعتبار ،وم مغاير لألداء الكمي هداء املايل مف األهل .1 معلومات كمية؟أساسين على اوالث؛ مالية ؟ البورصةإىل دخول املؤسسة قبل وبعدر يوم مغاهداء املايل مفأللهل .2س ييوسلوك اهليكل املايل كمقا قيمة املؤسسة ومعدل النمو، كل من اعتبارهل ميكن .3

لألداء املايل ؟ثريهـا علـى هل ميكن تصنيف املؤشرات يف جمموعات متجانسة حبسب درجة تأ .4

؟ مقاييس األداء املايل ؟ ما هو الدور الذي ميكن أن تلعبه احملاكاة والنمذجة املالية يف هذا املضمار .5املؤشر قـوة يعكس هل وقت ما؟ يفو ما تاتيكية ملؤشر سهل يكفي معرفة القيمة اإل .6

األداء املايل لوحده يف معزل عن باقي املؤشرات والتأثريات؟

.فرضيات البحث-3

ختتلف مناظري األداء املايل من قطاع إىل آخر، ومن مؤسسة إىل أخرى، وأيضا قبـل يف املؤسسة؛ وبني األطراف املتفاعلة**وبعد دخول املؤسسة إىل السوق املايل

إن البيانات املصرح عنها يف السوق املايل تعكس تغريات االقتصاد الوطين؛ حماسـبية، ماليـة، (ختتلف املؤشرات من حيث أمهيتها من مؤسسـة إىل أخـرى

؛)اقتصادية ميكن إعطاء لكل مؤشر مايل معامل ترجيحي مبا يتماشى مع وضع املؤسسة؛ قاييس األداء؛ثر كل العوامل االقتصادية على مؤت متغريات مستقلة؛)، االقتصاديةةاملالية، احملاسبي(املؤشرات مـتغريات تابعـة وتعـد ك :مؤشر النمو وقيمة املؤسسة، تركية اهليكل املايل يعد

ألداء؛لكمقاييس

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ** pondérationوإال فما هو الداعي إىل تعداد نوعية املؤشرات وأيضا فما هي احلاجة إىل إسناد معامالت ترجيحية

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

6

.البحثأهداف -4

سم يت املبكر للمؤسسة االقتصادية يف ظل حميط لإلنذار منوذج إرساء إىلدف هذه الدراسة .)املؤسسايت( عوامل االقتصاد الكلي على املستوى اجلزئيتأثري ذلك إىل أضف ؛بعدم التأكد

املبكـر وهـو أمـر اإلنذارحيث يكمن األول يف تصبح دراستنا مزدوجة اهلدف، ،ذا األساس وهل إىل ـا ضروري حتتاجه املؤسسة يف اكتشاف األوقات احلرجة وختطي املخاطر املالية اليت تؤدي

.فالسهاوية اإل , مبثيالا أو مقترنة بالسنوات السـابقة *رفة أداء املؤسسة مقارنة عويكمن اهلدف الثاين يف م

من جهة ومدى االقتصاديةاملالية، احملاسبية،) املتغريات(ويقف هذا البحث يف معرفة سلوك املؤشرات ة باعتبارها متغريات مستقلة؛ملؤسساهليكل املايل، قيمة ان معدل النمو ه املؤشرات على كل م هذتأثري

إذ نصطلح ): معدل النمو،اهليكل املايل،قيمة املؤسسة(يف تعداد املتغريات التابعة لثويكمن اهلدف الثا ؛عليها مقاييس األداء املايل

.دمهعمن ) مقاييس أألداء( ملعرفة وزن ومدى تأثري كل مؤشر مايل : أوال . من حيث تأثريها على مقاييس األداءاستقرارية املؤشراتمدى : ثانيا معـدل (سـتقلة توسيع دائرة ومناظري تقييم املؤسسة من خالل اختاذ ثـالث مـتغريات م :ثالثا

)قيمة املؤسسة ،النمو،اهليكل املايلمتليه طريقة التحاكي ، مما ما شر مايل وفق ؤ حتديد جماالت تغري كل م إىلدف هذه الدراسة ائي من السيناريوهات بفضل تغري مؤشر مايل واحد فقط ، ناهيك عـن طي للمؤسسة عدد ال عي

.األخرىالسيناريوهات باقي بشكل Forchett)،قيمة املؤسسةمعدل النمو،اهليكل املايل(ألداء حتديد جماالت نوعية ملقاييس ا

نتائج إصدارها من األمر الذي ميكن؛جيعل املؤسسة تتوقع احلد األدىن واحلد األعلى للمتغريات املستقلة )اخل...متوسط ممتاز، جيد ،اءمثال أد(حمددة

يمة لقرفة املسبقة على امل عبناءا ) قيمة املؤسسة معدل النمو، ( التنبؤ لكل من يفتكمن الدراسة من جهة ومعرفة مدى تـأثري العوامـل ) االقتصاديةأو /أو املالية و /احملاسبية و ( املؤشرات )مستوى(

من جهـة أخـرى ... معدل التضخم معدل الضريبية، سعر الصرف، الفائدة، اخلارجية كمعدل . أم أنه بإمكانه أن يكون أحسن مما هو عليهأهو مرضي، ،بقصد معاينة املستوى احملقق

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ اخل...اإلعسار املايل ،اإلفالس *

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

7

؛حتديد ماهية األداء من وجهة نظر املسامهني ،املسريين،املقرضني،اتمع يف -يف ظل توفر احلاسبات والربجميات –التحاكي قواعد النمذجة املالية وأساليب إرساءحماولة

؛امليدان املايل واالقتصاديـ ، املايل لألداء وتبنيها كمقاييس هارات ذات داللة وتفسري شانتقاء مؤ ة البنـك حسب طريق

؛ AFD,Analyse Factoriel Discriminante الفرنسيشـكل خـاص بد الكلي و متغريات االقتصا تأثريكل عام لتبيان مدى شه الدراسة ب ذدف ه

؛متغريا االقتصاد اجلزئي على مستوى األداء املايلمعـىن حيث ال املايل عالوة على قياسه، ء وهي تقييم األدا أال أساسيةيقف البحث عند نقطة حبه حتليل وتقيـيم ذو امل يص ما ااقتصادي أو ا مالي أم احماسبي أكان ءاسوأصم فهو ،مة مؤشر ما يلق

وذلك ، جانب التفسري االقتصادي إىل يعكس صورة وجه املؤشر من خالل التفسري املايل ،ةداللة نفعي حكـم علـى إصداركيف ؟ وملاذا؟ كي يتسىن : بطرح السؤال التايل على القيمة احلسابية للمؤشر

. يتبعه وضع املؤسسة؛املؤشر ؛ايل والبعد االقتصاديد املع البعد احملاسيب والبإعطائهاها من خالل عمتكني دراستنا وتوسي

قواعـد النمذجـة إرساءصياغة الظواهر املالية واالقتصادية يف قالب رياضي منطقي ميكن من .املالية

.وضوعامل اختيار مربرات-5

مالية واقتصادية على غرار احملاسبية ذلك أن النسـب املاليـة إىل شراتؤ امل ع من حيث تنوي :أوالمد ت فقد تع ،ول سلوك املؤسسة وكفاءة املؤسسة وعلى سبيل املثال زهلا ال تعطي صورة واضحة ح عمب

هتالك متناقص، ورمبا صدر عليها احلكم بأقدمية استثماراا نظرا لتدين القيمة الصافية هلذه إاملؤسسة مؤسسـات الكهربـاء، السـياحة ( خدمية يف غنا عـن التخـزين وقد تكون املؤسسة ، األخرية

والتخزين ال تعكـس الصـورة احلقيقيـة االستغاللل مؤشرات دوران وبالتايل فمث ) ،االتصاالت .للمؤسسة

غري مباشر من خـالل شكل ب وأحيانا بشكل مباشر يؤثر االقتصاديوعلى هذا األساس فإن الوضع األمر ،عتبارها حمركات دواليب االقتصاد الوطين اية وسلوك املؤسسات ب عآلياته االقتصادية على وض

.االقتصاديةنظرة الرات من النظرة احملاسبية مرورا باملالية حنو ؤشيع دائرة املذي يتطلب توسال

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

8

)املتغريات( تنويع مقاييس األداء من حيث :ثانيا

قيمة املؤسسة-1مكنة من رقم األعمال املستويات امل أعلى حتقيق إىل كان تسابق وافت املؤسسات ، أمد غري بعيدإىل

ليحل حملـه تعظـيم قيمـة املبدأ تالشى هذا ما لكن سرعان ،لسوقيةقصد التباهي وتباين احلصة ا املستثمرين واملهتمني بشـؤون لصاحل ،ة العاكسة على صعيد السوق املايل آاملؤسسة باعتبارها املر

مهني حيث يهدف املسري الرشـيد جانب املسا إىل حمل اهتمام البنوك واملقرضني أيضا وهي ،املؤسسةثار اجيابية على القرارات اليت تتخذها آ ملا يف ذلك من سسة،يم القيمة السوقية للمؤ تعظ إىلالين والعق

.املؤسسة مستقبال اهليكل املايل-2

السوق (راش مهزة الوصل بني التمويل املب وأيضا اللبنة األوىل يف تشكيلة املؤسسة اهليكل املايل باعتبارر يف منتهى األمهية من وملا له من آثا،ة التمويل جانب تأثريه على تكلفإىل ، القروض أسلوبو) املايل

ال وجود للمؤسسة من غري ، حيث كالةو تقتضيه نظرية ال ة حسب ما داخل املؤسس حيث تشكيلته دل الضرائب،ع منها م ،)تفاعل(اهليكل املايل يتأثر باملعطيات اخلارجية وأحيانا يؤثر فيها ، يكل مايل اهل

ظروف سعر الفائدة، معدل التضخم، أثر الرافعة املالية، املردودية املالية، معدل العائد، تكلفة التمويل، .ات الكثافة الرأمسالية عن غريهاذالسوق ويعد كوسيلة ملمايزة املؤسسات

معدل النمو-3هو مؤشر داخلي تتحكم فيه املؤسسة ملعرفة مدى تقدمها أو تقهقرها من خـالل معرفـة سـالمة

.اةالقرارات املالية املتبن

.أسلوب وطريقة التحليل: ثالثا

احملاكاة املالية وباعتبار املؤسسة ليست يف معزل عنـه وبالتـايل ،دم التأكدعنظرا التسام احمليط اخلارجي ب

يصعب حتديد مدى تأثريها لذا ارتأينـا أن يكـون أسـلوب ،من خالل عدة عوامل ، ل معه عتتفامن جهة ) مالية،حماسبية،اقتصادية(ات بأبعادها الثالث نظرا لتعداد زوايا املؤشر ، نسباألالتحاكي هو

األمر الـذي ،من جهة أخرى ) النمو،اهليكل املايل،قيمة املؤسسة ( مقاييس األداء املايل أيضاوتعداد املالية الـيت والسيناريوهات من العمليات احلسابية – مل نقل ال ائي إن–جد معترب ي عددا عيستد

لتغري كل نظرا ) التحليل األحادي (معاجلتها بالطرق الكالسيكية – ياناأحبل يستحيل األمر –يصعب جمال معني وفق معامل ترجيحي معني؛يف مؤشر على حده

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

9

ات برمتها ويف آن واحد على شر التحاكي ميكن من دراسة تأثري جمموعة من املؤ أسلوب إنتأثري كل أي ؛حاديتحليل األ لى ال عتمد ع الذي ي ،كس األسلوب الكالسيكي عبمقاييس األداء املايل

هداف واخلطط يف شكل منطقي متكن من بناء ألاأسلوب مرن ميكن من بلورة فهو ، متغرية مبفردها أو الظروف املسـتقبلية بفضـل /ة الظرف احلايل و عتبار طبي العصيغ مالية ومناذج مالية تأخذ بني ا

رفة على أساس افتراضي، مل ع) املؤشرات(ات شوائية املرافقة للمتغري عخاصية ااالت وتوليد األرقام ال وذلك من باب احليطة واحلذر واختـاذ التـدابري ) مستوى األداء املايل ( املستقبلي للمؤسسة عالوض

حىت ولو مل يكن ذلك واقيا؛االفتراضيةزمة للحالة الالدث لقانون التفسريات للظواهر املشهودة مثل ما ح إجيادن عاجزة عالنظرية املالية جتدأحيانا

بزوغ النظريـة الكرتيـة إىل األمر الذي أدى ؛ة التوازن احلتمي الكساد وفق نظري أزمة إبان "ساي" جانب أسس إىلوعليه ميكن حماكاة النتائج امليدانية . الثيناتالتحليل احلدي يف مستهل الث موازاة مع نظريـات وأيضـا ات اهليكل املايل ا على غرار تعداد نظري ذ وه ، الستخالص النتائج ،النظرية املالية

؛ حتديد قيمة املؤسسةوأساليب ؛ ا ويتأثر يف العواملنظام مفتوح يؤثرك املؤسسة احملاكاة تعترب

جتابه املؤسسة حتديات متعددة تضعها حتت احملك لدرجة قد تظل السبيل يف وضع برنـامج لرسـم خارجية فضال عن أهـداف كـل مـن خططها واستراتيجياا يف ظل تأثري عوامل داخلية وأخرى

؛)اخل...املسامهني، املسريين،املقرضني ، اتمع( ا دفع بنا إىل تناول النوعني معا؛ مم )Macro (:االقتصاديةاملواضيع اجلزئية املتغريات مل أحيانا

شغف كل مؤسسـة اقتصـادية ، هي ن املعرفة املسبقة لنتيجة اليت سيحققها نشاط استغاليل معني إ لذا يأيت هذا البحث ليسلط الضوء على هذا املوضوع من خالل معرفـة ،هتمام كل مستثمر مايل إو

تعرجه عن املسار املخطط له مسبقا؛مستوى األداء املايل ومدى . النظر يف طرق تقييم األداء املايلإعادة حيتم على املؤسسة AIS/IFRSن تغري وتعديالت إ

جمال وحدود الدراسة-6

لبحث الضوء على اجلانب املايل للمؤسسة االقتصادية وذلك باالعتمـاد علـى هذا ا ط يسلاملؤشرات مالية اقتصادية ذات داللة ومدى تأثريها على اهليكل املايل وقيمة املؤسسة، معدل النمـو،

جدول حسابات النتائج +امليزانية املالية (بناءا على قاعدة من املعلومات مستمدة من الكشوفات املالية

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

10

TCR ( وامليزانيات االقتصادية مستعملني يف دراسة احلالة أسلوب احملاكاة والنمذجة املاليـة وفـق ؛ )Scoring(مقاربة التحليل ألتمايزي

ة، ومؤسسات خارج مؤسسات مسعرة يف البورص ،األخذ يف احلسبان نوعني من املؤسسات ة يف السوق املـايل؛ عـدد وجمموعة من املؤسسات األوربية النشط ) ةجزائريمؤسسات (البورصة

؛50عدد املؤسسات األوربية ) 04(املؤسسات اجلزائرية ؛2005يأخذ البحث بيانات املؤسسات خالل فترة التسعينيات إىل غاية سنة

تناول البحث من الناحية النظرية جمموعـة مـن املـتغريات االقتصـادية وهـي معـدل كلفة الوكالة، تكلفة مستوى اخلطر املايل، تكلفة الضرائب،أسعار الفائدة،مستوى التدخل احلكومي، ت

واقتصرت دراسة احلالة على كل من معدل الضرائب ،وسعر الفائدة اىل جانب ) اإلفالس، التضخم معلومات السوق املايل باعتبارها املرآة العاكسة لباقي املتغريات االقتصادية األخرى؛

. أين يتواجد اهليكل املـايل ، بشكل كبري االعتماد على جانب اخلصوم من امليزانية لسنحاووعلى هذا األساس فإن املتغريات املكافئة هلذا اجلانب هي ذات طابع كلي وجزئـي يف آن واحـد

، تكلفـة املـايل معدل الضرائب، الوفرات الضريبية، أسعار الفائدة، تكلفة الوكالة، معدل اخلطر(األصـل βبيتـا معامـل لـديون، لβ بيتا ، معامل ألموال اخلاصة ل βبيتا معامل التضخم ، اإلفالس،

تكلفة التمويل ،معدل العائد، املردوديـة املاليـة، املردوديـة : مثال هي أما اجلزئية ف ،)االقتصادي، مدة حيازة االسـتثمار ( يف حني جانب األصول .االقتصادية، أثر الرافعة املالية، األصل االقتصادي

) ،خزينـة املؤسسـة crédit-bailجيـاري معدل االهتالك ،األصول املالية،استثمارات القرض اإل .للدراسات األخرى

ملستعملة ااألدوات -7

اعتمدنا على امليزانيات املالية واالقتصادية ومعطيات السوق املايل ومتت معاجلتها بالربجميات SPAD وكذالك الربجمية ،SPSS لبيانات واستعملنا يف اختبار معنويـة الداللـة ، من أجل حتليل ا

،Lambda Wilksوكـذلك ،F، KHI-DEUXللمتغريات قانون التوزيع الطبيعي، والتوزيـع .يزي كمدخل للمحاكاةيلتما وفق ما متليه مقاربة التحليل ،االرتباطمعامل

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

11

.الزيارات امليدانية خبصوص املوضوع-8

داخلية وخارجية لفهم ماهية األداء عديدة ساتحظي البحث بزيارات ميدانية ملؤس • ؛اخل...دارة واملسامهني والزبائنإل مبنظور ااالقتصاديةمن قبل املؤسسات

؛2005 فيفري- خالل شهري جانفي: بنك الربكة • ؛ حباسي مسعودSARPIبورقلة ، شركة سونلغازشركة • ؛2005-2004 خالل TOYOTAشركة • ؛2005-2004اتصاالت اجلزائر •ـ • عـون بتـاريخ علـي PDGدير العـام مؤسسة صيدال على لسان الرئيس امل بورقلة؛LYNATEL بفندق 09/02/2004

بتـاريخ A.Dahou إطاراـا أحدعلى لسان France TELECOMمؤسسة • ؛.2004مارس

• Amel Sahli Professeur de logithèque SPSS(ESC-RENNES-France)

• Togy le Nouvelle; Professeur de logithèque SPAD(ESC-RENNES-France)

• Emmanuel Boutran Professeurالفرنسي للتسيري باملعهد أستاذ IFG) ضـمن )بـاريس، . يف إطار منح قصرية املدى لفائدة أساتذة التعليم العايل2004سلسلة لقاءات ميدانية متكررة يف جوان

*التربصات-9

.Nantter,Sorbonne,Dauphine,Bibة تربص يف فرنسا يف كل من جامع : 2003-2004

Bibliothèque de Cujas؛ ؛Criteil, Nanterre تربص يف فرنسا يف كل من جامعة : 2004-2005

؛Univ. Rennes1+Esc-rennes تربص مغلق طويل املدى يف 2007-2006/2006-2005

.املوضوع ذات صلة بالدراسات السابقة -10

:ما يلي كملوضوع تناول ايف حدود علم الباحث مت الدكتوراه ، جبامعـة اجلزائـر و بني رسائل املاجستري السابقة يف الواقع هناك العديد من الدراسات

إال أن مضامينها انصبت عموما على اجلانب التقين والفـين ،)كلية علوم االقتصادية وعلوم التسيري (

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ . والبحث العلمي تربصات يف اطار منح قصرية املدى وطويلة املدى لفائدة األساتذة الباحثني من قبل وزارة التعليم والعايل *

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

12

اإلصالحات، لذلك انصبت اخلوصصة و السيما فيما يتعلق األمر بعملية والشكلي لبورصة اجلزائر حتوالت مع ااألحباث حول عالقة البورصة باإلصالحات واخلوصصة طاملا كان ميالدها متزامن معظم

األخرية، وتناولت هذه األحباث يف جوهرها تسـعري املؤسسـات اآلونة هذهيف الساحة االقتصادية قيق ارى القانوين لعملية اخلوصصة، األمـر بني الرغبة والرهبة، يف سبيل حت ) الدخول إىل البورصة (

و من بني وإمنا من أجل عملية اخلوصصة، ،الذي أفضى بعملية تقييم املؤسسات ال من أجل التقييم :ما رصدناه خالل حبثنا أهم بورصة القيم املتداولة ودورها يف حتقيق التنمبة مع دراسة حالة اجلزائر :حممد براق 01

جامعة اجلزائر يف يف مقدمة توراه دولة يف العلوم االقتصادية، دك أطروحةعبارة عن البحث يف األصل ، حيث تدور إشكالية البحث حول مدى كفاءة بورصة القيم املتداولة باجلزائر علـى 1998سنة

النحو الذي تساهم يف حتقيق أهداف التنمية االقتصادية واالجتماعية و ذلك بالتمويل اجليد ملختلف يع املقيدة كما هو شأن اتمعات املتقدمة، حيث قسم الباحث األطروحة إىل جزئني، حيـث املشار

كانت بورصة القيم املتداولة ومتويل التنمية كعنوان للجزء األول، الذي كان بابه األول بعنوان معامل لتأكيد على التنمية وطرق متويلها إذ يهتم بتعريف ظاهرة التخلف ببعديها االقتصادي واالجتماعي وا

التخلـف وذلك من خالل فصلني تناوال على التـوايل، : حتقيق التمنية بفضل االدخار واالستثمار ومعامل التنمية، متويل عملية التنمية ودور سوق رؤوس األموال، أما الباب الثاين فتناول تقدمي عـام

ورصة وشروط قيامهـا، لبورصات القيم املتداولة من خالل ثالثة فصول بعنوان ماهية ووظائف الب و آخر بعنوان تنظيم وسـري بورصـات القـيم ،حيث يتوىل دراسة نشأة البورصة وظروف قيامها

املتداولة، و أخريا مفهوم كفاءة سوق رؤوس األموال أما اجلزء الثاين فكان بعنوان واقـع التنميـة لباب الثالث بعنـوان واقـع وبورصات القيم املتداولة يف العامل مع دراسة حالة اجلزائر من خالل ا

دراسة التنمية والبورصات : التنمية وجتربة بوصات القيم املتداولة يف فصلني احدمها يتناول كل منهما يف الدول األكثر تقدما يف العامل، مث األسواق الناشئة وواقع التمنية يف العـامل العـريب، واختتمـت

باجلزائراألطروحة بالباب الرابع الذي تناول واقع التنمية .من خالل فصلني إستراتيجية التنمية باجلزائر،بورصة القيم املتداولة يف اجلزائر

لكن الباحث اغفل متاما عن تشخيص الوضعية املالية املؤسسات املدرجة ملعرفة مزايا دخوهلـا إىل

. فضال عن خلو البحث من مصطلح التقييم السوق املايل

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

13

02 Nadia jacobyi L’influence des processus de sélection interne sur les performances des firmes, un modèle évolutionniste de micro-simulation, thèse de doctorat en économie, Univ. Panthéon Sorbonne, paris 2002.

03 Pereira Javier Critères de flexibilité dans les systèmes de production , analyse à évaluation par simulation , thèse de doctorat en économie, paris9 , 1995.

مقارنة بعملية التوظيف باستعمال منـاذج ،رقيةتال مدى تأثري اختيار الداخلي و تناول البحث الثاين يتناول البحث الثالـث يعطي أمهية يف تسيري املوارد البشرية، يف حني الذي ، األمر بسيطة للمحاكاة

. احملاسيب واملايللك اجلانبتقييم املرونة اإلنتاجية باستعمال التحاكي مهملة بذ

04 Boucekkine Raouf Une méthodologie alternative pour la simulation des économiques non-linears a anticipation rationnelles ; théorie et application ; paris1 1993.

05 SEGUILLON Michel

Simulation et intelligence artificielle dans les cadres des stratégies financieres complexes, thèse doctorat en économie, aix Marseille, 1992.

تم البحث حماكاة النماذج التوقعية غري اخلطية للتوقعات الرشيدة، يف حني يه إىليهدف البحث الرابع عمليـة بنـاء يف عنصر الذكاء الصـناعي إدخال مع ، املالية يةاكاة يف جمال اإلستراجت احملخلامس ب ا

.التأثريانب التقييم واملتغريات الكلية يف ج، لكن مل يتناول البحث النماذج06 Amuah ludouic L’utilisation des ressources financières en cote d’Ivoire,

modélisation et simulation, thèse doctorat en économie, paris9 1987.

07 Beneteau Jean Efficacité et rentabilité de l’entreprise contribution à l’analyse de la performance des firmes, thèse doctorat en économie, Rennes1,1979 .

تأثرياهـا حماكاة أسلوب التمويل باملوارد املالية، مع إمهال اقتصر هدف الباحث السادس بنمذجة و ، مردودية املؤسسة يف حتليل األداء ، بينما تناول البحث السابع مدى فعالية و واملفاضلة بني األساليب

.مع إمهال اجلانب املايل من البحث08 ROBICHAUD

YVES Les facteurs explicatifs de la performance des petites entreprises, thèse doctorat en économie, aix marseillais III, 2001

09 Tillet Bernard evelyne

Contribution d’un système de remunération de la performance à l’efficacité des entreprises et des organisations , thèse doctorat en économie, lyon II, 1996.

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

14

رغـم ،ألداء املؤسسات عترب البحث الثامن والتاسع من أهم األحباث اليت تناولت العوامل املفسرة ي، لكـن مل يعتمـدا علـى )املؤسسات الصغرية واملتوسطة ( اتاقتصارمها على فئة معينة من املؤسس

.تام للمؤسسات املسعرةشبه فضال عن إمهال ،البيانات احملاسبية واملالية من جهة10 Doumbe ecoto

François Les critères dévaluation de la compétitivité et performance d’une entreprise, thèse doctorat en économie, Lyon II,1996.

11 Jarry letuv cecile Approches economico-financier et sociale de la performance des fusion,une analyse statique sur le cas français, thèse doctorat en économie, Rennes1,1994.

جانب أمهية االندماج بالنسبة إىل، تناول البحث العاشر واحلادي عشر، معايري تقييم التنافسية واألداء لكن خيلوا هذا التوجه من النمذجة واحملاكاة واجلانب املـايل .للمؤسسات الفرنسية مبنظور اجتماعي

. شكل أساسيب

.مسامهة البحث-11

األحبـاث يف إغفاهلـا تسليط الضوء على بعض النقاط واحملاور الـيت مت حياول هذا البحث

: ولذلك فإن مسامهة هذه األطروحة تكمن يف والدراسات السابقة

هداف املسطرة آنفا للمؤسسات االقتصادية املسعرة معاجلة األداء املايل وفقا للفرضيات واأل تأثري أن ذلك . املسعرة باالعتماد على بطارية املؤشرات ذات البعد احملاسيب واملايل واالقتصادي وغري

ت وأولويات النظرية املاليـة ما أصبحت إحدى اهتما -هذه األخرية بوجه خاص على قيمة املؤسسة يل، على غرار معدل النمو و تركيبة اهليكل املا-)Miller & Modiglianكـ أحباث ( املعاصرة

كما حتاول األطروحة رصد مناظري األداء املايل قبل وبعد دخول السوق املايل، يف ظل سيادة بورصة باريس يفمن خالل دراسة لبعض املؤسسات املدرجة نظرية الوكالة يف الساحة االقتصادية،

و تجـارب من ال واالستفادةباعتبارها بورصة ناشئة وبورصة اجلزائر على خلفية الشراكة املتوسطية .العرب

حسب حدود علم الباحث، حتاول األطروحة وللمرة األوىل إدراج التحليل التمييزي كخطوة يزي وهو اإلجياز العلمـي و يلتما ونكون بذلك حققنا إحدى أهداف التحليل ،تسبق عملية احملاكاة

يعين بالضرورة االختصار، حيث ينصب النظر فقط حاليا حول املؤشرات املندرجة يف الدالة، وهذا الأن باقي املؤشرات عدمية اجلدوى، ولكن ضمن سلسة املؤشرات املدروسة، جند بـأن مؤشـرات

مذجة ن ب االكتفاءيتم دوال القانونية املستخرجة، تأيت يف املرتبة األوىل يف قدرا على التميز، وعليه ال

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

15

عـامالت مللإلنذار املبكر وفق ج للوقت وأخريا إرساء منوذ رحبا رجة فقط، خحماكاه املؤشرات املست واملسـامهون، املقرضـون، ،اإلدارة(وزن كل طرف يف تسيري املؤسسة مبنية على أساس ،يحيةترج

ات نظرية الوكالة، قبل الشروع ري املؤشرات املالية وفق تأث إىلهد األخرية تسند حيث ...)وناملورد . واملتغريات الكلية، آخذين يف االعتبار املتغريات اجلزئيةيف عملية التحاكي

أكثر من ثالثني دراسة عامليـة و أحبـاث خمتلفـة تناولت األطروحة من اجلانب النظري، وهذا بفضل التبادل اإللكتروين طوال مدة البحث مع حوايل عشـرة ،واالستفادة منها قدر اإلمكان

كما يسطر .ميةمراكز أحباث أوربية بصفة مستمرة وأخرى بصفة عارضة، للوقوف على احلقيقة العل .الباحث ضمن أولوياته تطوير برنامج نفعي خبصوص املوضوع

.املنهج املتبع-12

استخدمنا املنهج التحليلي الوصفي تارة واملنهج التارخيي يف سرد بعض النظريات واملقاربات فصل األخرييزي إىل جانب احملاكاة يف اللتميا حيمل يف ثناياه التحليل منهج دراسة احلالةإىل باإلضافة

.خطة البحث-13

مسـتهلة مبقدمـة فصول بعةاألطروحة إىل سبناءا على اهلدف والفرضيات املتبناة مت تقسيم جانب اختبار الفرضيات، ويف األخـري إىلخبامتة، تضمنت مجلة من نتائج نظرية وتطبيقية وأيناها

.احملققةاها هامة على ضوء النتائج اقترحنا مجلة من التوصيات اليت نر

مصطلح القياس والتقييم وأسـبقية وفيه تناولنا : ماهية األداء املايل ـ ب الفصل األول حيث عنون خمتلف تعـاريف غاية النظرية املالية املعاصرة وكذا إىلالقياس للتقييم، ومراحل تطور النظرية املالية

حول وحتديد أسباب تباين الرؤى ،صادية األداء املايل يف املؤسسات االقت توفروقااألداء املايل العاملية

دور املؤشرات يف تصميم :بعنوان الفصل الثاين وجاء . باإلضافة إىل نظرية الوكالة ،فهومماهية امل

البعد احملاسيب واملـايل واالقتصـادي، :ألبعاد الثالثة للمؤشر ا، وفيه تطرقنا إىل إلنذار املبكر امناذج املؤشرات مدعومة بنوع من التحليل، وسرد بعض الدراسات واألحباث وأمهية القوائم املالية يف بناء

موضـوع احملاكـاة واألداء، يفنب التجارب امليدانيـة اىل ج إ وباألخص األمريكية منها ةاألكادمييأيضـا ا تناولنوحاكي بواسطة مناذج الت وكيفية تالفيها مفهوم اإلعسار املايل واإلفالس إىل ةباإلضاف

:الفصل الثالث أما ،... كفرنسا واليابان وكندا لنماذج املعتمدة عامليا لإلنذار املبكر ا تصاميم خمتلف

تحكم يف تشـكيلة ت أهم املتغريات اليت إبراز من خالله حاولنا، و حمددات اهليكل املايل فجاء بعنوان ك؛ ملا له مـن وأحيانا يصبح أمام املؤسسة هيكلة أمواهلا باألمر الصعب والشائ األمثلي اهليكل املايل

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

16

تداعيات ونتائج جيعلها يف مفترق الطرق، وذلك بسبب تباين نظرات األطراف املسامهة، فما هـو السبيل األيسر الذي حيقق للمؤسسة مكاسبها وألطرافها أهدافهم على حد السواء، ومـدى قـدرة

لية املتاحة أمامها بوترية املؤسسة يف تشكيل التوليفة املثلى للهيكل املايل ومدى استخدام املصادر التموي وتطرقنا اىل أهم النظريات املالية املفسرة .تكافئ دوران أصلها االقتصادي مبا يضمن تشكيل الثروة

نظرية االلتقـاط التـدرجيي نظرية اإلشارة، ،املقاربة الكالسيكية، املقاربة احلديثة : لسلوك التمويل "peking Order " منوذجMyers(1984) منـوذج ،وأخريا William son (1988) وخمتلـف

ثري اهليكل املايل على قيمة أ ت إىل ةباإلضاف..الضرائب، تكلفة اإلفالس : العوامل املؤثرة يف اهليكل املايل ا طبيعة تشكيل اهليكل املايل يف املؤسسات األوربية وفرنسا بوجه خاص، وتناولنا أيضا كذو املؤسسة،

، األمثـل ف، معدل التضخم، معدل اخلطر على اهليكل املـايل تأثري املتغريات الكلية كسعر الصر وختمنا الفصل برؤى الباحثني يف كيفية حتديد تكلفة التمويل وكذا معـدل املردوديـة املطلـوب

: الفصل الرابع أما .باعتبارمها جوهر االتفاق واالختالف بني أطراف املؤسسة يف ظل نظرية الوكالة

مفـاهيم القيمـة إىل سرد خمتلـف فيه تطرقنا :ري املتغريات الكلية القيمة ومعدل النمو حتت تأث جانب التحليل الوظيفي، مث تناولنا خمتلق مناظري حساب القيمة املباشرة منها وغـري إىلوخصائصها

La، و توجـه .Anglo-saxons حسب توجـه مقاربات حساب قيمة املؤسسة وكذا،املباشرة

méthode de union européenne (Experts-comptables باعتبارها أصال متغرية ،)القيمة( وعالقته برفع قيمـة معدل النمو يلي بعد ذلك من حيث طريقة احلساب على غرار تأثري البورصة،

شارحة لسلوك اهليكل املايل ومدى تأثرها باملتغريات االقتصـادية الكليـة، ة متغري ه باعتبار املؤسسة

: والفصل اخلامس ن التفصيل كالسياسة املالية والسياسة النقدية حيث حظيت هذه األخرية بنوع م

بالنسبة للمجتمع احلديث، بالنسـبة ، ودورها م ومنظار لقياس األداء املايل يالبورصة كوسيلة للتقي التمويـل إىل املؤسسة مىت تلجأ ة للمؤسسة و بسن بال ا وأمهيته للدولة، بالنسبة للمؤسسة االقتصادية،

تطرقنـا و يف متويل دورة االستثمار التمويل البورصوي إىل جانب االستغالل دورة لتمويل صريفامل ،كاملة والكفاءة االقتصاديةال الكفاءةأيضا إىل ضرورة وأمهية كفاءة السوق يف تقييم األداء من خالل

قيمة قوية ودورها يف حتديد العتبار الصيغ املختلقة للكفاءة من ضعيفة ومتوسطة إىل اآخذين بعني وحسـاا وتعرضنا ألهم املؤشرات البورصية وطرق بنائهـا فضال عن املؤشرات البورصية ،الورقة

تشخيص وضعية الورقة املالية من خالل فلسفة التحليل الفـين يلي بعد ذلك . باعتبارها معامل لألداء ول إىل البورصة قواعد األوربية للدخ الوالتحليل األساسي، وقد حاولنا قدر اإلمكان سرد التجارب و

املعتمـدة Rarting إىل جانب معايري التنقـيط وكيفية معاينة وضعية املؤسسات املدرجة واملسعرة

املقدمة ـــ ـــــــــــــــــــــــــــــــــــــــــــــــــــ

17

وأخريا اختتمنا الفصل حبساسية مصادر التمويل من منحة اخلطر واملتمثلة يف األموال اخلاصـة .دوليا .والديون إىل جانب األصل االقتصادي

خطـوات ووأنواع تناول مفهوم مع لمحاكاة والنمذجة املالية الفصل السادس فخصصناه ل أما عرض أسلوب التحليلـي و واحملاكاة املالية " امونيت كارلو "أسلوب وبنوع من التفصيل لـ احملاكاة

فية بناء احملاور العاملية وكيفية قراءا وتسميتها والداللـة يوك ومعلمات منوذجه ومسلماته يزييالتمالتجارب واإلثراء الفرنسي يف ميدان التحاكي جانب سرد إىلقراءة النتائج و ري تفس االقتصادية يف

وكيفية تصـنيف واختيـار : خبصوص الشأن اسبنك فرن مقاربات خمتلف وكذلك ،والقياس املايل قيمة املؤسسة، توليفة اهليكل املايل معدل النمو،: املؤشرات ذات الداللة يف تفسري املتغريات الشارحة

.ا معلمات وخصائص دوال التصنيفوأخري

مؤسسة ذات الرمسلة البورصـية الكـبرية 50 من كثرأل دراسة حالة املؤسسات الفرنسية وأخريا .ومقارنتها مع املؤسسات اجلزائرية املسعرة

:الفصل األول

ماهية األداء املايل

ماهية األداء املالـي :الفصل األول ـــــــــــــــــــــــــــــــــــــــــــ

19

بل ساعة تلو األخرى ، من حني إىل آخر ومن يوم إىل آخر، بتدفق وابل من املعلومات يتميزيف حميطومنها ما هو ، ومنها ما هو جبائي، ومنها ما هو مايل،وأبعد من ذلك، من املعلومات منها ما هو حماسيب

مستقبلي، منها ما هو مؤكد اقتصادي، يف ظل شفافية مطلقة وإفصاح تام، فمنها ما هو تارخيي ومنها ما هو .ومنها ما هو شبه مؤكد

يف عامل تسوده ثورة املعلومات وسرعة االتصال واملعلومة الوجيزة والدقيقة ، ونظريات حديثة واحدة ، التوريق املايل، املشتقات األداء املايل(تلو األخرى وتدفق املصطلحات بكم هائل يف األدبيات املالية

حتت وابل منهمر من املعطيات الالمتناهية، فمن منتظر هلا بشغف وآخر ليس ، ...)الية املالية،احملاكاة املفرمبا هذه املعلومة ذات مغزى وداللة وأخرى ليس كذلك وهذه معلومة صورية وأخرى حقيقية ، . كذلك

وهذا سوق فهذا سوق ناشئ وذاك سوق كفء،، كذلكتوتلك املعلومة يف صاحل املؤسسة وأخرى ليس ....يل وذاك ثانوي فهذا سوق إصدار وآخر سوق تداول، وهذا رمسي وأخر ليس كذلكأو

تواجهها املؤسسات ،عرفت النظرية املالية تطورا هاما يتماشى والتحديات املتزايدة و الالمتناهية ،ارتفاع معدالت التضخم كزيادة حدة املنافسة، االقتصادية على الصعيد الداخلي وعلى الصعيد اخلارجي،

أضف إىل ذلك التقدم بشكليه املباشر وغري املباشر، زيادة التدخل احلكومي يف النشاط االقتصادي، .التكنولوجي

وبات واضحا أن النمو االقتصادي يف الدولة واحلفاظ على مراكز املؤسسات االقتصادية يتوقف إىل .حد كبري على مدى كفاءة أدائها املايل مبا يواكب تلك التحديات

ماهية األداء املالـي :الفصل األول ـــــــــــــــــــــــــــــــــــــــــــ

20

.Iالقياس والتقييم يتوطئة عامة حول مصطلح

ذلك أن تسبق عملية القياس مرحلة التقييم،أنفمن البديهي جدا مثلما جاء يف عنونة األطروحة،وية، مصحوبة ئ نسبة مأوعملية التقييم اجلربي للشيء املدروس يف صيغة رقم أو عدد أو مبلغ القياس هو

أو املساحة أو الوحدات النقدية أو السرعة أو الكتلة احلجمية أو عدد بوحدة القياس كالوزن أو الطول : 1 مث يلي بعد ذلك التقييم؛جة صماء من غري تعليقيعلى شكل نتوذلك . ،الساعات (زمنالاملرات أو

مبادئ إىل استنادا إليها على النتيجة املتحصل عليها أو اليت ينبغي الوصول حكمإصدار و الذي هو التحليل املايل أو[ النظرية املالية أو مقارنة بالسلوك السابق وهو ما يعرف بالتحليل الديناميكيوفرضيات

دالة يف الزمن، وهو مع القائمة املالية عرب الزمن، أي باعتبار اجممعاتوهو يهتم بدراسة سلوك : األفقية، وهذا ما ال يأخذه التحليل املايل العمودي يف وتعاجل عندئذ على أا سلسلة زمني ا،ذا يعترب حتليال ديناميكي

؛ ]2لذلك قد تتم الدراسة على ميزانيات متتالية، وتعرف بالدراسة املقارنة،. االعتبار

ومن مث ميكن إصدار حكم على النتيجة املقاسة ،األفقيوهو ما يعرف بالتحليل او مقارنة بالنظري املماثل أو معدل النمو ) بالوحدات النقدية( املؤسسة وسطة كما هو شأن قيمةبكوا ،جيدة، ضعيفة، ممتازة، مت

دراسة العالقات الكلية بني أي ) :الرأسي(التحليل املايل العمودي ويعرف هذا األسلوب [ )ويةئنسبة م(تقييم البنود املختلفة للقائمة املالية يف تاريخ حمدد، وهذا التحليل من أنواع التحليل الساكن وهو يساعد على

هتم مبقارنة النسب اخلاصة باملؤسسة بالنسبة في :املركز النسيب [أما ]. 3.أداء املؤسسة يف فترة الدراسةالسائدة يف القطاع الذي تنتمي إليه، واهلدف من ذلك اكتشاف احنرافات املؤسسة عما هو سائد يف القطاع

.]4بغرض التقييم واختاذ إجراءات التعديل الالزمة

Micro اجلوال، واحلاسبات احملمولة وزن اهلاتفك(مقبولة أا خفيفة أو ثقيلة أو النتيجة علىحلكمأو أيضا ا

Portable. ؛ة أو شاسعة باملتر املربع بعد قياسهامتوسطبأا صغرية أو : مساحة أرض مشروع أو احلكم على

؛)سا/كلم (ها سيارة بأا سريعة أو بطيئة أو متوسطة بعد معاينة سرعت احلكم علىأو

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ1 Agnès Bricard ;L’évaluation ne se résume pas des formules de calcul, in la revue du financier, N°155,Sep.-Oct, 2005,P5.

.15، ص1997 عبد الغفار حنفي، رمسية قرياقص، األسواق واملؤسسات املالية، مركز اإلسكندرية للكتاب، القاهرة2رسالة ماجستري، جامعة اجلزائر، غري (، " باستخدام التحليل العاملي حنو بناء منوذج للتصنيف، حالة مؤسسة احلبوب اجلافة بورقلة معاجلة النسب املالية" شعويب حممود فوزي، 3

70، ص1998، اجلزائر)منشورة .67 شعويب حممود فوزي ، مرجع سبق ذكره، ص4

ماهية األداء املالـي :الفصل األول ـــــــــــــــــــــــــــــــــــــــــــ

21

انطالقا من ساس ويف نفس السياق ميكن قياس املؤشرات املالية واحملاسبية واالقتصاديةاألوعلى هذا حساب أيضا وخمرجات نظام املعلومات احملاسيب املتاح على شكل ميزانيات مالية وحماسبية واقتصادية

ء املايل للمؤسسة آخذين باالعتبار تأثري امعات املالية ذات داللة دف إصدار حكم عام حول األدا حكم على األطراف على إصدار ومن مث ، ومعدل النمو،بطاريات املؤشرات على مستوى قيمة املؤسسة

؛)املؤسسة(األطراف املتفاعلة يف التنظيم التسابق ومثل ذلك ، آخرإىلما فإن مصطلح األداء يتباين نسبيا من مكان إىل آخر ومن قطاع مووع

حنو حتقيق أكرب رقم أعمال ممكن على غرار ،سابق من قبل املؤسسات االقتصاديةاللتهافت الذي كان يف وا وعلى ،مستوى منوها جانب إىل شعار املؤسسة هو قيمتها السوقيةخرية وأصبح يف اآلونة األ،القيمة املضافة

فالسلعة 5، آخر ومن وقت إىل آخر ختتلف من مكان إىل؛هذا األساس فإن مقاييس األشياء ومناظري التقييمالتنقيط العاملي موحد أن تكون على شكل خدمة مقدمة كما هو حال السياحة و الفندقة علما أنمثال ميكن نظرا االقتصادية يتباين بني األوساط ، أن احلكم على اخلدمة املقدمة بأا جيدة أو غري ذالكالإبالنجوم اليت وأيضا نفس الشيء بالنسبة للسلعة املادية ؛فية ودينية بالدرجة األوىلر ع، ثقافية، اجتماعيةالعتبارات

: فرمبا شكلت هذه األخرية مناظري متباينة من اجل تقييمها نذكر على سبيل املثال .تتميز خبصائص عديدة السلعي ويبقى ليترجم اخلصائص املادية واملعنوية للمنتوج؛الذوق ،الشكل ، الوزن،اللون، وأخري يأيت السعر

.الشاري سيد يف قراره وحكمه حول ما إذا كان السعر منصفا أو مبالغا فيه :إن املنهجية املتبعة يف معاجلة وحتليل القوائم املالية هي كما يلي

للقوائم املالية لنفس املؤسسة ولفترات خمتلفة وهذا ملعرفة التغريات احلاصلة تبعا التحليل املايل املقارن ـ 1 .دف الدراسة وأسباب هذه التغريات وحتديد آثارها على كفاءة املؤسسة ومركزها املايلهل

حيث انطالقا من وضع مؤشرات على كفاءة : املالية واملؤشراتالتحليل املايل اعتمادا على النسب ـ 2ة واليت جيب أن املؤسسة يف تنفيذ أعماهلا ومستوى النشاط فيها، هذه املؤشرات اليت نسميها بالنسب املالي

تتضمن معىن حمدد، كاستخدام احمللل املايل األرقام القياسية لألرقام املالية، وبناء السالسل الزمنية واملنحنيات .اخل…البيانية واالجتاه العام للنسب

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ .ت تقع خارج دائرة حبثنافمثال خيتلف مفهوم الذوق ،واألناقة من بلد اىل آخر نظرا لعدة اعتبارا 5

ماهية األداء املالـي :الفصل األول ـــــــــــــــــــــــــــــــــــــــــــ

22

.IIماهية األداء املايل

-1-IIنبذة عن تطور الفكر املايل

إنشاء مؤسسات جديدة، وكيفيات بعمليات اإلدماج اهتم املفكرين املاليني يف بداية القرن احلايللكن مل يلبث هذا املفهوم طويال حىت انصب حول طرق وإجراءات البحث عن وإجراءات متويل املشاريع،

-1929ىل غاية حلول الكساد العظيم خالل إ لتمويل االستثمارات يف فترة العشرينيات ،املوارد املاليةمر ألا السيولة، والتوقي من املشكالت املالية، إدارةإجراءات اإلفالس ، ، أين توجه االهتمام بـ 1933

الذي استدعى التدخل احلكومي يف النشاط االقتصادي، وأسفر عن ذلك صدور تشريعات مفادها اإلفصاح هذه إال أن.تقييم فاءة األداء املايل من ن املهتمني مبجال التسيري املايل بشكل مك،ونشر املعلومات املالية

.ااالت مل تؤيت أكلها سوى يف اية اخلمسينياتوهكذا كان الكساد العظيم عامال إجيابيا يف االهتمام باستمرارية املؤسسة االقتصادية كموضوع حيتل

.الصدارة بدال االهتمام بالتوسع والنمونظار حنو مواضيع األ مما وجه ،اتسمت فترة األربعينيات واخلمسينيات بكيفية إزالة آثار الكسادكما

اإلفالس واالندماج وإعادة تأهيل املؤسسات وسبل توفري التمويل للتوسع، واكتست هذه املواضيع أمهية ، وهي ة الرأمساليتستثماراإللكمية والتحليل املايل والتخطيط خاصة وتزامن ذلك مع االهتمام باملسائل ال

وكانت هذه الطفرة ...ث عن األمثلية والربجمة اخلطيةالفترة اليت ظهرت فيها مسائل حبوث العمليات والبح املستوى الداخلي مما إىلحتمل يف طياا داللة هامة وهي التحول من االهتمام اخلارجي للمؤسسة االقتصادية

.يضع بعض املسؤوليات على عاتق املؤسسةفرانكوا : "املالية ويعود ذلك إىل أحباث رواد ،موالاالوشهدت فترة الستينات االهتمام بتكلفة

نظرية احملفظة بفضل يف األصول املالية وغري املالية االستثمار موضوع إىل، باإلضافة "مدكلياين ، مريتن ميلرم صرحها يف منتصف الستينات، وعرف باسم اقأيف مطلع اخلمسينات و" هاري مركوتر"اليت وضع أسسها

إىل، ومل يدم هذا النموذج طويال "موزس" "فاما" "تنرول" بإسهام كل من تسعري األصول الرأمساليةمنوذج وذلك يف خالل فترة بنظرية تسعري املراجحةمنوذج نظريا ومنافسا لألول ويعرف " ستيفن رس"أن قدم حيث القى منوذج مماثال لتقييم األصول املالية،"ما يرون سولز" و"فيشر بالك " كما قدم أيضا،السبعينات

. واملمارسني على حد السواءواألكادميينيالباحثني قبوال مميزا من قبل ، واالستثماره على أسعار الفائدة تأثريومتيزت فترة الثمانينات بتسليط الضوء على التضخم ومدى

ومدى ،وأيضا تأثري كل من الضرائب على الدخل وتكلفة الوكالة واإلفالس على هيكل رأمسال املؤسسة

ماهية األداء املالـي :الفصل األول ـــــــــــــــــــــــــــــــــــــــــــ

23

ين القرارات املالية ، وقرارات التفاوض ، وقرارات ب يف املؤسسة من حيث تسيطر اإلدارة على مركز الريادة .اخل...توزيع األرباح

واكبت التطورات واألحداث احمليطة باملؤسسة خبطوات ، يتضح بأن النظرية املالية،ويف هذا السياق .تساير التغريات البيئية

-2-IIنبذة عن الوظيفة املالية.

كان االهتمام منصبا على أنتطورا يف كال االني النظري والتطبيقي، فبعد شهدت الوظيفة املالية د عي وعلى الص، البحث عن االستخدام األمثل هلذه األموالإىل حتول هذا األخري ؛حتديد مصادر التمويل

؛ لباحثنيل موضوع اإلفالس وإعادة تنظيم املؤسسات إبان الثالثينات واألربعينات صدارة اهتمام اتحاالعاملي واحلد من العالقات البنكية االستثمارات التنوع يف إىل مما دعا ،نظرا لنمو الثروات ومنو حجم السكان

.والتوجه حنو األسواق املالية :6 وميكن تسجيل التطورات التالية

؛1920التركيز على رأس املال قبل • ؛ بوظائف احلصول على األموال خالل العشريناتاالهتمام •موال والتركيز على التدفقات حباث لكيفية استخدام األ الكساد العاملي توجهت األبعد أزمة •

؛املالية وإدارة النشاط املايل داخل املؤسسةلية اختاذ القرارات املاو السياسات املالية التمويل ليشمليف بداية الستينات اتسع نطاق وظيفة •

؛ذات صلة بتعظيم قيمة املؤسسة مال مما رأس بالتضخم وارتفاع تكلفة التمويل وتقييد حركة أسواق متيزت فترة السبعينات •

:إىلأدى ؛صعوبة التمويل .1 ؛ وظيفة التمويلأمهية تزايد إىل التمويل اليت نسبت بدورها نذره .2 . بإعادة جدولة الديوناالهتمامبسبب زيادة املديونية يف اهليكل التمويلي ظهر .3

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ .21ص.1999البورصات واهلندسية املالية،مؤسسة شباب اجلامعة،اإلسكندرية،فريد النجار، 6

ماهية األداء املالـي :الفصل األول ـــــــــــــــــــــــــــــــــــــــــــ

24

-3-IIتطور اإلدارة املالية.

-1-3-II منوذج ما قبل اخلمسينات :

كان التركيز على توفري األموال ى يف هذه الفترة، لذالعربية باالستعمارنظرا لتميز بعض املناطق جانب األكما متيزت بسيطرة واالستثمارات األجنبية واحلرية املطلقة للتحويالت والتدفقات املالية حنو اخلارج

وغياب الرقابة الوطنية أثناء القرارات املالية، حيث كانت األسواق الشركات والبنوكيف دارة املالية اإلعلى اد واليت هي يف الواقع امتد، خصبا للمضاربة األجنبيةالبورصات مكانا جانب االستثمارات اىلاملالية وأسواق

7.لألسواق املالية الدولية يف بعض الدول العربية

-2--3-II 1960-1950( املالية بني اإلدارةمنوذج( ، طفى على ركات الوطنية اعتناقا لالشتراكيةيف أعقاب التحول السياسي والتأميم وانتشار الش

وجتلى ذلك بوضوح يف إرساء التخطيط املايل، والرقابة ،السطح التدخل احلكومي يف وظيفة اإلدارة املاليةل األجانب يف الشركات واملؤسسات املالية وتعبئة املدخرات الوطنية وتكوين رأس املال وإحالل املواطنني حم

ليس هذا فقط وإمنا توجهت األنظار حنو االستثمارات والقروض الدولية كان اهلدف منها تنظيم 8،الوطنية .اخل...مؤسسات مالية وشركات تأمني ومؤسسات اقتصادية مشرفة على شركات تابعة، وشركات قابضة

-3--3-II 1975-1960منوذج

يف رؤوس أموال الشركات العامة وتقلص دور القطاع اتة بتزايد حصص احلكوماتسمت هذه الفتريد دور الرقابة والتخطيط املايل من خالل الوزارات واملؤسسات النوعية الساهرة على تطبيق ااخلاص نسبيا وتز

ق املالية زاد االهتمام بالبعد الداخلي وإمهال بورصة األورامما ،)االقتصاد املخطط (االشتراكيالنموذج جانب ختصيص البنوك خلدمة الشركات النوعية، األمر الذي ساعد إىلاملال والدين رأس وانكماش أسواق

باجلانب احملاسيب والسجالت بدال االهتمام باألرباح لسبب التدخل احلكومي يف حتديد األسعار االهتمامعلى ن احلكومة الناجتة عن اخنفاض جانب من خالل سياسة الدعم، وبالتايل ظهور وظيفة حتصيل الدعم م

. وظهر مفهوم التكلفة والعائد كمؤشر لقياس أداء املؤسسات العامةاإليرادات الكلية عن التكاليف الكلية

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ .23فريد النجار،مرجع سبق ذكره،ص 7 .سوريا، مصر، العراق: مثل 8

ماهية األداء املالـي :الفصل األول ـــــــــــــــــــــــــــــــــــــــــــ

25

-4-3-II 1985-1975النموذج املخطط.

والسماح ،رجعة فيه الا خياراالقتصادي االنفتاح وبالتحديد العربية سياسة ،تبنت معظم احلكوماتمما ساعد على جانب اقتحام البنوك اخلاصة للمجال املايل،إىل يف املناطق العربية باالستثمارللبنوك األجنبية

وتسويق األسهم والسندات يف سبيل متويل املؤسسات اجلديدة ،وطرح حتريك عجلة أسواق املال للتداول، .الفائض من العمالت األجنبية يف أسواق النقد اخلارجية

فمنها النظرية اإلدارية التقليدية اجلديدة واليت ،اإلدارة املالية عدة تطورات نظريةهدت وش،هذاا يلي بعد ذلك ، أي حتديد حجم ونوع األصول املراد توظيفه، كفاءة املؤسسة تنموا بتجميع أنشطتها؛ تعترب

قط، أي ضمان السيولة واحلفاظ فة التمويل في يقتصر دور اإلدارة املالية على وظ،التمويل، ووفقا هلذا املنظار املال مثالية، أما خبصوص دور اإلدارة يف النظرية رأسعلى حقوق املسامهني من خالل اختاذ قرارات هيكل