Embed Size (px)

Citation preview

GIUFFRÈ EDITORE

IL BILANCIO SOCIALE

DOCUMENTI DI RICERCA N° 1

LINEE GUIDA PER LA REVISIONE DEL BILANCIO SOCIALE

E 7,000494-21 9 788814 127847

ISBN 88-14-12784-0

IL BILANCIO SOCIALE

DOCUMENTI DI RICERCA N° 1

LINEE GUIDA PER LA REVISIONEDEL BILANCIO SOCIALE

GIUFFRÈ EDITORE

DOCUMENTI DI RICERCA

2

3

DOCUMENTO N. 1

LINEE GUIDA PER LA REVISIONEDEL BILANCIO SOCIALE

4 Linee guida per la revisione del bilancio sociale

INDICE

INTRODUZIONEpag.

Motivi di fondo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Caratteri generali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Gruppo di lavoro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Il documento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Parte I

STRUTTURA E CONTENUTO DEL DOCUMENTO

1. Utilita e finalita della revisione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.1. Rischi connessi alla redazione del bilancio sociale . . . . . . . . . . . 131.2. Linee generali della revisione . . . . . . . . . . . . . . . . . . . . . . . . . 141.3. Compito del revisore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.4. Responsabilita di redazione del bilancio sociale . . . . . . . . . . . . . 17

2. Attivita di revisione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.1. Soggetti abilitati. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.2. Norme etico professionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.2.1. Competenza professionale . . . . . . . . . . . . . . . . . . . . . . . 182.2.2. Diligenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.3. Indipendenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.4. Utilizzo delle prestazioni di altri soggetti. . . . . . . . . . . . . 202.2.5. Compenso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.2.6. Responsabilita del revisore . . . . . . . . . . . . . . . . . . . . . . 22

3. Procedure di verifica. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.1. Aspetti generali della verifica . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.1.1. La definizione dell’incarico . . . . . . . . . . . . . . . . . . . . . . 263.1.2. L’analisi strategica . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.1.3. Analisi dei processi e del sistema di controllo interno . . . 28

3.2. Verifica delle informazioni attinenti l’identita aziendale . . . . . . . 293.2.1. Obiettivi e procedure di verifica . . . . . . . . . . . . . . . . . . 313.2.2. La verifica dell’assetto istituzionale. . . . . . . . . . . . . . . . . 333.2.3. La verifica sui valori di riferimento e la missione . . . . . . . 353.2.4. La verifica delle strategie e delle politiche . . . . . . . . . . . . 39

3.3. Verifica dei dati riferiti alla produzione e alla distribuzione delvalore aggiunto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

5Indice

3.3.1. L’attivita di verifica . . . . . . . . . . . . . . . . . . . . . . . . . . . 433.4. Verifica della relazione sociale . . . . . . . . . . . . . . . . . . . . . . . . . 45

4. Relazione di attestazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.1. Attestazione di conformita . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.2. Attestazione con eccezioni . . . . . . . . . . . . . . . . . . . . . . . . . . . 474.3. Attestazione con indicazioni di miglioramento. . . . . . . . . . . . . . 554.4. Attestazione con richiamo d’informativa . . . . . . . . . . . . . . . . . . 56

Parte II

APPENDICE

Esempio approccio di revisione: categoria ‘personale’ . . . . . . . . . . . . . . . . 61Esempio di attestazione di conformita. . . . . . . . . . . . . . . . . . . . . . . . . . . 62

6 Linee guida per la revisione del bilancio sociale

7Introduzione

INTRODUZIONE

MOTIVI DI FONDO

L’esigenza da parte di tutti gli operatori di ottenere infor-mazioni attendibili sull’andamento delle imprese si estende alcontenuto di ogni documento che viene pubblicato. Il bilanciosociale sta assumendo sempre piu rilevanza per la sua caratte-ristica di fornire informazioni integrative necessarie per la va-lutazione dell’impresa, dei suoi obiettivi e del rispetto deiprincipi etici nell’interesse della societa e pertanto il giudiziodi un soggetto indipendente e elemento indispensabile.

CARATTERI GENERALI

Il bilancio sociale d’impresa e un documento mediante ilquale le aziende rendono conto in modo responsabile e traspa-rente (accountability) di come esse si comportano nei riguardidi tutti coloro che sono interessati in qualche modo alla loroattivita (1). Questi ultimi vengono definiti con il concetto distakeholder, che qui viene usato secondo la definizione fornitadal GBS, cioe come « soggetti (intesi nel senso di individui,gruppi, organizzazioni) che hanno con l’azienda relazioni si-gnificative e i cui interessi sono a vario titolo coinvolti nell’atti-vita dell’azienda per le relazioni di scambio che intrattengonocon essa o perche ne sono significativamente influenzati » (2).

(1) Cfr. GRUPPO DI STUDIO PER IL BILANCIO SOCIALE, Principi di redazione delbilancio sociale, GBS, Milano, 2001, p. 9.

(2) GRUPPO DI STUDIO PER IL BILANCIO SOCIALE, Principi di redazione del bi-lancio sociale, cit., p. 9.

8 Linee guida per la revisione del bilancio sociale

GRUPPO DI LAVORO

La completezza, la correttezza e l’attendibilita delle infor-mazioni fornite sono condizioni necessarie affinche il lettorepossa avere un quadro fedele dell’impresa. La complessitadella materia richiede necessariamente l’esistenza di principicui i redattori ed i verificatori del bilancio sociale possanofare riferimento. Numerosi sono i tentativi di statuire prin-cipi di comune accettazione tuttavia, come la storia dei prin-cipi contabili relativi al bilancio di esercizio insegna, si trattadi un percorso impegnativo e senza fine. A tale proposito il« GBS Gruppo di Studio per il Bilancio Sociale » ha predi-sposto un corpo di principi di immediato utilizzo, ben sa-pendo che i cambiamenti economici e sociali, cosı come ledirettive nazionali ed internazionali, imporranno continuiadattamenti.

La necessita di offrire la possibilita della conferma del-l’attendibilita dei dati da parte di terzi soggetti ha fatto con-seguentemente nascere l’esigenza di sottoporre a verifica idati contenuti nei bilanci sociali anche in mancanza di prin-cipi di redazione di comune accettazione.

Questo documento e il risultato del lavoro dei compo-nenti il gruppo che, in diverse riunioni, si sono confrontatisui punti salienti del controllo. Gli ulteriori approfondimentieffettuati nell’ambito del comitato scientifico hanno per-messo la stesura finale del documento.

Hanno collaborato:

Coordinatori:Pietro Portaluppi Gianfranco Rusconi

Componenti del gruppo di lavoro:Paolo Bersani Antonio CandottiRiccardo Giovannini Gaspare InsaudoAnna Paris Stefania Servalli

9Introduzione

IL DOCUMENTO

I principi di revisione del bilancio di esercizio sono pre-disposti da appositi organismi internazionali e nazionali edanalogamente e da prevedersi accada per il bilancio sociale.Il presente documento vuole essere un contributo di appro-fondimento ed una traccia per una loro prima applicazionein Italia avendo come riferimento principale i principi GBS,ma non escludendo la loro applicabilita a bilanci sociali re-datti secondo altri principi.

10 Linee guida per la revisione del bilancio sociale

11Struttura e contenuto del documento

Parte I

STRUTTURA E CONTENUTODEL DOCUMENTO

12 Linee guida per la revisione del bilancio sociale

13Struttura e contenuto del documento

1. Utilita e finalita della revisione

1.1. Rischi connessi alla redazione del bilancio sociale

La redazione del bilancio sociale in un contesto alta-mente competitivo, anche in termini di immagine, comportail rischio di comportamenti lesivi dell’attendibilita e credibi-lita del documento in esame, in particolare:

a) adattamento del bilancio sociale alle esigenze di im-magine delle direzioni aziendali e non all’informazione fedeleagli stakeholder;

b) esclusione, cioe mancato interesse verso alcuni stake-holder o mancata esposizione di comportamenti sfavorevoliall’azienda;

c) redazione di documenti che non si conformano adadeguati criteri di neutralita ed obiettivita.

Questi rischi si affrontano in primo luogo con la predi-sposizione di adeguati standard, sia sui principi, sia sulleprocedure e modalita di redazione dei documenti.

In questa sede si indicano i principi da utilizzare per as-sicurare (a vari livelli di confidenza e di garanzia) l’attendibi-lita del bilancio sociale.

Il rischio fondamentale per questo documento e infatti lanon attendibilita, che poi porta alla non credibilita da partedegli stakeholder.

Il GBS, in particolare ponendo tra i propri principi in-clusione, coerenza e neutralita, obbliga chi redige il bilanciosociale a seguire determinate regole che debbono garantirel’affidabilita del documento.

Si sono elencati solo i precedenti principi perche essiesemplificano al meglio quelle che sono le regole da seguireper sfuggire ai rischi sopra indicati, regole il cui rispetto deveessere « garantito » dall’auditor, il quale, ovviamente, ha ilcompito fondamentale di controllare se quanto e stato pub-

14 Linee guida per la revisione del bilancio sociale

blicato corrisponde ai principi che l’azienda stessa dichiaradi volere seguire.

La relazione del revisore rappresenta l’unica garanzia in-dipendente ed esterna al top management sull’attendibilitadel documento in esame, non nel senso di un’impossibile« certezza », ma in quello di garantire la conformita a prin-cipi e regole che rendano affidabile cio che e stato divulgatodall’azienda.

E evidente la scorrettezza (anche sul piano della concor-renza sul mercato) di presentare informazioni e dati non ve-ritieri dopo avere dichiarato di conformarsi a principi di altovalore etico e sociale. Un’operazione del genere non solo eeticamente riprovevole, ma, una volta scoperta, getta discre-dito su tutta la tematica della responsabilita sociale e del bi-lancio sociale, danneggiando fortemente l’immagine delle im-prese, comprese quelle che si comportano correttamente.

1.2. Linee generali della revisione

Il compito che attende i revisori esterni dei bilanci socialie quindi molto impegnativo, in quanto un lavoro approssi-mativo e superficiale su questi documenti non solo denote-rebbe una scarsa deontologia professionale, ma comporte-rebbe anche, piu o meno a medio-lungo termine, un gravedanno per la credibilita sia delle aziende, sia dell’insieme deiprofessionisti che ne attestano la correttezza.

In linea generale i principi di revisione del bilancio so-ciale:

— devono tener conto delle aspettative degli stakeholderper evitare fenomeni di « gap delle aspettative ». I vari gradidi attestazione (positiva, negativa, ecc.) presenti nei principidevono essere comunicati con estrema chiarezza agli stake-holder, sia per evitare il sunnominato « gap » delle aspetta-tive, sia, d’altro lato, per non fare pensare che l’attestazionesi possa ottenere attraverso una revisione superficiale;

15Struttura e contenuto del documento

— devono abbinare, al risultato della revisione, i terminidi attendibilita o di attestazione (1), che permettono agevol-mente di fornire informazioni e valutazioni, senza ingenerare« gap » di aspettative;

— devono prevedere che non possa essere conferito nes-sun livello di attestazione ad un bilancio sociale che non siaaccompagnato da un bilancio d’esercizio e consolidato revi-sionato. Nel caso di aziende di piccole-medie dimensioni,che non sottopongono a revisione contabile il bilancio d’eser-cizio, si possono fornire relazioni a bilanci sociali semplificatiod a bilanci sociali di settore o di distretto, ma va chiara-mente evidenziato che questa attestazione e di tipo diversoda quella relativa al bilancio sociale GBS, come qui indicato;cio comporta linee guida specifiche, che non rientrano inquesti principi generali di revisione.

1.3. Compito del revisore

Posto che il bilancio sociale puo essere inteso come undocumento con dati consuntivi o preventivi ad uso:

— degli stakeholder;— del top management;il documento cui ci si riferisce in questa sede e il bilancio

sociale consuntivo ad uso di tutti gli stakeholder interessati,ricordando comunque che il carattere ex post del bilanciosociale non esclude la necessita di presentare progetti, proce-dure e dichiarazioni, il giudizio sui quali si verra pero for-mando di anno in anno esaminando i risultati a consuntivo.Per esempio, un’azienda descrive nel bilancio sociale i suoiprogetti di lungo periodo ai fini della lotta agli infortuni sullavoro e presenta procedure, regole, somme stanziate e risul-

(1) Frequentemente viene usato il termine « assurance » che si potrebbetradurre con « assicurazione » ma che pare non rappresentare il contenuto dellarelazione dei revisori.

16 Linee guida per la revisione del bilancio sociale

tati attesi; il giudizio degli stakeholder verra a formarsi viavia sui vari bilanci sociali consuntivi che mostreranno i risul-tati raggiunti e, da questi, si potra valutare l’insieme dei pro-getti, delle procedure e degli stanziamenti effettuati.

Compito del revisore e:— controllare se, ed in che misura, sono state messe ef-

fettivamente in atto le procedure previste, effettuati gli stan-ziamenti dichiarati e rispettate le regole annunciate;

— attestare il raggiungimento dei risultati nei vari eser-cizi, in relazione ai progetti indicati nel bilancio sociale.

Le caratteristiche del bilancio sociale a cui si riferiscequesto documento sono quelle contenute nel progetto pre-sentato dal Gruppo di Studio per il bilancio sociale.

Mentre il bilancio d’esercizio e consolidato riguardano leprestazioni dell’impresa sul mercato, in modo da permetteread azionisti, effettivi e potenziali, dipendenti, finanziatori,pubblica autorita, ecc. di conoscere in modo non perfetto,ma sufficientemente attendibile (2), l’andamento dell’impresa,allo scopo di potersi regolare nelle loro scelte sui vari mercati(mobiliari, del lavoro, del credito, ecc.), il bilancio sociale, inun certo senso, « integra » il bilancio d’esercizio e consoli-dato, avendo come oggetto di rendicontazione non tanto i ri-sultati economico-finanziari dal punto di vista dell’azienda,ma ogni tipo di prestazione e/o di comportamento che ha ache fare con interessi, diritti, condizioni di vita in genere, ditutti coloro che sono coinvolti nell’attivita aziendale (3).

Data questa specifica natura, il bilancio sociale ha finalitavalutative diverse dal bilancio d’esercizio e consolidato e

(2) Nei bilanci d’esercizio non figurano infatti solo valori oggettivi, ma an-che valori stimati e congetturati, che vanno calcolati con discrezionalita tecnica inbuona fede.

(3) Per le aziende non profit private e pubbliche e necessaria una maggiorespecificita, che verra fornita in ulteriori documenti; qui il modello di riferimentoprincipale e l’impresa for profit.

17Struttura e contenuto del documento

quindi non puo rientrare nel nucleo essenziale della comuni-cazione economico-finanziaria, che e costituito da stato patri-moniale, conto economico e nota integrativa. Si ritiene cosınecessario l’inserimento del bilancio sociale in allegato allarelazione sulla gestione, come documento integrativo esternoal bilancio d’esercizio e consolidato, proprio come i valori, leannotazioni e le previsioni fornite dalla relazione sulla ge-stione medesima.

La revisione del bilancio sociale implica cosı una respon-sabilita ed una periodicita parallela a quella del bilancio d’e-sercizio e consolidato, collegandosi ad una visione unitariadell’azienda.

1.4. Responsabilita di redazione del bilancio sociale

La responsabilita della redazione del bilancio compete alConsiglio di Amministrazione dell’ente che lo redige.

A tale riguardo, GBS ha emanato appropriati « Principidi Redazione del bilancio sociale », ai quali si fa riferimentonel presente documento.

Il revisore indipendente ne attesta la conformita ai prin-cipi di redazione, emettendo una apposita relazione ed espri-mendo il proprio giudizio professionale.

2. Attivita di revisione

2.1. Soggetti abilitati

Il revisore del bilancio sociale deve possedere un’ade-guata competenza professionale. Lo stesso deve valere pereventuali collaboratori di cui si avvalga.

Questa competenza deve essere attestata mediante unesame di abilitazione professionale per titoli ed esami o an-che solo per titoli nel caso in cui questi ultimi siano unachiara indicazione di competenza professionale.

18 Linee guida per la revisione del bilancio sociale

L’idoneita all’attivita di revisione dei bilanci sociali po-trebbe essere comprovata dall’iscrizione ad apposito Albo,iscrizione indispensabile per chiunque sottoscriva, in qualun-que forma e grado, un’attestazione di un bilancio sociale.Nella fase attuale sono considerati abilitati gli stessi soggettiabilitati alla revisione contabile ed idonei al rilascio di atte-stazioni ai bilanci d’esercizio.

2.2. Norme etico professionali

2.2.1. Competenza professionale

La competenza professionale, che deve valere per il revi-sore e per eventuali collaboratori di cui si avvalga, puo essereottenuta:

— per chi gia revisore contabile, attraverso integrazionecon idonee conoscenze di rendicontazione sociale o sullabase di una gia provata e dimostrabile esperienza nel campodella rendicontazione sociale;

— per chi in possesso di lauree, triennali, quadriennali oquinquennali, di carattere economico-sociale, attraversoun’integrazione con idonee conoscenze di rendicontazionesociale o sulla base di una gia provata e dimostrabile espe-rienza nel campo della rendicontazione sociale, oltre a un’in-tegrazione con idonee conoscenze:

— del bilancio d’esercizio e consolidato e dei principi digestione aziendale;

— sociologiche;— economico-politiche;— ambientali.Le conoscenze richieste possono essere dimostrate attra-

verso la presenza nel proprio curriculum di studi della certi-ficazione del sostenimento di specifici esami nelle disciplineindicate.

19Struttura e contenuto del documento

Il mantenimento della competenza professionale richiedel’aggiornamento continuo nelle discipline attinenti, diretta-mente o indirettamente, l’attivita di revisione del bilancio so-ciale. A titolo esemplificativo e non esaustivo, si indicano lediscipline di carattere contabile, ambientale, sociale, econo-mico-politico (4).

2.2.2. Diligenza

La diligenza professionale e intesa come impegno del re-visore ad ottemperare ai propri doveri professionali e, in par-ticolare, ad osservare i principi di revisione del bilancio so-ciale nello svolgimento della propria attivita. Qualora il revi-sore del bilancio sociale si avvalga di collaboratori, l’eserciziodella diligenza professionale richiede un’adeguata direzionedel lavoro svolto, oltre ad un’attivita di costante controllo edi riesame critico delle risultanze e delle conclusioni rag-giunte.

2.2.3. Indipendenza

Il revisore del bilancio sociale deve essere in una posi-zione di indipendenza nello svolgimento dell’incarico. Essa,insieme alla competenza, e alla base della credibilita della re-visione del bilancio sociale, la quale costituisce garanzia per idiversi stakeholder circa le attestazioni comprese nel docu-mento oggetto di revisione. La relazione del revisore del bi-lancio sociale rappresenta per gli stakeholder l’unica garanziaindipendente ed esterna all’azienda sull’attendibilita del do-cumento in esame. Cio significa che l’indipendenza coin-volge: la natura delle relazioni del revisore con l’azienda, ilcui bilancio sociale e oggetto di revisione, e con i suoi stake-holder e la divulgazione di queste relazioni.

(4) In relazione al mantenimento della competenza sono da prevedersimeccanismi basati sull’acquisizione di crediti, simili a quelli gia adottati dagli or-dini professionali.

20 Linee guida per la revisione del bilancio sociale

L’indipendenza e da intendersi tanto sul piano formale,quanto su quello sostanziale. L’indipendenza richiede formal-mente l’insussistenza di funzioni, svolte dal revisore presso lasocieta il cui bilancio sociale e oggetto di revisione o pressoparti ad essa correlate, che siano da ritenere inconciliabili,per le diverse o contrapposte finalita che perseguono, con ilruolo di revisore del bilancio sociale.

Sul piano sostanziale essa richiede un atteggiamentomentalmente indipendente nei confronti del cliente che devepermanere costante nel corso dello svolgimento dell’incarico.L’indipendenza in tal senso implica per il revisore onesta in-tellettuale, equita, sincerita e un comportamento obiettivo,che richiede imparzialita e liberta da vincoli in grado di in-fluenzare il suo giudizio professionale.

I requisiti di indipendenza richiesti al revisore del bilan-cio sociale non sono diversi da quelli richiesti al revisore delbilancio d’esercizio e consolidato.

L’indipendenza non richiede la distinzione tra il revisoredel bilancio d’esercizio e consolidato e il revisore del bilanciosociale, a condizione che siano presenti le competenze richie-ste per lo svolgimento delle due tipologie d’incarico.

2.2.4. Utilizzo delle prestazioni di altri soggetti

La revisione del bilancio sociale puo comportare l’esi-genza di ricorrere a specialisti in determinate discipline; sipensi, a mero titolo esemplificativo, a sociologi, ad esperti indiscipline ecologico-ambientali, ecc.

In caso di utilizzo delle prestazioni di specialisti, il revi-sore si assume la responsabilita della scelta della tipologia diesperti idonei per l’ottenimento di quegli elementi probativiritenuti necessari al rilascio dell’attestazione sul bilancio so-ciale.

Il revisore del bilancio sociale inoltre, compiuta la sceltadella tipologia di specialisti idonei alla revisione in oggetto,ha la responsabilita di valutare l’adeguatezza della qualifica e

21Struttura e contenuto del documento

della reputazione professionale, nonche dell’indipendenzadegli specialisti di cui si richiede la collaborazione, in rela-zione all’attivita professionale che gli stessi svolgeranno nel-l’ambito della revisione. La qualifica, la reputazione profes-sionale degli esperti, nonche traccia dell’avvenuta lettura cri-tica della relazione dell’esperto, devono essere idoneamentedocumentate dal revisore.

2.2.5. Compenso

Il revisore del bilancio sociale deve poter percepire uncompenso adeguato all’incarico svolto. L’adeguatezza delcompenso e riconducibile all’indipendenza che il revisoredeve avere nei confronti dell’azienda il cui bilancio sociale eoggetto di revisione. Il compenso non puo ovviamente esserecorrelato al risultato della revisione, essendo quest’ultimo l’e-sito di un’attivita professionale svolta con integrita, obietti-vita e in assenza di qualsiasi interesse che possa influenzare ilgiudizio del revisore. La sua adeguatezza e da valutarsi conriferimento alla quantita e alla qualita del lavoro di revisione.In particolare, l’entita del compenso deve essere tale da noncomportare ne limitazioni di tempo, verifiche e sopralluoghi,ne incidenze sulle qualita professionali, occorrenti per formu-lare l’attestazione sul bilancio sociale.

Nella determinazione del compenso e necessario inoltreprevedere la possibilita di eventuali adeguamenti legati afatti di natura straordinaria che comportino la necessita diun’estensione delle procedure di revisione occorrenti per l’e-spressione dell’attestazione. Se in particolari ipotesi (quali adesempio le revisioni di bilanci di aziende non profit) si pre-vedono l’assenza o la limitazione del compenso, cio nondeve tuttavia influire sulla quantita o la qualita del lavoro direvisione, per le quali resta intatta la responsabilita del revi-sore.

22 Linee guida per la revisione del bilancio sociale

2.2.6. Responsabilita del revisore

L’area di attestazione e identificata nell’intero BilancioSociale, nei suoi contenuti qualitativi e quantitativi sia cheessi si riferiscano all’azienda nel suo complesso che a singolearee operative o siti produttivi della stessa.

L’attivita di verifica riguarda la completezza e la corret-tezza dei contenuti del Bilancio sociale rispetto a quanto in-dicato dai principi di redazione cosı come formulati dal GBSe ad eventuali altri riferimenti scelti dall’azienda per la suaredazione.

Obiettivo della revisione della relazione sociale e l’atte-stazione in merito alla veridicita delle informazioni quantita-tive e qualitative riportate nello stesso. Rientrano in questacategoria anche i dati quantitativi, di natura extra-contabile,e le informazioni di carattere qualitativo che descrivonoobiettivi, risultati, comportamenti, tendenze e altri aspetticoncernenti l’operativita dell’azienda, le sue azioni di respon-sabilita sociale e le sue relazioni con i propri stakeholder.

3. Procedure di verifica

I principi di redazione del bilancio sociale (5) definisconola struttura di tale documento nelle tre seguenti parti.

— identita aziendale;— produzione e distribuzione del valore aggiunto;— relazione sociale.Le attivita di verifica devono essere organizzate in modo

tale da confrontare quanto esposto nel bilancio sociale con ilcontenuto previsto dai principi di redazione del bilancio e

(5) Come gia piu volte riferito nella descrizione delle varie operazioni, ci siriferisce ai principi enunciati dal documento « Principi di Redazione del BilancioSociale » del GBS; tuttavia, i principi suggeriti per la verifica delle informazionisono validi per qualsiasi bilancio sociale che esponga quelle parti trattate nel pre-sente documento.

23Struttura e contenuto del documento

con la documentazione comprovante la correttezza delle in-formazioni esposte.

3.1. Aspetti generali della verifica

L’attivita di verifica di documenti di natura non finanziaria(« non financial assurance ») consiste nell’effettuazione di ana-lisi e verifiche (che includono anche valutazioni e misurazioni)su un insieme di dati, informazioni e attestazioni, che sononormalmente raccolti in un documento di sintesi (rendiconto/bilancio sociale, « non financial report » nella terminologia an-glossasone) e la cui responsabilita compete ad altro soggetto(normalmente il Consiglio di Amministrazione), rispetto a cri-teri e linee guida enunciati, al fine di esprimere un parere pro-fessionale, sulla base di principi di riferimento applicabili nellafattispecie, che dia un adeguato livello di fiducia ai soggetti in-teressati sulla « qualita » complessiva degli elementi di audit.

Non essendoci, ad oggi, principi universalmente ricono-sciuti ne per il modello di rendiconto, ne per la modalita di ef-fettuazione della verifica, riferendosi allo standard GBS, gli ele-menti di audit del bilancio sociale possono essere cosı suddivisi:

— informazioni/dati direttamente correlabili al bilanciod’esercizio e consolidato della societa;

— informazioni/dati non direttamente correlabili al bi-lancio d’esercizio e consolidato ma piu in generale al sistemainformativo e di controllo di gestione della societa.

Al fine di una corretta impostazione del lavoro di verificadel bilancio sociale, e necessario che il bilancio d’esercizio econsolidato siano stati assoggettati a revisione contabile. Incaso di assenza della revisione contabile del bilancio d’eserci-zio e consolidato, si possono avere forme limitate di verificache costituirebbero attivita propedeutiche per consentire allesocieta di progredire nei propri sistemi e processi interni, epervenire, attraverso fasi di miglioramento successive, all’otte-nimento di un’attestazione di elevato standard qualitativo.

24 Linee guida per la revisione del bilancio sociale

Ai fini del rilascio dell’attestazione, le aree oggetto diesame sono:

— la struttura del documento rispetto ad uno standardpreso come riferimento (schema di bilancio sociale ed indicedei contenuti);

— i processi che supportano la societa nell’elaborazione,gestione e rilevazione dei dati quantitativi;

— i contenuti del bilancio d’esercizio e consolidato, in-tesi come dati ed informazioni quantitative e qualitative inesso contenuti.

La prassi prevalente e attualmente quella di identificarecome obiettivo della verifica l’affermazione del Consiglio diAmministrazione, normalmente inserita nella parte introdut-tiva del bilancio sociale (la « premessa metodologica »), cheil documento e stato redatto in conformita a determinatistandard e linee guida di riferimento. Tali standard possonoriguardare la struttura del documento, i processi, i conte-nuti.

Nella prassi, oggi molti bilanci sociali riportano nella pre-messa metodologica il richiamo ad un generico ispirarsi aglistandard esistenti (tipicamente GRI, GBS, AA1000), senzaindividuare cosa e quanto di ciascuno di essi sia stato real-mente utilizzato nella redazione del documento. Tale com-portamento rende piu difficile, per il revisore, la verificadella rispondenza dei bilanci oggetto di audit agli stessi stan-dard in essi richiamati.

Anche per le attivita di verifica dei documenti di naturanon finanziaria e fondamentale il concetto di materialita, in-tendendosi come significativo un errore/un’omissione nelleinformazioni contenute nel bilancio sociale che, se identifi-cato, puo modificare il giudizio sul documento stesso daparte di un soggetto esterno interessato e quindi sull’attendi-bilita complessiva delle informazioni in esso contenute.

Per quanto riguarda il concetto di materialita nell’ambitodei bilanci sociali, la sua definizione preventiva in fase di pia-

25Struttura e contenuto del documento

nificazione e, conseguentemente, la sua applicazione nelcorso dell’attivita di revisione, e attivita piu complessa da de-finire rispetto a quanto avviene per i bilanci d’esercizio. I ri-sultati della gestione sociale d’impresa riguardano una molte-plicita di stakeholder, per i quali l’interesse non e esclusiva-mente finanziario ed e differente a seconda delle aree di rela-zione sociale.

E stato sottolineato che il bilancio sociale ha per suastessa natura una pluralita di soggetti interessati (dalla logicadegli shareholders del bilancio d’esercizio e consolidato aquella degli stakeholder del bilancio sociale) e cio risultadalle diverse tipologie di indicatori di performance, destinateai diversi portatori di interesse. E tuttavia evidente che la re-lazione sara indirizzata all’organo societario che l’ha richiestae verso cui il revisore e professionalmente responsabile.

Non si puo escludere che imprese particolarmente avan-zate nella gestione del dialogo con gli stakeholder possanoaccettare di incaricare la societa di revisione di svolgere spe-cifiche procedure di verifica su elementi di audit la cui ri-chiesta sia stata presentata da altro stakeholder dell’impresa(ad esempio, un’associazione di consumatori potrebbe richie-dere che vengano sottoposti ad audit dati ed informazionidella sezione « clienti/utenti » della Relazione sociale). Inquesto caso, non appare impossibile che la relazione della so-cieta di revisione venga indirizzata non solo alla societa cheha redatto il bilancio sociale ma anche ad una o piu altre ca-tegorie di stakeholder.

Per l’impostazione dell’attivita di verifica si e fatto riferi-mento agli standard internazionali in materia di revisione edin particolare all’International Standard on Assurance Enga-gements 3000 (6).

(6) Questo documento e applicabile alle relazioni datate a decorrere dal 1o

gennaio 2005; tuttavia, la sua anticipata applicazione e permessa.

26 Linee guida per la revisione del bilancio sociale

L’impostazione generale delle verifiche ha evidentementeuna matrice sostanzialmente contabile, integrata poi per po-ter tener conto di tutte le aree di contenuto non quantitativoe non riconducibili ai dati di bilancio. Cio comporta comeconseguenza la multidisciplinarita che deve caratterizzare ilteam di lavoro per questi incarichi e conseguentemente lastruttura del soggetto abilitato all’attivita di verifica.

Dall’analisi degli standards esistenti in materia di revi-sione contabile emerge un’impostazione generale dell’attivitadi verifica che e necessariamente comune a tutto il bilanciosociale. Tale approccio prevede sostanzialmente le seguentifasi operative:

— definizione dell’incarico;— analisi strategica;— analisi dei processi e del sistema di controllo interno;— definizione delle procedure di verifica sostanziali.

3.1.1. La definizione dell’incarico

Si tratta di una fase preliminare, molto delicata, che sisviluppa attraverso una serie di incontri con il managementdella societa potenziale cliente, ed e sostanzialmente finaliz-zata alla comprensione delle necessita della stessa, per unacorretta definizione di tutti gli aspetti relativi all’incarico edin particolare: l’oggetto, lo scopo, i criteri/linee guida/prin-cipi di riferimento, il tipo di relazione che dovrebbe essereemesso, i termini ed i corrispettivi.

L’aspetto piu significativo e delicato di questa fase ecomprendere se la societa potenziale cliente puo sostenereuna verifica di elevato standard qualitativo del suo bilanciosociale. E in questa fase infatti che, di fronte, ad esempio, asocieta con gravi carenze in termini di processi e di sistemiche comportano significativi rischi di errori o lacune nelle in-formazioni e nei dati riportati nel bilancio sociale, il revisoredeve far presente al potenziale cliente tutti i suoi dubbi inmerito al buon esito della verifica e, in qualche caso, potra

27Struttura e contenuto del documento

proporre un approccio progressivo partendo ad esempiodalla predisposizione di memorandum interni, con evidenzadei punti di miglioramento, per poi arrivare alla revisionecompleta attraverso, se necessario, ulteriori stadi intermedi.

3.1.2. L’analisi strategica

E la prima fase di esecuzione dell’incarico. L’obiettivo equello di ottenere un’adeguata comprensione dell’attivita delcliente, al fine di identificare i rischi ad essa correlati, chepossano avere impatti e conseguenze sulle informazioni e suidati contenuti nel documento sottoposto a verifica.

Attraverso incontri ed interviste il revisore dovra:— acquisire una conoscenza generale del cliente e della

sua storia;— comprendere il tipo di business e le sue principali ca-

ratteristiche;— ottenere informazioni sugli obiettivi e sulle strategie

del cliente;— identificare i rischi correlati all’attivita del cliente,

con particolare riferimento a quelli che possano avere impattie conseguenze sulle informazioni e sui dati contenuti nel bi-lancio sociale;

— ottenere informazione generali sui processi e sul si-stema di controllo interno che supportano il managementdella societa cliente nella gestione e nel controllo dei soprad-detti rischi;

— ottenere informazioni generali sul sistema informa-tivo.

Sia per questa, sia per le fasi successive l’estensione dellavoro sara significativamente diversa a seconda che il clienteabbia o meno la revisione contabile del bilancio d’esercizio econsolidato.

Nell’ipotesi che il bilancio d’esercizio e consolidato sianosottoposti a revisione contabile, per tutti i dati e le informa-zioni direttamente correlabili al bilancio d’esercizio e consoli-

28 Linee guida per la revisione del bilancio sociale

dato, nell’attivita di verifica del bilancio sociale si fara riferi-mento allo studio dei processi e del sistema di controllo in-terno fatto dal team della revisione contabile. Nel caso in cui ilrevisore del bilancio sociale fosse differente dal revisore del bi-lancio d’esercizio e consolidato, il primo dovra poter esaminarele carte di lavoro del secondo e, qualora non fosse soddisfattodelle verifiche effettuate, procedere con ulteriori verifiche.

Per le informazioni ed i dati non direttamente correlabilial bilancio d’esercizio e consolidato, ne a particolari rischi as-sociati all’attivita del cliente, occorrera identificare il relativoflusso informativo ed accertare se ed in che modo tali infor-mazioni e dati sono processati e controllati.

Nel caso specifico della verifica della Relazione Socialeun altro aspetto di particolare importanza in questa fase dellavoro sara la verifica della corretta identificazione da partedel cliente delle diverse categorie di stakeholder.

3.1.3. Analisi dei processi e del sistema di controllo in-terno

Fatta salva la precisazione, di cui al punto precedente,sull’esistenza o meno della revisione contabile del bilanciod’esercizio e consolidato della societa cliente, questa fase hacome obiettivi:

— valutare in che misura i rischi associati all’attivita delcliente e rilevanti ai fini della verifica del bilancio sociale sonocoperti dalle procedure e dai controlli attivati dal cliente;

— definire i test di dettaglio che il revisore dovra effet-tuare per l’espressione del suo giudizio professionale.

Tali obiettivi vengono perseguiti attraverso:— incontri ed interviste con il management e con i re-

sponsabili delle diverse funzioni aziendali per effettuare un’a-deguata ricognizione dei processi e del sistema di controllointerno relativi ai rischi rilevanti ai fini della verifica del bi-lancio sociale;

29Struttura e contenuto del documento

— effettuazione di tests, verifica di documentazione acampione e, se necessario, verifiche fisiche dei diversi sitiproduttivi, al fine di ottenere elementi probatori a confermadell’effettivita e dell’efficacia dei processi e del sistema dicontrollo interno;

— valutazione complessiva del rischio professionale asso-ciato ai diversi obiettivi della verifica, secondo il modello didefinizione del rischio tipico dell’attivita di revisione conta-bile.

Va precisato che l’analisi dei processi e del sistema dicontrollo interno comporta necessariamente la conoscenzadel sistema informativo del cliente, che e di supporto all’ela-borazione, alla gestione, alla registrazione ed alla rendiconta-zione dei dati e delle informazioni.

Le sopra citate attivita consentiranno al revisore di con-fermare le proprie valutazioni preliminari in merito alla « qua-lita » del cliente ed alla possibilita di esprimere un’opinionepositiva o di modificare/integrare il proprio approccio e le ve-rifiche previste e concordare, se necessario, con il cliente undiverso scopo ed un diverso tipo di rapporto finale.

Sulla base della valutazione finale del rischio professio-nale associato ai diversi obiettivi della verifica e del sistemadi controllo interno aziendale, il revisore pianifichera le pro-cedure di verifica sostanziali, definendo la natura e l’esten-sione dei test di ragionevolezza e dei test di dettaglio che do-vranno essere svolti sulle informazioni e sui dati contenutinel bilancio sociale.

3.2. Verifica delle informazioni attinenti l’identita azien-dale

L’identita aziendale e finalizzata a permettere agli utiliz-zatori del bilancio sociale la valutazione delle performancedell’impresa, attraverso la comparazione tra i valori e la mis-sione dichiarati ed i risultati della attivita svolta.

30 Linee guida per la revisione del bilancio sociale

I principi di redazione del Bilancio Sociale articolano l’e-splicitazione delle identita aziendale in cinque punti:

— l’assetto istituzionale;— i valori di riferimento;— la missione;— le strategie;— le politiche.L’assetto istituzionale comprende gli elementi che ren-

dono possibile l’identificazione oggettiva dell’impresa quali laproprieta, la governance, la sintesi della storia e dell’evolu-zione dell’impresa, la dimensione, la posizione nel settore diappartenenza, la struttura organizzativa e simili.

I valori di riferimento, che dovrebbero essere esposti inmodo sintetico per facilitarne la comprensione, sono quelliche oggettivamente devono guidare le scelte dei soggetti cheoperano nell’impresa.

I principi di redazione del Bilancio Sociale riconosco-no la variabilita e la pluralita dei valori che possono esserepresi a riferimento nell’impresa, ma stabiliscono che, in ognicaso, devono almeno essere rispettati i seguenti requisiti for-mali:

— obbligatorieta: i valori affermati devono effettiva-mente essere stabiliti come guida per i comportamenti dellepersone che operano nell’impresa;

— osservanza: i valori affermati devono essere rispettatied osservati;

— stabilita: i valori affermati devono essere confermatiper un periodo significativo;

— generalita: i valori affermati devono orientare tutte leattivita e le relazioni dell’impresa;

— imparzialita: i valori devono essere applicati in modoimparziale nei comportamenti dei diversi soggetti in relazionecon l’impresa, nei casi pertinenti;

— universalita: i valori devono essere applicati in tuttele circostanze in cui sono pertinenti.

31Struttura e contenuto del documento

La missione descrive le principali finalita che l’impresapersegue in ambito economico e sociale e nei rapporti congli stakeholders, alla luce dei valori affermati.

Le strategie devono illustrare le modalita con cui l’im-presa, nel medio e lungo termine, intende perseguire la pro-pria missione, nel rispetto dei valori affermati.

Le politiche devono indicare gli obiettivi a breve termine,le scelte, la gestione delle risorse, finalizzate alla realizzazionedelle strategie definite.

Il cuore dell’identita aziendale e costituito dai valori edalla missione: l’assetto istituzionale deve essere funzionalealla loro realizzazione e deve identificare i soggetti che nesono, ai vari livelli, responsabili; le strategie e le politiche de-vono costituire il necessario raccordo tra i principi generaliaffermati e le azioni poste in essere, come vengono rendicon-tate nella relazione sociale, nonche rappresentare le azionipianificate nel breve, medio e lungo termine, per perseguirela missione aziendale.

3.2.1. Obiettivi e procedure di verifica

Gli obiettivi della verifica sulla identita aziendale possonoessere ricondotti ai seguenti punti principali:

— Completezza. Devono essere indicate tutte le compo-nenti significative pertinenti ciascuno dei cinque elementidella identita aziendale. Non devono essere taciuti elementiche, se noti, potrebbero modificare la comprensione o l’ap-prezzamento degli utilizzatori del bilancio sociale.

— Correttezza. Tale obbiettivo e pertinente alle compo-nenti dell’assetto istituzionale e a quello suscettibili di essere« vere » o « false »: si puo accertare la correttezza della affer-mazione che un’impresa e posseduta da A e da B, ma nonl’affermazione che la redditivita economica sia un valore diriferimento.

— Coerenza. Le affermazioni contenute nella esplicita-zione della identita aziendale non devono essere in contrad-

32 Linee guida per la revisione del bilancio sociale

dizione tra loro, ne con altri punti del Bilancio Sociale, necon altre informazioni ufficiali (bilancio, statuto, regolamentiinterni) o notorie, pertinenti l’impresa.

— Ragionevolezza. Sebbene molte delle componenti de-gli elementi che costituiscono la identita aziendale non sianosuscettibili di essere « vere » o « false », possono essere pale-semente irragionevoli: si pensi a strategie palesemente desti-nate all’insuccesso, alla luce delle dimensioni dell’impresa odelle risorse disponibili. A questo obiettivo si puo ricondurreanche l’accertamento che i valori affermati e la missione nonsiano palesemente in contrasto con principi etici di comunesentire (si pensi ad una organizzazione che definisca comevalore di riferimento la difesa della razza o simili).

— Rispetto dei requisiti formali. L’esame tende ad accer-tare che l’esplicitazione del sistema dei valori di riferimentoabbia significato e sia comprensibile al lettore.

— Continuita di applicazione nel tempo. La verifica deveaccertare la coerenza della identita aziendale all’interno deiBilanci Sociali nel corso del tempo: in particolare la stabilitadei valori di riferimento e della missione, la relativa stabilitadelle strategie nel breve periodo (o la motivazione delle mo-difiche) e la coerenza delle politiche con i piani di migliora-mento indicati, all’interno della relazione sociale, nell’annoprecedente.

In linea di massima, gli obiettivi d’accertamento dellacompletezza, della coerenza e della continuita di applicazionenel tempo sono da perseguire nella verifica di ciascuno deglielementi della identita aziendale, mentre gli altri obiettivisono pertinenti solo ad alcuni elementi o ad alcune compo-nenti di questi.

A titolo esemplificativo e non esaustivo, le procedure diverifica che potranno essere applicate per raggiungere gliobiettivi indicati potrebbero essere le seguenti:

— esame dettagliato delle varie parti del bilancio sociale,del bilancio d’esercizio e consolidato e della relazione sulla

33Struttura e contenuto del documento

gestione, nonche del sistema normativo interno (statuto, re-golamento, codici etici, codifica disciplinare, ecc.);

— lettura dei verbali delle riunioni del Consiglio di Am-ministrazione, del Comitato Esecutivo, del Comitato Etico odi organi equipollenti di gestione o di controllo;

— esame del libro soci e dei verbali delle Assemblee;— altri riscontri documentali delle fonti informative per-

tinenti (budget, piani pluriennali e simili); esame della corri-spondenza intercorsa con le varie categorie di stakeholderquali soci, personale, ecc.;

— colloqui con soggetti responsabili (soggetti che rive-stono funzioni di governance, responsabili dei rapporti con isoci, responsabili del personale, responsabili della rete divendita e simili).

La selezione delle procedure di verifica da applicare nellediverse fattispecie, al fine di raggiungere gli obiettivi identifi-cati, e, come sempre, affidata al giudizio professionale delsoggetto incaricato della verifica: i diversi elementi compo-nenti l’identita aziendale non sembrano infatti suscettibilidell’applicazione di procedure di verifica obbligatorie intutte le circostanze.

3.2.2. La verifica dell’assetto istituzionale

Le componenti dell’informativa contenuta nell’assettoistituzionale devono essere verificate, in particolare, per ac-certarne la completezza, la correttezza e la continuita neltempo.

Particolare importanza rivestono le informazioni circa laproprieta, sia in assoluto, sia nelle sue modifiche nel corsodel tempo; esse infatti consentono di diversamente apprez-zare i valori di riferimento, la missione, le strategie e le poli-tiche: difficilmente se la proprieta e di re Erode sara credi-bile l’affermato valore di tutela dell’infanzia; similmente eimportante sapere che la proprieta di un’impresa e passatadall’UNICEF a re Erode.

34 Linee guida per la revisione del bilancio sociale

Le informazioni sulla dimensione dell’impresa, spessofornite indicando alcuni parametri rilevanti, sulla sua colloca-zione nel settore di appartenenza e sulla sua struttura orga-nizzativa sono rilevanti per apprezzare le strategie e le politi-che definite per il perseguimento della missione.

E infine importante che questa parte contenga infor-mazioni identificative (indirizzi delle sedi, indirizzi di po-sta elettronica, numeri di telefono e di fax) che consentanoagli stakeholders di contattare direttamente l’impresa, atti-vando, anche per questa via, canali di comunicazione dallaperiferia verso il vertice, che rivestono particolare importanzaper il Bilancio Sociale, inteso come strumento per il manteni-mento di un rapporto armonico e continuo con gli stakehol-der.

I responsabili del controllo accerteranno la correttezza ela completezza delle informazioni presentate all’interno del-l’assetto istituzionale tenendo conto che la completezza com-porta la giusta enfasi sulle modificazioni rispetto al passato,quando queste sono significative sia in termini dimensionali(per esempio una perdita di fatturato a causa della perdita diimportanti mercati), sia in termini qualitativi (ad esempio ilmutamento del gruppo di controllo all’interno della pro-prieta), per il lettore del bilancio sociale.

Le procedure di controllo da applicare sono da decidersicaso per caso in funzione delle informazioni fornite.

A titolo esemplificativo, si segnala quanto segue:. per la verifica della proprieta o dei mutamenti avvenuti

nella proprieta:— esame del libro soci e della documentazione delle

presenze alle Assemblee ordinarie e straordinarie;— visure camerali quando pertinenti;— richieste di informazioni alle persone responsabili

della governance.. per la verifica delle forme di governance e della strut-

tura organizzativa dell’impresa:

35Struttura e contenuto del documento

— esame dello statuto, esame dei verbali delle Assem-blee dei soci e delle riunioni degli organi di governance;

— richiesta di informazioni ai responsabili della gover-nance;

— esame della documentazione aziendale pertinente (or-ganigrammi, ordini di servizio, ecc.).

. per la verifica del profilo dimensionale dell’impresa edella sua posizione nel settore di appartenenza:

— richiesta di informazioni ai responsabili della gover-nance e degli organi di controllo;

— esame dei bilanci, delle relazioni sulla gestione e dellerelazioni di controllo (sindaci e revisori);

— esame critico ragionato della stampa economica gene-rale e di settore.

. per la verifica delle informazioni circa la storia e l’evo-luzione dell’impresa:

— esame critico ragionato della stampa economica gene-rale e del settore;

— esame in prospettiva storica, dei verbali delle Assem-blee e delle riunioni del Consiglio di Amministrazione;

— richiesta di informazioni alle persone responsabilidella governance ed alle figure aziendali portatrici di una me-moria storica.

I responsabili dell’informativa sociale possono essere reti-centi omettendo informazioni: in questi casi, il responsabiledel controllo dovra discutere con loro, con i responsabilidella governance e con gli organi di controllo, segnalando lanecessita di integrare l’informativa e se del caso, dovra se-gnalare le carenze di informativa nella propria relazione fi-nale. Il revisore, nei casi piu gravi, dovra anche prendere inconsiderazione la necessita di rinunciare all’incarico.

3.2.3. La verifica sui valori di riferimento e la missione

Non e compito del responsabile del controllo, fatto salvol’accertamento di ragionevolezza, entrare nel merito dei valori

36 Linee guida per la revisione del bilancio sociale

di riferimento e della missione dichiarati dall’impresa, ne, insede di controllo del bilancio sociale, misurare il grado di« socialita » che emerge dai valori e dalla missione affermati.

Pertanto l’approccio di controllo non differisce sostanzial-mente se la verifica riguarda una impresa che dichiara comeunico valore l’etica negli affari (rispetto dei patti, redditivita,ecc.) e come missione quelle di arricchirsi e prosperare, piutto-sto che una organizzazione non profit solidaristica che dichiarai valori piu nobili ed una missione altamente umanitaria.

In entrambi i casi il responsabile del controllo dovra con-centrarsi sull’accertamento della ragionevolezza, della coerenza,del rispetto dei requisiti formali e della continuita nel tempo.

La verifica di ragionevolezza, preliminare alle altre, miraad accertare, come si e detto, che i valori dichiarati e la con-seguente missione, non siano in contrasto con principi eticidi comune sentire, con le leggi e le altre fonti normative incui si sostanzia il patto sociale dei cittadini e che i valori e lamissione non siano palesemente irrealizzabili, in considera-zione della natura, delle dimensioni e del contesto in cuil’impresa si trova ad operare.

I valori dichiarati e la conseguente missione devono ri-spondere ai requisiti formali indicati dai Principi di reda-zione del bilancio sociale. Tale verifica non si esaurisce nelloro esame diretto, ma e contestuale all’accertamento dellacoerenza, che costituisce il compito centrale di controllodella idoneita aziendale.

L’accertamento di coerenza e di rispondenza dei requisitiformali si articola in vari aspetti, sintetizzabili nei seguentiquesiti:

. I valori dichiarati sono coerenti tra loro?Si potra dichiarare tra i valori la solidarieta sociale e la

economicita intesa come efficiente utilizzo delle risorse di-sponibili, ma sara difficile conciliare il valore della solidarietasociale con quello della massima redditivita dell’investimentodei soci;

37Struttura e contenuto del documento

. I valori dichiarati sono coerenti con la missione?Se la missione e l’arricchimento dei soci e la prosperita

dell’impresa, come perfettamente legittimo, sara poco coe-rente dichiarare la solidarieta sociale fra valori fondanti.

. La missione esplicitata non contraddice alcuno dei re-quisiti formali ed in particolare la generalita e l’imparzialita?

. Le evidenze contenute nella normativa interna azien-dale (statuto, regolamenti, codifica etica, manuali di qualita,codifica disciplinare, ecc.) non contraddicono la missione, ivalori ed i loro requisiti formali?

. Valori e missione sono coerenti con le evidenze cheemergono da:

— bilancio d’esercizio e consolidato, il bilancio consoli-dato (se esiste) e le relazioni sulla gestione;

— rendiconto del valore aggiunto;— singoli punti della relazione sociale all’interno del Bi-

lancio Sociale?. Esistono fatti o circostanze pertinenti l’impresa, sia

emergenti da documentazione interna aziendale, sia da infor-mazioni derivanti da altre fonti sicure, sufficientemente dif-fuse e facilmente riscontrabili, che contraddicono la missione,i valori affermati o la sussistenza dei relativi requisiti formali?

Si pensi ad un’impresa che dichiari tra i propri valori l’e-tica negli affari e quindi il rifiuto di atti di concorrenzasleale, e che risulti invece sanzionata in un procedimento percorruzione di pubblici funzionari, al fine di aggiudicarsi unapubblica commessa.

Appare chiaro che l’accertamento della coerenza e delrispetto dei requisiti formali e un esame che non si esauri-sce in specifici momenti di controllo, pure necessari, mache investe l’intero processo di controllo del bilancio so-ciale e deve essere sempre presente ai responsabili della ve-rifica.

La verifica sui valori di riferimento e la missione deve in-fine accertare il rispetto del principio di continuita nel tempo

38 Linee guida per la revisione del bilancio sociale

o, che e quasi lo stesso, il requisito formale della stabilita deivalori nel tempo.

Pertanto il responsabile del controllo dovra accertare chevalori e missione, almeno come dichiarati, non siano signifi-cativamente cambiati rispetto al passato o che, qualora fossedata tale circostanza, il bilancio sociale contenga adeguataenfasi del fatto, delle motivazioni, delle conseguenze.

Le procedure di verifica da applicare in parte consistonoin un attento esame di quanto dichiarato dall’impresa intema di valori e missione, confrontato con quanto dichiaratoin passato ed in un confronto ragionato con i responsabilidella redazione del Bilancio Sociale e, in generale, con i re-sponsabili della governance, in parte consistono in procedurecomunque da applicare ai fini della verifica di altre sezionidel Bilancio Sociale, nello svolgimento delle quali, tuttavia, sidovranno avere ben presenti i valori e la missione dichiarata.

A titolo di promemoria non esaustivo ricorderemo, fraqueste ultime, le seguenti.

— esame dettagliato del rendiconto del valore aggiuntoe della relazione sociale, nonche del bilancio e della relazionesulla gestione (del bilancio consolidato e della relativa rela-zione, dove e presente);

— esame della normativa interna (statuto, regolamenti,ecc.);

— esame dei verbali delle riunioni degli organi di gover-nance;

— esame della corrispondenza intercorsa con le varie ca-tegorie di stakeholder;

— apprezzamento di informazioni emergenti da altrefonti sicure, diffuse e riscontrabili (stampa economica,stampa specializzata, ecc.).

Anche in questo caso, le eventuali anomalie emergentidalle verifiche, i punti di incoerenza, le ambiguita, devonoessere discussi con i responsabili e, se non risolti, segnalatinella relazione finale.

39Struttura e contenuto del documento

3.2.4. La verifica delle strategie e delle politiche

La funzione di questi elementi dell’identita sociale equella di costruire un raccordo tra i principi affermati con ivalori e la missione ed il quotidiano operare dell’impresa neltentativo di realizzarli, che viene periodicamente rendicon-tato nella relazione sociale. E necessario evitare sia l’eccessivageneralita, che ne vanificherebbe la rilevanza informativa, sial’eccessivo dettaglio, che potrebbe danneggiare l’impresa,portando a conoscenza particolari riservati o aprendo un di-battito su scelte di breve termine che sono di competenzaesclusiva degli organi di governance.

Tenendo conto che le strategie hanno un respiro di me-dio-lungo periodo e le politiche di breve medio, e compitodei responsabili dell’informativa sociale trovare il giusto equi-librio informativo.

Compito dei responsabili della verifica esterna e accer-tare la ragionevolezza, la completezza, la coerenza, la corret-tezza, la continuita nel tempo dell’informativa.

L’accertamento di completezza e di continuita nel tempocomporta il confronto tra l’informativa fornita nel bilanciosottoposto a verifica e quella fornita in passato, per accertarela stabilita delle strategie e l’aggiornamento delle politichealla luce delle performances rendicontate nella relazione so-ciale. Se questa individua aree suscettibili di miglioramento,le politiche devono tenerne conto.

Inoltre la completezza dell’informazione dovra essere ac-certata da un confronto tra responsabili del controllo e re-sponsabili dell’informativa, dove i primi segnaleranno even-tuali punti di reticenza e la necessita di integrazioni o di ap-profondimenti.

L’accertamento della ragionevolezza comporta la verificache le strategie e le politiche siano praticabili tenendo contodella natura e delle dimensioni dell’impresa e del contesto incui si trova ad operare.

40 Linee guida per la revisione del bilancio sociale

L’accertamento di coerenza comporta invece il riscontrocon la missione ed i valori dichiarati alla ricerca di palesicontraddizioni o di punti di ambiguita.

Sono procedure di verifica da applicare:— il riscontro con il bilancio e la relazione sulla gestione

(e l’informativa consolidata quando presente),— il riscontro con i verbali delle riunioni degli organi di

governance e degli organi di controllo;— il riscontro con le fonti informative interne pertinenti

(budget, piani pluriennali e simili);— il riscontro con la corrispondenza intercorsa con le

varie categorie di stakeholder;— colloqui con i responsabili della governance e con i

responsabili operativi;— l’esame della relazione sociale alla ricerca di aree di

incoerenza o di ambiguita.Le conclusioni della verifica della identita aziendale de-

vono essere documentate e gli eventuali punti critici o rilievinon risolti devono trovare spazio nella relazione finale.

3.3. Verifica dei dati riferiti alla produzione e alla distri-buzione del valore aggiunto

Il documento « Principi di redazione del bilancio so-ciale » predisposto dal GBS prevede la presentazione delleinformazioni inerenti la produzione e la distribuzione del va-lore aggiunto. Tale grandezza consente di esprimere rapida-mente giudizi sulla razionalita nell’uso delle risorse disponi-bili e sull’equita nella retribuzione dei fattori impiegati nell’e-sercizio dell’attivita di produzione (7).

(7) Sia il gruppo di lavoro tedesco del « Sozialbilanz-Praxis » che il docu-mento del 2002 del Global Reporting Initiative « Substainability Reporting Gui-delines » prevedono un riferimento al valore aggiunto.

41Struttura e contenuto del documento

Il valore aggiunto, a livello macro-economico, rappre-senta una fondamentale grandezza della contabilita econo-mica nazionale che corrisponde o quasi al reddito nazionalee che puo essere calcolata in base a differenti metodi (dellaproduzione, della somma delle remunerazioni dei fattori pro-duttivi e dell’impiego nei consumi e negli investimenti); daun punto di vista micro-economico costituisce il valore cheun organismo economico stratifica su cio che riceve dall’e-sterno e, al contempo, che lo stesso genera con il concorsodei fattori produttivi « interni » o meglio « strutturali ».

Da qui, la sua determinazione in base a due prospettive:quella dell’assolvimento della funzione di produzione e quelladella remunerazione dei fattori produttivi. Si tratta di due pro-spettive che si integrano vicendevolmente e che, pertanto, di-vengono entrambe essenziali per un’analisi del valore aggiunto.

Entrambe le prospettive richiedono la riclassificazionedelle grandezze del conto economico civilistico: la primaporta a determinare il valore aggiunto quale differenza travalore della produzione e consumi intermedi e quindi ri-chiede di redigere il « Conto economico a valore aggiunto »,ovvero un prospetto a forma scalare con risultati intermedi econ quello finale rappresentato dal valore aggiunto; la se-conda assimila il valore aggiunto ad un fondo per compen-sare le prestazione dei singoli fattori produttivi « interni » omeglio « strutturali » e quindi richiede di redigere il « Pro-spetto di riparto del valore aggiunto ».

E quindi evidente che mentre il primo capitolo del bilan-cio sociale e collegato alla relazione sulla gestione, il secondorappresenta l’anello di congiunzione tra tale documento ed ilbilancio di esercizio.

Il documento del bilancio strettamente collegato al capi-tolo della produzione e della distribuzione del valore aggiuntoe ovviamente il conto economico; dall’altra parte anche le in-formazioni di nota integrativa possono risultare connesse aquelle fornite dal capitolo in esame del bilancio sociale.

42 Linee guida per la revisione del bilancio sociale

Il « prospetto di riparto del valore aggiunto » richiede,innanzitutto, di individuare coloro che ne hanno favorito epermesso la formazione e che, quindi, devono risultare per-cettori dello stesso.

Premesso che gli attori dell’ambiente di un organismoproduttivo possono variare sia a seguito dell’attivita svoltadallo stesso, sia in base all’individuazione di quelli verso iquali sempre lo stesso organismo riconosce una sua respon-sabilita sociale, sta di fatto che da sempre dottrina e prassihanno proposto varie soluzioni.

I percettori del valore aggiunto globale lordo possono es-sere considerati:

— i fornitori di lavoro;— la pubblica amministrazione;— i fornitori di capitale di credito;— i fornitori di capitale di rischio;— il sistema aziendale;— la collettivita (8).La collettivita rappresenta un percettore di valore ag-

giunto poiche e particolarmente sensibile al comportamentosocialmente responsabile di un’unita economica. La constata-zione che le attivita volte al rispetto dell’uomo ed al miglio-ramento della qualita della vita — come quelle di organizza-zione di mostre e di concerti, di sponsorizzazioni di attivitascientifiche, sportive, di restauro e di conservazione di opered’arte, di sostegno di progetti umanitari, ecc. — testimo-niano una responsabile produzione di ricchezza da parte diun’azienda, porta a includere i beneficiari delle medesime trai percettori di valore aggiunto; conseguentemente, i costi so-stenuti per tali iniziative divengono dei componenti dellagrandezza in esame.

(8) Nelle unita economiche, rette nella forma giuridica di societa coopera-tiva, il sistema cooperativo, al quale viene destinato per previsione legislativa il 3per cento dell’utile, rappresenta un ulteriore percettore di valore aggiunto.

43Struttura e contenuto del documento

La collettivita rappresenta il soggetto beneficiario delle li-beralita esterne, cosı come indicato nel documento « Principidi redazione del bilancio sociale », che possono riguardare icontributi e quant’altro erogato. Le sponsorizzazioni diun’impresa ad attivita nel settore della ricerca scientifica, nelcampo dell’educazione, della salute, della solidarieta sociale,della cultura, dell’arte e dello sport, per attivita editoriale,per il recupero ed il restauro archeologico, ecc. rappresen-tano componenti del valore aggiunto.

3.3.1. L’attivita di verifica

La verifica dei dati riferiti alla produzione del valore ag-giunto e volta a fornire una ragionevole sicurezza che:

— i dati del conto economico a valore aggiunto siano ri-conciliabili con i dati del conto economico civilistico;

— la riclassificazione delle voci di conto economico siastata effettuata secondo quanto enunciato nella parte illustra-tiva dei criteri seguiti;

— la struttura del conto economico a valore aggiunto siaconforme a quanto enunciato nella parte illustrativa dei cri-teri seguiti;

— la verifica dei dati riferiti alla distribuzione del valoreaggiunto e volta a fornire una ragionevole sicurezza che:

— i dati del prospetto di riparto siano riconciliabili coni dati del conto economico a valore aggiunto e con i dati delconto economico civilistico;

— il prospetto di riparto del valore aggiunto sia stato re-datto secondo quanto enunciato nella parte illustrativa deicriteri seguiti;

— la struttura del prospetto di riparto del valore ag-giunto sia conforme a quanto enunciato nella parte illustra-tiva dei criteri seguiti.

L’attivita di verifica dei dati del conto economico a va-lore aggiunto assume come punto di partenza il conto econo-mico redatto in conformita alla normativa vigente e tenendo

44 Linee guida per la revisione del bilancio sociale

conto di quanto previsto dai principi contabili predispostidai Consigli Nazionali dei Dottori Commercialisti e dei Ra-gionieri e da quelli IASC/IFRS e IFAC.

Il conto economico civilistico e quello del progetto di bi-lancio di esercizio approvato dall’organo di amministrazioneo quello approvato dall’assemblea o dal consiglio di sorve-glianza, qualora il bilancio sociale venga pubblicato successi-vamente al bilancio di esercizio.

Si deve, in ogni caso, trattare di un conto economico sot-toposto a revisione contabile da parte del collegio sindacale,di un revisore esterno o di una societa di revisione.

La natura, la tempistica e l’estensione delle procedure dicontrollo da svolgere sono determinate dal revisore sulla basedel suo apprezzamento, derivantegli dalla conoscenza dellasocieta revisionata, e del rischio di significativi errori nelconto economico a valore aggiunto e nel prospetto di ripartodel valore aggiunto. Le procedure per ottenere elementi pro-bativi potrebbero essere:

— analisi delle istruzioni preparate dalla direzione per laredazione del conto economico a valore aggiunto e del pro-spetto di riparto del valore aggiunto;

— verifica della risoluzione delle problematiche emersel’esercizio precedente;

— acquisizione di informazioni sui mutamenti inerentii piani di ammortamento, la remunerazione del personale,la politica di distribuzione dei dividendi, l’andamento degliscoperti di c/c e dei finanziamenti e dei tassi applicati,ecc.;

— verifica della concordanza dei dati del conto econo-mico a valore aggiunto con quelli del conto economico civili-stico e dei dati del prospetto di riparto del valore aggiuntocon quelli del conto economico a valore aggiunto e con i datidel conto economico civilistico;

— accertamento della coerenza tra i dati dell’esercizio inesame e quelli degli esercizi precedenti;

45Struttura e contenuto del documento

— valutazione dell’adeguatezza della classificazione epresentazione dei dati nel conto economico a valore aggiuntoe nel prospetto di riparto del valore aggiunto con quantoenunciato nella parte illustrativa dei criteri seguiti;

— valutazione della conformita della struttura del contoeconomico a valore aggiunto e del prospetto di riparto delvalore aggiunto;

— valutazione della coerenza delle informazioni relativealla « Produzione e distribuzione del valore aggiunto » con iprospetti contabili, con gli altri capitoli del bilancio sociale econ le informazioni ottenute dalla direzione.

3.4. Verifica della relazione sociale

Per quanto riguarda la « Relazione Sociale », i test di ra-gionevolezza ed i test di dettaglio che il revisore dovra piani-ficare, come risultato della valutazione del grado di rischioprofessionale associato ai diversi obiettivi di verifica e del si-stema di controllo interno, devono essere definiti per singolacategoria di stakeholder.

Va precisato che per le informazioni di tipo qualitativocontenute nel bilancio sociale la verifica puo riguardareesclusivamente:

— la completezza di tali informazioni rispetto ai contenutiprevisti dal modello di bilancio sociale cui si fa riferimento;

— la congruenza interna delle informazioni.Inoltre, viene ritenuta procedura di revisione la rileva-

zione del grado di consenso sul bilancio sociale da parte de-gli stakeholder.

La verifica del processo di coinvolgimento degli stakehol-der dovra essere svolta ottenendo informazioni dalla societacon riferimento a:

— modalita utilizzate;— completezza degli takeholder coinvolti;

46 Linee guida per la revisione del bilancio sociale

— informazioni riportate nel bilancio sociale, rispettoagli aspetti piu rilevanti (considerazioni, spunti di migliora-mento, obiezioni) emersi dal processo di coinvolgimento e ri-portati nei relativi verbali.

Il modello di Bilancio Sociale proposto dal GBS prevedeper ogni categoria di stakeholder un livello minimo di infor-mazioni e dati che devono essere inclusi nel documento.

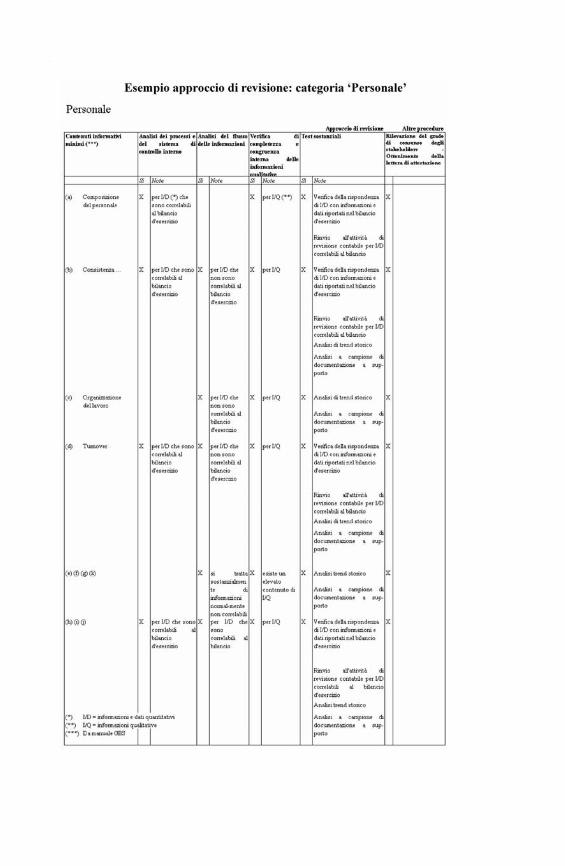

In Appendice si fornisce un’esemplificazione dell’approc-cio di revisione complessivo relativamente alle informazioniriguardanti la categoria « personale » prevista nel modello dibilancio sociale proposto da GBS.

4. Relazione di attestazione

4.1. Attestazione di conformita

Sulla base dei documenti di riferimento (ISAE 3000 (9),AA1000-Assurance Standard (10) e FEE Discussion Paper Pro-viding Assurance on Sustainability Reports) la relazione di at-testazione dovrebbe avere la seguente struttura:

— titolo;— indirizzo;— descrizione dell’incarico;— identificazione dell’oggetto dell’incarico;— assunzione/limitazione della responsabilita del revi-

sore (anche considerando eventuali limitazioni alla circola-zione/sui destinatari);

(9) L’International Standard on Assurance Engagements 3000 (revised),emanato dall’IFAC, e applicabile a tutte le relazioni emesse dal 1o gennaio 2005e riguarda l’esecuzione di incarichi di verifica e di attestazione diversi dalla revi-sione contabile di bilanci.

(10) Si tratta del documento per l’attestazione delle informazioni riferite al-l’attivita di una organizzazione nei suoi aspetti sociali, etici, economici ed ambien-tali. Pur potendo essere utilizzato per qualunque standard, e stato predisposto inmodo particolare per essere coerente con i principi di redazione del bilancio disostenibilita GRI.

47Struttura e contenuto del documento

— identificazione degli standard di riferimento per l’ese-cuzione dell’incarico;

— linee guida e principi di riferimento per la redazionedel documento oggetto di verifica;

— conclusioni del lavoro;— data della relazione;— identificazione della societa e firma del responsabile

dell’incarico.In appendice e riportata una bozza di relazione di atte-

stazione coerente con la struttura sopra descritta.

4.2. Attestazione con eccezioni

Qui di seguito si riportano alcuni esempi di non confor-mita del bilancio sociale rispetto al modello ed alle lineeguida di riferimento elaborati dal GBS, che comportano ungiudizio con eccezione.

L’esame e stato condotto considerando le diverse sezioniche compongono il bilancio sociale ed i relativi contenuti.

I casi e gli esempi qui di seguito proposti non esauri-scono la materia, ma costituiscono una prima bozza su cuiavviare la riflessione.

. Assenza di una delle parti che compongono il BilancioSociale.

Nei Principi di Redazione del Bilancio Sociale del GBSvengono identificate tre parti quali componenti fondamentalidel documento: l’Identita, la Produzione e distribuzione delValore aggiunto, la Relazione sociale.

L’assenza di una di queste tre parti e causa di eccezionenell’attestazione sul bilancio sociale.

Sono poi previste come sezioni integrative quelle relativealla rilevazione del grado di consenso degli stakeholders eagli obiettivi di miglioramento.

Si tratta quindi di valutare se anche l’assenza di una dellesezioni integrative previste dal GBS comporti o meno un’ec-cezione nell’attestazione.

48 Linee guida per la revisione del bilancio sociale

A tal proposito occorre precisare che il modello GBSprevede tra gli elementi essenziali della Relazione Sociale l’in-dicazione delle opinioni e dei giudizi per ognuno degli stake-holders identificati, richiamando tra i contenuti di tale se-zione (Principali assunti per categoria di stakeholder) il pro-cesso di rilevazione delle aspettative legittime e del grado disoddisfazione/consenso.

Allo stesso modo e prevista tra gli elementi essenzialidella Relazione Sociale l’indicazione degli impegni assunti edegli obiettivi.

Si puo quindi concludere che, se all’interno della Rela-zione Sociale i contenuti delle sezioni integrative sono esauritiin modo completo e trasparente, si dovra solo valutare, even-tualmente, se esprimere come punto di miglioramento del bi-lancio sociale la formalizzazione delle due specifiche sezionidel documento.

In caso contrario, si dovra solo prevedere l’eccezione nel-l’attestazione sul bilancio sociale, per poca trasparenza e in-completezza delle informazioni.

E evidente infine che l’avvio solo parziale del processo dicoinvolgimento degli stakeholder, come pure una formalizza-zione solo parziale degli obiettivi di miglioramento, anche seinclusi nella relazione sociale, sarebbero da riprendere nel-l’attestazione come punti di miglioramento del processo.

Esempio:La XXX SpA richiama, nel paragrafo YYY i principi

di redazione del GBS ma il documento redatto manca diuna delle sezioni che ne compongono lo schema o di unodei capitoli che ne costituiscono la struttura.

« Il presente bilancio sociale e stato redatto senza chein esso sia sviluppata la sezione ‘‘. . . . .’’/il capitolo‘‘. . . . .’’. Tale scelta, motivata/non motivata all’internodel documento, costituisce elemento di difformita rispettoai principi di redazione del GBS la cui applicazione e ri-

49Struttura e contenuto del documento

chiamata al paragrafo ‘‘. . . . .’’. Considerata la realta delsoggetto redattore e valutata la rilevanza della sezione‘‘. . . . .’’/del capitolo ‘‘. . . . .’’ nel caso specifico, rite-niamo che il bilancio sociale 200X fornisca/non forniscaagli stakeholder un quadro complessivo accurato delleperformance della XXX SpA ponendo/non ponendo glistessi nelle condizioni di disporre di informazioni utilisulla qualita dell’attivita aziendale anche sotto il profiloetico-sociale ».

. Si tratta in questo caso di verificare che tutti gli stake-holder previsti dal GBS siano stati correttamente identificatied inclusi nel bilancio sociale, indipendentemente dalla lorosignificativita rispetto al documento. In caso contrario si do-vra proporre un’eccezione nell’attestazione.

Un’eventuale ulteriore sofisticazione rispetto a quantoproposto dal GBS, da valutarsi con riferimento allo specificosettore, potrebbe essere oggetto di un richiamo come puntodi miglioramento.

Si tratta in questo caso di verificare la correttezza e com-pletezza dell’analisi che ha condotto all’individuazione deglistakeholder verificando che non ci siano elementi opportuni-stici ad influenzare le decisioni prese e che, pertanto, siastato rispettato il principio di inclusione. In caso contrario sidovra proporre un’eccezione nell’attestazione.

Inoltre, dovra essere valutata la significativita degli stake-holder sui quali l’impresa rendiconta la propria attivita ancheperche lo schema della sezione la « Relazione sociale » puoessere soggetto ad evoluzione, approfondimento e migliora-mento. Pertanto, nell’ottica di un’eventuale migliore presen-tazione rispetto a quanto definito dalla societa, da valutarsicon riferimento allo specifico settore e alla specifica realtasocietaria, una carenza qui riscontrata potrebbe essere og-getto di un richiamo come punto di miglioramento.

50 Linee guida per la revisione del bilancio sociale

Esempio:La XXX SpA non identifica, nella relazione sociale,

una delle categorie di stakeholder individuati dal modelloGBS: Personale, Soci, Finanziatori, Clienti/utenti, Forni-tori, Pubblica Amministrazione, Collettivita (interessi so-ciali e interessi ambientali).

« Il presente bilancio sociale e stato redatto senza chein esso siano descritti gli aspetti qualitativi e quantitativi deirisultati conseguiti in relazione agli impegni presi e ai pro-grammi realizzati nei confronti dello stakeholder ‘‘. . . . .’’.Tale scelta, motivata/non motivata all’interno del docu-mento, costituisce elemento di difformita rispetto ai prin-cipi di redazione del GBS la cui applicazione e richiamataal paragrafo ‘‘. . . . .’’. Considerata la realta del soggetto re-dattore e valutata la rilevanza della sezione ‘‘. . . . .’’/del ca-pitolo ‘‘. . . . .’’ nel caso specifico, riteniamo che il bilanciosociale 200X fornisca/non fornisca agli stakeholder un qua-dro complessivo esauriente delle performance della XXXSpA ponendo/non ponendo gli stessi nelle condizioni di di-sporre di informazioni utili sulla qualita dell’attivita azien-dale anche sotto il profilo etico-sociale ».

. Carenza informativa nell’identita aziendaleIl contenuto informativo minimo previsto dal modello

GBS per l’identita aziendale, data la rilevanza di questa se-zione ai fini del valore complessivo del bilancio sociale e dellasua comprensibilita, e ritenuto fondamentale e quindi signifi-cativo ai fini del rilascio della attestazione senza eccezioni.

Esempio:La XXX SpA richiama, nel paragrafo YYY i principi

di redazione del GBS ma il documento redatto manca,nella sezione l’« identita aziendale », di uno dei capitoliche ne compongono la struttura informativa.

51Struttura e contenuto del documento