Embed Size (px)

Citation preview

IL BUDGET PER LE PMI: METODI E LOGICHE DI

REDAZIONE

Materiale didattico non vendibile

GRUPPO EUROCONFERENCE S.P.A.

Via E. Fermi, 11/a ‐ 37135 Verona

Tel. 045/8201828 ‐ Fax 045/583111

e‐mail: [email protected]

sito internet: www.euroconference.it

Tutti i diritti sono riservati. È vietata la riproduzione anche parziale e con qualsiasi strumento.

IL BUDGET PER LE PMI:METODI E LOGICHE DI REDAZIONE

Prima Parte

a cura di Bruno De RosaProfessore Associato di Economia Aziendale (Università di Trieste)

1° modulo

Il budget come piano o programma

2

Il budget come piano o programma

PROGRAMMA

OGGETTO:OPERAZIONI DI GESTIONE

FINE PERSEGUITO:CONSEGUIMENTO OBIETTIVI PRESTABILITI

PRESUPPOSTO:ATTRIBUZIONE DELLE RISORSE NECESSARIE

RIFERIMENTO TEMPORALE:ESERCIZIO AMMINISTRATIVO

BUDGET

Il budget come piano o programma 2/10Il budget come piano o programma

3

PROGRAMMA

GLOBALE

ARTICOLATO PER CENTRI DI RESPONSABILITA

SUDDIVISO IN INTERVALLI DI TEMPO INFRA-ANNUALI

DECLINATO IN TERMINI ECONOMICO-FINANZIARI

Il budget come piano o programma 3/10Il budget come piano o programma

PROCESSOPRODUTTIVO

OUPUT

INPUTEFFICIENZA =

INPUT OUTPUT

Il budget come piano o programma 5/10Il budget come piano o programma

4

PROCESSOPRODUTTIVOINPUT OUTPUT

RETROAZIONE

TARGETOUPUT

TARGETEFFICACIA =

Il budget come piano o programma 6/10Il budget come piano o programma

BUDGET GUIDA L’AZIONE DEI MANAGER

IMPONE UN ORIENTAMENTO AL FUTURO

ASSEGNA RESPONSABILITA’ ECONOMICHE

DETERMINA IL LIVELLO DELLE RISORSE A DISPOSIZIONE

Il budget come piano o programma 7/10Il budget come piano o programma

5

BUDGET STABILISCE PARAMETRI DI CONFRONTO

SUPERA IL RAFFRONTO CON IL PASSATO

AGEVOLA LA VALUTAZIONE DELLE PERFORMANCE

Il budget come piano o programma 8/10Il budget come piano o programma

BUDGET AGEVOLA IL COORDINAMENTO

STABILISCE OBIETTIVI UNIFICANTI E COERENTI

INTEGRA I PROGRAMMI DI DIVERSE AREE

IMPONE UNA VISIONE D’INSIEME

Il budget come piano o programma 9/10Il budget come piano o programma

6

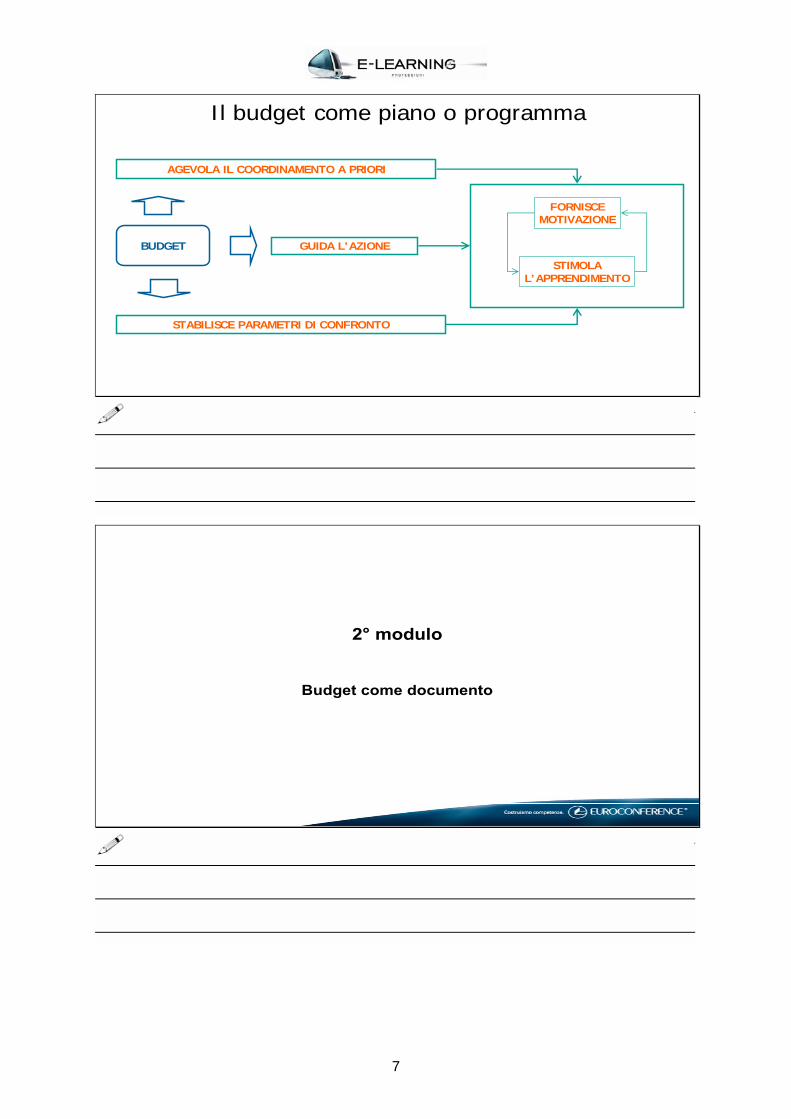

BUDGET

AGEVOLA IL COORDINAMENTO A PRIORI

GUIDA L’AZIONE

STABILISCE PARAMETRI DI CONFRONTO

FORNISCEMOTIVAZIONE

STIMOLAL’APPRENDIMENTO

Il budget come piano o programma 11/10Il budget come piano o programma

2° modulo

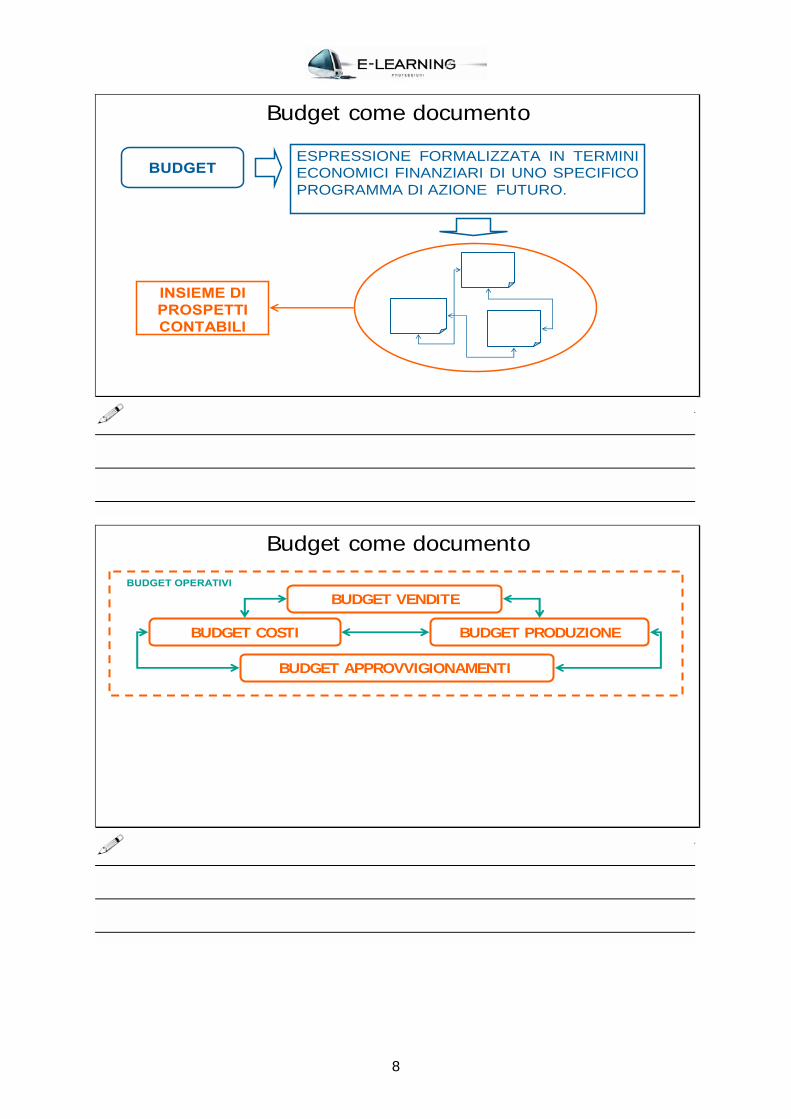

Budget come documento

7

ESPRESSIONE FORMALIZZATA IN TERMINI ECONOMICI FINANZIARI DI UNO SPECIFICO PROGRAMMA DI AZIONE FUTURO.

BUDGET

INSIEME DIPROSPETTI CONTABILI

Budget come documento

BUDGET VENDITE

BUDGET PRODUZIONEBUDGET COSTI

BUDGET APPROVVIGIONAMENTI

BUDGET OPERATIVI

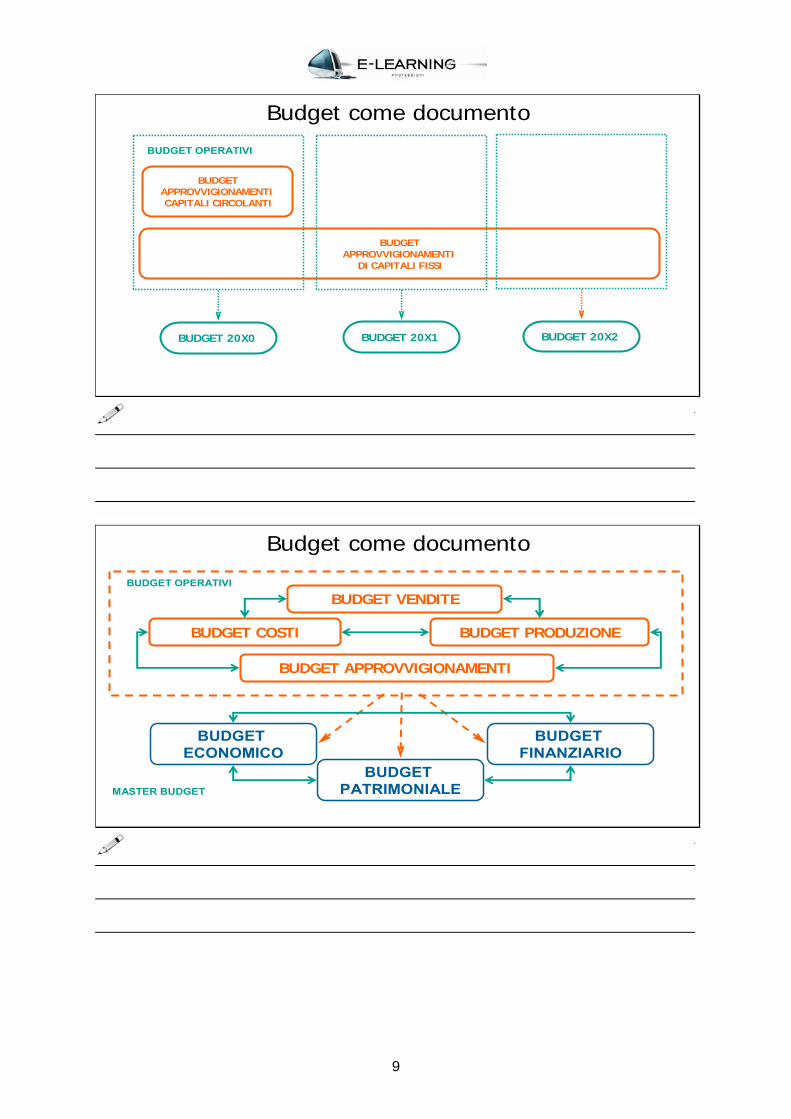

Budget come documento

8

BUDGET 20X0

BUDGETAPPROVVIGIONAMENTI

DI CAPITALI FISSI

BUDGET 20X1 BUDGET 20X2

BUDGET OPERATIVI

BUDGETAPPROVVIGIONAMENTI CAPITALI CIRCOLANTI

Budget come documento

BUDGET VENDITE

BUDGET PRODUZIONEBUDGET COSTI

BUDGET APPROVVIGIONAMENTI

BUDGET OPERATIVI

BUDGET FINANZIARIO

BUDGET ECONOMICO

BUDGET PATRIMONIALEMASTER BUDGET

Budget come documento

9

CONTABILITÀCONSUNTIVA BUDGET RISULTATI

BASE DI RAFFRONTO

BASEINFORMATIVA

Budget come documento

3° modulo

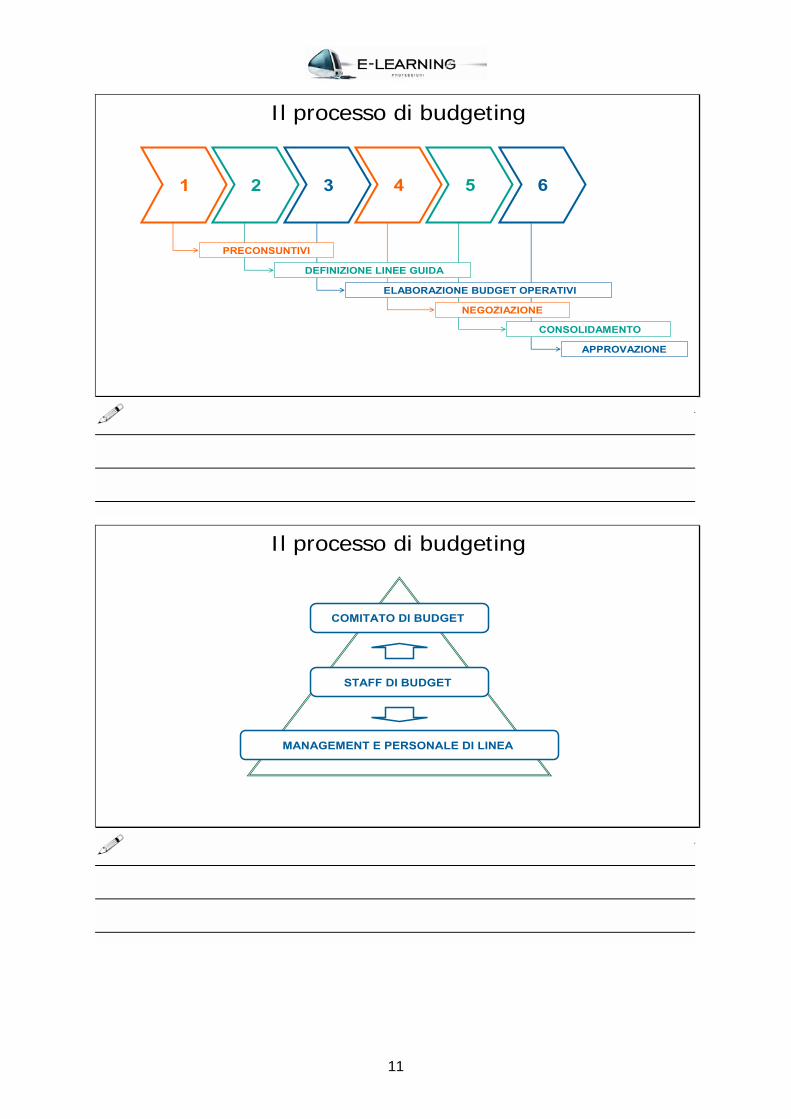

Il processo di budgeting

10

NEGOZIAZIONE

ELABORAZIONE BUDGET OPERATIVI

DEFINIZIONE LINEE GUIDA

2 31 5 64

PRECONSUNTIVI

CONSOLIDAMENTO

APPROVAZIONE

Il processo di budgeting

COMITATO DI BUDGET

MANAGEMENT E PERSONALE DI LINEA

STAFF DI BUDGET

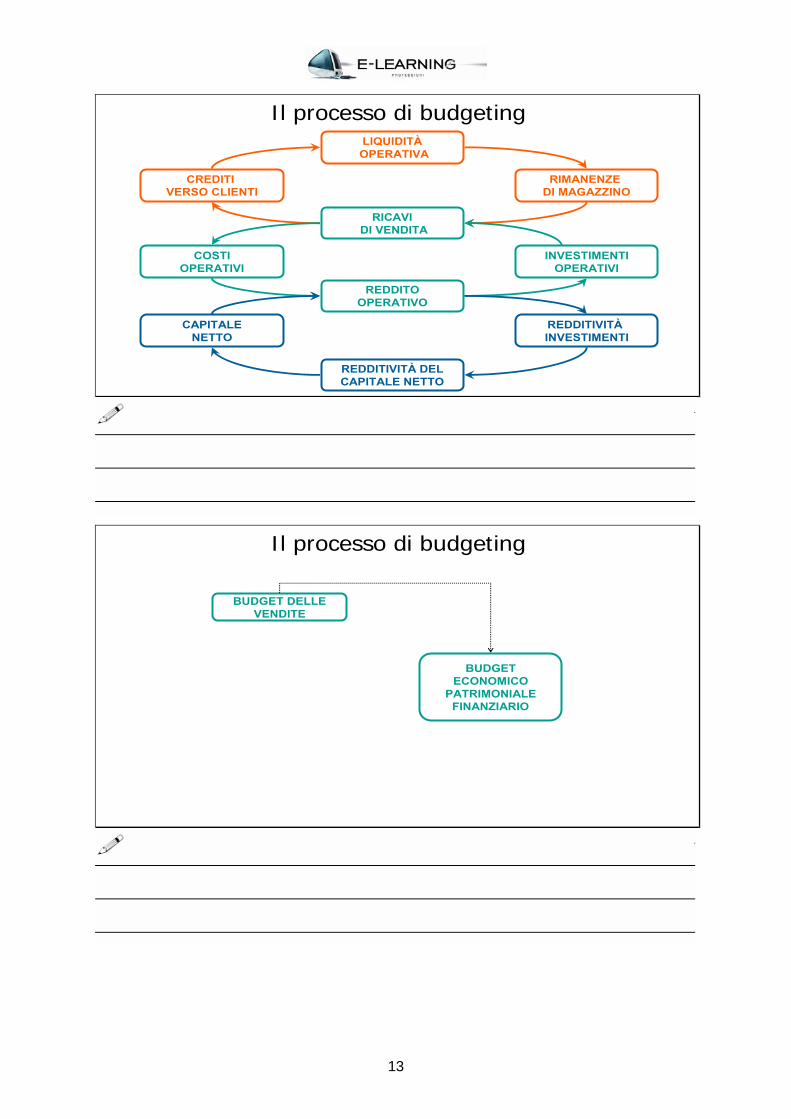

Il processo di budgeting

11

RICAVIDI VENDITA

REDDITOOPERATIVO

COSTIOPERATIVI

INVESTIMENTIOPERATIVI

Il processo di budgeting

LIQUIDITÀOPERATIVA

RICAVIDI VENDITA

CREDITI VERSO CLIENTI

RIMANENZE DI MAGAZZINO

REDDITOOPERATIVO

COSTIOPERATIVI

INVESTIMENTIOPERATIVI

Il processo di budgeting

12

LIQUIDITÀOPERATIVA

RICAVIDI VENDITA

CREDITI VERSO CLIENTI

RIMANENZE DI MAGAZZINO

REDDITOOPERATIVO

COSTIOPERATIVI

INVESTIMENTIOPERATIVI

REDDITIVITÀ DELCAPITALE NETTO

CAPITALENETTO

REDDITIVITÀINVESTIMENTI

Il processo di budgeting

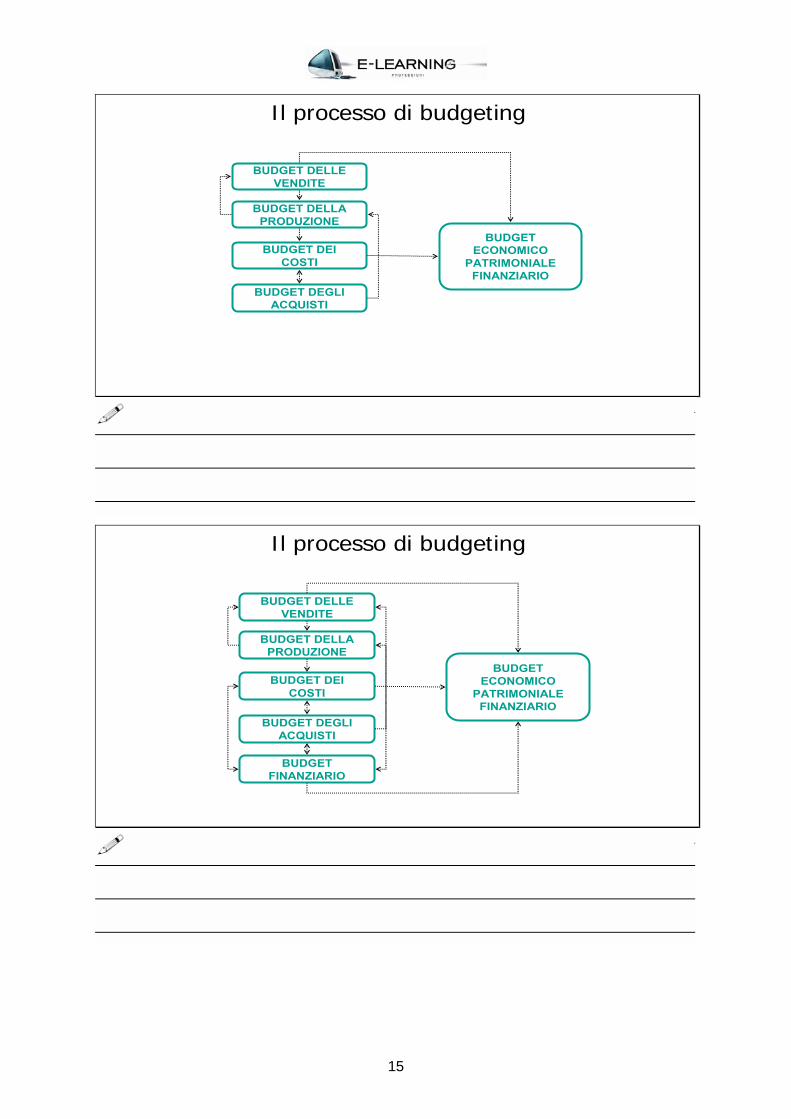

BUDGET DELLEVENDITE

BUDGETECONOMICO

PATRIMONIALEFINANZIARIO

Il processo di budgeting

13

BUDGET DELLAPRODUZIONE

BUDGET DELLEVENDITE

BUDGETECONOMICO

PATRIMONIALEFINANZIARIO

Il processo di budgeting

BUDGET DEICOSTI

BUDGET DELLAPRODUZIONE

BUDGET DELLEVENDITE

BUDGETECONOMICO

PATRIMONIALEFINANZIARIO

Il processo di budgeting

14

BUDGET DEGLIACQUISTI

BUDGET DEICOSTI

BUDGET DELLAPRODUZIONE

BUDGET DELLEVENDITE

BUDGETECONOMICO

PATRIMONIALEFINANZIARIO

Il processo di budgeting

BUDGET DEGLIACQUISTI

BUDGET DEICOSTI

BUDGETFINANZIARIO

BUDGET DELLAPRODUZIONE

BUDGET DELLEVENDITE

BUDGETECONOMICO

PATRIMONIALEFINANZIARIO

Il processo di budgeting

15

4° modulo

Il budget delle vendite

BUDGET DEGLIACQUISTI

BUDGET DEICOSTI

BUDGETFINANZIARIO

BUDGET DELLAPRODUZIONE

BUDGET DELLEVENDITE

BUDGETECONOMICO

PATRIMONIALEFINANZIARIO

Il budget delle vendite

16

EVOLUZIONE STORICA

FATTURATO

EVOLUZIONE FUTURA MERCATO

EFFETTISTRATEGIA

COMPETITIVA

BUDGET VENDITE

INFORMAZIONIRETE

VENDITA

ANALISI

Il budget delle vendite

ANALISI STATISTICA

VENDITE

DINAMICHE DEL FATTURATO AZIENDALE

EFFETTO DI PARTICOLARI EVENTI O FENOMENI

RICORSIVITÀ E STAGIONALITÀ

Il budget delle vendite

17

1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6

Il budget delle vendite

0 %

1 0 %

2 0 %

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6

Il budget delle vendite

18

Il budget delle vendite

Fatturato

Tempo

PRODOTTO 1

PRODOTTO 3

PRODOTTO 2

PRODOTTO 5

Il budget delle vendite

19

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

1998

1999

20002001

bdgt

Il budget delle vendite

G E N F E B M A R A P R M A G G IU L U G A G O S E T O T T N O V D IC

FIERA

Il budget delle vendite

20

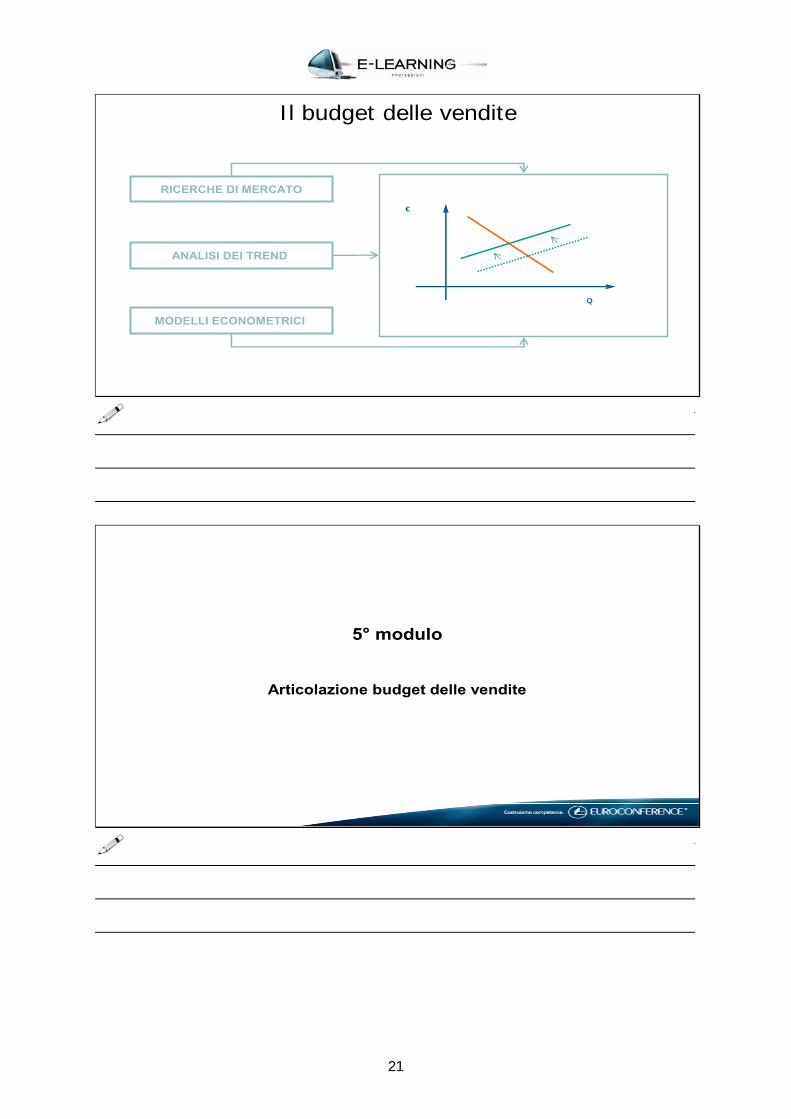

RICERCHE DI MERCATO

ANALISI DEI TREND

MODELLI ECONOMETRICI

Q

€

Il budget delle vendite

5° modulo

Articolazione budget delle vendite

21

RISULTATOECONOMICO

RICAVI

COSTI

PRODOTTO A

PRODOTTO B

PRODOTTO C

PRODOTTO D

MARGINE SU A

RISULTATOECONOMICO

MARGINE SU B

MARGINE SU C

MARGINE SU D

Articolazione budget delle vendite

VENDITE

TEMPOAREA GEOGRAFICA

PRODOTTO

CLIENTE

FASCIA DI CLIENTELA

RETE DI VENDITA

LINEA DI PRODOTTO

CANALE DI DISTRIBUZIONE

Articolazione budget delle vendite

22

TEMPO

LIVELLO DI CAPACITÀ PRODUTTIVA

TASSI DI OCCUPAZIONE DEI MAGAZZINI

FLUSSI FISICI IN USCITA

ARTICOLAZIONE FABBISOGNI FINANZIARI

Articolazione budget delle vendite

CANALEDISTRIBUTIVO

CLIENTE

PERCENTUALI DI SCONTO

DILAZIONE MEDIA INCASSI

GARANZIE CONTRATTUALI

CONSISTENZA ED ARTICOLAZIONE DELLE SPEDIZIONI

MARGINI

CONSISTENZE

FLUSSI

TASSO INSOLVENZA

Articolazione budget delle vendite

23

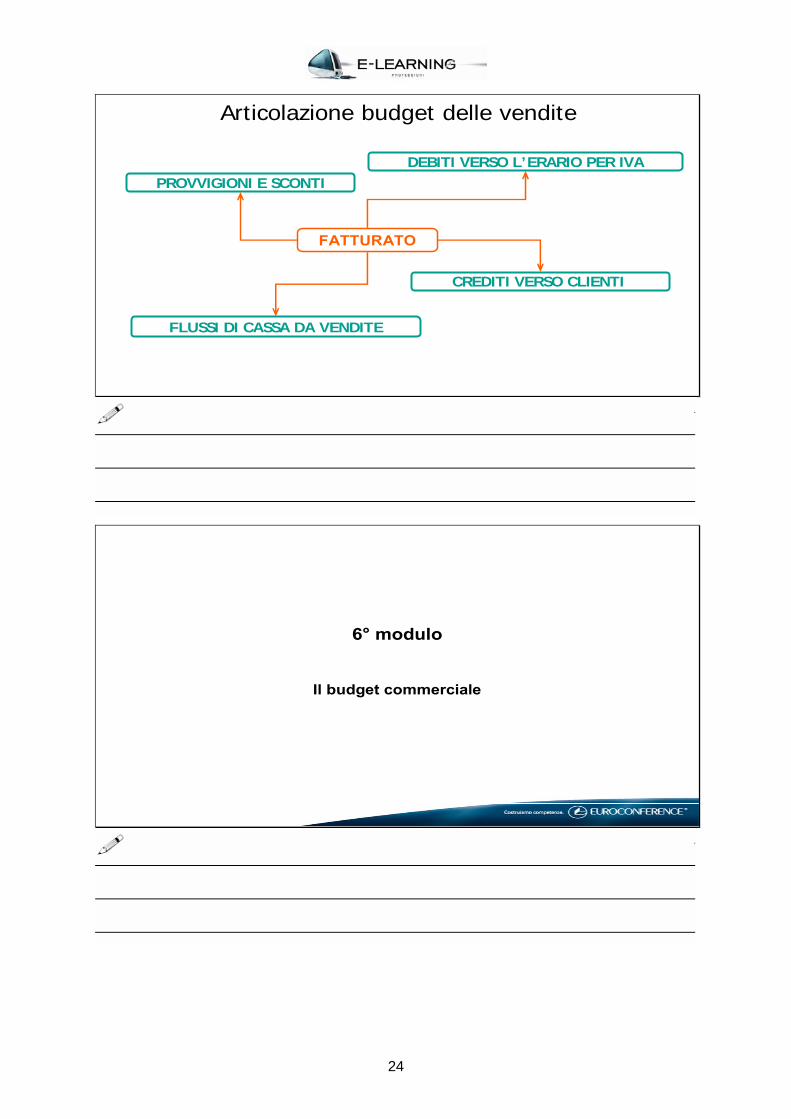

FATTURATO

PROVVIGIONI E SCONTI

CREDITI VERSO CLIENTI

FLUSSI DI CASSA DA VENDITE

DEBITI VERSO L’ERARIO PER IVA

Articolazione budget delle vendite

6° modulo

Il budget commerciale

24

COSTICOMMERCIALI

STIMATI SULLA BASE DI “PREZZI DI RICAVO”

ScontiAbbuoniRese su venditeSvalutazione crediti verso clienti

Il budget commerciale

COSTICOMMERCIALI

STIMATI SULLA BASE DI “PREZZI DI RICAVO”

STIMATI SULLA BASE DI “PREZZI DI COSTO”

ScontiAbbuoniRese su venditeSvalutazione crediti verso clienti

Costi di trasportoConsumi di materiale per imballoQuote per garanzia prodottiCosti di promozione e pubblicitàRetribuzioni ispettori rete vendita

Il budget commerciale

25

COSTICOMMERCIALI

VARIABILI AL VARIARE DELLA QUANTITÀ VENDUTA

ScontiAbbuoniRese su venditeSvalutazione crediti verso clientiProvvigioniCosti di trasporto esternoConsumi di materiale per imballoQuote per garanzia prodotti

Costi di pubblicitàRetribuzioni ispettori rete vendita

FISSI AL VARIARE DELLA QUANTITÀ VENDUTA

Il budget commerciale

COSTI COMMERCIALI

COSTI DI DISTRIBUZIONE FISICA

COSTI DI PUBBLICITÀ E PROMOZIONE

COSTI DI GESTIONE DELLA RETE DI VENDITA

COSTI DI INNOVAZIONE E SVILUPPO DI NUOVI PRODOTTI

Il budget commerciale

26

7° modulo

Il budget di produzione

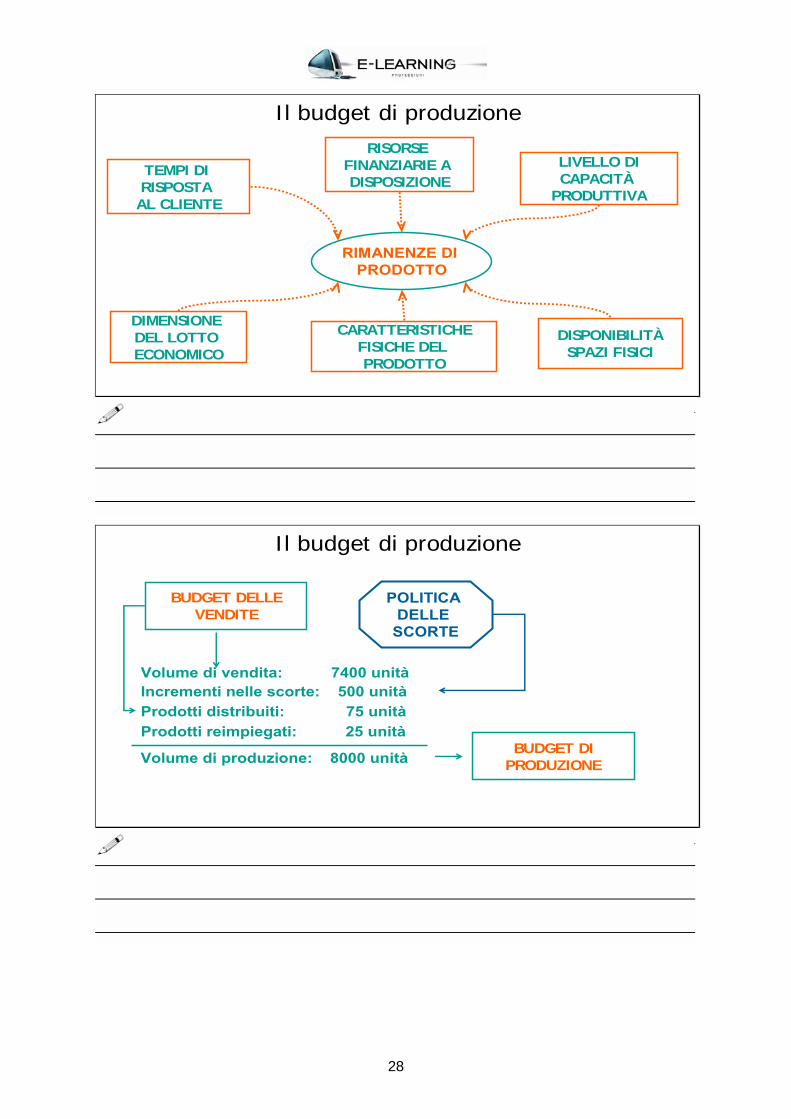

BUDGET DELLEVENDITE

OBIETTIVI DIPRODUZIONE

POLITICA DELLE

SCORTE

Il budget di produzione

OBIETTIVIVENDITA

7.400 UNITÀ

BUDGET DIPRODUZIONE7.900 UNITÀ

27

DIMENSIONE DEL LOTTO ECONOMICO

TEMPI DI RISPOSTA AL CLIENTE

DISPONIBILITÀSPAZI FISICI

RIMANENZE DI PRODOTTO

LIVELLO DICAPACITÀ

PRODUTTIVA

RISORSE FINANZIARIE A DISPOSIZIONE

CARATTERISTICHEFISICHE DEL PRODOTTO

Il budget di produzione

Volume di vendita: 7400 unitàIncrementi nelle scorte: 500 unitàProdotti distribuiti: 75 unitàProdotti reimpiegati: 25 unità

Volume di produzione: 8000 unità

BUDGET DELLEVENDITE

BUDGET DIPRODUZIONE

Il budget di produzione

POLITICA DELLE

SCORTE

28

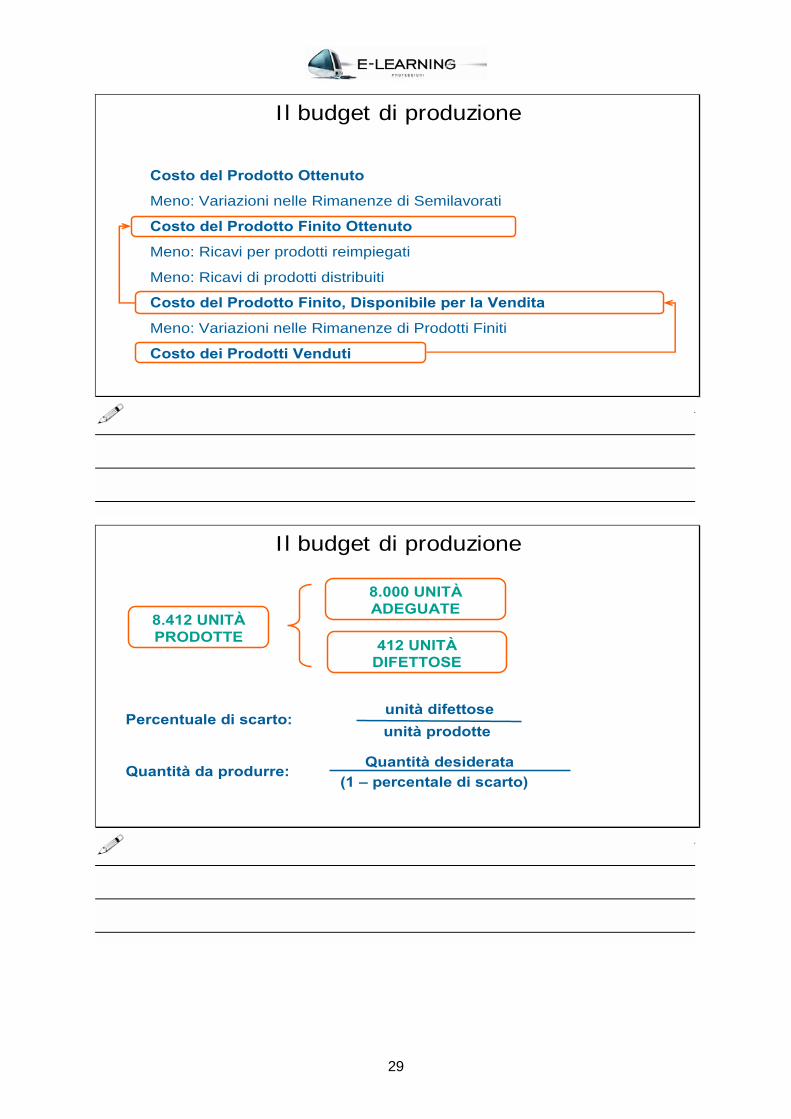

Costo del Prodotto Ottenuto

Meno: Variazioni nelle Rimanenze di Semilavorati

Costo del Prodotto Finito Ottenuto

Meno: Ricavi per prodotti reimpiegati

Meno: Ricavi di prodotti distribuiti

Costo del Prodotto Finito, Disponibile per la Vendita

Meno: Variazioni nelle Rimanenze di Prodotti Finiti

Costo dei Prodotti Venduti

Il budget di produzione

8.412 UNITÀPRODOTTE

8.000 UNITÀADEGUATE

412 UNITÀDIFETTOSE

Percentuale di scarto:

Quantità da produrre: Quantità desiderata(1 – percentale di scarto)

unità difettoseunità prodotte

Il budget di produzione

29

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

1 2 3 4 5 6 7 8 9 10 11 12

Vendite a budget Capacità massima Capacità utilizzata Scorte di prodotto

Il budget di produzione

30

IL BUDGET PER LE PMI:METODI E LOGICHE DI REDAZIONE

Seconda Parte

a cura di Bruno De RosaProfessore Associato di Economia Aziendale (Università di Trieste)

8° modulo

Il budget dei costi diretti

31

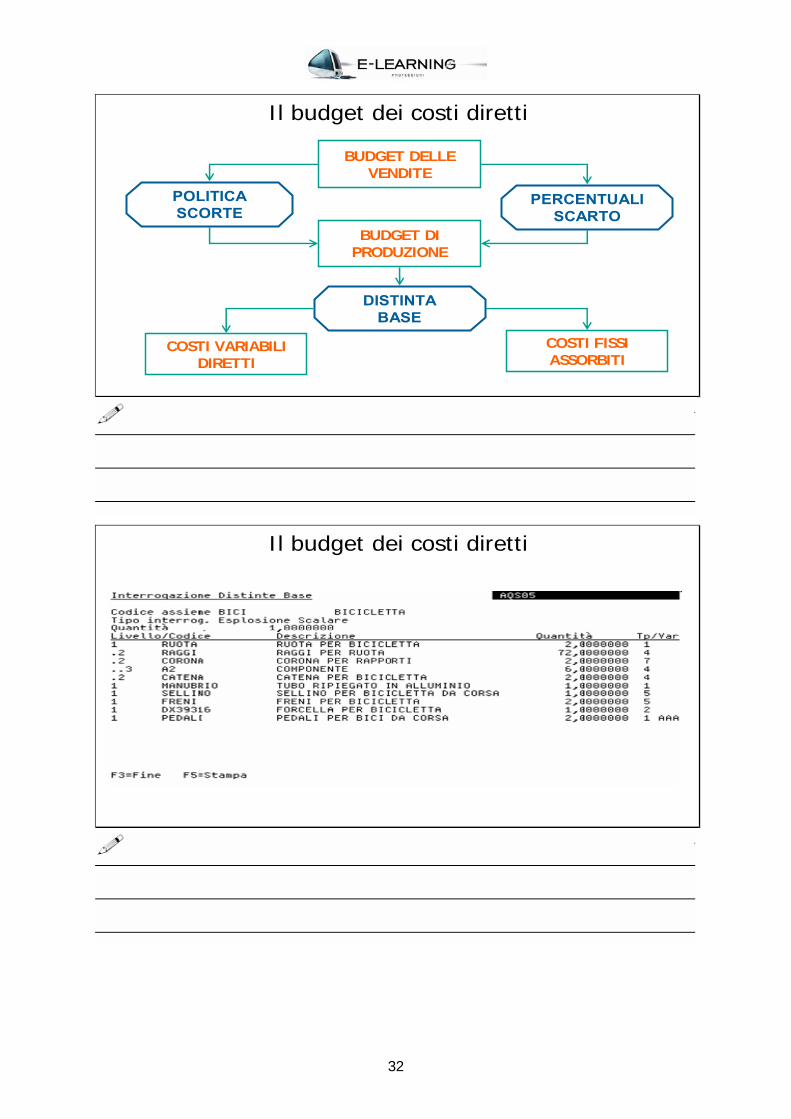

Il budget dei costi diretti

BUDGET DELLEVENDITE

POLITICASCORTE

BUDGET DIPRODUZIONE

PERCENTUALISCARTO

COSTI VARIABILIDIRETTI

COSTI FISSIASSORBITI

DISTINTABASE

Il budget dei costi diretti

32

Il budget dei costi diretti

COSTI DIRETTI

RAPPORTO UNIVOCO

SPECIALIZZATI

MISURA

MISURA

Il budget dei costi diretti

33

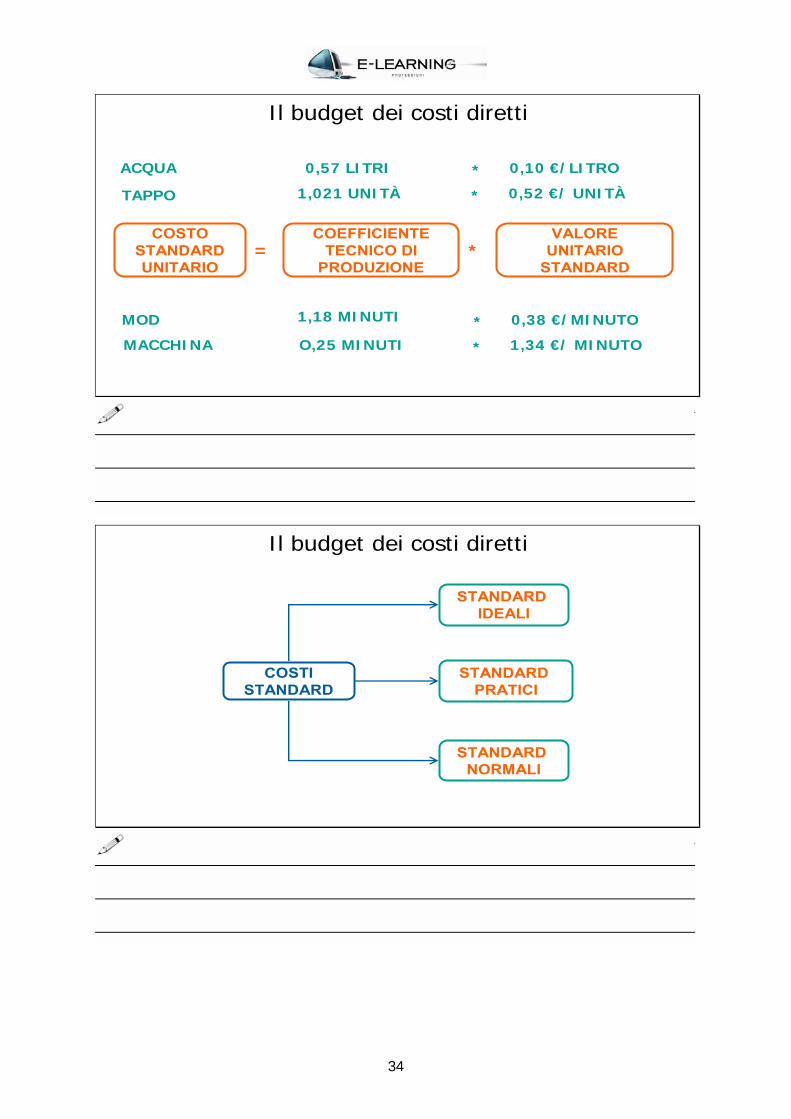

COSTOSTANDARDUNITARIO

COEFFICIENTETECNICO DI

PRODUZIONE

VALOREUNITARIO

STANDARD= *

ACQUA

TAPPO

0,57 LITRI * 0,10 €/LITRO

1,021 UNITÀ * 0,52 €/ UNITÀ

MOD

MACCHINA

* 0,38 €/MINUTO

O,25 MINUTI * 1,34 €/ MINUTO

1,18 MINUTI

Il budget dei costi diretti

COSTISTANDARD

STANDARD IDEALI

STANDARD PRATICI

STANDARD NORMALI

Il budget dei costi diretti

34

Q

€

100 120

Il budget dei costi diretti

Q

€

Q1

CFU

CFU =COSTI FISSI

PRODUZIONE ALLESTITA

Il budget dei costi diretti

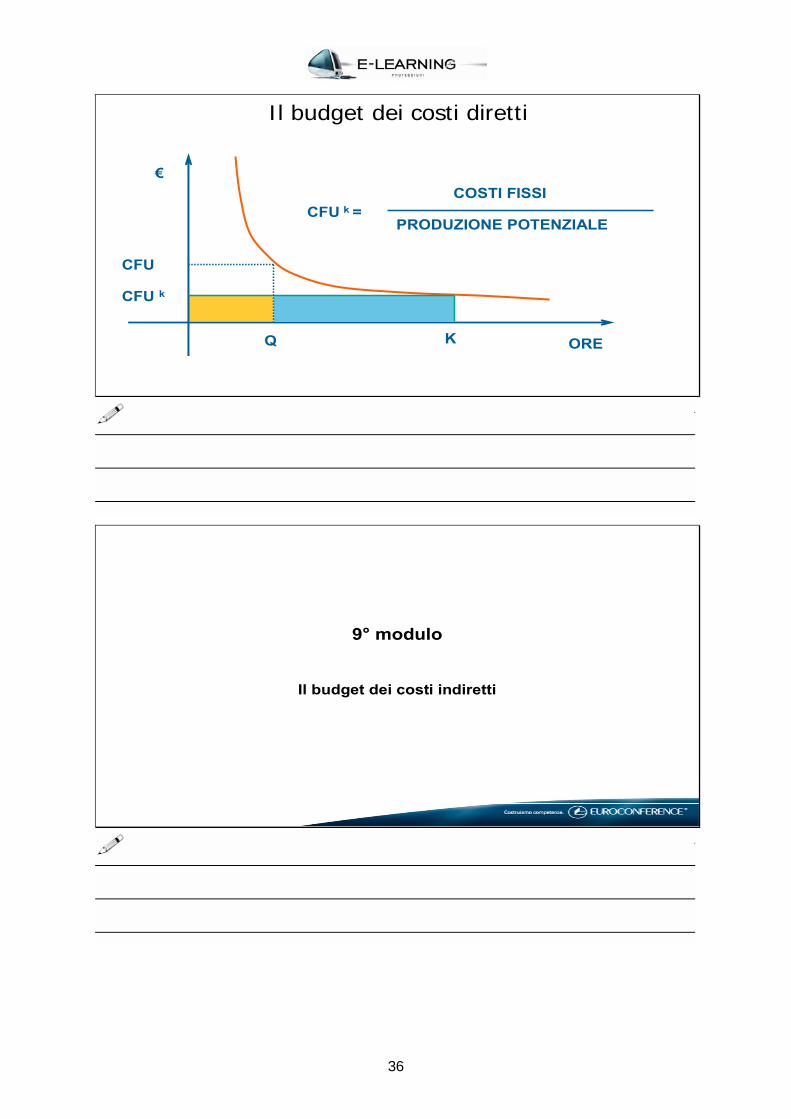

35

ORE

€

KQ

CFU

CFU k =COSTI FISSI

PRODUZIONE POTENZIALE

CFU k

Il budget dei costi diretti

9° modulo

Il budget dei costi indiretti

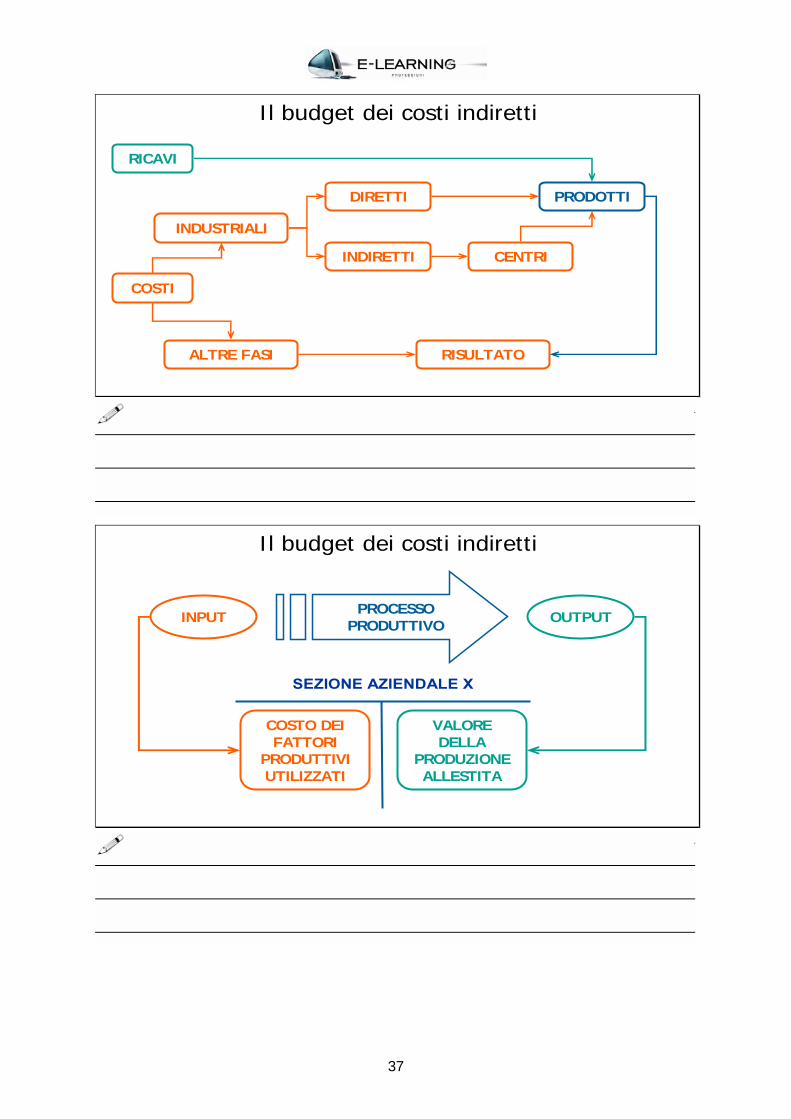

36

COSTI

INDUSTRIALI

ALTRE FASI

DIRETTI

INDIRETTI

PRODOTTI

CENTRI

RISULTATO

RICAVI

Il budget dei costi indiretti

PROCESSOPRODUTTIVOINPUT OUTPUT

SEZIONE AZIENDALE X

COSTO DEIFATTORI

PRODUTTIVIUTILIZZATI

VALOREDELLA

PRODUZIONEALLESTITA

Il budget dei costi indiretti

37

RETRIBUZIONI

AMMORTAMENTI

COSTI DI SERVIZI VARI

MATERIE

CENTRO 1 CENTRO 2 CENTRO 3

Il budget dei costi indiretti

AMMORTAMENTI

RETRIBUZIONI AL PERSONALE

CONSUMI DI MATERIE SUSSIDIARIE

CONSUMI DI ENERGIA

ALTRI COSTICOSTI DI SERVIZI VARI

TOTALE COSTO DI CENTRO

Il budget dei costi indiretti

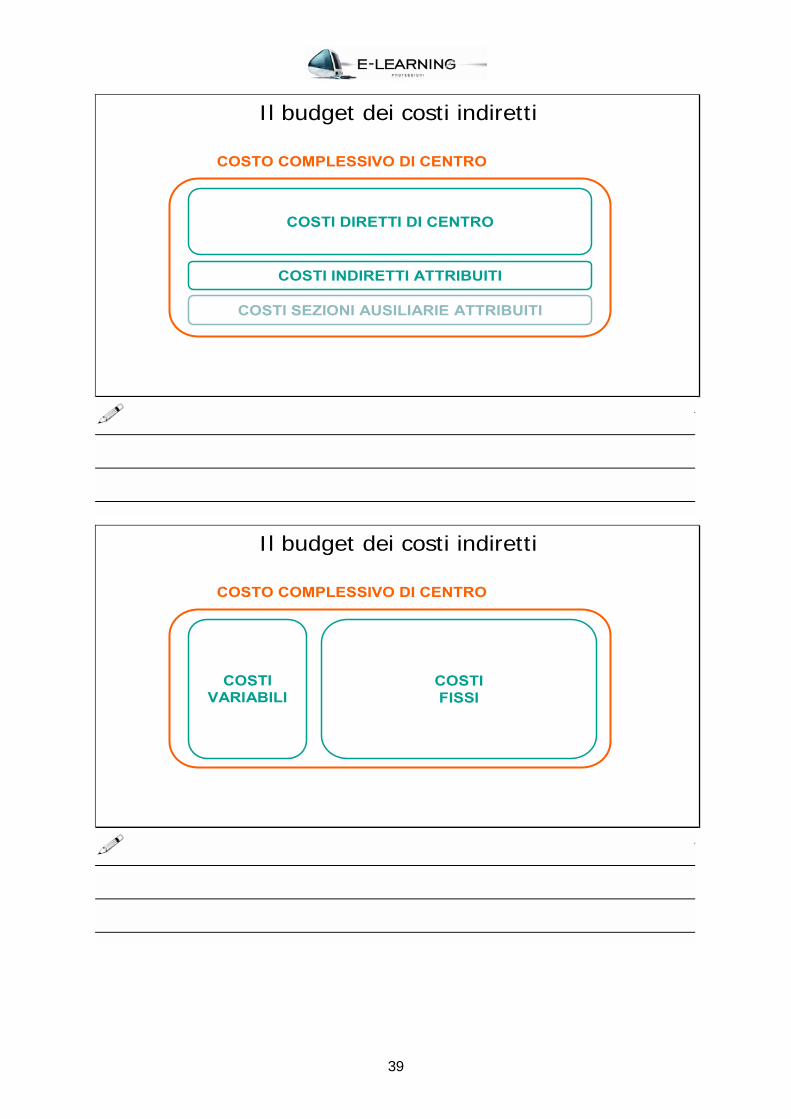

38

COSTI DIRETTI DI CENTRO

COSTI INDIRETTI ATTRIBUITI

COSTI SEZIONI AUSILIARIE ATTRIBUITI

COSTO COMPLESSIVO DI CENTRO

Il budget dei costi indiretti

COSTIVARIABILI

COSTIFISSI

COSTO COMPLESSIVO DI CENTRO

Il budget dei costi indiretti

39

UNITÀ DI PRESTAZIONE POTENZIALMENTE EROGABILI

UNITÀ DI PRESTAZIONE EFFETTIVAMENTE EROGATE

COEFFICIENTE DI COSTO VARIABILE

COEFFICIENTE DI COSTO FISSO

COSTIVARIABILI

COSTIFISSI

Il budget dei costi indiretti

SEZIONE X

SEZIONE J

SEZIONE W

SEZIONE Y

Prodotto A

Prodotto B

Il budget dei costi indiretti

40

10° modulo

Il budget degli approvvigionamenti

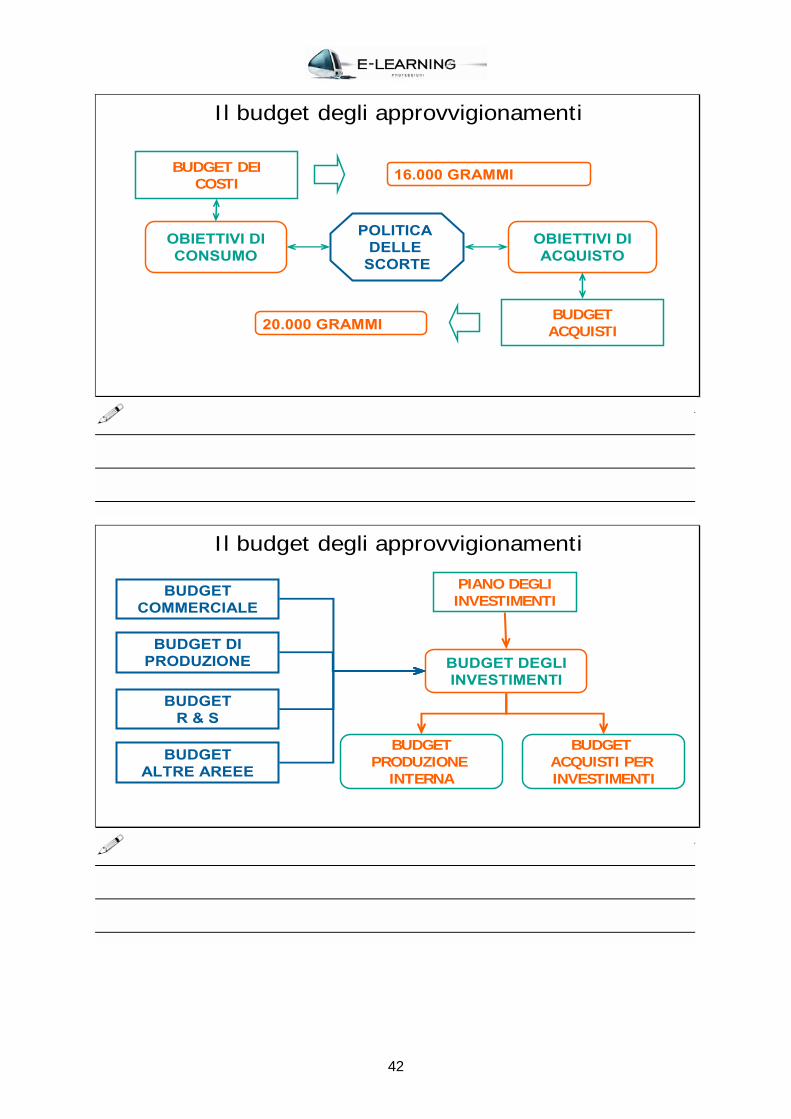

Il budget degli approvvigionamenti

FATTORI PRODUTTIVI

CAPITALI CIRCOLANTI

CAPITALI FISSI

IMMATERIALI

MATERIALI

IMMATERIALI

MATERIALI

41

BUDGET DEICOSTI

OBIETTIVI DIACQUISTO

POLITICA DELLE

SCORTE

OBIETTIVI DICONSUMO

16.000 GRAMMI

BUDGETACQUISTI20.000 GRAMMI

Il budget degli approvvigionamenti

BUDGETR & S

BUDGET DEGLIINVESTIMENTI

BUDGET DIPRODUZIONE

BUDGETCOMMERCIALE

BUDGETPRODUZIONE

INTERNA

BUDGET ACQUISTI PER INVESTIMENTI

PIANO DEGLIINVESTIMENTI

BUDGETALTRE AREEE

Il budget degli approvvigionamenti

42

BUDGETPRODUZIONE

CAPACITÀUTILIZZATA

ORGANICO

CAPACITÀDISPONIBILE

GRADO DISFRUTTAMENTO

CAPACITÀ

ASSUNZIONI ESUBERI

RETRIBUZIONI FLUSSI DI CASSA

DIBA

Il budget degli approvvigionamenti

BUDGETPRODUZIONE

CAPACITÀUTILIZZATA

RIMANENZE DICAPITALI FISSI

CAPACITÀDISPONIBILE

GRADO DISFRUTTAMENTO

CAPACITÀ

INVESTIMENTI DISINVESTIMENTI

AMMORTAMENTI FLUSSI DI CASSA

DIBA

Il budget degli approvvigionamenti

43

11° modulo

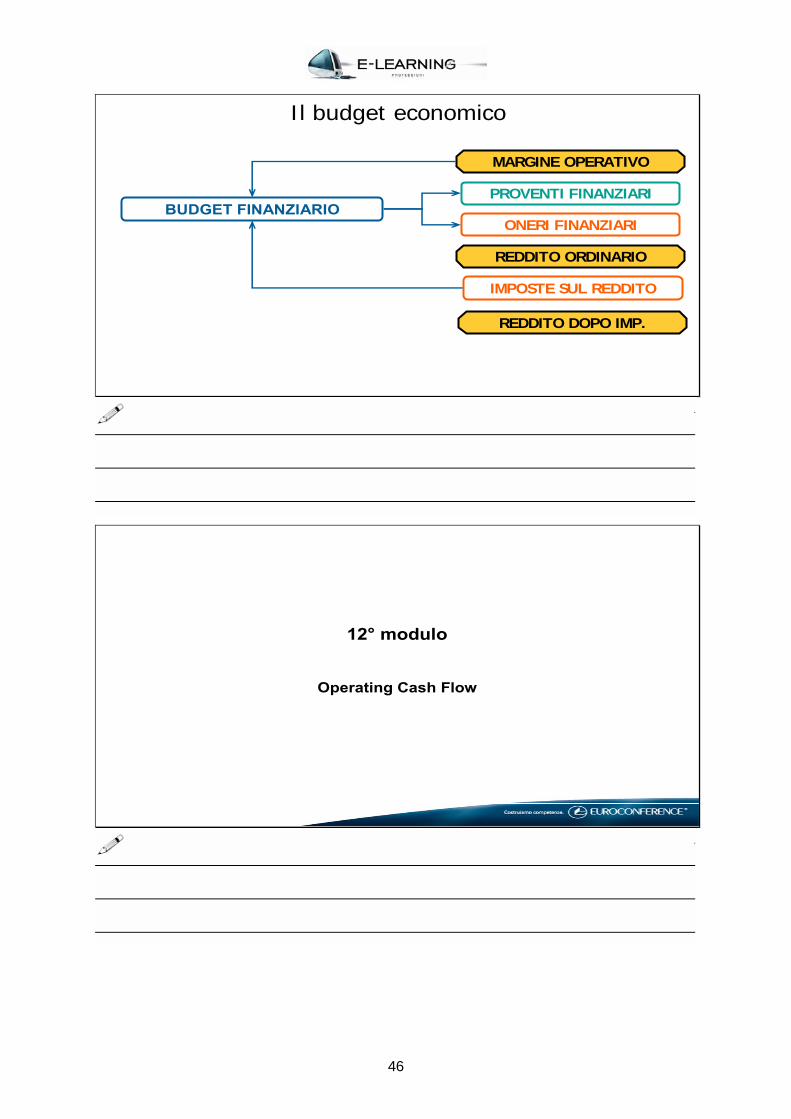

Il budget economico

Il budget economico

BUDGET PRODUZIONE

BUDGET VENDITE

Δ PROD. E SEM.

RICAVI DI VENDITABUDGET COSTI COMM.

RETTIFICHE RICAVI

Δ PROD. E SEM.

PROD. REIMP.

PROD. DISTR.

RIC. PROD. REIMP.

RIC. PROD. DISTR.

VALORE PRODUZIONE

44

BUDGET PRODUZIONE

BUDGET CONSUMI

BUDGET ACQUISTI

Δ FATTORI PR.

ACQUISTI MATERIE

Δ MATERIE

ALTRI CONSUMI

COSTI INDUSTRIALI

Il budget economico

BUDGET COMMERCIALE

COSTI INDUSTRIALI

VALORE PRODUZIONE

COSTI COMMERCIALI

MARGINE INDUSTRIALE

COSTI AMMINISTRATIVI

COSTI GENERALI

MARGINE OPERATIVO

BUDGET ALTRI COSTI

Il budget economico

45

ONERI FINANZIARI

PROVENTI FINANZIARI

MARGINE OPERATIVO

BUDGET FINANZIARIO

REDDITO ORDINARIO

IMPOSTE SUL REDDITO

REDDITO DOPO IMP.

Il budget economico

12° modulo

Operating Cash Flow

46

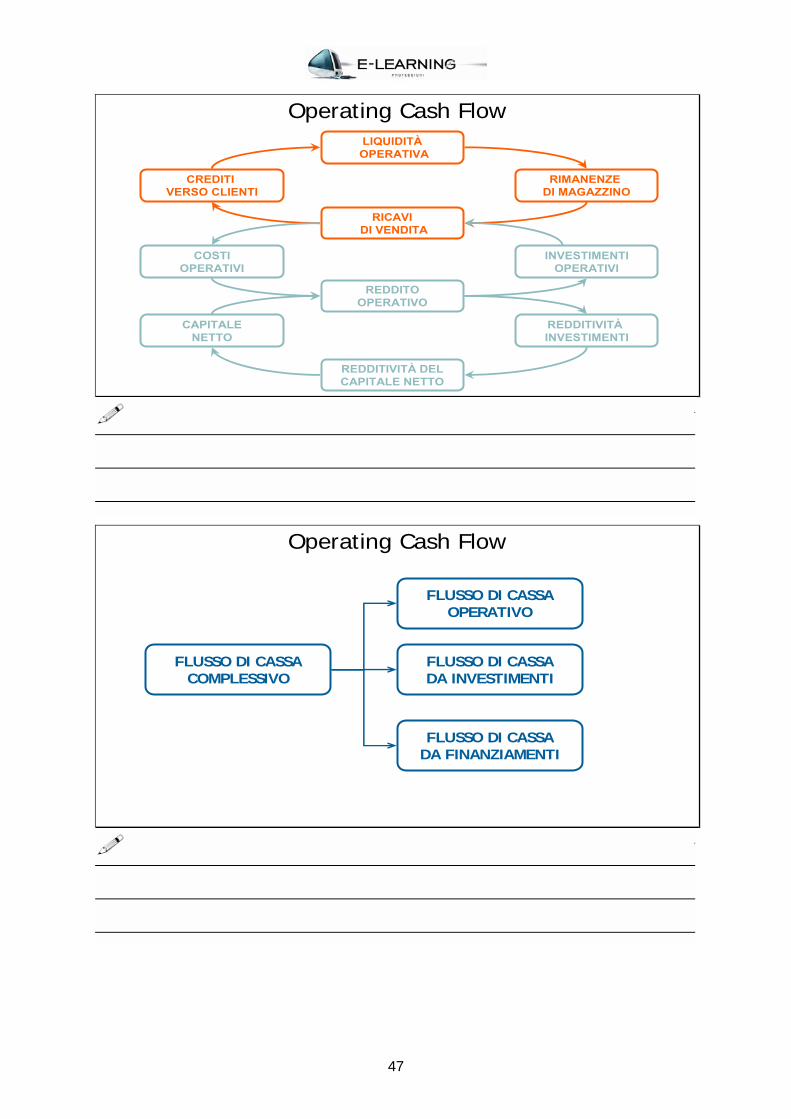

LIQUIDITÀOPERATIVA

RICAVIDI VENDITA

CREDITI VERSO CLIENTI

RIMANENZE DI MAGAZZINO

REDDITOOPERATIVO

COSTIOPERATIVI

INVESTIMENTIOPERATIVI

REDDITIVITÀ DELCAPITALE NETTO

CAPITALENETTO

REDDITIVITÀINVESTIMENTI

Operating Cash Flow

FLUSSO DI CASSAOPERATIVO

FLUSSO DI CASSADA INVESTIMENTI

FLUSSO DI CASSADA FINANZIAMENTI

FLUSSO DI CASSACOMPLESSIVO

Operating Cash Flow

47

ENTRATE OPERATIVE

FLUSSO DI CASSAOPERATIVO

USCITE OPERATIVE

DA VENDITE DI PERIODO

DA VENDITE DI FUTURE

DA VENDITE PASSATE

DA ACQUISTI DI PERIODO

DA ACQUISTI DI FUTURI

DA ACQUISTI PASSATI

Operating Cash Flow

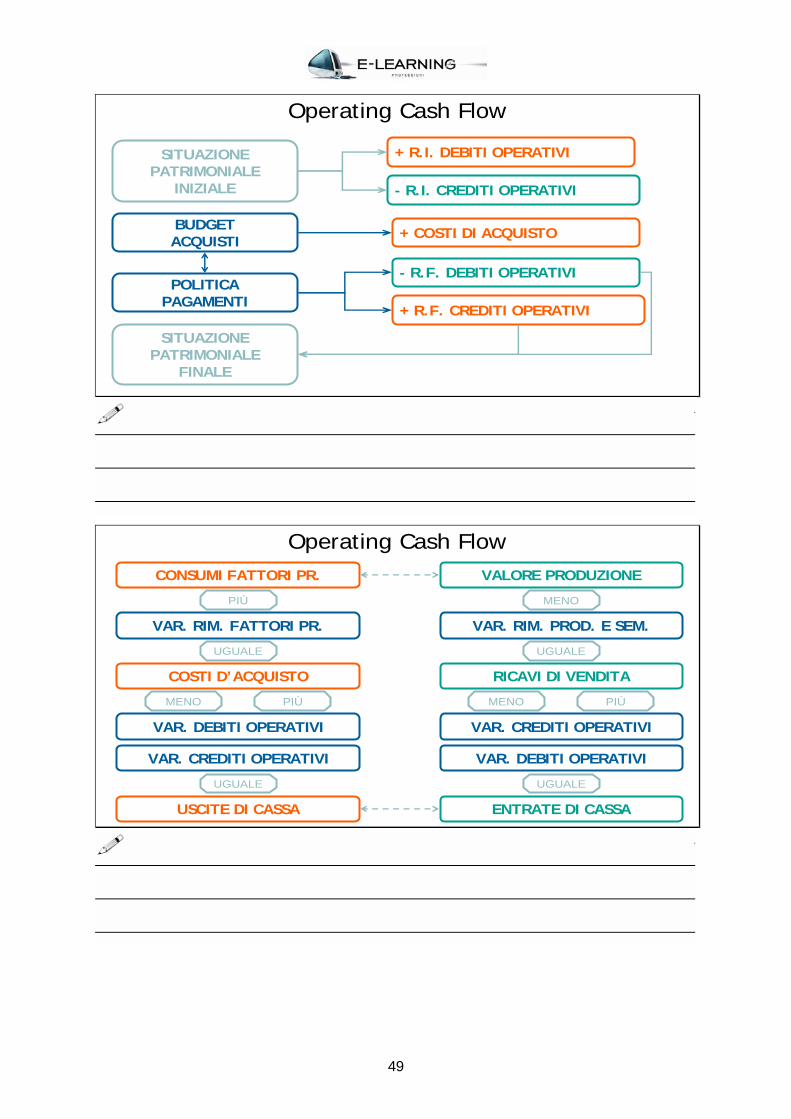

SITUAZIONEPATRIMONIALE

INIZIALE

BUDGETVENDITE

SITUAZIONEPATRIMONIALE

FINALE

+ R.I. CREDITI OPERATIVI

- R.I. DEBITI OPERATIVI

POLITICAINCASSI

+ RICAVI DI VENDITA

- R.F. CREDITI OPERATIVI

+ R.F. DEBITI OPERATIVI

Operating Cash Flow

48

SITUAZIONEPATRIMONIALE

INIZIALE

BUDGETACQUISTI

SITUAZIONEPATRIMONIALE

FINALE

+ R.I. DEBITI OPERATIVI

- R.I. CREDITI OPERATIVI

POLITICAPAGAMENTI

+ COSTI DI ACQUISTO

- R.F. DEBITI OPERATIVI

+ R.F. CREDITI OPERATIVI

Operating Cash Flow

MENO

VAR. RIM. PROD. E SEM.

VALORE PRODUZIONE

UGUALE

RICAVI DI VENDITA

VAR. CREDITI OPERATIVI

VAR. DEBITI OPERATIVI

MENO

UGUALE

ENTRATE DI CASSA

PIÙ

VAR. RIM. FATTORI PR.

CONSUMI FATTORI PR.

UGUALE

COSTI D’ACQUISTO

VAR. DEBITI OPERATIVI

VAR. CREDITI OPERATIVI

MENO

UGUALE

USCITE DI CASSA

PIÙPIÙ

Operating Cash Flow

49

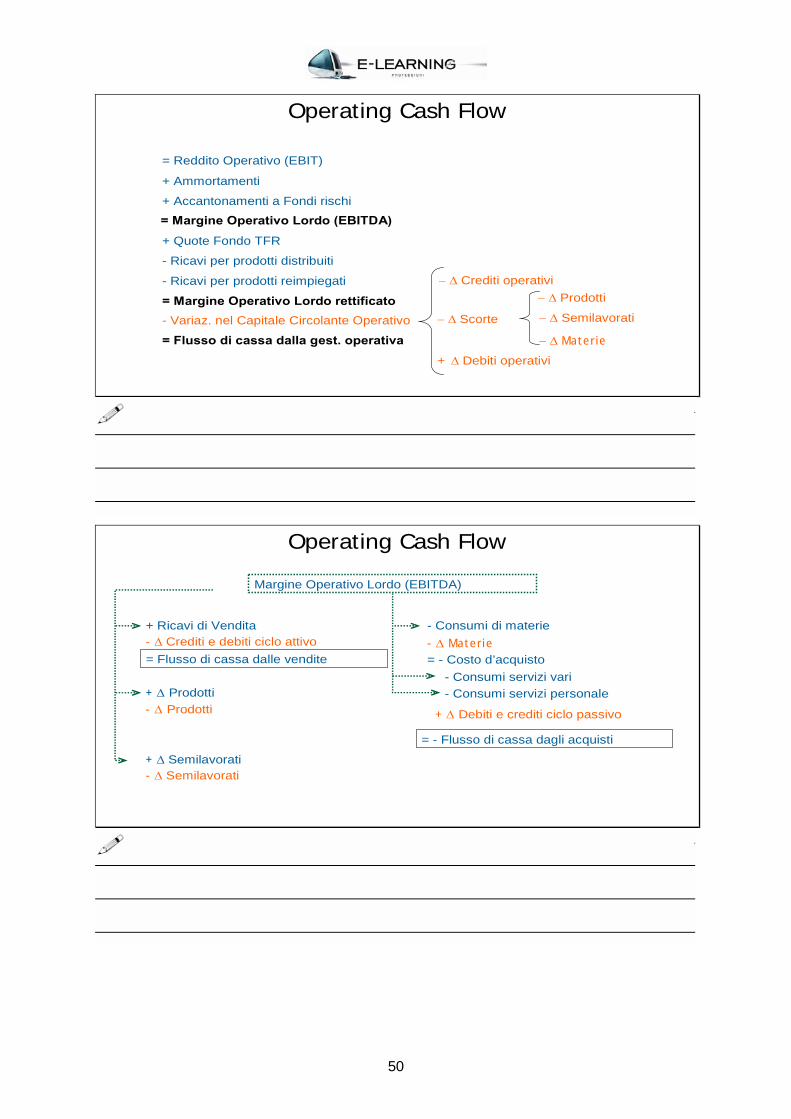

+ Δ Debiti operativi

= Reddito Operativo (EBIT)

= Margine Operativo Lordo (EBITDA)

+ Ammortamenti

+ Accantonamenti a Fondi rischi

- Variaz. nel Capitale Circolante Operativo

= Flusso di cassa dalla gest. operativa

− Δ Crediti operativi

− Δ Scorte

− Δ Prodotti

− Δ Semilavorati

− Δ Materie

+ Quote Fondo TFR

- Ricavi per prodotti distribuiti

- Ricavi per prodotti reimpiegati

= Margine Operativo Lordo rettificato

Operating Cash Flow

+ Δ Debiti e crediti ciclo passivo

Margine Operativo Lordo (EBITDA)

- Δ Crediti e debiti ciclo attivo

+ Δ Prodotti

+ Δ Semilavorati

- Δ Materie

+ Ricavi di Vendita

= Flusso di cassa dalle vendite

- Δ Prodotti

- Δ Semilavorati

- Consumi di materie

= - Costo d’acquisto- Consumi servizi vari- Consumi servizi personale

= - Flusso di cassa dagli acquisti

Operating Cash Flow

50

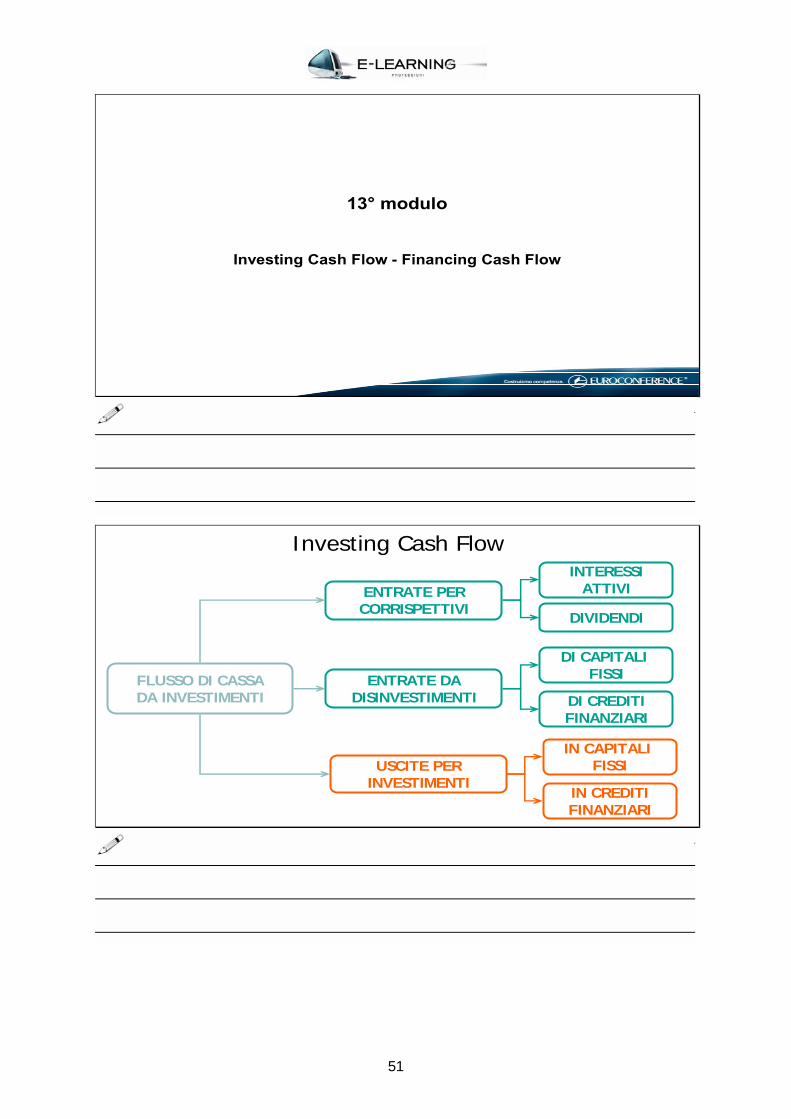

13° modulo

Investing Cash Flow - Financing Cash Flow

ENTRATE DADISINVESTIMENTI

FLUSSO DI CASSADA INVESTIMENTI DI CREDITI

FINANZIARI

DI CAPITALI FISSI

USCITE PERINVESTIMENTI

IN CREDITIFINANZIARI

IN CAPITALI FISSI

ENTRATE PERCORRISPETTIVI

INTERESSIATTIVI

DIVIDENDI

Investing Cash Flow

51

BUDGETPRODUZIONE

CAPACITÀUTILLIZZATA

RIMANENZE DICAPITALI FISSI

CAPACITÀDISPONIBILE

GRADO DISFRUTTAMENTO

CAPACITÀ

INVESTIMENTI DISINVESTIMENTI

AMMORTAMENTI FLUSSI DI CASSA

DIBA

Investing Cash Flow

RIMANENZADI CASSA

INVESTIMENTI DISINVESTIMENTI

INTERESSI ATTIVIFLUSSO DI CASSA

USCITE DI CASSA

ENTRATE DI CASSA

LIVELLO OBIETTIVO

RIMANENZECREDITI

FINANZIARI

Investing Cash Flow

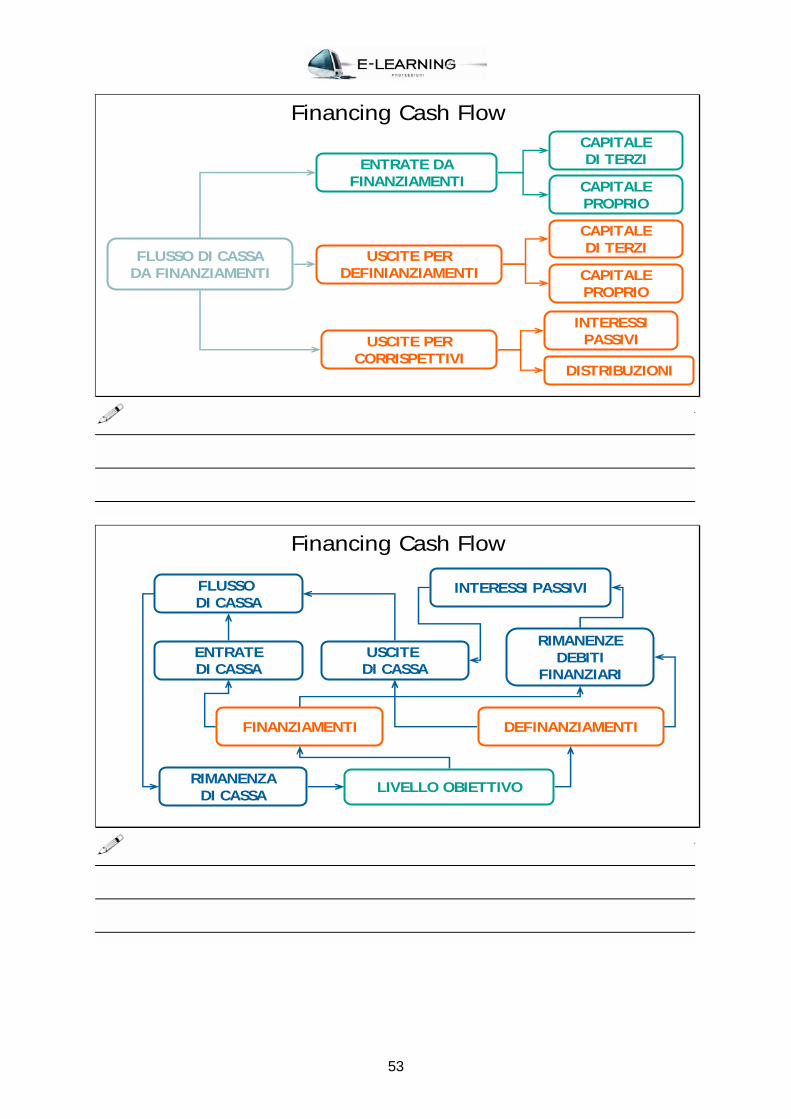

52

ENTRATE DAFINANZIAMENTI

FLUSSO DI CASSADA FINANZIAMENTI

CAPITALEDI TERZI

USCITE PERDEFINIANZIAMENTI

CAPITALEPROPRIO

CAPITALEDI TERZI

CAPITALEPROPRIO

USCITE PERCORRISPETTIVI

INTERESSIPASSIVI

DISTRIBUZIONI

Financing Cash Flow

RIMANENZADI CASSA

FINANZIAMENTI DEFINANZIAMENTI

INTERESSI PASSIVIFLUSSO DI CASSA

ENTRATEDI CASSA

USCITE DI CASSA

LIVELLO OBIETTIVO

RIMANENZEDEBITI

FINANZIARI

Financing Cash Flow

53

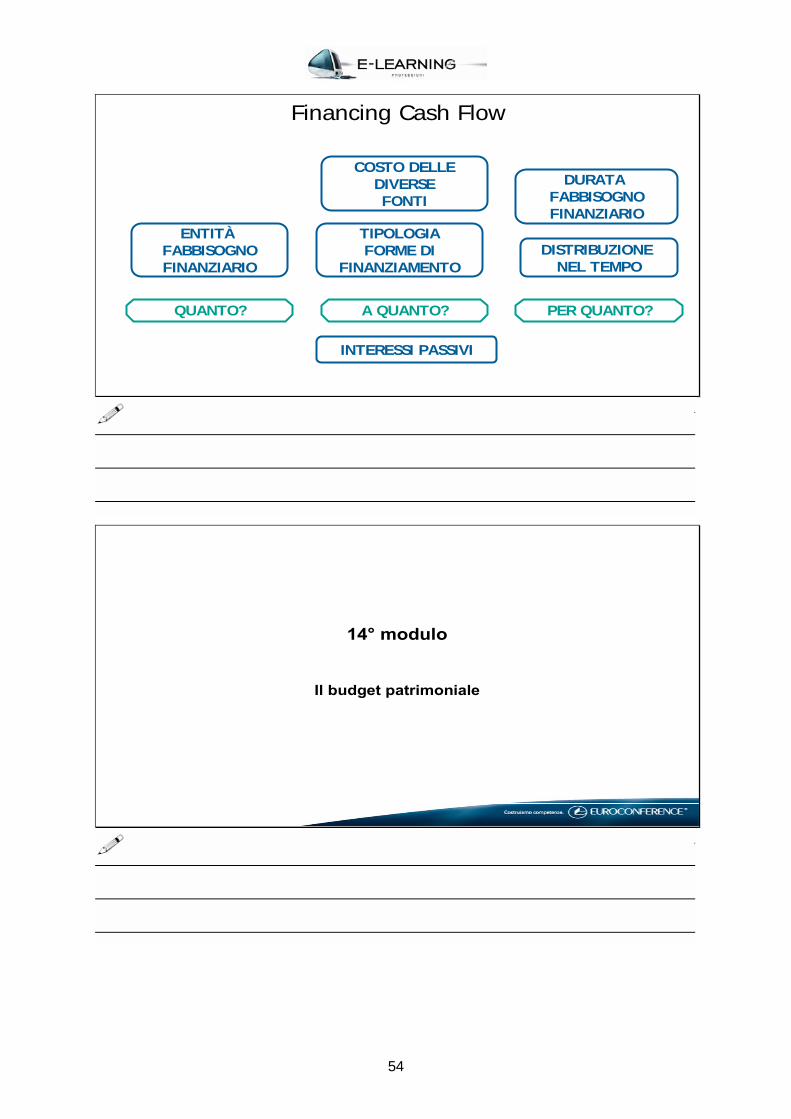

INTERESSI PASSIVI

QUANTO? A QUANTO? PER QUANTO?

ENTITÀFABBISOGNOFINANZIARIO

DURATA FABBISOGNOFINANZIARIO

DISTRIBUZIONE NEL TEMPO

TIPOLOGIAFORME DI

FINANZIAMENTO

COSTO DELLEDIVERSEFONTI

Financing Cash Flow

14° modulo

Il budget patrimoniale

54

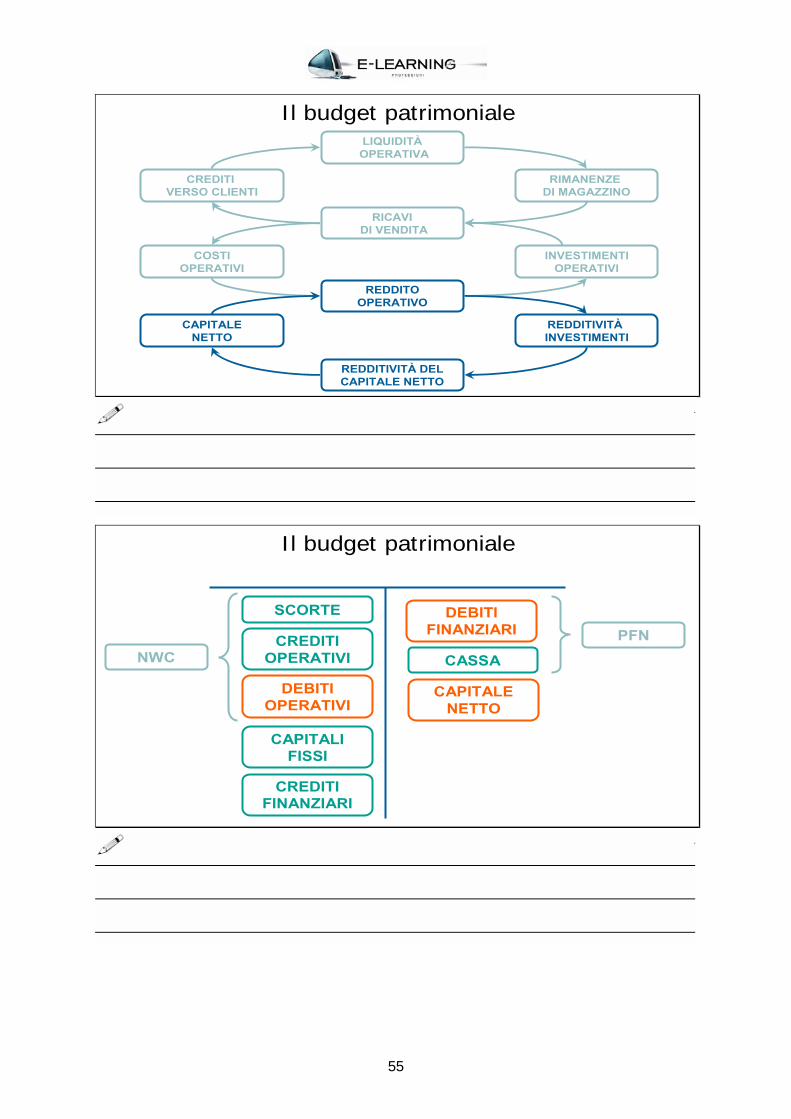

LIQUIDITÀOPERATIVA

RICAVIDI VENDITA

CREDITI VERSO CLIENTI

RIMANENZE DI MAGAZZINO

REDDITOOPERATIVO

COSTIOPERATIVI

INVESTIMENTIOPERATIVI

REDDITIVITÀ DELCAPITALE NETTO

CAPITALENETTO

REDDITIVITÀINVESTIMENTI

Il budget patrimoniale

CREDITIOPERATIVI

SCORTE

DEBITIOPERATIVI

DEBITIFINANZIARI

CASSA

CAPITALIFISSI

CREDITIFINANZIARI

CAPITALENETTO

NWCPFN

Il budget patrimoniale

55

SITUAZIONEPATRIMONIALE

INIZIALE

SITUAZIONEPATRIMONIALE

FINALE

VARIAZIONIDI

PERIODO+ =

BUDGET FINANZIARIOBUDGET ECONOMICO

Il budget patrimoniale

VARIAZIONENET

WORKINGCAPITAL

BUDGET PRODUZIONE

BUDGET VENDITE

BUDGET CONSUMI

BUDGET ACQUISTI

Δ PROD. E SEM.

Δ FATTORI PR.

BUDGET INCASSI

Δ CREDITI E DEBITI CICLO ATTIVO

Δ CREDITI E DEBITI CICLO PASSIVO

BUDGET PAGAMENTI

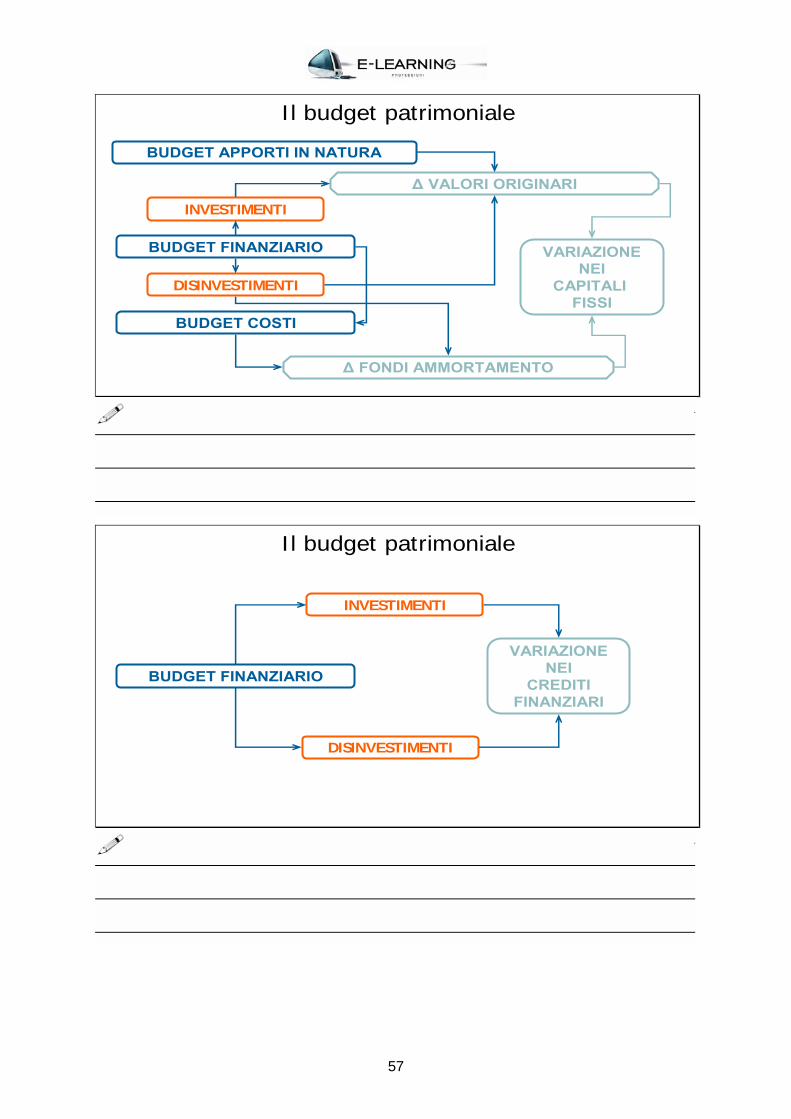

Il budget patrimoniale

56

Δ VALORI ORIGINARI

Δ FONDI AMMORTAMENTO

BUDGET FINANZIARIO

BUDGET COSTI

INVESTIMENTI

DISINVESTIMENTI

BUDGET APPORTI IN NATURA

VARIAZIONENEI

CAPITALI FISSI

Il budget patrimoniale

VARIAZIONENEI

CREDITIFINANZIARI

BUDGET FINANZIARIO

INVESTIMENTI

DISINVESTIMENTI

Il budget patrimoniale

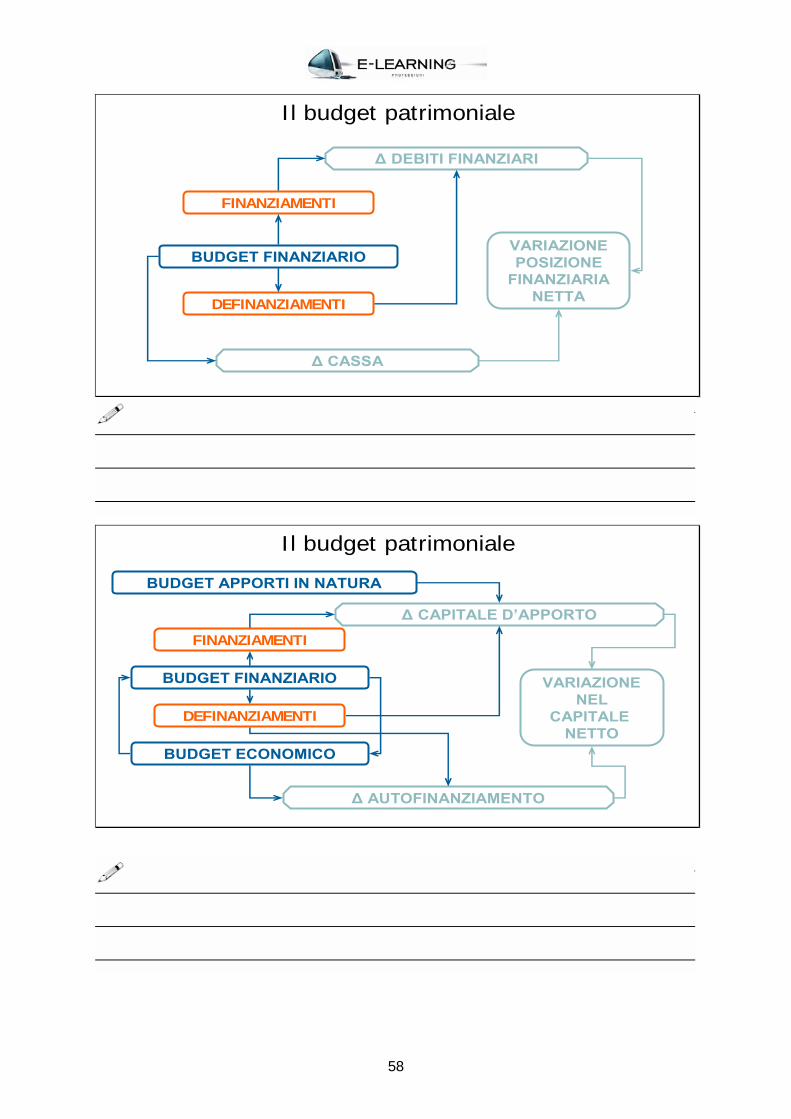

57

VARIAZIONEPOSIZIONE

FINANZIARIANETTA

Δ DEBITI FINANZIARI

Δ CASSA

BUDGET FINANZIARIO

FINANZIAMENTI

DEFINANZIAMENTI

Il budget patrimoniale

Δ CAPITALE D’APPORTO

Δ AUTOFINANZIAMENTO

BUDGET FINANZIARIO

BUDGET ECONOMICO

FINANZIAMENTI

DEFINANZIAMENTI

BUDGET APPORTI IN NATURA

VARIAZIONENEL

CAPITALE NETTO

Il budget patrimoniale

58