Embed Size (px)

Citation preview

PRIMO INCONTRO Dalla situazione contabile alla redditività

Il controllo di gestione per le IMPRESE ALBERGHIERE

Prima giornata

Firenze 20-21-27 aprile 2011

PRIMO INCONTRO Dalla situazione contabile alla redditività

CONTATTI Se desideri ricevere aggiornamenti su questo corso, oppure sulla

nostra attività di consulenza e formazione, contattaci a questi riferimenti:

Brogi & Pittalis Srl Via delle Panche 79

Firenze O55 3424720

www.direzionebp.com

PRIMO INCONTRO Dalla situazione contabile alla redditività

PRIMO INCONTRO Dalla situazione contabile alla redditività

GLI OBIETTIVI DEL CORSO

• Illustrare la tecnica del controllo di gestione;

• Interpretare l’azienda attraverso le informazioni disponibili;

• Visualizzare il futuro dell’azienda sulla base di obiettivi e strumenti definiti;

PRIMO INCONTRO Dalla situazione contabile alla redditività

Agenda del corso – Prima giornata - Mattina:

– Tipologie di controllo

– Strumenti di controllo

– Pianificazione del controllo

• Il sistema degli obiettivi

• L’analisi degli scostamenti

• Prima giornata – Pomeriggio:

– Analisi di bilancio

• Riclassificazione Conto Economico

• Riclassificazione Situazione Patrimoniale

• Esercitazione

PRIMO INCONTRO Dalla situazione contabile alla redditività

Agenda del corso – Seconda giornata

• MATTINA -Individuazione degli indicatori di controllo

– La redditività generale e per divisione

– Sistemi di Ripartizione dei costi comuni

– La break-even analysis

• POMERIGGIO – Il Budget

– Dal punto di pareggio alla pianificazione.

– Modelli di Budgeting

– Benchmarking, opportunità e minacce.

PRIMO INCONTRO Dalla situazione contabile alla redditività

Agenda del corso – Terza giornata

• MATTINA –

– Analisi degli scostamenti

– Cosa fare e quando?

• LA PIANIFICAZIONE FINANZIARIA

– Indici di bilancio

– Prospetto dei flussi

PRIMO INCONTRO Dalla situazione contabile alla redditività

ESERCIZIO

QUAL E’ IL RISULTATO ECONOMICO (RICAVI - COSTI) DI UN’AZIENDA AVENTE LA SEGUENTE SITUAZIONE CONTABILE?

Magazzino iniziale.............50

Acquisto Cancelleria..........30

Spese Generali Fisse.........80

Compensi personale…….. 200

Banche c/c passivi ............20

Debiti vs. fornitori.............80

Interessi rata mutuo ……..20

Ricavi Ristorante…...........200

Crediti vs. Tour operator...100

Ricavi vendite diverse........50

Mutuo Acquisto Immobile..80

Rimanenze alimentari…….100

Credito IVA…..………………100

Finanziamento Reg.le………40

RISULTATO = € __________________

PRIMO INCONTRO Dalla situazione contabile alla redditività

“L’informazione giusta, al momento giusto, vale i nove

decimi di qualunque battaglia”

Napoleone Bonaparte

LA VISIONE DI UN CONDOTTIERO

PRIMO INCONTRO Dalla situazione contabile alla redditività

Obiettivi di altri

Effetti collaterali

Decisioni

Azioni di altri

Situazione

Obiettivi

Obiettivi di altri

Effetti collaterali

Decisioni

Azioni di altri

Situazione

Obiettivi

Processo decisionale

PRIMO INCONTRO Dalla situazione contabile alla redditività

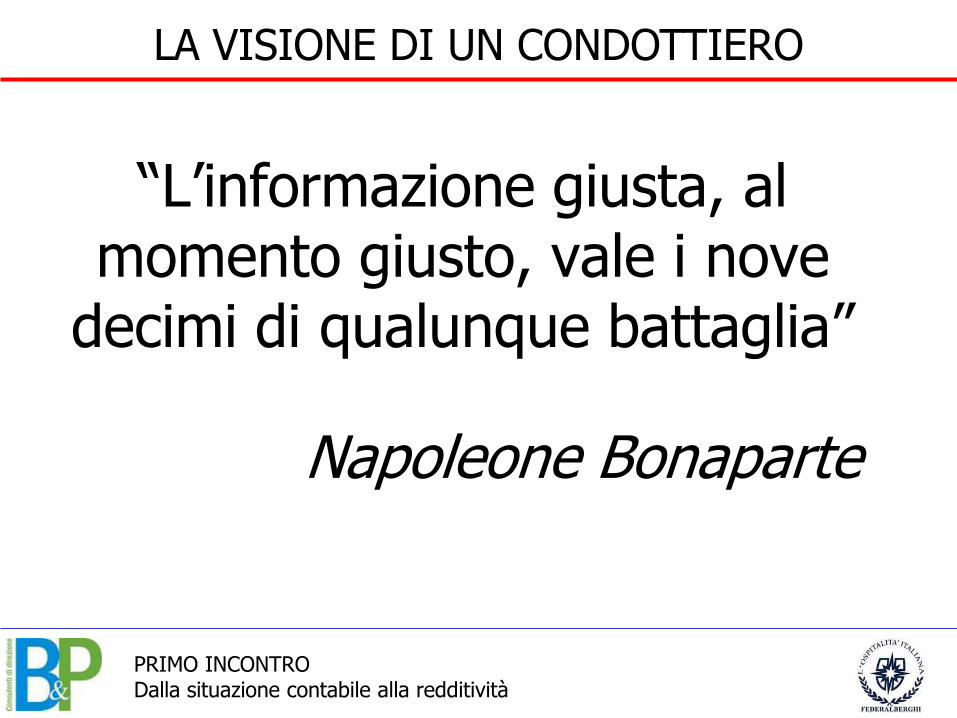

Effetti “farfalla”

Anno 1859: Thomas Austin, australiano, è preoccupato: ha poca selvaggina da cacciare.

Si fa mandare 24 coppie di conigli da

allevare

In assenza di predatori naturali, i conigli si

riproducono arrivando al numero di 1.000.000.000

in meno di un secolo Per arginare il problema,

viene introdotta la volpe… che preferisce

divorare koala e pinguini

435.000.000 EURO Danni provocati dai

conigli a coltivazioni e animali, ogni anno in

Australia

PRIMO INCONTRO Dalla situazione contabile alla redditività

Il “sistema”

Interdipendenza

Capacità del

Management

Capacità del

Management

Concorrenza Concorrenza

Performance Performance

Qualità del

prodotto

Qualità del

prodotto Capacità di attirare e

mantenere personale

qualificato

Capacità di attirare e

mantenere personale

qualificato

PRIMO INCONTRO Dalla situazione contabile alla redditività

MISSIONE

OBIETTIVI E STRATEGIE

DIMENSIONI STRATEGICHE

CLIENTI ECONOMICO-FINANZIARIO

PROCESSI INNOVAZIONE E APPRENDIMENTO

INDICATORI DI PERFORMANCE

FATTORI CRITICI DI SUCCESSO

La Balanced Scorecard

PRIMO INCONTRO Dalla situazione contabile alla redditività

La Balanced Scorecard

Visione

e

Strategia

CLIENTELA

“Per realizzare la visione come

dovremmo apparire alla

nostra clientela?”

Obiettivi Indici Target Iniziative

FINANZIARIO

“Per riuscire sotto l’aspetto

finanziario come dovremmo apparire ai

nostri azionisti?”

PROCESSI INTERNI

“Per soddisfare i nostri azionisti e la clientela, in quali processi

aziendali dobbiamo eccellere?”

APPRENDIMENTO E CRESCITA

“Per realizzare la nostra

visione, come dovrà essere la nostra capacità di cambiare e migliorare?”

Obiettivi Indici Target Iniziative

Obiettivi Indici Target Iniziative

Obiettivi Indici Target Iniziative

PRIMO INCONTRO Dalla situazione contabile alla redditività

Il sistema degli obiettivi aziendali...

ECONOMICI

DI MERCATO FINANZIARI

PRIMO INCONTRO Dalla situazione contabile alla redditività

IL PROCESSO DI CONTROLLO

OBIETTIVI

RISULTATI MEZZI

pertinenza efficacia

efficienza

PRIMO INCONTRO Dalla situazione contabile alla redditività

... le domande chiave ...

La mia azienda guadagna? Quanto?

Il Flusso di Cassa è sufficiente a far fronte ai pagamenti?

Il Giro di affari può crescere? Che cosa devo fare perché ciò avvenga?

PRIMO INCONTRO Dalla situazione contabile alla redditività

... e gli strumenti gestionali per ottenere una risposta.

Budget e Controllo di Gestione

Pianificazione Finanziaria Piano di Marketing

PRIMO INCONTRO Dalla situazione contabile alla redditività

CARATTERISTICHE CHE IL CONTROLLO DI GESTIONE DEVE AVERE

• SELETTIVO AFFIDABILE

• SEMPLICE TEMPESTIVO

In una parola…

EQUILIBRATO

PRIMO INCONTRO Dalla situazione contabile alla redditività

SCHEMA DI PIANIFICAZIONE E CONTROLLO

Definizione degli obiettivi Svolgimento delle operazioni

Misurazione dei risultati (costi effettivi)

Attribuzione delle risorse (Costi standard)

Analisi degli scostamenti

Azione correttiva

Ridefinizione Degli obiettivi

Adeguamento risorse

Azione correttiva

Modifica Processi

Modifica utilizzo risorse

Confronto Tra obiettivi e

risultati

Nessuna azione

PRIMO INCONTRO Dalla situazione contabile alla redditività

Che cos’è?

A che cosa serve?

Quali sono le sue caratteristiche?

Qual è l’oggetto del controllo?

Quali sono gli elementi di cui si compone?

Quando un’azienda può considerarsi sotto controllo?

Quali sono le informazioni sulla base delle quali si svolge?

Di quali strumenti si avvale?

Il Controllo di Gestione

E’ un controllo di comportamenti operativi?

E’ un metodo di gestione?

E’ un controllo di adempimenti e di procedure?

E’ un fatto contabile?

E’ un’attitudine mentale?

E’ un insieme di metodologie e strumenti?

PRIMO INCONTRO Dalla situazione contabile alla redditività

TRE TIPI DI CONTROLLO

Controllo a feedback

Controllo concomitante

Controllo a feedforward

L’attività in oggetto non

è ancora iniziata

L’attività in oggetto è in svolgimento

L’attività in oggetto si è già conclusa

DOMANDA: Che tipo di controllo fate?

PRIMO INCONTRO Dalla situazione contabile alla redditività

GLI OBIETTIVI DELL’INCONTRO

1. Definire il concetto di impresa

2. Scoprire dove nasce il reddito di impresa

3. Leggere una rappresentazione contabile

4. Riclassificare il bilancio dell’impresa alberghiera in un’ottica gestionale

5. Introdurre il concetto di budget

PRIMO INCONTRO Dalla situazione contabile alla redditività

L’IMPRESA COME SISTEMA DI SCAMBI

IMPRESA

Fornitori di materie e servizi

Fornitori di fattori pluriennali

Lavoratori

Erario

Finanziatori Imprenditore

Clienti

Fattori a ciclo veloce

Fattori pluriennali

Lavoro

Servizi pubblici

Prodotti

Moneta

Moneta

Moneta

Moneta

Moneta

Monet

a

Monet

a

Utile

Interessi

PRIMO INCONTRO Dalla situazione contabile alla redditività

IL PROCESSO PRODUTTIVO AZIENDALE

Acquisto e stoccaggio fattori produttivi

anticipati di esercizio

Acquisto fattori correnti di esercizio

Stoccaggio e vendita

Debiti verso fornitori Crediti verso clienti

Trasformazione produttiva

Durata del processo produttivo

Durata del ciclo tecnico

Durata del ciclo economico-tecnico

Durata del ciclo monetario

Inizio pagamento debiti

Accensione debiti

Chiusura debiti

Insorgenza crediti

Saldo crediti

Inizio Incasso crediti

DOVE SI COLLOCA IL PERIODO DI ESECUZIONE DEL CONTROLLO?

PRIMO INCONTRO Dalla situazione contabile alla redditività

PER MISURARE CORRETTAMENTE IL REDDITO OCCORRE:

ACCERTARSI CHE IL REDDITO DERIVI DA RICAVI E COSTI

AVENTI COMPETENZA ECONOMICA NEL PERIODO IN ESAME

LA MISURAZIONE DEL REDDITO

PRIMO INCONTRO Dalla situazione contabile alla redditività

Qual è il documento che sintetizza e rappresenta le manifestazioni economico-finanziarie dei fenomeni

gestionali?

LO STATO DELL’ARTE

PRIMO INCONTRO Dalla situazione contabile alla redditività

IL BILANCIO

• Che cosa è il bilancio di esercizio?

• Perché si redige?

• Come si redige?

PRIMO INCONTRO Dalla situazione contabile alla redditività

Il bilancio – Perché si redige

ORGANISMO FINALITA’

Ordini Professionali Rendere omogenea la compilazione del bilancio

Codice Civile Salvaguardare e tutelare l'interesse dei soci e dei terzi

Amministrazione

Finanziaria

Determinare il reddito da assoggettare a tassazione

Imprenditore e amministratori

Tenere memoria dei fenomeni gestionali e rappresentarli

PRIMO INCONTRO Dalla situazione contabile alla redditività

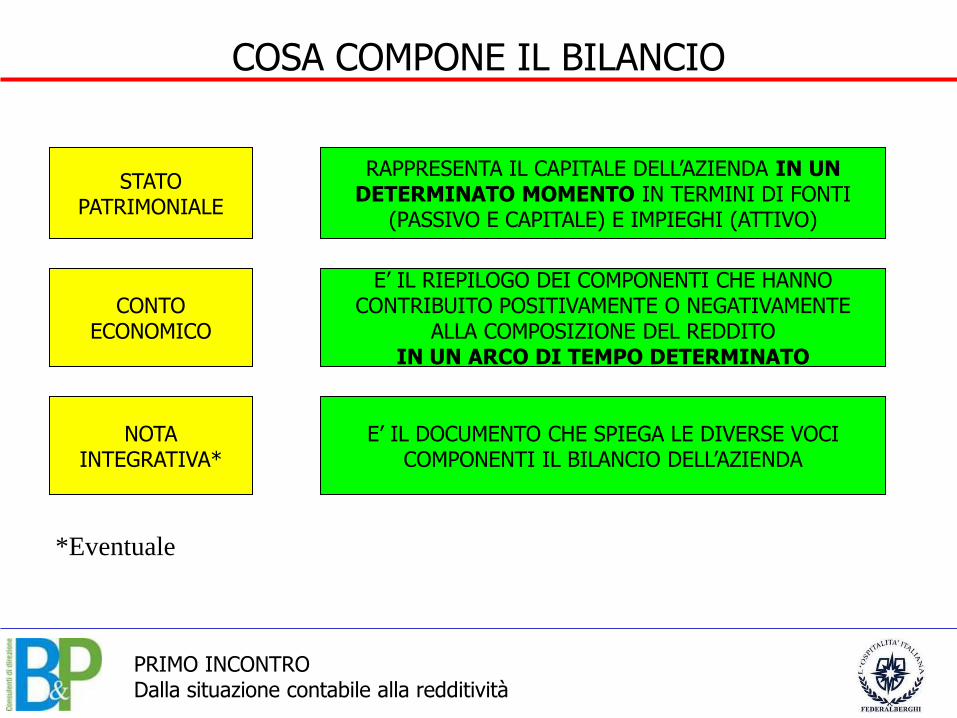

COSA COMPONE IL BILANCIO

STATO PATRIMONIALE

CONTO ECONOMICO

RAPPRESENTA IL CAPITALE DELL’AZIENDA IN UN DETERMINATO MOMENTO IN TERMINI DI FONTI

(PASSIVO E CAPITALE) E IMPIEGHI (ATTIVO)

E’ IL RIEPILOGO DEI COMPONENTI CHE HANNO CONTRIBUITO POSITIVAMENTE O NEGATIVAMENTE

ALLA COMPOSIZIONE DEL REDDITO IN UN ARCO DI TEMPO DETERMINATO

NOTA INTEGRATIVA*

E’ IL DOCUMENTO CHE SPIEGA LE DIVERSE VOCI COMPONENTI IL BILANCIO DELL’AZIENDA

*Eventuale

PRIMO INCONTRO Dalla situazione contabile alla redditività

Il bilancio – Lo Stato Patrimoniale

ATTIVITA’ PASSIVITA’

Descrizione Valore Descrizione Valore

Cassa 3.000,00 Debiti v/fornitori corr. 15.000,00

Banca 25.500,00 Debiti v/fornitori imp. 70.000,00

Crediti v/ clienti 60.000,00 Mutui 80.000,00

TFR operai 25.000,00

Magazzino Materiale di consumo

25.000,00

Dispensa ristorante

35.000,00 Fondo amm. Macchinari

55.000,00

Cantina 1.500,00 Fondo amm. Immobili 95.000,00

Immobili 450.000,00 Riserve 50.000,00

Imm.ni Imm.li 200.000,00 Capitale Sociale 600.000,00

Attrezzature 190.000,00

TOTALE 990.000,00 TOTALE PASSIVO 990.000,00

Passività circolanti

Passività permanenti

Capitale Netto

Liquidità immediate

Liquidità differite

Realizzabilità

Immobilizzazioni o

attività fisse

PRIMO INCONTRO Dalla situazione contabile alla redditività

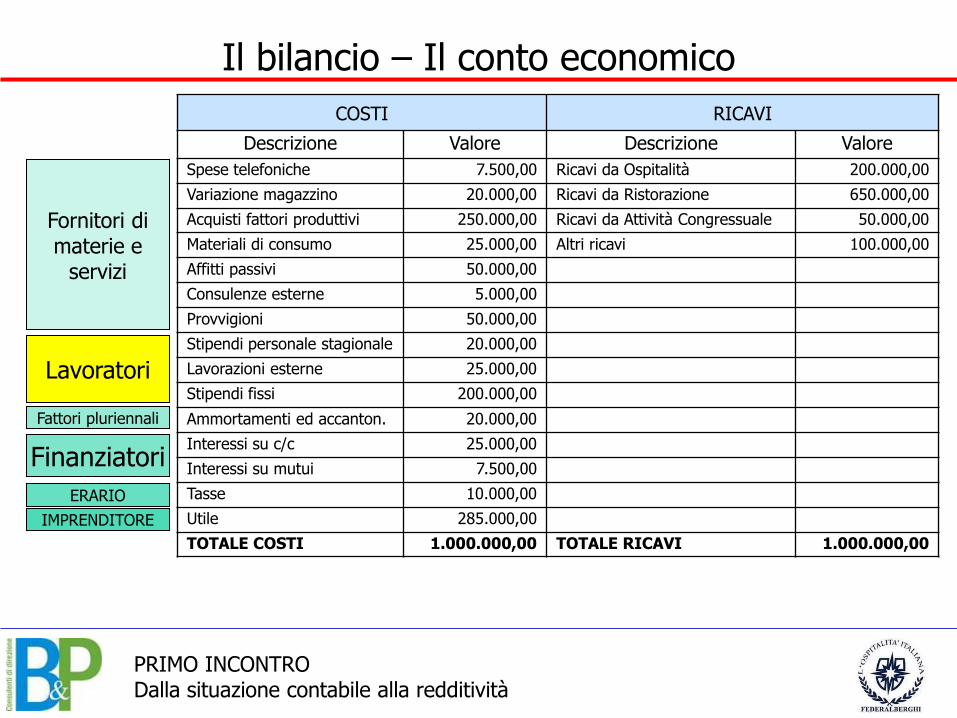

Il bilancio – Il conto economico

COSTI RICAVI

Descrizione Valore Descrizione Valore

Spese telefoniche 7.500,00 Ricavi da Ospitalità 200.000,00

Variazione magazzino 20.000,00 Ricavi da Ristorazione 650.000,00

Acquisti fattori produttivi 250.000,00 Ricavi da Attività Congressuale 50.000,00

Materiali di consumo 25.000,00 Altri ricavi 100.000,00

Affitti passivi 50.000,00

Consulenze esterne 5.000,00

Provvigioni 50.000,00

Stipendi personale stagionale 20.000,00

Lavorazioni esterne 25.000,00

Stipendi fissi 200.000,00

Ammortamenti ed accanton. 20.000,00

Interessi su c/c 25.000,00

Interessi su mutui 7.500,00

Tasse 10.000,00

Utile 285.000,00

TOTALE COSTI 1.000.000,00 TOTALE RICAVI 1.000.000,00

Fornitori di materie e

servizi

Lavoratori

Fattori pluriennali

Finanziatori

ERARIO

IMPRENDITORE

PRIMO INCONTRO Dalla situazione contabile alla redditività

CONTABILITA’ GENERALE CRM

Contabilità analitica

Altri

Controllo di Gestione

BUDGET REPORTING

PRIMO INCONTRO Dalla situazione contabile alla redditività

• Guida per la Direzione verso un Processo Decisionale consapevole, efficace ed efficiente.

• Strumento di coordinamento organizzativo per la delega ed attribuzione di responsabilità

• Condizione necessaria per la motivazione dei propri collaboratori

PER PRENDERE LE DECISIONI GIUSTE NEL MOMENTO GIUSTO

Il Controllo di Gestione: utilità

PRIMO INCONTRO Dalla situazione contabile alla redditività

Natura e destinazione del reporting

Natura Destinatari

Report di risultato, con individuazione di tutte le gestioni. Analisi per indici

DIREZIONE GENERALE

Dati economici di divisione Marginalità di divisione Report di profitto KPI (Ricavo medio/RevPar/%occupazione) Scostamenti da Budget e YTD

RESPONSABILI DI DIVISIONE

Dati economici di reparto Unità vendute e scostamenti da Budget e YTD

RESP. REPARTI OPERATIVI

PRIMO INCONTRO Dalla situazione contabile alla redditività

PIANIFICARE E PROGRAMMARE NON SONO ATTIVITA’ NATURALI

LO SFORZO NECESSARIO DEVE ESSERE STIMOLATO, INDIRIZZATO, COORDINATO E

RESO DI FACILE REALIZZAZIONE

PRIMO INCONTRO Dalla situazione contabile alla redditività

PROGRAMMARE O PREVEDERE?

PRIMO INCONTRO Dalla situazione contabile alla redditività

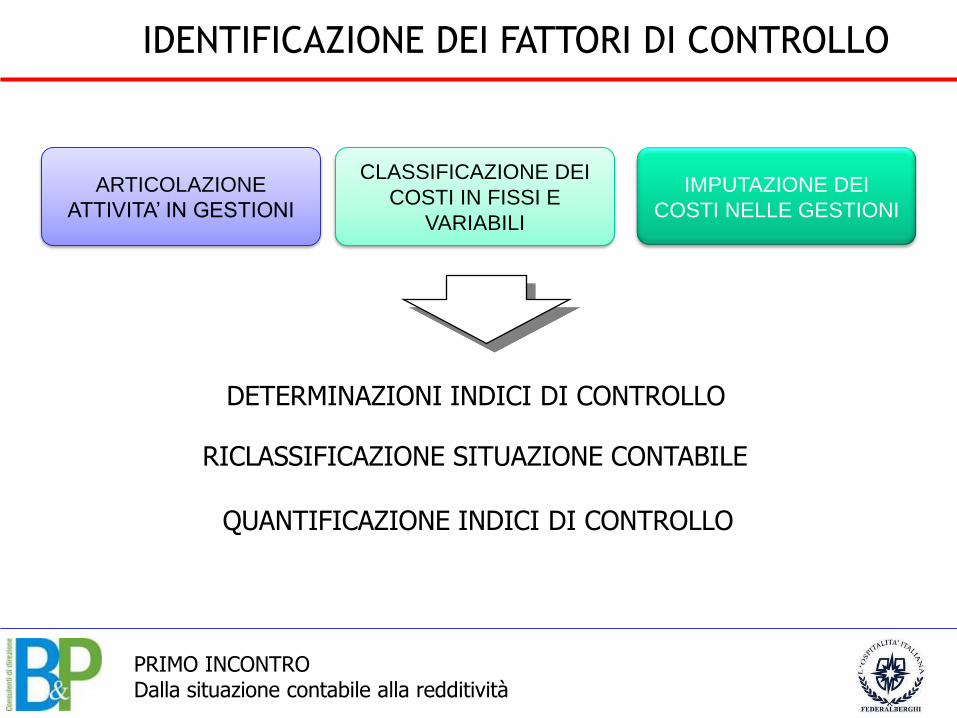

IDENTIFICAZIONE DEI FATTORI DI CONTROLLO

DETERMINAZIONI INDICI DI CONTROLLO

CLASSIFICAZIONE DEI

COSTI IN FISSI E

VARIABILI

IMPUTAZIONE DEI

COSTI NELLE GESTIONI

ARTICOLAZIONE

ATTIVITA’ IN GESTIONI

RICLASSIFICAZIONE SITUAZIONE CONTABILE

QUANTIFICAZIONE INDICI DI CONTROLLO

PRIMO INCONTRO Dalla situazione contabile alla redditività

I COSTI VARIABILI

Costi che variano con il variare, anche minimo, della quantità prodotta.

• Materiale di consumo (sapone, shampoo) • Generi alimentari • Commissioni di intermediazione • Manodopera diretta • Provvigioni di vendita • Utenze della camera • Noleggio e lavaggio biancheria

Si distinguono in: DIRETTI Imputabili direttamente all’unità venduta INDIRETTI Imputabili indirettamente all’unità venduta

PRIMO INCONTRO Dalla situazione contabile alla redditività

I COSTI FISSI

Costi che non variano con il variare, entro determinati limiti, della quantità prodotta.

• Affitti immobili • Utenze relative a parti comuni • Costi fissi del personale • Ammortamenti degli investimenti • Spese fisse amministrative • …

IN GENERE DIPENDONO DA DECISIONE ASSUNTE NEL PASSATO

PRIMO INCONTRO Dalla situazione contabile alla redditività

IL BILANCIO – COSTI FISSI O VARIABILI?

Descrizione Valore Fissi/Variabili GESTIONE Spese telefoniche 7.500,00

Variazione magazzino MAT. DI CONSUMO

20.000,00

Lavaggio e noleggio biancheria 250.000,00

Materiali di consumo 25.000,00

Affitti passivi 50.000,00

Consulenze esterne 5.000,00

Provvigioni agenzie 50.000,00

Stipendi personale ai piani 20.000,00

Manutenzione impianti 25.000,00

Compensi CdA 100.000

Ammortamenti ed accanton. 15.000,00

Perdite su crediti 5.000,00

Interessi su c/c 25.000,00

Interessi su mutui 7.500,00

Tasse 10.000,00

Pulizia piscina 2.500,00

Leasing macchine pulizia 1.500

Stipendi impiegati amministrativi 60.000

Stipendi addetti alla manutenzione 12.000

PRIMO INCONTRO Dalla situazione contabile alla redditività

Un esempio di cruscotto di controllo

PRIMO INCONTRO Dalla situazione contabile alla redditività

PRIMO INCONTRO Dalla situazione contabile alla redditività

ARTICOLAZIONE DELL’ATTIVITÀ AZIENDALE PER GESTIONI

Una Gestione Aziendale è un insieme di attività, risorse economiche e umane che compongono una parte o un intero processo aziendale

Definizione delle Aree Gestionali Critiche

PRIMO INCONTRO Dalla situazione contabile alla redditività

ARTICOLAZIONE DELL'ATTIVITÀ AZIENDALE PER GESTIONI

Gestione Vendite

Struttura Operativa Costi di Struttura Gestione Marketing

Oneri rettificativi e autofin.to Oneri figurativi Gestione Finanziaria Gestione non caratteristica

Costo del Venduto Manodopera diretta

Gestione Commerciale

Ricavi di vendita caratteristici

Costi del Personale fisso impiegato in attività di supporto Costi Amministrativi, Spese Generali, Consulenze... Sconti, Promozioni, Fiere e mostre... Ammortamenti, accantonamenti,… Affitto dell’azienda, remunerazione amministratori,… Interessi Passivi per c/c o utilizzo portafoglio Finanziamenti a fondo perduto, Sopravv.ze e insussistenze

Materiale di consumo, Biancheria, Rifacimento, … Personale al piano (esterno)

Fee di prenotazione, Provvigioni, ...

PRIMO INCONTRO Dalla situazione contabile alla redditività

IL BILANCIO – ATTRIBUZIONE ALLE GESTIONI Descrizione Valore Fissi/Variabili GESTIONE

RICAVI DA AFFITTO CAMERE 1.250.000,00

Spese telefoniche 7.500,00 Fisse

Variazione magazzino MAT. DI CONSUMO

20.000,00 Variabili

Lavaggio e noleggio biancheria 250.000,00 Variabili

Materiali di consumo 25.000,00 Variabili

Affitti passivi 50.000,00 Fissi

Consulenze esterne 5.000,00 Fissi

Provvigioni agenzie 50.000,00 Variabili

Stipendi personale ai piani 20.000,00 Fissi

Manutenzione impianti 25.000,00 Fissi

Compensi CdA 100.000 Fissi

Ammortamenti ed accanton. 15.000,00 Fissi

Perdite su crediti 5.000,00 Fissi

Interessi su c/c 25.000,00 Variabili

Interessi su mutui 7.500,00 Fissi

Tasse 10.000,00 Fissi/Variabili

Pulizia piscina 2.500,00 Fissi

Leasing macchine pulizia 1.500 Fissi

Stipendi impiegati amministrativi 60.000 Fissi

Stipendi addetti alla manutenzione 12.000 Fissi

PRIMO INCONTRO Dalla situazione contabile alla redditività

IL BILANCIO – ATTRIBUZIONE ALLE GESTIONI (HOTEL) Descrizione Valore Fissi/Variabili GESTIONE

RICAVI DA AFFITTO CAMERE 1.250.000,00 GESTIONE VENDITE

Spese telefoniche 7.500,00 Fisse COSTI FISSI DI STRUTTURA

Variazione magazzino MAT. DI CONSUMO

20.000,00 Variabili COSTO DEL VENDUTO

Lavaggio e noleggio biancheria 250.000,00 Variabili COSTO DEL VENDUTO

Materiali di consumo 25.000,00 Variabili COSTO DEL VENDUTO

Affitti passivi 50.000,00 Fissi COSTI FISSI DI STRUTTURA

Consulenze esterne 5.000,00 Fissi COSTI FISSI DI STRUTTURA

Provvigioni agenzie 50.000,00 Variabili GESTONE COMMERCIALE

Stipendi personale ai piani 20.000,00 Fissi MANODOPERA DIRETTA

Manutenzione impianti 25.000,00 Fissi COSTI FISSI DI STRUTTURA

Compensi CdA 100.000 Fissi ONERI FIGURATIVI

Ammortamenti ed accanton. 15.000,00 Fissi AMMORT. E ACCANT.TI

Perdite su crediti 5.000,00 Fissi COSTI FISSI DI STRUTTURA

Interessi su c/c 25.000,00 Variabili GESTIONE FINANZIARIA

Interessi su mutui 7.500,00 Fissi GESTIONE FINANZIARIA

Tasse 10.000,00 Fissi/Variabili COSTI FISSI DI STRUTTURA

Pulizia piscina 2.500,00 Fissi COSTI FISSI DI STRUTTURA

Leasing macchine pulizia 1.500 Fissi COSTI FISSI DI STRUTTURA

Stipendi impiegati amministrativi 60.000 Fissi STRUTTURA OPERATIVA

Stipendi addetti alla manutenzione 12.000 Fissi STRUTTURA OPERATIVA

PRIMO INCONTRO Dalla situazione contabile alla redditività

Valore della Produzione

Margine di Contribuzione Lordo

= Valore della Produzione –

Costi Variabili diretti

Reddito operativo =

Margine di C. Netto – Costi fissi

Margine di Contribuzione Netto

= Margine di c. lordo – costi di vendita

Gestione Vendite

ANALISI DEL REDDITO - HOTEL

Gestione Produzione Gestione Manodopera Gestione servizi esterni

Gestione Commerciale

Controllo Struttura Operativa Controllo Costi di Struttura

Oneri rettificativi Oneri figurativi Gestione Finanziaria

PRIMO INCONTRO Dalla situazione contabile alla redditività

ESERCITAZIONE

CALCOLARE I MARGINI INDICATI

PRIMO INCONTRO Dalla situazione contabile alla redditività

ESPLICITARE LA SITUAZIONE ECONOMICA - GESTIONALE GESTIONE VENDITE 950.000,00 RICAVI DA AFFITTO CAMERE 950.000,00

COSTO DEL VENDUTO -295.000,00 Lavaggio e noleggio biancheria -250.000,00 Materiali di consumo -25.000,00 Variazione magazzino MAT. DI CONSUMO -20.000,00

MANODOPERA DIRETTA -20.000,00 Stipendi personale ai piani -20.000,00

GESTIONE COMMERCIALE -50.000,00 Provvigioni agenzie -50.000,00

STRUTTURA OPERATIVA -72.000,00 Stipendi addetti alla manutenzione -12.000,00 Stipendi impiegati amministrativi -60.000,00

COSTI FISSI DI STRUTTURA -106.500,00 Affitti passivi -50.000,00 Consulenze esterne -5.000,00 Leasing macchine pulizia -1.500,00 Manutenzione impianti -25.000,00 Perdite su crediti -5.000,00 Pulizia piscina -2.500,00 Spese telefoniche -7.500,00 Tasse -10.000,00

GESTIONE FINANZIARIA -32.500,00 Interessi su c/c -25.000,00 Interessi su mutui -7.500,00

AMMORT. E ACCANT.TI -15.000,00 Ammortamenti ed accanton. -15.000,00

ONERI FIGURATIVI -100.000,00 Compensi CdA -100.000,00

Totale complessivo 259.000,00

PRIMO INCONTRO Dalla situazione contabile alla redditività

GESTIONE IMPORTO NATURA

GESTIONE VENDITE 950.000,00

COSTO DEL VENDUTO - 295.000,00 -31,05% COSTI VARIABILI

DIRETTI MANODOPERA DIRETTA - 20.000,00 -5,26%

GESTIONE COMMERCIALE - 50.000,00 -2,11% COSTI VARIABILI

INDIRETTI

STRUTTURA OPERATIVA - 72.000,00 -7,58%

COSTI DI STRUTTURA

COSTI FISSI DI STRUTTURA - 106.500,00 -11,21%

GESTIONE FINANZIARIA - 32.500,00 -3,42%

AMMORT. E ACCANT.TI - 15.000,00 -1,58%

ONERI FIGURATIVI - 100.000,00 -10,53%

UTILE OPERATIVO

259.000,00 27,26%

PRIMO INCONTRO Dalla situazione contabile alla redditività

GESTIONE IMPORTO

GESTIONE VENDITE 950.000,00 100,00%

COSTO DEL VENDUTO - 295.000,00 -31,05%

MANODOPERA DIRETTA - 20.000,00 -5,26%

Margine di contribuzione LORDO 635.000,00 63,69%

GESTIONE COMMERCIALE - 50.000,00 -2,11%

Margine di contribuzione NETTO 585.000,00 61,58%

STRUTTURA OPERATIVA - 72.000,00 -7,58%

COSTI FISSI DI STRUTTURA - 106.500,00 -11,21%

GESTIONE FINANZIARIA - 32.500,00 -3,42%

AMMORT. E ACCANT.TI - 15.000,00 -1,58%

ONERI FIGURATIVI - 100.000,00 -10,53%

UTILE OPERATIVO 259.000,00 27,26%

PRIMO INCONTRO Dalla situazione contabile alla redditività

IL PUNTO DI PAREGGIO

COSTI FISSI

Q

€

COSTI VARIABILI

Reddito obiettivo

PERDITA RICAVI TOTALI

UTILE

PUNTO DI PAREGGIO

PRIMO INCONTRO Dalla situazione contabile alla redditività

La formula del punto di pareggio

F* = Totale costi fissi

Margine di contribuzione %

“F*" rappresenta il fatturato raggiunto il quale ho realizzato un margine di contribuzione assoluto sufficiente a coprire i miei costi

fissi, e quindi a garantire il pareggio economico

PRIMO INCONTRO Dalla situazione contabile alla redditività

Il punto di pareggio

F*= 326.000,00= 529.392,65 61,58%

PRIMO INCONTRO Dalla situazione contabile alla redditività

IN ALTRE PAROLE…

Il punto di pareggio esprime:

La quantità di unità di prodotto moltiplicate per il prezzo medio di vendita, al raggiungimento delle quali l’azienda inizia a generare il proprio utile.

PRIMO INCONTRO Dalla situazione contabile alla redditività

ESERCITAZIONE

CALCOLARE GLI STANDARD

•Prezzo unitario •Costi unitari variabili di produzione •Costi variabili di vendita •Costi fissi unitari

PRIMO INCONTRO Dalla situazione contabile alla redditività

Camere disp.li 8.500 TASSO DI OCC.NE

GESTIONE IMPORTO Camere vendute 7.432 87,43%

GESTIONE VENDITE

950.000,00 100,00% € 127,82

COSTO DEL VENDUTO - 295.000,00 -31,05%

€ 46,41 MANODOPERA DIRETTA - 20.000,00 -5,26% Margine di

contribuzione LORDO 635.000,00 63,69% € 81,41

GESTIONE COMMERCIALE - 50.000,00 -2,11% € 2,69 Margine di

contribuzione NETTO 585.000,00 61,58% € 78,72

STRUTTURA OPERATIVA - 72.000,00 -7,58%

COSTI FISSI DI STRUTTURA - 106.500,00 -11,21%

GESTIONE FINANZIARIA - 32.500,00 -3,42%

AMMORT. E ACCANT.TI - 15.000,00 -1,58%

ONERI FIGURATIVI - 100.000,00 -10,53%

UTILE OPERATIVO

259.000,00 27,26% € 34,84

PRIMO INCONTRO Dalla situazione contabile alla redditività

Facciamo le prove!

Camere disponibili: 8.500

Camere vendute: 7.432

Ricavo Medio Camera €127,82

Margine Unitario per camera: €127,82*61,58% = € 78,72

Fatturato di Pareggio: € 529.392,65

N. Camere di pareggio: € 529.392,65/ €127,82 = 4.141

Delta Camere: 7.432-4.141=3.290

Utile Lordo: Delta Camere * Margine Unitario=

3.290* € 78,72 € 259.000

PRIMO INCONTRO Dalla situazione contabile alla redditività

Il dettaglio dell’analisi

Una volta effettuata l’analisi a livello di Marginalità Complessiva, si può procedere ad un ulteriore affinamento:

Margine di contribuzione per Prodotto/Canale/Cliente/Mercato

Al fine di determinare

Il Mix di vendita più redditizio

PRIMO INCONTRO Dalla situazione contabile alla redditività

TARGET PERCENTUALI E UNITARI

TARGET ASSOLUTI

Gli obiettivi di pianificazione

Camere disp.li 8.500 TASSO DI OCC.NE

GESTIONE IMPORTO Camere vendute 7.432 87,43%

GESTIONE VENDITE

950.000,00 100,00% € 127,82

COSTO DEL VENDUTO - 295.000,00 -31,05%

€ 42,62 MANODOPERA DIRETTA - 20.000,00 -2,10%

Margine di contribuzione LORDO 635.000,00 63,69% € 81,41

GESTIONE COMMERCIALE - 50.000,00 -5,26% € 6,72

Margine di contribuzione NETTO 585.000,00 61,58% € 78,48

STRUTTURA OPERATIVA - 72.000,00 -7,58%

COSTI FISSI DI STRUTTURA - 106.500,00 -11,21%

GESTIONE FINANZIARIA - 32.500,00 -3,42%

AMMORT. E ACCANT.TI - 15.000,00 -1,58%

ONERI FIGURATIVI - 100.000,00 -10,53%

UTILE OPERATIVO

259.000,00 27,26% € 34,61